Сущность метода имитационного моделирования. Имитационное моделирование экономических процессов: характеристика и основные виды

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО РЫБОЛОВСТВУ

МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА

КАМЧАТСКИЙ ГOСУДАРСТВЕННЫЙ TЕХНИЧЕСКИЙ УНИВЕРСИТЕТ

КАФЕДРА ИНФОРМАЦИОННЫХ СИСТЕМ

Тема: «ИМИТАЦИОННОЕ МОДЕЛИРОВАНИЕ ЭКОНОМИЧЕСКОЙ

ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ»

Курсовая работа

Руководитель: должность

Бильчинская С.Г. «__» ________2006г.

Разработчик: студент гр.

Житенева Д.С. 04 Пи1 «__» ________2006г.

Работа защищена «___» __________2006г. с оценкой______

Петропавловск- Камчатский, 2006 г.

Введение............................................................................................................................ 3

1. Теоретические основы имитационного моделирования.......................................... 4

1.1. Моделирование. Имитационное моделирование.......................................... 4

1.2. Метод Монте-Карло.......................................................................................... 9

1.3. Использование законов распределения случайных величин....................... 12

1.3.1. Равномерное распределение................................................................ 12

1.3.2. Дискретное распределение (общий случай)....................................... 13

1.3.3. Нормальное распределение.................................................................. 14

1.3.4. Экспоненциальное распределение...................................................... 15

1.3.5. Обобщенное распределение Эрланга................................................. 16

1.3.6. Треугольное распределение................................................................. 17

1.4. Планирование имитационного компьютерного эксперимента................... 18

1.4.1. Кибернетический подход к организации экспериментальных исследований сложных объектов и процессов....................................................................................................... 18

1.4.2. Регрессионный анализ и управление модельным экспериментом. 19

1.4.3. Ортогональное планирование второго порядка................................ 20

2. Практическая работа..................................................................................................... 22

3. Выводы по бизнес-модели «Эффективность производства»................................... 26

Заключение........................................................................................................................ 31

Список используемой литературы.................................................................................. 32

ПРИЛОЖЕНИЕ А............................................................................................................ 33

ПРИЛОЖЕНИЕ Б............................................................................................................. 34

ПРИЛОЖЕНИЕ В............................................................................................................. 35

ПРИЛОЖЕНИЕ Г............................................................................................................. 36

ПРИЛОЖЕНИЕ Д............................................................................................................. 37

ПРИЛОЖЕНИЕ Е............................................................................................................. 38

ВВЕДЕНИЕ

Моделирование в экономике начали применять еще задолго до того, как экономика окончательно оформилась как самостоятельная научная дисциплина. Математические модели использовались еще Ф. Кенэ (1758 г. Экономическая таблица), А. Смитом (классическая макроэкономическая модель), Д. Рикардо (модель международной торговли). В XIX веке большой вклад в моделирование внесла математическая школа (Л. Вальрас, О. Курно, В Парето, Ф. Эджворт и др.). В XX веке методы математического моделирования экономики применялись очень широко и с их использованием связаны выдающиеся работы лауреатов нобелевской премии по экономике (Д. Хикс, Р. Солоу, В. Леонтьев, П. Самуэльсон).

Курсовая работа по предмету «Имитационное моделирование экономических процессов» является самостоятельной учебно-исследовательской работой.

Целью написания данной курсовой работы является закрепление теоретических и практических знаний. Освещение подходов и способов применения имитационного моделирования в проектной экономической деятельности.

Главная задача – исследовать с помощью имитационного моделирования эффективность хозяйственной деятельности предприятия.

1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИМИТАЦИОННОГО МОДЕЛИРОВАНИЯ

1.1. Моделирование. Имитационное моделирование

В процессе управления различными процессами постоянно возникает необходимость прогнозирования результатов в тех или иных условиях. Для ускорения принятия решения о выборе оптимального варианта управления и экономии средств на эксперимент используется моделирование процессов.

Моделированием является перенос свойств одной системы, которая называется объектом моделирования, на другую систему, которая называется модель объекта, воздействие на модель осуществляется с целью определения свойств объекта по характеру ее поведения.

Такую замену (перенос) свойств объекта приходится делать в тех случаях, когда непосредственное его изучение затруднено или даже невозможно. Как показывает практика моделирования, замена объекта его моделью дает часто положительные эффект.

Модель является представлением объекта, системы или понятия (идеи) в некоторой форме, отличной от формы их реального существования. Модель какого-либо объекта может быть или точной копией этого объекта (хотя и выполненной из другого материала и в другом масштабе), или отображать некоторые характерные свойства объекта в абстрактной форме.

Одновременно в процессе моделирования удается получить достоверную информацию об объекте с меньшими затратами времени, финансов, средств и других ресурсов.

Основными целями моделирования являются:

1) анализ и определение свойств объектов по модели;

2) проектирование новых систем и решение на модели оптимизационных задач (нахождение наилучшего варианта);

3) управление сложными объектами и процессами;

4) прогнозирование поведения объекта в будущем.

Наиболее распространены следующие виды моделирования:

1) математическое;

2) физическое;

3) имитационное.

При математическом моделировании исследуемый объект заменяется соответствующими математическими соотношениями, формулами, выражениями, с помощью которых решаются те или иные аналитические задачи (делается анализ), находятся оптимальные решения, а также делаются прогнозы.

Физические модели представляют собой реальные системы той же природы, что и исследуемый объект, либо иной. Наиболее типичным вариантом физического моделирования является использование макетов, установок или выбор фрагментов объекта для проведения ограниченных экспериментов. И наиболее широко оно нашло применение в сфере естественных наук, иногда в экономике.

Для сложных систем, к числу которых относятся экономические, социальные, информационные и другие социально-информационные системы, нашло широкое применение имитационное моделирование. Это распространенная разновидность аналогового моделирования, реализуемого с помощью набора математических инструментальных средств специальных имитирующих компьютерных программ и технологий программирования, позволяющих посредством процессов-аналогов провести целенаправленное исследование структуры и функций реального сложного процесса в памяти компьютера в режиме «имитации», выполнить оптимизацию некоторых его параметров.

Для получения необходимой информации или результатов необходимо осуществлять “прогон” имитационных моделей, а не “решать” их. Имитационные модели не способны формировать свое собственное решение в том виде, в каком это имеет место в аналитических моделях, а могут лишь служить в качестве средства для анализа поведения системы в условиях, которые определяются экспериментатором.

Следовательно, имитационное моделирование – не теория, а методология решения проблем. Более того, имитационное моделирование является только одним из нескольких имеющихся в распоряжении системного аналитика важнейших методов решения проблем. Поскольку необходимо приспосабливать средство или метод к решению задачи, а не наоборот, то возникает естественный вопрос: в каких случаях имитационное моделирование полезно?

Необходимость решения задач путем экспериментирования становится очевидной, когда возникает потребность получить о системе специфическую информацию, которую нельзя найти в известных источниках. Непосредственное экспериментирование на реальной системе устраняет много затруднений, если необходимо обеспечить соответствие между моделью и реальными условиями; однако недостатки такого экспериментирования иногда весьма значительны:

1) может нарушить установленный порядок работы фирмы;

2) если составной частью системы являются люди, то на результаты экспериментов может повлиять так называемый хауторнский эффект, проявляющийся в том, что люди, чувствуя, что за ними наблюдают, могут изменить свое поведение;

3) может оказаться сложным поддержание одних и тех же рабочих условий при каждом повторении эксперимента или в течение всего времени проведения серии экспериментов;

4) для получения одной и той же величины выборки (и, следовательно, статистической значимости результатов экспериментирования) могут потребоваться чрезмерные затраты времени и средств;

5) при экспериментировании с реальными системами может оказаться невозможным исследование множества альтернативных вариантов.

По этим причинам исследователь должен рассмотреть целесообразность применения имитационного моделирования при наличии любого из следующих условий:

1. Не существует законченной математической постановки данной задачи, либо еще не разработаны аналитические методы решения сформулированной математической модели. К этой категории относятся многие модели массового обслуживания, связанные с рассмотрением очередей.

2. Аналитические методы имеются, но математические процедуры столь сложны и трудоемки, что имитационное моделирование дает более простой способ решения задачи.

3. Аналитические решения существуют, но их реализация невозможна вследствие недостаточной математической подготовки имеющегося персонала. В этом случае следует сопоставить затраты на проектирование, испытания и работу на имитационной модели с затратами, связанными с приглашением специалистов со стороны.

4. Кроме оценки определенных параметров, желательно осуществить на имитационной модели наблюдение за ходом процесса в течение определенного периода.

5. Имитационное моделирование может оказаться единственной возможностью вследствие трудностей постановки экспериментов и наблюдений явлений в реальных условиях (напримером, изучение поведения космических кораблей в условиях межпланетных полетов).

6. Для долговременного действия систем или процессов может понадобиться сжатие временной шкалы. Имитационное моделирование дает возможность полностью контролировать время изучаемого процесса, поскольку явление может быть замедлено или ускорено по желанию (например, исследования проблем упадка городов).

Дополнительным преимуществом имитационного моделирования можно считать широчайшие возможности его применения в сфере образования и профессиональной подготовки. Разработка и использование имитационной модели позволяет экспериментатору видеть и испытывать на модели реальные процессы и ситуации. Это в свою очередь должно в значительной мере помочь понять и прочувствовать проблему, что стимулирует процесс поиска нововведений.

Имитационное моделирование реализуется посредством набора математических инструментальных средств, специальных компьютерных программ и приемов, позволяющих с помощью компьютера провести целенаправленное моделирование в режиме «имитации» структуры и функций сложного процесса и оптимизацию некоторых его параметров. Набор программных средств и приемов моделирования определяет специфику системы моделирования – специального программного обеспечения.

Имитационное моделирование экономических процессов обычно применяется в двух случаях:

1. для управления сложным бизнес-процессом, когда имитационная модель управляемого экономического объекта используется в качестве инструментального средства в контуре адаптивной системы управления, создаваемой на основе информационных технологий;

2. при проведении экспериментов с дискретно-непрерывными моделями сложных экономических объектов для получения и «наблюдения» их динамики в экстренных ситуациях, связанных с рисками, натурное моделирование которых нежелательно или невозможно.

Имитационное моделирование как особая информационная технология состоит из следующих основных этапов:

1. Структурный анализ процессов . На этом этапе производится анализ структуры сложного реального процесса и разложение его на более простые взаимосвязанные подпроцессы, каждый из которых выполняет определенную функцию. Выявленные подпроцессы могут подразделяться на другие более простые подпроцессы. Таким образом, структуру моделируемого процесса можно представить в виде графа, имеющего иерархическую структуру.

Структурный анализ особенно эффективен при моделировании экономических процессов, где многие составляющие подпроцессы протекают визуально и не имеют физической сущности.

2. Формализованное описание модели . Полученное графическое изображение имитационной модели, функции, выполняемые каждым подпроцессом, условия взаимодействия всех подпроцессов должны быть описаны на специальном языке для последующей трансляции.

Это можно сделать различными способами: описать вручную на каком-либо конкретном языке либо с помощью компьютерного графического конструктора.

3. Построение модели . Этот этап включает в себя трансляцию и редактирование связей, а также верификацию параметров.

4. Проведение экстремального эксперимента . На этом этапе пользователь может получить информацию о том, насколько близка созданная модель реально существующему явлению, и насколько пригодна данная модель для исследования новых, еще не опробованных значений аргументов и параметров системы.

1.2. Метод Монте-Карло

Статистические испытания по методу Монте-Карло представляют собой простейшее имитационное моделирование при полном отсутствии каких-либо правил поведения. Получение выборок по методу Монте-Карло - основной принцип компьютерного моделирования систем, содержащих стохастические или вероятностные элементы. Зарождение метода связано с работой фон Неймана и Улана в конце 1940-х гг., когда они ввели для него название «Монте-Карло» и применили его к решению некоторых задач экранирования ядерных излучений. Этот математический метод был известен и ранее, но свое второе рождение нашел в Лос-Аламосе в закрытых работах по ядерной технике, которые велись под кодовым обозначением «Монте-Карло». Применение метода оказалось настолько успешным, что он получил распространение и в других областях, в частности в экономике.

Поэтому многим специалистам термин «метод Монте-Карло» иногда представляется синонимом термина «имитационное моделирование», что в общем случае неверно. Имитационное моделирование - это более широкое понятие, и метод Монте-Карло является важным, но далеко не единственным методическим компонентом имитационного моделирования.

Согласно методу Монте-Карло проектировщик может моделировать работу тысячи сложных систем, управляющих тысячами разновидностей подобных процессов, и исследовать поведение всей группы, обрабатывая статистические данные. Другой способ применения этого метода заключается в том, чтобы моделировать поведение системы управления на очень большом промежутке модельного времени (несколько лет), причем астрономическое время выполнения моделирующей программы на компьютере может составить доли секунды.

При проведении анализа по методу Монте-Карло компьютер использует процедуру генерации псевдослучайных чисел для имитации данных из изучаемой генеральной совокупности. Процедура анализа по методу Монте-Карло строит выборки из генеральной совокупности в соответствии с указаниями пользователя, а затем производит следующие действия: имитирует случайную выборку из генеральной совокупности, проводит анализ выборки и сохраняет результаты. После большого числа повторений, сохраненные результаты хорошо имитируют реальное распределение выборочной статистики.

В различных задачах, встречающихся при создании сложных систем, могут использоваться величины, значения которых определяются случайным образом. Примерами таких величин являются:

1 случайные моменты времени, в которые поступают заказы на фирму;

3 внешние воздействия (требования или изменения законов, платежи по штрафам и др.);

4 оплата банковских кредитов;

5 поступление средств от заказчиков;

6 ошибки измерений.

В качестве соответствующих им переменных могут использоваться число, совокупность чисел, вектор или функция. Одной из разновидностей метода Монте-Карло при численном решении задач, включающих случайные переменные, является метод статистических испытаний, который заключается в моделировании случайных событий.

Метод Монте-Карло основан на статистических испытаниях и по природе своей является экстремальным, может применяться для решения полностью детерминированных задач, таких, как обращение матриц, решение дифференциальных уравнений в частных производных, отыскание экстремумов и численное интегрирование. При вычислениях методом Монте-Карло статистические результаты получаются путем повторяющихся испытаний. Вероятность того, что эти результаты отличаются от истинных не более чем на заданную величину, есть функция количества испытаний.

В основе вычислений по методу Монте-Карло лежит случайный выбор чисел из заданного вероятностного распределения. При практических вычислениях эти числа берут из таблиц или получают путем некоторых операций, результатами которых являются псевдослучайные числа с теми же свойствами, что и числа, получаемые путем случайной выборки. Имеется большое число вычислительных алгоритмов, которые позволяют получить длинные последовательности псевдослучайных чисел.

Один из наиболее простых и эффективных вычислительных методов получения последовательности равномерно распределенных случайных чисел r i , с помощью, например, калькулятора или любого другого устройства, работающего в десятичной системе счисления, включает только одну операцию умножения.

Метод заключается в следующем: если r i = 0,0040353607, то r i+1 ={40353607ri} mod 1, где mod 1 означает операцию извлечения из результата только дробной части после десятичной точки. Как описано в различных литературных источниках, числа r i начинают повторяться после цикла из 50 миллионов чисел, так что r 5oooooo1 = r 1 . Последовательность r 1 получается равномерно распределенной на интервале (0, 1).

Применение метода Монте-Карло может дать существенный эффект при моделировании развития процессов, натурное наблюдение которых нежелательно или невозможно, а другие математические методы применительно к этим процессам либо не разработаны, либо неприемлемы из-за многочисленных оговорок и допущений, которые могут привести к серьезным погрешностям или неправильным выводам. В связи с этим необходимо не только наблюдать развитие процесса в нежелательных направлениях, но и оценивать гипотезы о параметрах нежелательных ситуаций, к которым приведет такое развитие, в том числе и параметрах рисков.

1.3. Использование законов распределения случайных величин

Для качественной оценки сложной системы удобно использовать результаты теории случайных процессов. Опыт наблюдения за объектами показывает, что они функционируют в условиях действия большого количества случайных факторов. Поэтому предсказание поведения сложной системы может иметь смысл только в рамках вероятностных категорий. Другими словами, для ожидаемых событий могут быть указаны лишь вероятности их наступления, а относительно некоторых значений приходится ограничиться законами их распределения или другими вероятностными характеристиками (например, средними значениями, дисперсиями и т.д.).

Для изучения процесса функционирования каждой конкретной сложной системы с учетом случайных факторов необходимо иметь достаточно четкое представление об источниках случайных воздействий и весьма надежные данные об их количественных характеристиках. Поэтому любому расчету или теоретическому анализу, связанному с исследованием сложной системы, предшествует экспериментальное накопление статистического материала, характеризующего поведение отдельных элементов и системы в целом в реальных условиях. Обработка этого материала позволяет получить исходные данные для расчета и анализа.

Законом распределения случайной величины называют соотношение, позволяющее определить вероятность появления случайной величины в любом интервале. Его можно задать таблично, аналитически (в виде формулы) и графически.

Существует несколько законов распределения случайных величин.

1.3.1. Равномерное распределение

Данный вид распределения применяется для получения более сложных распределений, как дискретных, так и непрерывных. Такие распределения получаются с помощью двух основных приемов:

a) обратных функций;

b) комбинирования величин, распределенных по другим законам.

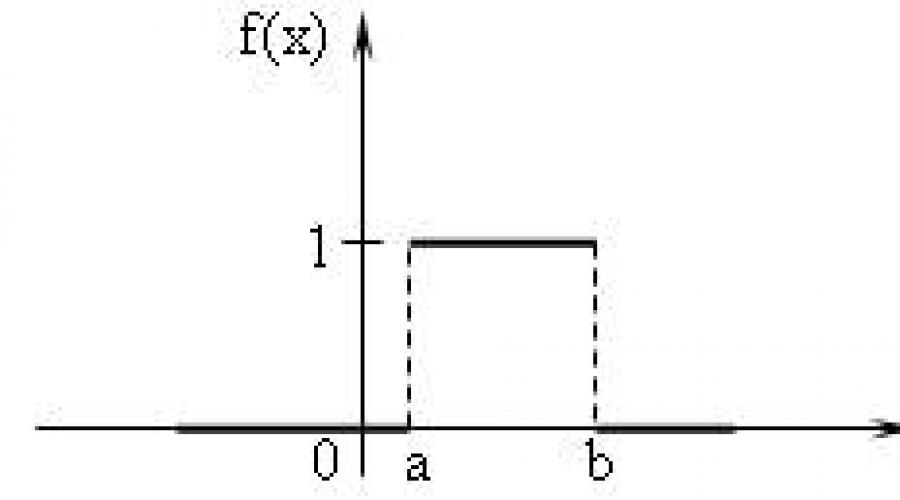

Равномерный закон – закон распределения случайных величин, имеющий симметричный вид (прямоугольник). Плотность равномерного распределения задается формулой:

т.е.на интервале, которому принадлежат все возможные значения случайной величины, плотность сохраняет постоянное значение (Рис.1).

Рис.1 Функция плотности вероятности и характеристики равномерного распределения

В имитационных моделях экономических процессов равномерное распределение иногда используется для моделирования простых (одноэтапных) работ, при расчетах по сетевым графикам работ, в военном деле – для моделирования сроков прохождения пути подразделениями, времени рытья окопов и строительства фортификационных сооружений.

Равномерное распределение используется, если об интервалах времени известно только то, что они имеют максимальный разброс, и ничего не известно о распределениях вероятностей этих интервалов.

1.3.2. Дискретное распределение

Дискретное распределение представлено двумя законами:

1) биноминальным, где вероятность наступления события в нескольких независимых испытаниях определяется по формуле Бернулли:

n – количество независимых испытаний

m – число появления события в n испытаниях.

2) распределением Пуассона, где при большом количестве испытаний вероятность наступления события очень мала и определяется по формуле:

k – число появлений события в нескольких независимых испытаниях

Среднее число появлений события в нескольких независимых испытаниях.

1.3.3. Нормальное распределение

Нормальное, или гауссово распределение, - это, несомненно, одно из наиболее важных и часто используемых видов непрерывных распределений. Оно симметрично относительно математического ожидания.

Непрерывная случайная величина t имеет нормальное распределение вероятностей с параметрами т и > О, если ее плотность вероятностей имеет вид (Рис.2, Рис.3):

где т - математическое ожидание M[t];

Рис.2, Рис.3 Функция плотности вероятности и характеристики нормального распределения

Любые сложные работы на объектах экономики состоят из многих коротких последовательных элементарных составляющих работ. Поэтому при оценках трудозатрат всегда справедливо предположение о том, что их продолжительность – это случайная величина, распределенная по нормальному закону.

В имитационных моделях экономических процессов закон нормального распределения используется для моделирования сложных многоэтапных работ.

1.3.4. Экспоненциальное распределение

Оно также занимает очень важное место при проведении системного анализа экономической деятельности. Этому закону распределения подчиняются многие явления, например:

1 время поступления заказа на предприятие;

2 посещение покупателями магазина-супермаркета;

4 срок службы деталей и узлов в компьютере, установленном, например, в бухгалтерии.

Функция экспоненциального распределения выглядит следующим образом:

F(x)= при 0 Параметр экспоненциального распределения, >0. Экспоненциальное распределение являются частными случаями гамма - распределения. Рис. 5 Функция плотности вероятности гамма-распределения

В имитационных моделях экономических процессов экспоненциальное распределение используется для моделирования интервалов поступления заказов, поступающих в фирму от многочисленных клиентов. В теории надежности применяется для моделирования интервала времени между двумя последовательными неисправностями. В связи и компьютерных науках – для моделирования информационных потоков. 1.3.5. Обобщенное распределение Эрланга

P(t)= при t≥0; где K-элементарные последовательные составляющие, распределенные по экспоненциальному закону. Обобщенное распределение Эрланга применяется при создании как математических, так и имитационных моделей. Это распределение удобно применять вместо нормального распределения, если модель свести к чисто математической задаче. Кроме того, в реальной жизни существует объективная вероятность возникновения групп заявок в качестве реакции на какие-то действия, поэтому возникают групповые потоки. Применение чисто математических методов для исследования в моделях эффектов от таких групповых потоков либо невозможно из-за отсутствия способа получения аналитического выражения, либо затруднено, так как аналитические выражения содержат большую систематическую погрешность из-за многочисленных допущений, благодаря которым исследователь смог получить эти выражения. Для описания одной из разновидностей группового потока можно применить обобщенное распределение Эрланга. Появление групповых потоков в сложных экономических системах приводит к резкому увеличению средних длительностей различных задержек (заказов в очередях, задержек платежей и др.), а также к увеличению вероятностей рисковых событий или страховых случаев. 1.3.6. Треугольное распределение

Треугольное распределение является более информативным, чем равномерное. Для этого распределения определяются три величины - минимум, максимум и мода. График функции плотности состоит из двух отрезков прямых, одна из которых возрастает при изменении X

от минимального значения до моды, а другая убывает при изменении X

от значения моды до максимума. Значение математического ожидания треугольного распределения равно одной трети суммы минимума, моды и максимума. Треугольное распределение используется тогда, когда известно наиболее вероятное значение на некотором интервале и предполагается кусочно-линейный характер функции плотности. Рис.5 Функция плотности вероятности и характеристики треугольного распределения.

Треугольное распределение легко применять и интерпретировать, однако для его выбора необходимы веские основания. В имитационных моделях экономических процессов такое распределение иногда используется для моделирования времени доступа к базам данных. 1.4. Планирование имитационного компьютерного эксперимента

Имитационная модель независимо от выбранной системы моделирования (например, Pilgrim или GPSS) позволяет получить два первых момента и информацию о законе распределения любой величины, интересующей экспериментатора (экспериментатор – это субъект, которому нужны качественные и количественные выводы о характеристиках исследуемого процесса). 1.4.1. Кибернетический подход к организации экспериментальных исследований сложных объектов и процессов.

Планирование эксперимента можно рассматривать как кибернетический подход к организации и проведению экспериментальных исследований сложных объектов и процессов. Основная идея метода состоит в возможности оптимального управления экспериментом в условиях неопределенности, что родственно тем предпосылкам, на которых базируется кибернетика. Целью большинства исследовательских работ является определение оптимальных параметров сложной системы или оптимальных условий протекания процесса: 1. определение параметров инвестиционного проекта в условиях неопределенности и риска; 2. выбор конструкционных и электрических параметров физической установки, обеспечивающих наиболее выгодный режим ее работы; 3. получение максимально возможного выхода реакции путем варьирования температуры, давления и соотношения реагентов – в задачах химии; 4. выбор легирующих компонентов для получения сплава с максимальным значением какой-либо характеристики (вязкость, сопротивление на разрыв и пр.) – в металлургии. При решении задач такого рода приходится учитывать влияние большого количества факторов, часть из которых не поддается регулированию и контролю, что чрезвычайно затрудняет полное теоретическое исследование задачи. Поэтому идут по пути установления основных закономерностей с помощью проведения серии экспериментов. Исследователь получил возможность путем несложных вычислений выражать результаты эксперимента в удобной для их анализа и использования форме. 1.4.2. Регрессионный анализ и управление модельным экспериментом

Рис.7 Пример усреднения результатов эксперимента

Разброс значений η v

в данном случае определяется не только ошибками измерения, а главным образом влиянием помех z j

. Сложность задачи оптимального управления характеризуется не только сложностью самой зависимости η v

(v = 1, 2, …, n)

, но и влиянием z j

, что вносит элемент случайности в эксперимент. График зависимости η v

(x i)

определяет корреляционную связь величин η v

и x i

, которая может быть получена по результатам эксперимента с помощью методов математической статистики. Вычисление таких зависимостей при большом числе входных параметров x i

и существенном влиянии помех z j

и является основной задачей исследователя-экспериментатора. При этом чем сложнее задача, тем эффективнее становится применение методов планирования эксперимента. Различают два вида эксперимента: Пассивный; Активный. При пассивном эксперименте

исследователь только ведет наблюдение за процессом (за изменением его входных и выходных параметров). По результатам наблюдений затем делается вывод о влиянии входных параметров на выходные. Пассивный эксперимент обычно выполняется на базе действующего экономического или производственного процесса, который не допускает активного вмешательства экспериментатора. Этот метод мало затратный, но требует большого времени. Активный эксперимент

проводится главным образом в лабораторных условиях, где экспериментатор имеет возможность изменять входные характеристики по заранее намеченному плану. Такой эксперимент быстрее приводит к цели. Соответствующие методы приближения получили название регрессионного анализа. Регрессионный анализ

является методическим инструментарием при решении задач прогнозирования, планирования и анализа хозяйственной деятельности предприятий. Задачами регрессионного анализа являются установление формы зависимости между переменными, оценка функции регрессии и установление влияния факторов на зависимую переменную, оценка неизвестных значений (прогноз значений) зависимой переменной. 1.4.3. Ортогональное планирование второго порядка.

Ортогональное планирование эксперимента (по сравнению с неортогональным) уменьшает число опытов и существенно упрощает расчеты при получении уравнения регрессии. Однако такое планирование осуществимо только при возможности проведения активного эксперимента. Практичным средством отыскания экстремума является факторный эксперимент. Основные достоинства факторного эксперимента - простота и возможность отыскания экстремальной точки (с какой-то погрешностью), если неизвестная поверхность достаточно гладкая и нет локальных экстремумов. Следует отметить два основных недостатка факторного эксперимента. Первый заключается в невозможности поиска экстремума при наличии ступенчатых разрывов неизвестной поверхности и локальных экстремумов. Второй - в отсутствии средств описания характера поверхности вблизи экстремальной точки из-за использования простейших линейных уравнений регрессии, что сказывается на инертности системы управления, так как в процессе управления необходимо проводить факторные эксперименты для выбора управляющих воздействий. Для целей управления наиболее подходит ортогональное планирование второго порядка. Обычно эксперимент состоит из двух этапов. Сначала с помощью факторного эксперимента отыскивается область, где существует экстремальная точка. Затем в районе существования экстремальной точки проводится эксперимент для получения уравнения регрессии 2-го порядка. Уравнение регрессии 2-го порядка позволяет сразу определять управляющие воздействия, без проведения дополнительных опытов или экспериментов. Дополнительный эксперимент потребуется только в случаях, когда поверхность отклика существенно изменится под воздействием неконтролируемых внешних факторов (например, существенное изменение налоговой политики в стране серьезным образом повлияет на поверхность отклика, отображающую производственные затраты предприятия 2. ПРАКТИЧЕСКАЯ РАБОТА.

В данном разделе мы рассмотрим, как можно применить вышеизложенные теоретические знания к конкретным экономическим ситуациям. Главная задача нашей курсовой работы – определить эффективность предприятия, занимающегося коммерческой деятельностью Для реализации проекта мы выбрали пакет Pilgrim. Пакет Pilgrim обладает широким спектром возможностей имитации временной, пространственной и финансовой динамики моделируемых объектов. С его помощью можно создавать дискретно-непрерывные модели. Разрабатываемые модели имеют свойство коллективного управления процессом моделирования. В текст модели можно вставлять любые блоки с помощью стандартного языка C++. Пакет Pilgrim обладает свойством мобильности, т.е. переноса на любую другую платформу при наличии компилятора C++. Модели в системе Pilgrim компилируются и поэтому имеют высокое быстродействие, что очень важно для отработки управленческих решений и адаптивного выбора вариантов в сверхускоренном масштабе времени. Полученный после компиляции объектный код можно встраивать в разрабатываемые программные комплексы или передавать (продавать) заказчику, так как при эксплуатации моделей инструментальные средства пакета Pilgrim не используются. Пятая версия Pilgrim - это программный продукт, созданный в 2000 г. на объектно-ориентированной основе и учитывающий основные положительные свойства прежних версий. Достоинства этой системы: Ориентация на совместное моделирование материальных, информационных и «денежных» процессов; Наличие развитой CASE-оболочки, позволяющей конструировать многоуровневые модели в режиме структурного системного анализа; Наличие интерфейсов с базами данных; Возможность для конечного пользователя моделей непосредственно анализировать результаты благодаря формализованной технологии создания функциональных окон наблюдения за моделью с помощью Visual C++, Delphi или других средств; Возможность управления моделями непосредственно в процессе их выполнения с помощью специальных окон диалога. Таким образом, пакет Pilgrim является хорошим средством создания как дискретных, так и непрерывных моделей, имеет много достоинств и значительно упрощает создание модели. Объектом наблюдения является предприятие, которое занимается реализацией выпускаемого товара. Для статистического анализа данных функционирования предприятия и сравнения полученных результатов сопоставлялись все факторы, влияющие на процесс выпуска и реализации товара. Предприятие занимается выпуском товара небольшими партиями (размер этих партии известен). Имеется рынок, где эта продукция продается. Размер партии покупаемого товара в общем случае - случайная величина. Структурная схема бизнес-процесса содержит три слоя. На двух слоях расположены автономные процессы «Производство» (Приложение А) и «Сбыт» (Приложение Б), схемы которых независимы друг от друга т.к. нет путей для передачи транзактов. Опосредованное взаимодействие этих процессов осуществляется только через ресурсы: материальные ресурсы (в виде готовой продукции) и денежные ресурсы (в основном через расчетный счет). Управление денежными ресурсами происходит на отдельном слое - в процессе «Денежные операции» (Приложение В). Введем целевую функцию: время задержки платежей с расчетного счета Трс. Основные управляющие параметры: 1 цена единицы продукции; 2 объем выпускаемой партии; 3 сумма кредита, запрашиваемого в банке. Зафиксировав все остальные параметры: 4 время выпуска партии; 5 число производственных линий; 6 интервал поступления заказа от покупателей; 7 разброс размеров продаваемой партии; 8 стоимость комплектующих изделий и материалов для выпуска партии; 9 стартовый капитал на расчетном счете; можно минимизировать Трс для конкретной рыночной ситуации. Минимум Трс достигается при одном из максимумов среднего размера денежной суммы на расчетном счете. Причем вероятность рискового события – неуплаты долгов по кредитам - близка к минимуму (это можно доказать во время статистического эксперимента с моделью). Первый процесс «Производство

» (Приложение А) реализует основные элементарные процессы. Узел 1 имитирует поступления распоряжений на изготовление партий продукции от руководства компании. Узел 2 – попытка получить кредит. В этом узле появляется вспомогательный транзакт – запрос в банк. Узел 3 – ожидание кредита этим запросом. Узел 4 – это администрация банка: если предыдущий кредит возвращен, то предоставляется новый (в противном случае запрос ждет в очереди). Узел 5 осуществляет перечисление кредита на расчетный счет компании. В узле 6 вспомогательный запрос уничтожается, но информация о том, что кредит предоставлен, - это «шлагбаум» на пути следующего запроса на получение другого кредита (операция hold). Основной транзакт-распоряжение проходит через узел 2 без задержки. В узле 7 производится оплата комплектующих, если на расчетном счете есть достаточная сумма (даже если кредит не получен). В противном случае происходит ожидание либо кредита, либо оплаты продаваемой продукции. В узле 8 транзакт становится в очередь, если все производственные линии заняты. В узле 9 осуществляется изготовление партии продукции. В узле 10 возникает дополнительная заявка на возврат кредита, если ссуда ранее была выделена. Эта заявка поступает в узел 11, где происходит перечисление денег с расчетного счета компании в банк; если денег нет, то заявка ожидает. После возврата кредита эта заявка уничтожается (в узле 12); в банке появилась информация о том, что кредит возвращен, и компании можно выдать следующий кредит (операция rels). Транзакт-распоряжение проходит узел 10 без задержки, а в узле 13 он уничтожается. Далее считается, что партия изготовлена и поступила на склад готовой продукции. Второй процесс «Сбыт

» (Приложение Б) имитирует основные функции по реализации продукции. Узел 14 - это генератор транзактов-покупателей продукции. Эти транзакты обращаются на склад (узел 15), и если там есть запрашиваемое количество товара, то товар отпускается покупателю; в противном случае покупатель ждет. Узел 16 имитирует отпуск товара и контроль очереди. После получения товара покупатель перечисляет деньги на расчетный счет компании (узел 17). В узле 18 покупатель считается обслуженным; соответствующий ему транзакт больше не нужен и уничтожается. Третий процесс «Денежные операции

» (приложение В) имитирует проводки в бухгалтерии. Запросы на проводки поступают с первого слоя из узлов 5, 7, 11 (процесс «Производство») и из узла 17 (процесс «Сбыт»). Пунктирными линиями показано движение денежных сумм по Счету 51 («Расчетный счет», узел 20), счету 60 («Поставщики, подрядчики», узел 22), счету 62 («Покупатели, заказчики», узел 21) и по счету 90 («Банк», узел 19). Условные номера примерно соответствуют плану счетов бухгалтерского учета. Узел 23 имитирует работу финансового директора. Обслуженные транзакты после бухгалтерских проводок попадают обратно в те узлы, откуда они поступили; номера этих узлов находятся в параметре транзакта t→updown. Исходный код модели представлен в Приложении Г. Данный исходный текст строит саму модель, т.е. создает все узлы (представленные в структурной схеме бизнес-процесса) и связи между ними. Код может быть сгенерирован конструктором Pilgrim (Gem), в котором строятся процессы в объектном виде (Приложение Е). Модель создаётся с помощью Microsoft Developer Studio. Microsoft Developer Studio – пакет программ для разработки приложений, базирующийся на языке С++. После присоединения к проекту дополнительных библиотек (Pilgrim.lib, comctl32.lib) и файлов ресурсов (Pilgrim.res), компилируем данную модель. После компиляции получаем уже готовую модель. Автоматически создается файл отчета, в котором хранятся результаты моделирования, полученные после одного запуска модели. Файл отчета представлен в Приложении Д. 3. ВЫВОДЫ ПО БИЗНЕС-МОДЕЛИ «ЭФФЕКТИВНОСТЬ ПРОИЗВОДСТВА»

1) № узла; 2) Наименование узла; 3) Тип узла; 5) M(t) среднее время ожидания; 6) Счетчик входов; 7) Осталось транзактов; 8) Состояние узла в этот момент. Модель состоит из трех независимых процессов: основного производственного процесса (Приложение А) , процесса реализации продукции (Приложение Б) и процесса управления денежными потоками (Приложение В). Основной производственный процесс.

За период моделирования бизнес-процесса в узле 1 («Заказы») было сформировано 10 заявки на изготовление продукции. Среднее время формирования заказов – 74 дня, вследствие этого, один транзакт не вошел в рамки времени процесса моделирования. Остальные 9 транзактов вошли в узел 2 («Развилка1»), где было создано соответствующее число запросов в банк на получение кредита. Среднее время ожидания – 19 дней, это время моделирования, за которое были удовлетворены все транзакты. Далее видно, что 8 запросов получили положительный ответ в узле 3 («Разрешение выдачи»). Среднее время получения разрешения – 65 дней. Загрузка данного узла составила в среднем 70,4%. Состояние узла на момент окончания времени моделирования закрытое, это обусловлено тем, что этот узел предоставляет новый кредит только в случае возврата предыдущего, следовательно, кредит на момент окончания моделирования не был погашен (это видно из узла 11). Узел 5 осуществляет перевод кредита на расчетный счет предприятия. И, как видно из таблицы результатов, банк перевел на счет компании 135000 руб. В узле 6 все 11 запроса на кредит были уничтожены. В узле 7 («Плата поставщикам») была произведена оплата комплектующих в размере всего полученного ранее кредита (135000 руб.). В узле 8 мы видим, что 9 транзактов стоят в очереди. Это происходит, когда все производственные линии заняты. В узле 9 («Выполнение заказа») осуществляется непосредственное изготовление продукции. На изготовление одной партии продукции уходит 74 дня. За период моделирования был выполнен 9 заказов. Загрузка данного узла составила 40%. В узле 13, заявок на изготовление продукции были уничтожены в количестве 8 шт. с расчетом, что партии изготовлены и поступили на склад. Среднее время изготовления – 78 дней. В узле 10 («Развилка 2») было создано 0 дополнительных заявок на возврат кредита. Эти заявки поступили в узел 11 («Возврат»), где банку был возвращен кредит в размере 120000 руб. После возврата кредита заявки на возврат были уничтожены в узле 12 в количестве 7 шт. со средним временем –37 дней. Процесс реализации продукции.

В узле 14 («Клиенты») было порождено 26 транзактов-покупателей продукции со средним временем 28 дней. Один транзакт ожидает в очереди. Далее 25 транзактов-покупателей «обратились» на склад (узел 15) за товаром. Загрузка склада за период моделирования составила 4,7%. Продукция со склада выдавалась немедленно – без задержек. В результате выдачи продукции покупателям на складе осталось 1077 ед. продукции, в очереди получение товара не ожидается, следовательно, при получении заказа предприятие может выдать нужное количество товара прямо со склада. Узел 16 имитирует отпуск продукции 25 клиентам (1 транзакт в очереди). После получения товара клиенты без задержки оплатили полученный товар в сумме 119160 руб. В узле 18 все обслуженные транзакты были уничтожены. Процесса управления денежными потоками.

В этом процессе мы имеем дело со следующими бухгалтерскими проводками (запросы, на выполнение которых поступают из узлов 5, 7, 11 и 17 соответственно): 1 выдан кредит банком – 135000 руб.; 2 оплата поставщикам за комплектующие – 135000 руб.; 3 возврат банковского кредита – 120000 руб.; 4 на расчетный счет поступили средства от продажи продукции – 119160 руб. В итоге выполнения этих проводок мы получили следующие данные о распределении средств по счетам: 1) Сч. 90: Банк. 9 транзактов было обслужено, один ожидает в очереди. Остаток средств – 9970000 руб. Требуется – 0 руб. 2) Сч. 51: Р/счет. 17 транзактов обслужено, один ожидает в очереди. Остаток средств –14260 руб. Требуется - 15000 руб. Следовательно, при продлении времени моделирования транзакт, находящийся в очереди, сразу обслужен быть не может, вследствие нехватки средств на счете компании. 3) Сч. 61: Клиенты. 25 транзактов обслужено. Остаток средств – 9880840 руб. Требуется - 0 руб. 4) Сч. 60: Поставщики. 0 транзактов обслужено (процесс «Поставка товаров» не рассматривался в рамках данного эксперимента). Остаток средств – 135000 руб. Требуется - 0 руб. Узел 23 имитирует работу финансового директора. Им было обслужено 50 транзактов Анализ графика «Динамика задержек».

В результате прогона модели кроме файла, содержащего табличную информацию, мы получаем график динамики задержек в очереди (Рис.9). График динамики задержек в очереди в узле «Расч. счет 51» свидетельствует о том, что задержка со временем возрастает. Время задержки платежей с расчетного счета предприятия ≈ 18 дней. Это достаточно высокий показатель. В результате, чего предприятие все реже осуществляет платежи, и вскоре возможно время задержки превысит время ожидания кредитора - это может привести к банкротству предприятия. Но, к счастью, эти задержки не частые, а следовательно, это плюс к данной модели. Разрешить сложившуюся ситуацию можно с помощью минимизации времени задержки платежей для конкретной рыночной ситуации. Минимум времени задержки будет достигнут при одном из максимумов среднего размера денежной суммы на расчетном счете. В этом случае вероятность неуплаты долгов по кредитам будет близка к минимуму. Оценка эффективности модели.

На основании описания процессов мы можем сделать вывод, что процессы производства и реализации продукции в целом работают эффективно. Основной проблемой модели является процесс управления денежными потоками. Главная проблема этого процесса – это долги по погашению банковского кредита, тем самым вызывается нехватка средств на расчетном счете, что не позволит свободно манипулировать полученными денежными средствами, т.к. их необходимо направлять на погашение кредита. Как нам стало известно из анализа графика «Динамики задержек», в будущем предприятие сможет вовремя погашать кредиторскую задолженность, но не всегда в чётко указанные строки Следовательно, можно сделать вывод, что на данный момент модель достаточно эффективна, но требует мельчайших доработок. Обобщение результатов статистической обработки информации осуществлялось путем анализа результатов эксперимента. График задержек в узле «Расчетный счет» показывает, что, на протяжении всего периода моделирования, время задержек в узле держится, в основном, на одном уровне, хотя изредка появляются задержки. Отсюда следует, что увеличение вероятности появления ситуации, когда предприятие может оказаться на грани банкротства, крайне низко. Следовательно, модель вполне приемлема, но, как указывалось выше, требует мелких доработок. ЗАКЛЮЧЕНИЕ

Сложные по внутренним связям и большие по количеству элементов системы экономически трудно поддаются прямым способам моделирования и зачастую для построения и изучения переходят к имитационным методам. Появление новейших информационных технологий увеличивает не только возможности моделирующих систем, но и позволяет применять большее многообразие моделей и способов их реализации. Совершенствование вычислительной и телекоммуникационной техники привело к развитию методов машинного моделирования, без которых невозможно изучение процессов и явлений, а также построение больших и сложных систем. На основании проделанной работы можно сказать, что значение моделирования в экономике очень велико. Поэтому современный экономист должен хорошо разбираться в экономико-математических методах, уметь их практически применять для моделирования реальных экономических ситуаций. Это позволяет лучше усвоить теоретические вопросы современной экономики, способствует повышению уровня квалификации и общей профессиональной культуры специалиста. С помощью различных бизнес-моделей можно описать экономические объекты, закономерности, связи и процессы не только на уровне отдельно взятой фирмы, но и на уровне государства. А это весьма важный факт для любой страны: можно предсказать подъемы и спады, кризисы и застои в экономике. СПИСОК ЛИТЕРАТУРЫ

1. Емельянов А.А., Власова Е.А. Компьютерное моделирование – М.: Московский гос. Университет экономики, статистики и информатики, 2002. 2. Замков О.О., Толстопятенко А.В., Черемных Ю.Н. Математические методы в экономике, М., Дело и сервис, 2001. 3. Колемаев В.А., Математическая экономика, М., ЮНИТИ, 1998. 4. Нейлор Т. Машинные имитационные эксперименты с моделями экономических систем. – М.: Мир, 1975. – 392 с. 5. Советов Б.Я., Яковлев С.А. Моделирование систем. – М.: Высш. Шк., 2001. 6. Шеннон Р.Е. Имитационное моделирование систем: наука и искусство. - М.: Мир, 1978. 7. www.thrusta.narod.ru ПРИЛОЖЕНИЕ А

Схема бизнес-модели «Эффективность предприятия» ПРИЛОЖЕНИЕ Б

Процесс реализации продукции бизнес-модели «Эффективность предприятия» ПРИЛОЖЕНИЕ В

Процесс управления денежными потоками бизнес-модели «Эффективность предприятия» ПРИЛОЖЕНИЕ Г

Исходный код модели ПРИЛОЖЕНИЕ Д

Файл отчета модели ПРИЛОЖЕНИЕ Е

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны. Университет международного бизнеса. На тему: Имитационное моделирование в экономике

Выполнил студент гр. Экономика Тажибаев Ермек Алматы 2009 План

Введение 1. Определение понятия «имитационное моделирование» 2. Имитационное моделирование воспроизводственных процессов в нефтегазовой промышленности 3. Метод Монте-Карло как разновидность имитационного моделирования 4. Пример. Оценка геологических запасов Заключение Введение

В исследовании операций широко применяются как аналитические, так и статистические модели. Каждый из этих типов имеет свои преимущества и недостатки. Аналитические модели более грубы, учитывают меньшее число факторов, всегда требуют каких-то допущений и упрощений. Зато результаты расчета по ним легче обозримы, отчетливее отражают присущие явлению основные закономерности. А, главное, аналитические модели больше приспособлены для поиска оптимальных решений. Статистические модели, по сравнению, с аналитическими, более точны и подробны, не требуют столь грубых допущений, позволяют учесть большое (в теории - неограниченно большое) число факторов. Но и у них - свои недостатки: громоздкость, плохая обозримость, большой расход машинного времени, а главное, крайняя трудность поиска оптимальных решений, которые приходятся искать «на ощупь», путем догадок и проб. Наилучшие работы в области исследования операций основаны на совместном применении аналитических и статистических моделей. Аналитическая модель дает возможность в общих чертах разобраться в явлении, наметить как бы контур основных закономерностей. Любые уточнения могут быть получены с помощью статистических моделей. Имитационное моделирование применяется к процессам, в ход которых может время от времени вмешиваться человеческая воля. Человек, руководящий операцией, может в зависимости от сложившейся обстановки, принимать те или другие решения, подобно тому, как шахматист, глядя на доску, выбирает свой очередной ход. Затем приводится в действие математическая модель, которая показывает, какое ожидается изменение обстановки в ответ на это решение и к каким последствиям оно приведет спустя некоторое время. Следующее «текущее решение» принимается уже с учетом реальной новой обстановки и т.д. В результате многократного повторения такой процедуры руководитель как бы «набирает опыт», учится на своих и чужих ошибках и постепенно выучивается принимать правильные решения - если не оптимальные, то почти оптимальные. 1.

Определение понятия «имитационное моделирование»

В современной литературе не существует единой точки зрения по вопросу о том, что понимать под имитационным моделированием. Так существуют различные трактовки: В первой - под имитационной моделью понимается математическая модель в классическом смысле; Во второй - этот термин сохраняется лишь за теми моделями, в которых тем или иным способом разыгрываются (имитируются) случайные воздействия; В третьей - предполагают, что имитационная модель отличается от обычной математической более детальным описанием, но критерий, по которому можно сказать, когда кончается математическая модель и начинается имитационная, не вводится; Имитационное моделированием применяется к процессам, в ход которых может время от времени вмешиваться человеческая воля. Человек, руководящий операцией, может в зависимости от сложившейся обстановки, принимать те или иные решения, подобно тому, как шахматист глядя на доску, выбирает свой очередной ход. Затем приводится в действие математическая модель, которая показывает, какое ожидается изменение обстановки, в ответ на это решение и к каким последствиям оно приведет спустя некоторое время. Следующее текущее решение принимается уже с учетом реальной новой обстановки и т. д. В результате многократного повторения такой процедуры руководитель как бы «набирает опыт», учится на своих и чужих ошибках и постепенно выучиваться принимать правильные решения - если не оптимальные, то почти оптимальные. Попробуем проиллюстрировать процесс имитационного моделирования через сравнение с классической математической моделью. Этапы процесса построения математической модели сложной системы: 1. Формулируются основные вопросы о поведении системы, ответы на которые мы хотим получить с помощью модели. 2. Из множества законов, управляющих поведением системы, выбираются те, влияние которых существенно при поиске ответов на поставленные вопросы. 3. В пополнение к этим законам, если необходимо, для системы в целом или отдельных ее частей формулируются определенные гипотезы о функционировании. Критерием адекватности модели служит практика. Трудности при построении математической модели сложной системы: Если модель содержит много связей между элементами, разнообразные нелинейные ограничения, большое число параметров и т. д. Реальные системы зачастую подвержены влиянию случайных различных факторов, учет которых аналитическим путем представляет весьма большие трудности, зачастую непреодолимые при большом их числе; Возможность сопоставления модели и оригинала при таком подходе имеется лишь в начале. Эти трудности и обуславливают применение имитационного моделирования. Оно реализуется по следующим этапам: 1. Как и ранее, формулируются основные вопросы о поведении сложной системы, ответы на которые мы хотим получить. 2. Осуществляется декомпозиция системы на более простые части-блоки. 3. Формулируются законы и «правдоподобные» гипотезы относительно поведения как системы в целом, так и отдельных ее частей. 4. В зависимости от поставленных перед исследователем вопросов вводится так называемое системное время, моделирующее ход времени в реальной системе. 5. Формализованным образом задаются необходимые феноменологические свойства системы и отдельных ее частей. 6. Случайным параметрам, фигурирующим в модели, сопоставляются некоторые их реализации, сохраняющиеся постоянными в течение одного или нескольких тактов системного времени. Далее отыскиваются новые реализации. 2.

Имитационное моделирование воспроизводственных процессов в нефтегазовой промышленности

Современный этап развития нефтяной и газовой промышленности характеризуется усложнением связей и взаимодействия природных, экономических, организационных, экологических и прочих факторов производства как на уровне отдельных предприятий и нефтегазодобывающих районов, так и на общеотраслевом уровне. В нефтегазовой промышленности производство отличается длительными сроками, эшелонированием производственно - технологического процесса во времени (поиски и разведка, разработка и обустройство, добыча нефти, газа и конденсата), наличием лаговых смещений и запаздываний, динамичностью используемых ресурсов и другими факторами, значения многих из которых носят вероятностный характер. Значения этих факторов систематически изменяются вследствие ввода в эксплуатацию новых месторождений, а также не подтверждения ожидаемых результатов по находящимся в разработке. Это вынуждает предприятия нефтегазовой промышленности периодически пересматривать планы воспроизводства основных фондов и перераспределять ресурсы с целью оптимизации результатов производственно - хозяйственной деятельности. При составлении планов существенную помощь лицам, готовящим проект хозяйственного решения, может оказать использование методов математического моделирования, в том числе имитационных. Суть этих методов заключается в многократном воспроизводстве вариантов плановых решений с последующим анализом и выбором наиболее рационального из них по установленной системе критериев. С помощью имитационной модели можно создать единую структурную схему, интегрирующую функциональные элементы управления (стратегическое, тактическое и оперативное планирование) по основным производственным процессам отрасли (поиски, разведка, разработка, добыча, транспорт, нефтегазопереработка). 3.

Метод Монте-Карло как разновиднос

ть имитационного моделирования

Датой рождения метода Монте-Карло принято считать 1949 г., когда появилась статья под названием «The Monte Carlo method». Создателями этого метода считают американских математиков Дж. Неймана и С. Улама. В СССР первые статьи о методе Монте-Карло были опубликованы в 1955--1956гг. Любопытно, что теоретическая основа метода была известна давно. Более того, некоторые задачи статистики рассчитывались иногда с помощью случайных выборок, т. е. фактически методом Монте-Карло. Однако до появления электронных вычислительных машин (ЭВМ) этот метод не мог найти сколько-нибудь широкого применения, ибо моделировать случайные величины" вручную--очень трудоемкая работа. Таким образом, возникновение метода Монте-Карло как весьма универсального численного метода стало возможным только благодаря появлению ЭВМ. Само название «Монте-Карло» происходит от города Монте-Карло в княжестве Монако, знаменитого своим игорным домом. Идея метода чрезвычайно проста и состоит она в следующем. Вместо того, чтобы описывать процесс с помощью аналитического аппарата (дифференциальных или алгебраических уравнений), производится «розыгрыш» случайного явления с помощью специально организованной процедуры, включающей в себя случайность и дающей случайный результат. В действительности конкретное осуществление случайного процесса складывается каждый раз по-иному; так же и в результате статистического моделирования мы получаем каждый раз новую, отличную от других реализацию исследуемого процесса. Что она может нам дать? Сама по себе ничего, так же как, скажем, один случай излечения больного с помощью какого-либо лекарства. Другое дело, если таких реализаций получено много. Это множество реализаций можно использовать как некий искусственно полученный статистический материал, который может быть обработан обычными методами математической статистики. После такой обработки могут быть получены любые интересующие нас характеристики: вероятности событий, математические ожидания и дисперсии случайных величин и т. д. При моделировании случайных явлений методом Монте-Карло мы пользуемся самой случайностью как аппаратом исследования, заставляем ее «работать на нас». Нередко такой прием оказывается проще, чем попытки построить аналитическую модель. Для сложных операций, в которых участвует большое число элементов (машин, людей, организаций, подсобных средств), в которых случайные факторы сложно переплетены, где процесс -- явно немарковскпй, метод статистического моделирования, как правило, оказывается проще аналитического (а нередко бывает и единственно возможным). В сущности, методом Монте-Карло может быть решена любая вероятностная задача, но оправданным он становится только тогда, когда процедура розыгрыша проще, а не сложнее аналитического расчета. Приведем пример, когда метод Монте-Карло возможен, но крайне неразумен. Пусть, например, по какой-то цели производится три независимых выстрела, из которых каждый попадает в цель с вероятностью 1/2. Требуется найти вероятность хотя бы одного попадания. Элементарный расчет дает нам вероятность хотя бы одного попадания равной 1 -- (1/2)3 = 7/8. Ту же задачу можно решить и «розыгрышем», статистическим моделированием. Вместо «трех выстрелов» будем бросать «три монеты», считая, скажем, герб--за попадание, решку -- за «промах». Опытсчитается«удачным», если хотя бы на одной из монетвыпадет герб. Произведем очень-очень много опытов, подсчитаем общее количество «удач» и разделим на число N произведенных опытов. Таким образом, мы получим частоту события, а она при большом числе опытов близка к вероятности. Ну, что же? Применить такой прием мог бы разве человек, вовсе не знающий теории вероятностей, тем не менее, в принципе, он возможен. Метод Монте-Карло- это численный метод решения математических задач при помощи моделирования случайных величин. Рассмотрим простой пример иллюстрирующий метод. Пример 1. Предположим, что нам нужно вычислить площадь плоской фигуры S. Это может быть произвольная фигура с криволинейной границей, заданная графически или аналитически, связная или состоящая из нескольких кусков. Пусть это будет фигура изображенная на рис. 1, и предположим, что она вся расположена внутри единичного квадрата. Выберем внутри квадрата N случайных точек. Обозначим через F число точек, попавших при этом внутрь S. Геометрически очевидно, что площадь S приближенно равна отношению F/N. Чем больше N, тем больше точность этой оценки. Две особенности метода Монте-Карло. Первая особенность метода - простая структура вычислительного алгоритма. Вторая особенность метода - погрешность вычислений, как правило, пропорциональна D/N2, где D - некоторая постоянная, N - число испытаний. Отсюда видно, что для того, чтобы уменьшить погрешность в 10 раз (иначе говоря, чтобы получить в ответе еще один верный десятичный знак), нужно увеличить N (т. е. объем работы) в 100 раз. Ясно, что добиться высокой точности таким путем невозможно. Поэтому обычно говорят, что метод Монте-Карло особенно эффективен при решении тех задач, в которых результат нужен с небольшой точностью (5-10%). Способ применения метода Монте-Карло по идее довольно прост. Чтобы получить искусственную случайную выборку из совокупности величин, описываемой некоторой функцией распределения вероятностей, следует: 1. Построить график или таблицу интегральной функции распределения на основе ряда чисел, отражающего исследуемый процесс (а не на основе ряда случайных чисел), причем значения случайной переменной процесса откладываются по оси абсцисс (х), а значения вероятности (от 0 до 1) - по оси ординат (у). 2.С помощью генератора случайных чисел выбрать случайное десятичное число в пределах от 0 до 1 (с требуемым числом разрядов). 3. Провести горизонтальную прямую от точки на оси ординат соответствующей выбранному случайному числу, до пересечения с кривой распределения вероятностей. 4. Опустить из этой точки пересечения перпендикуляр на ось абсцисс. б. Повторить шаги 2-5 для всех требуемых случайных переменных, следуя тому порядку, в котором они были записаны. Общий смысл легко понять с помощью простого примера: количество звонков на телефонную станцию в течение 1 минуты соответствует следующему распределению: Кол - во звонков Вероятность Кумулятивная вероятность О 0,10 0,10 Предположим, что мы хотим провести мысленный эксперимент для пяти периодов времени. Построим график распределения кумулятивной вероятности. С помощью генератора случайных чисел получим пять чисел, каждое из которых используем для определения количества звонков в данном интервале времени. Период времени Случайное число Количество звонков Взяв еще несколько таких выборок, можно убедиться в том, что если используемые числа действительно распределены равномерно, то каждое из значений исследуемой величины будет появляться с такой же частотой, как ирреальном мире», и мы получим результаты, типичные для поведения исследуемой системы. Вернемся к примеру. Для расчета нам нужно было выбирать случайные точки в единичном квадрате. Как это сделать физически? Представим такой эксперимент. Рис.1. (в увеличенном масштабе) с фигурой S и квадратом повешен на стену в качестве мишени. Стрелок, находившийся на некотором расстоянии от стены, стреляет N раз, целясь в центр квадрата. Конечно, все пули не будут ложиться точно в центр: они пробьют на мишени N случайных точек. Можно ли по этим точкам оценить площадь S. Ясно, что при высокой квалификации стрелка результат опыта будет очень плохим, так как почти все пули будут ложиться вблизи центра и попадут в S. Нетрудно понять, что наш метод вычисления площади будет справедлив только тогда, когда случайные точки будут не просто «случайными», а еще и «равномерно разбросанными» по всему квадрату. В задачах исследования операций метод Монте-Карло применяется в трех основных ролях: 1) при моделировании сложных, комплексных операций, где присутствует много взаимодействующих случайных факторов; 2) при проверке применимости более простых, аналитических методов и выяснении условий их применимости; 3) в целях выработки поправок к аналитическим формулам типа «эмпирических формул» в технике. 4.

Пример

. Оценка геологических запасов

Для оценки величины извлекаемых запасов необходимо, прежде всего, определить величину суммарных или геологических запасов. Анализ структурных ловушек. Для оценки содержания в структурной ловушке нефти и/или газа, поисковые и промысловые геологи и геофизики должны изучить характер структурной ловушки. Такое исследование необходимо для определения возможной величины геологических запасов. Область изменения запасов определяется комбинацией следующих оценочных показателей: объем осадочных пород (RV), пористости (F), перовой водонасыщенности (Sw), эффективная мощность (NP) g. Определение вероятных значений параметра. На этом этапе геологи должны оценить значение вероятностей для параметров, используемых при подсчете геологических запасов. Каждому параметру приписываются интервальные значения вероятностей, исходя из экспертных оценок геологов Анализ графиков вероятности. Графики накопленной вероятности. Непрерывная кривая представляет вероятность того, что величина рассматриваемого параметра будет «равна или больше» чем величина в той точке горизонтальной оси, которая пересекается вертикальной линией, проектируемой от кривой, с перпендикуляром к вертикальной оси для любых значений от 0 до 100 %. Кривая построена по данным гистограмм, которые показаны как заштрихованные столбики. Гистограммы представляют собой экспертную оценку поисковых и промысловых геологов и геофизиков, которые обеспечивают информацию в следующей форме: По нашему мнению, вероятность того, что объем пород залежи находиться в интервале от 0 до 390 тыс. футов составляет 10%; По нашей оценке вероятность того, что объем пород равен от 380 до 550 куб. футов, составляет 15% и так далее. Эти оценки геологов накапливаются, и в итоге получается обобщенная кривая вероятности. На основании этой кривой можно экстраполировать значения ожидаемых вероятностей для изучаемых параметров. Подсчет геологических запасов. Объем геологических запасов вычисляется с помощью следующей формулы: RVxFx(l-Sw)x NPx --, где Fv - коэффициент приведения нефти к поверхностным условиям. Использование средних величин для получения приблизительной оценки геологических запасов. При оценке приблизительного количества нефти в месторождении будем использовать следующие значения параметров: Среднее значение объема пород составляет 1,35 млн. акрофутов (1 акрофут = 7760 баррелей или около 1230 м3) Средняя пористость - 17% Средняя водонасыщенность - 20% Средняя эффективная мощность - 75% Коэффициент приведения - 1,02 (в пластовых условиях нет свободного газа). Теперь подставим эти значения в формулу (1,35 х 1 0) х (1 7%) х (1 - 20%) х (75%) х (,т.е.:1350000x0,17x0,8x0,75x0,98) = 134946 акрофутов или 134946x7760 = 1047413760, т. е. приблизительно 1,047 млрд. баррелей нефти (165 млн. м3, 141 млн.т). Более распространенный способ: метод Монте-Карло. Прежде всего, необходимо построить гистограммы и кривые накопленной вероятности для каждого параметра. Для каждой из этих кривых случайным образом необходимо выбрать точку, соответствующую вероятности от 0 до 100 %. После этого надо подставить значение параметра, соответствующее этой вероятности в уравнение. Затем можно подсчитать геологические запасы при этих значениях параметров и вычислить полную вероятность Например: Для 50%-ой накопленной вероятности имеем 25%-ю вероятность того, что объем пород составит 690000 акрофутов Для 20%-ой накопленной вероятности имеем 35%-ю вероятность того, что пористость составит 21% Для 25%-ой накопленной вероятности имеем 25%-ю вероятность того, что водосодержание равно 33% 80%-я накопленная вероятность показывает 32%-ю вероятность того, что эффективная мощность составит 74%. Коэффициент приведения нефти к поверхностным условиям принимаем равным 1,02. Используя эти значения, вычислим геологические запасы: (0,69 х 1 0) х (2 1 %) х (l - 33%) х (74%) х ---- решив, получим приблизительно: 521 млн. баррелей нефти (82 млн.м3, 70 млн.т). Результат этого вычисления значительно меньше, чем при использовании средних значений параметров. Нам нужно узнать вероятность этого результата. Для определения вероятности того, что геологические запасы составят 521 млн. баррелей нефти, вычислим полную вероятность: 0,25 х 0,35 х 0,20 х 0,35 х 1,0 = 0,006125,т.е. вероятность равна 0.6125% - не очень хорошая! Эта процедура повторяется многократно, для чего мы использовали программу, составленную для ЭВМ. Это дает нам разумное вероятностное распределение геологических запасов. В результате выполнения программы прогнозировали объем геологических запасов нефти: наиболее вероятно, что объем нефти составит 84658 акрофутов или около 88,5 млн.тонн. Использование распределения накопленной вероятности. На следующем этапе, используя график, необходимо выбрать несколько оценок вместе с их вероятностями. Для каждого из этих значений вычисляются: динамика добычи, варианты проекта разработки. Эти расчеты могут затем использоваться для оценки капитальных эксплуатационных затрат для каждого значения запасов, выбранных из графика. Затем для каждого значения запасов анализируются экономические показатели. По прошествии некоторого времени, и после того, как будет пробурено некоторое количество скважин, рассчитывается коэффициент успешности по формуле. Коэффициент успешности = кол-во скважин давш. нефть\ кол-во пробур. скважин За период в течение нескольких лет составляется график вероятности достижения успеха. Например, для условной площади, график коэффициента успешности составлен по прошествии девяти лет эксплуатации. Через соответствующие значения успешности проводятся условные линии, затем через их центры проводится огибающая кривая. Крайние точки этих линий соответствует максимальному уровню успешности, а центральная кривая соответствует наиболее вероятному уровню достижения успеха Значения вероятностей определяется на основе субъективных суждений промысловых геологов. Аналогично определяется уровень запасов на одну скважину. С помощью коэффициента успешности и средних запасов на одну скважину оценивается вероятность достижения определенного уровня запасов, необходимая для составления программы бурения и определения количества необходимых скважин. Заключение

Основным недостатком аналитических моделей является то, что они неизбежно требуют каких-то допущений, в частности, о «марковости» процесса. Приемлемость этих допущений далеко не всегда может быть оценена без контрольных расчетов, а производятся они методом Монте-Карло. Образно говоря, метод Монте-Карло в задачах исследования операций играет роль своеобразного ОТК. Статистические модели не требуют серьезных допущений и упрощений. В принципе, в статистическую модель «лезет» что угодно -- любые законы распределения, любая сложность системы, множественность ее состояний. Главный же недостаток статистических моделей -- их громоздкость и трудоемкость. Огромное число реализации, необходимое для нахождения искомых параметров с приемлемой точностью, требует большого расхода машинного времени. Кроме того, результаты статистического моделирования гораздо труднее осмыслить, чем расчеты по аналитическим моделям, и соответственно труднее оптимизировать решение (его приходится «нащупывать» вслепую). Правильное сочетание аналитических и статистических методов в исследовании операций -- дело искусства, чутья и опыта исследователя. Нередко аналитическими методами удается описать какие-то «подсистемы», выделяемые в большой системе, а затем из таких моделей, как из «кирпичиков», строить здание большой, сложной модели. Список используемой литературы