Časové rozlíšenie dane z príjmov: účtovanie. Účtovanie - časové rozlíšenie dane z príjmov Časové rozlíšenie účtovania zisku v súlade s priznaním

Každá organizácia s komerčnou zaujatosťou, bez ohľadu na oblasť činnosti, sa snaží maximalizovať zisky, z ktorých musí platiť daň štátu. Dokonca aj pre figuríny bude ľahké nezávisle vykonať potrebný výpočet dane pomocou príkladu.

Daň z príjmov je jedným z kľúčových zdrojov financovania štátneho rozpočtu. Vzťahuje sa na federálne dane a riadi sa príslušnými právnymi predpismi.

Daň z príjmov sa platí do štátneho rozpočtu z príjmov znížených o sumu výdavkov, a to podľa tohto vzorca:

- UD - PNO + SHE - IT \u003d TNP UR - PNO + SHE - IT \u003d TNU

Tieto skratky sa dešifrujú takto:

- UD - podmienená hodnota príjmu;

- SD - výdavky spoločnosti;

- PNO - trvalá daňová povinnosť;

- SHE - odložená daňová pohľadávka;

- IT - odložené daňové záväzky;

- TNP - splatná daň z príjmu;

- TNU - aktuálna daňová strata.

Zdaniteľným príjmom sú príjmy, ktoré spoločnosť získa spolu s predajom tovaru alebo služieb, prác vlastnej výroby a nadobudnutých od iných osôb. Výnimkou sú: kladné kurzové alebo súčtové rozdiely, penále alebo pokuty, majetok získaný bezplatne, úroky z úverov:

Všetky firmy platia určité percento zo svojich ziskov do rozpočtu, s výnimkou tých, ktoré fungujú na základe špeciálnych daní: ESHN (jednotná poľnohospodárska daň), UTII (jednotná daň z imputovaného príjmu), STS (zjednodušený systém).

Daňovníkmi sú všetky domáce firmy na spoločnom systéme a zahraničné firmy, ktoré v štáte dosahujú zisk alebo pracujú cez štátne zastupiteľstvá. Jednotliví podnikatelia, ako aj firmy, ktoré sa podieľajú na príprave významných podujatí (olympiády, majstrovstvá sveta vo futbale atď.) neplatia ani:

Získajte bezplatné video lekcie 267 1C:

Podľa posledných aktuálnych údajov je všeobecná sadzba dane z príjmov 20 %, z toho 3 % podľa aktualizovanej legislatívy idú do obecného rozpočtu a 17 % do rozpočtu kraja. Minimálna sadzba dane vo výške 13,5 % do federálneho rozpočtu sa môže vzťahovať iba na tie podniky, ktoré zamestnávajú osoby so zdravotným postihnutím, vyrábajú autá, pôsobia v špeciálnych ekonomických zónach a pôsobia ako obyvatelia priemyselných parkov a technologických centier.

Výpočet dane z príjmov - príklady

Spoločnosť za prvý štvrťrok činnosti poskytla príjem vo výške 2 350 000 rubľov:

- Z tejto sumy je DPH 357 000 rubľov;

- Výrobné náklady - 670 000 rubľov;

- Náklady na vyplácanie miezd personálu - 400 000 rubľov;

- Príspevky na poistné potreby - 104 000 rubľov;

- Výška odpisov - 70 000 rubľov;

- Okrem toho spoločnosť poskytla pôžičku inej spoločnosti, za ktorú dostala 40 000 rubľov. percent;

- Daňová strata za predchádzajúce obdobie predstavovala 80 000 rubľov.

Na základe získaných údajov vypočítame zisk podniku: ((2 350 000 - 357 000) + 40 000) - 670 000 - 400 000 - 104 000 - 70 000 - 80 000 = 709 000 rubľov Na základe toho získame výpočet dane z príjmu: 709 000 x 20 % = 141 800 rubľov.

Príklad s možnosťou zníženej sadzby dane

Povedzme, že spoločnosť v OSN a dostala príjem 4 500 000 rubľov za zúčtovacie obdobie, pričom jej vznikli náklady vo výške 2 700 000 rubľov. V súlade s tým bude zisk: 4 500 000 - 2 700 000 = 1 800 000 rubľov. V prípade, že v oblasti, kde spoločnosť pôsobí, je regionálna sadzba hlavná a zodpovedá 17%, zaplatí sa miestny rozpočet - 1 800 000 x 17% = 306 000 rubľov a federálny rozpočet - 1 800 000 x 3% = 54 000 rubľov. Pre zníženú sadzbu 13,5% sa výpočty vykonávajú takto: 1 800 000 x 13,5 % = 243 000 rubľov. - pre miestny rozpočet a 1 800 000 x 3 % = 54 000 rubľov.

Príklad výpočtu s tabuľkou účtovania

V súlade s výkazom vo formulári 2 (o zisku a strate) spoločnosť uviedla zisk vo výške 480 000 rubľov. Náklady a vlastnosti:

- 1 000 rub. – trvalá daňová povinnosť;

- 1 200 rubľov. – odložená daňová pohľadávka;

- 28 000 rubľov. - odpisy, ktoré boli časovo rozlíšené rovnomerne;

- 42 000 rubľov. - odpisy časovo rozlíšené na daňové účely nelineárne;

- 14 000 rubľov. – odložený daňový záväzok (42 000 – 28 000).

Tieto obchodné transakcie v účtovníctve budú zobrazené nasledujúcimi účtovníctvami:

Firmy podávajú daňové priznanie do konca kalendárneho roka. Existuje niekoľko možností pre prevod daní: ihneď po skončení zdaňovacieho obdobia a mesačné odpočty na celé obdobie.

Vyplnenie vyhlásenia - hlavné nuansy

Priznanie k dani z príjmov podávajú všetky spoločnosti vo všeobecnom daňovom systéme ku koncu vykazovaného obdobia (prvý štvrťrok, polrok, 9 mesiacov a 1 kalendárny rok). V súlade s tým sú dátumy vykazovania v roku 2017 28. apríl, 28. júl, 28. október a 28. marec 2018. Kódex tiež umožňuje podávanie správ pre niektoré organizácie raz za mesiac:

Spoločnosti do 100 zamestnancov. môže podať priznanie v papierovej forme, všetky ostatné - v elektronickej forme. Musia byť prítomné nasledujúce listy:

- Názov (list 01);

- Pododdiel 1.1 (oddiel 1);

- List 02;

- Prihlášky: č. 1, č. 2, súvisiace s listom 02.

Všetky ostatné dodatočné hárky sú v prípade potreby vyplnené. Na titulnej stránke musíte vyplniť úplné údaje o reportujúcej organizácii:

- KPP a TIN;

- opravné číslo;

- Vykazovacie (zdaňovacie) obdobie, za ktoré sa vyhlásenie vypĺňa;

- Kód správcu dane, ktorému sa podáva vyhlásenie;

- Celý názov spoločnosti;

- Typ činnosti (uvedenie zodpovedajúceho kódu);

- Počet strán vo vyhlásení;

- Počet dodatočných listov, kde je potvrdenie dokumentov alebo ich kópií a ďalšie informácie, ktoré budú závisieť od druhu činnosti organizácie.

Výška dane, ktorú je potrebné odviesť do rozpočtu, je uvedená v časti 1. Požadované údaje sú na riadkoch 270-281 v liste 02. Zohľadňujú sa preddavky. Ak teda v prvom štvrťroku spoločnosť previedla 5 000 rubľov do všeobecného rozpočtu a daň zo zisku za šesť mesiacov bola 8 000 rubľov, potom sa na konci šiestich mesiacov vyplatí suma 3 000 rubľov. (8 000 - 5 000).

Na hárku 02 sa zobrazuje základ dane, ktorý je definovaný ako rozdiel medzi ziskom a výdavkami organizácie. Riadok 110 uvádza momentálne prevedené straty z predchádzajúcich rokov. V prílohe tohto hárku č. 1 by mali byť uvedené všetky príjmy vrátane neprevádzkového charakteru. V prílohe č. 2 sú uvedené všetky výdavky, aj akéhokoľvek druhu.

Podľa čl. 284 daňového poriadku Ruskej federácie má sadzba dane pre daň z príjmu až na niektoré výnimky hodnotu 20 %. 2 % zo sumy naakumulovanej dane z príjmu právnických osôb idú do federálneho rozpočtu a 18 % sa odvádza do miestnych rozpočtov Ruskej federácie.

Sadzbu dane z príjmov, ktorej finančné prostriedky podliehajú prevodu do miestnych rozpočtov Ruskej federácie, môžu samosprávy pre určité kategórie daňovníkov znížiť, sadzba dane z príjmov však nemôže byť nižšia ako 13,5 %.

Zaúčtovanie dane z príjmu:

- Suma časovo rozlíšených príjmov (podmienená) Dt 99 Kt 68, ako aj Dt 68 Kt 99

- Trvalá daňová povinnosť Dt 99 Ct 68

- Odložená daňová pohľadávka Dt 09 Kt 68

- Výška odloženého daňového záväzku Dt 68 Cr 77

Účtovníctvo PNO a PNA

Na zaúčtovanie tejto dane sa používa podúčet k účtu 68. V účtovnom programe 1C má pridelené číslo 68.04 a sú s ním prepojené postupne dva podúčty: 68.04.1 „Zúčtovanie s rozpočtom“ a 68.04. 2 „Výpočet dane z príjmov“.

Ak neuplatníte PBU 18/02, potom je otázka, ktorý účet dane z príjmov použiť, jednoducho vyriešená: daň sa účtuje zaúčtovaním Dt 99 Kt 68.04.1 a okamžite sa pripíše na podúčet účtovania zúčtovania s rozpočet.

Ak spoločnosť uplatňuje PBU 18/02, tvorba sumy dane z príjmov sa v účtovníctve vykonáva sústavou účtovných zápisov s účasťou podúčtu 68.04.2. V dôsledku toho by sa na podúčte 68.04.2, keď sa účtuje splatná daň, mala vytvoriť suma zaznamenaná vo vyhlásení. Potom celková suma podúčtu 68,04.

Informácie o tom, na ktoré body musíte venovať pozornosť pri vypĺňaní vyhlásenia, nájdete v materiáli „Nuansy postupu zostavovania a podávania daňového priznania k dani z príjmov“

Keď spoločnosť neuplatňuje PBU 18/02, vo svojom účtovníctve sú príjmy a výdavky rozdelené na účtovné a neúčtované za účelom výpočtu dane z príjmov, čo je v tomto prípade veľmi jednoduché, ako aj kontrola správnosti jej výpočtu. : stačí porovnať účtovné a daňové registre.

Aplikácia PBU 18/02 vám umožňuje sledovať celú schému tvorby dane s prihliadnutím na rozdiely medzi účtovníctvom a daňovým účtovníctvom, ktoré sú trvalé a dočasné.

Trvalé rozdiely tvoria príjmy a výdavky, ktoré sa na daňové účely nezohľadňujú. Prechodné rozdiely vznikajú vtedy, keď sa čas prijatia príjmov a výdavkov v účtovníctve a na daňové účely nezhoduje. Prevažnú väčšinu dočasných rozdielov tvoria výdavky, s ktorými sa na účtovné a daňové účely zaobchádza rozdielne. Značná časť výdavkov sa v účtovníctve odoberá skôr ako v daňovom účtovníctve. Existujú však aj opačné situácie.

Všetky úkony časového rozlíšenia sa zobrazujú v prospech účtu 68. Na zobrazenie časového rozlíšenia dane z príjmov je preň otvorený osobitný podúčet. Pri časovom rozlišovaní zisku, s prihliadnutím na normy PBÚ 18/02 (schválené nariadením MF SR zo dňa 19.11.2002 č. 114n), je dodržané zníženie na celkovú hodnotu želanej hodnoty vypočítanej daňovo a účtovne. Na prepojenie vzniknutých rozdielov (dočasných a trvalých) sa pri výpočte dane z príjmov používajú rôzne účtovné zápisy.

Vznik týchto rozdielov je spôsobený tým, že nie všetky výdavky v daňovom účtovníctve znižujú zdaniteľné príjmy, pričom sa na ne prihliada aj v účtovníctve. Práve za účelom následnej opravy výsledku hospodárenia vyčísleného v účtovníctve je potrebné zohľadniť všetky vzniknuté rozdiely.

V závislosti od toho, aký rozdiel daňovník prijal za vykazované obdobie (odpočítateľný alebo zdaniteľný), sa uplatňujú rôzne účtovania.

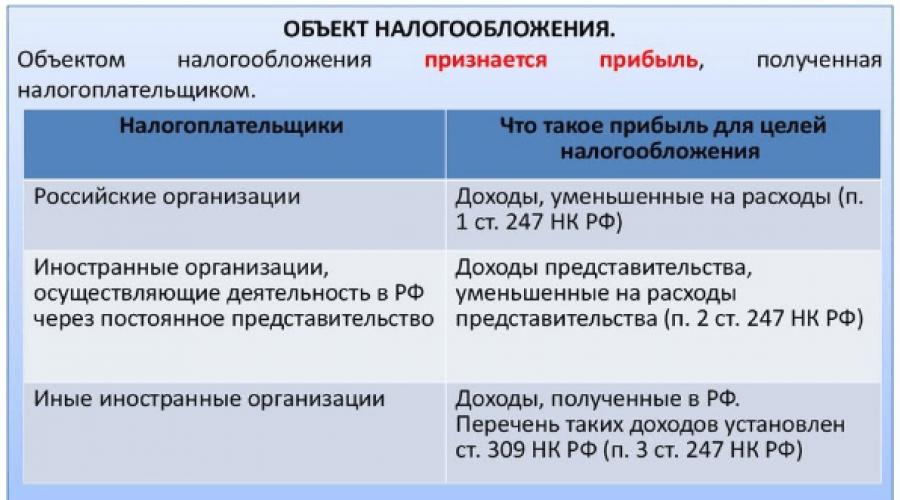

Trvalá daňová povinnosť vzniká, ak je podľa výsledkov za účtovné obdobie hodnota zisku v daňovom účtovníctve vyššia ako v účtovníctve.

![]()

PNO \u003d Prp * NS, kde

PNO - trvalá daňová povinnosť;

Prp - konštantný rozdiel (pozitívny);

HC – sadzba dane, ktorá sa rovná 20 %.

Dt 99 - Kt 68 - vznik trvalej daňovej povinnosti.

V situácii, keď je zisk nižší v daniach a nie v účtovníctve, a konštantný rozdiel sa ukáže ako negatívny. Existuje trvalá daňová pohľadávka.

Dt 99 - Kt 68 - časové rozlíšenie podmieneného daňového výdavku.

Hodnota sa rovná zisku v účtovníctve vynásobenému sadzbou dane.

Dt 68 – Kt 99.

Vypočítaný zisk v daňovom účtovníctve vynásobený sadzbou dane predstavuje splatnú daň z príjmov. Ak ho chcete zobraziť, nemusíte robiť korešpondenciu.

V dôsledku vykonaných operácií sa finančný výsledok na dani z príjmov rovná aktuálnej hodnote dane.

Pre malé podniky vyzerá zaúčtovanie dane z príjmu takto: Dt 99 – Kt 68.

RAS 18/02 - Účtovné predpisy. Účtovníci používajú PBU 18/02 na zaúčtovanie výpočtov dane z príjmov v roku 2018. Toto ustanovenie bolo schválené nariadením Ministerstva financií Ruska z 19. novembra 2002 č. 114n. Účelom ustanovenia je dostať účtovníctvo dane z príjmov na európsky štandard.

Daň z príjmu upravuje kapitola 25 daňového poriadku Ruskej federácie. V roku 2018 bude sadzba dane 20 %. Vo vnútri stávky však nastanú výrazné zmeny. Z 20 % sú teraz 3 % povinné na platbu do federálneho rozpočtu, toto číslo sa nemení a zvyšných 17 % do miestneho rozpočtu. VÚC majú zároveň stále právo znížiť si časť dane z príjmu, najmenej však na 13,5 %.

Z hľadiska účtovania výpočtu dane z príjmov tieto novinky nebudú robiť žiadne úpravy. Keďže náš návod je pre figuríny, nižšie uvádzame podrobné zaúčtovanie výpočtov dane z príjmov v roku 2018.

Ale nie všetko je také jednoduché. Firmy majú najčastejšie rozdiely v ukazovateľoch príjmov a výdavkov účtovníctva a daňového účtovníctva, potom je potrebné použiť ďalšie podúčty a účtovania v účtovníctve, ktoré sú uvedené nižšie.

Účtovanie o príjmoch a výdavkoch v daňovej a účtovnej oblasti podlieha rôznym legislatívnym ustanoveniam. V dôsledku toho v priebehu účtovania dane z príjmov v roku 2018 môže dochádzať k nezrovnalostiam v zdaniteľných sumách prechádzajúcich účtovníctvom a daňovým účtovníctvom, k rozdielom tzv.

Trvalý rozdiel je podľa PBU 18/02 príjmom a nákladom podniku, ktorý prechádza účtovníctvom, ale neovplyvňuje výpočet dane z príjmov za vykazované ani nasledujúce vykazovacie obdobie.

Pri účtovaní výpočtov dane z príjmov sa v tomto prípade vytvorí trvalá daňová pohľadávka (PTA), ktorá sa rovná rozdielu získanému odpočítaním menšej hodnoty od väčšej hodnoty a vynásobením 20 % (sadzba dane).

Konštantný rozdiel zahŕňa aj výnos-náklad, ktorý sa, naopak, zohľadňuje pri určovaní výšky dane z príjmov, ale nijako sa neeviduje v účtovníctve účtovného obdobia ani nasledujúcich.

Pri účtovaní výpočtov dane z príjmov v tomto prípade vzniká trvalá daňová povinnosť (PNO), ktorá sa počíta rovnako ako PNA, len údaje o daňovom účtovníctve budú väčšie.

Podľa PBU 18/02 dočasný rozdiel nastáva vtedy, keď sa v účtovníctve v jednom období zaznamenávajú údaje o príjmoch a výdavkoch av inom období v daňovom účtovníctve. Časom by sa tento rozdiel mal odstrániť.

Debet 09 Kredit 68 (podúčet „Výpočty dane z príjmov“).

odložený daňový záväzok (DLT) – vzniká vtedy, keď je účtovný zisk vyšší ako zisk daňový. IT je definované úplne rovnako ako IT, len účtovné údaje sa v tomto prípade budú považovať za veľké.

V júli spoločnosť "Limma" kúpila, nainštalovala a uviedla do prevádzky mobilný pásový dopravník v cene 40 000 (bez DPH), pričom zaplatila ďalších 2 000 rubľov. inštalatér jednotky.

Podľa „Klasifikácie dlhodobého majetku zaradeného do odpisových skupín“ riaditeľ „Limma“ dokumentuje životnosť zariadenia 30 mesiacov.

Ukazuje sa, že Limma minula 42 000 rubľov na nákup pohyblivej pásky a pri výpočte dane z príjmu sa zohľadní suma 40 000 rubľov. Limma teda narazila na dočasný rozdiel a vytvorila odložený daňový záväzok (IT) vo výške 400 rubľov. (2000*20%=400)

V auguste sa na pohyblivom páse prvýkrát účtujú odpisy a IT postupne začína klesať. V tejto časti sa musíte mimoriadne sústrediť, pretože podľa účtovníctva sa odpisy účtujú vo výške 42000 a budú sa rovnať 1400 rubľov (4200:30 mesiacov)

A podľa daňového účtovníctva vo výške 40 000 rubľov. a bude sa rovnať 1333 rubľov. (40 000:30)

Vypočítavame IT (1400-1333) * 20% \u003d 13,4 rubľov.

Do 30 mesiacov (životnosť zariadenia) sa dočasný rozdiel a odložený daňový záväzok úplne vysporiada.

Aké sú účtovania, ktoré sa týkajú dane z príjmu:

- Časovo rozlíšená daň z príjmov - zaúčtovanie Dt99 Kt68, podúčet "Daň z príjmov". Zdrojovou dokumentáciou je daňové priznanie k dani z príjmov právnických osôb, ako aj účtovný výkaz;

- Podmienený výdavok na daň z príjmov - zaúčtovanie Dt99 Kt68, podúčet "Podmienený výdavok na daň z príjmov". Peňažná hodnota „fiktívneho“ účtovného zisku vynásobená percentom zo sadzby dane z príjmov. Vyskytuje sa v dôsledku nezrovnalostí v účtovníctve a daňovom vykazovaní;

- Premietne sa odložená daňová pohľadávka (ZDP) – zaúčtovanie Dt09 Kt68. Podľa ťarchy účtu 09 „Odložená daňová pohľadávka“ sa zohľadňuje IT, podľa dobropisu účtu „Výpočet daní a poplatkov“ sa spláca IT. Odložená daňová pohľadávka je časť daňového príjmu, ktorá je odložená na zaplatenie v budúcom období. Vzniká v dôsledku rozdielov medzi výpočtami v účtovníctve a daňovom účtovníctve. Primárnymi podkladmi pre vyplnenie údajov sú daňové evidencie a účtovný výkaz;

- ONA je znížená alebo úplne splatená - zaúčtovanie Dt68 Kt09;

- Podmienený príjem pre daň z príjmov - účtovanie Dt68 Kt99, podúčet "Podmienený príjem pre daň z príjmov". Suma „fiktívnych“ účtovných úspor vynásobená sadzbou dane z príjmu. Tvorí sa na základe výsledkov nezrovnalostí v účtovníctve a daňovom vykazovaní;

- SHE je odpísaná, čo by už nemalo zvyšovať zisk v budúcom účtovnom období - zaúčtovanie Dt99 Kt09;

- Premietnutý odložený daňový záväzok (IT) - zaúčtovanie Dt68 Kt77. IT vzniká, ak hodnota daňového zisku nie je väčšia ako účtovná hodnota;

- Znížené alebo úplne splatené IT - zaúčtovanie Dt77 Kt68;

- Odpísané IT, ktoré by už nemalo zvyšovať zisk vo vykazovanom a budúcom období - účtovanie Dt77 Kt99;

- Boli zaplatené preddavky na daň z príjmu - zaúčtovanie Dt68 Kt51;

- Zaplatená daň z príjmov - zaúčtovanie Dt68 Kt51. Primárnymi dokladmi, na základe ktorých sa vypočítava, sú platobný príkaz a výpis z účtu.

Postup výpočtu a platenia dane

Mesačné zálohové platby, ktoré sú splatné počas vykazovaného obdobia, musia byť prevedené najneskôr do 28. dňa každého mesiaca tohto obdobia.

Všetky vzťahy pri platení daní do štátnych rozpočtov rôznych úrovní sa premietajú do účtovníctva na konkrétnom účte. V účtovej osnove bol pre zobrazenie pohybu finančných prostriedkov na úhradu všetkých daní vytvorený účet 68 „Výpočty daní a poplatkov“, v ktorom je vytvorený rovnomenný podúčet „Daň z príjmov“ pre daňové operácie. .

Daň z príjmu je možné vypočítať a zaplatiť dvoma spôsobmi:

- Štyrikrát ročne štvrťročné zálohové platby. V tomto prípade sa výpočet tejto dane vykonáva na základe časového rozlíšenia. Skutočný rozdiel medzi prírastkami za bežné a predchádzajúce obdobie sa platí štvrťročne.

- Mesačne, na základe skutočnej výšky zisku, ktorý podnik dostáva.

Výber jednej z dvoch možností pre splátkové kalendáre je ľubovoľný a je určený na základe účtovnej politiky organizácie.

Daň z príjmov – ktorý účet použiť na účtovanie (q)

PBU 18/02 sa používa na účtovanie výpočtov dane z príjmov v roku 2018 všetkými právnickými osobami, ktoré sú daňovníkmi (LLC, CJSC, OJSC, jednotliví podnikatelia atď.), Ako aj zahraničné spoločnosti, ktoré dostávajú príjmy zo zdrojov Ruskej federácie. alebo prostredníctvom ich zástupcov v Ruskej federácii. Pozrite sa, z akých príjmov na účet nemôžete platiť daň z príjmu právnických osôb v hlavnom daňovom systéme.

Výnimkou sú neziskové organizácie a malé podniky. Majú právo vybrať si, či použijú RAS 18/02 alebo nie, ale každé rozhodnutie, ktoré urobia, musí byť zakotvené v účtovnej politike.

Daň z príjmov neplatia ani daňovníci, ktorí uplatňujú osobitné režimy zdaňovania, ako sú UAT, STS, UTII, platitelia dane z hazardných hier a účastníci špeciálnych vládnych projektov.

Časové rozlíšenie dane z príjmu sa premietne do účtovania, príklad výpočtov

Pomocou nasledujúceho algoritmu môžete pochopiť, ktorý účet dane z príjmu by sa mal použiť pri uplatňovaní PBU 18/02. Daň sa v tomto prípade tvorí takto:

- Daň vypočítaná z účtovného zisku sa dokladuje zaúčtovaním Dt 99 Kt 68.04.2.

- Zohľadňujú sa sumy dane (trvalé daňové záväzky) vzniknuté z trvalých rozdielov:

- Dt 68.04.2 Kt 99 - z príjmov nezohľadňovaných na daňové účely;

- Dt 99 Kt 68.04.2 - z výdavkov daňovo nezohľadnených.

- Zohľadňujú sa sumy dane z dočasných rozdielov v čase ich vzniku v účtovníctve:

- Dt 09 Kt 68.04.2 - odložená daňová pohľadávka (za výdavky účtované skôr ako daňové);

- Dt 68.04.2 Kt 77 - odložené daňové záväzky (za výdavky prijaté v daňovom účtovníctve skôr ako v účtovníctve).

- Sumy dane sa berú do úvahy pre predtým naakumulované dočasné rozdiely, ktoré bolo možné uzavrieť v tomto období. Ktorý účtovný účet – odložené daňové pohľadávky alebo odložené daňové záväzky – sa uzavrie, závisí od typu dočasného rozdielu:

- Dt 68.04.2 Kt 09 - odložená daňová pohľadávka (na výdavky zaúčtované skôr v účtovníctve ako daňovo);

- Dt 77 Kt 68.04.2 - odložené daňové záväzky (za výdavky prijaté v daňovom účtovníctve skôr ako v účtovníctve).

Odpoveď na otázku, na ktorom účte dane z príjmov sa o nej účtuje, teda závisí od konkrétnej situácie. Na tieto účely sa aktívne využíva najmä debet účtu 68.

- Dt99 Kt68 - časové rozlíšenie;

- Dt68 Kt51 - platba.

Daň z príjmov sa však od začiatku roka zohľadňuje na základe časového rozlíšenia. Pri štvrťročných platbách teda v prvom štvrťroku rozhádžete priamo na účtovníctve sumu dane, ktorú ste za toto obdobie dostali.

Ale za šesť mesiacov a nasledujúce obdobia budete musieť urobiť nasledujúcu operáciu, vypočítať rozdiel medzi sumou dane za vykazované obdobie a tou, ktorú ste zaplatili v predchádzajúcom období. Práve tento rozdiel je potrebné ďalej reflektovať.

1 štvrťrok - 150 000 rubľov;

Pol roka - 273 000 rubľov;

9 mesiacov - 400 000 rubľov;

Ročne - 600 000 rubľov.

Ak spoločnosť utrpí stratu a rozdiel medzi súčasným a minulým obdobím je záporný, použite operáciu STORNO. Všetky opravy sa vykonávajú na rovnakých účtoch: 99 Dt 68 Kt pre výšku straty.

Napríklad: v 1. štvrťroku bol zisk LLC 80 000 rubľov a za prvý polrok - 57 000 rubľov. Strata dosiahla 23 000 rubľov. (80 000 - 57 000).

Účtovník zaúčtuje úroky z dane v týchto zápisoch: 99 Kt 68 alebo 69 Kt na podúčet „Časovo rozlíšené pokuty a penále“.

Možno sa vám bude hodiť: „Účtovná politika pomôže ušetriť daň z príjmu“

Súvisiaci článok: Daň z príjmov v roku 2019: nové sadzby, tabuľka

Keď spoločnosť uplatní PBU 18/02, nebude možné jednoducho pripísať daň z príjmu na účty. V účtovníctve je povinná premietnuť všetky zložky sumy dane. V prvom rade hovoríme o podmienenej dani z príjmu a jej účtovaní.

- Podmienená daň z príjmov sa delí na daň z príjmov – ide o sumu, ktorá zvyšuje sumu dane, a výnos z dane z príjmov – sumu, ktorá znižuje daň z príjmov.

- Do rovnakej pesničky patria aj odložené daňové záväzky a pohľadávky (IT a IT). Ide o sumy, ktoré zvyšujú alebo znižujú daň z príjmu na začiatku účtovného obdobia a rušia operáciu do konca roka. Ich dôležitou vlastnosťou je dočasnosť.

- Ale stále existujú konštanty, ktoré buď neustále znižujú alebo zvyšujú výšku dane – sú to trvalé daňové záväzky (TLT) a trvalé daňové aktíva (TLT).

Sú prevzaté z rozdielu medzi daňou a účtovníctvom. Keď sa niektoré príjmy alebo výdavky, ktoré znižujú alebo zvyšujú základ dane, ako také účtujú na jednom účte, ale na inom sa neúčtujú. Situácií, kedy takýto rozdiel môže nastať, je veľa: rozdiel v dobe odpisu, bezodplatný prevod majetku od tretej osoby a pod.

Všetky tieto dočasné a trvalé zložky dane z príjmov musia byť uvedené v účtovných zápisoch nasledovne.

V súlade so všeobecne uznávanými normami sa zisk počíta ako príjem mínus náklady. Tento zdaniteľný príjem je vo svojej podstate predmetom zdanenia. Daňový zisk sa vypočítava v súlade s ustanoveniami daňového poriadku Ruskej federácie a určuje sa na základe primárnych dokumentov, ako aj účtovných výsledkov.

Účtovné zápisy pre daň z príjmov sa premietajú do databázy, ktorá obsahuje všetky zmeny stavu účtovných objektov. Hlavné účtovné priradenia (účtovné zápisy) v tomto segmente zdaňovania sú: "prevedená daň z príjmov - zaúčtovanie Dt99 Kt68" a "platba dane z príjmu - zaúčtovanie Dt68 Kt51".

Zdaňovacím obdobím na výpočet dane z príjmov je kalendárny rok. Vykazovacie obdobia môžu byť štvrťročné alebo mesačné obdobia. Základom dane je všetok zisk dosiahnutý v peňažnom vyjadrení. Ak je na konci zdaňovacieho obdobia výška výdavkov väčšia ako výška príjmov, základ dane sa priradí nule. Časové rozlíšenie dane z príjmu sa prejaví zaúčtovaním Dt 99 Kt 68.

Zaúčtovanie časovo rozlíšenej dane z príjmov: debetná suma sa premietne na 99. účet „Výsledky a strata“, na 68. účet „Výpočty daní a poplatkov“ sa pripíše rovnaká suma. Preddavok na túto transakciu sa vypočíta vynásobením sumy prijatého zisku za obdobie aktuálnou sadzbou dane podľa zákona.

| Účet Dt | Účet Kt | Popis elektroinštalácie | Suma zaúčtovania, rub. | Základňa dokumentov |

| 99 Zisky a straty | 68, podúčet Daň z príjmov | Časové rozlíšenie preddavkov na daň z príjmov za prvý štvrťrok | 10 000,00 | Pomoc-výpočet |

| 68, podúčet Daň z príjmov | 51 Zúčtovací účet | Previesť do rozpočtu zálohovú platbu za 1. štvrťrok | 10 000,00 | Platobný príkaz |

| 99 | 68, podúčet Daň z príjmov | Časové rozlíšenie preddavkov na daň z príjmov za šesť mesiacov | 15 000,00 | Pomoc-výpočet |

| 68, podúčet Daň z príjmov | 51 | Prevod do rozpočtu ako zálohová platba na 6 mesiacov | 15 000,00 | Platobný príkaz |

| 99 | 68, podúčet Daň z príjmov | 25 000,00 | Pomoc-výpočet | |

| 68, podúčet Daň z príjmov | 51 | 25 000,00 | Platobný príkaz | |

| 99 | 68, podúčet Daň z príjmov | Výpočet ročnej výšky dane z príjmu | 40 000,00 | Pomoc-výpočet |

| 68, podúčet Daň z príjmov | 51 | Prevod konečnej ročnej sumy | 40 000,00 | Platobný príkaz |

| Účet Dt | Účet Kt | Popis elektroinštalácie | Suma zaúčtovania, rub. | Základňa dokumentov |

| 99 | 68, podúčet Daň z príjmov | Časové rozlíšenie preddavku na daň z príjmov za tri štvrtiny | 25 000,00 | Pomoc-výpočet |

| 68, podúčet "Dane z príjmov" | 51 | Prevod do rozpočtu zálohovej platby na 9 mesiacov | 25 000,00 | Platobný príkaz |

| 99 | 68, podúčet Daň z príjmov | Úprava (storno) výšky dane z príjmu za 9 mesiacov | 40 000,00 | Opravné vyhlásenie |

Aby bolo možné určiť, ktoré účtovania sa premietnu do účtovných rozdielov pri výpočte dane z príjmov, je potrebné zistiť, aký druh rozdielu spoločnosť prijala - zdaniteľný alebo odpočítateľný. Ak zisk vypočítaný v daňovom účtovníctve presiahne ukazovateľ „účtovného“ zisku, potom je dočasný rozdiel odpočítateľný.

Suma dočasného rozdielu x 20 % (sadzba dane) = SHE

IT sa premieta do účtovníctva touto korešpondenciou: Dt 09 Kt 68

Ak „daňový“ zisk nepresiahne výšku „účtovného“ zisku, potom vzniká odložený daňový záväzok (IT).

Dt 68 Kt 77 IT sa časovo rozlišuje.

Keď sa objaví konštantný rozdiel, je potrebné určiť povahu tejto hodnoty, kladný alebo záporný rozdiel

Ak zisk pre daňové účtovníctvo presiahne "účtovný" ukazovateľ, potom je konštantný rozdiel kladný. V tomto prípade vzniká trvalá daňová povinnosť (PNO).

Pozitívny konštantný rozdiel x 20 % = PNR

V účtovníctve sa to prejaví nasledovným zápisom: Dt 99 Kt 68 - časovo rozlíšené PNO

Ak zisk v daňovom účtovníctve neprevyšuje hodnotu v účtovníctve, potom je trvalý rozdiel záporný.

|

Dlh |

Kredit |

Zdrojové dokumenty |

|

|

Časovo rozlíšená daň z príjmov (na základe účtovného zisku). |

Daňové priznania k dani z príjmov právnických osôb, účtovný výkaz. |

||

|

Je zohľadnená odložená daňová pohľadávka. |

|||

|

Znížená (plne splatená) odložená daňová pohľadávka. |

Daňové registre, účtovné referencie. |

||

|

Odložená daňová pohľadávka sa odpisuje vo výške, o ktorú sa nezníži zdaniteľný príjem v účtovnom období a nasledujúcich. |

Daňové registre, účtovné referencie. |

||

|

Premietnutý odložený daňový záväzok. |

Daňové registre, účtovné referencie. |

||

|

Odložený daňový záväzok bol znížený (v plnej výške splatený). |

Daňová evidencia, účtovný výkaz |

||

|

Odložený daňový záväzok bol odpísaný vo výške, o ktorú sa nezvýši zdaniteľný príjem účtovného obdobia a nasledujúcich období. |

Daňové registre, účtovné referencie. |

||

|

Boli zaplatené preddavky na daň z príjmu. |

Bankový výpis z bežného účtu. |

||

|

Zaplatená daň z príjmu. |

Príkaz na úhradu (0401060), výpis z účtu na bežný účet. |

Nerozdelené zisky

Zostatok účtu 99 sa na konci roka pripíše v prospech účtu nerozdeleného zisku (straty) s nasledovnými zápismi.

Dt 99 Kt 84 - odpis čistého zisku s konečnými obratmi

Dt 84 Kt 99 - odpis straty

Nerozdelený zisk zaúčtovaný na účte 84 je možné odpísať na rôzne položky nasledujúcimi položkami:

- Dt 84 Kt 75 - časové rozlíšenie dividend účastníkom

- Dt 84 Kt 70 - časové rozlíšenie rôznych odmien a materiálnej pomoci zamestnancom na úkor čistého zisku

- Dt 84 Kt 84 - krytie strát minulých rokov

- Dt 84 Kt 80 - zvýšenie základného imania

- Dt 84 Kt 82 - tvorba alebo doplnenie rezervného fondu organizácie.

Rozdelenie zisku premietnutého do týchto transakcií je možné len na základe rozhodnutia zakladateľov organizácie

Nekrytú stratu premietnutú na ťarchu účtu 84 je možné splatiť z rôznych zdrojov na základe rozhodnutia vlastníkov.

- Dt 75 Kt 84 - odpis strát z titulu dividend alebo príspevkov účastníkov

- Dt 84 Kt 84 - odpis straty na úkor zisku minulých rokov

- Dt 82 Kt 84 - odpis straty na ťarchu rezervného fondu

Percento dane z príjmu

daň z príjmu

Percento dane z príjmu sa nezmení, stále je to 20 %, a to aj napriek tomu, že jej hlavná časť, konkrétne 18 %, ide do rozpočtu zakladajúcich subjektov Ruskej federácie a len 2 % idú do rozpočtu Ruskej federácie. federácie. Pri výpočte dane z príjmov právnických osôb sa výnos zohľadňuje bez zohľadnenia spotrebných sadzieb a DPH.

Sadzby dane z príjmov zahraničných spoločností, ktoré nesúvisia s činnosťou v Ruskej federácii prostredníctvom stálej prevádzkarne:

- 10 % z prenájmu, údržby, používania (nákladu) lodí, lietadiel a iných vozidiel, ako aj kontajnerov na medzinárodnú prepravu;

- 20 % z ostatných príjmov (až na niektoré výnimky);

Na príjem prijatý vo forme dividend sa vzťahujú tieto sadzby:

- 0 % z príjmov prijatých spoločnosťami v Ruskej federácii vo forme dividend, ak je splnená podmienka: ku dňu rozhodnutia o vyplatení dividend spoločnosť, ktorá je príjemcom dividend za obdobie najmenej 365 tis. kalendárnych dní nepretržite vlastní viac ako 50 % podielu (príspevku) na základnom imaní organizácie vyplácajúcej dividendy alebo prostredníctvom depozitných potvrdení, ktoré zase oprávňujú na prijímanie dividend, vo výške, ktorá nie je nižšia ako 50 % celková výška dividend vyplatených spoločnosťou.

- 9% - z príjmov prijatých vo forme dividend od zahraničných a ruských spoločností ruskými spoločnosťami;

- 15% - z príjmov prijatých vo forme dividend od ruských spoločností zahraničnými organizáciami.

Platenie dane z príjmu

Pozrime sa, aké sú spôsoby výpočtu platby dane z príjmu.

1. metóda je štandardne nastavená pre všetky organizácie a stanovuje, že vykazované obdobia sú 1. štvrťrok, pol roka a 9 mesiacov. Na konci každého vykazovaného obdobia sa prijímajú zálohové platby. Výška platby na základe výsledkov 1. štvrťroka = daň zo zisku prijatého v 1. štvrťroku.

Preddavok na základe výsledkov za polrok = daň z prijatého zisku za polrok po odpočítaní preddavku za 1. štvrťrok. Výška platby na základe výsledkov za 9 mesiacov = daň z príjmu za 9 mesiacov mínus preddavky za 1. štvrťrok a polrok.

2. spôsob - na základe skutočného zisku, organizácia môže akceptovať tento spôsob dobrovoľne, len je potrebné oznámiť daňovej službe najneskôr do 31.15., že v priebehu budúceho roka spoločnosť prejde na výpočet mesačných preddavkov na základe zisku, ktorý je skutočne prijatý. Pri tomto spôsobe budú účtovné obdobia mesiac, 2 mesiace, 3 mesiace atď. až do konca kalendárneho roka.

Preddavok za január = daň zo zisku skutočne prijatého v januári; za január-február = daň zo zisku skutočne prijatého za január-február mínus preddavok za január. A tak ďalej až do decembra.

Mesačné zálohové platby splatné počas vykazovaného obdobia musia byť prevedené najneskôr do 28. dňa každého mesiaca tohto obdobia.

Organizácia vedie daňovú evidenciu, vypočítava daň z príjmov, odvádza ju a premieta do daňového priznania v súlade s normami daňovej legislatívy. Vypočítaná výška dane z príjmov z pohľadu účtovníctva je hotová vec ekonomického života. O tom, ako sa vypočítaná daň z príjmov zohľadňuje v účtovníctve, ako aplikácia ustanovení PBU 18/02 ovplyvňuje účtovné zápisy pri výpočte dane a ako je usporiadané analytické účtovanie zúčtovania dane z príjmov s rozpočtom v „1C: Účtovníctvo 8" vydanie 3.0, experti hovoria 1C.

Výpočty s rozpočtom na daň z príjmu

Zhrnúť informácie o zúčtovaní s rozpočtom na daň z príjmov právnických osôb v 1C: Účtovníctvo 8, je určený účet 68.04.1 „Zúčtovanie s rozpočtom“, podriadený účtu 68.04 „Daň z príjmov“.

V prospech účtu 68.04.1 sa zohľadňuje časové rozlíšenie dane z príjmov. Na ťarchu účtu 68.04.1 sa zohľadňujú sumy skutočne prevedené do rozpočtu (vrátane preddavkov na daň).

Analytické účtovníctvo na účte 68.04.1 sa vykonáva:

- podľa typov platieb (subkont Druhy platieb do rozpočtu (fondy)). Na zohľadnenie operácií s časovým rozlíšením a platbou dane (preddavky) sa používa typ platby (ďalšie možné druhy platieb dane z príjmov budú uvedené nižšie);

- podľa rozpočtov, do ktorých sa platí daň (subkont Úrovne rozpočtu). Pre daň z príjmu je federálny rozpočet a regionálny rozpočet.

Účtovanie pre časové rozlíšenie dane z príjmu v programe sa generuje automaticky pri vykonávaní mesačnej rutinnej operácie Výpočet dane z príjmov zahrnuté do spracovania Uzavretie mesiaca.

Sumy účtovania pre časové rozlíšenie dane z príjmu sa vypočítajú takto:

- Podľa údajov z daňového účtovníctva sa základ dane zisťuje mesačne súhrnne od začiatku roka (bez ohľadu na postup pri platení preddavkov a postup pri uznávaní účtovných období podľa § 285 a § 286 daňového poriadku z r. Ruská federácia).

- Daň z príjmu sa vypočítava pre každý rozpočet.

- Vypočítané sumy sa porovnajú so sumami dane vypočítanými v poslednom mesiaci bežného zdaňovacieho obdobia (pre každý rozpočet). Ak sa zistí kladný rozdiel, zadajú sa účtovania pre „doplatok“ dane. Ak sa ukáže, že rozdiel je záporný, prejaví sa pokles predtým naakumulovanej dane.

Čiže suma vypočítanej dane uvedená v riadku 180 hárku 02 daňového priznania k dani z príjmu (schváleného nariadením Federálnej daňovej služby Ruska zo dňa 19.10.2016 č. ММВ-7-3/ [e-mail chránený]) za vykazovacie (zdaňovacie) obdobie sa musí zhodovať s kreditným obratom účtu 68.04.1 podľa typu platby Daň (príspevky): časovo rozlíšená / zaplatená za príslušné obdobie.

Postup zohľadňovania operácií na výpočet dane z príjmov právnických osôb v 1C: Účtovníctvo 8 závisí od toho, či organizácia uplatňuje účtovné nariadenie „Účtovanie o vysporiadaní dane z príjmov právnických osôb“ PBU 18/02 (schválené nariadením Ministerstva financií Ruska z 19. novembra , 2002 č. 114n).

Poznámka

Ministerstvo financií Ruska nariadením č. 236n zo dňa 20. novembra 2018 schválilo novú verziu PBU 18/02. Zmeny schválené nariadením č. 236n by sa mali uplatňovať od výkazníctva pre rok 2020. Organizácie môžu viesť záznamy podľa nových pravidiel skôr, napríklad od roku 2019 alebo 2018. Prečítajte si viac o PBU 18/02 v platnom znení. Objednávka č. 236n a podpora v "1C: Účtovníctvo 8" (rev. 3.0), pozri článok.

Účtovné zápisy pri výpočte dane z príjmov

Ak organizácia uplatňuje PBU 18/02

Postup uplatňovania RAS 18/02 je nakonfigurovaný v registri informácií Účtovná politika(kapitola Hlavná vec). Ak organizácia uplatňuje ustanovenia PBU 18/02, potom prepínač musí byť nastavené na jednu z nasledujúcich možností:

- Vykonávané bilančnou metódou;

- Vykonáva sa nákladnou metódou (metóda oneskorenia). V programe je možné túto metódu použiť aj po roku 2019, keďže PBU 18/02 neobsahuje obmedzenia používania žiadnej z týchto metód podľa vlastného výberu organizáciou (Informačná správa Ministerstva financií Ruska zo dňa 28. 2018 č IS-účtovníctvo-13).

Ak má program nákladovú metódu, potom plánovanú operáciu Výpočet dane z príjmov vykonáva súčasne dve funkcie: výpočet dane na odvod do rozpočtu (podľa údajov daňovej evidencie), ako aj výpočty podľa PBU 18/02 (podľa účtovných údajov).

Ak organizácia používa bilančnú metódu, tak v rámci spracovania Uzavretie mesiaca sú zahrnuté dve samostatné rutinné operácie:

- Výpočet dane z príjmov - vypočítava daň iba podľa údajov z daňového účtovníctva na platbu do rozpočtu;

- - vykonáva len výpočty podľa RAS 18/02 podľa účtovných údajov (podľa nového algoritmu, teda súvahovej metódy) pre finančné výkazníctvo.

V každom prípade vypočítané sumy dane z príjmu sa časovo rozlišujú účtovaním:

Debet 68.04.2 Kredit 68.04.1.

Zároveň sú sumy daní rozdelené medzi rozpočty rôznych úrovní.

Zníženie súm, ktoré sa majú zaplatiť do rozpočtu, sa odráža v storne so súčasným rozdelením podľa rozpočtov:

STORNO Debet 68.04.2 Kredit 68.04.1.

Účet 68.04.2 „Výpočet dane z príjmov“ sa v programe používa špeciálne na zhrnutie informácií o postupe pri výpočte dane z príjmov právnických osôb v súlade s ustanoveniami PBU 18/02. Analytické účtovníctvo pre účet 68.04.2 sa neposkytuje.

Vyrovnania podľa PBU 18/02 zahŕňajú nasledujúce operácie:

- uznanie (splatenie) odložených daňových pohľadávok (ZDP) a odložených daňových záväzkov (ITL). Účty 09 „Odložené daňové pohľadávky“ a 77 „Odložené daňové záväzky“ sú určené na zhrnutie informácií o prítomnosti a pohybe IT a IT. Analytické účtovníctvo IT a IT sa vykonáva podľa druhov majetku alebo záväzkov, pri posudzovaní ktorých došlo k prechodnému rozdielu;

- určenie podmieneného výdavku (príjmu) pre daň z príjmov. Podmienený náklad (výnos) pre daň z príjmov sa vypočíta ako súčin účtovného zisku za účtovné obdobie a sadzby dane z príjmov. Na zhrnutie informácií o sumách podmieneného daňového výdavku (výnosu) v programe sú určené účty 99.02.1 „Podmienený daňový výdavok“ a 99.02.2 „Podmienený výnos z dane z príjmov“;

- uznanie trvalého daňového výdavku (príjmu) k dani z príjmov. Pevný daňový náklad (výnos) na daň z príjmov sa vypočíta ako súčin konštantného rozdielu, ktorý vznikol v účtovnom období, a sadzby dane z príjmov. Na sumarizáciu informácií o výške uznaného trvalého daňového výdavku (príjmu) program používa účet 99.02.3 „Trvalá daňová povinnosť“.

Poznámka

O výhodách bilančnej metódy a o tom, ako 1C: Accounting 8, vydanie 3.0 používa túto metódu pri určovaní dočasných rozdielov, pozri články a.

Účtovania súvisiace s výpočtami podľa PBU 18/02 bilančnou metódou sú uvedené v tabuľke.

tabuľky

Účtovania vygenerované v programe „Výpočet odloženej dane podľa RAS 18/ 02"

Poznámkaže daň z príjmu sa účtuje v celých rubľoch a výška podmienených nákladov (príjmov) na daň z príjmu, IT a IT, trvalé daňové výdavky (príjmy) - v rubľoch a kopejkách. V dôsledku toho môže na účte 68.04.2 vzniknúť rozdiel (aj keď sú trvalé a dočasné rozdiely správne zaúčtované). Výsledný zostatok sa automaticky zaúčtuje na ťarchu účtu 99.09 „Ostatné zisky a straty“ zaúčtovaním:

Debet 99,09 Kredit 68.04.2 resp

Debet 68.04.2 Kredit 99,09.

Teda po vykonaní bežných operácií Výpočet dane z príjmov a Výpočet odloženej dane podľa RAS 18/02 vždy sa uzavrie účet 68.04.2.

Zvážte na konkrétnom príklade, ako sa vykonávajú výpočty dane z príjmu, keď sa použije PBU 18/02 v 1C: Účtovníctvo 8, vydanie 3.0, a aké účtovania sa generujú.

Príklad 1

|

LLC „Trading House „Complex““ uplatňuje OSNO a ustanovenia PBU 18/02 v súlade s novým schváleným vydaním. Objednávka č. 236n. Sadzba dane z príjmu je 20 % (vrátane 3 % - do federálneho rozpočtu, 17 % - do regionálneho rozpočtu). V januári 2019 sa do účtovníctva organizácie premietajú tieto finančné ukazovatele:

V daňových účtovných registroch sa odrážajú tieto ukazovatele:

Odpočítateľný dočasný rozdiel podľa druhu majetku „Výnosy budúcich období“ je:

Zdaniteľný dočasný rozdiel podľa druhu majetku "Dlhodobý majetok" je:

|

Vypočítajme si daň z príjmov za január 2019 podľa údajov z daňového účtovníctva:

- 700 000 rubľov. - daňový základ (1 000 000 rubľov - (72 000 rubľov + 228 000 rubľov)).

- 140 000 rubľov. - daň z príjmu (700 000 rubľov x 20%) vrátane 21 000 rubľov. - do federálneho rozpočtu (700 000 rubľov x 3%); 119 000 RUB - do regionálneho rozpočtu (700 000 rubľov x 17 %).

Pri vykonávaní plánovanej operácie Výpočet dane z príjmovúčtovania sa vygenerujú automaticky (pozri obr. 1).

Ryža. 1. Časové rozlíšenie dane z príjmov v súlade s účtom 68.04.2

- 1 600 rubľov. - splatenie SHE ((112 000 rubľov - 104 000 rubľov) x 20%).

- 400 rub. - splatenie IT ((118 000 rubľov - 116 000 rubľov) x 20%).

- 706 000 RUB - zisk podľa účtovných údajov ((1 000 000 rubľov + 8 000 rubľov) - (230 000 rubľov + 72 000 rubľov)).

- 141 200 RUB - podmienený výdavok na daň z príjmov (706 000 x 20 %).

Pri vykonávaní plánovanej operácie Výpočet odloženej dane podľa RAS 18/02 automaticky sa vygenerujú nasledujúce účtovania (pozri obr. 2).

Ryža. 2. Výpočty pomocou RAS 18/02

Obrázky 3 a 4 ukazujú Analýzy účtov 68.04.1 a 68.04.2.

Ryža. 3. Rozbor účtu 68.04.1

Ryža. 4. Rozbor účtu 68.04.2

Prezentované účtovania a štandardné výkazy o zúčtovacích účtoch dane z príjmov preukazujú, že účet 68.04.2 zohráva v programe čisto technickú (pomocnú) úlohu. Napríklad v odporúčaní R-102 / 2019-KpR „Postup pri účtovaní dane z príjmov“, prijatom výborom na odporúčania dňa 26. apríla 2019 fondu NRBU „BMC“, sa účet 68.04.2 vôbec nepoužíva.

Ak organizácia neuplatní PBU 18/02

Ak organizácia neuplatňuje ustanovenia PBU 18/02, potom prepínač Účtovanie odložených daňových pohľadávok a záväzkov (PBU 18 Účtovanie výpočtov dane z príjmov právnických osôb) by mal byť nastavený na Neudržiavané.

V tomto prípade pri vykonávaní plánovanej operácie Výpočet dane z príjmovúčet 68.04.1 zodpovedá účtu 99.01.1 „Zisky a straty z činnosti s hlavným daňovým systémom“ (s hodnotou typu subkonto ). Časové rozlíšenie splatnej dane z príjmov sa odráža v účtovaní so súčasným rozdelením do rozpočtov:

Debet 99.01.1 Kredit 68.04.1.

V súlade s tým sa zníženie súm, ktoré sa majú zaplatiť, odráža v položke s rozdelením podľa rozpočtov:

STORNO Debet 99.01.1 Kredit 68.04.1.

Zmeňme podmienky príkladu 1 a zvážme, ako sa premietnu výpočty dane z príjmov v 1C: Účtovníctvo 8, vydanie 3.0, ak sa neuplatňujú ustanovenia PBU 18/02.

Príklad 2

V tejto situácii pri vykonávaní plánovanej operácie Výpočet dane z príjmovúčtovania sa vygenerujú automaticky (pozri obr. 5).

Ryža. 5. Časové rozlíšenie dane z príjmov v súlade s účtom 99.01.1

Bez ohľadu na postup pri uplatňovaní ustanovení PBU 18/02, kreditný obrat účtu 68.04.1 podľa druhu platby Daň (príspevky): časovo rozlíšená / zaplatená za vykazovacie (zdaňovacie) obdobie sa zhoduje s:

- so sumou vypočítanej dane z príjmov uvedenou v riadku 180 listu 02 daňového priznania k dani z príjmov;

- vo výške aktuálnej dane z príjmov uvedenej vo výkaze o finančných výsledkoch (tlačivo bolo schválené nariadením Ministerstva financií Ruska zo dňa 2. júla 2010 č. 66n).

Ak organizácia vystupuje ako daňový agent

Organizácia, ktorá vypláca dividendy členovi spoločnosti (akcionárovi) - právnickej osobe, musí pri výplate dividend vykonávať povinnosti daňového agenta a zrážať daň z príjmov.

Na zhrnutie informácií o zúčtovaní s rozpočtom na daň z príjmov pri výplate dividend je určený samostatný účet 68.34 „Daň z príjmov pri výkone funkcie daňového agenta“. Daň z dividend sa vždy platí do federálneho rozpočtu, preto sa analytické účtovníctvo na účte 68.34 vedie len podľa druhov platieb do rozpočtu.

Pre spoločnosti s ručením obmedzeným je možné časové rozlíšenie dividend a zrážku dane pri výplate príjmu z účasti registrovať v programe automaticky pomocou dokumentu Rozdelenie časového rozlíšenia ndov (sekcia Operácie).

Pri akciových spoločnostiach by sa v dokumente malo premietnuť časové rozlíšenie dividend z akcií a zrážka dane Prevádzka(kapitola ).

V každom prípade by sa zrážka dane z príjmu pri plnení povinností daňového agenta pri vyplácaní dividend mala prejaviť v zázname:

Debet 75,02 Kredit 68,34.

Účet 75.02 „Kalkulácie na výplatu výnosov“ je určený na zhrnutie informácií o výplate výnosov zakladateľom (členom) organizácie (akcionári akciovej spoločnosti, účastníci verejnej obchodnej spoločnosti, členovia družstva a pod.). .).

Čiže „agentúrna“ daň sa zohľadňuje samostatne a neovplyvňuje obrat účtu 68.04.1.

Analytické účtovanie zúčtovaní s rozpočtom na daň z príjmov

Teraz sa pozrime bližšie na typy platieb, ktoré možno použiť na analytické účtovanie rozpočtových vysporiadaní. Typ platby sa vyberá zo zoznamu preddefinovaného programom a pre daň z príjmu môže mať hodnotu:

- Daň (príspevky): časovo rozlíšené / zaplatené;

- Daň (príspevky): dodatočne vymeraná / zaplatená (nezávisle);

- Pokuta: časovo rozlíšená / zaplatená;

- Pokuta: dodatočne naúčtovaná / zaplatená (nezávisle);

Typ platby Daň (príspevky): časovo rozlíšená / zaplatená slúži na premietnutie transakcií pre časové rozlíšenie a odvod dane (preddavky), navyše účtovania v programe sa generujú automaticky pri vykonávaní mesačnej rutinnej operácie Výpočet dane z príjmov zahrnuté do spracovania Uzavretie mesiaca. Napriek tomu sa niektorí používatelia pokúšajú manuálne vypočítať mesačné zálohové platby splatné v nasledujúcom štvrťroku, aby mohli rýchlo kontrolovať stav zúčtovania s rozpočtom. Nemali by ste to robiť - môžete porušiť účtovníctvo. Okrem toho sú takéto akcie bezvýznamné: pri vykonávaní rutinnej operácie Výpočet dane z príjmov daň sa počíta na základe časového rozlíšenia od začiatku zdaňovacieho obdobia vrátane zohľadnenia ručných zápisov a úprav základu dane bežného obdobia.

Iná vec je, ak organizácia zistí chybu vo vyhlásení za posledné zdaňovacie obdobie, ktorá viedla k nedoplatku dane. V tomto prípade je potrebné nielen upraviť saldo zúčtovania s rozpočtom na daň z príjmov (t. j. samostatne časovo rozlišovať a doplatiť daň za predchádzajúce roky), ale aj samostatne premietnuť do účtovníctva a vykazovania dane, ktorá nesúvisí do bežného zdaňovacieho obdobia. Pripomíname, že vo výkaze o výsledku hospodárenia (tlačivo bolo schválené nariadením Ministerstva financií Ruska zo dňa 02.07.2010 č. 66n) bola suma dodatočne časovo rozlíšenej dane z príjmov z dôvodu zistenia chýb minulých rokov, ktorá neovplyvňuje splatnú daň z príjmov účtovného obdobia, sa premietne do samostatnej položky výkazu za články splatnej dane z príjmov (odst. 22 PBU 18/02). Na splnenie týchto požiadaviek by ste mali použiť samostatný typ platby – Daň (príspevky): dodatočne časovo rozlíšená / zaplatená (nezávisle).

V "1C: Účtovníctvo 8" (rev. 3.0) sa dodatočné časové rozlíšenie dane z príjmov zo zvýšenia základu dane, ku ktorému došlo v dôsledku opráv vykonaných v daňovom účtovníctve, vykoná pomocou dokladu Prevádzka(kapitola Operácie – Operácie zadané ručne).

V období zisťovania chýb musíte zadať účtovné položky, ktoré rozdelia splatnú daň podľa úrovní rozpočtu:

Debet 99.01.1 Kredit 68.04.1

- s typom platby Daň (príspevky): dodatočne časovo rozlíšená / zaplatená (samostatne), obr. 6.

Ryža. 6. Doplatok dane z príjmov z dôvodu chyby minulých rokov

Bez ohľadu na to, či organizácia uplatňuje ustanovenia PBU 18/02 alebo nie, v prípade samostatného dodatočného účtovania dane z príjmov musí účet 68.04.1 zodpovedať účtu 99.01.1 „Zisky a straty z činností s hlavným daňovým systémom“ s hodnotu typu subconto Daň z príjmov a podobné platby. V tomto prípade nebudú ovplyvnené výpočty dane z príjmu v aktuálnom roku.

Ak sú sumy splatných daní zaplatené včas neskôr, ako sú sumy stanovené právnymi predpismi o daniach a poplatkoch, organizácia musí nezávisle vypočítať a zaplatiť pokuty (doložka 1, článok 75 daňového poriadku Ruskej federácie). Na účely zdanenia príjmov sa nezohľadňujú výdavky vo forme pokút za oneskorenú platbu daní (odsek 2, článok 270 daňového poriadku Ruskej federácie).

Existujú dva pohľady na časové rozlíšenie pokút v účtovníctve:

- Pokuty z daní splatných do rozpočtu sa premietajú rovnako ako sankcie za nedodržiavanie daňových zákonov, to znamená, že sa premietajú na ťarchu účtu 99 v súlade s účtom 68, schváleného nariadením Ministerstva financií z r. Rusko zo dňa 31.10.2000 č.94n, bod 83 nariadenia o účtovníctve a účtovnej závierke, schváleného nariadením Ministerstva financií Ruska zo dňa 29.07.1998 č.34n).

- Pokuty sú spôsobom, ako zabezpečiť splnenie povinnosti platiť dane a poplatky, a nie sú daňovou sankciou (článok 75 ods. 1, odsek 1, 2 článku 114 daňového poriadku Ruskej federácie). Sumy pokút, ktoré organizácia nazbierala v súvislosti s neúplným zaplatením dane včas, zodpovedajú definícii výdavku uvedenej v odseku 2 PBU 10/99, schválené. nariadením Ministerstva financií Ruska zo 6. mája 1999 č. 33n. Časovo rozlíšené penále v programe sa premietnu na ťarchu účtu 91.2 „Ostatné výdavky“ v súlade s účtom 68.

Organizácia na základe odborného úsudku nezávisle určuje postup výpočtu pokút a schvaľuje ho vo svojich účtovných zásadách.

Pre nezávislý výpočet a platenie pokút v programe by ste mali použiť aj dokument Prevádzka a samostatnú platbu Pokuta: dodatočne naúčtovaná / zaplatená (nezávisle).

Ak organizácia nazbiera úroky na ťarchu účtu 99.01.1 v programe, musíte ako analytiku vybrať hodnotu Splatné daňové penále(obr. 7).

Ryža. 7. Časové rozlíšenie pokút

V tomto prípade sankcie neznížia základ dane a program vypočíta daň v súlade s pravidlami kapitoly 258 daňového poriadku Ruskej federácie. Odrážajú trvalý rozdiel v zdrojoch Suma Dt PR: 99.01.1 nevyžaduje sa.

Daň z príjmu, ako aj penále a úroky z kontroly na mieste alebo z internej kontroly by sa mali vypočítať manuálne pomocou vhodných typov platieb:

- Daň (príspevky): dodatočne naúčtovaná / zaplatená (podľa aktu overenia);

- Pokuta: časovo rozlíšená / zaplatená;

- Pokuta: časovo rozlíšená / zaplatená (podľa aktu overenia).

Do obratu účtu 68.04.1 sa teda môže premietnuť nielen časové rozlíšenie a zaplatenie dane z príjmov za bežné zdaňovacie obdobie, ale aj výška daní súvisiacich s predchádzajúcimi rokmi, ako aj penále a úroky z dane. Vzhľadom na analytické účtovníctvo, ktoré program podporuje, sa však tieto druhy platieb účtujú oddelene (obr. 8).

Ryža. 8. Analytické účtovanie zúčtovania s rozpočtom na daň z príjmov

Pri účtovaní dane z príjmov je potrebné túto operáciu vykonať podľa účtovných zápisov. Kvôli rozdielom v daňovom a účtovnom účtovníctve to však nie je vždy jednoduché a chyby sú spojené s tým, že na konci roka sa celková výška dane nebude zbližovať. Prečítajte si preto, aké zapojenie v danej situácii urobiť.

Transakcie týkajúce sa dane z príjmov sú popísané v PBU 18/02 „Účtovanie o dani z príjmov právnických osôb“, schválené. nariadením Ministerstva financií Ruska z 19. novembra 2002 č. 114n. Všetky podniky sú povinné viesť záznamy podľa PBU 18/02 okrem:

- Malé obchodné organizácie;

- rozpočtové podniky;

- Spoločnosti participujúce na projekte Skolkovo.

Zároveň by všetky uvedené organizácie nemali byť zahrnuté do zoznamu v článku 5, článku 6 zákona č. 402FZ. Tieto spoločnosti účtujú daň z príjmu na troch účtoch 68, 99 a 51, pričom tam uvádzajú len hotovú sumu.

Všetko ostatné platí PBU 18/02, čo znamená, že pri výpočte dane z príjmov musia byť v záznamoch zohľadnené všetky transakcie, ktoré tvoria alebo nejakým spôsobom ovplyvňujú základ dane. Ako sa to robí v praxi, teraz uvidíme.

Účtovné zápisy o dani z príjmov

Na zaúčtovanie dane z príjmov účtovník používa tieto účtovania:

- Dt99 Kt68 - časové rozlíšenie;

- Dt68 Kt51 - platba.

Pozor! Pokyny pre účtovú osnovu, schválené nariadením Ministerstva financií Ruska z 31. októbra 2000 č. 94n, hovoria, že transakcie týkajúce sa dane z príjmov musia byť uskutočnené v posledný deň vykazovaného obdobia.

Daň z príjmov sa však od začiatku roka zohľadňuje na základe časového rozlíšenia. Pri štvrťročných platbách teda v prvom štvrťroku rozhádžete priamo na účtovníctve sumu dane, ktorú ste za toto obdobie dostali.

Ale za šesť mesiacov a nasledujúce obdobia budete musieť urobiť nasledujúcu operáciu, vypočítať rozdiel medzi sumou dane za vykazované obdobie a tou, ktorú ste zaplatili v predchádzajúcom období. Práve tento rozdiel je potrebné ďalej reflektovať.

Vezmime si príklad. LLC má nasledujúce ukazovatele zisku:

1. štvrťrok - 150 000 rubľov;

Pol roka - 273 000 rubľov;

9 mesiacov - 400 000 rubľov;

Ročne - 600 000 rubľov.

Urobme účtovanie dane z príjmu:

Ak spoločnosť utrpí stratu a rozdiel medzi súčasným a minulým obdobím je záporný, použite operáciu STORNO. Všetky opravy sa vykonávajú na rovnakých účtoch: 99 Dt 68 Kt pre výšku straty.

Napríklad: v 1. štvrťroku bol zisk LLC 80 000 rubľov a za prvý polrok - 57 000 rubľov. Strata dosiahla 23 000 rubľov. (80 000 - 57 000).

Účtovník zaúčtuje úroky z dane v týchto zápisoch: 99 Kt 68 alebo 69 Kt na podúčet „Časovo rozlíšené pokuty a penále“.

Podmienené zaúčtovanie dane z príjmu v PBU 18/02

Keď spoločnosť uplatní PBU 18/02, nebude možné jednoducho pripísať daň z príjmu na účty. V účtovníctve je povinná premietnuť všetky zložky sumy dane. V prvom rade hovoríme o podmienenej dani z príjmu a jej účtovaní.

- Podmienená daň z príjmov sa delí na daň z príjmov – ide o sumu, ktorá zvyšuje sumu dane, a výnos z dane z príjmov – sumu, ktorá znižuje daň z príjmov.

- Do rovnakej pesničky patria aj odložené daňové záväzky a pohľadávky (IT a IT). Ide o sumy, ktoré zvyšujú alebo znižujú daň z príjmu na začiatku účtovného obdobia a rušia operáciu do konca roka. Ich dôležitou vlastnosťou je dočasnosť.

- Ale stále existujú konštanty, ktoré buď neustále znižujú alebo zvyšujú výšku dane – sú to trvalé daňové záväzky (TLT) a trvalé daňové aktíva (TLT).

Všetky podniky a organizácie v našej krajine (vrátane zahraničných, ktoré dostávajú príjmy v Rusku), ktoré majú akékoľvek finančné príjmy a pracujú podľa noriem všeobecného daňového systému, sú povinné platiť daň z príjmu do regionálneho a federálneho rozpočtu Ruskej federácie. Pre výpočet a správnu evidenciu tohto segmentu zdaňovania slúžia účtovné zápisy pre daň z príjmov.

Daň z príjmov - účtovanie. Základné pojmy

V súlade so všeobecne uznávanými normami sa zisk počíta ako príjem mínus náklady. Tento zdaniteľný príjem je vo svojej podstate predmetom zdanenia. Daňový zisk sa vypočítava v súlade s ustanoveniami daňového poriadku Ruskej federácie a určuje sa na základe primárnych dokumentov, ako aj účtovných výsledkov. Účtovné zápisy pre daň z príjmov sa premietajú do databázy, ktorá obsahuje všetky zmeny stavu účtovných objektov. Hlavné účtovné priradenia (účtovné zápisy) v tomto segmente zdaňovania sú: "prevedená daň z príjmov - zaúčtovanie Dt99 Kt68" a "platba dane z príjmu - zaúčtovanie Dt68 Kt51".

Časovo rozlíšená daň z príjmov právnických osôb - zaúčtovanie Dt68 Kt51. Platobný príkaz obsahuje tieto údaje: do federálneho rozpočtu bola prevedená suma 59 986 rubľov, do miestneho regionálneho rozpočtu bola prevedená suma 339 924 rubľov.

V prípade dane z príjmov sa v každej organizácii, ktorá používa daňový systém „príjmy mínus výdavky“ používajú účtovanie DT99 a KT68 účtu.