Λύση. Χρησιμοποιώντας τον τύπο ΚΑΙ

Ο Ίρβινγκ Φίσερ είναι Αμερικανός νεοκλασικός οικονομολόγος. Γεννήθηκε στις 27 Φεβρουαρίου 1867 στο Saugerties, τεμ. Νέα Υόρκη. Συνέβαλε πολύ στη δημιουργία της θεωρίας του χρήματος και εξήγαγε επίσης την «εξίσωση Fischer» και την «εξίσωση ανταλλαγής».

Τα έργα του ελήφθησαν ως βάση για σύγχρονες μεθόδους υπολογισμού του επιπέδου του πληθωρισμού. Επιπλέον, βοήθησαν με πολλούς τρόπους στην κατανόηση των προτύπων του πληθωρισμού και των τιμών.

Πλήρης και απλοποιημένη φόρμουλα Fisher

Σε απλοποιημένη μορφή, ο τύπος θα μοιάζει με αυτό:

i = r + p

- i - ονομαστικό επιτόκιο.

- r είναι το πραγματικό επιτόκιο.

- π είναι ο ρυθμός του πληθωρισμού.

Αυτή η καταχώρηση είναι κατά προσέγγιση. Όσο μικρότερες είναι οι τιμές των r και π, τόσο πιο ακριβής είναι αυτή η εξίσωση.

Τα ακόλουθα θα ήταν πιο ακριβή:

r = (1 + i)/(1 + π) - 1 = (i - π)/(1 + π)

Ποσοτική Θεωρία Χρήματος

Η ποσοτική θεωρία του χρήματος είναι μια οικονομική θεωρία που μελετά την επίδραση του χρήματος στο οικονομικό σύστημα.

Σύμφωνα με το μοντέλο που πρότεινε ο Irving Fisher, το κράτος πρέπει να ρυθμίσει το ποσό των χρημάτων στην οικονομία για να αποφύγει την έλλειψη ή την υπερβολή τους.

Σύμφωνα με αυτή τη θεωρία, το φαινόμενο του πληθωρισμού προκύπτει λόγω μη τήρησης αυτών των αρχών.

Η ανεπαρκής ή υπερβολική ποσότητα χρήματος σε κυκλοφορία συνεπάγεται αύξηση του ρυθμού πληθωρισμού.

Με τη σειρά του, η αύξηση του πληθωρισμού συνεπάγεται αύξηση του ονομαστικού επιτοκίου.

- Βαθμολογήθηκε το επιτόκιο αντανακλά μόνο τα τρέχοντα έσοδα από καταθέσεις, εξαιρουμένου του πληθωρισμού.

- Πραγματικός Το επιτόκιο είναι το ονομαστικό επιτόκιο μείον το αναμενόμενο ποσοστό πληθωρισμού.

Η εξίσωση Fisher περιγράφει τη σχέση μεταξύ αυτών των δύο δεικτών και του ρυθμού πληθωρισμού.

βίντεο

Τρόπος χρήσης για τον υπολογισμό της απόδοσης της επένδυσης

Ας υποθέσουμε ότι κάνετε μια κατάθεση 10.000, το ονομαστικό επιτόκιο είναι 10%, και το ποσοστό πληθωρισμού είναι 5% ετησίως. Στην περίπτωση αυτή, το πραγματικό επιτόκιο θα είναι 10% - 5% = 5%. Έτσι, το πραγματικό επιτόκιο είναι όσο χαμηλότερο, τόσο υψηλότερο είναι το ποσοστό πληθωρισμού.

Είναι αυτό το επιτόκιο που πρέπει να ληφθεί υπόψη για να υπολογιστεί το χρηματικό ποσό που θα σας αποφέρει αυτή η κατάθεση στο μέλλον.

Τύποι υπολογισμού τόκων

Κατά κανόνα, ο δεδουλευμένος τόκος επί των κερδών γίνεται σύμφωνα με τον τύπο του σύνθετου τόκου.

Ο σύνθετος τόκος είναι μια μέθοδος συγκέντρωσης τόκων επί των κερδών, κατά την οποία προστίθενται στο αρχικό ποσό και στη συνέχεια συμμετέχουν στη δημιουργία νέων κερδών.

Μια σύντομη περίληψη του τύπου σύνθετου ενδιαφέροντος μοιάζει με αυτό:

K = X * (1 + %)n

- K είναι το συνολικό ποσό.

- X είναι το αρχικό ποσό.

- % - ποσοστιαία αξία πληρωμών.

- n είναι ο αριθμός των περιόδων.

Ταυτόχρονα, ο πραγματικός τόκος που λαμβάνετε κάνοντας μια κατάθεση με ανατοκισμό θα είναι όσο χαμηλότερος, τόσο υψηλότερος είναι ο ρυθμός πληθωρισμού.

Ταυτόχρονα, για κάθε είδους επένδυση, είναι λογικό να υπολογίζεται το πραγματικό (πραγματικό) επιτόκιο: στην ουσία αυτό είναι το ποσοστό της αρχικής κατάθεσης που θα λάβει ο επενδυτής στο τέλος της επενδυτικής περιόδου. Με απλά λόγια, είναι η αναλογία του ποσού που ελήφθη προς το ποσό που επενδύθηκε αρχικά.

r(ef) = (P n - P)/P

- r ef είναι το αποτελεσματικό ποσοστό.

- Το Pn είναι το συνολικό ποσό.

- Το P είναι η αρχική συνεισφορά.

Χρησιμοποιώντας τον τύπο σύνθετου ενδιαφέροντος, παίρνουμε:

r ef = (1 + r/m) m - 1

Όπου m είναι ο αριθμός των δεδουλευμένων για την περίοδο.

Διεθνές φαινόμενο Fisher

Το διεθνές φαινόμενο Fisher είναι μια θεωρία συναλλαγματικών ισοτιμιών που προτάθηκε από τον Irving Fisher. Η ουσία αυτού του μοντέλου είναι ο υπολογισμός των σημερινών και μελλοντικών ονομαστικών επιτοκίων προκειμένου να προσδιοριστεί η δυναμική των μεταβολών της συναλλαγματικής ισοτιμίας. Αυτή η θεωρία λειτουργεί στην πιο καθαρή της μορφή εάν το κεφάλαιο κινείται ελεύθερα μεταξύ κρατών των οποίων τα νομίσματα μπορούν να συσχετιστούν μεταξύ τους ως προς την αξία.

Αναλύοντας τα προηγούμενα του αυξανόμενου πληθωρισμού σε διάφορες χώρες, ο Fisher παρατήρησε ένα μοτίβο στο γεγονός ότι τα πραγματικά επιτόκια, παρά την αύξηση της ποσότητας χρήματος, δεν αυξάνονται. Αυτό το φαινόμενο εξηγείται από το γεγονός ότι και οι δύο παράμετροι εξισορροπούνται με την πάροδο του χρόνου μέσω του arbitrage της αγοράς. Αυτή η ισορροπία διατηρείται για το λόγο ότι το επιτόκιο καθορίζεται λαμβάνοντας υπόψη τον κίνδυνο πληθωρισμού και τις προβλέψεις της αγοράς για το ζεύγος νομισμάτων. Αυτό το φαινόμενο έχει ονομαστεί Εφέ Fisher .

Επεκτείνοντας αυτή τη θεωρία στις διεθνείς οικονομικές σχέσεις, ο Irving Fisher κατέληξε στο συμπέρασμα ότι μια αλλαγή στα ονομαστικά επιτόκια έχει άμεσο αντίκτυπο στην ανατίμηση ή την υποτίμηση του νομίσματος.

Αυτό το μοντέλο δεν έχει δοκιμαστεί σε πραγματικές συνθήκες. Το κύριο του μειονέκτημαΕίναι γενικά αποδεκτό ότι είναι απαραίτητο να πληρούται η ισοτιμία αγοραστικής δύναμης (το ίδιο κόστος παρόμοιων αγαθών σε διαφορετικές χώρες) για ακριβή πρόβλεψη. Και, εξάλλου, δεν είναι γνωστό εάν το διεθνές φαινόμενο Fisher μπορεί να χρησιμοποιηθεί σε σύγχρονες συνθήκες, λαμβάνοντας υπόψη τις κυμαινόμενες συναλλαγματικές ισοτιμίες.

Πρόβλεψη πληθωρισμού

Το φαινόμενο του πληθωρισμού είναι ένα υπερβολικό χρηματικό ποσό που κυκλοφορεί στη χώρα, το οποίο οδηγεί σε υποτίμησή τους.

Η ταξινόμηση του πληθωρισμού γίνεται με βάση:

ομοιομορφία - η εξάρτηση του ρυθμού πληθωρισμού από το χρόνο.

Ομοιομορφία — κατανομή της επιρροής σε όλα τα αγαθά και τους πόρους.

Η πρόβλεψη του πληθωρισμού υπολογίζεται χρησιμοποιώντας δείκτη πληθωρισμού και κρυφό πληθωρισμό.

Οι κύριοι παράγοντες για την πρόβλεψη του πληθωρισμού είναι:

- αλλαγή στη συναλλαγματική ισοτιμία·

- αύξηση του χρηματικού ποσού·

- αλλαγή στα επιτόκια·

Μια άλλη κοινή μέθοδος είναι ο υπολογισμός του ποσοστού πληθωρισμού με βάση τον αποπληθωριστή του ΑΕΠ. Για την πρόβλεψη σε αυτή την τεχνική, καταγράφονται οι ακόλουθες αλλαγές στην οικονομία:

- αλλαγή κέρδους?

- αλλαγή στις πληρωμές προς τους καταναλωτές·

- αλλαγές στις τιμές εισαγωγής και εξαγωγής·

- αλλαγή στα ποσοστά.

Υπολογισμός απόδοσης επένδυσης, λαμβάνοντας υπόψη το επίπεδο του πληθωρισμού και χωρίς αυτό

Ο τύπος απόδοσης χωρίς να λαμβάνεται υπόψη ο πληθωρισμός θα μοιάζει με αυτό:

X \u003d ((P n - P) / P) * 100%

- X - κερδοφορία.

- P n - συνολικό ποσό.

- P - αρχική πληρωμή.

Σε αυτή τη μορφή, η τελική κερδοφορία υπολογίζεται χωρίς να λαμβάνεται υπόψη ο χρόνος που δαπανάται.

X t \u003d ((P n - P) / P) * (365 / T) * 100%

Όπου T είναι ο αριθμός των ημερών που διατηρείται το περιουσιακό στοιχείο.

Και οι δύο μέθοδοι δεν λαμβάνουν υπόψη την επίδραση του πληθωρισμού στην κερδοφορία.

Απόδοση προσαρμοσμένη για τον πληθωρισμό(πραγματική απόδοση) θα πρέπει να υπολογιστεί χρησιμοποιώντας τον τύπο:

R = (1 + X) / (1 + i) - 1

- R - πραγματική κερδοφορία.

- X είναι το ονομαστικό ποσοστό απόδοσης.

- είμαι ο πληθωρισμός.

Με βάση το μοντέλο Fisher, μπορεί να εξαχθεί ένα βασικό συμπέρασμα: ο πληθωρισμός δεν παράγει εισόδημα.

Η αύξηση του ονομαστικού επιτοκίου λόγω του πληθωρισμού δεν θα είναι ποτέ μεγαλύτερη από το ποσό των επενδυμένων χρημάτων που έχουν υποτιμηθεί. Επιπλέον, ένας υψηλός ρυθμός πληθωρισμού συνεπάγεται σημαντικούς κινδύνους για τις τράπεζες και η αντιστάθμιση αυτών των κινδύνων βρίσκεται στους ώμους των καταθετών.

Εφαρμογή της Φόρμουλας Fisher στις Διεθνείς Επενδύσεις

Όπως μπορείτε να δείτε, στους παραπάνω τύπους και παραδείγματα, ο υψηλός πληθωρισμός μειώνει πάντα την απόδοση της επένδυσης, με σταθερό ονομαστικό ρυθμό.

Έτσι, το κύριο κριτήριο για την αξιοπιστία μιας επένδυσης δεν είναι το ύψος των πληρωμών σε ποσοστιαίες τιμές, αλλά στόχος για τον πληθωρισμό.

Περιγραφή της ρωσικής επενδυτικής αγοράς χρησιμοποιώντας τον τύπο Fisher

Το παραπάνω μοντέλο φαίνεται ξεκάθαρα στο παράδειγμα της επενδυτικής αγοράς της Ρωσικής Ομοσπονδίας.

Η πτώση του πληθωρισμού το 2011-2013 από 8,78% σε 6,5% οδήγησε σε αύξηση των ξένων επενδύσεων: το 2008-2009 δεν ξεπέρασαν τα 43 δισεκατομμύρια ρούβλια. δολάρια το χρόνο και μέχρι το 2013 έφτασε τα 70 δισεκατομμύρια. δολάρια.

Η απότομη αύξηση του πληθωρισμού το 2014-2015 οδήγησε σε μείωση των ξένων επενδύσεων σε ιστορικό χαμηλό. Κατά τη διάρκεια αυτών των δύο ετών, το ποσό των επενδύσεων στη ρωσική οικονομία ανήλθε σε μόλις 29 δισεκατομμύρια ρούβλια. δολάρια.

Αυτή τη στιγμή, ο πληθωρισμός στη Ρωσία έχει υποχωρήσει στο 2,09%, γεγονός που έχει ήδη οδηγήσει σε εισροή νέων επενδύσεων από επενδυτές.

Σε αυτό το παράδειγμα, μπορείτε να δείτε ότι σε θέματα διεθνών επενδύσεων, η κύρια παράμετρος είναι το πραγματικό επιτόκιο, το οποίο υπολογίζεται χρησιμοποιώντας τον τύπο Fisher.

Πώς υπολογίζεται ο δείκτης πληθωρισμού για αγαθά και υπηρεσίες;

Ο δείκτης πληθωρισμού ή δείκτης τιμών καταναλωτή είναι ένας δείκτης που αντανακλά τις αλλαγές στις τιμές των αγαθών και των υπηρεσιών που αγοράζονται από τον πληθυσμό.

Αριθμητικά, ο δείκτης πληθωρισμού είναι ο λόγος των τιμών των αγαθών στην περίοδο αναφοράς προς τις τιμές για παρόμοια αγαθά στην περίοδο βάσης.

i p = p 1 / p

- i p - δείκτης πληθωρισμού.

- p 1 - τιμές για αγαθά κατά την περίοδο αναφοράς.

- p 2 - τιμές για αγαθά στη βασική περίοδο.

Με απλά λόγια, ο δείκτης πληθωρισμού δείχνει πόσες φορές έχουν αλλάξει οι τιμές σε μια συγκεκριμένη χρονική περίοδο.

Γνωρίζοντας τον δείκτη πληθωρισμού, μπορούμε να βγάλουμε ένα συμπέρασμα για τη δυναμική του πληθωρισμού. Εάν ο δείκτης πληθωρισμού λάβει τιμές μεγαλύτερες από μία, τότε οι τιμές αυξάνονται, πράγμα που σημαίνει ότι ο πληθωρισμός αυξάνεται επίσης. Ο δείκτης πληθωρισμού είναι μικρότερος από ένα — ο πληθωρισμός παίρνει αρνητικές τιμές.

Για την πρόβλεψη μεταβολών του δείκτη πληθωρισμού, χρησιμοποιούνται οι ακόλουθες μέθοδοι:

Φόρμουλα Laspeyres:

I L = (∑p 1 * q) / (∑p 0 * q 0)

- I L είναι ο δείκτης Laspeyres.

- Ο αριθμητής είναι το συνολικό κόστος των αγαθών που πωλήθηκαν την προηγούμενη περίοδο στις τιμές της περιόδου αναφοράς.

- Ο παρονομαστής είναι η πραγματική αξία των αγαθών της προηγούμενης περιόδου.

Ο πληθωρισμός, όταν οι τιμές αυξάνονται, δίνεται υψηλή εκτίμηση και όταν οι τιμές πέφτουν, υποτιμάται.

Δείκτης Paasche:

Ip = (∑p 1 * q) / (∑p 0 * q 1)

Ο αριθμητής είναι το πραγματικό κόστος των προϊόντων της περιόδου αναφοράς.

Ο παρονομαστής είναι το πραγματικό κόστος των προϊόντων της περιόδου αναφοράς.

Δείκτης τιμών Ideal Fisher:

I p = √ (∑p 1 * q) / (∑p 0 * q 1) * (∑p 1 * q) / (∑p 0 * q 0)

Λογιστική για τον πληθωρισμό κατά τον υπολογισμό ενός επενδυτικού σχεδίου

Η λογιστική για τον πληθωρισμό σε τέτοιες επενδύσεις διαδραματίζει βασικό ρόλο. Ο πληθωρισμός μπορεί να επηρεάσει την υλοποίηση του έργου με δύο τρόπους:

- σε είδος- δηλαδή συνεπάγεται αλλαγή στο σχέδιο υλοποίησης του έργου.

- Όσον αφορά τα χρήματα- δηλαδή επηρεάζουν την τελική κερδοφορία του έργου.

Τρόποι επηρεασμού του επενδυτικού σχεδίου σε περίπτωση αύξησης του πληθωρισμού:

- Αλλαγή στις συναλλαγματικές ροές ανάλογα με τον πληθωρισμό.

- Λογιστική για το ασφάλιστρο πληθωρισμού στο προεξοφλητικό επιτόκιο.

Η ανάλυση του επιπέδου του πληθωρισμού και της πιθανής επίδρασής του σε ένα επενδυτικό σχέδιο απαιτεί τα ακόλουθα μέτρα:

- λογιστική ευρετηρίου καταναλωτών.

- πρόβλεψη μεταβολών του δείκτη πληθωρισμού·

- πρόβλεψη αλλαγών στο εισόδημα του πληθυσμού·

- πρόβλεψη του ποσού των εισπράξεων μετρητών.

Ο τύπος του Fisher για τον υπολογισμό της εξάρτησης του κόστους των αγαθών από το χρηματικό ποσό

Γενικά, ο τύπος του Fisher για τον υπολογισμό της εξάρτησης του κόστους των αγαθών από το χρηματικό ποσό έχει την ακόλουθη καταχώρηση:

- M - ο όγκος της προσφοράς χρήματος σε κυκλοφορία.

- V είναι η συχνότητα με την οποία χρησιμοποιούνται τα χρήματα.

- P - το επίπεδο του κόστους των αγαθών.

- Q - ποσότητες εμπορευμάτων σε κυκλοφορία.

Μετασχηματίζοντας αυτήν την εγγραφή, μπορούμε να εκφράσουμε το επίπεδο τιμής: P=MV/Q.

Το κύριο συμπέρασμα από αυτόν τον τύπο είναι η αντίστροφη αναλογία μεταξύ της αξίας του χρήματος και της ποσότητάς του. Έτσι, για την κανονική κυκλοφορία των εμπορευμάτων εντός του κράτους απαιτείται ο έλεγχος της ποσότητας του χρήματος που κυκλοφορεί. Η αύξηση της ποσότητας των αγαθών και των τιμών για αυτά απαιτεί αύξηση του χρηματικού ποσού και, σε περίπτωση μείωσης αυτών των δεικτών, η προσφορά χρήματος θα πρέπει να μειωθεί. Αυτού του είδους η ρύθμιση της ποσότητας του χρήματος που κυκλοφορεί ανατίθεται στον κρατικό μηχανισμό.

Η φόρμουλα Fisher όπως εφαρμόζεται στη μονοπωλιακή και ανταγωνιστική τιμολόγηση

Το καθαρό μονοπώλιο προϋποθέτει, πρώτα απ' όλα, ότι ένας παραγωγός ελέγχει πλήρως την αγορά και έχει απόλυτη επίγνωση της κατάστασής της. Ο κύριος στόχος ενός μονοπωλίου είναι η μεγιστοποίηση του κέρδους με το ελάχιστο κόστος. Το μονοπώλιο θέτει πάντα την τιμή πάνω από το οριακό κόστος και η παραγωγή είναι χαμηλότερη από ό,τι στον τέλειο ανταγωνισμό.

Η παρουσία ενός μονοπωλιακού παραγωγού στην αγορά έχει συνήθως σοβαρές οικονομικές συνέπειες: ο καταναλωτής ξοδεύει περισσότερα χρήματα από ό,τι σε ένα εξαιρετικά ανταγωνιστικό περιβάλλον, ενώ οι τιμές αυξάνονται παράλληλα με την αύξηση του δείκτη πληθωρισμού.

Εάν η αλλαγή σε αυτές τις παραμέτρους ληφθεί υπόψη στον τύπο Fisher, τότε θα έχουμε αύξηση της προσφοράς χρήματος και συνεχή μείωση του αριθμού των κυκλοφορούντων αγαθών. Αυτή η κατάσταση οδηγεί την οικονομία σε έναν φαύλο κύκλο στον οποίο η αύξηση του ρυθμού πληθωρισμού οδηγεί σε αύξηση μόνο σε αύξηση των τιμών, η οποία στο τέλος τονώνει ακόμη περισσότερο τον ρυθμό του πληθωρισμού.

Η ανταγωνιστική αγορά, με τη σειρά της, αντιδρά στην αύξηση του δείκτη πληθωρισμού με εντελώς διαφορετικό τρόπο. Το arbitrage της αγοράς οδηγεί στη συμμόρφωση των τιμών στη συγκυρία. Έτσι, ο ανταγωνισμός αποτρέπει την υπερβολική αύξηση της προσφοράς χρήματος σε κυκλοφορία.

Ένα παράδειγμα της σχέσης μεταξύ των μεταβολών των επιτοκίων και του πληθωρισμού για τη Ρωσία

Στο παράδειγμα της Ρωσίας, μπορείτε να δείτε την άμεση εξάρτηση των επιτοκίων από τις καταθέσεις από τον πληθωρισμό

Έτσι, φαίνεται ότι η αστάθεια των εξωτερικών συνθηκών και η αύξηση της αστάθειας στις χρηματοπιστωτικές αγορές κάνει την Κεντρική Τράπεζα να μειώνει τα επιτόκια όταν αυξάνεται ο πληθωρισμός.

Ο πληθωρισμός είναι η διαδικασία αύξησης των τιμών των αγαθών και των υπηρεσιών με την πάροδο του χρόνου. Για τον προσδιορισμό του επιπέδου του, χρησιμοποιείται ο δείκτης πληθωρισμού.

Η έννοια του πληθωρισμού. Ιστορία εμφάνισης

Ο πληθωρισμός ως φαινόμενο στο χρηματοπιστωτικό σύστημα είναι γνωστός από την αρχαιότητα. Ωστόσο, εκείνες τις μέρες ήταν διαφορετικό από αυτό που βλέπουμε σήμερα. Για παράδειγμα, ο πληθωρισμός προκλήθηκε από την υπερβολική κοπή νομισμάτων ή τη χρήση χαλκού αντί πολύτιμων μετάλλων στην κατασκευή τους. Αυτή η διαδικασία ήταν κοινώς γνωστή ως «ζημία στο νόμισμα». Παρεμπιπτόντως, οι ιστορικοί κατάφεραν να βρουν ακόμη και στοιχεία για την υποτίμηση της νομισματικής μονάδας της Αρχαίας Ρώμης. sestertia.

Μέχρι τα μέσα του περασμένου αιώνα, ο πληθωρισμός αντιλαμβανόταν από τον πληθυσμό ως φυσική καταστροφή. Και μόνο μετά την εισαγωγή της ευρείας στατιστικής λογιστικής των δραστηριοτήτων των επιχειρηματικών οντοτήτων στις Ηνωμένες Πολιτείες, την Ιαπωνία και πολλές χώρες της Δυτικής Ευρώπης, κατέστη δυνατός ο περιορισμός του πληθωρισμού. Ταυτόχρονα, δεν παραβιάστηκαν τα δικαιώματα ιδιοκτησίας των παραγωγών. Επιπλέον, τα μέτρα που ελήφθησαν δεν είχαν αρνητικό αντίκτυπο στο επίπεδο ανταγωνισμού αγαθών και υπηρεσιών στις εγχώριες αγορές. Σημειωτέον ότι εκτός από τον στατιστικό έλεγχο, σημαντικό ρόλο στη συγκράτηση του πληθωρισμού έπαιξε και η δημιουργία συστήματος κατανεμημένων ρυθμιστών τιμών.

Ο πληθωρισμός στην ΕΣΣΔ

Δεν υπήρχε πληθωρισμός στη Σοβιετική Ένωση. Με εξαίρεση το λεγόμενο «έλλειμμα». Το γεγονός είναι ότι στην ΕΣΣΔ υπήρχε ένας τέτοιος οργανισμός όπως η Κρατική Επιτροπή Τιμών υπό το Συμβούλιο Υπουργών της ΕΣΣΔ. Η λειτουργία του ήταν να ρυθμίζει τη σχέση μεταξύ παραγωγών και καταναλωτών. Αυτό συνέβη με τον έλεγχο του κόστους παραγωγής και των κερδών.

Αυτός ο κανονισμός πραγματοποιήθηκε από το Ερευνητικό Ινστιτούτο Σχεδιασμού και Κανονισμών που υπάγεται στην Επιτροπή Κρατικού Σχεδιασμού της ΕΣΣΔ (NIIPiN). Το καθήκον του ήταν να αναπτύξει ποσοστά απόδοσης που θα ήταν επιστημονικά δικαιολογημένα. Επιπλέον, το ινστιτούτο εργάστηκε για τον καθορισμό των κανόνων ενδιάμεσης κατανάλωσης, καθώς και άλλων δαπανών διαφόρων ιδρυμάτων και οργανισμών, λαμβάνοντας υπόψη τα περιφερειακά, βιομηχανικά και τεχνολογικά χαρακτηριστικά τους.

Πρόβλεψη πληθωρισμού

Για να προβλέψουμε τις μελλοντικές δραστηριότητες μιας επιχείρησης με υψηλή ακρίβεια, είναι απαραίτητο να αξιολογήσουμε όχι μόνο τους δικούς της εσωτερικούς πόρους, αλλά και πρόσθετους παράγοντες που είναι ανεξάρτητοι από τον οργανισμό. Αυτοί οι παράγοντες είναι συνέπεια των χαρακτηριστικών του εξωτερικού περιβάλλοντος, αλλά ταυτόχρονα έχουν μεγάλη επιρροή στην απόδοση του κάθε κατασκευαστή. Αυτές οι παράμετροι περιλαμβάνουν τον πληθωρισμό, ο οποίος μπορεί να προβλεφθεί χρησιμοποιώντας τον τύπο υπολογισμού του πληθωρισμού.

Η πηγή της μακροοικονομικής πληροφόρησης είναι οι κρατικοί φορείς που αναλύουν και κάνουν προβλέψεις σχετικά με την οικονομική και χρηματοοικονομική κατάσταση. Επιπλέον, παρακολουθούν τις τάσεις στη συναλλαγματική ισοτιμία του εθνικού νομίσματος, τις αυξήσεις των τιμών, καθώς και αξιολογούν τη δομή του κόστους των αγαθών και των υπηρεσιών όχι μόνο στη χώρα, αλλά σε ολόκληρο τον κόσμο. Κατά τη διαδικασία πρόβλεψης της χρηματοοικονομικής και οικονομικής ανάπτυξης μιας επιχείρησης, είναι απαραίτητο να ληφθούν υπόψη οι πληθωριστικές μεταβολές. Έχουν σημαντικό αντίκτυπο σε πολλές πτυχές του οργανισμού.

δείκτης πληθωρισμού

Ένας από τους κύριους και ενδεικτικούς δείκτες της υποτίμησης του χρήματος είναι ο δείκτης πληθωρισμού. Ο τύπος με τον οποίο υπολογίζεται βοηθά στον προσδιορισμό της συνολικής αύξησης του κόστους των αγαθών και των υπηρεσιών σε μια συγκεκριμένη χρονική περίοδο. Καθορίζεται προσθέτοντας το επίπεδο τιμής βάσης στην αρχή της περιόδου αναφοράς (που λαμβάνεται ίσο με ένα) και το ποσοστό πληθωρισμού για το υπό εξέταση διάστημα. Ο τύπος πληθωρισμού σε αυτήν την περίπτωση είναι ο εξής: II t \u003d 1 + TI t, όπου

TI t είναι ο ετήσιος ρυθμός πληθωρισμού. Ο δείκτης αυτός χαρακτηρίζει τη γενική αύξηση του επιπέδου των τιμών σε μια δεδομένη χρονική περίοδο και εκφράζεται ως ποσοστό. Με τη σειρά του, αυτός ο δείκτης υπολογίζεται χρησιμοποιώντας τον τύπο του ρυθμού πληθωρισμού: TI t = (1+TI m) 12 -1, όπου

TI m - ο μέσος μηνιαίος πληθωρισμός, υπό την προϋπόθεση ότι είναι ομοιόμορφος καθ' όλη τη διάρκεια του έτους.

Κατά τον προγραμματισμό του ετήσιου προϋπολογισμού της εταιρείας, θα πρέπει να λαμβάνονται υπόψη οι ακόλουθοι δείκτες:

1) πληθωρισμός που αλλάζει με την πάροδο του χρόνου. Εδώ είναι απαραίτητο να ληφθεί υπόψη το γεγονός ότι η δυναμική του πληθωρισμού συχνά δεν συμπίπτει με τις διακυμάνσεις των συναλλαγματικών ισοτιμιών.

2) η δυνατότητα συμπερίληψης πολλών νομισματικών μονάδων στον προϋπολογισμό.

3) ετερογένεια του πληθωρισμού. Με άλλα λόγια, για διαφορετικούς τύπους αγαθών, υπηρεσιών, πόρων, οι τιμές αλλάζουν με διαφορετικούς τρόπους και οι ρυθμοί ανάπτυξής τους μπορεί να διαφέρουν.

4) κρατική ρύθμιση του κόστους ορισμένων ομάδων αγαθών και υπηρεσιών.

Λογιστική για τον πληθωρισμό κατά τον υπολογισμό της κερδοφορίας των χρηματοοικονομικών συναλλαγών

Κατά τον υπολογισμό του απαιτούμενου επιπέδου εισοδήματος από χρηματοοικονομικές συναλλαγές, είναι απαραίτητο να ληφθεί υπόψη ο παράγοντας πληθωρισμού. Ταυτόχρονα, τα εργαλεία που χρησιμοποιούνται στους υπολογισμούς έχουν σχεδιαστεί για να διασφαλίζουν τον προσδιορισμό του ποσού του λεγόμενου «ασφάλιστρου πληθωρισμού», καθώς και του συνολικού επιπέδου της ονομαστικής απόδοσης. Η παρουσία σε αυτόν τον τύπο για τον υπολογισμό του επιπέδου του πληθωρισμού επιτρέπει στην εταιρεία να αντισταθμίσει τις πληθωριστικές ζημίες, καθώς και να αποκτήσει το απαιτούμενο επίπεδο καθαρού κέρδους.

Υπολογισμός του «ασφάλιστρου πληθωρισμού»

Ο ακόλουθος τύπος χρησιμοποιείται για τον υπολογισμό του απαιτούμενου ασφάλιστρου πληθωρισμού:

Pi \u003d P x TI,

όπου το Pi είναι το ποσό του πριμ πληθωρισμού για μια συγκεκριμένη χρονική περίοδο,

P είναι η αρχική αξία της προσφοράς χρήματος,

TI - ποσοστό πληθωρισμού για το εξεταζόμενο χρονικό διάστημα με τη μορφή δεκαδικού κλάσματος.

Ο τύπος για τον υπολογισμό του πληθωρισμού κατά τον προσδιορισμό του συνολικού απαιτούμενου επιπέδου εισοδήματος από μια χρηματοοικονομική συναλλαγή έχει ως εξής: Dn = Dr + Pi,

όπου Дн είναι ο συνολικός ονομαστικός όγκος των απαιτούμενων εσόδων της οικονομικής πράξης. Στην περίπτωση αυτή λαμβάνεται υπόψη ο συντελεστής πληθωρισμού για την εξεταζόμενη χρονική περίοδο.

Dr - το πραγματικό ποσό των απαιτούμενων εσόδων από την οικονομική συναλλαγή κατά την υπό εξέταση περίοδο. Ο δείκτης αυτός υπολογίζεται χρησιμοποιώντας απλό ή σύνθετο τόκο. Το πραγματικό επιτόκιο χρησιμοποιείται στη διαδικασία υπολογισμού.

Το Pi είναι το ασφάλιστρο πληθωρισμού για την υπό εξέταση περίοδο.

Υπολογισμός της απαιτούμενης επιστροφής

Για τον υπολογισμό του απαιτούμενου ποσοστού απόδοσης των χρηματοοικονομικών συναλλαγών, λαμβάνοντας υπόψη το επίπεδο του πληθωρισμού, ο τύπος έχει ως εξής:

UDn \u003d (Dn / Dr) - 1.

Εδώ, UDn είναι ο απαιτούμενος βαθμός κερδοφορίας από χρηματοοικονομικές συναλλαγές, λαμβάνοντας υπόψη τον πληθωρισμό με τη μορφή δεκαδικού κλάσματος, Dn είναι το συνολικό ονομαστικό ποσό των απαιτούμενων εσόδων μιας χρηματοοικονομικής πράξης κατά την εξεταζόμενη χρονική περίοδο, Dr είναι το πραγματικό ποσό των απαιτούμενων εσόδων από μια οικονομική πράξη σε δεδομένο χρονικό διάστημα.

Λογιστική για τον παράγοντα πληθωρισμού με χρήση ξένων νομισμάτων

Πρέπει να τονιστεί ότι είναι μάλλον δύσκολο να γίνει ακριβής πρόβλεψη των ρυθμών πληθωρισμού χρησιμοποιώντας έναν τύπο. Επιπλέον, αυτή η διαδικασία είναι χρονοβόρα και το αποτέλεσμα εξαρτάται σε μεγάλο βαθμό από την επίδραση υποκειμενικών παραγόντων. Ως εκ τούτου, μπορεί να χρησιμοποιηθεί ένα άλλο αποτελεσματικό εργαλείο οικονομικής διαχείρισης.

Συνίσταται στη μετατροπή των κεφαλαίων που θα ληφθούν με τη μορφή εσόδων από χρηματοοικονομικές συναλλαγές σε ένα από τα κύρια και σταθερά νομίσματα του κόσμου. Αυτό θα εξαλείψει εντελώς τον παράγοντα πληθωρισμού. Σε αυτή την περίπτωση χρησιμοποιείται η συναλλαγματική ισοτιμία που ισχύει τη στιγμή του διακανονισμού.

Φόρμουλα Fisher

Ο τύπος του πληθωρισμού του Fisher δημοσιεύτηκε για πρώτη φορά στην έκδοση του 1911 του The Purchasing Power of Money. Μέχρι σήμερα, είναι ένας οδηγός για όσους ειδικούς στον τομέα της μακροοικονομίας είναι πεπεισμένοι ότι η ανάπτυξή του εξαρτάται από την ποσότητα του χρήματος που κυκλοφορεί. Ο συγγραφέας του τύπου είναι ο Αμερικανός οικονομολόγος και μαθηματικός Ίρβινγκ Φίσερ. Η ουσία της φόρμουλας είναι ο ορισμός και η στάση έναντι των πιστωτικών κεφαλαίων, των τόκων και των φαινομένων κρίσης. Μοιάζει με αυτό: MV=PQ,

όπου M είναι ο όγκος της προσφοράς χρήματος που βρίσκεται σε κυκλοφορία, V είναι η ταχύτητα κυκλοφορίας της μάζας των μετρητών, P είναι η τιμή, Q είναι η ποσότητα των προϊόντων και υπηρεσιών που πωλούνται. Ο τύπος πληθωρισμού Fisher είναι μια μακροοικονομική αναλογία και εξακολουθεί να λειτουργεί ως ένα από τα πιο σημαντικά και χρησιμοποιούμενα εργαλεία. Με απλά λόγια, αυτή η εξίσωση δείχνει μια ευθέως αναλογική σχέση μεταξύ του επιπέδου των τιμών των αγαθών και των υπηρεσιών και του όγκου της παραγωγής τους, αφενός, και της ποσότητας της προσφοράς χρήματος σε κυκλοφορία, αφετέρου. Ταυτόχρονα, η μάζα των μετρητών είναι αντιστρόφως ανάλογη με την ταχύτητα κυκλοφορίας της συνολικής μάζας των μετρητών.

Προσφορά χρήματος στη Ρωσία

Αυτή τη στιγμή, ο ρυθμός κύκλου εργασιών της προσφοράς χρήματος στη ρωσική οικονομία παρουσιάζει μια τάση επιβράδυνσης. Ταυτόχρονα, τα απότομα άλματα σε αυτόν τον δείκτη, κατά κανόνα, αντιστοιχούν σε ξαφνικές αλλαγές στη συναλλαγματική ισοτιμία του ρουβλίου έναντι των σημαντικότερων παγκόσμιων νομισμάτων. Η επιβράδυνση στην κυκλοφορία της προσφοράς χρήματος έχει δύο βασικές αιτίες. Το πρώτο είναι η μείωση του ρυθμού αύξησης του ακαθάριστου εγχώριου προϊόντος. Ο δεύτερος λόγος είναι η αύξηση των ρυθμών πληθωρισμού. Στο μέλλον, αυτή η κατάσταση πραγμάτων μπορεί να οδηγήσει σε μια κατάσταση όπου η προσφορά χρήματος γίνεται απλώς αδιανόητη.

Εδώ είναι απαραίτητο να επιστρέψουμε στη φόρμουλα Fisher και να τονίσουμε μια περίεργη λεπτομέρεια. Ο ρυθμός κύκλου εργασιών της προσφοράς χρήματος είναι συνέπεια των παραμέτρων της εξίσωσης. Προς το παρόν, δεν υπάρχει καθιερωμένη μεθοδολογία για την παρακολούθηση αυτού του δείκτη. Ωστόσο, ο ίδιος ο τύπος του πληθωρισμού, λόγω της απλότητας και της ευκολίας κατανόησής του, έχει ριζώσει στη σύγχρονη μακροοικονομική θεωρία.

Ένα από τα κύρια προβλήματα της νομισματικής πολιτικής της ρωσικής ηγεσίας είναι η επιπόλαιη στάση απέναντι στο υψηλό επιτόκιο αναχρηματοδότησης. Αυτό, με τη σειρά του, είναι ο λόγος για την πτώση του επιπέδου της βιομηχανικής παραγωγής και τη στασιμότητα του αγροτικού τομέα της οικονομίας. Οι κορυφαίοι οικονομολόγοι της χώρας κατανοούν την καταστροφικότητα μιας τέτοιας προσέγγισης.

Σήμερα όμως οφείλουμε να δηλώσουμε με λύπη ότι οι κρατικοί λειτουργοί της Κεντρικής Τράπεζας και του Υπουργείου Οικονομικών, που είναι αρμόδιοι για τη νομισματική πολιτική, ακολουθούν τα συμφέροντα των μονοπωλίων. Είναι επωφελές για αυτές τις ομάδες επιχειρηματιών να διατηρήσουν τις τρέχουσες διατάξεις στη δυναμική των μεταβολών των τιμών και τη δομή τους.

Σήμερα όμως οφείλουμε να δηλώσουμε με λύπη ότι οι κρατικοί λειτουργοί της Κεντρικής Τράπεζας και του Υπουργείου Οικονομικών, που είναι αρμόδιοι για τη νομισματική πολιτική, ακολουθούν τα συμφέροντα των μονοπωλίων. Είναι επωφελές για αυτές τις ομάδες επιχειρηματιών να διατηρήσουν τις τρέχουσες διατάξεις στη δυναμική των μεταβολών των τιμών και τη δομή τους.

«Ο πληθωρισμός είναι όταν δεν μπορείς πλέον να αγοράσεις τόσα πολλά με τα χρήματά σου όσο εκείνες τις μέρες που δεν είχες χρήματα», ειρωνικά ο Αμερικανός συγγραφέας Λέοναρντ Λούις Λέβινσον.

Παραδεχτείτε ότι όσο λυπηρό κι αν είναι, αλλά είναι αλήθεια. Ο συνεχής πληθωρισμός τρώει το εισόδημά μας.

Κάνουμε επενδύσεις, υπολογίζοντας σε συγκεκριμένα ποσοστά, αλλά τι έχουμε στην πραγματικότητα;

Για να απαντηθούν αυτές και παρόμοιες ερωτήσεις, έχει αναπτυχθεί η φόρμουλα Fisher. Πληθωρισμός, προσφορά χρήματος, επίπεδο τιμών, επιτόκια και πραγματική κερδοφορία - διαβάζουμε για αυτό στο άρθρο.

Σχέση προσφοράς χρήματος και τιμών - Εξίσωση Fisher

Η ρύθμιση της ποσότητας του χρήματος σε κυκλοφορία και του επιπέδου των τιμών είναι μία από τις κύριες μεθόδους επιρροής στην οικονομία της αγοράς. Η σχέση μεταξύ της ποσότητας του χρήματος και του επιπέδου των τιμών διατυπώθηκε από εκπροσώπους της ποσοτικής θεωρίας του χρήματος. Σε μια ελεύθερη αγορά (οικονομία της αγοράς) είναι απαραίτητο να ρυθμιστούν οι οικονομικές διαδικασίες σε κάποιο βαθμό (κεϋνσιανό μοντέλο).

Φόρμουλα Fisher: πληθωρισμός

Η ρύθμιση των οικονομικών διαδικασιών πραγματοποιείται, κατά κανόνα, είτε από το κράτος είτε από εξειδικευμένους φορείς. Όπως έδειξε η πρακτική του 20ου αιώνα, πολλές άλλες σημαντικές οικονομικές παράμετροι εξαρτώνται από το χρηματικό ποσό που χρησιμοποιείται στην οικονομία, κυρίως από το επίπεδο των τιμών και το επιτόκιο (την τιμή ενός δανείου). Η σχέση μεταξύ του επιπέδου των τιμών και της ποσότητας του χρήματος σε κυκλοφορία διατυπώθηκε σαφώς στο πλαίσιο της ποσοτικής θεωρίας του χρήματος.

Οι τιμές και το χρηματικό ποσό συνδέονται άμεσα. Ανάλογα με διάφορες συνθήκες, οι τιμές μπορεί να αλλάξουν λόγω αλλαγών στην προσφορά χρήματος, αλλά η προσφορά χρήματος μπορεί επίσης να αλλάξει ανάλογα με τις αλλαγές στις τιμές.

Αναμφίβολα, αυτός ο τύπος είναι καθαρά θεωρητικός και ακατάλληλος για πρακτικούς υπολογισμούς. Η εξίσωση του Fisher δεν περιέχει καμία ενιαία λύση. Στο πλαίσιο αυτού του μοντέλου, είναι δυνατή η πολυμεταβλητότητα. Ταυτόχρονα, υπό ορισμένες ανοχές, ένα είναι βέβαιο: το επίπεδο των τιμών εξαρτάται από το χρηματικό ποσό που κυκλοφορεί. Συνήθως γίνονται δύο υποθέσεις:

- η ταχύτητα του τζίρου των χρημάτων είναι σταθερή αξία.

- Όλες οι παραγωγικές δυνατότητες στο αγρόκτημα αξιοποιούνται πλήρως.

Το νόημα αυτών των υποθέσεων είναι να εξαλειφθεί η επίδραση αυτών των μεγεθών στην ισότητα της δεξιάς και της αριστερής πλευράς της εξίσωσης Fisher. Αλλά ακόμα κι αν πληρούνται αυτές οι δύο παραδοχές, δεν μπορεί να υποστηριχθεί άνευ όρων ότι η αύξηση της προσφοράς χρήματος είναι πρωταρχική και η άνοδος των τιμών δευτερεύουσα. Η εξάρτηση εδώ είναι αμοιβαία.

Υπό συνθήκες σταθερής οικονομικής ανάπτυξης, η προσφορά χρήματος λειτουργεί ως ρυθμιστής του επιπέδου των τιμών. Αλλά με διαρθρωτικές ανισορροπίες στην οικονομία, είναι επίσης δυνατή μια πρωτογενής αλλαγή στις τιμές και μόνο τότε μια αλλαγή στην προσφορά χρήματος.

Ο τύπος του Fisher (η εξίσωση ανταλλαγής) καθορίζει το ποσό του χρήματος που χρησιμοποιείται μόνο ως μέσο κυκλοφορίας και δεδομένου ότι το χρήμα εκτελεί άλλες λειτουργίες, ο προσδιορισμός της συνολικής ανάγκης για χρήματα συνεπάγεται σημαντική βελτίωση στην αρχική εξίσωση.

Το χρηματικό ποσό που κυκλοφορεί

Το χρηματικό ποσό σε κυκλοφορία και το συνολικό ποσό των τιμών των εμπορευμάτων συσχετίζονται ως εξής:

Ο παραπάνω τύπος προτάθηκε από εκπροσώπους της ποσοτικής θεωρίας του χρήματος. Το κύριο συμπέρασμα αυτής της θεωρίας είναι ότι σε κάθε χώρα ή ομάδα χωρών (Ευρώπη, για παράδειγμα) πρέπει να υπάρχει ένα συγκεκριμένο χρηματικό ποσό που αντιστοιχεί στον όγκο της παραγωγής, του εμπορίου και του εισοδήματός της. Μόνο στην περίπτωση αυτή θα διασφαλιστεί η σταθερότητα των τιμών. Σε περίπτωση ανισότητας στην ποσότητα του χρήματος και στον όγκο των τιμών, επέρχονται αλλαγές στο επίπεδο των τιμών:

- MV = PT - οι τιμές είναι σταθερές.

- MV > PT - οι τιμές αυξάνονται (πληθωριστική κατάσταση).

Έτσι, η σταθερότητα των τιμών είναι η κύρια προϋπόθεση για τον προσδιορισμό του βέλτιστου ποσού του χρήματος σε κυκλοφορία.

Πηγή: "grandars.ru"

Φόρμουλα Fisher: Πληθωρισμός και Επιτόκια

Οι οικονομολόγοι αποκαλούν το τραπεζικό επιτόκιο το ονομαστικό επιτόκιο και την αύξηση της αγοραστικής σας δύναμης το πραγματικό επιτόκιο. Εάν ορίσουμε το ονομαστικό επιτόκιο ως i, και το πραγματικό επιτόκιο ως r, τον πληθωρισμό ως π, τότε η σχέση μεταξύ αυτών των τριών μεταβλητών μπορεί να γραφεί ως εξής: r = i - π, δηλ. Το πραγματικό επιτόκιο είναι η διαφορά μεταξύ του ονομαστικού επιτοκίου και του ποσοστού πληθωρισμού.

Ανασυγκροτώντας τους όρους αυτής της εξίσωσης, βλέπουμε ότι το ονομαστικό επιτόκιο είναι το άθροισμα του πραγματικού επιτοκίου και του ποσοστού πληθωρισμού: i = r + π. Μια εξίσωση γραμμένη με αυτή τη μορφή ονομάζεται εξίσωση Fisher. Δείχνει ότι το ονομαστικό επιτόκιο μπορεί να αλλάξει για δύο λόγους: λόγω μεταβολών στο πραγματικό επιτόκιο ή λόγω μεταβολών στο ποσοστό πληθωρισμού.

Η ποσοτική θεωρία του χρήματος και η εξίσωση του Fisher δείχνουν πώς μια αύξηση στην προσφορά χρήματος επηρεάζει το ονομαστικό επιτόκιο. Σύμφωνα με την ποσοτική θεωρία του χρήματος, μια αύξηση 1% στην προσφορά χρήματος προκαλεί αύξηση του ρυθμού πληθωρισμού κατά 1%.

Σύμφωνα με την εξίσωση Fisher, μια αύξηση 1% στο ποσοστό πληθωρισμού, με τη σειρά της, προκαλεί αύξηση 1% στο ονομαστικό επιτόκιο. Αυτή η σχέση μεταξύ του ποσοστού πληθωρισμού και του ονομαστικού επιτοκίου ονομάζεται φαινόμενο Fisher.

Είναι απαραίτητο να γίνει διάκριση μεταξύ δύο διαφορετικών εννοιών του πραγματικού επιτοκίου:

- το πραγματικό επιτόκιο που αναμένεται από τον δανειολήπτη και τον δανειστή κατά την έκδοση ενός δανείου (exante πραγματικό επιτόκιο) – δηλ. αναμενόμενο, υποτίθεται?

- το πραγματικό πραγματικό επιτόκιο είναι expost.

Οι δανειστές και οι δανειολήπτες δεν είναι σε θέση να προβλέψουν το μελλοντικό ρυθμό πληθωρισμού με απόλυτη βεβαιότητα, αλλά έχουν ορισμένες προσδοκίες σχετικά με αυτό. Δηλώστε με π τον πραγματικό ρυθμό πληθωρισμού στο μέλλον και με e τον αναμενόμενο μελλοντικό ρυθμό πληθωρισμού. Τότε το πραγματικό επιτόκιο exante θα είναι ίσο με i - πε και το πραγματικό επιτόκιο έκθεση θα είναι ίσο με i - π x v.

Πώς τροποποιείται το φαινόμενο Fisher για να ληφθεί υπόψη η διαφορά μεταξύ των αναμενόμενων και των πραγματικών μελλοντικών ρυθμών πληθωρισμού; Το φαινόμενο Fisher μπορεί να αναπαρασταθεί με μεγαλύτερη ακρίβεια ως εξής: i = r + πε.Η ζήτηση χρήματος σε πραγματικούς όρους εξαρτάται τόσο από το επίπεδο του εισοδήματος όσο και από το ονομαστικό επιτόκιο. Όσο υψηλότερο είναι το επίπεδο του εισοδήματος Y, τόσο μεγαλύτερη είναι η ζήτηση για ταμειακά αποθέματα σε πραγματικούς όρους. Όσο υψηλότερο είναι το ονομαστικό επιτόκιο i, τόσο χαμηλότερη είναι η ζήτηση για αυτά.

Πηγή: "infomanagement.ru"

Ονομαστικό και πραγματικό επιτόκιο - Φαινόμενο Fisher

Το ονομαστικό επιτόκιο είναι το επιτόκιο της αγοράς χωρίς πληθωρισμό, που αντανακλά την τρέχουσα αποτίμηση των νομισματικών περιουσιακών στοιχείων.

Το πραγματικό επιτόκιο είναι το ονομαστικό επιτόκιο μείον το αναμενόμενο ποσοστό πληθωρισμού.

Για παράδειγμα, το ονομαστικό επιτόκιο είναι 10% ετησίως και ο προβλεπόμενος πληθωρισμός είναι 8% ετησίως. Τότε το πραγματικό επιτόκιο θα είναι: 10 - 8 = 2%.

Η διαφορά μεταξύ του ονομαστικού επιτοκίου και του πραγματικού έχει νόημα μόνο σε συνθήκες πληθωρισμού ή αποπληθωρισμού.

Ο Αμερικανός οικονομολόγος Irving Fisher πρότεινε μια υπόθεση για τη σχέση μεταξύ του ονομαστικού, του πραγματικού επιτοκίου και του πληθωρισμού, που ονομάζεται φαινόμενο Fisher, η οποία δηλώνει ότι το ονομαστικό επιτόκιο αλλάζει κατά το ποσό στο οποίο το πραγματικό επιτόκιο παραμένει αμετάβλητο.

Σε μορφή τύπου, το φαινόμενο Fisher μοιάζει με αυτό:

Για παράδειγμα, εάν το αναμενόμενο ποσοστό πληθωρισμού είναι 1% ετησίως, τότε το ονομαστικό επιτόκιο θα αυξηθεί κατά 1% το ίδιο έτος, επομένως, το πραγματικό επιτόκιο θα παραμείνει αμετάβλητο. Επομένως, είναι αδύνατο να κατανοήσουμε τη διαδικασία λήψης επενδυτικών αποφάσεων από οικονομικούς παράγοντες χωρίς να ληφθεί υπόψη η διαφορά μεταξύ των ονομαστικών και πραγματικών επιτοκίων.

Εξετάστε ένα απλό παράδειγμα: ας υποθέσουμε ότι σκοπεύετε να δώσετε σε κάποιον ένα δάνειο για ένα χρόνο σε ένα πληθωριστικό περιβάλλον, ποιο είναι το ακριβές επιτόκιο που ορίζετε; Εάν ο ρυθμός αύξησης του γενικού επιπέδου τιμών είναι 10% ετησίως, τότε ορίζοντας το ονομαστικό επιτόκιο στο 10% ετησίως με δάνειο 1.000 CU, θα λάβετε 1.100 CU σε ένα έτος.

Όμως η πραγματική αγοραστική τους δύναμη δεν θα είναι πια η ίδια όπως πριν από ένα χρόνο. Αύξηση ονομαστικού εισοδήματος 100 ΝΜ θα «φάει» ο πληθωρισμός 10%. Έτσι, η διάκριση μεταξύ ονομαστικών και πραγματικών επιτοκίων είναι σημαντική για την κατανόηση του πώς ακριβώς συνάπτονται οι συμβάσεις σε μια οικονομία με ασταθές γενικό επίπεδο τιμών (πληθωρισμός και αποπληθωρισμός).

Πηγή: "economicportal.ru"

Εφέ Fisher

Το αποτέλεσμα, ως φαινόμενο, ως πρότυπο, περιγράφηκε από τον μεγάλο Αμερικανό οικονομολόγο Irving Fisher το 1896. Η γενική ιδέα είναι ότι υπάρχει μια μακροπρόθεσμη σχέση μεταξύ του αναμενόμενου πληθωρισμού και του επιτοκίου (απόδοση μακροπρόθεσμων ομολόγων). Περιεχόμενο - μια αύξηση του αναμενόμενου πληθωρισμού προκαλεί περίπου την ίδια αύξηση του επιτοκίου και αντίστροφα.

Η εξίσωση Fisher είναι ένας τύπος για τον ποσοτικό προσδιορισμό της σχέσης μεταξύ του αναμενόμενου πληθωρισμού και του επιτοκίου.Απλοποιημένη εξίσωση: εάν το ονομαστικό επιτόκιο N είναι 10, ο αναμενόμενος πληθωρισμός I είναι 6, το R είναι το πραγματικό επιτόκιο, τότε το πραγματικό επιτόκιο είναι 4 επειδή R = N – I ή N = R + I.

Η ακριβής εξίσωση. Το πραγματικό επιτόκιο θα διαφέρει από το ονομαστικό όσες φορές αλλάζουν οι τιμές. 1 + R = (1 + Ν)/(1 + Ι). Αν ανοίξουμε τις αγκύλες, τότε στην εξίσωση που προκύπτει, η τιμή του NI για το N και το I μικρότερη από 10% μπορεί να θεωρηθεί ότι τείνει στο μηδέν. Ως αποτέλεσμα, παίρνουμε έναν απλοποιημένο τύπο.

Υπολογίζοντας την ακριβή εξίσωση με N ίσο με 10 και I ίσο με 6 θα δώσει την ακόλουθη τιμή του R.

1 + R = (1 + N)/(1 + I), 1 + R = (1 + 0,1)/(1 + 0,06), R = 3,77%.

Στην απλοποιημένη εξίσωση, πήραμε 4 τοις εκατό. Είναι προφανές ότι το όριο εφαρμογής της απλοποιημένης εξίσωσης είναι η τιμή του πληθωρισμού και ο ονομαστικός συντελεστής μικρότερος του 10%.

Πηγή: "dictionary-economics.ru"

Η ουσία του πληθωρισμού

Φανταστείτε ότι σε ένα απομονωμένο βόρειο χωριό, όλοι οι εργάτες είχαν διπλασιαστεί οι μισθοί τους. Τι θα αλλάξει σε ένα τοπικό κατάστημα με την ίδια προσφορά, για παράδειγμα, σοκολάτα; Πώς θα άλλαζε η τιμή ισορροπίας του; Γιατί η ίδια σοκολάτα γίνεται πιο ακριβή; Η προσφορά χρήματος που ήταν διαθέσιμη στον πληθυσμό αυτού του χωριού αυξήθηκε και η ζήτηση αυξήθηκε ανάλογα, ενώ η ποσότητα της σοκολάτας δεν αυξήθηκε.

Ως αποτέλεσμα, η τιμή της σοκολάτας έχει αυξηθεί. Αλλά η άνοδος της τιμής της σοκολάτας δεν είναι ακόμη πληθωρισμός. Ακόμα κι αν όλα τα τρόφιμα στο χωριό αυξηθούν στην τιμή, αυτό δεν θα είναι πληθωρισμός. Και ακόμα κι αν όλα τα αγαθά και όλες οι υπηρεσίες σε αυτό το χωριό αυξηθούν σε τιμή, ούτε αυτό θα είναι πληθωρισμός.

Ο πληθωρισμός είναι μια μακροπρόθεσμη διαρκής αύξηση στο γενικό επίπεδο τιμών. Ο πληθωρισμός είναι η διαδικασία υποτίμησης του χρήματος, η οποία συμβαίνει ως αποτέλεσμα της υπερχείλισης των καναλιών κυκλοφορίας με την προσφορά χρήματος. Πόσα χρήματα πρέπει να κυκλοφορούν στη χώρα για να είναι σταθερό το επίπεδο των τιμών;

Η εξίσωση ανταλλαγής - ο τύπος του Fisher - σας επιτρέπει να υπολογίσετε την προσφορά χρήματος που απαιτείται για την κυκλοφορία:

όπου M είναι το χρηματικό ποσό σε κυκλοφορία.

V είναι η ταχύτητα του χρήματος, η οποία δείχνει πόσες φορές 1 ρούβλι αλλάζει χέρια σε μια συγκεκριμένη χρονική περίοδο.

P είναι η μέση τιμή ανά μονάδα παραγωγής.

Υ - πραγματικό ακαθάριστο εγχώριο προϊόν.

RU - ονομαστικό ΑΕΠ.

Η εξίσωση ανταλλαγής δείχνει ότι κάθε χρόνο η οικονομία χρειάζεται το χρηματικό ποσό που απαιτείται για να πληρώσει για την αξία του παραγόμενου ΑΕΠ. Εάν τεθούν περισσότερα χρήματα σε κυκλοφορία ή αυξηθεί η ταχύτητα κυκλοφορίας, τότε το επίπεδο των τιμών αυξάνεται.

Όταν ο ρυθμός αύξησης της προσφοράς χρήματος υπερβαίνει τον ρυθμό αύξησης της μάζας των εμπορευμάτων: MU > RU,

η ισορροπία αποκαθίσταται ως αποτέλεσμα της αύξησης των τιμών: MU = R|U.

Μπορεί να προκύψει υπερχείλιση καναλιών κυκλοφορίας χρήματος εάν αυξηθεί η ταχύτητα της κυκλοφορίας του χρήματος. Οι ίδιες συνέπειες μπορεί να προκληθούν από τη μείωση της προσφοράς αγαθών στην αγορά (πτώση της παραγωγής).

Ο βαθμός υποτίμησης του χρήματος προσδιορίζεται στην πράξη με τη μέτρηση του ρυθμού αύξησης των τιμών.

Για να είναι σταθερό το επίπεδο τιμών στην οικονομία, η κυβέρνηση πρέπει να διατηρήσει τον ρυθμό αύξησης της προσφοράς χρήματος στο επίπεδο του μέσου ρυθμού αύξησης του πραγματικού ΑΕΠ. Το ποσό της προσφοράς χρήματος ρυθμίζεται από την Κεντρική Τράπεζα. Η εκπομπή είναι η έκδοση ενός επιπλέον χρηματικού ποσού σε κυκλοφορία.

Ανάλογα με το ποσοστό του πληθωρισμού, ο πληθωρισμός διακρίνεται υπό όρους:

- μέτριος

- καλπάζοντας

- υψηλός

- υπερπληθωρισμός.

Εάν οι τιμές αυξάνονται αργά, έως και 10% περίπου ετησίως, τότε συνήθως μιλάμε για μέτριο, «υφέρπον» πληθωρισμό.

Αν υπάρξει ραγδαία και απότομη αύξηση των τιμών, μετρημένη με διψήφιο αριθμό, τότε ο πληθωρισμός γίνεται καλπάζων. Με τέτοιο πληθωρισμό, οι τιμές δεν αυξάνονται περισσότερο από δύο φορές.

Ο πληθωρισμός θεωρείται υψηλός όταν οι τιμές αυξάνονται περισσότερο από 100%, δηλαδή οι τιμές αυξάνονται πολλές φορές.

Ο υπερπληθωρισμός συμβαίνει όταν η υποτίμηση του χρήματος γίνεται αυτοσυντηρούμενη και ανεξέλεγκτη και οι ρυθμοί αύξησης των τιμών και της προσφοράς χρήματος γίνονται εξαιρετικά υψηλοί. Ο υπερπληθωρισμός συνήθως συνδέεται με πόλεμο, οικονομική αναταραχή, πολιτική αστάθεια και εσφαλμένες κυβερνητικές πολιτικές. Ο ρυθμός αύξησης των τιμών κατά τη διάρκεια του υπερπληθωρισμού υπερβαίνει το 1000%, δηλαδή, κατά τη διάρκεια του έτους, οι τιμές αυξάνονται περισσότερο από 10 φορές.

Η έντονη ανάπτυξη του πληθωρισμού προκαλεί δυσπιστία στο χρήμα, και ως εκ τούτου υπάρχει μαζική επιθυμία να μετατραπεί σε πραγματικές αξίες, ξεκινά η «φυγή από το χρήμα». Παρατηρείται αύξηση της ταχύτητας κυκλοφορίας του χρήματος, η οποία οδηγεί σε επιτάχυνση της υποτίμησής τους.Το χρήμα παύει να εκπληρώνει τις λειτουργίες του και το νομισματικό σύστημα έρχεται σε πλήρη αταξία και παρακμή. Αυτό εκδηλώνεται, ειδικότερα, με την εισαγωγή στην κυκλοφορία διαφόρων νομισματικών υποκατάστατων (κουπόνια, κάρτες, άλλες τοπικές νομισματικές μονάδες), καθώς και σκληρού ξένου νομίσματος.

Η κατάρρευση του νομισματικού συστήματος ως αποτέλεσμα του υπερπληθωρισμού, με τη σειρά του προκαλεί την υποβάθμιση ολόκληρης της εθνικής οικονομίας. Η παραγωγή μειώνεται, οι κανονικοί οικονομικοί δεσμοί διαταράσσονται και το μερίδιο των συναλλαγών ανταλλαγής αυξάνεται. Υπάρχει επιθυμία για οικονομική απομόνωση διαφόρων περιοχών της χώρας. Αυξανόμενη κοινωνική ένταση. Η πολιτική αστάθεια εκδηλώνεται στην έλλειψη εμπιστοσύνης προς την κυβέρνηση.

Αυτό επίσης ενισχύει τη δυσπιστία για το χρήμα και την υποτίμησή του.

Κλασικό παράδειγμα υπερπληθωρισμού είναι η κατάσταση της γερμανικής κυκλοφορίας χρήματος μετά τον Πρώτο Παγκόσμιο Πόλεμο το 1922-1923, όταν ο ρυθμός αύξησης των τιμών έφτασε το 30.000% το μήνα, ή το 20% την ημέρα.

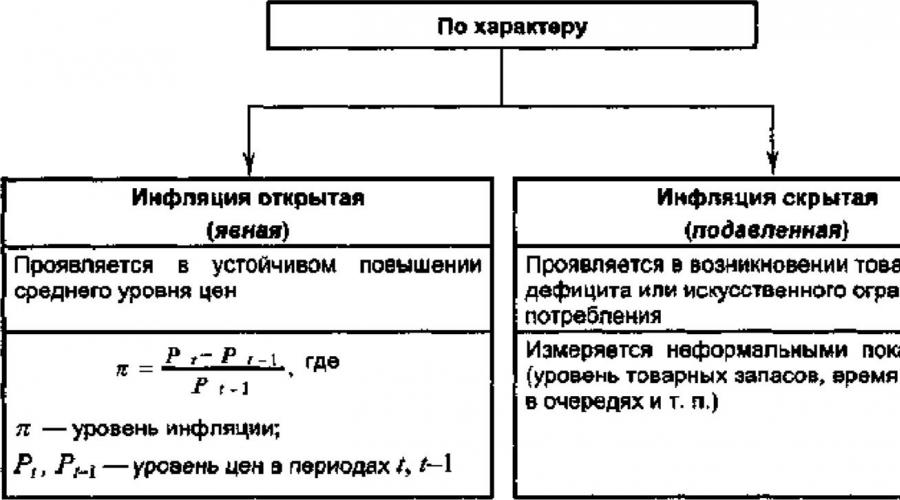

Ο πληθωρισμός εκδηλώνεται διαφορετικά σε διαφορετικά οικονομικά συστήματα. Σε ένα σύστημα αγοράς, οι τιμές διαμορφώνονται υπό την επίδραση της προσφοράς και της ζήτησης. η απόσβεση των χρημάτων είναι ανοιχτή. Σε ένα συγκεντρωτικό σύστημα, οι τιμές διαμορφώνονται με οδηγίες, ο πληθωρισμός καταστέλλεται, κρύβεται. Εκφάνσεις του είναι η έλλειψη αγαθών και υπηρεσιών, η ανάπτυξη της νομισματικής αποταμίευσης, η ανάπτυξη της παραοικονομίας.

Οι παράγοντες που προκαλούν τον πληθωρισμό μπορεί να είναι τόσο νομισματικοί όσο και μη νομισματικοί. Ας εξετάσουμε τα κύρια. Ο πληθωρισμός έλξης ζήτησης είναι το αποτέλεσμα της υπερβολικής αύξησης των κρατικών δαπανών, των καταναλωτών και των ιδιωτικών επενδύσεων. Μια άλλη αιτία του πληθωρισμού στη ζήτηση μπορεί να είναι το ζήτημα των χρημάτων για τη χρηματοδότηση των κρατικών δαπανών.Στον πληθωρισμό κόστους, οι τιμές αυξάνονται καθώς οι επιχειρήσεις αυξάνουν το κόστος παραγωγής τους. Για παράδειγμα, η αύξηση των μισθών, εάν ξεπεράσει την αύξηση της παραγωγικότητας της εργασίας, μπορεί να προκαλέσει πληθωρισμό κόστους.

- Ο πληθωρισμός είναι μια γενική άνοδος των τιμών. Προκαλείται από την υπέρβαση του ρυθμού αύξησης της προσφοράς χρήματος πάνω από τη μάζα των εμπορευμάτων.

- Σύμφωνα με το ρυθμό αύξησης των τιμών, διακρίνονται τέσσερις τύποι πληθωρισμού, από τους οποίους ο ισχυρότερος είναι ο υπερπληθωρισμός, ο οποίος καταστρέφει την οικονομία.

- Ο πληθωρισμός είναι απρόβλεπτος. Τα άτομα με σταθερό εισόδημα υποφέρουν περισσότερο από τις συνέπειές του.

Πηγή: "knigi.news"

Πώς να υπολογίσετε σωστά την πραγματική απόδοση προσαρμοσμένη για τον πληθωρισμό

Πιθανώς όλοι γνωρίζουν ότι η πραγματική απόδοση είναι η απόδοση μείον τον πληθωρισμό. Τα πάντα ανεβαίνουν σε τιμές - προϊόντα, αγαθά, υπηρεσίες. Σύμφωνα με τη Rosstat, τα τελευταία 15 χρόνια, οι τιμές έχουν αυξηθεί 5 φορές. Αυτό σημαίνει ότι η αγοραστική δύναμη του χρήματος που μόλις βρισκόταν στο κομοδίνο όλο αυτό το διάστημα έχει μειωθεί κατά 5 φορές, πριν μπορέσουν να αγοράσουν 5 μήλα, τώρα 1.

Προκειμένου να διατηρήσουν με κάποιο τρόπο την αγοραστική δύναμη των χρημάτων τους, οι άνθρωποι την επενδύουν σε διάφορα χρηματοπιστωτικά μέσα: πιο συχνά αυτά είναι καταθέσεις, νόμισμα, ακίνητα. Οι πιο προηγμένοι χρησιμοποιούν μετοχές, αμοιβαία κεφάλαια, ομόλογα, πολύτιμα μέταλλα. Αφενός το ύψος των επενδύσεων αυξάνεται, αφετέρου υποτιμάται λόγω του πληθωρισμού.

Εάν αφαιρέσετε το ποσοστό πληθωρισμού από τον ονομαστικό συντελεστή απόδοσης, λαμβάνετε το πραγματικό ποσοστό απόδοσης. Μπορεί να είναι θετικό ή αρνητικό. Εάν η απόδοση είναι θετική, η επένδυσή σας έχει πολλαπλασιαστεί σε πραγματικούς όρους, δηλαδή μπορείτε να αγοράσετε περισσότερα μήλα, εάν είναι αρνητική, έχει υποτιμηθεί.

Οι περισσότεροι επενδυτές υπολογίζουν τις πραγματικές αποδόσεις χρησιμοποιώντας έναν απλό τύπο:

Πραγματική Απόδοση = Ονομαστική Απόδοση - Πληθωρισμός

Αλλά αυτή η μέθοδος είναι ανακριβής. Επιτρέψτε μου να σας δώσω ένα παράδειγμα: ας πάρουμε 200 ρούβλια και ας τα βάλουμε σε κατάθεση για 15 χρόνια με επιτόκιο 12% ετησίως. Ο πληθωρισμός κατά την περίοδο αυτή είναι 7% ετησίως. Αν εξετάσουμε την πραγματική απόδοση χρησιμοποιώντας έναν απλό τύπο, παίρνουμε 12-7=5%. Ας ελέγξουμε αυτό το αποτέλεσμα μετρώντας στα δάχτυλα.

Για 15 χρόνια, με ρυθμό 12% ετησίως, 200 ρούβλια θα μετατραπούν σε 200 * (1 + 0,12) ^ 15 = 1094,71. Οι τιμές σε αυτό το διάστημα θα αυξηθούν κατά (1+0,07)^15=2,76 φορές. Για να υπολογίσουμε την πραγματική κερδοφορία σε ρούβλια, διαιρούμε το ποσό της κατάθεσης με τον συντελεστή πληθωρισμού 1094,71/2,76=396,63. Τώρα, για να μεταφράσουμε την πραγματική απόδοση σε ποσοστά, θεωρούμε (396,63/200)^1/15 -1 * 100% = 4,67%. Αυτό είναι διαφορετικό από το 5%, δηλαδή το τεστ δείχνει ότι ο υπολογισμός της πραγματικής απόδοσης με τον «απλό» τρόπο δεν είναι ακριβής.

όπου Πραγματικό Ποσοστό Απόδοσης - πραγματική απόδοση.

ονομαστικό επιτόκιο - ονομαστικό ποσοστό απόδοσης.

inflation rate - πληθωρισμός.

Ελέγχουμε:

(1 + 0,12) / (1 + 0,07) -1 * 100% \u003d 4,67% - Συγκλίνει, επομένως ο τύπος είναι σωστός.

Ένας άλλος τύπος που δίνει το ίδιο αποτέλεσμα μοιάζει με αυτό:

RR=(ονομαστικός συντελεστής-πληθωρισμός)/(1+πληθωρισμός)

Όσο μεγαλύτερη είναι η διαφορά μεταξύ της ονομαστικής απόδοσης και του πληθωρισμού, τόσο μεγαλύτερη είναι η διαφορά μεταξύ των αποτελεσμάτων που υπολογίζονται από τους «απλούς» και «σωστούς» τύπους. Αυτό συμβαίνει πολύ στο χρηματιστήριο. Μερικές φορές το σφάλμα φτάνει αρκετά τοις εκατό.

Πηγή: "activeinvestor.pro"

Υπολογισμός πληθωρισμού. Δείκτες πληθωρισμού

Ο δείκτης πληθωρισμού είναι ένας οικονομικός δείκτης που αντανακλά τη δυναμική των τιμών για υπηρεσίες και αγαθά για τα οποία πληρώνει ο πληθυσμός της χώρας, δηλαδή για εκείνα τα προϊόντα που αγοράζονται για περαιτέρω χρήση και όχι για υπερπαραγωγή.

Ο δείκτης πληθωρισμού ονομάζεται επίσης δείκτης τιμών καταναλωτή, ο οποίος είναι ένας δείκτης μέτρησης του μέσου επιπέδου τιμών των καταναλωτικών αγαθών για μια ορισμένη χρονική περίοδο. Για τον υπολογισμό του δείκτη πληθωρισμού χρησιμοποιούνται διαφορετικές μέθοδοι και τύποι.

Υπολογισμός του δείκτη πληθωρισμού χρησιμοποιώντας τον τύπο Laspeyres

Ο δείκτης Laspeyres υπολογίζεται σταθμίζοντας τις τιμές 2 χρονικών περιόδων σύμφωνα με τους ίδιους όγκους κατανάλωσης της βασικής περιόδου. Έτσι, ο δείκτης Laspeyres αντανακλά τη μεταβολή στο κόστος υπηρεσιών και αγαθών της περιόδου βάσης που έχει σημειωθεί κατά την τρέχουσα περίοδο.

Ο δείκτης ορίζεται ως ο λόγος των καταναλωτικών δαπανών για την αγορά του ίδιου συνόλου καταναλωτικών αγαθών, αλλά σε τρέχουσες τιμές (∑Qo×Pt), προς τις δαπάνες για την αγορά αγαθών και υπηρεσιών στην περίοδο βάσης (∑Qo×Po ):

όπου Pt - τιμές στην τρέχουσα περίοδο, Qo - τιμές για υπηρεσίες και αγαθά στην περίοδο βάσης, Po - ο αριθμός υπηρεσιών και αγαθών που παράγονται στην περίοδο βάσης (κατά κανόνα, λαμβάνεται 1 έτος για την περίοδο βάσης).

Πρέπει να σημειωθεί ότι η μέθοδος Laspeyres έχει σημαντικά μειονεκτήματα λόγω του ότι δεν λαμβάνει υπόψη τις αλλαγές στη δομή της κατανάλωσης.

Ο δείκτης αντικατοπτρίζει τις αλλαγές στα επίπεδα εισοδήματος μόνο, χωρίς να λαμβάνει υπόψη το φαινόμενο υποκατάστασης, όταν οι τιμές για ορισμένα αγαθά πέφτουν, και αυτό οδηγεί σε αύξηση της ζήτησης. Κατά συνέπεια, η μέθοδος υπολογισμού του δείκτη πληθωρισμού σύμφωνα με τη μέθοδο Laspeyres σε ορισμένες περιπτώσεις δίνει μια ελαφρώς υπερεκτιμημένη τιμή.

Υπολογισμός του δείκτη πληθωρισμού χρησιμοποιώντας τον τύπο Paasche

Ένας άλλος τρόπος υπολογισμού του δείκτη πληθωρισμού βασίζεται στον τύπο Paasche, ο οποίος συγκρίνει επίσης τις τιμές δύο περιόδων, αλλά ως προς τους όγκους κατανάλωσης της τρέχουσας περιόδου:

όπου Qt είναι οι τιμές για υπηρεσίες και αγαθά στην τρέχουσα περίοδο.

Ωστόσο, η μέθοδος Paasche έχει επίσης το δικό της σημαντικό μειονέκτημα: δεν λαμβάνει υπόψη τις αλλαγές τιμών και δεν αντικατοπτρίζει το επίπεδο κερδοφορίας. Επομένως, όταν οι τιμές για ορισμένες υπηρεσίες ή προϊόντα μειώνονται, ο δείκτης υπερεκτιμά και όταν οι τιμές αυξάνονται, υποτιμά.

Υπολογισμός του δείκτη πληθωρισμού χρησιμοποιώντας τον τύπο Fisher

Προκειμένου να εξαλειφθούν οι ελλείψεις που είναι εγγενείς στους δείκτες Laspeyres και Paasche, ο τύπος Fisher χρησιμοποιείται για τον υπολογισμό του δείκτη πληθωρισμού, η ουσία του οποίου είναι ο υπολογισμός του γεωμετρικού μέσου όρου των 2 παραπάνω δεικτών:

![]()

![]()

Πολλοί οικονομολόγοι θεωρούν αυτή τη φόρμουλα ιδανική, καθώς αντισταθμίζει τις ελλείψεις των τύπων Laspeyres και Paasche. Ωστόσο, παρά το γεγονός αυτό, οι ειδικοί σε πολλές χώρες προτιμούν την επιλογή μιας από τις δύο πρώτες μεθόδους.

Για παράδειγμα, για τις διεθνείς εκθέσεις, χρησιμοποιείται ο τύπος Laspeyres, καθώς λαμβάνει υπόψη ότι ορισμένα αγαθά και υπηρεσίες ενδέχεται, καταρχήν, να πέσουν εκτός κατανάλωσης την τρέχουσα περίοδο για τον ένα ή τον άλλο λόγο, ιδίως κατά τη διάρκεια της οικονομικής κρίσης στην Χώρα.

Αποπληθωριστής Ακαθάριστου Εγχώριου Προϊόντος

Σημαντική θέση μεταξύ των δεικτών πληθωρισμού κατέχει ο αποπληθωριστής του ΑΕΠ - ένας δείκτης τιμών που περιλαμβάνει όλες τις υπηρεσίες και τα αγαθά στο καταναλωτικό καλάθι. Ο αποπληθωριστής ΑΕΠ σάς επιτρέπει να συγκρίνετε την αύξηση του γενικού επιπέδου των τιμών για υπηρεσίες και αγαθά σε μια συγκεκριμένη οικονομική περίοδο.

Αυτός ο δείκτης υπολογίζεται με τον ίδιο τρόπο όπως ο δείκτης Paasche, αλλά μετράται ως ποσοστό, δηλαδή, ο αριθμός που προκύπτει πολλαπλασιάζεται επί 100%. Κατά κανόνα, ο αποπληθωριστής ΑΕΠ χρησιμοποιείται από τις κρατικές στατιστικές υπηρεσίες για την υποβολή εκθέσεων.

Ευρετήριο Big Mac

Εκτός από τις παραπάνω επίσημες μεθόδους για τον υπολογισμό του δείκτη πληθωρισμού, υπάρχουν και τέτοιες μη παραδοσιακές μέθοδοι για τον προσδιορισμό του, όπως ο δείκτης Big Mac ή χάμπουργκερ. Αυτή η μέθοδος υπολογισμού καθιστά δυνατή τη μελέτη του τρόπου με τον οποίο αποτιμώνται τα ίδια προϊόντα σε διαφορετικές χώρες σήμερα.

Ως βάση λαμβάνεται το γνωστό χάμπουργκερ και όλα αυτά επειδή πωλείται σε πολλές χώρες του κόσμου, έχει παρόμοια σύνθεση σχεδόν παντού (κρέας, τυρί, ψωμί και λαχανικά) και τα προϊόντα για την παρασκευή του, ως κανόνα, είναι εγχώριας προέλευσης.

Έτσι, τα πιο ακριβά χάμπουργκερ σήμερα πωλούνται στην Ελβετία (6,81 $), τη Νορβηγία (6,79 $), τη Σουηδία (5,91 $), τα φθηνότερα στην Ινδία (1,62 $), την Ουκρανία (2,11 $), το Χονγκ Κονγκ (2,12 $). Όσο για τη Ρωσία, το κόστος ενός χάμπουργκερ εδώ είναι 2,55 δολάρια, ενώ στις ΗΠΑ ένα χάμπουργκερ κοστίζει 4,2 δολάρια.

Τι λέει ο δείκτης χάμπουργκερ; Το γεγονός ότι αν το κόστος ενός ρωσικού Big Mac σε δολάρια είναι χαμηλότερο από το κόστος ενός χάμπουργκερ από τις Ηνωμένες Πολιτείες, τότε η επίσημη ισοτιμία του ρωσικού ρουβλίου υποτιμάται έναντι του δολαρίου.

Έτσι, είναι δυνατή η σύγκριση των νομισμάτων διαφορετικών χωρών, κάτι που είναι ένας πολύ απλός και εύκολος τρόπος μετατροπής των εθνικών νομισμάτων.Επιπλέον, το κόστος ενός χάμπουργκερ σε κάθε χώρα εξαρτάται άμεσα από τον όγκο παραγωγής, τις τιμές των πρώτων υλών, το ενοίκιο, την εργασία και άλλους παράγοντες, επομένως ο δείκτης Big Mac είναι ένας από τους καλύτερους τρόπους για να δείτε την αναντιστοιχία στην αξία των νομισμάτων , το οποίο είναι ιδιαίτερα σημαντικό σε μια κρίση όταν ένα «αδύναμο» νόμισμα δίνει κάποια πλεονεκτήματα όσον αφορά τις τιμές και το κόστος για τα προϊόντα, και ένα ακριβό νόμισμα γίνεται απλώς ασύμφορο.

Δείκτης Borscht

Στην Ουκρανία, μετά την πραγματοποίηση, για να το θέσω ήπια, αντιδημοφιλείς μεταρρυθμίσεις, δημιουργήθηκε ένα ανάλογο του δυτικού δείκτη Big Maga, το οποίο έχει την πατριωτική ονομασία «δείκτης borscht». Σε αυτή την περίπτωση, η μελέτη της δυναμικής των τιμών πραγματοποιείται αποκλειστικά με βάση το κόστος των συστατικών που συνθέτουν το εθνικό ουκρανικό πιάτο - μπορς.

Ωστόσο, αν το 2010-2011 ο δείκτης μπορς μπορούσε να «σώσει την κατάσταση» δείχνοντας στον κόσμο ότι ένα πιάτο μπορς κοστίζει τώρα λίγο λιγότερο, τότε το 2012 η κατάσταση άλλαξε δραματικά. Έτσι, ο δείκτης μπορς έδειξε ότι τον Σεπτέμβριο του 2012 το μέσο σετ μπορς, που αποτελείται από λαχανικά, κοστίζει έως και 92% περισσότερο από την αντίστοιχη περσινή περίοδο.

Αυτή η αύξηση των τιμών οδήγησε στο γεγονός ότι ο όγκος των αγορών λαχανικών από τον πληθυσμό στην Ουκρανία έχει μειωθεί κατά μέσο όρο 10-20%.

Όσον αφορά το κρέας, κατά μέσο όρο έχει αυξηθεί σε τιμή 15-20%, αλλά μέχρι τον φετινό χειμώνα αναμένεται ταχεία άνοδος της τιμής έως και 30-40% λόγω της αύξησης των τιμών των κτηνοτροφικών σιτηρών. Κατά μέσο όρο, το μπορς που παρασκευάζεται από πατάτες, κρέας, παντζάρια, καρότα, κρεμμύδια, λάχανο, ντομάτες και ένα μάτσο χόρτα λαμβάνεται ως βάση για την αξιολόγηση των αλλαγών στο επίπεδο τιμών σύμφωνα με τον δείκτη μπορς.

Πηγή: "provincialynews.ru"

Συναλλαγματική ισοτιμία και πληθωρισμός

Ο πληθωρισμός είναι ο πιο σημαντικός δείκτης της εξέλιξης των οικονομικών διαδικασιών και για τις αγορές συναλλάγματος - ένα από τα πιο σημαντικά σημεία αναφοράς. Οι έμποροι νομισμάτων παρακολουθούν πολύ προσεκτικά τα στοιχεία για τον πληθωρισμό. Από την άποψη της αγοράς συναλλάγματος, η επίδραση του πληθωρισμού γίνεται φυσικά αντιληπτή μέσω της σχέσης του με τα επιτόκια.

Δεδομένου ότι ο πληθωρισμός αλλάζει την αναλογία των τιμών, αλλάζει επίσης τα οφέλη που λαμβάνονται από το εισόδημα που δημιουργείται από χρηματοοικονομικά περιουσιακά στοιχεία. Αυτός ο αντίκτυπος μετριέται συνήθως χρησιμοποιώντας πραγματικά επιτόκια (πραγματικά επιτόκια), τα οποία, σε αντίθεση με τα συμβατικά (ονομαστικά, Ονομαστικά Επιτόκια) λαμβάνουν υπόψη την υποτίμηση του χρήματος που συμβαίνει λόγω της γενικής ανόδου των τιμών.

Η αύξηση του πληθωρισμού μειώνει το πραγματικό επιτόκιο, αφού ένα μέρος πρέπει να αφαιρεθεί από το εισόδημα που εισπράττεται, το οποίο απλώς θα πάει για να καλύψει την αύξηση της τιμής και δεν δίνει καμία πραγματική αύξηση στα οφέλη (αγαθά ή υπηρεσίες) που λαμβάνονται.Ο απλούστερος τρόπος για να υπολογίσετε επίσημα τον πληθωρισμό είναι να θεωρήσετε το ονομαστικό επιτόκιο i μείον τον συντελεστή πληθωρισμού p (επίσης δίνεται ως ποσοστό) ως το πραγματικό επιτόκιο,

Μια πιο ακριβής σχέση μεταξύ των επιτοκίων και του πληθωρισμού παρέχεται από τον τύπο του Fisher. Για προφανείς λόγους, οι αγορές κρατικών τίτλων (τα επιτόκια τέτοιων τίτλων είναι σταθερά τη στιγμή της έκδοσής τους) είναι πολύ ευαίσθητες στον πληθωρισμό, ο οποίος μπορεί απλώς να καταστρέψει τα οφέλη από την επένδυση σε τέτοια μέσα.

Η επίδραση του πληθωρισμού στις αγορές κρατικών τίτλων μεταφέρεται εύκολα σε στενά συνδεδεμένες αγορές συναλλάγματος: το ντάμπινγκ των ομολόγων που εκφράζονται σε ένα συγκεκριμένο νόμισμα crs, που προέκυψε λόγω της αύξησης του πληθωρισμού, θα οδηγήσει σε υπερβολή στην αγορά μετρητών σε αυτό το νόμισμα crs, και κατά συνέπεια, σε πτώση της συναλλαγματικής ισοτιμίας.

Επιπλέον, ο πληθωρισμός είναι ο σημαντικότερος δείκτης της «υγείας» της οικονομίας και ως εκ τούτου παρακολουθείται προσεκτικά από τις κεντρικές τράπεζες.

Το μέσο καταπολέμησης του πληθωρισμού είναι η αύξηση των επιτοκίων Τα αυξανόμενα επιτόκια εκτρέπουν μέρος των μετρητών από τον κύκλο εργασιών των επιχειρήσεων, καθώς τα χρηματοοικονομικά περιουσιακά στοιχεία γίνονται πιο ελκυστικά (η κερδοφορία τους αυξάνεται μαζί με τα επιτόκια), τα δάνεια γίνονται πιο ακριβά. Ως αποτέλεσμα, το χρηματικό ποσό που μπορεί να πληρωθεί για τα παραγόμενα αγαθά και υπηρεσίες μειώνεται και κατά συνέπεια μειώνεται και ο ρυθμός αύξησης των τιμών.

Λόγω αυτής της στενής σχέσης με τις αποφάσεις των κεντρικών τραπεζών για τα επιτόκια, οι αγορές συναλλάγματος παρακολουθούν στενά τους δείκτες πληθωρισμού. Φυσικά, οι επιμέρους αποκλίσεις στα επίπεδα του πληθωρισμού (για ένα μήνα, ένα τρίμηνο) δεν προκαλούν την αντίδραση των κεντρικών τραπεζών με τη μορφή μεταβολών των επιτοκίων. οι κεντρικές τράπεζες ακολουθούν τάσεις, όχι μεμονωμένες αξίες.

Για παράδειγμα, ο χαμηλός πληθωρισμός στις αρχές της δεκαετίας του 1990 επέτρεψε στην FED να διατηρήσει το προεξοφλητικό επιτόκιο στο 3%, κάτι που ήταν καλό για την οικονομική ανάκαμψη. Ωστόσο, τελικά, οι δείκτες πληθωρισμού έπαψαν να αποτελούν βασικά σημεία αναφοράς για τις αγορές συναλλάγματος.Δεδομένου ότι το ονομαστικό προεξοφλητικό επιτόκιο ήταν χαμηλό και η πραγματική του παραλλαγή έφτανε γενικά το 0,6%, αυτό σήμαινε για τις αγορές ότι μόνο η ανοδική κίνηση των δεικτών πληθωρισμού είχε νόημα. Η καθοδική τάση του προεξοφλητικού επιτοκίου των ΗΠΑ διακόπηκε μόνο τον Μάιο του 1994 όταν η FED το αύξησε, μαζί με το επιτόκιο των ομοσπονδιακών κεφαλαίων, ως μέρος ενός προληπτικού μέτρου ελέγχου του πληθωρισμού. Είναι αλήθεια ότι η αύξηση των επιτοκίων τότε δεν μπορούσε να υποστηρίξει το δολάριο.

Οι κύριοι δημοσιευμένοι δείκτες του πληθωρισμού είναι ο δείκτης τιμών καταναλωτή (δείκτης τιμών καταναλωτή), ο δείκτης τιμών παραγωγού (δείκτης τιμών παραγωγού) και ο αποπληθωριστής ΑΕΠ (αποπληθωριστής GDP implicit). Καθένα από αυτά αποκαλύπτει το δικό του μέρος της συνολικής εικόνας της αύξησης των τιμών στην οικονομία. Το Σχήμα 1 απεικονίζει την αύξηση των τιμών καταναλωτή στο Ηνωμένο Βασίλειο τα τελευταία 12 χρόνια.

Σχήμα 1 Τιμές καταναλωτή στο Ηνωμένο Βασίλειο

Αυτός ο αριθμός αντιπροσωπεύει άμεσα το κόστος κάποιου καλαθιού καταναλωτών. Ο ρυθμός αύξησης αυτής της αξίας καλαθιού είναι ο ευρέως δημοσιευμένος δείκτης τιμών καταναλωτή. Στο γράφημα, ο ρυθμός ανάπτυξης απεικονίζεται από την κλίση της γραμμής τάσης, κατά μήκος της οποίας κινείται η κύρια ανοδική τάση των τιμών.

Φαίνεται ξεκάθαρα ότι μετά την υπέρβαση των προβλημάτων του 1992, που οδήγησαν στην έξοδο της Αγγλίας από την ευρωπαϊκή νομισματική ένωση, οι μεταρρυθμίσεις που έγιναν έφεραν την οικονομία σε μια διαφορετική γραμμή ανάπτυξης, κατά μήκος της οποίας η αύξηση των τιμών (η κλίση της σωστής τάσης γραμμή) είναι πολύ μικρότερη από ό,τι ήταν στο τέλος της προηγούμενης δεκαετίας και σε χαρακτηριστικά - στα χρόνια 91-92.

Ένα παράδειγμα των ενεργειών της κεντρικής τράπεζας, με βάση τη θέση της στις πληθωριστικές διαδικασίες, και την αντίδραση της αγοράς συναλλάγματος που προκαλούνται από αυτές, φαίνεται στο Διάγραμμα 2, το οποίο δείχνει ένα διάγραμμα της βρετανικής λίρας έναντι του δολαρίου.

Σχήμα 2. Διάγραμμα της βρετανικής λίρας. Αύξηση επιτοκίων της Τράπεζας της Αγγλίας στις 8 Σεπτεμβρίου 1999 και αντίδραση στις φήμες για νέα αύξηση

Στις 8 Σεπτεμβρίου 1999, πραγματοποιήθηκε συνεδρίαση της Επιτροπής Νομισματικής Πολιτικής της Τράπεζας της Αγγλίας. Κανείς από τους ειδικούς δεν προέβλεψε τότε αύξηση των επιτοκίων, καθώς οι οικονομικοί δείκτες δεν έδειχναν σαφή σημάδια πληθωρισμού και η λίρα είχε ήδη εκτιμηθεί πολύ υψηλή. Είναι αλήθεια ότι την παραμονή της συνεδρίασης υπήρξαν πολλά σχόλια ότι η αύξηση των επιτοκίων της Τράπεζας της Αγγλίας το 1999 ή στις αρχές του 2000 είναι αναπόφευκτη.

Κανείς όμως δεν το προέβλεψε για αυτή τη συνάντηση. Ως εκ τούτου, η απόφαση της Τράπεζας να αυξήσει το βασικό της επιτόκιο κατά ένα τέταρτο τοις εκατό προκάλεσε έκπληξη σε όλους, γεγονός που δείχνει την πρώτη απότομη άνοδο της λίρας.

Η Τράπεζα εξήγησε την απόφασή της με την επιθυμία να αποτρέψει περαιτέρω αυξήσεις τιμών, σημάδια της οποίας είδε στην υπερθέρμανση της αγοράς κατοικίας, την ισχυρή καταναλωτική ζήτηση και την πιθανότητα πληθωριστικών πιέσεων από τους μισθούς, καθώς η ανεργία στην Αγγλία ήταν σε αρκετά χαμηλό επίπεδο. Αν και είναι πιθανό ότι η απόφαση της Τράπεζας επηρεάστηκε από την πρόσφατη αύξηση των επιτοκίων της FED.

Η δεύτερη άνοδος στο γράφημα την επόμενη μέρα προκλήθηκε από την ενεργό συζήτηση στην αγορά σχετικά με το αναπόφευκτο μιας νέας αύξησης επιτοκίων σύντομα (η αύξηση των επιτοκίων είναι ένας κοινός όρος για την αύξηση των επιτοκίων της κεντρικής τράπεζας στην αργκό της αγοράς). Υπήρχαν, προφανώς, πολλοί πρόθυμοι να μην αργήσουν να αγοράσουν μια λίρα πριν αυξηθεί ακόμη περισσότερο. Η πτώση της λίρας στο τέλος της εβδομάδας οφειλόταν στην αντίδραση στα στοιχεία για τον πληθωρισμό των ΗΠΑ, τα οποία θα συζητηθούν αργότερα.

Πληθωρισμός και επιτόκια

Η σύνδεση μεταξύ του πληθωρισμού και των συνθηκών κυκλοφορίας του χρήματος μπορεί να αποδειχθεί με βάση τη βασική εξίσωση της θεωρίας του χρήματος, εάν τη γράψουμε για τις σχετικές μεταβολές στις συνιστώσες του, που δείχνει ότι υπό αυτές τις συνθήκες, η αύξηση των τιμών (πληθωρισμός ) καθορίζεται πλήρως από τις ρυθμιστικές ενέργειες της κεντρικής τράπεζας μέσω αλλαγής της προσφοράς χρήματος.

Στην πραγματικότητα, φυσικά, οι αιτίες του πληθωρισμού είναι αρκετά περίπλοκες και πολυάριθμες, η αύξηση της προσφοράς χρήματος είναι μόνο μία από αυτές.

Ας υποθέσουμε ότι κάποιο ποσό S επενδύθηκε για την ίδια περίοδο με επιτόκιο i (το οποίο ονομάζεται ονομαστικό επιτόκιο, ονομαστικό επιτόκιο), δηλαδή, το ποσό S θα μετατραπεί κατά την ίδια περίοδο σε S -> S(l + i ). Στην αρχή της υπό εξέταση περιόδου (στις παλιές τιμές), ήταν δυνατή η αγορά της ποσότητας των εμπορευμάτων Q=S/P για την ποσότητα S.

Το πραγματικό επιτόκιο ονομάζεται επιτόκιο σε πραγματικούς όρους, δηλαδή προσδιορίζεται μέσω της αύξησης του όγκου των αγαθών και των υπηρεσιών. Σύμφωνα με αυτόν τον ορισμό, το πραγματικό επιτόκιο r θα δώσει για την ίδια υπό εξέταση περίοδο τη μεταβολή στον όγκο Q,

Συλλέγοντας όλες τις παραπάνω σχέσεις, παίρνουμε,

Q(l + r) = S(l + i)/ P(l + p) = Q * (1 + i)/ (1 + p),

από όπου λαμβάνουμε την έκφραση για το πραγματικό επιτόκιο ως προς το ονομαστικό επιτόκιο και το ποσοστό πληθωρισμού,

r=(l+i)/(l+p)-l.

Η ίδια εξίσωση, γραμμένη με ελαφρώς διαφορετική μορφή,

χαρακτηρίζει το γνωστό φαινόμενο Fisher στη μακροοικονομία.

Φόρμουλα Fisher και αύξηση της τιμής μονοπωλίου

Προφανώς, υπάρχουν δύο τύποι τιμών: ανταγωνιστικές και μονοπωλιακές. Ο μηχανισμός της ανταγωνιστικής τιμολόγησης έχει ερευνηθεί καλά. Με σταθερή προσφορά χρήματος, δεν οδηγεί ποτέ σε αμετάκλητη άνοδο των τιμών. Όταν υπάρχει έλλειψη στην αγορά ενός εμπορεύματος, οι επιχειρήσεις που το παράγουν ενδέχεται να αυξήσουν προσωρινά τις τιμές.

Ωστόσο, μετά από ένα ορισμένο χρονικό διάστημα, τα κεφάλαια θα εισρεύσουν σε αυτόν τον τομέα της οικονομίας, όπου δηλαδή έχει διαμορφωθεί προσωρινά υψηλό ποσοστό κέρδους. Η εισροή κεφαλαίων θα επιτρέψει τη δημιουργία νέων δυνατοτήτων για την παραγωγή σπάνιων αγαθών και μετά από ένα ορισμένο χρονικό διάστημα θα σχηματιστεί πλεόνασμα αυτών των αγαθών στην αγορά. Σε αυτή την περίπτωση, οι τιμές μπορεί να πέσουν ακόμη και κάτω από το γενικό επίπεδο, καθώς και κάτω από το επίπεδο κόστους.

Στην ιδανική περίπτωση, με την πλήρη απουσία μονοπωλίων στην αγορά και με κάποια σταθερή τεχνολογική πρόοδο, ελλείψει πλεονάζουσας προσφοράς χρήματος σε κυκλοφορία, η οικονομία της αγοράς δεν παράγει πληθωρισμό. Αντίθετα, μια τέτοια οικονομία χαρακτηρίζεται από αποπληθωρισμό.Το μονοπώλιο είναι άλλο θέμα. Αποθαρρύνουν τον ανταγωνισμό και μπορούν να διογκώσουν τις τιμές κατά βούληση. Η ανάπτυξη των μονοπωλίων είναι συχνά φυσική συνέπεια του ανταγωνισμού. Όταν πεθαίνουν αδύναμοι ανταγωνιστές και μόνο ένας νικητής παραμένει στην αγορά, γίνεται μονοπώλιο. Τα μονοπώλια είναι γενικά και τοπικά. Μερικά από αυτά είναι φυσικά (μη αφαιρούμενα).

Άλλα μονοπώλια ιδρύονται προσωρινά, αλλά αυτό δεν διευκολύνει τους καταναλωτές και ολόκληρη την οικονομία της χώρας. Πολεμούν τα μονοπώλια. Όλες οι χώρες με ανεπτυγμένες οικονομίες αγοράς έχουν αντιμονοπωλιακή νομοθεσία. Ωστόσο, αυτό αποτελεί αναγνώριση του γεγονότος ότι τα μονοπώλια δεν μπορούν να αντιμετωπιστούν μόνο με μεθόδους της αγοράς. Το κράτος χωρίζει με το ζόρι τα μεγάλα μονοπώλια. Στη θέση τους όμως μπορούν να σχηματιστούν ολιγοπώλια.

Η συμπαιγνία τιμών επιδιώκεται και από το κράτος, αλλά δεν είναι εύκολο να αποδειχθεί. Μερικές φορές ορισμένα μονοπώλια, ειδικά εκείνα που ασχολούνται με την ενέργεια, τις μεταφορές και τη στρατιωτική παραγωγή, τίθενται υπό αυστηρό κρατικό έλεγχο, όπως ακριβώς έγινε στις σοσιαλιστικές χώρες.

Η αυθαίρετη αύξηση των τιμών από τα μονοπώλια είναι ένα σημαντικό σημείο στη θεωρία του πληθωρισμού ώθησης κόστους.

Ας υποθέσουμε, λοιπόν, ότι υπάρχει κάποιο μονοπώλιο που σκοπεύει να χρησιμοποιήσει τη θέση του στην αγορά για να αυξήσει τις τιμές, δηλαδή να αυξήσει το μερίδιό του στο εισόδημα στο σύνολο του NI της χώρας. Θα μπορούσε να είναι μονοπώλιο ενέργειας, μεταφορών ή πληροφοριών.8 Θα μπορούσε να είναι ένα συνδικάτο, το οποίο θα μπορούσε στην πραγματικότητα να θεωρηθεί μονοπώλιο πωλήσεων εργασίας. (Ο ίδιος ο Τζον Κέινς θεωρούσε τα συνδικάτα ως τα πιο επιθετικά μονοπώλια από αυτή την άποψη).

Τα μονοπώλια μπορεί επίσης να περιλαμβάνουν το κράτος, το οποίο εισπράττει φόρους ως πληρωμή για τις υπηρεσίες που παρέχει για τη διατήρηση της ασφάλειας, της τάξης, της κοινωνικής ασφάλισης κ.λπ. Ας ξεκινήσουμε με μια από τις πιθανές περιπτώσεις. Ας πούμε ότι ένα ιδιωτικό μονοπώλιο αύξησε τους δασμούς του (είτε η κυβέρνηση αύξησε τους φόρους, είτε τα συνδικάτα κέρδισαν υψηλότερους μισθούς). Σε αυτή την περίπτωση, δεχόμαστε την προϋπόθεση ότι η προσφορά χρήματος Μ παραμένει σταθερή.

Τότε, για έναν κύκλο εργασιών της προσφοράς χρήματος, ικανοποιείται η ακόλουθη προϋπόθεση:

Έτσι, όλες οι αλλαγές στην εξίσωση, εάν συμβούν καθόλου, θα πρέπει να συμβούν στη δεξιά πλευρά της εξίσωσης (p * q). Υπάρχει μια αλλαγή - είναι μια αύξηση στη μέση σταθμισμένη τιμή p. Επομένως, μια αύξηση της τιμής θα οδηγήσει αναγκαστικά σε μείωση του όγκου του q πωλήθηκε.

- Υπό συνθήκες αμετάβλητης προσφοράς χρήματος για μια περίοδο κυκλοφορίας, μια μονοπωλιακή αύξηση των τιμών οδηγεί σε μείωση της πώλησης (και της παραγωγής) αγαθών.

- Ωστόσο, μπορεί να εξαχθεί ένα ακόμη, πιο αισιόδοξο συμπέρασμα: Ο πληθωρισμός που προκαλείται από τα μονοπώλια, δεδομένης της σταθερής προσφοράς χρήματος, δεν μπορεί να διαρκέσει όσο ο πληθωρισμός που προκαλείται από την εκτύπωση χρήματος. Η πλήρης διακοπή της παραγωγής δεν μπορεί να είναι επωφελής για τα μονοπώλια. Υπάρχει ένα όριο στο οποίο συμφέρει ένα ιδιωτικό μονοπώλιο να αυξήσει τα τιμολόγια.

Για να υποστηρίξουμε τα συμπεράσματα του τύπου Fisher, μπορούμε να βρούμε πολλά παραδείγματα στην ιστορία της οικονομίας. Ο έντονος πληθωρισμός συνήθως συνοδεύεται από μείωση της παραγωγής. Ωστόσο, σε αυτήν την περίπτωση, σχεδόν πάντα, στη μονοπωλιακή αύξηση των τιμών προστέθηκε και η εκπομπή χρήματος. Ταυτόχρονα, με ισχυρό πληθωρισμό, παρατηρείται συχνά σχετική συρρίκνωση της προσφοράς χρήματος.

Χρησιμοποιώντας τον τύπο I. Fisher, μπορείτε να βρείτε τον τύπο για την εύρεση του πραγματικού ποσοστού απόδοσης

Παράδειγμα

Ποιο πραγματικό ποσοστό απόδοσης θα προσφέρει ο επενδυτής στον εαυτό του εάν ο προβλεπόμενος ρυθμός πληθωρισμού είναι 12% ετησίως και το δηλωμένο ποσοστό απόδοσης είναι 16%;

Έτσι, κατά τον προσδιορισμό των αναπόσπαστων δεικτών της αποτελεσματικότητας ενός επενδυτικού σχεδίου, τόσο το ονομαστικό όσο και το πραγματικό προεξοφλητικό επιτόκιο μπορούν να χρησιμοποιηθούν ως προεξοφλητικό επιτόκιο. Η επιλογή εξαρτάται από τη φύση της ταμειακής ροής. Εάν οι ταμειακές ροές παρουσιάζονται σε βασικές και αποπληθωρισμένες τιμές, τότε θα πρέπει να χρησιμοποιηθεί το πραγματικό προεξοφλητικό επιτόκιο. Εάν η ταμειακή ροή παρουσιάζεται στο επίπεδο προβλεπόμενης τιμής, τότε θα πρέπει να χρησιμοποιηθεί ένα ονομαστικό προεξοφλητικό επιτόκιο.

4.5. Ανάλυση της οικονομικής κατάστασης της επιχείρησης -

συμμετέχων στο έργο

Η ανάγκη ανάλυσης της οικονομικής κατάστασης στον επενδυτικό σχεδιασμό προκύπτει κατά την υποβολή αίτησης δανείου στην τράπεζα. Η δανειολήπτρια εταιρεία πρέπει να επιβεβαιώσει τη φερεγγυότητά της. Επιπλέον, η αξιολόγηση της αποτελεσματικότητας του επενδυτικού σχεδίου θα πρέπει να συμπληρωθεί με υπολογισμούς σχετικά με τον αντίκτυπο της υλοποίησης του έργου στους κύριους οικονομικούς δείκτες της επιχείρησης που συμμετέχει στο έργο.

Σύμφωνα με τη Μεθοδολογία για την αξιολόγηση των επενδυτικών σχεδίων, χρησιμοποιούνται τέσσερις ομάδες δεικτών για την επίλυση της εργασίας:

1. Δείκτες ρευστότητας, που χαρακτηρίζουν την ικανότητα της επιχείρησης να αποπληρώσει τις βραχυπρόθεσμες υποχρεώσεις της:

δείκτης τρέχουσας ρευστότητας·

Γρήγορος δείκτης ρευστότητας.

Απόλυτος δείκτης ρευστότητας.

Η μεθοδολογία υπολογισμού των δεικτών ρευστότητας αναλύεται στην ενότητα 3.5 του σχολικού βιβλίου.

2. Δείκτες φερεγγυότητας και χρηματοπιστωτικής σταθερότητας,χρησιμοποιείται για την αξιολόγηση της ικανότητας μιας επιχείρησης να εκπληρώσει τις μακροπρόθεσμες υποχρεώσεις της:

- η αναλογία δανειακών και ιδίων κεφαλαίων.

– συντελεστής μακροπρόθεσμης προσέλκυσης δανειακών κεφαλαίων.

– δείκτης κάλυψης μακροπρόθεσμων υποχρεώσεων.

Η μεθοδολογία υπολογισμού της αναλογίας δανειακών και ιδίων κεφαλαίων δίνεται στην ενότητα 3.6 του σχολικού βιβλίου.

Ο δείκτης μακροπρόθεσμου δανεισμού () υπολογίζεται με τον τύπο

όπου - μακροπρόθεσμες υποχρεώσεις. - μετοχικό κεφάλαιο.

Ο δείκτης κάλυψης μακροπρόθεσμων υποχρεώσεων () υπολογίζεται με τον τύπο

που P H- καθαρό κέρδος; ΕΝΑ- υποτίμηση; ρε SC– αύξηση ιδίων κεφαλαίων κατά τη διάρκεια του έτους· ρε AP– αύξηση των δανειακών κεφαλαίων κατά τη διάρκεια του έτους· ΠΡΟΣ ΤΟ- το ποσό των επενδύσεων που πραγματοποιήθηκαν κατά το έτος αναφοράς· Π.Ο.Π- πληρωμές μακροπρόθεσμων υποχρεώσεων (εξόφληση δανείων και πληρωμή τόκων επ' αυτών).

3. Δείκτες κύκλου εργασιών, χρησιμοποιούνται για την αξιολόγηση της αποτελεσματικότητας των λειτουργικών δραστηριοτήτων:

– δείκτης κύκλου εργασιών κεφαλαίου·

– δείκτης κύκλου εργασιών ιδίων κεφαλαίων·

– αναλογία κύκλου εργασιών αποθέματος·

- ο δείκτης κύκλου εργασιών των απαιτήσεων.

- η μέση περίοδος κύκλου εργασιών των πληρωτέων λογαριασμών.

Η μεθοδολογία για τον υπολογισμό των δεικτών κύκλου εργασιών περιγράφεται αναλυτικά στην ενότητα 3.9 του σχολικού βιβλίου.

4. Δείκτες κερδοφορίας,χρησιμοποιούνται για την αξιολόγηση της τρέχουσας κερδοφορίας μιας επιχείρησης που συμμετέχει στο έργο:

- κερδοφορία των πωλήσεων σε όρους κέρδους προ φόρων και καθαρών κερδών.

– απόδοση περιουσιακών στοιχείων (κεφάλαιο) ως προς τα κέρδη προ φόρων και τα καθαρά κέρδη·

– απόδοση ιδίων κεφαλαίων.

Η μεθοδολογία για τον υπολογισμό των δεικτών κερδοφορίας περιγράφεται αναλυτικά στην ενότητα 3.8 του σχολικού βιβλίου.

Ο καθορισμένος κατάλογος δεικτών μπορεί να συμπληρωθεί κατόπιν αιτήματος μεμονωμένων συμμετεχόντων στο έργο και χρηματοοικονομικών δομών.

Οι δείκτες αναλύονται δυναμικά και συγκρίνονται με δείκτες παρόμοιων επιχειρήσεων.

Η μεθοδολογία για μια πληρέστερη ανάλυση της οικονομικής κατάστασης της επιχείρησης δίνεται στην ενότητα 3 αυτού του εγχειριδίου.

Θέμα 7. Ειδικά θέματα οικονομικής διαχείρισης

Κατευθυντήριες γραμμές

Ξεκινώντας να εξετάζετε παραδείγματα και να επιλύετε προβλήματα μόνοι σας, πρέπει να διαβάσετε προσεκτικά το περιεχόμενο για το σχετικό θέμα του θέματος. Η βασική ιδέα σε αυτό το θέμα είναι η έννοια της διαχρονικής αξίας του χρήματος, η έννοια των αντισταθμίσεων μεταξύ κινδύνου και απόδοσης. Οι πιο σημαντικές έννοιες: πληθωρισμός, επίπεδο, ποσοστό και δείκτης πληθωρισμού, οικονομική κατάσταση, χρηματοοικονομική αφερεγγυότητα, πτώχευση, χρηματοοικονομική αναδιάρθρωση, εταιρική αξία, επιχειρηματική αξία. Αυτές οι έννοιες πρέπει να μαθαίνονται και να κατανοούνται στις σχέσεις τους.

Αυτό το θέμα είναι το τελευταίο. Επομένως, εδώ είναι οι εργασίες που αγγίζουν τα ζητήματα των προηγούμενων θεμάτων.

Στην επίλυση προβλημάτων χρησιμοποιούνται τύποι, η εξήγηση των οποίων παρουσιάζεται στο περιεχόμενο. Για τη διευκόλυνση της αναζήτησης των απαραίτητων διευκρινίσεων στο περιεχόμενο, η αρίθμηση των τύπων και η σημειογραφία στην πράξη είναι ίδια όπως και στο περιεχόμενο.

7.1. Οικονομική διαχείριση σε συνθήκες πληθωρισμού

Σε αυτήν την ενότητα, χρησιμοποιείται ο ακόλουθος συμβολισμός:

δ — ποσοστό απόδοσης, %;

— ελάχιστη επιτρεπόμενη κερδοφορία, %·

— απόδοση χωρίς κίνδυνο, %·

F (FV) - μελλοντική (συσσωρευμένη) τιμή, den. μονάδες?

Δείκτης πληθωρισμού, %;

P (PV) - παρούσα (με έκπτωση) αξία, den. μονάδες?

r — πραγματικό ποσοστό απόδοσης, %;

— προσαρμοσμένο ως προς τον πληθωρισμό ποσοστό (ονομαστικό), %·

— ελάχιστη επιτρεπόμενη κερδοφορία, %·

- ρυθμός πληθωρισμού, %;

V - αύξηση της αξίας (το ποσό του τόκου που εισπράχθηκε), den. μονάδες

Σε ορισμένα προβλήματα, εισάγονται πρόσθετες σημειώσεις.

Πρόβλημα 7.1.1.

Η ελάχιστη απαιτούμενη απόδοση είναι 12% ετησίως. Ο πληθωρισμός είναι 11%. Ποιος πρέπει να είναι ο ονομαστικός συντελεστής;

Μεθοδικές οδηγίες:

Απάντηση:Το ονομαστικό επιτόκιο πρέπει να είναι τουλάχιστον 24,32%.

Πρόβλημα 7.1.2.

Προσδιορίστε το ονομαστικό επιτόκιο για μια χρηματοοικονομική συναλλαγή εάν το επίπεδο αποτελεσματικότητας πρέπει να είναι 7% ετησίως και το ετήσιο ποσοστό πληθωρισμού είναι 22%.

Κατευθυντήριες γραμμές: χρησιμοποιήστε τον τύπο (7.1.10).

Απάντηση: Το ονομαστικό επιτόκιο είναι 30,54% με πραγματικό επιτόκιο 7%.

Πρόβλημα 7.1.3.

Οι καταθέσεις γίνονται δεκτές με ποσοστό 14%. Ποια είναι η πραγματική τους απόδοση με πληθωρισμό 11%;

Κατευθυντήριες γραμμές: χρησιμοποιήστε τον τύπο (7.1.10).

Σημειώστε ότι η πραγματική απόδοση είναι μικρότερη από την απλή διαφορά μεταξύ του επιτοκίου και του ποσοστού πληθωρισμού:

Απάντηση:Η πραγματική απόδοση είναι 2,7%.

Πρόβλημα 7.1.4.

Ο αναμενόμενος πληθωρισμός είναι 2% το μήνα. Προσδιορίστε το τριμηνιαίο και ετήσιο ποσοστό πληθωρισμού.

Κατευθυντήριες γραμμές:

1) χρησιμοποιώντας το ποσοστό πληθωρισμού ανά μήνα:

2) χρησιμοποιώντας το ποσοστό πληθωρισμού ανά τρίμηνο:

Απάντηση:Τριμηνιαίος πληθωρισμός 6,12%, ετήσιος πληθωρισμός 26,82%.

Πρόβλημα 7.1.5.

Προσδιορίστε την πραγματική απόδοση κατά την τοποθέτηση κεφαλαίων για ένα έτος στο 14% ετησίως, εάν το ποσοστό πληθωρισμού για το έτος είναι 10%.

Κατευθυντήριες γραμμές:

Απάντηση:Η πραγματική απόδοση είναι 3,63% ετησίως.

Πρόβλημα 7.1.6.

Ο πελάτης επενδύει 20 χιλιάδες ρούβλια στην τράπεζα για ένα χρόνο, ο πληθωρισμός είναι 18%. Ο πελάτης θέλει η συνεισφορά του να αποφέρει ετήσιο εισόδημα 6%. Σε τι ποσοστό πρέπει να κάνει κατάθεση ο πελάτης;

Κατευθυντήριες γραμμές: χρησιμοποιήστε τον τύπο (7.1.10).

Απάντηση:Για να λαμβάνετε ετήσιο εισόδημα 6% ετησίως, το προσαρμοσμένο με τον πληθωρισμό επιτόκιο δανείου πρέπει να είναι τουλάχιστον 25,08%.

Πρόβλημα 7.1.7.

Ο πελάτης επενδύει 20 χιλιάδες ρούβλια στην τράπεζα για ένα χρόνο. στο 6% ετησίως, ο πληθωρισμός είναι 18%. Τι αποτέλεσμα θα έχει ο καταθέτης από αυτή τη λειτουργία;

Κατευθυντήριες γραμμές: χρησιμοποιήστε τους τύπους (2.1.1), (2.1.3) και (7.1.10).

3. Πραγματικό ενδιαφέρον:

Απάντηση:Ονομαστικά (υπολογισμένο) ο πελάτης λαμβάνει 1200 ρούβλια. εκτός από τα 20 χιλιάδες ρούβλια τους. Ωστόσο, η υποτίμηση των χρημάτων ως αποτέλεσμα του πληθωρισμού οδηγεί στο γεγονός ότι η πραγματική αξία του ληφθέντος ποσού είναι μικρότερη από το ποσό που επενδύθηκε έως το 2033,9 ρούβλια.

Πρόβλημα 7.1.8.

Οι ρυθμοί πληθωρισμού τα επόμενα 5 χρόνια προβλέπονται ανά έτη ως εξής: 14%, 12%, 8%, 7%, 5%. Πώς θα αλλάξουν οι τιμές στην πενταετία;

Κατευθυντήριες γραμμές:

2) εισαγάγετε τη σημείωση: - ποσοστό πληθωρισμού το t-ο έτος, - δείκτης τιμών στο t-ο έτος, - δείκτης τιμών για n nχρόνια? - μέσος ημερήσιος ρυθμός μεταβολής της τιμής.

Δεδομένος: |

Λύση: Ο δείκτης τιμών για 5 χρόνια υπολογίζεται ως το γινόμενο των ετήσιων δεικτών: Και ο ετήσιος δείκτης, με τη σειρά του, είναι: , επομένως Έτσι, κατά την πενταετία, οι τιμές θα αυξηθούν κατά 1,55 φορές ή κατά 55% (για σύγκριση, υπολογίζουμε το απλό άθροισμα των ρυθμών πληθωρισμού, το οποίο αποδεικνύεται ότι είναι σημαντικά χαμηλότερο από το υπολογιζόμενο: 14 + 12 + 8 + 7 + 5 = 46 < 55). |

Βρείτε τον πενταετή μέσο ετήσιο ρυθμό πληθωρισμού:

![]() , δηλαδή, ο μέσος ετήσιος ρυθμός πληθωρισμού είναι:

, δηλαδή, ο μέσος ετήσιος ρυθμός πληθωρισμού είναι:

1 — 1,0916 = 0,0916 = 9,16 %.

Βρείτε το μέσο ημερήσιο ποσοστό πληθωρισμού για 5 χρόνια:

Δηλαδή, ο μέσος ημερήσιος πληθωρισμός είναι 0,024%.

Ας βρούμε τον μέσο ημερήσιο ρυθμό πληθωρισμού στο 2ο έτος της αναλυόμενης πενταετίας:

![]() , δηλαδή ο μέσος ημερήσιος ρυθμός πληθωρισμού το 2ο έτος είναι 0,031%.

, δηλαδή ο μέσος ημερήσιος ρυθμός πληθωρισμού το 2ο έτος είναι 0,031%.

Απάντηση:Στην πενταετία, οι τιμές θα αυξηθούν κατά 1,55 φορές ή κατά 55%, ενώ ο μέσος ετήσιος ρυθμός αύξησης των τιμών θα είναι 9,16%, ο μέσος ημερήσιος ρυθμός - 0,024%.

Πρόβλημα 7.1.9.

Υπάρχει ένα έργο στο οποίο απαιτείται να επενδύσει 20 εκατομμύρια ρούβλια. Η ελάχιστη επιτρεπόμενη απόδοση είναι 5% ετησίως. Τα έσοδα από την υλοποίηση του έργου θα ληφθούν σε 2 χρόνια στο ποσό των 26 εκατομμυρίων ρούβλια. Το ποσοστό απόδοσης χωρίς κίνδυνο είναι 8% ετησίως. Ο συντελεστής βήτα είναι 0,9. Ο αναμενόμενος πληθωρισμός είναι 10%. Το μέσο ποσοστό απόδοσης της αγοράς για παρόμοια έργα είναι 18% ετησίως.

Κατευθυντήριες γραμμές

ρε

Δεδομένος: P = 20 εκατομμύρια ρούβλια F = 26 εκατομμύρια ρούβλια

Αποδοχή έργου; |

Λύση: Η ονομαστική κερδοφορία του έργου είναι:

Η σκοπιμότητα ενός έργου μπορεί να αξιολογηθεί με τρεις τρόπους:

Ας εξετάσουμε αυτές τις μεθόδους. |

Πρώτατρόπος. Για να βρούμε την πραγματική κερδοφορία του έργου, χρησιμοποιούμε τον τύπο για τον προσδιορισμό της μελλοντικής αξίας (2.1.7) λαμβάνοντας υπόψη τον πληθωρισμό (7.1.8) και τον κίνδυνο (2.5.13):

Μετασχηματίζοντας αυτόν τον τύπο, παίρνουμε:

Για να υπολογίσετε το d, πρέπει πρώτα να υπολογίσετε το ασφάλιστρο κινδύνου (τύπος 2.5.13):

Η πραγματική κερδοφορία δεν είναι μόνο μικρότερη από την ελάχιστη επιτρεπόμενη, αλλά γενικά, αυτό το έργο είναι σχετικά ασύμφορο, επομένως η υλοποίησή του δεν συνιστάται.

Δεύτεροςτρόπος. Με βάση τον τύπο (*), προσδιορίζουμε τη μέγιστη αποδεκτή επένδυση:

Το αποτέλεσμα που προκύπτει σημαίνει ότι το έργο δεν είναι αποδεκτό εάν υπάρχουν διαθέσιμες επενδύσεις στην αγορά.

Εάν δεν λάβουμε υπόψη τις συνθήκες των επενδύσεων στην αγορά (μέση κερδοφορία, κίνδυνος), αλλά λάβουμε υπόψη μόνο τον πληθωρισμό, τότε η κερδοφορία του έργου θα είναι:

Και σε αυτή την περίπτωση, η αναμενόμενη απόδοση είναι μικρότερη από την ελάχιστη επιτρεπόμενη, δηλαδή το έργο είναι απαράδεκτο.

Τρίτος τρόπος. Με βάση τις μέσες συνθήκες της αγοράς και το ύψος των επενδύσεων, υπολογίζουμε το ελάχιστο αποδεκτό εισόδημα και το συγκρίνουμε με το αναμενόμενο.