Κανονισμοί για τον προϋπολογισμό (προϋπολογισμός). Κανονισμοί προϋπολογισμού Κανονισμοί προϋπολογισμού

Διαβάστε επίσης

Για τη δημιουργία προϋπολογισμού, είναι απαραίτητο όχι μόνο να επιλύονται σωστά μεθοδολογικά προβλήματα και να κατανοούνται τα απαραίτητα εργαλεία οικονομικού σχεδιασμού, αλλά και να αναπτυχθούν κατάλληλες οργανωτικές διαδικασίες που ρυθμίζουν όλα τα ζητήματα σχέσεων μεταξύ των επιμέρους δομικών μονάδων και της διοίκησης της επιχείρησης.

Οι κανονισμοί προϋπολογισμού είναι η διαδικασία που θεσπίζεται στον οργανισμό για την προετοιμασία (ανάπτυξη), παρουσίαση (μεταφορά), έγκριση (vising), ενοποίηση (επεξεργασία), λειτουργικό έλεγχο και αξιολόγηση εκτέλεσης (διεξαγωγή ανάλυσης σχεδίου-γεγονότος) προϋπολογισμών διαφόρων τύπων. και επίπεδα. Τα συστατικά του στοιχεία είναι:

– περίοδος προϋπολογισμού που εγκρίθηκε από τον οργανισμό·

– διάρκεια του κύκλου του προϋπολογισμού ή του βήματος του δημοσιονομικού σχεδιασμού – η περίοδος μετά την οποία καταρτίζονται εκθέσεις για την εκτέλεση των προϋπολογισμών που έχουν αναπτυχθεί προηγουμένως και εγκρίνονται και οι προϋπολογισμοί για το υπόλοιπο της δημοσιονομικής περιόδου αναθεωρούνται (προσαρμόζονται).

– στάδια του κύκλου του προϋπολογισμού ή της περιοδικοποίησης του ελέγχου του προϋπολογισμού (καθορισμός κανονισμών για τη διεξαγωγή ανάλυσης σχεδίων-γεγονότων), π.χ. προσδιορισμός ενός συστήματος εσωτερικού λειτουργικού (τρέχοντος) ελέγχου και αξιολόγησης της εκτέλεσης του προϋπολογισμού, συμπεριλαμβανομένης ολόκληρης της δομής των επίσημων και άτυπων διαδικασιών που έχουν σχεδιαστεί για την ανάλυση και αξιολόγηση της αποτελεσματικότητας της διαχείρισης πόρων, κόστους, υποχρεώσεων των διαρθρωτικών τμημάτων και της εταιρείας στο σύνολό της κατά τη διάρκεια της δημοσιονομική περίοδος· περιοδική παρακολούθηση των τρεχουσών δραστηριοτήτων· όροι (χρονοδιάγραμμα) και διαδικασία σύνταξης εκθέσεων για την εκτέλεση του προϋπολογισμού από τα κέντρα ευθύνης, διεξαγωγής ανάλυσης σχεδίων-γεγονότων, κατάρτισης προσαρμοσμένων προϋπολογισμών, μεταγενέστερης έγκρισης, παρουσίασης, ενοποίησης και έγκρισής τους.

– ένα σύνολο λειτουργιών και καθηκόντων που πρέπει να εκτελεστούν στη διαδικασία κατάρτισης προϋπολογισμού·

– χρονοδιάγραμμα και διαδικασία για την εκτέλεση μεμονωμένων λειτουργιών και καθηκόντων κατά την ανάπτυξη, τον συντονισμό, την παρουσίαση, την ενοποίηση και την έγκριση των προϋπολογισμών σε διάφορα επίπεδα·

– σύνθεση και υπαγωγή (δομή οργανωτικής διαχείρισης) των υπεύθυνων εκτελεστών για συγκεκριμένες λειτουργίες και καθήκοντα στα στάδια του κύκλου του προϋπολογισμού·

- ένας μηχανισμός κυρώσεων που χρησιμοποιείται στην εταιρεία για τη διασφάλιση της συμμόρφωσης με τους κανονισμούς του προϋπολογισμού, την ενθάρρυνση και τον εξαναγκασμό των υπεύθυνων στελεχών να εκτελούν τις λειτουργίες και τα καθήκοντα για τα οποία είναι υπεύθυνα.

Το κύριο καθήκον των δημοσιονομικών κανονισμών είναι να διασφαλίζουν την ικανότητα παρακολούθησης της προόδου της εκτέλεσης των προϋπολογισμών διαφόρων τύπων και επιπέδων διαχείρισης.

Ετσι, Δημοσιονομικές ρυθμίσειςείναι ένα σύνολο διαδικασιών, προτύπων, κανονιστικών και μεθοδολογικών εγγράφων που καθορίζουν την οργάνωση των διαδικασιών προϋπολογισμού, τη ροή εγγράφων, τα χρονικά πλαίσια για την ανάπτυξη προϋπολογισμών και τη σύνθεση των συμμετεχόντων σε αυτή τη διαδικασία.

Οι δημοσιονομικές ρυθμίσεις περιλαμβάνουν:

– κανονισμοί για την ανάπτυξη ενός ενοποιημένου προϋπολογισμού, σε ορισμένες περιπτώσεις χωριστές διατάξεις για την ανάπτυξη ενός ενοποιημένου προϋπολογισμού και ιδιωτικών προϋπολογισμών·

– κανονισμοί για την επιτροπή προϋπολογισμού·

– μεθοδολογικό υλικό για τον προϋπολογισμό·

– κανονισμοί για τον έλεγχο της εκτέλεσης του προϋπολογισμού·

– διατάξεις για την αξιολόγηση των επιδόσεων και τα κίνητρα για την επίτευξη των στόχων του προϋπολογισμού·

– άλλες διατάξεις ανάλογα με τις ιδιαιτερότητες της επιχείρησης.

Οι δημοσιονομικοί κανονισμοί, μαζί με άλλα έγγραφα, πρέπει να καθορίζουν τη δομή των ενοποιημένων, λειτουργικών, επενδυτικών και χρηματοοικονομικών προϋπολογισμών.

Για τη διαχείριση του προϋπολογισμού, τον συντονισμό των δραστηριοτήτων των υπηρεσιών που εμπλέκονται στη διαδικασία του προϋπολογισμού, καθώς και την ανάπτυξη ενός σχεδίου ενοποιημένου προϋπολογισμού, δημιουργείται μια επιτροπή προϋπολογισμού, με επικεφαλής τον διευθυντή οικονομικών και οικονομικών ή άλλο διευθυντή ανώτατου επιπέδου. Περιλαμβάνει τον επικεφαλής λογιστή, επικεφαλής και κορυφαίους ειδικούς των τμημάτων μάρκετινγκ (εμπορικού), σχεδιασμού, οικονομικών και παραγωγικών τμημάτων, τμήματος εφοδιασμού, εργασίας και μισθών και άλλων τμημάτων.

Ξεχωριστοί ιδιωτικοί προϋπολογισμοί που περιλαμβάνονται στον ενοποιημένο προϋπολογισμό αναπτύσσονται από υπηρεσίες που είναι υπεύθυνες για την υλοποίηση των σχετικών επιχειρηματικών διαδικασιών. Σε αυτή την περίπτωση, θα πρέπει να καθοδηγείται από χωριστές διατάξεις για την κατάρτιση αυτών των προϋπολογισμών.

Η ανάπτυξη ενός ενοποιημένου προϋπολογισμού για μια επιχείρηση μπορεί να θεωρηθεί ως ένα έργο στο οποίο όλες οι διαδικασίες είναι διασυνδεδεμένες, η περίοδος υλοποίησής τους και το έργο στο σύνολό του είναι περιορισμένη. Σε τέτοιες συνθήκες, μπορεί να αναπτυχθεί ένα διάγραμμα δικτύου για τη διαχείριση της διαδικασίας προϋπολογισμού και τον προσδιορισμό των χαρακτηριστικών του.

Ο ρόλος των δημοσιονομικών κανονισμών είναι ιδιαίτερα εμφανής στη διαδικασία ανάπτυξης ενός ενοποιημένου προϋπολογισμού, όταν οι εργασίες για τη διαμόρφωση ιδιωτικών προϋπολογισμών κατανέμονται μεταξύ των αρμόδιων υπηρεσιών.

Η ανάπτυξη ενός ενοποιημένου προϋπολογισμού ξεκινά συνήθως με ένα σχέδιο πωλήσεων, δηλ. Το πρώτο που ξεκινά αυτή τη διαδικασία είναι το τμήμα μάρκετινγκ (τμήμα πωλήσεων, εμπορικό τμήμα). Το τμήμα μάρκετινγκ, πριν από την 1η Οκτωβρίου του προηγούμενου έτους, καταρτίζει προσχέδια προϋπολογισμών πωλήσεων και αποθεμάτων τελικών προϊόντων και στη συνέχεια τα μεταφέρει στα τμήματα τεχνολογίας, παραγωγής, σχεδιασμού και οικονομικών.

Με βάση τα δεδομένα που έλαβε, το τμήμα παραγωγής αναπτύσσει ένα σχέδιο παραγωγής σε μια λεπτομερή ονοματολογία και, έως τις 10 Οκτωβρίου, φέρνει αυτά τα δεδομένα στο τμήμα προγραμματισμού, το τμήμα εργασίας και μισθών. Ταυτόχρονα, το τεχνολογικό τμήμα, βάσει στοιχείων για την παραγωγή προϊόντων, βελτιώνει τους τεχνολογικούς χάρτες ανά είδος προϊόντος και τους μεταφέρει στο τμήμα σχεδιασμού και στο τμήμα εργασίας και μισθών.

Το τμήμα προγραμματισμού και το τμήμα εργασίας και μισθών σχηματίζουν προϋπολογισμούς για άμεσο κόστος υλικού και εργασίας και πριν από τις 20 Οκτωβρίου, το τμήμα προγραμματισμού ετοιμάζει έναν προϋπολογισμό για έσοδα και έξοδα. Το οικονομικό τμήμα καταρτίζει προϋπολογισμό ταμειακών ροών και τον υποβάλλει στο τμήμα προγραμματισμού έως τις 10 Νοεμβρίου.

Το τμήμα προγραμματισμού, έχοντας δημιουργήσει σχέδιο ενοποιημένου προϋπολογισμού πριν από τις 15 Νοεμβρίου, το στέλνει στην επιτροπή προϋπολογισμού, η οποία εξετάζει το έργο και, αφού διευκρινίσει τις παραμέτρους, το επιστρέφει στο τμήμα προγραμματισμού για αναθεώρηση έως τις 20 Νοεμβρίου.

Η υπηρεσία προγραμματισμού, μαζί με άλλες αρμόδιες υπηρεσίες, οριστικοποιεί τον προϋπολογισμό και, πριν από την 1η Δεκεμβρίου, υποβάλλει τη δεύτερη έκδοση του σχεδίου προϋπολογισμού στην επιτροπή προϋπολογισμού.

Η επιτροπή προϋπολογισμού, αφού εξέτασε την αναθεωρημένη έκδοση του σχεδίου προϋπολογισμού, το αποστέλλει στον γενικό διευθυντή (διοικητικό συμβούλιο) για έγκριση έως τις 10 Δεκεμβρίου.

Σε γενικές γραμμές, μπορεί να σημειωθεί ότι ο ενοποιημένος προϋπολογισμός αναπτύσσεται σε τρία στάδια:

Οι αρμόδιες υπηρεσίες αναπτύσσουν ιδιωτικούς προϋπολογισμούς, οι οποίοι μεταφέρονται στην επιτροπή προϋπολογισμού και στις αρμόδιες υπηρεσίες, όπου, στη βάση τους, αναπτύσσεται η πρώτη έκδοση ενός σύνθετου προϋπολογισμού. Παράλληλα, η επιτροπή προϋπολογισμού διευκρινίζει τις προκαταρκτικές προτάσεις των τμημάτων, λαμβάνοντας υπόψη τους στόχους της επιχείρησης ως προς τους όγκους πωλήσεων, τα λειτουργικά και καθαρά κέρδη και άλλους δείκτες. Οι ενημερωμένοι δείκτες για τους ιδιωτικούς προϋπολογισμούς μεταφέρονται στις αρμόδιες υπηρεσίες για έγκριση.

Οι αρμόδιες υπηρεσίες προσαρμόζουν τα αρχικά τους έργα σύμφωνα με τους στόχους και διαβιβάζουν τους αντίστοιχους υπολογισμούς στην επιτροπή προϋπολογισμού.

Η επιτροπή προϋπολογισμού συντονίζει τα λαμβανόμενα στοιχεία, αναπτύσσει μια δεύτερη έκδοση του σχεδίου προϋπολογισμού, η οποία υποβάλλεται για έγκριση στον γενικό διευθυντή (διοικητικό συμβούλιο).

Μετά την έγκριση, ο προϋπολογισμός καθίσταται υποχρεωτικός για εκτέλεση από όλα τα τμήματα (σύμφωνα με σταθερούς δείκτες).

- ετήσιος προϋπολογισμός:

- τριμηνιαίος προϋπολογισμός:

Στάδιο 1 – έως τη 10η ημέρα του μήνα που προηγείται του πρώτου μήνα του τριμήνου του προϋπολογισμού.

Στάδιο 2 – έως τη 15η ημέρα του μήνα που προηγείται του πρώτου μήνα του τριμήνου του προϋπολογισμού.

Στάδιο 3 – έως την 1η ημέρα του πρώτου μήνα του τριμήνου του προϋπολογισμού.

- μηνιαίος προϋπολογισμός:

Στάδιο 1 – έως την 20ή ημέρα του μήνα που προηγείται του μήνα προϋπολογισμού.

Στάδιο 2 – έως την 1η ημέρα του μήνα του προϋπολογισμού.

Αυτό το άρθρο θα επικεντρωθεί σε κανονιστική τεκμηρίωση που καθορίζει τον τρόπο λειτουργίας της επιχειρηματικής διαδικασίας διαχείρισης «Προϋπολογισμός» σε μια εταιρεία. Επιπλέον, αυτό το άρθρο θα ορίσει απαιτήσεις για τη ρύθμιση των σχετικών υποσυστημάτων διαχείρισης, καθώς και για αντικείμενα κατάρτισης προϋπολογισμού, στο πλαίσιο των οποίων υλοποιείται και ο πλήρης κύκλος της διαχείρισης του προϋπολογισμού (βλ. Βιβλίο 1 «Ο προϋπολογισμός ως εργαλείο διαχείρισης»).

Η τελευταία παρατήρηση είναι πολύ σημαντική, γιατί... Ακόμα κι αν η εταιρεία αναπτύξει ιδανικούς κανονισμούς προϋπολογισμού, αλλά σε όλους τους άλλους τομείς υπάρχει χαμηλός βαθμός ρύθμισης, αυτό θα περιπλέξει πολύ την εφαρμογή της διαδικασίας κατάρτισης προϋπολογισμού.

Θα πρέπει να σημειωθεί ότι δεδομένου ότι ο προϋπολογισμός είναι ένα σύνθετο σύστημα, αλληλεπιδρά στενά με άλλα υποσυστήματα διαχείρισης. Επομένως, κατά την ανάπτυξη κανονισμών προϋπολογισμού, ένα σημαντικό ζήτημα είναι η ενοποίηση του συστήματος προϋπολογισμού με άλλα συστήματα, ιδίως με το σύστημα στρατηγικής διαχείρισης και το σύστημα κινήτρων. Εάν η εταιρεία δεν διαθέτει ακόμη σύστημα στρατηγικής διαχείρισης, τότε μπορείτε πρώτα να δημιουργήσετε κανονισμούς που θα καθόριζαν τη διαδικασία διαχείρισης αναπτυξιακών έργων (επενδυτικών έργων) της εταιρείας.

Ταξινόμηση κανονισμών προϋπολογισμού

Κατά την ανάπτυξη ενός συστήματος προϋπολογισμού, είναι δυνατές διάφορες επιλογές για την κατασκευή κανονιστικής τεκμηρίωσης. Είναι υποχρεωτικό η κανονιστική τεκμηρίωση να αντικατοπτρίζει όλα τα κύρια στοιχεία του συστήματος προϋπολογισμού, ξεκινώντας από τους στόχους της διαχείρισης του προϋπολογισμού και τελειώνοντας με την ευθύνη για την εφαρμογή των κανονισμών διαχείρισης του προϋπολογισμού. Επιπλέον, όπως έχει ήδη σημειωθεί, η εταιρεία πρέπει να ρυθμίζει σχετικά υποσυστήματα διαχείρισης, καθώς και αντικείμενα προϋπολογισμού. Μια επιλογή για την τεκμηρίωση των κανονισμών του συστήματος προϋπολογισμού σε συνδυασμό με άλλους εταιρικούς κανονισμούς μπορεί να είναι η εξής (βλ. Ρύζι. 1):Εικ.1. Ρύθμιση της διαδικασίας προϋπολογισμού

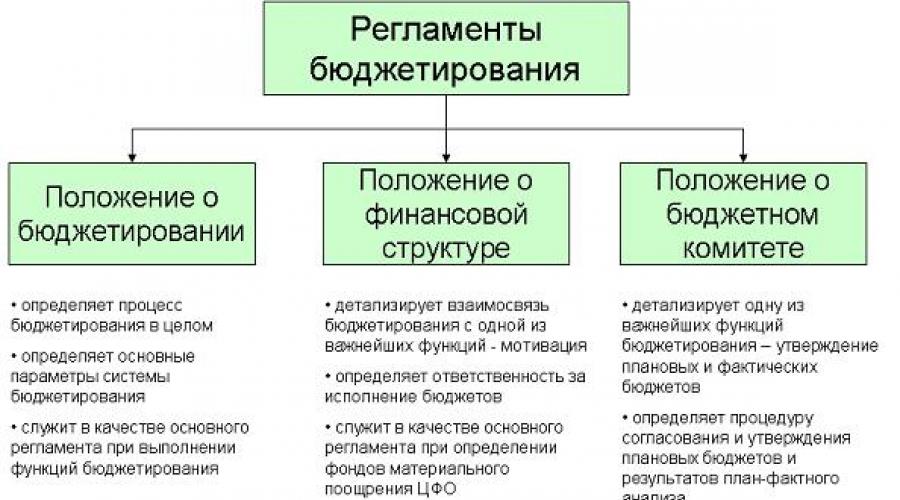

Άμεσα συνδεδεμένοι με το σύστημα προϋπολογισμού είναι οι Κανονισμοί για τον προϋπολογισμό, οι Κανονισμοί για τη χρηματοοικονομική δομή και οι Κανονισμοί για την επιτροπή προϋπολογισμού (εάν η εταιρεία διαθέτει) (βλ. Ρύζι. 2). Εδώ θα πρέπει αμέσως να σημειωθεί ότι, κατ 'αρχήν, μια εταιρεία μπορεί να έχει μόνο ένα έγγραφο που ρυθμίζει το σύστημα προϋπολογισμού και δεν έχει σημασία πώς ονομάζεται, αλλά όλες οι διαδικασίες διαχείρισης προϋπολογισμού πρέπει να αναφέρονται σε αυτό.

Εικ.2. Κανονισμοί προϋπολογισμού

Σε μια χαρτοποιία, για παράδειγμα, όλοι οι κανονισμοί για τον προϋπολογισμό διατυπώθηκαν σε ένα έγγραφο, το οποίο ονομαζόταν Κανονισμοί Σχεδιασμού. Είναι σαφές ότι σε αυτή την περίπτωση ο όρος «σχεδιασμός» θεωρήθηκε με την ευρεία έννοια της λέξης. Ο προγραμματισμός, φυσικά, δεν περιοριζόταν σε τίποτα σε αυτήν την επιχείρηση. Υπήρχε λογιστική, έλεγχος και ανάλυση, δηλαδή έκλεισε τελείως ο κύκλος του προϋπολογισμού (βλ. Βιβλίο 1 «Ο προϋπολογισμός ως εργαλείο διαχείρισης»). Επίσης, ο προγραμματισμός δεν περιορίστηκε στον οικονομικό προγραμματισμό.

Αυτός ο Κανονισμός Προγραμματισμού ρύθμιζε επίσης τον προγραμματισμό των δραστηριοτήτων σε επίπεδο τμήματος και τον προγραμματισμό για όλους τους κύριους λειτουργικούς τομείς (μάρκετινγκ και πωλήσεις, παραγωγή, προμήθεια κ.λπ.) και, φυσικά, όλα αυτά ενοποιούνταν στους οικονομικούς προϋπολογισμούς. Ο γενικός διευθυντής αυτής της επιχείρησης είπε αστειευόμενος ότι μετά την εισαγωγή αυτού του κανονισμού και την προσαρμογή των κανονισμών προγραμματισμού, τώρα δεν μπορούσε να εμφανιστεί στην επιχείρηση για εβδομάδες και δεν υπήρχαν διαταραχές στην εργασία, και αφού επέστρεψε τους διευθυντές με τη σειρά τους με χαμόγελο Ήταν αγανακτισμένοι που τώρα θα τους εμπόδιζαν να εργαστούν ξανά.

Η διαίρεση των κανονισμών προϋπολογισμού σε πολλά έγγραφα οφείλεται στο γεγονός ότι στην πράξη θα είναι πιο βολικό στη χρήση. Σε αυτό το παράδειγμα διάρθρωσης των κύριων κανονισμών προϋπολογισμού, ορισμένες από τις πιο σημαντικές λειτουργίες του προϋπολογισμού περιλαμβάνονται σε ξεχωριστά έγγραφα (βλ. Ρύζι. 2).

Εάν περιγράψετε λεπτομερώς τη διαδικασία κατάρτισης προϋπολογισμού, τότε οι Κανονισμοί Προϋπολογισμού μπορεί ήδη να είναι ένα ογκώδες έγγραφο, επομένως εάν συμπεριλάβετε επίσης σχέδια κινήτρων για την Κεντρική Ομοσπονδιακή Περιφέρεια, λεπτομερείς κανονισμούς για τη διεξαγωγή συνεδριάσεων της επιτροπής προϋπολογισμού κ.λπ., τότε θα είναι πολύ μεγάλο και δεν θα είναι βολικό στη χρήση.

Πρέπει επίσης να δώσουμε προσοχή σε αυτήν την πτυχή της ρύθμισης. Στην παραπάνω σύνθεση των κανονισμών προϋπολογισμού δεν υπάρχουν έγγραφα που να περιγράφουν την ίδια τη μεθοδολογία προϋπολογισμού, τις λογιστικές πολιτικές κ.λπ. Όλα αυτά, φυσικά, μπορούν να περιληφθούν στους κανονισμούς προϋπολογισμού, αλλά όπως έχει δείξει η πρακτική, είναι πολύ πιο βολικό να το βάλουμε σε ξεχωριστό έγγραφο. Υπάρχουν πολλά επιχειρήματα για αυτή την απόφαση.

Πρώτον, η μεθοδολογία, κατά κανόνα, υπερβαίνει τους κανονισμούς όσον αφορά τον όγκο των σελίδων, επομένως δεν έχει νόημα η αύξηση των Κανονισμών Προϋπολογισμού. Επιπλέον, ο κανονισμός για τον προϋπολογισμό είναι ένα οργανωτικό έγγραφο και χρησιμεύει στον έλεγχο της ίδιας της διαδικασίας διαχείρισης του προϋπολογισμού.

Δεύτερον, η κανονιστική τεκμηρίωση καθορίζει ποιος πρέπει να κάνει τι και πότε. Ταυτόχρονα, οι κανονισμοί δεν χρειάζεται απαραίτητα να περιγράφουν λεπτομερώς πώς να το κάνουμε. Το ερώτημα πώς να το κάνετε έχει ήδη απαντηθεί από τη μεθοδολογία.

Τρίτον, οι μέθοδοι κατάρτισης προϋπολογισμού μπορούν να αλλάζουν πολύ πιο συχνά από τους κανονισμούς προϋπολογισμού. Δηλαδή, οι κανονισμοί, όπως και πριν, μπορεί να λένε ότι, για παράδειγμα, ο προϋπολογισμός πωλήσεων καταρτίζεται από τη Διεύθυνση Μάρκετινγκ και Πωλήσεων μέχρι μια συγκεκριμένη ημερομηνία. Ταυτόχρονα, μπορεί να αλλάξει η μεθοδολογία κατάρτισης προϋπολογισμού πωλήσεων, δηλαδή πλήρωσης της μορφής προϋπολογισμού πωλήσεων με συγκεκριμένους αριθμούς. Αυτές οι αλλαγές θα αντικατοπτρίζονται στην περιγραφή του χρηματοοικονομικού μοντέλου (βλ. Βιβλίο 3 «Οικονομικό μοντέλο προϋπολογισμού»).

Κανονισμοί Προϋπολογισμού

Ο κανονισμός προϋπολογισμού είναι το κύριο έγγραφο που ρυθμίζει τη διαδικασία της δημοσιονομικής διαχείρισης μιας εταιρείας. Αυτό το έγγραφο είναι απαραίτητο για κάθε εταιρεία που χρησιμοποιεί τεχνολογία διαχείρισης προϋπολογισμού.Το πεδίο εφαρμογής αυτού του κανονισμού εξαρτάται από το μέγεθος της εταιρείας και από την πολυπλοκότητα της αρχιτεκτονικής του συστήματος προϋπολογισμού που επιλέγει η εταιρεία (βλ. Βιβλίο 1 «Ο προϋπολογισμός ως εργαλείο διαχείρισης»). Το θέμα εδώ, φυσικά, δεν είναι ο αριθμός των σελίδων, αλλά το γεγονός ότι αυτοί οι κανονισμοί λειτουργούν πραγματικά. Υπάρχουν παραδείγματα όταν οι Κανονισμοί Προϋπολογισμού χωρούν σε 5 σελίδες (χωρίς να λαμβάνονται υπόψη οι μορφές προϋπολογισμού) και ο προϋπολογισμός λειτούργησε πραγματικά στην εταιρεία, αλλά υπάρχουν επίσης παραδείγματα όταν η εταιρεία φαινόταν να έχει έναν πολύ καλά ανεπτυγμένο και επαληθευμένο κανονισμό σε 55 σελίδες, αλλά δεν λειτούργησε. Το βιβλίο 2, «Κανονισμοί συστήματος προϋπολογισμού», περιγράφει λεπτομερώς τις αιτίες των αστοχιών σε κανονισμούς.

Φυσικά, εάν δεν εξαλειφθούν αυτοί οι λόγοι, τότε ακόμη και μια ιδανική ρύθμιση δεν θα λειτουργήσει. Ωστόσο, εξακολουθεί να συνιστάται η θέσπιση όσο το δυνατόν πιο περίπλοκων και λεπτομερών κανονισμών. Αυτό είναι ιδιαίτερα σημαντικό για εκείνες τις εταιρείες που κάνουν μόνο τα πρώτα τους βήματα στον προϋπολογισμό. Η ανάπτυξη κανονισμών προϋπολογισμού μπορεί να διαρκέσει αρκετούς μήνες, αλλά το πιο δύσκολο πράγμα δεν είναι η ανάπτυξη, αλλά η εφαρμογή κανονισμών προϋπολογισμού (βλ. Βιβλίο 8 «Τεχνολογία για τη δημιουργία προϋπολογισμού σε μια εταιρεία»).

Κανονισμοί για την επιτροπή προϋπολογισμού της εταιρείας

Οι Κανονισμοί για την Επιτροπή Προϋπολογισμού ρυθμίζουν τη συμπεριφορά της επιτροπής προϋπολογισμού κατά την έγκριση των προϋπολογισμών, καθώς και κατά την εξέταση και την έγκριση των αποτελεσμάτων μιας ανάλυσης σχεδίου-γεγονότος της εκτέλεσης του προϋπολογισμού. Δηλαδή, στην ουσία, αυτή η διάταξη καθορίζει τον τρόπο με τον οποίο θα γίνει ο τελικός συντονισμός και έγκριση των προϋπολογισμών, προγραμματισμένοι και πραγματικοί (ακριβέστερα, όχι πραγματικοί προϋπολογισμοί, αλλά τα αποτελέσματα της ανάλυσης σχεδίων-γεγονότων).Όπως έχει ήδη σημειωθεί, κατ' αρχήν, αυτές οι λειτουργίες μπορούν να ρυθμιστούν λεπτομερώς στους Κανονισμούς Προϋπολογισμού. Επιπλέον, εάν η εταιρεία είναι μικρή και δεν έχει επιτροπή προϋπολογισμού, τότε ακόμη περισσότερο η εταιρεία μπορεί να μην έχει τέτοιο έγγραφο. Αλλά εάν η εταιρεία διαθέτει επιτροπή προϋπολογισμού, τότε είναι καλύτερο να ρυθμίσετε τις λειτουργίες έγκρισης προϋπολογισμών σε ξεχωριστό έγγραφο - τους Κανονισμούς για την Επιτροπή Προϋπολογισμού.

Η επιτροπή προϋπολογισμού περιλαμβάνει κορυφαία στελέχη και, κατά κανόνα, δεν χρησιμοποιούν ογκώδη έγγραφα, επομένως είναι καλύτερο ο όγκος των Κανονισμών στην επιτροπή προϋπολογισμού να μην υπερβαίνει τις πολλές σελίδες. Ο κανονισμός προϋπολογισμού μπορεί να είναι ένα ογκώδες έγγραφο, αλλά εάν αφαιρέσετε από αυτόν τις λειτουργίες που σχετίζονται με την έγκριση των προϋπολογισμών, θα λάβετε ένα αρκετά συμπαγές έγγραφο.

Αυτό το έγγραφο θα περιγράφει τη διαδικασία για τις συνεδριάσεις της επιτροπής προϋπολογισμού βήμα προς βήμα και αυτό το έγγραφο αρχικά (οι κανονισμοί δεν έχουν ακόμη επεξεργαστεί) μπορεί να χρησιμοποιηθεί απευθείας ως ημερήσια διάταξη κατά τη διεξαγωγή επιτροπών προϋπολογισμού. Οι Κανονισμοί για την Επιτροπή Προϋπολογισμού συζητούνται λεπτομερέστερα στο Βιβλίο 7 «Επιτροπή Προϋπολογισμού Εταιρείας».

Κανονισμοί για τις επιχειρηματικές διαδικασίες

Στην περίπτωση αυτή, μιλάμε κυρίως για τις κύριες επιχειρηματικές διαδικασίες της εταιρείας ή, όπως ονομάζονται μερικές φορές, διαδικασίες που συμβάλλουν στην προστιθέμενη αξία της επιχείρησης. Χωρίς αυτές τις επιχειρηματικές διαδικασίες, είναι βασικά αδύνατο να κερδίσετε ένα οικονομικό αποτέλεσμα. Τέτοιες βασικές επιχειρηματικές διαδικασίες θα μπορούσαν να είναι οι πωλήσεις, η παραγωγή, η προμήθεια κ.λπ. Εκτός από τις κύριες επιχειρηματικές διαδικασίες, φυσικά, υπάρχουν και οι επιχειρηματικές διαδικασίες διαχείρισης.Χωρίς αυτά, μια εταιρεία μπορεί, καταρχήν, να υπάρχει και να έχει κέρδος. Για παράδειγμα, ορισμένες εταιρείες ζουν χωρίς τον ίδιο προϋπολογισμό. Οι επιχειρηματικές διαδικασίες διαχείρισης έχουν σχεδιαστεί ειδικά για να διασφαλίζουν ότι οι βασικές επιχειρηματικές διαδικασίες εκτελούνται πιο αποτελεσματικά και ότι τα οικονομικά αποτελέσματα της εταιρείας αυξάνονται. Οι διατάξεις σχετικά με τις βασικές επιχειρηματικές διαδικασίες δεν σχετίζονται στην πραγματικότητα με το σύστημα προϋπολογισμού. Αλλά εάν η εταιρεία έχει προσδιορίσει τέτοια αντικείμενα προϋπολογισμού ως επιχειρηματικές διαδικασίες, τότε πρέπει επίσης να ρυθμίζονται όπως η διαδικασία κατάρτισης προϋπολογισμού επιχειρήσεων.

Οι Κανονισμοί Προϋπολογισμού ρυθμίζουν συγκεκριμένα την επιχειρηματική διαδικασία διαχείρισης «Προϋπολογισμός». Οι βασικές επιχειρηματικές διαδικασίες της εταιρείας πρέπει να ρυθμιστούν για διάφορους λόγους.

Πρώτον, ώστε να υλοποιηθούν πιο αποτελεσματικά και, κατά συνέπεια, να συμβάλουν περισσότερο στην οικονομική και οικονομική κατάσταση της εταιρείας.

Δεύτερον, σε πιο ρυθμιζόμενες εταιρείες υπάρχει μικρότερη εξάρτηση από συγκεκριμένα άτομα. Επιπλέον, όταν ένας νέος υπάλληλος προσχωρεί σε μια ρυθμιζόμενη εταιρεία, μπορεί να ανέβει πολύ πιο γρήγορα και, κατά συνέπεια, να αρχίσει να ωφελεί την εταιρεία πιο γρήγορα. Λοιπόν, τρίτον, αυτό σχετίζεται άμεσα με τον προϋπολογισμό· οι επιχειρηματικές διαδικασίες πρέπει να ρυθμιστούν προκειμένου να διευκολυνθεί η διαχείριση των χρηματοοικονομικών και οικονομικών τους δεικτών. Διοίκηση σημαίνει προγραμματισμός, έλεγχος και επίτευξη των επιθυμητών αποτελεσμάτων.

Μία από τις λειτουργίες της οικονομικής διεύθυνσης είναι ο έλεγχος της χρηματοοικονομικής και οικονομικής κατάστασης της εταιρείας, μεταξύ άλλων στο πλαίσιο των κατανεμημένων αντικειμένων προϋπολογισμού. Υπάρχουν περιπτώσεις όπου οι υπάλληλοι της οικονομικής διεύθυνσης δεν κατανοούν επαρκώς τα αντικείμενα κατάρτισης προϋπολογισμού και, ειδικότερα, τις επιχειρηματικές διαδικασίες. Ένα λογικό ερώτημα προκύπτει για το πώς μπορείτε να ελέγξετε ένα αντικείμενο με πολύ λίγες γνώσεις σχετικά με αυτό. Φυσικά, ο αποτελεσματικός έλεγχος δεν θα λειτουργήσει. Η ρύθμιση των επιχειρηματικών διαδικασιών μπορεί να μετριάσει εν μέρει αυτό το πρόβλημα. Φυσικά, είναι αδύνατο να αντικατοπτριστεί το 100% των πληροφοριών σχετικά με το ρυθμιζόμενο αντικείμενο στους κανονισμούς· ωστόσο, η ρύθμιση μπορεί να αφαιρέσει ένα σημαντικό στρώμα προβλημάτων. Επομένως, η εφαρμογή του προϋπολογισμού είναι πολύ πιο εύκολη εάν η εταιρεία έχει ήδη ρυθμίσει τις επιχειρηματικές διαδικασίες και, κατά συνέπεια, υπάρχει περιγραφή αυτών των επιχειρηματικών διαδικασιών, αλλά αυτό είναι εξαιρετικά σπάνιο στην πράξη. Υπάρχει ένας μεγάλος αριθμός διαφορετικών μορφών για την περιγραφή επιχειρηματικών διαδικασιών. Στην πραγματικότητα, δεν έχει σημασία ποια συγκεκριμένη μορφή επιλέγει μια εταιρεία για να περιγράψει τις επιχειρηματικές της διαδικασίες.

Το κύριο πράγμα είναι ότι αυτή η μορφή είναι κατανοητή από τους εργαζόμενους και βολική στη χρήση. Ως αποτέλεσμα, η εταιρεία πρέπει να έχει Κανονισμούς για όλες τις επιχειρηματικές διαδικασίες που επισημαίνονται ως αντικείμενα προϋπολογισμού. Ένα υποχρεωτικό στοιχείο της περιγραφής των επιχειρηματικών διαδικασιών πρέπει να είναι οι χρηματοοικονομικοί και οικονομικοί δείκτες των επιχειρηματικών διαδικασιών, επειδή θα χρησιμεύσουν ως βάση για λειτουργικές μορφές προϋπολογισμού και ένα άλλο σημαντικό χαρακτηριστικό της περιγραφής των επιχειρηματικών διαδικασιών είναι οι δομικές μονάδες της εταιρείας (υπηρεσίες, τμήματα, ομάδες κ.λπ.). Επιπλέον, τα έγγραφα μπορούν να χρησιμοποιηθούν ως ένα άλλο χαρακτηριστικό των περιγραφών επιχειρηματικών διαδικασιών, αυτό είναι ιδιαίτερα σημαντικό κατά τη μοντελοποίηση των επιχειρηματικών διαδικασιών διαχείρισης. Είναι απαραίτητο να επιστήσουμε την προσοχή του αναγνώστη στην επιλογή επιχειρηματικών διαδικασιών προτεραιότητας για ρύθμιση. Είναι σαφές ότι ιδανικά όλες οι επιχειρηματικές διαδικασίες θα πρέπει να ρυθμίζονται, αλλά, κατά κανόνα, σε όλες τις εταιρείες οι πόροι είναι περιορισμένοι, επομένως πρέπει να ενεργείτε σύμφωνα με τις προτεραιότητες.

Αυτό σημαίνει ότι πρώτα απ 'όλα πρέπει να επικεντρωθείτε σε εκείνες τις επιχειρηματικές διαδικασίες από τις οποίες εξαρτάται σε μεγάλο βαθμό η χρηματοοικονομική και οικονομική κατάσταση της εταιρείας. Δηλαδή, πρώτα απ 'όλα, πρέπει να ρυθμίσετε τις επιχειρηματικές διαδικασίες προτεραιότητας και στη συνέχεια να ρυθμίσετε σταδιακά όλες τις επιχειρηματικές διαδικασίες της εταιρείας.

Κανονισμοί για αναπτυξιακά έργα

Οι κανονισμοί για τα αναπτυξιακά έργα αποτελούν μέρος των κανονισμών του συστήματος στρατηγικής διαχείρισης. Αυτό το έγγραφο χρησιμοποιείται στον προϋπολογισμό για τη διαχείριση επενδύσεων. Δεδομένου ότι είναι πολύ πιο αποτελεσματική η διαχείριση των επενδύσεων επισημαίνοντας συγκεκριμένα αναπτυξιακά έργα (βλ. Βιβλίο 1 «Ο προϋπολογισμός ως εργαλείο διαχείρισης»), για τα οποία καταρτίζονται επενδυτικοί προϋπολογισμοί, ο κανονισμός αυτός θα απλοποιήσει τις εργασίες προς αυτή την κατεύθυνση. Συμβαίνει συχνά ότι όταν μια εταιρεία εκτελεί ένα έργο προϋπολογισμού, δεν υπάρχουν ακόμη κανονισμοί στρατηγικής διαχείρισης.Δεν υπάρχει επίσης στρατηγικό σχέδιο, επομένως πρέπει να αναπτύξουμε ένα σύστημα στρατηγικών δεικτών για την εταιρεία. Επιπλέον, η εταιρεία ενδέχεται να μην έχει ακόμη σύστημα διαχείρισης έργου, το οποίο είναι απαραίτητο για την αποτελεσματική διαχείριση των επενδύσεων και την ανάπτυξη της εταιρείας, επομένως θα είναι απαραίτητο να εφαρμοστεί ένα τέτοιο σύστημα. Εάν αυτό δεν γίνει, τότε κανένας επενδυτικός προϋπολογισμός δεν θα λειτουργήσει στην πράξη, ακόμα κι αν προσπαθήσετε να τους εισαγάγετε στο σύστημα προϋπολογισμού.

Επομένως, εάν δεν εφαρμοστεί σύστημα διαχείρισης έργου στην εταιρεία, τότε η ανάπτυξη και η διαχείριση επενδύσεων θα προχωρήσουν όπως πριν, πράγμα που σημαίνει ότι ο προϋπολογισμός θα ισχύει μόνο για τις τρέχουσες δραστηριότητες. Όμως, όπως έχει ήδη σημειωθεί περισσότερες από μία φορές, τα αποτελέσματα των επενδυτικών δραστηριοτήτων θα επηρεάσουν σημαντικά τις τρέχουσες δραστηριότητες, αλλά αυτή η επιρροή θα εμφανιστεί σε μεταγενέστερες περιόδους και στη συνέχεια, κατά κανόνα, τίποτα δεν μπορεί να αλλάξει.

Άρα, οι Κανονισμοί Αναπτυξιακών Έργων πρέπει απαραίτητα να ορίζουν μια σειρά από σημαντικές θέσεις που σχετίζονται με την υλοποίηση του προγράμματος επενδυτικής ανάπτυξης της εταιρείας (βλ. Εικ. 2.3). Πρώτον, αυτή είναι η σειρά με την οποία προκύπτουν τα αναπτυξιακά έργα στην εταιρεία. Η διαδικασία έναρξης των αναπτυξιακών έργων, καθώς και οι κανόνες για τον σχεδιασμό και την έγκρισή τους, πρέπει να καθοριστούν με σαφήνεια. Επιπλέον, σημαντικό μέρος των ρυθμίσεων είναι ο μηχανισμός υλοποίησης αναπτυξιακών έργων, δηλαδή πρέπει να καθοριστεί πώς θα πρέπει να υλοποιηθούν τα έργα. Το τελευταίο μέρος είναι οι κανονισμοί για την ολοκλήρωση των έργων και τη μεταφορά των αποτελεσμάτων σε τρέχουσες δραστηριότητες.

Αυτός ο κανονισμός μπορεί να περιγράφει περισσότερο ή λιγότερο τυπικά έργα ανάπτυξης, τα οποία θα μπορούσαν να είναι, για παράδειγμα, η αγορά νέου εξοπλισμού, η είσοδος σε μια νέα αγορά, η κυκλοφορία ενός νέου προϊόντος, η δημιουργία νέου υποκαταστήματος ή καταστήματος κ.λπ. Για όλα αυτά τα έργα, οι στόχοι και τα αποτελέσματά τους μπορούν να καθοριστούν εκ των προτέρων, καθώς και τα κύρια στάδια του έργου και από ποιους χρηματοοικονομικούς και οικονομικούς δείκτες θα χαρακτηριστούν, οι οποίοι θα αποτελέσουν τη βάση για τις μορφές των επενδυτικών προϋπολογισμών για αυτήν την ανάπτυξη έργα.

Κανονισμοί για τη χρηματοοικονομική δομή

Ο κανονισμός για τη χρηματοοικονομική δομή θα πρέπει να ρυθμίζει ένα από τα πιο σημαντικά στοιχεία του προϋπολογισμού, με το οποίο πολύ συχνά υπάρχουν προβλήματα στις επιχειρήσεις (βλ. Βιβλίο 1 «Ο προϋπολογισμός ως εργαλείο διαχείρισης»). Μιλάμε για τη σχέση μεταξύ του συστήματος προϋπολογισμού και του συστήματος κινήτρων. Οι κανονισμοί για τη χρηματοοικονομική δομή πρέπει να περιέχουν περιγραφή των καθορισμένων κέντρων οικονομικής ευθύνης (FRC) και των συστημάτων κινήτρων των FRC. Η περιγραφή του ίδιου του CFD μπορεί να μην είναι πολύ λεπτομερής.Το κύριο πράγμα πρέπει να είναι να καθοριστεί με σαφήνεια πόσες κεντρικές ομοσπονδιακές περιφέρειες διατίθενται στην εταιρεία, ποια τμήματα περιλαμβάνονται σε κάθε κεντρική ομοσπονδιακή περιφέρεια και ποιος θα είναι ο επικεφαλής κάθε κεντρικής ομοσπονδιακής περιφέρειας. Είναι επίσης απαραίτητο να ταξινομηθεί κάθε CFO, δηλαδή να προσδιοριστεί σε ποιο είδος CFO ανήκει (κέντρο κόστους, κέντρο εισοδήματος, κέντρο κερδών, κέντρο επενδύσεων). Τα ίδια τα προγράμματα κινήτρων θα πρέπει να περιγραφούν λεπτομερέστερα, καθώς το μεταβλητό μέρος του μισθού των εργαζομένων της Κεντρικής Ομοσπονδιακής Περιφέρειας εξαρτάται από αυτό.

Κατά την εκτέλεση μιας ανάλυσης σχεδίου-γεγονότος της εκτέλεσης των προϋπολογισμών της Κεντρικής Ομοσπονδιακής Περιφέρειας, θα πρέπει να εφαρμόζεται η αρχή του ευέλικτου προϋπολογισμού, σύμφωνα με την οποία οι προγραμματισμένοι δείκτες του προϋπολογισμού της Κεντρικής Ομοσπονδιακής Περιφέρειας, οι οποίοι επηρεάζονται από άλλες Κεντρικές Ομοσπονδιακές Περιφέρειες , θα πρέπει να υπολογιστεί εκ νέου λαμβάνοντας υπόψη αυτή την επιρροή. Μόνο μετά από αυτό θα πρέπει να προσδιοριστούν οι αποκλίσεις των πραγματικών τιμών των δεικτών από τους δείκτες που υπολογίζονται σύμφωνα με το ευέλικτο σχέδιο (βλ. Βιβλίο 3 «Μοντέλο Οικονομικού Προϋπολογισμού»).

Ο κανονισμός για τη χρηματοοικονομική δομή είναι ένα υποχρεωτικό έγγραφο, εάν η εταιρεία έχει αποφασίσει να εφαρμόσει ένα πλήρες σύστημα προϋπολογισμού που περιλαμβάνει ολόκληρο το σύστημα στόχων (βλ. Βιβλίο 1 «Ο προϋπολογισμός ως εργαλείο διαχείρισης»), ιδίως έναν στόχο όπως η διασύνδεση του συστήματος προϋπολογισμού με το σύστημα κινήτρων, τότε υπάρχει ορισμός της πραγματικής ευθύνης της Κεντρικής Ομοσπονδιακής Περιφέρειας για τα οικονομικά και οικονομικά αποτελέσματα του έργου της.

Οι Κανονισμοί για τη χρηματοοικονομική δομή αναλύονται λεπτομερέστερα στο Βιβλίο 4 «Οικονομική δομή της εταιρείας».

Κανονισμοί για την οικονομική διεύθυνση

Κατά την εκτέλεση του προϋπολογισμού, είναι δυνατές αλλαγές όχι μόνο στη λειτουργικότητα της οικονομικής διεύθυνσης, αλλά και στη δομή της. Κατά τη διαδικασία του προϋπολογισμού, η οικονομική διεύθυνση θα πιεστεί πολύ. Επιπλέον, αυτό το φορτίο είναι τόσο μεθοδολογικό όσο και οργανωτικό. Επιπλέον, ο μεθοδολογικός φόρτος θα συνδέεται περισσότερο όχι με την εκπαίδευση των ίδιων των υπαλλήλων της οικονομικής διεύθυνσης, αλλά με την εκπαίδευση άλλων τμημάτων.Το εύρος της μελέτης των μεθόδων προϋπολογισμού από υπαλλήλους της οικονομικής διεύθυνσης, φυσικά, εξαρτάται από την τρέχουσα κατάσταση αυτού του ζητήματος, αλλά, όπως δείχνει η πρακτική, αυτό είναι το απλούστερο μέρος. Είναι πολύ πιο δύσκολο να διδαχθούν τεχνολογίες προϋπολογισμού σε άλλα τμήματα της εταιρείας. Υπάρχουν δύο βασικοί παράγοντες που έχουν αρνητικό αντίκτυπο εδώ. Πρώτον, όπως έχει ήδη σημειωθεί πολλές φορές, αυτή είναι η αντίθεση της πλειοψηφίας των εργαζομένων της εταιρείας στην εισαγωγή του προϋπολογισμού. Δεύτερον, πρόκειται για ανεπαρκή γνώση των στοιχειωδών θεμελιωδών αρχών της οικονομίας και της χρηματοοικονομικής διαχείρισης. Ως εκ τούτου, οι υπάλληλοι της οικονομικής διεύθυνσης θα πρέπει να εξηγήσουν με πολύ απλή μορφή όλα τα βασικά σημεία που σχετίζονται με τη μεθοδολογία προϋπολογισμού που θα χρησιμοποιηθεί στην εταιρεία.

Όσον αφορά την οργανωτική συνιστώσα της ανάπτυξης της οικονομικής διεύθυνσης, η κίνηση προς αυτή την κατεύθυνση είναι πιο δύσκολη, αφού απαιτεί την ανάπτυξη των υπαλλήλων της οικονομικής διεύθυνσης σε ένα αεροπλάνο λίγο ασυνήθιστο για αυτούς. Είναι απαραίτητο να γίνουμε όχι μόνο σπουδαίοι αναλυτές, αλλά και μάνατζερ. Διαφορετικά, η οικονομική διεύθυνση δεν θα είναι σε θέση να ασκήσει αποτελεσματικά τη λειτουργία της ως κύριος συντονιστής και ελεγκτής στη διαδικασία κατάρτισης προϋπολογισμού.

Πολύ συχνά, η εφαρμογή του προϋπολογισμού αναγκάζει την ενοποίηση όλων των χρηματοοικονομικών τμημάτων σε μία διεύθυνση, εάν αυτό δεν έχει ήδη συμβεί. Σε αυτήν την περίπτωση, συμβαίνει σοβαρή κατάρρευση της υπάρχουσας παραγγελίας. Ειδικότερα, αυτό οφείλεται στην καθιέρωση της θέσης του οικονομικού διευθυντή. Επιπλέον, μια τέτοια εισαγωγή δεν είναι τυπική· απαιτεί επίσης διαρθρωτική αναδιάρθρωση.

Ο οικονομικός διευθυντής θα πρέπει να γίνει ο οικονομικός διευθυντής (CFO – chief Financial Officer), στον οποίο θα πρέπει να αναφέρουν όλες οι χρηματοοικονομικές και οικονομικές υπηρεσίες, συμπεριλαμβανομένης της λογιστικής (μέσω των σχετικών διευθυντών), κάτι που συχνά δεν συμβαίνει στην πράξη. Και τότε η εταιρεία έχει, όπως ήταν, δύο επικεφαλής οικονομικούς διευθυντές, και αυτό σίγουρα θα οδηγήσει σε προβλήματα, συμπεριλαμβανομένου ενός ισχυρού αντίκτυπου στην αποτελεσματικότητα της διαδικασίας διαχείρισης του προϋπολογισμού.

Οι Κανονισμοί για τη Διεύθυνση Οικονομικών θα πρέπει να αντικατοπτρίζουν όχι μόνο τις λειτουργίες του προϋπολογισμού, αλλά και όλες τις άλλες λειτουργίες που πρέπει να εκτελούνται στις χρηματοοικονομικές και οικονομικές υπηρεσίες. Περισσότερες λεπτομέρειες σχετικά με το έργο της οικονομικής διεύθυνσης και τη ρύθμιση αυτού του δομικού αντικειμένου μπορείτε να βρείτε στο Βιβλίο 5, «Ο ρόλος της οικονομικής διεύθυνσης στον προϋπολογισμό».

Κανονισμοί για τα τμήματα

Τα τμήματα της εταιρείας, καθώς και οι επιχειρηματικές διαδικασίες και τα αναπτυξιακά έργα, αποτελούν αντικείμενα προϋπολογισμού, επομένως είναι απαραίτητο να ρυθμιστεί το έργο των τμημάτων. Όσον αφορά τη σύνθεση των Κανονισμών για τη διαίρεση, επιλογές είναι επίσης δυνατές εδώ. Η ελάχιστη σύνθεση των κανονισμών για τις υποδιαιρέσεις περιέχει περιγραφή των δομικών ενοτήτων που απαρτίζουν την υποδιαίρεση (εάν δεν είναι υποδιαίρεση του κατώτερου επιπέδου), περιγραφή των λειτουργιών που εκτελούνται στην υποδιαίρεση, καθώς και την ανάθεση λειτουργιών στις δομικές μονάδες της υποδιαίρεσης. Κατά συνέπεια, όταν δημιουργηθεί η λειτουργία προϋπολογισμού, ορισμένες από τις λειτουργίες θα ανατεθούν σε σχεδόν κάθε τμήμα.Μπορεί να σημειωθεί η ακόλουθη τάση. Πρόσφατα, υπάρχουν όλο και περισσότερες εταιρείες που έχουν κανονισμούς για τμήματα. Αλλά το πρόβλημα είναι ότι στην πράξη αυτοί οι κανονισμοί δεν χρησιμοποιούνται. Δηλαδή τυπικά υπάρχουν στην εταιρεία και κάποιοι υπάλληλοι (και όχι μόνο από την υπηρεσία προσωπικού) γνωρίζουν ακόμη και την ύπαρξή τους, αλλά για να εφαρμοστούν στην πράξη αυτοί οι Κανονισμοί, μπορεί να μην καταλήξει.

Αρκετά συχνά συμβαίνει κάτι σαν το εξής. Ο διευθυντής αναθέτει είτε στον επικεφαλής της υπηρεσίας προσωπικού (εάν υπάρχει) είτε στους επικεφαλής των τμημάτων να αναπτύξουν κανονισμούς για τα τμήματα και τις περιγραφές θέσεων εργασίας, με την ελπίδα ότι μετά από αυτό, η αποδοτικότητα της εργασίας θα αυξηθεί όταν όλοι γνωρίζουν τι πρέπει να κάνουν. Στις περισσότερες εταιρείες, η πλειονότητα των εργαζομένων δεν ενδιαφέρεται να κάνουν την εργασία τους πιο διαφανή και ρυθμισμένη.

Επομένως, εάν οι κανονισμοί αναπτύσσονται από τους ίδιους τους επικεφαλής των τμημάτων, τότε συχνά το αποτέλεσμα είναι απλώς μια διαγραφή. Εάν αυτή η εργασία εκτελείται από τον επικεφαλής της υπηρεσίας προσωπικού, τότε μπορεί απλώς να μην γνωρίζει τι κάνει κάθε τμήμα. Σε γενικές γραμμές, το τι κάνει κάθε τμήμα, φυσικά, μπορεί να είναι ξεκάθαρο, αλλά σε πιο λεπτομερές επίπεδο μπορεί να μην υπάρχει τέτοια κατανόηση. Σε αυτή την περίπτωση, είναι απαραίτητη η συλλογή πληροφοριών από τις πηγές της, δηλαδή από διευθυντές και υπαλλήλους τμημάτων.

Σε αυτή την περίπτωση, για τον ίδιο λόγο όπως και στην πρώτη περίπτωση, οι πληροφορίες μπορούν είτε να παραμορφωθούν είτε να παρέχονται σε περικομμένη μορφή. Και πάλι, το αποτέλεσμα αυτής της εργασίας μπορεί να είναι ένα βουνό από χαρτί, αλλά δεν θα υπάρξει πραγματικό όφελος από αυτό. Επομένως, η ανάπτυξη κανονισμών για τα τμήματα, καθώς και άλλων κανονισμών, πρέπει να ληφθεί πολύ σοβαρά υπόψη και ο ίδιος ο μηχανισμός ανάπτυξης πρέπει να μελετηθεί λεπτομερώς (βλ. Βιβλίο 8 «Τεχνολογία για τη δημιουργία προϋπολογισμού σε μια εταιρεία»).

Περιγραφή του μοντέλου χρηματοοικονομικού προϋπολογισμού

Όπως ήδη εξηγήθηκε παραπάνω, όλα όσα σχετίζονται με μια λεπτομερή περιγραφή της μεθοδολογίας προϋπολογισμού, δηλαδή τη μεθοδολογία προετοιμασίας προγραμματισμένων προϋπολογισμών, πραγματικών προϋπολογισμών, ανάλυσης εκτέλεσης προϋπολογισμού κ.λπ. μπορεί να συμπεριληφθεί σε ένα ξεχωριστό έγγραφο, το οποίο μπορεί να ονομάζεται "Περιγραφή του μοντέλου χρηματοοικονομικού προϋπολογισμού". Τα θέματα που σχετίζονται με τη χρηματοοικονομική μοντελοποίηση στον προϋπολογισμό είναι πολύ σημαντικά και πολύπλοκα.Επομένως, όλα όσα σχετίζονται με τη χρηματοοικονομική μοντελοποίηση του προϋπολογισμού παρουσιάζονται σε ξεχωριστό βιβλίο αυτής της σειράς (βλ. Βιβλίο 3 «Οικονομικό μοντέλο προϋπολογισμού»). Προσεγγίσεις για την ανάπτυξη, την περιγραφή και τη χρήση ενός χρηματοοικονομικού μοντέλου συζητούνται λεπτομερώς σε αυτό το βιβλίο. Υπάρχουν επίσης παραδείγματα οικονομικών μοντέλων διαφόρων εταιρειών. Αν και, φυσικά, εάν η εταιρεία είναι πολύ μικρή, τότε ίσως μια περιγραφή του χρηματοοικονομικού μοντέλου μπορεί να συμπεριληφθεί ως ξεχωριστό στοιχείο στους Κανονισμούς Προϋπολογισμού. Έτσι, κατά κανόνα, η περιγραφή ενός χρηματοοικονομικού μοντέλου περιλαμβάνει:

Στην ουσία, αυτά είναι διαγράμματα πληροφοριών που απεικονίζουν ποιες πληροφορίες και από ποιες πηγές λαμβάνονται για να σχηματιστεί κάθε θέση του προϋπολογισμού κατά τον σχεδιασμό και τη συλλογή τεκμηριωμένων πληροφοριών

περιέχει ήδη συγκεκριμένους τύπους για τον υπολογισμό των προγραμματισμένων και πραγματικών στοιχείων όλων των προϋπολογισμών που χρησιμοποιούνται στην εταιρεία, σύμφωνα με τον ταξινομητή προϋπολογισμού (βλ. Βιβλίο 1 «Ο προϋπολογισμός ως εργαλείο διαχείρισης»)

Από τον τίτλο αυτής της ενότητας είναι προφανές ότι εδώ θα πρέπει να διευκρινιστούν οι βασικές αρχές αναγνώρισης και αξιολόγησης των επιχειρηματικών συναλλαγών. Θα είναι απαραίτητο να προσδιοριστεί πώς αυτό αντικατοπτρίζεται σε όλα τα στοιχεία των οικονομικών καταστάσεων (ενεργητικό, παθητικό, κεφάλαιο, έσοδα, έξοδα). Επιπλέον, διάφορες ταξινομήσεις κόστους μπορούν να καταγράφονται στις λογιστικές πολιτικές διαχείρισης (μεταβλητές/σταθερές, άμεσες/γενικές δαπάνες, τρέχουσες/επενδυτικές, ελεγχόμενες/μη ελεγχόμενες κ.λπ.)

Κατά την κατάρτιση προϋπολογισμών, χρησιμοποιούνται απαραίτητα τα πρότυπα που υπάρχουν στην εταιρεία, βάσει των οποίων υπολογίζονται τα μεταβλητά στοιχεία του προϋπολογισμού, δηλαδή αυτά που εξαρτώνται από ογκομετρικούς δείκτες (μεταβλητό κόστος, αποθέματα πρώτων υλών και τελικών προϊόντων κ.λπ.) . Επιπλέον, κατά την κατάρτιση των προϋπολογισμών της εταιρείας λαμβάνονται υπόψη περιορισμοί, τόσο εσωτερικοί (παραγωγική ικανότητα, χώρος αποθήκης κ.λπ.) όσο και εξωτερικοί (δυναμικότητα αγοράς, ελάχιστες/μέγιστες ποσότητες αγορών από προμηθευτές κ.λπ.).

Τέλος, κατά την κατάρτιση των προϋπολογισμών, είναι επίσης απαραίτητο να μπορούμε να χτίσουμε ορισμένες υποθέσεις και υποθέσεις σχετικά με την περαιτέρω εξέλιξη των γεγονότων.

Όλοι όσοι καταρτίζουν προϋπολογισμούς στην πράξη γνωρίζουν ότι χωρίς τη χρήση υποθέσεων δεν είναι δυνατό να καταρτιστούν οικονομικά σχέδια. Επομένως, πρέπει να μάθετε να εργάζεστε με υποθέσεις.

Σημείωση: το θέμα αυτού του άρθρου συζητείται με περισσότερες λεπτομέρειες στο εργαστήριο

Ο προϋπολογισμός είναι μια τεχνολογία οργάνωσης και διαχείρισης μιας εταιρείας, που βασίζεται στην επίτευξη των στρατηγικών της στόχων με τη βοήθεια προϋπολογισμών - συμφωνημένων σχεδίων για τις δραστηριότητες της εταιρείας στο σύνολό της και των διαρθρωτικών της τμημάτων, που εκφράζονται σε ποσοτικούς οικονομικούς δείκτες.

Ο προϋπολογισμός είναι μια τακτικά επαναλαμβανόμενη τεχνολογικά πολύπλοκη επιχειρηματική διαδικασία στην οποία εμπλέκονται πολλοί υπάλληλοι μιας επιχείρησης. Για την επιτυχή εφαρμογή της διαδικασίας κατάρτισης προϋπολογισμού, είναι απαραίτητη η επισημοποίηση της διαδικασίας του προϋπολογισμού.

Βασικά έγγραφα που ρυθμίζουν τη διαδικασία της δημοσιονομικής διαχείρισης μιας επιχείρησης:

· Οικονομική δομή - ένα έγγραφο που δομεί τους τομείς οικονομικής ευθύνης της επιχείρησης.

· Κανονισμοί για την Επιτροπή Προϋπολογισμού - ένα έγγραφο που καθορίζει τις εξουσίες των μελών της επιτροπής να συντονίζουν και να ελέγχουν τις διαδικασίες διαχείρισης του προϋπολογισμού.

· Κανονισμοί για τον προϋπολογισμό - ένα έγγραφο που θεσπίζει γενικές διατάξεις, βασικές έννοιες και μεθοδολογία της διαδικασίας προϋπολογισμού, καθώς και διευρυμένους κανονισμούς της διαδικασίας του προϋπολογισμού. Ο κανονισμός προϋπολογισμού θα πρέπει επίσης να αποκαλύπτει τους στόχους και τους στόχους της διαχείρισης του προϋπολογισμού στην εταιρεία.

· Κανονισμοί προϋπολογισμού - ένα έγγραφο που περιέχει πρότυπα για έντυπα εγγράφων προϋπολογισμού, οδηγίες και διαγράμματα των διαδικασιών κατάρτισης και έγκρισης προϋπολογισμών.

· Κανονισμοί για την εκτέλεση πληρωμών - ένα έγγραφο που περιγράφει τη διαδικασία για τη διέλευση, την έγκριση και την εκτέλεση των πληρωμών.

· Κανονισμοί για τα κίνητρα προσωπικού - ένα έγγραφο που περιγράφει τις αρχές της κατασκευής ενός συστήματος κινήτρων για το προσωπικό μιας επιχείρησης, με στόχο την αποτελεσματική επίλυση των προβλημάτων που αντιμετωπίζει η επιχείρηση από κάθε υπάλληλο αυτής της επιχείρησης.

Οι δημοσιονομικοί κανονισμοί πρέπει να παρέχουν σαφείς απαντήσεις σε ερωτήματα που σχετίζονται με τη διαδικασία εφαρμογής της τεχνολογίας κατάρτισης προϋπολογισμού. Οι κανονισμοί για τον προϋπολογισμό πρέπει να αναφέρουν τους υπεύθυνους για κάθε στάδιο της διαδικασίας του προϋπολογισμού.

Ένα παράρτημα στους Κανονισμούς Προϋπολογισμού δημιουργεί ένα χρονοδιάγραμμα με προθεσμίες για την ανάπτυξη, τον συντονισμό, την ενοποίηση, την ανάλυση και την έγκριση των προϋπολογισμών σε όλα τα επίπεδα.

Η επισημοποίηση των μεθοδολογικών και οργανωτικών πτυχών του προϋπολογισμού συμβάλλει στον προσδιορισμό της αλληλεπίδρασης των δομικών τμημάτων και στη διασφάλιση της αποτελεσματικής εκτέλεσης των εργασιών για τη διαμόρφωση του προϋπολογισμού της επιχείρησης.

Μετά την ανάπτυξη μορφών και μεθόδων κατάρτισης και έγκρισης επιχειρησιακών και οικονομικών προϋπολογισμών, είναι απαραίτητο να εκπαιδευτεί το προσωπικό ώστε να εργάζεται στο πλαίσιο των δημοσιονομικών κανονισμών.

21. Επιχειρηματικό σχέδιο: ουσία, δομή.

Ένα επιχειρηματικό σχέδιο είναι ένα έγγραφο που συστηματοποιεί τις κύριες πτυχές μιας εμπορικής εκδήλωσης που προγραμματίζεται από μια νέα ή υπάρχουσα εταιρεία. Η διαδικασία για την ανάπτυξη ενός επιχειρηματικού σχεδίου σάς επιτρέπει να προβλέψετε πιθανά προβλήματα, να αποφύγετε σφάλματα διαχείρισης, να αναγνωρίσετε και να αξιολογήσετε δύο βασικούς τύπους κινδύνων που υπάρχουν σε οποιαδήποτε επιχείρηση: εσωτερικούς, επί του οποίου ο επιχειρηματίας στο σύνολό του έχει τον έλεγχο (προσωπικό, απόθεμα, τοποθεσία επιχείρησης). , και εξωτερικές (οικονομικές συνθήκες, νέα νομοθεσία, καιρός) π.χ. κάτι που ένας επιχειρηματίας δεν μπορεί να αλλάξει. Τα επιχειρηματικά σχέδια είναι αρκετά διαφορετικά σε περιεχόμενο και σκοπό. Μεταξύ των πιο κοινών τύπων επιχειρηματικών σχεδίων: Ένα πλήρες επιχειρηματικό σχέδιο για μια εμπορική ιδέα ή επενδυτικό έργο - μια παρουσίαση για έναν πιθανό συνεργάτη ή επενδυτή των αποτελεσμάτων της έρευνας μάρκετινγκ, αιτιολόγηση της στρατηγικής ανάπτυξης της αγοράς και αναμενόμενα οικονομικά αποτελέσματα. επιχειρηματικό σχέδιο μιας εταιρείας (ομάδας) - μια δήλωση των προοπτικών ανάπτυξης της εταιρείας για την επερχόμενη περίοδο προγραμματισμού, για παράδειγμα, πριν από το διοικητικό συμβούλιο ή τη συνεδρίαση των μετόχων, αναφέροντας τα κύρια δημοσιονομικά περιγράμματα και τους οικονομικούς δείκτες που δικαιολογούν τον όγκο των επενδύσεων ή άλλους πόρους· επιχειρηματικό σχέδιο μιας διαρθρωτικής μονάδας (κέντρο οικονομικής ευθύνης) - μια παρουσίαση στην ανώτατη διοίκηση της εταιρείας ενός σχεδίου για την ανάπτυξη των οικονομικών (επιχειρησιακών) δραστηριοτήτων της μονάδας για να δικαιολογήσει τους όγκους και τον βαθμό προτεραιότητας των κεντρικά κατανεμημένων πόρων ή το ποσό της αύξησης του κέρδους που μένει στη διάθεση της μονάδας· επιχειρηματικό σχέδιο (αίτηση δανείου) για τη λήψη δανειακών κεφαλαίων σε εμπορική βάση από πιστωτικό οργανισμό. Σε ένα επιχειρηματικό σχέδιο προτιμάται μια απαισιόδοξη παρά μια αισιόδοξη πρόβλεψη, μια ρεαλιστική αξιολόγηση των ικανοτήτων του επιχειρηματία που καταρτίζει το σχέδιο και των ευκαιριών που υπάρχουν για την επιχείρησή του.

Ένα σωστά καταρτισμένο επιχειρηματικό σχέδιο απαντά τελικά στα ερωτήματα εάν αξίζει να επενδύσετε σε μια δεδομένη επιχείρηση και αν θα αξίζει τον κόπο όλη η προσπάθεια και τα χρήματα. Βοηθά να προβλέψουμε μελλοντικές δυσκολίες και να κατανοήσουμε πώς να τις ξεπεράσουμε.

· περίληψη (συνοπτικά τα κύρια σημεία του επιχειρηματικού σχεδίου).

· πληροφορίες για την εταιρεία (το περιεχόμενο της επιχείρησης και οι τομείς εργασίας αποκαλύπτονται)·

· «Επιχειρηματικό περιβάλλον» (τμήμα που καθορίζει τον όγκο της αγοράς πωλήσεων για το προϊόν (υπηρεσίες κ.λπ.), το μερίδιο αγοράς που αναμένεται να κατακτηθεί).

· σχέδιο μάρκετινγκ και πωλήσεων (δείχνει προγραμματισμένους όγκους πωλήσεων και πώς θα επιτευχθεί αυτό).

· επιχειρησιακό σχέδιο (σχέδιο για την απόκτηση εξοπλισμού, κατασκευή, προμήθεια κ.λπ.).

· Σχέδιο ανθρώπινου δυναμικού (κατάρτιση, οργάνωση της πρόσληψης εργατικού δυναμικού).

· οικονομικό σχέδιο (όπου συνοψίζονται οι προβλεπόμενες ταμειακές ροές). Η εγκυρότητα και η πληρότητα αυτής της ενότητας έχει ιδιαίτερη σημασία σε περιπτώσεις όπου μια εταιρεία αναμένει να χρησιμοποιήσει ένα επιχειρηματικό σχέδιο για να προσελκύσει τρίτους επενδυτές για την υλοποίηση προγραμματισμένων εμπορικών δραστηριοτήτων (έργα).

Ένα επιχειρηματικό σχέδιο είναι ένα χρήσιμο εργαλείο για την παρακολούθηση της κατάστασης των πραγμάτων. Χρησιμοποιώντας το για την παρακολούθηση των αποτελεσμάτων, μετά από σύντομο χρονικό διάστημα είναι δυνατός ο εντοπισμός ορισμένων αποκλίσεων που απαιτούν προσαρμογές και η έγκαιρη διόρθωση του θέματος. Επομένως, ένα επιχειρηματικό σχέδιο είναι ένα προσαρμοστικό έγγραφο· πρέπει να αναθεωρείται συνεχώς καθώς προχωρά η επιχείρηση.

22. Το οικονομικό σχέδιο ως αναπόσπαστο μέρος του επιχειρηματικού σχεδίου της επιχείρησης. Στάδια κατάρτισης οικονομικού σχεδίου.

Το χρηματοοικονομικό σχέδιο είναι το πιο σημαντικό στοιχείο των επιχειρηματικών σχεδίων, που καταρτίζονται τόσο για να δικαιολογούν συγκεκριμένα επενδυτικά σχέδια και προγράμματα, όσο και για τη διαχείριση τρεχουσών και στρατηγικών χρηματοοικονομικών δραστηριοτήτων. Αυτό το έγγραφο παρέχει μια σύνδεση μεταξύ των δεικτών ανάπτυξης του οργανισμού και των διαθέσιμων πόρων. Σκοπός είναι να συνοψιστούν τα υλικά που παρουσιάζονται στο περιγραφικό μέρος του σχεδιασμού προκειμένου να παρουσιαστούν με όρους αξίας.

Τα κύρια στάδια κατάρτισης ενός οικονομικού σχεδίου για μια επιχείρηση:

· Πρόβλεψη όγκου πωλήσεων.

· σχέδιο παραγωγής;

Ο αποτελεσματικός σχεδιασμός στην πρακτική της οικονομικής δραστηριότητας μιας επιχείρησης δημιουργεί πρόσθετα ανταγωνιστικά πλεονεκτήματα λόγω της αποτελεσματικότερης οργάνωσης της διαχείρισης των χρηματοοικονομικών ροών, των πόρων, του κεφαλαίου και άλλων περιουσιακών στοιχείων. Η προληπτική κατανόηση των ευκαιριών για επιχειρηματική ανάπτυξη έχει γίνει σχετική, καθώς η εποχή των υπερβολικών κερδών ανήκει στο παρελθόν. Η εγκυρότητα των προβλέψεων ανάπτυξης της εταιρείας για το μέλλον παρέχεται από την οργάνωση ενός συστήματος προϋπολογισμού.

Η έννοια του «προϋπολογισμού» είναι ουσιαστικά σχετική με τον όρο «σχέδιο». Η ανάγκη της επιχείρησης για πόρους που είναι απαραίτητοι για την απόκτηση του επιθυμητού (προγραμματισμένου) εισοδήματος σε χρηματικούς και σε είδος προσδιορίζεται για μια συγκεκριμένη χρονική περίοδο και είναι ο προϋπολογισμός της εταιρείας.

Αρκετοί ορισμοί χρησιμοποιούνται για να περιγράψουν την ουσία της βασικής διαδικασίας του προϋπολογισμού. Όλοι τους είναι αρκετά λογικοί. «Είναι η διαδικασία σχεδιασμού της κίνησης και της διανομής των πόρων σε μια επιχείρηση μέσα σε μια συγκεκριμένη περίοδο στο μέλλον». «Είναι μια τεχνολογία διαχείρισης όλων των επιχειρηματικών τομέων σε όλα τα επίπεδα της εταιρείας, η οποία διασφαλίζει την επίτευξη στρατηγικών στόχων μέσω προϋπολογισμών που βασίζονται σε ισορροπημένους δείκτες». «Είναι μια συνεχής διαδικασία δημιουργίας, παρακολούθησης και εκτέλεσης προϋπολογισμών».

Σχήμα 1. Σχηματισμός λειτουργικών προϋπολογισμών χρησιμοποιώντας το παράδειγμα του προϊόντος λογισμικού «WA: Financier».

Η κλίμακα των διαδικασιών επιχειρηματικού σχεδιασμού και προϋπολογισμού μπορεί να είναι διαφορετική· εξαρτάται από τον όγκο της οικονομικής δραστηριότητας των εταιρειών, ανεξάρτητα από το αν δραστηριοποιούνται στη Μόσχα ή σε άλλες περιοχές της Ρωσίας. Με στενή έννοια, αυτός είναι ο χρηματοοικονομικός σχεδιασμός, ο οποίος συνοψίζεται στον σχηματισμό BDDS, BDR και BL· με ευρύτερη έννοια, πρόκειται για μια τεχνολογία οικονομικού σχεδιασμού, συμπεριλαμβανομένου ενός συνόλου λειτουργικών και οικονομικών προϋπολογισμών που καταρτίζονται σε μια ορισμένη περιοδικότητα. Και, σε παγκόσμια έννοια, είναι μια τεχνολογία διαχείρισης που καλύπτει όλες τις επιχειρηματικές διαδικασίες της εταιρείας, στο πλαίσιο της οποίας πραγματοποιούνται πολύπλοκες διαδικασίες οργάνωσης προϋπολογισμού από την αρχή, τρέχων και στρατηγικός σχεδιασμός, λογιστική, έλεγχος, ανάλυση, ρύθμιση, που σχετίζονται με πολλά είδη δραστηριοτήτων και πολυάριθμα διαρθρωτικά τμήματα (ή οργανισμούς, αν μιλάμε για εταιρεία χαρτοφυλακίου). Ένα παράδειγμα περίπλοκης διαδικασίας προϋπολογισμού μπορεί να εξεταστεί χρησιμοποιώντας το παράδειγμα ενός κατασκευαστικού οργανισμού.

Σχήμα 2. Ενοποιημένες αναφορές για όμιλο εταιρειών χρησιμοποιώντας το παράδειγμα του προϊόντος λογισμικού «WA: Financier».

Εργασίες προϋπολογισμού

Το μοντέλο για την υλοποίηση του προϋπολογισμού σε μια επιχείρηση μπορεί να είναι διαφορετικό· λαμβάνει υπόψη τα μεμονωμένα χαρακτηριστικά της εταιρείας. Η πολυπλοκότητά του εξαρτάται από το στάδιο ανάπτυξης της επιχείρησης.

1. Στα πρώτα στάδια ανάπτυξης της επιχείρησης, δημιουργούνται μόνο βραχυπρόθεσμοι προϋπολογισμοί που επιλύουν απλά προβλήματα προγραμματισμού.

2. Στο στάδιο της αναζωογόνησης της δραστηριότητας, η επιχείρηση σχηματίζει ένα ισορροπημένο BDR. Μπορεί να επικεντρωθεί στην επίτευξη του νεκρού σημείου, δηλαδή, οι δείκτες προγραμματισμένου κέρδους (ζημία) μπορούν να μειωθούν στο μηδέν.

3. Όταν η εταιρεία περνάει στο στάδιο της σταθεροποίησης, το οποίο καθορίζει τη θετική κατάσταση του συνολικού ισολογισμού και αποτελεί τη βάση για μελλοντική επιτυχία, οι βασικές αρχές του προϋπολογισμού στην επιχείρηση έχουν ήδη εφαρμοστεί στις περισσότερες περιπτώσεις, το σύστημα βελτιώνεται , και καθορίζονται σημαντικοί στόχοι προόδου. Στο BDR, καθορίζονται θετικές αξίες κέρδους. Δημιουργείται επενδυτικός προϋπολογισμός, στον οποίο προγραμματίζονται κεφάλαια για την ανάπτυξη της επιχείρησης. Κατά τη διάρκεια αυτής της περιόδου σχηματίζονται κέντρα οικονομικής ευθύνης και οι λειτουργίες, οι εξουσίες και οι ευθύνες τους κατοχυρώνονται από τις διατάξεις των λογιστικών και δημοσιονομικών πολιτικών.

4. Όταν μια εταιρεία περνά στο στάδιο της ωρίμανσης, η διαδικασία του προϋπολογισμού πραγματοποιείται σε πλήρη κλίμακα. Η βάση του είναι οι κανονισμοί προϋπολογισμού και περιλαμβάνει ένα ολόκληρο σύνολο σχεδίων που καθορίζουν τους στόχους των επιχειρηματικών περιοχών και περιγράφουν λεπτομερώς τους δείκτες διαφόρων πτυχών των δραστηριοτήτων της επιχείρησης. Διαμορφώνεται ένας ενοποιημένος προϋπολογισμός της εταιρείας, με στόχο την επίλυση στρατηγικών προβλημάτων· περιλαμβάνει ένα σύνολο λειτουργικών και οικονομικών προϋπολογισμών.

Τα στάδια του προϋπολογισμού περιλαμβάνουν τη διαδοχική υλοποίηση των ακόλουθων εργασιών:

- Κατανόηση της επιχείρησης με τον καθορισμό στόχων και στόχων.

- Οικονομικός σχεδιασμός.

- Επίλυση προβλημάτων επικοινωνίας (συντονισμός).

- Χρηματοοικονομική Λογιστική.

- Έλεγχος προϋπολογισμού.

- Προσαρμογή (επανεξέταση).

- Ανάλυση και καθορισμός στόχων κινήτρων (μετάβαση σε νέα περίοδο προγραμματισμού).

Όλα αυτά τα στάδια έχουν ίση προτεραιότητα· για να επιτευχθεί ένα θετικό αποτέλεσμα, πρέπει να εξεταστούν μαζί.

Στόχοι υλοποίησης προϋπολογισμού

Από την άποψη της τεχνολογίας διαχείρισης, η εισαγωγή των βασικών αρχών του προϋπολογισμού και του προγραμματισμού επιδιώκει τους ακόλουθους στόχους:

- προγραμματισμός των οικονομικών δραστηριοτήτων μιας επιχείρησης για μια συγκεκριμένη περίοδο·

- βελτιστοποίηση του κόστους και δημιουργία συνθηκών για κέρδος·

- συντονισμός των δραστηριοτήτων διαφόρων διαρθρωτικών τμημάτων·

- επίλυση προβλημάτων επικοινωνίας - υποβολή δεικτών προϋπολογισμού (στόχων) στην προσοχή των διευθυντών σε όλα τα επίπεδα.

- την τόνωση των διευθυντών της Κεντρικής Ομοσπονδιακής Περιφέρειας για την επίτευξη των εταιρικών στόχων·

- παρακολούθηση και αξιολόγηση της αποτελεσματικότητας της Κεντρικής Ομοσπονδιακής Περιφέρειας μέσω συγκριτικής ανάλυσης των πραγματικών δεικτών με τους προγραμματισμένους.

- εντοπισμός της ανάγκης για οικονομικούς πόρους και βελτιστοποίηση των ταμειακών ροών.

Η τεχνολογία προϋπολογισμού προϋποθέτει ότι ο ενοποιημένος προϋπολογισμός είναι ο κύριος σε ολόκληρο το σύστημα· συνοψίζει ένα σύνολο σχεδίων που συντονίζονται σε όλες τις Κεντρικές Ομοσπονδιακές Περιφέρειες. Περιλαμβάνει λειτουργικούς και οικονομικούς προϋπολογισμούς.

Οι οικονομικοί προϋπολογισμοί που προκύπτουν είναι: BDDS, προϋπολογισμός κεφαλαίου, ισοζύγιο προβλέψεων. Ο προϋπολογισμός εσόδων και εξόδων είναι γενικός στην κατηγορία των λειτουργικών προϋπολογισμών. Μπορεί να συνδυάσει δεδομένα από διάφορους λειτουργικούς προϋπολογισμούς.

Το κύριο έγγραφο που περιγράφει το σύστημα προϋπολογισμού, τις αρχές της προγραμματισμένης διαχείρισης, τη χρηματοοικονομική δομή και τη συχνότητα σχηματισμού του προϋπολογισμού είναι ο Κανονισμός για τον Προϋπολογισμό στην Επιχείρηση. Μπορεί να περιλαμβάνει τις ακόλουθες ενότητες:

- Γενικές προμήθειες.

- Οικονομική δομή.

- Μεθοδολογία προγραμματισμού.

- Μεθοδολογία ελέγχου.

- Κανονισμοί διαδικασίας προϋπολογισμού.

- Διαδικασία αλλαγής Κανονισμών.

Εικόνα 3. Παράδειγμα δήλωσης προϋπολογισμού.

Η δημιουργία και η εισαγωγή ενός τέτοιου εγγράφου είναι χαρακτηριστική για μικρές επιχειρήσεις με ασήμαντους όγκους οικονομικής δραστηριότητας. Σε μεγαλύτερες επιχειρήσεις, για παράδειγμα, εκείνες που δραστηριοποιούνται στη Μόσχα ή σε άλλες μεγαλουπόλεις της Ρωσικής Ομοσπονδίας, εγκρίνονται γενικοί κανονισμοί προϋπολογισμού, οι οποίοι περιλαμβάνουν ένα σύνολο διατάξεων που περιγράφουν τους κανόνες και τους κανόνες για κάθε στάδιο ή αντικείμενο του προϋπολογισμού. Αυτό μπορεί να περιλαμβάνει:

- Κανονισμοί σχεδιασμού και έγκρισης της οικονομικής δομής της εταιρείας.

Αυτό το έγγραφο ορίζει την Κεντρική Ομοσπονδιακή Περιφέρεια και της αναθέτει την ευθύνη για την κατάρτιση σχεδίων προϋπολογισμού και την εφαρμογή τους. - Κανονισμοί για τη διαμόρφωση του μοντέλου προϋπολογισμού.

Αυτό το έγγραφο ορίζει το περιεχόμενο των διαφόρων ταξινομητών, τη λίστα και την ιεραρχία των στοιχείων εσόδων και εξόδων, τους τύπους προϋπολογισμών και τη σχέση τους με τα κέντρα της Κεντρικής Ομοσπονδιακής Περιφέρειας, τις μεθοδολογίες, τη σχέση όλων των οργανωτικών, λογιστικών και άλλων παραμέτρων, τη συχνότητα κατάρτιση σχεδίων, εντύπων αναφοράς, μεθόδων ανάλυσης δεικτών και άλλων κριτηρίων. - Κανονισμοί για την δημοσιονομική πολιτική.

Αυτό το έγγραφο είναι ουσιαστικά νομοθετικό εντός της επιχείρησης - είναι ο κύριος δημοσιονομικός κανονισμός. Καθορίζει τις βασικές αρχές και τα χαρακτηριστικά των δραστηριοτήτων κατάρτισης προϋπολογισμού και τους τρόπους υλοποίησής τους. - Κανονισμοί για την ανάπτυξη δημοσιονομικών κανονισμών στην επιχείρηση.

Περιγράφει τη διαδικασία σχεδιασμού, τις μορφές προϋπολογισμού, τη χρονική περίοδο και το πρόγραμμα δράσης κάθε συμμετέχοντος στη διαδικασία κατάρτισης προϋπολογισμού.

Στο στάδιο της οργάνωσης και της εφαρμογής, οι δημοσιονομικοί κανονισμοί, ως δείγμα εγγράφου, μπορούν να περιγράψουν έναν ξεχωριστό Κανονισμό Προϋπολογισμού που ρυθμίζει τους κανόνες για την εφαρμογή αυτής της διαδικασίας.

Ο κύκλος του προϋπολογισμού περιλαμβάνει διάφορα διαδοχικά στάδια:

- στόχους για τη μελλοντική περίοδο προγραμματισμού, λαμβάνοντας υπόψη τους κανονισμούς για τον προϋπολογισμό για βιομηχανική, εμπορική ή οποιαδήποτε άλλη μορφή επιχείρησης·

- συλλογή πληροφοριών για τη διαμόρφωση ενός έργου·

- γενίκευση και ανάλυση των συλλεγόμενων πληροφοριών,

- ανάπτυξη σχεδίου προϋπολογισμού·

- αξιολόγηση και προσαρμογή του έργου·

- έγκριση έργου·

- εκτέλεση του προϋπολογισμού και πιθανή προσαρμογή των δεικτών του·

- τρέχουσα και τελική ανάλυση των αποκλίσεων.

- παρουσίαση έκθεσης για την εκτέλεση του προϋπολογισμού·

- ανάλυση της επίτευξης των στόχων για την περίοδο αναφοράς·

- πρόβλεψη προοπτικών για τη μελλοντική περίοδο και καθορισμός στόχων·

- διατυπώνει συστάσεις για την ανάπτυξη μελλοντικών σχεδίων.

Ένας συγκεκριμένος εκτελεστής είναι υπεύθυνος για την υλοποίηση κάθε σταδίου σε σχέση με κάθε επιμέρους τύπο προϋπολογισμού. Ο κύριος φορέας που συντονίζει τη διαδικασία στο σύνολο της επιχείρησης και είναι υπεύθυνος για την ανάπτυξη των κανονισμών του προϋπολογισμού είναι η επιτροπή προϋπολογισμού. Η σύνθεσή του εγκρίνεται από τον επικεφαλής της εταιρείας. Μπορεί να είναι προσωρινό ή μόνιμο, οι λειτουργίες του μπορούν να τροποποιηθούν και είναι υπεύθυνο για το περιεχόμενο των Κανονισμών σχετικά με τη διαδικασία του προϋπολογισμού.

Ο προϋπολογισμός βασίζεται στην εφαρμογή των ακόλουθων αρχών (καθορίζονται στους κανονισμούς προϋπολογισμού):

- ενοποίηση του προϋπολογισμού·

- αρχή της συνέπειας·

- ο προϋπολογισμός βασίζεται σε κανόνες και κανονισμούς.

- αρχή του προϋπολογισμού από άκρο σε άκρο·

- αρχή της μεθοδολογικής συγκρισιμότητας.

Η οργάνωση του προϋπολογισμού είναι μια σημαντική διαδικασία που καθορίζει συγκεκριμένους στόχους και αλλάζει τη δομή της εταιρείας. Επομένως, η επιλογή ενός προγράμματος αυτοματισμού που θα αποδεικνύει την αποτελεσματικότητα του προϋπολογισμού είναι μια υπεύθυνη ενέργεια. Το "WA: Financier" προσφέρει καθολικά προϊόντα λογισμικού που έχουν εφαρμοστεί σε μεγάλες και μικρές επιχειρήσεις στη Μόσχα και σε άλλες περιοχές της Ρωσικής Ομοσπονδίας. Οι τεχνολογικές και λειτουργικές δυνατότητες του συστήματος «WA: Financier» αναπτύσσονται από τον Απρίλιο του 2007. Μέσα σε 8 χρόνια, με στόχο τη δημιουργία της πιο αποτελεσματικής λύσης για χρηματοδότες, αναπτύχθηκαν και κυκλοφόρησαν περισσότερες από 40 εκδόσεις (εκδόσεις) του “Financier”!

Οι κανονισμοί προϋπολογισμού είναι ένα έγγραφο που καθορίζει τη σειρά αλληλεπίδρασης μεταξύ των συμμετεχόντων στη διαδικασία του προϋπολογισμού. προθεσμίες για την υποβολή εγγράφων προϋπολογισμού· αρμόδια για τον συντονισμό και την έγκριση των εγγράφων του προϋπολογισμού. Σύμφωνα με τους ειδικούς, οι κανονισμοί για τον προϋπολογισμό αποτελούν τη βάση για τη διασφάλιση ομαλής και απλουστευμένης διαδικασίας κατάρτισης προϋπολογισμού. Η βάση για την ανάπτυξη δημοσιονομικών κανονισμών είναι οι στρατηγικοί στόχοι της εταιρείας, οι οποίοι καθορίζουν τις αρχές για τη δημιουργία και τη λειτουργία του συστήματος προϋπολογισμού της. Ωστόσο, οι βασικές διατάξεις για την οργάνωση του προϋπολογισμού και των κανονισμών προϋπολογισμού είναι καθολικές για οργανισμούς με διαφορετικές ιδιαιτερότητες του κλάδου, μικρές και μεγάλες, επειδή Η διαχείριση του προϋπολογισμού βασίζεται σε δομή και αρχές που δεν σχετίζονται με τη συνεργασία του κλάδου και άλλα χαρακτηριστικά της επιχειρηματικής λειτουργίας.

Το σημείο εκκίνησης στους δημοσιονομικούς κανονισμούς είναι ο καθορισμός των στόχων και των στόχων του προϋπολογισμού, καθώς και η επιλεγμένη επιλογή κατασκευής (από πάνω προς τα κάτω ή από κάτω προς τα πάνω). Στην πράξη, η πιο διαδεδομένη επιλογή είναι η συνδυασμένη έκδοση της κατασκευής προϋπολογισμού: το διάνυσμα (κατευθύνσεις, κατευθυντήριες γραμμές, εργασίες) ορίζεται από πάνω και οι προτάσεις και οι επιλογές υπολογισμού προέρχονται από κάτω.

Προϋπολογιστική περίοδος, δηλ. την περίοδο για την οποία καταρτίζονται οι προϋπολογισμοί (ορίζοντας - έτος, βήμα - τρίμηνο, μήνας, δεκαετία). Για τα επενδυτικά έργα, ο ορίζοντας προγραμματισμού μπορεί να είναι το έτος επίτευξης αυτάρκειας, το βήμα είναι ένας μήνας.

συμμετέχοντες στη διαδικασία του προϋπολογισμού·

οικονομική δομή της επιχείρησης

την ανάθεση επιχειρησιακών και λειτουργικών προϋπολογισμών σε κέντρα οικονομικής ευθύνης·

διαδικασίες και χρονοδιαγράμματα για τον προγραμματισμό, την εκτέλεση, τη λογιστική και τον έλεγχο του προϋπολογισμού (που αντικατοπτρίζουν τη σειρά και το χρονοδιάγραμμα της αλληλεπίδρασης μεταξύ των συμμετεχόντων στη διαδικασία κατάρτισης προϋπολογισμού)·

διαδικασία για την αλλαγή των δημοσιονομικών κανονισμών.

Οι συμμετέχοντες στη διαδικασία του προϋπολογισμού είναι υπάλληλοι του οργανισμού που συνδέονται με τον ένα ή τον άλλο τρόπο με τη διαχείριση του προϋπολογισμού. Πρώτα απ 'όλα, αυτοί είναι οι επικεφαλής της Κεντρικής Ομοσπονδιακής Περιφέρειας, της χρηματοοικονομικής και οικονομικής υπηρεσίας και μέλη της επιτροπής προϋπολογισμού. Οι υπόλοιποι συμμετέχοντες στη διαδικασία του προϋπολογισμού καθορίζονται σε κάθε Κεντρική Ομοσπονδιακή Περιφέρεια απευθείας από τον επικεφαλής της. Πρέπει να ορίσει τους υπεύθυνους για τη δημιουργία προγραμματισμένων πληροφοριών που αποτελούν τον προϋπολογισμό της Κεντρικής Ομοσπονδιακής Περιφέρειας.

Η Επιτροπή Προϋπολογισμού είναι το ανώτατο συλλογικό όργανο διαχείρισης προϋπολογισμού. Στην επιτροπή προϋπολογισμού ανατίθενται τα καθήκοντα επίλυσης θεμάτων που σχετίζονται με το σχηματισμό, τον συντονισμό, την έγκριση και τον έλεγχο της εκτέλεσης του προϋπολογισμού της επιχείρησης.

Οι αρχηγοί της Κεντρικής Ομοσπονδιακής Περιφέρειας είναι υποχρεωμένοι να υπερασπίζονται τα προσχέδια Προϋπολογισμών των Κέντρων Ευθύνης τους και να εκθέσεις σχετικά με την εκτέλεσή τους στην Επιτροπή Προϋπολογισμού.

Η επιτροπή προϋπολογισμού περιλαμβάνει εκπροσώπους του ιδιοκτήτη (σε ανώνυμη εταιρεία, μέλη του διοικητικού συμβουλίου) και εκτελεστικά όργανα της επιχείρησης (για παράδειγμα, γενικός διευθυντής, οικονομικός διευθυντής, διευθυντής παραγωγής κ.λπ.) Ο αριθμός των μελών του Η επιτροπή προϋπολογισμού πρέπει να είναι μονός αριθμός και να είναι μεταξύ 5 – 11 ατόμων. Η σύνθεση της Επιτροπής Προϋπολογισμού, οι συγκεκριμένες λειτουργίες, η σειρά οργάνωσης των εργασιών, η αλληλεπίδραση των συμμετεχόντων και οι εξωτερικές σχέσεις θα πρέπει να ρυθμίζονται από τους Κανονισμούς για την Επιτροπή Προϋπολογισμού της επιχείρησης. (Εικ. 6)

Η εφαρμογή ενός συστήματος προϋπολογισμού απαιτεί τη χρήση εξειδικευμένων προϊόντων λογισμικού προϋπολογισμού, τα οποία ένας οργανισμός μπορεί να αναπτύξει ανεξάρτητα ή να χρησιμοποιήσει εξειδικευμένα προϊόντα λογισμικού. Από την άποψη της ευελιξίας και της προβολής, προτιμώνται τα προϊόντα λογισμικού για τη χρηματοοικονομική μοντελοποίηση των διαδικασιών προϋπολογισμού.

Η δημιουργία προϋπολογισμού μπορεί να πραγματοποιηθεί από τον ίδιο τον οργανισμό ή με τη συμμετοχή τρίτου οργανισμού που ειδικεύεται σε αυτή τη διαδικασία.

Ρύζι. 6 Συμμετέχοντες στη διαδικασία του προϋπολογισμού

Για την αποτελεσματική διαχείριση των οικονομικών, ο Οικονομικός Διευθυντής χρειάζεται έναν κύριο προϋπολογισμό και έναν ενοποιημένο προϋπολογισμό. Ενοποιημένος προϋπολογισμός - περιλαμβάνει η εταιρεία - λειτουργικοί, χρηματοοικονομικοί και επενδυτικοί προϋπολογισμοί

Ενοποιημένος προϋπολογισμόςείναι μια συλλογή όλων των προϋπολογισμών που σχηματίζονται από τμήματα και καταρτίζεται με βάση την υπόθεση της λειτουργίας ολόκληρης της εταιρείας ως ενιαίο σύνολο, δηλαδή χωρίς διαίρεση σε ξεχωριστά τμήματα. Οι κύριοι στόχοι του ενοποιημένου προϋπολογισμού:

1.Σχεδιασμός των δραστηριοτήτων της ομάδας για την επίτευξη συγκεκριμένων στόχων.

2. Στα αρχικά στάδια της σύστασης μιας εκμετάλλευσης, είναι απαραίτητος ένας ενοποιημένος προϋπολογισμός, ώστε τα ανώτατα στελέχη να κατανοήσουν καλύτερα την κατάσταση στον όμιλο ως σύνολο.

3. Εργασία ενημέρωσης. Κατά κανόνα, στις δομές εκμετάλλευσης υπάρχει διαφοροποίηση των δραστηριοτήτων σε μια ή την άλλη βάση (εδαφική, λειτουργική κ.λπ.). Ταυτόχρονα, είναι απαραίτητο να κατανοήσουμε ότι η διοίκηση είναι υπεύθυνη για την επιχείρηση στο σύνολό της και οι αποφάσεις που λαμβάνονται σε επίπεδο ενός τμήματος επηρεάζουν ολόκληρη τη διαδικασία παραγωγής.

Προϋποθέσεις για την ενοποίηση: ενιαία αλυσίδα παραγωγής και αξιολόγηση της αποτελεσματικότητας της διαχείρισης.

Επίσης, ένα από τα κύρια καθήκοντα της ενοποίησης είναι ο σχηματισμός του πραγματικού κόστους των βιομηχανικών προϊόντων. Εάν, εντός της εκμετάλλευσης, η διοίκηση προσδιορίσει όχι έναν, αλλά πολλούς κύριους τομείς δραστηριότητας που είναι ανεξάρτητοι μεταξύ τους, τότε ο ενοποιημένος προϋπολογισμός καταρτίζεται στο πλαίσιο αυτών των τμημάτων. Για παράδειγμα, ο προϋπολογισμός για έσοδα και έξοδα υποδεικνύει το συνολικό ποσό των εσόδων και μια ανάλυση των πωλήσεων ανά είδος δραστηριότητας· άλλοι προϋπολογισμοί σχηματίζονται κατ' αναλογία.

Οι ενοποιητικοί δείκτες είναι πρόσθετοι δείκτες στους προϋπολογισμούς των τμημάτων, οι οποίοι αντικατοπτρίζουν έσοδα, έξοδα, περιουσιακά στοιχεία και υποχρεώσεις που προκύπτουν ως αποτέλεσμα επιχειρηματικών δραστηριοτήτων εντός της εκμετάλλευσης. Για να προσδιορίσετε ένα συγκεκριμένο ενοποιημένο στοιχείο, θα χρειαστεί να προσθέσετε παρόμοια στοιχεία για όλα τα ενοποιημένα τμήματα της εκμετάλλευσης και να αφαιρέσετε το ποσό για τους αντίστοιχους ενοποιητικούς δείκτες τους. Οι τελικοί δείκτες των ενοποιημένων προϋπολογισμών (κέρδη, σύνολο ενεργητικού, συνολικές δαπάνες, συνολικά έσοδα κ.λπ.) καθορίζονται με βάση ήδη προσαρμοσμένα στοιχεία.

Ο πλήρης κατάλογος των ενοποιημένων δεικτών περιλαμβάνει:

· εσωτερικός κύκλος εργασιών.

· Μη πραγματοποιηθέν κέρδος.

· ανακατανομή του κόστους.

· εντός της ομάδας.

Κατά την ενοποίηση προϋπολογισμών, πρέπει να χρησιμοποιείτε την ίδια μεθοδολογία όπως και κατά την ενοποίηση των οικονομικών καταστάσεων. Αυτό θα απλοποιήσει την ανάλυση σχεδίου-γεγονότος. (Εικ. 7)

Εσωτερικός κύκλος εργασιών

Ο εσωτερικός κύκλος εργασιών πραγματοποιείται πάντα όταν τμήματα της εκμετάλλευσης πραγματοποιούν συναλλαγές εντός του ομίλου. Το μέγεθος του εσωτερικού κύκλου εργασιών καθορίζεται από το κόστος της λειτουργίας. Η απλούστερη περίπτωση χρήσης αυτού του δείκτη είναι να ληφθούν υπόψη οι πωλήσεις εντός του ομίλου στους προϋπολογισμούς εισοδήματος. Εάν θεωρήσουμε τη συμμετοχή ως ενιαίο σύνολο, τότε οι συναλλαγές αγοραπωλησιών στον όμιλο δεν θα πρέπει να αντικατοπτρίζονται στον ενοποιημένο προϋπολογισμό. Για παράδειγμα, σε μια εταιρεία χαρτοφυλακίου οι πωλήσεις πραγματοποιούνται από τα τμήματα Alpha και Beta. Ο προγραμματισμένος όγκος πωλήσεων είναι 10 και 5 εκατομμύρια ρούβλια. αντίστοιχα. Το τμήμα Alpha σχεδιάζει να πουλήσει προϊόντα σε εξωτερικούς καταναλωτές στο ποσό των 6 εκατομμυρίων ρούβλια. και το τμήμα Beta - στο ποσό των 4 εκατομμυρίων ρούβλια. Το τμήμα Beta σχεδιάζει να πουλήσει τα προϊόντα του στην ξένη αγορά. Απλώς αθροίζοντας τους προϋπολογισμούς πωλήσεων των τμημάτων Alpha και Beta, ο προγραμματισμένος όγκος πωλήσεων θα είναι 15 εκατομμύρια ρούβλια, ενώ τα αναμενόμενα πραγματικά έσοδα κατά την περίοδο προγραμματισμού δεν θα υπερβαίνουν τα 11 εκατομμύρια ρούβλια. Ο σχεδιασμός του «εσωτερικού κύκλου εργασιών» με προϋπολογισμό από κάτω προς τα πάνω πραγματοποιείται από τα τμήματα της εκμετάλλευσης. Ο προϋπολογισμός πωλήσεων του τμήματος για σκοπούς ενοποίησης πρέπει να διαμορφώνεται στο πλαίσιο των αντισυμβαλλομένων (αγοραστικές εταιρείες που αποτελούν μέρος της συμμετοχής· εξωτερικοί αγοραστές), έτσι ώστε τα έσοδα που λαμβάνονται εντός του ομίλου να διακρίνονται από το συνολικό όγκο πωλήσεων. Εάν το σύστημα τιμολόγησης μεταβίβασης που ισχύει στην εκμετάλλευση επιτρέπει στα τμήματα να πωλούν προϊόντα (υπηρεσίες) μεταξύ τους σε τιμές πάνω από το κόστος, τότε μπορεί να προκύψουν μη πραγματοποιηθέντα κέρδη. Θα ληφθεί υπόψη από το τμήμα αγορών ως μέρος των αποθεμάτων πρώτων υλών και υλικών ή εργασιών σε εξέλιξη, εάν τα αγορασμένα προϊόντα δεν διαγραφούν έναντι του κόστους των αγαθών που πωλήθηκαν σε εξωτερικούς πελάτες την ίδια περίοδο για την οποία ο προϋπολογισμός ήταν καταρτίστηκε. Για παράδειγμα, το τμήμα Alpha σχεδιάζει να πουλήσει τα προϊόντα του με κόστος 90 χιλιάδες ρούβλια. διαίρεση "Beta" για 100 χιλιάδες ρούβλια. Σύμφωνα με το πρόγραμμα εργασίας της Beta, τα αγορασμένα προϊόντα δεν θα χρησιμοποιηθούν στην παραγωγή μέχρι το τέλος της περιόδου προϋπολογισμού. Με άλλα λόγια, όλα τα προϊόντα που αγοράζονται από την Alpha πρέπει να αντικατοπτρίζονται στον προϋπολογισμό του αποθέματος στο τέλος της περιόδου προγραμματισμού. Το μη πραγματοποιημένο κέρδος του πωλητή θα ληφθεί υπόψη στον προϋπολογισμό εσόδων και εξόδων και εάν οι προϋπολογισμοί δεν προσαρμοστούν κατά τη διάρκεια της ενοποίησης, θα αποδειχθεί ότι η εκμετάλλευση στο σύνολό της έχει κέρδος 10 χιλιάδων ρούβλια. περισσότερο από το κέρδος που θα λάβει πραγματικά ο όμιλος.