Συλλογή και επεξεργασία πληροφοριών για τη λήψη διοικητικών αποφάσεων. Μοντέλα και μέθοδοι λήψης αποφάσεων

Διαβάστε επίσης

Η προετοιμασία και η λήψη αποφάσεων στη διαδικασία διαχείρισης είναι ένα σύνολο διαδικασιών που συνδυάζονται σε ξεχωριστά στάδια. Με όλη την ποικιλία τέτοιων διαδικασιών, τα στάδια ανάπτυξης και λήψης αποφάσεων είναι αρκετά τυπικά. Χάρη σε αυτό, είναι δυνατό να δημιουργηθεί ένα γενικό σχέδιο για την ανάπτυξη επιστημονικά βασισμένων αποφάσεων διαχείρισης, με βάση τις αρχές μιας συστημικής προσέγγισης και μεθόδων ανάλυσης συστημάτων. Για να επιτευχθεί επιτυχία, είναι εξαιρετικά σημαντικό όχι μόνο να ληφθεί μια λογική, πρόσφορη, αιτιολογημένη, αποτελεσματική απόφαση, αλλά και να ληφθούν μέτρα για να διασφαλιστεί η πρακτική εφαρμογή της.

Η προετοιμασία και η λήψη αποφάσεων στη διαδικασία διαχείρισης είναι ένα σύνολο διαδικασιών που συνδυάζονται σε ξεχωριστά στάδια. Με όλη την ποικιλία τέτοιων διαδικασιών, τα στάδια ανάπτυξης και λήψης αποφάσεων είναι αρκετά τυπικά. Χάρη σε αυτό, είναι δυνατό να δημιουργηθεί ένα γενικό σχέδιο για την ανάπτυξη επιστημονικά βασισμένων αποφάσεων διαχείρισης, με βάση τις αρχές μιας συστημικής προσέγγισης και μεθόδων ανάλυσης συστημάτων.

Γενικό διαδικαστικό και τεχνολογικό σχήμα για τη λήψη αποφάσεων διαχείρισης:

- Αναγνώριση, ανάλυση, διάγνωση του προβλήματος.

- Διαμόρφωση στόχων και στόχων για την επίλυση ενός προβλήματος, λαμβάνοντας υπόψη τους περιορισμούς.

- Ανάλυση τρόπων επίλυσης προβλημάτων και διαχειριστικών αποφάσεων που είναι επαρκείς σε αυτά.

- Μοντελοποίηση επιλογών σεναρίου, αξιολόγηση των αποτελεσμάτων και των συνεπειών της εφαρμογής διαφορετικών επιλογών.

- Επιλέγοντας την προτιμώμενη επιλογή, αιτιολογώντας την επιλογή.

- Λήψη διοικητικής απόφασης.

- Εκτέλεση της απόφασης.

- Διαχείριση υλοποίησης λύσεων.

Τα πιο τυπικά προβλήματα, η εμφάνιση των οποίων οδηγεί στην ανάγκη λήψης αποφάσεων διαχείρισης:

- η κατάσταση του διαχειριζόμενου αντικειμένου και οι διεργασίες που συμβαίνουν σε αυτό έχει έρθει σε σύγκρουση με τους στόχους των δραστηριοτήτων του που καταγράφονται σε νόμους, σχέδια, προγράμματα, κανονισμούς, χάρτες.

- η λειτουργία της εγκατάστασης και οι δείκτες απόδοσης έρχονται σε αντίθεση με τους κανόνες, τα πρότυπα και τις απαιτήσεις, γεγονός που απειλεί την απώλεια σταθερότητας·

- οι ανάγκες για το προϊόν των δραστηριοτήτων της εγκατάστασης έχουν αλλάξει, η κατάσταση της αγοράς έχει μεταμορφωθεί και επομένως είναι απαραίτητο να γίνουν αλλαγές στη λειτουργία της εγκατάστασης·

- προέκυψε μια απρόβλεπτη κατάσταση έκτακτης ανάγκης, οι συνθήκες στο εξωτερικό περιβάλλον άλλαξαν δραματικά.

- έχουν προκύψει νέες πιθανές ευκαιρίες για τη σημαντική βελτίωση της κατάστασης και της λειτουργίας της εγκατάστασης·

- έχουν εκδοθεί αποφάσεις ανώτερων αρχών που τις υποχρεώνουν να προβούν σε θεμελιώδεις αλλαγές στις δραστηριότητες του αντικειμένου διαχείρισης και να εφαρμόσουν τα μέτρα που προβλέπονται από αυτές τις αρχές.

Οι εμπειρογνώμονες διαχείρισης σωστά σημειώνουν ότι ο έγκαιρος και σωστός εντοπισμός ενός προβλήματος σημαίνει να το λύνεις κατά το ήμισυ. Επομένως, ο εντοπισμός των προβλημάτων, η κατανόηση της ουσίας τους και η σωστή ερμηνεία τους είναι αναπόσπαστο μέρος της διαδικασίας λήψης αποφάσεων.

Λαμβάνοντας υπόψη το γεγονός ότι οι αποφάσεις διαχείρισης σχετίζονται στενά με τη διείσδυση στην ουσία των προβλημάτων, η παρουσία των οποίων ξεκινά την ίδια τη διαδικασία επίλυσης, είναι προφανής η ανάγκη όχι μόνο να εντοπιστεί η παρουσία ενός προβλήματος, αλλά και να διαγνωσθεί. Τα διαγνωστικά έχουν σχεδιαστεί για να καθορίσουν τη φύση του προβλήματος, το περιεχόμενό του, τον βαθμό επείγουσας ανάγκης, τη σχέση με άλλα προβλήματα, τους τύπους και την κλίμακα των κινδύνων που προκύπτουν από το πρόβλημα. Τα διαγνωστικά βασίζονται στη μελέτη, ανάλυση και έρευνα των συμπτωμάτων του προβλήματος, δηλαδή σε παρατηρήσιμα σημεία που δείχνουν την παρουσία του.

Θα πρέπει να αποφεύγεται ο κίνδυνος σύγχυσης του προβλήματος και των συμπτωμάτων του. Το πρόβλημα τις περισσότερες φορές χαρακτηρίζεται από μια σειρά σημείων και συμπτωμάτων που δίνουν λόγο να υποθέσει κανείς την παρουσία του, ενώ μόνο μεμονωμένα συμπτώματα επιτρέπουν σε κάποιον να αποκτήσει εμπιστοσύνη στην ύπαρξη του προβλήματος και στην πραγματική του ουσία. Και πρέπει να προσπαθήσουμε να εξαλείψουμε όχι τα συμπτώματα της προβληματικής ασθένειας, αλλά να θεραπεύσουμε την ίδια την ασθένεια, που είναι η λύση στο πρόβλημα.

Σημαντικό ρόλο στον εντοπισμό και την ανάλυση προβλημάτων που πρέπει να επιλυθούν παίζουν οι πληροφορίες που χρησιμοποιούνται, που λαμβάνονται εντός ή εκτός του αναλυόμενου συστήματος. Μαζί με τις απαιτήσεις για την ποσότητα και την ποιότητα των πληροφοριών που λαμβάνονται, η σύνθεση και η αντιπροσωπευτικότητά τους δεν είναι λιγότερο σημαντικές. Είναι γνωστό ότι η υπερβολική πληροφόρηση είναι εξίσου επιβλαβής με την ανεπάρκειά της. Είναι ακόμη πιο σημαντικό να έχουμε τις απαραίτητες πληροφορίες που σχετίζονται άμεσα με το θέμα, με το πρόβλημα που μελετάται· τέτοιες πληροφορίες στη θεωρία ελέγχου ονομάζονται σχετικές. Για τη λήψη σχετικών πληροφοριών, είναι απαραίτητο να καταφύγουμε σε διεργασίες φιλτραρίσματος όλων των ληφθέντων δεδομένων προκειμένου να επιλέξουμε μόνο εκείνα που σχετίζονται άμεσα με την εμφάνιση και την ουσία του προβλήματος που αναλύεται.

Οι κύριες πηγές πληροφοριών που χρησιμοποιούνται στη διαδικασία εντοπισμού προβλημάτων, προετοιμασίας και λήψης αποφάσεων είναι εσωτερικές και εξωτερικές αναφορές και στατιστικά δεδομένα, επιστημονική βιβλιογραφία, επισκοπήσεις, νομοθετικές και κανονιστικές πράξεις, κανονισμοί, οδηγίες, ξένα ανάλογα, αξιολογήσεις εμπειρογνωμόνων και στάσεις απόφασης κατασκευαστές.

Στο δεύτερο στάδιο της διαδικασίας λήψης αποφάσεων, είναι απαραίτητο να διατυπωθούν και να διατυπωθούν οι στόχοι και οι στόχοι της λύσης που ετοιμάζεται. Από έναν σαφώς καθορισμένο στόχο, οι εργασίες αντλούνται πιο καθαρά. Ταυτόχρονα, η διατύπωση των στόχων και των στόχων επηρεάζεται αναπόφευκτα από την ψυχολογία και τα ενδιαφέροντα των εμπλεκομένων στην ανάλυση, προετοιμασία, ανάπτυξη μιας απόφασης και, ιδιαίτερα, στην υιοθέτησή της.

Το σύνολο των περιορισμών που πρέπει να τηρούνται κατά τον καθορισμό στόχων και στόχων, τη λήψη επιλογών και τη λήψη αποφάσεων αποτελεί τον τομέα των αποδεκτών αποφάσεων. Σε αυτόν τον τομέα, θα πρέπει να γίνει αναζήτηση για επιλογές και εναλλακτικές λύσεις που εξετάζονται στα επόμενα στάδια της διαδικασίας λήψης αποφάσεων.

Ας σημειώσουμε ότι η μη συμμόρφωση με τους περιορισμούς είναι ένας από τους κύριους λόγους για τη λήψη προφανώς αναποτελεσματικών, μη ρεαλιστικών ή ακόμα και απλώς εσφαλμένων διαχειριστικών αποφάσεων. Η βασική αιτία μιας τέτοιας ατέλειας είναι ότι στα στάδια της προετοιμασίας και της αναζήτησης ορθολογικών λύσεων, οι περιοριστικές συνθήκες δεν αναλύονται, δεν λαμβάνονται πλήρως υπόψη ή απλώς δεν λαμβάνονται υπόψη. Μια σωστά οργανωμένη, ορθολογικά οργανωμένη διαδικασία ανάπτυξης και λήψης διαχειριστικών αποφάσεων θα πρέπει να περιλαμβάνει τη διαμόρφωση και ανάλυση περιορισμών, τη διαμόρφωση μιας ζώνης ύπαρξης αποδεκτών αποφάσεων.

Μεταξύ των πιο δημιουργικών λειτουργιών και διαδικασιών στη διαδικασία ανάπτυξης και λήψης διαχειριστικών αποφάσεων είναι η αναζήτηση και ο σχηματισμός ενός συνόλου εναλλακτικών (μεθόδων, επιλογών) για την επίλυση του υπό εξέταση προβλήματος και των αντίστοιχων ενεργειών ελέγχου. Όσο μεγαλύτερο είναι το φάσμα των εναλλακτικών λύσεων για την επίλυση ενός προβλήματος, τόσο μεγαλύτερες είναι οι πιθανότητες να βρεθεί η πιο ορθολογική και τελικά η βέλτιστη λύση. Ταυτόχρονα, είναι πρακτικά αδύνατο και μη πρακτικό να βρεθούν και να συγκριθούν όλες οι πιθανές εναλλακτικές λύσεις. Η αναζήτηση και η ανάλυση πολλών επιλογών απαιτεί σημαντικές δαπάνες χρημάτων, εργασίας και χρόνου, που από μόνο του μπορούν να μειώσουν την αποτελεσματικότητα των καλύτερων λύσεων που βρέθηκαν. Όπως πάντα σε τέτοιες καταστάσεις, υπάρχει κάποια «χρυσή τομή». Στη διαδικασία αναζήτησης εναλλακτικών λύσεων, οι μακροοικονομικές λύσεις περιορίζονται σε 3-4 επιλογές και οι μικροοικονομικές - 4-5.

Σε συνθήκες περιορισμένου χρόνου, υπάρχει η τάση να περιοριστεί η εύρεση και σύγκριση των επιλογών στην εύρεση όχι της καλύτερης, αλλά μιας αποδεκτής λύσης. Σε αυτήν την περίπτωση, θεωρείται αποδεκτό να εξετάσετε μια επιλογή λύσης που σας επιτρέπει να αποδυναμώσετε σημαντικά ή βασικά να εξαλείψετε το πρόβλημα εντός του διαθέσιμου χρόνου με αποδεκτό κόστος πόρων. Οι αναλυτές στο πλαίσιο αυτής της προσέγγισης ενεργούν με βάση την αρχή "το καλύτερο είναι ο εχθρός του καλού" και σταματούν να αυξάνουν τον αριθμό των επιλογών που μελετώνται μόλις μεταξύ των επιλεγμένων υπάρχουν ήδη επιλογές αποδεκτές από τον λήπτη αποφάσεων.

Είναι επίσης επιθυμητό οι εναλλακτικές που επιλέγονται για σύγκριση να διαφέρουν σημαντικά μεταξύ τους ως προς τους τρόπους επίλυσης του προβλήματος, και ως εκ τούτου ως προς το βάθος και το χρόνο της λύσης και τους πόρους που δαπανώνται. Εάν πληρούται αυτή η προϋπόθεση, αυξάνεται η πιθανότητα μεταγενέστερης επιλογής της πιο ευνοϊκής λύσης. Συγκρίσιμες παράμετροι διαφορετικών εναλλακτικών λύσεων περιλαμβάνουν το χρονοδιάγραμμα και τα αποτελέσματα της εφαρμογής μιας δεδομένης επιλογής λύσης, τους πόρους που δαπανήθηκαν και τις αναμενόμενες συνέπειες των αναλυόμενων μεθόδων δράσης.

Το βασικό στάδιο για τη λήψη μιας διαχειριστικής απόφασης είναι η λειτουργία επιλογής μιας προτιμώμενης εναλλακτικής από τη λίστα αυτών που εξετάζονται και αναλύονται. Μια τέτοια επιλογή προηγείται από σύγκριση και σύγκριση επιλογών με βάση μια σειρά παραμέτρων που καθορίζονται κατά τη μοντελοποίηση και την πρόβλεψη, συμπεριλαμβανομένων, πρώτα απ 'όλα, δεικτών του βαθμού επίλυσης του προβλήματος, του χρόνου επίλυσης, του κόστους των πόρων, των αναμενόμενων συνεπειών του απόφαση, και ο βαθμός κινδύνου μη εκπλήρωσης της απόφασης.

Κατά την επιλογή της προτιμώμενης επιλογής, την αιτιολόγηση της επιλογής τους και τη λήψη της τελικής απόφασης, όλοι οι συμμετέχοντες σε αυτή τη διαδικασία αναγκάζονται να εξετάσουν και να λάβουν υπόψη μια σειρά από δείκτες αποτελέσματος: το κόστος των πόρων και του χρόνου, τον κίνδυνο και τις συνέπειες της απόφασης . Σύμφωνα με ορισμένους δείκτες, ορισμένες συγκρίσιμες επιλογές είναι προτιμότερες και σύμφωνα με άλλες παραμέτρους, άλλες επιλογές είναι προτιμότερες. Τις περισσότερες φορές, μια βαθύτερη λύση σε ένα πρόβλημα απαιτεί περισσότερους πόρους και περισσότερο χρόνο. Επομένως, η επιλογή της βέλτιστης λύσης μπορεί να συζητηθεί με σημαντικό βαθμό συμβατότητας, αφού δεν υπάρχει ένα ενιαίο κριτήριο για τη βέλτιστη λύση, με σπάνιες εξαιρέσεις.

Στις συνθήκες μιας τυπικής πολυκριτηριακής επιλογής, προτιμάται μια αποδεκτή επιλογή, η οποία φαίνεται να είναι η καλύτερη από ορισμένες θέσεις στους υπεύθυνους λήψης αποφάσεων. Πολύ συχνά, λαμβάνεται υπόψη η συμβολή της επιλεγμένης επιλογής για την επίλυση ενός προβλήματος στη λύση άλλων προβλημάτων, η αναμενόμενη αντίδραση στην επιλογή της επιλογής από την πλευρά των ενδιαφερομένων και τα συμφέροντα του λήπτη της απόφασης.

Η εγκυρότητα μιας απόφασης εξαρτάται σε μεγάλο βαθμό από το βάθος της επεξεργασίας της, τη συνέπεια των παραπάνω σταδίων και τις διαδικασίες για την ανάπτυξη αποφάσεων. Για να γίνει αυτό, είναι απαραίτητο να προβλεφθεί ο επαναληπτικός χαρακτήρας ολόκληρης της διαδικασίας με πιθανή επιστροφή από επόμενες λειτουργίες σε προηγούμενες.

Για να επιτευχθεί επιτυχία, είναι εξαιρετικά σημαντικό όχι μόνο να ληφθεί μια λογική, πρόσφορη, αιτιολογημένη, αποτελεσματική απόφαση, αλλά και να ληφθούν μέτρα για να διασφαλιστεί η πρακτική εφαρμογή της. Είναι απαραίτητο να φέρετε την απόφαση στους ερμηνευτές και να ενημερώσετε ολόκληρο τον κύκλο των συμμετεχόντων στην εκτέλεση σχετικά. Επίσης απαιτείται να οργανώνει τη διαχείριση της εφαρμογής της απόφασης που λαμβάνεται σε όλα τα στάδια της εφαρμογής της σύμφωνα με ειδικά διαμορφωμένο χρονοδιάγραμμα.

Μπόρις Ράιζμπεργκ

1. ΤΕΧΝΟΛΟΓΙΑ ΚΑΙ ΔΙΑΔΙΚΑΣΙΕΣ ΑΝΑΠΤΥΞΗΣ ΚΑΙ ΛΗΨΗΣ ΑΠΟΦΑΣΕΩΝ ΔΙΑΧΕΙΡΙΣΗΣ

1.6. Λήψη αποφάσεων με βάση τα πληροφοριακά συστήματα και τον έλεγχο

1.6.1. Ο ρόλος της πληροφορίας στη λήψη αποφάσεων

στη στρατηγική διαχείριση

Στις σύγχρονες επιχειρηματικές συνθήκες, ο ρόλος της αποτελεσματικής διαχείρισης που βασίζεται σε αξιόπιστες πληροφορίες αυξάνεται πολλαπλάσια. Λάθη διαχείρισης που βασίζονται σε ανεπαρκή ή παρερμηνευμένα δεδομένα μπορεί να οδηγήσουν σε κατάρρευση ακόμη και μεγάλων εταιρειών. Οι πιο ενδιαφέρουσες τεχνολογίες και κανόνες διαχείρισης και σχεδιασμού παρέχονται από τη στρατηγική διαχείριση, η οποία ασχολείται με την ανάπτυξη και την εφαρμογή της στρατηγικής της εταιρείας. Υπάρχουν πολλοί ορισμοί αυτής της έννοιας, αλλά σε γενικές γραμμές, η στρατηγική είναι ένα μακροπρόθεσμο σχέδιο για τη διαχείριση μιας εταιρείας, με στόχο την ενίσχυση της θέσης της, την ικανοποίηση των πελατών και την επίτευξη των στόχων της. Τα στελέχη (διευθυντές) αναπτύσσουν στρατηγική για να καθορίσουν ποια κατεύθυνση θα ακολουθήσει η εταιρεία και να λάβουν τεκμηριωμένες αποφάσεις όταν επιλέγουν μια πορεία δράσης. Η επιλογή μιας συγκεκριμένης στρατηγικής από τους μάνατζερ σημαίνει ότι από όλους τους πιθανούς αναπτυξιακούς δρόμους και μεθόδους δράσης που ανοίγονται στην εταιρεία, αποφασίζεται η επιλογή μιας στρατηγικής κατεύθυνσης στην οποία θα αναπτυχθεί η εταιρεία. Χωρίς στρατηγική, ένας διευθυντής δεν έχει μελετημένο σχέδιο δράσης, κανένα οδηγό για τον επιχειρηματικό κόσμο και κανένα ενιαίο πρόγραμμα για την επίτευξη των επιθυμητών αποτελεσμάτων.

Το σχέδιο διαχείρισης της εταιρείας καλύπτει όλες τις κύριες λειτουργίες και τμήματα: προμήθεια, παραγωγή, χρηματοδότηση, μάρκετινγκ, προσωπικό, Ε&Α. Ο καθένας έχει έναν συγκεκριμένο ρόλο να παίξει σε αυτή τη στρατηγική. Η λήψη στρατηγικών επιλογών σημαίνει τη σύνδεση επιχειρηματικών αποφάσεων και ανταγωνιστικών ενεργειών σε ολόκληρη την εταιρεία σε έναν ενιαίο κόμβο. Αυτή η ενότητα ενεργειών και προσεγγίσεων αντανακλά την τρέχουσα στρατηγική της εταιρείας. Νέες δράσεις και προσεγγίσεις που συζητούνται χρησιμοποιώντας όλες τις διαθέσιμες πληροφορίες θα δείξουν πιθανούς τρόπους αλλαγής και αλλαγής της τρέχουσας στρατηγικής.

Ένα καλό στρατηγικό όραμα προετοιμάζει μια εταιρεία για το μέλλον, θέτει μακροπρόθεσμες κατευθύνσεις ανάπτυξης και καθορίζει την πρόθεση της εταιρείας να αναλάβει συγκεκριμένες επιχειρηματικές θέσεις. Με άλλα λόγια, η στρατηγική διαχείριση αντιμετωπίζει μια επιχείρηση ως ένα σύνθετο σύστημα, το οποίο με τη σειρά του λειτουργεί σε ακόμη μεγαλύτερα συστήματα: αγορά-στόχος, βιομηχανία, εθνική αγορά κ.λπ.

Σήμερα, η στρατηγική διαχείριση είναι μια πολύ γρήγορα και δυναμικά αναπτυσσόμενη επιστημονική και πρακτική δραστηριότητα, κάτι που δεν προκαλεί έκπληξη, γιατί Η ανάπτυξή του καθορίζεται από τις ανάγκες της σύγχρονης αγοράς. Οι εταιρείες σε όλο τον κόσμο χρησιμοποιούν νέες μεθόδους και εργαλεία στρατηγικής διαχείρισης για να επανεξετάσουν τον τρόπο που δραστηριοποιούνται, να επικεντρωθούν στις επιχειρήσεις, να διασφαλίσουν την ανταγωνιστικότητα και να επιτύχουν καλύτερα αποτελέσματα στον τομέα τους.

Ένα από τα πιο ισχυρά εργαλεία στα χέρια ενός μάνατζερ είναι πληροφορίες. Η αποτελεσματική διαχείριση είναι αδύνατη χωρίς τη συλλογή πληροφοριών και την επεξεργασία τους χρησιμοποιώντας διάφορες μεθόδους. Οι μέθοδοι απόκτησης πληροφοριών ποικίλλουν και δεν αποτελούν αντικείμενο εξέτασης σε αυτή την εργασία. Πολύ μεγαλύτερο ενδιαφέρον παρουσιάζουν οι μέθοδοι επεξεργασίας και στοχευμένης διανομής του στους αποδέκτες. Οι μέθοδοι επεξεργασίας και ανάλυσης οικονομικών πληροφοριών αποτελούν την ουσία της οικονομετρίας. Το δεύτερο είναι το ζήτημα της οικοδόμησης ενός ολοκληρωμένου σύστημα πληροφορίων, με στόχο την επίλυση προβλημάτων που αντιμετωπίζει η επιχείρηση και να αποτελεί αντανάκλαση των συνεχιζόμενων επιχειρηματικών διαδικασιών.

Ο ρόλος της στρατηγικής διαχείρισης και σχεδιασμού είναι μεγάλος. Η καλή διαχείριση σήμερα σίγουρα απαιτεί από τα στελέχη να έχουν στρατηγική σκέψη και την ικανότητα να διαμορφώνουν, να αναπτύσσουν μια στρατηγική και, κυρίως, να την εφαρμόζουν με επιτυχία. Οι διευθυντές πρέπει να σκέφτονται σφαιρικά (δηλαδή, χωρίς να αφαιρούν από εξωτερικούς και εσωτερικούς παράγοντες) την κατάσταση στην οποία βρίσκεται η εταιρεία και τον αντίκτυπο που έχουν σε αυτήν οι μεταβαλλόμενες συνθήκες.

Ένας σύγχρονος διευθυντής πρέπει να έχει εξαιρετικές αναλυτικές δεξιότητες που θα του επιτρέψουν να αξιολογήσει επαρκώς τις τρέχουσες και ειδικά συλλεγμένες πληροφορίες που σχετίζονται με ολόκληρο το φάσμα των εξωτερικών και εσωτερικών παραγόντων. Αυτό είναι απαραίτητο για να θέσουμε ρεαλιστικούς στόχους, να τους προσαρμόσουμε (στόχους) εγκαίρως και, ως εκ τούτου, να προσαρμόσουμε τα μέσα για την επίτευξή τους.

Με άλλα λόγια, η στρατηγική διαχείριση είναι το θεμέλιο μιας συνολικής προσέγγισης για τη διαχείριση ολόκληρης της εταιρείας. Ένας Διευθύνων Σύμβουλος το έθεσε καλά: «Βασικά, οι ανταγωνιστές μας γνωρίζουν τις ίδιες θεμελιώδεις έννοιες, μεθόδους και προσεγγίσεις με εμάς, και είναι εξίσου καλά εξοπλισμένοι για να τις ακολουθήσουν όπως εμείς. Συχνά η διαφορά μεταξύ της επιτυχίας τους και της δικής μας είναι η σχετική φροντίδα και πειθαρχία με την οποία αυτοί και εμείς αναπτύσσουμε και εκτελούμε τις στρατηγικές μας για το μέλλον».

Τα πλεονεκτήματα μιας στρατηγικής προσέγγισης στη διαχείριση (σε αντίθεση με τον ελεύθερο αυτοσχεδιασμό, τη διαίσθηση ή την αδράνεια) που βασίζεται στην εντατική χρήση πληροφοριακών συστημάτων είναι:

διασφαλίζοντας ότι οι ιδέες του οργανισμού εστιάζονται στο βασικό ερώτημα στρατηγικής «τι θα κάνουμε και τι θα πετύχουμε;»

την ανάγκη των διευθυντών να ανταποκρίνονται με μεγαλύτερη σαφήνεια στις αναδυόμενες αλλαγές, τις νέες ευκαιρίες και τις απειλητικές τάσεις·

την ευκαιρία για τους διευθυντές να αξιολογήσουν εναλλακτικές επιλογές για επενδύσεις κεφαλαίου και επέκταση προσωπικού, π.χ. μεταφορά πόρων με σύνεση σε στρατηγικά υγιή και εξαιρετικά αποτελεσματικά έργα·

την ικανότητα συνδυασμού των αποφάσεων των διευθυντών σε όλα τα επίπεδα διοίκησης που σχετίζονται με τη στρατηγική.

Συνοψίζοντας όλα τα παραπάνω, μπορούμε να καταλήξουμε στο εξής συμπέρασμα: η στρατηγική διαχείριση είναι μια συστηματική προσέγγιση στη διαχείριση της επιχείρησης, η οποία είναι η πιο αποτελεσματική.

1.6.2. Η ουσία του ελέγχου

Σήμερα δεν υπάρχει σαφής ορισμός της έννοιας του «ελέγχου», αλλά σχεδόν κανείς δεν αρνείται ότι πρόκειται για μια νέα έννοια διαχείρισης που δημιουργήθηκε από την πρακτική του σύγχρονου μάνατζμεντ. Ο έλεγχος (από το αγγλικό control - management,regulation, management, control) απέχει πολύ από το να περιορίζεται στον έλεγχο. Αυτή η νέα έννοια της διαχείρισης συστήματος ενός οργανισμού βασίζεται στην επιθυμία να διασφαλιστεί η επιτυχής λειτουργία του οργανωτικού συστήματος (επιχειρήσεις, εμπορικές εταιρείες, τράπεζες, κ.λπ.) μακροπρόθεσμα με:

προσαρμογή στρατηγικών στόχων στις μεταβαλλόμενες περιβαλλοντικές συνθήκες·

συντονισμός των επιχειρησιακών σχεδίων με το στρατηγικό σχέδιο για την ανάπτυξη του οργανωτικού συστήματος·

συντονισμός και ενοποίηση επιχειρησιακών σχεδίων για διάφορες επιχειρηματικές διαδικασίες·

δημιουργία συστήματος για την παροχή πληροφοριών στους διευθυντές για διάφορα επίπεδα διαχείρισης σε βέλτιστα χρονικά διαστήματα·

δημιουργία συστήματος παρακολούθησης της εφαρμογής των σχεδίων, προσαρμογής του περιεχομένου και των προθεσμιών εφαρμογής τους·

προσαρμογή της οργανωτικής δομής της διοίκησης της επιχείρησης προκειμένου να αυξηθεί η ευελιξία και η ικανότητά της να ανταποκρίνεται γρήγορα στις μεταβαλλόμενες απαιτήσεις του εξωτερικού περιβάλλοντος.

Ένας από τους κύριους λόγους για την εμφάνιση και την εφαρμογή της έννοιας του ελέγχου ήταν η ανάγκη για συστημική ενσωμάτωση διαφόρων πτυχών της διαχείρισης επιχειρηματικών διαδικασιών στο οργανωτικό σύστημα. Ο έλεγχος παρέχει μια μεθοδολογική και οργανική βάση για την υποστήριξη των βασικών λειτουργιών της διοίκησης: προγραμματισμός, έλεγχος, λογιστική και ανάλυση, καθώς και αξιολόγηση της κατάστασης για τη λήψη διοικητικών αποφάσεων.

Θα πρέπει να τονιστεί ότι ο έλεγχος δεν είναι ένα σύστημα που διασφαλίζει αυτόματα την επιτυχία μιας επιχείρησης απαλλάσσοντας τους διευθυντές από τις λειτουργίες διαχείρισης. Αυτό είναι μόνο ένα εργαλείο διαχείρισης, αλλά πολύ αποτελεσματικό.

Τα βασικά στοιχεία της έννοιας του ελέγχου είναι:

προσανατολισμός προς την αποτελεσματική λειτουργία του οργανισμού σε σχετικά μακροπρόθεσμη προοπτική - μια φιλοσοφία κερδοφορίας, ο σχηματισμός μιας οργανωτικής δομής που επικεντρώνεται στην επίτευξη στρατηγικών και τακτικών στόχων.

δημιουργία ενός πληροφοριακού συστήματος επαρκούς για τα καθήκοντα της διαχείρισης στόχων·

διαίρεση των εργασιών ελέγχου σε κύκλους, που εξασφαλίζει επαναληπτικό σχεδιασμό, παρακολούθηση της εκτέλεσης και λήψη διορθωτικών αποφάσεων.

Έλεγχος λειτουργιών και εργασιών. Ο έλεγχος ως έννοια του συστήματος διαχείρισης χρησίμευσε ως απάντηση στις αλλαγές στις εξωτερικές συνθήκες λειτουργίας των οργανισμών (επιχειρήσεων). Υπήρξε μια εξέλιξη των λειτουργιών διαχείρισης του οργανισμού. Ο προγραμματισμός για μεμονωμένες πτυχές μετατράπηκε σε ολοκληρωμένο προγραμματισμό-στόχο προγράμματος, διαχείριση πωλήσεων και μάρκετινγκ - σε μάρκετινγκ, λογιστική και λογιστική παραγωγής - σε σύστημα ελέγχου και ρύθμισης. Γενικά, η παρατηρούμενη εξέλιξη των λειτουργιών της οργανωτικής διαχείρισης με την ενσωμάτωσή τους στο σύστημα ελέγχου αντανακλά την κύρια τάση μιας ολοκληρωμένης προσέγγισης στη διαχείριση.

Ο έλεγχος επικεντρώνεται κυρίως στις υποστηρικτικές διαδικασίες λήψη αποφάσης. Πρέπει να διασφαλίζει την προσαρμογή του παραδοσιακού λογιστικού συστήματος της επιχείρησης στις ανάγκες πληροφόρησης των υπευθύνων λήψης αποφάσεων, δηλ. Οι λειτουργίες ελέγχου περιλαμβάνουν τη δημιουργία, επεξεργασία, επαλήθευση και παρουσίαση πληροφοριών διαχείρισης συστήματος. Ο έλεγχος υποστηρίζει και συντονίζει επίσης τις διαδικασίες σχεδιασμού, παροχής πληροφοριών, ελέγχου και προσαρμογής.

Οι στόχοι του ελέγχου, ως τομέας δραστηριότητας, απορρέουν άμεσα από τους στόχους του οργανισμού και μπορούν να εκφραστούν με οικονομικούς όρους, για παράδειγμα, στην επίτευξη ενός συγκεκριμένου επιπέδου κέρδους, κερδοφορίας ή παραγωγικότητας του οργανισμού σε ένα δεδομένο επίπεδο της ρευστότητας.

Οι λειτουργίες ελέγχου καθορίζονται από τους στόχους που έχουν τεθεί για τον οργανισμό και περιλαμβάνουν εκείνους τους τύπους διαχειριστικών δραστηριοτήτων που διασφαλίζουν την επίτευξη αυτών των στόχων. Αυτό περιλαμβάνει: λογιστική, υποστήριξη της διαδικασίας σχεδιασμού, παρακολούθηση της υλοποίησης των σχεδίων, αξιολόγηση συνεχιζόμενων διαδικασιών, εντοπισμός αποκλίσεων, αιτίες τους και ανάπτυξη συστάσεων προς τη διοίκηση για την εξάλειψη των αιτιών που προκάλεσαν αυτές τις αποκλίσεις.

Στον τομέα της λογιστικής, τα καθήκοντα ελέγχου περιλαμβάνουν τη δημιουργία ενός συστήματος συλλογής και επεξεργασίας πληροφοριών που είναι απαραίτητες για τη λήψη διοικητικών αποφάσεων σε διαφορετικά επίπεδα διοίκησης. Αυτό είναι απαραίτητο για την ανάπτυξη και την περαιτέρω συντήρηση ενός συστήματος για τη διατήρηση εσωτερικών αρχείων πληροφοριών σχετικά με την πρόοδο των τεχνολογικών διαδικασιών. Σημαντική είναι η επιλογή ή η ανάπτυξη λογιστικών μεθόδων, καθώς και κριτήρια για την αξιολόγηση των δραστηριοτήτων της επιχείρησης στο σύνολό της και των επιμέρους τμημάτων της.

Η υποστήριξη για τη διαδικασία σχεδιασμού συνίσταται στην εκτέλεση των ακόλουθων εργασιών ελέγχου:

διαμόρφωση και ανάπτυξη ενός ολοκληρωμένου συστήματος σχεδιασμού·

ανάπτυξη μεθόδων προγραμματισμού·

προσδιορισμός των πληροφοριών που είναι απαραίτητες για τον προγραμματισμό, των πηγών πληροφοριών και των τρόπων απόκτησής τους.

Το σύστημα ελέγχου υποστηρίζει πληροφοριακά την ανάπτυξη βασικών σχεδίων για την επιχείρηση (πωλήσεις, ρευστότητα, επενδύσεις κ.λπ.), συντονίζει μεμονωμένα σχέδια από άποψη χρόνου και περιεχομένου, ελέγχει τα σχέδια για πληρότητα και σκοπιμότητα και επιτρέπει τη δημιουργία ενός ενιαίου λειτουργικού (ετήσιο) σχέδιο για την επιχείρηση. Το σύστημα ελέγχου καθορίζει πώς και πότε θα προγραμματιστεί και αξιολογεί επίσης τη σκοπιμότητα υλοποίησης των προγραμματισμένων ενεργειών.

Η υπηρεσία ελέγχου δεν καθορίζει τι να σχεδιάσει, αλλά συμβουλεύει πώς και πότε να προγραμματίσει και αξιολογεί τη σκοπιμότητα υλοποίησης των προγραμματισμένων δραστηριοτήτων. Η ευθύνη για την υλοποίηση των σχεδίων παραμένει στην αρμοδιότητα των διευθυντών γραμμής.

Κατά την παροχή αναλυτικών πληροφοριών στη διοίκηση του οργανισμού, τα καθήκοντα ελέγχου περιλαμβάνουν:

τυποποίηση των καναλιών και των μέσων ενημέρωσης·

επιλογή μεθόδων επεξεργασίας πληροφοριών.

Το σύστημα ελέγχου πρέπει να διασφαλίζει τη συλλογή, την επεξεργασία και την παροχή στη διαχείριση πληροφοριών απαραίτητων για τη λήψη αποφάσεων διαχείρισης.

Σε κάθε μεμονωμένη περίπτωση, οι λειτουργίες της υπηρεσίας ελέγχου εξαρτώνται από πολλές περιστάσεις, αλλά αν γενικεύσουμε την υπάρχουσα πρακτική των επιχειρήσεων, μπορούμε να λάβουμε μια ιδανική λίστα με τις κύριες λειτουργίες και τα καθήκοντα του ελέγχου, που παρουσιάζεται παρακάτω.

Χωρίζουμε τις κύριες λειτουργίες και καθήκοντα ελέγχου στις ακόλουθες ομάδες: λογιστική, προγραμματισμός, έλεγχος και ρύθμιση, πληροφόρηση και αναλυτική υποστήριξη, ειδικές λειτουργίες. Ας περιγράψουμε τη σύνθεση καθεμιάς από αυτές τις ομάδες.

συλλογή και επεξεργασία πληροφοριών·

ανάπτυξη και συντήρηση ενός εσωτερικού λογιστικού συστήματος·

ενοποίηση μεθόδων και κριτηρίων για την αξιολόγηση των δραστηριοτήτων ενός οργανισμού και των τμημάτων του.

Σχεδίαση:

υποστήριξη πληροφοριών για την ανάπτυξη βασικών σχεδίων (πωλήσεις, παραγωγή, επενδύσεις, προμήθειες).

διαμόρφωση και βελτίωση ολόκληρης της «αρχιτεκτονικής» του συστήματος σχεδιασμού·

καθιέρωση απαιτήσεων πληροφοριών και χρόνου για μεμονωμένα βήματα στη διαδικασία σχεδιασμού·

συντονισμός της διαδικασίας ανταλλαγής πληροφοριών·

συντονισμός και συνάθροιση μεμονωμένων σχεδίων κατά χρόνο και περιεχόμενο·

έλεγχος της πληρότητας και της σκοπιμότητας των προτεινόμενων σχεδίων·

κατάρτιση ενός γενικού σχεδίου για την επιχείρηση.

Έλεγχος και ρύθμιση:

Προσδιορισμός ποσοτήτων που ελέγχονται σε χρόνο και περιεχόμενο·

σύγκριση προγραμματισμένων και πραγματικών τιμών για τη μέτρηση και την αξιολόγηση του βαθμού επίτευξης του στόχου·

προσδιορισμός των επιτρεπόμενων ορίων αποκλίσεων των τιμών.

ανάλυση των αποκλίσεων, ερμηνεία των λόγων αποκλίσεων του σχεδίου από το γεγονός και ανάπτυξη προτάσεων για μείωση των αποκλίσεων.

Ενημερωτική και αναλυτική υποστήριξη:

ανάπτυξη αρχιτεκτονικής συστημάτων πληροφοριών·

τυποποίηση των μέσων ενημέρωσης και των καναλιών·

παροχή ψηφιακού υλικού που θα επέτρεπε τον έλεγχο και τη διαχείριση του οργανισμού·

συλλογή και συστηματοποίηση των πιο σημαντικών δεδομένων για τη λήψη αποφάσεων·

ανάπτυξη εργαλείων σχεδιασμού, ελέγχου και λήψης αποφάσεων·

διαβουλεύσεις για την επιλογή διορθωτικών μέτρων και λύσεων·

διασφάλιση της αποδοτικής λειτουργίας του πληροφοριακού συστήματος.

Ειδικά χαρακτηριστικά:

συλλογή και ανάλυση δεδομένων για το εξωτερικό περιβάλλον: η κατάσταση των χρηματοπιστωτικών αγορών, οι συνθήκες του κλάδου, τα κυβερνητικά οικονομικά προγράμματα κ.λπ.

σύγκριση με ανταγωνιστές·

αιτιολόγηση της σκοπιμότητας της συγχώνευσης με άλλες εταιρείες ή του ανοίγματος (κλείσιμο) υποκαταστημάτων·

Διενέργεια εκτιμήσεων κόστους για ειδικές παραγγελίες.

υπολογισμοί της αποτελεσματικότητας των επενδυτικών σχεδίων κ.λπ.

Με βάση την παραπάνω λίστα λειτουργιών και εργασιών ελέγχου, μπορεί κανείς να φανταστεί με σαφήνεια το εύρος της εφαρμογής του. Το εύρος των λειτουργιών ελέγχου που εφαρμόζονται σε οργανισμούς εξαρτάται κυρίως από τους ακόλουθους παράγοντες:

οικονομική κατάσταση του οργανισμού ·

κατανόηση από τη διοίκηση και/ή τους ιδιοκτήτες του οργανισμού της σημασίας και της χρησιμότητας της υλοποίησης των λειτουργιών ελέγχου·

μέγεθος του οργανισμού (αριθμός εργαζομένων, όγκος παραγωγής).

επίπεδο διαφοροποίησης παραγωγής, γκάμα προϊόντων.

το τρέχον επίπεδο ανταγωνισμού·

προσόντα του διοικητικού προσωπικού·

προσόντα των υπαλλήλων της υπηρεσίας ελέγχου.

Σε μεγάλους οργανισμούς, είναι σκόπιμο να δημιουργηθεί μια εξειδικευμένη υπηρεσία ελέγχου. Οι μικροί οργανισμοί, κατά κανόνα, δεν έχουν μια τέτοια υπηρεσία στη δομή τους. Στις μικρές επιχειρήσεις, οι κύριες λειτουργίες ελέγχου εκτελούνται είτε από τον επικεφαλής της εταιρείας είτε από τον αναπληρωτή του. Ταυτόχρονα, πολλές εργασίες ενσωματώνονται και απλοποιούνται. Για παράδειγμα, τα καθήκοντα της ανάπτυξης σχεδίων, του συντονισμού τους και του ελέγχου της σκοπιμότητας μπορούν να θεωρηθούν ως ενιαία εργασία εάν εκτελούνται από τον ίδιο τον επικεφαλής της επιχείρησης. Οι μικρές επιχειρήσεις πολύ σπάνια λύνουν το πρόβλημα της αγοράς άλλων εταιρειών ή της πώλησης υποκαταστημάτων. Σε μια μεσαία επιχείρηση με παραγωγή ενός κλάδου, το εύρος των λειτουργιών και των καθηκόντων της λογιστικής, του σχεδιασμού και της υποβολής εκθέσεων θα είναι φυσικά μικρότερο σε σύγκριση με μια πολυβιομηχανική επιχείρηση.

Στο πλαίσιο της επιδείνωσης της οικονομικής κατάστασης στην επιχείρηση, η οποία εκδηλώνεται με μείωση του επιπέδου ρευστότητας και κερδοφορίας, οι ελεγκτικές υπηρεσίες αναμένεται να παρέχουν περισσότερες υπηρεσίες συντονισμού σχεδίων, αναλύοντας τους λόγους αποκλίσεων των σχεδίων από την πραγματικότητα. ως συστάσεις για τη διασφάλιση της επιβίωσης στο εγγύς μέλλον.

1.6.3. Ανασχεδιασμός επιχειρήσεων

Για την επιτυχή εφαρμογή των αλλαγών που σχεδιάζονται σε μια εταιρεία, είναι απαραίτητο να κατανοήσουμε ξεκάθαρα ότι κάθε επιχειρηματική μονάδα απαιτεί συνεχή σχεδιασμό. Η συνεχής μηχανική περιλαμβάνει την προσέγγιση των επιχειρήσεων ως διαδικασία. Μια διαδικασία είναι μια ακολουθία οικονομικών πράξεων (καθήκοντα, εργασία, σχέσεις) που καθορίζονται εκ των προτέρων από τους επιχειρηματικούς στόχους. Μερικές φορές λέγεται ότι μια επιχειρηματική διαδικασία είναι ένα σύνολο βημάτων που κάνει μια εταιρεία από τη μια κατάσταση στην άλλη ή από την «εισροή» στην «εκροή». Οι εισροές και οι εκροές εδώ δεν είναι μέρη της εταιρείας ή των τμημάτων της, αλλά γεγονότα. Η συνολική διαχείριση των επιχειρησιακών και επιχειρηματικών διαδικασιών ονομάζεται «επιχειρηματική μηχανική», η οποία περιλαμβάνει τον συνεχή σχεδιασμό διαδικασιών - τον καθορισμό εισροών, εκροών και ακολουθιών βημάτων - μέσα σε μια επιχειρηματική μονάδα.

Σήμερα, η έννοια του ανασχεδιασμού των επιχειρήσεων γίνεται δημοφιλής στο σχεδιασμό των επιχειρηματικών διαδικασιών. Ο ιδρυτής της θεωρίας ανασχεδιασμού, M. Hammer, όρισε αυτή την έννοια ως εξής: «μια θεμελιώδης επανεξέταση και ριζική αλλαγή στις αποφάσεις σχετικά με τις επιχειρηματικές διαδικασίες προκειμένου να επιτευχθούν δραματικές βελτιώσεις σε κρίσιμους δείκτες απόδοσης όπως το κόστος, η ποιότητα, η εξυπηρέτηση και η ταχύτητα».

Ο ανασχεδιασμός έχει τις ακόλουθες ιδιότητες:

Εγκαταλείπει τους απαρχαιωμένους κανόνες και κανονισμούς και ξεκινά την επιχειρηματική διαδικασία σαν από «καθαρή πλάκα», αυτό του επιτρέπει να ξεπεράσει τον αρνητικό αντίκτυπο των δογμάτων.

παραμελεί τα υπάρχοντα συστήματα, δομές και διαδικασίες της εταιρείας και αλλάζει ριζικά, εφευρίσκει εκ νέου τις μεθόδους οικονομικής δραστηριότητας - εάν είναι αδύνατο να αναδιαμορφώσετε το επιχειρηματικό σας περιβάλλον, τότε μπορείτε να ανανεώσετε την επιχείρησή σας.

οδηγεί σε σημαντικές αλλαγές στους δείκτες απόδοσης.

Ο επανασχεδιασμός χρησιμοποιείται σε τρεις κύριες περιπτώσεις:

σε συνθήκες που η εταιρεία βρίσκεται σε κατάσταση βαθιάς κρίσης·

σε συνθήκες όπου η τρέχουσα θέση της εταιρείας είναι ικανοποιητική, αλλά οι προβλέψεις για τις δραστηριότητές της είναι αρκετά δυσμενείς.

σε καταστάσεις όπου οι επιθετικοί, ευημερούντες οργανισμοί επιδιώκουν να αυξήσουν το προβάδισμά τους έναντι των ανταγωνιστών και να δημιουργήσουν μοναδικά ανταγωνιστικά πλεονεκτήματα.

Κύρια στάδια ανασχεδιασμού:

σχηματισμός της επιθυμητής εικόνας της εταιρείας (τα βασικά στοιχεία της κατασκευής είναι η στρατηγική της εταιρείας, οι κύριες κατευθυντήριες γραμμές, οι τρόποι επίτευξής τους).

δημιουργία ενός μοντέλου της υπάρχουσας επιχείρησης της εταιρείας (για τη δημιουργία του μοντέλου, χρησιμοποιούνται τα αποτελέσματα μιας ανάλυσης του οργανωτικού περιβάλλοντος και τα δεδομένα ελέγχου· εντοπίζονται διαδικασίες που χρειάζονται αναδιάρθρωση).

ανάπτυξη ενός νέου επιχειρηματικού μοντέλου - άμεσος ανασχεδιασμός (οι επιλεγμένες διαδικασίες επανασχεδιάζονται, διαμορφώνονται νέες λειτουργίες προσωπικού, δημιουργούνται νέα συστήματα πληροφοριών, δοκιμάζεται ένα νέο μοντέλο).

εισαγωγή ενός νέου επιχειρηματικού μοντέλου.

1.6.4. Πληροφοριακά Συστήματα Διαχείρισης Επιχειρήσεων (EMIS)

Ας ξεκινήσουμε με τους ορισμούς που είναι απαραίτητοι για να κατανοήσουμε περαιτέρω συζητήσεις.

Οι πληροφορίες είναι πληροφορίες για τον περιβάλλοντα κόσμο (αντικείμενα, φαινόμενα, γεγονότα, διεργασίες κ.λπ.), που μειώνουν τον υπάρχοντα βαθμό αβεβαιότητας, ελλιπούς γνώσης, αποξενώνονται από τον δημιουργό τους και γίνονται μηνύματα (που εκφράζονται σε μια συγκεκριμένη γλώσσα με τη μορφή σημάτων, συμπεριλαμβανομένης της εγγραφής σε απτό μέσο) που μπορεί να αναπαραχθεί με μετάδοση από ανθρώπους προφορικά, γραπτά ή με άλλα μέσα.

Οι πληροφορίες επιτρέπουν στους οργανισμούς να:

να ασκεί έλεγχο στην τρέχουσα κατάσταση του οργανισμού, τα τμήματα και τις διαδικασίες του σε αυτούς·

καθορίζει τους στρατηγικούς, τακτικούς και επιχειρησιακούς στόχους και στόχους του οργανισμού·

να λαμβάνουν ενημερωμένες και έγκαιρες αποφάσεις·

συντονίζει τις ενέργειες των τμημάτων για την επίτευξη των στόχων.

Η ανάγκη πληροφόρησης είναι η συνειδητή κατανόηση της διαφοράς μεταξύ της ατομικής γνώσης για ένα θέμα και της γνώσης που συσσωρεύεται από την κοινωνία.

Τα δεδομένα είναι πληροφορίες που ανάγεται στο επίπεδο ενός αντικειμένου ορισμένων μετασχηματισμών.

Έγγραφο - ένα ενημερωτικό μήνυμα σε έντυπη, ακουστική, ηλεκτρονική ή άλλη μορφή, καταρτισμένο σύμφωνα με ορισμένους κανόνες, πιστοποιημένο με τον προβλεπόμενο τρόπο.

Η ροή εγγράφων είναι ένα σύστημα για τη δημιουργία, την ερμηνεία, τη μετάδοση, τη λήψη, την αρχειοθέτηση εγγράφων, καθώς και την παρακολούθηση της εκτέλεσής τους και την προστασία τους από μη εξουσιοδοτημένη πρόσβαση.

Οι οικονομικές πληροφορίες είναι ένα σύνολο πληροφοριών σχετικά με τις κοινωνικοοικονομικές διαδικασίες που χρησιμεύουν για τη διαχείριση αυτών των διαδικασιών και ομάδων ανθρώπων στην παραγωγική και μη παραγωγική σφαίρα.

Πηγές πληροφοριών – ολόκληρος ο διαθέσιμος όγκος πληροφοριών στο πληροφοριακό σύστημα.

Η τεχνολογία πληροφοριών είναι ένα σύστημα μεθόδων και μεθόδων συλλογής, μετάδοσης, συσσώρευσης, επεξεργασίας, αποθήκευσης, παρουσίασης και χρήσης πληροφοριών.

Ο αυτοματισμός είναι η αντικατάσταση της ανθρώπινης δραστηριότητας με την εργασία μηχανών και μηχανισμών.

Το Πληροφοριακό Σύστημα (IS) είναι ένα κύκλωμα πληροφοριών μαζί με μέσα συλλογής, μετάδοσης, επεξεργασίας και αποθήκευσης πληροφοριών, καθώς και από το προσωπικό που εκτελεί αυτές τις ενέργειες με πληροφορίες.

Η αποστολή των πληροφοριακών συστημάτων είναι η παραγωγή πληροφοριών που είναι απαραίτητες για τον οργανισμό ώστε να διασφαλίζει την αποτελεσματική διαχείριση όλων των πόρων του, τη δημιουργία ενός πληροφοριακού και τεχνολογικού περιβάλλοντος για τη διαχείριση του οργανισμού.

Συνήθως, τα συστήματα διαχείρισης έχουν τρία επίπεδα: στρατηγικό, τακτικό και επιχειρησιακό. Κάθε ένα από αυτά τα επίπεδα διαχείρισης έχει τα δικά του καθήκοντα, κατά την επίλυση των οποίων απαιτείται η ύπαρξη σχετικών δεδομένων· τα δεδομένα αυτά μπορούν να ληφθούν μέσω ερωτημάτων στο σύστημα πληροφοριών. Τα αιτήματα αυτά απευθύνονται στις αντίστοιχες πληροφορίες στο πληροφοριακό σύστημα. Οι τεχνολογίες πληροφοριών καθιστούν δυνατή την επεξεργασία αιτημάτων και, χρησιμοποιώντας τις διαθέσιμες πληροφορίες, τη δημιουργία απάντησης σε αυτά τα αιτήματα. Έτσι, σε κάθε επίπεδο διοίκησης, εμφανίζονται πληροφορίες που χρησιμεύουν ως βάση για τη λήψη κατάλληλων αποφάσεων.

Ως αποτέλεσμα της εφαρμογής των τεχνολογιών της πληροφορίας σε πόρους πληροφοριών, δημιουργούνται κάποιες νέες πληροφορίες ή πληροφορίες σε νέα μορφή. Αυτά τα προϊόντα του πληροφοριακού συστήματος ονομάζονται προϊόντα και υπηρεσίες πληροφοριών.

Ένα πληροφοριακό προϊόν ή υπηρεσία είναι μια συγκεκριμένη υπηρεσία όταν κάποιο πληροφοριακό περιεχόμενο με τη μορφή ενός συνόλου δεδομένων, που δημιουργείται από τον κατασκευαστή για διανομή σε υλική και άυλη μορφή, παρέχεται για χρήση από τον καταναλωτή.

Επί του παρόντος, υπάρχει μια άποψη για ένα πληροφοριακό σύστημα ως σύστημα που υλοποιείται χρησιμοποιώντας τεχνολογία υπολογιστών. Αυτό είναι λάθος. Όπως και οι τεχνολογίες πληροφοριών, τα συστήματα πληροφοριών μπορούν να λειτουργήσουν τόσο με όσο και χωρίς τη χρήση τεχνικών μέσων. Αυτό είναι θέμα οικονομικής σκοπιμότητας.

Πλεονεκτήματα των χειροκίνητων (χάρτινων) συστημάτων:

ευκολία εφαρμογής των υφιστάμενων λύσεων.

Είναι εύκολο να κατανοηθούν και απαιτούν ελάχιστη εκπαίδευση για να κατακτηθούν.

δεν απαιτούνται τεχνικές δεξιότητες.

είναι συνήθως ευέλικτα και προσαρμόσιμα για να ταιριάζουν στις επιχειρηματικές διαδικασίες.

Πλεονεκτήματα των αυτοματοποιημένων συστημάτων:

σε ένα αυτοματοποιημένο IS, καθίσταται δυνατή η ολιστική και ολοκληρωμένη παρουσίαση όλων όσων συμβαίνουν στον οργανισμό, αφού όλοι οι οικονομικοί παράγοντες και πόροι εμφανίζονται σε μια ενιαία μορφή πληροφοριών με τη μορφή δεδομένων.

Η εταιρική IP θεωρείται συνήθως ως ένα ορισμένο σύνολο ιδιωτικών λύσεων και στοιχείων της εφαρμογής τους, συμπεριλαμβανομένων:

ενοποιημένη βάση δεδομένων αποθήκευσης πληροφοριών·

ένα σύνολο συστημάτων εφαρμογών που δημιουργούνται από διαφορετικές εταιρείες και χρησιμοποιούν διαφορετικές τεχνολογίες.

Το πληροφοριακό σύστημα της εταιρείας (ιδίως το ISMS) πρέπει:

επιτρέπουν τη συσσώρευση ορισμένης εμπειρίας και γνώσης, τη γενίκευση τους με τη μορφή τυπικών διαδικασιών και αλγορίθμων λύσης·

συνεχώς βελτιώνεται και αναπτύσσεται·

γρήγορη προσαρμογή στις αλλαγές στο εξωτερικό περιβάλλον και στις νέες ανάγκες του οργανισμού.

ανταποκρίνεται στις επείγουσες απαιτήσεις ενός ατόμου, την εμπειρία, τις γνώσεις, την ψυχολογία του.

Η δημιουργία ενός συστήματος πληροφοριών διαχείρισης της επιχείρησης είναι μια μάλλον χρονοβόρα και εντατική διαδικασία πόρων, στην οποία μπορούν να διακριθούν τέσσερα κύρια στάδια.

1. Σκίτσο έργου. Λεπτομερής περιγραφή των στόχων και των στόχων του έργου, των διαθέσιμων πόρων, τυχόν περιορισμών κ.λπ.

2. Αξιολόγηση έργου. Καθορίζει τι θα κάνει το σύστημα, πώς θα λειτουργήσει, ποιο υλικό και λογισμικό θα χρησιμοποιηθεί και πώς θα συντηρηθεί. Ετοιμάζεται κατάλογος απαιτήσεων για το σύστημα και μελετώνται οι ανάγκες των τακτικών χρηστών.

3. Κατασκευή και δοκιμή. Το προσωπικό πρέπει να διασφαλίζει ότι το σύστημα είναι εύκολο στη χρήση προτού γίνει ο βασικός άξονας των λειτουργιών.

Διαχείριση έργου και εκτίμηση κινδύνου. Το έργο δεν έχει ολοκληρωθεί έως ότου ο διαχειριστής έργου μπορεί να αποδείξει ότι το σύστημα λειτουργεί αξιόπιστα.

Ο κύκλος ζωής ενός IS είναι η περίοδος δημιουργίας και χρήσης ενός IS, που καλύπτει τις διάφορες καταστάσεις του, ξεκινώντας από τη στιγμή που προκύπτει η ανάγκη αυτού του IS και τελειώνει με τη στιγμή του πλήρους παροπλισμού του.

Ο κύκλος ζωής του IS χωρίζεται στα ακόλουθα στάδια:

έρευνα πριν από το έργο·

σχέδιο;

Ανάπτυξη IP;

θέση σε λειτουργία του ΚΠ·

εκμετάλλευση της IP?

ολοκλήρωση της λειτουργίας του Κ.Σ.

Έτσι, ένα σύστημα πληροφοριών διαχείρισης επιχείρησης (EMIS) είναι ένα λειτουργικό περιβάλλον που είναι ικανό να παρέχει σε διευθυντές και ειδικούς ενημερωμένες και αξιόπιστες πληροφορίες για όλες τις επιχειρηματικές διαδικασίες της επιχείρησης που είναι απαραίτητες για τον προγραμματισμό, την εκτέλεση, την εγγραφή και την ανάλυσή τους. Με άλλα λόγια, ένα σύγχρονο PMIS είναι ένα σύστημα που περιέχει μια περιγραφή του πλήρους κύκλου της αγοράς - από τον επιχειρηματικό σχεδιασμό έως την ανάλυση των αποτελεσμάτων της επιχείρησης. Στην πραγματικότητα, συχνά ξεκινούν με μερική μηχανογράφηση των διαδικασιών πληροφοριών, για παράδειγμα, στο πλαίσιο της λογιστικής ή της διαχείρισης αποθήκης.

1.6.5.Εργασίες PMIS

Η διαχείριση των επιχειρήσεων σε σύγχρονες συνθήκες απαιτεί αυξανόμενη αποτελεσματικότητα. Ως εκ τούτου, η χρήση των συστημάτων πληροφοριών διαχείρισης επιχειρήσεων (EMIS) είναι ένας από τους σημαντικότερους μοχλούς για την ανάπτυξη των επιχειρήσεων.

Οι συγκεκριμένες εργασίες που επιλύονται από το PMIS καθορίζονται σε μεγάλο βαθμό από την περιοχή δραστηριότητας, τη δομή και άλλα χαρακτηριστικά συγκεκριμένων επιχειρήσεων. Ως παραδείγματα, μπορούμε να αναφερθούμε στην εμπειρία δημιουργίας συστήματος διαχείρισης πληροφοριών για μια επιχείρηση - τηλεπικοινωνιακό φορέα και στην εμπειρία εφαρμογής συστημάτων SAP R/3 από εταίρους σε διάφορες επιχειρήσεις στις χώρες της ΚΑΚ και εκτός της ΚΑΚ. Ταυτόχρονα, μια κατά προσέγγιση λίστα εργασιών διαχείρισης που πρέπει να επιλύσει ένα ISMS σε διάφορα επίπεδα διαχείρισης επιχειρήσεων και για τις διάφορες υπηρεσίες του μπορεί πλέον να θεωρείται γενικά αποδεκτή από τους ειδικούς. Εμφανίζεται στον Πίνακα 1. Κατά την επίλυση αυτών των προβλημάτων, χρησιμοποιούνται ευρέως διάφορες μέθοδοι θεωρίας αποφάσεων, συμπεριλαμβανομένων της οικονομετρίας και της βελτιστοποίησης.

Τραπέζι 1.

Κύρια καθήκοντα του ISMS

|

Επίπεδα διαχείρισης και υπηρεσίες |

Προβλήματα προς επίλυση |

|

|

1 |

Διοίκηση επιχειρήσεων |

παροχή αξιόπιστων πληροφοριών για την τρέχουσα οικονομική κατάσταση της εταιρείας και προετοιμασία πρόβλεψης για το μέλλον· Εξασφάλιση ελέγχου επί του έργου των υπηρεσιών της επιχείρησης. Εξασφάλιση σαφούς συντονισμού της εργασίας και των πόρων. Παροχή επιχειρησιακών πληροφοριών σχετικά με τις αρνητικές τάσεις, τις αιτίες τους και πιθανά μέτρα για τη διόρθωση της κατάστασης· σχηματισμός ολοκληρωμένης εικόνας του κόστους του τελικού προϊόντος (υπηρεσίας) ανά συνιστώσες κόστους |

|

Χρηματοοικονομικές και λογιστικές υπηρεσίες |

Πλήρης έλεγχος της κίνησης των κεφαλαίων. Εφαρμογή των λογιστικών πολιτικών που απαιτούνται από τη διοίκηση. Γρήγορος προσδιορισμός των απαιτήσεων και των υποχρεώσεων. Παρακολούθηση της υλοποίησης των συμβάσεων, εκτιμήσεων και σχεδίων. Έλεγχος της οικονομικής πειθαρχίας. Παρακολούθηση της κίνησης των ροών αποθεμάτων. Άμεση παραλαβή ενός πλήρους συνόλου εγγράφων οικονομικής αναφοράς |

|

|

3 |

Έλεγχος παραγωγής |

έλεγχος της εκτέλεσης των εντολών παραγωγής· Παρακολούθηση της κατάστασης των παραγωγικών εγκαταστάσεων. Έλεγχος της τεχνολογικής πειθαρχίας. Διατήρηση εγγράφων για την υποστήριξη παραγγελιών παραγωγής (χάρτες περιφράξεων, χάρτες διαδρομής). έγκαιρο προσδιορισμό του πραγματικού κόστους των παραγγελιών παραγωγής |

|

Υπηρεσίες Μάρκετινγκ |

Έλεγχος της προώθησης νέων προϊόντων στην αγορά. Ανάλυση της αγοράς πωλήσεων με στόχο την επέκτασή της. Διατήρηση στατιστικών πωλήσεων. Υποστήριξη πληροφοριών για πολιτικές τιμών και εκπτώσεων. Χρήση μιας βάσης δεδομένων τυπικών επιστολών για αποστολή. έλεγχος της έγκαιρης εκπλήρωσης των παραδόσεων στον πελάτη με παράλληλη βελτιστοποίηση του κόστους μεταφοράς |

|

|

5 |

Υπηρεσίες πωλήσεων και προμήθειας |

Διατήρηση βάσεων δεδομένων αγαθών, προϊόντων, υπηρεσιών. Προγραμματισμός χρόνων παράδοσης και κόστους μεταφοράς. Βελτιστοποίηση διαδρομών και μεθόδων μεταφοράς. Μηχανογραφημένη διαχείριση συμβολαίων |

|

6 |

Λογιστικές υπηρεσίες αποθήκης |

Διαχείριση δομής αποθήκης πολλαπλών κλιμακίων. Επιχειρησιακή αναζήτηση εμπορευμάτων (προϊόντων) σε αποθήκες. Βέλτιστη τοποθέτηση σε αποθήκες λαμβάνοντας υπόψη τις συνθήκες αποθήκευσης. διαχείριση εσόδων λαμβάνοντας υπόψη τον ποιοτικό έλεγχο· καταγραφή εμπορευμάτων |

1.6.6. Θέση PMIS στο σύστημα ελέγχου

Τα συστήματα πληροφοριών διαχείρισης είναι υποστήριξη υπολογιστή για έλεγχο, ο οποίος με τη σειρά του είναι ο κύριος προμηθευτής πληροφοριών για τη διαχείριση επιχειρήσεων. Ο σκοπός της υποστήριξης πληροφοριών για τον έλεγχο είναι να παρέχει στη διοίκηση πληροφορίες σχετικά με την τρέχουσα κατάσταση των υποθέσεων της επιχείρησης και να προβλέπει τις συνέπειες των αλλαγών στο εσωτερικό ή εξωτερικό περιβάλλον. Οι κύριες εργασίες ελέγχου παρουσιάζονται στον Πίνακα 2.

Πίνακας 2.

Κύρια καθήκοντα ελέγχου

|

Κύρια καθήκοντα προς επίλυση |

||

|

Έλεγχος σε σύστημα διαχείρισης |

Ο στόχος του στρατηγικού ελέγχου είναι να διασφαλίσει τη συνεχή επιτυχή λειτουργία του οργανισμού. Το κύριο καθήκον του λειτουργικού ελέγχου είναι να παρέχει μεθοδολογική, πληροφοριακή και οργανική υποστήριξη στους διευθυντές επιχειρήσεων |

|

|

Οικονομικός έλεγχος |

Η διατήρηση της κερδοφορίας και η διασφάλιση της ρευστότητας της επιχείρησης |

|

|

Έλεγχος στην παραγωγή |

Υποστήριξη πληροφοριών για διαδικασίες παραγωγής και διαχείρισης |

|

|

Έλεγχος Μάρκετινγκ |

Υποστήριξη πληροφοριών για αποτελεσματική διαχείριση για την κάλυψη των αναγκών των πελατών |

|

|

Έλεγχος της παροχής πόρων |

Υποστήριξη πληροφοριών για τη διαδικασία απόκτησης πόρων παραγωγής, ανάλυση αγορασθέντων πόρων, υπολογισμός της απόδοσης του τμήματος προμήθειας |

|

|

Έλεγχος στον τομέα των logistics |

Τρέχων έλεγχος της αποτελεσματικότητας αποθήκευσης και μεταφοράς υλικών πόρων |

Ας συγκρίνουμε (σύμφωνα με τον Πίνακα 3) τις κύριες εργασίες που επιλύονται από το PMIS και τον έλεγχο (βλ. Πίνακας 1 και Πίνακας 2).

Πίνακας 3.

Σύγκριση εργασιών PMIS και ελέγχου

|

Επιλύθηκαν εργασίες MIS για |

Επιλύθηκαν οι εργασίες ελέγχου |

|

Εγχειρίδια επιχειρήσεων |

Έλεγχος σε σύστημα διαχείρισης |

|

Χρηματοοικονομικές και λογιστικές υπηρεσίες |

Οικονομικός έλεγχος |

|

ΔΙΟΙΚΗΣΗ ΠΑΡΑΓΩΓΗΣ |

Έλεγχος στην παραγωγή |

|

Υπηρεσίες Μάρκετινγκ |

Έλεγχος Μάρκετινγκ |

|

Υπηρεσίες πωλήσεων και προμήθειας |

Έλεγχος της παροχής πόρων |

|

Λογιστικές υπηρεσίες αποθήκης |

Έλεγχος στον τομέα των logistics |

Από τον Πίνακα 3 μπορεί να φανεί ότι οι εργασίες ISMS που επιλύονται για κάθε επίπεδο διαχείρισης και εξυπηρέτησης της επιχείρησης αντιστοιχούν στις εργασίες που επιλύονται με έλεγχο σε έναν ή τον άλλο τομέα δραστηριότητας της επιχείρησης (δηλαδή, έλεγχος στο σύστημα διαχείρισης, οικονομική έλεγχος, κ.λπ.).

Αν λάβουμε υπόψη τη δομή του ISMS, μπορούμε να διακρίνουμε 5 κύριες ενότητες που υπάρχουν σε κάθε πληροφοριακό σύστημα. Αυτά είναι η χρηματοοικονομική διαχείριση, η λογιστική και το προσωπικό, η αποθήκη, η παραγωγή, το εμπόριο (πωλήσεις).

Μια ανάλυση των 27 πιο διάσημων PMIS που παρουσιάστηκαν στη ρωσική αγορά (σύμφωνα με δεδομένα Διαδικτύου) πραγματοποιήθηκε το 2002 από την Ε.Α. Γκούσκοβα. Τα αποτελέσματα παρουσιάζονται στον Πίνακα 4. Μπορούμε να συμπεράνουμε ότι μόνο λίγοι έχουν ενσωματωμένη μονάδα ελέγχου (βλ. Πίνακα 4).

Πίνακας 4.

Διαθεσιμότητα μιας μονάδας ελέγχου στο ρωσικό PMIS

|

Το όνομα του προϊόντος |

Εταιρία |

Μονάδα ελέγχου (+ - ναι, 0 - όχι) |

|

|

Επικοινωνήστε μαζί μας |

|||

|

Νίκος-Soft |

|||

|

RS Balance ver. 2.7 |

|||

|

Altant-inform |

|||

|

Aleph Consulting&Soft |

|||

|

BOSS Corporation |

|||

|

Intellect service |

|||

|

Γαλαξίας |

Γαλαξίας |

||

|

Intalev: εταιρική χρηματοδότηση |

|||

|

Laguna 2000 |

Σύμφωνο απαλό |

||

|

LoKOFFICE |

|||

|

Client-server-τεχνολογίες |

|||

|

Μονάδα Contact Manager |

IBS TopS Lanit |

||

|

Μονοπώλιο |

Φορμόζα-μαλακό |

||

|

TB Corporation |

|||

|

TECTON, IntelGroup |

|||

|

TIS (σύστημα πληροφοριών για το εμπόριο) |

|||

|

Infosoft |

|||

|

Figaro-ERP |

Business Console |

||

1.6.7. Προοπτικές για κοινή ανάπτυξη του PMIS

και τον έλεγχο

Για να κοιτάξουμε το μέλλον, ας προσπαθήσουμε πρώτα να επιστρέψουμε στο παρελθόν.

Η ανάπτυξη μεθόδων διαχείρισης βιομηχανικών επιχειρήσεων στις αρχές του εικοστού αιώνα συνδέεται κυρίως με τα ονόματα των G. Ford, F. Taylor, G. Gantt, A. Fayol και άλλων. Ο A. Fayol ήταν αυτός που χώρισε τις ενέργειες η διοίκηση σε μια σειρά από λειτουργίες, οι οποίες περιελάμβαναν την πρόβλεψη και τον προγραμματισμό, τη δημιουργία οργανωτικών δομών, τη διαχείριση ομάδας, τον συντονισμό (των ενεργειών των διευθυντών) και τον έλεγχο. .

μοντέλο διαχείρισης αποθεμάτων,που οδηγεί στον «τύπο τετραγωνικής ρίζας» για το βέλτιστο μέγεθος παραγγελίας, που προτάθηκε από τον F. Harris το 1915, αλλά έγινε διάσημος μετά τη δημοσίευση του γνωστού έργου του R. Wilson το 1934, και γι' αυτό αποκαλείται συχνά το μοντέλο Wilson. Η θεωρία της διαχείρισης αποθεμάτων έλαβε ισχυρή ώθηση το 1951 χάρη στα έργα των K. Arrow (μελλοντικός νομπελίστας στα οικονομικά), T. Harris και J. Marshak. Το 1952 δημοσιεύτηκαν τα έργα των A. Dvoretsky, J. Kiefer και J. Wolfowitz. Στα ρωσικά, η θεωρία της διαχείρισης αποθεμάτων στο σύνολό της συζητείται στα έργα των E. Bulinskaya 1964, J. Bukan, E. Keningsberg 1967, Y. Ryzhikov 1969, A. Orlov 1975 και 1979, κ.λπ.

Είναι απαραίτητο να σημειωθεί η εργασία για τη δημιουργία ενός ISUP στο Ινστιτούτο Κυβερνητικής του Κιέβου της Ακαδημίας Επιστημών της Ουκρανικής SSR, που δημιουργήθηκε από τον B. Gnedenko τη δεκαετία του 1950 (το 1961 αυτό το ινστιτούτο είχε επικεφαλής τον V.M. Glushkov). Στις αρχές της δεκαετίας του '60 άρχισε η δουλειά αυτοματοποίηση της διαχείρισης αποθεμάτων.Το τέλος της δεκαετίας του '60 συνδέεται με το έργο του O. White, ο οποίος, κατά την ανάπτυξη συστημάτων αυτοματισμού για βιομηχανικές επιχειρήσεις, πρότεινε να εξεταστούν τα τμήματα παραγωγής, προμήθειας και πωλήσεων στο σύνολό τους. Οι δημοσιεύσεις του O. White διατύπωσαν αλγόριθμους σχεδιασμού, σήμερα γνωστούς ως MRP - σχεδιασμός απαιτήσεων υλικού- στα τέλη της δεκαετίας του '60, και MRP II - Σχεδιασμός Πόρων Παραγωγής- στα τέλη της δεκαετίας του '70 - στις αρχές της δεκαετίας του '80. . Δεν προέρχονται όλες οι σύγχρονες έννοιες διαχείρισης στις Ηνωμένες Πολιτείες. Άρα, η μέθοδος προγραμματισμού και διαχείρισης Πάνω στην ώρα("ακριβώς εγκαίρως") εμφανίστηκε στις επιχειρήσεις της ιαπωνικής αυτοκινητοβιομηχανίας τη δεκαετία του '50 και οι μέθοδοι OPT - βελτιστοποιημένη τεχνολογίαεγκαταστάσεις παραγωγής δημιουργήθηκαν στο Ισραήλ τη δεκαετία του '70. Εννοια Μηχανογραφημένη Ολοκληρωμένη Κατασκευή CIMπροέκυψε στις αρχές της δεκαετίας του '80 και συνδέεται με την ενσωμάτωση ευέλικτων συστημάτων παραγωγής και διαχείρισης. Μέθοδοι CALS - Υποστήριξη υπολογιστή για τη διαδικασία προμήθειας και logisticsπροέκυψε τη δεκαετία του '80 στο στρατιωτικό τμήμα των ΗΠΑ για τη βελτίωση της αποτελεσματικότητας της διαχείρισης και του σχεδιασμού κατά τη διαδικασία παραγγελίας, ανάπτυξης, οργάνωσης παραγωγής, προμήθειας και λειτουργίας στρατιωτικού εξοπλισμού. . Σύστημα ERP – σχεδιασμός εταιρικών πόρωνπροτάθηκε από την εταιρεία αναλυτών Gartner Group όχι πολύ καιρό πριν, στις αρχές της δεκαετίας του '90, και έχει ήδη επιβεβαιώσει τη βιωσιμότητά του. . Συστήματα CRM– διαχείριση πελατειακών σχέσεωνκατέστη αναγκαία σε μια άκρως ανταγωνιστική αγορά, όπου η εστίαση δεν ήταν στο προϊόν, αλλά στον πελάτη. Πολλά έχουν γίνει στην ΕΣΣΔ και στη Ρωσία, κυρίως στο Ινστιτούτο Προβλημάτων Ελέγχου, στο Κεντρικό Ινστιτούτο Οικονομικών και Μαθηματικών, στο Πανρωσικό Ινστιτούτο Επιστημονικής Έρευνας Συστημάτων και στο Υπολογιστικό Κέντρο της Ρωσικής Ακαδημίας Επιστημών.

Επί του παρόντος, η έμφαση στον προγραμματισμό πόρων της επιχείρησης (με βάση Συστήματα ERP) στρέφεται προς την υποστήριξη και την εφαρμογή διαδικασιών διαχείρισης της εφοδιαστικής αλυσίδας ( συστήματα SCM), διαχείριση πελατειακών σχέσεων (συστήματα CRM) και το ηλεκτρονικό επιχειρείν (συστήματα ηλεκτρονικού εμπορίου).

Ας αναλύσουμε τις τάσεις ανάπτυξης της ρωσικής αγοράς λογισμικού για την αυτοματοποίηση της διαδικασίας διαχείρισης επιχειρήσεων. Μπορούμε να συμπεράνουμε ότι αναπτύσσεται δυναμικά και το εύρος των εργασιών που απαιτούν αυτοματοποίηση γίνεται πιο σύνθετο. Αρχικά, οι διευθυντές των ρωσικών επιχειρήσεων θέτουν συνήθως απλές εργασίες, ιδίως το καθήκον της αυτοματοποίησης της λογιστικής διαδικασίας. Με την ανάπτυξη των εταιρειών και την αυξανόμενη πολυπλοκότητα των επιχειρηματικών διαδικασιών, προέκυψε η ανάγκη όχι μόνο για «μεταθανάτια λογιστική», αλλά και για διαχείριση υλικών και τεχνικών προμηθειών (διαδικασίες logistics), συνεργασία με οφειλέτες και πιστωτές και πολλά άλλα καθήκοντα. που δημιουργεί το εσωτερικό και εξωτερικό περιβάλλον στην επιχείρηση. Για την επίλυση αυτών των προβλημάτων, άρχισαν να χρησιμοποιούνται εταιρικά συστήματα διαχείρισης πληροφοριών - λύσεις που καλύπτουν τις δραστηριότητες ολόκληρης της επιχείρησης.

Έτσι, ως αποτέλεσμα της «εξέλιξης», το ISMS έχει μετατραπεί από λογιστική υπολογιστών και αυτοματοποιημένο σύστημα διαχείρισης αποθεμάτων σε ένα ολοκληρωμένο σύστημα διαχείρισης για ολόκληρη την επιχείρηση.

Επί του παρόντος, υπάρχει ένας μεγάλος αριθμός τυπικών PMIS στην αγορά - από τοπικά (κοστίζουν έως και 50 χιλιάδες δολάρια ΗΠΑ) έως μεγάλα ενσωματωμένα (κοστίζουν 500 χιλιάδες δολάρια ΗΠΑ και άνω). Οι τυποποιημένες λύσεις αυτών των PMIS «δένονται» από τις εταιρείες προμηθευτών με τις συνθήκες συγκεκριμένων επιχειρήσεων.

Σημειώστε ότι επί του παρόντος το κύριο μέρος του συστήματος διαχείρισης δεν αναπτύσσεται με βάση τυπικές λύσεις, αλλά σε ένα μόνο αντίγραφο για κάθε μεμονωμένη επιχείρηση. Αυτό γίνεται από τις αρμόδιες υπηρεσίες των επιχειρήσεων προκειμένου να ληφθούν πλήρως υπόψη τα χαρακτηριστικά συγκεκριμένων επιχειρήσεων.

Η ταξινόμηση των τυπικών συστημάτων που διατίθενται στη ρωσική αγορά παρουσιάζεται στον Πίνακα 5. Αναπτύχθηκε σε .

Ακολουθεί μια περιγραφή των κύριων τύπων PMIS.

· Τοπικά συστήματα. Κατά κανόνα, έχουν σχεδιαστεί για να αυτοματοποιούν τις δραστηριότητες σε έναν ή δύο τομείς. Συχνά μπορεί να είναι ένα λεγόμενο προϊόν "σε κουτί". Το κόστος τέτοιων λύσεων κυμαίνεται από αρκετές χιλιάδες έως αρκετές δεκάδες χιλιάδες δολάρια ΗΠΑ.

· Χρηματοοικονομικά και διαχειριστικά συστήματα. Τέτοιες λύσεις έχουν πολύ μεγαλύτερη λειτουργικότητα σε σύγκριση με τις τοπικές. Ωστόσο, το χαρακτηριστικό τους είναι η απουσία μονάδων αφιερωμένων στις διαδικασίες παραγωγής. Και αν στην πρώτη κατηγορία παρουσιάζονται μόνο ρωσικά συστήματα, τότε εδώ η αναλογία ρωσικών και δυτικών προϊόντων είναι περίπου ίση. Ο χρόνος υλοποίησης τέτοιων συστημάτων μπορεί να κυμαίνεται γύρω στο ένα χρόνο και το κόστος μπορεί να κυμαίνεται από 50 χιλιάδες έως 200 χιλιάδες δολάρια ΗΠΑ. Τα συστήματα που χαρακτηρίζονται στον Πίνακα 5 ως «μεταβατικά» βρίσκονται στο στάδιο της μετάβασης στην κατηγορία των μεσαίων ολοκληρωμένων συστημάτων.

Πίνακας 5.

Ταξινόμηση ISUP

|

Τοπικός |

Οικονομικά και διαχειριστικά |

Μεσαίο ενσωματωμένο |

Μεγάλο ενσωματωμένο |

||

|

"ΚΑΘΑΡΗ" |

"Μεταβατικός" |

||||

|

δυτικός |

|||||

|

"Inotek" |

|||||

|

"Μονοπώλιο" |

|||||

|

Και περισσότερα από 100 συστήματα |

|||||

|

Ρωσική |

|||||

|

Γαλαξίας |

|||||

|

Σχεδιαστές: “Alef”, “Softprom”, “Tekton”, “Etalon”, ABACUS, M2, κ.λπ. |

Εξειδικευμένες λύσεις: Hyperion, Business, Objects, PowerPlay |

||||

|

Νέοι παίκτες: Axapta, Brain, Mincom, Platinum ERA, Wonderware κ.λπ. |

|||||

Σημείωση: Τα συστήματα παρατίθενται με αλφαβητική σειρά παντού.

· Μεσαία Ολοκληρωμένα Συστήματα. Αυτά τα συστήματα έχουν σχεδιαστεί για τη διαχείριση της μονάδας παραγωγής και τον ολοκληρωμένο προγραμματισμό της παραγωγικής διαδικασίας. Χαρακτηρίζονται από την παρουσία εξειδικευμένων λειτουργιών. Τέτοια συστήματα είναι πιο ανταγωνιστικά στην εγχώρια αγορά στον τομέα εξειδίκευσής τους με μεγάλα δυτικά συστήματα, ενώ το κόστος τους είναι σημαντικά (τάξης μεγέθους ή περισσότερο) χαμηλότερο από τα μεγάλα.

· Μεγάλα ολοκληρωμένα συστήματα. Σήμερα, αυτά είναι τα πιο λειτουργικά ανεπτυγμένα και, κατά συνέπεια, τα πιο πολύπλοκα και ακριβά συστήματα στα οποία εφαρμόζονται τα πρότυπα διαχείρισης MRPII και ERP. Ο χρόνος υλοποίησης τέτοιων συστημάτων, λαμβάνοντας υπόψη την αυτοματοποίηση της διαχείρισης παραγωγής, μπορεί να είναι αρκετά χρόνια και το κόστος κυμαίνεται από αρκετές εκατοντάδες χιλιάδες έως αρκετές δεκάδες εκατομμύρια δολάρια. Πρέπει να σημειωθεί ότι τα συστήματα αυτά προορίζονται κυρίως για τη βελτίωση της αποτελεσματικότητας διαχείρισης μεγάλων επιχειρήσεων και εταιρειών. Σε αυτήν την περίπτωση, οι απαιτήσεις των λογιστικών αρχείων ή των αρχείων προσωπικού ξεθωριάζουν στο παρασκήνιο.

· Κατασκευαστέςείναι ένα εμπορικό εργαλείο λογισμικού, ένα σύνολο εργαλείων λογισμικού ή ένα εξειδικευμένο περιβάλλον προγραμματισμού για τη σχετικά γρήγορη (σε σύγκριση με τα καθολικά εργαλεία προγραμματισμού) δημιουργία επιχειρηματικών εφαρμογών με βάση την αμετάβλητη μεθοδολογία σχεδιασμού και τεχνολογία λειτουργίας.

· Εξειδικευμένες λύσεις –προορίζονται κυρίως για την απόκτηση εταιρικών ενοποιημένων αναφορών, προγραμματισμού, προϋπολογισμού, ανάλυσης δεδομένων με χρήση τεχνολογίας OLAP (on-line αναλυτική επεξεργασία - ανάλυση επιχειρησιακών δεδομένων - πολυδιάστατη ανάλυση επιχειρησιακών δεδομένων για υποστήριξη αποφάσεων).

Οικονομετρικές μέθοδοι στο PMIS.Μια ανάλυση των πραγματικών αναγκών των επιχειρήσεων έδειξε ότι για τη δημιουργία ενός πλήρους συστήματος που θα παρέχει όχι μόνο λογιστικές λειτουργίες, αλλά και δυνατότητες πρόβλεψης, ανάλυση σεναρίων και υποστήριξη για τη λήψη αποφάσεων διαχείρισης, το πρότυπο σύνολο λειτουργιών των συστημάτων ERP είναι όχι αρκετά. Η επίλυση αυτής της κατηγορίας προβλημάτων απαιτεί τη χρήση αναλυτικών συστημάτων και μεθόδων, κυρίως οικονομετρικών, και τη συμπερίληψη αυτών των συστημάτων και μεθόδων στο PMIS.

Οι οικονομετρικές μέθοδοι αποτελούν σημαντικό μέρος των επιστημονικών εργαλείων του ελεγκτή και η εφαρμογή τους σε υπολογιστή είναι σημαντικό μέρος της πληροφοριακής υποστήριξης του ελέγχου. Στην πρακτική εφαρμογή των οικονομετρικών μεθόδων στη λειτουργία του ελεγκτή, είναι απαραίτητη η χρήση κατάλληλων συστημάτων λογισμικού. Γενικά στατιστικά συστήματα όπως SPSS, Statgraphics, Statistica, ADDA και πιο εξειδικευμένα Statcon, SPC, NADIS, REST (για στατιστικά δεδομένα διαστήματος), Matrixer και πολλά άλλα μπορούν επίσης να είναι χρήσιμα.

PMIS στην επίλυση προβλημάτων ελέγχου.Συνοψίζοντας, καταρχάς, σημειώνουμε ότι το PMIS διαδραματίζει αναμφισβήτητα σημαντικό ρόλο στην επίλυση προβλημάτων ελέγχου. Ωστόσο, γνωρίζοντας τη σημασία και την ανάγκη για υποστήριξη πληροφοριών για τον έλεγχο, παραμένει ασαφές γιατί οι Ρώσοι προγραμματιστές δεν βιάζονται να συμπεριλάβουν τη μονάδα ελέγχου στο PMIS. Σε τελική ανάλυση, αυτό είναι απαραίτητο ώστε το σύστημα να παρέχει όχι μόνο υποστήριξη υπολογιστή για έλεγχο, αλλά παρέχει επίσης σε διευθυντές και ειδικούς ενημερωμένες και αξιόπιστες πληροφορίες σχετικά με όλες τις επιχειρηματικές διαδικασίες της επιχείρησης, απαραίτητες για τον προγραμματισμό, την εκτέλεσή τους, την εγγραφή τους και ανάλυση. Αλλά θα γινόταν επίσης ένα σύστημα που μεταφέρει πληροφορίες σχετικά με τον πλήρη κύκλο της αγοράς - από τον επιχειρηματικό σχεδιασμό έως την ανάλυση των αποτελεσμάτων της επιχείρησης.

Έχοντας αναλύσει σχεδόν 30 ρωσικά PMIS (βλ. Πίνακα 4), δεν ήταν δυνατό να απαντηθεί αυτή η ερώτηση.

Αν και η απάντηση μπορεί να βρίσκεται στο κόστος μιας τέτοιας λύσης, καθώς και στην έλλειψη ενημέρωσης από τη διοίκηση ορισμένων επιχειρήσεων σχετικά με τη σημασία της ανάπτυξης και εφαρμογής του ελέγχου. Επομένως, η ζήτηση για τέτοιου είδους PMIS είναι ακόμη μικρή. Αλλά εξακολουθούν να εμφανίζονται θετικές τάσεις. Έτσι, η επόμενη γενιά του συστήματος «M-2», το σύμπλεγμα λογισμικού «M-3», που αναπτύχθηκε από την εταιρεία «Πελάτης - Διακομιστής - Τεχνολογίες», δεν τοποθετείται πλέον απλώς ως σύστημα διαχείρισης επιχειρήσεων, αλλά ως προϊόν που σχηματίζει ένα περιβάλλον λήψης αποφάσεων. Στο συγκρότημα M-3 υπάρχει μια μετατόπιση της έμφασης: από ένα σύστημα εγγραφής σε μια δομή που καθιστά δυνατή την εφαρμογή προβλέψεων βάσει επαγγελματικής ανάλυσης. Η βάση για αυτό είναι η εφαρμογή του μηχανισμού ελέγχου, ο οποίος περιλαμβάνει τη δημιουργία ενός εργαλείου για τη λήψη επιχειρησιακών αποφάσεων σε χρηματοοικονομικούς, παραγωγικούς και άλλους τομείς της επιχειρηματικής δραστηριότητας.

Επιπλέον, η εμπειρία των δυτικών εταιρειών δείχνει ότι η ζήτηση αυξάνεται σταδιακά για μεγάλα ολοκληρωμένα συστήματα, τα οποία διακρίνονται από το βάθος της διοικητικής υποστήριξης για μεγάλους πολυλειτουργικούς ομίλους επιχειρήσεων (συμμετοχών ή χρηματοοικονομικούς και βιομηχανικούς ομίλους).

Και αν μιλάμε για την ανάπτυξη της εγχώριας βιομηχανίας PMIS και την ευρεία εισαγωγή ελέγχου στις πρακτικές εργασίας ρωσικών οργανισμών και επιχειρήσεων, πρέπει να παραδεχτούμε ότι για τις περισσότερες ρωσικές επιχειρήσεις το στάδιο της πλήρους κλίμακας επιχειρηματικής πληροφόρησης μόλις ξεκινά.

Βιβλιογραφία

1. Orlov A.I., Volkov D.L. Οικονομετρικές μέθοδοι διαχείρισης πόρων και υποστήριξη επιχειρηματικών πληροφοριών για εταιρεία τηλεπικοινωνιών. - Περιοδικό «Pridniprovsky Scientific Journal. Έξοδος Ντονμπάσκι». Πρακτικά διεθνούς επιστημονικού και τεχνικού συνεδρίου «Προβλήματα και πρακτικές διαχείρισης στα οικονομικά συστήματα». Οικονομικά. Νο. 109 (176). Στήθος 1998

2. Vinogradov S.L. Έλεγχος ως τεχνολογία διαχείρισης. Σημειώσεις πρακτικής // Έλεγχος. – 2002. - Νο. 2.

3. Karminsky A.M., Dementyev A.V., Zhevaga A.A. Πληροφόρηση του ελέγχου στον χρηματοοικονομικό και βιομηχανικό όμιλο // Έλεγχος. – 2002. - Νο. 2.

4. Karminsky A.M., Olenev N.I., Primak A.G., Falko S.G. Έλεγχος στην επιχείρηση. Μεθοδολογικές και πρακτικές βάσεις για τον έλεγχο κτιρίων σε οργανισμούς. – Μ.: Οικονομικά και Στατιστική, 1998. – 256 σελ.

5. Διαχείριση. Σχολικό βιβλίο/Επιμ. Zh.V. Προκόφιεβα. – Μ.: Γνώση, 2000. – 288 σελ.

6. Orlov A.I. Η βιωσιμότητα σε κοινωνικοοικονομικά μοντέλα. – Μ.: Nauka, 1979. – 296 σελ.

7. White O. W. Διαχείριση παραγωγής και αποθεμάτων στην εποχή των υπολογιστών. - Μ.: Πρόοδος. 1978. – 302 σελ.

8. Παραγωγή ολοκληρωμένης σε υπολογιστή και τεχνολογίες CALS στη μηχανολογία. - Μ.: Ομοσπονδιακό Πληροφοριακό και Αναλυτικό Κέντρο για την Αμυντική Βιομηχανία. 1999. – 510 σελ.

9. Keller, Erik L. Enterprise Resource Planning. Το μεταβαλλόμενο μοντέλο εφαρμογής. 1996. (http://www.gartnergroup.com).

10. Lyubavin A.A. Χαρακτηριστικά της σύγχρονης μεθοδολογίας για την εφαρμογή ελέγχου στη Ρωσία // Έλεγχος. – 2002. - Νο. 1.

11. Karpachev I. Θα πάτε αριστερά // Συνεργάτης επιχείρησης: εταιρικά συστήματα. - 2000. - Νο. 10.

12. Orlov A.I. Οικονομετρία. – Μ.: Εξεταστική, 2002. – 576 σελ.

13. Orlov A.I. Οικονομετρική υποστήριξη για έλεγχο // Έλεγχος. 2002. - Νο. 1.

14. Διαδικτυακή εκπροσώπηση της εταιρείας "Πελάτης - Διακομιστής - Τεχνολογίες" (http://www.m2system.ru).

15. Guskova E.A., Orlov A.I. Συστήματα πληροφοριών διαχείρισης επιχειρήσεων για την επίλυση προβλημάτων ελέγχου // Έλεγχος. – 2003. - Νο. 1.

Ερωτήσεις ελέγχου

1. Ποιος είναι ο ρόλος των πληροφοριών στη λήψη αποφάσεων;

2. Ποια είναι η ουσία του ελέγχου;

3. Ποιες είναι οι κύριες ιδέες του ανασχεδιασμού των επιχειρήσεων;

4. Συζητήστε τους βασικούς ορισμούς στον τομέα των πληροφοριακών συστημάτων διαχείρισης επιχειρήσεων.

5. Ποιοι είναι οι κύριοι στόχοι του PMIS;

6. Ποια είναι η θέση του PMIS στο σύστημα ελέγχου;

7. Δώστε μια ταξινόμηση των τυπικών συστημάτων πληροφοριών διαχείρισης επιχειρήσεων.

Θέματα εκθέσεων, περιλήψεων, ερευνητικών εργασιών

1. Η σύνθεση και η κίνηση συστοιχιών πληροφοριών σε μια επιχείρηση που είναι γνωστή σε εσάς.

2. Ιστορικό ανάπτυξης συστημάτων πληροφοριών διαχείρισης επιχειρήσεων.

3. Διακίνηση έντυπων και ηλεκτρονικών εγγράφων.

4. Οικονομετρικές μέθοδοι σε πληροφοριακά συστήματα.

5. Ο ρόλος του Διαδικτύου και των εταιρικών δικτύων υπολογιστών στη διαχείριση επιχειρήσεων.

| Προηγούμενος |

Παρά το γεγονός ότι η «διαδικασία ανάλυσης πληροφοριών» είναι μάλλον τεχνικός όρος, το 90% του περιεχομένου της σχετίζεται με την ανθρώπινη δραστηριότητα.

Η κατανόηση των αναγκών στο επίκεντρο οποιασδήποτε εργασίας ανάλυσης πληροφοριών σχετίζεται στενά με την κατανόηση των επιχειρηματικών δραστηριοτήτων της εταιρείας. Η συλλογή δεδομένων από κατάλληλες πηγές απαιτεί εξειδίκευση στη συλλογή δεδομένων, ανεξάρτητα από το πόσο μπορεί να αυτοματοποιηθεί η τελική διαδικασία συλλογής δεδομένων. Απαιτούνται εις βάθος γνώση των επιχειρηματικών διαδικασιών και δεξιότητες παροχής συμβουλών για τη μετατροπή των συλλεγόμενων δεδομένων σε αναλυτικές γνώσεις και την αποτελεσματική εφαρμογή τους στην πράξη.

Η διαδικασία ανάλυσης πληροφοριών είναι μια κυκλική ροή γεγονότων που ξεκινά με την ανάλυση των αναγκών στην υπό εξέταση περιοχή. Ακολουθεί συλλογή πληροφοριών από δευτερεύουσες ή/και πρωτογενείς πηγές, ανάλυσή τους και προετοιμασία αναφοράς για τους υπεύθυνους λήψης αποφάσεων που θα τις χρησιμοποιήσουν, θα παράσχουν σχόλια και θα προετοιμάσουν προτάσεις.

Σε διεθνές επίπεδο, η διαδικασία ανάλυσης πληροφοριών χαρακτηρίζεται ως εξής:

- Πρώτον, τα βήματα λήψης αποφάσεων προσδιορίζονται σε βασικές επιχειρηματικές διαδικασίες και συγκρίνονται με τα τυπικά τελικά αποτελέσματα της ανάλυσης πληροφοριών.

- Η διαδικασία ανάλυσης πληροφοριών ξεκινά με μια διεθνή αξιολόγηση αναγκών, δηλαδή τον εντοπισμό των μελλοντικών αναγκών λήψης αποφάσεων και τη δοκιμή τους.

- Το στάδιο συλλογής πληροφοριών είναι αυτοματοποιημένο, το οποίο σας επιτρέπει να διαθέσετε χρόνο και πόρους για την πρωτογενή ανάλυση πληροφοριών και, κατά συνέπεια, να αυξήσετε την αξία των υπαρχουσών δευτερευουσών πληροφοριών.

- Ένας σημαντικός χρόνος και πόροι δαπανώνται για την ανάλυση πληροφοριών, τα συμπεράσματα και την ερμηνεία.

- Οι αναλυτικές πληροφορίες που προκύπτουν τίθενται υπόψη του κάθε υπεύθυνου λήψης αποφάσεων σε ατομική βάση, με παρακολούθηση της διαδικασίας περαιτέρω χρήσης τους.

- Τα μέλη της ομάδας που αναλύει πληροφορίες έχουν μια νοοτροπία συνεχούς βελτίωσης.

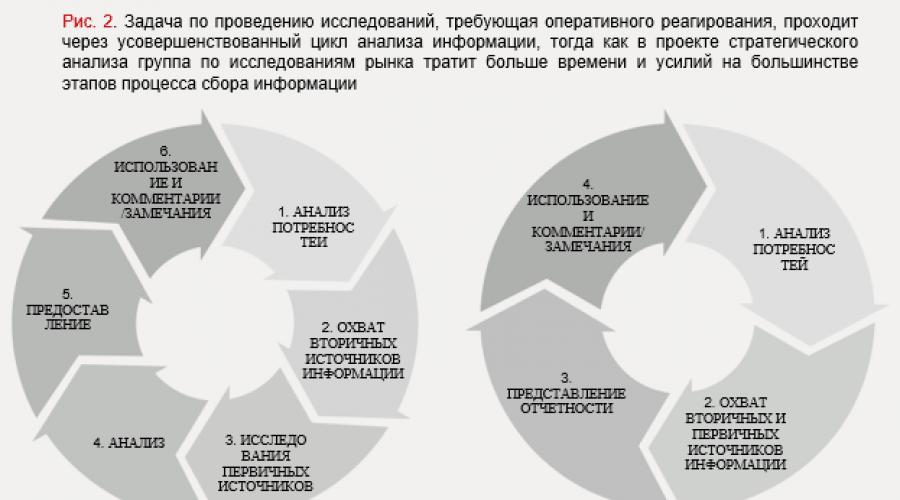

Εισαγωγή: Κύκλος Ανάλυσης Πληροφοριών

Ο όρος «διαδικασία ανάλυσης πληροφοριών» αναφέρεται σε μια συνεχή, επαναληπτική διαδικασία που ξεκινά με τον προσδιορισμό των αναγκών πληροφοριών των αρμοδίων λήψης αποφάσεων και τελειώνει με την παροχή του όγκου πληροφοριών που ικανοποιεί αυτές τις ανάγκες. Από αυτή την άποψη, είναι απαραίτητο να γίνει αμέσως διάκριση μεταξύ του όγκου των πληροφοριών και της διαδικασίας ανάλυσης πληροφοριών. Ο προσδιορισμός του εύρους των πληροφοριών στοχεύει στον προσδιορισμό των στόχων και των αναγκών σε πόρους πληροφοριών για ολόκληρο το πρόγραμμα ανάλυσης πληροφοριών, ενώ η διαδικασία ανάλυσης πληροφοριών ξεκινά με τον εντοπισμό των αναγκών για ένα, έστω και ασήμαντο, τελικό αποτέλεσμα μιας τέτοιας ανάλυσης.

Η διαδικασία ανάλυσης πληροφοριών θα πρέπει πάντα να συνδέεται με τις υπάρχουσες διαδικασίες στην εταιρεία, δηλαδή με στρατηγικό σχεδιασμό, πωλήσεις, μάρκετινγκ ή διαχείριση παραγωγής προϊόντων, εντός των οποίων θα χρησιμοποιηθούν αυτές οι πληροφορίες. Στην πράξη, η χρήση των πληροφοριών που λαμβάνονται στην έξοδο θα πρέπει είτε να σχετίζεται άμεσα με καταστάσεις λήψης αποφάσεων είτε αυτές οι πληροφορίες θα πρέπει να συμβάλλουν στην αύξηση του επιπέδου ευαισθητοποίησης του οργανισμού σε εκείνους τους τομείς επιχειρησιακών δραστηριοτήτων που σχετίζονται με διάφορες επιχειρηματικές διαδικασίες .

Στο Σχ. Το σχήμα 1 δείχνει τα στάδια της κυκλικής διαδικασίας ανάλυσης πληροφοριών (δείτε παρακάτω για περισσότερες λεπτομέρειες). Με τη σειρά του, η δεξιά πλευρά του διαγράμματος δείχνει τα συγκεκριμένα αποτελέσματα της διαδικασίας ανάλυσης πληροφοριών, όταν οι αποφάσεις λαμβάνονται με βάση τη γενική έρευνα αγοράς, και τα αποτελέσματα της διαδικασίας ανάλυσης πληροφοριών που σχετίζονται άμεσα με διάφορες επιχειρηματικές διαδικασίες και έργα.

Κάντε κλικ στην εικόνα για μεγέθυνση

Ο κύκλος ανάλυσης πληροφοριών αποτελείται από έξι στάδια. Η λεπτομερής περιγραφή τους δίνεται παρακάτω.

1. Ανάλυση αναγκών

Μια ενδελεχής αξιολόγηση αναγκών σάς επιτρέπει να προσδιορίσετε τους στόχους και το εύρος της εργασίας ανάλυσης πληροφοριών. Ακόμα κι αν εκείνοι που επιλύουν ένα τέτοιο πρόβλημα συλλέγουν πληροφορίες για δική τους χρήση, είναι λογικό να προσδιορίζονται με σαφήνεια οι βασικές κατευθύνσεις για την επίλυση αυτού του προβλήματος, προκειμένου να συγκεντρωθούν οι πόροι στους καταλληλότερους τομείς. Ωστόσο, στη συντριπτική πλειοψηφία των περιπτώσεων, αυτοί που διεξάγουν έρευνα δεν είναι οι τελικοί χρήστες των αποτελεσμάτων της. Ως εκ τούτου, πρέπει να έχουν πλήρη κατανόηση για ποιο σκοπό θα χρησιμοποιηθούν τα τελικά αποτελέσματα, για να αποφύγουν τη συλλογή και την ανάλυση δεδομένων που μπορεί τελικά να μην είναι σχετικά με τους χρήστες. Για το στάδιο της ανάλυσης αναγκών, έχουν αναπτυχθεί διάφορα πρότυπα και ερωτηματολόγια που θέτουν έναν πήχη υψηλής ποιότητας στο αρχικό στάδιο επίλυσης του προβλήματος.

Ωστόσο, το πιο σημαντικό είναι ότι οι ανάγκες ανάλυσης πληροφοριών του οργανισμού πρέπει να γίνουν πλήρως κατανοητές και να μετατραπούν από εξωτερικές σε εσωτερικές προκειμένου το πρόγραμμα ανάλυσης πληροφοριών να έχει οποιαδήποτε αξία. Τα πρότυπα και τα ερωτηματολόγια από μόνα τους δεν μπορούν να επιτύχουν αυτόν τον στόχο. Μπορούν φυσικά να είναι χρήσιμα, αλλά υπήρξαν στιγμές που μια εξαιρετική ανάλυση αναγκών βασίστηκε απλώς σε μια άτυπη συνομιλία με στελέχη της εταιρείας. Αυτό, με τη σειρά του, απαιτεί από την ομάδα πληροφοριών να έχει μια συμβουλευτική προσέγγιση ή τουλάχιστον την ικανότητα να διαπραγματεύεται παραγωγικά με τους υπεύθυνους λήψης αποφάσεων.

2. Κάλυψη δευτερογενών πηγών πληροφόρησης

Ως μέρος του κύκλου ανάλυσης πληροφοριών, επισημαίνουμε ξεχωριστά τη συλλογή πληροφοριών από δευτερογενείς και πρωτογενείς πηγές. Υπάρχουν διάφοροι λόγοι για αυτό. Πρώτον, η συλλογή πληροφοριών από δημοσίως διαθέσιμες πηγές είναι λιγότερο δαπανηρή από την απευθείας μετάβαση σε πρωτογενείς πηγές. Δεύτερον, είναι απλούστερο, υπό την προϋπόθεση, φυσικά, ότι τα άτομα που είναι επιφορτισμένα με αυτό το έργο έχουν επαρκή εμπειρία στη μελέτη των διαθέσιμων δευτερογενών πηγών. Στην πραγματικότητα, η διαχείριση της πηγής πληροφοριών και η σχετική βελτιστοποίηση κόστους αποτελούν ξεχωριστό τομέα εξειδίκευσης από μόνες τους. Τρίτον, η προσέγγιση δευτερευουσών πηγών πληροφοριών πριν από τη διεξαγωγή έρευνας συνεντεύξεων θα παράσχει σε όσους διεξάγουν τέτοια έρευνα πολύτιμες πληροφορίες γενικής φύσεως που μπορούν να επαληθευτούν και να χρησιμοποιηθούν ως απάντηση σε πληροφορίες από τους συνεντευξιαζόμενους. Επιπλέον, εάν κατά τη διάρκεια της μελέτης δευτερευουσών πηγών είναι δυνατόν να ληφθούν απαντήσεις σε ορισμένες ερωτήσεις, αυτό θα μειώσει το κόστος του ερευνητικού σταδίου της πρωτογενούς πηγής και μερικές φορές θα εξαλείψει την ανάγκη για αυτές.

3. Έρευνα Πρωτογενούς Πηγής

Ανεξάρτητα από το πόσο μεγάλος είναι ο όγκος των δημοσίως διαθέσιμων πληροφοριών σήμερα, δεν είναι δυνατή η πρόσβαση σε όλες τις πληροφορίες μέσω της μελέτης δευτερογενών πηγών. Μετά την εξέταση δευτερευουσών πηγών, τα κενά στην έρευνα μπορούν να καλυφθούν με συνεντεύξεις από ειδικούς που γνωρίζουν το ερευνητικό θέμα. Αυτό το στάδιο μπορεί να είναι σχετικά δαπανηρό σε σύγκριση με τη μελέτη δευτερευουσών πηγών, η οποία, φυσικά, εξαρτάται από την κλίμακα του έργου, καθώς και από τους πόρους που εμπλέκονται: οι εταιρείες συχνά εμπλέκουν τρίτους στη συμμετοχή στην έρευνα πρωτογενών πηγών.

4. Ανάλυση

Μετά τη συλλογή πληροφοριών από διάφορες πηγές, είναι απαραίτητο να κατανοήσουμε τι ακριβώς χρειάζεται για μια αρχική ανάλυση αναγκών σύμφωνα με την εργασία. Και πάλι, ανάλογα με το εύρος της εργασίας, αυτό το στάδιο της έρευνας μπορεί να είναι αρκετά δαπανηρό, καθώς περιλαμβάνει τουλάχιστον χρονική δαπάνη εσωτερικών, και μερικές φορές εξωτερικών, πόρων και, πιθανώς, κάποια πρόσθετη επαλήθευση της ορθότητας των αποτελεσμάτων της ανάλυσης. μέσω περαιτέρω συνέντευξης.

5. Παράδοση αποτελεσμάτων

Η μορφή για την παρουσίαση των αποτελεσμάτων μετά την ολοκλήρωση της εργασίας της ανάλυσης πληροφοριών δεν έχει μικρή σημασία για τους τελικούς χρήστες. Συνήθως, οι υπεύθυνοι λήψης αποφάσεων δεν έχουν χρόνο να αναζητήσουν βασικές πληροφορίες από τον μεγάλο όγκο δεδομένων που λαμβάνουν. Το κύριο περιεχόμενο πρέπει να μεταφραστεί σε μια εύπεπτη μορφή, λαμβάνοντας υπόψη τις απαιτήσεις τους. Ταυτόχρονα, πρόσθετα δεδομένα ιστορικού θα πρέπει να είναι άμεσα διαθέσιμα για όσους ενδιαφέρονται και θέλουν να εμβαθύνουν. Αυτοί οι βασικοί κανόνες ισχύουν ανεξάρτητα από τη μορφή στην οποία παρουσιάζονται οι πληροφορίες, είτε πρόκειται για λογισμικό βάσης δεδομένων, ενημερωτικό δελτίο, παρουσίαση PowerPoint, πρόσωπο με πρόσωπο συνάντηση ή σεμινάριο. Επιπλέον, υπάρχει ένας άλλος λόγος για τον οποίο διαχωρίσαμε το στάδιο παράδοσης πληροφοριών από την τελική χρήση και τη λήψη σχολίων και προτάσεων σχετικά με τις αναλυτικές πληροφορίες που παρέχονται. Μερικές φορές οι αποφάσεις θα λαμβάνονται με την ίδια σειρά με την οποία θα παρέχονται αναλυτικές πληροφορίες. Ωστόσο, τις περισσότερες φορές, το βασικό, υλικό αναφοράς παρέχεται πριν προκύψει η πραγματική κατάσταση απόφασης, επομένως η μορφή, το κανάλι και ο τρόπος με τον οποίο παρουσιάζονται οι πληροφορίες επηρεάζουν τον τρόπο λήψης τους.

6. Χρήση και παροχή σχολίων/σχολίων

Η φάση χρήσης χρησιμεύει ως λυδία λίθος για την αξιολόγηση της επιτυχίας της εργασίας ανάλυσης πληροφοριών. Σας επιτρέπει να κατανοήσετε εάν τα αποτελέσματα που λαμβάνονται ανταποκρίνονται στις ανάγκες που εντοπίστηκαν στην αρχή της διαδικασίας ανάλυσης πληροφοριών. Ανεξάρτητα από το αν έχουν απαντηθεί όλες οι αρχικές ερωτήσεις, κατά τη φάση χρήσης προκύπτουν συνήθως νέες ερωτήσεις και η ανάγκη για ανάλυση νέων αναγκών, ειδικά εάν η ανάγκη για ανάλυση πληροφοριών είναι συνεχής. Επιπλέον, ως αποτέλεσμα των κοινών προσπαθειών για τη δημιουργία πληροφοριακού υλικού μεταξύ τελικών χρηστών και αναλυτών πληροφοριών, μέχρι να φτάσει στο στάδιο της χρήσης, ενδέχεται οι τελικοί χρήστες τέτοιων πληροφοριών να έχουν ήδη συμβάλει στο αναμενόμενο τελικό αποτέλεσμα. Από την άλλη πλευρά, όσοι συμμετείχαν πρωτίστως στην ανάλυση ενδέχεται να συμμετέχουν ενεργά στη διαδικασία εξαγωγής συμπερασμάτων και ερμηνείας των αποτελεσμάτων βάσει των οποίων θα ληφθούν οι τελικές αποφάσεις. Στην ιδανική περίπτωση, οι προσεκτικές παρατηρήσεις και τα σχόλια κατά τη φάση της χρήσης μπορούν ήδη να χρησιμοποιηθούν ως βάση για την αξιολόγηση των αναγκών για την επόμενη εργασία ανάλυσης πληροφοριών. Έτσι, ολοκληρώνεται ο κύκλος της διαδικασίας ανάλυσης πληροφοριών.

Ξεκινώντας: Ανάπτυξη Διαδικασίας Ανάλυσης Πληροφοριών

Προσδιορισμός σταδίων λήψης αποφάσεων σε επιχειρηματικές διαδικασίες που απαιτούν αναλυτική έρευνα αγοράς

Ο όρος "ανάλυση αποφάσεων" έχει γίνει όλο και πιο δημοφιλής καθώς οι εταιρείες με υπάρχοντα αναλυτικά προγράμματα έχουν αρχίσει να εξετάζουν επιλογές για την καλύτερη ενσωμάτωση αυτών των προγραμμάτων στις διαδικασίες λήψης αποφάσεων. Το πόσο αφηρημένα ή συγκεκριμένα μέτρα θα είναι για τη «βελτίωση της σύνδεσης μεταξύ των τελικών αποτελεσμάτων της ανάλυσης πληροφοριών και των επιχειρηματικών διαδικασιών» θα εξαρτηθεί σε μεγάλο βαθμό από το εάν αυτές οι επιχειρηματικές διαδικασίες έχουν καθοριστεί επίσημα, καθώς και από το εάν η ομάδα έχει στην ανάλυση πληροφοριών, κατανοώντας τις συγκεκριμένες ανάγκες πληροφόρησης που σχετίζονται με τα στάδια λήψης αποφάσεων αυτών των διαδικασιών.

Όπως αναφέραμε στο Κεφάλαιο 1, οι μέθοδοι και οι τεχνικές που συζητούνται σε αυτό το βιβλίο είναι οι πλέον κατάλληλες για εταιρείες που έχουν ήδη δομημένες επιχειρηματικές διαδικασίες, όπως η ανάπτυξη στρατηγικής. Οι εταιρείες των οποίων η διακυβέρνηση είναι λιγότερο δομημένη μπορεί να χρειαστεί να είναι κάπως δημιουργικές στη χρήση προσεγγίσεων διεθνών πληροφοριών αγοράς ώστε να ταιριάζουν με τις υπάρχουσες ρυθμίσεις διακυβέρνησής τους. Ωστόσο, οι βασικές αρχές που καλύπτουμε εδώ θα ισχύουν για οποιαδήποτε εταιρεία.

Αξιολόγηση αναγκών ανάλυσης πληροφοριών: Γιατί είναι τόσο σημαντικό;

Δεδομένου ότι η κατανόηση των βασικών απαιτήσεων για την ανάλυση πληροφοριών στην αρχή της διαδικασίας έχει μεγαλύτερο αντίκτυπο στην ποιότητα των τελικών αποτελεσμάτων από οποιοδήποτε άλλο βήμα της διαδικασίας, είναι εντυπωσιακό ότι συχνά δίνεται πολύ λίγη προσοχή στη φάση αξιολόγησης των αναγκών. Παρά το ενδεχόμενο περιορισμών πόρων σε άλλες φάσεις της διαδικασίας ανάλυσης πληροφοριών, η προσεκτική προσοχή στην εκτίμηση των αναγκών και μόνο θα ενίσχυε σε πολλές περιπτώσεις σημαντικά την αξία και τη δυνατότητα εφαρμογής των τελικών αποτελεσμάτων της διαδικασίας, δικαιολογώντας έτσι την επένδυση χρόνου και πόρων στις πληροφορίες εργασία ανάλυσης. Παρακάτω εξετάζουμε συγκεκριμένους τρόπους βελτίωσης της ποιότητας της αξιολόγησης των αναγκών σας.

Συχνά θεωρείται αυτόματα ότι η διοίκηση γνωρίζει ποιες πληροφορίες χρειάζεται η εταιρεία. Ωστόσο, στην πραγματικότητα, τα ανώτερα στελέχη συνήθως κατανοούν μόνο ένα μέρος των αναγκών πληροφοριών του οργανισμού τους, και ακόμη και τότε μπορεί να μην είναι στην καλύτερη θέση να καθορίσει ποιες ακριβώς πληροφορίες χρειάζονται, πόσο μάλλον πού μπορούν να βρεθούν.

Ως αποτέλεσμα, μια κατάσταση επαναλαμβάνεται συνεχώς όταν, προκειμένου να εκτελεστούν εργασίες ανάλυσης πληροφοριών, δεν υπάρχει ούτε μια ξεκάθαρα διατυπωμένη ιδέα για το πρόβλημα ούτε το επιχειρηματικό του πλαίσιο. Όσοι είναι πιο εξοικειωμένοι με τις πηγές πληροφοριών και τις μεθόδους ανάλυσης σπαταλούν χρόνο επεξεργάζοντας φαινομενικά τυχαία δεδομένα και είναι τυφλοί για τη μεγάλη εικόνα και τις προσεγγίσεις που κάνουν τη μεγαλύτερη διαφορά για την εταιρεία. Δεν αποτελεί έκπληξη, το αποτέλεσμα είναι ότι οι υπεύθυνοι λήψης αποφάσεων λαμβάνουν πολύ περισσότερες πληροφορίες από όσες χρειάζονται, κάτι που είναι αντιπαραγωγικό επειδή σύντομα αρχίζουν να αγνοούν όχι μόνο άχρηστες πληροφορίες, αλλά και σημαντικές πληροφορίες. Δεν χρειάζονται περισσότερες πληροφορίες, αλλά καλύτερες και ακριβέστερες πληροφορίες.

Ταυτόχρονα, οι υπεύθυνοι λήψης αποφάσεων μπορεί να έχουν μη ρεαλιστικές προσδοκίες σχετικά με τη διαθεσιμότητα και την ακρίβεια των πληροφοριών, επειδή δεν συμβουλεύτηκαν ειδικούς στον τομέα της ανάλυσης πληροφοριών πριν θέσουν το πρόβλημα. Ως εκ τούτου, στην ιδανική περίπτωση, οι αναλυτές πληροφοριών και οι υπεύθυνοι λήψης αποφάσεων θα πρέπει να βρίσκονται σε συνεχή επαφή μεταξύ τους και να συνεργάζονται για να διασφαλίσουν ότι και τα δύο μέρη έχουν την ίδια κατανόηση των αναγκών πληροφόρησης προτεραιότητας. Η ικανότητα διαχείρισης αυτής της διαδικασίας θα απαιτήσει μια σειρά από δεξιότητες από τους αναλυτές που εργάζονται προς αυτή την κατεύθυνση:

- Ο αναλυτής πρέπει να κατανοήσει πώς να εντοπίζει και να ορίζει τις ανάγκες πληροφόρησης των υπευθύνων λήψης αποφάσεων.

- Ο αναλυτής πρέπει να αναπτύξει αποτελεσματικές δεξιότητες επικοινωνίας, συνεντεύξεων και παρουσίασης.