Τα στοιχεία της φορολογικής τράπεζας άλλαξαν. Στοιχεία για τη συμπλήρωση εκθέσεων και εγγράφων διακανονισμού

Διαβάστε επίσης

Λεπτομέρειες για την πληρωμή ασφαλίστρων για υποχρεωτική κοινωνική ασφάλιση κατά εργατικών ατυχημάτων και επαγγελματικών ασθενειών

Παραλήπτης: UFK για τη Μόσχα (Κυβερνητικό ίδρυμα - Μόσχα περιφερειακό υποκατάστημα του Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας)

INN 7710030933 Σημείο ελέγχου 770701001

KBK 393 1 02 02050 07 1000 160 – ασφάλιστρα

KBK 393 1 02 02050 07 2100 160 - ποινές

KBK 393 1 020 2050 07 3000 160 - πρόστιμα

Για τους ασφαλισμένους που οικειοθελώς συνήψαν έννομες σχέσεις δυνάμει υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα:

KBK 393 117 06020 07 6000 180 – προαιρετικές ασφαλιστικές εισφορές

Χρηματικές κυρώσεις (πρόστιμα) για παραβίαση του νόμου (για παράδειγμα, μη υποβολή αναφοράς ή καθυστερημένη υποβολή αναφοράς, παράλειψη παροχής πληροφοριών σχετικά με το άνοιγμα λογαριασμού κ.λπ.)

KBK 393 1 16 20020 07 6000 140 – πρόστιμο

Άλλα έσοδα από χρηματικές ποινές (πρόστιμα) και άλλα ποσά για αποζημιώσεις

KBK 393 1 16 90070 07 6000 140 – διοικητικό πρόστιμο

Πώς να μάθετε το UIN

1. Για τρέχουσες πληρωμές, το πεδίο 22 («Κωδικός» στην εντολή πληρωμής) εισάγεται ως 0.

2. Από την υποχρέωση καταβολής φόρων και εισφορών.

Εάν μια επιχείρηση έχει καθυστερήσεις σε φόρους ή τέλη, θα της υποβληθούν απαιτήσεις για πληρωμή φόρων και τελών, οι οποίες θα αναφέρουν το απαιτούμενο UIN.

Η διαδικασία καταβολής ασφαλιστικών εισφορών για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα από 01/01/2017.

Μεταφέρθηκε στην Ομοσπονδιακή Φορολογική Υπηρεσία

1. ΣΣΕ για εισφορές για περιόδους αναφοράς πριν από 01/01/2017:

|

Ονομα |

|

|

182 1 02 02090 07 1000 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (ποσό πληρωμής (εκ νέου υπολογισμοί, καθυστερήσεις και οφειλή στην αντίστοιχη πληρωμή, συμπεριλαμβανομένων των ακυρωμένων) (για περιόδους χρέωσης που έληξαν πριν από την 1η Ιανουαρίου 2017) |

|

182 1 02 02090 07 2100 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (κυρώσεις στην αντίστοιχη πληρωμή) (για περιόδους χρέωσης που έληξαν πριν από την 1η Ιανουαρίου 2017) |

|

182 1 02 02090 07 2200 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (τόκοι της αντίστοιχης πληρωμής) (για περιόδους χρέωσης που έληξαν πριν από την 1η Ιανουαρίου 2017) |

|

182 1 02 02090 07 3000 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (ποσά χρηματικών κυρώσεων (πρόστιμα) για την αντίστοιχη πληρωμή σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας) (για περιόδους χρέωσης που έληξαν πριν από την 1η Ιανουαρίου 2017) |

2. ΣΣΕ για εισφορές για περιόδους αναφοράς που ξεκινούν από 01/01/2017:

ΑΣΦΑΛΙΣΤΙΚΑ ΑΣΦΑΛΙΣΤΙΚΑ ΥΠΟΧΡΕΩΤΙΚΗΣ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΣΕ ΠΕΡΙΠΤΩΣΗ ΠΡΟΣΩΡΙΝΗΣ ΑΝΑΠΗΡΙΑΣ ΚΑΙ ΜΗΤΡΟΤΗΤΑΣ (λήπτης της Ομοσπονδιακής Φορολογικής Υπηρεσίας)

|

Ονομα |

|

|

182 1 02 02090 07 1010 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (ποσό πληρωμής (εκ νέου υπολογισμοί, καθυστερήσεις και οφειλή στην αντίστοιχη πληρωμή, συμπεριλαμβανομένων των ακυρωμένων πληρωμών) (για περιόδους χρέωσης που ξεκινούν από την 1η Ιανουαρίου 2017) |

|

182 1 02 02090 07 2110 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (κυρώσεις στην αντίστοιχη πληρωμή) (για περιόδους τιμολόγησης που ξεκινούν από την 1η Ιανουαρίου 2017) |

|

182 1 02 02090 07 2210 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (τόκοι της αντίστοιχης πληρωμής) (για περιόδους τιμολόγησης που ξεκινούν από την 1η Ιανουαρίου 2017) |

|

182 1 02 02090 07 3010 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (ποσά χρηματικών κυρώσεων (πρόστιμα) για την αντίστοιχη πληρωμή σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας) (για περιόδους χρέωσης που ξεκινούν από την 1η Ιανουαρίου 2017) |

Κατά τη συμπλήρωση μιας εντολής πληρωμής για πληρωμή φόρου, είναι σημαντικό να μην κάνετε λάθη στις λεπτομέρειες. Δείτε τις νέες λεπτομέρειες για την πληρωμή φόρων το 2017 για να αποφύγετε τις κυρώσεις, τα πρόστιμα και τις πληρωμές να πέσουν σε άγνωστες αποδείξεις.

Σε αυτό το άρθρο θα βρείτε:

- Νέες λεπτομέρειες για την πληρωμή φόρων το 2017

- Δείγματα δελτίων πληρωμής με νέα στοιχεία.

Τι άλλαξε στις λεπτομέρειες για την πληρωμή φόρων το 2017

Κάθε χρόνο, οι λογιστές αντιμετωπίζουν το κύριο πρόβλημα με τις πληρωμές - να μην κάνουν λάθος στο KBK. Από το 2017 έχουν εισαχθεί 12 νέες ΣΣΕ. Ελέγξτε αυτό λεπτομέρειες για την πληρωμή φόρων το 2017σύμφωνα με τον πίνακα μας από εμάς.

Σε αυτό το άρθρο παρέχουμε τους βασικούς κωδικούς για «τυπικές» περιπτώσεις. Μπορείτε να δείτε την πλήρη λίστα του KBK σε ξεχωριστό άρθρο «KBK για το 2017».

Πίνακας KBK για την πληρωμή φόρων το 2017

Είδος φόρου |

KBK 2017 |

|---|---|

|

ΦΠΑ επί των πωλήσεων στη Ρωσική Ομοσπονδία |

182 1 03 01000 01 1000 110 |

|

Φόρος εισοδήματος φυσικών προσώπων που καταβάλλεται από τον φορολογικό πράκτορα |

182 1 01 02010 01 1000 110 |

|

Φόρος εισοδήματος (σε FB) |

182 1 01 01011 01 1000 110 |

|

Φόρος εισοδήματος (στη Δημοκρατία της Λευκορωσίας) |

182 1 01 01012 02 1000 110 |

|

Φόρος ακίνητης περιουσίας |

182 1 06 02010 02 1000 110 |

|

Φόρος γης εντός των συνόρων Μόσχας, Αγίας Πετρούπολης και Σεβαστούπολης |

182 1 06 06031 03 1000 110 |

|

Φόρος μεταφοράς για οργανισμούς |

182 1 06 04011 02 1000 110 |

|

Φόρος στο πλαίσιο του απλοποιημένου φορολογικού συστήματος (εισόδημα) |

182 1 05 01011 01 1000 110 |

|

Φόρος στο απλουστευμένο φορολογικό σύστημα (έσοδα – έξοδα) |

182 1 05 01021 01 1000 110 |

|

182 1 05 02010 02 1000 110 |

|

|

Εμπορική αμοιβή |

182 1 05 05010 02 1000 110 |

|

182 1 05 03010 01 1000 110 |

Αλλαγές στις λεπτομέρειες για την πληρωμή φόρων το 2017 για τη Μόσχα και την περιοχή της Μόσχας.

Για τους φορολογούμενους στη Μόσχα και την περιοχή της Μόσχας, οι ακόλουθες λεπτομέρειες για την πληρωμή φόρων το 2017 έχουν αλλάξει από τις 02/06/2017:

- Τράπεζα του δικαιούχου πληρωμής.

- BIC της Τράπεζας του δικαιούχου.

- Λογαριασμός δικαιούχου πληρωμής.

Τέτοιες αλλαγές συνδέονται με μια αλλαγή στην τράπεζα εξυπηρέτησης του Ομοσπονδιακού Υπουργείου Οικονομικών της Μόσχας και της Περιφέρειας της Μόσχας.

Ελέγξτε τον παρακάτω πίνακα για να βεβαιωθείτε ότι τα στοιχεία σας είναι σωστά.

Για άλλες περιφέρειες, οι λογαριασμοί ταμείου δεν άλλαξαν. Μπορείτε να μάθετε τι ακριβώς πρέπει να γράψετε στο δελτίο πληρωμής στην υπηρεσία «Διεύθυνση και στοιχεία πληρωμής του ελέγχου σας» στον επίσημο ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας.

Πίνακας αλλαγών στοιχείων για την πληρωμή φόρων το 2017

Σημείωση! Εάν η εταιρεία κάνει λάθος σε αυτά τα στοιχεία, η εφορία δεν θα υπολογίζει την πληρωμή και θα επιβάλει πρόστιμα.

Ακολουθούν παραδείγματα δελτίων πληρωμής με νέα στοιχεία. Χρησιμοποιήστε τα ως παράδειγμα.

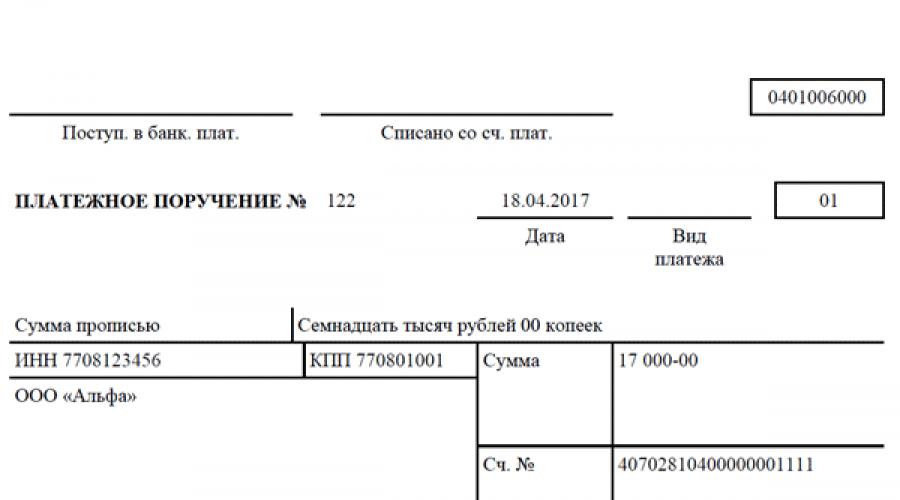

Δείτε ένα παράδειγμα συμπλήρωσης εντολής πληρωμής για την πληρωμή ΦΠΑ για το 1ο τρίμηνο του 2017. Σημειώστε τις νέες λεπτομέρειες.

Δείτε ένα παράδειγμα συμπλήρωσης εντολής πληρωμής για πληρωμή φόρου εισοδήματος για το 1ο τρίμηνο του 2017 στον ομοσπονδιακό προϋπολογισμό.

Δείτε ένα παράδειγμα συμπλήρωσης εντολής πληρωμής για πληρωμή φόρου εισοδήματος για το 1ο τρίμηνο του 2017 στον περιφερειακό προϋπολογισμό.

Νέες λεπτομέρειες για τα ασφάλιστρα το 2017

Τα ασφάλιστρα καταβάλλονται πλέον στην εφορία, άρα έχουν υποστεί τις πιο εκτεταμένες αλλαγές όσον αφορά τα στοιχεία πληρωμής το 2017. Έτσι για τα ασφάλιστρα άλλαξαν:

- Παραλήπτης

- ΑΦΜ/KPP παραλήπτη

Δεν υπήρξαν αλλαγές μόνο για τις εισφορές για τραυματισμούς, καθώς παρέμειναν στη δικαιοδοσία του Ομοσπονδιακού Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας.

Λεπτομέρειες για την πληρωμή ασφαλίστρων για υποχρεωτική κοινωνική ασφάλιση κατά εργατικών ατυχημάτων και επαγγελματικών ασθενειών

Παραλήπτης: UFK για τη Μόσχα (Κυβερνητικό ίδρυμα - Μόσχα περιφερειακό υποκατάστημα του Ταμείου Κοινωνικών Ασφαλίσεων της Ρωσικής Ομοσπονδίας)

INN 7710030933 Σημείο ελέγχου 770701001

KBK 393 1 02 02050 07 1000 160 – ασφάλιστρα

KBK 393 1 02 02050 07 2100 160 - ποινές

KBK 393 1 020 2050 07 3000 160 - πρόστιμα

Για τους ασφαλισμένους που οικειοθελώς συνήψαν έννομες σχέσεις δυνάμει υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα:

KBK 393 117 06020 07 6000 180 – προαιρετικές ασφαλιστικές εισφορές

Χρηματικές κυρώσεις (πρόστιμα) για παραβίαση του νόμου (για παράδειγμα, μη υποβολή αναφοράς ή καθυστερημένη υποβολή αναφοράς, παράλειψη παροχής πληροφοριών σχετικά με το άνοιγμα λογαριασμού κ.λπ.)

KBK 393 1 16 20020 07 6000 140 – πρόστιμο

Άλλα έσοδα από χρηματικές ποινές (πρόστιμα) και άλλα ποσά για αποζημιώσεις

KBK 393 1 16 90070 07 6000 140 – διοικητικό πρόστιμο

Πώς να μάθετε το UIN

1. Για τρέχουσες πληρωμές, το πεδίο 22 («Κωδικός» στην εντολή πληρωμής) εισάγεται ως 0.

2. Από την υποχρέωση καταβολής φόρων και εισφορών.

Εάν μια επιχείρηση έχει καθυστερήσεις σε φόρους ή τέλη, θα της υποβληθούν απαιτήσεις για πληρωμή φόρων και τελών, οι οποίες θα αναφέρουν το απαιτούμενο UIN.

Η διαδικασία καταβολής ασφαλιστικών εισφορών για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα από 01/01/2017.

Μεταφέρθηκε στην Ομοσπονδιακή Φορολογική Υπηρεσία

1. ΣΣΕ για εισφορές για περιόδους αναφοράς πριν από 01/01/2017:

|

Ονομα |

|

|

182 1 02 02090 07 1000 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (ποσό πληρωμής (εκ νέου υπολογισμοί, καθυστερήσεις και οφειλή στην αντίστοιχη πληρωμή, συμπεριλαμβανομένων των ακυρωμένων) (για περιόδους χρέωσης που έληξαν πριν από την 1η Ιανουαρίου 2017) |

|

182 1 02 02090 07 2100 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (κυρώσεις στην αντίστοιχη πληρωμή) (για περιόδους χρέωσης που έληξαν πριν από την 1η Ιανουαρίου 2017) |

|

182 1 02 02090 07 2200 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (τόκοι της αντίστοιχης πληρωμής) (για περιόδους χρέωσης που έληξαν πριν από την 1η Ιανουαρίου 2017) |

|

182 1 02 02090 07 3000 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (ποσά χρηματικών κυρώσεων (πρόστιμα) για την αντίστοιχη πληρωμή σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας) (για περιόδους χρέωσης που έληξαν πριν από την 1η Ιανουαρίου 2017) |

2. ΣΣΕ για εισφορές για περιόδους αναφοράς που ξεκινούν από 01/01/2017:

ΑΣΦΑΛΙΣΤΙΚΑ ΑΣΦΑΛΙΣΤΙΚΑ ΥΠΟΧΡΕΩΤΙΚΗΣ ΚΟΙΝΩΝΙΚΗΣ ΑΣΦΑΛΙΣΗΣ ΣΕ ΠΕΡΙΠΤΩΣΗ ΠΡΟΣΩΡΙΝΗΣ ΑΝΑΠΗΡΙΑΣ ΚΑΙ ΜΗΤΡΟΤΗΤΑΣ (λήπτης της Ομοσπονδιακής Φορολογικής Υπηρεσίας)

|

Ονομα |

|

|

182 1 02 02090 07 1010 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (ποσό πληρωμής (εκ νέου υπολογισμοί, καθυστερήσεις και οφειλή στην αντίστοιχη πληρωμή, συμπεριλαμβανομένων των ακυρωμένων πληρωμών) (για περιόδους χρέωσης που ξεκινούν από την 1η Ιανουαρίου 2017) |

|

182 1 02 02090 07 2110 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (κυρώσεις στην αντίστοιχη πληρωμή) (για περιόδους τιμολόγησης που ξεκινούν από την 1η Ιανουαρίου 2017) |

|

182 1 02 02090 07 2210 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (τόκοι της αντίστοιχης πληρωμής) (για περιόδους τιμολόγησης που ξεκινούν από την 1η Ιανουαρίου 2017) |

|

182 1 02 02090 07 3010 160 |

Ασφαλιστικές εισφορές για υποχρεωτική κοινωνική ασφάλιση σε περίπτωση προσωρινής αναπηρίας και σε σχέση με τη μητρότητα (ποσά χρηματικών κυρώσεων (πρόστιμα) για την αντίστοιχη πληρωμή σύμφωνα με τη νομοθεσία της Ρωσικής Ομοσπονδίας) (για περιόδους χρέωσης που ξεκινούν από την 1η Ιανουαρίου 2017) |

Το 2018, τέθηκαν σε ισχύ μια σειρά από αλλαγές, οι οποίες επηρέασαν άμεσα τη διαδικασία αλλαγής της νόμιμης διεύθυνσης ή τοποθεσίας μιας εταιρείας. Οι αλλαγές τέθηκαν σε ισχύ με βάση τον Αστικό Κώδικα της Ρωσικής Ομοσπονδίας, Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 11ης Ιανουαρίου 2016 Αρ. GD-4-14/52@.

Αλλαγή νομικής διεύθυνσης σε μία τοποθεσία του οργανισμού

- Η εταιρεία αλλάζει τη νομική της διεύθυνση εντός της πόλης (για παράδειγμα, από την οδό Maroseyka στην οδό Λένιν).

- Η εταιρεία αλλάζει τον αριθμό κατοικίας από 4ο σε 5ο εντός του ίδιου δρόμου.

- Ακόμη και όταν μια εταιρεία χρειάζεται να αλλάξει τον αριθμό γραφείου της από 1η σε 2η, αυτό θεωρείται επίσης αλλαγή διεύθυνσης.

Σε όλες τις παραπάνω περιπτώσεις, η διαδικασία αλλαγής της διεύθυνσης ενός οργανισμού εξακολουθεί να πραγματοποιείται σε ένα στάδιο και τα έγγραφα υποβάλλονται στην αρχή εγγραφής στην τρέχουσα τοποθεσία της εταιρείας. Η περίοδος εγγραφής των κυβερνητικών αλλαγών θα είναι 5 εργάσιμες ημέρες(χωρίς να λαμβάνεται υπόψη η ημέρα υποβολής και παραλαβής των εγγράφων).

Αλλαγή της τοποθεσίας του οργανισμού

Τι σημαίνει αυτή η έννοια:

- Η εταιρεία πρέπει να μετακομίσει από τη Μόσχα στο Βλαντιμίρ.

- Η εταιρεία πρέπει να μετακομίσει από τη Μόσχα στην περιοχή της Μόσχας.

- Η εταιρεία πρέπει να μετακομίσει από το Σουργκούτ στη Σαμάρα.

Με απλά λόγια, μια αλλαγή στην τοποθεσία ενός οργανισμού είναι μια «μετακόμιση» μιας εταιρείας από τον ένα δήμο στον άλλο.

Σε αυτή την περίπτωση, η αλλαγή θέσης γίνεται σε δύο στάδια.

- Στο πρώτο στάδιοτα έγγραφα υποβάλλονται στην αρχή εγγραφής στην τρέχουσα τοποθεσία. Η περίοδος εγγραφής αλλαγών θα είναι 5 εργάσιμες ημέρες, ΑΛΛΑ στη συνέχεια υπολογίζονται άλλες 21 ημερολογιακές ημέρες πριν η εταιρεία προχωρήσει στο δεύτερο στάδιο αλλαγής της τοποθεσίας της.

- Στο δεύτερο στάδιοτα έγγραφα υποβάλλονται στην αρχή εγγραφής στη μελλοντική τοποθεσία. Η περίοδος εγγραφής θα είναι επίσης 5 εργάσιμες ημέρες.

Γενικά σημεία για την αλλαγή της διεύθυνσης και της τοποθεσίας ενός οργανισμού

Και στις δύο παραπάνω περιπτώσεις οι απαιτήσεις για τη νόμιμη διεύθυνση ενός οργανισμού έχουν γίνει αυστηρότερες. Από το 2017 είναι Είναι υποχρεωτικό να προσκομίσετε στην αρχή εγγραφής έγγραφα στη νόμιμη διεύθυνση:

- Πιστοποιητικά ιδιοκτησίας

- Συμφωνία μίσθωσης (ή υπομίσθωσης) με τη συγκατάθεση του Εκμισθωτή για την παροχή των χώρων προς ενοικίαση.

Επίσης, σε περίπτωση άρνησης λόγω υπαιτιότητας της διεύθυνσης, ειδικά όταν η εταιρεία αλλάζει τοποθεσία, χάνετε όχι μόνο το κρατικό τέλος, αλλά και σχεδόν δύο μήνες από τον χρόνο σας. Επιπλέον, αυξάνεται ο κίνδυνος ανοίγματος εταιρείας με επιτόπιο ή γραφείο φορολογικό έλεγχο από την εδαφική φορολογική επιθεώρηση.

Ποιοι είναι οι κίνδυνοι από την αλλαγή της εφορίας;

Η αλλαγή της νομικής διεύθυνσης δεν σημαίνει πάντα ότι η αλλαγή της εφορίας είναι το ίδιο πράγμα.Μπορείτε να αλλάξετε τη διεύθυνση της τοποθεσίας της εταιρείας χωρίς να αλλάξετε την Ομοσπονδιακή Φορολογική Υπηρεσία. Αυτό θα συμβεί εάν η νέα διεύθυνση εμπίπτει στην αρμοδιότητα της ίδιας Ομοσπονδιακής Φορολογικής Υπηρεσίας. Να θυμάστε ότι η αρμοδιότητα για την πραγματοποίηση αυτών των αλλαγών ανήκει από το νόμο στις φορολογικές αρχές. Από την πλευρά σας, το μόνο που έχετε να κάνετε είναι να κάνετε αλλαγές στα συστατικά έγγραφα και να τις καταχωρίσετε στον εξουσιοδοτημένο φορέα.

Από πού να αρχίσω να μετακινούμαι;

- Να ξεκινήσω χρειάζεται αλλαγή νομικής διεύθυνσης. Για να το κάνετε αυτό, πρέπει να επικοινωνήσετε με την αρχή εγγραφής παρέχοντάς της ένα πακέτο εγγράφων που ορίζει ο νόμος.

- Η αρχή εγγραφής, με τη σειρά της, θα πρέπει να κάνει αλλαγές στα συστατικά έγγραφα της νομικής οντότητας και του Ενιαίου Κρατικού Μητρώου Νομικών Προσώπων.Λάβετε υπόψη ότι ο ΑΦΜ της εταιρείας θα παραμείνει αμετάβλητος καθ' όλη τη διάρκεια της δραστηριότητας του νομικού προσώπου, αλλά το KPP - ο κωδικός για τον λόγο φορολογικής εγγραφής θα αλλάξει.

- Το αργότερο μία εργάσιμη ημέρα μετά την ημερομηνία εγγραφής στο Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων, η αρχή εγγραφής θα στείλει σε δύο φορολογικές επιθεωρήσεις(τόσο στην προηγούμενη όσο και στη νέα τοποθεσία της εταιρείας) πληροφορίες σχετικά με τις αλλαγές που έχουν συμβεί. Οι επιθεωρήσεις θα λάβουν επίσης αποσπάσματα από το μητρώο που περιέχουν αρχείο αλλαγής της τοποθεσίας του φορολογούμενου.

- Ο προηγούμενος έλεγχος επίσης θα διαγράψει τον φορολογούμενοκαι θα του εκδώσει (αποστολή ταχυδρομικώς στη νόμιμη διεύθυνση) αντίστοιχη ειδοποίηση με τη μορφή που έχει εγκριθεί με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας. Η ημερομηνία διαγραφής μιας νομικής οντότητας θα είναι η ημερομηνία εγγραφής σχετικά με μια αλλαγή τοποθεσίας στο Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων.

- Ο ελεγκτής της πρώην εφορίας θα συμβιβάσει όλους τους υπολογισμούς του φορολογούμενου.Η περίοδος διενέργειας της συμφωνίας αυτής, καθώς και η συγκρότηση και εκτέλεση της πράξης, εφόσον δεν υπάρχουν αποκλίσεις στα στοιχεία του φορολογούμενου και της φορολογικής αρχής, δεν πρέπει να υπερβαίνει τις 10 εργάσιμες ημέρες. ημέρες, εάν εντοπιστούν αποκλίσεις - 15 εργάσιμες ημέρες. ημέρες. Οι καθορισμένες προθεσμίες δεν περιλαμβάνουν τις ημέρες που δαπανήθηκαν για την παράδοση εκθέσεων συμφωνίας όλων των λογαριασμών φορολογουμένων μέσω ταχυδρομείου. Επιπλέον, σύμφωνα με το νόμο, η περίοδος συμφιλίωσης για τους μεγαλύτερους φορολογούμενους μπορεί να παραταθεί εάν χρειαστεί.

- Εντός 3 εργάσιμων ημερών ημέρες από την ημερομηνία διαγραφής ο προηγούμενος έλεγχος αποστέλλει το αρχείο εγγραφής και λογιστικής του νομικού προσώπου στη νέα φορολογική αρχήστη νέα θέση του φορολογούμενου.

- Η νέα εφορία εγγράφει τον οργανισμό στη νέα του θέσητο αργότερο μία εργάσιμη ημέρα μετά την ημερομηνία παραλαβής του αποσπάσματος από το Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων.

Δυσκολίες κατά την αλλαγή εφορίας

1. Υπερπληρωμή φόρων.Συχνά προκύπτουν καταστάσεις όταν ούτε η παλιά εφορία ούτε η νέα θέλουν να επιστρέψουν την υπερπληρωμή φόρων που προέκυψαν πριν ακόμη ο φορολογούμενος αλλάξει διεύθυνση. Το επιχείρημα της νέας εφορίας είναι ότι δεν έχει στοιχεία για υπερπληρωμή στον προϋπολογισμό, λόγω του ότι ο προηγούμενος έλεγχος δεν της μετέφερε κάτι. Η προηγούμενη εφορία επιμένει ότι ο οργανισμός αυτός έχει ήδη διαγραφεί και όλες οι υποθέσεις που σχετίζονται με αυτή την εταιρεία έχουν μεταφερθεί στη νέα επιθεώρηση. Οι δικαστές σε αυτήν την κατάσταση θα επισημάνουν ότι η σχέση μεταξύ των τμημάτων ενός ομοσπονδιακού εκτελεστικού οργάνου για την εγγραφή και τη διαγραφή ενός φορολογούμενου δεν πρέπει με κανένα τρόπο να επηρεάζει την άσκηση του δικαιώματος του φορολογούμενου για επιστροφή του υπερκαταβληθέντος φόρου. Συνεπώς, η νέα επιθεώρηση θα κληθεί να συμψηφίσει τον φόρο. Η υπερπληρωμή φόρων μπορεί να συμψηφιστεί με τις επικείμενες πληρωμές για αυτούς τους φόρους ή να επιστραφεί στον τραπεζικό λογαριασμό της εταιρείας. Η βάση για αυτό θα είναι μια αίτηση που υποβάλλεται στη νέα Ομοσπονδιακή Φορολογική Υπηρεσία για συμψηφισμό ή επιστροφή της υπερπληρωμής. Η αίτηση πρέπει να υποβληθεί εντός 3 ετών από την ημερομηνία καταβολής του καθορισμένου φόρου.

2. Η διαδικασία υποβολής εκθέσεων έχει επίσης τις δικές της αποχρώσεις.Μετά την έκδοση βεβαίωσης φορολογικής εγγραφής από τη νέα φορολογική επιθεώρηση, ο οργανισμός θα πρέπει να υποβάλει αναφορές σε αυτήν την επιθεώρηση. Στο διάστημα μεταξύ απόσυρσης και εγγραφής, ο οργανισμός θα λειτουργεί κανονικά. Και όλες οι αναφορές θα υποβάλλονται στη μελλοντική Ομοσπονδιακή Φορολογική Υπηρεσία, καθώς και θα αναφέρονται όλες οι λεπτομέρειες στις εντολές πληρωμής. Ένας οργανισμός θεωρείται ότι είναι εγγεγραμμένος για φορολογία την ημερομηνία κατά την οποία έγιναν αλλαγές στο Ενιαίο Κρατικό Μητρώο Νομικών Προσώπων, το οποίο επιβεβαιώνεται από απόσπασμα από το μητρώο και πιστοποιητικό τροποποιήσεων στα συστατικά έγγραφα της εταιρείας. Και δεδομένου ότι η κάρτα για διακανονισμούς με τον προϋπολογισμό άνοιξε στη νέα εφορία, πρέπει να πληρώσετε στο νέο μέρος.

Στην πράξη, λογιστές πολλών οργανισμών ασφαλίζονται και υποβάλλουν αναφορές και στις δύο επιθεωρήσεις. Όπως αποδεικνύεται αργότερα, όχι μάταια... Αφού η προηγούμενη εφορία μπορεί να αναστείλει όλες τις συναλλαγές σε λογαριασμούς για αδυναμία υποβολής εκθέσεων.

3. Υποχρεωτική πρόσθετη επαλήθευση.Είναι εσφαλμένη η άποψη ότι με τη μετάβαση σε νέα επιθεώρηση, όλοι οι προσεχείς φορολογικοί έλεγχοι στην παλιά Ομοσπονδιακή Φορολογική Υπηρεσία θα ακυρωθούν. Στην πραγματικότητα, με τη μετάβαση σε νέα εφορία, σίγουρα δεν θα είναι δυνατή η ακύρωση του ελέγχου - αυτό απλώς θα καθυστερήσει την ημερομηνία έναρξης του.

Όλοι οι έλεγχοι που ξεκίνησαν πριν από τη διαγραφή θα ολοκληρωθούν από τον παλιό έλεγχο στο ακέραιο, αλλά οι αποφάσεις με βάση τα αποτελέσματα του ελέγχου θα ληφθούν από τον νέο. Όλες οι δικαστικές διαφορές με τον προηγούμενο έλεγχο που προέκυψαν πριν από τη διαγραφή θα ολοκληρωθούν από αυτήν και στη συνέχεια όλες οι υποθέσεις θα μεταφερθούν στη νέα. Γι' αυτό όλα τα κεφάλαια με δικαστική απόφαση ή με απόφαση της παλιάς επιθεώρησης θα καταβληθούν στη νέα Ομοσπονδιακή Φορολογική Υπηρεσία.

4. Καθυστερήσεις.Κατά κανόνα, ο φορολογούμενος μετατίθεται σε νέα επιθεώρηση μαζί με τις υφιστάμενες ληξιπρόθεσμες οφειλές του. Συχνά η προηγούμενη επιθεώρηση δεν θέλει να μοιραστεί τα δεδουλευμένα της με άλλη επιθεώρηση, επομένως θα προσπαθήσει να επιταχύνει όλες τις εισπράξεις όσο το δυνατόν περισσότερο.

Σύμφωνα με το νόμο, η υποχρέωση καταβολής φόρων αποστέλλεται στον φορολογούμενο από τη φορολογική αρχή στην οποία είναι εγγεγραμμένος. Ωστόσο, στην πράξη, ο προηγούμενος έλεγχος μπορεί να επιβάλει τέτοια απαίτηση μετά τη διαγραφή του φορολογούμενου, αλλά πριν από τη μεταφορά όλων των φακέλων του, προκειμένου να επιταχυνθεί η ροή κεφαλαίων στον προϋπολογισμό του και να βελτιωθούν τα στατιστικά στοιχεία του ελέγχου.

Οι φορολογούμενοι έχουν κάθε ευκαιρία να αμφισβητήσουν μια τέτοια απαίτηση ως παράνομη. Σε κάθε περίπτωση, έλεγχος για την εκπλήρωση όλων των απαιτήσεων για πληρωμή φόρων και αναγκαστική είσπραξη οφειλών θα πρέπει να διενεργείται μόνο από τη νέα εφορία.

5. Έγγραφα.Κατά κανόνα, όταν οι υποθέσεις μεταφέρονται σε νέα επιθεώρηση, ορισμένα από τα έγγραφα μπορεί να «εξαφανιστούν» χωρίς ίχνος. Οι φορολογούμενοι θα μπορούν να μάθουν ακριβώς ποιο έγγραφο χάθηκε και ποια ήταν η σημασία του από τις αρνητικές συνέπειες για τους ίδιους (για παράδειγμα, εάν χαθεί η αναφορά, ο λογαριασμός θα «παγώσει»). Για να αποφύγετε τέτοιες καταστάσεις, ρωτήστε αμέσως τη νέα επιθεώρηση για τη διαθεσιμότητα των απαραίτητων εγγράφων, διαφορετικά, αργότερα, θα πρέπει να διχαστείτε μεταξύ δύο φορολογικών αρχών, για να μάθετε ποιος από αυτούς έχει δίκιο και ποιος λάθος. Εάν οι επιθεωρήσεις δεν μπορούν να συμφωνήσουν μεταξύ τους, πρέπει να υποβάλετε καταγγελία εναντίον τους σε ανώτερη αρχή ή να υποβάλετε αξίωση στις δικαστικές αρχές.

Για να εξοικονομήσετε χρόνο, χρήμα και κόπο, συνιστούμε να αγοράζετε διευθύνσεις μόνο από αξιόπιστους κατόχους. Ο οργανισμός μας παρακολουθεί όλες τις αλλαγές στη νομοθεσία, η οποία μας επιτρέπει να παρέχουμε τη μέγιστη εξυπηρέτηση και να παρέχουμε εγγύηση για τις νομικές διευθύνσεις που βρίσκονται στην ιδιοκτησία μας. Οποιαδήποτε από τις διευθύνσεις που παρουσιάζονται στον κατάλογό μας με τις νομικές διευθύνσεις στη Μόσχα ικανοποιεί αιτήματα τόσο όταν ένας οργανισμός αλλάζει τη νομική του διεύθυνση όσο και την τοποθεσία του.

Η Ομοσπονδιακή Φορολογική Υπηρεσία της Ρωσίας έχει διανείμει πληροφορίες σχετικά με την αλλαγή στοιχείων κατά τη συμπλήρωση εντολών πληρωμής για την πληρωμή φόρων, ασφαλίστρων, προστίμων και άλλων πληρωμών στη Μόσχα και στην περιοχή της Μόσχας. Οι σχετικές πληροφορίες περιέχονται στην επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας με ημερομηνία 7 Νοεμβρίου 2016 Αρ. ZN-4-1 / 21026, καθώς και στον επίσημο ιστότοπο της υπηρεσίας.

Από την επιστολή έγινε γνωστό ότι στις 6 Φεβρουαρίου 2017, οι τραπεζικοί λογαριασμοί του Ομοσπονδιακού Χρηματοπιστωτικού Ιδρύματος στην περιοχή της Μόσχας θα μεταφερθούν σε υπηρεσίες διακανονισμού και μετρητών στην Κεντρική Διεύθυνση της Τράπεζας της Ρωσίας για την Κεντρική Ομοσπονδιακή Περιφέρεια.

Από αυτή την άποψη, οι φόροι και τα ασφάλιστρα θα πρέπει να μεταφερθούν με νέα στοιχεία.

Νέες λεπτομέρειες για την πληρωμή φόρων και ασφαλίστρων στη Μόσχα από το 2017

- Όνομα της τράπεζας του δικαιούχου πληρωμής: Κεντρική Διεύθυνση της Τράπεζας της Ρωσίας για την Κεντρική Ομοσπονδιακή Περιφέρεια της Μόσχας (GU της Τράπεζας της Ρωσίας για την Κεντρική Ομοσπονδιακή Περιφέρεια).

- Αριθμός λογαριασμού δικαιούχου πληρωμής: 40101810045250010041 (λογαριασμός για τη λογιστική για το εισόδημα που διανέμεται από τις ομοσπονδιακές αρχές του Υπουργείου Οικονομικών μεταξύ των προϋπολογισμών του συστήματος προϋπολογισμού της Ρωσικής Ομοσπονδίας στη Μόσχα).

Νέες λεπτομέρειες για την πληρωμή φόρων και ασφαλίστρων στην περιοχή της Μόσχας από το 2017

- BIC της Τράπεζας του δικαιούχου: 044525000;

- Τράπεζα παραλήπτη: Κεντρική Διεύθυνση της Τράπεζας της Ρωσίας για την Κεντρική Ομοσπονδιακή Περιφέρεια της Μόσχας (συντομευμένη ονομασία - Main Directorate of the Bank of Russia for the Central Federal District).

- Αριθμός λογαριασμού παραλήπτη: 40101810845250010102 - ένας λογαριασμός για τη λογιστική για το εισόδημα που διανέμεται από το Ομοσπονδιακό Υπουργείο Οικονομικών για την περιοχή της Μόσχας μεταξύ των προϋπολογισμών του συστήματος προϋπολογισμού της Ρωσικής Ομοσπονδίας.

Να σας υπενθυμίσουμε ότι αυτή δεν είναι η μόνη αλλαγή στον τομέα της συμπλήρωσης εντολών πληρωμής. Γράψαμε παλαιότερα για αλλαγές στην συμπλήρωση εντολών πληρωμής για την πληρωμή των ασφαλίστρων το 2017. Με τη σειρά τους, οι μεμονωμένοι επιχειρηματίες θα πρέπει να εξοικειωθούν με τις αλλαγές στον τομέα της πληρωμής των ασφαλίστρων για μεμονωμένους επιχειρηματίες για τον εαυτό τους το 2017.

Προκειμένου να ελαχιστοποιηθούν οι αρνητικές συνέπειες της αλλαγής στοιχείων, το UFK έχει εισαγάγει μια μεταβατική περίοδο, κατά την οποία η Κεντρική Διεύθυνση της Τράπεζας της Ρωσίας για την Κεντρική Ομοσπονδιακή Περιφέρεια θα μεταφέρει ανεξάρτητα κεφάλαια σε νέο λογαριασμό, εάν τα παλιά στοιχεία αναφέρονται στο σειρά ΠΛΗΡΩΜΗΣ.

Ταυτόχρονα, η Ομοσπονδιακή Φορολογική Υπηρεσία έδωσε εντολή στους υπαλλήλους της να πραγματοποιήσουν επεξηγηματική εργασία με τους φορολογούμενους για τη σωστή συμπλήρωση των στοιχείων στα εντάλματα πληρωμής. Να σας υπενθυμίσουμε ότι σύμφωνα με το άρθρο 4 του άρθρου. 45 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, οι υποχρεωτικές λεπτομέρειες στην εντολή πληρωμής, χωρίς τις οποίες η υποχρέωση πληρωμής φόρων ή ασφαλίστρων θεωρείται ανεκπλήρωτη, είναι το όνομα της τράπεζας του παραλήπτη και ο αριθμός λογαριασμού του Ομοσπονδιακού Υπουργείου Οικονομικών. Επομένως, εάν παρέχετε αυτά τα στοιχεία εσφαλμένα, η πληρωμή θα πρέπει να μεταφερθεί ξανά. Επομένως, να είστε προσεκτικοί να αναφέρετε νέες λεπτομέρειες κατά τη συμπλήρωση εντολών πληρωμής στη Μόσχα και την περιοχή της Μόσχας από το 2017.