Λογιστική για μετρητές πίεσης σε αποθήκη πετρελαίου. Πώς λογίζονται τα πετρελαιοειδή στα πρατήρια καυσίμων; Φορολογία και φορολογική δήλωση επιχειρήσεων πρατηρίων

Διαβάστε επίσης

Vladimir Khomutko

Χρόνος ανάγνωσης: 7 λεπτά

Α Α

Πώς λογίζονται τα πετρελαιοειδή στα πρατήρια καυσίμων;

Στα σύγχρονα πρατήρια καυσίμων (εφεξής βενζινάδικα), χρησιμοποιούνται κατά κανόνα αυτοματοποιημένα συστήματα που διασφαλίζουν την καταγραφή των πετρελαιοειδών στο πρατήριο και τη μέτρηση των ποσοτικών χαρακτηριστικών τους μέσω μιας μονάδας μέτρησης (UUN). Ωστόσο, εάν δεν υπάρχουν τέτοια συστήματα στα πρατήρια καυσίμων, υπάρχουν τρόποι χειροκίνητης καταγραφής των προϊόντων πετρελαίου.

Τα αυτοματοποιημένα συστήματα επιλύουν αυτόματα το λογιστικό πρόβλημα, επομένως δεν έχει νόημα να σταθούμε στην αρχή της λειτουργίας τους. Αλλά θα εξετάσουμε μεθόδους για σωστή χειροκίνητη λογιστική σε αυτό το άρθρο.

Μη αυτοματοποιημένες μέθοδοι καταγραφής πετρελαιοειδών σε πρατήρια καυσίμων

Η ποσοτική λογιστική των προϊόντων πετρελαίου στα πρατήρια βενζίνης ρυθμίζεται από την τρέχουσα κανονιστική τεκμηρίωση. Το κύριο ρυθμιστικό έγγραφο είναι η Οδηγία για τη διαδικασία παραλαβής, αποθήκευσης, λογιστικής και διανομής πετρελαιοειδών σε πρατήρια καυσίμων (εφεξής η Οδηγία).

Υποθέτει ότι οι εργασίες λογιστικής και διακανονισμού εκτελούνται σύμφωνα με όλους τους τρέχοντες GOST, κατευθυντήριες γραμμές, κανόνες και άλλα πρότυπα.

Σύμφωνα με την παράγραφο 1.1 της παρούσας Οδηγίας, η ποσότητα των πετρελαιοειδών στα πρατήρια καταγράφεται σε λίτρα.

Αυτή η ποσότητα μπορεί να ποικίλλει ανάλογα με τις διακυμάνσεις της θερμοκρασίας στον ατμοσφαιρικό αέρα και σχετίζεται με τις φυσικοχημικές ιδιότητες των προϊόντων πετρελαίου. Επιπλέον, προϊόντα της ίδιας μάρκας, αλλά κατασκευασμένα από διαφορετικούς κατασκευαστές, που διαφέρουν ως προς την ποιότητά τους και ορισμένα συναφή τεχνικά και οικονομικά χαρακτηριστικά, χύνονται συχνά στο ίδιο δοχείο.

Για να οργανωθεί ένα βέλτιστο σύστημα καταγραφής της ποσότητας των προϊόντων πετρελαίου στα πρατήρια καυσίμων, είναι απαραίτητο να προσδιοριστεί:

- τη διαδικασία για τη λογιστική και την οργάνωσή της, συμπεριλαμβανομένων τόσο του ίδιου του συστήματος όσο και της ροής εγγράφων, καθώς και της συχνότητας του αποθέματος·

- οικονομικά υπεύθυνα πρόσωπα μεταξύ των υπαλλήλων πρατηρίων καυσίμων·

- πρόσωπα των οποίων η ευθύνη θα είναι η παρακολούθηση της τάξης και της αξιοπιστίας της λογιστικής·

- σύνθεση της επιτροπής απογραφής.

Η οργάνωση της κατάλληλης ποσοτικής λογιστικής σε πρατήρια καυσίμων περιλαμβάνει τον προσδιορισμό των ακόλουθων δεικτών:

- ποσότητα πετρελαιοειδών σε δεξαμενές (για κάθε δεξαμενή - χωριστά και ανά μάρκα προϊόντων πετρελαίου συνολικά).

- παρουσία πετρελαϊκών προϊόντων σε αγωγούς για τεχνολογικούς σκοπούς·

- ποσότητα προϊόντων που διανέμονται μέσω διανομέων καυσίμων και λαδιών.

Για λόγους αποτελεσματικότητας, τέτοια αρχεία στα βενζινάδικα τηρούνται σε λίτρα, αλλά για λόγους ελέγχου δεν θα ήταν κακό να τηρούνται αρχεία σε μονάδες βάρους (τόνοι και κιλά). Αυτό οφείλεται στο γεγονός ότι οι δείκτες βάρους (σε αντίθεση με τον όγκο και την πυκνότητα) είναι σταθεροί στην ποσοτική τους τιμή και δεν εξαρτώνται από αλλαγές στις εξωτερικές συνθήκες ή παραμέτρους.

Σύμφωνα με τις προαναφερθείσες Οδηγίες, το βάρος του πετρελαϊκού προϊόντος (εφεξής OP) υπολογίζεται ως εξής:

| № | Χρήσιμες πληροφορίες |

|---|---|

| 1 | όταν χρησιμοποιείται η μέθοδος μέτρησης όγκου-μάζας - πολλαπλασιάζοντας την πυκνότητα του προϊόντος και τον όγκο του, που μετρώνται στην ίδια θερμοκρασία και πίεση ή μειώνονται στις ίδιες τιμές |

| 2 | όταν χρησιμοποιείται η μέθοδος μέτρησης μάζας (τόσο για πετρελαιοειδή σε εμπορευματοκιβώτια όσο και για βυτιοφόρα) - με ζύγιση σε ζυγαριά |

| 3 | εάν χρησιμοποιείται η ογκομετρική μέθοδος, μετράται μόνο ο όγκος του προϊόντος |

| 4 | εάν χρησιμοποιείται η υδροστατική μέθοδος, τότε η μάζα του πετρελαϊκού προϊόντος υπολογίζεται πολλαπλασιάζοντας τη διαφορά μεταξύ της αρχικής και τελικής τιμής πίεσης της στήλης προϊόντος (πριν και μετά τη λειτουργία του εμπορεύματος) με τη μέση επιφάνεια διατομής εκείνο το τμήμα της δεξαμενής από το οποίο αποστέλλεται το προϊόν. Στη συνέχεια, αυτό το προϊόν διαιρείται με την επιτάχυνση της βαρύτητας, η οποία καθορίζεται από τον τύπο που περιγράφεται στην παράγραφο 2.42 των προαναφερόμενων Οδηγιών |

Η πιο καθολική, και επομένως η πιο δημοφιλής από αυτές, είναι η μέθοδος ογκομετρικής μάζας.

Η οργάνωση αναλυτικής λογιστικής των προϊόντων πετρελαίου σε πρατήρια καυσίμων συνεπάγεται τη διαίρεση τους σύμφωνα με τα ακόλουθα κριτήρια:

- μάρκα;

- δικά προϊόντα πετρελαίου και προϊόντα που βρίσκονται σε ασφαλή φύλαξη (προϊόντα bailor’s).

Οργάνωση λογιστικής κατά την αποδοχή προϊόντων πετρελαίου

Τα πετρελαιοειδή μπορούν να προμηθεύονται στα πρατήρια καυσίμων με τους εξής τρόπους:

- σιδηροδρομικές δεξαμενές?

- δεξαμενές αυτοκινήτων?

- μέσω αγωγών·

- σε ένα δοχείο.

Ο πιο συνηθισμένος τρόπος παράδοσης προϊόντων σε δεξαμενή βενζινάδικου είναι με βυτιοφόρο.

Στο έντυπο δελτίο αποστολής με αριθμό 1-T, οι προμηθευτές (ή οι καταθέτες) αναφέρουν τις ακόλουθες παραμέτρους των εμπορευμάτων:

- το ακριβές όνομα της μάρκας του προϊόντος πετρελαίου·

- την τιμή της θερμοκρασίας, του όγκου και της πυκνότητάς του που μετρήθηκαν κατά την αποστολή·

- βάρος του πετρελαϊκού προϊόντος.

Η μέθοδος όγκου-μάζας για τον προσδιορισμό του βάρους περιλαμβάνει τη μέτρηση των δεικτών πυκνότητας και όγκου τη στιγμή της παραλαβής των εμπορευμάτων, με την επιφύλαξη των ίδιων (ή μειωμένων στις ίδιες) τιμές πίεσης και θερμοκρασίας.

Ο όγκος του προκύπτοντος προϊόντος πετρελαίου προσδιορίζεται με τη χρήση ειδικών πινάκων βαθμονόμησης, είτε με μέτρηση της στάθμης του πετρελαϊκού προϊόντος σε δοχεία (δεξαμενές, σιδηροδρομικές δεξαμενές, δεξαμενές πετρελαιοφόρων), είτε με τη χωρητικότητα οποιουδήποτε από τα αναφερόμενα εμπορευματοκιβώτια. Εναλλακτικά, ο όγκος μπορεί να μετρηθεί χρησιμοποιώντας έναν μετρητή υγρών.

Η πυκνότητα στα οχήματα και τις δεξαμενές προσδιορίζεται με δειγματοληψία (σύμφωνα με το κρατικό πρότυπο αρ. 2517-85) με επακόλουθες εργαστηριακές μετρήσεις. Η πυκνότητα του δείγματος μπορεί να προσδιοριστεί τόσο επί τόπου όσο και σε εργαστηριακές συνθήκες (ανάλογα με τον εξοπλισμό που διατίθεται στο πρατήριο καυσίμων).

Τα στοιχεία για την πραγματική ποσότητα παραληφθέντος πετρελαιοειδούς εισάγονται κατά τη διαδικασία και με την ολοκλήρωση της εκφόρτωσης των παραληφθέντων εμπορευμάτων στις δεξαμενές του πρατηρίου σε ειδικό ημερολόγιο αποδείξεων, καθώς και στο δελτίο βάρδιας και στο τιμολόγιο.

Εάν η πραγματική ποσότητα των εμπορευμάτων που παραλήφθηκαν (σε τόνους) συμπίπτει με τον προμηθευτή που καθορίζεται στο συνημμένο τιμολόγιο, ο υπάλληλος του πρατηρίου βάζει την υπογραφή του, αφήνει ένα αντίγραφο στο βενζινάδικο και δίνει τα άλλα τρία αντίγραφα στον οδηγό που παρέδωσε τα εμπορεύματα.

Εάν αυτές οι τιμές διαφέρουν, είναι απαραίτητο να συνταχθεί μια αναφορά ελλείψεων. Συντάσσεται σε τρία αντίγραφα, το πρώτο από τα οποία επισυνάπτεται στην έκθεση βάρδιας, το δεύτερο δίνεται στον οδηγό που έφερε το επίμαχο φορτίο και το τρίτο αποθηκεύεται στο ίδιο το βενζινάδικο. Σε όλα τα αντίγραφα του δελτίου αποστολής που συνοδεύουν το φορτίο πρέπει να υπάρχει κατάλληλη σημείωση για μια τέτοια έλλειψη.

Η δυνατότητα αποδοχής ενός προϊόντος πετρελαίου όταν διαπιστωθεί ποσοτική έλλειψη, η οποία μπορεί να είναι αποτέλεσμα καθυστέρησης στην παράδοση των εμπορευμάτων με βυτιοφόρα στο πρατήριο καυσίμων, υποπλήρωσης στην επιχείρηση του προμηθευτή ή για οποιονδήποτε άλλο λόγο, καθορίζεται είτε από τη διοίκηση. του πρατηρίου ή του ιδιοκτήτη του, με γνώμονα την καθιερωμένη ποσοτική λογιστική διαδικασία του οργανισμού.

Διαδικασία διάθεσης πετρελαιοειδών σε πρατήρια καυσίμων

Η διανομή πετρελαιοειδών σε πρατήρια καυσίμων μπορεί να πραγματοποιηθεί μόνο μέσω διανομέων καυσίμου (TRK) ή διανομέων λαδιού (MRK) και μόνο στη δεξαμενή του οχήματος.

Το συνολικό βάρος όλων των προϊόντων πετρελαίου που διανέμονται κατά τη διάρκεια μιας βάρδιας σε ένα βενζινάδικο υπολογίζεται χρησιμοποιώντας τον τύπο:

όπου M είναι η συνολική μάζα των προϊόντων πετρελαίου που παρέχονται ανά βάρδια·

V είναι ο όγκος των NP που εκδίδονται ανά βάρδια, σύμφωνα με τα δεδομένα των μηχανισμών καταμέτρησης στους σταθμούς μέτρησης.

P – Πυκνότητα NP που μετριέται στη θερμοκρασία τη στιγμή της μεταφοράς.

Η διαδικασία μεταφοράς βάρδιων και σύνταξης αναφορών βάρδιας

Τη στιγμή της αποδοχής/μεταβίβασης μιας βάρδιας, και οι δύο πρατηριούχοι (τόσο αυτός που μεταφέρει τη βάρδια όσο και αυτός που την παραλαμβάνει) εκτελούν μαζί τις ακόλουθες ενέργειες:

- λήψη συνολικών μετρήσεων από όλους τους μετρητές του σταθμού μέτρησης και όλους τους μετρητές των διανομέων και των MRK.

- μετρήστε από κοινού τον όγκο των προϊόντων πετρελαίου που πωλούνται κατά τη διάρκεια μιας βάρδιας (ο δείκτης όγκου προσδιορίζεται χρησιμοποιώντας πίνακες βαθμονόμησης μετά τη μέτρηση του επιπέδου των υπολειμμάτων πετρελαιοειδών)·

- χρησιμοποιώντας τις λαμβανόμενες τιμές όγκου και πυκνότητας, καθώς και μετά τη μέτρηση της θερμοκρασίας, υπολογίζεται η ποσοτική τιμή της μάζας των υπολειμμάτων σε κάθε δεξαμενή πρατηρίου καυσίμων.

- το υπόλοιπο των χρημάτων και των κουπονιών, καθώς και άλλα υλικά περιουσιακά στοιχεία, μεταφέρεται·

- πραγματοποιήστε παρακολούθηση σφαλμάτων σε κάθε διανομέα καυσίμου/MRK.

Τη στιγμή της παράδοσης της βάρδιας, οι χειριστές ετοιμάζουν μια αναφορά βάρδιας. Το έντυπο αναφοράς είναι είτε με αριθμό 25-NP, που περιγράφεται στις Οδηγίες, είτε ένα εσωτερικό έντυπο που αναπτύχθηκε σε έναν συγκεκριμένο οργανισμό με βάση αυτό το έγγραφο.

Εκτός από τους βασικούς δείκτες που προβλέπονται στο Έντυπο 25-NP, είναι σκόπιμο να συμπεριληφθούν στην αναφορά βάρδιας τα αποτελέσματα των μετρήσεων θερμοκρασίας και πυκνότητας που πραγματοποιήθηκαν κατά τη βάρδια.

Αυτή η αναφορά καταγράφει επίσης την έλλειψη ή, αντιστρόφως, το πλεόνασμα πετρελαιοειδών ανά βάρδια, τα οποία προσδιορίζονται ως η διαφορά μεταξύ των ενδείξεων που δίνονται από τους μετρητές διανομής (μονάδα μέτρησης) και των δεδομένων που λαμβάνονται από τη μέτρηση των υπόλοιπων προϊόντων πετρελαίου στις δεξαμενές του πρατηρίου τη στιγμή της μεταφοράς της βάρδιας.

Το πλεόνασμα/έλλειψη NP υποδεικνύεται σε μονάδες βάρους, λαμβάνοντας υπόψη τα σφάλματα των οργάνων μέτρησης TRK/MRK και γίνεται αποδεκτό από το λογιστήριο της επιχείρησης για τη λογιστική για κάθε μεμονωμένη βάρδια. Αυτή η λογιστική διατηρείται στο φύλλο ελέγχου και σωρευτικής χρήσης καθ' όλη τη διάρκεια του διαστήματος μεταξύ των αποθεμάτων. Κατά τη στιγμή της απογραφής, όλες αυτές οι αποκλίσεις υπολογίζονται στη συνολική ποσότητα για ολόκληρη την περίοδο μεταξύ των αποθεμάτων.

Κάθε μήνα, το λογιστικό τμήμα της επιχείρησης δημιουργεί έναν ισολογισμό που αντικατοπτρίζει την κίνηση του NP σε μονάδες μάζας, χωρισμένο σύμφωνα με τα ακόλουθα κριτήρια:

- μάρκες προϊόντων πετρελαίου·

- την κυριότητα αυτών (ιδιόκτητα ή προβλεπόμενα για αποθήκευση από επιμελητές).

Η απογραφή σε πρατήριο καυσίμων θα πρέπει να γίνεται μηνιαία.

Στη διαδικασία του, τα πραγματικά υπόλοιπα αφαιρούνται σε ογκομετρικές μονάδες την πρώτη ημέρα του μήνα. Μετά τη μέτρηση της πυκνότητας των αποθηκευμένων υπολειμμάτων, με βάση τα δεδομένα για τους όγκους τους, υπολογίζεται η πραγματική ποσότητα των υπόλοιπων προϊόντων (για κάθε μάρκα) σε μονάδες βάρους. Μετά από αυτό, τα ληφθέντα δεδομένα συμβιβάζονται με τα δεδομένα των λογιστικών εγγράφων. Μετά από αυτό, προσδιορίζεται είτε έλλειψη είτε πλεόνασμα NP.

Τα αποτελέσματα της απογραφής καταγράφονται στο λεγόμενο φύλλο σύγκρισης, λαμβάνοντας υπόψη τα σφάλματα των οργάνων μέτρησης.

Η ρύθμιση της διαπιστωθείσας έλλειψης μπορεί να συμβεί στα ακόλουθα πλαίσια:

- η απώλεια υλικών περιουσιακών στοιχείων που δεν υπερβαίνει τα καθιερωμένα πρότυπα και η έλλειψη πετρελαιοειδών εντός των ορίων των σφαλμάτων μέτρησης των συσκευών διανομής καυσίμου κατανέμονται μεταξύ των ιδιοκτητών ανάλογα με τα μερίδια των προϊόντων πετρελαίου που πωλούνται από τον οργανισμό και δίνονται στους καταθέτες για την περίοδο αναφοράς·

- η έλλειψη NP πέραν των προτύπων που αναφέρονται παραπάνω και η έλλειψη που υπερβαίνει τα σφάλματα των οργάνων μέτρησης του πρατηρίου καλύπτεται από τα οικονομικά υπεύθυνα πρόσωπα της επιχείρησης - ιδιοκτήτη του πρατηρίου.

Τα προσδιορισμένα πλεονάσματα κατανέμονται σύμφωνα με την ίδια αρχή με τις ελλείψεις εντός αποδεκτών προτύπων (βλ. παραπάνω).

Η κατανομή της απώλειας εντός των φυσιολογικών ορίων πραγματοποιείται σε μονάδες βάρους.

Προς το παρόν, ορισμένα βενζινάδικα εξασκούν τη χρήση ενός τέτοιου δείκτη ως μέσου όρου.

Αυτό καθιστά δυνατή τη σημαντική απλούστευση των λογιστικών διαδικασιών εάν η επιχείρηση χρησιμοποιεί τις μη αυτόματες εκδόσεις τους.

Η μέση πυκνότητα υπολογίζεται είτε για την προηγούμενη περίοδο αναφοράς είτε καθορίζεται από εσωτερικά έγγραφα για τη μελλοντική περίοδο αναφοράς (για παράδειγμα, για ολόκληρη τη σεζόν). Με βάση τα αποτελέσματα της απογραφής που πραγματοποιήθηκε στο τέλος μιας τέτοιας περιόδου, τα λογιστικά υπόλοιπα των πετρελαιοειδών, που υπολογίζονται σύμφωνα με τον δείκτη μέσης πυκνότητας, συγκρίνονται με τα πραγματικά, τα οποία υπολογίζονται σύμφωνα με την πυκνότητα που μετρήθηκε κατά την απογραφή. επεξεργάζομαι, διαδικασία.

Σε αυτή την περίπτωση, η μέση πυκνότητα υπολογίζεται ως ο αριθμητικός μέσος όρος.

Όπως προαναφέρθηκε, σε πρατήριο καυσίμων παράγεται ο όγκος και η πυκνότητα με τον μετέπειτα υπολογισμό του βάρους των πετρελαιοειδών:

- κατά τη στιγμή της εισαγωγής·

- κατά την παράδοση μιας βάρδιας?

- κατά την απογραφή.

Σε αυτή την περίπτωση, η τιμή της πυκνότητας λαμβάνεται με υπολογισμό και εξαρτάται από τη συγκεκριμένη στιγμή μέτρησης. Αυτές οι τιμές διαφέρουν σε διαφορετικές θερμοκρασίες και το τελικό αποτέλεσμα προκύπτει χρησιμοποιώντας πίνακες μετατροπής πυκνότητας που φέρνουν τη μετρούμενη τιμή σε θερμοκρασία +20 βαθμών Κελσίου.

Από αυτή την άποψη, η πυκνότητα, ως διαρκώς μεταβαλλόμενη τιμή, δεν μπορεί να χρησιμοποιηθεί σωστά για λογιστικούς σκοπούς στη μέση τιμή της, καθώς αυτό οδηγεί σε στρέβλωση των αποτελεσμάτων της ποσοτικής λογιστικής των πετρελαιοειδών στην περίοδο μεταξύ των αποθεμάτων.

Αυτές οι στρεβλώσεις εμφανίζονται λόγω του γεγονότος ότι η απογραφή παράγει αποτελέσματα που λαμβάνουν υπόψη όχι μόνο τα πραγματικά πλεονάσματα/ελλείψεις, αλλά και τις αποκλίσεις των υπολογιζόμενων τιμών πυκνότητας από τους καθορισμένους μέσους όρους.

Η μέση πυκνότητα μπορεί να χρησιμοποιηθεί στη λογιστική διαχείρισης όταν είναι απαραίτητο να ληφθούν γρήγορα αποτελέσματα για τη λήψη αποφάσεων.

Αξίζει να πούμε ότι μια τεχνητή αύξηση της αξίας των πλεονασμάτων λόγω απόκλισης των υπολογιζόμενων τιμών από τον καθορισμένο μέσο όρο είναι ασύμφορη από οικονομική άποψη για τους φορολογούμενους φόρους κατανάλωσης, καθώς τα πλεονάσματα περιλαμβάνονται στη φορολογική βάση όταν υπολογίζονται.

Από την άλλη πλευρά, ο Φορολογικός Κώδικας δεν προβλέπει εκπτώσεις φόρου όσον αφορά τους ειδικούς φόρους κατανάλωσης κατά τον εντοπισμό έλλειψης NP.

Επομένως, η χρήση της μέσης πυκνότητας στην ποσοτική λογιστική είναι επίσης ασύμφορη από την άποψη των πληρωμών ειδικών φόρων κατανάλωσης.

Χαρακτηριστικά του ειδικού φόρου κατανάλωσης

Πληρώνοντες ειδικούς φόρους κατανάλωσης στα πετρελαιοειδή είναι οργανισμοί που διαθέτουν πιστοποιητικό εγγραφής οργανισμού (ή ιδιώτη επιχειρηματία) που πραγματοποιεί συναλλαγές με την NP. Επιπλέον, τα άτομα που δεν διαθέτουν τέτοιο πιστοποιητικό υποχρεούνται επίσης να πληρώσουν ειδικό φόρο κατανάλωσης εάν η δραστηριότητά τους περιλαμβάνει παραγωγή πετρελαιοειδών από πρώτες ύλες που παρέχονται από τον πελάτη.

Αξίζει να πούμε ότι ο μεταποιητής πληρώνει ειδικό φόρο κατανάλωσης μόνο όταν ο ιδιοκτήτης των πρώτων υλών που παρέχει ο πελάτης δεν έχει το παραπάνω πιστοποιητικό.

Από την άλλη πλευρά, τέτοια πιστοποιητικά αποτελούν τη βάση για την εφαρμογή φορολογικών εκπτώσεων όσον αφορά τις πληρωμές ειδικών φόρων κατανάλωσης. Δεδομένου ότι η απόκτηση πιστοποιητικού για τη διεξαγωγή συναλλαγών με PE δεν είναι υποχρέωση, αλλά δικαίωμα του οργανισμού, αξίζει να εξεταστεί η σκοπιμότητα απόκτησής του ανάλογα με τον κύκλο των εταίρων της επιχείρησης.

Ακόμη και με τέτοιο πιστοποιητικό, το δικαίωμα έκπτωσης δεν μπορεί να αποκτηθεί εάν τα αγαθά πωληθούν σε αγοραστές χωρίς πιστοποιητικά. Είναι απαραίτητο να ληφθεί μια απόφαση αφού αναλυθούν οι υπάρχουσες συμβατικές σχέσεις στην επιχείρηση.

Πώς να πάρετε μια φορολογική έκπτωση;

Για να λάβει έκπτωση για τους ειδικούς φόρους κατανάλωσης που έχουν ήδη καταβληθεί, ο φορολογούμενος υποχρεούται να προσκομίσει τα ακόλουθα έγγραφα στη φορολογική αρχή:

- συμφωνία με πιστοποιημένο αγοραστή·

- όλα τα έγγραφα αποστολής·

- τιμολόγια που φέρουν το σήμα της φορολογικής αρχής στην οποία είναι εγγεγραμμένος ο αγοραστής του ΝΠ.

Το σήμα αυτό τοποθετείται από τη φορολογική αρχή αφού ελεγχθεί η συμμόρφωση των στοιχείων που προσδιορίζει ο αγοραστής στη φορολογική του δήλωση και των στοιχείων που απεικονίζονται στα τιμολόγια.

Ο φόρος μπορεί να πιστωθεί σε όλους εκτός από τον τελευταίο πωλητή, που είναι τις περισσότερες φορές πρατήρια καυσίμων, οπότε πολλά τέτοια πρατήρια δεν έχουν πιστοποιητικό ότι τα διυλιστήρια πετρελαίου πληρώνουν τον ειδικό φόρο κατανάλωσης.

Χαρακτηριστικά της πώλησης προϊόντων πετρελαίου σε αγοραστές χωρίς πιστοποιητικά

Ο ειδικός φόρος κατανάλωσης που καταβάλλεται κατά τη στιγμή της παραλαβής των πετρελαιοειδών, στην περίπτωση πώλησής τους σε πρόσωπα χωρίς πιστοποιητικά (συμπεριλαμβανομένων των λιανικών πωλήσεων σε πρατήρια), περιλαμβάνεται στην τιμή του ΝΠ. Ταυτόχρονα, το ποσό του ειδικού φόρου κατανάλωσης δεν εμφανίζεται χωριστά στις ετικέτες τιμών ή στις ετικέτες των πωλούμενων αγαθών, καθώς και στις αποδείξεις ή άλλα έγγραφα που εκδίδονται στον τελικό αγοραστή.

Σε αυτήν την περίπτωση, ο ειδικός φόρος κατανάλωσης καταβάλλεται από τον κατασκευαστή, καθώς δεν υπάρχουν πιστοποιητικά για άλλους συμμετέχοντες στην αλυσίδα εμπορευμάτων και αγοράζουν IR σε τιμές στις οποίες έχουν ήδη ληφθεί υπόψη οι ειδικοί φόροι κατανάλωσης και επομένως οι ίδιοι δεν το χρεώνουν φόρο και δεν τον πληρώνουν στον προϋπολογισμό.

Δεύτερη επιλογή - ο κατασκευαστής έχει πιστοποιητικό, αλλά ο χονδρέμπορος και ο λιανοπωλητής όχι.

Όπως και στην πρώτη επιλογή, ο παραγωγός πληρώνει για τις μετοχές. Παρά το γεγονός ότι έχει πιστοποιητικό, δεν θα μπορεί να λάβει έκπτωση φόρου, αφού αυτή παρέχεται μόνο όταν πραγματοποιεί συναλλαγές με πετρελαιοειδή στις οποίες έχουν πιστοποιητικό και τα δύο μέρη της σύμβασης. Αυτή η απαίτηση κατοχυρώνεται στην παράγραφο 8 του άρθρου 200 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Ο χονδρέμπορος και ο λιανοπωλητής δεν διαθέτουν πιστοποιητικά και ο κατασκευαστής δεν δικαιούται έκπτωση. Ο ειδικός φόρος κατανάλωσης περιλαμβάνεται στο κόστος του IR από τον κατασκευαστή και τα άλλα μέρη στη συναλλαγή δεν χρεώνουν ούτε πληρώνουν ειδικό φόρο κατανάλωσης.

Η τρίτη επιλογή είναι ότι και ο κατασκευαστής και ο χονδρέμπορος έχουν πιστοποιητικά, μόνο ο λιανοπωλητής δεν έχει.

Στην περίπτωση αυτή, το βάρος του ειδικού φόρου κατανάλωσης βαρύνει τον χονδρέμπορο, αφού ο κατασκευαστής υποβάλλει τους ειδικούς φόρους κατανάλωσης για έκπτωση. Μια επιχείρηση χονδρικής εμπορίας πετρελαιοειδών συνεργάζεται με αγοραστή χωρίς πιστοποιητικό και χάνει το δικαίωμα έκπτωσης, υποχρεώνοντας να συμπεριλάβει το ποσό του φόρου στο κόστος των πωλούμενων προϊόντων. Ο λιανοπωλητής δεν πληρώνει αυτόν τον φόρο.

Και τέλος, η τέταρτη επιλογή - ο κατασκευαστής και ο λιανοπωλητής έχουν το πιστοποιητικό, αλλά ο χονδρέμπορος όχι.

Όπως και στη δεύτερη επιλογή. ο κατασκευαστής υποχρεούται να χρεώσει τον ειδικό φόρο κατανάλωσης και να τον καταβάλει στον προϋπολογισμό, αφού χάνει το δικαίωμα έκπτωσης. Το ποσό του ειδικού φόρου κατανάλωσης περιλαμβάνεται στο κόστος των πωληθέντων αγαθών.

Ένας χονδρέμπορος, αγοράζοντας αγαθά σε τιμή που περιλαμβάνει τον ειδικό φόρο κατανάλωσης, δεν χρεώνει ούτε πληρώνει αυτόν τον φόρο. αφού δεν έχει πιστοποιητικό και δεν επεξεργάζεται.

Σε αυτή την περίπτωση, υπάρχει διπλή φορολογία, αφού ο ειδικός φόρος κατανάλωσης για το ίδιο προϊόν καταβάλλεται δύο φορές - από τον κατασκευαστή και από τον λιανοπωλητή.

| το όνομα της επέμβασης | Συχνότητα | Καθοδηγητικά Έγγραφα |

| Μέτρηση της στάθμης των προϊόντων πετρελαίου σε δεξαμενές | Κατά τη λήψη προϊόντων πετρελαίου (πριν και μετά την αποστράγγιση). Κατά την εκτέλεση τεχνολογικής άντλησης από τη μια δεξαμενή στην άλλη. Κατά την αποδοχή (παράδοση) μιας βάρδιας. Πριν την άντληση της δεξαμενής | Οδηγίες σχετικά με τη διαδικασία παραλαβής, αποθήκευσης και λογιστικής πετρελαίου και προϊόντων πετρελαίου σε αποθήκες πετρελαίου και βενζινάδικα της Κρατικής Επιτροπής Πετρελαιοειδών της ΕΣΣΔ. Εγκρίθηκε από τον Αναπληρωτή Πρόεδρος της Κρατικής Επιτροπής Προϊόντων Πετρελαίου της ΕΣΣΔ 15/08/1985 Κανόνες τεχνικής λειτουργίας σταθερών, εμπορευματοκιβωτίων και κινητών πρατηρίων καυσίμων. Τέθηκε σε ισχύ με εντολή της Κύριας Διεύθυνσης Κρατικών Προμηθειών και Εμπορικών Δραστηριοτήτων της Κρατικής Επιχείρησης "Rosneft" της 24ης Δεκεμβρίου 1993. |

| Μέτρηση πυκνότητας πετρελαιοειδών | Κατά τη λήψη προϊόντων πετρελαίου | GOST 3900-85 |

| Μέτρηση θερμοκρασίας προϊόντος λαδιού | GOST 3900-85 | |

| Δειγματοληψία από βυτιοφόρο | Κατά τη λήψη προϊόντων πετρελαίου | GOST 2517-85 |

| Μέτρηση της στάθμης του παραγόμενου νερού | Κατά τη λήψη προϊόντων πετρελαίου. Κατά την αποδοχή (παράδοση) μιας βάρδιας | |

| Έλεγχος του σφάλματος διανομέα καυσίμου με χρήση τυπικού μετρητή κατηγορίας II | Κατά την αποδοχή (παράδοση) μιας βάρδιας | Οδηγίες σχετικά με τη διαδικασία παραλαβής, αποθήκευσης και λογιστικής πετρελαίου και προϊόντων πετρελαίου σε αποθήκες πετρελαίου και βενζινάδικα της Κρατικής Επιτροπής Πετρελαιοειδών της ΕΣΣΔ. Εγκρίθηκε από τον Αναπληρωτή Πρόεδρος της Κρατικής Επιτροπής Προϊόντων Πετρελαίου της ΕΣΣΔ 15/08/1985 (ρήτρα 6.16), GOST 8.400-80, MI 1864-88 |

| Λήψη συνολικών μετρήσεων από όλους τους διανομείς καυσίμου | Κατά την αποδοχή (παράδοση) μιας βάρδιας | Οδηγίες σχετικά με τη διαδικασία παραλαβής, αποθήκευσης και λογιστικής πετρελαίου και προϊόντων πετρελαίου σε αποθήκες πετρελαίου και βενζινάδικα της Κρατικής Επιτροπής Πετρελαιοειδών της ΕΣΣΔ. Εγκρίθηκε από τον Αναπληρωτή Πρόεδρος της Κρατικής Επιτροπής Προϊόντων Πετρελαίου της ΕΣΣΔ 15/08/1985 |

| γραφειοκρατία | Κατά τη λήψη προϊόντων πετρελαίου (πριν και μετά την αποστράγγιση). Κατά την αποδοχή (παράδοση) μιας βάρδιας. Πριν καθαρίσετε τη δεξαμενή | Οδηγίες σχετικά με τη διαδικασία παραλαβής, αποθήκευσης και λογιστικής πετρελαίου και προϊόντων πετρελαίου σε αποθήκες πετρελαίου και βενζινάδικα της Κρατικής Επιτροπής Πετρελαιοειδών της ΕΣΣΔ. Εγκρίθηκε από τον Αναπληρωτή Πρόεδρος της Κρατικής Επιτροπής Προϊόντων Πετρελαίου της ΕΣΣΔ 15/08/1985 |

2.3.2. ΔΙΑΔΙΚΑΣΙΑ ΜΕΤΑΒΙΒΑΣΗΣ ΒΑΡΔΙΑΣ

Για τη διενέργεια λογιστικών λογιστικών προϊόντων πετρελαίου κατά την παραλαβή και μεταφορά των βάρδιων, καθορίζεται η ακόλουθη διαδικασία για τους χειριστές:

· λήψη μετρήσεων του συνολικού μετρητή όλων των διανομέων καυσίμων και προσδιορισμός βάσει αυτών του όγκου των προϊόντων πετρελαίου που πωλούνται στον καταναλωτή ανά βάρδια.

· Μέτρηση της θερμοκρασίας, της γενικής στάθμης των προϊόντων πετρελαίου και της στάθμης του παραγόμενου νερού σε κάθε δεξαμενή.

· Προσδιορισμός, με βάση τα αποτελέσματα των μετρήσεων, του όγκου του πετρελαϊκού προϊόντος που βρίσκεται σε κάθε δεξαμενή πρατηρίου.

· Προσδιορισμός της ποσότητας των προϊόντων πετρελαίου και άλλων αγαθών που είναι συσκευασμένα σε εμπορευματοκιβώτια.

· Μεταφορά υπολοίπων χρημάτων, κουπονιών και άλλων υλικών περιουσιακών στοιχείων κατά την αλλαγή.

Ένα παράδειγμα αναφοράς βάρδιας που συντάσσεται στο τέλος κάθε βάρδιας φαίνεται στο Σχ. 2.1.

Στη στήλη 4 της έκθεσης παρέχονται στοιχεία για το υπόλοιπο των πετρελαιοειδών στην αρχή της βάρδιας, όπως φαίνεται στη στήλη 15 της έκθεσης της προηγούμενης βάρδιας.

Η στήλη 5 δείχνει την ποσότητα των παραληφθέντων προϊόντων πετρελαίου ανά βάρδια, η ανάλυση της οποίας δίνεται στις στήλες 1-9 στο πίσω μέρος της έκθεσης.

Στις στήλες 6-10, με βάση τους μηχανισμούς μέτρησης των διανομέων καυσίμου, προσδιορίζεται η ποσότητα των διανεμόμενων προϊόντων πετρελαίου. Η ποσότητα που εμφανίζεται στη στήλη 10 πρέπει να αποκρυπτογραφηθεί στις στήλες 10-17 της πίσω όψης της αναφοράς.

Σημείωση. Η στήλη 11 της πίσω όψης της αναφοράς βάρδιας δείχνει την ποσότητα των προϊόντων πετρελαίου που παρέχονται σύμφωνα με μεμονωμένα κουπόνια, μείον την ποσότητα των προϊόντων πετρελαίου, σύμφωνα με τα κουπόνια που εκδόθηκαν στους οδηγούς με την εντολή «Παράδοση». Τα προϊόντα πετρελαίου για αυτά τα κουπόνια (σε λίτρα) εμφανίζονται για αναφορά στη στήλη 18.

Με βάση τις μετρήσεις που έγιναν στο υπόλοιπο των πετρελαιοειδών στις δεξαμενές, καθώς και τον έλεγχο των υπολοίπων άλλων εμπορευμάτων, προσδιορίζεται το πραγματικό υπόλοιπο των πετρελαιοειδών στο τέλος της βάρδιας, το οποίο απεικονίζεται στη στήλη 15 της έκθεσης.

Η στήλη 16 δείχνει το εκτιμώμενο υπόλοιπο των προϊόντων πετρελαίου στο τέλος της βάρδιας, που ορίζεται ως η διαφορά μεταξύ του συνόλου των δεδομένων στις στήλες 4 και 5 και των δεδομένων στη στήλη 10.

Οι στήλες 17 και 18 δείχνουν το αποτέλεσμα της εργασίας των χειριστών που παραδίδουν τη βάρδια - πλεόνασμα ή έλλειψη (η διαφορά μεταξύ των δεδομένων 15 και 16).

Το πραγματικό σφάλμα μέτρησης κάθε διανομέα καυσίμου σε ποσοστό και λίτρα, που προσδιορίζεται κατά την αποδοχή και την παράδοση μιας βάρδιας με χρήση τυπικών οργάνων μέτρησης, δίνεται στις στήλες 19 και 20.

Ταυτόχρονα, εάν η στήλη δεν παραδίδει αρκετό πετρελαϊκό προϊόν, τότε το σφάλμα μέτρησης υποδεικνύεται με το σύμβολο «+» και εάν το μεταδίδει, τότε με το σύμβολο «-».

Το σφάλμα του διανομέα καυσίμου σε απόλυτες τιμές (χιλιοστόλιτρα) προσδιορίζεται χρησιμοποιώντας την κλίμακα του λαιμού του τυπικού κυπέλλου μέτρησης και η σχετική τιμή (%) προσδιορίζεται από τον τύπο:

Οπου: V k -ένδειξη συσκευής ανάγνωσης σε λίτρα.

Vm- ενδείξεις του μετρητή σε λίτρα.

Η έκθεση βάρδιας συντάσσεται σε δύο αντίγραφα (ως αντίγραφο καρμπόν) και υπογράφεται από τους χειριστές που παραδίδουν και παραλαμβάνουν τη βάρδια.

Το πρώτο αντίγραφο της έκθεσης (tear-off) με συνημμένα κουπόνια, τιμολόγια, πιστοποιητικά παραλαβής πετρελαιοειδών, έγγραφα που επιβεβαιώνουν την παράδοση μετρητών κ.λπ. από τον χειριστή που παραδίδει τη βάρδια, υποβάλλεται στο λογιστήριο του διαχείριση πρατηρίου έναντι παραλαβής, και το δεύτερο αντίγραφο παραμένει στο βιβλίο αναφορών βάρδιας στα πρατήρια καυσίμων και αποτελεί έλεγχο για τους χειριστές βάρδιας.

Οι διορθώσεις που γίνονται κατά τον έλεγχο των εκθέσεων βάρδιας επικυρώνονται με τις υπογραφές του χειριστή, καθώς και του προϊσταμένου λογιστή ή, για λογαριασμό του, από άλλον υπάλληλο λογιστή.

Τα πλεονάσματα και οι ελλείψεις πετρελαιοειδών (ανά τύπο και μάρκα), που προσδιορίζονται ως αποτέλεσμα του πραγματικού σφάλματος του διανομέα σύμφωνα με τις αναφορές βάρδιας, λαμβάνονται υπόψη από το λογιστήριο για κάθε μετατόπιση του φύλλου συσσώρευσης ελέγχου κατά τη διάρκεια της απογραφής περίοδος. Την ημερομηνία της απογραφής υπολογίζεται το συνολικό σφάλμα και το αποτέλεσμα προσδιορίζεται σε ισοσκελισμένη μορφή.

Μαζί με τον έλεγχο και τη σωρευτική λίστα πλεονασμάτων και ελλείψεων πετρελαιοειδών ως αποτέλεσμα σφαλμάτων μέτρησης στηλών, το λογιστήριο διατηρεί έναν έλεγχο και σωρευτική λίστα των αποτελεσμάτων (πλεονασμάτων και ελλείψεων) που προσδιορίζονται κατά την παραλαβή και μεταφορά πετρελαιοειδών από κάθε σύνθεση βάρδιας ανά τύπο και επωνυμία (στήλες 17 και 18 της αναφοράς βάρδιας) . Τα αποτελέσματα των μεταβιβάσεων πετρελαιοειδών συνοψίζονται για την περίοδο μεταξύ των αποθεμάτων.

Το σφάλμα μέτρησης των διανομέων καυσίμων στα πρατήρια καυσίμων μπορεί να εφαρμοστεί μόνο εάν το πραγματικό σφάλμα κάθε διανεμητή καταγράφεται σε αναφορές βάρδιων σε καθημερινή βάση. Εάν δεν καταγραφεί το πραγματικό σφάλμα μέτρησης των διανομέων καυσίμου κατά τη μεταφορά με βάρδια, η χρήση του για καταγραφή απαγορεύεται.

Οδηγοί ανεφοδιασμού κινητών πρατηρίων καυσίμων συντάσσουν καθημερινά έκθεση βάρδιας και με συνημμένα τα σχετικά δικαιολογητικά την υποβάλλουν στο λογιστήριο την καθορισμένη ώρα.

2.3.3. ΜΕΣΑ ΜΕΤΡΗΣΗΣ ΤΗΣ ΠΟΣΟΤΗΤΑΣ ΚΑΥΣΙΜΟΥ

Για τη διενέργεια λογιστικών προϊόντων πετρελαίου σε πρατήρια καυσίμων, χρησιμοποιούνται τα ακόλουθα όργανα μέτρησης:

· ράβδοι μετρητή.

· ρουλέτες με παρτίδα?

· όργανα μέτρησης επιπέδου.

· πίνακες και δεξαμενές βαθμονόμησης.

· μεζούρες.

Αυτά τα όργανα μέτρησης εκδίδονται πιστοποιητικό κρατικής επαλήθευσης ή σφραγίζονται από κρατικό επαληθευτή. Η συχνότητα επαλήθευσης των οργάνων μέτρησης στάθμης καθορίζεται από επιχειρησιακά έγγραφα, αλλά τουλάχιστον μία φορά το χρόνο.

Ράβδοι μετρητήΚατασκευάζονται σε διάφορους τύπους: MShR - συρόμενη (αναδιπλούμενη) ράβδος μετρητή, MShS - σύνθετη ράβδος μετρητή (μονοκόμματη 1η και 2η έκδοση), MSHA - μονοκόμματη ράβδος μετρητή αλουμινίου.

Οι ράβδοι μετρητών κατασκευάζονται από χάλυβα και αλουμίνιο ψυχρής έλασης ή ηλεκτροσυγκολλημένους σωλήνες με διάμετρο 20-25 mm με ορειχάλκινο άκρο. Οι κύριες παράμετροι των ράβδων μετρητή φαίνονται στον πίνακα. 2.2.

Ο σχεδιασμός της ράβδου του μετρητή παρέχει τη δυνατότητα:

· Αντικατάσταση της άκρης.

· ταινία στερέωσης ευαίσθητη στο νερό.

· συναρμολόγηση και στερέωση συνδέσμων (για MSHR),

· μόνιμη σύνδεση συνδέσμων (για MShS).

Η άκρη της ράβδου του μετρητή πρέπει να στερεωθεί χωρίς παιχνίδι. Τα κύρια μετρολογικά χαρακτηριστικά των ράβδων μετρητή πρέπει να συμμορφώνονται με την τεχνική

απαιτήσεις σύμφωνα με το GOST 18987. Το σφάλμα του συνολικού μήκους της κλίμακας της ράβδου μέτρησης και των επιμέρους διαιρέσεών της σε θερμοκρασία 20 ± 5 ° C δεν πρέπει να υπερβαίνει τις ακόλουθες τιμές:

· σε όλο το μήκος της κλίμακας - ±2 mm.

· από την αρχή έως τη μέση της κλίμακας - ±1 mm.

· για διαιρέσεις εκατοστών - ±0,5 mm.

· για διαιρέσεις χιλιοστών - ±0,2 mm.

Η μη καθετότητα της ακραίας επιφάνειας του άκρου σε σχέση με τη γεννήτρια της ράβδου του μετρητή δεν είναι μεγαλύτερη από ± 1°.

Η μη καθετότητα της ακραίας επιφάνειας του άκρου σε σχέση με τη γεννήτρια της ράβδου του μετρητή δεν είναι μεγαλύτερη από ± 1°.

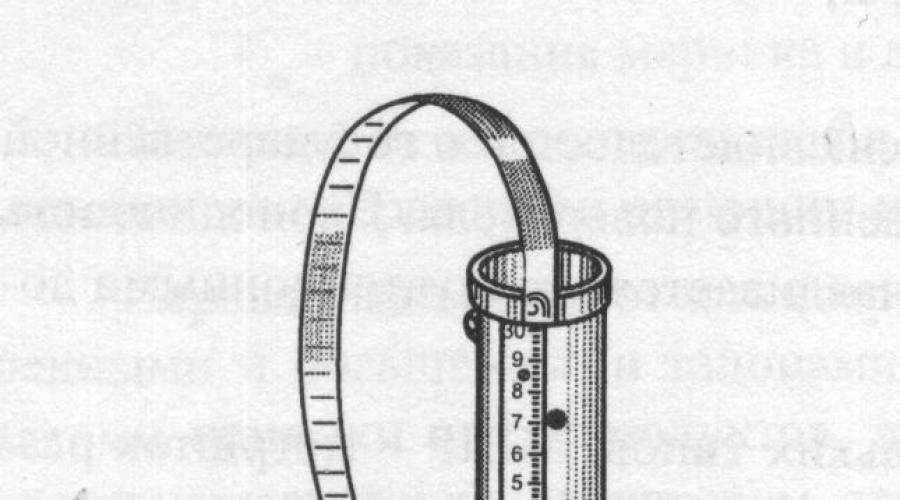

Ρουλέτες με πολλά(Εικ. 2.2).

Παρτίδα - ένα κυλινδρικό ποτήρι με καπάκι. Στην εξωτερική επιφάνεια του γυαλιού υπάρχει ένας μεταλλικός χάρακας, ο οποίος χρησιμοποιείται για τον προσδιορισμό της στάθμης του νερού στο κάτω μέρος της δεξαμενής. Τα χαρακτηριστικά της ρουλέτας δίνονται στον πίνακα. 2.3.

Συνιστάται να ελέγχετε καθημερινά πολύ την εμφάνιση της κλίμακας των ράβδων μετρητών και ταινιών, καθώς και την απουσία εγκοπών και ιχνών διάβρωσης στο τμήμα εργασίας τους. Στο τέλος των μετρήσεων, οι ράβδοι του μετρητή και η ταινία σκουπίζονται στεγνά και λιπαίνονται ελαφρά με λάδι. Η αποθήκευση πραγματοποιείται σε ξηρό χώρο.

ογκομετρική - στατική μέθοδος μάζας

σε δεξαμενές, σιδηρόδρομος

και τανκς αυτοκινήτων

4.2.1. Προσδιορισμός ικανότητας και αποφοίτηση

δεξαμενές, σιδηροδρομικές και οδικές δεξαμενές

4.2.1.1. Ο προσδιορισμός της χωρητικότητας και η βαθμονόμηση των χαλύβδινων κάθετων κυλινδρικών δεξαμενών πραγματοποιείται σύμφωνα με το MI 1823-87.

4.2.1.2. Ο προσδιορισμός της χωρητικότητας και η βαθμονόμηση των κυλινδρικών δεξαμενών από οπλισμένο σκυρόδεμα πραγματοποιείται σύμφωνα με το RD 50-156-79.

4.2.1.3. Προσδιορισμός χωρητικότητας και βαθμονόμηση οριζόντιων κυλινδρικών δεξαμενών με όγκο από 3 έως 200 κυβικά μέτρα. m πραγματοποιούνται σύμφωνα με το GOST 8.346-79.

4.2.1.4. Οι σιδηροδρομικές και οδικές δεξαμενές που χρησιμοποιούνται ως μέτρα χωρητικότητας κατά τις εργασίες λογιστικής και διακανονισμού πρέπει να βαθμονομούνται σύμφωνα με τις απαιτήσεις της Οδηγίας 36-55.

4.2.1.5. Οι πίνακες αποφοίτησης αναθεωρούνται εντός των καθορισμένων προθεσμιών σύμφωνα με τα ισχύοντα πρότυπα. Μετά από κάθε επισκευή που σχετίζεται με αλλαγή χωρητικότητας, η δεξαμενή πρέπει να αναβαθμίζεται και μετά από αλλαγή στον εσωτερικό εξοπλισμό της, ο πίνακας βαθμονόμησης πρέπει να αναθεωρείται και να εγκρίνεται με τον προβλεπόμενο τρόπο.

Πραγματοποιήστε ετήσιες διορθώσεις πυθμένα δεξαμενών με σύνταξη κατάλληλων αναφορών για κάθε δεξαμενή.

4.2.1.6. Οι εργασίες για τη βαθμονόμηση των δεξαμενών εκτελούνται από εξειδικευμένους μετρολογικούς οργανισμούς (ομάδες) ή άτομα που έχουν εκπαιδευτεί για τη μέτρηση της χωρητικότητας των δεξαμενών με τον τρόπο που καθορίζεται από το Κρατικό Πρότυπο της Ρωσικής Ομοσπονδίας, τα οποία έχουν λάβει το δικαίωμα να πραγματοποιήσουν τις καθορισμένες εργάζονται και εγγράφονται με τον προβλεπόμενο τρόπο.

Οι πίνακες βαθμονόμησης για τις δεξαμενές που προορίζονται για λειτουργικό έλεγχο εγκρίνονται από τον επικεφαλής (αρχιμηχανικό) της ανώνυμης εταιρείας. για δεξαμενές που προορίζονται για εργασίες λογιστικής και διακανονισμού, εγκρίνεται από τον επικεφαλής του εδαφικού φορέα του Κρατικού Προτύπου της Ρωσικής Ομοσπονδίας.

4.2.2. Προσδιορισμός του επιπέδου των προϊόντων πετρελαίου

και παρήγαγε νερό σε δεξαμενές

και οχήματα

4.2.2.1. Η στάθμη του προϊόντος πετρελαίου στις δεξαμενές μετράται με σταθερούς μετρητές στάθμης που εξασφαλίζουν ακριβή προσδιορισμό της μάζας σύμφωνα με το GOST 26976-86, καθώς και χειροκίνητα με μια ταινία μέτρησης με φορτίο (παρτίδα) σύμφωνα με το GOST 7502-89. Η στάθμη του προϊόντος πετρελαίου στις σιδηροδρομικές δεξαμενές μετράται χειροκίνητα με ράβδο μετρό σύμφωνα με το TU 112-RSFSR-029-90.

4.2.2.2. Ο όγκος των προϊόντων πετρελαίου στις δεξαμενές αυτοκινήτων προσδιορίζεται από τον δείκτη στάθμης πλήρωσης που είναι εγκατεστημένος στο λαιμό του λέβητα του βυτιοφόρου σε επίπεδο που αντιστοιχεί στην πραγματική του χωρητικότητα ή από μια δεδομένη δόση σύμφωνα με τις ενδείξεις του μετρητή όγκου.

Η πραγματική χωρητικότητα των δεξαμενών αυτοκινήτων σύμφωνα με τον δείκτη στάθμης πλήρωσης καθορίζεται από τον κατασκευαστή. Η χωρητικότητα των δεξαμενών αυτοκινήτων επαληθεύεται από τους εδαφικούς φορείς της Gosstandart σύμφωνα με το GOST 27352-87 και τις Οδηγίες 36-55. Η συχνότητα ελέγχου της χωρητικότητας των δεξαμενών αυτοκινήτων είναι τουλάχιστον μία φορά κάθε 2 χρόνια.

Όταν χρησιμοποιείτε ογκομετρητή για τη μέτρηση του όγκου (δόσης) του πετρελαϊκού προϊόντος, το σφάλμα μέτρησης δεν πρέπει να υπερβαίνει το +/- 0,5% υπό συνθήκες λειτουργίας.

4.2.2.3. Η μέτρηση της στάθμης του πετρελαϊκού προϊόντος με μεζούρα με φορτίο (παρτίδα) πραγματοποιείται με την ακόλουθη σειρά.

4.2.2.3.1. Ελέγξτε το ύψος της βάσης (στένσιλ ύψους) ως την κατακόρυφη απόσταση μεταξύ του πυθμένα της δεξαμενής στο σημείο επαφής της μεζούρας και της ράβδου καταπακτής μέτρησης. Το ληφθέν αποτέλεσμα συγκρίνεται με τη γνωστή (πιστοποιημένη) τιμή του ύψους βάσης που σημειώνεται στη δεξαμενή.

Εάν το ύψος βάσης (πιστοποιητικού) (BN) διαφέρει από το ληφθέν αποτέλεσμα κατά περισσότερο από 0,1% BN, είναι απαραίτητο να προσδιοριστεί ο λόγος για την αλλαγή στο ύψος της βάσης και να εξαλειφθεί.

4.2.2.3.2. Η μεζούρα της μεζούρας με την παρτίδα θα πρέπει να χαμηλώνει αργά έως ότου η παρτίδα ακουμπήσει στον πυθμένα, αποτρέποντας την απόκλιση της παρτίδας από την κατακόρυφη θέση και το χτύπημα στον πυθμένα της δεξαμενής, χωρίς να αγγίξει τον εσωτερικό εξοπλισμό και να διατηρήσει μια ήρεμη κατάσταση επιφάνεια του προϊόντος πετρελαίου, αποφεύγοντας τα κύματα. Η μεζούρα πρέπει να διατηρείται πάντα τεντωμένη και το σημείο όπου η παρτίδα αγγίζει τον πυθμένα της δεξαμενής πρέπει να είναι οριζόντιο και άκαμπτο.

4.2.2.3.3. Ανυψώστε τη μεζούρα αυστηρά κάθετα, χωρίς να την αφήσετε να μετακινηθεί στο πλάι, για να αποφύγετε την παραμόρφωση της γραμμής διαβροχής στη μεζούρα.

4.2.2.3.4. Η μεζούρα μετριέται μέχρι το 1 mm αμέσως μετά την εμφάνιση του βρεγμένου τμήματος της μεζούρας πάνω από την καταπακτή μέτρησης.

4.2.2.3.5. Η μεζούρα πρέπει να σκουπίζεται στεγνά με ένα μαλακό πανί πριν και μετά τις μετρήσεις.

4.2.2.4. Το επίπεδο του προϊόντος πετρελαίου σε κάθε δεξαμενή ή σιδηροδρομική δεξαμενή μετράται δύο φορές. Εάν τα αποτελέσματα των μετρήσεων διαφέρουν κατά 1 mm, τότε η μέση τιμή τους λαμβάνεται ως αποτέλεσμα της μέτρησης της στάθμης· εάν η προκύπτουσα απόκλιση μέτρησης είναι μεγαλύτερη από 1 mm, τότε οι μετρήσεις επαναλαμβάνονται δύο φορές και λαμβάνεται ο μέσος όρος των τριών πλησιέστερων μετρήσεων. .

4.2.2.5. Η μέτρηση της στάθμης του προϊόντος λαδιού με ράβδο μετρό πραγματοποιείται παρόμοια με τις απαιτήσεις των παραγράφων 4.2.2.3 και 4.2.2.4.

4.2.2.6. Προσδιορισμός της στάθμης του παραγόμενου νερού σε δεξαμενές και δοχεία μεταφοράς.

Το επίπεδο του παραγόμενου νερού στις δεξαμενές και τα δοχεία μεταφοράς προσδιορίζεται με τη χρήση ταινίας ή πάστας ευαίσθητης στο νερό.

Για τον προσδιορισμό της στάθμης του παραγόμενου νερού, μια ευαίσθητη στο νερό ταινία τεντώνεται και στερεώνεται στην επιφάνεια της παρτίδας ή στο κάτω άκρο της ράβδου του μετρό σε δύο αντίθετες πλευρές.

Η πάστα ευαίσθητη στο νερό εφαρμόζεται σε λεπτή στρώση (0,2 - 0,3 mm) στην επιφάνεια της παρτίδας ή στο κάτω άκρο της ράβδου μετρό σε λωρίδες σε δύο αντίθετες πλευρές.

Κατά τον προσδιορισμό της στάθμης του παραγόμενου νερού, μια μεζούρα με πολύ ή μια ράβδος μετρό με υδατοευαίσθητη πάστα ή με προσαρτημένη ταινία ευαίσθητη στο νερό πρέπει να διατηρείται ακίνητη σε δεξαμενή ή δοχείο για 2 - 3 λεπτά, όταν το νερό -Το ευαίσθητο στρώμα διαλύεται πλήρως και το όριο μεταξύ των στρωμάτων του νερού και του προϊόντος λαδιού τονίζεται έντονα.

Ο προσδιορισμός της στάθμης του παραγόμενου νερού σε δεξαμενές και οχήματα θα πρέπει να πραγματοποιείται σύμφωνα με τις παραγράφους. 4.2.2.4 και 4.2.2.5.

Η μέτρηση της στάθμης του παραγόμενου νερού θα πρέπει να επαναλαμβάνεται εάν η στάθμη στην ταινία ή την πάστα δεν υποδεικνύεται καθαρά, με λοξή γραμμή ή σε άνισα ύψη και στις δύο πλευρές, γεγονός που υποδεικνύει ότι η παρτίδα βρίσκεται σε κεκλιμένη θέση κατά τη λήψη μετρήσεων.

Η θολή άκρη είναι συνέπεια της απουσίας μιας αιχμηρής διεπαφής μεταξύ νερού και προϊόντος λαδιού και υποδηλώνει την παρουσία στρώματος γαλακτώματος νερού. Σε αυτή την περίπτωση, είναι απαραίτητο να επαναληφθεί η μέτρηση μετά την καθίζηση και τον διαχωρισμό του γαλακτώματος.

Έχοντας καθορίσει τη στάθμη του παραγόμενου νερού χρησιμοποιώντας μια ευαίσθητη στο νερό ταινία ή πάστα, ο όγκος του παραγόμενου νερού βρίσκεται χρησιμοποιώντας τον πίνακα βαθμονόμησης της δεξαμενής ή του δοχείου μεταφοράς.

Για να προσδιοριστεί ο πραγματικός όγκος του πετρελαϊκού προϊόντος, είναι απαραίτητο να αφαιρέσετε τον όγκο του παραγόμενου νερού από τον όγκο που αντιστοιχεί στο επίπεδο πλήρωσης του δοχείου.

4.2.2.7. Τα επίπεδα του πετρελαϊκού προϊόντος στις σιδηροδρομικές δεξαμενές, ελλείψει μετρητών ή μετρητικών μονάδων, μετρώνται με μια ράβδο μετρό μέσω του λαιμού του λέβητα της δεξαμενής σε 2 απέναντι σημεία του λαιμού κατά μήκος του άξονα της δεξαμενής, διασφαλίζοντας ότι το μετρό Η ράβδος πέφτει κάθετα στην κάτω γεννήτρια του λέβητα της δεξαμενής και δεν πέφτει στην εσοχή για τις κάτω συσκευές αποστράγγισης.

Οι αποκλίσεις στις μετρήσεις δεν πρέπει να υπερβαίνουν το 1 mm, διαφορετικά οι μετρήσεις πρέπει να επαναληφθούν.

Εάν ο όγκος των παρεχόμενων προϊόντων πετρελαίου προσδιορίζεται από εμπορικούς μετρητές, τότε το επίπεδο τους στις δεξαμενές δεν μετράται.

Κατά την αποδοχή προϊόντων πετρελαίου από θαλάσσια και ποτάμια δεξαμενόπλοια και φορτηγίδες πετρελαίου, απαιτείται ο διαχωρισμός του παραγόμενου νερού στο σκάφος.

Η πώληση λαδιών και προϊόντων στην AZM διαφέρει ελάχιστα από άλλα είδη εμπορίου. Οι οργανισμοί έχουν τη δυνατότητα να διεξάγουν χονδρικό, λιανικό ή χονδρικό-λιανικό εμπόριο. Ιδιαιτερότητες προκύπτουν σε σχέση με την ταξινόμηση ορισμένων προϊόντων πετρελαίου ως αγαθών που υπόκεινται σε ειδικούς φόρους κατανάλωσης. Το κύριο έγγραφο που καθορίζει τα χαρακτηριστικά της λογιστικής για το πετρέλαιο και τα προϊόντα πετρελαίου είναι οι Κανόνες για την τεχνική λειτουργία των πρατηρίων βενζίνης, που εγκρίθηκαν με Διάταγμα του Υπουργείου Ενέργειας της Ρωσικής Ομοσπονδίας της 1ης Αυγούστου 2001 Αρ. 229. Στο άρθρο θα μιλήστε για λογιστικά σε πρατήρια καυσίμων και δώστε παραδείγματα αναρτήσεων.

Ροή εγγράφων για τη μεταφορά πετρελαίου και προϊόντων

Η παράδοση των πετρελαιοειδών πραγματοποιείται οδικώς, θαλάσσης, σιδηροδρομικώς και άντλησης μέσω αγωγών. Ο κυρίαρχος τρόπος παράδοσης εντός της χώρας στα πρατήρια είναι οδικώς. Η αποδοχή των προϊόντων πετρελαίου για εγγραφή πραγματοποιείται με άντλησή τους σε δεξαμενές από τις δεξαμενές του μεταφορέα.

Ιδιαιτερότητες της ροής εγγράφων κατά την παράδοση με μηχανοκίνητο μεταφορικό μέσο κατά την αποδοχή πετρελαιοειδών για εγγραφή:

- Εάν τα ποσοτικά δεδομένα αντιστοιχούν στα συνοδευτικά έγγραφα, γίνεται ένδειξη αποδοχής στο TTN. Ένα αντίγραφο παραμένει στο βενζινάδικο, τρία έντυπα παραδίδονται στον μεταφορέα. Διαβάστε επίσης το άρθρο: → “”.

- Εάν εντοπιστεί ασυμφωνία μεταξύ των πραγματικών και των καθορισμένων δεδομένων, συντάσσεται μια αναφορά και μια σημείωση σχετικά με την ανεπάρκεια εισάγεται στο TTN. Η πράξη συντάσσεται στο ποσό των 3 παραστατικών για διαβίβαση στο λογιστήριο του σταθμού, κατάθεση με την έκθεση βάρδιας και παροχή προϊόντων στον μεταφορέα.

Η παραλαβή πετρελαιοειδών μέσω αγωγού ή από δεξαμενή συνοδεύεται από ταυτόχρονα μέτρα μέτρησης. Λαμβάνεται δείγμα από τις δεξαμενές καθίζησης, τα δεδομένα των οποίων αποθηκεύονται μέχρι την επόμενη ένεση. Η ποιοτική δομή, οι παράμετροι θερμοκρασίας και το επίπεδο των προϊόντων στη δεξαμενή υπόκεινται σε επαλήθευση πριν και μετά την έγχυση. Στο τέλος της διαδικασίας για τα μεταφερόμενα προϊόντα, η δεξαμενή σφραγίζεται, συντάσσεται πιστοποιητικό αποδοχής, ένα αντίγραφο του οποίου μεταφέρεται στο λογιστήριο, το δεύτερο επισυνάπτεται στην έκθεση βάρδιας.

Η γκάμα των πρατηρίων καυσίμων περιλαμβάνει τεμάχια που παρέχονται σε μικρά δοχεία - λάδια, πρόσθετα και άλλα. Κατά την παραλαβή γίνεται έλεγχος για να βεβαιωθεί ότι η ποσότητα των εμπορευμάτων αντιστοιχεί στα στοιχεία που καθορίζονται στο τιμολόγιο, τα οποία καταχωρούνται στο λογιστικό βιβλίο διακίνησης συσκευασμένων εμπορευμάτων. Ανοίγει ξεχωριστό ημερολόγιο για κάθε ομάδα.

Λογιστική για τα πετρελαιοειδή σε πρατήρια καυσίμων

Τα αγαθά υπολογίζονται σε μονάδες όγκου χρησιμοποιώντας τον λογαριασμό 41. Διαβάστε επίσης το άρθρο: → “”. Κατά τον υπολογισμό ενός προϊόντος για λιανικό εμπόριο σε τιμές πώλησης, προστίθεται ένα εμπορικό περιθώριο στο κόστος, το οποίο λογιστικοποιείται στο λογαριασμό 42. Εάν οι μονάδες παράδοσης και έκδοσης προϊόντος είναι διαφορετικές, η λογιστική διενεργείται ταυτόχρονα με την ένδειξη και των δύο τύπων μονάδων . Ένα παράδειγμα είναι οι λειτουργίες που εκτελούνται με λάδι κινητήρα.

Η αγορά καυσίμων και λιπαντικών πραγματοποιείται σε κιλά, η προμήθεια είναι σε λίτρα.

Παράδειγμα καταχώρισης πετρελαιοειδών

Η εταιρεία πρατηρίων πουλά πετρελαιοειδή στο λιανικό εμπόριο. Σύμφωνα με τους όρους της εσωτερικής πολιτικής, η λογιστική γίνεται σε τιμές πώλησης. Η αξία της προμήθειας προϊόντων πετρελαίου ανήλθε σε 840.000 ρούβλια, συμπεριλαμβανομένου του ΦΠΑ στο ποσό των 128.135,29 ρούβλια. Η σημείωση ήταν 20%. Γίνονται οι ακόλουθες εγγραφές στη λογιστική:

- Η προμήθεια προϊόντων πετρελαίου αντικατοπτρίζεται: Dt 41 Kt 60 στο ποσό των 711.864,41 ρούβλια.

- Λαμβάνεται υπόψη η έκπτωση ΦΠΑ: Dt 19 Kt 60 στο ποσό των 128.135,29 ρούβλια.

- Η πληρωμή στον προμηθευτή αντικατοπτρίζεται: Dt 60 Kt 51 στο ποσό των 840.000 ρούβλια.

- Το εμπορικό περιθώριο λαμβάνεται υπόψη: Dt 41 Kt 42 στο ποσό των 142.372,88 ρούβλια.

Κατά την αποθήκευση, όταν αλλάζει η θερμοκρασία, προκύπτουν κανόνες φυσικής απώλειας. Το αρχικό κόστος και το ποσό του εμπορικού περιθωρίου που χρησιμοποιείται στη λιανική αντιστρέφονται από το ποσό του χαμένου προϊόντος.

Λιανική και χονδρική εμπορία πρατηρίων καυσίμων

Τα πρατήρια βενζίνης λειτουργούν με πελάτες χονδρικής και λιανικής. Οι συνθήκες για τη ροή των δραστηριοτήτων των εγγράφων διαφέρουν.

| Κατάσταση | Χονδρικό εμπόριο | Διακοπές λιανικής |

| Συμφωνία | Υποχρεωτικό έγγραφο που συντάσσεται για μεγάλο χρονικό διάστημα | Η μορφή μιας συμφωνίας λιανικού εμπορίου είναι επιταγή |

| Καταναλωτές | Οργανώσεις ή μεμονωμένους επιχειρηματίες | Τα άτομα |

| Έγγραφη απόδειξη αποστολής | Οι διακοπές γίνονται με κάρτες καυσίμων και στο τέλος του μήνα εκδίδεται τιμολόγιο | Τα στοιχεία για την έκδοση αναφέρονται στην απόδειξη KKM που εκδόθηκε κατά την αποστολή |

| Τιμολόγιο | Ένα παραστατικό εκδίδεται με βάση τα αποτελέσματα του μήνα για όλες τις αποστολές (κατά τη συντήρηση του OSNO σε πρατήρια καυσίμων) | Δεν έχει εκδοθεί |

Οι επιχειρήσεις μπορούν να αγοράζουν καύσιμα χωρίς να συνάπτουν μόνιμες συμβάσεις. Η αγορά πετρελαιοειδών πραγματοποιείται μέσω των υπόλογων προσώπων της εταιρείας. Οι αποδείξεις μετρητών αποτελούν επιβεβαίωση άδειας και χρησιμοποιούνται για τη φορολόγηση των δραστηριοτήτων ως μέρος του κόστους λειτουργίας της μεταφοράς.

Η διαφορά μεταξύ χονδρικής και λιανικής είναι ο σκοπός του καυσίμου που χρησιμοποιείται για μεταπώληση ή για τις ανάγκες επιχειρήσεων και ιδιωτών.

Εφαρμογή φορολογικών συστημάτων στη λογιστική

Οι επιχειρήσεις που εμπορεύονται μέσω πρατηρίων καυσίμων έχουν το δικαίωμα να χρησιμοποιούν το γενικά καθιερωμένο ή απλουστευμένο φορολογικό καθεστώς. Το UTII δεν χρησιμοποιείται στη λογιστική λόγω της απουσίας του τύπου δραστηριότητας στον κατάλογο που έχει καθοριστεί για το καθεστώς. Το σύστημα δεν εφαρμόζεται στο εμπόριο αγαθών που δεν υπόκεινται σε ειδικό φόρο κατανάλωσης.

| Θέση | ΒΑΣΙΚΟΣ | απλοποιημένο φορολογικό σύστημα |

| Παραγωγή και πώληση αγαθών που υπόκεινται σε ειδικούς φόρους κατανάλωσης | Εφαρμόσιμος | Δεν εφαρμόζεται |

| Πωλήσεις προϊόντων που υπόκεινται σε ειδικούς φόρους κατανάλωσης χωρίς παραγωγή | Εφαρμόσιμος | Εφαρμόσιμος |

| Όριο αριθμού | Απών | 100 άτομα, που προσδιορίζονται από το σύνολο του προσωπικού της επιχείρησης |

| Το υπόλοιπο του ποσού των παγίων | Χωρίς όρια | 150 εκατομμύρια ρούβλια |

| Ποσό εισοδήματος που εισπράχθηκε | Χωρίς όρια | Η οριακή τιμή καθορίζεται από το άρθρο. 346.12 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας. Το ποσό υπόκειται σε ετήσια τιμαριθμική αναπροσαρμογή |

| Εγκατεστημένο | Προκαθορισμένο | Με την υποβολή ειδοποίησης στην περιφερειακή υπηρεσία της Ομοσπονδιακής Φορολογικής Υπηρεσίας |

| Μετάβαση | Κατόπιν οργάνωσης, από την αρχή του ημερολογιακού έτους ή σε περίπτωση απώλειας του δικαιώματος σε απλοποιημένο καθεστώς | Με την οργάνωση ή από την αρχή του ημερολογιακού έτους |

Φορολογία και φορολογική δήλωση επιχειρήσεων πρατηρίων

Οι οργανισμοί ή οι μεμονωμένοι επιχειρηματίες που λειτουργούν πρατήρια καυσίμων υποχρεούνται να υποβάλλουν εκθέσεις σχετικά με τους φόρους που καθορίζονται από το επιλεγμένο φορολογικό σύστημα.

| Είδος φόρου νομικού προσώπου | ΒΑΣΙΚΟΣ | απλοποιημένο φορολογικό σύστημα |

| Βασικός φόρος | Φόρος εισοδήματος | Ενιαίος φόρος που υπολογίζεται στα εισοδήματα ή στη διαφορά μεταξύ εσόδων και εξόδων |

| Ειδικοί φόροι κατανάλωσης | Ανάλογα με την επέλευση της υποχρέωσης | |

| Φόρος ακίνητης περιουσίας | επί πληρωμή | Δεν υπάρχει υποχρέωση, εκτός από τη φορολόγηση αντικειμένων που προσδιορίζονται με κτηματολογική αξία |

| Φόρος γης | επί πληρωμή | επί πληρωμή |

| ΔΕΞΑΜΕΝΗ | επί πληρωμή | Χωρίς υποχρέωση |

Οι επιχειρήσεις και των δύο τύπων συστημάτων καταβάλλουν ασφαλιστικές εισφορές σε κεφάλαια που έχουν δεδουλευμένα για τις αμοιβές των εργαζομένων. Για εταιρείες που είναι εγγεγραμμένες ως μεμονωμένοι επιχειρηματίες, υπάρχει υποχρέωση καταβολής εισφορών στον ίδιο τον επιχειρηματία.

Υπολογισμός ειδικού φόρου κατανάλωσης για διαφορετικούς τύπους συντελεστών

Ο ειδικός φόρος κατανάλωσης καταβάλλεται σε περιπτώσεις όπου τα προϊόντα ειδικού φόρου κατανάλωσης που παράγονται από δική του επιχείρηση, τα οποία ελήφθησαν με δικαστική απόφαση ή κατά τη διάρκεια εργασιών επεξεργασίας βενζίνης ευθείας κυκλοφορίας, πωλούνται μέσω πρατηρίου (βλ. →)

Κατά τον υπολογισμό του ποσού του φόρου, χρησιμοποιούνται διαφορετικοί τύποι συντελεστών - σταθεροί, καθορισμένοι με βάση τον όγκο, κατ' αξία με τη μορφή ποσοστού του κόστους των πωληθέντων προϊόντων και συνδυασμένοι, συνδυάζοντας και τις δύο επιλογές υπολογισμού. Το ποσό του φόρου υπολογίζεται ως το γινόμενο της βάσης και του συντελεστή. Κάθε τύπος προϊόντος που υπόκειται σε ειδικούς φόρους κατανάλωσης υπολογίζεται χωριστά.

Ένα παράδειγμα χρήσης των ειδικών φόρων κατανάλωσης στο κόστος των καυσίμων

Μια επιχείρηση πρατηρίων καυσίμων, η οποία έχει το δικαίωμα να πραγματοποιεί λιανικό εμπόριο στο απλουστευμένο φορολογικό σύστημα, έλαβε προς πώληση προϊόντα πετρελαίου δικής της παραγωγής στο ποσό των 190.000 ρούβλια, ο ειδικός φόρος κατανάλωσης επί του οποίου είναι 25.000 ρούβλια. Το εμπορικό περιθώριο ορίζεται στο 10%. Στη λογιστική πρατηρίων γίνονται οι ακόλουθες εγγραφές:

- Ο σχηματισμός του κόστους των προϊόντων αντανακλάται: Dt 41 Kt 20(25, 26) στο ποσό των 190.000 ρούβλια.

- Το εμπορικό περιθώριο συγκεντρώθηκε: Dt 41 Kt 42 στο ποσό των 19.000 ρούβλια.

- Το κόστος των ειδικών φόρων κατανάλωσης λαμβάνεται υπόψη: Dt 41 Kt 68 στο ποσό των 25.000 ρούβλια.

- Η μεταφορά του ποσού του ειδικού φόρου κατανάλωσης στον προϋπολογισμό μετά την πώληση αντικατοπτρίζεται: 68 Kt 51 Dt για το ποσό που εισπράχθηκε στην περίοδο.

Από το ποσό του κόστους που διαγράφηκε κατά την πώληση προϊόντων, εξαιρούνται η προσαύξηση και ο ειδικός φόρος κατανάλωσης. Κατά τον προσδιορισμό του κόστους λαμβάνεται υπόψη το υπόλοιπο παραγωγής στο τέλος του μήνα.

Αναφορά φορολογίας επιχειρήσεων

Οι επιχειρήσεις υποβάλλουν εκθέσεις για φόρους που καθορίζονται από το λογιστικό καθεστώς. Εάν είναι απαραίτητο να πληρωθούν οι ειδικοί φόροι κατανάλωσης, οι επιχειρήσεις υποβάλλουν δήλωση μηνιαίως, πριν την 25η ημέρα μετά τη λήξη της φορολογικής περιόδου στην οποία προέκυψε η υποχρέωση. Οι προθεσμίες καθορίζονται ανάλογα με την υποχρέωση:

- Πωλήσεις προϊόντων που παράγονται από τη δική μας επιχείρηση - έως τις 25 του επόμενου μήνα.

- Πωλήσεις προϊόντων που προέρχονται από εργασίες με βενζίνη συνεχούς λειτουργίας - έως τις 25 του τρίτου μήνα.

- Η αναφορά του ειδικού φόρου κατανάλωσης υποβάλλεται στον τόπο προέλευσης της φορολογικής βάσης.

Απογραφή σε πρατήρια καυσίμων: συχνότητα και χρονισμός

Η διενέργεια απογραφής είναι μια προγραμματισμένη εκδήλωση ελέγχου στα πρατήρια καυσίμων, η οποία πραγματοποιείται τουλάχιστον μία φορά το μήνα. Απρογραμματισμένοι έλεγχοι προβλέπονται σε περιπτώσεις αλλαγής του οικονομικά υπεύθυνου προσώπου, εντοπισμού κλοπής και σε περίπτωση ανωτέρας βίας. Επί του χρόνου της απογραφής εκδίδεται εντολή του εντύπου Νο 29-ΝΠ, η οποία καταχωρείται στο λογιστικό βιβλίο. Οι επιχειρήσεις υποχρεούνται να δημοσιεύουν έγγραφο που ρυθμίζει τη διαδικασία διενέργειας επιθεωρήσεων.

Χαρακτηριστικά του αποθέματος:

- Ο έλεγχος διενεργείται από μόνιμη επιτροπή, τα καθήκοντα και τα δικαιώματα της οποίας καθορίζονται με εντολή.

- Όλα τα διαθέσιμα προϊόντα πετρελαίου σε δεξαμενές, βαρέλια και μικρά δοχεία υπόκεινται σε επιθεώρηση.

- Ως μέτρο ελέγχου υπολογίζεται το χρηματικό ποσό της ταμειακής μηχανής και τα κουπόνια που χρησιμοποιήθηκαν κατά τη βάρδια.

- Κατά τον υπολογισμό των ειδών απογραφής, λαμβάνονται υπόψη οι κανόνες φυσικής απώλειας που καθορίζονται με το Διάταγμα της Επιτροπής Κρατικού Εφοδιασμού της ΕΣΣΔ της 26ης Μαρτίου 1986 αριθ. 40 και τις εντολές του υπουργείου.

Με βάση τα αποτελέσματα της διαδικασίας ελέγχου, συντάσσεται κατάλογος απογραφής, φύλλο σύγκρισης και έκθεση επιθεώρησης. Εάν εντοπιστεί έλλειψη ή κακή ταξινόμηση, τα άτομα που είναι υπεύθυνα για τις λογιστικές εργασίες πρέπει να παρέχουν επεξηγηματικές σημειώσεις. Διαβάστε επίσης το άρθρο: → “”. Στην πράξη επισυνάπτονται έγγραφα. Τα πλεονάσματα που προκύπτουν από επιταγές λογιστικοποιούνται, τα ελλείμματα που υπερβαίνουν τα πρότυπα ζημιών καλύπτονται από οικονομικά υπεύθυνους.

Κατηγορία «Ερωτήσεις και απαντήσεις»

Ερώτηση Νο 1.Πώς γίνονται αποδεκτά τα χρησιμοποιημένα ορυκτέλαια στα πρατήρια καυσίμων;

Η παραλαβή των χρησιμοποιημένων λιπαντικών από ιδιοκτήτες οχημάτων πραγματοποιείται από τον χειριστή που βρίσκεται σε υπηρεσία. Δεν πραγματοποιείται ανάλυση των εισερχόμενων απορριμμάτων. Τα αρχεία των υλικών που λαμβάνονται στα πρατήρια βενζίνης τηρούνται σε ειδικά ημερολόγια.

Ερώτηση Νο 2.Πώς υπολογίζονται τα προϊόντα πετρελαίου που συλλέγονται κατά τον καθαρισμό των δεξαμενών αποθήκευσης;

Τα προϊόντα πετρελαίου υπόκεινται σε μεταφορά σε άλλη ομάδα καυσίμων, καύσιμα και λιπαντικά, ή διαγράφονται εάν δεν υπάρχει δυνατότητα περαιτέρω χρήσης τους. Η διαδικασία συνοδεύεται από σύνταξη πράξης.

Ερώτηση Νο 3.Ελέγχονται οι μετρητές στα πρατήρια καυσίμων;

Η νομοθεσία καθορίζει κατάλογο και συχνότητα επιθεώρησης των οργάνων μέτρησης που υπόκεινται σε επιθεώρηση από κρατικούς φορείς. Ο έλεγχος των συσκευών που δεν περιλαμβάνονται στον κατάλογο πραγματοποιείται από τις υπηρεσίες του τμήματος.

Ερώτηση Νο 4.Πώς λαμβάνεται υπόψη το misgrading στα πρατήρια καυσίμων;

Ο συμψηφισμός των κακώς διαβαθμισμένων πετρελαιοειδών πραγματοποιείται σπάνια και μόνο στο πλαίσιο μιας περιόδου ελέγχου και πανομοιότυπων ειδών απογραφής. Η απόφαση για τη δοκιμή λαμβάνεται από τον επικεφαλής με βάση τα πορίσματα της επιτροπής επαλήθευσης. Η διαφορά διαγράφεται με έξοδα του υπαίτιου ή, σε περίπτωση απουσίας του, σύμφωνα με την καθιερωμένη διαδικασία.

Ερώτηση Νο 5.Έχει μια επιχείρηση το δικαίωμα να εφαρμόσει το UTII όταν μισθώνει ένα βενζινάδικο;

Η μεταβίβαση μίσθωσης μπορεί να εφαρμοστεί σε πρατήρια καυσίμων μαζί με άλλες εγκαταστάσεις λιανικής που δεν διαθέτουν αίθουσα εξυπηρέτησης πελατών. Ο τύπος δραστηριότητας επιτρέπει τη χρήση του UTII.

Κατά την αυτοματοποίηση των διαδικασιών διαχείρισης σε εγκαταστάσεις αποθήκευσης πετρελαίου και πετρελαιοειδών, οι κύριες εργασίες πληροφόρησης περιορίζονται στην ποσοτική λογιστική του πετρελαίου και των προϊόντων πετρελαίου που αποθηκεύονται σε δεξαμενές.

Σε αυτήν την περίπτωση, είναι απαραίτητο να εξεταστούν δύο κύριες κατηγορίες αναδυόμενων προβλημάτων πληροφόρησης: λογιστική εμπορευμάτων, που απαιτεί μετρήσεις με υψηλή ακρίβεια (σφάλμα εντός δέκατου τοις εκατό) με σχετικά χαμηλή ταχύτητα· λειτουργικός έλεγχος, που απαιτεί συστήματα μέτρησης σχετικά υψηλής ταχύτητας που παρέχουν σχετικά χαμηλή ακρίβεια (σφάλμα εντός λίγων τοις εκατό).

Το πρώτο καθήκον σχετίζεται με τη λογιστική, τη διανομή και τον προγραμματισμό, το δεύτερο - με τη λειτουργική διαχείριση των διαδικασιών φόρτωσης και εκφόρτωσης πετρελαίου και προϊόντων πετρελαίου.

Οι πληροφορίες ελέγχου και λειτουργίας χρησιμοποιούνται αμέσως μετά τη λήψη τους για την ανάπτυξη άμεσα εφαρμόσιμων ενεργειών ελέγχου. Οι λειτουργικές πληροφορίες (OI) σάς επιτρέπουν να λαμβάνετε όλες τις πληροφορίες σχετικά με τυχαίες διαταραχές που επηρεάζουν τη λειτουργία του ελεγχόμενου αντικειμένου. Αυτές οι πληροφορίες, με τη σειρά τους, χωρίζονται σε πληροφορίες παραγωγής και τεχνολογίας, που χρησιμοποιούνται για τη διαχείριση των διαδικασιών παραγωγής και κλειστές σε συστήματα ελέγχου για τεχνολογικές μονάδες, και επιχειρησιακές και παραγωγικές πληροφορίες, που χρησιμοποιούνται για τη λειτουργική διαχείριση περιοχών. Περιλαμβάνει πληροφορίες για προϊόντα και διαδικασίες παραγωγής, δεδομένα από χρονοδιαγράμματα και τεκμηρίωση λογιστικής και αναφοράς.

Οι πληροφορίες λειτουργικού συστήματος απαιτούν απόκτηση και επεξεργασία υψηλής ταχύτητας με χαμηλές απαιτήσεις για την ακρίβεια και την αξιοπιστία τους. Οι πληροφορίες CG, αντίθετα, πρέπει να είναι ακριβείς και αξιόπιστες· η ταχύτητα μέτρησης, συλλογής και μετάδοσης δεδομένων δεν είναι απαραίτητη.

Για να ικανοποιηθούν όλες οι απαιτήσεις σε εγκαταστάσεις αποθήκευσης για ποσοτική λογιστική, συνιστάται η δημιουργία συστημάτων πληροφοριών και μέτρησης δύο τροποποιήσεων - για εμπορική (IISKU) και επιχειρησιακή (IISOU) λογιστική.

Η επίλυση αυτών των προβλημάτων απαιτεί όχι μόνο τη χρήση συστημάτων μέτρησης πληροφοριών (IMS), αλλά και τεχνολογίας υπολογιστών (γενικής χρήσης ή εξειδικευμένους υπολογιστές) που παρέχουν την απαραίτητη επεξεργασία των εισερχόμενων πληροφοριών.

Οι απαιτήσεις για τη δομή και τα τεχνικά χαρακτηριστικά του συστήματος πληροφοριών ποσοτικής λογιστικής καθορίζονται επίσης από τα ακόλουθα χαρακτηριστικά των αντικειμένων αποθήκευσης: διασπορά ελεγχόμενων αντικειμένων. ποικιλομορφία της τεχνολογικής δομής των αντικειμένων. διάφορες απαιτήσεις για το χρόνο μέτρησης και τη διάρκεια της επεξεργασίας και αποθήκευσης πληροφοριών κατά την επίλυση διαφόρων προβλημάτων διαχείρισης. υψηλές απαιτήσεις πυροπροστασίας και εκρήξεων για τον πρωτογενή εξοπλισμό μέτρησης και πληροφόρησης.

Κατά τη δημιουργία ενός πληροφοριακού συστήματος πληροφοριών, είναι επίσης απαραίτητο να ληφθούν υπόψη τα θέματα ενοποίησης του εξοπλισμού.

Ο κύριος σκοπός της χρήσης δεξαμενών είναι η διατήρηση της ποιότητας και του όγκου του προϊόντος. Αυτό απαιτεί τη διασφάλιση υψηλού βαθμού στεγανότητας οποιωνδήποτε διεργασιών πραγματοποιούνται στην αποθήκη πετρελαίου. Αυτή η λειτουργία εκτελείται από βαλβίδες αναπνοής SMDK, KDM, KDS, CPG, NDKM και άλλο εξοπλισμό δεξαμενής.

Το κύριο μερίδιο των απωλειών από την εξάτμιση σε όλη τη διαδρομή της κίνησης του πετρελαίου από το κοίτασμα προς τα διυλιστήρια πετρελαίου, στα ίδια τα εργοστάσια και τα προϊόντα πετρελαίου από τα εργοστάσια στους καταναλωτές συμβαίνει σε δεξαμενές.

Σε διάφορα στάδια παραγωγής πετρελαιοειδών, οι απώλειές τους κατανέμονται ως εξής: απώλειες κατά την παραγωγή πετρελαίου – 4,0%, στα διυλιστήρια – 3,5%, κατά τη μεταφορά και αποθήκευση πετρελαίου και προϊόντων πετρελαίου – 2,0%. Σύνολο 9,5%.

Οι απώλειες πετρελαίου και προϊόντων πετρελαίου χωρίζονται σε τύπους: ποσοτικές απώλειες. ποιοτικές-ποσοτικές απώλειες, εδώ υπάρχει ποσοτική απώλεια με υποβάθμιση ποιότητας - απώλειες από εξάτμιση. απώλειες ποιότητας όταν η ποιότητα του πετρελαιοειδούς μειώνεται με την ίδια ποσότητα - απώλειες κατά την ανάμειξη.

Στις δεξαμενές, οι απώλειες από την εξάτμιση αντιπροσωπεύουν έως και το 75% όλων των απωλειών. Οι συνολικές απώλειες ελαφρών κλασμάτων από την εξάτμιση από τις δεξαμενές του διυλιστηρίου πετρελαίου κατανέμονται ως εξής: από "μεγάλες αναπνοές" - 80,2%, από εξαερισμό του χώρου αερίου - 19,05%, από "μικρές αναπνοές" - 0,8%.

Για να ληφθεί υπόψη η ποσότητα του πετρελαίου και των προϊόντων πετρελαίου κατά την παραλαβή, αποθήκευση, αποδέσμευση και μεταφορά, χρησιμοποιούνται οι ακόλουθες μέθοδοι: ογκομετρική, όταν η ποσότητα λαμβάνεται υπόψη σε ογκομετρικές μονάδες (χρησιμοποιείται κυρίως κατά τη διανομή από πρατήρια καυσίμων και για λιανικές πωλήσεις) , βάρος, όταν η ποσότητα προσδιορίζεται με απευθείας ζύγιση σε ζυγαριά, (χρησιμοποιείται κατά τη μέτρηση σχετικά μικρών ποσοτήτων του προϊόντος και κυρίως κατά τη διανομή σε οδικές και σιδηροδρομικές δεξαμενές), ογκομετρικό βάρος, όταν η ποσότητα προσδιορίζεται σε μονάδες μάζας κατ' όγκο και πυκνότητα στην πραγματική θερμοκρασία (αυτή η μέθοδος χρησιμοποιείται ευρέως κατά τη μέτρηση σχετικά μεγάλων ποσοτήτων πετρελαίου και προϊόντων πετρελαίου).