Şirketin sermayesi belirlenir. Büyük harf kullanımı oranı

Kapitalizasyon- aşağıdaki anlamlarda kullanılan ekonomik bir terim:

1. Temettülerin, artı değerin, karın tamamının veya bir kısmının ek üretim nesnelerine (ekipman, emek araçları ve nesneleri, personel) veya ek sermayeye dönüştürülmesi sonucunda şirketin özkaynak hacminde bir artış. Bu durumda, kapitalizasyonun özü, gelecekteki gelirin sermayeye dönüştürülmesidir. Kapitalize edilmiş fonlar, kapitalist birikim fonunu yeniler.

2. Şirketin veya mülkünün değerinin analizi, burada değerlendirme parametreleri:

Çalışma ve sabit sermaye hacmi;

Şirket tarafından ihraç edilen menkul kıymetlerin (hisse senetleri ve tahviller) piyasa değeri;

Her yıl alınan kar miktarı.

Bankacılık sektöründe aktifleştirme, hisse ihracı, getiri oranlarının eklenmesiyle işletme sermayesinin artırılması ve sermaye tabanını artırmaya yönelik diğer işlemlerden oluşmaktadır.

Yürütülen faaliyetlere bağlı olarak, gelirin kapitalizasyonu (firmaların değerlemesi) ile bir şirketin piyasa (hisse senedi) kapitalizasyonu (menkul kıymetlerin değerlemesi) arasında bir ayrım yapılır.

İyi günler sevgili ziyaretçilerim ve okuyucularım. Bugün şirketin kapitalizasyon seviyesi ve onu olumsuz yönde etkileyebilecek şeyler hakkında konuşacağız. Evet, bu konu ticaret ve kripto para birimlerinden oldukça uzak ancak ekonomi ve genel gelişim açısından bu konunun faydalı olacağını düşünüyorum.

Ayrıca şirketin kapitalizasyonunun değerlendirilmesi de dikkate alınması gereken çok önemli bir faktördür. Potansiyel bir yatırımcıysanız ve belirli bir şirketin hisselerine yatırım yapmak istiyorsanız, aktifleştirme değerlendirmesi dikkate almanız gereken önemli bir konudur. Genel olarak, büyük harf kullanım düzeyinin kendisini olumsuz etkileyebilecek şeyleri basit terimlerle açıklamaya çalışacağım.

EMTİA FİYATLARINDA DEĞİŞİKLİK RİSKİ

Belirli bir ürünün fiyatlarındaki keskin dalgalanmaların ana şirketi ve sermaye düzeyini olumsuz yönde etkileme riski her zaman vardır. Örneğin, bir şirket mal satışı yapıyorsa, bu mallarda keskin bir artış faydalı olacak ve tersine, malların fiyatı düşerse, şirket için kârsız olacak ve kapitalizasyon seviyesi düşebilir. .

Öte yandan, bir ana şirket mal alımı yapıyorsa, maliyetlerindeki düşüş hem şirketin hem de kapitalizasyon düzeyinin işine yarayacaktır, ancak bu maliyetin artması şirket için olumsuz bir faktör olacaktır. şirket ve sermaye düzeyi.

Burada fiyattan bahsettiğimiz için önemli olduğunda konuya nasıl yaklaşılacağına bakmak yerinde olacaktır.

Ama aslında bu risklerin malla ilgisi olmayan işletmeleri bile etkileyebileceğini söyleyeceğim. Örneğin, mal fiyatlarındaki keskin bir artış, bir ülkenin nüfusunu tasarruf etmeye zorlayabilir ve bu da elbette genel olarak hizmet sektörünü etkileyecektir.

NEGATİF MEDYA KAPSAMI

Bu, şirketin işinin, buna göre sermayeleştirme düzeyinde, olumsuz medyada yer almasına ilişkin doğrudan bir risktir. Bugün haber akışı sınırsızdır, bu nedenle hiçbir şirket buna karşı sigorta yapamaz.

Örneğin, 2011'de Fukushima nükleer santralindeki kazayla ilgili haberler piyasada vahşi bir rezonansa neden oldu ve birçok Japon şirketinin hisseleri fiyatta ve bununla birlikte kapitalizasyon seviyesinde keskin bir şekilde düştü. Piyasa insanlardır ve insanlar panik yapma eğilimindedir, bu nedenle şu veya bu haberler vahşi bir piyasa tepkisine neden olabilir. Daha fazla küresel haberin, borsa çöküşlerinden ülkedeki derin bir krize kadar daha büyük sorunlara yol açabileceği açıktır.

Pazarın insanların fikirlerinin bir yansıması olduğunu anlamaya değer. Duygular devreye girdiği için insanlar çeşitli mücbir sebep durumlarına belirsiz tepki verebilirler. Ve duyguların olduğu yerde, artık soğuk hesaplamaya yer yoktur, bu nedenle tepkiyi tahmin etmek imkansızdır, bu yüzden beklenmedik haberlerin yayınlanmasından sonra piyasa korkunç bir şekilde bocalayabilir!

DERECELENDİRME RİSKİ

Kural olarak, bir işletmeye belirli bir ekonomik değerlendirmenin verildiği ve zamanla değişebilen bir kredi notu vardır. Hisseleri borsada işlem gören şirketler için böyle bir şey var. Bu durumda, hisselere belirli derecelendirmelerin verildiği özel bir analist derecelendirmesi vardır.

Bu tür uzman değerlendirmelerinin ciddi bir psikolojik tetikleyici olabileceği açıktır. Örneğin, bir şirketin hissesinin yüksek bir değerlemeye sahip olduğunu hayal edin, ancak bir yıl sonra, yeni değerlemeler yayınlandığında, önceki yılın performansından önemli ölçüde daha kötü olduğu ortaya çıktı. Bunun, yatırımcılar hisse senetlerini satmaya başladıkları için, hisse fiyatları seviyesindeki düşüşün bir sonucu olacak olan kapitalizasyon seviyesi üzerinde olumsuz bir etkisi olabileceği açıktır.

MAKALE İÇİN VİDEO ÖNİZLEMEYİ İZLEYİN

Yine, burada iş başında ince bir psikolojik iplik var. Tüm bu fiyatların arkasında insanlar, onların beklentileri, umutları, korkuları ve niyetleri olduğunu bir kez daha gösteriyor. Tüm bu derecelendirmeler genellikle yatırımcılar tarafından izlenir ve bu bilgilere dayanarak, gelecekte yatırımlarına nasıl devam edeceklerini düşünürler.

ANAKRONİZM OLMA RİSKİ

Bu, şirketin işinin sadece ekonomik anlamda bir tür dinozor haline gelme riskidir. Bu kadar çok gerçekten başarılı şirket olmadığı ve çok uzun süredir faaliyet gösteren, yani 100. yıllarını görmek için yaşayan şirketlerin daha da az olduğu anlaşılmalıdır.

Pazar çok dinamiktir, değişir, bu nedenle şirket buna adapte olmazsa ve iş konseptini doğru zamanda değiştirmezse, o zaman aynı dinozor olabilir. Pazar, her şeyden önce şiddetli bir rekabettir ve modern teknolojilerin daha da gelişmesiyle bu rekabet daha da zorlaşır. Bu durumda, zamanla, benzer bir ürün verecek, ancak daha yüksek kalitede ve daha düşük bir fiyata bir rakip her zaman ortaya çıkabilir. O zaman şirketin sistematik olarak durgunluğa düşeceği açıktır ve orada iflastan uzak değildir.

PARÇA TESPİTİ

Bu durumda, şartlı bir denetçinin şirketten, sistemin çökmesine yol açabilecek bazı sulu detayları bulabileceği gerçeğinden bahsediyoruz. Herhangi bir şey olabilir: yönetim tarafından hırsızlık, dolandırıcılık, yanlış raporlama vb.

Bu tür bilgiler gün ışığına çıkarsa şirket imajına onarılamaz zararlar verebilir. Böyle ciddi bir darbeden sonra hayatta kalmak çok zor olacak. Aslında, bu tür durumlar izole değildir, örneğin ENRON.

YASAL RİSK

Burada işin yönü ile mevcut mevzuat arasındaki ilişkiden bahsediyoruz. Bu durumda hükümet, özel olarak şirkete veya bir bütün olarak sektöre kısıtlamalar getirebilir. Tüm bunların parasını bir şirkete veya sektöre yatırmış kişilerin yatırımlarını olumsuz etkileyeceği açıktır.

Teorik olarak hükümet, iş dünyası ile ülke nüfusu arasında bir tür tampon görevi görür. İş dünyası toplum üzerinde açıkça baskı oluşturduğunda veya kendi kendini düzenlemede başarısız olduğunda hükümet müdahale edecektir. Ancak gerçekte, hükümetler çoğu zaman işi güvenli bir şekilde yürütür ve zaman zaman, işi mantıksız bir şekilde ezen tamamen aptalca yasalar başlatır.

ENFLASYON VE FAİZ ORANLARI

Örneğin, faiz oranları yükselirse, finansmana ihtiyacı olan bir işletme sorun yaşayabilir. Kabaca söylemek gerekirse, bu şirketin maliyetleri artacak ve ayakta kalmak çok daha zor olacak.

Örneğin, faiz oranları enflasyonla aynı oranda yükselirse, paranın satın alma gücü düştüğü için şirket sorunlarla karşılaşabilir. Genel olarak enflasyon ve artan faiz oranları hem ayrı ayrı hem de eş zamanlı olarak meydana gelebilir ve bu da şirket üzerinde olumsuz etki yaratabilir.

RİSK MODELİ

İşin temelindeki genel modelin veya konseptin yanlış olma riski her zaman vardır. Bunu kullanan şirketler yanlış modelden muzdarip. Bu durumda, büyük şirketler diğer küçük şirketleri dibe çekeceği zaman, genellikle belirli bir domino etkisi başlayabilir.

Örneğin 2008-2009 döneminde yaşanan mortgage krizi, başlangıçta yanlış olan bir modelin büyük ülke ekonomileri üzerinde bile ciddi olumsuz etkileri olabileceğini açıkça göstermiştir.

SONUÇLAR

Genel olarak, riskler hakkında konuşursak, o zaman tekrar söylüyorum, riskler işin bir parçasıdır ve onları ortadan kaldırmanın bir yolu yoktur. Riske maruz kalmayan şirket, iş kolu ve hatta ekonomi yoktur. Ayrıca piyasanın herhangi bir piyasa değişikliğine çok agresif tepki verebilen yaşayan bir ekosistem olduğunu da hatırlatmak isterim.

Sonuç olarak, piyasalar her zaman rasyonel değildir. Herhangi bir mücbir sebep haberi piyasaya çok güçlü bir şekilde yansır. Tekrar tekrar söylediğim gibi, duyguların olduğu yerde rasyonellik yoktur; dolayısıyla bir şeyi tahmin etmenin bir anlamı yoktur.

Genel olarak, ticaret ve ticaret çok ortak noktaya sahiptir. Ticaretin bir tür iş kolu olduğunu söyleyebilirim, bu nedenle burada başarılı olmak için her şeyden önce gerçek bir iş adamı gibi düşünmelisiniz. İş zekası var ya da yok, çok basit!

İşte böyle bir materyal ve umarım sizin için yararlı olur. Sana veda edeceğim, sana iyi şanslar diliyorum ve tekrar görüşürüz!

Piyasa kapitalizasyonu- yatırımcıların belirli bir şirkete karşı genel tutumunu analiz etmenizi sağlayan bir değerlendirme göstergesi. FAVÖK veya F/K gibi parametrelerin yanında şirketlerin resmi web sitelerinde yan yana listelense de yanlılık nedeniyle çarpan olarak adlandırmak zor. Net borç gibi daha doğru katları hesaplamak için daha çok bir temeldir. Bir şirketin piyasa değerinin nasıl hesaplanacağını ve göstergenin dezavantajlarını öğrenmek için okumaya devam edin.

Piyasa değeri: nedir ve gösterge bir yatırımcı için nasıl faydalı olabilir?

Piyasa değeri, yatırımcıların ve şirket sahiplerinin elinde bulunan tedavüldeki hisselerin toplam değerini yansıtır. Gösterge, şirketin değerinin yüzeysel bir değerlendirmesi ve belirli bir süre boyunca dinamiklerinin analizi için kullanılır.

Dolaşımdaki adi hisse senetlerinin toplam piyasa değeri ve değişim değeri vardır. Birçok kaynak, piyasa değerini, bir hissenin piyasa fiyatı ile ödenmemiş hisse sayısı çarpımı olarak yorumlar, ancak bu, bir şirkete değer vermek için daha da az doğru bir göstergedir. Doğru, sermaye seyreltmesi olarak adlandırılan ve aşağıdakileri içerebilen bir düzeltme olacaktır:

- Hisse senedi seçenekleri;

- imtiyazlı hisseler;

- dönüştürülebilir tahviller.

Mali tablolar, şirketin sermayesinde bu tür menkul kıymetlerin varlığını size söyleyecektir, ancak deneyim olmadan resmi web sitesinde bunlar hakkında bilgi bulmak zor olacaktır. Bu nedenle, optimal formül tarafından yönlendirilmenizi tavsiye ederim:

Piyasa değeri = adi hisse sayısı * cari piyasa fiyatı + imtiyazlı hisse sayısı * cari piyasa fiyatı

Hesaplama için tüm bilgiler serbestçe kullanılabilir.

Yatırımcılar için Piyasa Kapitalizasyonunun Faydaları

- yatırım kararının verilebileceği temelinde farklı zaman dilimlerinde kapitalizasyon büyümesinin dinamiklerini değerlendirmek;

- hisselerin değerinin ve kapitalizasyonun belirli temel faktörlere nasıl tepki verdiğini analiz etmek. Olumlu piyasa sinyallerine mücbir sebep veya tam tersi için şirketin değeri ne kadar hassastır. Duyarlılık ne kadar yüksek olursa, risk o kadar büyük olur, ancak oynaklıktan o kadar fazla kazanabilirsiniz.

Aynı sektördeki şirketlerin kapitalizasyonu ile tek bir hissenin değerini karşılaştırmak bence uygun değil. Örneğin, Gazprom hisselerinin dinamikleri, yaklaşık 3 trilyon ruble kapitalizasyonuna rağmen, yatırımcılar için en çekici olanı değildir ve VTB Bank hisselerinin değeri genellikle kopek olarak hesaplanır ve bu nedenle örneğin Sberbank hisseleriyle karşılaştırılamaz. .

Büyük harf kullanımına dayalı türev çarpanları: PE Oranı, PS Oranı, Fiyat Defteri Oranı.

Bir şirkete piyasa değeri ile değer vermenin dezavantajları

- hisse fiyatında spekülatif bir bileşenin varlığı. Örneğin, geleneksel olarak, temettü ödemesinden önce, ödemelerden sonra menkul kıymet tekliflerinde bir artış var - bir geri dönüş. Şirketin mali durumu değişmeden kalır, kapitalizasyon değişir;

- göstergedeki diğer etkili ekonomik faktörleri göz ardı etmek. Finansal tabloları analiz etmeyi bilen yatırımcılar, hisselerin piyasa değerini şirketin borç yükü ve likit varlıkları ile karşılaştırır. Ancak, tekliflerin iyi dinamikleri ve bir başkasının tavsiyesi tarafından yönlendirilen para yatıran yatırımcılar var. Menkul kıymetlerin piyasa değerini makul olmayan bir şekilde şişirenler tam da onlar;

- değerlendirme yeteneği sınırlıdır. Sadece temel bilgilerin bulunduğu halka açık şirketler piyasa değeri ile değerlendirilebilir.

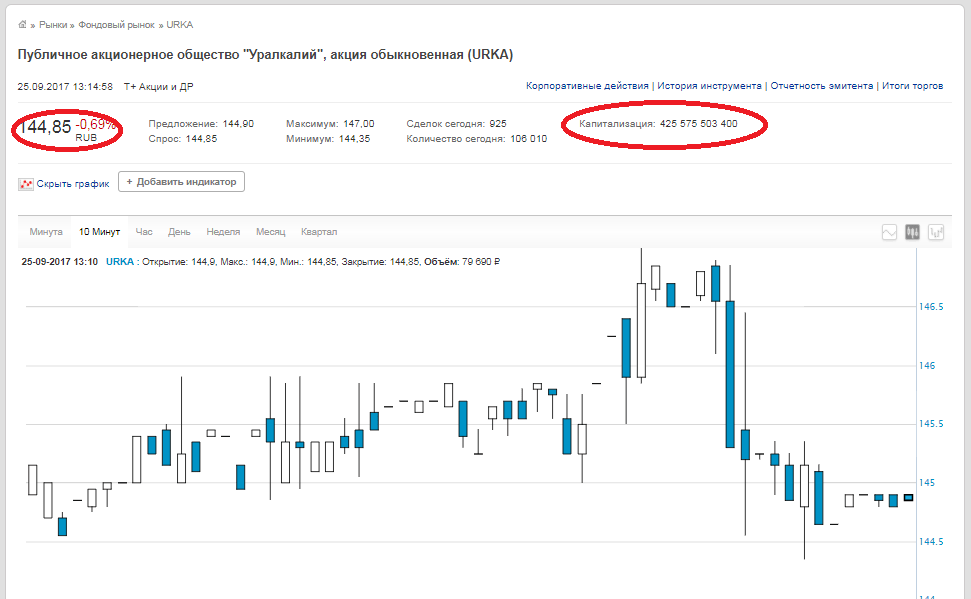

Bir şirketin piyasa kapitalizasyonunu hesaplamanın pratik örneği

Hisse sayısı ve cari değeri ile ilgili tüm veriler hem şirketlerin kendi web sitelerinde hem de analitik kaynaklarda ve borsanın kendisinde mevcuttur. Örneğin, PJSC Uralkali'yi ele alalım. Adi hisse sayısı - 2.936.015.891,

kapanış fiyatı - 144.85 ruble (25 Eylül 2017 itibariyle veriler). Bu rakamları çarparız ve 425.575 milyar ruble piyasa değeri elde ederiz. Aynı rakam borsa sitesinde de var.

Borsanın web sitesinde, “Büyük Harf” satırında, şirketin sermayesi değil, hissenin sermayesi, yani şirketin adi hisse senetleri ve imtiyazlı hisseleri varsa, o zaman elde etmek için unutmayın. Şirketin piyasa değeri, bu iki sayıyı eklemeniz gerekir.

Çözüm. FAVÖK, F/K veya net borç katlarını hesaplamaya karşı piyasa kapitalizasyonunu hesaplamak çok basit ve basittir. Ancak yalnızca genelleştirilmiş bir gösterge olarak hizmet eder ve büyük hataları vardır. Bir yatırım kararı verirken sadece hisse değerlerinin dinamiklerine dayanarak tavsiye etmem. Bir kompleksteki tüm göstergeleri ve çarpanları analiz etmek gerekir.

Piyasa değeri, hakkında biraz sonra yazacağım diğer birçok faydalı ve faydalı çarpanda kullanılmaktadır.

M.V. Dedkova JSCB "Uzlaşma Birleşik Birliği Avrupa Bankası"

FGOU VPO RGUTiS'in bilimsel yayını, "MGUS Bülteni" Dergisi "Ekonomi" Sayısı, 2007 için No.

Kapitalizasyon, uygulamada son derece yüksek ilgi duyulan ve yakın zamana kadar yerel ekonomi literatüründe son derece yetersiz çalışılan birkaç ekonomik olgudan biridir. Büyük harf kullanımı alanındaki bağımsız araştırmalar yalnızca son yıllarda ortaya çıktı. Bunlar, Permyakov A.S.'nin tezlerini içerir. "Petrol ve gaz şirketlerinin yatırım desteği ve kapitalizasyon yönetimi" konusunda Ovsyannikova A.N. Yezhova Yu.V. "Bir makine yapım işletmesinin amortisman fonunun kapitalizasyon yöntemi" konulu Kazintseva V.V. Ovsepyan D.E., "Üretimin ekonomik verimliliğini artırmada bir faktör olarak Rus sanayi şirketlerinin piyasa değeri" konusunda. "Sanayi şirketlerinin kapitalizasyonunun yönetimi" konulu Pivenya V.V. "Ekonomik faktörlerin endüstriyel şirketlerin piyasa değeri üzerindeki etkisinin modellenmesi" konulu Galtseva E.V. "Hizmet işletmelerinin finansal istikrarını güçlendirmede bir faktör olarak sermayelendirme" konulu toplantıda Varoko A.Ş. "Bölgenin tarımsal sanayi kompleksinin üreme potansiyelinin yatırım kaynaklarının kapitalizasyonunun yönetimi" konulu.

Bu nedenle, kapitalizasyon alanındaki bağımsız çalışmaların listesi o kadar küçüktür ki, neredeyse tamamı verilebilir. Yukarıdaki çalışmaların çoğunda aktifleştirme, şirketin öz sermayesini artırma açısından ele alınmaktadır. Aynı zamanda, ağırlıklı olarak hisseleri serbest dolaşımda olan anonim şirketlere ağırlık verilmektedir. Bu durumda aktifleştirme değerlendirmesi, hisselerin piyasa değeri esas alınarak yapılır. Bu, yurt dışı uygulamalardan ödünç alınan, iç piyasada kapitalizasyon için en yaygın yaklaşımdır. Bu nedenle sermayenin anonim formunun henüz yaygınlaşmadığı yurt içi ekonomik ortamda çok sınırlı bir kapsama sahiptir. Sonuç olarak, bu büyük harf kullanımı yaklaşımıyla, Rus şirketlerinin çoğu çalışma konusunun dışında kalıyor.

Sadece Galtseva E.V.'nin çalışmasında. Rus pazarında kapitalizasyonun çeşitli tezahür biçimlerini gösterme girişiminde bulunuldu. Yazar, büyük harf kullanımını artırma mekanizmasına bağlı olarak üç büyük harf kullanma biçimi tanımlar:

- gerçek büyük harf kullanımı;

- pazarlama veya öznel büyük harf kullanımı;

- piyasa veya hayali büyük harf kullanımı.

Listelenen tüm aktifleştirme biçimleri, şirketlerin bilançolarına kendi finansman kaynaklarını artırma şeklinde yansıtılır (bilançonun 3. bölümü), ancak bunların farklı menşe kaynakları ve farklı başlangıç biçimleri vardır.

Gerçek büyük harf kullanımı

Verimli çalışan bir işletme, neredeyse her zaman ekonomik faaliyetin olumlu bir finansal sonucuna sahiptir. Kar veya daha doğrusu yeniden yatırılan kısmı bilançonun 3. bölümünde birikir, büyük ölçüde işletmenin değerini belirler ve özkaynakta bir artışa yol açar. Yüksek kapitalizasyon, ekonomik bir varlığın gelir elde etme, kaynakları verimli kullanma, işi genişletme yeteneğini gösterir ve bu da gelecekteki karlılık için bir koşuldur.

Bu arada, bilançonun 3. bölümündeki bir artış, ceteris paribus, yükümlülüklerde bir artış anlamına gelir ve bu nedenle, denge biliminin temel kuralı gereği, bir ekonomik varlığın varlığında bir artışa neden olur. Faaliyetin türüne, işletmenin stratejisine ve mevcut cari sorunlara bağlı olarak artış, duran veya dönen varlıkları veya her ikisini aynı anda etkiler. Finansal ve ekonomik faaliyetlerin bir sonucu olarak, bir işletme, duran varlıkları (öncelikle emek araçları) ve dönen varlıkları (işçilik kalemleri veya stoklar açısından) yenilemeye yönlendirerek karlarını yeniden yatırırsa, bir artış olarak ifade edilen gerçek kapitalizasyon meydana gelir. mülkün gerçek değerinde. Çoğu durumda, güçlü bir stratejiye sahip işletmeler, sermaye kazançlarını uzun vadeli varlıklara, yani uzun vadeli varlıklara yatırır. 1. bölümde - duran varlıklar.

Bu durumda, kapitalizasyon, finansal ve ekonomik faaliyetin doğal bir sonucudur, ekonomik olarak nesneldir ve fon kaynakları tarafından başlatılır, yani. denge borçları. Gerçek kapitalizasyon, şirketin finansal istikrarını güçlendirmeye, kredi notunu yükseltmeye, pazarlama çekiciliğini artırmaya ve piyasa değerini artırmaya yol açar.

Pazarlama veya öznel büyük harf kullanımı

Pratikte, çiftlik düzeyindeki birikim süreci, genellikle aktif bir pazarlama politikasının ve bir işletmenin piyasa değerini “temizleyen” ve onu gerçek değerinden uzaklaştıran bir reklam kampanyasının sonucudur. Bu durumda, bilanço para birimindeki artış, diğer şeyler eşit olmak üzere, başlangıçta, örneğin aşağıdaki işlemler nedeniyle, bir kural olarak, bilançonun maddi olmayan bileşeni olan varlıklar tarafından meydana gelir:

- iş itibarı (şerefiye) değerlemesinin bilançodaki yansımaları;

- bir ticari markanın, markanın piyasa değerini artırmak;

- muhasebeye ve buna bağlı olarak know-how bilançosuna yansımaları;

- entelektüel faaliyetin sonuçlarına ilişkin hakların kazanılması.

Bu durumda işletmenin mülkiyetindeki artış, diğer şeyler eşit olmak üzere, bilançoya farklı şekillerde yansıtılabilir:

- ek sermayenin büyümesiyle yükümlülüklerde dengelenme;

- mali sonuçlarla ilgili olarak, dağıtılmamış karları artırmak;

- belirtilen şekilde uygun kayıt ile kayıtlı sermayeyi artırmak.

Ek sermaye, dağıtılmamış kârlar ve kayıtlı sermaye, sırayla, “öz sermaye” toplamını arttırır. Bu durumda aktifleştirme, başta maddi olmayan duran varlıklar olmak üzere varlıklar adına şirket içi yönetim tarafından başlatılır. Bu durumda maliyet tahminleri genellikle sözleşmeye dayalıdır, bu nedenle özneldir. Kayıtlı sermayenin yeniden tescili pahasına bile olsa, sözleşmeye dayalı değerlemeler yoluyla mülkte artış, büyük ölçüde öznel bir işlemdir. Bu tür işlemler, şirketin "temsilci" bir bilançosunu oluşturmanıza izin verir, ancak maddi olmayan duran varlıkların yüksek riskli varlıklar olduğu göz önüne alındığında, bu tür bir aktifleştirme, politik durumda veya piyasa koşullarında en ufak bir değişiklikle ortadan kalkabilir. Kayıtlı sermayeyi genişleterek öz sermayede bir artış, bu tür işlemlere bir tür istikrar ve yasal kayıt sağlar, ancak bu, bir işletmenin gelişimi için kapsamlı bir yoldur ve potansiyelini kullanmanın etkinliğini göstermez. Bu tür büyük harf kullanımı, doğası öznel olduğu için öznel veya pazarlama kapitalizasyonu olarak adlandırılır ve bu tür büyük harf kullanımı, kural olarak, pazarlama amaçları için kullanılır.

Öznel (pazarlama) kapitalizasyonu, son zamanlarda PR ajansları arasında çok popüler hale geldi ve bu, ticari itibarın şirketin değerini şekillendirmede kilit bir rol oynadığı gerçeğinden yola çıkıyor. Büyük harf kullanımına yönelik böyle bir yaklaşım, Tanıtım PR Ajansı tarafından başlatılan İtibar Kapitalizasyonu projesinin ortaya çıkmasına neden oldu. Bu PR ajansı tarafından gerçekleştirilen bir uzman anketinde, üst düzey yöneticiler, pazarlama, reklam ve PR departmanlarının başkanları ve çalışanları, finansal analistler ve büyük şirketlerin diğer uzmanları arasından 1072 katılımcı yer aldı, katılımcıların %60'ından fazlası iş itibarının önemli olduğunu söyledi. gerçek bir değer yaratan varlık.

Rusya'da sübjektif (pazarlama) kapitalizasyonunun gelişmesinde, mülkün vergilendirilmesi daha önce caydırıcı olarak hareket ediyordu. Doğru, düşük emlak vergisi oranı göz önüne alındığında "çevreleme" önemsizdi. Şu anda, yalnızca bilançoda kalıntı değeriyle gösterilen maddi duran varlıklar vergiye tabidir. Bu, hemen hemen her işletmenin küçük fonlarla kapitalizasyonu artırabileceği ve “temsilci” bir bilanço oluşturabileceği ve bunun da Rusya pazarında öznel (pazarlama) kapitalizasyon biçiminin etkinleştirilmesine yol açacağı anlamına gelir.

Piyasa veya hayali büyük harf kullanımı.

Anonim mülkiyet biçiminin, hisselerin serbest dolaşımının ve bir işletmenin piyasa değerinin hisse senedi ile belirlenmesinin yaygın olduğu bir piyasa ekonomisinin gelişmiş aşamalarında, Richard Koch'un yorumunda kapitalizasyon anlayışı yer almaktadır. daha kabul edilebilir. R. Koch, aktifleştirmenin “hisseleri borsada işlem gören bir şirketin piyasa değeri” olduğuna, yani bir hissenin piyasa fiyatının ve şirket hisselerinin toplam sayısının ürünü olduğuna inanmaktadır. Hisse senetlerinin ve bir bütün olarak anonim şirketin piyasa değerindeki bir artış, bu durumda varlık dengesine finansal yatırımların yeniden değerlemesi şeklinde yansıtılır ve yükümlülüklerde ek sermaye ile dengelenir.

Kapitalizasyonun bu tezahür biçimi, öznel (pazarlama) kapitalizasyonu ile bariz bir benzerliğe sahiptir. Ancak, bu durumda aktifleştirme, şirket içi yönetim tarafından değil, hisse kotasyonları gerçekleştiren dış değişim yapıları tarafından başlatılır. Borsa ticaretinin sonuçları, bildiğiniz gibi, nesnel ve öznel faktörlerin bir kombinasyonunun etkisi altında oluşur, ancak öznel faktörlerin etkisi, halkın tanınması ile en aza indirilir.

Akademik yayınlarda, gelir getirici menkul kıymetlerde temsil edilen sermaye, hayali veya hisse senedi sermayesi olarak anılır. Bu kapitalizasyon şekli, hisse senedi işlemleri sonucunda oluştuğundan, hayali kapitalizasyon olarak adlandırılır. Borsa analistleri, bu tür bir kapitalizasyona piyasa kapitalizasyonu olarak atıfta bulunmayı tercih ederler.

Rusya'da, borsanın aktivasyonu nedeniyle son zamanlarda hayali veya piyasa değeri gelişmektedir. Bununla birlikte, yalnızca anonim mülkiyet biçiminde oluşturulan büyük Rus işletmeleri için tipiktir. Çoğu yerli işletme için, kendi sermayelerini artırmak için bu araç, bu nedenle, bu tür bir kapitalizasyon henüz mevcut değildir.

Listelenen büyük harf kullanımı tezahür biçimlerinin yanı sıra, “mülkün sermayeleştirilmesi” ve “giderlerin sermayelendirilmesi” gibi kavramlar da seçilebilir.

Mülkün kapitalizasyonu, herhangi bir finansal işlemde en çekici teminat ve şirketin gayrimenkulünün en önemli bileşeni olan sermaye mülkiyetindeki - duran varlıklardaki mutlak ve göreceli artışta kendini gösterir. Duran varlıkların en umut verici ve yönetilebilir kısmı maddi olmayan duran varlıklardır. Bunlara pazarlama stratejisi, müşteri tabanı, pazar izleme metodolojisi ve pazar araştırması sonuçları, teknik bilgi, yüksek itibar ve kalifiye personel, alıcılarla uzun vadeli ilişkiler ve çok daha fazlası dahildir. Maddi olmayan duran varlıkların değerlemesi ve muhasebeye yansıması, mülkün aktifleştirilmesi için kabul edilebilir bir araçtır.

Harcamaların kapitalizasyonu, cari harcamaların bir kısmının sermaye harcamalarına aktarılması anlamına gelir. Maliyet kapitalizasyonunun klasik bir örneği, bir işletme maliyeti olan reklam harcamaları olabilir, ancak bu tür harcamalar milyarlarca dolar değerinde bir marka yaratır. Bir marka genellikle iş dünyası tarafından maddi olmayan bir varlık ve şirketin en önemli rekabet avantajlarından biri olarak kabul edilir. Bununla birlikte, maliyet tahminleri ve zaman içindeki değişimlerindeki eğilimler, maddi olmayan duran varlıkların kaydedilmesi için geleneksel kurallara uymamaktadır. Dolayısıyla, maddi olmayan duran varlıklar amortismana tabidir, yani. yeni oluşturulan bir ürün/hizmetin maliyetine değerinin aktarılması, amortisman tahakkuk ettirilerek kısım kısım yapılır. Maddi olmayan duran varlığın kullanım süresinin sona ermesiyle değeri sıfırlanır. Bir marka zamanla değerini kaybetmekle kalmaz, aynı zamanda arttırır. Yukarıda sayılan tüm özelliklere göre bir maddi olmayan duran varlığı temsil eden markanın, değerlendirme ve yeniden değerleme için özel bir prosedüre ihtiyacı vardır. Ancak bu durumda, markayı kompozisyonlarına yansıtarak duran varlıkların değerini artırmak mümkün olacak şekilde giderlerin aktifleştirilmesi mümkün olacaktır.

Ayrıca, bugüne kadar çeşitli faaliyet türlerinde kapitalizasyon araçlarının yeterince çalışılmadığı da belirtilmelidir. Bu konuda en çok çalışılan ise sanayide kapitalizasyondur. Bu arada, bir hizmet toplumu koşullarında, hizmet sektörünün çeşitli sektörlerinde kapitalizasyon ek araştırmalara ihtiyaç duyar.

Büyük harf kullanımının pratik deneyiminin incelenmesi, kapsamlı analizi ve teorik genellemeleri tüm piyasa katılımcıları için önemlidir: piyasada kendi imajını oluşturan işletmeler, ortakları ve hissedarları için.

Edebiyat

1. Galtseva E.V. Hizmet işletmelerinin finansal istikrarını güçlendirmede bir faktör olarak kapitalizasyon: Dis. cand. ekonomi, bilimler. M., 2005. 137 s.

2. Koch R. A'dan Z'ye Yönetim ve Finans St. Petersburg: Peter, 1999. 496 s.

3. Sovyet ansiklopedik sözlük. 3. baskı. M.: Sovyet Ansiklopedisi, 1984. 1600 s.

4. Ekonomik Ansiklopedi. Politik ekonomi. M.: Sovyet Ansiklopedisi, 1975. Cilt 4. 672 s.

Büyük harf kullanımı - şirketin piyasadaki değeri

Bir şirketin kapitalizasyonu, piyasada işlem gören hisselerinin toplam cari değeridir (piyasa, bir hissenin değişim değeri, kapitalizasyonu olarak da adlandırılır).

K comp \u003d N olağan * R olağan + K özel * R özel,

burada Р adi, Р tercih - sırasıyla adi ve imtiyazlı hisse senetlerinin piyasa değeri.

Adi hisse senetlerinin piyasa fiyatı 18,15 ruble.

K comp \u003d 746.018.770.000 * 18.15 + 263.300.742.000 * 18.15 \u003d 18.319.149.14 milyon ruble.

Aktifleştirme oranları - ödünç alınan fonların ve toplam aktifleştirmenin oranı. Kapitalizasyon oranları, şirketin öz sermaye kullanımının verimlilik derecesini yansıtır.

tahvil payı

K reg = (tahvil nominal değeri / (tahvil nominal değeri + adi hisse senedi nominal değeri + özkaynak nominal değeri + dağıtılacak kâr)) * %100 = (10.156.672 / (10.156.672) + 37 300 938. 45 + 6 582 518, 55 + 3 423 101)) * %100 = %17,6

adi hisse senedi

K adi = (adi hisse senedi nominal değeri / (tahvillerin nominal değeri + adi hisselerin nominal değeri + öz sermayenin nominal değeri + dağıtılacak kazanç)) * %100 = (37.300.938,45 / ( 10 156 672 + 37 300 938) 45 + 6 582 518, 55 + 3 423 101)) * %100 = %64,9

özel tercih payları

Bölgeye = (imtiyazlı hisselerin nominal değeri / (tahvillerin nominal değeri + adi hisselerin nominal değeri + imtiyazlı hisselerin nominal değeri + dağıtımın kârı)) * %100 = (6 582 518, 55 / (10 156 672 + 37 300 938. 45 + 6 582 518, 55 + 3 423 101)) * 100% = 11,4%

Çözüm

Dolayısıyla, menkul kıymet para değildir ve maddi bir meta değildir. Değeri, belirli bir parasal belge olarak sahibine verdiği haklarda yatmaktadır. Menkul kıymetlerin mülkiyeti ve ödünç verilmesi, elden çıkarılması ve yönetimi ile ilgili çeşitli mülkiyet haklarının oranlarındaki değişiklikler borsanın temelini oluşturur.

KAMAZ OJSC'nin menkul kıymetlerinin değerinin hesaplanmasına dayanarak, aşağıdaki sonuçlar çıkarılabilir:

· 31 Aralık 2007 tarihi itibariyle KAMAZ OJSC'nin kayıtlı sermayesi, KAMAZ OJSC'nin 746.018.770.000 adet 37.300.938,45 milyon ruble tutarındaki adi ve imtiyazlı hisselerinin nominal değerinden oluşmaktadır. ve 6.582.518.55 milyon ruble tutarında 263.300.742.000 adet. sırasıyla;

· 31.12.2007 tarihi itibariyle OJSC KAMAZ'ın kayıtlı sermayesinin büyüklüğü. 43.883.457 milyon ruble;

· KAMAZ OJSC'nin net işletme sermayesi 12.998.265 milyon ruble . Net işletme sermayesi, işletmenin finansal istikrarını korumak için gereklidir, çünkü işletme sermayesinin kısa vadeli yükümlülüklerini aşan fazlalığı, şirketin yalnızca kısa vadeli yükümlülüklerini ödeyebileceği değil, aynı zamanda faaliyetlerini genişletmek için finansal kaynaklara sahip olduğu anlamına gelir. gelecek.

· Likit sermaye 18.764.725 milyon ruble. Net likit varlıklar 6.798.039 milyon ruble. ve bilançonun pasif tarafında yer alan yükümlülüklerin varlıklarla karşılandığını gösterir.

· Envanter devir oranı 3.66'dır, yani envanter, belirli bir süre içinde 3.66 döngü tam yenileme veya tam satıştan geçer;

1 ihraç edilen tahvile ait net maddi duran varlıklar tutarı 1.893.350 ruble .

· İhraç edilen 1 adet imtiyazlı ve adi hisse senedine ait net maddi duran varlıklar, sırasıyla 170 ruble bırakmaktadır. ve 10 ruble. muhasebe ve raporlama verilerine göre;

· KAMAZ OJSC'nin üretim faaliyetlerinden kârlılık katsayısı %6,28'dir;

· Karlılık oranı %5,27'dir, yani satılan her ruble ürün %5,27 kâr getirdi;

· İhraççı tarafından beyan edilen tahvillerin mevcut getirisi, tahvillerin nominal değerinin %25'idir, değer bazında bu miktar 25.289.168 milyon ruble'dir. .;

· Öz sermaye getirisini hesaplarken, her bir ruble sermaye için 10 kopek net kâr oluşturduğunu bulduk. 1 yerleştirilmiş hisse başına 1.1 RUR. kayıtlı sermaye;

· OJSC "KAMAZ"ın "finansal kaldıraç" katsayısı 1,47'ye eşittir. Ödünç alınan fonlar kendi fonlarını aşıyor, ancak önemli ölçüde değil. Finansal kaldıraç, öz sermaye getirisini en üst düzeye çıkarmak için öz sermaye ile ödünç alınan fonlar arasındaki oranı optimize etmenize olanak tanır. Finansal kaldıracın nicel ifadesi, ödünç alınan fonların kullanılması nedeniyle özkaynakların net karlılığındaki artışı gösterir;

· KAMAZ OJSC'nin özsermayesinde menkul kıymetlerin payı:

Kurumsal tahviller - %17,6

Adi hisseler - %64,9

İmtiyazlı hisseler - %11,4

· OJSC KAMAZ'ın kapitalizasyonu 18.319.149.14 milyon ruble. Bugüne kadar adi hisse senetlerinin piyasa değeri 18.15 ruble. OJSC KAMAZ'ın kapitalizasyon düzeyi son yıllarda önemli ölçüde artmıştır.

AK&M ajansına göre, raporlama yılı için OJSC KAMAZ, Aralık 2007 sonu itibariyle işletmelerin piyasa değerindeki büyüme açısından hisse derecelendirmesinde 18. sırada yer alıyor. Şirketin kapitalizasyonunun bu kadar hızlı büyümesine birkaç faktör neden olur:

· Şirketin, Rus ekonomisinin temerrüde düşmesinden kaynaklanan 1990'lardaki mali krizin sonuçlarının üstesinden gelme kabiliyetindeki "piyasa güvensizliğinin" sonuçlarının bir sonucu olarak, 2007 yılına kadar var olan şirket hisselerinin temelden düşük değerlenmesi;

· 2006 ve 2007 yıllarında şirketin mali ve işletme performansında önemli bir gelişme, daha fazla gelişme için olumlu tahminler;

· Büyümesi doğrudan Rusya Federasyonu'ndaki altyapının gelişimi ile ilgili olan şirketlere yatırımcıların ilgisi;

· Şirketin şeffaflığını artırmak: 2007'den beri şirket, PricewaterhouseCoopers tarafından denetlenen UFRS'ye (Uluslararası Finansal Raporlama Standartları) uygun olarak düzenli olarak mali tablolar yayınlamaktadır;

· Şirketin açıklığını artırma: KAMAZ, yatırımcılar ve banka analistleri ile düzenli olarak toplantılar yapmaya, konferanslara katılmaya ve yatırımcılarla çalışmak için bir departman düzenlemeye başladı;

· %10 oranında kendi hisselerinin geri alınması ve bunların daha fazla itfa edilmesi ve 2007 yılında gerçekleştirilen kayıtlı sermayenin azaltılması;

Genel olarak, 2000'den 2007'ye kadar olan dönemde, OJSC KAMAZ'ın kapitalizasyonu 24,4 kat arttı. Sonuç olarak, OJSC KAMAZ, 2007 yılı sonunda kapitalizasyon açısından makine yapımı işletmeleri arasında ikinci sırada yer almaktadır.

KAMAZ OJSC'deki bir hissenin 2009 yılında stratejik yatırımcı Daimler AG'ye, şu anda şirketin temel değerini yansıtmayan ve KAMAZ için kısa vadeli büyüme itici gücü olabilecek mevcut piyasa değerinden daha yüksek bir fiyatla satılması planlanmaktadır. hisse. Ek olarak, kamyon üretimi için piyasada faaliyet gösteren büyük bir başarılı yabancı şirket ile işbirliğinin geliştirilmesi nedeniyle, model yelpazesini genişletmek için yeni projelerin uygulanması nedeniyle KAMAZ OJSC'nin uzun vadede temel değeri artmalıdır ve ürünlerin tüketici özelliklerini geliştirmek.

Ek olarak, hissenin stratejik bir yatırımcıya satışı, KAMAZ'ın ortağının model yelpazesini genişletecek ve ürünlerin tüketici özelliklerini iyileştirecek teknolojilerine erişmesini sağlayacaktır. Bunun uzun vadede şirketin temel değeri üzerinde olumlu bir etkisi olacaktır. Buna karşılık Daimler AG, yaklaşık üçte biri KAMAZ OJSC tarafından işgal edilen hızla büyüyen Rusya pazarına erişim kazanacak.

Uzmanlara göre, KAMAZ OJSC'nin 1 adi hissesinin gerçeğe uygun değeri 3,44 $'dır, bu da %107'lik bir yukarı potansiyeli ifade eder ve bir Al tavsiyesine karşılık gelir.

bibliyografya

1. Galavanov V. A. Menkul Kıymetler Piyasası: Ders Kitabı. - 2. baskı, gözden geçirilmiş. ve ek - E.: Finans ve istatistik, 2006. - 448 s.: hasta.