Vzorec obratu zásob. Čo je to obrat

Prečítajte si tiež

Procesy výroby, obehu a spotreby v spoločnosti prebiehajú nepretržite. Tieto procesy sa však nezhodujú ani vo vesmíre, ani v čase. Na zaistenie ich kontinuity je preto potrebná inventarizácia.

Akcie komodít - toto je časť dodávky komodity, ktorá je súhrnom komoditnej hmoty v procese jej prechodu zo sféry výroby k spotrebiteľovi.

Zásoby sa tvoria vo všetkých fázach pohybu tovaru: v skladoch výrobných podnikov na ceste do a z podnikov.

Súlad sa dosahuje prostredníctvom zásob. Zásoby vo veľkoobchode a maloobchode by mali slúžiť ako skutočná dodávka tovaru a zaisťovať jeho nepretržitý predaj.

Potreba vytvárania zásob Je to spôsobené mnohými faktormi:

- sezónne výkyvy vo výrobe a spotrebe tovaru;

- nesúlad medzi výrobou a obchodným sortimentom tovaru;

- najmä v územnej polohe výroby;

- podmienky prepravy tovaru;

- väzby obehu komodít;

- možnosti skladovania tovaru a pod.

Klasifikácia zásob

Klasifikácia komoditných zásob je založená na nasledujúcich charakteristikách:

- umiestnenie(v alebo; v priemysle; na ceste);

- načasovanie(na začiatku a na konci obdobia);

- Jednotky(absolútne - v hodnote a druhu, relatívne - v dňoch obratu);

- vymenovanie, počítajúc do toho:

- súčasné skladovanie - na uspokojenie každodenných potrieb obchodu,

- sezónne použitie - zabezpečiť nepretržitý obchod počas sezónnych zmien dopytu alebo ponuky,

- včasné dodanie - zabezpečiť nepretržitý obchod v odľahlých oblastiach v období medzi dodaním tovaru,

- cieľové zásoby - na implementáciu určitých cielených činností.

Riadenie zásob

Umiestnenie komoditných zásob je v poslednej dobe veľmi dôležité. V súčasnosti je väčšina zásob sústredená v maloobchode, čo nemožno považovať za pozitívny faktor.

Zásoby by mali byť postupne prerozdeľované medzi obchodné väzby takým spôsobom, že veľký podiel na nich vo vlastníctve veľkoobchodu nasledujúce dôvody.

Hlavným účelom vytvárania zásob vo veľkoobchode je slúžiť spotrebiteľom (vrátane maloobchodníkov) a v maloobchodoch sú potrební na vytvorenie širokého a stabilného sortimentu na uspokojenie dopytu spotrebiteľov.

Veľkosť zásob je do značnej miery daná objemom a štruktúrou obchodnej organizácie alebo obratu podniku. Preto jeden z dôležité úlohy obchodných organizácií alebo podnikov — zachovanie optimálneho pomeru medzi hodnotou obratu a veľkosťou zásob.

Na udržanie zásob na optimálnej úrovni je potrebný dobre zavedený systém riadenia zásob.

Riadenie zásob znamená zriadenie a udržiavanie ich veľkosti a štruktúry, ktoré by spĺňali úlohy stanovené pre obchodnú spoločnosť. Správa zásob zahŕňa:

- ich prídel - tí. vývoj a stanovenie požadovaných veľkostí pre každý typ zásob;

- ich operatívne účtovníctvo a kontrola - vedené na základe súčasných foriem účtovníctva a výkazníctva (účtovné karty, štatistické výkazy), ktoré odrážajú stavy tovaru na začiatku mesiaca, ako aj údaje o príjmoch a tržbách;

- ich regulácia- udržať ich na určitej úrovni, manévrovať s nimi.

O nedostatočné množstvo zásoby, ťažkosti vznikajú pri dodávkach komodít z obratu organizácie alebo podniku so stabilitou sortimentu; nadbytočné zásoby spôsobiť ďalšie straty, zvýšenie potreby pôžičiek a zvýšenie nákladov na platenie úrokov z nich, zvýšenie nákladov na skladovanie zásob, čo v súhrne zhoršuje všeobecnú finančnú situáciu obchodných podnikov.

V dôsledku toho je otázka kvantitatívneho merania hodnoty komoditných zásob a určenia súladu tejto hodnoty s potrebami obehu komodít veľmi relevantná.

Ukazovatele akcií

Zásoby sa analyzujú, plánujú a účtujú v absolútnych a relatívnych hodnotách.

Absolútne ukazovatele sú spravidla vyjadrené v hodnotových (peňažných) a prirodzených jednotkách. Sú vhodné pri vykonávaní účtovných operácií (napríklad zásob). Absolútne ukazovatele majú však jednu veľkú nevýhodu: s ich pomocou nie je možné určiť, do akej miery hodnota zásob zodpovedá potrebám rozvoja obehu komodít.

Preto relatívne ukazovatele,čo vám umožní porovnať veľkosť zásob s obratom obchodných organizácií alebo podnikov.

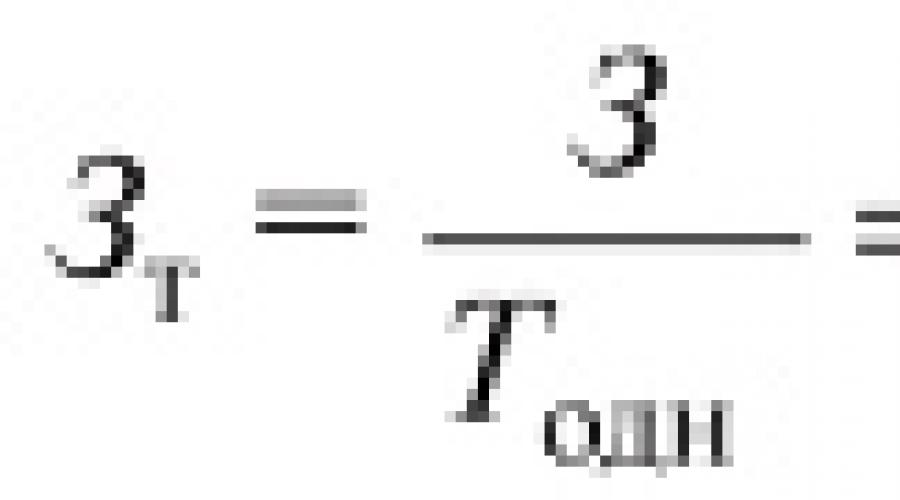

Prvým relatívnym ukazovateľom použitým v analýze je množstvo zásob, vyjadrené v dňoch obratu. Tento ukazovateľ charakterizuje dostupnosť komoditných zásob k určitému dátumu a ukazuje, na koľko dní obchodu (pri prevládajúcom komoditnom obrate) tieto zásoby stačia.

Hodnota zásob sa vypočíta 3, v dňoch obratu podľa vzorca

![]()

- 3 - veľkosť zásob k určitému dátumu;

- T jeden - jednodňový obrat za sledované obdobie;

- T je objem obchodu za sledované obdobie;

- D je počet dní v období.

Druhým najdôležitejším relatívnym ukazovateľom charakterizujúcim zásoby je obrat. Do momentu predaja patrí akýkoľvek výrobok do kategórie zásob. Z ekonomického hľadiska je táto forma existencie komodity statická (fyzicky môže byť v pohybe). Táto okolnosť predovšetkým znamená, že komoditná zásoba je premenlivou veličinou: neustále sa podieľa na obehu komodít, predáva sa a prestáva byť zásobou. Keďže sú zásoby nahradené inými zásielkami tovaru, t.j. pravidelne obnovované, sú trvalou hodnotou, ktorej veľkosť sa líši v závislosti od konkrétnych ekonomických podmienok.

Obeh tovaru, zmena statickej formy zásob na dynamickú formu obratu komodity predstavujú ekonomický obsah procesu obratu komodít. Obrat vám umožňuje vyhodnotiť a kvantifikovať dva parametre vlastné inventáru: čas a rýchlosť ich obehu.

Čas obehu komodity - je to obdobie, počas ktorého sa výrobok presúva z výroby na spotrebiteľa. Čas obehu pozostáva z času pohybu tovaru v rôznych článkoch obehu tovaru (výroba - veľkoobchod - maloobchod).

Čas obehu komodity, alebo obrat, vyjadrený v dňoch obratu, sa vypočíta podľa týchto vzorcov:

![]()

kde 3 tcr je priemerná hodnota zásob za sledované obdobie, rubľov.

Priemerná zásoba použitá vo výpočtoch je spôsobená najmenej dvoma dôvodmi.

Po prvé, aby sa údaje o obrate zaznamenanom za určité obdobie a zásob zaznamenaných k určitému dátumu dostali do porovnateľnej formy, vypočíta sa priemerná hodnota zásob za toto obdobie.

Za druhé, v rámci každého súboru tovaru existujú odrody s rôznymi dobami obehu a sú možné náhodné výkyvy vo veľkosti zásob a v objeme obratu tovaru, ktoré je potrebné vyrovnať.

Obrat, vyjadrený v dňoch obratu, ukazuje čas, počas ktorého sú zásoby v obehu, t.j. priemerný inventár je zabalený. Rýchlosť obehu tovaru, t.j. Obrat alebo počet otáčok za sledované obdobie sa vypočíta podľa nasledujúcich vzorcov:

![]()

Medzi časom a rýchlosťou obehu komodít existuje stabilný nepriamo úmerný vzťah.

Skrátenie času a zvýšenie rýchlosti obehu komodít umožňujú väčší objem obehu komodít s menšími zásobami, čo pomáha znižovať straty komodít, znižovať náklady na skladovanie tovaru, platiť úroky za používanie pôžičiek atď.

Množstvo zásob a obrat sú vzájomne súvisiace ukazovatele a závisia od nasledujúcich faktorov:

- vnútorné a vonkajšie prostredie obchodnej organizácie alebo podniku;

- objem výroby a kvalita výrobkov priemyselných a poľnohospodárskych podnikov;

- sezónnosť výroby;

- objemy dovozu;

- šírka a obnoviteľnosť sortimentu;

- väzby obehu komodít;

- kolísanie dopytu;

- nasýtenie komoditných trhov;

- distribúcia zásob medzi veľkoobchodnými a maloobchodnými prepojeniami;

- fyzikálne a chemické vlastnosti tovaru, ktoré určujú jeho trvanlivosť a podľa toho aj frekvenciu dodávok;

- úroveň cien a pomer ponuky a dopytu po konkrétnych tovaroch a skupinách výrobkov;

- objem a štruktúra obratu konkrétnej organizácie alebo obchodného podniku a ďalšie faktory.

Zmeny týchto faktorov môžu ovplyvniť množstvo zásob a obrat, pričom tieto ukazovatele môžu zlepšiť aj zhoršiť.

Pri rôznych výrobkoch a skupinách výrobkov nie je miera obratu rovnaká. Podiel skupín výrobkov s nižšou mierou obratu je vyšší v zásobách a naopak. Rozhodnutie postupne vyradiť z predaja pomaly sa predávajúce skupiny výrobkov a nahradiť ich rýchlo predávanými sa zdá byť zrejmé, maloobchodníci však nie sú veľmi aktívni v zbavovaní sa pomaly predávaných skupín výrobkov z týchto dôvodov:

- nie je príležitosť zmeniť špecializáciu produktu;

- dôjde k prudkému zúženiu rozsahu a okruhu kupujúcich;

- nie je možné udržať predajné ceny na úrovni konkurencie.

To si vyžaduje systematickú kontrolu a overovanie zásob, t.j. schopnosť kedykoľvek poznať a analyzovať ich hodnotu.

Metódy analýzy a účtovania o výške zásob

V obchode sa tradične používajú tieto metódy analýzy a účtovania hodnoty zásob komodít:

Metóda výpočtu

Metóda výpočtu, ktorá analyzuje množstvo zásob, obrat a ich zmenu. Na vykonanie tejto analýzy sa používajú rôzne vzorce;

Inventár, t.j. celkové započítanie všetkého tovaru a v prípade potreby kvantitatívne posúdenie. Získané údaje sú odhadované v naturáliách v bežných cenách a sú zhrnuté podľa skupín produktov v celkovom množstve. Nevýhodou tejto metódy je vysoká náročnosť práce a nevýhoda priamo pre organizáciu alebo podnik, pretože počas inventarizácie podnik spravidla nefunguje. Účtovníctvo fyzického pohybu tovaru je namáhavé, ale mimoriadne dôležité pre komerčné služby aj pre manažérov obchodných spoločností.

Použitie dvoch typov účtovníctva (hodnotového a vecného) umožňuje:

- zistiť, o ktoré skupiny produktov a názvy produktov je najväčší záujem, a podľa toho robiť rozumné objednávky,

- optimalizovať kapitálové investície do zásob,

- robiť informované rozhodnutia na optimalizáciu sortimentu prostredníctvom nákupu tovaru;

Odstránenie zvyškov alebo operačné účtovníctvo, t.j. zosúladenie skutočnej dostupnosti tovaru s finančne zodpovednými osobami s údajmi o komoditnom účtovníctve. Okrem toho sa nepočíta tovar, ale komoditné položky (škatule, kotúče, tašky, atď.). Potom sa podľa príslušných noriem vykoná prepočet, stanoví sa množstvo tovaru, ktoré sa vyhodnotí v bežných cenách. Nevýhody tejto metódy zahŕňajú menšiu presnosť ako inventár;

Bilančná metóda

Bilančná metóda, ktorý je založený na použití súvahového vzorca. Táto metóda je menej namáhavá ako ostatné a umožňuje operatívne účtovníctvo a analýzu zásob v spojení s inými ukazovateľmi.

Nevýhodou súvahovej metódy je nemožnosť vylúčiť z výpočtu rôzne neurčené straty, čo vedie k určitým skresleniam množstva zásob. Aby sa tento nedostatok odstránil, musia sa údaje súvahy systematicky porovnávať s údajmi o zásobách a vyberaní zostatkov. Pomocou metódy vyváženia je ľahké vykonávať operatívnu kontrolu pohybu tovaru. Uvedená metóda je účinná najmä pre automatizované účtovníctvo založené na počítačovej sieti.

Na správu zásob, stanovenie ich optimálnej hodnoty sa používajú tieto položky:

- technické a ekonomické výpočty pomocou známych vzorcov, matematických metód a modelov;

- systém s konštantnou veľkosťou objednávky;

- systém s konštantnou frekvenciou opakovania objednávok;

- (S "- S) systém.

Prvá skupina Tieto metódy sú použiteľné v maloobchode aj vo veľkoobchode. Najznámejšou metódou technických a ekonomických výpočtov je postupné stanovenie optimálnej hodnoty komoditných zásob v každom štádiu obehu komodity, po ktorom nasleduje zhrnutie výsledkov získaných pre každý stupeň.

Druhý a tretie cesty používajú sa predovšetkým v maloobchode, pretože vyžadujú neustále kontroly dostupnosti tovaru, čo je možné hlavne v maloobchode.

Význam týchto metód spočíva v tom, že na to, aby sa množstvo zásob dostalo na požadovanú úroveň, by ste mali podľa potreby objednať rovnaké množstvo tovaru v ľubovoľných intervaloch alebo v pravidelných intervaloch objednať požadované množstvo tovaru.

Štvrtý spôsob používa sa na správu zásob vo veľkoobchodných podnikoch.

Súčasne sú stanovené dve úrovne skladovej dostupnosti v sklade:

- S" - limitná úroveň, pod ktorú veľkosť zásob neklesá; a

- S- maximálna úroveň (v súlade so stanovenými normami a normami návrhu).

Dostupnosť zásob sa kontroluje v pravidelných intervaloch a ďalšia objednávka sa uskutoční, ak množstvo zásob klesne pod S alebo S - S “.

V praxi obchodu je množstvo zásob, ktoré potrebujete mať, určené niekoľkými spôsobmi:

- ako podiel zásob k určitému dátumu k objemu tržieb k rovnakému dátumu za predchádzajúce obdobie (spravidla na začiatku mesiaca);

- ako počet obchodných týždňov, ktoré daná akcia vydrží. Počiatočné údaje sú cieľový obrat;

- účtovanie tržieb za najtrieznivejšie skupiny tovarov. Pokladne sa preto používajú v uzloch na výpočet obchodov, ktoré umožňujú zohľadniť predaj tovaru z niekoľkých dôvodov.

Okrem uvedených spôsobov riadenia zásob existujú aj ďalšie a žiadny z nich nemožno nazvať úplne dokonalým. Obchodné podniky by si mali vybrať ten, ktorý najlepšie vyhovuje podmienkam a faktorom ich fungovania.

Skutočné aj plánované zásoby sú vyjadrené v absolútnych sumách, t.j. v rubľoch a relatívne, t.j. za dni skladu.

V procese analýzy by sa mala skutočná dostupnosť zásob tovaru porovnávať so štandardom zásob, a to v absolútnych množstvách aj v dňoch zásob. V dôsledku toho sa určia prebytočné zásoby alebo množstvo nevyplnenia normy, stanoví sa posúdenie stavu zásob komodity a stanovia sa dôvody odchýlok skutočných zásob tovaru od stanovených noriem. .

Hlavný dôvody vytvárania prebytočných zásob tovaru môže ísť o nasledovné: nesplnenie plánov obratu, dodanie tovaru obchodnej organizácii v množstvách prevyšujúcich dopyt po nich, porušenie dodacej lehoty tovaru, neúplnosť dodaného tovaru, porušenie bežných podmienok skladovania tovaru, vedenie na zhoršenie ich kvality atď.

Počiatočné údaje na analýzu zásob komodít sú uvedené v nasledujúcej tabuľke: (v tisíc rubľoch)Na základe údajov v tejto tabuľke dospejeme k záveru, že skutočné zásoby komodít sú v súlade s týmto štandardom. Je potrebné mať na pamäti, že plánovaná hodnota zásob komodít vo výške 3420,0 tisíc rubľov. bola založená v súlade s plánovaným denným predajom tovaru vo výške 33,3 tisíc rubľov. Skutočný denný predaj tovaru bol však 34,7 tisíc rubľov. Z toho vyplýva, že na udržanie zvýšeného objemu predaja tovaru je potrebné mať väčšie množstvo zásob, ako to stanovoval plán. V dôsledku toho je potrebné zásobu tovaru na konci roka porovnať so skutočným jednodňovým predajom tovaru vynásobeným plánovaným množstvom zásob v dňoch.

V analyzovanej obchodnej organizácii je preto vzhľadom na zvýšený obrat nadbytočný inventár vo výške:

4125 - (34, 7 * 103) = 551 tisíc rubľov.

Teraz sa pozrime na relatívne ukazovatele - zásoby v dňoch (zostatky v skladových dňoch). Množstvo zásob v dňoch ovplyvňujú dva hlavné faktory:

- zmena objemu obchodu;

- zmena absolútnej hodnoty zásob.

Prvý faktor má opačný vplyv na množstvo zásob v dňoch

Z poslednej tabuľky vyplýva, že množstvo zásob vyjadrené v dňoch sa zvýšilo o 14 dní. Určme vplyv pomenovaných faktorov na túto odchýlku.

V dôsledku zvýšenia objemu maloobchodného obratu relatívna hodnota súčasných skladových zásob klesá o hodnotu: 3420 / 34,7 - 3420 / 33,3 = -4,4 dňa.

Vzhľadom na nárast absolútneho množstva súčasných skladových zásob vzrástla relatívna hodnota týchto zásob o 4060/12480 - 3420/12480 = +18,4 dní.

Celkový vplyv týchto dvoch faktorov (rovnováha faktorov) je: - 4,4 dňa + 18,4 dní = +14 dní.

Zásoby tovaru vyjadrené v dňoch sa zvýšili výlučne v dôsledku nárastu absolútneho množstva komoditných zásob. Zvýšenie objemu maloobchodného obratu zároveň znížilo relatívnu hodnotu zásob.

Potom je potrebné stanoviť vplyv jednotlivých faktorov na hodnotu priemerných ročných zásob tovaru. Tieto faktory sú:

- Zmena objemu obchodu... Tento faktor má priamy vplyv na hodnotu priemernej ročnej zásoby.

- Zmena štruktúry obratu... Ak sa podiel tovaru s pomalým obratom zvýši na celkovom objeme obratu, potom sa zásoby tovaru zvýšia a naopak so zvýšením podielu tovaru s rýchlejším obratom sa zásoby znížia.

- Obrat tovaru(obrat). Tento ukazovateľ zhruba charakterizuje priemerný čas (priemerný počet dní), po ktorom sa finančné prostriedky pridelené na tvorbu zásob vrátia späť obchodnej organizácii vo forme výnosov z predaja tovaru.

Máme nasledujúce hodnoty ukazovateľa obratu tovaru:

- podľa plánu: 3200 x 360/1200 = 96 dní.

- vlastne: 4092 x 360/12480 = 118 dní.

V dôsledku toho došlo v analyzovanom k spomaleniu obratu tovaru v porovnaní s plánovaným plánom o 118 - 96 = 22 dní. Pri analýze je potrebné zistiť, aké dôvody spôsobili spomalenie obratu tovaru. Dôvodom je akumulácia nadbytočných zásob (ako v posudzovanom príklade), ako aj zníženie objemu obratu (tento jav sa v analyzovanej obchodnej organizácii neuskutočnil)

Najprv by ste mali zvážiť obrat za všetok tovar ako celok a potom - za jednotlivé druhy a skupiny tovaru.

Definujme metódou reťazových substitúcií vplyv vyššie uvedených troch faktorov na hodnotu priemerných ročných zásob tovaru. Počiatočné údaje:

1. Priemerný ročný inventár:

- podľa plánu: 3200 tisíc rubľov.

- skutočné: 4092 tisíc rubľov

2. Maloobchodný obrat:

- podľa plánu: 12 000 tisíc rubľov

- v skutočnosti: 12 480 000 rubľov

3. Plán maloobchodného obratu bol splnený o 104%. obrat je:

- podľa plánu: 96 dní;

- vlastne 118 dní.

Priemerná ročná zásoba tovaru sa teda v porovnaní s plánom zvýšila o sumu: 4092 - 3200 = + 892 tisíc rubľov. Dôvodom bol vplyv nasledujúcich faktorov:

- nárast objemu obchodu: 3328 - 3200 = + 128 tisíc rubľov.

- zmeny v štruktúre obchodu v smere zvýšenia podielu tovaru s rýchlejším obratom v ňom: 3280 - 3328 = - 48 tisíc rubľov.

- spomalenie obratu tovaru: 4092 - 3280 = +812 tisíc rubľov.

Celkový vplyv všetkých faktorov (rovnováha faktorov) je: + 128-48 + 812 = +892 tisíc rubľov.

V dôsledku toho sa priemerné ročné zásoby tovaru zvýšili v dôsledku zvýšenia obratu, ako aj v dôsledku spomalenia obratu tovaru. Zmena štruktúry obchodu v smere zvýšenia podielu tovaru s rýchlejším obratom v ňom zároveň znížila hodnotu priemerného ročného skladu tovaru.

Analýzu dodávky tovaru jednotlivými dodávateľmi, podľa druhu, jeho množstva, načasovania jeho prijatia je možné vykonať k akémukoľvek dátumu alebo na akékoľvek časové obdobie (5, 10 dní atď.).

Ak u určitých dodávateľov dochádza k opakovaným skutočnostiam o porušení dodacích podmienok, potom by analýza mala použiť informácie o nárokoch vznesených voči týmto dodávateľom a o opatreniach ekonomického dosahu (sankcie), ktoré sa na nich vzťahujú v prípade porušenia zmluvných podmienok pre dodávka tovaru. Analýza by mala vyhodnotiť možnosť odmietnutia uzatvoriť v budúcich zmluvách o dodávke tovaru s dodávateľmi, ktorí sa v minulosti opakovane dopúšťali porušovania podmienok uzavretých zmlúv.

Obrat zásob (obrat zásob) ukazuje, koľkokrát počas sledovaného obdobia spoločnosť použila dostupný priemerný stav zásob. charakterizuje kvalitu akcií spoločnosti, efektivitu ich riadenia, umožňuje identifikovať zvyšky nevyužitých, zastaraných alebo neštandardných zásob. Význam ukazovateľa je spojený so skutočnosťou, že zisk vzniká pri každom „obrate“ zásob (tj. Použitie vo výrobe, prevádzkový cyklus).

Väčšina teoretických zdrojov pomer obratu zásob Vypočíta sa ako podiel výrobných nákladov k priemeru za obdobie zásob, nedokončenej výroby a hotových výrobkov v sklade (obrat zásob v nákladoch - Oz):

Oz = C / ((Znp + Zkp) / 2)

Kde,

С - náklady na tovar vyrobený vo fakturačnom období;

Знп, Зкп - množstvo zostatkov zásob, nedokončenej výroby a hotového tovaru v sklade na začiatku a na konci obdobia.

Celková hodnota predaného tovaru za dané obdobie, spravidla za rok (uprednostňuje sa vziať do úvahy náklady na predaný tovar, a nie objem predaja, pretože ten zahŕňa hrubý zisk, čo vedie k nadhodnoteniu miery obratu ) vydelený priemerným stavom zásob za rovnaké obdobie poskytuje číslo, ktoré ukazuje, koľkokrát bol výrobok zabalený.

Reverzný indikátor je vizuálnejší a vhodnejší na analýzu - obdobie obehu zásob v dňoch (Poz). Vypočítava sa podľa vzorca:

Pos = Tper / Oz

kde, Тп - trvanie obdobia v dňoch.

Čím vyšší je obrat zásob, tým je jeho činnosť efektívnejšia, tým menšia je potreba pracovného kapitálu a stabilnejšia finančná situácia podniku, pričom všetky ostatné veci sú rovnaké.

Vypočítané obdobia obratu konkrétnych zložiek obežného majetku a krátkodobých záväzkov majú skutočnú ekonomickú interpretáciu.

Napríklad obdobie obratu zásob rovné tridsiatim dňom znamená, že s prevládajúcim objemom výroby v tomto analytickom období podnik vytvára zásoby na 30 dní.

Niekoľko druhy obratu zásob:

- obrat každej položky tovaru v kvantitatívnom vyjadrení (podľa kusov, objemu, hmotnosti atď.);

- obrat každej položky podľa hodnoty;

- obrat sady položiek alebo celého skladu v kvantitatívnom vyjadrení;

- obrat sady položiek alebo celého skladu za cenu.

Hodnotenie obratu je najdôležitejším prvkom analýzy efektívnosti, s ktorou spoločnosť disponuje zásobami. Zrýchlenie obratu je sprevádzané dodatočným zapojením finančných prostriedkov do obratu a spomalenie je sprevádzané odklonením finančných prostriedkov z ekonomického obehu, ich relatívne dlhšou nekrózou v zásobách (v opačnom prípade imobilizácia vlastných obehových aktív). Okrem toho je zrejmé, že spoločnosti vznikajú dodatočné náklady na skladovanie zásob, ktoré sú spojené nielen s nákladmi na skladovanie, ale aj s rizikom znehodnotenia a zastarania tovaru.

Výsledkom je, že počas riadenia zásob by starý a pomaly sa pohybujúci tovar, ktorý je jedným z hlavných prvkov imobilizovaného (t. J. Vylúčeného z aktívneho hospodárskeho obratu) pracovného kapitálu, mal podliehať osobitnej kontrole a revízii.

V. západná banková prax analytici zvyčajne používajú alternatívny vzorec - pomer množstva zásob k tržbám vynásobený 365 dňami. Vzorec je:

Oz = (zásoby / čisté výnosy) x 365

Výška rezerv sa odoberá na konci obdobia, ako sa zvyčajne odhaduje v priebehu času. Množstvo zásob nie je v korelácii s obstarávacou cenou, ale s príjmami ako jedným z najdôležitejších faktorov úverovej analýzy (poskytuje to jednotný prístup k spoločnostiam, ktoré predávajú tovar a služby, pretože v prípade druhej kategórie väčšina nákladov nie je pre obstarávaciu cenu, ale pre všeobecné obchodné a administratívne náklady). Mnohí veria, že korelácia s obstarávacou cenou poskytuje presnejší výsledok, pretože vo výnosoch je obchodná marža, ktorá umelo zvyšuje obrat, ale na druhej strane prístup zostáva jednotný (napríklad obrat aktív je výnosy delené sumou majetku), okrem toho je táto metóda vhodná na výpočet prevádzkového cyklu.

V zásade je možné, že na začiatku obdobia a na konci obdobia sa zásoby rovnajú nule. Potom je možné vypočítať mieru obratu z priemerného inventára za dané obdobie (samozrejme, ak máte prístup k týmto údajom).

Kedysi sa bezpodmienečne verilo, že urýchlenie obratu skladu je dobré. Obrat zásob charakterizuje mobilitu finančných prostriedkov, ktoré podnik investuje do vytvárania zásob: čím rýchlejšie sa peniaze investované do zásob vrátia podniku vo forme výnosov z predaja hotových výrobkov, tým vyššia je obchodná aktivita organizácie. Čo nám dáva bližší pohľad na procesy, ktoré sa vyskytujú v sklade? Samotný obrat nič nehovorí - musíte sledovať dynamiku zmeny koeficientu s prihliadnutím na nasledujúce faktory:

- koeficient klesá - dochádza k preplneniu skladu;

- koeficient rastie alebo je veľmi vysoký (trvanlivosť je kratšia ako jeden deň) - práca „na kolieskach“, čo vedie k poruchám pri preprave tovaru k zákazníkom.

V podmienkach neustáleho nedostatku môže byť priemerná hodnota skladových zásob nulová: napríklad ak dopyt neustále rastie a spoločnosť nemá čas priniesť tovar. V dôsledku toho dochádza k poruchám v sklade, nedostatku tovaru a neuspokojeného dopytu. Ak sa veľkosť objednávky zmenšuje, zvyšujú sa náklady na objednanie, prepravu a manipuláciu s tovarom. Obrat sa zvyšuje, ale problémy s dostupnosťou pretrvávajú. Existujú možnosti odôvodneného zvýšenia akcií - v čase vysokej inflácie alebo očakávaní prudkých zmien výmenných kurzov, ako aj v predvečer sezónnych vrcholov nákupnej aktivity.

Ak je spoločnosť nútená skladovať v sklade tovar nepravidelného dopytu, tovar s výraznou sezónnosťou, dosiahnutie vysokého obratu nie je ľahká úloha. Aby bola zaistená spokojnosť zákazníkov, bude spoločnosť nútená mať k dispozícii široký sortiment zriedka predávaných položiek, čo spomalí celkový obrat zásob. Nie sú vylúčené ani situácie, keď dodávateľ poskytne dobrú zľavu (napríklad 5-10%) na značný objem plus výrazné oneskorenie platby (v kríze je ťažké odmietnuť takúto ponuku).

V obchode tiež zohrávajú dôležitú úlohu podmienky dodania tovaru: ak sa nákup tovaru uskutočňuje z vlastných prostriedkov, obrat je veľmi dôležitý a orientačný. Ak ide o pôžičku, potom sú vlastné zdroje investované v menšej miere alebo nie sú investované vôbec - potom nízky obrat tovaru nie je rozhodujúci, hlavnou vecou je, že doba splácania pôžičky neprekročí mieru obratu. Ak sa tovar odoberá predovšetkým z hľadiska podmienok predaja, potom je v prvom rade potrebné vychádzať z objemu skladových priestorov a obrat v takom obchode je posledným ukazovateľom dôležitosti.

V skutočnosti je užitočné častejšie si pamätať, že samotné čísla nehovoria nič o účinnosti riadenia zásob. Napríklad v maloobchode majú chlieb a drahý koňak úplne iné ukazovatele - obrat chleba je niekoľkonásobne vyšší ako pri koňaku. Je zrejmé, že chlieb má v obchode jednu „úlohu“, zatiaľ čo koňak má úplne inú a možno, že obchod zarobí viac na jednej fľaši koňaku ako na predaji chleba za týždeň.

Peniaze sú jediným a univerzálnym meradlom, pričom v žiadnom prípade nejde o kilogramy, kusy, kubické metre atď. Spoločnosti investujú do produktu a chcú z neho vyťažiť maximum (návratnosť investície).

Ukazovateľ, akým je obrat zásob, charakterizuje kvalitu riadenia zásob a výrobných zásob spoločnosti. Z toho môžete pochopiť, ako efektívne pôsobia nákupné a predajné služby. Aby ste správne vyhodnotili situáciu, musíte si uvedomiť, čo tento koeficient znamená, ako sa vypočítava a kontroluje.

Charakteristika koeficientu

Pomer obratu zásob (K o) sa chápe ako počet otáčok, ktoré určitý druh zásob urobí za určený čas. Keď je indikátor príliš nízky, znamená to neefektívne využívanie podnikových zdrojov.

To môže byť znakom toho, že:

- zásoby komodity alebo výroby sú nadbytočné;

- predaj sa zhoršil;

- riadenie skladu je neúčinné.

Vysoký pomer obratu naopak charakterizuje mobilitu finančných prostriedkov spoločnosti: za určité časové obdobie dochádza k rýchlemu obratu, čo je pre spoločnosť výhodné. Prečo?

Pretože každý obrat zahŕňa nasledujúce procesy:

To znamená, že každý takýto cyklus prináša spoločnosti zisk. A čím viac ich je, tým väčší je výnos z predaja hotových výrobkov. V súlade s tým sa finančná situácia spoločnosti zlepšuje.

Na druhej strane, ak sú zásoby a zásoby nedostatočné, spoločnosť začne balansovať na pokraji nedostatku, ktorý môže viesť k strate zákazníkov alebo neprimerane vysokým nákladom na včasnú obnovu. A to je tiež nerentabilné. Preto je potrebné dodať tovar v dostatočnom množstve a pomer obratu zásob sa neustále monitoruje.

Ako vypočítať

Indikátor je možné určiť na základe tržieb z predaja alebo nákladov. Informácie, ktoré sú na to potrebné, nájdete vo formách účtovnej závierky (súvaha, výkaz ziskov a strát).

Výpočet založený na nákladovej cene vyzerá takto:

S nákladovou cenou;

priemerná ročná hodnota zásob podniku.

S možnosťou výpočtu prostredníctvom výnosov bude vzorec pre pomer obratu zásob vyzerať takto:

V praxi sa stretávajú obe možnosti výpočtu. Výhodou druhého je, že vylučuje vplyv účtovných zásad - to znamená, že náklady vylučujú administratívne a predajné náklady.

Keď sa hodnota vezme zo súvahy, zohľadnia sa riadky 2120 a 1210. Vzorec na výpočet bude vyzerať takto:

Ak sa výpočet vykonáva podľa tržieb, hodnoty riadkov 2110 a 1210 sa nahradia vzorcom obratu zásob:

PRÍKLAD

Podľa údajov zo súvahy spoločnosti Mirage LLC dosiahli predajné náklady (riadok 2120) v roku 2016 450 000 RUB, 520 000 RUB v roku 2017 a 534 000 RUB v roku 2018. Zásoby za tieto obdobia (riadok 1210), respektíve 70 000, 75 000 a 80 000 rubľov. Určte pomer obratu za posudzované obdobia.

Riešenie

Výpočet môžeme vykonať na základe nákladov na predaj, to znamená, že použijeme vzorec:

Získané hodnoty sú uvedené v tabuľke.

| Rok | 2016 | 2017 | 2018 |

| K zv. | 6,43 | 6,93 | 6,68 |

Obchodná aktivita spoločnosti Mirage v roku 2018 v porovnaní s rokom 2017 klesla, pretože podiel obratu sa znížil o 0,25 -krát.

Obrat zásob v dňoch

Cyklus od nákupu po predaj produktov je možné merať nielen v počte otáčok, ale aj v dĺžke dní. Na určenie trvania jednej otáčky potrebujeme K rev. a počet dní v posudzovanom období. Vezmite hodnotu 360 alebo 365 - v závislosti od požadovaného obdobia.

Pomer obratu- parameter, pomocou ktorého je možné odhadnúť mieru obratu (uplatnenia) konkrétnych záväzkov alebo aktív spoločnosti. Pomery obratu spravidla slúžia ako parametre obchodnej činnosti organizácie.

Sadzby za obrat- niekoľko parametrov, ktoré charakterizujú úroveň podnikateľskej činnosti v krátkodobom a dlhodobom horizonte. Patrí sem niekoľko ukazovateľov - prevádzkový kapitál a obrat aktív, pohľadávky a záväzky a zásoby. Pomery vlastného imania a hotovosti sú v rovnakej kategórii.

Podstata pomeru obratu

Výpočet ukazovateľov podnikateľskej činnosti sa vykonáva pomocou niekoľkých kvalitatívnych a kvantitatívnych parametrov - pomerov obratu. Medzi hlavné kritériá pre tieto parametre patria:

Obchodná povesť spoločnosti;

- prítomnosť pravidelných kupujúcich a dodávateľov;

- šírka predajného trhu (vonkajšieho a vnútorného);

- konkurencieschopnosť podniku atď.

Na kvalitatívne hodnotenie by sa získané kritériá mali porovnať s kritériami konkurencie. Informácie na porovnanie by zároveň nemali byť čerpané z účtovných závierok (ako to obvykle býva), ale z marketingového výskumu.

Vyššie uvedené kritériá sa odrážajú v relatívnych a absolútnych parametroch. K posledným menovaným patrí objem aktív použitých v práci spoločnosti, objem predaja hotových výrobkov, objem vlastného zisku (kapitál). Kvantitatívne parametre sa porovnávajú vo vzťahu k rôznym obdobiam (môže to byť štvrťrok alebo rok).

Optimálny pomer by mal vyzerať takto:

Tempo rastu čistého príjmu> Miera rastu zisku z predaja tovaru> Tempo rastu čistého majetku> 100%.

3. Pomer obratu obežných (obehových) aktív zobrazuje, ako rýchlo sa používa a používa. Pomocou tohto koeficientu môžete určiť, aký obrat dosiahol obežný majetok za určité obdobie (spravidla rok) a aký bol zisk.

kde O dňoch - obrat v dňoch, dňoch

Streda - priemerný inventár za obdobie, kusy

Q– počet dní v období, dni

Výpočty ukázali, že miera obratu v dňoch sa v roku 2013 znížila v porovnaní s rokom 2012. To naznačuje zrýchlenie obratu položky vankúš Standard o 3 dni. Zrýchlenie obratu odráža pozitívny trend.

Obrat v časoch hovorí, koľkokrát sa výrobok počas daného obdobia „otočil“ a predal. Vypočítané podľa vzorca (9):

![]() (9)

(9)

kde Ob krát -, krát

TO - obrat za obdobie, kusy

Streda - priemerný inventár za obdobie, kusy

12-13 krát za rok je to isté ako 28-31 dní obratu, takže v spôsobe počítania nie je zásadný rozdiel. Závery je možné vyvodiť rovnako. Podľa môjho názoru je však výpočet obratu v dňoch pohodlnejší, pretože môžete jasnejšie sledovať dynamiku zrýchlenia alebo spomalenia obratu.

Pri analýze prijatých údajov stojí za to venovať pozornosť úverovému rámcu tohto produktu, to znamená, po akom čase zaň musíme zaplatiť. Dodávateľ „BELASHOFF“ v zmluve predpísal nasledujúci postup výpočtu:

20% platba vopred

80% najneskôr do 20 kalendárnych dní odo dňa doručenia

To znamená, že tovar sa nestihne otočiť, peniaze zaň ešte nedostanú a spoločnosť bude nútená použiť požičané prostriedky.

Pre efektívnu prevádzku by obrat v dňoch nemal prekročiť dobu pôžičky.

Tabuľka 8 - Porovnávacie údaje o marži a obrate

|

Kúpna cena |

Predajná cena |

Obrat v dňoch |

Obrat (raz za rok) |

Zisk z jednej jednotky tovaru za rok |

Priority |

||

|

Štandardný vankúš | |||||||

|

Vankúšové kúzlo | |||||||

|

Dialóg vankúša |