Istota i funkcje finansów organizacji (przedsiębiorstwa). Istota finansów organizacji

Przeczytaj także

Finanse odnoszą się do stosunków gospodarczych,

powstające w procesie tworzenia, dystrybucji, redystrybucji i wykorzystania dochodów pieniężnych i oszczędności od podmiotów gospodarczych i państwa. Całość funduszy środków będących w dyspozycji państwa, przedsiębiorstw, organizacji i instytucji łączy pojęcie „zasobów finansowych” i jako całość stanowi system finansowy państwa.

Strukturę systemu finansowego przedstawiono na rys. 8.1.

Ryż. 8.1. System finansowy

Finanse przedsiębiorstw i organizacji zajmują centralne miejsce w systemie finansowym. To w tym obszarze powstaje większość zasobów finansowych państwa. System ubezpieczeniowy polega na tworzeniu celowych funduszy ubezpieczeniowych kosztem wkładów pieniężnych uczestników w celu zrekompensowania ewentualnych szkód. Finanse publiczne to zbiór zasobów finansowych państwa i jego przedsiębiorstw, organizacji i instytucji, które:

wykorzystywane do zaspokojenia potrzeb społeczeństwa (obrona, potrzeby społeczne itp.). To na poziomie finansów publicznych następuje wypracowanie i realizacja jednolitej polityki finansowej państwa, od której w dużej mierze zależy efektywność działania przedsiębiorstw. Finanse gospodarstw domowych (obywateli) to finanse poszczególnych rodzin i obywateli, które tworzą odpowiednie budżety. Głównym celem tych budżetów jest wykorzystanie środków (dochodów budżetowych) na bieżącą konsumpcję oraz na akumulację, tj. inwestowanie przez obywateli w dochodową działalność.

Zarządzanie finansami to zarządzanie relacjami finansowymi z podmiotami rynkowymi, które powstały w procesie tworzenia i wykorzystywania własnych i pożyczonych środków finansowych w celu zapewnienia działalności produkcyjnej i gospodarczej oraz realizacji polityki społecznej. Przedmiotem zarządzania są zasoby finansowe (pieniężne), ich wielkość, źródła powstawania, kierunki wykorzystania.

Wyniki zarządzania przejawiają się w postaci przepływów pieniężnych pomiędzy przedsiębiorstwem, budżetem, właścicielami kapitału, partnerami biznesowymi i innymi podmiotami. Podsystem kontroli (organy zarządzania finansami przedsiębiorstwa) analizuje informacje o kondycji finansowej zgodnie z celami przedsiębiorstwa oraz stanem otoczenia zewnętrznego, na które składają się warunki rynkowe i wsparcie regulacyjne.

Zarządzanie finansami realizuje trzy grupy zadań:

- Analiza finansowa i planowanie finansowe.

- Zapewnienie przedsiębiorstwu środków finansowych (zarządzanie źródłami środków finansowych).

- Alokacja środków finansowych (zarządzanie aktywami i kapitałem).

Wszystkie relacje finansowe, w jakie wchodzi firma, zgrupowane są w następujących obszarach:

- relacje z innymi przedsiębiorstwami i organizacjami pokrewnymi

z dostawą surowców, materiałów, paliw, komponentów, sprzedażą wyrobów gotowych, z budową nowych budynków, warsztatów, magazynów, mieszkań, z transportem towarów itp. Ta grupa relacji jest główna, od niej zależy wynik finansowy przedsiębiorstwa; - relacje wewnątrz przedsiębiorstwa z jego spółkami zależnymi, oddziałami, warsztatami, zespołami w zakresie finansowania wydatków, udział w podziale zysków przedsiębiorstwa;

- relacje z pracownikami przedsiębiorstwa dotyczące wypłaty wynagrodzeń, dywidendy z akcji, podatków u źródła;

- relacje z systemem bankowym w zakresie rozliczeń za usługi bankowe, uzyskiwania i spłaty kredytów. To nie tylko system rozliczeń i pożyczek, ale także nowe formy relacji: faktoring, zaufanie, zastawy itp.

- relacje z systemem finansowym państwa przy płaceniu podatków i innych wpłat do budżetów różnych szczebli;

- relacje z firmami ubezpieczeniowymi i organizacjami ubezpieczeń majątkowych, określonymi kategoriami pracowników przedsiębiorstwa, ryzykiem handlowym i finansowym;

- relacje z towarami, surowcami i giełdami w operacjach z aktywami produkcyjnymi i finansowymi;

- relacje z różnymi instytucjami inwestycyjnymi (fundusze inwestycyjne, firmy) w zakresie prywatyzacji i lokowania inwestycji itp .;

- relacje z akcjonariuszami niebędącymi członkami danego zbioru pracy.

oni:

- są denominowane w kategoriach pieniężnych i reprezentują przepływy pieniężne;

- wszystkie mają charakter dwustronny i są wynikiem określonych transakcji gospodarczych przedsiębiorstwa z innymi uczestnikami rynku;

- w procesie przepływu środków służących stosunkom finansowym powstają fundusze pieniężne przedsiębiorstwa, które mają różne cele.

przeprowadzana jest reprodukcja prosta i rozszerzona.

Zgodnie z ustawodawstwem Federacji Rosyjskiej tworzenie gotówki

fundusze przedsiębiorstwa rozpoczynają się od momentu jego organizacji w formie kapitału docelowego. Jest to pierwsze i główne źródło środków własnych firmy. Nazwa „kapitał autoryzowany” oznacza, że jego wartość jest ustalona w statucie organizacji i podlega rejestracji w sposób określony przez prawo. Z kapitału docelowego tworzony jest kapitał stały i obrotowy, które służą do nabycia odpowiednio środków trwałych i obrotowych.

W toku działalności przedsiębiorstwa może powstać dodatkowy kapitał, który stanowi fundusz pieniężny środków własnych przedsiębiorstwa, który jest pozyskiwany w ciągu roku następującymi kanałami:

- wzrost wartości środków trwałych w wyniku ich aktualizacji;

- dochód ze sprzedaży akcji powyżej ich wartości nominalnej (agio emisyjne);

- wartości pieniężne i materialne otrzymane bezpłatnie na cele produkcyjne.

Ponadto firma tworzy kapitał rezerwowy, który jest funduszem pieniężnym firmy, który jest tworzony zgodnie z ustawodawstwem Federacji Rosyjskiej w wysokości określonej w statucie. Obecność kapitału rezerwowego w gospodarce rynkowej jest najważniejszym warunkiem utrzymania stabilnej sytuacji finansowej przedsiębiorstwa. Służy do pokrycia strat firmy, a także wypłaty dywidendy w przypadku braku wymaganego zysku.

Wynikiem efektywnej działalności przedsiębiorstwa jest wydobycie zysku, który służy jako podstawa do utworzenia funduszu akumulacyjnego i funduszu konsumpcyjnego przedsiębiorstwa.

Fundusz akumulacyjny - przeznaczony na rozwój produkcji, tworzony z zysku netto przedsiębiorstwa. Z funduszu akumulacyjnego przedsiębiorstwo zapewnia wzrost kapitału obrotowego, finansuje inwestycje kapitałowe. Jest także źródłem wzrostu kapitału docelowego, gdyż inwestycje w rozwój produkcji powiększają majątek przedsiębiorstwa.

Fundusz konsumpcyjny to pieniądze generowane z zysku netto i przeznaczone na zaspokojenie potrzeb materialnych pracowników przedsiębiorstwa, finansowanie obiektów nieprodukcyjnych oraz rekompensaty płatności.

I wreszcie, fundusz walutowy jest tworzony w przedsiębiorstwach, które otrzymują dochody z wymiany walut z eksportu produktów i kupują waluty obce na operacje importowe.

Wysyłanie dobrej pracy do bazy wiedzy jest proste. Skorzystaj z poniższego formularza

Studenci, doktoranci, młodzi naukowcy, którzy wykorzystują bazę wiedzy w swoich studiach i pracy będą Ci bardzo wdzięczni.

Opublikowano na http://www.allbest.ru/

KURS PRACA

na temat: „Istota i funkcje finansów przedsiębiorstw”

Wstęp

Rozdział 1. Istota i funkcje finansów przedsiębiorstw

1.1 Relacje finansowe przedsiębiorstw

1.2 Funkcje finansowe przedsiębiorstwa

1.3 Rola i miejsce finansów przedsiębiorstw w ogólnym systemie finansów i gospodarce kraju

Rozdział 2. Organizacja finansów przedsiębiorstwa

2.1 Zasady organizacji finansów przedsiębiorstwa

2.2 Czynniki wpływające na organizację finansów przedsiębiorstw

2.3 Organizacja pracy finansowej przedsiębiorstwa

Wniosek

Lista wykorzystanych źródeł

Vdyrygowanie

Finanse organizacji handlowych i przedsiębiorstw, będące głównym ogniwem systemu finansowego, obejmują procesy tworzenia, dystrybucji i użytkowania PKB w ujęciu wartościowym. Funkcjonują one w sferze produkcji materialnej, gdzie powstaje głównie zagregowany produkt społeczny i dochód narodowy.

Warunki finansowe prowadzenia działalności uległy znaczącym zmianom, które wyrażały się w liberalizacji gospodarki, zmianach form własności, prywatyzacji na dużą skalę, zmianach warunków regulacji państwowej, wprowadzeniu systemu opodatkowania organizacji handlowych i przedsiębiorstw. Wszystko to doprowadziło do wzrostu roli relacji dystrybucyjnych. Ostatecznym celem działalności przedsiębiorczej było osiągnięcie zysku przy zachowaniu kapitału własnego.

W trakcie działalności przedsiębiorczej organizacji handlowych i przedsiębiorstw powstają pewne relacje finansowe związane z organizacją produkcji i sprzedaży produktów, świadczeniem usług i wykonywaniem pracy, tworzeniem własnych zasobów finansowych i przyciąganiem źródeł zewnętrznych finansowania, ich dystrybucji i wykorzystania.

Zatem bezpośrednie powiązanie finansów przedsiębiorstw ze wszystkimi fazami procesu reprodukcji determinuje ich wysoki potencjał działania i szerokie możliwości oddziaływania na wszystkie aspekty gospodarki.

Trafność tematu potwierdza fakt, że finanse przedsiębiorstw są ważnym narzędziem pobudzania gospodarki, kontroli nad gospodarką kraju i zarządzania nią. Możliwość zaspokojenia potrzeb społecznych społeczeństwa i poprawy kondycji finansowej kraju zależy od stanu finansów przedsiębiorstw.

Przedmiotem badań są finanse przedsiębiorstw. Przedmiotem badań jest ich istota i funkcje.

Celem zajęć jest poznanie istoty finansów przedsiębiorstw. Aby osiągnąć ten cel, postawiono i rozwiązano następujące zadania:

Poznaj istotę finansów przedsiębiorstw

Rozważ ich funkcje i rolę

Przeanalizuj zasady organizacji finansów przedsiębiorstw

W pierwszym rozdziale określa się istotę finansów przedsiębiorstw, bada się ich funkcje.

Drugi rozdział poświęcony jest organizacji finansów przedsiębiorstwa. Tutaj rozważane są jego zasady i czynniki wpływające na organizację finansów przedsiębiorstwa.

Na zakończenie podsumowano cały przedstawiony materiał i wyciągnięto uzasadnione wnioski.

Rozdział 1. Istota i funkcje finansów przedsiębiorstw

1.1 Relacje finansowe przedsiębiorstw

Finanse przedsiębiorstw i organizacji handlowych to relacje finansowe lub pieniężne powstające w toku działalności przedsiębiorczej w procesie tworzenia kapitału własnego, funduszy celowych funduszy, ich dystrybucji i wykorzystania.

Zgodnie z jego treścią ekonomiczną, cały zestaw relacji finansowych można pogrupować w następujące obszary:

Pomiędzy założycielami w momencie powstania przedsiębiorstwa są one związane z tworzeniem kapitału własnego i, w jego składzie, kapitału docelowego (akcyjnego, akcyjnego). Konkretne metody tworzenia kapitału docelowego zależą od formy organizacyjno-prawnej zarządzania. Z kolei kapitał docelowy jest początkowym źródłem powstawania aktywów produkcyjnych, nabycia wartości niematerialnych;

Między przedsiębiorstwami a organizacjami – związane z produkcją i sprzedażą produktów, pojawienie się nowo tworzonej wartości. Są to relacje finansowe między dostawcą a nabywcą surowców, materiałów, wyrobów gotowych itp., relacje z organizacjami budowlanymi w realizacji działań inwestycyjnych, z organizacjami transportowymi w transporcie towarów, z przedsiębiorstwami komunikacyjnymi, celnymi, firmami zagranicznymi itp. Relacje te są podstawowe, gdyż ostateczny wynik finansowy działalności handlowej w dużej mierze zależy od ich efektywnej organizacji;

Pomiędzy przedsiębiorstwami a ich pododdziałami (oddziały, warsztaty, wydziały, brygady) - o finansowaniu wydatków, podziale i wykorzystaniu zysków, kapitale obrotowym. Ta grupa relacji wpływa na organizację i rytm produkcji;

Pomiędzy przedsiębiorstwem a jego pracownikami – przy podziale i wykorzystaniu dochodu, emisji i plasowaniu akcji i obligacji przedsiębiorstwa, płaceniu odsetek od obligacji i dywidend od akcji, ściąganiu kar i odszkodowań za wyrządzone szkody materialne, potrącaniu podatków od osób fizycznych. Efektywność wykorzystania zasobów pracy zależy od organizacji tej grupy relacji;

Między przedsiębiorstwem a organizacją macierzystą, w ramach grup finansowych i przemysłowych, w ramach holdingu, ze związkami i stowarzyszeniami, których przedsiębiorstwo jest członkiem. Relacje finansowe powstają przy tworzeniu, dystrybucji i wykorzystaniu scentralizowanych funduszy celowych i rezerw, finansowaniu celowych programów branżowych, prowadzeniu badań marketingowych, pracach badawczych, wystawach, udzielaniu zwrotnej pomocy finansowej na realizację projektów inwestycyjnych i uzupełnianie kapitału obrotowego . Ta grupa relacji kojarzy się z reguły z wewnątrzbranżową redystrybucją środków i ma na celu wspieranie i rozwój przedsiębiorstw;

Pomiędzy organizacjami komercyjnymi a przedsiębiorstwami - związane z emisją i plasowaniem papierów wartościowych, wzajemnym pożyczaniem, udziałem kapitałowym w tworzeniu wspólnych przedsięwzięć. Możliwość pozyskania dodatkowych źródeł finansowania działalności przedsiębiorczej zależy od organizacji tych relacji;

Między przedsiębiorstwami a systemem finansowym państwa – przy płaceniu podatków i innych wpłatach do budżetu, tworzeniu funduszy pozabudżetowych, udzielaniu zachęt podatkowych, nakładaniu kar, finansowaniu z budżetu;

Między przedsiębiorstwami a systemem bankowym - w procesie przechowywania pieniędzy w bankach komercyjnych, uzyskiwania i spłacania kredytów, spłacania odsetek od kredytu bankowego, kupna i sprzedaży walut obcych oraz świadczenia innych usług bankowych;

Między przedsiębiorstwami a towarzystwami ubezpieczeniowymi i organizacjami - przy ubezpieczaniu mienia niektóre kategorie pracowników, ryzyko handlowe i przedsiębiorcze;

Między przedsiębiorstwami a instytucjami inwestycyjnymi - w trakcie lokowania inwestycji, prywatyzacji itp.

Każda z wymienionych grup relacji ma swoją własną charakterystykę i zakres. Wszystkie mają jednak charakter dwustronny, a ich materialną podstawą jest przepływ środków. Przepływowi funduszy towarzyszy tworzenie kapitału własnego przedsiębiorstwa iw jego składzie kapitału zakładowego przedsiębiorstwa, rozpoczyna się i kończy obrót funduszami przedsiębiorstwa, tworzenie i wykorzystanie funduszy i rezerw.

1.2 Funkcje finansów przedsiębiorstwa

Istota finansów najpełniej przejawia się w ich funkcjach. W literaturze ekonomicznej występuje obecnie duże rozproszenie definicji funkcji, zarówno pod względem ich liczby, jak i treści. Jedność istnieje tylko w dwóch funkcjach: dystrybucji i kontroli. finanse przedsiębiorstwa gospodarka rynkowa

W wielu źródłach literackich wskazuje się następujące funkcje: tworzenie funduszy kapitałowych, dochodowych i pieniężnych; zapewnienie funkcji; oszczędzanie zasobów itp. Oczywiście wymienione funkcje w swojej treści mają ten sam charakter i cel - zapewnienie niezbędnych źródeł finansowania działalności przedsiębiorstwa. Większość ekonomistów uznaje, że finanse przedsiębiorstwa pełnią trzy główne funkcje: tworzenie kapitału i dochodu przedsiębiorstwa; dystrybucja; kontrola.

Kiedy finanse pełnią pierwszą funkcję, tworzy się kapitał początkowy przedsiębiorstwa, jego przyrost; przyciąganie funduszy z różnych źródeł w celu kształtowania wielkości środków finansowych niezbędnych do działalności przedsiębiorczej.

Funkcja dystrybucji przejawia się w rozkładzie produktu krajowego brutto w ujęciu wartościowym, tworzeniu funduszy funduszy, określeniu głównych proporcji kosztów w procesie podziału dochodów i zasobów finansowych, zapewniając optymalne połączenie interesów poszczególnych producentów , przedsiębiorstwa i organizacje oraz państwo jako całość.

Obiektywną podstawą funkcji kontrolnej jest rozliczanie kosztów produkcji i sprzedaży produktów, wykonania pracy, świadczenia usług, kształtowania dochodów i funduszy przedsiębiorstwa oraz ich wykorzystania. Za pomocą tej funkcji przeprowadzana jest kontrola nad tworzeniem kapitału własnego firmy, tworzeniem i celowym wykorzystaniem funduszy pieniężnych oraz zmianami wskaźników finansowych.

U podstaw finansów leżą relacje dystrybucji, które zapewniają źródła finansowania procesu reprodukcji (funkcja dystrybucji), a tym samym łączą ze sobą wszystkie fazy procesu reprodukcji: produkcję, wymianę i konsumpcję. Jednak wielkość uzyskiwanych przez przedsiębiorstwo dochodów determinuje możliwości jego dalszego rozwoju. Efektywne i racjonalne zarządzanie gospodarką przesądza o możliwościach jej dalszego rozwoju. I odwrotnie, zakłócenie nieprzerwanego obiegu funduszy, wzrost kosztów produkcji i sprzedaży produktów, wykonywanie pracy, świadczenie usług zmniejszają dochody przedsiębiorstwa, a tym samym możliwość jego dalszego rozwoju , konkurencyjność i stabilność finansowa. W tym przypadku funkcja kontroli finansów wskazuje na niedostateczny wpływ relacji dystrybucyjnych na efektywność produkcji, braki w zarządzaniu zasobami finansowymi, organizację produkcji. Zignorowanie takich dowodów może doprowadzić do bankructwa przedsiębiorstwa.

Kontrolę finansową nad działalnością podmiotu gospodarczego sprawuje: 1

Bezpośrednio podmiot gospodarczy poprzez kompleksową analizę wskaźników finansowych, operacyjną kontrolę realizacji planów finansowych, terminowe otrzymywanie wpływów ze sprzedaży produktów (robót, usług), zobowiązania wobec dostawców zapasów, klientów i konsumentów produktów, państwa , banki i inni kontrahenci;

Akcjonariusze i właściciele kontrolnego pakietu akcji poprzez kontrolowanie efektywnego inwestowania środków, osiągania zysku i wypłacania dywidendy;

Organy podatkowe monitorujące terminowość i kompletność wpłat podatków i innych obowiązkowych wpłat do budżetu 2

Służba Kontroli i Audytu Ministerstwa Finansów Federacji Rosyjskiej, która kontroluje działalność finansową i gospodarczą przedsiębiorstw i organizacji korzystających ze środków budżetowych;

Banki komercyjne przy udzielaniu i zwracaniu kredytów, świadczące inne usługi bankowe;

Niezależne firmy audytorskie do audytu.

Dodatni wynik finansowy działalności gospodarczej organizacji komercyjnych i przedsiębiorstw świadczy o skuteczności stosowanych form i metod gospodarowania środkami finansowymi i odwrotnie ujemny wynik lub jego brak - o niedociągnięciach w zarządzaniu środkami finansowymi organizacji produkcji i możliwość bankructwa przedsiębiorstwa.

1.3 Rola i miejsce finansów przedsiębiorstw w ogólnym systemie finansów i gospodarce kraju

Finanse przedsiębiorstw i sektorów gospodarki stanowią wyjściową podstawę systemu finansowego kraju, ponieważ obejmują najważniejszą część wszystkich stosunków monetarnych w sferze reprodukcji społecznej, w której powstaje produkt społeczny kraju. Możliwość zaspokojenia potrzeb społecznych społeczeństwa, poprawa sytuacji finansowej kraju zależy od stanu finansów przedsiębiorstw. Finanse przedsiębiorstw realizują proces dystrybucji i redystrybucji wartości produktu społecznego na trzech głównych poziomach:

Na państwo (narodowe);

Na poziomie przedsiębiorstwa;

Na poziomie zespołów produkcyjnych.

Dystrybuując i redystrybuując wartość na poziomie krajowym, finanse przedsiębiorstw zapewniają kształtowanie środków finansowych państwa służących do tworzenia budżetu i funduszy pozabudżetowych.

Na poziomie przedsiębiorstw zapewniają one sferze produkcji materialnej niezbędne środki finansowe i środki na ciągły proces reprodukcji rozszerzonej.

Na poziomie zespołów produkcyjnych, za pomocą finansów, powstają fundusze pieniężne - wdrażane są wynagrodzenia, zachęty materialne, programy rozwoju społecznego zespołów przedsiębiorstw.

Finanse odgrywają ważną rolę w zapewnieniu równowagi w gospodarce narodowej pomiędzy środkami materialnymi i pieniężnymi przeznaczonymi na konsumpcję i akumulację. Stabilność rubla, obieg pieniądza, stan płatności i dyscyplina rozliczeniowa w gospodarce narodowej w dużej mierze zależą od stopnia bezpieczeństwa takiej równowagi.

Bezpośrednie powiązanie finansów przedsiębiorstw ze wszystkimi fazami procesu reprodukcji determinuje ich wysoki potencjał działania i szerokie możliwości oddziaływania na wszystkie aspekty gospodarki. Służą jako ważne narzędzie stymulacji gospodarczej i kontroli nad gospodarką kraju i zarządzaniem nim.

Rozdział 2. Organizacja finansów przedsiębiorstwa

2.1 Zasady organizacji finansów przedsiębiorstwa

W literaturze ekonomicznej nie ma zgody co do zasad organizacji finansów. Ich liczba różni się znacznie w różnych podręcznikach do ekonomii i pomocy dydaktycznych. Większość autorów uważa, że działalność finansowa przedsiębiorstw opiera się na następujących zasadach: samodzielność ekonomiczna; samofinansowanie; odpowiedzialność materialna; w wynikach działań; tworzenie rezerw finansowych; kontrolę działalności finansowej i gospodarczej.

Niezależność gospodarcza zakłada, że niezależnie od formy organizacyjno-prawnej zarządzania, przedsiębiorstwo samodzielnie określa swoją działalność gospodarczą, kierunek inwestowania środków w celu osiągnięcia zysku. W gospodarce rynkowej znacznie rozszerzyły się uprawnienia przedsiębiorstw w zakresie działalności komercyjnej, inwestycji, zarówno krótkoterminowych, jak i długoterminowych. Rynek stymuluje przedsiębiorstwa do poszukiwania coraz większej ilości obszarów pod inwestycje kapitałowe, do tworzenia elastycznych zakładów produkcyjnych odpowiadających na zapotrzebowanie konsumentów. Nie można jednak mówić o pełnej niezależności ekonomicznej. Państwo reguluje niektóre aspekty działalności przedsiębiorstw. Ustawodawstwo reguluje zatem relacje przedsiębiorstw z budżetami różnych szczebli, funduszami pozabudżetowymi; państwo określa politykę amortyzacyjną i podatkową.

Samofinansowanie oznacza pełną samowystarczalność kosztów produkcji i sprzedaży produktów, wykonania prac i świadczenia usług, inwestycje w rozwój produkcji kosztem środków własnych oraz, w razie potrzeby, kredytów bankowych i komercyjnych. Realizacja tej zasady jest jednym z głównych warunków działalności przedsiębiorczej, która zapewnia konkurencyjność podmiotu gospodarczego. W krajach rozwiniętych, w przedsiębiorstwach o wysokim poziomie samofinansowania udział środków własnych przekracza 70%. Głównymi własnymi źródłami finansowania przedsiębiorstw handlowych w Federacji Rosyjskiej są odpisy zysku i amortyzacja. Jednak łączna kwota środków własnych nie wystarcza na realizację poważnych programów inwestycyjnych. Obecnie nie wszystkie przedsiębiorstwa są w stanie w pełni wdrożyć tę zasadę. Przedsiębiorstwa wielu sektorów gospodarki narodowej, wytwarzające produkty i świadczące usługi potrzebne konsumentowi, z przyczyn obiektywnych nie mogą zapewnić sobie wystarczającej rentowności. Należą do nich indywidualne przedsiębiorstwa miejskiego transportu pasażerskiego, mieszkalnictwa i usług komunalnych, rolnictwa i przemysłu obronnego. Takie przedsiębiorstwa otrzymują dotacje z budżetu na różnych zasadach.

Zasada interesu materialnego - obiektywną konieczność tej zasady zapewnia główny cel działalności przedsiębiorczej - osiąganie zysku. Zainteresowanie rezultatami działalności przedsiębiorczej przejawiają nie tylko jej uczestnicy, ale także całe państwo. Na poziomie poszczególnych pracowników przedsiębiorstwa realizację tej zasady może zapewnić wysoki poziom wynagrodzeń. W przypadku przedsiębiorstwa zasada ta może być realizowana w wyniku realizacji przez państwo optymalnej polityki podatkowej, rozsądnej ekonomicznie polityki amortyzacji oraz tworzenia warunków ekonomicznych dla rozwoju produkcji. Samo przedsiębiorstwo może przyczynić się do realizacji tej zasady, przestrzegając ekonomicznie uzasadnionych proporcji w dystrybucji nowo wytworzonej wartości, tworząc fundusz konsumpcji i fundusz akumulacyjny. Interesy państwa mogą być respektowane przez dochodową działalność przedsiębiorstw, wzrost produkcji i przestrzeganie dyscypliny podatkowej. Oczywiste jest, że obecnie istnieją słabe przesłanki do realizacji tej zasady: istniejący system podatkowy ma wyraźny charakter fiskalny, ze względu na złożoność sytuacji gospodarczej w kraju wiele organizacji handlowych i przedsiębiorstw nie wywiązuje się ze swoich zobowiązań ich pracownikom terminowe wypłaty wynagrodzeń i wreszcie spadek produkcji nie pozwala na zapewnienie interesów państwa, kompletności i terminowości wpłat podatków do budżetu.

Zasada odpowiedzialności materialnej oznacza istnienie pewnego systemu odpowiedzialności za prowadzenie i wyniki działalności finansowej i gospodarczej. Sposoby finansowe realizacji tej zasady są różne i regulowane przez prawo rosyjskie. Przedsiębiorstwa naruszające zobowiązania umowne, dyscyplinę rozliczeniową, warunki spłaty otrzymanych kredytów, przepisy podatkowe itp. płacą kary, grzywny i kary. Postępowanie upadłościowe można zastosować wobec nierentownych przedsiębiorstw, które nie są w stanie wywiązać się ze swoich zobowiązań.

Kierownicy przedsiębiorstw ponoszą odpowiedzialność administracyjną za naruszenie przepisów podatkowych zgodnie z ustawodawstwem Federacji Rosyjskiej. System grzywien stosuje się do indywidualnych pracowników przedsiębiorstw i organizacji w przypadku przyjęcia małżeństwa, pozbawienia premii, zwolnienia z pracy w przypadku naruszenia dyscypliny pracy.

Ta zasada jest najpełniej realizowana w chwili obecnej.

Zasada tworzenia rezerw finansowych jest podyktowana warunkami prowadzenia działalności gospodarczej, związanymi z pewnym ryzykiem braku zwrotu środków zainwestowanych w biznes. W warunkach relacji rynkowych konsekwencje ryzyka spadają na przedsiębiorcę, który dobrowolnie i samodzielnie na własne ryzyko i ryzyko realizuje opracowany przez siebie program. Dodatkowo w ekonomicznej walce o kupca przedsiębiorcy zmuszeni są sprzedawać swoje produkty narażając się na brak zwrotu pieniędzy na czas. Inwestycje finansowe przedsiębiorstw wiążą się również z ryzykiem braku zwrotu zainwestowanych środków lub uzyskania dochodu poniżej oczekiwanego. Wreszcie, mogą wystąpić bezpośrednie błędy w obliczeniach ekonomicznych w rozwoju programu produkcyjnego. Wdrażaniem tej zasady jest tworzenie rezerw finansowych i innych podobnych funduszy, które mogą wzmocnić pozycję finansową przedsiębiorstwa w krytycznych momentach zarządzania.

Rezerwy finansowe mogą tworzyć przedsiębiorstwa wszystkich organizacyjno-prawnych form własności z zysku netto, po opłaceniu z niego podatku i innych obowiązkowych wpłat do budżetu.

Wszystkie zasady organizacji finansów przedsiębiorstw są w ciągłym rozwoju i do ich realizacji w każdej konkretnej sytuacji ekonomicznej stosuje się ich formy i metody, odpowiadające stanowi sił wytwórczych i stosunkom produkcji w społeczeństwie.

2.2 Czynniki wpływające na organizację finansów przedsiębiorstw

Na organizację finansów przedsiębiorstw mają wpływ dwa czynniki: forma organizacyjno-prawna zarządzania oraz branżowe cechy techniczno-ekonomiczne.

Formę organizacyjno-prawną działalności określa Kodeks Cywilny Federacji Rosyjskiej, zgodnie z którym organizacja jest uznawana za osobę prawną, która posiada, gospodarczo lub operacyjnie zarządza odrębnym majątkiem i jest odpowiedzialna za swoje zobowiązania z tym majątkiem. Ma prawo we własnym imieniu nabywać i wykonywać prawa majątkowe i osobiste niemajątkowe, zaciągać zobowiązania, być powodem i pozwanym w sądzie. Podmiot prawny musi posiadać własny bilans lub szacunek. Osobami prawnymi mogą być organizacje: 1) dążące do osiągnięcia celu zarobkowego jako główny cel swojej działalności - organizacje komercyjne, 2) nie mające celu zarobkowego jako taki cel i niepodzielne pomiędzy uczestnikami - organizacje non-profit.

Organizacje komercyjne powstają w formie spółek i stowarzyszeń biznesowych, spółdzielni produkcyjnych, państwowych i komunalnych przedsiębiorstw unitarnych.

Powiązania finansowe powstają już na etapie tworzenia kapitału docelowego (zakładowego) podmiotu gospodarczego, który z ekonomicznego punktu widzenia stanowi własność podmiotu gospodarczego w dniu jego powstania. Osoba prawna podlega rejestracji państwowej i jest uważana za utworzoną od momentu jej rejestracji.

Forma organizacyjno-prawna zarządzania określa treść powiązań finansowych w procesie tworzenia kapitału docelowego (akcyjnego). Kształtowanie majątku organizacji komercyjnych opiera się na zasadach korporacji. Własność przedsiębiorstw państwowych i komunalnych tworzona jest w oparciu o fundusze państwowe i komunalne.

Partnerstwa biznesowe i firmy. Uczestnicy spółki jawnej tworzą kapitał zakładowy kosztem wkładów uczestników, aw istocie kapitał zakładowy spółki pełnej jest kapitałem wspólnym. Do czasu rejestracji spółki pełnoprawnej jej uczestnicy muszą wnieść co najmniej połowę swojego wkładu do połączonego kapitału. Pozostała część musi zostać wniesiona przez uczestnika w terminie określonym w dokumencie założycielskim. W przypadku niespełnienia tej zasady uczestnik zobowiązany jest do zapłaty na rzecz partnerstwa 10% rocznie od kwoty nieopłaconej części wkładu i zwrotu poniesionych strat. Uczestnik spółki jawnej ma prawo, za zgodą pozostałych jej uczestników, przenieść swój udział w kapitale zakładowym lub jego część na innego uczestnika spółki lub na osobę trzecią.

Umowa założycielska spółki komandytowej określa warunki dotyczące wysokości i składu wniesionego kapitału, a także wielkość i tryb zmiany udziałów każdego z komplementariuszy w wniesionym kapitale, skład, warunki wnoszenia wkładów oraz odpowiedzialność za naruszenie obowiązków. Procedura tworzenia kapitału docelowego jest podobna do procedury jej tworzenia w pełnej spółce osobowej. Zarządzanie działalnością spółki komandytowej jest wykonywane wyłącznie przez komplementariuszy. Uczestnicy wnoszący wkład nie biorą udziału w działalności przedsiębiorczej i są w istocie inwestorami.

Kapitał zakładowy spółki z ograniczoną odpowiedzialnością tworzony jest również kosztem składek jej członków. Minimalna wysokość kapitału docelowego zgodnie z przepisami wynosi 100 płacy minimalnej w dniu rejestracji spółki i musi zostać wpłacona w momencie rejestracji co najmniej w połowie. Resztę należy wpłacić w pierwszym roku działalności firmy. W przypadku naruszenia tej procedury spółka musi albo obniżyć swój kapitał zakładowy i zarejestrować to zmniejszenie zgodnie z ustaloną procedurą, albo zakończyć działalność w drodze likwidacji. Uczestnik spółki ma prawo zbyć swój udział w kapitale zakładowym jednemu lub kilku uczestnikom spółki lub osobie trzeciej, jeżeli statut tak stanowi.

W podobny sposób tworzy się kapitał zakładowy spółki z dodatkowym zobowiązaniem.

Otwarte i zamknięte spółki akcyjne tworzą kapitał docelowy (akcyjny) oparty na wartości nominalnej akcji spółki. Minimalna wysokość kapitału zakładowego otwartej spółki akcyjnej zgodnie z obowiązującymi przepisami jest ustalona na 1000 wynagrodzeń minimalnych na dzień rejestracji spółki. Kapitał docelowy tworzony jest poprzez uplasowanie akcji zwykłych i uprzywilejowanych. Udział akcji uprzywilejowanych w całkowitym kapitale docelowym nie może przekroczyć 25%: Publiczna subskrypcja akcji otwartej spółki akcyjnej jest niedozwolona do czasu pełnego wpłaty kapitału docelowego. Ograniczenie to skierowane jest przeciwko tworzeniu fikcyjnych spółek akcyjnych. Zakładając spółkę akcyjną, wszystkie jej udziały muszą zostać rozdzielone między założycieli. Na koniec drugiego i każdego kolejnego roku obrotowego, jeżeli wartość aktywów netto okaże się niższa niż kapitał zakładowy, spółka akcyjna jest zobowiązana do zgłoszenia i zarejestrowania, zgodnie z ustaloną procedurą, zmniejszenia jej kapitał zakładowy. Jeżeli wartość tych aktywów spółki spadnie poniżej minimalnego kapitału docelowego określonego przez prawo, spółka podlega likwidacji. Otwarta spółka akcyjna ma prawo do przeprowadzenia subskrypcji otwartej na wyemitowane przez siebie akcje oraz do ich wolnej sprzedaży na giełdzie. Akcje zamkniętej spółki akcyjnej są rozdzielane tylko pomiędzy jej założycieli. Kapitał zakładowy zamkniętej spółki akcyjnej nie może być mniejszy niż 100 płac minimalnych ustalonych w momencie jej rejestracji.

Spółdzielnie produkcyjne i przedsiębiorstwa unitarne. W takich sferach działalności przedsiębiorczej jak produkcja, przetwórstwo i marketing produktów przemysłowych i rolnych, handel, usługi konsumenckie itp. preferowaną formą działalności przedsiębiorczej jest spółdzielnia produkcyjna. Majątek spółdzielni produkcyjnej stanowią udziały jej członków zgodnie ze statutem spółdzielni. Spółdzielnia produkcyjna może tworzyć niepodzielne fundusze kosztem określonej części majątku, jeżeli jest to przewidziane w jej statucie. Do czasu rejestracji spółdzielni każdy z jej członków musi wpłacić co najmniej 10% swojego wkładu udziałowego, a pozostałą część w ciągu roku od daty rejestracji.

Zasadniczo inna procedura tworzenia przedsiębiorstw unitarnych (przedsiębiorstwa państwowe i komunalne) Mogą być tworzone na podstawie prawa do zarządzania gospodarczego decyzją upoważnionego organu państwowego lub gminnego, a zatem nieruchomość jest własnością państwową lub komunalną . Jednostką firmą zarządza kierownik powołany przez właściciela lub jego upoważnionego przedstawiciela. Wielkość kapitału zakładowego przedsiębiorstwa unitarnego nie może być mniejsza niż kwota określona w ustawie o unitarnych przedsiębiorstwach państwowych i komunalnych. Kapitał zakładowy musi zostać w całości opłacony do czasu rejestracji jednolitego przedsiębiorstwa.

Decyzją rządu Federacji Rosyjskiej tworzone są przedsiębiorstwa unitarne oparte na prawie zarządzania operacyjnego (przedsiębiorstwa państwowe). Ich własność jest własnością państwa. Przedsiębiorstwa mają prawo rozporządzać swoją własnością tylko za zgodą właściciela.

Na różne sposoby rozwiązywana jest również kwestia podziału zysku. Pozostały po jego podziale zysk organizacji komercyjnych w ogólnie ustalonym porządku rozdziela się między uczestników na zasadach korporacyjnych. Zysk przedsiębiorstw unitarnych po zapłaceniu podatku dochodowego i innych obowiązkowych opłat pozostaje w całości do dyspozycji przedsiębiorstwa i jest wykorzystywany na rozwój przemysłowy i społeczny.

Branżowe cechy techniczne i ekonomiczne. Specyfika branży wpływa na skład i strukturę majątku produkcyjnego, czas trwania cyklu produkcyjnego, cechy obiegu funduszy, źródła finansowania reprodukcji prostej i rozszerzonej, skład i strukturę zasobów finansowych, tworzenie rezerw finansowych i inne podobne fundusze.

Tak więc w rolnictwie warunki naturalne i klimatyczne dyktują potrzebę tworzenia rezerw finansowych zarówno w gotówce, jak iw naturze; warunki naturalne determinują naturalny cykl rozwoju roślin i zwierząt, a w konsekwencji obieg środków finansowych, konieczność ich koncentracji przez określone okresy, co z kolei wymusza przyciąganie pożyczonych środków.

Przedsiębiorstwa i instytucje transportowe prowadzą działalność finansową i gospodarczą na zasadzie połączenia regulacji państwowych i stosunków rynkowych. Produktem gotowym do sprzedaży w transporcie jest sam proces transportu. Tak więc produkcja i sprzedaż produktów zbiegają się w czasie, a obieg odbywa się w dwóch etapach zamiast w trzech. Koszty pracy społecznej związane z transportem produktów powiększają jej wartość o wielkość kosztów transportu, które oprócz dodatkowej nowej wartości zawierają również nadwyżkę produktu. W transporcie występuje duży udział środków trwałych, których reprodukcja wymaga znacznych nakładów finansowych. Specyfika rozliczeń za usługi transportowe, reprodukcja środków trwałych determinuje potrzebę scentralizowania części środków na poziomie Ministerstwa Kolei z ich późniejszą redystrybucją, co znajduje odzwierciedlenie w planie finansowym firmy transportowej.

Organizacje i przedsiębiorstwa w sferze obrotu towarowego, będąc łącznikiem między produkcją dóbr a ich konsumpcją, przyczyniają się do dopełnienia obiegu produktu społecznego w postaci towarowej i tym samym zapewniają jego ciągłość. Specyfiką handlu jest połączenie czynności o charakterze produkcyjnym (sortowanie, pakowanie, pakowanie, przetwarzanie i przechowywanie produktów rolnych itp.) z czynnościami związanymi ze zmianą form wartości, czyli bezpośrednio ze sprzedażą produkty. Koszt zakupionych towarów nie jest wliczony w koszty przedsiębiorstw handlowych. Firma handlowa kupuje już wyprodukowane towary, ponosząc koszty tylko za dostarczenie ich konsumentom. Charakterystyczne są skład i struktura kapitału obrotowego, którego znaczna część jest inwestowana w zapasy. Cechą struktury sektorowej środków trwałych jest połączenie środków trwałych własnych i dzierżawionych. Wszystkie te cechy są brane pod uwagę przy tworzeniu środków finansowych i ich wykorzystaniu.

Finanse organizacji budowlanych mają również szereg istotnych cech ze względu na techniczne i ekonomiczne cechy produkcji budowlanej. Produkcja budowlana charakteryzuje się długim cyklem produkcyjnym w porównaniu z przemysłem, dużym udziałem produkcji w toku w składzie kapitału obrotowego Zapotrzebowanie na kapitał obrotowy charakteryzuje się dużymi wahaniami zarówno dla poszczególnych obiektów, jak i dla cykli technologicznych, co wpływa na strukturę źródeł finansowanie kapitału obrotowego. Realizacja budowy obiektów w różnych strefach klimatycznych i terytorialnych określa indywidualny koszt obiektów i prowadzi do nierównomiernego odbioru wpływów. Finansowanie budowy odbywa się na podstawie szacunkowego kosztu prac budowlano-montażowych. Specyfika wyceny w budownictwie determinuje normatywną procedurę planowania zysków.

2.3 Organizacja pracy finansowej przedsiębiorstwa

Praca finansowa przedsiębiorstwa w nowoczesnych warunkach nabiera jakościowo nowej treści, co wiąże się z rozwojem relacji rynkowych. W gospodarce rynkowej najważniejszymi zadaniami służb finansowych są nie tylko wypełnianie zobowiązań wobec budżetu, banków, dostawców, ich pracowników, ale także organizacja zarządzania finansami.

Zarządzanie finansami to system optymalnego zarządzania przepływami pieniężnymi powstającymi w procesie działalności finansowo-gospodarczej przedsiębiorstwa w celu osiągnięcia wyznaczonego celu i maksymalizacji zysków.

Przedmiotem zarządzania w zarządzaniu finansami są przepływy pieniężne podmiotu gospodarczego. Polega na opracowaniu racjonalnej strategii i taktyki finansowej przedsiębiorstwa w oparciu o analizę sprawozdań finansowych, prognozowane szacunki wpływów i wypłat środków pieniężnych, ich uzależnienie od zmian w strukturze aktywów i pasywów przedsiębiorstwa.

Zmienia to dotychczasowe wyobrażenia o strukturze usługi finansowej i jej miejscu w systemie zarządzania przedsiębiorstwem. Specyficzna struktura usługi finansowej zależy od formy organizacyjno-prawnej zarządzania, wielkości przedsiębiorstwa, wielkości produkcji, wielkości obrotu pieniężnego.

Funkcje usługi finansowej obejmują: 1

Udział w opracowaniu i wykonaniu biznesplanu;

Opracowanie programu rozwoju finansowego;

Ustalenie polityki kredytowej;

Zarządzanie przepływami pieniężnymi wynikającymi z bieżącej (głównej), inwestycyjnej i finansowej działalności;

Rozwój polityki pieniężnej;

Planowanie finansowe;

Rozliczenia z dostawcami, nabywcami, bankami komercyjnymi, budżetem i innymi kontrahentami;

Ubezpieczenie od ryzyka finansowego i innego;

Analiza działalności finansowej i gospodarczej;

Kontrola nad celowym i efektywnym wykorzystaniem środków.

W zależności od wielkości przedsiębiorstwa, jego przynależności branżowej, postawionych celów, wymienione funkcje można uszczegółowić i rozszerzyć.

Wniosek

Finanse przedsiębiorstw stanowią podstawę finansową, która zapewnia ciągłość procesu produkcyjnego mającego na celu zaspokojenie popytu na towary i usługi. Część środków finansowych tworzonych przez przedsiębiorstwo jest kierowana na konsumpcję, a więc przy pomocy finansów przedsiębiorstwa społeczne zadania rozwoju społeczeństwa realizowane są w sposób zdecentralizowany.

Finanse przedsiębiorstw mogą służyć jako główny instrument państwowej regulacji gospodarki. Za ich pomocą dokonuje się regulacji reprodukcji wytworzonego produktu, finansowanie potrzeb reprodukcji rozszerzonej odbywa się w oparciu o optymalny stosunek środków przeznaczonych na konsumpcję i akumulację. Finanse przedsiębiorstw służą do regulowania proporcji sektorowych w gospodarce rynkowej, tworzenia nowych branż i nowoczesnych technologii. Finanse przedsiębiorstw dają możliwość wykorzystania oszczędności pieniężnych obywateli do inwestowania w rentowne instrumenty finansowe emitowane przez poszczególne przedsiębiorstwa.

Finanse przedsiębiorstw w gałęziach gospodarki narodowej stanowią wyjściową podstawę całego systemu finansowego kraju. Zajmują one w tym systemie decydującą pozycję, obejmują bowiem najważniejszą część wszystkich stosunków monetarnych w kraju, a mianowicie: stosunki finansowe w sferze reprodukcji społecznej, gdzie tworzy się produkt społeczny, bogactwo narodowe i dochód narodowy, główne źródła środków finansowych kraju. Dlatego zdolność do zaspokojenia potrzeb społecznych społeczeństwa i poprawy kondycji finansowej kraju zależy od stanu finansów przedsiębiorstw.

Lista wykorzystanych źródeł

1. Kodeks cywilny Federacji Rosyjskiej. Część pierwsza i druga. - M .: Prospekt, 1998

2. Ordynacja podatkowa Federacji Rosyjskiej (część pierwsza) "z dnia 31 lipca 1998 r. N 146-FZ (zmieniony 28 grudnia 2010 r.) //" Ustawodawstwo zebrane Federacji Rosyjskiej ", N 31, 08.03.1998 , art. 3824.

3. Ustawa federalna „O spółkach akcyjnych” z dnia 26 grudnia 1995 r. Nr 208-FZ (zmieniona 28 grudnia 2010 r.) // Rossiyskaya Gazeta. - 1995. - nr 248

4. Finanse przedsiębiorstwa. Nikołajewa T.P. - M.: MMIEIFP, 2003 .-- 158 s.

5. Finanse: Podręcznik dla uniwersytetów / Wyd. prof. LA. Drobozina. - M .: UNITI, 2001 .-- 527 s.

6. Finanse organizacji (przedsiębiorstw): Podręcznik dla uczelni / N.V. Kolchin, Wielka Brytania Poliak, L.M. Burmistrova i inne; Wyd. prof. N.V. Kołchina. - wyd. 3, ks. I dodaj. - M.: UNITY-DANA, 2005 .-- 368 s.

7. Finanse organizacji (przedsiębiorstw) / Wyd. N.V. Kołchina. - wyd. 4, ks. I dodaj. - M.: UNITY-DANA, 2009 .-- 383 s.

8.www.konsultant.ru

Opublikowano na Allbest.ru

...Podobne dokumenty

Rola finansów przedsiębiorstw w ogólnym systemie finansów i gospodarce kraju. Dystrybucyjne i kontrolne funkcje finansów. Dystrybucja i redystrybucja wartości produktu społecznego na poziomie: narodowym, przedsiębiorstw i kolektywów.

praca semestralna, dodana 10.03.2014

Pojęcie finansów przedsiębiorstw w sektorach gospodarki narodowej. Treść relacji finansowych i kredytowych. Funkcje finansów przedsiębiorstw i zasady ich organizacji. Relacje przedsiębiorstw z bankami komercyjnymi. Zadania służb finansowych przedsiębiorstw.

streszczenie, dodane 15.06.2010

Zasady i formy organizacji finansów przedsiębiorstwa. Dystrybucyjne, regulacyjne i kontrolne funkcje finansów. Ewolucja poglądów teoretycznych na istotę finansów organizacji. Związek finansów z rozwojem relacji towar-pieniądz.

test, dodano 08.06.2014

Etapy rozwoju finansów przedsiębiorstw. Konsekwencje reformy lat 60-tych. Metody wzmacniania wpływu zysków na produkcję. Ogólna koncepcja mechanizmu finansowo-kredytowego. Państwowa regulacja finansów, stan i problemy na obecnym etapie.

praca semestralna dodana 21.01.2013

Zasady organizacji finansów przedsiębiorstw, ich rozwój w warunkach rynkowych. Zasoby finansowe przedsiębiorstw, ich skład, struktura, źródła powstania, procedura dystrybucji. Organizacja pracy finansowej i zadań służb finansowych w przedsiębiorstwie.

streszczenie dodane 03.03.2013

Funkcje finansów przedsiębiorstw. Koncepcja strategii finansowej. Analiza specyfiki kondycji finansowej przedsiębiorstw państwowych w Republice Białoruś. Organizacja finansów państwowej placówki oświatowej jako organizacji non-profit.

praca semestralna, dodana 21.11.2012

Istota i funkcje finansów przedsiębiorstw. Zasady ich organizacji: samofinansowanie, niezależność ekonomiczna, interes i odpowiedzialność materialna, kontrola finansowa, efektywność, ich odzwierciedlenie w specyfice branżowej przedsiębiorstw.

praca semestralna, dodana 07.07.2008

Istota i konieczność finansów w aspekcie relacji towar-pieniądz, ich funkcje dystrybucyjne i kontrolne. Mechanizm finansowy i jego elementy. Rola finansów w rozwiązywaniu problemów społecznych. Wpływ finansów na gospodarkę Federacji Rosyjskiej.

praca semestralna, dodana 17.04.2011

Co to jest finanse przedsiębiorstwa? Funkcje finansów przedsiębiorstwa. Podstawy i zasady organizacji finansów przedsiębiorstw. Wskaźniki działalności finansowej przedsiębiorstwa. Odpowiedzialność przedsiębiorstw. System relacji finansowych.

streszczenie, dodane 09.06.2006

Zasady organizacji finansów przedsiębiorstw, ich rozwój w warunkach rynkowych. Zasoby finansowe przedsiębiorstw, ich skład, struktura, źródła powstania, dystrybucja. Organizacja pracy finansowej i zadań służb finansowych w przedsiębiorstwie.

Finanse przedsiębiorstw (firm) funkcjonują w ramach systemu finansowego państwa i stanowią podstawę całego systemu finansowego, gdyż służą sferze produkcji materialnej, gdzie tworzony jest produkt narodowy brutto i dochód narodowy - źródło środków finansowych dla innych ogniw systemu finansowego.

Finansami przedsiębiorstw są relacje pieniężne związane z tworzeniem i dystrybucją środków finansowych, które powstają z takich źródeł jak środki własne i ekwiwalentne, środki mobilizowane na rynku finansowym oraz środki otrzymywane w kolejności redystrybucji (świadczenia ubezpieczeniowe, budżetowe dotacje, fundusze funduszy pozabudżetowych o charakterze gospodarczym i inne).

Finanse przedsiębiorstwa to ekonomiczne relacje pieniężne, które powstają w procesie działalności finansowej i gospodarczej przedsiębiorstwa w zakresie tworzenia kapitału trwałego i obrotowego, akumulacji, dystrybucji i wykorzystania środków pieniężnych, a także kontroli nad tym procesem.

Finanse przedsiębiorstw odgrywają ważną rolę w zapewnieniu efektywnego rozwoju gospodarczego i społecznego kraju. Ta rola przejawia się w:

środki finansowe, skoncentrowane przez państwo i wykorzystywane przez nie do finansowania różnych potrzeb publicznych, powstają głównie kosztem finansów przedsiębiorstw (firm);

finanse przedsiębiorstwa stanowią podstawę finansową dla zapewnienia ciągłości procesu produkcyjnego mającego na celu zaspokojenie popytu na towary i usługi;

część środków finansowych tworzonych przez przedsiębiorstwa (firmy) jest kierowana na cele konsumpcyjne, a więc przy pomocy finansów firm społeczne zadania rozwoju społeczeństwa realizowane są w sposób zdecentralizowany;

Finanse przedsiębiorstw mogą służyć jako główny instrument państwowej regulacji gospodarki. Przy ich pomocy dokonuje się regulacji reprodukcji wytworzonego produktu, finansowanie potrzeb reprodukcji rozszerzonej odbywa się w oparciu o optymalny stosunek środków przeznaczonych na konsumpcję i na akumulację;

finanse przedsiębiorstw służą do regulowania proporcji sektorowych w gospodarce rynkowej, przyczyniają się do tworzenia nowych branż i nowoczesnych technologii;

Finanse przedsiębiorstw umożliwiają wykorzystanie oszczędności pieniężnych gospodarstw domowych, dając możliwość ich inwestowania w dochodowe instrumenty finansowe (papiery wartościowe) emitowane przez poszczególne przedsiębiorstwa.

Finanse organizacji jako kategoria ekonomiczna przejawiają się w pełnionych przez nie funkcjach.

We współczesnej literaturze ekonomicznej wyróżnia się następujące funkcje finansów przedsiębiorstw:

dostarczanie;

dystrybucja;

kontrola.

Funkcja wspierająca polega na systematycznym tworzeniu wymaganej ilości środków finansowych z różnych alternatywnych źródeł w celu zapewnienia bieżącej działalności gospodarczej i finansowej przedsiębiorstwa oraz realizacji strategicznych celów jego rozwoju. Warunkiem dystrybucji i jej rozpoczęcia jest akumulacja kapitału - tworzenie zasobów tworzących fundusze pieniężne firmy.

Funkcja dystrybucyjna jest ściśle powiązana z funkcją dostarczającą i przejawia się poprzez dystrybucję i redystrybucję całości generowanych środków finansowych.

Środki finansowe przedsiębiorstwa podlegają podziałowi w celu wypełnienia zobowiązań pieniężnych wobec budżetu, wierzycieli i kontrahentów. Efektem redystrybucji jest tworzenie i wykorzystanie celowych funduszy funduszy, utrzymanie efektywnej struktury kapitałowej.

Funkcja kontroli realizowana jest poprzez wdrożenie kontroli finansowej nad wynikami działalności produkcyjnej i finansowej przedsiębiorstwa, a także nad procesem tworzenia, dystrybucji i wykorzystania środków finansowych zgodnie z bieżącymi i operacyjnymi planami. Funkcja sterowania realizowana jest w następujących obszarach:

kontrola nad otrzymywaniem wpływów ze sprzedaży produktów i usług;

kontrola poziomu samofinansowania, rentowności i rentowności;

kontrola nad prawidłowym i terminowym transferem środków do funduszy pieniężnych dla wszystkich ustalonych źródeł finansowania;

kontrola nad celowym i efektywnym wykorzystaniem środków finansowych i innych.

Organizacja finansów przedsiębiorstwa (firmy) opiera się na pewnych zasadach. Zasada samowystarczalności i samofinansowania. Samowystarczalność zakłada, że środki zapewniające funkcjonowanie przedsiębiorstwa muszą się zwrócić – przynosić dochód odpowiadający minimalnemu możliwemu poziomowi rentowności.

Samofinansowanie oznacza pełne odzyskanie kosztów wytworzenia i sprzedaży produktów (usług), inwestycje w rozwój produkcji kosztem środków własnych oraz, w razie potrzeby, kosztem kredytów bankowych i komercyjnych. W krajach o rozwiniętej gospodarce rynkowej poziom samofinansowania uważa się za wysoki, jeśli udział środków własnych przedsiębiorczej firmy sięga 70% lub więcej.

Zasada niezależności ekonomicznej polega na samodzielnym określaniu perspektyw rozwoju, planowaniu swoich działań; w zapewnieniu rozwoju przemysłowego i społecznego; w samodzielnym określaniu kierunku inwestowania środków w celu osiągnięcia zysku i nie tylko. W gospodarce rynkowej rozszerzyła się ekonomiczna niezależność przedsiębiorstw, ale pewne obszary działalności gospodarczej są określane i regulowane przez państwo (np. regulacja działalności gospodarczej monopolistów naturalnych itp.).

Zasada odpowiedzialności materialnej oznacza istnienie pewnego systemu odpowiedzialności przedsiębiorstw za prowadzenie i wyniki działalności gospodarczej. Zgodnie z obowiązującym ustawodawstwem rosyjskim (ustawa federalna Federacji Rosyjskiej „O niewypłacalności (upadłości)”, 2002), firmy naruszające zobowiązania umowne, rozliczenia i dyscyplinę podatkową są pociągane do odpowiedzialności, a postępowanie upadłościowe może zostać wszczęte przez sąd polubowny w inicjatywa wierzycieli.

Zainteresowanie wynikami działalności tkwi w pracownikach przedsiębiorstwa, kierownictwie i państwie. Zasada ta jest realizowana poprzez opracowywanie form, systemów i wysokości wynagrodzeń, wynagrodzeń motywacyjnych i odszkodowawczych, gwarancji socjalnych dla zespołu pracowników. Interes państwa przejawia się w tym, że przedsiębiorstwo jest potencjalnym podatnikiem, któremu poprzez stworzenie systemu korzystnych warunków jego funkcjonowania zapewnia się rytmiczną i efektywną działalność. Ważną rolę odgrywa tu mechanizm finansowy.

Zasada sprawowania kontroli nad działalnością finansową i gospodarczą spółki realizowana jest w procesie pełnienia funkcji kontrolnej przez finanse.

Więcej o 7.1. Istota, funkcje i zasady organizacji finansów firmy:

- 12.1 Cele i funkcje przedsiębiorstw w warunkach rynkowych. Istota i funkcje finansów przedsiębiorstw, zasady ich organizacji. Rodzaje powiązań finansowych przedsiębiorstwa Finanse przedsiębiorstwa

1. Istota i funkcje finansów przedsiębiorstw

Finanse przedsiębiorstw to kategoria ekonomiczna, której specyfika polega na jej zakresie i nieodłącznych funkcjach. Wyrażają one pieniężne stosunki dystrybucyjne, bez których obieg społecznych aktywów produkcyjnych nie może się odbyć.

Finanse przedsiębiorstw są najważniejszym elementem systemu finansowego Federacji Rosyjskiej. Ich funkcjonowanie wynika z istnienia relacji towar-pieniądz oraz działania prawa wartości. Finanse korporacyjne mają te same cechy, co ogólnie kategorie finansowe.

Finanse przedsiębiorstw to zespół relacji pieniężnych wynikających z określonych podmiotów gospodarczych związanych z kształtowaniem dochodów pieniężnych i oszczędności oraz ich wykorzystaniem do realizacji zobowiązań.

Finanse przedsiębiorstw powstają w realnym obiegu pieniądza, a ich funkcjonowanie ukierunkowane jest na osiąganie ogólnych celów efektywnego rozwoju przedsiębiorstw.

Obrót pieniężny jest procesem gospodarczym, który powoduje ruch wartości i towarzyszy mu przepływ wpłat i rozliczeń gotówkowych.

W literaturze ekonomicznej występuje również nierealistyczny obrót pieniężny (quasi-obrotowy), rozumiany jako rozliczenia „czarną gotówką” i barter.

Finanse przedsiębiorstw pełnią funkcje dystrybucyjne i kontrolne oraz zapewniają

Funkcją wspierającą jest systematyczne tworzenie wymaganej ilości środków finansowych na zapewnienie bieżącej działalności gospodarczej firmy oraz realizację strategicznych celów jej rozwoju.

Funkcja dystrybucyjna przejawia się w procesie dystrybucji wartości produktu społecznego i dochodu narodowego. Proces ten odbywa się przez przedsiębiorstwa otrzymujące wpływy pieniężne za sprzedane produkty i wykorzystujące je do zwrotu wydatkowanych środków produkcji, tworzenia dochodu brutto. Dystrybucji podlegają również środki finansowe przedsiębiorstwa w celu wypełnienia zobowiązań pieniężnych wobec budżetu, banków, kontrahentów. Efektem podziału jest tworzenie i wykorzystanie funduszy celowych funduszy (fundusz kompensacyjny, wynagrodzeń itp.), utrzymanie efektywnej struktury kapitałowej. Głównym przedmiotem funkcji dystrybucyjnej jest zysk przedsiębiorstwa.

W ramach funkcji kontrolnej finansów przedsiębiorstwa należy rozumieć ich wrodzoną zdolność do obiektywnego odzwierciedlenia, a tym samym kontrolowania stanu gospodarki przedsiębiorstwa, przemysłu i całej gospodarki narodowej za pomocą takich kategorii finansowych jak zysk, rentowność, koszt, cena , przychody, amortyzacja, kapitał podstawowy i obrotowy.

Funkcja kontrolna finansów przedsiębiorstwa przyczynia się do wyboru najbardziej racjonalnego sposobu produkcji i dystrybucji produktu publicznego i dochodu narodowego w przedsiębiorstwie iw gospodarce narodowej.

Funkcja kontroli finansów realizowana jest w następujących głównych obszarach:

Kontrola poprawności i terminowości przekazywania środków do funduszy funduszy dla wszystkich ustalonych źródeł finansowania;

Kontrola przestrzegania określonej struktury funduszy funduszy z uwzględnieniem potrzeb o charakterze produkcyjnym i społecznym;

Kontrola nad celowym i efektywnym wykorzystaniem środków finansowych.

2 Zasady organizacji finansów przedsiębiorstwa

Organizacja finansów podmiotów gospodarczych odbywa się w oparciu o szereg zasad, które odpowiadają istocie przedsiębiorczości w warunkach rynkowych:

Niezależność gospodarcza. Realizację tej zasady zapewnia fakt, że podmiot gospodarczy, niezależnie od formy własności, samodzielnie określa kierunki swoich wydatków, źródła ich finansowania, kierując się chęcią maksymalizacji zysków. W gospodarce rynkowej znacznie rozszerzyły się prawa przedsiębiorstw, działalności komercyjnej, inwestycji, zarówno krótkoterminowych, jak i długoterminowych. Rynek stymuluje przedsiębiorstwa do poszukiwania coraz większej ilości obszarów pod inwestycje kapitałowe, do tworzenia elastycznych zakładów produkcyjnych odpowiadających na zapotrzebowanie konsumentów. Nie można jednak mówić o pełnej niezależności ekonomicznej. Państwo określa pewne aspekty działalności przedsiębiorstw, na przykład politykę amortyzacji. Ustawodawstwo reguluje więc relacje przedsiębiorstw z budżetami różnych szczebli, funduszami pozabudżetowymi.

Samofinansowanie. Zasada ta oznacza pełny zwrot kosztów wytworzenia i sprzedaży produktów, inwestycje w rozwój produkcji kosztem własnych środków oraz, w razie potrzeby, kredytów bankowych i komercyjnych. Realizacja tej zasady jest jednym z głównych warunków działalności przedsiębiorczej, zapewniającym konkurencyjność przedsiębiorstwa.

Obecnie nie wszystkie przedsiębiorstwa są w stanie w pełni wdrożyć tę zasadę. Organizacje w wielu sektorach gospodarki narodowej, wytwarzające produkty i świadczące usługi potrzebne konsumentowi, z przyczyn obiektywnych nie mogą zapewnić sobie wystarczającej rentowności. Należą do nich indywidualne przedsiębiorstwa miejskiego transportu pasażerskiego, mieszkalnictwa i usług komunalnych, rolnictwa, przemysłu obronnego i przemysłu wydobywczego. Takie przedsiębiorstwa otrzymują dotacje z budżetu na różnych zasadach.

Odpowiedzialność materialna. Oznacza to istnienie pewnego systemu odpowiedzialności za prowadzenie i wyniki działalności gospodarczej. Sposoby finansowe realizacji tej zasady są różne dla poszczególnych przedsiębiorstw, ich menedżerów oraz pracowników przedsiębiorstwa. Zgodnie z rosyjskim ustawodawstwem przedsiębiorstwa, które naruszają zobowiązania umowne, dyscyplinę rozliczeniową, dopuszczają opóźnioną spłatę kredytów, spłatę weksli, naruszają przepisy podatkowe, płacą grzywny, kary i grzywny. W przypadku nieskutecznej działalności można zastosować wobec przedsiębiorstwa procedurę upadłościową. Dla kierowników przedsiębiorstwa zasada odpowiedzialności materialnej jest realizowana poprzez system grzywien w przypadkach naruszenia przez przedsiębiorstwo przepisów podatkowych. Poszczególnym pracownikom przedsiębiorstwa stosuje się system grzywien, pozbawienia premii, zwolnienia z pracy w przypadku naruszenia dyscypliny pracy, małżeństwa przyjętego.

Zainteresowanie materialne. Zasada ta jest obiektywnie z góry określona przez główny cel działalności przedsiębiorczej - osiąganie zysku. Zainteresowanie wynikami działalności gospodarczej jest w równym stopniu nieodłączną częścią pracowników przedsiębiorstwa, samego przedsiębiorstwa, jak i całego państwa. Na poziomie poszczególnych pracowników realizację tej zasady powinny zapewnić godziwe zarobki z funduszu płac oraz zyski kierowane na konsumpcję w postaci premii, premii opartych na wynikach pracy za rok, za staż pracy, rzeczowe pomoc i inne płatności motywacyjne. Dla przedsiębiorstwa zasada ta może być realizowana poprzez stymulowanie jego działalności inwestycyjnej. Interesy państwa zapewnia zwiększenie wpływów do budżetów różnych szczebli o odpowiadające im kwoty wpłat podatków.

Zapewnienie rezerw finansowych. Zasada ta wiąże się z koniecznością tworzenia rezerw finansowych zapewniających przedsiębiorczość, co wiąże się z ryzykiem związanym z ewentualnymi wahaniami warunków rynkowych.

Zasada elastyczności. Polega na takiej organizacji zarządzania finansami przedsiębiorstwa, która zapewnia stałą możliwość manewru w przypadku odchyleń rzeczywistych wielkości sprzedaży od planowanych, a także w przypadku przekroczenia planowanych kosztów na jego bieżącą i inwestycyjną działalność .

Zasada kontroli finansowej. Wdrożenie tej zasady na poziomie przedsiębiorstwa zapewnia taką organizację finansów, która zapewnia możliwość przeprowadzania wewnętrznej kontroli finansowej w oparciu o analizę wewnętrzną i audyt. Jednocześnie wewnętrzne analizy i audyty powinny być prowadzone w sposób ciągły, obejmować wszystkie obszary działalności finansowej i gospodarczej oraz być skuteczne.

3 Mechanizm finansowy przedsiębiorstwa

Mechanizm finansowy przedsiębiorstwa to system zarządzania finansami przedsiębiorstwa w celu osiągnięcia maksymalnego zysku.

Cele strategiczne zarządzania finansami organizacji:

1) maksymalizacja zysku;

2) osiągnięcie stabilności finansowej i niezależności finansowej organizacji;

3) zapewnienie wymaganego poziomu płynności;

4) saldo przepływu materiałów i przepływów pieniężnych;

5) tworzenie wymaganej ilości środków finansowych i ich efektywne wykorzystanie.

Najważniejsze obszary pracy finansowej w przedsiębiorstwie to:

Planowanie finansowe – realizowane jest na podstawie analizy informacji o finansach firmy, uzyskanych z sprawozdawczości księgowej, statystycznej i zarządczej.

W obszarze planowania Skarb Państwa realizuje następujące zadania:

opracowanie planów finansowych wraz ze wszystkimi niezbędnymi obliczeniami,

identyfikacja źródeł finansowania działalności gospodarczej,

opracowanie planu inwestycji kapitałowych wraz z niezbędnymi obliczeniami,

udział w opracowaniu biznes planu,

sporządzanie planów gotówkowych.

Praca operacyjna - wykonywane są następujące główne zadania:

zapewnienie terminowych płatności do budżetu, banków, pracowników, dostawców itp.;

zabezpieczenie finansowania kosztów planu;

rejestracja pożyczek zgodnie z umowami;

prowadzenie codziennej ewidencji operacyjnej wskaźników planu finansowego;

sporządzanie zaświadczeń o przebiegu realizacji planu i kondycji finansowej przedsiębiorstwa.

Praca kontrolno-analityczna – wspólnie z działem księgowości sprawdzana jest poprawność budżetowania, kalkulacji zwrotu z inwestycji kapitałowych, analizowane są wszystkie rodzaje raportowania, monitorowane jest przestrzeganie dyscypliny finansowej i planistycznej.

Struktura obsługi finansowej w dużej mierze zależy od formy organizacyjno-prawnej przedsiębiorstwa, jego wielkości, rodzaju działalności oraz zadań stawianych przez kierownictwo firmy.

W małych przedsiębiorstwach, ze względu na wykonalność ekonomiczną, nie ma głębokiego podziału pracy kierowniczej, a zarządzanie finansami przeprowadza sam kierownik przy pomocy księgowego. Głównym celem zarządzania finansami małej firmy jest zakładanie i prowadzenie ewidencji księgowej oraz optymalizacja podatków.

Wraz z rozwojem biznesu konieczne staje się zarządzanie kosztami, wprowadzenie do polityki finansowej budżetowania i rachunkowości zarządczej, praca z należnościami, formułowanie polityki kredytowej.

W średniej wielkości przedsiębiorstwie zarządzaniem finansami zajmuje się dyrektor finansowy, służba księgowa oraz dział planowania i ekonomii. Zadania z zakresu zarządzania finansami: planowanie i optymalizacja przepływów pieniężnych, zarządzanie kosztami, pozyskiwanie dodatkowych środków finansowych, zakładanie i prowadzenie rachunkowości zarządczej, planowanie finansowe, kalkulacje inwestycyjne.

Im większa firma, tym bardziej istotne jest zapewnienie przejrzystości i możliwości zarządzania jej oddziałami. W przypadku dużego biznesu jednym z podstawowych zadań jest niezwłoczne uzyskanie informacji o stanie bieżącym, wynikach działalności poszczególnych pionów oraz firmy jako całości.

W dużych przedsiębiorstwach struktura usługi finansowej jest bardziej złożona i generalnie może być reprezentowana przez dział finansowy z następującymi działami strukturalnymi: dział controllingu finansowego - planowanie i prognozowanie działalności finansowej organizacji; rachunkowość; dział finansów korporacyjnych; dział MSSF; dział planowania podatkowego; dział audytu wewnętrznego; dział zarządzania ryzykiem.

5 Organizacja obsługi finansowej w przedsiębiorstwie

Relacje finansowe w przedsiębiorstwie wymagają określonych form organizacyjnych. Te ostatnie wyrażają się w tworzeniu różnych wyspecjalizowanych jednostek w ramach struktury zarządzania.

Obsługa finansowa firmy zajmuje się:

· Planowanie;

· Dokonywanie rozliczeń;

· Analiza sprawozdań finansowych;

· Rozwój innowacyjnych metod itp.

Badanie praktyki firm zagranicznych (USA, Japonia) pokazuje, że dysponują one specjalnymi usługami finansowymi, które są bardzo autorytatywne i determinują politykę finansową firm.

W środowisku samofinansującym się struktury biznesowe powinny zwracać uwagę na dostępność specjalnych usług w kwestiach finansowych. Dotychczasowa praktyka pokazuje, że takich usług wciąż jest niewiele, brakuje wyszkolonych specjalistów, a do tej pory problemy zarządzania środkami pieniężnymi rozwiązywane są na uproszczonym, amatorskim poziomie.

Do tej pory główny księgowy był w zasadzie kierownikiem finansowym. Trwa opracowywanie systemu zarządzania finansami dla struktur biznesowych. Rozpoczęło się obowiązkowe sporządzanie biznesplanów. Pojawiło się systematyczne planowanie finansowe.

Obecność systemu podatkowego i kredytowego zobowiązuje przedsiębiorstwa do dokonywania obliczeń i uzasadnienia zapłaty podatków, odsetek itp.

Od 1994 roku zwraca się uwagę na audyt w Rosji. Pojawiło się wiele firm audytorskich, ustawodawstwo zostało wystarczająco rozwinięte; wiele przedsiębiorstw zwraca się o usługi do audytorów, próbując z ich pomocą rozwiązać swoje problemy. Struktury finansowe w przedsiębiorstwach.

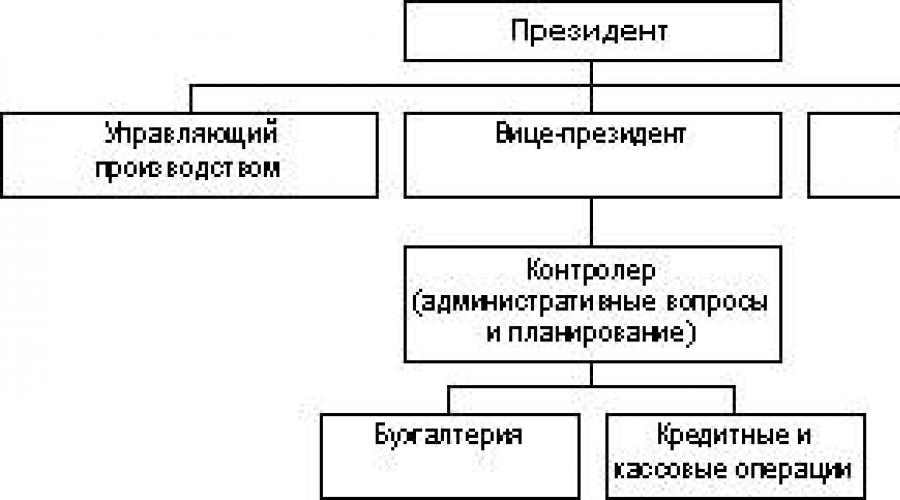

Struktury finansowe, które istnieją na Zachodzie i do pewnego stopnia w prawdziwych dużych firmach w Rosji, są podzielone według wielkości samej firmy.

Dla dużych firm charakterystyczna jest następująca struktura.

Obowiązki Wiceprezesa ds. Finansów.

1. Podjęcie kwestii strategicznego planowania finansowego.

2. Organizacja wszelkich prac finansowych.

3. Opiniuje analizę dokumentów finansowych dla kierownictwa.

Na poziomie średniej firmy (według wielkości) funkcję finansową kieruje wiceprezes (skarbnik).

Dla małych firm istnieje następujący schemat.

W przypadku małych firm rozwiązywanie problemów finansowych należy do kompetencji kierownika (właściciela) i księgowego. Jednak wraz ze wzrostem skali firm konieczne może okazać się przyciągnięcie specjalistów, którzy rozwiązują określone problemy; jest to kontroler, który zajmuje się zakładaniem ogólnej rachunkowości, jest odpowiedzialny za sporządzanie szacunków, oszacowanie kosztów przedsiębiorstwa i planowanie przychodów.

W przypadku przedsiębiorstw krajowych istnieje następujący schemat.

Struktura działu finansowego przedsiębiorstwa budowy maszyn.

Szkolenie specjalistów z zakresu zarządzania finansami (Niemcy).

Dla działu podatkowego, głównej dyrekcji finansowej, szkoleni są specjaliści najwyższego, wysokiego i średniego szczebla. Wysocy rangą urzędnicy kończą wyższe wyspecjalizowane instytuty, zdobywają wykształcenie prawnicze na uniwersytecie i odbywają dwuletnią praktykę sądową. Dodatkowo studiują kurs Federalnej Akademii Finansowej, a wysocy urzędnicy kształcą się w systemie dualnym: wiedzy teoretycznej i praktycznej. Szkolenie trwa trzy lata. Dla specjalistów średniego szczebla istnieje również system szkolenia dualnego, ale przez dwa lata. Główny wymóg dla specjalistów finansowych: umiejętności komunikacyjne. Najważniejszy jest temat pracy z personelem. Są zatrudniani na zasadach konkurencyjnych. Są wypróbowani, składają przysięgę przestrzegania konstytucji, służą interesom kraju.

Wybierając kandydatów na mężczyzn i kobiety, pierwszeństwo mają kobiety

7 ZASOBY FINANSOWE PRZEDSIĘBIORSTW I ŹRÓDŁA ICH TWORZENIA

Działalność produkcyjna i finansowa przedsiębiorstw zaczyna się od tworzenia zasobów finansowych.

Zasoby finansowe przedsiębiorstwa to dochody pieniężne i wpływy, którymi dysponuje podmiot gospodarczy i przeznaczone na wypełnianie zobowiązań finansowych, realizację kosztów reprodukcji rozszerzonej oraz zachęty ekonomiczne dla pracowników. Tworzenie środków finansowych odbywa się kosztem środków własnych i ekwiwalentnych, mobilizacji środków na rynku finansowym oraz odbioru środków z systemu finansowo-bankowego w kolejności redystrybucji.

Zasoby finansowe dzielą się na:

- kapitał;

- koszty konsumpcji;

- inwestycje w sferze nieprodukcyjnej;

- rezerwa finansowa.

Kapitał to część środków finansowych przeznaczonych na cele produkcyjne i gospodarcze (bieżące wydatki i rozwój). Kapitał to pieniądz przeznaczony do osiągania zysku. Struktura kapitału obejmuje środki zainwestowane w:

- środki trwałe;

- wartości niematerialne;

- fundusze odnawialne;

- fundusze obiegowe.

Zbiór praw majątkowych należących do przedsiębiorstwa stanowi majątek przedsiębiorstwa. Aktywa obejmują środki trwałe, wartości niematerialne i prawne, środki obrotowe.

Aktywa trwałe to środki zainwestowane w aktywa trwałe. Środki trwałe to środki pracy, które są wielokrotnie wykorzystywane w procesie gospodarczym i przekazują swoją wartość w częściach, w miarę zużywania się do wartości wytworzonych produktów (usług). Ten proces nazywa się amortyzacją.

Wartości niematerialne to wartość własności przemysłowej i intelektualnej oraz innych praw własności. Należą do nich prawa wynikające z:

- z patentów na wynalazki, wzory przemysłowe, znaki towarowe i znaki towarowe, znaki towarowe;

- od prawa do know-how, dobrej woli;

- z praw do użytkowania działek i zasobów naturalnych itp.

Kapitał obrotowy (kapitał obrotowy) - część kapitału firmy zainwestowana w majątek obrotowy. Część kapitału obrotowego jest przesuwana w sferę produkcji i tworzy obrotowy majątek produkcyjny, druga część znajduje się w sferze obrotu i tworzy fundusze obiegowe.

Odnawialne aktywa produkcyjne to surowce, materiały, paliwo itp. - tj. przedmioty pracy, a także narzędzia pracy, brane pod uwagę w składzie przedmiotów o niskiej wartości i szybko zużywających się (MBE). Odnawialne aktywa produkcyjne służą sferze produkcji i całkowicie przenoszą swoją wartość na koszt wyrobów gotowych, zmieniając pierwotną formę w trakcie cyklu produkcyjnego.

Fundusze obiegu, choć nie uczestniczą w procesie produkcyjnym, są niezbędne do zapewnienia jedności produkcji i obiegu. Należą do nich: gotowe produkty w magazynie, wysłane towary, gotówka w kasie przedsiębiorstwa oraz na rachunkach w bankach komercyjnych, należności, środki w rozliczeniach.

Aktywa netto przedsiębiorstwa to aktywa pomniejszone o zadłużenie.

Pasywa przedsiębiorstwa to zespół długów i zobowiązań przedsiębiorstwa składający się z pożyczonych i pożyczonych środków, w tym zobowiązań.

Zasoby finansowe są generowane z różnych źródeł. W zależności od formy własności wyróżnia się dwie grupy źródeł:

- własny;

- pożyczone i przyciągnięte (obcy).

Głównymi źródłami funduszy własnych są kapitał docelowy (kapitał docelowy), zysk oraz odpisy amortyzacyjne. Fundusze innych osób obejmują zobowiązania, pożyczki i pożyczki.

Początkowe tworzenie środków finansowych następuje w momencie powstania przedsiębiorstwa, kiedy powstaje fundusz statutowy. Jej źródłami, w zależności od organizacyjno-prawnych form gospodarowania, są: kapitał własny, udziały członków spółdzielni, sektorowe środki finansowe (przy zachowaniu struktur sektorowych), kredyt długoterminowy, środki budżetowe.

Wielkość kapitału docelowego pokazuje wielkość tych środków – stałych i obrotowych – które są inwestowane w proces produkcyjny.

Głównym źródłem środków finansowych w działających przedsiębiorstwach jest koszt sprzedanych produktów (świadczonych usług), których różne części w procesie podziału wpływów przybierają postać dochodów pieniężnych i oszczędności. Zasoby finansowe tworzone są głównie z zysków (z działalności podstawowej i innego rodzaju) oraz odpisów amortyzacyjnych.

Odpisy z zysku i amortyzacji są wynikiem obiegu środków zainwestowanych w produkcję. Optymalne wykorzystanie amortyzacji i zysku do zamierzonego celu pozwala na wznowienie produkcji w wydłużonym czasie.

Odpisy amortyzacyjne mają na celu zapewnienie odtworzenia środków trwałych i rzeczowych. W przeciwieństwie do odpisów amortyzacyjnych zysk nie pozostaje całkowicie do dyspozycji przedsiębiorstwa, znaczna jego część w postaci podatków trafia do budżetu.

Pozostający do dyspozycji przedsiębiorstwa zysk jest wielozadaniowym źródłem finansowania jego potrzeb, ale główne kierunki jego wykorzystania można określić jako akumulację i konsumpcję. Proporcje podziału zysku na akumulację i konsumpcję określają perspektywy rozwoju przedsiębiorstwa.

Źródłami zasobów finansowych przedsiębiorstw są również:

- wpływy ze sprzedaży nieruchomości na emeryturze,

- stabilne zobowiązania;

- różne wpływy celowe (opłaty na utrzymanie dzieci w placówkach przedszkolnych itp.).

- mobilizacja zasobów wewnętrznych w budownictwie itp.

Na rynku finansowym można zmobilizować znaczne środki finansowe, zwłaszcza dla nowopowstałych i odbudowanych przedsiębiorstw. Formy ich mobilizacji to: sprzedaż akcji, obligacji i innych rodzajów papierów wartościowych emitowanych przez to przedsiębiorstwo, inwestycje kredytowe

Wykorzystanie środków finansowych realizowane jest przez przedsiębiorstwo w wielu obszarach, z których główne to:

- wpłaty na rzecz organów systemu finansowo-bankowego, uwarunkowane wypełnieniem zobowiązań finansowych. Należą do nich: wpłaty podatków do budżetu i funduszy pozabudżetowych, wypłata odsetek bankom za korzystanie z kredytów, spłata wcześniej zaciągniętych kredytów, płatności ubezpieczeniowe itp .;

- inwestowanie środków własnych w koszty kapitałowe (reinwestycje) związane z rozbudową produkcji i jej remontem technicznym, przejściem na nowe postępowe technologie, wykorzystaniem know-how itp.;

- inwestowanie środków finansowych w papiery wartościowe kupowane na rynku: akcje i obligacje innych firm, pożyczki rządowe itp.;

- ukierunkowanie środków finansowych na tworzenie funduszy motywacyjnych i społecznych;

- wykorzystanie środków finansowych na cele charytatywne, sponsoring itp.

Istota finansów organizacji

Finanse przedsiębiorstw (organizacji). Prawdziwy obrót pieniędzmi. Zasoby finansowe organizacji. Źródła powstawania środków finansowych. Funkcje finansów organizacji. Zasady organizacji finansów przedsiębiorstw. Relacje finansowe organizacji. Mechanizm finansowy organizacji.

Finanse przedsiębiorstw (organizacji)- Jest to zbiór relacji finansowych i ekonomicznych zachodzących w realnym obiegu pieniądza, dotyczących tworzenia, dystrybucji i wykorzystania środków finansowych.

Prawdziwy obrót pieniędzmi- proces gospodarczy powodujący przepływ gotówki, któremu towarzyszy przepływ płatności i rozliczeń gotówkowych. Przedmiotem obrotu realnymi pieniędzmi są środki finansowe.

Zasoby finansowe- są to wszystkie źródła środków zgromadzonych przez organizację na tworzenie aktywów potrzebnych do prowadzenia wszelkiego rodzaju działań, zarówno kosztem własnych dochodów, oszczędności i kapitału, jak i kosztem różnego rodzaju wpływów.

Według źródeł formacjiśrodki finansowe są podzielone na własne i pożyczone. Własnymi środkami finansowymi są fundusze organizacji powstałe w momencie jej powstania w formie kapitału docelowego. Fundusze te są do dyspozycji organizacji przez cały okres jej istnienia. Własnymi źródłami uzupełnienia zasobów finansowych organizacji są zyski zatrzymane roku sprawozdawczego i lat ubiegłych, ażio emisyjne, a także środki nowych inwestorów (właścicieli). Źródłami uzupełniania, zrównanymi z własnymi, są zobowiązania, będące w stałej dyspozycji organizacji (zobowiązania stabilne), celowe finansowanie z budżetu oraz wyższe organizacje. W przypadku braku środków z własnych źródeł organizacje mogą pozyskać pożyczone środki w postaci długoterminowych i krótkoterminowych pożyczek oraz pożyczek z banków, pożyczek budżetowych oraz pożyczek dla osób prawnych i osób fizycznych.

Zasoby finansowe są wykorzystywane przez organizację w toku swojej działalności. Są w ciągłym ruchu i pozostają w gotówce tylko w postaci sald gotówkowych na rachunkach w bankach komercyjnych i w kasach organizacji.

Istota finansów organizacji przejawia się w ich funkcjach:

1. Funkcja reprodukcji zapewnia równowagę zasobów materialnych, pracy i środków finansowych na wszystkich etapach obiegu kapitału w procesie reprodukcji prostej i rozszerzonej. Funkcja rozrodcza stymuluje gromadzenie środków finansowych. Funkcja ta wysuwa akumulację kapitału na pierwszy plan w rozwiązywaniu długoterminowych problemów inwestycyjnych.

2. Funkcja operacyjna jest integralną częścią funkcji reprodukcyjnej, zapewnia organizacji bieżące środki na ciągłe finansowanie - dokonywanie wpłat, rozliczeń i wypełnianie zobowiązań pieniężnych. Funkcja ta nie ma poważnego wpływu na długofalową strategię rozwoju finansów organizacji.

3. Funkcja dystrybucji jest ściśle związana z funkcją rozrodczą. Za pomocą tej funkcji tworzony jest kapitał początkowy, tworzony przez wkłady założycieli, rozkład produkcji krajowej brutto w ujęciu wartościowym, określenie głównych proporcji kosztów w procesie podziału dochodów i środków finansowych, optymalne połączenie interesów poszczególnych producentów surowców, przedsiębiorstw i organizacji, a także państwa jako całości.

4. Funkcja kontrolna polega na realizacji kontroli obrotu realnymi pieniędzmi w rublach i tworzeniu funduszy funduszy; pozwala, porównując i analizując koszty i korzyści, identyfikować zarówno pozytywne, jak i negatywne aspekty działalności podmiotów gospodarczych i na tej podstawie podejmować właściwe decyzje. Funkcja kontrolna przejawia się w następujących formach: a) kontrola zmian wskaźników finansowych, stanu płatności i rozliczeń (stosowany jest system sankcji i zachęt); b) kontrola realizacji strategii finansowania.

Finanse organizacji są najważniejszym elementem jednolitego systemu finansów państwa. Przesądza o tym przede wszystkim fakt, że służą one sferze produkcji materialnej, w której tworzony jest zagregowany produkt społeczny, dochód narodowy i bogactwo narodowe. Ze swej natury finanse organizacji są specyficzną częścią systemu finansowego.

Organizacja finansów przedsiębiorstwa opiera się na pewnych zasadach:

1. Zasada samodzielności ekonomicznej zakłada, że przedsiębiorstwo (organizacja) samodzielnie, niezależnie od formy organizacyjno-prawnej zarządzania, określa swoją działalność gospodarczą, kierunek inwestowania w celu generowania zysku, źródła finansowania. W gospodarce rynkowej znacznie rozszerzyły się uprawnienia organizacji w zakresie działalności komercyjnej, inwestycji, zarówno krótkoterminowych, jak i długoterminowych. Rynek stymuluje przedsiębiorstwa (organizacje) do poszukiwania nowych obszarów inwestycji kapitałowych, do tworzenia elastycznych branż odpowiadających na zapotrzebowanie konsumentów. Nie można jednak mówić o pełnej niezależności ekonomicznej, gdyż państwo reguluje pewne aspekty działalności organizacji. Tak więc związek organizacji z budżetem jest regulowany prawnie, państwo określa kierunki polityki amortyzacyjnej.