Nekilnojamojo turto mokestis juridiniams asmenims: tarifas ir mokėjimo bazė. Nekilnojamojo turto mokestis juridiniams asmenims: tarifas ir mokėjimo bazė Nekilnojamojo turto mokesčio organizacijoms tarifas

Taip pat skaitykite

Nuo 2016 m. juridiniai asmenys, naudojantys supaprastintą mokesčių sistemą, tam tikromis sąlygomis privalo mokėti pelno mokestį.

Nekilnojamojo turto mokestį juridiniams asmenims 2016 m. nustatė Rusijos Federacijos mokesčių kodeksas ir Rusijos Federacijos mokesčių kodekso 346.11 straipsnis.

Iš šio straipsnio sužinosite:

- Kaip sužinoti, ar Jūsų turtas bus apmokestinamas juridinių asmenų turto mokesčiu 2016 m

- Kaip apskaičiuoti avansinius mokėjimus ir pelno mokestį 2016 m

- Kur pateikti nekilnojamojo turto mokesčio deklaraciją juridiniams asmenims, naudojantiems supaprastintą mokesčių sistemą 2016 m

Kurioms įmonėms 2016 m. bus įvestas pelno mokesčio mokėjimas pagal supaprastintą mokesčių sistemą?

Jei 2016 m. balanse turite nekilnojamojo turto, nurodyto Rusijos Federacijos mokesčių kodekso 378.2 straipsnyje, juridinių asmenų nekilnojamojo turto mokestį turite sumokėti 2016 m. Bet tik tuo atveju, jei šis turtas yra įtrauktas į regioninius objektų sąrašus, kurių mokestis skaičiuojamas pagal jų kadastrinę vertę.

Atkreipkime dėmesį į tai, kad jei jūsų įmonės balanse yra, pavyzdžiui, žemės sklypų, tai už tokius objektus nekilnojamojo turto mokesčio mokėti nereikės. Kadangi sklypai nėra pripažįstami apmokestinimo objektais pagal Rusijos Federacijos mokesčių kodekso 374 straipsnio 4 dalies 1 pastraipą.

Nekilnojamojo turto objektų, kuriems mokesčio bazė nustatoma kaip kadastrinė vertė, sąrašas*

| Prekės Nr. | Turto tipas |

| 1 | Administraciniai ir verslo centrai bei prekybos centrai (kompleksai) ir patalpos juose |

| 2 | Negyvenamosios patalpos, kurių paskirtis pagal nekilnojamojo turto objektų kadastrinius pasus arba nekilnojamojo turto objektų techninės registracijos (inventorizacijos) dokumentus numato biurų, mažmeninės prekybos objektų, viešojo maitinimo įstaigų ir vartotojų paslaugų išdėstymą, arba kurie faktiškai naudojami biurams, mažmeninės prekybos patalpoms, viešojo maitinimo įstaigoms ir buitinių paslaugų paslaugoms įrengti |

| 3 | Užsienio organizacijų, kurios nevykdo veiklos Rusijos Federacijoje per nuolatines atstovybes, nekilnojamojo turto objektai, taip pat užsienio organizacijų nekilnojamojo turto objektai, nesusiję su šių organizacijų veikla Rusijos Federacijoje per nuolatines atstovybes. |

| 4 | Gyvenamieji namai ir gyvenamieji pastatai, kurie nėra įtraukiami į balansą kaip ilgalaikis turtas apskaitai nustatyta tvarka (įvestas 2014 m. spalio 4 d. federaliniu įstatymu Nr. 284-FZ). |

* Sąrašas nustatytas Rusijos Federacijos mokesčių kodekso 378.2 straipsnio 1 dalyje.

Jei atsidursite tarp tokių įmonių, pažiūrėkite, ar jūsų įstatymai galioja. Kuriuos nustatomos nekilnojamojo turto mokesčio apskaičiavimo pagal kadastrinę vertę taisyklės. Faktas yra tas, kad nekilnojamojo turto mokestis yra regioninis ir yra vykdomas pagal Rusijos Federaciją sudarančių subjektų įstatymus (Rusijos Federacijos mokesčių kodekso 372 straipsnio 1 dalis). Todėl jei jūsų regione tokio įstatymo nėra, tuomet nuo kadastrinės vertės nekilnojamojo turto mokesčio mokėti nereikia.

Bet net jei nekilnojamojo turto mokesčio įstatymas buvo įvestas jūsų temoje, Rusijos valdžios institucijos turėjo iki 2016 m. sausio 1 d. (tai yra kito mokestinio laikotarpio) nustatyti turto, kuriam mokesčio bazė apskaičiuojama pagal kadastrinę vertę, sąrašus. (RF Mokesčių kodekso 378.2 straipsnio 7 punktas). Jei jūsų turtas yra įtrauktas į šiuos regioninius sąrašus, nekilnojamojo turto mokesčių mokėjimas už 2016 m. turės įtakos jums. Jei tokiuose sąrašuose objekto nerandate, mokėti nieko nereikia.

Atkreipkite dėmesį, kad regioniniai teisės aktai gali numatyti mokesčių lengvatas, todėl atidžiai išstudijuokite Rusijos Federacijos subjekto nekilnojamojo turto mokesčio įstatymą.

Kaip apskaičiuoti nekilnojamojo turto mokestį juridiniams asmenims 2016 m

Mokesčių bazė. Norėdami apskaičiuoti mokesčio bazę, turite žinoti, kokia yra jūsų turto kadastrinė vertė. Informacija apie kadastrinę vertę yra valstybės nekilnojamojo turto kadastre (2007 m. liepos 24 d. federalinio įstatymo Nr. 221-FZ 7 straipsnis). Informaciją apie savo turtą galite sužinoti Rosreestr svetainėje.

Mokesčių apskaičiavimas. Žinodami nekilnojamojo turto kadastrinę vertę, mokesčių tarifą jūsų regione ir jūsų turto plotą, galite apskaičiuoti avansinius mokėjimus ir mokėtinus nekilnojamojo turto mokesčius. Konkretūs nekilnojamojo turto mokesčio tarifai organizacijoms nustatomi Rusijos Federaciją sudarančio subjekto įstatymu (Rusijos Federacijos mokesčių kodekso 372 straipsnis). Apskaičiuodami avansinius mokėjimus ir nekilnojamojo turto mokestį naudokite šias formules (Rusijos Federacijos mokesčių kodekso 382 straipsnio 1, 2 ir 4 punktai).

Pavyzdys. Nekilnojamojo turto mokesčio apskaičiavimas organizacijoms pagal supaprastintą mokesčių sistemą 2016 m

„Sibir LLC“ naudoja supaprastintą mokesčių sistemą. O jos balanse yra 100 kvadratinių metrų patalpos. m verslo centre. Pastatas įtrauktas į Regioninį Nekilnojamojo turto objektų sąrašą, kurio mokesčio bazė nustatoma kaip kadastrinė vertė. Bendras pastato plotas 8000 kv.m. m kadastrinė vertė 2016 m. sausio 1 d. - 500 000 000 rublių. 2016 metų mokesčio tarifas – 1,2 proc. Įmonė neturi jokių lengvatų mokėti nekilnojamojo turto mokesčius.

Mokesčio bazė (patalpų dalis visame pastate) - 6 250 000 RUB. (100 kv. m: 8000 kv. m x 500 000 000 RUB).

Buhalterė apskaičiavo avansinius nekilnojamojo turto mokesčio mokėjimus už pirmąjį ketvirtį, pusę metų ir 9 mėnesius:

- 18 750 RUB (6 250 000 RUB x 1,2 %: 4) - avanso suma už kiekvieną 2015 m. ketvirtį.

Mokėtinas mokestis už 2016 m.

- 18 750 RUB - bendra metų mokesčių suma, atėmus avansinius mokėjimus.

Kaip pervesti avansinius mokėjimus ir nekilnojamojo turto mokestį juridiniams asmenims 2016 m

Kokia tvarka ir per kokius terminus pervesti avansinius mokėjimus ir nekilnojamojo turto mokesčius, nurodyta jūsų Rusijos Federacijos subjekto įstatyme (Rusijos Federacijos mokesčių kodekso 383 straipsnio 1 punktas). Tuo pačiu metu subjektai apskritai negali įpareigoti organizacijų mokėti avansinius mokėjimus (Rusijos Federacijos mokesčių kodekso 383 straipsnio 2 dalis). Tada vieną kartą metų pabaigoje turėsite sumokėti nekilnojamojo turto mokesčius. 2016 m. nekilnojamojo turto mokestis juridiniams asmenims ir avansiniai mokėjimai turi būti pervesti į mokesčių inspekciją pagal turto buvimo vietą (Rusijos Federacijos mokesčių kodekso 383 straipsnio 6 punktas).

Organizacinio turto mokestis 2016, deklaracija

Visos organizacijos, kurios 2016 m. moka pelno mokestį, taip pat turi pateikti mokesčių deklaraciją. Tai yra, jei jūsų balanse yra nekilnojamojo turto, kurį aprašėme aukščiau, už šiuos objektus 2016 m. turėsite sumokėti nekilnojamojo turto mokestį ir pateikti deklaraciją už metus bei ketvirčio avanso mokesčio apskaičiavimą. Federalinė mokesčių tarnyba objekto buvimo vietoje (Rusijos Federacijos mokesčių kodekso 386 str., Rusijos federalinės mokesčių tarnybos 2014 m. balandžio 29 d. raštas Nr. BS-4-11/8482).

Be deklaracijos reikia pateikti ir mokesčio apskaičiavimą avansiniam mokėjimui. Tai turės būti daroma kas ketvirtį ne vėliau kaip per 30 kalendorinių dienų nuo atitinkamo mokestinio laikotarpio pabaigos – pirmojo ketvirčio, pusės metų, 9 mėnesių. Skaičiavimo forma patvirtinta minėto įsakymo priedu Nr.4.

Atkreipkite dėmesį, kad jei jūsų Rusijos Federaciją sudarantis subjektas neprivalo pervesti avansinių mokėjimų, jums taip pat nereikia pateikti mokėjimų už juos. Atidžiai perskaitykite regioninį nekilnojamojo turto mokesčio įstatymą.

Remiantis medžiaga iš: http://taxpravo.ru/

MASKAVOS MIESTAI

Apie pelno mokestį

Dokumentas su atliktais pakeitimais:

(Maskvos mero ir vyriausybės biuletenis, N 24, 2004-04-19) (taikoma teisiniams santykiams, atsiradusiems nuo 2004 m. sausio 1 d.);

2004 m. lapkričio 24 d. Maskvos įstatymas N 76 (Tverskaya, 13, N 144, 2004 12 02) (įsigaliojimo žr.);

(Tverskaya, 13, N 17, 2005-02-15) (įsigaliojo 2006 m. sausio 1 d.);

(Maskvos mero ir vyriausybės biuletenis, N 62, 2005-11-16) (įsigaliojimo žr.);

2005 m. lapkričio 23 d. Maskvos įstatymas N 57 (Maskvos mero ir vyriausybės biuletenis, N 67, 2005 m. lapkričio 28 d.) (įsigaliojimo žr.);

(Maskvos mero ir vyriausybės biuletenis, N 60, 2007-10-24) (įsigaliojimo žr.);

2007 m. lapkričio 14 d. Maskvos įstatymas N 44 (Maskvos mero ir vyriausybės biuletenis, N 66, 2007 m. lapkričio 28 d.) (taikomas teisiniams santykiams, atsirandantiems nuo 2007 m. sausio 1 d.);

(Maskvos mero ir vyriausybės biuletenis, Nr. 58, 2008-10-21);

(Maskvos mero ir vyriausybės biuletenis, N 64, 2008 m. lapkričio 18 d.) (taikoma teisiniams santykiams, atsiradusiems nuo 2008 m. sausio 1 d.);

(Maskvos mero ir vyriausybės biuletenis, N 33, 2009-09-06) (taikoma teisiniams santykiams, atsirandantiems nuo 2009 m. sausio 1 d.).

(Maskvos mero ir vyriausybės biuletenis, Nr. 66, 2009 m. lapkričio 24 d.);

2010 m. lapkričio 17 d. Maskvos miesto įstatymas Nr. 49 (Maskvos mero ir vyriausybės biuletenis, specialusis leidimas Nr. 1, 2010 m. lapkričio 30 d.);

(Maskvos mero ir vyriausybės biuletenis, Nr. 66, 2011 m. lapkričio 29 d.);

(Oficiali Maskvos miesto Dūmos svetainė, duma.mos.ru, 2013-08-02) (įsigaliojimo žr.);

(Oficiali Maskvos miesto Dūmos svetainė, duma.mos.ru, 2013-05-07) (įsigaliojimo žr.) ;

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2013 m. lapkričio 26 d.) (dėl įsigaliojimo žr.);

) (Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2014-05-19);

2014 m. birželio 25 d. Maskvos miesto įstatymas Nr. 34 (oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2014-07-07) (įsigaliojimo tvarką žr.);

2014 m. lapkričio 26 d. Maskvos miesto įstatymas N 56 (oficiali Maskvos mero ir vyriausybės svetainė www.mos.ru, 2014 m. lapkričio 27 d.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2015-08-04) (taikoma teisiniams santykiams, atsirandantiems nuo 2015 m. sausio 1 d., baigiasi 2020 m. sausio 1 d.).

(Oficiali Maskvos mero ir vyriausybės svetainė www.mos.ru, 2015-15-05) (taikoma teisiniams santykiams, atsirandantiems nuo 2015 m. sausio 1 d., baigiasi 2020 m. sausio 1 d.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2015-06-30) (įsigaliojimo tvarką žr.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2015-10-14) (įsigaliojimo tvarką žr.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2015 m. lapkričio 26 d.) (įsigaliojimo tvarką žr.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2015 m. lapkričio 30 d.) (įsigaliojimo tvarką žr.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2016-04-15) (įsigaliojimo tvarką žr.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2016 m. lapkričio 29 d.) (įsigaliojimo tvarką žr.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2017-07-21) (taikoma teisiniams santykiams, atsirandantiems nuo 2015 m. sausio 1 d.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2017 m. lapkričio 30 d.) (įsigaliojimo tvarką žr.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2018-02-28) (taikoma teisiniams santykiams, atsirandantiems nuo 2018 m. sausio 1 d., baigiasi 2019 m. sausio 1 d.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2018-05-22) (įsigaliojimo tvarką žr.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2018 m. lapkričio 29 d.) (įsigaliojimo tvarką žr.);

(Oficiali Maskvos miesto Dūmos svetainė www.duma.mos.ru, 2019-02-22) (taikoma teisiniams santykiams, atsirandantiems nuo 2019 m. sausio 1 d.).

____________________________________________________________________

Šis įstatymas atitinka federalinį įstatymą „Dėl Rusijos Federacijos mokesčių kodekso antrosios dalies pakeitimo ir Rusijos Federacijos įstatymo „Dėl mokesčių sistemos pagrindų Rusijos Federacijoje“ 20 straipsnio pakeitimų ir papildymų. Rusijos Federacija“, taip pat dėl Rusijos Federacijos teisės aktų, susijusių su mokesčiais ir rinkliavomis, pripažinimo negaliojančiais“ nustato mokestį už organizacijų turtą Maskvos miesto teritorijoje.

1 straipsnis. Bendrosios nuostatos

Šis įstatymas, vadovaujantis Rusijos Federacijos mokesčių kodeksu Maskvos miesto teritorijoje, nustato organizacijų turto mokesčio tarifą (toliau – mokestis), mokesčio, mokesčio sumokėjimo tvarką ir terminus. lengvatos, taip pat mokesčio bazės nustatymo specifika.

(Straipsnis su pakeitimais, įsigaliojęs 2009 m. sausio 1 d. 2008 m. lapkričio 5 d. Maskvos miesto įstatymu Nr. 55, taikomas teisiniams santykiams, atsiradusiems nuo 2008 m. sausio 1 d.; su pakeitimais, padarytais Maskvos miesto įstatymu, sausio 1 d. , 2014 m. lapkričio 20 d., 2013 m. N 63.

1.1 straipsnis. Mokesčio bazės nustatymo individualiems nekilnojamojo turto objektams ypatumai

Mokesčio bazė, kaip nekilnojamojo turto kadastrinė vertė, nustatoma atsižvelgiant į:

1) administraciniams ir verslo centrams bei prekybos centrams (kompleksams) ir juose esančioms patalpoms (išskyrus valdžios organų, autonominių, biudžetinių ir valdžios institucijų operatyvinio valdymo patalpas), jeigu atitinkami pastatai (statiniai, statiniai), išskyrus daugiabučiai namai, esantys žemės sklypuose, kurių viena iš leistino naudojimo rūšių yra verslo, administracinių (išskyrus pastatus (statinius, statinius), esančius žemės sklypuose, kurių leistinas naudojimo būdas apima pramoninių ar gamybinių patalpų išdėstymas) ir komercinės paskirties, mažmeninės prekybos patalpos, viešojo maitinimo ir (ar) vartotojų aptarnavimo patalpos;

2014 m. gegužės 7 d. Maskvos miesto įstatymas N 25; su pakeitimais, įsigaliojo 2015 m. sausio 1 d. 2014 m. lapkričio 26 d. Maskvos miesto įstatymu N 56, 2015 m. lapkričio 18 d. Maskvos miesto įstatymu N 60.

2) atskiri negyvenamieji pastatai (statiniai), kurių bendras plotas didesnis kaip 1000 kvadratinių metrų. skaitikliai ir juose esančios patalpos, faktiškai naudojamos verslo, administracinės ar komercinės paskirties, taip pat mažmeninės prekybos objektams, viešojo maitinimo įrenginiams ir (ar) vartotojų aptarnavimo objektams įrengti;

(Sąlyga su pakeitimais, įsigaliojusi 2015 m. sausio 1 d. 2014 m. gegužės 7 d. Maskvos miesto įstatymu N 25; su pakeitimais, padarytais 2015 m. lapkričio 18 d. Maskvos miesto įstatymu N 60.

2.1) negyvenamosios patalpos, esančios daugiabučiuose, priklausančios vienam ar keliems savininkams, faktiškai naudojamos biurams, prekybinėms patalpoms, viešojo maitinimo įstaigoms ir (ar) vartotojų paslaugoms įrengti, jei bendras negyvenamųjų patalpų plotas daugiabutyje viršija 3000 kv.m. metrai;

(2.1 punktas buvo papildomai įtrauktas 2015 m. sausio 1 d. į 2014 m. gegužės 7 d. Maskvos miesto įstatymą N 25 (su pakeitimais, padarytais 2014 m. lapkričio 26 d. Maskvos miesto įstatymu N 56); su pakeitimais, padarytais lapkričio 26 d. Maskvos miesto įstatymu , 2014 N 56 nuo 2017 m. sausio 1 d. pagal 2015 m. lapkričio 18 d. Maskvos miesto įstatymą N 60.

3) užsienio organizacijų nekilnojamojo turto objektai, kurie neveikia Rusijos Federacijoje per nuolatines atstovybes, taip pat užsienio organizacijų nekilnojamojo turto objektai, nesusiję su šių organizacijų veikla Rusijos Federacijoje per nuolatines atstovybes.

4) gyvenamieji pastatai ir gyvenamosios patalpos, kurie buhalterinei apskaitai nustatyta tvarka neįtraukiami į balansą kaip ilgalaikis turtas, praėjus dvejiems metams nuo šių objektų priėmimo apskaitai dienos.

2015 m. birželio 24 d. Maskvos miesto įstatymas N 29)

5) atskiri negyvenamieji pastatai (statiniai, statiniai) ir juose esančios patalpos, įtrauktos į Maskvos Vyriausybės patvirtintą sąrašą pagal šio įstatymo 2 straipsnio 3 dalį, jeigu šie pastatai (statiniai, statiniai) yra skirti naudoti pagal kadastrinius pasus ar tokio nekilnojamojo turto techninės apskaitos (inventorizacijos) dokumentus ir (ar) yra faktiškai naudojami verslo, administravimo ar komerciniais tikslais, taip pat mažmeninės prekybos objektams, viešojo maitinimo įstaigoms ir (ar) vartotojui įsikurti. paslaugų įrenginiai;

2015 m. lapkričio 18 d. Maskvos miesto įstatymas N 60)

6) negyvenamosios patalpos, esančios pastatuose (statiniuose, statiniuose), įtrauktuose į Maskvos Vyriausybės patvirtintą sąrašą pagal šio įstatymo 2 straipsnio 3 dalį, jeigu tokių patalpų paskirtis atitinka nekilnojamojo turto kadastrinius pasus. objektai ar objektų techninės registracijos (inventorizavimo) dokumentai, nekilnojamasis turtas numato biurų, mažmeninės prekybos, viešojo maitinimo įstaigų ir (ar) vartotojų paslaugų išdėstymą arba kurie faktiškai naudojami biurams, mažmeninės prekybos patalpoms, viešojo maitinimo įstaigoms įrengti. ir (arba) vartotojų paslaugas.

(Sąlyga buvo papildomai įtraukta nuo 2017 m. sausio 1 d. 2015 m. lapkričio 18 d. Maskvos miesto įstatymu N 60)

(1.1 straipsnis buvo papildomai įtrauktas nuo 2014 m. sausio 1 d. 2013 m. lapkričio 20 d. Maskvos miesto įstatymu N 63)

2 straipsnis. Mokesčio tarifas

1. Mokesčio tarifas yra 2,2 procento, išskyrus šio straipsnio 2 dalyje numatytą mokesčio tarifą.

2. Mokesčio tarifas nekilnojamojo turto objektams, kurių mokesčio bazė nustatoma kaip kadastrinė vertė, nustatomas šiais dydžiais:

1) 0,9 procento - 2014 m.

2) 1,2 procento - 2015 m.

3) 1,3 procento - 2016 m.

2015 m. lapkričio 18 d. Maskvos miesto įstatymas N 60.

4) 1,4 procento - 2017 m.

(Sąlyga su pakeitimais, įsigaliojusi 2016 m. sausio 1 d. 2015 m. lapkričio 18 d. Maskvos miesto įstatymu Nr. 60.

5) 1,5 procento - 2018 m.

(Sąlyga su pakeitimais, įsigaliojusi 2016 m. sausio 1 d. 2015 m. lapkričio 18 d. Maskvos miesto įstatymu Nr. 60.

6) 1,6 procento - 2019 m.

2019 m. vasario 20 d. Maskvos miesto įstatymas N 7

7) 1,7 procento - 2020 m.;

(Sąlyga buvo papildomai įtraukta nuo 2019 m. vasario 22 d. 2019 m. vasario 20 d. Maskvos miesto įstatymu Nr. 7 ir taikoma teisiniams santykiams, atsiradusiems nuo 2019 m. sausio 1 d.)

8) 1,8 procento - 2021 m.;

(Sąlyga buvo papildomai įtraukta nuo 2019 m. vasario 22 d. 2019 m. vasario 20 d. Maskvos miesto įstatymu Nr. 7 ir taikoma teisiniams santykiams, atsiradusiems nuo 2019 m. sausio 1 d.)

9) 1,9 procento - 2022 m.;

(Sąlyga buvo papildomai įtraukta nuo 2019 m. vasario 22 d. 2019 m. vasario 20 d. Maskvos miesto įstatymu Nr. 7 ir taikoma teisiniams santykiams, atsiradusiems nuo 2019 m. sausio 1 d.)

10) 2,0 procento - 2023 metais ir vėlesniais mokestiniais laikotarpiais.

(Sąlyga buvo papildomai įtraukta nuo 2019 m. vasario 22 d. 2019 m. vasario 20 d. Maskvos miesto įstatymu Nr. 7 ir taikoma teisiniams santykiams, atsiradusiems nuo 2019 m. sausio 1 d.)

(Straipsnis su pakeitimais, įsigaliojęs 2014 m. sausio 1 d. 2013 m. lapkričio 20 d. Maskvos miesto įstatymu N 63.

3. Šio straipsnio 2 dalyje nustatytas mokesčio tarifas taikomas 0,1 koeficientu negyvenamoms patalpoms, jeigu jos kartu atitinka šiuos kriterijus:

1) esantys pastatuose (statiniuose, statiniuose), kurių mokesčio bazė nustatoma kaip jų kadastrinė vertė;

2) naudojami viešojo maitinimo įstaigoms, mažmeninės prekybos objektams, vartotojų paslaugoms įrengti, bankinėms fizinių asmenų aptarnavimo operacijoms atlikti, turizmo veiklai (kelionių organizatoriaus ar kelionių agento veikla turizmo produkto pardavimo sutarčiai sudaryti). su turistu), veikla scenos menų srityje, veikla muziejuose, komercinėse meno galerijose ir (arba) kino parodų veikla;

(Sąlyga su pakeitimais, įsigaliojusi 2016 m. sausio 1 d. 2015 m. lapkričio 18 d. Maskvos miesto įstatymu Nr. 60.

3) esantys pastatų (pastatų, statinių) pirmame, pirmame ir (ar) antrame aukštuose, tiesiogiai besiribojančių su visos miesto reikšmės pėsčiųjų zonomis arba gatvėmis, kuriose intensyvus pėsčiųjų eismas.

2015 m. lapkričio 18 d. Maskvos miesto įstatymas N 60.

Šiame straipsnyje visos miesto reikšmės pėsčiųjų zonų ir gatvių, kuriose intensyvus pėsčiųjų eismas, ir tiesiai prie jų esančių pastatų (statinių, statinių) sąrašą tvirtina Maskvos vyriausybė.

(Pataisyta dalis, įsigaliojusi 2016 m. sausio 1 d. 2015 m. lapkričio 18 d. Maskvos miesto įstatymu N 60.

2014 m. lapkričio 26 d. Maskvos miesto įstatymas N 56)

3 straipsnis. Mokesčio ir avansinių mokesčių mokėjimo tvarka ir terminai

1. Mokestis, mokėtinas pasibaigus mokestiniam laikotarpiui, sumokamas ne vėliau kaip iki kitų metų, einančių po pasibaigusio mokestinio laikotarpio, kovo 30 d.

2. Mokesčių avansinės įmokos pagal ataskaitinio laikotarpio rezultatus sumokamos ne vėliau kaip per 30 kalendorinių dienų nuo atitinkamo ataskaitinio laikotarpio pabaigos. Ataskaitiniai laikotarpiai – kalendorinių metų pirmasis ketvirtis, šeši mėnesiai ir devyni mėnesiai mokesčių mokėtojams, skaičiuojantiems mokestį pagal kadastrinę vertę, kalendorinių metų pirmasis ketvirtis, antrasis ketvirtis ir trečiasis ketvirtis.

(Dalis su pakeitimais, padarytais 2007 m. spalio 10 d. Maskvos įstatymu Nr. 41; su pakeitimais, padarytais 2016 m. balandžio 13 d. Maskvos miesto įstatymu Nr. 14

3. Mokesčio suma įskaitoma į Maskvos miesto biudžetą.

4 straipsnis. Mokesčių lengvatos

____________________________________________________________________

Nuo 2005 m. sausio 2 d. šio straipsnio dalys numeruojamos - .

____________________________________________________________________

1. Nuo mokesčio atleidžiami:

(Pataisyta dalis, įsigaliojusi 2005 m. gruodžio 16 d. 2005 m. spalio 26 d. Maskvos įstatymu N 51

1) punktas neteko galios 2018 m. sausio 1 d. – 2017 m. lapkričio 29 d. Maskvos miesto įstatymas N 45;

1. ;

2) punktas neteko galios nuo 2019 m. sausio 1 d. - 2018 m. lapkričio 21 d. Maskvos miesto įstatymas N 26;

3) sąlyga neteko galios nuo 2011 m. sausio 1 d. -;

4) viešojo miesto keleivinio transporto (išskyrus taksi, įskaitant mikroautobusus) ir metro organizacijos, gaunančios asignavimus iš Maskvos miesto biudžeto;

5) punktas neteko galios nuo 2019 m. sausio 1 d. - 2018 m. lapkričio 21 d. Maskvos miesto įstatymas N 26;

6) organizacijos - dėl greitkelių ir kelių bei tiltų statinių, skirtų viešojo naudojimo, pakelės apželdinimo, taip pat statinių, kurie yra neatskiriama šių objektų technologinė dalis. Su šiais objektais susijusio turto sąrašą tvirtina Maskvos vyriausybė;

(Sąlyga su pakeitimais, įsigaliojusi 2010 m. sausio 1 d. Maskvos miesto įstatymu, 2009 m. lapkričio 11 d. Nr. 1

7) neįgaliųjų darbo jėgą naudojančios organizacijos, kurių vidutinis neįgaliųjų skaičius tarp jų darbuotojų mokestiniais ir (ar) ataskaitiniais laikotarpiais yra ne mažesnis kaip 50 procentų, o jų dalis darbo užmokesčio fonde yra ne mažesnė kaip 25 procentai. jų naudojamas turtas prekių, darbų ir paslaugų gamybai ir (ar) pardavimui. Ši lengvata netaikoma šio įstatymo 1.1 straipsnyje nurodytiems nekilnojamojo turto objektams, netaikoma organizacijoms, užsiimančioms tarpininkavimo ir kitų tarpininkavimo paslaugų prekyba, akcizais apmokestinamų prekių, mineralinių žaliavų ir kitų naudingųjų iškasenų gamyba ir (ar) pardavimu. , taip pat kitos prekės pagal sąrašą, patvirtintą Rusijos Federacijos Vyriausybės susitarus su visos Rusijos visuomeninėmis neįgaliųjų organizacijomis. Nustatant bendrą neįgaliųjų skaičių, į vidutinį darbuotojų skaičių neįtraukiami neįgalieji, dirbantys ne visą darbo dieną, pagal rangos ir kitas civilines sutartis;

(Straipsnis su pakeitimais, padarytais 2005 m. sausio 26 d. Maskvos įstatymu Nr. 4; su pakeitimais, padarytais 2005 m. spalio 26 d. Maskvos įstatymu Nr. 51, 2018 m. lapkričio 21 d. Maskvos miesto įstatymu, metai N 26.

8) punktas neteko galios 2010 m. sausio 1 d. 2009 m. lapkričio 11 d. Maskvos miesto įstatymu Nr.

9) organizacijos – daugiaaukščių automobilių stovėjimo garažų atžvilgiu. Šioje dalyje nustatyta mokesčių lengvata netaikoma nekilnojamojo turto objektams, nurodytiems šio įstatymo 1.1 straipsnyje;

2005-10-26 Maskvos įstatymas Nr.51 taikomas teisiniams santykiams, atsiradusiems nuo 2005-01-01; su pakeitimais, įsigaliojo 2016 m. sausio 1 d. 2015 m. lapkričio 25 d. Maskvos miesto įstatymu Nr. 65.

10) organizacijos – ataskaitiniu (mokestiniu) laikotarpiu pagal paskirtį pagal nuomos sutartį, neatlygintino naudojimosi sutartimi naudojamų būstų atžvilgiu;

(Sąlyga su pakeitimais, įsigaliojusi 2008 m. sausio 1 d. 2007 m. spalio 10 d. Maskvos įstatymu N 41

10.1) organizacijos - susijusios su būstu ir komunalinėmis paslaugomis, dujų tiekimo įrenginiais, kurių priežiūra visiškai arba iš dalies finansuojama iš Maskvos miesto biudžeto ir (arba) iš Maskvos miesto savivaldybių biudžetų; taip pat dėl požeminių komunalinių paslaugų ir turto kolektorių, skirtų jiems prižiūrėti ir eksploatuoti;

(Sąlyga buvo papildyta 2012 m. sausio 1 d. 2011 m. lapkričio 16 d. Maskvos miesto įstatymu N 53

10.2) organizacijos – susijusios su komunaliniais įrenginiais, skirtais kietosioms buitinėms atliekoms šalinti (neutralizuoti), vandens tiekimui ir kanalizacijai;

(Sąlyga papildomai įtraukta nuo 2008 m. sausio 1 d. 2007 m. spalio 10 d. Maskvos įstatymu Nr. 41 ir taikoma teisiniams santykiams, atsiradusiems nuo 2007 m. sausio 1 d.)

10.3) organizacijos – nekilnojamojo turto, skirto naudoti elektrocheminės natrio hipochlorito (vandens valymo reikmėms), druskos rūgšties ir kaustinės sodos gamybos procese, taip pat ledo tirpinimo reagentų gamyboje;

(10.3 punktas papildomai įtrauktas 2015 m. gegužės 8 d. 2015 m. balandžio 1 d. Maskvos miesto įstatymu Nr. 14 ir taikomas teisiniams santykiams, atsiradusiems nuo 2015 m. sausio 1 d.)

11) būsto kooperatyvai, būsto statybos kooperatyvai, namų savininkų bendrijos, veikiančios pagal Rusijos Federacijos būsto įstatymus;

(Sąlyga su pakeitimais, įsigaliojusi 2005 m. gruodžio 16 d. 2005 m. spalio 26 d. Maskvos įstatymu N 51, taikoma teisiniams santykiams, atsiradusiems nuo 2005 m. sausio 1 d.

12) sąlyga buvo pašalinta nuo 2009 m. rugsėjo 1 d. 2007 m. spalio 10 d. Maskvos įstatymu Nr. 41.

13) nustatyta tvarka įregistruotos religinės organizacijos – turtui, kurį jos naudoja statutinei veiklai;

2004 m. kovo 31 d. Maskvos įstatymas N 16

14) nustatyta tvarka įregistruotos neįgaliųjų visuomeninės organizacijos – pagal jų statutinei veiklai naudojamą turtą;

(Sąlyga buvo papildomai įtraukta 2004 m. liepos 7 d. 2004 m. kovo 31 d. Maskvos įstatymu Nr. 16 ir taikoma teisiniams santykiams, atsiradusiems nuo 2004 m. sausio 1 d.)

15) punktas neteko galios 2010 m. sausio 1 d. 2009 m. lapkričio 11 d. Maskvos miesto įstatymu Nr.

16) punktas neteko galios 2010 m. sausio 1 d. 2009 m. lapkričio 11 d. Maskvos miesto įstatymu Nr.

17) dalis neteko galios nuo 2019 m. sausio 1 d. – Maskvos miesto įstatymas 2018 m. lapkričio 21 d. N 26;

18) pastraipa nuo 2006 m. sausio 1 d. buvo papildomai įtraukta 2005 m. spalio 26 d. Maskvos įstatymu Nr. 51; 2016 m. sausio 1 d. nebegalioja – 2015 m. birželio 24 d. Maskvos miesto įstatymas N 29;

19) sąlyga buvo pašalinta nuo 2009 m. sausio 1 d. 2008 m. spalio 15 d. Maskvos miesto įstatymu Nr. 47;

20) sąlyga buvo papildomai įtraukta nuo 2005 m. gruodžio 16 d. 2005 m. spalio 26 d. Maskvos įstatymu Nr. 51 ir taikoma teisiniams santykiams, atsiradusiems nuo 2005 m. sausio 1 d.; 2014-01-01 nebegalioja - .

20.1) sąlyga buvo papildomai įtraukta nuo 2008 m. sausio 1 d. 2007 m. spalio 10 d. Maskvos įstatymu Nr. 41; 2013 m. sausio 1 d. nebegalioja – 2007 m. spalio 10 d. Maskvos įstatymas N 41;

21) dalis neteko galios 2011 m. sausio 1 d. – Maskvos miesto įstatymas 2010 m. lapkričio 17 d. N 49;

22) dalis neteko galios 2011 m. sausio 1 d. – Maskvos miesto įstatymas 2010 m. lapkričio 17 d. N 49;

23) organizacijos – aerodromų ir vieningos oro eismo valdymo sistemos objektų atžvilgiu;

(Ši sąlyga buvo papildomai įtraukta nuo 2012 m. sausio 1 d. 2011 m. lapkričio 16 d. Maskvos miesto įstatymu N 53)

24) pastraipa buvo papildomai įtraukta 2013-03-09 Maskvos miesto įstatymu Nr.6 2013-02-06;;

25) sąlyga buvo papildomai įtraukta nuo 2013-03-09 2013-02-06 Maskvos miesto įstatymu Nr.6 ir taikoma teisiniams santykiams, atsiradusiems nuo 2013-01-01; 2016 m. sausio 1 d. nebegalioja – 2015 m. spalio 7 d. Maskvos miesto įstatymas N 51;;

26) sąlyga buvo papildomai įtraukta nuo 2013 m. rugpjūčio 5 d. 2013 m. birželio 26 d. Maskvos miesto įstatymu Nr. 33 ir taikoma teisiniams santykiams, atsiradusiems nuo 2013 m. sausio 1 d.; 2018 m. sausio 1 d. nebegalioja – 2013 m. birželio 26 d. Maskvos miesto įstatymas N 33;

27) organizacijos - investicinės veiklos subjektai, įskaitant tuos, kurie yra specialios investicijų sutarties, sudarytos su Maskvos miesto vyriausybine institucija, šalys, susijusios su nekilnojamuoju turtu, naudojamu įgyvendinant Maskvos miesto prioritetinį investicinį projektą. (išskyrus pramoninių kompleksų nekilnojamąjį turtą), taip pat technologijų parko ar pramoninio (pramoninio) parko nekilnojamojo turto atžvilgiu nuo pirmos ketvirčio, einančio po ketvirčio, kuriame buvo parengtas investicinio objekto investicinis projektas, dienos. veiklai, technologijų parkui ar pramonės (pramoniniam) parkui atitinkamai suteiktas arba patvirtintas Maskvos miesto, technologijų parko ar pramonės (pramonės) parko investicinio prioritetinio projekto statusas iki ketvirčio, einančio po ketvirčio pirmos dienos. kuriam buvo panaikintas atitinkamai Maskvos miesto, technologijų parko ar pramonės (pramoninio) parko investicinio prioritetinio projekto statusas. Įgyvendinant Maskvos miesto investicinį prioritetinį projektą naudojamo nekilnojamojo turto sąrašą nustato Maskvos Vyriausybė;

(Sąlyga buvo papildomai įtraukta 2016 m. sausio 1 d. 2015 m. spalio 7 d. Maskvos miesto įstatymu Nr. 51; su pakeitimais, padarytais 2016 m. lapkričio 23 d. Maskvos miesto įstatymu Nr. 36.

____________________________________________________________________

Iki 2018 m. gruodžio 31 d. šio įstatymo 4 straipsnio 1 dalies 27 punkte numatytos mokesčių lengvatos taip pat taikomos organizacijoms, kurios nuo 2016 m. sausio 1 d. yra pripažintos valdymo įmonėmis arba nuolatiniais technologijų parkų ar pramonės (pramonės) rezidentais. ) parkai. - 2015 m. spalio 7 d. Maskvos miesto įstatymas N 51.

____________________________________________________________________

28) viešojo geležinkelių transporto organizavimas – nekilnojamojo turto objektų, naudojamų gabenimui Maskvos geležinkelio Mažajame žiede, atžvilgiu. Nurodyto turto sąrašą sudaro Maskvos vyriausybė.

(Sąlyga papildomai įtraukta 2016 m. lapkričio 29 d. 2016 m. lapkričio 23 d. Maskvos miesto įstatymu Nr. 36, taikoma teisiniams santykiams, atsiradusiems nuo 2016 m. sausio 1 d., nustoja galioti 2021 m. sausio 1 d. su pakeitimais, įsigaliojo 2016 m. 2019 m. sausio 1 d. Maskvos miesto įstatymas, priimtas 2018 m. lapkričio 21 d., N 26.

29) uždarojo tipo investicinių fondų valdymo įmonės, sudarytos įgyvendinant prioritetinį projektą „Hipotekos ir būsto nuoma“, kurių pasą patvirtino Tarybos prie Rusijos Federacijos prezidento strateginės plėtros prezidiumas. ir prioritetiniai projektai - dėl negyvenamųjų objektų, įtrauktų į nurodytas uždarųjų investicinių fondų patalpas ir (ar) automobilių stovėjimo aikšteles, skirtas asmenims naudoti su verslo veikla nesusijusiais tikslais. Šioje dalyje nustatyta mokesčio lengvata netaikoma nekilnojamojo turto objektams, kurių mokesčio bazė nustatyta kaip kadastrinė vertė;

(Sąlyga papildomai įtraukta nuo 2017 m. lapkričio 30 d. 2017 m. lapkričio 29 d. Maskvos miesto įstatymu Nr. 45, taikoma teisiniams santykiams, atsirandantiems nuo 2017 m. sausio 1 d.)

____________________________________________________________________

Nuo 2028 m. sausio 1 d. 2017 m. lapkričio 29 d. Maskvos miesto įstatymu Nr. 45 šio straipsnio 1 dalies 30 punktas yra pripažintas negaliojančiu.

____________________________________________________________________

30) organizacijos – turtui, esančiam tarptautinio medicinos klasterio teritorijoje.

2017 m. lapkričio 29 d. Maskvos miesto įstatymas N 45)

31) pastraipa buvo papildomai įtraukta 2018-02-28 Maskvos miesto 2018-02-21 įstatymu Nr.

____________________________________________________________________

Nuo 2021 m. liepos 1 d. 2018 m. gegužės 17 d. Maskvos miesto įstatymu Nr. 13 šio straipsnio 1 dalies 32 punktas yra pripažintas negaliojančiu.

____________________________________________________________________

32) organizacijos, turinčios Maskvos miesto teritorijoje veikiančių variklinių transporto priemonių gamintojo statusą, priskirtą ir patvirtintą Maskvos vyriausybės nustatyta tvarka - turtui, naudojamam motorinėms transporto priemonėms gaminti. Ši lengvata taikoma nuo mokestinio laikotarpio, einančio prieš kalendorinius metus, kuriais organizacija Maskvos vyriausybės nustatyta tvarka patvirtino nurodyto statuso egzistavimą, metų sausio 1 d.

2018 m. gegužės 17 d. Maskvos miesto įstatymas N 13

1.1. Dalis buvo papildomai įtraukta nuo 2013-03-09 2013-02-06 Maskvos miesto įstatymu Nr.6 ir taikoma teisiniams santykiams, kurie atsirado nuo 2013-01-01; 2016 m. sausio 1 d. nebegalioja – 2015 m. spalio 7 d. Maskvos miesto įstatymas N 51.

1.2. Organizacijos moka 10 procentų mokestį nuo apskaičiuotos mokesčio sumos už sporto objektus, įskaitant futbolo (ledo) aikštę ir įrengtas žiūrovų tribūnas, kuriose bendras sėdimų vietų skaičius ne mažesnis kaip 12 tūkst.

(Dalis, papildomai įtraukta nuo 2015 m. sausio 1 d. 2014 m. lapkričio 26 d. Maskvos miesto įstatymu N 56; su pakeitimais, įsigaliojusia 2017 m. rugpjūčio 21 d. 2017 m. liepos 12 d. Maskvos miesto įstatymu N 21, taikoma teisiniams santykiams atsirandantis nuo 2015 m. sausio 1 d.

____________________________________________________________________

Nuo 2021 m. sausio 1 d. pagal 2015 m. birželio 24 d. Maskvos miesto įstatymą N 29

Nuo 2021 m. sausio 1 d. 2018 m. gegužės 17 d. Maskvos miesto įstatymu Nr. 13 šio straipsnio 1.3 dalis yra pripažinta negaliojančia.

____________________________________________________________________

1.3. Pastatams, kurių bendras plotas didesnis nei 10 tūkstančių kvadratinių metrų. metrų, kuriuose demonstruojamos gyvos žuvys, gyvi vandens bestuburiai ir kuriuose įrengtos žiūrovų salės, kuriose bendras žiūrovų vietų skaičius ne mažesnis kaip tūkstantis gyvų jūros žinduolių demonstravimui, apskaičiuota mokesčio suma mažinama suma, apskaičiuota pagal 2008 m. tokią formulę:

B = N x K x 0,75,

čia B yra suma, kuria sumažinama apskaičiuota mokesčio suma;

N - apskaičiuota mokesčio suma;

K – neišnuomoto pastato ploto ir bendro pastato ploto santykis.

(Ši dalis nuo 2015 m. liepos 30 d. papildomai įtraukta 2015 m. birželio 24 d. Maskvos miesto įstatymu Nr. 29, 2018 m. gegužės 17 d. Maskvos miesto įstatymu Nr. 13 taikoma teisiniams santykiams, atsiradusiems nuo 2015 m. rugpjūčio 1 d.

1.4. 50 procentų nuo apskaičiuotos mokesčio sumos mokestį už pramoninių kompleksų nekilnojamąjį turtą organizacijos moka nuo ketvirčio, einančio po ketvirčio, kurį pramoniniam kompleksui buvo suteiktas ar patvirtintas pramonės komplekso statusas, pirmos dienos, iki ketvirčio, einančio po ketvirčio, kurį nutraukiamas pramonės komplekso statusas, pirmoji diena.

(Dalis papildomai įtraukta nuo 2016 m. sausio 1 d. pagal 2015 m. spalio 7 d. Maskvos miesto įstatymą N 51)

1.5. Organizacijos moka 10 procentų nuo apskaičiuotos mokesčio sumos mokestį už pastatus ir juose esančias patalpas, jeigu tokie pastatai skirti ir naudojami medicininei veiklai ir pirmą kartą pradėti eksploatuoti po 2013 m. sausio 1 d. Šia dalimi nustatyta mokesčio lengvata netaikoma nekilnojamojo turto objektams, kurių mokesčio bazė nustatoma kaip jų kadastrinė vertė.

2016 m. balandžio 13 d. Maskvos miesto įstatymas N 14

1.6. Žemės ūkio maisto produktų klasterių valdymo organizacijos, susijusios su nekilnojamojo turto objektais, įtrauktais į žemės ūkio maisto produktų klasterių nuosavybės kompleksus, nuo pirmos ketvirčio, einančio po ketvirčio, kuriame organizacijai buvo suteiktas žemės ūkio valdančiosios organizacijos statusas, dienos. maisto klasteris, iki pirmos ketvirčio, einančio po ketvirčio, kurį šis statusas buvo nutrauktas, dienos, mokėti mokestį:

1) 25 procentai nuo apskaičiuotos mokesčio sumos 2016 ir 2017 m.

2) 35 procentai nuo apskaičiuotos mokesčio sumos 2018 m.

3) 45 procentai nuo apskaičiuotos mokesčio sumos 2019 m.

4) 50 procentų nuo apskaičiuotos mokesčio sumos 2020 - 2025 m.

(Dalis papildomai įtraukta nuo 2016 m. balandžio 15 d. pagal 2016 m. balandžio 13 d. Maskvos miesto įstatymą N 14

1.7. Organizacijos moka 10 procentų mokestį nuo apskaičiuotos mokesčio sumos už privačių švietimo organizacijų naudojamus pastatus ir juose esančias patalpas, tuo pačiu vykdydamos šias sąlygas:

1) privačias švietimo organizacijas kūrė Rusijos Federacijos piliečiai ir (ar) Rusijos organizacijos;

2) pastatai skirti ir naudojami edukacinei veiklai vykdyti pagal ikimokyklinio ugdymo ugdymo programas ir (ar) pagal valstybinę akreditaciją turinčias pradinio bendrojo, pagrindinio bendrojo ir (ar) vidurinio bendrojo ugdymo bendrojo ugdymo programas;

4) dokumentais patvirtinta kapitalinių investicijų pastatams statyti (rekonstruoti) apimtis:

a) ne mažiau kaip 500 milijonų rublių - už pastatus, skirtus ir naudojamus švietimo veiklai pagal ikimokyklinio ugdymo programas vykdyti;

b) ne mažiau kaip 1 milijardas rublių – už pastatus, skirtus ir naudojamus švietimo veiklai vykdyti pagal valstybinę akreditaciją turinčias pradinio bendrojo, pagrindinio bendrojo ir (ar) vidurinio bendrojo ugdymo programas.

2018 m. lapkričio 21 d. Maskvos miesto įstatymas Nr. 26 taikomas teisiniams santykiams, atsirandantiems nuo 2018 m. sausio 1 d.)

1.8. Šio straipsnio 1.7 dalyje nustatyta mokesčio lengvata netaikoma nekilnojamojo turto objektams, kurių mokesčio bazė nustatoma kaip kadastrinė vertė.

(2018 m. lapkričio 21 d. Maskvos miesto įstatymu Nr. 26 papildomai įtraukta dalis nuo 2018 m. lapkričio 29 d. taikoma teisiniams santykiams, atsirandantiems nuo 2018 m. sausio 1 d.)

2. Dalis neteko galios 2005 m. sausio 1 d. – 2004 m. lapkričio 24 d. Maskvos įstatymas N 76.

3. Šiame straipsnyje nustatytos mokesčių lengvatos netaikomos organizacijų nuomojamam turtui, išskyrus lengvatas, numatytas:

1) punktas neteko galios nuo 2019 m. sausio 1 d. – 2018 m. lapkričio 21 d. Maskvos miesto įstatymas N 26;

2) šio straipsnio 1 dalies 4, 6, 9, 10.1–11, 23, 27 ir 29 punktus;

(Sąlyga su pakeitimais, padarytais 2011 m. lapkričio 16 d. Maskvos miesto įstatymu N 53; su pakeitimais, padarytais 2013 m. birželio 26 d. Maskvos miesto įstatymu N 33; su pakeitimais, padarytais Maskvos miesto 26 d. įstatymu 2013 m. birželio 26 d. N 33, su pakeitimais, padarytais 2015 m. spalio 7 d 2017 m. lapkričio 29 d. Maskvos miesto įstatymas Nr. 45, taikomas nuo 2017 m. sausio 1 d. atsiradusiems teisiniams santykiams, įsigaliojusiems 2018 m. lapkričio 21 d.

____________________________________________________________________

Nuo 2028 m. sausio 1 d. 2017 m. lapkričio 29 d. Maskvos miesto įstatymu Nr. 45 šio straipsnio 3 dalies 2.1 punktas pripažintas negaliojančiu.

____________________________________________________________________

2.1) šio straipsnio 1 dalies 30 punktas;

(Sąlyga buvo papildomai įtraukta nuo 2018 m. sausio 1 d. 2017 m. lapkričio 29 d. Maskvos miesto įstatymu N 45)

3) šio straipsnio 1 dalies 7 dalis – organizacijos, kuriose vidutinis neįgaliųjų skaičius yra didesnis kaip 50 žmonių;

4) punktas neteko galios 2019-01-21 - Maskvos miesto 2018-11-21 įstatymas Nr.

(3 dalis su pakeitimais, įsigaliojusia 2009 m. birželio 9 d. 2009 m. gegužės 27 d. Maskvos miesto įstatymu Nr. 15, taikoma teisiniams santykiams, atsiradusiems nuo 2009 m. sausio 1 d.

4.1) sąlyga buvo papildomai įtraukta nuo 2018-02-28 2018-02-21 Maskvos miesto įstatymu Nr.4 ir taikoma teisiniams santykiams, kurie atsirado nuo 2018-01-01; 2019-01-01 nebegalioja - 2018-02-21 Maskvos miesto įstatymas Nr.4;

5) sąlyga buvo papildomai įtraukta nuo 2013-03-09 2013-02-06 Maskvos miesto įstatymu Nr.6 ir taikoma teisiniams santykiams, atsiradusiems nuo 2013-01-01; 2016 m. sausio 1 d. nebegalioja – 2015 m. spalio 7 d. Maskvos miesto įstatymas N 51.

6) šio straipsnio 1.2 dalis;

(Sąlyga buvo papildomai įtraukta nuo 2015 m. sausio 1 d. 2014 m. lapkričio 26 d. Maskvos miesto įstatymu N 56)

____________________________________________________________________

Nuo 2021 m. sausio 1 d. 2018 m. gegužės 17 d. Maskvos miesto įstatymu Nr. 13 šio straipsnio 3 dalies 6.1 punktas yra pripažintas negaliojančiu.

____________________________________________________________________

6.1) šio straipsnio 1.3 dalis;

(Sąlyga papildomai įtraukta 2018 m. gegužės 22 d. 2018 m. gegužės 17 d. Maskvos miesto įstatymu Nr. 13 ir taikoma teisiniams santykiams, atsiradusiems nuo 2015 m. rugpjūčio 1 d.)

7) šio straipsnio 1.4 dalis.

(Sąlyga buvo papildomai įtraukta nuo 2016 m. sausio 1 d. 2015 m. lapkričio 25 d. Maskvos miesto įstatymu N 65)

8) šio straipsnio 1.5 dalis;

2016 m. balandžio 13 d. Maskvos miesto įstatymas N 14, taikomas teisiniams santykiams, atsirandantiems nuo 2015 m. sausio 1 d. ir baigiasi 2025 m. sausio 1 d.)

9) šio straipsnio 1.6 dalis;

(Sąlyga papildomai įtraukta 2016 m. balandžio 15 d. 2016 m. balandžio 13 d. Maskvos miesto įstatymu Nr. 14, taikoma teisiniams santykiams, atsiradusiems nuo 2016 m. sausio 1 d. ir baigiantis 2026 m. sausio 1 d.)

10) šio straipsnio 1.7 dalis.

(Sąlyga papildomai įtraukta 2018 m. lapkričio 29 d. 2018 m. lapkričio 21 d. Maskvos miesto įstatymu Nr. 26 ir taikoma teisiniams santykiams, atsiradusiems nuo 2018 m. sausio 1 d.)

4. Teisė taikyti šiame straipsnyje nustatytas mokesčių lengvatas (išskyrus lengvatas, numatytas šio straipsnio 1 dalies 27 ir 32 punktuose bei 1.4 ir 1.6 punktuose) atsiranda (nutrūksta) nuo ketvirčio, einančio po ketvirčio, pirmos dienos. kurioje jie įgyvendinami (nutraukiami) jų naudojimo sąlygas.

(Dalis papildomai įtraukta nuo 2018 m. sausio 1 d. 2017 m. lapkričio 29 d. Maskvos miesto įstatymu Nr. 45; su pakeitimais, padarytais 2018 m. gegužės 17 d. Maskvos miesto įstatymu Nr. 13, taikoma teisiniams santykiams, atsirandantiems nuo 2018 m. sausio 1 d.

4.1 straipsnis. Mokesčių lengvatos nekilnojamojo turto objektams, kurių mokesčio bazė nustatoma kaip kadastrinė vertė

1. Mokesčio bazė mažinama 300 kvadratinių metrų kadastrine verte. metrų nekilnojamojo turto ploto vienam mokesčių mokėtojui vieno objekto atžvilgiu mokesčių mokėtojo pasirinkimu, kartu tenkinant šias sąlygas:

1) mokesčių mokėtoja organizacija yra smulkaus verslo subjektas;

2) mokesčių mokėtojas-organizacija yra įregistruota mokesčių inspekcijoje ne mažiau kaip trejus kalendorinius metus iki mokestinio laikotarpio, kurį mažinama mokesčio bazė;

3) už praėjusį mokestinį laikotarpį šios dalies 1 ir 2 punktuose nurodytas vidutinis mokesčių mokėtojo darbuotojų skaičius buvo ne mažesnis kaip 10 žmonių, o pajamų iš prekių (darbų, paslaugų) pardavimo vienam darbuotojui suma buvo ne mažesnė kaip 2 milijonai rublių.

2. Mokesčių mokėtojai moka 25 procentų mokestį nuo mokesčio sumos, apskaičiuotos už patalpas, esančias administraciniuose ir verslo centruose bei prekybos centruose (kompleksuose), naudojamus:

1) mokesčių mokėtojai už švietimo ir (ar) medicininės veiklos vykdymą;

2) mokslo organizacijoms, atliekančioms mokslinių tyrimų ir plėtros darbus biudžeto lėšomis, Rusijos fundamentinių tyrimų fondo ir Rusijos technologijų plėtros fondo lėšomis, jei šios lėšos sudaro ne mažiau kaip 30 procentų visų mokslo organizacijos gaunamų pajamų. ataskaitiniu laikotarpiu (mokestiniu laikotarpiu.

2.1. Mokesčio bazė mažinama apmokestinamojo objekto ploto, kuriame mokesčių mokėtojas naudoja gamybinę veiklą darbuotojų darbo vietoms įkurdinti, kadastrine verte, nurodytai kadastrinei vertei taikant koeficientą 0,75, kartu tenkinant šias sąlygas:

(Pastraipa su pakeitimais, įsigaliojusi 2019 m. sausio 1 d. 2018 m. lapkričio 21 d. Maskvos miesto įstatymu Nr. 26.

1) punktas neteko galios nuo 2019 m. sausio 1 d. – 2018 m. lapkričio 21 d. Maskvos miesto įstatymas N 26;

2) plotas, kurį mokesčių mokėtojas naudoja gamybinę veiklą remiančių darbuotojų darbo vietoms įrengti, yra žemės sklypuose esančiame negyvenamajame pastate (statinyje, statinyje), kurio leistino naudojimo pobūdis numato tik gamybinės ir (ar) pramonės, logistikos, maisto tiekimo, pramonės pardavimo ir pirkimų gamybinės patalpos ir (ar) administraciniai pastatai (pastatai, statiniai);

(Sąlyga su pakeitimais, įsigaliojusi 2019 m. sausio 1 d. 2018 m. lapkričio 21 d. Maskvos miesto įstatymu Nr. 26.

3) remiantis naujausių faktinio naudojimo rūšies nustatymo priemonių, atliktų nuo metų, einančių prieš mokestinį laikotarpį, už kurį buvo deklaruota mokestinė lengvata, sausio 1 d., iki nurodyto mokestinio laikotarpio metų birželio 30 d. nustatyta, kad ne mažiau kaip 20 procentų pastato (statinio, statinio), esančio šios dalies 2 punkte nurodytuose žemės sklypuose arba šalia jų esančiuose žemės sklypuose, bendro ploto naudojasi mokesčių mokėtojas. vykdyti savo gamybinę veiklą. Šiuo atveju nurodytas pastatas (statinys, statinys) ar patalpos jame nuosavybės teise priklauso mokesčių mokėtojui arba jam priskirtos ūkinio valdymo teise;

(Sąlyga su pakeitimais, įsigaliojo 2017 m. sausio 1 d. 2016 m. lapkričio 23 d. Maskvos miesto įstatymu N 36; su pakeitimais, padarytais 2018 m. lapkričio 21 d. Maskvos miesto įstatymu N 26.

4) sąlyga buvo papildomai įtraukta nuo 2017 m. sausio 1 d. 2016 m. lapkričio 23 d. Maskvos miesto įstatymu Nr. 36; 2019-01-01 nebegalioja - 2018-11-21 Maskvos miesto įstatymas Nr.26.

(Dalis papildomai įtraukta nuo 2015 m. sausio 1 d. pagal 2014 m. lapkričio 26 d. Maskvos miesto įstatymą N 56)

2.1.1. Taikant šio straipsnio 2.1 dalį, apmokestinamojo objekto, kurį mokesčių mokėtojas naudoja gamybinę veiklą vykdančių darbuotojų darbo vietoms apgyvendinti, ploto dydis nustatomas remiantis naujausių priemonių, skirtų nustatyti apmokestinamąją veiklą, rezultatais. faktinis naudojimas, atliktas nuo mokestinio laikotarpio, už kurį buvo deklaruota mokesčio lengvata, sausio 1 d., iki nurodyto mokestinio laikotarpio metų birželio 30 d. Jeigu nurodytų priemonių rezultatuose nėra informacijos apie darbo vietas gamybinę veiklą vykdantiems darbuotojams, mokesčių mokėtojas turi teisę pateikti kitus dokumentus, patvirtinančius mokesčių mokėtojo naudojamo apmokestinamojo objekto ploto dydį apmokestinamajam objektui apgyvendinti. nurodytos darbovietės ataskaitiniu (mokestiniu) laikotarpiu, už kurį buvo prašoma mokestinės lengvatos .

2018 m. lapkričio 21 d. Maskvos miesto įstatymas N 26)

2.2. Mokesčio bazė mažinama viešbučio, esančio mokesčių mokėtojui nuosavybės teise priklausančiame pastate (statinyje, statinyje) arba pastate (statinyje, statinyje), minimalaus kambario ploto kadastrine verte, padidinta 2 kartus. , jeigu mokestinio laikotarpio sausio 1 d. yra viešbučių ir kitų apgyvendinimo įstaigų klasifikavimo sistemoje numatytos kategorijos pažyma, kurią išdavė akredituotos organizacijos priskyrimas viešbučiui. Minimalus viešbučio kambario plotas nustatomas pagal atitinkamos kategorijos viešbučio minimalaus kambarių ploto reikalavimus, kuriuos nustato įgaliota federalinė vykdomoji institucija. Jeigu mokesčių mokėtojui nuosavybės teise priklausančiame pastate (statinyje, statinyje) arba pastate (statinyje, statinyje) esančio viešbučio minimalus kambario plotas, padidintas 2 kartus, viršija bendrą tokio pastato plotą. pastatą (statinį, statinį) ar tokias patalpas, tada mokesčio bazė mažinama pastato (statinio, statinio) ar patalpų, esančių pastate (statinyje, statinyje), bendro ploto kadastrinės vertės dydžiu. įsikūręs viešbutis.

(2015 m. balandžio 1 d. Maskvos miesto įstatymu Nr. 14 papildomai įtraukta dalis nuo 2015 m. gegužės 8 d. taikoma teisiniams santykiams, atsiradusiems nuo 2015 m. sausio 1 d. ir pasibaigusiems 2020 m. sausio 1 d.)

____________________________________________________________________

2015 metais šio įstatymo 4.1 straipsnio 2.2 dalies nuostatos taikomos mokesčių mokėtojui nuosavybės teise priklausantiems pastatams (statiniams, statiniams) arba patalpoms pastate (statinyje, statinyje), kuriame yra viešbutis, jeigu yra 2015 m. įsigaliojo 2015 m. balandžio 1 d. Maskvos miesto įstatymas N 14 metai, remiantis akredituotos organizacijos išduotu sertifikatu, priskiriančiu viešbučiui kategoriją, numatytą viešbučių ir kitų apgyvendinimo įstaigų klasifikavimo sistemoje.

____________________________________________________________________

2.3. Mokesčių mokėtojai už šio įstatymo 1.1 straipsnio 1 dalyje nurodytus pastatus (statinius, statinius) moka 25 procentų apskaičiuotos mokesčio sumos mokestį, jeigu, remiantis naujausių priemonių rūšiai nustatyti, rezultatais. faktiškai naudojamas nuo mokestinį laikotarpį einančių metų sausio 1 d., už kurį deklaruota mokestinė lengvata, iki nurodyto mokestinio laikotarpio metų birželio 30 d., nustatyta, kad apgyvendinimui naudojama mažiau nei 20 procentų jų bendro ploto. biurai ir su jais susijusi biurų infrastruktūra ir (ar) mažmeninės prekybos patalpos, ir (ar) viešojo maitinimo įstaigos, ir (ar) patalpos buitinės paslaugos. Šioje dalyje nustatyta mokesčių lengvata negali būti taikoma kartu su kitomis šiame straipsnyje nustatytomis mokesčių lengvatomis.

(2015 m. gegužės 13 d. Maskvos miesto įstatymu Nr. 22 papildomai įtraukta dalis nuo 2015 m. gegužės 15 d. taikoma teisiniams santykiams, atsirandantiems nuo 2015 m. sausio 1 d. ir nustoja galioti nuo 2020 m. sausio 1 d. su pakeitimais, įsigaliojo balandžio 15 d. , 2016 m. Maskvos miesto 2016-04-13 įstatymas Nr.14 taikomas teisiniams santykiams, kurie atsirado nuo 2016-01-01.

____________________________________________________________________

2015 metais šio įstatymo 1.1 straipsnio 1 dalyje nurodytiems pastatams (statiniams) taikomos šio įstatymo 4.1 straipsnio 2.3 dalies nuostatos, remiantis faktinio naudojimo būdo nustatymo rezultatais, kurių iki 2015 m. liepos 1 d. nustatyta, kad mažiau nei 20 procentų tokių pastatų (pastatų, statinių) bendro ploto naudojama biurams ir su jais susijusiai biurų infrastruktūrai ir (ar) mažmeninės prekybos patalpoms ir (ar) viešojo maitinimo įstaigoms įrengti, ir (ar) ) vartotojų paslaugų įrenginiai.

____________________________________________________________________

____________________________________________________________________

Nuo 2021 m. sausio 1 d. 2015 m. birželio 24 d. Maskvos miesto įstatymu Nr. 29 šio straipsnio 2.4 dalis yra pripažinta negaliojančia.

____________________________________________________________________

2.4. Profesinėms sąjungoms, jų asociacijoms nuosavybės teise priklausančių nekilnojamojo turto objektų atveju mokesčio bazė mažinama tretiesiems asmenims (išskyrus profesines sąjungas, jų asociacijas ir neišnuomoto) apmokestinamojo objekto ploto kadastrine verte. jų sukurtos institucijos ) ir kurias mokesčių mokėtojas naudoja teisės aktuose numatytoms užduotims atlikti, taikant koeficientą 0,75.

(2.4 dalis buvo papildomai įtraukta 2015 m. liepos 1 d. 2015 m. birželio 24 d. Maskvos miesto įstatymu Nr. 29; su pakeitimais, padarytais 2018 m. gegužės 17 d. Maskvos miesto įstatymu Nr. 13, taikoma teisiniams santykiams, atsiradusiems nuo 2016 m. sausio 1 d.

2.5. Organizacijos atleidžiamos nuo mokesčio už šio įstatymo 1.1 straipsnio 4 dalyje nurodytus nekilnojamojo turto objektus, įgytus pagal išlaikymo visą gyvenimą sutartį su išlaikytiniu arba perdavimo sutartį dėl piliečių persikėlimo į socialinius gyvenamuosius pastatus. ir priskirtas šioms organizacijoms ūkinio valdymo teise.

(2016 m. balandžio 13 d. Maskvos miesto įstatymu Nr. 14 papildomai įtraukta dalis nuo 2016 m. balandžio 15 d. taikoma teisiniams santykiams, atsiradusiems nuo 2016 m. sausio 1 d. ir pasibaigusiems 2026 m. sausio 1 d.)

2.6. Nekilnojamojo turto objektų, priklausančių vienetinėms įmonėms ar juridiniams asmenims, kurių įstatiniame kapitale Rusijos Federacijos dalis viršija 50 procentų, mokesčio bazė sumažinama naudojamo apmokestinamojo objekto ploto kadastrine verte. kinematografijoje, naudojant koeficientą 0,97. Kinematografijoje naudojamo apmokestinamojo objekto ploto dydis nustatomas remiantis naujausių faktinio naudojimo rūšies nustatymo priemonių, atliktų nuo metų, einančių prieš mokestinį laikotarpį, už kurį buvo suteikta mokestinė lengvata, sausio 1 d. deklaruota, iki nurodyto mokestinio laikotarpio metų birželio 30 d.

(Dalis papildomai įtraukta nuo 2017 m. lapkričio 30 d. pagal 2017 m. lapkričio 29 d. Maskvos miesto įstatymą N 45)

____________________________________________________________________

Nustatant 2017 metų mokesčio bazę, taikoma šio įstatymo 4.1 straipsnio 2.6 punkte numatyta nuostata, jeigu yra naujausių faktinio naudojimo rūšies nustatymo priemonių, atliktų nuo 2017-01-01 iki 2018-06-30, rezultatai.

____________________________________________________________________

2.7. Visos Rusijos visuomeninės organizacijos, vykdančios įstatymų numatytą veiklą organizuojant neįgaliųjų sportininkų mokymus ir dalyvavimą parolimpinėse žaidynėse, yra atleidžiamos nuo mokesčių už negyvenamuosius pastatus (statinius, statinius) ir juose esančias patalpas, kurias tokios organizacijos naudoja savo veiklai vykdyti. nurodyta veikla.

(2018 m. lapkričio 21 d. Maskvos miesto įstatymu Nr. 26 papildomai įtraukta dalis nuo 2018 m. lapkričio 29 d. taikoma teisiniams santykiams, atsirandantiems nuo 2017 m. sausio 1 d.)

2.8. Mokesčio bazė sumažinama 50 kvadratinių metrų kadastrine verte. metrų tretiesiems asmenims neišnuomoto ar neišnuomoto nekilnojamojo turto vienam neįgaliam darbuotojui organizacijose, kuriose dirba neįgalieji, jeigu vidutinis neįgaliųjų skaičius tarp jų darbuotojų mokestiniais ir (ar) ataskaitiniais laikotarpiais yra ne mažesnis kaip 50 procentų, ir jų dalis darbo užmokesčio fonde yra ne mažesnė kaip 25 procentai, palyginti su jų naudojamu turtu prekėms, darbams ir paslaugoms gaminti ir (ar) parduoti. Ši lengvata netaikoma organizacijoms, užsiimančioms tarpininkavimo ir kitų tarpininkavimo paslaugų prekyba, akcizais apmokestinamų prekių, mineralinių žaliavų ir kitų naudingųjų iškasenų, taip pat kitų prekių gamyba ir (ar) realizavimu pagal Lietuvos Respublikos Vyriausybės patvirtintą sąrašą. Rusijos Federacija. Nustatant bendrą neįgaliųjų skaičių, į vidutinį darbuotojų skaičių neįtraukiami neįgalieji, dirbantys ne visą darbo dieną, pagal rangos ir kitas civilines sutartis.

(Dalis papildomai įtraukta nuo 2019 m. sausio 1 d. pagal 2018 m. lapkričio 21 d. Maskvos miesto įstatymą N 26)

3. Šio įstatymo 4 straipsnyje nustatytos mokesčių lengvatos taikomos nekilnojamojo turto objektams, kurių mokesčio bazė nustatoma kaip jų kadastrinė vertė, jeigu šis įstatymas nenustato kitaip.

(Dalis su pakeitimais, įsigaliojusi 2016 m. sausio 1 d. 2015 m. lapkričio 25 d. Maskvos miesto įstatymu Nr. 65.

4. Teisė taikyti šiame straipsnyje nustatytas mokesčių lengvatas atsiranda (nutrūksta) nuo pirmos ketvirčio dienos, einančio po ketvirčio, kurį įvykdomos (netenkinamos) jų taikymo sąlygos. Jeigu, remiantis naujausių nekilnojamojo turto objektų faktinio naudojimo pobūdžiui nustatyti skirtų priemonių, atliktų nuo metų, einančių prieš mokestinį laikotarpį, už kurį buvo deklaruota mokestinė lengvata, sausio 1 d., rezultatais, iki 2010 m. birželio 30 d. nurodytą mokestinį laikotarpį, nustatytas šio straipsnio 2.1, 2.3 ir 2.6 dalyse numatytas nekilnojamojo turto objektų faktinio naudojimo būdas, tada šių lengvatų taikymo sąlygos nekilnojamojo turto faktinio naudojimo būdo nustatymo požiūriu. objektai laikomi įvykdytais nuo tų metų, už kuriuos buvo deklaruota mokestinė lengvata, sausio 1 d.

6 straipsnis. Baigiamosios nuostatos

1. Šis įstatymas įsigalioja 2004 m. sausio 1 d., bet ne anksčiau kaip po vieno mėnesio nuo jo oficialaus paskelbimo dienos.

2. Nuo šio įstatymo įsigaliojimo dienos nustoja galioti:

1) 1994 m. kovo 2 d. Maskvos miesto įstatymas N 2-17 „Dėl įmonių turto mokesčio tarifų ir lengvatų“;

2) Maskvos miesto 1996 m. vasario 21 d. įstatymas Nr. 6 „Dėl Maskvos miesto 1994 m. kovo 2 d. įstatymo Nr. 2-17 „Dėl įmonių turto mokesčio tarifų ir lengvatų“ pakeitimo“;

3) 1997 m. birželio 4 d. Maskvos miesto įstatymas N 12 „Dėl 1994 m. kovo 2 d. Maskvos miesto įstatymo pakeitimų ir papildymų N 2-17 „Dėl įmonių turto mokesčių tarifų ir lengvatų“;

4) 1997 m. gruodžio 10 d. Maskvos miesto įstatymas Nr. 52 „Dėl 1994 m. kovo 2 d. Maskvos miesto įstatymo Nr. 2–17 „Dėl įmonių turto mokesčių tarifų ir lengvatų“ pakeitimų“;

5) 1998 m. liepos 15 d. Maskvos miesto įstatymas Nr. 16 „Dėl 1994 m. kovo 2 d. Maskvos miesto įstatymo Nr. 2-17 „Dėl įmonių turto mokesčių tarifų ir lengvatų“ pakeitimo“;

6) 2000 m. liepos 5 d. Maskvos miesto įstatymas N 18 „Dėl 1994 m. kovo 2 d. Maskvos miesto įstatymo N 2-17 „Dėl įmonių turto mokesčių tarifų ir lengvatų“ pakeitimų ir papildymų įvedimo“;

2018-08-03 federalinis įstatymas Nr. 302-FZ papildė Rusijos Federacijos mokesčių kodeksą, pagal kurį nuo 2019-01-01 Rusijos įmonių nekilnojamasis turtas, apskaitomas balanse, yra apmokestinamas nekilnojamojo turto mokesčiu. kaip ilgalaikis turtas. Taigi nuo 2019 metų pradžios juridiniams asmenims nekilnojamasis turtas nebeapmokestinamas. Išsamesnė informacija pateikiama žemiau.

Organizacijų nekilnojamasis turtas

Mokesčių inspekcijos atstovai Rusijos Federacijos federalinės mokesčių tarnybos 2018 m. spalio 1 d. rašte Nr. BS-4-21/19038 paaiškino, kad nekilnojamasis turtas apima žemės sklypus, taip pat objektus, kurių judėjimas neįmanomas. arba judant gali būti padaryta nepataisoma žala. Jie apima:

- pastatai, statiniai, nebaigti statiniai;

- sandėliai ir pramoninės bazės;

- automobilių parkavimo vietos;

- būstas: butas, namas, dvaras, kambarys;

- kaimo turtas ir garažų pastatai.

Pagal Rusijos Federacijos civilinį kodeksą daiktinės teisės į nekilnojamąjį turtą turi būti įregistruotos Vieningame valstybiniame nekilnojamojo turto registre. Tuo pačiu metu nekilnojamasis turtas taip pat apima turtą, kuris nepraėjo valstybinės registracijos. Registracija. Svarbiausia, kad turi būti įrodyta, kad objektas yra tvirtai susijęs su žeme ir jo negalima perkelti nepadarius didelės žalos.

Pavyzdžiui, statybos projektai turi turėti dokumentus, kuriuose aprašoma informacija apie jų charakteristikas:

- techninė apskaita arba techninė. inventorius;

- leidimas statybos darbams ir/ar paleidimas;

- projekto dokumentai ir kt.

Taigi pagal Rusijos Federacijos civilinio kodekso standartus, apskaičiuojant įmonių nekilnojamojo turto mokestį, nekilnojamojo turto objektas laikomas turtu, kuris yra neatskiriamas nuo žemės. Tačiau reikia atsiminti, kad į apmokestinimą neįtraukiami kultūros pastatai: paminklai, paminklai, vandens ir gamtos objektai, ledlaužiai, branduoliniai objektai, kosminiai objektai ir kt.

Kilnojamas turtas

Pagal 2 str. Remiantis Rusijos Federacijos civilinio kodekso 130 straipsniu, likusi turto dalis yra kilnojamoji.

Jie apima:

- visų tipų automobiliai;

- Mopedai ir motociklai;

- kitos transporto priemonės.

Jei objekto mokesčio bazė apskaičiuojama pagal kadastrinę vertę, tada mokesčio tarifas neturėtų būti didesnis nei šie procentai:

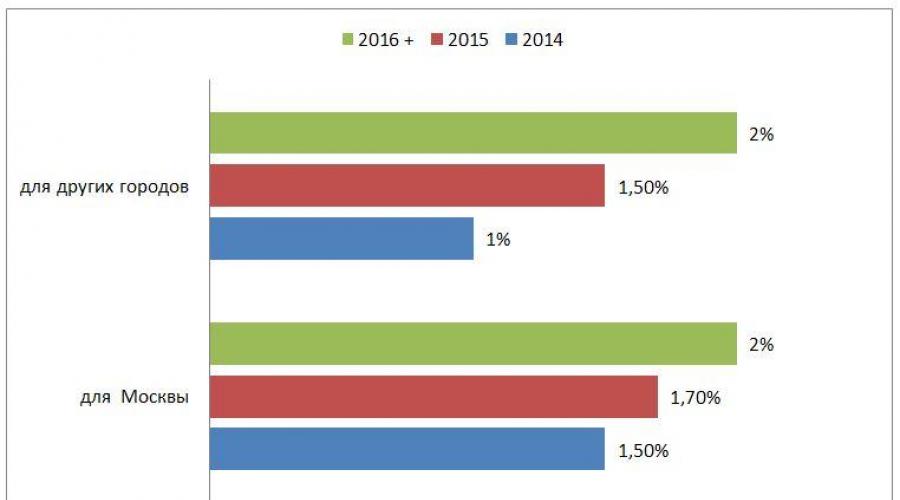

- Maskvai: 2014 m. - 1,5%, 2015 m. - 1,7%, 2016 m. ir vėlesniais metais - 2%;

- kitiems miestams: 2014 metais - 1,0%, 2015 metais - 1,5%, 2016 metais ir vėlesniais metais - 2%.

Vamzdynai ir elektros linijos turi savo tarifus. Nuo 2019 metų jie neturėtų būti didesni nei 2,2 proc.

Šis mokestis yra regioninis: kiekvienas regionas nustato savo tarifus ir terminus. Bet apskritai praėjusių metų ataskaita turi būti pateikta pirmojo ketvirčio pabaigoje, tai yra ne vėliau kaip iki einamųjų metų kovo 30 d. Užsienio institucijos, veikiančios Rusijos Federacijoje, moka mokesčius toje vietoje, kur yra registruotos.

Kaip apskaičiuoti mokestį

Mokestis apskaičiuojamas pagal dviejų tipų vertes:

- kadastrinis;

- vidutinis metinis

Iš esmės naudojama vidutinė metinė savikaina (DK 375 str.). Kai kuriems objektams naudojama kadastrinė vertė, kuri detaliai aprašyta 2 str. 378,2 NK.

Vidutinės metinės išlaidos laikomos vidutine visų metų verte. Kitaip tariant, kiekvieno mėnesio turto vertė sumuojama ir dalijama iš 13 (12+1). Mokestis imamas pirmą mėnesio dieną. Gruodžio mėnesį imama ir mėnesio pradžioje, ir pabaigoje.

Pažvelkime į vidutinių metinių išlaidų apskaičiavimo pavyzdį:

52800 + 50400 + 48000 + 1514350 + 1480700 + 1447050 + 1413400 + 1379750 + 1346100 + 1312450 + 1278800 + 1245150 + 1211500 = 13780450

Vidutinė metų kaina = 13780450 rub. / (12 + 1) = 1060034,61 rub.

Mokėtinos mokesčio sumos apskaičiavimo formulė = objekto savikaina * norma.

Tęsdami pavyzdį, tarkime, kad norma yra 2%.

Mokėtina suma = 1 060 034,61 RUB. * 2% = 21200,7 rub.

Kai kuriuose regionuose leidžiama mokėti ne visą sumą iš karto, o mokėti iš anksto kas ketvirtį. Norėdami tai padaryti, išlaidos padalinamos iš 4. Ketvirtadalis mokamas kas ketvirtį.

Kadastrinės vertės patikslinimas

Nuo 2019 m. sausio 1 d. galioja 2018 m. rugpjūčio 3 d. Federalinis įstatymas Nr. 334-FZ, papildantis Rusijos Federacijos mokesčių kodeksą įmonių ir piliečių nekilnojamojo turto mokesčio, taip pat žemės mokesčio klausimais. Įstatymas keičia išvardintų mokesčių apskaičiavimo tvarką dėl kadastrinės vertės (CV) patikslinimo. Galimybė pasinaudoti nauja mokesčių apskaičiavimo tvarka priklauso nuo Konstitucinį Teismą veikiančių priežasčių.

Jeigu keičiasi objekto vertė pasikeitus jo parametrams, konkrečiai, plotui, paskirčiai ir pan., tai mokestis apskaičiuojamas pagal naująjį KS. Šis skaičiavimas pradedamas skaičiuoti nuo duomenų įvedimo į vieningą valstybės registrą dienos.

Kitas atvejis, kai dėl apskundimo pakeičiamas Konstitucinis Teismas. Anksčiau, 2018 m., mokesčių mokėtojui nusprendus ginčyti Konstitucinį kodeksą ir kreiptis į Rosreestr komisiją arba teismą, atnaujinta mokesčių apskaičiavimo informacija buvo pradėta taikyti nuo to mokestinio laikotarpio, kai buvo paduotas prašymas peržiūrėti Konstitucinį kodeksą. .

Nuo 2019 m., nustatant mokesčio bazę, į mokesčių sistemos duomenis, kurie buvo nustatyti komisijos ar teismo sprendimu, atsižvelgiama nuo objekto apmokestinimo pagal ginčo mokesčių sistemą pradžios, o ne nuo kai buvo pateikta paraiška.

Kitaip tariant, jeigu turto mokestis nekilnojamojo turto mokesčio pagrindu skaičiuojamas nuo 2017 m., o prašymas patikslinti šią vertę buvo patenkintas 2019 m., tai mokesčių mokėtojas privalo perskaičiuoti mokėjimus nuo 2017 m. Kadastrinė vertė po 2019-01-01 gali keistis dėl apskundimo ar klaidos ištaisymo. Dėl to galima grąžinti arba užskaityti mokesčius už ankstesnius metus.

Nuo 2019 m. pradžios nekilnojamojo turto mokesčio ataskaitos turi būti teikiamos naudojant naują formą, kuri nustatyta Rusijos Federacijos federalinės mokesčių tarnybos 2018 m. spalio 4 d. įsakymu Nr. ММВ-7-21/575.

Nuo 2019 m. nekilnojamojo turto mokesčius privalo teikti tik tos įmonės, kurios turi nekilnojamojo turto. Be to, jeigu 2019 metais balanse nekilnojamojo turto nėra, tai deklaracijos pildyti ir teikti nereikia (FM raštai 2013-02-28 Nr. 03-02-08/5904 , 2012-04-17 Nr. 03-02-08 41).

Pagrindinės naujovės buvo pateiktos 2, 2.1 ir 3 ataskaitos skyriuose. Jie išsamiau aptariami toliau.

2 skyrius

Atnaujintos formos 2 skiltyje mokesčių sumą turite nurodyti tik už nekilnojamąjį turtą. Iš avansinių išmokų skaičiavimo išbraukta 210 eilutė. Jame buvo nurodyta ilgalaikio turto likutinė vertė 3 datoms: balandžio, liepos ir spalio mėn. pirmai dienai.

Taip pat deklaracijoje dabar trūksta 270 eilutės, kurioje buvo nurodyta ilgalaikio turto likutinė vertė metų pabaigoje.

Taip pat įvyko pokyčių. Dabar 010 eilutėje turite parašyti nuosavybės numerio kodą:

- „1“ - yra kadastro numeris, nurodytas Vieningame valstybiniame nekilnojamojo turto registre;

- „2“ - yra sąlyginis skaičius (ne kadastro numeris);

- „3“ - yra inventorinis numeris ir adresas;

- „4“ - yra inventoriaus numeris, bet nėra adreso.

Taip pat buvo pridėti stulpeliai, kuriuose reikia įrašyti nuosavybės adresą. Jį reikia įrašyti, jei turtas turi inventorinį numerį, bet neturi kadastrinio ar sąlyginio. Jei objektas dar neturi adreso, šiame lauke turi būti brūkšnelis. Jei nuosavybė turi visus numerius, jie turi būti registruojami atitinkamuose stulpeliuose.

Ši dalis skirta apskaičiuoti mokestį, kuris apskaičiuojamas pagal nekilnojamojo turto mokesčio kodeksą. Prie ataskaitų pridėtas laukas, kuriame reikia nurodyti turto kadastro numerio kodą. Yra du iš jų:

1 - pastatams ir statiniams;

2 - garažams, automobilių erdvėms.

Anksčiau ataskaitoje buvo nurodyti kadastro numeriai, tačiau kodų nebuvo.

Taip pat buvo pridėta eilutė „Ki koeficientas“. Skaičiuojant jis sunumeruotas 085, o deklaracijoje - 095.

Jis turi būti pildomas, jei per metus pasikeitė nekilnojamojo turto kokybiniai ar kiekybiniai parametrai. Pavyzdžiui, pasikeitė sritis arba paskirtis.

Be to, koeficientas K dabar vadinamas Kv (080 eilutė skaičiuojant, 090 deklaracijoje). Formulė išlieka ta pati:

Šie du koeficientai rašomi kaip dešimtainė trupmena su 4 skaitmenimis po taško.

Vieninga nekilnojamojo turto mokesčio deklaracija

Įstatymų leidėjai taip pat supaprastino procedūrą ir leidžia pateikti vieną nekilnojamojo turto mokesčio deklaraciją. Jei įmonė yra registruota skirtingose inspekcijose toje pačioje vietovėje, ji gali pasirinkti Federalinės mokesčių tarnybos inspekciją, kurioje pateiks vieną ataskaitą. Į jį įeina visas nekilnojamasis turtas, kurio mokesčiai skaičiuojami kaip vidutinė metinė vertė.