Pelno mokesčio kaupimas: komandiruotės. Komandiravimas - pajamų mokesčio kaupimas Deklaracijos pelno kaupimas pagal deklaraciją

Kiekviena komercinio šališkumo organizacija, nepriklausomai nuo veiklos srities, siekia maksimaliai padidinti pelną, nuo kurio turi būti sumokėtas mokestis valstybei. Net manekenams bus lengva savarankiškai atlikti reikiamą mokesčių apskaičiavimą naudojant pavyzdį.

Pelno mokestis yra vienas pagrindinių valstybės biudžeto finansavimo šaltinių. Nurodo federalinius mokesčius ir yra reglamentuojamas atitinkamais teisės aktais.

Pajamų mokestis į valstybės biudžetą mokamas nuo pajamų, kurios buvo sumažintos išlaidų suma, tai yra pagal šią formulę:

- UD - PNO + SHE - IT \u003d TNP UR - PNO + SHE - IT \u003d TNU

Šios santrumpos iššifruojamos taip:

- UD - sąlyginė pajamų vertė;

- SD – įmonės išlaidos;

- PNO – nuolatinė mokestinė prievolė;

- SHE - atidėtojo mokesčio turtas;

- IT - atidėtųjų mokesčių įsipareigojimai;

- TNP – einamasis pajamų mokestis;

- TNU – dabartinis mokesčių nuostolis.

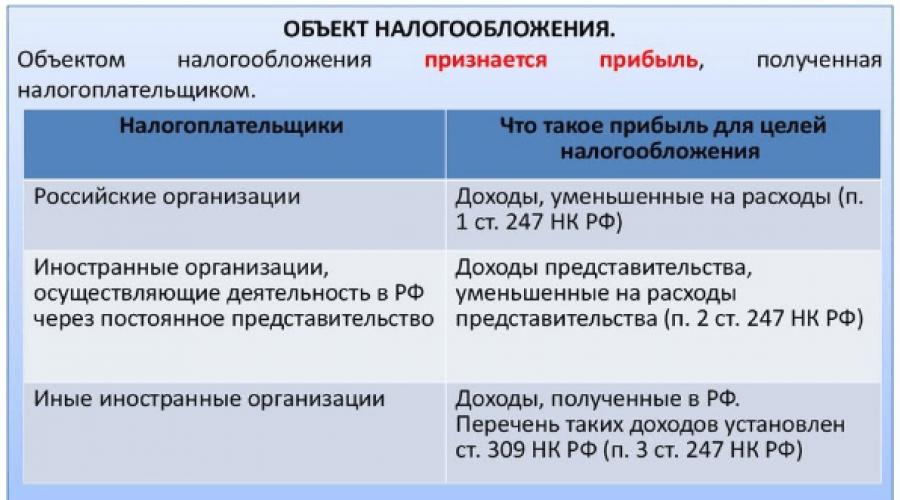

Apmokestinamosioms pajamoms priskiriamos tos, kurias įmonė gauna pardavusi prekes ar paslaugas, savos gamybos darbus ir įgytas iš kitų asmenų. Išimtys yra: teigiami valiutų kursų ar sumų skirtumai, baudos, neatlygintinai gautas turtas, paskolų palūkanos:

Visos įmonės moka į biudžetą tam tikrą procentą nuo savo pelno, išskyrus tas, kurios veikia pagal specialius mokesčius: ESHN (vienkartinis žemės ūkio mokestis), UTII (vienkartinis apskaičiuotų pajamų mokestis), STS (supaprastinta sistema).

Mokesčių mokėtojai yra visos šalies įmonės, turinčios bendrą sistemą, ir užsienio įmonės, kurios uždirba pelną valstybėje arba dirba per valstybines atstovybes. Pavieniai verslininkai, taip pat įmonės, dalyvaujančios rengiant reikšmingus renginius (olimpiadas, pasaulio futbolo čempionatą ir kt.), taip pat nemoka:

Gaukite 267 1C vaizdo pamokas nemokamai:

Paskutiniais naujausiais duomenimis, bendras pajamų mokesčio tarifas yra 20 proc., iš kurių pagal atnaujintus teisės aktus į bendrąjį biudžetą patenka 3 proc., o į regionų biudžetą – 17 proc. Minimalus 13,5% mokesčio tarifas federaliniam biudžetui gali būti taikomas tik toms įmonėms, kurios įdarbina neįgaliuosius, gamina automobilius, veikia specialiose ekonominėse zonose ir yra pramoninių parkų bei technopolių gyventojai.

Pelno mokesčio apskaičiavimas – pavyzdžiai

Pirmąjį veiklos ketvirtį įmonė gavo 2 350 000 rublių pajamas:

- Iš šios sumos PVM yra 357 000 rublių;

- Gamybos išlaidos - 670 000 rublių;

- Darbuotojų darbo užmokesčio mokėjimo kaina - 400 000 rublių;

- Įmokos draudimo reikmėms - 104 000 rublių;

- Nusidėvėjimo suma - 70 000 rublių;

- Be to, įmonė kitai įmonei išdavė paskolą, už kurią gavo 40 000 rublių. procentų;

- Praeito laikotarpio mokesčių atskaitomybės nuostoliai sudarė 80 000 rublių.

Remdamiesi gautais duomenimis, apskaičiuojame įmonės pelną: ((2 350 000 - 357 000) + 40 000) - 670 000 - 400 000 - 104 000 - 70 000 - 80 000 = 709,00 rubliai. Remdamiesi tuo, gauname pajamų mokesčio apskaičiavimą: 709 000 x 20% = 141 800 rublių.

Pavyzdys su sumažinto mokesčio tarifo parinktimi

Tarkime, OSN įmonė gavo 4 500 000 rublių pajamas už atsiskaitymo laikotarpį ir patyrė 2 700 000 rublių išlaidų. Atitinkamai, pelnas bus: 4 500 000 - 2 700 000 = 1 800 000 rublių. Tuo atveju, kai srityje, kurioje veikia įmonė, regioninis tarifas yra pagrindinis ir atitinka 17%, bus mokamas vietinis biudžetas - 1 800 000 x 17% = 306 000 rublių, o federalinis biudžetas - 1 800 000 x 3% = 54 000 rublių. Taikant sumažintą 13,5% tarifą, skaičiavimai atliekami taip: 1 800 000 x 13,5% = 243 000 rublių. - už vietinį biudžetą ir 1 800 000 x 3% = 54 000 rublių.

Skaičiavimo pavyzdys su registravimo lentele

Pagal 2 formą (apie pelną ir nuostolius) bendrovė nurodė 480 000 rublių pelną. Kainos ir savybės:

- 1000 rub. – nuolatinė mokestinė prievolė;

- 1200 rub. – atidėtojo mokesčio turtas;

- 28 000 rub. - nusidėvėjimas, kuris buvo sukauptas tiesiniu būdu;

- 42 000 rublių. - netiesiniu būdu sukauptas nusidėvėjimas mokesčių tikslais;

- 14 000 rub. – atidėtojo mokesčio prievolė (42 000 – 28 000).

Šios verslo operacijos apskaitoje bus rodomos tokiuose skelbimuose:

Įmonės pateikia mokesčių deklaracijas iki kalendorinių metų pabaigos. Galimi keli mokesčių pervedimo variantai: iš karto po mokestinio laikotarpio pabaigos ir mėnesiniai atskaitymai už visą laikotarpį.

Deklaracijos pildymas – pagrindiniai niuansai

Pelno mokesčio deklaraciją visos bendros apmokestinimo sistemos įmonės pateikia ataskaitinio laikotarpio (pirmojo ketvirčio, pusmečio, 9 mėnesių ir 1 kalendorinių metų) pabaigoje. Atitinkamai, 2017 m. ataskaitų teikimo datos yra 2018 m. balandžio 28 d., liepos 28 d., spalio 28 d. ir kovo 28 d. Kodeksas taip pat numato kai kurių organizacijų ataskaitas kartą per mėnesį:

Įmonės, kuriose dirba iki 100 darbuotojų. deklaraciją gali pateikti popieriniu formatu, visas kitas – elektronine forma. Turi būti šie lapai:

- Pavadinimas (01 lapas);

- 1.1 poskyris (1 skirsnis);

- 02 lapas;

- Prašymai: Nr.1, Nr.2, susiję su 02 lapu.

Prireikus užpildomi visi kiti papildomi lapai. Viršelyje turite užpildyti visus duomenis apie ataskaitą teikiančią organizaciją:

- KPP ir TIN;

- Pataisos numeris;

- Ataskaitinis (mokestinis) laikotarpis, už kurį pildoma deklaracija;

- Mokesčių institucijos, kuriai bus pateikta deklaracija, kodas;

- Visas įmonės pavadinimas;

- Veiklos rūšis (atitinkamo kodo nurodymas);

- Deklaracijos puslapių skaičius;

- Papildomų lapų skaičius, kur yra dokumentų ar jų kopijų patvirtinimas ir kita informacija, kuri priklausys nuo organizacijos veiklos pobūdžio.

Mokesčio suma, kurią reikia pervesti į biudžetą, nurodyta 1 skyriuje. Reikalingi duomenys yra 02 lapo 270-281 eilutėse. Atsižvelgiama į avansinius mokėjimus. Taigi, jei pirmąjį ketvirtį įmonė į bendrąjį biudžetą pervedė 5000 rublių, o šešių mėnesių pelno mokestis buvo 8000 rublių, tada šešių mėnesių pabaigoje sumokama 3000 rublių suma. (8 000–5 000).

02 lape rodoma mokesčių bazė, kuri apibrėžiama kaip skirtumas tarp organizacijos pelno ir išlaidų. 110 eilutėje nurodomi šiuo metu perkeliami ankstesnių metų nuostoliai. Šio lapo priede Nr.1 turi būti nurodytos visos pajamos, įskaitant ir ne veiklos pobūdį. Priede Nr. 2 nurodytos visos išlaidos, taip pat bet kokios rūšies.

Pagal str. Rusijos Federacijos mokesčių kodekso Nr. 284, pajamų mokesčio tarifas yra 20%, išskyrus kai kurias išimtis. 2% sukaupto pelno mokesčio sumos patenka į federalinį biudžetą, o 18% pervedama į Rusijos Federacijos vietinius biudžetus.

Pajamų mokesčio tarifą, kurio lėšos pervedamos į Rusijos Federacijos vietinius biudžetus, vietos valdžios institucijos gali sumažinti tam tikroms mokesčių mokėtojų kategorijoms, tačiau pajamų mokesčio tarifas negali būti mažesnis nei 13,5%.

Pajamų mokesčių skelbimai:

- Sukauptų pajamų suma (sąlyginė) 99 Kt 68 Dt, taip pat 68 Kt 99 Dt.

- Nuolatinė mokesčių prievolė 99 Ct 68 Dt

- Atidėtojo mokesčio turtas Dt 09 Kt 68

- Atidėtojo mokesčio prievolės dydis Dt 68 Kr 77

Apskaita PNO ir PNA

Šiam mokesčiui apskaityti naudojama subsąskaita į sąskaitą 68. Apskaitos programoje 1C jai priskiriamas numeris 68.04, su ja savo ruožtu susietos dvi subsąskaitos: 68.04.1 „Atsiskaitymai su biudžetu“ ir 68.04. 2 „Pelno mokesčio apskaičiavimas“.

Jei netaikote PBU 18/02, tada klausimas, kurią pajamų mokesčio sąskaitą naudoti, yra lengvai išspręstas: mokestis imamas registruojant Dt 99 Kt 68.04.1 ir iš karto priskiriamas apskaitos subsąskaitai už atsiskaitymus su biudžetas.

Jei įmonė taiko PBU 18/02, tada pelno mokesčio sumos formavimas apskaitoje atliekamas per apskaitos įrašų sistemą, dalyvaujant subsąskaitai 68.04.2. Dėl to 68.04.2 subsąskaitoje, kai priskaičiuojamas mokėtinas mokestis, turėtų būti suformuota deklaracijoje įrašyta suma. Tada visa subsąskaitos suma 68.04.

Informaciją apie tai, į kokius punktus reikia atkreipti dėmesį pildant deklaraciją, rasite medžiagoje „Pelno mokesčio deklaracijos surašymo ir pateikimo tvarkos niuansai“

Kai įmonė netaiko PBU 18/02, jos apskaitoje pajamos ir sąnaudos skirstomos į apskaitines ir neapskaitomas pelno mokesčio apskaičiavimui, o tai šiuo atveju yra labai paprasta, taip pat jo apskaičiavimo teisingumo patikrinimas. : užtenka palyginti apskaitos ir mokesčių registrus.

PBU 18/02 taikymas leidžia atsekti visą mokesčių formavimo schemą, atsižvelgiant į apskaitos ir mokesčių apskaitos skirtumus, kurie yra nuolatiniai ir laikini.

Nuolatinius skirtumus sudaro pajamos ir sąnaudos, į kurias neatsižvelgiama apskaičiuojant mokesčius. Laikini skirtumai atsiranda tada, kai pajamų ir sąnaudų gavimo buhalterinėje ir mokesčių tikslais laikas nesutampa. Didžioji dalis laikinųjų skirtumų yra sąnaudos, kurios apskaitos ir mokesčių tikslais vertinamos skirtingai. Nemaža dalis sąnaudų apskaitoje imama anksčiau nei mokesčių apskaitoje. Tačiau būna ir atvirkštinių situacijų.

Visos mokesčių kaupimo operacijos rodomos sąskaitos 68 kredite. Pelno mokesčio kaupimui rodyti jai atidaroma speciali subsąskaita. Kaupiant pelną, atsižvelgiant į PBU 18/02 (patvirtintas Finansų ministerijos 2002 m. lapkričio 19 d. įsakymu Nr. 114n) normas, laikomasi sumažinimo iki bendros norimos vertės, apskaičiuotos mokesčiuose ir apskaitoje. Siekiant susieti atsiradusius skirtumus (laikinus ir nuolatinius), skaičiuojant pelno mokestį naudojami įvairūs apskaitos įrašai.

Šie skirtumai atsiranda dėl to, kad ne visos sąnaudos mokesčių apskaitoje mažina apmokestinamąsias pajamas, o tuo pačiu į jas atsižvelgiama apskaitoje. Būtent siekiant vėliau koreguoti apskaitoje apskaičiuotą pelną, reikia atsižvelgti į visus atsiradusius skirtumus.

Priklausomai nuo to, kokį skirtumą mokesčių mokėtojas gavo už ataskaitinį laikotarpį (atskaitomą ar apmokestinamąjį), taikomi skirtingi siuntimai.

Nuolatinė mokestinė prievolė atsiranda, jei pagal ataskaitinio laikotarpio rezultatus pelno vertė mokesčių apskaitoje yra didesnė nei apskaitoje.

![]()

PNO \u003d Prp * NS, kur

PNO – nuolatinė mokestinė prievolė;

Prp – pastovus skirtumas (teigiamas);

HC - mokesčio tarifas, kuris yra lygus 20%.

Dt 99 - Kt 68 - nuolatinės mokestinės prievolės kaupimas.

Esant tokiai situacijai, kai pelnas yra mažesnis mokesčiais, o ne apskaita atitinkamai, ir nuolatinis skirtumas pasirodo neigiamas. Yra nuolatinis mokestinis turtas.

Dt 99 - Kt 68 - sąlyginių mokesčių sąnaudų kaupimas.

Vertė lygi buhalterinės apskaitos pelnui, padaugintam iš mokesčio tarifo.

Dt 68 - Kt 99 Kt.

Apskaičiuotas pelnas mokesčių apskaitoje, padaugintas iš mokesčio tarifo, yra einamojo laikotarpio pelno mokestis. Norėdami jį parodyti, jums nereikia susirašinėti.

Dėl atliktų operacijų pelno mokesčio finansinis rezultatas tampa lygus dabartinei mokesčio vertei.

Mažoms įmonėms pajamų mokesčio skelbimai atrodo taip: Dt 99 - Kt 68.

RAS 18/02 – Buhalterinės apskaitos taisyklės. Buhalteriai naudoja PBU 18/02, norėdami įrašyti pajamų mokesčio skaičiavimus 2018 m. Ši nuostata buvo patvirtinta Rusijos finansų ministerijos 2002 m. lapkričio 19 d. įsakymu Nr. 114n. Nuostatos tikslas – pelno mokesčio apskaitą suderinti su europiniu standartu.

Pajamų mokestį reglamentuoja Rusijos Federacijos mokesčių kodekso 25 skyrius. 2018 metais mokesčio tarifas bus 20 proc. Tačiau lažybų viduje bus didelių pokyčių. Iš 20% dabar 3% yra privalomi sumokėti į federalinį biudžetą, šis skaičius nesikeičia, o likę 17% - į vietos biudžetą. Tuo pačiu vietos valdžios institucijos vis dar turi teisę sumažinti jiems tenkančią pajamų mokesčio dalį, bet ne mažiau kaip iki 13,5 proc.

Kalbant apie pajamų mokesčio apskaičiavimo apskaitą, šios naujovės nepadarys jokių korekcijų. Kadangi mūsų instrukcija skirta manekenams, žemiau pateikiame detalią 2018 metų pelno mokesčio apskaičiavimo apskaitą.

Tačiau ne viskas taip paprasta. Dažniausiai įmonėse skiriasi apskaitos ir mokesčių apskaitos pajamų ir išlaidų rodikliai, tuomet atsiranda būtinybė apskaitoje naudoti papildomas subsąskaitas ir registracijas, kurios aptariamos toliau.

Pajamų ir išlaidų apskaitai mokesčių ir apskaitoje taikomos įvairios teisės aktų nuostatos. Dėl to 2018 metų pelno mokesčio apskaitoje gali atsirasti per apskaitą ir mokesčių apskaitą pereinamų apmokestinamųjų sumų neatitikimų, vadinamųjų skirtumų.

Pagal PBU 18/02 nuolatinis skirtumas yra įmonės pajamos ir sąnaudos, kurios apskaitomos, tačiau neturi įtakos tiek ataskaitinių, tiek vėlesnių ataskaitinių laikotarpių pelno mokesčio apskaičiavimui.

Apskaitant pelno mokesčio apskaičiavimus, tokiu atveju susidaro nuolatinis mokestinis turtas (PTA), lygus skirtumui, gautam iš didesnės vertės atėmus mažesnę vertę ir padaugintam iš 20% (mokesčio tarifas).

Į pastovų skirtumą taip pat įtraukiamos pajamos-sąnaudos, į kurias, priešingai, atsižvelgiama nustatant pelno mokesčio dydį, tačiau niekaip neįregistruojamos tiek ataskaitinio, tiek vėlesnių ataskaitinių laikotarpių apskaitoje.

Apskaitant pelno mokesčio apskaičiavimus, tokiu atveju susidaro nuolatinė mokestinė prievolė (PNO), kuri apskaičiuojama taip pat, kaip ir PNA, tik mokesčių apskaitos duomenys bus didesni.

Pagal PBU 18/02 laikinas skirtumas susidaro, kai pajamų ir išlaidų duomenys įrašomi į apskaitą vienu laikotarpiu, o į mokesčių apskaitą – kitu laikotarpiu. Laikui bėgant šis skirtumas turėtų būti pašalintas.

Debetas 09 Kreditas 68 (subsąskaita "Pelno mokesčio apskaičiavimai").

atidėtojo mokesčio įsipareigojimas (DLT) – atsiranda, kai apskaitinis pelnas yra didesnis už mokestinį pelną. IT apibrėžiamas lygiai taip pat, kaip ir IT, tik apskaitos duomenys šiuo atveju bus laikomi dideliais.

Liepos mėnesį bendrovė „Limma“ nupirko, sumontavo ir pradėjo eksploatuoti mobilų juostinį konvejerį, kainuojantį 40 000 (be PVM), papildomai sumokėjus 2 000 rublių. įrenginio montuotojas.

Pagal „Ilgalaikio turto, įtraukto į nusidėvėjimo grupes“ klasifikaciją, „Limma“ direktorius dokumentuoja įrenginio tarnavimo laiką – 30 mėnesių.

Pasirodo, kad Limma pirkdama judančią juostą išleido 42 000 rublių, o skaičiuojant pajamų mokestį bus atsižvelgta į 40 000 rublių sumą. Taigi „Limma“ susidūrė su laikinu skirtumu ir susidarė 400 rublių atidėtojo mokesčio prievolę (AT). (2000*20%=400)

Rugpjūčio mėnesį judančiam diržui pirmą kartą skaičiuojamas nusidėvėjimas, o IT pamažu pradeda mažėti. Šioje dalyje turite būti itin susikaupę, nes pagal apskaitą nusidėvėjimas imamas 42000 ir bus lygus 1400 rublių (4200:30 mėn.)

Ir pagal mokesčių apskaitą 40 000 rublių. ir bus lygus 1333 rubliams. (40000:30)

Mes apskaičiuojame IT (1400-1333) * 20% \u003d 13,4 rubliai.

Per 30 mėnesių (prietaiso eksploatavimo laikas) visiškai atsiskaitys laikinasis skirtumas ir atidėtojo mokesčio prievolė.

Kokie yra skelbimai, susiję su pajamų mokesčiu:

- Sukauptas pajamų mokestis – registravimas Dt99 Kt68, subsąskaita „Pajamų mokestis“. Pirminiai dokumentai yra pelno mokesčio deklaracija, taip pat apskaitos ataskaita;

- Sąlyginės pelno mokesčio sąnaudos – registravimas Dt99 Kt68, subsąskaita „Sąlyginės pelno mokesčio sąnaudos“. „Sąlyginio“ apskaitos pelno piniginė vertė, padauginta iš pelno mokesčio tarifo procento. Atsiranda dėl apskaitos ir mokesčių atskaitomybės neatitikimų;

- Atsispindi atidėtojo mokesčio turtas (ITA) – registruojamas Dt09 Kt68. Pagal sąskaitos 09 „Atidėtojo mokesčio turtas“ debetą atsižvelgiama į IT, pagal sąskaitos „Mokesčių ir rinkliavų apskaičiavimas“ kreditą grąžinama IT. Atidėtojo mokesčio turtas yra mokestinių pajamų dalis, kuri atidedama mokėti būsimam laikotarpiui. Ji atsiranda dėl apskaitos ir mokesčių apskaitos skaičiavimų skirtumų. Pirminiai dokumentai duomenims pildyti yra mokesčių registrai ir apskaitos išrašas;

- JI sumažinama arba visiškai grąžinama – komandiravimas Dt68 Kt09;

- Sąlyginės pajamos pajamų mokesčiui apmokėti - įrašai Dt68 Kt99, subsąskaita "Sąlyginės pajamos pajamų mokesčiui". „Sąmoningų“ buhalterinės apskaitos santaupų suma, padauginta iš pajamų mokesčio tarifo. Jis formuojamas remiantis apskaitos ir mokesčių atskaitomybės neatitikimų rezultatais;

- JI yra nurašoma, o tai ateinančiu ataskaitiniu laikotarpiu pelno nebeturėtų didinti - registravimas Dt99 Kt09;

- Atspindėtas atidėtojo mokesčio įsipareigojimas (IT) – registravimas Dt68 Kt77. IT atsiranda, kai mokestinio pelno vertė nėra didesnė už buhalterinę vertę;

- Sumažintas arba visiškai grąžintas IT – siuntimas Dt77 Kt68;

- Nurašytas IT, dėl kurio pelnas ataskaitiniu ir būsimuoju laikotarpiu nebedidinti – siuntimas Dt77 Kt99;

- Buvo sumokėtos avansinės pelno mokesčio įmokos - komandiruotė Dt68 Kt51;

- Sumokėtas pajamų mokestis – komandiravimas Dt68 Kt51. Pirminiai dokumentai, kurių pagrindu jis apskaičiuojamas, yra mokėjimo nurodymas ir banko išrašas.

Mokesčio apskaičiavimo ir sumokėjimo tvarka

Mėnesiniai avansiniai mokėjimai, mokėtini per ataskaitinį laikotarpį, turi būti pervesti ne vėliau kaip iki kiekvieno tokio laikotarpio mėnesio 28 dienos.

Visi ryšiai mokant mokesčius į skirtingų lygių valstybės biudžetus atsispindi apskaitoje konkrečioje sąskaitoje. Apskaitos sąskaitų plane, norint parodyti lėšų judėjimą visiems mokesčiams sumokėti, buvo sukurta 68 sąskaita „Mokesčių ir rinkliavų apskaičiavimai“, kurioje sukuriama to paties pavadinimo subsąskaita „Pajamų mokestis“ pelno mokesčio operacijoms atlikti. .

Pelno mokestį galima apskaičiuoti ir sumokėti dviem būdais:

- Keturis kartus per metus ketvirčio avansiniai mokėjimai. Šiuo atveju šis mokestis apskaičiuojamas kaupimo principu. Faktinis skirtumas tarp einamojo ir ankstesnio laikotarpio sukauptų sumų mokamas kas ketvirtį.

- Kas mėnesį, atsižvelgiant į faktinį įmonės gauto pelno dydį.

Vieno iš dviejų mokėjimo grafikų variantų pasirinkimas yra savavališkas ir nustatomas remiantis organizacijos apskaitos politika.

Pajamų mokestis – kurią sąskaitą naudoti apskaitai (q)

PBU 18/02 naudojamas visų juridinių asmenų, kurie yra mokesčių mokėtojai (LLC, CJSC, OJSC, individualūs verslininkai ir kt.), taip pat užsienio įmonės, gaunančios pajamas iš Rusijos Federacijos išteklių, apskaičiuojant pajamų mokestį 2018 m. arba per jų atstovus Rusijos Federacijoje. Pažiūrėkite, iš kokių kvitų į sąskaitą negalite sumokėti pelno mokesčio pagal pagrindinę mokesčių sistemą.

Išimtis yra ne pelno organizacijos ir mažos įmonės. Jie turi teisę pasirinkti, ar taikyti RAS 18/02, ar ne, tačiau bet koks jų priimtas sprendimas turi būti užfiksuotas apskaitos politikoje.

Taip pat pajamų mokesčio nemoka mokesčių mokėtojai, taikantys specialius apmokestinimo režimus, pvz., UAT, STS, UTII, mokesčių už lošimų verslą mokėtojai ir specialių valstybinių projektų dalyviai.

Pajamų mokesčio kaupimas atsispindi komandiruotėje, skaičiavimų pavyzdyje

Taikydami PBU 18/02 galite suprasti, kuri pajamų mokesčio sąskaita turi būti naudojama, naudojant šį algoritmą. Mokestis šiuo atveju formuojamas taip:

- Mokestis, apskaičiuotas nuo apskaitinio pelno, įforminamas Dt 99 Kt 68.04.2.

- Atsižvelgiama į mokesčių sumas (nuolatinius mokestinius įsipareigojimus), susikaupusias dėl nuolatinių skirtumų:

- Dt 68.04.2 Kt 99 - nuo pajamų, į kurias neatsižvelgta mokesčių tikslais;

- Dt 99 Kt 68.04,2 - nuo išlaidų, į kurias neatsižvelgta apmokestinant.

- Apskaitoje atsižvelgiama į mokesčių sumas, sukauptas iš laikinųjų skirtumų jų atsiradimo metu:

- Dt 09 Kt 68.04.2 - atidėtojo mokesčio turtas (išlaidoms, priimtoms į apskaitą anksčiau nei mokesčių apskaitoje);

- Dt 68.04.2 Kt 77 - atidėtojo mokesčio įsipareigojimai (už išlaidas, priimtas į mokesčių apskaitą anksčiau nei apskaitoje).

- Į mokesčių sumas atsižvelgiama už anksčiau sukauptus laikinuosius skirtumus, kuriuos buvo galima uždaryti šiuo laikotarpiu. Kuri apskaitos sąskaita – atidėtojo mokesčio turtas ar atidėtųjų mokesčių įsipareigojimai – uždaroma, priklauso nuo laikinojo skirtumo tipo:

- Dt 68.04.2 Kt 09 - atidėtojo mokesčio turtas (sąnaudoms, įtrauktoms į apskaitą anksčiau nei mokesčiais);

- Dt 77 Kt 68.04.2 - atidėtojo mokesčio įsipareigojimai (už išlaidas, priimtas į mokesčių apskaitą anksčiau nei apskaitoje).

Taigi atsakymas į klausimą, kurioje pajamų mokesčio sąskaitoje tai apskaitoma, priklauso nuo konkrečios situacijos. Visų pirma, šiems tikslams aktyviai naudojamas 68 sąskaitos debetas.

- Dt99 Kt68 – kaupiamasis;

- Dt68 Kt51 – apmokėjimas.

Tačiau į pelno mokestį skaičiuojamas kaupimo principas nuo metų pradžios. Todėl, mokėdami kas ketvirtį, pirmąjį ketvirtį išsklaidote mokesčių sumą, kurią gavote už šį laikotarpį.

Tačiau šešis mėnesius ir vėlesnius laikotarpius turėsite atlikti šią operaciją, apskaičiuoti skirtumą tarp ataskaitinio laikotarpio mokesčio sumos ir tos, kurią sumokėjote praėjusį laikotarpį. Būtent šį skirtumą reikia atspindėti toliau.

1 ketvirtis - 150 000 rublių;

Pusė metų - 273 000 rublių;

9 mėnesiai - 400 000 rublių;

Metinis - 600 000 rublių.

Jei įmonė patiria nuostolių, o skirtumas tarp dabartinio ir praėjusio laikotarpio yra neigiamas, naudokite STORNO operaciją. Korekcija atliekama tose pačiose sąskaitose: Dt99 Kt68 nuostolių sumai.

Pavyzdžiui: I ketvirtį LLC pelnas buvo 80 000 rublių, o pirmąjį pusmetį - 57 000 rublių. Nuostolis siekė 23 000 rublių. (80 000–57 000).

Pelno mokesčio palūkanas buhalteris įrašo į šiuos įrašus: Dt99 Kt68 arba Kt69 į subsąskaitą „Sukauptos baudos ir netesybos“.

Jums gali būti naudinga: „Apskaitos politika padės sutaupyti pajamų mokesčio“

Susijęs straipsnis: 2019 m. pajamų mokestis: nauji tarifai, lentelė

Įmonei pritaikius PBU 18/02, pelno mokesčio tiesiog paskirstyti sąskaitoms nebus įmanoma. Ji privalo apskaitoje atspindėti visus mokesčio sumos komponentus. Visų pirma, kalbame apie sąlyginį pajamų mokestį ir jo įrašus.

- Neapibrėžtieji pajamų mokesčiai skirstomi į pelno mokesčio sąnaudas – tai suma, kuri padidina mokesčio sumą, ir pelno mokesčio pajamas – sumą, kuri mažina pelno mokestį.

- Tai pačiai dainai priklauso ir atidėtųjų mokesčių įsipareigojimai bei turtas (IT ir IT). Tai sumos, kurios padidina arba sumažina pelno mokestį ataskaitinio laikotarpio pradžioje, o operaciją atšaukia iki metų pabaigos. Svarbus jų bruožas yra laikinumas.

- Bet vis tiek yra konstantų, kurios visą laiką arba mažina, arba didina mokesčio sumą – tai nuolatiniai mokestiniai įsipareigojimai (TLT) ir nuolatiniai mokestiniai turtai (TLT).

Jie paimti iš skirtumo tarp mokesčių ir apskaitos. Kai tam tikros pajamos ar sąnaudos, kurios sumažina arba padidina mokesčio bazę, pripažįstamos tokiomis vienoje sąskaitoje, bet nepripažįstamos kitoje. Yra daug situacijų, kai gali atsirasti toks skirtumas: nusidėvėjimo nurašymo laiko skirtumas, neatlygintinas turto perdavimas iš trečiosios šalies ir kt.

Visi šie laikini ir nuolatiniai pelno mokesčio komponentai turi būti atskleisti apskaitos įrašuose, kaip nurodyta toliau.

Pagal visuotinai priimtas normas pelnas apskaičiuojamas kaip pajamos atėmus sąnaudas. Šios apmokestinamos pajamos iš esmės yra apmokestinimo objektas. Mokestinis pelnas apskaičiuojamas pagal Rusijos Federacijos mokesčių kodekso nuostatas ir nustatomas remiantis pirminiais dokumentais, taip pat apskaitos rezultatais.

Pelno mokesčio apskaitos įrašai atsispindi duomenų bazėje, kurioje yra visi apskaitos objektų būklės pasikeitimai. Pagrindiniai sąskaitų priskyrimai (apskaitos įrašai) šiame apmokestinimo segmente yra: „pervestas pajamų mokestis – registravimas Dt99 Kt68“ ir „pelno mokesčio sumokėjimas – registravimas Dt68 Kt51“.

Pelno mokesčio apskaičiavimo mokestinis laikotarpis yra kalendoriniai metai. Ataskaitiniai laikotarpiai gali būti ketvirčio arba mėnesio laikotarpiai. Visas pelnas, išreikštas pinigine išraiška, yra mokesčių bazė. Kai metinio mokestinio laikotarpio pabaigoje išlaidų suma yra didesnė už pajamų sumą, mokesčio bazei priskiriama nulinė vertė. Pelno mokesčio kaupimas atsispindi įrašant 99 Kt 68 Dt.

Sukaupto pelno mokesčio registravimas: debeto suma atsispindi 99-oje sąskaitoje „Pelnas ir nuostoliai“, 68-oje sąskaitoje „Mokesčių ir rinkliavų apskaičiavimai“ įskaitoma ta pati suma. Avansinis mokėjimas už šią operaciją apskaičiuojamas už laikotarpį gautą pelno sumą padauginus iš galiojusio įstatyme nustatyto mokesčio tarifo.

| Sąskaita Dt | Sąskaita Kt | Laidų aprašymas | Siuntimo suma, rub. | Dokumentų bazė |

| 99 Pelnas ir nuostoliai | 68, subsąskaita Pelno mokestis | Pirmojo ketvirčio pelno mokesčio avanso kaupimas | 10 000,00 | Pagalba-skaičiavimas |

| 68, subsąskaita Pelno mokestis | 51 Atsiskaitomoji sąskaita | I ketvirčio avanso pervedimas į biudžetą | 10 000,00 | Pirkimo užsakymas |

| 99 | 68, subsąskaita Pelno mokestis | Pelno mokesčio avanso kaupimas šešiems mėnesiams | 15 000,00 | Pagalba-skaičiavimas |

| 68, subsąskaita Pelno mokestis | 51 | Pervesti į biudžetą avanso 6 mėn | 15 000,00 | Pirkimo užsakymas |

| 99 | 68, subsąskaita Pelno mokestis | 25 000,00 | Pagalba-skaičiavimas | |

| 68, subsąskaita Pelno mokestis | 51 | 25 000,00 | Pirkimo užsakymas | |

| 99 | 68, subsąskaita Pelno mokestis | Pelno mokesčio metinės sumos apskaičiavimas | 40 000,00 | Pagalba-skaičiavimas |

| 68, subsąskaita Pelno mokestis | 51 | Galutinės metinės sumos pervedimas | 40 000,00 | Pirkimo užsakymas |

| Sąskaita Dt | Sąskaita Kt | Laidų aprašymas | Siuntimo suma, rub. | Dokumentų bazė |

| 99 | 68, subsąskaita Pelno mokestis | Pelno mokesčio avanso kaupimas už tris ketvirčius | 25 000,00 | Pagalba-skaičiavimas |

| 68, subsąskaita „Pajamų mokesčiai“ | 51 | Pervesti į biudžetą avanso 9 mėn | 25 000,00 | Pirkimo užsakymas |

| 99 | 68, subsąskaita Pelno mokestis | 9 mėn. pajamų mokesčio dydžio tikslinimas (atšaukimas). | 40 000,00 | Taisomoji deklaracija |

Norint nustatyti, kurie įrašai atsispindi apskaitos skirtumai apskaičiuojant pelno mokestį, reikia nustatyti, kokį skirtumą įmonė gavo – apmokestinamąjį ar atskaitomąjį. Jei mokesčių apskaitoje apskaičiuotas pelnas viršija „buhaltinio“ pelno rodiklį, tai laikinasis skirtumas yra atskaitomas.

Laikinojo skirtumo suma x 20% (mokesčio tarifas) = SHE

IT apskaitoje atsispindi tokia korespondencija: Dt 09 Kt 68

Jeigu „mokestinis“ pelnas neviršija „buhaltinio“ pelno sumos, tada atsiranda atidėtojo mokesčio prievolė (AT).

Dt 68 Kt 77 IT yra sukaupta.

Kai atsiranda pastovus skirtumas, reikia nustatyti šios reikšmės pobūdį, teigiamą skirtumą ar neigiamą

Jei pelnas mokesčių apskaitai viršija „buhalterinės apskaitos“ rodiklį, tai pastovus skirtumas yra teigiamas. Tokiu atveju atsiranda nuolatinė mokestinė prievolė (PNO).

Teigiamas pastovus skirtumas x 20 % = PNR

Apskaitoje tai atsispindi tokiame įraše: Dt 99 Kt 68 - sukauptas PNO

Jei pelnas mokesčių apskaitoje neviršija apskaitinės vertės, tai nuolatinis skirtumas yra neigiamas.

|

Debetas |

Kreditas |

Šaltiniai dokumentai |

|

|

Sukauptas pelno mokestis (pagal apskaitinį pelną). |

Pelno mokesčio deklaracijos, buhalterinė ataskaita. |

||

|

Atsispindi atidėtojo mokesčio turtas. |

|||

|

Sumažintas (visiškai grąžintas) atidėtojo mokesčio turtas. |

Mokesčių registrai, buhalterinė nuoroda. |

||

|

Atidėtojo mokesčio turtas nurašomas ta suma, kuria ataskaitiniu ir vėlesniais laikotarpiais nebus mažinamos apmokestinamosios pajamos. |

Mokesčių registrai, buhalterinė nuoroda. |

||

|

Atsispindi atidėtojo mokesčio prievolė. |

Mokesčių registrai, buhalterinė nuoroda. |

||

|

Atidėtojo mokesčio prievolė sumažinta (visiškai grąžinta). |

Mokesčių registrai, apskaitos išrašas |

||

|

Atidėtojo mokesčio įsipareigojimas nurašomas ta suma, kuria nebus padidintos ataskaitinių ir vėlesnių laikotarpių apmokestinamosios pajamos. |

Mokesčių registrai, buhalterinė nuoroda. |

||

|

Sumokėtas avansinis pajamų mokestis. |

Banko išrašas apie einamąją sąskaitą. |

||

|

Sumokėtas pajamų mokestis. |

Mokėjimo pavedimas (0401060), banko išrašas atsiskaitomojoje sąskaitoje. |

Nepaskirstytas pelnas

Metų pabaigoje 99 sąskaitos likutis įskaitomas į nepaskirstytojo pelno (nuostolių) sąskaitą su šiais įrašais.

Dt 99 Kt 84 - grynojo pelno nurašymas su galutinėmis apyvartomis

Dt 84 Kt 99 - nuostolių nurašymas

84 sąskaitoje įrašytas nepaskirstytasis pelnas gali būti nurašytas į skirtingus straipsnius šiais įrašais:

- Dt 84 Kt 75 - dividendų kaupimas dalyviams

- 84 Kt 70 Dt - įvairių premijų ir materialinės pagalbos darbuotojams kaupimas grynojo pelno sąskaita

- Dt 84 Kt 84 - padengti ankstesnių metų nuostolius

- Dt 84 Kt 80 - įstatinio kapitalo padidinimas

- Dt 84 Kt 82 - organizacijos rezervinio fondo formavimas arba papildymas.

Šiuose sandoriuose atsispindinčio pelno paskirstymas galimas tik organizacijos steigėjų sprendimu

84 sąskaitos debete atsispindintys nepadengti nuostoliai savininkų sprendimu gali būti atlyginami iš įvairių šaltinių.

- Dt 75 Kt 84 - nuostolių nurašymas dėl dividendų ar dalyvių įmokų

- Dt 84 Kt 84 - nuostolių nurašymas ankstesnių metų pelno sąskaita

- Dt 82 Kt 84 - nuostolių nurašymas rezervinio fondo sąskaita

Pajamų mokesčio procentas

pajamų mokestis

Pajamų mokesčio procentas nesikeis, jis vis dar yra 20%, nepaisant to, kad pagrindinė jo dalis, ty 18%, patenka į Rusijos Federaciją sudarančių subjektų biudžetą, o tik 2% patenka į Rusijos Federacijos biudžetą. federacija. Skaičiuojant pelno mokestį, pajamos imamos neatsižvelgiant į akcizų tarifus ir PVM.

Užsienio įmonių, nesusijusių su veikla Rusijos Federacijoje per nuolatinę buveinę, pajamų mokesčio tarifai:

- 10% laivų, orlaivių ir kitų transporto priemonių, taip pat konteinerių tarptautiniams pervežimams nuomos, priežiūros, naudojimo (krovinių) sumos;

- 20% nuo kitų pajamų (su kai kuriomis išimtimis);

Dividendų forma gautoms pajamoms taikomi šie tarifai:

- 0% nuo pajamų, kurias Rusijos Federacijoje įmonės gauna dividendų forma, jei įvykdoma ši sąlyga: sprendimo išmokėti dividendus priėmimo dieną įmonė, kuri yra dividendų gavėja ne trumpesniam kaip laikotarpiui. 365 kalendorines dienas nepertraukiamai valdo daugiau kaip 50% dividendus mokančios organizacijos įstatinio kapitalo arba depozitoriumo pakvitavimų dalį (įnašą), kurie savo ruožtu suteikia teisę gauti dividendus, kurių suma yra ne mažesnė kaip 50% visos bendrovės išmokėtų dividendų sumos.

- 9% – nuo pajamų, gautų dividendų forma iš užsienio ir Rusijos įmonių Rusijos įmonių;

- 15% - nuo pajamų, gautų dividendų forma iš Rusijos įmonių užsienio organizacijų.

Pajamų mokesčio mokėjimas

Pažiūrėkime, kokie yra pajamų mokesčio mokėjimo apskaičiavimo būdai.

1-asis metodas yra nustatytas pagal nutylėjimą visoms organizacijoms ir numato, kad ataskaitiniai laikotarpiai yra 1 ketvirtis, pusė metų ir 9 mėnesiai. Avansiniai mokėjimai priimami kiekvieno ataskaitinio laikotarpio pabaigoje. Mokėjimo suma pagal I ketvirčio rezultatus = I ketvirtį gauto pelno mokestis.

Avansinis mokėjimas pagal pusmečio rezultatus = gauto pusmečio pelno mokestis, atėmus I ketvirčio avansą. Mokėjimo suma pagal 9 mėnesių rezultatus = pajamų mokestis už 9 mėnesius atėmus avansinius mokėjimus už 1 ketvirtį ir pusę metų.

2-as būdas – pagal faktinį pelną organizacija gali priimti šį būdą savanoriškai, tereikia ne vėliau kaip iki 31.15 d. pranešti mokesčių tarnybai, kad per ateinančius metus įmonė pereis prie mėnesinių avansinių įmokų skaičiavimo pagal pelną, kuris iš tikrųjų gaunama. Taikant šį metodą, ataskaitiniai laikotarpiai bus mėnuo, 2 mėnesiai, 3 mėnesiai ir taip iki kalendorinių metų pabaigos.

Sausio mėnesio avansas = mokestis nuo faktiškai gauto pelno sausio mėnesį; sausio–vasario mėn. = sausio–vasario mėnesiais faktiškai gauto pelno mokestis, atėmus avansą už sausio mėn. Ir taip iki gruodžio mėn.

Mėnesiniai avansiniai mokėjimai, mokėtini per ataskaitinį laikotarpį, turi būti pervesti ne vėliau kaip iki kiekvieno tokio laikotarpio mėnesio 28 dienos.

Organizacija tvarko mokesčių apskaitą, apskaičiuoja pajamų mokestį, sumoka jį ir nurodo mokesčių deklaracijoje pagal mokesčių teisės aktų normas. Apskaičiuota pelno mokesčio suma buhalteriniu požiūriu yra fait accompli ūkinio gyvenimo įvykis. Apie tai, kaip apskaitoje atsižvelgiama į apskaičiuotą pelno mokestį, kaip PBU 18/02 nuostatų taikymas įtakoja apskaitos įrašus skaičiuojant mokestį ir kaip organizuojama analitinė pelno mokesčio atsiskaitymų su biudžetu apskaita „1C: Buhalterinė apskaita“. 8" leidimas 3.0, ekspertai teigia, kad 1C.

Paskaičiavimai su pajamų mokesčio biudžetu

Apibendrinant informaciją apie atsiskaitymus su biudžetu už pelno mokestį 1C: Apskaita 8, sąskaita 68.04.1 „Atsiskaitymai su biudžetu“, pavaldus 68.04 sąskaitai „Pelno mokestis“.

68.04.1 sąskaitos kreditas atspindi pelno mokesčio sukaupimą. 68.04.1 sąskaitos debete parodomos faktiškai į biudžetą pervestos sumos (įskaitant avansinius mokesčių mokėjimus).

68.04.1 sąskaitoje analitinė apskaita vykdoma:

- pagal mokėjimų tipus (subconto Mokėjimų į biudžetą rūšys (lėšos)). Mokesčių kaupimo ir mokėjimo operacijoms (avansiniams mokėjimams) atspindėti naudojama mokėjimo rūšis (kitos galimos pajamų mokesčio mokėjimo rūšys bus aptartos toliau);

- pagal biudžetus, į kuriuos reikia mokėti mokesčius (subconto Biudžeto lygiai). Dėl pajamų mokesčio tai yra Federalinis biudžetas ir Regioninis biudžetas.

Įrašai pajamų mokesčio kaupimui programoje generuojami automatiškai, atliekant mėnesinę įprastą operaciją Pelno mokesčio apskaičiavimasįtrauktas į apdorojimą Mėnesio uždarymas.

Komandiruočių sumos pelno mokesčio kaupimui apskaičiuojamos taip:

- Mokesčių apskaitos duomenimis, apmokestinamoji bazė nustatoma kas mėnesį suminiu pagrindu nuo metų pradžios (neatsižvelgiant į avansinių įmokų mokėjimo tvarką ir ataskaitinių laikotarpių pripažinimo tvarką pagal PMĮ 285 ir 286 str. Rusijos Federacija).

- Pajamų mokestis skaičiuojamas kiekvienam biudžetui.

- Paskaičiuotos sumos lyginamos su einamojo mokestinio laikotarpio paskutinį mėnesį apskaičiuotomis mokesčių sumomis (kiekvienam biudžetui). Jei aptinkamas teigiamas skirtumas, įrašomi „papildomo mokesčio“ mokesčiai. Jei skirtumas yra neigiamas, atspindimas anksčiau sukauptų mokesčių sumų sumažėjimas.

Taigi, pajamų mokesčio deklaracijos 02 lapo 180 eilutėje nurodyta apskaičiuoto mokesčio suma (patvirtinta Rusijos Federalinės mokesčių tarnybos 2016-10-19 įsakymu Nr. ММВ-7-3/ [apsaugotas el. paštas]) už ataskaitinį (mokestinį) laikotarpį, turi sutapti su 68.04.1 sąskaitos kreditine apyvarta pagal mokėjimo rūšį Mokestis (įmokos): sukauptas / sumokėtas atitinkamam laikotarpiui.

Pelno mokesčio apskaičiavimo operacijų atspindėjimo tvarka 1C: Apskaita 8 priklauso nuo to, ar organizacija taiko apskaitos reglamentą „Pelno mokesčio atsiskaitymų apskaita“ PBU 18/02 (patvirtinta Rusijos finansų ministerijos lapkričio 19 d. įsakymu). , 2002 Nr. 114n).

Pastaba

Rusijos finansų ministerija 2018 m. lapkričio 20 d. įsakymu Nr. 236n patvirtino naują PBU 18/02 redakciją. Įsakymu Nr.236n patvirtinti pakeitimai turėtų būti taikomi nuo 2020 m. Organizacijos pagal naujas taisykles gali vesti apskaitą anksčiau, pavyzdžiui, nuo 2019 ar 2018 m. Skaitykite daugiau apie PBU 18/02 su pakeitimais. Įsakymas Nr. 236n ir palaikymas „1C: Apskaita 8“ (3.0 red.), žr. straipsnį.

Apskaitos įrašai skaičiuojant pelno mokestį

Jei organizacija taiko PBU 18/02

RAS 18/02 taikymo tvarka sukonfigūruojama informacijos registre Apskaitos politika(skyrius Pagrindinis dalykas). Jei organizacija taiko PBU 18/02 nuostatas, tada jungiklis turi būti nustatytas į vieną iš šių:

- Vykdoma balanso metodu;

- Tai atliekama brangiu metodu (delsimo metodas). Programoje šis metodas gali būti naudojamas ir po 2019 m., nes PBU 18/02 nenumatyta apribojimų, kad organizacija gali naudoti bet kurį iš šių jos pasirinktų metodų (Rusijos finansų ministerijos informacinis pranešimas, gruodžio 28 d., 2018 Nr. IS-buhalterinė-13).

Jei programa turi išlaidų metodą, tai suplanuota operacija Pelno mokesčio apskaičiavimas vienu metu atlieka dvi funkcijas: ir mokesčio apskaičiavimą sumokėjimui į biudžetą (pagal mokesčių apskaitos duomenis), ir skaičiavimus pagal PBU 18/02 (pagal apskaitos duomenis).

Jei organizacija naudoja balanso metodą, tada kaip apdorojimo dalį Mėnesio uždarymasįtrauktos dvi atskiros įprastinės operacijos:

- Pelno mokesčio apskaičiavimas - apskaičiuoja mokestį tik pagal mokesčių apskaitos duomenis mokėjimui į biudžetą;

- - atlieka tik skaičiavimus pagal RAS 18/02 pagal apskaitos duomenis (pagal naują algoritmą, tai yra balanso metodą) finansinei atskaitomybei.

Bet kuriuo atveju apskaičiuotos pajamų mokesčio sumos kaupiamos registruojant:

Debetas 68.04.2 Kreditas 68.04.1.

Tuo pačiu metu mokesčių sumos paskirstomos tarp įvairių lygių biudžetų.

Į biudžetą mokėtinų sumų sumažėjimas atsispindi atvirkštiniame įraše, tuo pačiu paskirstant pagal biudžetus:

STORNO debetas 68.04.2 Kreditas 68.04.1.

68.04.2 sąskaita „Pelno mokesčio apskaičiavimas“ programoje specialiai naudojama informacijai apie pelno mokesčio apskaičiavimo tvarką pagal PBU 18/02 nuostatas apibendrinti. 68.04.2 sąskaitos analitinė apskaita nepateikiama.

Atsiskaitymai pagal PBU 18/02 apima šiuos sandorius:

- atidėtųjų mokesčių turto (ITA) ir atidėtųjų mokesčių įsipareigojimų (ITL) pripažinimas (grąžinimas). 09 sąskaitos „Atidėtojo mokesčio turtas“ ir 77 „Atidėtojo mokesčio įsipareigojimai“ yra skirtos informacijai apie IT ir IT buvimą ir judėjimą apibendrinti. Analitinė IT ir IT apskaita vykdoma pagal turto ar įsipareigojimų rūšis, kurių vertinime buvo laikinas skirtumas;

- sąlyginių pajamų mokesčio sąnaudų (pajamų) nustatymas. Sąlyginės pelno mokesčio sąnaudos (pajamos) apskaičiuojamos kaip ataskaitinio laikotarpio apskaitinio pelno ir pelno mokesčio tarifo sandauga. Apibendrinant informaciją apie sąlyginio pelno mokesčio sąnaudų (pajamų) sumas programoje, skirtos 99.02.1 „Sąlyginės pelno mokesčio sąnaudos“ ir 99.02.2 „Sąlyginės pelno mokesčio pajamos“ sąskaitos;

- nuolatinių pelno mokesčio sąnaudų (pajamų) pripažinimas. Fiksuotosios pelno mokesčio sąnaudos (pajamos) apskaičiuojamos kaip pastovaus skirtumo, susidariusio per ataskaitinį laikotarpį, ir pelno mokesčio tarifo sandauga. Informacijai apie pripažintų nuolatinių mokesčių sąnaudų (pajamų) sumą apibendrinti programa naudoja 99.02.3 sąskaitą „Nuolatinė mokestinė prievolė“.

Pastaba

Apie balanso metodo privalumus ir tai, kaip „1C: Apskaita 8“ 3.0 leidime šis metodas naudojamas nustatant laikinuosius skirtumus, skaitykite straipsniuose ir.

Skelbimai, susiję su skaičiavimais pagal PBU 18/02 balanso metodu, pateikti lentelėje.

stalo

Programoje „Atidėtojo mokesčio apskaičiavimas pagal RAS 18/ sugeneruoti skelbimai 02"

pastaba kad pajamų mokestis skaičiuojamas visais rubliais, o sąlyginių išlaidų (pajamų) suma pelno mokesčiui, IT ir IT, nuolatinės mokesčių sąnaudos (pajamos) - rubliais ir kapeikomis. Dėl to 68.04.2 sąskaitoje gali atsirasti skirtumas (net jei nuolatiniai ir laikinieji skirtumai yra teisingai apskaityti). Gautas likutis automatiškai nurašomas į sąskaitą 99.09 „Kitas pelnas ir nuostoliai“, įrašant:

Debetas 99.09 Kreditas 68.04.2 arba

Debetas 68.04.2 Kreditas 99.09.

Taigi, atlikus įprastines operacijas Pelno mokesčio apskaičiavimas ir Atidėtojo mokesčio apskaičiavimas pagal RAS 18/02 sąskaita 68.04.2 visada uždaryta.

Apsvarstykite, naudodami konkretų pavyzdį, kaip apskaičiuojamas pajamų mokestis, kai PBU 18/02 taikomas 1C: Apskaita 8, leidimas 3.0, ir kokie įrašai generuojami.

1 pavyzdys

|

UAB „Prekybos namai „Kompleksas““ taiko OSNO ir PBU 18/02 nuostatas pagal naują, patvirtintą redakciją. įsakymas Nr.236n. Pajamų mokesčio tarifas yra 20% (iš jų 3% - į federalinį biudžetą, 17% - į regiono biudžetą). 2019 m. sausio mėn. organizacijos apskaitoje atsispindi šie finansiniai rodikliai:

Mokesčių apskaitos registruose atsispindi šie rodikliai:

Išskaitomas laikinasis skirtumas pagal turto rūšį „Atidėtosios pajamos“ yra:

Apmokestinamasis laikinasis skirtumas pagal turto rūšį „Ilgalaikis turtas“ yra:

|

Paskaičiuokime 2019 metų sausio mėnesio pelno mokestį pagal mokesčių apskaitos duomenis:

- 700 000 rub. - mokesčių bazė (1 000 000 rublių - (72 000 rublių + 228 000 rublių)).

- 140 000 rub. - pajamų mokestis (700 000 rublių x 20%), įskaitant 21 000 rublių. - į federalinį biudžetą (700 000 rublių x 3%); 119 000 RUB - į regiono biudžetą (700 000 rublių x 17%).

Atliekant planinę operaciją Pelno mokesčio apskaičiavimas skelbimai bus generuojami automatiškai (žr. 1 pav.).

Ryžiai. 1. Pelno mokesčio kaupimas korespondencijai su sąskaita 68.04.2

- 1600 rub. - SHE grąžinimas ((112 000 rublių - 104 000 rublių) x 20%).

- 400 rub. - IT grąžinimas ((118 000 rublių - 116 000 rublių) x 20%).

- 706 000 RUB - pelnas pagal apskaitos duomenis ((1 000 000 rublių + 8 000 rublių) - (230 000 rublių + 72 000 rublių)).

- 141 200 RUB - neapibrėžtosios pelno mokesčio sąnaudos (706 000 x 20 %).

Atliekant planinę operaciją Atidėtojo mokesčio apskaičiavimas pagal RAS 18/02 bus automatiškai sugeneruoti šie skelbimai (žr. 2 pav.).

Ryžiai. 2. Skaičiavimai naudojant RAS 18/02

3 ir 4 paveiksluose parodyta Sąskaitų analizė 68.04.1 ir 68.04.2.

Ryžiai. 3. Sąskaitos analizė 68.04.1

Ryžiai. 4. Sąskaitos analizė 68.04.2

Pateikti įrašai ir standartinės ataskaitos apie pajamų mokesčio atsiskaitomąsias sąskaitas rodo, kad 68.04.2 sąskaita programoje atlieka grynai techninį (pagalbinį) vaidmenį. Pavyzdžiui, NRBU „BMC“ fondo rekomendacijų komiteto 2019-04-26 rekomendacijoje R-102 / 2019-KpR „Pelno mokesčio apskaitos tvarka“, priimtoje rekomendacijoje, 68.04.2 sąskaita iš viso nenaudojama.

Jei organizacija netaiko PBU 18/02

Jei organizacija netaiko PBU 18/02 nuostatų, tada perjunkite Atidėtųjų mokesčių turto ir įsipareigojimų apskaita (PBU 18 Pelno mokesčio apskaičiavimo apskaita) turėtų būti nustatytas Neprižiūrimas.

Šiuo atveju atliekant planinę operaciją Pelno mokesčio apskaičiavimas 68.04.1 sąskaita atitinka 99.01.1 sąskaitą „Pelnas ir nuostoliai iš veiklos su pagrindine mokesčių sistema“ (su subkonto tipo verte ). Mokėtino einamojo pajamų mokesčio sukaupimas atsispindi komandiruotėje kartu paskirstant biudžetams:

Debetas 99.01.1 Kreditas 68.04.1.

Atitinkamai, mokėtinų sumų sumažėjimas atsispindi įraše su paskirstymu pagal biudžetus:

STORNO debetas 99.01.1 Kreditas 68.04.1.

Pakeiskime 1 pavyzdžio sąlygas ir apsvarstykime, kaip pajamų mokesčio apskaičiavimai atsispindi 1C: Apskaita 8, 3.0 leidimas, jei netaikomos PBU 18/02 nuostatos.

2 pavyzdys

Esant tokiai situacijai, atliekant planinę operaciją Pelno mokesčio apskaičiavimas skelbimai bus generuojami automatiškai (žr. 5 pav.).

Ryžiai. 5. Pelno mokesčio kaupimas korespondencijai su sąskaita 99.01.1

Nepriklausomai nuo PBU 18/02 nuostatų taikymo tvarkos, sąskaitos 68.04.1 kredito apyvarta pagal mokėjimo rūšis Mokestis (įmokos): sukauptas / sumokėtas ataskaitiniam (mokestiniam) laikotarpiui sutampa su:

- su pajamų mokesčio deklaracijos 02 lapo 180 eilutėje nurodyta apskaičiuoto pajamų mokesčio suma;

- su finansinių rezultatų ataskaitoje nurodyta einamojo pelno mokesčio suma (forma patvirtinta Rusijos finansų ministerijos 2010 m. liepos 2 d. įsakymu Nr. 66n).

Jei organizacija veikia kaip mokesčių agentas

Organizacija, išmokanti dividendus bendrovės nariui (akcininkui) – juridiniam asmeniui, išmokėdama dividendus privalo atlikti mokesčių agento pareigas ir išskaičiuoti pajamų mokestį.

Apibendrinant informaciją apie atsiskaitymus su biudžetu už pajamų mokestį mokant dividendus, skirta atskira sąskaita 68.34 „Pelno mokestis, kai yra mokesčių agentas“. Mokestis už dividendus visada mokamas į federalinį biudžetą, todėl analitinė apskaita 68.34 sąskaitoje vedama tik pagal mokėjimų į biudžetą rūšis.

Ribotos atsakomybės bendrovėms dividendų kaupimas ir mokesčių išskaitymas sumokėjus pajamas iš dalyvavimo programoje gali būti registruojami automatiškai, naudojant dokumentą Padalinkite kaupimą ndov (skyrius Operacijos).

Akcinėms bendrovėms dokumente turėtų būti atsispindi dividendų už akcijas kaupimas ir mokesčių išskaitymas. Operacija(skyrius ).

Bet kuriuo atveju pajamų mokesčio išskaitymas, kai atliekamos mokesčių agento pareigos išmokant dividendus, turi būti atspindėtas įraše:

Debetas 75,02 Kreditas 68,34.

75.02 sąskaita „Pajamų išmokėjimo paskaičiavimai“ skirta apibendrinti informaciją apie pajamų išmokėjimą organizacijos steigėjams (dalyviams) (akcinės bendrovės akcininkams, tikrosios ūkinės bendrijos dalyviams, kooperatyvo nariams ir kt. .).

Taigi į „agentūros“ mokestį atsižvelgiama atskirai ir jis neturi įtakos 68.04.1 sąskaitos apyvartai.

Analitinė atsiskaitymų su biudžetu pajamų mokesčio apskaita

Dabar atidžiau pažvelkime į mokėjimų rūšis, kurios gali būti naudojamos analitinei biudžetinių atsiskaitymų apskaitai. Mokėjimo tipas pasirenkamas iš sąrašo, kurį iš anksto nustatė programa, o pajamų mokesčiui jis gali būti toks:

- Mokestis (įmokos): sukauptas / sumokėtas;

- Mokestis (įmokos): apskaičiuojamas papildomai / mokamas (savarankiškai);

- Bauda: sukaupta / sumokėta;

- Bauda: papildomai priskaičiuota / sumokėta (savarankiškai);

Mokėjimo tipas Mokestis (įmokos): sukauptas / sumokėtas naudojamas mokesčių kaupimo ir sumokėjimo operacijoms (avansiniams mokėjimams) atspindėti, be to, įrašai programoje generuojami automatiškai, atliekant mėnesinę įprastą operaciją Pelno mokesčio apskaičiavimasįtrauktas į apdorojimą Mėnesio uždarymas. Nepaisant to, kai kurie vartotojai bando rankiniu būdu apskaičiuoti mėnesinius avansinius mokėjimus, mokėtinus kitą ketvirtį, kad galėtų greitai kontroliuoti atsiskaitymų su biudžetu būklę. Jūs neturėtumėte to daryti – galite pažeisti apskaitą. Be to, tokie veiksmai yra beprasmiai: atliekant įprastinę operaciją Pelno mokesčio apskaičiavimas mokestis skaičiuojamas kaupimo principu nuo mokestinio laikotarpio pradžios, įskaitant atsižvelgus į rankiniu būdu padarytus įrašus ir einamojo laikotarpio mokesčio bazės patikslinimus.

Kas kita, jei organizacija paskutinio mokestinio laikotarpio deklaracijoje aptinka klaidą, dėl kurios buvo sumokėtas per mažas mokestis. Tokiu atveju reikalaujama ne tik koreguoti atsiskaitymų su biudžetu balansą dėl pajamų mokesčio (tai yra savarankiškai sukaupti ir sumokėti papildomą mokestį už ankstesnius metus), bet ir apskaitoje ir atskaitomybėje atskirai atspindėti nesusijusį mokestį. iki einamojo mokestinio laikotarpio. Primename, kad finansinių rezultatų ataskaitoje (forma patvirtinta Rusijos finansų ministerijos 2010-07-02 įsakymu Nr. 66n) papildomai sukaupto pelno mokesčio suma dėl ankstesnių metų klaidų išaiškinimo, 2010 m. kuris neturi įtakos ataskaitinio laikotarpio einamojo pelno mokesčiui, atspindimas atskirame ataskaitos straipsnyje po einamojo pelno mokesčio straipsniais (PBU 18/02 22 punktas). Norėdami įvykdyti šiuos reikalavimus, turėtumėte naudoti atskirą mokėjimo rūšį - Mokestis (įmokos): papildomai priskaičiuotas / sumokėtas (savarankiškai).

„1C: Apskaita 8“ (3.0 red.) papildomas pelno mokesčio kaupimas dėl mokesčių bazės padidėjimo, atsiradęs dėl mokesčių apskaitos pataisymų, atliekamas naudojant dokumentą Operacija(skyrius Operacijos – operacijos, įvestos rankiniu būdu).

Klaidų aptikimo laikotarpiu turite įvesti apskaitos įrašus, paskirstydami mokėtiną mokestį pagal biudžeto lygius:

Debetas 99.01.1 Kreditas 68.04.1

- su mokėjimo rūšimi Mokestis (įmokos): papildomai priskaičiuotas / sumokėtas (savarankiškai), pav. 6.

Ryžiai. 6. Papildomas pelno mokesčio sumokėjimas dėl ankstesnių metų klaidos

Nepriklausomai nuo to, ar organizacija taiko PBU 18/02 nuostatas, ar ne, savarankiško papildomo pelno mokesčio kaupimo atveju 68.04.1 sąskaita turi atitikti 99.01.1 sąskaitą „Pelnas ir nuostoliai iš veiklos su pagrindine mokesčių sistema“. subconto tipo reikšmė Pelno mokestis ir panašūs mokėjimai. Šiuo atveju einamųjų metų pelno mokesčio skaičiavimai įtakos neturės.

Jei mokėtinos mokesčių sumos sumokamos laiku vėliau, nei nustatyta mokesčių ir rinkliavų teisės aktuose, organizacija turi savarankiškai apskaičiuoti ir sumokėti baudas (Rusijos Federacijos mokesčių kodekso 75 straipsnio 1 punktas). Pajamų apmokestinimo tikslais neatsižvelgiama į išlaidas, susijusias su baudomis už pavėluotą mokesčių mokėjimą (Rusijos Federacijos mokesčių kodekso 270 straipsnio 2 punktas).

Yra du požiūriai dėl baudų kaupimo apskaitoje:

- Baudos už mokėtinus į biudžetą mokesčius atspindimos taip pat, kaip ir sankcijos už mokesčių įstatymų nesilaikymą, tai yra, jos atsispindi sąskaitos 99 debete korespondencijai su 68 sąskaita (žr. Sąskaitų plano taikymo instrukcijas organizacijų finansinės ir ūkinės veiklos apskaita , patvirtinta Rusijos finansų ministerijos 2000-10-31 įsakymu Nr.94n Apskaitos ir finansinės atskaitomybės reglamento 83 punktas, patvirtintas Rusijos finansų ministerijos įsakymu 1998 07 29 Nr. 34n).

- Baudos yra būdas užtikrinti prievolės mokėti mokesčius ir rinkliavas įvykdymą ir nėra mokestinė sankcija (Rusijos Federacijos mokesčių kodekso 75 straipsnio 1 dalis, 114 straipsnio 1, 2 dalys). Organizacijos sukauptos baudos už nepilną mokesčių sumokėjimą laiku atitinka išlaidų apibrėžimą, pateiktą PBU 10/99, patvirtinto 2 dalyje. Rusijos finansų ministerijos 1999 m. gegužės 6 d. įsakymu Nr. 33n. Programoje sukauptos netesybos atsispindi 91.2 sąskaitos „Kitos išlaidos“ debete, susirašinėjant su 68 sąskaita.

Vadovaudamasi profesiniu sprendimu, organizacija savarankiškai nustato netesybų apskaičiavimo tvarką ir ją patvirtina savo apskaitos politikoje.

Norėdami savarankiškai apskaičiuoti ir sumokėti baudas programoje, taip pat turėtumėte naudoti dokumentą Operacija ir atskiras mokėjimas Bauda: papildomai priskaičiuota / sumokėta (savarankiškai).

Jei organizacija sukaupia palūkanas už 99.01.1 sąskaitos debetą programoje, tada kaip analizę turite pasirinkti vertę Mokesčių baudos(7 pav.).

Ryžiai. 7. Netesybų kaupimas

Tokiu atveju baudos nenuvertins apmokestinamosios bazės, o programa apskaičiuos mokestį pagal Rusijos Federacijos mokesčių kodekso 258 skyriaus taisykles. Atspindėkite nuolatinį išteklių skirtumą Suma Dt PR: 99.01.1 neprivaloma.

Pajamų mokestis, taip pat baudos ir palūkanos už patikrinimą vietoje ar įmonės viduje turėtų būti apskaičiuojami rankiniu būdu, naudojant atitinkamas mokėjimo rūšis:

- Mokestis (įmokos): papildomai priskaičiuotas / sumokėtas (pagal patikrinimo aktą);

- Bauda: sukaupta / sumokėta;

- Bauda: sukaupta / sumokėta (pagal patikrinimo aktą).

Taigi 68.04.1 sąskaitos apyvartoje gali būti atsispindi ne tik einamojo mokestinio laikotarpio pelno mokesčio sukaupimas ir sumokėjimas, bet ir su ankstesniais metais susijusių mokesčių, taip pat netesybų ir mokesčių suma. Tačiau dėl analitinės apskaitos, kuri palaikoma programoje, šios rūšies mokėjimai apskaitomi atskirai (8 pav.).

Ryžiai. 8. Analitinė atsiskaitymų su biudžetu pajamų mokesčio apskaita

Suskaičiuojant pelno mokestį ši operacija turi būti atliekama pagal apskaitos įrašus. Tačiau dėl mokesčių ir buhalterinės apskaitos skirtumų tai padaryti ne visada lengva, o klaidų gausu ir dėl to, kad metų pabaigoje bendra mokesčių suma nesusilygins. Todėl perskaitykite, kokius laidus daryti tam tikroje situacijoje.

Pelno mokesčio operacijos aprašytos PBU 18/02 „Pelno mokesčio atsiskaitymų apskaita“, patvirtintame. Rusijos finansų ministerijos 2002 m. lapkričio 19 d. įsakymu Nr. 114n. Visos įmonės privalo vesti apskaitą pagal PBU 18/02, išskyrus:

- Mažos komercinės organizacijos;

- Biudžetinės įmonės;

- Įmonės, dalyvaujančios Skolkovo projekte.

Tuo pačiu metu visos išvardytos organizacijos neturėtų būti įtrauktos į Įstatymo Nr. 402FZ 6 straipsnio 5 punkto sąrašą. Šios įmonės apmokestina pelno mokestį trijose sąskaitose 68, 99 ir 51, ten nurodydamos tik galutinę sumą.

Visa kita taikoma PBU 18/02, o tai reiškia, kad apskaičiuojant pelno mokestį įrašai turi atspindėti visus sandorius, kurie sudaro ar kaip nors veikia mokesčio bazę. Kaip tai daroma praktiškai, dabar pamatysime.

Pelno mokesčio apskaitos įrašai

Norėdami apskaičiuoti pajamų mokestį, buhalteris naudoja šiuos įrašus:

- Dt99 Kt68 – kaupiamasis;

- Dt68 Kt51 – apmokėjimas.

Dėmesio! Sąskaitų plano instrukcijos, patvirtintos Rusijos finansų ministerijos 2000 m. spalio 31 d. įsakymu Nr. 94n, sako, kad pelno mokesčio operacijos turi būti sudarytos paskutinę ataskaitinio laikotarpio dieną.

Tačiau į pelno mokestį skaičiuojamas kaupimo principas nuo metų pradžios. Todėl, mokėdami kas ketvirtį, pirmąjį ketvirtį išsklaidote mokesčių sumą, kurią gavote už šį laikotarpį.

Tačiau šešis mėnesius ir vėlesnius laikotarpius turėsite atlikti šią operaciją, apskaičiuoti skirtumą tarp ataskaitinio laikotarpio mokesčio sumos ir tos, kurią sumokėjote praėjusį laikotarpį. Būtent šį skirtumą reikia atspindėti toliau.

Paimkime pavyzdį. LLC turi šiuos pelno rodiklius:

1 ketvirtis - 150 000 rublių;

Pusė metų - 273 000 rublių;

9 mėnesiai - 400 000 rublių;

Metinis - 600 000 rublių.

Padarykime pajamų mokesčio įrašus:

Jei įmonė patiria nuostolių, o skirtumas tarp dabartinio ir praėjusio laikotarpio yra neigiamas, naudokite STORNO operaciją. Korekcija atliekama tose pačiose sąskaitose: Dt99 Kt68 nuostolių sumai.

Pavyzdžiui: I ketvirtį LLC pelnas buvo 80 000 rublių, o pirmąjį pusmetį - 57 000 rublių. Nuostolis siekė 23 000 rublių. (80 000–57 000).

Pelno mokesčio palūkanas buhalteris įrašo į šiuos įrašus: Dt99 Kt68 arba Kt69 į subsąskaitą „Sukauptos baudos ir netesybos“.

Sąlyginiai pajamų mokesčio įrašai PBU 18/02

Įmonei pritaikius PBU 18/02, pelno mokesčio tiesiog paskirstyti sąskaitoms nebus įmanoma. Ji privalo apskaitoje atspindėti visus mokesčio sumos komponentus. Visų pirma, kalbame apie sąlyginį pajamų mokestį ir jo įrašus.

- Neapibrėžtieji pajamų mokesčiai skirstomi į pelno mokesčio sąnaudas – tai suma, kuri padidina mokesčio sumą, ir pelno mokesčio pajamas – sumą, kuri mažina pelno mokestį.

- Tai pačiai dainai priklauso ir atidėtųjų mokesčių įsipareigojimai bei turtas (IT ir IT). Tai sumos, kurios padidina arba sumažina pelno mokestį ataskaitinio laikotarpio pradžioje, o operaciją atšaukia iki metų pabaigos. Svarbus jų bruožas yra laikinumas.

- Bet vis tiek yra konstantų, kurios visą laiką arba mažina, arba didina mokesčio sumą – tai nuolatiniai mokestiniai įsipareigojimai (TLT) ir nuolatiniai mokestiniai turtai (TLT).

Visos mūsų šalies įmonės ir organizacijos (įskaitant užsienio, kurios gauna pajamas Rusijoje), turinčios finansinių pajamų ir dirbančios pagal bendrosios mokesčių sistemos standartus, privalo mokėti pajamų mokestį į Rusijos Federacijos regioninį ir federalinį biudžetą. Šiam apmokestinimo segmentui apskaičiuoti ir teisingai įregistruoti yra daromi pelno mokesčio apskaitos įrašai.

Pajamų mokestis – siuntimai. Pagrindinės sąvokos

Pagal visuotinai priimtas normas pelnas apskaičiuojamas kaip pajamos atėmus sąnaudas. Šios apmokestinamos pajamos iš esmės yra apmokestinimo objektas. Mokestinis pelnas apskaičiuojamas pagal Rusijos Federacijos mokesčių kodekso nuostatas ir nustatomas remiantis pirminiais dokumentais, taip pat apskaitos rezultatais. Pelno mokesčio apskaitos įrašai atsispindi duomenų bazėje, kurioje yra visi apskaitos objektų būklės pasikeitimai. Pagrindiniai sąskaitų priskyrimai (apskaitos įrašai) šiame apmokestinimo segmente yra: „pervestas pajamų mokestis – registravimas Dt99 Kt68“ ir „pelno mokesčio sumokėjimas – registravimas Dt68 Kt51“.

Sukauptas pelno mokestis – registravimas Dt68 Kt51. Mokėjimo pavedime yra šie duomenys: 59 986 rublių suma buvo pervesta į federalinį biudžetą, 339 924 rubliai – į vietos regiono biudžetą.

Pajamų mokesčiui kiekvienoje organizacijoje, naudojančioje mokesčių sistemą „pajamos atėmus išlaidas“, naudojami sąskaitos įrašai DT99 ir KT68.