Kas yra pardavimo marža. Maksimalus žymėjimas ir marža

Ekonominei veiklai įvertinti naudojami įvairūs rodikliai. Svarbiausia yra marža. Pinigine išraiška jis apskaičiuojamas kaip marža. Procentas yra pardavimo kainos ir savikainos skirtumo santykis su pardavimo kaina.

Būtina periodiškai įvertinti įmonės finansinius rezultatus. Tokia priemonė leis jums nustatyti problemas ir įžvelgti galimybes, rasti trūkumų ir sustiprinti tvirtas pozicijas.

Marža yra ekonominis rodiklis. Jis naudojamas įvertinti produkto kainos antkainio sumą. Ji padengia prekių, kurios nėra įtrauktos į kainą, pristatymo, paruošimo, rūšiavimo ir pardavimo išlaidas, taip pat generuoja įmonės pelną.

Jis dažnai naudojamas pramonės pelningumui įvertinti (perdirbimas):

Arba pateisinkite svarbaus sprendimo priėmimą atskiroje įmonėje („Auchan“):

Jis apskaičiuojamas kaip įmonės finansinės būklės analizės dalis.

Pavyzdžiai ir formulės

Rodiklį galima išreikšti pinigais ir procentais. Galite suskaičiuoti taip ir taip. Jei jis išreiškiamas rubliais, jis visada bus lygus maržai ir randamas pagal formulę:

M = procesorius - C, kur

CPU - pardavimo kaina;

С - savikaina.

Tačiau skaičiuojant procentais, naudojama ši formulė:

M = (procesorius - S) / procesorius x 100

Ypatumai:

- negali būti 100% ar daugiau;

- padeda analizuoti procesus dinamikoje.

Padidėjus produkto kainai, turėtų padidėti marža. Jei taip neatsitiks, išlaidos kyla greičiau. O kad nebūtų nuostolių, būtina peržiūrėti kainų politiką.

Požiūris į antkainius

Marža ≠ Pažymėjimas, kai kalbama apie procentą. Formulė yra ta pati su vieninteliu skirtumu - daliklis yra gamybos kaina:

H = (procesorius - C) / C x 100

Kaip rasti papildomą mokestį

Jei žinote produkto antkainį procentais ir kitą rodiklį, pavyzdžiui, pardavimo kainą, maržą apskaičiuoti nebus sunku.

Pradiniai duomenys:

- 60%marža;

- pardavimo kaina - 2 000 rublių.

Mes randame savikainą: С = 2000 / (1 + 60%) = 1 250 rublių.

Marža atitinkamai: M = (2000–1250) / 2000 * 100 = 37,5%

Santrauka

Šis rodiklis yra naudingas mažoms ir didelėms korporacijoms apskaičiuoti. Tai padeda įvertinti finansinę būklę, leidžia nustatyti įmonės kainų politikos problemas ir laiku imtis priemonių, kad neprarastumėte pelno. Jis apskaičiuojamas pagal grynąjį ir bendrąjį atskirų produktų, produktų grupių ir visos įmonės pelną.

Antkainio ir maržos sąvoka (žmonės vis dar sako „spraga“) yra panašūs vienas į kitą. Juos lengva supainioti. Todėl pirmiausia aiškiai apibrėžkime šių dviejų svarbių finansinių rodiklių skirtumą.

Mes naudojame antkainį kainoms formuoti, o maržą - grynąjį pelną apskaičiuoti iš visų pajamų. Absoliučiai, antkainis ir marža visada yra vienodi, o santykiniai (procentais) jie visada skiriasi.

Formos, skirtos apskaičiuoti maržą ir žymėjimą „Excel“

Paprastas maržos ir antkainio apskaičiavimo pavyzdys. Šiai užduočiai atlikti mums reikalingi tik du finansiniai rodikliai: kaina ir kaina. Mes žinome produkto kainą ir kainą, todėl turime apskaičiuoti antkainį ir maržą.

„Excel“ maržos apskaičiavimo formulė

Sukurkite lentelę „Excel“, kaip parodyta paveikslėlyje:

Ląstelėje po žodžio paraštėmis D2 įveskite šią formulę:

Dėl to mes gauname maržos apimties rodiklį, mums jis buvo: 33,3%.

„Excel“ paraštės apskaičiavimo formulė

Perkelkite žymeklį į langelį B2, kur turėtų būti rodomas skaičiavimų rezultatas, ir įveskite formulę:

Dėl to gauname tokį antkainio dalies rodiklį: 50% (lengva patikrinti 80 + 50% = 120).

Skirtumas tarp paraštės ir žymėjimo pavyzdžio

Abu šiuos finansinius rodiklius sudaro pelnas ir išlaidos. Kuo skiriasi žymėjimas ir marža? Ir jų skirtumai yra labai reikšmingi!

Šie du finansiniai rodikliai skiriasi skaičiavimo būdu ir rezultatais procentais.

Antkainis leidžia įmonėms padengti išlaidas ir gauti pelno. Be jo prekyba ir gamyba sumažėtų. O marža jau yra rezultatas po antkainio. Pavyzdžiui, apibrėžkime visas šias sąvokas formulėmis:

- Produkto kaina = kaina + žymėjimas.

- Marža yra skirtumas tarp kainos ir savikainos.

- Marža yra pelno dalis, kurią sudaro kaina, todėl marža negali būti 100% ar didesnė, nes bet kurioje kainoje taip pat yra išlaidų dalis.

Antkainis yra kainos dalis, kurią pridėjome prie savikainos.

Marža yra kainos dalis, kuri lieka atėmus išlaidas.

Aiškumo dėlei išverskime aukščiau pateiktą formulę:

- N = (Ct-S) / S * 100;

- M = (Ct-S) / Ct * 100.

Rodiklių aprašymas:

- N yra žymėjimo rodiklis;

- M - maržos rodiklis;

- Ct - produkto kaina;

- S yra kaina.

Jei apskaičiuosite šiuos du rodiklius skaičiais, tada: Žymėjimas = marža.

Ir jei procentais, tada: Marža> Marža.

Atminkite, kad antkainis gali būti 20 000%, o maržos lygis niekada negali viršyti 99,9%. Priešingu atveju kaina bus 0 rublių.

Visi santykiniai (procentais) finansiniai rodikliai leidžia rodyti jų dinaminius pokyčius. Taigi rodiklių pokyčiai stebimi tam tikrais laikotarpiais.

Jie yra proporcingi: kuo didesnis antkainis, tuo didesnė marža ir pelnas.

Tai suteikia mums galimybę apskaičiuoti vieno rodiklio reikšmes, jei turime antrojo reikšmes. Pavyzdžiui, maržos rodikliai leidžia numatyti tikrąjį pelną (maržą). Ir atvirkščiai. Jei tikslas yra pasiekti tam tikrą pelną, turite apskaičiuoti, kokį antkainį nustatyti, o tai duos norimą rezultatą.

Prieš praktiką apibendrinkime:

- dėl maržos mums reikia pardavimo sumų ir antkainių rodiklių;

- už antkainį mums reikia pardavimo sumos ir maržos.

Kaip apskaičiuoti maržą procentais, jei žinote antkainį?

Aiškumo dėlei pateiksime praktinį pavyzdį. Surinkusi ataskaitinius duomenis, bendrovė gavo šiuos rodiklius:

- Pardavimo apimtis = 1000

- Marža = 60%

- Remdamiesi gautais duomenimis, apskaičiuojame išlaidas (1000 - x) / x = 60%

Taigi x = 1000 / (1 + 60%) = 625

Mes apskaičiuojame maržą:

- 1000 - 625 = 375

- 375 / 1000 * 100 = 37,5%

Iš šio pavyzdžio seka „Excel“ maržos apskaičiavimo formulės algoritmas:

Kaip apskaičiuoti procentinį antkainį, jei žinote maržą?

Praėjusio laikotarpio pardavimo ataskaitos pateikė tokią metriką:

- Pardavimo apimtis = 1000

- Marža = 37,5%

- Remdamiesi gautais duomenimis, apskaičiuojame išlaidas (1000 - x) / 1000 = 37,5%

Taigi x = 625

Mes apskaičiuojame maržą:

- 1000 - 625 = 375

- 375 / 625 * 100 = 60%

„Excel“ maržos apskaičiavimo formulės pavyzdys:

Pastaba. Norėdami patikrinti formules, paspauskite klavišų kombinaciją CTRL + ~ („~“ klavišas yra priešais), kad perjungtumėte į atitinkamą režimą. Norėdami išeiti iš šio režimo, dar kartą paspauskite.

Kolekcija skirta prekybos įmonių specialistams, norintiems efektyviai valdyti įmonės kryptis. Tai yra, sukurkite pelningų produktų kategorijas, kurios leistų įmonei augti, o ne egzistuoti!

Pardavimų grąža- Tai dar vienas rodiklis, kuris naudojamas, kai.

Įtraukdama į asortimentą naujus produktus, įmonė nustato optimalus prekybos maržos lygis produktams, kurie atitinka norimą lygį marža (bendros pardavimo grąžos).

Ateityje įmonė rengia pardavimo tikslus (pardavimo apimtis, marža) tam tikrą laikotarpį (mėnesį, ketvirtį, metus). Tada planuojamas maržos lygis kontroliuojamas naudojant dviejų tipų analizę - ir.

Siekdamas nustatyti skirtumą tarp maržos ir prekybos antkainio, siūlau pagal pavyzdį apsvarstyti tam tikrų bendrovės produktų kainų struktūrą, kuri parodyta 1 diagramoje.

Bendrovė perka produktus už 75 USD. Prekių pristatymas iš tiekėjo į įmonės sandėlį kainuoja 25 USD. Bendra prekių pirkimo ir pristatymo kaina yra 100 USD. Šie du komponentai yra savikainos komponentai. Pagal dabartines kainas bendrovė uždirba 30 USD. bendrosios pelno maržos. Bendrasis pelnas kartu su savikaina lemia įmonės pardavimo kainą 130 USD.

Dabar pažiūrėkime, kokia yra šio produkto prekybos marža? Prekybos marža Ar bendrojo pelno ir išlaidų santykis, tai yra, mūsų atveju, 30 USD. bendrasis pelnas padalintas iš 100 USD. gamybos savikaina. Taigi mes suprantame, kiek įvertinome savikainą.

Toliau pereikime prie maržos (dar žinomos kaip bendra pardavimo grąža) sąvokos. Bendra pardavimo grąža mūsų atveju - 23 proc. Kaip nustatoma pardavimo grąža? Bendrasis pelnas (30 USD) padalijamas iš įmonės pardavimo kainos (130 USD). Tai yra marža Ar bendrojo pelno ir įmonės pardavimo kainos santykis. Marža parodo, kiek uždirbome pardavimo bruto maržą.

Kaip matote, skirtumas tarp antkainio ir maržos yra tas, kad bendrasis pelnas, pirmuoju atveju, yra padalintas iš savikainos. Antruoju atveju, maržos atveju, tai yra įmonės pardavimo kaina.

Verta pasakyti, kad antkainis dažniausiai taikomas kainodaroje. Tai yra, vadovybė ar finansų skyrius gali pasakyti atsakingam produkto vadybininkui (pirkimų vadybininkui), kokia turėtų būti produkto marža. Papildomas mokestis Yra kainodaros įrankis. Pardavimo kainos formuojamos naudojant prekybos maržą.

Tačiau, kita vertus, yra pelningumas, pardavimo pelningumas(paraštė). Šis rodiklis dažniausiai naudojamas analizuojant įmonę - nustatant. Šį rodiklį dažniausiai naudoja finansų departamentas. Būtent finansų departamentas nustato pelningumo lygį, kurį įmonė turėtų turėti optimaliai, kad įmonė galėtų normaliai vystytis ateityje.

Reikėtų pasakyti, kad galutinis finansų skyriaus tikslas yra nustatyti įmonės esmę. Finansininkai žino išsamesnį išlaidų suskirstymą, kuris yra įtrauktas į bendrąją maržą. Kaip žinote, bendrąjį pelną sudaro grynasis pelnas ir veiklos sąnaudos, kurias įmonė patiria už savo veiklą. Veiklos sąnaudų lygis apibrėžiamas kaip veiklos sąnaudų sumos ir tam tikro laikotarpio įmonės pardavimo sumos santykis. Tai yra, tarkime, žinome, kad įmonės veiklos išlaidos sudaro 15,4% bendrovės pardavimo kainos - mūsų atveju tai yra 20 USD. nuo 130 USD Taigi bendrovė supranta, kad į šio produkto bendrąjį pelną bus įtrauktos 20 USD veiklos sąnaudos. Jei atimsi iš 30 USD bendrasis pelnas 20 USD veiklos išlaidų, įmonė gaus 10 USD grynojo pelno. Jei padalinsite 10 USD grynojo pelno nuo įmonės pardavimo kainos 130 USD, tada gauname, kad grynasis įmonės pardavimo pelningumas bus 7,6%. Tai yra, kaip jūs suprantate, grynasis pardavimo pelningumas Ar įmonės grynojo pelno už tam tikrą produktų pardavimą sumos ir šių produktų pardavimo kainos santykis.

Remiantis siūloma schema, matyti, kad prekių antkainio ir maržos formules turėti tokią formą.

Prekybos maržos formulė:

% marža =((P.S. - SEB.) / SEB.) * 100

Maržos formulė:

marža (%) =((P.S. - SEB.) / P. T.) * 100

kur, P. T. - bendrovės pardavimo kaina JAV doleriais,

SEB. - gamybos kaina JAV doleriais

Pakeiskite kainos komponentus į siūlomas formules (1 schema):

- % marža= ((130 kub. - 100 m.) / 100 m. E.) * 100 = 30%

- marža (%)= ((130–100 m.) / 130 m.) * 100 = 23%

Taigi, mes išsiaiškinome, kas yra prekybos marža, kas yra marža, koks skirtumas tarp jų, kada, kas ir kam šios sąvokos naudojamos.

Pelningumo analizei ir įmonės pajamų apskaitai naudojamos skirtingos pelno vertinimo kategorijos, kurios iš pirmo žvilgsnio atrodo vienodos. Pavyzdžiui, pradedantiesiems verslininkams sunku suprasti, kuo marža skiriasi nuo antkainio. Abi šios sąvokos nustato pajamų laipsnį, tačiau yra apskaičiuojamos naudojant atskiras formules ir matuojamos skirtingais vienetais.

Marža ir žymėjimas: koks skirtumas

Norint nustatyti skirtumą tarp maržos ir antkainio, reikia aiškiai apibrėžti keletą ekonominių sąvokų:

- Savikaina yra iš pradžių įkeista grynųjų pinigų išlaidų suma, kurią įmonė patiria už vieno egzemplioriaus (gabalo) ar gamybos vieneto gamybą. Tai apima visų rūšių išteklius, kuriuos įmonė investuoja į gamybą, įskaitant medžiagų ir žaliavų sąnaudas, sunaudotą elektros energiją ir dujas, įrangos nusidėvėjimą, darbuotojų (įskaitant administracinį aparatą) atlyginimą, pridėtines išlaidas (pakavimas, pakavimas, transportavimas) ).

- Sąnaudos yra piniginis ekvivalentas, įskaitant savikainą ir priemokas, atsižvelgiant į mokesčius ir gamybos plėtros išlaidas.

- Kaina - rinkos vienetas, priimtinas prekių vieneto savikainai, galutinė jo pardavimo suma. Tai yra, tikroji pinigų suma, kurios galima paprašyti parduodant produktus rinkoje.

- Gamybos išlaidos - visos grynųjų pinigų išlaidos, įskaitant visas išlaidas, reikalingas gamybos vienetui sukurti. Bendroji gamybos sąnaudų sąvoka apima pastovias ir kintamas išlaidas.

Orientacinis veiksnys, lemiantis skirtumą tarp antkainio ir maržos, yra skaičiavimo metodas ir matavimo vienetas. Atsižvelgiama į bendruosius gamybos ir prekių rodiklius, tačiau skaičiavimo metodas ir rezultatas labai skiriasi. Dažnai, norint apskaičiuoti maržą, reikia turėti specialių žinių, taip pat atkaklumo ir atidumo. Norėdami apskaičiuoti prekės ženklą, geriau kreiptis į specializuotą specialistą

Marža yra pelno ir galutinės produkto kainos santykis; jis parodo įmonės pajamas, apskaičiavus visas išlaidas ir atskaitymus. Yra keletas formų maržai apskaičiuoti, tačiau ji visada išreiškiama procentais. Marža yra analitinis parametras, rodantis įmonės pelningumą. Net ir pasiekus aukščiausius įmonės pelningumo ir efektyvumo rezultatus, marža negali būti lygi 100%. Skirtingoms veiklos sritims naudojamos skirtingos maržos formos:

- bankinių operacijų pelningumą lemia NIM (grynoji palūkanų marža) arba OM (veiklos marža);

- bendroji marža naudojama pramonės įmonių pelningumui apskaičiuoti.

Antkainis yra skirtumas tarp visos sumos, išleistos kuriant produktą (savikaina) ir jo pardavimo kainos. Prekių maržą sudaro visų produktų gamybos, pakavimo, pristatymo ir laikymo išlaidų suma. Maržos ar antkainio sąvokos gali reikšti skirtingas pramonės šakas ir veiklos sritis. Marža neturi jokių apribojimų, nes ji nustatoma analitiškai, gali būti apribojimų žymėjimui. Žymėjimas gali nustatyti kelias reikšmes:

- priemoka už pradinę prekių kainą;

- didmeninių ir mažmeninių kainų skirtumas;

- bendras skirtumas tarp pirkimo ir pardavimo vertės mažmeninėje prekyboje.

Žymėjimas ir marža - skaičiavimo ir metrikos skirtumas

Maržos ir antkainio sąvoka, jų skirtumas ir santykis aiškiai parodomi skaičiavimo formule. Priklausomai nuo įmonės veiklos krypties, procentinės ar bendrosios maržos apskaičiavimui taikomos formulės. Palūkanų marža apskaičiuojama kaip išlaidų ir pajamų santykis, bruto, kaip skirtumas tarp pajamų ir visų išlaidų.

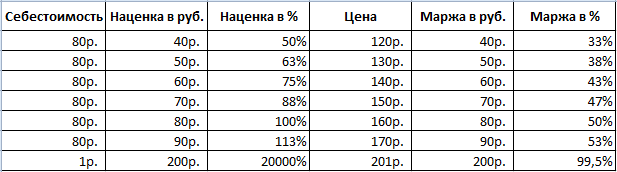

Lengviausias būdas pamatyti skirtumą tarp maržos ir žymėjimo yra naudojant konkretų pavyzdį. Pavyzdžiui, jei bendra produkto pardavimo kaina yra 1 500 RUB, o pradinė kaina - 1 000 RUB, tada:

- marža bus apskaičiuojama naudojant formulę 1500-1000 / 1500 = 0,33 (33%);

- marža nustatoma paprastu 1500-1000 = 500 rublių skirtumu.

Kad būtų aiškiau, žymėjimą taip pat galima parodyti procentais. Tam 1500-1000 / 1000 = 0,5 arba 50%. Tai yra, esant tiems patiems sąnaudų ir kainų rodikliams, skirtumas tarp maržos ir antkainio yra 33% ir 50%.

Atsižvelgiant į tai, kad prekyba yra viena iš labiausiai paplitusių paslaugų, ribinės pajamos, kaip pinigų kapitalo padidėjimas vienam prekių vienetui, yra puikus pelningumo rodiklis. Prekybos srityje produkto antkainis gali būti didesnis nei 100% pirkimo kainos. Norėdami suprasti, kokia marža laikoma gera prekiaujant, galite pažvelgti į ankstesnį pavyzdį. Naudojant 50% antkainį, kaip ir aukščiau pateiktame pavyzdyje, marža yra 33%. Padidėjus maržai, ribinis pelnas atitinkamai padidės.

Trys mėnesiai buhalterinės apskaitos, personalo įrašų ir teisinės pagalbos NEMOKAMAI. Paskubėkite, pasiūlymas ribotas.

Siekiantys verslininkai dažnai būna supainioti įvairiais ekonominiais terminais. Asmeniui, neturinčiam specialaus išsilavinimo, sunku suprasti skirtumus tarp grynojo pelno ir produkto antkainio. Daugumos nuomone, šios sąvokos yra sinonimai, nes atspindi pajamų, gautų pardavus prekes, lygį. Tiesą sakant, šios sąvokos turi daug specifinių skirtumų. Žemiau siūlome pakalbėti apie tai, kaip marža paprastai skiriasi nuo žymėjimo.

Marža yra pelno ir produkto rinkos kainos santykis, įmonės pajamų rodiklis, atėmus išlaidas, kuris matuojamas procentais

Terminų reikšmė

Prieš kalbėdami apie skirtumą tarp maržos ir žymėjimo, turėtumėte susipažinti su šių terminų reikšme. Marža yra savotiškas skirtumas tarp parduotų prekių savikainos ir galutinės savikainos.... Svarbu pažymėti, kad šis aprašymas taip pat taikomas žymėjimui. Pagrindinis skirtumas tarp šių parametrų yra jų apskaičiavimo formulė. Marža naudojama kaip parametras, nustatantis įmonės pelningumo lygį. Tai reiškia, kad naudodami šią vertę galite nustatyti įmonės pajamų, gautų parduodant produktus, lygį.

Kaip minėta aukščiau, marža yra analitinis parametras, kuris naudojamas tiriant įmonės finansinę būklę. Šis parametras nustato pajamų lygį, kurį įmonė gali gauti pardavusi esamas prekes. Tai reiškia, kad remiantis marža, galima sudaryti prognozę, leidžiančią laiku nukreipti įmonės finansinius išteklius.

Taip pat reikėtų pažymėti, kad terminas „paraštė“ turi keletą skirtingų reikšmių. Europos šalių teritorijoje šis terminas naudojamas parametrui žymėti, kuris naudojamas apskaičiuojant pajamų iš prekių pardavimo vidutinėmis savikaina lygį. Šis parametras lemia įmonės veiklą. Šią analizės priemonę naudoja ekonomikos ir prekybos srities ekspertai. Rusijos teritorijoje nagrinėjamas terminas turi skirtingą reikšmę. Naudojant maržą, nurodoma grynojo pelno suma, gauta pardavus komercinius produktus.

Sąvoka „antkainis“ apibrėžia prekių savikainos ir jų pardavimo kainos skirtumą. Antkainis apima išlaidas, kurias įmonė patiria gamybos proceso metu. Maržos dydis nustatomas sudedant prekių gabenimo, vėlesnio jų laikymo ir kitas įmonės išlaidas. Svarbu pažymėti, kad valstybė nustato apribojimus kai kurioms produktų grupėms. Tai reiškia, kad šių prekių antkainis negali viršyti reguliavimo institucijų nustatytos vertės. Be to, prekės antkainio lygis yra glaudžiai susijęs su konkurencijos lygiu rinkoje.

Skaičiavimo taisyklės

Pažymėjimo formulė ir maržos formulė gali aiškiai parodyti šių parametrų skirtumą. Maržos lygiui apskaičiuoti naudojamos kelios pagrindinės formulės. Jų taikymo tvarka yra glaudžiai susijusi su keliais specifiniais niuansais. Pirmiausia rekomenduojame susipažinti su paprasčiausiu skaičiavimo metodu: „(KS-SS) / C * 100“, kur:

- K. S.- galutinė prekių kaina;

- SS- savikaina;

- SU- kaina.

Marža - skirtumas tarp produkto savikainos ir kainos, už kurį jis parduodamas galutiniam vartotojui, skirtas padengti jo gamybos, pristatymo, laikymo ir pardavimo išlaidas

Marža - skirtumas tarp produkto savikainos ir kainos, už kurį jis parduodamas galutiniam vartotojui, skirtas padengti jo gamybos, pristatymo, laikymo ir pardavimo išlaidas Norėdami geriau suprasti šią formulę, turėtumėte apsvarstyti jos taikymo tvarką pagal konkretų pavyzdį. Tarkime, kad produkto kaina yra du tūkstančiai rublių, o jo gamybos kaina - tūkstantis du šimtai rublių. Norėdami nustatyti maržos lygį, turite atlikti šiuos veiksmus: "(2000-1200) / 2000 * 100 = 40". Rezultatas yra maržos lygis. Ši formulė leidžia nustatyti maržos lygį procentais.

Norint gauti piniginę vertę, būtina naudoti formulę „KS-SS“. Šioje formulėje „KS“ reiškia galutinę produktų savikainą, o „CC“ - prekių kainą. Tai reiškia, kad produktas, kurio kaina yra 1200 rublių, parduodamas už 2000 rublių, atneš grynojo pelno 800 rublių.

Skirtumas tarp prekių antkainio ir maržos

Žmonės, kurie menkai išmano ekonominę sritį, dažnai tapatina maržą ir antkainį. Ši aplinkybė paaiškinama tuo, kad aprašant šiuos parametrus yra bendrų bruožų. Prekių antkainis yra procentinis produkto, kuris parduodamas galutiniam vartotojui, vertės padidėjimas. Šis parametras turi procentą ir nustato tikėtinų pajamų iš konkrečių prekių pardavimo lygį.

Prekių marža yra vienas iš labiausiai naudojamų parametrų prekybos santykių srityje.

Pagrindinis skirtumas tarp maržos ir antkainio slypi skaičiavimų rengimo procese. Norint nustatyti prekių antkainio lygį, naudojama ši formulė: "(KS-MOP) / SS * 100". Šiame pavyzdyje „KS“ reiškia galutinę produkto kainą, o „CC“ - gamybos kainą. Lygindami abi formules, galime daryti išvadą, kad maržos atveju skirtumas tarp galutinės savikainos ir produkto savikainos padalijamas iš bendros jo savikainos, o apskaičiuojant maržą, išskaitymo rezultatas padalijamas iš produkto savikaina. Pažvelkime į kitą praktinį pavyzdį, kuriame bus nagrinėjama maržos apskaičiavimo tvarka.

Gamybos kaina, kaip minėta aukščiau, yra 2000 rublių, o gamybos kaina - 1200 rublių. Pakeitus šias reikšmes į maržos apskaičiavimo formulę, gauname tokį rezultatą: "2000-1200 = 800/1200 = 0,66 * 100 = 66,6%".

Remdamiesi šiais pavyzdžiais galime daryti išvadą, kad esant tiems patiems įvesties parametrams, maržos lygis bus 40 proc., O prekės antkainis - 66 proc. Šiais pavyzdžiais bandėme paaiškinti skirtumą tarp svarstomų rodiklių - paprastais žodžiais, vengdami neaiškių ekonominių terminų. Šis žingsnis yra būtinas, kad ekonominių žinių neturintys žmonės galėtų savarankiškai atlikti visus reikalingus skaičiavimus. Remdamiesi tuo, kas išdėstyta, galime daryti išvadą, kad prekės žymėjimas yra pridėtinės vertės rodiklis, o marža yra parametras, parodantis gamybos sąnaudų padengimą. Marža naudojama skaičiuojant tik tuo atveju, jei yra informacijos apie dabartines įmonės pajamas. Antkainio lygis leidžia nustatyti galutinę prekių kainą.

Marža yra įmonės gautų pajamų suma, atėmus išlaidas, o antkainis yra tik antkainis, pridėtas prie produkto savikainos.

Marža yra įmonės gautų pajamų suma, atėmus išlaidas, o antkainis yra tik antkainis, pridėtas prie produkto savikainos. Marža kaip finansinis terminas

Svarbu pažymėti, kad bankų organizacijos naudoja skirtingą termino „marža“ apibrėžimą. Šiuo atveju parametro vertė priklauso nuo konkrečios formulės, kuri buvo naudojama atliekant skaičiavimus. Paprastai šioje srityje marža naudojama norint nustatyti skirtumą tarp paskolų ir indėlių palūkanų. Reikėtų pažymėti, kad ne kiekvienas žmogus galvoja apie tai, iš kur kredito organizacijos gauna lėšų paskoloms išduoti. Paprastai finansinėse operacijose bankai naudoja juridinių ir fizinių asmenų indėlius.

Kiekviena kredito įstaiga suteikia savo klientams galimybę įnešti savo lėšas į indėlių sąskaitą. Investuodami lėšas į finansų instituciją, žmonės gali gauti papildomų pajamų iš banko sumokėtų palūkanų. Už šiuos pinigus kredito organizacijos išduoda paskolas su palūkanomis. Bankas uždirba pelną palūkanų normos sąskaita. Dalis šių pinigų indėlininkams išmokama palūkanomis už indėlį. Kredito įstaigos finansinių išlaidų suma priklauso nuo palūkanų normos dydžio. Paprastai palūkanų norma apskaičiuojama pagal šiuos kriterijus:

- Centrinio banko refinansavimo normos dydis- pajamos, gautos iš paskolų, gautų iš centrinio banko.

- Įvertinimas- aukštas klientų pasitikėjimas ir ekonominiai rodikliai leidžia kredito įstaigoms sumažinti palūkanų normą.

- Konkurencingumas- dėl didelio šios srities konkurentų skaičiaus kredito įstaigos yra priverstos padidinti įmokų į indėlių sąskaitas dydį ir sumažinti paskolų palūkanų priemokas.

Gana sunku apskaičiuoti paskolos palūkanų normą. Apskaičiuojant šią vertę, reikėtų atsižvelgti į organizacijos išlaidas, susijusias su vartotojų įnašų aptarnavimu. Šiame pavyzdyje marža yra paskolų ir indėlių palūkanų normos atskaitymo rezultatas. Būtent šis rodiklis aiškiai parodo finansų įstaigos pajamų lygį.

Taip pat šis terminas atspindi grąžintų lėšų ir kliento pagal paskolos sutartį gautos sumos atskaitymo rezultatą. Skirtumas tarp šių verčių leidžia nustatyti įmonės pelno lygį iš kiekvieno sandorio, kuris atliekamas visą kredito įstaigos gyvavimo laikotarpį.

Ribinė maržos vertė yra praktiškai neribota, o marža jokiomis aplinkybėmis negali būti 100% ar didesnė

Ribinė maržos vertė yra praktiškai neribota, o marža jokiomis aplinkybėmis negali būti 100% ar didesnė Kokius parametrus verslininkas turėtų apsvarstyti

Pasak ekspertų, prekybos marža ir marža yra glaudžiai tarpusavyje susijusios. Tai reiškia, kad verslininkas, analizuodamas įmonės pelningumą, turi atsižvelgti į abu parametrus. Remdamiesi marža, galite apskaičiuoti numatomas įmonės pajamas. Pajamų lygį reguliuoja prekybos maržos dydis. Marža yra viena iš verslo valdymo priemonių. Būtent šis parametras yra pagrindinis kainų politikos veiksnys.

Vieno iš šių rodiklių neįtraukimas gali lemti finansinės grandinės nutrūkimą, o tai neigiamai veikia rezultatą. Paprastai pagrindinė biržos praradimo priežastis yra neteisingas galimos maržos apskaičiavimas.

Išvada

Kuo skiriasi marža ir antkainis? Pirmiausia reikia pasakyti apie šių rodiklių esmės skirtumą. Naudodami maržą galite nustatyti pajamų, gautų parduodant produktus, lygį. Antkainis yra procentinis gamybos sąnaudų antkainis, kuriame nurodomos verslininko patirtos išlaidos. Be to, šie rodikliai skiriasi ribojančiu tūriu. Marža gali viršyti 100% produkto vertės, o marža negali pasiekti tokių verčių.

Be to, reikėtų atkreipti dėmesį į skaičiavimų sudarymo taisykles. Antkainis pagrįstas gamybos savikaina, o marža - bendrovės pelno lygiu. Apibendrinant reikėtų pažymėti, kad marža yra mažesnė, palyginti su prekių antkainiu.