Ką reiškia 080 eilutė 6 gyventojų pajamų mokestyje?

Taip pat skaitykite

Pildydami 6 formos gyventojų pajamų mokesčio ataskaitą, daugelis susiduria su 080 eilutės pildymo problema, kuri kelia daug klausimų. Taip yra visų pirma dėl to, kad ne visi neišskaičiuoti gyventojų pajamų mokesčiai iš tikrųjų yra tokie, o dėl bet kokios klaidos ar neveikimo bus neišvengiama byla su mokesčių tarnyba.

Kaip užpildyti 6 formos gyventojų pajamų mokesčio 080 eilutę?

080 eilutėje nurodoma suma, lygi neišskaičiuotam gyventojų pajamų mokesčiui už visą ketvirtį ir visais tarifais iš karto – į šį veiksnį reikia atsižvelgti. Ši suma yra apibendrinta, todėl, jei vienu metu yra keli neišskaičiuoti mokesčiai, pakanka juos tiesiog susumuoti, tada suskaičiuoti 2017 m. draudimo įmokas, kurių pavyzdį galima užpildyti internete, ir įvesti gautą reikšmę 080 eilutėje.

Nepamirškite, kad kai kuriais atvejais įmonės veikla turi savo specifiką, todėl išskaičiuoti gyventojų pajamų mokestį dėl tam tikrų priežasčių gali būti neįmanoma, todėl apie tai būtina pranešti ne tik mokesčių inspekcijai, bet ir asmeniui, kuriam lėšos. buvo sumokėtas neišskaičiuotas mokestis.

080 eilutė 6-NDFL: kas ten įtraukta

Toks pranešimas yra gyventojų pajamų mokesčio 2 formos pažyma su 2 ženklu, kurioje nurodomos visos darbuotojo pajamos ir nuo jų neišskaičiuota mokesčio suma.

Kokiais atvejais gyventojų pajamų mokestis nėra išskaičiuojamas?

Fizinio asmens pajamų mokestis tam tikrais atvejais gali būti laikomas neišskaičiuotu, ir būtent iš to susidaro suma, kuri vėliau rodoma 6 gyventojų pajamų mokesčio eilutėje 080 Tai galima tuo atveju, kai atlyginimas skiriamas darbuotojas natūra, pavyzdžiui, gaminiais, arba kai jo pajamos mažesnės už mokesčio sumą.

Šiais ir kai kuriais kitais atvejais neišskaičiuotas mokestis atsispindi 080 eilutėje, tačiau turėtumėte suprasti, už kokį laikotarpį pildoma 6-oji Gyventojų pajamų mokesčio forma, nes jei iš praėjusio laikotarpio liko skola, tai nėra rodomas 080 eilutėje.

Kokios skolos neturėtų būti rodomos 080 eilutėje?

Į 080 eilutę negali būti įrašomos visos per ketvirtį sukauptos pajamos, pervestos jas užbaigus, nes dėl pavėluoto faktinio mokėjimo iš jų gyventojų pajamų mokestis nėra išskaitomas. Ši mokesčių rūšis vadinama sustabdytuoju mokesčiu. Taip pat neįskaitomi tie mokesčiai, kurie dėl kokių nors priežasčių negalėjo būti išskaičiuoti per praėjusius metus ar kokius kitus pasibaigusius laikotarpius.

...visi straipsniai...

2016-06-18. Straipsnio tema:

Pavyzdys

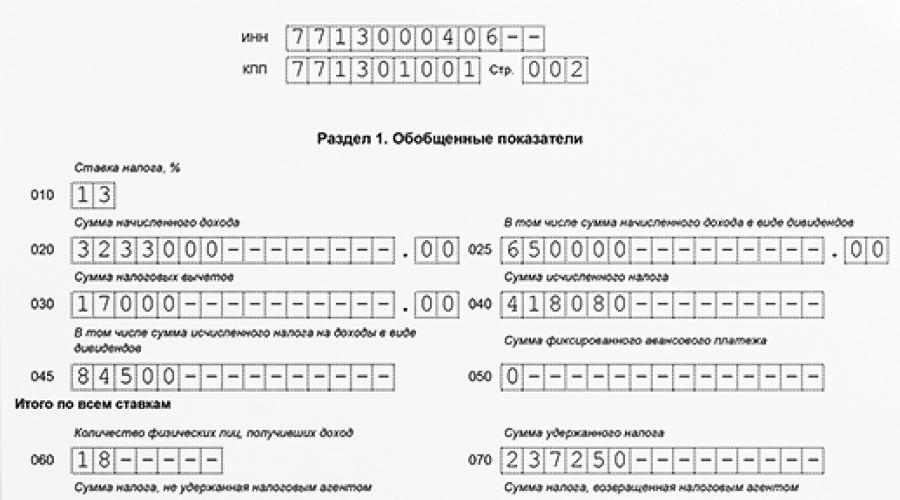

Skaičiavimo užpildymas pagal 6-NDFL formą

už pirmąjį 2016 metų ketvirtį

002 lapas(6-NDFL forma)

1 skyrius. Bendrieji rodikliai

1 dalis baigta

auga iš viso nuo metų pradžios.

- 010 eilutė

Mokesčio tarifas.

010 eilutėje įveskite gyventojų pajamų mokesčio tarifą. Ar mokesčiai buvo išskaičiuojami skirtingais tarifais? Užpildykite kiekvienos skilties 010–050 eilutes.

Jei pasiūlymų yra daug ir visos 1 dalies eilutės netelpa viename lape, pridėkite reikiamą puslapių skaičių. Ir 060–090 eilutėse užpildykite bendrą visų statymų sumą ir tik pirmame puslapyje. Ant likusių lapų šiose eilutėse įrašykite 0, o po to brūkšnelius. - 020, 025 eilutė

Pajamos.

020 eilutėje įrašykite darbuotojų pajamas kaupimo principu nuo metų pradžios.

020 eilutėje taip pat turi būti nurodytos iš dalies apmokestinamos pajamos, išvardytos Rusijos Federacijos mokesčių kodekso 217 straipsnyje. Pavyzdžiui, dovanos, kurių vertė viršija 4000 rublių, išeitinė išmoka daugiau nei tris kartus didesnė už vidutinį uždarbį ir tt 2 skiltyje pajamos rodomos atėmus šias sumas.Ar mokėjote dividendus? Iššifruokite juos atskirai 025 eilutėje.

Čia parašykite dividendų sumą rubliais ir kapeikomis, kurių tikroji gavimo data patenka į pirmąjį ketvirtį. Dividendams tai yra mokėjimo iš kasos arba pervedimo iš sąskaitos data. Už kokius metus ir kurį mėnesį apskaitoje priskaičiuojami dividendai neturi reikšmės. Nurodykite pajamų sumas rubliais ir kapeikomis. - 030 eilutė

Išskaitymai.

030 eilutėje įrašyti atskaitymus, kurie buvo atlikti darbuotojams nuo metų pradžios. Įrašykite vaikų, turto, socialinius atskaitymus, taip pat neapmokestinamųjų pajamų atskaitymus, kuriems buvo sumažintas mokestis. Pavyzdžiui, darbuotojas gavo finansinę pagalbą. Dalis jos, ne didesnė kaip 4000 rublių. per metus, neapmokestinamas gyventojų pajamų mokesčiu. Ši suma turi būti nurodyta 030 eilutėje. - 040, 045 eilutė

Apskaičiuotas mokestis.

040 eilutėje pateikite gyventojų pajamų mokestį visais rubliais, be kapeikų. Apskaičiuokite jį naudodami formulę:

Gyventojų pajamų mokestis (040 eilutė) = (020 eilutės pajamos - 030 eilutės atskaitymai) x tarifas iš 010 eilutės.

Iššifruokite gyventojų pajamų mokestį nuo dividendų naudodami eilutę 045. Ji taip pat turi savo formulę: gyventojų pajamų mokestis dividendams (045 eilutė) = pajamos 025 eilutėje x tarifas iš 010 eilutės. - 050 eilutė

Fiksuotas avansas.

050 eilutę užpildykite, jei įmonėje dirba užsienietis darbuotojas, kurio prašymu sumažinote gyventojų pajamų mokestį nuo jo pajamų avansiniams mokėjimams, kuriuos šis darbuotojas mokėjo pagal patentą. - 060 eilutė

Asmenų, gavusių pajamas, skaičius.

Užrašykite žmonių, kuriems per ataskaitinį laikotarpį buvo sumokėtos pajamos, skaičių.

Ar yra darbuotojų, kurie per metus išėjo iš darbo ir grįžo? Laikykite juos kaip vieną, kaip ir asmenis, su kuriais sudarėte dvi sutartis – sutartį ir darbo sutartį. Skaičiuoti tik tuos asmenis, kurių pajamos yra apmokestinamos gyventojų pajamų mokesčiu. Pavyzdžiui, motinystės atostogų išmokos vaiko priežiūros pašalpos nereikia įtraukti į 060 eilutę. Šioje eilutėje esantis rodiklis lemia, ar įmonė skaičiavimą turi pateikti popieriuje, ar elektroniniu būdu. Tai yra, jei nurodėte 25 ar didesnį kiekį, tada ataskaitą pateikite tik internetu. - 070 eilutė

Išskaičiuotas gyventojų pajamų mokestis.

070 eilutėje nurodykite visą išskaityto mokesčio sumą pagal visus tarifus. Jis gali nesutapti su tuo, kas buvo apskaičiuota (040 eilutė). Paprastai neatitikimas atsiranda dėl darbo užmokesčio, kuris buvo sukauptas ataskaitiniu laikotarpiu ir išmokėtas kitą. - 080 eilutė

Neišskaičiuotas gyventojų pajamų mokestis.

080 eilutėje įveskite mokestį, kurio negalėjote išskaičiuoti.

Tai yra mokestis, kurio nebuvo galima išskaičiuoti ir kurį metų pabaigoje įmonė atspindės 2-NDFL pažymose su 2 ženklu. Pavyzdžiui, organizacija nepiniginę dovaną padovanojo buvusiam darbuotojui. Dovanos kaina viršija 4000 rublių. Pinigų jam nepervedėte, todėl nuo perteklinės sumos nėra ko išskaičiuoti mokesčio. Mokestis nuo skirtumo tarp dovanos vertės ir neapmokestinamos dalies turi būti parodytas kaip neišskaičiuotas.

Kitas pavyzdys: buvusiam darbuotojui buvo išmokėta finansinė pagalba. Nuo sumos, viršijančios 4000 rublių. reikia išskaičiuoti gyventojų pajamų mokestį. Bet kadangi darbuotojas pasitraukė, tai neįmanoma. Neišskaičiuotas mokestis turi būti rodomas 080 eilutėje. Kitas dalykas yra mokestis, kurį galite išskaičiuoti, bet tik kitą ketvirtį. Nerodyti šio mokesčio šioje eilutėje. - 090 eilutė

Grąžintas gyventojų pajamų mokestis.

Tai iš fizinio asmens (per klaidą) išskaičiuotas viršmokestis, kurį grąžinote jam pirmąjį ketvirtį (Rusijos Federacijos mokesčių kodekso 231 straipsnis).

002 lapas(6-NDFL forma)

2 skyrius. Faktiškai gautų pajamų ir išskaičiuoto gyventojų pajamų mokesčio datos ir sumos

2 skyriuje rodomi duomenys

tik už paskutinį ketvirtį.

- 130, 140 eilutės

Faktiškai gautų pajamų ir išskaičiuotų mokesčių sumos

130 eilutėje įrašykite pajamas rubliais ir kapeikomis neatskaičius mokesčių.

140 eilutėje parašykite gyventojų pajamų mokestį, kuris turėjo būti išskaičiuotas nuo šios sumos. Nesvarbu, ar jis buvo perkeltas į biudžetą, ar ne.

Įrašykite visas pajamas chronologine tvarka.

Skaičiavimo formoje 2 skyriuje yra penki blokai. Jei jų neužtenka pajamoms pervesti, pridėkite reikiamą lapų skaičių. Kiekviename papildomame lape bus 1 skyrius. Jo pildyti iš naujo nereikia. - 100, 110, 120 eilutės

Datos

100 eilutėje įveskite datą, kurią darbuotojai gavo pajamų.

110 eilutėje rodoma diena, kurią įmonė išskaičiavo mokestį. O 120 eilutėje – data, kurią gyventojų pajamų mokestis pagal įstatymą turi būti pervestas į biudžetą.

Konkretūs skaičiai šiose eilutėse priklauso nuo pajamų rūšies.

Atlyginimas taps pajamomis paskutinę mėnesio, už kurį jis buvo priskaičiuotas, dieną (100 eilutė). Iš jo mokėjimo dieną turi būti išskaičiuotas gyventojų pajamų mokestis (110 eilutė). Ir pervesti gyventojų pajamų mokestį ne vėliau kaip kitą dieną (120 eilutė).

Atostogų apmokėjimas ir nedarbingumo atostogos taps darbuotojo pajamomis mokėjimo dieną (100 eilutė). Tą pačią dieną iš jų turi būti išskaičiuotas gyventojų pajamų mokestis (110 eilutė). Bet jūs galite jį perkelti į biudžetą iki mėnesio pabaigos (120 eilutė). - Perkeliamos pajamos

Skaičiavimo 1 skirsnis pildomas su kaupimo suma už pirmąjį ketvirtį, pusmetį, 9 mėnesius ar metus. O 2 skiltyje rodomos paskutinių trijų mėnesių operacijos.

Yra perkeliamų pajamų.

Paprastai tai yra atlyginimas, kuris buvo sukauptas ataskaitinį ketvirtį ir išmokamas kitą ketvirtį.

Perkeliamą atlyginimą nurodykite to ketvirčio, kurį jis buvo sukauptas, 1 skirsnio 020–040 eilutėse.

O kitą ketvirtį įtraukite sumą į 2 skiltį ir parodykite 1 skilties 070 eilutėje.

Pavyzdžiui, pirmojo ketvirčio skaičiavimo 1 skilties 020-040 eilutėse parodykite balandžio mėnesį išmokėtą kovo mėnesio atlyginimą.

Gyventojų pajamų mokestį iš jo išskaičiuosite tik balandžio mėnesį mokėjimo metu. Todėl parodykite jį pusmečio ataskaitos 2 skiltyje ir 1 skirsnio 070 eilutėje.

Federalinė mokesčių tarnyba šią procedūrą aprašė 2016 m. vasario 12 d. laiškuose Nr. BS-3-11/553 ir 2016 m. vasario 25 d. Nr. BS-4-11/3058.

Trys baudos už vieną 6-NDFL

- Bauda už vėlavimą į įmonę. Jei pavėluosite sumokėti ne daugiau kaip mėnesį, jums bus skirta minimali bauda - 1000 rublių. Už kiekvieną vėlesnį visą ar dalinį vėlavimo mėnesį bauda bus padidinta dar 1000 rublių. (Rusijos Federacijos mokesčių kodekso 126 straipsnio 1.2 punktas).

- Bauda už pavėlavimą su direktoriumi. Už pavėlavimą skaičiuoti įmonės direktoriui grės bauda nuo 300 iki 500 rublių. (Rusijos Federacijos administracinių nusižengimų kodekso 15.6 straipsnis). Mokesčių administratorius tokią baudą gali skirti pati, nesikreipdama į teismą.

- Bauda už klaidas. Už klaidingą informaciją skaičiuojant mokesčių agentui bus skirta 500 rublių bauda. (str.

6-NDFL 80 linija

Rusijos Federacijos mokesčių kodekso 126.1 straipsnis). Nesvarbu, ar įmonė ataskaitą pateikia laiku, ar vėluoja.

Pelno mokesčio ataskaitos 080 eilutė pildoma ne visada. Kai kuriems buhalteriams vis dar kyla klausimų dėl teisingo šios eilutės užpildymo, nors jau daugiau nei metus buvo pateiktos 6 gyventojų pajamų mokesčio ataskaitos.

Ataskaitos 1 skiltyje yra langelio numeris 080, kuris atspindi „mokesčio sumą, kurios neišskaičiavo agentas“. Nepatyręs buhalteris gali nuspręsti, kad tam tikromis aplinkybėmis gyventojų pajamų mokestis negali būti išskaičiuojamas. Apie tai galite pranešti mokesčių inspekcijai, ataskaitų dokumentuose įdėdami brūkšnį. Tai kliedesys! Ir tai gali sukelti nemalonių mokestinių pasekmių darbdaviui.

80 eilutė turi tam tikras funkcijas. Tai reiškia:

- Federalinės mokesčių tarnybos pranešimas, kad mokesčių agentas nesumokėjo mokesčių iš fizinių asmenų. gyventojų pajamų mokestį, nors apmokestinamąsias pajamas mokėjo savo darbuotojams;

- parodyti mokesčių inspekcijai mokesčio sumą, kuri nebuvo išskaičiuota per tam tikrą ataskaitinį laikotarpį.

Panaši situacija gali susidaryti tokiomis aplinkybėmis:

- Pajamos buvo sumokėtos natūra. Pavyzdžiui, darbdavys savo darbuotojui padovanojo gana brangią dovaną, tačiau jis per visus kalendorinius metus jam nemokėjo jokių kitų lėšų;

- nebuvo galimybės išskaičiuoti gyventojų pajamų mokesčio nuo darbuotojo gautos materialinės naudos dėl lėšų išskaičiuoti trūkumo ar nepakankamumo.

Norėdami teisingai užpildyti 080 eilutę 6 atitinkamoje ataskaitoje, turite laikytis tam tikrų standartų. Rusijos Federacijos federalinė mokesčių tarnyba paaiškino ataskaitos pildymo taisykles ir pateikė paaiškinimus pildymo instrukcijose:

- Čia turite parodyti bendrą mokesčių sumą, kurią mokesčių agentas neišskaičiavo per tam tikrą ataskaitinį laikotarpį;

- Visi rodikliai ten įtraukiami kaupimo principu nuo metų pradžios.

Todėl šioje langelyje, pildant 6 gyventojų pajamų mokestį, neišskaičiuota mokesčio suma atsispindi visiems darbuotojams, gavusiems apmokestinamąsias pajamas, neatsižvelgiant į:

- Nuo jo gavimo dienos;

- jo dydis;

- konkretus mokėjimo laikotarpis.

Atlikęs visą skaičiavimą, mokesčių agentas privalo:

- Parengti pranešimą, kad mokestis nebuvo išskaičiuotas;

- išsiųsti šį pranešimą mokesčių tarnybos darbuotojams, taip pat tiems darbuotojams, kurie gavo pajamų, tačiau iš jų gyventojų pajamų mokestis nebuvo išskaičiuotas.

Pranešimas turi atitikti šiuos reikalavimus:

- Būti parašytas;

- surašyta specialioje formoje;

- išsiųstas tiksliai laiku – ne vėliau kaip iki tų metų, kuriais mokestis nebuvo išskaičiuotas, 01.03 d.

Į pastabą! Jei Federalinė mokesčių tarnyba laiku negauna darbdavio pranešimo, gali kilti problemų taikant baudas. Reikalavimai jam bus pateikti pagal Rusijos Federacijos administracinių nusižengimų kodeksą ir Rusijos Federacijos mokesčių kodeksą.

Turėsite sumokėti:

- Vadovas, kaip įmonės pareigūnas, turės sumokėti baudą nuo 300 iki 500 rublių;

- Pati įmonė, kaip juridinis asmuo, už kiekvieną pranešimo nepateikimą turės sumokėti 200 rublių baudą. O pranešimų turėtų būti lygiai tiek, kiek darbuotojai gavo pajamų, tačiau mokesčiai nuo jų nebuvo išskaičiuoti.

Užpildymo pavyzdys

Norint suprasti, kaip teisingai užpildyti 080 eilutę 6 gyventojų pajamų mokesčiu, būtina pateikti aiškų pavyzdį.

Įmonėje galioja vietinis reglamentas, nurodantis, kad darbuotojui išėjus į pensiją jam įteikiama brangi, vertinga dovana. Šių metų rugsėjo mėnesį darbuotojas P. išėjo į pensiją rugsėjo 16 d., jam buvo įteikta 14 100 rublių suma. Darbuotojas P. už 9 einamųjų metų mėnesius (arba pusę metų) ir šį mėnesį kitų pajamų su gyventojų pajamų mokesčiu negavo.

Pildydami 1C eilutę 080 6 gyventojų pajamų mokestis, turite padaryti šiuos įrašus:

Taip pat verta atsižvelgti į tai, kad ši 080 eilutė 6 gyventojų pajamų mokesčio iš viso nepildoma šiais atvejais:

- Agentas galėjo išskaičiuoti mokesčius nuo visų savo darbuotojų darbo pajamų;

- per ataskaitinius metus nė vienas iš dirbančiųjų negavo tokio pelno, kad būtų problematiška išskaičiuoti mokestį;

- kitais atvejais, kai mokamos neapmokestinamos pajamos.

Išvada

080 eilutė ne visada turi būti užpildyta. Jei čia nėra informacijos, kurią reikia atspindėti, eilutė gali būti palikta tuščia.

080 6-NDFL eilutėje dažnai kyla klausimų tarp vyriausiųjų buhalterių, kurie rengia ataskaitas. Kada ir kaip užpildoma eilutė, žr. pavyzdį.

6-NDFL skaičiavimo 1 skirsnyje „Apibendrinti rodikliai“ atspindi visų darbuotojų sukauptas pajamas, apskaičiuotas ir išskaičiuotas mokestis. O galutiniai duomenys pateikiami 060-090 eilutėse. Šios eilutės pildomos vieną kartą, net jei mokestis skaičiuojamas skirtingais tarifais. Toliau išsamiai perskaitykite, kaip užpildyti 080 eilutę.

6-NDFL skaičiavimo 080 eilutė: pildymas

080 eilutė skirta mokesčiui, kurio įmonė negalėjo išskaičiuoti. Jame turi būti nurodyta ataskaitinio laikotarpio neišskaičiuoto mokesčio suma.

6-NDFL skaičiavimo 080 eilutė pildoma, jei įmonė iki metų pabaigos neišskaičiuoja mokesčių nuo išmokų ar pajamų natūra. Jei darbuotojas gavo pajamų natūra, nuo kurių įmonė gali išskaičiuoti mokesčius ateinančiais mėnesiais, tada jų rodyti kaip neišskaičiuotų nereikia.

Kokiais atvejais pildoma eilutė 080 6-NDFL?

Mokestis per mokestinį laikotarpį neišskaičiuotas . Kaip užpildyti 080 eilutę 6-NDFL, jei įmonė neišskaičiuoja gyventojų pajamų mokesčio iki metų pabaigos.

Mokestis ataskaitiniu laikotarpiu nebuvo išskaičiuotas.Pavyzdys

Rugsėjo 1 dieną direktoriui buvo išduota 200 000 rublių beprocentė paskola. Nuo metų pradžios direktorius atostogavo savo lėšomis. Gyventojų pajamų mokesčio išskaičiuoti iki metų pabaigos neįmanoma. Kitų pajamų per visą ataskaitinį laikotarpį nėra. Rugsėjo 30 dieną buvo paskaičiuota materialinė pašalpa. Centrinio banko palūkanų norma šią dieną yra 7,5%. Darbuotoja paskolą naudojo 30 dienų. Pašalpa siekė 819,67 rublio. (200 000 RUB × 2/3 × 7,5 %: 366 dienos × 30 dienų). Tą pačią dieną įmonė paskaičiavo gyventojų pajamų mokestį – 286,88 rub. (819,67 RUB × 35 %). Išmoka ir jos mokestis turi būti nurodyti 6-NDFL formos 020, 040 ir 080 eilutėse.

Pavyzdys

Įmonė rugsėjo 1 dieną išdavė darbuotojui paskolą – 400 000 rublių. Rugsėjo 30 dieną buvo paskaičiuota materialinė pašalpa. Centrinio banko kursas šią dieną yra 10,5%. Darbuotoja paskolą naudojo 30 dienų. Pašalpa siekė 1639,34 rublio. (400 000 RUB × 2/3 × 10,5 %: 366 dienos × 30 dienų). Tą pačią dieną įmonė paskaičiavo gyventojų pajamų mokestį – 573,77 rub. (2 295,08 RUB × 35 %). Mokestį įmonė išskaičiavo tik spalį.

Skaičiavimo pildymo dieną įmonė dar neišskaičiavo gyventojų pajamų mokesčio nuo išmokos, tačiau nepildo 080 6-NDFL eilutės už metus, nes mokestį išskaičiuos iki metų pabaigos.

Pavyzdys

Rugsėjo 6 dieną įmonė buvusiam darbuotojui teismo sprendimu sumokėjo 27 000 rublių baudą. Teismas nutartyje mokesčio nepaskirstė, todėl įmonė visą sumą sumokėjo į rankas. Sumokėjimo dieną ji paskaičiavo gyventojų pajamų mokestį – 3510 rublių. (27 000 RUB × 13 %). Bendrovė negalėjo išskaičiuoti mokesčių iš būsimų mokėjimų, nes darbuotojas išėjo iš darbo.

Be baudos už šešis mėnesius įmonė 10 darbuotojų (įskaitant ir nuobaudą gavusią darbuotoją) priskaičiavo pajamų - 2 560 000 rublių, priskaičiuotas ir išskaitytas gyventojų pajamų mokestis - 332 800 rublių. (2 560 000 RUB × 13 %).

020 eilutėje įmonė padidino pajamas už netesybas - 2 587 000 RUB. (2 560 000 + 27 000). 040 eilutėje buvo nurodytas mokestis, apskaičiuotas įskaitant nuo baudos, - 336 310 rublių. (332 800 + 3510). Įmonė negalėjo išskaičiuoti gyventojų pajamų mokesčio, todėl užfiksavo 3510 rublių mokestį. 080 6-NDFL eilutėje už metus.

Primename, kad jei įmonė iki metų pabaigos iš darbuotojų neišskaičiavo gyventojų pajamų mokesčio, šiems darbuotojams reikės pateikti 2-NDFL pažymas su atributu „2“ (DK 226 str. 5 punktas). Rusijos Federacija).

Pažymose turi būti nurodyta neišskaityto mokesčio suma. Neišskaičiuoto mokesčio suma 6-NDFL ir 2-NDFL turi atitikti rodiklį 6-NDFL 080 eilutėje už metus.

080 eilutės taikymas 6-NDFL 2019 m

6-NDFL skaičiavimo 1-ame skyriuje yra eilutė 080. Šioje eilutėje rodomos gyventojų pajamų mokesčio sumos, kurių mokesčių agentas neišskaičiavo iš asmens. Atrodytų, viskas elementaru: mokestis nebuvo išskaičiuotas ir tai nurodome aukščiau esančioje eilutėje. Tačiau iš tikrųjų pasirodo, kad ne viskas taip paprasta.

Pirma, dėl kokių priežasčių negalima išskaičiuoti gyventojų pajamų mokesčio? O kuri iš šių priežasčių įpareigoja 080 eilutėje nurodyti sumą?

Antra, ką reiškia frazė „neišlaikoma“?

Taigi, yra niuansų, į kuriuos reikia žinoti, kai pildote 080 eilutę 6-NDFL.

Įmonė privalo apskaičiuoti ir išskaičiuoti gyventojų pajamų mokestį, jei asmuo gauna pajamų iš šios organizacijos. Pavyzdžiui, atlyginimai, dovanos, apmokėjimas už treniruotes ir kursus, treniruočių išlaidų kompensavimas, taip pat materialinės išmokos. Organizacija gali išskaičiuoti mokesčius tik tada, kai yra ką išskaičiuoti.

Ir būtinai reikia žinoti, kad „neišskaičiuotas“ gyventojų pajamų mokestis šiuo atveju reiškia mokestį, kuris liks neišskaičiuotas iki metų pabaigos.

Taigi tampa aišku, kad neišskaičiuoto mokesčio suma turi būti nurodyta 080 6-NDFL eilutėje:

- dėl fizinio asmens pajamų nebuvimo arba nepakankamo dydžio išskaičiuoti iš jo mokesčius;

- jeigu jo neįmanoma išlaikyti per visą ataskaitinį laikotarpį.

080 eilutė užpildoma tik tada, kai vienu metu aptinkamos šios dvi sąlygos.

SVARBU! Pateikdami metinį 6-NDFL su užpildyta 080 eilute, taip pat turite pateikti informaciją Federalinei mokesčių tarnybai 2-NDFL formoje su 2 ženklu apie visus asmenis, kuriems mokesčiai nebuvo išskaičiuoti.

080 eilutė 6-NDFL: ką ji apima?

Išsiaiškinkime, kaip užpildoma eilutė 080 6-NDFL ir kas ten yra.

Praktikoje dažniausiai pasitaiko šie aplinkybių deriniai, todėl darbdaviai verčia užpildyti 080 eilutę 6-NDFL skirsnio 1 skirsnyje:

- pajamos buvo išduotos natūra asmeniui, kuris organizacijoje pajamų neturi (arba pajamų neužtenka gyventojų pajamų mokesčiui išskaičiuoti);

- atsirado materialinė nauda darbuotojui, kuris organizacijoje neturi pajamų (arba pajamų neužtenka gyventojų pajamų mokesčiui išskaičiuoti).

Vadovaujantis str. Remiantis Rusijos Federacijos darbo kodekso 131 straipsniu, darbo užmokestis darbuotojui gali būti mokamas natūra iki 20 proc. Daugeliu atvejų tai yra dovanos, mokėjimas už mokslą, maistą, fitnesą ir kt. Kita pajamų rūšimi laikomos materialinės naudos, atsirandančios darbuotojams naudojantis darbdavio suteiktomis privilegijomis. Pavyzdžiui, paskolos lengvatinėmis sąlygomis arba vertybinių popierių pirkimas mažesne kaina. Tokios pajamos yra apmokestinamos gyventojų pajamų mokesčiu.

SVARBU! Materialinės išmokos apmokestinamos taikant 35 proc.

Nežinote savo teisių?

Iš tiesioginio asmens atlygio išskaičiuojamas ir materialinių išmokų, ir pajamų natūra mokestis. O jei pajamų nėra ir nesitikima, tada apskaičiuoto, bet neišskaičiuoto gyventojų pajamų mokesčio suma nurodoma 6-NDFL 080 eilutėje (Rusijos Federacijos federalinės mokesčių tarnybos 2016 m. liepos 19 d. laiškas Nr. BS -4-11/12975).

SVARBU! Tokiu būdu išskaičiuojamo mokesčio suma negali būti didesnė nei 50% piniginio atlygio. Tačiau galima išskaičiuoti mokestį ir vėlesnius ketvirčius.

Pasirodo, 080 6-NDFL eilutėje yra mokestis:

- ataskaitiniu laikotarpiu dėl objektyvių priežasčių nesulaikyta;

- apskaičiuojamas kaupimo principu;

- visiems asmenims, kurių mokestis nebuvo išskaičiuotas.

Ką nurodyti 080 eilutėje, norint gauti slenkantį atlyginimą

Dažnai mėnesio darbo užmokestis išmokamas tik kitą mėnesį per kolektyvinėje sutartyje nurodytą laikotarpį. Ir tai yra visiškai normali situacija. Neturėtų kilti painiavos.

Tačiau buhalteriai, bijodami pateikti klaidingą informaciją Federalinei mokesčių tarnybai, 080 6-NDFL eilutėje sąmoningai nurodo paskutinį ketvirčio mėnesį sukauptą atlyginimą, kuris darbuotojams buvo išmokėtas tik kitą mėnesį. Mat ketvirčio pabaigoje gyventojų pajamų mokestis nebuvo išskaičiuotas, nes mokesčio išskaičiavimo momentu laikomas darbo užmokesčio išmokėjimas.

Bet tai yra spąstai. Šiuo atveju 6-NDFL eilutė 080 lieka nepaliesta. Tai yra mokesčių inspekcijos nuomonė (Rusijos Federacijos federalinės mokesčių tarnybos 2016 m. gegužės 16 d. laiškas Nr. BS-4-11/8609).

Tai paaiškinama tuo, kad organizacijos prievolė išskaičiuoti mokestį atsiranda ne atlyginimo kaupimo mėnesį, o kitą mėnesį, kai lėšos tiesiogiai išmokamos darbuotojams.

6-NDFL formos 1 skilties 080 eilutės užpildymo pavyzdžiai

1 pavyzdys

„Beauty Trend LLC“ buhalterė apskaičiavo darbuotojams 160 000 rublių atlyginimą už 2018 m. ir paskaičiavo gyventojų pajamų mokestį, kuris siekė 20 800 rublių. Lėšos darbuotojams pervestos 2018-06-04. Atitinkamai 2018-03-31 ataskaitinę dieną atlyginimai nebuvo mokami.

1-ajame 6-NDFL skyriuje 020 eilutėje nurodoma 160 000 rublių suma, 040 eilutėje - 20 800 rublių, 070 eilutėje - 0 rublių, 080 eilutėje įrašomi nuliai.

2 pavyzdys

OJSC „Realtrans“ jubiliejaus proga visiems darbuotojams buvo įteiktos dovanos, kurių kiekvieno kaina buvo 5500 rublių. Dovanų gavo ir 3 motinystės atostogose iki 3 metų išėjusios darbuotojos. Organizacija jiems nemoka jokių mokėjimų.

Pajamos natūra kiekvienam darbuotojui yra lygios 1500 rublių, nes pagal Darbo kodekso 28 straipsnį dovanos, viršijančios 4000 rublių, apmokestinamos gyventojų pajamų mokesčiu. Rusijos Federacijos mokesčių kodekso 217 straipsnis (5500–4000). Mokesčio suma, kurią reikia išskaičiuoti iš kiekvieno darbuotojo, yra 195 rubliai. (1500 × 13%).

6-NDFL 1 skirsnyje nurodytos šios sumos: 020 puslapyje trijų dovanų suma yra 4500 rublių. (1500 × 3), 040 eilutėje už tris dovanas apskaičiuotas gyventojų pajamų mokestis yra 585 rubliai. (195 × 3), 070 eilutė pildoma nuliais, 080 puslapyje nurodoma iš trijų darbuotojų neišskaičiuota mokesčio suma - 585 rubliai.

***

6-NDFL eilutė 080 neturėtų gąsdinti buhalterių. Tereikia atsiminti šio rodiklio pildymo sąlygas: objektyvias priežastis, kodėl mokestis nebuvo išskaičiuotas, ir negalėjimą jo išskaičiuoti iki ataskaitinio laikotarpio pabaigos. 080 eilutė užpildoma tik tada, kai šios sąlygos yra įvykdytos.

6-NDFL ataskaitos 080 eilutė išsiskiria. Pagal formatą, patvirtintą Rusijos federalinės mokesčių tarnybos 2015 m. spalio 14 d. įsakymu Nr. ММВ-7-11/450@, 080 eilutėje nurodoma visa mokesčių agento neišskaičiuota mokesčio suma, kaupiama nuo 2015 m. mokestinis laikotarpis. Pažiūrėkime, kaip užpildyti 080 eilutę 6-NDFL, kas ten įtraukta ir kaip ją apskaičiuoti.

Kas nurodyta 6-NDFL formos 080 eilutėje

Pildydami šią eilutę daugelis stropių ir rūpestingų buhalterių susiduria su šiomis problemomis. Dažnai šioje eilutėje įrašoma gyventojų pajamų mokesčio suma, kuri nebuvo sumokėta ataskaitiniu laikotarpiu, o sumokėta kitą. Tai nėra teisinga.

Reikia atsiminti, kad 080 eilutė pildoma tik tada, kai laikotarpio pabaigoje buhalteris supranta, kad gyventojų pajamų mokesčio suma niekada nebus išskaičiuota.

Situacijos, kai eilutė 080 įgauna ne nulį, yra įvairios, pavyzdžiui:

- buvęs darbuotojas Oneginas E.A. buvo sumokėta finansinė pagalba arba dovana 5000 rublių;

- liūdna situacija: darbuotojas Lenskis V.V. birželio 1 d. buvo išduotas avansas į komandiruotę, tačiau darbuotojas mirė. Avanso ataskaita nepateikta, šis darbuotojas birželio 30 d. turėjo pajamų, nuo kurių turi būti imamas gyventojų pajamų mokestis taikant 13% tarifą;

- darbuotoja Larina T.D. pajamos buvo suteiktos natūra (arba turtinės išmokos forma), tačiau kitų pajamų pinigais ji neturėjo.

Gaukite 267 vaizdo įrašų pamokas 1C nemokamai:

Taigi tai yra situacijos, kai mokesčių agentas, nesant reikiamo dydžio grynųjų pinigų iš fizinio asmens pajamų, negali išskaičiuoti gyventojų pajamų mokesčio iki kalendorinių metų pabaigos.

Čia metų pabaigoje atsiranda ryšys su 2-NDFL sertifikatu. Dėl šių mokesčių sumų buhalteris pateikia Federalinei mokesčių tarnybai 2-NDFL pažymą su atributu „2“, todėl jis kviečia Federalinę mokesčių tarnybą pačiai susidoroti su šiomis gyventojų pajamų mokesčio sumomis.

Taip pat 080 eilutė turi būti lygi 2-NDFL pažymų su atributu „1“ eilučių „Mokesčių agento neišskaičiuota mokesčio suma“ ir pajamų mokesčio deklaracijos priedo Nr. 2 034 eilučių sumai. Jei šis santykis yra neteisingas, tai reiškia, kad mokesčių agento neišskaičiuota mokesčio suma sukels klausimų Federalinei mokesčių tarnybai.

Tai yra momentas, kai susijungia darbuotojo, darbdavio ir Federalinės mokesčių tarnybos santykiai.

Užpildymo eilutė 080

Pildydami 080 eilutę, pagal aukščiau pateiktą Federalinės mokesčių tarnybos tvarką turite atsižvelgti į šią funkciją:

Jei mokesčių agentas per mokestinį laikotarpį mokėjo pajamas skirtingais tarifais, tada 080 eilutė pirmame puslapyje užpildoma tik vieną kartą, nurodant bendrą vertę.

Kadangi daugelis buhalterių jau dirba 1C Atlyginimo ir personalo valdymo 8 leidimo 3.0 programoje, norėčiau atkreipti dėmesį, kad 080 eilutės pildymas priklauso nuo ataskaitos pasirašymo tituliniame puslapyje datos.

Pateikime pavyzdį.

Tarkime, darbuotoja Larina T.D. 2017-03-31 išmokėtas kovo mėnesio atlyginimas ir iš jo išskaičiuotas gyventojų pajamų mokestis 2017-04-17 gavo 20 000 rublių avansą, 2017-04-17; pajamos gautos natūra, gyventojų pajamų mokestis – 5200 rublių. turi būti išskaityta iš darbuotojo balandžio mėnesio atlyginimo. Dėl šeimyninių priežasčių ji savo lėšomis atostogavo nuo 2017-04-18 iki balandžio 30-osios, o išėjo 2017-05-01. Gegužės 2 d. Larina gavo atlyginimą už antrąją balandžio pusę ir kompensaciją atleidžiant iš viso 3000 rublių. Gegužės 02 dieną buvo sumokėta už atleidimą iš darbo.

Aiškumo dėlei šiam darbuotojui užpildykime 6 gyventojų pajamų mokesčio apskaičiavimą pagal pavyzdį.

- 020 – už balandį gautų pajamų suma 63 000 rublių: 40 000 rublių. pajamos natūra ir 23 000 rublių. atlyginimas ir kompensacija atleidžiant iš darbo;

- 040 – priskaičiuotas gyventojų pajamų mokestis 8 190 rublių: 5 200 rublių. + 23 000 * 0,13 = 2 990 rub.;

- 080 – 5190 rub. Gyventojų pajamų mokestis 3000 – 8190=5190 rublių, šios mokesčio sumos mokesčių agentas neišskaičiavo.

- 100 – pajamų „natūra“ gavimo data 2017-04-17;

- 110 – nepiniginės pajamos, datos neįrašykite;

- 120 – 02.05.2017;

- 130-40 000 rub.;

- 140-10 rub.

- 100 - darbo užmokesčio gavimo data 2017-02-05;

- 110 — 02.05.2017;

- 120 – 02.05.2017;

- 130 – 23 000 rub.;

- 140-2990 rub.