Informacijos rinkimas ir apdorojimas valdymo sprendimams priimti. Sprendimų priėmimo modeliai ir metodai

Taip pat skaitykite

Pasiruošimas ir sprendimų priėmimas valdymo procese – tai procedūrų visuma, sujungta į atskirus etapus. Esant visoms tokių procedūrų įvairovei, vystymosi ir sprendimų priėmimo etapai yra gana tipiški. Dėl to galima sukurti bendrą moksliškai pagrįstų valdymo sprendimų rengimo schemą, pagrįstą sisteminio požiūrio principais ir sistemų analizės metodais. Norint pasiekti sėkmę, nepaprastai svarbu ne tik priimti pagrįstą, tikslingą, pagrįstą, efektyvų sprendimą, bet ir imtis priemonių, užtikrinančių praktinį jo įgyvendinimą.

Pasiruošimas ir sprendimų priėmimas valdymo procese – tai procedūrų visuma, sujungta į atskirus etapus. Esant visoms tokių procedūrų įvairovei, vystymosi ir sprendimų priėmimo etapai yra gana tipiški. Dėl to galima sukurti bendrą moksliškai pagrįstų valdymo sprendimų rengimo schemą, pagrįstą sisteminio požiūrio principais ir sistemų analizės metodais.

Bendra procedūrinė ir technologinė valdymo sprendimų priėmimo schema:

- Problemos nustatymas, analizė, diagnostika.

- Problemos sprendimo tikslų ir uždavinių formavimas, atsižvelgiant į apribojimus.

- Problemų sprendimo būdų ir joms adekvačių valdymo sprendimų analizė.

- Scenarijų variantų modeliavimas, skirtingų variantų įgyvendinimo rezultatų ir pasekmių įvertinimas.

- Pageidaujamo varianto pasirinkimas, pasirinkimo pagrindimas.

- Valdymo sprendimo priėmimas.

- Sprendimo vykdymas.

- Sprendimo įgyvendinimo valdymas.

Tipiškiausios problemos, kurių atsiradimas lemia būtinybę priimti valdymo sprendimus:

- valdomo objekto būklė ir jame vykstantys procesai prieštaravo įstatymuose, planuose, programose, reglamentuose, chartijose užfiksuotiems jo veiklos tikslams;

- objekto funkcionavimas ir jo veiklos rodikliai prieštarauja normoms, standartams, reikalavimams, o tai kelia grėsmę stabilumo praradimui;

- pasikeitė objekto veiklos produkto poreikiai, pasikeitė situacija rinkoje, todėl būtina keisti objekto funkcionavimą;

- susidarė nenumatyta avarinė situacija, labai pasikeitė sąlygos išorinėje aplinkoje;

- atsirado naujų potencialių galimybių žymiai pagerinti objekto būklę ir eksploataciją;

- priimti aukštesnių institucijų sprendimai, įpareigojantys iš esmės keisti valdymo objekto veiklą ir vykdyti šių institucijų nustatytas priemones.

Valdymo ekspertai teisingai pažymi, kad laiku ir teisingai nustatyti problemą reiškia ją išspręsti pusiau. Todėl problemų nustatymas, jų esmės suvokimas ir teisingas interpretavimas yra neatsiejama sprendimų priėmimo proceso dalis.

Atsižvelgiant į tai, kad valdymo sprendimai yra glaudžiai susiję su įsiskverbimu į problemų esmę, kurios buvimas inicijuoja patį sprendimo procesą, akivaizdus poreikis ne tik nustatyti problemos buvimą, bet ir ją diagnozuoti. Diagnostika skirta nustatyti problemos pobūdį, turinį, skubumo laipsnį, ryšį su kitomis problemomis, iš problemos kylančių pavojų rūšis ir mastą. Diagnostika pagrįsta problemos simptomų, tai yra pastebimų požymių, rodančių jos buvimą, tyrimu, analize ir tyrimu.

Reikėtų vengti pavojaus supainioti problemą ir jos simptomus. Problemai dažniausiai būdinga daugybė požymių ir simptomų, leidžiančių manyti, kad ji yra, o tik pavieniai simptomai leidžia pasitikėti problemos egzistavimu ir jos tikra esme. Ir turime stengtis pašalinti ne probleminės ligos simptomus, o išgydyti pačią ligą, kuri yra problemos sprendimas.

Didelį vaidmenį nustatant ir analizuojant problemas, kurias reikia išspręsti, vaidina naudojama informacija, gauta analizuojamos sistemos viduje ar už jos ribų. Be reikalavimų, keliamų gaunamos informacijos kiekiui ir kokybei, ne mažiau svarbi yra jos sudėtis ir reprezentatyvumas. Gerai žinoma, kad informacijos perteklius yra toks pat žalingas kaip ir jos trūkumas. Dar svarbiau turėti reikiamą informaciją, tiesiogiai susijusią su dalyku, tiriama problema, tokia informacija valdymo teorijoje vadinama aktualia. Norint gauti aktualią informaciją, būtina pasitelkti visų gaunamų duomenų filtravimo procesus, kad būtų atrinkti tik tie, kurie yra tiesiogiai susiję su analizuojamos problemos atsiradimu ir esme.

Pagrindiniai informacijos šaltiniai, naudojami nustatant problemas, rengiant ir priimant sprendimus, yra vidinės ir išorinės ataskaitos bei statistiniai duomenys, mokslinė literatūra, apžvalgos, teisės aktai, reglamentai, instrukcijos, užsienio analogai, ekspertų vertinimai, sprendimo nuostatos. kūrėjai.

Antrajame sprendimų priėmimo etape būtina suformuluoti ir suformuluoti rengiamo sprendimo tikslus ir uždavinius. Iš aiškiai apibrėžto tikslo aiškiau nubrėžiamos užduotys. Tuo pat metu tikslų ir uždavinių formulavimą neišvengiamai veikia tų, kurie analizuoja, rengia, rengia ir ypač priima sprendimą, psichologija ir interesai.

Apribojimų, kurių reikia laikytis nustatant tikslus ir uždavinius, pasirenkant ir priimant sprendimus, visuma sudaro priimtinų sprendimų sritį. Šioje srityje reikėtų ieškoti galimybių ir alternatyvų, kurios būtų svarstomos vėlesniuose sprendimų priėmimo etapuose.

Atkreipkime dėmesį, kad apribojimų nesilaikymas yra viena iš pagrindinių priežasčių, dėl kurių priimami akivaizdžiai neveiksmingi, nerealūs ar net tiesiog klaidingi valdymo sprendimai. Pagrindinė tokio netobulumo priežastis yra ta, kad rengimosi ir racionalių sprendimų paieškos etapuose ribojančios sąlygos nėra analizuojamos, į jas visiškai neatsižvelgiama arba tiesiog neatsižvelgiama. Teisingai organizuotas, racionaliai organizuotas valdymo sprendimų kūrimo ir priėmimo procesas turėtų apimti apribojimų formulavimą ir analizę, priimtinų sprendimų egzistavimo zonos formavimą.

Viena iš kūrybiškiausių operacijų ir procedūrų valdymo sprendimų kūrimo ir priėmimo procese yra nagrinėjamos problemos sprendimo alternatyvų (metodų, variantų) ir atitinkamų kontrolės veiksmų rinkinio paieška ir formavimas. Kuo platesnis problemos sprendimo alternatyvų spektras, tuo didesnė tikimybė rasti racionaliausią, o galiausiai ir optimaliausią sprendimą. Tuo pačiu praktiškai neįmanoma ir nepraktiška rasti ir palyginti visas įmanomas alternatyvas. Daugelio variantų paieška ir analizė reikalauja didelių pinigų, darbo ir laiko sąnaudų, o tai savaime gali sumažinti geriausių rastų sprendimų efektyvumą. Kaip visada tokiose situacijose, yra tam tikras „aukso viduriukas“. Alternatyvų paieškos procese makroekonominiai sprendimai apsiriboja 3-4, o mikroekonominiai - 4-5 variantais.

Riboto laiko sąlygomis pastebima tendencija susiaurinti variantų suradimą ir palyginimą iki ne geriausio, o priimtino sprendimo suradimo. Šiuo atveju manoma, kad yra priimtina apsvarstyti sprendimo variantą, leidžiantį žymiai susilpninti arba iš esmės pašalinti problemą per turimą laiką už priimtiną išteklių kainą. Šio požiūrio rėmuose analitikai veikia principu „geriausias yra gėrio priešas“ ir nustoja didinti tiriamų variantų skaičių, kai tik tarp atrinktų jau yra sprendimų priėmėjui priimtinų variantų.

Taip pat pageidautina, kad palyginimui pasirinktos alternatyvos labai skirtųsi viena nuo kitos problemos sprendimo būdais, taigi ir sprendimo gyliu, laiku bei išleidžiamais ištekliais. Jei ši sąlyga įvykdoma, didėja tikimybė, kad vėliau bus pasirinktas palankiausias sprendimas. Skirtingų alternatyvų palyginamieji parametrai apima tam tikro sprendimo varianto įgyvendinimo laiką ir rezultatus, sunaudotus išteklius ir numatomas analizuojamų veiksmų metodų pasekmes.

Pagrindinis valdymo sprendimo priėmimo etapas yra pageidaujamos alternatyvos atranka iš svarstytų ir analizuojamų sąrašo. Prieš tokį pasirinkimą atliekamas palyginimas, variantų palyginimas pagal daugybę modeliavimo ir prognozavimo metu nustatytų parametrų, įskaitant, visų pirma, problemos sprendimo laipsnio rodiklius, sprendimo laiką, išteklių sąnaudas, numatomas pasekmes. sprendimą, ir sprendimo neįvykdymo rizikos laipsnį.

Pasirinkdami pageidaujamą variantą, pagrįsdami savo pasirinkimą ir priimdami galutinį sprendimą, visi šio proceso dalyviai yra priversti apsvarstyti ir atsižvelgti į daugybę rezultato rodiklių: išteklių ir laiko sąnaudas, riziką ir sprendimo pasekmes. . Pagal kai kuriuos rodiklius pirmenybė teikiama vieniems palyginamiems variantams, o pagal kitus parametrus – kiti variantai. Dažniausiai gilesnis problemos sprendimas reikalauja daugiau išteklių ir ilgesnio laiko. Todėl apie optimalaus sprendimo pasirinkimą galima diskutuoti labai sutartinai, nes nėra vieno sprendinių optimalumo kriterijaus, išskyrus retas išimtis.

Tipiško daugiakriterinio pasirinkimo sąlygomis pirmenybė teikiama priimtinam variantui, kuris sprendimų priėmėjams atrodo geriausias iš tam tikrų pozicijų. Gana dažnai atsižvelgiama į pasirinkto problemos sprendimo varianto indėlį į kitų problemų sprendimą, laukiamą suinteresuotųjų šalių reakciją į pasirinkimo variantą ir sprendimus priimančiojo interesus.

Sprendimo pagrįstumas labai priklauso nuo jo išplėtimo gylio, minėtų etapų nuoseklumo ir sprendimų rengimo procedūrų. Norėdami tai padaryti, būtina numatyti viso proceso kartotinį pobūdį su galimu grįžimu iš vėlesnių operacijų į ankstesnes.

Norint pasiekti sėkmę, nepaprastai svarbu ne tik priimti pagrįstą, tikslingą, pagrįstą, efektyvų sprendimą, bet ir imtis priemonių, užtikrinančių praktinį jo įgyvendinimą. Sprendimą būtina pristatyti atlikėjams ir apie tai informuoti visą vykdymo dalyvių ratą. Taip pat privaloma organizuoti priimto sprendimo įgyvendinimo valdymą visuose jo įgyvendinimo etapuose pagal specialiai parengtą grafiką.

Borisas Raizbergas

1. VALDYMO SPRENDIMŲ KŪRIMO IR PRIĖMIMO TECHNOLOGIJOS IR PROCEDŪROS

1.6. Sprendimų priėmimas remiantis informacinėmis sistemomis ir kontrole

1.6.1. Informacijos vaidmuo priimant sprendimus

strateginiame valdyme

Šiuolaikinėmis verslo sąlygomis efektyvaus, patikima informacija pagrįsto valdymo vaidmuo išauga daug kartų. Valdymo klaidos, pagrįstos nepakankamais arba neteisingai interpretuotais duomenimis, gali sukelti net didelių įmonių žlugimą. Įdomiausias valdymo ir planavimo technologijas bei taisykles pateikia strateginis valdymas, užsiimantis įmonės strategijos kūrimu ir įgyvendinimu. Šios sąvokos apibrėžimų yra daug, tačiau bendrąja prasme strategija – tai ilgalaikis įmonės valdymo planas, skirtas jos pozicijoms stiprinti, klientų tenkinimui ir užsibrėžtų tikslų siekimui. Vadovai (vadovai) parengia strategiją, kad nustatytų, kokia kryptimi įmonė imsis, ir priimtų pagrįstus sprendimus rinkdamiesi veiksmų kryptį. Vadovų konkrečios strategijos pasirinkimas reiškia, kad iš visų galimų įmonei atvirų plėtros kelių ir veiklos metodų nusprendžiama pasirinkti vieną strateginę kryptį, kuria įmonė vystysis. Be strategijos vadovas neturi apgalvoto veiksmų plano, verslo pasaulio vadovo ir vieningos programos norimiems rezultatams pasiekti.

Įmonės valdymo planas apima visas pagrindines funkcijas ir padalinius: tiekimą, gamybą, finansus, rinkodarą, personalą, MTEP. Kiekvienas šioje strategijoje turi atlikti tam tikrą vaidmenį. Strateginių sprendimų priėmimas reiškia verslo sprendimų ir konkurencinių veiksmų visoje įmonėje susiejimą į vieną mazgą. Tokia veiksmų ir požiūrių vienybė atspindi dabartinę įmonės strategiją. Nauji veiksmai ir metodai, aptariami naudojant visą turimą informaciją, parodys galimus būdus pakeisti ir transformuoti esamą strategiją.

Gera strateginė vizija parengia įmonę ateičiai, nustato ilgalaikes plėtros kryptis, apibrėžia įmonės ketinimą užimti konkrečias verslo pozicijas. Kitaip tariant, strateginis valdymas į įmonę žiūri kaip į sudėtingą sistemą, kuri savo ruožtu veikia dar didesnėse sistemose: tikslinėje rinkoje, pramonėje, nacionalinėje rinkoje ir kt.

Šiandien strateginis valdymas yra labai greitai ir dinamiškai besivystanti mokslinė ir praktinė veikla, kas nenuostabu, nes jos plėtrą lemia šiuolaikinės rinkos poreikiai. Įmonės visame pasaulyje taiko naujus strateginio valdymo metodus ir įrankius, siekdamos permąstyti savo verslo būdą, orientuotis į verslą, užtikrinti konkurencingumą ir siekti geresnių rezultatų savo srityje.

Vienas iš galingiausių įrankių vadovo rankose yra informacija. Efektyvus valdymas neįmanomas be informacijos rinkimo ir jos apdorojimo įvairiais metodais. Informacijos gavimo būdai yra įvairūs ir šiame darbe nenagrinėjami. Daug didesnį susidomėjimą kelia jo apdorojimo būdai ir tikslinis paskirstymas gavėjams. Ekonometrijos esmė yra ekonominės informacijos apdorojimo ir analizės metodai. Antrasis yra integruoto kūrimo klausimas informacinė sistema, skirtas spręsti problemas, su kuriomis susiduria įmonė, ir yra vykstančių verslo procesų atspindys.

Didelis strateginio valdymo ir planavimo vaidmuo. Geras valdymas šiandien tikrai reikalauja iš vadovų strateginio mąstymo ir gebėjimo formuluoti, kurti strategiją, o svarbiausia – sėkmingai ją įgyvendinti. Vadovai turi mąstyti globaliai (tai yra, neatsiribodami nuo išorinių ir vidinių veiksnių) apie situaciją, kurioje atsidūrė įmonė, ir kokią įtaką jai daro besikeičiančios sąlygos.

Šiuolaikinis vadovas turi turėti nepaprastų analitinių įgūdžių, kurie leistų adekvačiai įvertinti esamą ir specialiai surinktą informaciją, susijusią su visu išorinių ir vidinių veiksnių spektru. Tai būtina norint išsikelti realius tikslus, laiku juos koreguoti (tikslus) ir dėl to pakoreguoti priemones jiems pasiekti.

Kitaip tariant, strateginis valdymas yra bendro požiūrio į visos įmonės valdymą pagrindas. Vienas generalinis direktorius tai gerai pasakė: „Iš esmės mūsų konkurentai žino tas pačias pagrindines sąvokas, metodus ir požiūrius, kaip ir mes, ir jie taip pat gerai pasirengę jų laikytis, kaip ir mes. Dažnai skirtumas tarp jų ir mūsų sėkmės yra santykinis rūpestis ir disciplina, su kuria jie ir mes kuriame ir įgyvendiname savo ateities strategijas.

Strateginio požiūrio į valdymą (priešingai nei laisva improvizacija, intuicija ar neveiklumas), pagrįsto intensyviu informacinių sistemų naudojimu, privalumai:

užtikrinti, kad organizacijos idėjos būtų sutelktos į pagrindinį strategijos klausimą „ką mes darysime ir ko pasieksime?

vadovų poreikis aiškiau reaguoti į kylančius pokyčius, naujas galimybes ir grėsmingas tendencijas;

galimybė vadovams įvertinti alternatyvius kapitalo investavimo ir personalo plėtros variantus, t.y. protingai perkelti išteklius strategiškai pagrįstiems ir labai efektyviems projektams;

gebėjimas derinti visų valdymo lygių vadovų sprendimus, susijusius su strategija.

Apibendrinant visa tai, kas išdėstyta aukščiau, galime padaryti tokią išvadą: strateginis valdymas – tai sistemingas požiūris į įmonės valdymą, kuris yra pats efektyviausias.

1.6.2. Kontrolės esmė

Šiandien nėra vienareikšmio „kontroliavimo“ sąvokos apibrėžimo, tačiau beveik niekas neneigia, kad tai nauja valdymo koncepcija, sukurta šiuolaikinės valdymo praktikos. Kontroliavimas (iš anglų kalbos control – valdymas, reguliavimas, valdymas, kontrolė) toli gražu neapsiriboja kontrole. Ši nauja organizacijos sistemos valdymo koncepcija paremta siekiu užtikrinti sėkmingą organizacijos sistemos (įmonių, prekybos įmonių, bankų ir kt.) ilgalaikį funkcionavimą:

strateginių tikslų pritaikymas prie besikeičiančių aplinkos sąlygų;

veiklos planų derinimas su strateginiu organizacijos sistemos plėtros planu;

įvairių verslo procesų veiklos planų koordinavimas ir integravimas;

sistemos, skirtos vadovams teikti informaciją įvairiems valdymo lygiams optimaliais intervalais, sukūrimas;

planų įgyvendinimo stebėsenos sistemos kūrimas, jų turinio ir įgyvendinimo terminų koregavimas;

įmonės valdymo organizacinės struktūros pritaikymas, siekiant padidinti jos lankstumą ir gebėjimą greitai reaguoti į kintančius išorinės aplinkos reikalavimus.

Viena iš pagrindinių kontrolės koncepcijos atsiradimo ir įgyvendinimo priežasčių buvo būtinybė sistemingai integruoti įvairius verslo procesų valdymo aspektus organizacijos sistemoje. Kontrolė suteikia metodologinį ir instrumentinį pagrindą, kuris palaiko pagrindines valdymo funkcijas: planavimą, kontrolę, apskaitą ir analizę, taip pat vertinant situaciją, priimti valdymo sprendimus.

Pabrėžtina, kad kontrolė nėra sistema, kuri automatiškai užtikrina įmonės sėkmę, išlaisvindama vadovus nuo valdymo funkcijų. Tai tik valdymo priemonė, bet labai veiksminga.

Pagrindiniai valdymo koncepcijos komponentai yra šie:

orientacija į efektyvų organizacijos veiklą santykinai ilgalaikėje perspektyvoje – pelningumo filosofija, į strateginių ir taktinių tikslų siekimą orientuotos organizacijos struktūros formavimas;

tikslinio valdymo uždaviniams tinkamos informacinės sistemos sukūrimas;

valdymo užduočių padalijimas į ciklus, o tai užtikrina kartotinį planavimą, vykdymo stebėjimą ir korekcinių sprendimų priėmimą.

Funkcijų ir užduočių valdymas. Kontrolingas kaip valdymo sistemos samprata tarnavo kaip atsakas į išorinių organizacijų (įmonių) funkcionavimo sąlygų pokyčius. Vyko organizacijos valdymo funkcijų raida. Atskirų aspektų planavimas buvo transformuotas į kompleksinį programos-tikslinį planavimą, pardavimų ir rinkodaros valdymas – į marketingą, apskaitą ir gamybos apskaitą – į kontrolės ir reguliavimo sistemą. Apskritai stebima organizacijos valdymo funkcijų raida su jų integravimu į kontrolės sistemą atspindi pagrindinę integruoto požiūrio į valdymą tendenciją.

Kontrolė pirmiausia orientuota į procesų palaikymą sprendimų priėmimas. Ji turi užtikrinti tradicinės apskaitos sistemos įmonėje pritaikymą sprendimus priimančių asmenų informaciniams poreikiams, t.y. Kontrolės funkcijos apima sistemos valdymo informacijos kūrimą, apdorojimą, tikrinimą ir pateikimą. Kontrolė taip pat palaiko ir koordinuoja planavimo, informacijos teikimo, kontrolės ir pritaikymo procesus.

Kontrolės, kaip veiklos srities, tikslai tiesiogiai išplaukia iš organizacijos tikslų ir gali būti išreikšti ekonomine prasme, pavyzdžiui, siekiant tam tikro pelno, pelningumo ar organizacijos produktyvumo tam tikru lygiu. likvidumo.

Kontroliuojančios funkcijos nustatomos pagal organizacijai keliamus tikslus ir apima tas valdymo veiklos rūšis, kurios užtikrina šių tikslų pasiekimą. Tai apima: apskaitą, pagalbą planavimo procese, planų įgyvendinimo stebėseną, vykstančių procesų vertinimą, nukrypimų, jų priežasčių nustatymą ir rekomendacijų vadovybei rengimą, kad būtų pašalintos priežastys, lėmusios šiuos nukrypimus.

Apskaitos srityje kontrolės užduotys apima informacijos, būtinos priimant valdymo sprendimus įvairiuose valdymo lygiuose, rinkimo ir apdorojimo sistemos sukūrimą. Tai būtina kuriant ir toliau prižiūrint vidinės informacijos apie technologinių procesų eigą įrašų tvarkymo sistemą. Svarbu apskaitos metodų parinkimas ar tobulinimas, visos įmonės ir atskirų jos padalinių veiklos vertinimo kriterijai.

Pagalba planavimo procesui susideda iš šių valdymo užduočių atlikimo:

kompleksinio planavimo sistemos formavimas ir plėtra;

planavimo metodų kūrimas;

planavimui reikalingos informacijos, informacijos šaltinių ir jos gavimo būdų nustatymas.

Kontrolės sistema informaciniu būdu palaiko pagrindinių įmonės planų (pardavimo, likvidumo, investicijų ir kt.) rengimą, derina individualius planus laiko ir turinio atžvilgiu, tikrina planų išsamumą ir pagrįstumą, leidžia sukurti vieną veiklos planą. (metinis) įmonės planas. Kontrolės sistema nustato, kaip ir kada planuoti, taip pat įvertina suplanuotų veiksmų įgyvendinimo galimybes.

Kontroliavimo tarnyba nenustato, ką planuoti, o pataria, kaip ir kada planuoti, įvertina suplanuotų veiklų įgyvendinimo galimybes. Atsakomybė už planų įgyvendinimą lieka tiesioginių vadovų kompetencija.

Teikiant analitinę informaciją organizacijos vadovybei, kontrolės užduotys apima:

informacijos kanalų ir žiniasklaidos standartizavimas;

informacijos apdorojimo metodų pasirinkimas.

Kontrolės sistema turi užtikrinti informacijos, būtinos priimant valdymo sprendimus, rinkimą, apdorojimą ir teikimą valdymui.

Kiekvienu konkrečiu atveju kontrolės tarnybos funkcijos priklauso nuo daugelio aplinkybių, tačiau apibendrinus esamą įmonių praktiką, gauname idealų pagrindinių kontrolės funkcijų ir uždavinių sąrašą, pateiktą žemiau.

Pagrindines kontrolės funkcijas ir uždavinius skirstome į šias grupes: apskaita, planavimas, kontrolė ir reguliavimas, informacinė ir analitinė pagalba, specialiosios funkcijos. Apibūdinkime kiekvienos iš šių grupių sudėtį.

informacijos rinkimas ir apdorojimas;

vidinės apskaitos sistemos kūrimas ir priežiūra;

organizacijos ir jos padalinių veiklos vertinimo metodų ir kriterijų suvienodinimas.

Planavimas:

informacinė pagalba kuriant pagrindinius planus (pardavimas, gamyba, investicijos, pirkimai);

visos planavimo sistemos „architektūros“ formavimas ir tobulinimas;

informacijos ir laiko reikalavimų nustatymas atskiriems planavimo proceso etapams;

informacijos mainų proceso koordinavimas;

individualių planų derinimas ir agregavimas pagal laiką ir turinį;

siūlomų planų išsamumo ir įgyvendinamumo tikrinimas;

bendrojo įmonės plano sudarymas.

Kontrolė ir reguliavimas:

laiko ir turinio kontroliuojamų kiekių nustatymas;

planuotų ir faktinių verčių palyginimas, siekiant išmatuoti ir įvertinti tikslo pasiekimo laipsnį;

leistinų dydžių nuokrypių ribų nustatymas;

nukrypimų analizė, plano nukrypimų nuo fakto priežasčių aiškinimas ir pasiūlymų nukrypimams mažinti rengimas.

Informacija ir analitinė pagalba:

informacinių sistemų architektūros kūrimas;

informacinių laikmenų ir kanalų standartizavimas;

skaitmeninės medžiagos, kuri leistų kontroliuoti ir valdyti organizaciją, teikimas;

svarbiausių duomenų sprendimams priimti rinkimas ir sisteminimas;

planavimo, kontrolės ir sprendimų priėmimo priemonių kūrimas;

konsultacijos korekcinių priemonių ir sprendimų parinkimo klausimais;

ekonomiškai efektyvios informacinės sistemos veikimo užtikrinimas.

Ypatumai:

duomenų apie išorinę aplinką rinkimas ir analizė: finansų rinkų būklę, pramonės sąlygas, vyriausybės ekonomines programas ir kt.;

palyginimas su konkurentais;

jungimosi su kitomis įmonėmis ar filialų atidarymo (uždarymo) pagrindimas;

Specialių užsakymų išlaidų sąmatų sudarymas;

investicinių projektų efektyvumo skaičiavimai ir kt.

Remiantis aukščiau pateiktu valdymo funkcijų ir užduočių sąrašu, galima gana aiškiai įsivaizduoti jo taikymo sritį. Organizacijose įgyvendinamų kontrolės funkcijų apimtis daugiausia priklauso nuo šių veiksnių:

organizacijos ekonominė būklė;

organizacijos vadovybės ir (arba) savininkų supratimas apie kontrolės funkcijų įgyvendinimo svarbą ir naudingumą;

organizacijos dydis (darbuotojų skaičius, gamybos apimtis);

gamybos diversifikacijos lygis, produkcijos asortimentas;

dabartinis konkurencijos lygis;

vadovaujančio personalo kvalifikacija;

kontroliuojančios tarnybos darbuotojų kvalifikacija.

Didelėse organizacijose patartina sukurti specializuotą kontrolės tarnybą. Mažos organizacijos, kaip taisyklė, savo struktūroje neturi tokios paslaugos. Mažose įmonėse pagrindines kontrolės funkcijas atlieka arba įmonės vadovas, arba jo pavaduotojas. Tuo pačiu metu daugelis užduočių yra integruotos ir supaprastintos. Pavyzdžiui, planų rengimo, jų derinimo ir pagrįstumo tikrinimo užduotys gali būti laikomos viena užduotimi, jei ją atlieka pats įmonės vadovas. Mažos įmonės labai retai išsprendžia kitų įmonių pirkimo ar filialų pardavimo problemą. Vidutinėje įmonėje, gaminančioje vienos pramonės šaką, apskaitos, planavimo ir ataskaitų teikimo funkcijų ir užduočių apimtys natūraliai bus mažesnės, palyginti su kelių pramonės šakų įmone.

Blogėjant ekonominei įmonės situacijai, kuri pasireiškia likvidumo ir pelningumo lygio mažėjimu, tikimasi, kad kontrolės tarnybos suteiks daugiau paslaugų planams derinti, analizuoti planų nukrypimo nuo realybės priežastis, kaip rekomendacijas, kaip užtikrinti išlikimą artimiausioje ateityje.

1.6.3. Verslo pertvarkymas

Norint sėkmingai įgyvendinti planuojamus pokyčius įmonėje, būtina aiškiai suprasti, kad kiekvienam verslo padaliniui reikalingas nuolatinis projektavimas. Nuolatinė inžinerija apima požiūrį į verslą kaip į procesą. Procesas – tai ūkinių veiksmų (užduočių, darbų, santykių) seka, iš anksto nulemta verslo tikslų. Kartais sakoma, kad verslo procesas – tai visuma žingsnių, kuriuos įmonė atlieka iš vienos būsenos į kitą arba nuo „input“ iki „output“. Įvestis ir išvestis čia yra ne įmonės ar jos padalinių dalys, o įvykiai. Bendras verslo ir verslo procesų valdymas vadinamas „verslo inžinerija“, kuris apima nuolatinį procesų projektavimą – įvesties, išvesties ir veiksmų sekų nustatymą – verslo padalinyje.

Šiais laikais verslo reinžinerijos koncepcija populiarėja kuriant verslo procesus. Pertvarkymo teorijos įkūrėjas M. Hammeris šią sąvoką apibrėžė taip: „Esminis permąstymas ir radikalus sprendimų, susijusių su verslo procesais, pakeitimas, siekiant dramatiškai pagerinti svarbiausius veiklos rodiklius, tokius kaip išlaidos, kokybė, aptarnavimas ir greitis“.

Reinžinerija turi šias savybes:

jis atsisako pasenusių taisyklių ir nuostatų ir verslo procesą pradeda tarsi nuo „švaraus lapo“, tai leidžia įveikti neigiamą dogmų poveikį;

jis nepaiso esamų įmonės sistemų, struktūrų ir procedūrų ir kardinaliai keičia, iš naujo išranda ūkinės veiklos metodus – jei neįmanoma pertvarkyti savo verslo aplinkos, tuomet galite perdaryti savo verslą;

tai lemia reikšmingus veiklos rodiklių pokyčius.

Pertvarkymas naudojamas trijose pagrindinėse situacijose:

sąlygomis, kai įmonė yra gilios krizės būsenoje;

tokiomis sąlygomis, kai esama įmonės padėtis yra patenkinama, tačiau jos veiklos prognozės gana nepalankios;

situacijose, kai agresyvios, klestinčios organizacijos siekia padidinti savo pranašumą prieš konkurentus ir sukurti unikalius konkurencinius pranašumus.

Pagrindiniai pertvarkymo etapai:

norimo įmonės įvaizdžio formavimas (pagrindiniai statybos elementai yra įmonės strategija, pagrindinės gairės, būdai joms pasiekti);

įmonės esamo verslo modelio kūrimas (modeliui sukurti naudojami organizacijos aplinkos analizės ir kontrolinių duomenų rezultatai; nustatomi procesai, kuriuos reikia restruktūrizuoti);

naujo verslo modelio kūrimas - tiesioginis pertvarkymas (perplanuojami pasirinkti procesai, formuojamos naujos personalo funkcijos, kuriamos naujos informacinės sistemos, išbandomas naujas modelis);

naujo verslo modelio įvedimas.

1.6.4. Įmonių valdymo informacinės sistemos (EMIS)

Pradėkime nuo apibrėžimų, būtinų tolimesnėms diskusijoms suprasti.

Informacija – tai informacija apie supantį pasaulį (objektus, reiškinius, įvykius, procesus ir kt.), kuri sumažina esamą neapibrėžtumo laipsnį, neišsamias žinias, atitolusias nuo jų kūrėjo ir tampanti žinutėmis (išreiškiama tam tikra kalba ženklų pavidalu, įskaitant įrašytus į materialią laikmeną), kurias žmonės gali atkurti žodžiu, raštu ar kitomis priemonėmis.

Ši informacija leidžia organizacijoms:

kontroliuoti esamą organizacijos būklę, jos padalinius ir procesus juose;

nustato strateginius, taktinius ir veiklos tikslus bei organizacijos uždavinius;

laiku priimti pagrįstus sprendimus;

koordinuoti skyrių veiksmus siekiant tikslų.

Informacijos poreikis – tai sąmoningas supratimas apie skirtumą tarp individualių žinių apie dalyką ir visuomenės sukauptų žinių.

Duomenys yra informacija, sumažinta iki tam tikrų transformacijų objekto lygio.

Dokumentas – informacinis pranešimas popierine, garsine, elektronine ar kita forma, surašytas pagal tam tikras taisykles, patvirtintas nustatyta tvarka.

Dokumentų srautas – tai dokumentų kūrimo, interpretavimo, perdavimo, priėmimo, archyvavimo, taip pat jų vykdymo stebėjimo ir apsaugos nuo neteisėtos prieigos sistema.

Ekonominė informacija – tai informacijos apie socialinius ir ekonominius procesus visuma, skirta šiems procesams ir žmonių grupėms valdyti gamybinėje ir negamybinėje sferoje.

Informaciniai ištekliai – visas turimas informacijos kiekis informacinėje sistemoje.

Informacinės technologijos – tai informacijos rinkimo, perdavimo, kaupimo, apdorojimo, saugojimo, pateikimo ir naudojimo metodų ir metodų sistema.

Automatika – tai žmogaus veiklos pakeitimas mašinų ir mechanizmų darbu.

Informacinė sistema (IS) – tai informacijos grandinė kartu su informacijos rinkimo, perdavimo, apdorojimo ir saugojimo priemonėmis, taip pat su informacija šiuos veiksmus atliekantis personalas.

Informacinių sistemų misija – informacijos, reikalingos organizacijai, siekiant užtikrinti efektyvų visų jos išteklių valdymą, gamyba, informacinės ir technologinės aplinkos organizacijos valdymui sukūrimas.

Paprastai valdymo sistemos turi tris lygius: strateginį, taktinį ir operatyvinį. Kiekvienas iš šių valdymo lygių turi savo užduotis, kurias sprendžiant reikia atitinkamų duomenų, kuriuos galima gauti užklausus informacinėje sistemoje. Šios užklausos nukreipiamos į atitinkamą informaciją informacinėje sistemoje. Informacinės technologijos leidžia apdoroti užklausas ir, naudojant turimą informaciją, sugeneruoti atsakymą į šias užklausas. Taigi kiekviename valdymo lygmenyje atsiranda informacija, kuri yra pagrindas priimti tinkamus sprendimus.

Dėl informacinių technologijų taikymo informaciniams ištekliams sukuriama tam tikra nauja informacija arba informacija nauja forma. Šie informacinės sistemos produktai vadinami informaciniais produktais ir paslaugomis.

Informacinis produktas ar paslauga yra specifinė paslauga, kai vartotojui pateikiamas tam tikras informacijos turinys duomenų rinkinio pavidalu, kurį gamintojas sugeneruoja platinimui materialiu ir nematerialiu pavidalu.

Šiuo metu vyrauja nuomonė apie informacinę sistemą kaip sistemą, įdiegtą naudojant kompiuterines technologijas. Tai yra blogai. Kaip ir informacinės technologijos, taip ir informacinės sistemos gali veikti tiek su techninėmis priemonėmis, tiek nenaudojant. Tai yra ekonominio pagrįstumo klausimas.

Rankinių (popierinių) sistemų privalumai:

esamų sprendimų įgyvendinimo paprastumas;

jas lengva suprasti ir įvaldyti reikia minimalaus mokymo;

nereikalauja techninių įgūdžių;

jie paprastai yra lankstūs ir pritaikomi verslo procesams.

Automatizuotų sistemų privalumai:

automatizuotoje IS tampa įmanoma holistiškai ir visapusiškai pateikti viską, kas vyksta su organizacija, nes visi ekonominiai veiksniai ir ištekliai atvaizduojami vienoje informacijos formoje duomenų pavidalu.

Įmonių IP paprastai laikomas tam tikru privačių sprendimų ir jų įgyvendinimo komponentų rinkiniu, įskaitant:

vieninga informacijos saugojimo duomenų bazė;

programų sistemų rinkinys, sukurtas skirtingų įmonių ir naudojant skirtingas technologijas.

Įmonės informacinė sistema (ypač ISMS) turi:

leisti kaupti tam tikrą patirtį ir žinias, apibendrinti jas formalizuotų procedūrų ir sprendimo algoritmų forma;

nuolat tobulėti ir tobulėti;

greitai prisitaikyti prie išorinės aplinkos pokyčių ir naujų organizacijos poreikių;

atitikti neatidėliotinus žmogaus reikalavimus, jo patirtį, žinias, psichologiją.

Įmonės valdymo informacinės sistemos kūrimas yra gana daug laiko ir resursų reikalaujantis procesas, kurio metu galima išskirti keturis pagrindinius etapus.

1. Projekto eskizas. Išsamus projekto tikslų ir uždavinių aprašymas, turimi ištekliai, bet kokie apribojimai ir kt.

2. Projekto vertinimas. Jis nustato, ką sistema veiks, kaip ji veiks, kokia techninė ir programinė įranga bus naudojama ir kaip ji bus prižiūrima. Rengiamas sistemos reikalavimų sąrašas, tiriami nuolatinių vartotojų poreikiai.

3. Konstravimas ir bandymai. Darbuotojai turi užtikrinti, kad sistema būtų lengva naudotis, kol ji tampa pagrindine operacijų atrama.

Projektų valdymas ir rizikos vertinimas. Projektas nebaigtas tol, kol projekto vadovas neįrodo, kad sistema veikia patikimai.

IS gyvavimo ciklas – tai IS sukūrimo ir naudojimo laikotarpis, apimantis įvairias jos būsenas, pradedant nuo to momento, kai atsiranda šios IS poreikis, ir baigiant jos visiško eksploatavimo nutraukimo momentu.

IS gyvavimo ciklas skirstomas į šiuos etapus:

išankstinė apklausa;

dizainas;

IP plėtra;

pradėti eksploatuoti IS;

IP išnaudojimas;

IS veiklos užbaigimas.

Taigi įmonės valdymo informacinė sistema (EMIS) – tai veiklos aplinka, galinti teikti vadovams ir specialistams naujausią ir patikimą informaciją apie visus įmonės veiklos procesus, reikalingus planuojant operacijas, jų vykdymą, registravimą ir analizę. Kitaip tariant, moderni PMIS – tai sistema, kurioje aprašomas visas rinkos ciklas – nuo verslo planavimo iki įmonės rezultatų analizės. Realiai jie dažnai prasideda nuo dalinio informacinių procesų kompiuterizavimo, pavyzdžiui, apskaitos ar sandėlio valdymo rėmuose.

1.6.5.PMIS uždaviniai

Įmonių valdymas šiuolaikinėmis sąlygomis reikalauja didinti efektyvumą. Todėl įmonių valdymo informacinių sistemų (EMIS) naudojimas yra vienas svarbiausių verslo plėtros svertų.

Konkrečius PMIS sprendžiamus uždavinius daugiausia lemia konkrečių įmonių veiklos sritis, struktūra ir kiti ypatumai. Kaip pavyzdžius galime paminėti informacijos valdymo sistemos kūrimo įmonei – telekomunikacijų operatoriui patirtį ir partnerių patirtį diegiant SAP R/3 sistemas įvairiose įmonėse NVS ir ne NVS šalyse. Tuo pačiu metu apytikslis valdymo užduočių, kurias ISMS turėtų išspręsti įvairiuose įmonės valdymo lygiuose ir įvairioms jos paslaugoms, sąrašas dabar gali būti laikomas visuotinai priimtu tarp specialistų. Tai parodyta 1 lentelėje. Sprendžiant šias problemas, plačiai taikomi įvairūs sprendimų teorijos metodai, įskaitant ekonometrinį ir optimizavimą.

1 lentelė.

Pagrindinės ISMS užduotys

|

Valdymo lygiai ir paslaugos |

Problemos, kurias reikia išspręsti |

|

|

1 |

Įmonės valdymas |

patikimos informacijos apie esamą įmonės finansinę būklę teikimas ir ateities prognozės rengimas; Įmonės tarnybų darbo kontrolės užtikrinimas; Aiškaus darbų ir išteklių koordinavimo užtikrinimas; Operatyvinės informacijos apie neigiamas tendencijas, jų priežastis ir galimas priemones situacijai taisyti teikimas; galutinio produkto (paslaugos) savikainos vaizdo susidarymas pagal sąnaudų komponentus |

|

Finansinės ir buhalterinės paslaugos |

Visiška lėšų judėjimo kontrolė; Vadovybės reikalaujamos apskaitos politikos įgyvendinimas; Greitas gautinų ir mokėtinų sumų nustatymas; Sutarčių, sąmatų ir planų vykdymo stebėjimas; Finansinės drausmės kontrolė; Atsargų srautų judėjimo sekimas; Greitas viso finansinės atskaitomybės dokumentų rinkinio gavimas |

|

|

3 |

Gamybos kontrolė |

gamybos užsakymų vykdymo kontrolė; Gamybos įrenginių būklės stebėjimas; Technologinės disciplinos kontrolė; Gamybos užsakymus patvirtinančių dokumentų tvarkymas (tvorų žemėlapiai, maršrutų žemėlapiai); operatyvus faktinių užsakymų gamybos sąnaudų nustatymas |

|

Rinkodaros paslaugos |

Naujų produktų pateikimo į rinką kontrolė; Pardavimų rinkos analizė su tikslu ją plėsti; Pardavimų statistikos tvarkymas; Informacinis palaikymas dėl kainų ir nuolaidų politikos; Standartinių laiškų duomenų bazės naudojimas paštu; kontroliuoti pristatymų klientui įvykdymą laiku, optimizuojant transportavimo išlaidas |

|

|

5 |

Prekybos ir tiekimo paslaugos |

Prekių, produktų, paslaugų duomenų bazių tvarkymas; Pristatymo laiko ir transportavimo išlaidų planavimas; Transporto maršrutų ir transportavimo būdų optimizavimas; Kompiuterizuotas sutarčių valdymas |

|

6 |

Sandėlio apskaitos paslaugos |

Kelių ešelonų sandėlio struktūros valdymas; Operatyvi prekių (gaminių) paieška sandėliuose; Optimalus išdėstymas sandėliuose, atsižvelgiant į laikymo sąlygas; pajamų valdymas, atsižvelgiant į kokybės kontrolę; inventorius |

1.6.6. PMIS vieta valdymo sistemoje

Valdymo informacinės sistemos yra kompiuterinis valdymas, kuris savo ruožtu yra pagrindinis informacijos tiekėjas įmonės valdymui. Informacinės kontrolės kontrolės tikslas – suteikti vadovybei informaciją apie esamą įmonės būklę ir numatyti vidinės ar išorinės aplinkos pokyčių pasekmes. Pagrindiniai kontrolės uždaviniai pateikti 2 lentelėje.

2 lentelė.

Pagrindinės kontrolės užduotys

|

Pagrindinės užduotys, kurias reikia išspręsti |

||

|

Kontrolė valdymo sistemoje |

Strateginio valdymo tikslas – užtikrinti tolesnį sėkmingą organizacijos funkcionavimą. Pagrindinė veiklos kontrolės užduotis – teikti metodinę, informacinę ir instrumentinę pagalbą įmonių vadovams |

|

|

Finansų kontrolė |

Pelningumo palaikymas ir įmonės likvidumo užtikrinimas |

|

|

Kontrolė gamyboje |

Informacinis palaikymas gamybos ir valdymo procesams |

|

|

Rinkodaros kontrolė |

Informacinis palaikymas efektyviam valdymui, siekiant patenkinti klientų poreikius |

|

|

Išteklių tiekimo kontrolė |

Informacinė pagalba gamybos resursų įsigijimo procesui, perkamų išteklių analizė, tiekimo skyriaus efektyvumo skaičiavimas |

|

|

Kontrolė logistikos srityje |

Dabartinė materialinių išteklių saugojimo ir transportavimo efektyvumo kontrolė |

Palyginkime (pagal 3 lentelę) pagrindines užduotis, kurias sprendžia PMIS ir kontrolė (žr. 1 lentelę ir 2 lentelę).

3 lentelė.

PMIS ir kontrolės užduočių palyginimas

|

Išspręstos MIS užduotys |

Kontrolinės užduotys išspręstos |

|

Įmonės vadovai |

Kontrolė valdymo sistemoje |

|

Finansinės ir buhalterinės paslaugos |

Finansų kontrolė |

|

Gamybos valdymas |

Kontrolė gamyboje |

|

Rinkodaros paslaugos |

Rinkodaros kontrolė |

|

Prekybos ir tiekimo paslaugos |

Išteklių tiekimo kontrolė |

|

Sandėlio apskaitos paslaugos |

Kontrolė logistikos srityje |

Iš 3 lentelės matyti, kad kiekvienam įmonės valdymo ir aptarnavimo lygiui išspręstos ISMS užduotys atitinka užduotis, sprendžiamas kontroliuojant vienoje ar kitoje įmonės veiklos srityje (būtent kontroliuojant valdymo sistemoje, finansų kontroliuoti ir pan.).

Atsižvelgdami į ISMS struktūrą, galime išskirti 5 pagrindinius modulius, kurie yra kiekvienoje informacinėje sistemoje. Tai finansų ir ekonomikos vadyba, apskaita ir personalas, sandėlis, gamyba, prekyba (pardavimas).

27 garsiausių Rusijos rinkoje pristatytų PMIS (interneto duomenimis) analizę 2002 metais atliko E.A. Guskova. Rezultatai pateikti 4 lentelėje. Galime daryti išvadą, kad tik keliuose yra įmontuotas valdymo modulis (žr. 4 lentelę).

4 lentelė.

Valdymo modulio prieinamumas Rusijos PMIS

|

Produkto pavadinimas |

Bendrovė |

Valdymo modulis (+ – taip, 0 – ne) |

|

|

Informkontaktas |

|||

|

Nikos-Soft |

|||

|

RS Balance ver. 2.7 |

|||

|

Altant-inform |

|||

|

Aleph Consulting&Soft |

|||

|

BOSS korporacija |

|||

|

Intelekto paslauga |

|||

|

galaktika |

galaktika |

||

|

Intalev: įmonių finansai |

|||

|

Laguna 2000 |

Akordas minkštas |

||

|

LoKOFFICE |

|||

|

Klientas-serveris-technologijos |

|||

|

Kontaktų tvarkyklės modulis |

IBS TopS Lanit |

||

|

Monopolija |

Formosa-minkštas |

||

|

TB korporacija |

|||

|

TECTON, „IntelGroup“. |

|||

|

TIS (prekybos informacinė sistema) |

|||

|

Infosoft |

|||

|

Figaro-ERP |

Verslo konsolė |

||

1.6.7. Bendros PMIS plėtros perspektyvos

ir kontroliuoti

Norėdami pažvelgti į ateitį, pirmiausia pabandykime grįžti į praeitį.

pradžios pramonės įmonių valdymo metodų raida pirmiausia siejama su G. Fordo, F. Tayloro, G. Gantto, A. Fayolio ir kitų vardais, būtent A. Fayolis suskirstė 2005 m. administravimas suskirstytas į daugybę funkcijų, kurios apėmė prognozavimą ir planavimą, organizacinių struktūrų kūrimą, komandos valdymą, (vadovų veiksmų) koordinavimą ir kontrolę. .

Atsargų valdymo modelis, vedančią prie optimalaus užsakymo dydžio „kvadratinės šaknies formulės“, kurią 1915 m. pasiūlė F. Harrisas, tačiau išgarsėjo po žinomo R. Wilsono kūrinio paskelbimo 1934 m., todėl dažnai vadinamas Wilsono modeliu. Atsargų valdymo teorija galingą postūmį gavo 1951 metais K. Arrow (būsimo Nobelio ekonomikos premijos laureato), T. Harriso ir J. Marshako darbų dėka. 1952 metais buvo išleisti A. Dvoreckio, J. Kieferio, J. Wolfowitzo darbai. Rusų kalba atsargų valdymo teorija kaip visuma aptariama E. Bulinskajos 1964, J. Bukano, E. Keningsbergo 1967, Y. Ryžikovo 1969, A. Orlovo 1975 ir 1979 ir kt.

Būtina atkreipti dėmesį į ISUP kūrimo darbus Ukrainos TSR mokslų akademijos Kijevo Kibernetikos institute, kurį šeštajame dešimtmetyje sukūrė B. Gnedenko (1961 m. šiam institutui vadovavo V. M. Gluškovas). 60-ųjų pradžioje prasidėjo darbas atsargų valdymo automatizavimas. 60-ųjų pabaiga siejama su O. White'o darbais, kuris, kurdamas automatizavimo sistemas pramonės įmonėms, pasiūlė atsižvelgti į gamybos, tiekimo ir pardavimo padalinius kaip visumą. O. White publikacijose suformuluoti planavimo algoritmai, šiandien žinomi kaip MRP – medžiagų poreikių planavimas- 60-ųjų pabaigoje ir MRP II – gamybos išteklių planavimas- 70-ųjų pabaigoje - 80-ųjų pradžioje. . Ne visos šiuolaikinės valdymo koncepcijos atsirado JAV. Taigi, planavimo ir valdymo metodas Pačiu laiku("kaip laiku") pasirodė Japonijos automobilių koncerno įmonėse šeštajame dešimtmetyje, o OPT metodai - optimizuota technologija gamybos įrenginiai buvo sukurti Izraelyje aštuntajame dešimtmetyje. Koncepcija Kompiuterizuota integruota gamybos CIM atsirado devintojo dešimtmečio pradžioje ir yra susijęs su lanksčių gamybos ir valdymo sistemų integravimu. Metodai CALS – kompiuterinis tiekimo ir logistikos proceso palaikymas atsirado devintajame dešimtmetyje JAV kariniame departamente, siekiant pagerinti valdymo ir planavimo efektyvumą karinės įrangos užsakymo, kūrimo, gamybos organizavimo, tiekimo ir eksploatavimo procese. . Sistema ERP – įmonės išteklių planavimas analitikų įmonė „Gartner Group“ pasiūlė ne taip seniai, 90-ųjų pradžioje, ir jau patvirtino savo gyvybingumą. . Sistemos CRM– santykių su klientais valdymas tapo būtina itin konkurencingoje rinkoje, kur dėmesys buvo skiriamas ne prekei, o klientui. Daug nuveikta SSRS ir Rusijoje, visų pirma Valdymo problemų institute, Centriniame ekonomikos ir matematikos institute, Visos Rusijos Sisteminių tyrimų mokslinių tyrimų institute ir Rusijos mokslų akademijos skaičiavimo centre.

Šiuo metu įmonės išteklių planavime akcentuojamas (remiantis ERP sistemos) pereina prie tiekimo grandinės valdymo procesų palaikymo ir įgyvendinimo ( SCM sistemos), santykių su klientais valdymas (CRM sistemos) ir elektroninį verslą (el. prekybos sistemos).

Išanalizuokime Rusijos programinės įrangos rinkos plėtros tendencijas, skirtas automatizuoti įmonės valdymo procesą. Galima daryti išvadą, kad ji vystosi dinamiškai, o užduočių, kurias reikia automatizuoti, spektras tampa vis sudėtingesnis. Iš pradžių Rusijos įmonių vadovai dažniausiai nustato paprastas užduotis, ypač užduotį automatizuoti apskaitos procesą. Vystantis įmonėms ir vis sudėtingėjant verslo procesams, atsirado poreikis ne tik „pomirtinei apskaitai“, bet ir materialinių ir techninių išteklių tvarkymui (logistikos procesams), darbui su skolininkais ir kreditoriais bei daugeliui kitų užduočių. kurią įmonei kelia vidinė ir išorinė aplinka. Šioms problemoms spręsti pradėtos naudoti įmonių informacijos valdymo sistemos – sprendimai, apimantys visos įmonės veiklą.

Taigi dėl „evoliucijos“ ISMS iš kompiuterinės apskaitos ir automatizuotos atsargų valdymo sistemos tapo visapusiška visos įmonės valdymo sistema.

Šiuo metu rinkoje yra labai daug standartinių PMIS – nuo vietinių (kainuojančių iki 50 tūkst. JAV dolerių) iki didelių integruotų (kainuojančių 500 tūkst. JAV dolerių ir daugiau). Standartinius šių PMIS sprendimus tiekėjų įmonės „pririša“ prie konkrečių įmonių sąlygų.

Atkreipkite dėmesį, kad šiuo metu pagrindinė valdymo sistemos dalis kuriama ne standartinių sprendimų pagrindu, o po vieną egzempliorių kiekvienai atskirai įmonei. Tai atlieka atitinkami įmonių padaliniai, siekdami kuo geriau atsižvelgti į konkrečių įmonių ypatybes.

Tipiškų Rusijos rinkoje esančių sistemų klasifikacija pateikta 5 lentelėje. Jis buvo sukurtas .

Čia yra pagrindinių PMIS tipų aprašymas.

· Vietinės sistemos. Paprastai jie yra skirti automatizuoti vienos ar dviejų sričių veiklą. Dažnai jie gali būti vadinami „dėžutėmis“. Tokių sprendimų kaina svyruoja nuo kelių tūkstančių iki kelių dešimčių tūkstančių JAV dolerių.

· Finansų ir valdymo sistemos. Tokie sprendimai turi daug didesnį funkcionalumą lyginant su vietiniais. Tačiau jų skiriamasis bruožas yra tai, kad nėra modulių, skirtų gamybos procesams. Ir jei pirmoje kategorijoje pateikiamos tik rusiškos sistemos, tai čia Rusijos ir Vakarų produktų santykis yra maždaug vienodas. Tokių sistemų diegimo laikas gali svyruoti apie metus, o kaina gali svyruoti nuo 50 tūkstančių iki 200 tūkstančių JAV dolerių. Sistemos, 5 lentelėje nurodytos kaip „pereinamosios“, yra perėjimo į vidutinių integruotų sistemų klasę stadijoje.

5 lentelė.

ISUP klasifikacija

|

Vietinis |

Finansinis ir vadybinis |

Vidutinis integruotas |

Didelis integruotas |

||

|

"Švarus" |

"Pereinamoji" |

||||

|

Vakarų |

|||||

|

"Inotek" |

|||||

|

"Monopolis" |

|||||

|

Ir daugiau nei 100 sistemų |

|||||

|

rusų |

|||||

|

galaktika |

|||||

|

Dizaineriai: „Alef“, „Softprom“, „Tekton“, „Etalon“, ABACUS, M2 ir kt. |

Specializuoti sprendimai: Hyperion, Business, Objects, PowerPlay |

||||

|

Nauji žaidėjai: Axapta, Brain, Mincom, Platinum ERA, Wonderware ir kt. |

|||||

Pastaba: sistemos išvardytos abėcėlės tvarka.

· Vidutinės integruotos sistemos. Šios sistemos skirtos gamybos įmonės valdymui ir integruotam gamybos proceso planavimui. Jiems būdingas specializuotų funkcijų buvimas. Tokios sistemos yra konkurencingiausios vidaus rinkoje savo specializacijos srityje su didelėmis vakarietiškomis sistemomis, o jų kaina yra žymiai (maždaug ar daugiau) mažesnė nei didelių.

· Didelės integruotos sistemos. Šiandien tai yra labiausiai funkcionaliai išvystytos ir atitinkamai sudėtingiausios ir brangiausios sistemos, kuriose įgyvendinami MRPII ir ERP valdymo standartai. Tokių sistemų diegimo laikas, atsižvelgiant į gamybos valdymo automatizavimą, gali būti keleri metai, o kaina svyruoja nuo kelių šimtų tūkstančių iki kelių dešimčių milijonų dolerių. Pažymėtina, kad šios sistemos pirmiausia skirtos didelių įmonių ir korporacijų valdymo efektyvumui gerinti. Tokiu atveju apskaitos ar personalo apskaitos reikalavimai nublanksta į antrą planą.

· Konstruktoriai yra komercinis programinės įrangos įrankis, programinės įrangos įrankių rinkinys arba specializuota programavimo aplinka, skirta palyginti greitai (palyginti su universaliais programavimo įrankiais) sukurti verslo taikomąsias programas remiantis projektavimo invariantine metodika ir veikimo technologija.

· Specializuoti sprendimai – daugiausia skirti įmonių konsoliduotoms ataskaitoms gauti, planuoti, sudaryti biudžetą, analizuoti duomenis naudojant OLAP technologiją (on-line analitinis apdorojimas – operatyvinė duomenų analizė - daugiamatė operatyvinių duomenų analizė sprendimų palaikymui).

Ekonometriniai metodai PMIS. Realių įmonių poreikių analizė parodė, kad norint sukurti visavertę sistemą, kuri teiktų ne tik apskaitos funkcijas, bet ir prognozavimo, scenarijų analizės, valdymo sprendimų priėmimo palaikymą, standartinis ERP sistemų funkcijų rinkinys yra. nepakankamai. Norint išspręsti šios klasės problemas, reikia naudoti analitines sistemas ir metodus, pirmiausia ekonometrinius, ir įtraukti šias sistemas ir metodus į PMIS.

Ekonometriniai metodai yra svarbi valdiklio mokslinių priemonių dalis, o jų kompiuterinis įgyvendinimas yra svarbi valdymo informacinės paramos dalis. Praktiškai taikant ekonometrinius metodus valdiklio veikime, būtina naudoti atitinkamas programines sistemas. Taip pat gali būti naudingos bendrosios statistikos sistemos, tokios kaip SPSS, Statgraphics, Statistica, ADDA ir labiau specializuotos Statcon, SPC, NADIS, REST (intervallinių duomenų statistikai), Matrixer ir daugelis kitų.

PMIS sprendžiant valdymo problemas. Apibendrinant, visų pirma, pažymime, kad PMIS atlieka neabejotinai svarbų vaidmenį sprendžiant kontrolės problemas. Tačiau žinant informacinio palaikymo valdymui svarbą ir poreikį, lieka neaišku, kodėl Rusijos kūrėjai neskuba įtraukti valdymo modulio į PMIS. Juk tai būtina, kad sistema ne tik teiktų kompiuterinį palaikymą valdymui, bet ir suteiktų vadovams bei specialistams naujausią ir patikimą informaciją apie visus įmonės verslo procesus, reikalingus planuojant operacijas, jų vykdymą, registraciją. ir analizė. Tačiau tai taip pat taptų sistema, kuri neša informaciją apie visą rinkos ciklą – nuo verslo planavimo iki įmonės rezultatų analizės.

Išanalizavus beveik 30 Rusijos PMIS (žr. 4 lentelę), į šį klausimą atsakyti nepavyko.

Nors atsakymas gali slypėti tokio sprendimo kainoje, taip pat daugelio įmonių vadovybės nesuvokime kontrolės kūrimo ir įgyvendinimo aktualumo. Todėl tokios PMIS paklausa vis dar nedidelė. Tačiau teigiamų tendencijų vis dar ryškėja. Taigi naujos kartos „M-2“ sistemos, „M-3“ programinės įrangos kompleksas, sukurtas bendrovės „Klientas – Serveris – Technologijos“, nebėra tiesiog įmonės valdymo sistema, o produktas, kuris formuoja. sprendimų priėmimo aplinka. M-3 komplekse keičiasi akcentai: nuo registracijos sistemos prie struktūros, leidžiančios įgyvendinti profesionalia analize pagrįstą prognozavimą. To pagrindas yra kontrolės mechanizmo įgyvendinimas, kuris apima įrankio operaciniams sprendimams priimti finansinėse, gamybinėse ir kitose įmonės veiklos srityse sukūrimą.

Be to, Vakarų įmonių patirtis rodo, kad pamažu auga didelių integruotų sistemų, kurios išsiskiria valdymo paramos stambioms daugiafunkcioms įmonių grupėms (holijoms arba finansinėms ir pramonės grupėms) gyliu, paklausa.

Ir jei mes kalbame apie vidaus PMIS pramonės plėtrą ir plačiai paplitusią kontrolės įvedimą į Rusijos organizacijų ir įmonių darbo praktiką, turime pripažinti, kad daugumos Rusijos įmonių pilno masto verslo informatizacijos etapas tik prasideda.

Literatūra

1. Orlovas A.I., Volkovas D.L. Ekonometriniai metodai išteklių valdymo ir verslo informacijos palaikymui telekomunikacijų operatorių įmonei. - Žurnalas „Pridniprovsky mokslo žurnalas. Donbasskio išėjimas“. Tarptautinės mokslinės techninės konferencijos „Problemos ir valdymo praktikos ekonomikos sistemose“ pranešimų medžiaga. Ekonomika. Nr.109 (176). Krūtinė 1998 m

2. Vinogradovas S.L. Kontrolingas kaip valdymo technologija. Praktikos užrašai // Kontroliavimas. – 2002. – Nr.2.

3. Karminskis A.M., Dementjevas A.V., Ževaga A.A. Kontrolingo informatizavimas finansų ir pramonės grupėje // Kontrolingas. – 2002. – Nr.2.

4. Karminsky A.M., Olenev N.I., Primak A.G., Falko S.G. Kontrolė versle. Metodiniai ir praktiniai pastatų valdymo organizacijose pagrindai. – M.: Finansai ir statistika, 1998. – 256 p.

5. Valdymas. Vadovėlis / Red. Ž.V. Prokofjeva. – M.: Žinios, 2000. – 288 p.

6. Orlovas A.I. Tvarumas socialiniuose ir ekonominiuose modeliuose. – M.: Nauka, 1979. – 296 p.

7. White O. W. Gamybos ir atsargų valdymas kompiuterių amžiuje. - M.: Pažanga. 1978. – 302 p.

8. Kompiuteriu integruotos gamybos ir CALS technologijos mechanikos inžinerijoje. - M.: Federalinis gynybos pramonės informacijos ir analizės centras. 1999. – 510 p.

9. Keller, Erik L. Įmonės išteklių planavimas. Keičiasi taikymo modelis. 1996. (http://www.gartnergroup.com).

10. Lyubavin A.A. Šiuolaikinės kontrolės diegimo Rusijoje metodikos ypatumai // Kontrolingas. – 2002. – Nr.1.

11. Karpačiovas I. Nueisite į kairę // Įmonės partneris: įmonių sistemos. - 2000. - Nr. 10.

12. Orlovas A.I. Ekonometrija. – M.: Egzaminas, 2002. – 576 p.

13. Orlovas A.I. Ekonometrinė valdymo palaikymas // Valdymas. 2002. – Nr.1.

14. Įmonės „Klientas – serveris – technologijos“ (http://www.m2system.ru) atstovavimas internete.

15. Guskova E.A., Orlovas A.I. Įmonės valdymo informacinės sistemos sprendžiant kontrolės problemas // Kontrolingas. – 2003. – Nr.1.

Kontroliniai klausimai

1. Koks yra informacijos vaidmuo priimant sprendimus?

2. Kokia yra valdymo esmė?

3. Kokios yra pagrindinės verslo pertvarkymo idėjos?

4. Aptarti pagrindinius įmonių valdymo informacinių sistemų apibrėžimus.

5. Kokie yra pagrindiniai PMIS tikslai?

6. Kokią vietą kontrolės sistemoje užima PMIS?

7. Pateikite tipinių įmonės valdymo informacinių sistemų klasifikaciją.

Pranešimų, tezių, tiriamųjų darbų temos

1. Informacijos masyvų sudarymas ir judėjimas jums žinomoje įmonėje.

2. Įmonių valdymo informacinių sistemų kūrimo istorija.

3. Popierinių ir elektroninių dokumentų apyvarta.

4. Ekonometriniai metodai informacinėse sistemose.

5. Interneto ir įmonių kompiuterių tinklų vaidmuo įmonės valdyme.

| Ankstesnis |

Nepaisant to, kad „informacijos analizės procesas“ yra gana techninis terminas, 90% jo turinio yra susiję su žmogaus veikla.

Bet kokios informacijos analizės užduoties pagrindinių poreikių supratimas yra glaudžiai susijęs su įmonės verslo supratimu. Norint rinkti duomenis iš tinkamų šaltinių, reikia duomenų rinkimo patirties, nepaisant to, kiek galutinis duomenų rinkimo procesas gali būti automatizuotas. Norint surinktus duomenis paversti analitinėmis įžvalgomis ir efektyviai pritaikyti praktikoje, reikalingos gilios verslo procesų žinios ir konsultavimo įgūdžiai.

Informacijos analizės procesas – tai cikliškas įvykių srautas, kuris prasideda nuo poreikių nagrinėjamoje srityje analizės. Po to renkama informacija iš antrinių ir/ar pirminių šaltinių, ji analizuojama ir rengiama ataskaita sprendimų priėmėjams, kurie ja pasinaudos, pateiks atsiliepimus ir rengs pasiūlymus.

Tarptautiniu lygmeniu informacijos analizės procesas apibūdinamas taip:

- Pirma, svarbiausiuose verslo procesuose nustatomi sprendimų priėmimo žingsniai ir lyginami su standartiniais galutiniais informacijos analizės rezultatais.

- Informacijos analizės procesas prasideda nuo tarptautinių poreikių įvertinimo, t.y. nustatomi būsimi sprendimų priėmimo poreikiai ir jie išbandomi.

- Informacijos rinkimo etapas yra automatizuotas, o tai leidžia skirti laiko ir išteklių pirminei informacijos analizei ir atitinkamai padidinti esamos antrinės informacijos vertę.

- Informacijos analizei, išvadoms ir interpretavimui skiriama nemažai laiko ir išteklių.

- Gauta analitinė informacija kiekvienam sprendimus priimančiam asmeniui pateikiama individualiai, stebint tolesnio jos panaudojimo procesą.

- Informaciją analizuojančios grupės nariai turi nuolatinio tobulėjimo mąstyseną.

Įvadas: informacijos analizės ciklas

Sąvoka „informacijos analizės procesas“ reiškia nuolatinį, pasikartojantį procesą, kuris prasideda sprendimus priimančių asmenų informacijos poreikių nustatymu ir baigiasi tuos poreikius atitinkančio informacijos kiekio pateikimu. Šiuo atžvilgiu būtina nedelsiant atskirti informacijos kiekį ir informacijos analizės procesą. Nustačius informacijos apimtį, siekiama nustatyti informacijos išteklių tikslus ir poreikius visai informacijos analizės programai, o informacijos analizės procesas prasideda nuo poreikių nustatymo vienam, net ir nereikšmingam, galutiniam tokios analizės rezultatui.

Informacijos analizės procesas visada turėtų būti susietas su įmonėje esamais procesais, tai yra strateginiu planavimu, pardavimu, rinkodara ar produkto gamybos valdymu, kuriuose ši informacija bus naudojama. Praktiškai išvestyje gautos informacijos panaudojimas turėtų būti arba tiesiogiai susijęs su sprendimų priėmimo situacijomis, arba tokia informacija turėtų padėti padidinti organizacijos žinomumą tose veiklos srityse, kurios yra susijusios su įvairiais verslo procesais. .

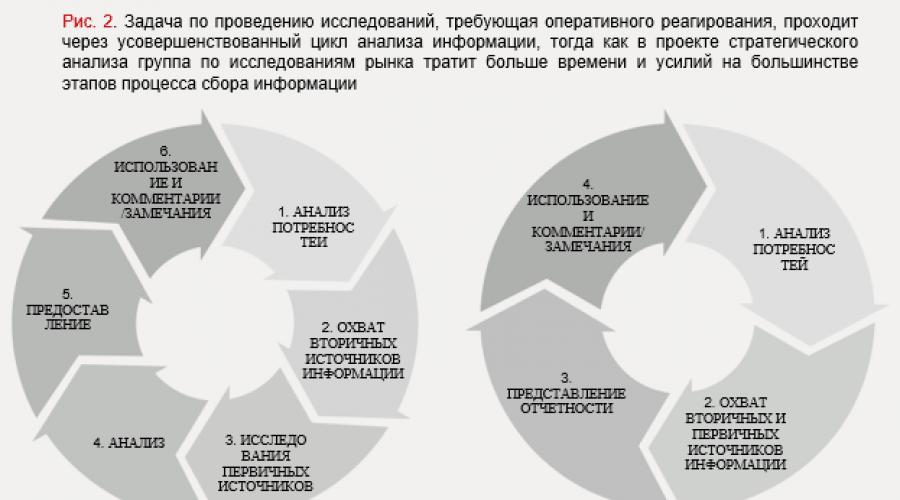

Fig. 1 paveiksle pavaizduoti ciklinio informacijos analizės proceso etapai (plačiau žr. toliau). Savo ruožtu dešinėje diagramos pusėje rodomi konkretūs informacijos analizės proceso rezultatai, kai sprendimai priimami remiantis bendrais rinkos tyrimais, bei informacijos analizės proceso rezultatai, tiesiogiai susiję su įvairiais verslo procesais ir projektais.

Spustelėkite paveikslėlį, kad jį padidintumėte

Informacijos analizės ciklas susideda iš šešių etapų. Išsamus jų aprašymas pateikiamas žemiau.

1. Poreikių analizė

Išsamus poreikių įvertinimas leidžia nustatyti informacijos analizės užduoties tikslus ir apimtį. Net jei sprendžiantieji tokią problemą rinks informaciją savo reikmėms, prasminga aiškiai nustatyti pagrindines šios problemos sprendimo kryptis, kad ištekliai būtų sutelkti į tinkamiausias sritis. Tačiau daugeliu atvejų tie, kurie atlieka tyrimus, nėra galutiniai jų rezultatų vartotojai. Todėl jie turi gerai suprasti, kam bus naudojami galutiniai rezultatai, kad būtų išvengta duomenų rinkimo ir analizės, kurie galiausiai gali būti neaktualūs vartotojams. Poreikių analizės etapui buvo sukurti įvairūs šablonai ir klausimynai, kurie nustato aukštos kokybės kartelę pradiniame problemos sprendimo etape.

Tačiau svarbiausia yra tai, kad organizacijos informacijos analizės poreikiai turi būti iki galo suprasti ir transformuoti iš išorinių į vidinius, kad informacijos analizės programa būtų bet kokios vertės. Vien šablonais ir klausimynais šio tikslo pasiekti nepavyks. Natūralu, kad jie gali būti naudingi, tačiau buvo atvejų, kai puiki poreikių analizė buvo pagrįsta tiesiog neformaliu pokalbiu su įmonės vadovais. Tam, savo ruožtu, reikia, kad žvalgybos komanda turėtų konsultacinį požiūrį arba bent jau gebėtų produktyviai derėtis su sprendimus priimančiais asmenimis.

2. Antrinių informacijos šaltinių aprėptis

Informacijos analizės ciklo metu atskirai pabrėžiame informacijos rinkimą iš antrinių ir pirminių šaltinių. Tam yra keletas priežasčių. Pirma, informacijos rinkimas iš viešai prieinamų šaltinių yra pigesnis nei ėjimas tiesiai į pirminius šaltinius. Antra, tai paprasčiau, žinoma, jei žmonės, kuriems pavesta atlikti šią užduotį, turi pakankamai patirties tyrinėdami turimus antrinius šaltinius. Tiesą sakant, informacijos šaltinių valdymas ir susijusių išlaidų optimizavimas yra atskira kompetencijos sritis. Trečia, susisiekimas su antriniais informacijos šaltiniais prieš atliekant interviu tyrimą suteiks tokius tyrimus atliekantiems vertingos bendro pobūdžio pagrindinės informacijos, kurią bus galima patikrinti ir panaudoti reaguojant į apklausiamųjų informaciją. Be to, jei tiriant antrinius šaltinius pavyks gauti atsakymus į kai kuriuos klausimus, tai sumažins pirminio šaltinio tyrimo etapo kaštus, o kartais net nereikės jų atlikti.

3. Pirminių šaltinių tyrimas

Kad ir koks didžiulis šiandien būtų viešai prieinamos informacijos kiekis, ne visa informacija gali būti prieinama tiriant antrinius šaltinius. Išnagrinėjus antrinius šaltinius, tyrimo spragas galima užpildyti apklausiant tyrimo temą išmanančius ekspertus. Šis etapas gali būti gana brangus, palyginti su antrinių šaltinių tyrimu, kuris, žinoma, priklauso nuo atliekamos užduoties masto, taip pat nuo to, kokie ištekliai naudojami: dažnai įmonės į pirminių šaltinių tyrimus įtraukia trečiąsias šalis.

4. Analizė

Surinkus informaciją iš įvairių šaltinių, reikia suprasti, ko tiksliai reikia pirminei poreikių analizei pagal užduotį. Vėlgi, priklausomai nuo atliekamos užduoties apimties, šis tyrimo etapas gali būti gana brangus, nes apima bent vidinių, o kartais ir išorinių išteklių laiko sąnaudas ir, galbūt, papildomą analizės rezultatų teisingumo patikrinimą. per tolesnį pokalbį.

5. Rezultatų pristatymas

Rezultatų pateikimo formatas, atlikus informacijos analizės užduotį, yra labai svarbus galutiniams vartotojams. Paprastai sprendimus priimantys asmenys neturi laiko ieškoti pagrindinių įžvalgų iš didelio gautų duomenų kiekio. Pagrindinis turinys turi būti išverstas į lengvai suprantamą formatą, atsižvelgiant į jų reikalavimus. Tuo pačiu metu tie, kurie domisi ir nori pasigilinti, turėtų būti lengvai prieinami papildomi foniniai duomenys. Šios pagrindinės taisyklės taikomos neatsižvelgiant į informacijos pateikimo formatą, nesvarbu, ar tai duomenų bazės programinė įranga, informacinis biuletenis, PowerPoint pristatymas, tiesioginis susitikimas ar seminaras. Be to, yra dar viena priežastis, kodėl atskyrėme informacijos pateikimo etapą nuo galutinio naudojimo ir atsiliepimų bei pasiūlymų dėl pateiktos analitinės informacijos gavimo. Kartais sprendimai bus priimami ta pačia seka, kuria bus teikiama analitinė informacija. Tačiau dažniausiai pagrindinė, informacinė medžiaga bus pateikta prieš susidarius faktinei sprendimo situacijai, todėl informacijos pateikimo formatas, kanalas ir būdas turi įtakos jos gavimui.

6. Komentarų/komentarų naudojimas ir teikimas

Naudojimo fazė yra lakmuso popierėlis, skirtas įvertinti informacijos analizės užduoties sėkmę. Tai leidžia suprasti, ar gauti rezultatai atitinka poreikius, nustatytus pačioje informacijos analizės proceso pradžioje. Nepriklausomai nuo to, ar buvo atsakyta į visus pradinius klausimus, naudojimo fazėje paprastai iškyla naujų klausimų ir poreikis atlikti naujų poreikių analizę, ypač jei informacijos analizės poreikis yra nuolatinis. Be to, dėl bendrų galutinių vartotojų ir informacijos analitikų pastangų sukurti informacinę medžiagą, kai ji pasiekia naudojimo etapą, gali būti, kad galutiniai tokios informacijos vartotojai jau prisidėjo prie laukiamo galutinio rezultato. Kita vertus, tie, kurie pirmiausia dalyvavo analizėje, gali aktyviai dalyvauti darant išvadas ir interpretuoti rezultatus, kurių pagrindu bus priimami galutiniai sprendimai. Idealiu atveju apgalvotos pastabos ir komentarai naudojimo etape jau gali būti naudojami kaip kitos informacijos analizės užduoties poreikių vertinimo pagrindas. Taigi informacijos analizės proceso ciklas baigtas.

Darbo pradžia: informacijos analizės proceso kūrimas

Sprendimų priėmimo etapų verslo procesuose, kuriems reikalingas analitinis rinkos tyrimas, nustatymas

Sąvoka „sprendimų analizė“ tapo vis populiaresnė, nes įmonės, turinčios esamas analizės programas, pradėjo svarstyti galimybes geriau integruoti šias programas į sprendimų priėmimo procesus. Kokios bus abstrakčios ar konkrečios priemonės, skirtos „galutinių informacijos analizės rezultatų ir verslo procesų ryšiui pagerinti“, daugiausia priklausys nuo to, ar šie verslo procesai buvo formaliai apibrėžti, taip pat nuo to, ar grupė informacijos analizėje supras konkrečius dalykus. informacijos poreikiai, susiję su šių procesų sprendimų priėmimo etapais.

Kaip minėjome 1 skyriuje, šioje knygoje aptariami metodai ir būdai geriausiai tinka įmonėms, kurios jau turi struktūrizuotus verslo procesus, pavyzdžiui, strategijos kūrimą. Įmonėms, kurių valdymas yra mažiau struktūrizuotas, gali tekti šiek tiek kūrybiškai naudoti tarptautinės rinkos žvalgybos metodus, kad jie atitiktų esamą valdymo tvarką. Tačiau pagrindiniai principai, kuriuos aptariame čia, bus taikomi bet kuriai įmonei.

Informacijos analizės poreikių įvertinimas: kodėl tai taip svarbu?

Atsižvelgiant į tai, kad pagrindinių informacijos analizės reikalavimų supratimas proceso pradžioje turi didesnę įtaką galutinių rezultatų kokybei nei bet kuris kitas proceso etapas, stebina tai, kad poreikių vertinimo fazei dažnai skiriama per mažai dėmesio. Nepaisant galimų išteklių apribojimų kituose informacijos analizės proceso etapuose, kruopštus dėmesys vien tik poreikių įvertinimui daugeliu atvejų labai padidintų galutinių proceso rezultatų vertę ir pritaikomumą, todėl būtų pateisinamas laiko ir išteklių investavimas į informaciją. analizės užduotis. Toliau apžvelgsime konkrečius būdus, kaip pagerinti jūsų poreikių vertinimo kokybę.

Dažnai automatiškai daroma prielaida, kad vadovybė žino, kokios informacijos įmonei reikia. Tačiau iš tikrųjų vyresnioji vadovybė paprastai supranta tik dalį savo organizacijos informacijos poreikių ir net tada gali neturėti geriausios padėties tiksliai nustatyti, kokios informacijos reikia, jau nekalbant apie tai, kur jos reikia.

Dėl to nuolat kartojasi situacija, kai, norint atlikti informacijos analizės užduotis, nėra nei aiškiai suformuluotos problemos idėjos, nei jos verslo konteksto. Tie, kurie yra labiausiai susipažinę su informacijos šaltiniais ir analizės metodais, švaisto laiką tvarkydami iš pažiūros atsitiktinius duomenis ir nežiūri į bendrą vaizdą bei metodus, kurie įmonei daro didžiausią įtaką. Nenuostabu, kad sprendimus priimantys asmenys gauna daug daugiau informacijos, nei jiems reikia, o tai neigiamai veikia, nes jie greitai pradeda ignoruoti ne tik nenaudingą, bet ir svarbią informaciją. Jiems reikia ne daugiau informacijos, o geresnės ir tikslesnės informacijos.

Tuo pačiu sprendimus priimantys asmenys gali turėti nerealių lūkesčių dėl informacijos prieinamumo ir tikslumo, nes prieš nustatydami problemą nepasitarė su informacijos analizės srities ekspertais. Todėl idealiu atveju informacijos analitikai ir sprendimus priimantys asmenys turėtų nuolat palaikyti ryšį vienas su kitu ir dirbti kartu, kad abi šalys vienodai suprastų prioritetinius informacijos poreikius. Gebėjimui valdyti šį procesą reikės tam tikrų įgūdžių iš analitikų, dirbančių šia kryptimi:

- Analitikas turi suprasti, kaip nustatyti ir apibrėžti sprendimus priimančių asmenų informacijos poreikius.

- Analitikas turi išsiugdyti efektyvius bendravimo, interviu ir pristatymo įgūdžius.

- Idealiu atveju analitikas turėtų suprasti psichologinius asmenybės tipus, kad galėtų atsižvelgti į skirtingas sprendimų priėmėjų orientacijas.

- Analitikas turi turėti žinių apie organizacinę struktūrą, kultūrą ir aplinką, taip pat apie pagrindinius apklausiamus asmenis.

- Analitikas turi išlikti objektyvus.

Dirbkite informacijos analizės cikle ir pašalinkite kliūtis šiame procese

Pradiniuose informacijos analizės programos įgyvendinimo etapuose veiklos tikslinė grupė paprastai yra ribota, taip pat galutiniai programos rezultatai. Panašiai apdorojant galutinius rezultatus dažnai iškyla įvairių sunkumų (vadinamųjų „butelių“): net ir paprastam skirtingų duomenų rinkimui iš antrinių ir pirminių šaltinių gali prireikti žinių ir patirties, kurių įmonė neturi, o baigus surinkti informacijos, tai gali užtrukti ir nėra pakankamai išteklių atlikti išsamią surinktų duomenų analizę, jau nekalbant apie informatyvių ir gerai ištirtų pristatymų, kuriais galėtų pasinaudoti sprendimus priimantys asmenys, kūrimą. Be to, pradiniame informacijos analizės programos kūrimo etape beveik nė viena įmonė neturi specialių įrankių tokios analizės rezultatams saugoti ir platinti. Paprastai rezultatai galiausiai pateikiami tikslinėms grupėms įprastų el. pašto priedų pavidalu.

Analitinės užduoties atlikimo informacijos analizės cikle sudėtingumą galima apibūdinti naudojant standartinį projekto valdymo trikampį, t. y. būtina atlikti užduotį ir gauti rezultatą laikantis trijų pagrindinių apribojimų: biudžeto, terminų ir darbų apimties. Daugeliu atvejų šie trys suvaržymai konkuruoja tarpusavyje: atliekant standartinę informacijos analizės užduotį, padidėjus darbo kiekiui reikės padidinti laiką ir biudžetą; įtemptas grafikas greičiausiai padidins biudžetą ir tuo pačiu sumažins darbų apimtį, o ribotas biudžetas greičiausiai reikš ir darbų apimties apribojimą, ir projekto termino sutrumpinimą. .

Informacijos analizės proceso kliūčių atsiradimas paprastai sukelia didelę trintį atliekant tyrimo užduotį informacijos analizės cikle pradiniuose tokios analizės programos kūrimo etapuose. Kadangi ištekliai yra riboti, pirmiausia reikėtų spręsti pačias svarbiausias kliūtis. Ar žvalgybos komanda pakankamai aprūpinta, kad galėtų tai atlikti? Ar reikia papildomų mokymų? O gal problema yra ta, kad analitikams trūksta vertingos informacijos, su kuria galėtų dirbti – kitaip tariant, svarbiausia kliūtis yra informacijos rinkimas? O gal informacijos analizės grupei tiesiog neužtenka laiko, tai yra, grupė nepajėgia laiku atsakyti į skubius užklausas?

Yra du būdai, kaip pagerinti analitinės užduoties atlikimo efektyvumą informacijos analizės cikle. Ciklo „pralaidumas“ yra kruopštumas, su kuriuo žvalgybos komanda gali atlikti analitines užduotis kiekviename etape, ir greitis, kuriuo atsakoma į klausimą. Fig. 2 paveiksle parodytas skirtumas tarp šių metodų ir apskritai skirtumas tarp strateginės analizės užduočių ir tyrimų užklausų, į kurias reikia reaguoti greitai.

Nors abu metodai apima analitinės užduoties atlikimą visuose informacijos analizės ciklo etapuose, informacijos analizės komanda, kuriai pavesta greitai atlikti tyrimus, lygiagrečiai tirs antrinius ir pirminius šaltinius (kartais vienas telefono skambutis ekspertui gali pateikti reikiamus atsakymus tyrimo prašyme keliamus klausimus). Be to, daugeliu atvejų informacijos analizė ir pateikimas yra sujungiami, pavyzdžiui, santraukoje, kurią analitikas perduoda informacijos paprašiusiam vadovui.

Žvalgybos ciklo produktyvumą galima pagerinti pridedant vidinius (samdomus) arba išorinius (įgytus) išteklius ten, kur jų reikia, todėl pasiekiami geresni rezultatai ir padidėja galimybė aptarnauti vis daugiau vartotojų grupių organizacijoje.

Tas pats principas galioja užtikrinant operacijų sekos vykdymo greitį, ty svarbu, kaip greitai neatidėliotina tyrimo užduotis pereina įvairiais ciklo etapais. Tradiciškai įmonės daugiausia dėmesio skyrė stabilaus pajėgumo užtikrinimui, taikydamos ilgalaikį išteklių planavimą ir personalo mokymo programas. Tačiau vystantis tokiai specializuotai sričiai kaip informacijos analizė, didėjant globalių, iš išorės pritraukiamų profesinių išteklių prieinamumui, vis labiau plinta laikinos schemos, kurios įgyvendinamos kiekvienu konkrečiu atveju ir suteikia reikiamą lankstumą.

Fig. 3 paveiksle pavaizduoti du informacijos analizės ciklo išėjimų tipai, tai yra strateginė analizė ir greito reagavimo reikalaujantys tyrimai (žr. informacijos analizės rezultatų grafiką). Nepaisant to, kad tyrimų atlikimo užduotys, reikalaujančios greito reagavimo, dažniausiai siejamos su verslo procesais, jų analizės lygis nėra labai aukštas dėl banalaus laiko stokos tokiai analizei atlikti. Kita vertus, strateginės analizės užduotys paprastai apima aukštą bendro kūrimo lygį analizės ir informacijos pateikimo fazėje, todėl jos yra beveik trikampio viršūnėje, kur gauta informacija interpretuojama ir taikoma.

Nuolatinis tobulėjimas: siekimas tarptautinio informacijos analizės lygio

Informacijos analizės proceso sklandumas gali būti vizualiai pavaizduotas vienodo storio ciklo grafiko pavidalu (2 pav.), ta prasme, kad brandus informacijos analizės procesas neturi „silpnų grandžių“ ar reikšmingų „kliūčių“ operacijų sekos organizavimas. Toks vienodumas reikalauja tinkamai planuoti išteklius kiekviename etape, o tai savo ruožtu pasiekiama per ciklą kelis kartus, atsižvelgiant į visas smulkmenas. Pavyzdžiui, pradinis poreikių įvertinimas gali būti palaipsniui tobulinamas, leidžiant sprendimus priimantiems asmenims, kuriems darbas naudingas, anksti rinkos tyrimo užduoties metu pastebėti trūkumus ir bendrus neatitikimus. Lygiai taip pat informacijos paieškos specialistų ir analitikų bendradarbiavimas (jei abi funkcijos yra atskiros) laikui bėgant gali vystytis, pateikiant anksčiau nepastebėtus ir analizės metu iškeltus klausimus informacijos paieškos specialistams, kad jie surinktų papildomus duomenis. Laikui bėgant patirtis atskleis, kokių išteklių reikia kiekvienam iš šių žingsnių, kad būtų pasiekti optimalūs rezultatai.

Kokie rezultatai galiausiai yra „optimalūs“, priklauso nuo to, kiek gauta informacija atitinka sprendimus priimančių asmenų poreikius verslo procesuose. Ir tai vėl sugrąžina prie tolygaus informacijos analizės ciklo storio: tarptautinės informacijos analizės procesas prasideda ne nuo pačių poreikių įvertinimo, o nuo aiškaus apibrėžimo, kur ir kaip gauta informacija bus panaudota. Tiesą sakant, komunikacija tarp sprendimų priėmėjų ir informacijos analitikų visame tarptautiniame analizės procese turi būti nuolatinė, informatyvi ir dvikryptė.

Vienas iš būdų stiprinti ryšius tarp sprendimų priėmimo ir rinkos tyrimų – sudaryti paslaugų lygio susitarimus su pagrindinėmis suinteresuotosiomis šalimis, kurias aptarnauja rinkos žvalgybos programa. Sutarus dėl reikiamo rinkos tyrimų paslaugų lygio su vyresniaisiais strateginio planavimo, pardavimo, rinkodaros ir MTEP vadovais, bus aiškiai apibrėžti rinkos tyrimų rezultatai ir veikla kiekvienai suinteresuotųjų šalių grupei per ateinančius 6–12 mėnesių, įskaitant rinkos tyrimų biudžetą. , pagrindiniai žingsniai ir sąveika viso proceso metu.

Sudarant paslaugų lygio sutartis yra daug privalumų:

- Skirdami laiko susėsti ir aptarti pagrindinius už pagrindinius verslo procesus atsakingų asmenų tikslus ir sprendimų žingsnius = rinkos tyrimų komanda geriau supranta, kas svarbu vadovybei, gerindama asmeninius santykius.

- Sumažina netikėtos specialių projektų perkrovos riziką, nustatant sritis, kurias reikia reguliariai peržiūrėti, strateginę informacijos analizę ir kt.

- Informacijos analizės procese lieka laiko bendrai kūrybai: dažnai susitikimus ir seminarus apie analitinius rinkos tyrimus, kuriuose dalyvautų nuolat užimti vadovai, reikia planuoti kelis mėnesius iš anksto.

- Dėl aiškaus tikslų nustatymo ir rezultatų įvertinimo efektyvinama rinkos tyrimų veikla, pakeliamas analitikos lygis.

- Apskritai sumažėja organizacijos izoliacija ir vadinamasis „virimas savo sultyse“, o vadovų ir specialistų bendradarbiavimas rinkos analitiniuose tyrimuose tampa vaisingesnis.

Du pabaigoje pateikti pavyzdžiai iliustruoja, kaip per nusistovėjusį informacijos analizės procesą analizės komanda gali reaguoti į skirtingus informacijos analizės užduoties reikalavimus, priklausomai nuo toje užduotyje analizuojamo geografinio regiono. „Vakarų pasaulyje“ antriniai šaltiniai suteikia daug patikimos informacijos beveik bet kokia tema. Tai sumažina informacijos analitikų užduotį rasti geriausius šaltinius, leidžiančius ekonomiškai efektyviai rinkti informaciją tolesnei analizei ir ataskaitoms teikti.

Kita vertus, besivystančiose rinkose dažnai trūksta patikimų antrinių šaltinių arba trūksta reikiamų duomenų anglų kalba. Todėl duomenų analitikai turi greitai pasiekti pirminius šaltinius ir atlikti interviu, dažniausiai tos šalies kalba. Šioje situacijoje svarbu pasikliauti pakankamai dideliu šaltinių skaičiumi, kad būtų galima įvertinti tyrimo rezultatų pagrįstumą prieš pradedant juos analizuoti.

Pavyzdys. Chemijos pramonės įmonės verslo ciklo tyrimas

Chemijos pramonėje veikiančiai įmonei reikėjo daug informacijos apie istorinius, esamus ir būsimus verslo ciklus kelioms chemijos produktų linijoms Šiaurės Amerikos rinkoje. Ši informacija turėjo būti naudojama vertinant būsimą augimą tam tikrose chemijos gamybos srityse, taip pat planuojant verslo plėtrą, remiantis verslo ciklų pramonėje supratimu.

Analizė buvo atlikta naudojant statistinius metodus, įskaitant regresinę ir vizualinę analizę. Verslo ciklo analizė atlikta tiek kiekybiškai, tiek kokybiškai, atsižvelgiant į pramonės ekspertų nuomonę apie ilgalaikį augimą. Atliekant užduotį buvo naudojami išskirtinai antriniai informacijos šaltiniai, o analizei atlikti statistiniai metodai, įskaitant regresinę ir vizualinę analizę. Rezultatas buvo išsami analitinė ataskaita, apibūdinanti verslo ciklų trukmę ir pobūdį, taip pat pagrindinių įmonės produktų linijų (etileno, polietileno, stireno, amoniako ir butilo kaučiuko) ateities perspektyvų įvertinimas.

Pavyzdys. Amonio bifluorido ir vandenilio fluorido rūgšties rinkos vertinimas Rusijoje ir NVS šalyse

Vienas didžiausių pasaulyje branduolinių centrų susidūrė su užduotimi ištirti šių dviejų savo gamybos šalutinių produktų – amonio bifluorido ir vandenilio fluorido rūgšties – rinką Rusijoje ir NVS šalyse. Jei šios rinkos pajėgumai būtų nepakankami, tektų investuoti į šių produktų utilizavimo įrenginių statybą.

Antrinių šaltinių tyrimai buvo atlikti tiek Rusijos ir NVS, tiek pasauliniu lygiu. Dėl labai specializuoto rinkos pobūdžio ir didelio šalutinių produktų vartojimo vidaus rinkoje daugiausia dėmesio buvo skiriama pirminių šaltinių tyrimams. Ruošiantis vėlesnei analizei buvo atlikta 50 giluminių interviu su potencialiais klientais, konkurentais ir pramonės ekspertais.

Galutinėje ataskaitoje buvo įvertintas rinkos dydis, neįskaitant vidaus vartojimo, segmentų analizė, importo analizė, vertės grandinės analizė, kiekvieno pramonės segmento pakaitinių technologijų ir produktų analizė, rinkos prognozė, kainodaros analizė ir galiausiai potencialios rinkos įvertinimas. galimybes Rusijoje ir NVS šalyse.

Pavyzdys. Efektyvus informacijos analizės procesas, pagrįstas vyraujančių tendencijų vertinimu, pristatymas vadovams ataskaitų forma

Pirmaujanti energetikos ir naftos chemijos įmonė sėkmingai patobulino informacijos analizės procesą, naudodama strateginių scenarijų analizę informacijai rinkti, analizuoti ir pateikti.

Informacijos analizės veiklas integravus į pagrindinius verslo procesus planavimo etape, buvo galima aiškiai nustatyti tikruosius strateginius organizacijos poreikius ir perteikti juos analizės komandai, kuri, atitinkamai, sugebėjo taip organizuoti analizės procesą. kad dėmesys buvo skiriamas strategijai ir veiksmams. Įmonės informacijos analizės procesas prasideda nuo vyraujančių tendencijų tyrimo ir baigiasi aiškiais atsako į riziką pavyzdžiais su rekomendacijomis vadovybei.

Raktas siekiant pagerinti žvalgybos programos efektyvumą buvo sėkmingai įvertinti poreikius, susijusius su įmonės strateginiais tikslais. Tuo pat metu už sprendimų priėmimą atsakingi asmenys dalyvavo informacijos analizės procese jau pradiniame etape (diskusijose, susitikimuose, seminaruose). Tai prisidėjo prie dvipusio dialogo užmezgimo ir pilnesnio informacijos analizės programos integravimo į kitas įmonės veiklos sritis.

Pavyzdys. Pasaulinė biotechnologijų įmonė sukūrė žvalgybos ciklą, kad laiku pateiktų įžvalgas ir priimtų iniciatyvius sprendimus.

Žvalgybos programos tikslas buvo teikti išankstinio įspėjimo ir perspėjimo informaciją, kad būtų galima įgyvendinti įgyvendinamas ir įmanomas strategijas visose rinkose, kuriose veikia įmonė. Buvo sukurtas informacijos analizės ciklas, kuriame į informacijos analizę (tiek įvesties, tiek išvesties) buvo įtrauktos kelios suinteresuotosios šalys ir keli informacijos šaltiniai.