L'essenza e le funzioni dell'organizzazione finanziaria (impresa). L'essenza della finanza organizzativa

La finanza si riferisce alle relazioni economiche,

derivanti dal processo di formazione, distribuzione, ridistribuzione e utilizzo di entrate e risparmi in contanti da entità commerciali e dallo stato. La totalità dei fondi a disposizione dello Stato, delle imprese, degli enti e delle istituzioni è accomunata dal concetto di "risorse finanziarie" e nel suo insieme costituisce il sistema finanziario dello Stato.

La struttura del sistema finanziario è mostrata in fig. 8.1.

Riso. 8.1. Sistema finanziario

Le finanze delle imprese e delle organizzazioni occupano un posto centrale nel sistema finanziario. È in quest'area che si forma la maggior parte delle risorse finanziarie dello Stato. Il sistema assicurativo prevede la creazione di fondi assicurativi mirati a spese dei contributi monetari dei partecipanti per risarcire eventuali danni. Le finanze pubbliche sono un insieme di risorse finanziarie dello stato e delle sue imprese, organizzazioni e istituzioni che

sono utilizzati per soddisfare i bisogni della società (difesa, bisogni sociali, ecc.). È a livello di finanza pubblica che avviene lo sviluppo e l'attuazione di una politica finanziaria unitaria del Paese, da cui dipende in gran parte l'efficienza delle imprese. Le finanze delle famiglie (cittadini) sono le finanze delle singole famiglie e dei cittadini che formano i bilanci corrispondenti. Lo scopo principale di questi budget è l'utilizzo dei fondi (entrate di bilancio) ai fini del consumo corrente e dell'accumulazione, cioè investimento dei cittadini in attività redditizie.

La gestione finanziaria è la gestione dei rapporti finanziari con gli enti di mercato che sono sorti nel processo di formazione e utilizzo delle risorse finanziarie proprie e prese in prestito per garantire la produzione e le attività economiche, l'attuazione della politica sociale. L'oggetto della gestione sono le risorse finanziarie (monetarie), la loro dimensione, le fonti di formazione, le direzioni di utilizzo.

I risultati della gestione si manifestano sotto forma di flussi di cassa tra l'impresa, il budget, i proprietari di capitale, i partner commerciali e altre entità. Il sottosistema di controllo (organi di gestione finanziaria dell'impresa) analizza le informazioni sulla condizione finanziaria in conformità con gli obiettivi dell'impresa e lo stato dell'ambiente esterno, che è formato dalle condizioni di mercato e dal supporto normativo.

La gestione finanziaria svolge tre gruppi di compiti:

- Analisi finanziaria e pianificazione finanziaria.

- Fornire all'impresa risorse finanziarie (gestione delle fonti di risorse finanziarie).

- Distribuzione delle risorse finanziarie (gestione del patrimonio e del capitale).

Tutti i rapporti finanziari intrattenuti dall'impresa sono raggruppati nelle seguenti aree:

- rapporti con altre imprese e organizzazioni collegate

con la fornitura di materie prime, materiali, combustibili, componenti, con la vendita di prodotti finiti, con la costruzione di nuovi edifici, officine, magazzini, abitazioni, con il trasporto di merci, ecc. Questo gruppo di relazioni è il principale, da esso dipende il risultato finanziario dell'attività dell'impresa; - rapporti all'interno dell'impresa con le sue filiali, filiali, officine, brigate per quanto riguarda il finanziamento delle spese, la partecipazione alla distribuzione degli utili dell'impresa;

- rapporti con i dipendenti dell'impresa sul pagamento di stipendi, dividendi su azioni, ritenute d'acconto;

- rapporti con il sistema bancario per le liquidazioni dei servizi bancari, per l'ottenimento e il rimborso di prestiti. Non si tratta solo di un sistema di liquidazione e di prestito, ma anche di nuove forme di relazione: factoring, trust, pegni, ecc.

- rapporti con il sistema finanziario dello stato quando si pagano tasse e altri pagamenti ai bilanci di diversi livelli;

- rapporti con le compagnie di assicurazione e le organizzazioni di assicurazione della proprietà, alcune categorie di dipendenti dell'impresa, rischi commerciali e finanziari;

- rapporti con merci, merci e borse su operazioni con asset industriali e finanziari;

- rapporti con diverse istituzioni di investimento (fondi di investimento, società) in materia di privatizzazioni e collocamenti di partecipazioni, ecc.;

- rapporti con gli azionisti che non sono membri di questo collettivo di lavoro.

essi:

- sono espressi in termini monetari e rappresentano i flussi di cassa;

- sono tutti di natura bilaterale e sono il risultato di alcune transazioni commerciali dell'impresa con altre entità di mercato;

- nel processo di flusso di cassa al servizio delle relazioni finanziarie, si formano i fondi di cassa dell'impresa, che hanno vari scopi.

viene eseguita una riproduzione semplice ed estesa.

In conformità con la legislazione della Federazione Russa, la formazione della moneta

i fondi dell'impresa iniziano dal momento della sua organizzazione sotto forma di capitale autorizzato. Questa è la prima e principale fonte di fondi propri della società. Il nome "capitale autorizzato" indica che il suo valore è fissato nello statuto dell'organizzazione ed è soggetto a registrazione secondo le modalità previste dalla legge. Il capitale autorizzato viene utilizzato per formare capitale fisso e capitale circolante, che vengono utilizzati rispettivamente per l'acquisizione di capitale fisso e circolante.

Nel corso delle attività dell'impresa, può essere formato un capitale aggiuntivo, che costituisce il fondo di cassa dei fondi propri dell'impresa, che arriva durante l'anno attraverso i seguenti canali:

- incremento del valore delle immobilizzazioni per effetto della loro rivalutazione;

- proventi da vendita di azioni eccedenti il loro valore nominale (sovrapprezzo di emissione);

- ha ricevuto gratuitamente valori monetari e materiali per scopi di produzione.

Inoltre, l'impresa costituisce un capitale di riserva, che è il fondo di cassa dell'impresa, che è formato secondo la legislazione della Federazione Russa nell'importo determinato dalla carta. La presenza di capitale di riserva in un'economia di mercato è la condizione più importante per mantenere una posizione finanziaria stabile di un'impresa. Viene utilizzato per coprire le perdite dell'impresa, nonché per pagare dividendi in assenza dell'utile richiesto.

Il risultato dell'effettiva attività dell'impresa è l'estrazione del profitto, che funge da base per la formazione del fondo di accumulazione e del fondo di consumo dell'impresa.

Il fondo di accumulazione - progettato per lo sviluppo della produzione, è formato dall'utile netto dell'impresa. Dal fondo di accumulazione, l'impresa fornisce un aumento del capitale circolante, finanzia investimenti di capitale. È anche fonte di aumento del capitale autorizzato, poiché gli investimenti nello sviluppo della produzione aumentano la proprietà dell'impresa.

Il fondo di consumo è denaro generato dall'utile netto e utilizzato per soddisfare i bisogni materiali dei dipendenti dell'impresa, finanziare strutture non produttive e pagare un compenso.

E, infine, il fondo valutario viene formato presso le imprese che ricevono guadagni in valuta estera dall'esportazione di prodotti e acquistano valuta estera per le operazioni di importazione.

Inviare il tuo buon lavoro nella knowledge base è semplice. Usa il modulo sottostante

Gli studenti, i dottorandi, i giovani scienziati che utilizzano la base di conoscenze nei loro studi e nel loro lavoro ti saranno molto grati.

Ospitato su http://www.allbest.ru/

CORSO DI LAVORO

sull'argomento: "L'essenza e le funzioni della finanza d'impresa"

introduzione

Capitolo 1. Essenza e funzioni della finanza d'impresa

1.1 Rapporti finanziari delle imprese

1.2 Funzioni della finanza d'impresa

1.3 Il ruolo e il posto della finanza d'impresa nel sistema complessivo della finanza e dell'economia del Paese

capitolo 2

2.1 Principi di organizzazione della finanza d'impresa

2.2 Fattori che incidono sull'organizzazione della finanza d'impresa

2.3 Organizzazione del lavoro finanziario dell'impresa

Conclusione

Elenco delle fonti utilizzate

Vcondurre

Le finanze delle organizzazioni commerciali e delle imprese, essendo l'anello principale del sistema finanziario, coprono i processi di creazione, distribuzione e utilizzo del PIL in termini di valore. Funzionano nella sfera della produzione materiale, dove si creano principalmente il prodotto sociale totale e il reddito nazionale.

Le condizioni finanziarie di gestione hanno subito cambiamenti significativi, che si sono espressi nella liberalizzazione dell'economia, nei cambi di proprietà, nelle privatizzazioni su larga scala, nei cambiamenti nelle condizioni di regolamentazione statale e nell'introduzione di un sistema di tassazione delle organizzazioni commerciali e delle imprese . Tutto ciò ha comportato un accrescimento del ruolo delle relazioni distributive. L'obiettivo finale dell'attività imprenditoriale era quello di realizzare un profitto mantenendo il capitale proprio.

Nel corso delle attività commerciali di organizzazioni commerciali e imprese, sorgono determinati rapporti finanziari relativi all'organizzazione della produzione e vendita di prodotti, alla fornitura di servizi e all'esecuzione di lavori, alla formazione delle proprie risorse finanziarie e all'attrazione di fonti esterne dei finanziamenti, la loro distribuzione e utilizzo.

Pertanto, il collegamento diretto tra le finanze delle imprese e tutte le fasi del processo riproduttivo determina la loro attività ad alto potenziale e l'ampia possibilità di influenzare tutti gli aspetti della gestione.

La rilevanza del tema è confermata dal fatto che la finanza d'impresa è un importante strumento di stimolo economico, di controllo sull'economia del Paese e sulla sua gestione. La possibilità di soddisfare i bisogni sociali della società e migliorare la condizione finanziaria del paese dipende dallo stato delle finanze delle imprese.

Oggetto dello studio sono le finanze delle imprese. L'oggetto della ricerca è la loro essenza e le loro funzioni.

Lo scopo del lavoro del corso è quello di studiare l'essenza della finanza d'impresa. Per raggiungere questo obiettivo, sono stati impostati e risolti i seguenti compiti:

Per studiare l'essenza della finanza d'impresa

Considera le loro funzioni e il loro ruolo

Analizzare i principi di organizzazione della finanza d'impresa

Nel primo capitolo viene determinata l'essenza della finanza d'impresa, ne vengono studiate le funzioni.

Il secondo capitolo è dedicato all'organizzazione della finanza d'impresa. Qui vengono presi in considerazione i suoi principi e fattori che influenzano l'organizzazione della finanza delle imprese.

Nella conclusione, tutto il materiale presentato è riassunto e si traggono conclusioni ragionevoli.

Capitolo 1. Essenza e funzioni della finanza d'impresa

1.1 Rapporti finanziari delle imprese

La finanza di imprese e organizzazioni commerciali sono relazioni finanziarie o monetarie che sorgono nel corso dell'attività imprenditoriale nel processo di formazione del capitale azionario, fondi fiduciari di fondi, loro distribuzione e utilizzo.

In base al suo contenuto economico, l'intero insieme delle relazioni finanziarie può essere raggruppato nelle seguenti aree:

Tra i fondatori al momento della costituzione dell'impresa - associati alla formazione del patrimonio netto e nella sua composizione del capitale autorizzato (azioni, azioni). Specifiche modalità di formazione del capitale autorizzato dipendono dalla forma organizzativa e giuridica della gestione. A sua volta, il capitale autorizzato è la fonte iniziale della formazione di attività produttive, l'acquisizione di attività immateriali;

Tra imprese e organizzazioni - associate alla produzione e vendita di prodotti, l'emergere di valore appena creato. Si tratta di rapporti finanziari tra il fornitore e l'acquirente di materie prime, materiali, prodotti finiti, ecc., rapporti con organizzazioni di costruzione nell'attuazione di attività di investimento, con organizzazioni di trasporto nel trasporto di merci, con imprese di comunicazione, dogane, imprese estere , eccetera. Tali rapporti sono i principali, in quanto il risultato economico finale dell'attività commerciale dipende in larga misura dalla loro effettiva organizzazione;

Tra le imprese e le sue divisioni (filiali, officine, dipartimenti, team) - per quanto riguarda il finanziamento delle spese, la distribuzione e l'utilizzo degli utili, il capitale circolante. Questo gruppo di relazioni influenza l'organizzazione e il ritmo della produzione;

Tra l'impresa e i suoi dipendenti - nella distribuzione e utilizzo del reddito, l'emissione e il collocamento di azioni e obbligazioni dell'impresa, il pagamento di interessi su obbligazioni e dividendi su azioni, il recupero di multe e il risarcimento dei danni materiali causati, il ritenuta d'acconto ai privati. L'efficienza dell'uso delle risorse lavorative dipende dall'organizzazione di questo gruppo di relazioni;

Tra un'impresa e un'organizzazione superiore, all'interno di gruppi finanziari e industriali, all'interno di una holding, con sindacati e associazioni, di cui l'impresa è membro. Le relazioni finanziarie sorgono durante la formazione, la distribuzione e l'uso di fondi fiduciari centralizzati e riserve, il finanziamento di programmi settoriali mirati, la conduzione di ricerche di mercato, lavori di ricerca, l'organizzazione di mostre, la fornitura di assistenza finanziaria su base rimborsabile per l'attuazione di progetti di investimento e il ripristino del lavoro capitale. Questo gruppo di relazioni è associato, di regola, alla redistribuzione intra-settoriale dei fondi ed è finalizzato al sostegno e allo sviluppo delle imprese;

Tra organizzazioni commerciali e imprese - legate all'emissione e al collocamento di titoli, prestiti reciproci, partecipazione al capitale nella creazione di joint venture. La possibilità di attrarre ulteriori fonti di finanziamento per l'attività imprenditoriale dipende dall'organizzazione di queste relazioni;

Tra le imprese e il sistema finanziario dello stato - quando si pagano le tasse e si effettuano altri pagamenti al bilancio, si formano fondi fuori bilancio, si forniscono benefici fiscali, si applicano sanzioni, si finanzia dal bilancio;

Tra imprese e sistema bancario - nel processo di immagazzinare denaro nelle banche commerciali, ottenere e rimborsare prestiti, pagare interessi su un prestito bancario, acquistare e vendere valuta estera e fornire altri servizi bancari;

Tra imprese e compagnie e organizzazioni di assicurazione - quando si assicura la proprietà, alcune categorie di dipendenti, rischi commerciali e imprenditoriali;

Tra imprese e istituzioni di investimento - nel corso di collocamento di investimenti, privatizzazioni, ecc.

Ciascuno dei gruppi di relazioni elencati ha le sue caratteristiche e la sua portata. Tuttavia, sono tutti di natura bilaterale e la loro base materiale è il movimento di fondi. Il movimento di fondi è accompagnato dalla formazione del proprio e nella sua composizione il capitale autorizzato dell'impresa, la circolazione dei fondi dell'impresa inizia e finisce, la formazione e l'utilizzo di fondi e riserve di cassa.

1.2 Funzioni di finanza d'impresa

L'essenza della finanza si manifesta in modo più completo nelle loro funzioni. Nella letteratura economica esiste attualmente un'ampia variazione nella definizione delle funzioni, sia in termini di numero che di contenuto. C'è unità solo in due funzioni: distributiva e di controllo. economia di mercato delle imprese finanziarie

Molte fonti letterarie indicano le seguenti funzioni: la formazione di capitali, entrate e fondi di cassa; fornire la funzione; risparmio di risorse, ecc. Ovviamente, le funzioni elencate nel loro contenuto hanno la stessa natura e scopo: fornire le necessarie fonti di finanziamento per le attività dell'impresa. La maggior parte degli economisti riconosce che la finanza d'impresa svolge tre funzioni principali: la formazione del capitale e del reddito d'impresa; distribuzione; controllo.

Quando le finanze svolgono la prima funzione, la formazione del capitale iniziale dell'impresa, avviene il suo incremento; attrazione di fondi da varie fonti al fine di formare il volume delle risorse finanziarie necessarie per l'attività imprenditoriale.

La funzione di distribuzione si manifesta nella distribuzione del prodotto interno lordo in termini di valore, nella formazione di fondi di fondi, nella determinazione delle principali proporzioni di costo nel processo di distribuzione del reddito e delle risorse finanziarie, garantendo la combinazione ottimale degli interessi dei singoli produttori , imprese e organizzazioni e lo Stato nel suo insieme.

La base oggettiva della funzione di controllo è la contabilizzazione dei costi dei costi di produzione e vendita di prodotti, l'esecuzione del lavoro, la fornitura di servizi, la formazione di entrate e fondi di cassa dell'impresa e il loro utilizzo. Con l'ausilio di tale funzione, viene esercitato il controllo sulla formazione del capitale proprio, sulla formazione e sull'utilizzo mirato della liquidità e sull'evoluzione degli indicatori finanziari.

Al centro della finanza ci sono le relazioni di distribuzione che forniscono fonti di finanziamento per il processo di riproduzione (funzione di distribuzione) e collegano così tutte le fasi del processo di riproduzione: produzione, scambio e consumo. Tuttavia, l'importo del reddito ricevuto dall'impresa determina le possibilità per il suo ulteriore sviluppo. Una gestione efficiente e razionale dell'economia predetermina le possibilità per il suo ulteriore sviluppo. E viceversa, l'interruzione della circolazione ininterrotta di fondi, l'aumento dei costi per la produzione e la vendita di prodotti, l'esecuzione di lavori, la fornitura di servizi riducono il reddito dell'impresa e, di conseguenza, la possibilità del suo ulteriore sviluppo, competitività e stabilità finanziaria. In questo caso, la funzione di controllo della finanza segnala l'insufficiente impatto dei rapporti distributivi sull'efficienza produttiva, le carenze nella gestione delle risorse finanziarie e nell'organizzazione della produzione. Ignorare tali prove può portare al fallimento dell'impresa.

Il controllo finanziario sulle attività di un'entità economica è svolto da:1

Un'entità economica diretta attraverso un'analisi completa degli indicatori finanziari, il controllo operativo sull'attuazione dei piani finanziari, la tempestiva ricezione dei proventi dalla vendita di prodotti (lavori, servizi), gli obblighi nei confronti dei fornitori di articoli di magazzino, i clienti e i consumatori di prodotti, il stato, banche e altre controparti;

Azionisti e proprietari di una quota di controllo controllando l'effettivo investimento di fondi, realizzando profitti e pagando dividendi;

Autorità fiscali che vigilano sulla tempestività e completezza delle imposte e degli altri versamenti obbligatori al bilancio;2

Servizio di controllo e revisione del Ministero delle finanze della Federazione Russa, che controlla le attività finanziarie ed economiche di imprese e organizzazioni che utilizzano fondi di bilancio;

Banche commerciali durante l'emissione e il rimborso di prestiti, fornendo altri servizi bancari;

Società di revisione indipendenti durante gli audit.

Un risultato finanziario positivo dell'attività economica delle organizzazioni commerciali e delle imprese indica l'efficacia delle forme e dei metodi applicati di gestione delle risorse finanziarie e, al contrario, un risultato negativo o la sua assenza indica carenze nella gestione delle risorse finanziarie, nell'organizzazione della produzione e la possibilità di fallimento dell'impresa.

1.3 Il ruolo e il posto della finanza d'impresa nel sistema complessivo della finanza e dell'economia del Paese

Le finanze delle imprese e dei settori dell'economia sono la base iniziale del sistema finanziario del paese, poiché coprono la parte più importante di tutte le relazioni monetarie nel campo della riproduzione sociale, dove si crea il prodotto sociale del paese. La possibilità di soddisfare i bisogni sociali della società, migliorando la situazione finanziaria del paese, dipende dallo stato delle finanze delle imprese. Le finanze delle imprese svolgono il processo di distribuzione e ridistribuzione del valore del prodotto sociale a tre livelli principali:

A livello nazionale (nazionale);

A livello di impresa;

A livello di team di produzione.

Attraverso la distribuzione e la ridistribuzione del valore a livello nazionale, la finanza d'impresa assicura la formazione delle risorse finanziarie del Paese utilizzate per la formazione del bilancio e dei fondi fuori bilancio.

A livello di imprese, forniscono alla sfera della produzione materiale le risorse finanziarie e i fondi necessari per il processo continuo di riproduzione espansa.

A livello di team di produzione, con l'aiuto delle finanze, si formano fondi monetari: vengono implementati salari, incentivi materiali, programmi per lo sviluppo sociale dei team aziendali.

Un ruolo importante è svolto dalla finanza nell'assicurare un equilibrio nell'economia nazionale tra i fondi materiali e monetari destinati ai fini del consumo e dell'accumulazione. La stabilità del rublo, la circolazione del denaro, lo stato dei pagamenti e la disciplina dei regolamenti nell'economia nazionale dipendono in gran parte dal grado di sicurezza di tale equilibrio.

Il collegamento diretto tra le finanze delle imprese e tutte le fasi del processo riproduttivo determina la loro attività ad alto potenziale e l'ampia possibilità di influenzare tutti gli aspetti della gestione. Servono come uno strumento importante per la stimolazione economica, il controllo e la gestione dell'economia del paese.

capitolo 2

2.1 Principi di organizzazione della finanza d'impresa

Nella letteratura economica non c'è unità sui principi di organizzazione della finanza. Il loro numero differisce in modo significativo nei diversi libri di testo economici e sussidi didattici. La maggior parte degli autori ritiene che l'attività finanziaria delle imprese si basi sui seguenti principi: indipendenza economica; autofinanziamento; responsabilità; nei risultati delle prestazioni; formazione di riserve finanziarie; esercitare il controllo sulle attività finanziarie ed economiche.

L'indipendenza economica presuppone che, indipendentemente dalla forma organizzativa e giuridica della gestione, l'impresa determini autonomamente la propria attività economica, la direzione dell'investimento di fondi al fine di realizzare un profitto. In un'economia di mercato, i diritti delle imprese nel campo delle attività commerciali, degli investimenti, sia a breve che a lungo termine, si sono notevolmente ampliati. Il mercato stimola le imprese a cercare sempre più nuove aree di investimento di capitale, la creazione di industrie flessibili che soddisfino la domanda dei consumatori. Tuttavia, non si può parlare di completa indipendenza economica. Lo Stato regola alcuni aspetti delle attività delle imprese. Quindi, il rapporto delle imprese con budget di diverso livello, fondi fuori bilancio è regolato dalla legge; lo stato determina l'ammortamento e la politica fiscale.

Autofinanziamento significa piena autosufficienza dei costi per la produzione e vendita di prodotti, prestazioni di lavoro e prestazione di servizi, investimenti nello sviluppo della produzione a spese dei fondi propri e, se necessario, prestiti bancari e commerciali. L'attuazione di questo principio è una delle condizioni principali per l'attività imprenditoriale, che garantisce la competitività di un'entità economica. Nei paesi dei mercati sviluppati, presso le imprese con un alto livello di autofinanziamento, la quota dei fondi propri supera il 70%. Le principali fonti di finanziamento per le imprese commerciali nella Federazione Russa includono profitti e ammortamenti. Ma l'importo totale dei fondi propri non è sufficiente per l'attuazione di seri programmi di investimento. Attualmente, non tutte le imprese sono in grado di attuare pienamente questo principio. Le imprese di diversi settori dell'economia nazionale, che producono prodotti e forniscono servizi necessari al consumatore, per ragioni oggettive, non possono garantirne una redditività sufficiente. Questi includono singole imprese di trasporto urbano di passeggeri, alloggi e servizi comunali, agricoltura e industria della difesa. Tali imprese ricevono stanziamenti dal bilancio a condizioni diverse.

Il principio dell'interesse materiale - la necessità oggettiva di questo principio è assicurata dall'obiettivo principale dell'attività imprenditoriale - realizzare un profitto. L'interesse per i risultati dell'attività imprenditoriale si manifesta non solo dai suoi partecipanti, ma anche dallo stato nel suo insieme. A livello dei singoli dipendenti dell'impresa, l'attuazione di questo principio può essere assicurata da un alto livello di remunerazione. Per un'impresa, questo principio può essere attuato come risultato dell'attuazione da parte dello stato di una politica fiscale ottimale, di una politica di ammortamento economicamente sana e della creazione di condizioni economiche per lo sviluppo della produzione. L'impresa stessa può contribuire all'attuazione di questo principio osservando proporzioni economicamente giustificate nella distribuzione del valore di nuova creazione, la formazione di un fondo di consumo e di un fondo di accumulazione. Gli interessi dello Stato possono essere osservati dalle attività redditizie delle imprese, dalla crescita della produzione e dall'osservanza della disciplina fiscale. È evidente che allo stato attuale esistono deboli presupposti per l'attuazione di questo principio: il sistema fiscale esistente è di natura fiscale pronunciata, a causa della difficile situazione economica del Paese, molte organizzazioni commerciali e imprese non adempiono ai propri obblighi nei confronti dei propri dipendenti a pagare puntualmente gli stipendi Infine, il calo della produzione non consente di garantire gli interessi dello Stato, la completezza e la tempestività del pagamento delle tasse al bilancio.

Il principio di responsabilità significa l'esistenza di un certo sistema di responsabilità per la condotta ei risultati delle attività finanziarie ed economiche. I metodi finanziari per l'attuazione di questo principio sono diversi e sono regolati dalla legge russa. Le imprese che violano gli obblighi contrattuali, la disciplina transattiva, i termini di rimborso dei finanziamenti ricevuti, le leggi tributarie, ecc., pagano sanzioni, multe, forfait. La procedura fallimentare può essere applicata alle imprese non redditizie che non sono in grado di adempiere ai propri obblighi.

I capi delle imprese hanno la responsabilità amministrativa per la violazione della legislazione fiscale in conformità con la legislazione della Federazione Russa. Un sistema di sanzioni viene applicato ai singoli dipendenti di imprese e organizzazioni in caso di matrimonio, privazione di bonus, licenziamento dal lavoro in caso di violazione della disciplina del lavoro.

Questo principio è attualmente attuato in modo più completo.

Il principio di fornire riserve finanziarie è dettato dalle condizioni dell'attività imprenditoriale, che è associata a determinati rischi di mancato ritorno dei fondi investiti nell'impresa. Nelle condizioni dei rapporti di mercato, le conseguenze del rischio ricadono sull'imprenditore, che volontariamente e autonomamente attua il programma da lui sviluppato a proprio rischio e pericolo. Inoltre, nella lotta economica per un acquirente, gli imprenditori sono costretti a vendere i loro prodotti con il rischio di non restituire i soldi in tempo. Gli investimenti finanziari delle imprese sono anche associati al rischio di mancato ritorno dei fondi investiti o di reddito inferiore a quello atteso. Infine, potrebbero esserci errori di calcolo economici diretti nello sviluppo del programma di produzione. L'attuazione di questo principio è la formazione di riserve finanziarie e altri fondi simili che possono rafforzare la posizione finanziaria dell'impresa nei momenti critici della gestione.

Le riserve finanziarie possono essere formate da imprese di tutte le forme organizzative e legali di proprietà dall'utile netto, dopo aver pagato le tasse e altri pagamenti obbligatori al bilancio da esso.

Tutti i principi di organizzazione delle finanze delle imprese sono in costante sviluppo e per la loro attuazione in ogni specifica situazione economica vengono utilizzate forme e metodi propri, corrispondenti allo stato delle forze produttive e dei rapporti di produzione nella società.

2.2 Fattori che influenzano l'organizzazione della finanza d'impresa

L'organizzazione delle finanze delle imprese è influenzata da due fattori: la forma organizzativa e giuridica della gestione e le caratteristiche tecnico-economiche del settore.

La forma organizzativa e giuridica della gestione è determinata dal codice civile della Federazione Russa, in base al quale un'organizzazione che possiede, gestisce o gestisce proprietà separate ed è responsabile dei propri obblighi con questa proprietà è riconosciuta come persona giuridica. Ha il diritto per proprio conto di acquisire ed esercitare diritti patrimoniali e non patrimoniali, assumere obblighi, essere querelante e convenuto in tribunale. Una persona giuridica deve avere un bilancio o una stima indipendente. Le persone giuridiche possono essere organizzazioni: 1) perseguire il profitto come obiettivo principale delle proprie attività - organizzazioni commerciali, 2) non avere profitto in quanto tale obiettivo e non distribuire profitti tra i partecipanti - organizzazioni senza scopo di lucro.

Le organizzazioni commerciali vengono create sotto forma di società e società commerciali, cooperative di produzione, imprese unitarie statali e municipali.

I rapporti finanziari sorgono già nella fase di formazione del capitale (socio) autorizzato di un'entità economica, che dal punto di vista economico è di proprietà di un'entità economica alla data della sua creazione. Una persona giuridica è soggetta alla registrazione statale e si considera costituita dal momento della sua registrazione.

La forma organizzativa e giuridica della gestione determina il contenuto dei rapporti finanziari nel processo di formazione del capitale (socio) autorizzato. La formazione della proprietà delle organizzazioni commerciali si basa sui principi del corporativismo. La proprietà delle imprese statali e municipali è formata sulla base di fondi statali e municipali.

Partnership commerciali e aziende. I partecipanti in una società in nome collettivo creano il capitale autorizzato a spese dei contributi dei partecipanti, e in sostanza il capitale autorizzato della società in nome collettivo è il capitale sociale. Al momento della registrazione di una società in nome collettivo, i suoi partecipanti devono versare almeno la metà del loro contributo al capitale sociale. Il resto dovrà essere pagato dal partecipante entro i termini indicati nell'atto costitutivo. In caso di non osservanza di tale regola, il partecipante è obbligato a versare alla società di persone il 10% annuo dell'importo della parte non versata del contributo ea risarcire le perdite subite. Un partecipante in piena associazione ha il diritto, con il consenso degli altri partecipanti, di trasferire la sua quota del capitale sociale o parte di esso a un altro partecipante alla società oa un terzo.

L'accordo costitutivo di una società in accomandita semplice stabilisce le condizioni sull'importo e la composizione del capitale sociale, nonché l'entità e la procedura per la modifica delle azioni di ciascuno dei soci accomandatari nel capitale sociale, la composizione, i termini di conferimento e responsabilità per inadempimento. La procedura per la formazione del capitale autorizzato è simile a quella per la sua formazione in piena società. La gestione delle attività di una società in accomandita semplice è svolta solo dai soci accomandatari. I partecipanti-contribuenti non partecipano ad attività commerciali e sono, in sostanza, investitori.

Il capitale autorizzato di una società a responsabilità limitata è formato anche dai contributi dei suoi partecipanti. L'importo minimo del capitale autorizzato ai sensi di legge è fissato in 100 salari minimi il giorno della registrazione della società e deve essere versato al momento della registrazione almeno della metà. Il resto deve essere pagato durante il primo anno di attività della società. In caso di violazione di tale procedura, la società deve o ridurre il proprio capitale autorizzato e registrare tale riduzione secondo le modalità previste, oppure cessare la propria attività mediante liquidazione. Un membro della società ha il diritto di vendere la sua quota del capitale autorizzato a uno o più membri della società oa un terzo, se previsto dallo statuto.

Allo stesso modo si forma il capitale autorizzato di una società con responsabilità aggiuntiva.

Le società per azioni aperte e chiuse costituiscono il capitale (azioni) autorizzato in base al valore nominale delle azioni della società. L'importo minimo del capitale autorizzato di una società per azioni aperta, secondo la normativa vigente, è fissato in 1.000 stipendi minimi il giorno della registrazione della società. Il capitale autorizzato è costituito mediante collocamento di azioni ordinarie e privilegiate. La quota di azioni privilegiate nell'importo totale del capitale autorizzato non deve superare il 25%: la sottoscrizione pubblica di azioni di una società per azioni aperta non è consentita fino al completo pagamento del capitale autorizzato. Questa restrizione è diretta contro la creazione di società per azioni fittizie. Quando si costituisce una società per azioni, tutte le sue azioni devono essere distribuite tra i fondatori. Alla fine del secondo esercizio e di ogni successivo, se il valore del patrimonio netto è inferiore al capitale autorizzato, la società per azioni è obbligata a dichiarare e registrare secondo le modalità previste la riduzione del proprio capitale autorizzato. Se il valore dei beni specificati della società diventa inferiore al capitale minimo autorizzato determinato dalla legge, la società è soggetta a liquidazione. Una società per azioni aperta ha il diritto di effettuare una sottoscrizione aperta alle azioni che emette e di effettuare la loro libera vendita in borsa. Le azioni di una società per azioni chiusa sono distribuite solo tra i suoi fondatori. Il capitale autorizzato di una società per azioni chiusa non può essere inferiore a 100 salari minimi stabiliti al momento della sua iscrizione.

Cooperative di produzione e imprese unitarie. In aree di attività imprenditoriale quali produzione, trasformazione e commercializzazione di prodotti industriali e agricoli, commercio, servizi ai consumatori, ecc., la forma preferita di attività imprenditoriale è una cooperativa di produzione. La proprietà di una cooperativa di produzione è costituita dalle quote dei suoi soci secondo l'atto costitutivo della cooperativa. Una cooperativa di produzione può creare fondi indivisibili a spese di una certa parte della proprietà, se ciò è previsto nel suo statuto. Al momento della registrazione della cooperativa, ciascuno dei suoi membri è obbligato a versare almeno il 10% del proprio contributo azionario e la parte restante - entro un anno dalla data di registrazione.

Una procedura fondamentalmente diversa per la formazione di imprese unitarie (imprese statali e municipali) Possono essere create sul diritto di gestione economica con decisione dell'ente statale o comunale autorizzato e, di conseguenza, la proprietà è di proprietà statale o comunale. Un'impresa unitaria è gestita da un responsabile nominato dal titolare o da un suo rappresentante autorizzato. La dimensione del fondo statutario di un'impresa unitaria non deve essere inferiore all'importo specificato nella legge sulle imprese unitarie statali e municipali. Il capitale autorizzato deve essere interamente versato al momento della registrazione dell'impresa unitaria.

Le imprese unitarie basate sul diritto di gestione operativa (imprese statali) sono create con decisione del governo della Federazione Russa. La loro proprietà è demaniale. Le imprese hanno il diritto di disporre della loro proprietà solo con il consenso del proprietario.

Anche la questione della distribuzione degli utili viene risolta in modo diverso. Il profitto delle organizzazioni commerciali, rimanendo dopo la sua distribuzione nell'ordine generale stabilito, è distribuito tra i partecipanti secondo i principi del corporativismo. L'utile delle imprese unitarie dopo aver pagato l'imposta sul reddito e altri pagamenti obbligatori rimane interamente a disposizione dell'impresa e viene utilizzato per la produzione e lo sviluppo sociale.

Caratteristiche tecniche ed economiche del ramo. La specificità del settore influenza la composizione e la struttura del patrimonio produttivo, la durata del ciclo produttivo, le caratteristiche della circolazione dei fondi, le fonti di finanziamento per la riproduzione semplice e ampliata, la composizione e la struttura delle risorse finanziarie, la formazione di riserve finanziarie e altri fondi simili.

Così, in agricoltura, le condizioni naturali e climatiche impongono la necessità della formazione di riserve finanziarie, sia in contanti che in natura; le condizioni naturali determinano il ciclo naturale di sviluppo di piante e animali e, di conseguenza, la circolazione delle risorse finanziarie, la necessità della loro concentrazione entro determinati periodi, che a sua volta provoca la necessità di attrarre fondi presi in prestito.

Le imprese e le istituzioni di trasporto svolgono attività finanziarie ed economiche secondo il principio della combinazione tra regolamentazione statale e relazioni di mercato. Il prodotto finito da vendere nel trasporto è il processo di trasporto stesso. Pertanto, la produzione e la vendita dei prodotti coincidono nel tempo e il circuito si svolge in due fasi anziché in tre. I costi del lavoro sociale associati al trasporto di prodotti ne aumentano il valore dell'ammontare dei costi di trasporto, che, oltre al nuovo valore aggiuntivo, contengono anche un prodotto in eccedenza. Nei trasporti, la quota delle immobilizzazioni di produzione è ampia, la cui riproduzione richiede fondi significativi. Le caratteristiche dei pagamenti per i servizi di trasporto, la riproduzione delle immobilizzazioni determinano la necessità di centralizzare parte dei fondi a livello del Ministero delle Ferrovie con la loro successiva ridistribuzione, che si riflette nel piano finanziario dell'impresa di trasporto.

Le organizzazioni e le imprese nell'ambito della circolazione delle merci, essendo un collegamento tra la produzione dei prodotti e il loro consumo, contribuiscono al completamento della circolazione di un prodotto sociale sotto forma di merce e ne assicurano così la continuità. La specificità del commercio è la combinazione di operazioni di produzione (cernita, confezionamento, confezionamento, lavorazione e stoccaggio di prodotti agricoli, ecc.) con operazioni legate alla variazione della forma del valore, cioè direttamente alla vendita dei prodotti. Il costo dei beni acquistati non è incluso nei costi delle imprese commerciali. Un'impresa commerciale acquista beni già prodotti, spendendo solo per portarli ai consumatori. Vi sono particolarità nella composizione e struttura del capitale circolante, una parte significativa del quale è investita in scorte. Una caratteristica della struttura settoriale delle immobilizzazioni è una combinazione di immobilizzazioni proprie e in leasing. Tutte queste caratteristiche sono prese in considerazione nella formazione delle risorse finanziarie e nel loro utilizzo.

Le finanze delle organizzazioni edili hanno anche una serie di caratteristiche significative dovute alle caratteristiche tecniche ed economiche del settore edile. Il settore delle costruzioni è caratterizzato da un ciclo produttivo lungo rispetto all'industria, una quota importante dei lavori in corso nella composizione del capitale circolante.Il fabbisogno di capitale circolante presenta ampie oscillazioni sia per i singoli oggetti che per i cicli tecnologici, che influiscono sulla struttura del capitale circolante. fonti di finanziamento del capitale circolante. L'implementazione della costruzione di oggetti in varie zone climatiche e territoriali determina il costo individuale degli oggetti e porta a una ricezione irregolare delle entrate. Il finanziamento della costruzione viene effettuato sulla base del costo stimato dei lavori di costruzione e installazione. Le caratteristiche dei prezzi nella costruzione determinano la procedura normativa per la pianificazione del profitto.

2.3 Organizzazione del lavoro finanziario dell'impresa

Il lavoro finanziario dell'impresa in condizioni moderne acquisisce un contenuto qualitativamente nuovo, che è associato allo sviluppo delle relazioni di mercato. In un'economia di mercato, i compiti più importanti dei servizi finanziari non sono solo l'adempimento degli obblighi nei confronti del bilancio, delle banche, dei fornitori e dei loro dipendenti, ma anche l'organizzazione della gestione finanziaria.

La gestione finanziaria è un sistema di gestione ottimale dei flussi di cassa che sorgono nel corso delle attività finanziarie ed economiche di un'impresa al fine di raggiungere l'obiettivo prefissato e massimizzare i profitti.

L'oggetto della gestione nella gestione finanziaria è il flusso di cassa di un'entità economica. Implica lo sviluppo di una strategia e tattiche finanziarie razionali dell'impresa basate sull'analisi dei rendiconti finanziari, sulle stime predittive degli incassi e dei pagamenti, sulla loro dipendenza dai cambiamenti nella struttura delle attività e delle passività dell'impresa.

Ciò modifica le idee precedenti sulla struttura del servizio finanziario e sul suo posto nel sistema di gestione aziendale. La struttura specifica del servizio finanziario dipende dalla forma organizzativa e giuridica della gestione, dalle dimensioni dell'impresa, dal volume di produzione e dall'ammontare del flusso di cassa.

Le funzioni del servizio finanziario comprendono:1

Partecipazione allo sviluppo e all'attuazione del business plan;

Sviluppo di un programma di sviluppo finanziario;

Definizione della politica del credito;

Gestione dei flussi di cassa derivanti dalle attività correnti (principali), di investimento e finanziarie;

Sviluppo della politica monetaria;

Attuazione della pianificazione finanziaria;

Effettuare accordi con fornitori, acquirenti, banche commerciali, budget e altre controparti;

Fornitura di assicurazioni contro rischi finanziari e di altro tipo;

Analisi dell'attività finanziaria ed economica;

Controllo sull'uso mirato ed efficace dei fondi.

A seconda delle dimensioni dell'impresa, della sua affiliazione al settore e degli obiettivi fissati, le funzioni elencate possono essere dettagliate ed ampliate.

Conclusione

Le finanze delle imprese costituiscono la base finanziaria che assicura la continuità del processo produttivo volto a soddisfare la domanda di beni e servizi. Una parte delle risorse finanziarie formate dall'impresa è destinata a fini di consumo, quindi, con l'aiuto delle finanze delle imprese, i compiti sociali dello sviluppo della società sono decentrati.

Le finanze delle imprese possono fungere da principale strumento di regolamentazione statale dell'economia. Con il loro aiuto viene effettuata la regolazione della riproduzione del prodotto prodotto, il finanziamento del fabbisogno di riproduzione ampliata è assicurato sulla base del rapporto ottimale tra i fondi stanziati per il consumo e l'accumulazione. Le finanze delle imprese vengono utilizzate per regolare le proporzioni settoriali in un'economia di mercato, per creare nuove industrie e tecnologie moderne. La finanza d'impresa offre l'opportunità di utilizzare i risparmi di denaro dei cittadini per investire in strumenti finanziari redditizi emessi da singole imprese.

Le finanze delle imprese nei settori dell'economia nazionale sono la base iniziale dell'intero sistema finanziario del Paese. Occupano una posizione decisiva in questo sistema, poiché coprono la parte più importante di tutte le relazioni monetarie del paese, vale a dire: le relazioni finanziarie nella sfera della riproduzione sociale, dove si crea un prodotto sociale, la ricchezza nazionale e il reddito nazionale sono i principali fonti delle risorse finanziarie del Paese. Pertanto, la possibilità di soddisfare i bisogni sociali della società e di migliorare la condizione finanziaria del Paese dipende dallo stato delle finanze delle imprese.

Elenco delle fonti utilizzate

1. Codice civile della Federazione Russa. Parte uno e due. - M.: Prospettiva, 1998

2. Il codice fiscale della Federazione Russa (parte prima)" del 31 luglio 1998 N 146-FZ (modificato il 28 dicembre 2010) // Raccolta della legislazione della Federazione Russa, N 31, 08/03/1998 , articolo 3824.

3. Legge federale "Sulle società per azioni" del 26 dicembre 1995 n. 208-FZ (modificata il 28 dicembre 2010) // Rossiyskaya gazeta - 1995. - N. 248

4. Finanziamento delle imprese. Nikolaeva T.P. - M.: MMIEIFP, 2003. - 158 pag.

5. Finanza: libro di testo per le università / Ed. prof. LA. Drobozina. - M.: UNITI, 2001. - 527 p.

6. Finanziamento delle organizzazioni (imprese): libro di testo per le università / N.V. Kolchina, GB Polyak, LM Burmistrova e altri; ed. prof. N.V. Kolcina. - 3a ed., riveduta. E extra. - M.: UNITY-DANA, 2005. - 368 p.

7. Finanza delle organizzazioni (imprese) / Ed. N.V. Kolcina. - 4a ed., riveduta. E extra. - M.: UNITY-DANA, 2009. - 383 p.

8. www.consultant.ru

Ospitato su Allbest.ru

...Documenti simili

Il ruolo della finanza d'impresa nel sistema complessivo della finanza e nell'economia del Paese. Funzioni distributive e di controllo della finanza. Distribuzione e redistribuzione del valore del prodotto sociale ai livelli: nazionale, imprese e collettivi.

tesina, aggiunta il 03.10.2014

Il concetto di imprese finanziarie di settori dell'economia nazionale. Il contenuto dei rapporti finanziari e creditizi. Funzioni delle imprese finanziarie e principi della loro organizzazione. Rapporti tra imprese e banche commerciali. Compiti dei servizi finanziari delle imprese.

abstract, aggiunto il 15/06/2010

Principi e forme di organizzazione della finanza d'impresa. Funzioni distributive, regolamentari e di controllo della finanza. L'evoluzione delle opinioni teoriche sull'essenza delle finanze dell'organizzazione. Il collegamento della finanza con lo sviluppo dei rapporti merce-denaro.

prova, aggiunto il 08/06/2014

Fasi di sviluppo della finanza d'impresa. Conseguenze della riforma degli anni '60. Metodi per rafforzare l'impatto del profitto sulla produzione. Il concetto generale di meccanismo finanziario e creditizio. La regolamentazione statale della finanza, dello stato e dei problemi nella fase attuale.

tesina, aggiunta il 21/01/2013

Principi di organizzazione della finanza delle imprese, il loro sviluppo in condizioni di mercato. Risorse finanziarie delle imprese, loro composizione, struttura, fonti di formazione, procedura di distribuzione. Organizzazione del lavoro finanziario e compiti dei servizi finanziari presso l'impresa.

abstract, aggiunto il 03/03/2013

Funzioni di finanza d'impresa. Il concetto di strategia finanziaria. Analisi delle caratteristiche della condizione finanziaria delle imprese statali nella Repubblica di Bielorussia. Organizzazione delle finanze di un istituto scolastico statale come organizzazione senza scopo di lucro.

tesina, aggiunta il 21/11/2012

L'essenza e le funzioni della finanza d'impresa. I principi della loro organizzazione: autofinanziamento, indipendenza economica, interesse materiale e responsabilità, controllo finanziario, efficienza, loro riflessione nelle specificità settoriali delle imprese.

tesina, aggiunta il 07/07/2008

L'essenza e la necessità della finanza nelle condizioni dei rapporti merce-denaro, le loro funzioni di distribuzione e controllo. Meccanismo finanziario e suoi elementi. Il ruolo della finanza nella soluzione dei problemi sociali. L'impatto della finanza sull'economia della Federazione Russa.

tesina, aggiunta il 17/04/2011

Che cos'è la finanza d'impresa? Funzioni di finanza d'impresa. Fondamenti e principi di organizzazione della finanza d'impresa. Indicatori dell'attività finanziaria dell'impresa. Responsabilità d'impresa. Il sistema delle relazioni finanziarie.

abstract, aggiunto il 06/09/2006

Principi di organizzazione della finanza delle imprese, il loro sviluppo in condizioni di mercato. Risorse finanziarie delle imprese, loro composizione, struttura, fonti di formazione, distribuzione. Organizzazione del lavoro finanziario e compiti dei servizi finanziari presso l'impresa.

Le finanze delle imprese (imprese) funzionano nel quadro del sistema finanziario dello stato e costituiscono la base dell'intero sistema finanziario, poiché servono la sfera della produzione materiale, dove vengono creati il prodotto nazionale lordo e il reddito nazionale - una fonte di risorse finanziarie per altre parti del sistema finanziario.

Le finanze delle imprese sono relazioni monetarie associate alla formazione e alla distribuzione di risorse finanziarie, che sono formate da fonti come fondi propri e equivalenti, fondi mobilitati nel mercato finanziario e fondi ricevuti nell'ordine di ridistribuzione (compensazione assicurativa, stanziamenti di bilancio , fondi di fondi fuori bilancio di natura economica, ecc.).

Le finanze di un'impresa sono relazioni economiche monetarie che sorgono nel processo delle attività finanziarie ed economiche di un'impresa per quanto riguarda la formazione di capitale fisso e circolante, l'accumulazione, la distribuzione e l'uso di fondi, nonché il controllo su questo processo.

La finanza d'impresa svolge un ruolo importante nell'assicurare l'effettivo sviluppo economico e sociale del Paese. Questo ruolo si manifesta in:

le risorse finanziarie concentrate dallo Stato e da esso utilizzate per finanziare i vari bisogni sociali si formano principalmente a spese delle finanze delle imprese (imprese);

la finanza d'impresa costituisce la base finanziaria per assicurare la continuità del processo produttivo, volto a soddisfare la domanda di beni e servizi;

parte delle risorse finanziarie formate dalle imprese (imprese) è destinata a fini di consumo, quindi, con l'aiuto delle finanze delle imprese, i compiti sociali dello sviluppo della società sono decentrati;

le finanze delle imprese possono fungere da principale strumento di regolamentazione statale dell'economia. Con il loro aiuto viene effettuata la regolazione della riproduzione del prodotto prodotto, il finanziamento del fabbisogno di riproduzione ampliata è assicurato sulla base del rapporto ottimale tra i fondi stanziati per il consumo e per l'accumulazione;

le finanze delle imprese sono utilizzate per regolare le proporzioni settoriali in un'economia di mercato, contribuire alla creazione di nuove industrie e tecnologie moderne;

La finanza d'impresa consente l'utilizzo dei risparmi di cassa delle famiglie offrendo l'opportunità di investirli in strumenti finanziari redditizi (titoli) emessi da singole imprese.

Le finanze di un'organizzazione come categoria economica si manifestano nelle funzioni che svolgono.

Nella moderna letteratura economica si distinguono le seguenti funzioni della finanza d'impresa:

fornire;

distribuzione;

controllo.

La funzione di supporto consiste nella formazione sistematica della quantità necessaria di fondi da varie fonti alternative per garantire le attuali attività economiche e finanziarie dell'impresa e l'attuazione degli obiettivi strategici del suo sviluppo. Il prerequisito per la distribuzione e il suo inizio è l'accumulazione di capitale: la formazione di risorse che formano i fondi di cassa dell'azienda.

La funzione distributiva è strettamente connessa con quella fornitrice e si manifesta attraverso la distribuzione e ridistribuzione dell'ammontare complessivo delle risorse finanziarie generate.

Le risorse finanziarie dell'impresa sono soggette a distribuzione al fine di adempiere agli obblighi monetari nei confronti del bilancio, dei creditori, delle controparti. Il risultato della redistribuzione è la formazione e l'utilizzo di fondi mirati, mantenendo un'efficace struttura del capitale.

La funzione di controllo è attuata attraverso l'attuazione del controllo finanziario sui risultati delle attività produttive e finanziarie dell'impresa, nonché sul processo di formazione, distribuzione e utilizzo delle risorse finanziarie secondo i piani attuali e operativi. La funzione di controllo è implementata nelle seguenti aree:

controllo sull'incasso dei proventi della vendita di prodotti e servizi;

controllo sul livello di autofinanziamento, redditività e redditività;

controllo sul trasferimento corretto e tempestivo di fondi a fondi monetari per tutte le fonti di finanziamento stabilite;

controllo sull'uso mirato ed efficiente delle risorse finanziarie e di altri.

L'organizzazione delle finanze di un'impresa (impresa) si basa su determinati principi. Il principio di autosufficienza e autofinanziamento. L'autosufficienza implica che i fondi che garantiscono il funzionamento dell'impresa devono ripagare - per generare un reddito che corrisponda al livello minimo di redditività possibile.

Autofinanziamento significa rimborso integrale dei costi di produzione e vendita di prodotti (servizi), investimento nello sviluppo della produzione a spese dei fondi propri e, se necessario, a spese dei prestiti bancari e commerciali. Nei paesi con economie di mercato sviluppate, il livello di autofinanziamento è considerato elevato se la quota dei fondi propri di un'impresa imprenditoriale raggiunge il 70% o più.

Il principio dell'indipendenza economica risiede nella determinazione indipendente delle prospettive di sviluppo, nella pianificazione delle proprie attività; nel garantire lo sviluppo industriale e sociale; nella determinazione indipendente della direzione di investimento dei fondi al fine di realizzare un profitto e altro ancora. In un'economia di mercato, l'indipendenza economica delle imprese si è ampliata, ma alcune aree di attività economica sono determinate e regolate dallo stato (ad esempio, la regolamentazione dell'attività economica dei monopolisti naturali, ecc.).

Il principio di responsabilità significa la presenza di un certo sistema di responsabilità delle imprese per lo svolgimento ei risultati dell'attività economica. In conformità con l'attuale legislazione russa (Legge federale della Federazione Russa "Sull'insolvenza (fallimento)", 2002), le imprese che violano gli obblighi contrattuali, la liquidazione e la disciplina fiscale sono ritenute responsabili e le procedure fallimentari possono essere avviate da un tribunale arbitrale presso il iniziativa dei creditori.

L'interesse per i risultati delle attività è inerente ai dipendenti dell'impresa, della direzione e dello stato. Questo principio trova attuazione attraverso lo sviluppo di forme, sistemi e importi di remunerazione, incentivi e compensi, garanzie sociali per il team di dipendenti. L'interesse dello Stato si manifesta nel fatto che un'impresa è un potenziale contribuente, che, attraverso la creazione di un sistema di condizioni operative favorevoli, è dotata di attività ritmate ed efficienti. Il meccanismo finanziario gioca un ruolo importante qui.

Il principio dell'esercizio del controllo sulle attività finanziarie ed economiche della società trova attuazione nel processo di svolgimento della funzione di controllo da parte della finanza.

Maggiori informazioni sull'argomento 7.1. Essenza, funzioni e principi di organizzazione della finanza d'impresa:

- 12.1 Obiettivi e funzioni delle imprese nel mercato. L'essenza e le funzioni della finanza d'impresa, i principi della loro organizzazione. Tipi di relazioni finanziarie delle imprese Finanze delle imprese

1. Essenza e funzioni della finanza d'impresa

La finanza d'impresa è una categoria economica, la cui particolarità risiede nella sua portata e nelle sue funzioni inerenti. Esprimono rapporti di distribuzione monetaria, senza i quali non può aver luogo la circolazione dei fondi di produzione sociale.

Le finanze delle imprese sono la componente più importante del sistema finanziario della Federazione Russa. Il loro funzionamento è dovuto all'esistenza di rapporti merce-denaro e al funzionamento della legge del valore. La finanza delle imprese ha le stesse caratteristiche della categoria della finanza in generale.

Le finanze delle imprese sono un insieme di relazioni monetarie derivanti da specifiche entità economiche associate alla formazione di entrate e risparmi di cassa e al loro utilizzo per adempiere alle obbligazioni.

Le finanze delle imprese sorgono nella circolazione di denaro reale e il loro funzionamento è finalizzato al raggiungimento degli obiettivi comuni dell'efficace sviluppo delle imprese.

Il turnover del denaro è un processo economico che provoca il movimento di valore ed è accompagnato da un flusso di pagamenti e liquidazioni in contanti.

Nella letteratura economica si distingue anche il turnover irreale di denaro (quasi-turnover), che si riferisce a accordi e baratti "black cash".

Le finanze delle imprese svolgono funzioni distributive e di controllo e forniscono

La funzione di supporto è la formazione sistematica dell'importo necessario di fondi per garantire l'attuale attività economica dell'azienda e l'attuazione degli obiettivi strategici del suo sviluppo.

La funzione distributiva si manifesta nel processo di distribuzione del valore del prodotto sociale e del reddito nazionale. Questo processo avviene attraverso la ricezione da parte delle imprese di proventi in contanti per i prodotti venduti e il suo utilizzo per compensare i mezzi di produzione spesi, la formazione del reddito lordo. Le risorse finanziarie dell'impresa sono altresì oggetto di distribuzione al fine di adempiere agli obblighi monetari verso il bilancio, le banche, le controparti. Il risultato della distribuzione è la formazione e l'utilizzo di fondi di fondi mirati (fondo di rimborso, salari, ecc.), mantenendo un'efficace struttura del capitale. L'oggetto principale dell'implementazione della funzione di distribuzione è il profitto dell'impresa.

Sotto la funzione di controllo della finanza d'impresa, si dovrebbe comprendere la loro capacità intrinseca di riflettere obiettivamente e quindi controllare lo stato dell'economia di un'impresa, dell'industria e dell'intera economia nazionale con l'aiuto di categorie finanziarie come profitto, redditività, costo, prezzo , entrate, ammortamenti, capitale di base e circolante.

La funzione di controllo della finanza d'impresa contribuisce alla scelta del modo più razionale di produzione e distribuzione del prodotto sociale e del reddito nazionale nell'impresa e nell'economia nazionale.

La funzione di controllo della finanza è attuata nelle seguenti aree principali:

Controllo sulla correttezza e tempestività del trasferimento di fondi a fondi di fondi per tutte le fonti di finanziamento stabilite;

Monitoraggio del rispetto della struttura specificata dei fondi di cassa, tenendo conto delle esigenze della natura produttiva e sociale;

Controllo sull'uso mirato ed efficiente delle risorse finanziarie.

2 Principi di organizzazione della finanza d'impresa

L'organizzazione delle finanze delle entità economiche viene effettuata sulla base di una serie di principi che corrispondono all'essenza dell'attività imprenditoriale in condizioni di mercato:

indipendenza economica. L'attuazione di questo principio è assicurata dal fatto che un'entità economica, indipendentemente dalla forma di proprietà, determina autonomamente la direzione delle sue spese, le fonti del loro finanziamento, guidata dal desiderio di massimizzare i profitti. In un'economia di mercato, i diritti delle imprese, delle attività commerciali, degli investimenti, sia a breve che a lungo termine, si sono notevolmente ampliati. Il mercato stimola le imprese a cercare sempre più nuove aree di investimento di capitale, la creazione di industrie flessibili che soddisfino la domanda dei consumatori. Tuttavia, non si può parlare di completa indipendenza economica. Lo stato determina alcuni aspetti delle attività delle imprese, ad esempio la politica di ammortamento. Quindi, il rapporto delle imprese con budget di diverso livello, fondi fuori bilancio è regolato dalla legge.

Autofinanziamento. Questo principio significa il pieno rimborso dei costi di produzione e vendita dei prodotti, investimenti nello sviluppo della produzione a spese dei fondi propri e, se necessario, prestiti bancari e commerciali. L'attuazione di questo principio è una delle condizioni principali per l'attività imprenditoriale, che garantisce la competitività dell'impresa.

Attualmente, non tutte le imprese sono in grado di attuare pienamente questo principio. Le organizzazioni di diversi rami dell'economia nazionale, che producono prodotti e forniscono servizi necessari al consumatore, per ragioni oggettive, non possono garantire la loro sufficiente redditività. Questi includono singole imprese di trasporto urbano di passeggeri, alloggi e servizi comunali, agricoltura, industria della difesa e industrie estrattive. Tali imprese ricevono stanziamenti dal bilancio a condizioni diverse.

Responsabilità materiale. Significa la presenza di un certo sistema di responsabilità per la condotta ei risultati dell'attività economica. I metodi finanziari per l'attuazione di questo principio sono diversi per le singole imprese, i loro dirigenti e dipendenti dell'impresa. In conformità con la legislazione russa, le imprese che violano gli obblighi contrattuali, la disciplina di transazione, consentono il rimborso prematuro di prestiti, il rimborso di cambiali, la violazione delle leggi fiscali pagano sanzioni, forfait e multe. In caso di attività inefficiente, la procedura fallimentare può essere applicata all'impresa. Per i dirigenti d'impresa, il principio della responsabilità è attuato attraverso un sistema di sanzioni in caso di violazione delle norme tributarie da parte dell'impresa. Ai singoli dipendenti dell'impresa viene applicato un sistema di multe, privazione di bonus, licenziamento dal lavoro in caso di violazione della disciplina del lavoro, matrimonio.

interesse materiale. Questo principio è oggettivamente predeterminato dall'obiettivo principale dell'attività imprenditoriale: realizzare profitto. L'interesse per i risultati dell'attività economica è ugualmente inerente ai dipendenti dell'impresa, all'impresa stessa e allo stato nel suo insieme. A livello di singoli dipendenti, l'attuazione di questo principio dovrebbe essere assicurata da salari dignitosi a scapito del fondo salari e profitti destinati al consumo sotto forma di bonus, remunerazione basata sui risultati del lavoro per l'anno, per lungo servizio , assistenza materiale e altri pagamenti di incentivi. Per un'impresa, questo principio può essere attuato stimolando la sua attività di investimento. Gli interessi dello Stato sono assicurati aumentando le entrate ai bilanci di vari livelli degli importi corrispondenti dei pagamenti delle tasse.

Fornire riserve finanziarie. Tale principio è connesso alla necessità di costituire riserve finanziarie a garanzia dell'attività imprenditoriale, alla quale si associa il rischio dovuto a possibili oscillazioni delle condizioni di mercato.

Il principio di flessibilità. Consiste in una tale organizzazione della gestione finanziaria dell'impresa, che offre un'opportunità costante di manovra in caso di deviazione dei volumi di vendita effettivi da quelli pianificati, nonché in caso di superamento dei costi pianificati per le sue attività attuali e di investimento.

Il principio del controllo finanziario. L'attuazione di questo principio a livello di impresa prevede tale organizzazione finanziaria, che prevede la possibilità di esercitare un controllo finanziario intra-aziendale basato su analisi e audit interni. Allo stesso tempo, l'analisi e l'audit intra-aziendali dovrebbero essere effettuati in modo continuo, coprire tutti i settori dell'attività finanziaria ed economica ed essere efficaci.

3 Meccanismo finanziario aziendale

Il meccanismo finanziario di un'impresa è un sistema per gestire le finanze di un'impresa al fine di ottenere il massimo profitto.

Obiettivi strategici della gestione finanziaria dell'organizzazione:

1) massimizzazione del profitto;

2) raggiungimento della stabilità finanziaria e dell'indipendenza finanziaria dell'organizzazione;

3) garantire il livello di liquidità richiesto;

4) il saldo dei movimenti di materiali e flussi di cassa;

5) formazione del volume necessario di risorse finanziarie e loro effettivo utilizzo.

Le aree più importanti del lavoro finanziario nell'impresa sono:

Pianificazione finanziaria - viene eseguita sulla base dell'analisi delle informazioni sulle finanze dell'impresa, ottenute dalla rendicontazione contabile, statistica e gestionale.

Nell'area di pianificazione, il servizio finanziario svolge le seguenti attività:

sviluppo di piani finanziari con tutti i calcoli necessari,

individuazione delle fonti di finanziamento dell'attività economica,

sviluppo di un piano di investimento di capitale con i calcoli necessari,

partecipazione allo sviluppo di un business plan,

preparazione di piani di cassa.

Lavoro operativo: vengono eseguiti i seguenti compiti principali:

garantire in tempo utile pagamenti a budget, banche, dipendenti, fornitori, ecc.;

garantire il finanziamento per i costi del piano;

registrazione dei prestiti secondo le convenzioni;

mantenere registri operativi giornalieri degli indicatori del piano finanziario;

preparazione di certificati sullo stato di avanzamento del piano e sulla condizione finanziaria dell'impresa.

Lavoro di controllo e analisi - insieme all'ufficio contabilità, viene verificata la correttezza della preparazione dei preventivi, il calcolo del ritorno sugli investimenti di capitale, vengono analizzati tutti i tipi di rendicontazione, viene monitorato il rispetto della disciplina finanziaria e di pianificazione.

La struttura del servizio finanziario dipende in gran parte dalla forma organizzativa e giuridica dell'impresa, dalle sue dimensioni, dal tipo di attività e dai compiti stabiliti dalla direzione dell'azienda.

Nelle piccole imprese, per ragioni di fattibilità economica, non esiste una profonda divisione del lavoro manageriale e la gestione finanziaria è svolta dal gestore stesso con l'ausilio di un commercialista. L'obiettivo principale della gestione delle finanze di una piccola impresa è la formulazione e il mantenimento dell'ottimizzazione contabile e fiscale.

Con la crescita del business, è necessario gestire i costi, introdurre il budgeting e la contabilità di gestione nella politica finanziaria, lavorare con i crediti e formare una politica di credito.

In un'impresa media, la gestione finanziaria è svolta dal direttore finanziario, dal servizio di contabilità e dal dipartimento di pianificazione ed economia. Compiti della gestione finanziaria: pianificazione e ottimizzazione dei flussi di cassa, gestione dei costi, raccolta di fondi aggiuntivi, impostazione e manutenzione della contabilità di gestione, pianificazione finanziaria, calcolo degli investimenti.

Più grande è l'azienda, più rilevante è garantire la trasparenza e la gestibilità delle sue divisioni. Per le grandi imprese, uno dei compiti primari è ottenere rapidamente informazioni sullo stato attuale, i risultati delle attività dei singoli reparti e dell'azienda nel suo insieme.

Nelle grandi imprese, la struttura del servizio finanziario è più complessa e, in generale, può essere rappresentata dal dipartimento finanziario con le seguenti unità strutturali: dipartimento di controllo finanziario - pianificazione e previsione delle attività finanziarie dell'organizzazione; contabilità; dipartimento di finanza aziendale; dipartimento IFRS; dipartimento di pianificazione fiscale; funzione di revisione interna; dipartimento di gestione del rischio.

5 Organizzazione del servizio finanziario presso l'impresa

Le relazioni finanziarie nell'impresa richiedono determinate forme organizzative. Questi ultimi si esprimono nella creazione di diverse unità specializzate nell'ambito della struttura gestionale.

Il servizio finanziario dell'impresa è impegnato in:

pianificazione;

l'attuazione degli accordi;

analisi di bilancio;

sviluppo di metodi innovativi, ecc.

Uno studio sulla pratica delle imprese estere (USA, Giappone) mostra che esse dispongono di servizi finanziari speciali che sono molto autorevoli e che determinano la politica finanziaria delle imprese.

Nelle condizioni di autofinanziamento, le strutture imprenditoriali dovrebbero prestare attenzione alla disponibilità di servizi speciali per le questioni finanziarie. La pratica esistente mostra che ci sono ancora pochi servizi di questo tipo, non ci sono abbastanza specialisti formati e finora i problemi di gestione delle risorse finanziarie vengono risolti a livello amatoriale semplificato.

Finora il capo contabile era, infatti, un manager finanziario. C'è un tempo di funzionamento del sistema di gestione finanziaria per le strutture aziendali. Ora è iniziata la preparazione obbligatoria dei business plan. È emersa una pianificazione finanziaria sistematica.

La presenza di un sistema fiscale e creditizio obbliga le imprese a fare calcoli e giustificazioni per il pagamento di tasse, interessi, ecc.

Dal 1994, l'attenzione è stata prestata all'auditing in Russia. Sono comparse molte società di revisione, una legislazione sufficientemente sviluppata; Molte imprese cercano i servizi di revisori dei conti, cercando di risolvere i loro problemi con il loro aiuto. Strutture finanziarie nelle imprese.

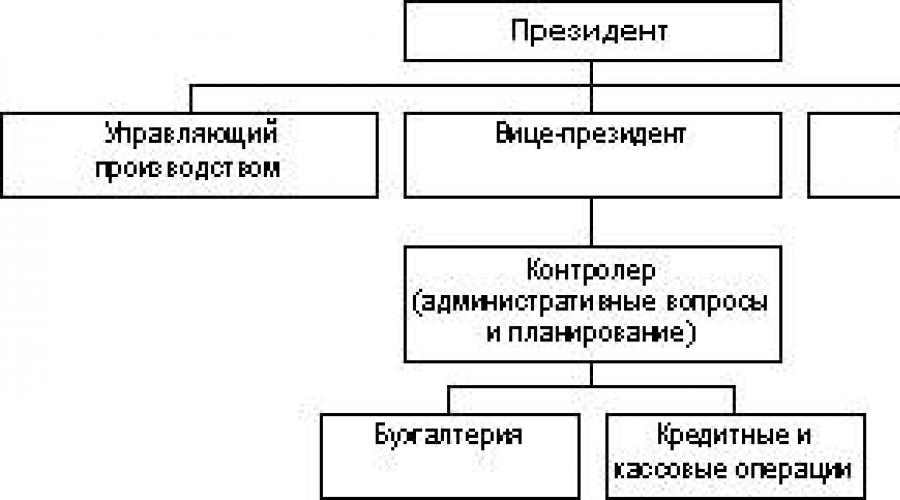

Le strutture finanziarie che esistono in Occidente e, in una certa misura, nelle vere grandi imprese russe, sono suddivise in base alle dimensioni dell'impresa stessa.

Per le grandi aziende, la struttura seguente è tipica.

Responsabilità del vicepresidente delle finanze.

1. Risolvere problemi di pianificazione finanziaria strategica.

2. Organizzazione di tutto il lavoro finanziario.

3. Esprime pareri sull'analisi dei documenti finanziari per la gestione.

A livello di medie imprese (in termini di dimensione), la funzione finanza è gestita da un vicepresidente (tesoriere).

Per le piccole imprese, c'è il seguente schema.

Per le piccole imprese, la decisione sulle questioni finanziarie è di competenza del capo (proprietario) e del contabile. Tuttavia, con l'aumento della scala delle imprese, potrebbe essere necessario attrarre specialisti che risolvano determinati problemi; questo è il controllore che è responsabile dell'impostazione della contabilità generale, è responsabile dell'elaborazione delle stime, della stima dei costi dell'impresa e della pianificazione dei ricavi.

Per le imprese nazionali, esiste il seguente schema.

La struttura del dipartimento finanziario di un'impresa di costruzione di macchine.

Formazione di specialisti in gestione finanziaria (Germania).

Per l'amministrazione fiscale, la principale direzione finanziaria, si stanno formando specialisti di alto, alto e medio livello. I funzionari di grado più alto si laureano in istituti di specializzazione superiore, ricevono un'istruzione giuridica nell'ambito dell'università e si sottopongono a una pratica giudiziaria di due anni. Inoltre, studiano il corso della Federal Financial Academy.I funzionari di alto rango vengono formati in un duplice sistema: conoscenza teorica e pratica. La formazione va avanti per tre anni. Per gli specialisti di medio livello - anche un doppio sistema di formazione, ma per due anni. Il requisito principale per i professionisti finanziari: capacità di comunicazione. Il tema del lavoro con il personale è il principale. Sono assunti su base competitiva. Sono messi alla prova, giurano di attenersi alla costituzione, di servire gli interessi del Paese.

Nella scelta dei candidati per i loro uomini e donne, la preferenza è data alle donne

7 RISORSE FINANZIARIE DELLE IMPRESE E FONTI DELLA LORO FORMAZIONE

Le attività produttive e finanziarie delle imprese iniziano con la formazione delle risorse finanziarie.

Le risorse finanziarie di un'impresa sono entrate e entrate di cassa a disposizione di un'entità commerciale e destinate ad adempiere agli obblighi finanziari, sostenere spese per la riproduzione ampliata e incentivi economici per i dipendenti. La formazione delle risorse finanziarie viene effettuata a spese dei fondi propri e equivalenti, della mobilitazione di risorse nel mercato finanziario e della ricezione di fondi dal sistema finanziario e bancario nell'ordine di ridistribuzione.

Le risorse finanziarie sono suddivise in:

- capitale;

– spese per consumi;

– investimenti in ambito non produttivo;

- riserva finanziaria.

Il capitale è una parte delle risorse finanziarie allocate per scopi produttivi ed economici (spese correnti e sviluppo). Il capitale è denaro detenuto a scopo di lucro. La struttura del capitale comprende la liquidità investita in:

– immobilizzazioni;

- attività immateriali;

– capitale circolante;

- fondi di circolazione.

La totalità dei diritti di proprietà posseduti dall'impresa costituisce il patrimonio dell'impresa. Le attività comprendono immobilizzazioni, immobilizzazioni immateriali, capitale circolante.

Le immobilizzazioni sono fondi investiti in immobilizzazioni di produzione. Le immobilizzazioni sono mezzi di lavoro che vengono riutilizzati nel processo economico e trasferiscono il loro valore in parti, man mano che si usurano, al costo dei prodotti creati (servizi). Questo processo è chiamato ammortamento.

Le attività immateriali sono il valore di oggetti di proprietà industriale e intellettuale e altri diritti di proprietà. Questi includono i diritti derivanti da:

- dai brevetti per invenzioni, disegni industriali, marchi e nomi di marchi, marchi;

- dai diritti al "know-how", "avviamento";

- dai diritti d'uso di appezzamenti di terreno e risorse naturali, ecc.

Capitale circolante (capitale circolante) - parte del capitale della società investito nelle sue attività correnti. Una parte del capitale circolante è anticipata nella sfera della produzione e forma i beni di produzione circolanti, l'altra parte è nella sfera della circolazione e costituisce i fondi di circolazione.

Le attività di produzione rotativa sono materie prime, materiali, combustibili, ecc. - cioè. oggetti di lavoro, nonché strumenti di lavoro, inclusi nella composizione degli articoli di basso valore e di usura (IBE). I beni di produzione circolanti servono la sfera della produzione e trasferiscono integralmente il loro valore sul costo dei prodotti finiti, cambiando la loro forma originaria durante il ciclo produttivo.

I fondi di circolazione, pur non partecipando al processo produttivo, sono necessari per assicurare l'unità della produzione e della circolazione. Questi includono: prodotti finiti in stock, merci spedite, contanti alla cassa dell'impresa e nei conti delle banche commerciali, conti attivi, fondi in liquidazione.

Le attività nette di un'impresa sono le attività meno i debiti.

Le passività di un'impresa sono un insieme di debiti e passività di un'impresa, costituiti da fondi presi in prestito e presi in prestito, compresi i debiti.

Le risorse finanziarie sono formate da varie fonti. In base alla forma di proprietà si distinguono due gruppi di fonti:

- possedere;

- preso in prestito e attratto (straniero).

Le principali fonti di fondi propri sono il capitale autorizzato (fondo autorizzato), l'utile e l'ammortamento. I fondi di altre persone includono debiti, prestiti e prestiti.

La formazione iniziale delle risorse finanziarie avviene al momento della costituzione dell'impresa, quando viene costituito il fondo statutario. Le sue fonti, a seconda delle forme organizzative e giuridiche di gestione, sono: capitale proprio, quote di soci di cooperative, risorse finanziarie di settore (pur mantenendo le strutture settoriali), credito a lungo termine e fondi di bilancio.

Il valore del capitale autorizzato indica l'ammontare di quei fondi - fissi e circolanti - che vengono investiti nel processo produttivo.

La principale fonte di risorse finanziarie presso le imprese operative è il costo dei prodotti venduti (servizi resi), varie parti dei quali, nel processo di distribuzione dei ricavi, assumono la forma di entrate e risparmi in contanti. Le risorse finanziarie sono costituite principalmente da utili (delle attività principali e altre) e ammortamenti.

Profitti e ammortamenti sono il risultato della circolazione dei fondi investiti nella produzione. L'utilizzo ottimale dell'ammortamento e del profitto per lo scopo previsto consente di riprendere la produzione su base ampliata.

La finalità delle quote di ammortamento è quella di garantire la riproduzione delle immobilizzazioni di produzione e delle immobilizzazioni materiali. A differenza delle detrazioni di ammortamento, l'utile non rimane completamente a disposizione dell'impresa, una parte significativa di esso va al bilancio sotto forma di tasse.

Il profitto che resta a disposizione dell'impresa è una fonte polivalente di finanziamento dei suoi bisogni, ma le direzioni principali del suo utilizzo possono essere definite come accumulazione e consumo. Le proporzioni della distribuzione dei profitti per accumulazione e consumo determinano le prospettive di sviluppo dell'impresa.

Le fonti di risorse finanziarie delle imprese sono anche:

- proventi dalla vendita di un immobile in pensione,

- passività stabili;

- entrate varie mirate (pagamento per il mantenimento dei bambini negli istituti prescolari, ecc.).

– mobilitazione di risorse interne in edilizia, ecc.