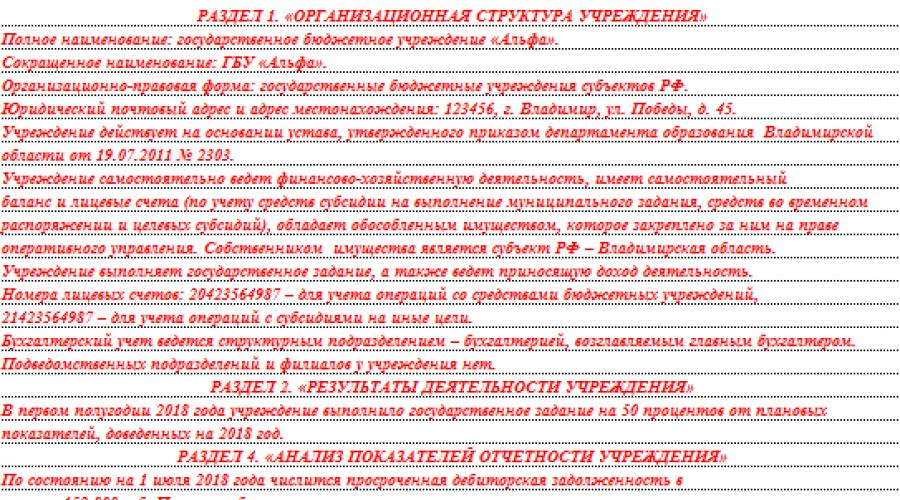

Παράδειγμα επεξηγηματικής σημείωσης 160. Δείγμα λήψης επεξηγηματικού σημειώματος

Διαβάστε επίσης

Σύμφωνα με τις Οδηγίες για τη διαδικασία κατάρτισης και υποβολής ετήσιων, τριμηνιαίων, μηνιαίων εκθέσεων προϋπολογισμού (εγκεκριμένη με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 21ης Ιανουαρίου 2005 αρ. 5n, εφεξής αναφερόμενη ως Οδηγία αριθ. Η σημείωση (φ. 0503160) περιλαμβάνεται στην αναφορά προϋπολογισμού. Μεθοδολόγοι από την εταιρεία 1C μιλούν για τον τρόπο σύνταξης του.

Φύλλο 1

| Ονομα | Κωδικός OKUD (Αρ. για πίνακες) | Γραφήματα προς ενοποίηση |

|---|---|---|

| Τραπέζι 1 | - | |

| πίνακας 2 | - | |

| Πίνακας 3 | - | |

| Πίνακας 4 | - | |

| Πίνακας 5 | - | |

| Πίνακας 6 | - | |

| Πίνακας 7 | - | |

| 0503161 | 1-2 | |

| 0503162 | 1-14 | |

| 0503163 | 1-6 | |

| 0503164 | 1-5 | |

| 0503165 | 1-2 | |

| 0503166 | 1-4 | |

| 0503167 | 1-4 | |

| 0503168 | 2-5 | |

| 0503169 | 1-2 | |

| 0503171 | 1-2 | |

| 0503172 | 1-2 | |

| 0503173 | 1-3 | |

| 0503176 | 2-5 | |

| 0503177 | 2-3 |

Επεξηγηματικό σημείωμα

Τα κύρια κανονιστικά έγγραφα που ρυθμίζουν τη διαδικασία κατάρτισης των εκθέσεων προϋπολογισμού για το 2005, συμπεριλαμβανομένου του Επεξηγηματικού Σημειώματος, είναι:

- Οδηγίες σχετικά με τη διαδικασία κατάρτισης και υποβολής ετήσιων, τριμηνιαίων, μηνιαίων εκθέσεων προϋπολογισμού (εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 21ης Ιανουαρίου 2005 αριθ. 5n).

- Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας, της 11ης Νοεμβρίου 2005, αριθ. , 2005 Αρ. 5n”;

- Επεξηγήσεις σχετικά με τις ιδιαιτερότητες της υποβολής εκθέσεων σχετικά με την εκτέλεση του ομοσπονδιακού προϋπολογισμού από τους κύριους διαχειριστές των κονδυλίων του ομοσπονδιακού προϋπολογισμού στο Ομοσπονδιακό Υπουργείο Οικονομικών (Παράρτημα στην επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 5ης Σεπτεμβρίου 2005 αρ. 42-7.1- 01/2.4-250);

- Επεξηγήσεις σχετικά με τις ιδιαιτερότητες της υποβολής εκθέσεων σχετικά με την εκτέλεση του ενοποιημένου προϋπολογισμού μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας (κλειστή διοικητική-εδαφική οντότητα) και τον προϋπολογισμό ενός περιφερειακού κρατικού ταμείου εκτός προϋπολογισμού από τις οικονομικές αρχές των συστατικών οντοτήτων της Ρωσικής Ομοσπονδίας Ομοσπονδία (κλειστή διοικητική-εδαφική οντότητα) προς το Ομοσπονδιακό Υπουργείο Οικονομικών (επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 22 Σεπτεμβρίου 2005 αρ. 02 -14-10a/2695).

- Επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 22 Νοεμβρίου 2005 αριθ. 02-14-10/3155 «Σχετικά με τη διαδικασία αντανακλάσεων στη λογιστική του προϋπολογισμού και αναφοράς συναλλαγών με έσοδα που κατανέμονται μεταξύ των προϋπολογισμών του συστήματος προϋπολογισμού της Ρωσικής Ομοσπονδίας».

Σύμφωνα με την εντολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 11 Νοεμβρίου 2005 Αρ. 137n, το Επεξηγηματικό Σημείωμα (f.0503160) συντάσσεται μόνο κατά την υποβολή της ετήσιας έκθεσης. Ωστόσο, ο φορέας που οργανώνει την εκτέλεση του προϋπολογισμού και ο κύριος διαχειριστής των κονδυλίων του προϋπολογισμού (GRBS) μπορούν να καθορίσουν ανεξάρτητα τον αριθμό των προσαρτημάτων στο επεξηγηματικό σημείωμα από τους ετήσιους πίνακες και τα έντυπα των εγγράφων που πρέπει να υποβάλλονται ως μέρος της τριμηνιαίας έκθεσης, όπως καθώς και να οριστεί η προθεσμία υποβολής τους.

Τα δημοσιονομικά θεσμικά όργανα έχουν ήδη συντάξει επεξηγηματικό σημείωμα κατά την προετοιμασία εκθέσεων για το 9μηνο του 2005, και ορισμένα κατά την προετοιμασία μιας εξαμηνιαίας έκθεσης.

Μια επεξηγηματική σημείωση είναι ένα παράρτημα των οικονομικών καταστάσεων, το οποίο πρέπει να περιέχει πληροφορίες για τις δραστηριότητες του ιδρύματος, μεθόδους εκτίμησης περιουσιακών στοιχείων και υποχρεώσεων, συγκρισιμότητα δεδομένων για τις περιόδους αναφοράς και τις προηγούμενες περιόδους, καθώς και τους κύριους δείκτες των δραστηριοτήτων του ιδρύματος.

Το επεξηγηματικό σημείωμα πρέπει απαραιτήτως να αντικατοπτρίζει γεγονότα μη εφαρμογής και παραβίασης των κανόνων λογιστικής του προϋπολογισμού με την κατάλληλη αιτιολόγηση, διαφορετικά η μη εφαρμογή των κανόνων λογιστικής του προϋπολογισμού θεωρείται ως παραβίαση της εφαρμογής τους και αναγνωρίζεται ως παραβίαση των κανονισμών της ρωσικής νομοθεσίας Ομοσπονδία.

Με την έναρξη ισχύος της Οδηγίας για τη διαδικασία κατάρτισης και υποβολής αναφοράς προϋπολογισμού Νο 5ν, άλλαξε η μορφή του επεξηγηματικού σημειώματος. Εάν προηγουμένως είχε συνταχθεί σε οποιαδήποτε μορφή και υπήρχαν οδηγίες μόνο σχετικά με τη σύνθεση των τμημάτων της επεξηγηματικής σημείωσης και ποια κύρια σημεία έπρεπε να καλυφθούν, τώρα η επεξηγηματική σημείωση έχει σαφή δομή και κανόνες για τη συμπλήρωσή της.

Η σύνθεση των πληροφοριών που πρέπει να αντικατοπτρίζονται στο Επεξηγηματικό Σημείωμα και η σειρά παρουσίασής τους δίνονται στην Ενότητα VII «Η διαδικασία κατάρτισης των επιμέρους τμημάτων της Επεξηγηματικής Σημείωσης για ετήσια και τριμηνιαία αναφορά προϋπολογισμού» του διατάγματος αριθ. Υπουργείο Οικονομικών της Ρωσίας με ημερομηνία 21 Ιανουαρίου 2005 (όπως τροποποιήθηκε στις 11 Νοεμβρίου 2005). Αρ. 137n).

Το επεξηγηματικό σημείωμα περιέχει επίσης 7 πίνακες και 14 παραρτήματα (έντυπα εγγράφων):

Φύλλο 1

| Ονομα | Κωδικός OKUD (Αρ. για πίνακες) | Γραφήματα προς ενοποίηση |

|---|---|---|

| Πληροφορίες σχετικά με μεθόδους εκτίμησης περιουσιακών στοιχείων και υποχρεώσεων | Τραπέζι 1 | - |

| Πληροφορίες για τις κύριες δραστηριότητες (λειτουργίες) του ιδρύματος | πίνακας 2 | - |

| Πληροφορίες σχετικά με μέτρα για τη βελτίωση της αποτελεσματικότητας των δαπανών των κονδυλίων του προϋπολογισμού | Πίνακας 3 | - |

| Πληροφορίες σχετικά με τους λόγους υποχρηματοδότησης (σχηματισμός αχρησιμοποίητων υπολοίπων) κατά την εκτέλεση του προϋπολογισμού | Πίνακας 4 | - |

| Πληροφορίες για τα αποτελέσματα των μέτρων εσωτερικού ελέγχου | Πίνακας 5 | - |

| Πληροφορίες για το απόθεμα | Πίνακας 6 | - |

| Πληροφορίες για τα αποτελέσματα των δραστηριοτήτων ελέγχου | Πίνακας 7 | - |

| Πληροφορίες για τον αριθμό των υφιστάμενων ιδρυμάτων και την κατεύθυνση των δραστηριοτήτων τους | 0503161 | 1-2 |

| Πληροφορίες για τα αποτελέσματα απόδοσης | 0503162 | 1-14 |

| Πληροφορίες για αλλαγές στο χρονοδιάγραμμα του προϋπολογισμού | 0503163 | 1-6 |

| Πληροφορίες για την ταμειακή εκτέλεση του προϋπολογισμού | 0503164 | 1-5 |

| Πληροφορίες για την αποτελεσματικότητα των δαπανών του προϋπολογισμού | 0503165 | 1-2 |

| Πληροφορίες για την εκτέλεση των προγραμμάτων-στόχων | 0503166 | 1-4 |

| Πληροφορίες για στοχευμένα δάνεια στο εξωτερικό | 0503167 | 1-4 |

| Πληροφορίες για την κίνηση των μη χρηματοοικονομικών περιουσιακών στοιχείων | 0503168 | 2-5 |

| Πληροφορίες για εισπρακτέους και πληρωτέους λογαριασμούς | 0503169 | 1-2 |

| Πληροφορίες για τις οικονομικές επενδύσεις του ιδρύματος | 0503171 | 1-2 |

| Πληροφορίες για το δημόσιο (δημοτικό) χρέος | 0503172 | 1-2 |

| Πληροφορίες σχετικά με τις αλλαγές στα υπόλοιπα νομισμάτων υπολοίπου | 0503173 | 1-3 |

| Πληροφορίες για ελλείψεις και κλοπές κεφαλαίων και υλικών περιουσιακών στοιχείων σε δημοσιονομικά ιδρύματα | 0503176 | 2-5 |

| Πληροφορίες σχετικά με τη χρήση της τεχνολογίας των πληροφοριών στις δραστηριότητες ενός δημοσιονομικού ιδρύματος | 0503177 | 2-3 |

Στα έντυπα εγγράφων που επισυνάπτονται στην Επεξηγηματική Σημείωση, οι στήλες που υπόκεινται σε αυτοματοποιημένη επεξεργασία πληροφοριών προκειμένου να συνοψιστούν τα δεδομένα επισημαίνονται με έντονα πλαίσια. Ο πίνακας που παρουσιάζεται παραπάνω δείχνει ποιες συγκεκριμένες στήλες πρέπει να ενοποιηθούν όταν ο κύριος διαχειριστής των κονδυλίων του προϋπολογισμού συντάσσει μια ενοποιημένη επεξηγηματική σημείωση με βάση δεδομένα από τα ιδρύματα που υπάγονται στη δικαιοδοσία τους.

Αφενός, το επεξηγηματικό σημείωμα εξηγεί τα αποτελέσματα των πράξεων που αντικατοπτρίζονται στη λογιστική του ιδρύματος και, αφετέρου, αποκρυπτογραφεί τα λειτουργικά καθήκοντα και τη λειτουργική υπαγωγή του δημοσιονομικού οργάνου.

Όλοι οι πίνακες και τα έντυπα της Επεξηγηματικής Σημείωσης μπορούν να χωριστούν σε δύο κατηγορίες. Η πρώτη κατηγορία περιλαμβάνει πίνακες που συμπληρώνονται με βάση στοιχεία από συνθετικά και αναλυτικά λογιστικά μητρώα προϋπολογισμού. Η δεύτερη κατηγορία περιλαμβάνει πίνακες που αντικατοπτρίζουν τα αποτελέσματα των δραστηριοτήτων ενός δημοσιονομικού ιδρύματος για την περίοδο αναφοράς. Τέτοιοι πίνακες δεν μπορούν να συμπληρωθούν με βάση μόνο λογιστικά στοιχεία προϋπολογισμού, καθώς είναι απαραίτητο να αντικατοπτρίζονται τόσο οι ποσοτικοί όσο και οι ποιοτικοί δείκτες των δραστηριοτήτων του ιδρύματος (τόσο προγραμματισμένες όσο και πραγματικές), όσο και οι κύριες λειτουργίες και καθήκοντα του ιδρύματος.

Όλοι οι δείκτες στο επεξηγηματικό σημείωμα πρέπει να αντικατοπτρίζονται σε χιλιάδες ρούβλια.

Σύμφωνα με τις εξηγήσεις του Ομοσπονδιακού Υπουργείου Οικονομικών, οι πίνακες για τους οποίους το ίδρυμα δεν έχει δείκτες να συμπληρώσει θα πρέπει να υποβάλλονται μόνο σε έντυπη μορφή με παύλες.

Το επεξηγηματικό σημείωμα υπογράφεται από τον προϊστάμενο του ιδρύματος και τον προϊστάμενο λογιστή (τα πρόσωπα που τους αντικαθιστούν).

Ας εξετάσουμε το ενδεχόμενο να συμπληρώσουμε τα παραρτήματα της Επεξηγηματικής Σημείωσης.

Πίνακας αριθ. 1. Πληροφορίες σχετικά με τις μεθόδους εκτίμησης περιουσιακών στοιχείων και υποχρεώσεων

Σύμφωνα με τις Οδηγίες σχετικά με τη διαδικασία κατάρτισης και υποβολής ετήσιας, τριμηνιαίας, μηνιαίας αναφοράς προϋπολογισμού, ο Πίνακας Νο. 1 πρέπει να περιγράφει τις μεθόδους λογιστικής του προϋπολογισμού που χρησιμοποιούνται για την αξιολόγηση των περιουσιακών στοιχείων και των υποχρεώσεων ενός δημοσιονομικού ιδρύματος, καθώς και τις ενέργειες για την αλλαγή τους κατά τη διάρκεια του προϋπολογισμού εκτέλεση.

Ο πίνακας πρέπει να παρέχει πληροφορίες για όλους τους τύπους αντικειμένων που λογιστικοποιήθηκαν στο ίδρυμα κατά την περίοδο αναφοράς, καθώς και για τις μεθόδους αξιολόγησής τους και τις στιγμές προβληματισμού στη λογιστική.

Κατά τη συμπλήρωση του πίνακα, θα πρέπει να καθοδηγηθείτε από τις Οδηγίες για τη Λογιστική του Προϋπολογισμού, που εγκρίθηκαν με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 26ης Απριλίου 2004 Αρ. 70n.

Ο πίνακας είναι ενημερωτικός και δεν υπόκειται σε συνοπτική (ενοποίηση).

Παράδειγμα

Πίνακας Νο. 1

Φύλλο 1

| Όνομα του λογιστικού αντικειμένου | Χαρακτηριστικά της μεθόδου αξιολόγησης | Η στιγμή που η συναλλαγή αντικατοπτρίζεται στη λογιστική |

|---|---|---|

| 1 | 2 | 3 |

| Πάγιο ενεργητικό | Αποδοχή για λογιστική - στο αρχικό κόστος. Το αρχικό κόστος είναι το ποσό των πραγματικών επενδύσεων του ιδρύματος στην απόκτηση, κατασκευή και παραγωγή παγίων στοιχείων ενεργητικού. Όταν ένα ίδρυμα λαμβάνει πάγια στοιχεία ενεργητικού στο πλαίσιο συμφωνίας δωρεάς (δωρεάν), το αρχικό κόστος είναι η τρέχουσα αγοραία αξία τους κατά την ημερομηνία αποδοχής για λογιστική, καθώς και το κόστος των υπηρεσιών που σχετίζονται με την παράδοση, την εγγραφή και την εισαγωγή τους σε κατάσταση κατάλληλη για χρήση. |

Ημερομηνία υπογραφής του πιστοποιητικού αποδοχής. |

| Ημερομηνία επανεκτίμησης | ||

| Διαγραφή - σε υπολειμματική αξία. Αντικείμενα αξίας έως 1.000 ρούβλια διαγράφονται στο αρχικό τους κόστος κατά την έναρξη λειτουργίας. |

Ημερομηνία υπογραφής της πράξης διαγραφής (δήλωση έκδοσης υλικών περιουσιακών στοιχείων για τις ανάγκες του ιδρύματος). | |

| Η δωρεάν μεταβίβαση γίνεται στην υπολειμματική αξία | ||

| Διυπηρεσιακή μεταφορά - σε λογιστική αξία - αρχική (αντικατάσταση) λαμβάνοντας υπόψη αλλαγές λόγω ανακατασκευής, εκσυγχρονισμού κ.λπ. | Ημερομηνία υπογραφής του πιστοποιητικού αποδοχής | |

| Αντικατοπτρίζεται στη λογιστική σε ρούβλια (από 01/01/2006 σε ρούβλια και καπίκια). | ||

| Άυλα περιουσιακά στοιχεία | Αποδοχή για λογιστική στο ιστορικό κόστος. | Ημερομηνία υπογραφής του πιστοποιητικού αποδοχής |

| Τα αντικείμενα που είχαν προηγουμένως επαναξιολογηθεί λογιστικοποιούνται στο κόστος αντικατάστασης. | Ημερομηνία επανεκτίμησης | |

| Υποτίμηση | Οι αποσβέσεις δεν χρεώνονται για πάγια στοιχεία αξίας έως 1.000 ρούβλια συμπεριλαμβανομένων. | |

| Για πάγια και άυλα περιουσιακά στοιχεία αξίας από 1.000 ρούβλια έως 10.000 ρούβλια συμπεριλαμβανομένων, η απόσβεση χρεώνεται στο 100% της λογιστικής αξίας. | Όταν η εγκατάσταση τεθεί σε λειτουργία. | |

| Για πάγια περιουσιακά στοιχεία και άυλα περιουσιακά στοιχεία αξίας άνω των 10.000 ρούβλια, η απόσβεση συσσωρεύεται από την 1η ημέρα του μήνα που ακολουθεί τον μήνα που το αντικείμενο έγινε δεκτό για λογιστική, με σταθερό τρόπο, σύμφωνα με τα πρότυπα που υπολογίζονται με βάση την ωφέλιμη ζωή του το αντικείμενο. Η ωφέλιμη ζωή των πάγιων περιουσιακών στοιχείων καθορίζεται κατά την αποδοχή αντικειμένων για λογιστική σύμφωνα με την Ταξινόμηση των παγίων περιουσιακών στοιχείων που περιλαμβάνονται σε ομάδες απόσβεσης (εγκεκριμένη με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 0101.2002 αριθ. 1) σύμφωνα με τη μέγιστη ωφέλιμη ζωή |

Μηνιαία, την τελευταία ημέρα του μήνα στο ποσό του 1/12 του ετήσιου ποσού | |

| Υλικά αποθέματα | Αποδοχή για λογιστική με πραγματικό κόστος | Ημερομηνία εισαγωγής στο ίδρυμα (ημερομηνία πρωτογενούς εγγράφου) |

| Διαγραφή με το μέσο πραγματικό κόστος (από 01/01/2006 στο πραγματικό κόστος κάθε μονάδας ή στο μέσο πραγματικό κόστος) | Ημερομηνία έκδοσης | |

| Τελικών προϊόντων | Αποδοχή για λογιστική με πραγματικό κόστος | Αίτημα-ημερομηνία τιμολογίου |

| Διαγραφή με πραγματικό κόστος | Ημερομηνία διάθεσης στον πελάτη | |

| Επενδύσεις σε μη χρηματοοικονομικά περιουσιακά στοιχεία | Μέθοδος δεδουλευμένων | Ημερομηνία του πρωτογενούς εγγράφου για την εισαγωγή στο ίδρυμα (εκτέλεση εργασίας, παροχή υπηρεσιών για να το φέρει σε κατάσταση κατάλληλη για χρήση) |

| Μετρητά σε τραπεζικούς λογαριασμούς | Μέθοδος μετρητών | Με βάση ένα απόσπασμα από τον προσωπικό λογαριασμό που δημιουργήθηκε από την αρχή διαθεσίμων (τραπεζική κίνηση) |

| Μετρητά | Μέθοδος μετρητών | Ημερομηνία έκδοσης της εισερχόμενης (εξερχόμενης) εντολής μετρητών |

| Χρηματικά έγγραφα | Μέθοδος μετρητών | Ημερομηνία έκδοσης της απόδειξης αποθεμάτων (εξόδων) ταμειακή εντολή |

| Εισπρακτέοι λογαριασμοί | Μέθοδος δεδουλευμένων | |

| Προκαταβολές που καταβάλλονται | Μέθοδος μετρητών | Βάσει εντολής πληρωμής, απόσπασμα από προσωπικό λογαριασμό που δημιουργήθηκε από την αρχή του Δημοσίου (τραπεζική κίνηση) |

| Λογιστικά ποσά | Μέθοδος μετρητών | Ημερομηνία εισερχόμενης (εξερχόμενης) παραγγελίας μετρητών, προκαταβολή |

| Πληρωτέοι λογαριασμοί | Μέθοδος δεδουλευμένων | Στιγμή μεταβίβασης ιδιοκτησίας (ημερομηνία τιμολογίου, τιμολόγιο) |

| Υπολογισμοί με τον προϋπολογισμό | Μέθοδος μετρητών | Ημερομηνία της κατάστασης προσωπικού λογαριασμού που δημιουργήθηκε από την ταμειακή αρχή (τραπεζικό αντίγραφο) |

| Πληρωμές στον προϋπολογισμό | Μέθοδος δεδουλευμένων | Η στιγμή επέλευσης της υποχρέωσης σύμφωνα με τη φορολογική νομοθεσία |

| Εισόδημα | Μέθοδος μετρητών (χρησιμοποιήθηκε το 2005 για τα έσοδα του προϋπολογισμού) | Στιγμή μεταβίβασης κυριότητας |

| Μέθοδος δεδουλευμένων | ||

| Εξοδα | Μέθοδος δεδουλευμένων | Ημερομηνία εμφάνισης (ημερομηνία συγκεντρωτικής κατάστασης μισθοδοσίας, κατάσταση δεδουλευμένων αποσβέσεων, ληφθέν τιμολόγιο πληρωμής και άλλα έγγραφα) |

| Όρια στις δημοσιονομικές υποχρεώσεις | Μέθοδος μετρητών | Ημερομηνία χρονοδιαγράμματος δαπανών (γνωστοποίηση εξόδων) |

| Δημοσιονομικές δεσμεύσεις | Μέθοδος μετρητών | Στιγμή επέλευσης της υποχρέωσης (ημερομηνία σύναψης της σύμβασης, έκδοση τιμολογίου, συγκεντρωτική κατάσταση μισθοδοσίας κ.λπ.) |

Πίνακας Νο. 2. Πληροφορίες για τις κύριες δραστηριότητες (λειτουργίες) του ιδρύματος

Ο πίνακας πρέπει να περιλαμβάνει όλες τις κύριες λειτουργίες και δραστηριότητες του δημοσιονομικού οργάνου. Σε κάθε τομέα δραστηριότητας του ιδρύματος πρέπει να δίνεται μια σύντομη περιγραφή και νομική αιτιολόγηση (σύνδεση με κανονιστικά έγγραφα).

Αυτοί οι πίνακες δεν υπόκεινται σε κατάρτιση· οι πληροφορίες που παρουσιάζονται σε αυτούς είναι απαραίτητες για τα ιδρύματα - τους κύριους διαχειριστές των κονδυλίων του προϋπολογισμού να παρακολουθούν τις δραστηριότητες των ιδρυμάτων υπό τη δικαιοδοσία τους - τους αποδέκτες των κονδυλίων του προϋπολογισμού.

Εάν ένα ίδρυμα προϋπολογισμού είναι διαχειριστής εσόδων, τότε αυτό το γεγονός πρέπει να αντικατοπτρίζεται στον Πίνακα αριθ.

Ας δούμε τη συμπλήρωση του πίνακα χρησιμοποιώντας το παράδειγμα ενός ιατρικού ιδρύματος - μιας κλινικής.

Παράδειγμα

Πίνακας Νο 2

Φύλλο 1

| Όνομα συνάρτησης | μια σύντομη περιγραφή του | Νομική βάση για την εμφάνιση της λειτουργίας |

|---|---|---|

| 1 | 2 | 3 |

| Παροχή ιατρικής περίθαλψης στον πληθυσμό | Πρώτες βοήθειες (μαιευτική, γενική ιατρική, οδοντιατρική, επιδημιολογία, εργαστηριακή διάγνωση, νοσηλευτική, φυσικοθεραπεία, διαιτολογία) Εξωνοσοκομειακή περίθαλψη, συμπεριλαμβανομένης της ημερήσιας κλινικής και του νοσοκομείου στο σπίτι Εργασίες και υπηρεσίες εξέτασης προσωρινής αναπηρίας Εργασίες και υπηρεσίες για εξέταση (έλεγχο) της ποιότητας της ιατρικής περίθαλψης Εργασίες και υπηρεσίες για εξέταση επαγγελματικής καταλληλότητας Εργασίες και υπηρεσίες για προκαταρκτικές και περιοδικές ιατρικές εξετάσεις Έργα και υπηρεσίες στην προληπτική ιατρική Εργασίες και υπηρεσίες στην ειδικότητα της επιδημιολογίας |

Ναύλωση, Νόμος περί υγειονομικής περίθαλψης |

| Παροχή ιατρικών υπηρεσιών επί πληρωμή | Παροχή στον πληθυσμό πρόσθετων υπηρεσιών στον εγγυημένο όγκο δωρεάν ιατρικής περίθαλψης με τη μορφή προληπτικής, θεραπευτικής και διαγνωστικής, αποκατάστασης, προσθετικής και ορθοπεδικής και οδοντιατρικής περίθαλψης Διεύρυνση της δομής των υπηρεσιών που παρέχονται στον πληθυσμό Η χρήση των οικονομικών πόρων που λαμβάνονται για την παροχή αμειβόμενων ιατρικών υπηρεσιών στον πληθυσμό για την παραγωγή και την κοινωνική ανάπτυξη της ομάδας, καθώς και τη δημιουργία πρόσθετων ευκαιριών για αμοιβές των εργαζομένων του ιδρύματος υγειονομικής περίθαλψης. |

Κανονισμοί για τη διαδικασία παροχής αμειβόμενων υπηρεσιών στον πληθυσμό από δημοτικά ιατρικά ιδρύματα, άδεια |

| Εξασφάλιση επιχειρηματικών δραστηριοτήτων | Παροχή ειδικού ρουχισμού, γραφικής ύλης και οικιακών ειδών στους υπαλλήλους του ιδρύματος | Ναύλωση |

Είναι απαραίτητο να συμφωνήσετε με το ίδρυμα - τον κύριο διευθυντή στον οποίο υποβάλλεται η αναφορά - πόσο λεπτομερώς πρέπει να περιγράφεται κάθε τομέας δραστηριότητας.

Πίνακας αριθ. 3. Πληροφορίες για μέτρα βελτίωσης της αποτελεσματικότητας της δαπάνης των κονδυλίων του προϋπολογισμού

Ο πίνακας θα πρέπει να αντικατοπτρίζει πληροφορίες σχετικά με τα μέτρα που ελήφθησαν κατά την περίοδο αναφοράς και οδήγησαν σε εξοικονόμηση πόρων του προϋπολογισμού ή επέτρεψαν την αποτελεσματικότερη δαπάνη τους.

Παράδειγμα

Πίνακας 3

Φύλλο 1

| Λήφθηκαν μέτρα | Αποτελέσματα των μέτρων που ελήφθησαν |

|---|---|

| Επιβολή κυρώσεων για εκπρόθεσμη υποβολή προκαταρκτικών αναφορών από υπόλογους | Η δυνατότητα αποτελεσματικότερου προγραμματισμού και διενέργειας δαπανών σύμφωνα με τα σχετικά στοιχεία της οικονομικής ταξινόμησης δαπανών. |

| Εισαγωγή προτύπων για την παροχή ειδών γραφείου στους εργαζόμενους | Μείωση δαπανών βάσει του άρθρου 340 «Αύξηση κόστους αποθεμάτων» |

| Σύναψη ετήσιας σύμβασης για μεταφορικές υπηρεσίες (χωρίς ιδιόκτητο στόλο μεταφοράς). Προηγουμένως, οι συμβάσεις συνάπτονταν σε μηνιαία βάση. | Εξοικονόμηση κονδυλίων του προϋπολογισμού βάσει του άρθρου 222 «Υπηρεσίες μεταφορών» λόγω έκπτωσης στην ετήσια σύμβαση. |

| Εισαγωγή προτύπων για τον αριθμό των κατεστραμμένων αυστηρών εντύπων αναφοράς και κυρώσεις για ζημιογόνα έντυπα που υπερβαίνουν τον κανόνα | Εξοικονόμηση κονδυλίων του προϋπολογισμού με τη μείωση των δαπανών |

| Αύξηση του μεριδίου προμήθειας φαρμάκων (τρόφιμα κ.λπ.) σε ανταγωνιστική βάση * | Μείωση των δαπανών του προϋπολογισμού |

Σημείωση:

* - η ανάγκη αγοράς αγαθών, έργων (υπηρεσιών) για κρατικές και δημοτικές ανάγκες κατοχυρώνεται στις διατάξεις του νόμου. Ειδικοί από το Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας στην Πανρωσική συνάντηση-εργαστήριο «Σχηματισμός αναφοράς προϋπολογισμού», που πραγματοποιήθηκε στο Υπουργείο Οικονομικών της Ρωσίας στις 14-16 Δεκεμβρίου 2005, διευκρίνισαν ότι οι πληροφορίες σχετικά με τις προμήθειες σε ανταγωνιστική βάση δεν πρέπει να αντικατοπτρίζονται στον Πίνακα Νο. 3. Επομένως, ο πίνακας πρέπει να αντικατοπτρίζει μόνο τις δραστηριότητες που αναλαμβάνονται εντός του ιδρύματος και όχι βάσει κανονισμών.

Τα ιδρύματα - κύριοι διαχειριστές μπορούν να κατανείμουν (μειώνουν ή αυξάνουν) τα όρια των δημοσιονομικών υποχρεώσεων μεταξύ των ιδρυμάτων που υπάγονται στη δικαιοδοσία τους με βάση την αποτελεσματικότητα που χρησιμοποίησαν τα κονδύλια του προϋπολογισμού την προηγούμενη περίοδο και τον τρόπο με τον οποίο εκτέλεσαν τις κύριες λειτουργίες τους. Το GRBS μπορεί να αντικατοπτρίζει πληροφορίες σχετικά με τέτοια συμβάντα στον Πίνακα Νο. 3.

Πίνακας αρ. 4. Πληροφορίες για τους λόγους υποχρηματοδότησης (σχηματισμός αχρησιμοποίητων υπολοίπων) κατά την εκτέλεση του προϋπολογισμού

Ο πίνακας αριθ. 4 συμπληρώνεται από τους κύριους διαχειριστές των κονδυλίων του προϋπολογισμού, τα ιδρύματα που οργανώνουν την εκτέλεση των προϋπολογισμών και τους φορείς που παρέχουν υπηρεσίες μετρητών για την εκτέλεση των προϋπολογισμών.

Ο πίνακας πρέπει να αντικατοπτρίζει τα αποτελέσματα της ανάλυσης της εκτέλεσης των κειμένων άρθρων του νόμου (απόφασης) για τον προϋπολογισμό, αναφέροντας τους λόγους για την υποχρηματοδότηση και το σχηματισμό αχρησιμοποίητων υπολοίπων χρηματοδότησης στο τέλος της περιόδου αναφοράς.

Στη στήλη 1, πρέπει να αναφέρετε το άρθρο του νόμου για τον προϋπολογισμό (ομοσπονδιακό, για τον προϋπολογισμό μιας συνιστώσας οντότητας της Ρωσικής Ομοσπονδίας, για τον προϋπολογισμό ενός ZATO ή τοπικού προϋπολογισμού), το οποίο καθορίζει τις λειτουργίες και τις αρμοδιότητες του ιδρύματος . Έτσι, εάν δεν υπάρχει αναφορά στον φορέα στα σχετικά νομικά έγγραφα, ο πίνακας δεν συμπληρώνεται. Εάν το ίδρυμα δεν έχει τις πληροφορίες για να συμπληρώσει αυτόν τον πίνακα, τότε πρέπει να τοποθετηθούν παύλες στις στήλες 1-3.

Ο Πίνακας Νο. 4 είναι ενημερωτικός· τα δεδομένα του δεν υπόκεινται σε περίληψη.

Πίνακας Νο. 4

Φύλλο 1

Η διαδικασία για τη συμπλήρωση του πίνακα αριθ. και το Ομοσπονδιακό Χρηματοπιστωτικό Ίδρυμα για την Περιφέρεια Voronezh δίνονται.

Πίνακας αρ. 5. Πληροφορίες για τα αποτελέσματα των μέτρων εσωτερικού ελέγχου

Ο πίνακας αριθ. 5 αντικατοπτρίζει πληροφορίες σχετικά με τις δραστηριότητες που πραγματοποιούνται από τους κύριους διευθυντές (διευθυντές) και τα δημοσιονομικά ιδρύματα που υπάγονται σε αυτούς, σκοπός των οποίων είναι η παρακολούθηση της συμμόρφωσης με τις απαιτήσεις της δημοσιονομικής νομοθεσίας, η προετοιμασία εκτιμήσεων εσόδων και εξόδων, όπως καθώς και την ορθότητα της λογιστικής και της αναφοράς.

Συνιστάται να επισημαίνονται χωριστά τα μέτρα προκαταρκτικού, τρέχοντος και μεταγενέστερου εσωτερικού δημοσιονομικού ελέγχου.

Ο εσωτερικός έλεγχος πρέπει να ασκείται σε όλα τα στάδια της διαδικασίας του προϋπολογισμού. Ο επικεφαλής του οργάνου (GRBS, RBS) είναι υπεύθυνος για την οργάνωση ενός αποτελεσματικού συστήματος εσωτερικού ελέγχου τόσο στο όργανό του όσο και στα υφιστάμενα δημοσιονομικά ιδρύματα.

Ο εσωτερικός έλεγχος του αποδέκτη των κονδυλίων του προϋπολογισμού είναι ένα σύνολο διαδικασιών που αποσκοπούν στην πρόληψη σφαλμάτων και παραβιάσεων της εξουσιοδότησης, στην παρακολούθηση και στην επαλήθευση συναλλαγών με κονδύλια του προϋπολογισμού.

Ο εσωτερικός έλεγχος πρέπει να διασφαλίζει τη συνεχή αξιολόγηση των οικονομικών επιδόσεων του ιδρύματος. έλεγχος των αποτελεσμάτων των δραστηριοτήτων, εάν ανταποκρίνονται στα καθήκοντα και τα σχέδια που προβλέπονται από τον χάρτη του δημοσιονομικού οργάνου· ενημέρωση του επικεφαλής του δημοσιονομικού οργάνου σχετικά με τα αποτελέσματα του ελέγχου (αξιολόγηση, έρευνα, μελέτη ή έλεγχος).

Παράδειγμα

Πίνακας 5

Φύλλο 1

| Είδος μέτρων ελέγχου (προκαταρκτικά, τρέχοντα, μεταγενέστερα) | Όνομα εκδήλωσης | Παραβιάσεις που αποτράπηκαν κατά την περίοδο αναφοράς | Παραβιάσεις προηγούμενων ετών που εντοπίστηκαν κατά το έτος αναφοράς |

|---|---|---|---|

| Προκαταρκτικός | Έλεγχος της προετοιμασίας των εκτιμήσεων εσόδων και εξόδων για το 2005 (συμμόρφωση των ποσών των δαπανών με τα καθιερωμένα πρότυπα της δημοσιονομικής νομοθεσίας) | δεν βρέθηκαν παραβάσεις | δεν βρέθηκαν παραβάσεις |

| Ρεύμα | Έλεγχος της συμμόρφωσης των ποσών των συμβάσεων που έχουν συναφθεί με το επίπεδο των τιμών στην περιοχή για αγαθά, έργα και υπηρεσίες. | δεν βρέθηκαν παραβάσεις | δεν βρέθηκαν παραβάσεις |

| Παρακολούθηση ότι τα ποσά των συμβάσεων που συνάπτονται δεν υπερβαίνουν τα εναπομείναντα όρια δημοσιονομικών υποχρεώσεων για τα σχετικά κονδύλια δαπανών. | |||

| Μεταγενέστερος | Έλεγχος της στοχευμένης χρήσης των κονδυλίων του προϋπολογισμού, συμμόρφωση με τη διαδικασία εργασίας με μετρητά και τη διαδικασία διενέργειας συναλλαγών σε μετρητά. | δεν βρέθηκαν παραβάσεις | δεν βρέθηκαν παραβάσεις |

Πίνακας Νο. 6. Πληροφορίες για την απογραφή

Ο πίνακας αριθ. 6 πρέπει να απεικονίζει πληροφορίες για όλα τα αποθέματα που πραγματοποιήθηκαν στο ίδρυμα κατά την περίοδο αναφοράς. Η παράγραφος 109 της Οδηγίας για τη διαδικασία κατάρτισης και υποβολής αναφοράς προϋπολογισμού Νο. 5n (όπως τροποποιήθηκε με το Διάταγμα Νο. 137n της 11ης Νοεμβρίου 2005) αναφέρει ότι οι πληροφορίες για την απογραφή παρέχονται μόνο στο τέλος του έτους. Ωστόσο, στο πανρωσικό εργαστήριο "Σχηματισμός αναφοράς προϋπολογισμού", που πραγματοποιήθηκε στο Υπουργείο Οικονομικών της Ρωσίας στις 14-16 Δεκεμβρίου 2005, σημειώθηκε ότι ο Πίνακας Νο. 6 πρέπει επίσης να απεικονίζει πληροφορίες για όλα τα αποθέματα για το έτος αναφοράς , πραγματοποιείται χωρίς αποτυχία σύμφωνα με την παράγραφο 2 του άρθρου 12 του ομοσπονδιακού νόμου αριθ. 129-FZ «Σχετικά με τη Λογιστική»:

- κατά τη μεταβίβαση ακινήτων προς ενοικίαση, εξαγορά, πώληση.

- πριν από την προετοιμασία των ετήσιων οικονομικών καταστάσεων·

- όταν αλλάζετε υλικά υπεύθυνα πρόσωπα·

- όταν αποκαλύπτονται γεγονότα κλοπής, κατάχρησης ή ζημιάς σε περιουσία·

- σε περίπτωση φυσικής καταστροφής, πυρκαγιάς ή άλλων καταστάσεων έκτακτης ανάγκης που προκαλούνται από ακραίες συνθήκες·

- κατά την αναδιοργάνωση ή εκκαθάριση ενός ιδρύματος·

- σε άλλες περιπτώσεις που προβλέπονται από τη νομοθεσία της Ρωσικής Ομοσπονδίας.

Παράδειγμα

Πίνακας 6

Φύλλο 1

| Ημερομηνία απογραφής | Αντικείμενο απογραφής | Αποτέλεσμα απογραφής | Μέτρα για την εξάλειψη των εντοπισμένων αποκλίσεων |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| 01.12.2005 | Πάγιο ενεργητικό | Έχει εντοπιστεί έλλειψη προστατευτικού ρουχισμού (ιατρικές ρόμπες). | Το ποσό της έλλειψης παρακρατήθηκε από τους μισθούς της επιστάτριας Ivanova I.M. |

| 01.12.2005 | Άυλα περιουσιακά στοιχεία | - | |

| 01.12.2005 | Υλικά αποθέματα | Εντοπίστηκε έλλειψη τροφίμων | Το ανακαλυφθέν ποσό του ελλείμματος είναι εντός των ορίων των κανόνων φυσικής απώλειας, επομένως, με απόφαση του διαχειριστή, διαγράφεται ως έξοδα του ιδρύματος. |

| 01.12.2005 | Μετρητά | Δεν βρέθηκαν αποκλίσεις με τα λογιστικά στοιχεία | - |

| 01.12.2005 | Πληρωτέοι λογαριασμοί | Δεν βρέθηκαν αποκλίσεις με τα λογιστικά στοιχεία | - |

| 01.12.2005 | Εισπρακτέοι λογαριασμοί | Δεν βρέθηκαν αποκλίσεις με τα λογιστικά στοιχεία | - |

Πίνακας Νο. 7. Πληροφορίες για τα αποτελέσματα των μέτρων ελέγχου

Ο πίνακας αριθ. 7 πρέπει να απεικονίζει πληροφορίες σχετικά με δραστηριότητες εξωτερικού ελέγχου που πραγματοποιήθηκαν κατά την περίοδο αναφοράς. Τέτοιες δραστηριότητες περιλαμβάνουν επιθεωρήσεις του Επιμελητηρίου Λογαριασμών, των οργάνων της Ομοσπονδιακής Υπηρεσίας Χρηματοοικονομικής και Δημοσιονομικής Εποπτείας, των ταμειακών οργάνων, των φορέων ελέγχου και ελέγχου, των επιθεωρήσεων της Ομοσπονδιακής Φορολογικής Υπηρεσίας και άλλων εξουσιοδοτημένων φορέων.

Παράδειγμα

Πίνακας 7

Φύλλο 1

| Ημερομηνία επιθεώρησης | Όνομα του φορέα ελέγχου | Ελέγξτε το θέμα | Αποτελέσματα δοκιμών | Μέτρα με βάση τα αποτελέσματα των επιθεωρήσεων |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 01.06.2005 – 05.07.2005 | Τμήμα Ελέγχου και Ελέγχου | 1. Στοχευμένη χρήση των κονδυλίων του προϋπολογισμού | Ένα αυτοκίνητο που υπέστη ζημιά λόγω ατυχήματος που προκλήθηκε από τον οδηγό επισκευάστηκε με πόρους του προϋπολογισμού. | Έχει συνταχθεί έκθεση παραβάσεων. Ο διευθυντής και ο επικεφαλής λογιστής τέθηκαν σε διοικητική ευθύνη. |

| 2. Ορθότητα της λογιστικής του προϋπολογισμού (αντανάκλαση συναλλαγών, τήρηση λογιστικών μητρώων προϋπολογισμού) σύμφωνα με τους εκάστοτε ισχύοντες κανονισμούς | Δεν βρέθηκαν παραβάσεις | |||

| 3. Τήρηση της διαδικασίας εργασίας με μετρητά και της διαδικασίας διενέργειας συναλλαγών με μετρητά. | Δεν βρέθηκαν παραβάσεις |

Έντυπο 0503161. Πληροφορίες για τον αριθμό των υφιστάμενων ιδρυμάτων και την κατεύθυνση των δραστηριοτήτων τους

Η φόρμα συμπληρώνεται από ιδρύματα - τους κύριους διαχειριστές (διαχειριστές) των κονδυλίων του προϋπολογισμού, οι οποίοι σε αυτόν τον πίνακα αντικατοπτρίζουν πληροφορίες σχετικά με τον αριθμό των εξαρτημένων ιδρυμάτων και τα τμήματα της λειτουργικής ταξινόμησης των δαπανών για τα οποία χρηματοδοτούνται.

Παράδειγμα

Φύλλο 1Έντυπο 0503162. Πληροφορίες για τα αποτελέσματα απόδοσης

Αυτός ο πίνακας ανήκει στη δεύτερη κατηγορία πινάκων και για τη συμπλήρωσή του απαιτείται η συμμετοχή ειδικών του κλάδου, για παράδειγμα, ειδικών από το τμήμα σχεδιασμού, το τμήμα οικονομικής ανάλυσης κ.λπ.

Ο πίνακας πρέπει να αντικατοπτρίζει τους ποσοτικούς και ποιοτικούς (στατιστικούς) δείκτες των δραστηριοτήτων του ιδρύματος.

Για παράδειγμα, για ιατρικά ιδρύματα τέτοιοι ποσοτικοί και ποιοτικοί δείκτες μπορεί να είναι:

- αριθμός επισκέψεων·

- αριθμός εξυπηρετούμενων κλήσεων κατ' οίκον·

- αριθμός ημερών ύπνου·

- τον αριθμό των υπηρεσιών που παρέχονται κατά την περίοδο αναφοράς·

- είδη υπηρεσιών·

- ποσό των ληφθέντων κεφαλαίων (για υπηρεσίες επί πληρωμή) κ.λπ.

Οι δείκτες του εντύπου 0503162 υπόκεινται σε ενοποίηση, επομένως ο κατάλογος των δεικτών πρέπει να καθορίζεται από τον κύριο διαχειριστή των κονδυλίων του προϋπολογισμού και να κοινοποιείται σε όλα τα υφιστάμενα ιδρύματα. Πρέπει, δηλαδή, να υπάρχει κατάλληλο διοικητικό έγγραφο που να περιέχει τους κωδικούς, τις ονομασίες των δεικτών και τις μονάδες μέτρησής τους, σύμφωνα με το οποίο θα πρέπει να συντάσσεται έκθεση για όλα τα υπαγόμενα ιδρύματα.

Εάν το ίδρυμα δεν έχει οδηγίες για τον τρόπο συμπλήρωσης αυτής της φόρμας, τότε δεν θα πρέπει να συμπληρωθεί, διαφορετικά θα προκύψουν προβλήματα στη φόρμα αναφοράς.

Φύλλο 1

| Όνομα δείκτη | Μονάδα Μετρήσεις | Στην πραγματικότητα για την προηγούμενη περίοδο αναφοράς | Κατά την περίοδο αναφοράς | Σύμφωνα με το σχέδιο για την επόμενη περίοδο αναφοράς | |||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 1ο τέταρτο | 2ο τρίμηνο | 3ο τέταρτο | 4ο τέταρτο | σύνολο | |||||||||

| σύμφωνα με το σχέδιο | πράγματι | σύμφωνα με το σχέδιο | πράγματι | σύμφωνα με το σχέδιο | πράγματι | σύμφωνα με το σχέδιο | πράγματι | σύμφωνα με το σχέδιο | πράγματι | ||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 |

Έντυπο 0503163. Πληροφορίες για αλλαγές στο χρονοδιάγραμμα προϋπολογισμού του κύριου διαχειριστή κονδυλίων προϋπολογισμού

Συμπληρώνεται από ιδρύματα - τους κύριους διαχειριστές των κονδυλίων του προϋπολογισμού. Το έντυπο πρέπει να αντικατοπτρίζει, με κωδικούς ταξινόμησης προϋπολογισμού, πληροφορίες σχετικά με αλλαγές στο χρονοδιάγραμμα προϋπολογισμού που έγιναν κατά την περίοδο αναφοράς, καθώς και να αναφέρει τους λόγους για αυτές τις αλλαγές.

Σύμφωνα με εξηγήσεις από ειδικούς του Ομοσπονδιακού Υπουργείου Οικονομικών, το έντυπο 0503163 συμπληρώνεται όχι μόνο για έξοδα, αλλά και για έσοδα και μόνο για εκείνα τα τμήματα που έχουν υποστεί αλλαγές κατά το έτος αναφοράς. Στη στήλη 1, τα δεδομένα αντικατοπτρίζονται στο πλαίσιο ενοτήτων και υποενοτήτων της λειτουργικής ταξινόμησης δαπανών και στο πλαίσιο των ειδών εσόδων. Στη στήλη 6, πρέπει να υποδείξετε έναν σύνδεσμο προς την κανονιστική πράξη βάσει της οποίας έγιναν αλλαγές στο χρονοδιάγραμμα του προϋπολογισμού.

Φύλλο 1

| Κωδικός τμήματος, υποενότητα κατά λειτουργική ταξινόμηση δαπανών | Εγκρίθηκε για ένα έτος από το νόμο (απόφαση) για τον προϋπολογισμό, τρίψιμο. | Εγκρίθηκε για την περίοδο αναφοράς | Διαφορά μεταξύ του ενημερωμένου χρονοδιαγράμματος προϋπολογισμού και των εγκεκριμένων αναθέσεων προϋπολογισμού, τρίψτε. | Λόγοι αποκλίσεων | |

|---|---|---|---|---|---|

| προϋπολογισμός ζωγραφική, τρίψτε. | ενημερωμένη λίστα προϋπολογισμού, τρίψτε. | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

Έντυπο 0503164. Πληροφορίες για την ταμειακή εκτέλεση του προϋπολογισμού

Σύμφωνα με τις εξηγήσεις που δόθηκαν στο Πανρωσικό εργαστήριο "Σχηματισμός αναφοράς προϋπολογισμού", που πραγματοποιήθηκε στο Υπουργείο Οικονομικών της Ρωσίας στις 14-16 Δεκεμβρίου 2005, οι πληροφορίες σχετικά με την εκτέλεση του προϋπολογισμού για την περίοδο αναφοράς θα πρέπει να εμφανίζονται στο έντυπο 0503164, ενώ στη στήλη 1 «Ταξινόμηση κωδικού προϋπολογισμού»

- το εισόδημα πρέπει να αντικατοπτρίζεται μόνο από ομάδες και υποομάδες,

- έξοδα - κατά τμήματα και υποτμήματα της λειτουργικής ταξινόμησης δαπανών,

- και για πηγές χρηματοδότησης του δημοσιονομικού ελλείμματος αναφέρονται μόνο τα είδη τους.

Στήλη 2 "Ανατέθηκε σύμφωνα με το ενημερωμένο πρόγραμμα προϋπολογισμού, ρούβλια." συμπληρωμένο με βάση το σχετικό κανονιστικό έγγραφο (νόμος προϋπολογισμού, εγκεκριμένο χρονοδιάγραμμα ενοποιημένου προϋπολογισμού). Όσον αφορά τις δαπάνες, πρόκειται για ετήσιες εκχωρήσεις· για τα έσοδα και τις πηγές χρηματοδότησης του δημοσιονομικού ελλείμματος, πρόκειται για εκχωρήσεις που εγκρίνονται από το ενημερωμένο χρονοδιάγραμμα του ενοποιημένου προϋπολογισμού.

Η στήλη 3 συμπληρώνεται με βάση τα λογιστικά στοιχεία του προϋπολογισμού και τα δεδομένα που αντικατοπτρίζονται σε αυτήν πρέπει να είναι τα ίδια με αυτά της Έκθεσης εκτέλεσης του προϋπολογισμού (έντυπο 0503127).

Στις στήλες 4 και 5, θα πρέπει να αναφέρετε το ποσό και τους λόγους για τις αποκλίσεις στην εκτέλεση μετρητών από το ενημερωμένο πρόγραμμα προϋπολογισμού. Οι λόγοι για τις αποκλίσεις μπορεί να είναι:

- αλλαγές στη μακροοικονομική κατάσταση·

- αλλαγές στη νομοθεσία·

- Δαπάνες μπλοκαρίσματος·

- εποχικότητα των εξόδων·

- διάρκεια των όρων για τη σύναψη κρατικών συμβάσεων·

- καθυστερημένη υποβολή των εγγράφων πληρωμής ·

- δέσμευση κεφαλαίων·

- υποεκτίμηση των ορίων ανάληψης υποχρεώσεων του προϋπολογισμού·

- αλλαγή του προγράμματος πληρωμών κ.λπ.

Παράδειγμα

Φύλλο 1| Κωδικός ταξινόμησης προϋπολογισμού | Εκχωρήθηκε σύμφωνα με το ενημερωμένο χρονοδιάγραμμα προϋπολογισμού, τρίψτε. | Εκτελέστηκε (εκτέλεση προϋπολογισμού μετρητών), τρίψιμο. | Απόκλιση της ταμειακής εκτέλεσης από το επικαιροποιημένο χρονοδιάγραμμα του προϋπολογισμού | |

|---|---|---|---|---|

| ποσό, τρίψτε. | αιτίες αποκλίσεων | |||

| 1 | 2 | 3 | 4 | 5 |

| 901 | 5 000 000 | 4 867 900 | 132 100 | 1. Παράλειψη υποβολής συμβολαίων κοινής ωφέλειας για λογιστική 2. Αλλαγή προγράμματος πληρωμών |

Σύμφωνα με την εντολή του Υπουργείου Οικονομικών της Ρωσίας της 11ης Νοεμβρίου 2005 Νο. 137n, σε αυτή τη μορφή, τα δεδομένα σε όλες τις στήλες υπόκεινται σε ενοποίηση, συμπεριλαμβανομένης της στήλης 5 «Αιτίες αποκλίσεων». Συνιστούμε στο GRBS να συντάξει έναν ταξινομητή λόγων χρήσης από υφιστάμενα ιδρύματα, ο οποίος θα επιτρέψει την ενοποίηση δεδομένων σχετικά με τους λόγους των αποκλίσεων.

Σύμφωνα με το ταμείο του συστήματος εκτέλεσης του προϋπολογισμού στο τέλος του έτους αναφοράς, η εκτέλεση μετρητών είναι συνήθως ίση με τις εγκεκριμένες αναθέσεις προϋπολογισμού. Η υπέρβαση του τελευταίου σε σχέση με την εκτέλεση μετρητών σημαίνει την παρουσία υπολοίπων κεφαλαίων του προϋπολογισμού που δεν έχουν χρησιμοποιηθεί πριν από τις 31 Δεκεμβρίου, τα οποία, σύμφωνα με τις διατάξεις του Κώδικα Προϋπολογισμού της Ρωσικής Ομοσπονδίας, υπόκεινται σε επιστροφή στον κατάλληλο προϋπολογισμό.

Έντυπο 0503165. Πληροφορίες για την αποτελεσματικότητα των δαπανών του προϋπολογισμού

Το έντυπο 0503165 πρέπει να αντικατοπτρίζει τα αποτελέσματα της ανάλυσης (εάν είναι δυνατόν σε ποσοτική αξιολόγηση) της σχέσης μεταξύ του όγκου (διάρθρωσης) των δαπανών του προϋπολογισμού και των αποτελεσμάτων που λαμβάνονται στους κύριους τομείς δραστηριότητας (κύριες λειτουργίες).

Οι στήλες 1 και 2 συμπληρώνονται με βάση τα λογιστικά στοιχεία του προϋπολογισμού και υπόκεινται σε ενοποίηση όταν ο επικεφαλής διευθυντής συντάσσει ενοποιημένη επεξηγηματική σημείωση.

Στη στήλη 3 πρέπει να αναφέρετε για ποιους σκοπούς δαπανήθηκαν τα κονδύλια του προϋπολογισμού για κάθε τμήμα και το αποτέλεσμα.

Φύλλο 1

Έντυπο 0503166. Πληροφορίες για την υλοποίηση των προγραμμάτων-στόχων

Συμπληρώνεται από ιδρύματα που λαμβάνουν κεφάλαια στο πλαίσιο στοχευμένων προγραμμάτων. Στη στήλη 1 θα πρέπει να αναφέρετε το όνομα του προγράμματος (υποπρογράμματος) στο οποίο συμμετέχει το ίδρυμα, στη στήλη 3 - εγκεκριμένες αναθέσεις προϋπολογισμού στο πλαίσιο αυτού του προγράμματος (υποπρόγραμμα), στη στήλη 4 - εκτέλεση. Στη στήλη 5 θα πρέπει να περιγράφονται οι δραστηριότητες που είχαν προγραμματιστεί για το έτος αναφοράς στο πλαίσιο του προγράμματος-στόχου, στη στήλη 6 - τι πραγματικά επιτεύχθηκε και στη στήλη 7 - τους λόγους μη εκπλήρωσης των προγραμματισμένων δραστηριοτήτων.

Όταν ο επικεφαλής διευθυντής συντάσσει μια ενοποιημένη επεξηγηματική σημείωση, τα δεδομένα στις στήλες 1-4 ενοποιούνται, τα δεδομένα στις υπόλοιπες στήλες χρησιμοποιούνται από το GRBS για την παρακολούθηση της εφαρμογής των προγραμμάτων-στόχων από τα ιδρύματα που υπάγονται στη δικαιοδοσία του.

Φύλλο 1

| Πρόγραμμα, υπορουτίνα | Εγκρίθηκε από την ενημερωμένη λίστα προϋπολογισμού, τρίψτε. | Ολοκληρώθηκε το | Εκδηλώσεις | Λόγοι αποκλίσεων | ||

|---|---|---|---|---|---|---|

| Ονομα | κώδικας | σχεδιασμένος | εφαρμόστηκε | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| - | - | - | - | - | - | - |

Έντυπο 0503167. Πληροφορίες για στοχευμένα δάνεια εξωτερικού

Συμπληρώνεται εάν κατά την περίοδο αναφοράς χορηγήθηκαν στο ίδρυμα στοχευμένα δάνεια στο εξωτερικό. Το έντυπο θα πρέπει να αντικατοπτρίζει τους τύπους στοχευμένων ξένων δανείων που χρησιμοποιούνται σύμφωνα με το Πρόγραμμα Κρατικών Εξωτερικών Δανεισμών, τους σκοπούς χρήσης και πληροφορίες για την επίτευξή τους, γνωστοποιώντας τους λόγους για τους οποίους δεν επιτεύχθηκε ο στόχος.

Φύλλο 1

| Όνομα πιστωτή | Δανειακή σύμβαση | Ποσό χρησιμοποιημένου δανείου, τρίψιμο. | Σκοπός χρήσης δανειακών κεφαλαίων | Βαθμός επίτευξης στόχου | |

|---|---|---|---|---|---|

| ημερομηνία | αριθμός | ||||

| 1 | 2 | 3 | 4 | 5 | 6 |

| - | - | - | - | - | - |

Έντυπο 0503168. Πληροφορίες για την κίνηση των μη χρηματοοικονομικών περιουσιακών στοιχείων

Κατά τη σύνταξη επεξηγηματικού σημειώματος, είναι απαραίτητο να παρέχονται πληροφορίες σχετικά με την κίνηση των μη χρηματοοικονομικών περιουσιακών στοιχείων του ιδρύματος για την περίοδο αναφοράς. Στην περίπτωση αυτή, οι πληροφορίες πρέπει να παρέχονται χωριστά για όλους τους τύπους παγίων, άυλων περιουσιακών στοιχείων, μη παραχθέντων περιουσιακών στοιχείων και αποθεμάτων.

Σύμφωνα με τις εξηγήσεις που δόθηκαν στο πανρωσικό εργαστήριο "Σχηματισμός αναφοράς προϋπολογισμού", θα πρέπει να παρέχονται πληροφορίες για κάθε αναλυτικό λογαριασμό μη χρηματοοικονομικών περιουσιακών στοιχείων ξεχωριστά.

Παράδειγμα

αυτοκίνητα και εξοπλισμός

(όνομα μη χρηματοοικονομικού περιουσιακού στοιχείου)

Φύλλο 1

| Όνομα δείκτη | Κωδικός γραμμής | Αθροισμα | ||

|---|---|---|---|---|

| Σύνολο | συμπεριλαμβανομένου | |||

| από κονδύλια του προϋπολογισμού | για τα κονδύλια εκτός προϋπολογισμού | |||

| 1 | 2 | 3 | 4 | 5 |

| Υπόλοιπο στην αρχή του έτους | 10 | 680 000 | 560 000 | 120 000 |

| Λήφθηκε, σύνολο | 20 | 150 000 | 100 000 | 50 000 |

| συμπεριλαμβανομένης της αγοράς | 21 | 120 000 | 70 000 | 50 000 |

| έλαβε δωρεάν | 22 | 30 000 | 30 000 | - |

| κεφαλαιοποιημένο πλεόνασμα | 23 | - | - | - |

| ως αποτέλεσμα αναπροσαρμογής | 24 | - | - | - |

| Έφυγε, συνολικά | 30 | 55 300 | 37 000 | 18 300 |

| συμπεριλαμβανομένου εφαρμόστηκε |

31 | 53 000 | 35 000 | 18 000 |

| δώρισε | 32 | - | - | - |

| διαγράφηκε λόγω ζημιάς | 33 | 2 000 | 2 000 | - |

| διαγράφηκε λόγω καταστάσεις έκτακτης ανάγκης |

34 | - | - | - |

| διαγράφονται ελλείψεις | 35 | |||

| από αυτούς σε βάρος των δραστών |

36 | 300 | - | 300 |

| με έξοδα του ιδρύματος | 37 | - | - | - |

| δαπανώνται για ανάγκες ιδρύματα |

38 | - | - | - |

| Καταργήθηκε λόγω αναπροσαρμογής | 39 | - | - | - |

| Υπόλοιπο στο τέλος της περιόδου αναφοράς | 774 700 | 623 000 | 151 700 | |

Κατά τη σύνταξη ενός εντύπου για πάγια περιουσιακά στοιχεία, η γραμμή 38 "δαπανήθηκαν για τις ανάγκες του ιδρύματος" πρέπει να αντικατοπτρίζει τα δεδομένα των συναλλαγών σχετικά με τη διαγραφή παγίων περιουσιακών στοιχείων αξίας έως 1000 ρούβλια συμπεριλαμβανομένων, που διαγράφηκαν κατά τη στιγμή της θέσης σε λειτουργία.

Επιπλέον, το επεξηγηματικό σημείωμα θα πρέπει να παρέχει πληροφορίες για την τεχνική κατάσταση, την αποτελεσματικότητα της χρήσης και την παροχή πάγιων περιουσιακών στοιχείων του ιδρύματος και των διαρθρωτικών του τμημάτων (αντιστοιχία του μεγέθους, της σύνθεσης και του τεχνικού επιπέδου των κεφαλαίων με την πραγματική ανάγκη για αυτά). Επίσης, θα πρέπει να αναφέρετε ποιες δραστηριότητες πραγματοποιήθηκαν από το ίδρυμα κατά την περίοδο αναφοράς για τη βελτίωση της κατάστασης και της ασφάλειας των παγίων στοιχείων ενεργητικού, τα χαρακτηριστικά πληρότητας και πληροφορίες σχετικά με την έγκαιρη παραλαβή των αποθεμάτων.

Έντυπο 0503169. Πληροφορίες για εισπρακτέους και πληρωτέους λογαριασμούς

Το έντυπο της 1ης Ιανουαρίου του έτους που ακολουθεί το έτος αναφοράς θα πρέπει να αντικατοπτρίζει πληροφορίες σχετικά με την κατάσταση των διακανονισμών για απαιτήσεις και υποχρεώσεις με επεξήγηση των λόγων για το σχηματισμό ποσών χρέους.

Τα έντυπα συντάσσονται χωριστά για δημοσιονομικές και εκτός προϋπολογισμού δραστηριότητες, καθώς και για πληρωτέους και εισπρακτέους λογαριασμούς, επομένως πρέπει να συνταχθούν συνολικά 4 έντυπα 0503169.

Το έντυπο 0503169 συμπληρώνεται με βάση τα στοιχεία του Γενικού Καθολικού Λογαριασμού:

- 020500000 "Διακανονισμοί με οφειλέτες για εισόδημα", 020600000 "Διακανονισμοί για προκαταβολές που εκδόθηκαν", 020700000 "Διακανονισμοί για εκδοθέντα δάνεια", 020800000 "Διακανονισμοί με υπόλογα" και 020900000 "Διακανονισμοί με υπόλογα" και 020900000

- 030200000 «Διακανονισμοί με προμηθευτές και εργολάβους», 030300000 «Διακανονισμοί για πληρωμές στον προϋπολογισμό» και 030400000 «Λοιποί διακανονισμοί με πιστωτές» - πληρωτέοι λογαριασμοί.

Στη στήλη 1 θα πρέπει να αναφέρετε τον 26ψήφιο αριθμό λογιστικού λογαριασμού προϋπολογισμού, στη στήλη 2 - το ποσό της οφειλής. Αυτές οι δύο στήλες υπόκεινται σε περίληψη.

Οι στήλες 3 - 5 περιέχουν πληροφορίες σχετικά με τους οργανισμούς πιστωτών (οφειλέτες), έγγραφα - τους λόγους για την εμφάνιση χρέους και τους λόγους εμφάνισης του χρέους και απαιτούνται από τους κύριους διαχειριστές για την παρακολούθηση των πληρωμών των εξαρτημένων ιδρυμάτων.

Παράδειγμα

Φύλλο 1| Αριθμός λογιστικού λογαριασμού προϋπολογισμού | Ποσό, τρίψτε. | Όνομα του οφειλέτη (πιστωτή) | Ημερομηνία, αριθμός παραστατικού - λόγοι οφειλής | Αιτία σχηματισμού χρέους |

|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 |

| 05510037500000327130204730 | 6 000 | MUP "Εξυπηρέτηση Πελατών" | Συμφωνία Αρ. 14-89/14 από 01/03/2005 | Δεν υπάρχουν όρια στις δημοσιονομικές υποχρεώσεις βάσει του άρθρου 223 |

| 05510037500000327130402730 | 4 580 | Σεργκέεφ Αντρέι Ιβάνοβιτς | Μισθοδοσία Αρ. 12, 21 Δεκεμβρίου 2005 | Απλήρωτοι μισθοί λόγω ασθένειας εργαζομένων |

Έντυπο 0503171. Πληροφορίες για τις οικονομικές επενδύσεις του ιδρύματος

Ο πίνακας πρέπει να παρέχει πληροφορίες για τις χρηματοοικονομικές επενδύσεις που πραγματοποίησε το ίδρυμα του προϋπολογισμού κατά το έτος αναφοράς, καθώς και να παρέχει τη νομική αιτιολόγηση για την παρουσία χρηματοοικονομικών επενδύσεων.

Φύλλο 1

Κατά τη σύνταξη μιας συγκεντρωτικής επεξηγηματικής σημείωσης, ενοποιούνται τα δεδομένα των στηλών 1 και 2.

Έντυπο 0503172. Πληροφορίες για το δημόσιο (δημοτικό) χρέος

Οι πληροφορίες για το δημόσιο (δημοτικό) χρέος, εάν υπάρχουν, θα πρέπει να αντικατοπτρίζονται στο πλαίσιο των χρεωστικών υποχρεώσεων. Βασικά, συμπληρώνεται από τους κύριους διαχειριστές των κονδυλίων του προϋπολογισμού και τους φορείς που οργανώνουν την εκτέλεση των προϋπολογισμών.

Φύλλο 1

Το έντυπο συμπληρώνεται με βάση τα στοιχεία της Γενικής Λογιστικής για τους λογαριασμούς 030101000 «Διακανονισμοί με πιστωτές για υποχρεώσεις εσωτερικού χρέους» και 030102000 «Διακανονισμοί με πιστωτές για υποχρεώσεις εξωτερικού χρέους». Η στήλη 1 πρέπει να αντικατοπτρίζει τον 26ψήφιο αριθμό λογαριασμού και η στήλη 2 το ποσό της οφειλής. Τα δεδομένα των στηλών 1 και 2 υπόκεινται σε ενοποίηση όταν ο κύριος διαχειριστής καταρτίζει μια ενοποιημένη Επεξηγηματική Σημείωση.

Έντυπο 0503173. Πληροφορίες για αλλαγές στα νομισματικά υπόλοιπα του ισολογισμού

Αυτός ο πίνακας συμπληρώνεται εάν υπήρξαν αλλαγές στο νόμισμα του ισολογισμού από την 1η Ιανουαρίου του έτους αναφοράς και από την ημερομηνία αναφοράς. Αυτή η κατάσταση, για παράδειγμα, μπορεί να προκύψει λόγω σφαλμάτων στη μεταφορά υπολοίπων κατά τη μετάβαση σε μια νέα λογιστική εντολή προϋπολογισμού, εάν τα περιουσιακά στοιχεία του ιδρύματος αναπροσαρμόστηκαν ή αν ανακαλύφθηκαν και διορθώθηκαν λογιστικά λάθη που έγιναν στην προηγούμενη περίοδο αναφοράς, καθώς και εκδήλωση αναδιοργάνωσης και μεταφοράς του ιδρύματος σε άλλη υπαγωγή.

Κατά τη σύνταξη ενός ενοποιημένου επεξηγηματικού σημειώματος, οι κύριοι διαχειριστές, αντί για το έντυπο 0503173, υποβάλλουν σε ηλεκτρονική και έντυπη μορφή Πιστοποιητικό μεταβολής των συναλλαγματικών υπολοίπων του ισολογισμού με τη μορφή που παρουσιάζεται στο Παράρτημα 3 της επιστολής του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 09/05/2005 Αρ. 42-7.1-01/2.4-250 και Παράρτημα 5 στην επιστολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 22 Σεπτεμβρίου 2005 αριθ. 02-14-10a/2695.

Φύλλο 1

| Αριθμός λογιστικού λογαριασμού προϋπολογισμού | Υπόλοιπο στο τέλος του προηγούμενου έτους αναφοράς | Υπόλοιπο στην αρχή του οικονομικού έτους αναφοράς | Λόγος ασυμφωνίας |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| - | - | - | - |

Η στήλη 1 ονομάζεται «Αριθμός λογιστικού λογαριασμού προϋπολογισμού» και συγκρίνει τα στοιχεία του ισοζυγίου εκτέλεσης του προϋπολογισμού στο τέλος του προηγούμενου έτους και στην αρχή του τρέχοντος έτους. Το υπόλοιπο, όπως γνωρίζετε, διαμορφώνεται σύμφωνα με τον κωδικό λογαριασμού (9 χαρακτήρες), επομένως, θα ήταν πιο σωστό σε αυτήν τη φόρμα να μην αντικατοπτρίζεται ο αριθμός λογαριασμού (26 χαρακτήρες), αλλά ο κωδικός λογαριασμού λογιστικής προϋπολογισμού (9 χαρακτήρες) .

Για να αποφύγετε προβλήματα με τον οργανισμό που λαμβάνει αναφορές προϋπολογισμού, θα πρέπει να συμφωνήσετε σχετικά με τους κανόνες για τη συμπλήρωση της φόρμας 0503173 με τον κύριο διευθυντή.

Έντυπο 0503176. Πληροφορίες για ελλείψεις και κλοπές κεφαλαίων και υλικών περιουσιακών στοιχείων σε δημοσιονομικά ιδρύματα

Είναι απαραίτητο να παρέχονται πληροφορίες σχετικά με τις ελλείψεις των χρηματοοικονομικών και μη χρηματοοικονομικών περιουσιακών στοιχείων του ιδρύματος που εντοπίστηκαν κατά την περίοδο αναφοράς, που καταγράφονται στο λογαριασμό 0209000 «Υπολογισμοί για ελλείψεις». Αυτό το έντυπο είναι παρόμοιο με το έντυπο που χρησιμοποιήθηκε προηγουμένως Νο. 15 (εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 15ης Ιουνίου 2000 Αρ. 54n) και συμπληρώνεται με παρόμοιο τρόπο.

Επίσης, μετά το μέρος του πίνακα, το κείμενο πρέπει να αναφέρει ποια μέτρα ελήφθησαν από το ίδρυμα για τον εντοπισμό και την αναπλήρωση των ποσών των ελλείψεων.

Παράδειγμα

Φύλλο 1| Όνομα δείκτη | Κωδικός γραμμής | Αθροισμα | ||

|---|---|---|---|---|

| Σύνολο | συμπεριλαμβανομένου | |||

| από κονδύλια του προϋπολογισμού | για τα κονδύλια εκτός προϋπολογισμού | |||

| 1 | 2 | 3 | 4 | 5 |

| Ισοζύγιο χρέους στην αρχή του έτους | 010 | - | - | - |

| συμπεριλαμβανομένου επιδικάστηκε από το δικαστήριο |

011 | - | - | - |

| 012 | - | - | - | |

| Ελλείψεις και κλοπές κεφαλαίων και υλικών περιουσιακών στοιχείων έχουν διαπιστωθεί από την αρχή του έτους, συνολικά | 020 | 1 400 | 1 400 | - |

| εκ των οποίων αποδόθηκαν στους υπαίτιους με δικαστική απόφαση | 030 | - | - | - |

| Συλλέγεται από τους ένοχους | 040 | 1 400 | 1 400 | - |

| Διαγράφεται με έξοδα του ιδρύματος | 050 | - | - | - |

| Υπόλοιπο χρέους στο τέλος του έτους (γραμμή 010 + 020 - 040 - 050) | 060 | - | - | - |

| επιδικάστηκε από το δικαστήριο | 061 | - | - | - |

| βρίσκεται υπό έρευνα | 062 | - | - | - |

Κατά την απογραφή που πραγματοποιήθηκε την 1η Δεκεμβρίου 2005, εντοπίστηκε έλλειψη περιουσίας - 10 ιατρικές ρόμπες με συνολικό κόστος 1.200 ρούβλια. Ένοχος ήταν η επιστάτη Ivanova I.M. Με απόφαση του διευθυντή, από τον μισθό της Ivanova I.M. η αγοραία αξία του αγνοούμενου ακινήτου παρακρατήθηκε - 1.400 ρούβλια.

Έντυπο 0503177. Πληροφορίες σχετικά με τη χρήση της τεχνολογίας των πληροφοριών στις δραστηριότητες ενός δημοσιονομικού ιδρύματος

Ο πίνακας αντικατοπτρίζει το κόστος αγοράς και αναβάθμισης εξοπλισμού υπολογιστών, το κόστος απόκτησης μη αποκλειστικών (με άδεια χρήσης) δικαιωμάτων σε λογισμικό και βάσεις δεδομένων (συμπεριλαμβανομένων αντιγράφων προγραμμάτων ηλεκτρονικών υπολογιστών και βάσεων δεδομένων σε διάφορα μέσα (CD, CD-ROM, κ.λπ.) κ.λπ. ), δαπάνες για τη δημιουργία λογισμικού και βάσεων δεδομένων (συμπεριλαμβανομένης της πληρωμής για κρατική σύμβαση για την εκτέλεση εργασιών για τη δημιουργία προγραμμάτων ηλεκτρονικών υπολογιστών ή βάσεων δεδομένων), καθώς και για την απόκτηση αποκλειστικών δικαιωμάτων σε αυτά από κατόχους πνευματικών δικαιωμάτων, καθώς και έξοδα για άλλες δραστηριότητες στον τομέα της πληροφορικής (σύνδεση σε δίκτυα υπολογιστών, δημιουργία και υποστήριξη δικτυακών τόπων και πληροφοριακών συστημάτων, εγκατάσταση, προσαρμογή τοπικού δικτύου υπολογιστών, τακτικές επισκευές, συντήρηση, τεχνική υποστήριξη και διαχείριση εξοπλισμού ηλεκτρονικών υπολογιστών, συστημάτων μετάδοσης, προβολή και προστασία πληροφοριών κ.λπ. .Π.).

Επιπλέον, είναι απαραίτητο να αιτιολογηθεί η σκοπιμότητα των δαπανών που πραγματοποιήθηκαν (υποστήριξη τρεχουσών δραστηριοτήτων, τεχνικός επανεξοπλισμός, άλλοι σκοποί).

Παράδειγμα

Φύλλο 1| Όνομα δείκτη | Κωδικός γραμμής | Ποσό, τρίψτε. | Κύριοι σκοποί των δαπανών που πραγματοποιήθηκαν |

|---|---|---|---|

| 1 | 2 | 3 | 4 |

| Κόστος αγοράς: τεχνολογία υπολογιστών |

10 | 150 000 | Διασφάλιση τρεχουσών δραστηριοτήτων (εξοπλισμός των τμημάτων λογιστικής και πληροφόρησης) |

| μη αποκλειστικά (με άδεια χρήσης) δικαιώματα σε λογισμικό και βάσεις δεδομένων | 20 | 45 000 | Αγορά λογισμικού για την αυτοματοποίηση της λογιστικής και της αναφοράς προϋπολογισμού |

| Δαπάνες για τη δημιουργία λογισμικού και βάσεων δεδομένων, καθώς και την απόκτηση αποκλειστικών δικαιωμάτων σε αυτά | 30 | - | - |

| Δαπάνες για άλλες δραστηριότητες στον τομέα της πληροφορικής | 40 | 15 000 | Συνάφθηκε σύμβαση για τη συντήρηση του λογισμικού για ένα έτος |

| Σύνολο | 50 | 210 000 |

Για τη συμπλήρωση αυτής της φόρμας, είναι απαραίτητο να τηρούνται αναλυτικά αρχεία για κάθε αγορασμένο αντικείμενο στο πλαίσιο των τύπων κόστους που καθορίζονται στη φόρμα 0503177.

Χαρακτηριστικά σύνταξης επεξηγηματικού σημειώματος από φορείς που οργανώνουν την εκτέλεση των προϋπολογισμών και φορείς που παρέχουν υπηρεσίες μετρητών για την εκτέλεση του προϋπολογισμού

Η υποβολή ετήσιας έκθεσης για την εκτέλεση του προϋπολογισμού στο κατάλληλο επίπεδο από τους φορείς που οργανώνουν την εκτέλεση των προϋπολογισμών και τους φορείς που παρέχουν ταμειακές υπηρεσίες για την εκτέλεση των προϋπολογισμών πρέπει να συνοδεύεται από την υποβολή επεξηγηματικού σημειώματος, το οποίο πρέπει να περιέχει αποτελέσματα ανάλυσης της εκτέλεσης του σχετικού προϋπολογισμού.

Εάν τα δεδομένα του πίνακα που συμπληρώνονται από όλα τα θεσμικά όργανα αποδέκτες προϋπολογισμού χρειάζονται από οργανισμούς υψηλότερου επιπέδου για έλεγχο και αποτελεσματική επιχειρησιακή διαχείριση, τότε κατά τη σύνταξη επεξηγηματικού σημειώματος στην ενοποιημένη έκθεση εκτέλεσης του προϋπολογισμού, αυτά τα δεδομένα δεν χρειάζονται. Η Επεξηγηματική Σημείωση αντικατοπτρίζει μόνο εκείνα τα δεδομένα που χαρακτηρίζουν την εκτέλεση του προϋπολογισμού ως προς τα έσοδα, τα έξοδα και τις πηγές χρηματοδότησης του δημοσιονομικού ελλείμματος.

Μετά τη σύνταξη έκθεσης για την εκτέλεση του προϋπολογισμού, είναι απαραίτητο να αναλυθούν οι δείκτες αναφοράς και το επεξηγηματικό σημείωμα πρέπει:

Κατά την ανάλυση των δεικτών αναφοράς, θα πρέπει να χρησιμοποιείτε τις μεθόδους της δομικής, δυναμικής και παραγοντικής ανάλυσης.

Κατά τη σύγκριση της δομής των εσόδων, των εξόδων και των πηγών χρηματοδότησης των δημοσιονομικών ελλειμμάτων το 2005 με παρόμοιους δείκτες το 2004, ενδέχεται να προκύψουν προβλήματα, καθώς την 1η Ιανουαρίου 2005, με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 10ης Δεκεμβρίου 2004 Αρ. 114n , εισήχθη νέα ταξινόμηση του προϋπολογισμού. Επομένως, πριν από τη σύγκριση των δεικτών αυτών των δύο περιόδων αναφοράς, θα πρέπει να τεθούν σε μια μορφή κατάλληλη για σύγκριση.

Στην επεξηγηματική σημείωση αναφέρεται επίσης:

- παρέχει πληροφορίες σχετικά με δραστηριότητες που πραγματοποιήθηκαν κατά την περίοδο αναφοράς και αποσκοπούν στη βελτίωση των δεξιοτήτων και της κατάρτισης των λογιστών και στη βοήθεια τους να εργαστούν υπό νέες συνθήκες. Τέτοιες εκδηλώσεις μπορεί να είναι σεμινάρια, εργαστήρια που διεξάγονται τόσο μόνα τους όσο και με τη συμμετοχή ειδικών, δημιουργία μεθοδολογικού συμβουλίου κ.λπ.

- περιγράψτε τα προβλήματα που προέκυψαν κατά την εκτέλεση του προϋπολογισμού σε αυτήν την περίοδο αναφοράς·

- παρέχει πληροφορίες σχετικά με τις δραστηριότητες ελέγχου που πραγματοποιούνται για την επιθεώρηση των δημοσιονομικών ιδρυμάτων.

Εγκυρος Σύνταξη από 29.12.2011

| Όνομα εγγράφου | ΔΙΑΤΑΞΗ του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 28ης Δεκεμβρίου 2010 N 191n (όπως τροποποιήθηκε στις 29 Δεκεμβρίου 2011 με τροποποιήσεις που τέθηκαν σε ισχύ στις 3 Απριλίου 2012) «ΓΙΑ ΕΓΚΡΙΣΗ ΟΔΗΓΙΩΝ ΓΙΑ ΤΗ ΔΙΑΔΙΚΑΣΙΑ ΚΑΙ ΤΗ ΔΙΑΔΙΚΑΣΙΑ ΕΤΗΣΙΑ, ΤΡΙΜΗΝΙΑΙΑ ΚΑΙ ΜΗΝΙΑΙΑ ΕΚΘΕΣΗ ΣΧΕΤΙΚΑ ΜΕ ΤΗΝ ΕΚΤΕΛΕΣΗ ΤΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΤΗΣ ΡΩΣΙΚΗΣ ΟΜΟΣΠΟΝΔΙΑΣ» |

| Είδος αρχείου | παραγγελία, οδηγία |

| Αρχή παραλαβής | Υπουργείο Οικονομικών της Ρωσικής Ομοσπονδίας |

| Αριθμός Εγγράφου | 191Ν |

| Ημερομηνία αποδοχής | 01.01.1970 |

| Ημερομηνία αναθεώρησης | 29.12.2011 |

| Αριθμός μητρώου στο Υπουργείο Δικαιοσύνης | 19693 |

| Ημερομηνία εγγραφής στο Υπουργείο Δικαιοσύνης | 03.02.2011 |

| Κατάσταση | έγκυρος |

| Δημοσίευση |

|

| Πλοηγός | Σημειώσεις |

ΔΙΑΤΑΞΗ του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας της 28ης Δεκεμβρίου 2010 N 191n (όπως τροποποιήθηκε στις 29 Δεκεμβρίου 2011 με τροποποιήσεις που τέθηκαν σε ισχύ στις 3 Απριλίου 2012) «ΓΙΑ ΕΓΚΡΙΣΗ ΟΔΗΓΙΩΝ ΓΙΑ ΤΗ ΔΙΑΔΙΚΑΣΙΑ ΚΑΙ ΤΗ ΔΙΑΔΙΚΑΣΙΑ ΕΤΗΣΙΑ, ΤΡΙΜΗΝΙΑΙΑ ΚΑΙ ΜΗΝΙΑΙΑ ΕΚΘΕΣΗ ΣΧΕΤΙΚΑ ΜΕ ΤΗΝ ΕΚΤΕΛΕΣΗ ΤΟΥ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΤΟΥ ΣΥΣΤΗΜΑΤΟΣ ΠΡΟΫΠΟΛΟΓΙΣΜΟΥ ΤΗΣ ΡΩΣΙΚΗΣ ΟΜΟΣΠΟΝΔΙΑΣ»

Επεξηγηματικό σημείωμα (φ. 0503160)

151. Από το αντικείμενο της δημοσιονομικής αναφοράς συντάσσεται επεξηγηματικό σημείωμα (φ. 0503160).

152. Το επεξηγηματικό σημείωμα (φ. 0503160) συντάσσεται στο πλαίσιο των παρακάτω ενοτήτων:

Ενότητα 1 «Οργανωτική δομή του αντικειμένου της υποβολής εκθέσεων προϋπολογισμού», που περιλαμβάνει:

Πληροφορίες για τις κύριες δραστηριότητες (Πίνακας αρ. 1).

Πληροφορίες για τον αριθμό των εξαρτημένων ιδρυμάτων (φ. 0503161).

άλλες πληροφορίες που είχαν σημαντικό αντίκτυπο και χαρακτηρίζουν την οργανωτική δομή του θέματος της αναφοράς προϋπολογισμού για την περίοδο αναφοράς, οι οποίες δεν αντικατοπτρίστηκαν στους πίνακες και τα παραρτήματα που περιλαμβάνονται στην ενότητα, συμπεριλαμβανομένων:

σχετικά με την παρουσία κρατικών (δημοτικών) ενιαίων και κρατικών επιχειρήσεων και τις αλλαγές στον αριθμό τους που σημειώθηκαν κατά την περίοδο αναφοράς·

σχετικά με αλλαγές στη σύνθεση των δημοσιονομικών εξουσιών των αποδεκτών, των διαχειριστών κονδυλίων του προϋπολογισμού υπό την εποπτεία του κύριου διαχειριστή (διαχειριστή) των κονδυλίων του προϋπολογισμού, καθώς και των διαχειριστών υπό την εξουσία των επικεφαλής διαχειριστών των πηγών χρηματοδότησης του δημοσιονομικού ελλείμματος, οι κύριοι διαχειριστές των εσόδων του προϋπολογισμού·

Ενότητα 2 «Αποτελέσματα δραστηριοτήτων του αντικειμένου αναφοράς προϋπολογισμού», συμπεριλαμβανομένων:

Πληροφορίες σχετικά με μέτρα για τη βελτίωση της αποτελεσματικότητας των δαπανών των κονδυλίων του προϋπολογισμού (Πίνακας αριθ. 2).

Πληροφορίες για τα αποτελέσματα των δραστηριοτήτων (φ. 0503162).

Άλλες πληροφορίες που είχαν σημαντικό αντίκτυπο και χαρακτηρίζουν τα αποτελέσματα των δραστηριοτήτων του θέματος της υποβολής εκθέσεων προϋπολογισμού για την περίοδο αναφοράς, οι οποίες δεν αντικατοπτρίστηκαν στους πίνακες και τα παραρτήματα που περιλαμβάνονται στην ενότητα, όπως:

σχετικά με μέτρα για τη βελτίωση των δεξιοτήτων και την επανεκπαίδευση των ειδικών·

σχετικά με τους πόρους (αριθμός εργαζομένων, αξία περιουσίας, δαπάνες προϋπολογισμού, όγκοι αγορών κ.λπ.) που χρησιμοποιούνται για την επίτευξη δεικτών απόδοσης του θέματος της αναφοράς προϋπολογισμού (επεξηγήσεις στο έντυπο 0503162).

Σχετικά με την τεχνική κατάσταση, την αποτελεσματικότητα χρήσης, την παροχή πάγιων περιουσιακών στοιχείων του αντικειμένου της δημοσιονομικής αναφοράς και των διαρθρωτικών τμημάτων του (αντιστοιχία του μεγέθους, της σύνθεσης και του τεχνικού επιπέδου των κεφαλαίων στην πραγματική ανάγκη για αυτά), κύρια μέτρα για τη βελτίωση της κατάστασης και ασφάλεια των παγίων περιουσιακών στοιχείων· χαρακτηριστικά πληρότητας, καθώς και πληροφορίες σχετικά με την επικαιρότητα παραλαβής των αποθεμάτων·

Ενότητα 3 «Ανάλυση της έκθεσης για την εκτέλεση του προϋπολογισμού κατά το αντικείμενο της υποβολής εκθέσεων προϋπολογισμού», που περιλαμβάνει:

Πληροφορίες σχετικά με την εκτέλεση κειμένων άρθρων του νόμου (απόφαση) για τον προϋπολογισμό (Πίνακας αριθ. 3).

Πληροφορίες για αλλαγές στο χρονοδιάγραμμα του προϋπολογισμού του κύριου διαχειριστή των κονδυλίων του προϋπολογισμού, του κύριου διαχειριστή των πηγών χρηματοδότησης του δημοσιονομικού ελλείμματος (φ. 0503163).

Πληροφορίες σχετικά με την εκτέλεση του προϋπολογισμού (φ. 0503164).

Πληροφορίες για την υλοποίηση δραστηριοτήτων στο πλαίσιο των προγραμμάτων-στόχων (φ. 0503166).

Πληροφορίες για στοχευμένα δάνεια στο εξωτερικό (φ. 0503167).

Πληροφορίες σχετικά με την εκτέλεση μετρητών των εκτιμήσεων εσόδων και εξόδων για δραστηριότητες που δημιουργούν έσοδα (φ. 0503182).

Πληροφορίες που χαρακτηρίζουν τα αποτελέσματα της ανάλυσης της εφαρμογής των κειμένων άρθρων του νόμου (απόφασης) σχετικά με τον προϋπολογισμό που σχετίζεται με εθνικά έργα προτεραιότητας και σχετίζονται με τις δραστηριότητες του αντικειμένου της υποβολής εκθέσεων προϋπολογισμού·

πληροφορίες σχετικά με την αποτελεσματικότητα της χρήσης κονδυλίων του ομοσπονδιακού προϋπολογισμού (συγκεκριμένα αποτελέσματα) στο πλαίσιο ομοσπονδιακών προγραμμάτων στόχων παρουσιάζονται στο πλαίσιο των υποπρογραμμάτων, καθώς και στο μη προγραμματικό μέρος (TsSR 1020000, 1060000, 1080000).

άλλες πληροφορίες που είχαν σημαντικό αντίκτυπο και χαρακτηρίζουν τα αποτελέσματα της εκτέλεσης του προϋπολογισμού με βάση το αντικείμενο της αναφοράς προϋπολογισμού για την περίοδο αναφοράς, οι οποίες δεν αντικατοπτρίζονται στους πίνακες και τα παραρτήματα που περιλαμβάνονται στην ενότητα·

Πληροφορίες σχετικά με την αποδοχή δημοσιονομικών υποχρεώσεων (νομισματικές υποχρεώσεις), υποχρεώσεις δαπανών για δραστηριότητες που παράγουν εισόδημα που υπερβαίνουν τον όγκο των δημοσιονομικών χορηγήσεων και (ή) όρια δημοσιονομικών υποχρεώσεων που έχουν εγκριθεί από το αντικείμενο της υποβολής εκθέσεων προϋπολογισμού για το οικονομικό έτος, εγκεκριμένες δημοσιονομικές αναθέσεις για έξοδα?

Ενότητα 4 «Ανάλυση δεικτών χρηματοοικονομικής αναφοράς για το αντικείμενο της δημοσιονομικής αναφοράς», συμπεριλαμβανομένων:

Πληροφορίες για την κίνηση των μη χρηματοοικονομικών περιουσιακών στοιχείων (φ. 0503168).

Πληροφορίες για εισπρακτέους και πληρωτέους λογαριασμούς (φ. 0503169).

Πληροφορίες σχετικά με τις οικονομικές επενδύσεις του αποδέκτη των κονδυλίων του προϋπολογισμού, του διαχειριστή των πηγών χρηματοδότησης του δημοσιονομικού ελλείμματος (φ. 0503171).

Πληροφορίες για το δημόσιο (δημοτικό) χρέος (φ. 0503172);

Πληροφορίες για αλλαγές στα νομισματικά υπόλοιπα του ισολογισμού (έντυπο 0503173).

Πληροφορίες για ελλείψεις και κλοπές κεφαλαίων και υλικών περιουσιακών στοιχείων (φ. 0503176).

Πληροφορίες για τα ταμειακά υπόλοιπα στους λογαριασμούς του αποδέκτη των κεφαλαίων του προϋπολογισμού (φ. 0503178).

Άλλες πληροφορίες που είχαν σημαντικό αντίκτυπο και χαρακτηρίζουν τις οικονομικές καταστάσεις του αντικειμένου αναφοράς προϋπολογισμού για την περίοδο αναφοράς, οι οποίες δεν αντικατοπτρίζονται στους πίνακες και τα παραρτήματα που περιλαμβάνονται στην ενότητα.

Ενότητα 5 «Άλλα θέματα δραστηριότητας του αντικειμένου αναφοράς προϋπολογισμού», συμπεριλαμβανομένων:

Πληροφορίες σχετικά με τα χαρακτηριστικά της τήρησης λογιστικής προϋπολογισμού (Πίνακας αρ. 4).

Πληροφορίες για τα αποτελέσματα των μέτρων εσωτερικού ελέγχου (Πίνακας αρ. 5).

Πληροφορίες για τη διενέργεια απογραφών (Πίνακας αρ. 6).

Πληροφορίες για τα αποτελέσματα των μέτρων εξωτερικού ελέγχου (Πίνακας αρ. 7).

Πληροφορίες για τη χρήση τεχνολογιών πληροφοριών και επικοινωνιών (φ. 0503177).

Άλλες πληροφορίες που είχαν σημαντικό αντίκτυπο και χαρακτηρίζουν τους δείκτες απόδοσης του αντικειμένου της αναφοράς προϋπολογισμού για την περίοδο αναφοράς, οι οποίες δεν αντικατοπτρίζονται στους πίνακες και τα παραρτήματα που περιλαμβάνονται στην ενότητα, όπως:

κατάλογος εγγράφων του επικεφαλής των κονδυλίων του προϋπολογισμού, του κύριου διαχειριστή των πηγών χρηματοδότησης του δημοσιονομικού ελλείμματος, του κύριου διαχειριστή των εσόδων του προϋπολογισμού, που ρυθμίζουν θέματα λογιστικής του προϋπολογισμού και υποβολή εκθέσεων στο σύστημα αποδεκτών κονδυλίων του προϋπολογισμού που υπάγονται σε αυτόν, διαχειριστές των πηγών χρηματοδότησης του δημοσιονομικού ελλείμματος, των διαχειριστών των εσόδων του προϋπολογισμού, αντίστοιχα·

Αλληλογραφία των λογαριασμών προϋπολογισμού για να αντικατοπτρίζει τις επιχειρηματικές συναλλαγές, εγκεκριμένη από τον κύριο διαχειριστή των δημοσιονομικών κονδυλίων, τον κύριο διαχειριστή των πηγών χρηματοδότησης του δημοσιονομικού ελλείμματος, τον κύριο διαχειριστή εσόδων του προϋπολογισμού, επιπλέον του καταλόγου που καταρτίζεται από τις Οδηγίες για τη Λογιστική του Προϋπολογισμού.

κατάλογο των εντύπων αναφοράς που δεν περιλαμβάνονται στην αναφορά προϋπολογισμού για την περίοδο αναφοράς σύμφωνα με την παράγραφο 1 της ενότητας 8 της παρούσας Οδηγίας λόγω έλλειψης αριθμητικών τιμών των δεικτών.

153. Πίνακας Νο. 1 «Πληροφορίες για τους κύριους τομείς δραστηριότητας».

Οι πληροφορίες στον πίνακα χαρακτηρίζουν τους στόχους της δραστηριότητας του αντικειμένου αναφοράς προϋπολογισμού, καθώς και τους τομείς δραστηριότητας (λειτουργίες) που προκύπτουν από αυτούς, με μια σύντομη αιτιολόγηση για τη συμμόρφωση των στόχων και των τομέων δραστηριότητας (λειτουργιών) του το αντικείμενο της υποβολής εκθέσεων προϋπολογισμού με τα συστατικά έγγραφα ή κανονισμούς για τις αρμόδιες αρχές.

Ο πίνακας καταρτίζεται από τον επικεφαλής διευθυντή, διευθυντή, αποδέκτη κεφαλαίων προϋπολογισμού, επικεφαλής διαχειριστή, διαχειριστή πηγών χρηματοδότησης του δημοσιονομικού ελλείμματος, επικεφαλής διαχειριστή, διαχειριστή εσόδων προϋπολογισμού, οικονομική αρχή, φορέα παροχής ταμειακών υπηρεσιών για την εκτέλεση του προϋπολογισμού.

Η στήλη 1 υποδεικνύει τους σκοπούς για τους οποίους δημιουργήθηκε και λειτουργεί το αντικείμενο της αναφοράς προϋπολογισμού.

Η στήλη 2 υποδεικνύει μια σύντομη περιγραφή των στόχων της δραστηριότητας αντικατοπτρίζοντας τις κύριες δραστηριότητες και λειτουργίες του θέματος της αναφοράς προϋπολογισμού στο πλαίσιο της επίτευξης των καθορισμένων στόχων.

Η στήλη 3 υποδεικνύει τη νομική βάση για τους στόχους και τις λειτουργίες που καθορίζονται στις στήλες 1 και 2 σύμφωνα με τα ισχύοντα κανονιστικά νομικά και οργανωτικά και διοικητικά έγγραφα.

154. Πίνακας αριθ.

Οι πληροφορίες στον πίνακα χαρακτηρίζουν μέτρα για τη βελτίωση της αποτελεσματικότητας των δαπανών των κονδυλίων του προϋπολογισμού, τα οποία εκτελούνται από το αντικείμενο της αναφοράς προϋπολογισμού με βάση οργανωτικά και διοικητικά έγγραφα του κύριου διαχειριστή, διαχειριστή και αποδέκτη κονδυλίων προϋπολογισμού, επικεφαλής διαχειριστή, διαχειριστή που ασκεί χωριστά εξουσίες του κύριου διαχειριστή και του διαχειριστή των πηγών χρηματοδότησης του δημοσιονομικού ελλείμματος.

Ο πίνακας καταρτίζεται από τον αποδέκτη των κονδυλίων του προϋπολογισμού.

Η συχνότητα παρουσίασης είναι ετήσια.

Η στήλη 1 υποδεικνύει έναν κατάλογο μέτρων για τη βελτίωση της αποτελεσματικότητας των δαπανών των κονδυλίων του προϋπολογισμού, που καθορίζονται από τα οργανωτικά και διοικητικά έγγραφα του κύριου διαχειριστή, διαχειριστή και αποδέκτη των κονδυλίων του προϋπολογισμού, του επικεφαλής διαχειριστή, του διαχειριστή που ασκεί χωριστές εξουσίες του κύριου διαχειριστή και του διαχειριστής πηγών χρηματοδότησης του δημοσιονομικού ελλείμματος.

Στις στήλες 2 - 4 αναφέρονται τα στοιχεία των σχετικών οργανωτικών και διοικητικών εγγράφων.

Στη στήλη 5 αναφέρονται τα αποτελέσματα της εφαρμογής των μέτρων (υποδεικνύοντας δείκτες που χαρακτηρίζουν τον βαθμό αποτελεσματικότητάς τους).

155. Πίνακας αριθ. 3 «Πληροφορίες για την εκτέλεση κειμένων άρθρων του νόμου (απόφασης) για τον προϋπολογισμό».

Οι πληροφορίες στον πίνακα χαρακτηρίζουν τα αποτελέσματα της ανάλυσης της εφαρμογής κειμένων άρθρων του νόμου (απόφασης) σχετικά με τον προϋπολογισμό που σχετίζεται με τις δραστηριότητες του αντικειμένου της αναφοράς προϋπολογισμού.

Ο πίνακας καταρτίζεται από τον επικεφαλής διαχειριστή, διευθυντή, επικεφαλής διαχειριστή, διαχειριστή που ασκεί χωριστές εξουσίες του κύριου διαχειριστή πηγών χρηματοδότησης του ελλείμματος προϋπολογισμού, επικεφαλής διαχειριστή, διαχειριστή που ασκεί χωριστές εξουσίες του κύριου διαχειριστή εσόδων προϋπολογισμού, οικονομική αρχή.

Στη στήλη 1 αναφέρεται το περιεχόμενο του άρθρου κειμένου του νόμου (απόφαση προϋπολογισμού) που σχετίζεται με το αντικείμενο της δημοσιονομικής αναφοράς.

Στη στήλη 2 υποδεικνύεται το αποτέλεσμα της εφαρμογής των διατάξεων των άρθρων κειμένου (υποδεικνύει δείκτες που χαρακτηρίζουν τον βαθμό αποτελεσματικότητάς τους).

Στη στήλη 3 αναφέρονται οι λόγοι μη συμμόρφωσης με τις διατάξεις των άρθρων κειμένου.

156. Πίνακας Νο. 4 "Πληροφορίες για τα χαρακτηριστικά της τήρησης της λογιστικής του προϋπολογισμού."

Οι πληροφορίες στον πίνακα χαρακτηρίζουν τα χαρακτηριστικά που χρησιμοποιούνται στην περίοδο αναφοράς για να αντικατοπτρίζονται στον προϋπολογισμό λογιστικές συναλλαγές με περιουσιακά στοιχεία και υποχρεώσεις ενός δημοσιονομικού ιδρύματος όσον αφορά το δικαίωμα που θεσπίζεται από τις Οδηγίες για τη Λογιστική του Προϋπολογισμού να προσδιορίζει ανεξάρτητα τέτοια χαρακτηριστικά και χαρακτηριστικά του κλάδου λογιστική του προϋπολογισμού, που αναπτύχθηκε από τις αρμόδιες ομοσπονδιακές εκτελεστικές αρχές και εγκρίθηκε με τον προβλεπόμενο τρόπο.

Ο πίνακας καταρτίζεται από τον επικεφαλής διευθυντή, διευθυντή, αποδέκτη κεφαλαίων προϋπολογισμού, επικεφαλής διαχειριστή, διαχειριστή, πηγές χρηματοδότησης του δημοσιονομικού ελλείμματος, επικεφαλής διαχειριστή, διαχειριστή εσόδων προϋπολογισμού, οικονομική αρχή, φορέα παροχής ταμειακών υπηρεσιών για την εκτέλεση του προϋπολογισμού.

Η συχνότητα παρουσίασης είναι ετήσια.

Στη στήλη 1 υποδεικνύεται το όνομα του αντικειμένου λογιστικής προϋπολογισμού, για το οποίο εφαρμόζονται ειδικά χαρακτηριστικά όταν αντικατοπτρίζονται συναλλαγές στη λογιστική του προϋπολογισμού.

Η στήλη 2 υποδεικνύει τον κωδικό του λογιστικού λογαριασμού προϋπολογισμού, ο οποίος αντικατοπτρίζει τα λογιστικά αντικείμενα του προϋπολογισμού που υποδεικνύονται στη στήλη 1.

Η στήλη 3 υποδεικνύει τα χαρακτηριστικά των εφαρμοζόμενων χαρακτηριστικών της λογιστικής προϋπολογισμού σε σχέση με τα αντικείμενα λογιστικής προϋπολογισμού που αναφέρονται στη στήλη 1.

Στη στήλη 4 υποδεικνύεται η νομική βάση για την εφαρμογή των χαρακτηριστικών που ορίζονται στη στήλη 3 (χαρακτηριστικά που καθορίζονται βάσει των διατάξεων των Οδηγιών για τη Λογιστική του Προϋπολογισμού και των οργανωτικών και διοικητικών εγγράφων των σχετικών ομοσπονδιακών εκτελεστικών αρχών, που τίθενται σε ισχύ με τον προβλεπόμενο τρόπο ).

157. Πίνακας Νο. 5 «Πληροφορίες για τα αποτελέσματα των μέτρων εσωτερικού ελέγχου».

Οι πληροφορίες στον πίνακα χαρακτηρίζουν τα αποτελέσματα των μέτρων που ελήφθησαν κατά την περίοδο αναφοράς για τον εσωτερικό έλεγχο της συμμόρφωσης με τις απαιτήσεις της δημοσιονομικής νομοθεσίας, τη συμμόρφωση με τη δημοσιονομική πειθαρχία και την αποτελεσματική χρήση υλικών και οικονομικών πόρων, καθώς και τη σωστή τήρηση της λογιστικής του προϋπολογισμού και υποβολή εκθέσεων ανά αντικείμενο αναφοράς προϋπολογισμού.

Η συχνότητα παρουσίασης είναι ετήσια.

Η στήλη 1 υποδεικνύει τον τύπο των μέτρων ελέγχου (προκαταρκτικά, τρέχοντα, μεταγενέστερα).

Στη στήλη 2 αναφέρεται ο κατάλογος των μέτρων εσωτερικού ελέγχου.

Η στήλη 3 περιέχει έναν κατάλογο παραβιάσεων που εντοπίστηκαν ως αποτέλεσμα μέτρων εσωτερικού ελέγχου.

Στη στήλη 4 αναφέρονται τα μέτρα που έλαβε το υποκείμενο της αναφοράς προϋπολογισμού για την εξάλειψη των παραβιάσεων που εντοπίστηκαν.

158. Πίνακας Νο. 6 «Πληροφορίες για τη διενέργεια απογραφών».

Οι πληροφορίες στον πίνακα χαρακτηρίζουν τα αποτελέσματα των απογραφών περιουσιακών στοιχείων και υποχρεώσεων του αντικειμένου της αναφοράς προϋπολογισμού που πραγματοποιήθηκαν κατά την περίοδο αναφοράς ως προς τις διαπιστωθείσες αποκλίσεις.

Ο πίνακας καταρτίζεται από τον προϊστάμενο διευθυντή, τον διαχειριστή του αποδέκτη των κονδυλίων του προϋπολογισμού, τον κύριο διαχειριστή, τον διαχειριστή πηγών χρηματοδότησης του δημοσιονομικού ελλείμματος, τον κύριο διαχειριστή, τον διαχειριστή εσόδων προϋπολογισμού, τον οικονομικό φορέα, τον φορέα παροχής υπηρεσίες μετρητών για την εκτέλεση του προϋπολογισμού.

Η συχνότητα παρουσίασης είναι ετήσια.

Οι στήλες 1 - 4 αναφέρουν τους λόγους για τη διενέργεια απογραφής (κατάρτιση ετήσιας αναφοράς προϋπολογισμού, αλλαγή οικονομικά υπεύθυνων προσώπων, εντοπισμός γεγονότων κλοπής, κατάχρησης ή ζημιάς σε περιουσία, καταστάσεις έκτακτης ανάγκης που απαιτούν απογραφή, αναδιοργάνωση ή εκκαθάριση του θέματος αναφοράς προϋπολογισμού και άλλες περιπτώσεις που προβλέπονται από τη νομοθεσία της Ρωσικής Ομοσπονδίας ), την ημερομηνία της απογραφής και λεπτομέρειες του διοικητικού εγγράφου σχετικά με την απογραφή.

Οι στήλες 5 και 6 υποδεικνύουν αποκλίσεις με τα λογιστικά στοιχεία του προϋπολογισμού που εντοπίστηκαν κατά την απογραφή, αναφέροντας το ποσό των αποκλίσεων και τον κωδικό του λογιστικού λογαριασμού προϋπολογισμού με τα δεδομένα για τα οποία εντοπίστηκαν αποκλίσεις.

Στη στήλη 7 αναφέρονται τα μέτρα που έλαβε το υποκείμενο της υποβολής εκθέσεων προϋπολογισμού για την εξάλειψη των αποκλίσεων που εντοπίστηκαν.

159. Πίνακας Νο. 7 «Πληροφορίες για τα αποτελέσματα των μέτρων εξωτερικού ελέγχου».

Οι πληροφορίες στον πίνακα χαρακτηρίζουν τα αποτελέσματα των μέτρων που ελήφθησαν κατά την περίοδο αναφοράς για την παρακολούθηση της συμμόρφωσης με τις απαιτήσεις της δημοσιονομικής νομοθεσίας, τη συμμόρφωση με τη δημοσιονομική πειθαρχία και την αποτελεσματική χρήση των υλικών και οικονομικών πόρων, καθώς και τη σωστή τήρηση της λογιστικής του προϋπολογισμού και της προετοιμασία δημοσιονομικών εκθέσεων στο θέμα της υποβολής εκθέσεων προϋπολογισμού από φορείς εξωτερικού ελέγχου.

Ο πίνακας καταρτίζεται από τον επικεφαλής διευθυντή, διευθυντή, αποδέκτη κεφαλαίων προϋπολογισμού, επικεφαλής διαχειριστή, διαχειριστή πηγών χρηματοδότησης του δημοσιονομικού ελλείμματος, επικεφαλής διαχειριστή, διαχειριστή εσόδων προϋπολογισμού, οικονομική αρχή, φορέα παροχής ταμειακών υπηρεσιών για την εκτέλεση του προϋπολογισμού.

Η συχνότητα παρουσίασης είναι ετήσια.

Στη στήλη 1 αναφέρεται η ημερομηνία από την οποία πραγματοποιήθηκε η επιθεώρηση.

Στη στήλη 2 αναφέρεται το όνομα του φορέα ελέγχου που επιθεώρησε το θέμα της αναφοράς προϋπολογισμού.

Οι στήλες 3 και 4 αναφέρουν το θέμα της επιθεώρησης και συνοπτικά τα αποτελέσματά της με αναφορά στον αριθμό και την ημερομηνία της έκθεσης επιθεώρησης.

Στη στήλη 5 αναφέρονται τα μέτρα που έλαβε ο φορέας ελέγχου και το αντικείμενο της αναφοράς του προϋπολογισμού για την εξάλειψη των παραβιάσεων που εντοπίστηκαν κατά τον έλεγχο.

160. Πληροφορίες για τον αριθμό των υφιστάμενων ιδρυμάτων (φ. 0503161).

Οι πληροφορίες στο παράρτημα περιέχουν γενικευμένα δεδομένα σχετικά με την ποσοτική σύνθεση των εξαρτημένων κρατικών (δημοτικών) ιδρυμάτων (συμπεριλαμβανομένων των χωριστών τμημάτων) που εξαρτώνται από το αντικείμενο της αναφοράς προϋπολογισμού.

Η εφαρμογή σχηματίζεται από τον κύριο διαχειριστή, τον διαχειριστή των κονδυλίων του προϋπολογισμού.

Η συχνότητα παρουσίασης είναι τριμηνιαία, ετήσια.

Στη στήλη 1 υποδεικνύεται ο κωδικός για το τμήμα των δαπανών του προϋπολογισμού σύμφωνα με την ταξινόμηση του προϋπολογισμού της Ρωσικής Ομοσπονδίας, σύμφωνα με τον οποίο πραγματοποιούνται δαπάνες για τη συντήρηση κρατικών (δημοτικών) ιδρυμάτων (συμπεριλαμβανομένων χωριστών τμημάτων) που εξαρτώνται από το αντικείμενο της αναφοράς προϋπολογισμού.

Οι στήλες 2 - 15 υποδεικνύουν την αρχή της περιόδου αναφοράς (στήλες 2 - 8) και το τέλος της περιόδου αναφοράς (στήλες 9 - 15), αντίστοιχα:

ο συνολικός αριθμός στην αρχή του έτους και στο τέλος της περιόδου αναφοράς των κρατικών (δημοτικών) ιδρυμάτων που εξαρτώνται από τον κύριο διαχειριστή (διαχειριστή) των κονδυλίων του προϋπολογισμού, συμπεριλαμβανομένου του κύριου διαχειριστή (διαχειριστή) των κονδυλίων του προϋπολογισμού ως αποδέκτη των κονδυλίων του προϋπολογισμού (στήλες 2, 9).

Ο αριθμός των κρατικών ιδρυμάτων (τα χωριστά τμήματα τους) που είναι αποδέκτες κονδυλίων του προϋπολογισμού και υπάγονται στον κύριο διαχειριστή (διαχειριστή) των κονδυλίων του προϋπολογισμού, συμπεριλαμβανομένου του κύριου διαχειριστή (διαχειριστή) ως κρατικού ιδρύματος (στήλες 3, 10).

τον αριθμό των φορέων της κυβέρνησης (κρατικοί φορείς), των φορέων τοπικής αυτοδιοίκησης (δημοτικών φορέων), των φορέων διαχείρισης των κρατικών εξωδημοσιονομικών κονδυλίων και των εδαφικών οργάνων τους (εφεξής για τους σκοπούς της παρούσας Οδηγίας - φορείς της κυβέρνησης, τα εδαφικά τους όργανα) που είναι αποδέκτες κονδύλια του προϋπολογισμού και περιλαμβάνονται στη δομή του κύριου διαχειριστή των κονδυλίων του προϋπολογισμού, συμπεριλαμβανομένου του κύριου διαχειριστή (διαχειριστή) των κονδυλίων του προϋπολογισμού, ως αρχή (εδαφικός φορέας) (στήλες 4, 11).

τον αριθμό των δημοσιονομικών ιδρυμάτων (τα χωριστά τμήματα τους) που είναι αποδέκτες κονδυλίων του προϋπολογισμού που εξαρτώνται από τον κύριο διαχειριστή (διαχειριστή) των κονδυλίων του προϋπολογισμού, συμπεριλαμβανομένου του κύριου διαχειριστή (διαχειριστή) ως ίδρυμα προϋπολογισμού (στήλες 5, 12).

ο συνολικός αριθμός στην αρχή του έτους και στο τέλος της περιόδου αναφοράς των αποδεκτών κονδυλίων του προϋπολογισμού (στήλες 6, 13)·

Ο αριθμός των δημοσιονομικών ιδρυμάτων (τα επιμέρους τμήματα τους) που είναι αποδέκτες επιδοτήσεων για την εκτέλεση κρατικών (δημοτικών) καθηκόντων σύμφωνα με τον κατάλογο του κύριου διαχειριστή των κονδυλίων του προϋπολογισμού (στήλες 7, 14).

τον αριθμό των αυτόνομων ιδρυμάτων (τα ξεχωριστά τους τμήματα) που είναι αποδέκτες επιδοτήσεων για την εκτέλεση κρατικών (δημοτικών) καθηκόντων σύμφωνα με τον κατάλογο του κύριου διαχειριστή των κονδυλίων του προϋπολογισμού (στήλες 8, 15).

Στη στήλη 16 αναφέρονται οι λόγοι που οδήγησαν σε αλλαγή στον αριθμό των υφιστάμενων κρατικών (δημοτικών) ιδρυμάτων στο τέλος της περιόδου αναφοράς (εκκαθάριση, αναδιοργάνωση κ.λπ.).

Η γραμμή "Σύνολο" της εφαρμογής αντικατοπτρίζει τον συνολικό αριθμό των υφιστάμενων κρατικών (δημοτικών) ιδρυμάτων (συμπεριλαμβανομένων των κρατικών φορέων και των εδαφικών τους φορέων) στην αρχή και στο τέλος της περιόδου αναφοράς.

161. Πληροφορίες για τα αποτελέσματα των δραστηριοτήτων (φ. 0503162).

Οι πληροφορίες στο παράρτημα περιέχουν στοιχεία συνοψισμένα για την περίοδο αναφοράς σχετικά με τους δείκτες απόδοσης του αντικειμένου αναφοράς προϋπολογισμού, που καθορίστηκαν για αυτό από τον αντίστοιχο κύριο διευθυντή, διαχειριστή κονδυλίων προϋπολογισμού, στο πλαίσιο προγραμματισμένων και πραγματικών δεικτών σε φυσική και νομισματική άποψη .

Η συχνότητα παρουσίασης είναι ετήσια.

Στη στήλη 1 υποδεικνύονται οι κωδικοί των δαπανών του προϋπολογισμού σύμφωνα με την ταξινόμηση του προϋπολογισμού της Ρωσικής Ομοσπονδίας, που περιέχουν κωδικούς του κεφαλαίου για τον προϋπολογισμό του προϋπολογισμού, ενότητα, υποενότητα, στόχος των δαπανών του προϋπολογισμού για τους οποίους δαπανώνται πόροι του προϋπολογισμού για την επίτευξη ορισμένων δεικτών που χαρακτηρίζουν ο βαθμός εκπλήρωσης των στόχων που έχουν τεθεί για το αντικείμενο της δημοσιονομικής αναφοράς, με τη διαμόρφωση κωδικών ομαδοποίησης σύμφωνα με την ταξινόμηση των δαπανών του προϋπολογισμού.

Οι στήλες 2, 3 υποδεικνύουν, σε συνδυασμό με τους κωδικούς ταξινόμησης του προϋπολογισμού (στήλη 1), τους δείκτες απόδοσης του αντικειμένου αναφοράς προϋπολογισμού που καθορίζονται για αυτό από τον αντίστοιχο κύριο διαχειριστή (διαχειριστή) των κονδυλίων του προϋπολογισμού (συμπεριλαμβανομένων των προγραμμάτων-στόχων) και τους ΜΟΝΑΔΕΣ ΜΕΤΡΗΣΗΣ.

Οι στήλες 4 και 5 υποδεικνύουν τις προγραμματισμένες τιμές των δεικτών απόδοσης σε φυσικούς και νομισματικούς όρους.

Οι στήλες 6 και 7 υποδεικνύουν τις τιμές των δεικτών απόδοσης που έχουν όντως εκπληρωθεί κατά την ημερομηνία αναφοράς σε φυσικούς και νομισματικούς όρους.

Εάν το αντικείμενο της αναφοράς προϋπολογισμού δεν έχει καθορίσει δείκτες απόδοσης με τον κατάλληλο τρόπο, τότε οι πληροφορίες σχετικά με τα αποτελέσματα απόδοσης γνωστοποιούνται στο τμήμα κειμένου της Ενότητας 2 της Επεξηγηματικής Σημείωσης.