Δείγμα συμπλήρωσης φύλλου και δήλωσης 3 φόρου εισοδήματος φυσικών προσώπων. Στοιχεία φορολογούμενου

Διαβάστε επίσης

Μεμονωμένοι επιχειρηματίες είναι άτομα που έχουν τη δική τους επιχείρηση και είναι εγγεγραμμένοι ως μεμονωμένοι επιχειρηματίες. Όλα τα άτομα αναγνωρίζονται ως φορολογούμενοι εισοδήματος φυσικών προσώπων, οι μεμονωμένοι επιχειρηματίες δεν αποτελούν εξαίρεση - το αργότερο στις 30 Απριλίου, υποβάλλουν δήλωση στην Ομοσπονδιακή Φορολογική Υπηρεσία σχετικά με το εισόδημα από τις επιχειρηματικές τους δραστηριότητες (ρήτρα 1 του άρθρου 229 του Φορολογικού Κώδικα της Ρωσίας Ομοσπονδία). Το 2017, η προθεσμία αυτή μεταφέρθηκε στις 2 Μαΐου λόγω Σαββατοκύριακων και αργιών.

Εάν ένας μεμονωμένος επιχειρηματίας υποβάλλει πάντα μια δήλωση για το εισόδημά του και πώς να συμπληρώσει το 3-NDFL για έναν μεμονωμένο επιχειρηματία - αυτό είναι το θέμα του άρθρου μας.

Όταν ένας μεμονωμένος επιχειρηματίας χρειάζεται μια δήλωση 3-NDFL

Η δήλωση 3-NDFL υποβάλλεται από επιχειρηματία εάν κατά τη φορολογική περίοδο έλαβε εισόδημα που υπόκειται σε φόρο εισοδήματος φυσικών προσώπων. Ας εξετάσουμε σε ποιες περιπτώσεις ένας μεμονωμένος επιχειρηματίας έχει αντικείμενο φορολογίας.

Όταν ένας μεμονωμένος επιχειρηματίας εφαρμόζει το γενικό φορολογικό σύστημα (OSNO), αντί φόρου εισοδήματος, πληρώνει φόρο εισοδήματος φυσικών προσώπων, ο οποίος υπολογίζεται στο εισόδημα από επιχειρήσεις. Το έντυπο δήλωσης 3-NDFL για μεμονωμένους επιχειρηματίες στο OSNO δεν διαφέρει από τη φορολογική δήλωση για τα απλά φυσικά πρόσωπα που χρησιμοποιήθηκε το 2017.

Μεμονωμένοι επιχειρηματίες που μεταπήδησαν στο OSN κατά τη διάρκεια του έτους αναφοράς ως αποτέλεσμα της απώλειας του δικαιώματος χρήσης ειδικού καθεστώτος(UTII, "απλοποιημένο" ή δίπλωμα ευρεσιτεχνίας), πρέπει επίσης να υποβάλει έντυπο 3-NDFL για μεμονωμένους επιχειρηματίες. Για παράδειγμα, έχοντας υπερβεί το επιτρεπόμενο όριο εισοδήματος για το απλοποιημένο φορολογικό σύστημα το 2016 ή φυσικούς δείκτες για τον υπολογισμό του UTII, ένας μεμονωμένος επιχειρηματίας χάνει το δικαίωμα σε ειδικό καθεστώς, πράγμα που σημαίνει ότι πρέπει να υπολογίσει εκ νέου τους φόρους για μια ορισμένη περίοδο του 2016 σύμφωνα με το απλοποιημένο φορολογικό σύστημα, συμπεριλαμβανομένου του θα πρέπει να πληρώσει και του φόρου εισοδήματος φυσικών προσώπων.

Εάν δεν υπήρξαν παραβιάσεις της εφαρμογής του ειδικού καθεστώτος και ο μεμονωμένος επιχειρηματίας το εφάρμοσε καθ' όλη τη διάρκεια του 2016, τότε το εισόδημα που λαμβάνεται από «απλοποιημένες», «τεκμαρτές» ή δραστηριότητες με δίπλωμα ευρεσιτεχνίας δεν υπόκειται σε φόρο εισοδήματος φυσικών προσώπων. Αλλά ακόμη και σε αυτήν την περίπτωση, υπάρχει πιθανότητα να προκύψει η υποχρέωση υποβολής 3-NDFL για μεμονωμένους επιχειρηματίες:

- Ένας μεμονωμένος επιχειρηματίας μπορεί να λάβει εισόδημα που σχετίζεται με το ειδικό καθεστώς, αλλά υπόκειται σε φόρο εισοδήματος φυσικών προσώπων: για παράδειγμα, έχοντας πουλήσει ένα αυτοκίνητο που χρησιμοποιείται σε «καταλογισμένες» δραστηριότητες, ο φόρος εισοδήματος φυσικών προσώπων θα πρέπει να παρακρατείται από τα έσοδα από την πώληση, αλλά δεν θα πρέπει να υπόκειται σε UTII.

- Ένας μεμονωμένος επιχειρηματίας μπορεί να πουλήσει την προσωπική του περιουσία, που δεν σχετίζεται με την επιχείρησή του (σπίτι, οικόπεδο κ.λπ.), τότε τα έσοδα από την πώληση θα υπόκεινται σε φόρο εισοδήματος φυσικών προσώπων?

- Οι μεμονωμένοι επιχειρηματίες μπορούν να λάβουν άτοκο δάνειο, τότε επιβάλλεται φόρος εισοδήματος φυσικών προσώπων στο όφελος από την αποταμίευση επί τόκων.

Σε όλες τις παραπάνω περιπτώσεις ο μεμονωμένος επιχειρηματίας θα πρέπει να υποβάλει δήλωση για το έτος 2016 το αργότερο έως τις 2 Μαΐου 2017.

Η δήλωση 3-NDFL για μεμονωμένους επιχειρηματίες είναι απαραίτητη όταν θέλει επιστροφή μέρους του προηγουμένως καταβληθέντος φόρουως απλό άτομο. Ένας μεμονωμένος επιχειρηματίας μπορεί να υποβάλει δήλωση 3-NDFL για επιστροφή χρημάτων για θεραπεία (όταν πληρώνει από προσωπικά κεφάλαια για ιατρικές υπηρεσίες, φάρμακα και πληρώνει εισφορές για εθελοντική ασφάλιση υγείας), να δηλώσει έκπτωση περιουσίας μέσω του 3-NDFL κατά την αγορά ενός διαμερίσματος (επιστροφή χρημάτων μέρος των δαπανών αγοράς κατοικίας και τόκων στεγαστικών δανείων), σχετικά με τις κρατήσεις για έξοδα εκπαίδευσης, καθώς και για τη λήψη άλλων περιουσιακών και κοινωνικών κρατήσεων που προβλέπονται στο Κεφάλαιο. 23 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Εάν ένας μεμονωμένος επιχειρηματίας χρησιμοποιεί το 3-NDFL μόνο για να διεκδικήσει έκπτωση φόρου, χωρίς να δηλώσει το εισόδημά του, τότε μπορεί να υποβάλει δήλωση οποιαδήποτε ημέρα του 2017.

Συμπλήρωση 3-NDFL για μεμονωμένους επιχειρηματίες

Η δήλωση για το 2016 πρέπει να υποβληθεί σε ενημερωμένη μορφή, λαμβάνοντας υπόψη τις απαιτήσεις της Διαδικασίας για τη συμπλήρωσή της (Διαταγή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας της 24ης Δεκεμβρίου 2014 Αρ. ММВ-7-11/671 ως τροποποιήθηκε στις 10 Οκτωβρίου 2016).

Κατά τη συμπλήρωση της σελίδας τίτλου, οι μεμονωμένοι επιχειρηματίες υποδεικνύουν έναν ειδικό κωδικό κατηγορίας φορολογούμενου - "720". Στο 3-NDFL για μεμονωμένους επιχειρηματίες στο OSNO, εκτός από τις ενότητες 1 και 2 που είναι υποχρεωτικές για όλους, συμπληρώνεται το φύλλο «Β» σχετικά με τα έσοδα από επιχειρηματικές δραστηριότητες. Τα υπόλοιπα φύλλα της δήλωσης συμπληρώνονται από τον μεμονωμένο επιχειρηματία ανάλογα με τις ανάγκες.

Φύλλο Β

Συνιστάται να συμπληρώσετε αυτό το φύλλο της δήλωσης 3-NDFL για το 2016 για μεμονωμένους επιχειρηματίες και στη συνέχεια, αφού συμπληρώσετε το Φύλλο Β και, εάν χρειάζεται, άλλα φύλλα της δήλωσης, να υπολογίσετε τη φορολογική βάση και τον φόρο στην ενότητα 2.

Στη σελίδα 010 αναφέρεται ο κωδικός του τύπου δραστηριότητας για μεμονωμένους επιχειρηματίες - "1".

Στη σελίδα 020, υποδείξτε τον κωδικό OKVED, ο οποίος βρίσκεται στο απόσπασμα από το Ενιαίο Κρατικό Μητρώο Ατομικών Επιχειρηματιών και τον Ταξινομητή OK029-2014. Εάν υπάρχουν διάφοροι τύποι δραστηριοτήτων, τότε το Φύλλο Β της δήλωσης 3-NDFL 2016 για μεμονωμένους επιχειρηματίες συμπληρώνεται για καθένα από αυτά ξεχωριστά και η παράγραφος 3 «Αποτελέσματα» συμπληρώνεται στο τελευταίο από τα Φύλλα Β.

Στην παράγραφο 2 αναφέρονται οι δείκτες για τον υπολογισμό του φόρου: το ύψος του εισοδήματος (σελ. 030), το ύψος των δαπανών ως μέρος της επαγγελματικής έκπτωσης με κατανομή ανά είδος (σελ. 040-090). Εάν ένας μεμονωμένος επιχειρηματίας δεν μπορεί να τεκμηριώσει τα έξοδά του, τότε η έκπτωση του επαγγελματικού φόρου ορίζεται ως το 20% του συνολικού ποσού των επιχειρηματικών εσόδων (σελ. 100).

Στην ενότητα 3, οι γραμμές συνοψίζονται για όλα τα συμπληρωμένα Φύλλα Β του εντύπου 3-NDFL 2016 (δείτε παρακάτω για δείγμα συμπλήρωσης για μεμονωμένους επιχειρηματίες). Στη σελίδα 130, αναφέρεται το ποσό των προκαταβολών για φόρο εισοδήματος φυσικών προσώπων σύμφωνα με τη φορολογική ειδοποίηση και στη σελίδα 140, οι προκαταβολές που καταβάλλονται αντικατοπτρίζονται με βάση τα έγγραφα πληρωμής μεμονωμένων επιχειρηματιών.

Οι πληροφορίες της παραγράφου 4 προορίζονται για τους επικεφαλής αγροτικών εκμεταλλεύσεων: αναφέρεται το έτος εγγραφής του αγροκτήματος και το αφορολόγητο εισόδημα.

Η ρήτρα 5 πρέπει να συμπληρωθεί μόνο εάν ο μεμονωμένος επιχειρηματίας προσάρμοσε ανεξάρτητα τη φορολογική βάση και το ποσό του φόρου εισοδήματος φυσικών προσώπων σύμφωνα με την ρήτρα 6 του άρθρου. 105.3 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Τα δεδομένα που λαμβάνονται στην τελευταία παράγραφο 3 του Φύλλου Β μεταφέρονται στην ενότητα 2.

Φύλλα Α-Β και Δ-Ζ

Κατά τη συμπλήρωση του 3-NDFL για μεμονωμένους επιχειρηματίες στο OSNO, μπορείτε να συμπληρώσετε τα υπόλοιπα φύλλα της δήλωσης. Αυτό είναι απαραίτητο στην περίπτωση:

- εάν ο μεμονωμένος επιχειρηματίας είχε φορολογητέο εισόδημα εκτός των επιχειρηματικών του δραστηριοτήτων κατά τη φορολογική περίοδο και ο φορολογικός πράκτορας δεν έκανε αναφορά γι' αυτά·

- εάν ένας μεμονωμένος επιχειρηματίας δηλώσει το δικαίωμά του σε περιουσιακή ή κοινωνική έκπτωση ως άτομο.

3-NDFL για μεμονωμένους επιχειρηματίες: παράδειγμα

Για να δώσετε ένα παράδειγμα δήλωσης για έναν μεμονωμένο επιχειρηματία, λάβετε τα ακόλουθα δεδομένα:

IP Petrov P.P. το 2016 ασκούσε επιχειρηματικές δραστηριότητες προς μία μόνο κατεύθυνση με τον κωδικό ΟΚΒΕΔ 66.22. Το εισόδημά του για το 2016 είναι 550.000 ρούβλια, τα υλικά έξοδα είναι 21.000 ρούβλια, τα άλλα έξοδα είναι 4.000 ρούβλια. Συνολικά, η επαγγελματική έκπτωση ανήλθε σε 25.000 ρούβλια. Σύμφωνα με την ειδοποίηση της Ομοσπονδιακής Φορολογικής Υπηρεσίας, οι προκαταβολές φόρου είναι 40.000 ρούβλια, τα οποία η IP Petrov κατέβαλε εγκαίρως. Φορολογικός συντελεστής – 13%. Χρησιμοποιούμε αυτούς τους δείκτες για τη δήλωση 3-NDFL 2016, δείγμα της οποίας δίνεται παρακάτω.

Αρχικά, συμπληρώστε το Φύλλο Β όπως υποδεικνύεται παραπάνω.

στη γραμμή 010 – 550.000 τρίψιμο.,

στη σελίδα 040 – 25.000 τρίψτε.

Κάνουμε τον υπολογισμό στη γραμμή 030 και στη γραμμή 060 παίρνουμε τη φορολογική βάση - 525.000 ρούβλια. (εισόδημα μείον επαγγελματική κράτηση).

Φόρος εισοδήματος φυσικών προσώπων στη γραμμή 070 = 68.250 ρούβλια. (525.000 RUB x 13%).

Μεταφέρουμε το ποσό των προκαταβολών στη γραμμή 100 - 40.000 ρούβλια. και λαμβάνουμε στη σελίδα 121 το ποσό του φόρου εισοδήματος φυσικών προσώπων για πρόσθετη πληρωμή: 28.250 ρούβλια. (68.250 RUB – 40.000 RUB).

Στην ενότητα 1 υποδεικνύουμε KBK, OKTMO και μεταφέρουμε στη σελίδα 040 το ποσό του φόρου εισοδήματος φυσικών προσώπων που καταβάλλεται από την ενότητα 2 - 28.250 ρούβλια.

Δεν υπάρχει αμφιβολία ότι ένα δείγμα Φύλλου Α από το 3-NDFL, το οποίο θα συζητηθεί στη διαβούλευση μας, θα είναι μια καλή βοήθεια κατά τη συμπλήρωση αυτής της δήλωσης εισοδήματος για το 2016. Εξάλλου, σχεδόν όλα τα άτομα το υποβάλλουν με αυτό το Φύλλο.

Γενική μορφή

Το 2017 υποβάλλεται έκθεση για τα σχετικά έσοδα στο έντυπο 3-NDFL. Εγκρίθηκε με εντολή της Φορολογικής Υπηρεσίας της Ρωσίας της 24ης Δεκεμβρίου 2014 Αρ. ММВ-7-11/671. Η δήλωση, μαζί με το συμπληρωμένο Φύλλο Α, θα ενημερώνει τις φορολογικές αρχές για:

- εισόδημα που ελήφθη από όλες τις πηγές στη Ρωσία για το 2016·

- τα αντίστοιχα ποσά φόρου εισοδήματος φυσικών προσώπων που υπολογίζονται και παρακρατούνται στην πηγή εισοδήματος για το 2016.

Ένα μη συμπληρωμένο παράδειγμα του φύλλου Α της δήλωσης 3-NDFL μοιάζει με αυτό:

Τα τελευταία 2 χρόνια, η Ομοσπονδιακή Φορολογική Υπηρεσία δεν έχει κάνει καμία προσαρμογή σε αυτό το Φύλλο.

Λάβετε υπόψη ότι το φύλλο Α της δήλωσης 3-NDFL για το 2016 και άλλες περιόδους συμπληρώνεται μόνο από:

- Με βάση εισοδήματα από ρωσικές πηγές - ιδιώτες, μεμονωμένοι επιχειρηματίες, νομικά πρόσωπα.

- Τα απλά φυσικά πρόσωπα είναι φορολογικοί κάτοικοι και μη κάτοικοι της Ρωσικής Ομοσπονδίας για φόρο εισοδήματος.

Για μεμονωμένους επιχειρηματίες, δικηγόρους και ιδιώτες, το Φύλλο Β της δήλωσης 3-NDFL προορίζεται για παρόμοιους σκοπούς.

Ιδιαιτερότητες

Αρχικά, το φύλλο A 3-NDFL περιλαμβάνει 3 πανομοιότυπα μέρη:

Κάθε συγκεκριμένο παράδειγμα του τρόπου συμπλήρωσης του Φύλλου A 3-NDFL το 2017 θα διαφέρει μεταξύ τους. Μόνο και μόνο επειδή κάποιοι είχαν μία πηγή εισοδήματος, άλλοι είχαν αρκετές. Στην τελευταία περίπτωση, οι κανόνες που θεσπίστηκαν με την εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 24ης Δεκεμβρίου 2014 Αρ. ММВ-7-11/671 απαιτούν τη δήλωση αποδείξεων από όλες τις πηγές πληρωμής.

Έτσι, το φύλλο Α της δήλωσης 3-NDFL μπορεί να καταλαμβάνει αρκετές σελίδες. Δηλαδή, ο αριθμός των αντίστοιχων τμημάτων (βλ. παραπάνω) από τα οποία αποτελείται εξαρτάται από:

- αριθμός πηγών εισοδήματος το 2016·

- το μέγεθος του φορολογικού συντελεστή στον οποίο εμπίπτει αυτό ή εκείνο το εισόδημα με βάση το άρθρο. 224 Κώδικας Φορολογίας.

Η διαδικασία που καθιέρωσε η Ομοσπονδιακή Φορολογική Υπηρεσία για τη συμπλήρωση του Φύλλου Α της δήλωσης 3-NDFL απαιτεί μόνο κεφαλαία γράμματα. Επιπλέον, τα εισοδήματα που λαμβάνονται ανέρχονται σε πένες. Η κατάσταση είναι αντίθετη με τα ποσά του φόρου εισοδήματος φυσικών προσώπων: λιγότερα από 50 καπίκια απορρίπτονται και περισσότερα θεωρούνται ως 1 ρούβλι.

Ένα συγκεκριμένο παράδειγμα συμπλήρωσης του Φύλλου A 3-NDFL

Ας πάρουμε μερικές από τις πιο συνηθισμένες καταστάσεις. Ας υποθέσουμε ότι η Ε.Α. Shirokova το 2016:

| Μέρος 1 Φύλλο Α | Πωλήθηκε στην A.B. για 5 εκατομμύρια ρούβλια. Το διαμέρισμα του Sokolov, το οποίο είχε στην κατοχή της για λιγότερο από τα τελευταία τρία χρόνια. Αυτό σημαίνει ότι το 2016 είχε εισόδημα υποκείμενο σε φόρο εισοδήματος φυσικών προσώπων με συντελεστή 13%. Ωστόσο, ο φόρος αυτός δεν παρακρατείται. |

| Μέρος 2 Φύλλο Α | Πωλείται από την E.L. Η Korotkova αγόρασε το αυτοκίνητό της για 700.000 ρούβλια, το οποίο είχε στην κατοχή της για λιγότερο από 3 χρόνια. Ταυτόχρονα, η Shirokova μπορεί να τεκμηριώσει ότι το αγόρασε για 600.000 ρούβλια. Δηλαδή, το φορολογητέο εισόδημα (σελ. 080) θα είναι 100.000 ρούβλια. (700.000 τρίψιμο – 600.000 τρίψιμο). |

| Μέρος 3 Φύλλο Α | Ως υπάλληλος της Guru LLC, έλαβε μισθούς το 2016 στο συνολικό ποσό των 570.000 ρούβλια. Ο εργοδότης της Shirokova δεν έκανε κρατήσεις (δεν απαιτείται). Λαμβάνει όλες τις πληροφορίες για τη συμπλήρωση αυτού του μέρους του Φύλλου Α από το πιστοποιητικό 2-NDFL από την Guru LLC για το 2016. |

Μέχρι τις 30 Απριλίου 2014, ορισμένες κατηγορίες πολιτών υποχρεούνται να δηλώσουν εισοδήματα που εισέπραξαν το 2013 και να υποβάλουν το έντυπο 3-NDFL στην εφορία του τόπου κατοικίας τους. Θα σας πούμε στο άρθρο ποιος αναφέρεται σε αυτήν τη φόρμα και πώς να συμπληρώσετε τη δήλωση.

Σημείωση!Μπορείτε εύκολα να προετοιμάσετε και να υποβάλετε αναφορές χρησιμοποιώντας την ηλεκτρονική υπηρεσία "My Business" - Διαδικτυακή λογιστική για μικρές επιχειρήσεις. Η υπηρεσία δημιουργεί αυτόματα αναφορές, τις ελέγχει και τις αποστέλλει ηλεκτρονικά. Δεν θα χρειαστεί να επισκεφτείτε προσωπικά την εφορία και τα ταμεία, κάτι που αναμφίβολα θα εξοικονομήσει όχι μόνο χρόνο, αλλά και νεύρα. Μπορείτε να αποκτήσετε δωρεάν πρόσβαση στην υπηρεσία χρησιμοποιώντας αυτόν τον σύνδεσμο.

Το έντυπο δήλωσης 3-NDFL, το οποίο πρέπει να χρησιμοποιηθεί για την αναφορά το 2013, εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 10ης Νοεμβρίου 2011 Αρ. ММВ-7-3/760@. Αλλά σημειώστε ότι με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 14ης Νοεμβρίου 2013 N ММВ-7-3/501@, έγιναν αλλαγές σε αυτό.

Πριν ξεκινήσουμε να μιλάμε για τη συμπλήρωση της δήλωσης, ας εξετάσουμε ποιος, πού, πώς και εντός ποιου χρονικού πλαισίου υποβάλλει το Έντυπο 3-NDFL.

Ποιος αναφέρεται στο Έντυπο 3-NDFL

Επιπλέον, ορισμένοι πολίτες μπορούν να υποβάλουν το Έντυπο 3-NDFL με δική τους πρωτοβουλία. Σε αυτά περιλαμβάνονται όσοι επιθυμούν να λάβουν, για παράδειγμα, τις ακόλουθες φορολογικές εκπτώσεις:

- πρότυπο (εάν κατά τη φορολογική περίοδο αυτές οι εκπτώσεις δεν παρασχέθηκαν σε φυσικό πρόσωπο ή χορηγήθηκαν σε μικρότερο ποσό από αυτό που προβλέπεται στο άρθρο 218 του φορολογικού κώδικα).

- επαγγελματίας;

- κοινωνικά (όταν πληρώνετε για θεραπεία, εκπαίδευση, όταν μεταφέρετε τα δικά σας κεφάλαια σε φιλανθρωπικούς σκοπούς κ.λπ.)

- ακίνητο (κατά την αγορά κατοικίας).

Πού και πότε πρέπει να υποβληθεί η δήλωση;

Πρέπει να υποβάλετε το συμπληρωμένο Έντυπο 3-NDFL στην εφορία του τόπου κατοικίας ή του τόπου διαμονής σας (άρθρο 5 του άρθρου 227, παράγραφος 3 του άρθρου 228, παράγραφοι 1, 3, 6 και 7 του άρθρου 83 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας).

Η ίδια διαδικασία προβλέπεται και για όσους υποβάλλουν δήλωση με δική τους πρωτοβουλία (ρήτρα 2 του άρθρου 229 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Σύμφωνα με την παράγραφο 4 του άρθρου 80 του Φορολογικού Κώδικα, η δήλωση μπορεί να υποβληθεί σε χαρτί (αυτοπροσώπως ή μέσω εξουσιοδοτημένου αντιπροσώπου, καθώς και ταχυδρομικώς) ή ηλεκτρονικά (μέσω τηλεπικοινωνιακών καναλιών).

Η φορολογική δήλωση υποβάλλεται το αργότερο στις 30 Απριλίου του έτους που ακολουθεί τη λήξη της φορολογικής περιόδου (ρήτρα 1 του άρθρου 229 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Και ο φόρος πρέπει να καταβληθεί πριν από τις 15 Ιουλίου του τρέχοντος έτους (ρήτρα 4 του άρθρου 228 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Υπάρχουν όμως εξαιρέσεις σε αυτόν τον κανόνα. Έτσι, εάν οι επιχειρηματικές δραστηριότητες (ιδιωτική πρακτική) ή οι πληρωμές που ορίζονται στο άρθρο 228 του Κώδικα Φορολογίας τερματιστούν πριν από τη λήξη της φορολογικής περιόδου, η δήλωση πρέπει να υποβληθεί εντός πέντε ημερών από την ημερομηνία λήξης των δραστηριοτήτων ή πληρωμών. Αυτό ισχύει για Ρώσους πολίτες. Αλλά οι αλλοδαποί που σχεδιάζουν να εγκαταλείψουν το έδαφος της Ρωσίας πρέπει να παρουσιαστούν το αργότερο ένα μήνα πριν φύγουν από τη χώρα. Αυτό αναφέρεται στην παράγραφο 3 του άρθρου 229 του Φ.Κ. Και οι δύο πρέπει να πληρώσουν τον φόρο το αργότερο εντός 15 ημερολογιακών ημερών από την ημερομηνία υποβολής μιας τέτοιας δήλωσης (ρήτρα 3 του άρθρου 229 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Για κάθε μήνα μη υποβολής δήλωσης, προβλέπεται πρόστιμο 5% του ποσού φόρου (Ρήτρα 1, άρθρο 119 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Η μη υποβολή φορολογικής δήλωσης στη φορολογική αρχή στον τόπο εγγραφής από τον φορολογούμενο εντός της προθεσμίας που ορίζει η νομοθεσία περί φόρων και τελών συνεπάγεται την είσπραξη προστίμου ύψους 5 τοις εκατό του ποσού του φόρου που υπόκειται σε καταβολή (επιβάρυνση) βάσει αυτής της δήλωσης, για κάθε πλήρη ή μερικό μήνα από την ημέρα που έχει καθοριστεί για την υποβολή της, αλλά όχι περισσότερο από το 30% του καθορισμένου ποσού και όχι λιγότερο από 1.000 ρούβλια. (ρήτρα 1 του άρθρου 119 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας) Στην περίπτωση αυτή, το κατώτερο όριο του προστίμου είναι 100 ρούβλια και το ανώτατο όριο δεν μπορεί να υπερβαίνει το 30% του ποσού του φόρου. Ωστόσο, ο κανόνας αυτός ισχύει εάν η δήλωση υποβληθεί εκπρόθεσμα έως και 180 ημέρες.

Εάν καθυστερήσετε με την αναφορά για περισσότερες από 180 ημέρες, το πρόστιμο θα αυξηθεί. Θα είναι 30% του ποσού φόρου συν 10% για κάθε μήνα καθυστέρησης (ρήτρα 2 του άρθρου 119 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Συμπλήρωση της δήλωσης

Γενικοί κανόνες.Ο φορολογούμενος αναφέρει στη δήλωση όλα τα εισοδήματα που εισπράχθηκαν κατά τη φορολογική περίοδο, τις πηγές πληρωμής τους, τις φορολογικές εκπτώσεις, τα ποσά φόρου που παρακρατήθηκαν από τους φορολογικούς πράκτορες, τα ποσά των προκαταβολών που έχουν πράγματι καταβληθεί, τα ποσά φόρου που υπόκεινται σε πληρωμή (προσθήκη) στον προϋπολογισμό ή επιστροφή από τον προϋπολογισμό (ρήτρα 4 Άρθρο 229 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Η δήλωση που υποβάλλεται σε χαρτί συμπληρώνεται με μαύρο ή μπλε στυλό ή στυλό. Υπάρχει επίσης η δυνατότητα εκτύπωσης του συμπληρωμένου εντύπου δήλωσης σε εκτυπωτή. Αλλά σημειώστε ότι δεν επιτρέπεται η εκτύπωση διπλής όψης. Αυτό αναφέρεται στην παράγραφο 1.1 της ενότητας 1 της Διαδικασίας για τη συμπλήρωση του εντύπου φορολογικής δήλωσης για φόρο εισοδήματος φυσικών προσώπων (έντυπο 3-NDFL), που εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 10ης Νοεμβρίου 2011 Αρ. ММВ-7 -3/760@ (εφεξής η Διαδικασία).

Δεν επιτρέπονται διορθώσεις στη δήλωση! Μόνο ένας δείκτης εισάγεται σε κάθε γραμμή και στις αντίστοιχες στήλες της. Εάν δεν υπάρχουν δείκτες που προβλέπονται στη δήλωση, τοποθετείται παύλα στην αντίστοιχη γραμμή. Όλοι οι δείκτες κόστους δίνονται σε ρούβλια και καπίκια, εκτός από τα ποσά του φόρου εισοδήματος φυσικών προσώπων, τα οποία υπολογίζονται και εμφανίζονται σε πλήρη ρούβλια.

Κατά τη συμπλήρωση της δήλωσης με το χέρι, λάβετε υπόψη τα ακόλουθα.

Συμπληρώστε τα πεδία κειμένου της δήλωσης με κεφαλαίους χαρακτήρες.

Εάν για να υποδείξετε κάποιον δείκτη δεν είναι απαραίτητο να συμπληρώσετε όλα τα κελιά του αντίστοιχου πεδίου, τοποθετείται μια παύλα στα μη συμπληρωμένα κελιά στη δεξιά πλευρά του πεδίου.

Παράδειγμα

Κατά τον καθορισμό του δεκαψήφιου ΑΦΜ του οργανισμού 5024002119 στο πεδίο ΑΦΜ δώδεκα κελιών, η ένδειξη συμπληρώνεται ως εξής: «5024002119--».

Οι κλασματικοί αριθμητικοί δείκτες συμπληρώνονται παρόμοια με τους κανόνες για τη συμπλήρωση αριθμητικών δεικτών ακεραίων. Εάν υπάρχουν περισσότερα κελιά για την ένδειξη του κλασματικού μέρους από αριθμούς, τότε τοποθετείται μια παύλα στα ελεύθερα κελιά του αντίστοιχου πεδίου.

Παράδειγμα

Εάν ο δείκτης "μερίδιο ιδιοκτησίας" έχει τιμή 1/3, τότε αυτός ο δείκτης υποδεικνύεται σε δύο πεδία των τριών κελιών το καθένα ως εξής: "1--" - στο πρώτο πεδίο, το σύμβολο "/" ή ". ” μεταξύ των πεδίων και "3--" - στο δεύτερο πεδίο.

Εάν συμπληρώσετε τη δήλωση σε υπολογιστή, τότε ευθυγραμμίστε τις τιμές των αριθμητικών δεικτών σύμφωνα με το δεξί (τελευταίο) διάστημα. Και κατά την εκτύπωση σε εκτυπωτή, επιτρέπεται να μην υπάρχει περίγραμμα γύρω από κελιά ή παύλες για μη συμπληρωμένα κελιά. Οι πινακίδες πρέπει να εκτυπώνονται με γραμματοσειρά Courier New με ύψος 16-18 πόντων.

Ο φορολογούμενος στο επάνω μέρος κάθε συμπληρωμένης σελίδας της δήλωσης πρέπει να αναφέρει τον ΑΦΜ (εάν υπάρχει), καθώς και το επώνυμο και τα αρχικά του και στο κάτω μέρος, στο πεδίο «Επιβεβαιώνω την ακρίβεια και πληρότητα των στοιχείων που καθορίζονται στο αυτή τη σελίδα», βάλτε την ημερομηνία ολοκλήρωσης και την υπογραφή .

Όσον αφορά την αρίθμηση σελίδων, πρέπει να είναι συνεχής (ρήτρα 1.14 της ενότητας 1 της Διαδικασίας).

Δομή δήλωσης.Η δήλωση στο έντυπο 3-NDFL αποτελείται από μια σελίδα τίτλου, έξι ενότητες και 13 πρόσθετα φύλλα - A, B, C, G1, G2, G3, D, E, G1, G2, G3, Z, I. Ωστόσο, οι φορολογούμενοι συμπληρώνουν και δεν αντιπροσωπεύουν όλες τις ενότητες και τα φύλλα, αλλά μόνο εκείνα που αντικατοπτρίζουν δείκτες για τις εργασίες που πραγματοποιούν. Σε αυτή την περίπτωση απαιτείται η συμπλήρωση της σελίδας τίτλου και της ενότητας 6 της δήλωσης από όλους (ρήτρα 2.1, ενότητα 2 της Διαδικασίας).

Κατά τη συμπλήρωση μιας δήλωσης, όλες οι τιμές των δεικτών λαμβάνονται από πιστοποιητικά εισοδήματος και παρακρατούμενα ποσά φόρων που εκδίδονται από φορολογικούς πράκτορες, διακανονισμούς, πληρωμή και άλλα έγγραφα που διαθέτει ο φορολογούμενος, καθώς και από υπολογισμούς που γίνονται με βάση αυτά τα έγγραφα. . Ως εκ τούτου, σας συμβουλεύουμε να ζητήσετε εκ των προτέρων από το λογιστήριο πιστοποιητικό στο έντυπο 2-NDFL για το προηγούμενο έτος.

Οι φορολογούμενοι έχουν δικαίωμα να μην αναφέρουν στη φορολογική δήλωση εισόδημα που δεν υπόκειται σε φορολογία (απαλλάσσεται από τη φορολογία) σύμφωνα με το άρθ. 217 του Φορολογικού Κώδικα, καθώς και εισοδήματα κατά τη λήψη των οποίων ο φόρος παρακρατείται πλήρως από τους φορολογικούς πράκτορες, εάν αυτό δεν εμποδίζει τον φορολογούμενο να λάβει φορολογικές εκπτώσεις που προβλέπονται στο άρθρο. 218 - 221 Κώδικας Φορολογίας.

Τίτλος σελίδας.Κατά τη συμπλήρωση της σελίδας τίτλου της δήλωσης, αναφέρετε:

- αριθμός φορολογικού μητρώου (ΑΦΜ). Μπορείτε να μάθετε τον ΑΦΜ σας στον ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας www.nalog.ru στη σελίδα της υπηρεσίας "Μάθετε τον ΑΦΜ σας".

- αριθμός προσαρμογής (κατά την προετοιμασία της αρχικής φορολογικής δήλωσης, εμφανίζεται το "0", κατά την ενημέρωση της δήλωσης - η αξία σύμφωνα με τον αύξοντα αριθμό της ενημερωμένης δήλωσης για την αντίστοιχη περίοδο αναφοράς).

- φορολογική περίοδος αναφοράς - το ημερολογιακό έτος για το οποίο υποβάλλεται η δήλωση.

- κωδικός φορολογικής αρχής - κωδικός της εφορίας στον τόπο κατοικίας (τόπος διαμονής) του φορολογούμενου.

- Κωδικός κατηγορίας φορολογούμενου:

- "720" - άτομο εγγεγραμμένο ως μεμονωμένος επιχειρηματίας.

- "730" - συμβολαιογράφος που ασκεί ιδιωτική πρακτική και άλλα πρόσωπα που ασκούν ιδιωτική πρακτική σύμφωνα με τη διαδικασία που ορίζει η ισχύουσα νομοθεσία.

- "740" - δικηγόρος που ίδρυσε δικηγορικό γραφείο.

- "760" - άλλο άτομο που δηλώνει εισόδημα σύμφωνα με το άρθρο. 22 8 του Κώδικα Φορολογίας, καθώς και για σκοπούς λήψης φορολογικών εκπτώσεων σύμφωνα με το άρθ. 218-221 του Φορολογικού Κώδικα ή για άλλο σκοπό·

- Το «770» είναι άτομο εγγεγραμμένο ως μεμονωμένος επιχειρηματίας και είναι επικεφαλής αγροτικής (αγροτικής) επιχείρησης.

Κατά τη συμπλήρωση της ένδειξης «Κωδικός OKTMO», τα ελεύθερα κελιά στα δεξιά της τιμής του κωδικού, εάν έχει λιγότερους από έντεκα χαρακτήρες, γεμίζονται με μηδενικά.

Ο φορολογούμενος μπορεί να καθορίσει τον κωδικό της φορολογικής επιθεώρησης και του OKTMO στη διεύθυνση του τόπου κατοικίας του (τόπος διαμονής) χρησιμοποιώντας την υπηρεσία Διαδικτύου "Διεύθυνση και λεπτομέρειες πληρωμής της επιθεώρησής σας", που βρίσκεται στον ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας www.nalog.ru στην ενότητα "Ηλεκτρονικές Υπηρεσίες".

Γενικές πληροφορίες για τον φορολογούμενο συμπληρώνοντας τα παρακάτω πεδία:

- επώνυμο, όνομα και πατρώνυμο·

- αριθμός τηλεφώνου επικοινωνίας με τον κωδικό τηλεφώνου·

- ημερομηνία και τόπος γέννησης, υπηκοότητα·

- πληροφορίες σχετικά με το έγγραφο ταυτότητας·

- καθεστώς φορολογούμενου (φορολογικός κάτοικος/μη κάτοικος της Ρωσικής Ομοσπονδίας)·

- διεύθυνση κατοικίας (τόπος διαμονής).

Οι ενότητες 1, 2, 3, 4, 5, 6 συμπληρώνονται σε ξεχωριστά φύλλα και χρησιμεύουν για τον υπολογισμό της φορολογικής βάσης και των ποσών φόρου επί του εισοδήματος που φορολογείται με διάφορους συντελεστές, καθώς και των ποσών φόρου που υπόκεινται σε πληρωμή/προσθήκη στον προϋπολογισμό ή επιστροφή χρημάτων από τον προϋπολογισμό:

- στην Ενότητα 1 σχετικά με το εισόδημα που φορολογείται με συντελεστή 13%·

- στην Ενότητα 2 σχετικά με το εισόδημα που φορολογείται με συντελεστή 30%·

- στην Ενότητα 3 σχετικά με το εισόδημα που φορολογείται με συντελεστή 35%·

- στην Ενότητα 4 σχετικά με το εισόδημα που φορολογείται με συντελεστή 9%.

- στο τμήμα 5 σχετικά με το εισόδημα που φορολογείται με τον συντελεστή

Η ενότητα 6 συμπληρώνεται μετά τη συμπλήρωση των Ενοτήτων 1, 2, 3, 4 και 5 του εντύπου της δήλωσης.

Φύλλα A, B, C, G1, G2, G3, D, E, G1, G2, G3, G, Iχρησιμοποιούνται για τον υπολογισμό της φορολογικής βάσης και των ποσών φόρου κατά τη συμπλήρωση των τμημάτων 1, 2, 3, 4 και 5 του εντύπου δήλωσης και συμπληρώνονται όπως απαιτείται.

Το φύλλο Α συμπληρώνεται για φορολογητέο εισόδημα που λαμβάνεται από πηγές στη Ρωσική Ομοσπονδία, με εξαίρεση τα έσοδα από επιχειρηματικές δραστηριότητες, συνηγορία και ιδιωτική πρακτική.

Το φύλλο Β συμπληρώνεται για φορολογητέο εισόδημα που λαμβάνεται από πηγές εκτός της Ρωσικής Ομοσπονδίας, με εξαίρεση τα έσοδα από επιχειρηματικές δραστηριότητες, συνηγορία και ιδιωτική πρακτική.

20/03/2019, Sashka Bukashka

Στις 18 Φεβρουαρίου 2018, τέθηκε σε ισχύ η εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 25ης Οκτωβρίου 2017 N ММВ-7-11/822@, η οποία εισήγαγε αλλαγές στο έντυπο φορολογικής δήλωσης για τον φόρο εισοδήματος φυσικών προσώπων (έντυπο 3-NDFL ). Οι αλλαγές αυτές ισχύουν και το 2019 για τη δήλωση εισοδημάτων που εισπράχθηκαν το 2018. Ας δούμε πώς να συμπληρώσετε τη φόρμα λαμβάνοντας υπόψη τις νέες απαιτήσεις.

Ο φόρος εισοδήματος φυσικών προσώπων είναι ένας φόρος εισοδήματος φυσικών προσώπων που καταβάλλεται στο κράτος από εργαζόμενους πολίτες και είναι μια δήλωση που υποβάλλεται στη φορολογική υπηρεσία από άτομα που λαμβάνουν εισόδημα στη Ρωσία. Αυτό το άρθρο περιγράφει πώς να συμπληρώσετε τη δήλωση 3-NDFL και γιατί χρειάζεται.

Ποιοι πρέπει να υποβάλουν φορολογική δήλωση 3-NDFL

Η δήλωση υποβάλλεται κατά την είσπραξη εισοδήματος για το οποίο πρέπει να καταβληθεί φόρος εισοδήματος φυσικών προσώπων, καθώς και για την επιστροφή μέρους του φόρου που είχε προηγουμένως καταβληθεί στο κράτος. 3-NDFL υποβάλλεται:

- Ατομικοί επιχειρηματίες (IP), δικηγόροι, συμβολαιογράφοι και άλλοι ειδικοί που κερδίζουν τα προς το ζην μέσω ιδιωτικού ιατρείου. Το κοινό χαρακτηριστικό αυτών των ανθρώπων είναι ότι υπολογίζουν ανεξάρτητα τους φόρους και τους πληρώνουν στον προϋπολογισμό.

- Φορολογικοί κάτοικοι που έλαβαν εισόδημα σε άλλες πολιτείες. Οι φορολογικοί κάτοικοι περιλαμβάνουν εκείνους τους πολίτες που πραγματικά ζουν στη Ρωσία για τουλάχιστον 183 ημέρες το χρόνο.

- Πολίτες που εισέπραξαν εισόδημα από την πώληση ακινήτων: αυτοκίνητα, διαμερίσματα, γη κ.λπ.

- Πρόσωπα που έλαβαν εισόδημα βάσει αστικής σύμβασης ή από ενοικίαση διαμερίσματος.

- Οι τυχεροί που κερδίζουν τη λαχειοφόρο αγορά, τους κουλοχέρηδες ή τα στοιχήματα πρέπει επίσης να πληρώσουν φόρο για τα κέρδη τους.

- Εάν είναι απαραίτητο, λάβετε έκπτωση φόρου: για, για και ούτω καθεξής.

Μην συγχέετε αυτό το έγγραφο με . Έχουν παρόμοια ονόματα και συνήθως περιλαμβάνονται στο ίδιο σύνολο εγγράφων, αλλά εξακολουθούν να είναι διαφορετικά.

Πού να υποβάλετε τη δήλωση 3-NDFL

Η δήλωση υποβάλλεται στη φορολογική υπηρεσία στον τόπο μόνιμης ή προσωρινής εγγραφής (εγγραφής). Παραδίδεται αυτοπροσώπως ή αποστέλλεται ταχυδρομικώς. Μπορείτε επίσης να υποβάλετε τη φορολογική σας δήλωση ηλεκτρονικά. Για να συμπληρώσετε το 3-NDFL online, αποκτήστε ένα login και έναν κωδικό πρόσβασης για να εισέλθετε στον προσωπικό λογαριασμό του φορολογούμενου σε οποιαδήποτε εφορία. Για να λάβετε τη σύνδεση και τον κωδικό πρόσβασής σας, ελάτε αυτοπροσώπως και μην ξεχάσετε το διαβατήριό σας.

Προθεσμίες υποβολής 3-NDFL το 2019

Το 2019, η δήλωση φορολογίας εισοδήματος φυσικών προσώπων στο Έντυπο 3-NDFL υποβάλλεται έως τις 30 Απριλίου. Εάν ο φορολογούμενος συμπλήρωσε και υπέβαλε την έκθεση πριν από την έναρξη ισχύος των τροποποιήσεων του εντύπου, δεν χρειάζεται να υποβάλει εκ νέου τα στοιχεία χρησιμοποιώντας το νέο έντυπο. Εάν χρειάζεται να διεκδικήσετε έκπτωση, μπορείτε να υποβάλετε την επιστροφή σας οποιαδήποτε στιγμή κατά τη διάρκεια του έτους.

Δείγμα συμπλήρωσης 3-NDFL το 2019

Θα βοηθηθείτε στη συμπλήρωση της δήλωσης 3-NDFL από το πρόγραμμα «Δήλωση», το οποίο μπορείτε να κατεβάσετε στον ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας. Εάν συμπληρώσετε το 3-NDFL με το χέρι, γράψτε τα πεδία κειμένου και αριθμητικά (TIN, κλασματικά πεδία, ποσά κ.λπ.) από αριστερά προς τα δεξιά, ξεκινώντας από το αριστερό κελί ή την άκρη, με κεφαλαίους χαρακτήρες. Εάν μετά τη συμπλήρωση του πεδίου υπάρχουν κενά κελιά, τοποθετούνται παύλες σε αυτά. Για ένα στοιχείο που λείπει, οι παύλες τοποθετούνται σε όλα τα κελιά απέναντί του.

Κατά τη συμπλήρωση της δήλωσης, δεν πρέπει να γίνονται λάθη ή διορθώσεις· χρησιμοποιείται μόνο μαύρο ή μπλε μελάνι. Εάν το 3-NDFL συμπληρώνεται σε υπολογιστή, τότε οι αριθμητικές τιμές ευθυγραμμίζονται προς τα δεξιά. Θα πρέπει να εκτυπώσετε με γραμματοσειρά Courier New με μέγεθος από 16 έως 18. Εάν δεν έχετε μία σελίδα από μια ενότητα ή φύλλο 3-NDFL για να αντικατοπτρίζει όλες τις πληροφορίες, χρησιμοποιήστε τον απαιτούμενο αριθμό πρόσθετων σελίδων της ίδιας ενότητας ή σεντόνι.

Τα ποσά καταγράφονται υποδεικνύοντας καπίκια, εκτός από το ποσό του φόρου εισοδήματος φυσικών προσώπων, το οποίο στρογγυλοποιείται στο πλήρες ρούβλι - εάν το ποσό είναι μικρότερο από 50 καπίκια, τότε απορρίπτονται, ξεκινώντας από 50 καπίκια και άνω - στρογγυλοποιούνται στο πλήρες ρούβλι. Τα έσοδα ή τα έξοδα σε ξένο νόμισμα μετατρέπονται σε ρούβλια με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας κατά την ημερομηνία πραγματικής είσπραξης των εσόδων ή εξόδων. Αφού συμπληρώσετε τις απαιτούμενες σελίδες της δήλωσης, μην ξεχάσετε να αριθμήσετε τις σελίδες στο πεδίο «Σελίδα», ξεκινώντας από το 001 μέχρι την απαιτούμενη κατά σειρά. Όλα τα στοιχεία που εισάγονται στη δήλωση πρέπει να επιβεβαιώνονται με έγγραφα, αντίγραφα των οποίων πρέπει να επισυνάπτονται στη δήλωση. Για να παραθέσετε έγγραφα που είναι συνημμένα στο 3-NDFL, μπορείτε να δημιουργήσετε ένα ειδικό μητρώο.

Οδηγίες για τη συμπλήρωση 3-NDFL. Τίτλος σελίδας

Ενα καπάκι

Στην παράγραφο «ΑΦΜ» του τίτλου και των άλλων συμπληρωμένων φύλλων, αναγράφεται ο αριθμός ταυτότητας του φορολογούμενου - ιδιώτη ή εταιρεία. Στο στοιχείο «Αριθμός προσαρμογής», πληκτρολογήστε 000 εάν η δήλωση υποβάλλεται για πρώτη φορά φέτος. Εάν πρέπει να υποβάλετε ένα διορθωμένο έγγραφο, τότε στην ενότητα αναγράφεται το 001. «Φορολογική περίοδος (κωδικός)» είναι η χρονική περίοδος για την οποία αναφέρεται ένα άτομο. Εάν κάνετε αναφορά για ένα έτος, εισαγάγετε τον κωδικό 34, το πρώτο τρίμηνο - 21, το πρώτο εξάμηνο του έτους - 31, εννέα μήνες - 33. «Φορολογική περίοδος αναφοράς» - σε αυτήν την παράγραφο, αναφέρετε μόνο το προηγούμενο έτος, το εισοδήματα για τα οποία θέλετε να δηλώσετε. Στο πεδίο «Υποβλήθηκε στη φορολογική αρχή (κωδικός)» πληκτρολογήστε τον 4ψήφιο αριθμό της φορολογικής αρχής στην οποία είναι φορολογικός εγγεγραμμένος ο υποβάλλων. Τα δύο πρώτα ψηφία είναι ο αριθμός περιοχής και τα δύο τελευταία είναι ο κωδικός επιθεώρησης.

Στοιχεία φορολογούμενου

Στην ενότητα «Κωδικός χώρας» σημειώνεται ο κωδικός της χώρας ιθαγένειας του αιτούντος. Ο κωδικός υποδεικνύεται σύμφωνα με τον All-Russian Classifier of Countries of the World. Ο κωδικός της Ρωσίας είναι 643. Ένας ανιθαγενής σημειώνει 999. «Κωδικός κατηγορίας φορολογούμενου» (Παράρτημα Νο. 1 στη διαδικασία συμπλήρωσης 3-NDFL):

- IP - 720;

- συμβολαιογράφος και άλλα πρόσωπα που ασκούν ιδιωτική πρακτική - 730·

- δικηγόρος - 740;

- άτομα - 760;

- αγρότης - 770.

Τα πεδία «Επώνυμο», «Όνομα», «Πατρώνυμο», «Ημερομηνία γέννησης», «Τόπος γέννησης» συμπληρώνονται ακριβώς σύμφωνα με το διαβατήριο ή άλλο έγγραφο ταυτότητας.

Πληροφορίες για το έγγραφο ταυτότητας

Το στοιχείο «Κωδικός τύπου εγγράφου» (Παράρτημα Νο. 2 στη διαδικασία συμπλήρωσης 3-NDFL) συμπληρώνεται με μία από τις επιλεγμένες επιλογές:

- Διαβατήριο πολίτη της Ρωσικής Ομοσπονδίας - 21.

- Πιστοποιητικό γέννησης - 03;

- Στρατιωτική ταυτότητα - 07;

- Εκδόθηκε προσωρινό πιστοποιητικό αντί στρατιωτικής ταυτότητας - 08.

- Διαβατήριο αλλοδαπού πολίτη - 10.

- Πιστοποιητικό εξέτασης αίτησης για αναγνώριση προσώπου ως πρόσφυγα στην επικράτεια της Ρωσικής Ομοσπονδίας επί της ουσίας - 11.

- Άδεια παραμονής στη Ρωσική Ομοσπονδία - 12;

- Πιστοποιητικό πρόσφυγα - 13;

- Προσωρινή ταυτότητα πολίτη της Ρωσικής Ομοσπονδίας - 14.

- Άδεια προσωρινής παραμονής στη Ρωσική Ομοσπονδία - 15.

- Πιστοποιητικό προσωρινού ασύλου στη Ρωσική Ομοσπονδία - 18.

- Πιστοποιητικό γέννησης που εκδίδεται από εξουσιοδοτημένο φορέα ξένου κράτους - 23.

- Ταυτότητα ρωσικού στρατιωτικού προσωπικού/Στρατιωτική ταυτότητα εφέδρου αξιωματικού - 24.

- Άλλα έγγραφα - 91.

Τα στοιχεία « », «Ημερομηνία έκδοσης», «Έκδοση από» συμπληρώνονται αυστηρά σύμφωνα με το έγγραφο ταυτότητας. Στην «Κατάσταση φορολογούμενου», ο αριθμός 1 σημαίνει φορολογικός κάτοικος της Ρωσικής Ομοσπονδίας, ο αριθμός 2 σημαίνει μη κάτοικος Ρωσίας (ο οποίος έζησε λιγότερο από 183 ημέρες στη Ρωσική Ομοσπονδία το έτος δήλωσης εισοδήματος).

Αριθμός τηλεφώνου φορολογούμενου

Στη νέα φόρμα 3-NDFL, τα πεδία για την ένδειξη της διεύθυνσης του φορολογούμενου έχουν αφαιρεθεί. Τώρα δεν χρειάζεται να αναφέρετε αυτές τις πληροφορίες στη φόρμα. Απλώς συμπληρώστε το πεδίο «Αριθμός τηλεφώνου επικοινωνίας». Ο αριθμός τηλεφώνου αναγράφεται είτε κινητό είτε σταθερό, εάν χρειάζεται, με τον κωδικό περιοχής.

Υπογραφή και ημερομηνία

Στη σελίδα τίτλου αναφέρετε τον συνολικό αριθμό των ολοκληρωμένων σελίδων και τον αριθμό των συνημμένων – δικαιολογητικών ή των αντιγράφων τους. Στο κάτω αριστερό μέρος της πρώτης σελίδας, ο φορολογούμενος (αριθμός 1) ή ο αντιπρόσωπός του (αριθμός 2) υπογράφει το έγγραφο και αναφέρει την ημερομηνία υπογραφής. Ο αντιπρόσωπος πρέπει να επισυνάψει αντίγραφο του εγγράφου που επιβεβαιώνει την εξουσία του στη δήλωση.

3 βασικά λάθη στο 3-NDFL που κάνουμε συνήθως

Σχόλιο ειδικών ειδικά για τον ιστότοπο της Sashka Bukashka:

Evdokia Avdeeva

StroyEnergoResurs, επικεφαλής λογιστής

Τα πιο συνηθισμένα σφάλματα μπορούν να χωριστούν σε τρεις ομάδες:

- Τεχνικά λάθη. Για παράδειγμα, ένας φορολογούμενος ξεχνά να υπογράψει στα απαιτούμενα φύλλα ή παραλείπει τα φύλλα. Η εφορία θα αρνηθεί επίσης να δώσει κρατήσεις χωρίς δικαιολογητικά. Το κόστος αγοράς ακινήτων, θεραπείας, εκπαίδευσης, ασφάλισης πρέπει να επιβεβαιώνεται από συμβόλαια και έγγραφα πληρωμής.

- Λανθασμένη ή ελλιπής συμπλήρωση δεδομένων. "Κορυφαία" τέτοιων ελλείψεων:

- στη σελίδα τίτλου στη γραμμή "αριθμός προσαρμογής" κατά την υποβολή της δήλωσης για πρώτη φορά, βάλτε 1, αλλά θα πρέπει να είναι 0.

- λανθασμένος κωδικός OKTMO.

Τέτοιες ελλείψεις δεν είναι τόσο τρομερές και στη χειρότερη περίπτωση θα οδηγήσουν σε άρνηση αποδοχής της δήλωσης. Όμως, η ελλιπής συμπλήρωση κάποιων στοιχείων μπορεί να οδηγήσει στην «παρεξήγηση» της εφορίας και αντί να παρέχει έκπτωση, θα σας ζητήσει να πληρώσετε φόρο.

Για παράδειγμα, εάν ο φορολογούμενος στην ενότητα "Εισόδημα που έλαβε στη Ρωσική Ομοσπονδία" δεν αναφέρει το ποσό του εισοδήματος, το ποσό του φόρου που υπολογίστηκε και το ποσό του φόρου που παρακρατήθηκε, τότε αντί να επιστρέψει τον φόρο, ο φορολογούμενος θα τον υπολογίσει για τον εαυτό του ως πρόσθετη πληρωμή.

- Άγνοια νόμων και κανόνων εφαρμογής εκπτώσεων. Για παράδειγμα, ένας πολίτης πλήρωσε για εκπαίδευση το 2017, αλλά θέλει να λάβει έκπτωση για το 2018. Ωστόσο, το φορολογικό όφελος παρέχεται ειδικά για το έτος κατά το οποίο ο αιτών πλήρωσε για εκπαίδευση, ιατρική περίθαλψη ή άλλες υπηρεσίες.

Συμπλήρωση 3-NDFL κατά τη δήλωση εισοδήματος και την υποβολή φορολογικών εκπτώσεων

Η διαδικασία συμπλήρωσης 3-NDFL εξαρτάται από τη συγκεκριμένη περίπτωση για την οποία υποβάλλετε δήλωση. Η φόρμα δήλωσης περιέχει 19 φύλλα, από τα οποία πρέπει να συμπληρώσετε αυτά που χρειάζεστε προσωπικά.

- Ενότητα 1 «Πληροφορίες για τα ποσά του φόρου που υπόκεινται σε πληρωμή (προσθήκη) στον προϋπολογισμό/επιστροφή από τον προϋπολογισμό».

- Ενότητα 2 «Υπολογισμός της φορολογικής βάσης και του ποσού του φόρου εισοδήματος που φορολογείται με τον συντελεστή (001)».

- Φύλλο Α «Έσοδα από πηγές στη Ρωσική Ομοσπονδία».

- Φύλλο Β «Έσοδα από πηγές εκτός της Ρωσικής Ομοσπονδίας, φορολογούμενο με συντελεστή (001)».

- φύλλο Β «Έσοδα από επιχειρήσεις, δικηγορία και ιδιωτική πρακτική»·

- φύλλο Δ «Υπολογισμός του ποσού του εισοδήματος που δεν υπόκειται σε φορολογία».

- Φύλλο Δ1 «Υπολογισμός εκπτώσεων φόρου ακινήτων για δαπάνες νέας κατασκευής ή απόκτησης ακινήτων».

- Φύλλο Δ2 «Υπολογισμός εκπτώσεων φόρου ακίνητης περιουσίας για εισόδημα από πώληση ακινήτων (δικαιώματα ιδιοκτησίας)».

- φύλλο Ε1 «Υπολογισμός τυπικών και κοινωνικών φορολογικών εκπτώσεων».

- φύλλο E2 «Υπολογισμός των εκπτώσεων κοινωνικού φόρου που καθορίζονται από τα εδάφια 4 και 5 της παραγράφου 1 του άρθρου 219 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας».

- φύλλο J «Υπολογισμός των επαγγελματικών φορολογικών εκπτώσεων που καθορίζονται από τις παραγράφους 2, 3 του άρθρου 221 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, καθώς και των φορολογικών εκπτώσεων που καθορίζονται από την παράγραφο 2 της παραγράφου 2 της παραγράφου 2 του άρθρου 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας Ρωσική Ομοσπονδία»·

- φύλλο 3 «Υπολογισμός φορολογητέου εισοδήματος από συναλλαγές με τίτλους και συναλλαγές με παράγωγα χρηματοοικονομικά μέσα».

- Φύλλο Ι «Υπολογισμός φορολογητέου εισοδήματος από συμμετοχή σε επενδυτικές συμπράξεις».

Εκτός από την πληρωμή φόρου εισοδήματος φυσικών προσώπων, η δήλωση θα είναι χρήσιμη για τη λήψη φορολογικής έκπτωσης. Βάσει νόμου, κάθε πολίτης μπορεί να επιστρέψει μέρος του φόρου που είχε καταβάλει προηγουμένως στο κράτος για να καλύψει τα έξοδα εκπαίδευσης, θεραπείας, αγοράς ακινήτου ή πληρωμής στεγαστικού δανείου. Μπορείτε να υποβάλετε έγγραφα για να λάβετε έκπτωση οποιαδήποτε ημέρα μετά το τέλος του έτους κατά το οποίο δαπανήθηκαν τα χρήματα. Η έκπτωση μπορεί να ληφθεί εντός τριών ετών.

Σε αυτό το άρθρο θα καταλάβουμε πώς να συμπληρώσετε τη δήλωση 3-NDFL και ποιος πρέπει να τη συμπληρώσει. Μπορείτε επίσης να κατεβάσετε ένα συμπληρωμένο δείγμα δήλωσης για το 2014 και την ίδια τη φόρμα 3-NDFL, τρέχουσα για το 2015.

Άρα, ποιος πρέπει να αναφέρει για το εισόδημά του σύμφωνα με τη δήλωση 3-NDFL:

- Μεμονωμένος επιχειρηματίας στο γενικό φορολογικό σύστημα.

- πρόσωπα που ασκούν ιδιωτική πρακτική, όπως δικηγόροι·

- τα άτομα, αναφέροντας το εισόδημά τους, συμπληρώνουν τη δήλωση 3-NDFL κατά την πώληση ενός διαμερίσματος, βλέπε, και κατά την πώληση ενός αυτοκινήτου.

Το έντυπο της δήλωσης συντάσσεται στο τέλος του έτους και υποβάλλεται στην εφορία έως τις 30 Απριλίου του έτους που ακολουθεί το έτος αναφοράς.

Κατά τη συμπλήρωση της φόρμας 3-NDFL, πρέπει να τηρείτε τους γενικούς κανόνες:

- αναφέρετε τους δείκτες κόστους σε ρούβλια και καπίκια και τα ποσά των φόρων σε πλήρη ρούβλια.

- εάν η δήλωση συμπληρωθεί χειροκίνητα, τότε όλα τα γράμματα και οι αριθμοί πρέπει να είναι αρκετά μεγάλα και καθαρά.

- Οι παύλες τοποθετούνται σε όλα τα κενά κελιά που απομένουν μετά το γέμισμα.

- η δήλωση υποβάλλεται αυτοπροσώπως, ταχυδρομικώς ή ηλεκτρονικά·

- το έντυπο της δήλωσης πρέπει να είναι ενημερωμένο από την ημερομηνία αναφοράς· αλλαγές πραγματοποιούνται περιοδικά, επομένως πρέπει να παρακολουθείτε τις ενημερώσεις.

- καθοδηγηθείτε κατά τη συμπλήρωση της Διαδικασίας για τη συμπλήρωση του εντύπου φορολογικής δήλωσης 3-NDFL - ένα επίσημο έγγραφο που δημιουργήθηκε ειδικά για να βοηθήσει ιδιώτες. Μπορείτε να κάνετε λήψη της διαδικασίας συμπλήρωσης 3-NDFL στο τέλος του άρθρου.

Ας δούμε πώς συμπληρώνεται αυτή η δήλωση χρησιμοποιώντας το παράδειγμα ενός μεμονωμένου επιχειρηματία που εργάζεται σε ένα φορολογικό σύστημα ειδικού σκοπού. Παρουσιάζεται η αναφορά των μεμονωμένων επιχειρηματιών στο OSN.

Δείγμα συμπλήρωσης 3-NDFL για μεμονωμένους επιχειρηματίες στο OSNO:

Το έντυπο της δήλωσης αποτελείται από πολλά φύλλα, αλλά δεν χρειάζεται να συμπληρωθούν όλα, αλλά μόνο αυτά που αντιστοιχούν στο εισόδημα που δηλώνει το άτομο.

Για μεμονωμένους επιχειρηματίες στο OSN, είναι υποχρεωτική η συμπλήρωση των σελίδων 1-2, των ενοτήτων 1.6 και του φύλλου Β.

Η συμπλήρωση του 3-NDFL ξεκινά με τη σελίδα τίτλου. Η δήλωση έχει μια τυπική σελίδα τίτλου. Μπορείτε να δείτε πώς να το συμπληρώσετε αναλυτικά.

720 - για μεμονωμένους επιχειρηματίες.

730 - για συμβολαιογράφο.

740 - για δικηγόρο.

770 - επικεφαλής αγροτικού αγροκτήματος.

760 - όλα τα άλλα άτομα.

Σε αυτήν τη σελίδα της φόρμας πρέπει να αναφέρετε δεδομένα σχετικά με το άτομο με το εισόδημα του οποίου συμπληρώνεται το 3-NDFL.

Κατά κανόνα, ερωτήσεις σχετικά με τη συμπλήρωση αυτού του φύλλου συνήθως δεν προκύπτουν.

Συμπληρώνουμε το φύλλο στη δήλωση 3-NDFL:

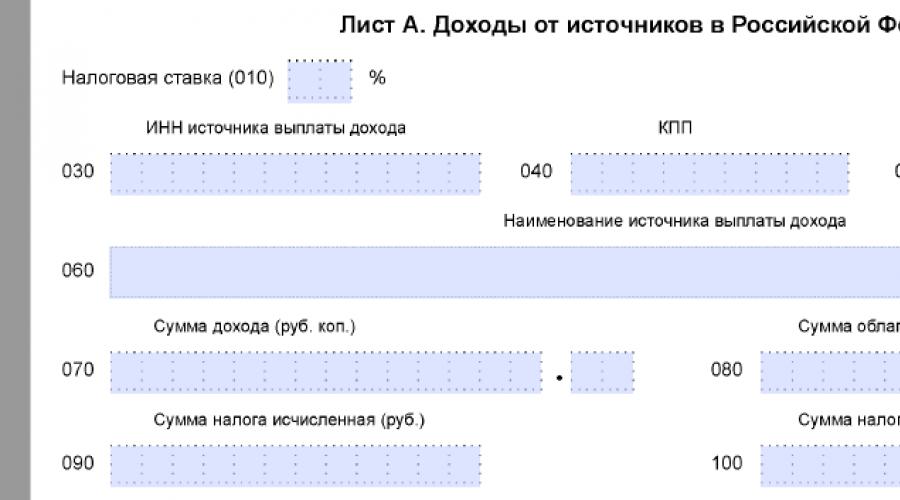

Πριν συμπληρώσετε τις ενότητες 1 και 6 του εντύπου, ας πάμε στο φύλλο Β. Εδώ υποδεικνύετε πληροφορίες σχετικά με το εισόδημα βάσει των οποίων, δηλαδή, αναγράφεται η φορολογική βάση από την οποία πρέπει να υπολογιστεί ο φόρος. Αυτό το φύλλο πρέπει να συμπληρωθεί από μεμονωμένους επιχειρηματίες και ιδιώτες που ασκούν ιδιωτική πρακτική.

"Τύπος δραστηριότητας" - για μεμονωμένους επιχειρηματίες ορίσαμε "1".

ρήτρα 2.1 Ποσό εισοδήματος (030) - γράψτε το ποσό των εσόδων από επιχειρηματικές δραστηριότητες.

ρήτρα 2.2 Έξοδα (040) - αυτή η παράγραφος αναφέρει τα έξοδα που λαμβάνονται υπόψη κατά τον υπολογισμό του φόρου.

ρήτρες 2.2.1-2.2.4 - τα έξοδα γνωστοποιούνται με περισσότερες λεπτομέρειες.

ρήτρα 2.3 Έξοδα (100) – το στοιχείο αυτό συμπληρώνεται για δαπάνες που δεν τεκμηριώνονται.

Σημειώστε ότι στη φόρμα συμπληρώνεται είτε η ρήτρα 2.2 είτε η 2.3.

Παρακάτω, στη γραμμή 110 «συνολικό ποσό εισοδήματος», μεταφέρονται τα δεδομένα εισοδήματος από τη σελίδα 030. Στη γραμμή 120, «ποσό επαγγελματικής έκπτωσης», μεταφέρονται δεδομένα από τη σελίδα 040 ή από τη σελίδα 100.

Εάν ο μεμονωμένος επιχειρηματίας έχει δεδουλευμένες και κατέβαλε προκαταβολές, τότε συμπληρώνονται οι σελίδες 130 και 140.

Αυτή η σελίδα του εντύπου περιέχει πληροφορίες σχετικά με τη φορολογική βάση και τον υπολογισμένο φόρο με συντελεστή 13%. Μπορείτε να διαβάσετε αναλυτικά για τους συντελεστές φόρου εισοδήματος φυσικών προσώπων.

010 (ποσό εισοδήματος): στην περίπτωσή μας, τα στοιχεία λαμβάνονται από το συμπληρωμένο φύλλο Β του εντύπου δήλωσης, ενότητα 3.1.

020 (εισόδημα που δεν υπόκειται σε φορολογία): για μεμονωμένους επιχειρηματίες δεν συμπληρώνεται.

030 (συνολικό εισόδημα): επαναλαμβάνει τη γραμμή 010.

040 (έξοδα και εκπτώσεις φόρου): λαμβάνουμε τα δεδομένα από την ενότητα 3.2 του φύλλου Β.

050 (φορολογική βάση): έσοδα και έξοδα (εκπτώσεις), δηλαδή γραμμή 030 μείον τη γραμμή 040. Εάν τα έξοδα υπερβαίνουν τα έσοδα και το αποτέλεσμα είναι αρνητικό, τότε βάλτε το "0" στη γραμμή.

060 (ποσό καταβλητέου φόρου): φορολογική βάση (γραμμή 050) πολλαπλασιαζόμενη επί το συντελεστή 13%.

080 (προκαταβολές): λαμβάνουμε τα δεδομένα από την ενότητα 3.4 του φύλλου Β.

100 (ποσό φόρου προς επιστροφή από τον προϋπολογισμό): το άθροισμα των γραμμών 070, 075, 080, 090 μείον τη γραμμή 060, εάν το αποτέλεσμα είναι αρνητικό ή ίσο με μηδέν, βάλτε παύλα.

110 (ποσό φόρου που καταβάλλεται στον προϋπολογισμό): γραμμή 060 μείον το άθροισμα των γραμμών 070, 075, 080, 090. Εάν το αποτέλεσμα είναι μικρότερο ή ίσο με 0, βάλτε μια παύλα.

Αυτό το φύλλο του εντύπου δήλωσης αντικατοπτρίζει το συνολικό ποσό του φόρου που υπόκειται είτε σε πληρωμή στον προϋπολογισμό είτε σε επιστροφή από τον προϋπολογισμό. Αυτή η ενότητα συμπληρώνεται τελευταία, με βάση όλες τις άλλες ενότητες και φύλλα.

«Κωδικός ταξινόμησης προϋπολογισμού»: για φόρο εισοδήματος φυσικών προσώπων από δραστηριότητες μεμονωμένων επιχειρηματιών και προσώπων που ασκούν ιδιωτικό ιατρείο, KBK - 18210102020011000110.

Ο «κωδικός ΟΚΑΤΟ» είναι ένας εδαφικός κωδικός, δηλαδή ο κωδικός για τον τόπο κατοικίας και πληρωμής φόρου· τον ίδιο κωδικό ΟΚΑΤΟ αναφέραμε στη σελίδα τίτλου.

"Πληρωτέος φόρος": ακολουθήστε τη γραμμή 110 από την ενότητα 1.

"Φόρος που υπόκειται σε επιστροφή χρημάτων": λάβετε τη γραμμή 100 από την ενότητα 1.

Η συμπλήρωση της φόρμας 3-NDFL έχει ολοκληρωθεί, το δείγμα που προκύπτει μπορεί να προβληθεί παρακάτω.