Τύπος κύκλου εργασιών αποθέματος. Τι είναι ο τζίρος

Διαβάστε επίσης

Οι διαδικασίες παραγωγής, κυκλοφορίας και κατανάλωσης στην κοινωνία συμβαίνουν συνεχώς. Αλλά αυτές οι διαδικασίες δεν συμπίπτουν ούτε στο χώρο ούτε στο χρόνο. Επομένως, για να διασφαλιστεί η συνέχεια τους, απαιτείται απογραφή.

Αποθέματα εμπορευμάτων -αυτό είναι ένα μέρος της προσφοράς βασικών προϊόντων, το οποίο είναι το άθροισμα της μάζας των εμπορευμάτων στη διαδικασία της μετακίνησής της από τη σφαίρα της παραγωγής στον καταναλωτή.

Τα αποθέματα σχηματίζονται σε όλα τα στάδια της διακίνησης αγαθών: σε αποθήκες μεταποιητικών επιχειρήσεων, καθ 'οδόν προς και από τις επιχειρήσεις.

Η συμμόρφωση επιτυγχάνεται μέσω απογραφής. Τα αποθέματα χονδρικής και λιανικής θα πρέπει να χρησιμεύσουν ως πραγματική προσφορά αγαθών, διασφαλίζοντας την αδιάλειπτη πώλησή τους.

Η ανάγκη σχηματισμού αποθέματοςπροκαλείται από πολλούς παράγοντες:

- εποχιακές διακυμάνσεις στην παραγωγή και κατανάλωση αγαθών ·

- αναντιστοιχία μεταξύ της παραγωγής και του εμπορικού φάσματος αγαθών ·

- ιδιαίτερα στην εδαφική τοποθεσία παραγωγής ·

- προϋποθέσεις για τη μεταφορά εμπορευμάτων ·

- δεσμοί κυκλοφορίας εμπορευμάτων ·

- δυνατότητες αποθήκευσης αγαθών κ.λπ.

Ταξινόμηση αποθεμάτων

Η ταξινόμηση των αποθεμάτων βασικών προϊόντων βασίζεται στα ακόλουθα χαρακτηριστικά:

- τοποθεσία(στη ή · στη βιομηχανία · καθ 'οδόν) ·

- συγχρονισμός(στην αρχή και στο τέλος της περιόδου) ·

- μονάδες(απόλυτη - σε αξία και είδος, σχετική - σε ημέρες κύκλου εργασιών) ·

- ραντεβού, συμπεριλαμβανομένου:

- τρέχουσα αποθήκευση - για την κάλυψη των καθημερινών αναγκών του εμπορίου,

- εποχιακή χρήση - για την εξασφάλιση αδιάλειπτων συναλλαγών σε περιόδους εποχιακών αλλαγών στη ζήτηση ή την προσφορά,

- έγκαιρη παράδοση - για να διασφαλιστεί το απρόσκοπτο εμπόριο σε απομακρυσμένες περιοχές κατά την περίοδο μεταξύ της παράδοσης αγαθών,

- στοχευμένα αποθέματα - για την υλοποίηση ορισμένων στοχευμένων δραστηριοτήτων.

Διαχείριση αποθεμάτων

Η θέση των αποθεμάτων βασικών προϊόντων έγινε πρόσφατα πολύ σημαντική. Προς το παρόν, το μεγαλύτερο μέρος του αποθέματος συγκεντρώνεται στο λιανικό εμπόριο, το οποίο δεν μπορεί να θεωρηθεί ως θετικός παράγοντας.

Τα αποθέματα θα πρέπει σταδιακά να αναδιανεμηθούν μεταξύ των εμπορικών δεσμών με τέτοιο τρόπο ώστε ένα μεγάλο μερίδιο των ιδιοκτησία χονδρικήςτους ακόλουθους λόγους.

Ο κύριος σκοπός του σχηματισμού αποθεμάτων στο χονδρικό εμπόριο είναι η εξυπηρέτηση των καταναλωτών (συμπεριλαμβανομένων των λιανοπωλητών) και στους λιανοπωλητές είναι απαραίτητοι για να σχηματίσουν μια ευρεία και σταθερή ποικιλία για να καλύψουν τη ζήτηση των καταναλωτών.

Το μέγεθος των αποθεμάτων καθορίζεται σε μεγάλο βαθμό από τον όγκο και τη δομή του εμπορικού οργανισμού ή του κύκλου εργασιών της επιχείρησης. Επομένως, ένα από τα σημαντικά καθήκοντα εμπορικών οργανώσεων ή επιχειρήσεων — διατηρώντας μια βέλτιστη αναλογία μεταξύ της αξίας του κύκλου εργασιών και του μεγέθους του αποθέματος.

Για τη διατήρηση του αποθέματος σε βέλτιστο επίπεδο, απαιτείται ένα καλά εδραιωμένο σύστημα διαχείρισης αποθεμάτων.

Διαχείριση αποθεμάτωνσημαίνει τη δημιουργία και τη διατήρηση ενός τέτοιου μεγέθους και δομής που θα ανταποκρινόταν στα καθήκοντα που είχαν τεθεί για την εμπορική εταιρεία. Η διαχείριση αποθεμάτων περιλαμβάνει:

- δικα τους διαλογή -εκείνοι. ανάπτυξη και καθιέρωση των απαιτούμενων μεγεθών τους για κάθε τύπο αποθέματος ·

- δικα τους Λειτουργική λογιστική και έλεγχος -διατηρούνται με βάση τις τρέχουσες μορφές λογιστικής και αναφοράς (λογιστικές κάρτες, στατιστικές αναφορές), οι οποίες αντικατοπτρίζουν τα υπόλοιπα αγαθών στις αρχές του μήνα, καθώς και τα στοιχεία για τις εισπράξεις και τις πωλήσεις ·

- δικα τους κανονισμός λειτουργίας- τη διατήρησή τους σε ένα ορισμένο επίπεδο, τους ελιγμούς.

Στο ανεπαρκές ποσόμετοχές, προκύπτουν δυσκολίες με την προσφορά βασικών προϊόντων του κύκλου εργασιών του οργανισμού ή της επιχείρησης, με τη σταθερότητα της ποικιλίας · πλεονασματικά αποθέματαπροκαλούν πρόσθετες απώλειες, αύξηση της ανάγκης για δάνεια και αύξηση του κόστους καταβολής τόκων για αυτά, αύξηση του κόστους αποθήκευσης μετοχών, η οποία συνολικά επιδεινώνει τη γενική οικονομική κατάσταση των εμπορικών επιχειρήσεων.

Κατά συνέπεια, το ζήτημα της ποσοτικής μέτρησης της αξίας των αποθεμάτων εμπορευμάτων και του προσδιορισμού της αντιστοιχίας αυτής της αξίας στις ανάγκες της κυκλοφορίας των εμπορευμάτων είναι πολύ σχετικό.

Δείκτες μετοχών

Τα αποθέματα αναλύονται, σχεδιάζονται και λογιστικοποιούνται σε απόλυτους και σχετικούς όρους.

Απόλυτοι δείκτεςεκφράζονται, κατά κανόνα, σε αξία (νομισματικές) και φυσικές μονάδες. Είναι βολικές κατά την εκτέλεση λογιστικών πράξεων (για παράδειγμα, απογραφή). Ωστόσο, οι απόλυτοι δείκτες έχουν ένα μεγάλο μειονέκτημα: με τη βοήθειά τους είναι αδύνατο να προσδιοριστεί ο βαθμός στον οποίο η αξία του αποθέματος αντιστοιχεί στις ανάγκες της ανάπτυξης της κυκλοφορίας των εμπορευμάτων.

Επομένως, σχετικούς δείκτες,επιτρέποντάς σας να συγκρίνετε το μέγεθος του αποθέματος με τον κύκλο εργασιών εμπορικών οργανισμών ή επιχειρήσεων.

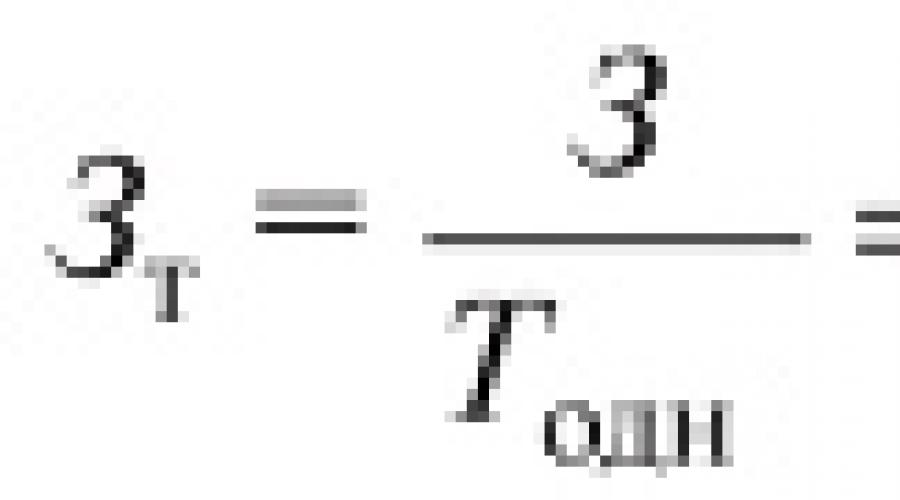

Ο πρώτος σχετικός δείκτης που χρησιμοποιήθηκε στην ανάλυση είναι το ποσό των αποθεμάτων,εκφράζεται σε ημέρες κύκλου εργασιών. Αυτός ο δείκτης χαρακτηρίζει την προσφορά μετοχών βασικών προϊόντων για μια συγκεκριμένη ημερομηνία και δείχνει για πόσες ημέρες συναλλαγών (με τον κύκλο εργασιών εμπορευμάτων που επικρατεί) αυτή η μετοχή θα είναι αρκετή.

Η αξία του αποθέματος υπολογίζεται 3, σε ημέρες κύκλου εργασιών σύμφωνα με τον τύπο

![]()

- 3 - το μέγεθος του αποθέματος από μια συγκεκριμένη ημερομηνία ·

- Τ ένας - κύκλος εργασιών μιας ημέρας για την υπό εξέταση περίοδο.

- T είναι ο όγκος των συναλλαγών για την υπό εξέταση περίοδο ·

- D είναι ο αριθμός των ημερών στην περίοδο.

Ο δεύτερος πιο σημαντικός σχετικός δείκτης που χαρακτηρίζει το απόθεμα είναι τζίρος.Μέχρι τη στιγμή της πώλησης, οποιοδήποτε προϊόν ανήκει στην κατηγορία των αποθεμάτων. Από οικονομική άποψη, αυτή η μορφή ύπαρξης ενός εμπορεύματος είναι στατική (φυσικά, μπορεί να είναι σε κίνηση). Αυτή η περίσταση, ειδικότερα, σημαίνει ότι το απόθεμα εμπορευμάτων είναι μια μεταβλητή ποσότητα: εμπλέκεται συνεχώς στην κυκλοφορία των εμπορευμάτων, πωλείται και παύει να είναι απόθεμα. Δεδομένου ότι τα αποθέματα αντικαθίστανται από άλλες αποστολές αγαθών, δηλ. ανανεώνονται τακτικά, αποτελούν μόνιμη αξία, το μέγεθος της οποίας ποικίλλει ανάλογα με τις συγκεκριμένες οικονομικές συνθήκες.

Η κυκλοφορία των αγαθών, η αλλαγή της στατικής μορφής της μετοχής στη δυναμική μορφή του κύκλου εργασιών των βασικών προϊόντων αποτελούν το οικονομικό περιεχόμενο της διαδικασίας του κύκλου εργασιών των βασικών προϊόντων. Ο κύκλος εργασιών σάς επιτρέπει να αξιολογήσετε και να ποσοτικοποιήσετε δύο παραμέτρους εγγενείς στο απόθεμα: τον χρόνο και την ταχύτητα κυκλοφορίας τους.

Χρόνος κυκλοφορίας εμπορευμάτων -είναι η περίοδος κατά την οποία ένα προϊόν μετακινείται από την παραγωγή στον καταναλωτή. Ο χρόνος κυκλοφορίας συνίσταται στον χρόνο διακίνησης αγαθών σε διάφορους συνδέσμους κυκλοφορίας εμπορευμάτων (παραγωγή - χονδρικό εμπόριο - λιανικό εμπόριο).

Χρόνος κυκλοφορίας εμπορευμάτων,ή ο κύκλος εργασιών, εκφρασμένος σε ημέρες κύκλου εργασιών, υπολογίζεται με τους ακόλουθους τύπους:

![]()

όπου 3 tcr είναι η μέση αξία του αποθέματος για την υπό εξέταση περίοδο, ρούβλια.

Το μέσο απόθεμα που χρησιμοποιείται στους υπολογισμούς οφείλεται σε τουλάχιστον δύο λόγους.

Πρώτον, για να φέρουμε σε συγκρίσιμη μορφή τα στοιχεία για τον κύκλο εργασιών που καταγράφηκε για μια ορισμένη περίοδο και το απόθεμα που καταγράφηκε για μια συγκεκριμένη ημερομηνία, υπολογίζεται η μέση αξία του αποθέματος για αυτήν την περίοδο.

Δεύτερον, σε κάθε σύνολο προϊόντων, υπάρχουν ποικιλίες με διαφορετικούς χρόνους κυκλοφορίας και είναι πιθανές τυχαίες διακυμάνσεις στο μέγεθος των αποθεμάτων και στον όγκο του κύκλου εργασιών των αγαθών, οι οποίες πρέπει να εξομαλυνθούν.

Ο κύκλος εργασιών, εκφραζόμενος σε ημέρες κύκλου εργασιών, δείχνει τον χρόνο κατά τον οποίο οι μετοχές βρίσκονται σε κυκλοφορία, δηλ. το μέσο απόθεμα είναι τυλιγμένο. Ταχύτητα κυκλοφορίας εμπορευμάτων, δηλ. Ο κύκλος εργασιών ή ο αριθμός περιστροφών για την υπό εξέταση περίοδο υπολογίζεται χρησιμοποιώντας τους ακόλουθους τύπους:

![]()

Υπάρχει μια σταθερή αντίστροφα ανάλογη σχέση μεταξύ του χρόνου και της ταχύτητας κυκλοφορίας των εμπορευμάτων.

Η μείωση του χρόνου και η αύξηση της ταχύτητας κυκλοφορίας των εμπορευμάτων επιτρέπουν μεγαλύτερο όγκο κυκλοφορίας εμπορευμάτων με μικρότερα αποθέματα, γεγονός που συμβάλλει στη μείωση των απωλειών βασικών προϊόντων, στη μείωση του κόστους αποθήκευσης αγαθών, στην πληρωμή τόκων για χρήση δανείων κ.λπ.

Το ποσό του αποθέματος και του κύκλου εργασιών είναι αλληλένδετοι δείκτες και εξαρτώνται από τους ακόλουθους παράγοντες:

- εσωτερικό και εξωτερικό περιβάλλον εμπορικού οργανισμού ή επιχείρησης ·

- τον όγκο της παραγωγής και την ποιότητα των προϊόντων των βιομηχανικών και γεωργικών επιχειρήσεων ·

- εποχικότητα της παραγωγής ·

- όγκοι εισαγωγής ·

- το εύρος και την δυνατότητα ανανέωσης της ποικιλίας ·

- δεσμοί κυκλοφορίας εμπορευμάτων ·

- διακυμάνσεις στη ζήτηση ·

- κορεσμός των αγορών εμπορευμάτων ·

- διανομή αποθεμάτων μεταξύ δεσμών χονδρικής και λιανικής εμπορίου ·

- φυσικές και χημικές ιδιότητες των εμπορευμάτων, που καθορίζουν τη διάρκεια ζωής τους και, κατά συνέπεια, τη συχνότητα των παραδόσεων ·

- το επίπεδο των τιμών και την αναλογία προσφοράς και ζήτησης για συγκεκριμένα αγαθά και ομάδες προϊόντων ·

- τον όγκο και τη δομή του κύκλου εργασιών ενός συγκεκριμένου οργανισμού ή εμπορικής επιχείρησης και άλλους παράγοντες.

Οι αλλαγές σε αυτούς τους παράγοντες μπορούν να επηρεάσουν το ποσό του αποθέματος και του κύκλου εργασιών, βελτιώνοντας και επιδεινώνοντας αυτούς τους δείκτες.

Για διαφορετικά προϊόντα και ομάδες προϊόντων, το ποσοστό κύκλου εργασιών δεν είναι το ίδιο. Το μερίδιο των ομάδων προϊόντων με χαμηλότερο ποσοστό κύκλου εργασιών είναι υψηλότερο στο απόθεμα και αντίστροφα. Η απόφαση για σταδιακή κατάργηση ομάδων προϊόντων με χαμηλές πωλήσεις και αντικατάστασή τους με ομάδες γρήγορης πώλησης φαίνεται προφανής, ωστόσο, οι λιανοπωλητές δεν είναι ιδιαίτερα δραστήριοι για να απαλλαγούν από τις ομάδες προϊόντων αργής πώλησης για τους ακόλουθους λόγους:

- δεν υπάρχει δυνατότητα αλλαγής της εξειδίκευσης του προϊόντος.

- θα υπάρξει απότομη μείωση του εύρους και του κύκλου των αγοραστών.

- είναι αδύνατο να διατηρηθούν οι τιμές πώλησης σε επίπεδο ανταγωνιστών.

Αυτό απαιτεί συστηματικό έλεγχο και επαλήθευση των αποθεμάτων, δηλ. τη δυνατότητα να γνωρίζουν και να αναλύουν την αξία τους ανά πάσα στιγμή.

Μέθοδοι ανάλυσης και λογιστικής για το ποσό των αποθεμάτων

Στο εμπόριο, παραδοσιακά χρησιμοποιούνται οι ακόλουθες μέθοδοι ανάλυσης και λογιστικής για την αξία των αποθεμάτων βασικών προϊόντων:

Μέθοδος υπολογισμού

Μέθοδος υπολογισμού, η οποία αναλύει το ποσό του αποθέματος, τον κύκλο εργασιών και τη μεταβολή τους. Για την πραγματοποίηση αυτής της ανάλυσης χρησιμοποιούνται διάφοροι τύποι.

Καταγραφή εμπορευμάτων, δηλ. συνολική καταμέτρηση όλων των αγαθών και ποσοτική αξιολόγηση, εάν είναι απαραίτητο. Τα δεδομένα που λαμβάνονται υπολογίζονται σε είδος σε τρέχουσες τιμές και συνοψίζονται ανά ομάδες προϊόντων στο συνολικό ποσό. Τα μειονεκτήματα αυτής της μεθόδου είναι η υψηλή ένταση εργασίας και το μειονέκτημα απευθείας για τον οργανισμό ή την επιχείρηση, καθώς κατά τη διάρκεια της απογραφής, η επιχείρηση, κατά κανόνα, δεν λειτουργεί. Η λογιστική για τη φυσική κυκλοφορία των αγαθών είναι επίπονη, αλλά εξαιρετικά σημαντική τόσο για τις εμπορικές υπηρεσίες όσο και για τους διαχειριστές εμπορικών επιχειρήσεων.

Η χρήση δύο τύπων λογιστικής (αξίας και σε είδος) επιτρέπει:

- προσδιορίζει ποιες ομάδες προϊόντων και ονόματα προϊόντων έχουν τη μεγαλύτερη ζήτηση και, κατά συνέπεια, κάνει εύλογες παραγγελίες,

- βελτιστοποίηση επενδύσεων κεφαλαίου σε αποθέματα,

- λαμβάνει τεκμηριωμένες αποφάσεις για τη βελτιστοποίηση της ποικιλίας μέσω της αγοράς αγαθών ·

Απομάκρυνση υπολειμμάτωνή λειτουργική λογιστική, δηλ. συμφιλίωση από οικονομικά υπεύθυνα πρόσωπα για την πραγματική διαθεσιμότητα των αγαθών με τα στοιχεία της λογιστικής των εμπορευμάτων. Επιπλέον, δεν υπολογίζονται αγαθά, αλλά είδη εμπορευμάτων (κουτιά, ρολά, τσάντες κλπ.). Στη συνέχεια, σύμφωνα με τους σχετικούς κανόνες, γίνεται επαναμέτρηση, καθορίζεται η ποσότητα των αγαθών, η οποία αξιολογείται σε τρέχουσες τιμές. Τα μειονεκτήματα αυτής της μεθόδου περιλαμβάνουν λιγότερη ακρίβεια από την απογραφή.

Μέθοδος ισορροπίας

Μέθοδος ισορροπίας, η οποία βασίζεται στη χρήση ενός τύπου ισολογισμού. Αυτή η μέθοδος είναι λιγότερο επίπονη από τις άλλες και επιτρέπει τη λειτουργική λογιστική και την ανάλυση των αποθεμάτων σε συνδυασμό με άλλους δείκτες.

Το μειονέκτημα της μεθόδου του ισολογισμού είναι η αδυναμία εξαίρεσης από τον υπολογισμό διαφόρων απροσδιόριστων ζημιών, γεγονός που οδηγεί σε ορισμένες στρεβλώσεις του ποσού του αποθέματος. Για την εξάλειψη αυτής της ανεπάρκειας, τα δεδομένα του ισολογισμού πρέπει να συγκρίνονται συστηματικά με τα δεδομένα απογραφής και ανάληψης. Χρησιμοποιώντας τη μέθοδο ισορροπίας, είναι εύκολο να πραγματοποιηθεί λειτουργικός έλεγχος της κυκλοφορίας των εμπορευμάτων. Η ονομαζόμενη μέθοδος είναι ιδιαίτερα αποτελεσματική για την αυτοματοποιημένη λογιστική που βασίζεται σε δίκτυο υπολογιστών.

Για τη διαχείριση του αποθέματος, καθορίστε τη βέλτιστη τιμή τους, χρησιμοποιούνται τα ακόλουθα:

- τεχνικούς και οικονομικούς υπολογισμούς χρησιμοποιώντας γνωστούς τύπους, μαθηματικές μεθόδους και μοντέλα ·

- σύστημα με σταθερό μέγεθος παραγγελίας.

- σύστημα με σταθερή συχνότητα επανάληψης της παραγγελίας.

- Σύστημα (S "- S).

Πρώτη ομάδαοι μέθοδοι εφαρμόζονται τόσο στη λιανική όσο και στη χονδρική. Η πιο γνωστή μέθοδος τεχνικών και οικονομικών υπολογισμών είναι ο διαδοχικός προσδιορισμός της βέλτιστης ποσότητας αποθέματος σε κάθε στάδιο της κυκλοφορίας των εμπορευμάτων, ακολουθούμενη από σύνοψη των αποτελεσμάτων που λαμβάνονται για κάθε στάδιο.

Δεύτεροςκαι τρίτοι τρόποιχρησιμοποιούνται κυρίως στο λιανικό εμπόριο, καθώς απαιτούν συνεχείς ελέγχους της διαθεσιμότητας αγαθών, κάτι που είναι δυνατό κυρίως στο λιανικό εμπόριο.

Η έννοια αυτών των μεθόδων είναι ότι για να φτάσετε το ποσό των αποθεμάτων στο απαιτούμενο επίπεδο, θα πρέπει να παραγγείλετε την ίδια ποσότητα αγαθών ανά διαστήματα, όπως απαιτείται, ή να παραγγείλετε την απαιτούμενη ποσότητα αγαθών σε τακτά χρονικά διαστήματα.

Τέταρτος τρόποςχρησιμοποιείται για τη διαχείριση αποθεμάτων σε επιχειρήσεις χονδρικού εμπορίου.

Ταυτόχρονα, καθορίζονται δύο επίπεδα διαθεσιμότητας αποθεμάτων στην αποθήκη:

- μικρό" - το όριο κάτω από το οποίο το μέγεθος του αποθέματος δεν πέφτει · και

- μικρό- μέγιστο επίπεδο (σύμφωνα με τα καθιερωμένα πρότυπα και πρότυπα σχεδιασμού).

Η διαθεσιμότητα των αποθεμάτων ελέγχεται ανά τακτά χρονικά διαστήματα και η επόμενη παραγγελία πραγματοποιείται εάν το ποσό των αποθεμάτων πέσει κάτω από το S ή το S - S ".

Στην πρακτική του εμπορίου, το ποσό των αποθεμάτων που πρέπει να έχετε καθορίζεται με διάφορους τρόπους:

- ως αναλογία αποθεμάτων σε συγκεκριμένη ημερομηνία προς τον όγκο πωλήσεων την ίδια ημερομηνία για την προηγούμενη περίοδο (συνήθως στις αρχές του μήνα) ·

- ως ο αριθμός των εβδομάδων διαπραγμάτευσης που θα διαρκέσει μια δεδομένη μετοχή. Τα αρχικά δεδομένα είναι ο τζίρος -στόχος.

- λογιστική των πωλήσεων για τις πιο κλασματικές ομάδες βασικών προϊόντων. Ως εκ τούτου, οι ταμειακές μηχανές χρησιμοποιούνται στους κόμβους για τον υπολογισμό των καταστημάτων, οι οποίες καθιστούν δυνατή τη συνεκτίμηση της πώλησης αγαθών για διάφορους λόγους.

Εκτός από τις αναφερόμενες μεθόδους διαχείρισης αποθεμάτων, υπάρχουν και άλλες, και καμία από αυτές δεν μπορεί να ονομαστεί απόλυτα τέλεια. Οι εμπορικές επιχειρήσεις θα πρέπει να επιλέξουν αυτήν που ταιριάζει καλύτερα στις συνθήκες και τους παράγοντες της λειτουργίας τους.

Τόσο τα πραγματικά όσο και τα προγραμματισμένα αποθέματα αντικατοπτρίζονται σε απόλυτα ποσά, δηλ. σε ρούβλια, και σε σχετικούς όρους, δηλ. σε μέρες αποθέματος.

Κατά τη διαδικασία της ανάλυσης, η πραγματική διαθεσιμότητα των αποθεμάτων αγαθών θα πρέπει να συγκριθεί με το πρότυπο των αποθεμάτων, τόσο σε απόλυτα ποσά όσο και σε ημέρες αποθέματος. Ως αποτέλεσμα αυτού, καθορίζονται τα πλεονάζοντα αποθέματα ή το ποσό μη πλήρωσης του προτύπου, δίνεται μια εκτίμηση της κατάστασης των αποθεμάτων βασικών προϊόντων και καθορίζονται οι λόγοι για αποκλίσεις των πραγματικών αποθεμάτων αγαθών από τα καθιερωμένα πρότυπα Το

Το κύριο λόγους για τον σχηματισμό πλεονασμάτων αποθεμάτων αγαθώνμπορεί να υπάρχουν τα ακόλουθα: μη εκπλήρωση σχεδίων κύκλου εργασιών, παράδοση αγαθών σε εμπορικό οργανισμό σε ποσότητες που υπερβαίνουν τη ζήτηση για αυτά, παραβίαση του χρόνου παράδοσης αγαθών, ελλιπής προμήθεια αγαθών, παραβίαση των συνήθων όρων αποθήκευσης αγαθών, οδήγηση σε επιδείνωση της ποιότητάς τους κ.λπ.

Τα αρχικά δεδομένα για την ανάλυση των αποθεμάτων βασικών προϊόντων παρουσιάζονται στον ακόλουθο πίνακα: (σε χιλιάδες ρούβλια)Με βάση τα δεδομένα σε αυτόν τον πίνακα, θα συμπεράνουμε ότι τα πραγματικά αποθέματα βασικών εμπορευμάτων συμμορφώνονται με το πρότυπο. Θα πρέπει να ληφθεί υπόψη ότι η προγραμματισμένη αξία των αποθεμάτων βασικών προϊόντων ύψους 3420,0 χιλιάδων ρούβλια. καθιερώθηκε σύμφωνα με την προγραμματισμένη ημερήσια πώληση αγαθών ύψους 33,3 χιλιάδων ρούβλια. Ωστόσο, η πραγματική ημερήσια πώληση αγαθών ήταν 34,7 χιλιάδες ρούβλια. Από αυτό προκύπτει ότι για να διατηρηθεί ο αυξημένος όγκος πωλήσεων αγαθών, είναι απαραίτητο να υπάρχει μεγαλύτερο απόθεμα από αυτό που προβλέπεται στο σχέδιο. Κατά συνέπεια, το απόθεμα αγαθών στο τέλος του έτους πρέπει να συγκριθεί με τις πραγματικές μονοήμερες πωλήσεις αγαθών, πολλαπλασιασμένο με το προγραμματισμένο ποσό αποθέματος σε ημέρες.

Επομένως, στον αναλυθέντα εμπορικό οργανισμό, λαμβάνοντας υπόψη τον αυξημένο κύκλο εργασιών, υπάρχει πλεόνασμα αποθέματος ύψους:

4125 - (34, 7 * 103) = 551 χιλιάδες ρούβλια.

Τώρα ας δούμε τους σχετικούς δείκτες - μετοχές σε ημέρες (υπόλοιπα σε ημέρες μετοχών). Το ποσό του αποθέματος σε ημέρες επηρεάζεται από δύο κύριους παράγοντες:

- αλλαγή στον όγκο των συναλλαγών ·

- μεταβολή της απόλυτης αξίας του αποθέματος.

Ο πρώτος παράγοντας έχει το αντίθετο αποτέλεσμα στο ποσό των αποθεμάτων σε ημέρες

Από τον τελευταίο πίνακα, προκύπτει ότι το ποσό του αποθέματος, εκφρασμένο σε ημέρες, αυξήθηκε κατά 14 ημέρες. Ας καθορίσουμε την επίδραση των παραγόντων που ονομάζονται σε αυτήν την απόκλιση.

Λόγω της αύξησης του ποσού του κύκλου εργασιών λιανικής, η σχετική αξία των τρεχόντων αποθεμάτων αποθήκευσης μειώνεται κατά την αξία: 3420 / 34,7 - 3420 / 33,3 = -4,4 ημέρες.

Λόγω της αύξησης του απόλυτου ποσού των τρεχόντων αποθεμάτων αποθήκευσης, η σχετική αξία αυτών των αποθεμάτων αυξήθηκε κατά 4060/12480 - 3420/12480 = +18,4 ημέρες.

Η συνολική επιρροή των δύο παραγόντων (ισορροπία παραγόντων) είναι: - 4,4 ημέρες + 18,4 ημέρες = + 14 ημέρες.

Έτσι, τα αποθέματα αγαθών, εκφρασμένα σε ημέρες, αυξήθηκαν αποκλειστικά λόγω της αύξησης του απόλυτου ποσού των αποθεμάτων βασικών προϊόντων. Ταυτόχρονα, η αύξηση του κύκλου εργασιών λιανικής έχει μειώσει τη σχετική αξία των αποθεμάτων.

Στη συνέχεια, είναι απαραίτητο να καθοριστεί η επίδραση μεμονωμένων παραγόντων στην αξία των μέσων ετήσιων αποθεμάτων αγαθών. Αυτοί οι παράγοντες είναι:

- Αλλαγή του όγκου των συναλλαγών... Αυτός ο παράγοντας έχει άμεσο αντίκτυπο στην αξία του μέσου ετήσιου αποθέματος.

- Αλλαγή στη δομή του κύκλου εργασιών... Εάν το μερίδιο αγαθών με αργό κύκλο εργασιών αυξηθεί στο συνολικό ποσό του κύκλου εργασιών, τότε τα αποθέματα αγαθών θα αυξηθούν και αντίστροφα, με αύξηση του ποσοστού αγαθών με ταχύτερο κύκλο εργασιών, τα αποθέματα αγαθών θα μειωθούν.

- Κύκλος εργασιών εμπορευμάτων(τζίρος). Αυτός ο δείκτης χαρακτηρίζει κατά προσέγγιση τον μέσο χρόνο (μέσος αριθμός ημερών) μετά τον οποίο τα κεφάλαια που διατίθενται για τη δημιουργία αποθεμάτων επιστρέφονται πίσω στον εμπορικό οργανισμό με τη μορφή εσόδων από την πώληση αγαθών.

Έχουμε τις ακόλουθες τιμές του δείκτη κύκλου εργασιών αγαθών:

- σύμφωνα με το σχέδιο: 3200 x 360/1200 = 96 ημέρες.

- στην πραγματικότητα: 4092 x 360/12480 = 118 ημέρες.

Κατά συνέπεια, στο αναλυθέν υπήρξε επιβράδυνση του κύκλου εργασιών αγαθών σε σύγκριση με το προβλεπόμενο σχέδιο κατά 118 - 96 = 22 ημέρες. Κατά την ανάλυση, είναι απαραίτητο να προσδιοριστεί ποιοι λόγοι προκάλεσαν την επιβράδυνση του κύκλου εργασιών των αγαθών. Τέτοιοι λόγοι είναι η συσσώρευση πλεονάζοντος αποθέματος (όπως στο υπό εξέταση παράδειγμα), καθώς και η μείωση του ποσού του κύκλου εργασιών (αυτό το φαινόμενο δεν συνέβη στον αναλυθέντα εμπορικό οργανισμό)

Πρώτον, θα πρέπει να λάβετε υπόψη τον κύκλο εργασιών για όλα τα προϊόντα στο σύνολό τους και, στη συνέχεια, για μεμονωμένους τύπους και ομάδες αγαθών.

Ας ορίσουμε με τη μέθοδο των αλυσιδωτών υποκαταστάσεων την επίδραση των τριών παραπάνω παραγόντων στην αξία των μέσων ετήσιων αποθεμάτων αγαθών. Αρχικά δεδομένα:

1. Μέσος ετήσιος κατάλογος:

- σύμφωνα με το σχέδιο: 3200 χιλιάδες ρούβλια.

- πραγματικό: 4092 χιλιάδες ρούβλια

2. Κύκλος εργασιών λιανικής:

- σύμφωνα με το σχέδιο: 12.000 χιλιάδες ρούβλια

- στην πραγματικότητα: 12.480 χιλιάδες ρούβλια

3. Το σχέδιο για τον κύκλο εργασιών λιανικής πληρώθηκε κατά 104%. ο τζίρος είναι:

- σύμφωνα με το σχέδιο: 96 ημέρες.

- στην πραγματικότητα 118 ημέρες.

Έτσι, το μέσο ετήσιο απόθεμα αγαθών αυξήθηκε σε σύγκριση με το σχέδιο κατά ποσό: 4092 - 3200 = + 892 χιλιάδες ρούβλια. Αυτό οφείλεται στην επίδραση των ακόλουθων παραγόντων:

- αύξηση του όγκου των συναλλαγών: 3328 - 3200 = + 128 χιλιάδες ρούβλια.

- αλλαγές στη δομή του εμπορίου προς την κατεύθυνση της αύξησης του μεριδίου αγαθών με ταχύτερο κύκλο εργασιών σε αυτό: 3280 - 3328 = - 48 χιλιάδες ρούβλια.

- επιβράδυνση του κύκλου εργασιών αγαθών: 4092 - 3280 = +812 χιλιάδες ρούβλια.

Η συνολική επιρροή όλων των παραγόντων (ισοζύγιο παραγόντων) είναι: + 128-48 + 812 = +892 χιλιάδες ρούβλια.

Κατά συνέπεια, το μέσο ετήσιο απόθεμα αγαθών αυξήθηκε λόγω αύξησης του κύκλου εργασιών, καθώς και λόγω επιβράδυνσης του κύκλου εργασιών αγαθών. Ταυτόχρονα, η αλλαγή στη δομή του εμπορίου προς την κατεύθυνση της αύξησης του μεριδίου των αγαθών με ταχύτερο κύκλο εργασιών σε αυτό μείωσε την αξία του μέσου ετήσιου αποθέματος αγαθών.

Η ανάλυση της προμήθειας αγαθών από μεμονωμένους προμηθευτές, ανά τύπο, η ποσότητα τους, ο χρόνος παραλαβής τους μπορεί να πραγματοποιηθεί οποιαδήποτε ημερομηνία ή για οποιοδήποτε χρονικό διάστημα (5, 10 ημέρες κ.λπ.).

Εάν για ορισμένους προμηθευτές υπάρχουν επανειλημμένα γεγονότα παραβίασης των όρων παράδοσης, τότε η ανάλυση θα πρέπει να χρησιμοποιεί πληροφορίες σχετικά με τους ισχυρισμούς που διατυπώνονται εναντίον αυτών των προμηθευτών και τα μέτρα οικονομικής επίπτωσης (κυρώσεις) που εφαρμόζονται σε αυτούς για παραβίαση των όρων των συμβάσεων για την προμήθεια αγαθών. Η ανάλυση θα πρέπει να αξιολογήσει τη δυνατότητα άρνησης σύναψης μελλοντικών συμβάσεων για την προμήθεια αγαθών με προμηθευτές που προηγουμένως διέπραξαν επανειλημμένες παραβιάσεις των όρων των συμβάσεων που έχουν συναφθεί.

Κύκλος εργασιών αποθέματος (τζίρο αποθέματος) δείχνει πόσες φορές κατά την εξεταζόμενη περίοδο η εταιρεία χρησιμοποίησε το διαθέσιμο μέσο υπόλοιπο αποθέματος. χαρακτηρίζει την ποιότητα των αποθεμάτων της εταιρείας, την αποτελεσματικότητα της διαχείρισής τους, επιτρέπει τον εντοπισμό των υπολειμμάτων αχρησιμοποίητων, απαρχαιωμένων ή υποβαθμισμένων αποθεμάτων. Η σημασία του δείκτη συνδέεται με το γεγονός ότι προκύπτει κέρδος με κάθε «κύκλο εργασιών» αποθεμάτων (δηλαδή, χρήση στην παραγωγή, κύκλος λειτουργίας).

Οι περισσότερες θεωρητικές πηγές αναλογία τζίρου αποθέματοςυπολογίζεται ως ο λόγος του κόστους παραγωγής προς το μέσο όρο για την περίοδο των αποθεμάτων, των εργασιών σε εξέλιξη και των τελικών προϊόντων στην αποθήκη (κύκλος εργασιών αποθέματος στο κόστος - Οζ):

Oz = C / ((Znp + Zkp) / 2)

Οπου,

С - το κόστος των αγαθών που παράγονται κατά την περίοδο χρέωσης ·

Знп, Зкп - το ποσό των υπολοίπων αποθέματος, των εργασιών σε εξέλιξη και των τελικών προϊόντων στην αποθήκη στην αρχή και στο τέλος της περιόδου.

Η συνολική αξία των εμπορευμάτων που πωλήθηκαν κατά τη διάρκεια μιας δεδομένης περιόδου, συνήθως για ένα έτος (είναι προτιμότερο να ληφθεί το κόστος των πωληθέντων αγαθών και όχι ο όγκος των πωλήσεων, καθώς το τελευταίο περιλαμβάνει το ακαθάριστο κέρδος, το οποίο οδηγεί σε υπερεκτίμηση του ποσοστού κύκλου εργασιών ), διαιρούμενο με το μέσο απόθεμα κατά την ίδια περίοδο, δίνει έναν αριθμό που δείχνει πόσες φορές έχει τυλιχθεί το προϊόν.

Ο αντίστροφος δείκτης είναι πιο οπτικός και βολικός για ανάλυση - η περίοδος κυκλοφορίας αποθεμάτων σε ημέρες (Pos). Υπολογίζεται χρησιμοποιώντας τον τύπο:

Pos = Tper / Oz

όπου, Тп - η διάρκεια της περιόδου σε ημέρες.

Όσο υψηλότερος είναι ο κύκλος εργασιών των αποθεμάτων, τόσο πιο αποτελεσματικές είναι οι δραστηριότητές του, τόσο μικρότερη είναι η ανάγκη για κεφάλαιο κίνησης και όσο πιο σταθερή είναι η οικονομική θέση της επιχείρησης, ενώ όλα τα άλλα είναι ίσα.

Οι υπολογιζόμενες περίοδοι κύκλου εργασιών συγκεκριμένων στοιχείων των κυκλοφορούντων περιουσιακών στοιχείων και των βραχυπρόθεσμων υποχρεώσεων έχουν πραγματική οικονομική ερμηνεία.

Για παράδειγμα, μια περίοδος κύκλου εργασιών αποθέματος ίση με τριάντα ημέρες σημαίνει ότι, με τον όγκο παραγωγής που επικρατεί σε αυτήν την περίοδο ανάλυσης, η επιχείρηση έχει δημιουργήσει αποθέματα για 30 ημέρες.

Αρκετά τύπους κύκλου εργασιών αποθέματος:

- κύκλος εργασιών κάθε είδους αγαθών σε ποσοτικούς όρους (ανά τεμάχια, κατ 'όγκο, κατά βάρος κ.λπ.) ·

- κύκλος εργασιών κάθε προϊόντος ανά αξία ·

- ο κύκλος εργασιών ενός συνόλου ειδών ή ολόκληρου του αποθέματος σε ποσοτικούς όρους ·

- κύκλος εργασιών ενός συνόλου ειδών ή ολόκληρου του αποθέματος με κόστος.

Η αξιολόγηση του κύκλου εργασιών είναι το πιο σημαντικό στοιχείο της ανάλυσης της αποτελεσματικότητας με την οποία η εταιρεία διαθέτει τα αποθέματα. Η επιτάχυνση του κύκλου εργασιών συνοδεύεται από πρόσθετη συμμετοχή κεφαλαίων στον κύκλο εργασιών και η επιβράδυνση συνοδεύεται από την εκτροπή κεφαλαίων από την οικονομική κυκλοφορία, τη σχετικά μακρύτερη νέκρωσή τους σε μετοχές (διαφορετικά, ακινητοποίηση των ιδίων κυκλοφορούντων περιουσιακών στοιχείων). Επιπλέον, είναι προφανές ότι η εταιρεία επιβαρύνεται με επιπλέον κόστος για την αποθήκευση αποθεμάτων που σχετίζονται όχι μόνο με το κόστος αποθήκευσης, αλλά και με τον κίνδυνο αλλοίωσης και παλαιότητας των εμπορευμάτων.

Κατά συνέπεια, κατά τη διαχείριση αποθεμάτων, τα παλαιά και αργά κινούμενα αγαθά, τα οποία αποτελούν ένα από τα κύρια στοιχεία ακινητοποιημένου κεφαλαίου κίνησης (δηλαδή εξαιρούνται από τον ενεργό οικονομικό κύκλο εργασιών), θα πρέπει να υπόκεινται σε ειδικό έλεγχο και αναθεώρηση.

V πρακτική της δυτικής τραπεζικήςοι αναλυτές συνήθως χρησιμοποιούν έναν εναλλακτικό τύπο - την αναλογία του ποσού του αποθέματος προς τα έσοδα, πολλαπλασιασμένος με 365 ημέρες. Ο τύπος είναι:

Oz = (Απόθεμα / Καθαρά έσοδα) x 365

Το ποσό των αποθεμάτων λαμβάνεται στο τέλος της περιόδου, όπως συνήθως υπολογίζεται με την πάροδο του χρόνου. Το ποσό των αποθεμάτων δεν συσχετίζεται με την τιμή κόστους, αλλά με τα έσοδα ως έναν από τους σημαντικότερους παράγοντες για την πιστωτική ανάλυση (αυτό παρέχει μια ενοποιημένη προσέγγιση στις εταιρείες που πωλούν αγαθά και υπηρεσίες, επειδή για τις τελευταίες, το μεγαλύτερο μέρος του κόστους λογίζεται όχι από την τιμή κόστους, αλλά από τα γενικά εμπορικά και διοικητικά έξοδα). Πολλοί πιστεύουν ότι η συσχέτιση με την τιμή κόστους δίνει ένα πιο ακριβές αποτέλεσμα, καθώς υπάρχει ένα εμπορικό περιθώριο στα έσοδα, το οποίο αυξάνει τεχνητά τον κύκλο εργασιών, αλλά, από την άλλη πλευρά, η προσέγγιση παραμένει ομοιόμορφη (για παράδειγμα, ο κύκλος εργασιών περιουσιακών στοιχείων είναι τα έσοδα διαιρούμενα με το ποσό των περιουσιακών στοιχείων), επιπλέον, αυτή η μέθοδος είναι βολική για τον υπολογισμό του κύκλου λειτουργίας.

Κατ 'αρχήν, είναι πιθανό στην αρχή της περιόδου και στο τέλος της περιόδου τα αποθέματα να είναι ίσα με το μηδέν. Στη συνέχεια, το ποσοστό κύκλου εργασιών μπορεί να υπολογιστεί λαμβάνοντας το μέσο απόθεμα της περιόδου (φυσικά, εάν έχετε πρόσβαση σε αυτά τα δεδομένα).

Παλαιότερα πίστευαν άνευ όρων ότι η επιτάχυνση του τζίρου των αποθηκών ήταν καλό. Ο κύκλος εργασιών αποθέματος χαρακτηρίζει την κινητικότητα των κεφαλαίων που επενδύει μια επιχείρηση για τη δημιουργία αποθεμάτων: όσο πιο γρήγορα τα χρήματα που επενδύονται σε αποθέματα επιστρέφουν στην επιχείρηση με τη μορφή εσόδων από την πώληση τελικών προϊόντων, τόσο υψηλότερη είναι η επιχειρηματική δραστηριότητα του οργανισμού. Τι μας δίνει μια πιο προσεκτική ματιά στις διαδικασίες που συμβαίνουν με την αποθήκη; Ο κύκλος εργασιών από μόνος του δεν λέει τίποτα - πρέπει να παρακολουθείτε τη δυναμική της αλλαγής συντελεστή, λαμβάνοντας υπόψη τους ακόλουθους παράγοντες:

- ο συντελεστής μειώνεται - υπάρχει υπερφόρτωση της αποθήκης.

- ο συντελεστής αυξάνεται ή είναι πολύ υψηλός (η διάρκεια ζωής είναι μικρότερη από μία ημέρα) - εργασία "σε τροχούς", γεγονός που οδηγεί σε αστοχίες στην αποστολή αγαθών στους πελάτες.

Σε συνθήκες συνεχούς έλλειψης, η μέση αξία του αποθέματος της αποθήκης μπορεί να είναι μηδενική: για παράδειγμα, εάν η ζήτηση αυξάνεται συνεχώς και η εταιρεία δεν έχει χρόνο να φέρει τα αγαθά. Ως αποτέλεσμα, υπάρχουν αποτυχίες στην αποθήκη, υπάρχει έλλειψη αγαθών και μη ικανοποιημένη ζήτηση. Εάν μειωθεί το μέγεθος της παραγγελίας, αυξάνεται το κόστος παραγγελίας, μεταφοράς και διακίνησης αγαθών. Ο κύκλος εργασιών αυξάνεται, αλλά τα προβλήματα διαθεσιμότητας παραμένουν. Υπάρχουν επιλογές για δικαιολογημένη αύξηση των μετοχών - σε περιόδους υψηλού πληθωρισμού ή προσδοκίες για απότομες αλλαγές στις συναλλαγματικές ισοτιμίες, καθώς και την παραμονή των εποχικών αιχμών της αγοραστικής δραστηριότητας.

Εάν μια εταιρεία αναγκαστεί να αποθηκεύει αγαθά παράτυπης ζήτησης σε μια αποθήκη, αγαθά με έντονη εποχικότητα, τότε η επίτευξη υψηλού τζίρου δεν είναι εύκολη υπόθεση. Για να εξασφαλίσει την ικανοποίηση των πελατών, η εταιρεία θα αναγκαστεί να διαθέτει ένα ευρύ φάσμα ειδών που σπάνια πωλούνται, γεγονός που θα επιβραδύνει το συνολικό κύκλο εργασιών αποθέματος. Επίσης, δεν αποκλείονται καταστάσεις όταν ο προμηθευτής παρέχει καλή έκπτωση (για παράδειγμα, 5-10%) για σημαντικό όγκο συν σημαντική καθυστέρηση πληρωμής (σε κρίση είναι δύσκολο να αρνηθεί κανείς μια τέτοια προσφορά).

Επίσης, για το κατάστημα, οι όροι παράδοσης αγαθών παίζουν σημαντικό ρόλο: εάν η αγορά αγαθών γίνεται με δικά του κεφάλαια, τότε ο κύκλος εργασιών είναι πολύ σημαντικός και ενδεικτικός. Εάν σε δάνειο, τότε τα ίδια κεφάλαια επενδύονται σε μικρότερο βαθμό ή δεν επενδύονται καθόλου - τότε ο χαμηλός κύκλος εργασιών αγαθών δεν είναι κρίσιμος, το κυριότερο είναι ότι η περίοδος αποπληρωμής του δανείου δεν υπερβαίνει το ποσοστό κύκλου εργασιών. Εάν τα αγαθά λαμβάνονται κυρίως με τους όρους πώλησης, τότε πρώτα απ 'όλα είναι απαραίτητο να προχωρήσουμε από τον όγκο του χώρου της αποθήκης και ο κύκλος εργασιών για ένα τέτοιο κατάστημα είναι ο τελευταίος δείκτης σπουδαιότητας.

Στην πραγματικότητα, είναι χρήσιμο να θυμόμαστε πιο συχνά ότι οι ίδιοι οι αριθμοί δεν λένε τίποτα για την αποτελεσματικότητα της διαχείρισης αποθεμάτων. Για παράδειγμα, στο λιανικό εμπόριο, το ψωμί και το ακριβό κονιάκ έχουν εντελώς διαφορετικούς δείκτες - ο κύκλος εργασιών του ψωμιού είναι αρκετές φορές υψηλότερος από αυτόν του κονιάκ. Είναι προφανές ότι το ψωμί έχει ένα «καθήκον» στο κατάστημα, ενώ το κονιάκ έχει εντελώς διαφορετικό και, ίσως, το κατάστημα κερδίζει περισσότερα από ένα μπουκάλι κονιάκ παρά από την πώληση ψωμιού σε μια εβδομάδα.

Το χρήμα είναι το μόνο και καθολικό μέτρο, και σε καμία περίπτωση χιλιόγραμμα, κομμάτια, κυβικά κ.λπ. Οι εταιρείες επενδύουν σε ένα προϊόν και θέλουν να αξιοποιήσουν στο έπακρο (επένδυση).

Ένας δείκτης όπως ο κύκλος εργασιών αποθεμάτων χαρακτηρίζει την ποιότητα διαχείρισης του αποθέματος και της παραγωγής της εταιρείας. Από αυτό μπορείτε να καταλάβετε πόσο αποτελεσματικά αλληλεπιδρούν οι υπηρεσίες αγορών και πωλήσεων. Για να αξιολογήσετε σωστά την κατάσταση, πρέπει να γνωρίζετε τι σημαίνει αυτός ο συντελεστής, πώς υπολογίζεται και ελέγχεται.

Συντελεστής χαρακτηριστικό

Ο λόγος κύκλου εργασιών αποθέματος (K περίπου) νοείται ως ο αριθμός περιστροφών που κάνει ένας συγκεκριμένος τύπος αποθέματος σε έναν καθορισμένο χρόνο. Όταν ο δείκτης είναι πολύ χαμηλός, υποδεικνύει μια αναποτελεσματική χρήση των εταιρικών πόρων.

Αυτό θα μπορούσε να είναι ένα σημάδι ότι:

- τα αποθέματα εμπορευμάτων ή παραγωγής υπερβαίνουν.

- οι πωλήσεις έχουν επιδεινωθεί.

- η διαχείριση της αποθήκης είναι αναποτελεσματική.

Αντίθετα, ένας υψηλός δείκτης κύκλου εργασιών χαρακτηρίζει την κινητικότητα των κεφαλαίων της εταιρείας: για ορισμένο χρονικό διάστημα, ο κύκλος εργασιών πραγματοποιείται γρήγορα, κάτι που είναι επωφελές για την εταιρεία. Γιατί;

Επειδή κάθε κύκλος εργασιών περιλαμβάνει τις ακόλουθες διαδικασίες:

Δηλαδή, κάθε τέτοιος κύκλος φέρνει κέρδος στην εταιρεία. Και όσο περισσότερα υπάρχουν, τόσο μεγαλύτερα είναι τα έσοδα από την πώληση τελικών προϊόντων. Κατά συνέπεια, η οικονομική θέση της εταιρείας βελτιώνεται.

Από την άλλη πλευρά, εάν τα αποθέματα και τα αποθέματα είναι ανεπαρκή, η εταιρεία θα αρχίσει να ισορροπεί στα πρόθυρα ελλείψεων, γεγονός που μπορεί να οδηγήσει σε απώλεια πελατών ή αδικαιολόγητα υψηλό κόστος για άμεση ανανέωση. Και αυτό είναι επίσης ασύμφορο. Επομένως, είναι απαραίτητο να προμηθευτούμε αγαθά σε επαρκείς ποσότητες και ο δείκτης κύκλου εργασιών αποθέματος παρακολουθείται συνεχώς.

Πώς να υπολογίσετε

Ο δείκτης μπορεί να καθοριστεί με βάση τα έσοδα από τις πωλήσεις ή το κόστος. Οι πληροφορίες που απαιτούνται για αυτό μπορούν να βρεθούν στις μορφές οικονομικών καταστάσεων (ισολογισμός, κατάσταση αποτελεσμάτων).

Ο υπολογισμός με βάση την τιμή κόστους μοιάζει με αυτό:

Με την τιμή κόστους?

τη μέση ετήσια αξία των αποθεμάτων της επιχείρησης.

Με την επιλογή υπολογισμού μέσω εσόδων, ο τύπος του δείκτη κύκλου εργασιών αποθέματος θα μοιάζει με αυτόν:

Στην πράξη, συναντώνται και οι δύο επιλογές υπολογισμού. Το πλεονέκτημα του δεύτερου είναι ότι αποκλείει την επιρροή των λογιστικών πολιτικών - δηλαδή το κόστος δεν περιλαμβάνει έξοδα διοίκησης και πώλησης.

Όταν η τιμή λαμβάνεται από τον ισολογισμό, λαμβάνουν υπόψη τις γραμμές 2120 και 1210. Ο τύπος για τον υπολογισμό θα μοιάζει με αυτόν:

Εάν ο υπολογισμός γίνεται με έσοδα, οι τιμές των γραμμών 2110 και 1210 αντικαθίστανται στον τύπο κύκλου εργασιών αποθέματος:

ΠΑΡΑΔΕΙΓΜΑ

Σύμφωνα με τα στοιχεία του ισολογισμού της Mirage LLC, το κόστος πωλήσεων (γραμμή 2120) ανήλθε σε 450.000 ρούβλια το 2016, 520.000 ρούβλια το 2017 και 534.000 ρούβλια το 2018. Αποθέματα για αυτές τις περιόδους (γραμμή 1210), αντίστοιχα 70.000, 75.000 και 80.000 ρούβλια. Καθορίστε το ποσοστό κύκλου εργασιών για τις εξεταζόμενες περιόδους.

Λύση

Μπορούμε να πραγματοποιήσουμε τον υπολογισμό με βάση το κόστος πωλήσεων, δηλαδή χρησιμοποιούμε τον τύπο:

Οι τιμές που λαμβάνονται παρουσιάζονται στον πίνακα.

| Ετος | 2016 | 2017 | 2018 |

| To vol. | 6,43 | 6,93 | 6,68 |

Η επιχειρηματική δραστηριότητα της εταιρείας Mirage το 2018 σε σύγκριση με το 2017 μειώθηκε, καθώς ο δείκτης τζίρου μειώθηκε κατά 0,25 φορές.

Κύκλος εργασιών αποθέματος σε ημέρες

Ο κύκλος από την αγορά έως την πώληση προϊόντων μπορεί να μετρηθεί όχι μόνο στον αριθμό των στροφών, αλλά και στη διάρκεια των ημερών. Για να καθορίσουμε τη διάρκεια μιας περιστροφής, χρειαζόμαστε το K rev. και τον αριθμό των ημερών στην υπό εξέταση περίοδο. Λάβετε την τιμή 360 ή 365 - ανάλογα με την επιθυμητή περίοδο.

Λόγος κύκλου εργασιών- μια παράμετρος με τον υπολογισμό της οποίας είναι δυνατόν να εκτιμηθεί το ποσοστό του κύκλου εργασιών (εφαρμογή) συγκεκριμένων υποχρεώσεων ή περιουσιακών στοιχείων της εταιρείας. Κατά κανόνα, οι δείκτες κύκλου εργασιών λειτουργούν ως παράμετροι της επιχειρηματικής δραστηριότητας ενός οργανισμού.

Ποσοστά κύκλου εργασιών- διάφορες παράμετροι που χαρακτηρίζουν το επίπεδο της επιχειρηματικής δραστηριότητας βραχυπρόθεσμα και μακροπρόθεσμα. Αυτές περιλαμβάνουν έναν αριθμό αναλογιών - κεφάλαιο κίνησης και κύκλο εργασιών περιουσιακών στοιχείων, εισπρακτέους και πληρωτέους λογαριασμούς και αποθέματα. Οι δείκτες ιδίων κεφαλαίων και μετρητών ανήκουν στην ίδια κατηγορία.

Η ουσία της αναλογίας κύκλου εργασιών

Ο υπολογισμός των δεικτών επιχειρηματικής δραστηριότητας πραγματοποιείται χρησιμοποιώντας μια σειρά ποιοτικών και ποσοτικών παραμέτρων - λόγων κύκλου εργασιών. Τα κύρια κριτήρια για αυτές τις παραμέτρους περιλαμβάνουν:

Η επιχειρηματική φήμη της εταιρείας.

- την παρουσία τακτικών αγοραστών και προμηθευτών ·

- το εύρος της αγοράς πωλήσεων (εξωτερική και εσωτερική) ·

- την ανταγωνιστικότητα της επιχείρησης κ.ο.κ.

Για ποιοτική αξιολόγηση, τα λαμβανόμενα κριτήρια πρέπει να συγκρίνονται με αυτά των ανταγωνιστών. Ταυτόχρονα, οι πληροφορίες για σύγκριση δεν πρέπει να λαμβάνονται από τις οικονομικές καταστάσεις (όπως συμβαίνει συνήθως), αλλά από την έρευνα μάρκετινγκ.

Τα παραπάνω κριτήρια αντικατοπτρίζονται σε σχετικές και απόλυτες παραμέτρους. Τα τελευταία περιλαμβάνουν τον όγκο των περιουσιακών στοιχείων που χρησιμοποιούνται στην εργασία της εταιρείας, τον όγκο των πωλήσεων τελικών προϊόντων, τον όγκο του δικού της κέρδους (κεφάλαιο). Οι ποσοτικές παράμετροι συγκρίνονται σε σχέση με διαφορετικές περιόδους (αυτό μπορεί να είναι ένα τέταρτο ή ένα έτος).

Η βέλτιστη αναλογία πρέπει να μοιάζει με αυτό:

Ποσοστό αύξησης του καθαρού εισοδήματος> Ποσοστό αύξησης του κέρδους από την πώληση αγαθών> Ποσοστό αύξησης των καθαρών περιουσιακών στοιχείων> 100%.

3. Αναλογία κύκλου εργασιών κυκλοφορούντων περιουσιακών στοιχείων (κυκλοφορούντων) εμφανίζει την ταχύτητα πρόσβασης και χρήσης. Χρησιμοποιώντας αυτόν τον συντελεστή, μπορείτε να καθορίσετε ποιος κύκλος εργασιών πραγματοποιήθηκε από τα κυκλοφορούντα περιουσιακά στοιχεία για μια ορισμένη περίοδο (συνήθως ένα έτος) και πόσα κέρδη έφεραν.

όπου Περί ημέρες - κύκλος εργασιών σε ημέρες, ημέρες

ТЗ Τετ - μέσο απόθεμα για την περίοδο, τεμάχια

Q - αριθμός ημερών στην περίοδο, ημέρες

Οι υπολογισμοί έδειξαν ότι το ποσοστό κύκλου εργασιών σε ημέρες μειώθηκε το 2013 σε σύγκριση με το 2012. Αυτό υποδηλώνει επιτάχυνση του κύκλου εργασιών του προϊόντος Standard μαξιλαριού κατά 3 ημέρες. Η επιτάχυνση του κύκλου εργασιών αντικατοπτρίζει μια θετική τάση.

Ο κύκλος εργασιών σε χρόνους λέει πόσες φορές το προϊόν "γύρισε" και πωλήθηκε κατά την περίοδο. Υπολογίζεται με τον τύπο (9):

![]() (9)

(9)

όπου Ob φορές -, φορές

TO - τζίρος για την περίοδο, τεμάχια

ТЗ Τετ - μέσο απόθεμα για την περίοδο, τεμάχια

12-13 φορές το χρόνο είναι το ίδιο με 28-31 ημέρες κύκλου εργασιών, οπότε δεν υπάρχει θεμελιώδης διαφορά στη μέθοδο καταμέτρησης. Τα συμπεράσματα μπορούν να εξαχθούν το ίδιο. Αλλά, κατά τη γνώμη μου, ο υπολογισμός του κύκλου εργασιών σε ημέρες είναι πιο βολικός, καθώς μπορείτε να εντοπίσετε σαφέστερα τη δυναμική της επιτάχυνσης ή της επιβράδυνσης του κύκλου εργασιών.

Κατά την ανάλυση των δεδομένων που ελήφθησαν, αξίζει να δοθεί προσοχή στη γραμμή πίστωσης για αυτό το προϊόν, δηλαδή μετά από ποια ώρα πρέπει να πληρώσουμε για αυτό. Ο προμηθευτής "BELASHOFF" στη σύμβαση όρισε την ακόλουθη διαδικασία υπολογισμού:

20% προπληρωμή

80% το αργότερο 20 ημερολογιακές ημέρες από την ημερομηνία παράδοσης

Αυτό σημαίνει ότι τα προϊόντα δεν θα έχουν χρόνο να γυρίσουν, τα χρήματα για αυτό δεν θα ληφθούν ακόμη και η εταιρεία θα αναγκαστεί να χρησιμοποιήσει δανεικά κεφάλαια.

Για αποτελεσματική λειτουργία, ο κύκλος εργασιών σε ημέρες δεν πρέπει να υπερβαίνει τη διάρκεια του δανείου.

Πίνακας 8 - Συγκριτικά στοιχεία για το περιθώριο και τον κύκλο εργασιών

|

Τιμή αγοράς |

Τιμή πωλήσεως |

Κύκλος εργασιών σε ημέρες |

Κύκλος εργασιών (μία φορά το χρόνο) |

Κέρδος από μία μονάδα αγαθών ετησίως |

Προτεραιότητες |

||

|

Pillow Standard | |||||||

|

Μαξιλάρι Γοητεία | |||||||

|

Μαξιλαροδιάλογος |