Podstata a funkcie financií organizácie (podniku). Podstata financovania organizácie

Financie sa týkajú ekonomických vzťahov,

vznikajúce v procese vzniku, distribúcie, prerozdeľovania a použitia peňažných príjmov a úspor od podnikateľských subjektov a štátu. Všetky finančné prostriedky, ktoré má štát, podniky, organizácie a inštitúcie k dispozícii, sú zjednotené pojmom „finančné zdroje“ a ako celok predstavujú finančný systém štátu.

Štruktúra finančného systému je znázornená na obr. 8.1.

Ryža. 8.1. Finančný systém

Financie podnikov a organizácií zaujímajú vo finančnom systéme ústredné miesto. Práve v tejto oblasti sa tvorí prevažná časť finančných zdrojov štátu. Poistný systém zahŕňa vytvorenie účelových poistných fondov na úkor peňažných príspevkov účastníkov na kompenzáciu prípadných škôd. Verejné financie sú súborom finančných zdrojov štátu a jeho podnikov, organizácií a inštitúcií, ktoré

slúži na uspokojovanie potrieb spoločnosti (obranné, sociálne potreby atď.). Práve na úrovni verejných financií prebieha vývoj a implementácia jednotnej finančnej politiky krajiny, od ktorej do značnej miery závisí efektívnosť aktivít podnikov. Financie domácnosti (občania) sú financie jednotlivých rodín a občanov, ktoré tvoria zodpovedajúce rozpočty. Hlavným účelom týchto rozpočtov je použitie finančných prostriedkov (rozpočtových príjmov) na účely bežnej spotreby a na akumuláciu, t.j. investovanie občanov do výnosných aktivít.

Finančné riadenie je riadenie finančných vzťahov s trhovými subjektmi, ktoré vznikli v procese formovania a používania vlastných a požičaných finančných zdrojov na zabezpečenie výrobných a ekonomických činností a implementáciu sociálnej politiky. Predmetom riadenia sú finančné (peňažné) zdroje, ich veľkosť, zdroje vzniku, spôsoby použitia.

Výsledky hospodárenia sa prejavujú vo forme peňažných tokov medzi podnikom, rozpočtom, vlastníkmi kapitálu, obchodnými partnermi a inými subjektmi. Riadiaci subsystém (orgány finančného riadenia podniku) analyzuje informácie o finančnej situácii v súlade s cieľmi podniku a stavom vonkajšieho prostredia, ktoré je tvorené podmienkami trhu a regulačnou podporou.

Finančný manažment vykonáva tri skupiny úloh:

- Finančná analýza a finančné plánovanie.

- Poskytovanie finančných zdrojov podniku (správa zdrojov finančných zdrojov).

- Rozdelenie finančných zdrojov (správa majetku a kapitálu).

Všetky finančné vzťahy, s ktorými spoločnosť vstupuje, sú zoskupené v nasledujúcich oblastiach:

- vzťahy s inými príbuznými podnikmi a organizáciami

s dodávkou surovín, materiálu, paliva, komponentov, predajom hotových výrobkov, s výstavbou nových budov, dielní, skladov, bytov, s prepravou tovaru a pod. Táto skupina vzťahov je hlavná, od toho závisí finančný výsledok podniku; - vzťahy v rámci podniku s jeho dcérskymi spoločnosťami, pobočkami, dielňami, tímami ohľadom financovania nákladov, účasti na rozdeľovaní zisku podniku;

- vzťahy so zamestnancami podniku týkajúce sa vyplácania miezd, dividend z akcií, zrážkových daní;

- vzťahy s bankovým systémom na zúčtovanie bankových služieb, na získavanie a splácanie pôžičiek. Nejde len o systém vyrovnania a požičiavania, ale aj o nové formy vzťahov: faktoring, dôvera, prísľuby atď.

- vzťahy s finančným systémom štátu pri platení daní a iných platieb do rozpočtov rôznych úrovní;

- vzťahy s poisťovacími spoločnosťami a organizáciami pre poistenie majetku, určité kategórie zamestnancov podniku, obchodné a finančné riziká;

- vzťahy s komoditami, surovinami a burzami o operáciách s výrobou a finančným majetkom;

- vzťahy s rôznymi investičnými inštitúciami (investičné fondy, spoločnosti) na účely privatizácie a umiestňovania investícií atď .;

- vzťahy s akcionármi, ktorí nie sú členmi tohto pracovného kolektívu.

oni:

- sú denominované v peňažnom vyjadrení a predstavujú peňažné toky;

- všetky majú dvojstranný charakter a sú výsledkom určitých obchodných transakcií podniku s inými účastníkmi trhu;

- v procese pohybu finančných prostriedkov slúžiacich finančným vzťahom sa tvoria peňažné fondy spoločnosti, ktoré majú rôzne účely.

vykonáva sa jednoduchá a rozšírená reprodukcia.

V súlade s právnymi predpismi Ruskej federácie tvorba hotovosti

finančné prostriedky podniku začínajú od okamihu jeho organizácie vo forme schváleného kapitálu. Toto je prvý a hlavný zdroj vlastných zdrojov spoločnosti. Názov „základné imanie“ znamená, že jeho hodnota je stanovená v charte organizácie a podlieha registrácii spôsobom, ktorý predpisuje zákon. Zo základného imania je tvorený fixný a obežný kapitál, ktoré slúžia na obstaranie fixného a obežného majetku, resp.

V priebehu činnosti podniku je možné vytvoriť dodatočný kapitál, ktorý tvorí peňažný fond vlastných zdrojov podniku, ktorý je počas roka prijímaný týmito spôsobmi:

- zvýšenie hodnoty dlhodobého majetku v dôsledku jeho precenenia;

- príjem z predaja akcií presahujúcich ich nominálnu hodnotu (emisné ážio);

- peňažné a materiálne hodnoty prijaté bezplatne na výrobné účely.

Okrem toho je v podniku, ktorý je peňažným fondom podniku, vytvorený rezervný kapitál, ktorý je vytvorený v súlade s právnymi predpismi Ruskej federácie vo výške určenej v charte. Prítomnosť rezervného kapitálu v trhovom hospodárstve je najdôležitejšou podmienkou udržania stabilnej finančnej pozície podniku. Slúži na krytie strát spoločnosti, ako aj na vyplácanie dividend pri absencii požadovaného zisku.

Výsledkom efektívnej činnosti podniku je extrakcia zisku, ktorá slúži ako základ pre tvorbu akumulačného fondu a spotrebného fondu podniku.

Akumulačný fond - určený na rozvoj výroby, tvorený z čistého zisku podniku. Z akumulačného fondu podnik poskytuje zvýšenie pracovného kapitálu, financuje kapitálové investície. Je to tiež zdroj zvýšenia základného imania, pretože investície do rozvoja výroby zvyšujú majetok podniku.

Spotrebný fond sú peniaze generované z čistého zisku a slúžia na uspokojovanie materiálnych potrieb zamestnancov podniku, na financovanie nevýrobných zariadení a na vyplácanie kompenzačných platieb.

A nakoniec, devízový fond je vytvorený v podnikoch, ktoré získavajú devízové príjmy z vývozu výrobkov a nakupujú devízy na dovozné operácie.

Odoslanie dobrej práce do znalostnej základne je jednoduché. Použite nižšie uvedený formulár

Študenti, doktorandi, mladí vedci, ktorí pri štúdiu a práci využívajú vedomostnú základňu, vám budú veľmi vďační.

Publikované na http://www.allbest.ru/

KURZOVÁ PRÁCA

na tému: „Podstata a funkcie financovania podniku“

Úvod

Kapitola 1. Podstata a funkcie financovania podniku

1.1 Finančné vzťahy podnikov

1.2 Funkcie financovania podniku

1.3 Úloha a miesto financovania podniku vo všeobecnom systéme financií a ekonomike krajiny

Kapitola 2. Organizácia podnikových financií

2.1 Zásady organizácie podnikových financií

2.2 Faktory ovplyvňujúce organizáciu financií podnikov

2.3 Organizácia finančnej práce podniku

Záver

Zoznam použitých zdrojov

V.dirigovanie

Financie komerčných organizácií a podnikov, ktoré sú hlavným článkom finančného systému, pokrývajú procesy tvorby, distribúcie a používania HDP v hodnotovom vyjadrení. Fungujú vo sfére materiálnej výroby, kde sa vytvára predovšetkým agregovaný sociálny produkt a národný dôchodok.

Finančné podmienky podnikania prešli významnými zmenami, ktoré boli vyjadrené v liberalizácii ekonomiky, zmenách vo formách vlastníctva, rozsiahlej privatizácii, zmenách v podmienkach štátnej regulácie a zavedení systému zdaňovania obchodných organizácií. a podniky. To všetko viedlo k zvýšeniu úlohy distribučných vzťahov. Konečným cieľom podnikateľskej činnosti bolo dosiahnuť zisk pri zachovaní kmeňového kapitálu.

V priebehu podnikateľských aktivít obchodných organizácií a podnikov vznikajú určité finančné vzťahy súvisiace s organizáciou výroby a predaja výrobkov, poskytovaním služieb a vykonávaním práce, tvorbou vlastných finančných zdrojov a príťažlivosťou externých zdrojov. financovania, ich distribúcia a používanie.

Priame prepojenie financií podnikov so všetkými fázami reprodukčného procesu teda určuje ich vysokú potenciálnu aktivitu a širokú možnosť ovplyvnenia všetkých aspektov ekonomiky.

Relevantnosť témy potvrdzuje skutočnosť, že podnikové financie sú dôležitým nástrojom ekonomickej stimulácie, kontroly ekonomiky krajiny a jej riadenia. Možnosť uspokojenia sociálnych potrieb spoločnosti a zlepšenia finančnej situácie krajiny závisí od stavu financií podnikov.

Predmetom výskumu je podnikové financie. Predmetom skúmania je ich podstata a funkcie.

Cieľom práce je študovať podstatu financovania podniku. Na dosiahnutie tohto cieľa boli stanovené a vyriešené nasledujúce úlohy:

Pozrite sa na podstatu financovania podniku

Zvážte ich funkcie a úlohu

Analyzujte zásady organizácie financií podnikov

V prvej kapitole je stanovená podstata podnikových financií a ich funkcie.

Druhá kapitola je venovaná organizácii podnikových financií. Tu sa berú do úvahy jeho princípy a faktory ovplyvňujúce organizáciu podnikových financií.

V závere je zhrnutý všetok predložený materiál a vyvodené závery.

Kapitola 1. Podstata a funkcie financovania podniku

1.1 Finančné vzťahy podnikov

Financiami komerčných podnikov a organizácií sú finančné alebo peňažné vzťahy, ktoré vznikajú v rámci podnikateľskej činnosti v procese tvorby vlastného kapitálu, cielených fondov fondov, ich distribúcie a použitia.

Podľa svojho ekonomického obsahu možno celý súbor finančných vzťahov zoskupiť do nasledujúcich oblastí:

Medzi zakladateľmi v čase založenia podniku - spojené s tvorbou základného imania a v jeho zložení schváleného (akcionár, akciový) kapitál. Konkrétne metódy tvorby základného imania závisia od organizačnej a právnej formy riadenia. Autorizovaný kapitál je zase počiatočným zdrojom tvorby výrobných aktív, nadobúdania nehmotných aktív;

Medzi podnikmi a organizáciami - spojený s výrobou a predajom výrobkov, vznik novovytvorenej hodnoty. Ide o finančné vzťahy medzi dodávateľom a nákupcom surovín, materiálu, hotových výrobkov atď., Vzťahy so stavebnými organizáciami pri realizácii investičných aktivít, s dopravnými organizáciami pri preprave tovaru, s komunikačnými podnikmi, colnými úradmi, zahraničnými firmami , atď. Tieto vzťahy sú zásadné, pretože konečný finančný výsledok komerčných aktivít do značnej miery závisí od ich efektívnej organizácie;

Medzi podnikmi a ich divíziami (pobočky, dielne, oddelenia, brigády) - o financovaní výdavkov, rozdeľovaní a použití ziskov, pracovnom kapitáli. Táto skupina vzťahov ovplyvňuje organizáciu a rytmus výroby;

Medzi podnikom a jeho zamestnancami - pri rozdeľovaní a využívaní príjmu, vydávaní a umiestňovaní akcií a dlhopisov podniku, vyplácaní úrokov z dlhopisov a dividend z akcií, vyberaní pokút a náhrad za spôsobené materiálne škody, zrážaní daní od fyzických osôb. Efektívnosť využívania pracovných zdrojov závisí od organizácie tejto skupiny vzťahov;

Medzi podnikom a materskou organizáciou, v rámci finančných a priemyselných skupín, v rámci holdingu, s odbormi a združeniami, ktorých je podnik členom. Finančné vzťahy vznikajú pri tvorbe, distribúcii a použití centralizovaných cielených fondov a rezerv, financovaní cielených priemyselných programov, vedení marketingového výskumu, výskumných prác, organizovaní výstav, poskytovaní finančnej pomoci na návratnom základe pri realizácii investičných projektov a doplňovaní pracovného kapitálu. . Táto skupina vzťahov je spravidla spojená s prerozdelením finančných prostriedkov v rámci odvetvia a je zameraná na podporu a rozvoj podnikov;

Medzi obchodnými organizáciami a podnikmi - spojené s emisiou a umiestňovaním cenných papierov, vzájomnými pôžičkami, majetkovou účasťou na vytváraní spoločných podnikov. Možnosť pritiahnutia ďalších zdrojov financovania podnikateľskej činnosti závisí od organizácie týchto vzťahov;

Medzi podnikmi a finančným systémom štátu - pri platení daní a iných platbách do rozpočtu, vytváraní mimorozpočtových fondov, poskytovaní daňových stimulov, uplatňovaní pokút, financovaní z rozpočtu;

Medzi podnikmi a bankovým systémom - v procese skladovania peňazí v komerčných bankách, získavania a splácania pôžičiek, platenia úrokov z bankových pôžičiek, nákupu a predaja cudzej meny a poskytovania ďalších bankových služieb;

Medzi podnikmi a poisťovacími spoločnosťami a organizáciami - pri poistení majetku určité kategórie zamestnancov, obchodné a podnikateľské riziká;

Medzi podnikmi a investičnými inštitúciami - počas umiestňovania investícií, privatizácie atď.

Každá z uvedených skupín vzťahov má svoje vlastné charakteristiky a rozsah. Všetky však majú bilaterálny charakter a ich materiálnym základom je tok finančných prostriedkov. Pohyb finančných prostriedkov je sprevádzaný vytvorením vlastného a v jeho zložení základného imania podniku, obehom finančných prostriedkov podniku sa začína a končí, tvorbou a používaním fondov a rezerv.

1.2 Podnikové finančné funkcie

Podstata financií sa najplnejšie prejavuje v ich funkciách. V ekonomickej literatúre je v súčasnosti široký rozptyl v definícii funkcií, a to ako v ich počte, tak aj v obsahu. Jednota existuje iba v dvoch funkciách: distribúcii a kontrole. financie podnik trhové hospodárstvo

Mnoho literárnych zdrojov uvádza tieto funkcie: tvorba kapitálu, príjmu a fondov; poskytovanie funkcií; šetrenie zdrojov atď. Uvedené funkcie vo svojom obsahu majú evidentne rovnakú povahu a účel - poskytnúť potrebné zdroje financovania činností podniku. Väčšina ekonómov uznáva, že podnikové financie majú tri hlavné funkcie: tvorba kapitálu a príjmu podniku; distribúcia; ovládanie.

Keď financie vykonávajú prvú funkciu, tvorí sa počiatočný kapitál podniku, jeho prírastok; prilákanie finančných prostriedkov z rôznych zdrojov s cieľom vytvoriť objem finančných zdrojov potrebných na podnikateľskú činnosť.

Distribučná funkcia sa prejavuje v rozdelení hrubého domáceho produktu v hodnotovom vyjadrení, tvorbe fondov fondov, určovaní hlavných nákladových pomerov v procese distribúcie príjmu a finančných zdrojov, zabezpečení optimálnej kombinácie záujmov jednotlivých výrobcov. , podniky a organizácie a štát ako celok.

Objektívnym základom kontrolnej funkcie je nákladové účtovníctvo nákladov na výrobu a predaj výrobkov, výkon práce, poskytovanie služieb, tvorbu príjmu a finančných prostriedkov podniku a ich použitie. Pomocou tejto funkcie sa vykonáva kontrola tvorby základného imania spoločnosti, tvorby a cieleného používania peňažných fondov a zmien finančných ukazovateľov.

Jadrom financií sú distribučné vzťahy, ktoré poskytujú zdroje financovania reprodukčného procesu (distribučná funkcia), a tým spájajú všetky fázy reprodukčného procesu: produkciu, výmenu a spotrebu. Veľkosť príjmu, ktorý podnik dostane, však určuje možnosti jeho ďalšieho rozvoja. Efektívne a racionálne riadenie ekonomiky predurčuje možnosti jej ďalšieho rozvoja. A naopak, narušenie nepretržitého obehu finančných prostriedkov, rast nákladov na výrobu a predaj výrobkov, výkon práce, poskytovanie služieb znižujú príjem podniku a podľa toho aj možnosť jeho ďalšieho rozvoja , konkurencieschopnosť a finančná stabilita. V tomto prípade kontrolná funkcia financií naznačuje nedostatočný vplyv distribučných vzťahov na efektivitu výroby, nedostatky v riadení finančných zdrojov, organizácii výroby. Ignorovanie týchto dôkazov môže viesť k bankrotu podniku.

Finančnú kontrolu nad činnosťami ekonomického subjektu vykonávajú: 1

Priamo ekonomický subjekt prostredníctvom komplexnej analýzy finančných ukazovateľov, operatívnej kontroly priebehu finančných plánov, včasného prijatia výnosov z predaja výrobkov (práce, služby), záväzkov voči dodávateľom zásob, zákazníkom a spotrebiteľom výrobkov, štátu , banky a iné protistrany;

Akcionári a vlastníci kontrolného bloku akcií kontrolou efektívnej investície finančných prostriedkov, dosahovania zisku a vyplácania dividend;

Daňové orgány, ktoré monitorujú včasnosť a úplnosť platby daní a iných povinných platieb do rozpočtu; 2

Služba kontroly a auditu ministerstva financií Ruskej federácie, ktorá kontroluje finančné a ekonomické činnosti podnikov a organizácií pomocou rozpočtových prostriedkov;

Komerčné banky pri vydávaní a splácaní pôžičiek, poskytovaní iných bankových služieb;

Nezávislé audítorské firmy pre audit.

Pozitívny finančný výsledok hospodárskej činnosti komerčných organizácií a podnikov svedčí o účinnosti uplatňovaných foriem a metód riadenia finančných zdrojov, a naopak, negatívny výsledok alebo jeho absencia - o nedostatkoch v riadení finančných zdrojov, organizácii výroby a možnosti bankrotu podniku.

1.3 Úloha a miesto financovania podniku vo všeobecnom systéme financií a ekonomike krajiny

Financie podnikov a odvetvia hospodárstva sú počiatočným základom finančného systému krajiny, pretože pokrývajú najdôležitejšiu časť všetkých menových vzťahov v oblasti sociálnej reprodukcie, v ktorej sa vytvára sociálny produkt krajiny. Možnosť uspokojenia sociálnych potrieb spoločnosti, zlepšenia finančnej situácie krajiny závisí od stavu financií podnikov. Financie podnikov vykonávajú proces distribúcie a prerozdeľovania hodnoty sociálneho produktu na troch hlavných úrovniach:

O štáte (národnom);

Na podnikovej úrovni;

Na úrovni produkčných tímov.

Rozdelením a prerozdelením hodnoty na národnej úrovni poskytujú financie podnikov tvorbu finančných zdrojov krajiny, ktoré sa používajú na tvorbu rozpočtu a mimorozpočtových fondov.

Na úrovni podnikov poskytujú sfére materiálovej výroby potrebné finančné zdroje a finančné prostriedky na kontinuálny proces rozšírenej reprodukcie.

Na úrovni výrobných tímov sa pomocou financií formujú peňažné fondy - realizujú sa mzdy, materiálne stimuly, programy sociálneho rozvoja podnikových tímov.

Financie hrajú dôležitú úlohu pri zabezpečovaní rovnováhy v národnom hospodárstve medzi materiálnymi a peňažnými fondmi určenými na spotrebu a akumuláciu. Stabilita rubľa, peňažný obeh, stav platieb a disciplína vyrovnania v národnom hospodárstve do značnej miery závisia od stupňa zabezpečenia takejto rovnováhy.

Priame prepojenie financií podnikov so všetkými fázami reprodukčného procesu určuje ich vysokú potenciálnu aktivitu a širokú možnosť ovplyvnenia všetkých aspektov ekonomiky. Slúžia ako dôležitý nástroj hospodárskej stimulácie a kontroly ekonomiky krajiny a jej riadenia.

Kapitola 2. Organizácia podnikových financií

2.1 Zásady organizácie podnikových financií

V ekonomickej literatúre neexistuje konsenzus o zásadách organizácie financií. Ich počet sa v rôznych ekonomických učebniciach a učebných pomôckach výrazne líši. Väčšina autorov sa domnieva, že finančná aktivita podnikov je založená na nasledujúcich zásadách: ekonomická nezávislosť; samofinancovanie; hmotná zodpovednosť; vo výsledkoch činností; tvorba finančných rezerv; kontrolu nad finančnými a ekonomickými aktivitami.

Ekonomická nezávislosť predpokladá, že bez ohľadu na organizačnú a právnu formu riadenia podnik nezávisle určuje svoju ekonomickú činnosť, smer investovania finančných prostriedkov s cieľom dosiahnuť zisk. V trhovom hospodárstve sa práva podnikov v oblasti komerčných činností, investície, krátkodobé aj dlhodobé, výrazne rozšírili. Trh stimuluje podniky k hľadaniu ďalších a ďalších oblastí kapitálových investícií, k vytváraniu flexibilných výrobných zariadení, ktoré uspokojujú dopyt spotrebiteľov. Nedá sa však hovoriť o úplnej ekonomickej nezávislosti. Štát reguluje niektoré aspekty činnosti podnikov. Legislatíva teda upravuje vzťah podnikov k rozpočtom rôznych úrovní, mimorozpočtovým fondom; štát určuje odpisovú a daňovú politiku.

Samofinancovanie znamená úplnú sebestačnosť nákladov na výrobu a predaj výrobkov, výkon práce a poskytovanie služieb, investíciu do rozvoja výroby na úkor vlastných zdrojov a v prípade potreby bankových a komerčných pôžičiek. Implementácia tohto princípu je jednou z hlavných podmienok podnikateľskej činnosti, ktorá zaisťuje konkurencieschopnosť ekonomického subjektu. V rozvinutých trhových krajinách, v podnikoch s vysokou úrovňou samofinancovania, podiel vlastných zdrojov presahuje 70%. Medzi hlavné vlastné zdroje financovania komerčných podnikov v Ruskej federácii patria poplatky za zisk a odpisy. Celkový objem vlastných zdrojov však nepostačuje na realizáciu serióznych investičných programov. V súčasnosti nie sú všetky podniky schopné plne implementovať tento princíp. Podniky vo viacerých sektoroch národného hospodárstva, ktoré vyrábajú výrobky a poskytujú služby potrebné pre spotrebiteľa, z objektívnych dôvodov nevedia zabezpečiť svoju dostatočnú ziskovosť. Patria sem jednotlivé podniky mestskej osobnej dopravy, bytových a komunálnych služieb, poľnohospodárstva a obranného priemyslu. Takéto podniky dostávajú alokácie z rozpočtu za rôznych podmienok.

Princíp hmotného záujmu - objektívna nevyhnutnosť tohto princípu je zaistená hlavným cieľom podnikateľskej činnosti - dosahovaním zisku. Záujem o výsledky podnikateľskej činnosti neprejavujú len jej účastníci, ale aj štát ako celok. Implementáciu tohto princípu je možné na úrovni jednotlivých zamestnancov podniku zabezpečiť vysokou úrovňou odmeňovania. Pre podnik môže byť tento princíp implementovaný ako dôsledok implementácie optimálnej daňovej politiky štátom, ekonomicky rozumnej politiky odpisovania a vytvorenia ekonomických podmienok pre rozvoj výroby. Samotný podnik môže prispieť k implementácii tohto princípu dodržiavaním ekonomicky odôvodnených proporcií pri rozdeľovaní novovytvorenej hodnoty, tvorbe spotrebného fondu a akumulačného fondu. Ziskové aktivity štátu, rast výroby a dodržiavanie daňovej disciplíny môžu rešpektovať záujmy štátu. Je zrejmé, že v súčasnosti existujú slabé predpoklady na implementáciu tejto zásady: existujúci daňový systém má výrazný fiškálny charakter, vzhľadom na zložitosť hospodárskej situácie v krajine si mnohé obchodné organizácie a podniky neplnia svoje povinnosti voči ich zamestnanci vyplácať mzdy včas a Nakoniec, pokles výroby neumožňuje zaistiť záujmy štátu, úplnosť a včasnosť platieb daní do rozpočtu.

Zásada hmotnej zodpovednosti znamená existenciu určitého systému zodpovednosti za správanie a výsledky finančných a ekonomických činností. Finančné metódy na implementáciu tejto zásady sú rôzne a upravujú ich ruské zákony. Podniky, ktoré porušujú zmluvné záväzky, disciplínu pri vyrovnaní, podmienky splácania prijatých pôžičiek, daňové zákony a podobne, platia penále, pokuty a penále. Konkurzné konanie sa môže vzťahovať na nerentabilné podniky, ktoré nie sú schopné splniť svoje záväzky.

Vedúci podnikov zodpovedajú za porušenie daňových právnych predpisov v súlade s právnymi predpismi Ruskej federácie. Na jednotlivých zamestnancov podnikov a organizácií sa uplatňuje systém pokút v prípade prijatia manželstva, odňatia príplatkov, prepustenia z práce v prípade porušenia pracovnej disciplíny.

Tento princíp je v súčasnosti najplnejšie implementovaný.

Princíp poskytovania finančných rezerv je diktovaný podmienkami podnikateľskej činnosti, spojenými s určitými rizikami nevrátenia finančných prostriedkov investovaných do podnikania. V podmienkach trhových vzťahov dopadajú riziká na podnikateľa, ktorý dobrovoľne a nezávisle na vlastné nebezpečenstvo a riziko realizuje ním vyvinutý program. V ekonomickom boji o kupujúceho sú navyše podnikatelia nútení predávať svoje výrobky s rizikom nevrátenia peňazí včas. S finančnými investíciami podnikov je spojené aj riziko nevrátenia investovaných finančných prostriedkov alebo získanie príjmu pod očakávanú úroveň. Nakoniec pri vývoji výrobného programu môžu nastať priame ekonomické prepočty. Implementácia tohto princípu je tvorba finančných rezerv a iných podobných fondov, ktoré môžu posilniť finančnú pozíciu podniku v kritických momentoch riadenia.

Finančné rezervy môžu tvoriť podniky všetkých organizačných a právnych foriem vlastníctva z čistého zisku, po zaplatení dane z neho a iných povinných platbách do rozpočtu.

Všetky zásady organizácie financií podnikov sa neustále vyvíjajú a na ich implementáciu v každej konkrétnej ekonomickej situácii sa uplatňujú ich formy a metódy, ktoré zodpovedajú stavu výrobných síl a výrobných vzťahov v spoločnosti.

2.2 Faktory ovplyvňujúce organizáciu financií podnikov

Organizáciu financií podnikov ovplyvňujú dva faktory: organizačná a právna forma riadenia a sektorové technické a ekonomické vlastnosti.

Organizačnú a právnu formu podnikania určuje Občiansky zákonník Ruskej federácie, podľa ktorého je organizácia uznaná za právnickú osobu, ktorá vlastní, ekonomicky alebo operatívne spravuje, oddeľuje majetok a zodpovedá za svoje záväzky voči tomuto majetku. Má právo vo vlastnom mene nadobúdať a vykonávať majetkové a osobné nemajetkové práva, niesť povinnosti, byť žalobcom a žalovaným na súde. Právnická osoba musí mať vlastnú súvahu alebo odhad. Právnickými osobami môžu byť organizácie: 1) sledujúce vytváranie zisku ako hlavný cieľ svojej činnosti-obchodné organizácie, 2) nemajúce za cieľ dosiahnutie zisku a nerozdeľujúce zisky medzi účastníkov-neziskové organizácie.

Obchodné organizácie sa vytvárajú vo forme obchodných partnerstiev a spoločností, výrobných družstiev, štátnych a obecných jednotných podnikov.

Finančné vzťahy vznikajú už vo fáze formovania autorizovaného (základného) kapitálu ekonomického subjektu, ktorý je z ekonomického hľadiska majetkom ekonomického subjektu v deň jeho vzniku. Právnická osoba podlieha štátnej registrácii a považuje sa za vytvorenú od okamihu svojej registrácie.

Organizačná a právna forma riadenia určuje obsah finančných vzťahov v procese tvorby schváleného (základného) kapitálu. Tvorba majetku obchodných organizácií je založená na zásadách spoločnosti. Majetok štátnych a obecných podnikov je tvorený na základe štátnych a obecných fondov.

Obchodné partnerstvá a spoločnosti. Účastníci úplného partnerstva vytvárajú charterový kapitál na úkor príspevkov účastníkov a v zásade je zakladajúcim kapitálom úplného partnerstva spoločný kapitál. V čase registrácie úplného partnerstva musia jeho účastníci vložiť aspoň polovicu svojho príspevku do spoločného kapitálu. Na zvyšok musí účastník prispieť v časovom rámci uvedenom v zakladajúcom dokumente. V prípade nedodržania tohto pravidla je účastník povinný zaplatiť partnerstvu 10% ročne zo sumy nezaplatenej časti príspevku a nahradiť vzniknuté straty. Účastník úplného partnerstva má právo, so súhlasom ostatných jeho účastníkov, previesť svoj podiel na spoločnom imaní alebo jeho časti na iného účastníka partnerstva alebo na tretiu osobu.

Zakladateľská zmluva komanditnej spoločnosti stanovuje podmienky pre výšku a zloženie základného imania, ako aj veľkosť a postup zmeny podielov každého z komplementárov na základnom imaní, zloženie, podmienky vkladania a zodpovednosť za porušenie povinností. Postup pri tvorbe základného imania je podobný ako pri vytváraní základného imania. Riadenie činnosti komanditnej spoločnosti vykonávajú iba komplementári. Prispievajúci účastníci sa nezúčastňujú na podnikateľskej činnosti a v zásade sú investormi.

Na náklady vkladov jej členov sa tvorí aj základné imanie spoločnosti s ručením obmedzeným. Minimálna výška základného imania v súlade s legislatívou je stanovená na 100 minimálnych miezd v deň registrácie spoločnosti a musí byť splatená pri registrácii najmenej na polovicu. Zvyšok musí byť zaplatený počas prvého roka spoločnosti. Ak dôjde k porušeniu tohto postupu, spoločnosť musí buď znížiť svoje základné imanie a zaregistrovať toto zníženie v súlade so zavedeným postupom, alebo ukončiť svoju činnosť likvidáciou. Účastník spoločnosti má právo predať svoj podiel na základnom imaní jednému alebo viacerým účastníkom spoločnosti alebo tretej strane, ak je to uvedené v charte.

Obdobne sa tvorí aj základný kapitál spoločnosti s ručením obmedzeným.

Otvorené a zatvorené akciové spoločnosti tvoria schválený (akciový) kapitál na základe nominálnej hodnoty akcií spoločnosti. Minimálna výška základného imania otvorenej akciovej spoločnosti v zmysle súčasnej legislatívy je stanovená na 1 000 minimálnych platov v deň registrácie spoločnosti. Základné imanie sa tvorí vložením kmeňových a prioritných akcií. Podiel prioritných akcií na celkovom základnom imaní nesmie prekročiť 25%: Verejné upísanie akcií otvorenej akciovej spoločnosti nie je povolené, kým nebude úplne splatený základný kapitál. Toto obmedzenie smeruje proti vytváraniu fiktívnych akciových spoločností. Pri zakladaní akciovej spoločnosti musia byť všetky jej akcie rozdelené medzi zakladateľov. Ak sa na konci druhého a každého nasledujúceho finančného roka ukáže, že hodnota čistého majetku je nižšia ako základné imanie, je akciová spoločnosť povinná v súlade so zavedeným postupom vyhlásiť a zaregistrovať zníženie vo svojom základnom imaní. Ak sa hodnota uvedeného majetku spoločnosti zníži pod zákonom stanovený minimálny základný kapitál, spoločnosť je predmetom likvidácie. Otvorená akciová spoločnosť má právo vykonávať otvorené upísanie nimi vydaných akcií a vykonávať ich voľný predaj na akciovom trhu. Akcie uzavretej akciovej spoločnosti sú distribuované iba medzi jej zakladateľov. Základné imanie uzavretej akciovej spoločnosti nesmie byť nižšie ako 100 minimálnych platov stanovených v čase jej registrácie.

Výrobné družstvá a unitárne podniky. V takých oblastiach podnikateľskej činnosti, akými sú výroba, spracovanie a uvádzanie na trh priemyselných a poľnohospodárskych výrobkov, obchod, spotrebiteľské služby atď., Je preferovanou formou podnikateľskej činnosti výrobné družstvo. Majetok výrobného družstva tvoria podiely jeho členov v súlade s zakladacou listinou družstva. Výrobné družstvo môže vytvárať nedeliteľné prostriedky na úkor určitej časti majetku, ak je to uvedené v jeho charte. V čase registrácie družstva musí každý z jeho členov splatiť najmenej 10% svojho podielového vkladu a zvyšok do jedného roka od dátumu registrácie.

Zásadne odlišný postup pri vytváraní unitárnych podnikov (štátne a obecné podniky) Môžu byť vytvorené na základe práva hospodárskeho riadenia rozhodnutím oprávneného štátneho alebo obecného orgánu, a preto je majetok vo vlastníctve štátu alebo obce . Neoddeliteľný podnik riadi manažér vymenovaný vlastníkom alebo ním splnomocneným zástupcom. Veľkosť základného imania unitárneho podniku nesmie byť menšia ako suma stanovená v zákone o štátnych a obecných unitárnych podnikoch. Základný kapitál musí byť úplne splatený v čase registrácie jednotného podniku.

Jednotné podniky založené na práve operačného riadenia (štátne podniky) sú vytvorené rozhodnutím vlády Ruskej federácie. Ich majetok je vo vlastníctve štátu. Podniky majú právo nakladať so svojim majetkom len so súhlasom majiteľa.

Problematika rozdelenia zisku je tiež riešená rôznymi spôsobmi. Zisk obchodných organizácií, ktoré zostanú po jeho rozdelení vo všeobecne stanovenom postupe, sa rozdelí medzi účastníkov na základe podnikových zásad. Zisk unitárnych podnikov po zaplatení dane z príjmu a iných povinných platieb zostáva úplne k dispozícii podniku a slúži na priemyselný a sociálny rozvoj.

Technické a ekonomické vlastnosti pobočky. Špecifickosť odvetvia ovplyvňuje zloženie a štruktúru výrobných aktív, trvanie výrobného cyklu, vlastnosti obehu finančných prostriedkov, zdroje financovania jednoduchej a rozšírenej reprodukcie, zloženie a štruktúru finančných zdrojov, tvorbu finančných rezerv a ďalšie podobné fondy.

V poľnohospodárstve teda prírodné a klimatické podmienky diktujú potrebu vytvárania finančných rezerv v hotovosti aj v naturáliách; prírodné podmienky určujú prirodzený cyklus vývoja rastlín a živočíchov a v dôsledku toho obeh finančných zdrojov a potrebu ich koncentrácie do určitých období, čo si zase vyžaduje prilákanie požičaných prostriedkov.

Dopravné podniky a inštitúcie vykonávajú finančné a ekonomické činnosti na princípe kombinácie štátnej regulácie a trhových vzťahov. Hotový výrobok, ktorý sa má predať v doprave, je samotný prepravný proces. Výroba a predaj výrobkov sa teda časovo zhodujú a obeh sa uskutočňuje v dvoch etapách namiesto troch. Náklady na sociálnu prácu spojenú s prepravou výrobkov zvyšujú jej hodnotu o sumu nákladov na dopravu, ktoré okrem dodatočnej novej hodnoty obsahujú aj prebytočný produkt. V doprave je veľký podiel investičného majetku, ktorého reprodukcia si vyžaduje značné finančné prostriedky. Zvláštnosti osád pre dopravné služby, reprodukcia investičného majetku určuje potrebu centralizácie časti finančných prostriedkov na úrovni ministerstva železníc s ich následným prerozdelením, čo sa odráža vo finančnom pláne dopravného podniku.

Organizácie a podniky v oblasti obehu komodít, ktoré sú prepojením medzi výrobou tovaru a jeho spotrebou, prispievajú k dokončeniu obehu sociálneho produktu v komoditnej forme, a tým zabezpečujú jeho kontinuitu. Špecifikom obchodu je kombinácia operácií výrobného charakteru (triedenie, balenie, balenie, spracovanie a skladovanie poľnohospodárskych výrobkov atď.) S operáciami spojenými so zmenou foriem hodnoty, to znamená priamo s predajom Produkty. Náklady na nakúpený tovar nie sú zahrnuté v nákladoch obchodných spoločností. Obchodná spoločnosť nakupuje už vyrobený tovar a vznikajú mu náklady len na jeho dodanie spotrebiteľom. Existujú zvláštnosti v zložení a štruktúre pracovného kapitálu, z ktorých významná časť je investovaná do zásob. Charakteristickým znakom sektorovej štruktúry dlhodobého majetku je kombinácia vlastného a prenajatého dlhodobého majetku. Všetky tieto vlastnosti sa berú do úvahy pri tvorbe finančných zdrojov a ich použití.

Financie stavebných organizácií majú tiež niekoľko významných vlastností z dôvodu technických a ekonomických vlastností stavebnej výroby. Stavebná výroba sa vyznačuje dlhým výrobným cyklom v porovnaní s priemyslom, veľkým podielom nedokončenej výroby v zložení pracovného kapitálu Potreba pracovného kapitálu má veľké výkyvy tak pre jednotlivé objekty, ako aj pre technologické cykly, čo ovplyvňuje štruktúru zdrojov financovanie prevádzkového kapitálu. Realizácia výstavby objektov v rôznych klimatických a územných pásmach určuje individuálne náklady na objekty a vedie k nerovnomernému príjmu výnosov. Financovanie stavby sa realizuje na základe odhadovaných nákladov na stavebné a inštalačné práce. Špecifiká tvorby cien v stavebníctve určujú normatívny postup pri plánovaní zisku.

2.3 Organizácia finančnej práce podniku

Finančná práca podniku v moderných podmienkach získava kvalitatívne nový obsah, ktorý je spojený s rozvojom trhových vzťahov. V trhovom hospodárstve nie sú najdôležitejšími úlohami finančných služieb len plnenie povinností voči rozpočtu, bankám, dodávateľom, ich zamestnancom, ale aj organizácia finančného riadenia.

Finančné riadenie je systém optimálneho riadenia peňažných tokov vznikajúcich v procese finančných a ekonomických činností podniku s cieľom dosiahnuť stanovený cieľ a maximalizovať zisky.

Predmetom riadenia vo finančnom riadení je peňažný tok ekonomického subjektu. Zahŕňa vypracovanie racionálnej finančnej stratégie a taktiky podniku založenej na analýze účtovných závierok, prognózovaných odhadoch peňažných príjmov a platieb, ich závislosti od zmien v štruktúre aktív a pasív podniku.

To mení predchádzajúce predstavy o štruktúre finančnej služby a jej mieste v systéme riadenia podniku. Špecifická štruktúra finančných služieb závisí od organizačnej a právnej formy riadenia, od veľkosti podniku, od objemu výroby, od objemu peňažného obratu.

Medzi funkcie finančnej služby patria: 1

Účasť na vývoji a realizácii podnikateľského plánu;

Vypracovanie programu finančného rozvoja;

Stanovenie úverovej politiky;

Riadenie peňažných tokov vyplývajúcich z bežných (hlavných), investičných a finančných aktivít;

Rozvoj menovej politiky;

Finančné plánovanie;

Vyrovnanie s dodávateľmi, kupujúcimi, komerčnými bankami, rozpočtom a inými protistranami;

Poskytovanie poistenia proti finančným a iným rizikám;

Analýza finančných a ekonomických aktivít;

Kontrola nad cieleným a efektívnym využívaním finančných prostriedkov.

V závislosti od veľkosti podniku, jeho priemyselnej príslušnosti, stanovených cieľov je možné uvedené funkcie podrobne rozšíriť a rozšíriť.

Záver

Financie podnikov tvoria finančný základ, ktorý zaisťuje kontinuitu výrobného procesu zameraného na uspokojenie dopytu po tovaroch a službách. Časť finančných zdrojov, ktoré podnik tvorí, je smerovaná do spotreby, a tak sa pomocou podnikových financií sociálne úlohy rozvoja spoločnosti implementujú decentralizovaným spôsobom.

Podnikové financie môžu slúžiť ako hlavný nástroj štátnej regulácie ekonomiky. S ich pomocou sa vykonáva regulácia reprodukcie produkovaného produktu, financovanie potrieb rozšírenej reprodukcie je zabezpečené na základe optimálneho pomeru medzi prostriedkami pridelenými na spotrebu a akumuláciu. Financie podnikov sa používajú na reguláciu sektorových proporcií v trhovom hospodárstve, na vytváranie nových odvetví a moderných technológií. Financie podnikov poskytujú príležitosť využiť peňažné úspory občanov na investovanie do výnosných finančných nástrojov vydaných jednotlivými podnikmi.

Financie podnikov v odvetviach národného hospodárstva sú počiatočným základom celého finančného systému krajiny. V tomto systéme zaujímajú rozhodujúce postavenie, pretože pokrývajú najdôležitejšiu časť všetkých menových vzťahov v krajine, a to: finančné vzťahy v oblasti sociálnej reprodukcie, kde vzniká sociálny produkt, národné bohatstvo a národný dôchodok, hlavné zdroje finančných zdrojov krajiny. Preto schopnosť uspokojiť sociálne potreby spoločnosti a zlepšiť finančnú situáciu krajiny závisí od stavu financií podnikov.

Zoznam použitých zdrojov

1. Občiansky zákonník Ruskej federácie. Prvá a druhá časť. - M.: Prospect, 1998

2. Daňový poriadok Ruskej federácie (prvá časť) “z 31. júla 1998 N 146-FZ (v znení zmien a doplnení 28. decembra 2010) //„ Zhromaždené právne predpisy Ruskej federácie “, N 31, 08.03.1998 , Článok 3824.

3. Federálny zákon „O akciových spoločnostiach“ z 26. decembra 1995 č. 208 -FZ (v znení zmien a doplnení 28. decembra 2010) // Rossiyskaya Gazeta. - 1995. - č. 248

4. Podnikové financie. Nikolaeva T.P. - M .: MMIEIFP, 2003.- 158 s.

5. Financie: Učebnica pre univerzity / Ed. Prof. L.A. Drobozina. - M .: UNITI, 2001.- 527 s.

6. Financie organizácií (podnikov): Učebnica pre univerzity / N.V. Kolchin, G.B. Polyak, L.M. Burmistrova a ďalší; Ed. Prof. N.V. Kolchina. - 3. vydanie, Rev. A pridať. - M .: UNITY-DANA, 2005.- 368 s.

7. Financie organizácií (podnikov) / Ed. N.V. Kolchina. - 4. vydanie, Rev. A pridať. - M .: UNITY-DANA, 2009.- 383 s.

8.www.consultant.ru

Publikované na Allbest.ru

...Podobné dokumenty

Úloha podnikových financií vo všeobecnom finančnom systéme a ekonomike krajiny. Distribučné a kontrolné funkcie financií. Distribúcia a redistribúcia hodnoty sociálneho produktu na úrovniach: národné, podniky a kolektívy.

semestrálny príspevok pridaný 3. marca 2014

Pojem financovania podnikov v sektoroch národného hospodárstva. Obsah finančných a úverových vzťahov. Funkcie financovania podniku a princípy ich organizácie. Vzťah podnikov s komerčnými bankami. Úlohy finančných služieb podnikov.

abstrakt, pridané 15.6.2010

Zásady a formy organizácie podnikových financií. Distribučné, regulačné a kontrolné funkcie financií. Vývoj teoretických pohľadov na podstatu financovania organizácie. Prepojenie financií s vývojom komoditno-peňažných vzťahov.

test, pridané 6. júna 2014

Etapy vývoja financovania podniku. Dôsledky reformy 60. rokov. Metódy na zvýšenie vplyvu ziskov na výrobu. Všeobecná koncepcia finančného a úverového mechanizmu. Štátna regulácia financií, stavu a problémov v súčasnej fáze.

semestrálny príspevok pridaný 21. 1. 2013

Zásady organizácie financií podnikov, ich vývoj v trhových podmienkach. Finančné zdroje podnikov, ich zloženie, štruktúra, zdroje vzniku, distribučný postup. Organizácia finančnej práce a úlohy finančných služieb v podniku.

abstrakt pridaný 3. 3. 2013

Funkcie financovania podniku. Koncept finančnej stratégie. Analýza zvláštností finančnej situácie štátnych podnikov v Bieloruskej republike. Organizácia financií štátnej vzdelávacej inštitúcie ako neziskovej organizácie.

semestrálny príspevok, pridané 21.11.2012

Podstata a funkcie financovania podniku. Princípy ich organizácie: samofinancovanie, ekonomická nezávislosť, hmotný záujem a zodpovednosť, finančná kontrola, efektívnosť, ich odraz v špecifikách priemyslu v podnikoch.

semestrálny príspevok, pridané 7. júla 2008

Podstata a nevyhnutnosť financií z hľadiska vzťahov medzi komoditami a peniazmi, ich distribúcie a kontrolných funkcií. Finančný mechanizmus a jeho prvky. Úloha financií pri riešení sociálnych problémov. Vplyv financií na ekonomiku Ruskej federácie.

semestrálny príspevok, pridané 17. 4. 2011

Čo je to Enterprise Finance? Funkcie financovania podniku. Základy a zásady organizácie podnikových financií. Ukazovatele finančnej činnosti podniku. Zodpovednosť podnikov. Systém finančných vzťahov.

abstrakt, pridané 9. júna 2006

Zásady organizácie financií podnikov, ich vývoj v trhových podmienkach. Finančné zdroje podnikov, ich zloženie, štruktúra, zdroje vzniku, distribúcia. Organizácia finančnej práce a úlohy finančných služieb v podniku.

Financie podnikov (firiem) fungujú vo finančnom systéme štátu a tvoria základ celého finančného systému, pretože slúžia v oblasti materiálnej výroby, kde sa vytvára hrubý národný produkt a národný dôchodok - zdroj finančných zdrojov pre ďalšie prepojenia finančného systému.

Financie podnikov sú peňažné vzťahy spojené s tvorbou a distribúciou finančných zdrojov, ktoré sú tvorené z takých zdrojov, ako sú ich vlastné a ekvivalentné finančné prostriedky, finančné prostriedky mobilizované na finančnom trhu a finančné prostriedky prijaté v poradí redistribúcie (poistné plnenia, rozpočet alokácie, fondy mimorozpočtových fondov ekonomického charakteru a iné).

Financie podniku sú ekonomické menové vzťahy, ktoré vznikajú v procese finančných a ekonomických činností podniku v súvislosti s tvorbou fixného a pracovného kapitálu, akumuláciou, distribúciou a používaním peňažných fondov, ako aj s kontrolou nad týmto procesom.

Podnikové financie zohrávajú dôležitú úlohu pri zabezpečovaní efektívneho hospodárskeho a sociálneho rozvoja krajiny. Táto úloha sa prejavuje nasledovne:

finančné zdroje, ktoré štát sústreďuje a ktoré používa na financovanie rôznych verejných potrieb, sa tvoria predovšetkým na úkor financií podnikov (firiem);

podnikové financie tvoria finančný základ na zabezpečenie kontinuity výrobného procesu zameraného na uspokojenie dopytu po tovaroch a službách;

časť finančných zdrojov tvorených podnikmi (firmami) je zameraná na spotrebné účely, takže pomocou financií firiem sú sociálne úlohy rozvoja spoločnosti implementované decentralizovaným spôsobom;

Podnikové financie môžu slúžiť ako hlavný nástroj štátnej regulácie ekonomiky. S ich pomocou sa vykonáva regulácia reprodukcie vyrobeného výrobku, financovanie potrieb rozšírenej reprodukcie sa poskytuje na základe optimálneho pomeru medzi prostriedkami pridelenými na spotrebu a akumuláciu;

podnikové financie sa používajú na reguláciu sektorových proporcií v trhovom hospodárstve, prispievajú k vytváraniu nových odvetví a moderných technológií;

Podnikové financie umožňujú využiť peňažné úspory domácností tým, že poskytujú príležitosť investovať ich do výnosných finančných nástrojov (cenných papierov) vydaných jednotlivými podnikmi.

Financie organizácie ako ekonomickej kategórie sa prejavujú vo funkciách, ktoré vykonáva.

V modernej ekonomickej literatúre sa rozlišujú nasledujúce funkcie podnikového financovania:

poskytovanie;

distribúcia;

ovládanie.

Podporná funkcia spočíva v systematickom formovaní požadovaného množstva finančných prostriedkov z rôznych alternatívnych zdrojov na zabezpečenie súčasných ekonomických a finančných aktivít podniku a implementácie strategických cieľov jeho rozvoja. Predpokladom distribúcie a jej začiatku je akumulácia kapitálu - tvorba zdrojov, ktoré tvoria peňažné prostriedky firmy.

Distribučná funkcia je v tesnom spojení s poskytovacou funkciou a prejavuje sa distribúciou a redistribúciou celkového množstva vygenerovaných finančných zdrojov.

Finančné zdroje podniku sú predmetom distribúcie, aby sa splnili peňažné záväzky voči rozpočtu, veriteľom a zmluvným stranám. Výsledkom prerozdelenia je tvorba a používanie účelových fondov, zachovanie efektívnej kapitálovej štruktúry.

Kontrolná funkcia je implementovaná implementáciou finančnej kontroly nad výsledkami výrobných a finančných aktivít podniku, ako aj nad procesom tvorby, distribúcie a využívania finančných zdrojov v súlade s aktuálnymi a operačnými plánmi. Riadiaca funkcia je implementovaná v nasledujúcich oblastiach:

kontrola príjmu tržieb z predaja výrobkov a služieb;

kontrola nad úrovňou samofinancovania, ziskovosti a ziskovosti;

kontrola správneho a včasného prevodu finančných prostriedkov do peňažných fondov pre všetky zavedené zdroje financovania;

kontrolu nad účelným a efektívnym využívaním finančných zdrojov a ďalších.

Organizácia financií podniku (firmy) je založená na určitých zásadách. Princíp sebestačnosti a samofinancovania. Sebestačnosť predpokladá, že finančné prostriedky, ktoré zabezpečujú chod podniku, sa musia vyplatiť - prinášať príjem, ktorý zodpovedá minimálnej možnej úrovni ziskovosti.

Samofinancovanie znamená úplné vrátenie nákladov na výrobu a predaj výrobkov (služieb), investovanie do rozvoja výroby na úkor vlastných zdrojov a v prípade potreby na úkor bankových a komerčných pôžičiek. V krajinách s rozvinutou trhovou ekonomikou sa úroveň samofinancovania považuje za vysokú, ak podiel vlastných zdrojov podnikateľskej firmy dosiahne 70% a viac.

Princíp ekonomickej nezávislosti spočíva v nezávislom určovaní perspektív rozvoja, plánovaní ich aktivít; pri zabezpečovaní priemyselného a sociálneho rozvoja; pri nezávislom určovaní smeru investovania finančných prostriedkov s cieľom dosiahnuť zisk a ďalšie. V trhovom hospodárstve sa ekonomická nezávislosť podnikov rozšírila, ale určité oblasti hospodárskej činnosti určuje a reguluje štát (napríklad regulácia hospodárskej činnosti prirodzených monopolov atď.).

Zásada hmotnej zodpovednosti znamená existenciu určitého systému zodpovednosti podnikov za správanie a výsledky hospodárskej činnosti. V súlade s aktuálnymi ruskými právnymi predpismi (federálny zákon Ruskej federácie „O platobnej neschopnosti (konkurz)“, 2002) sú firmy, ktoré porušujú zmluvné povinnosti, vyrovnanie a daňovú disciplínu, stíhané a konkurzný prípad môže začať arbitrážny súd na iniciatíva veriteľov.

Záujem o výsledky činnosti je vlastný zamestnancom podniku, manažmentu a štátu. Táto zásada sa implementuje prostredníctvom vývoja foriem, systémov a výšky odmien, motivačných a kompenzačných platieb a sociálnych záruk pre tím pracovníkov. Záujem štátu sa prejavuje v tom, že podnik je potenciálnym daňovým poplatníkom, ktorému sa prostredníctvom vytvorenia systému priaznivých podmienok na jeho fungovanie poskytuje rytmická a efektívna činnosť. Dôležitú úlohu tu hrá finančný mechanizmus.

Princíp výkonu kontroly nad finančnými a ekonomickými aktivitami spoločnosti je implementovaný v procese plnenia kontrolnej funkcie financiami.

Viac na 7.1. Podstata, funkcie a princípy organizácie financií spoločnosti:

- 12.1 Ciele a funkcie podnikov v trhových podmienkach. Podstata a funkcie financovania podniku, princípy ich organizácie. Druhy finančných vzťahov podniku Podnikové financie

1. Podstata a funkcie financovania podniku

Podnikové financie sú ekonomickou kategóriou, ktorej zvláštnosť spočíva v rozsahu a inherentných funkciách. Vyjadrujú peňažné distribučné vzťahy, bez ktorých nemôže prebiehať obeh majetku sociálnej výroby.

Financie podnikov sú najdôležitejšou súčasťou finančného systému Ruskej federácie. Ich fungovanie je dané existenciou komoditno-peňažných vzťahov a pôsobením zákona hodnoty. Podnikové financie majú rovnaké vlastnosti ako finančné kategórie vo všeobecnosti.

Financie podnikov sú súborom peňažných vzťahov vyplývajúcich z konkrétnych ekonomických subjektov spojených s tvorbou peňažných príjmov a úspor a ich použitím na plnenie záväzkov.

Financie podnikov vznikajú v obehu skutočných peňazí a ich fungovanie je zamerané na dosiahnutie všeobecných cieľov efektívneho rozvoja podnikov.

Peňažný obrat je ekonomický proces, ktorý spôsobuje pohyb hodnoty a je sprevádzaný tokom hotovostných platieb a vyrovnania.

V ekonomickej literatúre existuje aj nereálny peňažný obrat (kvázi obrat), ktorý sa chápe ako vyrovnanie „čierneho hotovosti“ a výmenný obchod.

Financie podnikov vykonávajú distribučné a kontrolné funkcie a zabezpečujú

Podpornou funkciou je systematické formovanie požadovaného množstva finančných prostriedkov na zabezpečenie súčasných ekonomických aktivít spoločnosti a realizácia strategických cieľov jej rozvoja.

Distribučná funkcia sa prejavuje v procese rozdeľovania hodnoty sociálneho produktu a národného dôchodku. Tento proces prebieha v podnikoch, ktoré dostávajú výnosy v hotovosti za predané výrobky a používajú ich na náhradu vynaložených výrobných prostriedkov, tvorbu hrubého príjmu. Finančné zdroje podniku sú tiež predmetom distribúcie, aby sa splnili peňažné záväzky voči rozpočtu, bankám, protistranám. Výsledkom distribúcie je tvorba a používanie účelových fondov (kompenzačný fond, mzdy atď.), Udržanie efektívnej kapitálovej štruktúry. Hlavným predmetom distribučnej funkcie je zisk podniku.

Pod kontrolnou funkciou podnikových financií by sme mali chápať ich inherentnú schopnosť objektívne odrážať a tým kontrolovať stav ekonomiky podniku, priemyslu a celého národného hospodárstva pomocou takých finančných kategórií, akými sú zisk, ziskovosť, náklady, cena , výnosy, odpisy, základný a prevádzkový kapitál.

Kontrolná funkcia podnikových financií prispieva k výberu najracionálnejšieho spôsobu výroby a distribúcie verejného produktu a národného dôchodku v podniku a v národnom hospodárstve.

Kontrolná funkcia financií je implementovaná v nasledujúcich hlavných oblastiach:

Kontrola správnosti a včasnosti prevodu finančných prostriedkov do fondov fondov pre všetky zavedené zdroje financovania;

Kontrola nad dodržiavaním danej štruktúry fondov fondov s prihliadnutím na potreby produkčného a sociálneho charakteru;

Kontrola nad cieleným a efektívnym využívaním finančných zdrojov.

2 Zásady organizácie podnikových financií

Organizácia financií podnikateľských subjektov sa vykonáva na základe niekoľkých zásad, ktoré zodpovedajú podstate podnikateľskej činnosti v trhových podmienkach:

Ekonomická nezávislosť. Implementácia tohto princípu je zabezpečená skutočnosťou, že ekonomický subjekt bez ohľadu na formu vlastníctva nezávisle určuje smer svojich výdavkov, zdroje ich financovania, riadený snahou maximalizovať zisk. V trhovom hospodárstve sa výrazne rozšírili práva podnikov, obchodné činnosti, investície, krátkodobé aj dlhodobé. Trh stimuluje podniky k hľadaniu ďalších a ďalších oblastí kapitálových investícií, k vytváraniu flexibilných výrobných zariadení, ktoré uspokojujú dopyt spotrebiteľov. Nedá sa však hovoriť o úplnej ekonomickej nezávislosti. Štát určuje určité aspekty činností podnikov, napríklad odpisovú politiku. Legislatíva teda upravuje vzťah podnikov k rozpočtom rôznych úrovní, mimorozpočtovým fondom.

Samofinancovanie. Tento princíp znamená plné pokrytie nákladov na výrobu a predaj výrobkov, investície do rozvoja výroby na úkor vlastných zdrojov a v prípade potreby bankové a komerčné pôžičky. Implementácia tohto princípu je jednou z hlavných podmienok podnikateľskej činnosti zabezpečujúcej konkurencieschopnosť podniku.

V súčasnosti nie sú všetky podniky schopné plne implementovať tento princíp. Organizácie vo viacerých sektoroch národného hospodárstva, ktoré vyrábajú výrobky a poskytujú služby potrebné pre spotrebiteľa, z objektívnych dôvodov nevedia zabezpečiť ich dostatočnú ziskovosť. Patria sem jednotlivé podniky mestskej osobnej dopravy, bytových a komunálnych služieb, poľnohospodárstva, obranného priemyslu a ťažobného priemyslu. Takéto podniky dostávajú alokácie z rozpočtu za rôznych podmienok.

Hmotná zodpovednosť. Znamená to prítomnosť určitého systému zodpovednosti za správanie a výsledky hospodárskej činnosti. Finančné metódy na implementáciu tohto princípu sú pre jednotlivé podniky, ich manažérov a zamestnancov podniku odlišné. V súlade s ruskou legislatívou podniky, ktoré porušujú zmluvné povinnosti, disciplínu pri vyrovnaní, umožňujú oneskorené splatenie pôžičiek, splatenie zmeniek, porušenie daňových zákonov a pokuty, penále a pokuty. V prípade neúčinnej činnosti je možné na spoločnosť uplatniť konkurzné konanie. V prípade vedúcich podnikov sa zásada hmotnej zodpovednosti implementuje prostredníctvom systému sankcií v prípade porušenia daňových právnych predpisov podnikom. Na jednotlivých zamestnancov podniku sa vzťahuje systém pokút, odňatia bonusov, prepustenie z práce v prípade porušenia pracovnej disciplíny, priznaného manželstva.

Hmotný záujem. Tento princíp je objektívne predurčený hlavným cieľom podnikateľskej činnosti - dosahovaním zisku. Záujem o výsledky hospodárskej činnosti je rovnako vlastný zamestnancom podniku, samotnému podniku a štátu ako celku. Na úrovni jednotlivých pracovníkov by implementáciu tohto princípu mali zabezpečiť slušné mzdy zo mzdového fondu a zisky smerujúce do spotreby vo forme bonusov, bonusov na základe výsledkov práce za rok, za dĺžku služby, materiál pomoc a iné motivačné platby. V podniku sa tento princíp môže implementovať prostredníctvom stimulácie jeho investičných aktivít. Záujmy štátu sú zabezpečované zvyšovaním príjmov do rozpočtov rôznych úrovní zodpovedajúcich súm platieb daní.

Poskytovanie finančných rezerv. Tento princíp je spojený s potrebou vytvárať finančné rezervy na zabezpečenie podnikateľskej činnosti, ktorá je spojená s rizikom z dôvodu možných výkyvov trhových podmienok.

Zásada flexibility. Pozostáva z takej organizácie finančného riadenia podniku, ktorá poskytuje neustálu príležitosť na manévrovanie v prípade odchýlky skutočného predaja od plánovaného, ako aj v prípade prekročenia plánovaných nákladov na jeho súčasné a investičné činnosti.

Princíp finančnej kontroly. Implementácia tejto zásady na podnikovej úrovni poskytuje takú finančnú organizáciu, ktorá poskytuje schopnosť vykonávať vnútornú finančnú kontrolu na základe internej analýzy a auditu. Súčasne by sa mala vykonávať interná analýza a audit nepretržite, mala by zahŕňať všetky oblasti finančných a hospodárskych činností a byť účinná.

3 Finančný mechanizmus podniku

Finančný mechanizmus podniku je systém na riadenie financií podniku s cieľom dosiahnuť maximálny zisk.

Strategické ciele finančného riadenia organizácie:

1) maximalizácia zisku;

2) dosiahnutie finančnej stability a finančnej nezávislosti organizácie;

3) zabezpečenie požadovanej úrovne likvidity;

4) bilancia pohybu materiálu a peňažné toky;

5) formovanie požadovaného objemu finančných zdrojov a ich efektívne využitie.

Najdôležitejšie oblasti finančnej práce v podniku sú:

Finančné plánovanie - sa vykonáva na základe analýzy informácií o financiách spoločnosti, získaných z účtovníctva, štatistiky a výkazníctva manažmentu.

V oblasti plánovania Treasury vykonáva nasledujúce úlohy:

vývoj finančných plánov so všetkými potrebnými výpočtami,

identifikácia zdrojov financovania ekonomických činností,

vypracovanie plánu kapitálových investícií s potrebnými výpočtami,

účasť na vypracovaní podnikateľského plánu,

zostavovanie pokladničných plánov.

Operačná práca - vykonávajú sa tieto hlavné úlohy:

zabezpečenie včasných platieb do rozpočtu, bánk, zamestnancov, dodávateľov atď .;

zabezpečenie financovania nákladov na plán;

registrácia pôžičiek v súlade s dohodami;

vedenie denných prevádzkových záznamov o ukazovateľoch finančného plánu;

vypracovanie osvedčení o pokroku plánu a finančnej situácii podniku.

Kontrolná a analytická práca - spolu s účtovným oddelením sa kontroluje správnosť rozpočtovania, výpočet návratnosti kapitálových investícií, analyzujú sa všetky druhy výkazníctva, monitoruje sa dodržiavanie finančnej a plánovacej disciplíny.

Štruktúra finančných služieb do značnej miery závisí od organizačnej a právnej formy podniku, jeho veľkosti, druhu činnosti a úloh stanovených vedením spoločnosti.

V malých podnikoch z dôvodov ekonomickej uskutočniteľnosti neexistuje hlboká deľba manažérskej práce a finančné riadenie vykonáva vedúci sám pomocou účtovníka. Hlavným cieľom správy financií pre malé firmy je nastaviť a viesť účtovné záznamy a optimalizovať dane.

S rastom podnikania je nevyhnutné riadiť náklady, zavádzať rozpočtovanie a manažérske účtovníctvo do finančnej politiky, pracovať s pohľadávkami a formulovať úverovú politiku.

V strednom podniku vykonáva finančné riadenie finančný riaditeľ, účtovná služba a plánovacie a ekonomické oddelenie. Úlohy finančného manažmentu: plánovanie a optimalizácia peňažných tokov, riadenie nákladov, získavanie ďalších finančných prostriedkov, zriadenie a vedenie účtovníctva manažmentu, finančné plánovanie, investičné výpočty.

Čím je podnik väčší, tým je relevantnejší pre zabezpečenie transparentnosti a riadenia jeho divízií. Pri veľkom podnikaní je jednou z primárnych úloh promptné získanie informácií o aktuálnom stave, výsledkoch činnosti jednotlivých oddelení a spoločnosti ako celku.

Vo veľkých podnikoch je štruktúra finančných služieb zložitejšia a vo všeobecnosti ju môže predstavovať finančné oddelenie s nasledujúcimi štrukturálnymi divíziami: oddelenie finančného kontrolingu - plánovanie a predpovedanie finančných aktivít organizácie; účtovníctvo; oddelenie podnikových financií; Oddelenie IFRS; oddelenie daňového plánovania; oddelenie vnútorného auditu; oddelenie riadenia rizík.

5 Organizácia finančných služieb v podniku

Finančné vzťahy v podniku vyžadujú určité organizačné formy. Tieto sú vyjadrené pri vytváraní rôznych špecializovaných jednotiek v rámci riadiacej štruktúry.

Finančné služby spoločnosti sa zaoberajú:

· Plánovanie;

· Vytváranie osád;

· Analýza účtovných závierok;

· Vývoj inovatívnych metód atď.

Štúdia praxe zahraničných firiem (USA, Japonsko) ukazuje, že majú špeciálne finančné služby, ktoré sú veľmi autoritatívne a ktoré určujú finančnú politiku firiem.

V prostredí samofinancovania by mali obchodné štruktúry venovať pozornosť dostupnosti špeciálnych služieb pre finančné otázky. Existujúca prax ukazuje, že takýchto služieb je stále málo, nie je dostatok vyškolených špecialistov a doteraz sa problémy so správou peňažných zdrojov riešia na zjednodušenej amatérskej úrovni.

Hlavný účtovník bol doteraz v podstate finančným manažérom. Prebieha vývoj systému finančného riadenia pre obchodné štruktúry. Teraz sa začalo povinné zostavovanie podnikateľských plánov. Vzniklo systematické finančné plánovanie.

Prítomnosť daňového a úverového systému zaväzuje podniky vykonávať výpočty a zdôvodnenie platby daní, úrokov atď.

Od roku 1994 sa pozornosť venuje auditu v Rusku. Objavilo sa mnoho audítorských spoločností, legislatíva bola dostatočne vyvinutá; mnohé podniky sa obracajú na audítorov so žiadosťou o služby a pokúšajú sa vyriešiť svoje problémy s ich pomocou. Finančné štruktúry v podnikoch.

Finančné štruktúry, ktoré existujú na Západe a do určitej miery aj v skutočných veľkých firmách v Rusku, sú rozdelené podľa veľkosti samotnej firmy.

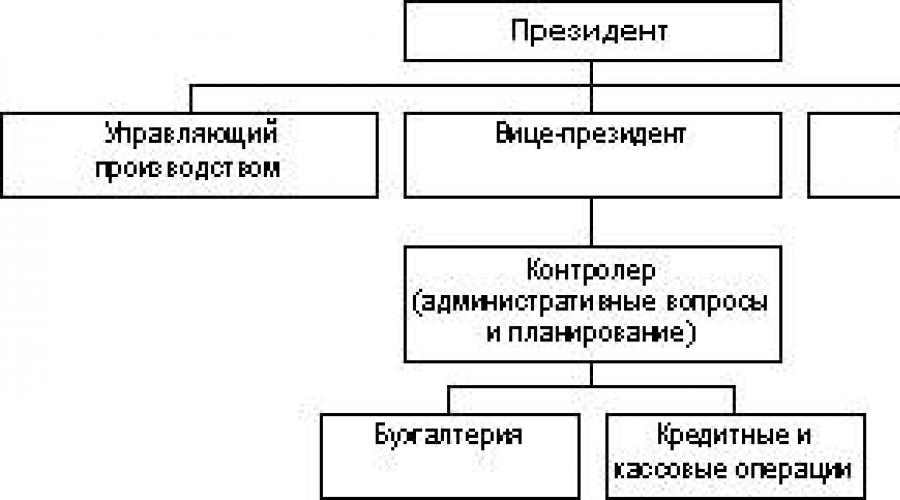

Pre veľké firmy je charakteristická nasledujúca štruktúra.

Zodpovednosti viceprezidenta pre financie.

1. Riešenie otázok strategického finančného plánovania.

2. Organizácia všetkej finančnej práce.

3. Poskytuje stanoviská k analýze finančných dokumentov pre manažment.

Na strednej úrovni (podľa veľkosti) finančnú funkciu vykonáva viceprezident (pokladník).

Pre malé podniky existuje nasledujúca schéma.

V prípade malých firiem patrí riešenie finančných problémov do kompetencie manažéra (majiteľa) a účtovníka. S nárastom rozsahu firiem však môže byť potrebné prilákať špecialistov, ktorí riešia určité problémy; je to kontrolór, ktorý sa zaoberá nastavením všeobecného účtovníctva, je zodpovedný za vytváranie odhadov, vyhodnocovanie nákladov podniku a plánovanie výnosov.

Pre domáce podniky existuje nasledujúca schéma.

Štruktúra finančného oddelenia strojárskeho podniku.

Školenie špecialistov na finančné riadenie (Nemecko).

Pre daňové oddelenie, hlavné finančné riaditeľstvo, sú vyškolení špecialisti na najvyššej, vysokej a strednej úrovni. Vysokí úradníci absolvujú vyššie špecializované ústavy, získajú právnické vzdelanie na univerzite a absolvujú dvojročnú sudcovskú prax. Okrem toho študujú kurz Federálnej finančnej akadémie a vysokí úradníci sú školení v duálnom systéme: teoretické a praktické znalosti. Školenie trvá tri roky. Pre špecialistov na strednej úrovni existuje aj duálny vzdelávací systém, ale na dva roky. Hlavná požiadavka na finančných profesionálov: komunikačné schopnosti. Predmet práce s personálom je hlavný. Zamestnávajú sa na základe konkurencie. Sú testovaní, skladajú prísahu, že budú dodržiavať ústavu a slúžiť záujmom krajiny.

Pri výbere kandidátov na svojich mužov a ženy uprednostňujú ženy

7 FINANČNÉ ZDROJE PODNIKOV A ZDROJE ICH FORMÁCIE

Výroba a finančná aktivita podnikov začína formovaním finančných zdrojov.

Finančné zdroje podniku sú peňažné príjmy a príjmy, ktoré má podnikateľský subjekt k dispozícii a sú určené na plnenie finančných záväzkov, realizáciu nákladov na rozšírenú reprodukciu a ekonomické stimuly pre pracovníkov. Tvorba finančných zdrojov sa vykonáva na úkor vlastných a ekvivalentných finančných prostriedkov, mobilizácia zdrojov na finančnom trhu a prijímanie finančných prostriedkov z finančného a bankového systému v poradí prerozdelenia.

Finančné zdroje sú rozdelené na:

- kapitál;

- náklady na spotrebu;

- investície v nevýrobnej sfére;

- finančná rezerva.

Kapitál je súčasťou finančných zdrojov alokovaných na výrobné a ekonomické účely (bežné náklady a vývoj). Kapitál sú peniaze určené na dosiahnutie zisku. Kapitálová štruktúra zahŕňa finančné prostriedky investované do:

- dlhodobý majetok;

- nehmotný majetok;

- revolvingové fondy;

- obehové fondy.

Súbor vlastníckych práv patriacich podniku predstavuje aktíva podniku. Medzi aktíva patrí dlhodobý majetok, nehmotný majetok, obežný majetok.

Dlhodobý majetok sú finančné prostriedky investované do dlhodobého majetku. Dlhodobý majetok je pracovný prostriedok, ktorý sa opakovane používa v ekonomickom procese a svoju hodnotu prenáša po častiach, pretože sa opotrebováva nákladmi na výrobky (služby), ktoré sa vytvárajú. Tento proces sa nazýva odpisovanie.

Nehmotný majetok je hodnotou priemyselného a duševného vlastníctva a iných vlastníckych práv. Patria sem práva vyplývajúce z:

- z patentov na vynálezy, priemyselných vzorov, ochranných známok a ochranných známok, ochranných známok;

- od práva na know-how, dobrej vôle;

- z práv na používanie pozemkov a prírodných zdrojov atď.

Pracovný kapitál (pracovný kapitál) - časť kapitálu spoločnosti investovaného do jej obežných aktív. Časť obežného kapitálu bola presunutá do výrobnej sféry a tvorí obehové výrobné aktíva, druhá časť je v oblasti obehu a tvorí obehové fondy.

Revolučnými výrobnými aktívami sú suroviny, materiál, palivo atď. - t.j. predmety práce, ako aj pracovné nástroje, brané do úvahy v zložení predmetov s nízkou hodnotou a rýchlo sa opotrebujúcich (MBE). Revolučné výrobné aktíva slúžia výrobnej sfére a úplne prenášajú svoju hodnotu na náklady na hotové výrobky, pričom počas výrobného cyklu menia pôvodnú formu.

Prostriedky obehu, aj keď sa nezúčastňujú na výrobnom procese, sú nevyhnutné na zabezpečenie jednoty výroby a obehu. Patria sem: hotové výrobky v sklade, odoslaný tovar, hotovosť v pokladni podniku a na účtoch v komerčných bankách, pohľadávky, finančné prostriedky na vyrovnaní.

Čistým majetkom podniku sú aktíva mínus dlh.

Záväzky podniku sú súborom dlhov a záväzkov podniku, ktoré pozostávajú z požičaných a požičaných finančných prostriedkov vrátane záväzkov.

Finančné zdroje sú generované z rôznych zdrojov. Podľa formy vlastníctva sa rozlišujú dve skupiny zdrojov:

- vlastný;

- požičaný a priťahovaný (cudzinci).

Hlavnými zdrojmi vlastných zdrojov sú autorizovaný kapitál (autorizovaný kapitál), poplatky za zisk a odpisy. Medzi finančné prostriedky iných osôb patria záväzky, pôžičky a pôžičky.

Počiatočná tvorba finančných zdrojov nastáva v čase založenia podniku, keď vzniká zákonný fond. Jeho zdroje v závislosti od organizačných a právnych foriem riadenia sú: vlastný kapitál, podiely členov družstiev, sektorové finančné zdroje (pri zachovaní sektorových štruktúr), dlhodobý úver, rozpočtové fondy.

Veľkosť schváleného kapitálu ukazuje veľkosť tých finančných prostriedkov - fixných a obehových -, ktoré sú investované do výrobného procesu.

Hlavným zdrojom finančných zdrojov v prevádzkových podnikoch sú náklady na predané výrobky (poskytnuté služby), ktorých rôzne časti v procese rozdeľovania výnosov majú formu peňažného príjmu a úspor. Finančné zdroje sú tvorené predovšetkým ziskom (z hlavných a iných typov činností) a odpismi.

Zrážky zo zisku a odpisov sú výsledkom obehu finančných prostriedkov investovaných do výroby. Optimálne využitie odpisov a zisku na zamýšľaný účel vám umožňuje obnoviť výrobu na dlhšom základe.

Účelom odpisov je zabezpečiť reprodukciu dlhodobého majetku a hmotného majetku. Na rozdiel od odpisov, zisk nezostáva podniku úplne k dispozícii, jeho značná časť vo forme daní ide do rozpočtu.

Zisk, ktorý má podnik k dispozícii, je viacúčelovým zdrojom financovania jeho potrieb, ale hlavné smery jeho použitia možno definovať ako akumulácia a spotreba. Podiely rozdelenia zisku na akumuláciu a spotrebu určujú vyhliadky na rozvoj podniku.

Zdroje finančných zdrojov podnikov sú tiež:

- výnosy z predaja majetku na dôchodku,

- stabilné záväzky;

- rôzne účelové príjmy (platby na výživu detí v predškolských zariadeniach atď.).

- mobilizácia vnútorných zdrojov v stavebníctve a pod.

Na finančnom trhu je možné zmobilizovať značné finančné zdroje, najmä pre novovzniknuté a zrekonštruované podniky. Formy ich mobilizácie sú: predaj akcií, dlhopisov a iných typov cenných papierov emitovaných týmto podnikom, úverové investície

Využívanie finančných zdrojov podnik vykonáva v mnohých oblastiach, z ktorých hlavné sú:

- platby orgánom finančného a bankového systému, podmienené splnením finančných záväzkov. Patria sem: daňové platby do rozpočtu a mimo rozpočtové prostriedky, platby úrokov bankám za používanie pôžičiek, splácanie predtým prijatých pôžičiek, platby poistenia atď .;

- investovanie vlastných zdrojov do kapitálových výdavkov (reinvestícií) spojených s rozšírením výroby a jej technickou obnovou, prechodom na nové progresívne technológie, využívaním „know-how“ atď .;

- investovanie finančných zdrojov do cenných papierov nakúpených na trhu: akcie a dlhopisy iných firiem, vládne pôžičky atď .;

- smerovanie finančných zdrojov na tvorbu motivačných a sociálnych fondov;

- použitie finančných zdrojov na charitatívne účely, sponzorstvo atď.

Podstata financovania organizácie

Financie podnikov (organizácií). Obrat skutočných peňazí. Finančné zdroje organizácií. Zdroje tvorby finančných zdrojov. Funkcie financií organizácií. Zásady organizácie financií podnikov. Finančné vzťahy organizácií. Finančný mechanizmus organizácií.

Financie podnikov (organizácií)- Jedná sa o súbor finančných a ekonomických vzťahov vznikajúcich v obehu skutočných peňazí, ktoré sa týkajú tvorby, distribúcie a používania finančných zdrojov.

Obrat skutočných peňazí- ekonomický proces, ktorý spôsobuje peňažný tok a je sprevádzaný tokom hotovostných platieb a vyrovnania. Predmetom skutočného obratu peňazí sú finančné zdroje.

Finančné zdroje- to sú všetky zdroje financií, ktoré organizácia nazhromaždila na vytvorenie majetku, ktorý potrebuje na vykonávanie všetkých typov činností, a to na úkor vlastného príjmu, úspor a kapitálu, ako aj na úkor rôznych typov príjmov.

Podľa zdrojov formácie finančné zdroje sa delia na vlastné a požičané. Vlastné finančné zdroje sú fondy organizácie, tvorené v čase jej vzniku vo forme schváleného kapitálu. Tieto finančné prostriedky sú organizácii k dispozícii po celú dobu jej existencie. Vlastnými zdrojmi doplňovania finančných zdrojov organizácie sú nerozdelené zisky za vykazovaný rok a predchádzajúce roky, emisné ážio, ako aj finančné prostriedky nových investorov (vlastníkov). Zdroje doplňovania, ktoré sú im vlastné, sú splatné, neustále k dispozícii organizácii (stabilné záväzky), cielené financovanie z rozpočtu a vyšších organizácií. V prípade nedostatku finančných prostriedkov z vlastných zdrojov môžu organizácie prilákať požičané prostriedky vo forme dlhodobých a krátkodobých pôžičiek a pôžičiek od bánk, rozpočtových pôžičiek a pôžičiek právnickým a fyzickým osobám.

Finančné zdroje používa organizácia pri svojich aktivitách. Sú v neustálom pohybe a zostávajú v hotovosti len vo forme peňažných zostatkov na účtoch v komerčných bankách a v pokladniciach organizácií.

Podstata financií organizácií sa prejavuje v ich funkciách:

1. Reprodukčná funkcia zaisťuje rovnováhu materiálnych, pracovných a finančných zdrojov vo všetkých fázach obehu kapitálu v procese jednoduchej a rozšírenej reprodukcie. Reprodukčná funkcia stimuluje akumuláciu finančných zdrojov. Táto funkcia prináša do popredia akumuláciu kapitálu pri riešení dlhodobých investičných problémov.

2. Prevádzková funkcia je neoddeliteľnou súčasťou reprodukčnej funkcie a poskytuje organizácii súčasné finančné prostriedky na nepretržité financovanie - platby, vyrovnania a plnenie peňažných povinností. Táto funkcia nemá vážny vplyv na dlhodobú rozvojovú stratégiu financií organizácií.

3. Distribučná funkcia je v tesnom spojení s reprodukčnou funkciou. Pomocou tejto funkcie sa vytvára počiatočný kapitál, ktorý tvoria príspevky zakladateľov, rozdelenie hrubej domácej produkcie v hodnotovom vyjadrení, určenie hlavných pomerov nákladov v procese rozdeľovania príjmu a finančných zdrojov, optimálna kombinácia záujmov jednotlivých výrobcov, podnikov a organizácií, ako aj štátu ako celku.

4. Kontrolná funkcia spočíva v implementácii kontroly nad obratom skutočných peňazí v rubľoch a tvorbe fondov fondov; umožňuje porovnávaním a analýzou nákladov a výnosov identifikovať pozitívne aj negatívne aspekty činnosti ekonomických subjektov a na základe toho prijímať vhodné rozhodnutia. Kontrolná funkcia sa prejavuje v týchto formách: a) kontrola zmien finančných ukazovateľov, stavu platieb a vyrovnaní (používa sa systém sankcií a stimulov); b) kontrola vykonávania stratégie financovania.

Financie organizácií sú najdôležitejšou zložkou jednotného systému štátnych financií. Predurčuje to predovšetkým fakt, že slúžia v oblasti materiálnej výroby, v ktorej sa vytvára súhrnný sociálny produkt, národný dôchodok a národné bohatstvo. Financie organizácií sú zo svojej podstaty špecifickou súčasťou finančného systému.

Organizácia podnikových financií je založená na určitých zásadách:

1. Princíp ekonomickej nezávislosti predpokladá, že podnik (organizácia) nezávisle, bez ohľadu na organizačnú a právnu formu riadenia, určuje svoju ekonomickú činnosť, smer investovania za účelom vytvárania zisku, zdroje financovania. V trhovom hospodárstve sa výrazne rozšírili práva organizácií v oblasti komerčných aktivít, investície, krátkodobé aj dlhodobé. Trh stimuluje podniky (organizácie) k hľadaniu nových oblastí kapitálových investícií, k vytváraniu flexibilných odvetví, ktoré uspokojujú dopyt spotrebiteľov. Nedá sa však hovoriť o úplnej ekonomickej nezávislosti, pretože určité aspekty činnosti organizácií reguluje štát. Vzťah organizácií k rozpočtu teda upravuje zákon, štát určuje smery odpisovej politiky.

2. Princíp samofinancovania znamená úplné vrátenie nákladov na výrobu a predaj výrobkov, investície do rozvoja výroby na úkor vlastných zdrojov, a ak je to potrebné, na úkor bankových a komerčných pôžičiek. Realizácia tohto princípu je jednou z hlavných podmienok podnikateľskej činnosti, zaisťujúcej konkurencieschopnosť organizácií. Nie všetky firmy a organizácie sú schopné tento princíp plne implementovať. Podniky a organizácie vo viacerých sektoroch národného hospodárstva, ktoré z objektívnych dôvodov vyrábajú výrobky a poskytujú služby potrebné pre spotrebiteľa, nedokážu vždy zaistiť dostatočnú ziskovosť. Patria sem jednotlivé podniky mestskej osobnej dopravy, bytových a komunálnych služieb, poľnohospodárstva, obranného priemyslu a ťažobného priemyslu. Takéto podniky dostávajú rozpočtové prostriedky za rôznych podmienok.

3. Zásada hmotnej zodpovednosti znamená existenciu určitého systému zodpovednosti za správanie a výsledky hospodárskej činnosti. Finančné metódy na implementáciu tohto princípu sú rôzne pre jednotlivé organizácie, ich vedúcich pracovníkov a zamestnancov podniku. Podniky (organizácie), ktoré porušujú zmluvné povinnosti (podmienky, kvalita produktu), disciplína pri vyrovnaní, umožnenie predčasného splatenia krátkodobých a dlhodobých pôžičiek, umorenie zmeniek, porušenie daňovej legislatívy, platenie penále, penále, pokuty. V prípade neúčinnej činnosti je možné na spoločnosť uplatniť konkurzné konanie. V prípade vedúcich podnikov sa zásada hmotnej zodpovednosti implementuje prostredníctvom systému sankcií v prípade porušenia daňových právnych predpisov podnikom. Na jednotlivých zamestnancov podniku (organizácie) sa vzťahuje systém pokút, odňatia bonusov, prepustenie z práce v prípade porušenia pracovnej disciplíny, priznaného manželstva.

4. Princíp hmotného záujmu spočíva vo výsledkoch z dôvodu hlavného účelu podnikateľskej činnosti - dosahovania zisku. Záujem o výsledky hospodárskej činnosti je rovnako vlastný zamestnancom podniku, samotnému podniku a štátu ako celku. Na úrovni jednotlivých zamestnancov by implementáciu tohto princípu mali zaistiť slušné mzdy, platby vo forme bonusov, dávky v seniorite, materiálna pomoc a iné motivačné platby, ako aj platby zamestnancom podniku s úrokmi z dlhopisov a dividendy z akcií. V prípade podniku môže túto zásadu implementovať štát, ktorý vykonáva optimálnu daňovú politiku a dodržiava ekonomicky odôvodnené proporcie pri rozdeľovaní čistého zisku.

5. Zásada zabezpečenia finančných rezerv je daná potrebou vytvárať finančné rezervy na zabezpečenie podnikateľskej činnosti, ktorá je spojená s rizikom z dôvodu možných výkyvov trhových podmienok. V trhovom hospodárstve sú dôsledky uložené priamo podnikateľovi, ktorý sa nezávisle rozhoduje a implementuje vývoj programu prevencie rizík. S finančnými investíciami podniku (organizácie) je spojené aj riziko získania nedostatočného percenta príjmu v porovnaní s mierou inflácie alebo výnosnejšími oblasťami kapitálových investícií. Nakoniec môže dôjsť k priamym prepočtom pri vývoji výrobného programu.

V procese podnikateľskej činnosti podniky a organizácie rozvíjajú ekonomické väzby so svojimi protistranami: dodávateľmi a kupujúcimi, partnermi spoločných podnikov, zväzmi a združeniami, finančnými a úverovými systémami, v dôsledku ktorých vznikajú finančné vzťahy súvisiace s organizáciami výroby a predaja produkty, výkon práce, poskytovanie služieb, tvorba finančných zdrojov, realizácia investičných aktivít.

Finančné vzťahy organizácií v závislosti od ekonomického obsahu možno zoskupiť do nasledujúcich oblastí:

1. Vznikajú medzi zakladateľmi v čase založenia podniku ohľadne tvorby základného imania. Autorizovaný kapitál je zase počiatočným zdrojom tvorby výrobných aktív, nadobúdania nehmotných aktív.

2. Medzi podnikmi a organizáciami spojenými s výrobou a predajom výrobkov, vznik novovytvorenej hodnoty. Patria sem vzťahy medzi dodávateľmi a nákupcami surovín, materiálu, hotových výrobkov, vzťahy so stavebnými organizáciami počas investičných aktivít, s dopravnými organizáciami pri preprave tovaru, s komunikačnými podnikmi, colnými úradmi a zahraničnými firmami. Tieto vzťahy sú v hospodárskej činnosti zásadné, pretože hrubý domáci produkt a národný dôchodok sa vytvárajú v oblasti materiálnej výroby. Predstavujú najväčší objem platieb, finančný výsledok komerčných aktivít do značnej miery závisí od ich efektívnej organizácie.

3. Medzi podnikom a jeho divíziami: pobočky, dielne, oddelenia, tímy v procese financovania nákladov, distribúcie a prerozdeľovania zisku, prevádzkový kapitál. Táto skupina vzťahov ovplyvňuje organizáciu a rytmus výroby.

4. Medzi podnik a zamestnancov podniku pri rozdeľovaní a použití príjmu, vydávaní a umiestňovaní akcií, dlhopisoch podniku, platbe úrokov z dlhopisov a dividend z akcií, vyberaní pokút a náhradách spôsobenej materiálnej škody, zadržaní dane od fyzických osôb. Ich organizácia ovplyvňuje efektívnosť využívania zdrojov práce.

5. Medzi podnikom a materskou organizáciou. Tieto vzťahy vznikajú pri tvorbe, distribúcii a použití účelových fondov a rezerv na financovanie cielených priemyselných programov, vedenie marketingového výskumu, výskumné práce, organizovanie výstav, poskytovanie finančnej pomoci na základe návratnosti pri realizácii investičných projektov a dopĺňaní pracovného kapitálu, počas reorganizácie. Táto skupina vzťahov je spravidla spojená s vnútroodvetvovou redistribúciou finančných prostriedkov a je zameraná na podporu a rozvoj podniku.

6. Medzi organizáciou a finančným systémom štátu pri platení daní a iných povinných platieb do rozpočtov rôznych úrovní, tvorbe mimorozpočtových fondov, poskytovaní daňových stimulov, uplatňovaní sankcií, prijímaní alokácií od rozpočet. Organizácia tejto skupiny vzťahov určuje finančnú situáciu podniku a tvorbu príjmovej základne rozpočtov rôznych úrovní.

7. Medzi podnikom (organizáciou) a bankovým systémom v procese ukladania peňazí v komerčných bankách, pri organizovaní bezhotovostných platieb, prijímaní a splácaní pôžičiek, platení úrokov z pôžičky, nákupe a predaji meny a poskytovaní ďalších bankových služieb . Finančná situácia podniku závisí aj od organizácie týchto vzťahov.

8. Medzi podnikom a poisťovacími spoločnosťami a organizáciami vyplývajúcimi z poistenia majetku, obchodných a podnikateľských rizík.

9. Medzi podnikom a investičnými inštitúciami počas umiestňovania investícií.

Každá z uvedených skupín má svoje vlastné charakteristiky a rozsah. Všetky však majú dvojstranný charakter a ich materiálnym základom je pohyb finančných prostriedkov.