Zber a spracovanie informácií na prijímanie manažérskych rozhodnutí. Modely a metódy rozhodovania

Príprava a rozhodovanie v procese riadenia je súborom postupov spojených do samostatných etáp. Pri všetkej rozmanitosti takýchto postupov sú fázy vývoja a rozhodovania celkom typické. Vďaka tomu je možné vybudovať všeobecnú schému pre rozvoj vedecky podložených manažérskych rozhodnutí, založených na princípoch systémového prístupu a metódach systémovej analýzy. Na dosiahnutie úspechu je mimoriadne dôležité nielen prijať rozumné, účelné, odôvodnené, efektívne rozhodnutie, ale aj prijať opatrenia na zabezpečenie jeho praktického vykonania.

Príprava a rozhodovanie v procese riadenia je súborom postupov spojených do samostatných etáp. Pri všetkej rozmanitosti takýchto postupov sú fázy vývoja a rozhodovania celkom typické. Vďaka tomu je možné vybudovať všeobecnú schému pre rozvoj vedecky podložených manažérskych rozhodnutí, založených na princípoch systémového prístupu a metódach systémovej analýzy.

Všeobecná procedurálna a technologická schéma na prijímanie manažérskych rozhodnutí:

- Identifikácia, analýza, diagnostika problému.

- Tvorba cieľov a zámerov na riešenie problému, berúc do úvahy obmedzenia.

- Analýza spôsobov riešenia problémov a manažérskych rozhodnutí, ktoré sú im adekvátne.

- Modelovanie možností scenárov, hodnotenie výsledkov a dôsledkov implementácie rôznych možností.

- Výber preferovanej možnosti, zdôvodnenie výberu.

- Prijímanie manažérskeho rozhodnutia.

- Uvedenie rozhodnutia do exekúcie.

- Riadenie implementácie riešenia.

Najtypickejšie problémy, ktorých výskyt vedie k potrebe prijímať manažérske rozhodnutia:

- stav spravovaného objektu a procesy v ňom prebiehajúce sa dostali do konfliktu s cieľmi jeho činnosti zaznamenanými v zákonoch, plánoch, programoch, nariadeniach, stanovách;

- fungovanie zariadenia a jeho ukazovatele výkonnosti sú v rozpore s normami, štandardmi a požiadavkami, čo ohrozuje stratu stability;

- zmenili sa potreby produktu činnosti zariadenia, zmenila sa situácia na trhu, a preto je potrebné vykonať zmeny vo fungovaní zariadenia;

- vznikla nepredvídaná núdzová situácia, dramaticky sa zmenili podmienky vo vonkajšom prostredí;

- objavili sa nové potenciálne príležitosti na výrazné zlepšenie stavu a prevádzky zariadenia;

- boli prijaté rozhodnutia vyšších orgánov, ktoré ich zaviazali vykonať zásadné zmeny v činnosti predmetu hospodárenia a vykonať opatrenia predpísané týmito orgánmi.

Odborníci na manažment správne poznamenávajú, že včasné a správne identifikovanie problému znamená jeho polovičné vyriešenie. Preto je identifikácia problémov, pochopenie ich podstaty a ich správna interpretácia neoddeliteľnou súčasťou rozhodovacieho procesu.

Berúc do úvahy skutočnosť, že rozhodnutia manažmentu úzko súvisia s prienikom do podstaty problémov, ktorých prítomnosť iniciuje samotný proces riešenia, je zrejmá potreba nielen identifikovať prítomnosť problému, ale aj diagnostikovať. Diagnostika je určená na zistenie povahy problému, jeho obsahu, stupňa naliehavosti, vzťahu k iným problémom, typov a rozsahu nebezpečenstiev vyplývajúcich z problému. Diagnostika je založená na štúdiu, analýze a výskume symptómov problému, teda pozorovateľných znakov naznačujúcich jeho prítomnosť.

Treba sa vyhnúť nebezpečenstvu zámeny problému a jeho symptómov. Problém je najčastejšie charakterizovaný množstvom znakov a symptómov, ktoré dávajú dôvod predpokladať jeho prítomnosť, pričom len jednotlivé symptómy umožňujú získať dôveru v existenciu problému a v jeho skutočnú podstatu. A musíme sa snažiť odstrániť nie príznaky problémovej choroby, ale vyliečiť samotnú chorobu, ktorá je riešením problému.

Významnú úlohu pri identifikácii a analýze problémov, ktoré je potrebné riešiť, zohrávajú použité informácie získané v rámci alebo mimo analyzovaného systému. Spolu s požiadavkami na kvantitu a kvalitu prijímaných informácií je nemenej dôležité aj ich zloženie a reprezentatívnosť. Je dobre známe, že prebytok informácií je rovnako škodlivý ako ich nedostatok. Ešte dôležitejšie je mať potrebné informácie priamo súvisiace s vecou, so skúmaným problémom, takéto informácie sa v teórii riadenia nazývajú relevantné. Pre získanie relevantných informácií je potrebné uchýliť sa k procesom filtrovania všetkých prijatých údajov, aby sa vybrali len tie, ktoré priamo súvisia s výskytom a podstatou analyzovaného problému.

Hlavnými zdrojmi informácií využívaných v procese identifikácie problémov, prípravy a rozhodovania sú interné a externé výkazníctvo a štatistické údaje, vedecká literatúra, prehľady, legislatívne a regulačné akty, nariadenia, pokyny, zahraničné analógy, odborné posudky a postoje k rozhodnutiam. tvorcovia.

V druhej fáze rozhodovacieho procesu je potrebné formulovať a formulovať ciele a zámery pripravovaného riešenia. Z jasne stanoveného cieľa sa jasnejšie črtajú úlohy. Formulovanie cieľov a zámerov je zároveň nevyhnutne ovplyvnené psychológiou a záujmami tých, ktorí sa podieľajú na analýze, príprave, vývoji rozhodnutia a najmä jeho prijímaní.

Súbor obmedzení, ktoré je potrebné dodržiavať pri stanovovaní cieľov a cieľov, pri výbere a rozhodovaní, tvorí oblasť prijateľných rozhodnutí. V rámci tejto oblasti by sa mali hľadať možnosti a alternatívy zvažované v nasledujúcich fázach rozhodovacieho procesu.

Pripomeňme, že nedodržiavanie obmedzení je jedným z hlavných dôvodov prijímania zjavne neefektívnych, nereálnych alebo dokonca jednoducho chybných rozhodnutí manažmentu. Hlavnou príčinou takejto nedokonalosti je, že vo fázach prípravy a hľadania racionálnych riešení nie sú obmedzujúce podmienky analyzované, nie sú plne zohľadnené alebo jednoducho nie sú brané do úvahy. Správne organizovaný, racionálne organizovaný proces vývoja a prijímania manažérskych rozhodnutí by mal zahŕňať formuláciu a analýzu obmedzení, vytvorenie zóny existencie prijateľných rozhodnutí.

Medzi najkreatívnejšie operácie a postupy v procese vývoja a prijímania manažérskych rozhodnutí patrí hľadanie a formovanie súboru alternatív (metód, možností) riešenia uvažovaného problému a zodpovedajúcich kontrolných akcií. Čím širší je rozsah alternatív riešenia problému, tým väčšia je šanca nájsť najracionálnejšie a v konečnom dôsledku optimálne riešenie. Zároveň je prakticky nemožné a nepraktické nájsť a porovnať všetky možné alternatívy. Hľadanie a analýza mnohých možností si vyžaduje značné výdavky na peniaze, prácu a čas, čo samo osebe môže znížiť účinnosť najlepších nájdených riešení. Ako vždy v takýchto situáciách existuje nejaký „zlatý priemer“. V procese hľadania alternatív sú makroekonomické riešenia obmedzené na 3-4 možnosti a mikroekonomické - 4-5.

V podmienkach obmedzeného času je tendencia redukovať hľadanie a porovnávanie možností na hľadanie nie najlepšieho, ale prijateľného riešenia. V tomto prípade sa považuje za prijateľné zvážiť možnosť riešenia, ktorá vám umožní výrazne oslabiť alebo v podstate odstrániť problém v dostupnom čase pri prijateľných nákladoch na zdroje. Analytici v rámci tohto prístupu konajú na princípe „najlepšie je nepriateľom dobra“ a prestávajú zvyšovať počet skúmaných možností, akonáhle medzi vybranými už existujú možnosti prijateľné pre rozhodovateľa.

Je tiež žiaduce, aby sa alternatívy vybrané na porovnanie navzájom výrazne líšili v spôsoboch riešenia problému, a tým v hĺbke a čase riešenia a vynaložených zdrojoch. Ak je táto podmienka splnená, zvyšuje sa pravdepodobnosť následného výberu najvýhodnejšej možnosti riešenia. Porovnateľné parametre rôznych alternatív zahŕňajú načasovanie a výsledky implementácie danej možnosti riešenia, vynaložené zdroje a očakávané dôsledky analyzovaných metód konania.

Kľúčovou fázou rozhodovania manažmentu je výber preferovanej alternatívy zo zoznamu tých, ktoré sa zvažujú a analyzujú. Takejto voľbe predchádza porovnanie a porovnanie možností na základe radu parametrov stanovených počas modelovania a predpovedania, medzi ktoré patria predovšetkým ukazovatele stupňa riešenia problému, čas riešenia, náklady na zdroje, očakávané dôsledky rozhodnutie, a mieru rizika nesplnenia rozhodnutia.

Pri výbere preferovanej možnosti, zdôvodňovaní svojho výberu a prijímaní konečného rozhodnutia sú všetci účastníci tohto procesu nútení zvážiť a vziať do úvahy množstvo ukazovateľov výsledku: náklady na zdroje a čas, riziko a dôsledky rozhodnutia. . Podľa niektorých ukazovateľov sú preferované niektoré porovnávané možnosti a podľa iných parametrov sú preferované iné možnosti. Hlbšie riešenie problému si najčastejšie vyžaduje viac zdrojov a dlhší čas. Preto možno o výbere optimálneho riešenia diskutovať so značnou mierou konvencie, keďže až na zriedkavé výnimky neexistuje jediné kritérium pre optimálnosť riešení.

V podmienkach typického multikriteriálneho výberu sa uprednostňuje prijateľná možnosť, ktorá sa z určitých pozícií osobám s rozhodovacou právomocou javí ako najlepšia. Pomerne často sa berie do úvahy prínos zvolenej možnosti riešenia problému k riešeniu iných problémov, očakávaná reakcia na výber možnosti zo strany zainteresovaných strán a záujmy rozhodovateľa.

Platnosť rozhodnutia do značnej miery závisí od hĺbky jeho vypracovania, súladu vyššie uvedených etáp a postupov pri vypracovávaní rozhodnutí. K tomu je potrebné zabezpečiť iteratívny charakter celého procesu s možným návratom z následných operácií k predchádzajúcim.

Na dosiahnutie úspechu je mimoriadne dôležité nielen prijať rozumné, účelné, odôvodnené, efektívne rozhodnutie, ale aj prijať opatrenia na zabezpečenie jeho praktického vykonania. Rozhodnutie je potrebné priniesť účinkujúcim a informovať o ňom celý okruh účastníkov exekúcie. Je tiež potrebné organizovať riadenie implementácie rozhodnutia prijatého vo všetkých fázach jeho implementácie v súlade so špeciálne vypracovaným harmonogramom.

Boris Raizberg

1. TECHNOLÓGIE A POSTUPY VÝVOJA A ROZHODOVANIA MANAŽÉRA

1.6. Rozhodovanie na základe informačných systémov a controllingu

1.6.1. Úloha informácií pri rozhodovaní

v strategickom manažmente

V moderných obchodných podmienkach sa úloha efektívneho riadenia založeného na spoľahlivých informáciách mnohonásobne zvyšuje. Chyby riadenia založené na nedostatočných alebo nesprávne interpretovaných údajoch môžu viesť ku kolapsu aj veľkých spoločností. Najzaujímavejšie technológie a pravidlá riadenia a plánovania poskytuje strategický manažment, ktorý sa zaoberá vývojom a implementáciou stratégie spoločnosti. Existuje mnoho definícií tohto pojmu, ale vo všeobecnom zmysle je stratégia dlhodobý plán riadenia spoločnosti, zameraný na posilnenie jej pozície, uspokojenie zákazníkov a dosiahnutie jej cieľov. Vedúci pracovníci (manažéri) vypracúvajú stratégiu, aby určili, akým smerom sa bude spoločnosť uberať, a pri výbere postupu prijímajú informované rozhodnutia. Voľba konkrétnej stratégie manažérmi znamená, že zo všetkých možných ciest rozvoja a metód konania, ktoré sa podniku otvárajú, sa rozhodne vybrať jeden strategický smer, ktorým sa bude podnik rozvíjať. Bez stratégie nemá manažér premyslený akčný plán, nemá žiadneho sprievodcu svetom biznisu a nemá jednotný program na dosiahnutie želaných výsledkov.

Plán riadenia spoločnosti pokrýva všetky hlavné funkcie a divízie: zásobovanie, výrobu, financie, marketing, personál, výskum a vývoj. Každý má v tejto stratégii zohrávať špecifickú úlohu. Robiť strategické rozhodnutia znamená spojiť obchodné rozhodnutia a konkurenčné akcie v rámci spoločnosti do jedného uzla. Táto jednota akcií a prístupov odráža súčasnú stratégiu spoločnosti. Nové akcie a prístupy, o ktorých sa diskutuje s využitím všetkých dostupných informácií, ukážu možné spôsoby, ako zmeniť a transformovať súčasnú stratégiu.

Dobrá strategická vízia pripravuje spoločnosť na budúcnosť, stanovuje dlhodobé smery rozvoja a definuje zámer spoločnosti zaujať konkrétne obchodné pozície. Inými slovami, strategický manažment nazerá na podnik ako na komplexný systém, ktorý zase funguje v ešte väčších systémoch: cieľový trh, priemysel, národný trh atď.

Strategický manažment je dnes veľmi rýchlo a dynamicky sa rozvíjajúca vedecká a praktická činnosť, čomu sa nemožno čudovať, pretože jeho vývoj je determinovaný potrebami moderného trhu. Spoločnosti po celom svete využívajú nové metódy a nástroje strategického riadenia, aby prehodnotili spôsob podnikania, zamerali sa na podnikanie, zabezpečili konkurencieschopnosť a dosahovali lepšie výsledky vo svojom odbore.

Jedným z najsilnejších nástrojov v rukách manažéra je informácie. Efektívne riadenie nie je možné bez zhromažďovania informácií a ich spracovania rôznymi metódami. Metódy získavania informácií sú rôzne a nie sú predmetom úvah v tejto práci. Oveľa väčším záujmom sú spôsoby jeho spracovania a cielená distribúcia k príjemcom. Metódy spracovania a analýzy ekonomických informácií tvoria podstatu ekonometrie. Druhým je otázka budovania integrovaného informačný systém, zameraný na riešenie problémov, ktorým podnik čelí a je odrazom prebiehajúcich obchodných procesov.

Úloha strategického riadenia a plánovania je skvelá. Dobré riadenie si dnes určite vyžaduje od manažérov strategické myslenie a schopnosť formulovať, rozvíjať stratégiu a hlavne ju úspešne realizovať. Manažéri musia myslieť globálne (teda bez abstrahovania od vonkajších a vnútorných faktorov) nad situáciou, v ktorej sa firma nachádza, a nad tým, aký dopad na ňu majú meniace sa podmienky.

Moderný manažér musí mať mimoriadne analytické schopnosti, ktoré mu umožnia adekvátne vyhodnocovať aktuálne a špeciálne zozbierané informácie týkajúce sa celej škály vonkajších a vnútorných faktorov. Je to potrebné na to, aby sme si stanovili realistické ciele, upravili ich (ciele) v čase a v dôsledku toho upravili prostriedky na ich dosiahnutie.

Inými slovami, strategické riadenie je základom celkového prístupu k riadeniu celej spoločnosti. Jeden generálny riaditeľ to vyjadril dobre: „Naši konkurenti v podstate poznajú rovnaké základné koncepty, metódy a prístupy ako my a sú rovnako dobre vybavení, aby ich nasledovali ako my. Rozdiel medzi ich a naším úspechom je často v relatívnej starostlivosti a disciplíne, s ktorou oni a my rozvíjame a realizujeme naše stratégie do budúcnosti.“

Výhody strategického prístupu k riadeniu (na rozdiel od voľnej improvizácie, intuície či nečinnosti) založeného na intenzívnom využívaní informačných systémov sú:

zabezpečiť, aby sa nápady organizácie zamerali na kľúčovú strategickú otázku „čo budeme robiť a čo dosiahneme?“

potreba manažérov jasnejšie reagovať na vznikajúce zmeny, nové príležitosti a ohrozujúce trendy;

príležitosť pre manažérov zhodnotiť alternatívne možnosti kapitálových investícií a rozširovania zamestnancov, t.j. múdro presúvať zdroje na strategicky spoľahlivé a vysoko efektívne projekty;

schopnosť kombinovať rozhodnutia manažérov na všetkých úrovniach riadenia súvisiace so stratégiou.

Ak zhrnieme všetky vyššie uvedené skutočnosti, môžeme vyvodiť nasledujúci záver: strategické riadenie je systematický prístup k riadeniu podniku, ktorý je najefektívnejší.

1.6.2. Podstata controllingu

Dnes neexistuje jednoznačná definícia pojmu „controlling“, ale takmer nikto nepopiera, že ide o nový koncept riadenia vygenerovaný praxou moderného manažmentu. Controlling (z anglického control – manažment, regulácia, riadenie, kontrola) sa zďaleka neobmedzuje len na kontrolu. Táto nová koncepcia systémového riadenia organizácie je založená na snahe zabezpečiť úspešné fungovanie organizačného systému (podniky, obchodné spoločnosti, banky a pod.) v dlhodobom horizonte prostredníctvom:

prispôsobovanie strategických cieľov meniacim sa podmienkam životného prostredia;

koordinácia operačných plánov so strategickým plánom rozvoja organizačného systému;

koordinácia a integrácia operačných plánov pre rôzne obchodné procesy;

vytvorenie systému poskytovania informácií manažérom pre rôzne úrovne riadenia v optimálnych intervaloch;

vytvorenie systému sledovania plnenia plánov, úpravy ich obsahu a termínov realizácie;

prispôsobenie organizačnej štruktúry riadenia podniku s cieľom zvýšiť jeho flexibilitu a schopnosť rýchlo reagovať na meniace sa požiadavky vonkajšieho prostredia.

Jedným z hlavných dôvodov vzniku a implementácie koncepcie controllingu bola potreba systémovej integrácie rôznych aspektov riadenia podnikových procesov v organizačnom systéme. Controlling poskytuje metodický a inštrumentálny základ na podporu základných funkcií manažmentu: plánovania, kontroly, účtovníctva a analýzy, ako aj posúdenie situácie na prijímanie manažérskych rozhodnutí.

Je potrebné zdôrazniť, že controlling nie je systém, ktorý automaticky zabezpečuje úspech podniku tým, že oslobodzuje manažérov od riadiacich funkcií. Toto je len riadiaci nástroj, ale veľmi účinný.

Kľúčovými komponentmi koncepcie kontroly sú:

orientácia na efektívne fungovanie organizácie v relatívne dlhodobej perspektíve - filozofia ziskovosti, formovanie organizačnej štruktúry zameranej na dosahovanie strategických a taktických cieľov;

vytvorenie informačného systému adekvátneho úlohám cieľového manažmentu;

rozdelenie kontrolingových úloh do cyklov, ktoré zabezpečuje iteratívne plánovanie, monitorovanie vykonávania a prijímanie nápravných rozhodnutí.

Ovládanie funkcií a úloh. Controlling ako koncept systému manažérstva slúžil ako reakcia na zmeny vonkajších podmienok fungovania organizácií (podnikov). Došlo k vývoju riadiacich funkcií organizácie. Plánovanie jednotlivých aspektov sa pretransformovalo do komplexného programovo-cieľového plánovania, riadenia predaja a marketingu - do marketingu, účtovníctva a výrobného účtovníctva - do systému kontroly a regulácie. Vo všeobecnosti pozorovaný vývoj funkcií riadenia organizácie s ich integráciou do systému controllingu odráža hlavný trend integrovaného prístupu k riadeniu.

Controlling je zameraný predovšetkým na podporu procesov rozhodovanie. Musí zabezpečiť prispôsobenie tradičného účtovného systému v podniku informačným potrebám osôb s rozhodovacou právomocou, t.j. Kontrolné funkcie zahŕňajú vytváranie, spracovanie, overovanie a prezentáciu informácií o riadení systému. Controlling tiež podporuje a koordinuje procesy plánovania, poskytovania informácií, kontroly a adaptácie.

Ciele controllingu, ako oblasti činnosti, priamo vyplývajú z cieľov organizácie a môžu byť vyjadrené v ekonomických termínoch, napríklad v dosahovaní určitej úrovne zisku, ziskovosti alebo produktivity organizácie na danej úrovni. likvidity.

Kontrolné funkcie sú určené cieľmi stanovenými pre organizáciu a zahŕňajú tie typy riadiacich činností, ktoré zabezpečujú dosiahnutie týchto cieľov. Patrí sem: účtovníctvo, podpora plánovacieho procesu, sledovanie plnenia plánov, hodnotenie prebiehajúcich procesov, zisťovanie odchýlok, ich príčin a vypracovanie odporúčaní pre manažment na odstránenie príčin, ktoré tieto odchýlky spôsobili.

V oblasti účtovníctva medzi úlohy controllingu patrí vytvorenie systému zberu a spracovania informácií nevyhnutných pre prijímanie manažérskych rozhodnutí na rôznych úrovniach riadenia. Je to nevyhnutné pre vývoj a ďalšiu údržbu systému vedenia internej evidencie informácií o postupe technologických procesov. Dôležitý je výber alebo vývoj účtovných metód, ako aj kritériá hodnotenia činnosti podniku ako celku a jeho jednotlivých divízií.

Podpora procesu plánovania pozostáva z vykonávania nasledujúcich kontrolných úloh:

vytvorenie a rozvoj komplexného plánovacieho systému;

vývoj metód plánovania;

určenie informácií potrebných na plánovanie, zdroje informácií a spôsoby ich získania.

Controllingový systém informačne podporuje tvorbu základných plánov podniku (predaj, likvidita, investície a pod.), koordinuje jednotlivé plány z hľadiska času a obsahu, kontroluje úplnosť a realizovateľnosť plánov a umožňuje vytvorenie jedného operatívneho (ročný) plán podniku. Controllingový systém určuje, ako a kedy plánovať, a tiež vyhodnocuje uskutočniteľnosť realizácie plánovaných akcií.

Controllingová služba neurčuje, čo plánovať, ale radí ako a kedy plánovať a posudzuje realizovateľnosť realizácie plánovaných činností. Zodpovednosť za realizáciu plánov zostáva v kompetencii líniových manažérov.

Pri poskytovaní analytických informácií manažmentu organizácie úlohy controllingu zahŕňajú:

štandardizácia informačných kanálov a médií;

výber metód spracovania informácií.

Controllingový systém musí zabezpečiť zber, spracovanie a poskytovanie informácií, ktoré sú nevyhnutné pre prijímanie manažérskych rozhodnutí.

V každom jednotlivom prípade funkcie služby controllingu závisia od mnohých okolností, ale ak zovšeobecníme doterajšiu prax podnikov, môžeme získať ideálny zoznam hlavných funkcií a úloh controllingu, ktorý je uvedený nižšie.

Hlavné funkcie a úlohy controllingu rozdeľujeme do týchto skupín: účtovníctvo, plánovanie, kontrola a regulácia, informačná a analytická podpora, špeciálne funkcie. Opíšme si zloženie každej z týchto skupín.

zber a spracovanie informácií;

vývoj a údržba interného účtovného systému;

zjednotenie metód a kritérií hodnotenia činnosti organizácie a jej útvarov.

Plánovanie:

informačná podpora pri tvorbe základných plánov (predaj, výroba, investície, obstarávanie);

formovanie a zlepšovanie celej „architektúry“ plánovacieho systému;

stanovenie informačných a časových požiadaviek na jednotlivé kroky v procese plánovania;

koordinácia procesu výmeny informácií;

koordinácia a agregácia individuálnych plánov podľa času a obsahu;

kontrola úplnosti a realizovateľnosti navrhovaných plánov;

vypracovanie hlavného plánu pre podnik.

Ovládanie a regulácia:

stanovenie veličín kontrolovaných v čase a obsahu;

porovnanie plánovaných a skutočných hodnôt na meranie a hodnotenie stupňa dosiahnutia cieľa;

stanovenie prípustných hraníc odchýlok hodnôt;

analýza odchýlok, interpretácia dôvodov odchýlok plánu od skutočnosti a vypracovanie návrhov na zníženie odchýlok.

Informačná a analytická podpora:

vývoj architektúry informačných systémov;

štandardizácia informačných médií a kanálov;

poskytovanie digitálnych materiálov, ktoré by umožnili kontrolu a riadenie organizácie;

zber a systematizácia najvýznamnejších údajov pre rozhodovanie;

vývoj nástrojov na plánovanie, kontrolu a rozhodovanie;

konzultácie o výbere nápravných opatrení a riešení;

zabezpečenie hospodárnej prevádzky informačného systému.

Špeciálne vlastnosti:

zber a analýza údajov o vonkajšom prostredí: stav finančných trhov, podmienky v odvetví, vládne ekonomické programy atď.;

porovnanie s konkurenciou;

odôvodnenie uskutočniteľnosti zlúčenia s inými spoločnosťami alebo otvorenia (zatvorenia) pobočiek;

Vykonávanie odhadov nákladov pre špeciálne objednávky;

výpočty efektívnosti investičných projektov a pod.

Na základe uvedeného zoznamu funkcií a úloh controllingu si možno celkom jasne predstaviť rozsah jeho aplikácie. Rozsah kontrolingových funkcií implementovaných v organizáciách závisí najmä od nasledujúcich faktorov:

ekonomický stav organizácie;

pochopenie dôležitosti a užitočnosti implementácie kontrolných funkcií manažmentom a/alebo vlastníkmi organizácie;

veľkosť organizácie (počet zamestnancov, objem výroby);

úroveň diverzifikácie výroby, sortiment výrobkov;

súčasná úroveň hospodárskej súťaže;

kvalifikácia riadiaceho personálu;

kvalifikáciu zamestnancov riadiacich služieb.

Vo veľkých organizáciách je vhodné vytvoriť špecializovanú kontrolnú službu. Malé organizácie spravidla nemajú takúto službu vo svojej štruktúre. V malých podnikoch hlavné kontrolné funkcie vykonáva buď vedúci spoločnosti alebo jeho zástupca. Mnohé úlohy sú zároveň integrované a zjednodušené. Napríklad úlohy vypracovania plánov, ich koordinácie a kontroly uskutočniteľnosti možno považovať za jednu úlohu, ak ju vykonáva sám vedúci podniku. Malé podniky veľmi zriedka riešia problém nákupu iných spoločností alebo predaja pobočiek. V strednom podniku s jednoodvetvovou výrobou bude rozsah funkcií a úloh účtovníctva, plánovania a výkazníctva prirodzene menší v porovnaní s viacodvetvovým podnikom.

V súvislosti so zhoršujúcou sa ekonomickou situáciou v podniku, ktorá sa prejavuje poklesom úrovne likvidity a ziskovosti, sa od controllingových služieb očakáva viac služieb pre koordináciu plánov, analyzovanie príčin odchýlok plánov od reality, ako aj ako odporúčania na zabezpečenie prežitia v blízkej budúcnosti.

1.6.3. Obchodné reengineering

Pre úspešnú implementáciu zmien plánovaných v spoločnosti je potrebné jasne pochopiť, že každá obchodná jednotka vyžaduje nepretržitý dizajn. Nepretržité inžinierstvo zahŕňa prístup k podnikaniu ako k procesu. Proces je postupnosť ekonomických úkonov (úloh, práce, vzťahov) vopred určených podnikovými cieľmi. Niekedy sa hovorí, že obchodný proces je súbor krokov, ktoré spoločnosť podniká z jedného štátu do druhého alebo od „vstupu“ k „výstupu“. Vstupmi a výstupmi tu nie sú časti spoločnosti alebo jej divízií, ale udalosti. Celkové riadenie obchodných a podnikových procesov sa nazýva „obchodné inžinierstvo“, ktoré zahŕňa nepretržitý návrh procesov – určovanie vstupov, výstupov a postupnosti krokov – v rámci obchodnej jednotky.

V súčasnosti sa koncept obchodného reengineeringu stáva populárnym pri navrhovaní obchodných procesov. Zakladateľ teórie reengineeringu, M. Hammer, definoval tento koncept takto: „základné prehodnotenie a radikálna zmena v rozhodnutiach o obchodných procesoch s cieľom dosiahnuť dramatické zlepšenia kritických ukazovateľov výkonnosti, ako sú náklady, kvalita, služby a rýchlosť.“

Reengineering má nasledujúce vlastnosti:

opúšťa zastarané pravidlá a predpisy a začína obchodný proces ako z „čistého štítu“, čo mu umožňuje prekonať negatívny vplyv dogiem;

zanedbáva existujúce systémy, štruktúry a postupy spoločnosti a radikálne mení, nanovo objavuje metódy ekonomickej činnosti - ak nie je možné prerobiť vaše podnikateľské prostredie, potom môžete prerobiť svoje podnikanie;

vedie k významným zmenám ukazovateľov výkonnosti.

Reengineering sa používa v troch hlavných situáciách:

v podmienkach, keď je spoločnosť v stave hlbokej krízy;

v podmienkach, kde súčasná pozícia spoločnosti je uspokojivá, ale prognózy jej činnosti sú značne nepriaznivé;

v situáciách, keď sa agresívne, prosperujúce organizácie snažia zvýšiť svoj náskok pred konkurentmi a vytvoriť jedinečné konkurenčné výhody.

Hlavné fázy reengineeringu:

formovanie požadovaného imidžu spoločnosti (základnými prvkami konštrukcie sú stratégia spoločnosti, hlavné usmernenia, spôsoby ich dosiahnutia);

vytvorenie modelu existujúceho podnikania spoločnosti (na vytvorenie modelu sa používajú výsledky analýzy organizačného prostredia a kontrolných údajov, identifikujú sa procesy, ktoré potrebujú reštrukturalizáciu);

vývoj nového biznis modelu - priamy reengineering (prerobia sa vybrané procesy, formujú sa nové personálne funkcie, vytvárajú sa nové informačné systémy, testuje sa nový model);

zavedenie nového obchodného modelu.

1.6.4. Podnikové manažérske informačné systémy (EMIS)

Začnime s definíciami potrebnými na pochopenie ďalších diskusií.

Informácie sú informácie o okolitom svete (objektoch, javoch, udalostiach, procesoch a pod.), ktoré znižujú existujúcu mieru neistoty, neúplné znalosti, odcudzujú sa svojmu tvorcovi a stávajú sa správami (vyjadrenými v určitom jazyku vo forme znakov, vrátane zaznamenaných na hmotnom nosiči), ktoré môžu ľudia reprodukovať ústne, písomne alebo inými prostriedkami.

Informácie umožňujú organizáciám:

vykonávať kontrolu nad aktuálnym stavom organizácie, jej divízií a procesov v nich;

určiť strategické, taktické a operačné ciele a ciele organizácie;

robiť informované a včasné rozhodnutia;

koordinovať činnosť oddelení pri dosahovaní cieľov.

Informačná potreba je vedomé pochopenie rozdielu medzi individuálnymi znalosťami o predmete a znalosťami nahromadenými spoločnosťou.

Dáta sú informácie redukované na úroveň objektu určitých transformácií.

Dokument – informačná správa v papierovej, zvukovej, elektronickej alebo inej forme vyhotovená podľa určitých pravidiel, overená predpísaným spôsobom.

Tok dokumentov je systém na vytváranie, interpretáciu, prenos, príjem, archiváciu dokumentov, ako aj sledovanie ich vykonávania a ochranu pred neoprávneným prístupom.

Ekonomické informácie sú súborom informácií o sociálno-ekonomických procesoch, ktoré slúžia na riadenie týchto procesov a skupín ľudí vo výrobnej a nevýrobnej sfére.

Informačné zdroje – celé dostupné množstvo informácií v informačnom systéme.

Informačné technológie sú systémom metód a metód na zhromažďovanie, prenos, akumuláciu, spracovanie, ukladanie, prezentáciu a používanie informácií.

Automatizácia je nahradenie ľudskej činnosti prácou strojov a mechanizmov.

Informačný systém (IS) je informačný okruh spolu s prostriedkami na zhromažďovanie, prenos, spracovanie a uchovávanie informácií, ako aj personál, ktorý tieto úkony s informáciami vykonáva.

Poslaním informačných systémov je produkcia informácií potrebných pre organizáciu na zabezpečenie efektívneho riadenia všetkých jej zdrojov, vytváranie informačného a technologického prostredia pre riadenie organizácie.

Systémy riadenia majú zvyčajne tri úrovne: strategickú, taktickú a operačnú. Každá z týchto úrovní riadenia má svoje úlohy, pri riešení ktorých sú potrebné relevantné údaje, ktoré je možné získať dotazovaním v informačnom systéme. Tieto požiadavky smerujú na príslušné informácie v informačnom systéme. Informačné technológie umožňujú spracovávať požiadavky a pomocou dostupných informácií generovať odpoveď na tieto požiadavky. Na každej úrovni riadenia sa tak objavujú informácie, ktoré slúžia ako základ pre prijímanie vhodných rozhodnutí.

V dôsledku aplikácie informačných technológií na informačné zdroje vznikajú niektoré nové informácie alebo informácie v novej podobe. Tieto produkty informačného systému sa nazývajú informačné produkty a služby.

Informačný produkt alebo služba je špecifická služba, keď sa nejaký informačný obsah vo forme súboru údajov, generovaných výrobcom na distribúciu v hmotnej a nehmotnej podobe, poskytuje na použitie spotrebiteľovi.

V súčasnosti existuje názor na informačný systém ako systém realizovaný pomocou výpočtovej techniky. Toto je nesprávne. Podobne ako informačné technológie, aj informačné systémy môžu fungovať s využitím technických prostriedkov aj bez nich. Je to otázka ekonomickej realizovateľnosti.

Výhody manuálnych (papierových) systémov:

jednoduchosť implementácie existujúcich riešení;

sú ľahko pochopiteľné a na ich zvládnutie je potrebný minimálny tréning;

nie sú potrebné žiadne technické zručnosti;

sú zvyčajne flexibilné a prispôsobiteľné tak, aby vyhovovali obchodným procesom.

Výhody automatizovaných systémov:

v automatizovanom IS je možné holisticky a komplexne prezentovať všetko, čo sa deje v organizácii, keďže všetky ekonomické faktory a zdroje sú zobrazené v jedinej informačnej forme vo forme dát.

Corporate IP sa zvyčajne považuje za určitý súbor súkromných riešení a komponentov ich implementácie, vrátane:

jednotná databáza ukladania informácií;

súbor aplikačných systémov vytvorených rôznymi spoločnosťami a využívajúcimi rôzne technológie.

Informačný systém spoločnosti (najmä ISMS) musí:

umožniť akumuláciu určitých skúseností a znalostí, zovšeobecniť ich vo forme formalizovaných postupov a algoritmov riešenia;

neustále sa zlepšovať a rozvíjať;

rýchlo sa prispôsobiť zmenám vo vonkajšom prostredí a novým potrebám organizácie;

spĺňať naliehavé požiadavky človeka, jeho skúsenosti, vedomosti, psychológiu.

Vytvorenie informačného systému riadenia podniku je pomerne časovo a zdrojovo náročný proces, v ktorom možno rozlíšiť štyri hlavné etapy.

1. Náčrt projektu. Podrobný popis cieľov a zámerov projektu, dostupné zdroje, prípadné obmedzenia a pod.

2. Hodnotenie projektu. Určuje, čo bude systém robiť, ako bude fungovať, aký hardvér a softvér sa bude používať a ako sa bude udržiavať. Pripravuje sa zoznam požiadaviek na systém a študujú sa potreby bežných používateľov.

3. Konštrukcia a skúšanie. Personál sa musí uistiť, že systém sa dá ľahko používať skôr, ako sa stane hlavnou činnosťou.

Projektový manažment a hodnotenie rizík. Projekt nie je dokončený, kým projektový manažér nedokáže preukázať, že systém funguje spoľahlivo.

Životný cyklus IS je obdobie vzniku a používania IS, pokrývajúce jeho rôzne stavy, počnúc momentom vzniku potreby tohto IS a končiac momentom jeho úplného vyradenia z prevádzky.

Životný cyklus IS je rozdelený do nasledujúcich etáp:

predprojektový prieskum;

dizajn;

vývoj duševného vlastníctva;

uvedenie IS do prevádzky;

využívanie duševného vlastníctva;

ukončenie prevádzky IS.

Podnikový manažérsky informačný systém (EMIS) je teda prevádzkové prostredie, ktoré je schopné poskytnúť manažérom a špecialistom aktuálne a spoľahlivé informácie o všetkých podnikových procesoch podniku potrebné na plánovanie operácií, ich vykonávanie, evidenciu a analýzu. Inými slovami, moderný PMIS je systém, ktorý obsahuje popis celého trhového cyklu – od obchodného plánovania až po analýzu výsledkov podniku. Reálne často začínajú s čiastočnou elektronizáciou informačných procesov, napríklad v rámci účtovníctva či skladového hospodárstva.

1.6.5.Úlohy PMIS

Riadenie podnikov v moderných podmienkach si vyžaduje zvyšovanie efektívnosti. Preto je využívanie podnikových manažérskych informačných systémov (EMIS) jednou z najdôležitejších pák rozvoja podnikania.

Konkrétne úlohy riešené PMIS sú do značnej miery determinované oblasťou činnosti, štruktúrou a ďalšími charakteristikami konkrétnych podnikov. Ako príklad môžeme uviesť skúsenosti s vytváraním systému riadenia informácií pre podnik - telekomunikačného operátora a skúsenosti s implementáciou systémov SAP R/3 partnermi v mnohých podnikoch v krajinách SNŠ a mimo SNŠ. Približný zoznam úloh riadenia, ktoré by mal ISMS riešiť na rôznych úrovniach riadenia podniku a pre jeho rôzne služby, možno v súčasnosti považovať za všeobecne akceptovaný medzi odborníkmi. Je to uvedené v tabuľke 1. Pri riešení týchto problémov sa široko používajú rôzne metódy teórie rozhodovania, vrátane ekonometrickej a optimalizačnej.

Stôl 1.

Hlavné úlohy ISMS

|

Úrovne riadenia a služby |

Problémy, ktoré treba vyriešiť |

|

|

1 |

Podnikový manažment |

poskytovanie spoľahlivých informácií o aktuálnej finančnej situácii spoločnosti a príprava prognózy do budúcnosti; Zabezpečenie kontroly nad prácou podnikových služieb; Zabezpečenie jasnej koordinácie práce a zdrojov; Poskytovanie operatívnych informácií o negatívnych trendoch, ich príčinách a možných opatreniach na nápravu situácie; vytvorenie úplného obrazu o nákladoch na konečný produkt (službu) podľa nákladových zložiek |

|

Finančné a účtovné služby |

Úplná kontrola nad pohybom finančných prostriedkov; Implementácia účtovných zásad požadovaných manažmentom; Rýchle určenie pohľadávok a záväzkov; Monitorovanie plnenia zmlúv, odhadov a plánov; Kontrola finančnej disciplíny; Sledovanie pohybu tokov zásob; Okamžité prijatie kompletného súboru dokumentov finančného výkazníctva |

|

|

3 |

Kontrola výroby |

kontrola nad realizáciou výrobných zákaziek; Monitorovanie stavu výrobných zariadení; Kontrola nad technologickou disciplínou; Vedenie dokumentov na podporu výrobných zákaziek (mapy plotov, mapy trás); rýchle určenie skutočných nákladov na výrobné zákazky |

|

Marketingové služby |

Kontrola propagácie nových produktov na trhu; Analýza odbytového trhu s cieľom jeho rozšírenia; Vedenie štatistiky predaja; Informačná podpora pre politiku cien a zliav; Používanie databázy štandardných listov na odosielanie; kontrola plnenia dodávok zákazníkovi načas pri optimalizácii nákladov na dopravu |

|

|

5 |

Predajné a dodávateľské služby |

Vedenie databáz tovarov, produktov, služieb; Plánovanie dodacích lehôt a nákladov na dopravu; Optimalizácia dopravných ciest a spôsobov prepravy; Počítačová správa zmlúv |

|

6 |

Služby skladového účtovníctva |

Správa viacvrstvovej skladovej štruktúry; Operatívne vyhľadávanie tovaru (výrobkov) v skladoch; Optimálne umiestnenie v skladoch s prihliadnutím na podmienky skladovania; riadenie príjmov zohľadňujúce kontrolu kvality; inventár |

1.6.6. Miesto PMIS v kontrolnom systéme

Manažérske informačné systémy sú počítačovou podporou controllingu, ktorý je zase hlavným dodávateľom informácií pre riadenie podniku. Účelom informačnej podpory controllingu je poskytnúť manažmentu informácie o aktuálnom stave podniku a predvídať dôsledky zmien vo vnútornom alebo vonkajšom prostredí. Hlavné úlohy controllingu sú uvedené v tabuľke 2.

Tabuľka 2

Hlavné úlohy controllingu

|

Hlavné úlohy, ktoré treba vyriešiť |

||

|

Controlling v systéme riadenia |

Cieľom strategického controllingu je zabezpečiť nepretržité úspešné fungovanie organizácie. Hlavnou úlohou operatívneho controllingu je poskytovať metodickú, informačnú a inštrumentálnu podporu manažérom podnikov |

|

|

Finančný kontroling |

Udržiavanie ziskovosti a zabezpečenie likvidity podniku |

|

|

Controlling vo výrobe |

Informačná podpora výrobných a riadiacich procesov |

|

|

Marketingový kontroling |

Informačná podpora pre efektívne riadenie na uspokojenie potrieb zákazníkov |

|

|

Kontrola poskytovania zdrojov |

Informačná podpora procesu získavania výrobných zdrojov, analýza nakupovaných zdrojov, výpočet efektivity zásobovacieho oddelenia |

|

|

Controlling v oblasti logistiky |

Súčasná kontrola efektívnosti skladovania a prepravy materiálových zdrojov |

Porovnajme (v súlade s tabuľkou 3) hlavné úlohy, ktoré rieši PMIS a controlling (pozri tabuľku 1 a tabuľku 2).

Tabuľka 3.

Porovnanie úloh PMIS a controllingu

|

Úlohy MIS vyriešené pre |

Kontrolné úlohy vyriešené |

|

Podnikové manuály |

Controlling v systéme riadenia |

|

Finančné a účtovné služby |

Finančný kontroling |

|

Produkčný manažment |

Controlling vo výrobe |

|

Marketingové služby |

Marketingový kontroling |

|

Predajné a dodávateľské služby |

Kontrola poskytovania zdrojov |

|

Služby skladového účtovníctva |

Controlling v oblasti logistiky |

Z tabuľky 3 je zrejmé, že úlohy ISMS riešené pre každú úroveň riadenia a služieb podniku zodpovedajú úlohám riešeným controllingom v tej či onej oblasti činnosti podniku (konkrétne controlling v systéme riadenia, finančný ovládanie atď.).

Ak vezmeme do úvahy štruktúru ISMS, môžeme rozlíšiť 5 hlavných modulov, ktoré sa nachádzajú v každom informačnom systéme. Ide o finančné a ekonomické riadenie, účtovníctvo a personál, sklad, výroba, obchod (predaj).

Analýzu 27 najznámejších PMIS prezentovaných na ruskom trhu (podľa internetových údajov) vykonal v roku 2002 E.A. Guskovej. Výsledky sú uvedené v tabuľke 4. Môžeme konštatovať, že len niektoré z nich majú zabudovaný riadiaci modul (pozri tabuľku 4).

Tabuľka 4.

Dostupnosť riadiaceho modulu v ruskom PMIS

|

Názov produktu |

Spoločnosť |

Riadiaci modul (+ - áno, 0 - nie) |

|

|

Informujtekontaktujte |

|||

|

Nikos-Soft |

|||

|

RS Balance ver. 2.7 |

|||

|

Altant-informovať |

|||

|

Aleph Consulting&Soft |

|||

|

BOSS Corporation |

|||

|

Intelektuálna služba |

|||

|

Galaxia |

Galaxia |

||

|

Intalev:podnikové financie |

|||

|

Laguna 2000 |

Accord soft |

||

|

LoKOFFICE |

|||

|

Klient-server-technológie |

|||

|

Modul Správca kontaktov |

IBS TopS Lanit |

||

|

monopol |

Formosa-mäkká |

||

|

TB Corporation |

|||

|

TECTON, IntelGroup |

|||

|

TIS (obchodný informačný systém) |

|||

|

Infosoft |

|||

|

Figaro-ERP |

Obchodná konzola |

||

1.6.7. Vyhliadky na spoločný rozvoj PMIS

a ovládanie

Aby sme sa pozreli do budúcnosti, skúsme sa najskôr vrátiť do minulosti.

Rozvoj metód riadenia priemyselných podnikov na začiatku 20. storočia sa spája predovšetkým s menami G. Forda, F. Taylora, G. Gantta, A. Fayola a i. Bol to A. Fayol, kto rozdelil pôsobenie r. administráciu do viacerých funkcií, medzi ktoré patrilo prognózovanie a plánovanie, vytváranie organizačných štruktúr, riadenie tímu, koordinácia (akcií manažérov) a kontrola. .

Model riadenia zásob, vedúci k „druhotnému vzorcu“ pre optimálnu veľkosť poriadku, ktorý navrhol F. Harris v roku 1915, ale preslávil sa po vydaní známeho diela R. Wilsona v roku 1934, a preto sa často nazýva Wilsonov model. Teória riadenia zásob dostala silný impulz v roku 1951 vďaka prácam K. Arrowa (budúceho laureáta Nobelovej ceny za ekonómiu), T. Harrisa a J. Marshaka. V roku 1952 vyšli práce A. Dvoretského, J. Kiefera a J. Wolfowitza. V ruštine sa teória riadenia zásob ako celku rozoberá v prácach E. Bulinskaya 1964, J. Bukan, E. Keningsberg 1967, Y. Ryzhikov 1969, A. Orlov 1975 a 1979 atď.

Je potrebné poznamenať prácu na vytvorení ISUP v Kyjevskom inštitúte kybernetiky Akadémie vied Ukrajinskej SSR, ktorý vytvoril B. Gnedenko v 50. rokoch (v roku 1961 tento ústav viedol V. M. Glushkov). Začiatkom 60-tych rokov sa začalo s prácami automatizácia riadenia zásob. Koniec 60. rokov je spojený s pôsobením O. Whitea, ktorý pri vývoji automatizačných systémov pre priemyselné podniky navrhol uvažovať o výrobných, dodávateľských a obchodných divíziách ako o celku. Publikácie O. Whitea formulovali plánovacie algoritmy, dnes známe ako MRP - plánovanie materiálových požiadaviek- koncom 60. rokov, a MRP II - Plánovanie výrobných zdrojov- koncom 70. - začiatkom 80. rokov. . Nie všetky moderné koncepty riadenia vznikli v Spojených štátoch. Takže metóda plánovania a riadenia Práve včas(„práve včas“) sa objavil v podnikoch japonského automobilového koncernu v 50. rokoch a metódy OPT - optimalizovaná technológia výrobné zariadenia boli vytvorené v Izraeli v 70. rokoch. koncepcia Počítačová integrovaná výroba CIM vznikla začiatkom 80. rokov a je spojená s integráciou flexibilných systémov výroby a riadenia. Metódy CALS - počítačová podpora procesu zásobovania a logistiky vznikla v 80. rokoch na vojenskom oddelení USA s cieľom zefektívniť riadenie a plánovanie v procese objednávania, vývoja, organizácie výroby, zásobovania a prevádzky vojenskej techniky. . Systém ERP – plánovanie podnikových zdrojov navrhla analytická firma Gartner Group nie tak dávno, začiatkom 90. rokov, a už potvrdila svoju životaschopnosť. . systémy CRM- Riadenie vzťahov so zákazníkmi sa stala nevyhnutnou na vysoko konkurenčnom trhu, kde sa pozornosť nezamerala na produkt, ale na zákazníka. V ZSSR a v Rusku sa urobilo veľa, predovšetkým v Ústave problémov riadenia, Ústrednom inštitúte ekonómie a matematiky, Všeruskom vedeckom výskumnom ústave pre systémový výskum a Výpočtovom stredisku Ruskej akadémie vied.

V súčasnosti sa kladie dôraz na plánovanie podnikových zdrojov (na základe ERP systémy) sa posúva smerom k podpore a implementácii procesov riadenia dodávateľského reťazca ( SCM systémy), Riadenie vzťahov so zákazníkmi (CRM systémy) a elektronické podnikanie (systémy elektronického obchodu).

Poďme analyzovať vývojové trendy ruského softvérového trhu pre automatizáciu procesu riadenia podniku. Môžeme konštatovať, že sa dynamicky rozvíja a rozsah úloh, ktoré si vyžadujú automatizáciu, je čoraz komplexnejší. Manažéri ruských podnikov spočiatku najčastejšie stanovujú jednoduché úlohy, najmä úlohu automatizácie účtovného procesu. S rozvojom firiem a narastajúcou zložitosťou obchodných procesov vznikla potreba nielen „post mortem účtov“, ale aj riadenia materiálno-technických zásob (logistické procesy), práce s dlžníkmi a veriteľmi a mnohých ďalších úloh. ktoré vnútorné a vonkajšie prostredie predstavuje pre podnik. Na riešenie týchto problémov sa začali využívať podnikové informačné systémy – riešenia pokrývajúce činnosť celého podniku.

V dôsledku „evolúcie“ sa ISMS transformoval z počítačového účtovníctva a automatizovaného systému riadenia zásob na komplexný systém riadenia pre celý podnik.

V súčasnosti je na trhu veľké množstvo štandardných PMIS – od lokálnych (stoja do 50 tisíc amerických dolárov) až po veľké integrované (stoja 500 tisíc amerických dolárov a viac). Štandardné riešenia týchto PMIS sú dodávateľskými spoločnosťami „viazané“ na podmienky konkrétnych podnikov.

Všimnite si, že v súčasnosti nie je hlavná časť systému riadenia vyvinutá na základe štandardných riešení, ale v jedinej kópii pre každý jednotlivý podnik. Robia to príslušné oddelenia podnikov, aby sa čo najlepšie zohľadnili charakteristiky konkrétnych podnikov.

Klasifikácia typických systémov dostupných na ruskom trhu je uvedená v tabuľke 5. Bol vyvinutý v r.

Tu je popis hlavných typov PMIS.

· Lokálne systémy. Spravidla sú určené na automatizáciu činností v jednej alebo dvoch oblastiach. Často môžu byť takzvaným „krabicovým“ produktom. Náklady na takéto riešenia sa pohybujú od niekoľkých tisíc až po niekoľko desiatok tisíc amerických dolárov.

· Finančné a manažérske systémy. Takéto riešenia majú oveľa väčšiu funkčnosť v porovnaní s lokálnymi. Ich charakteristickým znakom je však absencia modulov venovaných výrobným procesom. A ak sú v prvej kategórii prezentované iba ruské systémy, potom je tu pomer ruských a západných produktov približne rovnaký. Doba implementácie takýchto systémov sa môže pohybovať okolo roka a náklady sa môžu pohybovať od 50 tisíc do 200 tisíc amerických dolárov. Systémy označené v tabuľke 5 ako „prechodné“ sú v štádiu prechodu do triedy stredných integrovaných systémov.

Tabuľka 5.

Klasifikácia ISUP

|

Miestne |

Finančné a manažérske |

Stredne integrovaný |

Veľký integrovaný |

||

|

"čistý" |

"prechodné" |

||||

|

západnej |

|||||

|

"Inotek" |

|||||

|

"monopol" |

|||||

|

A viac ako 100 systémov |

|||||

|

ruský |

|||||

|

Galaxia |

|||||

|

Dizajnéri: „Alef“, „Softprom“, „Tekton“, „Etalon“, ABACUS, M2 atď. |

Špecializované riešenia: Hyperion, Business, Objects, PowerPlay |

||||

|

Noví hráči: Axapta, Brain, Mincom, Platinum ERA, Wonderware atď. |

|||||

Poznámka: Systémy sú uvedené v abecednom poradí.

· Stredne integrované systémy. Tieto systémy sú určené pre riadenie výrobných závodov a integrované plánovanie výrobných procesov. Vyznačujú sa prítomnosťou špecializovaných funkcií. Takéto systémy sú najkonkurencieschopnejšie na domácom trhu v oblasti ich špecializácie s veľkými západnými systémami, pričom ich cena je výrazne (rádovo alebo viac) nižšia ako u veľkých.

· Veľké integrované systémy. Dnes ide o funkčne najrozvinutejšie, a teda o najzložitejšie a najdrahšie systémy, v ktorých sú implementované štandardy riadenia MRPII a ERP. Doba implementácie takýchto systémov s prihliadnutím na automatizáciu riadenia výroby môže byť niekoľko rokov a náklady sa pohybujú od niekoľkých stoviek tisíc až po niekoľko desiatok miliónov dolárov. Je potrebné poznamenať, že tieto systémy sú určené predovšetkým na zlepšenie efektívnosti riadenia veľkých podnikov a korporácií. V tomto prípade ustupujú do úzadia požiadavky účtovníctva či personálnej evidencie.

· Konštruktéri je komerčný softvérový nástroj, súbor softvérových nástrojov alebo špecializované programovacie prostredie na relatívne rýchlu (v porovnaní s univerzálnymi programovacími nástrojmi) tvorbu podnikových aplikácií založených na metodológii dizajnu a prevádzkovej technológii.

· Špecializované riešenia - sú určené najmä na získavanie firemného konsolidovaného výkazníctva, plánovania, rozpočtovania, analýzy dát pomocou technológie OLAP (on-line analytické spracovanie - prevádzková analýza dát - multidimenzionálna analýza prevádzkových údajov na podporu rozhodovania).

Ekonometrické metódy v PMIS. Analýza reálnych potrieb podnikov ukázala, že na vytvorenie plnohodnotného systému, ktorý by poskytoval nielen účtovné funkcie, ale aj prognostické schopnosti, analýzu scenárov a podporu manažérskeho rozhodovania, je štandardná sada funkcií ERP systémov. nedostatočné. Riešenie tejto triedy problémov si vyžaduje použitie analytických systémov a metód, predovšetkým ekonometrických, a začlenenie týchto systémov a metód do PMIS.

Ekonometrické metódy sú dôležitou súčasťou vedeckých nástrojov controllera a ich počítačová implementácia je dôležitou súčasťou informačnej podpory controllingu. Pri praktickej aplikácii ekonometrických metód pri prevádzke regulátora je potrebné použiť vhodné softvérové systémy. Užitočné môžu byť aj všeobecné štatistické systémy ako SPSS, Statgraphics, Statistica, ADDA a špecializovanejšie Statcon, SPC, NADIS, REST (pre intervalovú štatistiku údajov), Matrixer a mnohé ďalšie.

PMIS pri riešení problémov controllingu. Aby sme to zhrnuli, v prvom rade poznamenávame, že PMIS zohráva nepopierateľne dôležitú úlohu pri riešení problémov controllingu. Ale keďže poznáme dôležitosť a potrebu informačnej podpory pre controlling, zostáva nejasné, prečo sa ruskí vývojári neponáhľajú so zahrnutím modulu controllingu do PMIS. Koniec koncov, je to potrebné, aby systém poskytoval nielen počítačovú podporu pre controlling, ale poskytoval manažérom a špecialistom aj aktuálne a spoľahlivé informácie o všetkých podnikových procesoch podniku, potrebné na plánovanie operácií, ich vykonávanie, evidenciu. a analýzy. Ale stal by sa aj systémom, ktorý prenáša informácie o celom trhovom cykle – od obchodného plánovania až po analýzu výsledkov podniku.

Po analýze takmer 30 ruských PMIS (pozri tabuľku 4) nebolo možné na túto otázku odpovedať.

Aj keď odpoveď môže spočívať v nákladoch na takéto riešenie, ako aj v nedostatočnom povedomí vedenia mnohých podnikov o dôležitosti rozvoja a implementácie controllingu. Preto je dopyt po takýchto PMIS stále malý. Stále sa však objavujú pozitívne trendy. Takže ďalšia generácia systému „M-2“, softvérový komplex „M-3“, vyvinutý spoločnosťou „Client - Server - Technologies“, už nie je jednoducho umiestnený ako systém riadenia podniku, ale ako produkt, ktorý tvorí rozhodovacie prostredie. V komplexe M-3 dochádza k posunu dôrazu: od registračného systému k štruktúre, ktorá umožňuje realizovať prognózovanie na základe profesionálnej analýzy. Základom je implementácia kontrolného mechanizmu, ktorý zahŕňa vytvorenie nástroja na operatívne rozhodovanie vo finančných, výrobných a iných oblastiach činnosti podniku.

Skúsenosti západných firiem navyše ukazujú, že postupne rastie dopyt po veľkých integrovaných systémoch, ktoré sa vyznačujú hĺbkou podpory riadenia pre veľké multifunkčné skupiny podnikov (holdingy či finančné a priemyselné skupiny).

A ak hovoríme o rozvoji domáceho priemyslu PMIS a širokom zavedení controllingu do pracovných praktík ruských organizácií a podnikov, musíme priznať, že pre väčšinu ruských podnikov sa etapa plnohodnotnej podnikovej informatizácie len začína.

Literatúra

1. Orlov A.I., Volkov D.L. Ekonometrické metódy v riadení zdrojov a podpore obchodných informácií pre spoločnosť telekomunikačného operátora. - Časopis „Pridniprovský vedecký časopis. Donbassky výstup“. Zborník príspevkov z medzinárodnej vedecko-technickej konferencie „Problémy a postupy riadenia v ekonomických systémoch“. Ekonomika. Č. 109 (176). Prsia 1998

2. Vinogradov S.L. Controlling ako manažérska technológia. Cvičné poznámky // Controlling. – 2002. - č.2.

3. Karminsky A.M., Dementyev A.V., Zhevaga A.A. Informatizácia controllingu vo finančnej a priemyselnej skupine // Controlling. – 2002. - č.2.

4. Karminsky A.M., Olenev N.I., Primak A.G., Falko S.G. Controlling v podnikaní. Metodické a praktické základy budovania controllingu v organizáciách. – M.: Financie a štatistika, 1998. – 256 s.

5. Manažment. Učebnica/Ed. Zh.V. Prokofieva. – M.: Vedomosti, 2000. – 288 s.

6. Orlov A.I. Udržateľnosť v sociálno-ekonomických modeloch. – M.: Nauka, 1979. – 296 s.

7. White O. W. Riadenie výroby a zásob v dobe počítačov. - M.: Pokrok. 1978. – 302 s.

8. Počítačovo integrovaná výroba a technológie CALS v strojárstve. - M.: Federálne informačné a analytické centrum pre obranný priemysel. 1999. – 510 s.

9. Keller, Erik L. Plánovanie podnikových zdrojov. Meniaci sa aplikačný model. 1996. (http://www.gartnergroup.com).

10. Lyubavin A.A. Vlastnosti modernej metodiky implementácie controllingu v Rusku // Controlling. – 2002. - č.1.

11. Karpachev I. You’ll go left // Enterprise partner: corporate systems. - 2000. - Č. 10.

12. Orlov A.I. Ekonometria. – M.: Skúška, 2002. – 576 s.

13. Orlov A.I. Ekonometrická podpora pre ovládanie // Controlling. 2002. - č.1.

14. Internetové zastúpenie spoločnosti "Client - Server - Technologies" (http://www.m2system.ru).

15. Guskova E.A., Orlov A.I. Informačné systémy riadenia podniku pri riešení problémov controllingu // Controlling. – 2003. - č.1.

Kontrolné otázky

1. Akú úlohu zohrávajú informácie pri rozhodovaní?

2. Čo je podstatou controllingu?

3. Aké sú hlavné myšlienky obchodného reengineeringu?

4. Diskutujte o základných definíciách v oblasti podnikových manažérskych informačných systémov.

5. Aké sú hlavné ciele PMIS?

6. Aké je miesto PMIS v kontrolnom systéme?

7. Uveďte klasifikáciu typických informačných systémov riadenia podniku.

Témy správ, abstraktov, výskumných prác

1. Zloženie a pohyb informačných polí v podniku, ktorý poznáte.

2. História vývoja informačných systémov riadenia podniku.

3. Obeh papierových a elektronických dokumentov.

4. Ekonometrické metódy v informačných systémoch.

5. Úloha internetu a podnikových počítačových sietí v riadení podniku.

| Predchádzajúce |

Napriek tomu, že „proces informačnej analýzy“ je skôr odborný pojem, 90 % jeho obsahu súvisí s ľudskou činnosťou.

Pochopenie potrieb v centre každej úlohy informačnej analýzy úzko súvisí s porozumením podnikania spoločnosti. Zber údajov z vhodných zdrojov si vyžaduje odborné znalosti v oblasti zberu údajov bez ohľadu na to, do akej miery je možné automatizovať konečný proces zberu údajov. Na to, aby sa zozbierané údaje premenili na analytické poznatky a efektívne ich aplikovali v praxi, sú potrebné hlboké znalosti obchodných procesov a konzultačné zručnosti.

Proces informačnej analýzy je cyklický tok udalostí, ktorý začína analýzou potrieb v posudzovanej oblasti. Nasleduje zber informácií zo sekundárnych a/alebo primárnych zdrojov, ich analýza a príprava správy pre osoby s rozhodovacou právomocou, ktoré ich použijú, poskytnú spätnú väzbu a pripravia návrhy.

Na medzinárodnej úrovni je proces informačnej analýzy charakterizovaný takto:

- Najprv sa identifikujú kroky rozhodovania v kľúčových obchodných procesoch a porovnajú sa so štandardnými konečnými výsledkami analýzy informácií.

- Proces informačnej analýzy začína medzinárodným hodnotením potrieb, t. j. identifikáciou budúcich potrieb pri rozhodovaní a ich testovaním.

- Fáza zhromažďovania informácií je automatizovaná, čo vám umožňuje prideliť čas a zdroje na primárnu analýzu informácií a podľa toho zvýšiť hodnotu existujúcich sekundárnych informácií.

- Značné množstvo času a zdrojov sa vynakladá na analýzu informácií, závery a interpretáciu.

- Výsledné analytické informácie sa dostávajú do pozornosti každého rozhodovateľa individuálne, pričom sa sleduje proces ich ďalšieho využitia.

- Členovia skupiny, ktorá analyzuje informácie, majú prístup k neustálemu zlepšovaniu.

Úvod: Cyklus analýzy informácií

Pojem „proces analýzy informácií“ sa vzťahuje na nepretržitý, opakovaný proces, ktorý začína identifikáciou informačných potrieb osôb s rozhodovacou právomocou a končí poskytovaním množstva informácií, ktoré tieto potreby spĺňa. V tejto súvislosti je potrebné okamžite rozlišovať medzi objemom informácií a procesom analýzy informácií. Určenie rozsahu informácií je zamerané na identifikáciu cieľov a potrieb informačných zdrojov pre celý program informačnej analýzy, pričom proces informačnej analýzy začína identifikáciou potrieb jedného, aj keď nevýznamného konečného výsledku takejto analýzy.

Proces analýzy informácií by mal byť vždy naviazaný na existujúce procesy v podniku, teda strategické plánovanie, predaj, marketing alebo riadenie výroby produktov, v rámci ktorých budú tieto informácie využívané. V praxi by využitie informácií získaných na výstupe malo buď priamo súvisieť s rozhodovacími situáciami, alebo by takéto informácie mali pomôcť zvýšiť úroveň informovanosti organizácie v tých oblastiach prevádzkových činností, ktoré súvisia s rôznymi podnikovými procesmi. .

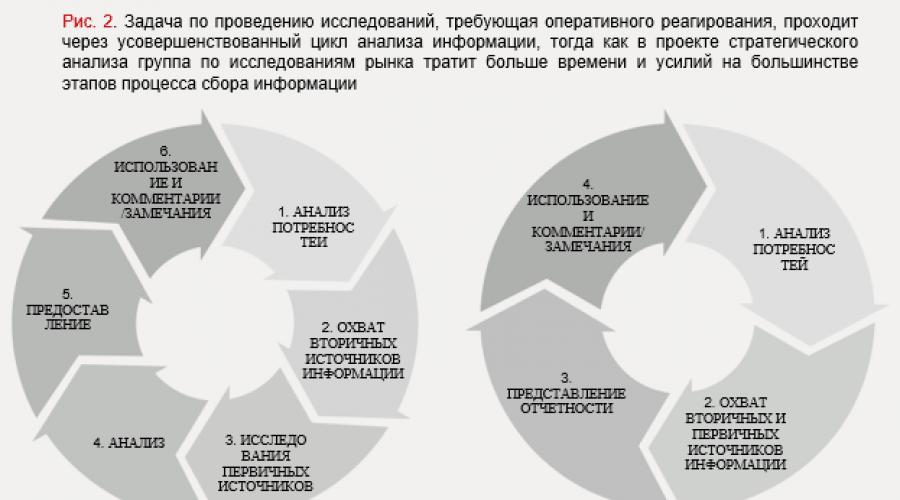

Na obr. Obrázok 1 zobrazuje fázy cyklického procesu informačnej analýzy (podrobnejšie pozri nižšie). Na druhej strane, pravá strana diagramu zobrazuje konkrétne výsledky procesu informačnej analýzy, keď sa rozhodnutia prijímajú na základe všeobecného prieskumu trhu, a výsledky procesu informačnej analýzy priamo súvisiace s rôznymi obchodnými procesmi a projektmi.

Kliknutím na obrázok ho zväčšíte

Cyklus analýzy informácií pozostáva zo šiestich etáp. Ich podrobný popis je uvedený nižšie.

1. Analýza potrieb

Dôkladné posúdenie potrieb vám umožňuje určiť ciele a rozsah úlohy informačnej analýzy. Aj keď tí, ktorí riešia takýto problém, budú zbierať informácie pre vlastnú potrebu, má zmysel jasne identifikovať kľúčové smery riešenia tohto problému, aby sa zdroje sústredili do najvhodnejších oblastí. V drvivej väčšine prípadov však tí, ktorí vykonávajú výskum, nie sú konečnými užívateľmi jeho výsledkov. Preto musia plne rozumieť tomu, na čo sa konečné výsledky použijú, aby sa vyhli zhromažďovaniu a analýze údajov, ktoré v konečnom dôsledku nemusia byť pre používateľov relevantné. Pre fázu analýzy potrieb boli vyvinuté rôzne šablóny a dotazníky, ktoré nastavujú latku vysokej kvality v počiatočnej fáze riešenia problému.

Najdôležitejšie však je, že potreby organizácie informačnej analýzy musia byť plne pochopené a transformované z externej na internú, aby mal program informačnej analýzy nejakú hodnotu. Samotné šablóny a dotazníky nemôžu dosiahnuť tento cieľ. Prirodzene môžu byť užitočné, ale boli chvíle, keď bola vynikajúca analýza potrieb jednoducho založená na neformálnom rozhovore s vedúcimi pracovníkmi spoločnosti. To si zase vyžaduje, aby spravodajský tím mal konzultačný prístup alebo aspoň schopnosť produktívne rokovať s osobami s rozhodovacou právomocou.

2. Pokrytie sekundárnych zdrojov informácií

V rámci cyklu analýzy informácií osobitne vyzdvihujeme zber informácií zo sekundárnych a primárnych zdrojov. Existuje na to viacero dôvodov. Po prvé, zber informácií z verejne dostupných zdrojov je menej nákladný ako priamy prístup k primárnym zdrojom. Po druhé, je to jednoduchšie, samozrejme, za predpokladu, že ľudia poverení touto úlohou majú dostatočné skúsenosti so štúdiom dostupných sekundárnych zdrojov. Správa informačných zdrojov a súvisiaca optimalizácia nákladov sú v skutočnosti samostatnou oblasťou odbornosti. Po tretie, oslovenie sekundárnych zdrojov informácií pred uskutočnením výskumu rozhovorov poskytne tým, ktorí takýto výskum vykonávajú, cenné základné informácie všeobecnej povahy, ktoré možno overiť a použiť ako odpoveď na informácie od opýtaných. Okrem toho, ak je možné počas štúdia sekundárnych prameňov získať odpovede na niektoré otázky, zníži sa tým náklady na štádium výskumu primárnych prameňov a niekedy dokonca odpadá ich potreba.

3. Primárny zdroj výskumu

Bez ohľadu na to, aké veľké je dnes množstvo verejne dostupných informácií, nie ku všetkým informáciám sa dá dostať štúdiom sekundárnych zdrojov. Po preskúmaní sekundárnych zdrojov môžu byť medzery vo výskume vyplnené rozhovormi s odborníkmi, ktorí sú oboznámení s témou výskumu. Táto fáza môže byť relatívne nákladná v porovnaní so štúdiom sekundárnych zdrojov, čo, samozrejme, závisí od rozsahu danej úlohy, ako aj od toho, o aké zdroje ide: spoločnosti často zapájajú tretie strany do účasti na výskume primárnych zdrojov.

4. Analýza

Po zozbieraní informácií z rôznych zdrojov je potrebné pochopiť, čo presne je potrebné na prvotnú analýzu potrieb v súlade s úlohou. Opäť platí, že v závislosti od rozsahu danej úlohy môže byť táto fáza výskumu dosť nákladná, pretože zahŕňa prinajmenšom časové výdavky na interné a niekedy aj externé zdroje a prípadne aj na dodatočné overenie správnosti výsledkov analýzy. prostredníctvom ďalšieho rozhovoru.

5. Doručenie výsledkov

Formát na prezentáciu výsledkov po dokončení úlohy analýzy informácií má pre koncových používateľov nemalý význam. Osoby s rozhodovacou právomocou zvyčajne nemajú čas hľadať kľúčové poznatky z veľkého objemu údajov, ktoré dostávajú. Hlavný obsah je potrebné preložiť do ľahko stráviteľného formátu s ohľadom na ich požiadavky. Zároveň by mali byť ľahko dostupné dodatočné podkladové údaje pre tých, ktorí sa o to budú zaujímať a chcú ísť hlbšie. Tieto základné pravidlá platia bez ohľadu na formát, v ktorom sú informácie prezentované, či už ide o databázový softvér, newsletter, prezentáciu v PowerPointe, osobné stretnutie alebo seminár. Okrem toho existuje ďalší dôvod, prečo sme oddelili fázu poskytovania informácií od konečného použitia a prijímania spätnej väzby a návrhov na poskytnuté analytické informácie. Niekedy sa rozhodnutia prijímajú v rovnakom poradí, v akom sa poskytujú analytické informácie. Častejšie však budú základné referenčné materiály poskytnuté skôr, ako nastane skutočná rozhodovacia situácia, takže formát, kanál a spôsob, akým sú informácie prezentované, ovplyvňuje spôsob ich prijatia.

6. Využívanie a poskytovanie komentárov/komentárov

Fáza používania slúži ako lakmusový papierik na posúdenie úspešnosti úlohy informačnej analýzy. Umožňuje vám pochopiť, či získané výsledky zodpovedajú potrebám identifikovaným na samom začiatku procesu analýzy informácií. Bez ohľadu na to, či boli zodpovedané všetky počiatočné otázky, počas fázy používania zvyčajne vznikajú nové otázky a potreba analýzy nových potrieb, najmä ak potreba analýzy informácií prebieha. Okrem toho, ako výsledok spoločného úsilia o vytvorenie informačných materiálov medzi koncovými používateľmi a informačnými analytikmi, v čase, keď sa dostanú do štádia používania, sa môže stať, že koncoví používatelia takýchto informácií už prispeli k očakávanému konečnému výsledku. Na druhej strane tí, ktorí boli primárne zapojení do analýzy, môžu byť aktívne zapojení do procesu vyvodzovania záverov a interpretácie výsledkov, na základe ktorých sa budú prijímať konečné rozhodnutia. V ideálnom prípade môžu byť premyslené pozorovania a komentáre už počas fázy používania použité ako základ pre posúdenie potrieb pre ďalšiu úlohu analýzy informácií. Tým je cyklus procesu informačnej analýzy ukončený.

Začíname: Vývoj procesu analýzy informácií

Určenie fáz rozhodovania v podnikových procesoch, ktoré si vyžadujú analytický prieskum trhu

Pojem „analytika rozhodnutí“ sa stal čoraz populárnejším, keďže spoločnosti s existujúcimi analytickými programami začali zvažovať možnosti, ako tieto programy lepšie integrovať do svojich rozhodovacích procesov. Ako abstraktné alebo konkrétne opatrenia na „zlepšenie prepojenia medzi konečnými výsledkami informačnej analýzy a podnikovými procesmi“ budú do značnej miery závisieť od toho, či boli tieto podnikové procesy formálne definované, a tiež od toho, či skupina v analýze informácií rozumie informačné potreby spojené s rozhodovacími fázami týchto procesov.

Ako sme spomenuli v kapitole 1, metódy a techniky, o ktorých sa hovorí v tejto knihe, sú najvhodnejšie pre spoločnosti, ktoré už majú štruktúrované obchodné procesy, ako je napríklad vývoj stratégie. Spoločnosti, ktorých riadenie je menej štruktúrované, možno budú musieť byť trochu kreatívne pri používaní medzinárodných trhových informácií, aby vyhovovali ich existujúcim usporiadaniam riadenia. Základné princípy, ktoré tu uvádzame, však platia pre každú spoločnosť.

Hodnotenie potrieb informačnej analýzy: Prečo je to také dôležité?

Vzhľadom na to, že pochopenie kľúčových požiadaviek na informačnú analýzu na začiatku procesu má väčší vplyv na kvalitu konečných výsledkov ako ktorýkoľvek iný krok v procese, je zarážajúce, že fáze hodnotenia potrieb sa často venuje príliš málo pozornosti. Napriek potenciálnym obmedzeniam zdrojov v iných fázach procesu informačnej analýzy by starostlivá pozornosť zameraná na samotné posúdenie potrieb v mnohých prípadoch výrazne zvýšila hodnotu a použiteľnosť konečných výsledkov procesu, čím by sa odôvodnilo investovanie času a zdrojov do informácií. analytická úloha. Nižšie sa pozrieme na konkrétne spôsoby, ako zlepšiť kvalitu hodnotenia vašich potrieb.

Často sa automaticky predpokladá, že manažment vie, aké informácie firma potrebuje. V skutočnosti však vrcholový manažment zvyčajne rozumie len časti informačných potrieb svojej organizácie a ani vtedy nemusí byť v najlepšej pozícii na to, aby presne určil, aké informácie sú potrebné, nehovoriac o tom, kde sú potrebné.

V dôsledku toho sa neustále opakuje situácia, keď na vykonanie úloh informačnej analýzy neexistuje ani jasne formulovaná predstava o probléme, ani o jeho podnikateľskom kontexte. Tí, ktorí najlepšie poznajú informačné zdroje a analytické metódy, strácajú čas spracovaním zdanlivo náhodných údajov a sú slepí voči celkovému obrazu a prístupom, ktoré najviac ovplyvňujú spoločnosť. Nie je prekvapením, že výsledkom je, že osoby s rozhodovacou právomocou dostávajú oveľa viac informácií, ako potrebujú, čo je kontraproduktívne, pretože čoskoro začnú ignorovať nielen zbytočné, ale aj dôležité informácie. Nepotrebujú viac informácií, ale kvalitnejšie a presnejšie informácie.

Osoby s rozhodovacou právomocou môžu mať zároveň nerealistické očakávania o dostupnosti a presnosti informácií, pretože pred riešením problému nekonzultovali problém s odborníkmi v oblasti analýzy informácií. Preto by v ideálnom prípade mali byť analytici informácií a osoby s rozhodovacou právomocou v neustálom kontakte medzi sebou a spolupracovať, aby sa zabezpečilo, že obe strany budú rovnako rozumieť prioritným informačným potrebám. Schopnosť riadiť tento proces bude vyžadovať množstvo zručností od analytikov pracujúcich v tomto smere:

- Analytik musí pochopiť, ako identifikovať a definovať informačné potreby osôb s rozhodovacou právomocou.

- Analytik musí rozvíjať efektívne komunikačné, pohovorové a prezentačné zručnosti.

- V ideálnom prípade by mal analytik rozumieť psychologickým typom osobnosti, aby mohol brať do úvahy rôzne orientácie osôb s rozhodovacou právomocou.

- Analytik musí poznať organizačnú štruktúru, kultúru a prostredie, ako aj kľúčové osoby, s ktorými sa vedie rozhovor.

- Analytik musí zostať objektívny.

Pracujte v rámci cyklu informačnej analýzy a odstráňte úzke miesta v procese

V počiatočných fázach implementácie programu informačnej analýzy je cieľová skupina pre aktivity zvyčajne obmedzená, ako aj konečné výsledky, ktoré program produkuje. Podobne pri spracovaní konečných výsledkov často vznikajú rôzne ťažkosti (tzv. „úzke miesta“): aj jednoduchý zber nesúrodých údajov zo sekundárnych a primárnych zdrojov si môže vyžadovať znalosti a skúsenosti, ktoré firma nemá a po ukončení zberu informácie, môže to byť časovo náročné a neexistujú dostatočné zdroje na vykonanie podrobnej analýzy zozbieraných údajov, nehovoriac o vytvorení informatívnych a dobre preskúmaných prezentácií, ktoré môžu použiť osoby s rozhodovacou právomocou. Navyše v počiatočných fázach vývoja programu informačnej analýzy takmer žiadna spoločnosť nemá špeciálne nástroje na ukladanie a distribúciu výsledkov takejto analýzy. Zvyčajne sa výsledky nakoniec sprístupnia cieľovým skupinám vo forme pravidelných e-mailových príloh.

Zložitosť vykonávania analytickej úlohy v rámci cyklu informačnej analýzy možno opísať pomocou štandardného trojuholníka projektového manažmentu, t. j. je potrebné dokončiť úlohu a vyprodukovať výsledok v rámci troch hlavných obmedzení: rozpočtu, termínov a rozsahu práce. V mnohých prípadoch si tieto tri obmedzenia navzájom konkurujú: pri štandardnej úlohe informačnej analýzy si zvýšenie množstva práce vyžiada zvýšenie času a rozpočtu; napätý harmonogram bude pravdepodobne znamenať zvýšenie rozpočtu a zároveň zníženie rozsahu prác a obmedzený rozpočet bude s najväčšou pravdepodobnosťou znamenať aj obmedzenie rozsahu prác a skrátenie časového rámca projektu. .

Výskyt úzkych miest v procese informačnej analýzy zvyčajne vedie k značnému treniu pri dokončovaní výskumnej úlohy v rámci cyklu informačnej analýzy počas počiatočných fáz vývoja programu na takúto analýzu. Keďže zdroje sú obmedzené, najskôr by sa mali riešiť najkritickejšie úzke miesta. Je spravodajský tím dostatočne vybavený na jeho vykonanie? Je potrebné ďalšie školenie? Alebo je problém skôr v tom, že analytikom chýbajú cenné informácie, s ktorými by mohli pracovať – inými slovami, najkritickejším prekážkou je zber informácií? Alebo možno skupina pre analýzu informácií jednoducho nemá dostatok času, to znamená, že skupina nie je schopná reagovať na naliehavé požiadavky včas?

Existujú dva spôsoby, ako zlepšiť efektivitu vykonávania analytickej úlohy v rámci cyklu analýzy informácií. „Priechodnosť“ cyklu je dôkladnosť, s akou spravodajský tím dokáže zvládnuť analytické úlohy v každej fáze, a rýchlosť, s akou je otázka zodpovedaná. Na obr. Obrázok 2 ukazuje rozdiel medzi týmito prístupmi a vo všeobecnosti rozdiel medzi úlohami strategickej analýzy a výskumnými požiadavkami, ktoré si vyžadujú rýchlu reakciu.

Hoci oba prístupy prechádzajú analytickou úlohou vo všetkých fázach cyklu analýzy informácií, tím pre analýzu informácií, ktorý má za úlohu rýchlo uskutočniť výskum, bude pracovať na štúdiu sekundárnych a primárnych zdrojov paralelne (niekedy môže jeden telefonát s odborníkom poskytnúť potrebné odpovede na otázky uvedené v žiadosti o výskum). Okrem toho sa v mnohých prípadoch analýza a prezentácia informácií kombinujú, napríklad v súhrne, ktorý analytik odovzdá manažérovi, ktorý si informácie vyžiadal.

Výkon spravodajského cyklu možno zlepšiť pridaním interných (najatých) alebo externých (získaných) zdrojov tam, kde sú potrebné, čo vedie k lepším výsledkom a zvýšenej schopnosti obsluhovať stále viac skupín používateľov v rámci organizácie.

Rovnaký princíp platí pre zabezpečenie rýchlosti pri implementácii sledu operácií, to znamená, že dôležité je, ako rýchlo prebehne naliehavá výskumná úloha cez rôzne fázy cyklu. Spoločnosti sa tradične zameriavali predovšetkým na zabezpečenie stabilnej kapacity prostredníctvom dlhodobého plánovania zdrojov a programov školení zamestnancov. S rozvojom takej špecializovanej oblasti, akou je informačná analýza, a zvyšujúcou sa dostupnosťou globálnych profesionálnych zdrojov priťahovaných zvonku sa však stále viac rozširujú dočasné schémy, ktoré sa implementujú v každom konkrétnom prípade a poskytujú potrebnú flexibilitu.

Na obr. Obrázok 3 zobrazuje dva typy výstupov cyklu informačnej analýzy, tj strategickú analýzu a výskum vyžadujúci rýchlu reakciu (pozri graf výstupov informačnej analýzy). Napriek skutočnosti, že úlohy na vykonávanie výskumu, ktoré si vyžadujú rýchlu reakciu, sú zvyčajne spojené s obchodnými procesmi, úroveň ich analýzy nie je príliš vysoká z dôvodu banálneho nedostatku času na vykonanie takejto analýzy. Na druhej strane úlohy strategickej analýzy majú tendenciu zahŕňať vysokú úroveň spoluvytvárania počas fázy analýzy a poskytovania informácií, čo ich umiestňuje takmer na vrchol trojuholníka, kde sa získané informácie interpretujú a aplikujú.

Neustály rozvoj: snaha o medzinárodnú úroveň analýzy informácií

Hladkosť procesu informačnej analýzy možno vizuálne znázorniť vo forme grafu cyklu s rovnomernou hrúbkou (obr. 2), v tom zmysle, že zrelý proces informačnej analýzy nemá „slabé väzby“ alebo významné „úzke miesta“ v organizácia postupnosti operácií. Takáto jednotnosť si vyžaduje vhodné plánovanie zdrojov v každej fáze, čo sa zasa dosiahne tým, že sa cyklus prejde viackrát, pričom sa zohľadnia všetky detaily. Napríklad počiatočné posúdenie potrieb sa môže postupne zlepšovať tým, že sa osobám s rozhodovacou právomocou, ktorým práca prospieva, umožní včas spozorovať nedostatky a bežné nezrovnalosti v úlohe prieskumu trhu. Rovnako aj spolupráca medzi špecialistami na vyhľadávanie informácií a analytikmi (ak sú tieto dve funkcie oddelené) sa môže časom rozvinúť tak, že sa problémy, ktoré boli predtým prehliadané a nastolené počas analýzy, dostanú k špecialistom na vyhľadávanie informácií za účelom zberu ďalších údajov. Postupom času skúsenosti odhalia, aké zdroje sú potrebné pre každý z týchto krokov, aby sa dosiahli optimálne výsledky.

To, aké výsledky sú v konečnom dôsledku „optimálne“, závisí od toho, nakoľko sa výsledné informácie zhodujú s potrebami osôb s rozhodovacou právomocou v rámci podnikových procesov. A to nás opäť privádza späť k rovnomernej hrúbke cyklu informačnej analýzy: proces medzinárodnej informačnej analýzy sa nezačína hodnotením potrieb ako takých, ale jasnou definíciou toho, kde a ako budú výsledné informácie použité. V skutočnosti musí byť komunikácia medzi osobami s rozhodovacou právomocou a informačnými analytikmi počas celého medzinárodného analytického procesu stála, informatívna a obojsmerná.

Jedným zo spôsobov, ako posilniť prepojenie medzi rozhodovaním a prieskumom trhu, je uzavrieť dohody o úrovni služieb s kľúčovými zainteresovanými stranami, ktorým slúži program prieskumu trhu. Po dohode o požadovanej úrovni služieb prieskumu trhu s vedúcimi predstaviteľmi strategického plánovania, predaja, marketingu a výskumu a vývoja sa jasne definujú výstupy a aktivity prieskumu trhu pre každú skupinu zainteresovaných strán v priebehu nasledujúcich 6 až 12 mesiacov, vrátane rozpočtu na prieskum trhu. , hlavné kroky a interakcie počas celého procesu.

Uzatvorenie zmlúv o úrovni služieb má niekoľko výhod:

- Nájdite si čas na posedenie a diskusiu o kľúčových cieľoch a rozhodovacích krokoch pre tých, ktorí sú zodpovední za kľúčové obchodné procesy = tím prieskumu trhu získa lepšie pochopenie toho, čo je dôležité pre manažment, a zároveň zlepší osobné vzťahy.

- Znižuje riziko neočakávaného preťaženia špeciálnych projektov tým, že identifikuje oblasti na pravidelnú kontrolu, strategickú analýzu informácií atď.

- V procese analýzy informácií je čas na spoluvytváranie: stretnutia a semináre o analytickom prieskume trhu s účasťou neustále zaneprázdnených vedúcich pracovníkov je často potrebné plánovať niekoľko mesiacov vopred.

- Vďaka jasnému nastaveniu cieľov a vyhodnocovaniu výsledkov sa zefektívňujú aktivity prieskumu trhu a zvyšuje sa úroveň analytiky.

- Vo všeobecnosti sa znižuje izolácia organizácie a takzvané „varenie vo vlastnej šťave“ a spolupráca medzi manažérmi a špecialistami na analytický prieskum trhu sa stáva plodnejšou.

Dva príklady na konci ilustrujú, ako môže analytický tím prostredníctvom dobre zavedeného procesu informačnej analýzy reagovať na rôzne požiadavky úlohy informačnej analýzy v závislosti od geografického regiónu, ktorý sa pri danej úlohe analyzuje. V „západnom svete“ poskytujú sekundárne zdroje množstvo spoľahlivých informácií o takmer akejkoľvek téme. To redukuje úlohu informačných analytikov na hľadanie najlepších zdrojov pre nákladovo efektívny zber informácií pre následnú analýzu a reportovanie.

Na druhej strane na rozvíjajúcich sa trhoch často chýbajú spoľahlivé sekundárne zdroje alebo chýbajú potrebné údaje v angličtine. Preto musia analytici údajov rýchlo získať prístup k primárnym zdrojom a viesť rozhovory, zvyčajne v jazyku danej krajiny. V tejto situácii je dôležité spoliehať sa na dostatočne veľký počet zdrojov na posúdenie platnosti výsledkov výskumu pred ich analýzou.

Príklad.Štúdia hospodárskeho cyklu pre podnik chemického priemyslu

Spoločnosť pôsobiaca v chemickom priemysle vyžadovala veľké množstvo informácií o historických, súčasných a budúcich obchodných cykloch pre niekoľko radov chemických produktov na severoamerickom trhu. Tieto informácie mali slúžiť na posúdenie budúceho rastu v určitých oblastiach chemickej výroby, ako aj na plánovanie rozvoja podnikania na základe pochopenia hospodárskych cyklov v tomto odvetví.

Analýza sa uskutočnila pomocou štatistických metód vrátane regresie a vizuálnej analýzy. Analýza hospodárskeho cyklu bola vykonaná kvantitatívne aj kvalitatívne, pričom sa zohľadnili názory odborníkov z odvetvia na dlhodobý rast. Pri plnení úlohy boli použité výlučne sekundárne zdroje informácií a na vykonanie analýzy boli použité štatistické metódy vrátane regresnej a vizuálnej analýzy. Výsledkom bola podrobná analytická správa popisujúca trvanie a charakter obchodných cyklov, ako aj hodnotenie budúcich vyhliadok kľúčových produktových radov spoločnosti (etylén, polyetylén, styrén, čpavok a butylkaučuk).

Príklad. Hodnotenie trhu s bifluoridom amónnym a kyselinou fluorovodíkovou v Rusku a SNŠ

Jedno z najväčších svetových jadrových centier stálo pred úlohou študovať trh s týmito dvoma vedľajšími produktmi svojej výroby, konkrétne s bifluoridom amónnym a kyselinou fluorovodíkovou, v Rusku a SNŠ. Ak by kapacita tohto trhu nestačila, museli by investovať do výstavby zariadení na zneškodňovanie týchto produktov.

Štúdie sekundárnych zdrojov sa uskutočnili na úrovni Ruska a SNŠ, ako aj na globálnej úrovni. Vzhľadom na vysoko špecializovaný charakter trhu a vysokú domácu spotrebu vedľajších produktov sa dôraz kládol na výskum primárnych zdrojov. V rámci prípravy na následnú analýzu sa uskutočnilo 50 hĺbkových rozhovorov s potenciálnymi zákazníkmi, konkurentmi a odborníkmi z odvetvia.

Záverečná správa poskytla hodnotenie veľkosti trhu bez domácej spotreby, analýzu segmentov, analýzu dovozu, analýzu hodnotového reťazca, analýzu náhradných technológií a produktov pre každý priemyselný segment, prognózu trhu, analýzu cien a nakoniec hodnotenie potenciálneho trhu. príležitosti v Rusku a SNŠ.

Príklad. Efektívny proces analýzy informácií založený na hodnotení prevládajúcich trendov na prezentáciu manažérom vo forme reportov

Popredná energetická a petrochemická spoločnosť úspešne zlepšila svoj proces analýzy informácií pomocou analýzy strategických scenárov na zber, analýzu a prezentáciu informácií.