Sprendimas. Naudojant formulę IR

Taip pat skaitykite

Irvingas Fisheris yra amerikiečių neoklasikinis ekonomistas. Gimė 1867 02 27 Saugerties mieste, vnt. Niujorkas. Jis labai prisidėjo kuriant pinigų teoriją, taip pat išvedė „Fišerio lygtį“ ir „mainų lygtį“.

Jo darbai buvo laikomi šiuolaikinių infliacijos lygio skaičiavimo metodų pagrindu. Be to, jie daugeliu atžvilgių padėjo suprasti infliacijos ir kainodaros modelius.

Pilna ir supaprastinta Fišerio formulė

Supaprastinta forma formulė atrodys taip:

i = r + p

- i - nominali palūkanų norma;

- r yra reali palūkanų norma;

- π yra infliacijos lygis.

Šis įrašas yra apytikslis. Kuo mažesnės r ir π reikšmės, tuo ši lygtis tikslesnė.

Tiksliau būtų:

r = (1 + i)/(1 + π) - 1 = (i - π)/(1 + π)

Pinigų kiekio teorija

Pinigų kiekio teorija yra ekonomikos teorija, tirianti pinigų įtaką ekonominei sistemai.

Pagal Irvingo Fisherio pateiktą modelį valstybė turi reguliuoti pinigų kiekį ekonomikoje, kad išvengtų jų trūkumo ar pertekliaus.

Remiantis šia teorija, infliacijos reiškinys atsiranda dėl šių principų nesilaikymo.

Nepakankama arba per didelė pinigų pasiūla apyvartoje lemia infliacijos padidėjimą.

Savo ruožtu infliacijos augimas reiškia nominalios palūkanų normos didėjimą.

- Įvertintas palūkanų norma atspindi tik einamąsias pajamas iš indėlių, neįskaitant infliacijos.

- Tikras Palūkanų norma yra nominali palūkanų norma, atėmus numatomą infliacijos normą.

Fišerio lygtis apibūdina ryšį tarp šių dviejų rodiklių ir infliacijos lygio.

Vaizdo įrašas

Kaip naudoti norint apskaičiuoti investicijų grąžą

Tarkime, kad įnešate 10 000 indėlį, nominali palūkanų norma yra 10%, o infliacijos lygis yra 5% per metus. Šiuo atveju reali palūkanų norma bus 10% – 5% = 5%. Taigi, kuo mažesnė reali palūkanų norma, tuo didesnė infliacija.

Būtent į šią normą reikėtų atsižvelgti, norint apskaičiuoti pinigų sumą, kurią šis indėlis jums atneš ateityje.

Palūkanų skaičiavimo rūšys

Paprastai palūkanos nuo pelno kaupiamos pagal sudėtinių palūkanų formulę.

Sudėtinės palūkanos yra pelno palūkanų kaupimo būdas, kai jos pridedamos prie pagrindinės sumos ir vėliau dalyvauja kuriant naują pelną.

Trumpa sudėtinių palūkanų formulės santrauka atrodo taip:

K = X * (1 + %)n

- K yra bendra suma;

- X yra pradinė suma;

- % – mokėjimų procentinė vertė;

- n yra periodų skaičius.

Tuo pačiu metu realios palūkanos, kurias gausite įnešdami sudėtines palūkanas, bus mažesnės, tuo didesnė infliacija.

Tuo pačiu metu bet kokio tipo investicijoms prasminga apskaičiuoti efektyvią (realią) palūkanų normą: iš esmės tai yra pradinio indėlio procentas, kurį investuotojas gaus investavimo laikotarpio pabaigoje. Paprasčiau tariant, tai yra gautos sumos ir iš pradžių investuotos sumos santykis.

r(ef) = (P n - P)/P

- r ef yra efektyvusis procentas;

- Pn yra bendra suma;

- P yra pradinis įnašas.

Naudodami sudėtinių palūkanų formulę, gauname:

r ef = (1 + r/m) m - 1

Kur m yra laikotarpio sukaupimų skaičius.

Tarptautinis Fisher efektas

Tarptautinis Fišerio efektas yra valiutos kurso teorija, kurią iškėlė Irvingas Fisheris. Šio modelio esmė – dabartinių ir būsimų nominaliųjų palūkanų normų skaičiavimas, siekiant nustatyti valiutos kurso kitimo dinamiką. Ši teorija veikia gryniausia forma, jei kapitalas laisvai juda tarp valstybių, kurių valiutos gali būti koreliuojamos viena su kita.

Analizuodamas didėjančios infliacijos precedentus įvairiose šalyse, Fisheris pastebėjo tendenciją, kad realios palūkanų normos, nepaisant pinigų kiekio augimo, nedidėja. Šis reiškinys paaiškinamas tuo, kad abu parametrai laikui bėgant yra subalansuoti per rinkos arbitražą. Šis balansas išlaikomas dėl to, kad palūkanų norma nustatoma atsižvelgiant į infliacijos riziką ir rinkos prognozes valiutų porai. Šis reiškinys buvo pavadintas Fisher efektas .

Ekstrapoliuodamas šią teoriją į tarptautinius ekonominius santykius, Irvingas Fisheris padarė išvadą, kad nominaliųjų palūkanų normų pokytis turi tiesioginės įtakos valiutos brangimui arba nuvertėjimui.

Šis modelis nebuvo išbandytas realiomis sąlygomis. Jos pagrindinė trūkumas Visuotinai pripažįstama, kad norint tiksliai prognozuoti, būtina įvykdyti perkamosios galios paritetą (tokia pati panašių prekių kaina skirtingose šalyse). Be to, nėra žinoma, ar tarptautinis Fisher efektas gali būti naudojamas šiuolaikinėmis sąlygomis, atsižvelgiant į svyruojančius valiutų kursus.

Infliacijos prognozavimas

Infliacijos reiškinys – šalyje cirkuliuojantis per didelis pinigų kiekis, lemiantis jų nuvertėjimą.

Infliacija klasifikuojama remiantis:

vienodumas - infliacijos lygio priklausomybė nuo laiko.

Vienodumas — įtakos paskirstymas visoms prekėms ir ištekliams.

Infliacijos prognozavimas skaičiuojamas naudojant infliacijos indeksą ir paslėptą infliaciją.

Pagrindiniai veiksniai prognozuojant infliaciją yra šie:

- valiutos kurso pasikeitimas;

- pinigų kiekio padidėjimas;

- palūkanų normų pasikeitimas;

Kitas įprastas metodas yra infliacijos lygio apskaičiavimas pagal BVP defliatorių. Prognozuojant šią techniką, registruojami šie ekonomikos pokyčiai:

- pelno pokytis;

- mokėjimų vartotojams pasikeitimas;

- importo ir eksporto kainų pokyčiai;

- tarifų pasikeitimas.

Investicijų grąžos apskaičiavimas, atsižvelgiant į infliacijos lygį ir be jos

Grąžos formulė, neatsižvelgiant į infliaciją, atrodys taip:

X \u003d ((P n - P) / P) * 100 %

- X – pelningumas;

- P n - bendra suma;

- P - pradinė įmoka;

Šioje formoje galutinis pelningumas apskaičiuojamas neatsižvelgiant į sugaištą laiką.

X t \u003d ((P n - P) / P) * (365 / T) * 100 %

Kur T yra dienų, kurias turtas laikomas, skaičius.

Taikant abu metodus neatsižvelgiama į infliacijos įtaką pelningumui.

Pajamingumas, pakoreguotas pagal infliaciją(tikrasis derlius) turėtų būti apskaičiuojamas pagal formulę:

R = (1 + X) / (1 + i) - 1

- R – realus pelningumas;

- X yra nominali grąžos norma;

- aš esu infliacija.

Remiantis Fisher modeliu, galima padaryti vieną pagrindinę išvadą: infliacija negeneruoja pajamų.

Nominalios normos padidėjimas dėl infliacijos niekada nebus didesnis už nuvertėjusią investuotų pinigų sumą. Be to, aukštas infliacijos lygis reiškia didelę riziką bankams, o šios rizikos kompensavimas gula ant indėlininkų pečių.

Fisher formulės taikymas tarptautinėse investicijose

Kaip matote, aukščiau pateiktose formulėse ir pavyzdžiuose aukšta infliacija visada sumažina investicijų grąžą, esant pastoviai nominaliajai normai.

Taigi pagrindinis investicijos patikimumo kriterijus yra ne mokėjimų dydis procentais, o infliacijos tikslas.

Rusijos investicijų rinkos aprašymas naudojant Fišerio formulę

Minėtas modelis aiškiai matomas Rusijos Federacijos investicijų rinkos pavyzdyje.

Infliacijos kritimas 2011-2013 metais nuo 8,78% iki 6,5% paskatino užsienio investicijų padidėjimą: 2008-2009 metais jos neviršijo 43 mlrd. dolerių per metus, o iki 2013 metų pasiekė 70 mlrd. dolerių.

Staigus infliacijos padidėjimas 2014–2015 metais lėmė užsienio investicijų sumažėjimą iki istorinio žemiausio lygio. Per šiuos dvejus metus investicijų į Rusijos ekonomiką suma siekė tik 29 milijardus rublių. dolerių.

Šiuo metu infliacija Rusijoje nukrito iki 2,09%, o tai jau lėmė naujų investuotojų investicijų antplūdį.

Šiame pavyzdyje matote, kad tarptautinių investicijų klausimais pagrindinis parametras yra reali palūkanų norma, kuri apskaičiuojama pagal Fisher formulę.

Kaip apskaičiuojamas prekių ir paslaugų infliacijos indeksas?

Infliacijos indeksas arba vartotojų kainų indeksas – rodiklis, atspindintis gyventojų perkamų prekių ir paslaugų kainų pokyčius.

Skaitmeniškai infliacijos indeksas – tai ataskaitinio laikotarpio prekių ir panašių prekių kainų santykis baziniu laikotarpiu.

i p = p 1 / p

- i p - infliacijos indeksas;

- p 1 - ataskaitinio laikotarpio prekių kainos;

- p 2 - prekių kainos baziniu laikotarpiu.

Paprasčiau tariant, infliacijos indeksas parodo, kiek kartų kainos pasikeitė per tam tikrą laikotarpį.

Žinodami infliacijos indeksą, galime padaryti išvadą apie infliacijos dinamiką. Jei infliacijos indeksas įgyja didesnes nei vienetas vertes, tada kainos kyla, vadinasi, auga ir infliacija. Infliacijos indeksas yra mažesnis už vieną – infliacija įgyja neigiamas vertes.

Infliacijos indekso pokyčiams prognozuoti naudojami šie metodai:

Laspeireso formulė:

I L = (∑p 1 * q) / (∑p 0 * q 0)

- I L yra Laspeireso indeksas;

- Skaitiklis – visa praėjusį laikotarpį parduotų prekių savikaina ataskaitinio laikotarpio kainomis;

- Vardiklis yra tikroji prekių vertė praėjusiu laikotarpiu.

Infliacija, kai kainoms kyla, yra vertinama aukštai, o kainoms krentant – neįvertinama.

Paasche indeksas:

Ip = (∑p 1 * q) / (∑p 0 * q 1)

Skaitiklis yra faktinė ataskaitinio laikotarpio produktų savikaina;

Vardiklis yra faktinė ataskaitinio laikotarpio produktų savikaina.

Idealus Fisher kainų indeksas:

I p = √ (∑p 1 * q) / (∑p 0 * q 1) * (∑p 1 * q) / (∑p 0 * q 0)

Infliacijos apskaita skaičiuojant investicinį projektą

Tokių investicijų infliacijos apskaita atlieka pagrindinį vaidmenį. Infliacija gali paveikti projekto įgyvendinimą dviem būdais:

- natūra- tai reiškia, kad bus pakeistas projekto įgyvendinimo planas.

- Kalbant apie pinigus- tai yra turėti įtakos galutiniam projekto pelningumui.

Būdai paveikti investicinį projektą, padidėjus infliacijai:

- Valiutų srautų pokytis priklausomai nuo infliacijos;

- Infliacijos premijos apskaita diskonto normoje.

Infliacijos lygio ir galimo jos poveikio investiciniam projektui analizė reikalauja šių priemonių:

- vartotojų indeksų apskaita;

- infliacijos indekso pokyčių prognozavimas;

- gyventojų pajamų pokyčių prognozavimas;

- pinigų inkasacijų dydžio prognozavimas.

Fišerio formulė, skirta apskaičiuoti prekių savikainos priklausomybę nuo pinigų kiekio

Apskritai Fišerio formulėje, skirtoje apskaičiuoti prekių kainos priklausomybę nuo pinigų sumos, yra toks įrašas:

- M - pinigų pasiūlos apyvartoje apimtis;

- V – pinigų naudojimo dažnumas;

- P - prekių savikainos lygis;

- Q - apyvartoje esančių prekių kiekiai.

Transformuodami šį įrašą galime išreikšti kainų lygį: P=MV/Q.

Pagrindinė šios formulės išvada yra atvirkštinis proporcingumas tarp pinigų vertės ir jų kiekio. Taigi normaliai prekių apyvartai valstybės viduje būtina kontroliuoti pinigų kiekį apyvartoje. Didėjant prekių kiekiui ir jų kainoms, reikia didinti pinigų kiekį, o sumažėjus šiems rodikliams – mažinti pinigų pasiūlą. Toks pinigų kiekio apyvartoje reguliavimas priskirtas valstybės aparatui.

Fišerio formulė, taikoma monopolijai ir konkurencingoms kainoms

Gryna monopolija pirmiausia daro prielaidą, kad vienas gamintojas visiškai kontroliuoja rinką ir puikiai žino jos būklę. Pagrindinis monopolijos tikslas yra maksimaliai padidinti pelną minimaliomis sąnaudomis. Monopolija visada nustato kainą aukščiau ribinių kaštų, o produkcija yra mažesnė nei tobulos konkurencijos sąlygomis.

Monopolinio gamintojo buvimas rinkoje dažniausiai turi rimtų ekonominių pasekmių: vartotojas išleidžia daugiau pinigų nei esant stipriai konkurencijai, o kainos kyla kartu su infliacijos indekso didėjimu.

Jei Fišerio formulėje bus atsižvelgta į šių parametrų pasikeitimą, tai gausime pinigų pasiūlos padidėjimą ir nuolatinį apyvartoje esančių prekių mažėjimą. Tokia padėtis įveda ekonomiką į užburtą ratą, kuriame infliacijos tempo padidėjimas lemia tik kainų kilimą, o tai galiausiai dar labiau skatina infliacijos tempą.

Konkurencinga rinka savo ruožtu visiškai kitaip reaguoja į infliacijos indekso padidėjimą. Rinkos arbitražas lemia kainų atitikimą konjunktūrai. Taigi konkurencija užkerta kelią pernelyg dideliam pinigų pasiūlai apyvartoje.

Santykio tarp palūkanų normų pokyčių ir infliacijos pavyzdys Rusijai

Rusijos pavyzdyje matoma tiesioginė indėlių palūkanų normų priklausomybė nuo infliacijos

Taigi matyti, kad dėl išorinių sąlygų nestabilumo ir didėjančio nepastovumo finansų rinkose Centrinis bankas mažina palūkanų normas, kai kyla infliacija.

Infliacija – tai prekių ir paslaugų kainų didėjimo procesas laikui bėgant. Jo lygiui nustatyti naudojamas infliacijos indeksas.

Infliacijos samprata. Išvaizdos istorija

Infliacija kaip finansų sistemos reiškinys buvo žinomas nuo seniausių laikų. Tačiau tais laikais tai skyrėsi nuo to, ką matome šiandien. Pavyzdžiui, infliaciją lėmė besaikis monetų kaldinimas arba vario, o ne tauriųjų metalų naudojimas jas gaminant. Šis procesas paprastai buvo žinomas kaip „monetos sugadinimas“. Beje, istorikams netgi pavyko rasti duomenų apie Senovės Romos piniginio vieneto nuvertėjimą. sestercija.

Iki praėjusio amžiaus vidurio infliaciją gyventojai suvokė kaip stichinę nelaimę. Ir tik JAV, Japonijoje ir daugelyje Vakarų Europos šalių įvedus plačiai paplitusią statistinę verslo subjektų veiklos apskaitą, pavyko suvaldyti infliaciją. Tuo pačiu metu gamintojų nuosavybės teisės nebuvo pažeistos. Be to, taikytos priemonės neturėjo neigiamos įtakos prekių ir paslaugų konkurencijos lygiui vidaus rinkose. Pažymėtina, kad, be statistinės kontrolės, svarbų vaidmenį stabdant infliaciją suvaidino paskirstytų kainų reguliatorių sistemos sukūrimas.

Infliacija SSRS

Sovietų Sąjungoje infliacijos nebuvo. Išskyrus vadinamąjį „deficitą“. Faktas yra tas, kad SSRS buvo tokia organizacija kaip Valstybinis kainų komitetas prie SSRS Ministrų Tarybos. Jos funkcija buvo reguliuoti santykius tarp gamintojų ir vartotojų. Tai atsitiko kontroliuojant gamybos sąnaudas ir pelną.

Šį reglamentą vykdė Planavimo ir reglamentų tyrimo institutas prie SSRS Valstybinio planavimo komiteto (NIIPiN). Jo užduotis buvo sukurti grąžos normas, kurios būtų moksliškai pagrįstos. Be to, institutas dirbo nustatydamas įvairių įstaigų ir organizacijų tarpinio vartojimo normas, taip pat kitas išlaidas, atsižvelgdamas į jų regioninius, pramonės ir technologinius ypatumus.

Infliacijos prognozė

Norint labai tiksliai nuspėti būsimą įmonės veiklą, reikia įvertinti ne tik savo vidinius resursus, bet ir papildomus, nuo organizacijos nepriklausomus veiksnius. Šie veiksniai yra išorinės aplinkos ypatybių pasekmė, tačiau kartu jie turi didelę įtaką kiekvieno gamintojo veiklai. Šie parametrai apima infliaciją, kurią galima numatyti naudojant infliacijos skaičiavimo formulę.

Makroekonominės informacijos šaltinis yra valdžios institucijos, kurios analizuoja ir prognozuoja ekonominę ir finansinę situaciją. Be to, jie stebi nacionalinės valiutos kurso tendencijas, kainų kilimą, taip pat vertina prekių ir paslaugų savikainos struktūrą ne tik šalyje, bet ir visame pasaulyje. Prognozuojant įmonės finansinę ir ekonominę raidą, būtina atsižvelgti į infliacijos pokyčius. Jie turi didelę įtaką daugeliui organizacijos aspektų.

infliacijos indeksas

Vienas pagrindinių ir iliustruojančių pinigų nuvertėjimo rodiklių yra infliacijos indeksas. Formulė, pagal kurią jis apskaičiuojamas, padeda nustatyti bendrą prekių ir paslaugų savikainos padidėjimą per tam tikrą laikotarpį. Jis nustatomas pridedant bazinį kainų lygį ataskaitinio laikotarpio pradžioje (imtą lygų vienetui) ir nagrinėjamo intervalo infliaciją. Infliacijos formulė šiuo atveju yra tokia: II t \u003d 1 + TI t, kur

TI t – metinė infliacijos norma. Šis rodiklis apibūdina bendrą kainų lygio padidėjimą per tam tikrą laikotarpį ir išreiškiamas procentais. Savo ruožtu šis rodiklis apskaičiuojamas naudojant infliacijos normos formulę: TI t = (1+TI m) 12 -1, kur

TI m – vidutinė mėnesinė infliacija, jei ji yra vienoda ištisus metus.

Planuojant metinį įmonės biudžetą, reikia atsižvelgti į šiuos rodiklius:

1) laikui bėgant kintanti infliacija. Čia būtina atsižvelgti į tai, kad infliacijos dinamika dažnai nesutampa su valiutų kursų svyravimais;

2) galimybė į biudžetą įtraukti kelis piniginius vienetus;

3) infliacijos nevienalytiškumas. Kitaip tariant, skirtingų rūšių prekėms, paslaugoms, ištekliams kainos kinta nevienodai ir gali skirtis jų augimo tempai;

4) valstybinis tam tikrų prekių ir paslaugų grupių savikainos reguliavimas.

Infliacijos apskaita skaičiuojant finansinių operacijų pelningumą

Skaičiuojant reikiamą pajamų iš finansinių operacijų lygį, būtina atsižvelgti į infliacijos koeficientą. Tuo pačiu metu skaičiavimuose naudojamos priemonės yra skirtos užtikrinti vadinamosios „infliacijos premijos“ dydžio nustatymą, taip pat bendrą nominaliojo pajamingumo lygį. Šios infliacijos lygio apskaičiavimo formulės buvimas leidžia įmonei kompensuoti infliacijos nuostolius, taip pat gauti reikiamą grynojo pelno lygį.

„infliacijos priemokos“ apskaičiavimas

Reikiamai infliacijos priemokai apskaičiuoti naudojama ši formulė:

Pi \u003d P x TI,

čia Pi yra infliacijos priemokos suma tam tikrą laikotarpį,

P yra pradinė pinigų pasiūlos vertė,

TI - nagrinėjamo laiko intervalo infliacijos lygis dešimtainės trupmenos pavidalu.

Formulė, pagal kurią atsižvelgiama į infliaciją nustatant bendrą reikalaujamą pajamų iš finansinės operacijos lygį, yra tokia: Dn \u003d Dr + Pi,

čia Дн – bendra nominali finansinės operacijos būtinų pajamų apimtis. Šiuo atveju atsižvelgiama į nagrinėjamo laikotarpio infliacijos koeficientą.

Dr – reali reikiamų pajamų suma iš finansinės operacijos nagrinėjamu laikotarpiu. Šis rodiklis apskaičiuojamas naudojant paprastas arba sudėtines palūkanas. Skaičiavimo procese naudojama reali palūkanų norma.

Pi yra nagrinėjamo laikotarpio infliacijos priemoka.

Reikalingos grąžos apskaičiavimas

Norint apskaičiuoti reikiamą finansinių operacijų grąžos normą, atsižvelgiant į infliacijos lygį, formulė yra tokia:

UDn \u003d (Dn / Dr) - 1.

Čia UDn yra reikalingas finansinių operacijų pelningumo laipsnis, atsižvelgiant į infliaciją dešimtainės trupmenos pavidalu, Dn yra bendra nominali būtinų finansinės operacijos pajamų suma per nagrinėjamą laikotarpį, Dr yra realioji reikalingų pajamų iš finansinės operacijos per tam tikrą laiko intervalą suma.

Infliacijos faktoriaus apskaita naudojant užsienio valiutas

Pabrėžtina, kad naudojant formulę gana sunku tiksliai prognozuoti infliacijos tempus. Be to, šis procesas užima daug laiko, o rezultatas labai priklauso nuo subjektyvių veiksnių įtakos. Todėl galima naudoti kitą efektyvų finansų valdymo įrankį.

Tai reiškia, kad lėšos, kurios bus gautos kaip pajamos iš finansinių operacijų, konvertuojamos į vieną iš pagrindinių ir stabilių pasaulio valiutų. Tai visiškai pašalins infliacijos faktorių. Šiuo atveju naudojamas atsiskaitymo metu galiojantis valiutos keitimo kursas.

Fisher formulė

Fišerio infliacijos formulė pirmą kartą buvo paskelbta jo 1911 m. leidime „Pinigų perkamoji galia“. Iki šiol tai vadovas tiems makroekonomikos srities specialistams, kurie įsitikinę, kad jos augimas priklauso nuo apyvartoje esančių pinigų kiekio. Formulės autorius yra amerikiečių ekonomistas ir matematikas Irvingas Fisheris. Formulės esmė – apibrėžimas ir požiūris į kredito lėšas, palūkanas ir krizių reiškinius. Tai atrodo taip: MV = PQ,

čia M – apyvartoje esančios pinigų masės tūris, V – grynųjų pinigų masės cirkuliacijos greitis, P – kaina, Q – parduotų produktų ir paslaugų kiekis. Fišerio infliacijos formulė yra makroekonominis koeficientas ir vis dar veikia kaip viena iš svarbiausių ir naudojamų priemonių. Paprastai tariant, ši lygtis rodo tiesiogiai proporcingą ryšį tarp prekių ir paslaugų kainų lygio ir jų gamybos apimties, viena vertus, ir pinigų pasiūlos apyvartoje kiekio, kita vertus. Tuo pačiu metu grynųjų pinigų masė yra atvirkščiai proporcinga visos grynųjų pinigų masės cirkuliacijos greičiui.

Pinigų pasiūla Rusijoje

Šiuo metu pinigų pasiūlos apyvartos tempas Rusijos ekonomikoje rodo lėtėjimo tendenciją. Tuo pačiu metu staigūs šio rodiklio šuoliai, kaip taisyklė, atitinka staigius rublio kurso pokyčius pagrindinių pasaulio valiutų atžvilgiu. Pinigų pasiūlos cirkuliacijos sulėtėjimą lemia dvi pagrindinės priežastys. Pirmasis – sumažinti bendrojo vidaus produkto augimo tempą. Antra priežastis – infliacijos tempų didėjimas. Ateityje tokia padėtis gali sukelti situaciją, kai pinigų pasiūla taps tiesiog neįsivaizduojama.

Čia reikia grįžti prie Fisher formulės ir pabrėžti vieną kuriozišką detalę. Pinigų pasiūlos apyvartos greitis yra lygties parametrų pasekmė. Šiuo metu nėra nustatytos šio rodiklio stebėjimo metodikos. Nepaisant to, pati infliacijos formulė dėl savo paprastumo ir suprantamumo įsitvirtino šiuolaikinėje makroekonomikos teorijoje.

Viena iš pagrindinių Rusijos vadovybės pinigų politikos problemų yra lengvabūdiškas požiūris į aukštą refinansavimo normą. Tai savo ruožtu yra pramonės gamybos lygio kritimo ir žemės ūkio sektoriaus ūkio stagnacijos priežastis. Žymiausi šalies ekonomistai supranta tokio požiūrio žalingumą.

Tačiau šiandien tenka apgailestauti, kad Centrinio banko ir Finansų ministerijos valstybės pareigūnai, atsakingi už pinigų politiką, vadovaujasi monopolininkų interesais. Šioms verslininkų grupėms naudinga išlaikyti esamus kainų pokyčių dinamikos ir jų struktūros išdėstymus.

Tačiau šiandien tenka apgailestauti, kad Centrinio banko ir Finansų ministerijos valstybės pareigūnai, atsakingi už pinigų politiką, vadovaujasi monopolininkų interesais. Šioms verslininkų grupėms naudinga išlaikyti esamus kainų pokyčių dinamikos ir jų struktūros išdėstymus.

„Infliacija yra tada, kai už savo pinigus nebegali nusipirkti tiek daug, kiek tais laikais, kai neturėjai pinigų“, – ironizuoja amerikiečių rašytojas Leonardas Louisas Levinsonas.

Pripažinkite, kad ir kaip būtų liūdna, bet tai tiesa. Nuolatinė infliacija praryja mūsų pajamas.

Investuojame, skaičiuodami tam tikrus procentus, bet ką turime realybėje?

Norint atsakyti į šiuos ir panašius klausimus, buvo sukurta Fišerio formulė. Infliacija, pinigų pasiūla, kainų lygis, palūkanų normos ir realus pelningumas – apie tai skaitome straipsnyje.

Pinigų pasiūlos ir kainų santykis – Fišerio lygtis

Pinigų kiekio apyvartoje ir kainų lygio reguliavimas yra vienas iš pagrindinių įtakos rinkos tipo ekonomikai būdų. Santykį tarp pinigų kiekio ir kainų lygio suformulavo pinigų kiekio teorijos atstovai. Laisvojoje rinkoje (rinkos ekonomikoje) būtina tam tikru mastu reguliuoti ekonominius procesus (Keinso modelis).

Fišerio formulė: infliacija

Ekonominių procesų reguliavimą, kaip taisyklė, vykdo arba valstybė, arba specializuotos institucijos. Kaip parodė XX amžiaus praktika, nuo ekonomikoje naudojamų pinigų kiekio priklauso ir daugelis kitų svarbių ekonominių parametrų, pirmiausia – kainų lygio ir palūkanų normos (paskolos kainos). Kainų lygio ir apyvartoje esančių pinigų kiekio santykis buvo aiškiai suformuluotas pinigų kiekybės teorijos rėmuose.

Kainos ir pinigų suma yra tiesiogiai susijusios. Priklausomai nuo įvairių sąlygų, kainos gali keistis keičiantis pinigų pasiūlai, tačiau pinigų pasiūla gali keistis ir priklausomai nuo kainų pokyčių.

Be jokios abejonės, ši formulė yra grynai teorinė ir netinkama praktiniams skaičiavimams. Fišerio lygtyje nėra vieno sprendinio; šio modelio rėmuose įmanoma daugiavariacija. Tuo pačiu metu, esant tam tikroms leistinoms nuokrypoms, aišku viena: kainų lygis priklauso nuo apyvartoje esančių pinigų kiekio. Paprastai daromos dvi prielaidos:

- pinigų apyvartos greitis yra pastovi reikšmė;

- Visi ūkyje esantys gamybos pajėgumai yra pilnai išnaudoti.

Šių prielaidų prasmė yra pašalinti šių dydžių įtaką Fišerio lygties dešinės ir kairės pusės lygybei. Tačiau net jei šios dvi prielaidos yra įvykdytos, negalima besąlygiškai teigti, kad pinigų pasiūlos augimas yra pirminis, o kainų kilimas – antrinis. Priklausomybė čia yra abipusė.

Stabilios ekonomikos plėtros sąlygomis pinigų pasiūla veikia kaip kainų lygio reguliatorius. Tačiau esant struktūriniam ekonomikos disbalansui, galimas ir pirminis kainų pokytis, o tik tada – pinigų pasiūlos pokytis.

Fišerio formulė (mainų lygtis) nustato pinigų kiekį, naudojamą tik kaip apyvartos terpė, o kadangi pinigai atlieka kitas funkcijas, tai nustatant bendrą pinigų poreikį būtina gerokai patobulinti pradinę lygtį.

Apyvartoje esančių pinigų kiekis

Pinigų kiekis apyvartoje ir bendras prekių kainų kiekis yra susiję taip:

Aukščiau pateiktą formulę pasiūlė pinigų kiekybės teorijos atstovai. Pagrindinė šios teorijos išvada – kiekvienoje šalyje ar šalių grupėje (pavyzdžiui, Europoje) turi būti tam tikra pinigų suma, atitinkanti jos gamybos, prekybos ir pajamų apimtį. Tik tokiu atveju bus užtikrintas kainų stabilumas. Esant nelygybei pinigų kiekiui ir kainų apimčiai, kainų lygis pasikeičia:

- MV = PT - kainos stabilios;

- MV > PT – kainos kyla (infliacinė situacija).

Taigi kainų stabilumas yra pagrindinė sąlyga norint nustatyti optimalų pinigų kiekį apyvartoje.

Šaltinis: "grandars.ru"

Fišerio formulė: infliacija ir palūkanų normos

Ekonomistai banko palūkanas vadina nominalia palūkanų norma, o jūsų perkamosios galios padidėjimą – realiąja palūkanų norma. Jei nominalią palūkanų normą įvardysime kaip i, o realiąją palūkanų normą – kaip r, infliaciją kaip π, tai ryšį tarp šių trijų kintamųjų galima užrašyti taip: r = i - π, t.y. Realioji palūkanų norma yra skirtumas tarp nominalios palūkanų normos ir infliacijos.

Pergrupavę šios lygties sąlygas, matome, kad nominali palūkanų norma yra realiosios palūkanų normos ir infliacijos suma: i = r + π. Šia forma parašyta lygtis vadinama Fišerio lygtimi. Tai rodo, kad nominali palūkanų norma gali keistis dėl dviejų priežasčių: dėl realiosios palūkanų normos pokyčių arba dėl infliacijos pokyčių.

Pinigų kiekio teorija ir Fišerio lygtis parodo, kaip pinigų pasiūlos padidėjimas veikia nominalią palūkanų normą. Pagal pinigų kiekio teoriją, pinigų pasiūlai padidėjus 1%, infliacijos lygis padidėja 1%.

Pagal Fišerio lygtį 1% padidinus infliaciją, savo ruožtu, nominalioji palūkanų norma padidėja 1%. Šis ryšys tarp infliacijos normos ir nominalios palūkanų normos vadinamas Fišerio efektu.

Būtina atskirti dvi skirtingas realios palūkanų normos sąvokas:

- reali palūkanų norma, kurios tikisi paskolos gavėjas ir paskolos davėjas išduodamas paskolą (exante reali palūkanų norma) – t.y. laukiamas, tariamas;

- tikroji reali palūkanų norma yra expost.

Skolintojai ir skolininkai negali visiškai tiksliai numatyti būsimo infliacijos lygio, tačiau jie turi tam tikrų lūkesčių dėl to. Žymėkite π faktinį infliacijos lygį ateityje, o e - numatomą infliacijos lygį ateityje. Tada reali palūkanų norma exante bus lygi i - πе, o realioji palūkanų norma expost bus lygi i - π x v.

Kaip Fišerio efektas modifikuojamas, kad būtų atsižvelgta į skirtumą tarp numatomos ir faktinės būsimos infliacijos? Fišerio efektas gali būti tiksliau pavaizduotas taip: i = r + πе.Pinigų paklausa realia verte priklauso ir nuo pajamų lygio, ir nuo nominalios palūkanų normos. Kuo aukštesnis Y pajamų lygis, tuo didesnė grynųjų pinigų atsargų paklausa realiąja verte. Kuo didesnė nominali palūkanų norma i, tuo mažesnė jų paklausa.

Šaltinis: "infomanagement.ru"

Nominali ir reali palūkanų norma – Fišerio efektas

Nominalioji palūkanų norma yra rinkos palūkanų norma be infliacijos, atspindinti dabartinį piniginio turto vertinimą.

Realioji palūkanų norma yra nominali palūkanų norma, atėmus numatomą infliacijos normą.

Pavyzdžiui, nominali palūkanų norma yra 10 % per metus, o prognozuojama infliacija – 8 % per metus. Tada reali palūkanų norma bus: 10 - 8 = 2%.

Skirtumas tarp nominalios ir realios normos turi prasmę tik infliacijos arba defliacijos sąlygomis.

Amerikiečių ekonomistas Irvingas Fisheris iškėlė prielaidą apie ryšį tarp nominalios, realios palūkanų normos ir infliacijos, vadinamą Fišerio efektu, kuri teigia, kad nominalioji palūkanų norma kinta tiek, kiek reali palūkanų norma išlieka nepakitusi.

Formulės pavidalu Fisher efektas atrodo taip:

Pavyzdžiui, jei numatoma infliacija yra 1% per metus, tai tais pačiais metais nominalioji norma padidės 1%, todėl reali palūkanų norma išliks nepakitusi. Todėl neįmanoma suprasti ūkio subjektų investicinių sprendimų priėmimo proceso, neatsižvelgiant į skirtumą tarp nominaliųjų ir realių palūkanų normų.

Apsvarstykite paprastą pavyzdį: tarkime, kad infliacinėje aplinkoje ketinate kam nors suteikti paskolą vieneriems metams. Kokią tikslią palūkanų normą nustatėte? Jei bendro kainų lygio augimo tempas yra 10 % per metus, tai nustatę nominalią normą 10 % per metus su 1000 PV paskola, per metus gausite 1100 PV.

Tačiau tikroji jų perkamoji galia nebebus tokia, kokia buvo prieš metus. Nominaliųjų pajamų prieaugis 100 PV bus „suvalgytas“ 10% infliacija. Taigi skirtumas tarp nominaliųjų ir realiųjų palūkanų normų yra svarbus norint tiksliai suprasti, kaip sudaromos sutartys ekonomikoje, kurios bendras kainų lygis nestabilus (infliacija ir defliacija).

Šaltinis: "economicportal.ru"

Fisher efektas

Poveikį, kaip reiškinį, kaip modelį, apibūdino didysis amerikiečių ekonomistas Irvingas Fisheris 1896 m. Bendra idėja yra ta, kad yra ilgalaikis ryšys tarp numatomos infliacijos ir palūkanų normos (ilgalaikių obligacijų pajamingumo). Turinys – numatomos infliacijos padidėjimas sukelia maždaug tokį patį palūkanų normos padidėjimą ir atvirkščiai.

Fišerio lygtis yra formulė, skirta kiekybiškai įvertinti numatomos infliacijos ir palūkanų normos ryšį.Supaprastinta lygtis: jei nominali palūkanų norma N yra 10, numatoma infliacija I yra 6, R yra reali palūkanų norma, tada realioji palūkanų norma yra 4, nes R = N – I arba N = R + I.

Tiksli lygtis. Reali palūkanų norma nuo nominalios skirsis tiek kartų, kiek keisis kainos. 1 + R = (1 + N)/(1 + I). Jei atidarysime skliaustus, gautoje lygtyje NI reikšmė N ir I mažesnė nei 10 % gali būti laikoma linkusia į nulį. Dėl to gauname supaprastintą formulę.

Apskaičiavus tikslią lygtį, kai N lygi 10, o I lygi 6, bus gauta tokia R reikšmė.

1 + R = (1 + N)/(1 + I), 1 + R = (1 + 0,1)/(1 + 0,06), R = 3,77%.

Supaprastintoje lygtyje gavome 4 proc. Akivaizdu, kad supaprastintos lygties taikymo riba yra infliacijos reikšmė ir mažesnė nei 10% nominali norma.

Šaltinis: "dictionary-economics.ru"

Infliacijos esmė

Įsivaizduokite, kad nuošaliame šiauriniame kaime visų darbuotojų atlyginimai buvo padvigubinti. Kas pasikeis vietinėje parduotuvėje su tokiu pat pasiūlymu, pavyzdžiui, šokolado? Kaip pasikeistų jos pusiausvyros kaina? Kodėl tas pats šokoladas brangsta? Šio kaimo gyventojų turima pinigų pasiūla išaugo, atitinkamai didėjo ir paklausa, o šokolado kiekis neaugo.

Dėl to šokoladas pabrango. Tačiau šokolado brangimas dar nėra infliacija. Net jei kaime pabrangs visi maisto produktai, tai vis tiek nebus infliacija. Ir net jei pabrangs visos prekės ir visos paslaugos šiame kaime, tai irgi nebus infliacija.

Infliacija – tai ilgalaikis tvarus bendro kainų lygio augimas. Infliacija yra pinigų nuvertėjimo procesas, atsirandantis dėl apyvartos kanalų perpildymo pinigų pasiūla. Kiek pinigų turi cirkuliuoti šalyje, kad kainų lygis būtų stabilus?

Keitimo lygtis – Fišerio formulė – leidžia apskaičiuoti pinigų kiekį, reikalingą apyvartai:

čia M – pinigų kiekis apyvartoje;

V – pinigų judėjimo greitis, parodantis, kiek kartų per tam tikrą laiką 1 rublis pakeičia savininką;

P – vidutinė produkcijos vieneto kaina;

Y – realus bendrasis vidaus produktas;

RU – nominalusis BVP.

Mainų lygtis rodo, kad kiekvienais metais ekonomikai reikia tiek pinigų, kiek reikia sumokėti už pagaminto BVP vertę. Jei į apyvartą išleidžiama daugiau pinigų arba padidinamas apyvartos greitis, tada kainų lygis kyla.

Kai pinigų pasiūlos augimo tempas viršija prekių masės augimo tempą: MU > RU,

pusiausvyra atsistato kylant kainoms: MU = R|U.

Pinigų apyvartos kanalų perpildymas gali atsirasti, jei pinigų apyvartos greitis didėja. Tokias pat pasekmes gali sukelti sumažėjęs prekių pasiūla rinkoje (gamybos sumažėjimas).

Pinigų nuvertėjimo laipsnis praktiškai nustatomas matuojant kainų augimo tempą.

Kad kainų lygis ekonomikoje būtų stabilus, vyriausybė turi išlaikyti pinigų pasiūlos augimo tempą vidutinio realaus BVP augimo lygyje. Pinigų pasiūlos dydį reguliuoja Centrinis bankas. Emisija – tai papildomos pinigų sumos išleidimas į apyvartą.

Atsižvelgiant į infliacijos tempą, infliacija sąlygiškai išskiriama:

- saikingai

- šuoliais

- aukštas

- hiperinfliacija.

Jei kainos kyla lėtai, iki maždaug 10% per metus, tada dažniausiai kalbama apie nuosaikią, „šliaužiančią“ infliaciją.

Jei sparčiai ir staigiai kyla kainos, skaičiuojamos dviženkliais skaitmenimis, tada infliacija tampa šuoliais. Esant tokiai infliacijai, kainos pakyla ne daugiau nei du kartus.

Infliacija laikoma didele, kai kainos pakyla daugiau nei 100%, tai yra, kainos pakyla kelis kartus.

Hiperinfliacija atsiranda tada, kai pinigų nuvertėjimas tampa savarankiškas ir nekontroliuojamas, o kainų ir pinigų pasiūlos augimo tempai tampa išskirtinai dideli. Hiperinfliacija dažniausiai siejama su karu, ekonomikos žlugimu, politiniu nestabilumu ir klaidinga vyriausybės politika. Kainų augimo tempas hiperinfliacijos metu viršija 1000%, ty per metus kainos pakyla daugiau nei 10 kartų.

Intensyvi infliacijos raida sukelia nepasitikėjimą pinigais, todėl kyla masinis noras juos paversti tikromis vertybėmis, prasideda „bėgimas nuo pinigų“. Padidėja pinigų apyvartos greitis, dėl kurio spartėja jų nuvertėjimas.Pinigai nustoja atlikti savo funkcijas, o pinigų sistema patenka į visišką netvarką ir nuosmukį. Tai visų pirma pasireiškia įvairių piniginių pakaitalų (kuponų, kortelių, kitų vietinių piniginių vienetų), taip pat kietosios užsienio valiutos įvedimu į apyvartą.

Pinigų sistemos žlugimas dėl hiperinfliacijos savo ruožtu sukelia visos šalies ekonomikos degradaciją. Mažėja gamyba, sutrinka normalūs ekonominiai ryšiai, auga mainų sandorių dalis. Norima įvairių šalies regionų ekonominės izoliacijos. Auganti socialinė įtampa. Politinis nestabilumas pasireiškia nepasitikėjimu valdžia.

Tai taip pat stiprina nepasitikėjimą pinigais ir jų nuvertėjimu.

Klasikinis hiperinfliacijos pavyzdys – Vokietijos pinigų apyvartos būklė po Pirmojo pasaulinio karo 1922-1923 m., kai kainų augimo tempas siekė 30 000 % per mėnesį arba 20 % per dieną.

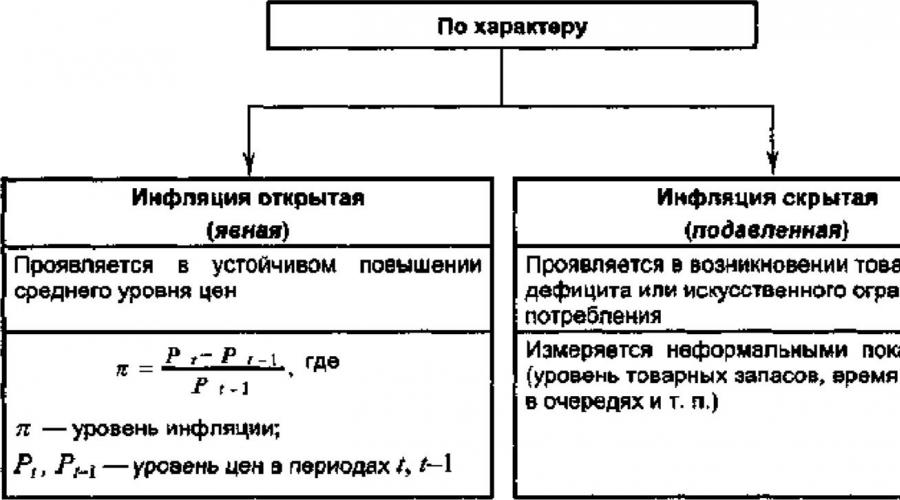

Infliacija skirtingose ekonomikos sistemose pasireiškia skirtingai. Rinkos sistemoje kainos susidaro veikiant pasiūlai ir paklausai; pinigų nuvertėjimas yra atviras. Centralizuotoje sistemoje kainos formuojamos direktyvomis, infliacija slopinama, slepiama. Jo apraiškos – prekių ir paslaugų trūkumas, piniginių santaupų augimas, šešėlinės ekonomikos plėtra.

Infliaciją sukeliantys veiksniai gali būti tiek piniginiai, tiek nepiniginiai. Panagrinėkime pagrindinius. Paklausą skatinanti infliacija yra pernelyg didelio valdžios sektoriaus išlaidų, vartotojų ir privačių investicijų augimo rezultatas. Kita paklausos infliacijos priežastis gali būti pinigų išleidimas valstybės išlaidoms finansuoti.Esant kaštų infliacijai, kainos kyla, nes įmonės didina savo gamybos sąnaudas. Pavyzdžiui, darbo užmokesčio augimas, jei jis lenkia darbo našumo augimą, gali sukelti kaštų infliaciją.

- Infliacija yra bendras kainų kilimas. Ją sukelia pinigų pasiūlos augimo tempo perviršis prekių masės atžvilgiu.

- Pagal kainų augimo tempus išskiriamos keturios infliacijos rūšys, iš kurių stipriausia yra ekonomiką griaunanti hiperinfliacija.

- Infliacija nenuspėjama. Nuo jo pasekmių labiausiai kenčia žmonės, turintys fiksuotas pajamas.

Šaltinis: "knigi.news"

Kaip teisingai apskaičiuoti realų pajamingumą, pakoreguotą pagal infliaciją

Turbūt visi žino, kad tikrasis derlius yra derlius atėmus infliaciją. Pabrangsta viskas – prekės, prekės, paslaugos. „Rosstat“ duomenimis, per pastaruosius 15 metų kainos išaugo 5 kartus. Tai reiškia, kad visą tą laiką naktinėje spintelėje gulėjusių pinigų perkamoji galia sumažėjo 5 kartus, kol buvo galima nusipirkti 5 obuolius, dabar 1.

Norėdami kažkaip išsaugoti savo pinigų perkamąją galią, žmonės juos investuoja į įvairias finansines priemones: dažniausiai tai yra indėliai, valiuta, nekilnojamasis turtas. Pažangesni naudoja akcijas, investicinius fondus, obligacijas, tauriuosius metalus. Viena vertus, investicijų kiekis auga, kita vertus, jos nuvertėja dėl infliacijos.

Jei iš nominalios grąžos normos atimsite infliaciją, gausite tikrąją grąžos normą. Tai gali būti teigiama arba neigiama. Jei grąža teigiama, jūsų investicija realiai padvigubėjo, tai yra, galite nusipirkti daugiau obuolių, jei neigiama – nuvertėjo.

Dauguma investuotojų realią grąžą apskaičiuoja pagal paprastą formulę:

Reali grąža = nominali grąža – infliacija

Tačiau šis metodas yra netikslus. Pateiksiu pavyzdį: paimkime 200 rublių ir padėkime juos į indėlį 15 metų su 12% metiniu tarifu. Infliacija per šį laikotarpį siekia 7% per metus. Jei pagal paprastą formulę vertintume tikrąjį derlių, gautume 12-7=5%. Patikrinkime šį rezultatą skaičiuodami ant pirštų.

15 metų, taikant 12% metinį tarifą, 200 rublių pavirs į 200 * (1 + 0,12) ^ 15 = 1094,71. Kainos per šį laiką padidės (1+0,07)^15=2,76 karto. Norėdami apskaičiuoti realų pelningumą rubliais, indėlio sumą padalijame iš infliacijos koeficiento 1094,71/2,76=396,63. Dabar, norėdami realų pelną paversti procentais, atsižvelgiame į (396,63/200)^1/15 -1 * 100% = 4,67%. Tai skiriasi nuo 5%, tai yra, testas rodo, kad realaus derlingumo skaičiavimas „paprastu“ būdu nėra tikslus.

kur Real Rate of Return – realus pajamingumas;

nominali norma – nominali grąžos norma;

infliacijos rodiklis – infliacija.

Mes tikriname:

(1 + 0,12) / (1 + 0,07) -1 * 100% \u003d 4,67% - susilieja, todėl formulė yra teisinga.

Kita formulė, duodanti tą patį rezultatą, atrodo taip:

RR=(nominali norma-infliacija)/(1+infliacija)

Kuo didesnis skirtumas tarp nominalaus pajamingumo ir infliacijos, tuo didesnis skirtumas tarp rezultatų, apskaičiuotų pagal „paprastą“ ir „teisingą“ formules. Tai dažnai nutinka akcijų rinkoje. Kartais klaida siekia kelis procentus.

Šaltinis: "activeinvestor.pro"

Infliacijos skaičiavimas. Infliacijos indeksai

Infliacijos indeksas – ekonominis rodiklis, atspindintis paslaugų ir prekių, už kurias moka šalies gyventojai, tai yra tų produktų, kurie perkami tolesniam naudojimui, o ne perprodukcijai, kainų dinamiką.

Infliacijos indeksas dar vadinamas vartotojų kainų indeksu, kuris yra rodiklis, matuojantis vidutinį vartojimo prekių kainų lygį per tam tikrą laikotarpį. Infliacijos indeksui apskaičiuoti naudojami įvairūs metodai ir formulės.

Infliacijos indekso apskaičiavimas pagal Laspeireso formulę

Laspeireso indeksas apskaičiuojamas sveriant 2 laikotarpių kainas pagal tas pačias bazinio laikotarpio vartojimo apimtis. Taigi Laspeireso indeksas atspindi bazinio laikotarpio paslaugų ir prekių savikainos pokytį, įvykusį per einamąjį laikotarpį.

Indeksas apibrėžiamas kaip vartotojų išlaidų perkant tą patį vartojimo prekių rinkinį, bet dabartinėmis kainomis (∑Qo×Pt) ir išlaidų prekėms ir paslaugoms įsigyti baziniu laikotarpiu santykis (∑Qo×Po ):

kur Pt - einamojo laikotarpio kainos, Qo - paslaugų ir prekių kainos baziniu laikotarpiu, Po - baziniu laikotarpiu pagamintų paslaugų ir prekių skaičius (paprastai baziniam laikotarpiui imami 1 metai).

Pažymėtina, kad Laspeireso metodas turi didelių trūkumų dėl to, kad jame neatsižvelgiama į vartojimo struktūros pokyčius.

Indeksas atspindi tik pajamų lygio pokyčius, neatsižvelgiant į substitucijos efektą, kai krenta kai kurių prekių kainos ir dėl to didėja paklausa. Vadinasi, infliacijos indekso skaičiavimo metodas pagal Laspeireso metodą kai kuriais atvejais suteikia šiek tiek pervertintą reikšmę.

Infliacijos indekso apskaičiavimas naudojant Paasche formulę

Kitas infliacijos indekso apskaičiavimo būdas yra pagrįstas Paasche formule, kuri taip pat lygina dviejų laikotarpių kainas, bet pagal einamojo laikotarpio vartojimo apimtis:

kur Qt – paslaugų ir prekių kainos einamuoju laikotarpiu.

Tačiau Paasche metodas turi ir savo reikšmingą trūkumą: jis neatsižvelgia į kainų pokyčius ir neatspindi pelningumo lygio. Todėl kai kurių paslaugų ar produktų kainoms mažėjant, indeksas pervertina, o kai kainoms kyla – nuvertina.

Infliacijos indekso apskaičiavimas naudojant Fišerio formulę

Siekiant pašalinti Laspeireso ir Paasche indeksams būdingus trūkumus, infliacijos indeksui apskaičiuoti naudojama Fišerio formulė, kurios esmė yra apskaičiuoti 2 aukščiau pateiktų indeksų geometrinį vidurkį:

![]()

![]()

Daugelis ekonomistų mano, kad ši formulė yra ideali, nes ji kompensuoja Laspeireso ir Paasche formulių trūkumus. Tačiau, nepaisant to, daugelio šalių ekspertai renkasi vieną iš pirmųjų dviejų metodų.

Pavyzdžiui, tarptautinėms ataskaitoms teikti naudojama Laspeireso formulė, nes joje atsižvelgiama į tai, kad kai kurios prekės ir paslaugos dabartiniu laikotarpiu dėl vienos ar kitos priežasties iš esmės gali nebevartoti, ypač ekonominės krizės metu. Šalis.

Bendrojo vidaus produkto defliatorius

Tarp infliacijos indeksų svarbią vietą užima BVP defliatorius – kainų indeksas, į kurį į vartotojų krepšelį įtraukiamos visos paslaugos ir prekės. BVP defliatorius leidžia palyginti bendro paslaugų ir prekių kainų lygio augimą per tam tikrą ekonominį laikotarpį.

Šis rodiklis apskaičiuojamas taip pat, kaip ir Paasche indeksas, tačiau matuojamas procentais, tai yra, gautas skaičius padauginamas iš 100%. Valstybinės statistikos tarnybos ataskaitoms teikti paprastai naudoja BVP defliatorių.

„Big Mac“ indeksas

Be minėtų oficialių infliacijos indekso apskaičiavimo metodų, yra ir tokių netradicinių jo nustatymo metodų, kaip, pavyzdžiui, Big Mac arba mėsainio indeksas. Šis skaičiavimo metodas leidžia ištirti, kaip šiandien skirtingose šalyse vertinami tie patys produktai.

Pagrindas yra gerai žinomas mėsainis, nes jis parduodamas daugelyje pasaulio šalių, jis beveik visur yra panašios sudėties (mėsa, sūris, duona ir daržovės), o jo gamybai skirti produktai. taisyklė, yra buitinės kilmės.

Taigi brangiausi mėsainiai šiandien parduodami Šveicarijoje (6,81 USD), Norvegijoje (6,79 USD), Švedijoje (5,91 USD), pigiausi Indijoje (1,62 USD), Ukrainoje (2,11 USD), Honkonge (2,12 USD). Kalbant apie Rusiją, čia mėsainio kaina yra 2,55 USD, o JAV mėsainis kainuoja 4,2 USD.

Ką sako mėsainių indeksas? Faktas, kad jei rusiško „Big Mac“ kaina doleriais yra mažesnė nei mėsainio iš JAV kaina, tai oficialus Rusijos rublio kursas dolerio atžvilgiu yra neįvertintas.

Taigi galima palyginti skirtingų šalių valiutas, o tai yra labai paprastas ir lengvas būdas konvertuoti nacionalines valiutas.Be to, kiekvienoje šalyje mėsainio kaina tiesiogiai priklauso nuo gamybos apimties, žaliavų kainų, nuomos, darbo jėgos ir kitų faktorių, todėl Big Mac indeksas yra vienas geriausių būdų pamatyti valiutų vertės neatitikimą. , o tai ypač svarbu krizės metu, kai „silpna“ valiuta suteikia tam tikrų pranašumų prekių kainų ir sąnaudų atžvilgiu, o brangi valiuta tampa tiesiog nuostolinga.

Barščių indeksas

Ukrainoje, įvykdžius, švelniai tariant, nepopuliarias reformas, buvo sukurtas Vakarų Big Mag indekso analogas, turintis patriotinį pavadinimą „barščių indeksas“. Šiuo atveju kainų dinamikos tyrimas atliekamas tik atsižvelgiant į ingredientų, sudarančių nacionalinį Ukrainos patiekalą - barščius, kainą.

Tačiau jei 2010–2011 metais barščių indeksas galėjo „išgelbėti situaciją“, parodydamas žmonėms, kad barščių lėkštė dabar kainuoja šiek tiek pigiau, tai 2012 metais situacija pasikeitė kardinaliai. Taigi barščių indeksas parodė, kad 2012 metų rugsėjį vidutinis barščių rinkinys, sudarytas iš daržovių, kainavo net 92% daugiau nei pernai tuo pačiu laikotarpiu.

Šis kainų kilimas lėmė tai, kad Ukrainos gyventojų daržovių pirkimo apimtys sumažėjo vidutiniškai 10-20%.

Kalbant apie mėsą, ji vidutiniškai pabrango 15-20 proc., tačiau iki šios žiemos numatomas spartus pabrangimas iki 30-40 proc., nes pabrango pašariniai grūdai. Vertinant kainų lygio pokyčius pagal barščių indeksą, vidutiniškai imamasi barščiai iš bulvių, mėsos, burokėlių, morkų, svogūnų, kopūstų, pomidorų ir žalumynų.

Šaltinis: "provincialynews.ru"

Valiutos kursas ir infliacija

Infliacija yra svarbiausias ekonominių procesų raidos rodiklis, o valiutų rinkoms – vienas reikšmingiausių etalonų. Prekiautojai valiutomis labai atidžiai stebi infliacijos duomenis. Žvelgiant iš užsienio valiutų rinkos perspektyvos, infliacijos poveikis natūraliai suvokiamas per jos ryšį su palūkanų normomis.

Kadangi infliacija keičia kainų santykį, tai keičia ir faktiškai gaunamą naudą iš finansinio turto generuojamų pajamų. Šis poveikis dažniausiai matuojamas naudojant realias palūkanų normas (Real Interest Rates), kurios, skirtingai nei įprastinės (nominaliosios, nominalios palūkanų normos), atsižvelgia į pinigų nuvertėjimą, atsirandantį dėl bendro kainų kilimo.

Infliacijos padidėjimas sumažina realią palūkanų normą, nes iš gautų pajamų turi būti atimama tam tikra dalis, kuri tiesiog atiteks kainų padidėjimui ir neduoda realaus gaunamos naudos (prekių ar paslaugų) padidėjimo.Paprasčiausias būdas formaliai apskaičiuoti infliaciją yra nominalią palūkanų normą i atėmus infliacijos koeficientą p (taip pat pateiktą procentais) kaip tikrąją palūkanų normą,

Tikslesnį ryšį tarp palūkanų normų ir infliacijos pateikia Fišerio formulė. Dėl akivaizdžių priežasčių vyriausybės vertybinių popierių rinkos (tokių vertybinių popierių palūkanų normos yra fiksuotos jų išleidimo metu) yra labai jautrios infliacijai, kuri gali tiesiog sunaikinti investavimo į tokias priemones naudą.

Infliacijos poveikis vyriausybės vertybinių popierių rinkoms lengvai perkeliamas į glaudžiai susijusias valiutų rinkas: obligacijų, denominuotų tam tikra valiuta crs, dempingas, įvykęs dėl didėjančios infliacijos, lems grynųjų pinigų rinkos perteklių šia valiuta krs, o vadinasi, iki jo kritimo.valiutos kurso.

Be to, infliacijos lygis yra svarbiausias ekonomikos „sveikatos“ rodiklis, todėl jį atidžiai stebi centriniai bankai.

Kovos su infliacija priemonė – palūkanų kėlimas, kylančios normos atitraukia dalį grynųjų pinigų iš verslo apyvartos, nes finansinis turtas tampa patrauklesnis (jo pelningumas auga kartu su palūkanų normomis), brangsta paskolos; dėl to mažėja pinigų suma, kurią galima sumokėti už pagamintas prekes ir paslaugas, todėl mažėja ir kainų augimo tempai.

Dėl šio glaudaus ryšio su centrinio banko kursų sprendimais užsienio valiutų rinkos atidžiai stebi infliacijos rodiklius. Žinoma, individualūs infliacijos lygio nuokrypiai (mėnesiui, ketvirčiui) nesukelia centrinių bankų reakcijos kaip palūkanų normų pokyčių; centriniai bankai vadovaujasi tendencijomis, o ne individualiomis vertybėmis.

Pavyzdžiui, maža infliacija dešimtojo dešimtmečio pradžioje leido FED išlaikyti 3% diskonto normą, o tai buvo naudinga ekonomikos atsigavimui. Tačiau galiausiai infliacijos rodikliai nustojo būti pagrindiniais valiutų rinkų etalonais.Kadangi nominali diskonto norma buvo nedidelė, o jos realioji versija paprastai siekė 0,6%, tai rinkoms reiškė, kad prasmingas tik infliacijos indeksų judėjimas aukštyn. JAV diskonto normos mažėjimo tendencija buvo nutraukta tik 1994 m. gegužės mėn., kai FED padidino ją kartu su federalinių fondų norma, kaip prevencinės infliacijos kontrolės priemonės dalį. Tiesa, palūkanų kėlimas tada negalėjo palaikyti dolerio.

Pagrindiniai skelbiami infliacijos rodikliai yra vartotojų kainų indeksas (vartotojų kainų indeksas), gamintojų kainų indeksas (gamintojo kainų indeksas) ir BVP defliatorius (BVP implicitinis defliatorius). Kiekvienas iš jų atskleidžia savo dalį bendro kainų augimo ekonomikoje paveikslo. 1 paveiksle parodytas vartotojų kainų augimas JK per pastaruosius 12 metų.

1 pav. JK vartotojų kainos

Šis skaičius tiesiogiai parodo kai kurių vartotojų krepšelio kainą; šios krepšelio vertės augimo tempas yra dažniausiai skelbiamas vartotojų kainų indeksas. Diagramoje augimo tempas pavaizduotas tendencijų linijos nuolydžiu, kuriuo eina pagrindinė kainų augimo tendencija.

Aiškiai matyti, kad įveikus 1992 metų problemas, dėl kurių Anglija išstojo iš Europos pinigų sąjungos, vykdytos reformos atvedė ekonomiką į kitokią augimo liniją, kuria išilgai kilo kainų kilimas (teisingos tendencijos nuolydis). linija) yra daug mažesnis nei buvo praėjusio dešimtmečio pabaigoje, o bruožais – per 91–92 metus.

Centrinio banko veiksmų pavyzdys, pagrįstas jo pozicija infliacinių procesų atžvilgiu ir jų sukelta valiutų rinkos reakcija, pateiktas 2 paveiksle, kuriame parodyta Didžiosios Britanijos svaro dolerio atžvilgiu diagrama.

2 pav. Didžiosios Britanijos svaro diagrama; Anglijos banko palūkanų normos kėlimas 1999 m. rugsėjo 8 d. ir reakcija į gandus apie dar vieną padidinimą

1999 m. rugsėjo 8 d. įvyko Anglijos banko pinigų politikos komiteto posėdis. Nė vienas ekspertas tuomet neprognozavo palūkanų didėjimo, nes ekonominiai rodikliai nerodė aiškių infliacijos požymių, o svaras jau buvo įvertintas per aukštai. Tiesa, posėdžio išvakarėse pasigirdo daug komentarų, kad Anglijos banko palūkanų didinimas 1999 m. ar 2000 m. pradžioje yra neišvengiamas.

Tačiau šiam susitikimui niekas to nenumatė. Todėl banko sprendimas pakelti pagrindinę palūkanų normą ketvirčiu procento visiems buvo netikėtas, o tai rodo pirmą staigų svaro kilimą.

Bankas savo sprendimą aiškino siekiu užkirsti kelią tolesniam kainų augimui, kurio požymius jis matė perkaitusioje būsto rinkoje, stiprią vartotojų paklausą ir galimą infliacinį spaudimą dėl atlyginimų, nes nedarbas Anglijoje buvo gana žemas. Nors gali būti, kad banko sprendimui įtakos turėjo neseniai įgyvendintas FED palūkanų normų kėlimas.

Antrą kilimą grafike kitą dieną lėmė aktyvios diskusijos rinkoje apie tai, kad greitu metu neišvengiamas naujas palūkanų kėlimas (palūkanų kėlimas – rinkos žargonu įprastas terminas centrinio banko palūkanų kėlimui); matyt, buvo daug norinčių nevėluoti nusipirkti svarą, kol jis dar nepakils. Svaro kursas savaitės pabaigoje nukrito dėl reakcijos į JAV infliacijos duomenis, apie kuriuos bus kalbama vėliau.

Infliacija ir palūkanų normos

Ryšys tarp infliacijos ir pinigų apyvartos sąlygų gali būti parodytas remiantis pagrindine pinigų teorijos lygtimi, jei ją parašytume jos sudedamųjų verčių santykiniams pokyčiams, o tai rodo, kad tokiomis sąlygomis kainų augimas (infliacija) ) yra visiškai nulemtas centrinio banko reguliavimo veiksmų per pinigų pasiūlos pasikeitimą.

Realybėje, žinoma, infliacijos priežastys yra gana sudėtingos ir daugybės, pinigų pasiūlos augimas yra tik viena iš jų.

Tarkime, kad tam tikra suma S buvo investuota tam pačiam laikotarpiui taikant palūkanų normą i (kuri vadinama nominalia palūkanų norma, nominalia palūkanų norma), tai yra, suma S per tą patį laikotarpį pavirs į S -> S(l + i) ). Nagrinėjamo laikotarpio pradžioje (senosiomis kainomis) buvo galima įsigyti prekių kiekį Q=S/P už S sumą.

Realioji palūkanų norma vadinama palūkanų norma realiąja verte, tai yra, nustatoma per prekių ir paslaugų apimties padidėjimą. Pagal šį apibrėžimą reali palūkanų norma r tam pačiam nagrinėjamam laikotarpiui duos apimties Q pokytį,

Surinkę visus aukščiau nurodytus ryšius, gauname,

Q(l + r) = S(l + i)/ P(l + p) = Q * (1 + i)/ (1 + p),

iš kur gauname realiosios palūkanų normos išraišką, išreikštą nominaliąja palūkanų norma ir infliacijos norma,

r=(l+i)/(l+p)-l.

Ta pati lygtis, parašyta šiek tiek kitokia forma,

apibūdina gerai žinomą Fišerio efektą makroekonomikoje.

Fišerio formulė ir monopolinės kainos padidėjimas

Matyt, yra dviejų tipų kainos: konkurencinės ir monopolinės. Konkurencingos kainodaros mechanizmas yra gerai ištirtas. Esant stabiliai pinigų pasiūlai, tai niekada nesukelia neatšaukiamo kainų augimo. Kai rinkoje trūksta prekės, ją gaminančios įmonės gali laikinai pakelti kainas.

Tačiau po tam tikro laiko kapitalas pateks į šį ūkio sektorių, tai yra, kur laikinai susiformavo aukštas pelno lygis. Kapitalo antplūdis leis sukurti naujus pajėgumus ribotų prekių gamybai, o po tam tikro laiko rinkoje susidarys šių prekių perteklius. Tokiu atveju kainos gali net nukristi žemiau bendrojo lygio, taip pat žemiau savikainos lygio.

Idealiu atveju, visiškai nesant monopolijų rinkoje ir esant tam tikram nuolatiniam technologiniam progresui, nesant perteklinės pinigų pasiūlos apyvartoje, rinkos ekonomika nesukuria infliacijos. Priešingai, tokiai ekonomikai būdinga defliacija.Monopolis yra kitas reikalas. Jie atgraso nuo konkurencijos ir gali savo nuožiūra išpūsti kainas. Monopolijų augimas dažnai yra natūrali konkurencijos pasekmė. Kai silpni konkurentai miršta ir rinkoje lieka tik vienas nugalėtojas, ji tampa monopolistu. Monopolijos yra bendros ir vietinės. Kai kurie iš jų yra natūralūs (neišimami).

Kitos monopolijos steigiamos laikinai, tačiau tai nepalengvina vartotojų ir visos šalies ekonomikos. Jie kovoja su monopolija. Visos išsivysčiusios rinkos ekonomikos šalys turi antimonopolinius įstatymus. Tačiau tai pripažįsta faktą, kad monopolijos negali būti sprendžiamos vien rinkos metodais. Valstybė jėga dalija dideles monopolijas. Tačiau jų vietoje gali susidaryti oligopolijos.

Kainų susitarimo siekia ir valstybė, tačiau tai įrodyti nėra lengva. Kartais tam tikros monopolijos, ypač užsiimančios energetika, transportu ir karine gamyba, yra griežtai valstybės kontroliuojamos, kaip tai buvo daroma socialistinėse šalyse.

Savavališkas monopolijų kainų padidinimas yra svarbus sąnaudų stūmimo infliacijos teorijos punktas.

Taigi, tarkime, kad egzistuoja tam tikra monopolija, kuri ketina pasinaudoti savo padėtimi rinkoje kainoms kelti, tai yra, siekdama padidinti savo pajamų dalį bendruose šalies NI. Tai gali būti energetikos, transporto ar informacijos monopolis.8 Tai gali būti profesinė sąjunga, kurią galima laikyti de facto darbo jėgos pardavimo monopolija. (Pats Johnas Keynesas profesines sąjungas laikė agresyviausiomis monopolijomis šiuo atžvilgiu).

Monopolijoms gali būti priskirta ir valstybė, kuri renka mokesčius kaip įmoką už teikiamas paslaugas saugumui, tvarkai, socialinei apsaugai palaikyti ir pan. Pradėkime nuo vieno iš galimų atvejų. Tarkime, privatus monopolis padidino tarifus (arba valdžia padidino mokesčius, arba profesinės sąjungos iškovojo didesnius atlyginimus). Šiuo atveju priimame sąlygą, kad pinigų pasiūla M išlieka pastovi.

Tada vienai pinigų pasiūlos apyvartai tenkinama ši sąlyga:

Taigi visi lygties pokyčiai, jei jie išvis įvyksta, turės įvykti dešinėje lygties pusėje (p * q). Yra pokytis – tai vidutinės svertinės kainos padidėjimas p. Todėl kainos padidėjimas būtinai lems parduodamo q kiekio sumažėjimą.

- Pinigų pasiūlos nekintamumo per vieną apyvartos laikotarpį sąlygomis monopolinis kainų padidėjimas lemia prekių pardavimo (ir gamybos) sumažėjimą.

- Tačiau galima padaryti dar vieną optimistiškesnę išvadą: monopolijų sukelta infliacija, esant pastoviai pinigų pasiūlai, negali trukti tiek ilgai, kiek pinigų spausdinimo sukeliama infliacija. Visiškas gamybos sustabdymas negali būti naudingas monopolijoms. Yra riba, iki kurios privačiai monopolijai naudinga kelti tarifus.

Fišerio formulės išvadoms pagrįsti galime rasti daugybę pavyzdžių ekonomikos istorijoje. Didelę infliaciją paprastai lydi gamybos sumažėjimas. Tačiau šiuo atveju prie monopolinio kainų augimo beveik visada buvo pridėta ir pinigų emisija. Tuo pačiu metu, esant stipriai infliacijai, pinigų pasiūla dažnai santykinai mažėja.

Naudodami I. Fisher formulę galite gauti formulę, kaip rasti tikrąją grąžos normą

Pavyzdys

Kokią realią grąžą investuotojas suteiks sau, jei prognozuojama infliacija yra 12% per metus, o deklaruojama grąža yra 16%?

Taigi, nustatant integralinius investicinio projekto efektyvumo rodiklius, kaip diskonto norma gali būti naudojama ir nominalioji, ir realioji diskonto norma. Pasirinkimas priklauso nuo grynųjų pinigų srauto pobūdžio. Jei pinigų srautai pateikiami bazinėmis ir defliuotomis kainomis, tuomet reikia naudoti realią diskonto normą. Jeigu pinigų srautas pateikiamas prognozuojamu kainų lygiu, tuomet reikia naudoti nominalią diskonto normą.

4.5. Įmonės finansinės būklės analizė –

projekto dalyvis

Finansinės būklės analizės poreikis investicijų planavime iškyla teikiant paskolos paraišką bankui. Skolinanti įmonė turi patvirtinti savo mokumą. Be to, investicinio projekto efektyvumo vertinimas turėtų būti papildytas skaičiavimais dėl projekto įgyvendinimo įtakos pagrindiniams projekte dalyvaujančios įmonės finansiniams rodikliams.

Pagal Investicinių projektų vertinimo metodiką uždaviniui spręsti naudojamos keturios rodiklių grupės:

1. Likvidumo rodikliai, kurie apibūdina įmonės gebėjimą grąžinti savo trumpalaikius įsipareigojimus:

dabartinis likvidumo koeficientas;

Greitas likvidumo koeficientas;

Absoliutaus likvidumo koeficientas.

Likvidumo rodiklių skaičiavimo metodika išsamiai aprašyta vadovėlio 3.5 skyriuje.

2. mokumo ir finansinio stabilumo rodikliai, naudojami įvertinti įmonės gebėjimą vykdyti savo ilgalaikius įsipareigojimus:

- skolintų ir nuosavų lėšų santykis;

– ilgalaikio skolintų lėšų pritraukimo koeficientas;

– ilgalaikių įsipareigojimų padengimo koeficientas.

Skolintų ir nuosavų lėšų santykio apskaičiavimo metodika pateikta vadovėlio 3.6 skyriuje.

Ilgalaikio skolinimosi koeficientas () apskaičiuojamas pagal formulę

kur - ilgalaikiai įsipareigojimai; - nuosavas kapitalas.

Ilgalaikių įsipareigojimų padengimo koeficientas () apskaičiuojamas pagal formulę

kur P H- grynasis pelnas; A- nusidėvėjimas; D SC– nuosavo kapitalo didinimas per metus; D AP– skolintų lėšų padidėjimas per metus; KAM- ataskaitiniais metais atliktų investicijų suma; SKVN- ilgalaikių įsipareigojimų mokėjimai (paskolų grąžinimas ir palūkanų už jas mokėjimas).

3. Apyvartos rodikliai, naudojami veiklos efektyvumui įvertinti:

– kapitalo apyvartumo koeficientas;

– nuosavybės apyvartumo koeficientas;

– atsargų apyvartumo koeficientas;

- gautinų sumų apyvartumo koeficientas;

- vidutinis mokėtinų sumų apyvartos laikotarpis.

Apyvartos rodiklių skaičiavimo metodika detalizuota vadovėlio 3.9 skyriuje.

4. Pelningumo rodikliai, naudojami projekte dalyvaujančios įmonės dabartiniam pelningumui įvertinti:

- pardavimų pelningumas pagal pelną prieš mokesčius ir grynąjį pelną;

– turto (kapitalo) grąža pagal pelną prieš apmokestinimą ir grynąjį pelną;

– nuosavybės grąža.

Pelningumo rodiklių apskaičiavimo metodika detalizuota vadovėlio 3.8 skyriuje.

Nurodytas rodiklių sąrašas gali būti papildytas atskirų projekto dalyvių ir finansinių struktūrų pageidavimu.

Rodikliai analizuojami dinamikoje ir lyginami su panašių įmonių rodikliais.

Išsamesnės įmonės finansinės būklės analizės metodika pateikta šio vadovėlio 3 skyriuje.

7 tema. Specialieji finansų valdymo klausimai

Gairės

Pradedant savarankiškai svarstyti pavyzdžius ir spręsti problemas, reikia atidžiai perskaityti atitinkamo temos klausimo turinį. Pagrindinė šios temos koncepcija yra pinigų laiko vertės samprata, kompromisų tarp rizikos ir grąžos samprata. Svarbiausios sąvokos: infliacija, lygis, infliacijos lygis ir indeksas, finansinė būklė, finansinis nemokumas, bankrotas, finansinis restruktūrizavimas, įmonės vertė, verslo vertė. Šios sąvokos turėtų būti išmoktos ir suprantamos jų santykiuose.

Ši tema yra paskutinė. Todėl čia pateikiamos užduotys, kurios liečia ankstesnių temų problematiką.

Sprendžiant uždavinius, naudojamos formulės, kurių paaiškinimas pateikiamas turinyje. Kad būtų lengviau ieškoti reikalingų patikslinimų turinyje, formulių numeracija ir žymėjimas praktikoje yra toks pat kaip ir turinyje.

7.1. Finansų valdymas infliacijos sąlygomis

Šiame skyriuje naudojami šie užrašai:

d — grąžos norma, %;

— minimalus leistinas pelningumas, %;

— nerizikinga grąža, %;

F (FV) – ateities (sukaupta) vertė, den. vienetai;

Infliacijos indeksas, %;

P (PV) – esama (diskontuota) vertė, den. vienetai;

r — reali grąžos norma, %;

— pagal infliaciją pakoreguota norma (nominali), %;

— minimalus leistinas pelningumas, %;

— infliacijos lygis, %;

V - vertės padidėjimas (gautų palūkanų suma), den. vienetų

Kai kuriose problemose įvedami papildomi žymėjimai.

7.1.1 problema.

Minimalus reikalaujamas derlius yra 12% per metus. Infliacijos lygis yra 11%. Kokia turėtų būti nominali norma?

Metodinės instrukcijos:

Atsakymas: Nominali norma turi būti ne mažesnė kaip 24,32%.

7.1.2 problema.

Nustatykite nominalią finansinės operacijos palūkanų normą, jei efektyvumo lygis turi būti 7% per metus, o metinė infliacija yra 22%.

Gairės: naudokite formulę (7.1.10).

Atsakymas: nominali norma yra 30,54%, o realioji norma yra 7%.

7.1.3 problema.

Užstatai priimami su 14 proc. Kokia yra jų reali grąža esant 11% infliacijai?

Gairės: naudokite formulę (7.1.10).

Atkreipkite dėmesį, kad reali grąža yra mažesnė už paprastą skirtumą tarp palūkanų normos ir infliacijos lygio:

Atsakymas: Realus pajamingumas yra 2,7%.

7.1.4 uždavinys.

Numatomas infliacijos lygis yra 2% per mėnesį. Nustatykite ketvirtinį ir metinį infliacijos lygį.

Gairės:

1) naudojant infliacijos lygį per mėnesį:

2) naudojant infliacijos lygį per ketvirtį:

Atsakymas: Ketvirtinė infliacija 6,12%, metinė infliacija 26,82%.

7.1.5 uždavinys.

Nustatykite tikrąjį pajamingumą, kai metinės lėšos yra 14% per metus, jei metų infliacijos lygis yra 10%.

Gairės:

Atsakymas: Realus pajamingumas yra 3,63% per metus.

7.1.6 uždavinys.

Klientas per metus investuoja į banką 20 tūkstančių rublių, infliacija siekia 18%. Klientas nori, kad jo įnašas atneštų 6% metinių pajamų. Kiek procentų klientas turėtų įnešti indėlį?

Gairės: naudokite formulę (7.1.10).

Atsakymas: Norint gauti 6% metinių pajamų, pagal infliaciją pakoreguota paskolos norma turi būti ne mažesnė kaip 25,08%.

7.1.7 uždavinys.

Klientas metams investuoja į banką 20 tūkstančių rublių. esant 6% per metus, infliacija yra 18%. Kokį rezultatą gaus indėlininkas iš šios operacijos?

Gairės: naudoti formules (2.1.1), (2.1.3) ir (7.1.10).

3. Tikrosios palūkanos:

Atsakymas: Nominaliai (apskaičiuota) klientas gauna 1200 rublių. be jų 20 tūkstančių rublių. Tačiau pinigų nuvertėjimas dėl infliacijos lemia tai, kad tikroji gautos sumos vertė yra mažesnė už investuotą sumą 2033,9 rubliais.

7.1.8 uždavinys.

Infliacijos tempai per ateinančius 5 metus pagal metus prognozuojami taip: 14%, 12%, 8%, 7%, 5%. Kaip pasikeis kainos per penkerius metus?

Gairės:

2) įvesti žymą: - infliacijos lygis t-aisiais metais, - kainų indeksas t-aisiais metais, - kainų indeksas n n metų; - vidutinis vienos dienos kainos pasikeitimo kursas.

Duota: |

Sprendimas: Kainų indeksas 5 metams apskaičiuojamas kaip metinių indeksų sandauga: O metinis indeksas, savo ruožtu, yra: , vadinasi Taigi per penkerius metus kainos padidės 1,55 karto arba 55% (palyginimui skaičiuojame paprastą infliacijos normų sumą, kuri pasirodo gerokai mažesnė už apskaičiuotąją: 14 + 12 + 8 + 7 + 5 = 46 < 55). |

Raskite penkerių metų vidutinę metinę infliaciją:

![]() , ty vidutinė metinė infliacija yra:

, ty vidutinė metinė infliacija yra:

1 — 1,0916 = 0,0916 = 9,16 %.

Raskite vidutinę dienos infliaciją per 5 metus:

Tai yra, vidutinė dienos infliacija yra 0,024%.

Raskime vidutinę paros infliaciją analizuojamo penkerių metų laikotarpio 2-aisiais metais:

![]() , t.y., vidutinė paros infliacija 2-aisiais metais yra 0,031 proc.

, t.y., vidutinė paros infliacija 2-aisiais metais yra 0,031 proc.

Atsakymas: Per penkerius metus kainos padidės 1,55 karto, arba 55 proc., kai vidutinis metinis kainų augimo tempas sieks 9,16 proc., vidutinis dienos tarifas – 0,024 proc.

7.1.9 uždavinys.

Yra projektas, į kurį reikia investuoti 20 milijonų rublių. Mažiausias leistinas derlingumas – 5 % per metus. Pajamų iš projekto įgyvendinimo per 2 metus bus gauta 26 mln. rublių. Nerizikinga grąžos norma yra 8% per metus. Beta koeficientas yra 0,9. Numatomas infliacijos lygis – 10 proc. Vidutinė panašių projektų rinkos grąža yra 18% per metus.

Gairės

d

Duota: P = 20 milijonų rublių F = 26 milijonai rublių

Priimti projektą? |

Sprendimas: Nominalus projekto pelningumas yra:

Projekto įgyvendinamumas gali būti vertinamas trimis būdais:

Panagrinėkime šiuos metodus. |

Pirmas būdu. Realiam projekto pelningumui nustatyti naudojame būsimos vertės nustatymo formulę (2.1.7), atsižvelgdami į infliaciją (7.1.8) ir riziką (2.5.13):

Pakeitę šią formulę, gauname:

Norėdami apskaičiuoti d, pirmiausia turite apskaičiuoti rizikos premiją (2.5.13 formulė):

Realus pelningumas ne tik mažesnis už minimalų leistiną, bet apskritai šis projektas yra gana nuostolingas, todėl jo įgyvendinti nepatartina.

Antra būdu. Pagal formulę (*) nustatome maksimalią priimtiną investiciją:

Gautas rezultatas reiškia, kad projektas nepriimtinas, jei rinkoje yra investicijų.

Jei neatsižvelgsime į investavimo į rinką sąlygas (vidutinį pelningumą, riziką), o atsižvelgsime tik į infliaciją, tai projekto pelningumas bus:

Ir tokiu atveju laukiama grąža yra mažesnė nei minimali leistina, t.y. projektas nepriimtinas.

Trečias būdas. Remdamiesi vidutinėmis rinkos sąlygomis ir investicijų dydžiu, apskaičiuojame minimalias priimtinas pajamas ir lyginame su numatomomis.

Priimtinos pajamos (f. (*)) su 20 milijonų rublių investicija. bus:

Šis rezultatas dar kartą patvirtina išvadą apie svarstomo projekto nepriimtinumą.

Atsakymas: Projektas nepriimtinas.

7.1.10 uždavinys.

Nulinio kupono obligacijų paketą galite nusipirkti už 9 tūkstančius rublių. Obligacijų terminas yra 2 metai. Nominali pakuotės kaina yra 12 tūkstančių rublių. Numatomas infliacijos lygis – 10 proc. Ar verta pirkti obligacijų paketą, jei reikia realių pajamų bent 4% per metus?

Gairės:

Atsakymas: Reikėtų įsigyti obligacijų paketą, nes jo realus pajamingumas yra didesnis nei minimalus leistinas.

7.1.11 uždavinys.

Investuotojas į investicinį objektą 3 metams investuoja 1 mln. Reikalinga realioji palūkanų norma yra 5% per metus. Prognozuojama vidutinė metinė infliacija – 10 proc. Nustatyti minimalią pinigų sumą, kurią šis investicinis objektas turėtų atnešti investuotojui, kad investuotojui būtų prasminga į jį investuoti, ir įvertinti pinigų investavimo į investicinį objektą, kuris pagal verslo planą turėtų atnešti investuotojui 1500 tūkstančių rublių per 3 metus.

Gairės: naudoti formules (2.1.7), (7.1.10);

Atsakymas: Kad investicijos būtų tikslingos, per trejus metus projektas turi atnešti ne mažiau kaip 1,54 mln. rublių, todėl investuoti nepatartina.

7.1.12 uždavinys.

Kainų augimas per 3 metus siekė 7%. Įvertinkite vidutinę metinę normą ir infliacijos indeksą.

Gairės: 1) naudoti formules (2.1.7) ir (2.1.9);

2) įvesti žymą: - vidutinė metinė infliacija, - n metų infliacija.

Mes gauname: ![]()

Atsakymas: Vidutinė metinė infliacija yra 2,28%, metinis infliacijos indeksas yra 1,0228, arba 102,28%.

7.1.13 uždavinys.

Pilietis sudarė indėlio sutartį su 15% per metus. Prognozuojama infliacija yra 1% per mėnesį. Įvertinkite tikrąją palūkanų normą.

Gairės: 1) naudoti formules (2.1.7) ir (2.1.9);

2) įvesti žymą: - infliacijos lygis per mėnesį, - metinis infliacijos lygis.

Realų pelną (palūkanų normą) randame pagal Fisher formulę:

Atsakymas: Reali palūkanų norma (pajamingumas) 2,04% per metus.

7.1.14 uždavinys.

Įmonės apyvartinių lėšų poreikis ataskaitiniais metais buvo 1,2 mln. dolerių, pelnas – 0,5 mln. Ar gali įmonė visą pelną išimti iš apyvartos ir panaudoti socialinėms reikmėms?

Gairės: 1) naudoti formulę (2.1.7);

2) įvesti žymą: - metinė infliacijos norma, ObCo - apyvartinių lėšų poreikis ataskaitiniais metais, ObSp - planuojamas apyvartinių lėšų poreikis, P - pelnas ataskaitiniais metais, Ps - pelnas socialinėms reikmėms.

ObS = ObSp - ObCo = 1,32 - 1,2 = 0,12 mln

Todėl socialiniai poreikiai gali būti nukreipti į:

Ps \u003d Po - obS \u003d 0,5 - 0,12 \u003d 0,38 milijono dolerių

Atsakymas: Socialinėms reikmėms įmonė gali skirti ne daugiau kaip 380 tūkst.

7.1.15 uždavinys.

Įvertinti infliacijos įtaką tam tikro laikotarpio įmonės balansui. Kurti modelius, apibūdinančius įmonės finansinę būklę laikotarpio pabaigoje, taip pat apskaičiuojančius pelną ar nuostolį, kurį ji gauna dėl kainų pokyčių. Nagrinėjamu laikotarpiu verslo sandorių nebuvo. Infliacija siekė 12 proc. Dabartinio nepiniginio turto vertinimo kitimo tempas buvo 18%. Įmonės likutis pradiniu momentu t 0 pateiktas lentelėje. 7.1.1.

7.1.1 lentelė – Įmonės likutis šiuo metu t 0, mln. rublių.

Gairės: 1) turinio tyrimo 7.1.2 punktas; 2) atsižvelgti į tai, kad infliacinis pelnas – tai kapitalo padidėjimas dėl kainų kilimo, taip pat dėl infliacinio piniginių įsipareigojimų perviršio, palyginti su piniginiu turtu, augimo; 3) įvesti žymėjimus: NA - nepiniginis turtas; MA - piniginis turtas; SC – nuosavas kapitalas; MO - piniginiai įsipareigojimai; B0 - balanso valiuta (išankstinis kapitalas) laikotarpio pradžioje; B 1 - balansas laikotarpio pabaigoje; P ir - infliacinis pelnas.

MA+ ĮJUNGTA = SC + MO |

12 + 85 = 30 + 67 |

Infliacinis pelnas lygus nuliui (P ir = 0), nes apskaitoje ir atskaitomybėje infliacijos poveikis neatsispindi.

2 situacija. Apskaita vykdoma tos pačios perkamosios galios piniginiais vienetais (metodas GPL) , atsižvelgiant į bendrą kainų indeksą.

Čia yra dvi galimybės apsvarstyti. V PirmasŠi parinktis apima nepiniginio turto perskaičiavimą, atsižvelgiant į kainų indeksą. Pusiausvyros lygtis bus tokia:

MA+ĮJUNGTA (1 + Ti) = SC + ONTi + MO |

12 + 85 (1 + 0,12) = 30 + 850,12+67 |

Gautas pakeitimas ANTTi= 85 0,12=10,2 milijono rublių gali būti aiškinamas kaip savininkų kapitalo pasikeitimas (SC – ilgalaikio turto perkainojimas) ir atitinkamai kaip infliacinis pelnas (P ir).

Antra(griežtesnis ir metodologiškai teisingesnis) variantas apima infliacijos įtakos įvertinimą, lyginant piniginį turtą ir piniginius įsipareigojimus. Toks požiūris atsiranda dėl to, kad piniginiai įsipareigojimai infliacijos kontekste atneša netiesiogines pajamas, o piniginis turtas – netiesioginius nuostolius. Šiame variante balanso lygtis bus tokia:

MA+ ĮJUNGTA (l + Ti) = MO+ SC(1+ Ti) + Ti(MO – MA) |

12 + 85 1,12 = 67 + 30 1,12 + 0,12 (67 — 12) |

12 + 95,2 = 67 + 33,6 + 6,6 |

Dėl infliacijos avansinio kapitalo suma padidėjo:

B \u003d B 1 - B 0 \u003d 107,2 - 97,0 \u003d 10,2 milijono rublių.

Tačiau ne visas augimas įvyko dėl savaiminio nuosavo kapitalo padidėjimo dėl rublio nuvertėjimo, būtent:

SC \u003d 33,6 - 30 \u003d 3,6 milijono rublių.

Dėl piniginių įsipareigojimų perviršio už piniginį turtą buvo gautas infliacinis pelnas:

P i \u003d Ti (MO - MA) \u003d 0,12 (67 - 12) \u003d 6,6 milijono rublių.

3 situacija. Apskaita vykdoma einamosiomis kainomis (metodas SSA) naudojant individualius kainų indeksus. Balanso lygtis yra tokia:

Mūsų atveju, kadangi visų nepiniginio turto individualūs kainų indeksai yra vienodi, ši lygtis bus tokia:

12 + 85 1,18 = 30 + 67 + 85 0,18

Sąlyginės pajamos, gautos dėl kainų pokyčių, gali būti traktuojamos kaip infliacinis pelnas arba kaip infliacinis kapitalo prieaugis:

P i \u003d 112,3 - 97,0 \u003d 15,3 milijono rublių.

4 situacija. Apskaita vykdoma einamosiomis kainomis ir tos pačios perkamosios galios piniginiais vienetais (kombinuota metodika), balanso lygtis yra tokia:

Šis modelis atspindi ir infliacijos poveikį, ir tam tikrų rūšių turto, produktų ir prekių kainų pokyčius.

Dėl infliacijos ir kylančių šios įmonės turto kainų avansinio kapitalo vertė padidėjo:

B \u003d B 1 - B 0 \u003d 112,3 - 97,0 \u003d 15,3 milijono rublių.

tame tarpe ir dėl savaiminio nuosavo kapitalo vertės didėjimo, kuris užtikrina jo perkamosios galios išsaugojimą:

SC \u003d 30 1,12 - 30 \u003d 3,6 milijono rublių;

dėl santykinio įmonės turto kainų pokyčio, palyginti su infliacijos lygiu –:

HA = HA (r - Ti) \u003d 85 (0,18 - 0,12) \u003d 5,1 milijono rublių,

dėl piniginių įsipareigojimų perviršio už piniginį turtą?

(MO - MA) \u003d Ti (MO - MA) \u003d 0,12 (67-12) \u003d 6,6 milijono rublių.

Taigi bendras išankstinio kapitalo prieaugis buvo:

B \u003d SC + NA + (MO - MA) \u003d 3,6 + 5,1 + 6,6 \u003d 15,3 milijono rublių.

Paskutiniai du priedai gali būti interpretuojami kaip infliacinis pelnas ir apskaičiuojami naudojant formulę

P ir \u003d NA + (MO - MA) \u003d 5,1 + 6,6 \u003d 11,7 milijono rublių.

Atsakymas: 1) apskaitoje palyginamosiomis kainomis infliacinis pelnas lygus nuliui; 2) apskaitoje tos pačios perkamosios galios piniginiais vienetais, atsižvelgiant į bendrą kainų indeksą, infliacinis pelnas yra 6,6 mln. (visas 10,2 mln. rublių kapitalo prieaugis gali būti laikomas infliaciniu pelnu); 3) apskaitą einamosiomis kainomis naudojant individualius kainų indeksus, infliacinis pelnas yra 15,3 mln. 4) apskaitoje einamosiomis kainomis ir tos pačios perkamosios galios piniginiais vienetais, infliacinis pelnas yra 11,7 mln.

7.1.16 uždavinys.

Prognozuojama vidutinio mėnesio kainų augimo tempo reikšmė – 3 proc. Per kokį laikotarpį pinigai nuvertės: a) 2 kartus, b) 3 kartus?

Gairės: 1) naudoti (7.1.5) ir (7.1.6) formules;

2) įvesti užrašą: - vienos dienos kainos pasikeitimo norma; n yra dienų skaičius; k – pinigų nuvertėjimo kartų skaičius; 3) kad tam tikra suma nuvertėtų k k.

Duota: |

Sprendimas: |

Raskite vienos dienos infliacijos rodiklį (mėnesyje yra 30 dienų).

Taigi vienos dienos infliacijos lygis yra 0,0986%, t. y. dienos kainos padidėja 0,0986%, todėl kainos per metus padidės 42,6%. Iš (24.8) formulės išplaukia, kad tam tikra suma S nuvertėjo į k kartų, piniginio vieneto perkamosios galios mažėjimo koeficiento vertė turi būti lygi 1/ k arba lygiavertis kainų indeksas turi būti lygus k.

Pradinė suma nudėvėta 2 kartus (k = 2):

Taigi norimas dienų skaičius. n= 703 dienos

Pradinė suma nudėvėta 3 kartus (k = 3):

Taigi norimas dienų skaičius. n= 1115 dienų

Atsakymas: Kai vidutinė mėnesinė infliacija yra 3%, bet kokia pradinė suma, kuri nejuda, pavyzdžiui, pinigų pavidalu, kaip lėšų rezervas, po 703 dienų, ty maždaug po 1,9 metų, nuvertės per pusę, o 3 kartus - po 1115 dienų, t.y. po 3 metų.

7.1.17 uždavinys.

Minimalus reikalaujamas derlius yra 15% per metus. Infliacijos lygis yra 10%. Kokia turėtų būti nominali norma?

Gairės: naudokite formulę (7.1.10).

7.1.18 uždavinys.

Numatomas infliacijos lygis – 3% per mėnesį. Nustatykite ketvirtinį ir metinį infliacijos lygį.

Gairės: 1) naudoti formules (2.1.7) ir (2.1.9);

2) įvesti žymą: - infliacijos lygis per mėnesį, - infliacijos lygis per ketvirtį, - metinis infliacijos lygis.

7.1.19 uždavinys.

Nulinio kupono obligacijų paketą galite nusipirkti už 6 tūkstančius rublių. Obligacijų terminas yra 2 metai. Nominali pakuotės kaina yra 12 tūkstančių rublių. Numatomas infliacijos lygis – 11 proc. Ar verta pirkti obligacijų paketą, jei reikia bent 5% realių pajamų?

Gairės: 1) naudoti formules (2.1.7) ir (7.1.10);

2) įveskite užrašą: P – dabartinė obligacijų paketo vertė, n – obligacijų išpirkimo terminas, N – obligacijų paketo nominali vertė.

7.1.20 uždavinys.

Nustatykite nominalią finansinės operacijos palūkanų normą, jei efektyvumo lygis turi būti 8% per metus, o metinė infliacija yra 13%.

Gairės: naudokite formulę (7.1.10).

7.1.21 uždavinys.

Klientas metams investuoja į banką 20 tūkstančių rublių. infliacija yra 14%, klientas nori, kad jo investicija atneštų 7% metinių pajamų. Kiek procentų klientas turėtų įnešti indėlį?

Gairės: 1) naudokite formulę (7.1.10).

7.1.22 uždavinys.

Infliacijos tempai per ateinančius 4 metus pagal metus prognozuojami taip: 14%, 12%, 10%, 9%. Kaip pasikeis kainos per 4 metus?

Gairės: 1) naudoti (7.1.5) ir (7.1.6) formules;

2) įvesti žymą: - infliacijos lygis t-aisiais metais, - kainų indeksas t-aisiais metais, - kainų indeksas n metų; - vidutinė metinė indekso vertė n metų; - vienos dienos kainos pasikeitimo norma.

7.1.23 uždavinys.

Užstatai priimami su 11 proc. Kokia yra jų reali grąža esant 13% infliacijai?

Gairės: naudokite formulę (7.1.10).

7.1.24 uždavinys.

Nustatykite tikrąjį pajamingumą, padėdami lėšas metams 13% per metus, jei metų infliacijos lygis yra 12%.

Gairės: naudokite formulę (7.1.10).

7.1.25 uždavinys.

Klientas metams investuoja į banką 20 tūkstančių rublių. esant 10% per metus, infliacija yra 12%. Kokį rezultatą gaus indėlininkas iš šios operacijos.

Gairės: 1) naudoti formules (2.1.1), (2.1.3), (7.1.10).

7.1.26 uždavinys.

Yra projektas, į kurį reikia investuoti 22 milijonus rublių. Mažiausias leistinas derlius – 6 % per metus. Pajamų iš projekto įgyvendinimo per 2 metus bus gauta 28 mln. rublių. Nerizikinga grąžos norma yra 6% per metus. Beta koeficientas yra 0,8. Numatomas infliacijos lygis – 11 proc. Vidutinė panašių projektų rinkos grąža yra 16% per metus.

Ar šis projektas turėtų būti priimtas?

Gairės : 1) naudoti formules (2.1.7), (2.5.13) ir (7.1.8);

2) įvesti pavadinimus: n - projekto įgyvendinimo laikotarpis, - beta koeficientas, - vidutinė rinkos grąža, - nominali projekto grąža, d— tikrasis projekto pelningumas, — rizikos premija, — didžiausia priimtina investicija, — pelningumas, pakoreguotas atsižvelgiant į infliaciją, — minimalios priimtinos pajamos.

7.1.27 uždavinys.

Įvertinkite prognozuojamą metinę infliaciją, jei žinoma, kad prognozuojama mėnesinė infliacija yra 3%.

Gairės : naudokite formules.

7.1.28 uždavinys.

Į investicinį objektą 2 metams investuojama 1 mln. Po 2 metų investuotojas iš šio objekto gaus 2 mln. Prognozuojama vidutinė metinė infliacija – 13 proc. Įvertinkite realias investuotojo gaunamas pajamas ir infliacijos sukeltus finansinius nuostolius.

Gairės : naudokite formules.

7.1.29 uždavinys.