Bit metode simulacije. Modeliranje simulacije ekonomskih procesa: karakteristike i glavne vrste

Federalna agencija za ribarstvo

Ministarstvo poljoprivrede

Tehničko sveučilište Kamchatsky Goslardić

Odjel za informacijske sustave

Tema: "Modeliranje imitacije ekonomskog jezika

Aktivnosti poduzeća »

Tečaj

Vođa: položaj

Bilchinskaya s.g. "__" ________ 2006

Developer: Student c.

Zheitheva D.S. 04 PI1 "__" ________ 2006

Rad je zaštićen "___" __________ 2006 S procjenom ______

Petropavlovsk- Kamchatsky, 2006

Uvod ................................................. .. ................................................ .. ......................... 3.

1. Teoretske temelje modeliranja imitacija .......................................... 4

1.1. Modeliranje. Simulacijsko modeliranje .......................................... 4

1.2. Monte Carlo Metoda ............................................... ........................................... devet

1.3. Korištenje zakona distribucije slučajnih varijabli ....................... 12

1.3.1. Ujednačena distribucija ................................................ ................ 12

1.3.2. Diskretna distribucija (opći slučaj) ....................................... 13

1.3.3. Normalna distribucija................................................ .................. četrnaest

1.3.4. Eksponencijalna distribucija ................................................ ...... petnaest

1.3.5. Generalizirana distribucija Erland .............................................. , .. šesnaest

1.3.6. Trokutasta distribucija ................................................ ................. 17.

1.4. Planiranje eksperimenta za simulaciju računala ................... 18

1.4.1. Cyber \u200b\u200bpristup organizaciji eksperimentalnih studija složenih objekata i procesa ....................................... ..... ............................................... ..... ............. osamnaest

1.4.2. Regresijska analiza i model modela modela. devetnaest

1.4.3. Ortogonalno planiranje drugog reda ................................ 20

2. Praktični rad .............................................. .................................................. ..... 22.

3. Zaključci o poslovnom modelu "Učinkovitost proizvodnje" ................................... 26

Zaključak ................................................. .............. .................................... .............. ..................... 31.

Bibliografija ............................................... .. ................................. 32

Dodatak A ................................................ .................................................. .......... 33.

Dodatak B ................................................ .................................................. ........... 34.

Dodatak u .................................................... .. ................................................ .. ........... 35.

Dodatak g ................................................ .................................................. ........... 36.

Dodatak d ................................................ .................................................. ........... 37.

Dodatak e ................................................ .................................................. ........... 38.

Uvod

Modeliranje u gospodarstvu počeo se primjenjivati \u200b\u200bdugo prije nego što se gospodarstvo konačno poduzela kao neovisna znanstvena disciplina. Matematički modeli korišteni su F. Kene (1758. Ekonomski stol), A. Smith (klasični makroekonomski model), D. Ricardo (Međunarodni trgovinski model). U XIX stoljeću, matematička škola (L. Valras, O. Kurto, Pareto, F. Edgeworth, i drugi, pridonijeli su modeliranju. U 20. stoljeću, metode matematičkog modeliranja gospodarstva korištene su vrlo široko i sa svojim korištenjem povezane su s izvanrednim radovima dobitnika Nobelovih nagrada (D. HICKS, R. SALOW, V. Leontiev, P. Samuelson).

Naravno na temu "modeliranje imitacije ekonomskih procesa" je neovisni obrazovni i istraživački rad.

Svrha pisanja ovog kolegija je konsolidacija teorijskog i praktičnog znanja. Pristupi rasvjete i metode za korištenje imitacije modeliranje u projektnoj gospodarskoj aktivnosti.

Glavni zadatak je istražiti učinkovitost gospodarske aktivnosti poduzeća uz pomoć modeliranja simulacije.

1. Teoretske temelje modeliranja imitacija

1.1. Modeliranje. Modeliranje simulacije

U procesu upravljanja različitim procesima, potreba za predviđanjem rezultata u određenim uvjetima stalno se predviđa. Kako bi se ubrzala odluka o odabiru optimalne verzije upravljanja i uštede eksperimentu, koriste se procesi.

Modeliranje je prijenos svojstava jednog sustava, koji se naziva objekt modeliranja, na drugi sustav, koji se naziva model objekta, provodi se utjecaj na model kako bi se odredila svojstva objekta po prirodi njegovog ponašanja.

Takva zamjena (prijenos) objekata objekata mora se obaviti u slučajevima kada je to izravno proučavanje je teško ili čak nemoguće. Kao praksa modeliranja pokazuje, objekt koji zamjenjuje njegov model daje često pozitivan učinak.

Model je prikaz objekta, sustava ili koncepata (ideja) u nekom obliku osim njihovog stvarnog postojanja. Model bilo kojeg objekta može biti točna kopija ovog objekta (iako napravljen od drugog materijala i na drugoj skali) ili prikazati neke od karakterističnih svojstava objekta u apstraktnom obliku.

U isto vrijeme, tijekom procesa simulacije moguće je dobiti pouzdane informacije o objektu s manje vremena, financija, sredstava i drugih resursa.

Glavni ciljevi modeliranja su:

1) analiza i definicija svojstava objekata prema modelu;

2) dizajn novih sustava i rješenje na modelu zadataka optimizacije (pronalaženje najbolje opcije);

3) upravljanje složenim objektima i procesima;

4) predviđanje ponašanja objekta u budućnosti.

Najčešće vrste modeliranja su najčešće:

1) matematički;

2) fizički;

3) imitacija.

U matematičkom modeliranju, objekt u studiji zamjenjuje se odgovarajućim matematičkim omjerima, formulama, izrazima, s kojima se rješavaju određeni analitički zadaci (analiza), postoje optimalna rješenja, a prognoze su napravljene.

Fizički modeli su stvarni sustavi iste prirode kao i predmet koji se proučava ili drugi. Najtipičnija opcija za fizičko modeliranje je korištenje izgleda, instalacija ili odabira fragmenata objekata za ograničene eksperimente. I najčešće je pronašao uporabu prirodnih znanosti, ponekad u gospodarstvu.

Za složene sustave koji uključuju ekonomske, društvene, informacijske i druge socio-informacijske sustave, široko je korištena simulacija simulacije. To je uobičajeni tip analognog modeliranja koji se provodi pomoću skupa matematičkih instrumentalnih alata posebnih imitiranja računalnih programa i tehnologija programiranja, što omogućuje analognim procesima da provede ciljanu studiju strukture i funkcija stvarnog složenog procesa u memoriji računala u memoriji računala u "Imitacija" način rada, izvršite optimizaciju nekih njegovih parametara.

Da biste dobili potrebne informacije ili rezultate, potrebno je "pokrenuti" simulacijske modele, a ne "odlučiti" njih. Modeli imitacije nisu sposobni formirati vlastito rješenje kao što se odvija u analitičkim modelima, a može poslužiti samo kao sredstvo za analizu ponašanja sustava pod uvjetima koji određuju eksperimentator.

Prema tome, modeliranje imitacije nije teorija, već metodologija za rješavanje problema. Štoviše, simulacijsko modeliranje je samo jedna od nekoliko dostupnih sistemske analitike najvažnijih metoda za rješavanje problema. Budući da je potrebno prilagoditi alat ili metodu za rješavanje problema, a ne obrnuto, onda se pojačava prirodno pitanje: u kojim slučajevima je korisno modeliranje?

Potreba za rješavanjem problema po eksperimentiranju postaje očita kada se pojavi potreba o specifičnim informacijama o sustavu koji se ne mogu naći u poznatim izvorima. Izravan eksperimentiranje na stvarnom sustavu eliminira mnogo poteškoća, ako je potrebno osigurati usklađenost između modela i realnih uvjeta; Međutim, nedostaci takvog eksperimentiranja ponekad su vrlo značajni:

1) može poremetiti utvrđeni postupak Društva;

2) Ako je komponenta sustava ljudi, onda rezultati eksperimenata mogu utjecati na tzv. Houutorm učinak, manifestirao je u činjenici da ljudi osjećaju da ih za njih uočava, mogu promijeniti svoje ponašanje;

3) može biti teško održavati iste radne uvjete sa svakim ponavljanjem eksperimenta ili tijekom cijelog vremena eksperimentalne serije;

4) dobiti istu veličinu uzorka (i, posljedično, statistička značajnost rezultata eksperimentiranja) može zahtijevati prekomjerne troškove vremena i sredstava;

5) Kada eksperimentirati s stvarnim sustavima, možda je nemoguće proučiti mnoštvo alternativnih opcija.

Iz tih razloga, istraživač bi trebao razmotriti izvedivost korištenja imitacije modeliranja u prisutnosti bilo kojeg od sljedećih uvjeta:

1. Ne postoji završena matematička formulacija ovog zadatka, ili još nisu razvijeni analitičke metode za rješavanje formuliranog matematičkog modela. Ova kategorija uključuje mnoge modele masovnog održavanja povezane s obzirom na redovi.

2. Dostupne su analitičke metode, ali matematički postupci su tako složeni i intenzivni radovi koji simulacija modeliranje daje jednostavniji način rješavanja problema.

3. Postoje analitička rješenja, ali njihova implementacija je nemoguća zbog nedovoljne matematičke pripreme dostupnog osoblja. U tom slučaju, potrebno je usporediti troškove dizajna, testiranja i rada na simulacijskom modelu s troškovima povezanim s pozivom stručnjaka iz dijela.

4. Osim procjene određenih parametara, poželjno je provoditi na simulacijskom modelu praćenja procesa procesa za određeno razdoblje.

5. Modeliranje imitacije može biti jedina mogućnost zbog poteškoća u postavljanju eksperimenata i opažanja fenomena u stvarnim uvjetima (na primjer, proučavanje ponašanja letjelice u uvjetima međuplanetarnih letova).

6. Za dugotrajno djelovanje sustava ili procesa može biti potrebno komprimirati vremensku liniju. Modeliranje imitacije omogućuje potpuno kontrolu vremena postupka koji se proučava, budući da se fenomen može usporiti ili ubrzati po želji (na primjer, problemi istraživanja pad gradova).

Dodatna prednost Simulacija se može smatrati najširem mogućem mogućnostima za njegovu primjenu u području obrazovanja i osposobljavanja. Razvoj i korištenje simulacijskog modela omogućuje eksperimentatoru da vidi i testira stvarne procese i situacije na modelu. To bi zauzvrat trebalo pomoći razumjeti i doživjeti problem koji stimulira proces pronalaženja inovacija.

Simulacija se implementira skupom matematičkih alata, posebnim računalnim programima i tehnikama koje omogućuju korištenje računala za provođenje ciljanog modeliranja u načinu "imitacija" strukture i funkcija složenog procesa i optimizacije nekih njegovih parametara. Skup tehnika softvera i modeliranja određuje specifičnosti simulacijskog sustava - poseban softver.

Simulacija ekonomskih procesa obično se primjenjuje u dva slučaja:

1. za upravljanje složenim poslovnim procesom, kada se simulacijski model upravljanog ekonomskog objekta koristi kao alat u krugu prilagodljivog sustava kontrole nastao na temelju informacijskih tehnologija;

2. Prilikom provođenja eksperimenata s diskretnim kontinuiranim modelima složenih ekonomskih objekata za dobivanje i "promatranje" njihove dinamike u hitnim situacijama povezanim s rizicima čije je prirodno modeliranje nepoželjno ili nemoguće.

Modeliranje simulacije kao posebnu informacijsku tehnologiju sastoji se od sljedećih glavnih faza:

1. Strukturna analiza procesa , U ovoj fazi, analiza strukture složenog stvarnog procesa i njegovog raspadanja u jednostavnije međusobno povezane subprocese, od kojih svaka obavlja određenu funkciju. Identificirane potprocese mogu se podijeliti na druge jednostavnije potprocese. Prema tome, struktura simuliranog procesa može biti predstavljena kao graf koji ima hijerarhijsku strukturu.

Strukturna analiza je posebno učinkovita u modeliranju gospodarskih procesa, gdje se mnoge komponente podračuna vizualno nastavljaju i nemaju fizički subjekt.

2. Formalizirani opis modela , Dobivena grafička slika simulacijskog modela, funkcije koje izvodi svaka potprocesa, uvjeti interakcije svih subprocesa trebaju se opisati na poseban jezik za naknadno emitiranje.

To se može učiniti na različite načine: za opisivanje ručno na bilo kojem određenom jeziku ili pomoću računalnog grafičkog dizajnera.

3. Model zgrade , Ova faza uključuje veze emitiranja i uređivanja, kao i verifikaciju parametara.

4. Provođenje ekstremnog eksperimenta , U ovoj fazi korisnik može dobiti informacije o tome koliko je blizu stvoreni model stvarno postojećeg fenomena, i kako je najbolji ovaj model pogodan za istraživanje novih, a ne testiranih vrijednosti argumenata i sustava.

1.2. Monte Carlo Metoda

Statistička ispitivanja prema Monte Carlo metodi su najjednostavniji modeliranje imitacije s potpunom odsustvom bilo kakvih pravila ponašanja. Dobivanje uzoraka prema Metonu Monte Carlo - glavno načelo računalne simulacije sustava koji sadrže stohastičke ili probabilističke elemente. Generiranje metode povezana je s radom Neumanana i Ulan u kasnim 1940-ima, kada su uvedeni ime "Monte Carlo" za njega i primijenili ga na rješavanje nekih nuklearnih emisija oklopnih zadataka. Ova matematička metoda bila je poznata i ranije, ali sam našao svoje drugo rođenje u Los Alamosu u zatvorenim radovima na nuklearnoj tehnologiji, koji su provedeni pod oznakom Kodeksa "Monte Carlo". Upotreba metode bila je tako uspješna da je distribuirana u drugim područjima, posebno u gospodarstvu.

Stoga se mnogi stručnjaci pojam "Monte Carlo metoda" ponekad činilo sinonim za pojam "simulacijsko modeliranje", koji je općenito netočan. Modeliranje simulacije je širi koncept, a Monte Carlo metoda je važna, ali daleko od jedine metodološke komponente simulacije.

Prema Monte Carlo metodi, dizajner može simulirati rad tisuća složenih sustava koji kontroliraju tisuće sorti takvih procesa i istražite ponašanje cijele skupine, obrade statističkih podataka o obradi. Drugi način primjene ove metode je simulirati ponašanje upravljačkog sustava u vrlo velikom rasponu vremena modela (nekoliko godina), a astronomsko vrijeme izvođenja simulacijskog programa na računalu može napraviti drugi drugi drugi.

Kada analizirate metodu Monte Carlo, računalo koristi postupak za generiranje pseudo-slučajnih brojeva za simulaciju podataka iz opće populacije. Postupak analize Metone metode Monte Carlo gradi uzorke iz općeg seta u skladu s uputama korisnika, a zatim izvodi sljedeće radnje: imitira slučajni uzorak od opće populacije, analiza uzoraka provodi analizu i zadržava rezultate. Nakon velikog broja ponavljanja, spremljeni rezultati dobro oponašaju stvarnu raspodjelu statističkih podataka uzorka.

U različitim zadacima koje se nailaze na stvaranje složenih sustava, vrijednosti koje se određuju slučajno mogu koristiti. Primjeri takvih vrijednosti su:

1 slučajnih trenutaka vremena u kojem nalozi dolaze u tvrtku;

3 vanjski utjecaji (zahtjevi ili promjene zakona, plaćanja za novčane kazne, itd.);

4. plaćanje bankovnih kredita;

5 primitka sredstava od kupaca;

6 mjernih pogrešaka.

Broj, skup brojeva, vektora ili funkcije može se koristiti kao odgovarajuće varijable. Jedna od sorti Monte Carlo metode s numeričkim rješenjem zadataka, uključujući slučajne varijable, metoda statističkih testova, što je model slučajnih događaja.

Monte Carlo Metoda temelji se na statističkim testovima, a po prirodi je ekstremna, može se koristiti za rješavanje potpuno determinističkih zadataka, kao što je privlačnost matrica, rješavanje diferencijalnih jednadžbi u privatnim derivatima, pronalaženje ekstremima i numeričke integracije. Prilikom izračuna metoda Monte Carlo, statistički rezultati se dobivaju ponavljanjem testova. Vjerojatnost da se ovi rezultati razlikuju od istinske ne više od određene vrijednosti je funkcija broja testova.

Izračuni na Monte Carlo metodi leži slučajni izbor brojeva iz određene probabilističke distribucije. Uz praktične izračune, ovi brojevi se uzimaju iz tablica ili su dobiveni nekim operacijama, a rezultati su pseudo-slučajni brojevi s istim svojstvima kao i brojevi dobiveni slučajnim uzorkom. Postoji veliki broj računalnih algoritama koji nam omogućuju da dobijemo duge sekvence pseudo-slučajnih brojeva.

Jedan od najjednostavnijih i učinkovitijih računalnih metoda za dobivanje niza ravnomjerno raspoređenih slučajnih brojeva r i, Korištenje, na primjer, kalkulator ili bilo koji drugi uređaj koji radi u sustavu decimalnog broja, uključuje samo jedan postupak množenja.

Metoda je sljedeća: ako r i \u003d. 0.00403507, zatim R i + 1 \u003d (40353607ri) mod 1, gdje MOD 1 znači ekstrakcijski rad iz rezultata samo frakcijskog dijela nakon decimalne točke. Kao što je opisano u raznim književnim izvorima, broj r počinje se ponavljati nakon ciklusa od 50 milijuna brojeva, tako da r 5oooooo1 \u003d r 1. Sekvenca R1 dobiva se ravnomjerno raspoređena na intervalu (0, 1).

Uporaba Monte Carlo metoda može dati značajan učinak u modeliranju razvoja procesa, čija je jednosmjerna opažanja nepoželjna ili nemoguća, a druge matematičke metode u odnosu na ove procese nisu razvijene ili neprihvatljive zbog brojnih rezervacija i pretpostavki to može dovesti do ozbiljnih pogrešaka ili pogrešnih zaključaka. U tom smislu, potrebno je ne samo promatrati razvoj procesa u neželjenim područjima, već i za procjenu hipoteza na parametrima neželjenih situacija na koje će takav razvoj dovesti, uključujući parametre rizika.

1.3. Koristeći zakone distribucije slučajnih varijabli

Za visokokvalitetnu procjenu složenog sustava, prikladno je koristiti rezultate teorije slučajnih procesa. Iskustvo u promatranju objekata pokazuje da funkcioniraju u uvjetima djelovanja velikog broja slučajnih čimbenika. Stoga, predviđanje ponašanja složenog sustava može imati smisla samo u probabilističkim kategorijama. Drugim riječima, samo vjerojatnosti njihovog pojavljivanja mogu se naznačiti za očekivane događaje, a u odnosu na neke vrijednosti potrebno je ograničiti zakone njihove distribucije ili drugih probabilističkih karakteristika (na primjer, srednje vrijednosti, disperzije itd. ).

Za proučavanje procesa funkcioniranja svakog pojedinog složenog sustava, uzimajući u obzir slučajne čimbenike, potrebno je imati prilično jasnu ideju o izvorima slučajnih utjecaja i vrlo pouzdanih podataka o njihovim kvantitativnim karakteristikama. Stoga je bilo kakva izračuna ili teorijska analiza povezana s proučavanjem složenog sustava, a eksperimentalna akumulacija statističkog materijala koji karakterizira ponašanje pojedinih elemenata i sustava u cjelini u stvarnim uvjetima. Obrada ovog materijala omogućuje vam da dobijete izvorne podatke za izračunavanje i analizu.

Zakon distribucije slučajnih varijacija naziva se omjer, koji omogućuje određivanje vjerojatnosti slučajne varijable u bilo kojem intervalu. Može se postaviti tablice, analitički (kao formula) i grafički.

Postoji nekoliko zakona za distribuciju slučajnih varijabli.

1.3.1. Jedinstvena distribucija

Ova vrsta distribucije koristi se za dobivanje složenijih distribucija, diskretnih i kontinuiranih. Takve distribucije dobivaju se pomoću dvije glavne tehnike:

a) inverzne funkcije;

b) kombiniranje vrijednosti koje su distribuirane drugim zakonima.

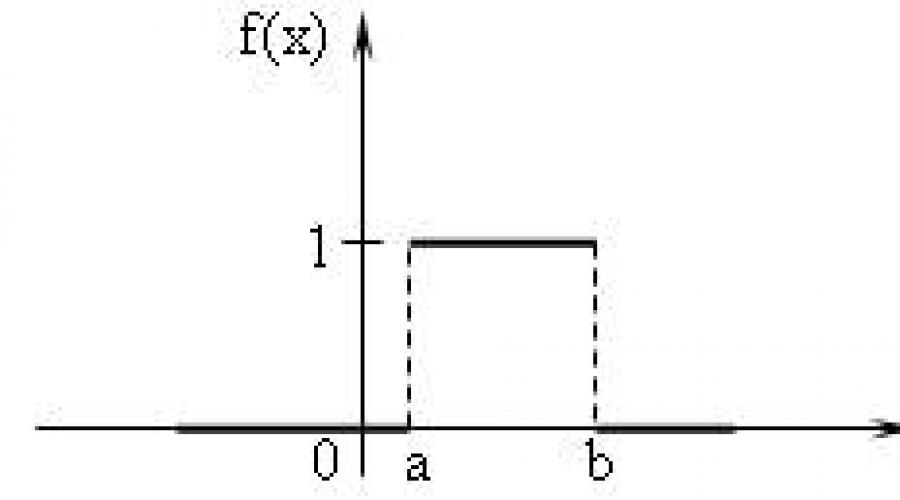

Jedinstveni zakon - Zakon distribucije slučajnih varijabli s simetričnim izgledom (pravokutnik). Gustoća jedinstvene raspodjele daje se formulom:

oni. U intervalu na koji svi mogući vrijednosti slučajne varijable pripadaju, gustoća štedi stalnu vrijednost (sl. 1).

Funkcija gustoće vjerojatnosti i karakteristika jedinstvene distribucije

U imitacijskim modelima ekonomskih procesa, jedinstvena raspodjela se ponekad koristi za simulaciju jednostavnog (jednostupanjskog) rada, pri izračunavanju rasporeda mreže rada, u vojnom radu - modeliranju vremena prolaska podjelama, vrijeme kopanja rovovi i izgradnja fortifikacijskih struktura.

Ujednačena distribucija se koristi ako se samo činjenica da imaju maksimalni raspon je poznat o vremenskim intervalima, a ništa se ne zna o distribuciji vjerojatnosti ovih intervala.

1.3.2. Diskretna distribucija

Diskretne distribucije predstavili su dva zakona:

1) BINOMINE, gdje je vjerojatnost događaja u nekoliko neovisnih testova određena Bernoulli formulom:

n - broj neovisnih testova

m je broj događaja u n testiranju.

2) distribucija Poissona, gdje je s velikim brojem testova, vjerojatnost pojave događaja je vrlo mala i određena je formulom:

k - broj događaja u nekoliko neovisnih testova

Prosječan broj događaja u nekoliko neovisnih testova.

1.3.3. Normalna distribucija

Normalna ili Gaussova distribucija, nesumnjivo je jedna od najvažnijih i najčešće korištenih vrsta kontinuiranih distribucija. To je simetrično u odnosu na matematičko očekivanje.

Kontinuirani slučajni iznos t. ima normalnu raspodjelu vjerojatnosti s parametrima t. i > O Ako je gustoća vjerojatnosti povezana (slika 2, slika 3):

gdje t. - očekivana vrijednost M [t];

Slika 2, Sl. 3. Funkcija gustoće vjerojatnosti i karakteristika normalne distribucije

Bilo koji složeni rad u objektima gospodarstva sastoji se od mnogih kratkih uzastopnih elementarnih komponenti. Stoga, u procjenama, troškovi rada uvijek sugeriraju da je njihovo trajanje slučajna raznolikost podijeljena prema normalnom zakonu.

U imitacijskim modelima ekonomskih procesa, zakon normalne distribucije koristi se za simulaciju složenog rada s više koraka.

1.3.4. Eksponencijalna distribucija

Također zauzima vrlo važno mjesto pri provođenju sistemske analize gospodarske aktivnosti. Ovaj zakon o distribuciji podliježe mnogim fenomenima, na primjer:

1 vrijeme primitka naloga za poduzeće;

2 posjeta kupcima trgovine supermarketa;

3 telefonske razgovore;

4 Životni vijek dijelova i čvorova u računalu instaliran, na primjer, u računovodstvu.

Funkcija eksponencijalne distribucije je sljedeća:

F (x) \u003d na 0 Parametar eksponencijalne distribucije,\u003e 0. Eksponencijalna raspodjela je posebni slučajevi gama distribucije. Sl. 5 funkcija gustoće vjerojatnosti gama distribucije U imitacijskim modelima ekonomskih procesa, eksponencijalna raspodjela se koristi za simulaciju intervala narudžbi koje ulaze u tvrtku iz brojnih klijenata. U teoriji pouzdanosti koristi se za simulaciju vremenskog intervala između dvije uzastopne greške. U vezi i računalnih znanosti - za modeliranje informacija o informacijama. 1.3.5. Generalizirana distribucija Erlanda P (t) \u003d na t≥0; Gdje K-elementarne uzastopne komponente raspoređene eksponencijalnim pravom. Generalizirana raspodjela Erlanda koristi se u stvaranju matematičkih i imitacija modela. Ova distribucija se uobičajeno koristi umjesto normalne distribucije ako je model smanjen na čisto matematički zadatak. Osim toga, u stvarnom životu postoji objektivna vjerojatnost primjene skupina kao reakcija na neke akcije, stoga se pojavljuju grupne niti. Upotreba čisto matematičkih metoda za istraživanje u modelima učinaka iz takvih tečaja je ili nemoguće zbog nedostatka metode za dobivanje analitičkog izražavanja ili teških, budući da analitički izrazi sadrže veliku sustavnu pogrešku zbog brojnih pretpostavki, zahvaljujući koji je istraživač mogao primiti te izraze. Da biste opisali jednu od sorti grupnog fluksa, možete primijeniti opću distribuciju Erlanda. Pojava grupnih tokova u složenim ekonomskim sustavima dovodi do oštar povećanje prosječnih trajanja raznih kašnjenja (nalozi u redovima, kašnjenja u plaćanjima, itd.), Kao i povećanje vjerojatnosti rizičnih događaja ili osiguranih događaja. 1.3.6. Trokutasta distribucija Triangularna distribucija je više informativnija od uniforme. Za ovu distribuciju određuju se tri vrijednost - minimalna, maksimalna i moda. Grafikon funkcije gustoće sastoji se od dva segmenta izravnog, od kojih se jedan povećava pri mijenjanju X. Od minimalne vrijednosti na način, a drugi se smanjuje kada se mijenja X. od modne vrijednosti do maksimuma. Vrijednost matematičkog očekivanja trokutaste distribucije jednaka je jednoj trećini zbroja minimalnog, modnog i maksimuma. Trokutalna raspodjela se koristi kada je najvjerojatnija vrijednost poznata u nekom intervalu i pretpostavlja se da je linearna priroda funkcije gustoće. Slika 5. Funkcija gustoće vjerojatnosti i karakteristike trokutaste distribucije. Trokutalna distribucija je jednostavna za primjenu i interpretirati, ali je potrebno za svoj izbor za težinu. U imitacijskim modelima ekonomskih procesa, takva se distribucija ponekad koristi za simulaciju vremena pristupa bazama podataka. 1.4. Planiranje eksperimenta za simulaciju računala Simulacijski model je neovisan o odabranom sustavu modeliranja (na primjer, hodočasnik ili GPSS) omogućuje vam da dobijete prve prve točke i informacije o zakonu o raspodjeli bilo koje veličine eksperimentatora koji je zainteresiran (eksperimentator je subjekt koji trebaju kvalitativne i kvantitativne zaključke o karakteristikama procesa u studiju). 1.4.1. Cyber \u200b\u200bpristup organiziranju eksperimentalnih studija složenih objekata i procesa. Planiranje eksperimenta može se smatrati kibernetskim pristupom organizaciji i ponašanju eksperimentalnih studija složenih objekata i procesa. Glavna ideja metode sastoji se u mogućnosti optimalne kontrole eksperimenta u uvjetima nesigurnosti, koja je poznata onima preduvjeta na kojoj se temelji kibernetiku. Svrha većine istraživačkih radova je odrediti optimalne parametre složenog sustava ili optimalnih uvjeta za proces obrade: 1. određivanje parametara investicijskog projekta u uvjetima neizvjesnosti i rizika; 2. izbor strukturnih i električnih parametara fizičke instalacije, pružajući najprofitabilniji način rada; 3. dobivanje najviše moguće reakcije reakcije mijenjanjem temperature, tlaka i omjera reagensa - u zadacima kemije; 4. Izbor legurskih komponenti za dobivanje legure s maksimalnom vrijednošću bilo kakve karakteristike (viskoznost, otpornost na prazninu, itd.) - u metalurgiji. Pri rješavanju problema ove vrste, potrebno je uzeti u obzir utjecaj velikog broja čimbenika, od kojih neki nisu podložni regulaciji i kontroli, što je izuzetno teško ispuniti teorijsko istraživanje problema. Stoga idu na putu uspostavljanja osnovnih obrazaca kroz niz eksperimenata. Istraživač je mogao izraziti rezultate eksperimenta u prikladnom za analizu i uporabu. 1.4.2. Regresijska analiza i model modela modela Slika7 Primjer pokusa eksperimentalnih rezultata Vrijednosti raspršenja η V. U tom slučaju, ne samo mjerne pogreške i uglavnom učinak smetnji z. , Složenost optimalnog problema kontrole karakterizira ne samo složenošću same ovisnosti η v (v \u003d 1, 2, ..., n) ali i utjecaj z. Što čini element slučajnosti u eksperimentu. Ovisnost o grafikonu η v (x i) Određuje vrijednosti povezanosti korelacije η V. i x I. koji se mogu dobiti u skladu s rezultatima eksperimenta koristeći metode matematičke statistike. Izračun takvih ovisnosti s velikim brojem ulaznih parametara x I. i značajne smetnje z. I glavni je zadatak istraživača eksperimentatora. U isto vrijeme, težak zadatak, to je učinkovitije korištenje metoda planiranja eksperimenta. Razlikovati dvije vrste eksperimenta: Pasivno; Aktivan. Za pasivni eksperiment Istraživač dovodi do praćenja procesa (mijenjanjem ulaznih i izlaznih parametara). Prema rezultatima promatranja, zaključuje se da su ulazni parametri vikenda zaključeni. Pasivni eksperiment se obično izvodi na temelju postojećeg gospodarskog ili proizvodnog procesa koji ne dopušta aktivnu intervenciju eksperimentatora. Ova metoda je malo skupa, ali zahtijeva puno vremena. Aktivni eksperiment Provodi se uglavnom u laboratorijskim uvjetima, gdje eksperimentator ima sposobnost promjene ulaznih karakteristika prema unaprijed određenom planu. Takav eksperiment brže dovodi do cilja. Odgovarajuće metode aproksimacije nazivaju se regresijska analiza. Regresijska analiza To je metodološki alat pri rješavanju problema prognoziranja, planiranja i analize gospodarskih aktivnosti poduzeća. Zadaci regresijske analize su uspostava oblika odnosa između varijabli, procjene regresije funkcije i uspostave utjecaja čimbenika na zavisnu varijablu, procjenu nepoznatih vrijednosti (predviđanja vrijednosti) ovisne varijable. 1.4.3. Ortogonalno planiranje drugog reda. Ortogonalno planiranje eksperimenta (u usporedbi s neobičnim) smanjuje broj eksperimenata i značajno pojednostavljuje izračune po primitku regresijske jednadžbe. Međutim, takvo planiranje je izvedivo samo s mogućnošću provođenja aktivnog eksperimenta. Praktična sredstva za pronalaženje ekstreme je eksperiment faktora. Glavne prednosti eksperimenta faktora - jednostavnost i mogućnost pronalaženja ekstremne točke (s nekom pogreškom), ako je nepoznata površina dovoljno glatka i ne postoje lokalni krajnosti. Treba napomenuti dva glavna nedostatka eksperimenta faktora. Prvi je nemogućnost pronalaženja ekstrem u prisutnosti unih nepoznatih površina i lokalnih ekstremima. Drugi je u nedostatku sredstava za opisivanje prirode površine u blizini ekstremne točke zbog korištenja najjednostavnijih linearnih regresijskih jednadžbi, što utječe na inerciju sustava kontrole, budući da je u procesu upravljanja potrebno provesti faktor eksperimenti za odabir kontrolnih efekata. Za potrebe upravljanja, ortogonalno planiranje drugog reda je najprikladnije. Obično se eksperiment sastoji od dvije faze. Prvo, koristeći eksperiment faktora, područje u kojem postoji ekstremna točka. Zatim, u području postojanja ekstremne točke, eksperiment se provodi kako bi se dobila regresijska jednadžba 2. reda. Regresijska jednadžba 2. narudžbe omogućuje vam odmah određivanje kontrolnih utjecaja, bez dodatnih eksperimenata ili eksperimenata. Dodatni eksperiment bit će potreban samo u slučajevima u kojima će se površina odgovora značajno promijeniti pod utjecajem nekontroliranih vanjskih čimbenika (na primjer, značajnu promjenu porezne politike u zemlji ozbiljno će utjecati na površinu odgovora koji odražava proizvodne troškove poduzeće 2. Praktični rad. U ovom odjeljku gledat ćemo kako možete primijeniti teoretsko znanje u određene ekonomske situacije. Glavni zadatak našeg tečaja je utvrditi učinkovitost poduzeća koja se bavi komercijalnim aktivnostima. Za provedbu projekta odabrali smo hodočasni paket. Hodočasnik paketa ima širok raspon mogućnosti za simuliranje privremene, prostorne i financijske dinamike simuliranih objekata. Uz to, možete stvoriti diskretne kontinuirane modele. Razvijeni modeli imaju imovinu procesa kolektivnog upravljanja modeliranja. U tekstu modela možete umetnuti bilo koji blok pomoću standardnog C ++ jezika. Hodočasnik paketa ima vlasništvo mobilnosti, tj. Prijenos na bilo koju drugu platformu u prisutnosti C ++ kompajlera. Modeli u hodočasničkom sustavu sastavljeni su i stoga imaju velike brzine, što je vrlo važno za rješavanje rješenja za upravljanje i prilagodljivi odabir opcija pod vremenskom skalom ultrahator. Kôd objekta primljen nakon kompilacije može se ugraditi u programe koji se razvijaju ili prenose (prodaju) kupcu, budući da prilikom rada modeli, alati hodočasnički paket se ne koriste. Peta verzija hodočasnika je softverski proizvod nastao 2000. godine na objektno orijentiranoj osnovi i uzimajući u obzir glavna pozitivna svojstva prethodnih verzija. Prednosti ovog sustava: Orijentacija o zajedničkom modeliranju materijala, informacija i "gotovinskih" procesa; Prisutnost razvijenog slučaja, koja omogućuje izgradnju višestrukih modela u načinu strukturne analize sustava; Dostupnost sučelja s bazama podataka; Mogućnost modela krajnjih korisnika izravno analizirati rezultate zahvaljujući formaliziranoj tehnologiji za stvaranje funkcionalnog praćenja modela koristeći vizualne C ++, Delphi ili drugih sredstava; Sposobnost kontrole modela izravno tijekom njihovog izvršenja pomoću posebnog dijaloga. Dakle, hodočasnički paket je dobar način stvaranja diskretnih i kontinuiranih modela, ima mnoge prednosti i uvelike pojednostavljuje stvaranje modela. Cilj promatranja je poduzeće koje se bavi provedbom proizvode robe. Za statističku analizu ovih funkcioniranja poduzeća i uspoređivanje dobivenih rezultata, uspoređeni su svi čimbenici koji utječu na proces izdavanja i prodaje robe. Tvrtka se bavi proizvodnjom robe u malim serijama (poznata je veličina ove serije). Postoji tržište gdje se ovaj proizvod prodaje. Veličina serije kupljene robe u općem slučaju je slučajna vrijednost. Strukturna shema poslovnog procesa sadrži tri sloja. Na dva sloja postoje autonomni procesi "proizvodnja" (Dodatak a) i "prodaja" (Dodatak b), čiji su programi neovisni. Nema putova za transakcijske transakcije. Posredovačena interakcija tih procesa provodi se samo kroz resurse: materijalni resursi (u obliku gotovih proizvoda) i monetarnih resursa (uglavnom putem tekućeg računa). Upravljanje novčanim sredstvima javlja se na zasebnom sloju - u procesu "monetarne operacije" (Dodatak B). Predstavljamo ciljnu funkciju: vrijeme odgode plaćanja s tekućeg računa TRS-a. Glavni parametri upravljanja: 1 proizvode cjenovne jedinice; 2 Volumen proizvedene robe; 3 Iznos zatraženog zajma u Banci. Učvršćivanje svih ostalih parametara: 4 sata objavljivanja stranke; 5 Broj proizvodnih linija; 6 Interval primitak narudžbe od kupaca; 7 raspršivanje veličine prodane serije; 8 troškova komponenti i materijala za oslobađanje stranke; 9 početni kapital na tekućem računu; možete minimizirati TRS za određenu situaciju na tržištu. Minimum TRS-a postiže se s jednom od maksimuma iznosa novca na tekućem računu. Štoviše, vjerojatnost o rizičnom događaju - neplaćanje dugova na kreditima je blizu minimuma (to se može dokazati tijekom statističkog eksperimenta s modelom). Prvi proces " Proizvodnja "(Dodatak a) provodi glavne osnovne procese. Knot 1 imitira primitak narudžbi za proizvodnju stranaka proizvoda od upravljanja Društva. Čvor 2 - Pokušajte dobiti kredit. Pomoćna transakcija pojavljuje se u ovom čvoru - zahtjev banci. Knot 3 - čeka zajam za ovaj zahtjev. Čvor 4 je uprava Banke: ako se vrati prethodni zajam, onda je novi (inače zahtjev čeka u redu). Node 5 prenosi kredit na tekući račun tvrtke. U čvoru 6, pomoćni zahtjev je uništen, ali informacije koje je zajam osiguran je "barijera" na putu sljedećeg zahtjeva za još jedan zajam (držite operaciju). Glavna raspolaganja transakcija prolazi kroz čvor 2 bez odgode. U čvoru 7, komponente se plaćaju ako postoji dovoljan iznos na tekućem računu (čak i ako zajam nije primljen). U suprotnom, postoji očekivanje zajma ili plaćanje prodanih proizvoda. U čvoru 8, transakcija postaje u redu ako su sve proizvodne linije zauzete. U čvoru 9 se provodi proizvodnja serije proizvoda. U čvoru 10 postoji dodatna aplikacija za povrat kredita, ako je zajam prethodno istaknut. Ova aplikacija ulazi u čvor 11, gdje se novac prenosi s tekućeg računa Društva u Banku; Ako nema novca, zahtjev očekuje. Nakon povratka kredita, ova je aplikacija uništena (u čvoru 12); Banka ima informacije da je zajam vraćen, a tvrtka se može izdati sljedeći zajam (RELS operacija). Red za transakcije prolazi čvor 10 bez kašnjenja, au čvoru je uništen. Zatim se vjeruje da je stranka napravljena i ušla u skladište gotovih proizvoda. Drugi proces " Prodajni "(Dodatak b) imitira osnovne funkcije prodaje proizvoda. Čvor 14 je generator kupca proizvoda. Te se transakcije pretvaraju u skladište (čvor 15), a ako postoji tražena količina robe, kupac je izdao robu; Inače, kupac čeka. Čvor 16 oponaša odmor robe i kontrolu reda čekanja. Nakon primitka robe, kupac navodi novac na tekući račun tvrtke (čvor 17). U čvoru 18, kupac se smatra servisiranjem; Odgovarajuća transakcija više nije potrebna i uništena. Treći proces " Monetarne operacije "(Dodatak b) imitira ožičenje u računovodstvu. Zahtjevi za ožičenje dolaze iz prvog sloja iz čvorova 5, 7, 11 (procesa "proizvodnje") i od čvora 17 ("prodajni" proces). Potopljene linije pokazuju protok novčanih iznosa na računu 51 ("Naselje račun", čvor 20), račun 60 ("dobavljači, izvođači", čvor 22), račun 62 ("kupci, kupci", čvor 21) i račun 90 ("Banka", čvor 19). Konvencionalni brojevi približno odgovaraju planu računovodstvenih računa. Čvor 23 imitira rad financijskog ravnatelja. Poslužene transakcije nakon računovodstvenih postova vraćaju se na one čvorove, odakle su to činili; Ovi čvorovi su u T → Uppown transakcijski parametar. Izvorni kod modela prikazan je u aplikaciji. Ovaj izvorni kod gradi sam model, tj. Stvara sve čvorove (prikazane u strukturnoj shemi poslovnog procesa) i odnos između njih. Kodeks može generirati hodočasnički dizajner (GEM), u kojem se grade procesi u obliku objekta (Dodatak e). Model se kreira pomoću Microsoft Developer Studio. Microsoft Developer Studio je softverski paket koji se temelji na C ++ jeziku. Nakon pridruživanja projektu dodatnih knjižnica (Pilgrim.lib, COMCTL32.Lib) i datoteke resursa (holgrim.res), sastaviti ovaj model. Nakon kompilacije dobivamo gotov model. Datoteka izvješća automatski se stvara u kojoj se pohranjuju rezultati modeliranja nakon jednog modela. Datoteka izvješća prikazana je u Dodatku D. 3. Zaključci o poslovnom modelu "Učinkovitost proizvodnje" 1) broj čvorova; 2) naziv čvora; 3) vrstu čvora; 5) m (t) prosječno vrijeme čekanja; 6) ulazni metar; 7) ostaje transakcija; 8) stanje čvora u tom trenutku. Model se sastoji od tri neovisna procesa: glavnog proizvodnog procesa (Dodatak a), proces prodaje proizvoda (Dodatak B) i proces upravljanja novčanim tokovima (Aplikacija B). Glavni proizvodni proces.

Tijekom razdoblja modeliranja poslovnog procesa u čvoru 1 ("narudžbe") je formirano 10 zahtjeva za proizvodnju proizvoda. Vrijeme formiranja prosječnog naloga je 74 dana, kao rezultat, jedna transakcija nije ušla u okvir procesa modeliranja. Preostalih 9 transakcija ušla je u čvoru 2 ("razvoj1"), gdje je stvoren odgovarajući broj zahtjeva za bankom za primanje kredita. Prosječno vrijeme čekanja je 19 dana, ovo vrijeme modeliranja, za koje su zadovoljni sve transakcije. Nadalje, može se vidjeti da je 8 zahtjeva dobilo pozitivan odgovor u čvoru 3 ("izdavanje rješavanja"). Prosječno vrijeme dopušteno je 65 dana. Učitavanje ovog čvora bilo je prosječno 70,4%. Stanje čvora u vrijeme završetka vremena simulacije je zatvoreno, to je zbog činjenice da ovaj čvor pruža novi zajam samo u slučaju povratka prethodnog, dakle, zajam u to vrijeme Kraj modeliranja nije otplaćen (to se vidi iz čvora 11). Node 5 obavlja kredit na tekući račun poduzeća. I, kao što se može vidjeti iz tablice rezultata, banka je prebačena na račun tvrtke od 135.000 rubalja. U čvoru 6, sve 11 zahtjeva za kredit je uništeno. U čvoru 7 ("naknada dobavljači") isplaćeno je komponentama u iznosu prethodno dobivenih kredita (135.000 rubalja). U čvoru 8 vidimo da je 9 transakcija u redu. To se događa kada su sve proizvodne linije zauzete. U čvoru 9 ("Nalog") se provodi izravno proizvodnje. Za proizvodnju jedne serije proizvoda traje 74 dana. Tijekom razdoblja modeliranja izvršeno je 9 narudžbi. Učitavanje ovog čvora bilo je 40%. U čvoru 13, aplikacije za proizvodnju proizvoda uništene su u količini od 8 komada. S izračunom da se stranke izrađuju i ulaze u skladište. Prosječno vrijeme proizvodnje je 78 dana. U čvoru 10 ("vilica 2"), 0 dodatnih povrata kredita je stvoreno. Te su prijave upisane u čvor 11 ("povratak"), gdje je banka vraćena zajam u iznosu od 120.000 rubalja. Nakon povratka kredita, zahtjev za povratak je uništen u čvoru 12 u iznosu od 7 kom. s prosječnim vremenom -37 dana. Proces prodaje proizvoda.

U čvoru 14 ("kupci"), generirani su 26 transakcija-kupaca proizvoda s prosječnom starošću od 28 dana. Jedna transakcija očekuje u redu. Zatim, 25 kupaca transakcija "okrenuta" u skladište (čvor 15) za robu. Učitavanje skladišta za razdoblje modeliranja bilo je 4,7%. Proizvodi iz skladišta su odmah izdani - bez kašnjenja. Kao rezultat izdavanja proizvoda, u skladištu je ostalo 1077 jedinica. Proizvodi, u redu, dobivanje robe se ne očekuje, dakle, prilikom primanja narudžbe, tvrtka može izdati željenu količinu robe iz skladišta. Čvor 16 imitira oslobađanje proizvoda 25 korisnika (1 transakcija u redu). Nakon primitka robe, kupci bez odlaganja platili su robu primljene u iznosu od 119160 rubalja. U čvoru 18, svi se poslužuju trantakti uništeni. Proces upravljanja monetarnim protokom.

U tom procesu bavimo se sljedećim računovodstvenim ožičenjem (zahtjevi za izvršenje koji dolaze iz čvorova 5, 7, 11 i 17, respektivno): 1 izdana kreditna banka - 135000 rubalja; 2 Plaćanje dobavljačima za dodatnu opremu - 135000 rubalja; 3 Povratak bankovnog kredita - 120000 rubalja; 4 Na tekućem računu primljena sredstva iz prodaje proizvoda - 119160 rubalja. Kao rezultat tih ožičenja primili smo sljedeće podatke o raspodjeli sredstava na računima: 1) sch. 90: Banka. 9 transakcija se servisiralo, jedan očekuje u redu. Ravnoteža je 9970000 rubalja. Obavezno - 0 rubalja. 2) Sch. 51: r / račun. Služe se 17 transakcija, očekuje se u redu. Ravnoteža sredstava -14260 Utrljajte. Potrebno - 15.000 rubalja. Prema tome, kada je vrijeme modeliranja produženo, transakcija u redu je odmah servisirana da bude, zbog nedostatka sredstava na računu Društva. 3) Sch. 61: Kupci. 25 transakcija. Odmor ravnoteže - 9880840 utrljati. Obavezno - 0 rubalja. 4) Sch. 60: Dobavljači. U okviru ovog eksperimenta ne razmatra se 0 transakcija (proces "opskrbe robom"). Ravnoteža je 135.000 rubalja. Obavezno - 0 rubalja. Čvor 23 imitira rad financijskog ravnatelja. Su servisirali 50 transakcija Analiza rasporeda "dinamika kašnjenja".

Kao rezultat načina modela, osim datoteke koja sadrži podatke o tablici, dobivamo grafikon kašnjenja u redu (sl. 9). Rasporedite dinamiku kašnjenja u redu u čvoru "Calc. Račun 51 označava da se kašnjenje s vremenom povećava. Vrijeme kašnjenja plaćanja s tekućeg računa poduzeća je 18 dana. Ovo je prilično visok pokazatelj. Kao rezultat toga, koje je poduzeće manje i manje plaćanja, a uskoro će vrijeme kašnjenja premašiti vrijeme čekanja vjerovnika - to može dovesti do bankrota poduzeća. Ali, na sreću, ta kašnjenja nisu česte i stoga je to plus to ovom modelu. Situaciju možete riješiti minimiziranjem vremena odgode plaćanja za određenu situaciju na tržištu. Minimalno vrijeme odgode postići će se na jednom od maksimuma iznosa novca na tekućem računu. U tom slučaju vjerojatnost neplaćanja dugova na zajmovima bit će blizu minimuma. Procjena učinkovitosti modela.

Na temelju opisa procesa možemo zaključiti da su procesi proizvodnje i prodaje općenito učinkovito. Glavni problem modela je proces upravljanja monetarnim protokom. Glavni problem ovog procesa je dugovi o otplati bankovnog kredita, čime se ne dovodi do nedostatka sredstava na tekućem računu, koji neće dopustiti slobodno manipuliran primljenim sredstvima, od tada Moraju biti poslani da otplaćuju kredit. Kao što smo postali poznati iz analize rasporeda "dinamika kašnjenja", u budućnosti će tvrtka biti u mogućnosti vratiti račune koji se plaćaju na vrijeme, ali ne uvijek u jasno navedenim linijama Stoga se može zaključiti da je u ovom trenutku model prilično učinkovit, ali zahtijeva od najmanjih usavršavanja. Generalizacija rezultata statističkih informacija provedena je analizom rezultata eksperimenta. Raspored kašnjenja u čvoru "namire" pokazuje da, tijekom razdoblja modeliranja, vrijeme kašnjenja u čvoru traje, uglavnom na istoj razini, iako se povremeno pojavljuju kašnjenja. Slijedi da povećanje vjerojatnosti pojave situacije kada poduzeće može biti na rubu stečaja, iznimno niska. Prema tome, model je prihvatljiv, ali kao što je gore spomenuto, zahtijeva manje poboljšanja. Zaključak Komplicirani unutarnji odnosi i veliki u broju elemenata sustava je isplativo, izravne metode modeliranja i često za izgradnju i studiju se prenose na simulacijske metode. Pojava najnovijih informacijskih tehnologija povećava se ne samo sposobnosti sustava modeliranja, već i vam omogućuje da primijenite veću raznolikost modela i metoda za njihovu provedbu. Poboljšanje računalnih i telekomunikacijskih tehnika dovelo je do razvoja metoda modeliranja strojeva, bez kojih je nemoguće proučiti procese i fenomene, kao i izgradnju velikih i složenih sustava. Na temelju obavljenog posla, može se reći da je vrijednost modeliranja u gospodarstvu vrlo velika. Stoga bi moderan ekonomist trebao biti dobar u ekonomskim i matematičkim metodama, kako bi se mogli praktično primjenjivati \u200b\u200bna model stvarnih ekonomskih situacija. To vam omogućuje da bolje asimilirate teorijska pitanja moderne ekonomije, doprinosi podizanju razine kvalifikacija i opće profesionalne kulture stručnjaka. Uz pomoć raznih poslovnih modela, moguće je opisati ekonomske objekte, obrasce, komunikacije i procese ne samo na razini zasebne tvrtke, već i na razini države. A to je vrlo važna činjenica za bilo koju zemlju: možete predvidjeti uspone i naljepnice, krize i stolice u gospodarstvu. BIBLIOGRAFIJA 1. Emelyanov a.a., Vlasova e.a. Modeliranje računala - m.: Moskva država. Ekonomski sveučilište, statistika i informatika, 2002. 2. Zamkov o.o., Tolstopyenko A.V., cheremekh yu.n. Matematičke metode u ekonomiji, M., Posao i servis, 2001. 3. Koleev V.a., matematička ekonomija, M., UNITI, 1998. 4. Najmor T. Stroj imitacija pokusi s modelima ekonomskih sustava. - m.: Mir, 1975. - 392 str. 5. SVIETS B.YA., YAKOVLEV S.A. Simulacija sustava. - M.: Više. SHK., 2001. 6. Shannon R.E. Modeliranje simulacijskog sustava: Znanost i umjetnost. - m.: Mir, 1978. 7. www.thrasta.narod.ru. Dodatak A. Shema poslovnog modela "Učinkovitost poduzeća" Dodatak B. Proces implementacije proizvoda poslovnog modela "Učinkovitost poduzeća" Dodatak B. Proces upravljanja novčanim tokovima poslovnog modela "Učinkovitost poduzeća" Dodatak G. Model izvornog koda Dodatak D. Datoteku izvješća modela Dodatak E. Učenici, diplomirani studenti, mladi znanstvenici koji koriste bazu znanja u studijima i radu bit će vam vrlo zahvalni. Sveučilište u međunarodnom poslovanju. Na temu: imitacija modeliranja u gospodarstvu Izvršeni student c. Ekonomija Tazhibaev ermek Almaty 2009. Plan Uvod 1. Definicija koncepta "modeliranja imitacije" 2. Imitacija Modeliranje reproduktivnih procesa u industriji nafte i plina 3. Metoda Monte Carla kao vrste modeliranja imitacije 4. Primjer. Evaluacija geoloških zaliha Zaključak Uvod Proučavanje operacija naširoko se koristi i analitički i statistički modeli. Svaki od ovih vrsta ima svoje prednosti i nedostatke. Analitički modeli više nepristojan, uzeti u obzir manji broj čimbenika, uvijek zahtijevaju nikakve pretpostavke i pojednostavljenja. No, rezultati izračuna na njima lakše su predvidljivi, jasnije odražavaju inherentni fenomen. I, glavna stvar, analitički modeli su više prilagođeni da pronađu optimalna rješenja. Statistički modeli, u usporedbi s analitičkim, točnijim i detaljnijim, ne zahtijevaju tako grube pretpostavke, omogućuju vam da razmislite o velikom (u teoriji - neograničen veliki) broj čimbenika. Ali oni također imaju vlastite nedostatke: masući, loš poremećaj, visoka potrošnja strojno vrijeme, i što je najvažnije, ekstremne poteškoće pronalaženja optimalnih rješenja koja padaju "na dodir" nagađanjem i uzorcima. Najbolji rad u području operacija temelji se na dijeljenju analitičkih i statističkih modela. Analitički model omogućuje općim uvjetima shvatiti fenomen, zabraniti konturu glavnih uzoraka. Sve pojašnjenje mogu se dobiti pomoću statističkih modela. Simulacijska simulacija se odnosi na procese, u kojem može intervenirati ljudsku volju s vremena na vrijeme. Osoba koja vodi operaciju može, ovisno o uspostavljenoj situaciji, uzeti one ili druge odluke, baš kao i šahov igrač, gledajući na ploču, odabire svoj sljedeći potez. Tada se matematički model pokreće, što pokazuje kakva se očekuje da se situacija očekuje kao odgovor na ovu odluku i na koje će posljedice će voditi nakon nekog vremena. Prihvaća se sljedeće "trenutno rješenje" već uzimajući u obzir pravu novu situaciju itd. Kao rezultat ponovljenog ponavljanja takvog postupka, glava, kao što je bila, "dobici iskustva", studira na vlastite i tuđim pogreškama i postupno naučiti kako bi ispravna rješenja - ako ne i optimalna, onda gotovo optimalna. 1.

Određivanje koncepta "modeliranja imitacije" U modernoj literaturi ne postoji jedinstvena stajališta o pitanju onoga što treba razumjeti u modeliranju imitacije. Dakle, postoje različita tumačenja: U prvom - pod simulacijskom modelu shvaća se kao matematički model u klasičnom smislu; U drugom - ovaj izraz ostaje samo za one modele u kojima se na ovaj ili onaj način igraju slučajni utjecaji (oponašaju); U trećem, pretpostavlja se da se model simulacije razlikuje od konvencionalnog matematičkog opis, ali kriterij za koji se može reći kada se ne uvede matematički model i imitacija; Modeliranje simulacije se primjenjuje na postupke, u kojem može intervenirati ljudsku volju s vremena na vrijeme. Osoba koja vodi operaciju može, ovisno o uspostavljenoj situaciji, uzmite određene odluke, baš kao i šahov koji gleda na ploču, odabire svoj sljedeći potez. Tada djeluje matematički model, koji pokazuje koji se očekuje situacija, kao odgovor na ovu odluku i na koje će posljedice voditi nakon nekog vremena. Sljedeća tekuća odluka je već uzeta u obzir pravu novu okolinu, itd. Kao rezultat ponovljenog ponavljanja takvog postupka, glava kao što je bila, "dobiva iskustvo", studira na vlastite i druge ljude i postupno Naučite napraviti prave rješenja - ako ne i optimalno, onda gotovo optimalno. Pokušajmo ilustrirati proces simulacije kroz usporedbu s klasičnim matematičkim modelom. Faze procesa izgradnje matematičkog modela složenog sustava: 1. Formulirati osnovna pitanja o ponašanju sustava, odgovore na koje želimo dobiti korištenje modela. 2. Od mnoštva zakona koji kontroliraju ponašanje sustava, oni čiji je utjecaj ključan prilikom traženja odgovora na pitanja. 3. Osim ovih zakona, ako je potrebno, za sustav u cjelini ili pojedinačne dijelove formulira se određena hipoteza o funkcioniranju. Kriterij adekvatnosti modela je praksa. Poteškoće u izgradnji matematičkog modela složenog sustava: Ako model sadrži mnoge veze između elemenata, razne nelinearne ograničenja, veliki broj parametara itd. Real sustavi često su podložni utjecaju slučajnih različitih čimbenika, a računovodstvo koje analitički predstavlja vrlo velike poteškoće, često nepremostive s njima; Sposobnost usklađivanja modela i originala s ovim pristupom samo na početku. Te se poteškoće određuju korištenjem modeliranja imitacije. Privodi se na sljedećim koracima: 1. Kao i prije, formulirani su glavna pitanja o ponašanju složenog sustava, odgovore na koje želimo dobiti. 2. Razgradnja sustava se provodi na jednostavnijim blokovima dijelova. 3. Zakoni i "uvjerljiva" hipoteza formuliraju se u pogledu ponašanja kao sustava kao cjeline i pojedinih dijelova. 4. Ovisno o pitanjima postavljenim prije istraživača, uveden je takozvani sustav sustava koji simulira vrijeme u stvarnom sustavu. 5. Potrebne fenomenološka svojstva sustava i odvojenih dijelova postavljena su formalizirana. 6. Random parametri koji se pojavljuju u modelu uspoređuju se s nekim implementacijama koje su spremljene konstantnom za jedan ili više sustava sustava sustava. Zatim se nalaze nove implementacije. 2.

Simulacijsko modeliranje procesa reprodukcije u industriji nafte i plina Moderna faza razvoja naftne i plinske industrije karakterizira komplikacija veza i interakcije prirodnih, ekonomskih, organizacijskih i drugih čimbenika proizvodnje, kako na razini pojedinih poduzeća i naftnih i plinskih područja te na razini javnosti. U naftnoj i plinskoj industriji, proizvodnja se odlikuje dugim razdobljima, proizvodnja proizvodnje - proces u vremenu (traženje i istraživanje, razvoj i aranžman, proizvodnja nafte, plin i kondenzat), prisutnost kašnjenja i kašnjenja, dinamički Korišteni resursi i drugi čimbenici, vrijednosti mnogih od kojih su nosili probabilistički karakter. Vrijednosti tih čimbenika sustavno se mijenjaju zbog puštanja u rad novih depozita, kao i ne potvrđuju očekivane rezultate razvoja. To prisiljava industriju nafte i plina za povremeno revidiranje planova za reprodukciju stalnih sredstava i redistribuiranja resursa kako bi se optimizirali rezultati proizvodnih i gospodarskih aktivnosti. Pri izradi planova, značajna pomoć osobama koje pripremaju nacrt gospodarske odluke mogu osigurati korištenje metoda matematičkog modeliranja, uključujući imitaciju. Suština ovih metoda je višestruka reprodukcija planiranih rješenja s naknadnom analizom i izborom najracionalnijih na određenom sustavu kriterija. Koristeći simulacijskog modela, možete stvoriti jedinstvenu strukturnu shemu koja integrira funkcionalne kontrole (strateško, taktičko i operativno planiranje) za glavne industrijske procese industrije (pretraživanja, istraživanja, razvoja, rudarstva, prijevoza, ulja i plina). 3.

Monte Carlo metoda kao vrstasimulacijska simulacija Datum rođenja metode Montte Carlo se smatra 1949. godine, kada se pojavio članak pod nazivom "Monte Carlo metoda". Stvoritelji ove metode smatraju američkim matematičarima J. Neuman i S. Ulama. U SSSR-u, prvi članci o Monte Carlo metodi su objavljeni 1955-1956. Znatiželjno je da je teoretska osnova metode bila poznata dugo vremena. Štoviše, neke od zadataka statistike izračunati su ponekad uz pomoć slučajnih uzoraka, tj. U stvari, Monte Carlo. Međutim, prije pojave elektroničkih računalnih strojeva (računala), ova metoda nije mogla pronaći nikakvu široku uporabu, za simuliranje slučajnih varijabli "ručno - vrlo naporno djelo. Dakle, pojava Monta-Carlo metode kao vrlo univerzalne numeričke metode je bio moguće samo zbog računala izgled. Samo ime "Monte Carlo" dolazi iz grada Monte Carla u Kneževini Monaka, poznatog po svojoj kockarskoj kući. Ideja o metodi je izuzetno jednostavna i je sljedeća. Umjesto opisuje proces pomoću analitičkog aparata (diferencijalne ili algebarske jednadžbe), "crtanje" slučajnog fenomena proizveden je pomoću posebno organiziranog postupka, koji uključuje nesreću i daje slučajni rezultat. Zapravo, konkretna implementacija slučajnog procesa razvija se svaki drugi put; Također, kao rezultat statističkog modeliranja dobivamo novu, različitu od druge provedbe postupka u studiju. Što nam može dati? Samo po sebi ništa, baš, kažem, jedan slučaj liječenja pacijenta s lijekom. Još jedna stvar, ako postoji mnogo takvih implementacija. Ovaj skup implementacija može se koristiti kao određeni umjetno dobiveni statistički materijal, koji se može obraditi konvencionalnim metodama matematičke statistike. Nakon takvog liječenja dobivene su sve karakteristike interesa za nas: vjerojatnosti događaja, matematička očekivanja i disperzija slučajnih varijabli, itd. Prilikom modeliranja slučajnih fenomena Monte Carlo, koristimo najviše šanse kao studijski uređaj, prisiljavajući ga "rad na nama. " Često je takav prijem jednostavniji od pokušaja izgradnje analitičkog modela. Za složene operacije u kojima su uključeni veliki broj elemenata (automobili, ljudi, organizacije, komunalne proizvode), u kojem su slučajni čimbenici teško isprepleteni, gdje je proces jasno nemarkskpy, metoda statističkog modeliranja, u pravilu, to Ispada da je lakše nego analitički (i često se događa jedini mogući). U biti, svaki probabilistički zadatak može se riješiti metodom Monte Carlo, ali se postaje opravdano samo kada je postupak crtanja lakši, a ne teže od analitičkog izračuna. Dajte nam primjer kada je MONTE Carlo metoda je moguća, ali iznimno nerazen. Neka, na primjer, u određenoj svrsi napravljeni su tri neovisna snimka, od kojih svaki spada u cilj s vjerojatnošću 1/2. Potrebno je pronaći vjerojatnost najmanje jednog udarca. Osnovni izračun daje nam vjerojatnost barem jednog hita jednako 1 - (1/2) 3 \u003d 7/8. Isti zadatak može se riješiti i "crtanje", statističko modeliranje. Umjesto "tri snimke", baciti ćemo "tri novčića", s obzirom na to reći, grb - za udaranje, odluku - za "slip". Doživljava "uspješno", ako je barem jedan od grba jedan od novčića. Mi ćemo proizvesti vrlo, vrlo mnogo eksperimenata, izračunati ukupni broj "sreće" i podijeliti broj N produkcija. Dakle, dobivamo učestalost događaja, i to je blizu vjerojatnosti s velikim brojem eksperimenata. Pa, što? Primijenite takav prijem mogao je osoba koja čak i ne zna teoriju vjerojatnosti, ipak, u načelu, moguće je. Metoda Monte Carlo je numerička metoda rješavanja matematičkih problema koristeći modeliranje slučajnih varijabli. Razmotrite jednostavan primjer ilustrirajući način. PRIMJER 1. Pretpostavimo da trebamo izračunati područje stana Slika S. To može biti proizvoljna figura s curvioarnom granicom, koja je navedena grafički ili analitički, povezana ili se sastoji od nekoliko komada. Neka bude brojka prikazana na Sl. 1, i pretpostavite da se sve nalazi unutar jednog trga. Odaberite unutar kvadratnog N slučajnih točkica. Označite broj bodova koji su došli u dodatak unutar S. Geometrijski očito, područje s je približno jednak omjeru F / N. Što je veća n, to je veća točnost ove procjene. Dvije značajke Monte Carlo metode. Prva značajka metode je jednostavna struktura računalnog algoritma. Druga značajka metode je pogreška izračuna, u pravilu je proporcionalna D / N2, gdje je D neki trajni, n je broj testova. Može se vidjeti da kako bi se smanjila pogreška 10 puta (drugim riječima, da biste dobili još jedan vjerni decimalni znak odgovora), potrebno je povećati N (tj. Volumen rada) je 100 puta. Jasno je da je nemoguće postići visoku točnost. Stoga se obično kaže da je Monte Carlo metoda posebno učinkovita u rješavanju tih zadataka u kojima je rezultat potrebna s malom točnosti (5-10%). Način primjene metode Monte Carlo u teoriji je vrlo jednostavan. Da bi se dobio umjetni slučajni uzorak iz skupa količine opisanih pomoću funkcije raspodjele vjerojatnosti, slijedi: 1. Izgradite grafikon ili tablicu integralne funkcije distribucije na temelju broja brojeva koji odražavaju proces u studiju (a ne na temelju broja slučajnih brojeva), a vrijednosti slučajnog varijabilnog procesa su deponirane duž apscisa osi (x) i vrijednosti vjerojatnosti (od 0 do 1) - na osi rejonice (y). 2. Uz pomoć generatora slučajnog broja za odabir slučajnog decimalnog broja od 0 do 1 (s potrebnim brojem ispuštanja). 3. Držite horizontalnu izravnu iz točku na redijskoj osi koja odgovara odabranom slučajnom broju, do raskrižja s krivuljom raspodjele vjerojatnosti. 4. niže od ove točke raskrižja okomito na Asčissu. b. Ponovite korake 2-5 za sve potrebne slučajne varijable, slijedeći redoslijed u kojem su zabilježene. Opće značenje je lako razumjeti s jednostavnim primjerom: broj poziva na telefonsku postaju za 1 minutu odgovara sljedećoj distribuciji: Broj vjerojatnosti poziva Kumulativna vjerojatnost oko 0,10 0,10 Pretpostavimo da želimo provesti mentalni eksperiment za pet vremena. Konstruiramo kumulativni raspored distribucije vjerojatnosti. Uz pomoć generatora slučajnog broja, dobivamo pet brojeva, od kojih se svaki koristi za određivanje broja poziva u ovom vremenskom intervalu. RANOM broj slučajni broj poziva Uzimajući još nekoliko takvih uzoraka, možete se pobrinuti da ako se koriste brojevi su stvarno raspoređeni ravnomjerno, svaka od vrijednosti vrijednosti u studiju će se pojaviti s istom frekvencijom kao nadrealnim svijetom, a mi ćemo primati rezultate tipične za ponašanje sustava u studiju. Vratimo se na primjer. Da bismo izračunali, trebali smo odabrati slučajne točkice na jednom kvadratu. Kako to učiniti fizički? Zamislite takav eksperiment. Sl. 1. (Na povećanoj ljestvici) sa slikama i trg visjela na zidu kao metu. Strijelac, koji je bio na nekoj udaljenosti od zida, puca n Times, ciljanje središta trga. Naravno, svi metci neće leći točno do centra: pokušavaju na cilj n slučajnih točkica. Je li moguće procijeniti S. kvadrat na tim točkama. Jasno je da će s visokom strijelom kvalifikacije, rezultat iskustva biti vrlo loš, jer će gotovo svi metci pasti u blizini centra i pasti u S. Nije teško razumjeti da će naša metoda izračunavanja područja biti valjana samo kada slučajne točke neće biti jednostavna "slučajna", a također "ravnomjerno raspršena" tijekom trga. U ciljevima poslovanja operacija, Monte Carlo metoda se koristi u tri osnovne uloge: 1) pri modeliranju kompleksa, integriranim operacijama, gdje su prisutni mnogi interakcijski slučajni čimbenici; 2) prilikom provjere primjenjivosti jednostavnijih, analitičkih metoda i razjašnjenja uvjeta njihove primjenjivosti; 3) Kako bi se razvili izmjene i dopune analitičkih formula kao što su "empirijske formule" u struci. 4.