Problemi vlastitih i vanjskih izvora financiranja. Vanjsko financiranje i unutarnje financiranje poduzeća: vrste, razvrstavanje i značajke

Naravno u gospodarstvu poduzeća

"Vanjski i unutarnji izvori

financiranje aktivnosti poduzeća "

St. Petersburg

Uvod , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , .3.

Poglavlje 1. Financijska sredstva poduzeća. , , , , , , , , , , , , , , , , , , , , , , , , , bez

Poglavlje 2. Klasifikacija izvora financiranja. , , , , , , , , , , , , , , , , , 7.

2.1. Domaći izvori financiranja poduzeća. , , , , , , , , , , , , , , , osam

2.2. Vanjski izvori financiranja poduzeća. , , , , , , , , , , , , , , , , .12

Poglavlje 3. Upravljanje izvorima financiranja. , , , , , , , , , , , , , , , , , .šesnaest

3.1. Omjer vanjskih i unutarnjih izvora

u strukturi kapitala. , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , 17.

3.2. Učinak financijske poluge. , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , .devetnaest

Zaključak. , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , .22.

Popis rabljene literature. , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , .23.

Primjena. , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , , 24.

Uvod

Društvo - Ovo je poseban tehnički i ekonomski i društveni kompleks, osmišljen kako bi se dobila korisne koristi za tvrtku za profit. Prilikom stvaranja, kao iu procesu upravljanja rješavaju različita pitanja, od kojih je jedan financiranje aktivnosti poduzeća, odnosno davanje potrebnih financijskih sredstava 1 troškove za njegovu provedbu i razvoj. Ovi resursi poslovnih subjekata dobivaju se iz različitih izvora, bez ikakvog poduzeća ne mogu postojati i raditi. I stoga ne postoji ništa iznenađujuće da je pitanje mogućih izvora financiranja danas relevantno za mnoge poslovne subjekte i brige mnoge poduzetnike.

Svrha rada je proučavanje postojećih izvora sredstava, njihovu ulogu u procesu djelovanja poduzeća i njezinog razvoja.

Postavljanje prioriteta među izvorima financiranja, izbor najuptimalnijih izvora danas je problem za mnoge organizacije. Stoga će se u ovom radu razmotriti klasifikacija izvora financiranja aktivnosti poduzeća, koncept financijskih sredstava, koji je usko povezan s tim izvorima, kao i omjer u strukturi kapitala i posuđenih fondova, koji ima značajan utjecaj na financijske i gospodarske aktivnosti poduzeća.

Razmatranje ovih aspekata omogućit će zaključci o određenoj temi.

Poglavlje 1. Financijska sredstva poduzeća

Koncept financijskih sredstava usko je povezan s konceptom financiranja aktivnosti poslovnog subjekta. Financijska sredstva tvrtke - To je kombinacija vlastitih sredstava i primitaka posuđenih i privučenih sredstava namijenjenih financijskim obvezama, financiranjem tekućih troškova i troškova povezanih s ekspanzijom kapitala. Oni su rezultat interakcije primitka, potrošnje i distribucije sredstava, akumulacije i korištenja.

Financijski resursi igraju važnu ulogu u procesu reprodukcije i njegovoj propisima, raspodjela sredstava u područjima njihove uporabe, potiču razvoj gospodarskih aktivnosti i povećati njegovu učinkovitost, omogućiti vam da kontrolirate financijsko stanje poslovnog subjekta.

Izvori financijskih sredstava su svi novčani prihodi i avanture koje imaju poduzeće ili drugi poslovni subjekt tijekom određenog razdoblja (ili na dan) i koji se šalju na obavljanje novčanog toka i odbitaka potrebnih za proizvodnju i društveno razvoj.

Financijska sredstva ostvarena iz različitih izvora omogućuju pravodobno ulaganje u novu proizvodnju u pravodobno, kako bi se osigurala proširenje i tehnička ponovna oprema trenutnog poduzeća, za financiranje znanstvenih istraživanja, razvoja, njihove provedbe, itd ,

Glavna područja korištenja financijskih sredstava poduzeća u procesu provedbe aktivnosti uključuju:

financiranje postojećih potreba proizvodnje i trgovinskog procesa kako bi se osiguralo normalno funkcioniranje proizvodnih i trgovačkih djelatnosti poduzeća kroz planiranu raspodjelu sredstava za osnovnu proizvodnju, proizvodnju i pomoćne procese, opskrbu, marketing i prodaju proizvoda;

financiranje upravnih i organizacijskih mjera za održavanje visoke razine funkcionalnosti sustava upravljanja poduzećem restrukturiranjem, dodjeljivanjem novih usluga ili smanjenih uređaja za upravljanje;

investiranje sredstava na glavnu proizvodnju u obliku dugoročnih i kratkoročnih ulaganja za njegov razvoj (potpuna obnova i modernizacija proizvodnog procesa), stvarajući novu proizvodnju ili smanjenje određenih neprofitacija;

financijska ulaganja - ulaganje financijskih sredstava za ciljeve donoseći više prihoda poduzeću nego razvoj vlastite proizvodnje: stjecanje vrijednosnih papira i druge imovine u različitim segmentima financijskog tržišta, ulaganja u odobreni kapital drugih poduzeća kako bi se izvršilo dohodak i dobiti prava na sudjelovanje u upravljanju tim poduzećima, financiranje ulaganja 2, pružanje kredita od drugih tvrtki;

formiranje rezervi, koje provodi i sama poduzeća i specijalizirana osiguravajuća društva i sredstva državne rezerve zbog regulatornih odbitaka za održavanje kontinuiranog kruga financijskih sredstava, štiteći poduzeće od nepovoljnih promjena u tržišnim uvjetima.

Od velike važnosti za osiguranje neprekidnog financiranja proizvodnog procesa ima financijske rezerve. U uvjetima tržišta, njihova je uloga značajna. Te rezerve mogu osigurati kontinuirani krug sredstava u procesu reprodukcije, čak i ako postoje ogromni gubici ili pojava nepredviđenih događaja. Financijske rezerve Društva nastaju na štetu vlastitih sredstava.

Financijsko pružanje reproduktivnih troškova može se provesti u tri oblika: samofinanciranje, kreditiranje i državno financiranje.

Samofinanciranje se temelji na korištenju vlastitih financijskih sredstava poduzeća. Ako nema dovoljno sredstava, može ili smanjiti neke od njihovih troškova ili koristiti sredstva koja se mobiliziraju na financijskom tržištu na temelju operacija vrijednosnih papira.

Kreditiranje je metoda financijske potpore za reproduktivne troškove, u kojima su troškovi pokriveni kreditom Banke, pod uvjetom na temelju povrata, plaćanja, hitnosti.

Javno financiranje provodi se na nespornijoj osnovi na štetu proračunskih i izvanproračunskih fondova. Kroz takav financiranje, država namjerno preraspodjeljuje financijska sredstva između industrijskih i neproduktivnih sfera, sektora gospodarstva, itd. U praksi se mogu istovremeno koristiti svi oblici troškova financiranja.

Poglavlje 2. Klasifikacija izvora financiranja

Financijska sredstva poduzeća pretvaraju se u kapital kroz relevantne izvore sredstava 3. Danas su njihove različite klasifikacije poznate.

Izvori financiranja mogu se podijeliti u tri skupine: korišteni, pristupačni, potencijal. Korišteni izvori su kombinacija takvih izvora financiranja aktivnosti poduzeća, koji su već korišteni za formiranje kapitala. Raspon resursa koji su potencijalno stvarni za uporabu nazivaju se dostupnim. Potencijalni izvori su oni koji se teoretski mogu koristiti za funkcioniranje komercijalnih poduzeća, u uvjetima naprednijih financijskih i kreditnih odnosa.

Jedna od mogućih i najčešćih skupina je podjela izvora sredstava za vrijeme:

izvori kratkoročnog imenovanja;

napredni kapital (dugoročno).

Također u literaturi postoji podjela izvora financiranja u sljedeće skupine:

vlastitih sredstava poduzeća;

posuđene fondove;

uključeni fondovi;

izdvajanja proračuna.

Međutim, glavna podjela izvora je njihova podjela na vanjsku i unutarnju. U ovoj izvedbi, vlastita sredstva i proračunska alokacije se kombiniraju u skupinu unutarnjih (vlastitih) izvora financiranja, a pod vanjskim izvorima se podrazumijevaju privučeni i (ili) posuđene fondove.

Temeljna razlika između izvora vlastitih i posuđenih fondova leži u pravnom razlogu - u slučaju likvidacije poduzeća, njezini vlasnici imaju pravo na taj dio poduzeća imovine koja će ostati nakon naselja s trećim stranama.

2.1. Unutarnji izvori financiranja poduzeća

Glavni izvori financiranja aktivnosti poduzeća su vlastita sredstva. Unutarnji izvori uključuju:

odobren kapital;

sredstva akumulirana od strane poduzeća u procesu djelatnosti (pričuvna kapitala, dodatni kapital, zadržana dobit);

ostali doprinosi pravnim osobama i pojedincima (ciljani financiranje, dobrotvorni doprinosi, donacije itd.).

Vlastiti kapital počinje se formirati u vrijeme osnivanja poduzeća kada se formira njegov odobreni kapital, odnosno postavljen u monetarnim uvjetima depozita (dionica na nominalnoj vrijednosti) osnivača (sudionika) u vlasništvu organizacije Kada je stvoren kako bi osigurao aktivnosti u veličini definiranih konstitutivnim dokumentima. Formiranje odobrenog kapitala povezana je s posebnostima organizacijskih i pravnih oblika poduzeća: za partnerstva - to je temeljni kapital 4, za dioničko poduzeće - temeljni kapital, za proizvodne zadruge - zadruge - Pausentski fond 5, za unitarna poduzeća - Ovlašteni kapital 6. U svakom slučaju, odobreni kapital je početni kapital potreban za pokretanje aktivnosti poduzeća.

Metode formiranja odobrenog kapitala također određuju organizacijski i pravni oblik poduzeća: doprinosima osnivača ili provođenjem pretplate na dionice, ako je to JSC. Doprinos odobrenom kapitalu može biti novac, vrijednosne papire, druge stvari ili vlasnička prava koja imaju monetarnu procjenu. U vrijeme prijenosa imovine u obliku doprinosa odobrenom kapitalu, vlasništvo nad njima nastavlja poslovnom subjektu, odnosno investitori gube prava prava na te objekte. Dakle, u slučaju likvidacije poduzeća ili objavljivanja sudionika iz društva ili partnerstva, ona ima pravo samo nadoknaditi svoj dio u okviru preostale imovine, ali ne da se vrate predmete prenesene u njih u doprinos kao doprinos odobrenom kapitalu.

Budući da je odobreni kapital minimalno jamči prava vjerovnika društva, njegova niža granica je ograničena. Na primjer, za LLC i CJSC, ne može biti manje od 100 puta veći od minimalne mjesečne naknade (MOTON), za JSC i Unitarry Enterprises - manje od 1000 puta veći od veličine MOTT.

Bilo kakve prilagodbe veličine odobrenog kapitala (dodatna emisija udjela, smanjenje nominalne vrijednosti dionica, donoše dodatne doprinose, primaju novi sudionik, pristupanje dijela dobiti, itd.) Dopušteno je samo u slučajevima i postupak predviđen trenutnim zakonodavstvom i konstitutivnim dokumentima.

U procesu aktivnosti, tvrtka ulaže novac u dugotrajnu imovinu, materijale za kupnju, gorivo, plaća za rad radnika, što rezultira robom proizvedenim uslugama, rad, rad, koje, pak, plaćaju kupci. Nakon toga, novac utrošen u sastavu prihoda od prodaje vraća se u poduzeće. Nakon nadoknade, poduzeće dobiva dobit, koja odlazi u formiranje raznih fondova (pričuvni fond, akumulacijske fondove, društveni razvoj i potrošnju) ili formira jedan Enterprise fond - zadržana dobit.

U tržišnoj ekonomiji, veličina dobit ovisi o mnogim čimbenicima, čiji je glavni omjer prihoda i rashoda. U isto vrijeme, u postojećim regulatornim dokumentima, to je mogućnost određene regulacije upravljanja Društva. Takvi regulatorni postupci uključuju:

ubrzana amortizacija dugotrajne imovine;

postupak za procjenu i deprecijaciju nematerijalne imovine;

postupak za procjenu doprinosa sudionika odobrenog kapitala;

odabir načina procjene proizvodnih rezervi;

računovodstveni postupak za zajmove koji se koriste za financiranje kapitalnih ulaganja;

sastav iznad glave i metoda njihove distribucije;

Dobit je glavni izvor formiranja rezervnog fonda (kapital). Ovaj fond je osmišljen kako bi nadoknadio nepredviđene gubitke i moguće gubitke od gospodarskih aktivnosti, odnosno osiguranje po prirodi. Postupak formiranja rezervne kapitala određuje se regulatornim dokumentima koji reguliraju aktivnosti ove vrste poduzeća, kao i njegove zakonske dokumente. Na primjer, za JSC, vrijednost rezervnog kapitala trebala bi biti najmanje 15% odobrenog kapitala, a postupak formiranja i uporabe pričuvnog fonda određuje Povelja JSC-a. Posebne dimenzije godišnjih doprinosa ovom fondu ne određuju Povelje, ali moraju biti najmanje 5% neto dobiti dioničkog društva.

Akumulacijske fondove i socijalni fond pronađeni na poduzećima na trošak neto dobiti i troše se na financiranje ulaganja u dugotrajnu imovinu, nadopunjavanje obrtnog kapitala, bonuse zaposlenika, plaćanja plaćama pojedinim zaposlenicima u višku fonda plaća, pružajući materijal Pomoć, plaćanje za premije osiguranja za dodatne zdravstvene programe osiguranje, plaćanje stanovanja, kupnja stanova zaposlenicima, organizacija hrane, plaćanje za prijevoz na prijevoz i druge ciljeve.

Osim sredstava formiranih profitom, sastavni dio vlastitog kapitala društva je dodatni kapital, koji u svom financijskom podrijetlu ima različite izvore formacije:

prihod sesije, tj. sredstva primljena od strane dioničkog društva - izdavatelja u prodaji dionica iznad njihove nominalne vrijednosti;

iznose dugotrajne imovine koja nastaju kao rezultat povećanja vrijednosti imovine tijekom revalorizacije na tržišnoj vrijednosti;

razlika u tečaju povezana s formiranjem odobrenog kapitala, tj. Razlika između procjene rublja duga osnivača (sudionika) na doprinosu odobrenom kapitalu, procijenjene u sastavnim dokumentima u stranoj valuti, izračunato po stopi središnje banke Ruske Federacije na dan primitka iznos depozita i procjenu rublja ovog doprinosa u sastavnim dokumentima.

Sredstva dodatnog kapitala mogu se usmjeriti na povećanje odobrenog kapitala; otplatiti gubitak identificiranih rezultatima rada za godinu; o distribuciji između osnivača. Regulatorni dokumenti su zabranjeni za korištenje dodatnog kapitala u svrhu potrošnje.

Osim toga, poduzeća mogu dobiti sredstva za provedbu ciljanih aktivnosti viših organizacija i pojedinaca, kao i iz proračuna. Pomoć proračuna može se dodijeliti u obliku subvencija i subvencija. Subvencija - proračunska sredstva proračuna druge razine ili poduzeća na slobodnoj i neopozivoj osnovi za provedbu određenih ciljnih troškova. Subvencija - Proračunska sredstva koja se pružaju drugi proračun ili poduzeće o uvjetima financiranja valjanosti ciljanih troškova.

Ciljano financiranje i primici se konzumiraju u skladu s odobrenim procjenama i ne mogu se koristiti ne mogu koristiti. Ta sredstva su dio kapitala kapitala, koji izražava ostatak prava vlasnika na imovinu poduzeća i njezinih prihoda.

2.2. Vanjski izvori financiranja poduzeća

Tvrtka ne može pokriti svoje potrebe samo na štetu vlastitih izvora. To je zbog posebnosti protoka novčanih tokova u kojima se trenuci primitka plaćanja za robu, usluge i rad na poduzeću ne podudaraju s uvjetima otplate obveza poduzeća, mogu se pojaviti nepredviđena kašnjenja plaćanja. Dodatna potreba za izvorima financiranja također može biti posljedica inflacije kada sredstva koja ulaze u poduzeće kao sredstvo se amortiziraju i ne mogu pružiti troškove poduzeća u gotovini u vezi s povećanjem cijena sirovina i materijala. Osim toga, proširenje poduzeća zahtijeva uključivanje dodatnih sredstava. Tako se pojavljuju posuđeni izvori financiranja.

Zajam kapital, ovisno o vremenu zajma, podijeljen je na dugoročne (dugoročne obveze) i kratkoročne (kratkoročne obveze). Dugoročne obveze, pak, podijeljene su na bankovne zajmove (uz otplatu više od 12 mjeseci) i ostale dugoročne obveze.

Kratkoročne obveze sastoje se od posuđenih fondova (bankovni zajmovi i ostali krediti se otkupljuju u roku od 12 mjeseci) i računi koji se plaćaju dobavljačima i izvođačima, prije proračuna, plaćanjem, itd.

Važan izvor financiranja poduzeća je bankovni kredit. Prije toga, mnoga poduzeća (osobito industrija i poljoprivreda) ne mogu iskoristiti kredite komercijalne banke, budući da je trošak kredita (razina kamatnih stopa) bila velika. Ali sada imaju priliku voditi aktivniju politiku kako bi privukli posuđene fondove, kao u 2002-2003. Razina kamatnih stopa dramatično se smanjila. Strani zajmovi su obješeni u Rusiju. Nudeći poduzeća niže stope i duge kreditne uvjete od ruskih poslovnih banaka, strane banke ozbiljno su se proglašene na ruskom tržištu kreditnog tržišta.

Od 2001. do 2004. godine Stope refinanciranja 7 odbili su gotovo 2 puta, ali ne samo u visini stope, važan trend je eliminirati razdoblja kreditiranja poduzeća, što je unaprijed određeno dugoročnom stabilizacijom političke i gospodarske situacije u zemlja, poboljšanje hitnosti obveza bankarskog sustava.

U skladu s Građevinskim kodeksom Ruske Federacije, svi zajmovi se izdaju zajmoprimcima koji podliježu sklapanju pisanog ugovora o zajmu. Kreditiranje se provodi dvije metode. Bit prve metode je da se pitanje odredbe zajma rješava svaki put pojedinačno. Zajam se izdaje kako bi zadovoljio određenu ciljnu potrebu za sredstvima. Ova se metoda koristi u osiguravanju kredita za određene rokove, tj. Hitne kredite.

U drugoj metodi, krediti se pružaju u okviru kreditnog ograničenja zajmoprimca instaliranu za dužnik otvaranjem kreditne linije. Otvorena kreditna linija omogućuje vam da platite bilo kakvo rješavanje i monetarne dokumente predviđene ugovorom o zajmu sklopljenim između klijenta i Banke na račun kredita. Kreditna linija otvara se uglavnom na razdoblje od jedne godine, ali se može otvoriti za kraće razdoblje. Tijekom roka kreditne linije, klijent može u bilo koje vrijeme dobiti zajam bez dodatnih pregovora s bankom i bilo kakvim ukrasima. Otvara kupcima s održivom financijskom situacijom i dobrom kreditnom reputacijom. Na zahtjev klijenta može se revidirati ograničenje kreditiranja. Kreditna linija može se obnoviti i neobnovljivi, kao i ciljni i ne-cilj.

Poduzeća dobivaju kredite po uvjetima plaćanja, hitnosti, otplate, ciljane uporabe, kako bi se osiguralo (jamstva, sigurnosni polog i druga imovina poduzeća). Banka provodi inspekciju kreditne prijave za pravnu kreditnu sposobnost (pravni status Zajmoprimca, veličinu odobrenog kapitala, pravnu adresu, itd.) I financijsku kreditnu sposobnost (procjena sposobnosti poduzeća za pravodobno vraćanje kredita način), nakon čega odluka o odredbi ili odbijanju osiguranja kredita.

Nedostaci kreditnog oblika financiranja su:

potrebu plaćanja kamata na zajam;

složenost registracije;

potrebu za osiguranjem;

pogoršanje bilančne strukture kao rezultat privlačenja posuđenih sredstava, što može dovesti do gubitka financijske održivosti, nesolventnosti i, u konačnici, stečaju poduzeća.

Sredstva se mogu dobiti ne samo uzimanjem kredita, već i izdavanjem obveznica i drugih vrijednosnih papira. Obveznice - Ovo je vrsta vrijednosnih papira proizvedenih kao dužničke obveze. Obveznice mogu biti kratkoročni (za 1-3 godine), srednjoročni (za 3-7 godina), dugoročni (za 7-30 godina). Na kraju trajanja žalbe, oni se otplaćuju, odnosno vlasnici plaćaju nominalnu vrijednost. Obveznice mogu biti kuponi za koje se plaća periodični prihod. Kupon - kupon za suza, koji ukazuje na datum plaćanja kamata i njezinu veličinu. Tu su i zarazne obveznice, periodični prihod na kojem se ne plaća. Oni se stavljaju po cijeni ispod nominalnog i otplaćuju se u par. Razlika između cijene plasmana i vrijednosti lica je popust je prihod vlasnika. Nedostatak ovog načina financiranja je postojanje izdavanja vrijednosnih papira, potrebu za plaćanjem kamata na njih, pogoršanje likvidnosti bilance.

Osim toga, izvor financiranja aktivnosti poduzeća je kreditni dug, tj. Odgođena plaćanje, kao posljedica toga što se gotovina privremeno koristi u gospodarskom trgovinom dužnika poduzeća. Računi koji se plaćaju- To je dug osoblja poduzeća za razdoblje od prikupljanja plaće prije plaćanja, dobavljača i izvođača, duga do proračuna i izvanproračunskih fondova, sudionika (osnivača) o plaćanjima dohotka, itd.

Zlatno pravilo o upravljanju obvezama leži u maksimalnom mogućem povećanju dospijeća duga bez mogućih financijskih posljedica. U tom slučaju, poduzeće koristi "druge ljude" znači kao da besplatno.

Korištenje računa koji se plaća kao izvor financiranja značajno povećava rizik od gubitka likvidnosti, budući da su to najhitnije obveze poduzeća.

Poglavlje 3. Upravljanje izvorima financiranja

Strategija financijske politike Društva je čvor trenutak u procjeni dopuštenih, željenih ili projiciranih stopa povećanja njezinog gospodarskog potencijala.

Za financiranje njihovih aktivnosti, poduzeće može koristiti tri glavnog izvora sredstava:

rezultate vlastitih financijskih i gospodarskih aktivnosti (reinvestiranje profita);

povećanje odobrenog kapitala (dodatne emisije udjela);

privlačenje sredstava pojedinaca i pravnih osoba za treće strane (izdavanje obveznica, primanje bankovnih kredita, itd.)

Naravno, prvi izvor je prioritet - u ovom slučaju, svi zarađeni profit, kao i potencijalna dobit pripada sadašnjim vlasnicima poduzeća. U slučaju privlačenja drugog i trećeg izvora, dio dobiti mora žrtvovati. Praksa velikih zapadnih tvrtki pokazuje da većina njih iznimno nevoljko pribjegava objavljivanju dodatnih dionica kao stalni dio financijskih politika. Oni radije računaju na vlastite sposobnosti, to jest, razvoj poduzeća uglavnom zbog reinvestiranja profita. Postoji nekoliko razloga za to:

Dodatna emisija dionica je vrlo skupi i dugogodišnji proces.

Emisije mogu biti popraćene padom tržišne cijene dionica izdavatelja.

Što se tiče odnosa između vlastitih i privučenih izvora sredstava, određuje se različitim čimbenicima: nacionalne tradicije u financiranju poduzeća, sektorska pripadnost, poduzeće veličine, itd.

Moguće su različite kombinacije korištenja izvora sredstava. Ako je tvrtka usmjerena na vlastite resurse, tada će se glavni udio u dodatnim izvorima financiranja biti na reinvestiranoj dobiti, a omjer između izvora će se mijenjati prema smanjenju sredstava uključenih s dijela. Ali takva strategija teško je opravdana, pa ako poduzeće ima dobro uspostavljenu strukturu izvora sredstava i smatra da je to optimalno, preporučljivo je održavati na istoj razini, odnosno s povećanjem vlastitih izvora povećati određeni omjer i veličinu privučenog.

Stopa povećanja gospodarskog potencijala poduzeća ovisi o dva čimbenika: profitabilnost kapitala i koeficijenta reinvestiranja profita. Ti čimbenici daju generalizirane i sveobuhvatne karakteristike raznih strana u financijskoj i gospodarskoj aktivnosti Društva:

proizvodnja (povrat sredstava);

financijska (struktura izvora sredstava);

odnosi vlasnika i rukovodećeg osoblja (politika dividende);

položaj poduzeća na tržištu (profitabilnost proizvoda).

Svako poduzeće stalno funkcionira za određeno razdoblje, ima potpuno utvrđene vrijednosti odabranih čimbenika, kao i trendove u njihovoj promjeni.

3.1. Omjer vanjskih i unutarnjih izvora

financiranje u strukturi kapitala

U teoriji financijskog upravljanja razlikuju dva pojma: "financijska struktura" i "kapitalizirana struktura" poduzeća. Pod pojmom "financijska struktura" podrazumijeva način za financiranje aktivnosti poduzeća u cjelini, odnosno strukturu svih izvora sredstava. Drugoraz se odnosi na užu dio izvora financiranja - dugoročne obveze (vlastiti izvori sredstava i dugoročni prikupljeni kapital). Vlastiti i posuđeni izvori sredstava razlikuju se u različitim parametrima 8.

Struktura kapitala utječe na rezultate financijske i gospodarske aktivnosti poduzeća. Omjer između izvora vlastitih i posuđenih fondova jedan je od ključnih analitičkih pokazatelja koji karakteriziraju rizik od ulaganja financijskih sredstava u ovo poduzeće, a također definira izglede za organizaciju u budućnosti.

Pitanja mogućnosti i izvedivosti upravljanja strukturom kapitala odavno se raspravljaju među znanstvenicima i praktičarima. Ovaj problem postoje dva glavna pristupa:

tradicionalno;

teorija MoodGalijani - Miller.

Sljedbenici prvog pristupa vjeruju da: a) kapitalna cijena ovisi o njegovoj strukturi; b) Postoji "optimalna struktura kapitala". Ponderirana cijena kapitala ovisi o cijeni njegovih komponenti (vlastitih i posuđenih fondova). Ovisno o strukturi kapitala, cijena svakog od izvora se mijenja, a stopa promjene je različita. Brojne studije su pokazale da s povećanjem udjela pozajmljenih sredstava u ukupnom iznosu dugoročnih izvora kapitala, cijena kapitala se stalno povećava povećanje tempo, a cijena posuđenog kapitala ostala je gotovo nepromijenjena, a zatim počinje povećati. Budući da je cijena posuđenog kapitala u prosjeku niža od vlastite cijene, postoji kapitalna struktura, nazvana optimalna, u kojoj je pokazatelj ponderirane cijene kapitala ima minimalnu vrijednost, a time i cijena poduzeća će biti maksimalno.

Osnivači drugog pristupa Modgliani i Miller (1958) odobravaju suprotnost - cijena kapitala ne ovisi o njegovoj strukturi, odnosno ne može se optimizirati. S obrazloženjem ovog pristupa, uvode niz ograničenja: dostupnost učinkovitog tržišta; nedostatak poreza; identična količina kamatnih stopa za pojedince i pravne osobe; Racionalno gospodarsko ponašanje, itd. U tim uvjetima, oni tvrde, kapitalna cijena je uvijek niveliranje.

U praksi se mogu istovremeno koristiti svi oblici troškova financiranja. Glavna stvar je postići između njih optimalne za to razdoblje odnosa. Vjeruje se da je optimalni omjer između vlastitih i posuđenih sredstava 2: 1 omjer. Drugim riječima, naši vlastiti financijski resursi trebaju premašiti posuđene dva puta. U tom slučaju, financijski položaj poduzeća smatra se održivim.

3.2. Utjecaj financijske poluge

Trenutno, velika poduzeća obično imaju omjer vlastitih i posuđenih sredstava kao 70:30. Što je veći dio vlastitih sredstava, to je veći koeficijent financijske neovisnosti. Prilikom povećanja udjela pozajmljenog kapitala povećava vjerojatnost bankovnog stečaja, koji prisiljava vjerovnike da povećaju kamatne stope za kredit povećanjem kreditnih rizika.

No, u isto vrijeme, poduzeća koja imaju visok udio posuđenih fondova imaju određene prednosti u odnosu na poduzeća s visokim udjelom kapitala u imovini, budući da imaju isti iznos dobiti, imaju veću profitabilnost od 9 dioničkog kapitala.

Ovaj učinak koji proizlazi u vezi s dolaskom posuđenih sredstava u iznosu korištenog kapitala i dopuštajući poduzeću da primi dodatnu dobit na vlastitom kapitalu, naziva se učinak financijske poluge (financijska poluga). Ovaj učinak karakterizira učinkovitost korištenja posuđenih sredstava.

Općenito, s istom ekonomskom profitabilnošću, profitabilnost kapitala ovisi o strukturi financijskih izvora. Ako organizacija nema plaćenog duga, a kamate se ne plaćaju na njima, onda rast ekonomske dobiti dovodi do proporcionalnog rasta neto dobiti (pod uvjetom da je iznos poreza izravno proporcionalan veličini dobiti).

Ako je društvo, s istom ukupnom količinom kapitala (imovina) financira na trošak ne samo vlastite, već i posuđene fondove, dobit prije smanjenja poreza zbog uključivanja kamata u troškove. Prema tome, iznos poreza na dohodak se smanjuje, a profitabilnost kapitala može se povećati. Kao rezultat toga, korištenje posuđenih sredstava, unatoč njihovoj plaći, omogućuje povećanje profitabilnosti vlastitih sredstava. U tom slučaju govore o učinku financijske poluge.

Utjecaj financijske poluge - To je sposobnost posuđenog kapitala da generira dobit od ulaganja kapitala ili povećati profitabilnost kapitala zbog korištenja posuđenih sredstava. Izračunava se na sljedeći način:

E fr \u003d (r e - i) * do c,

ako je R e ekonomska profitabilnost, i - postotak kredita, na c - omjer vrijednosti posuđenih sredstava na veličinu vlastitih sredstava, (r e - i) je diferencijal, na polugu.

Diferencijal financijske poluge je važan impuls informacija koji vam omogućuje da odredite razinu rizika, na primjer, za pružanje kredita. Ako je ekonomska profitabilnost veća od razine interesa za kredit, onda je učinak financijske poluge pozitivan. S jednakošću ovih pokazatelja, učinak financijske poluge je nula. U slučaju prekoračenja razine interesa za zajam zbog ekonomske profitabilnosti, taj učinak postaje negativan, odnosno povećanje posuđenih fondova u strukturi kapitala donosi poduzeće u stečaj. Prema tome, to je više različito, manje rizik i obrnuto.

Rame financijske poluge nosi temeljne informacije. Veliko rame znači značajan rizik.

Utjecaj financijske poluge je veći nego niži troškovi posuđenih fondova (kamatna stopa na zajmove), a veća stopa poreza na dohodak.

Prema tome, učinak financijske poluge omogućuje vam da odredite mogućnost privlačenja posuđenih sredstava za povećanje profitabilnosti vlastitih i povezanih financijskih rizika.

Zaključak

Svako poduzeće treba izvore financiranja za svoje aktivnosti. Postoje različiti izvori sredstava. Unutarnje uključuju: odobreni kapital, sredstva koja su akumulirana od strane poduzeća, ciljanog financiranja itd. Vanjski izvori su bankovni krediti, obveznice i druge vrijednosne papire, obveze. Treba napomenuti da su unutarnji i vanjski izvori financiranja međusobno povezani, ali ne i međusobno zamjenjivi.

Danas je važan zadatak financijske politike poduzeća optimizirati strukturu obveza, odnosno racionalizaciju izvora financiranja. Što je veći dio vlastitih sredstava, to je veći koeficijent financijske neovisnosti poduzeća, ali gospodarski subjekti s visokim udjelom posuđenih fondova također imaju određene prednosti. Posuđena sredstva za poduzeće iako su oni plaćeni izvor financiranja. Praksa pokazuje da je njihova uporaba učinkovitija od vlastitog.

Svako poduzeće samostalno definira strukturu i metode za financiranje njegovih aktivnosti, ovisi o industrijskim karakteristikama industrije, njezinoj veličini, trajanju proizvodnje proizvoda proizvoda, itd. Glavna stvar je pravilno rasporediti prioritete među izvorima financiranja, izračunati poduzeća ' mogućnosti i predvidjeti moguće posljedice.

Popis rabljene literature

Veliki ekonomski rječnik / ed. AZRIGAN A.N. - m.: Institut za novu ekonomiju, 1999.

Ermasova n.b. Financijsko upravljanje: Doplatak za položi ispit. - m.: Yurait-Edition, 2006.

Karelin V.S. Financije korporacije: udžbenik. - m.: Publishing i trgovačka korporacija "Dashkov i K", 2006.

Kovalev V.V. Financijska analiza: Upravljanje kapitalom. Odabirom ulaganja. Analiza izvješćivanja. - M.: Financije i statistika, 1998.

Romanko i.v. Financije poduzeća: sažetak predavanja. - Spb.: Izdavač Mikhailova V., 2000.

Selezneva N.N., IONOVA A.F. Financijsku analizu. Financijsko upravljanje: Tutorial za sveučilišta. - m.: Uni-Dana, 2006.

Moderna ekonomija: Udžbenik / Ed. prof. Mameova o.Yu. - Rostov-on-Don: izdavačka kuća "Phoenix", 1995.

Chuev i.n., Chechevitsyn L.N. Ekonomija poduzeća: tutorial. - m.: Publishing i trgovačka korporacija "Dashkov i K", 2006.

Gospodarstvo i upravljanje u SCS-u. Znanstvenici gospodarskog fakulteta. V.7. - St. Petersburg: izdavačka kuća Spbgup, \u200b\u200b2002.

Ekonomija poduzeća (tvrtke): udžbenik / ed. prof. Volkova O.i. i izvrati se. Devvatkina o.v. - m.: Infra-m, 2004.

http://www.profigroup.by.

primjena

Tablica "Ključne razlike

između vrsta izvora sredstava "

Shema "izvori i pokret

financijska sredstva poduzeća "

1 Financijska sredstva- Novac u gotovini i bezgotovinski oblik.

2 Financiranje ulaganja - ulaganje u visokorizične projekte i istodobno visok prinos.

3 Vidi: primjena, Shema "izvori i kretanje financijskih sredstava poduzeća".

4 Presavijeni kapital - skup doprinosa sudionika u punom partnerstvu ili partnerstvu o vjeri u partnerstvu za provedbu svojih gospodarskih aktivnosti.

5 Jedinica povjerenje - skup međusobnih doprinosa članova proizvodnje zadruge zajedničkim poduzetničkim aktivnostima, kao i stečenim i nastalim u procesu aktivnosti.

poduzećaStupanj rada \u003e\u003e Financijske znanostiVjeruju da vanjski financiranje U trenutnoj situaciji, moguće je ... teorijski aspekti proučavanja faktoringa kao izvor financiranje aktivnosti poduzeća) 1.1 bit i tipovi ... za sve vrste faktoringa - unutrašnji (s regresijom i bez regresije ...

I nedostaci raznih izvori financiranje aktivnosti poduzeća Problem izbora izvor Privlačenje sredstava u ... potrebama tvrtki. DO unutrašnji izvori Amortizacija također uključuje ... vanjski izvori, Iznimka je ...

Na financiranje Ekonomski aktivnosti. Izvori financiranje poduzeća podijeliti na unutrašnji (jednak kapital) i vanjski (posuđeni i privučeni kapital). Domaći financiranje pretpostavlja ...

Resursi poduzeća; - Analizirati izvori financiranje aktivnosti poduzeća; - ponuditi upute za poboljšanje izvori financiranje aktivnosti poduzeća, ... izvori privlačnost koju su podijeljeni vanjski i unutrašnji; ...

... "problemi izvori financiranje poduzeća U Rusiji su proučavani moderni alati financiranje poduzeća i istražili problem privlačenja dugoročnog izvor financiranje aktivnosti poduzeća u Rusiji...

U ruskoj praksi, kapital tvrtke je često podijeljen na kapital aktivan i pasivan. Od metodološkog stajališta, to je netočno. Ovaj pristup je razlog za podcjenjivanje mjesta i uloge kapitala u poslovanju i dovodi do površine razmatranju izvora formiranja kapitala. Kapital ne može biti pasivan, jer je to vrijednost koja u pokretu donosi višak vrijednosti u stalnom prometu. Stoga je ovdje razumnije primijeniti koncepte izvora formiranja kapitala i funkcioniranja kapitala.

Ekonomski fondovi organizacije formiraju se na štetu izvora, tj. financijska sredstva. Razlikovati:

- - izvori vlastitih sredstava (vlastitog kapitala);

- - Izvori posuđenih sredstava (posuđeni kapital).

Shematski, mogu biti predstavljeni na sljedeći način (sl. 1).

Sl. jedan.

Kapitalna poduzeća mogu se smatrati nekoliko gledišta. Prije svega, preporučljivo je razlikovati kapitalne stvarne, tj. postojeći u obliku proizvodnje i kapitalnog novca, tj. Postojeći u obliku novca i koristi se za stjecanje sredstava za proizvodnju kao skup izvora sredstava kako bi se osigurala gospodarska djelatnost poduzeća. Razmotriti prvi novčani kapital.

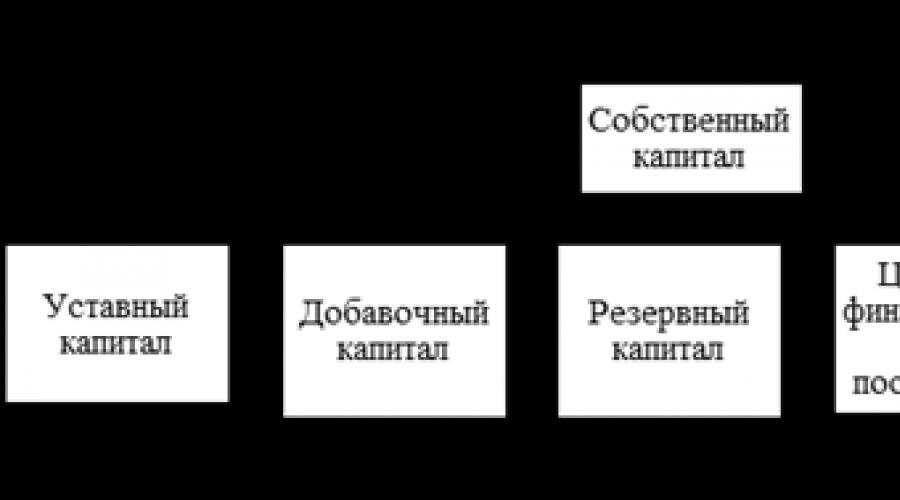

Vlastiti kapital je izvor preostale imovine nakon oduzimanja od ukupne imovine svih obveza; Neki koriste ovaj pojam šire, uključujući njegove obveze. Vlastiti kapital se sastoji od statutarnih, dodatnih obveznih kapitala; ciljano financiranje i prihodi zadržane dobit. Struktura kapitala može biti predstavljena kao shema (sl. 2).

Sl. 2.

Kao dio vlastitog kapitala, glavno mjesto zauzima odobreni kapital.

Ovlašteni kapital je iznos kapitala, određen Sporazumom i poveljom organizacije, koja dodjeljuje dioničko društvo i druga poduzeća za pokretanje aktivnosti. Ograničeni kapital u organizacijama nastalim na račun vlasnika je skup doprinosa osnivača (sudionika) ekonomskih partnerstava i ekonomskih društava (u obliku dioničkih društava, društava s ograničenom odgovornošću, itd.), Općinama, državama.

Struktura posuđenih izvora može biti predstavljena kao shema (sl. 3).

Sl. 3.

Posuđeni kapital je kapital, koji privlači poduzeće od zajmova, financijsku pomoć, iznose dobivene uz jamčevinu i druge vanjske izvore za određeno razdoblje, pod određenim uvjetima za sva jamstva.

Grupa bankovnih zajmova uključuje kratkoročne i dugoročne bankovne zajmove. Krediti izdaju Banka na strogo definiranih ciljeva, za određeno razdoblje i uz uvjet povrata.

Svi su raspravljali o izvorima ekonomskih fondova čine ravnotežu ravnoteže.

Iznos organizacije ekonomskih fondova i količina izvora njihove formiranja jednaka je, jer organizacija ne može imati više gospodarske fondove od izvora njihove formiranja, i obrnuto.

Kapital u materijalu i stvarnoj inkarnaciji podijeljen je u primarni i obrtni kapital.

Fiksni kapital služi za nekoliko godina, preoblikovani - potpuno konzumirani tijekom jednog proizvodnog ciklusa.

Fiksni kapital je u većini slučajeva identificiran s glavnim sredstvima (glavnim sredstvima) poduzeća. Međutim, koncept fiksnog kapitala je šira, budući da je uz dugotrajnu imovinu (zgrade, strukture, strojevi i oprema), koji predstavlja svoj značajan dio, a utemeljeni građevinski i dugoročni ulaganja također su uključeni u glavni kapital - Novac usmjeren na kapitalne dobitke.

Sada razmislite o načinima i izvorima financiranja aktivnosti poduzeća.

Klasifikacija financijskih sredstava za izvore formacije

Na pojavu Financijska sredstva Društva klasificiraju se na:

- domaće financiranje;

- vanjsko financiranje.

Unutarnje financiranjeosigurava korištenje tih financijskih sredstava, izvori KUM formiraju se u procesu financijskih i gospodarskih aktivnosti organizacije. Primjer takvih izvora može poslužiti neto dobit, amortizaciju, obveze, rezerve nadolazećih troškova i plaćanja, dohodak budućih razdoblja.

Za vanjsko financiranje Mogu se koristiti novčane unose organizacije iz vanjskog svijeta. Osnivači, građani, države, financijske i kreditne organizacije, nefinancijske organizacije mogu biti izvori vanjskog financiranja.

Grupiranje financijskih sredstava organizacija izvori njihovog formiranja Prikazana na slici ispod.

Financijska sredstva organizacije, za razliku od materijala i rada, razlikuju zamjenjivost i izloženost inflaciji i devalvaciji.

Danas će relevantni problem za domaće industrijske poduzeća biti stanje glavnih proizvodnih pogona, a proizvodnost KUM dosegla je 70%. Kada govorimo ne samo o fizičkoj, već i na moralnom trošenju. Postoji potreba za ponovno opremanje ruskih poduzeća s novom high-tech opremom. U ϶ᴛᴏ, odabir izvora financiranja navedene reorganizacije je važan.

Dodijelite sljedeće izvore financiranja:

- Domaći izvori poduzeća (Neto dobit, deprecijacija odbitaka, provedba ili zakup neiskorištene imovine)

- Uključeni sredstva (Strana investicija)

- Posuđene fondove (Kredit, leasing, račun)

- Mješovit (integrirano, kombinirano) financiranje.

Unutarnji izvori financiranja poduzeća

Napominjemo činjenicu da u suvremenim uvjetima poduzeća neovisno distribuiraju dobit ostaju na raspolaganju. Racionalno korištenje profita podrazumijeva računovodstvo takvih čimbenika kao provedbu planova za daljnji razvoj poduzeća, kao i poštivanje interesa vlasnika, investitora i radnika.

U pravilu, više dobit se šalje širenju gospodarske aktivnosti, manja je potreba za dodatnim financiranjem. Veličina zadržane dobiti ovisi o profitabilnosti gospodarskih operacija, kao i iz politike dividende usvojene u poduzeću.

DO prednosti unutarnjeg financiranja poduzeća treba pripisati nedostatak dodatnih troškova povezanih s privlačenjem kapitala iz vanjskih izvorai održavanje kontrole nad aktivnostima poduzeća od vlasnika.

Hendikep Ova vrsta financiranja poduzeća bit će nije uvijek moguće njegovu uporabu u praksi, Fond za amortizaciju izgubio je vrijednost jer su stope amortizacije za većinu vrsta opreme koja se koristi u ruskim industrijskim poduzećima podcijenjena i ne može više služiti kao cijeli izvor financiranja, a dopuštene ubrzane metode amortizacije ne mogu se koristiti za postojeću opremu.

Drugi unutarnji izvor financiranja - dobit poduzeća koja je ostala nakon plaćanja poreza. Kao praksa pokazuje, većina poduzeća nemaju vlastite unutarnje resurse za ažuriranje stalnih sredstava.

Uključeni sredstva

Prilikom odabira izvora financiranja stranog investitora, tvrtka treba razmotriti činjenicu da investitor je zanimljiv za visoku dobit, samu tvrtku i njegov udio u vlasništvu u njemu, Što je veći udio stranih ulaganja, ostaje manje kontrola vlasnika poduzeća.

Ostaci financiranje od posuđenih sredstavaKada je riječ o izboru između leasinga i kredita. Najčešće u praksi, učinkovitost leasinga određuje se usporedbom s bankovnim zajmom, koji nije u potpunosti točan, jer za svaku specifičnu transakciju mora uzeti u obzir specifične uvjete.

Kredit - kao izvor financiranja poduzeća

Kreditne - zajam u monetarnom ili robnom obliku koji je zajmodavac dostavio zajmoprimca o uvjetima povratka, najčešće s plaćanjem dužnik za korištenje kredita. Usput, ovaj oblik financiranja će biti najčešći.

Kreditne naknade:

- kreditni oblik financiranja je veće neovisnosti u primjeni primljenih sredstava bez ikakvih posebnih uvjeta;

- najčešće, zajam nudi banka poslužuju određeno poduzeće, tako da proces dobivanja zajma postaje vrlo operativan.

Nedostatak zajma može se pripisati sljedećem:

- razdoblje zajma u rijetkim slučajevima prelazi 3 godine, što će biti nepodnošljive za poduzeća usmjerene na dugoročnu dobit;

- da biste dobili zajam, tvrtka zahtijeva odredbu depozita, često ekvivalentnu količinu zajma;

- u nekim slučajevima banke nude otvaranje računa namire kao jedan od uvjeta za kreditiranje banaka, što nije uvijek povoljna za Društvo;

- s ovim oblikom financiranja Društvo može koristiti standardnu \u200b\u200bshemu amortizacije stečene opreme, koja obvezuje plaćanje poreza na nekretninu tijekom cijelog razdoblja uporabe.

Leasing - kao izvor financiranja poduzeća

Leasing To je poseban integrirani oblik poduzetničke aktivnosti koja omogućuje jednoj strani najmoprimcu - učinkovito ažurirati glavna sredstva, a drugi je najmodavac - proširiti granice aktivnosti na obostrano korisne uvjete za obje strane.

Prednosti leasinga:

- Leasing predlaže 100% kreditiranje i ne zahtijeva trenutne isplate. Kada koristite redoviti zajam za kupnju nekretnina, tvrtka bi trebala platiti oko 15% troškova na račun vlastitih sredstava.

- Leasing omogućuje poduzeće koje nema značajnih financijskih sredstava, za početak provedbe velikog projekta.

Za poduzeće je mnogo lakše dobiti ugovor za leasing od zajma - nakon svega pružanje transakcije je sama oprema.

Ugovor o povezivanju fleksibilnije od kredita, Zajam uvijek preuzima ograničene veličine i dospijeće. Prilikom leasinga, tvrtka može izračunati dolazak prihoda i raditi s najmodavcem da je shema financiranja praktična za to. Otplata se može izvršiti iz sredstava koji dolaze iz prodaje proizvoda, koji se vrši na opremi uzetu u zakup. Tvrtka nudi dodatne mogućnosti za proširenje proizvodnog kapaciteta: Plaćanja u okviru Sporazuma o zakupu raspoređuju se tijekom cijelog razdoblja valjanosti ugovora i time se utvrđuju dodatna sredstva za ulaganje u druge vrste imovine.

Leasing ne povećava dug u bilanci poduzeća i ne utječe na omjere vlastitih i posuđenih sredstava, Ne smanjuje mogućnost poduzeća za primanje dodatnih kredita. Vrlo je važno da se oprema stečena u okviru Sporazuma o zakupu ne može biti navedena na bilanci najmoprimca tijekom cijelog roka ugovora, te stoga ne povećava imovina koja postaje poduzeće od plaćanja poreza na stečena sredstva.

Porezni broj Ruske Federacije pohranjuje pravo na odabir bilančne računovodstvo imovine dobivenog (prenesenog) na financijsku zakupu o stanju najmodavca ili najmoprimca. Početna vrijednost imovine, koja je predmet leasinga, priznaje iznos troškova najmodavca za njegovo stjecanje. Isključujući gore navedeno, od 2002. godine, bez obzira na odabranu metodu uzimanja u obzir imovinu ugovora o zakupu (na planeru leasera ili najmoprimca), plaćanje leasinga smanjuju oporezivu osnovu (čl. 264 Poreznog zakonika Rusa Federacija. oporezivu osnovu.

Leasing tabliceisporučuje poduzeće u potpunosti na troškovima proizvodnje, Ako se imovina dobivena na leasingu uzima u obzir na najmoprimac bilance, poduzeće može imati koristi u vezi s mogućnošću ubrzanog deprecijacije iznajmljenog objekta. Naknade za amortizaciju za takvu imovinu mogu se obračunati na temelju njegove vrijednosti i norme odobrene na propisani način, povećani ne većim od 3 koeficijenta.

Leasing društva Za razliku od banaka nema potrebe za zalogAko je ova nekretnina ili oprema tekući na sekundarnom tržištu.

Leasing omogućuje poduzeće na potpuno pravne osnove kako bi se smanjilo oporezivanje, kao i pripisivanje svih troškova servisiranja opreme na najmodavcu.

Kao što je gore spomenuto, glavni unutarnji izvori financiranja za poslovne tvrtke su dobit i amortizacija. Dobit Kao ekonomska kategorija odražava neto dohodak, stvoren u području materijalne proizvodnje u procesu poduzetničke aktivnosti i obavlja određene funkcije.

Prije svega, dobit karakterizira ekonomski učinak dobiven kao rezultat aktivnosti poduzetničke tvrtke.

Dobit obavlja i socijalna funkcija, jer je jedan od izvora formiranja proračuna različitih razina. Ulazi u proračune u obliku poreza i zajedno s drugim prihodima koristi se za financiranje socijalnih potreba, osiguravajući stanje svojih funkcija, državnih ulaganja, industrijskih, znanstvenih i tehničkih i socijalnih programa. Funkcija socijalne dobiti također se manifestira u činjenici da služi kao izvor dobrotvornih aktivnosti tvrtka usmjerena na financiranje pojedinih neprofitnih organizacija, društvenih institucija, pružanje materijalne pomoći određenim kategorijama građana.

Funkcija stimulirajuće dobiti se očituje u činjenici da je dobit u isto vrijeme i glavni element financijskih sredstava Društva. Doista, dobit je glavni unutarnji izvor formiranja financijskih sredstava Društva koji osigurava njegov razvoj. Što je viša razina generiranja dobit poduzeća u procesu njezine gospodarske aktivnosti, što je manje potreba za privlačenjem sredstava iz vanjskih izvora, a viša razina samofinanciranja poduzeća, osiguravajući provedbu strateških ciljeva ovaj razvoj. U isto vrijeme, za razliku od drugih unutarnjih izvora formiranja financijskih sredstava tvrtke, dobit je stalno reproducibilan izvor, a njegova reprodukcija u uspješnom upravljanju provodi se na proširenoj osnovi.

Dobit je glavni izvor povećanja tržišne vrijednosti tvrtke. Sposobnost inicijacije kapitalnih troškova osigurava kapitalizaciju dijela dobivene dobiti. Što je veći iznos i razina kapitalizacije primila dobit, to je povećanje troškova svoje neto imovine, a prema tome, tržišna vrijednost tvrtke u cjelini, utvrđena je na svojoj prodaji, spajanju, preuzimanju i drugim slučajeva.

Dobit je glavni zaštitni mehanizam koji štiti tvrtku od prijetnje stečaja. Iako se prijetnja stečaja može pojaviti u uvjetima profitabilnih gospodarskih aktivnosti tvrtke, ali, s drugim stvarima jednaka, tvrtka je mnogo uspješnija i brže od kriznog stanja na visokoj razini dobiti. Zbog kapitalizacije dobiti dobiti dobit, Društvo može brzo povećati udio visoko likvidne imovine, povećati udio kapitala s odgovarajućim smanjenjem obujma korištenih pozajmljenih sredstava, kao i formiranje financijskih sredstava za rezerva.

Dakle, u uvjetima tržišne ekonomije, vrijednost dobiti je ogromna. Želja za dobivanjem profita ili proizvođača robe za povećanje obujma proizvodnje, potreban potrošač, smanjenje troškova proizvodnje. Za poslovne tvrtke, dobit je poticaj za ulaganje sredstava u ta područja djelovanja koja čine dobit.

Dobit je krajnji rezultat proizvodnje i gospodarske aktivnosti Društva, pokazatelja njegove učinkovitosti, izvora sredstava za ulaganje, formiranje posebnih sredstava, kao i plaćanja u proračun. Dobit dobiti glavni je cilj aktivnosti poduzetničke organizacije.

Ukupan iznos dobiti (gubitak) primljenog od strane poduzeća za određeno razdoblje, tj. Bruto dobit se sastoji od:

- dobit (gubitak) od prodaje proizvoda, izvršenih usluga;

- dobit (gubitak) iz druge realizacije;

- dobit (gubitak) iz ne-inženjerskih operacija.

Dobit (gubitak) Iz prodaje proizvoda(Radovi, usluge), Određena kao razlika između prihoda od prodaje proizvoda (radova, usluga) bez poreza na dodanu vrijednost i trošarina i troškova za proizvodnju i provedbu uključene u troškove proizvodnje (radovi, usluge).

Dobit (gubitak) iz druge provedbe. Poduzeće može formirati nepotrebne materijalne vrijednosti kao rezultat promjena u količini proizvodnje, nedostaci u sustavu opskrbe, implementacije i drugih razloga. Dugo skladištenja tih vrijednosti u uvjetima inflacije dovodi do činjenice da će prihodi iz njihove provedbe biti niži od cijena stjecanja. Stoga se ne samo dobit ne formira od realizacije nepotrebnih inventivnih vrijednosti, nego i gubitaka.

Što se tiče provedbe prekomjerne dugotrajne imovine, dobit iz ove provedbe izračunava se kao razlika između prodajne cijene i početnih (ili rezidualnih) troškova sredstava, što se povećava s odgovarajućim indeksom, zakonski postavljenim, ovisno o stopi rasta od inflacija.

Dobit (gubitak) iz ne-inženjerskih operacija. Izračunava se u obliku razlike između prihoda i rashoda na ne-defactive operacije. Dohodak (rashodi) iz ne-inženjerskih operacija uključuju prihode primljene od sudjelovanja u kapitalu u aktivnostima drugih poduzeća, od iznajmljivanja imovine; dohodak (dividende, kamate) na dionice, obveznice i druge vrijednosne papire u vlasništvu poduzeća; Dobit od strane investitora u izvršenju ugovora o produkciji odluka, kao i ostali prihodi (rashodi) iz poslovanja izravno povezane s proizvodnjom proizvoda, usluga, rada i prodaje imovine.

Prihodi od operacija ne-prihoda obuhvaća iznose sredstava primljenih od drugih poduzeća u nedostatku zajedničkih aktivnosti, osim sredstava upisanih u odobrene fondove poduzeća sa svojim osnivačima na način propisan zakonom; sredstva dobivena kao besplatna pomoć (pomoć) i potvrđena relevantnim certifikatom; sredstva primljena od stranih organizacija u redoslijedu pomoći u ruskom obrazovanju, znanosti i kulturi; sredstva prisiljena od strane privatiziranih poduzeća kao ulaganja kao rezultat investicijskih natjecanja (trgovanje); sredstva prenesena između glavnih i podružnica poduzeća pod uvjetom da je udio Glavnog poduzeća veći od 50% u odobrenom kapitalu podružnica; sredstva koja se prenose na razvoj proizvodne i neproizvodne baze unutar jedne pravne osobe.

Troškovi nhernalizacije uključuju novčane kazne, kazne, kazne za povredu ugovora koje priznaju dužnik; nadoknađeni gubici uzrokovani poduzećem; gubici proteklih godina utvrđeni u izvještajnoj godini; iznos potraživanja na kojem je isteklo razdoblje ograničenja; ostali dugovi nestvarni za oporavak; Razlike u predmetu koje proizlaze iz revalorizacije na propisani način i obveze izražene u stranoj valuti; gubici od otpisa koji su prethodno dodijelili dugove od strane pronevjere na kojima su Sud vratio izvršni dokumenti zbog nedosljednosti optuženika; Gubici od krađe materijala i drugih vrijednosti, čiji počinitelji nisu uspostavljeni za sudske odluke; Pravni troškovi itd.

Ukupna dobit koju je zaprimio poduzeće distribuira između poduzeća i saveznog, regionalnog i lokalnog proračuna plaćanjem poreza na dohodak s oporezivom dobiti.

Oporeziva dobit - To je razlika između ukupne (bruto dobiti - u skladu sa saveznim zakonom "o porezu na dobit i organizacije Društva" - i iznos poreza na dobit poreznog dobit (na vrijednosnim papirima i sudjelovanju u kapitalu u zajedničkim ulaganjima). kao iznos naknade poreza na dobit u skladu s poreznim zakonodavstvom, koji je povremeno revidiran.

Neto dobit - dobit ostaje na raspolaganju poduzećem nakon plaćanja svih poreza, ekonomskih sankcija i odbitaka u dobrotvorne fondove.

Na veličinu bruto dobiti je pod utjecajem skupa mnogih čimbenika ovisnih i neovisnih o poduzetničkim aktivnostima. Važni čimbenici rasta dobiti, ovisno o aktivnostima poduzeća, su: rast proizvoda proizvedenih u skladu s ugovornim uvjetima, smanjenje troškova, poboljšanje kvalitete, poboljšanje raspona, poboljšanje učinkovitosti korištenja industrijskih sredstava, rast produktivnosti rada.

Čimbenici koji ne ovise o aktivnostima poduzetničkih tvrtki uključuju promjene cijena za ostvarene proizvode regulirane vladinim agencijama, utjecajem prirodnih, geografskih, prometnih i tehničkih uvjeta za proizvodnju i prodaju proizvoda, itd.

Postupak distribucije i korištenja dobiti na Društvu utvrđena je u Povelji Društva, u skladu s kojima tvrtke mogu izvršiti procjene troškova financiranih iz dobiti, ili u obliku specijaliziranih fondova: sredstva za akumulaciju sredstava i fondovi potrošnje. Procjene troškova financiranih iz profita uključuju troškove razvoja proizvodnje, društvene potrebe kolektiva rada, na materijalnu promociju radnika i dobrotvornih ciljeva.

Troškovi povezani s razvojem proizvodnje uključuju troškove za istraživanje, projektiranje, projektiranje i tehnološki rad, financiranje razvoja i razvoja novih vrsta proizvoda i tehnoloških procesa, troškove poboljšanja tehnologije i organizacije proizvodnje, modernizacije opreme, itd Rashodi na otplatu dugoročnih kredita banaka i interesa na njih, kao i troškovi ekoloških aktivnosti, itd. Uključeni su u istu skupinu troškova.

Raspodjela dobit za socijalne potrebe uključuje: izdatke socijalnih i kućanskih objekata na bilanci; Financiranje izgradnje neproizvodnih objekata, organizacije i razvoja supsidijarnog poljoprivrede, održavanja wellnessa, kulturnih događanja itd.

Troškovi materijalnog ohrabrenja uključuju: jednokratnu promociju za obavljanje proizvodnih zadataka, plaćanje premija, troškove pružanja materijalne pomoći radnicima i zaposlenicima, premije za mirovine, naknadu za zaposlenike prehrambenih troškova, itd.

Također se igra važnu ulogu u sastavu unutarnjih izvora financiranja. deprecijacija odbitakakoji su monetarni izraz vrijednosti deprecijacije dugotrajne imovine i nematerijalne imovine i unutarnji izvor financiranja i jednostavne i proširene reprodukcije. Objekti na amortizaciju su objekti dugotrajne imovine u fokusu na pravo vlasništva, gospodarsko upravljanje, operativno upravljanje.

Razgraničenje deprecijacije o objektima dugotrajne imovine u okviru zakupa donosi stanodavac (osim odbitaka amortizacije koju proizvodi stanar za imovinu u okviru sporazuma o zakupu Društva, te u slučajevima predviđenim ugovorom o financijskom najmu).

Razgraničenje amortizacije na imovinu u okviru sporazuma o zakupu Društva provodi se od strane stanara na način usvojen za dugotrajnu imovinu u organizaciji o pravu vlasništva. Deprecijacija leasing nekretnina donosi najmodavac ili najmoprimac, ovisno o uvjetima ugovora o najmu.

Prema objektima dugotrajne imovine dobivene ugovorom o donaciji i besplatno u procesu privatizacije, stambeno zalihe, o vanjskim poboljšanjima i sličnim objektima šumarstva, upravljanja cestama, specijaliziranim objektima otpreme i drugih objekata, Produktivni stoke, bivoli, kitovi i jeleni, dugoročne plantaže u okviru operativnog doba, kao i na stečenim publikacijama (knjige, brošure, itd.), amortizacija se ne naplaćuje.

Objekti deprecijacije dugotrajne imovine, čija svojstva potrošača ne mijenjaju se tijekom vremena (zemljišne parcele, objekti upravljanja okolišem).

Odbitak amortizacije za stalnu imovinu počinju od 1. dana u mjesecu nakon mjeseca usvajanja ovog objekta na računovodstvo. Razgraničenje odbitaka amortizacije vrši se sve dok se trošak ovog objekta ne isplati ili otpisuje ovaj objekt iz računovodstva u vezi s prestanak vlasništva ili drugog stvarnog prava. Odbitak amortizacije na postrojenju dugotrajne imovine rastavlja se iz 1. dana u mjesecu koji slijedi mjesec pune otplate vrijednosti ovog objekta ili otpisati ovaj objekt s računovodstvom.

U skladu s metodološkim uputama o računovodstvenim evidencijama dugotrajne imovine odobren redoslijedom Ministarstva financija Ruske Federacije, amortizacija dugotrajne imovine može se provesti na jedan od sljedećih četiri načina za odbitak amortizacije:

1) linearno;

2) smanjeni ostatak;

3) troškovi otpisa za iznos broja godina korisne uporabe;

4) Otpis vrijednosti je proporcionalna količini proizvoda (radova).

Upotreba jedne od metoda za skupinu homogenih objekata stalne imovine vrši se tijekom korisne uporabe. Razgraničenje odbitaka amortizacije ne obustavlja se tijekom korisne uporabe dugotrajne imovine, osim za svoje događaje za obnovu i modernizaciju odlukom šefa Društva, te o dugotrajnoj imovini prenesenoj na odluku voditelja organizacije za očuvanje s trajanjem koji ne mogu biti manje od 3 mjeseca.

Za linearan Način amortizacije je ravnomjerno, a godišnji iznos naknada za amortizaciju određuje se od početne vrijednosti objekta dugotrajne imovine i stope amortizacije, izračunata na temelju korisne uporabe ovog objekta.

S metodom smanjen ostatak Godišnji iznos odbitaka amortizacije se određuje iz preostale vrijednosti predmetne imovine na početku izvještajne godine i stope amortizacije, izračunate na temelju korisne uporabe ovog objekta i koeficijent ubrzanja uspostavljen u skladu s tim. s zakonodavstvom Ruske Federacije.

Koeficijent ubrzanja primjenjuje se na popis visokotehnoloških industrija i učinkovitih vrsta strojeva i opreme utvrđene od strane saveznih izvršnih tijela. Prema pokretnoj imovini, koji čini objekt financijskog leasinga i primijenjen na aktivni dio dugotrajne imovine, može se primijeniti, u skladu s uvjetima ugovora o najmu, koeficijent ubrzanja nije veći od 3.

Suština ove metode je da će se udio amortizacijskih doprinosa koji se mogu pripisati trošku proizvodnje smanjiti sa svakom sljedećom godinu iskorištavanja objekta dugotrajne imovine za koju se amortizacija naplaćuje metodom smanjenog ostatka.

S metodom pisanje troškova iznosa broja godina korisne uporabe Godišnji iznos odbitaka amortizacije određuje se na temelju početne vrijednosti objekta dugotrajne imovine i godišnjeg odnosa, gdje je broj godina preostali do kraja radnog vijeka objekta, te u denominatoru - iznos - iznos broja godina radnog vijeka objekta.

Razgraničenje odbitaka amortizacije za dugotrajne imovine tijekom izvještajne godine vrši se mjesečno bez obzira na način razgraničenja u iznosu od 1/12 navedenog godišnjeg iznosa.

Ova metoda amortizacije je poželjna za činjenicu da na početku rada omogućuje otpis većine troškova dugotrajne imovine, a zatim tempo otpisa usporava, što osigurava smanjenje troškova proizvoda.

S metodom pisanje vrijednosti razmjerno količini proizvoda (radova) Razgraničenje razgraničenja vrši se na temelju prirodnog pokazatelja volumena proizvoda (radova) u izvještajnom razdoblju i omjeru početne vrijednosti objekta stalne imovine i namjeravanog volumena proizvoda (radova) za cijelo korisno korištenje objekta dugotrajne imovine.

Ova metoda amortizacije može se također koristiti u slučaju sezonske prirode operacije opreme, ako tehnička dokumentacija predviđa ovisnost o vijek trajanja opreme od broja proizvoda.

U skladu sa saveznim zakonom od 14. lipnja 1995. br. 88-FZ "o državnoj potpori malom poduzetništvu u Ruskoj Federaciji", mala poduzeća imaju pravo na prikupljanje amortizacije glavnih proizvodnih objekata u iznosu, dvostruko uspostavljene norme za relevantne vrste dugotrajne imovine, kao i za otpis dodatno kao amortizacijski odbitak do 50% početne vrijednosti dugotrajne imovine s korisnim vijekom trajanja više od 3 godine.

Trošak posebnih alata, posebnih uređaja i izmjenjive opreme otplaćuje se samo metodom pisanja vrijednosti u odnosu na količinu proizvoda (radova, usluga). Trošak posebnih alata i posebnih uređaja namijenjenih za pojedinačne narudžbe ili se koristi u masovnoj proizvodnji, dopušteno je u potpunosti otplatiti u vrijeme prijenosa na proizvodnju odgovarajućih alata i uređaja.

Trošak stavki namijenjenih za iznajmljivanje u sporazumu o najmu otplaćuje se samo linearni način.

Trošak nematerijalne imovine također se otplaćuje amortizacijom tijekom utvrđenog razdoblja korisne uporabe. Prema kojem se izvrše otplata troškova, deprecijacijski odbici određuju se jednom od sljedećih metoda: linearna metoda koja se temelji na normima izračunata od strane organizacije na temelju njihovog korisnog vijeka; Način za otpis troškova proporcionalan je količinu proizvoda (radova, usluga).

Prema nematerijalnoj imovini, prema kojem je nemoguće odrediti koristan život, stope amortizacije su uspostavljene na 10 godina (ali nema više aktivnosti aktivnosti organizacije). Prema nematerijalnoj imovini dobivenoj ugovorom o donaciji i besplatno u procesu privatizacije stečenog korištenjem proračunskih izdvajanja i drugih sličnih sredstava (u smislu vrijednosti po vrijednosti za ta sredstva), a amortizacija se ne naplaćuje na nematerijalnu imovinu proračunskih organizacija.

Od četiri metode amortizacije koje je predviđeno zakonodavstvom Ruske Federacije, dva su metode ubrzane amortizacije: iznos količine korisne uporabe i metoda smanjenog ostatka. Unatoč najvećoj popularnosti ubrzane amortizacije u svjetskoj praksi, u Rusiji nije primila dužnu širenje.

To je zbog činjenice da korištenje ubrzane amortizacije značajno pogoršava financijske i ekonomske pokazatelje aktivnosti poduzetničke tvrtke povećanjem troškova proizvoda, budući da je u prvim godinama rada postrojenja dugotrajne imovine većina njih su otpisana.

U skladu s dijelom drugog poreznog zakona Ruske Federacije (voditeljica "poreza na dohodak") amortizirana imovina raspoređena je na skupinama za amortizaciju u skladu s vremenom korisne uporabe kako slijedi.

Prva grupa - Sva kratkotrajna imovina s korisnim vijekom trajanja 1 godine na 2 godine uključivo.

Druga grupa - Nekretnine s korisnim životom tijekom 2 godine do 3 godine uključivo.

Treća skupina - Nekretnine s korisnom uporabom od preko 3 godine do 5 godina uključivo.

Četvrta grupa - Nekretnine s korisnim životom tijekom 5 godina do 7 godina uključivo.

Peta grupa - Nekretnine s korisnom uporabom od preko 7 godina do 10 godina uključivo.

Šesti grupa - nekretnine s korisnim vijekom trajanja od preko 10 godina do 15 godina uključivo.

Sedma grupa - Nekretnine s korisnim vijekom trajanja od preko 15 godina do 20 godina uključivo.

Osmi grupa - Nekretnine s korisnim vijekom trajanja od preko 20 godina do 25 godina uključivo.

Devet grupa - Nekretnine s korisnim životom tijekom 25 godina do 30 godina uključivo.

Deseta grupa - Nekretnine s korisnim životom tijekom 30 godina.

Za ostale dugotrajne imovine koja nisu navedena u amortizacijskim skupinama, koristan je život utvrđen od strane poduzeća u skladu sa specifikacijama i preporukama proizvođača.

Kako bi se poduzeće oporezivalo, amortizacija se obračunava jednom od sljedećih metoda:

1) linearno;

2) nelinearna.

Linearan Metoda amortizacije primjenjuje se na zgrade, strukture, uređaje za prijenos uključene u osmu - deseti amortizacijskih skupina, bez obzira na vrijeme unosa tih objekata. Društvo ima pravo primjenjivati \u200b\u200bjednu od dvije metode amortizacije u skladu s računovodstvenim politikama usvojenim u poduzeću na ostatak glavnih fondova.

Moskovska humanitarna i ekonomija

Grana Kaluga

Odjel za financiranje i kredit

Tečaj

u disciplini "Financije organizacija (poduzeća)"

Izvori financiranja gospodarskih aktivnosti

Kaluga 2009.

Uvod

Poglavlje 1. Teorijski temelji izvora financiranja

1.1 Suština i razvrstavanje izvora financiranja poduzeća

1.3 posuđene izvore financiranja poduzeća

Poglavlje 2. Upravljanje izvorima financiranja poduzeća

2.1 Upravljajte vlastitim i posuđenim sredstvima

2.2 Dionice Upravljanje emisijom

2.3 Upravljanje upravljanjem bankovnim kreditima

Poglavlje 3. Problemi izvora financiranja poduzeća u Rusiji

3.1 Suvremeni alati za financiranje poduzeća

3.2 Problemi privlačenja dugoročnih izvora financiranja za aktivnosti ruskih poduzeća u kontekstu financijske krize

Naselje

Zaključak

Popis rabljenih izvora i literature

Uvod

Relevantnost istraživanja tema. U kontekstu formiranja tržišne ekonomije, stanje gospodarskih subjekata temeljito se mijenja u odnosu na onaj koji su ranije zauzeli u administrativnom sustavu. Procesi transformacije koji se pojavljuju u ruskom gospodarstvu i pojavu različitih oblika vlasništva utvrdili su raznolikost ekonomskog ponašanja gospodarskih subjekata.

Međutim, konačni rezultat njihovih aktivnosti uvijek se smanjuje na dobit i povećati profitabilnost, koja u velikoj mjeri ovisi o visini financijskih sredstava i izvorima financiranja.

Prisutnost dovoljnog financijskog resursa, njihove učinkovitog korištenja, unaprijed određenog financijskog položaja solventnosti Društva, financijske održivosti, likvidnosti. U tom smislu, najvažniji zadatak poduzeća je pronaći rezerve za povećanje vlastitih financijskih sredstava i njihove najučinkovitije korištenje kako bi se poboljšala učinkovitost poduzeća općenito.

Svako poduzeće u procesu njegovog stvaranja i razvoja treba odrediti koji obujam kapitala treba uložiti u promet. Izvedivost privlačenja financijskog izvora mora se usporediti s pokazateljima profitabilnosti ulaganja ove vrste i vrijednosti ovog izvora. Potrebe poduzeća u vlastitim i privučenim sredstvima je predmet planiranja, odnosno, odluka ovog pitanja ima izravan utjecaj na financijsko stanje i mogućnost opstanka poduzeća.

Izbor metoda i izvora financiranja poduzeća ovisi o mnogim čimbenicima: iskustvo rada poduzeća na tržištu, njezino sadašnje financijsko stanje i trendove razvoja, dostupnost određenih izvora financiranja.

Međutim, treba napomenuti glavnu stvar: tvrtka može pronaći kapital samo pod uvjetima u ovom trenutku, operacije se stvarno provode na financiranju sličnih poduzeća, a samo iz tih izvora koji su zainteresirani za ulaganje na mjerodavno tržište (u zemlji , industrija, regija).

Cilj cilja Proučavanje izvora financiranja gospodarske aktivnosti poduzeća i problema s privlačenjem.

U skladu s ciljem, odluka se pruža za sljedeće zadatke :

Razmotriti teorijske temelje izvora financiranja;

Ispitati metode kontrole izvora;

Istražiti probleme izvora financiranja ruskih poduzeća.

Predmet studija - Izvori financiranja gospodarskih aktivnosti

Metodologija istraživanja. Teorijska i metodološka osnova istraživanja bila je dijalektička metoda znanja i sistemskog pristupa. Prilikom obavljanja radova korištene su opće znanstvene i posebne metode istraživanja.

Izvori informacija. Kao izvori informacija, radovi domaćih znanstvenika o osnovama upravljanja kapitalom i studiju dividendi politike organizacija, časopisa se koriste.

Volumen i struktura rada tečaja. Tečaj radio na 53 lista pisaćeg teksta i sadrži 1 crtež.

Uvod odražava važnost tema, njegovog studija, ciljeve i ciljeve rada tečaja, predmet istraživanja, kao i istraživačke metode, književnost koja se koristi, struktura i sadržaj tečaja rada.

U prvom poglavlju "teoretske osnove izvora financiranja" rješavali su razvrstavanje izvora financiranja i sastava vlastitih i posuđenih sredstava.

Drugo poglavlje "Upravljanje izvorima financiranja" pruža glavne mehanizme za upravljanje izvorima gospodarske djelatnosti poduzeća.

U trećem poglavlju "problemi izvora financiranja poduzeća u Rusiji", suvremeni alati financiranja poduzeća proučavali su i problem privlačenja dugoročnog izvora financiranja poduzeća u Rusiji.

Zaključak sadrži glavne zaključke i primjenu rada tečaja.

Referentni popis se sastoji od 27 izvora.

1. Teoretske temelje izvora financiranja

1.1 Suština i razvrstavanje izvora financiranja poduzeća

Financiranje gospodarskih aktivnosti poduzeća je skup oblika i metoda, načela i uvjeta za financijsku potporu jednostavne i proširene reprodukcije.

Prilikom odabira izvora financiranja poduzeća, potrebno je riješiti pet glavnih zadataka:

Odrediti potrebe u kratkom i dugoročnom kapitalu;

Identificirati moguće promjene u sastavu imovine i kapitala kako bi se odredio njihov optimalni sastav i struktura;

Osigurati stalnu solventnost i, posljedično, financijska stabilnost;

S maksimalnom dobit za korištenje vlastitih i posuđenih sredstava;

Smanjiti troškove financiranja gospodarskih aktivnosti.

Organizacijski oblici financiranja :

Samofinanciranje (zadržana zarada, deprecijacija odbitaka, rezervni kapital, dodatni kapital, itd.).

Financiranje dionica ili dionica (sudjelovanje u odobrenom kapitalu, kupnja dionica, itd.).

Posuđeno financiranje (bankovni krediti, postavljanje obveznica, leasing, itd.).

Financiranje proračuna (krediti na povratnu osnovu od saveznih, regionalnih i lokalnih proračuna, izdvajanja iz proračuna ni na razini, ciljane savezne investicijske programe, zaduživanje vlade, itd.).

Posebni oblici financiranja (financiranje projekata, financiranje ulaganja, financiranje pri privlačenju stranog kapitala).

Početni izvor financiranja bilo kojeg poduzeća je ovlašteni (dionički) kapital (zaklada), koji se formira od naslaga osnivača. Posebni načini stvaranja odobrenog kapitala ovisi o organizacijskom i pravnom obliku poduzeća. Minimalna vrijednost odobrenog kapitala na dan registracije Društva je:

U društvu s ograničenom odgovornošću (LLC) - 100 minimalnih plaća (minimalna plaća);

U zatvorenoj dioničkoj tvrtki (CJSC) - 100 minimumu;

Na otvorenom dioničkom društvu (OJSC), manje od 1000 minimalne plaće.

Osnivači dioničkog ili drugog društva dužni su u potpunosti uložiti nadležni kapital tijekom prve godine djelovanja.

Odluka o smanjenju odobrenog kapitala Prihvaća se 2/3 glasova vlasnika glasačkih dionica i provodi se na jedan od dva načina:

Smanjenje nominalne vrijednosti dionica;

Stjecanje i otplatu dijela dionica (ako je predviđeno Poveljom organizacije).

Odluka o povećanju odobrenog kapitala Preuzima skup dioničara. To se događa ili povećanjem nominalne vrijednosti dionica ili stavljanjem dodatne deklarirane emisije dionica. Međutim, za razvoj poslovanja ne postoji dovoljno posjedovanja temeljnog kapitala osnivača (dioničari). Poduzeće u procesu njegovih aktivnosti potrebno je akumulirati druge dostupne izvore financiranja (sl. 1).

|

||

|

||

|

||

1.2 Sadržaj vlastitih izvora financiranja poduzeća

Neodvojena dobit To je reinvestirani izvor vlastitih sredstava za zamjenu opreme i novih ulaganja.

Dobit poduzeća ovisi o omjeru dobivenih prihoda na temelju aktivnosti i dosljednog s tim dohotkom. Uklonite bruto dobit, dobit od prodaje, dobit, dobit prije oporezivanja (prema računovodstvu), oporeziva dobit (prema poreznom računovodstvu), zadržana (čista) dobit izvještajnog razdoblja, reinvestirana (kapitalizirana zadržana) dobit.

Preostala dobit na raspolaganju organizaciji je višenamjenski izvor financiranja njegovih potreba. Međutim, glavni smjerovi raspodjele dobit su akumulacija i potrošnja, proporcije između kojih se određuju izgledi za razvoj poduzeća.

Formiranje sredstava akumulacije i potrošnje, kao i ostali novčani fondovi, mogu se predvidjeti konstitutivnim dokumentima i usvojenim računovodstvenim politikama poduzeća, a zatim njihovo stvaranje mora ili odluka o slanju dobit tim sredstvima donosi sastanak Dioničari o podnošenju upravnog odbora (sudionici).

Prisutnost zadržane dobiti ovisi o profitabilnosti dioničkog društva i koeficijentu isplata dividende. Omjer plaćanja dividendi karakterizira usvojenu organizaciju politika dividendi, Sadržaj koji će se raspravljati kasnije.

Dobit također služi kao glavni izvor formacije pričuve (fond).

Rezervni kapital - Dio vlastitog kapitala dodijeljenog iz dobiti za pokrivanje mogućih gubitaka. Izvor formiranja rezervne kapitala je neto dobit, odnosno dobit ostaje na raspolaganju organizaciji.

Podložno pričuvnom fondu stvara samo dioničko poduzeće. Minimalni iznos pričuvnog fonda iznosi 5% odobrenog kapitala. Istovremeno, iznos godišnjih obveznih doprinosa pričuvnom fondu ne može biti manji od 5% neto dobiti do iznosa utvrđenog od strane Povelje Društva.

Koriste se sredstva pričuvnog fonda:

Pokriti gubitke društva;

Otplata obveznica;

Otkup dionica dioničkog društva u odsutnosti drugih sredstava.

Pričuvna kapitala ne može se koristiti u druge svrhe.

Dobrovoljni pričuvni fondovi mogu stvoriti sva poduzeća. Veličina i postupak formiranja sredstava utvrđuje se u sastavnim dokumentima.

Deprecijacijski odbici. Amortizacija je način povrata kapitala utrošenog na stvaranje i stjecanje amortizirane imovine postupno prijenos troškova dugotrajne imovine i nematerijalne imovine na proizvodne proizvode.

Funkcije amortizacije su podijeljene na ekonomičan i porez .

Porezna deprecijacija Određuje se prema poreznom zakoniku Ruske Federacije i njezinoj ulozi je smanjenje oporezive dobiti.

Računovodstvena amortizacija Može postojati više poreznih deprecijacija ovisno o usvojenoj metodi njegove definicije prema tekućim računovodstvenim standardima.

Deprecijacija odbitaka stalna sredstva Uključeno je u troškove proizvodnje u skladu s utvrđenim standardima za knjigovodstvenu vrijednost dugotrajne imovine. Stalna sredstva su grupirana ovisno o njihovom korisnom životu, a stopa amortizacije se primjenjuje na vrijednost svake skupine.

Za računovodstvene svrhe postoje četiri načina za prikupljanje fiksacije dugotrajne imovine:

1. Linearno;

2. smanjeni ostatak;

3. Pisanje troškova broja godina korisne uporabe;

4. Pisanje troškova je proporcionalna količini proizvoda.

Odabrana metoda amortizacije je fiksirana u računovodstvenoj politici organizacije i primjenjuje se tijekom cjelokupnog rada postrojenja dugotrajne imovine.

Za potrebe poreznih obračuna, amortizacija o sadržajima dugotrajne imovine provodi se pomoću linearnih ili nelinearnih (ubrzanih) metoda, ovisno o korisnom korištenju objekta - pribor za određenu skupinu za amortizaciju.

Amortizacijom, trošak se također vraća nematerijalna imovina.

Za računovodstvene svrhe, amortizacija nematerijalne imovine naplaćuje se na jedan od sljedećih načina:

1. Linearno;

2. smanjeni ostatak;

3. proporcionalno volumenu proizvoda.

Dodatno izdavanje dionica To dovodi do smanjenja imovine postojećih dioničara, te se stoga može posvetiti samo sa svojim pristankom na Glavnoj skupštini. Ako je osnivanje tvrtke dopušteno plaćanje dionica u iznosu od 50% registracijom, au ostatku iznosa tijekom godine, tada se pitanje dodatnih dionica isplaćuje najmanje 25% stjecanja njihovog stjecanja, iu ostatku iznosa - najkasnije u godini od dana njihovog plasmana. U skladu sa zakonodavstvom Ruske Federacije, nominalne

trošak postavljenih dionica ne smije prelaziti 25% odobrenog kapitala Društva.

Stavljanje vrijednosnih papira (Dionice, obveznice) na primarnom tržištu vrijednosnih papira provodi se u dva oblika:

Kroz posrednika

Izravnom žalbom investitorima, tj. Izravna prodaja vrijednosnih papira investicijskih fondova poduzeća (poduzeća) i pojedinaca.

U svjetskoj praksi i Rusija je najčešća zaklada - Metoda za stavljanje vrijednosnih papira na tržište kapitala putem posrednika . Njegova suština je da se cjelokupni iznos izdanih vrijednosnih papira prodaje posrednik, koji je investicijska banka (nekropis), prema cijeni navedenoj između Banke i poduzeća. Banka u potpunosti ili djelomično preuzima rizike i provodi zalihe (obveznice) na tržištu vrijednosnih papira po višoj cijeni. Za rad uvjerenja, Banka prima naknadu u obliku razlike između stjecanja vrijednosnih papira koje je banka dobila od poduzeća i cijenu njihove provedbe na tržištu dionica.

Osim plaćanja Banke za rad ukrcanja, pitanje novih dionica podrazumijeva i druge administrativne troškove: plaćanje kotizacije za prospekt emisija, trošak tiska, plaćanje poreza na operacije s vrijednosnim papirima (0,8% nominalnog dionice) i druge troškove.

Većina zapadnih tvrtki iznimno nerado proizvode dodatne dionice kao stalni dio financijskih politika.

Nedostaci financiranja dioničara:

Dodatno pitanje dionica je vrlo skupi i dugogodišnji proces;

Emisije mogu biti popraćene padom tržišne cijene dionica Društva - izdavatelja;

Nema poreznog štita.

Veličina tržišne vrijednosti dionica određuje kapitalizaciju poduzeća. Kapitalizacija - tržišna vrijednost poduzeća, čije dionice imaju zaduživanje na burzi, tj. Tržišna cijena dionica pomnoženih po broju dionica (najčešće povlaštene dionice se ne uzimaju u obzir pri izračunavanju ovog pokazatelja).

Emisije primitaka depozitara. Primitak depozitara - To se slobodno obrađuju na tržištu dionica derivat (sekundarno) sigurnost za dionice inozemne tvrtke, pohranjene u velikoj depozitnoj banci, koja je izdala račune u obliku potvrda ili u ne-dokumentarnom obliku. Adr - tržišne vrijednosne papire dodaju na burze i tržištima nad-the-counter u Sjedinjenim Državama koje predstavljaju određeni broj dionica koje ih temelje (to jest, pojedinačni vrijednosni papiri koji vrlo rijetko predstavljaju). Globalne potvrde depozitara ( GDR.) Može se prodavati izvan Sjedinjenih Država u drugim zemljama.

Postoji nekoliko ograničenja na izlazu američkih depozitnih primitaka.

Ciljevi postavljanja ruskih potvrda depozitara:

1) privući dodatna sredstva i povećanje kapitalizacije na međunarodnom tržištu;

2) pružanje prodanih vrijednosnih papira na vodećim burzama u cijelom svijetu;

3) indirektna atrakcija pozornosti cijelog svijeta na proizvode ili usluge koje nudi izdavatelj;

4) rastuće cijene svojih vrijednosnih papira na ruskom tržištu burze, povećavajući njihovu likvidnost.

Kako bi prodala svoje vlastite potvrde depozitara, ruska tvrtka mora:

Pronađite partnera za stranu banku sposoban za pronalaženje kupaca i pomoći dokumentiranim prodajnim primicima;

Imati dobro izvješćivanje;

Biti potpuno transparentno poduzeće;

Odražavaju podatke (u skladu s međunarodnim standardima) o vlasnicima poduzeća, njegovom financijskom stanju u posljednjih nekoliko godina, strukturu imovine i dužničkih obveza. Štoviše, za bilo kakve dužničke obveze i rizici Društva trebaju formirati odvojene rezerve.

Dodatni kapital On je specifičan izvor financiranja poduzeća organizacije. Za razliku od odobrenog kapitala, nije podijeljena na dionice (dionice) i pokazuje zajedničku imovinu svih sudionika (dioničara).

Formiranje i povećanje dodatnog kapitala može se provesti u sljedećim slučajevima:

1. Prilikom primanja emisija.

2. U revalorizaciji dugotrajne imovine.

3. Povećanje razlika u nastavku kao rezultat formiranja odobrenog kapitala, izražene u stranoj valuti.

4. Prilikom primanja ciljanih investicijskih fondova iz proračuna za financiranje kapitalnih ulaganja (za nekomercijalne organizacije).

Od sl. 1. Može se vidjeti da su izvori financijskih sredstava jednakih vlastitim sredstvima u redoslijedu preraspodjele: naknada za osiguranje za nadolazeće slučajeve, sredstva izvanproračunskih fondova (za plaćanje bolničkih listova, bonova u sanatoriju, itd. ) i druge dolaske.

1.3 Posuđeni izvori financiranja poduzeća

Krediti ruske banke. Kredit se može osigurati u monetarnom ili robnom obliku o uvjetima hitnosti, isplativosti, otplate i materijalnoj sigurnosti.

Glavni iznos duga na kredit ili zajam uzima se u obzir Zajmoprimac organizacije u skladu s uvjetima ugovora o zajmu (ili ugovoru o zajmu) u iznosu od zapravo primljenih sredstava ili u vrednovanju drugih stvari koje propisuju Ugovor.