कानूनी संस्थाओं के लिए संपत्ति कर: दर और भुगतान आधार। कानूनी संस्थाओं के लिए संपत्ति कर: दर और भुगतान आधार संगठनों के लिए संपत्ति कर दर

2016 से, सरलीकृत कर प्रणाली का उपयोग करने वाली कानूनी संस्थाओं को कुछ शर्तों के तहत कॉर्पोरेट संपत्ति कर का भुगतान करना होगा।

2016 में कानूनी संस्थाओं के लिए संपत्ति कर रूसी संघ के टैक्स कोड और रूसी संघ के टैक्स कोड के अनुच्छेद 346.11 द्वारा स्थापित किया गया था।

इस लेख से आप सीखेंगे:

- कैसे पता करें कि आपकी संपत्ति 2016 में कानूनी संस्थाओं के संपत्ति कर के अधीन होगी या नहीं

- अग्रिम भुगतान और कॉर्पोरेट संपत्ति कर 2016 की गणना कैसे करें

- 2016 में सरलीकृत कर प्रणाली का उपयोग करने वाली कानूनी संस्थाओं के लिए संपत्ति कर रिटर्न कहां जमा करें

2016 में किन कंपनियों के लिए कॉर्पोरेट संपत्ति कर का भुगतान सरलीकृत कर प्रणाली पर लागू किया जाएगा?

यदि आपके पास 2016 में आपकी बैलेंस शीट पर रूसी संघ के टैक्स कोड के अनुच्छेद 378.2 में सूचीबद्ध अचल संपत्ति है, तो आपको 2016 में कानूनी संस्थाओं के लिए संपत्ति कर का भुगतान करना होगा। लेकिन केवल तभी जब यह संपत्ति वस्तुओं की क्षेत्रीय सूची में शामिल हो, जिस पर कर की गणना उनके भूकर मूल्य के आधार पर की जाती है।

आइए ध्यान दें कि यदि आपकी कंपनी, उदाहरण के लिए, अपनी बैलेंस शीट पर भूमि भूखंड रखती है, तो आपको ऐसी वस्तुओं पर संपत्ति कर का भुगतान नहीं करना होगा। चूंकि भूखंडों को रूसी संघ के कर संहिता के अनुच्छेद 374 के अनुच्छेद 4 के उप-अनुच्छेद 1 के अनुसार कराधान की वस्तुओं के रूप में मान्यता नहीं दी गई है।

अचल संपत्ति वस्तुओं की सूची जिसके लिए कर आधार भूकर मूल्य के रूप में निर्धारित किया जाता है*

| मद संख्या। | संपत्ति का प्रकार |

| 1 | प्रशासनिक और व्यावसायिक केंद्र और शॉपिंग सेंटर (कॉम्प्लेक्स) और उनमें परिसर |

| 2 | गैर-आवासीय परिसर, जिसका उद्देश्य, अचल संपत्ति वस्तुओं के कैडस्ट्राल पासपोर्ट या अचल संपत्ति वस्तुओं के तकनीकी पंजीकरण (इन्वेंट्री) के दस्तावेजों के अनुसार, कार्यालयों, खुदरा सुविधाओं, सार्वजनिक खानपान सुविधाओं और उपभोक्ता सेवाओं की नियुक्ति प्रदान करता है, या जिनका उपयोग वास्तव में कार्यालयों, खुदरा सुविधाओं, सार्वजनिक खानपान सुविधाओं और घरेलू सेवाओं की सेवा के लिए किया जाता है |

| 3 | विदेशी संगठनों की अचल संपत्ति की वस्तुएं जो स्थायी प्रतिनिधि कार्यालयों के माध्यम से रूसी संघ में गतिविधियां नहीं करती हैं, साथ ही विदेशी संगठनों की अचल संपत्ति की वस्तुएं जो स्थायी प्रतिनिधि कार्यालयों के माध्यम से रूसी संघ में इन संगठनों की गतिविधियों से संबंधित नहीं हैं |

| 4 | आवासीय मकान और आवासीय भवन जिन्हें लेखांकन के लिए स्थापित तरीके से बैलेंस शीट पर अचल संपत्ति के रूप में ध्यान में नहीं रखा जाता है (4 अक्टूबर 2014 के संघीय कानून संख्या 284-एफजेड द्वारा प्रस्तुत)। |

* सूची रूसी संघ के कर संहिता के अनुच्छेद 378.2 के अनुच्छेद 1 द्वारा स्थापित की गई है।

यदि आप स्वयं को ऐसी कंपनियों में पाते हैं, तो देखें कि क्या आपके पास कोई वैध कानून है। जो भूकर मूल्य के आधार पर संपत्ति कर की गणना के लिए नियम स्थापित करता है। तथ्य यह है कि संपत्ति कर क्षेत्रीय है और रूसी संघ के घटक संस्थाओं के कानूनों द्वारा लागू किया जाता है (रूसी संघ के कर संहिता के अनुच्छेद 372 के खंड 1)। इसलिए, यदि आपके क्षेत्र में ऐसा कोई कानून नहीं है, तो आपको भूकर मूल्य पर संपत्ति कर का भुगतान नहीं करना होगा।

लेकिन भले ही संपत्ति कर पर कानून आपके विषय में पेश किया गया था, रूसी अधिकारियों के पास संपत्ति की सूची निर्धारित करने के लिए 1 जनवरी 2016 (यानी, अगली कर अवधि) तक का समय था, जिसके लिए कर आधार की गणना भूकर मूल्य के आधार पर की जाती है। (आरएफ टैक्स कोड के अनुच्छेद 378.2 का खंड 7)। यदि आपकी संपत्ति इन क्षेत्रीय सूचियों में शामिल है, तो 2016 के लिए संपत्ति कर का भुगतान आप पर प्रभाव डालेगा। यदि आपको ऐसी सूचियों में कोई वस्तु नहीं मिलती है, तो आपको कुछ भी भुगतान करने की आवश्यकता नहीं है।

कृपया ध्यान दें कि क्षेत्रीय कानून कर लाभ प्रदान कर सकता है, इसलिए रूसी संघ की अपनी घटक इकाई के संपत्ति कर कानून का ध्यानपूर्वक अध्ययन करें।

2016 में कानूनी संस्थाओं के लिए संपत्ति कर की गणना कैसे करें

कर आधार. कर आधार की गणना करने के लिए, आपको यह जानना होगा कि आपकी संपत्ति का भूकर मूल्य क्या है। भूकर मूल्य की जानकारी राज्य अचल संपत्ति संवर्ग (24 जुलाई 2007 के संघीय कानून संख्या 221-एफजेड के अनुच्छेद 7) में निहित है। आप Rosreestr वेबसाइट पर अपनी संपत्ति के बारे में जानकारी प्राप्त कर सकते हैं।

कर गणना. संपत्ति के भूकर मूल्य, आपके क्षेत्र में कर की दर और आपकी संपत्ति के क्षेत्र को जानकर, आप अग्रिम भुगतान और देय संपत्ति कर की गणना कर सकते हैं। संगठनों के लिए संपत्ति कर की विशिष्ट दरें रूसी संघ के घटक इकाई के कानून (रूसी संघ के कर संहिता के अनुच्छेद 372) द्वारा स्थापित की जाती हैं। अग्रिम भुगतान और संपत्ति कर की गणना के लिए निम्नलिखित सूत्रों का उपयोग करें (रूसी संघ के कर संहिता के अनुच्छेद 382 के खंड 1, 2 और 4)।

उदाहरण। 2016 में सरलीकृत कर प्रणाली के तहत संगठनों के लिए संपत्ति कर की गणना

सिबिर एलएलसी सरलीकृत कर प्रणाली का उपयोग करता है। और इसकी बैलेंस शीट पर 100 वर्ग मीटर का परिसर है। व्यापार केंद्र में हूँ. इमारत को अचल संपत्ति वस्तुओं की क्षेत्रीय सूची में शामिल किया गया है, जिसके लिए कर आधार भूकर मूल्य के रूप में निर्धारित किया जाता है। भवन का कुल क्षेत्रफल 8000 वर्ग मीटर है। 1 जनवरी 2016 तक भूकर मूल्य - 500,000,000 रूबल। 2016 के लिए कर की दर 1.2% है। संपत्ति कर का भुगतान करने पर कंपनी को कोई लाभ नहीं मिलता है।

कर आधार (संपूर्ण भवन में परिसर का हिस्सा) - RUB 6,250,000। (100 वर्ग मीटर: 8000 वर्ग मीटर x आरयूबी 500,000,000)।

लेखाकार ने पहली तिमाही, आधे साल और 9 महीने के लिए संपत्ति कर के अग्रिम भुगतान की गणना की:

- रगड़ 18,750 (RUB 6,250,000 x 1.2%: 4) - 2015 की प्रत्येक तिमाही के लिए अग्रिम भुगतान की राशि।

2016 के लिए देय कर:

- रगड़ 18,750 - वर्ष के लिए कुल कर राशि, अग्रिम भुगतान घटाकर।

कानूनी संस्थाओं के लिए अग्रिम भुगतान और संपत्ति कर 2016 कैसे स्थानांतरित करें

अग्रिम भुगतान और संपत्ति कर को किस क्रम में और किस समय सीमा के भीतर स्थानांतरित करना है, यह रूसी संघ के आपके घटक इकाई के कानून में निर्दिष्ट है (रूसी संघ के कर संहिता के अनुच्छेद 383 के खंड 1)। साथ ही, विषय संगठनों को अग्रिम भुगतान करने के लिए बिल्कुल भी बाध्य नहीं कर सकते हैं (रूसी संघ के कर संहिता के अनुच्छेद 383 के खंड 2)। फिर आपको साल के अंत में एक बार संपत्ति कर का भुगतान करना होगा। कानूनी संस्थाओं के लिए 2016 का संपत्ति कर और अग्रिम भुगतान संपत्ति के स्थान पर कर कार्यालय में स्थानांतरित किया जाना चाहिए (रूसी संघ के कर संहिता के अनुच्छेद 383 के खंड 6)।

संगठनात्मक संपत्ति कर 2016, घोषणा

2016 में कॉर्पोरेट संपत्ति कर का भुगतान करने वाले सभी संगठनों को भी कर रिटर्न जमा करना होगा। यानी, यदि आपकी बैलेंस शीट पर अचल संपत्ति है, जिसका हमने ऊपर वर्णन किया है, तो 2016 में आपको इन वस्तुओं पर संपत्ति कर का भुगतान करना होगा और वर्ष के लिए एक घोषणा और तिमाही के लिए अग्रिम भुगतान की कर गणना जमा करनी होगी। वस्तु के स्थान पर संघीय कर सेवा (रूसी संघ के कर संहिता की धारा 386, रूस की संघीय कर सेवा का पत्र दिनांक 29 अप्रैल 2014 संख्या बीएस-4-11/8482)।

घोषणा के अलावा, आपको अग्रिम भुगतान के लिए कर गणना भी जमा करनी होगी। इसे संबंधित कर अवधि के अंत से 30 कैलेंडर दिनों के भीतर त्रैमासिक रूप से करना होगा - पहली तिमाही, आधा वर्ष, 9 महीने। गणना प्रपत्र उपरोक्त आदेश के परिशिष्ट क्रमांक 4 द्वारा अनुमोदित है।

कृपया ध्यान दें कि यदि रूसी संघ की आपकी घटक इकाई पर अग्रिम भुगतान हस्तांतरित करने का दायित्व नहीं है, तो आपको उनके लिए भुगतान जमा करने की भी आवश्यकता नहीं है। संपत्ति कर पर क्षेत्रीय कानून को ध्यान से पढ़ें।

सामग्री के आधार पर: http://taxpravo.ru/

मास्को के शहर

कॉर्पोरेट संपत्ति कर के बारे में

किए गए परिवर्तनों वाला दस्तावेज़:

(मास्को के मेयर और सरकार का बुलेटिन, एन 24, 04/19/2004) (प्रभाव 1 जनवरी 2004 से उत्पन्न कानूनी संबंधों पर लागू होता है);

24 नवंबर 2004 का मास्को कानून एन 76 (टवेर्स्काया, 13, एन 144, 02.12.2004) (बल में प्रवेश के लिए देखें);

(टवेर्स्काया, 13, एन 17, 02/15/2005) (1 जनवरी 2006 को लागू हुआ);

(मॉस्को के मेयर और सरकार का बुलेटिन, एन 62, 11/16/2005) (लागू होने के लिए, देखें);

23 नवंबर 2005 का मॉस्को कानून एन 57 (मॉस्को के मेयर और सरकार का बुलेटिन, एन 67, 28 नवंबर 2005) (बल में प्रवेश के लिए देखें);

(मॉस्को के मेयर और सरकार का बुलेटिन, एन 60, 10.24.2007) (बल में प्रवेश के लिए, देखें);

14 नवंबर 2007 का मॉस्को कानून एन 44 (मॉस्को के मेयर और सरकार का बुलेटिन, एन 66, 28 नवंबर 2007) (1 जनवरी 2007 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होता है);

(मास्को के मेयर और सरकार का बुलेटिन, संख्या 58, 10/21/2008);

(मॉस्को के मेयर और सरकार का बुलेटिन, एन 64, 18 नवंबर, 2008) (1 जनवरी, 2008 से उत्पन्न कानूनी संबंधों पर लागू होता है);

(मास्को के मेयर और सरकार का बुलेटिन, संख्या 33, 06/09/2009) (1 जनवरी 2009 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होता है)।

(मॉस्को के मेयर और सरकार का बुलेटिन, संख्या 66, 24 नवंबर, 2009);

17 नवंबर 2010 का मॉस्को सिटी कानून संख्या 49 (मास्को के मेयर और सरकार का बुलेटिन, विशेष अंक संख्या 1, 30 नवंबर 2010);

(मॉस्को के मेयर और सरकार का बुलेटिन, संख्या 66, 29 नवंबर, 2011);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट, duma.mos.ru, 02/08/2013) (बल में प्रवेश के लिए, देखें);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट, duma.mos.ru, 07/05/2013) (बल में प्रवेश के लिए देखें);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट, www.duma.mos.ru, 26 नवंबर, 2013) (बल में प्रवेश के लिए, देखें);

) (मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 05/19/2014);

मॉस्को शहर का कानून दिनांक 25 जून 2014 एन 34 (मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 07/07/2014) (लागू होने की प्रक्रिया के लिए, देखें);

मॉस्को शहर का कानून दिनांक 26 नवंबर 2014 एन 56 (मॉस्को के मेयर और सरकार की आधिकारिक वेबसाइट www.mos.ru, 27 नवंबर 2014);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 04/08/2015) (1 जनवरी 2015 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होती है, 1 जनवरी 2020 को समाप्त होती है)।

(मास्को के मेयर और सरकार की आधिकारिक वेबसाइट www.mos.ru, 05.15.2015) (1 जनवरी 2015 से उत्पन्न कानूनी संबंधों पर लागू होती है, 1 जनवरी 2020 को समाप्त हो जाती है);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 06/30/2015) (बल में प्रवेश की प्रक्रिया के लिए, देखें);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 10/14/2015) (बल में प्रवेश की प्रक्रिया के लिए, देखें);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 26 नवंबर, 2015) (बल में प्रवेश की प्रक्रिया के लिए, देखें);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 30 नवंबर, 2015) (बल में प्रवेश की प्रक्रिया के लिए, देखें);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 04/15/2016) (बल में प्रवेश की प्रक्रिया के लिए, देखें);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 29 नवंबर, 2016) (बल में प्रवेश की प्रक्रिया के लिए, देखें);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 07/21/2017) (1 जनवरी 2015 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होती है);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 30 नवंबर, 2017) (लागू होने की प्रक्रिया के लिए, देखें);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 02/28/2018) (1 जनवरी 2018 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होती है, 1 जनवरी 2019 को समाप्त होती है);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 05/22/2018) (बल में प्रवेश की प्रक्रिया के लिए, देखें);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 29 नवंबर, 2018) (बल में प्रवेश की प्रक्रिया के लिए, देखें);

(मॉस्को सिटी ड्यूमा की आधिकारिक वेबसाइट www.duma.mos.ru, 02.22.2019) (1 जनवरी, 2019 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होती है)।

____________________________________________________________________

यह कानून संघीय कानून के अनुसार है "रूसी संघ के कर संहिता के भाग दो में संशोधन पेश करने और रूसी संघ के कानून के अनुच्छेद 20 में संशोधन और परिवर्धन पेश करने पर" कर प्रणाली के बुनियादी सिद्धांतों पर रूसी संघ", साथ ही करों और शुल्क के संदर्भ में रूसी संघ के कानून के अमान्य कृत्यों पर" मास्को शहर के क्षेत्र में संगठनों की संपत्ति पर एक कर स्थापित करता है।

अनुच्छेद 1. सामान्य प्रावधान

यह कानून, मॉस्को शहर के क्षेत्र पर रूसी संघ के टैक्स कोड के अनुसार, संगठनों की संपत्ति पर कर की दर (बाद में कर के रूप में संदर्भित), कर, कर का भुगतान करने की प्रक्रिया और समय सीमा निर्धारित करता है। लाभ, साथ ही कर आधार निर्धारित करने की विशिष्टताएँ।

(संशोधित लेख, 1 जनवरी 2009 को मास्को शहर के कानून दिनांक 5 नवंबर 2008 एन 55 द्वारा लागू हुआ, 1 जनवरी 2008 से उत्पन्न कानूनी संबंधों पर लागू होता है; जैसा कि कानून द्वारा संशोधित किया गया है मॉस्को शहर दिनांक 1 जनवरी 2014 नवंबर 20, 2013 एन 63।

अनुच्छेद 1.1. व्यक्तिगत अचल संपत्ति वस्तुओं के संबंध में कर आधार निर्धारित करने की विशेषताएं

अचल संपत्ति के भूकर मूल्य के रूप में कर आधार निम्न के संबंध में निर्धारित किया जाता है:

1) प्रशासनिक और व्यावसायिक केंद्र और शॉपिंग सेंटर (कॉम्प्लेक्स) और उनमें परिसर (सरकारी निकायों, स्वायत्त, बजटीय और सरकारी संस्थानों के परिचालन प्रबंधन के तहत परिसर को छोड़कर), यदि संबंधित इमारतें (संरचनाएं, संरचनाएं), अपवाद के साथ भूमि भूखंडों पर स्थित अपार्टमेंट इमारतें, अनुमत उपयोग के प्रकारों में से एक जिसमें व्यावसायिक, प्रशासनिक (भूमि भूखंडों पर स्थित भवनों (संरचनाओं, संरचनाओं) को छोड़कर) के लिए कार्यालय भवनों की नियुक्ति शामिल है, जिसके अनुमत उपयोग के प्रकार में शामिल है औद्योगिक या उत्पादन सुविधाओं की नियुक्ति) और वाणिज्यिक उद्देश्य, खुदरा सुविधाएं, सार्वजनिक खानपान और (या) उपभोक्ता सेवा सुविधाएं;

मॉस्को शहर का कानून दिनांक 7 मई 2014 एन 25; संशोधित रूप में, 26 नवंबर 2014 के मॉस्को सिटी कानून एन 56, 18 नवंबर 2015 के मॉस्को सिटी कानून एन 60 द्वारा 1 जनवरी 2015 को लागू किया गया।

2) 1000 वर्ग मीटर से अधिक कुल क्षेत्रफल वाली अलग गैर-आवासीय इमारतें (संरचनाएं)। मीटर और उनमें परिसर, वास्तव में व्यवसाय, प्रशासनिक या वाणिज्यिक उद्देश्यों के साथ-साथ खुदरा सुविधाओं, सार्वजनिक खानपान सुविधाओं और (या) उपभोक्ता सेवा सुविधाओं का पता लगाने के उद्देश्य से उपयोग किया जाता है;

(संशोधित खंड, 7 मई 2014 एन 25 के मॉस्को सिटी कानून द्वारा 1 जनवरी 2015 को लागू किया गया; 18 नवंबर 2015 एन 60 के मॉस्को सिटी कानून द्वारा संशोधित।

2.1) बहु-अपार्टमेंट भवनों में स्थित गैर-आवासीय परिसर, एक या अधिक मालिकों के स्वामित्व में, वास्तव में कार्यालयों, खुदरा सुविधाओं, सार्वजनिक खानपान सुविधाओं और (या) उपभोक्ता सेवाओं को समायोजित करने के लिए उपयोग किया जाता है, यदि गैर-आवासीय परिसर का कुल क्षेत्रफल मल्टी-अपार्टमेंट बिल्डिंग में 3000 वर्ग मीटर से अधिक है। मीटर;

(खंड 2.1 को अतिरिक्त रूप से 1 जनवरी 2015 को 7 मई 2014 के मॉस्को सिटी कानून एन 25 (26 नवंबर 2014 के मॉस्को सिटी कानून एन 56 द्वारा संशोधित) द्वारा शामिल किया गया था; जैसा कि 26 नवंबर के मॉस्को सिटी कानून द्वारा संशोधित किया गया था , 2014 एन 56 1 जनवरी 2017 से मॉस्को शहर के कानून द्वारा 18 नवंबर 2015 एन 60।

3) विदेशी संगठनों की अचल संपत्ति की वस्तुएं जो स्थायी मिशनों के माध्यम से रूसी संघ में संचालित नहीं होती हैं, साथ ही विदेशी संगठनों की अचल संपत्ति की वस्तुएं जो स्थायी मिशनों के माध्यम से रूसी संघ में इन संगठनों की गतिविधियों से संबंधित नहीं हैं।

4) आवासीय भवन और आवासीय परिसर जिन्हें लेखांकन के लिए इन वस्तुओं की स्वीकृति की तारीख से दो साल के बाद लेखांकन के लिए स्थापित तरीके से बैलेंस शीट पर अचल संपत्ति के रूप में ध्यान में नहीं रखा जाता है।

मॉस्को शहर का कानून दिनांक 24 जून 2015 एन 29)

5) इस कानून के अनुच्छेद 2 के भाग 3 के अनुसार मास्को सरकार द्वारा अनुमोदित सूची में शामिल अलग-अलग गैर-आवासीय इमारतें (संरचनाएं, संरचनाएं) और उनमें परिसर, यदि ये इमारतें (संरचनाएं, संरचनाएं) उपयोग के लिए अभिप्रेत हैं कैडस्ट्राल पासपोर्ट या ऐसी अचल संपत्ति के तकनीकी लेखांकन (इन्वेंट्री) के दस्तावेजों के अनुसार और (या) वास्तव में व्यवसाय, प्रशासनिक या वाणिज्यिक उद्देश्यों के लिए उपयोग किया जाता है, साथ ही खुदरा सुविधाओं, सार्वजनिक खानपान सुविधाओं और (या) उपभोक्ता का पता लगाने के उद्देश्य से भी उपयोग किया जाता है। सेवाएँ सुविधाएँ;

मॉस्को शहर का कानून दिनांक 18 नवंबर 2015 एन 60)

6) इस कानून के अनुच्छेद 2 के भाग 3 के अनुसार मास्को सरकार द्वारा अनुमोदित सूची में शामिल इमारतों (संरचनाओं, संरचनाओं) में स्थित गैर-आवासीय परिसर, यदि ऐसे परिसर का उद्देश्य अचल संपत्ति के कैडस्ट्राल पासपोर्ट के अनुसार है वस्तुओं या वस्तुओं के तकनीकी पंजीकरण (इन्वेंट्री) के दस्तावेज़ अचल संपत्ति कार्यालयों, खुदरा सुविधाओं, सार्वजनिक खानपान सुविधाओं और (या) उपभोक्ता सेवाओं की नियुक्ति के लिए प्रदान करती है, या जो वास्तव में कार्यालयों, खुदरा सुविधाओं, सार्वजनिक खानपान सुविधाओं की नियुक्ति के लिए उपयोग की जाती हैं और (या) उपभोक्ता सेवाएँ।

(यह खंड 18 नवंबर 2015 एन 60 के मॉस्को सिटी कानून द्वारा 1 जनवरी 2017 से अतिरिक्त रूप से शामिल किया गया था)

(अनुच्छेद 1.1 को 20 नवंबर 2013 एन 63 के मॉस्को सिटी कानून द्वारा 1 जनवरी 2014 से अतिरिक्त रूप से शामिल किया गया था)

अनुच्छेद 2. कर की दर

1. इस आलेख के भाग 2 में प्रदान की गई कर दर के अपवाद के साथ, कर की दर 2.2 प्रतिशत निर्धारित की गई है।

2. अचल संपत्ति वस्तुओं के संबंध में कर की दर, जिसके लिए कर आधार उनके भूकर मूल्य के रूप में निर्धारित किया जाता है, निम्नलिखित राशियों में स्थापित की जाती है:

1) 0.9 प्रतिशत - 2014 में;

2) 1.2 प्रतिशत - 2015 में;

3) 1.3 प्रतिशत - 2016 में;

मॉस्को शहर का कानून दिनांक 18 नवंबर 2015 एन 60।

4) 1.4 प्रतिशत - 2017 में;

(संशोधित खंड, 18 नवंबर 2015 के मॉस्को सिटी कानून संख्या 60 द्वारा 1 जनवरी 2016 को लागू किया गया।

5) 1.5 प्रतिशत - 2018 में.

(संशोधित खंड, 18 नवंबर 2015 के मॉस्को सिटी कानून संख्या 60 द्वारा 1 जनवरी 2016 को लागू किया गया।

6) 1.6 प्रतिशत - 2019 में;

मॉस्को शहर का कानून दिनांक 20 फरवरी, 2019 एन 7

7) 1.7 प्रतिशत - 2020 में;

(यह खंड अतिरिक्त रूप से 22 फरवरी, 2019 से मॉस्को सिटी लॉ नंबर 7 दिनांक 20 फरवरी, 2019 द्वारा शामिल किया गया था, और 1 जनवरी, 2019 से उत्पन्न कानूनी संबंधों पर लागू होता है)

8) 1.8 प्रतिशत - 2021 में;

(यह खंड अतिरिक्त रूप से 22 फरवरी, 2019 से मॉस्को सिटी लॉ नंबर 7 दिनांक 20 फरवरी, 2019 द्वारा शामिल किया गया था, और 1 जनवरी, 2019 से उत्पन्न कानूनी संबंधों पर लागू होता है)

9) 1.9 प्रतिशत - 2022 में;

(यह खंड अतिरिक्त रूप से 22 फरवरी, 2019 से मॉस्को सिटी लॉ नंबर 7 दिनांक 20 फरवरी, 2019 द्वारा शामिल किया गया था, और 1 जनवरी, 2019 से उत्पन्न कानूनी संबंधों पर लागू होता है)

10) 2.0 प्रतिशत - 2023 और उसके बाद की कर अवधि में।

(यह खंड अतिरिक्त रूप से 22 फरवरी, 2019 से मॉस्को सिटी लॉ नंबर 7 दिनांक 20 फरवरी, 2019 द्वारा शामिल किया गया था, और 1 जनवरी, 2019 से उत्पन्न कानूनी संबंधों पर लागू होता है)

(संशोधित लेख, 20 नवंबर 2013 एन 63 के मॉस्को शहर के कानून द्वारा 1 जनवरी 2014 को लागू किया गया।

3. इस आलेख के भाग 2 द्वारा स्थापित कर की दर गैर-आवासीय परिसरों के संबंध में 0.1 के गुणांक के साथ लागू की जाती है यदि वे एक साथ निम्नलिखित मानदंडों को पूरा करते हैं:

1) इमारतों (संरचनाओं, संरचनाओं) में स्थित, कर आधार जिसके लिए उनके भूकर मूल्य के रूप में निर्धारित किया जाता है;

2) का उपयोग सार्वजनिक खानपान सुविधाओं, खुदरा व्यापार सुविधाओं, उपभोक्ता सेवाओं की नियुक्ति के लिए, व्यक्तियों की सेवा के लिए बैंकिंग संचालन करने के लिए, पर्यटन गतिविधियों (पर्यटन उत्पाद की बिक्री पर एक समझौते को समाप्त करने के लिए टूर ऑपरेटर या ट्रैवल एजेंट की गतिविधियों) के लिए किया जाता है। एक पर्यटक के साथ), प्रदर्शन कला के क्षेत्र में गतिविधियाँ, गतिविधियाँ संग्रहालय, वाणिज्यिक कला दीर्घाएँ और/या फिल्म प्रदर्शनी गतिविधियाँ;

(संशोधित खंड, 18 नवंबर 2015 के मॉस्को सिटी कानून संख्या 60 द्वारा 1 जनवरी 2016 को लागू किया गया।

3) शहरव्यापी महत्व के पैदल यात्री क्षेत्रों या भारी पैदल यात्री यातायात वाली सड़कों से सीधे सटे भवनों (इमारतों, संरचनाओं) की जमीन, पहली और (या) दूसरी मंजिल पर स्थित।

मॉस्को शहर का कानून दिनांक 18 नवंबर 2015 एन 60।

इस लेख के प्रयोजनों के लिए, शहरव्यापी महत्व के पैदल यात्री क्षेत्रों और भारी पैदल यात्री यातायात वाली सड़कों और उनसे सीधे सटे भवनों (संरचनाओं, संरचनाओं) की सूची को मास्को सरकार द्वारा अनुमोदित किया गया है।

(संशोधित पैराग्राफ, 18 नवंबर 2015 के मॉस्को सिटी कानून संख्या 60 द्वारा 1 जनवरी 2016 को लागू किया गया।

मॉस्को शहर का कानून दिनांक 26 नवंबर 2014 एन 56)

अनुच्छेद 3. कर के भुगतान और कर के अग्रिम भुगतान की प्रक्रिया और शर्तें

1. कर अवधि की समाप्ति पर देय कर का भुगतान समाप्त कर अवधि के बाद वर्ष के 30 मार्च से पहले नहीं किया जाएगा।

2. रिपोर्टिंग अवधि के परिणामों के आधार पर अग्रिम कर भुगतान संबंधित रिपोर्टिंग अवधि के अंत से 30 कैलेंडर दिनों के बाद नहीं किया जाता है। कैडस्ट्राल मूल्य के आधार पर कर की गणना करने वाले करदाताओं के लिए रिपोर्टिंग अवधि कैलेंडर वर्ष की पहली तिमाही, छह महीने और नौ महीने हैं; कैलेंडर वर्ष की पहली तिमाही, दूसरी तिमाही और तीसरी तिमाही।

(मास्को के कानून दिनांक 10 अक्टूबर 2007 संख्या 41 द्वारा संशोधित भाग; मास्को शहर के कानून दिनांक 13 अप्रैल 2016 संख्या 14 द्वारा संशोधित भाग)

3. कर राशि मास्को शहर के बजट में जमा की जाती है।

अनुच्छेद 4. कर लाभ

____________________________________________________________________

2 जनवरी 2005 से इस लेख के भागों को क्रमांकित किया गया है - .

____________________________________________________________________

1. निम्नलिखित को कर से छूट प्राप्त है:

(संशोधित पैराग्राफ, 26 अक्टूबर 2005 के मॉस्को के कानून एन 51 द्वारा 16 दिसंबर 2005 को लागू किया गया

1) खंड 1 जनवरी 2018 को अमान्य हो गया - 29 नवंबर 2017 का मॉस्को सिटी कानून एन 45;

1. ;

2) खंड 1 जनवरी 2019 से अमान्य हो गया - 21 नवंबर 2018 एन 26 का मॉस्को सिटी कानून;

3) 1 जनवरी 2011 से यह खंड अपना प्रभाव खो चुका है -;

4) सार्वजनिक शहरी यात्री परिवहन (मिनीबस सहित टैक्सियों को छोड़कर) और मेट्रो के संगठन, जो मॉस्को शहर के बजट से आवंटन प्राप्त करते हैं;

5) खंड 1 जनवरी 2019 से अमान्य हो गया - 21 नवंबर 2018 एन 26 का मॉस्को सिटी कानून;

6) संगठन - सार्वजनिक उपयोग के लिए राजमार्गों और सड़क और पुल संरचनाओं, सड़क के किनारे भूनिर्माण, साथ ही संरचनाओं के संबंध में जो इन वस्तुओं का एक अभिन्न तकनीकी हिस्सा हैं। इन वस्तुओं से संबंधित संपत्ति की सूची मास्को सरकार द्वारा अनुमोदित है;

(संशोधित खंड, 11 नवंबर 2009 के मॉस्को सिटी कानून संख्या 1 द्वारा 1 जनवरी 2010 को लागू किया गया

7) विकलांग लोगों के श्रम का उपयोग करने वाले संगठन, यदि कर और (या) रिपोर्टिंग अवधि के लिए उनके कर्मचारियों के बीच विकलांग लोगों की औसत संख्या कम से कम 50 प्रतिशत है, और वेतन निधि में उनका हिस्सा कम से कम 25 प्रतिशत है, के संबंध में वस्तुओं, कार्यों और सेवाओं के उत्पादन और (या) बिक्री के लिए उनके द्वारा उपयोग की जाने वाली संपत्ति। यह लाभ इस कानून के अनुच्छेद 1.1 में निर्दिष्ट अचल संपत्ति वस्तुओं पर लागू नहीं होता है, और ब्रोकरेज और अन्य मध्यस्थ सेवाओं, उत्पादन और (या) उत्पाद शुल्क योग्य वस्तुओं, खनिज कच्चे माल और अन्य खनिजों की बिक्री में लगे संगठनों पर लागू नहीं होता है। , साथ ही विकलांग लोगों के अखिल रूसी सार्वजनिक संगठनों के साथ समझौते में रूसी संघ की सरकार द्वारा अनुमोदित सूची के अनुसार अन्य सामान। विकलांग लोगों की कुल संख्या निर्धारित करते समय, कर्मचारियों की औसत संख्या में अंशकालिक, अनुबंध और अन्य नागरिक अनुबंधों पर काम करने वाले विकलांग लोग शामिल नहीं होते हैं;

(26 जनवरी, 2005 नंबर 4 के मॉस्को कानून द्वारा संशोधित खंड; 26 अक्टूबर, 2005 नंबर 51 के मॉस्को कानून द्वारा 21 नवंबर, 2018 वर्ष एन 26 के मॉस्को सिटी कानून द्वारा संशोधित।

8) 11 नवंबर 2009 के मॉस्को सिटी कानून संख्या 1 द्वारा 1 जनवरी 2010 को यह खंड अमान्य हो गया;

9) संगठन - बहुमंजिला पार्किंग गैरेज के संबंध में। इस अनुच्छेद द्वारा स्थापित कर लाभ इस कानून के अनुच्छेद 1.1 में निर्दिष्ट अचल संपत्ति वस्तुओं पर लागू नहीं होता है;

26 अक्टूबर 2005 का मॉस्को कानून संख्या 51, 1 जनवरी 2005 से उत्पन्न कानूनी संबंधों पर लागू होता है; संशोधित रूप में, 25 नवंबर 2015 के मॉस्को सिटी कानून संख्या 65 द्वारा 1 जनवरी 2016 को लागू किया गया।

10) संगठन - एक पट्टा समझौते, नि:शुल्क उपयोग के अनुबंध के आधार पर रिपोर्टिंग (कर) अवधि में अपने इच्छित उद्देश्य के लिए उपयोग की जाने वाली आवास सुविधाओं के संबंध में;

(संशोधित खंड, 10 अक्टूबर 2007 के मॉस्को कानून संख्या 41 द्वारा 1 जनवरी 2008 को लागू किया गया

10.1) संगठन - आवास और सांप्रदायिक सेवाओं, गैस आपूर्ति सुविधाओं के संबंध में, जिसका रखरखाव पूरी तरह या आंशिक रूप से मॉस्को शहर के बजट और (या) मॉस्को शहर में इंट्रा-सिटी नगर पालिकाओं के बजट से वित्तपोषित है। साथ ही उपयोगिताओं और संपत्ति के लिए भूमिगत संग्राहकों के संबंध में, उनके रखरखाव और संचालन के लिए;

(यह खंड 1 जनवरी 2012 को मॉस्को सिटी कानून 16 नवंबर 2011 एन 53 द्वारा पूरक किया गया था

10.2) संगठन - ठोस घरेलू कचरे के निपटान (निष्क्रियीकरण), जल आपूर्ति और स्वच्छता के लिए नगरपालिका सुविधाओं के संबंध में;

(यह खंड 10 अक्टूबर 2007 के मॉस्को कानून संख्या 41 द्वारा 1 जनवरी 2008 से अतिरिक्त रूप से शामिल किया गया था, और 1 जनवरी 2007 से उत्पन्न कानूनी संबंधों पर लागू होता है)

10.3) संगठन - सोडियम हाइपोक्लोराइट (जल उपचार उद्देश्यों के लिए), हाइड्रोक्लोरिक एसिड और कास्टिक सोडा के विद्युत रासायनिक उत्पादन की प्रक्रिया के साथ-साथ डी-आइसिंग अभिकर्मकों के उत्पादन में उपयोग के लिए अचल संपत्ति के संबंध में;

(खंड 10.3 अतिरिक्त रूप से 8 मई 2015 को मॉस्को सिटी कानून संख्या 14 दिनांक 1 अप्रैल 2015 द्वारा शामिल किया गया था, और 1 जनवरी 2015 से उत्पन्न कानूनी संबंधों पर लागू होता है)

11) रूसी संघ के आवास कानून के अनुसार संचालित आवास सहकारी समितियां, आवास निर्माण सहकारी समितियां, गृहस्वामी संघ;

(मास्को के कानून दिनांक 26 अक्टूबर 2005 एन 51 द्वारा 16 दिसंबर 2005 को लागू किया गया संशोधित खंड 1 जनवरी 2005 से उत्पन्न कानूनी संबंधों पर लागू होता है।

12) इस खंड को 10 अक्टूबर 2007 के मॉस्को कानून संख्या 41 द्वारा 1 सितंबर 2009 से बाहर रखा गया था।

13) निर्धारित तरीके से पंजीकृत धार्मिक संगठन - अपनी वैधानिक गतिविधियों को पूरा करने के लिए उनके द्वारा उपयोग की जाने वाली संपत्ति के संबंध में;

मॉस्को का कानून दिनांक 31 मार्च 2004 एन 16

14) विकलांग लोगों के सार्वजनिक संगठन, निर्धारित तरीके से पंजीकृत - उनकी वैधानिक गतिविधियों को पूरा करने के लिए उनके द्वारा उपयोग की जाने वाली संपत्ति के संबंध में;

(यह खंड अतिरिक्त रूप से 7 जुलाई 2004 को 31 मार्च 2004 के मॉस्को कानून संख्या 16 द्वारा शामिल किया गया था, और 1 जनवरी 2004 से उत्पन्न कानूनी संबंधों पर लागू होता है)

15) 11 नवंबर 2009 के मॉस्को सिटी कानून संख्या 1 द्वारा 1 जनवरी 2010 को यह खंड अमान्य हो गया;

16) 11 नवंबर 2009 के मॉस्को सिटी कानून संख्या 1 द्वारा 1 जनवरी 2010 को यह खंड अमान्य हो गया;

17) खंड 1 जनवरी 2019 से अमान्य हो गया - 21 नवंबर 2018 एन 26 का मॉस्को सिटी कानून;

18) पैराग्राफ 26 अक्टूबर 2005 के मॉस्को कानून संख्या 51 द्वारा 1 जनवरी 2006 से अतिरिक्त रूप से शामिल किया गया था; 1 जनवरी 2016 को अब लागू नहीं - 24 जून 2015 एन 29 का मॉस्को सिटी कानून;

19) इस खंड को 15 अक्टूबर 2008 के मॉस्को सिटी कानून संख्या 47 द्वारा 1 जनवरी 2009 से बाहर रखा गया था;

20) खंड 26 अक्टूबर 2005 के मॉस्को कानून संख्या 51 द्वारा 16 दिसंबर 2005 से अतिरिक्त रूप से शामिल किया गया था, और 1 जनवरी 2005 से उत्पन्न कानूनी संबंधों पर लागू होता है; 1 जनवरी 2014 को अब लागू नहीं -।

20.1) इस खंड को 10 अक्टूबर 2007 के मॉस्को कानून संख्या 41 द्वारा 1 जनवरी 2008 से अतिरिक्त रूप से शामिल किया गया था; 1 जनवरी 2013 को अब लागू नहीं - 10 अक्टूबर 2007 एन 41 का मास्को कानून;

21) अनुच्छेद 1 जनवरी 2011 को अमान्य हो गया - 17 नवंबर 2010 एन 49 का मॉस्को सिटी कानून;

22) अनुच्छेद 1 जनवरी 2011 को अमान्य हो गया - 17 नवंबर 2010 एन 49 का मॉस्को सिटी कानून;

23) संगठन - हवाई क्षेत्रों और एकीकृत हवाई यातायात प्रबंधन प्रणाली की वस्तुओं के संबंध में;

(यह खंड 16 नवंबर 2011 एन 53 के मॉस्को सिटी कानून द्वारा 1 जनवरी 2012 से अतिरिक्त रूप से शामिल किया गया था)

24) पैराग्राफ को 9 मार्च 2013 को मॉस्को सिटी लॉ नंबर 6 फरवरी 6, 2013 द्वारा अतिरिक्त रूप से शामिल किया गया था;;

25) यह खंड 6 फरवरी 2013 के मॉस्को सिटी कानून संख्या 6 द्वारा 9 मार्च 2013 से अतिरिक्त रूप से शामिल किया गया था, और 1 जनवरी 2013 से उत्पन्न कानूनी संबंधों पर लागू होता है; 1 जनवरी 2016 को अब लागू नहीं - 7 अक्टूबर 2015 का मॉस्को सिटी कानून एन 51;;

26) यह खंड 26 जून 2013 के मॉस्को सिटी कानून संख्या 33 द्वारा 5 अगस्त 2013 से अतिरिक्त रूप से शामिल किया गया था, और 1 जनवरी 2013 से उत्पन्न कानूनी संबंधों पर लागू होता है; 1 जनवरी 2018 को अब लागू नहीं - 26 जून 2013 का मॉस्को सिटी कानून एन 33;

27) संगठन - निवेश गतिविधि के विषय, जिनमें वे भी शामिल हैं जो मॉस्को शहर के सरकारी निकाय के साथ संपन्न एक विशेष निवेश अनुबंध के पक्षकार हैं - मॉस्को शहर की प्राथमिकता निवेश परियोजना के कार्यान्वयन में उपयोग की जाने वाली अचल संपत्ति के संबंध में (औद्योगिक परिसरों की अचल संपत्ति के अपवाद के साथ), और उस तिमाही के पहले दिन से प्रौद्योगिकी पार्क या औद्योगिक (औद्योगिक) पार्क की अचल संपत्ति के संबंध में भी, जिसमें निवेश के विषय की निवेश परियोजना शामिल है गतिविधि, प्रौद्योगिकी पार्क या औद्योगिक (औद्योगिक) पार्क को क्रमशः तिमाही के बाद तिमाही के पहले दिन तक, मॉस्को शहर, प्रौद्योगिकी पार्क या औद्योगिक (औद्योगिक) पार्क की निवेश प्राथमिकता परियोजना की स्थिति सौंपी या पुष्टि की जाती है। जिसे क्रमशः मॉस्को शहर की एक निवेश प्राथमिकता परियोजना, एक प्रौद्योगिकी पार्क या एक औद्योगिक (औद्योगिक) पार्क की स्थिति समाप्त कर दी गई थी। मॉस्को शहर की निवेश प्राथमिकता परियोजना के कार्यान्वयन के दौरान उपयोग की जाने वाली अचल संपत्ति की सूची मॉस्को सरकार द्वारा स्थापित की गई है;

(इस खंड को 7 अक्टूबर 2015 के मॉस्को सिटी कानून संख्या 51 द्वारा 1 जनवरी 2016 को अतिरिक्त रूप से शामिल किया गया था; जैसा कि 23 नवंबर 2016 को मॉस्को सिटी कानून संख्या 36 द्वारा संशोधित किया गया था।

____________________________________________________________________

31 दिसंबर 2018 तक, इस कानून के अनुच्छेद 4 के भाग 1 के अनुच्छेद 27 में प्रदान किए गए कर लाभ उन संगठनों पर भी लागू होते हैं, जो 1 जनवरी 2016 से प्रबंधन कंपनियों या प्रौद्योगिकी पार्क या औद्योगिक (औद्योगिक) के एंकर निवासियों के रूप में मान्यता प्राप्त हैं। ) पार्क. - 7 अक्टूबर 2015 एन 51 का मॉस्को सिटी कानून।

____________________________________________________________________

28) सार्वजनिक रेलवे परिवहन का संगठन - मॉस्को रेलवे के स्मॉल रिंग पर परिवहन के लिए उपयोग की जाने वाली अचल संपत्ति वस्तुओं के संबंध में। निर्दिष्ट संपत्ति की सूची मास्को सरकार द्वारा स्थापित की गई है।

(यह खंड 29 नवंबर 2016 को मॉस्को सिटी कानून संख्या 36 दिनांक 23 नवंबर 2016 द्वारा अतिरिक्त रूप से शामिल किया गया था, 1 जनवरी 2016 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होता है, 1 जनवरी 2021 को अमान्य हो जाता है; संशोधित के रूप में, लागू हुआ 1 जनवरी, 2019 मॉस्को शहर का कानून दिनांक 21 नवंबर, 2018 एन 26।

29) प्राथमिकता परियोजना "बंधक और किराये के आवास" के कार्यान्वयन के हिस्से के रूप में गठित क्लोज-एंड म्यूचुअल निवेश फंड की प्रबंधन कंपनियां, जिसके पासपोर्ट को रणनीतिक विकास के लिए रूसी संघ के राष्ट्रपति के तहत परिषद के प्रेसिडियम द्वारा अनुमोदित किया गया था। और प्राथमिकता परियोजनाएं - निर्दिष्ट क्लोज-एंड म्यूचुअल निवेश फंड परिसर और (या) पार्किंग स्थानों में शामिल गैर-आवासीय संपत्तियों के संबंध में, जो व्यावसायिक गतिविधियों से संबंधित उद्देश्यों के लिए व्यक्तियों द्वारा उपयोग के लिए हैं। इस अनुच्छेद द्वारा स्थापित कर लाभ अचल संपत्ति वस्तुओं पर लागू नहीं होता है, जिसके लिए कर आधार उनके भूकर मूल्य के रूप में निर्धारित किया जाता है;

(मॉस्को सिटी लॉ नंबर 45 दिनांक 29 नवंबर, 2017 द्वारा 30 नवंबर, 2017 से यह खंड अतिरिक्त रूप से शामिल किया गया था, यह 1 जनवरी, 2017 से उत्पन्न कानूनी संबंधों पर लागू होता है)

____________________________________________________________________

1 जनवरी, 2028 से, मॉस्को सिटी कानून दिनांक 29 नवंबर, 2017 संख्या 45 द्वारा, इस लेख के भाग 1 के पैराग्राफ 30 को अमान्य घोषित किया गया है।

____________________________________________________________________

30) संगठन - अंतर्राष्ट्रीय चिकित्सा क्लस्टर के क्षेत्र में स्थित संपत्ति के संबंध में।

मॉस्को शहर का कानून दिनांक 29 नवंबर, 2017 एन 45)

31) पैराग्राफ को अतिरिक्त रूप से 28 फरवरी, 2018 को 21 फरवरी, 2018 के मॉस्को सिटी कानून संख्या 4 द्वारा शामिल किया गया था;

____________________________________________________________________

1 जुलाई, 2021 से, 17 मई, 2018 नंबर 13 के मॉस्को सिटी कानून द्वारा, इस लेख के भाग 1 के पैराग्राफ 32 को अमान्य घोषित किया गया है।

____________________________________________________________________

32) ऐसे संगठन जिनके पास मॉस्को शहर के क्षेत्र में संचालित होने वाले मोटर वाहनों के निर्माता का दर्जा है, उन्हें मोटर वाहनों के उत्पादन के लिए उपयोग की जाने वाली संपत्ति के संबंध में मॉस्को सरकार द्वारा स्थापित तरीके से सौंपा और पुष्टि की जाती है। यह लाभ उस कैलेंडर वर्ष से पहले की कर अवधि के वर्ष के 1 जनवरी से लागू होता है जिसमें संगठन ने मॉस्को सरकार द्वारा स्थापित तरीके से निर्दिष्ट स्थिति के अस्तित्व की पुष्टि की थी।

मॉस्को शहर का कानून दिनांक 17 मई 2018 एन 13

1.1. यह भाग 6 फरवरी 2013 के मॉस्को सिटी कानून संख्या 6 द्वारा 9 मार्च 2013 से अतिरिक्त रूप से शामिल किया गया था, और 1 जनवरी 2013 से उत्पन्न कानूनी संबंधों पर लागू होता है; 1 जनवरी 2016 को अब लागू नहीं - 7 अक्टूबर 2015 का मॉस्को सिटी कानून एन 51..

1.2. संगठन खेल सुविधाओं के संबंध में गणना की गई कर राशि के 10 प्रतिशत की राशि में कर का भुगतान करते हैं, जिसमें फुटबॉल (बर्फ) मैदान और कम से कम 12 हजार सीटों की कुल संख्या वाले दर्शकों के लिए स्टैंड से सुसज्जित है।

(26 नवंबर 2014 एन 56 के मॉस्को सिटी कानून द्वारा 1 जनवरी 2015 से अतिरिक्त रूप से शामिल किया गया; जैसा कि संशोधित, 12 जुलाई 2017 एन 21 के मॉस्को सिटी कानून द्वारा 21 अगस्त 2017 को लागू किया गया, कानूनी संबंधों पर लागू होता है 1 जनवरी 2015 से उत्पन्न हो रहा है।

____________________________________________________________________

1 जनवरी 2021 से मॉस्को शहर के कानून द्वारा दिनांक 24 जून 2015 एन 29

1 जनवरी, 2021 से, 17 मई, 2018 संख्या 13 के मॉस्को सिटी कानून द्वारा, इस लेख के भाग 1.3 को अमान्य घोषित किया गया है।

____________________________________________________________________

1.3. 10 हजार वर्ग मीटर से अधिक कुल क्षेत्रफल वाले भवनों के लिए। ऐसे मीटर जिनमें जीवित मछलियाँ, जीवित जलीय अकशेरुकी जीवों का प्रदर्शन किया जाता है और जो जीवित समुद्री स्तनधारियों के प्रदर्शन के लिए कम से कम एक हजार दर्शक सीटों की कुल संख्या वाले सभागारों से सुसज्जित हैं, कर की गणना की गई राशि के अनुसार गणना की गई राशि से कम हो जाती है निम्नलिखित सूत्र:

बी = एन एक्स के एक्स 0.75,

जहां बी वह राशि है जिससे परिकलित कर राशि कम हो जाती है;

एन - गणना की गई कर राशि;

K, पट्टे पर न दी गई इमारत के क्षेत्रफल और इमारत के कुल क्षेत्रफल का अनुपात है।

(इस भाग को 24 जून 2015 के मॉस्को सिटी लॉ नंबर 29 द्वारा 30 जुलाई 2015 से अतिरिक्त रूप से शामिल किया गया था, मॉस्को सिटी लॉ नंबर 13 दिनांक 17 मई 2018, 1 अगस्त 2015 से उत्पन्न कानूनी संबंधों पर लागू होता है।

1.4. संगठन उस तिमाही के पहले दिन से औद्योगिक परिसरों की अचल संपत्ति के संबंध में गणना की गई कर राशि का 50 प्रतिशत कर का भुगतान करते हैं, जिस तिमाही में औद्योगिक परिसर को सौंपा जाता है या औद्योगिक परिसर की स्थिति की पुष्टि की जाती है, जब तक उस तिमाही के बाद की तिमाही का पहला दिन जिसमें औद्योगिक परिसर की स्थिति समाप्त हो जाती है।

(अक्टूबर 7, 2015 एन 51 के मॉस्को सिटी कानून द्वारा 1 जनवरी 2016 से अतिरिक्त रूप से शामिल किया गया भाग)

1.5. संगठन भवनों और परिसरों के संबंध में गणना की गई कर राशि के 10 प्रतिशत की राशि में कर का भुगतान करते हैं, यदि ऐसी इमारतों का इरादा और चिकित्सा गतिविधियों के लिए उपयोग किया जाता है और पहली बार 1 जनवरी, 2013 के बाद परिचालन में लाया गया था। इस भाग द्वारा स्थापित कर लाभ अचल संपत्ति वस्तुओं पर लागू नहीं होता है, जिसके लिए कर आधार उनके भूकर मूल्य के रूप में निर्धारित किया जाता है।

मॉस्को शहर का कानून दिनांक 13 अप्रैल 2016 एन 14

1.6. कृषि-खाद्य समूहों के संपत्ति परिसरों में शामिल अचल संपत्ति वस्तुओं के संबंध में कृषि-खाद्य समूहों के संगठनों का प्रबंधन, उस तिमाही के पहले दिन से, जिस तिमाही में संगठन को कृषि के प्रबंध संगठन का दर्जा सौंपा गया था। खाद्य क्लस्टर, जिस तिमाही में यह स्थिति समाप्त हुई थी उसके बाद की तिमाही के पहले दिन तक, की राशि में कर का भुगतान करें:

1) 2016 और 2017 में गणना की गई कर राशि का 25 प्रतिशत;

2) 2018 में गणना की गई कर राशि का 35 प्रतिशत;

3) 2019 में गणना की गई कर राशि का 45 प्रतिशत;

4) 2020 - 2025 में गणना की गई कर राशि का 50 प्रतिशत।

(मॉस्को सिटी कानून दिनांक 13 अप्रैल 2016 एन 14 द्वारा 15 अप्रैल 2016 से अतिरिक्त भाग शामिल किया गया

1.7. संगठन निजी शैक्षिक संगठनों द्वारा उपयोग किए जाने वाले भवनों और परिसरों के संबंध में गणना की गई कर राशि के 10 प्रतिशत की राशि में कर का भुगतान करते हैं, साथ ही निम्नलिखित शर्तों को पूरा करते हैं:

1) निजी शैक्षणिक संगठन रूसी संघ के नागरिकों और (या) रूसी संगठनों द्वारा बनाए गए थे;

2) इमारतों का उद्देश्य पूर्वस्कूली शिक्षा के शैक्षिक कार्यक्रमों और (या) प्राथमिक सामान्य, बुनियादी सामान्य और (या) माध्यमिक सामान्य शिक्षा के सामान्य शिक्षा कार्यक्रमों में शैक्षिक गतिविधियों को पूरा करने के लिए किया जाता है, जिन्हें राज्य मान्यता प्राप्त है;

4) भवनों के निर्माण (पुनर्निर्माण) के लिए पूंजी निवेश की प्रलेखित मात्रा है:

ए) कम से कम 500 मिलियन रूबल - पूर्वस्कूली शिक्षा के शैक्षिक कार्यक्रमों के तहत शैक्षिक गतिविधियों को पूरा करने के लिए इच्छित और उपयोग की जाने वाली इमारतों के संबंध में;

बी) कम से कम 1 बिलियन रूबल - प्राथमिक सामान्य, बुनियादी सामान्य और (या) माध्यमिक सामान्य शिक्षा के सामान्य शिक्षा कार्यक्रमों के लिए शैक्षिक गतिविधियों के कार्यान्वयन के लिए इरादा और उपयोग की जाने वाली इमारतों के संबंध में, जिनके पास राज्य मान्यता है।

21 नवंबर 2018 का मॉस्को सिटी कानून संख्या 26, 1 जनवरी 2018 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होता है)

1.8. इस लेख के भाग 1.7 द्वारा स्थापित कर लाभ अचल संपत्ति वस्तुओं पर लागू नहीं होता है, जिसके लिए कर आधार उनके भूकर मूल्य के रूप में निर्धारित किया जाता है।

(मास्को सिटी कानून संख्या 26 दिनांक 21 नवंबर 2018 द्वारा 29 नवंबर 2018 से अतिरिक्त रूप से शामिल भाग, 1 जनवरी 2018 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होता है)

2. 1 जनवरी 2005 को आंशिक रूप से खोई हुई शक्ति - 24 नवंबर 2004 का मास्को कानून एन 76..

3. इस लेख द्वारा स्थापित कर लाभ संगठनों द्वारा पट्टे पर दी गई संपत्ति पर लागू नहीं होते हैं, इसके लिए प्रदान किए गए लाभों के अपवाद के साथ:

1) खंड 1 जनवरी 2019 से अमान्य हो गया - 21 नवंबर 2018 एन 26 का मॉस्को सिटी कानून;

2) इस लेख के भाग 1 के खंड 4, 6, 9, 10.1-11, 23, 27 और 29;

(16 नवंबर 2011 के मॉस्को सिटी कानून संख्या 53 द्वारा 1 जनवरी 2012 को संशोधित खंड; 26 जून 2013 के मॉस्को सिटी कानून संख्या 33 द्वारा संशोधित, 1 जनवरी 2013 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होता है; जैसा कि 7 अक्टूबर 2015 संख्या 51 के मॉस्को सिटी कानून द्वारा संशोधित; 29 नवंबर 2017 संख्या 45 के मॉस्को सिटी कानून द्वारा संशोधित, 1 जनवरी 2017 से उत्पन्न होने वाले कानूनी संबंधों पर लागू, लागू; 1 जनवरी, 2019 मॉस्को सिटी कानून संख्या 26 दिनांक 21 नवंबर, 2018 द्वारा।

____________________________________________________________________

1 जनवरी, 2028 से, मॉस्को सिटी कानून दिनांक 29 नवंबर, 2017 संख्या 45 द्वारा, इस लेख के भाग 3 के पैराग्राफ 2.1 को अमान्य घोषित किया गया है।

____________________________________________________________________

2.1) इस लेख के भाग 1 का खंड 30;

(यह खंड 29 नवंबर, 2017 एन 45 के मॉस्को सिटी कानून द्वारा 1 जनवरी, 2018 से अतिरिक्त रूप से शामिल किया गया था)

3) इस लेख के भाग 1 के पैराग्राफ 7 उन संगठनों के संबंध में जिनमें विकलांग लोगों की औसत संख्या 50 से अधिक है;

4) खंड 1 जनवरी 2019 को अमान्य हो गया - मॉस्को सिटी कानून संख्या 26 नवंबर 21, 2018।

(भाग 3, जैसा कि संशोधित है, 27 मई 2009 को मॉस्को सिटी कानून संख्या 15 द्वारा 9 जून 2009 को लागू हुआ, 1 जनवरी 2009 से उत्पन्न कानूनी संबंधों पर लागू होता है।

4.1) यह खंड 21 फरवरी 2018 के मॉस्को सिटी कानून संख्या 4 द्वारा 28 फरवरी, 2018 से अतिरिक्त रूप से शामिल किया गया था, और 1 जनवरी, 2018 से उत्पन्न कानूनी संबंधों पर लागू होता है; 1 जनवरी, 2019 को अब लागू नहीं - 21 फरवरी, 2018 का मॉस्को सिटी कानून संख्या 4;

5) यह खंड 6 फरवरी 2013 के मॉस्को सिटी कानून संख्या 6 द्वारा 9 मार्च 2013 से अतिरिक्त रूप से शामिल किया गया था, और 1 जनवरी 2013 से उत्पन्न कानूनी संबंधों पर लागू होता है; 1 जनवरी 2016 को अब लागू नहीं - 7 अक्टूबर 2015 का मॉस्को सिटी कानून एन 51।

6) इस लेख का भाग 1.2;

(यह खंड 26 नवंबर 2014 एन 56 के मॉस्को सिटी कानून द्वारा 1 जनवरी 2015 से अतिरिक्त रूप से शामिल किया गया था)

____________________________________________________________________

1 जनवरी, 2021 से, 17 मई, 2018 संख्या 13 के मॉस्को सिटी कानून द्वारा, इस लेख के भाग 3 के खंड 6.1 को अमान्य घोषित किया गया है।

____________________________________________________________________

6.1) इस लेख का भाग 1.3;

(यह खंड अतिरिक्त रूप से 22 मई, 2018 को मॉस्को सिटी कानून संख्या 13 दिनांक 17 मई, 2018 द्वारा शामिल किया गया था, और 1 अगस्त, 2015 से उत्पन्न कानूनी संबंधों पर लागू होता है)

7) इस लेख का भाग 1.4.

(यह खंड 25 नवंबर 2015 एन 65 के मॉस्को सिटी कानून द्वारा 1 जनवरी 2016 से अतिरिक्त रूप से शामिल किया गया था)

8) इस लेख का भाग 1.5;

मॉस्को शहर का कानून दिनांक 13 अप्रैल 2016 एन 14, 1 जनवरी 2015 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होता है और 1 जनवरी 2025 को समाप्त होता है)

9) इस लेख का भाग 1.6;

(यह खंड 13 अप्रैल 2016 के मॉस्को सिटी कानून संख्या 14 द्वारा 15 अप्रैल 2016 से अतिरिक्त रूप से शामिल किया गया था, 1 जनवरी 2016 से उत्पन्न कानूनी संबंधों पर लागू होता है और 1 जनवरी 2026 से अमान्य हो जाता है)

10) इस लेख का भाग 1.7.

(यह खंड 29 नवंबर, 2018 को मॉस्को सिटी कानून संख्या 26 दिनांक 21 नवंबर, 2018 द्वारा अतिरिक्त रूप से शामिल किया गया था, और 1 जनवरी, 2018 से उत्पन्न कानूनी संबंधों पर लागू होता है)

4. इस लेख द्वारा स्थापित कर लाभ लागू करने का अधिकार (इस लेख के भाग 1 के पैराग्राफ 27 और 32 और भाग 1.4 और 1.6 में दिए गए लाभों को छोड़कर) तिमाही के बाद तिमाही के पहले दिन से उत्पन्न (समाप्त) होता है। जिसमें उनके उपयोग की शर्तों को लागू किया जाता है (समाप्त किया जाता है)।

(29 नवंबर, 2017 के मॉस्को सिटी कानून संख्या 45 द्वारा 1 जनवरी, 2018 से अतिरिक्त भाग शामिल किया गया; जैसा कि संशोधित, 17 मई, 2018 के मॉस्को सिटी कानून संख्या 13 द्वारा 22 मई, 2018 को लागू किया गया, कानूनी संबंधों पर लागू होता है 1 जनवरी 2018 से उत्पन्न हो रहा है।

अनुच्छेद 4.1. अचल संपत्ति वस्तुओं के संबंध में कर लाभ, जिसके लिए कर आधार उनके भूकर मूल्य के रूप में निर्धारित किया जाता है

1. कर आधार 300 वर्ग मीटर के भूकर मूल्य से कम हो गया है। करदाता की पसंद पर एक वस्तु के संबंध में प्रति करदाता अचल संपत्ति के क्षेत्र के मीटर, साथ ही निम्नलिखित शर्तों को पूरा करते हुए:

1) करदाता-संगठन एक लघु व्यवसाय इकाई है;

2) करदाता-संगठन कर अवधि से पहले कम से कम तीन कैलेंडर वर्षों के लिए कर अधिकारियों के साथ पंजीकृत है जिसमें कर आधार में कमी के अधीन है;

3) पिछली कर अवधि के लिए, इस भाग के पैराग्राफ 1 और 2 में निर्दिष्ट करदाता के कर्मचारियों की औसत संख्या कम से कम 10 लोग थे और प्रति कर्मचारी माल (कार्य, सेवाओं) की बिक्री से राजस्व की राशि कम से कम थी 2 मिलियन रूबल।

2. करदाताओं को प्रशासनिक और व्यावसायिक केंद्रों और उपयोग किए जाने वाले शॉपिंग सेंटरों (कॉम्प्लेक्स) में स्थित परिसरों के संबंध में गणना की गई कर राशि के 25 प्रतिशत की राशि में कर का भुगतान करना होगा:

1) शैक्षिक गतिविधियों और (या) चिकित्सा गतिविधियों को करने के लिए करदाता;

2) वैज्ञानिक संगठन बजट निधि की कीमत पर अनुसंधान और विकास कार्य कर रहे हैं, बुनियादी अनुसंधान के लिए रूसी फाउंडेशन और तकनीकी विकास के लिए रूसी निधि, बशर्ते कि ये निधि वैज्ञानिक संगठन द्वारा प्राप्त सभी आय का कम से कम 30 प्रतिशत हो। रिपोर्टिंग अवधि में (कर अवधि।

2.1. करदाता द्वारा अपनी उत्पादन गतिविधियों का समर्थन करने वाले कर्मचारियों के लिए कार्यस्थलों को समायोजित करने के लिए उपयोग की जाने वाली कर योग्य वस्तु के क्षेत्र के भूकर मूल्य से कर आधार को कम किया जाता है, निर्दिष्ट भूकर मूल्य पर 0.75 का गुणांक लागू किया जाता है, साथ ही निम्नलिखित शर्तों को पूरा किया जाता है:

(संशोधित पैराग्राफ, मॉस्को सिटी कानून संख्या 26 दिनांक 21 नवंबर 2018 द्वारा 1 जनवरी 2019 को लागू किया गया।

1) खंड 1 जनवरी 2019 से अमान्य हो गया - 21 नवंबर 2018 एन 26 का मॉस्को सिटी कानून;

2) करदाता द्वारा अपनी उत्पादन गतिविधियों का समर्थन करने वाले कर्मचारियों के लिए कार्यस्थलों को समायोजित करने के लिए उपयोग किया जाने वाला क्षेत्र भूमि भूखंडों पर स्थित एक गैर-आवासीय भवन (संरचना, संरचना) में स्थित है, जिसके अनुमत उपयोग का प्रकार केवल औद्योगिक की नियुक्ति के लिए प्रदान करता है और (या) उद्योग, रसद, खाद्य आपूर्ति, बिक्री और उद्योग की खरीद की उत्पादन सुविधाएं और (या) प्रशासनिक भवन (इमारतें, संरचनाएं);

(संशोधित खंड, मॉस्को सिटी कानून संख्या 26 दिनांक 21 नवंबर 2018 द्वारा 1 जनवरी 2019 को लागू किया गया।

3) वास्तविक उपयोग के प्रकार को निर्धारित करने के लिए नवीनतम उपायों के परिणामों के आधार पर, कर अवधि से पहले वर्ष के 1 जनवरी से जिसके लिए कर लाभ घोषित किया गया था, निर्दिष्ट कर अवधि के वर्ष के 30 जून तक किया गया। यह स्थापित किया गया था कि इस भाग के पैराग्राफ 2 में निर्दिष्ट भूमि भूखंडों पर या उनसे सटे भूमि भूखंडों पर स्थित भवन (संरचना, संरचना) के कुल क्षेत्रफल का कम से कम 20 प्रतिशत, करदाता द्वारा उपयोग किया जाता है। अपनी उत्पादन गतिविधियों को अंजाम देने के लिए। इस मामले में, निर्दिष्ट भवन (संरचना, संरचना) या उसमें मौजूद परिसर करदाता के स्वामित्व में है या उसे आर्थिक प्रबंधन का अधिकार सौंपा गया है;

(संशोधित खंड, 23 नवंबर 2016 एन 36 के मॉस्को सिटी कानून द्वारा 1 जनवरी 2017 को लागू हुआ; जैसा कि 21 नवंबर 2018 एन 26 के मॉस्को सिटी कानून द्वारा संशोधित किया गया है।

4) यह खंड 23 नवंबर 2016 के मॉस्को सिटी कानून संख्या 36 द्वारा 1 जनवरी 2017 से अतिरिक्त रूप से शामिल किया गया था; 1 जनवरी, 2019 को अब लागू नहीं - 21 नवंबर, 2018 नंबर 26 का मॉस्को सिटी कानून।

(26 नवंबर 2014 एन 56 के मॉस्को सिटी कानून द्वारा 1 जनवरी 2015 से अतिरिक्त रूप से शामिल किया गया भाग)

2.1.1. इस लेख के भाग 2.1 को लागू करने के उद्देश्य से, करदाता द्वारा अपनी उत्पादन गतिविधियों का समर्थन करने वाले कर्मचारियों के कार्यस्थलों को समायोजित करने के लिए उपयोग की जाने वाली कर योग्य वस्तु के क्षेत्र का आकार प्रकार निर्धारित करने के लिए नवीनतम उपायों के परिणामों के आधार पर निर्धारित किया जाता है। वास्तविक उपयोग, उस कर अवधि से पहले वर्ष के 1 जनवरी से किया जाता है जिसके लिए कर लाभ घोषित किया गया था, निर्दिष्ट कर अवधि के वर्ष के 30 जून तक। यदि इन उपायों के परिणामों में उत्पादन गतिविधियों को प्रदान करने वाले श्रमिकों के लिए कार्यस्थलों की उपलब्धता के बारे में जानकारी नहीं है, तो करदाता को निर्दिष्ट को समायोजित करने के लिए करदाता द्वारा उपयोग की जाने वाली कर योग्य वस्तु के क्षेत्र के आकार की पुष्टि करने वाले अन्य दस्तावेज प्रदान करने का अधिकार है। रिपोर्टिंग (कर) अवधि में कार्यस्थल जिसके लिए कर लाभ का दावा किया गया था।

मॉस्को शहर का कानून दिनांक 21 नवंबर, 2018 एन 26)

2.2. कर आधार किसी होटल के न्यूनतम कमरे के क्षेत्र के भूकर मूल्य से कम हो जाता है, करदाता के स्वामित्व वाले भवन (संरचना, संरचना) में स्थित या किसी भवन (संरचना, संरचना) में स्थित परिसर में 2 के कारक से बढ़ जाता है। , यदि, कर अवधि के 1 जनवरी तक, होटल और अन्य आवास सुविधाओं की वर्गीकरण प्रणाली द्वारा प्रदान की गई श्रेणी के होटल के लिए एक मान्यता प्राप्त संगठन असाइनमेंट द्वारा जारी एक प्रमाण पत्र है। किसी होटल की कमरे की क्षमता का न्यूनतम क्षेत्र अधिकृत संघीय कार्यकारी निकाय द्वारा स्थापित होटल की संबंधित श्रेणी के लिए कमरों के न्यूनतम क्षेत्र की आवश्यकताओं के अनुसार निर्धारित किया जाता है। यदि किसी भवन (संरचना, संरचना) या करदाता के स्वामित्व वाले भवन (संरचना, संरचना) के परिसर में स्थित किसी होटल का न्यूनतम कमरा क्षेत्र, 2 के कारक से बढ़ जाता है, तो ऐसे कुल क्षेत्रफल से अधिक हो जाता है भवन (संरचना, संरचना) या ऐसा परिसर, तो कर आधार भवन (संरचना, संरचना) या भवन (संरचना, संरचना) में परिसर के कुल क्षेत्रफल के भूकर मूल्य की मात्रा से कम हो जाता है जिसमें होटल स्थित है.

(1 अप्रैल 2015 के मॉस्को सिटी कानून संख्या 14 द्वारा 8 मई 2015 से अतिरिक्त रूप से शामिल किया गया भाग, 1 जनवरी 2015 से उत्पन्न कानूनी संबंधों पर लागू होता है और 1 जनवरी 2020 को समाप्त होता है)

____________________________________________________________________

2015 में, इस कानून के अनुच्छेद 4.1 के भाग 2.2 के प्रावधान करदाता के स्वामित्व वाली इमारतों (संरचनाओं, संरचनाओं) या उस इमारत (संरचना, संरचना) के परिसर पर लागू होते हैं जिसमें होटल स्थित है, यदि तारीख के अनुसार उपलब्ध हो एक मान्यता प्राप्त संगठन द्वारा जारी किए गए प्रमाण पत्र के आधार पर 1 अप्रैल, 2015 वर्ष एन 14 के मॉस्को सिटी कानून के लागू होने से होटल और अन्य आवास सुविधाओं की वर्गीकरण प्रणाली द्वारा प्रदान की गई श्रेणी प्रदान की गई।

____________________________________________________________________

2.3. करदाता इस कानून के अनुच्छेद 1.1 के अनुच्छेद 1 में निर्दिष्ट भवनों (संरचनाओं, संरचनाओं) के संबंध में गणना की गई कर राशि के 25 प्रतिशत की राशि में कर का भुगतान करते हैं, यदि, प्रकार का निर्धारण करने के लिए नवीनतम उपायों के परिणामों के आधार पर कर अवधि से पहले वर्ष के 1 जनवरी से किए गए वास्तविक उपयोग, जिसके लिए कर लाभ घोषित किया गया था, निर्दिष्ट कर अवधि के वर्ष के 30 जून तक, यह स्थापित किया गया था कि उनके कुल क्षेत्र का 20 प्रतिशत से कम का उपयोग समायोजित करने के लिए किया जाता है कार्यालय और संबंधित कार्यालय अवसंरचना और (या) खुदरा सुविधाएं, और (या) सार्वजनिक खानपान सुविधाएं, और (या) सुविधाएं घरेलू सेवाएं। इस भाग द्वारा स्थापित कर लाभ इस लेख द्वारा स्थापित अन्य कर लाभों के साथ एक साथ लागू नहीं किया जा सकता है।

(मॉस्को सिटी कानून संख्या 22 दिनांक 13 मई 2015 द्वारा 15 मई 2015 से अतिरिक्त रूप से शामिल भाग, 1 जनवरी 2015 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होता है और 1 जनवरी 2020 से अमान्य हो जाता है; संशोधित के रूप में, 15 अप्रैल को लागू हुआ , 2016 13 अप्रैल 2016 का मॉस्को सिटी कानून संख्या 14 1 जनवरी 2016 से उत्पन्न कानूनी संबंधों पर लागू होता है।

____________________________________________________________________

2015 में, इस कानून के अनुच्छेद 4.1 के भाग 2.3 के प्रावधान इस कानून के अनुच्छेद 1.1 के अनुच्छेद 1 में निर्दिष्ट भवनों (संरचनाओं) पर लागू होते हैं, जिसके वास्तविक उपयोग के प्रकार को निर्धारित करने के परिणामों के आधार पर, 1 जुलाई 2015 से पहले , यह स्थापित किया गया है कि ऐसी इमारतों (इमारतों, संरचनाओं) के कुल क्षेत्रफल का 20 प्रतिशत से भी कम का उपयोग कार्यालयों और संबंधित कार्यालय बुनियादी ढांचे और (या) खुदरा सुविधाओं, और (या) सार्वजनिक खानपान सुविधाओं, और (या) को समायोजित करने के लिए किया जाता है। ) उपभोक्ता सेवा सुविधाएं।

____________________________________________________________________

____________________________________________________________________

1 जनवरी, 2021 से, 24 जून, 2015 संख्या 29 के मॉस्को सिटी कानून द्वारा, इस लेख के भाग 2.4 को अमान्य घोषित किया गया है।

____________________________________________________________________

2.4. ट्रेड यूनियनों, उनके संघों के स्वामित्व वाली अचल संपत्ति वस्तुओं के संबंध में, कर आधार उस कर योग्य वस्तु के क्षेत्र के भूकर मूल्य से कम हो जाता है जो तीसरे पक्ष को पट्टे पर या पट्टे पर नहीं दिया जाता है (ट्रेड यूनियनों, उनके संघों और को छोड़कर) उनके द्वारा बनाई गई संस्थाएं) और करदाता द्वारा 0.75 के गुणांक का उपयोग करके अपने वैधानिक कार्यों को करने के लिए उपयोग किया जाता है।

(भाग 2.4 को अतिरिक्त रूप से 1 जुलाई 2015 को 24 जून 2015 के मॉस्को सिटी कानून संख्या 29 द्वारा शामिल किया गया था; जैसा कि 17 मई 2018 नंबर 13 के मॉस्को सिटी कानून द्वारा संशोधित किया गया था, जो 22 मई 2018 को लागू हुआ, 1 जनवरी 2016 से उत्पन्न कानूनी संबंधों पर लागू होता है।

2.5. संगठनों को इस कानून के अनुच्छेद 1.1 के अनुच्छेद 4 में निर्दिष्ट अचल संपत्ति वस्तुओं के संबंध में कर का भुगतान करने से छूट दी गई है, जो किसी आश्रित के साथ आजीवन रखरखाव समझौते या सामाजिक आवासीय भवनों में नागरिकों के स्थानांतरण के संबंध में स्थानांतरण समझौते के आधार पर हासिल की गई है। और इन संगठनों को आर्थिक प्रबंधन का अधिकार सौंपा गया।

(13 अप्रैल 2016 के मॉस्को सिटी कानून संख्या 14 द्वारा 15 अप्रैल 2016 से अतिरिक्त रूप से शामिल किया गया भाग, 1 जनवरी 2016 से उत्पन्न हुए कानूनी संबंधों पर लागू होता है और 1 जनवरी 2026 को समाप्त होता है)

2.6. अधिकृत पूंजी में एकात्मक उद्यमों या कानूनी संस्थाओं के स्वामित्व वाली अचल संपत्ति वस्तुओं के संबंध में, जिनमें रूसी संघ की भागीदारी का हिस्सा 50 प्रतिशत से अधिक है, कर आधार उपयोग की गई कर योग्य वस्तु के क्षेत्र के भूकर मूल्य से कम हो जाता है। सिनेमैटोग्राफी में, 0.97 के गुणांक का उपयोग करते हुए। सिनेमैटोग्राफी में उपयोग की जाने वाली कर योग्य वस्तु के क्षेत्र का आकार वास्तविक उपयोग के प्रकार को निर्धारित करने के लिए नवीनतम उपायों के परिणामों के आधार पर निर्धारित किया जाता है, जो कर अवधि से पहले वर्ष के 1 जनवरी से किया जाता है जिसके लिए कर लाभ था निर्दिष्ट कर अवधि के वर्ष के 30 जून तक घोषित।

(29 नवंबर, 2017 एन 45 के मॉस्को सिटी कानून द्वारा 30 नवंबर, 2017 से अतिरिक्त रूप से शामिल किया गया भाग)

____________________________________________________________________

2017 के लिए कर आधार का निर्धारण करते समय, इस कानून के अनुच्छेद 4.1 के अनुच्छेद 2.6 में दिए गए प्रावधान लागू होते हैं यदि 1 जनवरी 2017 से 30 जून 2018 तक किए गए वास्तविक उपयोग के प्रकार को निर्धारित करने के लिए नवीनतम उपायों के परिणाम हैं।

____________________________________________________________________

2.7. पैरालंपिक खेलों में विकलांग एथलीटों के प्रशिक्षण और भागीदारी के आयोजन में वैधानिक गतिविधियाँ करने वाले अखिल रूसी सार्वजनिक संगठनों को ऐसे संगठनों द्वारा उपयोग किए जाने वाले गैर-आवासीय भवनों (संरचनाओं, संरचनाओं) और परिसर के संबंध में कर का भुगतान करने से छूट दी गई है। इन गतिविधियों को।

(मास्को सिटी कानून संख्या 26 दिनांक 21 नवंबर, 2018 द्वारा 29 नवंबर, 2018 से अतिरिक्त रूप से शामिल भाग, 1 जनवरी, 2017 से उत्पन्न होने वाले कानूनी संबंधों पर लागू होता है)

2.8. कर आधार 50 वर्ग मीटर के भूकर मूल्य से कम हो जाता है। अचल संपत्ति के क्षेत्र के मीटर, तीसरे पक्ष को पट्टे पर या किराए पर नहीं दिए गए, विकलांग लोगों के श्रम को नियोजित करने वाले संगठनों के लिए प्रति एक विकलांग कर्मचारी, यदि कर और (या) रिपोर्टिंग अवधि के लिए उनके कर्मचारियों के बीच विकलांग लोगों की औसत संख्या है कम से कम 50 प्रतिशत, और वेतन निधि में उनका हिस्सा वस्तुओं, कार्यों और सेवाओं के उत्पादन और (या) बिक्री के लिए उनके द्वारा उपयोग की जाने वाली संपत्ति के संबंध में कम से कम 25 प्रतिशत है। यह लाभ ब्रोकरेज और अन्य मध्यस्थ सेवाओं की बिक्री, उत्पादन और (या) उत्पाद शुल्क योग्य वस्तुओं, खनिज कच्चे माल और अन्य खनिजों के साथ-साथ सरकार द्वारा अनुमोदित सूची के अनुसार अन्य वस्तुओं की बिक्री में लगे संगठनों पर लागू नहीं होता है। रूसी संघ। विकलांग लोगों की कुल संख्या निर्धारित करते समय, कर्मचारियों की औसत संख्या में अंशकालिक, अनुबंध और अन्य नागरिक अनुबंधों पर काम करने वाले विकलांग लोग शामिल नहीं होते हैं।

(21 नवंबर 2018 एन 26 के मॉस्को सिटी कानून द्वारा 1 जनवरी 2019 से अतिरिक्त रूप से शामिल किया गया भाग)

3. इस कानून के अनुच्छेद 4 द्वारा स्थापित कर लाभ रियल एस्टेट वस्तुओं पर लागू होते हैं, जिनके लिए कर आधार उनके भूकर मूल्य के रूप में निर्धारित किया जाता है, जब तक कि इस कानून द्वारा अन्यथा प्रदान नहीं किया जाता है।

(संशोधित भाग, मॉस्को सिटी कानून संख्या 65 दिनांक 25 नवंबर 2015 द्वारा 1 जनवरी 2016 को लागू किया गया।

4. इस लेख द्वारा स्थापित कर लाभों को लागू करने का अधिकार उस तिमाही के पहले दिन से उत्पन्न (समाप्त) होता है, जिस तिमाही में उनके आवेदन की शर्तें पूरी होती हैं (पूरी होना बंद हो जाती हैं)। यदि, अचल संपत्ति वस्तुओं के वास्तविक उपयोग के प्रकार को निर्धारित करने के लिए नवीनतम उपायों के परिणामों के आधार पर, कर अवधि से पहले वर्ष के 1 जनवरी से जिसके लिए कर लाभ घोषित किया गया था, वर्ष के 30 जून तक किया जाता है। निर्दिष्ट कर अवधि, इस आलेख के भाग 2.1, 2.3 और 2.6 में प्रदान की गई अचल संपत्ति वस्तुओं के वास्तविक उपयोग का प्रकार स्थापित किया गया है, फिर अचल संपत्ति वस्तुओं के वास्तविक उपयोग के प्रकार को निर्धारित करने के संदर्भ में इन लाभों को लागू करने की शर्तों पर विचार किया जाता है उस वर्ष के 1 जनवरी को पूरा किया जाना चाहिए जिसके लिए कर लाभ घोषित किया गया था।

अनुच्छेद 6. अंतिम प्रावधान

1. यह कानून 1 जनवरी 2004 को लागू होता है, लेकिन इसके आधिकारिक प्रकाशन की तारीख से एक महीने से पहले नहीं।

2. इस कानून के लागू होने की तारीख से, निम्नलिखित लागू नहीं रहेगा:

1) मॉस्को शहर का कानून दिनांक 2 मार्च 1994 एन 2-17 "उद्यम संपत्ति कर की दरों और लाभों पर";

2) फरवरी 21, 1996 का मॉस्को सिटी कानून संख्या 6 "मार्च 2, 1994 के मॉस्को सिटी कानून संख्या 2-17 में संशोधन पर "उद्यम संपत्ति कर के लिए दरों और लाभों पर";

3) मॉस्को शहर का कानून दिनांक 4 जून 1997 एन 12 "मास्को शहर के कानून में संशोधन और परिवर्धन दिनांक 2 मार्च 1994 एन 2-17 "उद्यम संपत्ति करों के लिए दरों और लाभों पर";

4) 10 दिसंबर 1997 का मॉस्को सिटी कानून संख्या 52 "2 मार्च 1994 के मॉस्को सिटी कानून संख्या 2-17 में संशोधन पेश करने पर "उद्यम संपत्ति करों के लिए दरों और लाभों पर";

5) 15 जुलाई 1998 का मॉस्को सिटी कानून संख्या 16 "मार्च 2, 1994 के मॉस्को सिटी कानून संख्या 2-17 में संशोधन पेश करने पर "उद्यम संपत्ति करों की दरों और लाभों पर";

6) 5 जुलाई 2000 का मॉस्को सिटी कानून संख्या 18 "मार्च 2, 1994 के मॉस्को सिटी कानून संख्या 2-17 में संशोधन और परिवर्धन पेश करने पर" उद्यम संपत्ति करों के लिए दरों और लाभों पर ";

संघीय कानून संख्या 302-एफजेड दिनांक 03.08.2018 ने रूसी संघ के टैक्स कोड में बदलाव जोड़े, जिसके अनुसार, 01.01.2019 से, रूसी कंपनियों की अचल संपत्ति पर संपत्ति कर लगाया जाता है, जिसका हिसाब बैलेंस शीट पर होता है एक अचल संपत्ति के रूप में. इस प्रकार, 2019 की शुरुआत से, चल संपत्ति अब कानूनी संस्थाओं के लिए संपत्ति कर के अधीन नहीं है। अधिक विस्तृत जानकारी नीचे दी गई है।

संगठनों की अचल संपत्ति

1 अक्टूबर, 2018 को रूसी संघ की संघीय कर सेवा के पत्र संख्या बीएस-4-21/19038 में कर अधिकारियों के प्रतिनिधियों ने बताया कि अचल संपत्ति में भूमि भूखंड, साथ ही ऐसी वस्तुएं शामिल हैं जिनकी आवाजाही असंभव है या स्थानांतरित होने पर उन्हें अपूरणीय क्षति हो सकती है। इसमे शामिल है:

- इमारतें, संरचनाएं, अधूरी संरचनाएं;

- गोदाम और औद्योगिक आधार;

- कार पार्किंग स्थान;

- आवास: अपार्टमेंट, घर, हवेली, कमरा;

- देश की संपत्ति और गेराज इमारतें।

रूसी संघ के नागरिक संहिता के अनुसार, रियल एस्टेट के वास्तविक अधिकारों को रियल एस्टेट के एकीकृत राज्य रजिस्टर में पंजीकृत किया जाना चाहिए। साथ ही, अचल संपत्ति में वह संपत्ति भी शामिल है जिसने राज्य पंजीकरण पारित नहीं किया है। पंजीकरण। मुख्य बात यह है कि यह साबित होना चाहिए कि वस्तु का पृथ्वी से मजबूत संबंध है और उसे महत्वपूर्ण क्षति पहुंचाए बिना स्थानांतरित नहीं किया जा सकता है।

उदाहरण के लिए, निर्माण परियोजनाओं में उनकी विशेषताओं के बारे में जानकारी बताने वाले दस्तावेज़ होने चाहिए:

- तकनीकी लेखांकन या तकनीकी. भंडार;

- निर्माण कार्य और/या कमीशनिंग के लिए अनुमति;

- परियोजना दस्तावेज़, आदि

इसलिए, रूसी संघ के नागरिक संहिता के मानकों के अनुसार, उद्यमों के संपत्ति कर की गणना के लिए, एक अचल संपत्ति वस्तु को वह संपत्ति माना जाता है जो भूमि से अविभाज्य है। हालाँकि, यह याद रखना चाहिए कि सांस्कृतिक इमारतें कराधान में शामिल नहीं हैं: स्मारक, स्मारक, जल और प्राकृतिक वस्तुएँ, आइसब्रेकर, परमाणु विकास, अंतरिक्ष वस्तुएँ और अन्य।

चल संपत्ति

कला के पैराग्राफ 2 के अनुसार। रूसी संघ के नागरिक संहिता के 130, शेष संपत्ति को चल माना जाता है।

इसमे शामिल है:

- सभी प्रकार की कारें;

- मोपेड और मोटरसाइकिलें;

- अन्य वाहन.

यदि किसी वस्तु के कर आधार की गणना भूकर मूल्य के आधार पर की जाती है, तो कर की दर निम्नलिखित प्रतिशत से अधिक नहीं होनी चाहिए:

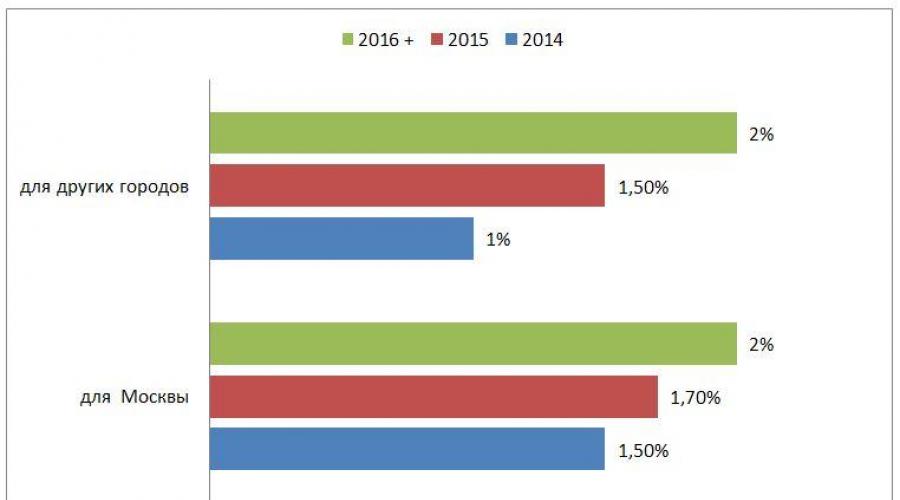

- मॉस्को के लिए: 2014 में - 1.5%, 2015 में - 1.7%, 2016 और उसके बाद के वर्षों में - 2%;

- अन्य शहरों के लिए: 2014 में - 1.0%, 2015 में - 1.5%, 2016 और उसके बाद के वर्षों में - 2%।

पाइपलाइनों और बिजली लाइनों की अपनी दरें होती हैं। 2019 से ये 2.2% से ज्यादा नहीं होनी चाहिए.

यह कर क्षेत्रीय है: प्रत्येक क्षेत्र अपनी दरें और समय सीमा निर्धारित करता है। लेकिन सामान्य तौर पर, पिछले वर्ष की रिपोर्ट पहली तिमाही के अंत में, यानी चालू वर्ष के 30 मार्च से पहले प्रदान की जानी चाहिए। रूसी संघ में काम करने वाले विदेशी संस्थान उस स्थान पर कर का भुगतान करते हैं जहां वे पंजीकृत हैं।

टैक्स की गणना कैसे करें

कर की गणना दो प्रकार के मूल्य के आधार पर की जाती है:

- भूकर;

- वार्षिक औसत

मूल रूप से, औसत वार्षिक लागत का उपयोग किया जाता है (कर संहिता का अनुच्छेद 375)। कैडस्ट्राल मूल्य का उपयोग कुछ संपत्तियों के लिए किया जाता है, जिनका वर्णन कला में विस्तार से किया गया है। 378.2 एन.के.

औसत वार्षिक लागत को पूरे वर्ष का औसत मूल्य माना जाता है। दूसरे शब्दों में, प्रत्येक माह के लिए संपत्ति के मूल्य को संक्षेप में प्रस्तुत किया जाता है और 13 (12+1) से विभाजित किया जाता है। लागत महीने के पहले दिन ली जाती है। दिसंबर में इसे महीने की शुरुआत और अंत दोनों समय लिया जाता है।

आइए औसत वार्षिक लागत की गणना का एक उदाहरण देखें:

52800 + 50400 + 48000 + 1514350 + 1480700 + 1447050 + 1413400 + 1379750 + 1346100 + 1312450 + 1278800 + 1245150 + 1211500 = 13780450

औसतवर्ष लागत = 13780450 रूबल। / (12 + 1) = 1060034.61 रगड़।

देय कर राशि की गणना करने का सूत्र = वस्तु की लागत * दर।

लिए गए उदाहरण को जारी रखते हुए, मान लीजिए कि दर 2% है।

भुगतान की जाने वाली राशि = RUB 1,060,034.61। * 2% = 21200.7 रूबल।

कुछ क्षेत्रों में, पूरी राशि का भुगतान एक बार में नहीं, बल्कि त्रैमासिक अग्रिम भुगतान करने की अनुमति है। ऐसा करने के लिए, लागत को 4 से विभाजित किया जाता है। एक चौथाई का भुगतान त्रैमासिक किया जाता है।

भूकर मूल्य का संशोधन

1 जनवरी, 2019 से, 3 अगस्त, 2018 का संघीय कानून संख्या 334-एफजेड लागू है, जो उद्यमों और नागरिकों के लिए संपत्ति कर के साथ-साथ भूमि कर के मुद्दों पर रूसी संघ के कर संहिता को पूरक करता है। कानून भूकर मूल्य (सीवी) के संशोधन के परिणामस्वरूप सूचीबद्ध करों की गणना के लिए प्रक्रिया को बदलता है। नई कर गणना प्रक्रिया का उपयोग करने की क्षमता संवैधानिक न्यायालय को प्रभावित करने वाले कारणों पर निर्भर करती है।

यदि किसी वस्तु का मूल्य उसके मापदंडों, विशेष रूप से क्षेत्र, उद्देश्य आदि में परिवर्तन के कारण बदलता है, तो कर की गणना नए केएस के अनुसार की जाती है। यह गणना उस दिन से शुरू होती है जब डेटा एकीकृत राज्य रजिस्टर में दर्ज किया गया था।

एक अन्य मामला तब होता है जब अपील के परिणामस्वरूप संवैधानिक न्यायालय को बदल दिया जाता है। इससे पहले, 2018 में, जब एक करदाता ने संवैधानिक संहिता को चुनौती देने और रोसरेस्टर या अदालत में आयोग में अपील करने का फैसला किया, तो कर की गणना के लिए अद्यतन जानकारी उस कर अवधि से लागू की जाने लगी जिसमें संवैधानिक संहिता को संशोधित करने की याचिका दायर की गई थी। .

2019 के बाद से, कर प्रणाली पर डेटा, जो आयोग या अदालत के निर्णय द्वारा स्थापित किया गया था, विवादित कर प्रणाली के तहत वस्तु के कराधान की शुरुआत से कर आधार स्थापित करते समय ध्यान में रखा जाता है, न कि उस क्षण से जब आवेदन जमा किया गया था.

दूसरे शब्दों में, यदि संपत्ति कर की गणना 2017 से संपत्ति कर के आधार पर की गई है, और इस मूल्य को संशोधित करने का अनुरोध 2019 में दिया गया था, तो करदाता को 2017 से भुगतान की पुनर्गणना करनी होगी। 1 जनवरी, 2019 के बाद भूकर मूल्य अपील या किसी त्रुटि के सुधार के कारण बदल सकता है। इसके लिए धन्यवाद, पिछले वर्षों के करों की वापसी या भरपाई करना संभव है।

2019 की शुरुआत से, संपत्ति कर रिपोर्ट एक नए फॉर्म का उपयोग करके प्रस्तुत की जानी चाहिए, जो कि रूसी संघ की संघीय कर सेवा दिनांक 4 अक्टूबर, 2018 संख्या ММВ-7-21/575 के आदेश द्वारा स्थापित की गई है।

2019 से, केवल उन्हीं उद्यमों को संपत्ति कर की रिपोर्ट करना आवश्यक है जिनके पास अचल संपत्ति है। इसके अलावा, यदि 2019 में बैलेंस शीट में कोई अचल संपत्ति नहीं है, तो घोषणा पत्र भरने और जमा करने की कोई आवश्यकता नहीं है (वित्त मंत्रालय का पत्र दिनांक 02/28/2013 संख्या 03-02-08/5904 , दिनांक 17/04/2012 क्रमांक 03-02-08/41).

मुख्य नवाचार रिपोर्टिंग के अनुभाग 2, 2.1 और 3 में पेश किए गए थे। उन पर नीचे अधिक विस्तार से चर्चा की गई है।

धारा 2

अद्यतन फॉर्म की धारा 2 में, आपको केवल अचल संपत्ति के लिए कर राशि दिखानी होगी। लाइन 210 को अग्रिम भुगतान की गणना से हटा दिया गया था, इसने 3 तारीखों के लिए अचल संपत्तियों के अवशिष्ट मूल्य को दर्शाया: अप्रैल, जुलाई और अक्टूबर का पहला दिन।

इसके अलावा, लाइन 270 अब घोषणा से गायब है, इसमें वर्ष के अंत में अचल संपत्तियों का अवशिष्ट मूल्य शामिल था।

में भी बदलाव आया है. अब लाइन 010 पर आपको संपत्ति संख्या कोड लिखना होगा:

- "1" - रियल एस्टेट के एकीकृत राज्य रजिस्टर में दिखाया गया एक भूकर संख्या है;

- "2" - एक सशर्त संख्या है (भूकर संख्या नहीं);

- "3" - एक सूची संख्या और पता है;

- "4" - एक सूची संख्या है, लेकिन कोई पता नहीं है।

ऐसे कॉलम भी जोड़े गए हैं जहां आपको संपत्ति का पता लिखना होगा। यदि संपत्ति में एक सूची संख्या है, लेकिन कोई भूकर या सशर्त नहीं है तो इसे दर्ज किया जाना चाहिए। यदि ऑब्जेक्ट का अभी तक कोई पता नहीं है, तो इस फ़ील्ड में एक डैश अवश्य लगाया जाना चाहिए। यदि संपत्ति में सभी नंबर हैं, तो उन्हें उचित कॉलम में पंजीकृत किया जाना चाहिए।

इस अनुभाग का उद्देश्य कर की गणना करना है, जिसकी गणना संपत्ति कर कोड के आधार पर की जाती है। रिपोर्ट में एक फ़ील्ड जोड़ा गया है जहां आपको संपत्ति के कैडस्ट्रल नंबर के लिए कोड इंगित करना होगा। उनमें से दो:

1 - इमारतों और संरचनाओं के लिए;

2 - गैरेज, कार स्थानों के लिए।

पहले, रिपोर्ट में कैडस्ट्राल नंबर सूचीबद्ध थे, लेकिन कोई कोड नहीं थे।

पंक्ति "की गुणांक" भी जोड़ी गई थी। गणना में इसे 085 क्रमांकित किया गया है, और घोषणा में - 095।

यदि वर्ष के दौरान अचल संपत्ति के गुणात्मक या मात्रात्मक पैरामीटर बदल गए हैं तो इसे भरना होगा। उदाहरण के लिए, क्षेत्र या उद्देश्य बदल गया है.

इसके अलावा, गुणांक K को अब Kv कहा जाता है (गणना में पंक्ति 080, घोषणा में 090)। सूत्र वही रहता है:

इन दोनों गुणांकों को अवधि के बाद 4 अंकों के साथ दशमलव अंश के रूप में लिखा जाता है।

एकीकृत संपत्ति कर रिटर्न

विधायकों ने भी प्रक्रिया को सरल बना दिया है और एकल संपत्ति कर रिटर्न जमा करने की अनुमति दी है। यदि कोई उद्यम एक ही इलाके में विभिन्न निरीक्षणालयों के साथ पंजीकृत है, तो वह संघीय कर सेवा निरीक्षण चुन सकता है, जहां वह एक ही रिपोर्ट प्रस्तुत करेगा। इसमें सभी अचल संपत्ति शामिल हैं, जिन पर करों की गणना औसत वार्षिक मूल्य के रूप में की जाती है।