6 व्यक्तिगत आयकर में पंक्ति 080 का क्या अर्थ है?

फॉर्म 6 व्यक्तिगत आयकर पर एक रिपोर्ट भरते समय, कई लोगों को लाइन 080 भरने की समस्या का सामना करना पड़ता है, जो कई सवाल उठाता है। यह, विशेष रूप से, इस तथ्य के कारण है कि सभी गैर-रोके गए व्यक्तिगत आयकर वास्तव में ऐसे नहीं होते हैं, और किसी भी त्रुटि या चूक से कर सेवा के साथ अपरिहार्य कार्यवाही हो सकती है।

व्यक्तिगत आयकर फॉर्म 6 की पंक्ति 080 कैसे भरें?

लाइन 080 पूरी तिमाही के लिए और सभी दरों पर एक साथ व्यक्तियों की भुगतान की गई आय पर रोके गए कर के बराबर राशि को इंगित करती है - इस कारक को ध्यान में रखा जाना चाहिए। यह राशि सामान्यीकृत है, और इसलिए, यदि एक ही समय में कई अविभाजित कर हैं, तो बस उन्हें जोड़ना पर्याप्त है, फिर 2017 के लिए बीमा प्रीमियम की गणना करें, जिसका एक उदाहरण इंटरनेट पर भरा जा सकता है, और दर्ज किया जा सकता है पंक्ति 080 में परिणामी मान।

यह मत भूलो कि कुछ मामलों में कंपनी की गतिविधियों की अपनी विशिष्टताएँ होती हैं, और इसलिए कुछ कारणों से व्यक्तिगत आयकर रोकना असंभव हो सकता है, और न केवल कर कार्यालय को सूचित करना आवश्यक है, बल्कि उस व्यक्ति को भी सूचित करना आवश्यक है जिसके पास धन है बिना रोके गए कर का भुगतान किया गया।

लाइन 080 6-एनडीएफएल: वहां क्या शामिल है

ऐसी अधिसूचना व्यक्तिगत आयकर के फॉर्म 2 में चिह्न 2 के साथ एक प्रमाण पत्र है, जो कर्मचारी की सभी आय और उनसे रोकी नहीं गई कर की राशि को प्रदर्शित करता है।

किन मामलों में व्यक्तिगत आयकर नहीं रोका जाता है?

किसी व्यक्ति की आय पर कर को कुछ मामलों में अविच्छेदित माना जा सकता है, और यह वह राशि है जो बाद में 6 व्यक्तिगत आयकर लाइन 080 में प्रदर्शित होती है। यह उस स्थिति में संभव है जब वेतन दिया जाता है कर्मचारी वस्तु के रूप में, उदाहरण के लिए, उत्पादों में, या जब उसकी आय कर राशि से कम हो।

इन और कुछ अन्य मामलों में, बिना रोके गए कर को लाइन 080 में दर्शाया गया है, हालांकि, आपको यह समझना चाहिए कि फॉर्म 6 व्यक्तिगत आयकर किस अवधि के लिए भरा जा रहा है, क्योंकि यदि पिछली अवधि से कोई ऋण बचा है, तो यह नहीं है पंक्ति 080 में प्रदर्शित।

कौन से ऋण लाइन 080 पर प्रदर्शित नहीं होने चाहिए?

कोई भी आय जो तिमाही के दौरान अर्जित की गई थी और उसके पूरा होने के बाद हस्तांतरित की गई थी, उसे लाइन 080 में दर्ज नहीं किया जा सकता है, क्योंकि देर से वास्तविक भुगतान के कारण व्यक्तिगत आयकर उनसे नहीं रोका जाता है। इस प्रकार के कर को निलंबित कर कहा जाता है। साथ ही, उन करों को भी ध्यान में नहीं रखा जाता है जिन्हें किसी कारण से पिछले वर्ष या किसी अन्य पूर्ण अवधि में रोका नहीं जा सका।

… सभी चीज़ें …

06/18/2016. लेख का विषय:

उदाहरण

फॉर्म 6-एनडीएफएल के अनुसार गणना भरना

2016 की पहली तिमाही के लिए

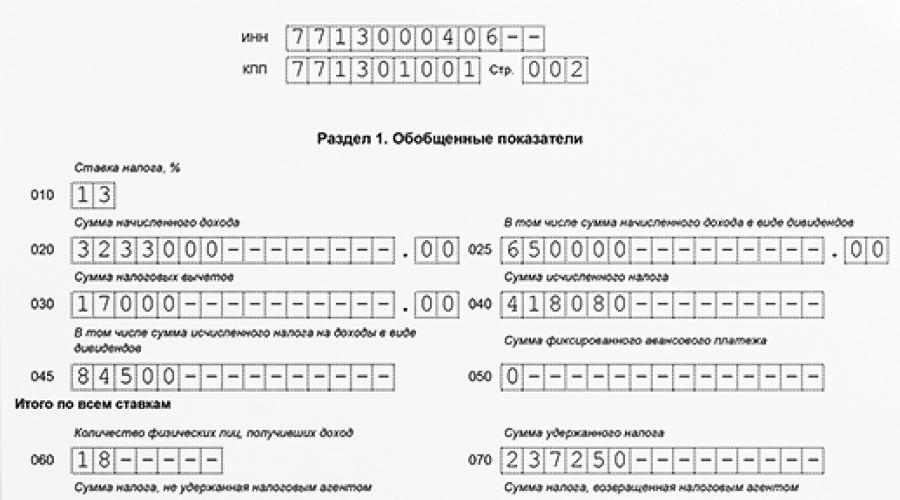

शीट 002(फॉर्म 6-एनडीएफएल)

धारा 1. सामान्य संकेतक

धारा 1 पूरा हो गया है

बढ़ रही हैवर्ष की शुरुआत से कुल.

- पंक्ति 010

कर की दर।

पंक्ति 010 में, व्यक्तिगत आयकर दर दर्ज करें। क्या कर अलग-अलग दरों पर रोके गए थे? प्रत्येक के लिए, अनुभाग की पंक्तियाँ 010-050 भरें।

यदि बहुत सारी बोलियाँ हैं और अनुभाग 1 की सभी पंक्तियाँ एक शीट पर फिट नहीं बैठती हैं, तो आवश्यक संख्या में पृष्ठ जोड़ें। और केवल पहले पृष्ठ पर सभी दांवों की कुल राशि के साथ पंक्तियाँ 060-090 भरें। शेष शीटों पर, इन पंक्तियों में 0 लगाएं, उसके बाद डैश लगाएं। - लाइन 020, 025

आय।

पंक्ति 020 में, वर्ष की शुरुआत से संचय के आधार पर कर्मचारी आय रिकॉर्ड करें।

लाइन 020 को रूसी संघ के कर संहिता के अनुच्छेद 217 में सूचीबद्ध आंशिक रूप से कर योग्य आय भी दिखानी चाहिए। उदाहरण के लिए, 4,000 रूबल से अधिक मूल्य के उपहार, औसत कमाई से तीन गुना से अधिक विच्छेद भुगतान, आदि। धारा 2 में, आय को इन राशियों से घटाकर दिखाया गया है।क्या आपने लाभांश का भुगतान किया? उन्हें लाइन 025 पर अलग से डिक्रिप्ट करें।

यहां लाभांश की राशि रूबल और कोप्पेक में लिखें, जिसकी प्राप्ति की वास्तविक तारीख पहली तिमाही में आती है। लाभांश के लिए, यह नकदी रजिस्टर से भुगतान या खाते से स्थानांतरण की तारीख है। लेखांकन में लाभांश किस वर्ष और किस महीने में अर्जित किया जाता है, इससे कोई फर्क नहीं पड़ता। रूबल और कोप्पेक में आय राशियाँ दिखाएँ। - पंक्ति 030

कटौतियाँ।

पंक्ति 030 में, उन कटौतियों को रिकॉर्ड करें जो वर्ष की शुरुआत से कर्मचारियों को प्रदान की गई हैं। बच्चों, संपत्ति, सामाजिक कटौती, साथ ही गैर-कर योग्य आय से कटौती दर्ज करें जिसके लिए कर कम कर दिया गया है। उदाहरण के लिए, एक कर्मचारी को वित्तीय सहायता प्राप्त हुई। इसका हिस्सा, 4000 रूबल से अधिक नहीं। प्रति वर्ष, व्यक्तिगत आयकर से छूट। यह राशि पंक्ति 030 में इंगित की जानी चाहिए। - लाइन 040, 045

परिकलित कर.

पंक्ति 040 में, बिना किसी कोपेक के पूर्ण रूबल में व्यक्तिगत आयकर प्रदान करें। सूत्र का उपयोग करके इसकी गणना करें:

व्यक्तिगत आयकर (लाइन 040) = (लाइन 020 पर आय - लाइन 030 पर कटौती) x लाइन 010 से दर।

लाइन 045 का उपयोग करके लाभांश पर व्यक्तिगत आयकर को समझें। इसका अपना सूत्र भी है: लाभांश पर व्यक्तिगत आयकर (लाइन 045) = लाइन 025 पर आय x लाइन 010 से दर। - पंक्ति 050

अग्रिम भुगतान निश्चित।

यदि कंपनी में कोई विदेशी कर्मचारी है, जिसके अनुरोध पर आपने अग्रिम भुगतान के लिए उसकी आय से व्यक्तिगत आयकर कम कर दिया है, जो इस कर्मचारी ने पेटेंट के तहत भुगतान किया है, तो पंक्ति 050 भरें। - पंक्ति 060

आय प्राप्त करने वाले व्यक्तियों की संख्या.

रिपोर्टिंग अवधि के दौरान उन लोगों की संख्या लिखें जिन्हें आय का भुगतान किया गया था।

क्या ऐसे कर्मचारी हैं जिन्होंने वर्ष के दौरान नौकरी छोड़ दी और फिर वापस लौट आए? उन्हें एक ही मानें, ठीक उन व्यक्तियों की तरह जिनके साथ आपने दो अनुबंध किए हैं - एक अनुबंध और एक रोज़गार। केवल उन्हीं व्यक्तियों की गणना करें जिनकी आय व्यक्तिगत आयकर के अधीन है। उदाहरण के लिए, प्रसूति त्यागने वाली महिला के बच्चे की देखभाल भत्ते को पंक्ति 060 में शामिल करने की आवश्यकता नहीं है। इस पंक्ति में संकेतक यह निर्धारित करता है कि कंपनी को गणना कागज पर प्रस्तुत करनी चाहिए या इलेक्ट्रॉनिक रूप से। अर्थात यदि आपने 25 या उससे अधिक की मात्रा प्रदान की है, तो रिपोर्ट केवल इंटरनेट के माध्यम से सबमिट करें। - पंक्ति 070

रोका गया व्यक्तिगत आयकर।

लाइन 070 पर, सभी दरों पर रोके गए कर की कुल राशि दिखाएं। यह जो गणना की गई थी उससे मेल नहीं खा सकती है (पंक्ति 040)। आमतौर पर, विसंगति उस वेतन के कारण उत्पन्न होती है जो रिपोर्टिंग अवधि में अर्जित किया गया था और अगले में भुगतान किया गया था। - पंक्ति 080

बिना रोके रखा गया व्यक्तिगत आयकर.

पंक्ति 080 में वह कर दर्ज करें जिसे आप रोक नहीं सकते।

यह एक ऐसा कर है जिसे रोका नहीं जा सकता है और जिसे वर्ष के अंत में कंपनी 2-एनडीएफएल प्रमाणपत्रों में 2 चिह्न के साथ प्रदर्शित करेगी। उदाहरण के लिए, संगठन ने एक पूर्व कर्मचारी को गैर-मौद्रिक उपहार दिया। उपहार की कीमत 4000 रूबल से अधिक है। आपने उसे पैसे हस्तांतरित नहीं किए, इसलिए अतिरिक्त राशि पर कर रोकने का कोई प्रावधान नहीं है। उपहार के मूल्य और गैर-कर योग्य हिस्से के बीच के अंतर पर कर को गैर-रोके गए के रूप में दिखाया जाना चाहिए।

एक अन्य उदाहरण: एक पूर्व कर्मचारी को वित्तीय सहायता का भुगतान किया गया था। 4000 रूबल से अधिक की राशि से। व्यक्तिगत आयकर रोकने की जरूरत है. लेकिन चूँकि कर्मचारी ने नौकरी छोड़ दी, यह असंभव है। बिना रोके गए कर को पंक्ति 080 में दिखाया जाना चाहिए। दूसरी बात वह कर है जिसे आप रोक सकते हैं, लेकिन केवल अगली तिमाही में। इस टैक्स को इस लाइन पर न दिखाएं. - पंक्ति 090

व्यक्तिगत आयकर लौटाया।

यह किसी व्यक्ति से (गलती से) रोका गया ओवरटैक्स है, जिसे आपने पहली तिमाही में उसे लौटा दिया था (रूसी संघ के कर संहिता के अनुच्छेद 231)।

शीट 002(फॉर्म 6-एनडीएफएल)

धारा 2. वास्तव में प्राप्त आय की तारीखें और रकम और रोका गया व्यक्तिगत आयकर

धारा 2 डेटा दिखाता है

केवल अंतिम तिमाही के लिए.

- पंक्तियाँ 130, 140

प्राप्त वास्तविक आय और रोके गए कर की मात्रा

पंक्ति 130 में, कर से पहले रूबल और कोपेक में आय रिकॉर्ड करें।

लाइन 140 पर, वह व्यक्तिगत आयकर लिखें जो इस राशि से रोका जाना चाहिए था। इससे कोई फर्क नहीं पड़ता कि इसे बजट में स्थानांतरित किया गया या नहीं।

सभी आय को कालानुक्रमिक क्रम में रिकॉर्ड करें।

खंड 2 में गणना प्रपत्र में पाँच ब्लॉक हैं। यदि आय हस्तांतरित करने के लिए उनमें से पर्याप्त नहीं हैं, तो आवश्यक संख्या में शीट जोड़ें। प्रत्येक अतिरिक्त शीट में अनुभाग 1 होगा। इसे दोबारा भरने की कोई आवश्यकता नहीं है। - पंक्तियाँ 100, 110, 120

खजूर

लाइन 100 पर, वह तारीख बताएं जिस दिन कर्मचारियों को आय प्राप्त हुई।

लाइन 110 वह दिन दिखाती है जिस दिन कंपनी ने टैक्स रोका था। और पंक्ति 120 में - वह तारीख जिस दिन व्यक्तिगत आयकर, कानून द्वारा, बजट में स्थानांतरित किया जाना चाहिए।

इन पंक्तियों पर विशिष्ट संख्याएँ आय के प्रकार पर निर्भर करती हैं।

वेतन उस महीने के अंतिम दिन आय बन जाएगा जिसके लिए इसे अर्जित किया गया था (पंक्ति 100)। भुगतान के दिन व्यक्तिगत आयकर को रोक दिया जाना चाहिए (पंक्ति 110)। और व्यक्तिगत आयकर को अगले दिन से पहले स्थानांतरित करें (पंक्ति 120)।

भुगतान के दिन अवकाश वेतन और बीमारी की छुट्टी कर्मचारी की आय बन जाएगी (पंक्ति 100)। उसी दिन, उनसे व्यक्तिगत आयकर रोक लिया जाना चाहिए (पंक्ति 110)। लेकिन आप इसे महीने के अंत तक बजट में स्थानांतरित कर सकते हैं (पंक्ति 120)। - कैरीओवर आय

गणना का खंड 1 पहली तिमाही, छमाही, 9 महीने या वर्ष के लिए कुल संचय से भरा हुआ है। और अनुभाग 2 पिछले तीन महीनों के लेनदेन को दर्शाता है।

कैरीओवर आय होती है.

आमतौर पर यह वह वेतन है जो रिपोर्टिंग तिमाही में अर्जित किया गया था और अगली तिमाही में भुगतान किया गया था।

जिस तिमाही में यह अर्जित किया गया था, उसकी गणना के अनुभाग 1 की पंक्तियों 020 - 040 में कैरीओवर वेतन दिखाएं।

और अगली तिमाही में राशि को धारा 2 में शामिल करें और धारा 1 की पंक्ति 070 में दिखाएं।

उदाहरण के लिए, पहली तिमाही की गणना के खंड 1 की पंक्तियों 020-040 में अप्रैल में भुगतान किया गया मार्च वेतन दिखाएं।

आप केवल अप्रैल में भुगतान के समय इसमें से व्यक्तिगत आयकर रोक लेंगे। इसलिए, इसे अर्धवार्षिक रिपोर्ट के खंड 2 और खंड 1 के पंक्ति 070 में दिखाएं।

संघीय कर सेवा ने इस प्रक्रिया का वर्णन दिनांक 12 फरवरी, 2016 क्रमांक बीएस-3-11/553 और दिनांक 25 फरवरी, 2016 क्रमांक बीएस-4-11/3058 के पत्रों में किया है।

एक 6-एनडीएफएल के लिए तीन जुर्माना

- कंपनी के लिए देर से आने पर जुर्माना. यदि आप भुगतान में एक महीने से अधिक की देरी करते हैं, तो आप पर न्यूनतम जुर्माना लगाया जाएगा - 1000 रूबल। देरी के प्रत्येक अगले पूर्ण या आंशिक महीने के लिए, जुर्माना 1,000 रूबल से बढ़ाया जाएगा। (रूसी संघ के कर संहिता के अनुच्छेद 126 का खंड 1.2)।

- निर्देशक के देर से आने पर जुर्माना. गणना में देरी के लिए कंपनी के निदेशक पर 300 से 500 रूबल तक का जुर्माना लगाया जाएगा। (रूसी संघ के प्रशासनिक अपराधों की संहिता का अनुच्छेद 15.6)। कर अधिकारी अदालत में जाए बिना स्वयं ऐसा जुर्माना लगा सकते हैं।

- त्रुटियों के लिए दंड. गणना में गलत जानकारी के लिए कर एजेंट पर 500 रूबल का जुर्माना लगाया जाएगा। (कला।

6-एनडीएफएल 80-लाइन

रूसी संघ के टैक्स कोड का 126.1)। इससे कोई फर्क नहीं पड़ता कि कंपनी समय पर रिपोर्ट जमा करती है या इसमें देरी करती है।

आयकर रिपोर्ट में पंक्ति 080 हमेशा नहीं भरी जाती है। कुछ लेखाकारों के मन में अभी भी इस लाइन के सही ढंग से पूरा होने के संबंध में प्रश्न हैं, हालाँकि एक वर्ष से अधिक समय से 6 व्यक्तिगत आयकर रिपोर्ट प्रस्तुत की गई हैं।

रिपोर्टिंग के खंड 1 में सेल नंबर 080 है, जो "एजेंट द्वारा नहीं रोकी गई कर की राशि" को दर्शाता है। एक अनुभवहीन लेखाकार यह निर्णय ले सकता है कि कुछ परिस्थितियों में व्यक्तिगत आयकर नहीं रोका जा सकता है। आप रिपोर्टिंग दस्तावेज़ में डैश लगाकर कर अधिकारियों को इसके बारे में सूचित कर सकते हैं। यह एक भ्रम है! और इससे नियोक्ता के लिए अप्रिय कर परिणाम हो सकते हैं।

लाइन 80 के कुछ कार्य हैं। इसका मतलब यह है:

- संघीय कर सेवा की अधिसूचना कि कर एजेंट ने व्यक्तियों से रोक नहीं लगाई है। व्यक्ति का आयकर, हालाँकि उसने अपने कर्मचारियों को कर योग्य आय का भुगतान किया;

- कर अधिकारियों को वह कर राशि दिखाएं जो किसी दिए गए रिपोर्टिंग अवधि में रोकी नहीं गई थी।

ऐसी ही स्थिति निम्नलिखित परिस्थितियों में उत्पन्न हो सकती है:

- आय का भुगतान वस्तु के रूप में किया जाता था। उदाहरण के लिए, एक नियोक्ता ने अपने कर्मचारी को एक महंगा उपहार दिया, लेकिन उसने पूरे कैलेंडर वर्ष के दौरान उसे कोई अन्य धनराशि नहीं दी;

- रोक के लिए धन की कमी या अपर्याप्तता के कारण कर्मचारी द्वारा प्राप्त भौतिक लाभों पर व्यक्तिगत आयकर रोकने का कोई अवसर नहीं था।

6 संगत रिपोर्ट में पंक्ति 080 को सही ढंग से भरने के लिए, आपको कुछ मानकों का पालन करना होगा। रूसी संघ की संघीय कर सेवा ने रिपोर्ट भरने के नियमों को स्पष्ट किया और भरने के निर्देशों में स्पष्टीकरण प्रदान किया:

- आपको यहां किसी दी गई रिपोर्टिंग अवधि में कर एजेंट द्वारा रोकी नहीं गई कर की कुल राशि दिखानी होगी;

- सभी संकेतक वर्ष की शुरुआत से क्रमिक आधार पर वहां शामिल किए जाते हैं।

इसलिए, इस सेल में, 6 व्यक्तिगत आयकर भरते समय रोकी नहीं गई कर की राशि उन सभी कर्मचारियों के लिए परिलक्षित होती है, जिन्हें कर योग्य आय प्राप्त हुई है, भले ही:

- इसकी प्राप्ति की तारीख से;

- इसका आकार;

- विशिष्ट भुगतान अवधि.

संपूर्ण गणना पूरी होने के बाद, कर एजेंट को यह करना होगा:

- एक नोटिस तैयार करें कि कर रोका नहीं गया है;

- यह नोटिस कर सेवा के कर्मचारियों के साथ-साथ उन कर्मचारियों को भी भेजें जिन्हें आय प्राप्त हुई, लेकिन उनसे व्यक्तिगत आयकर नहीं रोका गया।

नोटिस को निम्नलिखित आवश्यकताओं को पूरा करना होगा:

- लिखा हो;

- एक विशेष प्रपत्र पर तैयार किया गया;

- बिल्कुल समय पर भेजा गया - उस वर्ष के 01.03 से पहले नहीं, जिसमें कर रोका नहीं गया था।

एक नोट पर! यदि नियोक्ता से अधिसूचना संघीय कर सेवा को समय पर नहीं मिलती है, तो उसे जुर्माना लगाने में समस्या हो सकती है। आवश्यकताओं को रूसी संघ के प्रशासनिक अपराध संहिता और रूसी संघ के कर संहिता के अनुसार प्रस्तुत किया जाएगा।

आपको भुगतान करना होगा:

- उद्यम के एक अधिकारी के रूप में प्रबंधक को 300 से 500 रूबल की राशि का जुर्माना देना होगा;

- उद्यम को, एक कानूनी इकाई के रूप में, अधिसूचना प्रस्तुत करने में प्रत्येक विफलता के लिए 200 रूबल का जुर्माना देना होगा। और ठीक उतनी ही सूचनाएं होनी चाहिए जितनी कर्मचारियों को आय प्राप्त हुई, लेकिन उससे कर नहीं रोका गया।

उदाहरण भरना

यह समझने के लिए कि व्यक्तिगत आयकर 6 में पंक्ति 080 को सही ढंग से कैसे भरें, एक स्पष्ट उदाहरण देना आवश्यक है।

कंपनी का एक स्थानीय नियम है जिसमें कहा गया है कि जब कोई कर्मचारी सेवानिवृत्त होता है, तो उसे एक महंगा, मूल्यवान उपहार दिया जाता है। इस वर्ष सितंबर में, कर्मचारी पी. 16 सितंबर को सेवानिवृत्त हुए, उन्हें 14,100 रूबल की राशि का उपहार दिया गया। कर्मचारी पी. को चालू वर्ष के 9 महीनों (या आधे वर्ष) और इस महीने के लिए व्यक्तिगत आयकर के साथ कोई अन्य आय प्राप्त नहीं हुई।

1सी में पंक्ति 080 6 व्यक्तिगत आयकर भरते समय, आपको निम्नलिखित प्रविष्टियाँ करनी होंगी:

यह भी विचार करने योग्य है कि 6 व्यक्तिगत आयकर में यह पंक्ति 080 निम्नलिखित मामलों में बिल्कुल भी नहीं भरी जाती है:

- एजेंट अपने कर्मचारियों की सभी श्रम आय से कर रोकने में सक्षम था;

- रिपोर्टिंग वर्ष के दौरान, किसी भी कर्मचारी को इतना लाभ नहीं मिला कि कर रोकना समस्याग्रस्त हो;

- अन्य मामलों में जब गैर-कर योग्य आय का भुगतान किया जाता है।

निष्कर्ष

लाइन 080 को हमेशा पूरा करना ज़रूरी नहीं है। यदि ऐसी कोई जानकारी नहीं है जिसे यहां प्रतिबिंबित करने की आवश्यकता है, तो पंक्ति को खाली छोड़ा जा सकता है।

लाइन 080 6-एनडीएफएल अक्सर रिपोर्ट तैयार करने वाले मुख्य लेखाकारों के बीच सवाल उठाती है। एक लाइन कब और कैसे भरी जाती है, उदाहरण देखें।

6-एनडीएफएल गणना की धारा 1 में, "सामान्यीकृत संकेतक" सभी कर्मचारियों के लिए अर्जित आय, गणना और रोके गए कर को दर्शाते हैं। और अंतिम डेटा 060-090 पंक्तियों में दिया गया है। ये पंक्तियाँ एक ही बार भरी जाती हैं, भले ही कर की गणना अलग-अलग दरों पर की गई हो। आगे, पंक्ति 080 को भरने के तरीके के बारे में विस्तार से पढ़ें।

6-एनडीएफएल गणना की पंक्ति 080: भरना

लाइन 080 उस कर के लिए है जिसे कंपनी रोकने में असमर्थ थी। इसमें रिपोर्टिंग अवधि के लिए रोके गए कर की राशि का उल्लेख होना चाहिए।

यदि कंपनी वर्ष के अंत तक भुगतान या वस्तुगत आय पर कर नहीं रोकती है तो 6-एनडीएफएल गणना की पंक्ति 080 भरी जाती है। यदि किसी कर्मचारी को वस्तु के रूप में आय प्राप्त हुई है, जिससे कंपनी भविष्य के महीनों में कर रोक सकती है, तो इसे अनविथहेल्ड के रूप में दिखाने की कोई आवश्यकता नहीं है।

लाइन 080 6-एनडीएफएल किन मामलों में भरी जाती है?

कर अवधि के दौरान कर नहीं रोका गया . यदि कंपनी वर्ष के अंत तक व्यक्तिगत आयकर नहीं रोकती है तो 6-एनडीएफएल में लाइन 080 कैसे भरें।

समीक्षाधीन अवधि में कर नहीं रोका गया।उदाहरण

1 सितंबर को, निदेशक को 200,000 रूबल का ब्याज मुक्त ऋण जारी किया गया था। साल की शुरुआत से ही निदेशक अपने खर्चे पर छुट्टी पर हैं. वर्ष के अंत तक व्यक्तिगत आयकर रोकना असंभव है। संपूर्ण रिपोर्टिंग अवधि के लिए कोई अन्य आय नहीं है। 30 सितंबर को भौतिक लाभ की गणना की गई। इस तिथि पर सेंट्रल बैंक की दर 7.5% है। कर्मचारी ने 30 दिनों के लिए ऋण का उपयोग किया। लाभ की राशि 819.67 रूबल थी। (रगड़ 200,000 × 2/3 × 7.5%: 366 दिन × 30 दिन)। उसी तिथि को, कंपनी ने व्यक्तिगत आयकर की गणना की - 286.88 रूबल। (रगड़ 819.67 × 35%)। लाभ और उस पर कर को फॉर्म 6-एनडीएफएल की पंक्तियों 020, 040 और 080 में दर्शाया जाना चाहिए।

उदाहरण

कंपनी ने 1 सितंबर को कर्मचारी को 400,000 रूबल का ऋण जारी किया। 30 सितंबर को भौतिक लाभ की गणना की गई। इस तिथि पर सेंट्रल बैंक की दर 10.5% है। कर्मचारी ने 30 दिनों के लिए ऋण का उपयोग किया। लाभ की राशि 1639.34 रूबल थी। (रगड़ 400,000 × 2/3 × 10.5%: 366 दिन × 30 दिन)। उसी तिथि को, कंपनी ने व्यक्तिगत आयकर की गणना की - 573.77 रूबल। (रगड़ 2,295.08 × 35%)। कंपनी ने अक्टूबर में ही टैक्स रोक लिया था.

गणना भरने की तिथि के अनुसार, कंपनी ने अभी तक व्यक्तिगत आयकर को लाभ से नहीं रोका है, लेकिन वर्ष के लिए लाइन 080 6-एनडीएफएल नहीं भरती है, क्योंकि यह वर्ष के अंत तक कर रोक देगी।

उदाहरण

6 सितंबर को, कंपनी ने अदालत के फैसले से पूर्व कर्मचारी को 27,000 रूबल का जुर्माना अदा किया। अदालत ने फैसले में कर का आवंटन नहीं किया, इसलिए कंपनी ने पूरी राशि का भुगतान हाथों-हाथ कर दिया। भुगतान की तिथि पर, उसने व्यक्तिगत आयकर की गणना की - 3,510 रूबल। (रगड़ 27,000 × 13%)। कर्मचारी के नौकरी छोड़ने के कारण कंपनी आगामी भुगतानों से कर रोकने में असमर्थ थी।

छह महीने के लिए जुर्माने के अलावा, कंपनी ने 10 कर्मचारियों (जुर्माना प्राप्त करने वाले कर्मचारी सहित) को आय अर्जित की - 2,560,000 रूबल, व्यक्तिगत आयकर की गणना और रोक दी गई - 332,800 रूबल। (रगड़ 2,560,000 × 13%)।

पंक्ति 020 में, कंपनी ने दंड के लिए आय में वृद्धि की - 2,587,000 रूबल। (2,560,000 + 27,000). पंक्ति 040 में कर दिखाया गया, जिसकी गणना जुर्माने सहित की गई - 336,310 रूबल। (332 800 + 3510)। कंपनी व्यक्तिगत आयकर रोकने में असमर्थ थी, इसलिए उसने 3,510 रूबल का कर दर्ज किया। वर्ष के लिए लाइन 080 6-एनडीएफएल में।

हम आपको याद दिला दें कि यदि कंपनी ने वर्ष के अंत तक कर्मचारियों से व्यक्तिगत आयकर नहीं रोका है, तो इन कर्मचारियों को विशेषता "2" (टैक्स कोड के अनुच्छेद 226 के खंड 5) के साथ 2-एनडीएफएल प्रमाणपत्र जमा करने की आवश्यकता होगी। रूसी संघ)।

प्रमाणपत्रों में कर की वह राशि दर्शाई जानी चाहिए जो रोकी नहीं गई है। 6-एनडीएफएल और 2-एनडीएफएल में रोके न गए कर की राशि वर्ष के लिए 6-एनडीएफएल की पंक्ति 080 में संकेतक से मेल खाना चाहिए।

2019 में 6-एनडीएफएल में लाइन 080 का अनुप्रयोग

इसके पहले खंड में 6-एनडीएफएल गणना में पंक्ति 080 शामिल है। यह पंक्ति व्यक्तिगत आयकर की मात्रा को दर्शाती है जिसे कर एजेंट ने व्यक्ति से नहीं रोका है। ऐसा प्रतीत होता है कि सब कुछ प्राथमिक है: कर रोका नहीं गया था और हम इसे उपरोक्त पंक्ति में इंगित करते हैं। लेकिन वास्तव में यह पता चला है कि सब कुछ इतना सरल नहीं है।

सबसे पहले, किन कारणों से व्यक्तिगत आयकर नहीं रोका जा सकता है? और इनमें से कौन सा कारण हमें पंक्ति 080 में राशि इंगित करने के लिए बाध्य करता है?

दूसरे, "नहीं रखा गया" वाक्यांश का क्या अर्थ है?

इस प्रकार, ऐसी बारीकियाँ हैं जिनके बारे में आपको 6-एनडीएफएल में लाइन 080 भरते समय जानना आवश्यक है।

यदि कोई व्यक्ति इस संगठन से आय प्राप्त करता है तो कंपनी व्यक्तिगत आयकर की गणना करने और उसे रोकने के लिए बाध्य है। उदाहरण के लिए, वेतन, उपहार, प्रशिक्षण और पाठ्यक्रमों के लिए भुगतान, फिटनेस लागत की प्रतिपूर्ति, साथ ही भौतिक लाभ। कोई संगठन कर तभी रोक सकता है जब उसके पास रोकने के लिए कुछ हो।

और आपको निश्चित रूप से यह जानने की आवश्यकता है कि इस मामले में "अनविथहेल्ड" व्यक्तिगत आयकर का मतलब एक ऐसा कर है जो वर्ष के अंत तक अनविथहेल्ड रहेगा।

इस प्रकार, यह स्पष्ट हो जाता है कि रोके नहीं गए कर की राशि को पंक्ति 080 6-एनडीएफएल में दर्शाया जाना चाहिए:

- किसी व्यक्ति की आय की अनुपस्थिति या अपर्याप्त राशि के कारण उससे कर रोकना;

- यदि संपूर्ण रिपोर्टिंग अवधि के दौरान इसे बनाए रखना असंभव है।

केवल जब इन दोनों स्थितियों का एक ही समय में पता चलता है तो लाइन 080 भरी जाती है।

महत्वपूर्ण! पूर्ण लाइन 080 के साथ वार्षिक 6-एनडीएफएल जमा करते समय, आपको उन सभी व्यक्तियों के लिए साइन 2 के साथ फॉर्म 2-एनडीएफएल में संघीय कर सेवा को जानकारी प्रदान करनी होगी जिनके लिए कर नहीं रोका गया था।

6-एनडीएफएल में लाइन 080: इसमें क्या शामिल है?

आइए जानें कि लाइन 080 6-एनडीएफएल कैसे भरी जाती है और इसमें क्या शामिल है।

व्यवहार में, परिस्थितियों के निम्नलिखित संयोजन अक्सर घटित होते हैं, जो नियोक्ताओं को धारा 6-एनडीएफएल की धारा 1 में लाइन 080 भरने के लिए मजबूर करते हैं:

- आय ऐसे व्यक्ति को वस्तु के रूप में जारी की गई थी जिसकी संगठन में कोई आय नहीं है (या आय व्यक्तिगत आयकर रोकने के लिए अपर्याप्त है);

- ऐसे कर्मचारी के लिए भौतिक लाभ उत्पन्न हुआ है जिसकी संगठन में कोई आय नहीं है (या आय व्यक्तिगत आयकर रोकने के लिए अपर्याप्त है)।

कला के अनुसार. रूसी संघ के श्रम संहिता के 131, किसी कर्मचारी को मजदूरी का भुगतान वस्तु के रूप में 20% तक किया जा सकता है। ज्यादातर मामलों में, ये उपहार, ट्यूशन के लिए भुगतान, भोजन, फिटनेस आदि हैं। एक अन्य प्रकार की आय को भौतिक लाभ माना जाता है जो तब उत्पन्न होता है जब कर्मचारी नियोक्ता द्वारा प्रदान किए गए विशेषाधिकारों का उपयोग करते हैं। उदाहरण के लिए, तरजीही शर्तों पर ऋण या कम लागत पर प्रतिभूतियाँ खरीदना। ऐसी आय व्यक्तिगत आयकर के अधीन है।

महत्वपूर्ण! भौतिक लाभों पर 35% की दर से कर लगाया जाता है।

क्या आप अपने अधिकारों को नहीं जानते?

भौतिक लाभ और वस्तुगत आय दोनों पर कर व्यक्ति के तत्काल पारिश्रमिक से काट लिया जाता है। और यदि कोई आय नहीं है और अपेक्षित नहीं है, तो गणना की गई लेकिन रोकी गई व्यक्तिगत आयकर की राशि 6-एनडीएफएल में पंक्ति 080 में इंगित की गई है (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 19 जुलाई, 2016 संख्या बीएस) -4-11/12975).

महत्वपूर्ण! इस प्रकार रोकी गई कर की राशि मौद्रिक पारिश्रमिक के 50% से अधिक नहीं हो सकती। लेकिन आगे की तिमाहियों में टैक्स कटौती संभव है.

यह पता चला है कि लाइन 080 6-एनडीएफएल में कर शामिल है:

- रिपोर्टिंग अवधि में वस्तुनिष्ठ कारणों से रोका नहीं गया;

- प्रोद्भवन आधार पर गणना की गई;

- उन सभी व्यक्तियों के लिए जिनका कर नहीं रोका गया था।

रोलिंग वेतन के लिए लाइन 080 पर क्या इंगित करें

अक्सर, एक महीने की मजदूरी का भुगतान अगले महीने सामूहिक समझौते में निर्दिष्ट अवधि के भीतर ही किया जाता है। और यह बिल्कुल सामान्य स्थिति है. कोई भ्रम नहीं होना चाहिए.

लेकिन लेखाकार, संघीय कर सेवा को गलत जानकारी देने से डरते हैं, जानबूझकर तिमाही के आखिरी महीने में अर्जित वेतन को लाइन 080 6-एनडीएफएल में इंगित करते हैं, जो कर्मचारियों को केवल अगले महीने में भुगतान किया गया था। आख़िरकार, तिमाही के अंत में, व्यक्तिगत आयकर नहीं रोका गया, क्योंकि कर रोकने के क्षण को वेतन का भुगतान माना जाता है।

लेकिन ये एक जाल है. इस मामले में, 6-एनडीएफएल में लाइन 080 अछूती रहती है। यह कर अधिकारियों की राय है (रूसी संघ की संघीय कर सेवा का पत्र दिनांक 16 मई 2016 क्रमांक बीएस-4-11/8609)।

यह इस तथ्य से समझाया गया है कि संगठन का कर रोकने का दायित्व वेतन संचय के महीने में नहीं, बल्कि अगले महीने में उत्पन्न होता है, जब कर्मचारियों को सीधे धन का भुगतान किया जाता है।

फॉर्म 6-एनडीएफएल के खंड 1 में पंक्ति 080 भरने के उदाहरण

उदाहरण 1

ब्यूटी ट्रेंड एलएलसी के अकाउंटेंट ने मार्च 2018 के लिए 160,000 रूबल की राशि में कर्मचारियों के वेतन की गणना की। और व्यक्तिगत आयकर की गणना की, जिसकी राशि 20,800 रूबल थी। 04/06/2018 को कर्मचारियों को धनराशि हस्तांतरित की गई। तदनुसार, 03/31/2018 की रिपोर्टिंग तिथि तक वेतन का भुगतान नहीं किया गया था।

6-एनडीएफएल के पहले खंड में, 160,000 रूबल की राशि लाइन 020 पर इंगित की गई है, लाइन 040 - 20,800 रूबल पर, लाइन 070 - 0 रूबल पर, लाइन 080 पर शून्य दर्ज किए गए हैं।

उदाहरण 2

रियलट्रांस ओजेएससी की वर्षगांठ के सम्मान में, सभी कर्मचारियों को उपहार दिए गए, प्रत्येक की लागत 5,500 रूबल थी। 3 साल तक के मातृत्व अवकाश पर रहने वाले 3 कर्मचारियों को भी उपहार मिले। संस्था उन्हें कोई भुगतान नहीं करती।

कला के खंड 28 के अनुसार, प्रत्येक कर्मचारी के लिए वस्तु के रूप में आय 1,500 रूबल के बराबर है, क्योंकि 4,000 रूबल से अधिक के उपहारों के मूल्य पर व्यक्तिगत आयकर लगाया जाता है। रूसी संघ के टैक्स कोड के 217 (5500 - 4000)। प्रत्येक कर्मचारी से रोकी जाने वाली कर की राशि 195 रूबल है। (1500 × 13%)।

6-एनडीएफएल की धारा 1 में निम्नलिखित राशियाँ शामिल हैं: पृष्ठ 020 पर, तीन उपहारों की राशि 4,500 रूबल है। (1500 × 3), पंक्ति 040 में तीन उपहारों के लिए गणना की गई व्यक्तिगत आयकर 585 रूबल है। (195 × 3), पंक्ति 070 शून्य से भरी हुई है, पंक्ति 080 तीन कर्मचारियों से नहीं रोकी गई कर की राशि को इंगित करती है - 585 रूबल।

***

6-एनडीएफएल में लाइन 080 को एकाउंटेंट को डराना नहीं चाहिए। आपको बस इस संकेतक को भरने की शर्तों को याद रखना होगा: वस्तुनिष्ठ कारण कि कर क्यों नहीं रोका गया, और रिपोर्टिंग अवधि के अंत तक इसे रोकने में असमर्थता। इन शर्तों को पूरा करने पर ही लाइन 080 भरी जाती है।

6-एनडीएफएल रिपोर्ट में लाइन 080 अलग है। रूस की संघीय कर सेवा के आदेश दिनांक 14 अक्टूबर, 2015 संख्या ММВ-7-11/450@ द्वारा अनुमोदित प्रारूप के अनुसार, पंक्ति 080 कर एजेंट द्वारा रोके नहीं गए कर की कुल राशि को इंगित करती है, जो कि शुरुआत से संचयी है। कर अवधि. आइए 6-एनडीएफएल में लाइन 080 को भरने पर नजर डालें, इसमें क्या शामिल है और इसकी गणना कैसे करें।

फॉर्म 6-एनडीएफएल की पंक्ति 080 में क्या दर्शाया गया है

इस पंक्ति को भरते समय, कई मेहनती और सावधान लेखाकारों को निम्नलिखित समस्याएं होती हैं। अक्सर यह पंक्ति व्यक्तिगत आयकर की उस राशि को रिकॉर्ड करती है जिसका भुगतान रिपोर्टिंग अवधि में नहीं किया गया था, लेकिन अगले में भुगतान किया गया था। यह सही नहीं है।

यह याद रखना चाहिए कि पंक्ति 080 तभी भरी जाती है, जब अवधि के अंत में, लेखाकार को यह समझ में आ जाता है कि व्यक्तिगत आयकर की राशि कभी नहीं रोकी जाएगी।

जब पंक्ति 080 गैर-शून्य मान लेती है तो स्थितियाँ भिन्न-भिन्न होती हैं, उदाहरण के लिए:

- पूर्व कर्मचारी वनगिन ई.ए. वित्तीय सहायता या 5,000 रूबल का उपहार दिया गया था;

- दुखद स्थिति: कर्मचारी लेन्स्की वी.वी. 1 जून को व्यावसायिक यात्रा के लिए अग्रिम जारी किया गया था, लेकिन कर्मचारी की मृत्यु हो गई। अग्रिम रिपोर्ट प्रस्तुत नहीं की गई थी, इस कर्मचारी की 30 जून को आय थी, जिसमें से व्यक्तिगत आयकर 13% की दर से लिया जाना चाहिए;

- कर्मचारी लारिना टी.डी. आय वस्तु के रूप में (या भौतिक लाभ के रूप में) प्रदान की गई थी, लेकिन उसके पास नकद में कोई अन्य आय नहीं थी।

1सी पर 267 वीडियो पाठ निःशुल्क प्राप्त करें:

इस प्रकार, ये ऐसी स्थितियां हैं जहां कर एजेंट, किसी व्यक्ति से आवश्यक राशि में नकद आय की कमी के कारण, कैलेंडर वर्ष के अंत तक व्यक्तिगत आयकर नहीं रोक सकता है।

यहां, वर्ष के अंत में, 2-एनडीएफएल प्रमाणपत्र के साथ एक संबंध उत्पन्न होता है। इन कर राशियों के लिए, लेखाकार संघीय कर सेवा को "2" विशेषता के साथ 2-एनडीएफएल प्रमाणपत्र प्रस्तुत करता है, इस प्रकार, वह संघीय कर सेवा को इन व्यक्तिगत आयकर राशियों से निपटने के लिए आमंत्रित करता है।

और पंक्ति 080 भी विशेषता "1" के साथ 2-एनडीएफएल प्रमाणपत्रों की पंक्तियों "कर एजेंट द्वारा रोकी नहीं गई कर की राशि" और आयकर रिटर्न के परिशिष्ट संख्या 2 की पंक्ति 034 के योग के बराबर होनी चाहिए। यदि यह अनुपात गलत है, तो इसका मतलब है कि कर एजेंट द्वारा नहीं रोकी गई कर की राशि संघीय कर सेवा से सवाल उठाएगी।

यह वह क्षण है जब कर्मचारी, नियोक्ता और संघीय कर सेवा के बीच संबंध एक साथ आते हैं।

पंक्ति 080 भरने का क्रम

संघीय कर सेवा के उपरोक्त आदेश के अनुसार, लाइन 080 भरते समय, आपको निम्नलिखित सुविधा को ध्यान में रखना होगा:

यदि कर एजेंट ने कर अवधि के दौरान विभिन्न दरों पर आय का भुगतान किया है, तो लाइन 080 कुल मूल्य के साथ पहले पृष्ठ पर केवल एक बार भरी जाती है।

चूंकि कई अकाउंटेंट पहले से ही 1सी वेतन और कार्मिक प्रबंधन 8 संस्करण 3.0 कार्यक्रम में काम कर रहे हैं, मैं यह नोट करना चाहूंगा कि लाइन 080 को भरना शीर्षक पृष्ठ पर रिपोर्ट पर हस्ताक्षर किए जाने की तारीख पर निर्भर करता है।

चलिए एक उदाहरण देते हैं.

मान लीजिए कर्मचारी लारिना टी.डी. 31 मार्च, 2017 को, मार्च वेतन का भुगतान किया गया और 17 अप्रैल, 2017 को व्यक्तिगत आयकर रोक दिया गया, 17 अप्रैल, 2017 को उसे 40,000 रूबल की राशि में अग्रिम प्राप्त हुआ; आय वस्तु के रूप में प्राप्त हुई, व्यक्तिगत आयकर - 5,200 रूबल। कर्मचारी का अप्रैल वेतन रोका जाए। पारिवारिक कारणों से, उन्होंने 18 अप्रैल से 30 अप्रैल, 2017 तक अपने खर्च पर छुट्टी ली और 1 मई, 2017 को नौकरी छोड़ दी। 2 मई को, लारिना को अप्रैल की दूसरी छमाही के लिए वेतन और 3,000 रूबल की कुल राशि में बर्खास्तगी पर मुआवजा मिला। 02 मई को बर्खास्तगी का भुगतान किया गया।

आइए इस कर्मचारी के लिए अप्रैल के लिए स्पष्टता के लिए उदाहरण के अनुसार 6 व्यक्तिगत आयकर की गणना भरें।

- 020 - अप्रैल 63,000 रूबल के लिए प्राप्त आय की राशि: 40,000 रूबल। वस्तु के रूप में आय और 23,000 रूबल। बर्खास्तगी पर वेतन और मुआवजा;

- 040 - व्यक्तिगत आयकर की गणना 8,190 रूबल: 5,200 रूबल। + 23,000*0.13= 2,990 रूबल;

- 080 - 5,190 रूबल। व्यक्तिगत आयकर 3,000 - 8,190=5,190 रूबल, यह कर राशि कर एजेंट द्वारा रोकी नहीं गई थी।

- 100 - "वस्तु के रूप में" आय की प्राप्ति की तारीख 04/17/2017;

- 110 - गैर-मौद्रिक आय, तारीख न भरें;

- 120 – 02.05.2017;

- 130 - 40,000 रूबल;

- 140 - 10 रूबल।

- 100 - वेतन प्राप्ति की तिथि 05/02/2017;

- 110 — 02.05.2017;

- 120 – 02.05.2017;

- 130 - 23,000 रूबल;

- 140 - 2990 रूबल।