Ποιοι φόροι πηγαίνουν απευθείας στον κρατικό προϋπολογισμό. φόρους

1. Η έννοια του προϋπολογισμού.Οι οικονομικές σχέσεις που αναπτύσσονται στην κοινωνία σχετικά με τη χρήση του χρήματος ονομάζονται χρηματοδότηση.Ένα σημαντικό μέρος αυτών συγκεντρώνεται από την κυβέρνηση με τη μορφή των δημόσιων οικονομικών. Σημαντικό μέρος του ΑΕΠ αναδιανέμεται μέσω των δημόσιων οικονομικών. Ο κύριος κρίκος των δημόσιων οικονομικών είναι ο προϋπολογισμός.

Η δομή του προϋπολογισμού των ενιαίων κρατών διαφέρει από τα ομοσπονδιακά: τα πρώτα έχουν δύο επίπεδα προϋπολογισμού - εθνικό (ομοσπονδιακό) και τοπικό, και τα δεύτερα έχουν τρία: μεταξύ των ομοσπονδιακών και τοπικών προϋπολογισμών υπάρχει μια ενδιάμεση περιφερειακή σύνδεση με τη μορφή κρατικών προϋπολογισμών (ΗΠΑ), πολιτείες (Γερμανία), υποκείμενα της ομοσπονδίας (Ρωσία). Εάν συγκεντρώσετε όλα τα επίπεδα προϋπολογισμών, μπορείτε να αποκτήσετε ενοποιημένο κρατικό προϋπολογισμό,που χρησιμοποιείται για ειδική ανάλυση και πρόβλεψη ταμειακών ροών στην εθνική οικονομία.

Ο κορυφαίος κρίκος στη δομή του προϋπολογισμού της χώρας είναι τον κρατικό προϋπολογισμό- το οικονομικό σχέδιο του κράτους για την κεντρική προσέλκυση και δαπάνη οικονομικών πόρων για την εκτέλεση των λειτουργιών του.

Σε χώρες με ανεπτυγμένη οικονομία της αγοράς, ο κρατικός προϋπολογισμός εκτελεί, εκτός από τις άμεσες λειτουργίες του για την εξασφάλιση της ασφάλειας της χώρας, τη διατήρηση του κρατικού διοικητικού μηχανισμού, την εφαρμογή κοινωνικής πολιτικής και την ανάπτυξη της επιστήμης, της εκπαίδευσης, του πολιτισμού, μια άλλη πρόσθετη λειτουργία - τη ρύθμιση της οικονομίας. επηρεάζουν έμμεσα τη συμπεριφορά των επιχειρήσεων στην αγορά προκειμένου να επιτύχουν βιώσιμη ανάπτυξη.

2. Δημοσιονομικό πλεόνασμα και έλλειμμα.Ο κρατικός προϋπολογισμός καταρτίζεται στο έντυπο ισοζύγιο εσόδων και εξόδων για το έτος.Η ισότητα των μερών εσόδων και εξόδων μεταξύ τους συνεπάγεται ισοζύγιο προϋπολογισμού,Ωστόσο, η παρουσία κυκλικότητας στην οικονομία, η ανάγκη για ενεργό πολιτική σταθεροποίησης και διαρθρωτικές αλλαγές στην εθνική οικονομία προκειμένου να υλοποιηθεί η επίτευξη της επιστημονικής και τεχνικής προόδου, συχνά οδηγεί σε αναντιστοιχία των δικών τους μερών του προϋπολογισμού και των εμφάνιση ελλείμματος (συχνότερα) και πλεονάσματος (λιγότερο συχνά).

έλλειμα προϋπολογισμού- το ποσό της υπέρβασης των κρατικών δαπανών έναντι των εσόδων της εντός του οικονομικού έτους. Διακρίνω ρεύμα(προσωρινή, που δεν υπερβαίνει το 10% των εσόδων του προϋπολογισμού) και χρόνιος(πολυετής, κρίσιμη, που υπερβαίνει το 20% των εσόδων). Κατά την έγκριση ενός ελλειμματικού κρατικού προϋπολογισμού, συνήθως ορίζεται η μέγιστη επιτρεπόμενη τιμή του. Αν στη διαδικασία εκτέλεσης του προϋπολογισμού γίνει υπέρβαση, τότε προϋπολογισμός κατάσχεσης,δηλαδή αναλογική μείωση δαπανών για την υπόλοιπη δημοσιονομική περίοδο για όλες τις δαπάνες, με εξαίρεση τις κοινωνικά προστατευόμενες.

Δημοσιονομικό πλεόνασμα- το ποσό της υπέρβασης των εσόδων του Δημοσίου σε σχέση με τις δαπάνες του εντός του οικονομικού έτους.

Η εναλλαγή των περιόδων δημοσιονομικού ελλείμματος και πλεονάσματος καθιστά δυνατή την εξισορρόπηση του προϋπολογισμού όχι για ένα έτος, αλλά για 5 χρόνια. Αυτή η προσέγγιση επιτρέπει στο κράτος να ελίσσεται στα οικονομικά του προκειμένου να εξομαλύνει τον επιχειρηματικό κύκλο κατά περίπου 30–40% (Εικ. 50.1).

Ρύζι. 50.1.Κυκλική εξισορρόπηση του κρατικού προϋπολογισμού

R - κρατικά έσοδα, G - κρατικές δαπάνες, M - ισοσκελισμένος προϋπολογισμός.

3. Δημόσιο χρέος- πρόκειται για την υπέρβαση του αθροίσματος των συνολικών ελλειμμάτων του κρατικού προϋπολογισμού που συσσωρεύτηκαν τα προηγούμενα έτη σε σχέση με τα πλεονάσματά του. Το δημόσιο χρέος της χώρας σχηματίζεται σε βάρος τόσο του εσωτερικού όσο και του εξωτερικού δανεισμού.

Εσωτερικό δημόσιο χρέος- το χρέος της κυβέρνησης της χώρας τους. Σερβίρεται από έκδοση κρατικών ομολόγων και λήψη δανείων από την Κεντρική Τράπεζα της χώρας.

Εξωτερικό δημόσιο χρέος- το χρέος του κράτους προς τους ξένους πιστωτές: ιδιώτες, κράτη, διεθνείς οργανισμούς. Εάν η κυβέρνηση δεν είναι σε θέση να πληρώσει το δημόσιο χρέος της και δεν τηρήσει τις προθεσμίες πληρωμών, τότε δημιουργείται μια κατάσταση Προκαθορισμένο- προσωρινή παραίτηση από υποχρεώσεις, που συνεπάγεται κυρώσεις πιστωτών μέχρι μποϊκοτάζ και δήμευση κρατικής περιουσίας που βρίσκεται στο εξωτερικό.

Το σημαντικό δημόσιο χρέος διαταράσσει το χρηματοπιστωτικό σύστημα του κράτους, επιδεινώνει το επιχειρηματικό κλίμα στη χώρα και περιορίζει σημαντικά την ανάπτυξη της ευημερίας του πληθυσμού.

4. Η αρχή της φορολογίας. φόρους- Πρόκειται για υποχρεωτικές πληρωμές φυσικών και νομικών προσώπων που επιβάλλονται από το κράτος. Αποτελούν το 90% των εσόδων του κρατικού προϋπολογισμού της χώρας.

Οι φόροι, εκτός από τη δημοσιονομική λειτουργία (δηλαδή την κάλυψη του κρατικού προϋπολογισμού), προορίζονται για:

α) ρύθμιση·

β) διέγερση.

γ) αναδιανομή εισοδήματος.

Οι αρχές της ορθολογικής φορολογίας, που αναπτύχθηκαν από τον A. Smith, δεν έχουν χάσει τη σημασία τους μέχρι σήμερα:

Η αρχή της δικαιοσύνης:η φορολογική επιβάρυνση να βαρύνει όλη την κοινωνία και η φοροδιαφυγή, η δημιουργία διαφόρων «γκρίζων σχημάτων» διακανονισμών με το κράτος να καταδικαστεί από την κοινωνία.

Αρχή βεβαιότητας:ο φόρος πρέπει να είναι συγκεκριμένος ως προς το ποσό, τη διάρκεια και τον τρόπο πληρωμής. Είναι αδύνατο να εισαχθούν φόροι αναδρομικά (σύγχρονη πρακτική στη Ρωσία).

αρχή της ευκολίας:ο φόρος πρέπει να είναι βολικός πρωτίστως για τον πληθυσμό και όχι για τους εφοριακούς.

Αρχή εξοικονόμησης:το κόστος είσπραξης φόρων δεν πρέπει να είναι υπερβολικό, επαχθές για την κοινωνία.

5. Άμεση και έμμεση φορολογία.Σύμφωνα με τον τρόπο είσπραξης οι φόροι διακρίνονται άμεσοι και έμμεσοι.

Άμεσοι φόροι- Πρόκειται για ορατούς φόρους, αφού βεβαιώνονται επί του εισοδήματος που εισπράττει ένα πρόσωπο ή εταιρεία, καθώς και στην περιουσία του: φόρος εισοδήματος, φόρος εισοδήματος νομικών προσώπων, φόρος κληρονομιάς και δωρεάς, φόρος γης και ακίνητης περιουσίας κ.λπ.

Έμμεσοι φόροι- Πρόκειται για σιωπηρούς φόρους, αόρατους στους καταναλωτές, αφού επιβάλλονται σε παραγωγούς που υποχρεούνται από το κράτος να τους εντάξουν στην τιμή των αγαθών και να τους μεταφέρουν στο εισόδημα του κράτους αμέσως μετά την πώληση. Αυτά είναι ο φόρος κύκλου εργασιών, ο φόρος προστιθέμενης αξίας, ο φόρος επί των πωλήσεων, οι ειδικοί φόροι κατανάλωσης.

6. Καμπύλη Laffer.διαδραματίζουν σημαντικό ρόλο στη φορολογία φορολογικοί δείκτες- το ποσό του φόρου ανά μονάδα φορολογίας. Εάν είναι υπερβολικά υψηλές, τότε η οικονομική δραστηριότητα του πληθυσμού θα περιοριστεί. Στις αρχές της δεκαετίας του '80. 20ος αιώνας Ο A. Laffer, τότε σύμβουλος του Προέδρου R. Reagan, διαπίστωσε ότι η αύξηση των συντελεστών αυξάνει τη ροή των φόρων στο δημόσιο ταμείο μόνο σε ένα ορισμένο όριο, μετά το οποίο ο πληθυσμός πηγαίνει στην παραοικονομία, προτιμώντας να μην πληρώνει καθόλου φόρους . Αυτή η κατάσταση στην οικονομική θεωρία περιγράφεται χρησιμοποιώντας Καμπύλη Laffer(Εικ. 50.2).

Ρύζι. 50.2.Καμπύλη Laffer

Οι οικονομικές σχέσεις που αναπτύσσονται στην κοινωνία σχετικά με τη χρήση του χρήματος ονομάζονται χρηματοοικονομικά. Ένα σημαντικό μέρος αυτών συγκεντρώνεται από την κυβέρνηση με τη μορφή των δημόσιων οικονομικών. Σημαντικό μέρος του ΑΕΠ αναδιανέμεται μέσω των δημόσιων οικονομικών. Ο βασικός κρίκος των δημόσιων οικονομικών θα είναι ο προϋπολογισμός.

Η δομή του προϋπολογισμού των ενιαίων κρατών διαφέρει από τα ομοσπονδιακά: τα πρώτα έχουν δύο επίπεδα προϋπολογισμού - εθνικό (ομοσπονδιακό) και τοπικό, και τα δεύτερα έχουν τρία: μεταξύ των ομοσπονδιακών και τοπικών προϋπολογισμών υπάρχει μια ενδιάμεση περιφερειακή σύνδεση με τη μορφή κρατικών προϋπολογισμών (ΗΠΑ), πολιτείες (Γερμανία), υποκείμενα της ομοσπονδίας (Ρωσία) Εάν συγκεντρωθούν όλα τα επίπεδα προϋπολογισμών, τότε είναι δυνατό να ληφθεί ένας ενοποιημένος προϋπολογισμός του κράτους, ο οποίος χρησιμοποιείται για ειδική ανάλυση και πρόβλεψη ταμειακών ροών στην εθνική οικονομία.

Ο κορυφαίος κρίκος στη δομή του προϋπολογισμού της χώρας θα είναι τον κρατικό προϋπολογισμό- το οικονομικό σχέδιο του κράτους για την κεντρική προσέλκυση και δαπάνη οικονομικών πόρων για την εκτέλεση των λειτουργιών του.

Σε χώρες με ανεπτυγμένη οικονομία της αγοράς, ο κρατικός προϋπολογισμός εκτελεί, εκτός από τις άμεσες λειτουργίες τους για την εξασφάλιση της ασφάλειας της χώρας, τη διατήρηση του μηχανισμού κρατικής διοίκησης, την εφαρμογή κοινωνικής πολιτικής και την ανάπτυξη της επιστήμης, της εκπαίδευσης και του πολιτισμού, μια άλλη πρόσθετη λειτουργία - τη ρύθμιση της οικονομίας. , επηρεάζοντας έμμεσα τη συμπεριφορά των επιχειρήσεων στην αγορά για την επίτευξη βιώσιμης ανάπτυξης.

Δημοσιονομικό πλεόνασμα και έλλειμμα

Ο κρατικός προϋπολογισμός καταρτίζεται ως ισοζύγιο εσόδων και εξόδων του έτους. Η μεταξύ τους ισότητα εσόδων και δαπανών συνεπάγεται ισοσκελισμό του προϋπολογισμού, ωστόσο, την ύπαρξη κυκλικότητας στην οικονομία, την ανάγκη για ενεργό πολιτική σταθεροποίησης και την εφαρμογή διαρθρωτικών αλλαγών στην εθνική οικονομία για την υλοποίηση του επιτεύγματος της επιστημονικής και η τεχνική πρόοδος, συχνά οδηγεί σε αναντιστοιχία των δικών τους μερών του προϋπολογισμού και στην εμφάνιση ελλείμματος (συχνότερα) και πλεονάσματος (λιγότερο συνηθισμένο)

έλλειμα προϋπολογισμού- το ποσό της υπέρβασης των κρατικών δαπανών έναντι των εσόδων της εντός του οικονομικού έτους. Υπάρχουν τρέχουσες (προσωρινές, που δεν υπερβαίνουν το 10% των εσόδων του προϋπολογισμού) και χρόνιες (μακροπρόθεσμες, κρίσιμες, που υπερβαίνουν το 20% των εσόδων) Κατά την έγκριση ενός ελλείμματος κρατικού προϋπολογισμού, συνήθως ορίζεται η μέγιστη επιτρεπόμενη τιμή του. Σε περίπτωση υπέρβασης κατά τη διαδικασία εκτέλεσης του προϋπολογισμού, τότε γίνεται δημοσιονομική δέσμευση, δηλαδή αναλογική μείωση δαπανών για την υπόλοιπη δημοσιονομική περίοδο για όλα τα είδη δαπανών, με εξαίρεση τα κοινωνικά προστατευόμενα.

Δημοσιονομικό πλεόνασμα- το ποσό της υπέρβασης των εσόδων του Δημοσίου σε σχέση με τις δαπάνες του εντός του οικονομικού έτους.

Η εναλλαγή των περιόδων δημοσιονομικού ελλείμματος και πλεονάσματος καθιστά δυνατή την εξισορρόπηση του προϋπολογισμού όχι για ένα έτος, αλλά για 5 χρόνια. Αυτή η προσέγγιση επιτρέπει στο κράτος να κάνει ελιγμούς με τα οικονομικά του προκειμένου να εξομαλύνει τον επιχειρηματικό κύκλο κατά περίπου 30–40% (Εικ. 50.1).

Εικόνα Νο. 50.1. Κυκλική εξισορρόπηση του κρατικού προϋπολογισμού

R - κρατικά έσοδα. Ζ - κρατικές δαπάνες. Το M είναι ένας ισοσκελισμένος προϋπολογισμός.

Δημόσιο χρέος

Δημόσιο χρέος– ϶ᴛᴏ η υπέρβαση των συνολικών ελλειμμάτων του κρατικού προϋπολογισμού που συσσωρεύτηκαν κατά τα προηγούμενα έτη σε σχέση με τα πλεονάσματά του. Το δημόσιο χρέος της χώρας σχηματίζεται σε βάρος τόσο του εσωτερικού όσο και του εξωτερικού δανεισμού.

Εσωτερικό δημόσιο χρέος - το χρέος της κυβέρνησης της χώρας της. Αξίζει να σημειωθεί ότι εξυπηρετείται με έκδοση κρατικών ομολόγων και λήψη δανείων από την Κεντρική Τράπεζα της χώρας.

Εξωτερικό δημόσιο χρέος - το χρέος του κράτους προς τους ξένους πιστωτές: ιδιώτες, κράτη, διεθνείς οργανισμούς. Εάν η κυβέρνηση αδυνατεί να πληρώσει το ϲʙᴏο δημόσιο χρέος και δεν τηρήσει τις προθεσμίες πληρωμών, τότε προκύπτει κατάσταση αθέτησης υποχρεώσεων - προσωρινή παραίτηση από υποχρεώσεις, που συνεπάγεται τις κυρώσεις των πιστωτών μέχρι μποϊκοτάζ και δήμευση κρατικής περιουσίας που βρίσκεται στο εξωτερικό.

Το σημαντικό δημόσιο χρέος διαταράσσει το χρηματοπιστωτικό σύστημα του κράτους, επιδεινώνει το επιχειρηματικό κλίμα στη χώρα και περιορίζει σημαντικά την ανάπτυξη της ευημερίας του πληθυσμού.

Η αρχή της φορολογίας

φόρους– ϶ᴛᴏ υποχρεωτικές πληρωμές φυσικών και νομικών προσώπων που εισπράττει το κράτος. Αξίζει να σημειωθεί ότι αποτελούν το εισπρακτικό μέρος του κρατικού προϋπολογισμού της χώρας κατά 90%.

Οι φόροι, εκτός από τη δημοσιονομική λειτουργία (δηλαδή την κάλυψη του κρατικού προϋπολογισμού), προορίζονται για:

- κανονισμός λειτουργίας;

- διέγερση;

- ανακατανομή εισοδήματος.

Οι αρχές της ορθολογικής φορολογίας, που αναπτύχθηκαν από τον A. Smith, δεν έχουν χάσει τη σημασία τους μέχρι σήμερα:

- Η αρχή της δικαιοσύνης: ολόκληρη η κοινωνία να επωμιστεί το φορολογικό βάρος και η φοροδιαφυγή, η δημιουργία διαφόρων «γκρίζων σχημάτων» διακανονισμών με το κράτος πρέπει να καταδικαστεί από την κοινωνία.

- Η αρχή της βεβαιότητας: ο φόρος πρέπει να είναι συγκεκριμένος ως προς το ποσό, τη διάρκεια και τον τρόπο πληρωμής. Είναι αδύνατο να εισαχθούν φόροι αναδρομικά (σύγχρονη πρακτική στη Ρωσία)

- Η αρχή της ευκολίας: ο φόρος πρέπει να είναι βολικός, πρώτα απ 'όλα, για τον πληθυσμό και όχι για τον φορολογικό υπάλληλο.

- Η αρχή της οικονομίας: το κόστος είσπραξης φόρων δεν πρέπει να είναι υπερβολικό, επαχθές για την κοινωνία.

Άμεση και έμμεση φορολογία

Σύμφωνα με τον τρόπο είσπραξης οι φόροι διακρίνονται άμεσοι και έμμεσοι.

Άμεσοι φόροι – ϶ᴛᴏ ορατοί φόροι, όπως καθορίζονται επί του εισοδήματος που εισπράττει ένα πρόσωπο ή εταιρεία, καθώς και στην περιουσία του: φόρος εισοδήματος, φόρος εισοδήματος νομικών προσώπων, φόρος κληρονομιάς και δώρων, φόρος γης και ακίνητης περιουσίας κ.λπ.

Έμμεσοι φόροι - ϶ᴛᴏ σιωπηροί φόροι, αόρατοι στους καταναλωτές, αφού επιβάλλονται σε παραγωγούς που υποχρεούνται από το κράτος να τους συμπεριλάβουν στην τιμή των αγαθών και να τους μεταφέρουν στο δημόσιο εισόδημα αμέσως μετά την πώληση. Αυτά είναι ο φόρος κύκλου εργασιών, ο φόρος προστιθέμενης αξίας, ο φόρος επί των πωλήσεων, οι ειδικοί φόροι κατανάλωσης.

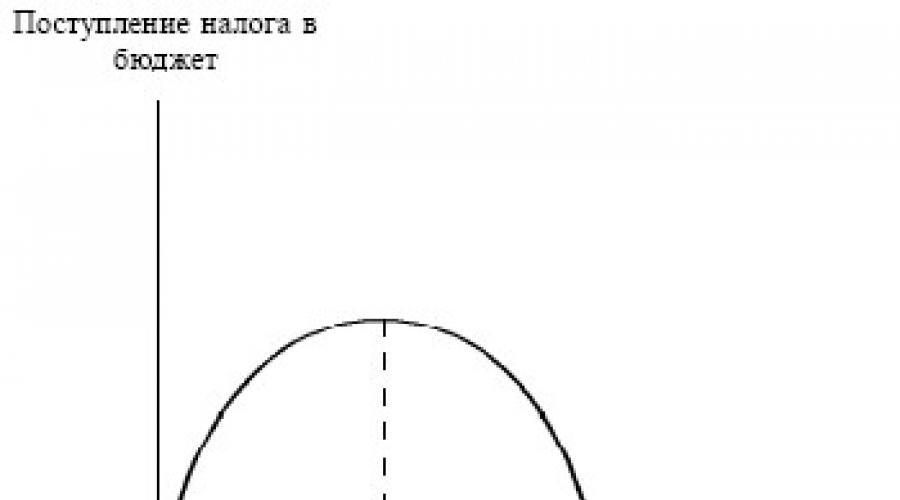

Στη φορολογία, σημαντικό ρόλο διαδραματίζουν οι φορολογικοί συντελεστές - το ποσό του φόρου ανά μονάδα φορολογίας. Εάν είναι υπερβολικά υψηλές, τότε η οικονομική δραστηριότητα του πληθυσμού θα περιοριστεί. Στις αρχές της δεκαετίας του '80. 20ος αιώνας Ο A. Laffer, τότε σύμβουλος του προέδρου R. Reagan, ανακάλυψε το γεγονός ότι η αύξηση των συντελεστών αυξάνει τη ροή των φόρων στο ταμείο μόνο σε ένα ορισμένο όριο, μετά το οποίο ο πληθυσμός πηγαίνει στη παραοικονομία, προτιμώντας να μην πληρώνει φόρους καθόλου. Παρεμπιπτόντως, αυτή η κατάσταση στην οικονομική θεωρία περιγράφεται χρησιμοποιώντας την καμπύλη Laffer (Εικ. 50.2).

Εικόνα Νο. 50.2. Καμπύλη Laffer

2 Κρατικός προϋπολογισμός, οι λειτουργίες και η δομή του. Είδη φόρων

Ο κρατικός προϋπολογισμός είναι το κύριο οικονομικό σχέδιο του κράτους, το οποίο αντικατοπτρίζει τα έσοδα και τα έξοδά του για μια συγκεκριμένη περίοδο (για ένα έτος).

Λειτουργίες του κρατικού προϋπολογισμού :

Ανακατανομή της ΝΔ (από 20% σε 60% της ΝΔ αναδιανέμεται σε διάφορες χώρες μέσω του κρατικού προϋπολογισμού.

Σταθεροποίηση της εθνικής οικονομίας.

Εφαρμογή της κρατικής κοινωνικής πολιτικής.

Το δημοσιονομικό σύστημα της Δημοκρατίας της Λευκορωσίας:

δημοκρατικός προϋπολογισμός,

τοπικούς προϋπολογισμούς.

Αρχές προϋπολογισμού:

1. ενότητα (συγκέντρωση στον κρατικό προϋπολογισμό όλων των δαπανών και εσόδων του κράτους),

2. πληρότητα (λογιστική για κάθε στοιχείο όλων των εσόδων και εξόδων),

3. πραγματικότητα (ο κρατικός προϋπολογισμός πρέπει να λαμβάνει υπόψη τη συγκεκριμένη οικονομική και πολιτική κατάσταση),

4. δημοσιότητα (ως προϋπόθεση για την τήρηση των ανθρωπίνων δικαιωμάτων).

Δαπάνες μέρος του κρατικού προϋπολογισμού.

Υπάρχουν διάφορες ταξινομήσεις των κρατικών δαπανών:

Κόστος μετασχηματισμού- δημόσιες επενδύσεις, δημόσιες προμήθειες αγαθών και υπηρεσιών, μισθοί, έξοδα μεταβίβασης - δαπάνες ως άμεση μεταφορά κεφαλαίων.

Λειτουργική αρχή κατανομής των δαπανών (σύμφωνα με τον επιδιωκόμενο σκοπό).

οικονομικός,

για κοινωνικούς σκοπούς

για εξωτερική οικονομική δραστηριότητα,

Δημόσια έσοδα:

1. Η φορολογικά και μη εισοδήματα.

2. Περίπου τακτικά και έκτακτα εισοδήματα.

Το κλειδί είναι τα φορολογικά έσοδα.

Οι φόροι είναι υποχρεωτικές πληρωμές φυσικών και νομικών προσώπων που εισπράττει το κράτος για την εκπλήρωση των καθηκόντων του.

Φορολογικές λειτουργίες:

1) δημοσιονομική (συσσώρευση κεφαλαίων στον κρατικό προϋπολογισμό),

2) ρύθμιση,

3) διεγερτικό.

Η έννοια του «φορολογικού συστήματος» συνδέεται με την έννοια των «φόρων».

Το φορολογικό σύστημα είναι ένα σύνολο φόρων που επιβάλλονται στο κράτος, καθώς και οι μορφές και οι μέθοδοι κατασκευής τους.

Οι αρχές των φορολογικών συστημάτων κτιρίων καθορίστηκαν από τον A. Smith:

1) δικαιοσύνη,

2) αποτελεσματικότητα (ελάχιστες αρνητικές συνέπειες για την κατανομή των πόρων),

3) απλότητα και φθηνότητα.

Για τη συμμόρφωση με όλες αυτές τις αρχές, τα σύγχρονα φορολογικά συστήματα εκτελούν διάφορους τύπους φόρων, η ταξινόμηση των οποίων βασίζεται σε διαφορετικά χαρακτηριστικά.

φόρους:

Ανάλογα με το αντικείμενο της φορολογίας:

άμεσος (που καθορίζεται επί του εισοδήματος και της περιουσίας): φόρος εισοδήματος, φόρος εισοδήματος, κοινωνική ασφάλιση.

έμμεσοι (φόροι αγαθών και υπηρεσιών περιλαμβάνονται στην τιμή τους): ΦΠΑ, ΦΠΑ, ειδικοί φόροι κατανάλωσης κληρονομιάς, επί τίτλων.

Ανάλογα με τις αρχές:

κράτος (φόρος εισοδήματος, φόρος εισοδήματος, τελωνειακοί δασμοί).

τοπικοί (φόροι ακίνητης περιουσίας, ειδικοί φόροι κατανάλωσης).

Προς:

γενική (στον κρατικό προϋπολογισμό) - αποπροσωποποιημένη

ειδικός (στόχος) - για την εξάλειψη των συνεπειών του ατυχήματος του Τσερνομπίλ).

Κάθε φόρος περιέχει τα ακόλουθα στοιχεία:

υποκείμενο (φυσικά και νομικά πρόσωπα),

αντικείμενο (εισόδημα, περιουσία),

φορολογικός μισθός (το ποσό του φόρου από ένα αντικείμενο),

πηγή (μισθός, κέρδος),

φορολογικά κίνητρα (πλήρης ή μερική απαλλαγή από τον φόρο),

μονάδα φορολογίας (μονάδα μέτρησης του αντικειμένου),

φορολογικός συντελεστής (το ποσό του φόρου ανά μονάδα επιμέτρησης).

Τρόποι ανάληψης φόρων:

1) κτηματογράφηση (σύμφωνα με το μητρώο),

3) στην πηγή εισοδήματος (πριν από τη λήψη εισοδήματος) - μισθοί, κληρονομιά,

4) στη διαδικασία κατανάλωσης (χρεώσεις από ιδιοκτήτες μηχανοκίνητων οχημάτων).

Το μοντέλο της «καμπύλης Laffer» είναι γνωστό, το οποίο θέτει το ερώτημα της βέλτιστης αξίας του φορολογικού συντελεστή.

Για r0 = μέγ.R. Η περαιτέρω αύξηση του φορολογικού συντελεστή συνοδεύεται από μείωση των φορολογικών εσόδων. Στο r = 100%, η παραγωγή δεν έχει νόημα. Ο Laffer πίστευε ότι το κράτος δεν έπρεπε να αποσύρει περισσότερο από το 30% του εισοδήματος των επιχειρήσεων και του πληθυσμού.

| " |

Κεφάλαιο 27

1. Κρατικός προϋπολογισμός

σύστημα προϋπολογισμού

Άρθρα του κρατικού προϋπολογισμού

Το πρόβλημα του εξωτερικού χρέους

2. Φόροι

Είδη και ομάδες φόρων

Βασικοί φόροι

Ομοσπονδιακοί, κρατικοί και τοπικοί φόροι

Δομή φορολογίας

Ο φορολογικός συντελεστής και τα είδη του

Προβλήματα είσπραξης φόρων

Εναρμόνιση φορολογικών συστημάτων

3. Δημοσιονομική (δημοσιονομική) πολιτική

Κυβέρνηση και συνολική ζήτηση

Κρατικός προϋπολογισμός, αποταμιεύσεις και επενδύσεις. Εφέ συνωστισμού

Δυναμική του κρατικού προϋπολογισμού και του ΑΕΠ

Φόροι και Συνολική Προμήθεια

συμπεράσματα

Όροι και έννοιες

Ερωτήσεις για αυτοεξέταση

Τα κύρια μέσα αναδιανομής του εισοδήματος και τα σημαντικότερα όργανα κρατικής ρύθμισης της οικονομίας και της οικονομικής πολιτικής είναι ο προϋπολογισμός και οι φόροι. Πρόκειται για κατηγορίες στενά συνδεδεμένες, επομένως μιλούν συχνά για δημοσιονομική πολιτική (σφαίρα, σύστημα, σχέσεις κ.λπ.). Συχνά, αντί του όρου «προϋπολογισμός-φόρος», χρησιμοποιείται το συνώνυμό του - «φορολογικός» (από το λατινικό fiscus - κρατικό ταμείο και fiscalis - που σχετίζεται με το ταμείο).

Ως άλλο συνώνυμο του προϋπολογισμού και των φόρων, χρησιμοποιούνται επίσης οι όροι «δημόσια οικονομικά», «οικονομικά της χώρας». Για να δηλώσει το σύνολο των δημοσιονομικών και νομισματικών συστημάτων, χρησιμοποιείται ο όρος «χρηματοπιστωτικό και πιστωτικό σύστημα» (σφαίρα, σχέσεις κ.λπ.), ή μερικές φορές απλώς - «χρηματοδότηση».

1. Κρατικός προϋπολογισμός

Σημαντικό μέρος του ΑΕΠ της χώρας αναδιανέμεται μέσω του προϋπολογισμού. Στη Ρωσία, αυτή η τιμή είναι περίπου 1/3.

Η έννοια του κρατικού προϋπολογισμού

κρατικός προϋπολογισμός (κρατικός προϋπολογισμός),σύμφωνα με τον ορισμό του Κώδικα Προϋπολογισμού της Ρωσικής Ομοσπονδίας, αυτή είναι μια μορφή σχηματισμού και δαπάνης ενός ταμείου κεφαλαίων που προορίζεται για οικονομική υποστήριξη των καθηκόντων και των λειτουργιών του κράτους και της τοπικής αυτοδιοίκησης. Το σχέδιο προϋπολογισμού συζητείται και εγκρίνεται ετησίως από το νομοθετικό σώμα - το κοινοβούλιο της χώρας, της περιφέρειας ή της δημοτικής συνέλευσης. Κατά τη διάρκεια και στο τέλος του οικονομικού έτους, οι εκτελεστικές αρχές αναφέρουν τις δραστηριότητές τους κινητοποίησης εσόδων και δαπανών σύμφωνα με τον εγκριθέντα δημοσιονομικό νόμο. Η δραστηριότητα που ρυθμίζεται από τους κανόνες δικαίου για την προετοιμασία και την εξέταση των σχεδίων προϋπολογισμών, καθώς και για την παρακολούθηση της εκτέλεσής τους ονομάζεται διαδικασία προϋπολογισμού.

Ο κρατικός προϋπολογισμός είναι πάντα ένας συμβιβασμός μεταξύ των κύριων κοινωνικοοικονομικών ομάδων της χώρας. Αυτός είναι ένας συμβιβασμός μεταξύ των εθνικών και ιδιωτικών συμφερόντων των πολιτών σχετικά με τη φορολόγηση του εισοδήματος και της περιουσίας, μεταξύ του κέντρου και των περιφερειών - όσον αφορά την κατανομή των φόρων και των επιδοτήσεων, μεταξύ των συμφερόντων μεμονωμένων βιομηχανιών και επιχειρήσεων - σε σχέση με τις κρατικές παραγγελίες.

Θεωρητικές προσεγγίσεις στον προϋπολογισμό

Παρά τον μειούμενο ρόλο του κράτους σε πολλούς τομείς της σύγχρονης οικονομίας της αγοράς, αναγκάζεται να ξοδεύει όλο και περισσότερα χρήματα για την κοινωνική σφαίρα, την επιστήμη και τον πολιτισμό. Ως αποτέλεσμα, το μερίδιο του ΑΕΠ ανακατανεμήθηκε μέσω του κρατικού προϋπολογισμού, το οποίο αυξήθηκε κατακόρυφα στα προπολεμικά και πολεμικά χρόνια, δηλ. κατά την περίοδο των κοινωνικοπολιτικών αναταραχών, συνέχισε να αυξάνεται τις μεταπολεμικές δεκαετίες, παρά την οικονομική, κοινωνική και πολιτική σταθεροποίηση σε όλες τις χώρες με ανεπτυγμένες οικονομίες αγοράς.

Τεράστιες δημόσιες δαπάνες για την κοινωνική σφαίρα, την επιστήμη και τον πολιτισμό (στις ρωσικές στατιστικές ομαδοποιούνται με την ονομασία «κοινωνικο-πολιτιστικές εκδηλώσεις») προκαλούνται από την ίδια τη φύση της σύγχρονης κοινωνίας, η οποία γίνεται μεταβιομηχανική (βλ. 1.1). Η ταχεία ανάπτυξη της επιστήμης και των επιστημονικών υπηρεσιών, της εκπαίδευσης, του πολιτισμού και της τέχνης, της υγειονομικής περίθαλψης και του φυσικού πολιτισμού, της στέγασης και των κοινοτικών υπηρεσιών και των καταναλωτικών υπηρεσιών, της κοινωνικής ασφάλισης και της βιομηχανίας αναψυχής δεν μπορούν να παρέχονται αποκλειστικά από την αγορά. Το κράτος, αρνούμενο να αναλάβει ενεργό ρόλο στη στήριξη της υλικής παραγωγής, αυξάνει ταυτόχρονα το κόστος στήριξης αυτών των τομέων του τομέα των υπηρεσιών (για κοινωνικές και πολιτιστικές εκδηλώσεις).

Σε ορισμένες χώρες, τόσο αναπτυσσόμενες όσο και με οικονομίες σε μεταβατικό στάδιο, το μερίδιο των κρατικών δαπανών σε σχέση με το ΑΕΠ έχει μειωθεί την τελευταία δεκαετία, αλλά αυτό οφειλόταν στην εγκατάλειψη από το κράτος ενός σημαντικού αριθμού οικονομικών (αλλά όχι κοινωνικο-πολιτιστικών ) λειτουργίες.

Για τις αναπτυγμένες χώρες με οικονομία αγοράς, δεν δίνεται προσοχή τόσο στο μέγεθος των προϋπολογισμών, όσο στην ισορροπία και τη διάρθρωσή τους.

Νεοκλασικές και νεοφιλελεύθερες κατευθύνσεις θεωρούν σκόπιμο η χώρα να έχει ισοσκελισμένο κρατικό προϋπολογισμό. Άλλωστε, ένας μη ισοσκελισμένος προϋπολογισμός (συνήθως ένας προϋπολογισμός με υπέρβαση των δαπανών σε σχέση με το εισόδημα, δηλαδή με έλλειμμα, και όχι με υπέρβαση των εσόδων έναντι των δαπανών, δηλαδή με πλεόνασμα) αυξάνει τον πληθωρισμό. Έτσι, για να καλύψει το έλλειμμα του κρατικού προϋπολογισμού, το κράτος καταφεύγει είτε στην εκτύπωση χρήματος (που είναι λιγότερο χαρακτηριστικό για τις σύγχρονες συνθήκες), είτε στην έκδοση κρατικών δανείων. Και οι δύο αυτές μέθοδοι κάλυψης του ελλείμματος του κρατικού προϋπολογισμού συνήθως οδηγούν σε πληθωρισμό: υψηλός -στην πρώτη περίπτωση ή χαμηλότερος- στη δεύτερη, μαζί με άλλα προβλήματα (εξυπηρέτηση του δημόσιου χρέους, αύξηση του κόστους του δανειακού κεφαλαίου στη χώρα ). Νεοφιλελεύθερες και νεοκλασικές προσεγγίσεις έχουν επικρατήσει τα τελευταία χρόνια στις Ηνωμένες Πολιτείες και τον Καναδά, των οποίων οι κυβερνήσεις καταφέρνουν να πετύχουν δημοσιονομικά πλεονάσματα.

Η νεοκεϋνσιανή κατεύθυνση πιστεύει ότι ένας ισορροπημένος κρατικός προϋπολογισμός παρεμβαίνει σε αντικυκλικές και ακόμη και αντιπληθωριστικές πολιτικές. Ταυτόχρονα, οι νεοκεϋνσιανοί προέρχονται από το γεγονός ότι οι κρατικές δαπάνες αποτελούν σημαντικό μέρος της συνολικής ζήτησης. Με βάση αυτό επισημαίνουν ότι σε περίοδο υψηλής ανεργίας και αντίστοιχης πτώσης του εισοδήματος, τα φορολογικά έσοδα στον προϋπολογισμό μειώνονται (βλ. 27.3). Αυτό ωθεί την κυβέρνηση να περικόψει τις δαπάνες για να διατηρήσει έναν ισοσκελισμένο προϋπολογισμό ή/και να αυξήσει τους φορολογικούς συντελεστές, προκαλώντας περαιτέρω πτώση της συνολικής ζήτησης της χώρας (η Ρωσία τη δεκαετία του 1990 μπορεί να χρησιμεύσει ως παράδειγμα). Κατά την περίοδο πλεονάζουσας ζήτησης με υψηλό πληθωρισμό, τα φορολογικά έσοδα στον προϋπολογισμό αυξάνονται αυτόματα και για να μειώσει ένα πιθανό πλεόνασμα, η κυβέρνηση μειώνει τους φορολογικούς συντελεστές ή/και αυξάνει τις κρατικές δαπάνες, γεγονός που αυξάνει περαιτέρω την υπερβάλλουσα ζήτηση και, κατά συνέπεια, τον πληθωρισμό. Ως εκ τούτου, οι νεοκεϋνσιανοί πιστεύουν ότι κατά τη διάρκεια μιας ύφεσης, θα πρέπει να δοθεί στο κράτος η ευκαιρία να αυξήσει τις κρατικές δαπάνες και να μειώσει τους φόρους για να αναζωογονηθεί η οικονομική ζωή, και σε μια περίοδο υπερβολικής ζήτησης, απαιτείται μια περιοριστική πολιτική με τη μορφή μείωσης των κρατικών δαπανών. και αύξηση των φορολογικών συντελεστών. Και οι δύο πολιτικές οδηγούν σε ανισορροπία στον προϋπολογισμό.

σύστημα προϋπολογισμού

σύστημα προϋπολογισμούονομάζεται το σύνολο των προϋπολογισμών όλων των επιπέδων (στη Ρωσία - ο ομοσπονδιακός προϋπολογισμός, οι προϋπολογισμοί των θεμάτων της Ομοσπονδίας και οι τοπικοί προϋπολογισμοί, δηλαδή οι προϋπολογισμοί των τοπικών κυβερνήσεων) και τα κρατικά εξωδημοσιονομικά κονδύλια.

Κρατικά κονδύλια εκτός προϋπολογισμού- πρόκειται για κρατικά κονδύλια που έχουν καθορισμένο σκοπό και δεν περιλαμβάνονται στον κρατικό προϋπολογισμό. Τα κεφάλαια αυτά βρίσκονται στη διάθεση των κεντρικών και εδαφικών αρχών και συγκεντρώνονται σε ειδικά ταμεία, καθένα από τα οποία προορίζεται για συγκεκριμένες ανάγκες. Παραδείγματα είναι το Ρωσικό Ταμείο Συντάξεων, το Ταμείο Κοινωνικών Ασφαλίσεων, το Ταμείο Ιατρικής Ασφάλισης, το Κρατικό Ταμείο Απασχόλησης, το Ταμείο Κοινωνικής Στήριξης. Τα εξωδημοσιονομικά κεφάλαια δημιουργούνται κυρίως για κοινωνικούς σκοπούς και χρηματοδοτούνται από κοινωνικούς φόρους (βλ. 27.2) και επιδοτήσεις από τον προϋπολογισμό. Τέτοια κονδύλια διευρύνουν τις δυνατότητες κρατικής παρέμβασης στην οικονομία παρακάμπτοντας τον προϋπολογισμό και, κατά συνέπεια, τον κοινοβουλευτικό έλεγχο. Επιπλέον, σε βάρος των κρατικών κονδυλίων εκτός προϋπολογισμού, είναι δυνατό να δημιουργηθεί η εμφάνιση μείωσης του δημοσιονομικού ελλείμματος.

Υπάρχουν επίσης στόχους του προϋπολογισμού,τα οποία, σε αντίθεση με τα κρατικά εκτός προϋπολογισμού, αποτελούν αναπόσπαστο μέρος του κρατικού προϋπολογισμού. Για παράδειγμα, στη Ρωσία είναι το Federal Road Fund. Ταμείο για την αναπαραγωγή της βάσης των ορυκτών πόρων κ.λπ. Όπως και τα κρατικά εξωδημοσιονομικά κονδύλια, στοχεύουν στο να διασφαλίσουν ότι οι στοχευμένοι φόροι δεν εισέρχονται στην «κοινή δεξαμενή» του κρατικού προϋπολογισμού, αλλά δαπανώνται αυστηρά για τον προορισμό τους - για την κατασκευή και συντήρηση δρόμων, γεωλογικών ερευνών κ.λπ. Στη Ρωσία το 1998, τα κονδύλια του προϋπολογισμού-στόχου αντιπροσώπευαν περίπου το 5% του σκέλους των δαπανών του ενοποιημένου προϋπολογισμού. Τα κεφάλαια του προϋπολογισμού-στόχου διατηρούνται στις τράπεζες και παράγουν κέρδη για τον προϋπολογισμό.

Στο δημοσιονομικό σύστημα των χωρών με ομοσπονδιακή δομή, μπορούν να διακριθούν τρία επίπεδα: ο προϋπολογισμός της κεντρικής (ομοσπονδιακής) κυβέρνησης, οι προϋπολογισμοί των υποκειμένων της ομοσπονδίας (περιφερειακοί προϋπολογισμοί) και οι προϋπολογισμοί των τοπικών κυβερνήσεων (τοπικοί προϋπολογισμοί). Σε άλλες χώρες, το δημοσιονομικό σύστημα έχει δύο επίπεδα: τον προϋπολογισμό της κεντρικής κυβέρνησης και τους τοπικούς προϋπολογισμούς.

Μέσω του προϋπολογισμού της ομοσπονδιακής κυβέρνησης στη Ρωσία στο δεύτερο μισό της δεκαετίας του '90. Το 10-14% του ΑΕΠ ανακατανεμήθηκε, αν κρίνουμε από την πλευρά των εσόδων του ομοσπονδιακού προϋπολογισμού. Οι δαπάνες ξεπέρασαν τα έσοδα και ανήλθαν σε 15-20% σε σχέση με το ΑΕΠ.

Αν προσθέσουμε μαζί τον προϋπολογισμό της κεντρικής (ομοσπονδιακής) κυβέρνησης και τους προϋπολογισμούς των εδαφών, δηλ. προϋπολογισμοί θεμάτων της ομοσπονδίας και των φορέων τοπικής αυτοδιοίκησης, τότε αυτό το σύνολο προϋπολογισμών ονομάζεται ενοποιημένο προϋπολογισμό. στη Ρωσία το δεύτερο μισό της δεκαετίας του 1990. τα έσοδά της ήταν 24-25% του ΑΕΠ, και τα έξοδα -28-34%.

Τέλος, εάν στον ενοποιημένο προϋπολογισμό προστεθούν κρατικά εκτός προϋπολογισμού κεφάλαια, παίρνουμε το λεγόμενο διευρυμένο κρατικό προϋπολογισμό.στη Ρωσία το δεύτερο μισό της δεκαετίας του 1990. τα έσοδά της ήταν 33-34% του ΑΕΠ και τα έξοδα - 37-43%. Για σύγκριση, επισημαίνουμε ότι στα μέσα της δεκαετίας του ’90. Στις χώρες της Κεντρικής Ευρώπης (Τσεχία, Σλοβακία, Πολωνία, Ουγγαρία, Σλοβενία), τα έσοδα του προϋπολογισμού της διευρυμένης κυβέρνησης ήταν στο επίπεδο του 45-48% σε σχέση με το ΑΕΠ. στη Νοτιοανατολική Ευρώπη (Αλβανία, Βουλγαρία, Κροατία, Μακεδονία, Ρουμανία) - 31-38%; στα κράτη της Βαλτικής - 33%· στη Λευκορωσία - 41-43%; στην Κεντρική Ασία - 20-22%; στην Υπερκαυκασία - 11-13%. Προσθέτουμε ότι μερικές φορές ο προϋπολογισμός της γενικής κυβέρνησης ονομάζεται και ενοποιημένος προϋπολογισμός.

Δημοσιονομικός φεντεραλισμός (διαδημοσιονομικές σχέσεις).

έννοια δημοσιονομικός φεντεραλισμός (διαδημοσιονομικές σχέσεις)χρησιμοποιείται για να αναφέρεται σε εκείνες τις σχέσεις που προκύπτουν μεταξύ των προϋπολογισμών διαφορετικών επιπέδων: ομοσπονδιακό, περιφερειακό, τοπικό.

Η βάση του δημοσιονομικού φεντεραλισμού είναι η αυτονομία και των τριών επιπέδων του προϋπολογισμού, για παράδειγμα, μέσω της ανάθεσης των δικών τους φόρων σε αυτά. Ωστόσο, σπάνια επιτυγχάνεται πλήρως λόγω του γεγονότος ότι τα φορολογικά έσοδα συνήθως δεν μπορούν να καλύψουν όλες τις δαπάνες των περιφερειακών και τοπικών προϋπολογισμών. Ως αποτέλεσμα, οι προϋπολογισμοί υψηλότερου επιπέδου τείνουν να επιδοτούν προϋπολογισμούς χαμηλότερου επιπέδου. Και όσο περισσότερο οι προϋπολογισμοί εξαρτώνται από τέτοιες επιδοτήσεις, τόσο περισσότερα προβλήματα προκύπτουν στις διαδημοσιονομικές σχέσεις.

Όσον αφορά τη Ρωσία, στον ενοποιημένο προϋπολογισμό, το μερίδιο των εδαφικών προϋπολογισμών αντιπροσωπεύει περισσότερο από το 1/2 των εσόδων (η κατάσταση είναι παρόμοια και στις ΗΠΑ). Ένα μέρος των φόρων (περιφερειακών και τοπικών) πηγαίνει εξ ολοκλήρου στους εδαφικούς προϋπολογισμούς, το άλλο μέρος πηγαίνει εξ ολοκλήρου στον ομοσπονδιακό προϋπολογισμό και οι φόροι επί της προστιθέμενης αξίας, στα κέρδη των επιχειρήσεων και των ειδικών φόρων κατανάλωσης κατανέμονται μεταξύ του ομοσπονδιακού προϋπολογισμού και των εδαφικών προϋπολογισμών. Ταυτόχρονα, σημαντικό μερίδιο στα έσοδα των εδαφικών προϋπολογισμών κατέχουν τα μη φορολογικά έσοδα (από τη χρήση ή πώληση ιδίων ακινήτων), καθώς και τα δάνεια του προϋπολογισμού, οι επιδοτήσεις και οι επιδοτήσεις από υψηλότερους προϋπολογισμούς.

Αν και οι εδαφικοί προϋπολογισμοί παρουσιάζουν ελλείμματα, συνήθως καλύπτονται από προϋπολογισμούς υψηλότερου επιπέδου ή με την έκδοση δικών τους τίτλων.

Άρθρα του κρατικού προϋπολογισμού

Η διάρθρωση των εσόδων και δαπανών του προϋπολογισμού και το μερίδιο των επιμέρους θέσεων στον ενοποιημένο προϋπολογισμό θα εξεταστούν χρησιμοποιώντας το παράδειγμα του Ενοποιημένου Προϋπολογισμού της Ρωσίας το 1998 (Πίνακας 27.1).

Πίνακας 27.1. Ενοποιημένος προϋπολογισμός της Ρωσίας το 1998.

Πρέπει να σημειωθεί ότι λαμβάνοντας υπόψη τα κρατικά κονδύλια εκτός προϋπολογισμού (και αυτό εξακολουθεί να είναι περίπου 9% σε σχέση με το ΑΕΠ), το μερίδιο των κοινωνικών και πολιτιστικών εκδηλώσεων στις δαπάνες του προϋπολογισμού της διευρυμένης κυβέρνησης αυξάνεται απότομα - έως περίπου 18 % του συνολικού ΑΕΠ της Ρωσίας.

δαπάνες του προϋπολογισμού

Οι δαπάνες του κρατικού προϋπολογισμού εκτελούν λειτουργίες πολιτικής, κοινωνικής και οικονομικής ρύθμισης.

Την πρώτη θέση στις δαπάνες του προϋπολογισμού καταλαμβάνουν τα κοινωνικο-πολιτιστικά στοιχεία: κοινωνικές παροχές, εκπαίδευση, υγειονομική περίθαλψη, πολιτισμός, επιστήμη κ.λπ. Αυτό εκφράζει την κύρια κατεύθυνση της δημοσιονομικής πολιτικής, καθώς και της κρατικής οικονομικής πολιτικής στο σύνολό της - σταθεροποίηση, ενίσχυση και προσαρμογή του υπάρχοντος κοινωνικοοικονομικού συστήματος στις μεταβαλλόμενες συνθήκες. Αυτές οι δαπάνες έχουν σχεδιαστεί για να μετριάσουν τη διαφοροποίηση των κοινωνικών ομάδων που είναι αναπόφευκτη σε μια οικονομία της αγοράς. Ωστόσο, η διευκόλυνση της πρόσβασης εκπροσώπων σχετικά λιγότερο πλούσιων τμημάτων του πληθυσμού στην απόκτηση προσόντων, αξιοπρεπή ιατρική περίθαλψη, εγγυημένη ελάχιστη σύνταξη και αξιοπρεπή στέγαση όχι μόνο διαδραματίζει κοινωνικά σταθεροποιητικό ρόλο, αλλά παρέχει στην οικονομία τον σημαντικότερο παράγοντα παραγωγής. - ένα καταρτισμένο και υγιές εργατικό δυναμικό, και ως εκ τούτου αυξάνει την εθνική οικονομία, τον πλούτο της χώρας.

Στο κόστος των οικονομικών αναγκών, συνήθως κατανέμονται δημοσιονομικές επιδοτήσεις στη γεωργία, οι οποίες έχουν επίσης κοινωνικό, πολιτικό και οικονομικό προσανατολισμό. Κανένα κράτος δεν μπορεί να ενδιαφέρεται για την επιταχυνόμενη και μαζική καταστροφή της αγροτιάς και της γεωργίας του. Και παρόλο που στην εξωτερική οικονομική πολιτική της η κυβέρνηση μερικές φορές θυσιάζει προσωρινά τα συμφέροντα των εγχώριων παραγωγών γεωργικών προϊόντων, επιτρέποντας ξένα αγροτικά προϊόντα στην εγχώρια αγορά ως απάντηση σε παραχωρήσεις από τους εμπορικούς εταίρους, συνήθως υποστηρίζει τη δική της γεωργία.

Οι δαπάνες για την εθνική άμυνα, την επιβολή του νόμου και την ασφάλεια, καθώς και το διοικητικό και διαχειριστικό κόστος επηρεάζουν τη δομή της ζήτησης.

Οι καιροσκοπικοί στόχοι της δημοσιονομικής ρύθμισης μπορεί να είναι οι δαπάνες για το δημόσιο χρέος (για παράδειγμα, πρόωρη αποπληρωμή μέρους του χρέους), το ποσό των δαπανών για δάνεια και επιδοτήσεις σε ιδιωτικές και κρατικές επιχειρήσεις, τη γεωργία, τη δημιουργία και τη βελτίωση υποδομών, για την αγορά όπλων και τη στρατιωτική κατασκευή.

Σε περιόδους κρίσεων και ύφεσης, οι δαπάνες του κρατικού προϋπολογισμού για οικονομικούς σκοπούς κατά κανόνα αυξάνονται, ενώ κατά την «υπερθέρμανση» της οικονομίας μειώνονται.

Η διάρθρωση των δαπανών του κρατικού προϋπολογισμού έχει ρυθμιστική επίδραση στο μέγεθος της ζήτησης και των επενδύσεων, καθώς και στην τομεακή και περιφερειακή δομή της οικονομίας, την εθνική ανταγωνιστικότητα στις παγκόσμιες αγορές.

Οι δαπάνες για εξαγωγικές πιστώσεις, ασφάλιση εξαγωγικών πιστώσεων και εξαγόμενου κρατικού κεφαλαίου, που χρηματοδοτούνται από τον προϋπολογισμό, τονώνουν τις εξαγωγές και βελτιώνουν το ισοζύγιο πληρωμών μακροπρόθεσμα, ανοίγουν νέες ξένες αγορές για την οικονομία της χώρας, συμβάλλουν στην ενίσχυση του εθνικού νομίσματος, διασφαλίζουν την προμήθεια απαραίτητων αγαθών στην εγχώρια αγορά λόγω συνόρων. Αυτή είναι η εξωτερική οικονομική πτυχή της πολιτικής των δαπανών του προϋπολογισμού.

Η αποτελεσματικότητα της κρατικής ρύθμισης της οικονομίας με τη βοήθεια των δαπανών του προϋπολογισμού εξαρτάται, πρώτον, από το σχετικό μέγεθος των ποσών που δαπανώνται (το μερίδιό τους στο ΑΕΠ). Δεύτερον, σχετικά με τη δομή αυτών των δαπανών· τρίτον, σχετικά με την αποτελεσματικότητα της χρήσης κάθε μονάδας δαπανηθέντων κεφαλαίων.

Το πρόβλημα της εξισορρόπησης του κρατικού προϋπολογισμού

Όπως ήδη σημειώθηκε, σύμφωνα με τη νεοφιλελεύθερη και νεοκλασική θεωρία, η ιδανική εκτέλεση του κρατικού προϋπολογισμού είναι η πλήρης κάλυψη των δαπανών από τα έσοδα και ο σχηματισμός ισοζυγίου κεφαλαίων, δηλ. υπέρβαση των εσόδων έναντι των εξόδων. Το υπόλοιπο που προκύπτει μπορεί να χρησιμοποιηθεί από την κυβέρνηση υπό απρόβλεπτες συνθήκες, για την πρόωρη εξόφληση των χρεών ή να μεταφερθεί στα έσοδα του προϋπολογισμού του επόμενου έτους.

Το δημοσιονομικό έλλειμμα που προκύπτει από την υπέρβαση των δαπανών έναντι των εσόδων καλύπτεται από κρατικά δάνεια (εσωτερικά και εξωτερικά). Λαμβάνουν τη μορφή πώλησης κρατικών τίτλων, δανεισμού από ταμεία εκτός προϋπολογισμού (για παράδειγμα, από ταμείο ασφάλισης ανεργίας ή συνταξιοδοτικό ταμείο) και λήψη δανείων από τράπεζες (αυτή η μορφή χρηματοδότησης του δημοσιονομικού ελλείμματος χρησιμοποιείται συχνά από τις τοπικές αρχές) .

Τα κρατικά δάνεια δεν είναι ο μόνος τρόπος κάλυψης του ελλείμματος του κρατικού προϋπολογισμού. Μετά τη μετάβαση από την κυκλοφορία του χρυσού στην κυκλοφορία χαρτονομίσματος, οι περισσότερες ανεπτυγμένες χώρες έχουν συσσωρεύσει σημαντική εμπειρία στην κάλυψη του δημοσιονομικού ελλείμματος μέσω πρόσθετων εκπομπών χρήματος. Οι κυβερνήσεις ιδιαίτερα συχνά καταφεύγουν σε αυτό το μέσο σε κρίσιμες καταστάσεις - κατά τη διάρκεια ενός πολέμου, μιας παρατεταμένης κρίσης. Οι συνέπειες μιας τέτοιας έκδοσης είναι γνωστές: αναπτύσσεται ανεξέλεγκτος πληθωρισμός, υπονομεύονται τα κίνητρα για μακροπρόθεσμες επενδύσεις, η σπείρα «τιμής-μισθού» εκτυλίσσεται, οι αποταμιεύσεις του πληθυσμού υποτιμούνται και αναπαράγεται δημοσιονομικό έλλειμμα.

Προκειμένου να διατηρηθεί η οικονομική και κοινωνική σταθερότητα, οι κυβερνήσεις των ανεπτυγμένων χωρών κάνουν ό,τι μπορούν για να αποφύγουν την αδικαιολόγητη έκδοση χρήματος. Για να γίνει αυτό, μια ειδική ασφάλεια είναι ενσωματωμένη στο σύστημα οικονομίας της αγοράς: η ανεξαρτησία της εθνικής εκδότριας τράπεζας από τις εκτελεστικές και νομοθετικές αρχές, που κατοχυρώνεται συνταγματικά στις περισσότερες χώρες. Η εκδότρια τράπεζα δεν υποχρεούται να χρηματοδοτήσει την κυβέρνηση, θέτοντας έτσι έναν περιορισμό στην πληθωριστική έκρηξη που θα μπορούσε να συμβεί εάν τυπώνονταν χρήματα κατ' εντολή της κυβέρνησης.

Τα κρατικά δάνεια είναι λιγότερο επικίνδυνα από τις εκπομπές, αλλά έχουν και ορισμένες αρνητικές επιπτώσεις στην οικονομία της χώρας. Πρώτον, σε ορισμένες περιπτώσεις, η κυβέρνηση καταφεύγει στην αναγκαστική τοποθέτηση κρατικών τίτλων και έτσι παραβιάζει τα κίνητρα της αγοράς για τις δραστηριότητες ιδιωτικών χρηματοπιστωτικών ιδρυμάτων. Δεύτερον, ακόμη και αν η κυβέρνηση δημιουργήσει επαρκή κίνητρα για την αγορά κρατικών τίτλων από νομικά και φυσικά πρόσωπα, τότε τα κρατικά δάνεια, κινητοποιώντας ελεύθερα κεφάλαια στην αγορά δανειακών κεφαλαίων, περιορίζουν τις δυνατότητες για τις ιδιωτικές επιχειρήσεις να λάβουν πίστωση. Οι επιχειρήσεις, ειδικά οι μικρομεσαίες, δεν είναι τόσο αξιόπιστοι δανειολήπτες για τις τράπεζες όσο οι κρατικοί φορείς. Τα κρατικά δάνεια στην αγορά δανειακών κεφαλαίων συμβάλλουν στην άνοδο του κόστους της πίστωσης - στην αύξηση του προεξοφλητικού επιτοκίου.

Ωστόσο, τα δημόσια δάνεια έχουν και θετικές πτυχές. Πρώτον, η αγορά κρατικών τίτλων που σχηματίζεται στη βάση μπορεί να προσελκύσει ορισμένους επενδυτές για τους οποίους άλλοι τομείς της χρηματιστηριακής αγοράς δεν είναι ελκυστικοί. Δεύτερον, με την τοποθέτηση τίτλων νέων κρατικών δανείων σε αυτή την αγορά ή με την πρόωρη εξόφληση των χρεογράφων παλαιών δανείων, το κράτος μπορεί να επηρεάσει ενεργά την προσφορά και τη ζήτηση σε ολόκληρη την αγορά δανειακών κεφαλαίων, ωστόσο αυτές οι θετικές πτυχές εκδηλώνονται κυρίως σε ανεπτυγμένες χώρες με σταθερή οικονομίες.

Δημόσιο χρέος

Το χρέος των κρατικών φορέων προς τους κατόχους κρατικών τίτλων συσσωρεύεται και μετατρέπεται σε δημόσιο χρέος. Πρέπει να πληρωθεί με τόκο. Λέγεται ότι τα σημερινά κρατικά δάνεια είναι φόροι του αύριο. Ορισμένοι φορολογούμενοι είναι ιδιοκτήτες κρατικών τίτλων. Λαμβάνουν τόκους για αυτές τις υπηρεσίες και ταυτόχρονα πληρώνουν φόρους, οι οποίοι χρησιμοποιούνται εν μέρει για την εξόφληση των κρατικών δανείων. Κατά κανόνα, δεν είναι δυνατή η πλήρης πληρωμή των τόκων από τα τρέχοντα έσοδα του προϋπολογισμού και η έγκαιρη αποπληρωμή των κρατικών δανείων. Έχοντας συνεχώς ανάγκη από κεφάλαια, οι κυβερνήσεις καταφεύγουν σε νέα δάνεια. καλύπτοντας παλιά χρέη, βγάζουν ακόμη μεγαλύτερα νέα. Το δημόσιο χρέος σε διάφορες χώρες αυξάνεται με διαφορετικούς ρυθμούς. Η υπέρβαση του δημόσιου χρέους σε σχέση με το ΑΕΠ θεωρείται δυνητικά επικίνδυνη για τη σταθερότητα της οικονομίας, ιδίως για τη σταθερή κυκλοφορία χρήματος. Μια πιο προσεκτική εκτίμηση είναι η αναλογία αυτών των δύο δεικτών ως 0,6:1. Το 1998, το δημόσιο χρέος σε σχέση με το ΑΕΠ ήταν: στις ΗΠΑ - 62%, στην Ιαπωνία - 116, στη Γερμανία - 62, στη Γαλλία - 59, στην Ιταλία - 119, στη Μεγάλη Βρετανία - 52, στον Καναδά - 91,5%. Στη Ρωσία, το δημόσιο χρέος εκείνη τη χρονιά υπολογίστηκε στο 50%.

Το δημόσιο χρέος διακρίνεται σε εσωτερικό και εξωτερικό, καθώς και σε βραχυπρόθεσμο (έως ένα έτος), μεσοπρόθεσμο (από ένα έτος έως πέντε χρόνια) και μακροπρόθεσμο (πάνω από πέντε χρόνια). Τα βαρύτερα είναι τα βραχυπρόθεσμα χρέη. Σύντομα πρέπει να πληρώσουν το κεφάλαιο με υψηλούς τόκους. Ένα τέτοιο χρέος μπορεί να ανατραπεί, αλλά αυτό οφείλεται στην πληρωμή τόκων επί τόκων. Οι κρατικοί φορείς προσπαθούν να εξυγιάνουν το βραχυπρόθεσμο και μεσοπρόθεσμο χρέος, δηλ. να το μετατρέψουν σε μακροπρόθεσμο χρέος αναβάλλοντας την πληρωμή του κεφαλαίου για μεγάλο χρονικό διάστημα και περιορίζοντας το σε ετήσιες πληρωμές τόκων. Σε ορισμένες χώρες, υπάρχουν ειδικές υπηρεσίες δημοσίου χρέους υπό το Υπουργείο Οικονομικών, οι οποίες πραγματοποιούν την αποπληρωμή και ενοποίηση των παλαιών χρεών και προσελκύουν νέα δανειακά κεφάλαια. Η καταβολή τόκων μιας οφειλής και η σταδιακή εξόφληση του κεφαλαίου της ονομάζεται εξυπηρέτηση του χρέους(χρέος).

Το πρόβλημα του εξωτερικού χρέους

Το εξωτερικό χρέος αποτελεί αντικείμενο ιδιαίτερης προσοχής. Εάν οι πληρωμές σε αυτό αποτελούν σημαντικό μέρος των εσόδων από τις εξαγωγές αγαθών και υπηρεσιών της χώρας, για παράδειγμα, υπερβαίνουν το 20-25%, τότε η κατάσταση γίνεται κρίσιμη. Αυτό αντικατοπτρίζεται, ειδικότερα, στην πιστοληπτική ικανότητα της χώρας. Ως αποτέλεσμα, καθίσταται δύσκολη η προσέλκυση νέων δανείων από το εξωτερικό. Παρέχονται απρόθυμα και με υψηλότερα επιτόκια, απαιτώντας εξασφαλίσεις ή ειδικές εγγυήσεις.

Συνήθως οι κυβερνήσεις των χωρών-οφειλετών λαμβάνουν όλα τα δυνατά μέτρα για να μην πέσουν στη θέση των κακών οφειλετών, καθώς αυτό περιορίζει την πρόσβαση σε ξένους οικονομικούς πόρους. Σημειώνουμε αρκετούς πιθανούς τρόπους.

1. Ο παραδοσιακός τρόπος - η πληρωμή των χρεών σε βάρος των αποθεμάτων χρυσού και συναλλάγματος. για τους ανεπαρκείς οφειλέτες, αυτή η διαδρομή συνήθως αποκλείεται, καθώς έχουν εξαντλήσει αυτά τα αποθεματικά ή είναι πολύ περιορισμένα.

2. Αναδιάρθρωση (εξυγίανση) εξωτερικού χρέους, η οποία είναι δυνατή μόνο με τη συναίνεση των πιστωτών. Οι δανειστές δημιουργούν ειδικούς οργανισμούς – λέσχες, όπου αναπτύσσουν πολιτική αλληλεγγύης προς χώρες που αδυνατούν να εκπληρώσουν τις διεθνείς οικονομικές τους υποχρεώσεις.

Τα πιο διάσημα είναι το London Club, που περιλαμβάνει τράπεζες πιστωτές, και το Paris Club, που ενώνει τις πιστώτριες χώρες. Και οι δύο αυτοί σύλλογοι έχουν ανταποκριθεί επανειλημμένα στα αιτήματα των χωρών-οφειλετών (συμπεριλαμβανομένης της Ρωσίας) να αναβάλουν τις πληρωμές, και σε ορισμένες περιπτώσεις έχουν μερικώς ακυρώσει τα χρέη.

3. Μείωση του μεγέθους του εξωτερικού χρέους μέσω μετατροπής, δηλ. μετατρέποντάς το σε μακροπρόθεσμη ξένη επένδυση, που εφαρμόζεται σε ορισμένες χώρες. Λόγω του χρέους, προσφέρεται στους ξένους πιστωτές να αγοράσουν ακίνητη περιουσία, τίτλους, συμμετοχή σε μετοχές και δικαιώματα στη χώρα του οφειλέτη. Μία από τις επιλογές για τη μετατροπή του εξωτερικού χρέους σε ξένες επενδύσεις είναι η συμμετοχή οικονομικών φορέων της πιστώτριας χώρας στην ιδιωτικοποίηση της κρατικής περιουσίας στη χώρα οφειλέτη. Στην περίπτωση αυτή, οι ενδιαφερόμενες εταιρείες της πιστώτριας χώρας εξαγοράζουν τις υποχρεώσεις της οφειλέτριας χώρας από το κράτος ή την τράπεζά τους και, με κοινή συναίνεση, τις χρησιμοποιούν για την απόκτηση περιουσίας.

Μια τέτοια πράξη οδηγεί σε αύξηση του μεριδίου του ξένου κεφαλαίου στην εθνική οικονομία χωρίς τη ροή οικονομικών πόρων, υλικούς φορείς παγίου κεφαλαίου, νέες τεχνολογίες στη χώρα από το εξωτερικό, αλλά ελαφρύνει το βάρος του εξωτερικού χρέους, καθιστά δυνατή να λάβει νέα δάνεια από το εξωτερικό και τονώνει την επακόλουθη εισροή ιδιωτικών ξένων επενδύσεων και επανεπένδυση στα οικονομικά αντικείμενα που αποκτώνται με αυτόν τον τρόπο.

4. Προσφυγή της οφειλέτριας χώρας, που έχει περιέλθει σε δύσκολη κατάσταση, στις διεθνείς τράπεζες – περιφερειακές, την Παγκόσμια Τράπεζα. Τέτοιες τράπεζες συνήθως παρέχουν δάνεια με ευνοϊκούς όρους για να ξεπεράσουν την κρίση, αλλά εξαρτούν τα δάνειά τους με αυστηρές απαιτήσεις για την εθνική οικονομική πολιτική, ιδίως τη νομισματική πολιτική, ενθαρρύνοντας τον ανταγωνισμό και τις ιδιωτικοποιήσεις και ελαχιστοποιώντας το έλλειμμα του κρατικού προϋπολογισμού. Σε τέτοια δάνεια τη δεκαετία του '90. συχνά εφαρμόζεται από μετασοσιαλιστικές χώρες, συμπεριλαμβανομένης της Ρωσίας (βλ. 37.3).

Αυτά και άλλα μέτρα ονομάζονται ρύθμιση του εξωτερικού χρέους. Στην ιστορία του εικοστού αιώνα. υπήρξαν και άλλα παραδείγματα ρύθμισης του εξωτερικού χρέους. Έτσι, τόσο μετά τον Πρώτο όσο και μετά τον Δεύτερο Παγκόσμιο Πόλεμο, η Μεγάλη Βρετανία και η Γαλλία εξόφλησαν μέρος του εξωτερικού τους χρέους με τα ξένα περιουσιακά τους στοιχεία. Ορισμένες αναπτυσσόμενες χώρες, για να αμβλύνουν τους πιστωτές, τους παραχώρησαν το δικαίωμα να χρησιμοποιούν τη θαλάσσια οικονομική ζώνη τους, την υφαλοκρηπίδα, να κατασκευάζουν στρατιωτικές βάσεις, δορυφορικούς σταθμούς παρακολούθησης.

2. Φόροι

Όπως ήδη σημειώθηκε, το κύριο στοιχείο των εσόδων του προϋπολογισμού είναι οι φόροι.

Η ουσία του φορολογικού και φορολογικού συστήματος

Υπό φόρος, εισφορά, τέλοςκαι άλλες πληρωμές νοούνται ως υποχρεωτική συνεισφορά στον προϋπολογισμό του κατάλληλου επιπέδου ή σε ταμείο εκτός προϋπολογισμού που καταβάλλεται από τους πληρωτές με τον τρόπο και τους όρους που καθορίζονται από νομοθετικές πράξεις.

Το σύνολο των φόρων, τελών, δασμών και άλλων υποχρεωτικών πληρωμών που επιβάλλονται στο κράτος (εφεξής - φόροι), καθώς και μορφές και μέθοδοι κατασκευής τους φόρος Σύστημα.Αντικείμενα φορολογίας είναι το εισόδημα (κέρδος), το κόστος ορισμένων αγαθών, ορισμένοι τύποι δραστηριοτήτων των φορολογουμένων, οι πράξεις με τίτλους, η χρήση φυσικών πόρων, η περιουσία νομικών και φυσικών προσώπων, η μεταβίβαση περιουσίας, η προστιθέμενη αξία αγαθών και υπηρεσίες που παράγονται και άλλα αντικείμενα που καθορίζονται με νομοθετικές πράξεις. Στη Ρωσία, τα θεμέλια του φορολογικού συστήματος κατοχυρώνονται στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας.

Είδη και ομάδες φόρων

Οι φόροι είναι δύο ειδών. Ο πρώτος τύπος είναι οι φόροι εισοδήματος και περιουσίας: φόρος εισοδήματος φυσικών προσώπων. φόρος εισοδήματος εταιρειών (εταιρείες, επιχειρήσεις). φόρος στην κοινωνική ασφάλιση και στη μισθοδοσία και την εργασία (οι λεγόμενοι κοινωνικοί φόροι). φόροι ακίνητης περιουσίας, συμπεριλαμβανομένων των φόρων σε ακίνητα, συμπεριλαμβανομένης της γης και άλλων ακινήτων· φόροι μεταφοράς κερδών και κεφαλαίων στο εξωτερικό κ.λπ. Επιβάλλονται σε συγκεκριμένο φυσικό ή νομικό πρόσωπο, ονομάζονται άμεσους φόρους.

Ο δεύτερος τύπος είναι ένας φόρος επί αγαθών και υπηρεσιών: ένας φόρος επί των πωλήσεων, ο οποίος στις περισσότερες ανεπτυγμένες χώρες έχει πλέον αντικατασταθεί από έναν φόρο προστιθέμενης αξίας (ΦΠΑ). ειδικοί φόροι κατανάλωσης (φόροι που περιλαμβάνονται άμεσα στην τιμή των αγαθών ή των υπηρεσιών). φόρος κληρονομιάς, συναλλαγές ακινήτων και χρεογράφων κλπ. Οι φόροι αυτοί ονομάζονται έμμεσοι. Μεταφέρονται εν μέρει ή πλήρως στην τιμή ενός προϊόντος ή μιας υπηρεσίας. Στη Ρωσία, περίπου το ήμισυ των εισπράξεων φόρων προέρχεται από άμεσους φόρους και το άλλο μισό από έμμεσους φόρους.

Βασικοί φόροι

1. Προσωπικός φόρος εισοδήματος(φόρος φυσικού εισοδήματος) είναι μια έκπτωση από το εισόδημα (συνήθως ετήσιο) του φορολογούμενου - ιδιώτη. Οι πληρωμές γίνονται κατά τη διάρκεια του έτους, αλλά η οριστική τακτοποίηση γίνεται στο τέλος του. Τα φορολογικά συστήματα διαφορετικών χωρών, ενώ είναι βασικά παρόμοια, έχουν τα δικά τους σύνολα φορολογικών συντελεστών και απαλλαγών, εκπτώσεις φόρου και όρους πληρωμής. Συνήθως, ο φόρος εισοδήματος επιβάλλεται με προοδευτικό συντελεστή που αυξάνεται καθώς αυξάνεται το εισόδημα του φορολογούμενου. Οι κορυφαίοι συντελεστές φόρου εισοδήματος στις ανεπτυγμένες χώρες κυμαίνονται από 30 έως 70%. Το υψηλότερο επίπεδο φόρου εισοδήματος βρίσκεται στη Σουηδία. Στη Ρωσία, ο ελάχιστος συντελεστής αυτού του φόρου είναι 12%, ο μέγιστος αναμένεται να αυξηθεί στο 45%.

Τις τελευταίες δεκαετίες, παρατηρείται μια αισθητή πτωτική τάση στους φορολογικούς συντελεστές στον κόσμο. Ωστόσο, στις ανεπτυγμένες χώρες, τα άτομα ξοδεύουν πολύ σημαντικό μέρος του εισοδήματός τους για την πληρωμή αυτού του φόρου. Ο φόρος εισοδήματος φυσικών προσώπων σε αυτές τις χώρες, σε αντίθεση με τη Ρωσία, είναι το κύριο συστατικό των εσόδων του προϋπολογισμού.

2. Φόρος εισοδήματος επιχειρήσεων, οργανισμών (εταιρειών, εταιρειών)εισπράττονται εάν αναγνωρίζονται ως νομικά πρόσωπα. Ωστόσο, για ορισμένες επιχειρήσεις μικρών επιχειρήσεων, γίνεται μια εξαίρεση: αναγνωρίζονται ως νομικά πρόσωπα, αλλά δεν είναι αυτοί που πληρώνουν φόρους, αλλά οι ιδιοκτήτες τους μέσω του ατομικού φόρου εισοδήματος.

Ο εταιρικός φόρος εισοδήματος (εταιρικός φόρος) αποτελεί το μεγαλύτερο μέρος των φορολογικών πληρωμών τους. Τα κέρδη, τα καθαρά έσοδα (ακαθάριστα έσοδα μείον όλα τα έξοδα και ζημίες) υπόκεινται σε φορολογία. Στη Ρωσία, ο συντελεστής αυτού του φόρου είναι κοντά σε αυτόν στις κορυφαίες ανεπτυγμένες χώρες - έως και 35%.

Η φορολόγηση αυτού του μέρους του κέρδους, το οποίο υπόκειται σε διανομή μεταξύ των μετόχων (μετόχων) με τη μορφή μερισμάτων, πραγματοποιείται με διαφορετικό τρόπο σε διαφορετικές χώρες. Τα εισπραχθέντα μερίσματα υπόκεινται σε φόρο εισοδήματος φυσικών προσώπων, βάσει του οποίου το ίδιο ποσό μπορεί να φορολογηθεί δύο φορές: πρώτα με εταιρικό φόρο ως μέρος των κερδών και στη συνέχεια με φόρο εισοδήματος φυσικών προσώπων ως διανεμόμενα κέρδη, τα οποία μετατρέπονται σε εισόδημα για φορολογικούς σκοπούς μετόχους. Το αποτέλεσμα είναι η λεγόμενη διπλή φορολογία. Εμφανίζεται και σε άλλες περιπτώσεις.

Ανάλογα με την προσέγγιση της διπλής φορολογίας των διανεμητέων κερδών, τα εθνικά συστήματα φορολογίας εισοδήματος εταιρειών μπορούν να ομαδοποιηθούν ως εξής:

. το κλασικό σύστημα, στο οποίο το διανεμόμενο μέρος του κέρδους υπόκειται πρώτα σε φόρο εισοδήματος εταιρειών και στη συνέχεια σε φόρο εισοδήματος φυσικών προσώπων (Βέλγιο, Ολλανδία και Λουξεμβούργο, ΗΠΑ, Σουηδία, Ελβετία και επίσης Ρωσία).

. Σύστημα μείωσης φόρου σε επίπεδο εταιρείας, στο οποίο τα διανεμόμενα κέρδη είτε υπόκεινται σε χαμηλότερο εταιρικό φορολογικό συντελεστή (Αυστρία, Γερμανία, Ιαπωνία) είτε εν μέρει απαλλάσσονται από τη φορολογία (Ισπανία, Φινλανδία).

. σύστημα μείωσης φόρου σε επίπεδο μετόχων, βάσει του οποίου είτε οι μέτοχοι απαλλάσσονται εν μέρει από την καταβολή φόρου εισοδήματος για τα μερίσματα που λαμβάνουν, ανεξάρτητα από το εάν ο εταιρικός φόρος παρακρατείται ή όχι από τα διανεμόμενα κέρδη (Αυστρία, Δανία, Καναδάς, Ιαπωνία). ή ο φόρος που καταβάλλει η εταιρεία επί των διανεμητέων κερδών συμψηφίζεται μερικώς στη φορολογία των μετόχων (Μεγάλη Βρετανία, Ιρλανδία, Γαλλία).

. σύστημα πλήρους απαλλαγής των διανεμόμενων κερδών από εταιρικό φόρο σε επίπεδο εταιρείας (Ελλάδα, Νορβηγία) ή μετόχων (Αυστραλία, Ιταλία, Φινλανδία).

3. Κοινωνικές εισφορές(κοινωνικοί φόροι) καλύπτουν τις εισφορές κοινωνικής ασφάλισης από τις επιχειρήσεις και τους φόρους επί των μισθών και της εργασίας. Είναι πληρωμές που γίνονται εν μέρει από τους ίδιους τους εργαζόμενους, εν μέρει από τους εργοδότες τους. Αποστέλλονται σε διάφορα ταμεία εκτός προϋπολογισμού: για ανεργία, σύνταξη κ.λπ. Στη χρηματοδότηση αυτών των κεφαλαίων συμμετέχει και το κράτος. Οι φόροι μισθοδοσίας και εργασίας πληρώνονται μόνο από τους εργοδότες. Στη Ρωσία, οι εισφορές των επιχειρήσεων σε κρατικά κεφάλαια εκτός προϋπολογισμού αντιπροσωπεύουν περίπου το 39,5% του κόστους μισθοδοσίας τους.

4. φόροι ιδιοκτησίαςΠρόκειται για φόρους σε ακίνητα, γη και άλλα ακίνητα, δώρα και κληρονομιά. Το μέγεθος αυτών των φόρων καθορίζεται από το έργο της αναδιανομής του πλούτου. Σε ορισμένες χώρες, τέτοιοι φόροι περιλαμβάνονται στους ειδικούς φόρους κατανάλωσης που επιβάλλονται στις συναλλαγές.

5.

Φόροι σε αγαθά και υπηρεσίες, ιδίως δασμοί και φόροι, ειδικοί φόροι κατανάλωσης, φόρος επί των πωλήσεων και φόρος προστιθέμενης αξίας. Ο τελευταίος είναι παρόμοιος με έναν φόρο επί των πωλήσεων, στον οποίο ολόκληρο το βάρος βαρύνει τον τελικό καταναλωτή. Επί αυτής της προστιθέμενης αξίας φορολογούνται οι φορολογούμενοι που κατά την εργασία προσθέτουν αξία στα αντικείμενα εργασίας που έχουν στη διάθεσή τους. Αλλά κάθε φορολογούμενος περιλαμβάνει αυτό το ποσό στην τιμή των αγαθών του, η οποία κινείται κατά μήκος της αλυσίδας μέχρι τον τελικό καταναλωτή. Στη Ρωσία, χρησιμοποιείται ένα κάπως απλοποιημένο, το λεγόμενο έμμεσο μοντέλο για τον υπολογισμό της προστιθέμενης αξίας, δηλ. όχι απευθείας από το ποσό της προστιθέμενης αξίας, το οποίο δεν είναι εύκολο να υπολογιστεί, αλλά με βάση το ποσό των πωλήσεων των βιομηχανοποιημένων προϊόντων μείον τις αγορασμένες πρώτες ύλες, υλικά, ημικατεργασμένα προϊόντα κ.λπ.

Ο φόρος προστιθέμενης αξίας επιβάλλεται στη Ρωσία (με κανονικό συντελεστή 20%) και σε όλες σχεδόν τις ανεπτυγμένες χώρες με τον κύριο (κανονικό) συντελεστή, ο οποίος κυμαίνεται, για παράδειγμα, στην ΕΕ, γύρω στο 15%. Ωστόσο, ορισμένα αγαθά και υπηρεσίες απαλλάσσονται από τον ΦΠΑ, ενώ άλλα χρεώνονται με υψηλότερο ή χαμηλότερο συντελεστή. Στις περισσότερες περιοχές της Ρωσίας, επιβάλλεται φόρος επί των πωλήσεων (με συντελεστή έως και 5%) σε ορισμένα αγαθά και υπηρεσίες. Σε ορισμένες περιοχές της Ρωσίας άρχισε να λειτουργεί ενιαίος φόροςεπί τεκμαρτού εισοδήματος. Ο πληρωτής του είναι μια μικρή επιχείρηση στον τομέα των υπηρεσιών. Ο φόρος καταβάλλεται ανά τρίμηνο με συντελεστή 20% του εκτιμώμενου μελλοντικού φόρου.

Ομοσπονδιακοί, κρατικοί και τοπικοί φόροι

Οι πληρωμές φόρων, όπως ήδη γνωρίζουμε, πηγαίνουν στον κεντρικό, περιφερειακό και τοπικό προϋπολογισμό. Υπάρχει μια συγκεκριμένη διαδικασία για τη διανομή των εισερχόμενων κεφαλαίων. Στη Ρωσία, οι τοπικοί προϋπολογισμοί λαμβάνουν όλους τους φόρους επί της περιουσίας των ιδιωτών και φόρο γης, φόρο κληρονομιάς ή δώρου και ορισμένους δευτερεύοντες φόρους. Οι περιφερειακοί φόροι στη Ρωσία περιλαμβάνουν φόρο ακίνητης περιουσίας εταιρειών, φόρο ακίνητης περιουσίας, φόρο επί των πωλήσεων, φόρους οδικών και μεταφορών και μια σειρά λιγότερο σημαντικών φόρων. Οι ομοσπονδιακοί φόροι περιλαμβάνουν φόρο προστιθέμενης αξίας, ειδικούς φόρους κατανάλωσης, φόρο εισοδήματος εταιρειών, εισφορές σε κεφάλαια εκτός προϋπολογισμού, τελωνειακούς δασμούς και τέλη και διάφορους φόρους στους χρήστες φυσικών πόρων. Οι εισπράξεις από μια σειρά φόρων (στη Ρωσία, αυτοί είναι ο ΦΠΑ, ο εταιρικός φόρος εισοδήματος, οι ειδικοί φόροι κατανάλωσης) κατανέμονται μεταξύ του κεντρικού και του εδαφικού προϋπολογισμού.

Λόγω ορισμένων αντιφάσεων μεταξύ των συμφερόντων της κεντρικής κυβέρνησης και των εδαφικών οικονομικών συμφερόντων, υπάρχει ένας πολιτικός αγώνας γύρω από την κατανομή των φορολογικών εσόδων. Οι κάτοικοι και οι αρχές της περιοχής ενδιαφέρονται για περισσότερα κεφάλαια στους προϋπολογισμούς πολιτειών, εδαφών, δήμων, κοινοτήτων, καθώς αυτά τα κονδύλια χρηματοδοτούν την εκπαίδευση, την υγειονομική περίθαλψη, τον εξωραϊσμό, τις τοπικές δημόσιες κατασκευές, την επιβολή του νόμου και το περιβάλλον. Η κεντρική κυβέρνηση στερείται συνεχώς κονδυλίων για διοικητικές και στρατιωτικές δαπάνες, επίλυση παγκόσμιων οικονομικών και κοινωνικών προβλημάτων.

Φορολογικη επιβαρυνση

Το ποσό του ποσού του φόρου (η λεγόμενη φορολογική επιβάρυνση) εξαρτάται κατά κύριο λόγο από τη φορολογική βάση και τον φορολογικό συντελεστή. Η φορολογική βάσηείναι το ποσό επί του οποίου επιβάλλεται ο φόρος, και φορολογικός συντελεστήςείναι το ποσό στο οποίο επιβάλλεται ο φόρος.

Στις ΗΠΑ, τη Μεγάλη Βρετανία, την Ιταλία και ορισμένες άλλες χώρες, το ποσό του φόρου εισοδήματος καθορίζεται αποκλειστικά από την αξία του. Σε Γερμανία, Γαλλία, Ιαπωνία, Σουηδία, μέρος του φόρου εισοδήματος επιβάλλεται ανεξάρτητα από το μέγεθός του. Στη δεκαετία του 80-90. οι περισσότερες χώρες μειώνουν τους φορολογικούς συντελεστές. Ως αποτέλεσμα, ενώ στον ΟΟΣΑ συνολικά οι επιχειρήσεις πλήρωναν περισσότερο από το 45% των κερδών τους σε φόρους το 1986, το 1996 κατέβαλαν περίπου το 30%. Παράλληλα με τη μείωση των φορολογικών συντελεστών, αυξήθηκαν τα φορολογικά κίνητρα για την πληρωμή του δημόσιου χρέους και οι τόκοι σε αυτό.

Στην πράξη, οι περισσότερες εταιρείες πληρώνουν φόρους για ένα μερίδιο των κερδών που είναι μικρότερο από τον φορολογικό συντελεστή. Πρώτον, χρησιμοποιούνται διάφορα φορολογικά κίνητρα, τα οποία θα συζητηθούν παρακάτω. Δεύτερον, οι εταιρείες μπορούν νόμιμα να μειώσουν το ποσό του φορολογητέου ποσού αυξάνοντας τις εκπτώσεις σε αφορολόγητα κεφάλαια (απόσβεση κ.λπ.). Τρίτον, οι εταιρείες με μικρό κύκλο εργασιών σε πολλές χώρες υπόκεινται σε χαμηλότερους φόρους. Τέταρτον, σε ορισμένες χώρες, ο φόρος εισοδήματος εταιρειών μπορεί να καταβληθεί όχι μόνο από μια μεμονωμένη εταιρεία, αλλά και από τη μητρική της εταιρεία (εάν η εταιρεία ανήκει σε όμιλο εταιρειών), γεγονός που στην πράξη καθιστά δυνατή τη μείωση του φόρου βάση των εταιρειών που περιλαμβάνονται στον όμιλο. Πέμπτον, σχεδόν παντού υπάρχει ένα σύστημα κάλυψης των ζημιών της εταιρείας σε βάρος των κερδών πολλών προηγούμενων ετών ή μελλοντικών κερδών.

έκπτωση φόρου(φορολογικές ελαφρύνσεις) θεσπίζεται, όπως φόρος, με τον τρόπο και με τις προϋποθέσεις που καθορίζονται από νομοθετικά γεγονότα. Οι ακόλουθοι τύποι φορολογικών πλεονεκτημάτων είναι συνηθισμένοι:

. μη φορολογητέο ελάχιστο αντικείμενο φόρου·

. απαλλαγή από τη φορολόγηση ορισμένων στοιχείων του φορολογικού αντικειμένου (για παράδειγμα, δαπάνες Ε&Α)·

. φορολογική απαλλαγή για άτομα ή κατηγορίες πληρωτών (για παράδειγμα, άτομα με ειδικές ανάγκες). μείωση των φορολογικών συντελεστών· έκπτωση από τη φορολογική βάση (έκπτωση φόρου). αλλαγή στην προθεσμία πληρωμής φόρων και τελών (με τη μορφή αναβολής, προγράμματος δόσεων, πίστωσης φόρου)·

. διαγραφή επισφαλών φορολογικών οφειλών.

Ως αποτέλεσμα, το μέσο επίπεδο φορολογίας των εταιρειών είναι πολύ χαμηλότερο από τη βάση (δηλαδή το μέγιστο). Για παράδειγμα, στη Γερμανία ήταν στα τέλη της δεκαετίας του '80. περίπου 50% (η βασική τιμή ήταν 71%). Στη Ρωσία, σύμφωνα με εκτιμήσεις, αυτή τη στιγμή είναι περίπου 65%.

Δομή φορολογίας

Το μερίδιο των επιμέρους φόρων που εμπλέκονται στη διαμόρφωση του σκέλους των εσόδων του προϋπολογισμού σε διάφορες χώρες με οικονομία αγοράς χαρακτηρίζεται από τα ακόλουθα στοιχεία, % του συνόλου:

Φόροι Προσωπικού Εισοδήματος ..................................................... 40

Φόροι επί των κερδών εταιρειών (εταιρειών). .δέκα

Κοινωνικές εισφορές ……………….30

Φόρος Προστιθέμενης Αξίας………10

Δασμοί..........................................5

Άλλοι φόροι και φορολογικά έσοδα…5

Στη Ρωσία, ο ρόλος των ατομικών φόρων στα έσοδα του προϋπολογισμού είναι κάπως διαφορετικός. Λόγω του σχετικά χαμηλού βιοτικού επιπέδου της πλειονότητας του πληθυσμού, το εισόδημα από φόρους στο προσωπικό εισόδημα είναι μικρό. αντί αυτών, την κύρια θέση στο μέρος των εσόδων του προϋπολογισμού καταλαμβάνουν οι φόροι επί των κερδών των επιχειρήσεων και ο ΦΠΑ (βλ. Πίνακα 27.1).

Οι άμεσοι φόροι είναι δύσκολο να μετακυλιστούν στον καταναλωτή. Η κατάσταση είναι πιο εύκολη από όλες με τους φόρους στη γη και σε άλλα ακίνητα: περιλαμβάνονται στο ενοίκιο και στο ενοίκιο, στην τιμή των αγροτικών προϊόντων.

Οι έμμεσοι φόροι μετακυλίονται στον τελικό καταναλωτή ανάλογα με την ελαστικότητα της ζήτησης αγαθών και υπηρεσιών που υπόκεινται σε αυτούς τους φόρους. Όσο λιγότερο ελαστική είναι η ζήτηση, τόσο περισσότερος φόρος μετακυλίεται στον καταναλωτή (βλ. Κεφάλαιο 8). Όσο λιγότερο ελαστική είναι η προσφορά, τόσο λιγότερος φόρος μετακυλίεται στον καταναλωτή και το μεγαλύτερο μέρος καταβάλλεται από τα κέρδη. Μακροπρόθεσμα, η ελαστικότητα της προσφοράς αυξάνεται και ένα αυξανόμενο μερίδιο έμμεσων φόρων μετακυλίεται στον καταναλωτή.

Όταν η ζήτηση είναι πολύ ελαστική, η αύξηση των έμμεσων φόρων μπορεί να οδηγήσει σε μείωση της κατανάλωσης και όταν η προσφορά είναι πολύ ελαστική, μπορεί να μειώσει το καθαρό εισόδημα, το οποίο θα οδηγήσει σε μείωση των επενδύσεων ή μεταφορά κεφαλαίων σε άλλους τομείς δραστηριότητας .

Οι φόροι εκτελούν τις ακόλουθες σημαντικές λειτουργίες:

. φορολογικά, δηλ. χρηματοδότηση των κρατικών δαπανών. Το κράτος έχει παραδοσιακές λειτουργίες - τη διατήρηση της δημόσιας διοίκησης, την επιβολή του νόμου και την ασφάλεια των πολιτών, την εθνική άμυνα, την προστασία του περιβάλλοντος και των φυσικών πόρων, την υποστήριξη των μεταφορών, των δρόμων, των επικοινωνιών και της πληροφορικής. Στον εικοστό αιώνα σε αυτά προστέθηκαν διαρκώς αυξανόμενες κοινωνικές και πολιτιστικές λειτουργίες. Αυτές οι παραδοσιακές και σύγχρονες λειτουργίες αντιπροσωπεύουν το μεγαλύτερο μέρος των κρατικών δαπανών.

. κοινωνικό, δηλ. διατήρηση της κοινωνικής ισορροπίας με την αλλαγή της αναλογίας μεταξύ των εισοδημάτων των επιμέρους κοινωνικών ομάδων προκειμένου να εξομαλυνθεί η μεταξύ τους ανισότητα. Ένας από τους κύριους τρόπους για να γίνει αυτό είναι η εισαγωγή προοδευτικός φορολογία: όσο υψηλότερο είναι το εισόδημα, τόσο δυσανάλογα μεγάλο μέρος του αποσύρεται υπό μορφή φόρου. Αναλογική φορολογίαπροβλέπει το ίδιο μερίδιο φόρου στο εισόδημα, ανεξάρτητα από το μέγεθός τους. Ο φόρος εισοδήματος φυσικών προσώπων καταβάλλεται σε προοδευτική κλίμακα. και συχνά φόρος εισοδήματος εταιρειών και φόροι ακινήτων, δηλ. τους φόρους που είναι τεχνικά δυνατό να επιβληθούν με διαφορετικούς συντελεστές ανάλογα με το εισόδημα του φορολογούμενου. Η κοινωνική λειτουργία επιτελείται επίσης με την απαλλαγή από την καταβολή ορισμένων φόρων για ορισμένες κατηγορίες φορολογουμένων (φτωχοί, ανάπηροι, συνταξιούχοι, ανύπαντρες μητέρες, πολύτεκνοι, μετανάστες, φοιτητές) ή η μη φορολόγηση ορισμένων κοινωνικών σημαντικά αγαθά και υπηρεσίες (την απαλλαγή τους από ΦΠΑ, φόρο επί των πωλήσεων, τελωνειακούς δασμούς) ή, αντιστρόφως, αυξημένη φορολόγηση αγαθών πολυτελείας (μέσω υψηλού ΦΠΑ, ειδικών φόρων κατανάλωσης)·

. ρυθμίζοντας, δηλ. κρατική ρύθμιση της οικονομίας, κυρίως κυκλικές διακυμάνσεις, διαρθρωτικές αλλαγές, τιμές, επενδύσεις, έρευνα και ανάπτυξη, οικολογία, εξωτερικές οικονομικές σχέσεις. Για να γίνει αυτό, εισάγονται νέοι φόροι και καταργούνται οι παλιοί φόροι, αλλάζουν και διαφοροποιούνται οι συντελεστές τους και παρέχονται φορολογικά κίνητρα (βλ. 27.3).

Αρχές φορολογίας

Σε όλη την ιστορία της ανθρωπότητας, κανένα κράτος δεν θα μπορούσε να υπάρξει χωρίς φόρους. Η φορολογική εμπειρία πρότεινε επίσης την κύρια αρχή της φορολογίας: «Δεν μπορείς να κόψεις τη χήνα που γεννά τα χρυσά αυγά», δηλ. Όσο μεγάλη κι αν είναι η ανάγκη οικονομικών πόρων για την κάλυψη νοητών και αδιανόητων δαπανών, οι φόροι δεν πρέπει να υπονομεύουν το συμφέρον των φορολογουμένων για την οικονομική δραστηριότητα.

Αυτό καταδεικνύεται ξεκάθαρα από την καμπύλη Laffer, που πήρε το όνομά του από τον Αμερικανό οικονομολόγο που τεκμηρίωσε την εξάρτηση των εσόδων του προϋπολογισμού από τους φορολογικούς συντελεστές. Το νόημά του είναι ότι η μείωση των φορολογικών συντελεστών έχει ισχυρό τονωτικό αποτέλεσμα στην οικονομία. Όταν μειώνονται οι φορολογικοί συντελεστές, η φορολογική βάση τελικά αυξάνεται: εφόσον παράγονται περισσότερα προϊόντα, εισπράττονται περισσότεροι φόροι, αν και αυτό δεν συμβαίνει αμέσως (βλ. Εικόνα 7.3).

Οι σύγχρονες αρχές της φορολογίας είναι οι εξής.

1. Το επίπεδο του φορολογικού συντελεστή θα πρέπει να καθοριστεί λαμβάνοντας υπόψη τις δυνατότητες του φορολογούμενου.

2. Υποχρέωση καταβολής φόρων. Το φορολογικό σύστημα δεν πρέπει να αφήνει καμία αμφιβολία στον φορολογούμενο για το αναπόφευκτο της πληρωμής. Το σύστημα των προστίμων και των κυρώσεων, η κοινή γνώμη στη χώρα θα πρέπει να είναι τέτοιο ώστε η μη πληρωμή ή η καθυστερημένη πληρωμή φόρων να είναι λιγότερο επικερδής από την έγκαιρη και έντιμη εκπλήρωση των υποχρεώσεων προς τις φορολογικές αρχές. ;

3. Το σύστημα και η διαδικασία πληρωμής φόρων θα πρέπει να είναι απλά, κατανοητά και βολικά για τους φορολογούμενους και οικονομικά για τους φορείς είσπραξης φόρων.

4. Το φορολογικό σύστημα πρέπει να είναι ευέλικτο και εύκολα προσαρμόσιμο στις μεταβαλλόμενες κοινωνικοπολιτικές ανάγκες.

5. Το φορολογικό σύστημα θα πρέπει να διασφαλίζει την αναδιανομή του παραγόμενου ΑΕΠ και να αποτελεί αποτελεσματικό μέσο της κρατικής οικονομικής πολιτικής. Αυτή η αρχή ισχύει για τη ρυθμιστική λειτουργία της φορολογίας.

Ο φορολογικός συντελεστής και τα είδη του

Έχουμε ήδη σημειώσει ότι το μέρος της φορολογικής βάσης που ο φορολογούμενος υποχρεούται να πληρώσει με τη μορφή συγκεκριμένου φόρου ονομάζεται φορολογικός συντελεστής(ποσό φόρου).

Υπάρχουν ελάχιστοι, μέγιστοι και μέσοι φορολογικοί συντελεστές. Για παράδειγμα, στις ΗΠΑ, ο φόρος εισοδήματος φυσικών προσώπων είναι προοδευτικός: ετήσιο εισόδημα έως και 21.450 $ φορολογείται με συντελεστή 15% (αυτός είναι ο ελάχιστος συντελεστής φόρου εισοδήματος). από 21.450 έως 51.900 δολάρια - με επιτόκιο 3217,5 δολάρια + 28% επί του ποσού που υπερβαίνει τα 21.450 δολάρια. άνω των 51.900 $ - με επιτόκιο 11.743,5 $ + 31% του ποσού που υπερβαίνει τα 51.900 $ (αυτή είναι η μέγιστη τιμή).

Παράδειγμα 27.1. Ας υποθέσουμε ότι ένας νεαρός Αμερικανός έχει ετήσιο εισόδημα $25.000. Σε αυτήν την περίπτωση, η φορολογική του υποχρέωση είναι: $21.450Χ 0,15+ (25.000 -21.450) . 0,28 = 4211,5 $, δηλ. πλήρωσε με τον μέσο φορολογικό συντελεστή. Για αυτόν τον Αμερικανό, ήταν: (4211.5:25.000) . 100 = 16,8%.

Προβλήματα είσπραξης φόρων

Ο ευκολότερος τρόπος συλλογής φόρων είναι οι μισθοί και οι μισθοί. Εδώ, οι φόροι εισπράττονται αυτόματα κατά τη στιγμή της πληρωμής των οφειλόμενων χρημάτων. δεν υπάρχει φορολογική αναβολή και υπάρχει ελάχιστη έως καθόλου φοροδιαφυγή. Το ίδιο ισχύει και για άλλες κοινωνικές εισφορές (κοινωνικοί φόροι). Είναι εύκολο να επιβάλλονται ειδικοί φόροι κατανάλωσης και φόροι προστιθέμενης αξίας, αλλά ενώ δημιουργούν άμεσα έσοδα, υπάρχει η δυνατότητα τεχνητής διόγκωσης του κόστους υλικών και ελαχιστοποίησης των φορολογητέων πλεονασμάτων.

Με την κανονική οργάνωση της τελωνειακής υπηρεσίας, η είσπραξη των τελωνειακών δασμών επίσης δεν συνδέεται με σοβαρά προβλήματα.

Οι μεγαλύτερες δυσκολίες προκύπτουν κατά τη λήψη φόρων από εταιρείες (εταιρίες) λόγω των διαφόρων δυνατοτήτων μείωσης των φορολογητέων κερδών του ισολογισμού με τεχνητά διογκώνοντας το κόστος και χρησιμοποιώντας διάφορα οφέλη, εκπτώσεις, αναβολές, ασφάλιστρα επενδύσεων, απαραίτητες μειώσεις σε διάφορα ταμεία που επιτρέπονται από κρατικούς φορείς οικονομία ρύθμισης.

Υπάρχουν προβλήματα αντικειμενικής εκτίμησης της αξίας της γης και των λοιπών ακινήτων κατά την επιβολή φόρων σε αυτό το είδος κεφαλαίου.

Πολλές δυσκολίες και προβλήματα φέρνει στις φορολογικές αρχές ο φόρος επί του προσωπικού εισοδήματος που δεν λαμβάνεται από μισθωτή εργασία, δηλ. επί του εισοδήματος επιχειρηματιών, ενοικιαστών, ελεύθερων επαγγελματιών. Το τελικό ποσό του φόρου αυτών των εισοδημάτων καθορίζεται στο τέλος του έτους και συχνά πληρώνουν φόρο κατά το τρέχον έτος σαν προκαταβολή στο ποσό της πληρωμής του φόρου για το προηγούμενο έτος. Ο τελικός επανυπολογισμός γίνεται με βάση τη φορολογική δήλωση στο τέλος του έτους, δηλ. Μάλιστα, οι φορολογούμενοι αυτοί λαμβάνουν αναβαλλόμενη καταβολή μέρους του φόρου και έχουν τη δυνατότητα να μειώσουν σημαντικά το ποσό του. Επιπλέον, ο έλεγχος της ορθότητας της πληρωμής φόρων στο προσωπικό εισόδημα από επιχειρηματικές δραστηριότητες, εταιρικά κέρδη και ακίνητα απαιτεί τη διατήρηση σημαντικού προσωπικού οικονομικών επιθεωρητών και σε ορισμένες χώρες ακόμη και της οικονομικής αστυνομίας (στη Ρωσία ονομάζεται φορολογική αστυνομία).

Διεθνείς πτυχές της φορολογίας

Η επιλογή και αλλαγή του φορολογικού συστήματος, η θέσπιση φορολογικών συντελεστών, η παροχή παροχών εμπίπτουν αποκλειστικά στην αρμοδιότητα των εθνικών κρατικών νομοθετικών και εκτελεστικών οργάνων.

Ωστόσο, οι κυβερνήσεις διαφόρων κρατών συνεργάζονται ολοένα και περισσότερο μεταξύ τους στον τομέα της φορολογικής πολιτικής. Η ανάγκη για μια τέτοια συνεργασία έχει τις ρίζες της στην εντατικοποίηση των διμερών και πολυμερών οικονομικών δεσμών, στην ανάπτυξη της οικονομικής ολοκλήρωσης και στη συνακόλουθη επιθυμία διασφάλισης ίσων συνθηκών ανταγωνισμού στις παγκόσμιες αγορές.

Η εθνική ανταγωνιστικότητα των εξαγόμενων αγαθών και υπηρεσιών, η ικανότητα μιας χώρας να εξάγει κεφάλαια στο εξωτερικό εξαρτώνται όχι μόνο από την αποτελεσματικότητα της εθνικής οικονομίας, αλλά και από τον βαθμό επιβάρυνσης της με φόρους. Αυτό μετριάζεται εν μέρει από την τόνωση της ξένης οικονομικής δραστηριότητας των εθνικών επιχειρήσεων, που πραγματοποιείται, ιδίως, με τη βοήθεια φορολογικών κινήτρων.

Ο ΦΠΑ μπορεί να χρησιμεύσει ως παράδειγμα της επίδρασης των φόρων στις διεθνείς οικονομικές σχέσεις. Συνήθως αυτός ο φόρος δεν ισχύει για τις εξαγωγές, αλλά επιβάλλεται σε όλα τα αγαθά και τις υπηρεσίες που πωλούνται στη χώρα, ανεξάρτητα από τη χώρα προέλευσης. Ως αποτέλεσμα, ο ΦΠΑ ενθαρρύνει τις εξαγωγές και αποθαρρύνει τις εισαγωγές, και δεδομένου ότι ο φόρος είναι έμμεσος και όχι άμεσος, δεν υπόκειται στους περιορισμούς του Παγκόσμιου Οργανισμού Εμπορίου (ΠΟΕ) στις άμεσες εξαγωγικές επιδοτήσεις. Στη Ρωσία, οι εξαγωγές σε χώρες εκτός ΚΑΚ δεν υπόκεινται επίσης σε ΦΠΑ.

Οι εισαγωγικοί δασμοί αποτελούν κλασικό παράδειγμα προστασίας της εγχώριας αγοράς από τον υπερβολικό ξένο ανταγωνισμό. Έτσι, στη Ρωσία το 1998 το μέγεθος του σταθμισμένου μέσου δασμού ήταν περίπου 13% της δασμολογητέας αξίας των εισαγόμενων εμπορευμάτων. Επιπλέον, τα αγαθά αυτά υπόκεινται σε ΦΠΑ και ειδικούς φόρους κατανάλωσης (εάν πρόκειται για αγαθά που υπόκεινται σε ειδικούς φόρους κατανάλωσης).

Διεθνής κανονισμός για τη διπλή φορολογία

Όλες οι ανεπτυγμένες χώρες φορολογούν συνήθως το εισόδημα που αποκτάται στην επικράτειά τους. Πολλές χώρες (ΗΠΑ, Καναδάς, Ιαπωνία, Μεγάλη Βρετανία, καθώς και Ρωσία) φορολογούν επίσης τα εισοδήματα των φυσικών και νομικών προσώπων τους που λαμβάνουν στο εξωτερικό. Το αποτέλεσμα είναι η λεγόμενη διπλή φορολογία.

Στη Ρωσία, οι φορολογικές αρχές πιστώνουν φόρους που καταβάλλονται στο εξωτερικό από Ρώσους φυσικά και νομικά πρόσωπα. Ωστόσο, η Ρωσία έχει συμφωνίες με ορισμένες χώρες για την αποφυγή (εξάλειψη) της διπλής φορολογίας εισοδήματος και περιουσίας.

Εναρμόνιση φορολογικών συστημάτων

Σε ομίλους ένταξης, υπάρχει μια τάση σύγκλισης (εναρμόνισης) των φορολογικών συστημάτων των χωρών τους. Δραστηριοποιείται περισσότερο στην ΕΕ, όπου σχεδιάζεται να δημιουργηθούν κοινοί εταιρικοί φορολογικοί συντελεστές στο μέλλον, ενώ έχει εξαλειφθεί η διπλή φορολόγηση των κερδών των εταιρειών από κράτη μέλη της ΕΕ που λαμβάνουν εισόδημα σε άλλες χώρες της Ένωσης. Πλέον τα κέρδη που μεταφέρει η θυγατρική στη μητρική είτε δεν φορολογούνται στη χώρα κατοικίας της πρώτης, είτε προσμετρώνται κατά τη φορολόγηση της δεύτερης. Επετεύχθη συμφωνία για την ενοποίηση του κύριου συντελεστή ΦΠΑ (15%) και τη θέσπιση ενιαίων ελάχιστων ειδικών φόρων κατανάλωσης. Εδώ, οι εθνικοί φόροι για την έκδοση δανείων (1-2%) έχουν ήδη εναρμονιστεί και οι προμήθειες για την έκδοση τίτλων έχουν καταργηθεί. Εναρμόνιση των φορολογικών συστημάτων αναμένεται επίσης στην ΚΑΚ.

3. Δημοσιονομική (δημοσιονομική) πολιτική

Τα τεράστια κεφάλαια που συγκεντρώνονται με τη μορφή φόρων και αναδιανέμονται μέσω του κρατικού προϋπολογισμού αποτελούν την κύρια οικονομική δύναμη του σύγχρονου κράτους. Εξ ου και η μεγάλη προσοχή στους φόρους και τον προϋπολογισμό και ο μεγάλος αντίκτυπος της δημοσιονομικής πολιτικής σε ολόκληρη τη ζωή της σύγχρονης κοινωνίας.

Η δημοσιονομική πολιτική μπορεί να στοχεύει στην τόνωση της οικονομικής ζωής, για παράδειγμα, κατά τη διάρκεια μιας ύφεσης, και τότε ονομάζεται δημοσιονομική επέκταση.Οι κύριοι μοχλοί της είναι η αύξηση των κρατικών δαπανών ή/και η μείωση των φόρων.

Με στόχο τον περιορισμό της οικονομικής έκρηξης, πιο συγκεκριμένα, την καταπολέμηση του πληθωρισμού που προκαλεί αυτή η έκρηξη, η δημοσιονομική πολιτική ονομάζεται φορολογικό περιορισμό.Περιλαμβάνει τη μείωση των κρατικών δαπανών ή/και την αύξηση των φόρων. Αυτό μειώνει τον πληθωρισμό που προκαλείται από την έκρηξη μειώνοντας την οικονομική ανάπτυξη και αυξάνοντας την ανεργία.

Κυβέρνηση και συνολική ζήτηση

Η συντριπτική πλειοψηφία των δαπανών του προϋπολογισμού (δημόσιες αγορές, μισθοί των λεγόμενων κρατικών υπαλλήλων, πιστώσεις, δάνεια και επιδοτήσεις) καθορίζουν τη συνολική ζήτηση. Το μεγάλο βάρος τους σε αυτό επιτρέπει στο κράτος να επηρεάσει ολόκληρη τη συνολική ζήτηση:

AD = C + I + G + X, (27.1)

όπου AD είναι η συνολική ζήτηση. Γ - ζήτηση των καταναλωτών. I - ζήτηση επενδύσεων ιδιωτικές επενδύσεις). Ζ - κρατική ζήτηση (κρατικές δαπάνες). Το X είναι καθαρή εξαγωγή.

Η κυβέρνηση επηρεάζει επίσης τη συνολική ζήτηση μέσω φόρων: όσο υψηλότεροι είναι οι συντελεστές τους, τόσο χαμηλότερο είναι το ποσό του διαθέσιμου εισοδήματος με τη μορφή της καταναλωτικής ζήτησης των νοικοκυριών και της επενδυτικής ζήτησης των επιχειρήσεων. Ωστόσο, οι φόροι μπορεί να παραμείνουν υψηλοί ανεξάρτητα από τον αρνητικό αντίκτυπό τους στη συνολική ζήτηση, αλλά απλώς επειδή η δημοσιονομική λειτουργία της φορολογίας μπορεί να υπερισχύει της ρυθμιστικής, όπως συνέβη στη Ρωσία τη δεκαετία του 1990.

Κρατικός προϋπολογισμός, αποταμιεύσεις και επενδύσεις. Εφέ συνωστισμού

Σε μια οικονομία ισορροπίας, το ποσό της αποταμίευσης (S) πρέπει να είναι ίσο με το ποσό της επένδυσης (I), δηλ. S=I (βλ. 4.3). Ωστόσο, στην πράξη, η κατάσταση είναι συνήθως κοντά σε αυτήν όταν τα έσοδα του κρατικού προϋπολογισμού προστίθενται στις αποταμιεύσεις των νοικοκυριών (S) (αποτελούνται κυρίως από φόρους και επομένως υποδηλώνονται επίσης με το γράμμα T (φόροι) και οι κρατικές δαπάνες (G) είναι προστίθενται στις ιδιωτικές επενδύσεις (I), οι οποίες για την οικονομία εκτελούν το ρόλο των επενδυτικών ενέσεων:

S + T = I + G. (27.2)

Αν αναδιατάξουμε αυτήν την εξίσωση, παίρνουμε

S - I = G - T. (27.3)

Αυτός ο τροποποιημένος τύπος δείχνει ότι η διαφορά μεταξύ αποταμίευσης και επένδυσης είναι ίση με τη διαφορά μεταξύ κρατικών δαπανών και εσόδων, δηλ. έλλειμα προϋπολογισμού. Με άλλα λόγια, εάν οι επενδύσεις είναι λιγότερες από την αποταμίευση, τότε αυτή η διαφορά συχνά πηγαίνει για να καλύψει το έλλειμμα του προϋπολογισμού, συνήθως με τη μορφή κρατικών δανείων. Ωστόσο, αυτό είναι το μέρος της εξοικονόμησης που θα μπορούσε να είναι ιδιωτική επένδυση.

Μια άλλη αρνητική επίδραση του κρατικού δανεισμού είναι ακόμη πιο γνωστή. Συνίσταται στο γεγονός ότι ως αποτέλεσμα της πρόσθετης ζήτησης για αποταμιεύσεις, το επιτόκιο στην αγορά δανειακών κεφαλαίων αυξάνεται, γεγονός που οδηγεί σε μείωση των ιδιωτικών επενδύσεων και, κατά συνέπεια, σε μείωση της παραγωγής, των εξαγωγών και των καταναλωτικών δαπανών. Υπάρχει ένα λεγόμενο αποτέλεσμα παραγκωνισμούκρατικά δάνεια σε ιδιωτικές επενδύσεις.

Δυναμική του κρατικού προϋπολογισμού και του ΑΕΠ

Η αύξηση των κρατικών δαπανών οδηγεί σε αναζωογόνηση της οικονομίας - αύξηση εισοδήματος και ΑΕΠ.

Ρύζι. Το 27.1 δείχνει ότι με την αύξηση του ΑΕΠ (Y), η αύξηση των κρατικών εσόδων (T) οδηγεί στο γεγονός ότι τελικά αρχίζουν να υπερβαίνουν τις κρατικές δαπάνες (G). Ως αποτέλεσμα, το έλλειμμα του κρατικού προϋπολογισμού, χαρακτηριστικό για μια περίοδο ύφεσης του ΑΕΠ, μετατρέπεται σε πλεόνασμα. Σημειώστε ότι το μέγεθος τόσο του ελλείμματος όσο και του πλεονάσματος εξαρτώνται από την κλίση της γραμμής Τ, η οποία καθορίζεται από τον βαθμό στον οποίο τα φορολογικά έσοδα στον προϋπολογισμό είναι επιρρεπή (ελαστικά) στις αλλαγές του ΑΕΠ.

Ρύζι. 27.1. Αλλαγή στα δημόσια έσοδα ανάλογα με τη δυναμική του ΑΕΠ

Με τη σειρά του, αυτή η ευαισθησία εξαρτάται σε μεγάλο βαθμό από την αντοχή των λεγόμενων ενσωματωμένων σταθεροποιητών. Αυτό είναι ένα προοδευτικό σύστημα φορολογίας, κρατικών μεταβιβάσεων προς τους φτωχούς και παρόμοια μέσα επηρεασμού του εισοδήματος. Όχι μόνο μειώνουν τον ρυθμό μείωσης και αύξησης της συνολικής ζήτησης, αλλά και αμβλύνουν τις κυκλικές διακυμάνσεις στα έσοδα του κρατικού προϋπολογισμού.

Φόροι και Συνολική Προμήθεια

Ρύζι. Το 27.1 δείχνει ότι κατά τη διάρκεια του οικονομικού κύκλου, μπορεί να προκύψει αυτόματα δημοσιονομικό έλλειμμα (στη φάση ύφεσης) και πλεόνασμα (στη φάση ανάκαμψης). Για την καταπολέμηση του ελλείμματος του κρατικού προϋπολογισμού και προκειμένου να αναζωογονηθεί η οικονομική ζωή, οι υποστηρικτές της οικονομίας από την πλευρά της προσφοράς προτείνουν τη μείωση των φόρων. Πιστεύουν ότι οι χαμηλότεροι φορολογικοί συντελεστές δεν θα οδηγήσουν απαραίτητα σε αύξηση του ελλείμματος του κρατικού προϋπολογισμού λόγω μειωμένων φορολογικών εσόδων (όπως πιστεύουν οι κεϋνσιανοί), αλλά σίγουρα θα βοηθηθεί η αύξηση της παραγωγής (προσφοράς) και της ζήτησης. Ως απόδειξη ότι η μείωση των φορολογικών συντελεστών μετατρέπεται σε αύξηση των φορολογικών εσόδων στον προϋπολογισμό, δίνεται η καμπύλη Laffer (βλ. Εικ. 7.3). Ωστόσο, το πρόβλημα είναι ότι αν συμβεί αυτό, τότε μακροπρόθεσμα, και βραχυπρόθεσμα, τα έσοδα των σκύλων στον προϋπολογισμό μπορεί να μειωθούν.

Σημειώνουμε επίσης ότι οι έμμεσοι φόροι, σε αντίθεση με τους άμεσους φόρους, είναι ένας από τους ενσωματωμένους σταθεροποιητές προϋπολογισμού. Κατά τη φάση της ύφεσης, όταν τα κέρδη και τα άλλα εισοδήματα τείνουν να μειώνονται περισσότερο από το ΑΕΠ, τα έσοδα από την άμεση φορολογία μειώνονται επίσης απότομα. Όσον αφορά τους έμμεσους φόρους, ο όγκος των συναλλαγών με αγαθά και υπηρεσίες μειώνεται πολύ λιγότερο, με αποτέλεσμα τα έσοδα του κρατικού προϋπολογισμού από ΦΠΑ, φόρους επί των πωλήσεων και ειδικούς φόρους κατανάλωσης να μην μειώνονται στον ίδιο βαθμό με τον όγκο του ΑΕΠ. Επιπλέον, οι έμμεσοι φόροι μειώνουν τις αρνητικές επιπτώσεις του πληθωρισμού στον προϋπολογισμό. Εάν οι άμεσοι φόροι δίνουν στον προϋπολογισμό έσοδα κυρίως από αυτά τα εισοδήματα και τα ακίνητα, το μέγεθος και οι τιμές των οποίων συνήθως αυξάνονται πιο αργά από τον πληθωρισμό, τότε οι έμμεσοι φόροι βασίζονται σε αυτά τα αγαθά και τις συναλλαγές, οι τιμές των οποίων δεν υστερούν, και μερικές φορές ακόμη και ξεπερνούν τον αποπληθωριστή του ΑΕΠ.

συμπεράσματα

1. Τα κύρια μέσα αναδιανομής του ΑΕΠ είναι ο προϋπολογισμός και οι φόροι.

2. Ο κρατικός προϋπολογισμός είναι μια μορφή συγκρότησης και δαπάνης ταμείου κονδυλίων που προορίζεται για οικονομική υποστήριξη των καθηκόντων και των λειτουργιών του κράτους και της τοπικής αυτοδιοίκησης. Αποτελείται από κεντρικούς και εδαφικούς προϋπολογισμούς. Τα σχέδια και οι εκθέσεις επιδόσεων εγκρίνονται ετησίως από το Κοινοβούλιο.