Πώς να πάρετε μια έκπτωση ιδιοκτησίας στην εργασία. Καταχώρηση έκπτωσης φόρου μέσω εργοδότη: περιγραφή της διαδικασίας

Διαβάστε επίσης

- Δυνατότητα λήψης έκπτωσης αμέσως μετά την εμφάνιση του δικαιώματος σε αυτήν.

- Δεν χρειάζεται να συμπληρώσετε δήλωση στο έντυπο 3-NDFL.

- Η περίοδος επαλήθευσης εγγράφων είναι 1 μήνας.

Μειονεκτήματα λήψης έκπτωσης περιουσίας μέσω εργοδότη

- Οι επιστροφές χρημάτων δεν γίνονται σε ένα μόνο ποσό για ολόκληρο το έτος ταυτόχρονα, αλλά μηνιαία, με τη μορφή πλήρους μισθού (χωρίς έκπτωση φόρου εισοδήματος φυσικών προσώπων ύψους 13%).

- Εάν ένας πολίτης αλλάξει δουλειά κατά τη διάρκεια του έτους, δεν θα μπορεί να λάβει έκπτωση στον νέο τόπο εργασίας του μέχρι το επόμενο έτος.

- Αυτή η μέθοδος δεν είναι κατάλληλη για όσους, για διάφορους λόγους, δεν θέλουν να αναφέρουν στον τόπο εργασίας τους το γεγονός της αγοράς οικιστικών ακινήτων.

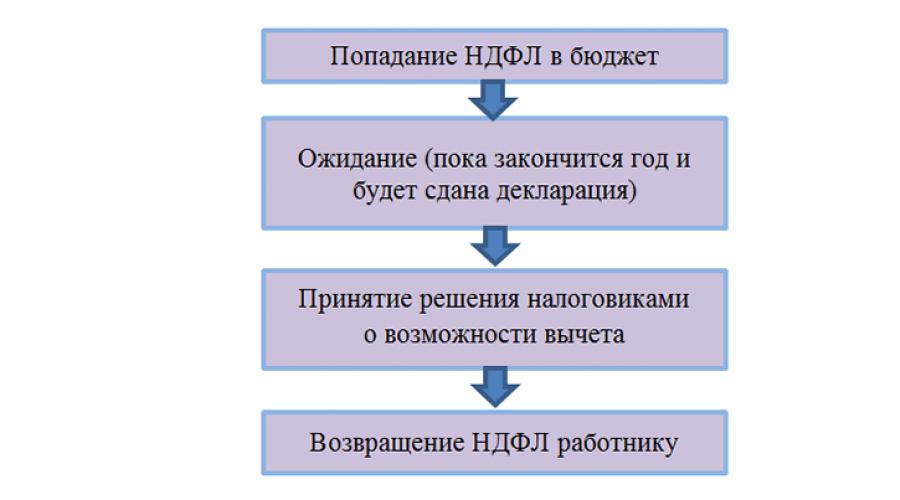

- Η έκπτωση παρέχεται μόνο από τον μήνα που ο πολίτης υπέβαλε στον εργοδότη ειδοποίηση της φορολογικής αρχής που να βεβαιώνει το δικαίωμα του επιδόματος.

Δεδομένου ότι η περίοδος ελέγχου εγγράφων στην εφορία είναι 1 μήνας, ένας πολίτης θα μπορεί να αρχίσει να λαμβάνει την έκπτωση όχι νωρίτερα από τον Φεβρουάριο και επομένως για τον Ιανουάριο θα πρέπει να τη λάβει στο τέλος του έτους στην εφορία.

Χαρακτηριστικά των επιστροφών μέσω του εργοδότη

Η έκπτωση παρέχεται με τη μορφή απαλλαγής από το εισόδημα που λαμβάνει ένας πολίτης από τον φόρο εισοδήματος φυσικών προσώπων.

Κάθε μήνα ένας πολίτης λαμβάνει πλήρη μισθό χωρίς έκπτωση φόρου.

Ο μισθός της Stepanova είναι 120.000 ρούβλια, εκ των οποίων ο φόρος εισοδήματος φυσικών προσώπων είναι 15.600 ρούβλια. Συνολικά, ο Stepanov λαμβάνει 104.400 ρούβλια μηνιαίως. Όταν υποβάλλει αίτηση για έκπτωση στον τόπο εργασίας, ο Stepanov θα λάβει πλήρη μισθό - 120.000 τρίψτε.χωρίς έκπτωση φόρου.

Η έκπτωση μπορεί να διεκδικηθεί αμέσως μετά τη γέννηση του δικαιώματος σε αυτήν

Εάν το δικαίωμα σε αυτό προέκυψε τον Μάιο, ήδη αυτόν τον μήνα μπορείτε να υποβάλετε έγγραφα στην εφορία για να επιβεβαιώσετε το δικαίωμα επιστροφής στον τόπο εργασίας σας.

Σημείωση: Προς το παρόν, προκύπτουν πολλά ερωτήματα σχετικά με τον μήνα που ο εργοδότης πρέπει να αρχίσει να παρέχει την έκπτωση. Το Υπουργείο Οικονομικών, σε αριθμό επιστολών του, ειδικότερα, με ημερομηνία 16 Μαρτίου 2017. 03-04-06/15201, ανέφερε ότι ο εργοδότης μπορεί να παράσχει έκπτωση όχι από τον μήνα που ο εργαζόμενος έφερε τη φορολογική ειδοποίηση, αλλά από την αρχή του έτους. Αξίζει να σημειωθεί ότι στις περισσότερες περιπτώσεις τα λογιστικά τμήματα κάνουν ένα τέτοιο βήμα δεν λειτουργείκαι αρχίζει να εκδίδει κρατήσεις από τον μήνα λήψης ειδοποίησης από τον εργαζόμενο.

Εάν αλλάξετε δουλειά το ίδιο έτος, δεν θα μπορείτε να πάρετε έκπτωση στη νέα σας εργασία.

Επί του παρόντος, η θέση των ρυθμιστικών αρχών (για παράδειγμα, Επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας για τη Μόσχα με ημερομηνία 3 Ιουλίου 2009 N 20-14/068304@) είναι τέτοια ώστε σε περίπτωση αλλαγής τόπου εργασίας στο έτος κατά το οποίο ο πολίτης άρχισε να λαμβάνει έκπτωση στην εργασία του τόπου, να αρχίσει να τη λαμβάνει ξανά το ίδιο έτος, αλλά σε διαφορετική εργασία ειναι ΑΠΑΓΟΡΕΥΜΕΝΟ.

Το 2017, ο Stepanov έλαβε επιβεβαίωση από τη φορολογική αρχή για το δικαίωμα λήψης έκπτωσης μέσω του εργοδότη του και άρχισε να την επιστρέφει, αλλά λίγους μήνες αργότερα παραιτήθηκε και ως εκ τούτου, στη νέα του δουλειά, θα μπορεί να αρχίσει να λαμβάνει αυτό το όφελος του χρόνου.

Η έκπτωση μπορεί να ληφθεί από πολλούς εργοδότες ταυτόχρονα

Εάν ένας πολίτης εργάζεται επίσημα σε πολλές θέσεις εργασίας, μπορεί να λάβει έκπτωση φόρου και από τους δύο εργοδότες. Για να γίνει αυτό, πρέπει να συντάξει αντίστοιχη αίτηση, στην οποία θα αναφέρει το ποσό της έκπτωσης που έλαβε από κάθε εργοδότη και θα το στείλει στην φορολογική αρχή του τόπου εγγραφής.

Belov S.S. δουλεύει 2 θέσεις μερικής απασχόλησης. Το 2017, αγόρασε ένα διαμέρισμα αξίας 1.800.000 RUB. Ο Belov συνέταξε μια αίτηση για να λάβει έκπτωση ύψους 1.000.000 ρούβλια για έναν τόπο εργασίας. και για το δεύτερο στο ποσό των 800.000 ρούβλια. Η φορολογική αρχή εξέτασε τα υποβληθέντα έγγραφα και επιβεβαίωσε το δικαίωμα έκπτωσης στις αναλογίες που υπέδειξε ο Belov.

Το υπόλοιπο της έκπτωσης που δεν ελήφθη από τον εργοδότη θα πρέπει να ληφθεί από την Ομοσπονδιακή Φορολογική Υπηρεσία στο τέλος του έτους.

Εάν κατά τη διάρκεια του έτους ένας πολίτης δεν έλαβε πλήρως την κράτηση (για παράδειγμα, έκανε αίτηση για αυτήν στα μέσα ή στο τέλος του έτους ή άλλαξε δουλειά κατά τη διάρκεια του έτους), θα μπορεί να λάβει το υπόλοιπο μόνο στο τέλος του έτους από τη φορολογική αρχή με τη σειρά που καθορίστηκε για τη λήψη έκπτωσης μέσω της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

Το επόμενο έτος θα χρειαστεί να ληφθεί νέα επιβεβαίωση του δικαιώματος έκπτωσης από την Ομοσπονδιακή Φορολογική Υπηρεσία

Η επιβεβαίωση του δικαιώματος έκπτωσης στον τόπο εργασίας που λαμβάνεται από τη φορολογική αρχή ισχύει μόνο 1 χρόνος, και επομένως πρέπει να λαμβάνεται ετησίως.

Διαδικασία διεκδίκησης παροχών στον τόπο εργασίας

1. Συλλογή των απαραίτητων εγγράφων.

Η υποβολή στη φορολογική αρχή είναι παρόμοια με αυτή που υποβάλλεται κατά την υποβολή αίτησης για έκπτωση μέσω, με εξαίρεση τη δήλωση 3-NDFL.

Περιλαμβάνει:

- επί επιβεβαίωσης του δικαιώματος έκπτωσης από τον εργοδότη.

- Έγγραφα που επιβεβαιώνουν την ιδιοκτησία του αγορασμένου ακινήτου.

- Έγγραφα πληρωμής που επιβεβαιώνουν την αγορά κατοικίας.

2. Διαβίβαση εγγράφων στη φορολογική αρχή του τόπου εγγραφής.

Τα έγγραφα που επιβεβαιώνουν το δικαίωμα έκπτωσης μπορούν να υποβληθούν στην επιθεώρηση με τους ακόλουθους τρόπους:

- Προσωπικά ή μέσω αντιπροσώπου (με πληρεξούσιο).

- Μέσω συστημένης αλληλογραφίας με λίστα συνημμένων.

- Μέσω του «Προσωπικού λογαριασμού φορολογούμενου» στον ιστότοπο της Ομοσπονδιακής Φορολογικής Υπηρεσίας.

3. Απόδειξη ειδοποίησης επιβεβαίωσης δικαιώματος έκπτωσης.

Μετά από 30 ημέρες από την ημερομηνία παραλαβής των εγγράφων, η φορολογική αρχή πρέπει να στείλει στον πολίτη μια ειδοποίηση που να επιβεβαιώνει το δικαίωμα έκπτωσης ή να το αρνείται.

4. Υποβολή ειδοποίησης στον τόπο εργασίας.

Αφού η εφορία εκδώσει ειδοποίηση για την επιβεβαίωση της έκπτωσης, θα πρέπει να υποβληθεί στο λογιστήριο του τόπου εργασίας μαζί με μια αίτηση για αυτό το επίδομα. Από τον μήνα που υποβλήθηκε η ειδοποίηση, ο πολίτης θα αρχίσει να λαμβάνει έκπτωση, δηλαδή ο φόρος εισοδήματος φυσικών προσώπων δεν θα αφαιρείται πλέον από τον μισθό του.

Ένα άτομο λαμβάνει μια ειδοποίηση έκπτωσης φόρου για έναν εργοδότη από την εφορία και τη μεταφέρει στο λογιστήριο της εταιρείας του. Από το υλικό μας θα μάθετε πώς φαίνεται η ειδοποίηση, καθώς και ποιοι και για ποιους φόρους μπορούν να λάβουν έκπτωση στον τόπο εργασίας.

Ποιες εκπτώσεις και για ποιους φόρους υπάρχουν στον τόπο εργασίας;

Ένα άτομο μπορεί να λάβει έκπτωση φόρου εισοδήματος φυσικών προσώπων:

- στην Ομοσπονδιακή Φορολογική Υπηρεσία·

- στον εργοδότη.

Η τεχνολογία για τη λήψη εκπτώσεων είναι διαφορετική. Για παράδειγμα, για να λάβετε κοινωνική έκπτωση από την εφορία χρειάζεστε:

- περιμένετε μέχρι να τελειώσει η χρονιά.

- συμπληρώστε το 3-NDFL και υποβάλετέ το στην επιθεώρηση μαζί με τα δικαιολογητικά.

- περίμενε πάλι να ελέγξουν τα παραστατικά η εφορία και να μεταφέρει τα χρήματα στον λογαριασμό.

Περισσότερες πληροφορίες σχετικά με τις δαπάνες που μπορούν να συμψηφιστούν με έκπτωση φόρου περιγράφονται στις δημοσιεύσεις:

Ωστόσο, ένα άτομο έχει την ευκαιρία να μην περιμένει μέχρι να τελειώσει η χρονιά. Μπορείτε να χρησιμοποιήσετε την έκπτωση αμέσως μετά την αγορά ενός διαμερίσματος (πληρωμή για εκπαίδευση, θεραπεία), εάν παρέχεται από τον εργοδότη.

Μπορείτε να λάβετε έκπτωση στον τόπο εργασίας σας:

- μόνο για έναν φόρο - φόρο εισοδήματος φυσικών προσώπων.

- για δύο τύπους εκπτώσεων - περιουσιακών και κοινωνικών.

Είναι δυνατή η έκπτωση κατά την αγορά ενός κτιρίου κατοικιών, βλ.

Δυστυχώς, δεν μπορούν όλα τα άτομα που λαμβάνουν εισόδημα από έναν εργοδότη να ζητήσουν έκπτωση στον τόπο εργασίας τους:

Όπως φαίνεται από το σχήμα, δεν υπάρχουν εμπόδια στη λήψη έκπτωσης στον τόπο εργασίας για άτομα που έχουν συνάψει σύμβαση εργασίας με τον εργοδότη. Στην περίπτωση αυτή, ο όρος της σύναψής του δεν έχει σημασία (για ορισμένο χρονικό διάστημα ή χωρίς να το προσδιορίζει). Οι εργαζόμενοι με μερική απασχόληση εμπίπτουν επίσης στην κατηγορία των εργαζομένων για τους οποίους παρέχεται έκπτωση στον τόπο εργασίας, ανεξάρτητα από το μέγεθος του συντελεστή (0,25, 0,1, κ.λπ.).

Ταυτόχρονα, τα πρόσωπα που έχουν συνάψει αστικές συμβάσεις δεν θα μπορούν να επωφεληθούν από την έκπτωση από τον εργοδότη - δείτε τη θέση των υπαλλήλων για το θέμα αυτό στην επιστολή του Υπουργείου Οικονομικών με ημερομηνία 14 Οκτωβρίου 2011 Αρ. 03 -04-06/7-271.

Όταν λαμβάνετε έκπτωση από την εφορία, ο φόρος εισοδήματος φυσικών προσώπων από τον μισθό σας πηγαίνει πολύ πριν σας επιστρέψει το ποσό της έκπτωσης:

Κατά την υποβολή αίτησης για έκπτωση στον εργοδότη, εξοικονομείται σημαντικός χρόνος, καθώς δαπανάται μόνο για τη λήψη ειδοποίησης από την Ομοσπονδιακή Φορολογική Υπηρεσία (όχι περισσότερο από 30 ημέρες - παράγραφος 3 της παραγράφου 3 του άρθρου 220 του Φορολογικού Κώδικα της Ρωσίας Ομοσπονδία):

Παράδειγμα

Ένας υπάλληλος της Perimeter LLC, τεχνικός στο εργαστήριο Νο. 3, I. R. Sadykov, αγόρασε ένα διαμέρισμα τον Μάρτιο του 2018. Έχει μια επιλογή - να υποβάλει αίτηση για έκπτωση:

- στην Ομοσπονδιακή Φορολογική Υπηρεσία στον τόπο διαμονής σας·

- στον τόπο εργασίας.

Στην πρώτη περίπτωση, θα περάσει περισσότερο από ένα έτος από τη στιγμή της αγοράς του διαμερίσματος μέχρι να επιστραφεί ο φόρος εισοδήματος φυσικών προσώπων (9 μήνες πριν από το τέλος του έτους + 3 μήνες για επιτραπέζιο έλεγχο 3-φορολόγησης εισοδήματος φυσικών προσώπων + άλλος ένας μήνας για τη μεταφορά του «επιστρεφόμενου» φόρου εισοδήματος φυσικών προσώπων στον λογαριασμό του I.R. Sadykov).

Στη δεύτερη περίπτωση, δεν θα μπορείτε να λάβετε έκπτωση αμέσως. Θα χρειαστεί χρόνος για να λάβετε ειδοποίηση από την εφορία (για να κάνετε αίτηση για έκπτωση στον εργοδότη). Ωστόσο, αυτό το κόστος χρόνου είναι σημαντικά μικρότερο από ό,τι στην πρώτη περίπτωση. Και ο Sadykov I.R. θα μπορεί να αρχίσει να χρησιμοποιεί την έκπτωση εντός ενός μήνα αφού επικοινωνήσει με τις φορολογικές αρχές για ειδοποίηση.

Έτσι, η αίτηση για έκπτωση στον εργοδότη βοηθά τον παραλήπτη:

- Ανακτήστε τα έξοδά σας πιο γρήγορα. Για παράδειγμα, ο εργοδότης υποχρεούται να παράσχει έκπτωση περιουσίας από την αρχή του έτους, ανεξάρτητα από τον μήνα που ο εργαζόμενος έλαβε την ειδοποίηση από την Ομοσπονδιακή Φορολογική Υπηρεσία (προσωπικός φόρος εισοδήματος παρακρατείται από την αρχή του έτους έως τον μήνα λήψης του η ειδοποίηση πρέπει να επιστραφεί στον εργαζόμενο).

- Εξοικονομήστε χρόνο κατά την εγγραφή και την υποβολή του 3-NDFL.

- Εξοικονομήστε τα χρήματά σας από τον πληθωρισμό και αντισταθμίστε μέρος των εξόδων με τις λιγότερες οικονομικές και προσωρινές απώλειες.

Έντυπο αίτησης για λήψη ειδοποίησης που επιβεβαιώνει το δικαίωμα σε περιουσιακή ή κοινωνική έκπτωση

Εάν αποφασίσετε να υποβάλετε αίτηση για έκπτωση στον εργοδότη σας, πρέπει:

- συμπληρώστε μια αίτηση για έκπτωση και υποβάλετέ την στον εργοδότη (δείτε τι να γράψετε σε αυτήν παρακάτω).

- Λάβετε ειδοποίηση από τις φορολογικές αρχές σχετικά με το δικαίωμά σας σε έκπτωση και επισυνάψτε την στην αίτησή σας.

Όταν επικοινωνείτε με τις φορολογικές αρχές για ειδοποίηση, θα χρειαστείτε επίσης μια αίτηση - μετά τη λήψη της, ξεκινά ένας έλεγχος εγγράφων, μετά τον οποίο οι ελεγκτές επιβεβαιώνουν το δικαίωμά σας για έκπτωση ή το αρνούνται.

Τα έντυπα αιτήσεων εξαρτώνται από τον τύπο της έκπτωσης και έχουν συμβουλευτικό χαρακτήρα.

Μπορείτε να δείτε πώς φαίνεται η φόρμα αίτησης για επιβεβαίωση της έκπτωσης ιδιοκτησίας παρακάτω:

![]()

Το έντυπο αίτησης για επιβεβαίωση κοινωνικής έκπτωσης έχει ως εξής:

Πώς φαίνεται η ειδοποίηση της εφορίας για έκπτωση;

Για κάθε παρακράτηση παρέχεται ξεχωριστό έντυπο ειδοποίησης.

Το έντυπο για την ειδοποίηση της φορολογικής αρχής σχετικά με την επιβεβαίωση έκπτωσης περιουσίας εγκρίθηκε με εντολή του Υπουργείου Οικονομικών και της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 14ης Ιανουαρίου 2015 Αρ. ММВ-7-11/3@.

Το έντυπο ειδοποίησης που επιβεβαιώνει το δικαίωμα έκπτωσης κοινωνικού φόρου, που προτείνεται από τις φορολογικές αρχές, αναρτάται στην επιστολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της 16ης Ιανουαρίου 2017 Αρ. BS-4-11/500@.

Τα παρακάτω υλικά θα σας ενημερώσουν για διαφορετικούς τύπους μη φορολογικών ειδοποιήσεων για διαφορετικές καταστάσεις:

- "Πώς να γράψετε μια ειδοποίηση καταγγελίας σύμβασης - δείγμα".

- .

Για να λάβετε έκπτωση στον τόπο εργασίας σας, προσκομίζετε αίτηση και ειδοποίηση έκπτωσης φόρου στο λογιστήριο. Η αίτηση πρέπει να περιέχει αίτημα για έκπτωση φόρου, το είδος και το ύψος της. Μια τέτοια δήλωση συντάσσεται σε ελεύθερη μορφή που απευθύνεται στον επικεφαλής της εταιρείας. Μπορείτε να χρησιμοποιήσετε το παρακάτω κείμενο ως δείγμα:

Αφού η αίτηση, μαζί με το φορολογικό σημείωμα, φτάσει στο λογιστήριο της εταιρείας σας, ο φόρος εισοδήματος φυσικών προσώπων δεν θα παρακρατείται πλέον από τον μισθό σας. Στην περίπτωση αυτή, η ημερομηνία έναρξης εφαρμογής της έκπτωσης είναι:

- για κοινωνικές εκπτώσεις - ο μήνας κατά τον οποίο ο εργαζόμενος υπέβαλε αίτηση για έκπτωση (ρήτρα 2 του άρθρου 219 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- για έκπτωση περιουσίας - από την αρχή του έτους (από 20 Ιανουαρίου 2017 αριθμ. 03-04-06/2416 επιστολή του Υπουργείου Οικονομικών).

Ίσως χρειαστεί να λάβετε ξανά ειδοποίηση έκπτωσης φόρου από τον εργοδότη σας:

- εάν η κράτηση στο τρέχον έτος δεν χρησιμοποιηθεί πλήρως και μέρος της μεταφέρεται στο επόμενο έτος·

- εάν κατά τη διάρκεια του έτους αναδιοργανώθηκε η εταιρεία στην οποία ο εργαζόμενος έλαβε την έκπτωση, ο εργαζόμενος πρέπει να επικοινωνήσει ξανά με τη φορολογική αρχή για ειδοποίηση που θα αναφέρει το όνομα και τα στοιχεία της αναδιοργανωμένης εταιρείας.

Η ειδοποίηση που ελήφθη εκ νέου πρέπει να φερθεί στο λογιστήριο με νέα αίτηση. Σε αυτό, αναφέρετε το ποσό του υπολοίπου της έκπτωσης και την περίοδο παροχής της.

Υπάρχει δυνατότητα να πάρει έκπτωση από εργοδότη για έξοδα υπέρ των παιδιών;

Μπορείτε να διεκδικήσετε έκπτωση από τον εργοδότη σας (κοινωνική ή περιουσία) ακόμα κι αν ξοδέψατε χρήματα για να πληρώσετε όχι μόνο τα έξοδά σας (αγορά στέγης, εκπαίδευση και θεραπεία), αλλά και όταν πληρώνετε έξοδα προς όφελος των παιδιών σας (αγορά για το όνομά τους του διαμερίσματος, πληρωμή για την εκπαίδευση ή τη θεραπεία τους). Οι φορολογικοί υπάλληλοι το υπενθύμισαν πρόσφατα σε επιστολή της 16ης Φεβρουαρίου 2018 Αρ. ММВ-17-11/46.

Ένας εργοδότης θα παράσχει αυτές τις εκπτώσεις εάν:

- εργάζεστε σε μια εταιρεία με σύμβαση εργασίας και λαμβάνετε φορολογητέο εισόδημα (13%).

- Έφεραν μια ειδοποίηση από την Ομοσπονδιακή Φορολογική Υπηρεσία που επιβεβαίωνε το δικαίωμα έκπτωσης και μια αίτηση.

Μάθετε για τις φορολογικές εκπτώσεις «παιδιών» από αυτή τη δημοσίευση.

Αποτελέσματα

Ένας υπάλληλος μπορεί να λάβει έκπτωση φόρου (περιουσίας και κοινωνικής) στον τόπο εργασίας του εάν φέρει στο λογιστήριο αίτηση έκπτωσης και ειδοποίηση από την Ομοσπονδιακή Φορολογική Υπηρεσία. Οι μορφές κοινοποίησης φορολογικών εκπτώσεων για τον εργοδότη είναι διαφορετικές για κάθε είδος έκπτωσης. Για να λάβετε μια ειδοποίηση που επιβεβαιώνει το δικαίωμα έκπτωσης φόρου ακίνητης περιουσίας ή μια ειδοποίηση που επιβεβαιώνει το δικαίωμα σε κοινωνική έκπτωση, πρέπει να συμπληρώσετε μια αίτηση στη φόρμα που προτείνουν οι φορολογικές αρχές.

Η λήψη μιας έκπτωσης στον τόπο εργασίας σας θα σας βοηθήσει να αποζημιώσετε γρήγορα μέρος των χρημάτων που δαπανήθηκαν για θεραπεία, εκπαίδευση ή αγορά διαμερίσματος.

Έχω ήδη γράψει για το θέμα «Λήψη έκπτωσης περιουσίας από εργοδότη» και έθιξα εν συντομία το θέμα ορισμένων αλλαγών στη λήψη έκπτωσης από έναν εργοδότη στο . Σήμερα θα σας πω πώς να πάρετε μια έκπτωση από τον εργοδότη σας για μια περίοδο που, κατά κανόνα, πέφτει έξω για πολλούς λόγω λήψης ειδοποίησης από την εφορία τρεις μήνες μετά την έναρξη του νέου έτους.

Ως εκ τούτου, όπως γνωρίζετε, μια έκπτωση περιουσίας από έναν εργοδότη μπορεί να ληφθεί μόνο με βάση μια ειδοποίηση που λαμβάνεται από την εφορία. Επιτρέψτε μου να επαναλάβω εν συντομία, για να λάβετε ειδοποίηση από την εφορία, πρέπει να υποβάλετε στην εφορία του τόπου εγγραφής σας τα ακόλουθα έγγραφα:

1. Δήλωση.

2. Αντίγραφα εγγράφων που επιβεβαιώνουν το δικαίωμά σας να λάβετε έκπτωση φόρου ακίνητης περιουσίας.

3. Πιστοποιητικό από τον τόπο εργασίας που εκδίδεται από τον εργοδότη, με υποχρεωτική ένδειξη: το όνομα, το INN και το KPP του οργανισμού, τις πραγματικές και νόμιμες διευθύνσεις της τοποθεσίας του φορολογικού πράκτορα ή το επώνυμο, το όνομα. , πατρώνυμο και INN του μεμονωμένου επιχειρηματία.

Στο τέλος των 30 ημερολογιακών ημερών, η φορολογική υπηρεσία πρέπει να σας εκδώσει ειδοποίηση που να επιβεβαιώνει το δικαίωμά σας να λάβετε έκπτωση ιδιοκτησίας από τον εργοδότη σας. Δίνετε την ειδοποίηση και την αίτηση με οποιαδήποτε μορφή για την παροχή έκπτωσης στον εργοδότη. Δεν χρειάζεται να προσκομίσετε άλλα έγγραφα.

Με βάση την αίτησή σας, ο εργοδότης σας παρέχει έκπτωση ιδιοκτησίας. Εάν υποβάλατε αίτηση τον Μάρτιο, τότε δεν θα λάβετε έκπτωση ακινήτου για τον Ιανουάριο και τον Φεβρουάριο.

Τώρα ας δούμε συγκεκριμένες καταστάσεις. Υποβάλατε την αίτηση και την ειδοποίησή σας στον εργοδότη σας τον Απρίλιο. Δεν σας παρασχέθηκε κράτηση για Ιανουάριο, Φεβρουάριο, Μάρτιο. Πώς μπορώ να πάρω έκπτωση για αυτούς τους μήνες;

Στο τέλος του έτους, παίρνετε ένα πιστοποιητικό 2-NDFL από τον εργοδότη σας για το προηγούμενο έτος και επικοινωνείτε ξανά με την εφορία για να εκδώσετε νέα ειδοποίηση. Μην ξεχνάτε ότι η ειδοποίηση εκδίδεται για συγκεκριμένο εργοδότη και για μια ορισμένη φορολογική περίοδο (έτος) (Επιστολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας με ημερομηνία 20 Δεκεμβρίου 2011 Αρ. 03-04-05/5-1072).

Υποβάλατε την αίτηση και την ειδοποίησή σας στον εργοδότη σας τον Απρίλιο. Δεν σας παρασχέθηκε κράτηση για Ιανουάριο, Φεβρουάριο, Μάρτιο. Τα παρατάτε τον Σεπτέμβριο. Τον Οκτώβριο ξεκινάτε μια νέα δουλειά. Ποιος εργοδότης θα σας πληρώσει έκπτωση από τον Οκτώβριο;

Από τον Οκτώβριο, η έκπτωση δεν θα σας χορηγηθεί ούτε από τον νέο ούτε από τον παλιό σας εργοδότη. Για να λάβετε έκπτωση από νέο εργοδότη, πρέπει να επικοινωνήσετε με τη φορολογική υπηρεσία στο τέλος του έτους, καθώς η ειδοποίηση εκδίδεται μία φορά το χρόνο και δεν μπορεί να μεταφερθεί στον νέο εργοδότη.

Λαμβάνετε έκπτωση από τον εργοδότη σας. Αλλά το εισόδημά σας δεν επαρκεί για να παράσχει μια κράτηση στο σύνολό της και στο τέλος του έτους θα έχετε υπόλοιπο. Έχει ο εργοδότης το δικαίωμα να σας χορηγήσει το αχρησιμοποίητο τμήμα της έκπτωσης το επόμενο έτος βάσει της Ειδοποίησης που εκδόθηκε το προηγούμενο έτος;

Όχι, δεν έχετε δικαίωμα, για να λάβετε το αχρησιμοποίητο μέρος της έκπτωσης, πρέπει να επικοινωνήσετε ξανά με την εφορία για να λάβετε ειδοποίηση για το υπόλοιπο μέρος της έκπτωσης.

Παραλαβή ιδιοκτησίας

έκπτωση φόρου για φόρο εισοδήματος φυσικών προσώπων από τον εργοδότη

Σύμφωνα με την παράγραφο 8 του άρθρου. 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, που ισχύει από την 1η Ιανουαρίου 2014, εκπτώσεις φόρου ακινήτων που προβλέπονται στις παραγράφους. 3 και 4 παράγραφοι 1 άρθ. 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (σχετικά με την απόκτηση (κατασκευή) και τους τόκους), μπορεί να παρασχεθεί στον φορολογούμενο πριν από το τέλος της φορολογικής περιόδου όταν υποβάλλει γραπτή αίτηση στον εργοδότη - φορολογικό πράκτορα, με την επιφύλαξη επιβεβαίωσης της το δικαίωμα του φορολογούμενου για εκπτώσεις φόρου ακίνητης περιουσίας από τη φορολογική αρχή. Επιπλέον, σε αντίθεση με τη διαδικασία που ίσχυε μέχρι το τέλος του 2013, από το 2014 ο φορολογούμενος έχει δικαίωμα να λάβει εκπτώσεις φόρου ακινήτων από έναν ή περισσότερους φορολογικούς φορείς της επιλογής του (τρίτο εδάφιο παρ. 8 του άρθρου 220 του Κ.Φ.Ε. Η ρωσική ομοσπονδία). Για να γίνει αυτό, ο φορολογούμενος πρέπει να προσκομίσει σε κάθε εργοδότη απόδειξη ότι δικαιούται την έκπτωση από τη φορολογική αρχή.

Εάν, έχοντας λάβει έκπτωση φόρου ακίνητης περιουσίας για φόρο εισοδήματος φυσικών προσώπων από έναν φορολογικό πράκτορα, ο φορολογούμενος υποβάλει αίτηση έκπτωσης φόρου ακίνητης περιουσίας σε άλλο φορολογικό πράκτορα, η έκπτωση παρέχεται με τον τρόπο που ορίζεται στις παραγράφους 7 και 8 του άρθρου. 220 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας. Ο φορολογικός πράκτορας υποχρεούται να παρέχει τις εκπτώσεις αυτές με τη λήψη από τον φορολογούμενο βεβαίωσης που εκδίδεται από τη φορολογική αρχή στην οποία αναφέρεται το ποσό της έκπτωσης που δικαιούται να λάβει ο φορολογούμενος από κάθε φορολογικό πράκτορα. Για σκοπούς εκτέλεσης από τις φορολογικές αρχές του άρθρου 8 του άρθρου. 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας για επιβεβαίωση του δικαιώματος των φορολογουμένων σε εκπτώσεις περιουσίας, αναφέροντας το ποσό της έκπτωσης που έχει το δικαίωμα να λάβει ο φορολογούμενος από κάθε φορολογικό πράκτορα που καθορίζεται στην επιβεβαίωση, οι φορολογικές αρχές επιβεβαιώνουν το δικαίωμα λήψης έκπτωση με βάση το ποσό που υποδεικνύει ο φορολογούμενος στην αίτηση.

Εάν, στο τέλος της φορολογικής περιόδου, το ποσό του εισοδήματος του φορολογούμενου που εισέπραξε από όλους τους φορολογικούς υπαλλήλους ήταν μικρότερο από το ποσό των εκπτώσεων φόρου ακινήτων που καθορίστηκαν σύμφωνα με τις παραγράφους 3 και 4 του άρθρου. 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ο φορολογούμενος έχει το δικαίωμα να λάβει εκπτώσεις φόρου περιουσίας με τον τρόπο που προβλέπεται στην παράγραφο 7 του άρθρου. 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, δηλαδή όταν ο φορολογούμενος υποβάλλει δήλωση 3-NDFL στις φορολογικές αρχές στο τέλος της φορολογικής περιόδου.

Εάν, αφού ο φορολογούμενος υποβάλει κατά τον προβλεπόμενο τρόπο αίτηση στον φορολογικό πράκτορα για λήψη των εκπτώσεων φόρου ακινήτων που προβλέπονται στις παραγράφους. 3 και 4 παράγραφοι 1 άρθ. 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ο φορολογικός πράκτορας παρακράτησε τον φόρο χωρίς να λάβει υπόψη τις εκπτώσεις φόρου περιουσίας, το ποσό του φόρου που παρακρατήθηκε επιπλέον μετά την παραλαβή της αίτησης υπόκειται σε επιστροφή στον φορολογούμενο με τον τρόπο που ορίζεται από το άρθρο. 231 Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας.

Σύμφωνα με την παράγραφο 3 του άρθρου. 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, μια έκπτωση φόρου ακίνητης περιουσίας για φόρο εισοδήματος φυσικών προσώπων για την κατασκευή (αγορά) κατοικίας (γη) μπορεί να παρασχεθεί στον φορολογούμενο πριν από το τέλος της φορολογικής περιόδου όταν επικοινωνήσει με έναν φορολογικό πράκτορα, με την επιφύλαξη για επιβεβαίωση του δικαιώματος του φορολογούμενου για τέτοια έκπτωση από τη φορολογική αρχή.

Ο φορολογούμενος έχει το δικαίωμα να λάβει έκπτωση φόρου ακίνητης περιουσίας από έναν φορολογικό πράκτορα της επιλογής του. Στην ειδοποίηση που εκδίδεται από τη φορολογική αρχή, εκτός από τα στοιχεία του εργαζομένου στον οποίο θα πρέπει να δοθεί η έκπτωση, αναφέρονται τα στοιχεία του φορολογικού πράκτορα που θα την παράσχει, το ποσό της έκπτωσης, καθώς και η φορολογική περίοδος για την οποία παρέχεται. Η ειδοποίηση εκδίδεται από τη φορολογική αρχή μόνο για μία φορολογική περίοδο εντός περιόδου που δεν υπερβαίνει τις 30 ημερολογιακές ημέρες από την ημερομηνία υποβολής γραπτής αίτησης από τον φορολογούμενο και εγγράφων που επιβεβαιώνουν το δικαίωμα λήψης έκπτωσης φόρου ακίνητης περιουσίας.

Ο φορολογικός πράκτορας δεν επιστρέφει φόρο εισοδήματος φυσικών προσώπων που παρακρατήθηκε από την αρχή του έτους. Ταυτόχρονα, η παράγραφος 3 του άρθ. Το 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας όρισε ότι εάν, στο τέλος της φορολογικής περιόδου, το ποσό του εισοδήματος του φορολογούμενου που έλαβε από τον φορολογικό πράκτορα ήταν μικρότερο από το ποσό της έκπτωσης φόρου περιουσίας που καθορίστηκε σύμφωνα με τις παραγράφους. 2 σελ. 1 άρθ. 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ο φορολογούμενος έχει το δικαίωμα να λάβει έκπτωση φόρου περιουσίας με τον τρόπο που προβλέπεται στην παράγραφο 2 του άρθρου. 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, όταν υποβάλλει φορολογική δήλωση 3-NDFL στη φορολογική αρχή στον τόπο εγγραφής του.

Παροχή έκπτωσης από τον εργοδότη από τα μέσα του έτους.

Εάν ο φορολογούμενος υποβάλει αίτηση σε εργοδότη για έκπτωση φόρου ακίνητης περιουσίας όχι από τον πρώτο μήνα της φορολογικής περιόδου, αυτή η έκπτωση παρέχεται από τον μήνα κατά τον οποίο ο φορολογούμενος ζήτησε την προσκόμισή του σε σχέση με το σύνολο του εισοδήματος που έχει δεδουλευθεί στον φορολογούμενο. σε δεδουλευμένη βάση από την αρχή της φορολογικής περιόδου με συμψηφισμό του προηγουμένως παρακρατηθέντος ποσού φόρου (βλ. επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 20.06.2.013 αριθ. 03-04-05/23258, ημερομηνία 24.05.2013 αριθ. 03 -04-05/18792, από 13.03.2013 αριθμ. 03-04-06/7592, από 29.12.2012 αριθμ. 03-04-06/4-374).

Τα ποσά φόρου που παρακρατούνται από τον φορολογικό πράκτορα πριν από την παραλαβή της αίτησης του εργαζομένου για έκπτωση φόρου ακίνητης περιουσίας και την ειδοποίηση της φορολογικής αρχής δεν παρακρατούνται υπερβολικά ποσά φόρου εισοδήματος φυσικών προσώπων. Επομένως, ο φορολογικός πράκτορας δεν πρέπει να τα επιστρέψει (βλ. επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 14 Σεπτεμβρίου 2012 Αρ. 03-04-08/4-301, ημερομηνία 15 Δεκεμβρίου 2011 Αρ. 03-04-05/7 -1044, από 26 Οκτωβρίου 2011 αριθμ. 03 -04-06/7-286, από 04/12/2010 αριθμ. 03-04-06/9-72 κ.λπ.).

Παράδειγμα

Τον Φεβρουάριο, ένας υπάλληλος του οργανισμού παρουσίασε στον εργοδότη ειδοποίηση που εκδόθηκε από τη φορολογική αρχή που επιβεβαίωνε το δικαίωμά του για έκπτωση φόρου περιουσίας στο ποσό των 2.000.000 ρούβλια. Το ποσό του μηνιαίου εισοδήματός του είναι 100 χιλιάδες ρούβλια. Ο φόρος εισοδήματος φυσικών προσώπων παρακρατήθηκε από τον μισθό Ιανουαρίου πλήρως χωρίς έκπτωση: 100.000 ρούβλια. x 13% = 13.000 τρίψτε.

Ο εργοδότης δεν επιστρέφει αυτό το ποσό στον εργαζόμενο ούτε το επανυπολογίζει.

Το εισόδημα του εργαζομένου για τους υπόλοιπους 11 μήνες του έτους θα είναι 1.100.000 ρούβλια. (RUB 100.000 x 11 μήνες). Το ποσό αυτό είναι μικρότερο από το ποσό της έκπτωσης που καθορίζεται στην ειδοποίηση και επομένως ο εργοδότης δεν πρέπει να παρακρατεί φόρο εισοδήματος φυσικών προσώπων από τον εργαζόμενο κατά τον υπολογισμό των μισθών μέχρι το τέλος του έτους (11 μήνες). Στο τέλος της φορολογικής περιόδου, ο εργαζόμενος θα έχει το δικαίωμα να λάβει έκπτωση ύψους 900.000 ρούβλια. (2.000.000 RUB - 1.100.000 RUB).

Για να συνεχίσει να λαμβάνει έκπτωση ιδιοκτησίας στον τόπο εργασίας του επόμενου έτους, ο εργαζόμενος πρέπει να υποβάλει νέα ειδοποίηση από τη φορολογική αρχή στον οργανισμό.

Μπορείτε να εξοικειωθείτε με τη λίστα των εγγράφων που χρειαζόμαστε για να συμπληρώσουμε τη φορολογική δήλωση 3-NDFL για εσάς.

Εγώ Θα σας βοηθήσω να λάβετε έκπτωση φόρου και να συμπληρώσετε σωστά τη φορολογική δήλωση για το προσωπικό εισόδημα στο Έντυπο 3-NDFL για το 2018, 2017 ή 2016 για την υποβολή της στην εφορία.

Μπορείτε να εξοικειωθείτε με τις τιμές για υπηρεσίες για τη συμπλήρωση φορολογικής δήλωσης στο έντυπο 3-NDFL στην ενότητα "Τιμές για υπηρεσίες" .

Έντυπα/υποδείγματα φορολογικών δηλώσεων 3-NDFL

Έντυπο δωρεάν λήψης δήλωσης 3-NDFL για το 2018 (πρότυπο) pdf

Τελευταία ενημέρωση Μάρτιος 2019

Υπάρχουν δύο επιλογές για τη λήψη έκπτωσης φόρου ακίνητης περιουσίας κατά την αγορά ενός διαμερίσματος/κατοικίας:

- μέσω του εργοδότη(θα εξετάσουμε τη διαδικασία λήψης έκπτωσης μέσω του εργοδότη σε αυτό το άρθρο).

Η ουσία της λήψης έκπτωσης μέσω εργοδότη είναι ότι ο φόρος εισοδήματος ύψους 13% δεν θα παρακρατηθεί από τον μισθό σας μέχρι να εξαντληθεί η έκπτωση (αν και αξίζει να σημειωθεί ότι το δικαίωμα έκπτωσης θα πρέπει να επιβεβαιωθεί με φορολογική αρχή κάθε ημερολογιακό έτος) .

Η διαδικασία λήψης έκπτωσης φόρου μέσω εργοδότη

Ένα ιδιαίτερο χαρακτηριστικό της λήψης έκπτωσης μέσω εργοδότη είναι η δυνατότητα να διεκδικήσετε μια έκπτωση αμέσως μετά την εμφάνιση του δικαιώματος σε αυτήν και να μην περιμένετε μέχρι το τέλος του ημερολογιακού έτους, όπως στην περίπτωση λήψης έκπτωσης μέσω της εφορίας (εσείς μπορείτε να βρείτε πληροφορίες σχετικά με το πότε προκύπτει το δικαίωμα έκπτωσης ακινήτων στο άρθρο μας « Πότε προκύπτει το δικαίωμα έκπτωσης φόρου ακίνητης περιουσίας;»).

Ας δούμε ποια βήματα πρέπει να κάνετε για να λάβετε έκπτωση μέσω του εργοδότη σας:

1) Χρειάζεστε συλλέξτε ένα πακέτο εγγράφων για έκπτωση.

Αξίζει να σημειωθούν αρκετές διαφορές:

Δεν χρειάζεται να συμπληρώσετε τη δήλωση 3-NDFL.

2) Αφού συγκεντρωθούν τα έγγραφα για έκπτωση, χρειάζεστε καταθέστε τα στην εφορία του τόπου εγγραφής σας(αυτοπροσώπως ή ταχυδρομικώς) για επιβεβαίωση του δικαιώματος έκπτωσης. Εντός 30 ημερών από την υποβολή των εγγράφων (παράγραφος 3, ρήτρα 3, άρθρο 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας), η φορολογική αρχή πρέπει να σας εκδώσει μια Ειδοποίηση που επιβεβαιώνει το δικαίωμά σας για έκπτωση φόρου.

4) Από τη στιγμή που θα υποβληθεί η αίτηση και θα κοινοποιηθεί στο λογιστήριο, όλοι οι περαιτέρω υπολογισμοί που απαιτούνται για την έκπτωση θα γίνονται από τον εργοδότη. Εν , από τον μήνα υποβολής των δικαιολογητικών δεν θα παρακρατηθεί φόρος εισοδήματος από τον μισθό σας, και, κατά συνέπεια, θα λάβετε 13% περισσότερους μισθούς από ό,τι συνήθως. Αυτό θα συμβεί μέχρι να εξαντληθεί η κράτηση ή μέχρι το τέλος του ημερολογιακού έτους (όποιο συμβεί πρώτο).

Παράδειγμα: Ryzhov S.M. Αγόρασα ένα διαμέρισμα τον Φεβρουάριο του 2019. Αφού ετοίμασε όλα τα απαραίτητα έγγραφα για τη λήψη της έκπτωσης, επικοινώνησε με την εφορία του τόπου κατοικίας του με αντίστοιχη αίτηση. Τον Μάρτιο του 2019, η φορολογική επιθεώρηση εξέδωσε την Ryzhov S.M. ειδοποίηση που επιβεβαιώνει το δικαίωμα έκπτωσης. Ryzhov S.M. υπέβαλε την ειδοποίηση μαζί με γραπτή αίτηση παραλαβής της έκπτωσης στον εργοδότη του. Από τον Μάρτιο του 2019 ο Ryzhov S.M. άρχισαν να λαμβάνουν μισθούς χωρίς έκπτωση του φόρου εισοδήματος φυσικών προσώπων 13%.

Από ποιο μήνα δεν παρακρατείται φόρος εισοδήματος φυσικών προσώπων και μπορεί ο εργοδότης να επιστρέψει φόρο για προηγούμενους μήνες;

Στο παράδειγμα που αναφέρθηκε στην προηγούμενη ενότητα, είναι σαφές ότι ο φορολογούμενος απευθύνεται στον εργοδότη για να λάβει έκπτωση όχι στην αρχή του έτους, αλλά τον Μάρτιο.

Ως προς αυτό, το σχετικό ερώτημα είναι: Σε ποιο σημείο ο εργοδότης σταματά την παρακράτηση φόρου εισοδήματος;

Οι ρυθμιστικές αρχές έχουν επανειλημμένα αλλάξει τη θέση τους σχετικά με αυτό το θέμα. Μέχρι το 2017, η θέση του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας ήταν η εξής: ένας φορολογούμενος μπορεί να αρχίσει να λαμβάνει έκπτωση περιουσίας μόνο από τον μήνα κατά τον οποίο υπέβαλε αίτηση και ειδοποίηση στον εργοδότη και στο τέλος του ημερολογίου έτος έχει το δικαίωμα να επιστρέψει τον φόρο που καταβλήθηκε για τους υπόλοιπους μήνες με την υποβολή δήλωσης 3-NDFL (Επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 21 Μαρτίου 2016 Αρ. 03-04-06/15541, ημερομηνία 20 Ιουλίου 2015 αριθμ. 03-04-05/41417, καθώς και Προσδιορισμός των Ενόπλων Δυνάμεων της Ρωσικής Ομοσπονδίας της 26ης Δεκεμβρίου 2014 N 304-KG 14-6337).

Ωστόσο, το 2017 άλλαξε η άποψη της εφορίας. Σύμφωνα με την τρέχουσα θέση, ο εργοδότης μπορεί να επιστρέψει τον φόρο από την αρχή του έτους, ανεξάρτητα από τον μήνα που υποβλήθηκε η ειδοποίηση(Επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 16 Μαρτίου 2017 Αρ. 03-04-06/15201, ημερομηνία 20 Ιανουαρίου 2017 Αρ. 03-04-06/2416, παράγραφος 15 της Ανασκόπησης της πρακτικής εξέτασης υποθέσεων από δικαστήρια της 21ης Οκτωβρίου 2015).

Παράδειγμα: Shadrov G.G. αγόρασε ένα διαμέρισμα και τον Ιούνιο του 2018 υπέβαλε αίτηση στην εφορία για να λάβει ειδοποίηση για τον εργοδότη. Τον Ιούλιο ο Shadrov G.G. έλαβε ειδοποίηση και την υπέβαλε για να εργαστεί στο λογιστήριο. Μετά τη λήψη της ειδοποίησης, ο εργοδότης πρέπει να παράσχει τον Shadrov G.G. έκπτωση περιουσίας στο εξής ποσό:

- Από τον Ιούλιο μέχρι το τέλος του 2018, να μην επιβαρύνετε τον μισθό του με συντελεστή 13% (ο Shadrov G.G. θα λάβει μισθό 13% περισσότερο)

- Επιστροφή του φόρου που παρακρατήθηκε από τον μισθό του G.G. Shadrov. από την αρχή του έτους έως τον μήνα που προηγείται της ημερομηνίας υποβολής της γνωστοποίησης (από τον Ιανουάριο έως τον Ιούνιο).

Παράλληλα, αξίζει να σημειωθεί ότι παρά τη νέα θέση της εφορίας, στην πράξη το λογιστήριο μπορεί να αντιμετωπίσει δυσκολίες με την απόδοση του φόρου που έχει καταβληθεί για τους μήνες που προηγούνται της στιγμής της ειδοποίησης στον εργοδότη. Πώς να ενεργήσετε σε μια τέτοια κατάσταση: συμφωνήστε με το λογιστήριο (και επιστρέψτε τον φόρο υποβάλλοντας δήλωση 3-NDFL) ή υπερασπιστείτε τη θέση σας, εξαρτάται μόνο από την απόφασή σας.

Λήψη έκπτωσης σε περίπτωση αλλαγής εργασίας ή αναδιοργάνωσης του εργοδότη

Συχνά συμβαίνει μια κατάσταση όταν ένας φορολογούμενος, έχοντας λάβει ειδοποίηση για το δικαίωμα έκπτωσης για έναν συγκεκριμένο εργοδότη, αλλάζει τον τόπο εργασίας του.

Σύμφωνα με την προηγούμενη γνώμη των ρυθμιστικών αρχών, ο φορολογούμενος δεν μπορούσε να λάβει έκπτωση από τον νέο εργοδότη πριν από την έναρξη του νέου ημερολογιακού έτους (Επιστολές της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσικής Ομοσπονδίας για τη Μόσχα με ημερομηνία 14 Απριλίου 2010 N 20- 14/4/039129@, ημερομηνίας 3 Ιουλίου 2009 N 20-14/ 068304@, ημερομηνίας 30/04/2009 N 20-14/3/043204@). Ωστόσο, είναι πιθανό η θέση αυτή να αλλάξει λόγω πρόσφατων αλλαγών στον Φορολογικό Κώδικα (δυνατότητα λήψης έκπτωσης από πολλούς εργοδότες). Προς το παρόν, δεν υπάρχουν επίσημα έγγραφα που να καθορίζουν την τρέχουσα θέση των ρυθμιστικών αρχών.

Λήψη έκπτωσης μέσω εργοδότη εάν έχετε πολλές θέσεις εργασίας

Μέχρι το 2014, εάν ένας πολίτης εργαζόταν ταυτόχρονα σε πολλές θέσεις εργασίας (μερικής απασχόλησης), μπορούσε να λάβει έκπτωση φόρου από τον εργοδότη μόνο σε έναν τόπο εργασίας (της επιλογής του).

Την 1η Ιανουαρίου 2014 έγιναν αλλαγές στον Φορολογικό Κώδικα που επιτρέπεται να λαμβάνουν εκπτώσεις περιουσίας από πολλούς εργοδότες ταυτόχρονα(παράγραφος 4, ρήτρα 8, άρθρο 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας). Για να το κάνετε αυτό, πρέπει να υποδείξετε στην αίτηση έκπτωσης πώς θέλετε να κατανείμετε την έκπτωση φόρου μεταξύ των εργοδοτών και η φορολογική αρχή θα εκδώσει ειδοποιήσεις στους εργοδότες σας με τα καθορισμένα ποσά.

Παράδειγμα: Suslikov V.V. αγόρασε ένα διαμέρισμα τον Φεβρουάριο του 2019 για 2 εκατομμύρια ρούβλια. Ταυτόχρονα, ο Suslikov V.V. Δούλεψα επίσημα δύο μεροκάματα. Ο Σουσλίκοφ αποφάσισε να μην περιμένει μέχρι το τέλος του 2019 για να λάβει την έκπτωση μέσω της φορολογικής αρχής, αλλά αντ' αυτού να λάβει την έκπτωση μέσω των εργοδοτών του. Suslikov V.V. υπέβαλε αίτηση στην εφορία του τόπου κατοικίας του με αντίστοιχη αίτηση, όπου ανέφερε ότι ήθελε να λάβει έκπτωση και από τους δύο εργοδότες (1.000.000 ρούβλια από τον πρώτο και 1.000.000 ρούβλια από τον δεύτερο). Ένα μήνα αργότερα, η εφορία του έστειλε ειδοποίηση που επιβεβαίωνε το δικαίωμά του στην έκπτωση. Suslikov V.V. απέστειλε ειδοποιήσεις παραλαβής της έκπτωσης στους εργοδότες του. Από εκείνη τη στιγμή άρχισε να λαμβάνει μισθούς και από τις δύο θέσεις εργασίας χωρίς να αφαιρείται ο φόρος εισοδήματος φυσικών προσώπων 13% (μέχρι εξαντλήσεως της έκπτωσης ή λήξης του ημερολογιακού έτους).

Η διαδικασία λήψης του υπολοίπου της έκπτωσης που δεν έχει εξαντληθεί στο τρέχον έτος

Σύμφωνα με τις παραγράφους. 2 σελ. 1 άρθ. 220 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, ο φορολογούμενος έχει το δικαίωμα να λάβει το υπόλοιπο της έκπτωσης από τον εργοδότη σε επόμενες φορολογικές περιόδους, εάν η έκπτωση δεν έχει χρησιμοποιηθεί πλήρως κατά το τρέχον έτος.

Ωστόσο Για να γίνει αυτό, στις αρχές του έτους θα χρειαστεί να λάβετε νέα ειδοποίηση από την εφορία. Για να λάβετε μια νέα ειδοποίηση, θα πρέπει να προσκομίσετε στην εφορία, μαζί με την αίτηση, πιστοποιητικό υπό μορφή 2-NDFL, το οποίο εκδόθηκε από τον εργοδότη για το προηγούμενο έτος (Επιστολές του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 04 /22/2015 N 03-04-05/23108, ημερομηνίας 27/10/2011 N 03- 04-05/9-809).

Με τη λήψη της νέας ειδοποίησης, ο φορολογούμενος την υποβάλλει μαζί με την αίτηση στον εργοδότη και λαμβάνει την υπόλοιπη έκπτωση με τον ίδιο τρόπο που περιγράφεται παραπάνω.