عينة من ملء ورقة وإقرار 3 ضريبة الدخل الشخصي. معلومات دافعي الضرائب

رواد الأعمال الأفراد هم الأفراد الذين يديرون أعمالهم الخاصة ويتم تسجيلهم كرواد أعمال فرديين. يتم الاعتراف بجميع الأفراد كدافعي ضريبة الدخل الشخصي، وأصحاب المشاريع الفردية ليسوا استثناء - في موعد أقصاه 30 أبريل، يقدمون إعلانًا إلى دائرة الضرائب الفيدرالية بشأن الدخل من أنشطتهم التجارية (البند 1 من المادة 229 من قانون الضرائب الروسي الاتحاد). وفي عام 2017، تم نقل هذا الموعد النهائي إلى 2 مايو بسبب عطلات نهاية الأسبوع والعطلات الرسمية.

هل يجب على رجل الأعمال الفردي دائمًا تقديم إقرار بدخله وكيفية ملء نموذج 3-NDFL لرجل أعمال فردي - هذا هو ما تتناوله مقالتنا.

عندما يحتاج رجل الأعمال الفردي إلى إعلان 3-NDFL

يتم تقديم الإعلان 3-NDFL من قبل رجل الأعمال إذا حصل خلال الفترة الضريبية على دخل خاضع لضريبة الدخل الشخصي. دعونا نفكر في الحالات التي يكون فيها رجل الأعمال الفردي موضوعًا للضرائب.

عندما يطبق رجل أعمال فردي نظام الضرائب العام (OSNO)بدلا من ضريبة الدخل، يدفع ضريبة الدخل الشخصي، والتي يتم تقييمها على دخل الأعمال. لا يختلف نموذج إعلان 3-NDFL لأصحاب المشاريع الفردية على OSNO عن الإقرار الضريبي للأفراد العاديين المستخدم في عام 2017.

رواد الأعمال الأفراد الذين تحولوا إلى OSN خلال السنة المشمولة بالتقرير نتيجة لفقدان الحق في استخدام نظام خاص(UTII، "المبسطة" أو براءة الاختراع)، يجب أيضًا تقديم النموذج 3-NDFL لأصحاب المشاريع الفردية. على سبيل المثال، بعد تجاوز حد الدخل المسموح به للنظام الضريبي المبسط في عام 2016، أو المؤشرات المادية لحساب UTII، يفقد رجل الأعمال الفردي الحق في نظام خاص، مما يعني أنه يجب عليه إعادة حساب الضرائب لفترة معينة من عام 2016 وفقًا لـ النظام الضريبي المبسط، بما في ذلك أنه سيتعين عليه دفع ضريبة الدخل الشخصي.

إذا لم تكن هناك انتهاكات لتطبيق النظام الخاص، وقام رجل الأعمال الفردي بتطبيقه طوال عام 2016، فإن الدخل المستلم من الأنشطة "المبسطة" أو "المفترضة" أو براءات الاختراع لا يخضع لضريبة الدخل الشخصي. ولكن حتى في هذه الحالة، هناك احتمال أن الالتزام بتقديم 3-NDFL لأصحاب المشاريع الفردية سيظل قائمًا:

- يمكن لرجل الأعمال الفردي الحصول على الدخل المتعلق بالنظام الخاص، ولكنه يخضع لضريبة الدخل الشخصي: على سبيل المثال، بعد بيع سيارة مستخدمة في الأنشطة "المفترضة"، يجب خصم ضريبة الدخل الشخصي من الدخل الناتج عن البيع، ولكن لا ينبغي أن تخضع لـ UTII؛

- يمكن لرجل الأعمال الفردي بيع ممتلكاته الشخصية، لا علاقة له بعمله (منزل، قطعة أرض، وما إلى ذلك)، فإن الدخل من البيع سيخضع لضريبة الدخل الشخصي؛

- يمكن لأصحاب المشاريع الفردية الحصول على قرض بدون فوائد، فتفرض ضريبة الدخل الشخصي على المستفيد من الادخار على الفوائد.

في جميع الحالات المذكورة أعلاه، يجب على رائد الأعمال الفردي تقديم إعلان لعام 2016 في موعد أقصاه 2 مايو 2017.

إعلان 3-NDFL لأصحاب المشاريع الفردية ضروري عندما يريد استرداد جزء من الضريبة المدفوعة مسبقًاكفرد بسيط. يمكن لرجل الأعمال الفردي تقديم إعلان 3-NDFL لاسترداد تكاليف العلاج (عند الدفع من الأموال الشخصية مقابل الخدمات الطبية والأدوية ودفع اشتراكات التأمين الصحي الطوعي)، وإعلان خصم الملكية من خلال 3-NDFL عند شراء شقة (استرداد المبلغ) جزء من تكاليف شراء السكن والفوائد على الرهن العقاري) ، حول الخصومات لنفقات التدريب وكذلك للحصول على الخصومات العقارية والاجتماعية الأخرى المنصوص عليها في الفصل. 23 قانون الضرائب للاتحاد الروسي.

إذا استخدم رجل الأعمال الفردي 3-NDFL فقط للمطالبة بخصم ضريبي، دون الإعلان عن دخله، فيمكنه تقديم إعلان في أي يوم من عام 2017.

تعبئة نموذج 3-NDFL لرواد الأعمال الأفراد

يجب تقديم إعلان عام 2016 في نموذج محدث، مع الأخذ في الاعتبار متطلبات الإجراء لملءه (أمر دائرة الضرائب الفيدرالية في الاتحاد الروسي بتاريخ 24 ديسمبر 2014 رقم MMВ-7-11/671 كـ تم تعديله في 10 أكتوبر 2016).

عند ملء صفحة العنوان، يشير رواد الأعمال الأفراد إلى رمز خاص لفئة دافعي الضرائب - "720". في 3-NDFL لأصحاب المشاريع الفردية على OSNO، بالإضافة إلى الأقسام 1 و 2 الإلزامية للجميع، يتم ملء الورقة "B" الخاصة بالدخل من الأنشطة التجارية. يتم ملء الأوراق المتبقية من الإعلان من قبل رجل الأعمال الفردي حسب الضرورة.

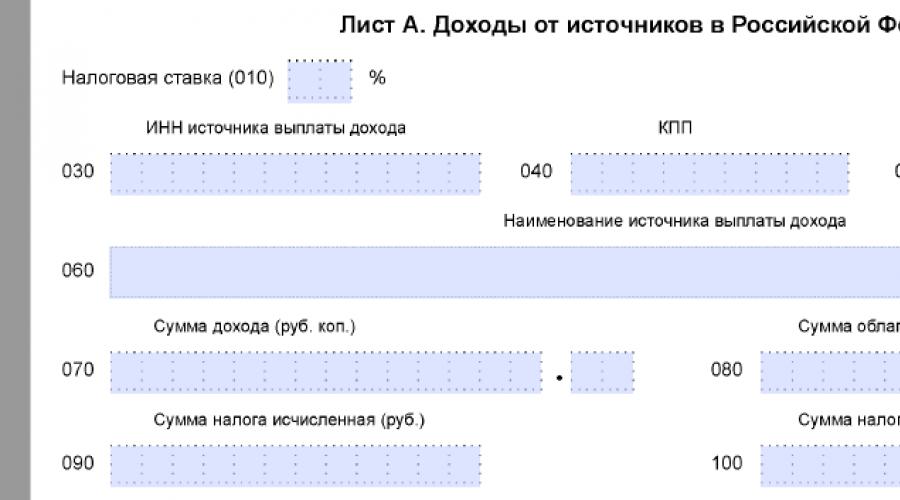

الورقة ب

يُنصح بملء هذه الورقة من إعلان 3-NDFL لعام 2016 لأصحاب المشاريع الفردية أولاً، وبعد ملء الورقة ب، وإذا لزم الأمر، أوراق أخرى من الإعلان، قم بحساب القاعدة الضريبية والضريبة في القسم 2.

في الصفحة 010، يُشار إلى رمز نوع النشاط لأصحاب المشاريع الفردية - "1".

في الصفحة 020، قم بالإشارة إلى رمز OKVED، الذي يمكن العثور عليه في المستخرج من سجل الدولة الموحد لرواد الأعمال الأفراد والمصنف OK029-2014. إذا كان هناك عدة أنواع من الأنشطة، فسيتم ملء الورقة ب من إعلان 3-NDFL 2016 لرواد الأعمال الأفراد لكل منهم على حدة، ويتم ملء الفقرة 3 "النتائج" في آخر الورقة ب.

تشير الفقرة 2 إلى مؤشرات حساب الضريبة: مقدار الدخل (ص 030)، ومبلغ النفقات كجزء من الخصم المهني مع تفصيل حسب النوع (ص 040-090). إذا لم يتمكن رجل الأعمال الفردي من توثيق نفقاته، فسيتم تعريف الخصم الضريبي المهني على أنه 20٪ من إجمالي مبلغ دخل الأعمال (ص 100).

في البند 3، تم تلخيص السطور لجميع الأوراق B المكتملة من النموذج 3-NDFL 2016 (انظر أدناه للحصول على عينة من الاستبيان لرواد الأعمال الأفراد). في الصفحة 130، تتم الإشارة إلى مبلغ الدفعات المقدمة لضريبة الدخل الشخصي وفقًا للإشعار الضريبي، وفي الصفحة 140، تنعكس السلف المدفوعة على أساس مستندات الدفع لأصحاب المشاريع الفردية.

المعلومات الواردة في الفقرة 4 مخصصة لرؤساء مزارع الفلاحين: يشار إلى سنة تسجيل المزرعة والدخل المعفى من الضرائب.

يجب ملء البند 5 فقط إذا قام رجل الأعمال الفردي بتعديل القاعدة الضريبية ومبلغ ضريبة الدخل الشخصي بشكل مستقل وفقًا للفقرة 6 من الفن. 105.3 قانون الضرائب في الاتحاد الروسي.

يتم نقل البيانات التي تم الحصول عليها في الفقرة 3 الأخيرة من الورقة ب إلى القسم 2.

الأوراق A-B وD-G

عند ملء 3-NDFL لأصحاب المشاريع الفردية على OSNO، من الممكن ملء الأوراق المتبقية من الإعلان. وهذا ضروري في حالة:

- إذا كان لدى رجل الأعمال الفردي دخل خاضع للضريبة خارج أنشطته التجارية خلال الفترة الضريبية، ولم يقدم وكيل الضرائب تقريرًا عنه؛

- إذا أعلن رجل أعمال فردي عن حقه في ملكية أو خصم اجتماعي كفرد.

3-NDFL لأصحاب المشاريع الفردية: مثال

لإعطاء مثال لإعلان رجل أعمال فردي، خذ البيانات التالية:

آي بي بيتروف ب. وفي عام 2016، أجرى أنشطة تجارية في اتجاه واحد فقط برمز OKVED 66.22. دخله لعام 2016 هو 550.000 روبل، والنفقات المادية 21000 روبل، والنفقات الأخرى 4000 روبل. في المجموع، بلغ الخصم المهني 25000 روبل. وفقًا لإخطار دائرة الضرائب الفيدرالية، تبلغ مدفوعات الضرائب المقدمة 40 ألف روبل، والتي دفعها IP Petrov في الوقت المحدد. معدل الضريبة – 13%. نحن نستخدم هذه المؤشرات لإعلان 3-NDFL 2016، وترد أدناه عينة منها.

أولاً، قم بملء الورقة (ب) كما هو موضح أعلاه.

في السطر 010 – 550.000 فرك،

في الصفحة 040 – 25000 فرك.

نقوم بالحساب على السطر 030 وعلى السطر 060 نحصل على القاعدة الضريبية - 525000 روبل. (الدخل ناقص الخصم المهني).

ضريبة الدخل الشخصي على السطر 070 = 68250 روبل. (525000 روبل روسي × 13٪).

نقوم بتحويل مبلغ الدفعات المقدمة إلى السطر 100 - 40.000 روبل. ونتلقى في الصفحة 121 مبلغ ضريبة الدخل الشخصي للدفع الإضافي: 28250 روبل. (68.250 روبل روسي - 40.000 روبل روسي).

في القسم 1 نشير إلى KBK و OKTMO وننقل إلى الصفحة 040 مبلغ ضريبة الدخل الشخصي المستحقة من القسم 2 - 28250 روبل.

ليس هناك شك في أن عينة من الورقة أ من 3-NDFL، والتي سيتم مناقشتها في مشاورتنا، ستكون مساعدة جيدة عند ملء إعلان الدخل لعام 2016. بعد كل شيء، يقوم جميع الأفراد تقريبًا بتقديمه مع هذه الورقة.

الشكل العام

في عام 2017، يتم تقديم تقرير عن الدخل ذي الصلة في النموذج 3-NDFL. تمت الموافقة عليه بأمر من دائرة الضرائب الروسية بتاريخ 24 ديسمبر 2014 رقم MMV-7-11/671. سيخبر الإقرار، مع الورقة أ المكتملة، السلطات الضريبية بما يلي:

- الدخل المستلم من جميع المصادر في روسيا لعام 2016؛

- مبالغ ضريبة الدخل الشخصية المقابلة التي يتم حسابها وحجبها عند مصدر الدخل لعام 2016.

يبدو المثال غير المملوء للورقة أ لإعلان 3-NDFL كما يلي:

على مدار العامين الماضيين، لم تقم دائرة الضرائب الفيدرالية بإجراء أي تعديلات على هذه الورقة.

يرجى ملاحظة أنه يتم ملء الورقة أ من إعلان 3-NDFL لعام 2016 والفترات الأخرى فقط من خلال:

- على أساس الدخل من المصادر الروسية – الأفراد ورجال الأعمال الأفراد والكيانات القانونية.

- الأفراد العاديون هم سكان الضرائب وغير المقيمين في الاتحاد الروسي فيما يتعلق بضريبة الدخل.

بالنسبة لأصحاب المشاريع الفردية والمحامين والممارسين الخاصين، فإن الورقة ب من إعلان 3-NDFL مخصصة لأغراض مماثلة.

الخصائص

في البداية، تتضمن الورقة أ 3-NDFL 3 أجزاء متطابقة:

سيختلف كل مثال محدد لكيفية ملء الورقة أ 3-NDFL في عام 2017 عن بعضها البعض. ولو أن البعض كان لديه مصدر دخل واحد، فإن البعض الآخر كان لديه عدة مصادر. في الحالة الأخيرة، تتطلب القواعد المنصوص عليها بأمر دائرة الضرائب الفيدرالية بتاريخ 24 ديسمبر 2014 رقم MMV-7-11/671 الإعلان عن الإيصالات من جميع مصادر الدفع.

وبالتالي، يمكن للورقة (أ) من إعلان 3-NDFL أن تشغل عدة صفحات. أي أن عدد الأجزاء المقابلة (انظر أعلاه) التي يتكون منها يعتمد على:

- عدد مصادر الدخل عام 2016؛

- حجم معدل الضريبة الذي يقع عليه هذا الدخل أو ذاك على أساس المادة. 224 قانون الضرائب.

يتطلب الإجراء الذي وضعته دائرة الضرائب الفيدرالية لملء الورقة أ من إعلان 3-NDFL أحرفًا كبيرة فقط. وبالإضافة إلى ذلك، فإن الدخل المستلم يصل إلى قرشات. الوضع معاكس بالنسبة لمبالغ ضريبة الدخل الشخصي: يتم التخلص من أقل من 50 كوبيل، وأكثر من ذلك يعتبر روبل واحد.

مثال محدد لملء الورقة أ 3-NDFL

لنأخذ بعض المواقف الأكثر شيوعًا. لنفترض أن إ.أ. شيروكوفا في عام 2016:

| الجزء الأول، الورقة أ | بيعت لشركة A. B. مقابل 5 ملايين روبل. شقة سوكولوف التي امتلكتها لمدة تقل عن السنوات الثلاث الماضية. وهذا يعني أنه في عام 2016 كان لديها دخل خاضع لضريبة الدخل الشخصي بمعدل 13٪. ومع ذلك، لا يتم حجب هذه الضريبة. |

| الجزء 2 ورقة أ | تم بيعه بواسطة E.L. اشترت كوروتكوفا سيارتها مقابل 700 ألف روبل، والتي امتلكتها منذ أقل من 3 سنوات. وفي الوقت نفسه، تستطيع شيروكوفا توثيق أنها اشترتها مقابل 600000 روبل. أي أن الدخل الخاضع للضريبة (ص 080) سيكون 100000 روبل. (700000 فرك - 600000 فرك). |

| الجزء 3 ورقة أ | كموظفة في شركة Guru LLC، حصلت على أجر في عام 2016 بمبلغ إجمالي قدره 570.000 روبل. لم يقم صاحب عمل شيروكوفا بإجراء خصومات (غير مطلوب). إنها تأخذ جميع المعلومات اللازمة لملء هذا الجزء من الورقة أ من شهادة 2-NDFL من Guru LLC لعام 2016. |

حتى 30 أبريل 2014، يُطلب من بعض فئات المواطنين الإعلان عن الدخل المستلم في عام 2013 وتقديم النموذج 3-NDFL إلى مكتب الضرائب في مكان إقامتهم. سنخبرك في المقالة بمن يقوم بالإبلاغ عن هذا النموذج وكيفية ملء الإعلان.

ملحوظة!يمكنك بسهولة إعداد التقارير وإرسالها باستخدام الخدمة عبر الإنترنت "My Business" - المحاسبة عبر الإنترنت للشركات الصغيرة. تقوم الخدمة تلقائيًا بإنشاء التقارير والتحقق منها وإرسالها إلكترونيًا. لن تحتاج إلى زيارة مكتب الضرائب والصناديق شخصيًا، الأمر الذي سيوفر بلا شك ليس الوقت فحسب، بل أيضًا الأعصاب. يمكنك الحصول على حرية الوصول إلى الخدمة باستخدام هذا الرابط.

تمت الموافقة على نموذج إعلان 3-NDFL، الذي يجب استخدامه للإبلاغ في عام 2013، بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 10 نوفمبر 2011 رقم MMV-7-3/760@. لكن يرجى ملاحظة أنه بأمر من دائرة الضرائب الفيدرالية الروسية بتاريخ 14 نوفمبر 2013 N MMВ-7-3/501@، تم إجراء تغييرات عليه.

قبل أن نبدأ الحديث عن ملء الإعلان، دعونا نفكر في من وأين وكيف وفي أي إطار زمني يقدم النموذج 3-NDFL.

من يقدم التقارير في النموذج 3-NDFL

بالإضافة إلى ذلك، قد يقوم بعض المواطنين بتقديم النموذج 3-NDFL بمبادرة منهم. ويشمل ذلك أولئك الذين يرغبون في الحصول، على سبيل المثال، على التخفيضات الضريبية التالية:

- المعيار (إذا لم يتم تقديم هذه الخصومات خلال الفترة الضريبية للفرد أو تم تقديمها بمبلغ أقل مما هو منصوص عليه في المادة 218 من قانون الضرائب) ؛

- احترافي؛

- الاجتماعية (عند دفع تكاليف العلاج والتعليم، عند تحويل الأموال الخاصة إلى الأعمال الخيرية، وما إلى ذلك)؛

- الممتلكات (عند شراء السكن).

أين ومتى يجب تقديم الإقرار؟

يجب عليك تقديم النموذج 3-NDFL المكتمل إلى مكتب الضرائب في مكان إقامتك أو مكان إقامتك (البند 5 من المادة 227، البند 3 من المادة 228، البنود 1 و3 و6 و7 من المادة 83 من قانون الضرائب للاتحاد الروسي).

يتم توفير نفس الإجراء لأولئك الذين يقدمون إعلانًا بمبادرة منهم (البند 2 من المادة 229 من قانون الضرائب في الاتحاد الروسي).

وفقًا للفقرة 4 من المادة 80 من قانون الضرائب، يمكن تقديم الإقرار على الورق (شخصيًا أو من خلال ممثل معتمد، وكذلك عن طريق البريد) أو إلكترونيًا (عبر قنوات الاتصال).

يتم تقديم الإقرار الضريبي في موعد أقصاه 30 أبريل من العام التالي للفترة الضريبية المنتهية (البند 1 من المادة 229 من قانون الضرائب للاتحاد الروسي). ويجب دفع الضريبة قبل 15 يوليو من العام الحالي (البند 4 من المادة 228 من قانون الضرائب للاتحاد الروسي).

ولكن هناك استثناءات لهذه القاعدة. وبالتالي، إذا تم إنهاء الأنشطة التجارية (الممارسة الخاصة) أو المدفوعات المحددة في المادة 228 من قانون الضرائب قبل نهاية الفترة الضريبية، فيجب تقديم الإقرار خلال خمسة أيام من تاريخ إنهاء الأنشطة أو المدفوعات. وهذا ينطبق على المواطنين الروس. لكن يجب على الأجانب الذين يخططون لمغادرة أراضي روسيا الإبلاغ في موعد لا يتجاوز شهر واحد قبل مغادرة البلاد. جاء ذلك في الفقرة 3 من المادة 229 من قانون الضرائب. يتعين على كلاهما دفع الضريبة في موعد لا يتجاوز 15 يومًا تقويميًا من تاريخ تقديم هذا الإعلان (البند 3 من المادة 229 من قانون الضرائب للاتحاد الروسي).

عن كل شهر من عدم تقديم الإقرار، يتم فرض غرامة قدرها 5٪ من مبلغ الضريبة (البند 1، المادة 119 من قانون الضرائب للاتحاد الروسي). إن فشل دافع الضرائب في تقديم إقرار ضريبي إلى مصلحة الضرائب في مكان التسجيل خلال الموعد النهائي الذي يحدده التشريع المتعلق بالضرائب والرسوم يستلزم تحصيل غرامة قدرها 5 في المائة من مبلغ الضريبة الخاضعة للدفع (رسوم إضافية) على أساس هذا الإعلان، عن كل شهر كامل أو جزئي من اليوم المحدد لتقديمه، ولكن ليس أكثر من 30٪ من المبلغ المحدد ولا يقل عن 1000 روبل. (البند 1 من المادة 119 من قانون الضرائب للاتحاد الروسي).في هذه الحالة، الحد الأدنى للغرامة هو 100 روبل، ولا يمكن أن يتجاوز الحد الأعلى 30٪ من مبلغ الضريبة. ومع ذلك، تنطبق هذه القاعدة إذا تم تقديم الإقرار متأخرًا لمدة تصل إلى 180 يومًا.

إذا تأخرت عن التقرير لأكثر من 180 يومًا، فستزيد الغرامة. سيكون 30٪ من مبلغ الضريبة بالإضافة إلى 10٪ عن كل شهر تأخير (البند 2 من المادة 119 من قانون الضرائب للاتحاد الروسي).

تعبئة الإعلان

قواعد عامة.ويبين المكلف في الإقرار جميع الإيرادات التي حصل عليها خلال الفترة الضريبية، ومصادر دفعها، والخصومات الضريبية، ومبالغ الضريبة المستقطعة من قبل وكلاء الضرائب، ومبالغ الدفعات المقدمة المدفوعة فعلا، ومبالغ الضريبة الخاضعة للدفع (الإضافة) إلى الميزانية أو استردادها من الميزانية (البند 4 المادة 229 من قانون الضرائب للاتحاد الروسي).

يتم ملء الإعلان المقدم على الورق بقلم حبر جاف أو قلم حبر أسود أو أزرق. من الممكن أيضًا طباعة نموذج الإقرار المكتمل على الطابعة. ولكن يرجى ملاحظة أن الطباعة على الوجهين غير مسموح بها. جاء ذلك في الفقرة 1.1 من القسم 1 من إجراءات ملء نموذج الإقرار الضريبي لضريبة الدخل الشخصي (النموذج 3-NDFL)، المعتمد بأمر من دائرة الضرائب الفيدرالية في روسيا بتاريخ 10 نوفمبر 2011 رقم MMV-7 -3/760@ (يشار إليه فيما بعد بالإجراء).

التصحيحات في الإعلان غير مسموح بها! يتم إدخال مؤشر واحد فقط في كل سطر والأعمدة المقابلة له. إذا لم تكن هناك مؤشرات منصوص عليها في الإعلان، يتم وضع شرطة في السطر المقابل. يتم تقديم جميع مؤشرات التكلفة بالروبل والكوبيل، باستثناء مبالغ ضريبة الدخل الشخصي، والتي يتم حسابها وتظهر بالروبل الكامل.

عند تعبئة الإقرار يدويا يرجى ملاحظة ما يلي.

املأ الحقول النصية للإعلان بالأحرف الكبيرة المطبوعة.

إذا كنت تريد الإشارة إلى أي مؤشر، فليس من الضروري ملء جميع خلايا الحقل المقابل، فسيتم وضع شرطة في الخلايا غير المملوءة على الجانب الأيمن من الحقل.

مثال

عند تحديد رقم التعريف الضريبي المكون من عشرة أرقام للمؤسسة 5024002119 في حقل رقم التعريف الضريبي المكون من اثنتي عشرة خلية، يتم ملء المؤشر على النحو التالي: "5024002119--".

يتم ملء المؤشرات الرقمية الكسرية بشكل مشابه لقواعد ملء المؤشرات الرقمية الصحيحة. إذا كان هناك عدد أكبر من الخلايا للإشارة إلى الجزء الكسري أكثر من الأرقام، فسيتم وضع شرطة في الخلايا الحرة للحقل المقابل.

مثال

إذا كانت قيمة مؤشر "الحصة في الملكية" 1/3، فيتم الإشارة إلى هذا المؤشر في حقلين يتكون كل منهما من ثلاث خلايا على النحو التالي: "1--" - في الحقل الأول علامة "/" أو ". " بين الحقول و"3--" - في الحقل الثاني.

إذا قمت بملء الإقرار على جهاز الكمبيوتر، فقم بمحاذاة قيم المؤشرات الرقمية حسب المساحة اليمنى (الأخيرة). وعند الطباعة على الطابعة، يُسمح بعدم وجود حدود حول الخلايا أو شرطات للخلايا غير المعبأة. يجب طباعة اللافتات بخط Courier New بارتفاع 16-18 نقطة.

يجب على المكلف في أعلى كل صفحة مكتملة من الإقرار أن يشير إلى رقم التعريف الضريبي (إن وجد)، وكذلك اسمه الأخير والأحرف الأولى من اسمه، وفي الأسفل في الحقل "أؤكد دقة واكتمال المعلومات المحددة في هذه الصفحة” ضع تاريخ الإكمال والتوقيع .

أما بالنسبة لترقيم الصفحات فيجب أن يكون متواصلاً (البند 1.14 من القسم 1 من الإجراء).

هيكل الإعلان.يتكون الإقرار في النموذج 3-NDFL من صفحة عنوان وستة أقسام و13 ورقة إضافية - A، B، C، G1، G2، G3، D، E، G1، G2، G3، Z، I. ومع ذلك، يقوم دافعو الضرائب بملء ولا تمثل جميع الأقسام والأوراق، بل فقط تلك التي تعكس مؤشرات العمليات التي تقوم بها. في هذه الحالة، يجب على الجميع إكمال صفحة العنوان والقسم 6 من الإعلان (البند 2.1، القسم 2 من الإجراء).

عند ملء الإقرار، يتم أخذ جميع قيم المؤشرات من شهادات الدخل ومبالغ الضرائب المحتجزة الصادرة عن وكلاء الضرائب والتسوية والدفع وغيرها من المستندات المتاحة لدافعي الضرائب، وكذلك من الحسابات التي تتم على أساس هذه المستندات . لذلك ننصحكم أن تطلبوا مسبقاً من قسم المحاسبة شهادة بنموذج 2-NDFL للعام السابق.

يحق لدافعي الضرائب عدم الإشارة في الإقرار الضريبي إلى الدخل الذي لا يخضع للضريبة (معفى من الضرائب) وفقًا للمادة. 217 من قانون الضرائب، وكذلك الدخل الذي يتم عند استلامه اقتطاع الضريبة بالكامل من قبل وكلاء الضرائب، إذا كان هذا لا يمنع دافعي الضرائب من الحصول على التخفيضات الضريبية المنصوص عليها في المادة. 218 - 221 قانون الضرائب.

صفحة عنوان الكتاب.عند ملء صفحة عنوان الإعلان، قم بالإشارة إلى:

- رقم تعريف دافع الضرائب (TIN). يمكنك معرفة رقم التعريف الضريبي الخاص بك على الموقع الإلكتروني لدائرة الضرائب الفيدرالية في روسيا www.nalog.ru على صفحة خدمة "اكتشف رقم التعريف الضريبي الخاص بك"؛

- رقم التعديل (عند إعداد الإقرار الضريبي الأولي، تتم الإشارة إلى "0"، عند تحديث الإعلان - القيمة وفقًا للرقم التسلسلي لإعلان التحديث لفترة التقرير المقابلة)؛

- فترة الإبلاغ الضريبية - السنة التقويمية التي تم تقديم الإقرار عنها؛

- رمز مصلحة الضرائب - رمز مكتب الضرائب في مكان الإقامة (مكان الإقامة) لدافع الضرائب؛

- رمز فئة دافعي الضرائب:

- "720" - فرد مسجل كرجل أعمال فردي؛

- "730" - كاتب عدل يعمل في ممارسة خاصة، وأشخاص آخرين يعملون في ممارسة خاصة وفقًا للإجراءات المنصوص عليها في التشريع الحالي؛

- "740" - محام أنشأ مكتب محاماة؛

- "760" - فرد آخر يعلن الدخل وفقًا للمادة. 22 8 من قانون الضرائب، وكذلك لغرض الحصول على التخفيضات الضريبية وفقا للمادة. 218-221 من قانون الضرائب أو لغرض آخر؛

- "770" هو فرد مسجل كرجل أعمال فردي وهو رئيس مؤسسة فلاحية (مزرعة).

عند ملء مؤشر "رمز OKTMO"، يتم ملء الخلايا الحرة الموجودة على يمين قيمة الرمز، إذا كانت تحتوي على أقل من أحد عشر حرفًا، بالأصفار.

يمكن لدافع الضرائب تحديد رمز مفتشية الضرائب وOKTMO على عنوان مكان إقامته (مكان الإقامة) باستخدام خدمة الإنترنت "العنوان وتفاصيل الدفع الخاصة بالتفتيش الخاص بك"، الموجودة على الموقع الإلكتروني لدائرة الضرائب الفيدرالية في روسيا www.nalog.ru في قسم "الخدمات الإلكترونية".

معلومات عامة عن المكلف من خلال تعبئة الحقول التالية:

- الاسم الأخير والاسم الأول والعائلي؛

- رقم هاتف جهة الاتصال الذي يشير إلى رمز الهاتف؛

- تاريخ ومكان الميلاد، الجنسية؛

- معلومات حول وثيقة الهوية؛

- حالة دافع الضرائب (مقيم/غير مقيم في الاتحاد الروسي)

- عنوان الإقامة (مكان الإقامة).

يتم ملء الأقسام 1، 2، 3، 4، 5، 6 في أوراق منفصلة وتعمل على حساب القاعدة الضريبية ومبالغ الضريبة على الدخل الخاضع للضريبة بمعدلات مختلفة، بالإضافة إلى مبالغ الضرائب الخاضعة للدفع/الإضافة إلى الميزانية أو استردادها من الميزانية:

- في القسم 1 بشأن الدخل الخاضع للضريبة بنسبة 13%؛

- في القسم 2 بشأن الدخل الخاضع للضريبة بنسبة 30%؛

- في القسم 3 بشأن الدخل الخاضع للضريبة بنسبة 35%؛

- في القسم 4 بشأن الدخل الخاضع للضريبة بنسبة 9%؛

- في القسم 5 على الدخل الخاضع للضريبة بالمعدل

يتم إكمال القسم 6 بعد إكمال الأقسام 1 و2 و3 و4 و5 من نموذج الإعلان.

الأوراق A، B، C، G1، G2، G3، D، E، G1، G2، G3، G، Iيتم استخدامها لحساب الوعاء الضريبي ومبالغ الضريبة عند ملء الأقسام 1 و 2 و 3 و 4 و 5 من نموذج الإقرار وتعبئتها حسب الضرورة.

يتم ملء الورقة أ للدخل الخاضع للضريبة المستلم من مصادر في الاتحاد الروسي، باستثناء الدخل من الأنشطة التجارية والدعوة والممارسات الخاصة.

يتم ملء الورقة ب للدخل الخاضع للضريبة المستلم من مصادر خارج الاتحاد الروسي، باستثناء الدخل من الأنشطة التجارية والمناصرة والممارسات الخاصة.

20/03/2019 ساشكا بوكاشكا

في 18 فبراير 2018، دخل أمر دائرة الضرائب الفيدرالية في روسيا بتاريخ 25 أكتوبر 2017 N MMV-7-11/822@ حيز التنفيذ، والذي أدخل تغييرات على نموذج الإقرار الضريبي لضريبة الدخل الشخصي (النموذج 3-NDFL) ). تسري هذه التغييرات أيضًا في عام 2019 للإعلان عن الدخل المستلم في عام 2018. دعونا نلقي نظرة على كيفية ملء النموذج مع مراعاة المتطلبات الجديدة.

ضريبة الدخل الشخصي هي ضريبة دخل شخصية تدفع للدولة من قبل المواطنين العاملين، وهي عبارة عن إقرار يتم تقديمه إلى دائرة الضرائب من قبل الأشخاص الذين يتلقون دخلاً في روسيا. توضح هذه المقالة كيفية ملء إعلان 3-NDFL وسبب الحاجة إليه.

من يحتاج إلى تقديم الإقرار الضريبي 3-NDFL

يتم تقديم الإقرار عند استلام الدخل الذي يجب دفع ضريبة الدخل الشخصي عليه، وكذلك إعادة جزء من الضريبة المدفوعة مسبقًا للدولة. 3-يتم تقديم NDFL:

- رواد الأعمال الأفراد (IP) والمحامون وكتاب العدل وغيرهم من المتخصصين الذين يكسبون عيشهم من خلال الممارسة الخاصة. القاسم المشترك بين هؤلاء الأشخاص هو أنهم يحسبون الضرائب بشكل مستقل ويدفعونها للميزانية.

- سكان الضرائب الذين حصلوا على دخل في ولايات أخرى. يشمل سكان الضرائب المواطنين الذين يعيشون بالفعل في روسيا لمدة 183 يومًا على الأقل في السنة.

- المواطنون الذين حصلوا على دخل من بيع الممتلكات: السيارات والشقق والأراضي وما إلى ذلك.

- الأشخاص الذين حصلوا على دخل بموجب عقد مدني أو من تأجير شقة.

- يجب على الأشخاص المحظوظين الذين يفوزون باليانصيب أو ماكينات القمار أو المراهنة أن يدفعوا أيضًا ضريبة على أرباحهم.

- إذا لزم الأمر، احصل على خصم ضريبي: من أجل، من أجل، وما إلى ذلك.

لا تخلط بين هذه الوثيقة و. لديهم أسماء متشابهة وعادةً ما تأتي في نفس مجموعة المستندات، لكنها لا تزال مختلفة.

مكان تقديم إعلان 3-NDFL

يتم تقديم الإعلان إلى خدمة الضرائب في مكان التسجيل الدائم أو المؤقت (التسجيل). يتم تسليمها شخصيا أو إرسالها عن طريق البريد. يمكنك أيضًا تقديم إقرارك الضريبي عبر الإنترنت. لملء نموذج 3-NDFL عبر الإنترنت، يجب الحصول على معلومات تسجيل الدخول وكلمة المرور للدخول إلى الحساب الشخصي لدافع الضرائب في أي مكتب ضرائب. للحصول على معلومات تسجيل الدخول وكلمة المرور الخاصة بك، تفضل بالحضور شخصيًا ولا تنس جواز سفرك.

المواعيد النهائية لتقديم 3-NDFL في عام 2019

في عام 2019، يتم تقديم إقرار ضريبة الدخل الشخصي في النموذج 3-NDFL بحلول 30 أبريل. إذا قام المكلف بإكمال التقرير وتقديمه قبل نفاذ تعديلات النموذج، فلا يحتاج إلى تقديم المعلومات مرة أخرى باستخدام النموذج الجديد. إذا كنت بحاجة إلى المطالبة بخصم، فيمكنك تقديم إقرارك في أي وقت خلال العام.

عينة من ملء 3-NDFL في عام 2019

ستتم مساعدتك في ملء إعلان 3-NDFL من خلال برنامج "الإعلان"، والذي يمكن تنزيله على الموقع الإلكتروني لخدمة الضرائب الفيدرالية. إذا قمت بملء 3-NDFL يدويًا، فاكتب الحقول النصية والرقمية (TIN، الحقول الكسرية، المبالغ، وما إلى ذلك) من اليسار إلى اليمين، بدءًا من الخلية أو الحافة الموجودة في أقصى اليسار، بالأحرف المطبوعة الكبيرة. إذا كانت هناك خلايا فارغة بعد ملء الحقل، فسيتم وضع شرطات فيها. بالنسبة للعنصر المفقود، يتم وضع الشرطات في جميع الخلايا المقابلة له.

عند تعبئة الإقرار يجب عدم ارتكاب أي أخطاء أو تصحيحات، ويتم استخدام الحبر الأسود أو الأزرق فقط. إذا تم ملء 3-NDFL على جهاز الكمبيوتر، فإن القيم الرقمية تتم محاذاتها إلى اليمين. يجب عليك الطباعة بخط Courier New مع ضبط الحجم من 16 إلى 18. إذا لم يكن لديك صفحة واحدة من قسم أو ورقة من 3-NDFL لتعكس جميع المعلومات، استخدم العدد المطلوب من الصفحات الإضافية من نفس القسم أو ملزمة.

يتم تدوين المبالغ بالكوبيل، باستثناء مبلغ ضريبة الدخل الشخصي، الذي يتم تقريبه إلى الروبل الكامل - إذا كان المبلغ أقل من 50 كوبيل، فسيتم التخلص منه، بدءًا من 50 كوبيل وما فوق - تقريبًا إلى الروبل الكامل. يتم تحويل الدخل أو النفقات بالعملة الأجنبية إلى روبل بسعر صرف البنك المركزي للاتحاد الروسي في تاريخ الاستلام الفعلي للدخل أو النفقات. بعد ملئ الصفحات المطلوبة من الإقرار، لا تنسى ترقيم الصفحات في حقل "الصفحة" بدءاً من 001 إلى الصفحة المطلوبة بالترتيب. يجب تأكيد جميع البيانات المدخلة في الإقرار بالمستندات، ويجب إرفاق نسخ منها بالإقرار. لسرد المستندات المرفقة بـ 3-NDFL، يمكنك إنشاء سجل خاص.

تعليمات لملء 3-NDFL. صفحة عنوان الكتاب

قبعة

في فقرة "TIN" في العنوان والأوراق المكتملة الأخرى، تتم الإشارة إلى رقم تعريف دافع الضرائب - فرد أو شركة. في خانة رقم التسوية أدخل 000 إذا تم تقديم الإقرار لأول مرة هذا العام. إذا كنت بحاجة إلى تقديم مستند مصحح، فسيتم كتابة 001 في القسم "الفترة الضريبية (الرمز)" هي الفترة الزمنية التي يقوم الشخص بالإبلاغ عنها. إذا كنت تقوم بالإبلاغ لمدة عام، أدخل الرمز 34، الربع الأول - 21، النصف الأول من العام - 31، تسعة أشهر - 33. "فترة الإبلاغ الضريبية" - في هذه الفقرة، أشر فقط إلى السنة السابقة، الدخل الذي تريد الإعلان عنه. في الحقل "تم تقديمه إلى (رمز) السلطة الضريبية"، أدخل الرقم المكون من 4 أرقام للسلطة الضريبية التي تم تسجيل المُرسل بها للأغراض الضريبية. أول رقمين هما رقم المنطقة، وآخر رقمين هما رمز الفحص.

معلومات دافعي الضرائب

في قسم "رمز البلد"، تتم الإشارة إلى رمز بلد جنسية مقدم الطلب. تتم الإشارة إلى الرمز وفقًا لمصنف عموم روسيا لدول العالم. رمز روسيا هو 643. شخص عديم الجنسية يضع علامة 999. "رمز فئة دافعي الضرائب" (الملحق رقم 1 لإجراءات ملء 3-NDFL):

- إب - 720؛

- كاتب العدل وغيرهم من العاملين في القطاع الخاص - 730؛

- محام - 740؛

- الأفراد - 760؛

- مزارع - 770.

تتم تعبئة الحقول "الاسم الأخير"، "الاسم الأول"، "اسم العائلة"، "تاريخ الميلاد"، "مكان الميلاد" تمامًا وفقًا لجواز السفر أو وثيقة الهوية الأخرى.

معلومات حول وثيقة الهوية

يتم ملء العنصر "رمز نوع المستند" (الملحق رقم 2 لإجراءات ملء 3-NDFL) بأحد الخيارات المحددة:

- جواز سفر مواطن من الاتحاد الروسي - 21؛

- شهادة الميلاد - 03؛

- الهوية العسكرية - 07؛

- شهادة مؤقتة صادرة بدلاً من البطاقة العسكرية - 08؛

- جواز سفر مواطن أجنبي - 10؛

- شهادة النظر في طلب الاعتراف بشخص كلاجئ على أراضي الاتحاد الروسي على أسس موضوعية - 11؛

- تصريح الإقامة في الاتحاد الروسي - 12؛

- شهادة اللجوء - 13؛

- بطاقة هوية مؤقتة لمواطن من الاتحاد الروسي - 14؛

- تصريح إقامة مؤقتة في الاتحاد الروسي - 15؛

- شهادة اللجوء المؤقت في الاتحاد الروسي - 18؛

- شهادة ميلاد صادرة عن هيئة معتمدة من دولة أجنبية - 23؛

- بطاقة هوية جندي روسي/بطاقة هوية عسكرية لضابط احتياطي - 24؛

- وثائق أخرى - 91.

يتم ملء العناصر "" و"تاريخ الإصدار" و"صادر عن" بدقة وفقًا لوثيقة الهوية. في "حالة دافع الضرائب"، يعني الرقم 1 مقيمًا ضريبيًا في الاتحاد الروسي، و2 يعني غير مقيم في روسيا (الذي عاش أقل من 183 يومًا في الاتحاد الروسي في سنة إعلان الدخل).

رقم هاتف دافعي الضرائب

في النموذج الجديد 3-NDFL، تمت إزالة الحقول التي تشير إلى عنوان دافع الضرائب. الآن لا تحتاج إلى الإشارة إلى هذه المعلومات في النموذج. ما عليك سوى ملء حقل "رقم هاتف جهة الاتصال". يتم الإشارة إلى رقم الهاتف إما المحمول أو الثابت، إذا لزم الأمر، مع رمز المنطقة.

التوقيع والتاريخ

في صفحة العنوان، أشر إلى العدد الإجمالي للصفحات المكتملة وعدد المرفقات - المستندات الداعمة أو نسخها. في الجزء السفلي الأيسر من الصفحة الأولى يقوم المكلف (رقم 1) أو من ينوب عنه (رقم 2) بالتوقيع على الوثيقة مع الإشارة إلى تاريخ التوقيع. ويجب على الممثل أن يرفق بالإقرار نسخة من الوثيقة التي تؤكد سلطته.

3 أخطاء رئيسية في 3-NDFL نرتكبها عادة

تعليق الخبراء خصيصًا لموقع Sashka Bukashka:

إيفدوكيا أفديفا

StroyEnergoResurs، كبير المحاسبين

يمكن تقسيم الأخطاء الأكثر شيوعًا إلى ثلاث مجموعات:

- الأخطاء الفنية. على سبيل المثال، ينسى دافع الضرائب التوقيع على الأوراق المطلوبة أو يتخطى الأوراق. سيرفض مكتب الضرائب أيضًا تقديم الخصومات دون المستندات الداعمة. يجب تأكيد تكاليف شراء العقارات والعلاج والتدريب والتأمين من خلال العقود ووثائق الدفع.

- تعبئة غير صحيحة أو غير كاملة للبيانات. "أعلى" مثل هذه العيوب:

- في صفحة العنوان في سطر "رقم التعديل" عند تقديم الإقرار لأول مرة، ضع 1، على أن يكون 0؛

- رمز OKTMO غير صحيح.

مثل هذه العيوب ليست فظيعة للغاية، وفي أسوأ الأحوال ستؤدي إلى رفض قبول الإعلان. لكن ملء بعض البيانات بشكل غير كامل يمكن أن يؤدي إلى "سوء فهم" مكتب الضرائب وبدلاً من تقديم خصم، سيطلب منك دفع الضريبة.

على سبيل المثال، إذا كان دافع الضرائب في قسم "الدخل المستلم في الاتحاد الروسي" لا يشير إلى مقدار الدخل ومبلغ الضريبة المحسوبة ومبلغ الضريبة المحتجزة، فبدلاً من استرداد الضريبة، سيقوم دافع الضرائب بحسابها نفسه كدفعة إضافية.

- الجهل بقوانين وقواعد تطبيق الاستقطاعات. على سبيل المثال، مواطن دفع ثمن التدريب في عام 2017، لكنه يريد الحصول على خصم لعام 2018. ومع ذلك، يتم توفير المزايا الضريبية خصيصًا للسنة التي دفع فيها مقدم الطلب تكاليف التعليم أو الرعاية الطبية أو غيرها من الخدمات.

تعبئة 3-NDFL عند إعلان الدخل وتقديم التخفيضات الضريبية

يعتمد إجراء ملء 3-NDFL على الحالة المحددة التي تقوم بتقديم إقرار بشأنها. يحتوي نموذج الإقرار على 19 ورقة، يجب عليك ملء الأوراق التي تحتاجها شخصيًا.

- القسم 1 "معلومات عن مبالغ الضريبة الخاضعة للدفع (الإضافة) إلى الميزانية / الاسترداد من الميزانية" ؛

- القسم 2 "حساب القاعدة الضريبية ومبلغ الضريبة على الدخل الخاضع للضريبة بمعدل (001)"؛

- الورقة أ "الدخل من المصادر في الاتحاد الروسي" ؛

- الورقة ب "الدخل من مصادر خارج الاتحاد الروسي، خاضع للضريبة بالمعدل (001)"؛

- الورقة ب "الدخل الوارد من الأعمال التجارية والمناصرة والممارسات الخاصة"؛

- الورقة د "حساب مبلغ الدخل غير الخاضع للضريبة" ؛

- الورقة D1 "حساب التخفيضات الضريبية على الممتلكات لتغطية نفقات البناء الجديد أو شراء العقارات" ؛

- الورقة D2 "حساب التخفيضات الضريبية على الممتلكات للدخل الناتج عن بيع الممتلكات (حقوق الملكية)" ؛

- الورقة E1 "حساب التخفيضات الضريبية القياسية والاجتماعية" ؛

- الورقة E2 "حساب التخفيضات الضريبية الاجتماعية المنصوص عليها في الفقرتين الفرعيتين 4 و 5 من الفقرة 1 من المادة 219 من قانون الضرائب للاتحاد الروسي" ؛

- الورقة J "حساب التخفيضات الضريبية المهنية المنصوص عليها في الفقرات 2 و 3 من المادة 221 من قانون الضرائب للاتحاد الروسي ، وكذلك التخفيضات الضريبية المنصوص عليها في الفقرة الثانية من الفقرة الفرعية 2 من الفقرة 2 من المادة 220 من قانون الضرائب للاتحاد الروسي الاتحاد الروسي"؛

- الورقة 3 "حساب الدخل الخاضع للضريبة من المعاملات مع الأوراق المالية والمعاملات مع الأدوات المالية المشتقة"؛

- الورقة الأولى "حساب الدخل الخاضع للضريبة من المشاركة في الشراكات الاستثمارية".

بالإضافة إلى دفع ضريبة الدخل الشخصي، سيكون الإعلان مفيدا للحصول على خصم ضريبي. بموجب القانون، يمكن لكل مواطن إعادة جزء من الضريبة المدفوعة مسبقًا للدولة لتغطية تكاليف التعليم أو العلاج أو شراء العقارات أو سداد قرض الرهن العقاري. يمكنك تقديم المستندات للحصول على الخصم في أي يوم بعد نهاية السنة التي تم صرف الأموال فيها. يمكن الحصول على الخصم في غضون ثلاث سنوات.

سنتعرف في هذه المقالة على كيفية ملء إعلان 3-NDFL ومن يجب أن يملأه. يمكنك أيضًا تنزيل نموذج إقرار مكتمل لعام 2014 ونموذج 3-NDFL نفسه، الحالي لعام 2015.

لذلك، من يجب عليه الإبلاغ عن دخله وفقًا لإعلان 3-NDFL:

- رجل أعمال فردي في نظام الضرائب العام؛

- الأشخاص الذين يمارسون مهنة خاصة، مثل المحامين؛

- يقوم الأفراد، الذين يبلغون عن دخلهم، بملء إعلان 3-NDFL عند بيع شقة، وانظر، وعند بيع سيارة.

يتم إعداد نموذج الإقرار في نهاية العام وتقديمه إلى مكتب الضرائب بحلول 30 أبريل من العام التالي للسنة المشمولة بالتقرير.

عند تعبئة نموذج 3-NDFL يجب الالتزام بالقواعد العامة:

- الإشارة إلى مؤشرات التكلفة بالروبل والكوبيل، ومبالغ الضرائب بالروبل الكامل؛

- إذا تم ملء الإعلان يدويا، فيجب أن تكون جميع الحروف والأرقام كبيرة بما فيه الكفاية وواضحة؛

- يتم وضع الشرطات في جميع الخلايا الفارغة المتبقية بعد التعبئة؛

- يتم تقديم الإعلان شخصيا، عن طريق البريد أو إلكترونيا؛

- يجب أن يكون نموذج الإعلان محدثًا اعتبارًا من تاريخ التقرير؛ وتحدث التغييرات بشكل دوري، لذلك تحتاج إلى مراقبة التحديثات؛

- يجب الاسترشاد عند ملء إجراء ملء نموذج الإقرار الضريبي 3-NDFL - وثيقة رسمية تم إنشاؤها خصيصًا لمساعدة الأفراد. يمكنك تنزيل إجراء ملء 3-NDFL في نهاية المقالة.

دعونا نلقي نظرة على كيفية ملء هذا الإعلان باستخدام مثال رجل أعمال فردي يعمل على نظام ضريبي خاص الغرض. يتم عرض تقارير رواد الأعمال الأفراد على OSN.

عينة من ملء 3-NDFL لأصحاب المشاريع الفردية على OSNO:

يتكون نموذج الإقرار من العديد من الأوراق، ولكن لا يلزم ملء جميعها، ولكن فقط تلك التي تتوافق مع الدخل الذي أبلغ عنه الفرد.

بالنسبة لأصحاب المشاريع الفردية على OSN، من الضروري ملء الصفحات 1-2 والأقسام 1.6 والورقة ب.

يبدأ ملء 3-NDFL بصفحة العنوان. يحتوي الإعلان على صفحة عنوان قياسية. يمكنك معرفة كيفية ملؤها بالتفصيل.

720 - لأصحاب المشاريع الفردية؛

730 - لكاتب العدل؛

740 - للمحامي.

770 - رئيس مزرعة فلاحية؛

760 - سائر الأفراد.

في هذه الصفحة من النموذج، يجب عليك الإشارة إلى البيانات المتعلقة بالفرد الذي يتم ملء نموذج دخله 3-NDFL.

كقاعدة عامة، لا تنشأ عادة أسئلة حول ملء هذه الورقة.

نقوم بملء الورقة في إعلان 3-NDFL:

قبل ملء القسمين 1 و 6 من النموذج، دعنا ننتقل إلى الورقة ب. هنا تشير إلى معلومات حول الدخل، والتي على أساسها يتم الإشارة إلى القاعدة الضريبية التي يجب حساب الضريبة منها. يجب إكمال هذه الورقة من قبل رواد الأعمال الأفراد والأفراد العاملين في القطاع الخاص.

"نوع النشاط" - بالنسبة لأصحاب المشاريع الفردية، قمنا بتعيين "1".

البند 2.1 مبلغ الدخل (030) - اكتب مبلغ الدخل من الأنشطة التجارية.

البند 2.2 النفقات (040) - تشير هذه الفقرة إلى النفقات التي تؤخذ في الاعتبار عند حساب الضريبة.

البنود 2.2.1-2.2.4 - يتم الكشف عن النفقات بمزيد من التفاصيل.

البند 2.3 النفقات (100) - يتم ملء هذا البند للنفقات غير الموثقة.

يرجى ملاحظة أنه تم ملء البند 2.2 أو 2.3 في النموذج.

أدناه في السطر 110 "إجمالي الدخل" يتم نقل بيانات الدخل من الصفحة 030. وفي السطر 120 "مبلغ الاستقطاع المهني" يتم نقل البيانات من الصفحة 040 أو من الصفحة 100.

إذا قام رجل الأعمال الفردي بتحصيل دفعات مقدمة ودفعها، فسيتم ملء الصفحتين 130 و140.

تحتوي هذه الصفحة من النموذج على معلومات حول الوعاء الضريبي والضريبة المحسوبة بنسبة 13%. يمكنك أن تقرأ بالتفصيل عن معدلات ضريبة الدخل الشخصي.

010 (مبلغ الدخل): في حالتنا، يتم أخذ البيانات من الورقة المكتملة ب من نموذج الإعلان، البند 3.1.

020 (الدخل غير الخاضع للضريبة): لأصحاب المشاريع الفردية لا يتم ملؤها.

030 (إجمالي الدخل): يكرر السطر 010.

040 (المصاريف والخصومات الضريبية): نأخذ البيانات من البند 3.2 من الورقة ب.

050 (القاعدة الضريبية): الدخل والمصروفات (الخصومات)، أي السطر 030 ناقص السطر 040. إذا تجاوزت النفقات الدخل وكانت النتيجة سلبية، ضع "0" في السطر.

060 (مبلغ الضريبة المستحقة): القاعدة الضريبية (السطر 050) مضروبة بمعدل 13%.

080 (المدفوعات المقدمة): نأخذ البيانات من البند 3.4 من الورقة ب.

100 (مبلغ الضريبة المراد ردها من الموازنة): مجموع الأسطر 070، 075، 080، 090 ناقص السطر 060، إذا كانت النتيجة سلبية أو تساوي الصفر، ضع شرطة.

110 (مبلغ الضريبة المستحقة للموازنة): السطر 060 ناقص مجموع الأسطر 070، 075، 080، 090. إذا كانت النتيجة أقل من أو تساوي 0، ضع شرطة.

تعكس هذه الورقة من نموذج الإعلان المبلغ الإجمالي للضريبة التي تخضع إما للدفع إلى الميزانية أو السداد من الميزانية. تم إكمال هذا القسم أخيرًا، استنادًا إلى جميع الأقسام والأوراق الأخرى.

"رمز تصنيف الميزانية": لضريبة الدخل الشخصي من أنشطة رواد الأعمال الأفراد والأشخاص العاملين في القطاع الخاص، KBK - 18210102020011000110.

"رمز OKATO" هو رمز إقليمي، أي رمز مكان الإقامة ودفع الضرائب، وقد أشرنا إلى نفس رمز OKATO في صفحة العنوان.

"الضريبة المستحقة": خذ السطر 110 من القسم 1.

"الضريبة الخاضعة للسداد": خذ السطر 100 من القسم 1.

تم الانتهاء من ملء نموذج 3-NDFL، ويمكن الاطلاع على النموذج الناتج أدناه.