كيفية الحصول على خصم الممتلكات في العمل. تسجيل خصم ضريبي من خلال صاحب العمل: وصف الإجراء

- إمكانية الحصول على الخصم مباشرة بعد نشوء الحق فيه.

- ليست هناك حاجة لملء إقرار في النموذج 3-NDFL.

- فترة التحقق من الوثيقة هي شهر واحد.

مساوئ الحصول على خصم عقاري من خلال صاحب العمل

- لا تتم المبالغ المستردة بمبلغ واحد للعام بأكمله دفعة واحدة، بل شهريًا، على شكل أجر كامل (دون خصم ضريبة الدخل الشخصي بمبلغ 13٪).

- إذا قام المواطن بتغيير وظيفته خلال العام، فلن يتمكن من الحصول على خصم في مكان عمله الجديد إلا في العام التالي.

- هذه الطريقة غير مناسبة لأولئك الذين لا يريدون، لعدد من الأسباب، إبلاغ مكان عملهم بحقيقة شراء العقارات السكنية.

- يتم الخصم فقط اعتبارًا من الشهر الذي يقدم فيه المواطن إلى صاحب العمل إخطارًا من مصلحة الضرائب يؤكد الحق في المنفعة.

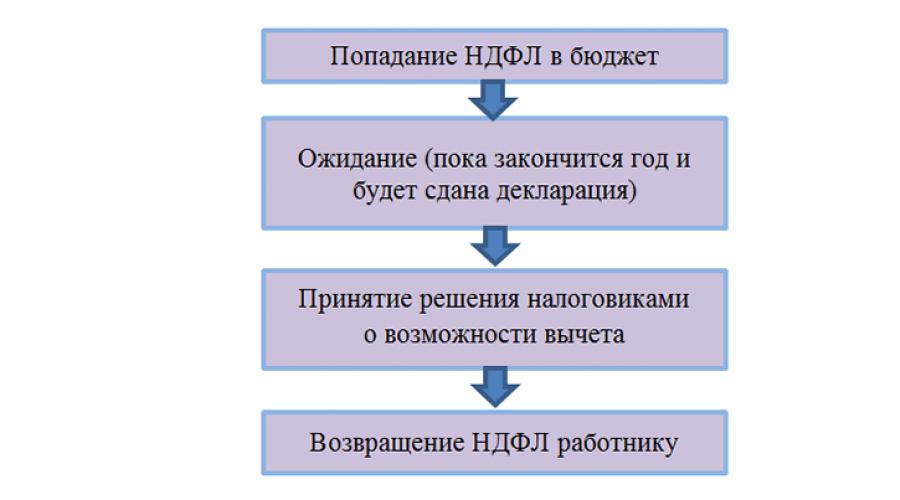

نظرًا لأن فترة فحص المستندات في مكتب الضرائب هي شهر واحد، فسيتمكن المواطن من البدء في تلقي الخصم في موعد لا يتجاوز شهر فبراير، وبالتالي سيتعين عليه استلامه في شهر يناير في نهاية العام في مكتب الضرائب.

مميزات استرداد الأموال من خلال صاحب العمل

يتم تقديم الخصم في شكل إعفاء من الدخل الذي يتلقاه المواطن من ضريبة الدخل الشخصي.

يحصل المواطن كل شهر على راتب كامل دون خصم الضرائب.

يبلغ راتب ستيبانوفا 120 ألف روبل، منها ضريبة الدخل الشخصي 15600 روبل. في المجموع، يتلقى ستيبانوف 104400 روبل شهريا. عند التقدم بطلب للحصول على خصم في مكان العمل، سيحصل ستيبانوف على راتب كامل - 120.000 فرك.دون خصم الضرائب.

ويمكن المطالبة بالخصم فور نشوء الحق فيه

إذا نشأ الحق في ذلك في شهر مايو، فيمكنك هذا الشهر تقديم المستندات إلى مكتب الضرائب لتأكيد الحق في إعادتها إلى مكان عملك.

ملحوظة: في الوقت الحالي، تطرح العديد من الأسئلة حول أي شهر يجب على صاحب العمل أن يبدأ في تقديم الخصم. وزارة المالية، في عدد من رسائلها، على وجه الخصوص، بتاريخ 16 مارس 2017. وأشار رقم 03-04-06/15201، إلى أنه يمكن لصاحب العمل تقديم خصم ليس من الشهر الذي قدم فيه الموظف الإشعار الضريبي، ولكن من بداية العام. ومن الجدير بالذكر أنه في معظم الحالات تتخذ أقسام المحاسبة مثل هذه الخطوة لا يعملويبدأ إصدار الاستقطاعات من شهر استلام الإخطار من الموظف.

إذا قمت بتغيير وظيفتك في نفس العام، فلن تتمكن من الحصول على خصم في وظيفتك الجديدة.

في الوقت الحالي، موقف السلطات التنظيمية (على سبيل المثال، خطاب دائرة الضرائب الفيدرالية لموسكو بتاريخ 3 يوليو 2009 رقم 20-14/068304@) هو أنه في حالة تغيير مكان العمل في العام الذي بدأ فيه المواطن باستلام الخصم في مكان العمل، يبدأ باستلامه مرة أخرى في نفس العام، ولكن في وظيفة مختلفة ممنوع.

في عام 2017، تلقى ستيبانوف تأكيدًا من مصلحة الضرائب بحقه في الحصول على خصم من خلال صاحب العمل وبدأ في إعادته، ولكن بعد بضعة أشهر استقال، وبالتالي، في وظيفته الجديدة، لن يتمكن إلا من البدء في تلقي هذه الفائدة في العام المقبل.

يمكن الحصول على الخصم من عدة أصحاب عمل في نفس الوقت

إذا كان المواطن يعمل رسميًا في عدة وظائف، فيمكنه الحصول على خصم ضريبي من كلا أصحاب العمل. للقيام بذلك، يحتاج إلى إعداد طلب مناسب، حيث سيشير إلى مبلغ الخصم المستلم من كل صاحب عمل، وإرساله إلى مصلحة الضرائب في مكان التسجيل.

بيلوف س.س. يعمل 2 وظائف بدوام جزئي. في عام 2017، اشترى شقة بقيمة 1800000 روبل روسي. قدم بيلوف طلبًا للحصول على خصم قدره 1000000 روبل لمكان عمل واحد. والثاني بمبلغ 800000 روبل. قامت مصلحة الضرائب بمراجعة المستندات المقدمة وأكدت حق الخصم بالنسب التي أشار إليها بيلوف.

أما باقي الخصم الذي لم يتم استلامه من صاحب العمل فيجب استلامه من دائرة الضرائب الفيدرالية في نهاية العام.

إذا لم يحصل المواطن خلال العام على الاستقطاع كاملاً (مثلاً تقدم بطلبه في منتصف العام أو في نهايته، أو قام بتغيير وظيفته خلال العام)، فلن يتمكن من الحصول على الرصيد إلا في نهاية العام من مصلحة الضرائب بالترتيب المحدد لتلقي خصم من خلال دائرة الضرائب الفيدرالية.

سيكون من الضروري في العام المقبل الحصول على تأكيد جديد لحق الخصم من دائرة الضرائب الفيدرالية

تأكيد الحق في الخصم في مكان العمل المستلم من مصلحة الضرائب صالح فقط 1 سنة، وبالتالي يجب الحصول عليها سنويا.

إجراءات المطالبة بالمزايا في مكان العمل

1. جمع الوثائق اللازمة.

المقدم لمصلحة الضرائب هو نفس ما يتم تقديمه عند التقدم بطلب خصم من خلال، باستثناء إقرار 3-NDFL.

ويشمل:

- عند تأكيد الحق في الخصم من صاحب العمل.

- المستندات التي تؤكد ملكية العقار الذي تم شراؤه.

- وثائق الدفع التي تؤكد شراء السكن.

2. نقل المستندات إلى مصلحة الضرائب في مكان التسجيل.

يمكن تقديم المستندات التي تؤكد الحق في الخصم للتفتيش بالطرق التالية:

- شخصياً أو من خلال مندوب (بالوكالة).

- عن طريق البريد المسجل مع قائمة المرفقات.

- من خلال "الحساب الشخصي لدافع الضرائب" على الموقع الإلكتروني لخدمة الضرائب الفيدرالية.

3. استلام إشعار تأكيد حق الخصم.

بعد مرور 30 يومًا من تاريخ استلام المستندات، يجب على مصلحة الضرائب إرسال إخطار للمواطن يؤكد الحق في الخصم أو يرفضه.

4. تقديم الإخطار في مكان العمل.

بعد أن يصدر مكتب الضرائب إشعارًا بتأكيد الخصم، يجب تقديمه إلى قسم المحاسبة في مكان العمل مع طلب للحصول على هذه الميزة. واعتباراً من الشهر الذي تم فيه تقديم الإخطار، سيبدأ المواطن بالحصول على خصم، أي لن يتم خصم ضريبة الدخل الشخصي من راتبه.

يتلقى الفرد إخطارًا بخصم ضريبي لصاحب العمل من مكتب الضرائب ويأخذه إلى قسم المحاسبة في شركته. ستتعرف من المواد الخاصة بنا على الشكل الذي يبدو عليه الإشعار، وكذلك من وما هي الضرائب التي يمكن أن تحصل على خصم في مكان العمل.

ما هي الاستقطاعات وما هي الضرائب المتوفرة في مكان العمل؟

يمكن للفرد الحصول على خصم ضريبة الدخل الشخصي:

- إلى دائرة الضرائب الفيدرالية؛

- عند صاحب العمل.

تكنولوجيا الحصول على الخصومات مختلفة. على سبيل المثال، للحصول على خصم اجتماعي من مكتب الضرائب، تحتاج إلى:

- انتظر حتى تنتهي السنة؛

- ملء نموذج 3-NDFL وتقديمه إلى المفتشية مع المستندات الداعمة؛

- انتظر مرة أخرى حتى تقوم السلطات الضريبية بالتحقق من المستندات وتحويل الأموال إلى الحساب.

مزيد من المعلومات حول النفقات التي يمكن تعويضها باستخدام الخصم الضريبي موضحة في المنشورات:

ومع ذلك، فإن الفرد لديه الفرصة لعدم الانتظار حتى نهاية العام. يمكنك استخدام الخصم مباشرة بعد شراء شقة (دفع تكاليف التدريب والعلاج)، إذا تم توفيره من قبل صاحب العمل.

يمكنك الحصول على خصم في مكان عملك:

- فقط لضريبة واحدة - ضريبة الدخل الشخصي؛

- لنوعين من الخصومات - الملكية والاجتماعية.

هل من الممكن الخصم عند شراء مبنى سكني، راجع.

لسوء الحظ، لا يمكن لجميع الأفراد الذين يتلقون دخلاً من صاحب العمل المطالبة بخصم في مكان عملهم:

وكما يتبين من الشكل، لا توجد عوائق أمام الحصول على خصم في مكان العمل للأشخاص الذين أبرموا عقد عمل مع صاحب العمل. وفي هذه الحالة لا يهم مدة اختتامها (لفترة معينة أو دون تحديدها). ويندرج العاملون بدوام جزئي أيضًا ضمن فئة العمال الذين يتوفر لهم خصم في مكان العمل، بغض النظر عن حجم المعدل (0.25؛ 0.1، وما إلى ذلك).

وفي الوقت نفسه، لن يتمكن الأشخاص الذين أبرموا عقودًا مدنية من الاستفادة من الخصم من صاحب العمل - راجع موقف المسؤولين بشأن هذه المسألة في كتاب وزارة المالية بتاريخ 14 أكتوبر 2011 رقم 03 -04-06/7-271.

عندما تحصل على خصم من مكتب الضرائب، فإن ضريبة الدخل الشخصي من راتبك تقطع شوطا طويلا قبل أن تعود إليك بمبلغ الخصم:

عند التقدم بطلب للحصول على خصم من صاحب العمل، يتم توفير وقت كبير، حيث يتم إنفاقه فقط على تلقي إشعار من دائرة الضرائب الفيدرالية (لا يزيد عن 30 يومًا - الفقرة 3 من الفقرة 3 من المادة 220 من قانون الضرائب الروسي الاتحاد):

مثال

قام موظف شركة Perimeter LLC، وهو عامل تركيب في ورشة العمل رقم 3، I. R. Sadykov، بشراء شقة في مارس 2018. لديه خيار - التقدم بطلب للحصول على خصم:

- إلى دائرة الضرائب الفيدرالية في مكان إقامتك؛

- في مكان العمل.

في الحالة الأولى يمر أكثر من عام من لحظة شراء الشقة حتى إعادة ضريبة الدخل الشخصي (9 أشهر قبل نهاية العام + 3 أشهر للتدقيق المكتبي 3-ضريبة الدخل الشخصي + شهر آخر لتحويل ضريبة الدخل الشخصي "القابلة للاسترداد" إلى حساب I. R. Sadykov).

وفي الحالة الثانية، لن تتمكن من الحصول على خصم على الفور أيضًا. سوف يستغرق الأمر بعض الوقت لتلقي إخطار من السلطات الضريبية (لتقديم طلب للحصول على خصم لصاحب العمل). ومع ذلك، فإن تكاليف الوقت هذه أقل بكثير مما كانت عليه في الحالة الأولى. وسيتمكن Sadykov I.R. من البدء في استخدام الخصم في غضون شهر بعد الاتصال بسلطات الضرائب للإخطار.

وبالتالي فإن التقدم بطلب الخصم لصاحب العمل يساعد المستفيد منه على:

- استرداد النفقات الخاصة بك بشكل أسرع. على سبيل المثال، يلتزم صاحب العمل بتقديم خصم عقاري من بداية العام، بغض النظر عن الشهر الذي تلقى فيه الموظف الإخطار من دائرة الضرائب الفيدرالية (ضريبة الدخل الشخصي التي تم حجبها من بداية العام حتى شهر استلام ويجب إعادة الإخطار إلى الموظف).

- توفير الوقت في التسجيل وتقديم 3-NDFL.

- وفر أموالك من التضخم وعوض جزء من النفقات بأقل الخسائر المالية والمؤقتة.

استمارة طلب استلام إخطار يؤكد الحق في عقار أو خصم اجتماعي

إذا قررت التقدم بطلب للحصول على خصم لصاحب العمل، فيجب عليك:

- ملء طلب الخصم وتقديمه إلى صاحب العمل (انظر ما يجب كتابته أدناه)؛

- احصل على إشعار من السلطات الضريبية بشأن حقك في الخصم وأرفقه بطلبك.

عند الاتصال بالسلطات الضريبية للحصول على إشعار، ستحتاج أيضًا إلى تطبيق - بعد استلامه، يبدأ فحص المستندات، وبعد ذلك يؤكد المراقبون حقك في الخصم أو رفضه.

تعتمد نماذج الطلبات على نوع الخصم وهي استشارية بطبيعتها.

يمكنك الاطلاع على الشكل الذي يبدو عليه نموذج طلب تأكيد خصم الممتلكات أدناه:

![]()

نموذج طلب تأكيد الخصم الاجتماعي هو كما يلي:

كيف يبدو إخطار مصلحة الضرائب بالخصم؟

يتم توفير نموذج إخطار منفصل لكل خصم.

تمت الموافقة على نموذج إخطار مصلحة الضرائب بشأن تأكيد خصم الممتلكات بأمر من وزارة المالية ودائرة الضرائب الفيدرالية بتاريخ 14 يناير 2015 رقم MMV-7-11/3@.

تم نشر نموذج الإخطار الذي يؤكد الحق في خصم الضريبة الاجتماعية، الذي أوصت به السلطات الضريبية، في خطاب دائرة الضرائب الفيدرالية بتاريخ 16 يناير 2017 رقم BS-4-11/500@.

ستخبرك المواد التالية عن أنواع مختلفة من الإخطارات غير الضريبية لمواقف مختلفة:

- "كيفية كتابة إشعار بإنهاء العقد - عينة".

- .

للحصول على خصم في مكان عملك، عليك تقديم طلب وإشعار بخصم الضرائب إلى قسم المحاسبة. يجب أن يحتوي الطلب على طلب خصم الضريبة ونوعه ومبلغه. يتم إعداد مثل هذا البيان بشكل حر موجه إلى رئيس الشركة. يمكنك استخدام النص أدناه كعينة:

بعد وصول الطلب مع الإشعار الضريبي إلى قسم المحاسبة في شركتك، لن يتم خصم ضريبة الدخل الشخصي من راتبك. وفي هذه الحالة يكون تاريخ بدء تطبيق الخصم هو:

- للخصومات الاجتماعية - الشهر الذي تقدم فيه الموظف بطلب للخصم (البند 2 من المادة 219 من قانون الضرائب في الاتحاد الروسي)؛

- للخصم العقاري - من بداية العام (كتاب وزارة المالية بتاريخ 20 يناير 2017 رقم 2416-04-03-2416).

قد تحتاج إلى تلقي إشعار خصم ضريبي من صاحب العمل مرة أخرى:

- إذا لم يتم استخدام الخصم في السنة الحالية بالكامل وترحيل جزء منه إلى السنة التالية.

- إذا تمت إعادة تنظيم الشركة التي حصل فيها الموظف على الخصم خلال العام، فيجب على الموظف الاتصال مرة أخرى بمصلحة الضرائب للحصول على إخطار يشير إلى اسم وتفاصيل الشركة المعاد تنظيمها.

يجب تقديم الإخطار الذي تم استلامه مرة أخرى إلى قسم المحاسبة مع طلب جديد. وبيّن فيه مقدار رصيد الاستقطاع ومدة توفيره.

هل يمكن الحصول على خصم من صاحب العمل مقابل النفقات لصالح الأطفال؟

يمكنك المطالبة بخصم من جهة عملك (اجتماعية أو عقارية) حتى لو أنفقت المال لدفع ليس فقط نفقاتك (شراء السكن والتعليم والعلاج)، ولكن أيضًا عند دفع النفقات لصالح أطفالك (الشراء لاسمهم) الشقة، ودفع تكاليف التعليم أو العلاج). وقد أشار مسؤولو الضرائب مؤخرًا إلى ذلك في رسالة بتاريخ 16 فبراير 2018 رقم MMV-17-11/46.

سيقدم صاحب العمل هذه الخصومات إذا:

- كنت تعمل في شركة بموجب عقد عمل وتحصل على دخل خاضع للضريبة (13%)؛

- لقد أحضروا إخطارًا من دائرة الضرائب الفيدرالية يؤكد الحق في الخصم والتقديم.

تعرف على التخفيضات الضريبية "للأطفال" من هذا المنشور.

نتائج

يمكن للموظف الحصول على خصم ضريبي (الممتلكات والاجتماعية) في مكان عمله إذا قدم إلى قسم المحاسبة طلبًا للخصم وإخطارًا من دائرة الضرائب الفيدرالية. تختلف أشكال الإخطار بالتخفيضات الضريبية لصاحب العمل لكل نوع من أنواع الخصم. لتلقي إشعار يؤكد الحق في خصم ضريبة الأملاك أو إشعار يؤكد الحق في خصم اجتماعي، يجب عليك ملء طلب في النموذج الذي أوصت به السلطات الضريبية.

سيساعدك الحصول على خصم في مكان عملك على التعويض بسرعة عن جزء من الأموال التي تنفق على العلاج أو التدريب أو شراء شقة.

سبق لي أن كتبت عن موضوع “الحصول على خصم عقار من صاحب العمل” وتطرقت بإيجاز إلى موضوع بعض التغييرات في الحصول على خصم عقار من صاحب العمل في . سأخبرك اليوم بكيفية الحصول على خصم من صاحب العمل لفترة، كقاعدة عامة، تقع على عاتق الكثيرين بسبب تلقي إخطار من خدمة الضرائب بعد ثلاثة أشهر من بداية العام الجديد.

لذلك، كما تعلمون، لا يمكن الحصول على خصم الممتلكات من صاحب العمل إلا على أساس إخطار تم استلامه من دائرة الضرائب. اسمحوا لي أن أكرر بإيجاز، لكي تتلقى إخطارًا من خدمة الضرائب، يجب عليك تقديم المستندات التالية إلى مكتب الضرائب في مكان تسجيلك:

1. بيان.

2. نسخ من المستندات التي تؤكد حقك في الحصول على خصم ضريبة الأملاك.

3. شهادة من مكان العمل صادرة عن صاحب العمل، مع الإشارة الإلزامية إلى: الاسم، INN وKPP للمنظمة، والعناوين الفعلية والقانونية لموقع وكيل الضرائب، أو الاسم الأخير، الاسم الأول ، اسم العائلة و INN لرجل الأعمال الفردي.

في نهاية 30 يومًا تقويميًا، يجب أن تصدر لك خدمة الضرائب إشعارًا يؤكد حقك في الحصول على خصم عقاري من صاحب العمل. تقوم بتقديم الإشعار والطلب بأي شكل من الأشكال بشأن توفير خصم لصاحب العمل. ليست هناك حاجة لتقديم أي وثائق أخرى.

بناءً على طلبك، يوفر لك صاحب العمل خصمًا على الممتلكات. إذا قدمت طلبًا في شهر مارس، فلن تحصل على خصم عقاري لشهري يناير وفبراير.

الآن دعونا نلقي نظرة على مواقف محددة. لقد قدمت طلبك وإشعارك إلى صاحب العمل في أبريل. لم يتم تزويدك بخصم لشهر يناير وفبراير ومارس. كيف يمكنني الحصول على خصم لهذه الأشهر؟

في نهاية العام، يمكنك الحصول على شهادة 2-NDFL من صاحب العمل للعام الماضي والاتصال مرة أخرى بخدمة الضرائب لإصدار إشعار جديد. لا تنس أن الإخطار يتم إصداره لصاحب عمل محدد ولفترة ضريبية معينة (سنة) (خطاب وزارة المالية في الاتحاد الروسي بتاريخ 20 ديسمبر 2011 رقم 03-04-05/5-1072).

لقد قدمت طلبك وإشعارك إلى صاحب العمل في أبريل. لم يتم تزويدك بخصم لشهر يناير وفبراير ومارس. لقد استقالت في سبتمبر. في أكتوبر تبدأ عملاً جديدًا. من هو صاحب العمل الذي سيدفع لك خصمًا اعتبارًا من أكتوبر؟

بدءًا من شهر أكتوبر، لن يتم توفير الخصم لك من قبل صاحب العمل الجديد أو القديم. للحصول على خصم من صاحب عمل جديد، يجب عليك الاتصال بخدمة الضرائب في نهاية العام، حيث يتم إصدار الإشعار مرة واحدة في السنة ولا يمكن نقله إلى صاحب العمل الجديد.

تحصل على خصم من صاحب العمل. لكن دخلك لا يكفي لتوفير خصم كامل، وفي نهاية العام سيكون لديك رصيد. هل يحق لصاحب العمل تزويدك بالجزء غير المستخدم من الخصم في العام القادم بناءً على الإشعار الصادر في العام الماضي؟

لا، ليس لك الحق في الحصول على الجزء غير المستخدم من الخصم، عليك التواصل مع خدمة الضرائب مرة أخرى لتلقي إشعار بالجزء المتبقي من الخصم.

استلام الممتلكات

خصم ضريبي لضريبة الدخل الشخصي من صاحب العمل

وفقا للفقرة 8 من الفن. 220 من قانون الضرائب للاتحاد الروسي، اعتبارًا من 1 يناير 2014، التخفيضات الضريبية على الممتلكات المنصوص عليها في الفقرات. 3 و 4 فقرات 1 الفن. 220 من قانون الضرائب للاتحاد الروسي (عند الاستحواذ (البناء) والفائدة)، يمكن تقديمه إلى دافعي الضرائب قبل نهاية الفترة الضريبية عندما يقدم طلبًا كتابيًا إلى صاحب العمل - وكيل الضرائب، بشرط الحصول على تأكيد حق دافعي الضرائب في الحصول على خصم من ضريبة الأملاك من قبل مصلحة الضرائب. علاوة على ذلك، على عكس الإجراء المعمول به حتى نهاية عام 2013، يحق لدافع الضرائب منذ عام 2014 الحصول على تخفيضات ضريبة الأملاك من واحد أو أكثر من وكلاء الضرائب الذين يختارهم (الفقرة الثالثة من الفقرة 8 من المادة 220 من قانون الضرائب) الاتحاد الروسي). وللقيام بذلك، يجب على دافع الضرائب أن يقدم لكل صاحب عمل ما يثبت استحقاقه للخصم من مصلحة الضرائب.

إذا حصل دافع الضرائب، بعد حصوله على خصم ضريبة الأملاك لضريبة الدخل الشخصي من وكيل ضرائب، على خصم ضريبة الأملاك إلى وكيل ضرائب آخر، يتم توفير الخصم بالطريقة المنصوص عليها في الفقرتين 7 و8 من المادة. 220 قانون الضرائب للاتحاد الروسي. ويلتزم الوكيل الضريبي بتقديم هذه الاستقطاعات عند استلام إقرار صادر من المصلحة من المكلف يوضح مقدار الخصم الذي يحق لدافع الضريبة الحصول عليه من كل وكيل ضريبي. لغرض تنفيذ السلطات الضريبية للبند 8 من الفن. 220 من قانون الضرائب للاتحاد الروسي لتأكيد حق دافعي الضرائب في خصم الممتلكات، مع الإشارة إلى مبلغ الخصم الذي يحق لدافع الضرائب الحصول عليه من كل وكيل ضرائب محدد في التأكيد، تؤكد السلطات الضريبية الحق في الحصول عليه خصم على أساس المبلغ الذي أشار إليه دافع الضريبة في الطلب.

إذا كان مبلغ دخل دافعي الضرائب المستلم من جميع وكلاء الضرائب، في نهاية الفترة الضريبية، أقل من مبلغ خصومات ضريبة الأملاك المحددة وفقًا للفقرتين 3 و4 من المادة. 220 من قانون الضرائب للاتحاد الروسي، يحق لدافعي الضرائب الحصول على تخفيضات ضريبة الأملاك بالطريقة المنصوص عليها في الفقرة 7 من الفن. 220 من قانون الضرائب للاتحاد الروسي، أي عندما يقدم دافع الضرائب إقرار 3-NDFL إلى السلطات الضريبية في نهاية الفترة الضريبية.

إذا قدم دافع الضرائب، بعد أن قدم بالطريقة المنصوص عليها، طلبًا إلى وكيل الضرائب للحصول على تخفيضات ضريبة الأملاك المنصوص عليها في الفقرات. 3 و 4 فقرات 1 الفن. 220 من قانون الضرائب للاتحاد الروسي، احتجز وكيل الضرائب الضريبة دون الأخذ في الاعتبار التخفيضات الضريبية على الممتلكات، ومبلغ الضريبة المحتجزة الزائدة بعد تلقي الطلب يخضع للإرجاع إلى دافعي الضرائب بالطريقة التي تحددها المادة. 231 قانون الضرائب للاتحاد الروسي.

وفقا للفقرة 3 من الفن. 220 من قانون الضرائب للاتحاد الروسي، يمكن تقديم خصم ضريبة الأملاك لضريبة الدخل الشخصي لبناء (شراء) المساكن (الأرض) لدافعي الضرائب قبل نهاية الفترة الضريبية عندما يتصل بوكيل الضرائب، بشرط لتأكيد حق دافعي الضرائب في هذا الخصم من قبل مصلحة الضرائب.

يحق لدافع الضرائب الحصول على خصم ضريبة الأملاك من وكيل ضرائب واحد من اختياره. ويوضح الإخطار الصادر من المصلحة، بالإضافة إلى بيانات الموظف الذي يجب تقديم الخصم له، معلومات الوكيل الضريبي الذي سيقوم بتقديمه، ومبلغ الخصم، وكذلك الفترة الضريبية التي سيتم عنها ويرد عليه. يتم إصدار الإخطار من قبل مصلحة الضرائب لفترة ضريبية واحدة فقط خلال فترة لا تتجاوز 30 يومًا تقويميًا من تاريخ تقديم طلب كتابي من قبل دافع الضرائب والمستندات التي تؤكد الحق في الحصول على خصم ضريبة الأملاك.

لا يقوم وكيل الضرائب باسترداد ضريبة الدخل الشخصية المحتجزة منذ بداية العام. وفي الوقت نفسه، الفقرة 3 من الفن. ينص 220 من قانون الضرائب للاتحاد الروسي على أنه إذا كان مبلغ دخل دافعي الضرائب المستلم من وكيل الضرائب، في نهاية الفترة الضريبية، أقل من مبلغ خصم ضريبة الأملاك المحدد وفقًا للفقرات. 2 ص 1 فن. 220 من قانون الضرائب للاتحاد الروسي، يحق لدافعي الضرائب الحصول على خصم ضريبة الأملاك بالطريقة المنصوص عليها في الفقرة 2 من الفن. 220 من قانون الضرائب للاتحاد الروسي، عندما يقدم الإقرار الضريبي 3-NDFL إلى مصلحة الضرائب في مكان تسجيله.

تقديم خصم من قبل صاحب العمل من منتصف العام.

إذا تقدم دافع الضريبة بطلب إلى صاحب العمل للحصول على خصم ضريبة الأملاك ليس من الشهر الأول من الفترة الضريبية، يتم تقديم هذا الخصم ابتداء من الشهر الذي تقدم فيه دافع الضريبة بطلب تقديمه فيما يتعلق بكامل مبلغ الدخل المستحق لدافع الضريبة على أساس الاستحقاق من بداية الفترة الضريبية مع تعويض ضريبة المبلغ المحتجز سابقًا (انظر خطابات وزارة المالية الروسية بتاريخ 06.20.2.013 رقم 03-04-05/23258 بتاريخ 24.05.2013 رقم 03 -04-05/18792، بتاريخ 03/13/2013 العدد 03-04-06/7592، بتاريخ 29/12/2012 العدد 03-04-06/4-374).

المبالغ الضريبية التي يحتجزها وكيل الضرائب قبل تلقي طلب الموظف لخصم ضريبة الأملاك وإخطار مصلحة الضرائب لا تعتبر مبالغ ضريبة الدخل الشخصية محتجزة بشكل مفرط. لذلك، لا ينبغي لوكيل الضرائب إعادتها (انظر خطابات وزارة المالية الروسية بتاريخ 14 سبتمبر 2012 رقم 03-04-08/4-301، بتاريخ 15 ديسمبر 2011 رقم 03-04-05/7 -1044 بتاريخ 26 أكتوبر 2011 عدد 03 -04-06/7-286 تاريخ 12/04/2010 عدد 03-04-06/9-72 الخ).

مثال

في فبراير، قدم أحد موظفي المنظمة إلى صاحب العمل إشعارًا صادرًا عن مصلحة الضرائب يؤكد حقه في خصم ضريبة الأملاك بمبلغ 2،000،000 روبل. مبلغ دخله الشهري 100 ألف روبل. تم اقتطاع ضريبة الدخل الشخصي من راتب شهر يناير بالكامل دون خصم: 100000 روبل. × 13% = 13000 فرك.

ولا يقوم صاحب العمل بإرجاع هذا المبلغ إلى الموظف أو إعادة حسابه.

سيكون دخل الموظف للأشهر الـ 11 المتبقية من العام 1100000 روبل. (100000 روبل روسي × 11 شهرًا). وهذا المبلغ أقل من مبلغ الاستقطاع المحدد في الإشعار، وبالتالي يجب على صاحب العمل عدم خصم ضريبة الدخل الشخصي من الموظف عند حساب الأجور حتى نهاية العام (11 شهرا). في نهاية الفترة الضريبية، سيكون للموظف الحق في الحصول على خصم بمبلغ 900000 روبل. (2,000,000 روبل روسي - 1,100,000 روبل روسي).

لمواصلة الحصول على خصم عقاري في مكان العمل العام المقبل، يجب على الموظف تقديم إخطار جديد من مصلحة الضرائب إلى المنظمة.

يمكنك التعرف على قائمة المستندات التي نحتاجها لملء الإقرار الضريبي 3-NDFL لك.

أنا سأساعدك في الحصول على خصم ضريبي وملء الإقرار الضريبي للدخل الشخصي بشكل صحيح في النموذج 3-NDFL لعام 2018 أو 2017 أو 2016 لتقديمه إلى مكتب الضرائب.

يمكنك التعرف على أسعار خدمات ملء الإقرار الضريبي في النموذج 3-NDFL في قسم "أسعار الخدمات" .

نماذج/نماذج الإقرارات الضريبية 3-NDFL

إعلان 3-NDFL لنموذج التنزيل المجاني لعام 2018 (قالب) بي دي إف

آخر تحديث مارس 2019

هناك خياران للحصول على خصم الضريبة العقارية عند شراء شقة/منزل:

- من خلال صاحب العمل(سنتناول عملية الحصول على الخصم من خلال صاحب العمل في هذه المقالة).

جوهر الحصول على خصم من خلال صاحب العمل هو أن ضريبة الدخل البالغة 13٪ لن يتم خصمها من راتبك حتى يتم استنفاد الخصم (على الرغم من أنه تجدر الإشارة إلى أن الحق في الخصم سيحتاج إلى تأكيد مع مصلحة الضرائب كل سنة تقويمية) .

إجراءات الحصول على خصم ضريبي من خلال صاحب العمل

ومن المميزات الخاصة بالحصول على خصم من خلال صاحب العمل هو إمكانية المطالبة بالخصم مباشرة بعد نشوء الحق فيه، وعدم الانتظار حتى نهاية السنة الميلادية، كما في حالة الحصول على خصم من خلال مكتب الضرائب (أنت يمكنك العثور على معلومات حول متى ينشأ الحق في خصم ضريبة الأملاك في مقالتنا "متى ينشأ الحق في خصم ضريبة الأملاك؟").

دعونا نلقي نظرة على الخطوات التي يتعين عليك اتخاذها للحصول على خصم من خلال صاحب العمل:

1) تحتاج جمع حزمة من الوثائق للخصم.

ومن الجدير بالذكر عدة اختلافات:

لا تحتاج إلى ملء إعلان 3-NDFL؛

2) بعد جمع المستندات الخاصة بالخصم تحتاج قم بتقديمها إلى مكتب الضرائب في مكان تسجيلك(شخصياً أو عن طريق البريد) لتأكيد حق الخصم. في غضون 30 يومًا بعد تقديم المستندات (الفقرة 3، البند 3، المادة 220 من قانون الضرائب للاتحاد الروسي)، يجب على مصلحة الضرائب أن تصدر لك إخطارًا يؤكد حقك في خصم الضرائب.

4) من لحظة تقديم الطلب وإبلاغه إلى قسم المحاسبة، سيتم إجراء جميع الحسابات الإضافية اللازمة للخصم من قبل صاحب العمل. حيث ابتداءً من شهر تقديم المستندات، لن يتم خصم ضريبة الدخل من راتبكوبناء على ذلك ستحصل على أجر أكثر من المعتاد بنسبة 13٪. سيحدث هذا حتى استنفاد الخصم أو حتى نهاية السنة التقويمية (أيهما يأتي أولاً).

مثال:ريجوف إس إم. لقد اشتريت شقة في فبراير 2019. وبعد تجهيز جميع المستندات اللازمة للحصول على التخفيض، قام بالتواصل مع مكتب الضرائب في مكان إقامته مع الطلب المناسب. في مارس 2019، أصدرت مفتشية الضرائب قرارًا بشأن Ryzhov S.M. إشعار يؤكد الحق في الخصم. ريجوف إس إم. وقدم الإخطار مع طلب كتابي لاستلام الخصم إلى صاحب العمل. منذ مارس 2019، Ryzhov S.M. بدأوا في تلقي الأجور دون خصم 13٪ ضريبة الدخل الشخصي.

من أي شهر لا يتم حجب ضريبة الدخل الشخصي ويمكن لصاحب العمل إرجاع الضريبة للأشهر السابقة؟

في المثال الوارد في القسم السابق، من الواضح أن دافعي الضرائب يلجأون إلى صاحب العمل للحصول على خصم ليس في بداية العام، ولكن في مارس.

وفي هذا الصدد فإن السؤال المهم هو: في أي نقطة يتوقف صاحب العمل عن حجب ضريبة الدخل؟

لقد غيرت السلطات التنظيمية مرارا وتكرارا موقفها بشأن هذه القضية. حتى عام 2017، كان موقف وزارة المالية في الاتحاد الروسي على النحو التالي: يمكن لدافعي الضرائب البدء في الحصول على خصم عقاري فقط من الشهر الذي قدم فيه طلبًا وإخطارًا إلى صاحب العمل، وفي نهاية التقويم يحق له إرجاع الضريبة المدفوعة للأشهر المتبقية عن طريق تقديم إعلان 3-NDFL (خطابات وزارة المالية الروسية بتاريخ 21 مارس 2016 رقم 03-04-06/15541 بتاريخ 20 يوليو 2015 رقم 03-04-05/41417، وكذلك تحديد القوات المسلحة للاتحاد الروسي بتاريخ 26 ديسمبر 2014 N 304-KG 14-6337).

ومع ذلك، في عام 2017، تغير رأي السلطات الضريبية. ووفقا للموقف الحالي، ويمكن لصاحب العمل استرداد الضريبة اعتباراً من بداية العام، بغض النظر عن الشهر الذي تم فيه تقديم الإخطار(رسائل وزارة المالية الروسية بتاريخ 16 مارس 2017 رقم 03-04-06/15201، بتاريخ 20 يناير 2017 رقم 03-04-06/2416، الفقرة 15 من مراجعة ممارسة النظر في القضايا من قبل المحاكم بتاريخ 21 أكتوبر 2015).

مثال:شادروف ج. اشترى شقة وفي يونيو 2018 قدم طلبًا إلى مكتب الضرائب لتلقي إشعار لصاحب العمل. في يوليو شادروف ج. تلقيت إشعارًا وقدمته للعمل في قسم المحاسبة. بعد تلقي الإخطار، يجب على صاحب العمل تقديم Shadrov G.G. خصم الممتلكات بالمبلغ التالي:

- من يوليو حتى نهاية عام 2018، لا تفرض ضريبة على راتبه بنسبة 13% (سيحصل شادروف جي جي على راتب بنسبة 13% إضافية)؛

- استرداد الضريبة المحتجزة من راتب جي جي شادروف. من بداية العام حتى الشهر الذي يسبق تاريخ تقديم الإخطار (من يناير إلى يونيو).

وفي الوقت نفسه، تجدر الإشارة إلى أنه على الرغم من الوضع الجديد للسلطات الضريبية، فمن الناحية العملية قد يواجه قسم المحاسبة صعوبات في إعادة الضريبة المدفوعة للأشهر التي سبقت لحظة تقديم الإخطار إلى صاحب العمل. كيفية التصرف في مثل هذا الموقف: الاتفاق مع قسم المحاسبة (وإرجاع الضريبة عن طريق تقديم إقرار 3-NDFL) أو الدفاع عن موقفك يعتمد فقط على قرارك.

الحصول على خصم في حالة تغيير الوظيفة أو إعادة تنظيم صاحب العمل

غالبًا ما يحدث موقف عندما يقوم دافع الضرائب، بعد أن تلقى إشعارًا بالحق في خصم صاحب عمل معين، بتغيير مكان عمله.

وفقًا للرأي السابق للسلطات التنظيمية، لا يمكن لدافعي الضرائب الحصول على خصم من صاحب العمل الجديد قبل بداية السنة التقويمية الجديدة (رسائل دائرة الضرائب الفيدرالية للاتحاد الروسي لموسكو بتاريخ 14 أبريل 2010 ن 20- 14/4/039129@، بتاريخ 3 يوليو 2009 ن 20-14/ 068304@، بتاريخ 30/04/2009 ن 20-14/3/043204@). ومع ذلك، فمن الممكن أن يتغير هذا الموقف بسبب التغييرات الأخيرة في قانون الضرائب (القدرة على الحصول على خصم من العديد من أصحاب العمل). في الوقت الحالي، لا توجد وثائق رسمية تحدد الموقف الحالي للسلطات التنظيمية.

الحصول على خصم من خلال صاحب العمل إذا كان لديك عدة وظائف

حتى عام 2014، إذا عمل المواطن في وقت واحد في عدة وظائف (بدوام جزئي)، فيمكنه الحصول على خصم ضريبي من صاحب العمل فقط في مكان عمل واحد (من اختياره).

في 1 يناير 2014، تم إجراء تغييرات على قانون الضرائب يُسمح له بالحصول على خصومات عقارية من عدة أصحاب عمل في نفس الوقت(الفقرة 4، البند 8، المادة 220 من قانون الضرائب في الاتحاد الروسي). للقيام بذلك، يجب أن تشير في طلب الخصم إلى الطريقة التي تريد بها توزيع الخصم الضريبي بين أصحاب العمل، وستقوم مصلحة الضرائب بإصدار إخطارات لأصحاب العمل بالمبالغ المحددة.

مثال:سوسليكوف ف. اشتريت شقة في فبراير 2019 مقابل 2 مليون روبل. في الوقت نفسه، Suslikov V.V. لقد عملت رسميًا في وظيفتين بدوام جزئي. وقرر سوسليكوف عدم الانتظار حتى نهاية عام 2019 للحصول على الخصم من خلال مصلحة الضرائب، بل سيحصل بدلاً من ذلك على الخصم من خلال أصحاب العمل. سوسليكوف ف. تقدم بطلب إلى مكتب الضرائب في مكان إقامته مع الطلب المناسب، حيث أشار إلى أنه يريد الحصول على خصم من كلا أصحاب العمل (1000000 روبل من الأول و1000000 روبل من الثاني). وبعد شهر، أرسل له مكتب الضرائب إخطارًا يؤكد حقه في الخصم. سوسليكوف ف. أرسل إخطارات باستلام الخصم إلى أصحاب العمل. ومنذ تلك اللحظة بدأ يتقاضى أجر الوظيفتين دون خصم ضريبة الدخل الشخصي البالغة 13% (حتى استنفاد الاستقطاع أو نهاية السنة التقويمية).

إجراءات استلام باقي الخصم الذي لم يتم استنفاده في العام الحالي

وفقا للفقرات. 2 ص 1 فن. 220 من قانون الضرائب للاتحاد الروسي، يحق لدافع الضرائب الحصول على رصيد الخصم من صاحب العمل في الفترات الضريبية اللاحقة إذا لم يتم استخدام الخصم بالكامل في العام الحالي.

لكن للقيام بذلك، في بداية العام، ستحتاج إلى تلقي إشعار جديد من مكتب الضرائب. لتلقي إشعار جديد، ستحتاج إلى تقديم شهادة إلى مكتب الضرائب، إلى جانب الطلب، في النموذج 2-NDFL، والتي أصدرها صاحب العمل للعام السابق (خطابات وزارة المالية الروسية بتاريخ 04 /22/2015 ن 03-04-05/23108، بتاريخ 27/10/2011 ن 03-04-05/9-809).

وعند استلام الإخطار الجديد، يقوم المكلف بتقديمه مع الطلب إلى صاحب العمل ويحصل على باقي الخصم بنفس الطريقة الموضحة أعلاه.