Tashkilot (korxona) moliyasining mohiyati va vazifalari. Tashkilot moliyasining mohiyati

Shuningdek o'qing

Moliya iqtisodiy aloqalarni anglatadi,

tadbirkorlik sub'ektlari va davlatdan pul daromadlari va jamg'armalarini shakllantirish, taqsimlash, qayta taqsimlash va ulardan foydalanish jarayonida vujudga keladi. Davlat, korxonalar, tashkilotlar va muassasalar tasarrufidagi mablag'lar jami "moliyaviy resurslar" tushunchasi bilan birlashtirilgan va umuman davlatning moliyaviy tizimini tashkil qiladi.

Moliyaviy tizimning tuzilishi rasmda ko'rsatilgan. 8.1.

Guruch. 8.1. Moliyaviy tizim

Korxona va tashkilotlarning moliya tizimi moliya tizimida markaziy o'rinni egallaydi. Aynan shu sohada davlatning moliyaviy resurslarining asosiy qismi shakllanadi. Sug'urta tizimi mumkin bo'lgan zararni qoplash uchun ishtirokchilarning pul mablag'lari hisobidan maqsadli sug'urta fondlarini yaratishni o'z ichiga oladi. Davlat moliyasi - bu davlat va uning korxonalari, tashkilotlari va muassasalarining moliyaviy resurslari yig'indisi

jamiyat ehtiyojlarini qondirish uchun ishlatiladi (mudofaa, ijtimoiy ehtiyojlar va boshqalar). Mamlakatning yagona moliyaviy siyosatini ishlab chiqish va amalga oshirish davlat moliyasi darajasida amalga oshiriladi, bunda korxonalar faoliyati samaradorligi ko'p jihatdan bog'liqdir. Uy xo'jaliklari (fuqarolar) moliya - bu alohida oilalar va fuqarolarning tegishli byudjetlarini tashkil etadigan mablag'lari. Bu byudjetlarning asosiy maqsadi pul mablag'larini (byudjet daromadlarini) joriy iste'mol va jamg'arish uchun ishlatish, ya'ni. fuqarolar tomonidan foydali faoliyatga sarmoya kiritish.

Moliyaviy menejment - bu ishlab chiqarish -xo'jalik faoliyatini ta'minlash va ijtimoiy siyosatni amalga oshirish uchun o'z va qarzga olingan moliyaviy resurslarni shakllantirish va ulardan foydalanish jarayonida vujudga kelgan bozor sub'ektlari bilan moliyaviy munosabatlarni boshqarish. Menejment ob'ekti - moliyaviy (pul) resurslar, ularning hajmi, shakllanish manbalari, foydalanish yo'nalishlari.

Boshqaruv natijalari korxona, byudjet, kapital egalari, biznes sheriklari va boshqa sub'ektlar o'rtasidagi pul oqimi ko'rinishida namoyon bo'ladi. Boshqaruv quyi tizimi (korxonaning moliyaviy boshqaruv organlari) bozor sharoitlari va tartibga soluvchi qo'llab -quvvatlash natijasida shakllanadigan tashqi muhit holati va maqsadlariga muvofiq moliyaviy holat to'g'risidagi ma'lumotlarni tahlil qiladi.

Moliyaviy menejment uchta guruh vazifalarini bajaradi:

- Moliyaviy tahlil va moliyaviy rejalashtirish.

- Korxonani moliyaviy resurslar bilan ta'minlash (moliyaviy resurslar manbalarini boshqarish).

- Moliyaviy resurslarni taqsimlash (aktivlar va kapitalni boshqarish).

Kompaniyaning barcha moliyaviy munosabatlari quyidagi sohalarga bo'linadi.

- boshqa korxona va tashkilotlar bilan munosabatlar

xom ashyo, materiallar, yoqilg'i, butlovchi qismlar etkazib berish, tayyor mahsulotni sotish, yangi binolar, ustaxonalar, omborlar, uy -joylar qurish, yuk tashish va boshqalar bilan. Bu munosabatlar guruhi asosiy hisoblanadi, korxonaning moliyaviy natijasi unga bog'liq; - korxona ichidagi o'z filiallari, filiallari, ustaxonalari, jamoalari bilan xarajatlarni moliyalashtirish, korxona daromadlarini taqsimlashda ishtirok etish munosabatlari;

- korxona xodimlari bilan ish haqi, aktsiyalar bo'yicha dividendlar, soliqlarni ushlab qolish bo'yicha munosabatlar;

- bank xizmatlari bo'yicha hisob -kitoblar, kredit olish va to'lash bo'yicha bank tizimi bilan munosabatlar. Bu nafaqat hisob -kitoblar va qarz berish tizimi, balki munosabatlarning yangi shakllari: faktoring, ishonch, garov va boshqalar.

- turli darajadagi byudjetlarga soliq va boshqa to'lovlarni to'lashda davlatning moliyaviy tizimi bilan munosabatlar;

- sug'urta kompaniyalari va tashkilotlari bilan mulkni sug'urta qilish, korxona xodimlarining ayrim toifalari, tijorat va moliyaviy tavakkalchilik munosabatlari;

- ishlab chiqarish va moliyaviy aktivlar bilan operatsiyalar bo'yicha tovar, xomashyo va fond birjalari bilan munosabatlar;

- investitsiyalarni xususiylashtirish va joylashtirish bo'yicha turli investitsiya institutlari (investitsiya fondlari, kompaniyalar) bilan munosabatlar va boshqalar;

- ushbu mehnat jamoasining a'zosi bo'lmagan aktsiyadorlar bilan munosabatlar.

ular:

- pul ko'rinishida ko'rsatilgan va pul oqimlarini ifodalaydi;

- ularning barchasi ikki tomonlama xarakterga ega bo'lib, korxonaning bozorning boshqa ishtirokchilari bilan muayyan biznes bitimlari natijasidir;

- moliyaviy munosabatlarga xizmat qiluvchi mablag'lar harakati jarayonida kompaniyaning pul maqsadli fondlari shakllanadi, ular turli maqsadlarga ega.

oddiy va kengaytirilgan reproduktsiya amalga oshiriladi.

Rossiya Federatsiyasi qonunchiligiga muvofiq, naqd pul shakllanishi

korxona mablag'lari u ustav kapitali shaklida tashkil etilgan paytdan boshlanadi. Bu kompaniyaning o'z mablag'larining birinchi va asosiy manbai. "Ustav kapitali" nomi uning qiymati tashkilot ustavida belgilanganligini va qonun hujjatlarida belgilangan tartibda ro'yxatdan o'tkazilishini bildiradi. Ustav kapitalidan asosiy va aylanma kapital shakllanadi, ular mos ravishda asosiy va aylanma mablag'larni sotib olish uchun ishlatiladi.

Korxona faoliyati davomida yil davomida quyidagi kanallar orqali olinadigan korxonaning o'z mablag'lari pul fondini tashkil etuvchi qo'shimcha kapital shakllantirilishi mumkin:

- ularni qayta baholash natijasida asosiy vositalar qiymatining oshishi;

- aktsiyalarni nominal qiymatidan yuqori sotishdan tushgan daromad (aktsiya mukofoti);

- ishlab chiqarish maqsadlarida tekin olingan pul va moddiy qadriyatlar.

Bundan tashqari, korxonada Rossiya Federatsiyasi qonunchiligiga muvofiq ustavda belgilangan miqdordagi pul jamg'armasi bo'lgan korxonada zaxira kapitali shakllantiriladi. Bozor iqtisodiyoti sharoitida zaxira kapitalining mavjudligi korxonaning barqaror moliyaviy holatini saqlab qolishning eng muhim shartidir. U kompaniyaning zararlarini qoplash uchun, shuningdek, kerakli foyda bo'lmaganda dividend to'lash uchun ishlatiladi.

Korxonaning samarali faoliyatining natijasi foyda olishdir, bu korxonaning jamg'arish fondi va iste'mol fondini shakllantirish uchun asos bo'lib xizmat qiladi.

Yig'ish jamg'armasi - korxonaning sof foydasidan hosil bo'lgan ishlab chiqarishni rivojlantirish uchun mo'ljallangan. Jamg'arma fondidan korxona aylanma mablag'larning ko'payishini ta'minlaydi, kapital qo'yilmalarni moliyalashtiradi. Bu shuningdek ustav kapitalini ko'paytirish manbai hisoblanadi, chunki ishlab chiqarishni rivojlantirishga investitsiyalar korxonaning mulkini oshiradi.

Iste'mol jamg'armasi-sof foyda hisobidan ishlab chiqarilgan va korxona xodimlarining moddiy ehtiyojlarini qondirish, ishlab chiqarishdan tashqari ob'ektlarni moliyalashtirish va kompensatsion to'lovlarni to'lash uchun sarflanadigan pul.

Va nihoyat, valyuta jamg'armasi mahsulot eksportidan valyuta tushumini oladigan va import operatsiyalari uchun valyuta sotib oladigan korxonalarda tuziladi.

Yaxshi ishlaringizni bilimlar bazasiga yuborish juda oddiy. Quyidagi formadan foydalaning

Bilimlar bazasidan o'qish va ishda foydalanadigan talabalar, aspirantlar, yosh olimlar sizga juda minnatdor bo'lishadi.

Http://www.allbest.ru/ saytida joylashtirilgan

KURS ISHI

"Korxonani moliyalashtirishning mohiyati va funktsiyalari" mavzusida

Kirish

1 -bob. Korxonalar moliyasining mohiyati va funktsiyalari

1.1 Korxonalarning moliyaviy munosabatlari

1.2 Korxonani moliyalashtirish funktsiyalari

1.3 Korxona moliyasining umumiy moliya tizimida va mamlakat iqtisodiyotidagi o'rni va o'rni

2 -bob. Korxona moliyasini tashkil qilish

2.1 Korxona moliyasini tashkil etish tamoyillari

2.2 Korxonalar moliyasini tashkil etishga ta'sir etuvchi omillar

2.3 Korxonaning moliyaviy ishini tashkil etish

Xulosa

Ishlatilgan manbalar ro'yxati

Vo'tkazish

Moliyaviy tizimning asosiy bo'g'ini bo'lgan tijorat tashkilotlari va korxonalari moliyasi yalpi ichki mahsulotni qiymat ko'rinishida yaratish, taqsimlash va ishlatish jarayonlarini qamrab oladi. Ular moddiy ishlab chiqarish sohasida faoliyat yuritadilar, bu erda jami ijtimoiy mahsulot va milliy daromad yaratiladi.

Iqtisodiyotni liberallashtirish, mulkchilik shakllarining o'zgarishi, yirik xususiylashtirish, davlat tomonidan tartibga solish shartlarining o'zgarishi va tijorat tashkilotlariga soliq solish tizimining kiritilishi bilan ifodalangan biznesning moliyaviy shartlari jiddiy o'zgarishlarga duch keldi. va korxonalar. Bularning barchasi tarqatish munosabatlarining rolini oshirishga olib keldi. Tadbirkorlik faoliyatining yakuniy maqsadi o'z mablag'larini saqlash bilan birga daromad olish edi.

Tijorat tashkilotlari va korxonalarining tadbirkorlik faoliyati davomida mahsulot ishlab chiqarish va sotishni tashkil etish, xizmatlar ko'rsatish va ishlarni bajarish, o'z moliyaviy resurslarini shakllantirish va tashqi manbalarni jalb qilish bilan bog'liq muayyan moliyaviy munosabatlar yuzaga keladi. moliyalashtirish, ularni taqsimlash va ishlatish.

Shunday qilib, korxonalar moliyasining takror ishlab chiqarish jarayonining barcha bosqichlari bilan bevosita bog'liqligi ularning yuqori potentsial faolligini va iqtisodiyotning barcha jabhalariga ta'sir qilishning keng imkoniyatlarini aniqlaydi.

Mavzuning dolzarbligi, korxonalarni moliyalashtirish iqtisodiy rag'batlantirish, mamlakat iqtisodiyoti va uni boshqarishning muhim vositasi ekanligi bilan tasdiqlanadi. Jamiyatning ijtimoiy ehtiyojlarini qondirish va mamlakatning moliyaviy ahvolini yaxshilash imkoniyati korxonalar moliyasining holatiga bog'liq.

Tadqiqot ob'ekti - korxonani moliyalashtirish. Tadqiqot predmeti ularning mohiyati va vazifalaridir.

Kurs ishining maqsadi korxonalarni moliyalashtirish mohiyatini o'rganishdir. Bu maqsadga erishish uchun quyidagi vazifalar qo'yildi va hal qilindi:

Korxonani moliyalashtirishning mohiyatini o'rganing

Ularning vazifalari va rolini ko'rib chiqing

Korxonalar moliyasini tashkil etish tamoyillarini tahlil qiling

Birinchi bobda korxonalarni moliyalashtirishning mohiyati aniqlanadi, ularning vazifalari o'rganiladi.

Ikkinchi bo'lim korxona moliyasini tashkil etishga bag'ishlangan. Bu erda uning printsiplari va korxona moliyasini tashkil etishga ta'sir etuvchi omillar ko'rib chiqiladi.

Xulosa qilib, taqdim etilgan barcha materiallar umumlashtiriladi va asosli xulosalar chiqariladi.

1 -bob. Korxonalar moliyasining mohiyati va funktsiyalari

1.1 Korxonalarning moliyaviy munosabatlari

Tijorat korxonalari va tashkilotlarining moliyasi - bu o'z mablag'larini, maqsadli mablag'larni shakllantirish, ularni taqsimlash va ishlatish jarayonida tadbirkorlik faoliyati jarayonida vujudga keladigan moliyaviy yoki pul munosabatlaridir.

Iqtisodiy mazmuniga ko'ra, moliyaviy munosabatlarning butun majmuasini quyidagi sohalarga guruhlash mumkin:

Korxona tashkil etilgan paytdagi ta'sischilar o'rtasida - ustav kapitalining shakllanishi bilan bog'liq va uning tarkibida ustav kapitali (aktsiyador, aktsiyadorlik) kapitali. Ustav kapitalini shakllantirishning o'ziga xos usullari boshqaruvning tashkiliy -huquqiy shakliga bog'liq. O'z navbatida, ustav kapitali ishlab chiqarish aktivlarini shakllantirish, nomoddiy aktivlarni sotib olishning boshlang'ich manbai hisoblanadi;

Korxona va tashkilotlar o'rtasida - mahsulot ishlab chiqarish va sotish, yangi yaratilgan qiymatning paydo bo'lishi bilan bog'liq. Bu xom ashyo, materiallar, tayyor mahsulotlar va boshqalar etkazib beruvchi va xaridor o'rtasidagi moliyaviy munosabatlar, investitsiya faoliyatini amalga oshirishda qurilish tashkilotlari bilan, yuk tashishda transport tashkilotlari bilan, aloqa korxonalari, bojxona, xorijiy firmalar bilan bo'lgan munosabatlar. , va boshqalar. Bu munosabatlar asosiy hisoblanadi, chunki tijorat faoliyatining yakuniy moliyaviy natijasi ko'p jihatdan ularning samarali tashkil etilishiga bog'liq;

Korxonalar va uning bo'linmalari (filiallar, ustaxonalar, bo'limlar, brigadalar) o'rtasida - xarajatlarni moliyalashtirish, foydani taqsimlash va ishlatish, aylanma mablag'lar to'g'risida. Bu munosabatlar guruhi ishlab chiqarishning tashkil etilishi va ritmiga ta'sir qiladi;

Korxona va uning xodimlari o'rtasida - daromadlarni taqsimlash va ulardan foydalanish, korxonaning aktsiyalari va obligatsiyalarini chiqarish va joylashtirish, obligatsiyalar va dividendlar bo'yicha foizlarni to'lash, etkazilgan moddiy zarar uchun jarimalar va kompensatsiyalarni yig'ish, jismoniy shaxslardan soliqlarni ushlab qolish. Mehnat resurslaridan foydalanish samaradorligi bu munosabatlar guruhining tashkil etilishiga bog'liq;

Korxona va bosh tashkilot o'rtasida, moliyaviy va sanoat guruhlari, xolding tarkibida, korxona a'zo bo'lgan kasaba uyushmalari va birlashmalari bilan. Moliyaviy munosabatlar markazlashtirilgan maqsadli jamg'armalar va zaxiralarni shakllantirish, taqsimlash va ulardan foydalanish, maqsadli sanoat dasturlarini moliyalashtirish, marketing tadqiqotlari, ilmiy -tadqiqot ishlarini olib borish, ko'rgazmalar o'tkazish, investitsiya loyihalarini amalga oshirish va aylanma mablag'larni to'ldirish uchun qaytariladigan asosda moliyaviy yordam ko'rsatish natijasida yuzaga keladi. . Bu munosabatlar guruhi, qoida tariqasida, pul mablag'larini tarmoqlararo qayta taqsimlash bilan bog'liq va korxonalarni qo'llab-quvvatlash va rivojlantirishga qaratilgan;

Tijorat tashkilotlari va korxonalari o'rtasida - qimmatli qog'ozlarni chiqarish va joylashtirish, o'zaro kredit berish, qo'shma korxonalar tuzishda aktsiyadorlik ishtiroki bilan bog'liq. Tadbirkorlik faoliyatini moliyalashtirishning qo'shimcha manbalarini jalb qilish imkoniyati bu munosabatlarni tashkil etishga bog'liq;

Korxonalar va davlatning moliya tizimi o'rtasida - soliqlarni to'lash va byudjetga boshqa to'lovlarni amalga oshirish, byudjetdan tashqari jamg'armalarni shakllantirish, soliq imtiyozlarini berish, jarimalarni qo'llash, byudjetdan moliyalashtirishda;

Korxonalar va bank tizimi o'rtasida - tijorat banklarida pulni saqlash, kredit olish va qaytarish, bank krediti bo'yicha foizlarni to'lash, chet el valyutasini sotib olish va sotish va boshqa bank xizmatlarini ko'rsatish jarayonida;

Korxonalar va sug'urta kompaniyalari va tashkilotlari o'rtasida - mulkni, xodimlarning ayrim toifalarini, tijorat va tadbirkorlik tavakkalchiliklarini sug'urtalashda;

Korxonalar va investitsiya institutlari o'rtasida - investitsiyalarni joylashtirish, xususiylashtirish va h.k.

Ro'yxatda keltirilgan munosabatlar guruhlarining har biri o'ziga xos xususiyatlarga va ko'lamga ega. Biroq, ularning barchasi ikki tomonlama xarakterga ega bo'lib, ularning moddiy asosini mablag 'harakati tashkil etadi. Pul mablag'lari harakati kompaniyaning o'z va uning tarkibida ustav kapitalining shakllanishi, korxona mablag'larining aylanishi boshlanadi va tugaydi, mablag 'va zaxiralarning shakllanishi va ishlatilishi bilan birga kechadi.

1.2 Korxonani moliyalashtirish funktsiyalari

Moliyaning mohiyati ularning funktsiyalarida to'liq namoyon bo'ladi. Iqtisodiy adabiyotda hozirgi vaqtda funktsiyalar ta'rifida ularning soni va mazmuni bo'yicha keng tarqalgan. Faqat ikkita vazifada birlik bor: tarqatish va nazorat. bozor iqtisodiyoti korxonalarini moliyalashtirish

Ko'p adabiy manbalarda quyidagi vazifalar ko'rsatilgan: kapital, daromad va mablag 'shakllanishi; funktsiyani ta'minlash; resurslarni tejash va boshqalar. Shubhasiz, mazmundagi sanab o'tilgan funktsiyalar bir xil maqsad va maqsadga ega - korxona faoliyatini moliyalashtirishning zarur manbalarini ta'minlash. Ko'pchilik iqtisodchilar korxonani moliyalashtirish uchta asosiy funktsiyaga ega ekanligini tan oladilar: korxona kapitali va daromadini shakllantirish; tarqatish; boshqaruv.

Moliya birinchi funktsiyani bajarganda, korxonaning boshlang'ich kapitali, uning o'sishi shakllanadi; tadbirkorlik faoliyati uchun zarur bo'lgan moliyaviy resurslar hajmini shakllantirish maqsadida turli manbalardan mablag 'jalb qilish.

Tarqatish funktsiyasi yalpi ichki mahsulotni qiymat jihatidan taqsimlashda, pul mablag'larini shakllantirishda, daromadlar va moliyaviy resurslarni taqsimlash jarayonida asosiy xarajatlar nisbatlarini aniqlashda, individual ishlab chiqaruvchilar manfaatlarining maqbul kombinatsiyasini ta'minlashda namoyon bo'ladi. , korxona va tashkilotlar va umuman davlat.

Nazorat funktsiyasining ob'ektiv asosi mahsulot ishlab chiqarish va sotish, ishlarni bajarish, xizmatlar ko'rsatish, korxonaning daromadlari va mablag'larini shakllantirish va ulardan foydalanish xarajatlarini hisobga olish hisoblanadi. Bu funksiya yordamida kompaniyaning ustav kapitalining shakllanishi, pul mablag'larining shakllanishi va maqsadli ishlatilishi, moliyaviy ko'rsatkichlarning o'zgarishi ustidan nazorat amalga oshiriladi.

Moliyaning markazida takror ishlab chiqarish jarayonini moliyalashtirish manbalarini (taqsimlash funktsiyasi) ta'minlaydigan va shu orqali takror ishlab chiqarish jarayonining barcha bosqichlarini: ishlab chiqarish, ayirboshlash va iste'molni bog'laydigan taqsimot munosabatlari yotadi. Shu bilan birga, korxona olgan daromad miqdori uni yanada rivojlantirish imkoniyatlarini belgilaydi. Iqtisodiyotni samarali va oqilona boshqarish uning yanada rivojlanish imkoniyatlarini oldindan belgilab beradi. Va aksincha, mablag'larning uzluksiz aylanishining buzilishi, mahsulot ishlab chiqarish va sotish, ishlarni bajarish, xizmatlar ko'rsatish xarajatlarining o'sishi korxona daromadini kamaytiradi va shunga muvofiq uni yanada rivojlantirish imkoniyatini beradi. , raqobatbardoshlik va moliyaviy barqarorlik. Bu holda moliyaning nazorat funktsiyasi taqsimot munosabatlarining ishlab chiqarish samaradorligiga etarlicha ta'sir qilmasligini, moliyaviy resurslarni boshqarishda, ishlab chiqarishni tashkil etishdagi kamchiliklarni ko'rsatadi. Bunday dalillarga e'tibor bermaslik korxona bankrotligiga olib kelishi mumkin.

Xo'jalik yurituvchi sub'ekt faoliyati ustidan moliyaviy nazoratni amalga oshiradi: 1

To'g'ridan -to'g'ri xo'jalik yurituvchi sub'ekt moliyaviy ko'rsatkichlarni har tomonlama tahlil qilish, moliyaviy rejalarning bajarilishini operativ nazorat qilish, mahsulot (ish, xizmat) ni sotishdan tushgan mablag'ni o'z vaqtida olish, tovar -moddiy zaxiralarni etkazib beruvchilar, mahsulot xaridorlari va iste'molchilari oldidagi majburiyatlar. , banklar va boshqa kontragentlar;

Aktsiyadorlar va aktsiyalarning nazorat paketining egalari mablag'larning samarali sarflanishini nazorat qilish, daromad olish va dividendlar to'lash;

Soliqlar va byudjetga boshqa majburiy to'lovlarning o'z vaqtida va to'liq to'lanishini nazorat qiluvchi soliq organlari; 2

Byudjet mablag'lari hisobidan korxona va tashkilotlarning moliyaviy -xo'jalik faoliyatini nazorat qiluvchi Rossiya Federatsiyasi Moliya vazirligining Nazorat va audit xizmati;

Tijorat banklari kredit berish va qaytarishda, boshqa bank xizmatlarini ko'rsatishda;

Audit uchun mustaqil auditorlik tashkilotlari.

Tijorat tashkilotlari va korxonalarining iqtisodiy faoliyatining ijobiy moliyaviy natijasi moliyaviy resurslarni boshqarishning qo'llanilgan shakllari va usullarining samaradorligidan dalolat beradi, aksincha, salbiy natija yoki uning yo'qligi - moliyaviy resurslarni boshqarishda, tashkilotdagi kamchiliklar haqida. ishlab chiqarish va korxonaning bankrotlik ehtimoli.

1.3 Korxona moliyasining umumiy moliya tizimida va mamlakat iqtisodiyotidagi o'rni va o'rni

Korxona va iqtisodiyot tarmoqlarining moliyasi mamlakat moliyaviy tizimining dastlabki asosidir, chunki ular mamlakatning ijtimoiy mahsuloti ishlab chiqariladigan sotsial ishlab chiqarish sohasidagi barcha pul munosabatlarining eng muhim qismini qamrab oladi. Jamiyatning ijtimoiy ehtiyojlarini qondirish, mamlakatning moliyaviy ahvolini yaxshilash imkoniyati korxonalar moliyasining holatiga bog'liq. Korxonalar moliyasi uchta asosiy darajadagi ijtimoiy mahsulot qiymatini taqsimlash va qayta taqsimlash jarayonini amalga oshiradi:

Davlat (milliy) haqida;

Korxona darajasida;

Ishlab chiqarish jamoalari darajasida.

Qiymatni milliy darajada taqsimlash va qayta taqsimlash orqali korxonalar moliyasi mamlakatning byudjet va byudjetdan tashqari jamg'armalarini shakllantirish uchun ishlatiladigan moliyaviy resurslarini shakllanishini ta'minlaydi.

Korxonalar darajasida ular moddiy ishlab chiqarish sohasini kengaytirilgan takror ishlab chiqarishning uzluksiz jarayoni uchun zarur moliyaviy resurslar va mablag'lar bilan ta'minlaydi.

Ishlab chiqarish jamoalari darajasida moliya yordamida pul mablag'lari shakllanadi - ish haqi, moddiy rag'batlantirish, korxona jamoalarini ijtimoiy rivojlantirish dasturlari.

Moliya milliy iqtisodiyotda iste'mol va jamg'arishga mo'ljallangan moddiy va pul mablag'lari o'rtasidagi muvozanatni ta'minlashda muhim rol o'ynaydi. Rublning barqarorligi, pul muomalasi, milliy iqtisodiyotda to'lov va hisob -kitob intizomining holati ko'p jihatdan bunday balansning xavfsizlik darajasiga bog'liq.

Korxonalar moliyasining takror ishlab chiqarish jarayonining barcha bosqichlari bilan bevosita bog'liqligi ularning yuqori potentsial faolligini va iqtisodiyotning barcha jabhalariga ta'sir qilishning keng imkoniyatlarini aniqlaydi. Ular iqtisodiy rag'batlantirish va mamlakat iqtisodiyoti va uni boshqarishning muhim vositasi bo'lib xizmat qiladi.

2 -bob. Korxona moliyasini tashkil qilish

2.1 Korxona moliyasini tashkil etish tamoyillari

Iqtisodiy adabiyotlarda moliyani tashkil etish tamoyillari to'g'risida hamjihatlik yo'q. Ularning soni har xil iqtisodiy darsliklar va o'quv qo'llanmalarida sezilarli farq qiladi. Mualliflarning aksariyati korxonalarning moliyaviy faoliyati quyidagi printsiplarga asoslanadi, deb hisoblaydilar: iqtisodiy mustaqillik; o'z-o'zini moliyalashtirish; moddiy javobgarlik; faoliyat natijalarida; moliyaviy zaxiralarni shakllantirish; moliyaviy -xo'jalik faoliyatini nazorat qilish.

Iqtisodiy mustaqillik, boshqaruvning tashkiliy -huquqiy shaklidan qat'i nazar, korxona o'z iqtisodiy faoliyatini, daromad olish uchun mablag'larni investitsiya qilish yo'nalishini mustaqil belgilashini nazarda tutadi. Bozor iqtisodiyoti sharoitida korxonalarning tijorat faoliyati sohasidagi huquqlari, ham qisqa muddatli, ham uzoq muddatli investitsiyalar, ancha kengaydi. Bozor korxonalarni kapital qo'yilmalarning tobora ko'proq maydonlarini izlashga, iste'molchilar talabini qondiradigan moslashuvchan ishlab chiqarish quvvatlarini yaratishga undaydi. Biroq, to'liq iqtisodiy mustaqillik haqida gapirish mumkin emas. Davlat korxonalar faoliyatining ayrim jihatlarini tartibga soladi. Shunday qilib, qonunchilik korxonalarning turli darajadagi byudjetlar, byudjetdan tashqari jamg'armalari bilan munosabatlarini tartibga soladi; davlat amortizatsiya va soliq siyosatini belgilaydi.

O'z-o'zini moliyalashtirish-bu mahsulot ishlab chiqarish va sotish, ishlarni bajarish va xizmatlar ko'rsatish, o'z mablag'lari hisobidan va zarur bo'lganda bank va tijorat ssudalari hisobidan ishlab chiqarishni rivojlantirishga sarflanadigan xarajatlarning o'zini o'zi to'lashi. Bu tamoyilni amalga oshirish xo'jalik yurituvchi sub'ektning raqobatbardoshligini ta'minlaydigan tadbirkorlik faoliyatining asosiy shartlaridan biridir. Rivojlangan bozor mamlakatlarida o'z-o'zini moliyalashtirish darajasi yuqori bo'lgan korxonalarda o'z mablag'lari ulushi 70%dan oshadi. Rossiya Federatsiyasidagi tijorat korxonalarini moliyalashtirishning asosiy manbalari foyda va amortizatsiya xarajatlarini o'z ichiga oladi. Ammo o'z mablag'larining umumiy miqdori jiddiy investitsiya dasturlarini amalga oshirish uchun etarli emas. Hozirgi vaqtda hamma korxonalar ham bu tamoyilni to'liq amalga oshira olmaydi. Xalq xo'jaligining qator sohalarida iste'molchilarga kerakli mahsulot ishlab chiqaradigan va xizmat ko'rsatadigan korxonalar ob'ektiv sabablarga ko'ra ularning etarli rentabelligini ta'minlay olmaydi. Bularga shahar yo'lovchilar transporti, uy -joy kommunal xo'jaligi, qishloq xo'jaligi va mudofaa sanoati korxonalari kiradi. Bunday korxonalar byudjetdan turli shartlarda ajratmalar oladi.

Moddiy manfaatdorlik printsipi - bu printsipning ob'ektiv zaruriyati tadbirkorlik faoliyatining asosiy maqsadi - foyda olish bilan ta'minlanadi. Tadbirkorlik faoliyatining natijalariga qiziqish nafaqat uning ishtirokchilari, balki butun davlat tomonidan namoyon bo'ladi. Korxonaning alohida xodimlari darajasida ushbu tamoyilning bajarilishi yuqori darajadagi ish haqi bilan ta'minlanishi mumkin. Korxona uchun bu tamoyil davlat tomonidan maqbul soliq siyosati, iqtisodiy jihatdan asosli amortizatsiya siyosati va ishlab chiqarishni rivojlantirish uchun iqtisodiy shart -sharoitlar yaratilishi natijasida amalga oshirilishi mumkin. Korxonaning o'zi yangi tashkil etilgan qiymatni taqsimlashda, iste'mol fondini va jamg'arma fondini shakllantirishda iqtisodiy asoslangan nisbatlarni kuzatish orqali ushbu tamoyilni amalga oshirishga o'z hissasini qo'shishi mumkin. Davlat manfaatlarini korxonalarning daromadli faoliyati, ishlab chiqarishning o'sishi va soliq intizomiga rioya qilish bilan hurmat qilish mumkin. Ko'rinib turibdiki, hozirgi vaqtda ushbu printsipni amalga oshirish uchun zaif old shartlar mavjud: mavjud soliq tizimi aniq fiskal xarakterga ega, mamlakatdagi iqtisodiy vaziyatning murakkabligi tufayli ko'plab tijorat tashkilotlari va korxonalari o'z majburiyatlarini bajarmaydilar. o'z xodimlarining ish haqini o'z vaqtida to'lashi va Nihoyat, ishlab chiqarishning pasayishi davlat manfaatlarini, byudjetga soliq to'lovlarining to'liqligi va o'z vaqtida bajarilishini ta'minlamaydi.

Moddiy javobgarlik printsipi moliyaviy -xo'jalik faoliyatining olib borilishi va natijalari uchun ma'lum bir javobgarlik tizimining mavjudligini anglatadi. Ushbu printsipni amalga oshirishning moliyaviy usullari boshqacha va Rossiya qonunchiligi bilan tartibga solinadi. Shartnoma majburiyatlarini, hisob -kitob intizomini, olingan kreditlarni qaytarish muddatlarini, soliq qonunchiligini va boshqalarni buzgan korxonalar jarima, jarima va penya to'laydilar. Bankrotlik to'g'risidagi protsess o'z majburiyatlarini bajara olmaydigan zarar ko'rgan korxonalarga nisbatan qo'llanilishi mumkin.

Korxona rahbarlari Rossiya Federatsiyasi qonunlariga muvofiq soliq qonunchiligini buzganlik uchun ma'muriy javobgarlikka tortiladilar. Korxona va tashkilotlarning alohida xodimlariga nikoh tuzish, bonuslardan mahrum qilish, mehnat intizomi buzilgan taqdirda ishdan bo'shatish holatlarida jarima tizimi qo'llaniladi.

Bu tamoyil hozirgi vaqtda eng to'liq amalga oshirilmoqda.

Moliyaviy zaxiralarni ta'minlash printsipi tadbirkorlik faoliyatiga qo'yilgan mablag'larning qaytarilmasligi bilan bog'liq bo'lgan tadbirkorlik shartlari bilan belgilanadi. Bozor munosabatlari sharoitida tavakkalchilikning oqibatlari tadbirkorning zimmasiga tushadi, u ixtiyoriy ravishda va mustaqil ravishda o'z xavf -xatariga va tavakkaliga ko'ra u ishlab chiqqan dasturni amalga oshiradi. Qolaversa, xaridor uchun iqtisodiy kurashda tadbirkorlar o'z mahsulotlarini o'z vaqtida qaytarmaslik xavfi ostida mahsulotlarini sotishga majbur bo'ladilar. Korxonalarning moliyaviy sarmoyalari investitsiya qilingan mablag'larning qaytarilmasligi yoki kutilganidan pastroq daromad olish xavfi bilan ham bog'liq. Nihoyat, ishlab chiqarish dasturini ishlab chiqishda to'g'ridan -to'g'ri iqtisodiy noto'g'ri hisob -kitoblar bo'lishi mumkin. Bu tamoyilni amalga oshirish - moliyaviy zaxiralarni va boshqa shunga o'xshash mablag'larni shakllantirish, ular boshqaruvning muhim paytlarida korxonaning moliyaviy holatini mustahkamlashi mumkin.

Moliyaviy zaxiralarni mulkchilikning barcha tashkiliy -huquqiy shaklidagi korxonalar sof foydani, undan soliq va byudjetga boshqa majburiy to'lovlarni to'lagandan so'ng shakllantirishi mumkin.

Korxonalar moliyasini tashkil etishning barcha tamoyillari doimiy ravishda rivojlanmoqda va har bir iqtisodiy vaziyatda ularni ishlab chiqarish kuchlari va jamiyatdagi ishlab chiqarish munosabatlarining holatiga mos keladigan shakllari va usullari qo'llaniladi.

2.2 Korxonalar moliyasini tashkil etishga ta'sir etuvchi omillar

Korxonalar moliyasini tashkil etishga ikkita omil ta'sir qiladi: boshqaruvning tashkiliy -huquqiy shakli va tarmoq texnik -iqtisodiy xususiyatlari.

Tadbirkorlik faoliyatining tashkiliy -huquqiy shakli Rossiya Federatsiyasining Fuqarolik Kodeksi bilan belgilanadi, unga ko'ra tashkilot alohida mulkka ega bo'lgan, iqtisodiy yoki operativ boshqariladigan, ushbu mulk bilan o'z majburiyatlari uchun javob beradigan yuridik shaxs sifatida tan olinadi. U o'z nomidan mulkiy va shaxsiy nomulkiy huquqlarga ega bo'lish va ularni amalga oshirish, majburiyatlarni olish, sudda da'vogar va javobgar bo'lish huquqiga ega. Yuridik shaxsning o'z balansi yoki smetasi bo'lishi kerak. Yuridik shaxslar quyidagi tashkilotlar bo'lishi mumkin: 1) o'z faoliyatining asosiy maqsadi-tijorat tashkilotlari, 2) bunday maqsadga ega bo'lmagan va daromadni notijorat tashkilotlari ishtirokchilari o'rtasida taqsimlamaydigan.

Tijorat tashkilotlari xo'jalik sherikliklari va jamiyatlari, ishlab chiqarish kooperativlari, davlat va munitsipal unitar korxonalar shaklida tuziladi.

Moliyaviy munosabatlar xo'jalik yurituvchi sub'ektning ustav kapitalini shakllantirish bosqichida paydo bo'ladi. Yuridik shaxs davlat ro'yxatidan o'tkazilishi kerak va u ro'yxatdan o'tgan paytdan boshlab tuzilgan hisoblanadi.

Boshqaruvning tashkiliy -huquqiy shakli ustav kapitalini shakllantirish jarayonida moliyaviy munosabatlarning mazmunini belgilaydi. Tijorat tashkilotlari mulkini shakllantirish korporatsiya tamoyillariga asoslanadi. Davlat va munitsipal korxonalarning mulki davlat va munitsipal fondlar hisobiga shakllanadi.

Biznes sherikliklari va kompaniyalar. To'liq sheriklik ishtirokchilari ustav kapitalini ishtirokchilarning hissalari hisobiga yaratadilar va mohiyatan to'liq sheriklik ustav kapitali qo'shma kapitaldir. To'liq sheriklik ro'yxatdan o'tkazilgunga qadar uning ishtirokchilari jamlangan kapitalga o'z hissalarining kamida yarmini qo'shishlari shart. Qolganlari ishtirokchi tomonidan ta'sis hujjatlarida ko'rsatilgan muddat ichida qo'shilishi kerak. Agar bu qoida bajarilmasa, ishtirokchi sherikchilik hissasining to'lanmagan qismidan yillik 10% to'lashi va etkazilgan zararni qoplashi shart. To'liq shirkat ishtirokchisi, boshqa ishtirokchilarining roziligi bilan, birlashtirilgan kapitaldagi ulushini yoki uning bir qismini sheriklikning boshqa ishtirokchisiga yoki uchinchi shaxsga berish huquqiga ega.

Mas'uliyati cheklangan jamiyatning ta'sis shartnomasida ustav kapitalining miqdori va tarkibi shartlari, shuningdek har bir to'liq sherikning ustav kapitalidagi ulushini o'zgartirish tartibi, tarkibi, qo'shilish shartlari va majburiyatlarni buzganlik uchun javobgarlik. Ustav kapitalini shakllantirish tartibi uni to'liq sheriklikda shakllantirish tartibiga o'xshaydi. Mas'uliyati cheklangan jamiyat faoliyatini boshqarish faqat to'liq sheriklar tomonidan amalga oshiriladi. Ishtirokchilar tadbirkorlik faoliyatida qatnashmaydilar va mohiyatan investorlardir.

Mas'uliyati cheklangan jamiyatning ustav kapitali ham uning a'zolari hissasi hisobiga shakllanadi. Qonun hujjatlariga muvofiq ustav kapitalining eng kam miqdori kompaniyani ro'yxatdan o'tkazgan kuni eng kam ish haqining 100 miqdorida belgilanadi va ro'yxatdan o'tkazilganda kamida yarmiga to'lanishi kerak. Qolganlari kompaniyaning birinchi yilida to'lanishi kerak. Agar bu tartib buzilgan bo'lsa, kompaniya ustav kapitalini kamaytirishi va belgilangan tartibda ushbu kamayishni ro'yxatdan o'tkazishi yoki o'z faoliyatini tugatishi kerak. Jamiyat ishtirokchisi, agar ustavda nazarda tutilgan bo'lsa, ustav kapitalidagi o'z ulushini bir yoki bir nechta kompaniya ishtirokchilariga yoki uchinchi shaxslarga sotishga haqli.

Qo'shimcha javobgarlikka ega bo'lgan kompaniyaning ustav kapitali xuddi shunday shakllanadi.

Ochiq va yopiq aktsiyadorlik jamiyatlari ustav kapitalini jamiyat aktsiyalarining nominal qiymatidan kelib chiqib shakllantiradi. Ochiq aktsiyadorlik jamiyatining ustav kapitalining eng kam miqdori amaldagi qonun hujjatlariga muvofiq, jamiyat ro'yxatdan o'tkazilgan kuni 1000 eng kam ish haqi miqdorida belgilanadi. Ustav kapitali oddiy va imtiyozli aktsiyalarni joylashtirish orqali shakllanadi. Ustav kapitalining umumiy hajmida imtiyozli aktsiyalarning ulushi 25%dan oshmasligi kerak: ustav kapitali to'liq to'lanmaguncha ochiq aktsiyadorlik jamiyatining aktsiyalariga ommaviy obuna bo'lishiga yo'l qo'yilmaydi. Bu cheklov uydirma aktsiyadorlik jamiyatlarini tuzishga qarshi qaratilgan. Aktsiyadorlik jamiyatini tuzishda uning barcha aktsiyalari ta'sischilar o'rtasida taqsimlanishi kerak. Ikkinchi va har bir keyingi moliyaviy yil oxirida, agar sof aktivlarning qiymati ustav kapitalidan kam bo'lib chiqsa, aksiyadorlik jamiyati belgilangan tartibda kamayishini e'lon qilishi va ro'yxatdan o'tkazishi shart. uning ustav kapitali. Agar kompaniyaning ushbu aktivlari qiymati qonun bilan belgilangan eng kam ustav kapitalidan past bo'lsa, kompaniya tugatilishi mumkin. Ochiq aksiyadorlik jamiyati ular chiqargan aksiyalarga ochiq obuna bo'lish va ularni qimmatli qog'ozlar bozorida erkin sotishni amalga oshirish huquqiga ega. Yopiq aktsiyadorlik jamiyatining aktsiyalari faqat uning ta'sischilari o'rtasida taqsimlanadi. Yopiq aktsiyadorlik jamiyatining ustav kapitali uni ro'yxatdan o'tkazish paytida belgilangan eng kam oylik ish haqining 100 foizidan kam bo'lmasligi kerak.

Ishlab chiqarish kooperativlari va unitar korxonalar. Tadbirkorlik faoliyatining sanoat va qishloq xo'jalik mahsulotlarini ishlab chiqarish, qayta ishlash va sotish, savdo, maishiy xizmat ko'rsatish va boshqalar kabi sohalarida tadbirkorlik faoliyatining afzal ko'rilgan shakli ishlab chiqarish kooperatividir. Ishlab chiqarish kooperativining mulki kooperativ ustaviga muvofiq uning a'zolarining ulushidan iborat. Ishlab chiqarish kooperativi, agar bu uning ustavida nazarda tutilgan bo'lsa, mulkning ma'lum bir qismi hisobidan bo'linmas fondlar yaratishi mumkin. Kooperativ ro'yxatdan o'tkazilgunga qadar uning har bir a'zosi o'z ulushining kamida 10 foizini, qolgan qismi esa ro'yxatdan o'tgan kundan boshlab bir yil ichida to'lashi shart.

Unitar korxonalarni (davlat va munitsipal korxonalarni) tashkil etishning tubdan farq qiladigan tartibi ular vakolatli davlat yoki munitsipal organning qarori bilan xo'jalik yuritish huquqi asosida yaratilishi mumkin va shunga muvofiq mulk davlat yoki munitsipal mulkda bo'ladi. . Unitar korxonani mulkdor yoki uning vakolatli vakili tayinlagan boshqaruvchi boshqaradi. Unitar korxonaning ustav kapitalining hajmi davlat va munitsipal unitar korxonalar to'g'risidagi qonun hujjatlarida belgilangan miqdordan kam bo'lmasligi kerak. Ustav kapitali unitar korxona ro'yxatdan o'tkazilgunga qadar to'liq to'lanishi kerak.

Operativ boshqaruv huquqiga asoslangan unitar korxonalar (davlat korxonalari) Rossiya Federatsiyasi hukumatining qarori bilan tuziladi. Ularning mulki davlatga tegishli. Korxonalar o'z mulkini faqat egasining roziligi bilan tasarruf etish huquqiga ega.

Foyda taqsimlash masalasi ham turli yo'llar bilan hal qilinadi. Tijorat tashkilotlarining umumiy taqsimlanganidan keyin qolgan foydasi korporativ tamoyillar asosida ishtirokchilar o'rtasida taqsimlanadi. Unitar korxonalarning daromad solig'i va boshqa majburiy to'lovlarni to'lashdan keyingi foydasi butunlay korxona ixtiyorida qoladi va ishlab chiqarish va ijtimoiy rivojlanish uchun ishlatiladi.

Filialning texnik -iqtisodiy xususiyatlari. Sanoatning o'ziga xosligi ishlab chiqarish aktivlarining tarkibi va tuzilishiga, ishlab chiqarish tsiklining davomiyligiga, mablag'larning aylanish xususiyatlariga, oddiy va kengaytirilgan takror ishlab chiqarishni moliyalashtirish manbalariga, moliyaviy resurslarning tarkibi va tuzilishiga, moliyaviy zaxiralarning shakllanishiga va boshqalarga ta'sir qiladi. shunga o'xshash mablag'lar.

Shunday qilib, qishloq xo'jaligida tabiiy va iqlim sharoitlari moliyaviy zaxiralarni naqd va natura shaklida shakllantirish zarurligini belgilaydi; tabiiy sharoitlar o'simliklar va hayvonlarning rivojlanishining tabiiy tsiklini va natijada moliyaviy resurslarning aylanishini, ularni ma'lum davrlarga konsentratsiyalash zarurligini belgilaydi, bu esa o'z navbatida qarz mablag'larini jalb qilishni talab qiladi.

Transport korxonalari va muassasalari moliyaviy -xo'jalik faoliyatini davlat tomonidan tartibga solish va bozor munosabatlarini birlashtirish tamoyili asosida amalga oshiradilar. Transportda sotiladigan tayyor mahsulot - bu transport jarayonining o'zi. Shunday qilib, mahsulotni ishlab chiqarish va sotish vaqtga to'g'ri keladi va muomala uch emas, ikki bosqichda amalga oshiriladi. Mahsulotlarni tashish bilan bog'liq ijtimoiy mehnat xarajatlari uning qiymatini transport xarajatlari miqdoriga oshiradi, ular qo'shimcha yangi qiymatdan tashqari, ortiqcha mahsulotni ham o'z ichiga oladi. Transportda asosiy vositalarning katta qismi mavjud bo'lib, ularni qayta ishlab chiqarish katta mablag 'talab qiladi. Transport xizmatlari, asosiy vositalarni qayta ishlab chiqarish bo'yicha hisob -kitoblarning o'ziga xos xususiyatlari pul mablag'larining bir qismini temir yo'llar vazirligi darajasida ularni keyinchalik qayta taqsimlash bilan markazlashtirish zarurligini aniqlaydi, bu transport kompaniyasining moliyaviy rejasida aks etadi.

Tovar aylanmasi sohasidagi tashkilotlar va korxonalar tovar ishlab chiqarish va ularning iste'moli o'rtasidagi bo'g'in bo'lib, tovar shaklidagi ijtimoiy mahsulotning aylanishini tugatishga hissa qo'shadilar va shu bilan uning uzluksizligini ta'minlaydilar. Savdo o'ziga xosligi - bu ishlab chiqarish xarakteridagi operatsiyalar (qishloq xo'jaligi mahsulotlarini saralash, qadoqlash, qadoqlash, qayta ishlash va saqlash va boshqalar) va qiymat shakllarining o'zgarishi bilan bog'liq operatsiyalarning kombinatsiyasi, ya'ni to'g'ridan -to'g'ri sotish. mahsulotlar. Xarid qilingan tovarlar qiymati savdo korxonalari xarajatlariga kiritilmagan. Savdo kompaniyasi allaqachon ishlab chiqarilgan tovarlarni sotib oladi va ularni iste'molchilarga etkazish uchun sarflanadi. Aylanma mablag'larning tarkibi va tuzilishining o'ziga xos xususiyatlari bor, ularning katta qismi zaxiralarga qo'yiladi. Asosiy vositalarning tarmoq tuzilmasining o'ziga xos xususiyati - bu o'z va ijaraga olingan asosiy vositalarning kombinatsiyasi. Bu xususiyatlarning barchasi moliyaviy resurslarni shakllantirish va ulardan foydalanishda hisobga olinadi.

Qurilish tashkilotlarining moliyasi qurilish ishlab chiqarishining texnik -iqtisodiy xususiyatlari tufayli ham bir qator muhim xususiyatlarga ega. Qurilish ishlab chiqarish sanoatga nisbatan uzoq ishlab chiqarish tsikli, aylanma mablag'lar tarkibida tugallanmagan ishlarning katta qismi bilan tavsiflanadi. Aylanma mablag'larga bo'lgan ehtiyoj alohida ob'ektlar uchun ham, texnologik tsikllar uchun ham katta tebranishlarga ega, bu esa manbalar tuzilishiga ta'sir qiladi. aylanma mablag'larni moliyalashtirish. Turli iqlim va hududiy zonalarda ob'ektlar qurilishining amalga oshirilishi ob'ektlarning individual narxini belgilaydi va tushumning notekis tushishiga olib keladi. Qurilishni moliyalashtirish qurilish -montaj ishlarining smeta qiymati asosida amalga oshiriladi. Qurilishda narx belgilashning o'ziga xos xususiyatlari foydani rejalashtirishning me'yoriy tartibini belgilaydi.

2.3 Korxonaning moliyaviy ishini tashkil etish

Zamonaviy sharoitda korxonaning moliyaviy ishi sifat jihatidan yangi mazmun kasb etadi, bu bozor munosabatlarining rivojlanishi bilan bog'liq. Bozor iqtisodiyoti sharoitida moliyaviy xizmatlarning eng muhim vazifalari nafaqat byudjet, banklar, etkazib beruvchilar, ularning xodimlari oldidagi majburiyatlarni bajarish, balki moliyaviy boshqaruvni tashkil etishdir.

Moliyaviy menejment - bu maqsadga erishish va foydani ko'paytirish uchun korxonaning moliyaviy -xo'jalik faoliyati jarayonida yuzaga keladigan pul oqimlarini maqbul boshqarish tizimi.

Moliyaviy menejmentda menejmentning ob'ekti - xo'jalik yurituvchi sub'ektning pul oqimi. Bu moliyaviy hisobotni tahlil qilish, pul tushumlari va to'lovlarining prognoz smetalari, ularning korxona aktivlari va majburiyatlari tarkibidagi o'zgarishlarga bog'liqligi asosida korxonaning oqilona moliyaviy strategiyasi va taktikasini ishlab chiqishni o'z ichiga oladi.

Bu moliyaviy xizmatning tuzilishi va uning korxonalarni boshqarish tizimidagi o'rni haqidagi oldingi fikrlarni o'zgartiradi. Moliyaviy xizmatning o'ziga xos tuzilishi boshqaruvning tashkiliy -huquqiy shakliga, korxona hajmiga, ishlab chiqarish hajmiga, pul aylanmasi miqdoriga bog'liq.

Moliyaviy xizmatning funktsiyalari quyidagilardan iborat: 1

Biznes -rejani ishlab chiqish va bajarishda ishtirok etish;

Moliyaviy rivojlanish dasturini ishlab chiqish;

Kredit siyosatini belgilash;

Joriy (asosiy), investitsiya va moliyaviy faoliyatdan kelib chiqadigan pul oqimlarini boshqarish;

Pul -kredit siyosatini ishlab chiqish;

Moliyaviy rejalashtirish;

Etkazib beruvchilar, xaridorlar, tijorat banklari, byudjet va boshqa kontragentlar bilan hisob -kitoblar;

Moliyaviy va boshqa xavflardan sug'urta qilish;

Moliyaviy -xo'jalik faoliyatini tahlil qilish;

Pul mablag'larining maqsadli va samarali ishlatilishini nazorat qilish.

Korxona hajmiga, uning tarmoqqa bog'liqligiga, qo'yilgan maqsadlarga, sanab o'tilgan vazifalarga qarab batafsil va kengaytirilishi mumkin.

Xulosa

Korxonalar moliyasi tovar va xizmatlarga bo'lgan talabni qondirishga qaratilgan ishlab chiqarish jarayonining uzluksizligini ta'minlaydigan moliyaviy asosni tashkil qiladi. Korxona tomonidan shakllantirilgan moliyaviy resurslarning bir qismi iste'molga yo'naltiriladi, shuning uchun korxona moliyasi yordamida jamiyat rivojlanishining ijtimoiy vazifalari markazlashtirilmagan tarzda amalga oshiriladi.

Korxonalarni moliyalashtirish iqtisodiyotni davlat tomonidan tartibga solishning asosiy vositasi bo'lib xizmat qilishi mumkin. Ularning yordami bilan ishlab chiqarilgan mahsulotni takror ishlab chiqarishni tartibga solish amalga oshiriladi, iste'mol va jamg'arishga ajratilgan mablag'lar orasidagi optimal nisbat asosida kengaytirilgan takror ishlab chiqarish ehtiyojlarini moliyalashtirish ta'minlanadi. Korxonalar moliyasi bozor iqtisodiyoti sharoitida tarmoq nisbatlarini tartibga solish, yangi ishlab chiqarishlar va zamonaviy texnologiyalarni yaratish uchun ishlatiladi. Korxonalarning moliyaviy mablag'lari fuqarolarning pul mablag'larini alohida korxonalar chiqaradigan foydali moliyaviy vositalarga sarmoya kiritish imkoniyatini beradi.

Milliy iqtisodiyot tarmoqlaridagi korxonalarning moliyasi mamlakatning butun moliya tizimining boshlang'ich asosi hisoblanadi. Ular ushbu tizimda hal qiluvchi o'rinni egallaydilar, chunki ular mamlakatdagi barcha pul munosabatlarining eng muhim qismini qamrab oladi, ya'ni: ijtimoiy ishlab chiqarish, milliy boylik va milliy daromad yaratiladigan ijtimoiy munosabatlar sohasidagi moliyaviy munosabatlar. mamlakat moliyaviy resurslarining asosiy manbalari. Shuning uchun jamiyatning ijtimoiy ehtiyojlarini qondirish va mamlakatning moliyaviy ahvolini yaxshilash qobiliyati korxonalar moliyasining holatiga bog'liq.

Ishlatilgan manbalar ro'yxati

1. Rossiya Federatsiyasining Fuqarolik Kodeksi. Bir va ikkinchi qismlar. - M.: Prospekt, 1998 yil

2. Rossiya Federatsiyasining Soliq kodeksi (birinchi qism) "1998 yil 31 iyuldagi N 146-FZ-sonli (2010 yil 28-dekabrdagi o'zgartirishlar) //" Rossiya Federatsiyasining yig'ma qonun hujjatlari ", N 31, 08/03/1998 , 3824 -modda.

3. "Aktsiyadorlik jamiyatlari to'g'risida" 1995 yil 26 dekabrdagi 208 -FZ -sonli federal qonun (2010 yil 28 -dekabrda o'zgartirilgan) // Rossiyskaya gazeta. - 1995. - No 248

4. Korxonalarni moliyalashtirish. Nikolaeva T.P. - M .: MMIEIFP, 2003 .-- 158 b.

5. Moliya: Universitetlar uchun darslik / Ed. Prof. L.A. Drobozina. - M .: UNITI, 2001.- 527 b.

6. Tashkilotlar (korxonalar) moliyasi: Universitetlar uchun darslik / N.V. Kolchin, G.B. Polyak, L.M. Burmistrova va boshqalar; Ed. Prof. N.V. Kolchina. - 3 -nashr, Rev. Va qo'shing. - M .: UNITY-DANA, 2005.- 368 b.

7. Tashkilotlar (korxonalar) moliyasi / Ed. N.V. Kolchina. - 4 -nashr, Rev. Va qo'shing. - M .: UNITY-DANA, 2009 .-- 383 b.

8. www.consultant.ru

Allbest.ru saytida joylashtirilgan

...Shunga o'xshash hujjatlar

Moliyaning umumiy tizimida va mamlakat iqtisodiyotida korxonalar moliyasining o'rni. Moliyani taqsimlash va nazorat qilish funktsiyalari. Ijtimoiy mahsulot qiymatini darajalarda taqsimlash va qayta taqsimlash: milliy, korxonalar va jamoalar.

muddatli ish, 10/03/2014 qo'shilgan

Milliy iqtisodiyot tarmoqlari korxonalarini moliyalashtirish kontseptsiyasi. Moliyaviy -kredit munosabatlarining mazmuni. Korxonani moliyalashtirish funktsiyalari va ularni tashkil etish tamoyillari. Korxonalarning tijorat banklari bilan aloqasi. Korxonalarning moliyaviy xizmatlarining vazifalari.

mavhum, 15.06.2010 qo'shilgan

Korxona moliyasini tashkil etish tamoyillari va shakllari. Moliyani taqsimlash, tartibga solish va nazorat qilish funktsiyalari. Tashkilot moliyasining mohiyati haqidagi nazariy qarashlarning evolyutsiyasi. Moliyaning tovar-pul munosabatlarining rivojlanishi bilan aloqasi.

test, 08.06.2014 qo'shilgan

Korxonalar moliyasining rivojlanish bosqichlari. 60 -yillardagi islohotlarning oqibatlari. Foydaning ishlab chiqarishga ta'sirini kuchaytirish usullari. Moliyaviy -kredit mexanizmining umumiy tushunchasi. Moliyani davlat tomonidan tartibga solish, hozirgi bosqichdagi holat va muammolar.

muddatli hujjat 21.01.2013 yil qo'shilgan

Korxonalar moliyasini tashkil etish tamoyillari, ularning bozor sharoitida rivojlanishi. Korxonalarning moliyaviy resurslari, ularning tarkibi, tuzilishi, shakllanish manbalari, taqsimlash tartibi. Moliyaviy ishni tashkil etish va korxonada moliyaviy xizmatlarning vazifalari.

mavhum qo'shilgan: 03.03.2013

Korxonani moliyalashtirish funktsiyalari. Moliyaviy strategiya tushunchasi. Belarus Respublikasidagi davlat korxonalarining moliyaviy holatining o'ziga xos xususiyatlarini tahlil qilish. Davlat ta'lim muassasasining moliyasini notijorat tashkilot sifatida tashkil etish.

muddatli hujjat, 21.11.2012 yil qo'shilgan

Korxonani moliyalashtirishning mohiyati va funktsiyalari. Ularni tashkil etish tamoyillari: o'z-o'zini moliyalashtirish, iqtisodiy mustaqillik, moddiy manfaatdorlik va javobgarlik, moliyaviy nazorat, samaradorlik, ularning korxonalarning sanoat xususiyatlarida aks etishi.

muddatli ish, 07.07.2008 yil qo'shilgan

Tovar-pul munosabatlari nuqtai nazaridan moliyaning mohiyati va zaruriyati, ularni taqsimlash va nazorat qilish funktsiyalari. Moliyaviy mexanizm va uning elementlari. Ijtimoiy muammolarni hal qilishda moliyaning o'rni. Moliyaning Rossiya Federatsiyasi iqtisodiyotiga ta'siri.

muddatli ish, 17.04.2011 yil qo'shilgan

Korxona moliya nima? Korxonani moliyalashtirish funktsiyalari. Korxonalarni moliyalashtirishni tashkil etish asoslari va tamoyillari. Korxonaning moliyaviy faolligi ko'rsatkichlari. Korxonalarning javobgarligi. Moliyaviy munosabatlar tizimi.

referat, 06.09.2006 yil qo'shilgan

Korxonalar moliyasini tashkil etish tamoyillari, ularning bozor sharoitida rivojlanishi. Korxonalarning moliyaviy resurslari, ularning tarkibi, tuzilishi, shakllanish manbalari, taqsimoti. Moliyaviy ishni tashkil etish va korxonada moliyaviy xizmatlarning vazifalari.

Korxonalarning (firmalarning) moliyasi davlatning moliya tizimi doirasida ishlaydi va butun moliya tizimining asosini tashkil etadi, chunki ular yalpi milliy mahsulot va milliy daromad yaratiladigan moddiy ishlab chiqarish sohasiga xizmat qiladi - moliyaviy resurslar manbai. moliya tizimining boshqa bo'g'inlari uchun.

Korxonalar moliyasi - bu o'z resurslari va ularga tenglashtirilgan mablag'lar, moliya bozorida to'plangan mablag'lar va qayta taqsimlash tartibida olingan mablag'lar (sug'urta imtiyozlari, byudjet) kabi manbalardan tashkil topgan moliyaviy resurslarning shakllanishi va taqsimlanishi bilan bog'liq pul munosabatlari. ajratmalar, iqtisodiy xarakterdagi byudjetdan tashqari jamg'armalar mablag'lari va boshqalar).

Korxonaning moliyasi - bu korxonaning moliyaviy va xo'jalik faoliyati jarayonida asosiy va aylanma mablag'larni shakllantirish, pul mablag'larini to'plash, taqsimlash va ulardan foydalanish, shuningdek bu jarayonni nazorat qilish bilan bog'liq iqtisodiy pul munosabatlaridir.

Korxonalarni moliyalashtirish mamlakatning samarali iqtisodiy va ijtimoiy rivojlanishini ta'minlashda muhim rol o'ynaydi. Bu rol quyidagi holatlarda namoyon bo'ladi:

davlat tomonidan jamlangan va u tomonidan turli xil davlat ehtiyojlarini moliyalashtirish uchun foydalaniladigan moliyaviy resurslar asosan korxonalar (firmalar) moliyasi hisobidan shakllanadi;

korxona moliyasi tovarlar va xizmatlarga bo'lgan talabni qondirishga qaratilgan ishlab chiqarish jarayonining uzluksizligini ta'minlashning moliyaviy asosini tashkil qiladi;

korxonalar (firmalar) tomonidan tashkil etilgan moliyaviy resurslarning bir qismi iste'mol maqsadlariga yo'naltiriladi, shu tariqa firmalar moliyasi yordamida jamiyat rivojlanishining ijtimoiy vazifalari markazsizlashtirilgan tarzda amalga oshiriladi;

korxonalarni moliyalashtirish iqtisodiyotni davlat tomonidan tartibga solishning asosiy vositasi bo'lib xizmat qilishi mumkin. Ularning yordami bilan ishlab chiqarilgan mahsulotni takror ishlab chiqarishni tartibga solish amalga oshiriladi, iste'mol va jamlanishga ajratilgan mablag'lar orasidagi optimal nisbat asosida kengaytirilgan takror ishlab chiqarish ehtiyojlarini moliyalashtirish ta'minlanadi;

korxona mablag'lari bozor iqtisodiyoti sharoitida tarmoq nisbatlarini tartibga solish, yangi sanoat va zamonaviy texnologiyalarni yaratishga hissa qo'shish uchun ishlatiladi;

korxona moliyasi uy xo'jaliklarining pul mablag'larini alohida korxonalar tomonidan chiqarilgan foydali moliyaviy vositalarga (qimmatli qog'ozlarga) investitsiya qilish imkoniyatidan foydalanish orqali foydalanish imkonini beradi.

Iqtisodiy kategoriya sifatida tashkilotning moliyasi ular bajaradigan vazifalarda namoyon bo'ladi.

Zamonaviy iqtisodiy adabiyotlarda korxonalarni moliyalashtirishning quyidagi funktsiyalari ajratilgan:

ta'minlash;

tarqatish;

boshqaruv.

Qo'llab -quvvatlovchi funktsiya korxonaning joriy iqtisodiy va moliyaviy faoliyatini va uning rivojlanishining strategik maqsadlarini amalga oshirishni ta'minlash uchun turli xil muqobil manbalardan zarur miqdordagi mablag'ni muntazam shakllantirishdan iborat. Tarqatish va uning boshlanishi uchun zaruriy shart - bu kapitalning to'planishi - firmaning pul mablag'larini tashkil etuvchi resurslarning shakllanishi.

Tarqatish funktsiyasi ta'minlovchi funktsiya bilan chambarchas bog'liq va ishlab chiqarilgan moliyaviy resurslarning umumiy miqdorini taqsimlash va qayta taqsimlash orqali namoyon bo'ladi.

Korxonaning moliyaviy resurslari byudjet, kreditorlar va kontragentlar oldidagi pul majburiyatlarini bajarish uchun taqsimlanishi kerak. Qayta taqsimlash natijasi - mablag'larning maqsadli mablag'larini shakllantirish va ulardan foydalanish, kapitalning samarali tarkibini saqlash.

Nazorat funktsiyasi korxonaning ishlab chiqarish -moliyaviy faoliyati natijalarini, shuningdek joriy va operatsion rejalarga muvofiq moliyaviy resurslarni shakllantirish, taqsimlash va ulardan foydalanish jarayonini moliyaviy nazoratini amalga oshirish orqali amalga oshiriladi. Nazorat funktsiyasi quyidagi sohalarda amalga oshiriladi:

mahsulot va xizmatlarni sotishdan tushgan tushumni nazorat qilish;

o'z-o'zini moliyalashtirish, rentabellik va rentabellik darajasini nazorat qilish;

barcha belgilangan moliyalashtirish manbalari uchun pul mablag'larini pul mablag'lariga to'g'ri va o'z vaqtida o'tkazilishini nazorat qilish;

moliyaviy resurslarning maqsadli va samarali ishlatilishini nazorat qilish va boshqalar.

Korxona (firma) ning moliyasini tashkil etish ma'lum printsiplarga asoslanadi. O'z-o'zini ta'minlash va o'zini o'zi moliyalashtirish printsipi. O'z -o'zini ta'minlash korxonaning ishlashini ta'minlaydigan mablag'lar rentabellikning minimal darajasiga mos keladigan daromad keltirishi kerakligini taxmin qiladi.

O'z-o'zini moliyalashtirish mahsulot ishlab chiqarish va sotish (xizmat ko'rsatish) xarajatlarini to'liq qoplashni, ishlab chiqarishni rivojlantirishga o'z mablag'lari hisobidan va kerak bo'lganda bank va tijorat ssudalari hisobidan to'lashni anglatadi. Bozor iqtisodiyoti rivojlangan mamlakatlarda, agar tadbirkor firmaning o'z mablag'lari ulushi 70% va undan yuqori bo'lsa, o'z-o'zini moliyalashtirish darajasi yuqori hisoblanadi.

Iqtisodiy mustaqillik tamoyili rivojlanish istiqbollarini mustaqil belgilashda, o'z faoliyatini rejalashtirishda; sanoat va ijtimoiy rivojlanishni ta'minlashda; foyda olish maqsadida mablag'larni investitsiya qilish yo'nalishini mustaqil belgilashda va boshqalar. Bozor iqtisodiyoti sharoitida korxonalarning iqtisodiy mustaqilligi kengaydi, lekin iqtisodiy faoliyatning ayrim sohalari davlat tomonidan belgilanadi va tartibga solinadi (masalan, tabiiy monopolistlarning iqtisodiy faoliyatini tartibga solish va boshqalar).

Moddiy javobgarlik printsipi xo'jalik faoliyatining natijalari va natijalari uchun korxonalarning javobgarligining ma'lum tizimining mavjudligini anglatadi. Rossiyaning amaldagi qonunchiligiga muvofiq (Rossiya Federatsiyasining "Bankrotlik to'g'risida" Federal qonuni, 2002 y.), Shartnoma majburiyatlarini, hisob -kitob va soliq intizomini buzgan firmalar javobgarlikka tortiladi va bankrotlik to'g'risidagi ish qo'zg'atilishi mumkin. kreditorlarning tashabbusi.

Faoliyat natijalariga qiziqish korxona xodimlariga, rahbariyatga va davlatga xosdir. Bu tamoyil ish haqi, rag'batlantirish va kompensatsiya to'lovlari, ishchilar jamoasi uchun ijtimoiy kafolatlar shakllari, tizimlari va miqdorlarini ishlab chiqish orqali amalga oshiriladi. Davlatning manfaati shundaki, korxona potentsial soliq to'lovchi bo'lib, uning ishlashi uchun qulay shart -sharoitlar tizimini yaratish orqali ritmik va samarali faoliyat bilan ta'minlanadi. Bu erda moliyaviy mexanizm muhim rol o'ynaydi.

Kompaniyaning moliyaviy -xo'jalik faoliyati ustidan nazoratni amalga oshirish printsipi moliya tomonidan nazorat funktsiyasini bajarish jarayonida amalga oshiriladi.

7.1 haqida batafsil. Kompaniya moliyasini tashkil etishning mohiyati, funktsiyalari va tamoyillari:

- 12.1 Bozor sharoitida korxonalarning maqsadi va funktsiyalari. Korxonani moliyalashtirishning mohiyati va funktsiyalari, ularni tashkil etish tamoyillari. Korxona moliyaviy munosabatlarining turlari Korxona moliyasi

1. Korxonani moliyalashtirishning mohiyati va funktsiyalari

Korxonalarni moliyalashtirish - bu iqtisodiy kategoriya bo'lib, uning o'ziga xos xususiyati uning ko'lami va o'ziga xos funktsiyalari bilan bog'liq. Ular pul taqsimot munosabatlarini bildiradilar, ularsiz ijtimoiy ishlab chiqarish aktivlarining aylanishi amalga oshmaydi.

Korxonalar moliyasi Rossiya Federatsiyasining moliyaviy tizimining eng muhim tarkibiy qismi hisoblanadi. Ularning ishlashi tovar-pul munosabatlarining mavjudligi va qiymat qonunining amal qilishi bilan bog'liq. Korxona moliyasi umuman moliya toifalari bilan bir xil xususiyatlarga ega.

Korxonalar moliya - bu pul daromadlari va jamg'armalarini shakllantirish va ularni majburiyatlarni bajarish uchun ishlatish bilan bog'liq bo'lgan aniq xo'jalik yurituvchi sub'ektlardan kelib chiqadigan pul munosabatlarining yig'indisidir.

Korxonalar moliyasi real pul muomalasida vujudga keladi va ularning faoliyati korxonalarni samarali rivojlantirishning umumiy maqsadlariga erishishga qaratilgan.

Pul aylanmasi - bu iqtisodiy harakat bo'lib, u qiymatning o'zgarishiga olib keladi va naqd to'lovlar va hisob -kitoblar oqimi bilan birga keladi.

Iqtisodiy adabiyotlarda, shuningdek, "qora naqd pul" hisob-kitoblari va almashinuvi sifatida tushuniladigan, real bo'lmagan pul aylanmasi (kvazi-aylanma) ham mavjud.

Korxonalar moliyasi taqsimlash va nazorat funktsiyalarini bajaradi va ta'minlaydi

Qo'llab -quvvatlovchi funktsiya - bu kompaniyaning joriy iqtisodiy faoliyatini ta'minlash va uning rivojlanishining strategik maqsadlarini amalga oshirish uchun zarur miqdordagi mablag'ni muntazam shakllantirish.

Tarqatish funktsiyasi ijtimoiy mahsulot va milliy daromad qiymatini taqsimlash jarayonida namoyon bo'ladi. Bu jarayon korxonalar tomonidan sotilgan mahsulot uchun pul tushumini olish va undan sarflangan ishlab chiqarish vositalarini qoplash, yalpi daromadni shakllantirish orqali sodir bo'ladi. Byudjet, banklar, kontragentlar oldidagi pul majburiyatlarini bajarish uchun korxonaning moliyaviy resurslari ham taqsimlanadi. Tarqatish natijasi - mablag'larning maqsadli mablag'larini (kompensatsiya fondi, ish haqi va h.k.) shakllantirish va ulardan foydalanish, kapitalning samarali tarkibini saqlash. Tarqatish funktsiyasining asosiy ob'ekti - korxona foydasi.

Korxona moliyasini nazorat qilish funktsiyasi ostida, foyda, rentabellik, tannarx, narx kabi moliyaviy toifalar yordamida korxona, sanoat va butun milliy iqtisodiyotning holatini ob'ektiv aks ettirish va shu orqali nazorat qilish qobiliyatini tushunish kerak. , daromad, amortizatsiya, asosiy va aylanma mablag'lar.

Korxona moliyasini nazorat qilish funktsiyasi jamoat mahsuloti va milliy daromadni ishlab chiqarish va tarqatishning eng oqilona usulini tanlashga yordam beradi.

Moliyaviy nazorat funktsiyasi quyidagi asosiy yo'nalishlarda amalga oshiriladi:

Barcha belgilangan moliyalashtirish manbalari bo'yicha mablag 'mablag'lariga pul mablag'larining to'g'ri va o'z vaqtida o'tkazilishini nazorat qilish;

Ishlab chiqarish va ijtimoiy xarakterdagi ehtiyojlarni inobatga olgan holda, pul mablag'larining berilgan tuzilishiga rioya etilishini nazorat qilish;

Moliyaviy resurslarning maqsadli va samarali ishlatilishini nazorat qilish.

2 Korxona moliyasini tashkil etish tamoyillari

Tadbirkorlik sub'ektlari moliyasini tashkil etish bozor sharoitida tadbirkorlik faoliyatining mohiyatiga mos keladigan bir qator tamoyillar asosida amalga oshiriladi:

Iqtisodiy mustaqillik. Bu tamoyilning amalga oshirilishi, xo'jalik yurituvchi sub'ekt, mulkchilik shaklidan qat'i nazar, foydani ko'paytirish istagidan kelib chiqib, o'z xarajatlarining yo'nalishlarini, ularni moliyalashtirish manbalarini mustaqil belgilashi bilan ta'minlanadi. Bozor iqtisodiyoti sharoitida korxonalarning huquqlari, tijorat faoliyati, investitsiyalar ham qisqa muddatli, ham uzoq muddatli bo'lib, ancha kengaygan. Bozor korxonalarni kapital qo'yilmalarning tobora ko'proq maydonlarini izlashga, iste'molchilar talabini qondiradigan moslashuvchan ishlab chiqarish quvvatlarini yaratishga undaydi. Biroq, to'liq iqtisodiy mustaqillik haqida gapirish mumkin emas. Davlat korxonalar faoliyatining ayrim jihatlarini belgilaydi, masalan, amortizatsiya siyosati. Shunday qilib, qonunchilik korxonalarning turli darajadagi byudjetlar, byudjetdan tashqari jamg'armalari bilan munosabatlarini tartibga soladi.

O'z-o'zini moliyalashtirish. Bu tamoyil mahsulot ishlab chiqarish va sotish xarajatlarini to'liq qoplashni, o'z mablag'larimiz hisobidan ishlab chiqarishni rivojlantirishga investitsiyalarni va kerak bo'lganda bank va tijorat ssudalarini anglatadi. Bu tamoyilni amalga oshirish korxonaning raqobatbardoshligini ta'minlaydigan tadbirkorlik faoliyatining asosiy shartlaridan biridir.

Hozirgi vaqtda hamma korxonalar ham bu tamoyilni to'liq amalga oshira olmaydi. Milliy iqtisodiyotning bir qator sohalarida iste'molchilarga kerakli mahsulot ishlab chiqaradigan va xizmat ko'rsatadigan tashkilotlar ob'ektiv sabablarga ko'ra ularning etarli rentabelligini ta'minlay olmaydi. Bularga shahar yo'lovchilar transporti, uy -joy kommunal xo'jaligi, qishloq xo'jaligi, mudofaa sanoati va qazib olish sanoati korxonalari kiradi. Bunday korxonalar byudjetdan turli shartlarda ajratmalar oladi.

Moddiy javobgarlik. Bu iqtisodiy faoliyatni o'tkazish va natijalari uchun ma'lum bir javobgarlik tizimining mavjudligini anglatadi. Bu printsipni amalga oshirishning moliyaviy usullari alohida korxonalar, ularning rahbarlari va korxona xodimlari uchun turlicha. Rossiya qonunchiligiga binoan, shartnoma majburiyatlari, hisob -kitob intizomini buzgan korxonalar ssudalarni o'z vaqtida to'lamaslikka, veksellarni qaytarishga, soliq qonunchiligini buzganlik uchun jarima, penya va jarima to'laydilar. Agar faoliyat samarasiz bo'lsa, bankrotlik tartibi kompaniyaga qo'llanilishi mumkin. Korxona rahbarlari uchun moddiy javobgarlik printsipi korxona tomonidan soliq qonunchiligi buzilgan hollarda jazo tizimi orqali amalga oshiriladi. Mehnat intizomi buzilgan taqdirda jarimalar, bonuslardan mahrum qilish, ishdan bo'shatish, tan olingan nikoh tizimi korxonaning alohida xodimlariga nisbatan qo'llaniladi.

Moddiy qiziqish. Bu tamoyil ob'ektiv ravishda tadbirkorlik faoliyatining asosiy maqsadi - foyda olish bilan belgilanadi. Iqtisodiy faoliyat natijalariga bo'lgan qiziqish korxona xodimlariga, korxonaning o'ziga va umuman davlatga tengdir. Shaxsiy ishchilar darajasida ushbu tamoyilning bajarilishi ish haqi jamg'armasidan munosib ish haqi va yil davomida ish natijalari bo'yicha, ish staji, moddiy mukofotlar ko'rinishidagi iste'molga yo'naltirilgan foyda bilan ta'minlanishi kerak. yordam va boshqa rag'batlantiruvchi to'lovlar. Korxona uchun bu tamoyil uning investitsiya faoliyatini rag'batlantirish orqali amalga oshirilishi mumkin. Davlat manfaatlari har xil darajadagi byudjetlarga tegishli miqdorda soliq to'lovlari tushumini ko'paytirish orqali ta'minlanadi.

Moliyaviy zaxiralarni ta'minlash. Bu tamoyil tadbirkorlik faoliyatini ta'minlash uchun moliyaviy zaxiralarni shakllantirish zarurati bilan bog'liq bo'lib, bu bozor sharoitidagi mumkin bo'lgan tebranishlar xavfi bilan bog'liq.

Moslashuvchanlik printsipi. Haqiqiy sotish hajmi rejalashtirilganidan chetga chiqsa, shuningdek uning joriy va investitsion faoliyati uchun rejalashtirilgan xarajatlar oshib ketsa, manevr qilish uchun doimiy imkoniyatni ta'minlaydigan korxona moliyaviy boshqaruvining shunday tashkilotidan iborat. .

Moliyaviy nazorat tamoyili. Ushbu printsipni korxona darajasida amalga oshirish ichki tahlil va audit asosida ichki moliyaviy nazoratni amalga oshirish imkoniyatini ta'minlaydigan moliya tashkilotini nazarda tutadi. Shu bilan birga, ichki tahlil va audit doimiy ravishda o'tkazilishi, moliyaviy-xo'jalik faoliyatining barcha sohalarini qamrab olishi va samarali bo'lishi kerak.

3 Korxonaning moliyaviy mexanizmi

Korxonaning moliyaviy mexanizmi - bu maksimal foyda olish maqsadida korxonaning moliyaviy faoliyatini boshqarish tizimi.

Tashkilot moliyaviy boshqaruvining strategik maqsadlari:

1) foydani ko'paytirish;

2) tashkilotning moliyaviy barqarorligi va moliyaviy mustaqilligiga erishish;

3) likvidlikning zarur darajasini ta'minlash;

4) moddiy va pul oqimlarining harakat balansi;

5) moliyaviy resurslarning zarur hajmini shakllantirish va ulardan samarali foydalanish.

Korxonada moliyaviy ishning eng muhim yo'nalishlari:

Moliyaviy rejalashtirish - buxgalteriya hisobi, statistik va boshqaruv hisobotlaridan olingan kompaniyaning moliyaviy holati to'g'risidagi ma'lumotlarni tahlil qilish asosida amalga oshiriladi.

Rejalashtirish sohasida G'aznachilik quyidagi vazifalarni bajaradi:

barcha kerakli hisob -kitoblar bilan moliyaviy rejalarni ishlab chiqish;

iqtisodiy faoliyatni moliyalashtirish manbalarini aniqlash;

zarur hisob -kitoblar bilan kapital qo'yilmalar rejasini ishlab chiqish;

biznes -rejani ishlab chiqishda ishtirok etish,

naqd pul rejalarini tuzish.

Operatsion ish - quyidagi asosiy vazifalar bajariladi:

byudjetga, banklarga, xodimlarga, etkazib beruvchilarga va boshqalarga o'z vaqtida to'lashni ta'minlash;

reja xarajatlarini moliyalashtirishni ta'minlash;

shartnomalarga muvofiq kreditlarni ro'yxatdan o'tkazish;

moliyaviy reja ko'rsatkichlarining har kungi operatsion hisobini yuritish;

rejaning bajarilishi va korxonaning moliyaviy holati to'g'risida sertifikatlar tuzish.

Nazorat -tahlil ishlari - buxgalteriya bo'limi bilan birgalikda byudjet tuzishning to'g'riligi, kapital qo'yilmalar rentabelligini hisoblash tekshiriladi, hisobotning barcha turlari tahlil qilinadi, moliyaviy va rejalashtirish intizomiga rioya etilishi nazorat qilinadi.

Moliyaviy xizmatning tuzilishi ko'p jihatdan korxonaning tashkiliy -huquqiy shakliga, uning hajmiga, faoliyat turiga va kompaniya rahbariyati tomonidan qo'yilgan vazifalarga bog'liq.

Kichik korxonalarda, iqtisodiy maqsadga muvofiqligi sababli, boshqaruv mehnatining chuqur taqsimlanishi yo'q va moliyaviy menejer buxgalter yordamida rahbarning o'zi tomonidan amalga oshiriladi. Kichik biznesni moliyalashtirishni boshqarishning asosiy maqsadi buxgalteriya hisobini tuzish va yuritish va soliqlarni optimallashtirishdir.

Biznes o'sishi bilan xarajatlarni boshqarish, byudjetlashtirish va boshqaruv hisobini moliyaviy siyosatga kiritish, debitorlik qarzlari bilan ishlash va kredit siyosatini shakllantirish zarurati tug'iladi.

O'rta korxonada moliyaviy menejment moliyaviy direktor, buxgalteriya xizmati va rejalashtirish-iqtisodiy bo'limi tomonidan amalga oshiriladi. Moliyaviy boshqaruv vazifalari: pul oqimlarini rejalashtirish va optimallashtirish, xarajatlarni boshqarish, qo'shimcha mablag'larni jalb qilish, boshqaruv hisobini tuzish va yuritish, moliyaviy rejalashtirish, investitsiya hisoblari.

Biznes qanchalik katta bo'lsa, uning bo'linmalari shaffofligi va boshqarilishini ta'minlash qanchalik dolzarbdir. Katta biznes uchun asosiy vazifalardan biri - hozirgi holat, alohida bo'limlar va umuman kompaniya faoliyati natijalari to'g'risida tezkor ma'lumot olish.

Yirik korxonalarda moliyaviy xizmat tuzilmasi murakkabroq va umuman olganda moliya bo'limi quyidagi tarkibiy bo'linmalar bilan ifodalanishi mumkin: moliyaviy nazorat bo'limi - tashkilotning moliyaviy faoliyatini rejalashtirish va prognoz qilish; buxgalteriya hisobi; korxona moliya bo'limi; UFRS bo'limi; soliqni rejalashtirish bo'limi; ichki audit bo'limi; risklarni boshqarish bo'limi.

5 Korxonada moliyaviy xizmatni tashkil etish

Korxonadagi moliyaviy munosabatlar ma'lum tashkiliy shakllarni talab qiladi. Ikkinchisi boshqaruv tuzilmasida turli ixtisoslashtirilgan bo'linmalar yaratilishida namoyon bo'ladi.

Kompaniyaning moliyaviy xizmati quyidagilar bilan shug'ullanadi:

· Rejalashtirish;

· Hisob -kitoblarni amalga oshirish;

· Moliyaviy hisobotlarni tahlil qilish;

· Innovatsion usullarni ishlab chiqish va boshqalar.

Xorijiy firmalar (AQSh, Yaponiya) amaliyotini o'rganish shuni ko'rsatadiki, ular maxsus moliyaviy xizmatlarga ega, ular juda nufuzli va firmalarning moliyaviy siyosatini belgilab beradi.

O'z-o'zini moliyalashtirish sharoitida biznes tuzilmalari moliyaviy masalalar bo'yicha maxsus xizmatlar mavjudligiga e'tibor qaratishlari kerak. Amaldagi amaliyot shuni ko'rsatadiki, bunday xizmatlar hali ham kam, o'qitilgan mutaxassislar etarli emas va shu paytgacha pul resurslarini boshqarish muammolari havaskorlar darajasida soddalashtirilgan holda hal qilinmoqda.

Hozirgacha bosh buxgalter asosan moliyaviy menejer bo'lib kelgan. Biznes tuzilmalari uchun moliyaviy boshqaruv tizimini ishlab chiqish davom etmoqda. Biznes -rejalarni majburiy tuzish boshlandi. Tizimli moliyaviy rejalashtirish paydo bo'ldi.

Soliq va kredit tizimining mavjudligi korxonalarni soliqlar, foizlar va boshqalarni to'lash uchun hisob -kitoblar va asoslar tuzishga majbur qiladi.

1994 yildan Rossiyada auditorlikka e'tibor qaratildi. Ko'p auditorlik kompaniyalari paydo bo'ldi, qonunchilik etarlicha ishlab chiqildi; ko'p korxonalar o'z muammolarini ularning yordami bilan hal qilishga harakat qilib, xizmat ko'rsatish uchun auditorlarga murojaat qilishadi. Korxonalardagi moliyaviy tuzilmalar.

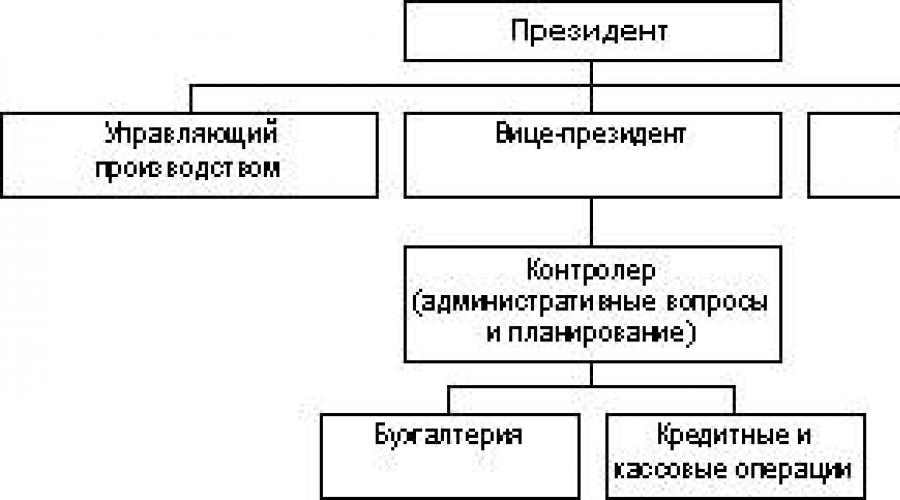

G'arbda va ma'lum darajada Rossiyaning haqiqiy yirik firmalarida mavjud bo'lgan moliyaviy tuzilmalar firmaning kattaligiga ko'ra bo'linadi.

Katta firmalar uchun quyidagi tuzilma xarakterlidir.

Moliya bo'yicha vitse -prezidentning vazifalari.

1. Strategik moliyaviy rejalashtirish masalalarini hal qilish.

2. Barcha moliyaviy ishlarni tashkil etish.

3. Menejment uchun moliyaviy hujjatlarni tahlil qilish bo'yicha fikrlar beradi.

O'rta firma darajasida (hajmi bo'yicha) moliyaviy funktsiyani vitse-prezident (xazinachi) boshqaradi.

Kichik biznes uchun quyidagi sxema mavjud.

Kichik firmalar uchun moliyaviy masalalarni hal qilish menejer (xo'jayin) va buxgalter vakolatiga kiradi. Biroq, firmalar ko'lami oshishi bilan, muayyan muammolarni hal qiladigan mutaxassislarni jalb qilish zarur bo'lishi mumkin; bu umumiy buxgalteriya hisobi bilan shug'ullanadigan, smetalarni ishlab chiqish, korxona xarajatlarini baholash va daromadlarni rejalashtirish uchun javobgar bo'lgan nazoratchi.

Mahalliy korxonalar uchun quyidagi sxema mavjud.

Mashinasozlik korxonasining moliyaviy bo'limining tuzilishi.

Moliyaviy menejment bo'yicha mutaxassislarni tayyorlash (Germaniya).

Soliq bo'limi uchun bosh moliyaviy direktsiya, yuqori, yuqori va o'rta darajadagi mutaxassislar tayyorlanadi. Yuqori martabali amaldorlar oliy maxsus institutlarni bitiradilar, universitetda yuridik ma'lumot oladilar va ikki yillik sud amaliyotidan o'tadilar. Bundan tashqari, ular Federal Moliya Akademiyasi kursini o'qiydilar, yuqori martabali amaldorlar dual tizimda o'qiydilar: nazariy va amaliy bilimlar. Trening uch yil davom etadi. O'rta darajadagi mutaxassislar uchun ham ikki tomonlama o'qitish tizimi mavjud, lekin ikki yil. Moliyaviy mutaxassislarga qo'yiladigan asosiy talab: muloqot qobiliyatlari. Xodimlar bilan ishlashning asosiy mavzusi. Ular tanlov asosida ishga qabul qilinadi. Ular sinovdan o'tkaziladi, ular konstitutsiyaga rioya qilishga, mamlakat manfaatlariga xizmat qilishga qasamyod qilishadi.

Erkaklar va ayollar uchun nomzodlarni tanlashda ayollarga ustunlik beriladi

7 KORXONALARNING MOLIYa RESURLARI VA ULARNING TURILISH MANBALARI

Korxonalarning ishlab chiqarish va moliyaviy faoliyati moliyaviy resurslarning shakllanishidan boshlanadi.

Korxonaning moliyaviy resurslari - bu xo'jalik yurituvchi sub'ekt ixtiyorida bo'lgan va moliyaviy majburiyatlarni bajarish, ishlab chiqarishni kengaytirish xarajatlarini amalga oshirish va ishchilarni iqtisodiy rag'batlantirishga mo'ljallangan pul tushumlari va tushumlari. Moliyaviy resurslarni shakllantirish o'z mablag'lari va unga tenglashtirilgan mablag'lar hisobidan, moliya bozorida resurslarni safarbar etish va moliya -bank tizimidan mablag'larni qayta taqsimlash tartibida olish hisobiga amalga oshiriladi.

Moliyaviy resurslar quyidagilarga bo'linadi.

- poytaxt;

- iste'mol xarajatlari;

- noishlab chiqarish sohasiga investitsiyalar;

- moliyaviy zaxira.

Kapital - ishlab chiqarish -iqtisodiy maqsadlar uchun ajratiladigan moliyaviy resurslarning bir qismi (joriy xarajatlar va rivojlanish). Kapital - bu daromad olish uchun mo'ljallangan pul. Kapital tarkibi quyidagilarga investitsiya qilingan mablag'larni o'z ichiga oladi.

- Asosiy vositalar;

- nomoddiy aktivlar;

- aylanma mablag'lar;

- aylanma mablag'lar.

Korxonaga tegishli bo'lgan mulkiy huquqlar to'plami korxona aktivlarini ifodalaydi. Aktivlarga asosiy vositalar, nomoddiy aktivlar, aylanma aktivlar kiradi.

Asosiy vositalar - bu asosiy vositalarga kiritilgan mablag'lar. Asosiy vositalar - bu iqtisodiy jarayonda qayta -qayta ishlatiladigan va o'z mahsulotlarini (xizmatlarining) tannarxiga eskirganligi sababli ularning qiymatini qismlarga o'tkazadigan mehnat vositalari. Bu jarayon amortizatsiya deb ataladi.

Nomoddiy aktivlar - bu sanoat va intellektual mulk va boshqa mulkiy huquqlarning qiymati. Bularga quyidagi huquqlar kiradi:

- ixtirolarga, sanoat namunalariga, tovar belgilari va savdo belgilariga, savdo belgilariga patentlardan;

- nou-xau, xayrixohlik huquqlaridan;

- er uchastkalari va tabiiy resurslardan foydalanish huquqlaridan va boshqalar.

Aylanma mablag'lar (aylanma mablag'lar) - kompaniyaning joriy aktivlariga qo'yilgan kapitalining bir qismi. Aylanma kapitalning bir qismi ishlab chiqarish sohasiga o'tdi va aylanma ishlab chiqarish aktivlarini shakllantirdi, qolgan qismi aylanma sohasida bo'lib, aylanma fondlarni tashkil qiladi.

Aylanadigan ishlab chiqarish aktivlari - xom ashyo, materiallar, yoqilg'i va boshqalar. - ya'ni mehnat ob'ektlari, shuningdek, mehnat qurollari, qiymati past va tez kiyiladigan buyumlar (MBE) tarkibida hisobga olinadi. Aylanadigan ishlab chiqarish aktivlari ishlab chiqarish sohasiga xizmat qiladi va ishlab chiqarish tsikli davomida asl shaklini o'zgartirib, o'z qiymatini tayyor mahsulot tannarxiga to'liq o'tkazadi.

Aylanma mablag'lar, garchi ular ishlab chiqarish jarayonida ishtirok etmasalar -da, ishlab chiqarish va muomalaning birligini ta'minlash uchun zarurdir. Bunga quyidagilar kiradi: ombordagi tayyor mahsulotlar, jo'natilgan tovarlar, korxonaning kassasidagi va tijorat banklaridagi hisobvaraqlardagi naqd pullar, debitorlik qarzlari, hisob -kitoblardagi mablag'lar.

Korxonaning sof aktivlari - bu qarzni hisobga olmaganda.

Korxona majburiyatlari - bu qarz va qarz mablag'laridan, shu jumladan kreditorlik qarzlaridan tashkil topgan korxona qarzlari va majburiyatlari majmui.

Moliyaviy resurslar turli manbalardan ishlab chiqariladi. Mulkchilik shakliga ko'ra manbalarning ikki guruhi ajratiladi:

- Shaxsiy;

- qarzga olingan va jalb qilingan (begonalar).

O'z mablag'larining asosiy manbalari ustav kapitali (ustav kapitali), foyda va amortizatsiya yig'imlari hisoblanadi. Boshqa odamlarning mablag'lari kreditorlik qarzlari, kreditlar va qarzlarni o'z ichiga oladi.

Moliyaviy resurslarning dastlabki shakllanishi korxona tashkil etilgan vaqtda, ustav jamg'armasi shakllanganda sodir bo'ladi. Boshqaruvning tashkiliy-huquqiy shakllariga qarab uning manbalari quyidagilardir: ustav kapitali, kooperativlar a'zolarining ulushlari, tarmoq moliyaviy resurslari (tarmoq tuzilmalarini saqlab turishda), uzoq muddatli kreditlar, byudjet mablag'lari.

Ustav kapitalining hajmi ishlab chiqarish jarayoniga investitsiya qilingan asosiy va aylanma mablag'larning hajmini ko'rsatadi.

Faoliyat yuritayotgan korxonalarda moliyaviy resurslarning asosiy manbai - sotilgan mahsulot (ko'rsatilgan xizmatlar) tannarxi bo'lib, uning turli qismlari tushumni taqsimlash jarayonida pul daromadlari va jamg'armalari ko'rinishida bo'ladi. Moliyaviy resurslar asosan foyda (asosiy va boshqa faoliyat turlaridan) va amortizatsiya ajratmalaridan hosil bo'ladi.

Foyda va amortizatsiya ajratmalari ishlab chiqarishga qo'yilgan mablag'larning aylanishi natijasidir. Amortizatsiya va foydani maqsadli ishlatish, ishlab chiqarishni uzoq muddatga qayta tiklashga imkon beradi.

Amortizatsiya ajratmalarining maqsadi asosiy vositalar va moddiy aktivlarning takror ishlab chiqarilishini ta'minlashdir. Amortizatsiya ajratmalaridan farqli o'laroq, foyda to'liq korxona ixtiyorida qolmaydi, uning katta qismi soliq ko'rinishida byudjetga tushadi.

Korxona ixtiyorida qolgan foyda uning ehtiyojlarini moliyalashtirishning ko'p maqsadli manbai hisoblanadi, lekin undan foydalanishning asosiy yo'nalishlarini jamg'arish va iste'mol sifatida aniqlash mumkin. Jamg'arish va iste'mol uchun foydani taqsimlash nisbati korxonaning rivojlanish istiqbollarini belgilaydi.

Shuningdek, korxonalarning moliyaviy manbalari:

- eski mulkni sotishdan tushgan daromad;

- barqaror majburiyatlar;

- har xil maqsadli tushumlar (bolalarni maktabgacha ta'lim muassasalarida ushlab turish uchun to'lov va boshqalar).

- qurilishda ichki resurslarni safarbar qilish va boshqalar.

Moliyaviy bozorda, ayniqsa, yangi tashkil etilgan va rekonstruksiya qilinadigan korxonalar uchun katta moliyaviy resurslar safarbar etilishi mumkin. Ularni safarbar qilish shakllari: aktsiya, obligatsiya va boshqa turdagi qimmatli qog'ozlarni sotish, kredit investitsiyalari

Moliyaviy resurslardan foydalanish korxona tomonidan ko'p sohalarda amalga oshiriladi, ularning asosiylari:

- moliyaviy majburiyatlarning bajarilishi bilan shartlangan moliya -bank tizimi organlariga to'lovlar. Bunga quyidagilar kiradi: byudjetga va byudjetdan tashqari jamg'armalarga soliq to'lovlari, banklardan kreditlardan foydalanganlik uchun foizlarni to'lash, ilgari olingan kreditlarni qaytarish, sug'urta to'lovlari va boshqalar;

- o'z mablag'larini ishlab chiqarishni kengaytirish va uni texnik jihatdan yangilash, yangi ilg'or texnologiyalarga o'tish, "nou-xau" dan foydalanish va boshqalar bilan bog'liq bo'lgan kapital xarajatlarga (qayta investitsiyalash) kiritish;

- moliyaviy resurslarni bozorda sotib olingan qimmatli qog'ozlarga investitsiya qilish: boshqa firmalarning aktsiyalari va obligatsiyalari, davlat ssudalari va boshqalar;

- rag'batlantiruvchi va ijtimoiy fondlarni shakllantirish uchun moliyaviy resurslarning yo'nalishi;

- moliyaviy resurslardan xayriya maqsadlarida foydalanish, homiylik qilish va h.k.

Tashkilot moliyasining mohiyati

Korxonalar (tashkilotlar) moliyasi. Haqiqiy pul aylanmasi. Tashkilotlarning moliyaviy resurslari. Moliyaviy resurslarni shakllantirish manbalari. Tashkilotlarni moliyalashtirish funktsiyalari. Korxonalar moliyasini tashkil etish tamoyillari. Tashkilotlarning moliyaviy munosabatlari. Tashkilotlarning moliyaviy mexanizmi.

Korxonalar (tashkilotlar) moliyaviy- bu moliyaviy resurslarning shakllanishi, taqsimlanishi va ishlatilishi bilan bog'liq real pul aylanishida yuzaga keladigan moliyaviy -iqtisodiy munosabatlar to'plami.

Haqiqiy pul aylanmasi- pul oqimini keltirib chiqaradigan va naqd to'lovlar va hisob -kitoblar oqimi bilan birga keladigan iqtisodiy jarayon. Haqiqiy pul aylanishining ob'ekti moliyaviy resurslardir.

Moliyaviy resurslar- bularning barchasi o'z daromadlari, jamg'armalari va kapitali hisobidan, shuningdek har xil turdagi tushumlar hisobidan barcha turdagi faoliyatni amalga oshirish uchun zarur bo'lgan aktivlarni shakllantirish uchun tashkilot tomonidan to'plangan mablag 'manbalari.