Rusya'nın gıda ithalatına bağımlılığı. Rusya'nın yiyecek bağımlılığı efsanesi

Ayrıca okuyun

Rusya'nın dış ülkelere güçlü bir gıda bağımlılığı olduğuna dair bir görüş var. Gıda maddelerinin yaklaşık %35'ini ithal ediyoruz. Her zaman olduğu gibi, bu rakamlar saf insanlar için ürkütücü. Öte yandan, neden korku, çünkü 2008'de "Rusya neden gıdanın %50'sini ithal ediyor?" diye yazdılar. ... Sadece 5 yılda ithalat %15 azaldı. Ve sonra 2 yıl daha geçti.

En şaşırtıcı şey, yemek bağımlılığının dolar olarak sayılmasıdır. Bu gıda güvenliği yurtseverleri dolar mı yiyor?

2012'de negatif gıda dengesinin 23,8 milyar dolar olduğunu yazıyorlar. Ama o zamandan beri 2 yıl daha geçti.

2013 yılında Rusya 43 milyar dolarlık gıda ürünleri ithal ederken, Rusya'dan gıda ve tarım ürünleri ihracatı 15,6 milyar dolar, bakiye 27,4 milyar dolar oldu.

2014 yılında Rusya 39,7 milyar dolarlık gıda ürünleri ithal etti. 2014 yılında gıda ve tarımsal hammadde ihracatı %16,5 artarak 18,9 milyar dolara (silah ticaretinden fazla) ulaştı. Denge şuydu - 20.8 milyar dolar

Ama insanlar dolar yemez, yemek yerler. Ve yiyecekler genellikle ağırlıkça satın alınır. Ve ağırlık açısından ise tamamen farklı bir tablo ortaya çıkıyor.

Görünen o ki bu zaten yurt dışında bize bağlı, 2013'te ithal ettik. 23.172.201 ton gıda ve neredeyse ihracat29.528.049 ton gıda.

2014 için verileri bulamadım. Ancak ithalat düştü ve yalnızca tahıl ihracatı 5 milyon ton daha arttı.

Yani 2014 yılında 20 milyon ton gıda ithal ettik, 35 milyon ton gıda ihraç ettik.

Rusların zaten dünyayı beslediğini söyleyebiliriz. Sonuçta dolar değil, yemek yiyorlar.

2014'ün son yarısı ve 2015'in ilk yarısında Rusya'dan gelen yaptırımlar nedeniyle gıda ithalatındaki en güçlü düşüşü de hesaba katarsanız.

Ve dolar bazında saysak bile (pahalı şarap, egzotik meyve ve tatlı ithalatının neden gıda bağımlılığına sokulduğu net olmasa da), 2015 yılında gıda ithalat ve ihracatı dengesi büyük olasılıkla 5-10'a düşecek. milyar dolar (tahıl hasadı yine 100 milyon ton için vaat ediliyor) ve 2016'da negatif denge tamamen ortadan kalkacak. Ama dünyayı zaten beslediklerimiz kalacak

Elbette bir ton kahve, bir ton tahıl veya bir ton etten daha pahalıdır. Ama tonlarca yiyecek sayarsanız, Rusya zaten dünyayı besliyor.

Rusya'da ikamet eden kişi başına hacmi hesaplamak için nüfus 143666931'e eşit olarak alınır (Rosgosstat, "1 Ocak 2014 itibariyle yerleşik nüfusun tahmini" bölümü)

Tüm tarımsal üreticilerin (tarım örgütleri, köylü (çiftçi) haneleri, hane çiftlikleri) tarımsal üretim hacmi 2014 yılında %103.7 arttı. 2014 yılında Rusya Federasyonu'nda brüt tahıl hasadı bir önceki yılın seviyesini %12,4 oranında aştı. Patates ve sebzelerin brüt hasadı, daha yüksek verim nedeniyle sırasıyla %3,0 ve %2,3 arttı.2014 yılında, Rusya'da canlı ağırlıkta kesim için hayvancılık ve kümes hayvanı üretimi, 2013'teki 12,2 milyon tona kıyasla 12,7 milyon tona ulaştı (2013'e göre %4,1 artış)

RUSYA FEDERASYONU EĞİTİM BAKANLIĞI

TOMSK DEVLET PEDAGOJİ ÜNİVERSİTESİ

İKTİSAT VE GİRİŞİMCİLİK FAKÜLTESİ

Korumaya izin ver:

IEP Direktörü Profesör V.V. Sizov

DERS ÇALIŞMASI

Konu hakkında: RUSYA'DA GIDA İTHALATI

SORUNLAR VE SONUÇLARI

ES-31 grubunun öğrencisi S.V. Vinogradova

İş süpervizörü:

İktisadi Bilimler Adayı, Doçent Romakhina I.A.

Tanıtım.

... Rusya'da yemek

... Ülkenin gıda bağımsızlığını kaybetme tehlikesi

İthalat kısıtlamaları

3 .1 Nedenler

3.2. miktar sınırlaması

İthalatta kusur sorunları

Bir ekonomik dezavantaj örneği

Çözüm.

Edebiyat.

Başvuru.

Tanıtım

İthalat teslimatları geleneksel olarak ülkenin sosyo-ekonomik kalkınmasının birçok hayati görevinin çözülmesinde ve yurtiçinde üretilmeyen veya yetersiz miktarlarda üretilen bu tür ürünlerin hem üretim sektörüne hem de nüfusa sunulmasında önemli bir rol oynamaktadır. İlk beş yıllık planların yapıldığı yıllarda ülkenin sanayileşmesinin sorunları, savaş sonrası yıllarda ulusal ekonominin yeniden inşası, zayıf yıllarda gıda ürünleri arasındaki olumsuz dengenin düzeltilmesi ve daha pek çok eşit derecede önemli görevler. ulusal ölçekte ithalat yardımı ile büyük ölçüde çözüldü.

İthalatın maliyet parametrelerinde (tablo, ek) önemli bir azalma olmasına rağmen, son on yılda ithalatın emtia yapısı oldukça istikrarlı olmuştur.

İthalatın yapısında, diğer nedenlerin yanı sıra ulusal tarımsal üretimdeki keskin düşüşten kaynaklanan, üretimleri için gıda ürünleri ve tarımsal hammaddelerin payı önemlidir. Rusya şu anda toplam yurtiçi gıda tüketiminin %40'ından fazlasını ithal ediyor ve Moskova ve St. Petersburg'un gıda dengesinde ithalatın payı %70'in üzerinde. Bu olgunun ne kadar olumsuz olduğunu düşünün.

Rusya'da yemek.

Son yıllarda, gıda pazarlarında organize olmayan ithalat ve mal satışı hacimlerinin uzman değerlendirmesi dikkate alınarak, Rus nüfusunun gıda ürünleri talebi, yerli üreticiler tarafından yaklaşık% 50 oranında karşılandı. Gıda güvenliğinin sınırı, çeşitli tahminlere göre ihtiyacın %18 - 35'i oranında gıda ithalatı düzeyindedir. Rusya'daki en düşük tahminlere göre bile kritik noktanın önemli bir fazlası, öncelikle üretimin 1986 - 90 için yıllık ortalama seviyenin yaklaşık% 60'ı olduğu yerli tarımdaki krizden kaynaklanmaktadır. Üretimdeki böyle bir düşüş, hem dönüşümsel bir durgunluktan hem de genel olarak ekonomik reformu ve özel olarak tarım reformunu gerçekleştirmenin etkisiz yöntemlerinden kaynaklanmaktadır. 1998 bütçesinde devasa devlet bütçesinin üçte birinden GSYİH'nın %2,7'sine düşen tarıma verilen devlet desteğinde önemli bir azalma, köylülüğü birçok sorunla karşı karşıya bıraktı. Ancak, tarımdaki genel düşüşe rağmen, mağaza rafları aşırı kalabalık olmaya devam ediyor. Bu, ilk olarak, nüfus tarafından gıda ürünlerinin tüketiminin neredeyse 1,5 kat azalması nedeniyle olur (istisnalar, ekmek ve patates gibi düşük değerli gıda ürünleridir, tüketimi önemli bir artışa rağmen biraz artmıştır). Fiyat:% s). İkinci olarak, bu durumun en önemli nedeni, hacimleri izin verilen tüm normları aşan ve halihazırda doğrudan ülke güvenliğini tehdit eden tarım ürünleri ithalatının giderek artmasıdır.

İthalatın toplam gıda arzı içindeki payı çeşitli tahminlere göre %30 ile %50 arasında değişmektedir. Bu şaşırtıcı değil, çünkü şu anda Rusya'da kişi başına yılda 43 kg et ve 194 kg süt üretiliyor. Aynı zamanda, kişi başına fizyolojik olarak haklı tüketim oranı 81 kg et ve 392 kg süttür. Gıda kıtlığı ithalatla karşılanıyor, ancak tamamen uzak.

Ülkemiz nüfusu normal düzeyde beslenmemektedir. Tahminlere göre, Rusya'da kişi başına günlük tüketim ortalama 2.200 kcal'dir (1990'da 2.590 kcal). Kalori alımının 3500-3600 kcal olduğu ABD ve AB'den bahsetmeden, ortalama 2300 kcal tüketilen Afrika'nın zaten gerisindeyiz. Aynı zamanda, Dünya Gıda Örgütü'nün (FAO) uluslararası sınıflandırmasına göre, 2.150 kalori düzeyinde beslenme, sürekli yetersiz beslenme koşullarını karakterize eder. Bir kişi için normal seviye 2600 kaloridir.

Bu hayal kırıklığı yaratan rakamlar, yıllar süren reformlar boyunca Rusya'da temel gıda ürünlerinin üretiminin istikrarlı bir şekilde azalmasıyla açıklanıyor. Ben sadece birkaç gösterge sayacağım. 1990 yılına göre tahıl hasadı 2,5 kat, şeker pancarı - 3 kat, et üretimi 2 kat, süt - 1,6 kat, yumurta - 1,5 kat, canlı hayvanlar 2 kat sığır, kümes hayvanları - 1,5 kat, domuz - 2 kat azalmıştır. , koyun ve keçi - neredeyse 4 kez.

Doğru, geçen yıl bazı olumlu belirtiler oldu. Bazı gıda türlerinin üretimi arttı, ithalatın payı azaldı. Ancak kendimizi pohpohlamamalıyız: Bunun nedeni, gıda ithalatını azaltarak yerli malların rekabet gücünü bir şekilde artıran 1998'de rublenin devalüasyonudur. Öte yandan, nüfusun reel gelirleri %15 düştü, yerli ürünler de dahil olmak üzere fiyatlar yükselmeye devam etti. Bu nedenle, temel gıda ürünlerinin (et, süt, hayvansal yağ) brüt üretiminde bir düşüş olsa bile, Rus yapımı malların iç pazardaki payı arttı. Ancak tarımda gerçek bir canlanma başlamazsa durum değişebilir ve ithal ürünlerin payı yeniden artmaya başlayacaktır.

Ancak, tarımda gerçek bir canlanma için henüz bir önkoşul bulunmamaktadır. Sadece son yıllardaki brüt üretim rakamlarına bakın. Bugün reform öncesi seviyenin sadece %50'si olan hacminde istikrarlı bir düşüş görüyoruz. Tarım-sanayi kompleksindeki yatırımların hacmi 20 kat azaldı. 22 milyon hektar tarım arazisi cirodan çekildi, ekilen alan yaklaşık 14 milyon hektar azaldı. Rusya Bilimler Akademisi Ekonomi Enstitüsü ve Rusya Tarım Bilimleri Akademisi'ne göre, 2003 yılına kadar, mevcut eğilim devam ederse, 1997 seviyesinden toprağın %30'u ekilecek.Genel olarak, çiftliklerin neredeyse %90'ı ekilecek. her türlü mülkün kârsız olması,

Tarım-sanayi kompleksinin bu durumunun ana nedenlerinden biri, tarım ve sanayi ürünleri arasındaki fiyat eşitsizliğidir. Reform yıllarında, sanayi ürünleri fiyatları, tarım ürünlerine göre 4-5 kat daha hızlı arttı. Tarım-sanayi kompleksi üretim maliyetlerini karşılayamadı, bu yüzden hem federal bütçeye hem de özel mali yapılara borçlu oldu.

Rusya'da, katı bir korumacı politikadan, gelirleri sübvanse ederek ve keskin dalgalanma koşullarında genel fiyat seviyesini koruyarak yerli tarım üreticilerinin hedefli desteğine geçmek gerekiyor. Gıda güvenliğinin sağlanmasında, yerli tarımsal üretimi destekleyecek şekilde dışsal, tamamen mali yöntemlerden (gümrük vergileri) yeniden yapılanmak gerekmektedir.

Piyasaya geçiş bağlamında Rusya'nın ekonomik güvenliğinin sorunları göz önüne alındığında, devletimizin ekonomik güvenliğine verilen zararla doğrudan ilgili olan aşağıdaki fenomenleri not etmek mümkün değildir:

Demografik durumda keskin bir bozulma;

Ekonominin kriminalize edilmesi;

Bilim ve teknolojik potansiyelin yok edilmesi;

finansal ve kredi alanının yıkımı.

Ülkenin gıda bağımsızlığını kaybetme tehlikesi

Sanayi ve tarım arasındaki fiyat dengesizliklerinin ağırlaşması, yerli üreticilere ilişkin makul paternalizmin reddedilmesi ve iç pazarın gıda ithalatına neredeyse tamamen açılması - tüm bunlar, ülkenin gıdada kendi kendine yeterliliğinin temelini baltalıyor. Ancak bu, ülkenin dünya pazarından tamamen tecrit edilmesi yönünde bir yol izlemek anlamına gelmez. Dünya uygulaması, bu sorunu çözmek için bir dizi önemli ve güvenilir yaklaşım geliştirmiştir, bunların arasında - yerli üreticilerin esnek ve etkili korunması, üretimi daha fazla olan gıda ürünleri ihracatının tüm gıda ithalatının karşılanmasına izin veren oranların düzenlenmesi. verimli.

Şimdi, tehlikenin zamanında tanınmaması ve onu püskürtmek için radikal önlemler alınmaması durumunda bir oldubitti haline gelecek olan ülkenin gıda bağımsızlığını kaybetme tehdidi var.

Gıda ürünleri insan yaşamında ve küresel ölçekte konuşursak - insanlık için özel bir rol oynamaktadır. Uzmanlar, şimdiki neslin yaşamı boyunca gıda sorununun derin bir uluslararası krize dönüşebileceğine inanıyor. Bugün dünya nüfusunun yüzde 17'si açlık çekiyor ve önümüzdeki on yılda bu sayı bir buçuk kat artabilir.

Bunun için birçok nedeni vardır. Bunlardan biri, dünyadaki gıda üretiminin azalmasıdır. Bu nedenle, 1992'de dahil olmak üzere 1600 dünya bilim adamı. 102 Nobel ödüllü bilim insanı, "Bilim adamları insanlığı uyarıyor" başlıklı bir bildiri yayınladı. Doğal kaynaklara karşı sorumsuz bir tutumun gezegeni o kadar değiştirebileceğini ve insanların hayatlarını ulaşılan seviyede tutamayacağını doğrudan ifade eder.

Hemen hemen tüm devletler bu çağrıya kulak verdi. Kasım 1996'da Roma'da Rusya dahil 173 ülkenin katıldığı Dünya Beslenme Konferansı düzenlendi. Raporlar, yalnızca gelişmekte olan ülkelerde 840 milyon insanın kronik olarak aç olduğunu belirtti. Aynı zamanda dünyada üretilen gıda ürünlerinin yüzde 50'si, dünya nüfusunun sadece beşte birinin yaşadığı en gelişmiş ülkeler tarafından tüketilmektedir.

Gerçeğe karşı günah işlememek için, bu, diğer çok anlamlı rakamlarla karakterize edilebilir.Dünya nüfusunun dörtte biri 26 gelişmiş kapitalist ülkede yaşıyor. Ancak halkları, gezegende üretilen tüm enerjinin yüzde 75'ini, fosil yakıtların neredeyse yüzde 80'ini, tahıl işleme ürünlerinin yüzde 85'ini, çelik üretiminin yüzde 70'inden fazlasını tüketiyor. Amerika Birleşik Devletleri, üç yüz milyonluk nüfusuyla, üç yüz milyar insanın hayatını sağlayabilecek kadar çok miktarda hammadde, enerji, yakıt, yiyecek kullanıyor - Hint nüfusunun mevcut tüketim düzeyinde.

Beslenme sorununu çözmek için konferansın materyallerinde, önümüzdeki on yılda gıda üretiminin en az yüzde 75 oranında artırılması gerektiği söylendi. Bilim adamları, ekonomistler, üretim organizatörleri, üretimin yoğunlaştırılmasında, toprağa saygıda, enerji kaynaklarının ve tatlı su rezervlerinin doğru kullanılmasında gıda sorunlarına en azından kısmi bir çözüm görüyorlar.

Bu arada, bazı bilim adamları genetik mühendisliğine fazla kapılmamalarını tavsiye ediyor, çünkü bitkilerin yapısındaki bu şekilde değişiklikler hayvan dünyası ve daha sonra insanlar için öngörülemeyen sonuçlara yol açabilir. Bilim adamları diyor ki: Allah'ın yarattığı sınırlara tecavüz etmeye gerek yoktur. Hükümetlerin ve devlet başkanlarının toprakla, tarımsal üretimle, kalkınmasına yardımla ve öncelikli finansmanıyla ilgilenmek gibi öncelikli görevlerini göz önünde bulundururlar. İşte gıda üretimini artırmanın yollarının kısa bir listesi.

Tamamen doğal bir soru ortaya çıkıyor: Rusya'da gıda güvenliği ile ilgili işler nasıl? Anın özünü tanımlarsak, o zaman aşağıdakilerden oluşur: İktidarı ciddi bir hastalık vurdu. Bugün nüfusun yarısından fazlası yoksulluk sınırının altında yaşıyor. Rusya'nın konumu sadece zor değil, aynı zamanda tehlikelidir. Reformlar sırasında tarım, nükleer bir savaşla karşılaştırılabilir bir darbe aldı ve medeniyetin kuyruğuna atıldı. Özellikle tüm tarımın temeli zarar gördü - gübre almayan toprağın verimliliği kayboluyor. Sığırların yarısı, kümes hayvanları ve hemen hemen tüm koyun ve domuzlar kesildi. Köye yapılan yatırımlar yaklaşık 200 kat azaldı.

Malzeme ve teknik taban özellikle tahrip edildi. Yıllık traktör üretimi neredeyse 10 bine (ortalama 22 kat), pulluklara - bine düştü. Kültivatörler 31 kat, mibzerler - 39 kat, tahıl hasat makineleri ~ 66 kat, yem hasat makineleri - 44 kat daha az üretilmektedir. Diğer birçok ekipmanın üretimi tamamen askıya alındı. Hatta tarım makineleri üreten işletmelerin sayısı 45 fabrika azalmıştır. Ancak teknolojinin mevcudiyeti, işgücü verimliliğini artırmada, üretim maliyetlerini düşürmede ve genel olarak gıda üretimini artırmada büyük önem taşımaktadır.

Avrupalı ve Amerikalı "dostlarımız" bazen bize insani yardım şeklinde düşük kaliteli, genellikle bayat yiyecekler gönderiyor.

İşte bir örnek: Geçen yıl Kasım ayında, Rusya Federasyonu Hükümeti'ne bağlı Devlet Ekmek Müfettişliği, insani yardım kapsamında ABD'den alınan yaklaşık iki buçuk bin ton gıdanın kullanılmasını yasakladı. Test edilen iki bin ton undan sadece 390 tonu tüketime uygundu. Gerisi, metal-manyetik safsızlıkların artan içeriğidir. Ayrıca bin tondan fazla fasulye reddedildi. Veterinerlik hizmetinin sonucuna göre, domuz yemi için bile kullanılamaz.

Yiyeceklerin yüzde 40'a kadarı yurt dışından ithal ediliyor. Bunlar istatistiksel veriler, ancak aslında daha fazlası var. Yani bu zaten gıda güvenliğini kaybetmenin eşiğinde olduğumuzun bir göstergesi.

Ve şimdi, önden koşarak, hayal edelim ve bir soru soralım: Amerika ve Avrupa, bazı koşullar nedeniyle yarın Rusya'ya tahıl, et ve süt ürünleri, meyve, sebze satışını durdurursa? Sonra ne? Sonuçta, rezervimiz yok. Dün, "reformların" bir sonucu olarak, güçlü süper güç, yoksul Afrika devletinin yarı aç bir analoğuna mı dönüşecek?

Son on yılda, milyonlarca yurttaşımızın diyetinde ekmek ve patates baskındır. Resmi rakamlara bir göz atalım. Böylece, 1999'da 1990'a kıyasla, kişi başına ortalama et tüketimi yüzde 44, süt ürünleri - 47, yumurta - 24, balık - 51, şeker - yüzde 28 azaldı. Bu rakamlar sadece etkileyici değil, aynı zamanda düşündürücü. Bir sonraki BM raporunda "1999'da insan kaynaklarının gelişimi hakkında" Rusya 71. sırada yer aldı! Lübnan, Somali düzeyindedir. Beslenmedeki bu tür değişimler, doğal olarak ülkemizdeki demografik durumu da etkiledi.

Ama Rus makine ve traktör filosuna geri dönelim. Çünkü durumu ciddi bir endişe kaynağıdır. Ekipmanın hizmet ömrünün 8-10 yıl olduğu ve çalışma koşullarına bağlı olarak daha da kısa olduğu iyi bilinmektedir. "Reformcular" kırsal kesime ekipman tedarikini gözle görülür şekilde azalttı. Ülkemizde her 1000 hektar ekilebilir arazi için sekiz traktör, ABD'de 27, Polonya'da 92, Avrupa'da 114, Japonya'da - 564 adet bulunmaktadır. Aynı ekim alanı için beş hasat makinemiz var. Biçerdöver başına yük 200 hektardır. Ancak bu ortalama olarak, ancak gerçekte bazen iki kat daha yüksektir. Aynı zamanda, Amerika Birleşik Devletleri'nde 1.000 hektar tahıl mahsulü başına 18, Avrupa'da 17 ve Japonya'da 524 hasat makinesi var.Sayılar, dedikleri gibi, çok uzun.

Donma süresi 120-130 gündür. Farklı mahsullerin büyüme mevsimi göz önüne alındığında, çiftçiler bu büyüme dönemlerini büyük bir çabayla sürdürmek zorundadırlar. Hasat döneminde maksimum yağış alıyoruz, zamanlama uzuyor, bu yüzden hasatın dörtte birine kadar kayıp oluyor. Bu nedenle ve diğer nedenlerle, insanlara tahıl temini şu şekildedir: Rusya'da geçen yıl kişi başına bir ton tahıl oranında, kişi başı 375 kilogram hasat edildi, yani ihtiyacın yüzde 27'si. Bu arada Amerika Birleşik Devletleri'nde, her sakin için bir buçuk ton toplarlar.

Geçen yıl, tahıl alanımız 46 milyon hektardı, yani savaş sonrası ilk yıldan daha az ve 1913'ten bu yana tüm dönem boyunca herhangi bir zamanda daha az. Sonra Ruslar 63 milyon hektar ekti. Tarımsal üretimin "reformu" yıllarında, ekilen alan, birlikte alındığında Büyük Britanya, İtalya, Almanya, Danimarka'nın ekilen alanına eşdeğer bir alan, yani 30 milyon hektar azaldı. Bu bölgelerden Avrupa veya Amerika'da olduğu gibi dört ila beş ton tahıl almasaydık, ancak her biri en az bir ton tahıl alsaydık, o zaman Kanada ve ABD'de bu 15 milyon ton tahılı satın almak zorunda kalmazdık. ki iki milyar dolar harcıyoruz.

Buna ek olarak, tarlalarımızın tarım bitkilerinin zararlı ot, hastalık ve zararlılarından aşırı derecede etkilendiğini ve arazi ıslahına başlandığını da eklemek gerekir. Her bahar ve yaz hükümet, ekim ve hasat operasyonları için petrol patronlarına yakıt için yalvarıyor.Yanlış yönetim sonucunda ortalama verim hektar başına 11 sente düştü.

Ülke ekonomisinin en kısa sürede atılım yapabileceği sanayi olan tarımdır. Ama öyle oldu ki, son yıllarda yerli köylüleri değil, Batı ve Amerika'dan gelen çiftçileri desteklediler. Bütün bunlar ne anlama geliyor? Bir çok şey. Tarım uzmanları, böyle bir durumda hemşehrilerimizin çok yakında ekmek ve diğer gıda ürünlerinden mahrum kalabileceğine inanıyor. Ve bir kırsal üretici, prensipte, traktör veya biçerdöver satın almaya gücü yetmez. Ve ülkemizde üretilen ekipmanın, bilgili kişilerin görüşüne göre, bazı durumlarda düşük kaliteli olması o kadar önemli değil. Çok daha önemli olan, resmi istatistiklere göre, son sekiz yılda tarım ürünleri fiyatlarının sadece 1.500 kat ve makine fiyatlarının - 15.000 kat artmasıdır. Çiftliklerde böyle çılgın bir para yok.

Bu yılki tahıl hasadı 1999'dakinden 10 milyon ton fazla. Ancak daha anlamlı bir büyüme için hala fon yok. Ve yine insan karşılaştırma yapmaktan kendini alıkoyamaz. Tarım-sanayi kompleksinin teknik ve ekonomik bilgilerinin All-Union Araştırma Enstitüsü'ne göre, ABD'de tarıma yapılan toplam transfer miktarı yılda 94 milyar dolar, Japonya'da - 89, Avrupa ülkelerinde - 134 milyar. Büyüklüğü ve nüfusu küçük olan Finlandiya'da bile neredeyse dört milyardır. Büyük Rusya'da, Finlandiya'dan on kat daha az ve Amerika Birleşik Devletleri'nden 230 kat daha az öne çıkıyor.

Mahsul arızalarıyla mücadele etmenin tek bir yolu var - traktörlerin konveyörlerini acilen başlatmak ve bitkileri birleştirmek. Uzmanların hesaplamalarına göre, tahıl ve hayvancılık ürünleri üretiminde ilk yıldaki tasarruflar nedeniyle ekipman kendini amorti edecek. Tarım-sanayi kompleksi, bir devlet tarım bankasının en hızlı oluşumunda kısa vadeli ve uzun vadeli krediler sisteminin devlet düzenlemesine ihtiyaç duyar.

Ekipman alımında kiralamanın daha da geliştirilmesi çok önemlidir. Maliye Bakanlığı, birçok meblağın bütçeye geri dönmediğinden yakınıyor. Belki de ilk aşamada bu böyledir, ancak aslında insanlar için paha biçilmez bir hediye - yiyecek olarak geri dönerler. Doğal çevremizde etkin bir sigorta sistemi olmalıdır. Arazinin kadastro değerlemesine göre asıl vergi tek bir arazi vergisi olmalıdır.

Tarım ürünlerinin ithalatı ve ihracatı, her şeyden önce, BDT ülkelerinin tarım pazarının çıkarlarını dikkate almalıdır. Toptan evrensel pazarları içermelidir - ticaret evleri, fuarlar, müzayedeler. Bazı projeler için yabancı yatırımcıları çekmek mümkün ve gereklidir. Tarım-sanayi kompleksinin çıkarlarının acilen yerli ekipmanın kalitesini iyileştirmesi gerekiyor. BDT ülkelerindeki bağların ve ekipman tedarikinin yeniden kurulmasına ihtiyaç vardır.

Hukuki bir mekanizma oluşturulmalıdır. Tüm bunlar, yasal düzenlemelerle desteklenirse, istenen hedefe daha hızlı ilerleyecektir. "Tarımsal üreticilerin devlet desteği hakkında", "Gıda piyasası altyapısının geliştirilmesi hakkında", "Çevre dostu ürünlerin üretimi hakkında", "Askeri ve diğer özel tüketiciler için gıda sağlanması hakkında" gibi konulara hemen ihtiyaç duyulmaktadır. "Tarımsal üretimde karantina", "Bitkilerin tarımsal zararlılardan ve acı vericilerden korunması hakkında" ve tarımsal üreticilerin faaliyetlerini düzenleyen diğer son derece gerekli yasal düzenlemeler.

Şimdi "Köylü çiftçiliği hakkında", "Kişisel yan araziler hakkında", "Anonim şirketlerin oluşturulması ve eylemleri hakkında", "Tarımsal-sanayi kompleksindeki tarımsal sanayi birlikleri hakkında", "Tarımda yönetimin iyileştirilmesi hakkında" -endüstriyel kompleks" gereklidir. Aslında ülkede hala bir tapu sicili, arazi yönetimi veya kiralama kuralları yok. Devlet ve belediye arazilerinin en iyi şekilde kullanılmasına, izleme ve rehin ve diğer belgelere ilişkin bir kanun bulunmamaktadır. "Tarımsal-sanayi kompleksinin maddi ve teknik desteği hakkında" yasası. sorunlar ve gelişme eğilimleri. ...

içinde kiralama Rusya'nın. sorunlar ve çözümler

Kurs >> EkonomiSavaş mühimmatı, teçhizatı, Gıda ve stratejik hammaddeler ... içe aktarmak...'den ekipman çeşitli yasal düzenlemeler gerektirir Etkileri... Finansal kiralamanın finansal ... ve vergisel yönlerini sonuçlandırarak Rusya'nın ve sorunlar vergi değişikliği ile ilgili...

Sorun iş güvenliği tehditleri

Özet >> Can GüvenliğiFarklı bölgelerdeki durum Rusya'nın... Kötü rekabet ve ... girişimciler tarafından, ancak Etkileri etkisi çok ... petrol ve metal ihracatı, içe aktarmak Gıda vb. Gerçek sahipleri... bütünü çözmez sorunlar işletmeler. Sadece bir şey, ...

Mortgage banka kredisi Rusya sorunlar ve gelişme beklentileri

Tez >> BankacılıkGeçiş ekonomileri. içinde mevcut Rusya'nın sorunödeme yapılmaması, hakim atmosfer ... uygulama aşağıdaki olumsuzluğa yol açar sonuçlar: 1) kritik eşyaya ait malın içerdiği bilgiler... içe aktarmak(ilaçlar, Gıda, bazı kıt ...

2017 yılında, yaptırım savaşlarının başlamasından bu yana ilk kez Rusya, tarım ürünleri ithalatını artırdı.

Geçen yıl Rusya'ya 28,8 milyar dolar değerinde toplam 21,5 milyon ton gıda ürünü ve hammaddesi (tekstil hariç) ithal edildi. Bu, 2016 yılında sırasıyla %6 ve %15 oranında aynı göstergelerden daha fazla. Tarım ürünleri ithalatındaki artış, Tarım Bakanlığı'nın verileriyle de doğrulanıyor: verdiği bilgiye göre, Ocak-Kasım 2017'de Rusya, aynı döneme göre neredeyse %16 daha fazla olan 25.7 milyar dolara tarım ürünleri ithal etti. önceki yıla ait.

Gıda ithalatı (yalnızca tarım ürünleri değil) iki faktörden çok güçlü bir şekilde etkilenir: nüfusun gelirleri ve dolar döviz kuru. Bunun nedeni, tüm Rus ürünlerinin fiyat ve kalite açısından rekabetçi olmamasıdır, bu nedenle gelirler arttıkça veya ruble güçlendikçe nüfus ithal malları almaya başlar.

Gelir büyümesini karakterize etmek için çeşitli göstergeler kullanılabilir. Örneğin gelir endeksi yerine gıda satış göstergeleri var. Açık pilav. 1 gıda ürünlerinin fiziksel satış hacmi endeksinin (karşılaştırılabilir fiyatlarla) nasıl değiştiğini gösterir. Açıklık sağlamak için, şekil 2013-2017 aylarının her birinde satın alma oranını göstermektedir. Ekonomik durum uygunsa, satın alma hacmi artar.

Grafik, yalnızca Temmuz 2017'den bu yana gıda perakende satışlarının yavaş yavaş artmaya başladığını gösteriyor - Ağustos 2014'ten bu yana ilk kez. Aralık 2017'de, Aralık 2016'dan daha fazla, ancak Aralık 2015, 2014 ve 2013'ten daha az satın aldılar.

Pirinç. 1. Gıda ürünlerinin perakende satışlarının fiziksel hacminin 2012 yılının ilgili ayına göre yüzdesi

İthalat hakkında konuşursak, Ağustos 2014'ten bu yana da düşüyor. 2013'te 43,3 milyon dolar ve 2016'da - sadece 25 milyar (% 42 düşüş). Rublenin değer kazandığı bazı aylarda (2015'ten başlayarak) ithalat düzensiz bir şekilde arttı. Bununla birlikte, genel bir yükseliş eğilimi, yalnızca 2013 yılında ruble döviz kurunun döviz kurunun 1,98-1,78 aralığında oldukça istikrarlı olduğu 2017'de gözlenmeye başladı ( pilav. 2). Aralık ayında, ruble zayıflasa bile ithalat geleneksel olarak artıyor, ancak 2017'de ithalattaki büyüme, rublenin güçlenmesi zemininde gerçekleşti.

Pirinç. 2. 2013 yılının ilgili ayına ruble döviz kuru (sol ölçek) ve ithalat (sağ ölçek) dinamikleri

İthalatın ulusal paranın döviz kuruna bağımlılığı 1998 krizinde de gözlenmiş, Ağustos 1998'de ruble kurundaki keskin düşüş ithalatı etkilemiştir. Ağustos 1998'de dolar yaklaşık 6,5 ruble değerindeyse, aynı yılın Ekim ayında zaten 15.5 ruble idi. Bu, gıda ve tarımsal hammadde ithalatına yansıdı: 13,3'ten 7,3 milyon dolara veya yüzde 45'e düştü ( pilav. 3).

Pirinç. 3. 1998 ve 2014 yıllarında rublenin devalüasyonundan önce ve sonra gıda ithalatının dinamikleri.

İthalat, 2004'te kriz öncesi düzeyi aşarak 1998'den sadece iki yıl sonra artmaya başladı ve 2007'ye kadar 1997'deki düzeyi iki kez aştı. Şimdi bile bu durumun tekrarını gözlemleyebiliriz.

Açıkça, devalüasyondan sonra Rus tarım üreticileri avantajlar elde etti. Ancak, modernizasyonu gerçekleştirmek, işgücü verimliliğini artırmak ve Rus ürünlerini rekabetçi kılmak için özel fırsatlar dönemi gerçekleşmediyse, ithalat artacaktır. Ayrıca iklim koşulları nedeniyle Rusya'da asla üretilemeyecek ürünler için büyüyecek. 2017 yılında meyve ve kuruyemiş ithalatının artması tesadüf değildir. Bu ürün grubu ithalat yapısının yaklaşık %15'ini oluşturmaktadır.

Rusya'nın ihracatı da artıyor. 2016 yılına kıyasla gıda ürünleri ve tarımsal hammadde ihracatı %21,5 artarak 20,3 milyar dolara, %5 arttı.

Natalia Shagaida- İktisat Doktoru, Başkan. tarım politikası laboratuvarı IEP

2014 yılından sonra rubledeki dalgalanmalar ve nüfusun düşen gelirleri nedeniyle gıda ithalatı azaldı. Bu faktörlerin etkisi sona ererse, asıl sorun yine Rus ürünlerinin rekabet gücü sorunu olacaktır.

Ağustos 2014'te AB, ABD, Kanada, Avustralya ve diğer bazı ülkelerden ürün ithalatına yönelik bir ambargonun getirilmesi, şimdi birçok kişi tarafından ithal ikamesi yolunda önemli ölçüde ilerlemeyi mümkün kılan bir araç olarak görülüyor. Başkana karşı ambargonun uzatılması için çağrı yapan tarım üreticileri ve tarım yetkilileri geleneği bile var. Hükümet kararlarının kalitesini artırmak için durumu analiz etmekte fayda var.

Ambargodan sonra gıda ve tarımsal hammadde ithalatı önemli ölçüde düştü. 2013'e kıyasla - %42: 2016'da 43,3 milyar dolardan 25 milyar dolara. İthal gıda bileşeninin (sınırdaki fiyattan) nüfusun tükettiği gıda maliyetindeki payını hesaplarsak, 2016 yılında %7 olarak gerçekleşti. Bu arada 1999'dan 2013'e kadar bu rakam %11-14 aralığında dalgalandı, dolayısıyla ambargodan önce bile Rusya'nın ithalata bağımlılığının çok abartılı olduğu söylenebilirdi.

İthalattaki düşüş sadece ambargo ile açıklanamaz. Hesaplamalarımız, ithalat üzerindeki istikrarlı etkinin, bir ambargo uygulanması gerçeğiyle değil, ruble döviz kurundaki ve nüfusun reel para gelirlerindeki dalgalanmalardan daha büyük ölçüde ortaya çıktığını göstermiştir.

Üreticiler ve ticaret için çıkarımlar

Ambargonun getirilmesi, tarım üreticileri için olumlu bir sinyal (devlet onları düşünüyor) ve perakendeciler için endişe verici (yeni kısıtlamalar aniden getirilebileceği için yerel üreticilerle bağlar kurmak gerekiyor) olarak ortaya çıktı. Kural olarak, perakendeciler ithal ürünleri tercih ediyor: sorunsuz, tek tip partiler halinde ve genellikle Rus üreticilerinden elde edilmesi zor olan istikrarlı bir ürün yelpazesinde teslim ediliyorlar.

Örneğin, soğuk et tedarikçileri açıkça kazandı, çünkü onu uzaktan getiremezsiniz: Brezilya'dan Rusya'ya domuz eti getirebilirsiniz, ancak dondurulmuş domuz olacaktır. 2013 yılında, 12 ülke Rusya'ya soğutulmuş kemiksiz domuz eti tedarik etti. 2016'da - sadece ambargodan en fazla yararlanan Belarus oldu.

Aynısı geleneksel tedarikçilerden ucuz peynirler için de geçerlidir: Finlandiya, Almanya, Litvanya, Polonya, Ukrayna. 2014 yılında, en büyük on peynir tedarikçisinden yedisi AB'den ve yine yasaklanmış olan Ukrayna'dandı. 2016'da bu ilk ondan sadece ikisi kaldı. Belarus, Rusya'ya peynir ihracatını artırırken, Belarus'un kendisinde süt üretiminde bir artış olmadı - ithal edilen Polonya sütü ve Belarus sütünün bir kısmı, Belarus'taki süt tüketimindeki düşüş nedeniyle serbest bırakılan peynir üretimi için kullanıldı. . Peynir ve peynir ürünleri ithalatının 2013 yılında 440 bin tondan 2016 yılında 222 bin tona 1,7 kat azalması, Rusya'da yerli peynir üretiminin 165 bin ton artmasıyla gerçekleşti.Ayrıca süt üretiminin kendisi de yükselmedi ve açığı fiyatları yukarı çekti.

Rus üreticilerin büyük çoğunluğu için, ürünlerinin fiyatları iç pazardaki tüm ithal ürünlere kıyasla daha cazip hale geldiğinden, devalüasyon kadar ambargodan çok yararlı olduğu ortaya çıktı. İhracatçılar da kazandı: Dolar cinsinden fiyat düşebilir ve ruble olarak artabilir.

2016 yılı sonuna kadar, domuz eti, sebze, kümes hayvanları, süt tozu, tereyağı ve şeker gibi ithal ikamesi yapılan ürünlerin sayısında bir artıştan söz edilebilir. İthal edilenlerin yarısı narenciye ve muz olduğu için peynir ve sığır eti için doğal olan meyveler için ithal ikamesi yoktu.

Tüketiciler için etkileri

Ambargo uygulandıktan sonra gıda fiyatlarının artacağı, yasaktan önce bile tahmin edilebilirdi. Bu nedenle, ambargoya giren ülkelerden gelen malların fiyatları, kural olarak, ithalatçılar listesinde yer alan ülkelerden daha düşüktü. Burada bir istisna var ve bu yine ambargodan önce ve sonra fiyat açısından rekabet dışı olan ürünler olan Belarus. Ancak, tüm tedarikçilerin yerini alamazdı.

Tüketicilerin ezici çoğunluğu ithalattaki düşüşü fark etmedi: sadece satın alabileceklerine baktılar - devalüasyondan sonra ithal edilenlerden daha ucuz hale gelen yerli ürünlerin kısmına. Diğer kısım tüketimi azalttı: sabit fiyatlarla alımlar Haziran 2017'ye kadar düştü. Ancak o zaman büyümeye başladılar ve Eylül 2017'de Eylül 2015 seviyesine ulaştılar, ancak 2014, 2013 ve hatta 2012 göstergelerinin altında kaldılar. Nüfusun bir kısmı ithal ürünleri satın almaya devam etti, ambargo ve devalüasyon öncesine göre bunlara çok daha fazla harcama yaptı: 2016'da ruble cinsinden ithalat, 2014 ve 2015'te ithalattan bahsetmeden, 2013'te ithalattan 1,2 kat daha yüksekti.

Ambargodan kısa bir süre sonra birçok faktörün bir araya gelmesi, ambargonun yurt içi gıda fiyatlarının büyümesi üzerindeki etkisini değerlendirmeyi zorlaştırıyor. Örneğin, ambargoya tabi olmayan ancak benzer ürünleri daha yüksek fiyata tedarik eden ülkeler için ek fırsatlar ortaya çıktı. Bu, fiyatlardaki artışı önceden belirledi.

Diğer değişiklikler de gerçekleşti: 2015 yılında, İran'dan Rusya'ya ucuz sebze tedariki, bazı yaptırımların kaldırılmasından sonra başladı. Türkiye'den domates yasağı, daha pahalı Rus kış domatesleri vb. için piyasayı serbest bıraktı. Ancak, çok yönlü faktörlerin toplamı göz önüne alındığında, gıda fiyatları tüm ürünlerin (sanayi ve gıda) fiyatlarından daha hızlı artmaya başladı.

Burada Rusya'nın Ağustos 2012'de DTÖ'ye üye olduğunu hatırlamakta fayda var. Bu, yerli tarım üreticilerinin yabancılarla rekabet konusunda korkularına neden oldu. Nitekim ülkede ucuza üretilemeyen ürünlerin fiyatları düşmeye başladı. O andan itibaren Rusya, tarife dışı yöntemlerle pazarını koruma yoluna gitti. Grafik, Ocak 2011'e göre, hem bir bütün olarak tüm mal ve hizmetler hem de gıda ürünleri fiyatlarındaki artışın pratikte 2013 ortasına kadar aynı zamana denk geldiğini gösteriyor. Ancak daha 2013'ün ortalarında, gıda fiyatları daha hızlı artmaya başladı ve ambargonun uygulanmasından sonra fark daha da arttı.

Gelecek için senaryolar

2017 yılının dokuz aylık döneminde gıda ve tarım ürünleri ithalatı 2016 yılına göre dolar bazında yüzde 17 arttı, ruble bazında yüzde 1'in altında azaldı, yani ruble döviz kurunun güçlenmesi ithal ithalat talebini hemen artırdı. Ürün:% s. 1998 krizi deneyimine göre, ithalatta %45'lik keskin bir düşüş (1997'ye göre 2000'de) yerini sadece iki yıl sonra büyümeye bıraktı. Ve şimdi %42'lik düşüşün (2013'ten 2016'ya) yerini temkinli büyüme alıyor. Geçmiş krizin gösterdiği gibi, 1997 krizi öncesi ithalat seviyeleri kolayca karşılandı: 1997'de gıda ve tarımsal hammaddeler 13.2 milyar dolara ithal edildiyse, o zaman 2013'te - zaten 43,2 milyar dolara.

Rublenin keskin bir şekilde değer kaybettiği ve nüfusun gelirindeki düşüş sırasında Rus ürünlerini rekabetçi hale getirmek mümkün olmayacaksa, ithalatın genişlemesine geri dönüş riski vardır. Tüketiciler için kayıpsız ithal ikamesi ancak yerli ürünlerin daha pahalı olmadığı durumlarda mümkündür. Aksi takdirde, ya ithalat geri dönecek ya da ülke yeniden gerekçelendirilmesi zor olan tarife dışı kısıtlamalar getirecektir.

Rekabetçilik hakkında çokça konuşuluyor ve Batı ülkelerinde bunun tarım üreticilerine verilen devasa devlet desteğinin sonucu olduğu sık sık tekrarlanıyor. Ancak mesele sadece devletin Avrupa, ABD ve Kanada'daki çiftçileri güçlü bir şekilde desteklemesi değil. Tarım için bütçe desteğinin Rusya'dan daha az olduğu ve ürünlerin daha ucuz olduğu birçok ülke var. Buna ek olarak, Amerika Birleşik Devletleri, Kanada ve AB'deki büyük şirketler için devlet desteği sınırlıdır; Rusya'da bireysel olarak en büyük tarım üreticilerinin aldığı bu tür doğrudan sübvansiyonlar kesinlikle imkansızdır.

Ülkenizi daha ucuz ürünlere kapatırsanız, rekabeti sınırlandırırsanız, bu tüketici ve nihayetinde üretici için kötüdür. Onun için bu kötü çünkü kalkınma ufku iç taleple sınırlı: ihracat için rekabetçi olmayan ürünleri ihraç edemezsiniz. OECD tahminlerine göre, 2014-2016 yıllarında Rusya'daki tarım ürünleri alıcıları, Rus malları için dünya pazarındaki fiyata kıyasla %10 fazla ödeme yaptı.

Dikkat!

Dikkat!

Temas halinde

sınıf arkadaşları

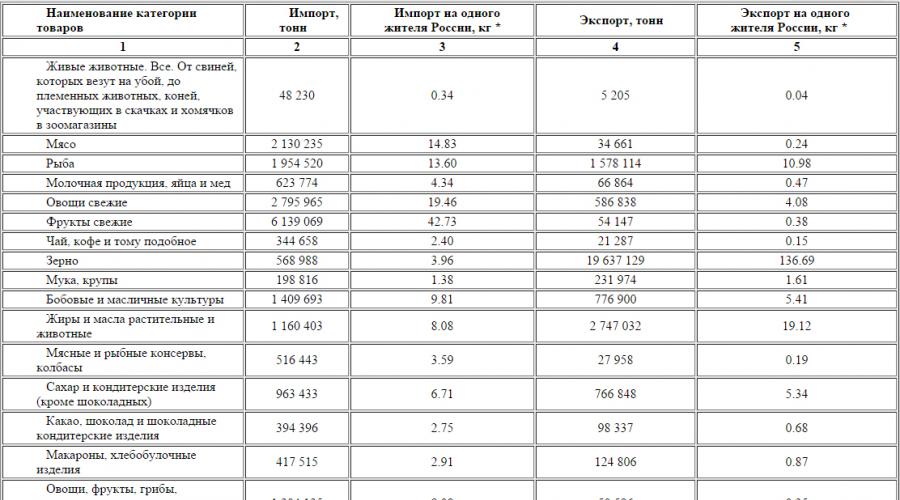

Ülkemizde yabancı malların tedarikine, yani ürünlerin Rusya'ya ithalatına çok dikkat edilmektedir. Tüketicilerin çıkarları ve talepleri arttı ve şimdi giderek daha sık olarak, yalnızca iyi organize edilmiş ulaşım sayesinde Rusya pazarına akan ithal mallarla tatmin olabiliyorlar. Çok sayıda yaptırım karşısında işini dürüstçe geliştiren girişimciler için karlı mı? Yazımızda bu konuyu olabildiğince detaylı bir şekilde ele almaya çalışacağız.

Yaptırımların uygulanmasından sonra Rusya'ya ürün ithalatında ne gibi değişiklikler oldu?

Kesinlikle tüm ürünler ve bileşenleri iç pazara girer: tahıllardan et ve süt ürünlerine. Finlandiya'dan süt ürünleri, Polonya'dan meyve ve sebzeler, Norveç'ten balık, Macaristan'dan atıştırmalıklar, Fransa ve Büyük Britanya'dan alkol ve diğer "denizaşırı ürünler" Rusların sofralarına çoktan aşina oldu. Yaptırımlar uygulanmadan önce, Rusya'ya yapılan ürün ithalatı şunları içeriyordu: sığır eti (%40), domuz eti (%25), süt (%30), ayrıca gıda ürünleri üretimi için endüstriyel ekipman ağırlıklı olarak ithal edildi (tüm ürünlerin yüzde 80'i). Üretimde kullanılır). Yani aynı peynirlerin, şekerlemelerin ve konservelerin yerli üretimini yapabilmek için öncelikle yabancı makineler satın almanız gerekiyor. Yaptırım öncesi istatistikler, Ruslara sunulan gıda ürünlerinin neredeyse yarısının (%40) ülke dışında yapıldığını gösteriyor. Ve atölyelerimizde bir şey üretildiyse, ithal edilen bileşenler veya ekipman kullanıldı. Ama o günler, yaptırımların uygulanmasının üzerinden geçti.

Rusya'nın ana balık tedarikçileri Norveç ve İzlanda'dır. Bu ürünün payı küçük, toplamın sadece %20'si olmasına rağmen, raflardaki durum önemli ölçüde değişti. Rusya pazarlarında çok az yerli et var çünkü biz süt ineklerini tercih ediyoruz. Çeşitli süt ürünleri ithalatının payı %60'a ulaşmaktadır. Kazakistan ana tahıl tedarikçisi, ithalat ise %1,5. Ama piyasada gereğinden fazla ithal sebze ve meyve var (meyvelerin 2/3'ü ve sebzelerin %40'ı ithal). Tam olarak Rusya, tüketicilerine yalnızca yerli üretim yumurta, bitkisel yağ ve şeker sağlayabilir.

Bugün AB üyesi ülkeler (İngiltere, Almanya, Yunanistan vb.), ABD ve Kanada, Avustralya ve Norveç tarafından uygulanan yaptırımlar nedeniyle Rusya'ya ürün ithalatı durmuştur. Ancak gerekli ürünlerin yeni tedarikçilerimiz var:

Belarus,

Azerbaycan,

Kazakistan,

Yaptırım önlemlerinin kabul edilmesini desteklemeyen ülkelerin yanı sıra:

-

Yeni Zelanda,

Paraguay,

Brezilya,

Arjantin,

Unutulmamalıdır ki, tedarikçilerin değişmesi fiyatlarda düşüş anlamına gelmemektedir (bazı kalemlerde tam tersine artışları fark edilmiştir). Uzmanlar bunu, tedarikçilerimizle aramızdaki mesafe nedeniyle lojistik maliyetlerindeki artışla açıklıyor (kabul etmelisiniz: Polonya nerede ve Yeni Zelanda nerede).

Rusya'ya süt ürünleri ithalatı

Yaptırımların getirilmesi tezgahların bakımını etkiledi, örneğin bugün mavi peynir bulmak imkansız. Ancak yeni tedarikçiler nedeniyle diğer süt ürünleri çeşitliliği aynı seviyede tutulmuştur. Şimdi Rusya'ya “süt ürünleri” ithalatı Belarus (1.817,2 milyon dolar için 256.78.4 ton), Kazakistan (598.7 milyon dolar için 20.981.2 ton), Arjantin (16.481.1 ton ile 78,3 milyon dolar), Uruguay (8.373,2 ton ile dolar) tarafından gerçekleştiriliyor. 41,2 milyon).

Ocak 2016 ve Ocak 2017 için süt ürünleri ithalatının karşılaştırmalı bir analizi, bu yıl hacimlerin azalmadığını, aksine makbuzların% 16,7 arttığını gösterdi (resmi olarak tedarik edilen süt dikkate alındı, sınır ötesi ticaret, kontrol edilemez, hesaba katarak).

Beyaz Rusya, Türkiye ve Arjantin'den yağsız süt tozu ithalatındaki en büyük artış, Arjantin, Uruguay, Kosta Rika ve Yeni Zelanda'dan sağlanan yağ içeriği% 1.5 ila% 27 olan süt tozu, Arjantin ve Yeni Zelanda'dan tereyağı, süzme peynir Kazakistan ve Beyaz Rusya'nın yanı sıra Belarus peynir ürünleri.

Sonuç olarak, Ocak 2017'de Rusya'ya gıda ithalatı 0,6 milyon ton (201.5 milyon $) süt ve süt ürünleri (süt bazında) olarak gerçekleşti. Veriler resmidir ve Rusya Federal Gümrük Servisi tarafından sağlanır (bu hacimler gümrük makamları tarafından dikkate alınmadığından, bireyler tarafından ithal edilerek veya sınır ötesi ticaret yaparak ülkeye giren ürünleri dikkate almazlar). Dünya pazarında süt ürünlerinin maliyetindeki artış nedeniyle (2016'nın 2. yarısı), Rusya'ya yapılan "süt ürünleri ithalatının" maliyeti %65,1 arttı.

2016 yılında, ihracatçılar arasında İsviçre, Türkiye, Moldova, Azerbaycan, Paraguay ve Kosta Rika'yı not edebileceğiniz süt tozu tedarikçileri ülke listesi önemli ölçüde yenilendi. FCS verileri, geçen yılın 11 ayında, EAEU üyesi olmayan ülkelerin Rusya'ya 32.000 tondan fazla mal ithal ettiğini ve bu rakamın 2015 yılına göre 8 kat fazla olduğunu gösteriyor.

Daha önce olduğu gibi, Rusya'nın ticaret alanındaki ana ortağı, süt pazarı üzerinde büyük etkisi olan Belarus Cumhuriyeti'dir. Cumhuriyet, ithal edilen ürünlerin toplam hacminden tereyağının %82'sini, peynirin %87'sini, süt tozu ve peynir altı suyunun %85'ini, tam yağlı sütün %99'unu oluşturmaktadır (sadece resmi veriler sunulmaktadır). "Süt ürünleri" pazarındaki bazı katılımcılar, ürünlerin Rusya'ya ithalatına kısıtlamalar getirilmesi için birkaç kez teklifler sundular, ancak bu konunun çok tartışmalı olduğu ortaya çıktı. Örneğin, 2016 yılında Rosselkhoznadzor, teknik ve veterinerlik göstergelerinin ihlali nedeniyle birkaç Belaruslu işletmenin süt ürünlerini Rusya'ya ithal etmesini yasakladığında, süt tozu ve tereyağı pazarı “paniğe kapıldı”. Heyecanın bir sonucu olarak, yıl sonuna kadar SCM ve petrol fiyatları %30-40 arttı.

Mayıs 2017'de, Rosselkhoznadzor web sitesinde, Belarus Cumhuriyeti'nin dokuz mandırası ve endüstriyel kompleksinin ürünleri üzerinde sıkı kontrol kurulması hakkında bilgi ortaya çıktı, çünkü ürünleri testi geçemedi.

Liste şunları içerir:

JSC "Slutsk peynir üretim tesisi", dalları (Kopyl ve Lyubansky) ile birlikte.

JSC "Baranovichi Süt Fabrikası".

OJSC "Kobrin Tereyağı Peynir Fabrikası".

Pruzhany Süt Fabrikası OJSC.

OJSC "Babushkina Krynka".

OJSC Süt Ürünleri Şirketi Novogrudok Dary.

JSC Molodechno Süt Fabrikası.

KPUP "Mozyr süt ürünleri".

JSC Lepel Süt Konserve Fabrikası.

Yukarıdaki üreticilere ek olarak, tespit edilen ihlaller nedeniyle, PUE Molochny Kutbu için Rusya'ya ürün ithalatı sınırlıdır.

Rusya'ya et ürünleri ithalatı

Yaptırımlardan önce etin %50'si ABD, AB ülkeleri, Avustralya ve Kanada'dan Rusya'ya geliyordu. Bugün bu pazar Belarus, Brezilya, Arjantin, Uruguay ve Paraguay arasında bölünmüştür. Rusya'ya yapılan bu tür ürün ithalatı fiyatı olumsuz etkileyebilir, çünkü “süt ürünleri” arzından farklı olarak, bu ülkelerden et tedarik etmenin maliyeti yasaktan önce teklif edilenlerden daha yüksektir. Bugün elimizde şu veriler var:

Uruguay, 40,2 milyon dolar değerinde 10.442.8 ton ithal etti.

Arjantin - 75.7 milyon dolar için 28 996.3 ton.

Paraguay - 215.3 milyon dolar için 53.424,9 ton.

Beyaz Rusya - 238.16 milyon dolar için 74 796.28 ton.

Brezilya - 741.8 milyon dolar için 191.136.9 ton.

IKAR (Tarımsal Piyasa Araştırmaları Enstitüsü) analistleri durumu şöyle değerlendirdi: Rusya et üretimi 2015 yılına göre %4,4 artarak 9,9 milyon ton karkas ağırlığına ulaştı. Esas olarak domuz yetiştiriciliği sayesinde et üretimini artırmak mümkün olmuştur. Domuz eti tarımı üreticilerinin payı %13 ile "2015 göstergelerini aşan 2.27 milyon ton (toplam hacmin %80'i)" olarak gerçekleşti. Kümes hayvanları, arzları %3 oranında artırmayı "vaat ediyor", yani. 4.7 milyon ton ile sığır eti arzı önemli ölçüde değişmeyecek ve 2015 (1.65 milyon ton) düzeyinde kalacaktır. Dolayısıyla, tarım arazilerinden et arzında nispeten istikrarlı bir artış (%2-3) görebiliriz.

IKAR'a göre, 2016 yılında et ve yan ürünleri pazarında Rusya'ya gıda ürünleri ithalatı yaklaşık 1 milyon tonu buldu (satılan toplam et hacminin %10'unu geçmeyecek). İthal etin en büyük yüzdesi sığır eti (% 50), domuz eti ve ondan elde edilen ürünlere (domuz yağı ve sakatatı) biraz daha az (% 30) tedarik edilir, kalan% 20 ise kanatlı eti arzının payıdır. Brezilya, Paraguay, Arjantin ve Beyaz Rusya et teslimatlarında en aktif olan ülkeler. Bu ülkelerin toplam payı, Rusya'ya ithal edilen toplam et hacminin %92'sidir.

2016'nın ilk yarısında yerli domuz eti üretimi hacimleri keskin bir şekilde arttı, bu pazarın büyüme oranları kanatlı eti büyüme oranlarından neredeyse 2 kat daha yüksekti. Bu durumda yaptırımlar bizim için iyi oldu çünkü ABD ve AB ülkelerinden gelen arzın kesilmesi, bizi yem fiyatlarındaki artış ve Afrika veba salgını gibi olumsuz faktörlerle uğraşma ihtiyacından kurtardı.

Gıda güvenliği doktrini şu görevi belirler: gıda ithalatına olan bağımlılığı en aza indirmek. Bu belge, evcil hayvan pazarının ithalata bağımlılığının en şiddetli olduğu 2010 yılında kabul edildi (et ürünleri pazarının 1/3'ü ithal mallar tarafından temsil ediliyordu), ancak yerli kanatlı endüstrisi oldukça hızlı bir şekilde gelişiyordu.

2014'ten bu yana, sektörü geliştirmenin yeni yolları ortaya çıktı. Bunun itici gücü, Amerika Birleşik Devletleri, Kanada, Avustralya, Norveç ve AB üye ülkelerine, bu ülkelerden Rusya'ya ürün ithalatının durdurulması üzerine uygulanan ambargo oldu. 2015 yılında toplamın %45'ini oluşturan bu ülkelerin üreticileri gıda pazarımızı tamamen terk etti. Aynı zamanda, ambargo altında olmayan Güney Amerika ülkelerinden gelen arzlar azalmaya başladı. Tüm BDT ülkelerinden uzak, et arzını artırabildi, Kazakistan, Belarus ve Ukrayna bu görevle başa çıktı. Sonuç olarak, et ve et içeren ürünlerin ithalatı azaldı: 2014 yılında Rusya'ya 1,82 milyon ton ve 2015 yılında yaklaşık 997 bin ton ithal edildi.

Bu eğilim, ancak ürünlerin ithalatına getirilen yasak, ambargonun etkisi nedeniyle ithalatın ikame edilmesi nedeniyle mümkün olmuştur. Burada, rublenin devalüasyonunun, Rus pazarını ithal malların işgalinden kurtarmak için olumlu bir önemi olduğunu belirtmek yerinde olur: yabancı ürünlerin fiyatları yükselmeye başladı, bu yüzden onlara olan talep düşmeye başladı. Bu da yerli üreticilerin önünü açtı. Günümüzde sadece kümes hayvancılığında değil, diğer "et" endüstrilerinde de et üretiminde bir artış gözlemlenmektedir.

Tabii ki, Rusya'da et üretimi yeni bir gelişme aşamasına girdi, ancak yine de et içeren ürünler üreten işletmelerin ihtiyaçları da dahil olmak üzere tüketici talebini tam olarak karşılamaya yetmiyor. Örneğin, 2015 yılında bu tür ürünlerin ithalatındaki düşüş nedeniyle sığır eti tüketimi (%6) azaldı ve bu da sosis üretiminde düşüşe (%1.5) yol açtı.

Dikkat etmeye değer: kendi hammadde tabanına sahip büyük tarım işletmeleri en avantajlı konumdadır. "Daha küçük" üreticiler, daha ucuz hammadde kullanarak ve ürün fiyatlarını düşürerek durumdan çıkmak zorunda kalıyor. Ancak Rus tarımcılar bu sorunu iki şekilde çözüyor: bir yandan kendi üretimlerini arttırırken, diğer yandan tüketim hacmini azaltıyorlar. Olması gerektiği gibi, Rusya'ya ürün ithalatı çok daha küçük hale geldi.

Tabii ki, Rus hayvancılık çiftlikleri birçok sorunla karşı karşıya, ancak endüstrinin yükselişi aşikar. Rublenin devalüasyonu ve ithal et fiyatlarındaki kaçınılmaz artışın ardından tüketiciler nihayet yerli ürünlere yöneldi.

Rusya'ya meyve ve sebze ithalatı

Önceleri Polonya'dan Rusya'ya elma ithal ediliyordu, ama şimdi tezgahlarımızdan kayboldular. Polonya'nın yerini Türk, Arjantin, Fas, Mısır ve Ekvador meyveleri aldı. Ekvador bugüne kadar en büyük elma tedarikçisi haline geldi (497.5 milyon dolar için 657 620 ton). Bunu Türkiye (222.166 ton 258.3 milyon dolar), Mısır (188.6 milyon dolar ile 200.233 ton), Fas (176.5 milyon dolar ile 180.088 ton) ve Arjantin (116,5 milyon dolar ile 114.021 ton) izliyor.

Aynı resim sebzelerle. Sebzelerin ana tedarikçileri AB ülkeleriydi (pazar hacminin %40'ı). ABD, Kanada ve AB'den Rusya'ya yapılan ürün ithalatı, bir ton sebzenin ortalama fiyatı Azerbaycan, Mısır, Türkiye, Çin ve İsrail'den yapılan teslimatlardan %40 daha yüksek olduğundan, tüketicimiz için özellikle faydalı olarak adlandırılamaz. Bugün pazar şöyle görünüyor: Türkiye bize 416,058 ton 464,9 milyon dolar, Mısır - 359.753 ton 200,7 milyon dolar, Çin - 356.826 ton 290 milyon dolar, İsrail - 243 499 ton 203.1 milyon dolar, Arjantin - 101 123 ton 83 milyon dolara.

FCS'den (Federal Gümrük Servisi) alınan bilgiler, 2016 yılının 11 ayı boyunca Rusya'ya yapılan ürün ithalatının keskin bir şekilde düştüğünü (neredeyse %50 oranında) gösteriyor. Uzmanlar, bunun yerli sebze ve meyvelerin piyasaya aktif olarak sunulması ve ucuz olarak adlandırılamayacak sezon dışı ürünlere olan talebin azalması nedeniyle olduğunu söylüyor.

Federal Gümrük Servisi'ne göre, 2016 yılında Rusya'ya gıda ürünleri ithalatı, sebze çeşitlerindeki tüm pozisyonlar için azaldı. 2015 ile karşılaştırıldığında, resim şu şekildedir: sadece 90.000 ton lahana (%50.9), patates - 281.000 ton (%51.3), domates - 419.000 ton (%69.3), salatalık - 97.400 ton (%89.3), soğan ve sarımsak - 185.000 ton (%59).

Şeker arzı %50'den fazla ve et arzı %84 oranında azaldı. Tedarik edilen yağ miktarı biraz arttı: hurma (%100,8) ve tereyağı (%101,2), ayçiçek yağı hacimleri ise en önemlileri (%164,1) oldu. Ayrıca Rusya pazarına daha fazla süt ürünü (%105,1), süt tozu ve krema (%125,8), narenciye ve muz geldi.

Mevcut durumu analiz eden uzmanlar, piyasadaki böyle bir durumun “ithal mal ikamesi” politikasından kaynaklandığı konusunda hemfikirdi. Tarım Bakanlığı, 2016 yılında Rusya'ya gıda ürünleri ithalatının önemli ölçüde azalmasına rağmen, yerli tarımsal üretim güçleri tarafından pazarın bazı bölgelerine gerekli ürünler tam olarak sağlandı.

Aynısı Dixy mağaza zincirinde de söyleniyor. 2016 yılında perakende zincirine giren yerli meyve ve sebzelerin payı çok daha yüksek olmuştur. Örneğin, Rus salatalıklarının toplam içindeki payı %89'a, domatesler - %73'e, diğer taze sebzelerin payı ise %65'e ulaştı.

Sergei Korolev (Rusya Üreticiler Birliği Başkanı), birkaç yıl önce bu ürünün ithalatının yaklaşık %80 olmasına rağmen, bugün gelen ve yerli domates hacimlerinin 50x50 oranında olduğunu söylüyor. Salatalıklara gelince, daha önce pazara sadece %35'ini sağladık ve bugün Rus tarım arazileri bu ürünün %80'ini sağlıyor.

2015 yılı sonunda Türkiye'den Rusya'ya ürün ithalatına ambargo uygulanmış ve 2016 yılından itibaren Mısır en büyük meyve tedarikçisi konumuna gelmiştir. Örneğin 2016 yılının ilk yarısında toplam portakal ve mandalina hacminin %27'si pazarlarımıza bu ülkeden geldi. Ayrıca bugün Mısır en fazla patates (%48,4) ve soğan (%36,6) ithal etmektedir.

2016 yılının ilk yarısının sonunda Federal Gümrük Servisi, Mısır'dan 497,3 milyon dolar ithal edildiğini kaydetti. meyve ve sebzeler. Ocak-Haziran 2015 döneminde, bu ülkeden Rusya'ya gıda ithalatı daha yüksekti (583 milyon dolar).

Yaptırımların getirilmesi Rus sebze üreticilerine "fayda verdi". Örneğin, yerel domates arzı hacmi %35 arttı ve 2015 yılında bu sebze için bir tür rekor (290.000 tondan fazla) belirlendi. Rus ve ithal ürünlerin oransal oranı büyük değişiklikler geçirdi. Karşılaştırın: 2012'de yerli domates arzı toplamın sadece %12'sini oluşturuyordu ve 2016'da bu rakam %40'a ulaştı. Kısıtlamalar uzatılırsa, birkaç yıl içinde sebze pazarımıza sadece Rus ürünleri sunulacak. Salatalıklara gelince, pazar payı en iyi gösterge olan %80'dir.

Böylece, 2016 yılında Rusya'ya yapılan gıda ithalatı (sera koşullarında yetiştirilen sebzeler) yaklaşık %60 oranında azaldı. Açık toprakta yetiştirilen sebzelerin %90'ı yerli üründür.

Meyvelerde durum biraz farklı, ithal malların Rusya pazarındaki payı hala yüksek. Bunun nedeni, "meyve" üretiminin geliştirilmesinin daha fazla zaman gerektirmesidir (en az 10-12 yıl).

Ayrıca, birçok meyve sadece belirli iklim koşullarında yetişir ve Rus iklimi muhtemelen sadece elmalar için uygundur. Ancak bu durumda bile, sunulan malların %70'i ithal elmadır. 2016 yılında arzda düşüş eğilimi gözlendi: ithalatın payı %40 azaldı.

Kazakistan'dan Rusya'ya ürün ithalatı

FCS tarafından sağlanan veriler, yaptırımların uygulanmasından sonra Kazakistan'ın Rusya'ya aktif olarak ürün ithal etmeye başladığını gösteriyor. Domates en popüler ürünlerden biri haline geldi, arzı 19 kat arttı. Örneğin 2013 yılında domates tedariki yapılmadı, 2014 yılının 8 ayında 88 ton, 2016 yılında ise 1.659 ton, yaptırımlar döneminde Rusya Kazakistan'dan 3.318 ton domates satın aldı.

Salatalık arzı neredeyse 10 kat (192 tondan 2.041 tona) ve 5 kat - lahana (504 tondan 2.618 tona) arttı. Kazakistan'dan gelen toplam tedarik hacmi: salatalık - 3 414 ton ve lahana - 4 954 ton.

Buna ek olarak, doğu komşuları daha fazla şalgam, pancar ve havuç tedarik etmeye başladı (638 ton yerine 2.055 ton vardı). Ambargo döneminde Kazakistan'dan toplam 4.077 tonun üzerinde sebze ürünü ithal edildi.

Yaptırımların getirilmesinden sonra Kazakistan'dan Rusya'ya yapılan ürün ithalatı hemen hemen tüm pozisyonlarda arttı. Böylece patlıcan, ıspanak, kereviz, mantar ve kabak arzı 1,5 kat arttı (719 tondan 1.076 tona). Toplam arz hacmi 2013 yılına göre 27 kat daha fazla olan 5.110 tondur.

İşin garibi, patates, soğan ve sarımsak ithalatı azalmaya başladı (neredeyse 1,5 kat). Bu yıl, sekiz ay içinde 1.690 ton aldık, ancak 2014'te hacimler 5.040 tona (soğan ve sarımsak) ulaştı ve patates hacmi 579 tona düştü (daha önce alınan 931 ton yerine).

Yaptırımlar süresince Rusya, Kazakistan'dan 12.274 ton soğan ve sarımsak ile 3.956 ton patates satın aldı.

Durum, çilek ve meyve arzı ile en iyisidir. Tatlı ve kiraz, şeftali ve kayısı ithalatı, önceki arzlara göre yedi kat arttı. Ocak-Ağustos 2016 döneminde, Rusya pazarlarına 14.782 ton Kazakistan meyvesi ve meyvesi teslim edildi (karşılaştırma için: 2014'te aynı dönemde sadece 2.067 ton ithal edildi).

Ayva, elma ve armut arzında önemli bir artış yaşandı. 2014 yılının sekiz ayında bu meyvelerden 96 ton hasat alınırken, 2016 yılında (aynı dönem için) 289 ton alındı.Kazakistan için en başarılı yıl, hacimlerin 780 tonu aştığı 2015 yılı oldu.

Yukarıdaki ürünlere ek olarak, Kazakistan, 2015 yılına kadar bu meyveler bize diğer ülkelerden gelmesine rağmen, meyve pazarını ahududu, böğürtlen ve dut ile yenileyerek Rusya'ya ürün ithal etmeye başladı. İthalat Ocak 2016'da başladı ve Ağustos ayına kadar ülkenin tezgahlarından 784 tonun üzerinde çilek geçti.

Rusya'ya gıda ürünleri ithal ederken bilinmesi gerekenler nelerdir?

Kural olarak, Rusya'ya gıda ithalatı kışın yapılır ve bu dönemde en aktif olarak sebze ve meyveler taşınır. Dava, raf ömrü çok sınırlı olan bir ürünle ilgili olduğundan, en kısa sürede gümrükten geçmesi gerekiyor. Bugün Rusya, Özbekistan, Gürcistan, Azerbaycan, Türkmenistan ve diğer BDT ülkeleri, Gümrük Birliği ülkeleri, Türkiye, İran, Çin, Hindistan ve diğerleri dahil olmak üzere birçok kaynaktan sebze ve meyve almaktadır.

İthal edilen sebze ve meyvelere gönderen ülkenin bitki sağlığı sertifikası eşlik etmelidir. Rusya'da ancak mevcutsa benzer bir sertifika almak mümkündür.

Üretici verileri Rosselkhoznadzor bilgi tabanında yer almalıdır. Ürünlerin Rusya'ya ithalatına, belirlenen gümrük vergileri ve vergilerin ödenmesi eşlik eder. Mevsimlik ithalat vergileri sistemi, çeşitli mallar için geçerlidir.

BDT ülkeleri ve Sırbistan'dan gelen ürünler için "gümrüksüz ithalat" mümkündür. Bunun için BDT ülkelerinin Sırbistan - ST - 2 için ST - 1 formu sertifikasına sahip olmaları gerekmektedir (sadece kargo bedelinin %10 veya %18'i oranında KDV ödenir).

Başarılı bir gümrükleme için, Rusya Federasyonu'nda akredite bir kuruluş tarafından verilen Gümrük Birliği Teknik Düzenlemelerine Uygunluk Beyanı sunmalısınız. Belge 1 yıl geçerlidir, maliyeti 6-7 bin ruble.

Rusya Federasyonu Vergi Kanunu (Madde 143) ve Gümrük Birliği Gümrük Kanunu (Madde 79, 80) temelinde, beyan sahibi veya taşıyıcı KDV ödemek zorundadır. Beyanname bir komisyoncu (gümrük temsilcisi) tarafından yapılırsa, Gümrük Birliği Gümrük Kanunu'na göre (Madde 15), vergiyi ödeme sorumluluğu kendisine aittir.

Ürünlerin Rusya'ya ithalatına, alıcı ülkede ödenen zorunlu bir KDV ödemesi eşlik eder, başka bir deyişle, bu ithalatçı tarafından yapılır. Rusya Federasyonu Vergi Kanunu (Madde 174 s. 1) ve Gümrük Birliği Gümrük Kanunu (Madde 84) uyarınca ithalata, gümrük idaresine KDV ödenmesi eşlik eder. Ancak, ürünler, gümrük kontrolünün kaldırılması konusunda Rusya'nın sözleşme ilişkisi içinde olduğu ülkelerden geliyorsa, vergi makamlarına KDV ödenir. Bu, örneğin Gümrük Birliği üye ülkeleri için geçerlidir.

Rusya'ya yapılan ürünlerin ithalatı farklı vergi oranlarına (%10 veya %18) tabidir. Her şey ithal edilen malların türüne bağlıdır (Rusya Federasyonu Vergi Kanunu, Madde 164, fıkra 5). Aşağıdakileri yapmanız gereken KDV'yi doğru bir şekilde hesaplamak için vergi oranınızı bilmek gereklidir:

16.07.2012 tarih ve 54 sayılı Avrasya Konseyi Komisyonu Kararı ile onaylanan EAEU TN VED'ye odaklanarak ithal edilen malların kodunu belirleyin.

Alınan kodu, listeye göre% 10 oranında KDV'ye tabi olan mallarla ilişkilendirin. Liste Rusya Federasyonu Hükümeti tarafından onaylanmıştır.

Ürününüzün ithalatı ile ilgili bir kod bulursanız %10 KDV ödersiniz (örneğin canlı balık). Değilse, %18.

İthalat KDV'si “yerli” KDV'ye benzer, yani. bir kesinti olarak kabul edilir. Ancak, bazı nüanslar var:

İthal edilen mallar münhasıran iç tüketime yöneliktir, geçici olarak ithal edilir, gümrük yetkisi dışındaki bölgede işlenir. Koşul, mallarla birlikte verilen beyanname ile teyit edilmelidir (kural olarak, elektronik ortamda sunulur, ancak gerekirse çıktısı alınabilir).

Ürünler KDV'ye tabi işlemlerde kullanılmaktadır (Rusya Federasyonu Vergi Kanunu, madde 171 s. 2).

Mallar herhangi bir hesaba kayıtlıdır (Rusya Federasyonu Vergi Kanunu, Madde 172, madde 1).

KDV ödemesi gerçeği, birincil belgelerle onaylanır (Rusya Federasyonu Vergi Kanunu, madde 172 s. 1). Ancak bir koşul var: KDV mükellef tarafından şahsen veya bir aracı yardımıyla ödenmelidir, ancak yalnızca kendi fonlarını kullanabilir (Rusya Federasyonu Maliye Bakanlığı Mektupları No. 03-07-08 / 29 Aralık 2014 tarih ve 03-07-08 / 123 sayılı 04/25/2011 tarih ve 68143). Vergi, Rusya'ya ürün ithal eden bir kişi tarafından ödenmişse, alıcının KDV'yi düşürme hakkı yoktur (14 Haziran 2011 tarih ve 03-07-08 / 188 sayılı Rusya Federasyonu Maliye Bakanlığı Mektupları). 03-07-08 / 193 tarih ve 30 Haziran 2010).

Rusya'ya ürün ithal etmek, pazar hakkında şirketin çoğu zaman sahip olmadığı çok fazla bilgi gerektirir. Bu nedenle, profesyonellerle iletişim kurmaya değer. Örneğin, bilgi ve analitik şirket "VVS" federal kurumlar tarafından toplanan piyasa istatistiklerini işleme ve uyarlama işinin kökeninde duranlardan biridir. Şirketin ana müşteri kategorileri şunlardır: ihracatçılar, ithalatçılar, üreticiler, emtia piyasalarındaki katılımcılar ve B2B iş hizmetleri.

İşimizde kalite, her şeyden önce bilgilerin doğruluğu ve eksiksizliğidir. Yanlış olan verilere dayanarak bir karar verirken, en hafif tabirle kaybınız ne kadar olacak? Önemli stratejik kararlar alırken, yalnızca güvenilir istatistiksel bilgilere güvenmek gerekir. Ancak bu bilgilerin doğru olduğundan nasıl emin olabilirsiniz? Kontrol edebilirsin! Ve size bu fırsatı vereceğiz.

Dikkat!

"VVS" şirketi, MALLARIN GÜMRÜK GARANTİLERİNİ YAPMAZ VE BU KONULARDA DANIŞMA YAPMAZ.

Bu makale bilgilendirme amaçlıdır!

Pazarlama hizmetleri veriyoruz malların ithalat ve ihracat akışlarının analizi, emtia piyasalarının araştırılması vb.

Hizmetlerimizin tam listesi hakkında bilgi sahibi olabilirsiniz.

Temas halinde

sınıf arkadaşları

© LLC "VladVneshService" 2009-2019. Her hakkı saklıdır.