Aké dane idú priamo do štátneho rozpočtu. dane

1. Pojem rozpočet. Ekonomické vzťahy, ktoré sa v spoločnosti rozvíjajú v súvislosti s používaním peňazí, sa nazývajú financií. Značnú časť z nich akumuluje vláda vo forme verejných financií. Významná časť HNP sa prerozdeľuje prostredníctvom verejných financií. Hlavným článkom verejných financií je rozpočet.

Rozpočtová štruktúra unitárnych štátov sa líši od federálnych: prvé majú dve úrovne rozpočtu - národnú (federálnu) a miestnu a druhé majú tri: medzi federálnym a miestnym rozpočtom existuje medziregionálne prepojenie vo forme štátnych rozpočtov. (USA), štáty (Nemecko), subjekty federácie (Rusko). Ak spojíte všetky úrovne rozpočtov, môžete to dosiahnuť konsolidovaný štátny rozpočet, ktorý sa používa na špeciálne analýzy a prognózy peňažných tokov v národnom hospodárstve.

Vedúcim článkom v rozpočtovej štruktúre krajiny je štátny rozpočet- finančný plán štátu na centralizované prilákanie a vynakladanie finančných prostriedkov na plnenie jeho funkcií.

Štátny rozpočet v krajinách s vyspelou trhovou ekonomikou plní okrem svojich priamych funkcií zabezpečovania bezpečnosti krajiny, udržiavania aparátu štátnej správy, uskutočňovania sociálnej politiky a rozvoja vedy, školstva, kultúry aj ďalšiu doplnkovú funkciu - reguláciu ekonomiky, zabezpečovanie bezpečnosti krajiny, udržiavanie a udržiavanie štátneho administratívneho aparátu. nepriame ovplyvňovanie trhového správania firiem s cieľom dosiahnuť trvalo udržateľný rozvoj.

2. Rozpočtový prebytok a deficit.Štátny rozpočet sa zostavuje vo formulári bilancie príjmov a výdavkov za r. Rovnosť príjmovej a výdavkovej časti medzi sebou znamená rozpočtová bilancia, prítomnosť cyklickosti v ekonomike, potreba aktívnej stabilizačnej politiky a štrukturálnych zmien v národnom hospodárstve s cieľom realizovať dosahovanie vedecko-technického pokroku však často vedie k nesúladu vlastných častí rozpočtu a vznik deficitu (častejšie) a prebytku (menej často).

rozpočtový deficit- výška prebytku vládnych výdavkov nad jej príjmami v rámci finančného roka. Rozlišovať prúd(dočasné, nepresahujúce 10 % príjmov rozpočtu) a chronický(viacročné, kritické, presahujúce 20 % príjmov). Pri schvaľovaní deficitného štátneho rozpočtu sa spravidla stanovuje jeho maximálna prípustná hodnota. Ak sa v procese plnenia rozpočtu prekročí, tak sekvestračný rozpočet, t.j. pomerné zníženie výdavkov na zostávajúce rozpočtové obdobie pre všetky výdavkové položky s výnimkou sociálne chránených.

Rozpočtový prebytok- výška prebytku príjmov štátu nad jeho výdavkami v rámci rozpočtového roka.

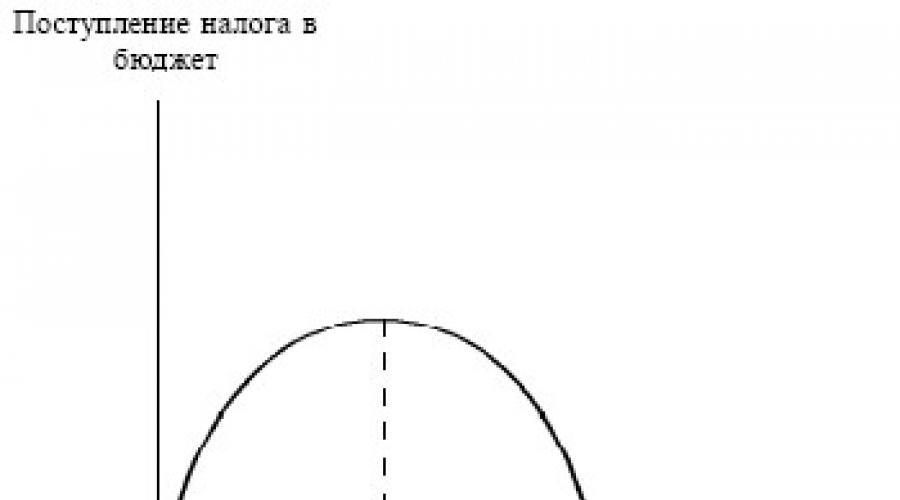

Striedanie období rozpočtového deficitu a prebytku umožňuje vyrovnanie rozpočtu nie na rok, ale na 5 rokov. Tento prístup umožňuje štátu manévrovať s financiami tak, aby sa hospodársky cyklus vyhladil približne o 30–40 % (obr. 50.1).

Ryža. 50.1.Cyklické vyrovnávanie štátneho rozpočtu

R - vládne príjmy, G - vládne výdavky, M - vyrovnaný rozpočet.

3. Verejný dlh- ide o prevýšenie súčtu celkových deficitov štátneho rozpočtu naakumulovaných za predchádzajúce roky nad jeho prebytkami. Štátny dlh krajiny sa tvorí na úkor vnútorných aj vonkajších pôžičiek.

Domáci verejný dlh- dlh vlády ich krajiny. Obsluhuje ho vydávanie štátnych dlhopisov a získavanie úverov od centrálnej banky krajiny.

Vonkajší verejný dlh- dlh štátu voči zahraničným veriteľom: jednotlivcom, štátom, medzinárodným organizáciám. Ak vláda nie je schopná splácať svoj verejný dlh a nedodržiava termíny splátok, nastáva situácia predvolená- dočasné vzdanie sa záväzkov so sankciami veriteľov až po bojkot a konfiškáciu štátneho majetku nachádzajúceho sa v zahraničí.

Výrazný verejný dlh narúša finančný systém štátu, zhoršuje podnikateľskú klímu v krajine a výrazne obmedzuje rast blahobytu obyvateľstva.

4. Princíp zdaňovania. dane- Ide o povinné platby fyzických a právnických osôb, ktoré vyberá štát. Tvoria 90 % príjmovej časti štátneho rozpočtu krajiny.

Dane sú okrem fiškálnej funkcie (t.j. plnenie štátneho rozpočtu) určené na:

a) regulácia;

b) stimulácia;

c) prerozdelenie príjmov.

Princípy racionálneho zdaňovania, ktoré vypracoval A. Smith, dodnes nestratili svoj význam:

Princíp spravodlivosti: daňové bremeno by mala znášať celá spoločnosť a daňové úniky, vytváranie rôznych "šedých schém" vysporiadania so štátom by mala spoločnosť odsúdiť.

Princíp istoty: daň musí byť konkrétna vo výške, lehote a spôsobe platby. Nie je možné zaviesť dane spätne (moderná prax v Rusku).

Princíp pohodlia: daň by mala vyhovovať predovšetkým obyvateľstvu a nie daňovníkovi.

Princíp šetrenia: náklady na výber daní by nemali byť nadmerné a zaťažujúce pre spoločnosť.

5. Priame a nepriame zdaňovanie. Podľa spôsobu výberu sa dane rozlišujú priame a nepriame.

Priame dane- Ide o viditeľné dane, keďže sú založené na príjmoch jednotlivca alebo firmy, ako aj na ich majetku: daň z príjmu, daň z príjmu právnických osôb, daň z dedičstva a darovania, daň z pozemkov a nehnuteľností atď.

Nepriame dane- Ide o implicitné dane, pre spotrebiteľov neviditeľné, keďže ich vyberajú výrobcovia, ktorí sú zo strany štátu zaviazaní zahrnúť ich do ceny tovaru a hneď po predaji previesť do príjmu štátu. Ide o daň z obratu, daň z pridanej hodnoty, daň z obratu, spotrebné dane.

6. Lafferova krivka. zohrávajú dôležitú úlohu v zdaňovaní daňové sadzby- výška dane na jednotku dane. Ak sú príliš vysoké, ekonomická aktivita obyvateľstva bude obmedzená. Začiatkom 80. rokov. 20. storočie A. Laffer, vtedajší poradca prezidenta R. Reagana, zistil, že zvýšenie sadzieb zvyšuje tok daní do štátnej pokladnice len po určitú hranicu, po ktorej prejde obyvateľstvo do tieňovej ekonomiky, pričom radšej dane neplatí vôbec. . Táto situácia v ekonomickej teórii je opísaná pomocou Lafferova krivka(obr. 50.2).

Ryža. 50.2.Lafferova krivka

Ekonomické vzťahy, ktoré sa v spoločnosti rozvíjajú v súvislosti s používaním peňazí, sa nazývajú financie. Značnú časť z nich akumuluje vláda vo forme verejných financií. Významná časť HNP sa prerozdeľuje prostredníctvom verejných financií. Hlavným článkom verejných financií bude rozpočet.

Rozpočtová štruktúra unitárnych štátov sa líši od federálnych: prvé majú dve úrovne rozpočtu - národnú (federálnu) a miestnu a druhé majú tri: medzi federálnym a miestnym rozpočtom existuje medziregionálne prepojenie vo forme štátnych rozpočtov. (USA), štáty (Nemecko), subjekty federácie (Rusko) Ak sa spoja všetky úrovne rozpočtov, potom je možné získať konsolidovaný rozpočet štátu, ktorý sa používa na špeciálnu analýzu a prognózu peňažných tokov. v národnom hospodárstve.

Vedúcim článkom v štruktúre rozpočtu krajiny bude štátny rozpočet- finančný plán štátu na centralizované prilákanie a vynakladanie finančných prostriedkov na plnenie jeho funkcií.

V krajinách s vyspelou trhovou ekonomikou plní štátny rozpočet okrem svojich priamych funkcií zabezpečovania bezpečnosti krajiny, udržiavania aparátu štátnej správy, uskutočňovania sociálnej politiky a rozvoja vedy, školstva a kultúry aj ďalšiu doplnkovú funkciu - reguláciu ekonomiky. , nepriamo ovplyvňujúce trhové správanie firiem s cieľom dosiahnuť trvalo udržateľný rozvoj.

Rozpočtový prebytok a deficit

Štátny rozpočet sa zostavuje ako saldo príjmov a výdavkov na rok. Rovnosť príjmov a výdavkov medzi sebou implikuje vyrovnanosť rozpočtu, avšak prítomnosť cyklickosti v ekonomike, potrebu aktívnej stabilizačnej politiky a realizáciu štrukturálnych zmien v národnom hospodárstve s cieľom realizovať dosahovanie vedeckých a technický pokrok, často vedie k nesúladu ich vlastných častí rozpočtu a vzniku deficitu (častejšie) a prebytku (menej časté)

rozpočtový deficit- výška prebytku vládnych výdavkov nad jej príjmami v rámci finančného roka. Sú bežné (dočasné, nepresahujúce 10% príjmov rozpočtu) a chronické (dlhodobé, kritické, presahujúce 20% príjmov).Pri schvaľovaní deficitného štátneho rozpočtu sa spravidla stanovuje jeho maximálna prípustná hodnota. Ak sa v procese plnenia rozpočtu prekročí, vykoná sa sekvestrácia rozpočtu, t. j. pomerné zníženie výdavkov na zostávajúce rozpočtové obdobie pre všetky výdavkové položky s výnimkou sociálne chránených.

Rozpočtový prebytok- výška prebytku príjmov štátu nad jeho výdavkami v rámci rozpočtového roka.

Striedanie období rozpočtového deficitu a prebytku umožňuje vyrovnanie rozpočtu nie na rok, ale na 5 rokov. Tento prístup umožňuje štátu manévrovať s financiami tak, aby sa hospodársky cyklus vyrovnal o cca 30–40 % (obr. 50.1).

Obrázok č. 50.1. Cyklické vyrovnávanie štátneho rozpočtu

R - vládne príjmy; G - vládne výdavky; M je vyrovnaný rozpočet.

Štátny dlh

Štátny dlh– ϶ᴛᴏ prebytok celkových deficitov štátneho rozpočtu nahromadených v predchádzajúcich rokoch nad jeho prebytkami. Štátny dlh krajiny sa tvorí na úkor vnútorných aj vonkajších pôžičiek.

Domáci verejný dlh - dlh vlády ϲʙᴏ jej krajiny. Stojí za zmienku, že je obsluhovaná vydávaním štátnych dlhopisov a získavaním úverov od centrálnej banky krajiny.

Vonkajší verejný dlh - dlh štátu voči zahraničným veriteľom: jednotlivcom, štátom, medzinárodným organizáciám. Ak vláda nie je schopná splatiť ϲʙᴏth verejný dlh a nedodrží termíny platieb, nastáva situácia omeškania - dočasné zrieknutie sa záväzkov, ktoré zahŕňa sankcie veriteľov až po bojkot a konfiškáciu štátneho majetku nachádzajúceho sa v zahraničí.

Výrazný verejný dlh narúša finančný systém štátu, zhoršuje podnikateľskú klímu v krajine a výrazne obmedzuje rast blahobytu obyvateľstva.

Princíp zdaňovania

dane– ϶ᴛᴏ povinné platby fyzických a právnických osôb vyberané štátom. Za zmienku stojí, že tvoria príjmovú časť štátneho rozpočtu krajiny z 90 %.

Dane sú okrem fiškálnej funkcie (t.j. plnenie štátneho rozpočtu) určené na:

- regulácia;

- stimulácia;

- prerozdeľovanie príjmov.

Princípy racionálneho zdaňovania, ktoré vypracoval A. Smith, dodnes nestratili svoj význam:

- Princíp spravodlivosti: daňové bremeno by mala znášať celá spoločnosť a spoločnosť by mala odsúdiť daňové úniky, vytváranie rôznych „šedých schém“ vysporiadania sa so štátom.

- Zásada určitosti: daň musí byť konkrétna vo výške, lehote a spôsobe platby. Nie je možné zaviesť dane spätne (moderná prax v Rusku)

- Zásada pohodlnosti: daň by mala byť výhodná predovšetkým pre obyvateľstvo a nie pre daňového úradníka.

- Princíp hospodárnosti: náklady na výber daní by nemali byť nadmerné, zaťažujúce pre spoločnosť.

Priame a nepriame zdanenie

Podľa spôsobu výberu sa dane rozlišujú priame a nepriame.

Priame dane – ϶ᴛᴏ viditeľné dane, pretože sa ustanovujú z príjmu, ktorý osoba alebo spoločnosť dostáva, ako aj z ich majetku: daň z príjmu, daň z príjmu právnických osôb, daň z dedičstva a darovania, daň z pozemkov a nehnuteľností atď.

Nepriame dane - ϶ᴛᴏ implicitné dane, ktoré sú pre spotrebiteľov neviditeľné, pretože sú vyberané od výrobcov, ktorí sú štátom povinní zahrnúť ich do ceny tovaru a ihneď po predaji ich previesť do príjmu štátu. Ide o daň z obratu, daň z pridanej hodnoty, daň z obratu, spotrebné dane.

V zdaňovaní zohrávajú významnú úlohu daňové sadzby - výška dane na jednotku dane. Ak sú príliš vysoké, ekonomická aktivita obyvateľstva bude obmedzená. Začiatkom 80. rokov. 20. storočie A. Laffer, vtedajší poradca prezidenta R. Reagana, zistil fakt, že zvýšenie sadzieb zvyšuje tok daní do štátnej pokladnice len po určitú hranicu, po ktorej prejde obyvateľstvo do tieňovej ekonomiky, radšej neplatiť dane vôbec. Mimochodom, táto situácia v ekonomickej teórii je opísaná pomocou Lafferovej krivky (obr. 50.2)

Obrázok č. 50.2. Lafferova krivka

2 Štátny rozpočet, jeho funkcie a štruktúra. Druhy daní

Štátny rozpočet je hlavným finančným plánom štátu, ktorý odráža jeho príjmy a výdavky na konkrétne obdobie (na rok).

Funkcie štátneho rozpočtu :

Prerozdelenie NZ (od 20 % do 60 % NZ sa prerozdeľuje v rôznych krajinách prostredníctvom štátneho rozpočtu.

Stabilizácia národného hospodárstva.

Realizácia sociálnej politiky štátu.

Rozpočtový systém Bieloruskej republiky:

republikový rozpočet,

miestne rozpočty.

Princípy rozpočtovania:

1. jednota (koncentrácia všetkých výdavkov a príjmov štátu v štátnom rozpočte),

2. úplnosť (účtovanie každej položky všetkých príjmov a výdavkov),

3. realita (štátny rozpočet musí zohľadňovať konkrétnu ekonomickú a politickú situáciu),

4. publicita (ako podmienka dodržiavania ľudských práv).

Výdavková časť štátneho rozpočtu.

Existujú rôzne klasifikácie vládnych výdavkov:

Náklady na transformáciu- verejné investície, verejné obstarávanie tovarov a služieb, platy, transferové náklady - výdavky ako priamy prevod finančných prostriedkov.

Funkčný princíp rozdelenia výdavkov (podľa zamýšľaného účelu).

ekonomický,

na sociálne účely

pre zahraničnú ekonomickú činnosť,

Vládne príjmy:

1. H daňové a nedaňové príjmy.

2. O bežné a mimoriadne príjmy.

Kľúčové sú daňové príjmy.

Dane sú povinné platby fyzických a právnických osôb, ktoré vyberá štát na plnenie svojich funkcií.

Daňové funkcie:

1) fiškálna (akumulácia prostriedkov do štátneho rozpočtu),

2) regulácia,

3) stimulujúce.

Pojem „daňový systém“ je spojený s pojmom „dane“.

Daňový systém je súbor daní vyberaných v štáte, ako aj formy a spôsoby ich konštrukcie.

Princípy budovania daňových systémov určil A. Smith:

1) spravodlivosť,

2) efektívnosť (minimálne negatívne dôsledky na prideľovanie zdrojov),

3) jednoduchosť a lacnosť.

V súlade so všetkými týmito princípmi moderné daňové systémy vykonávajú rôzne druhy daní, ktorých klasifikácia je založená na rôznych znakoch.

dane:

V závislosti od predmetu zdanenia:

priame (zriadené z príjmu a majetku): daň z príjmu, daň z príjmu, sociálne poistenie;

nepriame (dane z tovarov a služieb zahrnuté v ich cene): DPH, DPH, spotrebné dane z dedičstva, z cenných papierov.

V závislosti od úradov:

štát (daň z príjmu, daň z príjmu, clo);

miestne (daň z nehnuteľností, spotrebné dane).

Smerom k:

všeobecné (v štátnom rozpočte) – odosobnené

špeciálne (cieľové) - na odstránenie následkov černobyľskej havárie).

Každá daň obsahuje tieto prvky:

subjekt (fyzické a právnické osoby),

objekt (príjem, majetok),

daňová mzda (výška dane z jedného objektu),

zdroj (plat, zisk),

daňové stimuly (úplné alebo čiastočné oslobodenie od dane),

jednotka dane (merná jednotka objektu),

sadzba dane (výška dane za mernú jednotku).

Spôsoby výberu daní:

1) katastrálne (podľa registra),

3) pri zdroji príjmu (pred prijatím príjmu) - mzda, dedičstvo,

4) v procese spotreby (poplatky od vlastníkov motorových vozidiel).

Známy je model „Lafferovej krivky“, ktorý vyvoláva otázku optimálnej hodnoty sadzby dane.

Pre r0 = max.R. Ďalšie zvyšovanie sadzby dane je sprevádzané poklesom daňových príjmov. Pri r = 100 % stráca produkcia zmysel. Laffer veril, že štát by nemal stiahnuť viac ako 30% príjmov podnikov a obyvateľstva.

| " |

Kapitola 27

1. Štátny rozpočet

rozpočtový systém

Články štátneho rozpočtu

Problém vonkajšieho dlhu

2. Dane

Druhy a skupiny daní

Základné dane

Federálne, štátne a miestne dane

Štruktúra zdaňovania

Sadzba dane a jej druhy

Problémy výberu daní

Harmonizácia daňových systémov

3. Fiškálna (fiškálna) politika

Vláda a agregátny dopyt

Štátny rozpočet, úspory a investície. Efekt preplnenia

Štátny rozpočet a dynamika HDP

Dane a agregátne dodávky

závery

Termíny a pojmy

Otázky na samovyšetrenie

Hlavnými prostriedkami prerozdeľovania príjmov a najdôležitejšími nástrojmi štátnej regulácie hospodárstva a hospodárskej politiky sú rozpočet a dane. Ide o úzko súvisiace kategórie, preto často hovoria o fiškálnej politike (sféra, systém, vzťahy atď.). Často namiesto termínu „rozpočtová daň“ používajú jeho synonymum – „fiškálny“ (z latinského fiscus – štátna pokladnica a fiscalis – súvisiaci s pokladnicou).

Ako ďalšie synonymum pre rozpočet a dane sa používajú aj pojmy „verejné financie“, „financie krajiny“. Na označenie celku fiškálneho a menového systému sa používa pojem „finančný a úverový systém“ (sféra, vzťahy atď.), alebo niekedy jednoducho – „financie“.

1. Štátny rozpočet

Značná časť HDP krajiny sa prerozdeľuje cez rozpočet. V Rusku je táto hodnota približne 1/3.

Koncepcia štátneho rozpočtu

štátny rozpočet (štátny rozpočet), podľa definície Rozpočtového kódexu Ruskej federácie ide o formu tvorby a vynakladania fondu prostriedkov určených na finančnú podporu úloh a funkcií štátu a samosprávy. Návrh rozpočtu každoročne prerokúva a prijíma zákonodarný orgán – parlament krajiny, kraj alebo obecné zastupiteľstvo. Počas rozpočtového roka a na jeho konci podávajú výkonné orgány správu o mobilizácii príjmov a výdavkovej činnosti v súlade s prijatým zákonom o rozpočte. Zákonom upravená činnosť pri príprave a prerokúvaní návrhov rozpočtov, ako aj pri kontrole ich plnenia je tzv. rozpočtový proces.

Štátny rozpočet je vždy kompromisom medzi hlavnými socioekonomickými skupinami v krajine. Ide o kompromis medzi národnými a súkromnými záujmami občanov ohľadom zdaňovania príjmov a majetku, medzi centrom a regiónmi – ohľadom rozdeľovania daní a dotácií, medzi záujmami jednotlivých odvetví a firiem – vo vzťahu k štátnym zákazkám.

Teoretické prístupy k rozpočtu

Napriek klesajúcej úlohe štátu v mnohých oblastiach modernej trhovej ekonomiky je nútený míňať stále viac peňazí na sociálnu oblasť, vedu a kultúru. V dôsledku toho sa podiel na HDP prerozdeľovaný cez štátny rozpočet, ktorý v predvojnových a vojnových rokoch prudko zvýšil, t.j. v období spoločensko-politických otrasov pokračovala v raste aj v povojnových desaťročiach, a to napriek ekonomickej, sociálnej a politickej stabilizácii vo všetkých krajinách s vyspelou trhovou ekonomikou.

Obrovské verejné výdavky na sociálnu sféru, vedu a kultúru (v ruskej štatistike sú zoskupené pod názvom „sociálno-kultúrne udalosti“) sú spôsobené samotnou povahou modernej spoločnosti, ktorá sa stáva postindustriálnou (pozri 1.1). Rýchly rast vedy a vedeckých služieb, vzdelávania, kultúry a umenia, zdravotníctva a telesnej kultúry, bývania a komunálnych služieb a spotrebiteľských služieb, sociálneho zabezpečenia a rekreačného priemyslu nemôže zabezpečiť len trh. Štát, ktorý odmieta aktívnu úlohu pri podpore materiálnej výroby, zároveň zvyšuje náklady na podporu týchto sektorov sektora služieb (pri spoločenských a kultúrnych podujatiach).

V mnohých krajinách, tak v rozvojových, ako aj v transformujúcich sa ekonomikách, podiel vládnych výdavkov v pomere k HDP za posledné desaťročie klesol, ale bolo to spôsobené tým, že sa štát vzdal značného počtu ekonomických (nie však sociálno-kultúrnych ) funkcie.

V prípade rozvinutých krajín s trhovou ekonomikou sa pozornosť nevenuje ani tak veľkosti rozpočtov, ale ich vyváženosti a štruktúre.

Neoklasické a neoliberálne smery považujú za účelné, aby krajina mala vyrovnaný štátny rozpočet. Nevyrovnaný rozpočet (spravidla rozpočet s prebytkom výdavkov nad príjmami, teda s deficitom, a nie s prebytkom príjmov nad výdavkami, teda s prebytkom) totiž zvyšuje infláciu. Na pokrytie deficitu štátneho rozpočtu sa teda štát uchyľuje buď k tlači peňazí (čo je pre moderné pomery menej typické), alebo k vydávaniu vládnych pôžičiek. Oba tieto spôsoby krytia deficitu štátneho rozpočtu zvyčajne vedú k inflácii: vysokej - v prvom prípade, alebo nižšej - v druhom spolu s ďalšími problémami (obsluha verejného dlhu, rast nákladov na úverový kapitál v krajine). ). Neoliberálne a neoklasické prístupy v posledných rokoch prevládajú v USA a Kanade, ktorých vládam sa darí dosahovať rozpočtové prebytky.

Neokeynesiánsky smer sa domnieva, že vyrovnaný štátny rozpočet zasahuje do proticyklickej a dokonca protiinflačnej politiky. Neokeynesiánci zároveň vychádzajú zo skutočnosti, že vládne výdavky sú dôležitou súčasťou agregátneho dopytu. Na základe toho upozorňujú, že v období vysokej nezamestnanosti a zodpovedajúceho poklesu príjmov sa znižujú daňové príjmy do rozpočtu (pozri 27.3). To tlačí vládu k znižovaniu výdavkov na udržanie vyrovnaného rozpočtu alebo/a k zvyšovaniu daňových sadzieb, čo spôsobuje ešte väčší pokles agregátneho dopytu v krajine (ako príklad môže poslúžiť Rusko v 90. rokoch). V období previsu dopytu s vysokou infláciou sa automaticky zvyšujú daňové príjmy do rozpočtu a za účelom zníženia možného prebytku vláda znižuje daňové sadzby a/alebo zvyšuje vládne výdavky, čo ďalej zvyšuje previs dopytu a tým aj infláciu. Preto sa neokeynesiánci domnievajú, že počas recesie by mal štát dostať možnosť zvýšiť vládne výdavky a znížiť dane na oživenie ekonomického života a v období prebytku dopytu je potrebná obmedzujúca politika v podobe znižovania vládnych výdavkov. a zvyšovanie daňových sadzieb. Obe politiky vedú k nerovnováhe v rozpočte.

rozpočtový systém

rozpočtový systém nazývané súhrny rozpočtov všetkých úrovní (v Rusku - federálny rozpočet, rozpočty subjektov federácie a miestne rozpočty, t. j. rozpočty miestnych samospráv) a štátne mimorozpočtové fondy.

Štátne mimorozpočtové fondy- ide o štátne prostriedky, ktoré majú určený účel a nie sú zahrnuté v štátnom rozpočte. Tieto prostriedky sú k dispozícii ústredným a územným orgánom a sú sústredené v osobitných fondoch, z ktorých každý je určený pre špecifické potreby. Príkladmi sú Ruský dôchodkový fond, Fond sociálneho poistenia, Fond zdravotného poistenia, Štátny fond zamestnanosti, Fond sociálnej podpory. Mimorozpočtové fondy sa vytvárajú najmä na sociálne účely a sú financované zo sociálnych daní (pozri 27.2) a dotácií z rozpočtu. Takéto prostriedky rozširujú možnosti štátnych zásahov do ekonomiky obchádzaním rozpočtu a následne parlamentnej kontroly. Navyše na úkor štátnych mimorozpočtových prostriedkov je možné vytvárať zdanie znižovania rozpočtového deficitu.

Existujú tiež cieľové rozpočtové prostriedky, ktoré sú na rozdiel od štátnych mimorozpočtových prostriedkov neoddeliteľnou súčasťou štátneho rozpočtu. Napríklad v Rusku je to Federálny cestný fond. Fond na reprodukciu základne nerastných surovín a pod. Rovnako ako štátne mimorozpočtové fondy sú zamerané na to, aby cielené dane nešli do „spoločného fondu“ štátneho rozpočtu, ale aby sa vynakladali výlučne na určený účel - na výstavbu a údržbu ciest, geologický prieskum a pod. V Rusku v roku 1998 tvorili prostriedky cieľového rozpočtu približne 5 % výdavkovej strany konsolidovaného rozpočtu. Prostriedky cieľového rozpočtu sú uložené v bankách a vytvárajú zisk pre rozpočet.

V rozpočtovom systéme krajín s federálnou štruktúrou možno rozlíšiť tri úrovne: rozpočet ústrednej (federálnej) vlády, rozpočty subjektov federácie (regionálne rozpočty) a rozpočty miestnych samospráv (miestne rozpočty). V iných krajinách má rozpočtový systém dve úrovne: rozpočet ústrednej vlády a miestne rozpočty.

Cez rozpočet federálnej vlády v Rusku v druhej polovici 90. rokov. Prerozdelilo sa 10 – 14 % HDP, súdiac podľa príjmovej strany federálneho rozpočtu. Výdavky prevyšovali príjmy a dosahovali 15-20% v pomere k HDP.

Ak zrátame rozpočet centrálnej (federálnej) vlády a rozpočty území, t.j. rozpočty subjektov federácie a orgánov miestnej samosprávy, potom sa tento súbor rozpočtov nazýva tzv konsolidovaný rozpočet. v Rusku v druhej polovici 90. rokov. jej príjmy boli 24-25% HDP a výdavky -28-34%.

Napokon, ak sa do konsolidovaného rozpočtu pripočítajú štátne mimorozpočtové prostriedky, dostaneme tzv rozšírený štátny rozpočet. v Rusku v druhej polovici 90. rokov. jeho príjmy boli 33-34% HDP a výdavky - 37-43%. Pre porovnanie uvádzame, že v polovici 90. rokov. v krajinách strednej Európy (Česká republika, Slovensko, Poľsko, Maďarsko, Slovinsko) boli rozpočtové príjmy rozšírenej vlády na úrovni 45-48 % v pomere k HDP; v juhovýchodnej Európe (Albánsko, Bulharsko, Chorvátsko, Macedónsko, Rumunsko) - 31-38 %; v pobaltských štátoch - 33 %; v Bielorusku - 41-43%; v Strednej Ázii - 20-22%; v Zakaukazsku - 11-13%. Dodávame, že niekedy sa rozpočet verejnej správy nazýva aj konsolidovaný rozpočet.

Rozpočtový federalizmus (medzirozpočtové vzťahy).

koncepcie rozpočtový federalizmus (medzirozpočtové vzťahy) sa používa na označenie vzťahov, ktoré vznikajú medzi rozpočtami na rôznych úrovniach: federálnej, regionálnej, miestnej.

Základom fiškálneho federalizmu je autonómia všetkých troch úrovní rozpočtu, napríklad prostredníctvom prideľovania vlastných daní. Málokedy je však plne dosiahnutý, pretože daňové príjmy zvyčajne nedokážu pokryť všetky výdavky regionálnych a miestnych rozpočtov. V dôsledku toho majú rozpočty vyššej úrovne tendenciu dotovať rozpočty nižšej úrovne. A čím viac sú rozpočty závislé od takýchto dotácií, tým viac problémov vzniká v medzirozpočtových vzťahoch.

Čo sa týka Ruska, v konsolidovanom rozpočte tvorí podiel územných rozpočtov viac ako 1/2 príjmov (podobná situácia je aj v USA). Jedna časť daní (regionálnych a miestnych) ide celá do územných rozpočtov, druhá časť ide celá do federálneho rozpočtu a dane z pridanej hodnoty, zo zisku podnikov a spotrebné dane sú rozdelené medzi federálny rozpočet a územné rozpočty. Zároveň sa na príjmoch územných rozpočtov významnou mierou podieľajú nedaňové príjmy (z použitia alebo predaja vlastného majetku), ako aj rozpočtové pôžičky, dotácie a dotácie z rozpočtov vyššieho stupňa.

Územné rozpočty sa síce dostávajú do deficitu, ale zvyčajne sú kryté rozpočtami vyšších úrovní alebo vydávaním vlastných cenných papierov.

Články štátneho rozpočtu

Štruktúra rozpočtových príjmov a výdavkov a podiel jednotlivých položiek na konsolidovanom rozpočte sa bude posudzovať na príklade Konsolidovaného rozpočtu Ruska na rok 1998 (tabuľka 27.1).

Tabuľka 27.1. Konsolidovaný rozpočet Ruska v roku 1998.

Treba si uvedomiť, že s prihliadnutím na štátne mimorozpočtové prostriedky (a to je v pomere k HDP stále cca 9 %) podiel spoločenských a kultúrnych podujatí na rozpočtových výdavkoch rozšírenej vlády prudko rastie - až do cca 18. % z celkového ruského HDP.

rozpočtové výdavky

Výdavky štátneho rozpočtu plnia funkcie politickej, sociálnej a ekonomickej regulácie.

Na prvom mieste vo výdavkoch rozpočtu sú sociálno-kultúrne položky: sociálne dávky, školstvo, zdravotníctvo, kultúra, veda a pod.. V tomto sa prejavuje hlavné smerovanie rozpočtovej politiky, ako aj hospodárskej politiky štátu ako celku – stabilizácia, posilnenie a prispôsobenie existujúceho sociálno-ekonomického systému meniacim sa podmienkam. Tieto výdavky sú určené na zmiernenie diferenciácie sociálnych skupín, ktorá je v trhovej ekonomike nevyhnutná. Uľahčenie prístupu predstaviteľov relatívne menej majetných vrstiev obyvateľstva k získaniu kvalifikácie, dôstojnej zdravotnej starostlivosti, garantovanému minimálnemu dôchodku a dôstojnému bývaniu však zohráva nielen sociálne stabilizačnú úlohu, ale poskytuje ekonomike aj najdôležitejší faktor. výroby - kvalifikovanej a zdravej pracovnej sily, a preto zvyšuje národné hospodárstvo.bohatstvo krajiny.

V nákladoch na ekonomické potreby sa spravidla prideľujú rozpočtové dotácie do poľnohospodárstva, ktoré majú aj sociálne, politické a ekonomické zameranie. Ani jeden štát nemôže mať záujem na urýchlenom a masívnom krachu svojho roľníctva a roľníctva. A hoci vláda vo svojej zahraničnej hospodárskej politike niekedy dočasne obetuje záujmy domácich výrobcov poľnohospodárskych tovarov a v reakcii na ústupky obchodných partnerov prepúšťa zahraničné poľnohospodárske produkty na domáci trh, zvyčajne podporuje vlastné hospodárenie.

Výdavky na národnú obranu, presadzovanie práva a bezpečnosť a administratívne a riadiace náklady ovplyvňujú štruktúru dopytu.

Oportunistickými cieľmi rozpočtovej regulácie môžu byť výdavky na verejný dlh (napríklad predčasné splatenie časti dlhu), výška výdavkov na pôžičky a dotácie súkromným a štátnym podnikom, pôdohospodárstvu, na vytváranie a skvalitňovanie infraštruktúrnych zariadení, na tvorbu a zlepšovanie infraštruktúry. o nákupe zbraní a vojenských stavieb.

V obdobiach kríz a depresií výdavky štátneho rozpočtu na ekonomické účely spravidla rastú, pri „prehrievaní“ ekonomiky naopak klesajú.

Štruktúra výdavkov štátneho rozpočtu má regulačný vplyv na veľkosť dopytu a investícií, ako aj na odvetvovú a regionálnu štruktúru ekonomiky, národnú konkurencieschopnosť na svetových trhoch.

Výdavky na exportné úvery, poistenie exportných úverov a exportovaného štátneho kapitálu, financované z rozpočtu, stimulujú export a dlhodobo zlepšujú platobnú bilanciu, otvárajú nové zahraničné trhy pre ekonomiku krajiny, pomáhajú posilňovať národnú menu, zabezpečujú dodávky potrebného tovaru na domáci trh z dôvodu hraníc. Ide o vonkajší ekonomický aspekt politiky rozpočtových výdavkov.

Efektívnosť štátnej regulácie ekonomiky pomocou rozpočtových výdavkov závisí v prvom rade od relatívnej veľkosti vynaložených prostriedkov (ich podielu na HDP); po druhé, o štruktúre týchto nákladov; po tretie, o efektívnosti použitia každej jednotky vynaložených prostriedkov.

Problém vyrovnania štátneho rozpočtu

Ako už bolo poznamenané, podľa neoliberálnej a neoklasickej teórie je ideálnym výkonom štátneho rozpočtu plné pokrytie výdavkov príjmami a vytvorenie zostatku finančných prostriedkov, t.j. prebytok príjmov nad výdavkami. Výsledný zostatok môže vláda použiť za nepredvídaných okolností na predčasné splatenie dlhov alebo previesť do príjmov budúcoročného rozpočtu.

Rozpočtový deficit vyplývajúci z prevýšenia výdavkov nad príjmami je krytý vládnymi úvermi (vnútornými a vonkajšími). Majú formu predaja štátnych cenných papierov, pôžičiek z mimorozpočtových fondov (napríklad z fondu poistenia v nezamestnanosti alebo dôchodkového fondu) a získavania úverov od bánk (túto formu financovania rozpočtového deficitu často praktizujú miestne orgány) .

Štátne pôžičky nie sú jediným spôsobom, ako pokryť deficit štátneho rozpočtu. Od prechodu od zlata k obehu papierových peňazí väčšina rozvinutých krajín nazbierala značné skúsenosti s pokrývaním rozpočtového deficitu dodatočnou emisiou peňazí. Vlády sa k týmto prostriedkom často uchyľujú najmä v kritických situáciách - počas vojny, dlhotrvajúcej krízy. Dôsledky takejto emisie sú dobre známe: rozvíja sa nekontrolovaná inflácia, stimuly pre dlhodobé investície sú oslabené, špirála „cena-mzda“ sa roztáča, úspory obyvateľstva sa znehodnocujú a reprodukuje sa rozpočtový deficit.

V záujme zachovania ekonomickej a sociálnej stability sa vlády vyspelých krajín zo všetkých síl snažia vyhýbať neoprávnenej emisii peňazí. Na tento účel je v systéme trhového hospodárstva zabudovaná špeciálna bloková poistka: nezávislosť národnej emisnej banky od výkonných a legislatívnych orgánov, ústavne zakotvená vo väčšine krajín. Emisná banka nie je povinná financovať vládu, čím brzdí inflačnú explóziu, ktorá by mohla nastať, ak by sa peniaze tlačili na príkaz vlády.

Štátne pôžičky sú menej nebezpečné ako emisné, no majú aj určitý negatívny dopad na ekonomiku krajiny. Po prvé, v určitých situáciách sa vláda uchyľuje k nútenému umiestneniu štátnych cenných papierov a tým porušuje trhovú motiváciu pre činnosť súkromných finančných inštitúcií. Po druhé, aj keď vláda vytvorí dostatočné stimuly na nákup štátnych cenných papierov právnickými a fyzickými osobami, potom vládne pôžičky mobilizáciou voľných prostriedkov na úverovom kapitálovom trhu zužujú možnosti súkromných firiem získať úver. Firmy, najmä malé a stredné, nie sú pre banky takými spoľahlivými dlžníkmi ako vládne agentúry. Štátne pôžičky na úverovom kapitálovom trhu prispievajú k rastu nákladov na úver – rastu diskontnej sadzby.

Verejné pôžičky však majú aj pozitívne stránky. Po prvé, trh vládnych cenných papierov vytvorený na tomto základe môže prilákať niektorých investorov, pre ktorých sú iné sektory akciového trhu neatraktívne. Po druhé, umiestnením cenných papierov nových štátnych úverov na tento trh alebo predčasným splatením papierov starých úverov môže štát aktívne ovplyvňovať ponuku a dopyt na celom úverovom kapitálovom trhu.Tieto pozitíva sa však prejavujú najmä vo vyspelých krajinách so stabilnou hospodárstva.

Štátny dlh

Zadlženosť štátnych orgánov voči držiteľom štátnych cenných papierov sa kumuluje a mení na verejný dlh. Treba to zaplatiť aj s úrokmi. Hovorí sa, že dnešné vládne pôžičky sú zajtrajšie dane. Niektorí daňovníci sú vlastníkmi štátnych cenných papierov. Za tieto služby dostávajú úroky a zároveň platia dane, ktoré sa čiastočne používajú na splácanie štátnych pôžičiek. Spravidla nie je možné v plnej miere splácať úroky z bežných rozpočtových príjmov a včas splácať štátne úvery. Vlády, ktoré neustále potrebujú finančné prostriedky, sa uchyľujú k novým pôžičkám; pokrývajú staré dlhy, robia ešte väčšie nové. Verejný dlh v rôznych krajinách rastie rôznym tempom. Prebytok verejného dlhu nad HDP sa považuje za potenciálne nebezpečný pre stabilitu ekonomiky, najmä pre stabilný peňažný obeh. Opatrnejším odhadom je pomer týchto dvoch ukazovateľov 0,6:1. V roku 1998 bol verejný dlh v pomere k HDP: v USA - 62%, v Japonsku - 116, v Nemecku - 62, vo Francúzsku - 59, v Taliansku - 119, vo Veľkej Británii - 52, Kanade - 91,5%. V Rusku sa verejný dlh v tom roku odhadoval na 50 %.

Verejný dlh sa delí na vnútorný a vonkajší, ako aj na krátkodobý (do jedného roka), strednodobý (od jedného roka do piatich rokov) a dlhodobý (nad päť rokov). Najťažšie sú krátkodobé dlhy. Čoskoro musia zaplatiť istinu s vysokým úrokom. Takýto dlh je možné prevrátiť, je to však z dôvodu platenia úrokov z úrokov. Vládne agentúry sa snažia konsolidovať krátkodobý a strednodobý dlh, t.j. premeniť na dlhodobý dlh dlhodobým odkladom splátky istiny a jej obmedzením na ročné splátky úrokov. V mnohých krajinách existujú pod ministerstvom financií špeciálne oddelenia verejného dlhu, ktoré vykonávajú splácanie a konsolidáciu starých dlhov a získavajú nové požičané prostriedky. Nazýva sa platenie úrokov z dlhu a postupné splácanie jeho istiny dlhová služba(dlh).

Problém vonkajšieho dlhu

Zahraničný dlh je predmetom osobitnej pozornosti. Ak platby na ňom tvoria významnú časť výnosov z vývozu tovaru a služieb v krajine, napríklad presiahnu 20 - 25%, situácia sa stáva kritickou. Odráža sa to najmä v úverovom ratingu krajiny. V dôsledku toho je ťažké získať nové úvery zo zahraničia. Poskytujú sa neochotne a za vyššie úrokové sadzby, ktoré si vyžadujú kolaterál alebo špeciálne záruky.

Vlády dlžníckych krajín zvyčajne prijímajú všetky možné opatrenia, aby sa nedostali do pozície zlých dlžníkov, pretože to obmedzuje prístup k zahraničným finančným zdrojom. Uvádzame niekoľko možných spôsobov.

1. Tradičný spôsob - splácanie dlhov na úkor zlata a devízových rezerv; pre zarytých dlžníkov je táto cesta zvyčajne vylúčená, pretože tieto rezervy vyčerpali alebo sú veľmi obmedzené.

2. Reštrukturalizácia (konsolidácia) zahraničného dlhu, ktorá je možná len so súhlasom veriteľov. Veritelia vytvárajú špeciálne organizácie - kluby, kde rozvíjajú politiku solidarity voči krajinám, ktoré nie sú schopné plniť svoje medzinárodné finančné záväzky.

Najznámejšie sú Londýnsky klub, ktorý zahŕňa veriteľské banky, a Parížsky klub, ktorý združuje veriteľské krajiny. Oba tieto kluby opakovane vyšli v ústrety žiadostiam dlžníckych krajín (vrátane Ruska) o odklad splátok a vo viacerých prípadoch dlhy čiastočne zrušili.

3. Znižovanie veľkosti zahraničného dlhu konverziou, t.j. premeniť ho na dlhodobé zahraničné investície, ktoré sa v niektorých krajinách praktizuje. Na základe dlhu sa ponúka zahraničným veriteľom kúpa nehnuteľností, cenných papierov, majetkovej účasti a práv v krajine dlžníka. Jednou z možností premeny zahraničného dlhu na zahraničné investície je účasť ekonomických subjektov veriteľskej krajiny na privatizácii štátneho majetku v dlžníckej krajine. V tomto prípade zainteresované firmy veriteľskej krajiny splatia záväzky dlžníckej krajiny od svojho štátu alebo banky a po vzájomnej dohode ich použijú na nadobudnutie majetku.

Takáto operácia vedie k zvýšeniu podielu cudzieho kapitálu v národnom hospodárstve bez toku finančných prostriedkov, materiálnych nosičov fixného kapitálu, nových technológií do krajiny zo zahraničia, ale zmierňuje bremeno zahraničného dlhu, umožňuje získavanie nových úverov zo zahraničia a stimuluje následný prílev súkromných zahraničných investícií a reinvestícií do takto získaných ekonomických objektov.

4. Odvolanie dlžníckej krajiny, ktorá sa dostala do ťažkej situácie, medzinárodným bankám – regionálnym, Svetovej banke. Takéto banky zvyčajne poskytujú zvýhodnené úvery na prekonanie krízy, ale svoje úvery podmieňujú prísnymi požiadavkami národnej hospodárskej politiky, najmä menovej politiky, podpory hospodárskej súťaže a privatizácie a minimalizácie deficitu štátneho rozpočtu. K takýmto pôžičkám v 90. rokoch. často uplatňované postsocialistickými krajinami vrátane Ruska (pozri 37.3).

Tieto a ďalšie opatrenia sa nazývajú regulácia vonkajšieho dlhu. V dejinách dvadsiateho storočia. boli aj iné príklady regulácie zahraničného dlhu. Veľká Británia a Francúzsko teda po prvej aj po druhej svetovej vojne splatili časť svojho zahraničného dlhu svojimi zahraničnými aktívami. Niektoré rozvojové krajiny, aby zmiernili veriteľov, im poskytli právo využívať svoju námornú ekonomickú zónu, kontinentálny šelf, budovať vojenské základne, satelitné sledovacie stanice.

2. Dane

Ako už bolo uvedené, hlavnou položkou príjmov rozpočtu sú dane.

Podstata dane a daňového systému

Pod daň, odvod, clo a inými platbami sa rozumie povinný príspevok do rozpočtu v príslušnej výške alebo do mimorozpočtového fondu, ktorý platia platitelia spôsobom a za podmienok určených legislatívnymi predpismi.

Úhrn daní, poplatkov, ciel a iných povinných platieb vyberaných v štáte (ďalej len - dane), ako aj formy a spôsoby ich konštrukčných foriem daň systém. Predmetom zdanenia sú príjmy (zisk), náklady na určité tovary, niektoré druhy činností daňovníkov, operácie s cennými papiermi, využívanie prírodných zdrojov, majetok právnických osôb a fyzických osôb, prevod majetku, pridaná hodnota tovaru a produkované služby a iné predmety ustanovené legislatívnymi aktmi. V Rusku sú základy daňového systému zakotvené v daňovom zákonníku Ruskej federácie.

Druhy a skupiny daní

Dane sú dvojakého druhu. Prvým typom sú dane z príjmu a majetku: daň z príjmu fyzických osôb; daň z príjmu právnických osôb (korporácie, firmy); daň zo sociálneho poistenia a zo mzdy a práce (tzv. sociálne dane); majetkové dane vrátane daní z majetku vrátane pozemkov a iných nehnuteľností; dane z prevodu zisku a kapitálu do zahraničia a pod.. Vyberajú sa od konkrétnej fyzickej alebo právnickej osoby, tzv. priame dane.

Druhým typom je daň z tovarov a služieb: daň z obratu, ktorá je v súčasnosti vo väčšine rozvinutých krajín nahradená daňou z pridanej hodnoty (DPH); spotrebné dane (dane priamo zahrnuté v cene tovarov alebo služieb); daň z dedičstva, transakcie s nehnuteľnosťami a cennými papiermi atď. Tieto dane sa nazývajú nepriame. Čiastočne alebo úplne sa prenášajú do ceny produktu alebo služby. V Rusku približne polovica výberu daní pochádza z priamych daní, druhá polovica z nepriamych daní.

Základné dane

1. Daň z príjmu(daň z príjmov fyzických osôb) je zrážka z príjmu (spravidla ročného) daňovníka – fyzickej osoby. Výplaty prebiehajú v priebehu roka, no konečné zúčtovanie sa robí až na jeho konci. Daňové systémy rôznych krajín, hoci sú do značnej miery podobné, majú svoje vlastné súbory daňových sadzieb a výnimiek, daňových úľav a platobných podmienok. Daň z príjmu sa zvyčajne vyberá progresívnou sadzbou, ktorá sa zvyšuje so zvyšujúcim sa príjmom daňovníka. Najvyššie sadzby dane z príjmu vo vyspelých krajinách sa pohybujú od 30 do 70 %. Najvyššia úroveň dane z príjmu je vo Švédsku. V Rusku je minimálna sadzba tejto dane 12 %, očakáva sa zvýšenie maximálnej na 45 %.

V posledných desaťročiach je vo svete badateľný klesajúci trend sadzieb dane z príjmu. Napriek tomu vo vyspelých krajinách vynakladajú jednotlivci na platenie tejto dane veľmi významnú časť svojich príjmov. Daň z príjmu fyzických osôb je v týchto krajinách na rozdiel od Ruska hlavnou zložkou rozpočtových príjmov.

2. Daň z príjmov podnikov, organizácií (firiem, korporácií) vyrubujú, ak sú uznané za právnické osoby. Pre niektoré firmy v malých podnikoch však platí výnimka: sú uznané ako právnické osoby, ale nie oni platia dane, ale ich majitelia prostredníctvom dane z príjmu fyzických osôb.

Daň z príjmu právnických osôb (daň z príjmov právnických osôb) tvorí väčšinu ich daňových platieb. Zisk, čistý príjem (hrubý výnos mínus všetky výdavky a straty) podlieha zdaneniu. V Rusku je sadzba tejto dane blízka tej v popredných vyspelých krajinách – až 35 %.

Zdaňovanie tej časti zisku, ktorá je predmetom rozdelenia medzi akcionárov (akcionárov) vo forme dividend, sa v rôznych krajinách vykonáva rôzne. Prijaté dividendy podliehajú dani z príjmu fyzických osôb, pričom tá istá suma môže byť zdanená dvakrát: najprv daňou z príjmu právnických osôb ako súčasť zisku a potom daňou z príjmu fyzických osôb ako rozdeliteľný zisk, ktorý sa pre akcionárov stáva príjmom pre daňové účely. Výsledkom je takzvané dvojité zdanenie. Vyskytuje sa aj v iných prípadoch.

V závislosti od prístupu k dvojitému zdaneniu rozdeliteľných ziskov možno vnútroštátne systémy dane z príjmu právnických osôb rozdeliť do nasledujúcich skupín:

. klasický systém, v ktorom rozdelená časť zisku podlieha najprv dani z príjmov právnických osôb a následne dani z príjmov fyzických osôb (Belgicko, Holandsko a Luxembursko, USA, Švédsko, Švajčiarsko a tiež Rusko);

. systém znižovania dane na úrovni spoločnosti, v ktorom rozdelené zisky buď podliehajú nižšej sadzbe dane z príjmu právnických osôb (Rakúsko, Nemecko, Japonsko) alebo sú čiastočne oslobodené od zdanenia (Španielsko, Fínsko);

. systém zníženia dane na úrovni akcionárov, v rámci ktorého sú buď akcionári čiastočne oslobodení od platenia dane z príjmu z dividend, ktoré dostávajú, bez ohľadu na to, či sa daň z príjmov právnických osôb zráža alebo nezráža z rozdeleného zisku (Rakúsko, Dánsko, Kanada, Japonsko); alebo daň zaplatená spoločnosťou z rozdeliteľného zisku je čiastočne kompenzovaná pri zdaňovaní akcionárov (Veľká Británia, Írsko, Francúzsko);

. systém úplného oslobodenia rozdeleného zisku od dane z príjmu právnických osôb na úrovni spoločnosti (Grécko, Nórsko) alebo akcionárov (Austrália, Taliansko, Fínsko).

3. Sociálne odvody(sociálne dane) pokrývajú príspevky na sociálne zabezpečenie podnikov a dane z miezd a práce. Sú to platby, ktoré čiastočne realizujú samotní zamestnanci a čiastočne ich zamestnávatelia. Posielajú sa do rôznych mimorozpočtových fondov: na nezamestnanosť, dôchodok atď. Na financovaní týchto fondov sa podieľa aj štát. Dane zo mzdy a práce platia len zamestnávatelia. V Rusku tvoria príspevky podnikov do štátnych mimorozpočtových fondov približne 39,5 % ich mzdových nákladov.

4. daň z majetku Ide o dane z majetku, pozemkov a iných nehnuteľností, darov a dedičstva. Veľkosť týchto daní je určená úlohou prerozdeľovania bohatstva. V niektorých krajinách sú takéto dane zahrnuté do spotrebných daní vyberaných z transakcií.

5.

Dane z tovarov a služieb, najmä clá a dane, spotrebné dane, daň z obratu a daň z pridanej hodnoty. Tá je podobná dani z obratu, pri ktorej celé bremeno znáša konečný spotrebiteľ. Daňovníci, ktorí pri výkone práce pridávajú hodnotu k predmetom práce, ktoré majú k dispozícii, sú z tejto pridanej hodnoty zdanení. Ale každý platiteľ dane započítava túto sumu do ceny svojho tovaru, ktorá sa pohybuje v reťazci až ku konečnému spotrebiteľovi. V Rusku sa používa trochu zjednodušený, takzvaný nepriamy model výpočtu pridanej hodnoty, t.j. nie priamo z výšky pridanej hodnoty, ktorú nie je jednoduché vypočítať, ale na základe výšky tržieb vyrobených výrobkov mínus nakupované suroviny, materiály, polotovary a pod.

Daň z pridanej hodnoty sa vyberá v Rusku (štandardne 20 %) a takmer vo všetkých vyspelých krajinách hlavnou (štandardnou) sadzbou, ktorá sa pohybuje napríklad v EÚ okolo 15 %. Niektoré tovary a služby sú však oslobodené od DPH, zatiaľ čo iné sú účtované vyššou alebo nižšou sadzbou. Vo väčšine regiónov Ruska sa na množstvo tovarov a služieb vyberá aj daň z obratu (vo výške až 5 %). V niektorých regiónoch Ruska začali pôsobiť jednotná daň o imputovanom príjme. Jej platiteľom je malý podnik v sektore služieb. Daň sa platí štvrťročne vo výške 20 % z predpokladanej budúcej dane.

Federálne, štátne a miestne dane

Platby daní, ako už vieme, idú do centrálnych, regionálnych a miestnych rozpočtov. Existuje určitý postup pri rozdeľovaní prichádzajúcich prostriedkov. V Rusku dostávajú miestne rozpočty všetky dane z majetku fyzických osôb a daň z pôdy, daň z dedičstva alebo darovania a niektoré menšie dane. Regionálne dane v Rusku zahŕňajú daň z majetku právnických osôb, daň z nehnuteľností, daň z obratu, cestnú daň a daň z dopravy a množstvo menej významných daní. Federálne dane zahŕňajú daň z pridanej hodnoty, spotrebné dane, daň z príjmu právnických osôb, príspevky do mimorozpočtových fondov, clá a poplatky a rôzne dane od užívateľov prírodných zdrojov. Príjmy z množstva daní (v Rusku sú to DPH, daň z príjmu právnických osôb, spotrebné dane) sú rozdelené medzi centrálny a územný rozpočet.

Kvôli určitým rozporom medzi záujmami centrálnej vlády a územnými ekonomickými záujmami sa okolo delenia daňových príjmov vedie politický boj. Miestni obyvatelia a úrady majú záujem o to, aby do rozpočtov štátov, pozemkov, obcí, komunít prichádzalo viac prostriedkov, keďže tieto prostriedky financujú školstvo, zdravotníctvo, terénne úpravy, miestnu verejnú výstavbu, presadzovanie práva a životné prostredie. Centrálnej vláde neustále chýbajú prostriedky na administratívne a vojenské výdavky, riešenie globálnych ekonomických a sociálnych problémov.

daňové zaťaženie

Výška sumy dane (tzv. daňové zaťaženie) závisí predovšetkým od základu dane a sadzby dane. Základ dane je suma, z ktorej sa daň vyberá, a Sadzba dane je suma, v ktorej sa daň vyberá.

V USA, Veľkej Británii, Taliansku a niektorých ďalších krajinách je výška dane z príjmu určená výlučne jej hodnotou. V Nemecku, Francúzsku, Japonsku, Švédsku sa časť dane z príjmu vyberá bez ohľadu na jej veľkosť. V 80-90 rokoch. väčšina krajín znižuje daňové sadzby. Výsledkom je, že kým v OECD ako celku zaplatili firmy na daniach v roku 1986 viac ako 45 % svojich ziskov, v roku 1996 zaplatili približne 30 %. Spolu so znížením daňových sadzieb sa zvýšili daňové stimuly na splácanie verejného dlhu a úroky z neho.

V praxi väčšina spoločností platí dane z podielu na zisku, ktorý je nižší ako sadzba dane. Najprv sa využívajú rôzne daňové stimuly, o ktorých bude reč nižšie. Po druhé, spoločnosti môžu legálne znížiť výšku zdaniteľného základu zvýšením odpočtov do fondov oslobodených od dane (amortizácia atď.). Po tretie, spoločnosti s malým obratom v mnohých krajinách podliehajú nižším daniam. Po štvrté, v mnohých krajinách môže daň z príjmu právnických osôb platiť nielen jednotlivá firma, ale aj jej materská spoločnosť (ak je firma súčasťou skupiny spoločností), čo v praxi umožňuje znížiť daň. základne spoločností zaradených do skupiny. Po piate, takmer všade existuje systém krytia strát spoločnosti na úkor jej ziskov z niekoľkých predchádzajúcich rokov alebo budúcich ziskov.

daňový úver(daňová úľava) sa ustanovuje rovnako ako daň spôsobom a za podmienok, ktoré určujú legislatívne skutočnosti. Bežné sú tieto typy daňových výhod:

. nezdaniteľné minimum predmet dane;

. oslobodenie od zdanenia určitých prvkov predmetu dane (napríklad nákladov na výskum a vývoj);

. oslobodenie od dane pre jednotlivcov alebo kategórie platcov (napríklad osoby so zdravotným postihnutím); zníženie daňových sadzieb; odpočítanie od základu dane (odpočítanie dane); zmena termínu platenia daní a poplatkov (formou odkladu, splátkového kalendára, daňového úveru);

. odpis nedobytných daňových pohľadávok.

V dôsledku toho je priemerná úroveň zdanenia spoločností oveľa nižšia ako základná (tj maximálna). Napríklad v Nemecku to bolo koncom 80. rokov. približne 50 % (základná hodnota bola 71 %). V Rusku je to v súčasnosti podľa odhadov asi 65 %.

Štruktúra zdaňovania

Podiel jednotlivých daní podieľajúcich sa na tvorbe príjmovej strany rozpočtu v rôznych krajinách s trhovou ekonomikou charakterizujú tieto údaje, % z celku:

Dane z príjmu fyzických osôb ................................................................. 40

Dane zo zisku korporácií (firiem). .desiatka

Sociálne odvody ...................... 30

Daň z pridanej hodnoty ...................... 10

Clá................................................................5

Ostatné dane a daňové príjmy…5

V Rusku je úloha jednotlivých daní v príjmoch rozpočtu trochu iná. Príjmy z daní z príjmu fyzických osôb sú vzhľadom na relatívne nízku životnú úroveň väčšiny obyvateľstva malé; namiesto nich majú hlavné miesto v príjmovej časti rozpočtu dane zo zisku podnikov a DPH (pozri tabuľku 27.1).

Priame dane je ťažké preniesť na spotrebiteľa. Najjednoduchšia situácia je pri daniach z pôdy a iných nehnuteľností: sú zahrnuté v nájomnom a nájomnom, v cene poľnohospodárskych produktov.

Nepriame dane sa prenášajú na konečného spotrebiteľa v závislosti od elasticity dopytu po tovaroch a službách, ktoré podliehajú týmto daniam. Čím je dopyt menej elastický, tým väčšia časť dane sa prenesie na spotrebiteľa (pozri kapitolu 8). Čím je ponuka menej elastická, tým menšia časť dane sa prenesie na spotrebiteľa a väčšia časť sa zaplatí zo zisku. Z dlhodobého hľadiska sa zvyšuje elasticita ponuky a čoraz väčší podiel nepriamych daní sa prenáša na spotrebiteľa.

Ak je dopyt vysoko elastický, zvýšenie nepriamych daní môže viesť k zníženiu spotreby, a ak je ponuka vysoko elastická, môže znížiť čistý príjem, čo povedie k zníženiu investícií alebo presunu kapitálu do iných oblastí činnosti. .

Dane vykonávajú tieto dôležité funkcie:

. fiškálne, t.j. financovanie vládnych výdavkov. Štát má tradičné funkcie - údržba verejnej správy, vymožiteľnosť práva a bezpečnosť občanov, obrana štátu, ochrana životného prostredia a prírodných zdrojov, podpora dopravy, ciest, komunikácií a informatiky. V dvadsiatom storočí sa k nim pridávali stále sa zvyšujúce sociálne a kultúrne funkcie. Tieto tradičné a moderné funkcie predstavujú väčšinu vládnych výdavkov;

. sociálne, t.j. udržiavanie sociálnej rovnováhy zmenou pomeru medzi príjmami jednotlivých sociálnych skupín s cieľom vyrovnávať nerovnosť medzi nimi. Jedným z hlavných spôsobov, ako to urobiť, je predstaviť progresívne zdaňovanie: čím je príjem vyšší, tým sa neúmerne veľká časť stiahne vo forme dane. Proporcionálne zdanenie stanovuje rovnaký podiel dane z príjmov bez ohľadu na ich výšku. Daň z príjmu fyzických osôb sa platí v progresívnom meradle. a často daň z príjmu právnických osôb a daň z majetku, t.j. tie dane, ktoré je technicky možné vyberať rôznymi sadzbami v závislosti od príjmu daňovníka. Sociálnu funkciu plní aj oslobodenie od platenia množstva daní pre určité kategórie daňovníkov (chudobní, invalidi, dôchodcovia, slobodné matky, mnohodetné rodiny, prisťahovalci, študenti) alebo nezdanenie niektorých sociálnych významné tovary a služby (ich oslobodenie od DPH, dane z obratu, cla), alebo naopak zvýšené zdanenie luxusného tovaru (prostredníctvom vysokej DPH, spotrebných daní);

. regulačné, t.j. štátna regulácia ekonomiky, predovšetkým cyklické výkyvy, štrukturálne zmeny, ceny, investície, výskum a vývoj, ekológia, zahraničné ekonomické vzťahy. Na tento účel sa zavádzajú nové dane a rušia sa staré dane, ich sadzby sa menia a diferencujú a poskytujú sa daňové stimuly (pozri 27.3).

Princípy zdaňovania

Počas celej histórie ľudstva nemohol existovať žiadny štát bez daní. Daňové skúsenosti naznačovali aj hlavný princíp zdaňovania: „Hus, čo znáša zlaté vajcia, nemôžeš podrezať“, t.j. Bez ohľadu na to, aká veľká je potreba finančných zdrojov na pokrytie mysliteľných a nepredstaviteľných výdavkov, dane by nemali podkopávať záujem daňových poplatníkov o hospodársku činnosť.

Jasne to dokazuje Lafferova krivka pomenovaná po americkom ekonómovi, ktorý doložil závislosť príjmov rozpočtu od daňových sadzieb. Jeho význam spočíva v tom, že zníženie daňových sadzieb má silný stimulačný účinok na ekonomiku. Keď sa daňové sadzby znížia, daňový základ sa nakoniec zvýši: keďže sa vyrába viac výstupov, vyberá sa viac daní, hoci sa to nestane okamžite (pozri obrázok 7.3).

Moderné princípy zdaňovania sú nasledovné.

1. Výška sadzby dane by mala byť stanovená s prihliadnutím na možnosti daňovníka.

2. Povinnosť platiť dane. Daňový systém by nemal nechať daňovníka na pochybách o nevyhnutnosti platby. Systém pokút a pokút, verejná mienka v krajine by mal byť taký, aby neplatenie alebo oneskorené platenie daní bolo menej výnosné ako včasné a čestné plnenie povinností voči daňovým úradom. ;

3. Systém a postup platenia daní by mal byť jednoduchý, zrozumiteľný a pohodlný pre daňovníkov a ekonomický pre orgány na výber daní.

4. Daňový systém by mal byť flexibilný a ľahko prispôsobiteľný meniacim sa spoločensko-politickým potrebám.

5. Daňový systém by mal zabezpečovať prerozdeľovanie vytvoreného HDP a byť účinným nástrojom hospodárskej politiky štátu. Tento princíp platí pre regulačnú funkciu zdaňovania.

Sadzba dane a jej druhy

Už sme poznamenali, že časť základu dane, ktorú je daňovník povinný zaplatiť vo forme konkrétnej dane, je tzv. Sadzba dane(výška dane).

Existujú minimálne, maximálne a priemerné daňové sadzby. Napríklad v USA je daň z príjmu fyzických osôb progresívna: ročný príjem do 21 450 USD vrátane sa zdaňuje sadzbou 15 % (toto je minimálna sadzba dane z príjmu); od 21 450 do 51 900 dolárov - pri kurze 3 217,5 dolárov + 28 % zo sumy presahujúcej 21 450 dolárov; nad 51 900 USD – pri kurze 11 743,5 USD + 31 % zo sumy presahujúcej 51 900 USD (toto je maximálna sadzba).

Príklad 27.1. Predpokladajme, že mladý Američan má ročný príjem 25 000 USD. V tomto prípade je jeho daňová povinnosť: 21 450 USDX 0,15+ (25 000 -21 450) . 0,28 = 4211,5 USD, t.j. zaplatil priemernou sadzbou dane. Pre tohto Američana to bolo: (4211,5:25 000) . 100 = 16,8 %.

Problémy výberu daní

Najjednoduchší spôsob výberu daní je zo mzdy a platu. Tu sa dane vyberajú automaticky v čase platby dlžných peňazí; nedochádza k odkladu dane a nedochádza k žiadnym daňovým únikom. To isté platí pre ostatné sociálne príspevky (sociálne dane). Je ľahké vyberať spotrebné dane a dane z pridanej hodnoty, no aj keď prinášajú okamžité príjmy, existuje možnosť umelého zvyšovania nákladov na materiál a minimalizácie zdaniteľných prebytkov.

Pri bežnej organizácii colnej služby nie je vyberanie cla spojené ani s vážnymi problémami.

Najväčšie ťažkosti vznikajú pri získavaní daní od korporácií (firiem) z dôvodu rôznych možností znižovania zdaniteľných bilančných ziskov umelým zvyšovaním nákladov a využívaním rôznych výhod, zliav, odkladov, investičných prémií, nevyhnutných zrážok do rôznych fondov povolených štátnymi orgánmi zodpovednými za regulačná ekonomika.

Pri vyrubovaní daní z tohto druhu kapitálu vznikajú problémy s objektívnym posúdením hodnoty pozemkov a iných nehnuteľností.

Veľa ťažkostí a problémov prináša daňovým úradom daň z príjmu fyzických osôb získaných nie z prenajatej práce, t. o príjmoch podnikateľov, rentiérov, živnostníkov. Konečná výška dane z týchto príjmov je stanovená na konci roka a často v priebehu bežného roka zaplatia daň akoby vopred vo výške odvodu dane za minulý rok. Konečný prepočet sa robí na základe daňového priznania na konci roka, t.j. títo daňovníci totiž dostávajú odloženú platbu časti dane a majú možnosť si jej výšku výrazne znížiť. Okrem toho kontrola správnosti platenia daní z príjmov fyzických osôb z podnikateľskej činnosti, ziskov spoločností a nehnuteľností si vyžaduje udržiavanie významného personálu finančných inšpektorov av niektorých krajinách dokonca finančnej polície (v Rusku sa to nazýva daňová polícia).

Medzinárodné aspekty zdaňovania

Voľba a zmena daňového systému, stanovenie daňových sadzieb, poskytovanie výhod je výlučne v kompetencii národných štátnych zákonodarných a výkonných orgánov.

Vlády rôznych štátov však v oblasti daňovej politiky medzi sebou čoraz viac spolupracujú. Potreba takejto spolupráce je zakorenená v zintenzívnení bilaterálnych a multilaterálnych ekonomických väzieb, rozvoji ekonomickej integrácie az toho vyplývajúcej túžbe zabezpečiť rovnaké podmienky pre hospodársku súťaž na svetových trhoch.

Národná konkurencieschopnosť exportovaných tovarov a služieb, schopnosť krajiny exportovať kapitál do zahraničia závisí nielen od výkonnosti národného hospodárstva, ale aj od miery jeho daňovo zaťaženého štátu. Čiastočne to zmierňuje stimulácia zahraničnej ekonomickej aktivity domácich firiem, realizovaná najmä pomocou daňových stimulov.

DPH môže slúžiť ako príklad vplyvu daní na medzinárodné ekonomické vzťahy. Zvyčajne sa táto daň nevzťahuje na vývoz, ale vzťahuje sa na všetky tovary a služby predávané v krajine bez ohľadu na krajinu pôvodu. V dôsledku toho DPH podporuje vývoz a odrádza od dovozu, a keďže daň je skôr nepriama ako priama, nepodlieha obmedzeniam Svetovej obchodnej organizácie (WTO) o priamych vývozných dotáciách. V Rusku vývoz do krajín mimo SNŠ tiež nepodlieha DPH.

Clá na dovoz sú klasickým príkladom ochrany domáceho trhu pred nadmernou zahraničnou konkurenciou. V Rusku tak v roku 1998 predstavovala veľkosť váženého priemerného cla približne 13 % colnej hodnoty dovážaného tovaru. Okrem toho tento tovar podlieha DPH a spotrebným daniam (ak ide o tovar podliehajúci spotrebnej dani).

Medzinárodná úprava dvojitého zdanenia

Všetky vyspelé krajiny zvyčajne zdaňujú príjmy získané na ich území. Mnohé krajiny (USA, Kanada, Japonsko, Veľká Británia, ako aj Rusko) zdaňujú aj príjmy svojich fyzických a právnických osôb, ktoré prijímajú v zahraničí. Výsledkom je takzvané dvojité zdanenie.

V Rusku daňové úrady započítavajú dane zaplatené v zahraničí ruskými fyzickými a právnickými osobami. Napriek tomu má Rusko dohody s viacerými krajinami o zamedzení (eliminácii) dvojitého zdanenia príjmov a majetku.

Harmonizácia daňových systémov

V integračných zoskupeniach existuje tendencia ku konvergencii (harmonizácii) daňových systémov ich krajín. Najaktívnejšia je v EÚ, kde sa v budúcnosti plánuje vytvorenie spoločných sadzieb dane z príjmov právnických osôb a odstránilo sa dvojité zdanenie ziskov spoločností z členských krajín EÚ, ktoré poberajú príjmy v iných krajinách únie. Teraz sa zisky prevedené dcérskou spoločnosťou na materskú spoločnosť buď nezdaňujú v krajine sídla prvej spoločnosti, alebo sa započítavajú pri zdaňovaní druhej spoločnosti. Došlo k dohode o jednote hlavnej sadzby DPH (15 %) a zavedení jednotných minimálnych spotrebných daní. Tu už boli zosúladené vnútroštátne dane za vydávanie pôžičiek (1 – 2 %) a boli zrušené poplatky za vydávanie cenných papierov. Harmonizácia daňových systémov sa očakáva aj v SNS.

3. Fiškálna (fiškálna) politika

Obrovské prostriedky vyberané vo forme daní a prerozdeľované cez štátny rozpočet tvoria hlavnú ekonomickú silu moderného štátu. Preto taká veľká pozornosť venovaná daniam a rozpočtu a veľký vplyv fiškálnej politiky na celý život modernej spoločnosti.

Fiškálna politika môže byť zameraná na stimuláciu ekonomického života, napríklad počas recesie, a potom je to tzv. fiškálna expanzia. Jeho hlavnými pákami sú zvýšenie vládnych výdavkov alebo/a zníženie daní.

S cieľom obmedziť ekonomický boom, presnejšie povedané, bojovať proti inflácii spôsobenej týmto boomom, je fiškálna politika tzv. fiškálne obmedzenie. Zahŕňa znižovanie vládnych výdavkov a/alebo zvyšovanie daní. To znižuje infláciu spôsobenú boomom znížením hospodárskeho rastu a rastúcou nezamestnanosťou.

Vláda a agregátny dopyt

Prevažná väčšina rozpočtových výdavkov (vládne nákupy, platy tzv. štátnych zamestnancov, úvery, pôžičky a dotácie) určuje agregátny dopyt. Ich veľká váha v ňom umožňuje štátu ovplyvňovať celý agregátny dopyt:

AD = C + I + G + X, (27,1)

kde AD je agregátny dopyt; C - dopyt spotrebiteľov; I - investičný dopyt súkromné investície); G - vládny dopyt (vládne výdavky); X je čistý export.

Vláda ovplyvňuje agregátny dopyt aj prostredníctvom daní: čím vyššie sú ich sadzby, tým nižšia je výška disponibilného dôchodku v podobe spotrebiteľského dopytu domácností a investičného dopytu podnikov. Dane však môžu zostať vysoké bez ohľadu na ich negatívny vplyv na agregátny dopyt, ale jednoducho preto, že fiškálna funkcia zdaňovania môže prevážiť nad regulačnou, čo sa stalo v Rusku v 90. rokoch.

Štátny rozpočet, úspory a investície. Efekt preplnenia

V rovnovážnej ekonomike sa výška úspor (S) musí rovnať výške investície (I), t.j. S=I (pozri 4.3). V praxi sa však situácia zvyčajne približuje tomu, keď sa k úsporám domácností (S) pripočítajú príjmy štátneho rozpočtu (pozostávajú najmä z daní, a preto sa označujú aj písmenom T (dane) a štátne výdavky (G) sú pridané k súkromným investíciám (I), ktoré pre ekonomiku plnia úlohu investičných injekcií:

S + T = I + G. (27,2)

Ak túto rovnicu preusporiadame, dostaneme

S - I = G - T. (27,3)

Tento upravený vzorec ukazuje, že rozdiel medzi úsporami a investíciami sa rovná rozdielu medzi vládnymi výdavkami a príjmami, t.j. rozpočtový deficit. Inými slovami, ak sa ukáže, že investície sú nižšie ako úspory, potom tento rozdiel často pokryje rozpočtový deficit, zvyčajne vo forme vládnych pôžičiek. Toto je však časť úspor, ktorá by mohla byť súkromnou investíciou.

Ďalší negatívny efekt vládnych pôžičiek je ešte známejší. Spočíva v tom, že v dôsledku dodatočného dopytu po úsporách stúpa úroková miera na úverovom kapitálovom trhu, čo vedie k zníženiu súkromných investícií a tým k poklesu výroby, exportu a spotrebiteľských výdavkov. Existuje tzv vytláčací efekt vládne pôžičky súkromným investíciám.

Štátny rozpočet a dynamika HDP

Zvýšenie vládnych výdavkov vedie k oživeniu ekonomiky – zvýšeniu príjmov a HDP.

Ryža. 27.1 ukazuje, že s rastom HDP (Y) vedie rast vládnych príjmov (T) k tomu, že nakoniec začnú prevyšovať vládne výdavky (G). V dôsledku toho sa deficit štátneho rozpočtu, typický pre obdobie recesie HDP, mení na prebytok. Všimnite si, že veľkosť deficitu aj prebytku závisí od sklonu čiary T, čo je spôsobené tým, do akej miery sú daňové príjmy do rozpočtu citlivé (elastické) na zmeny HDP.

Ryža. 27.1. Zmena vládnych príjmov v závislosti od dynamiky HDP

Táto náchylnosť zase do značnej miery závisí od sily takzvaných zabudovaných stabilizátorov. Ide o progresívny systém zdaňovania, vládne transfery chudobným a podobné spôsoby ovplyvňovania príjmov. Znižujú nielen tempo poklesu a rastu agregátneho dopytu, ale zmierňujú aj cyklické výkyvy v príjmoch štátneho rozpočtu.

Dane a agregátne dodávky

Ryža. 27.1 ukazuje, že v priebehu ekonomického cyklu môže automaticky nastať rozpočtový deficit (vo fáze recesie) a prebytok (vo fáze oživenia). Na boj proti deficitu štátneho rozpočtu a na oživenie ekonomického života navrhujú prívrženci ponukovej ekonomiky zníženie daní. Veria, že nižšie daňové sadzby nemusia nutne viesť k zvýšeniu deficitu štátneho rozpočtu v dôsledku zníženia daňových príjmov (ako veria keynesiánci), ale určite tomu pomôže rast produkcie (ponuky) a dopytu. Ako dôkaz toho, že pokles daňových sadzieb prechádza do nárastu daňových príjmov do rozpočtu, je uvedená Lafferova krivka (pozri obr. 7.3). Problém je však v tom, že ak sa tak stane, tak z dlhodobého a krátkodobého hľadiska môžu príjmy psov do rozpočtu klesať.

Poznamenávame tiež, že nepriame dane, na rozdiel od priamych daní, sú jedným zo zabudovaných stabilizátorov rozpočtu. Počas fázy recesie, keď zisky a ostatné príjmy majú tendenciu klesať viac ako HDP, prudko klesajú aj príjmy z priamych daní. V prípade nepriamych daní výrazne menej klesá objem transakcií s tovarmi a službami, v dôsledku čoho príjmy štátneho rozpočtu z DPH, dane z obratu a spotrebných daní neklesajú v takej miere ako objem HDP. Nepriame dane navyše znižujú negatívny vplyv inflácie na rozpočet. Ak priame dane dávajú do rozpočtu príjmy najmä z tých príjmov a majetku, ktorých veľkosť a ceny zvyčajne rastú pomalšie ako inflácia, potom nepriame dane vychádzajú z tých tovarov a transakcií, ktorých ceny nezaostávajú a niekedy dokonca prekonať index deflátora HDP.

závery

1. Hlavnými prostriedkami prerozdeľovania HDP sú rozpočet a dane.

2. Štátny rozpočet je formou tvorby a vynakladania fondu finančných prostriedkov určených na finančné zabezpečenie úloh a funkcií štátu a územnej samosprávy. Pozostáva z centrálnych a územných rozpočtov; ich návrhy a správy o výkonnosti každoročne prijíma Parlament.

3. Výdavkovú časť rozpočtu predstavujú prostriedky na sociálne, hospodárske, vojenské účely, ako aj na údržbu správnych orgánov a platby verejného dlhu. Rozpočtové výdavky na hospodárske účely sa realizujú formou štátnych pôžičiek, dotácií a záruk.

4. V prípade prevýšenia výdavkov nad príjmami vzniká štátny vnútorný a vonkajší dlh. Niektoré dlžnícke krajiny sa uchyľujú ku konsolidácii medzinárodného dlhu a ku konverzii dlhov do zahraničného vlastníctva na svojom území.

5. Daňou, clom, inkasom sa rozumie povinný príspevok do rozpočtu alebo do mimorozpočtového fondu vykonávaný spôsobom ustanoveným legislatívnymi predpismi. Dane sú priame a nepriame: líšia sa predmetom zdanenia a mechanizmom výpočtu a výberu, svojou úlohou pri tvorbe príjmovej strany rozpočtu.

6. Hlavné funkcie daní: fiškálne, sociálne a regulačné.

7. Veľký vplyv na zahraničné ekonomické vzťahy má aj zdaňovanie (DPH, clá, dvojité zdanenie).

8. V moderných podmienkach sa dane stali predmetom medzinárodných zmlúv. V prvom rade sa to týka ciel dohodnutých v rámci WTO, ako aj vnútorných daní v krajinách, ktoré sú členmi integračných združení.

9. Rozpočtová a daňová (fiškálna) politika môže byť zameraná na stimuláciu ekonomického života alebo na jeho obmedzenie. Vykonáva sa prostredníctvom vládnych výdavkov a výberu daní.

Termíny a pojmy

Financie

Finančný a úverový systém

Finančná a úverová politika

štátny rozpočet

Rozpočtový proces

Štátne mimorozpočtové fondy

Cieľové rozpočtové prostriedky

rozpočtový deficit

Fiškálny federalizmus (medzirozpočtové vzťahy)

Reštrukturalizácia (konsolidácia) zahraničného dlhu

Konverzia zahraničného dlhu

Regulácia vonkajšieho dlhu

dlhová služba

dane

daňový systém

Priame dane

Nepriame dane

Daň z príjmu

Daň z príjmov podnikov (firiem, korporácií)

sociálne odvody (sociálne dane)

daň z majetku

spotrebné dane

Základ dane

Sadzba dane

imputovaná daň z príjmu

Dvojité zdanenie

Efekt preplnenia

Otázky na samovyšetrenie

1. Čo je štátny rozpočet?

2. Z akých položiek sa skladá príjmová a výdavková časť rozpočtu?

3. Prečo existujú centrálne a územné rozpočty, ako sú financované?

4. Prečo je štát nútený siahnuť po úveroch?

5. Uveďte hlavné dane v Rusku.

6. Aký vplyv majú dane na ekonomiku krajiny?

7. Aké sú fiškálne a regulačné funkcie daní?

8. Čo sú daňové stimuly; komu a na aké účely sa poskytujú?

9. Na aké účely sa vynakladajú rozpočtové prostriedky?

10. Ako sa predchádza dvojitému zdaneniu?

11. Čo je daňová harmonizácia?

12. Čo je to fiškálne obmedzenie?

13. Aké sú dôsledky zníženia daňových sadzieb, ktoré predpovedali keynesiánci a zástancovia ekonómie na strane ponuky?

Odoslanie dobrej práce do databázy znalostí je jednoduché. Použite nižšie uvedený formulár

Študenti, postgraduálni študenti, mladí vedci, ktorí pri štúdiu a práci využívajú vedomostnú základňu, vám budú veľmi vďační.

Hostené na http://www.allbest.ru/

1. Dane a štátny rozpočet

Ekonomické vzťahy, ktoré sa v spoločnosti rozvíjajú v súvislosti s používaním peňazí, sa nazývajú financie. Značnú časť z nich akumuluje vláda vo forme verejných financií. Významná časť HNP sa prerozdeľuje prostredníctvom verejných financií. Hlavným článkom verejných financií je rozpočet.

Rozpočtová štruktúra unitárnych štátov sa líši od federálnych: prvé majú dve úrovne rozpočtu - národnú (federálnu) a miestnu a druhé majú tri: medzi federálnym a miestnym rozpočtom existuje medziregionálne prepojenie vo forme štátnych rozpočtov. (USA), štáty (Nemecko), subjekty federácie (Rusko). Ak spojíme všetky úrovne rozpočtov, dostaneme konsolidovaný rozpočet štátu, ktorý sa používa na špeciálne analýzy a prognózovanie peňažných tokov v národnom hospodárstve.

Vedúcim článkom v rozpočtovej štruktúre krajiny je štátny rozpočet -finančný plán štátu na centralizované priťahovanie a vynakladanie peňažných prostriedkov na výkon jeho funkcií.

V krajinách s rozvinutou trhovou ekonomikou plní štátny rozpočet okrem svojich priamych funkcií zabezpečovania bezpečnosti krajiny, udržiavania aparátu štátnej správy, uskutočňovania sociálnej politiky a rozvoja vedy, školstva a kultúry aj ďalšiu doplnkovú funkciu - reguláciu ekonomiky. , nepriamo ovplyvňujúce trhové správanie firiem s cieľom dosiahnuť trvalo udržateľný rozvoj.

Rozpočtový prebytok a deficit

Štátny rozpočet sa zostavuje ako saldo príjmov a výdavkov na rok. Rovnosť príjmov a výdavkov medzi sebou implikuje vyrovnanosť rozpočtu, avšak prítomnosť cyklickosti v ekonomike, potrebu aktívnej stabilizačnej politiky a realizáciu štrukturálnych zmien v národnom hospodárstve s cieľom realizovať dosahovanie vedeckých a technický pokrok, často vedie k nesúladu ich vlastných častí rozpočtu a vzniku deficitu (častejšie) a prebytku (menej často).

rozpočtový deficit -prebytok vládnych výdavkov nad jej príjmami v rámci finančného roka. Existujú súčasné (dočasné, nepresahujúce 10% rozpočtových príjmov) a chronické (dlhodobé, kritické, presahujúce 20% príjmov). Pri schvaľovaní deficitného štátneho rozpočtu sa spravidla stanovuje jeho maximálna prípustná hodnota. Ak dôjde k jeho prekročeniu v procese plnenia rozpočtu, dôjde k sekvestrácii rozpočtu, t. j. pomernému zníženiu výdavkov na zostávajúce rozpočtové obdobie pre všetky výdavkové položky s výnimkou sociálne chránených.

Rozpočtový prebytok -výšku prebytku príjmov štátu nad jeho výdavkami v rámci rozpočtového roka.

Striedanie období rozpočtového deficitu a prebytku umožňuje vyrovnanie rozpočtu nie na rok, ale na 5 rokov. Tento prístup umožňuje štátu manévrovať s financiami tak, aby sa hospodársky cyklus vyhladil približne o 30 – 40 % (obr. 1).

Obr.1. Cyklické vyrovnávanie štátneho rozpočtu R - príjmy vlády; G - vládne výdavky; M - vyrovnaný rozpočet.

Štátny dlh

Štátny dlh -ide o prevýšenie celkových deficitov štátneho rozpočtu naakumulovaných za predchádzajúce roky nad jeho prebytkami.Štátny dlh krajiny sa tvorí na úkor vnútorných aj vonkajších pôžičiek.

Domáci verejný dlh - dlh vlády ich krajiny. Je obsluhovaná vydávaním štátnych dlhopisov a získavaním pôžičiek od centrálnej banky krajiny.

Vonkajší verejný dlh - štátny dlh voči zahraničným veriteľom: jednotlivci, štáty, medzinárodné organizácie. Ak vláda nie je schopná splácať svoj verejný dlh a zmešká termíny platieb, nastáva situácia omeškania - dočasné vzdanie sa záväzkov so sankciami zo strany veriteľov až po bojkot a konfiškáciu štátneho majetku nachádzajúceho sa v zahraničí.

Výrazný verejný dlh narúša finančný systém štátu, zhoršuje podnikateľskú klímu v krajine a výrazne obmedzuje rast blahobytu obyvateľstva.

Princíp zdaňovania

dane -Ide o povinné platby fyzických a právnických osôb, ktoré vyberá štát. Tvoria 90 % príjmovej časti štátneho rozpočtu krajiny.

Dane sú okrem fiškálnej funkcie (t.j. plnenie štátneho rozpočtu) určené na:

1. nariadenie;

2. stimulácia;

3. prerozdelenie príjmov.

Princípy racionálneho zdaňovania, ktoré vypracoval A. Smith, dodnes nestratili svoj význam:

· Princíp spravodlivosti: daňové bremeno by mala znášať celá spoločnosť a spoločnosť by mala odsúdiť daňové úniky, vytváranie rôznych „šedých schém“ vysporiadania sa so štátom.

· Zásada určitosti: daň musí byť konkrétna vo výške, termíne a spôsobe platby. Nie je možné zaviesť dane spätne (moderná prax v Rusku).

· Princíp pohodlnosti: daň by mala byť výhodná predovšetkým pre obyvateľstvo a nie pre daňovníka.

· Princíp hospodárnosti: náklady na výber daní by nemali byť nadmerné a zaťažujúce spoločnosť.

Priame a nepriame zdanenie

Podľa spôsobu výberu sa dane rozlišujú priame a nepriame.

Priame dane - Ide o viditeľné dane, keďže sú založené na príjmoch jednotlivca alebo firmy, ako aj na ich majetku: daň z príjmu, daň z príjmu právnických osôb, daň z dedičstva a darovania, daň z pozemkov a nehnuteľností atď.

Nepriame dane - Ide o implicitné dane, pre spotrebiteľov neviditeľné, keďže ich vyberajú výrobcovia, ktorí sú zo strany štátu zaviazaní zahrnúť ich do ceny tovaru a hneď po predaji previesť do príjmu štátu. Ide o daň z obratu, daň z pridanej hodnoty, daň z obratu, spotrebné dane. rozpočtový prebytočný dlh zdanenie majetku

Lafferova krivka

V zdaňovaní zohrávajú významnú úlohu daňové sadzby - výška dane na jednotku dane. Ak sú príliš vysoké, ekonomická aktivita obyvateľstva bude obmedzená. Začiatkom 80. rokov. 20. storočie A. Laffer, vtedajší poradca prezidenta R. Reagana, zistil, že zvýšenie sadzieb zvyšuje tok daní do štátnej pokladnice len po určitú hranicu, po ktorej prejde obyvateľstvo do tieňovej ekonomiky, pričom radšej dane neplatí vôbec. . Táto situácia v ekonomickej teórii je opísaná pomocou Lafferovej krivky (obr. 2).

Obr.2. Lafferova krivka

2. Vlastníctvo v právnom a ekonomickom zmysle.Druhy a formy vlastníctva

Majetok je jednou zo základných právnych kategórií. Preto sa rozlišujú právne a ekonomické aspekty údržby majetku. Z právnej stránky vlastníctvo označuje vzťah vlastníkov, subjektov vlastníctva k jeho predmetom. Sú podrobne definované súkromným právom (v Rusku - Občiansky zákonník), podľa ktorého sú zákonnými právomocami vlastníka právo vlastniť, užívať a nakladať s majetkom podľa vlastného uváženia. Podľa toho, kto je predmetom vlastníctva, sa rozlišujú druhy právnych vzťahov vlastníctva. Keďže hlavnými subjektmi sú občan a štát, hlavné právne formy vlastníctva sú súkromné a štátne. V právnom zmysle je každá neštátna forma vlastníctva súkromná. V súlade s Občianskym zákonníkom v Ruskej federácii existujú také právne formy vlastníctva:

O súkromný

O štát (federálny a subjekty federácie)

O obecný

O zmiešané

Majetok v ekonomickom zmysle slova vyjadruje objektívne sa rozvíjajúce ekonomické vzťahy medzi ľuďmi v procese výroby, distribúcie, výmeny a spotreby, v ktorých sa realizuje pridelenie určitých statkov. Človek, ktorý vlastní svoju pracovnú silu a vstupuje do pracovného pomeru, si teda privlastňuje mzdu a tým realizuje vlastnícky vzťah. Podnikateľ, ktorý vlastní kapitál, si privlastňuje zisk. Vlastník pozemku prenajímaním pozemku postupuje úroky z tohto úveru. Každý vlastník, ktorý vstupuje do hospodárskych vzťahov s ostatnými vlastníkmi, si teda uvedomuje ekonomický vzťah vlastníctva. Podnikateľ, ktorý vlastní kapitál, si privlastňuje zisk. Vlastník pozemku si prenajímaním pozemku privlastňuje nájomné. Veriteľ poskytnutím pôžičky postupuje úroky z tejto pôžičky. Každý vlastník, vstupujúc do ekonomických vzťahov s ostatnými vlastníkmi, realizuje svoj majetok v určitej ekonomickej forme: mzda, zisk, renta, úrok, t.j. nejakú formu príjmu.

Systém vlastníckych vzťahov zahŕňa v prvom rade dva polárne vzťahy - privlastňovanie a odcudzenie. Privlastnenie je vyjadrené v tom, že nikto nemôže používať výrobné prostriedky bez toho, aby nadviazal vzťahy s ich vlastníkom. Odcudzenie je zbavenie danej osoby možnosti používať určitý predmet pri výrobe a spotrebe, čo sa deje v procese predaja predmetu vlastníctva.

Medzi týmito pólmi vnútornej štruktúry vlastníckych vzťahov sú vzťahy držby, užívania a disponovania. Vlastníctvo je čiastočné privlastnenie, umožňujúce vlastníkovi privlastniť si časť príjmu z používania výrobných prostriedkov, ktoré mu nepatria. Používanie majetkových predmetov je prevádzka výrobných prostriedkov vo výrobnom procese. Dispozícia sa týka hospodárenia s užívaním majetku, čo je v súčasnosti výsadou konateľov.

Ekonomicky majetok existuje tam, kde sa realizuje. Formy vlastníctva sú privlastňovanie si príjmov z ich výrobných faktorov a účasť na riadení využívania majetku. Preto sa ekonomické formy vlastníctva líšia vo formách privlastňovania si príjmu:

O časté privlastňovanie – individuálny súkromný majetok;

O skupinové (kolektívne), uzavreté privlastnenie - spoločné (partnerské) (družstevné, spoločné) vlastníctvo;

O skupinové otvorené privlastnenie – podnikový majetok;

O privlastňovanie v záujme spoločnosti (resp. jej úrovne - územia) - majetok štátu (federálny, subjekty federácie, obecný).

Fformy a druhy majetku.

Klasifikácia majetku zahŕňa rozdelenie nasledujúcich dvoch odrôd: súkromné a verejnosti nehnuteľnosť.

Svetová prax ukazuje, že definujúcim typom vlastníctva je súkromný, ktorý sa objavuje v troch hlavných formách:

O slobodnom

O affiliate partnerov

O korporácii

SÚKROMNÝ POZEMOK.

Súkromný majetok - vlastníctvo jednotlivého občana alebo rodiny k pozemkom s budovami, bytmi, podnikmi vo výrobe tovaru, spotrebiteľských služieb, obchodu a iných oblastiach podnikania, budov, stavieb, zariadení, vozidiel a iných výrobných prostriedkov, napr. ako aj fondy, akcie, dlhopisy a iné cenné papiere. Súkromný majetok vzniká a rozmnožuje sa účasťou občana na výrobe a inom nakladaní s jeho pracovnými schopnosťami, jeho príjmami z podnikateľskej činnosti, z vedenia vlastného hospodárstva a príjmami z prostriedkov investovaných do úverových inštitúcií, akcií a iných cenných papierov, nadobudnutím majetku dedením a na základe iných zákonom povolených dôvodov

Osamelý majetok.

Výlučné vlastníctvo je charakteristické tým, že fyzická alebo právnická osoba realizuje všetky majetkové vzťahy (postúpenie, nakladanie, držba, užívanie). Hovoríme o izolovaných jednoduchých výrobcoch komodít, ktorí sú súčasne vlastníkmi výrobných prostriedkov aj pracovnej sily. Prácu členov rodiny tu môžu využiť napríklad rodinné farmy. Okrem toho môže byť individuálny majetok zastúpený vo forme majetku individuálnej súkromnej osoby, ktorá môže využívať aj najatú pracovnú silu.

Partnerský majetok.