Modeliavimo metodo esmė. Ekonominių procesų modeliavimas: charakteristikos ir pagrindiniai tipai

Federalinė žuvininkystės agentūra

Žemės ūkio ministerija

Kamchatsky Gosardic technikos universitetas

Informacinių sistemų katedra

Tema: "Ekonominio imitacijos modeliavimas

Įmonių veikla »

Kursų darbas

LEADER: POZICIJA. \\ T

Bilchinskaya s.g. "__" ________ 2006

Kūrėjas: studentas c.

Zheitheva D.S. 04 PI1 "__" ________ 2006

Darbas yra apsaugotas "___" __________ 2006 Su įvertinimu ______

Petropavlovsk - Kamchatsky, 2006

Įvadas ................................................. .. ................................................ .. ......................... 3.

1. Teoriniai imitacijos modeliavimo pagrindai .......................................... 4

1.1. Modeliavimas. Modeliavimo modeliavimas .......................................... 4

1.2. MONTE CARLO metodas ............................................... ........................................... devyni

1.3. Atsitiktinių kintamųjų pasiskirstymo panaudojimas ....................... 12

1.3.1. Vienodas platinimas ................................................ ................ 12.

1.3.2. Diskretinis paskirstymas (bendras atvejis) ....................................... 13

1.3.3. Normalus skirstinys................................................ .................. keturiolika

1.3.4. Eksponentinis platinimas ................................................ ...... penkiolika

1.3.5. Bendras Erland platinimas .............................................. . .. šešiolika

1.3.6. Trikampio pasiskirstymas ................................................ ................. 17.

1.4. Simuliavimo kompiuterio eksperimento planavimas ................... 18

1.4.1. Kibernetinis požiūris į sudėtingų objektų ir procesų eksperimentinių tyrimų organizavimą ................................... ............................................... ................. aštuoniolika

1.4.2. Regresijos analizė ir modeliavimo modelio eksperimentas. devyniolika

1.4.3. Ortogoninis planavimas antrosios eilės ................................ 20

2. Praktinis darbas .............................................. .................................................. ..... 22.

3. Išvados dėl verslo modelio "Gamybos efektyvumas" ................................... 26

Išvada ................................................. .............. .................................... .............. ..................... 31.

Bibliografija ............................................... .. ................................. 32.

A priedėlis ................................................ .................................................. .......... 33.

B priedas ................................................ .................................................. ........... 34.

Priedas ................................................ .. ................................................ .. ........... 35.

PRIEDAS ................................................ .................................................. ........... 36.

D priedėlis ................................................ .................................................. ........... 37.

PRIEDAS E ................................................ .................................................. ........... 38.

ĮVADAS. \\ T

Modeliavimas ekonomikoje pradėjo taikyti ilgai prieš ekonomiką, pagaliau vykdė kaip nepriklausomą mokslo discipliną. Matematiniai modeliai buvo naudojami F. Kene (1758. Ekonominė lentelė), A. Smith (klasikinis makroekonominis modelis), D. Ricardo (tarptautinis prekybos modelis). XIX a. Matematinė mokykla (L. Valras, O. Kurto, Pareto, F. Edgeworth, ir kiti, prisidėjo prie modeliavimo. XX a. Matematinio ekonomikos modeliavimo metodai buvo naudojami labai plačiai ir su jų naudojimu yra susiję su puikiais Nobelio premijos laureatų darbais (D. Hicks, R. Solow, V. Leontit, P. Samuelson).

Kursų darbas "Ekonominių procesų imitacijos modeliavimas" yra nepriklausomas švietimo ir mokslinių tyrimų darbas.

Šio kurso darbų rašymo tikslas - teorinių ir praktinių žinių konsolidavimas. Apšvietimo metodai ir metodai naudojant imitacijos modeliavimą projekto ekonominės veiklos.

Pagrindinė užduotis - ištirti įmonės ekonominės veiklos veiksmingumą su modeliavimo modeliavimu.

1. Teoriniai imitacijos modeliavimo pagrindai

1.1. Modeliavimas. Modeliavimo modeliavimas

Įvairių procesų valdymo procese reikia numatyti poreikį prognozuoti rezultatus tam tikromis sąlygomis. Siekiant pagreitinti sprendimą pasirinkti optimalią eksperimento valdymo ir sutaupymo versiją, naudojami procesai.

Modeliavimas yra vienos sistemos savybių perdavimas, kuris vadinamas modeliavimo objektu, kitai sistemai, vadinamai objekto modeliu, atliekamas poveikis modeliui atliekamas siekiant nustatyti objekto savybes pagal gamtą elgesio.

Toks objekto savybių pakeitimas (perkėlimas) turi būti atliekamas tais atvejais, kai tiesiogiai tiriant tai yra sunku ar net neįmanoma. Kaip rodo modeliavimo praktika, objektas, pakeičiantis savo modelį, dažnai yra teigiamas poveikis.

Modelis yra objekto, sistemos ar sąvokų (idėjų) atstovavimas tam tikra kita nei jų nekilnojamojo egzistavimo forma. Bet kokio objekto modelis gali būti tiksli šio objekto kopija (nors ir pagaminta iš kitos medžiagos ir kitoje skalėje) arba rodyti kai kurias objekto savybes abstraktomis formomis.

Tuo pačiu metu, modeliavimo proceso metu, galima gauti patikimą informaciją apie objektą su mažiau laiko, finansų, lėšų ir kitų išteklių.

Pagrindiniai modeliavimo tikslai yra šie:

1) objektų savybių analizė ir apibrėžimas pagal modelį;

2) naujų sistemų ir sprendimo dėl optimizavimo užduočių modelio projektavimas (rasti geriausią pasirinkimą);

3) sudėtingų objektų ir procesų valdymas;

4) prognozuoti objekto elgesį ateityje.

Dažniausi modeliavimo tipai yra dažniausiai:

1) matematinis;

2) fizinis;

3) imitacija.

Matematiniu modeliavimu tyrimas pakeičiamas atitinkamais matematiniais rodikliais, formulėmis, išraiškomis, su kuriomis išspręstos tam tikros analitinės užduotys (analizė), yra optimalūs sprendimai ir prognozės.

Fiziniai modeliai yra tikros tos pačios prigimties sistemos, nes objektas yra tiriamas ar kitas. Tipiškiausias fizinio modeliavimo parinktis yra naudoti išdėstymus, įrenginius ar objekto fragmentų pasirinkimą ribotam eksperimentams. Ir plačiausiai nustatė gamtos mokslų naudojimą, kartais ekonomikoje.

Sudėtingoms sistemoms, kuriose yra ekonominė, socialinė, informacija ir kitos socialinės informacinės sistemos, buvo plačiai naudojamas modeliavimo modeliavimas. Tai yra bendra analoginio modeliavimo tipas, įgyvendinamas naudojant specialių imituojančių kompiuterinių programų ir programavimo technologijų matematinių instrumentinių priemonių rinkinį, leidžiantį analoginiams procesams atlikti tikslinį tyrimą dėl realaus sudėtingo proceso kompiuterio atmintyje. "imitacija" režimas atlieka kai kurių jo parametrų optimizavimą.

Norėdami gauti reikiamą informaciją ar rezultatus, būtina "paleisti" modeliavimo modelius, o ne "nuspręsti". Imitektūros modeliai negali sudaryti savo sprendimo, kaip ir analitiniuose modeliuose, ir gali būti tik priemonė analizuoti sistemos elgesį sąlygomis, kurias nustato eksperimentuotojas.

Todėl imitacijos modeliavimas nėra teorija, bet problemų sprendimo metodika. Be to, modeliavimo modeliavimas yra tik viena iš kelių prieinamų sisteminių analitikų svarbiausių būdų sprendžiant problemas. Kadangi būtina pritaikyti įrankį ar metodą, kad išspręstumėte problemą, o ne atvirkščiai, atsiranda natūralus klausimas: kokiais atvejais yra naudinga modeliavimas?

Būtinybė išspręsti problemas eksperimentavimu tampa akivaizdu, kai atsiranda dėl konkrečios sistemos informacijos, kuri negali būti rasti žinomuose šaltiniuose. Tiesioginis eksperimentavimas dėl tikrosios sistemos pašalina daug sunkumų, jei būtina užtikrinti, kad būtų laikomasi modelio ir realių sąlygų; Tačiau tokių eksperimentų trūkumai kartais yra labai svarbūs:

1) gali sutrikdyti nustatytą Bendrovės procedūrą;

2) Jei sistemos komponentas yra žmonės, tada eksperimentų rezultatai gali paveikti vadinamąjį houtorm efektą, pasireiškė tai, kad žmonės jaučia, kad jie yra stebimi jiems, jie gali pakeisti savo elgesį;

3) gali būti sunku išlaikyti tas pačias darbo sąlygas su kiekvienu eksperimento kartojimu arba per visą eksperimentinės serijos laiką;

4) norint gauti tokį patį mėginio dydį (ir, todėl eksperimentavimo rezultatų statistinis reikšmingumas) gali prireikti pernelyg didelių laiko ir priemonių išlaidų;

5) Eksperimentuojant su tikromis sistemomis, gali būti neįmanoma studijuoti daugybę alternatyvių galimybių.

Dėl šių priežasčių tyrėjas turėtų apsvarstyti galimybę naudoti imitacijos modeliavimą esant bet kuriai iš šių sąlygų:

1. Nėra baigtos matematinės šios užduoties formuluotės, arba analitiniai metodai sprendžiant suformuluotą matematinį modelį dar nebuvo sukurta. Šioje kategorijoje yra daug masinių priežiūros modelių, susijusių su eilės svarstymu.

2. Galimi analitiniai metodai, tačiau matematinės procedūros yra tokios sudėtingos ir darbo jėgos intensyvios, kad modeliavimo modeliavimas suteikia paprastesnį būdą išspręsti problemą.

3. egzistuoja analitiniai sprendimai, tačiau jų įgyvendinimas yra neįmanomas dėl nepakankamo turimo personalo paruošimo. Šiuo atveju būtina palyginti dizaino, bandymų ir darbo su modeliavimo modeliu išlaidas su išlaidomis, susijusiomis su specialistų kvietimu iš dalies.

4. Be tam tikrų parametrų įvertinimo, pageidautina įgyvendinti modeliavimo modelį, stebint tam tikrą laikotarpį proceso proceso procesą.

5. Imitacija Modeliavimas gali būti vienintelė galimybė dėl sunkumų nustatymo eksperimentų ir reiškinių stebėjimai realiomis sąlygomis (pavyzdžiui, erdvėlaivio elgesio tyrimą tarpplanetų skrydžių sąlygomis).

6. Dėl ilgalaikių veiksmų sistemų ar procesų, gali prireikti suspausti laiko juostą. Imitacija modeliavimas leidžia visiškai kontroliuoti proceso laiką, nes fenomenas gali būti sulėtęs arba pagreitintas kaip pageidaujamas (pavyzdžiui, miestų mažėjimo problemos).

Papildomas privalumas Modeliavimas gali būti laikomas kuo platesnėmis galimybėmis dėl jo taikymo švietimo ir mokymo srityje. Modeliavimo modelio kūrimas ir naudojimas leidžia eksperimentui matyti ir išbandyti realius procesus ir situacijas modelyje. Tai savo ruožtu turėtų labai padėti suprasti ir patirti problemą, kuri skatina rasti naujoves procesą.

Modeliavimą įgyvendina matematinių įrankių, specialių kompiuterinių programų ir metodų, leidžiančių naudoti kompiuterį atlikti tikslinį modeliavimą "imitacija" struktūros ir funkcijų sudėtingo proceso ir kai kurių jo parametrų optimizavimas. Programinės įrangos ir modeliavimo metodų rinkinys nustato modeliavimo sistemos specifiką - specialią programinę įrangą.

Ekonominių procesų modeliavimas paprastai taikomas dviem atvejais:

1. valdyti sudėtingą verslo procesą, kai modeliavimo modelis valdomo ekonominio objekto yra naudojamas kaip įrankis adaptyvios kontrolės sistemos, sukurtos remiantis informacinėmis technologijomis, grandinėje;

2. Vykdydami eksperimentus su diskretiškais sudėtingų ekonominių objektų modeliais gauti ir "stebėti" jų dinamiką avarinėse situacijose, susijusios su rizika, kurios natūralus modeliavimas yra nepageidaujamas arba neįmanomas.

Modeliavimo modeliavimas kaip specialiosios informacinės technologijos susideda iš šių pagrindinių etapų:

1. Struktūrinė procesų analizė . Šiame etape yra sudėtingo realaus proceso struktūros ir jo skaidymo struktūros į paprastesnius tarpusavio subproceses analizė, iš kurių kiekvienas atlieka konkrečią funkciją. Nustatyti subprocesai gali būti suskirstyti į kitus paprastesnius subproceses. Taigi, imituojamo proceso struktūra gali būti atstovaujama kaip grafikas, turintis hierarchinę struktūrą.

Struktūrinė analizė yra ypač veiksminga modeliuojant ekonominius procesus, kur daugelis komponentų subproceses vyksta vizualiai ir neturi fizinio subjekto.

2. Formalizuotas modelio aprašymas . Gautas imitavimo modelio grafinis vaizdas, kiekvienos subprocess atlikti funkcijos, visų subprocesų sąveikos sąlygos turėtų būti aprašytos specialioje kalboje vėlesnei transliacijai.

Tai galima padaryti įvairiais būdais: apibūdinti rankiniu būdu bet kurioje konkrečioje kalboje arba naudojant kompiuterinį grafinį dizainerį.

3. Statybos modelis . Šis etapas apima transliavimo ir redagavimo nuorodų, taip pat patikrinti parametrų.

4. Ekstremalaus eksperimento vedimas . Šiame etape vartotojas gali gauti informaciją apie tai, kaip artima yra sukurtas iš tikrųjų esamo reiškinio modelis ir kaip geriausias šis modelis tinka tiriant naujus, dar išbandytas argumentų ir sistemos parametrų vertes.

1.2. MONTE CARLO metodas

Statistiniai bandymai pagal MONTE CARLO metodą yra paprasčiausias imitacijos modeliavimas su visišku elgesio taisyklių nebuvimu. Modelių gavimas pagal Monte Carlo metodą - pagrindinį kompiuterinių sistemų, turinčių stochastinių ar tikimybinių elementų kompiuterinių modeliavimo principą. Metodo generavimas yra susijęs su Neumanano ir Ulano darbu 1940-ųjų pabaigoje, kai jie pristatė pavadinimą "Monte Carlo" už jį ir taikė jį sprendžiant kai kurias branduolines emisijos ekranavimo užduotis. Šis matematinis metodas buvo žinomas ir anksčiau, bet radau antrąjį gimimą Los Alamos uždarose branduolinių technologijų darbuose, kurie buvo atlikti pagal kodo pavadinimą "Monte Carlo". Metodo naudojimas buvo toks sėkmingas, kad jis buvo platinamas kitose srityse, ypač ekonomikoje.

Todėl daugelis specialistų terminas "Monte Carlo metodas" kartais atrodė sinonimas su terminu "modeliavimo modeliavimas", kuris paprastai yra neteisingas. Modeliavimo modeliavimas yra platesnė koncepcija, o "Monte Carlo" metodas yra svarbus, bet toli nuo vienintelio modeliavimo metodinės sudedamosios dalies.

Pasak Monte Carlo metodu, dizaineris gali imituoti tūkstančių sudėtingų sistemų, kurios kontroliuoja tūkstančius rūšių tokių procesų darbą, ir ištirti visos grupės elgesį, apdorojimo statistinius duomenis. Kitas būdas taikyti šį metodą yra imituoti kontrolės sistemos elgesį labai daug modelio laiko (kelerių metų), o astronominis laikas atlikti modeliavimo programą kompiuteryje gali padaryti padalytą sekundę.

Analizuojant MONTE CARLO metodą, kompiuteris naudoja Pseudo-atsitiktinių skaičių generavimo tvarką, kad imituotų bendrųjų gyventojų duomenis. "Monte Carlo" metodo analizės procedūra stato mėginius iš bendrojo nustatyto pagal naudotojo nurodymus, ir tada atlieka šiuos veiksmus: imituoja atsitiktinį mėginį iš visuotinės populiacijos, mėginio analizė atlieka analizę ir išlaiko rezultatus. Po daugelio pakartojimų išsaugoti rezultatai yra gerai imituojantys tikrąjį pavyzdinių statistikos paskirstymą.

Įvairiose užduotys susiduria kuriant sudėtingas sistemas, kurių vertės nustatomos atsitiktinai. Tokių vertybių pavyzdžiai yra šie:

1 atsitiktiniai laiko momentai, kai užsakymai atvyksta į bendrovę;

3 išorės poveikis (reikalavimai ar įstatymų pakeitimai, mokėjimai už baudas ir kt.);

4 banko paskolų mokėjimas;

5 lėšų gavimas iš klientų;

6 matavimo klaidos.

Numeris, numerių rinkinys, vektorius arba funkcija gali būti naudojama kaip atitinkami kintamieji. Viena iš "Monte Carlo" metodo veislių su skaitmeniniu užduočių sprendimu, įskaitant atsitiktinius kintamuosius, yra statistinių bandymų metodas, kuris yra atsitiktinių įvykių modeliavimas.

"Monte Carlo" metodas yra pagrįstas statistiniais tyrimais ir gamta yra ekstremali, ji gali būti naudojama visiškai deterministinėms užduotims spręsti, pvz., Matricos apeliacinį skundą, sprendžiant diferencialines lygtis privačioms išvestinėms finansinėms priemonėms, rasti ekstremalus ir skaitmeninę integraciją. Apskaičiuojant MONTE CARLO metodą, statistiniai rezultatai gaunami pakartotiniais bandymais. Tikimybė, kad šie rezultatai skiriasi nuo tikrosios ne daugiau kaip tam tikros vertės yra bandymų skaičiaus funkcija.

"Monte Carlo" metodo skaičiavimai yra atsitiktinis skaičiaus pasirinkimas iš konkretaus tikimybės platinimo. Su praktiniais skaičiavimais, šie skaičiai yra paimti iš stalų arba gaunami kai kuriomis operacijomis, kurių rezultatai yra pseudo atsitiktiniai skaičiai su tomis pačiomis savybėmis, kaip ir atsitiktiniu būdu gautais skaičiais. Yra daug skaičiavimo algoritmų, kurie leidžia mums gauti ilgas sekas pseudo-atsitiktinių skaičių.

Vienas iš paprasčiausių ir efektyvių skaičiavimo metodų, kaip gauti vienodai paskirstytų atsitiktinių skaičių seką r i, Naudojant, pavyzdžiui, skaičiuoklę arba bet kurį kitą dešimtainio skaičiaus sistemos įrenginį, apima tik vieną dauginimo veikimą.

Šis metodas yra toks: jei r i \u003d. 0.0040353607, tada R I + 1 \u003d (40353607RI) mod 1, kur mod 1 reiškia ekstrahavimo operaciją nuo tik dalinės dalies po dešimtainio taško rezultatas. Kaip aprašyta įvairiuose literatūros šaltiniuose, skaičius R aš pradedu būti kartojamas po 50 milijonų numerių ciklo, todėl R 5OOOOOOO1 \u003d R1. Seka R1 yra daroma tolygiai paskirstyta intervale (0, 1).

"Monte Carlo" metodo naudojimas gali reikšmingai modeliuoti procesų kūrimą, kurio vienpusis stebėjimas yra nepageidautinas ar neįmanomas, o kiti matematiniai metodai, susiję su šiais procesais, yra arba nėra sukurti ar nepriimtini dėl daugelio išlygų ir prielaidų tai gali sukelti rimtų klaidų ar neteisingų išvadų. Šiuo atžvilgiu būtina ne tik stebėti proceso kūrimą nepageidaujamomis sritimis, bet ir įvertinti hipotezes apie nepageidaujamų situacijų parametrus, kuriems toks vystymasis bus sukelti, įskaitant rizikos parametrus.

1.3. Naudojant atsitiktinių kintamųjų platinimo įstatymus

Dėl aukštos kokybės vertinimo sudėtingos sistemos patogu naudoti atsitiktinių procesų teorijos rezultatus. Patirtis stebint objektus rodo, kad jie veikia veikiančių daugybė atsitiktinių veiksnių sąlygomis. Todėl sudėtingos sistemos elgesio prognozavimas gali būti prasmingas tik tikimybinėms kategorijoms. Kitaip tariant, tik tikimybės tikimybės tikimybės tikėtinais įvykiais ir palyginti su kai kuriomis vertybėmis būtina apriboti jų paskirstymo ar kitų tikimybinių savybių įstatymus (pavyzdžiui, vidutines vertes, dispersijas ir kt. ).

Studijuoti kiekvienos konkrečios sudėtingos sistemos veikimo procesą, atsižvelgiant į atsitiktinius veiksnius, būtina turėti gana aiškią idėją apie atsitiktinių poveikių šaltinius ir labai patikimus duomenis apie jų kiekybines savybes. Todėl bet koks skaičiavimas ar teorinė analizė, susijusi su sudėtingos sistemos tyrimu, prieš eksperimentinį statistinės medžiagos kaupimą apibūdinančią atskirų elementų elgesį ir visą sistemą realiomis sąlygomis. Ši medžiaga apdorojimas leidžia gauti šaltinių duomenis apskaičiuojant ir analizuojant.

Atsitiktinės dispersijos pasiskirstymo įstatymas vadinamas santykiu, kuris leidžia nustatyti atsitiktinio kintamojo tikimybę bet kuriuo intervalu. Jis gali būti nustatytas lenteles, analitiškai (kaip formulė) ir grafiškai.

Yra keletas atsitiktinių kintamųjų paskirstymo įstatymų.

1.3.1. Vienodas platinimas

Šis paskirstymo tipas naudojamas siekiant gauti sudėtingesnius paskirstymus, tiek atskirus ir nuolatinius. Tokie paskirstymai gaunami naudojant dvi pagrindines technikas:

a) atvirkštinės funkcijos;

b) kitų įstatymų paskirstytos vertės derinant.

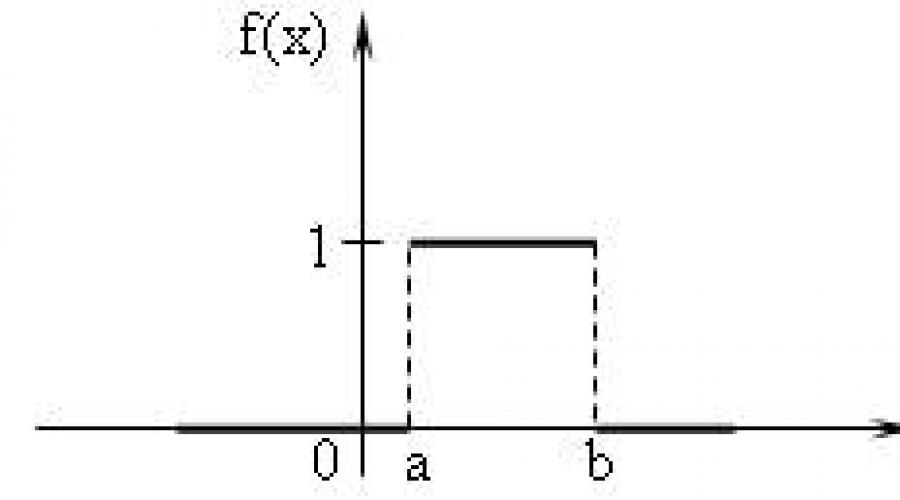

Vienodas įstatymas - atsitiktinių kintamųjų pasiskirstymo įstatymas, turintis simetrišką išvaizdą (stačiakampį). Vienodo pasiskirstymo tankis pateikiamas pagal formulę:

tie. Interviu, kuriai priklauso visos galimos atsitiktinio kintamojo vertės, tankis taupo pastovią vertę (1 pav.).

1 pav. Tikimybės tankio ir vienodo pasiskirstymo charakteristikų funkcija

Ekonominių procesų imitacijos modeliuose, vienodas pasiskirstymas kartais naudojamas lengvai imituoti paprastą (vieno etapo) darbą, apskaičiuojant tinklo tvarkaraščius, kariniame darbe - modeliuoti ištraukos laiką padaliniais, iš kasimo laiko įtvirtinimo konstrukcijų statyba.

Vienodas pasiskirstymas naudojamas, jei tik tai, kad jie turi maksimalų plitimą, yra žinoma apie laiko intervalus, ir nieko nėra žinoma apie šių intervalų tikimybių pasiskirstymą.

1.3.2. Diskretiškas paskirstymas

Diskrečiais pasiskirstymą pateikia du įstatymai:

1) Binominas, kur įvykio tikimybė keliuose nepriklausomuose bandymuose nustatomas pagal Bernoulli formulę:

n - nepriklausomų bandymų skaičius

m yra N bandymų įvykių skaičius.

2) Poissono pasiskirstymas, kuriame su daugeliu bandymų įvykio tikimybė yra labai maža ir nustatoma pagal formulę:

k - įvykių skaičius keliuose nepriklausomuose bandymuose

Vidutinis įvykių skaičius keliuose nepriklausomuose bandymuose.

1.3.3. Normalus skirstinys

Normalus arba Gauso platinimas, neabejotinai yra vienas iš svarbiausių ir dažnai naudojamų nuolatinių paskirstymų tipų. Tai simetriškai palyginti su matematiniu lūkesčiais.

Nuolatinė atsitiktinė suma t. turi įprastą tikimybės pasiskirstymą su parametrais t. ir. \\ T > O Jei jo tikimybės tankis yra susijęs (2 pav., 3 pav.):

kur t. - tikėtina vertė M [t];

3 pav. 3 pav. Tikimybės tankio ir normalaus pasiskirstymo charakteristikų funkcija

Bet kokie sudėtingi darbai ekonomikos įrenginyje susideda iš daugelio trumpų nuoseklių elementų. Todėl skaičiavimais, darbo sąnaudos visada rodo, kad jų trukmė yra atsitiktinė veislė paskirstoma pagal įprastą teisę.

Ekonominių procesų imitacijos modeliuose normalaus pasiskirstymo teisė naudojama sudėtingam kelių žingsnių darbui imituoti.

1.3.4. Eksponentinis platinimas

Ji taip pat užima labai svarbią vietą, atliekant sisteminę ekonominės veiklos analizę. Šis platinimo įstatymas priklauso nuo daugelio reiškinių, pavyzdžiui:

1 pavedimo patvirtinimo laikas;

2 apsilankymai prekybos centrų parduotuvėje pirkėjams;

3 pokalbiai telefonu;

4 kompiuterio dalių ir mazgų tarnavimo laikas įdiegta, pavyzdžiui, apskaitoje.

Eksponentinės paskirstymo funkcija yra tokia:

F (x) \u003d 0 Eksponentinio platinimo parametras,\u003e 0. Eksponentinis pasiskirstymas yra ypatingi gama platinimo atvejai. Fig. 5 gama paskirstymo tikimybės tankio funkcija Ekonominių procesų imitacijos modeliuose eksponentinis pasiskirstymas naudojamas imituoti užsakymų, patekusių į bendrovę nuo daugelio klientų. Patikimumo teorijoje jis naudojamas imituoti laiko intervalą tarp dviejų nuoseklių gedimų. Sujungiant ir kompiuteriniai mokslai - informacinių srautų modeliavimui. 1.3.5. Bendrasis Erland platinimas P (t) \u003d ne t≥0; Kur K-pradinių nuoseklių komponentų, platinamų eksponentiniu įstatymu. Bendras Erland platinimas naudojamas kuriant tiek matematinius ir imitacijos modelius. Šis platinimas yra patogiai naudojamas vietoj normalaus pasiskirstymo, jei modelis yra sumažintas iki grynai matematinės užduoties. Be to, realiame gyvenime yra objektyvių taikymo grupių tikimybė, kaip reakcija į kai kuriuos veiksmus, todėl atsiranda grupės siūlai. Dėl tokių grupių srautų poveikio modelių matematinių metodų naudojimas yra neįmanomas dėl to, kad trūksta analitinės išraiškos ar sunku, nes analitinės išraiškos yra didelės sisteminės klaidos dėl daugelio prielaidų, dėka kuris tyrėjas galėjo gauti šias išraiškas. Norėdami apibūdinti vieną iš grupės srautų veislių, galite taikyti bendrą Erlando pasiskirstymą. Grupės srautai sudėtingose \u200b\u200bekonominėse sistemose sukelia staigų įvairių vėlavimų trukmę (eilės eilėse, mokėjimų pavėluotus ir tt) padidėjimą, taip pat rizikingų įvykių ar apdraustų įvykių tikimybių padidėjimą. 1.3.6. Trikampio pasiskirstymas Trikampio pasiskirstymas yra labiau informatyvus nei vienodas. Dėl šio paskirstymo nustatomos trys vertės - minimalus, maksimalus ir mados. Tankio funkcijos grafiką sudaro du tiesioginio segmentai, iš kurių vienas padidėja keičiant X. Nuo minimalios vertės mados, o kita mažėja kai keičiasi X. nuo mados vertės iki maksimalaus. Matematinio lūkesčių vertė trikampio pasiskirstymo vertė yra lygi trečdalį minimalaus, mados ir maksimalaus sumos. Trikampio pasiskirstymas naudojamas, kai labiausiai tikėtina vertė yra žinoma tam tikru intervalu ir manoma, kad tai yra gabalas linijinis pobūdis tankio funkcijos. 5 pav. Tikimybės tankio funkcija ir trikampio paskirstymo charakteristikos. Trikampio pasiskirstymą lengva taikyti ir interpretuoti, tačiau tai yra būtina jo pasirinkimui svarbiems pagrindams. Imitacija modeliuose ekonominių procesų, toks platinimas kartais naudojamas imituoti prieigos prie duomenų bazių laiką. 1.4. Planuojant modeliavimo kompiuterio eksperimentą Modeliavimo modelis yra nepriklausomas nuo pasirinktos modeliavimo sistemos (pavyzdžiui, piligrimų ar GPS) leidžia jums gauti pirmuosius pirmuosius dalykus ir informaciją apie bet kokio dydžio eksperimento dydis, kuris yra suinteresuotas (eksperimentuotojas yra dalykas Tam reikia kokybinių ir kiekybinių išvadų apie tyrimo proceso charakteristikas). 1.4.1. Kibernetinis požiūris į sudėtingų objektų ir procesų eksperimentinių tyrimų organizavimą. Eksperimento planavimas gali būti laikomas kibernine požiūrį į sudėtingų objektų ir procesų eksperimentinių tyrimų organizavimą ir elgesį. Pagrindinė metodo idėja yra galimybė optimaliai kontroliuoti netikrumo sąlygas, kurios yra žinomos toms prielaidoms, kurioms pagrįstas kibernetika. Daugumos mokslinių tyrimų darbų tikslas yra nustatyti optimalius parametrus sudėtingos sistemos arba optimalių sąlygų perdirbimo procesui: 1. nustatant investicinio projekto parametrus neapibrėžtumo sąlygomis ir rizika; 2. fizinio įrengimo struktūrinių ir elektrinių parametrų pasirinkimas, suteikiantis pelningiausią jo veikimo būdą; 3. gauti didžiausią įmanomą reakcijos reakciją skiriant temperatūros, slėgio ir santykio reagentų - į chemijos užduotis; 4. Atrankos legiruotojų komponentų gauti lydinio su didžiausia vertė bet charakteristika (klampumas, atsparumas atotrūkiui ir tt) - metalurgijoje. Sprendžiant tokio pobūdžio problemas, būtina atsižvelgti į daugelio veiksnių įtaką, kai kurie iš jų nėra tinkami reguliuoti ir kontroliuoti, o tai yra labai sunku užbaigti teorinius problemos tyrimus. Todėl jie eina palei pagrindinius modelius per eksperimentus. Mokslininkas galėjo išreikšti eksperimento rezultatus patogiai analizuoti ir naudoti. 1.4.2. Regresijos analizė ir modeliavimo pavyzdys eksperimentas 7 pav. Eksperimentinių rezultatų vidurkio pavyzdys Sklaidymo vertės η V. Šiuo atveju ne tik matavimo klaidos ir dažniausiai trukdžių poveikis z J. . Optimalios kontrolės problemos sudėtingumas yra būdingas ne tik priklausomybės sudėtingumui η V (v \u003d 1, 2, ..., n) Bet taip pat įtaka z J. Kas daro tikimybę eksperimente. Grafiko priklausomybė η v (x i) Nustato koreliacijos ryšio vertes η V. ir. \\ T x I. kurią galima gauti pagal eksperimento rezultatus naudojant matematinės statistikos metodus. Tokių priklausomybių skaičiavimas su daugeliu įvesties parametrų x I. ir reikšmingas trikdymas z J. Ir yra pagrindinis eksperimento tyrėjo uždavinys. Tuo pačiu metu, sunkiau uždavinys, tuo efektyvesnis eksperimento planavimo metodų naudojimas. Atskirti dviejų tipų eksperimentą: Pasyvus; Aktyvus. Dėl pasyvus eksperimentas Mokslininkas tik stebi procesą (keičiant jo įvesties ir išvesties parametrus). Remiantis stebėjimo rezultatais, daroma išvada, kad baigiami savaitgalio įvesties parametrai. Pasyvus eksperimentas paprastai atliekamas remiantis esamu ekonominiu ar gamybos procesu, kuris neleidžia aktyviam eksperimento intervencijai. Šis metodas yra mažai brangus, tačiau reikia daug laiko. Aktyvus eksperimentas Jis atliekamas daugiausia laboratorinių sąlygų, kur eksperimentuotojas turi galimybę keisti įvesties charakteristikas pagal iš anksto nustatytą planą. Toks eksperimentas greičiau lemia tikslą. Atitinkami apytiksliai metodai buvo vadinami regresijos analize. Regresijos analizė Tai yra metodinė priemonė sprendžiant problemas prognozavimo, planavimo ir analizės įmonių ekonominę veiklą. Regresinės analizės užduotys yra kintamųjų santykių forma, regresijos funkcijos įvertinimas ir veiksnių įtaka priklausomam kintamam asmeniui, nežinomų verčių įvertinimui (vertybių prognozė). priklausomo kintamojo. 1.4.3. Ortogoninis antrosios eilės planavimas. Eksperimento stačiakampio planavimas (palyginti su neregistruojančiu) sumažina eksperimentų skaičių ir žymiai supaprastina skaičiavimus gavus regresijos lygtį. Tačiau toks planavimas yra įmanomas tik su galimybe atlikti aktyvų eksperimentą. Praktinė ekstremenumo ieškojimo priemonė yra veiksnio eksperimentas. Pagrindiniai veiksnio eksperimento privalumai - paprastumas ir galimybė rasti ekstremalų tašką (su kai kuriomis klaidomis), jei nežinomas paviršius yra pakankamai lygus ir nėra vietinių kraštutinumų. Reikėtų pažymėti du pagrindinius veiksnių eksperimento trūkumus. Pirmasis yra neįmanoma rasti ekstremuko, esant paspartintoms nežinomoms paviršiams ir vietiniams kraštutinumams. Antrasis yra nesant būdų apibūdinti paviršiaus pobūdį netoli ekstremalaus taško dėl paprasčiausių linijinių regresijos lygčių, kurios turi įtakos kontrolės sistemos inercijai, nes valdymo procese būtina atlikti veiksnį Eksperimentai, skirti pasirinkti kontrolės efektus. Valdymo tikslais labiausiai tinka antrosios eilės ortogoninis planavimas. Paprastai eksperimentą sudaro du etapai. Pirma, naudojant faktoriaus eksperimentą, teritoriją, kurioje egzistuoja ekstremalus taškas. Tada, ekstremalaus taško egzistavimo srityje, atliekamas eksperimentas, kad gautų 2-osios eilės regresijos lygtį. 2-osios tvarkos regresijos lygtis leidžia nedelsiant nustatyti kontrolės įtaką be papildomų eksperimentų ar eksperimentų. Papildomas eksperimentas reikės tik tais atvejais, kai atsako paviršius žymiai pasikeis nekontroliuojamais išoriniais veiksniais (pvz., Reikšmingi mokesčių politikos pokyčiai šalyje rimtai paveiks atsakymo paviršių, atspindinčių gamybos sąnaudas. Įmonė 2. Praktinis darbas. Šiame skyriuje mes pažvelgsime, kaip galite taikyti teorines žinias į konkrečias ekonomines situacijas. Pagrindinis mūsų valiutos kurso uždavinys yra nustatyti komercinės veiklos vykdančios įmonės veiksmingumą. Norėdami įgyvendinti projektą, mes pasirinkome piligrimų paketą. "Pilgrim" paketas turi platų galimybių imituoti laikiną, erdvinę ir finansinę dinamiką imituotų objektų. Su juo galite sukurti diskretiškus nuolatinius modelius. Sukurti modeliai turi kolektyvinio valdymo proceso modeliavimo turtą. Modelio tekste galite įterpti visus blokus naudodami standartines C ++ kalbą. "Pilgrim" paketas turi mobilumo turtą, t.y. Perkelkite į bet kurią kitą platformą, esant C ++ kompiliatoriui. Piligrimų sistemos modeliai yra sudaromi ir todėl yra didelės spartos, kuri yra labai svarbi valdymo sprendimams ir prisitaikantiems parinkčių pasirinkimui ultrahapt laiko skalėje. Objekto kodas, gautas po kompiliavimo gali būti įterptas į programuotojus, kurie yra sukurti arba perduoti (parduoti) klientui, nes naudojant modelius, įrankiai piligrimų paketas nenaudojamas. Penktoji Piligrim versija yra programinės įrangos produktas, sukurtas 2000 m. Objektiniu pagrindu ir atsižvelgiant į pagrindines teigiamas ankstesnių versijų savybes. Šios sistemos privalumai: Orientacija apie bendrą materialinės, informacijos ir "grynųjų pinigų" procesų modeliavimą; Iš išsivysčiusių case-lukšto, kuris leidžia daugelio lygių modelių statybos struktūrinės sistemos analizės režimu; Sąsajų su duomenų bazėmis prieinamumas; Galimybės vartotojų modelių galimybė tiesiogiai analizuoja rezultatus dėl oficialios technologijos, skirtos kurti modelio funkcinę stebėseną naudojant "Visual C ++", "Delphi" ar kitas priemones; Gebėjimas kontroliuoti modelius tiesiogiai vykdant specialius dialogo langus. Taigi, piligrimų paketas yra gera priemonė sukurti diskretiškus ir nuolatinius modelius, turi daug privalumų ir labai supaprastina modelio kūrimą. Pastebėjimo objektas yra įmonė, užsiimanti pagamintų prekių įgyvendinimu. Statistinei analizei šių įmonės veikimo ir lyginant gautus rezultatus, visi veiksniai, turintys įtakos išdavimo ir pardavimo prekių buvo lyginamas. Bendrovė užsiima prekių gamyba mažomis partijomis (žinoma šių partijų dydis). Yra rinka, kurioje šis produktas yra parduodamas. Įsigytų prekių partijos dydis bendrojoje byloje yra atsitiktinė vertė. Verslo proceso struktūrinė schema yra trys sluoksniai. Dviejuose sluoksniuose yra autonominiai procesai "gamyba" (A priedėlis) ir "pardavimai" (B priedėlis), kurių schemos yra nepriklausomos viena nuo kitos. Jokių sandorių sandorio keliai. Tarpininkaujančių šių procesų sąveika atliekama tik per išteklius: materialinius išteklius (gatavų produktų pavidalu) ir piniginiai ištekliai (daugiausia einamosios sąskaitos). Pinigų išteklių valdymas įvyksta atskirame sluoksnyje - procese "Pinigų operacijos" (B priedas). Pristatome tikslinę funkciją: mokėjimų laikas iš TRS einamosios sąskaitos. Pagrindiniai valdymo parametrai: 1 kainos vieneto produktai; 2 kiekis iš pagamintų prekių; 3 Banke prašomos paskolos suma. Nustatyti visus kitus parametrus: 4 valandos išleidimo partijos; 5 gamybos linijų skaičius; 6 intervalas užsakymo gavimas iš pirkėjų; 7 parduodamos partijos dydis; 8 Komponentų ir medžiagų kaina partijos išleidimui; 9 Pradinis kapitalas einamosios sąskaitos; galite sumažinti TRS tam tikros rinkos situacijai. Minimalus TRS yra pasiektas su vienu iš pinigų sumos einamosios sąskaitos maksimumo. Be to, rizikos įvykio tikimybė - nesumokėjimo skolų už paskolas yra beveik iki minimumo (tai gali būti įrodyta statistiniu eksperimentu su modeliu). Pirmasis procesas " Gamyba "(A priedėlis) įgyvendina pagrindinius elementarius procesus. 1 mazgas imituoja užsakymus dėl produktų gamybai iš įmonės valdymo. 2 mazgas - bandymas gauti paskolą. Šis mazgas pasirodo papildomas sandoris - prašymas bankui. Knot 3 - Laukiama paskolos pagal šį prašymą. 4 mazgas yra banko administracija: jei buvo grąžinta ankstesnė paskola, tada naujas (kitaip prašymas laukia eilėje). 5 mazgas perkelia paskolą į bendrovės einamąją sąskaitą. 6 mazge, papildomas užklausa yra sunaikinta, tačiau informacija, kurią teikiama paskola yra "barjeras" kito prašymo keliu kitai paskolai (laikymo operacija). Pagrindinis sandorių šalinimas praeina per 2 mazgą nedelsiant. 7 mazge komponentai mokami, jei dabartinėje sąskaitoje yra pakankama suma (net jei paskola negaunama). Priešingu atveju, yra paskolos ar parduodamų produktų mokėjimo lūkesčiai. 8 mazge sandoris tampa eilėje, jei visos gamybos linijos yra užimtos. 9 mazge atliekamas produktų partijos gamyba. Node 10 yra papildoma paraiška grąžinti paskolą, jei paskola anksčiau buvo pabrėžta. Ši programa patenka į 11 mazgo, kur pinigai perduodami iš bendrovės einamosios sąskaitos į banką; Jei nėra pinigų, paraiška tikisi. Grįžtant paskolą, ši programa sunaikinama (12 mazge); Bankas turi informacijos, kad paskola grąžinama, o bendrovei gali būti išduodama ši paskola (RENS operacija). Sandorio užsakymas perduoda mazgas 10 be vėlavimo, o mazgas 13 jis yra sunaikintas. Toliau manoma, kad šalis yra pagaminta ir pateko į gatavų produktų sandėlį. Antrasis procesas " Pardavimai. "(B priedas) imituoja pagrindines produktų pardavimo funkcijas. 14 mazgas yra produkto pirkėjų generatorius. Šie sandoriai kreipiasi į sandėlį (15 mazgas), ir jei yra prašoma prekių suma, prekes išleidžia pirkėjas; Priešingu atveju pirkėjas laukia. 16 mazgas imituoja prekių atostogas ir eilės kontrolę. Gavusi prekes, pirkėjas išvardija pinigus į bendrovės einamąją sąskaitą (mazgas 17). 18 mazge pirkėjas laikomas aptarnaujamu; Atitinkamas sandoris nebėra reikalingas ir sunaikintas. Trečiasis procesas " Pinigų operacijos. \\ T "(B priedėlis) imituoja laidus apskaitoje. Prašymai dėl laidų gaunami iš pirmojo sluoksnio nuo 5, 7, 11 mazgų (proceso "gamyba") ir nuo 17 mazgo ("Pardavimų" procesas). Dotted linijos rodo piniginių sumų srautą 51 ("atsiskaitymo paskyra", mazgas 20), sąskaita 60 ("tiekėjai, rangovai", mazgas 22), sąskaita 62 ("pirkėjai, klientai", mazgas 21) ir sąskaita 90 ("Bank", mazgas 19). Tradiciniai skaičiai atitinka apskaitos sąskaitų planą. 23 mazgas imituoja finansų direktoriaus darbą. Patiekiami sandoriai po apskaitos skelbimų grįžta į tuos mazgus, iš kur jie padarė; Šie mazgai yra t → atnaujinti sandorių parametrą. Modelio šaltinio kodas pateikiamas programoje. Šis šaltinio kodas stato paties modelį, t.y. Sukuria visus mazgus (pateiktus verslo proceso struktūrinėje schemoje) ir jų santykį. Kodas gali būti sukurtas piligrimų dizaineris (GEM), kuriame yra pastatytos procesai objekto forma (E priedėlis). Modelis sukurtas naudojant "Microsoft Developer Studio". "Microsoft Developer Studio" yra programinės įrangos paketas, pagrįstas C ++ kalba. Prisijungus prie papildomų bibliotekų projekto (piligrim.lib, comctl32.lib) ir išteklių failai (piligrim.res), kompiliuokite šį modelį. Po kompiliavimo gauname paruoštą modelį. Ataskaitos failas automatiškai sukurtas, kai saugomi modeliavimo rezultatai, gauti po vieno modelio. Ataskaitos failas pateikiamas D priede. 3. Išvados dėl verslo modelio "Gamybos efektyvumas" 1) mazgo numeris; 2) mazgo pavadinimas; 3) mazgo tipas; 5) m (t) vidutinis laukimo laikas; 6) įvesties matuoklis; 7) išlieka sandoris; 8) to momento mazgo būsena. Modelį sudaro trys nepriklausomi procesai: pagrindinis gamybos procesas (A priedėlis), produktų pardavimo procesas (B priedėlis) ir pinigų srautų valdymo procesas (taikymas B). Pagrindinis gamybos procesas.

Modeliuojant verslo procesą 1 mazge ("Užsakymai"), buvo suformuota 10 paraiškų dėl produktų gamybai. Dėl to vidutinė užsakymo formavimo trukmė yra 74 dienos, vienas sandoris neįvyko į modeliavimo proceso sistemą. Likę 9 sandoriai pateko į 2 mazgą ("Development1"), kur buvo sukurtas atitinkamas prašymų bankui skaičius, kad gautų paskolą. Vidutinis laukimo laikas yra 19 dienų, šis modeliavimo laikas, už kurį buvo patenkinti visi sandoriai. Be to, galima matyti, kad 8 prašymai gavo teigiamą atsaką į 3 kodą ("rezoliucijos išdavimas"). Vidutinis laikas yra 65 dienos. Šio mazgo pakrovimas buvo vidutiniškai 70,4%. Nazo būklė modeliavimo laiko pabaigoje yra uždarytas, tai yra dėl to, kad šis mazgas suteikia naują paskolą tik tuo pačiu metu, todėl tuo metu paskola tuo metu modeliavimo pabaigos nebuvo grąžinta (tai matyti iš 11 mazgo). NODE 5 atlieka paskolą į dabartinę įmonės sąskaitą. Ir, kaip matyti iš rezultatų lentelės, bankas pervestas į įmonės sąskaitą 135 000 rublių. Node 6, visi 11 prašymų dėl kredito buvo sunaikinti. 7 ("Mokesčių tiekėjai") buvo sumokėta į anksčiau gautos paskolos sumą (135 000 rublių). Noode 8 matome, kad 9 sandoriai yra eilėje. Taip atsitinka, kai visos gamybos linijos yra užimtos. 9 mazgas ("Užsakymas") atliekamas tiesiogiai gamyba. Dėl vienos partijos gamybai trunka 74 dienas. Modeliavimo laikotarpiu buvo atlikti 9 užsakymai. Šio mazgo pakrovimas buvo 40%. 13 mazge produktų gamybai buvo sunaikintos 8 vnt. Su skaičiavimu, kad šalys yra pagamintos ir įėjo į sandėlį. Vidutinis gamybos laikas yra 78 dienos. Noode 10 ("Fork 2") buvo sukurta 0 papildomų paskolų grąžinimo. Šios paraiškos buvo įtrauktos į mazgas 11 ("Grįžti"), kur bankas buvo grąžinta paskola 120 000 rublių. Grįžtant paskolą, grąžinimo programa buvo sunaikinta 12 vnt. 12 vnt. vidutiniškai - 37 dienos. Produktų pardavimo procesas.

Node 14 ("klientai"), 26 sandorių pirkėjai produktus su vidutiniu 28 dienų amžių buvo sukurta. Vienas sandoris tikisi eilėje. Be to, 25 pirkėjų sandoris "pasuko" į sandėlį (mazgas) už prekes. Sandėlio apkrova modeliavimo laikotarpiui buvo 4,7%. Produktai iš sandėlio buvo išduoti nedelsiant - nedelsiant. Dėl produktų išdavimo 1077 vienetai išliko sandėlyje. Produktai, atsižvelgiant į prekes nesitikima, todėl gaunant užsakymą, bendrovė gali išduoti norimą prekių kiekį nuo sandėlio. 16 mazgas imituoja produktų išleidimą 25 klientų (1 sandoriai eilutėje). Gavusi prekes, klientai nedelsiant sumokėjo prekes, gautas 119160 rublių sumoje. Mojoje 18, visi patiekiami sandoriai buvo sunaikinti. Pinigų srauto valdymo procesas.

Šiame procese mes susiduriame su šiais apskaitos laidais (užklausų, kurių vykdymas yra atitinkamai nuo 5, 7, 11 ir 17 mazgų): 1 išduotas kredito bankas - 135000 rublių; 2 Priedų tiekėjams tiekėjams - 135000 rublių; 3 banko paskolos grąžinimas - 120000 rublių; 4 dabartinėje sąskaitoje gavo lėšų iš produktų pardavimo - 119160 rublių. Dėl šių laidų gavome šiuos duomenis apie lėšų paskirstymą sąskaitose: 1) SCH. 90: bankas. Buvo aptarnaujami 9 sandoriai, vienas tikisi eilės. Balansas yra 9970000 rublių. Reikalinga - 0 rublių. 2) SCH. 51: R / Paskyra. Pateikiami 17 sandorių, vienas tikisi eilės. Lėšų balansas -14260 patrinti. Reikalinga - 15 000 rublių. Todėl, kai modeliavimo laikas yra pratęstas, eilės sandoris yra nedelsiant aptarnaujamas, kad dėl lėšų trūkumo Bendrovės sąskaitoje. 3) SCH. 61: Klientai. 25 sandoriai. Poilsio balansas - 9880840 RUB. Reikalinga - 0 rublių. 4) SCH. 60: Tiekėjai. 0 sandorių ("prekių tiekimo" procesas nebuvo atsižvelgta į šio eksperimento sistemą). Balansas yra 135 000 rublių. Reikalinga - 0 rublių. 23 mazgas imituoja finansų direktoriaus darbą. Jie buvo aptarnaujami 50 sandorių Tvarkaraščio "dinamikos dinamika" analizė.

Kaip modelio režimo rezultatas, be failo, kuriame pateikiama lentelės informacija, gauname eilės vėlavimų grafiką (9 pav.). Suplanuokite vėlavimų dinamiką eilėje "Calc". Sąskaita 51 rodo, kad vėlavimas padidėja su laiku. Vėlavimo mokėjimų laikas iš einamosios įmonės yra ≈ 18 dienų. Tai yra gana didelis rodiklis. Kaip rezultatas, kuris įmonė yra mažiau ir mažiau mokėjimų, ir netrukus vėlavimo laikas bus viršyti kreditoriaus laukimo laiką - tai gali sukelti bankroto įmonės. Tačiau, laimei, šie vėlavimai nėra dažni, todėl tai yra pliusas į šį modelį. Galite išspręsti situaciją, sumažindami mokėjimų už konkrečią rinkos padėtį. Minimalus vėlavimo laikas bus pasiektas vienoje iš pinigų sumos maksimumo einamosios sąskaitos. Šiuo atveju tikimybė, kad skolų nesumokėjimas už paskolas bus beveik iki minimumo. Vertinimas modelio efektyvumą.

Remiantis procesų aprašymu, galime daryti išvadą, kad gamybos ir pardavimo procesai apskritai veikia efektyviai. Pagrindinė modelio problema yra pinigų srautų valdymo procesas. Pagrindinė šio proceso problema yra skolos dėl banko paskolos grąžinimo, todėl dabartinėje sąskaitoje trūksta lėšų, kurios neleis laisvai manipuliuoti gautais lėšomis, nes Jie turi būti siunčiami paskolai grąžinti. Kadangi mes tapo žinoma iš grafiko "dinamika vėlavimų", ateityje, bendrovė galės grąžinti mokėtinų mokėtinų sąskaitų, bet ne visada aiškiai nurodytose eilutėse Todėl galima daryti išvadą, kad šiuo metu modelis yra gana veiksmingas, tačiau reikalauja mažiausio tobulinimo. Statistinės informacijos rezultatų apibendrinimas buvo atliktas analizuojant eksperimento rezultatus. Vėlavimo tvarkaraštis "Atsiskaitymo sąskaitos" mazgas rodo, kad per visą modeliavimo laikotarpį, delsos laikas mazgo trunka, daugiausia tuo pačiu lygiu, nors kartais atrodo vėlavimai. Iš to išplaukia, kad situacijos atsiradimo atsiradimo tikimybės padidėjimas, kai įmonė gali būti dėl bankroto ribos, labai maža. Todėl modelis yra gana priimtinas, tačiau, kaip minėta pirmiau, reikalauja nedidelių patobulinimų. Išvada Sudėtingi vidaus santykiai ir dideli sistemos elementų skaičiumi yra ekonomiški, tiesioginiai modeliavimo metodai ir dažnai statyti bei studijuoti perduodami modeliavimo metodams. Naujausių informacinių technologijų atsiradimas padidina ne tik modeliavimo sistemų galimybes, bet ir leidžia jums taikyti didesnę jų įgyvendinimo modelių ir metodų įvairovę. Skaičiavimo ir telekomunikacijų metodų gerinimas lėmė mašinų modeliavimo metodų kūrimą, be kurių neįmanoma studijuoti procesų ir reiškinių, taip pat didelių ir sudėtingų sistemų statyba. Remiantis atliktu darbu, galima teigti, kad modeliavimo vertė ekonomikoje yra labai didelė. Todėl šiuolaikinis ekonomistas turėtų būti geras ekonominiais ir matematiniais metodais, kad galėtų praktiškai taikyti jas realias ekonomines situacijas. Tai leidžia jums geriau įsisavinti teorinius šiuolaikinės ekonomikos klausimus, prisideda prie kvalifikacijos lygio ir specialisto profesinės kultūros didinimo. Su įvairiais verslo modeliais pagalba galima apibūdinti ekonominius objektus, modelius, ryšius ir procesus ne tik atskiros įmonės, bet ir valstybės lygiu. Ir tai yra labai svarbus faktas bet kuriai šaliai: galite numatyti likučius ir lipdukus, krizes ir išmatose ekonomikoje. Bibliografija 1. Emelyanov A.A., Vlasova E.A. Kompiuterių modeliavimas - m.: Maskvos valstybė. Ekonomikos universitetas, statistika ir informatika, 2002 m. 2. Zamkov O.O., Tolstopyenko A.V., Cheremnykh Yu.n. Matematiniai metodai ekonomikoje, M., versle ir tarnyba, 2001 m. 3. Koleev V.A. Matematinė ekonomika, M., Unier, 1998. 4. Naulor T. mašinų imitacijos eksperimentai su modeliais ekonominių sistemų. - m.: Mir, 1975. - 392 p. 5. Sovietai B.Ya., Yakovlev S.A. Sistemų modeliavimas. - m.: Didesnis. Shk., 2001 m. 6. Šanonas R.E. Modeliavimo sistemos modeliavimas: mokslas ir menas. - m.: Mir, 1978 m. 7. www.thrasta.narod.ru. A priedėlis Schema verslo modelio "Efektyvumas įmonės" B priedėlis. \\ T Verslo modelio "Efektyvumo" produktų įgyvendinimo procesas " B priedėlis. \\ T Verslo modelio "Efektyvumo" verslo srautų valdymo procesas G. priedėlis Šaltinio kodo modelis D priedėlis. Modelio ataskaitos failas E. PRIEDAS. \\ T Studentai, magistrantūros studentai, jauni mokslininkai, kurie naudojasi savo studijų ir darbo žinių baze, bus labai dėkingi jums. Tarptautinio verslo universitetas. Ši tema: imitacija modeliavimas ekonomikoje Atliktas studentas c. Ekonomika Tazhibaev Ertek. 2009 m. Almata. Planas. \\ T ĮVADAS. \\ T 1. "imitacijos modeliavimo" sąvokos apibrėžimas 2. Imagavimo modeliavimas reprodukcinių procesų naftos ir dujų pramonėje 3. Monte Carlo metodas kaip imitacijos modeliavimas 4. Pavyzdys. Geologinių atsargų vertinimas Išvada ĮVADAS. \\ T Operacijų tyrimas yra plačiai naudojamas tiek analitinių ir statistinių modelių. Kiekvienas iš šių tipų turi savo privalumus ir trūkumus. Analitiniai modeliai daugiau grubių, atsižvelgti į mažesnį skaičių veiksnių, visada reikia bet kokių prielaidų ir supaprastinimų. Tačiau skaičiavimo rezultatai yra lengviau numatyti, aiškiau atspindi reiškinio būdingą. Ir, pagrindinis dalykas, analitiniai modeliai yra labiau pritaikyti rasti optimalius sprendimus. Statistiniai modeliai, palyginti su analitiniais, tikslesniais ir išsamesniais, nereikalauja taip šiurkštų prielaidų, leiskite jums apsvarstyti didelį (teoriškai - neribotą didelį) veiksnių skaičių. Bet jie taip pat turi savo trūkumus: kūrinys, prastas sutrikimas, didelis suvartojimas mašina laiko, ir svarbiausia, ypatinga sunku rasti optimalius sprendimus, kurie patenka į "prisilietimą" atspėti ir mėginius. Geriausias darbas operacijų srityje yra pagrįstas analizės ir statistinių modelių dalijimu. Analitinis modelis leidžia bendrais terminais išsiaiškinti fenomeną, uždrausta pagrindinių modelių kontūrą. Bet kokius paaiškinimus galima gauti naudojant statistinius modelius. Modeliavimo modeliavimas taikomas procesams, kuriais metu gali įsikišti į žmogaus valią nuo laiko. Asmuo, kuris vadovauja operacijai, priklausomai nuo nustatytos situacijos, paimkite šiuos ar kitus sprendimus, kaip ir šachmatų žaidėjas, žiūri į lentą, pasirenka savo kitą žingsnį. Tada matematinis modelis yra varomas, kuris rodo, kokia tikimasi, kad situacija bus tikimasi reaguojant į šį sprendimą ir kokių pasekmių jis bus po tam tikro laiko. Šis "dabartinis sprendimas" jau priimtas, atsižvelgiant į tikrąją naują situaciją ir kt. Dėl pakartotinio tokios procedūros pakartojimo galvos, kaip buvo, "pelnas patirtis", studijuoja savo ir kitų žmonių klaidų ir palaipsniui išmokti padaryti tinkamus sprendimus - jei ne optimalus, tada beveik optimalus. 1.

"Imitacijos modeliavimo" sąvokos nustatymas Šiuolaikinėje literatūroje nėra vieno požiūrio į klausimą apie tai, ką suprasti imitacija modeliavimas. Taigi yra įvairių interpretacijų: Pirmajame - pagal modeliavimo modelį jis suprantamas kaip matematinis modelis klasikinėje prasme; Antrajame - šis terminas išlieka tik tiems modeliams, kuriuose yra vienaip ar kitaip, atsitiktinis poveikis yra žaidžiamas (imitavo); Trečia, daroma prielaida, kad modeliavimo modelis skiriasi nuo įprastinio matematinio išsamesnio aprašymo, tačiau kriterijus, dėl kurio jis gali būti pasakytas, kai matematinis modelis baigiasi ir imitacija nėra įvesta; Modeliavimo modeliavimas taikomas procesams, kuriais metu gali įsikišti nuo žmogaus valios. Asmuo, kuris vadovauja operacijai, priklausomai nuo nustatytos padėties, imtis tam tikrų sprendimų, kaip ir šachmatų žaidėjas žiūri į lentą, pasirenka savo kitą žingsnį. Tada matematinis modelis yra valdomas, kuris rodo, kokia situacija tikimasi, reaguojant į šį sprendimą ir kokias pasekmes tai bus po tam tikro laiko. Kitas dabartinis sprendimas priimamas jau atsižvelgiant į tikrąją naują aplinką ir pan. Kaip pakartotinio pakartotinio tokios procedūros pasikartojimo, galvos, kaip ji buvo, "įgauna patirties", mokantis savo ir kitų žmonių klaidų ir palaipsniui Sužinokite, kaip padaryti tinkamus sprendimus - jei ne optimalus, tada beveik optimalus. Pabandykime iliustruoti modeliavimo procesą, palyginti su klasikiniu matematiniu modeliu. Sudėtingos sistemos matematinio modelio kūrimo etapai: 1. Suformuluokite pagrindinius klausimus apie sistemos elgesį, atsakymus, į kuriuos norime gauti naudojant modelį. 2. Nuo daugybės įstatymų, kurie kontroliuoja sistemos elgesį, tie, kurių įtaka yra būtina ieškant atsakymų į klausimus. 3. Be šių įstatymų, jei reikia, už sistemą, kaip visos ar atskiros dalys, tam tikra hipotezė funkcionavimo yra suformuluotas. Modelio tinkamumo kriterijus yra praktika. Sunkumai statant matematinį modelį sudėtingos sistemos: Jei modelyje yra daug obligacijų tarp elementų, įvairių nelinijinių apribojimų, daug parametrų ir kt. Tikrosios sistemos dažnai taikoma atsitiktinių įvairių veiksnių įtaka, kurios ataskaita analitiškai reiškia labai didelius sunkumus, dažnai neįveikiamas su jais; Gebėjimas suderinti modelį ir originalą su šiuo metodu tik pradžioje. Šiuos sunkumus lemia imitacijos modeliavimo naudojimas. Jis įgyvendinamas šiais veiksmais: 1. Kaip ir anksčiau, yra suformuluoti pagrindiniai klausimai apie sudėtingos sistemos elgesį, atsakymus, į kuriuos norime gauti. 2. Sistemos skaidymas atliekamas paprastesniais dalimis. 3. Įstatymai ir "tikėtina" hipotezė yra suformuluotos dėl sistemos kaip visos ir atskirų dalių. 4. Priklausomai nuo mokytojo pateiktų klausimų, įvesta vadinamoji sistemos trukmė, kuri imituoja tikrąją sistemą. 5. Būtinos sistemos ir atskirų dalių fenomenologinės savybės yra nustatytos. 6. Atsitiktiniai parametrai, rodomi modelyje, lyginami su kai kuriais diegimais, kurie išsaugomi pastoviai vienam ar daugiau sistemos laiko ciklams. Toliau randama nauji diegimai. 2.

Reprodukcijos procesų modeliavimas naftos ir dujų pramonėje Šiuolaikinis naftos ir dujų pramonės plėtros etapas pasižymi natūralių, ekonominių, organizacinių, aplinkosaugos ir kitų gamybos veiksnių sąveika ir sąveika tiek atskirų įmonių ir naftos bei dujų zonų lygmeniu. viešosios pramonės lygmeniu. Naftos ir dujų pramonėje produkcija pasižymi ilgais laikotarpiais, gamybos gamyba - procesas laiku (paieška ir žvalgyba, plėtra ir susitarimas, naftos gamyba, dujos ir kondensatas), dinamiška delspinigiai Naudojami ištekliai ir kiti veiksniai, kurių daugelio vertės yra nusidėvėjusios tikimybinės charakterio. Šių veiksnių vertės sistemingai keičiasi dėl naujų indėlių eksploatacijos, taip pat ne patvirtinti numatomų kūrimo rezultatų. Tai verčia naftos ir dujų pramonę periodiškai peržiūrėti ilgalaikio turto ir perskirstymo išteklių atkūrimo planus siekiant optimizuoti gamybos ir ekonominės veiklos rezultatus. Rengiant planus, didelė pagalba asmenims, rengiantiems ekonominio sprendimo projektą, gali suteikti matematinių modeliavimo metodų naudojimą, įskaitant imitaciją. Šių metodų esmė yra daugeliu reguliarių sprendimų atkūrimo su vėlesne analize ir racionaliausių jų pasirinkimu nurodytomis kriterijais sistema. Naudojant modeliavimo modelį, galite sukurti vieną struktūrinę schemą, kuri integruoja funkcinę kontrolę (strateginį, taktinį ir operatyvinį planavimą) pagrindiniams pramoniniams pramonės procesams (paieškos, žvalgymas, kūrimas, kasyba, transportavimas, nafta ir dujų perdirbimas). 3.

"Monte Carlo" metodas kaip natūramodeliavimo modeliavimas Montte Carlo metodo gimimo data yra laikoma 1949 m., Kai pasirodė straipsnis "Monte Carlo metodas". Šio metodo kūrėjai mano, kad Amerikos matematikai J. Neuman ir S. Ulama. SSRS pirmieji straipsniai apie Monte Carlo metodas buvo paskelbtas 1955-1956 m. Smalsu, kad teorinis metodo pagrindas buvo žinomas ilgą laiką. Be to, kai kurios statistikos užduotys buvo apskaičiuotos kartais su atsitiktinių mėginių pagalba, t. Y. Tiesą sakant, Monte Carlo. Tačiau prieš elektroninių skaičiavimo mašinų išvaizdą (kompiuteriai), šis metodas negalėjo rasti jokio plataus naudojimo, imituojant atsitiktinius kintamuosius "rankiniu būdu - labai sunkus darbas. Taigi, Monta-Carlo metodo atsiradimas kaip labai universalus skaitmeninis metodas įmanoma tik dėl išvaizdos kompiuterio. Pats pavadinimas "Monte Carlo" ateina iš Monte Carlo miesto Monako kunigaikštystės, garsėja savo lošimo namais. Metodo idėja yra labai paprasta ir yra tokia. Vietoj to, kad apibūdintumėte procesą, naudojant analitinius aparatrus (diferencialinius ar algebrinius lygtis), "Draw" atsitiktinio reiškinio yra gaminamas naudojant specialiai organizuotą procedūrą, kuri apima avariją ir suteikia atsitiktinį rezultatą. Tiesą sakant, konkretus atsitiktinio proceso įgyvendinimas kuria kiekvieną kartą; Be to, kaip statistinio modeliavimo rezultatas, mes gauname naują, skiriasi nuo kito įgyvendinimo proceso pagal tyrimą. Ką ji gali mums duoti? Pats, nieko, kaip ir tarkim, vienas atvejis išgydyti pacientą su vaistu. Kitas dalykas, jei yra daug tokių įgyvendinimų. Šis diegimo rinkinys gali būti naudojamas kaip tam tikra dirbtinai gauta statistinė medžiaga, kurią galima apdoroti įprastiniais matematinės statistikos metodais. Po tokio gydymo yra gaunami bet kokie susidomėjimo būdai: įvykių tikimybės, matematiniai lūkesčiai ir atsitiktinių kintamųjų dispersija ir kt. apie mus. " Dažnai toks priėmimas yra paprastesnis nei bandymas sukurti analitinį modelį. Dėl sudėtingų operacijų, kuriose dalyvauja daug elementų (automobiliai, žmonės, organizacijos, komunalinių produktų), kuriuose yra sunku susieti atsitiktinius veiksnius, kai procesas yra aiškiai Nemarkovskpy, kaip taisyklė statistinio modeliavimo metodas, kaip taisyklė Pasirodo, kad yra lengviau nei analitinė (ir dažnai atsitinka vienintelė galimas). Iš esmės, bet kokia tikimybinė užduotis gali būti išspręsta "Monte Carlo" metodu, tačiau jis tampa pateisinamas tik tada, kai brėžinys yra lengviau, o ne sunkiau nei analitinis skaičiavimas. Pateikkime pavyzdį, kai galimas "Monte Carlo" metodas, bet labai NERAZEN. Tegul, pavyzdžiui, tam tikru tikslu, trys nepriklausomi kadrai yra pagaminti, iš kurių kiekvienas patenka į tikslą su tikimybe nuo 1/2. Reikia rasti bent vieno smūgio tikimybę. ELEMENTARY Skaičiavimas suteikia mums bent vieno nukentėjo tikimybę, lygų 1 - (1/2) 3 \u003d 7/8. Tą pačią užduotį galima išspręsti ir "piešimas", statistinis modeliavimas. Vietoj "trys šūviai", mes mesti "tris monetas", atsižvelgiant, pasakyti, herbas - hitting, sprendimas - už "slydimo". Jis patiria "sėkmingą", jei bent vienas iš rankų yra viena iš monetos. Mes gaminsime labai, labai daug eksperimentų, apskaičiuojame bendrą "sėkmės" skaičių ir padalinti N kūrinių skaičių. Taigi, gauname įvykio dažnumą, ir jis yra artimas tikimybei su daugeliu eksperimentų. Na, kas? Taikyti tokį priėmimą galėjo asmuo, kuris net nežino tikimybių teorijos, vis dėlto iš esmės yra įmanoma. "Monte Carlo" metodas yra skaitmeninis matematinių problemų sprendimo būdas naudojant atsitiktinių kintamųjų modeliavimą. Apsvarstykite paprastą pavyzdinį iliustruojantį metodą. Pavyzdys 1. Tarkime, kad turime apskaičiuoti plokščiojo skaičiaus plotą S. Tai gali būti savavališkas skaičius su kreivės ribomis, nurodyta grafiškai arba analitiškai, sujungta arba susideda iš kelių dalių. Leiskite tai būti pavaizduotu pav. 1, ir manyti, kad viskas yra viename aikštėje. Pasirinkite atsitiktinių taškų kvadratinį n. Nurodykite taškų, kurie atėjo į vidų S. geometriškai akivaizdžiai, plotas yra maždaug lygus santykiui F / N. Didesnis n, tuo didesnis šio vertinimo tikslumas. Dvi "Monte Carlo" metodo savybės. Pirmasis metodo bruožas yra paprasta skaičiavimo algoritmo struktūra. Antrasis metodo bruožas yra skaičiavimų klaida, kaip taisyklė, yra proporcinga D / N2, kur D yra nuolatinis, N yra bandymų skaičius. Galima matyti, kad, siekiant sumažinti klaidą 10 kartų (kitaip tariant, gauti kitą ištikimą dešimtainį ženklą atsakydamas), būtina padidinti N (t. Y., darbo apimtis) yra 100 kartų. Akivaizdu, kad neįmanoma pasiekti didelio tikslumo. Todėl paprastai sakoma, kad "Monte Carlo" metodas yra ypač veiksmingas sprendžiant šias užduotis, kuriose reikalingas rezultatas su mažu tikslumu (5-10%). Monte Carlo metodo taikymo teorija yra gana paprasta. Norėdami gauti dirbtinį atsitiktinį mėginį iš tam tikrų tikimybių paskirstymo funkcijos aprašytų kiekių, taip: 1. Sukurkite integruotos paskirstymo funkcijos grafiką arba lentelę, pagrįstą keliais skaičiais, atspindinčiais tyrimo procesą (o ne pagal atsitiktinių skaičių), o atsitiktinio kintamojo proceso vertės yra deponuojamos palei abscisą ašis (x) ir tikimybės vertės (nuo 0 iki 1) - ant ordinato ašies (Y). 2. Atsižvelgiant į atsitiktinio numerio generatorių, kad pasirinktumėte atsitiktinį dešimtainį skaičių nuo 0 iki 1 (su reikiamu išleidimo skaičiumi). 3. Laikykite horizontalų tiesiai nuo taško ant ordinato ašyje, atitinkančią pasirinktą atsitiktinį skaičių, iki sankirtos su tikimybės pasiskirstymo kreive. 4. Nuleiskite nuo šio sankirtos taško, statmenai abscissa ašiai. b. Pakartokite 2-5 veiksmus visiems reikalingiems atsitiktiniams kintamoms, po to, kai jie buvo užregistruoti. Bendra prasmė yra lengva suprasti paprastu pavyzdžiu: skambučių į telefono stotį skaičius 1 minutes atitinka toliau nurodytą paskirstymą: Skambučių tikimybės skaičius Kumuliacinis tikimybė apie 0,10 0,10 Tarkime, mes norime atlikti psichinį eksperimentą penkis laikotarpius. Mes sukuriame kaupiamąjį tikimybės paskirstymo grafiką. Atsižvelgiant į atsitiktinio numerio generatorių, mes gauname penkis numerius, kurių kiekvienas yra naudojamas nustatyti skambučių skaičių šiuo metu intervale. Ranom numeris Atsitiktinis skambučių skaičius Atsižvelgiant į tam tikrus tokius pavyzdžius, galite įsitikinti, kad jei naudojami numeriai iš tikrųjų platinami tolygiai, kiekviena vertės vertė bus rodoma su tuo pačiu dažniu kaip siurrealistinis pasaulis, ir mes gausime rezultatų, būdingų tipiškų Sistemos elgesys pagal tyrimą. Grįžkime prie pavyzdžio. Norėdami apskaičiuoti, mes turime pasirinkti atsitiktinius taškus vienoje aikštėje. Kaip tai padaryti fiziškai? Įsivaizduokite tokį eksperimentą. 1 pav. (Padidintu mastu) su figūra S ir kvadratu pakabinti ant sienos kaip tikslo. Šaulys, kuris buvo tam tikru atstumu nuo sienos, ūgliai n kartus, nukreipiant į aikštės centrą. Žinoma, visos kulkos nebus gulėti tiksliai į centrą: jie bando atsitiktinių taškų tikslą N. Ar galima įvertinti S. aikštę šiuose taškuose. Akivaizdu, kad su aukštos kvalifikacijos rodykle, patirties rezultatas bus labai blogai, nes beveik visos kulkos bus šalia centro ir patenka į S. Sunku suprasti, kad mūsų ploto apskaičiavimo metodas galioja tik tada, kai atsitiktiniai taškai nebus paprasti "atsitiktiniai", taip pat "tolygiai išsklaidyti" visoje aikštėje. Operacijų operacijų tiksluose MONTE CARLO metodas naudojamas trimis pirminiais vaidmenimis: 1) modeliuojant sudėtingus, integruotas operacijas, kur yra daugybė sąveikaujančių atsitiktinių veiksnių; 2) tikrinant paprastesnių, analitinių metodų taikymą ir paaiškinant jų taikymo sąlygas; 3) Siekiant sukurti analitinių formulių pakeitimus, pvz., "Empirines formules". 4.