Savo ir išorinių finansavimo šaltinių problemos. Išorinis finansavimas ir įmonės vidaus finansavimas: rūšys, klasifikavimas ir savybės

Kursų darbas įmonės ekonomikoje

"Išoriniai ir vidiniai šaltiniai

finansavimas įmonės veiklą "

Sankt Peterburgas

ĮVADAS. \\ T . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .3.

1 skyrius. Įmonės finansiniai ištekliai. . . . . . . . . . . . . . . . . . . . . . . . . . .four.

2 skyrius. Finansavimo šaltinių klasifikavimas. . . . . . . . . . . . . . . . . . 7.

2.1. Vidaus finansavimo šaltiniai. . . . . . . . . . . . . . . . aštuoni

2.2. Išoriniai įmonės finansavimo šaltiniai. . . . . . . . . . . . . . . . . .12.

3 skyrius. Finansavimo šaltinių valdymas. . . . . . . . . . . . . . . . . . .sixteen.

3.1. Išorinių ir vidinių šaltinių santykis

kapitalo struktūroje. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17.

3.2. Finansinės svirties poveikis. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .Nineteen.

Išvada. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .22.

Naudotų literatūros sąrašas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .23.

Taikymas. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24.

ĮVADAS. \\ T

Bendrovė - tai yra atskiras techninis ir ekonominis bei socialinis kompleksas, skirtas gaminti teigiamą naudą bendrovei už pelną. Sukūrus jį, taip pat vadovybės procese jie išsprendžia įvairius klausimus, iš kurių vienas yra įmonės veiklos finansavimas, ty būtinų finansinių išteklių 1 išlaidos įgyvendinimui ir plėtrai. Šie verslo subjektų ištekliai gaunami iš įvairių šaltinių, be jokios įmonės negali egzistuoti ir dirbti. Ir todėl nėra nieko stebina, kad galimų finansavimo šaltinių klausimas yra svarbus daugeliui verslo subjektų ir rūpinasi daug verslininkų.

Darbo tikslas - ištirti esamus lėšų šaltinius, jų vaidmenį įmonės veiklos ir jos plėtros procese.

Prioritetų tarp finansavimo šaltinių išdėstymas, optimalių šaltinių pasirinkimas šiandien yra daugelio organizacijų problema. Todėl šiame dokumente bus svarstoma įmonės finansavimo šaltinių klasifikacija, finansinių išteklių sąvoka, kuri yra glaudžiai susijusi su šiais šaltiniais, taip pat nuosavo kapitalo ir pasiskolintų lėšų struktūros santykį, kuris turi didelį poveikį įmonės finansinei ir ekonominei veiklai.

Šių aspektų svarstymas leis daryti išvadas apie tam tikrą temą.

1 skyrius. Įmonių finansiniai ištekliai

Finansinių išteklių sąvoka yra glaudžiai susijusi su verslo subjekto veiklos finansavimo sąvoka. Bendrovės finansiniai ištekliai - Tai yra nuosavų lėšų ir pasiskolintų ir pritrauktų lėšų, skirtų finansiniams įsipareigojimams vykdyti, derinys, einamųjų išlaidų ir išlaidų, susijusių su kapitalo plėtra, finansavimas. Jie yra lėšų gavimo, išlaidų ir platinimo sąveikos rezultatas, jų kaupimasis ir naudojimas.

Finansiniai ištekliai atlieka svarbų vaidmenį reprodukcijos procese ir jo reglamente, lėšų pasiskirstymas jų naudojimo srityse, skatintų ekonominės veiklos plėtrą ir padidintų jos veiksmingumą, leidžia kontroliuoti verslo subjekto finansinę būklę.

Finansinių išteklių šaltiniai yra visos grynųjų pinigų pajamos ir nuotykiai, turintys įmonę ar kitą verslo subjektą tam tikru laikotarpiu (arba data) ir kurie siunčiami į pinigų srautus ir atskaitymus, reikalingus gamybai ir socialinei plėtrai.

Finansiniai ištekliai, gaunami iš įvairių šaltinių, leidžia laiku investuoti į naują gamybą laiku, siekiant užtikrinti dabartinės įmonės plėtrą ir techninę pakartotinį įrangą, finansuoti mokslinius tyrimus, plėtrą, jų įgyvendinimą ir kt. .

Pagrindinės įmonės finansinių išteklių naudojimo sritys vykdant veiklą apima:

finansuoti dabartinius gamybos ir prekybos proceso poreikius, siekiant užtikrinti normalų įmonės gamybos ir prekybos veiklos veikimą per planuojamą lėšų paskirstymą pagrindinei gamybai, gamybai ir pagalbiniams procesams, tiekimui, prekybai ir produktų pardavimui;

administracinių ir organizacinių priemonių finansavimas, siekiant išlaikyti aukštą įmonių valdymo sistemos funkcionalumo lygį restruktūrizuojant, skiriant naujas paslaugas arba sumažinti valdymo aparatą;

investuoti lėšas į pagrindinę produkciją ilgalaikių ir trumpalaikių investicijų į jos vystymąsi (pilnas atnaujinimas ir modernizavimas gamybos proceso), sukuriant naują gamybą ar sumažinimą tam tikrų nuostolių;

finansinės investicijos - finansinių išteklių investavimas į tikslus daugiau pajamų įmonei nei nuosavų gamybos plėtra: vertybinių popierių ir kito turto įsigijimas įvairiuose finansų rinkos segmentuose, investicijoms į kitų įmonių įstatinį kapitalą, siekiant išgauti pajamas ir gauti teises dalyvauti šių įmonių valdyme, rizikos finansavimui 2, kitų įmonių paskolų teikimas;

rezervų sudarymas, kurį atlieka pati įmonė, tiek specializuotos draudimo įmonės bei vyriausybės atsargų fondai dėl reguliavimo atskaitymų, siekiant išlaikyti nuolatinę finansinių išteklių grandinę, apsaugant įmonę nuo neigiamų rinkos sąlygų pokyčių.

Siekiant užtikrinti nepertraukiamą gamybos proceso finansavimą, turi finansinius rezervus. Rinkos sąlygomis jų vaidmuo yra reikšmingas. Šie atsargos gali teikti nuolatinę lėšų grandinę reprodukcijos procese, net jei yra didelių nuostolių ar nenumatytų įvykių atsiradimo. Bendrovės finansiniai rezervai sukurti savo nuosavų išteklių sąskaita.

Finansinė reprodukcinių išlaidų teikimas gali būti atliekamas trimis foromis: savarankišku finansavimu, skolinimu ir valdžios finansavimu.

Savarankiškas finansavimas grindžiamas įmonės finansinių išteklių naudojimu. Jei yra nepakankamai lėšų, ji gali sumažinti kai kurias jų išlaidas, arba naudoti finansų rinkoje sutelktas lėšas, pagrįstas vertybinių popierių operacijomis.

Skolinimas yra finansinės paramos reprodukcinei išlaidoms, kuriomis išlaidos yra taikomos banko paskola, teikiama remiantis grąžinimu, mokėjimu, skubumu.

Viešasis finansavimas atliekamas negrąžintinu biudžeto ir ekstrabudetiniais fondų sąskaita. Per tokį finansavimą, valstybė tikslingai perskirsto finansinius išteklius tarp pramonės ir ne produkcinių sferų, ekonomikos sektorių ir kt. Praktiškai visos finansavimo išlaidos gali būti naudojamos vienu metu.

2 skyrius. Finansavimo šaltinių klasifikavimas

Įmonės finansiniai ištekliai yra transformuojami į kapitalą per atitinkamus lėšų šaltinius 3. Šiandien jie yra žinomi įvairios jų klasifikacijos.

Finansavimo šaltiniai gali būti suskirstyti į tris grupes: naudojamas, įperkamas, potencialas. Naudojami šaltiniai yra tokių įmonės finansavimo šaltinių derinys, kuris jau naudojamas jos kapitalui formuoti. Ištekliai, kurie yra potencialiai realūs naudojimui, yra vadinami prieinama. Potencialūs šaltiniai yra tie, kurie teoriškai gali būti naudojami komercinių įmonių veikimui, atsižvelgiant į pažangesnių finansinių ir kredito santykių sąlygas.

Viena iš galimų ir dažniausių grupių yra lėšų šaltinių pasiskirstymas laiko:

trumpalaikio paskyrimo šaltiniai;

išplėstinis kapitalas (ilgalaikis).

Taip pat literatūroje yra finansavimo šaltinių pasidalijimas šiomis grupėmis:

Įmonių nuosavos lėšos;

pasiskolintos lėšos;

dalyvaujančių lėšų;

biudžeto asignavimai.

Tačiau pagrindinis šaltinių pasidalijimas yra jų padalijimas į išorinį ir vidinį. Šiame įgyvendinimo variante jos nuosavos lėšos ir biudžeto asignavimai yra sujungti į vidaus (nuosavų) finansavimo šaltinių grupę, o pagal išorinius šaltinius suprantama pritraukta ir (arba) pasiskolintos lėšos.

Pagrindinis skirtumas tarp savo ir pasiskolintų lėšų yra teisinė priežastis - įmonės likvidavimo atveju, jos savininkai turi teisę į tą įmonės turto dalį, kuri išliks po gyvenviečių su trečiosiomis šalimis.

2.1. Vidiniai įmonės finansavimo šaltiniai

Pagrindiniai įmonės veiklos finansavimo šaltiniai yra jų nuosavos lėšos. Vidiniai šaltiniai apima:

įstatinis kapitalas;

Įmonės sukauptos lėšos veiklos procese (atsargų kapitalas, papildomas kapitalas, nepaskirstytasis pelnas);

kiti įnašai juridiniams asmenims ir asmenims (tikslingas finansavimas, labdaros įmokos, dovanos ir kt.).

Nuosavas kapitalas pradeda formuoti įmonės įkūrimo metu, kai formuojamas jo įstatinis kapitalas, tai yra, indėlių (akcijų) steigėjų (dalyvių) nuosavybės teisių (dalyvių) nustatyta organizacijos (dalyvių vardinė vertė) Kai jis yra sukurtas teikti veiklą, apibrėžtą sudedamųjų dokumentų. Įstatinio kapitalo formavimas yra susijęs su organizacinių ir teisinių įmonių formų ypatumai: partnerystėms - tai akcinis kapitalas 4, už akcines bendroves - Akcininei kapitalui, gamybos kooperatyvai - Apsaugos fondas 5, vienodoms įmonėms - Įstatinis kapitalas 6. Bet kokiu atveju įstatinis kapitalas yra pradinis kapitalas, būtinas įmonės veiklai pradėti.

Įgaliotojo kapitalo formavimo metodai taip pat nustatomi įmonės organizacinė ir teisinė forma: sukuriant steigėjų įnašus arba vykdydamas akcijų prenumeratą, jei tai yra UAB. Indėlis į įstatinį kapitalą gali būti pinigai, vertybiniai popieriai, kiti dalykai ar nuosavybės teisės, turinčios piniginį vertinimą. Pasibaigus turtui perkėlimo į indėlio į įstatinio kapitalo forma metu, jų nuosavybė įsidarbina į verslo subjektą, tai yra, investuotojai praranda realias teises į šiuos objektus. Taigi, įmonės likvidavimo atveju arba bendrovės ar partnerystės dalyvio išleidimą, jis turi teisę tik kompensuoti savo akciją likutinio turto sistemoje, bet ne grąžinti jiems perduotus objektus laiku, kaip indėlį į įstatinį kapitalą.

Kadangi įstatinis kapitalas minimaliai garantuoja bendrovės kreditorių teises, jos apatinė riba yra ribota. Pavyzdžiui, LLC ir CJSC, jis negali būti mažesnis nei 100 kartų didesnis už minimalaus mėnesio atlyginimą (MOTON), už UAB ir vieningos įmonės - mažiau nei 1000 kartų didesnis už MOTT dydį.

Bet kokie įstatinio kapitalo dydis (papildomas akcijų emisija, akcijų nominalios vertės sumažėjimas, papildomų įnašų priėmimas, gaunantis naują dalyvį, pelno dalis ir tt) leidžiama tik tais atvejais ir procedūra, numatyta dabartiniuose teisės aktuose ir steigiamuose dokumentuose.

Veiklos procese bendrovė investuoja pinigus į ilgalaikį turtą, perkant medžiagas, kurą, moka už darbuotojų darbą, dėl to atsiranda prekes, darbo, darbo, kuris savo ruožtu moka pirkėjai. Po to pinigai, išleisti į pajamų iš pardavimų kompozicijos grąžinama įmonei. Po kompensavimo įmonė gauna pelną, kuris eina į įvairių fondų (rezervo fondo, kaupimo fondų, socialinės plėtros ir vartojimo) formavimąsi arba sudaro vieno įmonės fondą - nepaskirstytasis pelnas.

Rinkos ekonomikoje pelno dydis priklauso nuo daugelio veiksnių, kurių pagrindinis yra pajamų ir išlaidų santykis. Tuo pačiu metu esamiems reguliavimo dokumentuose tai yra tam tikras bendrovės valdymo reguliavimas. Tokios reguliavimo procedūros apima:

pagreitintas ilgalaikio turto nusidėvėjimas;

nematerialiojo turto vertinimo ir nusidėvėjimo tvarka;

dalyvių įnašų į įstatinį kapitalą tvarka;

gamybos atsargų vertinimo metodo parinkimas;

palūkanų paskolų apskaitos procedūra, naudojama finansuoti kapitalo investicijas;

pridėtinės vertės sudėtis ir jų paskirstymo metodas;

Pelnas yra pagrindinis rezervo fondo (kapitalo) formavimo šaltinis. Šis fondas skirtas kompensuoti nenumatytų nuostolių ir galimų nuostolių iš ekonominės veiklos, ty yra draudimas pagal pobūdį. Rezervavimo kapitalo formavimo tvarką lemia reguliavimo dokumentai, reglamentuojantys šios rūšies įmonės veiklą, taip pat savo įstatymuose numatytus dokumentus. Pavyzdžiui, UAB, atsarginio kapitalo vertė turėtų būti ne mažiau kaip 15% įstatinio kapitalo, o už formavimo ir naudojimo rezervo fondo tvarką nustatoma pagal UAB chartiją. Konkretūs metinių įnašų aspektai šio fondo nėra nustatyta Chartijos, tačiau jie turi būti ne mažiau kaip 5% grynojo pelno akcinės bendrovės.

Kaupimo fondai ir socialinis fondas, nustatytas įmonėse grynojo pelno sąnaudomis ir išleidžiamos finansuoti investicijas į ilgalaikį turtą, apyvartinio kapitalo papildymas, darbuotojų premijos, atlyginimo mokėjimai atskiriems darbuotojams, viršijančioms darbo užmokesčio fondą, teikiant medžiagą Pagalba, mokėjimas už draudimo įmokas už papildomas medicinos programų draudimas, būsto mokėjimas, butų pirkimas darbuotojams, maisto organizavimas, mokėjimas už transportą transporto ir kitų tikslų.

Be pelno formuotų lėšų, neatskiriama bendrovės nuosavų kapitalo dalis yra papildomas kapitalas, kuris savo finansinėje kilme yra skirtingi formavimo šaltiniai:

eM sesijos pajamos, i.e. akcinės bendrovės gautos lėšos - emitentas, parduodant akcijas virš jų nominalios vertės;

ilgalaikio turto sumos, atsirandančios dėl turto vertės padidėjimo per perkainojimo rinkos verte;

kursų skirtumas, susijęs su įstatinio kapitalo formavimu, t.y. Skirtumas tarp Rublio vertinimo steigėjo (dalyvio) dėl indėlio į įstatinio kapitalo, apskaičiuoto sudedamųjų dokumentų užsienio valiuta, apskaičiuota pagal centrinio banko Rusijos Federacijos gavimo dieną Indėlių suma ir rublio šio įnašo vertinimas sudedamųjų dokumentų.

Papildomo kapitalo lėšos gali būti nukreiptos į įstatinį kapitalą; grąžinti nuostolius, nustatytus pagal darbo rezultatus; dėl paskirstymo tarp steigėjų. Reguliavimo dokumentai draudžiami naudoti papildomą kapitalą vartojimo tikslais.

Be to, įmonės gali gauti lėšų, skirtų tikslinėms veikloms iš aukštesnių organizacijų ir asmenų, taip pat nuo biudžeto. Biudžeto pagalba gali būti skiriama subsidijų ir subsidijų forma. Subventencija - biudžeto lėšos, kurias teikia kito lygio ar įmonės biudžetas laisvai ir neatšaukiamu pagrindu tam tikroms tikslinėms išlaidoms įgyvendinti. Subsidija - biudžeto lėšos, teikiamos kitam biudžetui ar įmonei pagal tikslinių išlaidų galiojimo finansavimą.

Tikslinė finansavimas ir įplaukos suvartojamos pagal patvirtintus įvertinimus ir negali būti naudojamos ne programos. Šios lėšos yra nuosavo kapitalo nuosavybės dalis, kuri išreiškia savininko teisių į įmonės turtą ir jos pajamas likučius.

2.2. Išoriniai įmonės finansavimo šaltiniai

Bendrovė negali padengti savo poreikių tik savo šaltinių sąskaita. Taip yra dėl pinigų srautų srautų, kuriuose mokėjimų už prekes, paslaugoms ir darbo su įmone momentai nesutampa su įmonės įsipareigojimų grąžinimo sąlygomis, gali atsirasti nenumatytų mokėjimų vėlavimo. Papildomas poreikis finansavimo šaltinių taip pat gali būti dėl infliacijos, kai priemonė patekti į įmonę kaip priemonėmis yra nusidėvėjusi ir negali suteikti įmonių sąnaudų grynaisiais pinigais, susijusių su žaliavų kainų ir medžiagų padidėjimu. Be to, įmonės plėtra reikalauja įtraukti papildomus išteklius. Taigi atsiranda pasiskolintų finansavimo šaltinių.

Paskolų kapitalas, priklausomai nuo paskolos laiko, yra padalintas į ilgalaikius (ilgalaikius įsipareigojimus) ir trumpalaikius (trumpalaikius įsipareigojimus). Ilgalaikiai įsipareigojimai savo ruožtu yra suskirstyti į banko paskolas (atsižvelgiant į grąžinimą daugiau kaip 12 mėnesių) ir kitiems ilgalaikiams įsipareigojimams.

Trumpalaikiai įsipareigojimai susideda iš pasiskolintų lėšų (banko paskolos ir kitos paskolos, kurios bus atpirktos per 12 mėnesių) ir tiekėjams ir rangovams mokėtinomis sąskaitomis iki biudžeto, mokėjimo ir kt.

Svarbus įmonės finansavimo šaltinis yra banko paskola. Anksčiau daugelis įmonių (ypač pramonės ir žemės ūkio) negalėjo pasinaudoti komercinių bankų paskolomis, nes paskolų kaina (palūkanų normų lygis) buvo puikus. Bet dabar jie turi galimybę vadovauti aktyviau politikai pritraukti pasiskolintas lėšas, kaip 2002-2003 m. Palūkanų normų lygis smarkiai sumažėjo. Užsienio paskolos buvo pakabintos į Rusiją. Siūlo įmones mažesnes kainas ir ilgas kredito sąlygas nei Rusijos komerciniai bankai, užsienio bankai rimtai paskelbė save Rusijos kredito rinkoje.

Nuo 2001 iki 2004 m Refinansavimo tarifai 7 sumažėjo beveik 2 kartus, tačiau tai yra ne tik tarifų suma, svarbi tendencija yra pašalinti skolinimo laikotarpius, kurių lemia ilgalaikis politinės ir ekonominės padėties stabilizavimas. Šalis, gerinant bankų sistemos įsipareigojimų skubumą.

Pagal Rusijos Federacijos Civilinį kodeksą visos paskolos išduodamos skolininkams, kuriems taikoma rašytinė paskolos sutartis. Paskolos atliekamas dviem būdais. Pirmojo metodo esmė yra ta, kad paskolos teikimo klausimas išspręstas kiekvieną kartą atskirai. Paskola išduodama siekiant patenkinti tam tikrą tikslinį lėšų poreikį. Šis metodas naudojamas teikiant paskolas konkrečiais terminais, t. Y. Skubios paskolos.

Antruoju metodu paskolos yra teikiamos kredito limito skolininko sumontuotas skolininko atidarant kredito liniją. Atviroji kredito linija leidžia mokėti už bet kokius atsiskaitymų ir pinigų dokumentus, numatytus paskolos sutartyje, sudarytą tarp Kliento ir banko paskolos sąskaita. Kredito linija atsidaro daugiausia vienerių metų laikotarpiui, tačiau gali būti atidarytas trumpesniam laikotarpiui. Kredito linijos metu klientas gali bet kuriuo metu gauti paskolą be papildomų derybų su banku ir bet kokiais dekorais. Jis atveria klientams tvarią finansinę padėtį ir gerą kredito reputaciją. Kliento prašymu galima patikslinti kreditavimo ribą. Kredito linija gali būti atsinaujinanti ir neatsinaujinanti, taip pat tikslinė ir netikslinga.

Įmonės gauna paskolas mokant mokėjimą, skubumą, grąžinimą, tikslinį naudojimą, siekiant užtikrinti (garantijas, užstatą ir kitą įmonės turtą). Bankas atlieka kredito paraišką teisiniam kreditingumui (skolininko teisinis statusas, įstatinio kapitalo dydis, teisinis adresas ir kt.) Ir finansinis kreditingumas (įmonės galimybių vertinimas laiku grąžinti paskolą laiku taip), po kurio sprendimas dėl nuostatos ar atsisakymo suteikti paskolą.

Finansavimo kredito formos trūkumai yra šie:

poreikį mokėti palūkanas už paskolą;

registracijos sudėtingumas;

būtinybę užtikrinti;

balanso struktūros pablogėjimas dėl pasiskolintų lėšų pritraukimo, kuris gali sukelti finansinį tvarumą, nemokumą ir galiausiai, į įmonės bankroto.

Priemonės gali būti gaunamos ne tik paskolų, bet ir išleidžiant obligacijas bei kitus vertybinius popierius. Obligacijos - Tai yra vertybiniai popieriai, pagaminti kaip skolos įsipareigojimai. Obligacijos gali būti trumpalaikės (1-3 metų), vidutinės trukmės (3-7 metų), ilgalaikio (7-30 metų). Pasibaigus apeliacinio laikotarpio pabaigoje jie grąžinami, tai yra, savininkai moka savo nominalią vertę. Obligacijos gali būti kuponai, kurių periodinės pajamos mokamos. Kuponas - nuplėšimo kuponas, kuriame nurodoma palūkanų mokėjimų data ir jo dydis. Taip pat yra infekcinės obligacijos, periodinės pajamos, kurios nėra mokamos. Jie dedami už kainą žemiau nominali, ir yra grąžinami. Skirtumas tarp įdarbinimo kainos ir veido vertės sudaro nuolaidą yra savininko pajamos. Šio finansavimo metodo trūkumas yra vertybinių popierių išdavimo egzistavimas, būtinybė mokėti palūkanas, pablogėjimas likvidumo likvidumui.

Be to, įmonės veiklos finansavimo šaltinis yra kredito skola, t.y. Atidėtas mokėjimas, dėl kurio grynieji pinigai laikinai naudojami skolininko įmonei ekonominei prekybai. Mokėtinos sąskaitos- Tai yra įmonės darbuotojų skola už laikotarpį nuo darbo užmokesčio iki jo mokėjimo, tiekėjų ir rangovų, skolos iki biudžeto ir ekstrabudetinių fondų, dalyvių (steigėjų) pajamų mokėjimų ir kt.

Auksinė mokėtinų sumų tvarkymo taisyklė yra didžiausia įmanoma padidinti skolos terminą be galimų finansinių pasekmių. Šiuo atveju įmonė naudoja "kitų žmonių" reiškia, kaip jei nemokamai.

Sąskaitų, mokėtinų kaip finansavimo šaltinis, naudojimas žymiai padidina likvidumo praradimo riziką, nes tai yra skubiausi įmonės įsipareigojimai.

3 skyrius. Finansavimo šaltinių valdymas

Bendrovės finansų politikos strategija yra mazgo momentas vertinant leistinus, pageidaujamus ar numatomus tarifus didinant savo ekonominį potencialą.

Finansuoti savo veiklą, įmonė gali naudoti tris pagrindinius lėšų šaltinį:

jų pačių finansų ir ekonominės veiklos rezultatai (pelno reinvestuoti);

įstatinio kapitalo (papildomų akcijų emisijos) padidėjimas;

trečiųjų šalių asmenų ir juridinių asmenų lėšų pritraukimas (obligacijų emisija, gaunanti banko paskolas ir kt.)

Žinoma, pirmasis šaltinis yra prioritetas - šiuo atveju visi uždirbo pelnas, taip pat potencialus pelnas priklauso dabartiniams įmonės savininkams. Jei pritraukiate antrąjį ir trečią šaltinį, dalis pelno turi aukoti. Didelių Vakarų firmų praktika rodo, kad dauguma jų yra labai nenoriai kreiptis į papildomų akcijų išleidimą kaip nuolatinę finansų politikos dalį. Jie nori tikėtis savo pajėgumus, ty įmonės plėtra daugiausia dėl pelno reinvesto. Yra keletas priežasčių:

Papildoma akcijų emisija yra labai brangus ir ilgas laikas.

Gali būti pridėtas emitento dalies rinkos kainos sumažėjimas.

Kalbant apie santykius tarp savo ir pritrauktų lėšų šaltinių, tai lemia įvairūs veiksniai: nacionalinės tradicijos finansavimo įmonėse, sektorių priklausomybę, įmonės dydžius ir kt.

Galimi įvairūs fondų šaltinių deriniai. Jei bendrovė yra orientuota į savo išteklius, tada pagrindinė papildomų finansavimo šaltinių dalis bus reinvestuota pelną, o šaltinių santykis bus pakeistas siekiant sumažėti iš dalies susijusių lėšų. Tačiau tokia strategija yra vargutinė, todėl, jei įmonė turi nusistovėjusią lėšų šaltinių struktūrą ir mano, kad ji yra optimali, patartina ją išlaikyti tuo pačiu lygiu, tai yra, didinant savo šaltinius padidinti tam tikrą dalį ir pritrauktos dydį.

Didėjančio įmonės ekonominio potencialo palūkanų norma priklauso nuo dviejų veiksnių: pelningumo ir pelningumo koeficiento pelningumas. Šie veiksniai yra apibendrintos ir visapusiškos įvairių bendrovės finansinės ir ekonominės veiklos rūšių savybės:

gamyba (išteklių grąžinimas);

finansinė (lėšų šaltinių struktūra);

savininkų ir valdymo personalo santykiai (dividendų politika);

Įmonių padėtis rinkoje (produktų pelningumas).

Bet kuri įmonė nuolat veikia tam tikrą laikotarpį, visiškai nustatė pasirinktų veiksnių vertes, taip pat jų pokyčių tendencijas.

3.1. Išorinių ir vidinių šaltinių santykis

finansavimas kapitalo struktūroje

Finansų valdymo teorijoje išskiria dvi sąvokas: "Finansinė struktūra" ir "kapitalizuota struktūra". Pagal sąvoką "finansinė struktūra" reiškia būdą, kaip finansuoti visos įmonės veiklą, tai yra visų lėšų šaltinių struktūra. Antrasis terminas susijęs su siauresne finansavimo šaltinių dalimi - ilgalaikiais įsipareigojimais (nuosavų lėšų šaltiniais ir ilgalaikiu pasiskolintu kapitalu). Savo ir pasiskolinti lėšų šaltiniai skiriasi įvairiais parametrais 8.

Kapitalo struktūra turi įtakos įmonės finansinės ir ekonominės veiklos rezultatams. Savo ir pasiskolintų lėšų šaltinių santykis yra vienas iš pagrindinių analitinių rodiklių, apibūdinančių finansinių išteklių investavimo į šią įmonę riziką, ir ateityje apibrėžia organizacijos perspektyvas.

Mokslininkai ir praktikai jau seniai diskutuojama apie kapitalo struktūros galimybę ir įgyvendinamumą. Yra du pagrindiniai šios problemos požiūriai:

tradicinis;

moodigaliani teorija - Miller.

Pirmojo požiūrio pasekėjai mano, kad: a) kapitalo kaina priklauso nuo jos struktūros; b) Yra "optimali kapitalo struktūra". Svertinė kapitalo kaina priklauso nuo jo sudedamųjų dalių kainos (nuosavų ir pasiskolintų lėšų). Priklausomai nuo kapitalo struktūros, kiekvieno iš šaltinių kainos pasikeičia, o pokyčių lygis yra kitoks. Daugybė tyrimų parodė, kad didėjant pasiskolintų lėšų dalis visoje ilgalaikių kapitalo šaltinių, nuosavo kapitalo kaina nuolat didėja, ir pasiskolinto kapitalo kaina, likusi beveik nepakitusi, tada pradeda veikti padidinti. Kadangi pasiskolinto kapitalo kaina yra vidutiniškai mažesnė už savo kainą, yra kapitalo struktūra, vadinama optimalia, kurioje svertinio kapitalo kainos rodiklis turi minimalią vertę ir, atitinkamai, įmonės kainą bus maksimalus.

Antrojo požiūrio Modigliani ir Miller (1958) steigėjai patvirtina priešingą - kapitalo kaina nepriklauso nuo jos struktūros, tai yra, ji negali būti optimizuota. Su šiuo požiūriu jie pristato keletą apribojimų: veiksmingos rinkos prieinamumą; mokesčių trūkumas; identišką asmenų ir juridinių asmenų palūkanų normų dydį; Racionalus ekonominis elgesys ir tt Šiomis sąlygomis jie teigia, kad kapitalo kaina visada išlygina.

Praktiškai visos finansavimo išlaidos gali būti naudojamos vienu metu. Svarbiausia yra pasiekti jų optimalų šį ryšio laikotarpį. Manoma, kad optimalus santykis tarp savo ir pasiskolintų priemonių yra 2: 1 santykis. Kitaip tariant, mūsų pačių finansiniai ištekliai turėtų viršyti pasiskolintus du kartus. Šiuo atveju įmonės finansinė padėtis laikoma tvaria.

3.2. Finansinio sverto poveikis

Šiuo metu didelės įmonės paprastai turi savo ir pasiskolintų lėšų santykį kaip 70:30. Kuo didesnė nuosavų lėšų dalis, tuo didesnė finansinio nepriklausomumo koeficientas. Didinant pasiskolinto kapitalo dalį padidina banko bankroto tikimybę, kuri verčia kreditorius padidinti kredito palūkanų normas didinant kredito riziką.

Tačiau tuo pačiu metu įmonės, turinčios didelę pasiskolintų lėšų dalį, turi tam tikrus pranašumus, turinčius didelę nuosavybės dalį turto, nes, turintys tą pačią pelno sumą, jie turi didesnį 9 nuosavybės kapitalo pelningumą.

Šis poveikis, kylantis dėl pasiskolintų lėšų atsiradimo į naudojamą kapitalo sumą ir leidžia įmonei gauti papildomą pelną savo kapitalui, vadinamas finansinio sverto poveikiu (finansinis svertas). Šis poveikis apibūdina pasiskolintų lėšų naudojimo efektyvumą.

Apskritai, su tuo pačiu ekonominiu pelningumu, nuosavybės kapitalo pelningumas priklauso nuo finansinių šaltinių struktūros. Jei organizacija neturi mokamos skolos, o palūkanos nėra mokamos, tada ekonominio pelno augimas lemia proporcingą grynojo pelno augimą (su sąlyga, kad mokesčio suma yra tiesiogiai proporcinga pelno dydžiui).

Jei bendrovė, turinti tą pačią bendrą kapitalo sumą (turtą), finansuojama ne tik savo, bet ir pasiskolintų lėšų, pelno prieš mokestį sumažėja dėl palūkanų įtraukimo į išlaidas. Todėl sumažėja pajamų mokesčio suma, o nuosavybės pelningumas gali padidėti. Kaip rezultatas, pasiskolintų lėšų panaudojimas, nepaisant jų darbo užmokesčio, leidžia padidinti nuosavų lėšų pelningumą. Šiuo atveju jie kalba apie finansinės sverto poveikį.

Finansinio sverto poveikis - Tai yra pasiskolinto kapitalo gebėjimas generuoti pelną iš nuosavybės investicijų arba padidinti nuosavybės pelningumą dėl pasiskolintų lėšų naudojimo. Jis apskaičiuojamas taip:

E fr \u003d (r e - i) * iki c,

kur R e yra ekonominis pelningumas, I - paskolos procentinė dalis, c - pasiskolintų lėšų santykis su savo nuosavų lėšų dydžiu (R E - I) yra skirtumas, sverto.

Finansinės svirties skirtumas yra svarbi informacija impulsas, kuris leidžia jums nustatyti rizikos lygį, pavyzdžiui, teikti paskolas. Jei ekonominis pelningumas yra didesnis už paskolos palūkanų lygį, tada finansinio sverto poveikis yra teigiamas. Su šių rodiklių lygybe finansinės svirties poveikis yra nulis. Jei padidės palūkanų lygis už paskolą per ekonominį pelningumą, šis poveikis tampa neigiamas, ty pasiskolintų lėšų padidėjimas kapitalo struktūroje sukelia įmonę bankroto. Todėl labiau skirtumas, tuo mažiau rizikos ir atvirkščiai.

Finansinės svirties petys atlieka pagrindinę informaciją. Didelis petys reiškia didelę riziką.

Finansinio sverto poveikis yra didesnis už mažesnes pasiskolintų lėšų sąnaudas (paskolų palūkanų norma) ir kuo didesnis pajamų mokesčio tarifas.

Taigi finansinės svirties poveikis leidžia jums nustatyti galimybę pritraukti pasiskolintus lėšas, kad padidintumėte savo ir susijusių finansinių rizikos pelningumą.

Išvada

Bet kuri įmonėms reikia savo veiklos finansavimo šaltinių. Yra įvairių lėšų šaltinių. Vidaus įtraukimas: įstatinis kapitalas, įmonės sukaupta lėšos, tikslingas finansavimas ir kt. Išoriniai šaltiniai yra banko paskolos, obligacijos ir kiti vertybiniai popieriai, mokėtinos sumos. Pažymėtina, kad vidaus ir išorės finansavimo šaltiniai yra tarpusavyje susiję, bet ne keičiami.

Šiandien svarbi užduotis finansų politikos įmonėje yra optimizuoti įsipareigojimų struktūrą, ty racionalizuoti finansavimo šaltinius. Kuo didesnė nuosavų lėšų dalis, tuo didesnė įmonės finansinės nepriklausomybės koeficientas, tačiau ekonominiai subjektai, turintys didelę pasiskolintų lėšų dalį, taip pat turi tam tikrų privalumų. Pasiskolintos lėšos įmonei, nors jie yra mokamas finansavimo šaltinis. Praktika rodo, kad jų naudojimas yra efektyvesnis nei jų pačių.

Kiekviena įmonė savarankiškai apibrėžia savo veiklos finansavimo struktūrą ir metodus, tai priklauso nuo pramonės pramonės charakteristikų, jos dydžio, produktų gamybos ciklo trukmę ir tt Pagrindinis dalykas yra tinkamai organizuoti finansavimo šaltinių prioritetus, apskaičiuoti įmones " galimybes ir prognozuoti galimus pasekmes.

Naudotų literatūros sąrašas

Didelis ekonomikos žodynas / ED. AZRIGAN A.N. - m.: Naujosios ekonomikos institutas, 1999 m.

Ermasova N.B. Finansų valdymas: pašalpa perduoti egzaminą. - m.: Yurait-Edition, 2006.

Karelin V.S. Corporation Finance: vadovėlis. - m.: Leidyba ir prekybos korporacija "dashkov ir k", 2006.

Kovalev V.V. Finansinė analizė: kapitalo valdymas. Nurodykite investicijas. Ataskaitų analizė. - m.: Finansai ir statistika, 1998 m.

Romanenko I.V. Įmonės finansavimas: paskaitų santrauka. - SPB.: Leidėjas MIKHAILOVA V.A., 2000.

Selezneva N.N., IONOVA A.F. Finansinė analizė. Finansų valdymas: universitetų pamoka. - m.: Uni-Dana, 2006.

Šiuolaikinė ekonomika: vadovėlis / ED. prof. Mamedova o.yu. - Rostovo-don: leidykla "Phoenix", 1995 m.

Chuev I.N., Čečevitsyn L.N. Įmonių ekonomika: pamoka. - m.: Leidyba ir prekybos korporacija "dashkov ir k", 2006.

Ekonomika ir valdymas SCS. Mokslininkai ekonomikos fakulteto. V.7. - Sankt Peterburgas: Spbgupo leidykla, 2002 m.

Įmonių ekonomika (įmonės): vadovėlis / ED. prof. Volkova O.I. ir doc. Devynatkina O.V. - m.: Infra-m, 2004.

http://www.profigroup.by.

Taikymas

Stalo "Pagrindiniai skirtumai

tarp lėšų šaltinių "

Schemos "Šaltiniai ir judėjimas

Įmonės finansiniai ištekliai "

1 Finansiniai ištekliai- grynaisiais pinigais ir grynaisiais pinigais.

2 Rizikos finansavimas - investicijos į didelės rizikos projektus ir tuo pačiu dideliu pelningumu.

3 Žiūrėkite: Taikymas, Schema "Šaltiniai ir judėjimas finansinių išteklių įmonės".

4 Sulankstytas sostinė - dalyvių įnašų rinkinys visapusiškai partnerystėje ar partnerystėje dalyvaujant partnerystei įgyvendinti savo ekonominę veiklą.

5 Vienetas Pasitikėjimas - gamybos kooperatinių narių tarpusavio įmokų rinkinys, susijęs su bendra verslumo veikla, taip pat įgyta ir sukurta veiklos procese.

Įmonės. \\ TDarbas \u003e\u003e Finansų mokslaiTikėkite, kad gaunate lauko finansavimas. \\ T Esant dabartinei situacijai, tai yra įmanoma ... teoriniai aspektai faktoringo tyrimo kaip Šaltinis. \\ T finansavimas. \\ T veikla. \\ T Įmonės. \\ T) 1.1 Esmė ir tipai ... visoms faktoringui - vidaus (su regresija ir be regresijos ...

Ir įvairių trūkumų šaltiniai finansavimas. \\ T veikla. \\ T Įmonės. \\ T Pasirinkimo problema Šaltinis. \\ T Pritraukti lėšų ... įmonių poreikius. Iki vidaus Šaltiniai Amortizacija taip pat apima ... išorinis. \\ T šaltiniai. Išimtis yra ...

Ant finansavimas. \\ T Ekonominis. \\ T veikla. \\ T. Šaltiniai finansavimas. \\ T Įmonės. \\ T Padalinkite vidaus (lygus kapitalas) ir išorinis. \\ T (pasiskolintas ir pritrauktas kapitalas). Buitinis. \\ T finansavimas. \\ T prisiima ...

Ištekliai. \\ T Įmonės. \\ T; - Analizuoti Šaltiniai finansavimas. \\ T veikla. \\ T Įmonės. \\ T; - Siūlykite patobulinimų kryptis šaltiniai finansavimas. \\ T veikla. \\ T Įmonės. \\ T. ... iki Šaltiniai jie yra suskirstyti į išorinis. \\ T ir. \\ T vidaus; ...

... "Problemos. šaltiniai finansavimas. \\ T Įmonės. \\ T Šiuolaikinės priemonės buvo tiriamos Rusijoje finansavimas. \\ T Įmonės. \\ T ir ištyrė ilgalaikio pritraukimo problemą Šaltinis. \\ T finansavimas. \\ T veikla. \\ T Įmonės. \\ T Rusijoje...

Rusijos praktikoje Bendrovės kapitalas dažnai yra skirstomas aktyviai ir pasyvus kapitalui. Metodiniu požiūriu tai neteisinga. Šis požiūris yra priežastis, dėl kurios būtų nepakankamai įvertinta vieta ir kapitalo vaidmuo versle ir lemia kapitalo formavimo šaltinių nagrinėjimą. Kapitalas negali būti pasyvus, nes tai yra vertė, kuri atneša perteklinę vertę judesio nuolatinėje apyvartoje. Todėl čia labiau protinga taikyti kapitalo formavimo ir veikimo sostinės šaltinių sąvokas.

Organizacijos ekonominiai fondai yra suformuoti šaltinių sąnaudomis, t. Y. finansiniai ištekliai. Išskirti:

- - nuosavų lėšų šaltiniai (nuosavas kapitalas);

- - pasiskolintų lėšų šaltiniai (pasiskolintas kapitalas).

Schematiškai jie gali būti atstovaujami taip (1 pav.).

Fig. vienas.

Kapitalo įmonės gali būti apsvarstytos keliais požiūriais. Visų pirma patartina atskirti kapitalą realus, t.y. Esamos gamybos priemonės ir kapitalo grynieji pinigai, t. y. Pinigų forma ir naudojama gamybai įsigyti kaip lėšų šaltinių rinkinį, kad būtų užtikrinta įmonės ekonominė veikla. Apsvarstykite pirmojo pinigų kapitalą.

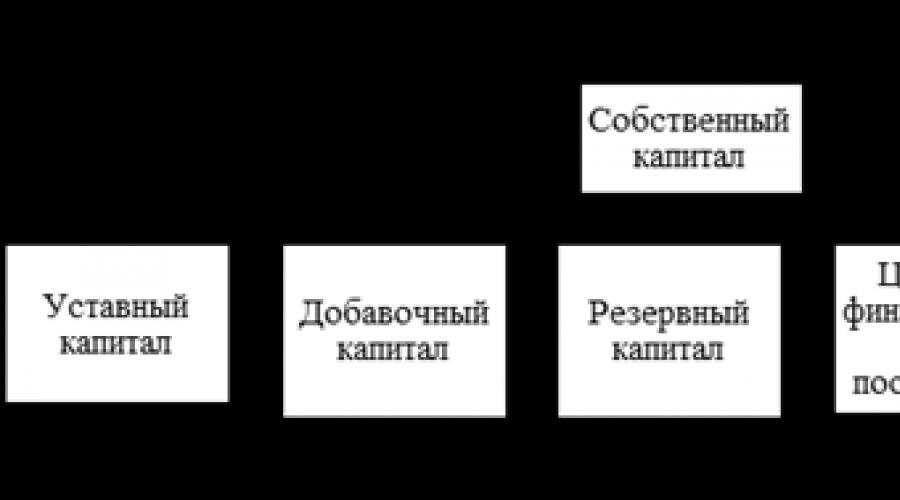

Nuosavas kapitalas yra turto, likusio atimant nuo visų įsipareigojimų turto, šaltinis; Kai kurie vartoja šį terminą platesnį, įskaitant savo įsipareigojimus. Nuosavą kapitalą sudaro įstatymų nustatyta, papildoma, rezervo kapitalas; Tikslinis finansavimas ir pajamos nepaskirstytos pajamos. Nuosavybės struktūra gali būti sudaryta kaip schema (2 pav.).

Fig. 2.

Kaip savo kapitalo dalis, pagrindinė vieta užima įstatinį kapitalą.

Įstatinis kapitalas yra kapitalo suma, kurią nustato susitarimas ir organizacijos chartija, kuri skiria akcines bendroves ir kitas įmones pradėti veiklą. Savininkų sąskaita įsteigtų organizacijų įstatinis kapitalas yra ekonominės partnerystės ir ekonominės bendrovės steigėjų (dalyvių) įnašų rinkinys (akcinės bendrovės, ribotos atsakomybės bendrovės ir kt.), Savivaldybės, valstybės.

Skolintų šaltinių struktūra gali būti atstovaujama kaip schema (3 pav.).

Fig. 3.

Pasiskolintas kapitalas yra kapitalas, kurį pritraukia įmonė nuo paskolų, finansinės paramos, sumos, gautos už užstatą ir kitus išorinius šaltinius tam tikromis sąlygomis už bet kokias garantijas.

Banko paskolų grupė apima trumpalaikes ir ilgalaikes banko paskolas. Paskolos išduoda Bankas dėl griežtai apibrėžti tikslų, tam tikrą laikotarpį ir su grąžinimo sąlyga.

Visi aptarti ekonominių fondų šaltiniai sudaro balanso pusiausvyrą.

Ekonominių fondų organizavimo suma ir jų formavimo šaltinių suma yra lygūs, nes organizacija negali turėti daugiau ekonominių lėšų nei jų formavimo šaltiniai, ir atvirkščiai.

Medžiagos ir realaus įsikūnijimo kapitalas yra suskirstytas į pirminį ir apyvartinį kapitalą.

Fiksuotas kapitalas tarnauja daugelį metų, panaikinama - visiškai suvartojama per vieną gamybos ciklą.

Fiksuotas kapitalas daugeliu atvejų yra nustatytos su pagrindinėmis įmonės lėšomis (pagrindinėmis priemonėmis). Tačiau fiksuoto kapitalo sąvoka yra platesnė, nes be ilgalaikio turto (pastatų, konstrukcijų, mašinų ir įrangos), kuri atstovauja jos didelę dalį, ir išvykstančių statybos ir ilgalaikių investicijų taip pat įtrauktos į pagrindinį kapitalą - Pinigai, skirti kapitalo prieaugiui.

Dabar apsvarstykite verslo veiklos finansavimo būdus ir šaltinius.

Finansinių išteklių klasifikavimas formavimo šaltiniams

Įvykio Bendrovės finansiniai ištekliai klasifikuojami:

- vidaus finansavimas;

- išorinis finansavimas.

Vidaus finansavimasužtikrina šių finansinių išteklių naudojimą, organizacijos finansų ir ekonominės veiklos procese formuojasi kum. Tokių šaltinių pavyzdys gali būti naudojamas grynasis pelnas, nusidėvėjimas, mokėtinas sumas, būsimų išlaidų ir mokėjimų rezervų, būsimų laikotarpių pajamų.

Dėl išorinis finansavimas Galima naudoti pinigus, įeinančius į organizaciją iš išorinio pasaulio. Steigėjai, piliečiai, valstybės, finansų ir kredito organizacijos, nefinansinės organizacijos gali būti išorės finansavimo šaltiniai.

Organizacijų finansinių išteklių grupavimas jų formavimo šaltiniai Pateikiami paveikslėlyje.

Organizacijos finansiniai ištekliai, priešingai nei materialinė ir darbo jėga, skiriasi keičiamumas ir infliacijos ir devalvacijos poveikis.

Šiandien atitinkama problema vidaus pramonės įmonėms bus pagrindinių gamybos įrenginių būklė, Kumo vilkimas siekė 70%. Kai kalbame ne tik apie fizinį, bet ir moralinį nusidėvėjimą. Reikia iš naujo įrengti Rusijos įmones su nauja aukštųjų technologijų įranga. "϶ᴛᴏ" yra svarbi nurodytos pakartotinio valdymo finansavimo šaltinio pasirinkimas.

Paskirti šiuos finansavimo šaltinius:

- Įmonės šaltiniai (Grynasis pelnas, nusidėvėjimo atskaitymas, nepanaudoto turto įgyvendinimas arba nuoma)

- Dalyvavo lėšų (Užsienio investicijos)

- Pasiskolintos lėšos (Kreditas, lizingas, sąskaita)

- Sumaišyti (Integruotas, kombinuotas) finansavimas.

Vidiniai įmonės finansavimo šaltiniai

Atkreipiame dėmesį į tai, kad šiuolaikinėmis įmonės sąlygomis savarankiškai paskirsto pelną, likusią jų žinioje. Racionalus pelno panaudojimas reiškia tokių veiksnių apskaitą kaip planų dėl tolesnio įmonės plėtros įgyvendinimą, taip pat savininkų, investuotojų ir darbuotojų interesų įgyvendinimą.

Kaip taisyklė, daugiau pelno siunčiama į ekonominės veiklos plėtrą, tuo mažesnis papildomo finansavimo poreikis. Nepertraukiamųjų pajamų dydis priklauso nuo ekonominių operacijų pelningumo, taip pat nuo dividendų politikos, priimtos įmonėje.

Iki vidaus finansavimo privalumai Įmonės turėtų būti priskirtos papildomų išlaidų, susijusių su kapitalo pritraukimu iš išorinių šaltinių, trūkumasir išlaikyti įmonės veiklos kontrolę iš savininko.

Nepalankioje padėtyje Šis įmonės finansavimo tipas bus ne visada įmanoma naudoti praktikoje. Nusidėvėjimo fondas prarado į vertę, nes nuvertėjo daugelio rūšių, naudojamų Rusijos pramonės įmonėse, nusidėvėjimo lygis yra nepakankamai įvertintas ir nebegali tarnauti kaip visiškas finansavimo šaltinis, o leistini pagreitintos nusidėvėjimo metodai negali būti naudojami esamoms įrangai.

Antra vidinis finansavimo šaltinis - įmonės, kuri liko apmokestinant mokesčius, pelnas. Kaip rodo praktika, dauguma įmonių neturi savo vidaus išteklių, kad atnaujintų ilgalaikį turtą.

Dalyvavo lėšų

Pasirinkus kaip užsienio investuotojo finansavimo šaltinį, bendrovė turėtų apsvarstyti tai, kad investuotojas yra įdomus didelio pelno, pati bendrovė ir jos nuosavybės dalis. Kuo didesnė užsienio investicijų dalis, tuo mažiau įmonės savininko kontrolė išlieka.

Lieka finansavimas iš pasiskolintų lėšųKai jis ateina į pasirinkimą tarp lizingo ir kredito. Dažniausiai praktikoje lizingo veiksmingumas nustatomas lyginant jį su banko paskola, kuri nėra visiškai teisinga, nes kiekvienam konkrečiam sandoriui turi būti atsižvelgiama į konkrečias sąlygas.

Kreditas - kaip įmonės finansavimo šaltinis

Kreditas - paskolos paskola, kurią skolininkas suteikė skolininko grąžinimo sąlygomis, dažniausiai moka paskolos gavėjui už paskolos naudojimą. Beje, ši finansavimo forma bus labiausiai paplitusi.

Kredito išmokos:

- finansavimo kredito forma yra didesnė nepriklausomybė taikant gautus lėšas be jokių specialių sąlygų;

- dažniausiai paskola suteikia bankui, aptarnaujančią konkrečią įmonę, todėl paskolos gavimo procesas tampa labai veikiantis.

Paskolos stoka gali būti priskirta šiems:

- paskolų laikotarpis retais atvejais viršija 3 metus, kurie bus nepakeliami įmonėms, kuriomis siekiama ilgalaikio pelno;

- norėdami gauti paskolą, bendrovė reikalauja, kad būtų teikiama užstatas, dažnai lygiavertė pati paskolos suma;

- kai kuriais atvejais bankai siūlo atidaryti atsiskaitymo sąskaitą kaip vieną iš banko skolinimo sąlygų, kurios ne visada yra palankios bendrovei;

- su šia finansavimo forma, bendrovė gali naudoti standartinę nusidėvėjimo schemą įsigytos įrangos, kuri įpareigoja mokėti mokestį už turtą per visą naudojimo laikotarpį.

Lizingas - kaip įmonės finansavimo šaltinis

Lizingas Tai speciali integruota verslumo veikla, leidžianti vienai pusei į nuomininką - veiksmingai atnaujinti pagrindines lėšas, o kitas - tai nuomotojas - išplėsti veiklos ribas abipusiai naudingų sąlygų abiem šalims.

Lizingo privalumai:

- Lizingas siūlo 100% skolinimą ir nereikalauja nedelsiant mokėjimų. Naudojant reguliarią paskolą turtui pirkti, bendrovė turėtų sumokėti apie 15% nuosavų lėšų sąskaitos išlaidų.

- Lizingas leidžia įmonei, kuri neturi didelių finansinių išteklių, pradėti įgyvendinti didelį projektą.

Įmonei yra daug lengviau gauti sutartį dėl lizingo nei paskolos - galų gale sandorio teikimas yra pati įranga.

Sumažinti susitarimą lanksčiau nei paskola. Paskola visada prisiima ribotus dydžius ir terminus. Lizinant, bendrovė gali apskaičiuoti pajamų atvykimą ir dirbti su nuomotoju, kad finansavimo schema yra patogi jai. Grąžinimas gali būti atliekamas iš lėšų, gautų iš produktų pardavimo, kuris yra pagamintas ant nuomos. Bendrovė siūlo papildomas galimybes plėsti gamybos pajėgumus: mokėjimai pagal nuomos sutartį yra platinami per visą galiojimo laikotarpį sutarties ir taip, tokiu būdu papildomų lėšų yra investuoti į kitų rūšių turtą.

Lizingas nepadidina skolos įmonės balanse ir neturi įtakos savo ir pasiskolintų lėšų santykiams. Nesumažina įmonės galimybės gauti papildomų paskolų. Labai svarbu, kad pagal nuomos sutartį įsigyta įranga negali būti įtraukta į Nuomininko balansą per visą sutarties terminą, todėl nepadidina turto, kad jis tampa įmone moka mokesčius į įgytas lėšas.

Rusijos Federacijos mokesčių kodeksas saugojo teisę pasirinkti gauto turto balanso apskaitą su nuomotojo ar nuomininko likutį finansinei nuomai. Pradinė turto, kuri yra nuomos objektas, vertė pripažįsta nuomotojo išlaidų sumą už jos įsigijimą. Išskyrus pirmiau minėtus, nuo 2002 m., Nepriklausomai nuo pasirinkto metodo, atsižvelgiant į nuomos sutarties turtą (dėl pavadavimo ar nuomininko balanso), mokėjimai sumažinti apmokestinamąją bazę (rusų mokesčių kodekso 264 straipsnis Federacija) Rusijos Federacijos mokesčių kodekso 269 straipsnis nustatė palūkanų sumą už paskolas, KᴏᴛᴏᴩY Nuomotojas gali būti susijęs su apmokestinamojo pagrindo sumažėjimu, tačiau kitais atvejais nuomotojas gali priskirti palūkanas už paskolą apmokestinamąją bazę.

Lizingo plokštės. \\ Tįmonė visiškai apie gamybos sąnaudas. Jei į nuomininko balansą gautas turtas yra atsižvelgiama į nuomininko balansą, įmonė gali pasinaudoti galimybe paspartinti išnuomoto objekto nusidėvėjimą. Nusidėvėjimo mokesčiai už tokį turtą gali būti sukauptos remiantis nurodytu verte ir normomis, patvirtintomis nustatytu būdu, padidėjo ne didesnis kaip 3 koeficientas.

Lizingo įmonės Priešingai nei bankai nereikia įkeitimoJei ši nuosavybė ar įranga yra skysta antrinėje rinkoje.

Lizingas leidžia įmonei visiškai teisiniais pagrindais sumažinti apmokestinimą, taip pat priskirti visas nuomotojo aptarnavimo įrangos išlaidas.

Kaip minėta pirmiau, pagrindiniai verslo įmonių finansavimo šaltiniai yra pelnas ir nusidėvėjimas. Pelnas Kaip ekonominė kategorija atspindi grynąsias pajamas, sukurtas materialinės gamybos srityje verslumo veiklos procese ir atlieka tam tikras funkcijas.

Visų pirma, pelnas apibūdina ekonominį poveikį, gautą kaip verslumo įmonės veikla.

Pelnas atlieka ir socialinę funkciją, nes tai yra vienas iš įvairių lygių biudžetų formavimo šaltinių. Jis patenka į mokesčių formą ir kartu su kitomis pajamų gaunančiomis pajamų forma yra naudojamas socialiniams poreikiams finansuoti, užtikrinant savo funkcijų būklę, valstybės investicijas, pramonės, mokslo ir technines bei socialines programas. Socialinio pelno funkcija taip pat pasireiškia tuo, kad ji tarnauja kaip labdaros veiklos šaltinis įmonė, kuria siekiama finansuoti atskiras ne pelno organizacijas, socialines institucijas, teikti materialinę pagalbą tam tikroms kategorijoms piliečiams.

Stimuliavimo pelno funkcija pasireiškia tuo, kad pelnas yra tiek finansiniai rezultatai tuo pačiu metu, ir pagrindinis elementas bendrovės finansinių išteklių. Iš tiesų pelnas yra pagrindinis bendrovės finansinių išteklių finansinių išteklių kūrimo šaltinis, užtikrinantis jos vystymąsi. Kuo didesnis gamybos įmonės pelno lygis savo ekonominės veiklos procese, tuo mažiau jos reikia pritraukti lėšų iš išorinių šaltinių, o kuo didesnis įmonės savarankiško finansavimo lygis, užtikrinantis įgyvendinant strateginius tikslus ši plėtra. Tuo pačiu metu, skirtingai nuo kitų bendrovės finansinių išteklių formavimo šaltinių, pelnas yra nuolat atkuriamas šaltinis, o jo reprodukcija pagal sėkmingą valdymą vykdoma pratęsta.

Pelnas yra pagrindinis įmonės rinkos vertės didinimo šaltinis. Kapitalo sąnaudų inicijavimo gebėjimą užtikrina gauto pelno dalies kapitalizacija. Kuo didesnė suma ir kapitalizacijos gauta gauta pelno, tuo labiau didinant savo grynojo turto sąnaudas, ir, atitinkamai, rinkos vertę bendrovės kaip visumos, nustatyta jos pardavimo, susijungimo, perėmimo ir kitose atvejų.

Pelnas yra pagrindinis apsaugos mechanizmas, kuris apsaugo įmonę nuo bankroto grėsmės. Nors bankroto grėsmė gali atsirasti bendrovės pelningos ekonominės veiklos sąlygomis, tačiau su kitais dalykais yra lygūs, bendrovė yra daug sėkmingesnė ir greičiau nuo krizės būklės aukšto pelno lygiu. Dėl pelno gavėjo pelno kapitalizavimo bendrovė gali sparčiai didinti labai likvidaus turto dalį, padidinti nuosavybės dalį su atitinkamu naudojamų pasiskolintų lėšų apimties sumažėjimu, taip pat sudaryti rezervo finansines lėšas.

Taigi rinkos ekonomikos sąlygomis pelno vertė yra milžiniška. Noras gauti pelną orientuotos prekių gamintojams didinti gamybos apimtį, reikalingą vartotoją, mažinant gamybos sąnaudas. Verslo įmonių pelnas yra paskata investuoti lėšas tose veiklos srityse, kurios daro pelną.

Pelnas yra bendrovės gamybos ir ekonominės veiklos rezultatas, jo veiksmingumo rodiklis, lėšų šaltinis investicijoms, specialių lėšų formavimui, taip pat mokėjimams į biudžetą. Pelno pelnas yra pagrindinis verslumo organizacijos veiklos tikslas.

Bendra įmonės gautos pelno (nuostolių) suma tam tikru laikotarpiu, t.y. Bendrasis pelnas susideda iš:

- Pelnas (nuostoliai) nuo produktų pardavimo, atliktų paslaugų;

- pelnas (nuostoliai) nuo kitų realizavimo;

- ne inžinerinių operacijų pelnas (nuostoliai).

Pelnas (nuostoliai) iš produkto pardavimo(Darbai, paslaugos). Nustatyta kaip skirtumas tarp produktų pardavimo (darbų, paslaugų) be pridėtinės vertės mokesčio ir akcizais apmokestinamų mokesčių ir gamybos ir įgyvendinimo išlaidos, įtrauktos į gamybos sąnaudas (darbai, paslaugos).

Pelnas (nuostoliai) nuo kito įgyvendinimo. Įmonė gali sudaryti nereikalingas materialines vertes dėl gamybos apimties, trūkumų tiekimo sistemos, įgyvendinimo ir kitų priežasčių. Ilgas šių vertybių saugojimas infliacijos sąlygomis lemia tai, kad pajamos iš jų įgyvendinimo bus mažesnės už įsigijimo kainas. Todėl ne tik pelnas yra sudarytas iš nereikalingų išradingų vertybių, bet ir nuostolių realizavimo.

Kalbant apie pernelyg ilgalaikį turtą, šio įgyvendinimo pelnas apskaičiuojamas kaip skirtumas tarp pardavimo kainos ir pradinių (arba liekamų) lėšų išlaidų, kurios padidėja su atitinkamu indeksu, teisėtai sumontuotai, priklausomai nuo augimo tempo Infliacija.

Ne inžinerinių operacijų pelnas (nuostoliai). Jis apskaičiuojamas pagal skirtumą tarp pajamų ir išlaidų ne išjungimo operacijoms. Pajamos (išlaidos) iš ne inžinerinių operacijų apima pajamas, gautas iš nuosavybės dalyvavimo kitų įmonių veikloje nuo nuomos turto; pajamos (dividendai, palūkanos) akcijų, obligacijų ir kitų vertybinių popierių, priklausančių įmonei; Investuotojo gautas pelnas vykdant sprendimų dėl gamybos susitarimą, taip pat kitas pajamas (išlaidas) iš operacijų, tiesiogiai susijusių su produktų, paslaugų, darbo ir pardavimo turto gamyba.

Pajamos iš ne pajamų operacijų apima iš kitų įmonių gautų lėšų sumos, nesant bendros veiklos, išskyrus lėšas, kurios buvo įtrauktos į įmones su savo steigėjais įstatymo nustatyta tvarka; lėšos, gautos kaip nemokama pagalba (pagalba) ir patvirtinta atitinkamu sertifikatu; lėšos, gautos iš užsienio organizacijų, siekiant neatlygintinos paramos Rusijos švietimui, mokslui ir kultūrai; Privatizuotų įmonių gautos lėšos kaip investicijų konkursų (prekybos); tarp pagrindinių ir dukterinių įmonių lėšos su sąlyga, kad pagrindinės įmonės dalis yra daugiau kaip 50% įstatinio kapitalo dukterinių įstaigų; Lėšos perduodamos gamybos ir ne gamybos bazės kūrimui viename juridiniame asmenyje.

NHernalizavimo išlaidos apima baudas, nuobaudas, sankcijas už sutarčių pažeidimus, kuriuos pripažįsta skolininko įmonė; kompensuoti įmonės sukeltus nuostolius; praėjusių metų nuostoliai, nustatytos ataskaitiniais metais; Gautinų sumų, kuriomis baigėsi senaties terminas; kitos skolos, nerealios atkūrimui; Kursų skirtumai, atsirandantys dėl perkainojimo perkainojimu ir įsipareigojimais, išreikštais užsienio valiuta; Nuostoliai nuo rašymo iš rašymo anksčiau suteiktos skolos sumušimas, kuriuo vykdomieji dokumentai grąžino teismą dėl atsakovo nenuoseklumo; nuostoliai nuo medžiagos ir kitų vertybių vagystės, kurių kaltininkai nėra nustatyti teismo sprendimams; Teisinės išlaidos ir kt.

Bendras įmonės gautas pelnas platinamas tarp įmonės ir federalinio, regioninio ir vietos biudžeto, mokant pajamų mokestį su apmokestinamuoju pelnu.

Apmokestinamasis pelnas - tai yra skirtumas tarp viso (bendrasis pelnas - pagal Federalinį įstatymą "dėl bendrovės pelno mokesčio ir organizacijų", ir pelno apmokestinamojo pajamų mokesčio (vertybinių popierių ir nuosavybės dalyvavimo bendrose įmonėse), taip pat kaip naudos suma pelno mokesčio pagal mokesčių teisės aktus, kurie periodiškai peržiūrimi.

Grynasis pelnas - pelnas, likęs įmonėje, pasiėmus visus mokesčius, ekonomines sankcijas ir atskaitymus į labdaros fondus.

Bruto pelno dydį lemia daugelio priklausomų veiksnių ir nepriklausomų nuo verslumo veiklos rinkinys. Svarbūs pelno augimo veiksniai, priklausomai nuo įmonių veiklos, yra: produktų, pagamintų pagal sutartines sąlygas, augimas, jo sąnaudų sumažėjimas, gerinant kokybę, diapazono gerinimą, gerinant pramoninių lėšų naudojimo efektyvumą, \\ t Darbo našumo augimas.

Veiksniai, kurie nepriklauso nuo verslumo įmonių veiklos apima pokyčius į realizuotų produktų reguliuojamų vyriausybinių agentūrų, gamtos, geografinės, transporto ir techninių sąlygų gamybai ir pardavimo produktų įtaka ir kt.

Platinimo ir naudojimo pelno bendrovei tvarka yra fiksuota Bendrovės chartijoje, pagal kurias firmos gali padaryti sąmatas išlaidų, finansuojamų iš pelno, arba sudaryti specializuotus fondus: Fondo kaupimo fondų ir vartojimo fondus. Iš sąnaudų finansuojamų iš pelno sąmatos apima gamybos gamybos išlaidas, socialinius poreikius darbo kolektyvo, dėl materialinės skatinimo darbuotojų ir labdaros tikslų.

Išlaidos, susijusios su gamybos plėtra apima išlaidas mokslinių tyrimų, projektavimo, dizaino ir technologijų kūrimo, finansavimo plėtros ir plėtros naujų rūšių produktų ir technologinių procesų, tobulinant technologiją ir gamybos organizavimą, įrangos modernizavimas išlaidas, ir tt Išlaidos dėl ilgalaikių bankų paskolų grąžinimo ir jų interesų, taip pat aplinkosaugos veiklos išlaidos ir kt. Yra įtrauktos į tą pačią išlaidų grupę.

Socialinių poreikių pelno pasiskirstymas apima: socialinių ir namų ūkio įrenginių išlaidos balanse; Finansavimas ne gamybos įrenginių statybos, organizavimo ir plėtros dukterinių žemės ūkio, holding sveikatingumo, kultūros renginių ir kt.

Materialinių skatinimo išlaidos apima: vienkartinį skatinimą gamybos užduotims atlikti, įmokų mokėjimą, iš esmės pagalbos teikimo darbuotojams ir darbuotojams išlaidos, užmokesčio už pensijas, kompensaciją už maisto sąnaudų darbuotojus ir kt.

Taip pat žaidžiamas svarbus vaidmuo vidaus finansavimo šaltinių sudėtyje. nusidėvėjimo atskaitymaiTai yra fiksuoto turto ir nematerialiojo turto nusidėvėjimo vertės piniginė išraiška ir yra vidinis paprasto ir išplėstinio reprodukcijos finansavimo šaltinis. Objektai kaupiamuoju nusidėvėjimu yra ilgalaikio turto įrenginiai, daugiausia dėmesio skiriant nuosavybės teisei, ekonominiam valdymui, veiklos valdymui.

Nusidėvėjimo nukartojimas dėl ilgalaikio turto pagal nuomos sutartį sukelia savininko (išskyrus nusidėvėjimo atskaitymus, kuriuos gamina nuomininkas turtui pagal Bendrovės nuomos sutartį, ir finansų nuomos sutartyje numatytais atvejais).

Nusidėvėjimo nukrypimas nuo turto pagal Bendrovės nuomos sutartį vykdo nuomininkas, priimtu būdu priimtu ilgalaikiu turtu organizacijoje dėl nuosavybės teisės. Lizingo turto nusidėvėjimas atlieka nuomotojui ar nuomininkui, priklausomai nuo nuomos sutarties sąlygų.

Pasak ilgalaikio turto, gauto pagal donorystės sutartį ir nemokamai privatizavimo procese, būsto atsargų, dėl išorės tobulinimo įrenginių ir panašių miškininkystės objektų, kelių valdymo, specializuotų laivybos padėties ir kitų įrenginių pastatų, \\ t Produktyvūs gyvuliai, buivolai, banginiai ir elniai, ilgalaikiai plantacijos pagal veiklos amžių, taip pat į įgytas leidinius (knygos, brošiūros ir kt.), nusidėvėjimas nėra apmokestinamas.

Ilgalaikio turto nusidėvėjimo objektai, kurių vartotojų savybės laikui bėgant nepasikeitė (žemės sklypai, aplinkosaugos vadybos objektai).

Nusidėvėjimo atskaitymai už ilgalaikį turtą prasideda nuo pirmojo mėnesio dienos po šio įrenginio priėmimo iki apskaitos apskaitos. Nusidėvėjimo atskaitymų kaupimas atliekamas tol, kol šio objekto kaina yra visiškai grąžinta arba nurašoma ši priemonei nuo apskaitos, susijusios su nuosavybės nutraukimu ar kita realia teise. Nusidėvėjimo atskaitymai dėl ilgalaikio turto įrenginio nutraukiama nuo pirmojo mėnesio dienos po visiško šio objekto vertės grąžinimo arba užrašykite šį objektą su apskaita.

Pagal metodologines nurodymus dėl apskaitos įrašų ilgalaikio turto, patvirtinto Finansų ministerijos nutartimi Rusijos Federacijos, ilgalaikio turto nusidėvėjimas gali būti atliekamas viename iš šių keturių būdų kaupiamos nusidėvėjimo atskaitymus:

1) linijinis;

2) sumažinta liekana;

3) naudingo naudojimo metų skaičiaus nurašymo išlaidos;

4) vertės nurašymas yra proporcingas produktų (darbų) kiekiui.

Vienos iš homogeninių įrenginių fiksuoto turto grupės naudojimas atliekamas per visą jo naudingą naudojimą. Nusidėvėjimo atskaitymų kaupimas nėra sustabdytas naudingo naudojimo ilgalaikio turto, išskyrus jų įvykius rekonstrukcijai ir modernizavimui bendrovės vadovo sprendimu ir ilgalaikiu turtu, perduotu organizacijos vadovo sprendimu, kad būtų galima išsaugoti tai negali būti mažiau nei 3 mėnesiai.

Dėl linijinis Nusidėvėjimo metodas yra vienodai, o metinė nusidėvėjimo mokesčių suma nustatoma pagal pradinę ilgalaikio turto objekto vertę ir nusidėvėjimo normą, apskaičiuotą remiantis naudingu šio objekto naudojimu.

Su metodu sumažinta liekana Metinė nuostolių nusidėvėjimo atskaitymų suma nustatoma nuo ilgalaikio turto objekto likutinio vertės ataskaitinių metų pradžioje ir nusidėvėjimo lygį, apskaičiuotą pagal naudingą šio objekto naudojimą ir pagreičio koeficientą, nustatytą pagal \\ t su Rusijos Federacijos teisės aktais.

Pagreičio koeficientas taikomas aukštųjų technologijų pramonės šakų sąrašui ir veiksmingų federalinių vykdomųjų organų nustatytų mašinų ir įrangai. Pagal kilnojamąjį turtą, kuris yra finansinis lizingo objektas ir taikomas aktyviam ilgalaikio turto daliai, gali būti taikoma pagal nuomos sutarties sąlygas, pagreičio koeficientas yra ne didesnis kaip 3.

Šio metodo esmė yra ta, kad nuo gamybos sąnaudų priskirtų nusidėvėjimo įmokų dalis sumažės su kiekvienu vėlesniu ilgalaikio turto objekto, kuriam nusidėvėjimas yra apmokestinamas sumažinto likučių metodo, išnaudojimo metus.

Su metodu rašyti naudingo naudojimo metų skaičiaus išlaidas Metinė nusidėvėjimo atskaitymų suma nustatoma remiantis pradine ilgalaikio turto objekto pirmine verte ir metiniu ryšiu, kur likusių metų skaičius iki objekto eksploatacijos pabaigos ir vardiklio pabaigos - suma - suma įrenginio tarnavimo laiko skaičiaus.

Nusidėvėjimo atskaitymų už ilgalaikį turtą kaupimas per ataskaitinius metus atliekamas kas mėnesį, neatsižvelgiant į kaupimo būdą 1/12 minėtos metinės sumos sumos.

Šis nusidėvėjimo metodas yra pageidautina to, kad jis leidžia eksploatuoti pradžioje, kad nurašytumėte didžiąją dalį ilgalaikio turto kainos, tada nurašymo tempu sulėtėja, o tai užtikrina produktų sąnaudų sumažėjimą.

Su metodu rašyti vertę proporcingai produktų tūrybai (darbai) Sukauptas nusidėvėjimas atliekamas remiantis natūraliu produktų (darbų) kiekio rodikliu ataskaitiniu laikotarpiu ir ilgalaikio turto objekto pradinės vertės santykiu ir visam naudingam produktams (darbams) tūrybai (darbai) Ilgalaikio turto objekto naudojimas.

Šis nusidėvėjimo metodas taip pat gali būti naudojamas sezoninio pobūdžio įrangos veikimo atveju, jei techniniai dokumentai numato įrangai priklausomybę nuo įrangos skaičiaus.

Remiantis 1995 m. Birželio 14 d. Federaliniu įstatymu Nr. 88-Fz "dėl valstybės paramos mažam verslui Rusijos Federacijoje", mažos įmonės turi teisę gauti pagrindinių gamybos įrenginių nusidėvėjimą sumoje, dvigubai padidintos normos atitinkamų ilgalaikio turto tipų, taip pat papildomai nurašyti kaip nusidėvėjimo atskaitymai iki 50% pradinės vertės ilgalaikio turto naudingo tarnavimo laikas daugiau nei 3 metus.

Specialių įrankių, specialių įrenginių ir keičiamos įrangos kaina grąžinama tik vertės rašymo metodu proporcingai produktams (darbai, paslaugos). Specialių įrankių ir specialių įrenginių, skirtų individualiems užsakymams, išlaidos arba naudojamos masinės gamybai, kaina leidžiama visiškai grąžinti atitinkamų priemonių ir įrenginių gamybai.

Nuomos nuomos sutarties nuomos kainos yra grąžintos tik linijiniu būdu.

Nematerialiojo turto kaina taip pat grąžina nusidėvėjimą per nustatytą naudingų naudojimo laikotarpį. Pagal kokią išlaidų grąžinimą, nusidėvėjimo atskaitymai nustatomi vienu iš šių būdų: linijinis metodas, grindžiamas organizacijos apskaičiuotomis normomis, pagrįstomis jų naudingam gyvenimui; Būdas, kaip nurašyti išlaidas yra proporcingas produktų (darbų, paslaugų) tūrį.

Pasak nematerialiojo turto, pagal kurį neįmanoma nustatyti naudingo tarnavimo laiko, nusidėvėjimo normos nustatytos per 10 metų (bet ne daugiau organizacijos veiklos laikotarpio). Pagal nematerialųjį turtą, gautą pagal donorystės sutartį ir nemokamai privatizavimo procese, įsigyjant biudžeto asignavimus ir kitas panašias priemones (pagal šių fondų vertės vertę) ir nusidėvėjimas nėra apmokestinamas dėl nematerialiojo turto biudžeto organizacijų.

Iš keturių Rusijos Federacijos teisės aktų nusidėvėjimo metodų, du yra pagreitinto nusidėvėjimo metodai: naudingo naudojimo dydis ir sumažėjusio likučio metodas. Nepaisant didžiausią populiarumą pagreitinto nusidėvėjimo pasaulinėje praktikoje, Rusijoje jis negavo deramą dauginimąsi.

Taip yra dėl to, kad paspartinto nusidėvėjimo naudojimas gerokai pablogina verslumo įmonės veiklos finansinius ir ekonominius rodiklius didinant produktų sąnaudas, nes pirmaisiais ilgalaikio turto ūkio veiklos metais dauguma jų yra dauguma jų yra nurašytas.

Vadovaudamasi Rusijos Federacijos antrojo mokesčio kodekso dalimi ("pajamų mokesčio" vadovas) amortizuota turtas yra platinamas nusidėvėjimo grupėms pagal jo naudingo naudojimo laiką taip.

Pirmoji grupė - visas trumpalaikis turtas su naudingo tarnavimo laikotarpiu 1 metų iki 2 metų imtinai.

Antroji grupė - turtas su naudingo tarnavimo laikotarpiu per 2 metus iki 3 metų imtinai.

Trečioji grupė - turtas su naudingu naudojimu per 3 metus iki 5 metų imtinai.

Ketvirtoji grupė - turtas su naudingo tarnavimo laiką per 5 metus iki 7 metų imtinai.

Penktoji grupė - turtas su naudingu naudojimu per 7 metus iki 10 metų imtinai.

Šeštoji grupė - Turto su naudingo tarnavimo laikas daugiau nei 10 metų iki 15 metų imtinai.

Septintoji grupė - Turtas su naudingo tarnavimo laikotarpiu daugiau nei 15 metų iki 20 metų imtinai.

Aštuntoji grupė - Turtas su naudingo tarnavimo laiką daugiau nei 20 metų iki 25 metų imtinai.

Devynios grupės - turtas su naudingo tarnavimo laiko per 25 metus iki 30 metų imtinai.

Dešimtoji grupė - Turtas su naudingo tarnavimo laiką per 30 metų.

Dėl kito ilgalaikio turto, kuris nenurodytų nusidėvėjimo grupių, naudingo tarnavimo laiką nustato įmonė pagal specifikacijas ir rekomendacijas gamintojų.

Siekiant apmokestinti įmonę, nusidėvėjimas sukaupia vienu iš šių būdų:

1) linijinis;

2) netiesinis.

Linijinis Nusidėvėjimo metodas taikomas pastatams, konstrukcijoms, perkėlimams, įtrauktoms į aštuntąją - dešimtojo nusidėvėjimo grupes, nepriklausomai nuo šių įrenginių įvedimo laiko. Įmonė turi teisę taikyti vieną iš dviejų nusidėvėjimo metodų pagal apskaitos politiką, priimtą įmonėje prie kitų pagrindinių lėšų.

Maskva humanitarinė ir ekonomika

Kalugos filialas

Departamentas Finansai ir kreditas

Kursų darbas

discipline "organizacijų finansavimas" (įmonės) "

Ekonominės veiklos finansavimo šaltiniai

Kaluga 2009.

ĮVADAS. \\ T

1 skyrius. Teoriniai finansavimo šaltinių pagrindai

1.1 Esmė ir įmonės finansavimo šaltinių klasifikavimas

1.3 Pasiskolinti įmonės finansavimo šaltiniai

2 skyrius. Įmonių finansavimo šaltinių valdymas

2.1 Valdykite savo ir pasiskolintus fondus

2.2 Akcijos Emissary valdymas

2.3 Banko kreditų valdymo valdymas

3 skyrius. Finansavimo įmonių problemos Rusijoje

3.1 Modernios finansavimo priemonės

3.2 Ilgalaikių finansavimo šaltinių pritraukimas į Rusijos įmonių veiklą finansų krizės kontekste

Atsiskaitymas

Išvada

Naudotų šaltinių ir literatūros sąrašas

ĮVADAS. \\ T

Tyrimo temos aktualumas. Atsižvelgiant į rinkos ekonomiką kontekste, ūkio subjektų padėtis iš esmės keičiasi, palyginti su tuo, kurią jie okupavo anksčiau į komandų administracinę sistemą. Transformacijos procesai, atsirandantys Rusijos ekonomikoje ir įvairių nuosavybės formų atsiradimas nustatė ūkio subjektų ekonominio elgesio įvairovę.

Tačiau galutinis jų veiklos rezultatas visada sumažinamas iki pelno ir didinant pelningumą, kuris iš esmės priklauso nuo finansinių išteklių sumos ir finansavimo šaltinių.

Pakankamo finansinio išteklių buvimas, jų veiksmingas naudojimas, lemia gerą finansinę padėtį įmonės mokumo, finansinio tvarumo, likvidumo. Šiuo atžvilgiu svarbiausia įmonių užduotis yra rasti rezervus didinti savo finansinius išteklius ir jų efektyviausią naudojimą, siekiant pagerinti įmonės efektyvumą apskritai.

Kiekviena įmonė savo formavimui ir plėtrai turėtų nustatyti, kuri nuosavybės apimtis turėtų būti investuojama į apyvartą. Finansinio šaltinio pritraukimo galimybė palyginti su šios rūšies investicijų pelningumo rodikliais ir šio šaltinio verte. Įmonių poreikiai savo ir pritrauktų priemonėmis yra atitinkamai planavimo objektas, šio klausimo sprendimas turi tiesioginį poveikį finansinei būklei ir įmonės išlikimui.

Metodų pasirinkimas ir įmonės finansavimo pasirinkimas priklauso nuo daugelio veiksnių: įmonės įmonės darbo patirtis, jos dabartinės finansinės būklės ir vystymosi tendencijos, tam tikrų finansavimo šaltinių prieinamumas.

Tačiau reikėtų pažymėti, pagrindinis dalykas: Bendrovė gali rasti kapitalą tik pagal sąlygas šiuo metu, operacijos yra tikrai įgyvendinamos finansavimo panašių įmonių, ir tik iš šių šaltinių, kurie domisi investicijomis į atitinkamą rinką (šalyje šalyje , pramonė, regionas).

Tikslo tikslas Ekonominės veiklos finansavimo šaltinių ir problemų pritraukimo šaltinių tyrimas.

Pagal tikslą sprendimas pateikiamas toliau užduotys :

Atsižvelgti į teorinius finansavimo šaltinių pagrindus;

Išnagrinėti šaltinių kontrolės metodus;

Ištirti Rusijos įmonių finansavimo šaltinių problemas.

Studijų objektas - Ekonominės veiklos finansavimo šaltiniai

Mokslinių tyrimų metodologija. Teorinis ir metodinis tyrimas buvo dialektinis žinių ir sisteminio požiūrio metodas. Vykdydami darbą, buvo naudojami bendri moksliniai ir specialūs tyrimo metodai.

Informacijos šaltiniai. Kaip informacijos šaltiniai, vidaus mokslininkų kūriniai apie kapitalo valdymo pagrindus ir organizacijų dividendų politikos tyrimą, periodiniai leidiniai.

Kurso apimtis ir struktūra. Kursas dirbo 53 lapų teksto teksto ir yra 1 piešinys.

Įvadas atspindi temos, jo tyrimo, tikslų ir tikslų svarbą, mokslinių tyrimų objektą, taip pat tyrimo metodus, naudojamą literatūrą, kurso struktūrą ir turinį.

Pirmajame skyriuje "Teoriniai finansavimo šaltinių pagrindai" buvo skirta nuosavų ir pasiskolintų lėšų finansavimo ir sudėties klasifikavimo.

Antrasis skyrius "Finansavimo šaltinių valdymas" suteikia pagrindinius įmonių ekonominės veiklos šaltinių valdymo mechanizmus.

Trečiame skyriuje "Rusijos finansavimo įmonių šaltinių problemos" buvo tiriamos šiuolaikinės finansavimo įmonių priemonės ir buvo tiriama ilgalaikio finansavimo įmonių šaltinio pritraukimo problema.

Išvadoje pateikiamos pagrindinės kurso darbo išvados ir taikymas.

Referencinį sąrašą sudaro 27 šaltiniai.

1. Teoriniai finansavimo šaltinių pagrindai

1.1 Įmonių finansavimo šaltinių esmė ir klasifikavimas

Ekonominės veiklos finansavimas yra formas ir metodų, principų ir sąlygų finansinės paramos paprasto ir išplėstinio reprodukcijos rinkinys.

Renkantis įmonės finansavimo šaltinius, būtina išspręsti penkias pagrindines užduotis:

Nustatyti trumpalaikio ir ilgalaikio kapitalo poreikius;

Nustatyti galimus turto ir kapitalo sudėties pokyčius, siekiant nustatyti jų optimalią sudėtį ir struktūrą;

Užtikrinti nuolatinį mokumą ir, atitinkamai finansinį stabilumą;

Su maksimaliu pelnu naudoti savo ir pasiskolintų lėšų;

Sumažinti ekonominės veiklos finansavimo išlaidas.

Organizacinės finansavimo formos :

Savarankiškas finansavimas (nepaskirstytasis pelnas, nusidėvėjimo atskaitymas, atsargų kapitalas, papildomas kapitalas ir kt.).

Akcijų ar akcijų finansavimas (dalyvavimas įstatiniame kapitale, akcijų įsigijimui ir kt.).

Pasiskolintas finansavimas (banko paskolos, obligacijų, lizingo ir kt.).

Biudžeto finansavimas (paskolos grąžinimo pagrindu iš federalinių, regionų ir vietos biudžetų, biudžetų asignavimai be lygiu, tikslingos federalinės investicijų programos, vyriausybės skolinimosi ir kt.).

Specialios finansavimo formos (projekto finansavimas, rizikos finansavimas, finansavimas pritraukiant užsienio kapitalą).

Pradinis bet kurios įmonės finansavimo šaltinis yra Įgaliotas (akcijų) kapitalas (fondas), kuri yra suformuota iš steigėjų indėlių. Konkretūs įstatinio kapitalo formavimo būdai priklauso nuo įmonės organizacinės ir teisinės formos. Minimali įstatinio kapitalo vertė Bendrovės registracijos dieną yra:

Ribotos atsakomybės bendrovės (LLC) - 100 minimalaus darbo užmokesčio (minimalus darbo užmokestis);

Uždaroje akcinėje bendrovėje (CJSC) - 100 minimumų;

Atviroje akcinėje bendrovėje (OJSC), mažiau nei 1000 minimalaus darbo užmokesčio.

Užsienio atsargų organizacijos ar kitos visuomenės steigėjai privalo visiškai įgyvendinti įstatinį kapitalą per pirmuosius veiklos metus.

Sprendimas sumažinti įstatinį kapitalą 2/3 balsavimo akcijų savininkų balsų priimami ir įgyvendinami vienu iš dviejų būdų:

Nominalios akcijų vertės mažinimas;

Akcijų dalies įsigijimas ir grąžinimas (jei tai numatyta Organizacijos chartijoje).

Sprendimas dėl įstatinio kapitalo didinimo Priima visuotinį akcininkų susirinkimą. Tai vyksta didinant nominalią akcijų vertę arba pateikiant papildomą deklaruotą akcijų emisiją. Tačiau už verslo plėtrą nepakanka pradinio kapitalo, kurį sukūrė steigėjai (akcininkai). Įmonė savo veiklos procese būtina kaupti kitus turimus finansavimo šaltinius (1 pav.).

|

||

|

||

|

||

1.2 Savo įmonės finansavimo šaltinių turinys

Nesudėtingas pelnas Tai reinvestuotas nuosavų lėšų šaltinis, siekiant pakeisti įrangą ir naujas investicijas.

Įmonės pelnas priklauso nuo pajamų, gautų remiantis veikla, santykis ir atitinka šias pajamas. Pašalinkite bruto pelną, pardavimo pelną, veiklos pelną, pelną prieš mokestį (pagal apskaitą), apmokestinamąjį pelną (pagal mokesčių apskaitą), išlaikytas (grynas) ataskaitinio laikotarpio pelnas, reinvestuojamas (kapitalizuotas) pelnas.

Organizacijos šalinimo pelnas yra daugiafunkcinis jo poreikių finansavimo šaltinis. Tačiau pagrindinės pelno pasiskirstymo kryptys yra kaupimasis ir vartojimas, nustatomos įmonės perspektyvos, tarp kurios nustatomos įmonės plėtros perspektyvos.

Kaupimo ir vartojimo lėšų formavimas, taip pat kitų pinigų fondų, gali būti numatytos sudedamųjų dokumentų ir priėmė įmonių apskaitos politiką, tada jų kūrimo turi arba sprendimas siųsti pelną šioms lėšas yra padaryta susitikimo Akcininkai apie direktorių valdybos (dalyvių) pateikimo.

Nepaskirstyto darbo užmokesčio buvimas priklauso nuo akcinės bendrovės pelningumo ir dividendų mokėjimų koeficiento. Dividendų mokėjimo santykis apibūdina priimtą organizaciją dividendų politika, Kurių turinys bus aptartas vėliau.

Pelnas taip pat yra pagrindinis atsargų kapitalo formavimo šaltinis (fondas).

Rezervinis kapitalas - dalis nuosavų kapitalo, skirto nuo pelno, siekiant padengti galimus nuostolius. Atsarginio kapitalo formavimo šaltinis yra grynasis pelnas, ty pelnas, likęs organizacijos žinioje.

Atsižvelgiant į rezervo fondą sukuria tik akcines bendroves. Minimali rezervo fondo suma yra 5% įstatinio kapitalo. Tuo pačiu metu metinių privalomų įnašų į rezervų fondą suma negali būti mažesnė kaip 5% grynojo pelno iki Bendrovės chartijos nustatytos sumos.

Naudojamos Bendrovės rezervų fondo priemonės:

Padengti visuomenės nuostolius;

Obligacijų grąžinimas;

Bendrosios akcinės bendrovės akcijų atpirkimas, nesant kitų lėšų.

Rezervų kapitalas negali būti naudojamas kitiems tikslams.

Savanoriški rezervo fondai gali sukurti visas įmones. Fondų formavimo dydis ir tvarka yra įsteigta sudedamųjų dokumentų.

Nusidėvėjimo atskaitymai. Nusidėvėjimas yra būdas kompensuoti kapitalą, išleistą pagal amortizuoto turto kūrimui ir įsigijimui palaipsniui pervedant ilgalaikio turto ir nematerialiojo turto išlaidas pagamintiems produktams.

Nusidėvėjimo funkcijos yra suskirstytos į ekonomiškas ir. \\ T mokestis .

Mokesčių nusidėvėjimas Jis nustatomas pagal Rusijos Federacijos mokesčių kodeksą ir jo vaidmuo yra sumažinti apmokestinamąjį pelną.

Apskaitos nusidėvėjimas Gali būti daugiau mokesčių nusidėvėjimo, priklausomai nuo priimtos jo apibrėžimo metodo pagal dabartinius apskaitos standartus.

Nusidėvėjimo atskaitymai ilgalaikis turtas Jis įtrauktas į gamybos sąnaudas pagal nustatytus standartus iki ilgalaikio turto balanso vertės. Ilgalaikis turtas yra sugrupuoti priklausomai nuo jų naudingo tarnavimo laiko, o nusidėvėjimo norma taikoma kiekvienos grupės vertei.

Apskaitos tikslais yra keturi būdai kaupimo fiksavimui ilgalaikio turto:

1. Linijinis;

2. Sumažinta liekana;

3. NAUDOJIMO NAUDOJIMO NAUDOJIMO SKAIČIŲ NUOSTATOS;

4. Kainos rašymas yra proporcingas produktų tūrybai.

Pasirinktas nusidėvėjimo metodas nustatomas organizacijos apskaitos politikoje ir taikomas per visą ilgalaikio turto objekto veikimą.

Mokesčių apskaitos tikslais nusidėvėjimas dėl ilgalaikio turto įrenginių atliekamas naudojant linijinius arba netiesinius (pagreitintus) metodus, priklausomai nuo naudingo naudojimo objekto - priedų iki konkretaus nusidėvėjimo grupės.

Pagal nusidėvėjimą, išlaidos taip pat grąžinamos nematerialusis turtas.

Apskaitos tikslais nematerialiojo turto amortizavimas yra apmokestinamas vienu iš šių būdų:

1. Linijinis;

2. Sumažinta liekana;

3. Proporcingas produktų tūrybai.

Papildoma akcijų emisija Tai lemia esamų akcininkų turtą, todėl gali būti padarytas tik su jų sutikimu visuotiniame akcininkų susirinkime. Jei įmonės įkūrimą leidžiama sumokėti akcijas 50 proc. Registracija, o likusioje sumoje per metus papildomų akcijų emisija mokama ne mažiau kaip 25% jų įsigijimo įsigijimo, \\ t ir likusioje sumos dalyje - ne vėliau kaip per metus nuo jų išdėstymo dienos. Pagal Rusijos Federacijos teisės aktus, nominali

pageidautinų akcijų kaina neturėtų viršyti 25% įmonės įstatinio kapitalo.

Vertybinių popierių pateikimas (akcijos, obligacijos) pirminėje vertybinių popierių rinkoje atliekamas dviem foromis:

Per tarpininką

Tiesioginis kreipimasis į investuotojus, t.y. Tiesioginis įmonės investicinių fondų (firmų) ir asmenų vertybinių popierių pardavimas.

Pasaulio praktikoje ir Rusijoje yra labiausiai paplitęs draudimas - vertybinių popierių pateikimo į kapitalo rinką metodas per tarpininką . Jo esmė yra ta, kad visas išleistos vertybinių popierių kiekis parduodamas tarpininkui, kuris yra investicinis bankas (draudėjas), atsižvelgiant į kainą, nurodytą tarp banko ir įmonės. Bankas visiškai arba iš dalies prisiima riziką ir įgyvendina atsargas (obligacijas) vertybinių popierių rinkoje didesne kaina. Už draudimo operaciją, Bankas gauna kompensaciją į skirtumą tarp vertybinių popierių įsigijimo iš Įmonių iš įmonės įsigyja ir jų įgyvendinimo kainą akcijų rinkoje.

Be to, mokant banką už pasirašymo operaciją, naujų akcijų emisija ir kitos administracinės išlaidos: registracijos mokesčio mokėjimas už išmetamųjų teršalų prospektą, spausdinimo išlaidas, apmokestinimą už operacijas su vertybiniais popieriais (0,8% nominalo akcijos) ir kitos išlaidos.

Dauguma Vakarų kompanijų yra labai nenoriai gaminti papildomų akcijų kaip nuolatinę finansų politikos dalį.

Akcininko finansavimo trūkumai:

Papildomas akcijų emisijos yra labai brangus ir ilgas laikas;

Išmetamųjų teršalų kiekis gali būti susijęs su rinkos kainos bendrovės akcijų - emitento mažėjimu;

Nėra mokesčių skydo.

Akcijų rinkos vertės dydis lemia įmonės kapitalizaciją. Kapitalizacija - įmonės rinkos vertė, kurios akcijos skolinasi vertybinių popierių biržoje, t.y. Akcijų rinkos kaina padauginama iš akcijų skaičiaus (skaičiuojant šį rodiklį, neatsižvelgiama į dažniausiai pageidaujamą akcijas).

Depozitoriumo kvitus. Depozitoriumo kvitas - Tai laisvai nagrinėjama akcijų rinkoje išvestiniu (antriniu) užstatas už užsienio bendrovės akcijas, deponuotas dideliame depozitorijoje banke, kuris išleido kvitus sertifikatų forma arba ne dokumentine forma. ADR. - Rinkos vertybiniai popieriai, pridedantys prie Jungtinių Valstijų vertybinių popierių biržų ir pernelyg didelių kovų rinkų, atstovaujančių tam tikram jų akcijų skaičiui (ty atskiriems vertybiniams popieriams, kuriuos jie yra labai retai). Pasaulinės depozitoriumo įplaukos ( GDR.) Gali būti parduodami už Jungtinių Valstijų kitose šalyse.

Yra daug apribojimų dėl Amerikos depozitoriumo pajamų rezultatų.

Rusijos depozitarinių įplaukų išdėstymo tikslai:

1) pritraukti papildomų lėšų ir didinant kapitalizaciją tarptautinėje rinkoje;

2) teikiant parduoti vertybinių popierių sąrašą dėl pirmaujančių biržų visame pasaulyje;

3) netiesioginis viso pasaulio dėmesio pritraukimas į emitento siūlomus produktus ar paslaugas;

4) didėjančios jų vertybinių popierių kainos Rusijos akcijų rinkoje, didinant jų likvidumą.

Norint parduoti savo depozitoriumo pajamas, Rusijos bendrovė privalo:

Raskite užsienio banko partnerį, galintį rasti pirkėjus ir padėti dokumentuoti pardavimo kvitus;

Turėti gerą ataskaitą;

Būti visiškai skaidri įmonė;

Atspindi duomenis (pagal tarptautinius standartus) įmonės savininkų, jos finansinės būklės per pastaruosius kelerius metus, turto ir skolos įsipareigojimų struktūrą. Be to, dėl bet kokių skolos įsipareigojimų ir rizikos įmonės turėtų sudaryti atskirus atsargas.

Papildomas kapitalas Jis yra konkretus savo organizacijos įmonės finansavimo šaltinis. Skirtingai nuo įstatinio kapitalo, jis nėra suskirstytas į akcijas (akcijas) ir rodo bendrą visų dalyvių (akcininkų) turtą.

Formavimas ir papildomo kapitalo didinimas gali būti atliekamas šiais atvejais:

1. Gavę išmetamųjų teršalų pajamas.

2. Perkainojant ilgalaikį turtą.

3. Didinti kursų skirtumus dėl įstatinio kapitalo formavimo, išreikšta užsienio valiuta.

4. Gavę tikslinius investicinius fondus iš biudžeto finansuoti kapitalo investicijas (nekomercinėms organizacijoms).

Nuo Fig. 1. Galima matyti, kad jų pačių finansinių išteklių šaltiniai yra lėšos, gaunamos perskirstymo tvarka: draudimo išmoka už ateinančius atvejus, ekstrabudetinių lėšų lėšos (ligoninių lapų mokėjimui, kuponams sanatorijoje ir kt. ) ir kiti atvykimai.

1.3 Pasiskolinti įmonių finansavimo šaltiniai

Rusijos banko paskolos. Kreditas gali būti teikiamas pinigų ar prekių forma skubos sąlygomis, mokant mokėjimą, grąžinimą ir materialinį saugumą.

Skolininko organizacija atsižvelgiama į pagrindinę paskolos ar paskolos skolos sumą pagal paskolos sutarties sąlygas (arba paskolos sutartį) faktiškai gautų lėšų sumą arba kitus dalykus, kuriuos numatė Sutartis.

Atsižvelgiant į galimybę pritraukti lėšas su ilgalaikės paskolos pagalba, bendrovė pasirenka banką, siūlančią mažesnę palūkanų normą dėl kitų dalykų, kurie yra lygūs. Paskolos sutarties sąlygos yra optimalios abiem šalims, jei sandorio pagrindas yra nustatytas rinkos palūkanų norma Tai leidžia suvienodinti sostinės rinkos vertę, gautą mainais už skolą, ir dabartines mokėjimų išlaidas, būsimą ateityje.

Paskolos procentinė dalis nustatoma kaupiant bazinės normos pašalpą. Pagrindinį statymą nustato kiekvienas bankas atskirai, remiantis Rusijos centrinio banko apskaitos lygiu. Pašalpa priklauso nuo paskolos kadencijos, užtikrinant ir kredito rizikos laipsnį, susijusį su jo teikimu.

Kaip kredito nuostata Priimta:

Nekilnojamojo turto įkeitimas,

Garantija.

banko garantija

Valstybės ir savivaldybių garantijos,

Užsisakymas už reikalavimus ir skolininko banko sąskaitas trečiajai šaliai.

Nepaisant daugelio įmonių trūkumų (viena vertus, organizacijos įsipareigojimų struktūros pablogėjimas, privalumų poreikis kvalifikuotam verslo planui mokytis, studijuoti kredito paraišką komercinėje veikloje Bankas), bankų ilgalaikė skolinimas vis dar yra vienas iš efektyviausių finansavimo kelių. Įmonė, ilgalaikių pasiskolintų lėšų buvimas kaip jo šaltinių dalis yra teigiamas dalykas, nes tai leidžia ilgai padidinti lėšas. Ilgalaikės Rusijos įmonių paskolos gali būti gautos tiek Rusijos bankuose, tiek užsienio.