Bendrovės kapitalizacija nustatoma. Kapitalizacijos santykis

Kapitalizacija - ekonominis terminas, naudojamas šiomis vertėmis:

1. Bendrovės nuosavų lėšų padidėjimas dėl dividendų transformacijos, perteklinės vertės, visa arba dalis pelno į papildomas gamybos įrenginius (darbo, įrenginių ir darbo vietų, personalo) ar papildomo kapitalo. Šiuo atveju kapitalizacijos esmė yra pakeisti būsimas pajamas į kapitalą. Kapitalizuotos lėšos papildo kapitalistinę kaupimo fondą.

2. Bendrovės vertės ar jo turto analizė, kai vertinimo parametrai yra šie:

Dabartinio ir pagrindinio kapitalo apimtis;

Bendrovės pagamintų vertybinių popierių rinkos vertė (akcijos ir obligacijos);

Kiekvienais metais gauto pelno dydis.

Bankų sektoriuje kapitalizacija yra akcijų klausimas, didinant dabartinį kapitalą, sujungiant palūkanų normą ir kitas operacijas, kad padidintų kapitalo bazę.

Atsižvelgiant į atliktą veiklą, pajamų kapitalizacija (įmonių vertinimas) ir rinkos (akcijų) kapitalizacijos kapitalizacija (vertybinių popierių vertės vertinimas) yra išskiriami.

Geros dienos, mano brangūs lankytojai ir skaitytojai. Šiandien kalbėsime apie įmonės kapitalizacijos lygį ir kuris gali neigiamai paveikti jį. Taip, ši tema yra pakankamai toli nuo prekybos ir kriptofurravimo, tačiau, atsižvelgiant į ekonomiką ir bendrą plėtrą, manau, kad ši tema bus naudinga.

Be to, bendrovės kapitalizacijos vertinimas yra labai svarbus veiksnys, kurį reikia atsižvelgti. Jei esate potencialus investuotojas ir norite investuoti į tam tikros įmonės skatinimą, tada vertinant kapitalizacijos lygį yra svarbus klausimas, kurį turite atsižvelgti. Apskritai, aš stengsiuosi paaiškinti paprasta kalba, kad ji gali neigiamai paveikti paties kapitalizacijos lygį.

Prekių kainų pokyčių rizika

Visada yra rizika, kad aštrių šio kainų kainų svyravimai ar šis produktas gali neigiamai paveikti profilio įmonę ir jos kapitalizacijos lygį. Pavyzdžiui, jei bendrovė parduoda prekes, tada aštrių augimo šių prekių bus naudinga ir, priešingai, jei prekių kaina mažėja, tada bendrovė bus nepelninga tai ir jo lygis kapitalizacija gali sumažėti.

Kita vertus, jei profilio kompanija užsiima prekių pirkimu, tada jų vertės sumažinimas atliks ant rankos ir jos ir kapitalizacijos lygį, tačiau šios išlaidos padidėjimas bus neigiamas veiksnys bendrovei ir kapitalizacijos lygis.

Kadangi yra taškas apie kainą, tikslinga pažvelgti į tai, kaip svarbu kreiptis į klausimą.

Tačiau, iš tiesų, aš pasakysiu, kad ši rizika gali netgi turėti įtakos šioms įmonėms, kurios nėra susijusios su prekėmis. Pavyzdžiui, staigus prekių vertės padidėjimas gali priversti konkrečios šalies gyventojus išsaugoti, žinoma, turės įtakos paslaugų sektoriui apskritai.

Neigiamas žiniasklaidos apšvietimas

Tai tiesioginė rizika, kad įmonės verslas, kapitalizacijos lygis, atitinkamai, gali nukentėti nuo neigiamo apšvietimo žiniasklaidoje. Šiandien naujienų srautas yra neribotas, nes nė viena įmonė negali apdrausti.

Pavyzdžiui, "Fukushim NPP" naujienų naujienos 2011 m. Sukėlė laukinių rezonansą rinkoje, o daugelio Japonijos bendrovių akcijos tiesiog smarkiai sumažėjo kaina, su juo ir kapitalizacijos lygiu. Rinka yra žmonės, o žmonės turi paniką, atsižvelgiant į tai, tai arba kad naujienos gali sukelti laukinę rinkos reakciją. Akivaizdu, kad daugiau pasaulinių naujienų gali sukelti net didesnes problemas, pradedant nuo keitimosi ir baigiant giliai krizę šalies.

Verta suprasti, kad rinka atspindi žmonių nuomones. Žmonės įvairiomis force majeure aplinkybėmis gali reaguoti dviprasmiškai, nes emocijos patenka į verslą. Ir kur yra emocijų, nėra vietos nėra vietos už šalto skaičiavimo, atitinkamai, neįmanoma prognozuoti reakciją, kuri yra, kodėl po netikėtų naujienų paskelbimo, rinka gali būti siaubingai polių!

Reitingas rizika

Paprastai yra vadinamasis kredito reitingas, per kurį bendrovė yra apmokestinama tam tikru ekonominiu vertinimu, kuris laikui bėgant gali skirtis. Yra kažkas panašaus, kad toms bendrovėms, kurių akcijos prekiaujama vertybinių popierių biržoje. Šiuo atveju yra specialus analitiko reitingas, kuriame akcijos ima tam tikrus įvertinimus.

Akivaizdu, kad tokie ekspertų vertinimai gali tapti rimtu psichologinio plano skatinimu. Pavyzdžiui, įsivaizduokite, kad bendrovės akcijos turėjo didelį vertinimą, bet per metus išduodant naujus įvertinimus, paaiškėjo, kad tai yra daug blogiau nei praėjusiais metais. Akivaizdu, kad tai gali neigiamai paveikti kapitalizacijos lygį, kuris sukels atsargų kainų lygio kritimus, nes investuotojai yra pradiniai, kad jie pradėtų juos pažymėti.

Žiūrėti video

Vėlgi, yra subtilus psichologinis sriegis. Tai dar kartą parodyta, kad visos šios kainos yra žmonės, jų lūkesčiai, viltys, baimės ir ketinimai. Šie visos reitingų rūšių dažnai stebi investuotojus ir remdamasi šia informacija, tada jie galvoja, kaip ir ateityje su savo investicijomis.

Rizika tampa anakronizmu

Tai yra rizika, kad įmonės verslas gali tapti tam tikru dinozauro panašumu, tik ekonomiškai. Verta suprasti, kad nėra daug sėkmingų įmonių ir net mažiau nei tos įmonės, kurios dirba labai ilgai, tai yra, gyventi iki 100-mečio.

Rinka yra labai dinamiška, ji keičiasi, jei bendrovė nebus prisitaikyti prie jo ir keisti verslo koncepciją būtinais laikotarpiais, ji gali tapti dinozauro. Rinka pirmiausia yra sunki konkurencija ir toliau tobulinant šiuolaikines technologijas, šis konkursas tampa dar labiau sugriežtintas. Šiuo atveju, laikui bėgant, konkurentas visada gali pasirodyti, kuri suteiks panašias prekes, bet aukštesnės kokybės ir mažesnės kainos. Akivaizdu, kad bendrovė planuojama būti stagnacija, ir ten prieš bankroto ne toli.

Aptikimas pagal dalis pagal dalis

Tokiu atveju tai yra apie tai, kad sąlyginis auditorius gali rasti keletą pikantiškų detalių iš įmonės, kuri gali sukelti pačios sistemos žlugimą. Tai gali būti kas nors: Vadovavimas, rėminimas, suklastotas ataskaitas ir pan.

Jei tokia informacija pasirodo, tai gali sukelti nepataisomą žalą įmonės įvaizdžiui. Po tokio rimto poveikio bus labai sunku. Tiesą sakant, tokie atvejai nėra nustatyti, pavyzdžiui, enron.

Teisės aktų rizika

Čia kalbame apie ryšį tarp verslo krypties ir galiojančių teisės aktų. Šiuo atveju Vyriausybė gali nustatyti apribojimus konkrečiai bendrovei ar visai pramonei. Aiškus dalykas, kad visa tai bus neigiamai paveikti žmonių, kurie investavo savo pinigus į įmonę ar pramonės investicijas.

Teoriškai vyriausybė veikia kaip tam tikras buferis tarp verslo ir šalies gyventojų. Vyriausybė truks, kai verslas bus aiškiai įtrauktas į visuomenę arba nebus savireguliavimo. Tačiau iš tikrųjų vyriausybės dažnai perdraudžiamos, kartais visiškai kvailai įstatymai, kurie nepagrįstai spaudžia verslą.

Infliacija ir palūkanų normos

Pavyzdžiui, jei padidės palūkanų normos, verslas, kuriam reikia finansavimo, gali susidurti su problemomis. Apytiksliai kalbant, šios bendrovės išlaidos padidės ir saugo daug sunkiau.

Pavyzdžiui, jei didėjančios palūkanų normos eina į infliacijos lygį, bendrovė gali susidurti su problemomis, nes pinigų kūrimo galia. Apskritai, infliacija ir palūkanų normos gali pasireikšti tiek atskirai, tiek tuo pačiu metu, kuris gali turėti neigiamą poveikį įmonei.

Modelio rizika

Visada yra rizika, kad bendrasis modelis ar koncepcija, pagrįsta verslo pagrindu, gali tapti neteisinga. Nuo neteisingo modelio, kurį jie kenčia nuo jo naudojamų įmonių. Šiuo atveju tam tikras domino efektas dažnai gali būti įtrauktas, kai didelės apačios bendrovės ištrauks kitas mažesnes tvarkos įmones.

Pavyzdžiui, hipotekos krizė, įvykusi 2008-2009 m. Laikotarpiu, aiškiai parodė, kad iš pradžių neteisingas modelis gali turėti didelių neigiamų įtakų net ir didelių šalių ekonomikai.

Išvados. \\ T

Apskritai, jei kalbame apie riziką, aš kalbu apie tai, kokią riziką yra verslo dalis, ir jie nebus išstumti. Nėra tokios įmonės, verslo kryptys ar net ekonomika, kuri nebūtų pavojinga rizika. Be to, noriu prisiminti, kad rinka yra gyva ekosistema, kuri yra pajėgi labai agresyviai reaguoti į visus rinkos pokyčius.

Apatinė linija yra ta, kad rinkos ne visada racionaliai. Bet kokios force majeure naujienos yra labai atspindėtos rinkoje. Kaip aš ne kartą kalbėjau, kur yra emocijų, nėra jokio racionalumo, atitinkamai prognozuoti kažką nebėra jokios prasmės.

Apskritai, verslo ir prekybos yra labai perkrautas. Sakyčiau, kad prekyba yra tokia verslo sritis, kad būtų sėkminga, pirmiausia būtina galvoti kaip tikras verslininkas. Verslo rankena arba ten, ar tai nėra, viskas yra labai paprasta!

Na, čia yra tokia medžiaga ir tikisi, kad jums bus naudinga. Aš jums atsisveikinsiu, linkiu sėkmės naujiems susitikimams!

Rinkos kapitalizacija - vertinimo rodiklis, leidžiantis analizuoti bendrą investuotojų požiūrį į konkrečią įmonę. Nors jis yra šalia oficialių įmonių, esančių šalia tokių parametrų, kaip EBITDA arba P / E, sunku jį paskambinti dėl šališkumo. Tai yra gana pagrindinis rodiklis apskaičiuojant tikslesnius daugiklius, pavyzdžiui, grynąją skolą. Apie tai, kaip apskaičiuoti bendrovės rinkos kapitalizaciją ir apie rodiklio trūkumą, skaitykite toliau.

Rinkos kapitalizacija: kas tai yra ir rodiklis gali būti naudingas investuotojui

Rinkos kapitalizacija atspindi bendrą akcijų, kurios turi investuotojų ir įmonės savininkų, vertę. Rodiklis taikomas bendrovės vertės paviršiaus vertinimui ir tam tikru laikotarpiu analizuojant jo kalbėtojus.

Yra bendroji rinkos kapitalizacija ir vertybinių popierių biržos apyvartoje. Daugelis šaltinių interpretuoja rinkos kapitalizaciją kaip vieno akcijos rinkos kainos dauginimąsi į apyvartoje esančių akcijų skaičių, tačiau tai yra dar mažiau tikslios įmonės vertinimo rodiklis. Būtų teisinga korekcijai dėl vadinamojo kapitalo kaupimo, kuris gali apimti:

- akcijų įsigijimo galimybės;

- nuosandimosi akcijos;

- konvertuojamos obligacijos.

Dėl tokių dokumentų prieinamumo Bendrovės kapitale bus paraginti finansinės ataskaitos, tačiau informacija bus pateikta oficialioje svetainėje be patirties. Todėl rekomenduoju vadovautis optimalia formulė:

Rinkos kapitalizacija \u003d paprastųjų akcijų skaičius * Dabartinė rinkos kaina + Pageidautinų akcijų skaičius * Dabartinė rinkos kaina

Visa informacija apskaičiuoti yra laisvai prieinama.

Investuotojų rinkos kapitalizacijos nauda

- Įvertinti kapitalizacijos augimo dinamiką skirtingose \u200b\u200blaiko skyriuose, kurių pagrindu galima investuoti sprendimą;

- išanalizuoti, kaip akcijų ir kapitalizacijos išlaidos reaguoja į tam tikrus pagrindinius veiksnius. Kiek bendrovės kaina yra jautri force majeure arba atvirkščiai teigiamų rinkos signalų. Kuo didesnis jautrumas, tuo didesnė rizika, bet kuo daugiau galite užsidirbti pinigų nepastovumo.

Palyginkite vienos pramonės įmonių kapitalizaciją, taip pat atskirų veiksmų sąnaudas, mano nuomone, nėra tinkamas. Pavyzdžiui, "Gazprom" akcijų dinamika, nepaisant jo kapitalizacijos beveik 3 trilijonų rublių, investuotojams nėra patraukliausi, o VTB banko akcijų kaina yra visiškai apskaičiuojama Kopeikiuose ir todėl negali būti palyginamos, pavyzdžiui, "Sberbank" akcijomis .

Daugikliai, pagrįsti kapitalizacija: PE santykis, PS santykis, kainų knygos santykis.

Bendrovės rinkos kapitalizacijos vertinimo trūkumai

- akcijų kainos buvimas spekuliaciniu komponentu. Pavyzdžiui, tradiciškai prieš mokant dividendus yra vertybinių popierių citatos padidėjimas, po mokėjimo - grąžinimas. Bendrovės finansinė būklė išlieka nepakitusi, kapitalizacijos pokyčiai;

- ignoruojant kitų įtakingų ekonominių veiksnių rodiklį. Investuotojai, kurie žino, kaip išanalizuoti ataskaitas, akcijų rinkos vertė lyginama su bendrovės skolos apkrova ir likvidžiu turtu. Tačiau yra investuotojų, kurie investuoja pinigus, vadovaujasi gera citatų dinamika ir kurių patarimai. Tai yra, jie pervertina pagal pagrindines popieriaus rinkos išlaidas;

- ribotas vertinimas. Jūs galite atlikti rinkos kapitalizacijos vertinimą tik viešosios akcinės bendrovės, turinčios pagrindinę informaciją.

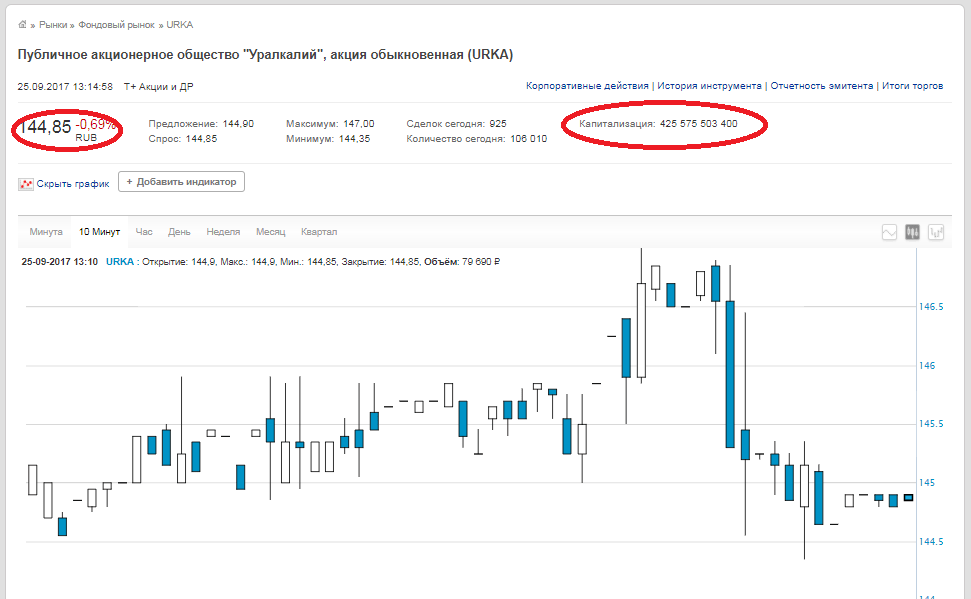

Praktinis bendrovės rinkos kapitalizacijos apskaičiavimo pavyzdys

Visi duomenys apie akcijų skaičių ir jų dabartinę kainą yra tiek įmonių ir pačių analitinių išteklių svetainėse ir pačios vertybinių popierių biržos. Pavyzdžiui, mes priimame PJSC Uralkali. Paprastųjų akcijų skaičius - 2 936 015 891,

uždarymo kaina - 144,85 rublių (duomenys apie 09/25/2017). Mes dauginame šiuos numerius tarp savęs ir mes gauname 425,575 mlrd. Rublių rinkos vertę. Tas pats skaičius ir mainų svetainė.

Atkreipkite dėmesį, kad bendrovės interneto svetainėje kapitalizacijos linijoje nenurodo Bendrovės kapitalizacijos, bet veiksmo kapitalizacijos, ty jei bendrovė turi paprastųjų akcijų ir pageidautina, tada gauti įmonės rinkos kapitalizaciją, šie du numeriai reikia sulenkti.

Produkcija. Rinkos kapitalizacijos apskaičiavimas, palyginti su EBITDA daugiklio skaičiavimu, P / E arba grynoji skola yra labai paprasta ir nedviprasmiška. Bet tai tarnauja tik apibendrinto rodiklio ir turi didelių klaidų. Tik tik apie akcijų vertės dinamiką sprendimo investuoti į investicijas, aš nenorėčiau rekomenduoti. Jums reikia analizuoti visus komplekso rodiklius ir daugiklius.

Rinkos kapitalizacija naudojama skaičiuojant daugelį kitų naudingų ir būtinų daugiklių, kuriuos aš šiek tiek vėliau parašysiu.

M.V. Dedkova.AKB "Apskaičiuota Jungtinė Sąjunga Europos bankas"

Mokslinis leidimas FGOU VPO RGUTI, žurnalas "Bulletin Mgus" išleidimo "Ekonomika", №1 2007 m

Kapitalizacija yra viena iš nedaugelio ekonominių reiškinių, kuriems pasireiškia labai didelė susidomėjimas praktika ir kurios iki šiol yra labai nepakankamai tiriamas vidaus ekonominėje literatūroje. Nepriklausomi moksliniai tyrimai kapitalizacijos srityje atsirado tik pastaraisiais metais. Tai apima Permakovo disertacijas A.S. Dėl tos temos "Investicijų teikimas ir valdymas naftos ir dujų bendrovių kapitalizacijos", OVYANNIKOVA A.N. Dėl temos "Rusijos pramonės įmonių kapitalizacija kaip veiksnys didinant savo ekonominį tvarumą", Yu.V. Yu.V. Temos "Inžinerinės įmonės nusidėvėjimo fondo kapitalizacijos metodas", Kazintseva V.V. Temos "Rusijos pramonės korporacijų rinkos kapitalizacija kaip didinant ekonominį gamybos efektyvumą", Oshepyan D.E. Dėl temos "Pramoninių korporacijų kapitalizacijos valdymas", Pive V.V. Temos "Ekonominių veiksnių poveikio pramonės korporacijų rinkos kapitalizacijai modeliavimas", Galtseva E.V. "VARKO A.SH.", VARKO A.SH. VARKO A.SH. Apie temą "ADK regiono reprodukcinio potencialo investicijų išteklių kapitalizacijos valdymas".

Taigi, nepriklausomų mokslinių tyrimų sąrašą kapitalizacijos srityje sąrašas yra toks mažas, kad jį galima gauti beveik visiškai. Daugumoje pirmiau minėtų tyrimų, kapitalizacija yra laikoma didinant įmonės nuosavą kapitalą padėtį. Tuo pačiu metu daugiausia dėmesio skiriama daugiausia akcinėms bendrovėms, kurių akcijos yra laisvos apyvartos. Kapitalizacijos vertinimas pateikiamas šiuo atveju remiantis akcijų kurso verte. Tai yra labiausiai paplitęs požiūris į kapitalizaciją vidaus rinkoje, pasiskolinta iš užsienio praktikos. Atsižvelgiant į tai, ji turi labai ribotą taikymo sritį vidaus ekonominėje aplinkoje, kur kapitalo akcininkas dar nėra plačiai paplitusi. Todėl šis požiūris į kapitalizaciją iš tyrimo objekto, dauguma Rusijos įmonių patenka į objektą.

Tik GaltSOVA E.V tyrime. Bandymas parodyti įvairias kapitalizacijos pasireiškimo formas Rusijos rinkoje. Priklausomai nuo kapitalizacijos mechanizmo, autorius pabrėžia savo tris formas:

- nekilnojamasis kapitalizacija;

- rinkodaros ar subjektyvaus kapitalizacijos;

- rinkos ar fiktyvi kapitalizacija.

Visa išvardyta kapitalizacijos forma atsispindi įmonių balanse, didinant savo finansavimo šaltinius (balanso 3 skirsnis), tačiau turi skirtingus kilmės šaltinius ir įvairius inicijavimo būdus.

Nekilnojamasis kapitalizacija

Efektyviai veikianti įmonė beveik visada turi teigiamą ekonominės veiklos rezultatą. Pelnas, tiksliau, jo reinvestuotas dalis kaupiasi 3 balanso skyriuje, iš esmės lemia įmonės išlaidas ir padidina nuosavybę. Didelė kapitalizacija kalba apie ūkio subjekto gebėjimą kurti pajamas, efektyviai naudoti išteklius, išplėsti verslą, kuris savo ruožtu yra būsimo pelningumo sąlyga.

Tuo tarpu 3 balanso pasidalijimo padidėjimas, o kiti dalykai yra lygūs, reiškia atsakomybės padidėjimą, todėl dėl pagrindinio balansavimo valdovo padidėjimas sukelia ūkio subjekto turtą. Atsižvelgiant į veiklos rūšį, įmonės strategiją ir dabartines dabartines problemas, tuo pačiu metu - ilgalaikio ar apyvartos turtas arba kiti ir kiti. Jei, kaip finansinės ir ekonominės veiklos rezultatas, bendrovė pakartotinai gauna pelną, nukreipiant jį į ilgalaikio turto papildymą (pirmiausia, darbo priemonės) ir trumpalaikio turto (pagal darbo ar atsargų daiktų), ten yra tikra kapitalizacija, išreikšta didinant tikrąją turto vertę. Daugeliu atvejų įmonės, turinčios tvirtą strategiją, investuoja ilgalaikio pobūdžio turtą turtu, t. Y.. 1 skirsnyje - ilgalaikis turtas.

Šiuo atveju kapitalizacija yra natūralus finansų ir ekonominės veiklos rezultatas, yra ekonomiškai objektyvus ir inicijuotas finansavimo šaltiniai, t.y. Balanso atsakomybė. Nekilnojamojo kapitalizacija lemia bendrovės finansinį tvarumą, padidinti savo kredito reitingą, didinti patrauklumą ir padidinti savo rinkos vertę.

Rinkodara arba subjektyvus kapitalizavimas

Praktiškai vidinio ekonominio lygio kaupimosi procesas dažnai yra aktyvios rinkodaros politikos ir reklamos kampanijų rezultatas, kuris "vėjas" įmonės rinkos vertė, plyšsta nuo realios vertės. Šiuo atveju pusiausvyros valiuta padidėjo, o kiti dalykai yra lygūs, iš pradžių atsiranda nuo turto, kaip taisyklė, nemateriali balanso sudedamoji dalis, pavyzdžiui, dėl šių operacijų:

- atspindžiai balanso vertinimo verslo reputacijos (prestižas);

- didinti prekės ženklo rinkos vertę, prekės ženklą;

- apskaitos apskaitos ir, atitinkamai, kaip know-how likutį;

- teisių į intelektinės veiklos rezultatus įgijimas.

Padidėjęs įmonės turtas šiuo atveju su kitais lygiais, jis gali atsispindėti balanse skirtingose \u200b\u200bversijose:

- pusiausvyra pasyvaus didėjančio papildomo kapitalo;

- kreiptis į finansinius rezultatus didinant nepaskirstytą pelną;

- padidinti įstatinį kapitalą su atitinkama registracija nustatytu būdu.

Papildomas kapitalas, nepaskirstytasis pelnas ir akcinis kapitalas savo ruožtu padidina "savo kapitalą". Tokiu atveju kapitalizacija inicijuojama pagal pelno valdymą pagal turtą, visų pirma nematerialiojo. Šiuo atveju sąnaudų sąmatos dažnai yra apyvartinės, todėl yra subjektyvios. Padidėjęs turtas dėl sutartinių įverčių, net ir įstatinio kapitalo registracijos kaina yra daugiausia subjektyviai veikianti veikla. Tačiau šios rūšies operacijos leidžia suformuoti "atstovą" bendrovės balansą, nes nematerialusis turtas yra labai diskontuojamas turtas, toks kapitalizavimas gali išnykti su mažiausiais politinių situacijų ar rinkos sąlygų pokyčiais. Nuosavybės padidėjimas dėl įstatinio kapitalo išplėtimo suteikia tokio tipo stabilumo ir teisinio dizaino operacijas, tačiau tai yra didelis įmonės plėtros kelias ir nenurodo jo potencialo panaudojimo efektyvumo. Tokia kapitalizacija vadinama subjektyviu ar rinkodaros kapitalizacija, nes jos pobūdis yra subjektyvus, ir ši kapitalizacijos forma paprastai naudojama rinkodaros tikslais.

Subjektyvi (rinkodaros) kapitalizacija neseniai yra labai populiari tarp PR agentūrų, kurios tęsia tai, kad verslo reputacija atlieka pagrindinį vaidmenį formuojant bendrovės vertę. Toks požiūris į kapitalizaciją lėmė projekto "reputacijos kapitalizacija" atsiradimą, kurio iniciatorius yra paskelbimo agentūra PR. Šioje PR-Agencijoje atliktoje ekspertų tyrime, 1072 respondentai iš geriausių vadovų, vadovų ir darbuotojų rinkodaros departamentų, reklamos ir PRS, finansų analitikų ir kitų didelių įmonių ekspertų, daugiau nei 60% respondentų atsakė, kad verslo reputacija yra tikra Turto kūrimas.

Atsižvelgiant į subjektyvių (rinkodaros) kapitalizaciją Rusijoje, turto apmokestinimas buvo suvokiamas kaip atgrasomasis. Tiesa, "atgrasymas" buvo nereikšmingas, atsižvelgiant į mažiausią turto mokesčio tarifą. Šiuo metu apmokestinamas tik ilgalaikis turtas, atsispindintis likutinėje verte balanse. Tai reiškia, kad beveik bet kuri įmonė gali padidinti kapitalizaciją su mažomis priemonėmis ir sudaryti "atstovų" balansą, kuris savo ruožtu sukelia subjektyvios (rinkodaros) kapitalizacijos formos intensyvinimą Rusijos rinkoje.

Rinkos ar fiktyvi kapitalizacija.

Dėl išsivysčiusių rinkos ekonomikos etapų, kur akcijų formavimas, laisvas apeliacinis skundas ir įmonės rinkos vertės nustatymas per akcijų kotiruotes yra plačiai paplitusi, ir labiau priimtinas supratimas apie kapitalizaciją Richardo Koch aiškinimui. R. Koh mano, kad kapitalizacija yra "bendrovės rinkos vertė, kurios akcijos yra įtrauktos į vertybinių popierių biržą", kuris yra veiksmo rinkos kainos darbas ir bendras Bendrovės akcijų skaičius. Didinant akcijų ir akcinės bendrovės, kaip visumos rinkos vertę, šiuo atveju atsispindi likučio turtu, atsižvelgiant į finansinių investicijų pakartotinio įvertinimo formą "ir subalansuotas pasyviuoju kapitalu.

Ši kapitalizacijos pasireiškimo forma yra akivaizdi panašumas su subjektyviu (rinkodaros) kapitalizacija. Tačiau kapitalizacija šiuo atveju nėra inicijuotas intrafyrnament valdymo, bet išorės biržos struktūras, kurios atlieka akcijų kabutes. Mainų prekybos rezultatai, kaip žinoma, yra taikomi pagal objektyvių ir subjektyvių veiksnių rinkinio įtaką, tačiau subjektyvių veiksnių poveikis yra sumažintas pagal socialinį pripažinimą.

Akademiniuose leidiniuose, sostinėje, pateiktos vertybiniais popieriais, pareikšti pajamas, yra vadinama fiktyvaus ar atsargų kapitalo. Kadangi ši kapitalizacijos forma vystosi dėl atsargų operacijų, tai vadinama fiktyvios kapitalizacija. Akcijų rinkos analitikai nori paskambinti į šią kapitalizacijos pasireiškimo formą rinkos kapitalizacija.

Rusijoje fiktyvi ar rinkos kapitalizacija neseniai gavo vystymąsi dėl akcijų rinkos aktyvavimo. Tačiau tai yra būdinga tik dideliam Rusijos verslui, sudarytam ant akcijų nuosavybės. Dauguma vidaus įmonių, šis įrankis didinant savo kapitalą, todėl ši kapitalizacijos forma dar nėra prieinama.

Kartu su išvardytomis kapitalizacijos pasireiškimo foromis galima išskirti tokias sąvokas kaip "nuosavybės kapitalizacija" ir "išlaidų kapitalizacija".

Turto kapitalizacija pasireiškia absoliučiame ir santykiniame kapitalo prigimties nuosavybės padidėjime - ilgalaikis turtas, kuris yra patraukliausia bet kokių finansinių sandorių ir svarbiausio bendrovės nekilnojamojo turto komponento. Pažadėjusi ir valdoma ilgalaikio turto dalis yra nematerialusis turtas. Tai yra rinkodaros strategija, klientų bazė, rinkos stebėsenos metodika ir rinkodaros tyrimų rezultatai, know-how, aukštos reputacijos ir kvalifikacijos personalo prieinamumas, ilgalaikiai ryšiai su pirkėjais ir daug daugiau. Nematerialiojo turto vertinimas ir jų apsvarstymas apskaitoje yra priimtina nuosavybės kapitalizavimo priemonė.

Išlaidų kapitalizacija - tai dabartinių išlaidų išlaidų vertimas kapitalo sąnaudomis. Reklamos sąnaudų, susijusių su dabartinėmis sąnaudomis, pavyzdys gali būti klasikinis kapitalizacijos pavyzdys, tačiau dėl tokių išlaidų yra suformuota prekės ženklas, kurio vertė gali būti įvertinta milijardais dolerių. Pagal bendrą verslo bendruomenės pripažinimą prekės ženklas yra nematerialusis turtas ir vienas iš svarbiausių konkurencinių privalumų bendrovės. Tačiau jos vertės įvertinimai ir jų laiko pokyčių tendencijos neatitinka tradicinių svarstymų taisyklių, susijusių su nematerialiuoju turtu. Taigi, nematerialusis turtas yra amortizuojamas, t. Y. Perduodant jų išlaidas į naujai sukurtą produktą / paslaugą, vykdoma dalimis pagal nusidėvėjimą. Pasibaigus nematerialiam turtui, jo vertė yra panaikinta. Prekinis ženklas negali tik prarasti savo vertės, bet taip pat jį sukurti. Įvedus nematerialųjį turtą už visas anksčiau išvardytas funkcijas, prekės ženklui reikia specialios vertinimo procedūros ir perkainojimo. Tik šiuo atveju bus galima kapitalizuoti išlaidas, dėl kurių rezultatas bus įmanoma padidinti ilgalaikio turto išlaidas dėl savo prekės ženklo sudėties atspindys.

Taip pat reikėtų pažymėti, kad iki šiol kapitalizacijos rinkinys įvairiose veiklose dar nebuvo tiriamas. Labiausiai tiriamas šiuo atžvilgiu yra kapitalizacija pramonėje. Tuo tarpu paslaugų visuomenės požiūriu, kapitalizacija įvairiuose paslaugų sektoriaus sektoriuose reikia papildomų studijų.

Tyrimas praktinės patirties kapitalizacijos, jos išsami analizė ir teorinės apibendrinimai yra svarbūs visiems rinkos dalyviams: įmonėms, sudarančioms savo įvaizdį rinkoje, savo partneriams, akcininkams.

Literatūra

1. Galtseva E.V. Kapitalizacija kaip veiksnys stiprinant paslaugų paslaugų paslaugų finansinį tvarumą: DIS. Žvakė. Ekonomika, mokslai. M., 2005. 137 p.

2. Koh R. Valdymas ir finansavimas iš A iki Ya. SPB.: Petras, 1999. 496 p.

3. Sovietų enciklopedinis žodynas. 3-asis ED. M.: Sovietų enciklopedija, 1984. 1600 p.

4. Ekonominė enciklopedija. Politinė ekonomika. M.: Sovietų enciklopedija, 1975 m. T. 4. 672 p.

Kapitalizacija - bendrovės sąnaudos rinkoje

Bendrovės kapitalizacija - kumuliacinė dabartinė vertė savo atsargų rinkoje (rinka, vertybinių popierių biržos vertė vienos akcijos taip pat vadinamas jo kapitalizacija).

Į comp \u003d n įveikti * P įprastą + į pri * p

kur p siūlės, atitinkamai, paprastų ir pageidaujamų akcijų rinkos vertė.

Paprastųjų akcijų rinkos kaina yra 18,15 rublių.

K COMP \u003d 746 018 770 000 * 18,15 + 263,300,742 000 * 18,15 \u003d 18 319 149. 14 mln. Rublių.

Kapitalizacijos koeficientai yra pasiskolintų lėšų ir visos kapitalizacijos santykis. Kapitalizacijos koeficientai atspindi nuosavybės vertybinių popierių efektyvumo laipsnį.

obligacijų dalis

Į regionas \u003d (obligacijų nominali vertė / (nom. Elgesio. BOMB. + NOM. STAND. PRIEŽIŪRA. Akcijos + nom. "Argumentai". 156 672 + 37 300 938.50 + 6 582 518, 55 + 3 423 101)) * 100% \u003d 17,6%

paprastųjų akcijų dalis

Į siūles \u003d (nominali vertė paprastųjų akcijų / (nom. Elgesio. Bomba. + Nom. Stendas. Priežiūros akcijos + nom. "Argumentais". 10 156 672 + 37 300 938.50 + 6 582 518, 55 + 3 423 101)) * 100% \u003d 64,9%

konkrečios pageidaujamos akcijos

Į PR.OBL \u003d (nominalios privilegijuotos akcijos / (nom. Elgesio. BOMB. NOM. SĄLYGOS. Akcijos + Nome. Praitės. "Mals". (6 582 518, 55 / (10 156 672 + 37 300 938. 45 + 6 582 518, 55 + 3 423 101)) * 100% = 11,4%

Išvada

Taigi, saugumas nėra pinigai, o ne materialinis produktas. Jos vertė yra teisinga, kaip konkretus piniginis dokumentas, suteikia savo savininkui. Įvairių nuosavybės teisių apie valdymą ir skolinimą, įsakymai ir vertybinių popierių valdymas yra akcijų rinkos pagrindas.

Remiantis OJSC KAMAZ vertybinių popierių sąnaudų skaičiavimais, galima parengti šias išvadas:

· Nuo 2007 m. Gruodžio 31 d. Kamazo OJSC įstatinis kapitalas yra parengtas nuo nominalios vertės, pateiktos paprastos ir pageidaujamos KAMAZ OJSC akcijų 746,018,770 000 vienetų 37,300,938,45 mln. Rublių. ir 263,300,742 000 vienetų 6 582,518, 55 mln. Rublių. atitinkamai;

· 2007 m. Gruodžio 31 d. Kamazo OJSC įstatinio kapitalo dydis. yra 43,883,457 mln.

· Švaraus KAMAZ OJSC apyvartiniam kapitalui yra 12 998,265 milijonų rublių . Grynasis apyvartinis kapitalas yra būtinas siekiant išlaikyti įmonės finansinį tvarumą, nes apyvartinio kapitalo perteklius per trumpalaikius įsipareigojimus reiškia, kad įmonė ne tik gali grąžinti trumpalaikius įsipareigojimus, bet ir finansinius išteklius plėsti savo veiklą. ateitis.

· Skystas kapitalas yra 18,764 725 milijonų rublių. Grynas skystas turtas yra lygus 6 798 039 milijonams rublių. Ir tai rodo, kad balanso balanso įsipareigojimai yra įtraukti į turtą.

· Inventoriaus apyvartos koeficientas yra 3,66, ty atsargos praeina 3,66 ciklų visiško atnaujinimo ar visiško pardavimo per tam tikrą laikotarpį;

· Grynas materialus turtas už 1 obligaciją išleista suma iki 1,893,350 rublių .

· Grynas materialus turtas už 1 išleistas privilegijuotas ir paprastosios akcijos paliekamos atitinkamai 170 rublių. ir 10 rublių. pagal apskaitos ir ataskaitų teikimo duomenis;

· OJSC KAMAZ pelningumo koeficientas iš gamybos veiklos yra 6,28%;

· Pelningumo koeficientas yra 5,27%, tai yra, kiekviena realizuotų produktų rublis atnešė 5,27% pelno;

· Emitento deklaruotų obligacijų pajamingumas yra 25% obligacijų nominalios vertės, vertės požiūriu, ši suma yra 25,289,128 milijonų rublių. .;

· Apskaičiuojant grąžinimą su akciniu kapitalu, mes turime tai, kad kiekvienas kapitalo rublis sudaro 10 kapeikų grynojo pelno. Ant 1 išdėstytos kampanijos sudaro 1,1 rublių. įstatinis kapitalas;

· KAMAZ OJSC "finansinės svirties" koeficientas yra 1,47. Paskolos priemonės viršija savo, bet ne žymiai. Finansinė svirtis leidžia optimizuoti santykius tarp nuosavų kapitalo ir pasiskolintų lėšų, kad maksimaliai padidintumėte nuosavybės pelningumą. Finansinės svirties kiekybinė išraiška rodo grynojo pelningumo nuosavų lėšų padidėjimą dėl pasiskolintų lėšų naudojimo;

· Vertybinių popierių dalis savo kapitalui KAMAZ OJSC yra:

Įmonių obligacijos - 17,6%

Paprastosios akcijos - 64,9%

Pageidautinos akcijos - 11,4%

· KAMAZ OJSC kapitalizacija yra 18,319,149. 14 mln. Rublių. Iki šiol rinkos vertė paprastųjų akcijų palieka 18.15 rublių. Pastaraisiais metais labai padidėjo KAMAZ OJSC kapitalizacijos lygis.

Pasak AK & M agentūros ataskaitiniais metais, KAMAZ OJSC užima 18-ąją akcijų, skirtų įmonių rinkos kapitalizacijos augimui 2007 m. Gruodžio mėn. Pabaigoje. Taigi sparčiam įmonės kapitalizacijos augimui sukelia keli veiksniai:

· Iš esmės nepakankamai įvertintas Bendrovės akcijų, kurios egzistavo iki 2007 m., Kaip "rinkos iškraipymo" pasekmes į bendrovės gebėjimą įveikti 90-ųjų finansų krizės pasekmes, kurią sukėlė rusų nutylėjimas ekonomika;

· Reikšmingas įmonės finansinių ir veiklos rezultatų pagerėjimas 2006 ir 2007 m., Palankios prognozės tolesnei plėtrai;

· Investuotojų susidomėjimas įmonėmis, kurių augimas yra tiesiogiai susijęs su infrastruktūros plėtra Rusijos Federacijoje;

· Didesnis bendrovės skaidrumas: Nuo 2007 m. Bendrovė reguliariai klausia finansines ataskaitas pagal TFAS (Tarptautiniai finansinės atskaitomybės standartai), kad "PricewaterhouseCoopers" auditus;

· Bendrovės atvirumo padidėjimas: KAMAZ reguliariai pradėjo surengti susitikimus su bankų investuotojais ir analitikais, dalyvauti konferencijose ir organizavo investuotojų darbo skyrių;

· Savo akcijų atpirkimas 10% sumos ir jų tolesnio grąžinimo ir sumažėjo 2007 m. Atlikto įstatinio kapitalo;

Apskritai, nuo 2000 iki 2007, KAMAZ OJSC kapitalizacija padidėjo 24,4 karto. Kaip rezultatas, inžinerinės įmonės OJSC KAMAZ užima antrą pagal kapitalizaciją 2007 m. Pabaigoje.

Planuojama parduoti KAMAZ OJSC strateginio investuotojo Daimler AG akcijų paketą už kainą, viršijančią dabartinę rinkos vertę, kuri šiuo metu neatspindi pagrindinės bendrovės vertės, gali tapti KAMAZ išteklių augimo vairuotoju. citatos per trumpą laiką. Be to, dėka bendradarbiavimo su didele sėkminga užsienio įmonė, veikianti sunkvežimių gamybos rinkoje, pagrindinė KAMAZ OJSC vertė ilgainiui turėtų padidėti dėl naujų projektų įgyvendinimo, siekiant išplėsti modelio diapazoną ir Produktų vartojimo savybių gerinimas.

Be to, strateginio investuotojo paketo pardavimas leis "Kamaz" patekti į savo partnerio technologijas, kurios leis išplėsti modelio diapazoną ir pagerinti produktų vartotojų savybes. Tai turės teigiamą poveikį pagrindinei bendrovės vertei ilgalaikėje perspektyvoje. Savo ruožtu Daimler AG pasieks prieigą prie sparčiai augančios Rusijos rinkos, apie trečdalį užima KAMAZ OJSC.

Pasak ekspertų, tikroji vertė 1 paprastųjų akcijų KAMAZ OJSC yra $ 3.44, o tai reiškia augimo potencialą 107% ir atitinka rekomendaciją "pirkti".

Bibliografija

1. Galavanov V. A. Vertybinių popierių rinka: pamoka. - 2-oji, pererab. ir pridėti. - m.: Finansai ir statistika, 2006. - 448 p.: Il.