Коэффициент концентрации заемного капитала 0. Коэффициент концентрации привлеченного капитала нормативное значение

Финансовая устойчивость предприятия - его ключевая характеристика, которая отражает его финансовую устойчивость и независимость, а следовательно, является для внешних контрагентов подтверждением будущего существования предприятия. В отличие от платежеспособности предприятия, которая носит оперативный характер, финансовая устойчивость является в определенной степени гарантом стратегических контрактов и поэтому носит перспективный характер. Финансовая устойчивость предприятия является в определенной степени залогом успешного взаимодействия с кредитными учреждениями.

С другой стороны, финансовая устойчивость является результатом эффективности финансового менеджмента организации по оптимизации и рациональности финансового обеспечения активов предприятия. Менеджеры предприятия могут выбирать различные источники финансирования: получать у поставщиков и подрядчиков отсрочку платежей, привлекать кредиты и займы, пополнять финансовые ресурсы за счет акционеров, участников общества и т.д. Поэтому необходимо оценить возможность своевременно погасить взятые на себя обязательства. Такая оценка осуществляется разными методами, но наиболее распространенным является коэффициентный.

Финансовая устойчивость оценивается с двух позиций: структуры источников средств предприятия и расходов, связанных с обслуживанием внешних источников. Для этого рассчитываются две группы показателей: коэффициенты капитализации и коэффициенты покрытия (см. параграф 12.1. "Платежеспособность и ликвидность").

В группу коэффициентов капитализации включаются:

- - коэффициент концентрации собственного капитала (КК(.К);

- - коэффициент концентрации привлеченных средств (К|]С);

- - коэффициент финансовой зависимости (Кф3); коэффициент финансовой устойчивости (Кфу);

- - коэффициент финансирования (Кф);

- - коэффициент финансового левереджа (Кфл); - коэффициент обеспеченности собственными средствами (К,.,.).

Показатели финансовой устойчивости рассчитываются на основе информации об источниках средств предприятия. Источники средств предприятия делятся на две группы: собственные (итог III раздела бухгалтерского баланса) и привлеченные (сумма итогов IV и V разделов бухгалтерского баланса). Привлеченные средства в свою очередь могут быть также разделены на источник средств финансового характера (заемные средства) и источники средств нефинансового характера (текущая кредиторская задолженность). Заемные средства классифицируются на долгосрочные и краткосрочные.

Коэффициент концентрации собственного капитала (Ккск) отражает долю собственности акционеров (участников) общества в общей сумме источников средств предприятия и рассчитывается но формуле

Стабильность финансового положения предприятия прямо пропорциональна коэффициенту концентрации собственного капитала: чем выше коэффициент, тем стабильнее положение.

Коэффициент концентрации привлеченных средств (КК11С) отражает долю привлеченных средств в общей их сумме и рассчитывается по формуле

Стабильность финансового положения предприятия обратно пропорциональна коэффициенту концентрации привлеченных средств: чем выше коэффициент, тем менее стабильно положение.

Коэффициент финансовой зависимости (Кфз) является обратным к коэффициенту концентрации собственного капитала:

Если значение этого показателя равно 1, это означает, что собственники предприятия полностью его финансируют, что на практике не встречается. Положительная динамика этого показателя означает устойчивое увеличение зависимости от внешних источников.

Коэффициент финансовой устойчивости (Кфу) отражает долю долгосрочного финансового капитала (собственного и привлеченного) в общей сумме источников средств предприятия и рассчитывается по формуле

Данный коэффициент показывает долю источников, которая может быть использована предприятием продолжительное время. Чем выше значение данного показателя, тем стабильнее предприятие.

Коэффициент финансирования (Кф) отражает соотношение собственного и заемного капитала:

Стабильность финансового положения предприятия повышается с ростом данного показателя. Привлечение заемных средств для реализации проектов снижает величину показателя.

Коэффициент финансового левереджа (Кфл) также характеризует финансовую устойчивость предприятия. Существует несколько различных алгоритмов его расчета, наиболее распространенным является отношение долгосрочного заемного капитала к собственному:

Данный показатель отражает, сколько рублей заемного капитала приходится на один рубль собственных средств. Чем выше уровень данного показателя, тем менее финансово устойчиво предприятие.

Коэффициент обеспеченности собственными средствами (Косс) отражает долю оборотных активов, финансируемых за счет собственных средств, и рассчитывается по формуле

Финансовая зависимость предприятия находится в прямо пропорциональной зависимости от данного показателя: чем выше значение показателя, тем стабильнее финансовое состояние предприятия.

Финансовая устойчивость предприятия зависит от множества факторов: оборачиваемости активов, спроса на производимую продукцию и оказываемые услуги, уровня постоянных затрат. Поэтому значения коэффициентов, характеризующих финансовую устойчивость, необходимо интерпретировать принимая во внимание особенности функционирования предприятия.

Коэффициентный анализ финансового состояния предприятия имеет свои недостатки:

- - формулы расчета коэффициентов и рекомендуемые специалистами границы изменения этих показателей не являются бесспорными;

- - не существует отраслевых рекомендуемых значений коэффициентов;

- - учетная политика, в соответствии с которой формируются значения показателей бухгалтерской отчетности, существенно влияет на величину коэффициентов.

Коэффициент структуры капитала – комплексное понятие, которое предусматривает оценку долей заемного и собственного финансирования в структуре капитала субъекта бизнеса. Для этого представляется необходимым определение показателей автономии, зависимости, концентрации заемного капитала, покрытия процентов, а в некоторых случаях – и доли покрытия совокупных активов собственными средствами. Основанием для расчета служат данные финансовой отчетности фирмы – Формы №1 и №2.

Любой инвестор или кредитор прежде чем направлять средства в компанию, интересуются степенью ее платежеспособности и, в частности, возможностью погашения ею долгосрочной задолженности. Источником таких сведений для них способны стать показатели структуры капитала.

Коэффициенты структуры капитала (Capital Structure Indicator - CSI, КСК) - это группа финансовых показателей, которые позволяют выявить, насколько соотношение заемного (ЗК) и собственного капитала (СК) в компании близко к нормативному значению, а также определить финансовое состояние и платежеспособность субъекта хозяйствования.

Справка! Коэффициент структуры капитала позволяет оценить качество сочетания заемного и собственного капитала, для чего используются несколько показателей:

- Коэффициент автономии или концентрации собственного капитала (Кавт).

- Коэффициент концентрации заемного капитала (Ккзк).

- Коэффициент финансовой зависимости (Кфз).

- Коэффициент покрытия процентов (Кпп).

КСК позволяет определить степень финансовой автономии предприятия и его зависимости от заемных источников финансирования, а также наглядно демонстрирует уровень риска банкротства ввиду чрезмерного использования займов.

Справка! Если предприятие использует только заемные средства, то риск его банкротства равен нулю. Однако такое положение дел нельзя считать оптимальным состоянием: если заемное финансирование не используется для расширения и улучшения производственной деятельности, то считается, что руководство сознательно ограничивает хозяйственную деятельность, недополучает выручку и прибыль.

Для того чтобы наладить эффективное производство, но при этом уберечь предприятие от банкротства, важно достижение оптимального соотношения между заемными и собственными средствами. Для этой цели и используются индикаторы структуры капитала.

Кому важно рассчитывать КСК?

Поскольку показатели структуры финансирования компании способны продемонстрировать финансовое состояние бизнеса, его платежеспособность, эффективность использования всех каналов, риск банкротства, возможность покрывать обязательства в долгосрочном периоде, то в их расчете заинтересован широкий круг лиц:

- Инвесторы удостоверяются в перспективах развития компании и ее устойчивом финансовом положении.

- Кредиторы уточняют уровень риска банкротства, который выступает стоп-фактором при определении возможности предоставления займов.

- Руководство оценивает возможности привлечения дополнительных заемных средств без ущерба для своей финансовой устойчивости.

Примечание! В некоторых случаях КСК рассчитывают государственные регулирующие органы, когда речь идет о предприятиях стратегических отраслей или субъектов хозяйствования, ухудшение финансового положения которых может повлечь за собой необратимые последствия для всего национального хозяйства в целом.

Формула расчета коэффициента структуры капитала

Показатели из группы Capital Structure Indicator включают в себя несколько отдельных индикаторов оценки соотношения ЗК и СК:

- Коэффициент автономии

представляет собой финансовый показатель, который рассчитывается как отношение суммарного значения собственного и резервного капитала к активам компании. Он показывает, какую долю своих активов компания покрывает собственными средствами.

Кавт = СК + Резервы / Совокупные активы

- Коэффициент концентрации заемного капитала

является финансовым показателем, который выступает соотношением заемного капитала к валюте баланса (суммарное значение активов или пассивов). Он показывает, какую долю в финансовых ресурсах предприятия занимает заемный капитал.

Ккзк = Краткосрочные обязательства + Долгосрочные обязательства / Валюта баланса

- Коэффициент финансовой зависимости

демонстрирует, насколько компания зависит от внешних источников финансирования, в частности, сколько заемных средств она привлекла на 1 руб. заемного финансирования.

Кфз = Совокупные обязательства / Собственные средства + Резервы

- Коэффициент покрытия процентов

нередко называют индикатором защищенности кредиторов, поскольку он показывает, сколько раз за год компания заработала средства для погашения своих обязательств по займам.

Кпп = Прибыль до уплаты процентов и налогов / Проценты к уплате

После расчета четырех приведенных выше показателей можно сформулировать окончательный вывод относительно того, насколько оптимальным представляется соотношение заемных и собственных средств в рамках объекта исследования.

Примечание! Нередко наряду с приведенными выше показателями рассчитывают коэффициент покрытия совокупных активов (Total Equity Assets) собственными средствами. Однако он варьируется в зависимости от отраслевой принадлежности и оттого применяется опционально.

Каково оптимальное значение показателей?

Вне зависимости от масштабов деятельности и отрасли функционирования компании должны стремиться к общему нормативному соотношению заемного и собственного финансирования.

Превышение любым из коэффициентов структуры капитала нормативного значения свидетельствует о развитии факторов, способствующих снижению финансовой устойчивости бизнеса.

Важный момент! Предприятие любой отрасли обязано использовать в своей деятельности не только собственные, но и заемные средства. Оптимальным соотношением заемного и собственного финансирования выступает 60%/40% соответственно. Если оно сдвигается в пользу собственного капитала, то считается, что фирма неэффективно пользуется заемным финансированием. Если же ЗК оказывается больше 60%, то финансовое положение предприятия дестабилизируется. При соотношении 80% /20% фирма считается банкротом.

Примеры расчета индикаторов

Более детальный порядок оценки финансового состояния компании на базе системы коэффициентов структуры капитала представлен в примерах их расчета для российских компаний: ГК «Внешэкономбанк» и ПАО «Сургутнефтегаз».

Все сведения для определения структуры финансирования компании приведены в финансовой отчетности корпорации - форме №1 (бухгалтерский баланс) и форме №2 (отчет о прибылях и убытках).

Вывод! По итогам расчета коэффициентов структуры капитала для ГК «Внешэкономбанк» была выявлена существенная зависимость заемных источников финансирования. В частности, индикатор автономии свидетельствует о недостаточности собственных средств, а показатель зависимости от займов продемонстрировал чрезмерно высокое значение. От банкротства ее удерживает нормальное значение коэффициента концентрации заемного капитала, а также наличие собственных средств для обеспечения процентных выплат. В динамике заметно медленное увеличение собственных и сокращение заемных средств.

Для «Внешэкономбанка» чрезмерный объем заемного финансирования не угрожает процедурой банкротства, поскольку средства привлекаются с государственной поддержкой - под низкий процент.

Представленные сведения взяты из консолидированной финансовой отчетности корпорации, которая находится в публичном доступе.

Вывод! По итогам расчета коэффициентов структуры капитала для ПАО «Сургутнефтегаз» установлено, что все показатели находятся в пределах допустимых значений: фирма обладает солидным собственным капиталом (Кавт) и оптимально использует заемное финансирование (Кфз и Ккзк). Что касается Кпп, то в течение 2014-2015 гг. компания получала невысокую прибыль, обусловленную снижением стоимости нефти, что не позволяло ей погашать проценты по обязательствам за счет собственного капитала, однако в 2016 году ситуация изменилась.

Расчет коэффициентов структуры капитала удобнее всего осуществлять в табличном редакторе Excel. Все приведенные выше примеры представлены в

Каждое предприятие, фирма или организация нацелена на получение прибыли. Именно прибыль позволяет проводить инвестиционную политику в собственные оборотные и внеоборотные средства, развивать производственные мощности и инновационность продукции. Для того что бы оценить направление развития предприятия необходимы точки отсчета.

Такими ориентирами в финансовом плане и финансовой политики выступают коэффициенты финансовой устойчивости.

Определение финансовой устойчивости

Финансовая устойчивость – это степень платежеспособности (кредитоспособности) предприятия, либо доля общей устойчивости предприятия, определяющая наличие денежных средств, для поддержания стабильной и эффективности деятельности предприятия. Оценка финансовой устойчивости является важным этапом финансового анализа предприятия, потому показывает степень независимости предприятия от своих долгов и обязательств.

Типы коэффициентов финансовой устойчивости

Первый коэффициент, характеризующий финансовую устойчивость предприятия – это коэффициент финансовой устойчивости

, который определяет динамику изменения состояния финансовых ресурсов предприятия по отношению к тому на сколько общий бюджет предприятия может покрыть затраты на процесс производства и прочие цели. Можно выделить следующие типы коэффициентов (показателей) финансовой устойчивости:

- Показатель финансовой зависимости;

- Показатель концентрации собственного капитала;

- Показатель соотношения собственных и заемных средств;

- Показатель маневренности собственного капитала;

- Показатель структуры долгосрочных вложений;

- Показатель концентрации заемного капитала;

- Показатель структуры заемного капитала;

- Показатель долгосрочного привлечения заемных средств.

Коэффициент финансовой устойчивости определяет успешность предприятия, потому что его значения характеризует насколько предприятия (организация) зависит от заемных денежных средств кредиторов и инвесторов и способности предприятия своевременно и в полном объеме исполнять свои обязательства. Высокая зависимость от заемных средств может сковать деятельность предприятия в случае незапланированной выплаты.

Коэффициенты финансовой зависимости

Коэффициент финансовой зависимости – разновидность коэффициентов финансовой устойчивости предприятия и показывает степень того как ее активы обеспечиваются заемными средствами. Большая доля финансирования активов с помощью заемных средств показывает низкую платежеспособность предприятия и низкую финансовую устойчивость. Это в свою очередь уже влияет на качество отношений с партнерами и финансовыми институтами (банками). Другое название коэффициента финансовой зависимости (независимости) - коэффициент автономии (более подробно).

Большое значение собственных средств в активах предприятия тоже не является показателем успеха. Рентабельность бизнеса выше, когда помимо собственных средств предприятие использует также и заемные средства. Задачей становится определение оптимального соотношения собственных и заемных средств для эффективного функционирования. Формула расчета коэффициента финансовой зависимости следующая:

Коэффициент финансовой зависимости = Валюта баланса / Собственный капитал

Коэффициент концентрации собственного капитала

Данный показатель финансовой устойчивости показывает долю денежных средств предприятия, которая вкладывается в деятельность организации. Высокий значения данного коэффициента финансовой устойчивости показывает низкую степень зависимости от внешних кредиторов. Для расчета данного коэффициента финансовой устойчивости необходимо:

Коэффициент концентрации собственного капитала = Собственный капитал / Валюта баланса

Коэффициент соотношения собственных и заемных средств

Данный коэффициент финансовой устойчивости показывает соотношение собственных и заемных средств у предприятия. Если данный коэффициент превышает 1 то предприятие считается независимым от заемных средств кредиторов и инвесторов. Если меньше то считается зависимым. Необходимо учитывать также скорость оборота оборотных средств, поэтому в дополнение полезно также учитывать скорость оборота дебиторской задолженности и скорость материальных оборотных средств. Если дебиторская задолженность быстрее оборачивается, нежели оборотные средства, то это показывает высокую интенсивность притока денежных средств в организацию. Формула расчета данного показателя:

Коэффициент соотношения собственных и заемных средств = Собственные средства / Заемный капитал предприятия

Коэффициент маневренности собственного капитала

Данный коэффициент финансовой устойчивости показывает размер источников собственных денежных средств предприятия в мобильной форме. Нормативное значение составляет 0,5 и выше. Коэффициент маневренности собственного капитала рассчитывается следующим образом:

Коэффициент маневренности собственного капитала = Собственные оборотные средства / Собственный капитал

Следует заметить, что нормативные значения зависят также от вида деятельности предприятия.

Коэффициент структуры долгосрочных вложений

Данный коэффициент финансовой устойчивости предприятия показывает долю долгосрочных обязательств среди всех активов предприятия. Низкое значения данного показателя свидетельствует о неспособности предприятия привлечь долгосрочные кредиты и займы. Высокое значение коэффициента показывает способность организации самому выдать займы. Высокое значение также может быть в следствие сильной зависимости от инвесторов. Для расчета коэффициента структуры долгосрочных вложений необходимо:

Коэффициент структуры долгосрочных вложений = Долгосрочные пассивы / Внеоборотные активы

Коэффициент концентрации заемного капитала

Данный коэффициент финансовой устойчивости аналогичен показателю маневренности собственного капитала, формула расчета приводится ниже:

Коэффициент концентрации заемного капитала = Заемный капитал / Валюта баланса

В заемный капитал входят как долгосрочные, так и краткосрочные обязательства организации.

Коэффициент структуры заемного капитала

Данный коэффициент финансовой устойчивости показывает источники формирования заемного капитала предприятия. От источника формирования можно сделать вывод о том как созданы внеоборотные и оборотные активы организации, потому что долгосрочные заемные средства как правило берутся на формирование внеоборотных активов (здания, машины, сооружения, и т.д.) а краткосрочные на приобретение оборотных активов (сырье, материалы и т.д.)

Коэффициент структуры заемного капитала = Долгосрочные пассивы / Внеобортные активы предприятия

Коэффициент долгосрочного привлечения заемных средств

Данный коэффициент финансовой устойчивости показывает долю источников формирования внеоборотных активов, который приходится на долгосрочные займы и собственный капитал. Высокое значения коэффициента характеризует высокую зависимость предприятия от привлеченных средств.

Коэффициент структуры заемного капитала = Долгосрочные пассивы / (Долгосрочные пассивы + Собственный капитал предприятия)

Заключение

Множество коэффициентов финансовой устойчивости позволяет комплексно определить и оценить успешность, характер и тенденции в деятельности предприятия и управлении финансовыми ресурсами.

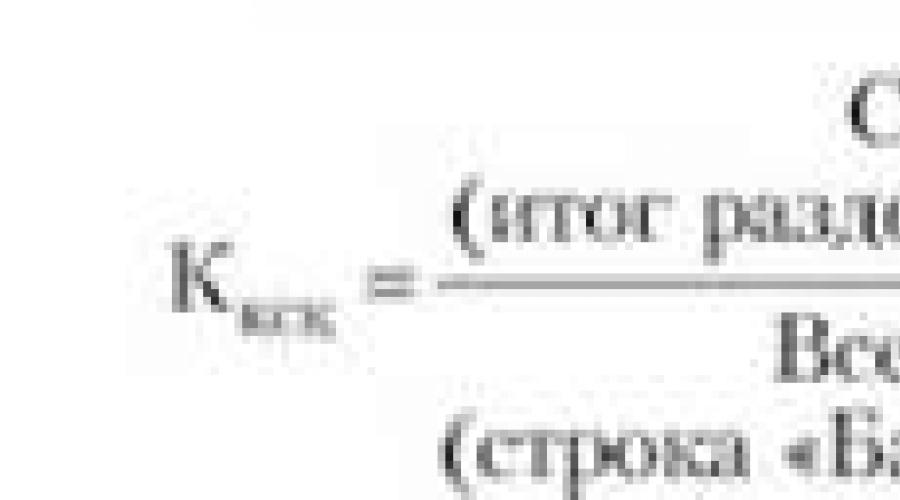

Коэффициент концентрации заемного капитала - формула по балансу будет рассмотрена нами далее - отражает степень долговой нагрузки на предприятие. Изучим специфику исчисления данного показателя, а также интерпретации его величины.

Как вычислить коэффициент концентрации заемного капитала (по балансу)

Коэффициент, о котором идет речь, показывает отношение активов, сформированных за счет внешних займов, к общему объему капитала предприятия. Фактически — степень долговой нагрузки на фирму. При этом учитываются как краткосрочные, так и долгосрочные займы.

Коэффициент концентрации заемного капитала определяется по формуле:

КЗ = СД / ПО,

КЗ — коэффициент концентрации заемного капитала;

СД — величина краткосрочных и долгосрочных долгов на конец анализируемого периода;

ПО — величина пассивов организации по состоянию на конец анализируемого периода (валюта баланса).

Если анализируемый период — 1 год, то показатель СД будет соответствовать сумме значений строк 1400 и 1500 бухгалтерского баланса организации. Показатель ПО — значению в строке 1700 (сумма показателей в строках 1300, 1400 и 1500 баланса).

Коэффициенты концентрации собственных и заемных средств: взаимосвязь показателей

Очень близким по существу и по экономическому смыслу к коэффициенту концентрации заемных средств является другой показатель — коэффициент, отражающий концентрацию собственного капитала предприятия.

Он вычисляется по формуле:

КС = СК / ПО,

КС — коэффициент, отражающий концентрацию собственного капитала;

СК — величина собственного капитала фирмы.

Показатель СК находится по строке 1300 бухгалтерского баланса предприятия.

Чем выше коэффициент КС — тем лучше. Приветствуется, если его величина превышает 0,5 (то есть фирма имеет 50% и больше собственного капитала). Какова же оптимальная величина коэффициента, отражающего концентрацию заемного капитала?

Коэффициент концентрации заемного капитала: оптимальная величина

Коэффициент концентрации по заемному капиталу нормируется исходя из специфики бизнес-процессов на конкретном предприятии. Общеотраслевой неофициальный норматив — 0,5 и менее (таким образом, в фирме допускается присутствие до 50% заемного капитала).

- Распространен подход, по которому рассматриваемый коэффициент оценивается в динамике. Его рост может свидетельствовать о сложностях в управлении бизнесом или о том, что предприятие вынуждено развиваться главным образом за счет привлеченных средств.

- Еще один подход — оценка коэффициента в средних значениях. Так, если в начале отчетного периода он составляет 40%, а в конце — 60%, то средняя его величина будет соответствовать общеотраслевой норме.

В общем случае коэффициент концентрации заемного капитала ниже 0,5 считается позитивным критерием при оценке эффективности управления предприятием. Это очевидно:

- чем меньше долговая нагрузка на фирму, тем меньшим будет отвлечение капитала на выплату процентов кредитору;

- чем больше у предприятия собственных средств на обслуживание деятельности — тем лучше показатели оборачиваемости и эффективности использования оборотных средств.

В свою очередь, слишком низкие показатели КЗ — например, менее 0,1 — могут свидетельствовать о том, что фирме по каким-то причинам не удается брать займы, которые могут быть нужны.

Низкий коэффициент может формироваться в силу того, что потенциальные кредиторы отказывают фирме в займах, считая ее бизнес-модель недостаточно стабильной. Другая возможная причина подобной политики кредиторов — отсутствие у фирмы достаточного количества ликвидных активов, которые могли бы использоваться в качестве залогового имущества.

Итоги

Коэффициент концентрации заемного капитала отражает долю активов предприятия, сформированную за счет заемных средств. Рассчитывается данный показатель с использованием бухгалтерского баланса. Оптимальное его значение — в пределах 0,1-0,5. Рассмотренный коэффициент дополняет по экономическому смыслу коэффициент концентрации собственного капитала — его оптимальное значение, в свою очередь, должно быть выше 0,5.

Узнать больше о специфике формирования капитала на предприятии вы можете в статьях:

- ;

- .

Министерство общего и профессионального образования РФ

Ульяновский Государственный технический университет

Кафедра: Информационные системы

Отчет

по лабораторной работе №4

«Технико-экономический анализ деятельности предприятия»

Вариант №4

Выполнил:

студент группы ИСЭд-52

Потехин А.С.

Проверил преподаватель:

Шанченко Н.И.

Ульяновск 2010

Анализ финансовой устойчивости

Задание:

По данным бухгалтерского баланса (Ф.1) провести анализ финансовой устойчивости предприятия – рассчитать показатели из табл. 3.2. и дать характеристику финансовой устойчивости предприятия и наблюдаемой текущей их динамики.

Решение:

Показатели финансовой устойчивости предприятия

|

Наименование показателя |

Норма-тивное значение |

начало периода |

конец периода |

Изменения |

|

1. Коэффициент концентрации собственного капитала | ||||

|

2. Коэффициент финансовой зависимости | ||||

|

3. Коэффициент маневренности собственного капитала |

| |||

|

4. Коэффициент концентрации привлеченного капитала | ||||

|

5. Коэффициент структуры долгосрочных вложений | ||||

|

6. Коэффициент долгосрочного привлечения заемных средств | ||||

|

7. Коэффициент структуры привлеченного капитала | ||||

|

8. Коэффициент соотношения привлеченных и собственныхсредств |

|

Выводы:

Коэффициент концентрации характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. В анализируемом периоде динамика данного коэффициента отрицательна, хотя отклонение невелико – 0,02.

Коэффициент финансовой зависимости – показывает зависимость фирмы от заемных средств. Слишком большая доля заемных средств снижает платежеспособность предприятия, подрывает его финансовую устойчивость и соответственно снижает доверие к нему контрагентов и уменьшает вероятность получения кредита. Значение данного коэффициента на конец периода увеличился (+0,06), что свидетельствует о росте финансовой зависимости данного предприятия.

Коэффициент маневренности собственного капитала – показывает, какая часть собственного капитала используется для финансирования текущей деятельности. Рекомендуемое значение - 0,5 и выше. Зависит от характера деятельности предприятия: в фондоемких производствах его нормальный уровень должен быть ниже, чем в материалоемких. Значение данного коэффициента на конец периода остается выше нормативного, но по сравнению с началом периода динамика отрицательна (-0,05).

Коэффициент концентрации привлеченного капитала – показывает долю привлеченного капитала. Динамика положительная (+0,02).

Коэффициент структуры долгосрочных вложений – показывает, какая часть основных средств и других внеоборотных активов профинансирована за счет долгосрочных заемных источников. Низкое значение этого коэффициента может свидетельствовать о невозможности привлечения долгосрочных кредитов и займов, а слишком высокое либо о возможности предоставления надежных залогов или финансовых поручительств, либо о сильной зависимости от сторонних инвесторов. Динамика отрицательна (-0,04).

Коэффициент долгосрочного привлечения заемных средств – показывает, какая часть в источниках формирования внеоборотных активов на отчетную дату приходится на собственный капитал, а какая на долгосрочные заемные средства. Особо высокое значение этого показателя свидетельствует о сильной зависимости от привлеченного капитала, о необходимости выплачивать в перспективе значительные суммы денежных средств в виде процентов за пользование кредитами. Наблюдается отрицательная динамика (уменьшение почти в два раза -0,42). Это говорит об уменьшении зависимости от привлеченного капитала.

Коэффициент структуры привлеченного капитала – показывает, какую часть у предприятия в анализируемый период имеют долгосрочные обязательства. Отрицательная динамика в данном случае (-0,02) свидетельствует об уменьшении долгосрочных обязательств.

Коэффициент соотношения привлеченных и собственных средств – показывает, какой объем собственных средств приходится на 1 рубль заемного капитала. Рекомендуемое минимальное значение - 1. Наблюдается положительная динамика (+0,06).