Quali tasse vanno direttamente al bilancio dello Stato. le tasse

1. Il concetto di bilancio. Si chiamano le relazioni economiche che si sviluppano nella società riguardo all'uso del denaro finanza. Una parte significativa di essi viene accumulata dal governo sotto forma di finanze pubbliche. Una parte significativa del PIL viene ridistribuita attraverso la finanza pubblica. L'anello principale della finanza pubblica è il bilancio.

La struttura di bilancio degli stati unitari differisce da quelli federali: i primi hanno due livelli di bilancio: nazionale (federale) e locale, e i secondi ne hanno tre: tra i bilanci federali e locali esiste un collegamento regionale intermedio sotto forma di bilanci statali (USA), stati (Germania), sudditi della federazione (Russia). Se riunisci tutti i livelli di budget, puoi ottenere bilancio consolidato dello Stato, che viene utilizzato per analisi e previsioni speciali dei flussi di cassa nell'economia nazionale.

Il collegamento principale nella struttura di bilancio del paese è il bilancio dello Stato- il piano finanziario dello Stato per l'attrazione centralizzata e la spesa di risorse finanziarie per lo svolgimento delle sue funzioni.

Nei paesi con un'economia di mercato sviluppata, il bilancio statale svolge, oltre alle sue funzioni dirette di garantire la sicurezza del paese, il mantenimento dell'apparato amministrativo statale, l'attuazione della politica sociale e lo sviluppo della scienza, dell'istruzione, della cultura, un'altra funzione aggiuntiva: la regolazione dell'economia, influenzare indirettamente il comportamento di mercato delle imprese al fine di realizzare uno sviluppo sostenibile.

2. Avanzo e disavanzo di bilancio. Il bilancio dello Stato è redatto nel modulo saldo delle entrate e delle spese dell'anno. L'uguaglianza delle parti di reddito e di spesa tra di loro implica saldo di bilancio, tuttavia, la presenza di ciclicità nell'economia, la necessità di una politica attiva di stabilizzazione e di cambiamenti strutturali nell'economia nazionale per attuare il raggiungimento del progresso scientifico e tecnico, spesso comportano uno sfasamento tra le proprie parti di bilancio e il comparsa di un deficit (più spesso) e un surplus (meno spesso).

deficit di bilancio- l'eccedenza della spesa pubblica rispetto alle sue entrate nell'esercizio. Distinguere attuale(temporaneo, non eccedente il 10% delle entrate di bilancio) e cronico(pluriennale, critico, eccedente il 20% dei ricavi). Quando si approva un bilancio di uno stato in deficit, di solito viene impostato il suo valore massimo consentito. Se nel processo di esecuzione del budget viene superato, allora bilancio sequestratore, vale a dire, una riduzione proporzionale della spesa per il restante periodo di bilancio per tutte le voci di spesa, ad eccezione di quelle socialmente protette.

Eccedenza di bilancio- l'eccedenza delle entrate statali rispetto alle sue spese nell'esercizio.

L'alternanza di periodi di disavanzo e avanzo di bilancio consente di riequilibrare il bilancio non per un anno, ma per 5 anni. Questo approccio consente allo stato di manovrare le proprie finanze al fine di appianare il ciclo economico di circa il 30-40% (Fig. 50.1).

Riso. 50.1.Equilibrio ciclico del bilancio dello Stato

R - entrate pubbliche; G - spesa pubblica; M - pareggio di bilancio.

3. Debito pubblico- è l'eccedenza della somma dei disavanzi complessivi del bilancio statale accumulati negli anni precedenti sui suoi avanzi. Il debito statale del paese si forma a spese dei prestiti interni ed esterni.

Debito pubblico interno- il debito del governo del loro paese. È servito da l'emissione di titoli di Stato e l'ottenimento di prestiti dalla Banca Centrale del Paese.

Debito pubblico estero- il debito dello Stato verso i creditori esteri: privati, Stati, organizzazioni internazionali. Se il governo non è in grado di pagare il suo debito pubblico e non rispetta le scadenze per i pagamenti, allora si crea una situazione predefinito- rinuncia temporanea agli obblighi, che comporta sanzioni dei creditori fino al boicottaggio e alla confisca dei beni demaniali ubicati all'estero.

Un forte debito pubblico sconvolge il sistema finanziario dello Stato, peggiora il clima imprenditoriale nel Paese e limita notevolmente la crescita del benessere della popolazione.

4. Il principio della tassazione. le tasse- Si tratta di pagamenti obbligatori di persone fisiche e giuridiche riscossi dallo Stato. Costituiscono il 90% della parte delle entrate del bilancio statale del paese.

Le tasse, oltre alla funzione fiscale (ovvero il riempimento del bilancio dello Stato), sono destinate a:

a) regolamento;

b) stimolazione;

c) redistribuzione del reddito.

I principi della tassazione razionale, sviluppati da A. Smith, non hanno perso la loro rilevanza fino ad oggi:

Il principio di giustizia: il carico fiscale dovrebbe essere a carico dell'intera società, e l'evasione fiscale, la creazione di vari "schemi grigi" di accordi con lo stato dovrebbe essere condannata dalla società.

Principio di certezza: l'imposta deve essere specifica per importo, durata e modalità di pagamento. È impossibile introdurre le tasse retroattivamente (prassi moderna in Russia).

principio di convenienza: la tassa dovrebbe essere conveniente soprattutto per la popolazione, e non per il fisco.

Principio di risparmio: i costi di riscossione delle tasse non dovrebbero essere eccessivi, gravosi per la società.

5. Fiscalità diretta e indiretta. Secondo il metodo di riscossione, le tasse si distinguono dirette e indirette.

Imposte dirette- Si tratta di imposte visibili, poiché sono stabilite sul reddito percepito da una persona o società, nonché sui suoi beni: imposta sul reddito, imposta sul reddito delle società, imposta di successione e donazione, imposta fondiaria e immobiliare, ecc.

Imposte indirette- Si tratta di tasse implicite, invisibili ai consumatori, in quanto vengono riscosse sui produttori che sono obbligati dallo Stato a includerle nel prezzo dei beni e trasferirle al reddito dello Stato subito dopo la vendita. Si tratta di imposta sulla cifra d'affari, imposta sul valore aggiunto, imposta sulle vendite, accise.

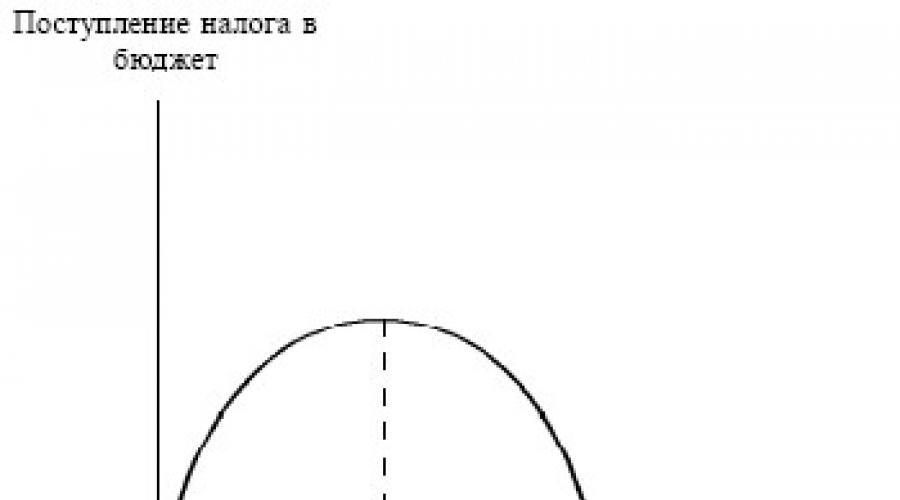

6. Curva di Laffer. svolgono un ruolo importante in ambito fiscale aliquote fiscali- l'importo dell'imposta per unità di tassazione. Se sono eccessivamente alti, l'attività economica della popolazione sarà contenuta. Nei primi anni '80. 20 ° secolo A. Laffer, allora consigliere del presidente R. Reagan, ha rilevato che l'aumento delle aliquote aumenta il flusso di tasse al tesoro solo fino a un certo limite, dopodiché la popolazione entra nell'economia sommersa, preferendo non pagare affatto le tasse . Questa situazione nella teoria economica è descritta usando Curva di Laffer(Fig. 50.2).

Riso. 50.2.Curva di Laffer

Le relazioni economiche che si sviluppano nella società per quanto riguarda l'uso del denaro sono chiamate finanza. Una parte significativa di essi viene accumulata dal governo sotto forma di finanze pubbliche. Una parte significativa del PIL viene ridistribuita attraverso la finanza pubblica. L'anello principale della finanza pubblica sarà il bilancio.

La struttura di bilancio degli stati unitari differisce da quelli federali: i primi hanno due livelli di bilancio: nazionale (federale) e locale, e i secondi ne hanno tre: tra i bilanci federali e locali esiste un collegamento regionale intermedio sotto forma di bilanci statali (USA), stati (Germania), soggetti della federazione (Russia) Se tutti i livelli di budget vengono riuniti, è possibile ottenere un bilancio consolidato dello stato, che viene utilizzato per un'analisi e una previsione speciali dei flussi di cassa nell'economia nazionale.

Il collegamento principale nella struttura di bilancio del paese sarà il bilancio dello Stato- il piano finanziario dello Stato per l'attrazione centralizzata e la spesa di risorse finanziarie per lo svolgimento delle sue funzioni.

Nei paesi con un'economia di mercato sviluppata, il bilancio statale svolge, oltre alle loro funzioni dirette di garantire la sicurezza del paese, mantenere l'apparato amministrativo statale, attuare la politica sociale e sviluppare la scienza, l'istruzione e la cultura, un'altra funzione aggiuntiva: regolare l'economia , influenzando indirettamente il comportamento di mercato delle imprese al fine di realizzare uno sviluppo sostenibile.

Avanzo e disavanzo di bilancio

Il bilancio statale è compilato come saldo delle entrate e delle spese per l'anno. L'uguaglianza di entrate e spese tra loro implica un equilibrio di bilancio, tuttavia, la presenza di ciclicità nell'economia, la necessità di una politica attiva di stabilizzazione e l'attuazione di cambiamenti strutturali nell'economia nazionale al fine di attuare il raggiungimento di obiettivi scientifici e il progresso tecnico, porta spesso a una mancata corrispondenza delle proprie parti di bilancio e all'emergere di un disavanzo (più spesso) e un avanzo (meno spesso)

deficit di bilancio- l'eccedenza della spesa pubblica rispetto alle sue entrate nell'esercizio. Ci sono correnti (temporanee, non superiori al 10% delle entrate di bilancio) e croniche (a lungo termine, critiche, superiori al 20% delle entrate).Quando si approva un bilancio di uno stato in deficit, di solito viene fissato il suo valore massimo consentito. Se viene superato nel processo di esecuzione del bilancio, viene effettuato un sequestro di bilancio, ovvero una riduzione proporzionale della spesa per il restante periodo di bilancio per tutte le voci di spesa, ad eccezione di quelle socialmente protette.

Eccedenza di bilancio- l'eccedenza delle entrate statali rispetto alle sue spese nell'esercizio.

L'alternanza di periodi di disavanzo e avanzo di bilancio consente di riequilibrare il bilancio non per un anno, ma per 5 anni. Questo approccio consente allo stato di manovrare con le proprie finanze al fine di appianare il ciclo economico di circa il 30-40% (Fig. 50.1)

Figura n. 50.1. Equilibrio ciclico del bilancio dello Stato

R - entrate pubbliche; G - spesa pubblica; M è un bilancio in pareggio.

Debito statale

Debito statale– ϶ᴛᴏ l'eccedenza del disavanzo totale del bilancio statale accumulato negli anni precedenti rispetto ai suoi avanzi. Il debito statale del paese si forma a spese dei prestiti interni ed esterni.

Debito pubblico interno - il debito del governo di ϲʙᴏ il suo paese. Vale la pena notare che è servito dall'emissione di titoli di stato e dall'ottenimento di prestiti dalla Banca centrale del paese.

Debito pubblico estero - il debito dello Stato verso i creditori esteri: privati, Stati, organizzazioni internazionali. Se il governo non è in grado di pagare il ϲʙᴏesimo debito pubblico e non rispetta le scadenze per i pagamenti, si crea una situazione di default: una temporanea rinuncia agli obblighi, che comporta sanzioni per i creditori fino al boicottaggio e alla confisca dei beni demaniali ubicati all'estero.

Un forte debito pubblico sconvolge il sistema finanziario dello Stato, peggiora il clima imprenditoriale nel Paese e limita notevolmente la crescita del benessere della popolazione.

Il principio della tassazione

le tasse– ϶ᴛᴏ pagamenti obbligatori di persone fisiche e giuridiche riscosse dallo Stato. Vale la pena notare che costituiscono la parte delle entrate del bilancio statale del paese del 90%.

Le tasse, oltre alla funzione fiscale (ovvero il riempimento del bilancio dello Stato), sono destinate a:

- regolamento;

- stimolazione;

- redistribuzione del reddito.

I principi della tassazione razionale, sviluppati da A. Smith, non hanno perso la loro rilevanza fino ad oggi:

- Il principio di giustizia: l'intera società dovrebbe sopportare il carico fiscale e l'evasione fiscale, la creazione di vari "schemi grigi" di accordi con lo stato dovrebbe essere condannata dalla società.

- Il principio di certezza: l'imposta deve essere specifica per importo, durata e modalità di pagamento. È impossibile introdurre le tasse retroattivamente (prassi moderna in Russia)

- Il principio di convenienza: la tassa dovrebbe essere conveniente, prima di tutto, per la popolazione, e non per il funzionario delle imposte.

- Il principio di economia: il costo della riscossione delle tasse non deve essere eccessivo, gravoso per la società.

Fiscalità diretta e indiretta

Secondo il metodo di riscossione, le tasse si distinguono dirette e indirette.

Imposte dirette – ϶ᴛᴏ imposte visibili, in quanto stabilite sul reddito percepito da una persona o società, nonché sui suoi beni: imposta sul reddito, imposta sul reddito delle società, imposta di successione e donazione, imposta fondiaria e immobiliare, ecc.

Imposte indirette - ϶ᴛᴏ tasse implicite, invisibili ai consumatori, poiché grava sui produttori che sono obbligati dallo Stato a includerle nel prezzo dei beni e trasferirle al reddito dello Stato immediatamente dopo la vendita. Si tratta di imposta sulla cifra d'affari, imposta sul valore aggiunto, imposta sulle vendite, accise.

Nella tassazione, un ruolo significativo è svolto dalle aliquote fiscali: l'importo dell'imposta per unità di tassazione. Se sono eccessivamente alti, l'attività economica della popolazione sarà contenuta. Nei primi anni '80. 20 ° secolo A. Laffer, allora consigliere del presidente R. Reagan, ha scoperto il fatto che l'aumento delle aliquote aumenta il flusso di tasse al tesoro solo fino a un certo limite, dopodiché la popolazione va nell'economia sommersa, preferendo non pagare le tasse affatto. A proposito, questa situazione nella teoria economica è descritta usando la curva di Laffer (Fig. 50.2)

Figura n. 50.2. Curva di Laffer

2 Bilancio dello Stato, sue funzioni e struttura. Tipi di tasse

Il bilancio dello stato è il principale piano finanziario dello stato, che riflette le sue entrate e spese per un periodo specifico (per un anno).

Funzioni del bilancio dello Stato :

Ridistribuzione di ND (dal 20% al 60% di ND viene ridistribuito in diversi paesi attraverso il bilancio statale.

Stabilizzazione dell'economia nazionale.

Attuazione della politica sociale dello Stato.

Il sistema di bilancio della Repubblica di Bielorussia:

bilancio repubblicano,

bilanci locali.

Principi di bilancio:

1. unità (concentrazione nel bilancio statale di tutte le spese e entrate dello stato),

2. completezza (contabilità di ogni voce di tutte le entrate e spese),

3. realtà (il bilancio dello Stato deve tenere conto della specifica situazione economica e politica),

4. pubblicità (come condizione per il rispetto dei diritti umani).

Spesa parte del bilancio dello Stato.

Esistono diverse classificazioni della spesa pubblica:

Costi di trasformazione- investimenti pubblici, appalti pubblici di beni e servizi, stipendi, costi di trasferimento - spese come trasferimento diretto di fondi.

Principio funzionale di ripartizione delle spese (secondo lo scopo previsto).

economico,

per scopi sociali

per l'attività economica estera,

Entrate del governo:

1. H reddito fiscale e non fiscale.

2. Circa reddito ordinario e straordinario.

La chiave è il gettito fiscale.

Le tasse sono pagamenti obbligatori delle persone fisiche e giuridiche riscosse dallo Stato per svolgere le sue funzioni.

Funzioni fiscali:

1) fiscale (accumulazione di fondi al bilancio dello Stato),

2) regolamentare,

3) stimolante.

Il concetto di “sistema fiscale” è connesso al concetto di “tasse”.

Il sistema fiscale è un insieme di tasse riscosse nello stato, nonché le forme e le modalità della loro costruzione.

I principi dei sistemi fiscali edilizi sono stati determinati da A. Smith:

1) giustizia,

2) efficienza (conseguenze negative minime per l'allocazione delle risorse),

3) semplicità ed economicità.

Per rispettare tutti questi principi, i moderni sistemi tributari eseguono vari tipi di imposte, la cui classificazione si basa su caratteristiche diverse.

le tasse:

A seconda dell'oggetto della tassazione:

diretto (stabilito sul reddito e sul patrimonio): imposta sul reddito, imposta sul reddito, previdenza sociale;

indiretto (imposte su beni e servizi inclusi nel prezzo): IVA, IVA, accise sulle successioni, sui titoli.

A seconda delle autorità:

statale (imposta sul reddito, imposta sul reddito, dazi doganali);

locali (tasse di proprietà, accise).

Verso qualcosa:

generale (nel bilancio statale) - spersonalizzato

speciale (bersaglio) - per eliminare le conseguenze dell'incidente di Chernobyl).

Ogni imposta contiene i seguenti elementi:

soggetto (persone fisiche e giuridiche),

oggetto (reddito, proprietà),

stipendio fiscale (l'importo dell'imposta da un oggetto),

fonte (stipendio, profitto),

incentivi fiscali (esenzione totale o parziale dall'imposta),

unità di tassazione (unità di misura dell'oggetto),

aliquota fiscale (l'importo dell'imposta per unità di misura).

Modi per prelevare le tasse:

1) catastale (secondo il registro),

3) alla fonte del reddito (prima di percepire il reddito) - salario, eredità,

4) in corso di consumo (addebiti da proprietari di autoveicoli).

È noto il modello della “curva di Laffer”, che solleva la questione del valore ottimale dell'aliquota fiscale.

Per r0 = R.max. Un ulteriore aumento dell'aliquota fiscale è accompagnato da una diminuzione del gettito fiscale. A r = 100%, la produzione diventa priva di significato. Laffer riteneva che lo stato non dovesse ritirare più del 30% del reddito delle imprese e della popolazione.

| " |

Capitolo 27

1. Bilancio dello Stato

sistema di bilancio

Articoli del bilancio dello Stato

Il problema del debito estero

2. Tasse

Tipi e gruppi di tasse

Tasse di base

Tasse federali, statali e locali

Struttura della tassazione

Aliquota fiscale e sue tipologie

Problemi di riscossione delle tasse

Armonizzazione dei sistemi fiscali

3. Politica fiscale (fiscale).

Governo e domanda aggregata

Bilancio dello Stato, risparmi e investimenti. Effetto affollamento

Bilancio dello Stato e dinamica del PIL

Tasse e offerta aggregata

conclusioni

Termini e concetti

Domande per l'autoesame

I principali mezzi di redistribuzione del reddito e gli strumenti più importanti di regolamentazione statale dell'economia e della politica economica sono il bilancio e le tasse. Queste sono categorie strettamente correlate, quindi spesso parlano di politica fiscale (sfera, sistema, relazioni, ecc.). Spesso, al posto del termine "bilancio-imposta", si usa il suo sinonimo - "fiscale" (dal latino fiscus - tesoreria dello stato e fiscalis - relativo all'erario).

Come altro sinonimo di bilancio e tasse, vengono utilizzati anche i termini “finanza pubblica”, “finanza del paese”. Per denotare la totalità dei sistemi fiscale e monetario si usa il termine "sistema finanziario e creditizio" (sfera, relazioni, ecc.), o talvolta semplicemente - "finanza".

1. Bilancio dello Stato

Una parte significativa del PIL del paese viene ridistribuita attraverso il bilancio. In Russia, questo valore è di circa 1/3.

Il concetto di bilancio dello Stato

Bilancio dello Stato (bilancio dello Stato), secondo la definizione del Codice di bilancio della Federazione Russa, questa è una forma di formazione e spesa di un fondo di fondi destinato al sostegno finanziario dei compiti e delle funzioni dello stato e del governo locale. Il progetto di bilancio viene discusso e adottato annualmente dall'organo legislativo: il parlamento del paese, la regione o l'assemblea municipale. Durante e alla fine dell'esercizio finanziario, le autorità esecutive riferiscono sulla loro mobilitazione delle entrate e attività di spesa in conformità con la legge di bilancio adottata. L'attività regolata dalle norme di legge per la redazione e l'esame dei progetti di bilancio, nonché per il controllo sulla loro esecuzione è denominata processo di bilancio.

Il bilancio dello Stato è sempre un compromesso tra i principali gruppi socio-economici del Paese. Si tratta di un compromesso tra gli interessi nazionali e privati dei cittadini in materia di tassazione dei redditi e dei beni, tra il centro e le regioni - in materia di distribuzione di tasse e sussidi, tra gli interessi delle singole industrie e delle imprese - in relazione agli ordini del governo.

Approcci teorici al bilancio

Nonostante il ruolo decrescente dello Stato in molti ambiti della moderna economia di mercato, è costretto a spendere sempre più soldi per la sfera sociale, la scienza e la cultura. Di conseguenza, la quota del PIL è stata ridistribuita attraverso il bilancio dello Stato, che è aumentato notevolmente negli anni prebellici e bellici, cioè durante il periodo degli sconvolgimenti socio-politici, ha continuato a crescere nei decenni del dopoguerra, nonostante la stabilizzazione economica, sociale e politica in tutti i paesi ad economia di mercato sviluppata.

Le enormi spese pubbliche per la sfera sociale, la scienza e la cultura (nelle statistiche russe sono raggruppate sotto il nome di “eventi socio-culturali”) sono causate dalla natura stessa della società moderna, che sta diventando postindustriale (vedi 1.1). La rapida crescita dei servizi scientifici e scientifici, dell'istruzione, della cultura e dell'arte, dell'assistenza sanitaria e della cultura fisica, degli alloggi e dei servizi comunali e dei servizi ai consumatori, della sicurezza sociale e del settore ricreativo non possono essere forniti esclusivamente dal mercato. Lo Stato, rifiutando un ruolo attivo nel sostegno alla produzione materiale, aumenta allo stesso tempo il costo del sostegno a questi settori del terziario (per eventi sociali e culturali).

In un certo numero di paesi, sia in via di sviluppo che con economie in transizione, la quota della spesa pubblica in rapporto al PIL è diminuita nell'ultimo decennio, ma ciò è dovuto all'abbandono da parte dello Stato di un numero significativo di attività economiche (ma non socioculturali ) funzioni.

Per i paesi sviluppati con un'economia di mercato, l'attenzione non è tanto rivolta all'entità dei bilanci, quanto al loro equilibrio e alla loro struttura.

Le direzioni neoclassiche e neoliberiste ritengono opportuno che il Paese abbia un bilancio statale in pareggio. Dopotutto, un bilancio sbilanciato (di solito un bilancio con un eccesso di spesa rispetto al reddito, cioè con un disavanzo, e non con un eccesso di reddito rispetto alla spesa, cioè con un surplus) aumenta l'inflazione. Pertanto, per coprire il disavanzo del bilancio statale, lo stato ricorre o alla stampa di denaro (cosa meno tipica per le condizioni moderne) o all'emissione di prestiti governativi. Entrambi questi metodi di copertura del disavanzo del bilancio statale di solito portano all'inflazione: alta - nel primo caso, o inferiore - nel secondo, insieme ad altri problemi (servizio del debito pubblico, aumento del costo del capitale di prestito nel paese ). Approcci neoliberisti e neoclassici hanno prevalso negli ultimi anni negli Stati Uniti e in Canada, i cui governi riescono a realizzare eccedenze di bilancio.

La direzione neokeynesiana ritiene che un bilancio statale in pareggio interferisca con politiche anticicliche e persino antinflazionistiche. Allo stesso tempo, i neokeynesiani partono dal fatto che la spesa pubblica è una parte importante della domanda aggregata. Sulla base di ciò, sottolineano che durante un periodo di elevata disoccupazione e di un corrispondente calo del reddito, le entrate fiscali a carico del bilancio si riducono (vedi 27.3). Ciò spinge il governo a tagliare la spesa per mantenere un bilancio in pareggio o/e ad aumentare le aliquote fiscali, provocando un ulteriore calo della domanda aggregata del Paese (la Russia negli anni '90 può servire da esempio). Durante il periodo di domanda in eccesso con inflazione elevata, le entrate fiscali al bilancio aumentano automaticamente e, al fine di ridurre un possibile surplus, il governo riduce le aliquote fiscali e/o aumenta la spesa pubblica, il che aumenta ulteriormente la domanda in eccesso e, di conseguenza, l'inflazione. Pertanto, i neokeynesiani credono che durante una recessione, allo stato dovrebbe essere data l'opportunità di aumentare la spesa pubblica e ridurre le tasse per rilanciare la vita economica, e durante un periodo di domanda in eccesso, è necessaria una politica restrittiva sotto forma di riduzione della spesa pubblica e aumentare le aliquote fiscali. Entrambe le politiche portano a uno squilibrio nel bilancio.

sistema di bilancio

sistema di bilancio chiamato la totalità dei bilanci di tutti i livelli (in Russia - il bilancio federale, i bilanci dei soggetti della Federazione e i bilanci locali, ovvero i bilanci dei governi locali) e i fondi statali fuori bilancio.

Fondi statali fuori bilancio- si tratta di fondi statali che hanno uno scopo designato e non sono inclusi nel bilancio dello Stato. Questi fondi sono a disposizione degli enti centrali e territoriali e sono concentrati in fondi speciali, ognuno dei quali è destinato a specifiche esigenze. Esempi sono il Fondo pensioni russo, il Fondo di previdenza sociale, il Fondo di assicurazione medica, il Fondo statale per l'occupazione, il Fondo di sostegno sociale. I fondi fuori bilancio sono creati principalmente per scopi sociali e sono finanziati da tasse sociali (vedi 27.2) e sussidi dal bilancio. Tali fondi ampliano le possibilità di intervento statale nell'economia aggirando il bilancio e, di conseguenza, il controllo parlamentare. Inoltre, a spese dei fondi statali fuori bilancio, è possibile creare l'impressione di ridurre il disavanzo di bilancio.

Ci sono anche target di budget, che, a differenza dei fondi statali fuori bilancio, sono parte integrante del bilancio statale. Ad esempio, in Russia è il Federal Road Fund. Fondo per la riproduzione della base di risorse minerarie, ecc. Come i fondi statali fuori bilancio, mirano a garantire che le tasse mirate non vadano nella "piscina comune" del bilancio statale, ma siano spese rigorosamente per lo scopo previsto - per la costruzione e manutenzione di strade, esplorazioni geologiche, ecc. In Russia nel 1998, i fondi di bilancio obiettivo rappresentavano circa il 5% della parte di spesa del bilancio consolidato. I fondi del budget target sono mantenuti nelle banche e generano profitti per il budget.

Nel sistema di bilancio dei paesi a struttura federale si possono distinguere tre livelli: il bilancio del governo centrale (federale), il bilancio dei soggetti della federazione (bilancio regionale) e il bilancio dei governi locali (bilancio locale). In altri paesi, il sistema di bilancio ha due livelli: il bilancio del governo centrale ei bilanci locali.

Attraverso il bilancio del governo federale in Russia nella seconda metà degli anni '90. Il 10-14% del PIL è stato ridistribuito, a giudicare dal lato delle entrate del bilancio federale. Le spese hanno superato le entrate e sono state del 15-20% in rapporto al PIL.

Se sommiamo il bilancio del governo centrale (federale) e i bilanci dei territori, cioè bilanci dei soggetti della federazione e degli organi di autogoverno locale, allora viene chiamato questo insieme di bilanci bilancio consolidato. in Russia nella seconda metà degli anni '90. le sue entrate erano del 24-25% del PIL e le spese -28-34%.

Infine, se al bilancio consolidato si aggiungono i fondi statali fuori bilancio, si ottiene il cosiddetto bilancio pubblico allargato. in Russia nella seconda metà degli anni '90. le sue entrate erano del 33-34% del PIL e le spese del 37-43%. Per confronto, segnaliamo che a metà degli anni '90. nei paesi dell'Europa centrale (Repubblica Ceca, Slovacchia, Polonia, Ungheria, Slovenia), le entrate di bilancio del governo allargato si sono attestate al livello del 45-48% rispetto al PIL; nell'Europa sudorientale (Albania, Bulgaria, Croazia, Macedonia, Romania) - 31-38%; negli Stati baltici - 33%; in Bielorussia - 41-43%; in Asia centrale - 20-22%; in Transcaucasia - 11-13%. Aggiungiamo che a volte il bilancio delle amministrazioni pubbliche viene chiamato anche bilancio consolidato.

Federalismo di bilancio (relazioni interbudgetary).

concetto federalismo di bilancio (relazioni interbudget)è usato per riferirsi a quei rapporti che nascono tra i bilanci di diversi livelli: federale, regionale, locale.

La base del federalismo fiscale è l'autonomia di tutti e tre i livelli di bilancio, ad esempio attraverso l'attribuzione di proprie tasse. Tuttavia, è raramente pienamente raggiunto a causa del fatto che le entrate fiscali di solito non possono coprire tutte le spese dei bilanci regionali e locali. Di conseguenza, i budget di livello superiore tendono a sovvenzionare i budget di livello inferiore. E più i budget dipendono da tali sussidi, più problemi sorgono nelle relazioni interbudget.

Per quanto riguarda la Russia, nel bilancio consolidato la quota dei bilanci territoriali rappresenta più di 1/2 delle entrate (situazione simile negli USA). Una parte delle imposte (regionali e locali) va interamente ai bilanci territoriali, l'altra parte va interamente al bilancio federale, e le imposte sul valore aggiunto, sugli utili delle imprese e le accise sono ripartite tra bilancio federale e bilanci territoriali. Allo stesso tempo, le entrate non fiscali (dall'uso o dalla vendita di un proprio immobile), così come i prestiti di bilancio, le sovvenzioni e le sovvenzioni dai bilanci di livello superiore, rappresentano una quota significativa delle entrate dei bilanci territoriali.

Sebbene i bilanci territoriali vadano in disavanzo, di solito sono coperti da bilanci di livello superiore o emettendo propri titoli.

Articoli del bilancio dello Stato

La struttura delle entrate e delle spese di bilancio e la quota delle singole voci nel bilancio consolidato saranno considerate utilizzando l'esempio del Bilancio Consolidato della Russia nel 1998 (Tabella 27.1).

Tabella 27.1. Bilancio consolidato della Russia nel 1998.

Va notato che tenendo conto dei fondi statali fuori bilancio (e questo è ancora circa il 9% in rapporto al PIL), la quota di eventi sociali e culturali nelle spese di bilancio del governo allargato è in forte crescita - fino a circa 18 % dell'intero PIL russo.

spesa di bilancio

Le spese del bilancio statale svolgono le funzioni di regolazione politica, sociale ed economica.

Il primo posto nelle spese di bilancio è occupato da elementi socioculturali: benefici sociali, istruzione, assistenza sanitaria, cultura, scienza, ecc. Ciò manifesta la direzione principale della politica di bilancio, nonché la politica economica dello Stato nel suo insieme: stabilizzazione, rafforzamento e l'adattamento del sistema socioeconomico esistente alle condizioni mutevoli. Queste spese sono progettate per mitigare la differenziazione dei gruppi sociali che è inevitabile in un'economia di mercato. Tuttavia, facilitare l'accesso dei rappresentanti di fasce relativamente meno abbienti della popolazione all'ottenimento di qualifiche, cure mediche dignitose, una pensione minima garantita e un alloggio dignitoso non solo svolge un ruolo socialmente stabilizzante, ma fornisce anche all'economia il fattore di produzione più importante - una forza lavoro qualificata e sana, e quindi accresce la ricchezza dell'economia nazionale del Paese.

Nei costi del fabbisogno economico vengono solitamente stanziati sussidi di bilancio all'agricoltura, che hanno anche un orientamento sociale, politico ed economico. Nessuno stato può essere interessato alla rovina accelerata e massiccia dei suoi contadini e dell'agricoltura. E sebbene nella sua politica economica estera il governo a volte sacrifichi temporaneamente gli interessi dei produttori nazionali di beni agricoli, consentendo ai prodotti agricoli stranieri di entrare nel mercato interno in risposta alle concessioni dei partner commerciali, di solito sostiene la propria agricoltura.

La spesa per la difesa nazionale, le forze dell'ordine e la sicurezza, nonché i costi amministrativi e di gestione incidono sulla struttura della domanda.

Gli obiettivi opportunistici della regolamentazione di bilancio possono essere la spesa per il debito pubblico (ad esempio il rimborso anticipato di parte del debito), l'importo della spesa per prestiti e sussidi alle imprese private e statali, l'agricoltura, la creazione e il miglioramento delle infrastrutture, sull'acquisto di armi e costruzioni militari.

Durante i periodi di crisi e depressione, le spese del bilancio statale per scopi economici, di norma, crescono, mentre durante il "surriscaldamento" dell'economia, diminuiscono.

La struttura della spesa del bilancio statale ha un effetto regolatore sulla dimensione della domanda e degli investimenti, nonché sulla struttura settoriale e regionale dell'economia, sulla competitività nazionale sui mercati mondiali.

Le spese per i crediti all'esportazione, l'assicurazione dei crediti all'esportazione e i capitali statali esportati, finanziati dal bilancio, stimolano le esportazioni e migliorano la bilancia dei pagamenti a lungo termine, aprono nuovi mercati esteri per l'economia del paese, aiutano a rafforzare la valuta nazionale, assicurano il fornitura di beni necessari al mercato interno a causa della frontiera. Questo è l'aspetto economico esterno della politica delle spese di bilancio.

L'efficacia della regolamentazione statale dell'economia con l'aiuto delle spese di bilancio dipende, in primo luogo, dall'entità relativa degli importi spesi (la loro quota nel PIL); in secondo luogo, sulla struttura di tali costi; in terzo luogo, sull'efficacia dell'utilizzo di ciascuna unità di fondi spesi.

Il problema del pareggio del bilancio dello Stato

Come già notato, secondo la teoria neoliberista e neoclassica, l'esecuzione ideale del bilancio dello Stato è la piena copertura delle spese con le entrate e la formazione di un saldo di fondi, cioè eccesso di reddito rispetto alle spese. Il saldo risultante può essere utilizzato dal governo in circostanze impreviste, per il pagamento anticipato di debiti o trasferito alle entrate del bilancio dell'anno successivo.

Il disavanzo di bilancio risultante dall'eccedenza delle spese rispetto alle entrate è coperto da prestiti pubblici (interni ed esterni). Si concretizzano nella vendita di titoli di Stato, nell'assunzione di prestiti da fondi fuori bilancio (ad esempio, da un fondo di assicurazione contro la disoccupazione o da un fondo pensione) e nell'ottenimento di prestiti dalle banche (questa forma di finanziamento del disavanzo di bilancio è spesso praticata dagli enti locali) .

I prestiti statali non sono l'unico modo per coprire il disavanzo del bilancio statale. Dal passaggio dall'oro alla circolazione della carta-moneta, la maggior parte dei paesi sviluppati ha accumulato un'esperienza significativa nella copertura del disavanzo di bilancio mediante emissioni aggiuntive di denaro. I governi ricorrono spesso a questo mezzo soprattutto in situazioni critiche - durante una guerra, una crisi prolungata. Le conseguenze di tale emissione sono ben note: si sviluppa un'inflazione incontrollata, si indeboliscono gli incentivi agli investimenti a lungo termine, si dipana la spirale “prezzo-salario”, si deprezzano i risparmi della popolazione e si riproduce un disavanzo di bilancio.

Al fine di mantenere la stabilità economica e sociale, i governi dei paesi sviluppati fanno del loro meglio per evitare l'emissione ingiustificata di denaro. Per fare ciò, nel sistema dell'economia di mercato è integrato uno speciale blocco di miccia: l'indipendenza della banca emittente nazionale dalle autorità esecutive e legislative, sancita costituzionalmente nella maggior parte dei paesi. La banca emittente non è obbligata a finanziare il governo, mettendo così un freno all'esplosione inflazionistica che potrebbe verificarsi se il denaro fosse stampato per volontà del governo.

I prestiti statali sono meno pericolosi delle emissioni, ma hanno anche un certo impatto negativo sull'economia del Paese. In primo luogo, in determinate situazioni, il governo ricorre al collocamento forzato di titoli di Stato violando così la motivazione del mercato per le attività delle istituzioni finanziarie private. In secondo luogo, anche se il governo crea incentivi sufficienti per l'acquisto di titoli di stato da parte di persone giuridiche e persone fisiche, i prestiti pubblici, mobilitando fondi liberi nel mercato dei capitali di prestito, restringono le possibilità per le imprese private di ottenere credito. Le imprese, in particolare quelle di piccole e medie dimensioni, non sono mutuatari affidabili per le banche come le agenzie governative. I prestiti statali nel mercato dei capitali di prestito contribuiscono all'aumento del costo del credito - la crescita del tasso di sconto.

Tuttavia, i prestiti pubblici hanno anche aspetti positivi. In primo luogo, il mercato dei titoli di Stato formato sulla base può attrarre alcuni investitori per i quali altri settori del mercato azionario non sono attraenti. In secondo luogo, collocando titoli di nuovi prestiti statali su questo mercato o rimborsando anticipatamente carte di vecchi prestiti, lo Stato può influenzare attivamente l'offerta e la domanda nell'intero mercato dei capitali di prestito.Tuttavia, questi aspetti positivi si manifestano principalmente nei paesi sviluppati con stabilità economie.

Debito statale

L'indebitamento degli enti pubblici verso i detentori di titoli di Stato si accumula e si trasforma in debito pubblico. Deve essere pagato con gli interessi. Si dice che i prestiti pubblici di oggi siano le tasse di domani. Alcuni contribuenti sono proprietari di titoli di Stato. Ricevono interessi su questi servizi e allo stesso tempo pagano le tasse, che vengono in parte utilizzate per estinguere i prestiti del governo. Di norma, non è possibile pagare integralmente gli interessi dalle entrate del bilancio corrente e rimborsare puntualmente i prestiti statali. Costantemente bisognosi di fondi, i governi ricorrono a nuovi prestiti; coprendo vecchi debiti, ne fanno di nuovi ancora più grandi. Il debito pubblico in diversi paesi sta crescendo a ritmi diversi. L'eccesso del debito pubblico sul PIL è considerato potenzialmente pericoloso per la stabilità dell'economia, in particolare per la stabilità della circolazione del denaro. Una stima più prudente è il rapporto di questi due indicatori come 0,6:1. Nel 1998 il debito pubblico in rapporto al PIL era: negli USA - 62%, in Giappone - 116, in Germania - 62, in Francia - 59, in Italia - 119, in Gran Bretagna - 52, Canada - 91,5%. In Russia, il debito pubblico in quell'anno era stimato al 50%.

Il debito pubblico si divide in interno ed esterno, nonché a breve termine (fino a un anno), a medio termine (da un anno a cinque anni) e a lungo termine (oltre cinque anni). I più pesanti sono i debiti a breve termine. Presto dovranno pagare l'importo principale con interessi elevati. Tale debito può essere rinnovato, ma ciò è dovuto al pagamento di interessi su interessi. Le agenzie governative stanno cercando di consolidare il debito a breve e medio termine, ad es. trasformarlo in debito a lungo termine posticipando a lungo il pagamento del capitale e limitandolo al pagamento degli interessi annuali. In un certo numero di paesi ci sono dipartimenti speciali del debito pubblico sotto il Ministero delle Finanze, che effettuano il rimborso e il consolidamento di vecchi debiti e attirano nuovi fondi presi in prestito. Viene chiamato il pagamento degli interessi su un debito e il graduale rimborso del suo importo capitale servizio del debito(debito).

Il problema del debito estero

Il debito estero è oggetto di particolare attenzione. Se i pagamenti su di esso costituiscono una parte significativa dei proventi dell'esportazione di beni e servizi del paese, ad esempio, superano il 20-25%, la situazione diventa critica. Ciò si riflette, in particolare, nel rating creditizio del Paese. Di conseguenza, diventa difficile attrarre nuovi prestiti dall'estero. Sono forniti con riluttanza ea tassi di interesse più elevati, richiedendo garanzie reali o speciali.

Di solito i governi dei paesi debitori adottano tutte le misure possibili per non cadere nella posizione di debitori inesigibili, poiché ciò limita l'accesso alle risorse finanziarie estere. Notiamo diversi modi possibili.

1. Il modo tradizionale: il pagamento dei debiti a spese dell'oro e delle riserve valutarie; per i debitori inveterati questa via è solitamente esclusa, in quanto hanno esaurito tali riserve o sono molto limitate.

2. Ristrutturazione (consolidamento) del debito estero, possibile solo con il consenso dei creditori. I finanziatori creano organizzazioni speciali - club, dove sviluppano una politica di solidarietà nei confronti dei paesi che non sono in grado di adempiere ai loro obblighi finanziari internazionali.

I più famosi sono il London Club, che comprende le banche creditrici, e il Paris Club, che unisce i paesi creditori. Entrambi questi club hanno più volte soddisfatto le richieste dei paesi debitori (compresa la Russia) di differire i pagamenti e, in alcuni casi, hanno parzialmente cancellato i debiti.

3. Ridurre la dimensione del debito estero attraverso la conversione, ad es. trasformandolo in investimento estero a lungo termine, praticato in alcuni paesi. A causa del debito, ai creditori esteri viene offerto l'acquisto di immobili, titoli, partecipazioni e diritti nel paese debitore. Una delle opzioni per convertire il debito estero in investimenti esteri è la partecipazione di entità economiche del paese creditore alla privatizzazione della proprietà statale nel paese debitore. In questo caso, le imprese interessate del paese creditore riscattano le obbligazioni del paese debitore dal proprio stato o banca e, di comune accordo, le utilizzano per acquisire proprietà.

Tale operazione porta ad un aumento della quota di capitale estero nell'economia nazionale senza il flusso di risorse finanziarie, vettori materiali di capitale fisso, nuove tecnologie nel paese dall'estero, ma allevia l'onere del debito estero, rende possibile di ottenere nuovi prestiti dall'estero e stimola il successivo afflusso di investimenti esteri privati e il reinvestimento negli oggetti economici così acquisiti.

4. Ricorso del Paese debitore, caduto in una situazione difficile, alle banche internazionali - regionali, alla Banca Mondiale. Tali banche di solito forniscono prestiti agevolati per superare la crisi, ma condizionano i loro prestiti a requisiti rigorosi per la politica economica nazionale, in particolare la politica monetaria, incoraggiando la concorrenza e la privatizzazione e riducendo al minimo il disavanzo del bilancio statale. A tali prestiti negli anni '90. spesso applicato dai paesi post-socialisti, inclusa la Russia (vedi 37.3).

Queste e altre misure sono chiamate regolamentazione del debito estero. Nella storia del Novecento. c'erano altri esempi di regolamentazione del debito estero. Quindi, sia dopo la prima che dopo la seconda guerra mondiale, Gran Bretagna e Francia hanno saldato parte del loro debito estero con le loro attività estere. Alcuni paesi in via di sviluppo, al fine di ammorbidire i creditori, hanno concesso loro il diritto di utilizzare la loro zona economica marittima, piattaforma continentale, costruire basi militari, stazioni di localizzazione satellitare.

2. Tasse

Come già notato, la voce principale delle entrate di bilancio sono le tasse.

Essenza del fisco e del sistema tributario

Sotto tassa, tributo, imposta e altri pagamenti si intende un contributo obbligatorio al bilancio di importo adeguato o ad un fondo fuori bilancio erogato dai pagatori nei modi e nei termini determinati dagli atti legislativi.

La totalità delle tasse, tasse, dazi e altri pagamenti obbligatori riscossi nello stato (di seguito - le tasse), nonché forme e metodi delle loro forme costruttive imposta sistema. Gli oggetti della tassazione sono il reddito (profitto), il costo di determinati beni, alcuni tipi di attività dei contribuenti, le operazioni con titoli, l'uso di risorse naturali, la proprietà di persone giuridiche e persone fisiche, il trasferimento di proprietà, il valore aggiunto di beni e servizi prodotti e altri oggetti stabiliti da atti legislativi. In Russia, le basi del sistema fiscale sono sancite dal Codice Fiscale della Federazione Russa.

Tipi e gruppi di tasse

Le tasse sono di due tipi. Il primo tipo è quello delle imposte sul reddito e sulla proprietà: imposta sul reddito delle persone fisiche; imposta sul reddito delle società (società, imprese); imposta sulle assicurazioni sociali e sulle buste paga e sul lavoro (cosiddette tasse sociali); tasse sulla proprietà, comprese le tasse sulla proprietà, inclusi terreni e altri beni immobili; imposte sui trasferimenti di utili e capitali all'estero, ecc. Sono riscosse su una determinata persona fisica o giuridica, sono chiamate imposte dirette.

Il secondo tipo è un'imposta su beni e servizi: un'imposta sulle vendite, che nella maggior parte dei paesi sviluppati è stata ora sostituita da un'imposta sul valore aggiunto (IVA); accise (imposte direttamente incluse nel prezzo di beni o servizi); imposta di successione, transazioni immobiliari e mobiliari, ecc. Queste tasse sono chiamate indirette. Sono parzialmente o completamente trasferiti al prezzo di un prodotto o servizio. In Russia, circa la metà delle riscossioni fiscali proviene da imposte dirette, l'altra metà da imposte indirette.

Tasse di base

1. Imposta sul reddito delle persone fisiche(imposta sul reddito delle persone fisiche) è una detrazione dal reddito (di solito annuale) del contribuente - un individuo. I pagamenti vengono effettuati durante l'anno, ma alla fine di esso viene effettuato il saldo finale. I sistemi fiscali dei diversi paesi, pur essendo in gran parte simili, hanno le proprie serie di aliquote ed esenzioni fiscali, crediti d'imposta e termini di pagamento. In genere, l'imposta sul reddito viene riscossa con un'aliquota progressiva che aumenta all'aumentare del reddito del contribuente. Le aliquote più elevate dell'imposta sul reddito nei paesi sviluppati vanno dal 30 al 70%. Il livello più alto di imposta sul reddito è in Svezia. In Russia, l'aliquota minima di questa tassa è del 12%, il massimo dovrebbe essere aumentato al 45%.

Negli ultimi decenni, c'è stata una notevole tendenza al ribasso delle aliquote delle imposte sul reddito nel mondo. Tuttavia, nei paesi sviluppati, gli individui spendono una parte molto significativa del loro reddito per pagare questa tassa. L'imposta sul reddito delle persone fisiche in questi paesi, a differenza della Russia, è la componente principale delle entrate di bilancio.

2. Imposta sul reddito di imprese, organizzazioni (aziende, società) riscosse se sono riconosciute come persone giuridiche. Tuttavia, per alcune imprese di piccole dimensioni, viene fatta un'eccezione: sono riconosciute come persone giuridiche, ma non sono loro a pagare le tasse, ma i loro proprietari attraverso l'imposta sul reddito delle persone fisiche.

L'imposta sul reddito delle società (imposta sulle società) costituisce la maggior parte dei loro pagamenti fiscali. L'utile, l'utile netto (proventi lordi meno tutte le spese e le perdite) è soggetto a tassazione. In Russia, l'aliquota di questa tassa è vicina a quella dei principali paesi sviluppati - fino al 35%.

La tassazione di quella parte dell'utile, che è soggetta a distribuzione tra gli azionisti (azionisti) sotto forma di dividendi, è effettuata in modo diverso nei diversi paesi. I dividendi ricevuti sono soggetti all'imposta sul reddito delle persone fisiche, per cui lo stesso importo può essere tassato due volte: prima dall'imposta sulle società come parte degli utili, e poi dall'imposta sul reddito delle persone fisiche come utili distribuibili, che si trasformano in reddito ai fini fiscali degli azionisti. Il risultato è la cosiddetta doppia imposizione. Si verifica anche in altri casi.

A seconda dell'approccio alla doppia imposizione degli utili distribuibili, i sistemi nazionali di imposta sul reddito delle società possono essere raggruppati come segue:

. il sistema classico, in cui la parte distribuita dell'utile è assoggettata prima all'imposta sul reddito delle società e poi all'imposta sul reddito delle persone fisiche (Belgio, Paesi Bassi e Lussemburgo, USA, Svezia, Svizzera e anche Russia);

. sistema di riduzione dell'imposta a livello aziendale, in cui gli utili distribuiti sono soggetti a un'aliquota dell'imposta sulle società inferiore (Austria, Germania, Giappone) o parzialmente esenti da tassazione (Spagna, Finlandia);

. un sistema di riduzione dell'imposta a livello di azionisti, in base al quale gli azionisti sono parzialmente esentati dal pagamento dell'imposta sul reddito sui dividendi che ricevono, indipendentemente dal fatto che l'imposta sulle società sia trattenuta o meno dagli utili distribuiti (Austria, Danimarca, Canada, Giappone); ovvero l'imposta pagata dalla società sugli utili distribuibili è parzialmente compensata nella tassazione degli azionisti (Gran Bretagna, Irlanda, Francia);

. un sistema di esenzione totale degli utili distribuiti dall'imposta sulle società a livello di società (Grecia, Norvegia) o azionisti (Australia, Italia, Finlandia).

3. Contributi sociali(tasse sociali) coprono i contributi previdenziali delle imprese e le tasse sui salari e sul lavoro. Sono pagamenti effettuati in parte dagli stessi dipendenti e in parte dai loro datori di lavoro. Vengono inviati a vari fondi fuori bilancio: per la disoccupazione, la pensione, ecc. Anche lo Stato partecipa al finanziamento di questi fondi. I salari e le tasse sul lavoro sono pagati solo dai datori di lavoro. In Russia, i contributi delle imprese ai fondi statali fuori bilancio rappresentano circa il 39,5% dei costi del personale.

4. tasse di proprietà Si tratta di tasse su proprietà, terreni e altri beni immobili, donazioni ed eredità. L'entità di queste tasse è determinata dal compito di ridistribuire la ricchezza. In alcuni paesi, tali tasse sono incluse nelle accise riscosse sulle transazioni.

5.

Tasse su beni e servizi, in particolare dazi doganali e tasse, accise, imposta sulle vendite e imposta sul valore aggiunto. Quest'ultima è simile a un'imposta sulle vendite, in cui l'intero onere è a carico del consumatore finale. Su questo valore aggiunto sono tassati i contribuenti che nel corso del lavoro aggiungono valore agli oggetti di lavoro messi a loro disposizione. Ma ogni contribuente include questo importo nel prezzo dei suoi beni, che si muove lungo la catena fino al consumatore finale. In Russia viene utilizzato un modello in qualche modo semplificato, cosiddetto indiretto per il calcolo del valore aggiunto, ovvero non direttamente dall'importo del valore aggiunto, che non è facile da calcolare, ma in base all'importo delle vendite dei manufatti meno le materie prime acquistate, i materiali, i semilavorati, ecc.

L'imposta sul valore aggiunto è riscossa in Russia (con l'aliquota standard del 20%) e in quasi tutti i paesi sviluppati con l'aliquota principale (standard), che oscilla, ad esempio, nell'UE, intorno al 15%. Tuttavia, alcuni beni e servizi sono esenti da IVA, mentre altri pagano un'aliquota superiore o inferiore. Nella maggior parte delle regioni della Russia, viene anche riscossa un'imposta sulle vendite (con un'aliquota fino al 5%) su una serie di beni e servizi. In alcune regioni della Russia ha iniziato ad operare imposta unica sul reddito figurativo. Il suo pagatore è una piccola impresa nel settore dei servizi. L'imposta viene pagata trimestralmente con un'aliquota del 20% dell'imposta futura stimata.

Tasse federali, statali e locali

Il pagamento delle tasse, come già sappiamo, va ai bilanci centrali, regionali e locali. C'è una certa procedura per la distribuzione dei fondi in entrata. In Russia, i bilanci locali ricevono tutte le tasse sulla proprietà delle persone fisiche e le tasse fondiarie, sulle successioni o sulle donazioni e alcune tasse minori. Le tasse regionali in Russia includono l'imposta sulla proprietà delle società, l'imposta sugli immobili, l'imposta sulle vendite, le tasse su strada e sui trasporti e una serie di tasse meno significative. Le tasse federali includono l'imposta sul valore aggiunto, le accise, l'imposta sul reddito delle società, i contributi a fondi fuori bilancio, i dazi e le tasse doganali e varie tasse sugli utenti delle risorse naturali. Le entrate di una serie di tasse (in Russia si tratta di IVA, imposta sul reddito delle società, accise) sono divise tra il bilancio centrale e quello territoriale.

A causa di alcune contraddizioni tra gli interessi del governo centrale e gli interessi economici territoriali, c'è una lotta politica intorno alla divisione delle entrate fiscali. I residenti e le autorità locali sono interessati a più fondi che arrivano ai bilanci di stati, terre, comuni e comunità, poiché questi fondi finanziano l'istruzione, l'assistenza sanitaria, il paesaggio, l'edilizia pubblica locale, le forze dell'ordine e l'ambiente. Il governo centrale è costantemente privo di fondi per le spese amministrative e militari, la soluzione dei problemi economici e sociali globali.

carico fiscale

L'importo dell'imposta (il cosiddetto carico fiscale) dipende principalmente dalla base imponibile e dall'aliquota fiscale. La base imponibileè l'importo su cui viene riscossa l'imposta, e aliquota fiscaleè l'importo in cui viene riscossa l'imposta.

Negli Stati Uniti, Gran Bretagna, Italia e alcuni altri paesi, l'importo dell'imposta sul reddito è determinato esclusivamente dal suo valore. In Germania, Francia, Giappone, Svezia, una parte dell'imposta sul reddito viene riscossa indipendentemente dalle sue dimensioni. Negli anni 80-90. la maggior parte dei paesi sta riducendo le aliquote fiscali. Di conseguenza, mentre nell'OCSE nel suo insieme le imprese hanno pagato più del 45% dei loro profitti in tasse nel 1986, nel 1996 hanno pagato circa il 30%. Insieme alla riduzione delle aliquote fiscali, sono aumentati gli incentivi fiscali per il pagamento del debito pubblico e gli interessi su di esso.

In pratica, la maggior parte delle aziende paga le tasse su una quota degli utili inferiore all'aliquota fiscale. In primo luogo, vengono utilizzati vari incentivi fiscali, che verranno discussi di seguito. In secondo luogo, le società possono ridurre legalmente l'importo della base imponibile aumentando le detrazioni ai fondi esentasse (ammortamento, ecc.). In terzo luogo, le aziende con un fatturato ridotto in molti paesi sono soggette a tasse inferiori. In quarto luogo, in un certo numero di paesi, l'imposta sul reddito delle società può essere pagata non solo da una singola impresa, ma anche dalla sua società madre (se l'impresa fa parte di un gruppo di società), il che in pratica consente di ridurre l'imposta base di società incluse nel gruppo. Quinto, quasi ovunque esiste un sistema di copertura delle perdite dell'azienda a scapito dei profitti di diversi anni precedenti o futuri.

credito d'imposta(sgravio fiscale) è stabilito, come un tributo, nei modi e alle condizioni determinati dai fatti legislativi. Sono comuni i seguenti tipi di agevolazioni fiscali:

. minimo oggetto di imposta non imponibile;

. esenzione dalla tassazione di alcuni elementi dell'oggetto fiscale (ad esempio, costi di ricerca e sviluppo);

. esenzione fiscale per persone fisiche o categorie di contribuenti (ad esempio portatori di handicap); abbassare le aliquote fiscali; detrazione dalla base imponibile (detrazione fiscale); modifica del termine per il pagamento di tasse e contributi (sotto forma di differimento, rateizzazione, credito d'imposta);

. cancellazione di crediti fiscali inesigibili.

Di conseguenza, il livello medio di tassazione delle società è molto inferiore alla base (cioè massima). Ad esempio, in Germania era alla fine degli anni '80. circa il 50% (il valore di base era del 71%). In Russia, secondo le stime, è attualmente di circa il 65%.

Struttura della tassazione

La quota delle singole imposte coinvolte nella formazione del lato delle entrate del bilancio nei diversi paesi ad economia di mercato è caratterizzata dai seguenti dati, % sul totale:

Imposte sul reddito delle persone fisiche ................................................ 40

Imposte sugli utili delle società (aziende). .dieci

Contributi sociali ................... ………….30

Imposta sul valore aggiunto.....……10

Dazi doganali .............................……………5

Altre tasse e entrate fiscali…5

In Russia, il ruolo delle singole tasse nelle entrate di bilancio è alquanto diverso. A causa del tenore di vita relativamente basso della maggioranza della popolazione, le entrate derivanti dalle imposte sul reddito personale sono modeste; al loro posto, il posto principale nella parte delle entrate del bilancio è occupato dalle imposte sugli utili delle imprese e dall'IVA (cfr. tabella 27.1).

Le tasse dirette sono difficili da trasferire al consumatore. La situazione è più facile di tutte con le tasse sui terreni e altri immobili: sono comprese nell'affitto e nell'affitto, il prezzo dei prodotti agricoli.

Le imposte indirette vengono trasferite al consumatore finale in funzione dell'elasticità della domanda di beni e servizi soggetti a tali imposte. Meno elastica è la domanda, maggiore è l'imposta che viene trasferita al consumatore (vedi capitolo 8). Meno elastica è l'offerta, meno l'imposta viene trasferita al consumatore e la maggior parte viene pagata con i profitti. A lungo termine, l'elasticità dell'offerta aumenta e una quota crescente di imposte indirette viene trasferita al consumatore.

Quando la domanda è altamente elastica, un aumento delle imposte indirette può portare a una riduzione dei consumi, e quando l'offerta è altamente elastica, può ridurre il reddito netto, il che porterà a una riduzione degli investimenti o a un trasferimento di capitale ad altre aree di attività .

Le tasse svolgono le seguenti importanti funzioni:

. fiscale, cioè finanziamento della spesa pubblica. Lo Stato ha funzioni tradizionali: il mantenimento della pubblica amministrazione, l'applicazione della legge e la sicurezza dei cittadini, la difesa nazionale, la protezione dell'ambiente e delle risorse naturali, il supporto ai trasporti, alle strade, alle comunicazioni e all'informatica. Nel ventesimo secolo ad essi si aggiunsero funzioni sociali e culturali sempre maggiori. Queste funzioni tradizionali e moderne rappresentano la maggior parte della spesa pubblica;

. sociale, cioè mantenere l'equilibrio sociale modificando il rapporto tra i redditi dei singoli gruppi sociali al fine di appianare la disuguaglianza tra di loro. Uno dei modi principali per farlo è introdurre progressivo tassazione: maggiore è il reddito, la parte sproporzionatamente elevata di esso viene prelevata sotto forma di imposta. Tassazione proporzionale prevede la stessa quota di imposta sul reddito, indipendentemente dalla loro entità. L'imposta sul reddito delle persone fisiche è pagata su scala progressiva. e spesso l'imposta sul reddito delle società e le tasse sulla proprietà, ad es. quelle imposte che è tecnicamente possibile riscuotere con aliquote diverse a seconda del reddito del contribuente. La funzione sociale è svolta anche dall'esenzione dal pagamento di alcune tasse per alcune categorie di contribuenti (poveri, disabili, pensionati, madri sole, famiglie numerose, immigrati, studenti) o dalla non tassazione di determinate beni e servizi significativi (loro esenzione da IVA, imposta sulle vendite, dazi doganali) o, al contrario, aumento della tassazione dei beni di lusso (tramite IVA elevata, accise);

. regolamentare, cioè regolamentazione statale dell'economia, principalmente fluttuazioni cicliche, cambiamenti strutturali, prezzi, investimenti, ricerca e sviluppo, ecologia, relazioni economiche estere. Per questo vengono introdotte nuove tasse e le vecchie tasse sono abolite, le loro aliquote sono cambiate e differenziate e sono previsti incentivi fiscali (vedi 27.3).

Principi di tassazione

Nel corso della storia dell'umanità, nessuno stato potrebbe esistere senza tasse. L'esperienza fiscale ha suggerito anche il principio fondamentale della tassazione: "Non puoi tagliare l'oca che depone le uova d'oro", cioè per quanto grande sia la necessità di risorse finanziarie per coprire spese concepibili e inimmaginabili, le tasse non dovrebbero minare l'interesse dei contribuenti nell'attività economica.

Lo dimostra chiaramente la curva di Laffer, dal nome dell'economista americano che sostanziava la dipendenza delle entrate di bilancio dalle aliquote fiscali. Il suo significato è che l'abbassamento delle aliquote fiscali ha un potente effetto stimolante sull'economia. Quando le aliquote fiscali vengono abbassate, la base imponibile alla fine aumenta: poiché si producono più prodotti, si riscuotono più tasse, anche se ciò non avviene immediatamente (vedi Figura 7.3).

I moderni principi di tassazione sono i seguenti.

1. Il livello dell'aliquota d'imposta dovrebbe essere fissato tenendo conto delle possibilità del contribuente.

2. Obbligo di pagare le tasse. Il sistema fiscale non dovrebbe lasciare dubbi al contribuente sull'inevitabilità del pagamento. Il sistema di multe e sanzioni dell'opinione pubblica nel paese dovrebbe essere tale che il mancato o ritardato pagamento delle tasse sia meno redditizio del tempestivo e onesto adempimento degli obblighi nei confronti delle autorità fiscali. ;

3. Il sistema e la procedura per il pagamento delle tasse dovrebbero essere semplici, comprensibili e convenienti per i contribuenti ed economici per le agenzie di riscossione delle tasse.

4. Il sistema fiscale dovrebbe essere flessibile e facilmente adattabile alle mutevoli esigenze socio-politiche.

5. Il sistema fiscale dovrebbe garantire la redistribuzione del PIL generato ed essere un efficace strumento di politica economica dello Stato. Questo principio si applica alla funzione regolamentare della tassazione.

Aliquota fiscale e sue tipologie

Abbiamo già notato che la parte della base imponibile che il contribuente è obbligato a pagare sotto forma di una determinata imposta si chiama aliquota fiscale(ammontare della tassa).

Ci sono aliquote minime, massime e medie. Ad esempio, negli Stati Uniti l'imposta sul reddito delle persone fisiche è progressiva: il reddito annuo fino a $ 21.450 inclusi è tassato con un'aliquota del 15% (questa è l'aliquota minima dell'imposta sul reddito); da 21.450 a 51.900 dollari - al tasso di 3217,5 dollari + 28% sull'importo eccedente i 21.450 dollari; oltre $ 51.900 - a un tasso di $ 11.743,5 + 31% dell'importo superiore a $ 51.900 (questo è il tasso massimo).

Esempio 27.1. Supponiamo che un giovane americano abbia un reddito annuo di $ 25.000. In questo caso, la sua responsabilità fiscale è: $ 21.450X 0,15+ (25.000 -21.450) . 0,28 = $ 4211,5, ovvero ha pagato all'aliquota media delle tasse. Per questo americano era: (4211.5:25,000) . 100 = 16,8%.

Problemi di riscossione delle tasse

Il modo più semplice per riscuotere le tasse è su salari e stipendi. Qui le tasse vengono riscosse automaticamente al momento del pagamento del denaro dovuto; non c'è differimento fiscale e c'è poca o nessuna evasione fiscale. Lo stesso vale per gli altri contributi sociali (tasse sociali). È facile riscuotere accise e imposte sul valore aggiunto, ma mentre generano entrate immediate, esiste la possibilità di gonfiare artificialmente i costi dei materiali e ridurre al minimo le eccedenze imponibili.

Con la normale organizzazione del servizio doganale, anche la riscossione dei dazi doganali non è associata a seri problemi.

Le maggiori difficoltà sorgono nell'ottenimento delle tasse dalle società (imprese) a causa delle diverse possibilità di ridurre gli utili imponibili di bilancio gonfiando artificialmente i costi e utilizzando vari benefici, sconti, dilazioni, premi di investimento, le necessarie detrazioni ai vari fondi consentite dagli enti statali preposti alla economia regolamentare.

Ci sono problemi di una valutazione obiettiva del valore di terreni e altri immobili quando si impongono tasse su questo tipo di capitale.

Molte difficoltà e problemi sono portati alle autorità fiscali dall'imposta sul reddito personale ricevuto non dal lavoro dipendente, ad es. sul reddito di imprenditori, affittuari, liberi professionisti. L'importo finale dell'imposta su questi redditi è determinato alla fine dell'anno e spesso pagano l'imposta durante l'anno in corso come se fosse in anticipo rispetto all'importo del pagamento dell'imposta per l'anno precedente. Il ricalcolo definitivo viene effettuato sulla base della dichiarazione dei redditi di fine anno, ovvero tali contribuenti, infatti, ricevono un pagamento differito di parte dell'imposta e hanno la possibilità di ridurne significativamente l'importo. Inoltre, la verifica della correttezza del pagamento delle imposte sui redditi personali derivanti da attività commerciali, utili aziendali e immobiliari richiede il mantenimento di un consistente staff di ispettori finanziari, e in alcuni paesi anche di polizia finanziaria (in Russia si chiama polizia fiscale).

Aspetti internazionali della tassazione

La scelta e la modifica del regime tributario, la determinazione delle aliquote fiscali, l'erogazione dei benefici sono di esclusiva competenza degli organi legislativi ed esecutivi statali nazionali.

Tuttavia, i governi dei vari stati stanno collaborando sempre più tra loro nel campo della politica fiscale. La necessità di tale cooperazione è radicata nell'intensificazione dei legami economici bilaterali e multilaterali, nello sviluppo dell'integrazione economica e nella conseguente volontà di garantire condizioni eque di concorrenza sui mercati mondiali.

La competitività nazionale dei beni e servizi esportati, la capacità di un paese di esportare capitali all'estero dipendono non solo dall'efficienza dell'economia nazionale, ma anche dal grado in cui è gravata di tasse. Ciò è in parte mitigato dall'incentivazione dell'attività economica estera delle imprese nazionali, svolta, in particolare, con l'ausilio di incentivi fiscali.

L'IVA può servire da esempio dell'impatto delle tasse sulle relazioni economiche internazionali. Di solito questa tassa non si applica alle esportazioni, ma è imposta su tutti i beni e servizi venduti nel paese, indipendentemente dal paese di origine. Di conseguenza, l'IVA incoraggia le esportazioni e scoraggia le importazioni e, poiché la tassa è indiretta anziché diretta, non è soggetta alle restrizioni dell'Organizzazione mondiale del commercio (OMC) sui sussidi diretti all'esportazione. In Russia, anche le esportazioni verso paesi non CSI non sono soggette a IVA.

I dazi doganali all'importazione sono un classico esempio di protezione del mercato interno dall'eccessiva concorrenza estera. Pertanto, in Russia nel 1998 l'entità del dazio medio ponderato era di circa il 13% del valore in dogana delle merci importate. Inoltre, questi beni sono soggetti ad IVA e accise (se sono beni soggetti ad accisa).

La disciplina internazionale della doppia imposizione

Tutti i paesi sviluppati di solito tassano il reddito guadagnato nel loro territorio. Molti paesi (USA, Canada, Giappone, Gran Bretagna e Russia) tassano anche i redditi delle persone fisiche e giuridiche che percepiscono all'estero. Il risultato è la cosiddetta doppia imposizione.

In Russia, le autorità fiscali accreditano le tasse pagate all'estero da persone fisiche e giuridiche russe. Tuttavia, la Russia ha accordi con un certo numero di paesi per evitare (eliminare) la doppia imposizione sul reddito e sulla proprietà.

Armonizzazione dei sistemi fiscali

Nei gruppi di integrazione c'è una tendenza alla convergenza (armonizzazione) dei sistemi fiscali dei loro paesi. È più attivo nell'UE, dove è prevista la creazione di aliquote d'imposta sulle società comuni in futuro ed è stata eliminata la doppia imposizione degli utili delle società degli Stati membri dell'UE che percepiscono reddito in altri paesi dell'Unione. Ora gli utili trasferiti dalla controllata alla società madre o non sono tassati nel paese di residenza della prima, o sono conteggiati per tassare la seconda. È stato raggiunto un accordo sull'unità dell'aliquota IVA principale (15%) e sull'introduzione di accise minime uniformi. Qui sono già state armonizzate le tasse nazionali sull'emissione dei prestiti (1-2%) e sono state abolite le tasse sull'emissione dei titoli. L'armonizzazione dei sistemi fiscali è prevista anche nella CSI.

3. Politica fiscale (fiscale).

Enormi fondi raccolti sotto forma di tasse e ridistribuiti attraverso il bilancio statale costituiscono la principale forza economica dello stato moderno. Da qui tanta attenzione alle tasse e al bilancio e al grande impatto della politica fiscale sull'intera vita della società moderna.

La politica fiscale può mirare a stimolare la vita economica, ad esempio durante una recessione, e poi viene chiamata espansione fiscale. Le sue principali leve sono un aumento della spesa pubblica o/e una riduzione delle tasse.

Mirata a limitare il boom economico, più precisamente a contrastare l'inflazione provocata da questo boom, si chiama politica fiscale vincolo fiscale. Implica la riduzione della spesa pubblica e/o l'aumento delle tasse. Ciò riduce l'inflazione trainata dal boom, riducendo la crescita economica e aumentando la disoccupazione.

Governo e domanda aggregata

La stragrande maggioranza delle spese di bilancio (acquisti pubblici, stipendi dei cosiddetti dipendenti statali, crediti, prestiti e sussidi) determina la domanda aggregata. Il loro grande peso in esso consente allo stato di influenzare l'intera domanda aggregata:

AD = C + I + G + X, (27.1)

dove AD è la domanda aggregata; C - domanda dei consumatori; I - domanda di investimento investimento privato); G - domanda pubblica (spesa pubblica); X è l'esportazione netta.

Il governo influenza la domanda aggregata anche attraverso le tasse: più alte sono le loro aliquote, minore è l'ammontare del reddito disponibile sotto forma di domanda dei consumatori delle famiglie e domanda di investimenti delle imprese. Tuttavia, le tasse possono rimanere elevate indipendentemente dal loro impatto negativo sulla domanda aggregata, ma semplicemente perché la funzione fiscale della tassazione può prevalere su quella normativa, come è successo in Russia negli anni '90.

Bilancio dello Stato, risparmi e investimenti. Effetto affollamento

In un'economia di equilibrio, l'importo del risparmio (S) deve essere uguale all'importo dell'investimento (I), cioè S=I (vedi 4.3). Tuttavia, in pratica, la situazione è solitamente vicina a quella in cui le entrate del bilancio statale vengono sommate ai risparmi delle famiglie (S) (sono costituite principalmente da tasse e quindi sono indicate anche con la lettera T (tasse), e la spesa pubblica (G) è aggiunto agli investimenti privati (I), che per l'economia svolgono il ruolo di iniezioni di investimento:

S + T = I + G. (27.2)

Se riorganizziamo questa equazione, otteniamo

S - I = G - T. (27.3)

Questa formula modificata mostra che la differenza tra risparmio e investimento è uguale alla differenza tra spesa pubblica e reddito, cioè deficit di bilancio. In altre parole, se l'investimento risulta essere inferiore al risparmio, allora questa differenza va spesso a coprire il disavanzo di bilancio, solitamente sotto forma di prestiti pubblici. Tuttavia, questa è la parte del risparmio che potrebbe essere un investimento privato.

Un altro effetto negativo dell'indebitamento pubblico è ancora più noto. Consiste nel fatto che, a seguito di un'ulteriore domanda di risparmio, il tasso di interesse sul mercato dei capitali da prestito aumenta, il che porta a una riduzione degli investimenti privati e, di conseguenza, a un calo della produzione, delle esportazioni e dei consumi. C'è un cosiddetto effetto spiazzamento prestiti statali agli investimenti privati.

Bilancio dello Stato e dinamica del PIL

Un aumento della spesa pubblica porta a un rilancio dell'economia - un aumento del reddito e del PIL.

Riso. 27.1 dimostra che con la crescita del PIL (Y), la crescita delle entrate pubbliche (T) porta al fatto che alla fine iniziano a superare la spesa pubblica (G). Di conseguenza, il disavanzo del bilancio statale, tipico di un periodo di recessione del PIL, si trasforma in un avanzo. Si noti che l'entità sia del disavanzo che dell'avanzo dipendono dalla pendenza della linea T, il che è dovuto alla misura in cui le entrate fiscali a carico del bilancio sono suscettibili (elastiche) alle variazioni del PIL.

Riso. 27.1. Variazione delle entrate pubbliche in funzione della dinamica del PIL

A sua volta, questa suscettibilità dipende in gran parte dalla forza dei cosiddetti stabilizzatori incorporati. Questo è un sistema progressivo di tassazione, trasferimenti governativi ai poveri e mezzi simili per influenzare il reddito. Non solo riducono il tasso di diminuzione e aumento della domanda aggregata, ma attenuano anche le fluttuazioni cicliche delle entrate del bilancio statale.

Tasse e offerta aggregata

Riso. 27.1 mostra che nel corso del ciclo economico possono verificarsi automaticamente un disavanzo di bilancio (in fase di recessione) e un avanzo (in fase di ripresa). Per combattere il deficit del bilancio statale e per rivitalizzare la vita economica, i sostenitori dell'economia dell'offerta propongono di ridurre le tasse. Ritengono che le aliquote fiscali più basse non porteranno necessariamente a un aumento del disavanzo del bilancio statale a causa della riduzione delle entrate fiscali (come credono i keynesiani), ma un aumento della produzione (offerta) e della domanda sarà sicuramente aiutato. A dimostrazione del fatto che una diminuzione delle aliquote fiscali si traduce in un aumento delle entrate fiscali a bilancio, viene fornita la curva di Laffer (vedi Fig. 7.3). Tuttavia, il problema è che se ciò accade, nel lungo periodo e nel breve periodo le entrate dei cani al bilancio potrebbero diminuire.

Notiamo inoltre che le imposte indirette, a differenza delle imposte dirette, sono uno degli stabilizzatori di bilancio integrati. Durante la fase di recessione, quando i profitti e gli altri redditi tendono a diminuire più del PIL, anche le entrate fiscali dirette diminuiscono drasticamente. Per quanto riguarda le imposte indirette, il volume delle transazioni con beni e servizi sta diminuendo molto meno, per cui le entrate del bilancio statale da IVA, imposta sulle vendite e accise non diminuiscono nella stessa misura del volume del PIL. Inoltre, le imposte indirette riducono l'impatto negativo dell'inflazione sul bilancio. Se le tasse dirette forniscono al bilancio entrate principalmente da quei redditi e proprietà, le cui dimensioni e prezzi di solito crescono più lentamente dell'inflazione, allora le tasse indirette si basano su quei beni e transazioni, i cui prezzi non sono in ritardo, e talvolta anche sovraperformare l'indice del deflatore del PIL.

conclusioni

1. I principali mezzi di ridistribuzione del PIL sono il bilancio e le tasse.

2. Il bilancio dello Stato è una forma di formazione e spesa di un fondo di fondi destinato al sostegno finanziario dei compiti e delle funzioni dello Stato e dell'autonomia locale. Si compone di bilanci centrali e territoriali; le loro bozze e relazioni sulla performance sono adottate annualmente dal Parlamento.

3. La parte di spesa del bilancio è rappresentata da stanziamenti per scopi sociali, economici, militari, nonché per il mantenimento degli organi amministrativi e pagamenti sul debito pubblico. Le spese di bilancio a fini economici sono effettuate sotto forma di prestiti statali, sussidi e garanzie.

4. In caso di eccedenza delle spese sui redditi, sorge il debito interno ed estero dello Stato. Alcuni paesi debitori ricorrono al consolidamento del debito internazionale e alla conversione dei debiti in proprietà straniera sul loro territorio.

5. Per imposta, imposta, riscossione si intende un contributo obbligatorio al bilancio o ad un fondo fuori bilancio, svolto secondo le modalità previste dagli atti legislativi. Le imposte sono dirette e indirette: si differenziano per l'oggetto della tassazione e per il meccanismo di calcolo e riscossione, per il loro ruolo nella formazione della parte delle entrate del bilancio.

6. Le principali funzioni del tributo: fiscale, sociale e normativo.

7. Anche la fiscalità (IVA, dazi doganali, doppia imposizione) ha un forte impatto sulle relazioni economiche estere.

8. Nelle condizioni moderne, le tasse sono diventate oggetto di accordi internazionali. In primo luogo, ciò vale per i dazi doganali concordati nell'ambito dell'OMC, nonché per le tasse interne nei paesi che sono membri delle associazioni di integrazione.

9. La politica di bilancio e fiscale (fiscale) può mirare a stimolare la vita economica oa limitarla. Si realizza attraverso la spesa pubblica e la riscossione delle tasse.

Termini e concetti

Finanza

Sistema finanziario e creditizio

Politica finanziaria e creditizia

Il bilancio dello Stato

Processo di bilancio

Fondi statali fuori bilancio

Destinare i fondi di bilancio

deficit di bilancio

Federalismo fiscale (rapporti interbudget)

Ristrutturazione (consolidamento) del debito estero

Conversione del debito estero

Regolazione del debito estero

servizio del debito

le tasse

Sistema di tassazione

Imposte dirette

Imposte indirette

Imposta sul reddito delle persone fisiche

Imposta sul reddito delle imprese (aziende, società)

Contributi sociali (tasse sociali)

tasse di proprietà

accise

La base imponibile

aliquota fiscale

imposta sul reddito imputato

Doppia tassazione

Effetto affollamento

Domande per l'autoesame

1. Qual è il bilancio dello Stato?

2. In quali voci sono costituite le parti del bilancio relative alle entrate e alle spese?

3. Perché esistono i bilanci centrali e territoriali, come vengono finanziati?

4. Perché lo Stato è costretto a ricorrere ai prestiti?

5. Elenca le principali tasse in Russia.

6. Che impatto hanno le tasse sull'economia del Paese?

7. Quali sono le funzioni fiscali e regolamentari delle imposte?

8. Cosa sono gli incentivi fiscali; a chi e per quali scopi sono forniti?

9. Per quali scopi vengono spesi i fondi di bilancio?