Raccolta ed elaborazione delle informazioni per l'assunzione di decisioni gestionali. Modelli e metodi di decisione

Leggi anche

La preparazione e il processo decisionale nel processo di gestione sono un insieme di procedure combinate in fasi separate. Con tutta la varietà di tali procedure, le fasi di sviluppo e processo decisionale sono piuttosto tipiche. Grazie a ciò, è possibile costruire uno schema generale per lo sviluppo di decisioni gestionali scientificamente fondate, basate sui principi di un approccio sistemico e sui metodi di analisi dei sistemi. Per raggiungere il successo, è estremamente importante non solo prendere una decisione ragionevole, opportuna, giustificata ed efficace, ma anche adottare misure per garantirne l'attuazione pratica.

La preparazione e il processo decisionale nel processo di gestione sono un insieme di procedure combinate in fasi separate. Con tutta la varietà di tali procedure, le fasi di sviluppo e processo decisionale sono piuttosto tipiche. Grazie a ciò, è possibile costruire uno schema generale per lo sviluppo di decisioni gestionali scientificamente fondate, basate sui principi di un approccio sistemico e sui metodi di analisi dei sistemi.

Schema procedurale e tecnologico generale per prendere decisioni gestionali:

- Identificazione, analisi, diagnosi del problema.

- Formazione di scopi e obiettivi per risolvere un problema, tenendo conto dei limiti.

- Analisi dei modi per risolvere i problemi e decisioni gestionali adeguate ad essi.

- Modellare le opzioni dello scenario, valutare i risultati e le conseguenze dell'implementazione delle diverse opzioni.

- Scegliere l'opzione preferita, giustificare la scelta.

- Prendere una decisione gestionale.

- Portare la decisione all'esecuzione.

- Gestione dell'implementazione della soluzione.

I problemi più tipici, il cui verificarsi porta alla necessità di prendere decisioni di gestione:

- lo stato dell'oggetto gestito e i processi che si verificano in esso sono entrati in conflitto con gli obiettivi delle sue attività registrati in leggi, piani, programmi, regolamenti, carte;

- il funzionamento della struttura e i suoi indicatori di prestazione contraddicono norme, standard e requisiti, il che minaccia la perdita di stabilità;

- le esigenze del prodotto delle attività della struttura sono cambiate, la situazione del mercato si è trasformata e quindi è necessario apportare modifiche al funzionamento della struttura;

- si è verificata una situazione di emergenza imprevista, le condizioni nell'ambiente esterno sono cambiate radicalmente;

- sono emerse nuove potenziali opportunità per migliorare significativamente le condizioni e il funzionamento della struttura;

- sono state adottate decisioni delle autorità superiori che le obbligano ad apportare modifiche sostanziali alle attività dell'oggetto della gestione e ad attuare le misure prescritte da tali autorità.

Gli esperti di gestione notano giustamente che identificare un problema in modo tempestivo e corretto significa risolverlo a metà. Pertanto, identificare i problemi, comprenderne l'essenza e interpretarli correttamente è parte integrante del processo decisionale.

Tenendo conto del fatto che le decisioni gestionali sono strettamente legate alla penetrazione nell'essenza dei problemi, la cui presenza avvia il processo di soluzione stesso, è ovvia la necessità non solo di identificare la presenza di un problema, ma anche di diagnosticarlo. La diagnostica ha lo scopo di stabilire la natura del problema, il suo contenuto, il grado di urgenza, la relazione con altri problemi, i tipi e l'entità dei pericoli derivanti dal problema. La diagnostica si basa sullo studio, sull'analisi e sulla ricerca dei sintomi del problema, cioè dei segni osservabili che ne indicano la presenza.

Il pericolo di confondere il problema con i suoi sintomi dovrebbe essere evitato. Il problema è molto spesso caratterizzato da una serie di segni e sintomi che danno motivo di supporre la sua presenza, mentre solo i sintomi individuali consentono di acquisire fiducia nell'esistenza del problema e nella sua vera essenza. E dobbiamo sforzarci di eliminare non i sintomi della malattia problematica, ma di curare la malattia stessa, che è la soluzione al problema.

Un ruolo significativo nell'identificazione e nell'analisi dei problemi da risolvere è svolto dalle informazioni utilizzate, ottenute all'interno o all'esterno del sistema analizzato. Insieme ai requisiti relativi alla quantità e alla qualità delle informazioni ricevute, non meno importanti sono la loro composizione e rappresentatività. È noto che l’eccesso di informazione è altrettanto dannoso quanto la sua insufficienza. È ancora più importante avere le informazioni necessarie direttamente correlate alla questione, al problema studiato; tali informazioni nella teoria del controllo sono chiamate rilevanti. Per ottenere informazioni rilevanti, è necessario ricorrere a processi di filtraggio di tutti i dati ricevuti al fine di selezionare solo quelli direttamente correlati all'occorrenza e all'essenza del problema analizzato.

Le principali fonti di informazione utilizzate nel processo di identificazione dei problemi, preparazione e presa di decisioni sono reporting interno ed esterno e dati statistici, letteratura scientifica, revisioni, atti legislativi e regolamentari, regolamenti, istruzioni, analoghi stranieri, valutazioni di esperti e atteggiamenti decisionali creatori.

Nella seconda fase del processo decisionale, è necessario formulare e formulare gli scopi e gli obiettivi della soluzione in preparazione. Da un obiettivo chiaramente definito, i compiti vengono tracciati in modo più chiaro. Allo stesso tempo, la formulazione di scopi e obiettivi è inevitabilmente influenzata dalla psicologia e dagli interessi di coloro che sono coinvolti nell'analisi, preparazione, sviluppo di una decisione e, soprattutto, nella sua adozione.

L'insieme di restrizioni che devono essere osservate quando si fissano scopi e obiettivi, si fanno scelte e si prendono decisioni costituisce l'area delle decisioni accettabili. All'interno di quest'area si dovrebbero ricercare opzioni e alternative considerate nelle fasi successive del processo decisionale.

Notiamo che il mancato rispetto delle restrizioni è uno dei motivi principali per prendere decisioni gestionali evidentemente inefficaci, irrealistiche o addirittura semplicemente errate. La causa principale di tale imperfezione è che nelle fasi di preparazione e ricerca di soluzioni razionali, le condizioni restrittive non vengono analizzate, non vengono pienamente prese in considerazione o semplicemente non vengono prese in considerazione. Un processo correttamente organizzato e razionalmente organizzato di sviluppo e assunzione di decisioni gestionali dovrebbe includere la formulazione e l'analisi delle restrizioni, la formazione di una zona di esistenza di decisioni accettabili.

Tra le operazioni e procedure più creative nel processo di sviluppo e assunzione di decisioni gestionali vi sono la ricerca e la formazione di una serie di alternative (metodi, opzioni) per risolvere il problema in esame e le corrispondenti azioni di controllo. Quanto più ampia è la gamma di alternative per risolvere un problema, tanto maggiori sono le possibilità di trovare la soluzione più razionale e, in definitiva, ottimale. Allo stesso tempo, è praticamente impossibile e impraticabile trovare e confrontare tutte le possibili alternative. La ricerca e l'analisi di molte opzioni richiedono notevoli spese di denaro, lavoro e tempo, che di per sé possono ridurre l'efficacia delle migliori soluzioni trovate. Come sempre in tali situazioni, esiste una “media aurea”. Nel processo di ricerca di alternative, le soluzioni macroeconomiche sono limitate a 3-4 opzioni e quelle microeconomiche a 4-5.

In condizioni di tempo limitato, c'è la tendenza a ridurre la ricerca e il confronto delle opzioni alla ricerca non della soluzione migliore, ma accettabile. In questo caso, è considerato accettabile considerare un'opzione di soluzione che consenta di indebolire significativamente o sostanzialmente eliminare il problema nel tempo disponibile con un costo delle risorse accettabile. Gli analisti nell'ambito di questo approccio agiscono secondo il principio “il meglio è nemico del bene” e smettono di aumentare il numero di opzioni studiate non appena tra quelle selezionate ci sono già opzioni accettabili per il decisore.

È anche auspicabile che le alternative selezionate per il confronto differiscano significativamente l'una dall'altra nel modo di risolvere il problema, e quindi nella profondità, nel tempo della soluzione e nelle risorse spese. Se questa condizione è soddisfatta, aumenta la probabilità che venga successivamente selezionata l'opzione di soluzione più favorevole. I parametri comparabili delle diverse alternative includono i tempi e i risultati dell'implementazione di una determinata opzione di soluzione, le risorse spese e le conseguenze attese dei metodi di azione analizzati.

La fase chiave nel prendere una decisione gestionale è l'operazione di selezione dell'alternativa preferita dall'elenco di quelle considerate e analizzate. Tale scelta è preceduta da un confronto e confronto di opzioni sulla base di una serie di parametri stabiliti durante la modellazione e la previsione, tra cui, innanzitutto, indicatori del grado di soluzione del problema, tempo di soluzione, costi delle risorse, conseguenze attese della decisione e il grado di rischio di inadempimento della decisione.

Quando scelgono l'opzione preferita, giustificano la loro scelta e prendono la decisione finale, tutti i partecipanti a questo processo sono costretti a considerare e tenere conto di una serie di indicatori di risultato: il costo delle risorse e del tempo, il rischio e le conseguenze della decisione . Secondo alcuni indicatori, alcune opzioni confrontate sono preferibili e, secondo altri parametri, sono preferibili altre opzioni. Molto spesso, una soluzione più profonda a un problema richiede più risorse e tempi più lunghi. Pertanto, la scelta della soluzione ottima può essere discussa con un significativo grado di convenzione, poiché non esiste un unico criterio per l'ottimalità delle soluzioni, salvo rare eccezioni.

Nelle condizioni di una tipica scelta multicriterio, viene data preferenza a un'opzione accettabile, che sembra essere la migliore da determinate posizioni ai decisori. Molto spesso, vengono presi in considerazione il contributo dell'opzione scelta per risolvere un problema alla soluzione di altri problemi, la reazione attesa alla scelta dell'opzione da parte delle parti interessate e gli interessi del decisore.

La validità di una decisione dipende in gran parte dalla profondità della sua elaborazione, dalla coerenza delle fasi di cui sopra e dalle procedure per lo sviluppo delle decisioni. Per fare ciò è necessario prevedere il carattere iterativo dell'intero processo con un eventuale ritorno dalle operazioni successive a quelle precedenti.

Per raggiungere il successo, è estremamente importante non solo prendere una decisione ragionevole, opportuna, giustificata ed efficace, ma anche adottare misure per garantirne l'attuazione pratica. È necessario portare la decisione agli artisti e informarne l'intera cerchia dei partecipanti all'esecuzione. È inoltre tenuto a organizzare la gestione dell'attuazione della decisione presa in tutte le fasi della sua attuazione secondo un programma appositamente sviluppato.

Boris Raizberg

1. TECNOLOGIA E PROCEDURE PER LO SVILUPPO E LA PRESA DI DECISIONI DI GESTIONE

1.6. Processo decisionale basato su sistemi informativi e di controllo

1.6.1. Il ruolo dell'informazione nel processo decisionale

nella gestione strategica

Nelle moderne condizioni aziendali, il ruolo di una gestione efficace basata su informazioni affidabili aumenta molte volte. Errori di gestione basati su dati insufficienti o male interpretati possono portare al collasso anche di grandi aziende. Le tecnologie e le regole di gestione e pianificazione più interessanti sono fornite dalla gestione strategica, che si occupa dello sviluppo e dell'attuazione della strategia aziendale. Esistono molte definizioni di questo concetto, ma in senso generale la strategia è un piano a lungo termine per la gestione di un'azienda, volto a rafforzare la propria posizione, soddisfare i clienti e raggiungere i propri obiettivi. I dirigenti (manager) sviluppano una strategia per determinare quale direzione prenderà l'azienda e prendere decisioni informate quando scelgono una linea d'azione. La scelta di una strategia specifica da parte dei manager significa che tra tutti i possibili percorsi di sviluppo e metodi di azione aperti all'azienda, si decide di scegliere una direzione strategica in cui si svilupperà l'azienda. Senza una strategia, un manager non ha un piano d'azione ben ponderato, una guida al mondo degli affari e un programma unificato per raggiungere i risultati desiderati.

Il piano di gestione aziendale copre tutte le principali funzioni e divisioni: approvvigionamento, produzione, finanza, marketing, personale, ricerca e sviluppo. Ognuno ha un ruolo specifico da svolgere in questa strategia. Fare scelte strategiche significa collegare in un unico nodo le decisioni aziendali e le azioni competitive all’interno dell’azienda. Questa unità di azioni e approcci riflette l’attuale strategia dell’azienda. Le nuove azioni e approcci discussi utilizzando tutte le informazioni disponibili mostreranno possibili modi per cambiare e trasformare la strategia attuale.

Una buona visione strategica prepara un'azienda per il futuro, stabilisce direzioni di sviluppo a lungo termine e definisce l'intenzione dell'azienda di assumere posizioni aziendali specifiche. In altre parole, la gestione strategica vede l’impresa come un sistema complesso, che a sua volta opera in sistemi ancora più ampi: mercato target, industria, mercato nazionale, ecc.

Oggi, la gestione strategica è un'attività scientifica e pratica che si sviluppa in modo molto rapido e dinamico, il che non sorprende, perché il suo sviluppo è determinato dalle esigenze del mercato moderno. Le aziende di tutto il mondo stanno utilizzando nuovi metodi e strumenti di gestione strategica per riconsiderare il modo in cui fanno affari, concentrarsi sul business, garantire la competitività e ottenere risultati migliori nel proprio campo.

Uno degli strumenti più potenti nelle mani di un manager è informazione. Una gestione efficace è impossibile senza la raccolta di informazioni e il loro trattamento con vari metodi. I metodi per ottenere informazioni sono vari e non sono oggetto di considerazione in questo lavoro. Di molto maggiore interesse sono i metodi di elaborazione e distribuzione mirata ai destinatari. I metodi per l'elaborazione e l'analisi delle informazioni economiche costituiscono l'essenza dell'econometria. La seconda è la questione della costruzione di un sistema integrato sistema informativo, volto a risolvere i problemi che l'impresa deve affrontare e ad essere un riflesso dei processi aziendali in corso.

Il ruolo della gestione strategica e della pianificazione è eccezionale. Una buona gestione oggi richiede certamente che i manager abbiano un pensiero strategico e la capacità di formulare, sviluppare una strategia e, soprattutto, implementarla con successo. I manager devono pensare in modo globale (cioè senza astrarre da fattori esterni e interni) alla situazione in cui si trova l’azienda e all’impatto che il cambiamento delle condizioni ha su di essa.

Un manager moderno deve possedere straordinarie capacità analitiche che gli consentano di valutare adeguatamente le informazioni attuali e appositamente raccolte relative all'intera gamma di fattori esterni e interni. Ciò è necessario per fissare obiettivi realistici, adattarli (obiettivi) nel tempo e, di conseguenza, adattare i mezzi per raggiungerli.

In altre parole, la gestione strategica è il fondamento di un approccio complessivo alla gestione dell’intera azienda. Un CEO lo ha spiegato bene: “Fondamentalmente, i nostri concorrenti conoscono gli stessi concetti fondamentali, metodi e approcci che conosciamo noi, e sono ben attrezzati per seguirli quanto noi. Spesso la differenza tra il loro successo e il nostro è la relativa cura e disciplina con cui loro e noi sviluppiamo ed eseguiamo le nostre strategie per il futuro”.

I vantaggi di un approccio strategico alla gestione (al contrario della libera improvvisazione, intuizione o inattività) basato sull’uso intensivo dei sistemi informativi sono:

garantire che le idee dell'organizzazione siano focalizzate sulla domanda strategica chiave "cosa faremo e cosa stiamo ottenendo?"

la necessità che i manager rispondano più chiaramente ai cambiamenti emergenti, alle nuove opportunità e alle tendenze minacciose;

l’opportunità per i manager di valutare opzioni alternative per l’investimento di capitale e l’espansione del personale, vale a dire trasferire saggiamente le risorse verso progetti strategicamente validi e altamente efficaci;

la capacità di combinare le decisioni dei manager a tutti i livelli di gestione legate alla strategia.

Riassumendo tutto quanto sopra, possiamo trarre la seguente conclusione: la gestione strategica è un approccio sistematico alla gestione aziendale, che è il più efficace.

1.6.2. L'essenza del controllo

Oggi non esiste una definizione univoca del concetto di "controllo", ma quasi nessuno nega che si tratti di un nuovo concetto di gestione generato dalla pratica del management moderno. Il controlling (dall'inglese control – gestione, regolamentazione, gestione, controllo) è ben lungi dall'essere limitato al controllo. Questo nuovo concetto di sistema di gestione di un'organizzazione si basa sul desiderio di garantire il buon funzionamento del sistema organizzativo (imprese, società commerciali, banche, ecc.) a lungo termine attraverso:

adattare gli obiettivi strategici alle mutevoli condizioni ambientali;

coordinamento dei piani operativi con il piano strategico di sviluppo del sistema organizzativo;

coordinamento e integrazione dei piani operativi dei diversi processi aziendali;

creazione di un sistema per fornire ai manager informazioni per i vari livelli di gestione a intervalli ottimali;

creare un sistema di monitoraggio dell'attuazione dei piani, adeguandone i contenuti e le scadenze di attuazione;

adattamento della struttura organizzativa della gestione aziendale al fine di aumentarne la flessibilità e la capacità di rispondere rapidamente alle mutevoli esigenze dell'ambiente esterno.

Uno dei motivi principali per l'emergere e l'implementazione del concetto di controllo è stata la necessità di un'integrazione sistemica di vari aspetti della gestione dei processi aziendali nel sistema organizzativo. Il controllo fornisce una base metodologica e strumentale a supporto delle funzioni fondamentali del management: pianificazione, controllo, contabilità e analisi, nonché valutare la situazione per prendere decisioni gestionali.

Va sottolineato che il controllo non è un sistema che garantisce automaticamente il successo di un'impresa liberando i manager dalle funzioni gestionali. Questo è solo uno strumento di gestione, ma molto efficace.

I componenti chiave del concetto di controllo sono:

orientamento verso il funzionamento efficace dell'organizzazione in una prospettiva relativamente a lungo termine - una filosofia di redditività, la formazione di una struttura organizzativa focalizzata sul raggiungimento di obiettivi strategici e tattici;

realizzazione di un sistema informativo adeguato ai compiti di gestione del target;

dividendo le attività di controllo in cicli, il che garantisce una pianificazione iterativa, il monitoraggio dell'esecuzione e l'assunzione di decisioni correttive.

Controllare funzioni e compiti. Il controllo come concetto di sistema di gestione è servito come risposta ai cambiamenti nelle condizioni esterne del funzionamento delle organizzazioni (imprese). C'è stata un'evoluzione delle funzioni gestionali dell'organizzazione. La pianificazione dei singoli aspetti si è trasformata in una pianificazione completa degli obiettivi del programma, nella gestione delle vendite e del marketing - in marketing, contabilità e contabilità della produzione - in un sistema di controllo e regolamentazione. In generale, l'evoluzione osservata delle funzioni di gestione organizzativa con la loro integrazione nel sistema di controllo riflette la tendenza principale di un approccio integrato alla gestione.

Il controllo si concentra principalmente sui processi di supporto il processo decisionale. Deve garantire l'adattamento del sistema contabile tradizionale dell'impresa alle esigenze informative dei decisori, vale a dire Le funzioni di controllo includono la creazione, l'elaborazione, la verifica e la presentazione delle informazioni di gestione del sistema. Il Controlling supporta e coordina inoltre i processi di pianificazione, fornitura di informazioni, controllo e adattamento.

Gli obiettivi del controllo, come area di attività, derivano direttamente dagli obiettivi dell'organizzazione e possono essere espressi in termini economici, ad esempio, nel raggiungimento di un certo livello di profitto, redditività o produttività dell'organizzazione a un dato livello di liquidità.

Le funzioni di controllo sono determinate dagli obiettivi fissati per l'organizzazione e comprendono quei tipi di attività di gestione che garantiscono il raggiungimento di tali obiettivi. Ciò include: contabilità, supporto al processo di pianificazione, monitoraggio dell'attuazione dei piani, valutazione dei processi in corso, identificazione delle deviazioni, delle loro cause e sviluppo di raccomandazioni per la direzione per eliminare le ragioni che hanno causato queste deviazioni.

Nel campo della contabilità, i compiti di controllo includono la creazione di un sistema per la raccolta e l'elaborazione delle informazioni essenziali per prendere decisioni gestionali a diversi livelli di gestione. Ciò è necessario per lo sviluppo e l'ulteriore mantenimento di un sistema per il mantenimento di registri interni di informazioni sullo stato di avanzamento dei processi tecnologici. Importanti sono la selezione o lo sviluppo di metodi contabili, nonché i criteri per valutare le attività dell'impresa nel suo complesso e le sue singole divisioni.

Il supporto al processo di pianificazione consiste nell’esecuzione dei seguenti compiti di controllo:

formazione e sviluppo di un sistema di pianificazione globale;

sviluppo di metodi di pianificazione;

determinazione delle informazioni necessarie per la pianificazione, fonti di informazione e modalità per ottenerle.

Il sistema di controllo supporta informativamente lo sviluppo dei piani fondamentali dell'impresa (vendite, liquidità, investimenti, ecc.), coordina i piani individuali in termini di tempi e contenuti, verifica la completezza e la fattibilità dei piani e consente la creazione di un unico piano operativo piano (annuale) per l'impresa. Il sistema di controllo determina come e quando pianificare e valuta anche la fattibilità dell'implementazione delle azioni pianificate.

Il servizio di controllo non determina cosa pianificare, ma consiglia come e quando pianificare e valuta la fattibilità dell'attuazione delle attività pianificate. La responsabilità dell'attuazione dei piani resta di competenza dei superiori gerarchici.

Quando si forniscono informazioni analitiche alla direzione dell'organizzazione, i compiti di controllo includono:

standardizzazione dei canali e dei media informativi;

scelta delle modalità di elaborazione delle informazioni.

Il sistema di controllo deve assicurare la raccolta, l'elaborazione e la fornitura al management delle informazioni essenziali per l'assunzione delle decisioni gestionali.

In ogni singolo caso, le funzioni del servizio di controllo dipendono da molte circostanze, ma se generalizziamo la pratica esistente delle imprese, possiamo ottenere un elenco ideale delle principali funzioni e compiti del controllo, presentato di seguito.

Suddividiamo le principali funzioni e compiti di controllo nei seguenti gruppi: contabilità, pianificazione, controllo e regolamentazione, informazione e supporto analitico, funzioni speciali. Descriviamo la composizione di ciascuno di questi gruppi.

raccolta ed elaborazione di informazioni;

sviluppo e mantenimento di un sistema contabile interno;

unificazione di metodi e criteri per valutare le attività di un'organizzazione e delle sue divisioni.

Pianificazione:

supporto informativo nello sviluppo dei piani di base (vendite, produzione, investimenti, approvvigionamenti);

formazione e miglioramento dell'intera “architettura” del sistema di pianificazione;

stabilire i requisiti di informazione e di tempo per le singole fasi del processo di pianificazione;

coordinamento del processo di scambio di informazioni;

coordinamento e aggregazione dei singoli piani per tempi e contenuti;

verificare la completezza e la fattibilità dei piani proposti;

elaborazione di un piano generale per l'impresa.

Controllo e regolazione:

determinazione delle quantità controllate nel tempo e nel contenuto;

confronto tra valori pianificati e reali per misurare e valutare il grado di raggiungimento degli obiettivi;

determinazione dei limiti consentiti di deviazioni dei valori;

analisi delle deviazioni, interpretazione delle ragioni delle deviazioni del piano dai fatti e sviluppo di proposte per ridurre le deviazioni.

Informazioni e supporto analitico:

sviluppo dell'architettura del sistema informativo;

standardizzazione dei mezzi e dei canali di informazione;

fornitura di materiali digitali che consentano il controllo e la gestione dell'organizzazione;

raccolta e sistematizzazione dei dati più significativi per il processo decisionale;

sviluppo di strumenti per la pianificazione, il controllo e il processo decisionale;

consultazioni sulla scelta di misure e soluzioni correttive;

garantire un funzionamento economicamente vantaggioso del sistema informativo.

Caratteristiche speciali:

raccolta e analisi di dati sull'ambiente esterno: lo stato dei mercati finanziari, le condizioni del settore, i programmi economici del governo, ecc.;

confronto con i concorrenti;

giustificazione della fattibilità della fusione con altre società o dell'apertura (chiusura) di filiali;

Conduzione di preventivi di costo per ordini speciali;

calcoli dell’efficacia dei progetti di investimento, ecc.

Sulla base dell'elenco di funzioni e compiti di controllo sopra riportato, si può immaginare abbastanza chiaramente la portata della sua applicazione. La portata delle funzioni di controllo implementate nelle organizzazioni dipende principalmente dai seguenti fattori:

condizione economica dell'organizzazione;

comprensione da parte del management e/o dei proprietari dell'organizzazione dell'importanza e dell'utilità di implementare funzioni di controllo;

dimensione dell'organizzazione (numero di dipendenti, volume di produzione);

livello di diversificazione produttiva, gamma di prodotti;

l'attuale livello di concorrenza;

qualifiche del personale dirigente;

qualifiche dei dipendenti del servizio di controllo.

Nelle grandi organizzazioni è consigliabile creare un servizio di controllo specializzato. Le piccole organizzazioni, di regola, non hanno un tale servizio nella loro struttura. Nelle piccole imprese, le principali funzioni di controllo sono svolte dal capo dell'azienda o dal suo vice. Allo stesso tempo, molti compiti vengono integrati e semplificati. Ad esempio, i compiti di sviluppo dei piani, di coordinamento e di verifica della fattibilità possono essere considerati un unico compito se svolto dallo stesso capo dell'impresa. Le piccole imprese molto raramente risolvono il problema dell'acquisto di altre società o della vendita di filiali. In un'impresa di medie dimensioni con produzione monosettoriale, l'ambito delle funzioni e dei compiti di contabilità, pianificazione e reporting sarà naturalmente inferiore rispetto a un'impresa multisettoriale.

Nel contesto del deterioramento della situazione economica dell'impresa, che si manifesta in una diminuzione del livello di liquidità e redditività, ci si aspetta che i servizi di controllo forniscano più servizi per il coordinamento dei piani, analizzando anche le ragioni delle deviazioni dei piani dalla realtà come raccomandazioni per garantire la sopravvivenza nel prossimo futuro.

1.6.3. Reingegnerizzazione aziendale

Per implementare con successo i cambiamenti pianificati in un'azienda, è necessario comprendere chiaramente che ciascuna unità aziendale richiede una progettazione continua. L'ingegneria continua implica l'approccio al business come un processo. Un processo è una sequenza di atti economici (compiti, lavoro, relazioni) determinati in anticipo dagli obiettivi aziendali. A volte si dice che un processo aziendale è un insieme di passaggi che un'azienda compie da uno stato all'altro, o dall'"input" all'"output". Gli input e gli output qui non sono parti dell'azienda o delle sue divisioni, ma eventi. La gestione complessiva del business e dei processi aziendali è chiamata “ingegneria aziendale”, che prevede la progettazione continua dei processi, che determinano input, output e sequenze di passaggi, all'interno di un'unità aziendale.

Al giorno d'oggi, il concetto di reingegneria aziendale sta diventando popolare nella progettazione dei processi aziendali. Il fondatore della teoria della reingegneria, M. Hammer, definì questo concetto come segue: “un ripensamento fondamentale e un cambiamento radicale nelle decisioni sui processi aziendali al fine di ottenere miglioramenti drammatici negli indicatori critici di prestazione come costi, qualità, servizio e velocità”.

La reingegnerizzazione ha le seguenti proprietà:

abbandona norme e regolamenti obsoleti e inizia il processo aziendale come da una “tabula rasa”, questo gli consente di superare l'impatto negativo dei dogmi;

trascura i sistemi, le strutture e le procedure esistenti dell'azienda e cambia radicalmente, reinventa i metodi di attività economica: se è impossibile rifare il tuo ambiente aziendale, allora puoi rifare la tua attività;

porta a cambiamenti significativi negli indicatori di prestazione.

Il reengineering viene utilizzato in tre situazioni principali:

in condizioni in cui l'azienda versa in uno stato di profonda crisi;

in condizioni in cui la situazione attuale dell'azienda è soddisfacente, ma le previsioni per le sue attività sono piuttosto sfavorevoli;

in situazioni in cui organizzazioni aggressive e prospere cercano di aumentare il proprio vantaggio rispetto ai concorrenti e creare vantaggi competitivi unici.

Principali fasi del reengineering:

formazione dell'immagine desiderata dell'azienda (gli elementi base della costruzione sono la strategia dell'azienda, le linee guida principali, le modalità per raggiungerle);

creazione di un modello dell'attività esistente dell'azienda (per creare il modello vengono utilizzati i risultati di un'analisi dell'ambiente organizzativo e dei dati di controllo; vengono identificati i processi che necessitano di ristrutturazione);

sviluppo di un nuovo modello di business - reingegnerizzazione diretta (i processi selezionati vengono ridisegnati, vengono formate nuove funzioni del personale, vengono creati nuovi sistemi informativi, viene testato un nuovo modello);

introduzione di un nuovo modello di business.

1.6.4. Sistemi informativi per la gestione aziendale (EMIS)

Cominciamo con le definizioni necessarie per comprendere ulteriori discussioni.

Le informazioni sono informazioni sul mondo circostante (oggetti, fenomeni, eventi, processi, ecc.), che riducono il grado esistente di incertezza, conoscenza incompleta, alienata dal loro creatore e diventano messaggi (espressi in un certo linguaggio sotto forma di segni, anche registrati su supporto materiale) che possono essere riprodotti mediante trasmissione da parte di persone oralmente, per iscritto o con altri mezzi.

Le informazioni consentono alle organizzazioni di:

esercitare il controllo sullo stato attuale dell'organizzazione, sulle sue divisioni e sui processi in essa contenuti;

determinare gli scopi e gli obiettivi strategici, tattici e operativi dell'organizzazione;

prendere decisioni informate e tempestive;

coordinare le azioni dei dipartimenti nel raggiungimento degli obiettivi.

Il bisogno di informazione è una comprensione consapevole della differenza tra la conoscenza individuale su un argomento e la conoscenza accumulata dalla società.

I dati sono informazioni ridotte al livello di un oggetto di determinate trasformazioni.

Documento – messaggio informativo in formato cartaceo, audio, elettronico o altro, redatto secondo determinate regole, certificato secondo le modalità prescritte.

Il flusso di documenti è un sistema per creare, interpretare, trasmettere, ricevere, archiviare documenti, nonché monitorarne l'esecuzione e proteggerli da accessi non autorizzati.

Le informazioni economiche sono un insieme di informazioni sui processi socioeconomici che servono a gestire questi processi e gruppi di persone nella sfera produttiva e non produttiva.

Risorse informative: l'intera quantità di informazioni disponibili nel sistema informativo.

La tecnologia dell'informazione è un sistema di metodi e metodi per raccogliere, trasmettere, accumulare, elaborare, archiviare, presentare e utilizzare le informazioni.

L'automazione è la sostituzione dell'attività umana con il lavoro di macchine e meccanismi.

Il sistema informativo (IS) è un circuito informativo insieme ai mezzi per raccogliere, trasmettere, elaborare e archiviare informazioni, nonché al personale che esegue queste azioni con le informazioni.

La missione dei sistemi informativi è la produzione delle informazioni necessarie all'organizzazione per garantire una gestione efficace di tutte le sue risorse, la creazione di un ambiente informativo e tecnologico per la gestione dell'organizzazione.

Tipicamente, i sistemi di gestione hanno tre livelli: strategico, tattico e operativo. Ciascuno di questi livelli di gestione ha i propri compiti, per risolverli sono necessari dati rilevanti; questi dati possono essere ottenuti interrogando il sistema informativo. Queste richieste sono indirizzate alle informazioni corrispondenti nel sistema informativo. Le tecnologie informatiche consentono di elaborare le richieste e, utilizzando le informazioni disponibili, generare una risposta a tali richieste. Pertanto, a ogni livello di gestione, compaiono informazioni che fungono da base per prendere decisioni appropriate.

Come risultato dell'applicazione delle tecnologie dell'informazione alle risorse informative, vengono create alcune nuove informazioni o informazioni in una nuova forma. Questi prodotti del sistema informativo sono chiamati prodotti e servizi informativi.

Un prodotto o servizio informativo è un servizio specifico quando alcuni contenuti informativi sotto forma di un insieme di dati, generati dal produttore per la distribuzione in forma materiale e immateriale, vengono forniti per l'uso da parte del consumatore.

Attualmente esiste un'opinione sul sistema informativo come sistema implementato utilizzando la tecnologia informatica. Questo è sbagliato. Come le tecnologie dell'informazione, i sistemi informativi possono funzionare sia con che senza l'uso di mezzi tecnici. Questa è una questione di fattibilità economica.

Vantaggi dei sistemi manuali (cartacei):

facilità di implementazione delle soluzioni esistenti;

sono facili da comprendere e richiedono una formazione minima per essere padroneggiati;

nessuna competenza tecnica richiesta;

sono tipicamente flessibili e adattabili per adattarsi ai processi aziendali.

Vantaggi dei sistemi automatizzati:

in un IS automatizzato, diventa possibile presentare in modo olistico e completo tutto ciò che accade all'organizzazione, poiché tutti i fattori e le risorse economiche vengono visualizzati in un unico modulo informativo sotto forma di dati.

L'IP aziendale è generalmente considerato come un determinato insieme di soluzioni private e componenti della loro implementazione, tra cui:

database di archiviazione unificato delle informazioni;

un insieme di sistemi applicativi realizzati da aziende diverse e che utilizzano tecnologie diverse.

Il sistema informativo aziendale (in particolare il SGSI) deve:

consentire l'accumulo di determinate esperienze e conoscenze, generalizzarle sotto forma di procedure formalizzate e algoritmi di soluzione;

migliorare e sviluppare costantemente;

adattarsi rapidamente ai cambiamenti dell'ambiente esterno e alle nuove esigenze dell'organizzazione;

soddisfare i requisiti urgenti di una persona, della sua esperienza, conoscenza, psicologia.

La creazione di un sistema informativo di gestione aziendale è un processo piuttosto dispendioso in termini di tempo e risorse, in cui si possono distinguere quattro fasi principali.

1. Schizzo di progetto. Una descrizione dettagliata degli scopi e degli obiettivi del progetto, delle risorse disponibili, di eventuali restrizioni, ecc.

2. Valutazione del progetto. Determina cosa farà il sistema, come funzionerà, quale hardware e software verrà utilizzato e come verrà mantenuto. È in fase di preparazione un elenco di requisiti per il sistema e si stanno studiando le esigenze degli utenti abituali.

3. Costruzione e collaudo. Il personale deve garantire che il sistema sia facile da usare prima che diventi il pilastro delle operazioni.

Gestione del progetto e valutazione del rischio. Il progetto non è completo finché il project manager non riesce a dimostrare che il sistema funziona in modo affidabile.

Il ciclo di vita di un IS è il periodo di creazione e utilizzo di un IS, che copre i suoi vari stati, a partire dal momento in cui sorge la necessità di questo IS e termina con il momento della sua completa disattivazione.

Il ciclo di vita dell’IS è suddiviso nelle seguenti fasi:

indagine pre-progetto;

progetto;

sviluppo della proprietà intellettuale;

mettere in funzione l'IS;

sfruttamento della proprietà intellettuale;

completamento del funzionamento dell’IS.

Pertanto, un sistema informativo di gestione aziendale (EMIS) è un ambiente operativo in grado di fornire a manager e specialisti informazioni aggiornate e affidabili su tutti i processi aziendali dell'impresa necessari per pianificare le operazioni, la loro esecuzione, registrazione e analisi. In altre parole, un moderno PMIS è un sistema che contiene una descrizione dell'intero ciclo di mercato, dalla pianificazione aziendale all'analisi dei risultati dell'impresa. In realtà, spesso si inizia con una parziale informatizzazione dei processi informativi, ad esempio nell'ambito della contabilità o della gestione del magazzino.

1.6.5.Attività PMIS

La gestione delle imprese nelle condizioni moderne richiede una crescente efficienza. Pertanto, l’utilizzo dei sistemi informativi gestionali aziendali (EMIS) rappresenta una delle leve più importanti per lo sviluppo del business.

I compiti particolari risolti dal PMIS sono in gran parte determinati dall'area di attività, dalla struttura e da altre caratteristiche di specifiche imprese. Come esempi, possiamo fare riferimento all'esperienza di creazione di un sistema di gestione delle informazioni per un'impresa - un operatore di telecomunicazioni e all'esperienza di implementazione dei sistemi SAP R/3 da parte di partner in numerose imprese nei paesi della CSI e non CSI. Allo stesso tempo, un elenco approssimativo di compiti di gestione che un ISMS dovrebbe risolvere a vari livelli di gestione aziendale e per i suoi vari servizi può ora essere considerato generalmente accettato tra gli specialisti. È mostrato nella Tabella 1. Quando si risolvono questi problemi, vengono ampiamente utilizzati vari metodi di teoria delle decisioni, tra cui l'econometria e l'ottimizzazione.

Tabella 1.

Principali compiti dell'ISMS

|

Livelli gestionali e servizi |

Problemi da risolvere |

|

|

1 |

Gestione aziendale |

fornire informazioni affidabili sull'attuale situazione finanziaria della società e preparare previsioni per il futuro; Garantire il controllo sul lavoro dei servizi aziendali; Garantire un chiaro coordinamento del lavoro e delle risorse; Fornire informazioni operative sulle tendenze negative, sulle loro cause e sulle possibili misure per correggere la situazione; formazione di un quadro completo del costo del prodotto finale (servizio) per componenti di costo |

|

Servizi finanziari e contabili |

Pieno controllo sulla circolazione dei fondi; Attuazione delle politiche contabili richieste dal management; Determinazione tempestiva dei crediti e dei debiti; Monitoraggio dell'attuazione di contratti, preventivi e piani; Controllo sulla disciplina finanziaria; Tracciamento del movimento dei flussi di inventario; Ricezione tempestiva di un set completo di documenti di rendicontazione finanziaria |

|

|

3 |

Controllo della produzione |

controllo sull'attuazione degli ordini di produzione; Monitoraggio dello stato degli impianti produttivi; Controllo sulla disciplina tecnologica; Conservazione dei documenti a supporto degli ordini di produzione (mappe dei recinti, mappe dei percorsi); determinazione tempestiva del costo effettivo degli ordini di produzione |

|

Servizi di marketing |

Controllo sulla promozione di nuovi prodotti sul mercato; Analisi del mercato di vendita con l’obiettivo di ampliarlo; Mantenimento delle statistiche di vendita; Supporto informativo per politiche di prezzo e sconti; Utilizzo di un database di lettere standard per la spedizione; controllo sull'adempimento puntuale delle consegne al cliente ottimizzando i costi di trasporto |

|

|

5 |

Servizi di vendita e fornitura |

Mantenere banche dati di beni, prodotti, servizi; Pianificazione dei tempi di consegna e dei costi di trasporto; Ottimizzazione dei percorsi e delle modalità di trasporto; Gestione informatizzata dei contratti |

|

6 |

Servizi di contabilità di magazzino |

Gestione di una struttura di magazzino multiscaglione; Ricerca operativa di merci (prodotti) nei magazzini; Posizionamento ottimale nei magazzini tenendo conto delle condizioni di stoccaggio; gestione delle entrate tenendo conto del controllo di qualità; inventario |

1.6.6. Posizione del PMIS nel sistema di controllo

I sistemi informativi gestionali sono il supporto informatico per il controllo, che a sua volta è il principale fornitore di informazioni per la gestione aziendale. Lo scopo del supporto informativo per il controllo è fornire alla direzione informazioni sullo stato attuale degli affari dell'impresa e prevedere le conseguenze dei cambiamenti nell'ambiente interno o esterno. I principali compiti di controllo sono presentati nella tabella 2.

Tavolo 2.

Principali compiti di controllo

|

Principali compiti da risolvere |

||

|

Il controllo in un sistema di gestione |

L’obiettivo del controllo strategico è garantire il continuo funzionamento di successo dell’organizzazione. Il compito principale del controllo operativo è quello di fornire supporto metodologico, informativo e strumentale ai dirigenti aziendali |

|

|

Controllo finanziario |

Mantenere la redditività e garantire la liquidità dell’impresa |

|

|

Controllo nella produzione |

Supporto informativo ai processi produttivi e gestionali |

|

|

Controllo del marketing |

Supporto informativo per una gestione efficace per soddisfare le esigenze dei clienti |

|

|

Controllare la fornitura delle risorse |

Supporto informativo per il processo di acquisizione delle risorse produttive, analisi delle risorse acquistate, calcolo dell'efficienza del reparto approvvigionamenti |

|

|

Controlling nel campo della logistica |

Controllo attuale sull'efficienza dello stoccaggio e del trasporto delle risorse materiali |

Confrontiamo (secondo la Tabella 3) i compiti principali risolti dal PMIS e dal controllo (vedi Tabella 1 e Tabella 2).

Tabella 3.

Confronto tra PMIS e compiti di controllo

|

Compiti MIS risolti |

Compiti di controllo risolti |

|

Manuali aziendali |

Il controllo in un sistema di gestione |

|

Servizi finanziari e contabili |

Controllo finanziario |

|

Gestione della produzione |

Controllo nella produzione |

|

Servizi di marketing |

Controllo del marketing |

|

Servizi di vendita e fornitura |

Controllare la fornitura delle risorse |

|

Servizi di contabilità di magazzino |

Controlling nel campo della logistica |

Dalla tabella 3 si può vedere che i compiti ISMS risolti per ciascun livello di gestione e servizio dell'impresa corrispondono ai compiti risolti controllando in una o nell'altra area di attività dell'impresa (vale a dire, controllo nel sistema di gestione, finanza controllo, ecc.).

Se consideriamo la struttura dell'ISMS, possiamo distinguere 5 moduli principali presenti in ciascun sistema informativo. Si tratta della gestione finanziaria ed economica, della contabilità e del personale, del magazzino, della produzione, del commercio (vendite).

Un'analisi dei 27 PMIS più famosi presentati sul mercato russo (secondo i dati Internet) è stata effettuata nel 2002 da E.A. Guskova. I risultati sono presentati nella Tabella 4. Possiamo concludere che solo pochi hanno un modulo di controllo integrato (vedi Tabella 4).

Tabella 4.

Disponibilità di un modulo di controllo nel PMIS russo

|

Il nome del prodotto |

Azienda |

Modulo di controllo (+ - sì, 0 – no) |

|

|

Informacontatto |

|||

|

Nikos-Soft |

|||

|

Bilancia RS ver. 2.7 |

|||

|

Altant-informa |

|||

|

Aleph Consulting&Soft |

|||

|

Corporazione BOSS |

|||

|

Servizio intellettuale |

|||

|

Galassia |

Galassia |

||

|

Intalev:finanza aziendale |

|||

|

Laguna 2000 |

Accordo morbido |

||

|

LoKOFFICE |

|||

|

Tecnologie client-server |

|||

|

Modulo Gestione contatti |

IBS TopS Lanit |

||

|

Monopolio |

Formosa-morbido |

||

|

Società TBC |

|||

|

TECTON, Gruppo Intel |

|||

|

TIS (sistema informativo commerciale) |

|||

|

Infosoft |

|||

|

Figaro-ERP |

Consolle aziendale |

||

1.6.7. Prospettive per lo sviluppo congiunto del PMIS

e controllo

Per guardare al futuro, proviamo prima a tornare al passato.

Lo sviluppo dei metodi di gestione delle imprese industriali all'inizio del XX secolo è associato principalmente ai nomi di G. Ford, F. Taylor, G. Gantt, A. Fayol e altri: fu A. Fayol a dividere le azioni di l’amministrazione in una serie di funzioni, che comprendevano previsione e pianificazione, creazione di strutture organizzative, gestione del team, coordinamento (delle azioni dei manager) e controllo. .

Modello di gestione dell'inventario, conduce alla "formula della radice quadrata" per la dimensione ottimale dell'ordine, proposta da F. Harris nel 1915, ma divenuta famosa dopo la pubblicazione del noto lavoro di R. Wilson nel 1934, e per questo spesso chiamata modello di Wilson. La teoria della gestione delle scorte ricevette un potente impulso nel 1951 grazie ai lavori di K. Arrow (futuro premio Nobel per l'economia), T. Harris e J. Marshak. Nel 1952 furono pubblicati i lavori di A. Dvoretsky, J. Kiefer e J. Wolfowitz. In russo, la teoria della gestione dell'inventario nel suo insieme è discussa nei lavori di E. Bulinskaya 1964, J. Bukan, E. Keningsberg 1967, Y. Ryzhikov 1969, A. Orlov 1975 e 1979, ecc.

È necessario notare il lavoro sulla creazione di un ISUP presso l'Istituto di cibernetica di Kiev dell'Accademia delle scienze della SSR ucraina, creato da B. Gnedenko negli anni '50 (nel 1961 questo istituto era diretto da V.M. Glushkov). All'inizio degli anni '60 iniziarono i lavori automazione della gestione delle scorte. La fine degli anni '60 è associata al lavoro di O. White, il quale, nello sviluppo di sistemi di automazione per le imprese industriali, propose di considerare le divisioni di produzione, fornitura e vendita nel loro insieme. Le pubblicazioni di O. White formularono algoritmi di pianificazione, oggi noti come MRP: pianificazione del fabbisogno di materiali- alla fine degli anni '60, e MRP II - Pianificazione delle risorse di produzione- fine anni '70 - inizio anni '80. . Non tutti i concetti di gestione moderna hanno avuto origine negli Stati Uniti. Quindi, il metodo di pianificazione e gestione Appena in tempo("just in time") è apparso nelle imprese dell'azienda automobilistica giapponese negli anni '50 e nei metodi OPT - tecnologia ottimizzata gli impianti di produzione furono creati in Israele negli anni '70. Concetto Produzione Integrata Computerizzata CIMè nata all'inizio degli anni '80 ed è associata all'integrazione di sistemi flessibili di produzione e gestione. Metodi CALS - supporto informatico per il processo di fornitura e logisticaè nato negli anni '80 nel dipartimento militare degli Stati Uniti per migliorare l'efficienza della gestione e della pianificazione nel processo di ordinazione, sviluppo, organizzazione della produzione, fornitura e utilizzo di attrezzature militari. . Sistema ERP – pianificazione delle risorse aziendali proposto dalla società di analisi Gartner Group non molto tempo fa, all'inizio degli anni '90, e ne ha già confermato la fattibilità. . Sistemi CRM– gestione del rapporto con il cliente si è reso necessario in un mercato altamente competitivo, dove il focus non era sul prodotto, ma sul cliente. Molto è stato fatto in URSS e in Russia, principalmente presso l’Istituto per i problemi di controllo, l’Istituto centrale di economia e matematica, l’Istituto panrusso di ricerca scientifica per la ricerca di sistema e il Centro di calcolo dell’Accademia russa delle scienze.

Attualmente, l’enfasi nella pianificazione delle risorse aziendali (basata su Sistemi ERP) si sta orientando verso il sostegno e l'attuazione dei processi di gestione della catena di fornitura ( Sistemi SCM), gestione dei rapporti con i clienti (Sistemi CRM) e l'e-business (sistemi di commercio elettronico).

Analizziamo le tendenze di sviluppo del mercato russo del software per l'automazione del processo di gestione aziendale. Possiamo concludere che si sta sviluppando in modo dinamico e che la gamma di compiti che richiedono l'automazione sta diventando più complessa. Inizialmente, i manager delle imprese russe spesso stabiliscono compiti semplici, in particolare il compito di automatizzare il processo contabile. Con lo sviluppo delle aziende e la crescente complessità dei processi aziendali, è nata la necessità non solo della “contabilità post mortem”, ma anche della gestione delle forniture materiali e tecniche (processi logistici), del lavoro con debitori e creditori e di molti altri compiti che l'ambiente interno ed esterno pone all'impresa. Per risolvere questi problemi, hanno iniziato a utilizzare sistemi di gestione delle informazioni aziendali, soluzioni che coprono le attività dell'intera impresa.

Pertanto, come risultato dell’“evoluzione”, l’ISMS si è trasformato da contabilità informatica e sistema automatizzato di gestione dell’inventario in un sistema di gestione completo per l’intera azienda.

Attualmente sul mercato è disponibile un gran numero di PMIS standard, da quelli locali (che costano fino a 50mila dollari USA) a quelli integrati di grandi dimensioni (che costano 500mila dollari USA e oltre). Le soluzioni standard di questi PMIS sono “legate” dalle aziende fornitrici alle condizioni di imprese specifiche.

Si noti che attualmente la parte principale del sistema di gestione non è sviluppata sulla base di soluzioni standard, ma in un'unica copia per ogni singola impresa. Ciò viene fatto dai dipartimenti competenti delle imprese al fine di tenere pienamente conto delle caratteristiche delle imprese specifiche.

La classificazione dei sistemi tipici disponibili sul mercato russo è presentata nella Tabella 5. È stato sviluppato nel .

Ecco una descrizione delle principali tipologie di PMIS.

· Sistemi locali. Di norma, sono progettati per automatizzare le attività in una o due aree. Spesso possono essere un cosiddetto prodotto “in scatola”. Il costo di tali soluzioni varia da diverse migliaia a diverse decine di migliaia di dollari USA.

· Sistemi finanziari e gestionali. Tali soluzioni hanno funzionalità molto maggiori rispetto a quelle locali. La loro caratteristica distintiva è però l'assenza di moduli dedicati ai processi produttivi. E se nella prima categoria vengono presentati solo i sistemi russi, allora qui il rapporto tra prodotti russi e occidentali è approssimativamente uguale. Il tempo di implementazione di tali sistemi può oscillare intorno all'anno e il costo può variare da 50mila a 200mila dollari americani. I sistemi designati nella tabella 5 come “transitori” si trovano nella fase di transizione verso la classe dei sistemi medi integrati.

Tabella5.

Classificazione ISUP

|

Locale |

Finanziario e gestionale |

Medio integrato |

Integrato di grandi dimensioni |

||

|

"Pulito" |

"Di transizione" |

||||

|

Occidentale |

|||||

|

"Inotek" |

|||||

|

"Monopolio" |

|||||

|

E più di 100 sistemi |

|||||

|

russo |

|||||

|

Galassia |

|||||

|

Designer: “Alef”, “Softprom”, “Tekton”, “Etalon”, ABACUS, M2, ecc. |

Soluzioni specializzate: Hyperion, Business, Objects, PowerPlay |

||||

|

Nuovi giocatori: Axapta, Brain, Mincom, Platinum ERA, Wonderware, ecc. |

|||||

Nota: i sistemi sono elencati in ordine alfabetico ovunque.

· Sistemi Integrati Medi. Questi sistemi sono progettati per la gestione degli impianti produttivi e la pianificazione integrata del processo produttivo. Sono caratterizzati dalla presenza di funzioni specializzate. Tali sistemi sono più competitivi sul mercato interno nella loro area di specializzazione con i grandi sistemi occidentali, mentre il loro costo è significativamente (un ordine di grandezza o più) inferiore a quelli di grandi dimensioni.

· Grandi sistemi integrati. Oggi questi sono i sistemi più sviluppati dal punto di vista funzionale e, di conseguenza, i più complessi e costosi in cui sono implementati gli standard di gestione MRPII ed ERP. Il tempo di implementazione di tali sistemi, tenendo conto dell'automazione della gestione della produzione, può durare diversi anni e il costo varia da diverse centinaia di migliaia a diverse decine di milioni di dollari. Va notato che questi sistemi sono destinati principalmente a migliorare l'efficienza gestionale delle grandi imprese e società. In questo caso, i requisiti della contabilità o dei registri del personale passano in secondo piano.

· Costruttoriè uno strumento software commerciale, un insieme di strumenti software o un ambiente di programmazione specializzato per la creazione relativamente rapida (rispetto agli strumenti di programmazione universali) di applicazioni aziendali basate sulla metodologia invariante di progettazione e sulla tecnologia operativa.

· Soluzioni specializzate – sono destinati principalmente all'ottenimento di reporting aziendale consolidato, pianificazione, budgeting, analisi dei dati utilizzando la tecnologia OLAP (elaborazione analitica on-line - analisi dei dati operativi - analisi dei dati operativi multidimensionali per il supporto alle decisioni).

Metodi econometrici nel PMIS. Un'analisi delle reali esigenze delle imprese ha dimostrato che per creare un sistema completo che fornisca non solo funzioni contabili, ma anche capacità di previsione, analisi di scenari e supporto per il processo decisionale gestionale, l'insieme standard di funzioni dei sistemi ERP è non abbastanza. La risoluzione di questa classe di problemi richiede l'uso di sistemi e metodi analitici, principalmente econometrici, e l'inclusione di tali sistemi e metodi nel PMIS.

I metodi econometrici costituiscono una parte importante degli strumenti scientifici del controllore e la loro implementazione informatica è una parte importante del supporto informativo del controllore. Nell'applicazione pratica dei metodi econometrici nel funzionamento del controllore, è necessario utilizzare sistemi software adeguati. Possono essere utili anche sistemi statistici generali come SPSS, Statgraphics, Statistica, ADDA e Statcon più specializzati, SPC, NADIS, REST (per statistiche di dati a intervalli), Matrixer e molti altri.

PMIS nella risoluzione di problemi di controllo. Per riassumere, innanzitutto, notiamo che il PMIS svolge un ruolo innegabilmente importante nella risoluzione dei problemi di controllo. Ma, conoscendo l’importanza e la necessità di supporto informativo per il controllo, non è chiaro perché gli sviluppatori russi non abbiano fretta di includere il modulo di controllo nel PMIS. Dopotutto, ciò è necessario affinché il sistema fornisca non solo supporto informatico per il controllo, ma fornisca anche a manager e specialisti informazioni aggiornate e affidabili su tutti i processi aziendali dell'impresa, necessarie per pianificare le operazioni, la loro esecuzione, registrazione e analisi. Ma diventerebbe anche un sistema che trasporta informazioni sull'intero ciclo del mercato, dalla pianificazione aziendale all'analisi dei risultati dell'impresa.

Avendo analizzato quasi 30 PMIS russi (vedi Tabella 4), non è stato possibile rispondere a questa domanda.

Anche se la risposta potrebbe risiedere nel costo di una tale soluzione, nonché nella mancanza di consapevolezza da parte del management di un certo numero di imprese dell'importanza dello sviluppo e dell'attuazione del controllo. Pertanto, la domanda per tale PMIS è ancora piccola. Ma le tendenze positive continuano ad emergere. Quindi la prossima generazione del sistema “M-2”, il complesso software “M-3”, sviluppato dalla società “Client - Server - Technologies”, non si posiziona più semplicemente come un sistema di gestione aziendale, ma un prodotto che forma un ambiente decisionale. Nel complesso M-3 si verifica uno spostamento di enfasi: da un sistema di registrazione a una struttura che consenta di implementare previsioni basate su analisi professionali. La base di ciò è l'implementazione del meccanismo di controllo, che prevede la creazione di uno strumento per prendere decisioni operative in ambito finanziario, produttivo e in altri settori dell'attività aziendale.

Inoltre, l'esperienza delle aziende occidentali mostra che la domanda sta gradualmente crescendo per grandi sistemi integrati, che si distinguono per la profondità del supporto gestionale per grandi gruppi multifunzionali di imprese (holding o gruppi finanziari e industriali).

E se parliamo dello sviluppo del settore PMIS domestico e della diffusa introduzione del controllo nelle pratiche lavorative delle organizzazioni e imprese russe, dobbiamo ammettere che per la maggior parte delle imprese russe la fase dell'informatizzazione aziendale su vasta scala è appena iniziata.

Letteratura

1. Orlov A.I., Volkov D.L. Metodi econometrici nella gestione delle risorse e nel supporto delle informazioni aziendali per un'azienda di operatori di telecomunicazioni. - Rivista “Rivista scientifica Pridniprovsky. Uscita Donbasskij". Atti del convegno tecnico-scientifico internazionale “Problemi e pratiche di gestione dei sistemi economici”. Economia. N. 109 (176). Seno 1998

2. Vinogradov S.L. Il controllo come tecnologia di gestione. Note pratiche // Controllo. – 2002. - N. 2.

3. Karminsky A.M., Dementyev A.V., Zhevaga A.A. Informatizzazione del controllo nel gruppo finanziario e industriale // Controlling. – 2002. - N. 2.

4. Karminsky A.M., Olenev N.I., Primak A.G., Falko S.G. Controllare negli affari. Fondamenti metodologici e pratici per costruire il controllo nelle organizzazioni. – M.: Finanza e Statistica, 1998. – 256 p.

5. Gestione. Libro di testo/Ed. Zh.V. Prokofieva. – M.: Conoscenza, 2000. – 288 p.

6. Orlov A.I. La sostenibilità nei modelli socio-economici. – M.: Nauka, 1979. – 296 pag.

7. White O. W. Gestione della produzione e degli inventari nell'era informatica. - M.: Progresso. 1978. – 302 pag.

8. Produzione integrata al computer e tecnologie CALS nell'ingegneria meccanica. - M.: Centro federale d'informazione e analisi per l'industria della difesa. 1999. – 510 pag.

9. Keller, Erik L. Pianificazione delle risorse aziendali. Il modello applicativo in evoluzione. 1996. (http://www.gartnergroup.com).

10. Lyubavin A.A. Caratteristiche della moderna metodologia per l'implementazione del controllo in Russia // Controllo. – 2002. - N. 1.

11. Karpachev I. Andrai a sinistra // Partner aziendale: sistemi aziendali. - 2000. - N. 10.

12. Orlov A.I. Econometria. – M.: Esame, 2002. – 576 p.

13. Orlov A.I. Supporto econometrico al controllo // Controllo. 2002. - N. 1.

14. Rappresentazione Internet della società "Client - Server - Technologies" (http://www.m2system.ru).

15. Guskova E.A., Orlov A.I. Sistemi informativi di gestione aziendale nella risoluzione dei problemi di controllo // Controllo. – 2003. - N. 1.

Domande di controllo

1. Qual è il ruolo dell'informazione nel processo decisionale?

2. Qual è l'essenza del controllo?

3. Quali sono le idee principali della reingegnerizzazione aziendale?

4. Discutere le definizioni di base nel campo dei sistemi informativi di gestione aziendale.

5. Quali sono gli obiettivi principali del PMIS?

6. Qual è il posto del PMIS nel sistema di controllo?

7. Fornire una classificazione dei tipici sistemi informativi gestionali aziendali.

Argomenti di relazioni, abstract, lavori di ricerca

1. La composizione e il movimento degli array di informazioni in un'impresa a te nota.

2. Storia dello sviluppo dei sistemi informativi di gestione aziendale.

3. Circolazione dei documenti cartacei ed elettronici.

4. Metodi econometrici nei sistemi informativi.

5. Il ruolo di Internet e delle reti informatiche aziendali nella gestione aziendale.

| Precedente |

Nonostante il “processo di analisi delle informazioni” sia un termine piuttosto tecnico, il 90% del suo contenuto è legato all’attività umana.

Comprendere le esigenze alla base di qualsiasi attività di analisi delle informazioni è strettamente correlato alla comprensione del business dell'azienda. La raccolta di dati da fonti adeguate richiede esperienza nella raccolta dati, indipendentemente da quanto il processo finale di raccolta dati possa essere automatizzato. Sono necessarie una conoscenza approfondita dei processi aziendali e capacità di consulenza per trasformare i dati raccolti in approfondimenti analitici e applicarli efficacemente nella pratica.

Il processo di analisi delle informazioni è un flusso ciclico di eventi che inizia con l'analisi dei bisogni dell'area considerata. Segue la raccolta di informazioni da fonti secondarie e/o primarie, l'analisi e la preparazione di un rapporto per i decisori che lo utilizzeranno, forniranno feedback e prepareranno suggerimenti.

A livello internazionale, il processo di analisi delle informazioni è caratterizzato come segue:

- Innanzitutto, le fasi decisionali vengono identificate nei processi aziendali chiave e confrontate con i risultati finali standard dell'analisi delle informazioni.

- Il processo di analisi delle informazioni inizia con una valutazione delle esigenze internazionali, ovvero identificando le future esigenze decisionali e testandole.

- La fase di raccolta delle informazioni è automatizzata, il che consente di allocare tempo e risorse per l'analisi primaria delle informazioni e, di conseguenza, aumentare il valore delle informazioni secondarie esistenti.

- Una notevole quantità di tempo e risorse viene spesa per l'analisi, le conclusioni e l'interpretazione delle informazioni.

- Le informazioni analitiche risultanti vengono portate all'attenzione di ciascun decisore su base individuale, mentre il processo del loro ulteriore utilizzo viene monitorato.

- I membri del gruppo che analizza le informazioni hanno una mentalità di miglioramento continuo.

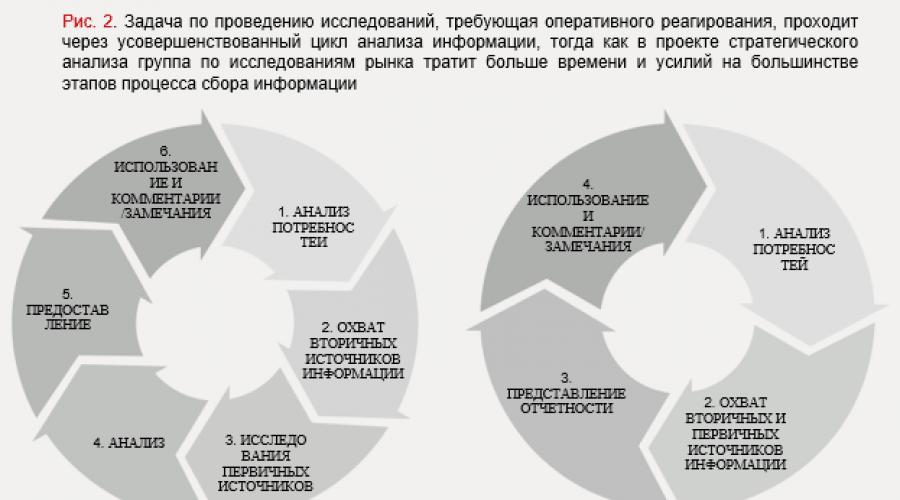

Introduzione: Ciclo di Analisi delle Informazioni

Il termine "processo di analisi delle informazioni" si riferisce a un processo continuo e iterativo che inizia con l'identificazione delle esigenze informative dei decisori e termina con la fornitura della quantità di informazioni che soddisfa tali esigenze. A questo proposito, è necessario distinguere immediatamente tra il volume delle informazioni e il processo di analisi delle informazioni. La determinazione dell'ambito delle informazioni ha lo scopo di identificare gli obiettivi e le esigenze di risorse informative per l'intero programma di analisi delle informazioni, mentre il processo di analisi delle informazioni inizia con l'identificazione delle esigenze per un risultato finale, anche se insignificante, di tale analisi.

Il processo di analisi delle informazioni dovrebbe sempre essere legato ai processi esistenti in azienda, ovvero pianificazione strategica, vendite, marketing o gestione della produzione del prodotto, all'interno dei quali queste informazioni verranno utilizzate. In pratica, l'uso delle informazioni ottenute in output dovrebbe essere direttamente correlato alle situazioni decisionali, oppure tali informazioni dovrebbero aiutare ad aumentare il livello di consapevolezza dell'organizzazione in quelle aree delle attività operative che sono correlate a vari processi aziendali .

Nella fig. La Figura 1 mostra le fasi del processo ciclico di analisi delle informazioni (vedi sotto per maggiori dettagli). A sua volta, il lato destro del diagramma mostra i risultati specifici del processo di analisi delle informazioni, quando le decisioni vengono prese sulla base di ricerche di mercato generali, e i risultati del processo di analisi delle informazioni direttamente correlati a vari processi e progetti aziendali.

Clicca sull'immagine per ingrandirla

Il ciclo di analisi delle informazioni è composto da sei fasi. La loro descrizione dettagliata è riportata di seguito.

1. Analisi dei bisogni

Una valutazione approfondita delle esigenze consente di determinare gli obiettivi e la portata dell'attività di analisi delle informazioni. Anche se coloro che risolvono un problema del genere raccoglieranno informazioni per uso personale, è opportuno identificare chiaramente le direzioni chiave nella risoluzione di questo problema al fine di concentrare le risorse nelle aree più appropriate. Tuttavia, nella stragrande maggioranza dei casi, chi conduce una ricerca non è l’utente finale dei suoi risultati. Pertanto, devono avere una piena comprensione dello scopo per cui verranno utilizzati i risultati finali, per evitare di raccogliere e analizzare dati che alla fine potrebbero non essere rilevanti per gli utenti. Per la fase di analisi dei bisogni sono stati sviluppati vari modelli e questionari che fissano un livello di alta qualità nella fase iniziale di risoluzione del problema.

Tuttavia, la cosa più importante è che le esigenze di analisi delle informazioni dell'organizzazione devono essere pienamente comprese e trasformate da esterne a interne affinché il programma di analisi delle informazioni abbia qualche valore. Modelli e questionari da soli non possono raggiungere questo obiettivo. Naturalmente possono essere utili, ma ci sono stati momenti in cui un'eccellente analisi dei bisogni si basava semplicemente su una conversazione informale con i dirigenti dell'azienda. Ciò, a sua volta, richiede che il team di intelligence abbia un approccio consultivo, o almeno la capacità di negoziare in modo produttivo con i decisori.

2. Copertura delle fonti secondarie di informazione

Nell'ambito del ciclo di analisi delle informazioni, evidenziamo separatamente la raccolta di informazioni da fonti secondarie e primarie. Ci sono una serie di ragioni per questo. Innanzitutto, raccogliere informazioni da fonti disponibili al pubblico è meno costoso che andare direttamente alle fonti primarie. In secondo luogo, è più semplice, a condizione, ovviamente, che le persone incaricate di questo compito abbiano sufficiente esperienza nello studio delle fonti secondarie disponibili. In effetti, la gestione delle fonti di informazione e l'ottimizzazione dei costi associati costituiscono di per sé un'area di competenza separata. In terzo luogo, rivolgersi a fonti secondarie di informazione prima di condurre ricerche sulle interviste fornirà a coloro che conducono tale ricerca preziose informazioni di base di natura generale che possono essere verificate e utilizzate in risposta alle informazioni degli intervistati. Inoltre, se durante lo studio delle fonti secondarie è possibile ottenere risposte ad alcune domande, ciò ridurrà il costo della fase di ricerca delle fonti primarie e talvolta addirittura ne eliminerà la necessità.

3. Ricerca sulle fonti primarie

Non importa quanto sia vasta oggi la quantità di informazioni disponibili al pubblico, non tutte le informazioni sono accessibili attraverso lo studio di fonti secondarie. Dopo aver esaminato le fonti secondarie, le lacune nella ricerca possono essere colmate intervistando esperti ben informati sull’argomento di ricerca. Questa fase può essere relativamente costosa rispetto allo studio delle fonti secondarie, il che, ovviamente, dipende dalla portata del compito da svolgere, nonché dalle risorse coinvolte: le aziende spesso coinvolgono terze parti nella partecipazione alla ricerca sulle fonti primarie.

4. Analisi

Dopo aver raccolto informazioni da varie fonti, è necessario capire cosa è esattamente necessario per un'analisi iniziale dei bisogni in base al compito. Ancora una volta, a seconda della portata del compito da svolgere, questa fase della ricerca può essere piuttosto costosa, poiché include almeno il dispendio di tempo in risorse interne, e talvolta esterne, e, possibilmente, qualche ulteriore verifica della correttezza dei risultati dell'analisi. attraverso un ulteriore colloquio.

5. Consegna dei risultati

Il formato per presentare i risultati dopo aver completato l'attività di analisi delle informazioni non ha poca importanza per gli utenti finali. In genere, i decisori non hanno tempo per cercare informazioni chiave nell’ampio volume di dati che ricevono. Il contenuto principale deve essere tradotto in un formato facile da digerire tenendo presente le loro esigenze. Allo stesso tempo, ulteriori dati di base dovrebbero essere prontamente disponibili per coloro che si interessano e desiderano scavare più a fondo. Queste regole di base si applicano indipendentemente dal formato in cui vengono presentate le informazioni, che si tratti di un software di database, di una newsletter, di una presentazione PowerPoint, di un incontro faccia a faccia o di un seminario. Inoltre, c'è un'altra ragione per cui abbiamo separato la fase di fornitura delle informazioni dall'utilizzo finale e dalla ricezione di feedback e suggerimenti sulle informazioni analitiche fornite. A volte le decisioni verranno prese nella stessa sequenza in cui verranno fornite le informazioni analitiche. Tuttavia, nella maggior parte dei casi, i materiali di riferimento di base verranno forniti prima che si verifichi la situazione decisionale effettiva, quindi il formato, il canale e il modo in cui le informazioni vengono presentate influenzano il modo in cui vengono ricevute.

6. Utilizzo e fornitura di commenti/commenti

La fase di utilizzo funge da cartina di tornasole per valutare il successo del compito di analisi delle informazioni. Permette di capire se i risultati ottenuti soddisfano le esigenze individuate all'inizio del processo di analisi delle informazioni. Indipendentemente dal fatto che sia stata data risposta a tutte le domande iniziali, durante la fase di utilizzo in genere sorgono nuove domande e la necessità di un'analisi di nuovi bisogni, soprattutto se la necessità di analisi delle informazioni è in corso. Inoltre, come risultato degli sforzi congiunti per creare materiale informativo tra gli utenti finali e gli analisti dell'informazione, nel momento in cui raggiunge la fase di utilizzo, è possibile che gli utenti finali di tali informazioni abbiano già contribuito al risultato finale atteso. D'altro canto, coloro che sono stati principalmente coinvolti nell'analisi possono essere coinvolti attivamente nel processo di elaborazione delle conclusioni e di interpretazione dei risultati sulla base dei quali verranno prese le decisioni finali. Idealmente, osservazioni e commenti ponderati durante la fase di utilizzo possono già essere utilizzati come base per una valutazione delle esigenze per il successivo compito di analisi delle informazioni. Pertanto, il ciclo del processo di analisi delle informazioni è completato.

Per iniziare: sviluppare un processo di analisi delle informazioni

Determinazione delle fasi decisionali nei processi aziendali che richiedono ricerche di mercato analitiche

Il termine "analisi decisionale" è diventato sempre più popolare poiché le aziende con programmi di analisi esistenti hanno iniziato a considerare le opzioni per integrare meglio tali programmi nei loro processi decisionali. Quanto astratte o concrete saranno le misure per “migliorare la connessione tra i risultati finali dell’analisi delle informazioni e i processi aziendali” dipenderà in gran parte dal fatto che questi processi aziendali siano stati formalmente definiti, e anche dal fatto che il gruppo abbia nell’analisi delle informazioni, comprendendo le specificità fabbisogni informativi legati alle fasi decisionali di tali processi.

Come accennato nel capitolo 1, i metodi e le tecniche discussi in questo libro sono più adatti per le aziende che dispongono già di processi aziendali strutturati, come lo sviluppo della strategia. Le aziende la cui governance è meno strutturata potrebbero dover essere un po’ creative nell’utilizzare approcci di market intelligence internazionale per adattarsi ai loro assetti di governance esistenti. Tuttavia, i principi di base che trattiamo qui si applicheranno a qualsiasi azienda.

Valutare le esigenze di analisi delle informazioni: perché è così importante?

Dato che la comprensione dei requisiti chiave per l’analisi delle informazioni all’inizio del processo ha un impatto maggiore sulla qualità dei risultati finali rispetto a qualsiasi altra fase del processo, è sorprendente che spesso venga prestata troppo poca attenzione alla fase di valutazione dei bisogni. Nonostante la potenziale limitazione delle risorse in altre fasi del processo di analisi delle informazioni, un’attenta attenzione alla sola valutazione dei bisogni in molti casi aumenterebbe notevolmente il valore e l’applicabilità dei risultati finali del processo, giustificando così l’investimento di tempo e risorse nelle informazioni. compito di analisi. Di seguito esaminiamo modi specifici per migliorare la qualità della valutazione delle vostre esigenze.

Spesso si presume automaticamente che il management sappia di quali informazioni ha bisogno l’azienda. Tuttavia, in realtà, il senior management in genere comprende solo una parte delle esigenze informative della propria organizzazione e anche in questo caso potrebbe non essere nella posizione migliore per determinare esattamente quali informazioni sono necessarie, per non parlare di dove possono essere trovate.

Di conseguenza, si ripete costantemente una situazione in cui, per svolgere attività di analisi delle informazioni, non esiste né un'idea chiaramente formulata del problema né il suo contesto aziendale. Coloro che hanno maggiore familiarità con le fonti di informazione e i metodi di analisi perdono tempo elaborando dati apparentemente casuali e sono ciechi rispetto al quadro generale e agli approcci che fanno la differenza per l’azienda. Non sorprende che il risultato sia che i decisori ricevano molte più informazioni di quelle di cui hanno bisogno, il che è controproducente perché presto iniziano a ignorare non solo le informazioni inutili, ma anche quelle importanti. Non hanno bisogno di più informazioni, ma di informazioni migliori e più accurate.

Allo stesso tempo, i decisori potrebbero avere aspettative irrealistiche circa la disponibilità e l’accuratezza delle informazioni perché non si sono consultati con esperti nel campo dell’analisi delle informazioni prima di impostare il problema. Pertanto, idealmente, gli analisti dell'informazione e i decisori dovrebbero essere in costante contatto tra loro e lavorare insieme per garantire che entrambe le parti abbiano la stessa comprensione delle esigenze informative prioritarie. La capacità di gestire questo processo richiederà una serie di competenze da parte degli analisti che lavorano in questa direzione:

- L'analista deve capire come identificare e definire i bisogni informativi dei decisori.

- L'analista deve sviluppare capacità di comunicazione, intervista e presentazione efficaci.

- Idealmente, l'analista dovrebbe comprendere i tipi psicologici della personalità per tenere conto dei diversi orientamenti dei decisori.

- L'analista deve avere conoscenza della struttura organizzativa, della cultura e dell'ambiente, nonché degli individui chiave da intervistare.

- L'analista deve rimanere obiettivo.

Lavora all'interno del ciclo di analisi delle informazioni ed elimina i colli di bottiglia nel processo