Koji porezi idu izravno u državni proračun. porezi

1. Pojam proračuna. Ekonomski odnosi koji se razvijaju u društvu u vezi s korištenjem novca nazivaju se financije. Značajan dio njih akumulira država u obliku javnih financija. Značajan dio BNP-a redistribuira se kroz javne financije. Glavna karika javnih financija je proračun.

Proračunska struktura unitarnih država razlikuje se od federalnih: prve imaju dvije razine proračuna - nacionalni (federalni) i lokalni, a druge tri: između federalnog i lokalnih proračuna postoji posredna regionalna poveznica u obliku državnih proračuna (SAD), države (Njemačka), subjekti federacije (Rusija). Ako spojite sve razine proračuna zajedno, možete dobiti konsolidirani državni proračun, koji služi za posebne analize i prognoze novčanih tokova u nacionalnom gospodarstvu.

Vodeća karika u proračunskoj strukturi zemlje je državni proračun- financijski plan države za centralizirano privlačenje i trošenje financijskih sredstava za obavljanje svojih funkcija.

U državama s razvijenim tržišnim gospodarstvom državni proračun, uz svoje izravne funkcije osiguranja sigurnosti zemlje, održavanja državnoga administrativnog aparata, provođenja socijalne politike i razvoja znanosti, obrazovanja, kulture, obavlja još jednu dodatnu funkciju - reguliranje gospodarstva, uređenje gospodarstva, financijsku potporu i financijsku pomoć. neizravan utjecaj na tržišno ponašanje poduzeća u cilju postizanja održivog razvoja.

2. Proračunski suficit i manjak. Državni proračun sastavlja se u obliku bilans prihoda i rashoda za godinu. Jednakost dijelova prihoda i rashoda između sebe podrazumijeva proračunska ravnoteža, međutim, prisutnost cikličnosti u gospodarstvu, potreba za aktivnom stabilizacijskom politikom i strukturnim promjenama u nacionalnom gospodarstvu u svrhu provedbe postignuća znanstvenog i tehničkog napretka, često dovodi do neusklađenosti vlastitih dijelova proračuna i pojava manjka (češće) i suficita (rjeđe).

Proračunski deficit- iznos viška državne potrošnje nad njezinim prihodima u financijskoj godini. razlikovati Trenutno(privremeno, ne više od 10% prihoda proračuna) i kronični(višegodišnji, kritični, veći od 20% prihoda). Prilikom odobravanja deficitarnog državnog proračuna obično se utvrđuje njegova najveća dopuštena vrijednost. Ako se u procesu izvršenja proračuna prekorači, onda sekvestra proračun, odnosno razmjerno smanjenje rashoda za preostalo proračunsko razdoblje za sve stavke rashoda, osim za socijalno zaštićene.

Proračunski suficit- iznos viška prihoda države nad njezinim rashodima u poslovnoj godini.

Izmjena razdoblja proračunskog deficita i suficita omogućuje uravnoteženje proračuna ne za godinu, već za 5 godina. Ovaj pristup omogućuje državi da manevrira svojim financijama kako bi izgladila poslovni ciklus za oko 30-40% (Slika 50.1).

Riža. 50.1.Cikličko uravnoteženje državnog proračuna

R - državni prihodi G - državna potrošnja M - uravnoteženi proračun.

3. Javni dug- to je višak zbroja ukupnih deficita državnog proračuna akumuliranih prethodnih godina nad njegovim suficitima. Državni dug zemlje formiran je na račun unutarnjih i vanjskih zaduživanja.

Domaći javni dug- dug vlade svoje zemlje. Poslužuje ga izdavanje državnih obveznica i dobivanje zajmova od središnje banke zemlje.

Vanjski javni dug- dug države stranim vjerovnicima: pojedincima, državama, međunarodnim organizacijama. Ako država nije u stanju platiti javni dug i ne poštuje rokove plaćanja, dolazi do situacije zadano- privremeno odricanje od obveza, što podrazumijeva sankcije vjerovnika do bojkota i oduzimanja državne imovine u inozemstvu.

Značajan javni dug remeti financijski sustav države, pogoršava poslovnu klimu u zemlji i značajno ograničava rast blagostanja stanovništva.

4. Načelo oporezivanja. porezi- Riječ je o obveznim davanjima fizičkih i pravnih osoba koje naplaćuje država. Oni čine 90% prihodnog dijela državnog proračuna zemlje.

Porezi, osim fiskalne funkcije (odnosno punjenja državnog proračuna), namijenjeni su:

a) regulacija;

b) stimulacija;

c) redistribucija dohotka.

Načela racionalnog oporezivanja, koja je razvio A. Smith, nisu izgubila svoju važnost do danas:

Načelo pravednosti: porezni teret treba snositi cijelo društvo, a utaju poreza, stvaranje raznih „sivih shema“ obračuna s državom društvo treba osuditi.

Načelo sigurnosti: porez mora biti određen po visini, roku i načinu plaćanja. Nemoguće je uvesti poreze retroaktivno (moderna praksa u Rusiji).

princip pogodnosti: porez bi trebao biti pogodan prvenstveno za stanovništvo, a ne za poreznike.

Princip štednje: troškovi ubiranja poreza ne bi smjeli biti pretjerani, opterećujući za društvo.

5. Izravno i neizravno oporezivanje. Prema načinu naplate porezi se razlikuju na izravne i neizravne.

Izravni porezi- To su vidljivi porezi, budući da se utvrđuju na prihode koje osoba ili tvrtka ostvaruje, kao i na njihovu imovinu: porez na dohodak, porez na dobit, porez na nasljedstva i darove, porez na zemljište i imovinu itd.

Neizravni porezi- Riječ je o implicitnim porezima, nevidljivim potrošačima, jer se njima naplaćuju proizvođači koje je država dužna uračunati u cijenu robe i odmah nakon prodaje prebaciti u državni prihod. To su porez na promet, porez na dodanu vrijednost, porez na promet, trošarine.

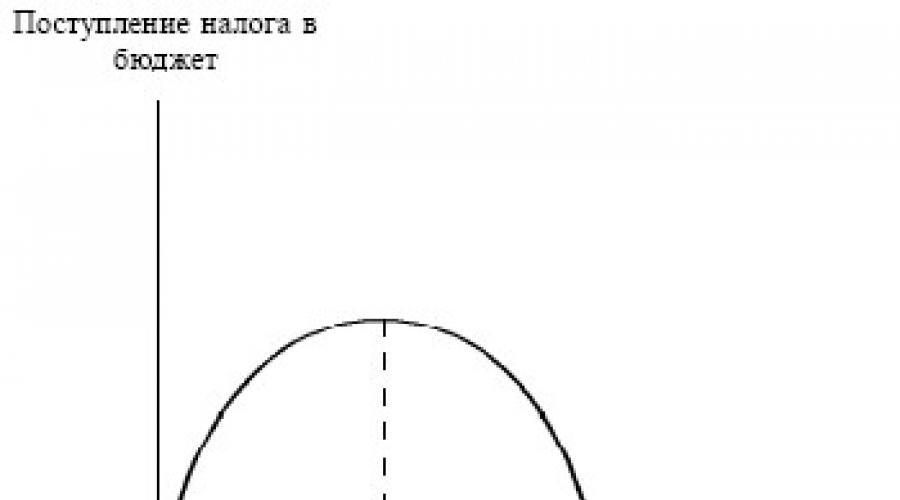

6. Lafferova krivulja. imaju važnu ulogu u oporezivanju porezne stope- iznos poreza po jedinici oporezivanja. Ako su pretjerano visoke, tada će gospodarska aktivnost stanovništva biti ograničena. Početkom 80-ih. 20. stoljeće A. Laffer, tadašnji savjetnik predsjednika R. Reagana, utvrdio je da povećanje stopa povećava priljev poreza u državnu blagajnu samo do određene granice, nakon čega stanovništvo odlazi u sivu ekonomiju, preferirajući uopće ne plaćati poreze. . Ova situacija u ekonomskoj teoriji opisana je pomoću Lafferova krivulja(Sl. 50.2).

Riža. 50.2.Lafferova krivulja

Ekonomski odnosi koji se razvijaju u društvu u vezi s korištenjem novca nazivaju se financijama. Značajan dio njih akumulira država u obliku javnih financija. Značajan dio BNP-a redistribuira se kroz javne financije. Glavna poveznica javnih financija bit će proračun.

Proračunska struktura unitarnih država razlikuje se od federalnih: prve imaju dvije razine proračuna - nacionalni (federalni) i lokalni, a druge tri: između federalnog i lokalnih proračuna postoji posredna regionalna poveznica u obliku državnih proračuna (SAD), države (Njemačka), subjekti federacije (Rusija) Ako se objedine sve razine proračuna, tada je moguće dobiti konsolidirani proračun države koji se koristi za posebnu analizu i prognozu novčanih tokova u nacionalnom gospodarstvu.

Vodeća karika u proračunskoj strukturi zemlje bit će državni proračun- financijski plan države za centralizirano privlačenje i trošenje financijskih sredstava za obavljanje svojih funkcija.

U zemljama s razvijenim tržišnim gospodarstvom državni proračun, uz svoje izravne funkcije osiguranja sigurnosti zemlje, održavanja aparata državne uprave, provođenja socijalne politike i razvoja znanosti, obrazovanja i kulture, obavlja još jednu dodatnu funkciju - reguliranje gospodarstva. , posredno utječući na tržišno ponašanje poduzeća u cilju postizanja održivog razvoja.

Proračunski suficit i deficit

Državni proračun sastavlja se kao bilanca prihoda i rashoda za godinu. Jednakost prihoda i rashoda između sebe podrazumijeva uravnoteženost proračuna, međutim, prisutnost cikličnosti u gospodarstvu, potrebu za aktivnom politikom stabilizacije i provođenjem strukturnih promjena u nacionalnom gospodarstvu u svrhu implementacije znanstvenih dostignuća. i tehničkog napretka, često dovodi do neusklađenosti vlastitih dijelova proračuna i nastanka manjka (češće) i suficita (rjeđe)

Proračunski deficit- iznos viška državne potrošnje nad njezinim prihodima u financijskoj godini. Postoje trenutni (privremeni, ne veći od 10% proračunskih prihoda) i kronični (dugoročni, kritični, veći od 20% prihoda).Prilikom odobravanja deficita državnog proračuna obično se utvrđuje njegova najveća dopuštena vrijednost. Ako se prekorači u postupku izvršenja proračuna, tada se provodi sekvestracija proračuna, odnosno razmjerno smanjenje rashoda za preostalo proračunsko razdoblje za sve stavke rashoda, osim za socijalno zaštićene.

Proračunski suficit- iznos viška prihoda države nad njezinim rashodima u poslovnoj godini.

Izmjena razdoblja proračunskog deficita i suficita omogućuje uravnoteženje proračuna ne za godinu, već za 5 godina. Ovaj pristup omogućuje državi da manevrira svojim financijama kako bi izgladila poslovni ciklus za oko 30-40% (Sl. 50.1)

Slika broj 50.1. Cikličko uravnoteženje državnog proračuna

R - državni prihodi; G - državna potrošnja; M je uravnotežen proračun.

Državni dug

Državni dug– ϶ᴛᴏ višak ukupnog deficita državnog proračuna akumuliranog tijekom prethodnih godina nad njegovim suficitom. Državni dug zemlje formiran je na račun unutarnjih i vanjskih zaduživanja.

Domaći javni dug - dug vlade ϲʙᴏ njezine zemlje. Vrijedno je napomenuti da se servisira izdavanjem državnih obveznica i dobivanjem zajmova od središnje banke zemlje.

Vanjski javni dug - dug države stranim vjerovnicima: pojedincima, državama, međunarodnim organizacijama. Ako država ne može platiti ϲʙᴏth javni dug i ne poštuje rokove plaćanja, dolazi do default situacije - privremenog odricanja od obveza, što podrazumijeva sankcije vjerovnika do bojkota i oduzimanja državne imovine u inozemstvu.

Značajan javni dug remeti financijski sustav države, pogoršava poslovnu klimu u zemlji i značajno ograničava rast blagostanja stanovništva.

Načelo oporezivanja

porezi– ϶ᴛᴏ obvezne uplate fizičkih i pravnih osoba koje naplaćuje država. Važno je napomenuti da oni čine prihodni dio državnog proračuna zemlje s 90%.

Porezi, osim fiskalne funkcije (odnosno punjenja državnog proračuna), namijenjeni su:

- regulacija;

- stimulacija;

- redistribucija dohotka.

Načela racionalnog oporezivanja, koja je razvio A. Smith, nisu izgubila svoju važnost do danas:

- Načelo pravednosti: cijelo društvo treba snositi porezni teret, a utaju poreza, stvaranje raznih „sivih shema“ obračuna s državom društvo treba osuditi.

- Načelo izvjesnosti: porez mora biti određen po visini, roku i načinu plaćanja. Nemoguće je uvesti poreze retroaktivno (moderna praksa u Rusiji)

- Načelo pogodnosti: porez bi trebao biti prikladan prije svega za stanovništvo, a ne za poreznog službenika.

- Načelo ekonomičnosti: troškovi ubiranja poreza ne smiju biti pretjerani, opterećujući za društvo.

Izravno i neizravno oporezivanje

Prema načinu naplate porezi se razlikuju na izravne i neizravne.

Izravni porezi – ϶ᴛᴏ vidljivi porezi, jer se utvrđuju na prihode koje osoba ili tvrtka ostvaruje, kao i na njihovu imovinu: porez na dohodak, porez na dobit poduzeća, porez na nasljedstva i darove, porez na zemljište i imovinu itd.

Neizravni porezi - ϶ᴛᴏ implicitni porezi, nevidljivi za potrošače, jer se naplaćuju proizvođačima koje država obvezuje uključiti u cijenu robe i odmah nakon prodaje prebaciti u prihod države. To su porez na promet, porez na dodanu vrijednost, porez na promet, trošarine.

U oporezivanju značajnu ulogu imaju porezne stope – iznos poreza po jedinici oporezivanja. Ako su pretjerano visoke, tada će gospodarska aktivnost stanovništva biti ograničena. Početkom 80-ih. 20. stoljeće A. Laffer, tadašnji savjetnik predsjednika R. Reagana, otkrio je činjenicu da povećanje stopa povećava priljev poreza u državnu blagajnu samo do određene granice, nakon čega stanovništvo odlazi u sivu ekonomiju, radije ne plaćajući poreze. uopće. Usput, ova situacija u ekonomskoj teoriji opisana je pomoću Lafferove krivulje (Sl. 50.2)

Slika broj 50.2. Lafferova krivulja

2 Državni proračun, njegove funkcije i struktura. Vrste poreza

Državni proračun je glavni financijski plan države, koji odražava njezine prihode i rashode za određeno razdoblje (za godinu).

Funkcije državnog proračuna :

Preraspodjela ND (od 20% do 60% ND se preraspodjeljuje u različitim zemljama kroz državni proračun.

Stabilizacija nacionalne ekonomije.

Provođenje državne socijalne politike.

Proračunski sustav Republike Bjelorusije:

republički proračun,

lokalnih proračuna.

Načela proračuna:

1. jedinstvo (koncentracija u državnom proračunu svih rashoda i prihoda države),

2. cjelovitost (prikazivanje svake stavke svih prihoda i rashoda),

3. realnost (državni proračun mora uzeti u obzir specifičnu gospodarsku i političku situaciju),

4. javnost (kao uvjet za poštivanje ljudskih prava).

Rashodovni dio državnog proračuna.

Postoje različite klasifikacije državne potrošnje:

Troškovi transformacije- javne investicije, javne nabave dobara i usluga, plaće, transferni troškovi - rashodi kao izravni prijenos sredstava.

Funkcionalni princip raspodjele troškova (prema namjeni).

ekonomski,

u društvene svrhe

za vanjsku gospodarsku djelatnost,

Državni prihodi:

1. H porezni i neporezni dohodak.

2. O redovni i izvanredni prihodi.

Ključ su porezni prihodi.

Porezi su obvezna plaćanja fizičkih i pravnih osoba koje ubire država radi ispunjavanja svojih funkcija.

Porezne funkcije:

1) fiskalni (akumulacija sredstava u državni proračun),

2) reguliranje,

3) poticajan.

Pojam “porezni sustav” povezan je s pojmom “porezi”.

Porezni sustav je skup poreza koji se ubiru u državi, kao i oblici i načini njihove izgradnje.

Načela izgradnje poreznih sustava odredio je A. Smith:

1) pravda,

2) učinkovitost (minimalne negativne posljedice za raspodjelu resursa),

3) jednostavnost i jeftinoća.

U skladu sa svim ovim načelima, moderni porezni sustavi izvršavaju različite vrste poreza čija se klasifikacija temelji na različitim obilježjima.

porezi:

Ovisno o objektu oporezivanja:

izravni (utvrđeni na dohodak i imovinu): porez na dohodak, porez na dohodak, socijalno osiguranje;

neizravni (porezi na dobra i usluge uključeni u njihovu cijenu): PDV, PDV, trošarine na nasljedstvo, na vrijednosne papire.

Ovisno o vlastima:

država (porez na dohodak, porez na dohodak, carine);

lokalni (porezi na imovinu, trošarine).

prema:

opći (u državnom proračunu) – depersonaliziran

posebna (ciljna) - za otklanjanje posljedica černobilske nesreće).

Svaki porez sadrži sljedeće elemente:

subjekt (fizičke i pravne osobe),

objekt (prihod, imovina),

porezna plaća (iznos poreza od jednog objekta),

izvor (plata, dobit),

porezne olakšice (potpuno ili djelomično oslobađanje od poreza),

porezna jedinica (mjerna jedinica predmeta),

porezna stopa (iznos poreza po mjernoj jedinici).

Načini povlačenja poreza:

1) katastarski (prema registru),

3) na izvoru prihoda (prije primanja prihoda) - plaća, nasljedstvo,

4) u procesu potrošnje (naknade od vlasnika motornih vozila).

Poznat je model “Lafferove krivulje” koji postavlja pitanje optimalne vrijednosti porezne stope.

Za r0 = max.R. Daljnje povećanje porezne stope prati smanjenje poreznih prihoda. Pri r = 100% proizvodnja postaje besmislena. Laffer je smatrao da država ne smije povući više od 30% prihoda poduzeća i stanovništva.

| " |

27. poglavlje

1. Državni proračun

proračunski sustav

Članci državnog proračuna

Problem vanjskog duga

2. Porezi

Vrste i skupine poreza

Osnovni porezi

Savezni, državni i lokalni porezi

Struktura oporezivanja

Porezna stopa i njene vrste

Problemi naplate poreza

Harmonizacija poreznih sustava

3. Fiskalna (fiskalna) politika

Država i agregatna potražnja

Državni proračun, štednja i investicije. Učinak gužve

Dinamika državnog proračuna i BDP-a

Porezi i agregatna ponuda

zaključke

Pojmovi i pojmovi

Pitanja za samoispitivanje

Glavno sredstvo preraspodjele dohotka i najvažniji instrumenti državne regulacije gospodarstva i ekonomske politike su proračun i porezi. To su usko povezane kategorije, pa se često govori o fiskalnoj politici (sfera, sustav, odnosi itd.). Često se umjesto izraza "proračunski porez" koristi njegov sinonim - "fiskalni" (od latinskog fiscus - državna riznica i fiscalis - vezano za riznicu).

Kao drugi sinonim za proračun i poreze koriste se i izrazi „javne financije“, „financije zemlje“. Za označavanje ukupnosti fiskalnog i monetarnog sustava koristi se izraz "financijski i kreditni sustav" (sfera, odnosi itd.), ili ponekad jednostavno - "financije".

1. Državni proračun

Značajan dio BDP-a zemlje redistribuira se kroz proračun. U Rusiji je ta vrijednost otprilike 1/3.

Pojam državnog proračuna

državni proračun (državni proračun), Prema definiciji Zakona o proračunu Ruske Federacije, ovo je oblik formiranja i trošenja fonda sredstava namijenjenih za financijsku potporu zadaća i funkcija države i lokalne samouprave. Nacrt proračuna svake godine razmatra i usvaja zakonodavno tijelo – parlament zemlje, regije ili općinska skupština. Tijekom i na kraju financijske godine, izvršna vlast izvješćuje o svojim prihodima i rashodima u skladu s usvojenim zakonom o proračunu. Djelatnost uređena zakonskim normama za pripremu i razmatranje nacrta proračuna, kao i za praćenje njihovog izvršenja naziva se proračunski proces.

Državni proračun uvijek je kompromis između glavnih socioekonomskih skupina u zemlji. To je kompromis između nacionalnih i privatnih interesa građana u oporezivanju dohotka i imovine, između centra i regija - u raspodjeli poreza i subvencija, između interesa pojedinih industrija i poduzeća - u odnosu na državne naloge.

Teorijski pristupi proračunu

Unatoč sve manjoj ulozi države u mnogim područjima suvremenog tržišnog gospodarstva, ona je prisiljena sve više novca izdvajati za socijalnu sferu, znanost i kulturu. Kao rezultat toga, udio BDP-a preraspodijeljen kroz državni proračun, koji je naglo porastao u predratnim i ratnim godinama, tj. u razdoblju društveno-političkih preokreta, nastavio je rasti iu poratnim desetljećima, unatoč gospodarskoj, socijalnoj i političkoj stabilizaciji u svim zemljama s razvijenim tržišnim gospodarstvom.

Ogromni javni izdaci za društvenu sferu, znanost i kulturu (u ruskoj statistici grupirani su pod nazivom "socio-kulturni događaji") uzrokovani su samom prirodom modernog društva koje postaje postindustrijsko (vidi 1.1). Brzi rast znanosti i znanstvenih usluga, obrazovanja, kulture i umjetnosti, zdravstva i tjelesne kulture, stambeno-komunalnih i potrošačkih usluga, socijalne sigurnosti i rekreacijske industrije ne može osigurati samo tržište. Država, odbijajući aktivnu ulogu u potpori materijalne proizvodnje, istodobno poskupljuje potporu tim sektorima uslužnog sektora (za društvena i kulturna događanja).

U nizu zemalja, kako u razvoju tako i s gospodarstvima u tranziciji, udio državne potrošnje u odnosu na BDP opao je tijekom prošlog desetljeća, ali to je bilo zbog toga što je država napustila značajan broj ekonomskih (ali ne i socio-kulturnih) ) funkcije.

Za razvijene zemlje s tržišnim gospodarstvom pozornost se ne obraća toliko na veličinu proračuna, koliko na njihovu ravnotežu i strukturu.

Neoklasični i neoliberalni smjerovi smatraju svrhovitim da država ima uravnotežen državni proračun. Uostalom, neuravnotežen proračun (obično proračun s viškom rashoda nad prihodima, tj. s manjkom, a ne s viškom prihoda nad rashodima, tj. s suficitom) povećava inflaciju. Dakle, da bi pokrila deficit državnog proračuna, država pribjegava ili tiskanju novca (što je manje tipično za suvremene uvjete) ili izdavanju državnih zajmova. Oba ova načina pokrivanja deficita državnog proračuna obično dovode do inflacije: visoke - u prvom slučaju, niže - u drugom, uz druge probleme (servisiranje javnog duga, rast cijene kreditnog kapitala u zemlji ). Neoliberalni i neoklasični pristupi prevladavaju posljednjih godina u Sjedinjenim Državama i Kanadi, čije vlade uspijevaju ostvariti proračunske suficite.

Neokeynesijanski smjer smatra da uravnoteženi državni proračun smeta protucikličkoj, pa čak i antiinflatornoj politici. Istodobno, neokeynesijanci polaze od činjenice da je državna potrošnja važan dio agregatne potražnje. Na temelju toga ističu da se u razdoblju visoke nezaposlenosti i odgovarajućeg pada dohotka smanjuju porezni prihodi u proračun (vidi 27.3.). To tjera vladu da smanji potrošnju kako bi održala uravnotežen proračun ili/i da poveća porezne stope, uzrokujući još veći pad ukupne potražnje u zemlji (Rusija 1990-ih može poslužiti kao primjer). U razdoblju viška potražnje s visokom inflacijom automatski se povećavaju porezni prihodi u proračun, a kako bi smanjila mogući višak, država smanjuje porezne stope i/ili povećava državnu potrošnju, što dodatno povećava višak potražnje, a time i inflaciju. Stoga neokeynezijanci smatraju da u vrijeme recesije državi treba dati priliku da poveća državnu potrošnju i smanji poreze kako bi oživjela gospodarski život, au razdoblju viška potražnje potrebna je politika ograničavanja u obliku smanjenja državne potrošnje. i povećanje poreznih stopa. Obje politike dovode do neravnoteže u proračunu.

proračunski sustav

proračunski sustav naziva se ukupnost proračuna svih razina (u Rusiji - federalni proračun, proračuni subjekata Federacije i lokalni proračuni, tj. proračuni lokalnih vlasti) i državnih izvanproračunskih fondova.

Državni izvanproračunski fondovi- to su državna sredstva koja imaju namjenu i ne ulaze u državni proračun. Tim sredstvima raspolažu središnje i teritorijalne vlasti i koncentrirana su u posebne fondove od kojih je svaki namijenjen za određene potrebe. Primjeri su Ruski mirovinski fond, Fond socijalnog osiguranja, Fond zdravstvenog osiguranja, Državni fond za zapošljavanje, Fond socijalne pomoći. Izvanproračunski fondovi stvaraju se uglavnom za društvene svrhe i financiraju se socijalnim porezima (vidi 27.2) i subvencijama iz proračuna. Takva sredstva proširuju mogućnosti državne intervencije u gospodarstvu mimo proračuna, a time i parlamentarne kontrole. Osim toga, na račun državnih izvanproračunskih fondova moguće je stvoriti privid smanjenja proračunskog deficita.

Postoje također ciljana proračunska sredstva, koji su za razliku od državnih izvanproračunskih fondova sastavni dio državnog proračuna. Na primjer, u Rusiji je to Federalni cestovni fond. Fond za reprodukciju baze mineralnih sirovina itd. Kao i državni izvanproračunski fondovi, oni imaju za cilj osigurati da ciljani porezi ne idu u „zajednički bazen“ državnog proračuna, već se troše strogo za njihovu namjenu - za građenje i održavanje cesta, geološka istraživanja i dr. . U Rusiji su 1998. godine sredstva ciljnog proračuna činila oko 5% rashodne strane konsolidiranog proračuna. Sredstva ciljnog proračuna drže se u bankama i ostvaruju dobit za proračun.

U proračunskom sustavu država s federalnim ustrojstvom mogu se razlikovati tri razine: proračun središnje (federalne) države, proračuni subjekata federacije (regionalni proračuni) i proračuni jedinica lokalne samouprave (lokalni proračuni). U drugim zemljama proračunski sustav ima dvije razine: proračun središnje države i lokalne proračune.

Kroz proračun savezne vlade u Rusiji u drugoj polovici 90-ih. Preraspodijeljeno je 10-14% BDP-a, sudeći po prihodnoj strani federalnog proračuna. Rashodi su bili veći od prihoda i iznosili su 15-20% u odnosu na BDP.

Ako zbrojimo proračun središnje (federalne) vlade i proračune teritorija, tj. proračuni subjekata federacije i tijela lokalne samouprave, onda se ovaj skup proračuna naziva konsolidirani proračun. u Rusiji u drugoj polovici 1990-ih. prihodi su mu bili 24-25% BDP-a, a rashodi -28-34%.

Na kraju, ako se državni izvanproračunski fondovi dodaju konsolidiranom proračunu, dobivamo tzv povećan državni proračun. u Rusiji u drugoj polovici 1990-ih. njegovi prihodi bili su 33-34% BDP-a, a rashodi - 37-43%. Za usporedbu ističemo da je sredinom 90-ih. u zemljama srednje Europe (Češka, Slovačka, Poljska, Mađarska, Slovenija) proračunski prihodi proširene države bili su na razini 45-48% u odnosu na BDP; u jugoistočnoj Europi (Albanija, Bugarska, Hrvatska, Makedonija, Rumunjska) - 31-38%; u baltičkim državama - 33%; u Bjelorusiji - 41-43%; u srednjoj Aziji - 20-22%; u Zakavkazju - 11-13%. Dodajmo da se ponekad proračun opće države naziva i konsolidirani proračun.

Proračunski federalizam (međuproračunski odnosi).

koncept proračunski federalizam (međuproračunski odnosi) koristi se za označavanje onih odnosa koji nastaju između proračuna različitih razina: federalnih, regionalnih, lokalnih.

Osnova fiskalnog federalizma je autonomija sve tri razine proračuna, na primjer, dodjeljivanjem vlastitih poreza. No, rijetko se u potpunosti ostvaruje zbog činjenice da porezni prihodi najčešće ne mogu pokriti sve rashode regionalnih i lokalnih proračuna. Kao rezultat toga, proračuni viših razina imaju tendenciju subvencioniranja proračuna nižih razina. A što proračuni više ovise o takvim subvencijama, to se više problema javlja u međuproračunskim odnosima.

Što se tiče Rusije, u konsolidiranom proračunu udio teritorijalnih proračuna čini više od 1/2 prihoda (slična je situacija u SAD-u). Jedan dio poreza (regionalnih i lokalnih) ide u cijelosti u teritorijalne proračune, drugi dio ide u cijelosti u federalni proračun, a porezi na dodanu vrijednost, na dobit poduzeća i trošarine raspoređuju se između saveznog proračuna i teritorijalnih proračuna. Istodobno, značajan udio u prihodima teritorijalnih proračuna čine neporezni prihodi (od korištenja ili prodaje vlastite imovine), kao i proračunski zajmovi, potpore i potpore iz proračuna viših razina.

Iako su teritorijalni proračuni u deficitu, oni se obično pokrivaju iz proračuna viših razina ili izdavanjem vlastitih vrijednosnih papira.

Članci državnog proračuna

Struktura proračunskih prihoda i rashoda te udio pojedinih stavki u konsolidiranom proračunu razmotrit će se na primjeru Konsolidiranog proračuna Rusije 1998. godine (tablica 27.1).

Tablica 27.1. Konsolidirani proračun Rusije 1998.

Valja napomenuti da uzimajući u obzir državna izvanproračunska sredstva (a to je i dalje oko 9% u odnosu na BDP), udio društvenih i kulturnih događanja u proračunskim rashodima proširene države naglo raste - na oko 18. % ukupnog ruskog BDP-a.

proračunska potrošnja

Rashodi državnog proračuna imaju funkciju političke, socijalne i ekonomske regulacije.

Prvo mjesto u proračunskim rashodima zauzimaju socio-kulturne stavke: socijalne naknade, obrazovanje, zdravstvo, kultura, znanost itd. Time se očituje glavni smjer proračunske politike, kao i državne gospodarske politike općenito - stabilizacija, jačanje i prilagodba. postojećeg društveno-ekonomskog sustava na promjenjive uvjete. Ti su rashodi osmišljeni kako bi se ublažila diferencijacija društvenih skupina koja je neizbježna u tržišnom gospodarstvu. Međutim, olakšavanje pristupa predstavnicima relativno manje bogatih slojeva stanovništva stjecanju kvalifikacija, pristojnoj medicinskoj skrbi, zajamčenoj minimalnoj mirovini i pristojnom stanovanju ne samo da ima ulogu socijalnog stabiliziranja, već također gospodarstvu pruža najvažniji faktor proizvodnje - kvalificiranu i zdravu radnu snagu, te time povećava nacionalno gospodarstvo.bogatstvo zemlje.

U troškove gospodarskih potreba obično se izdvajaju proračunske potpore poljoprivredi, koje također imaju socijalno, političko i gospodarsko usmjerenje. Ni jednoj državi ne može biti u interesu ubrzano i masovno propadanje njezina seljaštva i poljoprivrede. I premda u svojoj vanjskoj gospodarskoj politici država ponekad privremeno žrtvuje interese domaćih proizvođača poljoprivrednih dobara, puštajući strane poljoprivredne proizvode na domaće tržište kao odgovor na ustupke trgovačkih partnera, ona obično podržava vlastitu poljoprivredu.

Potrošnja za nacionalnu obranu, provedbu zakona i sigurnost te administrativni i upravljački troškovi utječu na strukturu potražnje.

Oportunistički ciljevi proračunske regulacije mogu biti izdaci za javni dug (primjerice, prijevremena otplata dijela duga), iznos izdataka za kredite i subvencije privatnim i državnim poduzećima, poljoprivreda, stvaranje i unapređenje infrastrukturnih objekata, nabava oružja i vojna gradnja.

U razdobljima kriza i depresija rashodi državnog proračuna za gospodarske svrhe u pravilu rastu, dok se tijekom "pregrijavanja" gospodarstva smanjuju.

Struktura rashoda državnog proračuna regulirajuće utječe na veličinu potražnje i investicija, kao i na sektorsku i regionalnu strukturu gospodarstva, nacionalnu konkurentnost na svjetskim tržištima.

Izdaci za izvozne kredite, osiguranje izvoznih kredita i izvezenog državnog kapitala, financirani iz proračuna, dugoročno potiču izvoz i poboljšavaju platnu bilancu, otvaraju nova inozemna tržišta za gospodarstvo zemlje, pomažu jačanju nacionalne valute, osiguravaju opskrba domaćeg tržišta potrebnom robom zbog granice. To je vanjski ekonomski aspekt politike proračunskih rashoda.

Učinkovitost državne regulacije gospodarstva uz pomoć proračunskih rashoda ovisi, prvo, o relativnoj veličini potrošenih iznosa (njihov udio u BDP-u); drugo, o strukturi tih troškova; treće, o učinkovitosti korištenja svake jedinice utrošenih sredstava.

Problem uravnoteženja državnog proračuna

Kao što je već navedeno, prema neoliberalnoj i neoklasičnoj teoriji, idealno izvršenje državnog proračuna je puna pokrivenost rashoda prihodima i formiranje bilance sredstava, tj. višak prihoda nad rashodima. Dobiveni saldo država može iskoristiti u nepredviđenim okolnostima za prijevremenu otplatu dugova ili prenijeti u prihode proračuna za sljedeću godinu.

Proračunski manjak koji nastaje zbog viška rashoda nad prihodima pokriva se državnim zajmovima (unutarnjim i vanjskim). Oni su u obliku prodaje državnih vrijednosnih papira, zaduživanja iz izvanproračunskih fondova (na primjer, od fonda za osiguranje od nezaposlenosti ili mirovinskog fonda) i dobivanja kredita od banaka (ovaj oblik financiranja proračunskog deficita često prakticiraju lokalne vlasti) .

Državni krediti nisu jedini način pokrivanja deficita državnog proračuna. Od prelaska sa zlatnog na optjecaj papirnatog novca većina razvijenih zemalja stekla je značajno iskustvo u pokrivanju proračunskog deficita dodatnom emisijom novca. Vlade posebno često pribjegavaju ovom sredstvu u kritičnim situacijama - tijekom rata, dugotrajne krize. Posljedice takve emisije dobro su poznate: razvija se nekontrolirana inflacija, potkopavaju se poticaji za dugoročna ulaganja, odmotava se spirala “cijena-plaća”, amortizira se štednja stanovništva i reproducira se proračunski deficit.

Kako bi održale gospodarsku i društvenu stabilnost, vlade razvijenih zemalja čine sve kako bi izbjegle neopravdanu emisiju novca. Da bi se to postiglo, u sustav tržišnog gospodarstva ugrađen je poseban blok-osigurač: neovisnost nacionalne emisione banke od izvršne i zakonodavne vlasti, što je u većini zemalja ustavno utvrđeno. Emisiona banka nije obvezna financirati vladu, čime se prigušuje inflacijska eksplozija do koje bi moglo doći ako bi se novac tiskao po volji vlade.

Državni zajmovi manje su opasni od emisije, ali imaju i određeni negativan utjecaj na gospodarstvo zemlje. Prvo, u određenim situacijama država pribjegava prisilnom plasmanu državnih vrijednosnih papira i time narušava tržišnu motivaciju za djelovanje privatnih financijskih institucija. Drugo, čak i ako država stvara dovoljne poticaje za kupnju državnih vrijednosnih papira od strane pravnih i fizičkih osoba, onda državni zajmovi, mobilizirajući slobodna sredstva na tržištu kreditnog kapitala, sužavaju mogućnosti privatnih tvrtki za dobivanje kredita. Poduzeća, posebno mala i srednja, nisu tako pouzdani zajmoprimci za banke kao državne agencije. Državni krediti na tržištu kreditnog kapitala pridonose poskupljenju kredita - rastu eskontne stope.

Međutim, javni zajmovi imaju i pozitivne strane. Prvo, tržište državnih vrijednosnih papira formirano na temelju može privući neke ulagače za koje drugi sektori tržišta dionica nisu atraktivni. Drugo, plasiranjem vrijednosnih papira novih državnih zajmova na ovo tržište ili prijevremenim otkupom papira starih zajmova, država može aktivno utjecati na ponudu i potražnju na cjelokupnom tržištu zajmovanog kapitala, no ovi pozitivni aspekti očituju se uglavnom u razvijenim zemljama sa stabilnim gospodarstva.

Državni dug

Zaduženost državnih tijela prema imateljima državnih vrijednosnih papira gomila se i pretvara u javni dug. Mora se platiti s kamatama. Kaže se da su današnji državni zajmovi sutrašnji porezi. Neki porezni obveznici su vlasnici državnih vrijednosnih papira. Na te usluge primaju kamate i istovremeno plaćaju poreze koji se dijelom koriste za otplatu državnih zajmova. Iz tekućih proračunskih prihoda u pravilu nije moguće u cijelosti platiti kamate i na vrijeme otplatiti državne kredite. U stalnoj potrebi za sredstvima, vlade pribjegavaju novim zajmovima; pokrivajući stare dugove, prave još veće nove. Javni dug u različitim zemljama raste različitim stopama. Višak javnog duga nad BDP-om smatra se potencijalno opasnim za stabilnost gospodarstva, posebice za stabilan optjecaj novca. Opreznija procjena je omjer ova dva pokazatelja od 0,6:1. Godine 1998. javni dug u odnosu na BDP iznosio je: u SAD-u - 62%, u Japanu - 116, u Njemačkoj - 62, u Francuskoj - 59, u Italiji - 119, u Velikoj Britaniji - 52, Kanadi - 91,5%. U Rusiji je javni dug te godine procijenjen na 50%.

Javni dug dijelimo na unutarnji i vanjski, te kratkoročni (do jedne godine), srednjoročni (od jedne godine do pet godina) i dugoročni (preko pet godina). Najteži su kratkoročni dugovi. Uskoro moraju platiti glavnicu s visokim kamatama. Takav se dug može produžiti, ali to je zbog plaćanja kamate na kamatu. Državne agencije pokušavaju konsolidirati kratkoročni i srednjoročni dug, tj. pretvoriti u dugoročni dug odgađajući plaćanje glavnice na dulje vrijeme i ograničavajući ga na otplatu godišnjih kamata. U nizu zemalja postoje posebni odjeli javnog duga pri Ministarstvu financija koji provode otplatu i konsolidaciju starih dugova te privlače nova posuđena sredstva. Poziva se plaćanje kamata na dug i postupna otplata njegove glavnice servisiranje duga(dug).

Problem vanjskog duga

Vanjski dug je predmet posebne pozornosti. Ako uplate na njega čine značajan dio prihoda od izvoza roba i usluga zemlje, na primjer, prelaze 20-25%, tada situacija postaje kritična. To se posebno ogleda u kreditnom rejtingu zemlje. Kao rezultat toga, postaje teško privući nove kredite iz inozemstva. Daju se nevoljko i uz više kamatne stope, zahtijevajući kolateral ili posebna jamstva.

Obično vlade zemalja dužnika poduzimaju sve moguće mjere kako ne bi dospjele u položaj loših dužnika, jer to ograničava pristup stranim financijskim izvorima. Napominjemo nekoliko mogućih načina.

1. Tradicionalni način - plaćanje dugova na račun zlatnih i deviznih rezervi; za okorjele dužnike, ovaj put je obično isključen, jer su iscrpili te rezerve ili su vrlo ograničene.

2. Restrukturiranje (konsolidacija) vanjskog duga, koje je moguće samo uz suglasnost vjerovnika. Zajmodavci stvaraju posebne organizacije - klubove, u kojima razvijaju politiku solidarnosti prema zemljama koje nisu u stanju ispuniti svoje međunarodne financijske obveze.

Najpoznatiji su Londonski klub koji uključuje banke vjerovnice i Pariški klub koji ujedinjuje zemlje vjerovnice. Oba ova kluba više su puta udovoljavali zahtjevima zemalja dužnika (uključujući Rusiju) za odgodom plaćanja, au nekim slučajevima i djelomičnom otpisu dugova.

3. Smanjenje veličine vanjskog duga konverzijom, tj. pretvarajući ga u dugoročna strana ulaganja, što se prakticira u nekim zemljama. Na ime duga stranim vjerovnicima nudi se kupnja nekretnina, vrijednosnih papira, vlasničkih udjela i prava u zemlji dužniku. Jedna od mogućnosti pretvaranja vanjskog duga u strana ulaganja je sudjelovanje gospodarskih subjekata zemlje vjerovnika u privatizaciji državne imovine u zemlji dužniku. U tom slučaju zainteresirane tvrtke zemlje vjerovnika otkupljuju obveze zemlje dužnika od svoje države ili banke i, uz obostranu suglasnost, koriste ih za stjecanje imovine.

Takva operacija dovodi do povećanja udjela stranog kapitala u nacionalnom gospodarstvu bez priljeva financijskih sredstava, materijalnih nositelja fiksnog kapitala, novih tehnologija u zemlju iz inozemstva, ali ublažava teret vanjskog duga, omogućuje dobivanje novih kredita iz inozemstva i potiče kasniji priljev stranih privatnih ulaganja i reinvestiranja u tako stečene gospodarske objekte.

4. Žalba zemlje dužnika, koja je zapala u tešku situaciju, međunarodnim bankama – regionalnim, Svjetskoj banci. Takve banke obično daju povoljne kredite za prevladavanje krize, ali svoje kredite uvjetuju strogim zahtjevima nacionalne ekonomske politike, posebice monetarne politike, poticanja konkurencije i privatizacije te minimiziranja deficita državnog proračuna. Na takve kredite u 90-ih. često primjenjuju postsocijalističke zemlje, uključujući Rusiju (vidi 37.3).

Ove i druge mjere nazivaju se regulacija vanjskog duga. U povijesti XX. stoljeća. bilo je i drugih primjera regulacije vanjskog duga. Dakle, Velika Britanija i Francuska su i nakon Prvog i nakon Drugog svjetskog rata svojom inozemnom imovinom otplatile dio svog vanjskog duga. Neke zemlje u razvoju, da bi omekšale vjerovnike, dale su im pravo korištenja njihovog pomorskog gospodarskog pojasa, epikontinentalnog pojasa, izgradnje vojnih baza, satelitskih stanica za praćenje.

2. Porezi

Kao što je već navedeno, glavna stavka proračunskih prihoda su porezi.

Bit poreza i poreznog sustava

Pod, ispod porez, porez, carina i ostala plaćanja podrazumijeva obvezni doprinos u proračun odgovarajuće razine ili u izvanproračunski fond, koji provode obveznici na način i pod uvjetima utvrđenim zakonskim aktima.

Ukupnost poreza, pristojbi, carina i drugih obveznih plaćanja naplaćenih u državi (u daljnjem tekstu - porezi), kao i oblici i metode njihove konstrukcije oblika porez sustav. Predmeti oporezivanja su dohodak (dobit), trošak određenih dobara, određene vrste djelatnosti poreznih obveznika, poslovanje s vrijednosnim papirima, korištenje prirodnih bogatstava, imovina pravnih i fizičkih osoba, prijenos imovine, dodana vrijednost dobara i proizvedene usluge i drugi predmeti utvrđeni zakonskim aktima. U Rusiji su temelji poreznog sustava sadržani u Poreznom zakoniku Ruske Federacije.

Vrste i skupine poreza

Porezi su dvije vrste. Prva vrsta su porezi na dohodak i imovinu: porez na dohodak; porez na dobit poduzeća (korporacije, tvrtke); porez na socijalno osiguranje i na plaće i rad (tzv. socijalni porezi); porez na imovinu, uključujući porez na imovinu, uključujući zemljište i druge nekretnine; porezi na prijenos dobiti i kapitala u inozemstvo i sl. Naplaćuju se određenoj fizičkoj ili pravnoj osobi tzv. izravni porezi.

Druga vrsta je porez na dobra i usluge: porez na promet, koji je u većini razvijenih zemalja sada zamijenjen porezom na dodanu vrijednost (PDV); trošarine (porezi izravno uključeni u cijenu robe ili usluge); porez na nasljedstvo, promet nekretninama i vrijednosnim papirima itd. Ti se porezi nazivaju neizravni. One se djelomično ili u potpunosti prenose na cijenu proizvoda ili usluge. U Rusiji otprilike polovica prikupljenih poreza dolazi od izravnih poreza, a druga polovica od neizravnih poreza.

Osnovni porezi

1. Porez na osobni dohodak(porez na dohodak) je odbitak od dohotka (obično godišnjeg) poreznog obveznika – fizičke osobe. Isplate se vrše tijekom godine, ali se konačni obračun vrši na kraju godine. Porezni sustavi različitih zemalja, iako su uglavnom slični, imaju vlastite skupove poreznih stopa i izuzeća, poreznih olakšica i uvjeta plaćanja. Obično se porez na dohodak naplaćuje po progresivnoj stopi koja raste s povećanjem dohotka poreznog obveznika. Najviše stope poreza na dohodak u razvijenim zemljama kreću se od 30 do 70%. Najviši porez na dohodak je u Švedskoj. U Rusiji je minimalna stopa ovog poreza 12%, očekuje se da će maksimalna biti povećana na 45%.

Posljednjih desetljeća u svijetu je primjetan trend pada stopa poreza na dohodak. Ipak, u razvijenim zemljama pojedinci vrlo značajan dio svojih prihoda troše na plaćanje ovog poreza. Porez na dohodak u tim zemljama, za razliku od Rusije, glavna je komponenta proračunskih prihoda.

2. Porez na dobit poduzeća, organizacija (firmi, korporacija) naplaćuju ako su priznati kao pravne osobe. Međutim, za neke tvrtke u malom poduzetništvu napravljena je iznimka: priznaju se kao pravne osobe, ali ne plaćaju poreze, već njihovi vlasnici kroz porez na dohodak građana.

Porez na dobit poduzeća (porez na dobit) čini najveći dio njihovih poreznih uplata. Dobit, neto prihod (bruto prihod umanjen za sve troškove i gubitke) podliježe oporezivanju. U Rusiji je stopa ovog poreza bliska onoj u vodećim razvijenim zemljama - do 35%.

Oporezivanje onog dijela dobiti, koji je predmet raspodjele među dioničarima (dioničarima) u obliku dividendi, provodi se različito u različitim zemljama. Primljene dividende podliježu porezu na dohodak, pri čemu se isti iznos može oporezivati dva puta: prvo porezom na dobit kao dio dobiti, a zatim porezom na dohodak kao dobit za raspodjelu koja se pretvara u dohodak za porezne svrhe dioničara. Rezultat je takozvano dvostruko oporezivanje. Javlja se i u drugim slučajevima.

Ovisno o pristupu dvostrukom oporezivanju raspodjele dobiti, nacionalni sustavi poreza na dobit mogu se grupirati na sljedeći način:

. klasični sustav, u kojem se raspodijeljeni dio dobiti prvo oporezuje porezom na dobit, a zatim porezom na osobni dohodak (Belgija, Nizozemska i Luksemburg, SAD, Švedska, Švicarska, a također i Rusija);

. sustav smanjenja poreza na razini poduzeća, u kojem raspodijeljena dobit ili podliježe nižoj stopi poreza na dobit (Austrija, Njemačka, Japan) ili je djelomično izuzeta od oporezivanja (Španjolska, Finska);

. sustav smanjenja poreza na razini dioničara, prema kojem su dioničari djelomično oslobođeni plaćanja poreza na dohodak na dividende koje primaju, bez obzira na to zadržava li se ili ne zadržava porez na dobit od raspodijeljene dobiti (Austrija, Danska, Kanada, Japan); ili se porez koji tvrtka plaća na dobit za raspodjelu djelomično prebija u oporezivanju dioničara (Velika Britanija, Irska, Francuska);

. sustav potpunog oslobađanja raspodijeljene dobiti od poreza na dobit na razini poduzeća (Grčka, Norveška) ili dioničara (Australija, Italija, Finska).

3. Socijalni doprinosi(socijalni porezi) pokrivaju doprinose za socijalno osiguranje poduzeća i poreze na plaće i rad. To su isplate koje dijelom vrše sami zaposlenici, a dijelom njihovi poslodavci. Šalju se u razne izvanproračunske fondove: za nezaposlene, mirovine itd. U financiranju tih sredstava sudjeluje i država. Porez na plaću i rad plaćaju samo poslodavci. U Rusiji doprinosi poduzeća državnim izvanproračunskim fondovima čine oko 39,5% njihovih troškova plaća.

4. porez na imovinu To su porezi na imovinu, zemljište i druge nekretnine, darove i nasljedstva. Veličina ovih poreza određena je zadaćom redistribucije bogatstva. U nekim su zemljama takvi porezi uključeni u trošarine koje se naplaćuju na transakcije.

5.

Porezi na dobra i usluge, posebno carine i poreze, trošarine, porez na promet i porez na dodanu vrijednost. Potonji je sličan porezu na promet, kod kojeg sav teret snosi krajnji potrošač. Porezni obveznici koji tijekom rada dodaju vrijednost predmetima rada koji su im stavljeni na raspolaganje oporezuju se na tu dodanu vrijednost. No, svaki porezni obveznik taj iznos uključuje u cijenu svoje robe koja se lancem kreće do krajnjeg potrošača. U Rusiji se koristi nešto pojednostavljeni, tzv. neizravni model za izračun dodane vrijednosti, tj. ne izravno iz iznosa dodane vrijednosti, što nije lako izračunati, već na temelju iznosa prodaje proizvedenih proizvoda minus kupljenih sirovina, materijala, poluproizvoda i sl.

Porez na dodanu vrijednost u Rusiji se naplaćuje (po standardnoj stopi od 20%), au gotovo svim razvijenim zemljama po glavnoj (standardnoj) stopi, koja varira, primjerice, u EU oko 15%. Međutim, neke robe i usluge oslobođene su PDV-a, dok se druge naplaćuju po višoj ili nižoj stopi. U većini regija Rusije također se naplaćuje porez na promet (po stopi do 5%) na niz dobara i usluga. U nekim regijama Rusije počeo je djelovati jedinstveni porez na pripisani prihod. Njegov platitelj je mala tvrtka u uslužnom sektoru. Porez se plaća kvartalno po stopi od 20% procijenjenog budućeg poreza.

Savezni, državni i lokalni porezi

Porezne uplate, kao što već znamo, idu u središnji, regionalni i lokalni proračun. Postoji određena procedura raspodjele pristiglih sredstava. U Rusiji lokalni proračuni primaju sve poreze na imovinu pojedinaca i porez na zemlju, porez na nasljedstvo ili darove i neke manje poreze. Regionalni porezi u Rusiji uključuju porez na imovinu poduzeća, porez na nekretnine, porez na promet, porez na ceste i prijevoz te brojne manje značajne poreze. Savezni porezi uključuju porez na dodanu vrijednost, trošarine, porez na dobit poduzeća, doprinose izvanproračunskim fondovima, carine i pristojbe te razne poreze na korisnike prirodnih resursa. Primici od niza poreza (u Rusiji su to PDV, porez na dobit, trošarine) dijele se između središnjeg i teritorijalnog proračuna.

Zbog određenih proturječja između interesa središnje vlasti i teritorijalnih gospodarskih interesa vodi se politička borba oko podjele poreznih prihoda. Lokalno stanovništvo i vlasti zainteresirani su za više sredstava koja dolaze u proračune država, zemalja, općina, zajednica, budući da se tim sredstvima financira obrazovanje, zdravstvena skrb, uređenje okoliša, lokalna javna izgradnja, provedba zakona i okoliš. Središnjoj vlasti stalno nedostaju sredstva za administrativne i vojne troškove, rješavanje globalnih gospodarskih i društvenih problema.

porezno opterećenje

Visina iznosa poreza (tzv. porezno opterećenje) ovisi prvenstveno o poreznoj osnovici i poreznoj stopi. Porezna osnovica je iznos na koji se obračunava porez, i Porezna stopa je iznos u kojem se naplaćuje porez.

U SAD-u, Velikoj Britaniji, Italiji i nekim drugim zemljama visina poreza na dohodak određuje se isključivo prema njegovoj vrijednosti. U Njemačkoj, Francuskoj, Japanu, Švedskoj naplaćuje se dio poreza na dohodak bez obzira na njegovu visinu. U 80-90-im godinama. većina zemalja smanjuje porezne stope. Kao rezultat toga, dok su u OECD-u kao cjelini poduzeća 1986. platila više od 45% svoje dobiti kao porez, 1996. platila su oko 30%. Uz smanjenje poreznih stopa povećani su porezni poticaji za plaćanje javnog duga i kamata na njega.

U praksi većina tvrtki plaća porez na udio u dobiti koji je manji od porezne stope. Prvo se koriste razni porezni poticaji o kojima će biti riječi u nastavku. Drugo, tvrtke mogu legalno smanjiti iznos oporezivog iznosa povećanjem odbitaka u neoporeziva sredstva (amortizacija, itd.). Treće, tvrtke s malim prometom u mnogim zemljama podliježu nižim porezima. Četvrto, u nizu zemalja porez na dobit može plaćati ne samo pojedinačna tvrtka, već i njena matična tvrtka (ako je tvrtka dio grupe društava), što u praksi omogućuje smanjenje poreza baza tvrtki uključenih u grupu. Peto, gotovo posvuda postoji sustav pokrivanja gubitaka poduzeća na račun dobiti iz nekoliko prethodnih godina ili buduće dobiti.

porezni kredit(porezna olakšica) utvrđuje se, kao i porez, na način i pod uvjetima utvrđenim zakonskim činjenicama. Uobičajene su sljedeće vrste poreznih olakšica:

. neoporezivi minimalni predmet poreza;

. izuzeće od oporezivanja pojedinih elemenata poreznog objekta (primjerice, troškovi istraživanja i razvoja);

. oslobođenje od poreza za pojedince ili kategorije obveznika (na primjer, osobe s invaliditetom); smanjenje poreznih stopa; odbitak od porezne osnovice (porezni odbitak); promjena roka plaćanja poreza i pristojbi (u obliku odgode, obročnog plaćanja, poreznog kredita);

. otpis loših poreznih dugova.

Zbog toga je prosječna razina oporezivanja poduzeća znatno niža od osnovice (tj. maksimuma). Na primjer, u Njemačkoj je to bilo krajem 80-ih. oko 50% (osnovna vrijednost je bila 71%). U Rusiji, prema procjenama, trenutno je oko 65%.

Struktura oporezivanja

Udio pojedinačnih poreza uključenih u formiranje prihodne strane proračuna u različitim zemljama s tržišnim gospodarstvom karakteriziraju sljedeći podaci, % od ukupnog iznosa:

Porez na osobni dohodak ................................................. 40

Porezi na dobit korporacija (firmi). .deset

Socijalni doprinosi ................... ………….30

Porez na dodanu vrijednost.....……10

Carinske pristojbe.......................................5

Ostali porezi i porezni prihodi…5

U Rusiji je uloga pojedinačnih poreza u proračunskim prihodima nešto drugačija. Zbog relativno niskog životnog standarda većine stanovništva prihodi od poreza na dohodak su mali; umjesto njih glavno mjesto u prihodovnom dijelu proračuna zauzimaju porezi na dobit poduzeća i PDV (vidi tablicu 27.1).

Izravne poreze teško je prenijeti na potrošača. Najlakša je situacija s porezima na zemljište i druge nekretnine: oni su uključeni u najamninu i najamninu, cijenu poljoprivrednih proizvoda.

Neizravni porezi se prenose na krajnjeg potrošača ovisno o elastičnosti potražnje za dobrima i uslugama koje podliježu ovim porezima. Što je potražnja manje elastična, to se veći dio poreza prenosi na potrošača (vidi Poglavlje 8). Što je ponuda manje elastična, to se manji dio poreza prenosi na potrošača, a veći dio se plaća iz dobiti. Dugoročno se povećava elastičnost ponude, a sve veći udio neizravnih poreza prenosi se na potrošača.

Kada je potražnja visoko elastična, povećanje neizravnih poreza može dovesti do smanjenja potrošnje, a kada je ponuda visoko elastična, može smanjiti neto prihod, što će dovesti do smanjenja ulaganja ili prijenosa kapitala u druga područja djelatnosti. .

Porezi obavljaju sljedeće važne funkcije:

. fiskalni, tj. financiranje državne potrošnje. Država ima tradicionalne funkcije - održavanje javne uprave, provedbu zakona i sigurnost građana, nacionalnu obranu, zaštitu okoliša i prirodnih bogatstava, potporu prometu, cestama, komunikacijama i informatici. U dvadesetom stoljeću dodavale su im se sve veće društvene i kulturne funkcije. Ove tradicionalne i moderne funkcije čine najveći dio državne potrošnje;

. društveni, tj. održavanje društvene ravnoteže mijenjanjem odnosa između dohodaka pojedinih društvenih skupina kako bi se izgladila nejednakost među njima. Jedan od glavnih načina za to je uvođenje progresivan oporezivanje: što je dohodak veći, to se nesrazmjerno velik dio povlači u obliku poreza. Proporcionalno oporezivanje predviđa isti udio poreza u dohotku, bez obzira na njihovu veličinu. Porez na dohodak plaća se po progresivnoj skali. a često i porez na dobit poduzeća i porez na imovinu, t.j. oni porezi koje je tehnički moguće naplatiti po različitim stopama ovisno o prihodu poreznog obveznika. Socijalna funkcija ostvaruje se i oslobađanjem od plaćanja niza poreza za određene kategorije poreznih obveznika (siromašni, invalidi, umirovljenici, samohrane majke, višečlane obitelji, iseljenici, studenti) ili neoporezivanjem određenih društvenih značajna dobra i usluge (njihovo oslobađanje od PDV-a, poreza na promet, carina), ili, obrnuto, povećano oporezivanje luksuznih dobara (putem visokog PDV-a, trošarina);

. reguliranje, tj. državna regulacija gospodarstva, prvenstveno cikličke fluktuacije, strukturne promjene, cijene, investicije, istraživanje i razvoj, ekologija, ekonomski odnosi s inozemstvom. U tu svrhu uvode se novi porezi i ukidaju stari porezi, mijenjaju se i diferenciraju njihove stope te daju porezni poticaji (vidi 27.3).

Načela oporezivanja

Kroz povijest čovječanstva nijedna država nije mogla postojati bez poreza. Porezno iskustvo također je sugeriralo glavno načelo oporezivanja: "Ne možete rezati gusku koja nosi zlatna jaja", tj. Koliko god velika bila potreba za financijskim sredstvima za pokrivanje zamislivih i nezamislivih troškova, porezi ne bi smjeli narušavati interes poreznih obveznika za gospodarsku aktivnost.

To jasno pokazuje Lafferova krivulja, nazvana po američkom ekonomistu koji je obrazložio ovisnost proračunskih prihoda o poreznim stopama. Njegovo značenje je da snižavanje poreznih stopa ima snažan stimulativni učinak na gospodarstvo. Kada se porezne stope snize, porezna osnovica se na kraju povećava: budući da se proizvodi više outputa, više se poreza prikuplja, iako se to ne događa odmah (vidi sliku 7.3).

Suvremena načela oporezivanja su sljedeća.

1. Visinu porezne stope treba odrediti uzimajući u obzir mogućnosti poreznog obveznika.

2. Obveza plaćanja poreza. Porezni sustav ne bi trebao ostaviti nikakvu sumnju poreznog obveznika u neizbježnost plaćanja. Sustav novčanih kazni i kazni, javno mnijenje u zemlji trebao bi biti takav da je neplaćanje ili zakašnjelo plaćanje poreza manje isplativo od pravovremenog i poštenog ispunjavanja obveza prema poreznim vlastima. ;

3. Sustav i postupak plaćanja poreza treba biti jednostavan, razumljiv i prikladan za porezne obveznike i ekonomičan za agencije za naplatu poreza.

4. Porezni sustav treba biti fleksibilan i lako prilagodljiv promjenjivim društveno-političkim potrebama.

5. Porezni sustav treba osigurati preraspodjelu stvorenog BDP-a i biti učinkovit instrument državne ekonomske politike. Ovo se načelo odnosi na regulatornu funkciju oporezivanja.

Porezna stopa i njene vrste

Već smo napomenuli da se dio porezne osnovice koji je porezni obveznik dužan platiti u obliku pojedinog poreza naziva Porezna stopa(iznos poreza).

Postoje minimalne, maksimalne i prosječne porezne stope. Na primjer, u SAD-u porez na osobni dohodak je progresivan: godišnji prihod do i uključujući 21.450 USD oporezuje se po stopi od 15% (ovo je minimalna stopa poreza na dohodak); od 21.450 do 51.900 dolara - po stopi od 3217,5 dolara + 28% na iznos veći od 21.450 dolara; više od 51.900 USD - po stopi od 11.743,5 USD + 31% iznosa koji prelazi 51.900 USD (ovo je maksimalna stopa).

Primjer 27.1. Pretpostavimo da mladi Amerikanac ima godišnji prihod od 25 000 USD. U ovom slučaju njegova porezna obveza iznosi: 21 450 USDX 0,15+ (25 000 -21 450) . 0,28 = 4211,5 dolara, tj. plaćao je po prosječnoj poreznoj stopi. Za ovog Amerikanca to je bilo: (4211,5:25,000) . 100 = 16,8%.

Problemi naplate poreza

Najlakši način prikupljanja poreza je na plaće i nadnice. Ovdje se porezi automatski naplaćuju u trenutku plaćanja dugovanog novca; nema odgode poreza i malo je ili nimalo utaje poreza. Isto vrijedi i za ostale socijalne doprinose (socijalni porezi). Lako je nametnuti trošarine i porez na dodanu vrijednost, ali dok oni generiraju trenutni prihod, postoji mogućnost umjetnog napuhavanja materijalnih troškova i minimiziranja oporezivih viškova.

Uz normalnu organizaciju carinske službe, naplata carine također nije povezana s ozbiljnijim problemima.

Najveće poteškoće nastaju kod naplate poreza od trgovačkih društava (poduzeća) zbog različitih mogućnosti smanjenja oporezive bilančne dobiti umjetnim napuhavanjem troškova i korištenjem raznih povlastica, popusta, odgoda, investicijskih premija, potrebnih odbitaka raznim fondovima koje dopuštaju državna tijela nadležna za regulacija gospodarstva.

Pri oporezivanju ove vrste kapitala javljaju se problemi objektivne procjene vrijednosti zemljišta i drugih nekretnina.

Mnogo poteškoća i nevolja donosi poreznim vlastima porez na osobni dohodak koji nije primljen od najamnog rada, tj. o prihodima poduzetnika, rentijera, slobodnih zanimanja. Konačni iznos poreza na te dohotke utvrđuje se na kraju godine, a često se tijekom tekuće godine porez plaća kao unaprijed u visini uplate poreza za prošlu godinu. Konačni preračun vrši se na temelju porezne prijave na kraju godine, tj. naime, ti porezni obveznici dobivaju odgođeno plaćanje dijela poreza i imaju mogućnost znatno smanjiti njegov iznos. Osim toga, provjera ispravnosti plaćanja poreza na osobni dohodak od poslovnih aktivnosti, dobit poduzeća i nekretnine zahtijeva održavanje značajnog broja financijskih inspektora, au nekim zemljama čak i financijske policije (u Rusiji se to zove porezna policija).

Međunarodni aspekti oporezivanja

Odabir i promjena poreznog sustava, utvrđivanje poreznih stopa, davanje olakšica isključivo je u nadležnosti nacionalnih državnih zakonodavnih i izvršnih tijela.

Međutim, vlade različitih država sve više međusobno surađuju na području porezne politike. Potreba za takvom suradnjom proizlazi iz intenziviranja bilateralnih i multilateralnih gospodarskih veza, razvoja gospodarske integracije i želje za osiguranjem ravnopravnih uvjeta za tržišno natjecanje na svjetskim tržištima.

Nacionalna konkurentnost izvoznih dobara i usluga, sposobnost zemlje da izvozi kapital u inozemstvo ne ovise samo o učinkovitosti nacionalnog gospodarstva, već io stupnju njegove porezne opterećenosti. To je djelomično ublaženo poticanjem inozemne gospodarske aktivnosti domaćih poduzeća, koje se provodi, posebice, uz pomoć poreznih poticaja.

PDV može poslužiti kao primjer utjecaja poreza na međunarodne ekonomske odnose. Obično se ovaj porez ne odnosi na izvoz, ali se nameće na svu robu i usluge koje se prodaju u zemlji, bez obzira na zemlju podrijetla. Kao rezultat toga, PDV potiče izvoz i obeshrabruje uvoz, a budući da je porez neizravan, a ne izravan, ne podliježe ograničenjima Svjetske trgovinske organizacije (WTO) na izravne izvozne subvencije. U Rusiji izvoz u zemlje izvan ZND-a također ne podliježe PDV-u.

Carine na uvoz klasičan su primjer zaštite domaćeg tržišta od pretjerane inozemne konkurencije. Tako je u Rusiji 1998. veličina ponderirane prosječne carine iznosila oko 13% carinske vrijednosti uvezene robe. Osim toga, ova roba podliježe PDV-u i trošarinama (ako se radi o trošarinskoj robi).

Međunarodno uređenje dvostrukog oporezivanja

Sve razvijene zemlje obično oporezuju dohodak ostvaren na svom teritoriju. Mnoge zemlje (SAD, Kanada, Japan, Velika Britanija, kao i Rusija) također oporezuju prihode svojih fizičkih i pravnih osoba koje ostvaruju u inozemstvu. Rezultat je takozvano dvostruko oporezivanje.

U Rusiji porezne vlasti priznaju poreze koje su ruske fizičke i pravne osobe platile u inozemstvu. Ipak, Rusija s nizom zemalja ima sporazume o izbjegavanju (eliminaciji) dvostrukog oporezivanja dohotka i imovine.

Harmonizacija poreznih sustava

U integracijskim grupacijama postoji tendencija konvergencije (harmonizacije) poreznih sustava njihovih zemalja. Najaktivniji je u EU, gdje se u budućnosti planira stvoriti zajedničke stope poreza na dobit, a ukinuto je i dvostruko oporezivanje dobiti tvrtki iz članica EU koje prihode ostvaruju u drugim zemljama Unije. Sada se dobit koju podružnica prenosi na matičnu kompaniju ili ne oporezuje u zemlji prebivališta prve, ili se računa pri oporezivanju druge. Postignut je dogovor o jedinstvenoj osnovnoj stopi PDV-a (15%) i uvođenju jedinstvenih minimalnih trošarina. Ovdje su već usklađeni nacionalni porezi na izdavanje kredita (1-2%) i ukinute naknade na izdavanje vrijednosnih papira. Usklađivanje poreznih sustava očekuje se iu ZND-u.

3. Fiskalna (fiskalna) politika

Ogromna sredstva prikupljena u obliku poreza i redistribuirana kroz državni proračun čine glavnu gospodarsku snagu moderne države. Otud tako velika pozornost prema porezima i proračunu te velik utjecaj fiskalne politike na cjelokupni život suvremenog društva.

Fiskalna politika može biti usmjerena na poticanje gospodarskog života npr. u vrijeme recesije i tada se tzv. fiskalna ekspanzija. Njegove glavne poluge su povećanje državne potrošnje i/ili smanjenje poreza.

Usmjerena na ograničavanje gospodarskog procvata, točnije na suzbijanje inflacije izazvane tim procvatom, fiskalna politika tzv. fiskalno ograničenje. To uključuje smanjenje državne potrošnje i/ili povećanje poreza. To smanjuje inflaciju uzrokovanu procvatom smanjivanjem gospodarskog rasta i porastom nezaposlenosti.

Država i agregatna potražnja

Velika većina proračunskih rashoda (državne nabave, plaće tzv. državnih službenika, krediti, zajmovi i subvencije) određuju agregatnu potražnju. Njihov veliki udio u njoj omogućuje državi da utječe na cjelokupnu agregatnu potražnju:

AD = C + I + G + X, (27.1)

gdje je AD agregatna potražnja; C - potražnja potrošača; I - investicijska potražnja privatna ulaganja); G - državna potražnja (državna potrošnja); X je neto izvoz.

Država također utječe na agregatnu potražnju porezima: što su njihove stope veće, to je manji iznos raspoloživog dohotka u obliku potrošačke potražnje kućanstava i investicijske potražnje poduzeća. Međutim, porezi mogu ostati visoki bez obzira na njihov negativan utjecaj na agregatnu potražnju, ali jednostavno zato što fiskalna funkcija oporezivanja može prevladati nad regulatornom, što se dogodilo u Rusiji 1990-ih.

Državni proračun, štednja i investicije. Učinak gužve

U ravnotežnom gospodarstvu iznos štednje (S) mora biti jednak iznosu ulaganja (I), tj. S=I (vidi 4.3). Međutim, u praksi je situacija obično bliska onoj kada se štednji stanovništva (S) dodaju prihodi državnog proračuna (sastoje se uglavnom od poreza pa se stoga označavaju i slovom T (porezi), a državna potrošnja (G) je privatnim investicijama (I), koje za gospodarstvo imaju ulogu investicijskih injekcija:

S + T = I + G. (27.2)

Ako preuredimo ovu jednadžbu, dobit ćemo

S - I = G - T. (27.3)

Ova modificirana formula pokazuje da je razlika između štednje i ulaganja jednaka razlici između državne potrošnje i dohotka, tj. Proračunski deficit. Drugim riječima, ako se ispostavi da je investicija manja od štednje, ta razlika često ide za pokrivanje proračunskog deficita, obično u obliku državnih zajmova. No, to je dio uštede koji bi mogao biti privatno ulaganje.

Drugi negativni učinak državnog zaduživanja još je poznatiji. Sastoji se u tome što kao posljedica dodatne potražnje za štednjom raste kamatna stopa na tržištu kreditnog kapitala, što dovodi do smanjenja privatnih investicija i, sukladno tome, pada proizvodnje, izvoza i potrošnje stanovništva. Postoji tzv učinak istiskivanja državni zajmovi privatnim ulaganjima.

Dinamika državnog proračuna i BDP-a

Povećanje državne potrošnje dovodi do oživljavanja gospodarstva – povećanja dohotka i BDP-a.

Riža. 27.1 pokazuje da s rastom BDP-a (Y) rast državnih prihoda (T) dovodi do toga da oni na kraju počinju premašivati državnu potrošnju (G). Zbog toga se deficit državnog proračuna, tipičan za razdoblje recesije BDP-a, pretvara u suficit. Napominjemo da veličina i deficita i suficita ovisi o nagibu T-linije, što je posljedica mjere u kojoj su porezni prihodi u proračun osjetljivi (elastični) na promjene BDP-a.

Riža. 27.1. Promjena državnih prihoda ovisno o dinamici BDP-a

S druge strane, ta osjetljivost uvelike ovisi o snazi takozvanih ugrađenih stabilizatora. Riječ je o progresivnom sustavu oporezivanja, državnih transfera siromašnima i sličnih načina utjecaja na dohodak. Oni ne samo da smanjuju stopu pada i povećanja agregatne potražnje, već i ublažavaju cikličke fluktuacije prihoda državnog proračuna.

Porezi i agregatna ponuda

Riža. 27.1 pokazuje da se tijekom gospodarskog ciklusa automatski može pojaviti proračunski deficit (u fazi recesije) i suficit (u fazi oporavka). Za suzbijanje deficita državnog proračuna i revitalizaciju gospodarskog života, pristaše ekonomije ponude predlažu smanjenje poreza. Smatraju da niže porezne stope neće nužno dovesti do povećanja deficita državnog proračuna zbog smanjenja poreznih prihoda (kao što vjeruju kejnezijanci), ali će porastu proizvodnje (ponude) i potražnje svakako pomoći. Kao dokaz da se smanjenje poreznih stopa pretvara u povećanje poreznih prihoda u proračun dana je Lafferova krivulja (vidi sl. 7.3). No, problem je što ako se to dogodi, onda se dugoročno, a i kratkoročno mogu smanjiti prihodi od pasa u proračun.

Također napominjemo da su neizravni porezi, za razliku od izravnih, jedan od ugrađenih proračunskih stabilizatora. Tijekom faze recesije, kada profiti i drugi prihodi imaju tendenciju pada više od BDP-a, prihod od izravnih poreza također naglo pada. Što se tiče neizravnih poreza, obujam prometa roba i usluga znatno manje opada, zbog čega prihodi državnog proračuna od PDV-a, poreza na promet i trošarina ne opadaju u tolikoj mjeri kao obujam BDP-a. Štoviše, neizravni porezi smanjuju negativan utjecaj inflacije na proračun. Ako izravni porezi daju proračunu prihode uglavnom od onih dohodaka i imovine, čija veličina i cijene obično rastu sporije od inflacije, onda se neizravni porezi temelje na onim dobrima i transakcijama, čije cijene ne zaostaju, a ponekad čak i nadmašiti indeks deflatora BDP-a.

zaključke

1. Glavno sredstvo preraspodjele BDP-a su proračun i porezi.

2. Državni proračun je oblik oblikovanja i trošenja fonda sredstava namijenjenog financijskom podupiranju zadaća i funkcija države i lokalne samouprave. Sastoji se od središnjeg i teritorijalnog proračuna; njihove nacrte i izvješća o radu svake godine usvaja parlament.

3. Rashodovni dio proračuna čine izdvajanja za socijalne, gospodarske, vojne svrhe, kao i za uzdržavanje upravnih tijela i plaćanja javnog duga. Izdaci proračuna za gospodarske namjene ostvaruju se u obliku državnih zajmova, subvencija i jamstava.

4. U slučaju viška rashoda nad prihodima nastaje unutarnji i vanjski dug države. Neke zemlje dužnice pribjegavaju konsolidaciji međunarodnog duga i pretvaranju dugova u strano vlasništvo na svom teritoriju.

5. Porez, carina, naplata podrazumijeva obvezni doprinos proračunu ili izvanproračunskom fondu, koji se provodi na način propisan zakonodavnim aktima. Porezi su izravni i neizravni: razlikuju se po predmetu oporezivanja i po mehanizmu obračuna i naplate, po svojoj ulozi u formiranju prihodne strane proračuna.

6. Glavne funkcije poreza: fiskalna, socijalna i regulatorna.

7. Oporezivanje (PDV, carine, dvostruko oporezivanje) također ima veliki utjecaj na ekonomske odnose s inozemstvom.

8. U suvremenim uvjetima porezi su postali predmetom međunarodnih ugovora. Prije svega, to se odnosi na carine dogovorene u okviru WTO-a, kao i na unutarnje poreze u zemljama članicama integracijskih asocijacija.

9. Proračunska i porezna (fiskalna) politika može biti usmjerena na poticanje gospodarskog života ili na njegovo ograničavanje. Provodi se državnom potrošnjom i prikupljanjem poreza.

Pojmovi i pojmovi

Financije

Financijski i kreditni sustav

Financijska i kreditna politika

Državni proračun

Proračunski proces

Državni izvanproračunski fondovi

Ciljna proračunska sredstva

Proračunski deficit

Fiskalni federalizam (međuproračunski odnosi)

Restrukturiranje (konsolidacija) vanjskog duga

Konverzija vanjskog duga

Regulacija vanjskog duga

servis duga

porezi

Porezni sustav

Izravni porezi

Neizravni porezi

Porez na osobni dohodak

Porez na dobit poduzeća (firmi, korporacija)

Socijalni doprinosi (socijalni porezi)

porez na imovinu

trošarine

Porezna osnovica

Porezna stopa

imputirani porez na dohodak

Dvostruko oporezivanje

Učinak gužve

Pitanja za samoispitivanje

1. Što je državni proračun?

2. Od kojih stavki se sastoji prihodovni i rashodni dio proračuna?

3. Zašto postoje državni i teritorijalni proračuni, kako se financiraju?

4. Zašto je država prisiljena posegnuti za kreditima?

5. Navedite glavne poreze u Rusiji.

6. Kakav utjecaj imaju porezi na gospodarstvo zemlje?

7. Koje su fiskalne i regulatorne funkcije poreza?

8. Što su porezni poticaji; kome i za koje svrhe se pružaju?

9. Za koje namjene se troše proračunska sredstva?

10. Kako se izbjegava dvostruko oporezivanje?

11. Što je porezno usklađivanje?

12. Što je fiskalno ograničenje?

13. Koje su posljedice snižavanja poreznih stopa koje predviđaju kejnezijanci i pristaše ekonomije ponude?

Pošaljite svoj dobar rad u bazu znanja jednostavno je. Koristite obrazac u nastavku

Studenti, diplomanti, mladi znanstvenici koji koriste bazu znanja u svom studiju i radu bit će vam vrlo zahvalni.

Domaćin na http://www.allbest.ru/

1. Porezi i državni proračun

Ekonomski odnosi koji se razvijaju u društvu u vezi s korištenjem novca nazivaju se financijama. Značajan dio njih akumulira država u obliku javnih financija. Značajan dio BNP-a redistribuira se kroz javne financije. Glavna karika javnih financija je proračun.

Proračunska struktura unitarnih država razlikuje se od federalnih: prve imaju dvije razine proračuna - nacionalni (federalni) i lokalni, a druge tri: između federalnog i lokalnih proračuna postoji posredna regionalna poveznica u obliku državnih proračuna (SAD), države (Njemačka), subjekti federacije (Rusija). Ako objedinimo sve razine proračuna, možemo dobiti konsolidirani proračun države koji služi za posebne analize i prognoze novčanih tokova u nacionalnom gospodarstvu.

Vodeća karika u proračunskoj strukturi zemlje je državni proračun -financijski plan države za centralizirano privlačenje i trošenje novčanih sredstava za obavljanje svojih funkcija.

U zemljama s razvijenim tržišnim gospodarstvom državni proračun, uz svoje izravne funkcije osiguranja sigurnosti zemlje, održavanja aparata državne uprave, provođenja socijalne politike i razvoja znanosti, obrazovanja i kulture, obavlja još jednu dodatnu funkciju - reguliranje gospodarstva. , posredno utječući na tržišno ponašanje poduzeća u cilju postizanja održivog razvoja.

Proračunski suficit i deficit

Državni proračun sastavlja se kao bilanca prihoda i rashoda za godinu. Jednakost prihoda i rashoda između sebe podrazumijeva uravnoteženost proračuna, međutim, prisutnost cikličnosti u gospodarstvu, potrebu za aktivnom politikom stabilizacije i provođenjem strukturnih promjena u nacionalnom gospodarstvu u svrhu implementacije znanstvenih dostignuća. i tehničkog napretka, često dovodi do neusklađenosti vlastitih dijelova proračuna i nastanka manjka (češće) i suficita (rjeđe).

Proračunski deficit -višak državne potrošnje nad njezinim prihodima unutar financijske godine. Postoje trenutni (privremeni, koji ne prelaze 10% prihoda proračuna) i kronični (dugotrajni, kritični, prelaze 20% prihoda). Prilikom odobravanja deficitarnog državnog proračuna obično se utvrđuje njegova najveća dopuštena vrijednost. Ako se prekorači u postupku izvršenja proračuna, tada se provodi sekvestracija proračuna, odnosno razmjerno smanjenje rashoda za preostalo proračunsko razdoblje za sve stavke rashoda, osim za socijalno zaštićene.

Proračunski suficit -iznos viška državnih prihoda nad njezinim rashodima u financijskoj godini.

Izmjena razdoblja proračunskog deficita i suficita omogućuje uravnoteženje proračuna ne za godinu, već za 5 godina. Ovaj pristup omogućuje državi manevriranje svojim financijama kako bi se poslovni ciklus izgladio za oko 30-40% (slika 1).

Sl. 1. Cikličko uravnoteženje državnog proračuna R - državni prihodi; G - državna potrošnja; M - uravnoteženi proračun.

Državni dug

Državni dug -to je višak ukupnih deficita državnog proračuna akumuliranih prethodnih godina nad njegovim suficitima. Državni dug zemlje formiran je na račun unutarnjih i vanjskih zaduživanja.

Domaći javni dug - dug vlade svoje zemlje. Servisira se izdavanjem državnih obveznica i dobivanjem zajmova od središnje banke zemlje.

Vanjski javni dug - državni dug prema inozemnim vjerovnicima: pojedincima, državama, međunarodnim organizacijama. Ako država ne može platiti svoj javni dug i propusti rokove plaćanja, dolazi do situacije neplaćanja obveza - privremenog odricanja od obveza, što podrazumijeva sankcije vjerovnika do bojkota i oduzimanja državne imovine u inozemstvu.

Značajan javni dug remeti financijski sustav države, pogoršava poslovnu klimu u zemlji i značajno ograničava rast blagostanja stanovništva.

Načelo oporezivanja

porezi -Riječ je o obveznim davanjima fizičkih i pravnih osoba koje naplaćuje država. Oni čine 90% prihodnog dijela državnog proračuna zemlje.

Porezi, osim fiskalne funkcije (odnosno punjenja državnog proračuna), namijenjeni su:

1. regulacija;

2. stimulacija;

3. preraspodjela dohotka.

Načela racionalnog oporezivanja, koja je razvio A. Smith, nisu izgubila svoju važnost do danas:

· Načelo pravednosti: cijelo društvo treba snositi porezni teret, a utaju poreza, stvaranje raznih „sivih shema“ obračuna s državom društvo treba osuditi.

· Načelo izvjesnosti: porez mora biti određen po visini, roku i načinu plaćanja. Nemoguće je uvesti poreze retroaktivno (moderna praksa u Rusiji).

· Načelo pogodnosti: porez treba biti pogodan prije svega za stanovništvo, a ne za poreznike.

· Načelo ekonomičnosti: troškovi ubiranja poreza ne smiju biti pretjerani, opterećujući za društvo.

Izravno i neizravno oporezivanje

Prema načinu naplate porezi se razlikuju na izravne i neizravne.

Izravni porezi - To su vidljivi porezi, budući da se utvrđuju na prihode koje osoba ili tvrtka ostvaruje, kao i na njihovu imovinu: porez na dohodak, porez na dobit, porez na nasljedstva i darove, porez na zemljište i imovinu itd.

Neizravni porezi - to su implicitni porezi, potrošačima nevidljivi, jer se njima naplaćuju proizvođači koje je država dužna uračunati u cijenu robe i odmah nakon prodaje prenijeti u dohodak države. To su porez na promet, porez na dodanu vrijednost, porez na promet, trošarine. proračunski višak dug property taxation oporezivanje imovine

Lafferova krivulja

U oporezivanju značajnu ulogu imaju porezne stope – iznos poreza po jedinici oporezivanja. Ako su pretjerano visoke, tada će gospodarska aktivnost stanovništva biti ograničena. Početkom 80-ih. 20. stoljeće A. Laffer, tadašnji savjetnik predsjednika R. Reagana, utvrdio je da povećanje stopa povećava priljev poreza u državnu blagajnu samo do određene granice, nakon čega stanovništvo odlazi u sivu ekonomiju, preferirajući uopće ne plaćati poreze. . Ta se situacija u ekonomskoj teoriji opisuje pomoću Lafferove krivulje (slika 2).

sl.2. Lafferova krivulja

2. Vlasništvo u pravnom i ekonomskom smislu.Vrste i oblici vlasništva

Vlasništvo je jedna od osnovnih pravnih kategorija. Stoga se razlikuju pravni i ekonomski aspekti održavanja imovine. S pravne strane vlasništvo se odnosi na odnos vlasnika, subjekata vlasništva prema njegovim objektima. Oni su detaljno definirani privatnim pravom (u Rusiji - Građanskim zakonikom), prema kojem su zakonske ovlasti vlasnika pravo posjedovanja, korištenja i raspolaganja imovinom prema vlastitom nahođenju. Ovisno o tome tko je subjekt vlasništva razlikuju se vrste vlasničkih pravnih odnosa. Budući da su glavni subjekti građanin i država, stoga su glavni pravni oblici vlasništva privatno i državno. U pravnom smislu svaki nedržavni oblik vlasništva je privatan. U skladu s Građanskim zakonikom u Ruskoj Federaciji postoje takvi pravni oblici vlasništva:

O privatno

O država (savezni i subjekti federacije)

O općinski

O mješoviti

Vlasništvo u ekonomskom smislu riječi izražava objektivno razvijajuće ekonomske odnose među ljudima u procesu proizvodnje, raspodjele, razmjene i potrošnje, u kojima se ostvaruje ustupanje određenih dobara. Dakle, osoba, posjedujući svoju radnu snagu i stupajući u radni odnos, prisvaja plaću i time ostvaruje vlasnički odnos. Poduzetnik, koji ima vlasništvo nad kapitalom, prisvaja dobit. Vlasnik zemljišta davanjem zemljišta u zakup daje kamatu na ovaj zajam. Dakle, svaki vlasnik, stupajući u ekonomske odnose s drugim vlasnicima, ostvaruje ekonomski odnos vlasništva. Poduzetnik, koji ima vlasništvo nad kapitalom, prisvaja dobit. Vlasnik zemljišta davanjem zemljišta u zakup prisvaja rentu. Zajmodavac, izdavanjem zajma, dodjeljuje kamatu na ovaj zajam. Dakle, svaki vlasnik, stupajući u ekonomske odnose s drugim vlasnicima, ostvaruje svoju imovinu u određenom ekonomskom obliku: nadnica, dobit, renta, kamata, t j . neki oblik prihoda.

Sustav vlasničkih odnosa uključuje prije svega dva polarna odnosa – prisvajanje i otuđenje. Prisvajanje se izražava u tome da se nitko ne može koristiti sredstvima za proizvodnju, a da ne stupi u odnose s njihovim vlasnikom. Otuđenje je lišavanje date osobe mogućnosti korištenja određenog predmeta u proizvodnji i potrošnji, što se događa u procesu prodaje predmeta vlasništva.

Između ovih polova unutarnje strukture vlasničkih odnosa nalaze se odnosi posjeda, korištenja i raspolaganja. Vlasništvo je djelomično prisvajanje, koje omogućuje vlasniku da prisvoji dio dohotka od korištenja sredstava za proizvodnju koja mu ne pripadaju. Korištenje vlasničkih objekata je rad sredstava za proizvodnju u procesu proizvodnje. Raspolaganje se odnosi na upravljanje korištenjem imovine, što je danas prerogativ upravitelja.

Ekonomski, vlasništvo postoji tamo gdje je ostvareno. Oblici vlasništva su prisvajanje prihoda od svojih čimbenika proizvodnje i sudjelovanje u upravljanju korištenjem imovine. Stoga se ekonomski oblici vlasništva razlikuju po oblicima prisvajanja dohotka:

O često prisvajanje - individualno privatno vlasništvo;

O grupno (kolektivno), zatvoreno prisvajanje - zajedničko (ortačko) (zadružno, dijeljeno) vlasništvo;

O grupa otvoreno prisvajanje - vlasništvo poduzeća;

O prisvajanje u interesu društva (ili njegove razine - teritorija) - državno vlasništvo (federalno, subjekti federacije, općinsko).

Foblici i vrste vlasništva.

Klasifikacija imovine uključuje dodjelu sljedeće dvije vrste: privatni i javnost vlasništvo.

Svjetska praksa pokazuje da je definirajuća vrsta vlasništva privatna, koja se pojavljuje u tri glavna oblika:

O samcu

O podružnici

O korporativnom

Privatni posjed.

Privatno vlasništvo - vlasništvo pojedinog građanina ili obitelji na zemljišne čestice sa zgradama, stambenim objektima, poduzećima u proizvodnji robe, potrošačkim uslugama, trgovini i drugim područjima poslovanja, zgradama, građevinama, opremom, vozilima i drugim sredstvima za proizvodnju, kao kao i fondovi, dionice, obveznice i drugi vrijednosni papiri. Privatno vlasništvo nastaje i umnožava sudjelovanjem građanina u proizvodnji i drugim raspolaganjem njegovim sposobnostima za rad, njegovim prihodima od poduzetničke djelatnosti, od vođenja vlastitog gospodarstva i prihodima od uloženih sredstava u kreditne institucije, dionicama i drugim vrijednosnim papirima, stjecanjima imovine nasljeđivanjem i po drugim zakonom dopuštenim osnovama

Osamljeno vlasništvo.