Elektronički novac. Što je to i kako ga koristiti

S razvojem kreditne cirkulacije pojavljuje se elektronički novac koji ima određene prednosti u odnosu na papir:

- povećanje brzine prijenosa platnih dokumenata;

- pojednostavljenje obrade bankovne korespondencije;

- smanjenje troškova obrade dokumenata za plaćanje.

U ekonomskoj literaturi elektronički novac definira se kao:

- novac na računima računala u memoriji banaka, čije se raspolaganje vrši pomoću posebnog elektroničkog uređaja;

- elektroničko pohranjivanje novčane vrijednosti pomoću tehničkog uređaja;

- novo sredstvo plaćanja koje vam omogućuje obavljanje platnih transakcija i ne zahtijeva pristup depozitnim računima;

- neograničena novčana obveza financijske i kreditne institucije, izražena u elektroničkom obliku, ovjerena elektroničkim digitalnim potpisom i otkupljena u trenutku predstavljanja običnim novcem itd.

U međunarodnoj praksi Jesu li unaprijed plaćeni ili financijski proizvodi za pohranu vrijednosti u kojima su podaci o fondu ili vrijednosti pohranjeni na elektroničkom uređaju.

Elektronički novac - u širem smislu riječi se smatraju skupom podsustava gotovine (emisija se provodi bez otvaranja osobnih računa) i bezgotovinskog novca (emisija se provodi otvaranjem osobnih računa) ili kao sustav novčanih podmirenja korištenjem elektroničke tehnologije .

Elektronički novac - u užem smislu predstavljaju podsustav gotovine koju banke ili specijalizirane kreditne institucije izdaju u optjecaj. Glavna razlika ovdje je izborno korištenje bankovnog računa pri plaćanju, kada se operacija provodi od uplatitelja do primatelja bez sudjelovanja banke.

Svojstva elektroničkog novca

Glavne karakteristike elektroničkog novca:

- novčana vrijednost bilježi se na elektroničkom uređaju;

- može se koristiti za različita plaćanja;

- plaćanje je konačno.

Ipak, pitanje neovisne dodjele elektroničkog novca u zasebnom obliku ostaje kontroverzno, kao i njihova definicija, uloga i funkcija.

U moderno doba elektronički novac je fiat novac, imaju kreditnu bazu, obavljati funkcije sredstva plaćanja, opticaja, akumulacije, imati jamstvo. Temelj za izdavanje elektroničkog novca u optjecaj je gotovinski i bezgotovinski novac. Elektronički novac djeluje kao novčana obveza izdavatelja pri opsluživanju bezgotovinskog opticaja kao njegov zahtjev. Oni se mogu promatrati kao element monetarnog agregata. Automatsko održavanje bankovnih računa (kreditiranje i zaduživanje sredstava, prijenosi s jednog računa na drugi, zaračunavanje kamata, praćenje stanja namirenja) provodi se elektroničkim putem (elektronički prijenosi). Alati za pristup elektroničkom računu neprestano se razvijaju, međutim, novac se i dalje prikazuje u obliku unosa računa.

Svojstva elektroničkog novca temelje se i na tradicionalnim monetarnim svojstvima (likvidnost, prenosivost, svestranost, djeljivost, pogodnost) i na relativno novim (sigurnost, anonimnost, trajnost). No, svi oni u postupku primjene ne zadovoljavaju zahtjeve visoke likvidnosti i stabilne kupovne moći, u vezi s čime izdavanje i uporaba u prometu zahtijevaju poseban red regulacije i kontrole. Instrumenti elektroničkog pristupa su platne kartice, elektronički čekovi, bankarstvo na daljinu.

Izračuni na Internetu. "Mrežni" elektronički novac

Ovi izračuni temelje se na konceptu elektroničke gotovine. Elektronički novac je digitalni novac u elektroničkom obliku koji se koristi u mrežnim naseljima, a to su elektronički računi u obliku skupa binarnih kodova koji postoje na određenom mediju, koji se kreću u obliku digitalne omotnice preko mreže. Elektronička gotovinska tehnologija omogućuje plaćanje roba i usluga u virtualnom gospodarstvu prijenosom informacija s jednog računala na drugo. Elektronička gotovina, poput prave gotovine, je anonimna i za višekratnu uporabu, a digitalni brojevi novčanica su jedinstveni. Mogu se prenositi s jedne osobe na drugu, zaobilazeći banku, ali istodobno pohranjivati unutar mrežnih platnih sustava. Prilikom plaćanja proizvoda ili usluge, digitalni novac prenosi se na trgovca, koji ga ili prenosi banci koja sudjeluje u sustavu kako bi mu se pripisao račun, ili s tim plaća svojim partnerima. Trenutno su na internetu rašireni različiti mrežni sustavi plaćanja.

Yandex novac. Sredinom 2002. Paycash je sklopio ugovor s Yandexom, najvećom tražilicom na Runetu, za pokretanje Yandexa. Novac (univerzalni sustav plaćanja, stvoren 2002.). Glavne značajke Yandexa. Novac:

- elektronički prijenos između korisničkih računa;

- kupovati, prodavati i mijenjati elektroničke valute:

- plaćati usluge (pristup internetu, mobilna komunikacija, hosting, stan itd.);

- prenijeti sredstva na kreditnu ili debitnu karticu.

Provizija za transakcije iznosi 0,5% za svaku platnu transakciju. Kada se sredstva podignu na bankovni račun ili na drugi način, sustav Yandex.Money zadržava 3% iznosa povučenih sredstava, osim toga, dodatni postotak naplaćuje izravno agent za prijenos (banka, pošta itd.) .

WebmoneyPrijenos - platni sustav, koji se pojavio 25. studenog 1998., najrašireniji je i najpouzdaniji ruski elektronički sustav plaćanja za obavljanje financijskih transakcija u stvarnom vremenu, stvoren za korisnike dijela World Wide Weba koji govori ruski. Svaki korisnik može postati korisnik sustava. Sredstva za izračunavanje u sustavu su naslovne jedinice koje se zovu WebMoney ili skraćeno WM. Svi WM-ovi pohranjeni su u takozvanim elektroničkim novčanicima. Najčešći novčanici su četiri vrste:

- WMZ - novčanici u dolarima;

- WMR - novčanici u rubljima;

- WME - novčanici za spremanje eura;

- WMU - novčanici za skladištenje ukrajinske grivne.

Sustav plaćanja WebMoney Transfer omogućuje vam:

- obavljati financijske transakcije i plaćati robu (usluge) na internetu;

- plaćati usluge mobilnih operatera, davatelja Interneta i TV -a, plaćati medijske pretplate;

- zamijeniti naslovne jedinice WebMoneya za druge elektroničke valute po povoljnom tečaju;

- vršiti namire putem e-pošte, koristiti mobilni telefon kao novčanik;

- vlasnici internetskih trgovina prihvaćaju plaćanje robe na svojoj web stranici.

WM je globalni informacijski sustav za prijenos vlasničkih prava, otvoren za besplatnu uporabu svima. Koristeći WebMoney Transfer, možete izvršavati trenutne transakcije povezane s prijenosom vlasničkih prava na bilo koju internetsku robu i usluge, stvarati vlastite web usluge i mrežna poduzeća, obavljati transakcije s drugim sudionicima, objavljivati i održavati vlastite instrumente.

Postoji nekoliko načina za nadoplatu WM torbice:

- bankovnim prijenosom (uključujući putem Sberbank Ruske Federacije);

- poštom;

- koristeći sustav Western Union;

- zamjenom rubalja ili valute za WM u ovlaštenoj banci ili mjenjačnici;

- primanjem WM -a od bilo kojeg sudionika sustava u zamjenu za usluge, robu ili u zamjenu za gotovinu;

- pomoću prepaid WM kartice;

- kroz sustav E-Gold.

RUpay- platni sustav, koji radi od 7. listopada 2002., integrator je platnih sustava, gdje su platni sustavi i mjenjačnice programski kombinirani u jedan sustav.

Glavne značajke RUpay platnog sustava:

- elektronički prijenos između korisničkih računa;

- kupovati, prodavati i mijenjati elektroničke valute uz minimalnu proviziju;

- vršiti plaćanja drugim sustavima elektroničkog plaćanja: WebMoney, PayPal, E-gold itd .;

- prihvatiti plaćanja na svojoj web stranici na više od 20 načina;

- primati sredstva sa računa sustava na najbližem bankomatu;

- upravljati svojim računom s bilo kojeg računala povezanog na Internet. "

Plaćanje gotovinom- elektronički sustav plaćanja. S radom na ruskom tržištu započeo je početkom 1998., a pozicioniran je prvenstveno kao pristupačno sredstvo za brzo, učinkovito i sigurno gotovinsko plaćanje na Internetu.

Glavna prednost ovog platnog sustava je korištenje vlastitih jedinstvenih dostignuća na području financijske kriptografije, što su visoko cijenili zapadni stručnjaci. Sustav plaćanja PayCash ima niz prestižnih nagrada i patenata, među kojima je i "Certifikat o posebnom priznanju Kongresa SAD -a". Trenutno takvi poznati sustavi plaćanja kao što je Yandex. Novac (Rusija), Cyphermint PayCash (SAD), DramCash (Armenija), PayCash (Ukrajina).

PayCash se temelji na digitalnoj gotovinskoj tehnologiji. Sa stajališta korisnika (prodavatelja ili kupca), PayCash tehnologija je skup „elektroničkih novčanika“, od kojih svaki ima svog vlasnika. Svi novčanici povezani su u jedan procesorski centar, gdje se obrađuju informacije od vlasnika. Zahvaljujući suvremenim tehnologijama, korisnici mogu obavljati transakcije svojim novcem bez napuštanja računala. Tehnologija vam omogućuje prijenos digitalnog novca s jednog novčanika na drugi, pohranjivanje u internetsku banku, pretvaranje, povlačenje iz sustava na tradicionalne bankovne račune ili druge sustave plaćanja.

E- gold- elektronički sustav plaćanja koji je 1996. godine stvorio Gold & Silver Reserve (G&SR). E -zlato je američki sustav namirenja elektroničkog novca čija je glavna valuta plemeniti metali - zlato, platina, srebro itd., A ta je valuta fizički podržana odgovarajućim metalom. Sustav je potpuno međunarodni, radi sa svim svjetskim valutama i pristup mu može pristupiti bilo tko. Banke SAD -a i Švicarske jamac su pouzdanosti ovog platnog sustava. Glavna razlika između sustava plaćanja e-zlatom je ta što su sva sredstva fizički podržana plemenitim metalima pohranjenim u banci Nova Scotia (Toronto). Broj korisnika c-gold platnog sustava u 2006. bio je oko 3 milijuna ljudi. Glavne prednosti sustava plaćanja e-gold su sljedeće:

- međunarodnost - bez obzira na mjesto stanovanja, svaki korisnik ima mogućnost otvoriti račun u e -zlatu:

- anonimnost - pri otvaranju računa ne postoje obvezni zahtjevi za navođenje stvarnih osobnih podataka korisnika;

- lakoća i intuitivnost - sučelje je intuitivno i prilagođeno korisniku;

- nije potrebna dodatna instalacija softvera;

- univerzalnost - široko rasprostranjena uporaba ovog platnog sustava omogućuje njegovu upotrebu u gotovo svim financijskim transakcijama.

Novac u sustav možete unijeti na dva načina: primiti prijenos od drugog sudionika ili prenijeti novac u bilo kojoj valuti u sustav E-gold pomoću mehanizma opisanog na web stranici putem bankovnog prijenosa.

Novac možete primiti ili isplatiti naručivanjem bankovnog prijenosa na web stranici E-gold, prijenosom na druge sustave (PayPal, WebMoney, Western Union) ili na bilo koju kreditnu ili debitnu karticu.

Stormpay- platni sustav, otvoren 2002. Svaki korisnik može se registrirati u ovaj sustav, bez obzira na državu prebivališta. Jedna od prednosti sustava je njegova svestranost i nedostatak upućivanja na određenu geografsku regiju, budući da sustav radi sa svim zemljama bez iznimke. Broj računa u Stormpay platnom sustavu je adresa e -pošte. Njegov glavni nedostatak je nemogućnost pretvaranja sredstava sa Stormpay računa u E-gold, WebMoney ili Rupay. Ovaj sustav plaćanja omogućuje prijenos sredstava na kreditne kartice.

PayPal- elektronički sustav plaćanja, jedan od najpopularnijih i najpouzdanijih među stranim platnim sustavima. Do početka 2006. opsluživao je korisnike u 55 zemalja. PayPal su osnovali Peter Thiel i Max Levchin 1998. godine kao privatnu tvrtku. PayPal svojim korisnicima pruža mogućnost primanja i slanja plaćanja putem e-pošte ili mobilnog telefona s pristupom internetu, ali osim toga, korisnici PayPala imaju mogućnost:

- slanje plaćanja (Send Money): prenesite bilo koji iznos s osobnog računa. U tom slučaju primatelj plaćanja može biti ili drugi korisnik PayPala ili neovlaštena osoba;

- izvršiti zahtjev za primanje uplate (Money Request). Koristeći ovu vrstu usluge, korisnik svojim dužnicima može poslati pisma sa zahtjevom za plaćanje (izdati račun za plaćanje);

objavite na web stranici posebne alate za prihvaćanje plaćanja (Web Tools). Ova je usluga dostupna samo vlasnicima računa Prime i Business i preporučuje se za korištenje vlasnicima internetskih trgovina. U tom slučaju korisnik može postaviti gumb na svoju web stranicu, pritiskom na koji uplatitelj odlazi na web mjesto platnog sustava, gdje može izvršiti postupak plaćanja (možete koristiti kreditnu karticu), nakon čega se vraća na web mjesto korisnika;

- koristiti Aukcijske alate. Sustav plaćanja nudi dvije vrste usluga: 1) automatska distribucija zahtjeva za primanje plaćanja (Automatic Payment Request); 2) Pobjednici aukcije mogu platiti izravno s web stranice na kojoj se održava aukcija (trenutna kupnja za aukcije);

- obavljati financijske transakcije pomoću mobilnog telefona (Mobile Payments);

- obavljati istovremena plaćanja velikom broju korisnika (Batch Pay);

- obavljati dnevni prijenos sredstava na bankovni račun (Auto-Sweep).

U budućnosti se razmatra mogućnost dobivanja kamata za držanje novca na računu.

Moneybookers- sustav elektroničkog plaćanja, otvoren 2003. Unatoč relativno mladosti, uspješno se natječe u mnogim područjima s takvim divom kao što je PayPal. Glavna prednost ovog platnog sustava je njegova svestranost. Moneybookers je jednostavan za korištenje i za pojedince i za vlasnike internetskih trgovina i banaka. Za razliku od PayPala, sustav plaćanja Moneybookers opslužuje korisnike u više od 170 zemalja, uključujući Rusiju, Ukrajinu i Bjelorusiju. Moneybookers značajke:

- za rad nije potrebna dodatna instalacija softvera;

- broj Moneybookers računa korisnika je njihova adresa e -pošte;

- minimalni iznos prijenosa na Moneybookers je 1 euro cent (ili ekvivalent u drugoj valuti);

- mogućnost automatskog slanja sredstava prema rasporedu bez intervencije korisnika;

- provizija sustava iznosi 1% od iznosa plaćanja i oduzima se od pošiljatelja.

Elektronički novac uveden je radi pojednostavljenja plaćanja putem Interneta. Koriste se za plaćanje udaljenih radnika (slobodnjaka), plaćanje robe i usluga. Obično ih ljudi naiđu kad će zaraditi novac na internetu. Uostalom, upravo se ova vrsta novca koristi za plaćanje rada.

Elektronički novac je sredstvo koje se koristi za plaćanje roba i usluga na Internetu, a ima istu vrijednost kao i pravi novac.

Na primjer, želim prevoditi s engleskog putem Interneta. Pronalazim web stranicu na kojoj mogu primati narudžbe i početi raditi. Recimo da sam dovršio narudžbu i primio neki iznos. Da biste ga dobili, morate imati osobni elektronički novčanik. Označavam to na web mjestu, a novac koji sam zaradio stiže u ovaj novčanik. Tada se mogu potrošiti na Internetu ili primiti u gotovini.

Vrste elektroničkog novca

Ovdje se neće razmatrati sve vrste elektroničkog novca, inače neće ispasti članak, već cijela knjiga (ima ih puno). Reći ću vam samo o najpopularnijim i, prema tome, o onima koje koristi većina.

Yandex novac

Yandex.Money najpopularniji je sustav plaćanja na mreži u Rusiji. Trenutna plaćanja, plaćanje robe i usluga na Internetu, prijenos na bankovni račun ili bankovnu karticu.

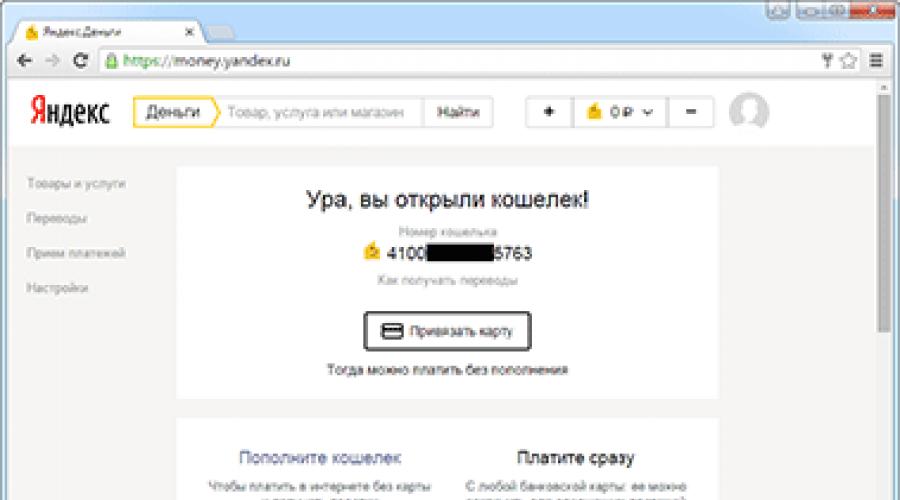

Princip rada. Prvo se morate registrirati. To se radi na isti način kao i na drugim web stranicama. Nakon registracije, broj novčanika odmah se izdaje - ovo je dugačak skup brojeva. Također je potrebno navesti za međusobna poravnanja.

Primjer (dio broja je skriven):

To je to - novčanik odmah počinje raditi. Možete ga nadopuniti i platiti robu i usluge na Internetu. Također primati i slati novčane prijenose.

Na bilješku. Ako imate poštu na Yandexu, uopće se ne morate registrirati. Samo idite u svoj poštanski sandučić i kliknite vezu "Novac" pri vrhu.

Novčanikom se upravlja putem web stranice sustava money.yandex.ru.

Kako nadopuniti račun:

- Preko bankovne kartice;

- Putem mobitela;

- Gotovina u Sberbank, Euroset, Svyaznoy.

Osim toga, postoje i drugi načini nadopune: putem internetskog bankarstva, bankovnog prijenosa, drugog elektroničkog novca, putem sustava za prijenos (KONTAKT, Unistream, Grad, Pošta Rusije).

Kako podići novac:

- Podignite na bankovnu karticu.

- Slanje na bankovni račun.

- Primajte gotovinu putem Western Uniona i Unistreama.

Izravno na web stranici Yandex.Money možete platiti telefon, Internet, sve račune, prometne kazne, poreze, režije, otplatiti zajam i još mnogo toga.

Također možete naručiti bankovnu karticu. Tada ćete putem pošte dobiti pravu plastičnu karticu vezanu za vaš novčanik. To omogućuje podizanje Yandex.Money u gotovini s bankomata i plaćanje s njima u običnim trgovinama.

Također, sustav vam omogućuje besplatno otvaranje virtualne kartice. Ovo je analog plastične kartice, ali možete je koristiti samo na Internetu: plaćajte za kupnju na web mjestu na kojem se prihvaćaju kartice (eBay, App Store, Google Play i drugi).

Na bilješku. Prilikom registracije na novčanik dobivate Yandex račun. I, stoga, i pošta, Yandex.Disk (pohrana u oblaku) i pristup drugim uslugama.

Webmoney

Webmoney je najveći sustav elektroničkog plaćanja u Rusiji. Plaćanje usluga, transfera, kredita. WebMoney dostupan je ne samo u ruskim rubaljama, već i u drugim valutama: dolarima, eurima, grivnama, bjeloruskim rubaljama, kazahstanskim tengeima.

Princip rada. Registriramo se i odmah dobivamo broj u sustavu, koji se naziva WMID. Zatim ćete morati stvoriti novčanik u željenoj valuti. Za jednu valutu može ih biti nekoliko, ili za različite. Svaki će novčanik imati svoj jedinstveni broj. Dakle, trebate ga za slanje i primanje novca.

Na WMID možete priložiti bankovnu karticu, bankovni račun ili e-novčanik iz drugog sustava. Također možete izdati virtualnu karticu za kupnju na Internetu.

Računom se upravlja putem web stranice webmoney.ru ili mobilne aplikacije. Također možete koristiti poseban računalni program Keeper WinPro, no s njim je teže raditi.

Među nedostatcima valja istaknuti da ovaj sustav nije tako jednostavan kao ostali. Čini se da je pisano pristupačan, no u praksi se pojavljuju poteškoće. Sve ove putovnice, ograničenja, vrste novčanika. Općenito, morate to riješiti neko vrijeme.

PayPal

PayPal je najpopularniji sustav elektroničkog novca u svijetu. Pogodno za nagodbe između stranaca i kupnje u stranim internetskim trgovinama (eBay i druge).

Princip rada. Registriramo se na web mjestu. Ovaj postupak je složeniji nego u drugim sustavima - morate navesti svoje potpune podatke (ime, adresu, telefonski broj i druge). Nakon toga sustav će otvoriti račun. Bez broja je, umjesto njega će se koristiti adresa e -pošte navedena prilikom registracije.

Za plaćanje kupnji i usluga putem PayPal -a morate povezati plastičnu karticu sa svojim računom na web stranici. Novac će se teretiti izravno s nje.

Ako planirate ne trošiti, već primati novac, oni će biti pripisani internom računu u sustavu. Tada se mogu podići na vaš bankovni račun.

Upravljanje se odvija putem osobnog računa na web stranici paypal.com ili putem mobilne aplikacije.

Qiwi

Qiwi je još jedan popularan sustav u Rusiji. Vrlo zgodan za osobnu uporabu. Jednostavno, intuitivno.

Registracija se vrši pomoću broja mobilnog telefona, koji je račun u sustavu. Ovaj je račun lako nadopuniti putem terminala za plaćanje, bankovne kartice ili salda na mobilnom uređaju.

Možete izdati virtualnu ili običnu plastičnu karticu, platiti izravno na web mjestu za mnoge usluge (telefon, internet, igre, kredit i druge), poslati prijenos novca. Općenito, gotovo sve je isto kao u sustavu Yandex.Money.

Računom se upravlja putem osobnog računa na web stranici qiwi.com ili putem mobilne aplikacije.

Koji sustav odabrati

Za posao . Na internetu koji govori ruski najčešće se koristi Webmoney ili Yandex.Money, na internetu koji govori engleski-PayPal. Ako imate izbor, preporučujem vam da ostanete na Yandex.Money. Lakše ih je obući i skinuti. I sam sustav je jednostavniji.

Za život . Ako je za plaćanje igara potreban elektronički novac, kupite OK -ove u Odnoklassniki ili Glasove na Vkontakteu, bolje je odabrati QIWI ili Yandex.Money.

Putem ovih sustava možete odmah izdati virtualnu karticu i vršiti plaćanja po cijelom internetu, uključujući i na stranim stranicama (ebay, aliexpress i drugi).

Sigurnost

Unatoč činjenici da su danas sustavi elektroničkog novca vrlo pouzdani, korisnici i dalje uspijevaju izgubiti svoj novac. Razlog je ili nepoznavanje banalnih pravila sigurnog rada u mreži, ili lijenost. Stoga ću u nastavku navesti jednostavne, ali učinkovite metode zaštite.

Antivirus. Takav program mora biti instaliran na računalu. I imperativ je da se ažurira, odnosno da uvijek ima ažurirane antivirusne baze podataka. Naravno, bolje je koristiti plaćene proizvode, poput Kaspersky Anti-Virusa, ali ako to nije moguće, upotrijebite besplatni Avast.

Jaka lozinka. Koristite lozinku s najmanje osam znakova. Bolje je imati i slova i brojke. Štoviše, slova su velika i mala. Nemojte u zaporci koristiti datum rođenja, telefonski broj ili druge osobne podatke.

Identifikacija. Ovo je postupak koji omogućuje da vas platna služba vidi kao uglednog korisnika. To se uglavnom odnosi na ruske sustave elektroničkog novca. Njegovo značenje je da morate navesti stvarne podatke o putovnici i pokazati dokument ovlaštenoj osobi. Tada će se vaš status promijeniti i to će dati određene prednosti.

Osim toga, pružit će dodatnu zaštitu od prevaranata. Doista, prema zakonu, ako je novac ukraden s računa identificiranog korisnika, sustav ga je dužan vratiti (pod uvjetom da se obrati službi za podršku najkasnije 24 sata nakon terećenja novca, a sustav potvrđuje činjenicu hakiranja).

U Yandex.Moneyu i QIWI -u postupak provjere identiteta naziva se identifikacija, a u Webmoneyu potvrda.

Usput, mnoge platne usluge ozbiljno smanjuju mogućnosti za "anonimne". Na primjer, Yandex.Money zabranjuje takvim korisnicima primanje i slanje sredstava na druge novčanike, izvršavanje prijenosa na bankovne kartice i račune.

Provjera adrese. Prije nego što unesete broj novčanika (prijavu) i lozinku za ulazak u sustav, provjerite je li ispravno mjesto otvoreno.

Prevaranti često šalju lažne e -poruke za koje tvrde da su iz službe za podršku elektroničkom novcu. Na primjer, da je vaš račun primio uplatu ili, obrnuto, da je račun blokiran. Takve poruke mogu izgledati vrlo uvjerljivo, ali kada kliknete na vezu iz pisma, otvara se lažna web stranica. Štoviše, obično izgleda baš kao pravi.

Samo je adresa web lokacije drugačija. A ako korisnik to ne primijeti i unese svoje podatke, tada će ih napadač odmah primiti i moći će podići novac. Stoga prije ulaska u novčanik pogledajte adresnu traku preglednika. Tamo mora biti napisana točna adresa platnog sustava.

Primjer važeće adrese Yandex.Money:

Dodatna zaštita... Ako platna usluga ima dodatnu zaštitu, trebate je omogućiti. To se radi u postavkama novčanika. Obično je to sigurnost ulaska ili potvrda plaćanja putem SMS -a. To jest, dok se ne unese kôd poslan u poruci, operacija se neće izvesti. U tom slučaju, čak i ako napadač unese vašu lozinku, neće moći ništa povući s računa.

I što je najvažnije: nikada ne otkrivajte lozinku i podatke o kartici!

I konačno

Provizije. Gotovo svaki sustav ima proviziju. Oni uzimaju neki postotak za dopunu, prijenos, povlačenje s računa. Da biste izbjegli iznenađenja, pažljivo pročitajte podatke na web mjestu - tamo je sve napisano.

Potrošite umjesto gomilanja... Državne zlatne rezerve ne podržavaju elektronički novac. Možemo reći da je ovaj pojam ove ili one organizacije, a samo je ona odgovorna za njih. Stoga ih treba koristiti samo kao sredstvo plaćanja, a ne kao sredstvo akumulacije. Također, s takvim novcem ne biste trebali vršiti velika plaćanja.

p.s.

Ljudi često aktivno koriste internet, ali nemaju nikakav elektronički novac. I to je normalno, jer se sada gotovo sva roba i usluge mogu platiti karticom. Mnogo je lakše nego pokrenuti neku vrstu novčanika i razvrstati ih.

No, ako ćete zaraditi novac na Internetu ili naručiti usluge od drugih ljudi, tada je elektronička valuta prva stvar s kojom ćete se morati suočiti. Uostalom, ovo je najjednostavniji i najsigurniji način izračuna.

Da smo prije nekoliko desetljeća bili obaviješteni da će u budućnosti čovječanstvo moći koristiti za izračune ne samo "stvarne", već i elektronički novac, najvjerojatnije bi bili skeptični prema ovoj prognozi. U međuvremenu, danas korištenje elektroničkog novca doživljava se kao sasvim uobičajena činjenica - uz njihovu pomoć možete plaćati robu i usluge, primati plaće ili, obratno, isplaćivati naknade zaposleniku, baviti se dobrotvornim aktivnostima i obavljati mnoge druge financijske transakcije. Danas sustavi elektroničkog novca raznolik. Svaki od njih ima svoje karakteristike, prednosti i nedostatke. A budući da moderna osoba definitivno ne može bez uporabe elektroničkog novca, važno je znati kako funkcioniraju sustavi plaćanja ove vrste, kada i kako nam mogu olakšati život te koje vrste elektroničkog novca postoje danas ...

Relativno nedavno smo saznali za pojam "elektronički novac".

Njihov brzi razvoj počeo je 1993. godine, a već 10 godina kasnije, prema istraživanjima, elektronički novac počeo se koristiti u 37 zemalja svijeta.

To ne čudi, jer vam omogućuju brzo izvršavanje međusobnih nagodbi s dopisnicima koji se mogu nalaziti gotovo bilo gdje u svijetu. Elektronički novac u Rusiji brzo stekao popularnost, jer uz njihovu pomoć možete značajno smanjiti vrijeme i trud uložen u prijenose i plaćanja. Tako je relativno nedavno postalo moguće kupiti robu za elektronički novac u internetskim trgovinama, platiti račune za telefon ili internet. Sada ova sredstva plaćanja nisu ni na koji način inferiorna u odnosu na njihove "stvarne" kolege - takav novac ima sličnu vrijednost, iako u određenoj fazi namirenja nemaju nikakav materijalni izraz.

Elektronička i bezgotovinska sredstva: postoji li razlika?

Vrlo česta zabluda je identifikacija elektroničkog i bezgotovinskog novca. Zapravo, nije tako. Elektronički novac ne zamjenjuje konvencionalna sredstva. Izdaju se na isti način kao i bezgotovinski novac. Jedina je razlika u tome što u tom procesu sudjeluje specijalizirana organizacija, a u slučaju bezgotovinskog novca središnja državna banka djeluje kao izdavatelj.

Također, elektronički novac ne treba miješati s kreditnim karticama. Kartice same po sebi djeluju kao načini korištenja bankovnog računa klijenta, a sve transakcije u ovom slučaju obavljaju se običnim novcem. Što se tiče elektroničkog novca, on djeluje kao zasebno sredstvo plaćanja.

Prednosti i nedostaci elektroničkog novca

Naravno, mnoge će zanimati zašto je to uopće potrebno elektronički sustavi plaćanja i elektronički novac, ako su samo posredno povezani s novčanim ili bezgotovinskim sredstvima i, na prvi pogled, ni po čemu se ne razlikuju od njih? U međuvremenu, elektronički novac ima veliki broj neporecivih prednosti:

1. Jedinstvo i djeljivost - upotreba elektroničkog novca omogućuje bez davanja kusura.

2. Niski troškovi izdavanja - nema potrebe za kovanjem kovanica, izdavanjem novčanica i troškovima boje, papira, metala i drugih materijala u tom pogledu.

3. Visoka razina prenosivosti - za razliku od novčanih sredstava, količina elektroničkog novca nije povezana s njihovom težinom ili dimenzijama.

4. Jednostavnost u postupku namire - nema potrebe za ponovnim brojem elektroničkog novca, budući da se ovaj postupak automatski provodi pomoću instrumenta plaćanja.

5. Jednostavnost u organizaciji fizičke sigurnosti elektroničkih sredstava plaćanja.

6. Smanjenje utjecaja ljudskog faktora - trenutak plaćanja uvijek bilježi elektronički sustav.

7. Ušteda prostora i vremena - elektronički novac nije potrebno pakirati, prevoziti, brojati ili ostavljati u skladištu.

8. Nemogućnost skrivanja sredstava od oporezivanja - govorimo o plaćanjima putem fiskaliziranih stjecateljskih uređaja.

9. Ujednačenost visoke kvalitete - elektronički novac se ne može oštetiti, poput novčanica ili kovanica.

10. Idealno očuvanje - elektronički novac može očuvati svoje kvalitete dulje vrijeme.

11. Visoka razina sigurnosti - elektronički novac zaštićen je od apoena, krivotvorenja ili krađe, što je osigurano elektroničkim i kriptografskim sredstvima.

12. Zamjena elektroničkog novca za gotovinu je jednostavna - danas se elektronički novac može podići na bankovnu karticu ili račun, kao i primiti u gotovini koristeći usluge specijaliziranih organizacija.

No, kao i svaka druga vrsta plaćanja, elektronički novac ima i niz nedostataka:

1. Nedostatak stabilne pravne regulacije - danas mnoge zemlje još nisu u potpunosti utvrdile status elektroničkog novca i, stoga, nisu izradile niz zakona koji bi mogli regulirati proces međusobnih nagodbi provedenih korištenjem elektroničkih platnih sustava.

2. Potreba za korištenjem posebnih alata za rukovanje i skladištenje.

3. Nemogućnost povrata novčane vrijednosti u slučaju fizičkog uništenja nositelja elektroničkog novca - međutim, gotovina nije bez ovog nedostatka.

4. Nedostatak priznavanja - iznos elektroničkog novca ne može se odrediti bez posebnih tehničkih sredstava.

5. Postoji velika vjerojatnost da prevaranti mogu pratiti osobne podatke obveznika.

6. Niska razina sigurnosti - u nedostatku potrebnih sigurnosnih mjera, vrlo je lako ukrasti elektronički novac izravno s računa vlasnika

Oblici elektroničkog novca

Vjeruje se da suvremeni elektronički novac može postojati u dva glavna oblika: temeljen na mrežama i na temelju pametnih kartica. Postoje i takvi oblici elektroničkog novca kao fiat i nefiat novac. Prvi su vrsta novca određenog platnog sustava i izraženi su u obliku jedne od državnih valuta.

Budući da država u svojim zakonima obvezuje građane da prihvate fiat novac za plaćanje, njihovo se emitiranje, otkup i optjecaj obavljaju u skladu s pravilima važećeg zakonodavstva i središnje banke.

Što se tiče nefiatnog novca, on djeluje kao jedinica vrijednosti za nevladine platne sustave. Takav elektronički novac vrsta je kreditnog financijskog sredstva i reguliran je pravilima nevladinih platnih sustava koji su različiti u svakoj zemlji.

Vrste elektroničkog novca

Vrste elektroničkog novca vrlo su raznolike. Prije nekoliko godina u svijetu je postojao ograničen broj platnih sustava. Danas njihov broj stalno raste. Radi praktičnosti, sav elektronički novac i sustave treba podijeliti na domaće i strane.

Elektronički novac u Rusiji predstavljen je sljedećim sustavima:

1. Webmoney - možda je danas jedan od najpopularnijih platnih sustava koji radi s elektroničkim novcem.

Sustav ne nameće nikakva ograničenja, dopušta trenutne prijenose novca, a za dovršetak transakcije uopće nije potrebno otvoriti bankovni račun ili pružiti potpune podatke o sebi. Korisnici sustava mogu dopisivati i obavljati transakcije sigurnim kanalima stvaranjem elektroničkih novčanika WMZ (u dolarima), WMR (u rubljima), WME (u eurima) itd. Razina sigurnosti pri obavljanju transakcija putem Webmoneyja prilično je visoka. Međutim, hakeri često hakiraju korisničke novčanike. Kasnije je vrlo teško vratiti sredstva - s izuzetkom slučajeva kada vlasnik računa ili uprava sustava traže kriminalca po hitnim slučajevima. Nije potrebno reći da nije lako? No, u isto vrijeme, Webmoney stalno informira korisnike o mjerama koje mogu poduzeti kako bi se zaštitili. I stvarno "rade".

2. Yandex novac je još jedan popularan sustav plaćanja, koji je po mnogo čemu sličan Webmoneyju.

Yandex novac omogućuje vam trenutačno plaćanje u okviru sustava. Sposobnost upravljanja novčanikom izravno sa službene web stranice, visok stupanj zaštite i povjerljivosti, brzina namire između korisnika sustava - to su glavne prednosti zahvaljujući kojima je novac Yandexa stekao popularnost u Rusiji.

3. RBK Money je svojevrsni prototip platnog sustava Rupay.

Elektronički prijenos novca u ovom se slučaju vrši trenutno. Sva su sredstva ekvivalentna rublji, a možete ih podići na bankovnu karticu ili račun. Za dovršetak transakcije koriste se mobilni telefon, računalo i komunikator. Glavna prednost RBK Money -a je mogućnost brzog i jednostavnog plaćanja komunalija, telefona, interneta.

4. ASSIST je sustav koji je stvorio Reksoft, koji je lider na području integracije sustava i savjetovanja u razvoju softverskih rješenja i implementaciji informacijskih tehnologija.

Jedan od glavnih zadataka ovog sustava je osigurati plaćanje kreditnom karticom pri kupnji u internetskoj trgovini Ozon. Istina, razvoj elektroničkog novca kasnije je doveo do činjenice da se ASSIST počeo koristiti za plaćanje roba i usluga različite prirode.

Manje poznati, ali ne manje popularni u Rusiji također se smatraju:

5. CG PLAĆAJ

6. KRONOPAY

7. CYBERPLAT

8. E-PORT

9. MONIMAIL

10. RUNET

11. SIMMP

12. Z-PLAĆANJE

13. PILOT

14. TELEBANKA

15. BRZO

16. RAMBLER

Što se tiče stranih vrsta elektroničkog novca i platnih sustava koji s njima rade, njihov je izbor također velik:

1. PayPal je veliki debitni sustav elektroničkog plaćanja koji vam omogućuje rad s 18 nacionalnih valuta. Od 2002. godine PayPal je odjel poznate tvrtke eBay.

PayPal plaćanja vrše se putem sigurne veze. Postupak registracije predviđa prijenos manjeg novca s korisničke kartice na račun. Nakon provjere identiteta vlasnika računa i kartice, sredstva će se vratiti. Registracija i prijenos sredstava putem PayPala su besplatni. Proviziju plaća samo primatelj uplate, a njezin iznos ovisi o zemlji prebivališta i statusu u sustavu PayPal.

2. Mondex - ovaj sustav razvile su britanske banke i djeluje uglavnom u Europi i Aziji.

Mondex pretpostavlja izdavanje posebne pametne kartice klijentu, na kojoj se nalazi čip - svojevrsni analog elektroničkog novčanika. Na njemu se pohranjuje elektronički novac - gotovina, koja u sustavu djeluje kao novčani ekvivalent. Prednosti elektroničke gotovine su mogućnost kupovine putem Interneta, pohranjivanje elektroničkih sredstava u pet valuta odjednom, prijenos sredstava dopisniku bez posrednika. Mondexova sredstva prihvaćaju mnogi restorani, trgovine, zračni prijevoznici, hoteli, benzinske postaje - 32 milijuna tvrtki širom svijeta koje posluju na području trgovine i usluga.

3. Visa Cash je prepaid pametna kartica koja vam omogućuje brzo i jednostavno plaćanje manjih troškova. Uz Visa Cash možete platiti ulaznice za kino ili kazalište, telefonske pozive, novine, robu i usluge. Pogodnost korištenja Visa Cash -a je ta što možete brzo prenijeti prilično velik iznos sa svog osobnog bankovnog računa na njega.

4. E-zlato je međunarodni platni sustav koji uključuje ulaganje novca u plemenite metale.

Igrajući na zlatnim tečajevima, možete primati elektronički novac i uz njihovu pomoć obavljati razne financijske transakcije. Glavne prednosti sustava E-gold su anonimnost, transnacionalnost i isplativ partnerski program. Istodobno se naplaćuje provizija za držanje novca u sustavu svaki mjesec. Isto vrijedi i za transfere - za svaku ćete transakciju morati platiti određeni postotak. Uvijek možete nadopuniti svoj račun prijenosom s Yandex-novca, Webmoneyja itd. Također, mjenjači e-novca mogu se nositi s ovom funkcijom.

Osim toga, među poznatim inozemnim sustavima plaćanja na Internetu su:

5. CASHKASSA

6. ALERTPAY

7. LAKO

8. NOVAC

9. SLOBODA

10. NOVACARI

11. BESPLATNO

12. KIBERMINT

13. PODATAK

14. DIGITACIJA

15. EPASPORTE

16. FETHAND

17. ZLATNI NOVAC

18. GOOGLE-CHECK

19. MREŽA

20. PLAĆAČ

21. PECUNIX

Odlučite li se koristiti e-novac: nekoliko savjeta za početnike

Prvo što morate zapamtiti je da je elektronički novac prilično "stvaran", a gubitak vam može biti jako štetan.

Zato nemojte biti lijeni proučavati upute određenog platnog sustava, posvetite najveću pozornost osiguravanju sigurnosti svog računa ili računa. Ponekad je lakše kupiti poseban antivirusni program ili uslužni program za otkrivanje hakerskih napada nego kasnije izgubiti veliku količinu novca, koji će jednostavno biti ukraden s računa.

Drugo, proučite uvjete za podizanje, polaganje i razmjenu elektroničkog novca.

Svaki sustav plaćanja korisniku nudi vlastite uvjete. Danas je razmjenu elektroničkog novca unutar dva sustava ili valute sasvim moguće provesti pod povoljnim uvjetima. Isto vrijedi i za polog i povlačenje elektroničkih sredstava plaćanja. U prvom slučaju možete koristiti terminale, a u drugom možete prenijeti novac na karticu, bankovni račun ili ga primiti u gotovini kontaktiranjem specijaliziranih organizacija.

I na kraju, treće - ne odustajte od mogućnosti korištenja elektroničkog novca.

Danas se uspješno koriste u raznim zemljama svijeta kao sredstvo plaćanja robe, radova, usluga. Stručnjaci već kažu da će u idućim godinama broj ljudi koji koriste elektronički novac za plaćanja stalno rasti. To ne čudi, jer samo jednom morate pokušati izvršiti bilo koju financijsku transakciju pomoću elektroničkog novca, a shvatit ćete i da je to zgodno i jednostavno!

Elektronički novac danas: novosti o zakonodavstvu

Do prije nekoliko godina elektronički novac nije bio izjednačavan s njihovim papirom. Međutim, u vezi s proširenjem opsega njihove uporabe, pojavile su se nove ideje o sredstvima plaćanja, pa je postalo nužno zakonske regulirati takve odnose. Tako je 27. lipnja 2011. ruski predsjednik Dmitrij Medvedev potpisao novu, koja će omogućiti reguliranje postupka plaćanja elektroničkim novcem.

Ovaj je prijedlog zakona usvojen u prosincu prošle godine, no zbog izmjena i dopuna koje su u njega unesene u dužem vremenskom razdoblju, dokument je potpisan tek u lipnju 2011. godine. Glavna svrha Zakona "O nacionalnom platnom sustavu" je utvrđivanje zahtjeva za platne sustave na području njihovog funkcioniranja i organizacije.

Nacrt zakona opisuje pravila prijenosa sredstava, a uvodi i pojam "klirinškog centra". U tom statusu djeluje organizacija koja omogućuje prihvaćanje za izvršavanje aplikacija sudionika u platnom sustavu u trenutku kada prenose svoja sredstva pomoću elektroničkih oblika plaćanja. Osim toga, kroz zakon su uvedene 3 vrste sredstava plaćanja koja se mogu koristiti u procesu elektroničke nagodbe (svojstva sustava također su navedena u nastavku):

1. Nepersonalizirano elektroničko sredstvo plaćanja:

- korisnik nije identificiran;

- maksimalni saldo u bilo kojem trenutku je 15 tisuća rubalja;

- ograničenje prometa sredstava mjesečno je 40 tisuća rubalja;

- koristiti za mini plaćanja.

2. Personalizirani elektronički način plaćanja:

- vrši se identifikacija klijenta;

- maksimalni iznos sredstava na računu je 100 tisuća rubalja mjesečno.

3. Korporacijski elektronički način plaćanja:

- mogu koristiti pravne osobe uz prethodnu identifikaciju;

- maksimalno stanje sredstava na kraju radnog dana iznosi 100 tisuća rubalja;

- dopustit će prihvaćanje elektroničkog novca kao plaćanje usluga i robe.

Valja napomenuti da će zakon "O nacionalnom platnom sustavu" imati utjecaj na regulaciju mobilnog plaćanja. Operater sustava elektroničkog plaćanja moći će sklopiti ugovor s mobilnim operaterom. Na temelju toga dobit će pravo na povećanje salda elektroničkih sredstava pojedinca koji je pretplatnik ovog operatora, na teret sredstava unaprijed uplaćenih telekomunikacijskom operatoru. Možemo čak reći da su novim računom stvoreni svi uvjeti za korištenje mobilnog telefona kao uređaja za plaćanje različitih vrsta.

Općenito, može se primijetiti da su svake godine sustavi elektroničkog plaćanja i elektronički novac sve popularniji. Ne propustite priliku osjetiti udobnost korištenja istih, jer elektroničko plaćanje doista može učiniti proces plaćanja praktičnijim!

Termin elektronički novac(kao i elektronički novac, ili digitalni novac) odnosi se na transakcije novčanih sredstava izvršenih elektroničkom komunikacijom. Elektronički novac može biti debitni ili kreditni. Digitalni novac može biti neka vrsta valute, a da biste ga počeli koristiti, morate neku količinu običnog novca pretvoriti u digitalni. Ova je konverzija slična kupnji strane valute.

Elektronički novac:

- nisu novac, već su ili čekovi, ili darovnici, ili drugi slični načini plaćanja (ovisno o pravnom modelu sustava i zakonskim ograničenjima).

- mogu izdati banke, nevladine organizacije ili druge organizacije.

Temeljna razlika između elektroničkog novca i običnog bezgotovinskog novca: elektronički novac je sredstvo plaćanja koje izdaje bilo koja organizacija (novčani surogat), dok običan novac (gotovinski ili bezgotovinski) izdaje središnja državna banka određene zemlja.

Pojam elektronički novac često se netočno koristi u odnosu na široki raspon instrumenata plaćanja koji se temelje na inovativnim tehničkim rješenjima u području plaćanja na malo.

Digitalni novac

Digitalni novac je elektronički novac koji će izdavati same vlade.

Tržište sustava elektroničkog novca u Rusiji

2012: Yandex.Novci vladaju tržištem

2011: Zakon 161-FZ "O nacionalnom platnom sustavu"

29. rujna 2011. ključ za industriju bio je Savezni zakon br. 161-FZ "O nacionalnom platnom sustavu" od 27. lipnja 2011., koji sadrži definiciju elektroničkog novca (EMF), postavlja ključne zahtjeve za prijenos EMF -a, kao i za operatore elektroničkog novca. Ako su ranije aktivnosti bile regulirane mnogim zakonima i pojedinim člancima u različitim zakonima, tada je Zakon "O nacionalnom platnom sustavu" postao jedinstveni regulatorni dokument za čitavu industriju elektroničkog plaćanja.

2012

Sustav za identifikaciju korisnika e-novčanika može se pooštriti. To je u studenom 2012. godine najavio šef Zavoda za posebne tehničke događaje (BSTM) Ministarstva unutarnjih poslova Rusije Aleksej Moškov. Prema riječima Alekseja Moškova, uporaba anonimnih platnih sustava uvelike olakšava aktivnosti prevarantima, jer je u nekim slučajevima personifikacija vlasnika virtualnog novčanika teška ili nemoguća.

"Kriminalci koriste anonimne sustave plaćanja za prikupljanje i isplatu sredstava, raspodjelu i zataškavanje financijskih tokova. Osim toga, takvi virtualni novčanici koriste se za anonimnu kupnju zabranjene robe i unutarnje nagodbe između članova kriminalnih skupina."

Pravno i ekonomsko stanje elektroničkog novca

S pravnog gledišta, elektronički novac je trajna novčana obveza izdavatelja prema donositelju u elektroničkom obliku, čije izdavanje (izdavanje) provodi izdavatelj i nakon što primi sredstva u iznosu koji nije manji od iznosa preuzetih obveza, i u obliku osiguranog zajma. Promet elektroničkog novca provodi se ustupanjem prava tražbine izdavatelju i dovodi do njegovih posljednjih obveza ispunjavanja novčanih obveza u iznosu prikazanom elektroničkim novcem. Novčane obveze evidentiraju se elektronički na posebnom uređaju. S gledišta njihovog materijalnog oblika, elektronički novac predstavlja informacije u elektroničkom obliku, koje su na raspolaganju vlasniku i pohranjene na posebnom uređaju, obično na tvrdom disku osobnog računala ili mikroprocesorskoj kartici, a koje se mogu prenijeti s jednog uređaja na drugi pomoću telekomunikacijskih linija i drugih elektroničkih načina prijenosa informacija.

U ekonomskom smislu, elektronički novac je instrument plaćanja koji, ovisno o shemi implementacije, ima svojstva i tradicionalnih gotovina i tradicionalnih instrumenata plaćanja (bankovne kartice, čekovi itd.): Bankovni sustav, s tradicionalnim instrumentima plaćanja - mogućnost izvršiti namire u bezgotovinskom obliku putem računa otvorenih u kreditnim institucijama.

Vrste i klasifikacija elektroničkog novca

Postoje dvije vrste elektroničkog novca:

- Elektronički izdani certifikati o plaćanju ili čekovi. Ove potvrde imaju određeni naziv, pohranjene su u šifriranom obliku i potpisane su elektroničkim potpisom izdavatelja. Tijekom namirenja certifikati se prenose s jednog sudionika sustava na drugog, dok sam prijenos može ići izvan okvira platnog sustava izdavatelja.

- Unosi na tekući račun sudionika sustava. Izračuni se vrše zaduženjem određenog broja platnih jedinica s jednog računa i polaganjem na drugi račun unutar platnog sustava izdavatelja e-novca.

Sheme elektroničkog novca:

- u kojoj se implementira tehnologija prijenosa informacija u elektroničkom obliku o novčane obveze izdavača s uređaja jednog držača na uređaj drugog vlasnika. To uključuje Mondex (razvila ga je Mondex International u vlasništvu 51% MasterCarda i 49% najvećih banaka i financijskih institucija u svijetu) i mrežni proizvod tvrtke Digicash.

Od svjetski poznatih operatora elektroničkog novca razlikuju se:

Za razliku od običnog bezgotovinskog novca, elektronički novac

Glavne karakteristike elektroničkog novca:

novčana vrijednost bilježi se na elektroničkom uređaju;

može se koristiti za različita plaćanja;

plaćanje je konačno.

Ipak, pitanje neovisne dodjele elektroničkog novca u zasebnom obliku ostaje kontroverzno, kao i njihova definicija, uloga u sustav plaćanja i funkcije.

U modernom monetarni sustavi elektronički novac je fiat novac, imaju kreditnu bazu, obavljati funkcije sredstva plaćanja, opticaja, akumulacije, imati jamstvo. Temelj za izdavanje elektroničkog novca u optjecaj je gotovinski i bezgotovinski novac. Elektronički novac djeluje kao novčana obveza izdavatelja pri opsluživanju bezgotovinskog opticaja kao njegov zahtjev. Oni se mogu promatrati kao element monetarnog agregata. Automatsko održavanje bankovnih računa (kreditiranje i zaduživanje sredstava, prijenosi s jednog računa na drugi, zaračunavanje kamata, praćenje stanja namirenja) provodi se elektroničkim putem (elektronički prijenosi). Alati za pristup elektroničkom računu neprestano se razvijaju, međutim, novac se i dalje prikazuje u obliku unosa računa.

Svojstva elektroničkog novca temelje se i na tradicionalnim monetarnim svojstvima (likvidnost, prenosivost, svestranost, djeljivost, pogodnost) i na relativno novim (sigurnost, anonimnost, trajnost). No, svi oni u postupku primjene ne zadovoljavaju zahtjeve visoke likvidnosti i stabilne kupovne moći, u vezi s čime izdavanje i uporaba u prometu zahtijevaju poseban red regulacije i kontrole. Instrumenti elektroničkog pristupa su platne kartice, elektronički čekovi, bankarstvo na daljinu.

Izračuni na Internetu. "Mrežni" elektronički novac

Ovi izračuni temelje se na konceptu elektroničke gotovine. Elektronički novac je digitalni novac u elektroničkom obliku koji se koristi u mrežnim naseljima, a to su elektronički računi u obliku skupa binarnih kodova koji postoje na određenom mediju, koji se kreću u obliku digitalne omotnice preko mreže. Elektronička gotovinska tehnologija omogućuje plaćanje roba i usluga u virtualnom gospodarstvu prijenosom informacija s jednog računala na drugo. Elektronička gotovina, poput prave gotovine, je anonimna i za višekratnu uporabu, a digitalni brojevi novčanica su jedinstveni. Mogu se prenositi s jedne osobe na drugu, zaobilazeći banku, ali istodobno pohranjivati unutar mrežnih platnih sustava. Prilikom plaćanja proizvoda ili usluge, digitalni novac prenosi se na trgovca, koji ga ili prenosi banci koja sudjeluje u sustavu kako bi mu se pripisao račun, ili s tim plaća svojim partnerima. Trenutno su na internetu rašireni različiti mrežni sustavi plaćanja.

Yandex novac. Sredinom 2002. Paycash je sklopio ugovor s Yandexom, najvećom tražilicom na Runetu, za pokretanje Yandexa. Novac (univerzalni sustav plaćanja, stvoren 2002.). Glavne značajke Yandexa. Novac:

elektronički prijenos između korisničkih računa;

kupovati, prodavati i mijenjati elektroničke valute:

plaćati usluge (pristup internetu, mobilna komunikacija, hosting, stan itd.);

prenijeti sredstva na kreditnu ili debitnu karticu.

Provizija za transakcije iznosi 0,5% za svaku platnu transakciju. Kada se sredstva podignu na bankovni račun ili na drugi način, sustav Yandex.Money zadržava 3% iznosa povučenih sredstava, osim toga, dodatni postotak naplaćuje izravno agent za prijenos (banka, pošta itd.) .

WebmoneyPrijenos- platni sustav, koji se pojavio 25. studenog 1998., najrašireniji je i najpouzdaniji ruski elektronički sustav plaćanja za obavljanje financijskih transakcija u stvarnom vremenu, stvoren za korisnike dijela World Wide Weba koji govori ruski. Svaki korisnik može postati korisnik sustava. Sredstva za izračunavanje u sustavu su naslovne jedinice koje se zovu WebMoney ili skraćeno WM. Svi WM-ovi pohranjeni su u takozvanim elektroničkim novčanicima. Najčešći novčanici su četiri vrste:

WMZ - novčanici u dolarima;

WMR - novčanici u rubljima;

WME - novčanici za spremanje eura;

WMU - novčanici za skladištenje ukrajinske grivne.

Sustav plaćanja WebMoney Transfer omogućuje vam:

obavljati financijske transakcije i plaćati robu (usluge) na internetu;

plaćati usluge mobilnih operatera, davatelja Interneta i televizije, plaćati pretplate na medije;

zamijeniti naslovne jedinice WebMoneya za druge elektroničke valute po povoljnom tečaju;

vršiti namire putem e-pošte, koristiti mobilni telefon kao novčanik;

vlasnici internetskih trgovina prihvaćaju plaćanje robe na svojoj web stranici.

WM je globalni informacijski sustav za prijenos vlasničkih prava, otvoren za besplatnu uporabu svima. Koristeći WebMoney Transfer, možete izvršavati trenutne transakcije povezane s prijenosom vlasničkih prava na bilo koju internetsku robu i usluge, stvarati vlastite web usluge i mrežna poduzeća, obavljati transakcije s drugim sudionicima, objavljivati i održavati vlastite instrumente.

Postoji nekoliko načina za nadoplatu WM torbice:

bankovnim prijenosom (uključujući putem Sberbank Ruske Federacije);

poštom;

koristeći sustav Western Union;

zamjenom rubalja ili valute za WM u ovlaštenoj banci ili mjenjačnici;

primanjem WM -a od bilo kojeg sudionika sustava u zamjenu za usluge, robu ili u zamjenu za gotovinu;

pomoću prepaid WM kartice;

kroz sustav E-Gold.

RUpay- platni sustav, koji radi od 7. listopada 2002., integrator je platnih sustava, gdje su platni sustavi i mjenjačnice programski kombinirani u jedan sustav.

Glavne značajke RUpay platnog sustava:

elektronički prijenos između korisničkih računa;

kupovati, prodavati i mijenjati elektroničke valute uz minimalnu proviziju;

vršiti plaćanja drugim sustavima elektroničkog plaćanja: WebMoney, PayPal, E-gold itd .;

prihvatiti plaćanja na svojoj web stranici na više od 20 načina;

primati sredstva sa računa sustava na najbližem bankomatu;

upravljati svojim računom s bilo kojeg računala povezanog na Internet. "

Plaćanje gotovinom- elektronički sustav plaćanja. S radom na ruskom tržištu započeo je početkom 1998., a pozicioniran je prvenstveno kao pristupačno sredstvo za brzo, učinkovito i sigurno gotovinsko plaćanje na Internetu.

Glavna prednost ovog platnog sustava je korištenje vlastitih jedinstvenih dostignuća na području financijske kriptografije, što su visoko cijenili zapadni stručnjaci. Sustav plaćanja PayCash ima niz prestižnih nagrada i patenata, među kojima je i "Certifikat o posebnom priznanju Kongresa SAD -a". Trenutno takvi poznati sustavi plaćanja kao što je Yandex. Novac (Rusija), Cyphermint PayCash (SAD), DramCash (Armenija), PayCash (Ukrajina).

PayCash se temelji na digitalnoj gotovinskoj tehnologiji. Sa stajališta korisnika (prodavatelja ili kupca), PayCash tehnologija je skup „elektroničkih novčanika“, od kojih svaki ima svog vlasnika. Svi novčanici povezani su u jedan procesorski centar, gdje se obrađuju informacije od vlasnika. Zahvaljujući suvremenim tehnologijama, korisnici mogu obavljati transakcije svojim novcem bez napuštanja računala. Tehnologija vam omogućuje prijenos digitalnog novca s jednog novčanika na drugi, pohranjivanje u internetsku banku, pretvaranje, povlačenje iz sustava na tradicionalne bankovne račune ili druge sustave plaćanja.

E-zlato- elektronički sustav plaćanja koji je 1996. godine stvorio Gold & Silver Reserve (G&SR). E -zlato je američki sustav namirenja elektroničkog novca čija je glavna valuta plemeniti metali - zlato, platina, srebro itd., A ta je valuta fizički podržana odgovarajućim metalom. Sustav je potpuno međunarodni, radi sa svim svjetskim valutama i pristup mu može pristupiti bilo tko. Banke SAD -a i Švicarske jamac su pouzdanosti ovog platnog sustava. Glavna razlika između sustava plaćanja e-zlatom je ta što su sva sredstva fizički podržana plemenitim metalima pohranjenim u banci Nova Scotia (Toronto). Broj korisnika c-gold platnog sustava u 2006. bio je oko 3 milijuna ljudi. Glavne prednosti sustava plaćanja e-gold su sljedeće:

međunarodnost - bez obzira na mjesto stanovanja, svaki korisnik ima mogućnost otvoriti račun u e -zlatu:

anonimnost - pri otvaranju računa ne postoje obvezni zahtjevi za navođenje stvarnih osobnih podataka korisnika;

lakoća i intuitivnost - sučelje je intuitivno i prilagođeno korisniku;

nije potrebna dodatna instalacija softvera;

univerzalnost - široko rasprostranjena uporaba ovog platnog sustava omogućuje njegovu upotrebu u gotovo svim financijskim transakcijama.

Novac u sustav možete unijeti na dva načina: primiti prijenos od drugog sudionika ili prenijeti novac u bilo kojoj valuti u sustav E-gold pomoću mehanizma opisanog na web stranici putem bankovnog prijenosa.

Novac možete primiti ili isplatiti naručivanjem bankovnog prijenosa na web stranici E-gold, prijenosom na druge sustave (PayPal, WebMoney, Western Union) ili na bilo koju kreditnu ili debitnu karticu.

Stormpay- platni sustav, otvoren 2002. Svaki korisnik može se registrirati u ovaj sustav, bez obzira na državu prebivališta. Jedna od prednosti sustava je njegova svestranost i nedostatak upućivanja na određenu geografsku regiju, budući da sustav radi sa svim zemljama bez iznimke. Broj računa u Stormpay platnom sustavu je adresa e -pošte. Njegov glavni nedostatak je nemogućnost pretvaranja sredstava sa Stormpay računa u E-gold, WebMoney ili Rupay. Ovaj sustav plaćanja omogućuje prijenos sredstava na kreditne kartice.

PayPal- elektronički sustav plaćanja, jedan od najpopularnijih i najpouzdanijih među stranim platnim sustavima. Do početka 2006. opsluživao je korisnike u 55 zemalja. PayPal su osnovali Peter Thiel i Max Levchin 1998. godine kao privatnu tvrtku. PayPal svojim korisnicima pruža mogućnost primanja i slanja plaćanja putem e-pošte ili mobilnog telefona s pristupom internetu, ali osim toga, korisnici PayPala imaju mogućnost:

slanje plaćanja (Send Money): prenesite bilo koji iznos s osobnog računa. U tom slučaju primatelj plaćanja može biti ili drugi korisnik PayPala ili neovlaštena osoba;

izvršiti zahtjev za primanje uplate (Money Request). Koristeći ovu vrstu usluge, korisnik svojim dužnicima može poslati pisma sa zahtjevom za plaćanje (izdati račun za plaćanje);

objavite na web stranici posebne alate za prihvaćanje plaćanja (Web Tools). Ova je usluga dostupna samo vlasnicima računa Prime i Business i preporučuje se za korištenje vlasnicima internetskih trgovina. U tom slučaju korisnik može postaviti gumb na svoju web stranicu, pritiskom na koji uplatitelj odlazi na web mjesto platnog sustava, gdje može izvršiti postupak plaćanja (možete koristiti kreditnu karticu), nakon čega se vraća na web mjesto korisnika;

koristiti Aukcijske alate. Sustav plaćanja nudi dvije vrste usluga: 1) automatska distribucija zahtjeva za primanje plaćanja (Automatic Payment Request); 2) Pobjednici aukcije mogu platiti izravno s web stranice na kojoj se održava aukcija (trenutna kupnja za aukcije);

obavljati financijske transakcije pomoću mobilnog telefona (Mobile Payments);

obavljati istovremena plaćanja velikom broju korisnika (Batch Pay);

obavljati dnevni prijenos sredstava na bankovni račun (Auto-Sweep).

U budućnosti se razmatra mogućnost dobivanja kamata za držanje novca na računu.

Moneybookers- sustav elektroničkog plaćanja, otvoren 2003. Unatoč relativno mladosti, uspješno se natječe u mnogim područjima s takvim divom kao što je PayPal. Glavna prednost ovog platnog sustava je njegova svestranost. Moneybookers je jednostavan za korištenje i za pojedince i za vlasnike internetskih trgovina i banaka. Za razliku od PayPala, sustav plaćanja Moneybookers opslužuje korisnike u više od 170 zemalja, uključujući Rusiju, Ukrajinu i Bjelorusiju. Moneybookers značajke:

za rad nije potrebna dodatna instalacija softvera;

broj Moneybookers računa korisnika je njihova adresa e -pošte;

minimalni iznos prijenosa na Moneybookers je 1 euro cent (ili ekvivalent u drugoj valuti);

mogućnost automatskog slanja sredstava prema rasporedu bez intervencije korisnika;

provizija sustava iznosi 1% od iznosa plaćanja i oduzima se od pošiljatelja.

1.Digitalni novac. Koncept elektroničkog novca Digitalni (u daljnjem tekstu elektronički) novac u potpunosti simulira pravi novac. Istodobno, organizacija izdavatelj - izdavatelj - izdaje svoje elektroničke kopije, koje se u različitim sustavima nazivaju različito (na primjer, kupone). Nadalje, kupuju ih korisnici koji ih koriste za plaćanje kupnje, a zatim ih prodavatelj otkupljuje od izdavatelja. Prilikom izdavanja, svaka novčana jedinica ima certifikat s elektroničkim pečatom, što provjerava izdavačka struktura prije otkupa. Jedna od značajki fizičkog novca je njegova anonimnost, odnosno ne ukazuje na to tko ga je i kada koristio. Neki sustavi, po analogiji, omogućuju kupcu primanje elektroničke gotovine na takav način da se odnos između njega i novca ne može utvrditi. To se radi pomoću sheme slijepog potpisa. Također je vrijedno napomenuti da pri korištenju elektroničkog novca nema potrebe za autentifikacijom, budući da se sustav temelji na puštanju novca u opticaj prije njegove uporabe. Ispod je shema plaćanja digitalnim novcem. Kupac unaprijed mijenja pravi novac za elektronički novac. Kupac može pohraniti gotovinu na dva načina, što je određeno korištenim sustavom: Na tvrdom disku računala. Na pametnim karticama. Različiti sustavi nude različite sheme razmjene. Neki otvaraju posebne račune na koje se sredstva prenose s računa kupca u zamjenu za elektroničke račune. Neke banke mogu same izdavati elektronički novac. Istodobno, izdaje se samo na zahtjev klijenta s njegovim naknadnim prijenosom na računalo ili karticu ovog klijenta i podizanjem novčanog protuvrijednosti s njegova računa. Kada realizira slijepi potpis, kupac sam stvara elektroničke račune, šalje ih u banku, gdje se, kad na račun stigne pravi novac, oni zapečate i pošalju natrag klijentu. Uz praktičnost takvog skladištenja, on ima i nedostatke. Oštećenje diska ili pametne kartice pretvara se u nepovratni gubitak elektroničkog novca. Kupac prenosi elektronički novac za kupnju na poslužitelj prodavatelja. Novac se prezentira izdavatelju, koji provjerava njegovu autentičnost. U slučaju vjerodostojnosti elektroničkih računa, račun prodavatelja se povećava za iznos kupnje, a roba se otprema kupcu ili se pruža usluga.  Jedna od važnih značajki razlikovanja elektroničkog novca je mogućnost izvršavanja mikroplaćanja. To je zbog činjenice da apoeni novčanica možda ne odgovaraju stvarnim kovanicama (na primjer, 37 kopejki). Elektroničke gotovine mogu izdavati i banke i nebankarske organizacije. Međutim, jedinstveni sustav za pretvaranje različitih vrsta elektroničkog novca još nije razvijen. Stoga samo izdavatelji mogu otkupiti elektroničku gotovinu koju su izdali. Osim toga, država ne jamči korištenje takvog novca iz nefinancijskih struktura. Međutim, niski troškovi transakcije čine e-gotovinu privlačnim alatom za plaćanje na internetu. Kreditni sustavi Internetski kreditni sustavi analogni su konvencionalnim sustavima kreditnih kartica. Razlika je u obavljanju svih transakcija putem Interneta, a kao posljedica u potrebi za dodatnom sigurnošću i alatima za provjeru autentičnosti. Opća shema plaćanja u takvom sustavu prikazana je na slici. U plaćanje putem interneta kreditnim karticama uključeni su: Kupac... Klijent koji ima računalo s web preglednikom i pristupom internetu. Banka izdavateljica... Tekući račun kupca nalazi se ovdje. Banka izdavateljica izdaje kartice i jamac je ispunjenja financijskih obveza klijenta. Prodavači... Prodavači su poslužitelji e-trgovine koji održavaju kataloge roba i usluga i prihvaćaju narudžbe kupaca za kupnju. Stjecanje banaka... Banke koje opslužuju prodavatelje. Svaki prodavač ima jednu banku u kojoj vodi svoj tekući račun. Sustav plaćanja Internet... Elektroničke komponente koje su posrednici između drugih sudionika. Tradicionalni sustav plaćanja... Kompleks financijskih i tehnoloških sredstava za servisiranje kartica ove vrste. Među glavnim zadacima koje rješava platni sustav su osiguravanje korištenja kartica kao sredstva plaćanja robe i usluga, korištenje bankovnih usluga, obavljanje međusobnih nagodbi itd. Sudionici platnog sustava su fizičke i pravne osobe, objedinjene odnosima korištenja kreditnih kartica. Centar za obradu platnog sustava... Organizacija koja pruža informacijsku i tehnološku interakciju među sudionicima u tradicionalnom platnom sustavu. Banka poravnanja platnog sustava... Kreditna institucija koja u ime procesorskog centra provodi međusobne nagodbe između sudionika u platnom sustavu.

Jedna od važnih značajki razlikovanja elektroničkog novca je mogućnost izvršavanja mikroplaćanja. To je zbog činjenice da apoeni novčanica možda ne odgovaraju stvarnim kovanicama (na primjer, 37 kopejki). Elektroničke gotovine mogu izdavati i banke i nebankarske organizacije. Međutim, jedinstveni sustav za pretvaranje različitih vrsta elektroničkog novca još nije razvijen. Stoga samo izdavatelji mogu otkupiti elektroničku gotovinu koju su izdali. Osim toga, država ne jamči korištenje takvog novca iz nefinancijskih struktura. Međutim, niski troškovi transakcije čine e-gotovinu privlačnim alatom za plaćanje na internetu. Kreditni sustavi Internetski kreditni sustavi analogni su konvencionalnim sustavima kreditnih kartica. Razlika je u obavljanju svih transakcija putem Interneta, a kao posljedica u potrebi za dodatnom sigurnošću i alatima za provjeru autentičnosti. Opća shema plaćanja u takvom sustavu prikazana je na slici. U plaćanje putem interneta kreditnim karticama uključeni su: Kupac... Klijent koji ima računalo s web preglednikom i pristupom internetu. Banka izdavateljica... Tekući račun kupca nalazi se ovdje. Banka izdavateljica izdaje kartice i jamac je ispunjenja financijskih obveza klijenta. Prodavači... Prodavači su poslužitelji e-trgovine koji održavaju kataloge roba i usluga i prihvaćaju narudžbe kupaca za kupnju. Stjecanje banaka... Banke koje opslužuju prodavatelje. Svaki prodavač ima jednu banku u kojoj vodi svoj tekući račun. Sustav plaćanja Internet... Elektroničke komponente koje su posrednici između drugih sudionika. Tradicionalni sustav plaćanja... Kompleks financijskih i tehnoloških sredstava za servisiranje kartica ove vrste. Među glavnim zadacima koje rješava platni sustav su osiguravanje korištenja kartica kao sredstva plaćanja robe i usluga, korištenje bankovnih usluga, obavljanje međusobnih nagodbi itd. Sudionici platnog sustava su fizičke i pravne osobe, objedinjene odnosima korištenja kreditnih kartica. Centar za obradu platnog sustava... Organizacija koja pruža informacijsku i tehnološku interakciju među sudionicima u tradicionalnom platnom sustavu. Banka poravnanja platnog sustava... Kreditna institucija koja u ime procesorskog centra provodi međusobne nagodbe između sudionika u platnom sustavu.  Kupac u e-trgovini formira košaricu robe i odabire način plaćanja "kreditnom karticom". Nadalje, parametri kreditne kartice (broj, ime vlasnika, datum isteka) moraju se prenijeti u sustav internetskog plaćanja radi daljnje autorizacije. To se može učiniti na dva načina: putem trgovine, odnosno parametri kartice unose se izravno na web stranicu trgovine, nakon čega se prenose u sustav plaćanja na Internetu (2a); na poslužitelju platnog sustava (2b). Prednosti drugog puta su očite. U tom slučaju podaci o karticama ne ostaju u trgovini, pa se u skladu s tim smanjuje rizik primanja od trećih strana ili prijevare od strane prodavatelja. U oba slučaja, pri prijenosu podataka o kreditnoj kartici, još uvijek postoji mogućnost njihova presretanja od strane kibernetičkih kriminalaca na mreži. Kako bi se to spriječilo, podaci su tijekom prijenosa šifrirani. Šifriranje, naravno, smanjuje mogućnost presretanja podataka u mreži; stoga je preporučljivo komunicirati između kupca / prodavatelja, prodavatelja / internetskog platnog sustava, kupca / internetskog platnog sustava pomoću sigurnih protokola. Najčešći od njih danas je protokol Secure Sockets Layer (SSL). Temelji se na asimetričnoj shemi šifriranja s javnim ključem i koristi RSA algoritam kao shemu šifriranja. Zbog tehničkih i licencnih značajki ovog algoritma, smatra se manje pouzdanim, pa se postupno uvodi standard SET (sigurna elektronička transakcija), koji je dizajniran kako bi na kraju zamijenio SSL pri obradi transakcija povezanih s plaćanjem za kupnju kreditnom karticom na internetu. Među prednostima novog standarda može se primijetiti jačanje sigurnosti, uključujući mogućnost autentifikacije svih sudionika u transakcijama. Nedostaci su mu tehnološka složenost i visoki troškovi. Sustav internetskog plaćanja prenosi zahtjev za autorizaciju u tradicionalni sustav plaćanja. Sljedeći korak ovisi o tome održava li banka izdavatelj internetsku bazu računa računa (DB). Ako postoji baza podataka, procesni centar šalje banci izdavatelj zahtjev za autorizaciju kartice (4b), a zatim (4a) prima svoj rezultat. Ako nema takve baze podataka, sam procesorski centar pohranjuje podatke o statusu računa vlasnika kartica, popise zaustavljanja i izvršava zahtjeve za autorizaciju. Banke izdavateljice te podatke redovito ažuriraju. Rezultat autorizacije prenosi se u sustav internetskog plaćanja. Trgovina prima rezultat autorizacije. Kupac dobiva rezultat autorizacije putem trgovine (7a) ili izravno iz sustava plaćanja putem Interneta (7b). Uz pozitivan rezultat autorizacije, trgovina pruža uslugu ili šalje robu (8a); procesni centar šalje podatke o izvršenoj transakciji banci za namiru (8b). Novac s računa kupca u banci izdavateljici prenosi se preko banke za poravnanje na račun trgovine u banci primateljici. Da biste izvršili takva plaćanja, u većini slučajeva potreban vam je poseban softver. Može se poslati kupcu (koji se naziva e-novčanik), trgovcu i njegovoj banci koja ga opslužuje. Na primjer, razmislite o sustavu elektroničkog plaćanja WebMoney Transfer.

Kupac u e-trgovini formira košaricu robe i odabire način plaćanja "kreditnom karticom". Nadalje, parametri kreditne kartice (broj, ime vlasnika, datum isteka) moraju se prenijeti u sustav internetskog plaćanja radi daljnje autorizacije. To se može učiniti na dva načina: putem trgovine, odnosno parametri kartice unose se izravno na web stranicu trgovine, nakon čega se prenose u sustav plaćanja na Internetu (2a); na poslužitelju platnog sustava (2b). Prednosti drugog puta su očite. U tom slučaju podaci o karticama ne ostaju u trgovini, pa se u skladu s tim smanjuje rizik primanja od trećih strana ili prijevare od strane prodavatelja. U oba slučaja, pri prijenosu podataka o kreditnoj kartici, još uvijek postoji mogućnost njihova presretanja od strane kibernetičkih kriminalaca na mreži. Kako bi se to spriječilo, podaci su tijekom prijenosa šifrirani. Šifriranje, naravno, smanjuje mogućnost presretanja podataka u mreži; stoga je preporučljivo komunicirati između kupca / prodavatelja, prodavatelja / internetskog platnog sustava, kupca / internetskog platnog sustava pomoću sigurnih protokola. Najčešći od njih danas je protokol Secure Sockets Layer (SSL). Temelji se na asimetričnoj shemi šifriranja s javnim ključem i koristi RSA algoritam kao shemu šifriranja. Zbog tehničkih i licencnih značajki ovog algoritma, smatra se manje pouzdanim, pa se postupno uvodi standard SET (sigurna elektronička transakcija), koji je dizajniran kako bi na kraju zamijenio SSL pri obradi transakcija povezanih s plaćanjem za kupnju kreditnom karticom na internetu. Među prednostima novog standarda može se primijetiti jačanje sigurnosti, uključujući mogućnost autentifikacije svih sudionika u transakcijama. Nedostaci su mu tehnološka složenost i visoki troškovi. Sustav internetskog plaćanja prenosi zahtjev za autorizaciju u tradicionalni sustav plaćanja. Sljedeći korak ovisi o tome održava li banka izdavatelj internetsku bazu računa računa (DB). Ako postoji baza podataka, procesni centar šalje banci izdavatelj zahtjev za autorizaciju kartice (4b), a zatim (4a) prima svoj rezultat. Ako nema takve baze podataka, sam procesorski centar pohranjuje podatke o statusu računa vlasnika kartica, popise zaustavljanja i izvršava zahtjeve za autorizaciju. Banke izdavateljice te podatke redovito ažuriraju. Rezultat autorizacije prenosi se u sustav internetskog plaćanja. Trgovina prima rezultat autorizacije. Kupac dobiva rezultat autorizacije putem trgovine (7a) ili izravno iz sustava plaćanja putem Interneta (7b). Uz pozitivan rezultat autorizacije, trgovina pruža uslugu ili šalje robu (8a); procesni centar šalje podatke o izvršenoj transakciji banci za namiru (8b). Novac s računa kupca u banci izdavateljici prenosi se preko banke za poravnanje na račun trgovine u banci primateljici. Da biste izvršili takva plaćanja, u većini slučajeva potreban vam je poseban softver. Može se poslati kupcu (koji se naziva e-novčanik), trgovcu i njegovoj banci koja ga opslužuje. Na primjer, razmislite o sustavu elektroničkog plaćanja WebMoney Transfer.

4.

Popularnost digitalnog novca. Mogućnosti razvoja Prema nekim analitičarima, u bliskoj budućnosti elektronička sredstva plaćanja u potpunosti će zamijeniti gotovinu i čekove s tržišta, budući da predstavljaju prikladniji način plaćanja robe i usluga. Prema procjenama tvrtke ABA / Dove, elektroničko plaćanje moglo bi uskoro zamijeniti gotovinu i čekove jer se svaka druga današnja kupnja u trgovini obavlja elektroničkim načinom plaćanja. Gotovina ostaje glavno sredstvo plaćanja u tradicionalnim trgovinama samo za 33% kupaca. Dok se većina internetskih kupnji vrši kreditnim karticama, gotovo polovica ispitanika koristi čekove i uplatnice za e-trgovinu, a četvrtina virtualnih kupaca koristi P2P plaćanja. Dvije trećine potrošača plaća najmanje jedan mjesečni račun elektroničkim putem, uključujući kreditne / debitne kartice, izravna plaćanja ili internetsko bankarstvo. Analitičari vjeruju da će internetsko plaćanje računa doseći značajne količine do 2003. jer većina korisnika počinje koristiti ili povećati upotrebu ove opcije plaćanja. Istodobno će se znatno smanjiti uporaba plaćanja "papirom" - 21% ispitanika reklo je da namjeravaju odbiti plaćanje računa čekovima. Istovremeno, analitičari Yankee grupe napominju da 8,7% američkih potrošača danas plaća svoje račune putem interneta, u odnosu na 5,1% prošle godine. Marketinški napori počinju se isplatiti, a 29% potrošača već pokazuje interes za korištenje sustava elektroničkog plaćanja računa (EBPP), a 14,9% navodi uštedu vremena kao svoju primarnu motivaciju. Međutim, stručnjaci upozoravaju da će se na ovom području banke suočiti s konkurencijom pružatelja financijskih usluga, s obzirom da će ih davatelj usluga koji korisnicima pruža prikladno i jednostavno sučelje moći zadržati dugo vremena. Rast prometa e-trgovine "Poslovanje do potrošača" u Rusiji, milijun dolara (prema The Economist, Boston Consulting Group):  Rast e-trgovine u sektoru "Poslovanje do potrošača", milijarde dolara (prema eMarketeru):

Rast e-trgovine u sektoru "Poslovanje do potrošača", milijarde dolara (prema eMarketeru):  Udio e-trgovine u američkom BDP-u (BDP-u) (prema eMarketeru):

Udio e-trgovine u američkom BDP-u (BDP-u) (prema eMarketeru):

Aktivna internetska publika u Rusiji prema ROCIT -u, milijun ljudi:  Od svog formiranja na ruskom tržištu razmjene, trgovačke platforme koriste suvremene tehnologije, stvarajući sustave koji su jedinstveni po svojim karakteristikama gotovo od nule, pokušavajući pokriti cijelo tržište, sve regije Ruske Federacije. Razvijajući se u skladu s vodećim svjetskim trendovima, organizirana e-trgovina postaje sve privlačnija na globalnom tržištu. Pojavili su se preduvjeti za konvergenciju i komunikaciju trgovačkih prostora unutar Rusije i izvan nje. Danas informacijske tehnologije definiraju lice svjetskog financijskog tržišta. Svjetska financijska tržišta postaju sve globalnija, a Rusija prati ovaj proces. Izazov vremena je internacionalizacija svjetskog gospodarstva koje danas djeluje kao globalno integrirani gospodarski sustav. Naša će zemlja poduzeti važan korak - pridružiti se Svjetskoj trgovinskoj organizaciji (WTO). Preduvjet za pristupanje WTO -u je integracija Rusije u međunarodno financijsko tržište. Stoga se, govoreći o izgledima za razvoj ruskog tržišta, integracija u infrastrukturu svjetskog tržišta kapitala može izdvojiti kao jedna od glavnih faza. Ovaj posao je već počeo. Elektronička tehnologija brzo napreduje. Danas je već teško zamisliti naš život bez interneta. U posljednjih nekoliko godina popularnost trgovanja dionicama tvrtki putem interneta brzo je porasla u svijetu. Pojedini ulagači uspjeli su zaključiti poslove, zapravo, iz udobnosti svojih domova. 1999. godine postavljen je početak razvoja internetskog trgovanja na ruskom tržištu dionica. Ukupni obujam transakcija putem interneta na ruskom tržištu neprestano raste, a prema nekim procjenama već 2001. iznosio je oko 40% ukupnog prometa na burzi. Na primjer, u prosincu 2001. oko 47% obujma trgovanja i oko 70% transakcija na burzi MICEX -a zaključeno je putem Interneta. Trgovanje putem Interneta danas je najlakši i najprikladniji pristup privatnim ulagačima na financijskim tržištima. S širenjem internetskog trgovanja, broj transakcija male količine počeo se povećavati. Drugim riječima, aktivnost klijenata na burzi i udio poslovanja klijenata u ukupnom prometu rastu sve većom brzinom. Zanimljivo je napomenuti da lideri u implementaciji i promicanju internetskog trgovanja na ruskom tržištu dionica nisu bila velika, već dinamična brokerska društva, koja su sada dosljedno među prvih deset sudionika na tržištu po prometu. U isto vrijeme, velike brokerske tvrtke i banke počele su svladavati novu uslugu mnogo kasnije. Današnja stvarnost je takva da ne pobjeđuje "veliko" poduzeće, nego "brzo" poduzeće. Nakon što je iz više razloga dobio početak na burzi, internetsko trgovanje sada se pouzdano razvija u drugim sektorima financijskog tržišta: državnim vrijednosnim papirima; valuta; hitno. U budućnosti će razvoj internetskog trgovanja odrediti sljedeći glavni trendovi. Prije svega, proširit će se raspon tržišta i instrumenata kojima se može trgovati u okviru internetskih trgovačkih sustava, kao i ponuđena usluga i niz dodatnih usluga za klijente na temelju njihove potpune automatizacije. Vidjet ćemo bližu međusobnu povezanost unutar jednog internetskog sustava funkcija bankarskih sustava, internetske trgovine, sustava skrbništva i back officea. Osim toga, proces proširenja analitičke i informacijske podrške klijentima nastavit će biti aktivniji na temelju integracije s informacijskim i analitičkim internetskim sustavima koje su razvile informacijske agencije. S obzirom na nisku razinu razvoja telekomunikacijskih mreža, posebno u regijama Rusije, naravno, jedno od prioritetnih područja razvoja bit će poboljšanje kvalitete rada, poboljšanje potrošačkih svojstava internetskih trgovačkih sustava. Rješenje ovog problema ne leži samo u području poboljšanja primijenjenih hardverskih i softverskih alata internetskih trgovačkih sustava, već i u području stvaranja sustava nove generacije koji će značajno proširiti tehnološke mogućnosti korisničke službe i poboljšati kvalitetu njihove raditi. Vrlo važan čimbenik koji utječe na razvoj internetskog poslovanja na financijskim tržištima, u vrlo bliskoj budućnosti, pojavom odgovarajućeg regulatornog okvira, nedvojbeno će postati potreba za obveznom uporabom certificiranog softvera za zaštitu informacija i elektroničkih digitalnih potpisa u daljinskom pristupu sustava putem Interneta. Dana 10. siječnja 2002. predsjednik Ruske Federacije VV Putin potpisao je Savezni zakon "O elektroničkim digitalnim potpisima" čiji je cilj osigurati zakonske uvjete za uporabu elektroničkih digitalnih potpisa u elektroničkim dokumentima, podliježući primjeni elektroničkog digitalnog potpisa u elektronički dokument prepoznat je kao ekvivalentan rukom pisanom potpisu u dokumentu na papirnatom mediju. Pojavom internetskih tehnologija postoji stvarna potreba za povezivanjem različitih tehnoloških karika procesa korisničke podrške u jedan lanac. Ulagači sada mogu koristiti automatizirane sustave za praćenje cijelog procesa ulaganja i upravljanje svojom imovinom u stvarnom vremenu. Ovaj pristup zahtijeva stalnu modernizaciju softverskih proizvoda i svih sustava različitih funkcionalnih namjena s lancem mogućnosti njihove informacijske međusobne povezanosti u stvarnom vremenu ili njihove integracije u jedinstvene softverske i hardverske komplekse za višenamjenske svrhe. Zaključak Površna analiza internetskih tehnologija za poslovanje, čiji su sastavni dio sustavi internetskog plaćanja, omogućuje nam donošenje sljedećih zaključaka: 1. Izdavatelji digitalnog novca su sustavi koji organiziraju internetske transakcije. 2. Sustavi za izdavanje digitalnog novca su najmanje dvije vrste: oni koji izdaju elektronički novac odmah po primitku stvarnog novca na bankovni račun sustava, te oni koji izdaju samo tijekom i za vrijeme plaćanja. 3. Digitalni novac je novac koji se izdaje uz podlogu pravog novca. 4. Stopa prometa digitalnog novca najveća je do sada. 5. Tradicionalne kreditne i debitne kartice koje izdaju banke za daljinski pristup računu nisu digitalni novac sam po sebi. Čak i ako je otvoreni kartični račun viševalutan, on nema nikakve veze s digitalnim novcem u doslovnom smislu, budući da je otvoren u bilo kojoj osnovnoj valuti. Njegova viševalutnost izražena je u činjenici da pri plaćanju plastičnom karticom postoji mogućnost trenutne konverzije osnovne valute u valutu plaćanja. 6. Bezgotovinski novac također se ne može izravno nazvati digitalnim novcem, unatoč činjenici da je njihov prijevoznik elektronički. Budući da njihov analog postoji u gotovini. 7. Digitalni novac omogućuje vam mikroplaćanje i, ako akumulirate dovoljan iznos, pretvorite ga u pravi novac.