कौन से कर सीधे राज्य के बजट में जाते हैं। करों

1. बजट की अवधारणा।पैसे के उपयोग के संबंध में समाज में विकसित होने वाले आर्थिक संबंधों को कहा जाता है वित्त।उनमें से एक महत्वपूर्ण हिस्सा सरकार द्वारा सार्वजनिक वित्त के रूप में जमा किया जाता है। जीएनपी का एक महत्वपूर्ण हिस्सा सार्वजनिक वित्त के माध्यम से पुनर्वितरित किया जाता है। लोक वित्त की मुख्य कड़ी बजट है।

एकात्मक राज्यों की बजट संरचना संघीय लोगों से भिन्न होती है: पूर्व में बजट के दो स्तर होते हैं - राष्ट्रीय (संघीय) और स्थानीय, और बाद वाले में तीन होते हैं: संघीय और स्थानीय बजट के बीच राज्य के बजट के रूप में एक मध्यवर्ती क्षेत्रीय लिंक होता है। (यूएसए), राज्य (जर्मनी), संघ के विषय (रूस)। यदि आप बजट के सभी स्तरों को एक साथ लाते हैं, तो आप प्राप्त कर सकते हैं समेकित राज्य बजट,जिसका उपयोग राष्ट्रीय अर्थव्यवस्था में नकदी प्रवाह के विशेष विश्लेषण और पूर्वानुमान के लिए किया जाता है।

देश के बजट ढांचे में अग्रणी कड़ी है राज्य का बजट- अपने कार्यों को करने के लिए वित्तीय संसाधनों के केंद्रीकृत आकर्षण और व्यय के लिए राज्य की वित्तीय योजना।

विकसित बाजार अर्थव्यवस्था वाले देशों में, राज्य का बजट देश की सुरक्षा सुनिश्चित करने, राज्य प्रशासनिक तंत्र को बनाए रखने, सामाजिक नीति को लागू करने और विज्ञान, शिक्षा, संस्कृति को विकसित करने के अपने प्रत्यक्ष कार्यों के अलावा, अर्थव्यवस्था को विनियमित करने वाला एक और अतिरिक्त कार्य करता है। सतत विकास को प्राप्त करने के लिए फर्मों के बाजार व्यवहार को अप्रत्यक्ष रूप से प्रभावित करना।

2. बजट अधिशेष और घाटा।राज्य का बजट इस रूप में तैयार किया जाता है वर्ष के लिए आय और व्यय का संतुलन।आपस में आय और व्यय भागों की समानता का तात्पर्य है बजट संतुलन,हालांकि, अर्थव्यवस्था में चक्रीयता की उपस्थिति, वैज्ञानिक और तकनीकी प्रगति की उपलब्धि को लागू करने के लिए एक सक्रिय स्थिरीकरण नीति और राष्ट्रीय अर्थव्यवस्था में संरचनात्मक परिवर्तन की आवश्यकता, अक्सर बजट के अपने हिस्से और एक घाटा (अधिक बार) और एक अधिशेष (कम अक्सर) का उद्भव।

घाटा बजट- वित्तीय वर्ष के भीतर अपने राजस्व से अधिक सरकारी खर्च की राशि। अंतर करना वर्तमान(अस्थायी, बजट राजस्व के 10% से अधिक नहीं) और दीर्घकालिक(बहु-वर्ष, महत्वपूर्ण, राजस्व का 20% से अधिक)। घाटे वाले राज्य के बजट को मंजूरी देते समय, इसका अधिकतम स्वीकार्य मूल्य आमतौर पर निर्धारित किया जाता है। यदि बजट निष्पादन की प्रक्रिया में इसे पार कर लिया जाता है, तो अलग करने वाला बजट,यानी, सामाजिक रूप से संरक्षित लोगों के अपवाद के साथ, व्यय की सभी मदों के लिए शेष बजट अवधि के लिए खर्च में आनुपातिक कमी।

बजट अधिशेष- वित्तीय वर्ष के भीतर अपने व्यय पर राज्य के राजस्व की अधिकता की राशि।

बजट घाटे और अधिशेष की अवधि का विकल्प बजट को एक वर्ष के लिए नहीं, बल्कि 5 वर्षों के लिए संतुलित करना संभव बनाता है। यह दृष्टिकोण राज्य को व्यापार चक्र को लगभग 30-40% तक सुचारू करने के लिए अपने वित्त को संचालित करने की अनुमति देता है (चित्र 50.1)।

चावल। 50.1राज्य के बजट का चक्रीय संतुलन

आर - सरकारी राजस्व; जी - सरकारी खर्च; एम - संतुलित बजट।

3. सार्वजनिक ऋण- यह पिछले वर्षों में अपने अधिशेषों पर जमा हुए राज्य के बजट के कुल घाटे के योग से अधिक है। देश का राज्य ऋण आंतरिक और बाहरी उधार दोनों की कीमत पर बनता है।

घरेलू सार्वजनिक ऋण- अपने देश की सरकार का कर्ज। यह द्वारा परोसा जाता है सरकारी बांड जारी करना और देश के सेंट्रल बैंक से ऋण प्राप्त करना।

बाहरी सार्वजनिक ऋण- विदेशी लेनदारों को राज्य का ऋण: व्यक्ति, राज्य, अंतर्राष्ट्रीय संगठन। यदि सरकार अपने सार्वजनिक ऋण का भुगतान करने में सक्षम नहीं है और भुगतान की समय सीमा को पूरा करने में विफल रहती है, तो स्थिति उत्पन्न होती है चूक- दायित्वों की अस्थायी छूट, बहिष्कार तक लेनदारों के प्रतिबंधों को लागू करना और विदेशों में स्थित राज्य की संपत्ति को जब्त करना।

महत्वपूर्ण सार्वजनिक ऋण राज्य की वित्तीय प्रणाली को बाधित करता है, देश में व्यापार के माहौल को खराब करता है और जनसंख्या के कल्याण की वृद्धि को महत्वपूर्ण रूप से सीमित करता है।

4. कराधान का सिद्धांत। करों- ये राज्य द्वारा लगाए गए व्यक्तियों और कानूनी संस्थाओं के अनिवार्य भुगतान हैं। वे देश के राज्य बजट के राजस्व हिस्से का 90% हिस्सा बनाते हैं।

कर, राजकोषीय कार्य के अतिरिक्त (अर्थात राज्य का बजट भरना), इसके लिए अभिप्रेत है:

ए) विनियमन;

बी) उत्तेजना;

ग) आय पुनर्वितरण।

ए। स्मिथ द्वारा विकसित तर्कसंगत कराधान के सिद्धांतों ने आज तक अपनी प्रासंगिकता नहीं खोई है:

न्याय का सिद्धांत:कर का बोझ पूरे समाज द्वारा वहन किया जाना चाहिए, और कर चोरी, राज्य के साथ बस्तियों की विभिन्न "ग्रे योजनाओं" के निर्माण की समाज द्वारा निंदा की जानी चाहिए।

निश्चितता सिद्धांत:कर राशि, अवधि और भुगतान के तरीके में विशिष्ट होना चाहिए। करों को पूर्वव्यापी रूप से लागू करना असंभव है (रूस में आधुनिक अभ्यास)।

सुविधा सिद्धांत:कर मुख्य रूप से जनसंख्या के लिए सुविधाजनक होना चाहिए, न कि करदाता के लिए।

बचत सिद्धांत:कर एकत्र करने की लागत समाज के लिए अत्यधिक, बोझिल नहीं होनी चाहिए।

5. प्रत्यक्ष और अप्रत्यक्ष कराधान।संग्रह की विधि के अनुसार, करों को प्रत्यक्ष और अप्रत्यक्ष रूप से प्रतिष्ठित किया जाता है।

प्रत्यक्ष कर- ये दृश्यमान कर हैं, क्योंकि वे किसी व्यक्ति या कंपनी द्वारा प्राप्त आय के साथ-साथ उनकी संपत्ति पर स्थापित होते हैं: आयकर, कॉर्पोरेट आयकर, विरासत और उपहार कर, भूमि और संपत्ति कर, आदि।

अप्रत्यक्ष कर- ये निहित कर हैं, उपभोक्ताओं के लिए अदृश्य हैं, क्योंकि वे उन उत्पादकों पर लगाए जाते हैं जो राज्य द्वारा उन्हें माल की कीमत में शामिल करने और बिक्री के तुरंत बाद राज्य की आय में स्थानांतरित करने के लिए बाध्य होते हैं। ये टर्नओवर टैक्स, वैल्यू एडेड टैक्स, सेल्स टैक्स, एक्साइज हैं।

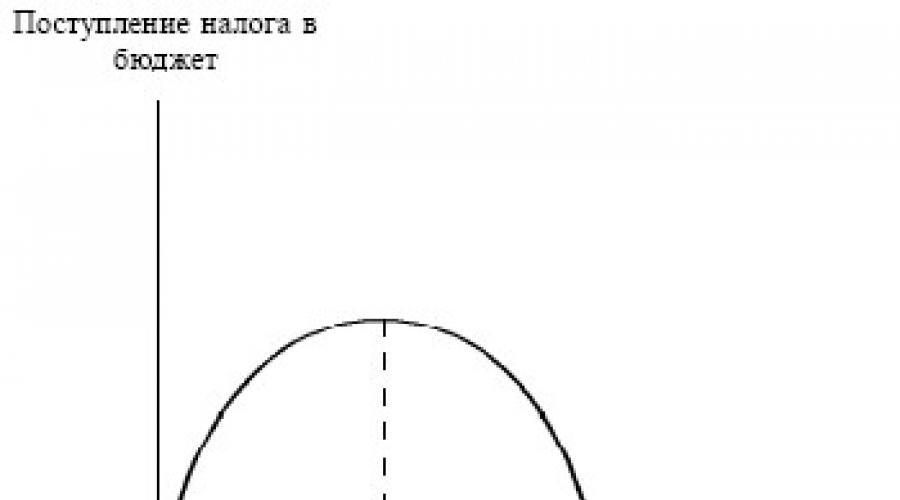

6. लाफर वक्र।कराधान में महत्वपूर्ण भूमिका निभाते हैं कर की दरें- कराधान की प्रति इकाई कर की राशि। यदि वे अत्यधिक उच्च हैं, तो जनसंख्या की आर्थिक गतिविधियों पर लगाम लगेगी। 80 के दशक की शुरुआत में। 20 वीं सदी ए. लाफ़र, जो तब राष्ट्रपति आर. रीगन के सलाहकार थे, ने पाया कि दरों में वृद्धि से करों का प्रवाह केवल एक निश्चित सीमा तक ही बढ़ जाता है, जिसके बाद जनसंख्या छाया अर्थव्यवस्था में चली जाती है, करों का भुगतान नहीं करना पसंद करती है। . आर्थिक सिद्धांत में इस स्थिति का वर्णन किया गया है लाफ़र वक्र(चित्र। 50.2)।

चावल। 50.2लाफ़र वक्र

पैसे के उपयोग के संबंध में समाज में विकसित होने वाले आर्थिक संबंधों को वित्त कहा जाता है। उनमें से एक महत्वपूर्ण हिस्सा सरकार द्वारा सार्वजनिक वित्त के रूप में जमा किया जाता है। जीएनपी का एक महत्वपूर्ण हिस्सा सार्वजनिक वित्त के माध्यम से पुनर्वितरित किया जाता है। लोक वित्त की मुख्य कड़ी बजट होगी।

एकात्मक राज्यों की बजट संरचना संघीय लोगों से भिन्न होती है: पूर्व में बजट के दो स्तर होते हैं - राष्ट्रीय (संघीय) और स्थानीय, और बाद वाले में तीन होते हैं: संघीय और स्थानीय बजट के बीच राज्य के बजट के रूप में एक मध्यवर्ती क्षेत्रीय लिंक होता है। (यूएसए), राज्य (जर्मनी), संघ के विषय (रूस) यदि बजट के सभी स्तरों को एक साथ लाया जाता है, तो राज्य का समेकित बजट प्राप्त करना संभव है, जिसका उपयोग विशेष विश्लेषण और नकदी प्रवाह के पूर्वानुमान के लिए किया जाता है। राष्ट्रीय अर्थव्यवस्था में।

देश के बजट ढांचे में अग्रणी कड़ी होगी राज्य का बजट- अपने कार्यों को करने के लिए वित्तीय संसाधनों के केंद्रीकृत आकर्षण और व्यय के लिए राज्य की वित्तीय योजना।

विकसित बाजार अर्थव्यवस्था वाले देशों में, राज्य का बजट देश की सुरक्षा सुनिश्चित करने, राज्य प्रशासन तंत्र को बनाए रखने, सामाजिक नीति को लागू करने और विज्ञान, शिक्षा और संस्कृति के विकास के अपने प्रत्यक्ष कार्यों के अलावा, एक और अतिरिक्त कार्य करता है - अर्थव्यवस्था को विनियमित करना सतत विकास को प्राप्त करने के लिए फर्मों के बाजार व्यवहार को अप्रत्यक्ष रूप से प्रभावित करना।

बजट अधिशेष और घाटा

राज्य के बजट को वर्ष के लिए राजस्व और व्यय के संतुलन के रूप में संकलित किया जाता है। आपस में राजस्व और व्यय की समानता का तात्पर्य बजट के संतुलन से है, हालांकि, अर्थव्यवस्था में चक्रीयता की उपस्थिति, एक सक्रिय स्थिरीकरण नीति की आवश्यकता और राष्ट्रीय अर्थव्यवस्था में संरचनात्मक परिवर्तनों के कार्यान्वयन के लिए वैज्ञानिक की उपलब्धि को लागू करने के लिए और तकनीकी प्रगति, अक्सर बजट के अपने हिस्से के बेमेल और घाटे (अधिक बार) और अधिशेष (कम आम) के उद्भव की ओर ले जाती है।

घाटा बजट- वित्तीय वर्ष के भीतर अपने राजस्व से अधिक सरकारी खर्च की राशि। वर्तमान (अस्थायी, बजट राजस्व का 10% से अधिक नहीं) और क्रोनिक (दीर्घकालिक, महत्वपूर्ण, राजस्व का 20% से अधिक) हैं। घाटे वाले राज्य के बजट को मंजूरी देते समय, इसका अधिकतम स्वीकार्य मूल्य आमतौर पर निर्धारित किया जाता है। यदि बजट निष्पादन की प्रक्रिया में इसे पार कर लिया जाता है, तो एक बजट जब्ती की जाती है, यानी सामाजिक रूप से संरक्षित लोगों के अपवाद के साथ, व्यय की सभी वस्तुओं के लिए शेष बजट अवधि के लिए खर्च में आनुपातिक कमी।

बजट अधिशेष- वित्तीय वर्ष के भीतर अपने व्यय पर राज्य के राजस्व की अधिकता की राशि।

बजट घाटे और अधिशेष की अवधि का विकल्प बजट को एक वर्ष के लिए नहीं, बल्कि 5 वर्षों के लिए संतुलित करना संभव बनाता है। यह दृष्टिकोण राज्य को व्यापार चक्र को लगभग 30-40% तक सुचारू करने के लिए अपने वित्त के साथ पैंतरेबाज़ी करने की अनुमति देता है (चित्र 50.1)

चित्र संख्या 50.1। राज्य के बजट का चक्रीय संतुलन

आर - सरकारी राजस्व; जी - सरकारी खर्च; एम एक संतुलित बजट है।

राज्य ऋण

राज्य ऋण- राज्य के कुल बजट घाटे की अधिकता पिछले वर्षों में इसके अधिशेषों पर जमा हुई। देश का राज्य ऋण आंतरिक और बाहरी उधार दोनों की कीमत पर बनता है।

घरेलू सार्वजनिक ऋण - अपने देश की सरकार का कर्ज। यह ध्यान देने योग्य है कि यह सरकारी बांड जारी करके और देश के सेंट्रल बैंक से ऋण प्राप्त करके सेवित है।

बाहरी सार्वजनिक ऋण - विदेशी लेनदारों को राज्य का ऋण: व्यक्ति, राज्य, अंतर्राष्ट्रीय संगठन। यदि सरकार सार्वजनिक ऋण का भुगतान करने में असमर्थ है और भुगतान की समय सीमा को पूरा करने में विफल रहती है, तो डिफ़ॉल्ट की स्थिति उत्पन्न होती है - दायित्वों की एक अस्थायी छूट, लेनदारों के प्रतिबंधों को बहिष्कार और विदेशों में स्थित राज्य संपत्ति की जब्ती तक।

महत्वपूर्ण सार्वजनिक ऋण राज्य की वित्तीय प्रणाली को बाधित करता है, देश में व्यापार के माहौल को खराब करता है और जनसंख्या के कल्याण की वृद्धि को महत्वपूर्ण रूप से सीमित करता है।

कराधान का सिद्धांत

करों- राज्य द्वारा एकत्रित व्यक्तियों और कानूनी संस्थाओं का अनिवार्य भुगतान। यह ध्यान देने योग्य है कि वे देश के राज्य बजट का 90% राजस्व हिस्सा बनाते हैं।

कर, राजकोषीय कार्य के अतिरिक्त (अर्थात राज्य का बजट भरना), इसके लिए अभिप्रेत है:

- विनियमन;

- उत्तेजना;

- आय का पुनर्वितरण।

ए। स्मिथ द्वारा विकसित तर्कसंगत कराधान के सिद्धांतों ने आज तक अपनी प्रासंगिकता नहीं खोई है:

- न्याय का सिद्धांत: पूरे समाज को कर का बोझ उठाना चाहिए, और कर चोरी, राज्य के साथ बस्तियों की विभिन्न "ग्रे योजनाओं" के निर्माण की समाज द्वारा निंदा की जानी चाहिए।

- निश्चितता का सिद्धांत: कर राशि, अवधि और भुगतान की विधि में विशिष्ट होना चाहिए। करों को पूर्वव्यापी रूप से लागू करना असंभव है (रूस में आधुनिक अभ्यास)

- सुविधा का सिद्धांत: कर सुविधाजनक होना चाहिए, सबसे पहले, आबादी के लिए, न कि कर अधिकारी के लिए।

- अर्थव्यवस्था का सिद्धांत: कर संग्रह की लागत समाज के लिए अत्यधिक, बोझिल नहीं होनी चाहिए।

प्रत्यक्ष और अप्रत्यक्ष कराधान

संग्रह की विधि के अनुसार, करों को प्रत्यक्ष और अप्रत्यक्ष रूप से प्रतिष्ठित किया जाता है।

प्रत्यक्ष कर - दृश्य कर, जैसा कि वे किसी व्यक्ति या कंपनी द्वारा प्राप्त आय पर स्थापित होते हैं, साथ ही उनकी संपत्ति पर: आयकर, कॉर्पोरेट आयकर, विरासत और उपहार कर, भूमि और संपत्ति कर, आदि।

अप्रत्यक्ष कर - निहित कर, उपभोक्ताओं के लिए अदृश्य, क्योंकि वे उन उत्पादकों पर लगाए जाते हैं जो राज्य द्वारा उन्हें माल की कीमत में शामिल करने और बिक्री के तुरंत बाद राज्य की आय में स्थानांतरित करने के लिए बाध्य होते हैं। ये टर्नओवर टैक्स, वैल्यू एडेड टैक्स, सेल्स टैक्स, एक्साइज हैं।

कराधान में, कर दरों द्वारा एक महत्वपूर्ण भूमिका निभाई जाती है - कराधान की प्रति इकाई कर की राशि। यदि वे अत्यधिक उच्च हैं, तो जनसंख्या की आर्थिक गतिविधियों पर लगाम लगेगी। 80 के दशक की शुरुआत में। 20 वीं सदी ए। राष्ट्रपति आर। रीगन के तत्कालीन सलाहकार, लाफ़र ने इस तथ्य का पता लगाया कि दरों में वृद्धि से करों का प्रवाह केवल एक निश्चित सीमा तक बढ़ जाता है, जिसके बाद जनसंख्या छाया अर्थव्यवस्था में चली जाती है, करों का भुगतान नहीं करना पसंद करती है बिल्कुल भी। वैसे, आर्थिक सिद्धांत में इस स्थिति का वर्णन लाफ़र वक्र (चित्र। 50.2) का उपयोग करके किया गया है।

चित्र संख्या 50.2। लाफ़र वक्र

2 राज्य का बजट, इसके कार्य और संरचना। करों के प्रकार

राज्य का बजट राज्य की मुख्य वित्तीय योजना है, जो एक विशिष्ट अवधि (एक वर्ष के लिए) के लिए उसकी आय और व्यय को दर्शाता है।

राज्य के बजट के कार्य :

एनडी का पुनर्वितरण (एनडी का 20% से 60% तक राज्य के बजट के माध्यम से विभिन्न देशों में पुनर्वितरित किया जाता है।

राष्ट्रीय अर्थव्यवस्था का स्थिरीकरण।

राज्य की सामाजिक नीति का कार्यान्वयन।

बेलारूस गणराज्य की बजट प्रणाली:

रिपब्लिकन बजट,

स्थानीय बजट।

बजट सिद्धांत:

1. एकता (राज्य के सभी व्यय और राजस्व के राज्य के बजट में एकाग्रता),

2. पूर्णता (सभी आय और व्यय के प्रत्येक आइटम के लिए लेखांकन),

3. वास्तविकता (राज्य के बजट को विशिष्ट आर्थिक और राजनीतिक स्थिति को ध्यान में रखना चाहिए),

4. प्रचार (मानवाधिकारों के पालन के लिए एक शर्त के रूप में)।

राज्य के बजट का व्यय हिस्सा.

सरकारी खर्च के विभिन्न वर्गीकरण हैं:

परिवर्तन लागत- सार्वजनिक निवेश, वस्तुओं और सेवाओं की सार्वजनिक खरीद, वेतन, स्थानांतरण लागत - धन के प्रत्यक्ष हस्तांतरण के रूप में व्यय।

खर्चों के वितरण का कार्यात्मक सिद्धांत (इच्छित उद्देश्य के अनुसार)।

आर्थिक,

सामाजिक उद्देश्यों के लिए

विदेशी आर्थिक गतिविधि के लिए,

सरकारी राजस्व:

1. एच कर और गैर कर आय.

2. के बारे में साधारण और असाधारण आय.

कुंजी कर राजस्व है।

कर व्यक्तियों और कानूनी संस्थाओं के अनिवार्य भुगतान हैं जो राज्य द्वारा अपने कार्यों को पूरा करने के लिए एकत्र किए जाते हैं।

कर कार्य:

1) राजकोषीय (राज्य के बजट में धन का संचय),

2) विनियमन,

3) उत्तेजक।

"कर प्रणाली" की अवधारणा "करों" की अवधारणा से जुड़ी है।

कर प्रणाली राज्य में लगाए गए करों के साथ-साथ उनके निर्माण के रूपों और विधियों का एक समूह है।

कर प्रणाली के निर्माण के सिद्धांत ए। स्मिथ द्वारा निर्धारित किए गए थे:

1) न्याय,

2) दक्षता (संसाधन आवंटन के लिए न्यूनतम नकारात्मक परिणाम),

3) सादगी और सस्तापन।

इन सभी सिद्धांतों का पालन करने के लिए, आधुनिक कर प्रणाली विभिन्न प्रकार के करों को निष्पादित करती है, जिनका वर्गीकरण विभिन्न विशेषताओं पर आधारित होता है।

करों:

कराधान की वस्तु के आधार पर:

प्रत्यक्ष (आय और संपत्ति पर स्थापित): आयकर, आयकर, सामाजिक बीमा;

अप्रत्यक्ष (उनकी कीमत में शामिल वस्तुओं और सेवाओं पर कर): वैट, वैट, विरासत पर उत्पाद शुल्क, प्रतिभूतियों पर।

अधिकारियों के आधार पर:

राज्य (आयकर, आयकर, सीमा शुल्क);

स्थानीय (संपत्ति कर, उत्पाद शुल्क)।

की ओर:

सामान्य (राज्य के बजट में) - प्रतिरूपित

विशेष (लक्ष्य) - चेरनोबिल दुर्घटना के परिणामों को खत्म करने के लिए)।

प्रत्येक कर में निम्नलिखित तत्व होते हैं:

विषय (व्यक्तिगत और कानूनी संस्थाएं),

वस्तु (आय, संपत्ति),

कर वेतन (एक वस्तु से कर की राशि),

स्रोत (वेतन, लाभ),

कर प्रोत्साहन (कर से पूर्ण या आंशिक छूट),

कराधान की इकाई (वस्तु की माप की इकाई),

कर की दर (माप की प्रति इकाई कर की राशि)।

टैक्स निकालने के तरीके:

1) भूकर (रजिस्टर के अनुसार),

3) आय के स्रोत पर (आय प्राप्त करने से पहले) - मजदूरी, विरासत,

4) खपत की प्रक्रिया में (मोटर वाहनों के मालिकों से शुल्क)।

"लाफ़र वक्र" मॉडल ज्ञात है, जो कर की दर के इष्टतम मूल्य का प्रश्न उठाता है।

r0 = अधिकतम.आर के लिए कर की दर में और वृद्धि कर राजस्व में कमी के साथ है। r = 100% पर, उत्पादन अर्थहीन हो जाता है। लाफ़र का मानना था कि राज्य को उद्यमों और आबादी की आय का 30% से अधिक नहीं निकालना चाहिए।

| " |

अध्याय 27

1. राज्य का बजट

बजट प्रणाली

राज्य के बजट के लेख

बाहरी कर्ज की समस्या

2. कर

करों के प्रकार और समूह

मूल कर

संघीय, राज्य और स्थानीय कर

कराधान की संरचना

कर की दर और उसके प्रकार

कर संग्रह की समस्या

कर प्रणालियों का सामंजस्य

3. राजकोषीय (राजकोषीय) नीति

सरकार और कुल मांग

राज्य का बजट, बचत और निवेश। भीड़ प्रभाव

राज्य का बजट और जीडीपी की गतिशीलता

कर और कुल आपूर्ति

निष्कर्ष

नियम और अवधारणाएं

आत्मनिरीक्षण के लिए प्रश्न

आय पुनर्वितरण का मुख्य साधन और अर्थव्यवस्था और आर्थिक नीति के राज्य विनियमन के सबसे महत्वपूर्ण साधन बजट और कर हैं। ये निकट से संबंधित श्रेणियां हैं, इसलिए वे अक्सर राजकोषीय नीति (क्षेत्र, प्रणाली, संबंध, आदि) के बारे में बात करते हैं। अक्सर, "बजट-कर" शब्द के बजाय, इसके पर्यायवाची शब्द का प्रयोग किया जाता है - "राजकोषीय" (लैटिन फिस्कस से - राज्य कोषागार और राजकोषीय - कोषागार से संबंधित)।

बजट और करों के एक अन्य पर्याय के रूप में, "सार्वजनिक वित्त", "देश के वित्त" शब्द का भी उपयोग किया जाता है। राजकोषीय और मौद्रिक प्रणालियों की समग्रता को दर्शाने के लिए, "वित्तीय और ऋण प्रणाली" (क्षेत्र, संबंध, आदि) शब्द का प्रयोग किया जाता है, या कभी-कभी बस - "वित्त"।

1. राज्य का बजट

देश के सकल घरेलू उत्पाद का एक महत्वपूर्ण हिस्सा बजट के माध्यम से पुनर्वितरित किया जाता है। रूस में, यह मान लगभग 1/3 है।

राज्य के बजट की अवधारणा

राज्य का बजट (राज्य का बजट),रूसी संघ के बजट संहिता की परिभाषा के अनुसार, यह राज्य और स्थानीय सरकार के कार्यों और कार्यों के वित्तीय समर्थन के लिए निधियों के एक कोष के गठन और खर्च का एक रूप है। मसौदा बजट पर विधायी निकाय - देश, क्षेत्र या नगरपालिका विधानसभा की संसद द्वारा सालाना चर्चा और अपनाया जाता है। वित्तीय वर्ष के दौरान और उसके अंत में, कार्यकारी प्राधिकरण अपनाए गए बजट कानून के अनुसार अपने राजस्व जुटाने और व्यय गतिविधियों पर रिपोर्ट करते हैं। मसौदा बजट तैयार करने और विचार करने के साथ-साथ उनके निष्पादन की निगरानी के लिए कानून के मानदंडों द्वारा विनियमित गतिविधि को कहा जाता है बजट प्रक्रिया।

राज्य का बजट हमेशा देश के मुख्य सामाजिक-आर्थिक समूहों के बीच एक समझौता होता है। यह आय और संपत्ति के कराधान के संबंध में नागरिकों के राष्ट्रीय और निजी हितों के बीच एक समझौता है, केंद्र और क्षेत्रों के बीच - करों और सब्सिडी के वितरण के संबंध में, व्यक्तिगत उद्योगों और फर्मों के हितों के बीच - सरकारी आदेशों के संबंध में।

बजट के लिए सैद्धांतिक दृष्टिकोण

आधुनिक बाजार अर्थव्यवस्था के कई क्षेत्रों में राज्य की घटती भूमिका के बावजूद, यह सामाजिक क्षेत्र, विज्ञान और संस्कृति पर अधिक से अधिक पैसा खर्च करने के लिए मजबूर है। परिणामस्वरूप, राज्य के बजट के माध्यम से सकल घरेलू उत्पाद का हिस्सा पुनर्वितरित हुआ, जो युद्ध पूर्व और युद्ध के वर्षों में तेजी से बढ़ा, अर्थात। सामाजिक-राजनीतिक उथल-पुथल की अवधि के दौरान, विकसित बाजार अर्थव्यवस्था वाले सभी देशों में आर्थिक, सामाजिक और राजनीतिक स्थिरीकरण के बावजूद, युद्ध के बाद के दशकों में बढ़ना जारी रहा।

सामाजिक क्षेत्र, विज्ञान और संस्कृति पर भारी सार्वजनिक व्यय (रूसी आंकड़ों में उन्हें "सामाजिक-सांस्कृतिक घटनाओं" के नाम से वर्गीकृत किया गया है) आधुनिक समाज की प्रकृति के कारण होता है, जो औद्योगिक हो रहा है (देखें 1.1)। विज्ञान और वैज्ञानिक सेवाओं, शिक्षा, संस्कृति और कला, स्वास्थ्य देखभाल और भौतिक संस्कृति, आवास और सांप्रदायिक सेवाओं और उपभोक्ता सेवाओं, सामाजिक सुरक्षा और मनोरंजन उद्योग की तीव्र वृद्धि केवल बाजार द्वारा प्रदान नहीं की जा सकती है। राज्य, सामग्री उत्पादन का समर्थन करने में सक्रिय भूमिका से इनकार करते हुए, साथ ही सेवा क्षेत्र के इन क्षेत्रों (सामाजिक और सांस्कृतिक कार्यक्रमों के लिए) के समर्थन की लागत को बढ़ाता है।

कई देशों में, दोनों विकासशील और संक्रमण में अर्थव्यवस्थाओं के साथ, जीडीपी के संबंध में सरकारी खर्च के हिस्से में पिछले एक दशक में गिरावट आई है, लेकिन यह राज्य की एक महत्वपूर्ण संख्या में आर्थिक (लेकिन सामाजिक-सांस्कृतिक नहीं) के परित्याग के कारण था। ) कार्य करता है।

बाजार अर्थव्यवस्था वाले विकसित देशों के लिए, बजट के आकार पर इतना ध्यान नहीं दिया जाता है, बल्कि उनके संतुलन और संरचना पर ध्यान दिया जाता है।

नवशास्त्रीय और नवउदारवादी दिशाएँ देश के लिए संतुलित राज्य बजट रखना समीचीन मानती हैं। आखिरकार, एक असंतुलित बजट (आमतौर पर आय से अधिक खर्च के साथ एक बजट, यानी घाटे के साथ, और व्यय से अधिक आय के साथ नहीं, यानी अधिशेष के साथ) मुद्रास्फीति को बढ़ाता है। इसलिए, राज्य के बजट घाटे को कवर करने के लिए, राज्य या तो पैसे की छपाई (जो आधुनिक परिस्थितियों के लिए कम विशिष्ट है), या सरकारी ऋण जारी करने का सहारा लेता है। राज्य के बजट घाटे को कवर करने के इन दोनों तरीकों से आम तौर पर मुद्रास्फीति होती है: उच्च - पहले मामले में, या कम - दूसरे में, अन्य समस्याओं के साथ (सार्वजनिक ऋण की सेवा, देश में ऋण पूंजी की लागत में वृद्धि) ) संयुक्त राज्य अमेरिका और कनाडा में हाल के वर्षों में नवउदारवादी और नवशास्त्रीय दृष्टिकोण प्रबल हुए हैं, जिनकी सरकारें बजट अधिशेष प्राप्त करने का प्रबंधन करती हैं।

नव-कीनेसियन दिशा का मानना है कि एक संतुलित राज्य बजट प्रति-चक्रीय और यहां तक कि मुद्रास्फीति विरोधी नीतियों में हस्तक्षेप करता है। उसी समय, नव-कीनेसियन इस तथ्य से आगे बढ़ते हैं कि सरकारी खर्च कुल मांग का एक महत्वपूर्ण हिस्सा है। इसके आधार पर, वे बताते हैं कि उच्च बेरोजगारी की अवधि और आय में इसी गिरावट के दौरान, बजट में कर राजस्व कम हो जाता है (देखें 27.3)। यह सरकार को एक संतुलित बजट बनाए रखने या/और कर दरों में वृद्धि करने के लिए खर्च में कटौती करने के लिए प्रेरित करता है, जिससे देश की कुल मांग और भी कम हो जाती है (1990 के दशक में रूस एक उदाहरण के रूप में काम कर सकता है)। उच्च मुद्रास्फीति के साथ अतिरिक्त मांग की अवधि के दौरान, बजट में कर राजस्व स्वचालित रूप से बढ़ता है, और संभावित अधिशेष को कम करने के लिए, सरकार कर दरों को कम करती है और/या सरकारी खर्च बढ़ाती है, जिससे अतिरिक्त मांग और तदनुसार मुद्रास्फीति बढ़ जाती है। इसलिए, नव-कीनेसियन मानते हैं कि मंदी के दौरान, राज्य को सरकारी खर्च बढ़ाने और आर्थिक जीवन को पुनर्जीवित करने के लिए करों को कम करने का अवसर दिया जाना चाहिए, और अतिरिक्त मांग की अवधि के दौरान, सरकारी खर्च को कम करने के रूप में एक निरोधक नीति की आवश्यकता होती है। और कर दरों में वृद्धि। दोनों नीतियों से बजट में असंतुलन पैदा होता है।

बजट प्रणाली

बजट प्रणालीसभी स्तरों के बजटों की समग्रता कहा जाता है (रूस में - संघीय बजट, संघ के विषयों के बजट और स्थानीय बजट, यानी स्थानीय सरकारों के बजट) और राज्य अतिरिक्त-बजटीय निधि।

स्टेट ऑफ-बजट फंड- ये राज्य के फंड हैं जिनका एक निर्दिष्ट उद्देश्य है और राज्य के बजट में शामिल नहीं हैं। ये फंड केंद्रीय और क्षेत्रीय अधिकारियों के निपटान में हैं और विशेष फंडों में केंद्रित हैं, जिनमें से प्रत्येक विशिष्ट जरूरतों के लिए है। उदाहरण रूसी पेंशन कोष, सामाजिक बीमा कोष, चिकित्सा बीमा कोष, राज्य रोजगार कोष, सामाजिक सहायता कोष हैं। अतिरिक्त-बजटीय फंड मुख्य रूप से सामाजिक उद्देश्यों के लिए बनाए जाते हैं और सामाजिक करों (27.2 देखें) और बजट से सब्सिडी द्वारा वित्तपोषित होते हैं। इस तरह के फंड बजट को दरकिनार करते हुए अर्थव्यवस्था में राज्य के हस्तक्षेप की संभावनाओं का विस्तार करते हैं और, परिणामस्वरूप, संसदीय नियंत्रण। इसके अलावा, राज्य के ऑफ-बजट फंड की कीमत पर, बजट घाटे को कम करने की उपस्थिति बनाना संभव है।

वे भी हैं लक्ष्य बजट निधि,जो, राज्य के बजट से भिन्न निधियों के विपरीत, राज्य के बजट का एक अभिन्न अंग हैं। उदाहरण के लिए, रूस में यह फेडरल रोड फंड है। खनिज संसाधन आधार के पुनरुत्पादन के लिए कोष, आदि। राज्य के अतिरिक्त-बजटीय निधियों की तरह, उनका उद्देश्य यह सुनिश्चित करना है कि लक्षित कर राज्य के बजट के "सामान्य पूल" में नहीं जाते हैं, लेकिन उनके इच्छित उद्देश्य के लिए सख्ती से खर्च किए जाते हैं - सड़कों के निर्माण और रखरखाव, भूवैज्ञानिक अन्वेषण आदि के लिए। 1998 में रूस में, लक्षित बजट निधियों का समेकित बजट के व्यय पक्ष का लगभग 5% हिस्सा था। टारगेट बजट फंड बैंकों में रखे जाते हैं और बजट के लिए मुनाफा कमाते हैं।

संघीय ढांचे वाले देशों की बजट प्रणाली में, तीन स्तरों को प्रतिष्ठित किया जा सकता है: केंद्रीय (संघीय) सरकार का बजट, संघ के विषयों के बजट (क्षेत्रीय बजट) और स्थानीय सरकारों के बजट (स्थानीय बजट)। अन्य देशों में, बजट प्रणाली के दो स्तर होते हैं: केंद्र सरकार का बजट और स्थानीय बजट।

90 के दशक के उत्तरार्ध में रूस में संघीय सरकार के बजट के माध्यम से। संघीय बजट के राजस्व पक्ष को देखते हुए, सकल घरेलू उत्पाद का 10-14% पुनर्वितरित किया गया था। व्यय राजस्व से अधिक था और सकल घरेलू उत्पाद के संबंध में 15-20% था।

यदि हम केंद्र (संघीय) सरकार के बजट और प्रदेशों के बजटों को एक साथ जोड़ दें, अर्थात। संघ और स्थानीय स्व-सरकारी निकायों के विषयों के बजट, तो बजट के इस सेट को कहा जाता है समेकित बजट. 1990 के दशक के उत्तरार्ध में रूस में। इसका राजस्व सकल घरेलू उत्पाद का 24-25% और व्यय -28-34% था।

अंत में, यदि राज्य के ऑफ-बजट फंड को समेकित बजट में जोड़ा जाता है, तो हमें तथाकथित मिलता है बढ़े हुए सरकारी बजट। 1990 के दशक के उत्तरार्ध में रूस में। इसका राजस्व सकल घरेलू उत्पाद का 33-34% था, और व्यय - 37-43%। तुलना के लिए, हम बताते हैं कि 90 के दशक के मध्य में। मध्य यूरोप (चेक गणराज्य, स्लोवाकिया, पोलैंड, हंगरी, स्लोवेनिया) के देशों में, बढ़ी हुई सरकार का बजट राजस्व सकल घरेलू उत्पाद के संबंध में 45-48% के स्तर पर था; दक्षिण-पूर्वी यूरोप (अल्बानिया, बुल्गारिया, क्रोएशिया, मैसेडोनिया, रोमानिया) में - 31-38%; बाल्टिक राज्यों में - 33%; बेलारूस में - 41-43%; मध्य एशिया में - 20-22%; ट्रांसकेशिया में - 11-13%। हम जोड़ते हैं कि कभी-कभी सामान्य सरकार के बजट को समेकित बजट भी कहा जाता है।

बजटीय संघवाद (अंतर-बजटीय संबंध)।

संकल्पना बजटीय संघवाद (अंतर-बजटीय संबंध)उन संबंधों को संदर्भित करने के लिए उपयोग किया जाता है जो विभिन्न स्तरों के बजट के बीच उत्पन्न होते हैं: संघीय, क्षेत्रीय, स्थानीय।

राजकोषीय संघवाद का आधार बजट के सभी तीन स्तरों की स्वायत्तता है, उदाहरण के लिए, उन्हें अपने स्वयं के कर सौंपने के माध्यम से। हालांकि, यह शायद ही कभी पूरी तरह से इस तथ्य के कारण हासिल किया जाता है कि कर राजस्व आमतौर पर क्षेत्रीय और स्थानीय बजट के सभी खर्चों को कवर नहीं कर सकता है। नतीजतन, उच्च स्तर के बजट निचले स्तर के बजट को सब्सिडी देते हैं। और जितना अधिक बजट ऐसी सब्सिडी पर निर्भर करता है, उतनी ही अधिक समस्याएं अंतर-बजटीय संबंधों में उत्पन्न होती हैं।

रूस के लिए, समेकित बजट में, क्षेत्रीय बजट का हिस्सा 1/2 से अधिक राजस्व के लिए होता है (स्थिति संयुक्त राज्य अमेरिका में समान है)। करों का एक हिस्सा (क्षेत्रीय और स्थानीय) पूरी तरह से क्षेत्रीय बजट में जाता है, दूसरा हिस्सा पूरी तरह से संघीय बजट में जाता है, और मूल्य वर्धित कर, उद्यमों और उत्पाद शुल्क पर कर संघीय बजट और क्षेत्रीय बजट के बीच वितरित किए जाते हैं। उसी समय, गैर-कर राजस्व (स्वयं की संपत्ति के उपयोग या बिक्री से), साथ ही बजट ऋण, उच्च बजट से सब्सिडी और सब्सिडी, क्षेत्रीय बजट के राजस्व में एक महत्वपूर्ण हिस्सा है।

यद्यपि प्रादेशिक बजट घाटे में चलते हैं, वे आमतौर पर उच्च-स्तरीय बजटों द्वारा या अपनी स्वयं की प्रतिभूतियों को जारी करके कवर किए जाते हैं।

राज्य के बजट के लेख

बजट राजस्व और व्यय की संरचना और समेकित बजट में अलग-अलग मदों की हिस्सेदारी पर 1998 में रूस के समेकित बजट (तालिका 27.1) के उदाहरण का उपयोग करके विचार किया जाएगा।

तालिका 27.1. 1998 में रूस का समेकित बजट।

यह ध्यान दिया जाना चाहिए कि राज्य के ऑफ-बजट फंड (और यह अभी भी सकल घरेलू उत्पाद के संबंध में लगभग 9% है) को ध्यान में रखते हुए, बढ़े हुए सरकार के बजट व्यय में सामाजिक और सांस्कृतिक घटनाओं का हिस्सा तेजी से बढ़ रहा है - लगभग 18 तक रूस के सकल घरेलू उत्पाद का%।

बजट खर्च

राज्य के बजट व्यय राजनीतिक, सामाजिक और आर्थिक विनियमन के कार्य करते हैं।

बजट व्यय में पहले स्थान पर सामाजिक-सांस्कृतिक वस्तुओं का कब्जा है: सामाजिक लाभ, शिक्षा, स्वास्थ्य देखभाल, संस्कृति, विज्ञान, आदि। यह बजट नीति की मुख्य दिशा, साथ ही साथ राज्य की आर्थिक नीति को समग्र रूप से प्रकट करता है - स्थिरीकरण, सुदृढ़ीकरण और बदलती परिस्थितियों के लिए मौजूदा सामाजिक-आर्थिक प्रणाली का अनुकूलन। ये व्यय सामाजिक समूहों के भेदभाव को कम करने के लिए डिज़ाइन किए गए हैं जो एक बाजार अर्थव्यवस्था में अपरिहार्य है। हालांकि, आबादी के अपेक्षाकृत कम धनी वर्गों के प्रतिनिधियों को योग्यता, सभ्य चिकित्सा देखभाल, एक गारंटीकृत न्यूनतम पेंशन और सभ्य आवास प्राप्त करने की सुविधा न केवल सामाजिक रूप से स्थिर भूमिका निभाती है, बल्कि अर्थव्यवस्था को उत्पादन का सबसे महत्वपूर्ण कारक भी प्रदान करती है। - एक योग्य और स्वस्थ कार्यबल, और इसलिए राष्ट्रीय अर्थव्यवस्था को बढ़ाता है। देश की संपत्ति।

आर्थिक जरूरतों की लागत में, कृषि के लिए बजटीय सब्सिडी आमतौर पर आवंटित की जाती है, जिसमें एक सामाजिक, राजनीतिक और आर्थिक अभिविन्यास भी होता है। एक भी राज्य अपने किसानों और खेती के त्वरित और बड़े पैमाने पर विनाश में दिलचस्पी नहीं ले सकता है। और यद्यपि अपनी विदेशी आर्थिक नीति में सरकार कभी-कभी अस्थायी रूप से कृषि वस्तुओं के घरेलू उत्पादकों के हितों का त्याग करती है, विदेशी कृषि उत्पादों को व्यापारिक भागीदारों से रियायतों के जवाब में घरेलू बाजार में अनुमति देती है, यह आमतौर पर अपनी खेती का समर्थन करती है।

राष्ट्रीय रक्षा, कानून प्रवर्तन और सुरक्षा, और प्रशासनिक और प्रबंधन लागत पर खर्च मांग की संरचना को प्रभावित करता है।

बजटीय विनियमन के अवसरवादी लक्ष्य सार्वजनिक ऋण पर खर्च हो सकते हैं (उदाहरण के लिए, ऋण के हिस्से का शीघ्र पुनर्भुगतान), निजी और राज्य उद्यमों को ऋण और सब्सिडी पर खर्च की राशि, कृषि, बुनियादी सुविधाओं के निर्माण और सुधार पर, हथियारों की खरीद और सैन्य निर्माण पर।

संकट और अवसाद की अवधि के दौरान, आर्थिक उद्देश्यों के लिए राज्य के बजट व्यय, एक नियम के रूप में, बढ़ते हैं, जबकि अर्थव्यवस्था के "ओवरहीटिंग" के दौरान, वे कम हो जाते हैं।

राज्य के बजट व्यय की संरचना का मांग और निवेश के आकार के साथ-साथ अर्थव्यवस्था के क्षेत्रीय और क्षेत्रीय ढांचे, विश्व बाजारों में राष्ट्रीय प्रतिस्पर्धा पर एक नियामक प्रभाव पड़ता है।

निर्यात क्रेडिट पर व्यय, निर्यात क्रेडिट का बीमा और निर्यात की गई राज्य की पूंजी, बजट से वित्तपोषित, निर्यात को प्रोत्साहित करती है और लंबी अवधि में भुगतान संतुलन में सुधार करती है, देश की अर्थव्यवस्था के लिए नए विदेशी बाजार खोलती है, राष्ट्रीय मुद्रा को मजबूत करने में मदद करती है, सुनिश्चित करती है सीमांत होने के कारण घरेलू बाजार में आवश्यक वस्तुओं की आपूर्ति। यह बजट व्यय की नीति का बाहरी आर्थिक पहलू है।

बजट व्यय की सहायता से अर्थव्यवस्था के राज्य विनियमन की प्रभावशीलता, सबसे पहले, खर्च की गई राशियों के सापेक्ष आकार (जीडीपी में उनकी हिस्सेदारी) पर निर्भर करती है; दूसरे, इन लागतों की संरचना पर; तीसरा, व्यय की गई निधि की प्रत्येक इकाई के उपयोग की प्रभावशीलता पर।

राज्य के बजट को संतुलित करने की समस्या

जैसा कि पहले ही उल्लेख किया गया है, नवउदारवादी और नवशास्त्रीय सिद्धांत के अनुसार, राज्य के बजट का आदर्श निष्पादन राजस्व द्वारा खर्चों का पूर्ण कवरेज और धन संतुलन का गठन है, अर्थात। खर्च से अधिक आय। परिणामी शेष का उपयोग सरकार द्वारा अप्रत्याशित परिस्थितियों में, ऋणों के शीघ्र भुगतान के लिए या अगले वर्ष के बजट राजस्व में स्थानांतरित करने के लिए किया जा सकता है।

राजस्व से अधिक व्यय के परिणामस्वरूप होने वाला बजट घाटा सरकारी ऋण (आंतरिक और बाहरी) द्वारा कवर किया जाता है। वे सरकारी प्रतिभूतियों को बेचने, अतिरिक्त-बजटीय निधियों (उदाहरण के लिए, एक बेरोजगारी बीमा निधि या पेंशन निधि से) से उधार लेने और बैंकों से ऋण प्राप्त करने का रूप लेते हैं (बजट घाटे के वित्तपोषण का यह रूप अक्सर स्थानीय अधिकारियों द्वारा अभ्यास किया जाता है) .

राज्य के बजट घाटे को कवर करने का एकमात्र तरीका राज्य ऋण नहीं है। सोने से पेपर-मनी सर्कुलेशन में संक्रमण के बाद से, अधिकांश विकसित देशों ने धन के अतिरिक्त उत्सर्जन के माध्यम से बजट घाटे को कवर करने में महत्वपूर्ण अनुभव अर्जित किया है। सरकारें विशेष रूप से अक्सर महत्वपूर्ण परिस्थितियों में इस साधन का सहारा लेती हैं - युद्ध के दौरान, लंबे समय तक संकट। इस तरह के जारी करने के परिणाम सर्वविदित हैं: अनियंत्रित मुद्रास्फीति विकसित होती है, लंबी अवधि के निवेश के लिए प्रोत्साहन कम हो जाते हैं, "मूल्य-मजदूरी" सर्पिल खुल जाता है, जनसंख्या की बचत का ह्रास होता है, और एक बजट घाटा पुन: उत्पन्न होता है।

आर्थिक और सामाजिक स्थिरता बनाए रखने के लिए, विकसित देशों की सरकारें पैसे के अनुचित मुद्दे से बचने की पूरी कोशिश करती हैं। ऐसा करने के लिए, बाजार अर्थव्यवस्था प्रणाली में एक विशेष ब्लॉक-फ्यूज बनाया गया है: अधिकांश देशों में संवैधानिक रूप से निहित कार्यकारी और विधायी अधिकारियों से राष्ट्रीय जारीकर्ता बैंक की स्वतंत्रता। जारीकर्ता बैंक को सरकार को वित्तपोषित करने की आवश्यकता नहीं है, इस प्रकार मुद्रास्फीति के विस्फोट पर एक बाधा डालते हैं जो कि सरकार के आदेश पर पैसा मुद्रित होने पर हो सकता है।

राज्य ऋण उत्सर्जन से कम खतरनाक हैं, लेकिन उनका देश की अर्थव्यवस्था पर एक निश्चित नकारात्मक प्रभाव भी पड़ता है। सबसे पहले, कुछ स्थितियों में, सरकार सरकारी प्रतिभूतियों की जबरन नियुक्ति का सहारा लेती है और इस प्रकार निजी वित्तीय संस्थानों की गतिविधियों के लिए बाजार की प्रेरणा का उल्लंघन करती है। दूसरे, भले ही सरकार कानूनी संस्थाओं और व्यक्तियों द्वारा सरकारी प्रतिभूतियों की खरीद के लिए पर्याप्त प्रोत्साहन देती है, फिर भी सरकारी ऋण, ऋण पूंजी बाजार में मुफ्त धन जुटाकर, निजी फर्मों के लिए ऋण प्राप्त करने की संभावनाओं को कम कर देते हैं। फर्म, विशेष रूप से छोटे और मध्यम आकार के, बैंकों के लिए सरकारी एजेंसियों के रूप में विश्वसनीय उधारकर्ता नहीं हैं। ऋण पूंजी बाजार में राज्य ऋण ऋण की लागत में वृद्धि में योगदान करते हैं - छूट दर की वृद्धि।

हालांकि, सार्वजनिक ऋण के सकारात्मक पहलू भी हैं। पहला, इस आधार पर गठित सरकारी प्रतिभूति बाजार कुछ निवेशकों को आकर्षित कर सकता है जिनके लिए शेयर बाजार के अन्य क्षेत्र अनाकर्षक हैं। दूसरे, इस बाजार पर नए राज्य ऋणों की प्रतिभूतियों को रखकर या पुराने ऋणों के कागजात के शीघ्र मोचन द्वारा, राज्य पूरे ऋण पूंजी बाजार में आपूर्ति और मांग को सक्रिय रूप से प्रभावित कर सकता है। हालांकि, ये सकारात्मक पहलू मुख्य रूप से स्थिर के साथ विकसित देशों में प्रकट होते हैं। अर्थव्यवस्थाएं।

राज्य ऋण

सरकारी निकायों का सरकारी प्रतिभूतियों के धारकों पर ऋण जमा हो जाता है और सार्वजनिक ऋण में बदल जाता है। इसे ब्याज सहित चुकाना होगा। कहा जाता है कि आज का सरकारी कर्ज कल का कर है। कुछ करदाता सरकारी प्रतिभूतियों के मालिक होते हैं। वे इन सेवाओं पर ब्याज प्राप्त करते हैं और साथ ही करों का भुगतान करते हैं, जो आंशिक रूप से सरकारी ऋणों का भुगतान करने के लिए उपयोग किए जाते हैं। एक नियम के रूप में, वर्तमान बजट राजस्व से पूरी तरह से ब्याज का भुगतान करना और समय पर राज्य ऋण चुकाना संभव नहीं है। लगातार धन की आवश्यकता में, सरकारें नए ऋणों का सहारा लेती हैं; पुराने ऋणों को ढँककर वे और भी बड़े नए कर देते हैं। विभिन्न देशों में सार्वजनिक ऋण अलग-अलग दरों पर बढ़ रहा है। सकल घरेलू उत्पाद पर सार्वजनिक ऋण की अधिकता को अर्थव्यवस्था की स्थिरता के लिए संभावित रूप से खतरनाक माना जाता है, विशेष रूप से स्थिर मुद्रा परिसंचरण के लिए। इन दोनों संकेतकों का अनुपात 0.6:1 अधिक सतर्क अनुमान है। 1998 में, सकल घरेलू उत्पाद के संबंध में सार्वजनिक ऋण था: संयुक्त राज्य अमेरिका में - 62%, जापान में - 116, जर्मनी में - 62, फ्रांस में - 59, इटली में - 119, ग्रेट ब्रिटेन में - 52, कनाडा - 91.5%। रूस में, उस वर्ष सार्वजनिक ऋण का अनुमान 50% था।

सार्वजनिक ऋण को आंतरिक और बाहरी, साथ ही अल्पकालिक (एक वर्ष तक), मध्यम अवधि (एक वर्ष से पांच वर्ष तक) और दीर्घकालिक (पांच वर्ष से अधिक) में विभाजित किया गया है। सबसे भारी अल्पकालिक ऋण हैं। उन्हें जल्द ही उच्च ब्याज के साथ मूलधन का भुगतान करना होगा। इस तरह के कर्ज को लुढ़काया जा सकता है, लेकिन यह ब्याज पर ब्याज के भुगतान के कारण होता है। सरकारी एजेंसियां अल्पकालिक और मध्यम अवधि के ऋण को समेकित करने का प्रयास कर रही हैं, अर्थात। मूलधन के भुगतान को लंबे समय तक स्थगित करके और इसे वार्षिक ब्याज भुगतान तक सीमित करके इसे दीर्घकालिक ऋण में बदल दें। कई देशों में, वित्त मंत्रालय के तहत सार्वजनिक ऋण के विशेष विभाग हैं, जो पुराने ऋणों की चुकौती और समेकन करते हैं और नए उधार लिए गए धन को आकर्षित करते हैं। किसी ऋण पर ब्याज का भुगतान और उसकी मूल राशि का क्रमिक पुनर्भुगतान कहलाता है ऋण चुकौती(का कर्ज)।

बाहरी कर्ज की समस्या

बाहरी ऋण विशेष ध्यान का विषय है। यदि इस पर भुगतान देश की वस्तुओं और सेवाओं के निर्यात से आय का एक महत्वपूर्ण हिस्सा है, उदाहरण के लिए, 20-25% से अधिक है, तो स्थिति गंभीर हो जाती है। यह विशेष रूप से देश की क्रेडिट रेटिंग में परिलक्षित होता है। नतीजतन, विदेशों से नए ऋण आकर्षित करना मुश्किल हो जाता है। उन्हें अनिच्छा से और उच्च ब्याज दरों पर प्रदान किया जाता है, जिसमें संपार्श्विक या विशेष गारंटी की आवश्यकता होती है।

आमतौर पर देनदार देशों की सरकारें खराब देनदारों की स्थिति में न आने के लिए हर संभव उपाय करती हैं, क्योंकि इससे विदेशी वित्तीय संसाधनों तक पहुंच सीमित हो जाती है। हम कई संभावित तरीकों पर ध्यान देते हैं।

1. पारंपरिक तरीका - सोने और विदेशी मुद्रा भंडार की कीमत पर ऋण का भुगतान; अपरिवर्तनीय देनदारों के लिए, इस मार्ग को आमतौर पर बाहर रखा गया है, क्योंकि उन्होंने इन भंडारों को समाप्त कर दिया है या बहुत सीमित हैं।

2. बाह्य ऋण का पुनर्गठन (समेकन) जो लेनदारों की सहमति से ही संभव है। ऋणदाता विशेष संगठन - क्लब बनाते हैं, जहां वे उन देशों के प्रति एकजुटता नीति विकसित करते हैं जो अपने अंतरराष्ट्रीय वित्तीय दायित्वों को पूरा करने में असमर्थ हैं।

सबसे प्रसिद्ध लंदन क्लब हैं, जिसमें लेनदार बैंक शामिल हैं, और पेरिस क्लब, जो लेनदार देशों को एकजुट करता है। इन दोनों क्लबों ने भुगतान को स्थगित करने के लिए देनदार देशों (रूस सहित) के अनुरोधों को बार-बार पूरा किया है, और कई मामलों में आंशिक रूप से रद्द किए गए ऋण।

3. रूपांतरण के माध्यम से बाह्य ऋण के आकार को कम करना, अर्थात। इसे कुछ देशों में प्रचलित दीर्घकालिक विदेशी निवेश में बदलना। ऋण के कारण, विदेशी लेनदारों को देनदार देश में अचल संपत्ति, प्रतिभूतियां, इक्विटी भागीदारी और अधिकार खरीदने की पेशकश की जाती है। विदेशी ऋण को विदेशी निवेश में परिवर्तित करने के विकल्पों में से एक देनदार देश में राज्य की संपत्ति के निजीकरण में लेनदार देश की आर्थिक संस्थाओं की भागीदारी है। इस मामले में, लेनदार देश की इच्छुक कंपनियां अपने राज्य या बैंक से देनदार देश के दायित्वों को भुनाती हैं और आपसी सहमति से संपत्ति हासिल करने के लिए उनका उपयोग करती हैं।

इस तरह के एक ऑपरेशन से राष्ट्रीय अर्थव्यवस्था में विदेशी पूंजी के हिस्से में वित्तीय संसाधनों के प्रवाह के बिना, अचल पूंजी के भौतिक वाहक, विदेशों से देश में नई प्रौद्योगिकियों के प्रवाह में वृद्धि होती है, लेकिन यह बाहरी ऋण के बोझ को कम करता है, इसे संभव बनाता है विदेश से नए ऋण प्राप्त करने के लिए और इस तरह से हासिल की गई आर्थिक वस्तुओं में निजी विदेशी निवेश और पुनर्निवेश के बाद के प्रवाह को प्रोत्साहित करता है।

4. कर्जदार देश की अपील, जो एक कठिन परिस्थिति में गिर गई है, अंतरराष्ट्रीय बैंकों - क्षेत्रीय, विश्व बैंक से। ऐसे बैंक आमतौर पर संकट से उबरने के लिए नरम ऋण प्रदान करते हैं, लेकिन राष्ट्रीय आर्थिक नीति, विशेष रूप से मौद्रिक नीति, प्रतिस्पर्धा और निजीकरण को प्रोत्साहित करने और राज्य के बजट घाटे को कम करने के लिए सख्त आवश्यकताओं पर अपने ऋण की शर्त लगाते हैं। 90 के दशक में ऐसे ऋणों के लिए। अक्सर रूस सहित उत्तर-समाजवादी देशों द्वारा लागू किया जाता है (37.3 देखें)।

इन और अन्य उपायों को बाह्य ऋण विनियमन कहा जाता है। बीसवीं सदी के इतिहास में। विदेशी ऋण विनियमन के अन्य उदाहरण थे। इसलिए, प्रथम और द्वितीय विश्व युद्ध के बाद, ग्रेट ब्रिटेन और फ्रांस ने अपनी विदेशी संपत्ति के साथ अपने बाहरी ऋण का कुछ हिस्सा चुकाया। कुछ विकासशील देशों ने लेनदारों को नरम करने के लिए, उन्हें अपने समुद्री आर्थिक क्षेत्र, महाद्वीपीय शेल्फ, सैन्य ठिकानों का निर्माण, उपग्रह ट्रैकिंग स्टेशनों का उपयोग करने का अधिकार दिया।

2. कर

जैसा कि पहले ही उल्लेख किया गया है, बजट राजस्व की मुख्य वस्तु कर हैं।

कर और कर प्रणाली का सार

नीचे कर, लेवी, शुल्कऔर अन्य भुगतानों को उचित स्तर के बजट में या विधायी कृत्यों द्वारा निर्धारित शर्तों पर भुगतानकर्ताओं द्वारा किए गए ऑफ-बजट फंड में अनिवार्य योगदान के रूप में समझा जाता है।

राज्य में लगाए गए करों, शुल्कों, शुल्कों और अन्य अनिवार्य भुगतानों की समग्रता (इसके बाद - कर), साथ ही उनके निर्माण रूपों के रूप और तरीके कर व्यवस्था।कराधान की वस्तुएं आय (लाभ), कुछ सामानों की लागत, करदाताओं की कुछ प्रकार की गतिविधियों, प्रतिभूतियों के साथ संचालन, प्राकृतिक संसाधनों का उपयोग, कानूनी संस्थाओं और व्यक्तियों की संपत्ति, संपत्ति का हस्तांतरण, माल का अतिरिक्त मूल्य है। और विधायी कृत्यों द्वारा स्थापित सेवाओं और अन्य वस्तुओं का उत्पादन। रूस में, कर प्रणाली की नींव रूसी संघ के टैक्स कोड में निहित है।

करों के प्रकार और समूह

कर दो प्रकार के होते हैं। पहला प्रकार आय और संपत्ति पर कर है: व्यक्तिगत आयकर; कॉर्पोरेट आयकर (निगम, फर्म); सामाजिक बीमा और पेरोल और श्रम पर कर (तथाकथित सामाजिक कर); संपत्ति कर, संपत्ति पर कर सहित, भूमि और अन्य अचल संपत्ति सहित; विदेशों में मुनाफे और पूंजी के हस्तांतरण पर कर, आदि। वे एक विशिष्ट व्यक्ति या कानूनी इकाई पर लगाए जाते हैं, उन्हें कहा जाता है प्रत्यक्ष कर।

दूसरा प्रकार माल और सेवाओं पर कर है: एक बिक्री कर, जिसे अधिकांश विकसित देशों में अब मूल्य वर्धित कर (वैट) से बदल दिया गया है; उत्पाद शुल्क (वस्तुओं या सेवाओं की कीमत में सीधे शामिल कर); विरासत कर, अचल संपत्ति और प्रतिभूति लेनदेन, आदि। इन करों को अप्रत्यक्ष कहा जाता है। वे आंशिक रूप से या पूरी तरह से किसी उत्पाद या सेवा की कीमत में स्थानांतरित कर दिए जाते हैं। रूस में, लगभग आधा कर संग्रह प्रत्यक्ष करों से आता है, दूसरा आधा अप्रत्यक्ष करों से।

मूल कर

1. व्यक्तिगत आयकर(व्यक्तिगत आय पर कर) करदाता की आय (आमतौर पर वार्षिक) से एक कटौती है - एक व्यक्ति। भुगतान वर्ष के दौरान किया जाता है, लेकिन अंतिम निपटान इसके अंत में किया जाता है। विभिन्न देशों की कर प्रणाली, मूल रूप से समान होने के बावजूद, कर दरों और छूटों, कर क्रेडिट और भुगतान शर्तों के अपने स्वयं के सेट हैं। आमतौर पर, आयकर एक प्रगतिशील दर पर लगाया जाता है जो करदाता की आय बढ़ने पर बढ़ता है। विकसित देशों में शीर्ष आयकर दरें 30 से 70% तक होती हैं। आयकर का उच्चतम स्तर स्वीडन में है। रूस में, इस कर की न्यूनतम दर 12% है, अधिकतम 45% तक बढ़ने की उम्मीद है।

हाल के दशकों में, दुनिया में आयकर दरों में उल्लेखनीय गिरावट आई है। फिर भी, विकसित देशों में, व्यक्ति इस कर का भुगतान करने पर अपनी आय का एक बहुत महत्वपूर्ण हिस्सा खर्च करते हैं। रूस के विपरीत, इन देशों में व्यक्तिगत आयकर बजट राजस्व का मुख्य घटक है।

2. उद्यमों, संगठनों (फर्मों, निगमों) का आयकरलगाया जाता है यदि उन्हें कानूनी संस्थाओं के रूप में मान्यता दी जाती है। हालांकि, छोटे व्यवसायों में कुछ फर्मों के लिए, एक अपवाद बनाया गया है: उन्हें कानूनी संस्थाओं के रूप में मान्यता प्राप्त है, लेकिन यह वे नहीं हैं जो करों का भुगतान करते हैं, लेकिन उनके मालिक व्यक्तिगत आयकर के माध्यम से।

कॉर्पोरेट आयकर (कॉर्पोरेट कर) उनके कर भुगतान का बड़ा हिस्सा बनाता है। लाभ, शुद्ध आय (सकल आय घटा सभी खर्च और हानि) कराधान के अधीन है। रूस में, इस कर की दर अग्रणी विकसित देशों के करीब है - 35% तक।

लाभ के उस हिस्से का कराधान, जो लाभांश के रूप में शेयरधारकों (शेयरधारकों) के बीच वितरण के अधीन है, अलग-अलग देशों में अलग-अलग तरीके से किया जाता है। प्राप्त लाभांश व्यक्तिगत आयकर के अधीन हैं, जिसके द्वारा एक ही राशि पर दो बार कर लगाया जा सकता है: पहले लाभ के हिस्से के रूप में निगम कर द्वारा, और फिर व्यक्तिगत आयकर द्वारा वितरण योग्य लाभ के रूप में, जो कर उद्देश्यों के लिए शेयरधारकों की आय में बदल जाता है। परिणाम तथाकथित दोहरा कराधान है। यह अन्य मामलों में भी होता है।

वितरण योग्य मुनाफे के दोहरे कराधान के दृष्टिकोण के आधार पर, राष्ट्रीय कॉर्पोरेट आयकर प्रणालियों को निम्नानुसार समूहीकृत किया जा सकता है:

. क्लासिक प्रणाली, जिसमें लाभ का वितरित हिस्सा पहले कॉर्पोरेट आयकर के अधीन है, और फिर व्यक्तिगत आयकर (बेल्जियम, नीदरलैंड और लक्ज़मबर्ग, संयुक्त राज्य अमेरिका, स्वीडन, स्विट्जरलैंड और रूस भी);

. कंपनी-स्तरीय कर कटौती प्रणाली, जिसमें वितरित लाभ या तो कम कॉर्पोरेट कर दर (ऑस्ट्रिया, जर्मनी, जापान) के अधीन हैं या आंशिक रूप से कराधान से मुक्त हैं (स्पेन, फिनलैंड);

. शेयरधारक स्तर पर एक कर कटौती प्रणाली, जिसके तहत या तो शेयरधारकों को उनके द्वारा प्राप्त लाभांश पर आयकर का भुगतान करने से आंशिक रूप से छूट दी जाती है, भले ही कॉर्पोरेट कर को रोका गया हो या वितरित लाभ (ऑस्ट्रिया, डेनमार्क, कनाडा, जापान) से वापस नहीं लिया गया हो; या वितरण योग्य लाभ पर कंपनी द्वारा भुगतान किया गया कर शेयरधारकों (ग्रेट ब्रिटेन, आयरलैंड, फ्रांस) के कराधान में आंशिक रूप से ऑफसेट है;

. कंपनी (ग्रीस, नॉर्वे) या शेयरधारकों (ऑस्ट्रेलिया, इटली, फिनलैंड) के स्तर पर कॉर्पोरेट कर से वितरित लाभ की पूर्ण छूट की एक प्रणाली।

3. सामाजिक योगदान(सामाजिक कर) व्यवसायों द्वारा सामाजिक सुरक्षा योगदान और मजदूरी और श्रम पर करों को कवर करते हैं। वे भुगतान हैं जो आंशिक रूप से कर्मचारियों द्वारा स्वयं, आंशिक रूप से उनके नियोक्ताओं द्वारा किए जाते हैं। उन्हें विभिन्न ऑफ-बजट फंडों में भेजा जाता है: बेरोजगारी, पेंशन आदि के लिए। राज्य इन निधियों के वित्तपोषण में भी भाग लेता है। पेरोल और श्रम करों का भुगतान केवल नियोक्ताओं द्वारा किया जाता है। रूस में, राज्य के ऑफ-बजट फंड में उद्यमों का योगदान उनकी पेरोल लागत का लगभग 39.5% है।

4. संपत्ति करये संपत्ति, भूमि और अन्य अचल संपत्ति, उपहार और विरासत पर कर हैं। इन करों का आकार धन के पुनर्वितरण के कार्य द्वारा निर्धारित किया जाता है। कुछ देशों में, ऐसे करों को लेनदेन पर लगाए गए उत्पाद शुल्क में शामिल किया जाता है।

5.

वस्तुओं और सेवाओं पर कर, विशेष रूप से सीमा शुल्क और कर, उत्पाद शुल्क, बिक्री कर और मूल्य वर्धित कर। उत्तरार्द्ध बिक्री कर के समान है, जिसमें पूरा बोझ अंतिम उपभोक्ता द्वारा वहन किया जाता है। करदाता जो काम के दौरान अपने निपटान में रखे गए श्रम की वस्तुओं में मूल्य जोड़ते हैं, इस अतिरिक्त मूल्य पर कर लगाया जाता है। लेकिन प्रत्येक करदाता इस राशि को अपने माल की कीमत में शामिल करता है, जो श्रृंखला के साथ अंतिम उपभोक्ता तक जाता है। रूस में, मूल्य वर्धित गणना के लिए कुछ हद तक सरल, तथाकथित अप्रत्यक्ष मॉडल का उपयोग किया जाता है, अर्थात। सीधे तौर पर जोड़े गए मूल्य की मात्रा से नहीं, जिसकी गणना करना आसान नहीं है, लेकिन निर्मित उत्पादों की बिक्री की मात्रा के आधार पर खरीदे गए कच्चे माल, सामग्री, अर्ध-तैयार उत्पादों आदि को घटा दिया जाता है।

मूल्य वर्धित कर रूस में (20% की मानक दर पर) और लगभग सभी विकसित देशों में मुख्य (मानक) दर पर लगाया जाता है, जिसमें उतार-चढ़ाव होता है, उदाहरण के लिए, यूरोपीय संघ में, लगभग 15%। हालांकि, कुछ वस्तुओं और सेवाओं को वैट से छूट दी गई है, जबकि अन्य पर उच्च या निम्न दर पर शुल्क लगाया जाता है। रूस के अधिकांश क्षेत्रों में, कई वस्तुओं और सेवाओं पर बिक्री कर (5% तक की दर से) भी लगाया जाता है। रूस के कुछ क्षेत्रों में काम करना शुरू किया एकल करआरोपित आय पर। इसका भुगतानकर्ता सेवा क्षेत्र में एक छोटा व्यवसाय है। कर का भुगतान त्रैमासिक भविष्य के कर के अनुमानित 20% की दर से किया जाता है।

संघीय, राज्य और स्थानीय कर

कर भुगतान, जैसा कि हम पहले से ही जानते हैं, केंद्रीय, क्षेत्रीय और स्थानीय बजट में जाते हैं। इनकमिंग फंड के वितरण के लिए एक निश्चित प्रक्रिया है। रूस में, स्थानीय बजट व्यक्तियों की संपत्ति और भूमि कर, विरासत या उपहार कर और कुछ मामूली करों पर सभी कर प्राप्त करते हैं। रूस में क्षेत्रीय करों में कॉर्पोरेट संपत्ति कर, अचल संपत्ति कर, बिक्री कर, सड़क और परिवहन कर और कई कम महत्वपूर्ण कर शामिल हैं। संघीय करों में मूल्य वर्धित कर, उत्पाद शुल्क, कॉर्पोरेट आयकर, ऑफ-बजट फंड में योगदान, सीमा शुल्क और शुल्क, और प्राकृतिक संसाधनों के उपयोगकर्ताओं पर विभिन्न कर शामिल हैं। कई करों से प्राप्तियां (रूस में, ये वैट, कॉर्पोरेट आयकर, उत्पाद शुल्क हैं) केंद्रीय और क्षेत्रीय बजट के बीच विभाजित हैं।

केंद्र सरकार के हितों और क्षेत्रीय आर्थिक हितों के बीच कुछ विरोधाभासों के कारण, कर राजस्व के विभाजन के आसपास एक राजनीतिक संघर्ष है। स्थानीय निवासियों और अधिकारियों को राज्यों, भूमि, नगर पालिकाओं, समुदायों के बजट में आने वाले अधिक धन में रुचि है, क्योंकि ये फंड शिक्षा, स्वास्थ्य देखभाल, भूनिर्माण, स्थानीय सार्वजनिक निर्माण, कानून प्रवर्तन और पर्यावरण के लिए वित्त पोषण करते हैं। केंद्र सरकार के पास लगातार प्रशासनिक और सैन्य खर्च, वैश्विक आर्थिक और सामाजिक समस्याओं के समाधान के लिए धन की कमी है।

कर का बोझ

कर राशि (तथाकथित कर बोझ) की राशि मुख्य रूप से कर आधार और कर की दर पर निर्भर करती है। कर आधारवह राशि है जिस पर कर लगाया जाता है, और कर दरवह राशि है जिसमें कर लगाया जाता है।

संयुक्त राज्य अमेरिका, ग्रेट ब्रिटेन, इटली और कुछ अन्य देशों में, आयकर की राशि पूरी तरह से इसके मूल्य से निर्धारित होती है। जर्मनी, फ्रांस, जापान, स्वीडन में, आयकर का एक हिस्सा इसके आकार की परवाह किए बिना लगाया जाता है। 80-90 के दशक में। अधिकांश देश कर दरों को कम कर रहे हैं। नतीजतन, जबकि ओईसीडी में पूरी फर्मों ने 1986 में अपने मुनाफे का 45% से अधिक करों में भुगतान किया, 1996 में उन्होंने लगभग 30% का भुगतान किया। कर दरों में कमी के साथ-साथ सार्वजनिक ऋण के भुगतान के लिए कर प्रोत्साहन और उस पर ब्याज में वृद्धि हुई।

व्यवहार में, अधिकांश कंपनियां मुनाफे के हिस्से पर कर का भुगतान करती हैं जो कर की दर से कम है। सबसे पहले, विभिन्न कर प्रोत्साहनों का उपयोग किया जाता है, जिसकी चर्चा नीचे की जाएगी। दूसरे, कंपनियां टैक्स-फ्री फंड (परिशोधन, आदि) में कटौती बढ़ाकर कानूनी रूप से कर योग्य राशि को कम कर सकती हैं। तीसरा, कई देशों में छोटे कारोबार वाली कंपनियां कम करों के अधीन हैं। चौथा, कई देशों में, कॉर्पोरेट आयकर का भुगतान न केवल एक व्यक्तिगत फर्म द्वारा किया जा सकता है, बल्कि उसकी मूल कंपनी (यदि फर्म कंपनियों के समूह का हिस्सा है) द्वारा भी किया जा सकता है, जो व्यवहार में कर को कम करना संभव बनाता है। समूह में शामिल कंपनियों का आधार। पांचवां, लगभग हर जगह कंपनी के पिछले कई वर्षों के मुनाफे या भविष्य के मुनाफे की कीमत पर कंपनी के नुकसान को कवर करने की व्यवस्था है।

टैक्स क्रेडिट(कर राहत) एक कर की तरह, विधायी तथ्यों द्वारा निर्धारित तरीके से और शर्तों के तहत स्थापित किया जाता है। निम्नलिखित प्रकार के कर लाभ आम हैं:

. कर की गैर-कर योग्य न्यूनतम वस्तु;

. कर वस्तु के कुछ तत्वों के कराधान से छूट (उदाहरण के लिए, आर एंड डी लागत);

. व्यक्तियों या भुगतानकर्ताओं की श्रेणियों के लिए कर छूट (उदाहरण के लिए, विकलांग लोग); कर दरों में कमी; कर आधार से कटौती (कर कटौती); करों और शुल्कों के भुगतान की समय सीमा में परिवर्तन (स्थगन, किस्त योजना, कर क्रेडिट के रूप में);

. अशोध्य कर ऋणों का बट्टे खाते में डालना।

नतीजतन, कंपनियों के कराधान का औसत स्तर आधार (यानी अधिकतम) से काफी कम है। उदाहरण के लिए, जर्मनी में यह 80 के दशक के अंत में था। लगभग 50% (आधार रेखा 71%) थी। रूस में, अनुमानों के अनुसार, वर्तमान में यह लगभग 65% है।

कराधान की संरचना

एक बाजार अर्थव्यवस्था के साथ विभिन्न देशों में बजट के राजस्व पक्ष के गठन में शामिल व्यक्तिगत करों का हिस्सा निम्नलिखित आंकड़ों की विशेषता है, कुल का%:

व्यक्तिगत आय पर कर …………………………… 40

निगमों (फर्मों) के लाभ पर कर। ।दस

सामाजिक योगदान ……………………….30

मूल्य वर्धित कर............10

सीमा शुल्क ...............................5

अन्य कर और कर राजस्व…5

रूस में, बजट राजस्व में व्यक्तिगत करों की भूमिका कुछ अलग है। अधिकांश आबादी के जीवन स्तर के अपेक्षाकृत निम्न स्तर के कारण, व्यक्तिगत आय पर करों से होने वाली आय कम है; उनके बजाय, बजट के राजस्व भाग में मुख्य स्थान उद्यमों और वैट के मुनाफे पर करों द्वारा कब्जा कर लिया गया है (तालिका 27.1 देखें)।

प्रत्यक्ष कर उपभोक्ता को देना मुश्किल है। भूमि और अन्य अचल संपत्ति पर करों के साथ स्थिति सबसे आसान है: वे किराए और किराए में शामिल हैं, कृषि उत्पादों की कीमत।

इन करों के अधीन वस्तुओं और सेवाओं की मांग की लोच के आधार पर अप्रत्यक्ष कर अंतिम उपभोक्ता को दिए जाते हैं। मांग जितनी कम लोचदार होगी, उतना ही अधिक कर उपभोक्ता को हस्तांतरित किया जाएगा (अध्याय 8 देखें)। आपूर्ति जितनी कम लोचदार होती है, उपभोक्ता को उतना ही कम कर दिया जाता है, और बड़े हिस्से का भुगतान मुनाफे में से किया जाता है। लंबे समय में, आपूर्ति की लोच बढ़ जाती है, और अप्रत्यक्ष करों का बढ़ता हिस्सा उपभोक्ता को दिया जाता है।

जब मांग अत्यधिक लोचदार होती है, तो अप्रत्यक्ष करों में वृद्धि से खपत में कमी आ सकती है, और जब आपूर्ति अत्यधिक लोचदार होती है, तो यह शुद्ध आय को कम कर सकती है, जिससे निवेश में कमी आएगी या गतिविधि के अन्य क्षेत्रों में पूंजी का हस्तांतरण होगा। .

कर निम्नलिखित महत्वपूर्ण कार्य करते हैं:

. राजकोषीय, यानी सरकारी खर्च का वित्तपोषण। राज्य के पारंपरिक कार्य हैं - लोक प्रशासन का रखरखाव, कानून प्रवर्तन और नागरिकों की सुरक्षा, राष्ट्रीय रक्षा, पर्यावरण संरक्षण और प्राकृतिक संसाधन, परिवहन, सड़कों, संचार और सूचना विज्ञान के लिए समर्थन। बीसवीं शताब्दी में उनके साथ लगातार बढ़ते सामाजिक और सांस्कृतिक कार्यों को जोड़ा गया। इन पारंपरिक और आधुनिक कार्यों में सरकारी खर्च का बड़ा हिस्सा होता है;

. सामाजिक, यानी अलग-अलग सामाजिक समूहों की आय के बीच अनुपात को बदलकर सामाजिक संतुलन बनाए रखना ताकि उनके बीच असमानता को दूर किया जा सके। ऐसा करने के मुख्य तरीकों में से एक परिचय देना है प्रगतिशील कर लगाना: आय जितनी अधिक होती है, उसका अनुपातहीन रूप से बड़ा हिस्सा कर के रूप में वापस ले लिया जाता है। आनुपातिक कराधानआय में कर के समान हिस्से का प्रावधान करता है, चाहे उनका आकार कुछ भी हो। व्यक्तिगत आयकर का भुगतान प्रगतिशील पैमाने पर किया जाता है। और अक्सर कॉर्पोरेट आयकर और संपत्ति कर, अर्थात। वे कर जो तकनीकी रूप से करदाता की आय के आधार पर विभिन्न दरों पर लगाना संभव है। सामाजिक कार्य भी करदाताओं की कुछ श्रेणियों (गरीब, विकलांग, पेंशनभोगियों, एकल माताओं, बड़े परिवारों, अप्रवासियों, छात्रों) के लिए कई करों के भुगतान से छूट या कुछ सामाजिक रूप से गैर-कराधान द्वारा किया जाता है। महत्वपूर्ण वस्तुओं और सेवाओं (वैट, बिक्री कर, सीमा शुल्क से उनकी छूट), या, इसके विपरीत, विलासिता के सामानों पर बढ़ा हुआ कराधान (उच्च वैट, उत्पाद शुल्क के माध्यम से);

. विनियमन, अर्थात् अर्थव्यवस्था का राज्य विनियमन, मुख्य रूप से चक्रीय उतार-चढ़ाव, संरचनात्मक परिवर्तन, कीमतें, निवेश, अनुसंधान और विकास, पारिस्थितिकी, विदेशी आर्थिक संबंध। ऐसा करने के लिए, नए कर पेश किए जाते हैं और पुराने करों को समाप्त कर दिया जाता है, उनकी दरों को बदल दिया जाता है और विभेदित किया जाता है, और कर प्रोत्साहन प्रदान किए जाते हैं (देखें 27.3)।

कराधान के सिद्धांत

मानव जाति के पूरे इतिहास में, करों के बिना कोई राज्य मौजूद नहीं हो सकता। कर अनुभव ने कराधान के मुख्य सिद्धांत का भी सुझाव दिया: "आप उस हंस को नहीं काट सकते जो सुनहरे अंडे देती है", अर्थात। बोधगम्य और अकल्पनीय खर्चों को कवर करने के लिए वित्तीय संसाधनों की कितनी भी आवश्यकता क्यों न हो, करों को आर्थिक गतिविधियों में करदाताओं के हित को कम नहीं करना चाहिए।

यह अमेरिकी अर्थशास्त्री के नाम पर लाफ़र वक्र द्वारा स्पष्ट रूप से प्रदर्शित किया गया है, जिन्होंने कर दरों पर बजट राजस्व की निर्भरता की पुष्टि की। इसका अर्थ यह है कि कर दरों को कम करने से अर्थव्यवस्था पर एक शक्तिशाली उत्तेजक प्रभाव पड़ता है। जब कर की दरें कम की जाती हैं, तो कर आधार अंततः बढ़ जाता है: चूंकि अधिक उत्पादों का उत्पादन होता है, अधिक कर एकत्र किए जाते हैं, हालांकि यह तुरंत नहीं होता है (चित्र 7.3 देखें)।

कराधान के आधुनिक सिद्धांत इस प्रकार हैं।

1. कर की दर का स्तर करदाता की संभावनाओं को ध्यान में रखते हुए निर्धारित किया जाना चाहिए।

2. करों का भुगतान करने की बाध्यता। कर प्रणाली को भुगतान की अनिवार्यता के बारे में करदाता को कोई संदेह नहीं छोड़ना चाहिए। देश में जुर्माने और दंड की व्यवस्था, जनमत ऐसी होनी चाहिए कि करों का भुगतान न करने या देर से भुगतान करने से कर अधिकारियों को दायित्वों की समय पर और ईमानदारी से पूर्ति से कम लाभ होता है। ;

3. करों के भुगतान की प्रणाली और प्रक्रिया करदाताओं के लिए सरल, समझने योग्य और सुविधाजनक होनी चाहिए और कर संग्रह एजेंसियों के लिए किफायती होनी चाहिए।

4. सामाजिक-राजनीतिक जरूरतों को बदलने के लिए कर प्रणाली लचीली और आसानी से अनुकूल होनी चाहिए।

5. कर प्रणाली को उत्पन्न सकल घरेलू उत्पाद का पुनर्वितरण सुनिश्चित करना चाहिए और राज्य की आर्थिक नीति का एक प्रभावी साधन होना चाहिए। यह सिद्धांत कराधान के नियामक कार्य पर लागू होता है।

कर की दर और उसके प्रकार

हम पहले ही नोट कर चुके हैं कि कर आधार का वह हिस्सा जिसे करदाता एक विशेष कर के रूप में भुगतान करने के लिए बाध्य है, कहलाता है कर दर(कर राशि)।

न्यूनतम, अधिकतम और औसत कर दरें हैं। उदाहरण के लिए, यूएस में व्यक्तिगत आयकर प्रगतिशील है: $21,450 तक और इसमें शामिल वार्षिक आय पर 15% की दर से कर लगाया जाता है (यह न्यूनतम आयकर दर है); 21,450 से 51,900 डॉलर - 3217.5 डॉलर + 28% की दर से 21,450 डॉलर से अधिक की राशि पर; $51,900 से अधिक - $11,743.5 की दर से + $51,900 से अधिक राशि का 31% (यह अधिकतम दर है)।

उदाहरण 27.1. मान लीजिए कि एक युवा अमेरिकी की वार्षिक आय $25,000 है। इस मामले में, उसकी कर देयता है: $21,450एक्स 0.15+ (25,000 -21,450)। 0.28 = $4211.5, यानी। उसने औसत कर दर पर भुगतान किया। इस अमेरिकी के लिए, यह था: (4211.5:25,000) । 100 = 16.8%।

कर संग्रह की समस्या

मजदूरी और वेतन पर कर जमा करने का सबसे आसान तरीका है। यहां, बकाया राशि के भुगतान के समय स्वचालित रूप से कर लगाया जाता है; कोई टैक्स डिफरल नहीं है और कोई टैक्स चोरी नहीं है। यही बात अन्य सामाजिक योगदानों (सामाजिक करों) पर भी लागू होती है। उत्पाद शुल्क और मूल्य वर्धित कर लगाना आसान है, लेकिन जब वे तत्काल राजस्व उत्पन्न करते हैं, तो कृत्रिम रूप से भौतिक लागतों को बढ़ाने और कर योग्य अधिशेष को कम करने की संभावना है।

सीमा शुल्क सेवा के सामान्य संगठन के साथ, सीमा शुल्क का संग्रह भी गंभीर समस्याओं से जुड़ा नहीं है।

निगमों (फर्मों) से कर प्राप्त करने में सबसे बड़ी कठिनाइयाँ कृत्रिम रूप से लागतों को बढ़ाकर और विभिन्न लाभों, छूटों, आस्थगनों, निवेश प्रीमियमों, राज्य निकायों द्वारा अनुमत विभिन्न निधियों के लिए आवश्यक कटौती द्वारा कर योग्य बैलेंस शीट के मुनाफे को कम करने की विभिन्न संभावनाओं के कारण उत्पन्न होती हैं। विनियमन अर्थव्यवस्था।

इस प्रकार की पूंजी पर कर लगाते समय भूमि और अन्य अचल संपत्ति के मूल्य के वस्तुनिष्ठ मूल्यांकन की समस्याएं होती हैं।

कर अधिकारियों के लिए बहुत सारी कठिनाइयाँ और परेशानियाँ हैं, जो किराए के श्रम से नहीं, बल्कि व्यक्तिगत आय पर कर द्वारा लाई जाती हैं, अर्थात। उद्यमियों, किराएदारों, फ्रीलांसरों की आय पर। इन आय पर कर की अंतिम राशि वर्ष के अंत में निर्धारित की जाती है, और वे अक्सर चालू वर्ष के दौरान कर का भुगतान करते हैं जैसे कि पिछले वर्ष के कर भुगतान की राशि में अग्रिम रूप से। अंतिम पुनर्गणना वर्ष के अंत में कर घोषणा के आधार पर की जाती है, अर्थात। वास्तव में, इन करदाताओं को कर के हिस्से का आस्थगित भुगतान प्राप्त होता है और उनके पास इसकी राशि को महत्वपूर्ण रूप से कम करने का अवसर होता है। इसके अलावा, व्यावसायिक गतिविधियों, कॉर्पोरेट मुनाफे और अचल संपत्ति से व्यक्तिगत आय पर करों का भुगतान करने की शुद्धता की जांच के लिए वित्तीय निरीक्षकों के एक महत्वपूर्ण कर्मचारी के रखरखाव की आवश्यकता होती है, और कुछ देशों में यहां तक कि वित्तीय पुलिस (रूस में इसे कर पुलिस कहा जाता है)।

कराधान के अंतर्राष्ट्रीय पहलू

कर प्रणाली का चुनाव और परिवर्तन, कर दरों की स्थापना, लाभों का प्रावधान पूरी तरह से राष्ट्रीय राज्य विधायी और कार्यकारी निकायों की क्षमता के भीतर है।

हालांकि, विभिन्न राज्यों की सरकारें कर नीति के क्षेत्र में एक-दूसरे का तेजी से सहयोग कर रही हैं। इस तरह के सहयोग की आवश्यकता द्विपक्षीय और बहुपक्षीय आर्थिक संबंधों की गहनता, आर्थिक एकीकरण के विकास और विश्व बाजारों में प्रतिस्पर्धा के लिए समान परिस्थितियों को सुनिश्चित करने की परिणामी इच्छा में निहित है।

निर्यात की गई वस्तुओं और सेवाओं की राष्ट्रीय प्रतिस्पर्धात्मकता, किसी देश की विदेशों में पूंजी निर्यात करने की क्षमता न केवल राष्ट्रीय अर्थव्यवस्था की दक्षता पर निर्भर करती है, बल्कि उस डिग्री पर भी निर्भर करती है जिस पर वह करों का बोझ है। यह आंशिक रूप से राष्ट्रीय फर्मों की विदेशी आर्थिक गतिविधियों की उत्तेजना से कम हो जाता है, विशेष रूप से, कर प्रोत्साहन की मदद से।

वैट अंतरराष्ट्रीय आर्थिक संबंधों पर करों के प्रभाव के उदाहरण के रूप में काम कर सकता है। आमतौर पर यह कर निर्यात पर लागू नहीं होता है, लेकिन यह देश में बेची जाने वाली सभी वस्तुओं और सेवाओं पर लगाया जाता है, चाहे मूल देश कुछ भी हो। नतीजतन, वैट निर्यात को प्रोत्साहित करता है और आयात को हतोत्साहित करता है, और चूंकि कर प्रत्यक्ष के बजाय अप्रत्यक्ष है, यह प्रत्यक्ष निर्यात सब्सिडी पर विश्व व्यापार संगठन (डब्ल्यूटीओ) के प्रतिबंधों के अधीन नहीं है। रूस में, गैर-सीआईएस देशों को निर्यात भी वैट के अधीन नहीं है।

आयात पर सीमा शुल्क घरेलू बाजार को अत्यधिक विदेशी प्रतिस्पर्धा से बचाने का एक उत्कृष्ट उदाहरण है। इस प्रकार, रूस में 1998 में भारित औसत शुल्क का आकार आयातित माल के सीमा शुल्क मूल्य का लगभग 13% था। इसके अलावा, ये सामान वैट और उत्पाद शुल्क के अधीन हैं (यदि वे उत्पाद शुल्क योग्य सामान हैं)।

दोहरे कराधान का अंतर्राष्ट्रीय विनियमन

सभी विकसित देश आमतौर पर अपने क्षेत्र में अर्जित आय पर कर लगाते हैं। कई देश (यूएसए, कनाडा, जापान, ग्रेट ब्रिटेन, साथ ही रूस) भी विदेशों में प्राप्त अपने व्यक्तियों और कानूनी संस्थाओं की आय पर कर लगाते हैं। परिणाम तथाकथित दोहरा कराधान है।

रूस में, कर प्राधिकरण रूसी व्यक्तियों और कानूनी संस्थाओं द्वारा विदेशों में भुगतान किए गए करों को क्रेडिट करते हैं। फिर भी, रूस ने आय और संपत्ति के दोहरे कराधान के परिहार (उन्मूलन) पर कई देशों के साथ समझौते किए हैं।

कर प्रणालियों का सामंजस्य

एकीकरण समूहों में, उनके देशों की कर प्रणालियों के अभिसरण (सामंजस्य) की प्रवृत्ति होती है। यह यूरोपीय संघ में सबसे अधिक सक्रिय है, जहां भविष्य में सामान्य कॉर्पोरेट कर दरों को बनाने की योजना है, और यूरोपीय संघ के सदस्य राज्यों से कंपनियों के मुनाफे के दोहरे कराधान को समाप्त कर दिया गया है जो संघ के अन्य देशों में आय प्राप्त करते हैं। अब सहायक द्वारा मूल कंपनी को हस्तांतरित लाभ या तो पहले के निवास के देश में कर नहीं लगाया जाता है, या दूसरे पर कर लगाते समय गिना जाता है। मुख्य वैट दर (15%) की एकता और एक समान न्यूनतम उत्पाद शुल्क की शुरूआत पर एक समझौता हुआ। यहां, ऋण जारी करने पर राष्ट्रीय कर (1-2%) पहले से ही सामंजस्य स्थापित कर चुके हैं और प्रतिभूतियों को जारी करने पर शुल्क समाप्त कर दिया गया है। सीआईएस में कर प्रणालियों के सामंजस्य की भी उम्मीद है।

3. राजकोषीय (राजकोषीय) नीति

करों के रूप में एकत्रित और राज्य के बजट के माध्यम से पुनर्वितरित विशाल धन आधुनिक राज्य की मुख्य आर्थिक शक्ति का गठन करता है। इसलिए करों और बजट पर इतना ध्यान और आधुनिक समाज के संपूर्ण जीवन पर राजकोषीय नीति का बहुत प्रभाव।

राजकोषीय नीति का उद्देश्य आर्थिक जीवन को प्रोत्साहित करना हो सकता है, उदाहरण के लिए, मंदी के दौरान, और फिर इसे कहा जाता है राजकोषीय विस्तार।इसका मुख्य उत्तोलक सरकारी खर्च में वृद्धि या/और करों में कमी है।

आर्थिक उछाल को सीमित करने के उद्देश्य से, अधिक सटीक रूप से, इस उछाल के कारण होने वाली मुद्रास्फीति का मुकाबला करने के लिए, राजकोषीय नीति को कहा जाता है राजकोषीय प्रतिबंध।इसमें सरकारी खर्च को कम करना और/या करों में वृद्धि करना शामिल है। यह आर्थिक विकास और बढ़ती बेरोजगारी को कम करके उछाल से प्रेरित मुद्रास्फीति को कम करता है।

सरकार और कुल मांग

बजट व्यय का विशाल बहुमत (सरकारी खरीद, तथाकथित राज्य कर्मचारियों के वेतन, क्रेडिट, ऋण और सब्सिडी) कुल मांग का निर्धारण करते हैं। इसमें उनका बड़ा भार राज्य को संपूर्ण समग्र मांग को प्रभावित करने की अनुमति देता है:

एडी = सी + आई + जी + एक्स, (27.1)

जहां एडी कुल मांग है; सी - उपभोक्ता मांग; मैं - निवेश की मांग निजी निवेश); जी - सरकारी मांग (सरकारी खर्च); एक्स शुद्ध निर्यात है।

सरकार करों के माध्यम से कुल मांग को भी प्रभावित करती है: उनकी दरें जितनी अधिक होंगी, घरों की उपभोक्ता मांग और उद्यमों की निवेश मांग के रूप में डिस्पोजेबल आय की मात्रा उतनी ही कम होगी। हालांकि, कुल मांग पर उनके नकारात्मक प्रभाव की परवाह किए बिना कर अधिक रह सकते हैं, लेकिन सिर्फ इसलिए कि कराधान का राजकोषीय कार्य नियामक पर हावी हो सकता है, जो कि 1990 के दशक में रूस में हुआ था।

राज्य का बजट, बचत और निवेश। भीड़ प्रभाव

एक संतुलन अर्थव्यवस्था में, बचत की राशि (S) निवेश की राशि (I) के बराबर होनी चाहिए, अर्थात। एस = मैं (4.3 देखें)। हालांकि, व्यवहार में, स्थिति आमतौर पर उसके करीब होती है जब राज्य के बजट राजस्व को घरेलू बचत (एस) में जोड़ा जाता है (इनमें मुख्य रूप से कर शामिल होते हैं और इसलिए इसे टी (कर) अक्षर से भी दर्शाया जाता है, और सरकारी खर्च (जी) है निजी निवेश (I) में जोड़ा गया, जो अर्थव्यवस्था के लिए निवेश इंजेक्शन की भूमिका निभाते हैं:

एस + टी = आई + जी (27.2)

यदि हम इस समीकरण को पुनर्व्यवस्थित करते हैं, तो हम प्राप्त करते हैं

एस - आई = जी - टी। (27.3)

यह संशोधित सूत्र दर्शाता है कि बचत और निवेश के बीच का अंतर सरकारी खर्च और राजस्व के बीच के अंतर के बराबर है, अर्थात। घाटा बजट। दूसरे शब्दों में, यदि निवेश बचत से कम है, तो यह अंतर अक्सर बजट घाटे को कवर करने के लिए जाता है, आमतौर पर सरकारी ऋण के रूप में। हालांकि, यह बचत का वह हिस्सा है जो निजी निवेश हो सकता है।

सरकारी उधारी का एक और नकारात्मक प्रभाव और भी अधिक प्रसिद्ध है। यह इस तथ्य में शामिल है कि बचत की अतिरिक्त मांग के परिणामस्वरूप, ऋण पूंजी बाजार में ब्याज दर बढ़ जाती है, जिससे निजी निवेश में कमी आती है और तदनुसार, उत्पादन, निर्यात और उपभोक्ता खर्च में गिरावट आती है। एक तथाकथित है हासकारी प्रभावनिजी निवेश के लिए सरकारी ऋण।

राज्य का बजट और जीडीपी की गतिशीलता

सरकारी खर्च में वृद्धि से अर्थव्यवस्था का पुनरुद्धार होता है - आय और सकल घरेलू उत्पाद में वृद्धि।

चावल। 27.1 दर्शाता है कि जीडीपी (वाई) की वृद्धि के साथ, सरकारी राजस्व (टी) की वृद्धि इस तथ्य की ओर ले जाती है कि वे अंततः सरकारी खर्च (जी) से अधिक होने लगते हैं। नतीजतन, राज्य का बजट घाटा, जीडीपी मंदी की अवधि के लिए विशिष्ट, अधिशेष में बदल जाता है। ध्यान दें कि घाटा और अधिशेष दोनों का आकार टी लाइन के ढलान पर निर्भर करता है, जो इस बात से निर्धारित होता है कि बजट में कर राजस्व किस हद तक जीडीपी में बदलाव के लिए अतिसंवेदनशील (लोचदार) है।

चावल। 27.1 जीडीपी की गतिशीलता के आधार पर सरकारी राजस्व में परिवर्तन

बदले में, यह संवेदनशीलता काफी हद तक तथाकथित अंतर्निहित स्टेबलाइजर्स की ताकत पर निर्भर करती है। यह कराधान की एक प्रगतिशील प्रणाली है, गरीबों को सरकारी हस्तांतरण, और आय को प्रभावित करने का समान साधन है। वे न केवल कुल मांग में कमी और वृद्धि की दर को कम करते हैं, बल्कि राज्य के बजट राजस्व में चक्रीय उतार-चढ़ाव को भी नरम करते हैं।

कर और कुल आपूर्ति

चावल। 27.1 से पता चलता है कि आर्थिक चक्र के दौरान, एक बजट घाटा (मंदी के चरण में) और एक अधिशेष (पुनर्प्राप्ति चरण में) स्वचालित रूप से हो सकता है। राज्य के बजट घाटे का मुकाबला करने और आर्थिक जीवन को पुनर्जीवित करने के लिए, आपूर्ति पक्ष की अर्थव्यवस्था के समर्थकों ने करों को कम करने का प्रस्ताव रखा है। उनका मानना है कि कम कर दरों से कर राजस्व में कमी के कारण राज्य के बजट घाटे में वृद्धि नहीं होगी (जैसा कि कीनेसियन मानते हैं), लेकिन उत्पादन (आपूर्ति) और मांग में वृद्धि से निश्चित रूप से मदद मिलेगी। सबूत के रूप में कि कर दरों में कमी बजट में कर राजस्व में वृद्धि में बदल जाती है, लाफ़र वक्र दिया जाता है (चित्र 7.3 देखें)। हालांकि, समस्या यह है कि अगर ऐसा होता है, तो लंबे समय में, और कम समय में, कुत्तों के बजट में राजस्व में कमी आ सकती है।

हम यह भी नोट करते हैं कि अप्रत्यक्ष कर, प्रत्यक्ष करों के विपरीत, अंतर्निहित बजट स्टेबलाइजर्स में से एक हैं। मंदी के दौर में, जब लाभ और अन्य आय में सकल घरेलू उत्पाद से अधिक गिरावट आती है, प्रत्यक्ष कर राजस्व में भी तेजी से गिरावट आती है। अप्रत्यक्ष करों के लिए, वस्तुओं और सेवाओं के साथ लेनदेन की मात्रा बहुत कम घट रही है, जिसके परिणामस्वरूप वैट, बिक्री कर और उत्पाद शुल्क से राज्य के बजट राजस्व में जीडीपी की मात्रा के समान गिरावट नहीं आ रही है। इसके अलावा, अप्रत्यक्ष कर बजट पर मुद्रास्फीति के नकारात्मक प्रभाव को कम करते हैं। यदि प्रत्यक्ष कर मुख्य रूप से उन आय और संपत्ति से बजट राजस्व देते हैं, जिनका आकार और कीमतें आमतौर पर मुद्रास्फीति की तुलना में अधिक धीमी गति से बढ़ती हैं, तो अप्रत्यक्ष कर उन वस्तुओं और लेनदेन पर आधारित होते हैं, जिनकी कीमतें पीछे नहीं रहती हैं, और कभी-कभी यहां तक कि जीडीपी डिफ्लेटर इंडेक्स से बेहतर प्रदर्शन करें।

निष्कर्ष

1. जीडीपी के पुनर्वितरण का मुख्य साधन बजट और कर हैं।

2. राज्य का बजट राज्य और स्थानीय स्वशासन के कार्यों और कार्यों के वित्तीय समर्थन के लिए निधियों के एक कोष के गठन और व्यय का एक रूप है। इसमें केंद्रीय और क्षेत्रीय बजट शामिल हैं; उनके मसौदे और प्रदर्शन रिपोर्ट प्रतिवर्ष संसद द्वारा अपनाई जाती है।

3. बजट के व्यय भाग को सामाजिक, आर्थिक, सैन्य उद्देश्यों के साथ-साथ प्रशासनिक निकायों के रखरखाव और सार्वजनिक ऋण पर भुगतान के लिए विनियोग द्वारा दर्शाया जाता है। आर्थिक उद्देश्यों के लिए बजट व्यय राज्य ऋण, सब्सिडी और गारंटी के रूप में किया जाता है।

4. आय से अधिक व्यय के मामले में, राज्य के आंतरिक और बाहरी ऋण उत्पन्न होते हैं। कुछ ऋणी देशों ने अपने क्षेत्र में अंतर्राष्ट्रीय ऋण के समेकन और ऋणों को विदेशी स्वामित्व में बदलने का सहारा लिया है।

5. एक कर, शुल्क, संग्रह को विधायी कृत्यों द्वारा निर्धारित तरीके से किए गए बजट या ऑफ-बजट फंड में अनिवार्य योगदान के रूप में समझा जाता है। कर प्रत्यक्ष और अप्रत्यक्ष हैं: वे कराधान की वस्तु और गणना और संग्रह के तंत्र में, बजट के राजस्व पक्ष के गठन में उनकी भूमिका में भिन्न होते हैं।

6. करों के मुख्य कार्य: वित्तीय, सामाजिक और नियामक।

7. कराधान (वैट, सीमा शुल्क, दोहरा कराधान) का भी विदेशी आर्थिक संबंधों पर बहुत प्रभाव पड़ता है।

8. आधुनिक परिस्थितियों में, कर अंतर्राष्ट्रीय समझौतों का विषय बन गए हैं। सबसे पहले, यह विश्व व्यापार संगठन के ढांचे के भीतर सहमत सीमा शुल्क पर लागू होता है, साथ ही उन देशों में आंतरिक करों पर भी लागू होता है जो एकीकरण संघों के सदस्य हैं।

9. बजट और कर (राजकोषीय) नीति का उद्देश्य आर्थिक जीवन को प्रोत्साहित करना या उसकी सीमा पर हो सकता है। यह सरकारी खर्च और कर संग्रह के माध्यम से किया जाता है।

नियम और अवधारणाएं

वित्त

वित्तीय और ऋण प्रणाली

वित्तीय और ऋण नीति

राज्य का बजट

बजट प्रक्रिया

स्टेट ऑफ-बजट फंड

लक्ष्य बजट निधि

घाटा बजट

राजकोषीय संघवाद (अंतर-बजटीय संबंध)

बाह्य ऋण का पुनर्गठन (समेकन)

विदेशी ऋण रूपांतरण

बाहरी ऋण विनियमन

ऋण सेवा

करों

कर प्रणाली

प्रत्यक्ष कर

अप्रत्यक्ष कर

व्यक्तिगत आयकर

उद्यमों का आयकर (फर्म, निगम)

सामाजिक योगदान (सामाजिक कर)

संपत्ति कर

सीमा कर

कर आधार

कर दर

आरोपित आयकर

दोहरी कर - प्रणाली

भीड़ प्रभाव

आत्मनिरीक्षण के लिए प्रश्न

1. राज्य का बजट क्या है?

2. बजट के राजस्व और व्यय भागों में कौन सी मदें शामिल हैं?

3. केंद्रीय और क्षेत्रीय बजट क्यों मौजूद हैं, उन्हें कैसे वित्तपोषित किया जाता है?

4. राज्य को कर्ज का सहारा लेने के लिए क्यों मजबूर किया जाता है?

5. रूस में मुख्य करों की सूची बनाएं।

6. देश की अर्थव्यवस्था पर करों का क्या प्रभाव पड़ता है?

7. करों के वित्तीय और नियामक कार्य क्या हैं?

8. कर प्रोत्साहन क्या हैं; किसके लिए और किन उद्देश्यों के लिए उन्हें प्रदान किया जाता है?

9. बजटीय निधि किन उद्देश्यों के लिए खर्च की जाती है?

10. दोहरे कराधान से कैसे बचा जाता है?

11. कर सामंजस्य क्या है?

12. राजकोषीय प्रतिबंध क्या है?

13. कीनेसियन और आपूर्ति-पक्ष अर्थशास्त्र के समर्थकों द्वारा अनुमानित कर दरों को कम करने के परिणाम क्या हैं?

नॉलेज बेस में अपना अच्छा काम भेजें सरल है। नीचे दिए गए फॉर्म का प्रयोग करें

छात्र, स्नातक छात्र, युवा वैज्ञानिक जो अपने अध्ययन और कार्य में ज्ञान आधार का उपयोग करते हैं, वे आपके बहुत आभारी रहेंगे।

http://www.allbest.ru/ पर होस्ट किया गया

1. कर और राज्य का बजट

पैसे के उपयोग के संबंध में समाज में विकसित होने वाले आर्थिक संबंधों को वित्त कहा जाता है। उनमें से एक महत्वपूर्ण हिस्सा सरकार द्वारा सार्वजनिक वित्त के रूप में जमा किया जाता है। जीएनपी का एक महत्वपूर्ण हिस्सा सार्वजनिक वित्त के माध्यम से पुनर्वितरित किया जाता है। लोक वित्त की मुख्य कड़ी बजट है।

एकात्मक राज्यों की बजट संरचना संघीय लोगों से भिन्न होती है: पूर्व में बजट के दो स्तर होते हैं - राष्ट्रीय (संघीय) और स्थानीय, और बाद वाले में तीन होते हैं: संघीय और स्थानीय बजट के बीच राज्य के बजट के रूप में एक मध्यवर्ती क्षेत्रीय लिंक होता है। (यूएसए), राज्य (जर्मनी), संघ के विषय (रूस)। यदि हम बजट के सभी स्तरों को एक साथ लाते हैं, तो हम राज्य का समेकित बजट प्राप्त कर सकते हैं, जिसका उपयोग राष्ट्रीय अर्थव्यवस्था में नकदी प्रवाह के विशेष विश्लेषण और पूर्वानुमान के लिए किया जाता है।

देश के बजट ढांचे में अग्रणी कड़ी है राज्य का बजट -अपने कार्यों के प्रदर्शन के लिए मौद्रिक संसाधनों के केंद्रीकृत आकर्षण और व्यय के लिए राज्य की वित्तीय योजना.

विकसित बाजार अर्थव्यवस्था वाले देशों में, राज्य का बजट देश की सुरक्षा सुनिश्चित करने, राज्य प्रशासन तंत्र को बनाए रखने, सामाजिक नीति को लागू करने और विज्ञान, शिक्षा और संस्कृति के विकास के अपने प्रत्यक्ष कार्यों के अलावा, एक और अतिरिक्त कार्य करता है - अर्थव्यवस्था को विनियमित करना सतत विकास को प्राप्त करने के लिए फर्मों के बाजार व्यवहार को अप्रत्यक्ष रूप से प्रभावित करना।

बजट अधिशेष और घाटा

राज्य के बजट को वर्ष के लिए राजस्व और व्यय के संतुलन के रूप में संकलित किया जाता है। आपस में राजस्व और व्यय की समानता का तात्पर्य बजट के संतुलन से है, हालांकि, अर्थव्यवस्था में चक्रीयता की उपस्थिति, एक सक्रिय स्थिरीकरण नीति की आवश्यकता और राष्ट्रीय अर्थव्यवस्था में संरचनात्मक परिवर्तनों के कार्यान्वयन के लिए वैज्ञानिक की उपलब्धि को लागू करने के लिए और तकनीकी प्रगति, अक्सर बजट के अपने हिस्से के बेमेल और घाटे (अधिक बार) और अधिशेष (कम अक्सर) के उद्भव की ओर ले जाती है।

घाटा बजट -एक वित्तीय वर्ष के भीतर अपने राजस्व पर सरकारी खर्च की अधिकता।वर्तमान (अस्थायी, बजट राजस्व का 10% से अधिक नहीं) और पुरानी (दीर्घकालिक, महत्वपूर्ण, राजस्व का 20% से अधिक) हैं। घाटे वाले राज्य के बजट को मंजूरी देते समय, इसका अधिकतम स्वीकार्य मूल्य आमतौर पर निर्धारित किया जाता है। यदि बजट निष्पादन की प्रक्रिया में इसे पार कर लिया जाता है, तो एक बजट जब्ती की जाती है, यानी सामाजिक रूप से संरक्षित लोगों के अपवाद के साथ, व्यय की सभी वस्तुओं के लिए शेष बजट अवधि के लिए खर्च में आनुपातिक कमी।

बजट अधिशेष -वित्तीय वर्ष के भीतर अपने व्यय पर राज्य के राजस्व की अधिकता की राशि।

बजट घाटे और अधिशेष की अवधि का विकल्प बजट को एक वर्ष के लिए नहीं, बल्कि 5 वर्षों के लिए संतुलित करना संभव बनाता है। यह दृष्टिकोण राज्य को व्यापार चक्र को लगभग 30-40% तक सुचारू करने के लिए अपने वित्त को संचालित करने की अनुमति देता है (चित्र 1)।

चित्र एक। राज्य के बजट का चक्रीय संतुलन आर - सरकारी राजस्व; जी - सरकारी खर्च; एम - संतुलित बजट।

राज्य ऋण

राज्य ऋण -यह राज्य के बजट के कुल घाटे की अधिकता है जो पिछले वर्षों में इसके अधिशेषों पर जमा हुआ है।देश का राज्य ऋण आंतरिक और बाहरी उधार दोनों की कीमत पर बनता है।

घरेलू सार्वजनिक ऋण - अपने देश की सरकार का कर्ज। यह सरकारी बांड जारी करके और देश के सेंट्रल बैंक से ऋण प्राप्त करके सेवित है।

बाहरी सार्वजनिक ऋण - विदेशी लेनदारों को राज्य ऋण: व्यक्ति, राज्य, अंतर्राष्ट्रीय संगठन। यदि सरकार अपने सार्वजनिक ऋण का भुगतान करने में असमर्थ है और भुगतान की समय सीमा को याद करती है, तो डिफ़ॉल्ट की स्थिति उत्पन्न होती है - दायित्वों की एक अस्थायी छूट, लेनदारों से बहिष्कार और विदेशों में स्थित राज्य संपत्ति की जब्ती तक प्रतिबंध।

महत्वपूर्ण सार्वजनिक ऋण राज्य की वित्तीय प्रणाली को बाधित करता है, देश में व्यापार के माहौल को खराब करता है और जनसंख्या के कल्याण की वृद्धि को महत्वपूर्ण रूप से सीमित करता है।

कराधान का सिद्धांत

करों -ये राज्य द्वारा लगाए गए व्यक्तियों और कानूनी संस्थाओं के अनिवार्य भुगतान हैं।वे देश के राज्य बजट के राजस्व हिस्से का 90% हिस्सा बनाते हैं।

कर, राजकोषीय कार्य के अतिरिक्त (अर्थात राज्य का बजट भरना), इसके लिए अभिप्रेत है:

1. विनियमन;

2. उत्तेजना;

3. आय का पुनर्वितरण।

ए। स्मिथ द्वारा विकसित तर्कसंगत कराधान के सिद्धांतों ने आज तक अपनी प्रासंगिकता नहीं खोई है:

· न्याय का सिद्धांत: पूरे समाज को कर का बोझ उठाना चाहिए, और कर चोरी, राज्य के साथ बस्तियों की विभिन्न "ग्रे योजनाओं" के निर्माण की समाज द्वारा निंदा की जानी चाहिए।

· निश्चितता का सिद्धांत: कर आकार, अवधि और भुगतान के तरीके में विशिष्ट होना चाहिए। करों को पूर्वव्यापी रूप से लागू करना असंभव है (रूस में आधुनिक अभ्यास)।

सुविधा का सिद्धांत: कर सुविधाजनक होना चाहिए, सबसे पहले, आबादी के लिए, न कि करदाता के लिए।

· अर्थव्यवस्था का सिद्धांत: कर एकत्र करने की लागत समाज के लिए अत्यधिक, बोझिल नहीं होनी चाहिए।

प्रत्यक्ष और अप्रत्यक्ष कराधान

संग्रह की विधि के अनुसार, करों को प्रत्यक्ष और अप्रत्यक्ष रूप से प्रतिष्ठित किया जाता है।

प्रत्यक्ष कर - ये दृश्यमान कर हैं, क्योंकि वे किसी व्यक्ति या कंपनी द्वारा प्राप्त आय के साथ-साथ उनकी संपत्ति पर स्थापित होते हैं: आयकर, कॉर्पोरेट आयकर, विरासत और उपहार कर, भूमि और संपत्ति कर, आदि।

अप्रत्यक्ष कर - ये निहित कर हैं, उपभोक्ताओं के लिए अदृश्य हैं, क्योंकि वे उन उत्पादकों पर लगाए जाते हैं जो राज्य द्वारा उन्हें माल की कीमत में शामिल करने और बिक्री के तुरंत बाद राज्य की आय में स्थानांतरित करने के लिए बाध्य होते हैं। ये टर्नओवर टैक्स, वैल्यू एडेड टैक्स, सेल्स टैक्स, एक्साइज हैं। बजट अधिशेष ऋण संपत्ति कराधान

लाफ़र वक्र

कराधान में, कर दरों द्वारा एक महत्वपूर्ण भूमिका निभाई जाती है - कराधान की प्रति इकाई कर की राशि। यदि वे अत्यधिक उच्च हैं, तो जनसंख्या की आर्थिक गतिविधियों पर लगाम लगेगी। 80 के दशक की शुरुआत में। 20 वीं सदी ए. लाफ़र, जो तब राष्ट्रपति आर. रीगन के सलाहकार थे, ने पाया कि दरों में वृद्धि से करों का प्रवाह केवल एक निश्चित सीमा तक ही बढ़ जाता है, जिसके बाद जनसंख्या छाया अर्थव्यवस्था में चली जाती है, करों का भुगतान नहीं करना पसंद करती है। . आर्थिक सिद्धांत में इस स्थिति का वर्णन लाफ़र वक्र (चित्र 2) का उपयोग करके किया गया है।

रेखा चित्र नम्बर 2। लाफ़र वक्र

2. कानूनी और आर्थिक अर्थों में स्वामित्व।स्वामित्व के प्रकार और रूप

संपत्ति बुनियादी कानूनी श्रेणियों में से एक है। इसलिए, संपत्ति के रखरखाव के कानूनी और आर्थिक पहलुओं को प्रतिष्ठित किया जाता है। कानूनी पक्ष से, संपत्ति से तात्पर्य मालिकों के संबंध, स्वामित्व के विषयों से उसकी वस्तुओं से है। उन्हें निजी कानून (रूस में - नागरिक संहिता) द्वारा विस्तार से परिभाषित किया गया है, जिसके अनुसार मालिक की कानूनी शक्तियां अपने विवेक पर संपत्ति के स्वामित्व, उपयोग और निपटान का अधिकार हैं। स्वामित्व का विषय कौन है, इसके आधार पर स्वामित्व के कानूनी संबंध कई प्रकार के होते हैं। चूंकि मुख्य विषय नागरिक और राज्य हैं, इसलिए स्वामित्व के मुख्य कानूनी रूप निजी और राज्य हैं। कानूनी अर्थ में, स्वामित्व का कोई भी गैर-राज्य रूप निजी है। रूसी संघ में नागरिक संहिता के अनुसार, स्वामित्व के ऐसे कानूनी रूप हैं:

हे निजी

हे राज्य (संघीय और संघ के विषय)

हे नगर पालिका

हे मिश्रित

शब्द के आर्थिक अर्थ में संपत्ति उत्पादन, वितरण, विनिमय और उपभोग की प्रक्रिया में लोगों के बीच उद्देश्यपूर्ण रूप से विकासशील आर्थिक संबंधों को व्यक्त करती है, जिसमें कुछ वस्तुओं के असाइनमेंट का एहसास होता है। इस प्रकार, एक व्यक्ति, अपनी श्रम शक्ति का स्वामित्व रखता है और रोजगार संबंधों में प्रवेश करता है, मजदूरी को विनियोजित करता है और इस तरह संपत्ति के संबंध को महसूस करता है। पूंजी का स्वामित्व रखने वाला उद्यमी लाभ को विनियोजित करता है। जमींदार जमीन को पट्टे पर देकर इस कर्ज पर ब्याज देता है। इस प्रकार, प्रत्येक मालिक, अन्य मालिकों के साथ आर्थिक संबंधों में प्रवेश करते हुए, स्वामित्व के आर्थिक संबंध को महसूस करता है। पूंजी का स्वामित्व रखने वाला उद्यमी लाभ को विनियोजित करता है। जमींदार भूमि को पट्टे पर देकर लगान विनियोजित करता है। ऋणदाता, ऋण जारी करके, इस ऋण पर ब्याज प्रदान करता है। इस प्रकार, प्रत्येक मालिक, अन्य मालिकों के साथ आर्थिक संबंधों में प्रवेश करते हुए, अपनी संपत्ति को एक निश्चित आर्थिक रूप में महसूस करता है: मजदूरी, लाभ, किराया, ब्याज, अर्थात्। किसी प्रकार की आय।

संपत्ति संबंधों की प्रणाली में, सबसे पहले, दो ध्रुवीय संबंध शामिल हैं - विनियोग और अलगाव। विनियोग इस तथ्य में व्यक्त किया जाता है कि कोई भी अपने मालिक के साथ संबंधों में प्रवेश किए बिना उत्पादन के साधनों का उपयोग नहीं कर सकता है। अलगाव किसी दिए गए व्यक्ति को उत्पादन और उपभोग में एक निश्चित वस्तु का उपयोग करने के अवसर से वंचित करना है, जो संपत्ति की एक वस्तु को बेचने की प्रक्रिया में होता है।

संपत्ति संबंधों की आंतरिक संरचना के इन ध्रुवों के बीच कब्जे, उपयोग और निपटान के संबंध हैं। स्वामित्व एक आंशिक विनियोग है, जो मालिक को उत्पादन के उन साधनों के उपयोग से होने वाली आय के उचित हिस्से की अनुमति देता है जो उससे संबंधित नहीं हैं। संपत्ति की वस्तुओं का उपयोग उत्पादन प्रक्रिया में उत्पादन के साधनों का संचालन है। स्वभाव से संपत्ति के उपयोग के प्रबंधन को समझा जाता है, जो वर्तमान में प्रबंधकों का विशेषाधिकार है।

आर्थिक रूप से, संपत्ति वहां मौजूद होती है जहां इसे महसूस किया जाता है। स्वामित्व के रूप उत्पादन के अपने कारकों से आय का विनियोग और संपत्ति के उपयोग के प्रबंधन में भागीदारी है। इसलिए, स्वामित्व के आर्थिक रूप आय के विनियोग के रूप में भिन्न होते हैं:

ओ लगातार विनियोग - व्यक्तिगत निजी संपत्ति;

ओ समूह (सामूहिक), बंद विनियोग - संयुक्त (साझेदारी) (सहकारी, साझा) स्वामित्व;

ओ समूह खुला विनियोग - कॉर्पोरेट संपत्ति;

ओ समाज के हित में विनियोग (या इसके स्तर - क्षेत्र) - राज्य संपत्ति (संघीय, महासंघ के विषय, नगरपालिका)।

एफसंपत्ति के रूप और प्रकार।

संपत्ति के वर्गीकरण में निम्नलिखित दो किस्मों का आवंटन शामिल है: निजीतथा जनतासंपत्ति।

विश्व अभ्यास से पता चलता है कि परिभाषित प्रकार की संपत्ति निजी है, जो तीन मुख्य रूपों में प्रकट होती है:

सिंगल के बारे में

सहबद्ध के बारे में

कॉर्पोरेट के बारे में

निजी संपत्ति।

निजी संपत्ति - एक व्यक्तिगत नागरिक या परिवार की संपत्ति, इमारतों, आवास, माल के उत्पादन में उद्यमों, उपभोक्ता सेवाओं, व्यापार और व्यवसाय के अन्य क्षेत्रों, भवनों, संरचनाओं, उपकरण, वाहनों और उत्पादन के अन्य साधनों के साथ भूखंडों के लिए, जैसा कि साथ ही फंड, स्टॉक, बॉन्ड और अन्य प्रतिभूतियां। निजी संपत्ति का निर्माण और उत्पादन में एक नागरिक की भागीदारी और काम के लिए उसकी क्षमताओं के अन्य निपटान, उद्यमशीलता गतिविधि से उसकी आय, अपनी अर्थव्यवस्था चलाने से और क्रेडिट संस्थानों, शेयरों और अन्य प्रतिभूतियों में निवेश किए गए धन से आय, अधिग्रहण के माध्यम से किया जाता है। संपत्ति का उत्तराधिकार द्वारा और कानून द्वारा अनुमत अन्य आधारों पर

एकान्त संपत्ति।

एकमात्र संपत्ति इस तथ्य की विशेषता है कि एक व्यक्ति या कानूनी इकाई सभी संपत्ति संबंधों (असाइनमेंट, निपटान, कब्जा, उपयोग) को लागू करती है। हम बात कर रहे हैं अलग-थलग साधारण वस्तु उत्पादकों की जो एक साथ उत्पादन के साधनों और श्रम शक्ति दोनों के मालिक हैं। परिवार के सदस्यों के श्रम का उपयोग यहां किया जा सकता है, उदाहरण के लिए, परिवार के खेत। इसके अलावा, व्यक्तिगत संपत्ति का प्रतिनिधित्व एक व्यक्तिगत निजी व्यक्ति के स्वामित्व के रूप में किया जा सकता है, जो किराए के श्रम का भी उपयोग कर सकता है।

साथी संपत्ति।

साझेदारी संपत्ति में सामान्य व्यावसायिक गतिविधियों को करने के उद्देश्य से एक या दूसरे रूप में संपत्ति, कई कानूनी संस्थाओं या व्यक्तियों की पूंजी शामिल है। यहां हम संस्थापकों के शेयर योगदान (उत्पादन के साधन, भूमि, धन, भौतिक मूल्य, नवीन विचार) के आधार पर एक उद्यम के गठन के बारे में बात कर रहे हैं। उन्हें पूर्ण या सीमित देयता के आधार पर बनाया जा सकता है। पूरी जिम्मेदारी के साथ, कंपनी के संस्थापक अपनी सभी संपत्ति के साथ अपने लेनदारों के प्रति पूरी जिम्मेदारी वहन करते हैं, जिसमें वह भी शामिल है जो इस उद्यम की साझेदारी संपत्ति में शामिल नहीं है। इसके अलावा, यह पारस्परिक जिम्मेदारी भी है: लेनदारों के साथ बस्तियों में भागीदारों में से एक से धन की कमी की भरपाई अन्य भागीदारों की संपत्ति से होती है। सीमित देयता वाली साझेदार कंपनियों में, इसके संस्थापक अपने लेनदारों के प्रति पूरी तरह से उनमें से प्रत्येक से संबंधित पूंजी (शेयरों के ब्लॉक) के हिस्से की राशि के लिए उत्तरदायी होते हैं। संपत्ति की देनदारी इसके प्रतिभागियों की संपत्ति पर लागू नहीं होती है, जो भागीदार उद्यम की संपत्ति से संबंधित नहीं हैं। ऐसे उद्यमों के शेयर केवल उनके संस्थापकों के बीच वितरित किए जाते हैं।

कॉर्पोरेट संपत्ति।

कॉर्पोरेट संपत्ति पूंजी के कामकाज पर आधारित होती है, जो संपत्ति के शीर्षक - शेयरों की मुफ्त बिक्री के माध्यम से बनती है। प्रत्येक शेयरधारक एक खुली संयुक्त स्टॉक कंपनी की पूंजी का मालिक होता है। साझेदारी के स्वामित्व के विपरीत, यदि उत्तरार्द्ध बंद संयुक्त स्टॉक कंपनियों के रूप में संचालित होता है, तो खुले प्रकार की कंपनियों के शेयर बाजारों में स्वतंत्र रूप से बेचे और खरीदे जाते हैं। इस संबंध में, निश्चित अवधि के बाद, शेयरों के मालिकों में परिवर्तन हो सकता है - काल्पनिक पूंजी, जबकि कंपनी अपने परिसमापन या पुनर्गठन के क्षण तक मौजूद रहेगी। इस बात पर जोर दिया जाना चाहिए कि, हालांकि खंडित, शेयरों के निजी मालिकों का कॉर्पोरेट स्वामित्व में प्रतिनिधित्व किया जाता है, फिर भी इसे निजी से सार्वजनिक स्वामित्व में एक संक्रमणकालीन रूप माना जा सकता है।

सार्वजनिक संपत्ति के संबंध में, मैं विचार करना चाहूंगा:

हे सामूहिक,

हे राज्य,

ओ सार्वजनिक संपत्ति।

सामूहिक संपत्ति।

सामूहिक संपत्ति का निर्माण किसी विशेष उद्यम में कार्यरत टीम के सदस्यों के बीच वितरित करके किया जाता है। एक नियम के रूप में, यह इक्विटी पूंजी के रूप में संचालित होता है, लेकिन शेयरों को विशेष रूप से इस उद्यम के कर्मचारियों के बीच वितरित किया जा सकता है। यह उद्यम के प्रबंधन से लेकर अकुशल श्रमिकों तक, श्रम सामूहिक की अविभाज्य सामान्य संपत्ति है। यदि कोई कर्मचारी उद्यम छोड़ देता है, सेवानिवृत्त हो जाता है या मर जाता है, तो उसका हिस्सा या शेयर उद्यम के निपटान में रहता है, नए कर्मचारियों को बेचा (या स्थानांतरित) किया जाएगा या टीम के पहले से ही काम कर रहे सदस्यों के बीच वितरित किया जाएगा। इस मामले में, जिस कर्मचारी ने उद्यम छोड़ दिया, सेवानिवृत्त हो गया, या मृतक के रिश्तेदारों को केवल शेयरों के मूल्य का नकद धनवापसी प्राप्त होगी। इसलिए, सामूहिक संपत्ति काम करना जारी रखेगी, भले ही उद्यम का पूरा स्टाफ पूरी तरह से नवीनीकृत हो जाए।

स्वामित्व का यह रूप पश्चिम में अधिक व्यापक होता जा रहा है।