जिसका प्रयोग वस्तुओं को गिनने के लिए किया जाता है। लेखांकन

परीक्षा

1. एक वृत्त बनाएं…………………………

…………………………………………………………………………

…………………………………………………………………………

पीली पेंसिल का उपयोग करके, वर्गों के ऊपर इतने सारे वृत्त बनाएं कि वर्गों की तुलना में अधिक वृत्त हों।

………………………………………………

………………………………………………

नंबर

परीक्षा

1. एक वृत्त बनाएं…………………………

2. एक त्रिभुज बनाएं………………………….

3. एक वर्ग बनाएं………………………….

4. एक हाथ पर जितनी उंगलियां हों उतने नीले अंडाकार बनाएं।

…………………………………………………………………………

5. कुत्ते के पंजे जितने हों उतनी लाल छड़ियाँ खींचिए।

…………………………………………………………………………

6. 4 हरे वर्ग बनाएं।

पीली पेंसिल का उपयोग करके, वर्गों के नीचे इतने वृत्त बनाएं कि उनकी संख्या वर्गों से अधिक हो जाए।

………………………………………………

………………………………………………

7. वे संख्याएँ लिखें जिन्हें आप जानते हैं और लिख सकते हैं।

नंबर

परीक्षा

दस। संख्याओं का अंकन.

1. आंकड़ों को संख्याओं के नीचे वाली पंक्ति में संख्याओं में लिखें।

सात, एक, शून्य, तीन, पांच, नौ, छह, चार, दो, दस

……………

2. बिंदुओं के स्थान पर लुप्त संख्याएँ डालें।

3, …, …, …, …, 8

9, …, …, …, …, …, …, 2

3. शून्य को उसके स्थान पर रखें.

…, 1, 2, …, 4, 5, …, …, 8

4. गिनती करते समय संख्या 9 के बाद आने वाली संख्या को रेखांकित करें।

8, 5, 7, 3, 10, 6

5. गिनती करते समय अंक 5 से पहले आने वाले अंक को रेखांकित करें।

6, 7, 1, 8, 6, 4, 9

6. गिनती करते समय संख्या 4 और 7 के बीच आने वाली संख्याओं को रेखांकित करें।

3, 8, 9, 5, 10, 6, 1, 0, 2

7. संख्याओं को सबसे बड़े से सबसे छोटे तक व्यवस्थित करें। उन्हें एक पंक्ति में लिखें.

3, 1, 6, 4, 8, 2 ……………………………………………

8. जो संख्या 7 से 1 अधिक हो उसे रेखांकित करें।

6, 3, 2, 8, 9, 5

9. उस संख्या को रेखांकित करें जो 3 से 1 कम है।

7, 2, 4, 1, 3, 5

10. नीचे दिए गए चिह्नों को पंक्ति पर लिखिए।

प्लस, माइनस, बराबर……………………………………..

11. बिन्दुओं के स्थान पर लुप्त क्रिया चिन्ह लगायें।

3 … 1 = 2 6 … 1 = 7 9 … 1 = 8

परीक्षा

10 के अंदर संख्याओं को जोड़ना और घटाना।

1. प्रश्न का सही उत्तर रेखांकित करें: "वस्तुओं को गिनने के लिए किसका उपयोग किया जाता है?"

ए) संख्याएँ

बी) संख्याएँ

2. दी गई संख्याओं में से सबसे छोटी संख्या को रेखांकित करें।

8, 5, 2, 6, 9, 10

3. दी गई संख्याओं में से सबसे बड़ी संख्या को रेखांकित करें।

4, 2, 3, 1, 7, 5

4. उन भावों को रेखांकित करें जिनमें जोड़ किया जाता है।

3 + 6 7 – 1 2 + 0 9 + 1 = 10

5. उन अभिव्यक्तियों को काट दें जिनमें जोड़ शामिल नहीं है।

7 – 1 = 6 2 + 1 = 3 4 + 3 = 7 8 – 4 2 + 2 = 4

6. इन भावों में दूसरे पद पर गोला लगाएँ।

4 - 2 = 2 3 + 3 = 6 2 + 4 = 6 8 – 8 = 0

7. इन भावों में संख्याओं के योग पर गोला लगाएँ।

5 + 5 3 + 2 8 – 5 2 + 1 = 3 8 = 8

8. प्रश्न का सही उत्तर रेखांकित करें: "यदि शर्तों को पुनर्व्यवस्थित किया जाए तो क्या योग बदल जाएगा?"

ए) हाँ बी) नहीं

9. समान उत्तरों वाले उदाहरणों को पंक्तियों से जोड़ें।

2 + 3 5 + 1 4 + 3 6 + 2

1 + 5 3 + 4 3 + 2 2 + 7

10. लुप्त संख्या डालें।

3 + 5 = 8 6 + 3 = 9 7 + 1 = 8

5 +…= 8 3 +…= 9 1 + 7 =…

11.उन भावों को रेखांकित करें जिनमें घटाव किया जाता है।

4 – 1 = 3 5 – 2 6 + 3 8 – 1 = 7 4 + 3

12. इन भावों में उपशीर्षक पर गोला लगाएँ।

6 – 1 = 5 3 + 1 = 4 2 + 2 = 4 3 – 3 = 0

13. इन भावों में मीनूएंड पर गोला लगाएँ।

7 – 5 = 2 3 – 0 = 3 1 + 4 = 5 8 – 2 = 6

14.उस समाधान को ढूंढें और रेखांकित करें जिसका उपयोग प्रश्न का उत्तर देने के लिए किया जा सकता है।

क) 5, 3 से कितना अधिक है? 5 + 3 5 – 3

ख) 2, 6 से कितना कम है? 6 – 2 2 + 6

परीक्षा

11 से 20 तक की संख्याएँ।

1. संख्याओं को रेखा पर अंकों में लिखें।

पंद्रह, अठारह, ग्यारह, तेरह, बीस, चौदह, सत्रह, बारह, सोलह, उन्नीस

2. वह संख्या लिखिए जिसमें:

ए) 1 दिसंबर. 5 इकाइयाँ ………………………………….

बी) 1 दिसंबर। …………………………………

ग) 1 दिसंबर. 7 इकाइयाँ ………………………………….

घ) 1 दिसंबर। 3 इकाइयाँ ………………………………….

3. बिंदुओं के बीच लुप्त संख्याएँ डालें।

ए) 14, …, …, …, …, …, 20

बी) 16, …, …, …, …, …, 10

4. गिनती करते समय संख्या 16 के बाद आने वाली संख्या को रेखांकित करें।

12, 15, 14, 17, 19, 13

5. संख्या 13 से पहले आने वाली संख्या को रेखांकित करें।

11, 15, 17, 12, 10, 16, 14

6. दी गई संख्याओं में से उन संख्याओं को रेखांकित करें जो गिनती करते समय 17 और 20 के बीच आती हैं।

12, 3, 15, 19, 7, 18, 11

7. इन संख्याओं को घटते क्रम में लिखिए।

14, 12, 16, 20, 10, 18, 15 ………………………………………

8. इन संख्याओं को आरोही क्रम में लिखें.

15, 11, 18, 12, 19, 14, 20 ………………………………………

9. दी गई संख्याओं में से सभी दो अंकों वाली संख्याओं पर गोला लगाएँ।

20, 10, 1, 7, 12, 36, 187, 4

10.दी गई संख्याओं में से सभी एक अंकीय संख्याओं पर गोला लगाएँ।

15, 2, 45, 11, 50, 5, 100, 8

11.दी गई संख्याओं में से सबसे बड़ा एकल अंक ज्ञात कीजिए। इस पर घेरा लगाओ।

5, 14, 8, 19, 9, 10, 1, 0

12.दी गई संख्याओं में से सबसे छोटी दो अंकों वाली संख्या ज्ञात कीजिए। इस पर घेरा लगाओ।

17, 12, 11, 19, 20, 10, 4, 15

13. संख्याओं की कल्पना दो पदों के योग के रूप में करें, जिनमें से एक 10 है।

12 = …………………………….. 18 = …………………………………..

16 =………………………………

परीक्षा

समस्या को सुलझाना।

1. सही क्रम में लाइनों से जुड़ें।

समस्या का समाधान मेरा भाई 8 वर्ष का है। मेरी बहन 2 साल बड़ी है.

समस्या की स्थिति आपकी बहन की उम्र कितनी है?

समस्या प्रश्न मेरी बहन 10 साल की है।

उत्तर 8 + 2 = 10(वर्ष)

2. कार्यों के प्रश्नों को उन क्रियाओं के संकेतों के साथ पंक्तियों से जोड़ें जिनके साथ आप इन प्रश्नों का उत्तर देंगे।

कुल कितना?

से कितना कम......? +

कितना बचा है?

…… से कितना अधिक? -

यह कितने का है?

3. समस्या कथन को ध्यानपूर्वक पढ़ें। समाधान की समीक्षा करें और निर्धारित करें कि समस्या में कौन सा प्रश्न था। इस पर जोर दें.

a) मीशा के पास 10 पेंसिलें हैं, और लीना के पास 5 हैं।

10 + 5 = 15 (के.)

*लीना के पास मीशा से कितनी अधिक पेंसिलें हैं?

बी) मिशा के पास 10 पेंसिलें हैं, और लीना के पास 5 और पेंसिलें हैं।

10 + 5 = 15 (के.)

*बच्चों के पास कुल कितनी पेंसिलें हैं?

*लीना के पास कितनी पेंसिलें हैं?

4. समस्या का समाधान करें.

लड़की ने 5 चौकोर और 4 पंक्ति वाली नोटबुक खरीदीं। लड़की ने कितनी नोटबुक खरीदी?

समाधान: …………………………………………………………………………………………..

उत्तर: ……………………………………………………………………………………………..

5. ज्यामितीय आकृतियाँ बनाएँ। रेखाओं की सहायता से आकृति को उसके नाम के साथ जोड़ें।

त्रिकोण

अंडाकार

बहुभुज

आयत

वर्ग

घेरा

सत्यापन कार्य

10 तक गिनें.

4. संख्याओं की तुलना करें.

सत्यापन कार्य

10 तक गिनें.

1. 5 से 1 तक की संख्याओं को क्रम से लिखिए। .. ........

2. 8 से 3 तक की संख्याओं को क्रम से लिखिए।

3. अपने उत्तर जांचें. लाल पेंसिल से गलतियों को उजागर करें।

2 + 1 = 4 5 – 3 = 2 4 + 1 = 5 4 – 3 = 1

1 + 3 = 4 3 – 1 = 1 2 + 3 = 4 3 – 2 = 2

4. संख्याओं की तुलना करें.

2 … 5 7 … 9 6 … 4 7 … 8 4 … 3

सत्यापन कार्य

10 तक गिनें.

1. 5 से 1 तक की संख्याओं को क्रम से लिखिए। .. ........

2. 8 से 3 तक की संख्याओं को क्रम से लिखिए।

3. अपने उत्तर जांचें. लाल पेंसिल से गलतियों को उजागर करें।

2 + 1 = 4 5 – 3 = 2 4 + 1 = 5 4 – 3 = 1

1 + 3 = 4 3 – 1 = 1 2 + 3 = 4 3 – 2 = 2

4. संख्याओं की तुलना करें.

2 … 5 7 … 9 6 … 4 7 … 8 4 … 3

सत्यापन कार्य

1.समस्या का समाधान करें.

………………………………………

3. उदाहरण हल करें.

सत्यापन कार्य

1.समस्या का समाधान करें.

प्लेट में प्लम थे. पेट्या ने 4 प्लम खाए, और शेरोज़ा ने 3 प्लम खाए। लड़कों ने कितने बेर खाये?

समाधान:………………………………………………………………………………………

उत्तर:…………………………………………………………………………………………

2. वे सभी संख्याएँ लिखिए जो 7 से कम हैं।………………………………………

3. उदाहरण हल करें.

2 + 2 = … 1 + 7 = … 7 – 3 = … 3 – 1 = …

4 + 3 = … 8 + 2 = … 5 – 2 = … 10 – 2 = …

4. केवल ज्यामितीय आकृतियों का उपयोग करके चित्र बनाएं।

सत्यापन कार्य

………………………………………..........

2. चरणों का पालन करें.

3. समस्या का समाधान करें.

4. समस्या का समाधान करें.

5. संख्याओं की तुलना करें.

…………………………………………………………………………………………………….

सत्यापन कार्य

1. 3 से 8 तक की संख्याओं को क्रम से लिखिए………………………………………..........

2. चरणों का पालन करें.

3 + 2 = … 5 + 3 = … 7 – 2 = … 8 – 1 = …

2 + 7 = … 4 + 3 = … 6 – 2 = … 9 – 4 = …

3. समस्या का समाधान करें.

गुलदस्ते में 5 गुलाब और 2 कारनेशन हैं। गुलदस्ते में कितने फूल हैं?

समाधान:………………………………………………………………………………………।

उत्तर:…………………………………………………………………………………………..

4. समस्या का समाधान करें.

दशा के पास 5 पेंसिलें थीं। उसने उनमें से 2 नस्तास्या को दे दिए। दशा के पास कितनी पेंसिलें बची हैं?

समाधान…………………………………………………………………………………………

उत्तर……………………………………………………………………………………………।

5. संख्याओं की तुलना करें.

2 … 5 4 … 3 2 … 7 6 … 5 8 … 8

6. 6 वर्ग बनाएं। उन्हें हरे और पीले रंग की पेंसिल से रंगें ताकि हरे नाशपाती की तुलना में पीले नाशपाती अधिक हों।

…………………………………………………………………………………………………….

सत्यापन कार्य

तालिका जोड़ना और घटाना।

1. उदाहरण हल करें.

3 + 5 = … 4 + 3 = … 6 – 2 = … 5 – 0 = …

7 + 2 = … 2 + 0 = … 9 – 6 = … 9 – 5 = …

2 + 6 = … 5 + 2 = … 8 – 7 = … 6 – 3 = …

2. समस्या का समाधान करें.

मेज पर 5 किताबें हैं, और 2 नोटबुक कम हैं। मेज पर कितनी नोटबुक हैं?

समाधान…………………………………………………………………………………।

उत्तर……………………………………………………………………………………..

3. लुप्त संख्याएँ भरें।

2 + … = 5 … + 3 = 9 9 – 4 = … 1 - … = 1

… + 1 = 10 4 + …=7 … - 6 = 3 8 - … = 5

4. इतने वृत्त बनाएं कि उनमें तारों से 2 अधिक हों।

*****

सत्यापन कार्य

1. इतने सारे त्रिभुज बनाएं कि उनमें तारों से 3 कम हों।

* * * * *

2. समस्याओं का समाधान करें.

a) एक भूले-भटके फूल में 5 पंखुड़ियाँ होती हैं, और एक बकाइन फूल में 1 कम होता है। बकाइन फूल में कितनी पंखुड़ियाँ होती हैं?

बी) 3 लोग नदी में तैर रहे हैं, और 4 और लोग किनारे पर धूप सेंक रहे हैं। कितने लोग समुद्र तट पर धूप सेंकते हैं?

समाधान………………………………………………………………………………………

उत्तर…………………………………………………………………………………………

ग) किरिल के पास मिठाइयाँ थीं। उसने मीशा को 5 मिठाइयाँ दीं और 3 अपने लिए रख लीं। किरिल के पास कितनी मिठाइयाँ थीं?

समाधान…………………………………………………………………………………………

घ) गृहिणी ने 8 किलो फल खरीदे: 3 किलो सेब, 4 किलो नाशपाती और प्लम। उसने कितने किलोग्राम प्लम खरीदे?

समाधान……………………………………………………………………………………………..

उत्तर………………………………………………………………………………………………..

2. उदाहरण हल करें.

9 – 1 = … 8 – 3 = … 0 + 2 = …

8 + 2 = … 6 + 3 = … 1 – 1 = …

3. संख्याओं की तुलना करें.

10 … 1 6 … 6 8 … 9 5 …3

4. एक पंक्ति में 4 वर्ग और दूसरी में 2 और वर्ग बनाएं.

………………………………………………………………………………………………….

………………………………………………………………………………………………….

5. एक प्राचीन समस्या. बस उत्तर लिखो.

हंसों का एक झुंड उड़ रहा था, और एक गैंडर उनसे मिला।

हेलो टेन गीज़!

हममें से दस नहीं हैं. यदि आप हमारे साथ होते, और दो और हंस होते, तो दस होते।

हंसों के झुंड में कितने हंस होते हैं?................................... ............ ....................................... ......

1. सही उत्तर काट दें। ध्यान से सुनो।

0, 1, 2, 3, 4, 5, 6, 7, 8, 9, 10

2. उदाहरण हल करें.

2 – 2 = 6 – 2 = 8 – 1 =

1 + 0 = 7 + 2 = 10 – 2 =

3. संख्याओं की तुलना करें.

10 … 9 4 … 6 4 … 4 8 … 1

4. एक पंक्ति में 5 और दूसरी में 2 और वृत्त बनाएं.

………………………………………………………………………………………………….

………………………………………………………………………………………………….

5. केवल उत्तर ही लिखें।

माँ नाशपाती और सेब का एक थैला लेकर आईं और उन्हें एक फूलदान में डाल दिया जिसमें पहले से ही एक नाशपाती और एक सेब था। झुनिया ने गिनती की, और पता चला कि फूलदान में केवल 9 फल थे। माँ थैले में कितने फल लाईं?..................................

जाँच कार्य (विकल्प 1)

2. समस्या का समाधान करें.

एक फूलदान में 9 नाशपाती हैं और 3 सेब कम हैं। फूलदान में कितने सेब हैं?

समाधान……………………………………………………………………………………..

उत्तर………………………………………………………………………………………..

3. उदाहरण हल करें.

9 – 3 = … 5 + 3 = … 2 + 3 = …

7 + 2 = … 6 – 3 = … 10 – 2 = …

4. चरणों को पूरा करें और अंतिम उत्तर लिखें।

8 – 1 – 3 + 2 – 3 + 1 – 2 = …

9 + 1 – 2 – 3 + 1 + 2 – 3 = …

5. 10 वर्ग बनाएं, उन्हें लाल और नीली पेंसिल से रंगें ताकि नीले की तुलना में दो अधिक लाल वृत्त हों।

………………………………………………………………………………………………….

परीक्षण कार्य (विकल्प 2)

1. कक्षों में अंकगणितीय श्रुतलेख के उत्तर दर्ज करें।

2. समस्या का समाधान करें.

पेड़ पर 7 गेंदें थीं। माँ आई, और पेड़ पर 3 और गेंदें थीं। कितनी गेंदें हैं?

समाधान…………………………………………………………………………………………

उत्तर……………………………………………………………………………………………

3. उदाहरण हल करें.

9 – 2 = … 3 + 3 = … 8 – 3 = …

6 + 3 = … 4 + 2 = … 10 – 3 = …

4. क्रियाएं करें, अंतिम परिणाम लिखें।

10 – 2 – 3 + 1 – 2 – 3 = …

9 – 3 + 2 – 3 – 3 + 2 =…

5. 9 त्रिभुज बनाएं, उन्हें लाल और नीली पेंसिल से रंगें ताकि नीले त्रिभुज की तुलना में एक लाल त्रिभुज अधिक हो।

परीक्षण कार्य (विकल्प 1)

1. रिक्त स्थान भरें.

3 + 7 = … 4 + 5 = … 9 – 9 = … 8 – 3 + 4 = …

1 + 9 = … 8 + 2 = … 5 – 3 = … 10 – 3 + 2 = …

2. समस्या का समाधान करें.

ओला* * * * *

यूलिया के पास 2 और हैं।

जूलिया के पास कितने सितारे हैं?

9 … 3 … 2 = 8

परीक्षण कार्य (विकल्प 2)

1. रिक्त स्थान भरें.

2 + 8 = … 7 + 3 = … 8 – 4 = … 10 – 2 + 1 = …

4 + 6 = … 3 + 4 = … 7 – 3 = … 2 + 3 – 4 = …

2. समस्या का समाधान करें.

मीशा के पास* * * * *

एलोशा के पास 3 कम हैं।

एलोशा के पास कितने सितारे हैं?

समाधान………………………………………………………………………………

उत्तर…………………………………………………………………………………।

3. कौन से चिन्ह गायब हैं? (+, -)

6 … 3 … 2 = 7

नियंत्रण कार्य (विकल्प 1)

5 + 0 = … 4 + 5 = … 7 – 5 =… 10 – 5 = …

2 + 7 = … 7 + 3 = … 9 – 8 = … 6 – 6 = …

6 + 4 = … 1 + 6 = … 3 – 0 = … 8 – 5 = …

2. 5 झंडे बनाएं. झंडों के नीचे गेंदें बनाएं ताकि झंडों से 1 गेंदें कम रहें। झंडों के नीचे मशरूम बनाएं; गेंदों से 4 मशरूम अधिक होने चाहिए।

…………………………………………………………………………………………………….

…………………………………………………………………………………………………….

…………………………………………………………………………………………………….

3. समस्या का समाधान करें.

किनारे की तुलना में बर्फ पर 3 कम पेंगुइन हैं। यदि किनारे पर 7 पेंगुइन हैं तो बर्फ पर कितने पेंगुइन तैर रहे हैं?

उत्तर……………………………………………………………………………………………..

4. दूसरे खंड की लंबाई पहले खंड की लंबाई से 2 सेमी अधिक है। पहले खंड की लंबाई 4 सेमी है। इन खंडों को खींचिए।

…………………………………………. ……………………………………………………..

5. वह संख्या लिखिए जिसमें:

1दिसम्बर. 3 इकाइयाँ - ………. 1दिसम्बर. - …….. 6 इकाइयाँ। - ……..

1दिसम्बर. 7 इकाइयाँ - ……….

6. शब्द “बेहेमोथ” में 7 अक्षर हैं। आओ और एक ऐसा शब्द लिखो जिसमें 2 अक्षर कम हों।

……………………………………………………………………………………………………..

नियंत्रण कार्य (विकल्प 2)

1. चरणों को पूरा करें और उत्तर लिखें।

1 + 9 = … 2 + 7 = … 9 – 5 = … 10 – 4 = …

3 + 7 = … 5 + 4 = … 4 – 4 = … 6 – 0 = …

8 + 0 = … 3 + 6 = … 8 – 7 = … 7 – 3 = …

2. 4 क्रिसमस पेड़ बनाएं। क्रिसमस पेड़ों के नीचे गेंदें बनाएं ताकि क्रिसमस पेड़ों की तुलना में 5 गेंदें अधिक हों। गेंदों के नीचे मशरूम बनाएं; गेंदों की तुलना में 3 मशरूम कम होने चाहिए।

…………………………………………………………………………………………………..

………………………………………………………………………………………………….

………………………………………………………………………………………………….

3. समस्या का समाधान करें.

मेज पर चम्मच और कांटे हैं। वहाँ 5 चम्मच हैं, और चम्मच से 2 कांटे अधिक हैं। मेज पर कितने कांटे हैं?

समाधान…………………………………………………………………………………………..

उत्तर………………………………………………………………………………………………

4. पहले खंड की लंबाई 8 सेमी है, दूसरे खंड की लंबाई 3 सेमी कम है। इन खंडों को ड्रा करें.

………………………………..................... ………………………………………………..

5. वह संख्या लिखिए जिसमें:

1दिसम्बर. 2 यूनिट - ………… 5 इकाइयाँ। - ………… 2दिसम्बर. - …………..

1दिसम्बर. 6 इकाइयाँ - …………

6. “बिल्ली” शब्द में 5 अक्षर हैं। आओ और एक ऐसा शब्द लिखो जिसमें 1 और अक्षर हो।

………………………………………………………………………………………………….

गणित में अंतिम परीक्षा

प्रथम श्रेणी (1-4)

1. दो अंकीय संख्याओं पर गोला लगाएँ।

1, 10, 2, 5, 20, 11

2. सबसे छोटी संख्या पर गोला लगायें।

19, 15, 12, 17, 20

3. सबसे बड़ी संख्या पर गोला लगायें।

11, 17, 13, 15, 18

4. उस संख्या पर गोला लगाएँ जिसमें 1 दहाई और 3 इकाइयाँ हों।

3, 15, 13, 4, 18

8. जो संख्या 16 से कम हो उस पर गोला लगायें।

17, 16, 13, 19

9. जो संख्या 12 से बड़ी हो उस पर गोला लगा दें।

10, 12, 14, 11

10. गलत उत्तरों को काट दें 10 + 6 =

15, 16, 17, 14

11. गलत उत्तरों को काट दें 18 - 8 =

11, 10, 12, 8

12. आइए संख्या 12 को 1 से बढ़ाएं। हमें कितना मिलेगा? इस संख्या को रेखांकित करें.

11, 12, 14, 13

13. संख्या 18 को 1 से कम करें। अंतर को रेखांकित करें.

17, 18, 16, 15

14. 6 + 7 आपको कितना मिलता है?

14, 12, 13, 15

15. प्रविष्टि 12 - ... - 8 = 2 में कौन सी संख्या लुप्त है?

3, 9, 8, 10, 2

16. उत्तर 14 के साथ उदाहरणों को रेखांकित करें।

9 + 4 8 + 6 7 + 7 9 + 8 5 + 9

17. उन उदाहरणों को काट दें जिनके उत्तर 11 नहीं हैं।

9 + 3 7 + 4 8 + 7 6 + 7 6 + 5 9 + 2

18. कौन सी संख्याएँ गायब हैं?

13 = 8 + … 15 = 8 + … 17 = 8 + …

19. भावों की जाँच करें. ग़लत प्रविष्टियाँ काट दें.

19 सेमी = 1 सेमी 9 सेमी 1 डीएम 6 सेमी = 16 सेमी 2 सेमी = 2 डीएम 10 सेमी = 1 डीएम

20. 15 सेमी को डेसीमीटर और सेंटीमीटर में बदला गया। सही उत्तर को अंडरलाइन करें।

1 सेमी 5 डीएम 1 डीएम 5 सेमी 15 डीएम

अनुशासन के अंतर्गत लेखांकन एक बहुत ही महत्वपूर्ण अवधारणा है। और यदि आपको अपनी पढ़ाई के कारण इसका अध्ययन करना पड़ता है, तो आइए मिलकर जानें कि खाते क्या हैं, उनकी आवश्यकता क्यों है और उनका उपयोग कैसे करें?

खाता परिभाषा

आइए एक लोकप्रिय विज्ञान स्पष्टीकरण का प्रयास करें कि डमी के लिए लेखांकन खाते क्या हैं।

खाते स्थान और संरचना के आधार पर संपत्ति के संचयी परस्पर प्रतिबिंब और समूहीकरण की एक विधि है, इसके गठन के स्रोतों के साथ-साथ प्राकृतिक, श्रम और मौद्रिक उपायों में व्यक्त गुणात्मक रूप से सजातीय विशेषताओं के अनुसार व्यापार लेनदेन की एक विधि है।

यह एक आधिकारिक और बहुत जटिल परिभाषा है. आइए इसे सरल शब्दों में कहें: ये 2 कॉलम की तालिकाएँ हैं: बाएँ (डेबिट) और दाएँ (क्रेडिट)। यह तालिका आपको महीने के दौरान होने वाले उद्यम के सभी कार्यों को देखने की अनुमति देती है।

उद्यम खाते की रसीदें बाईं ओर दिखाई देती हैं, और निपटान को दाईं ओर ध्यान में रखा जाता है। तालिका में प्रदर्शित संख्याएँ मौद्रिक शर्तों के बराबर हैं।

उद्यम के भीतर, हर दिन कई अलग-अलग व्यावसायिक लेनदेन किए जाते हैं: धन की प्राप्ति और उनका निपटान, वेतन भुगतान, करों का भुगतान और बहुत कुछ। इन सभी ऑपरेशनों को आमतौर पर सामान्य विशेषताओं के अनुसार समूहीकृत किया जाता है। प्रत्येक समूह एक विशिष्ट खाते से संबंधित है।

उदाहरण के लिए, भौतिक संपत्तियों को रिकॉर्ड करने का कोई भी संचालन खाता 10 (सामग्री) से संबंधित है। कोई भी नकद लेनदेन खाता 50 (नकद) आदि से संबंधित है।

एक नोट पर!

कुल मिलाकर, 99 खाते लेखांकन में आवंटित किए गए हैं, जिनमें से प्रत्येक को "खातों के चार्ट" दस्तावेज़ में देखा जा सकता है।

हिसाब-किताब का चार्ट: पढ़ाएं या खुद को फांसी पर लटकाएं?

छात्र सोचते हैं कि खातों के चार्ट की तुलना में आत्महत्या करना आसान है। वास्तव में, यह एक बहुत ही उपयोगी दस्तावेज़ है.

इसके अलावा, इसे याद रखने की बिल्कुल भी आवश्यकता नहीं है, चाहे आपका शिक्षक आपको कुछ भी बताए। तथ्य यह है कि कोई भी व्यवसाय अपने व्यवसाय में सबसे अधिक उपयोग किए जाने वाले खातों में से केवल कुछ का ही उपयोग करता है, इसलिए आपको कई खातों की आवश्यकता भी नहीं होगी।

उदाहरणों के साथ ज्ञान को सुदृढ़ करना

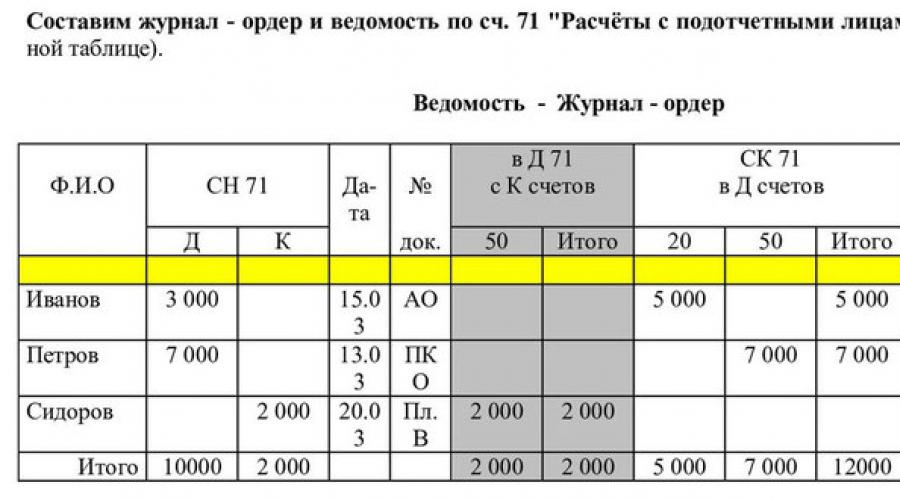

आइए एक उदाहरण देखें कि कोई उद्यम अपने घर का रिकॉर्ड कैसे रखता है। खातों का उपयोग करने वाली गतिविधियाँ।

प्रत्येक माह की शुरुआत में, कंपनी एक नया खाता रखती है। खाता, एक नई प्लेट खोलना। प्रत्येक तालिका की शुरुआत में, पिछले महीने का शेष (शेष) स्थानांतरित कर दिया जाता है। यदि शेष राशि डेबिट थी, तो इसे डेबिट कॉलम में दर्ज किया जाना चाहिए, यदि यह क्रेडिट था, तो क्रेडिट कॉलम में।

फिर, पूरे महीने के दौरान, तालिका सभी चल रहे व्यावसायिक लेनदेन को दर्शाती है।

उदाहरण के तौर पर, आइए एक ऐसे संगठन को लें जो 51 चालू खाता रखता है।

पिछले महीने के अंत में, संगठन के खाते में 1,000 रूबल शेष (अंतिम शेष) थे। यह 1000 रूबल तालिका, खाता 51 की शुरुआत में दर्ज किया जाना चाहिए।

समय के साथ, कंपनी ने विभिन्न मौद्रिक लेनदेन किए हैं, खाते से पैसे जोड़े और घटाए हैं, और वे सभी तालिका में दिखाई देते हैं।

महीने के अंत तक, आपको महीने के दौरान नकदी कारोबार की गणना करनी चाहिए - यानी, बस प्रत्येक कॉलम के मूल्यों को जोड़ें। और फिर हम अंतिम शेष की गणना करते हैं - हम इसमें डेबिट कॉलम में सभी संख्याएं जोड़ते हैं और परिणामी राशि से क्रेडिट कॉलम का कुल मूल्य घटाते हैं।

यदि परिणामी आंकड़ा सकारात्मक (+ चिह्न के साथ) आता है, तो इसे डेबिट माना जाता है और अगले महीने के लिए डेबिट कॉलम में दर्ज किया जाता है। यदि अंतिम शेष ऋणात्मक है, तो इसे क्रेडिट कॉलम में तालिका में दर्ज किया जाना चाहिए।

शेष राशि की गणना की गई, खाता बंद कर दिया गया, और अगले महीने की शुरुआत में हमने एक नया खाता खोला और सामान्य पैटर्न के अनुसार आगे बढ़े।

और यहां आप डमी के लिए लेखांकन में खातों के विषय पर एक वीडियो देख सकते हैं:

आपको 2019 टर्म पेपर के लिए एक नमूना शीर्षक पृष्ठ उपयोगी लग सकता है। ठीक है, यदि आपके पास अकाउंटिंग और ऑडिटिंग पर बहुत कठिन परीक्षा या कोर्सवर्क है, हमारे लेखकवे न केवल आपको वर्तमान विषय को संक्षेप में और स्पष्ट रूप से समझाने का प्रयास करेंगे, बल्कि वे आपके लिए इस परीक्षण कार्य को कम से कम समय में पूरा करने के लिए भी तैयार हैं।

लेखांकन खातों की अवधारणा

लेखांकन खातों की एक प्रणाली का उपयोग करके व्यावसायिक लेनदेन पर नियंत्रण किया जाता है। लेखांकन खाता किसी उद्यम के धन की स्थिति और प्रवाह को समूहीकृत करने और प्रतिबिंबित करने का एक तरीका है। लेखांकन वस्तुओं के वर्गीकरण के अनुसार प्रत्येक सजातीय प्रकार की संपत्ति के लिए खाते खोले जाते हैं - खाते "नकद", "अधिकृत पूंजी", आदि।

खाते किसी उद्यम की आर्थिक संपत्तियों और उनके स्रोतों और आर्थिक प्रक्रियाओं के अलग-अलग लेखांकन के लिए काम करते हैं, जिन्हें एक निश्चित मानदंड के अनुसार समूहीकृत किया जाता है। प्रत्येक बैलेंस शीट आइटम एक नाम और एक डिजिटल कोड के साथ एक लेखांकन खाते से मेल खाता है - खाता संख्या (रिकॉर्ड में, खाते के नाम के बजाय, इसका कोड इंगित किया जाता है, जो लेखांकन को गति देता है)।

खाता एक दो-तरफा तालिका के रूप में होता है जो एक निश्चित प्रकार के धन की स्थिति और उसके साथ किए गए व्यापारिक लेनदेन को दर्शाता है। खाते का बायाँ भाग कहलाता है खर्चे में लिखना- लैटिन से अनुवादित इसका अर्थ है "उसे अवश्य", सही को कहा जाता है ऋृण- लैटिन से अनुवादित इसका अर्थ है "वह विश्वास करता है।"

बैलेंस शीट को परिसंपत्तियों और देनदारियों में विभाजित करने के संबंध में, सक्रिय और निष्क्रिय खातों को प्रतिष्ठित किया जाता है। सक्रिय खाते उद्यम की संपत्ति को ध्यान में रखते हैं, निष्क्रिय खाते देयता खातों को ध्यान में रखते हैं, उनका उद्देश्य आर्थिक निधि के गठन के स्रोतों को ध्यान में रखना है।

जानकारी खाते में निम्नानुसार दर्ज की जाती है। प्रविष्टि प्रारंभिक शेष राशि को इंगित करके शुरू होती है। रिपोर्टिंग अवधि (महीने) की शुरुआत में या आवश्यकतानुसार, एक खाता खोला जाता है - इसे बैलेंस शीट से इसमें लिखा जाता है संतुलन(अवधि की शुरुआत में संतुलन). शेष राशि खाते के उस तरफ दर्ज की जाती है जिस पर द्विपक्षीय बैलेंस शीट फॉर्म में संबंधित आइटम दिखाई देता है। सक्रिय खातों में, यानी परिसंपत्ति शेष में, शेष राशि डेबिट है, और निष्क्रिय खातों में यह क्रेडिट है।

खाता खोलने के बाद, इस खाते से संबंधित धनराशि के समूह के साथ किए गए व्यापारिक लेनदेन इसमें दर्ज किए जाते हैं। व्यावसायिक लेनदेन पूरे रिपोर्टिंग अवधि में दर्ज किए जाते हैं, और खाते रिपोर्टिंग अवधि के अंत में बंद कर दिए जाते हैं।

मतलब क्या है " एक खाता बंद करें"? इसका मतलब है कि खाते के डेबिट टर्नओवर और क्रेडिट टर्नओवर की अलग-अलग गणना करना और फिर एक नया बैलेंस प्रदर्शित करना, जिसे अंतिम बैलेंस कहा जाता है। इस मामले में, किसी निश्चित अवधि के लिए अंतिम शेष अगली अवधि के लिए प्रारंभिक शेष बन जाता है।

हालाँकि, शेष राशि की उपस्थिति सभी खातों के लिए विशिष्ट नहीं है।

खातों के पक्षों (डेबिट और क्रेडिट) का उद्देश्य इस बात पर निर्भर करता है कि खाता सक्रिय है या निष्क्रिय।

अंतर यह है कि खाते के किस तरफ शेष दर्ज किया गया है। जिन लेन-देन से खाते में वृद्धि होती है, उन्हें प्रारंभिक शेष के समान ही दर्ज किया जाता है, और जिन लेन-देन के कारण खाते में कमी आती है, उन्हें विपरीत दिशा में दर्ज किया जाता है। जमा शेष- यह प्रारंभिक शेष राशि और सभी लेन-देन के योग को जोड़ने का परिणाम है जिसके कारण खाते में वृद्धि हुई, उन लेन-देन की मात्रा को घटा दिया गया जिसके परिणामस्वरूप धन में कमी हुई।

डेबिट में दर्ज व्यापारिक लेन-देन की राशि को डेबिट टर्नओवर (डेबिट टर्नओवर) कहा जाता है। ऋण टर्नओवर (क्रेडिट टर्नओवर) क्रेडिट खाते पर दर्ज लेनदेन का योग है।

इन खातों के अलावा, ऐसे खाते भी हैं जो एक साथ उद्यम की संपत्ति और उसके गठन के स्रोतों को दर्शाते हैं। ये तथाकथित हैं सक्रिय-निष्क्रिय खाते.

सक्रिय-निष्क्रिय खाते दो प्रकार के होते हैं: एक तरफा बैलेंस (डेबिट या क्रेडिट) के साथ और दो तरफा बैलेंस के साथ - एक ही समय में डेबिट और क्रेडिट। एकतरफ़ा शेष वाले खाते का एक उदाहरण "लाभ और हानि" खाता है।

यदि आय व्यय से अधिक है, तो उनके बीच का अंतर लाभ देता है, इसलिए खाते का शेष एक क्रेडिट होगा (लाभ संपत्ति निर्माण का स्रोत है और बैलेंस शीट के देयता पक्ष में परिलक्षित होता है)। यदि आय व्यय से कम है, तो उनके बीच का अंतर हानि का प्रतिनिधित्व करता है, और खाते की शेष राशि डेबिट होगी।

द्विपक्षीय विस्तारित शेष के साथ सक्रिय-निष्क्रिय खाते का एक उदाहरण "विभिन्न देनदारों और लेनदारों के साथ निपटान" खाता है। इस खाते का डेबिट शेष प्राप्य खाते हैं, और क्रेडिट शेष देय खाते हैं। देनदारों और लेनदारों के साथ निपटान को एक खाते में संयोजित किया जाता है ताकि उन संगठनों और संस्थानों के लिए अलग-अलग खाते न खोले जाएं जो देनदार या लेनदार हो सकते हैं।

इस खाते में, डेबिट प्रविष्टियों का मतलब या तो प्राप्य खातों में वृद्धि या देय खातों में कमी हो सकता है।

लेखांकन खाते

खाता वर्गीकरण कई प्रकार के होते हैं. आमतौर पर बैलेंस शीट, आर्थिक सामग्री या संरचना के संबंध में वर्गीकृत किया जाता है। बदले में, बैलेंस शीट के संबंध में, खातों को विभाजित किया जाता है: सक्रिय (बैलेंस शीट के परिसंपत्ति पक्ष में स्थित), निष्क्रिय (बैलेंस शीट के देयता पक्ष में स्थित) और सक्रिय-निष्क्रिय (संपत्ति में हो सकता है) और बैलेंस शीट का दायित्व पक्ष)।

आर्थिक सामग्री के अनुसार, खातों का उद्देश्य निम्नलिखित का हिसाब देना है:

- आर्थिक प्रक्रियाएं;

- घरेलू धन;

– आर्थिक संपत्ति के गठन के स्रोत.

खातों की संरचना के अनुसार, उन्हें निम्न में विभाजित किया गया है:

- बुनियादी;

- विनियमन;

- ऑपरेटिंग कमरे;

- परिणाम;

- बैलेंस शीट से बाहर।

मुख्य खातों में शामिल हैं:

- इन्वेंट्री खाते (सक्रिय खाते जिनमें उद्यम के फंड दर्ज किए जाते हैं, जैसे "फिक्स्ड एसेट्स", "इन्वेंटरी");

- नकद खाते (कैश डेस्क पर उद्यम के धन के लेखांकन के लिए, निपटान, मुद्रा और अन्य खातों में);

- स्टॉक खाते (एंटरप्राइज़ फंड जैसे "अधिकृत पूंजी", "रिज़र्व फंड" के लिए लेखांकन के लिए निष्क्रिय खाते);

- विभिन्न प्रकार के कंपनी भुगतानों को रिकॉर्ड करने के लिए चालू खाते। उत्पाद खरीदारों और अन्य देनदारों (देनदारों) के साथ निपटान रिकॉर्ड करने वाले खाते सक्रिय हैं। लेनदारों के साथ निपटान के लिए लेखांकन के लिए बनाए गए खाते निष्क्रिय हैं।

नियामक खाते अन्य समूहों के खातों से जानकारी के पूरक हैं। यह:

- अनुबंध खाते. ये व्यावसायिक संपत्तियों की मात्रा पर डेटा को विनियमित करने के लिए सक्रिय खातों के अलावा खोले गए निष्क्रिय खाते हैं। उदाहरण के लिए, सक्रिय खाता 01 "स्थिर संपत्ति" पर, अचल संपत्तियों का हिसाब उनकी मूल लागत - अधिग्रहण की लागत पर किया जाता है। संचालन के दौरान, अचल संपत्तियां खराब हो जाती हैं; किसी भी समय उनका वास्तविक मूल्य (अवशिष्ट मूल्य) टूट-फूट की मात्रा के कारण मूल मूल्य से कम होगा। मूल्यह्रास लेखांकन में संविदात्मक खाता 02 "अचल संपत्तियों का मूल्यह्रास" का उपयोग करके परिलक्षित होता है। अनुबंध खाता 02 वह राशि दिखाता है जिससे अवशिष्ट मूल्य प्राप्त करने के लिए खाता 01 पर इंगित राशि को कम करना आवश्यक है। कुल बैलेंस शीट में, अचल संपत्तियों को उनके अवशिष्ट मूल्य पर शामिल किया जाता है, और जानकारी के लिए प्रारंभिक लागत और मूल्यह्रास का संकेत दिया जाता है;

- प्रति-निष्क्रिय खाते। ये सक्रिय खाते हैं; इन्हें आर्थिक निधियों के स्रोतों के आकार पर डेटा को विनियमित करने के लिए निष्क्रिय खातों के अलावा खोला जाता है। (निष्क्रिय खाते के लिए एक काउंटर-निष्क्रिय खाता खोला जाता है, जिसमें दिखाया जाता है कि कितना लाभ खर्च किया गया है और उद्यम के लिए उपलब्ध शेष राशि की गणना करने की अनुमति मिलती है);

– अतिरिक्त खाते.

वे अतिरिक्त लागतों का हिसाब देने का काम करते हैं।

परिचालन खातों में शामिल हैं:

- गणना खाते. इन्हें उत्पादों के उत्पादन, कार्य निष्पादन और सेवाएँ प्रदान करने की लागतों को ध्यान में रखने के लिए डिज़ाइन किया गया है। ये सक्रिय खाते हैं, क्योंकि ये व्यावसायिक प्रक्रिया को दर्शाते हैं;

- संग्रह और वितरण खाते। इनका उपयोग अप्रत्यक्ष लागतों को ध्यान में रखने के लिए किया जाता है, यानी ऐसी लागतें जिन्हें किसी विशिष्ट प्रकार के उत्पाद के लिए जिम्मेदार नहीं ठहराया जा सकता है। इन खातों की ख़ासियत यह है कि इनमें कोई बैलेंस (शेष राशि रहित खाते) नहीं होता है। महीने के अंत में, ये खाते बंद कर दिए जाते हैं, और उन पर दर्ज सभी लागतों को प्रत्येक प्रकार के उत्पाद के उत्पादन की मात्रा के अनुपात में लागत खातों में लिख दिया जाता है। इन खातों को सक्रिय माना जा सकता है क्योंकि ये उत्पादन प्रक्रिया को दर्शाते हैं।

परिणाम खाते किसी उद्यम की गतिविधियों के परिणामों को रिकॉर्ड करने के लिए डिज़ाइन किए गए हैं। खाते आवंटित किए गए हैं:

- वित्तीय-परिणाम, समग्र रूप से आर्थिक गतिविधि के परिणाम दिखाना (सक्रिय-निष्क्रिय खाता "लाभ और हानि");

- परिचालन-परिणाम, उद्यम के व्यक्तिगत संचालन (उत्पादों, कार्यों और सेवाओं की बिक्री, अचल संपत्तियों और अन्य संपत्तियों की बिक्री) के परिणामों को दर्शाता है। ये खाते संतुलन रहित सक्रिय-निष्क्रिय खाते हैं; महीने के अंत में, बिक्री के परिणाम सकारात्मक या नकारात्मक हो सकते हैं और "लाभ और हानि" खाते में लिख दिए जाते हैं।

ऑफ-बैलेंस शीट खाते उन मूल्यों की उपस्थिति और आंदोलन के बारे में जानकारी को संक्षेप में प्रस्तुत करने का काम करते हैं जो उद्यम से संबंधित नहीं हैं, लेकिन अस्थायी रूप से इसके उपयोग में हैं।

खातों में दोहरी प्रविष्टि और इसका महत्व

प्रत्येक व्यावसायिक लेनदेन दो बैलेंस शीट आइटमों में समान परिवर्तन का कारण बनता है और बैलेंस शीट की संपत्तियों और देनदारियों के योग की समानता का उल्लंघन नहीं होता है। जब बैलेंस शीट से संबंधित खातों पर लेनदेन को प्रतिबिंबित किया जाता है और इसकी वस्तुओं के आधार पर खोला जाता है, तो प्रत्येक व्यावसायिक लेनदेन भी समान परिमाण के दोहरे परिवर्तन का कारण बनेगा। यह आपको दोहरी प्रविष्टि पद्धति का उपयोग करके खातों पर व्यावसायिक लेनदेन को प्रतिबिंबित करने की अनुमति देता है। इसका मतलब क्या है?

लेखांकन में, प्रत्येक व्यावसायिक लेनदेन को दो बार खातों में दर्ज किया जाता है - एक खाते के डेबिट में और दूसरे खाते के क्रेडिट में। व्यापारिक लेन-देन को रिकार्ड करने की इस पद्धति को दोहरी प्रविष्टि पद्धति कहा जाता है।

रिकॉर्डिंग संचालन से पहले, निर्धारित करें संवाददाता खाते.संगत खाते वे खाते होते हैं जो किसी दिए गए व्यावसायिक लेनदेन को करते समय आपस में जुड़े होते हैं। किसी व्यावसायिक लेनदेन को रिकॉर्ड करने के परिणामस्वरूप खातों के बीच जो संबंध उत्पन्न होता है उसे पत्राचार कहा जाता है।

वह पाठ जो व्यावसायिक लेनदेन की राशि के लिए डेबिट और क्रेडिट खातों के नाम को इंगित करता है, कहलाता है लेखा मद. लेखांकन मद कहलाते हैं लेखांकन प्रवेश, लेखांकन रिकॉर्ड या गिनती सूत्र। लेखांकन प्रविष्टि बनाने का अर्थ यह इंगित करना है कि लेन-देन की राशि किस खाते के किस तरफ दर्ज की जानी चाहिए।

लेखांकन प्रविष्टियाँ सरल हो सकती हैं (एक खाते का डेबिट एक खाते के क्रेडिट से मेल खाता है) और जटिल (एक खाते का डेबिट कई खातों के क्रेडिट से मेल खाता है या कई खातों का डेबिट एक खाते के क्रेडिट से मेल खाता है)।

सिंथेटिक और विश्लेषणात्मक लेखांकन

लेखांकन प्रविष्टियाँ किसी व्यापारिक लेन-देन का दस्तावेजीकरण करने के लिए उपयोग किए जाने वाले दस्तावेज़ पर, किसी विवरण या जर्नल में जहाँ लेन-देन दर्ज किया जाता है, या विशेष प्रपत्रों - स्मारक आदेशों पर की जाती हैं।

स्मारक आदेश- यह एक दस्तावेज़ है जिसमें उचित लेखांकन खातों पर व्यावसायिक लेनदेन को रिकॉर्ड करने के निर्देश शामिल हैं। अभिलेखों को सरल बनाने के लिए, प्रत्येक खाते को एक विशिष्ट संख्या (कोड) सौंपी जाती है और लेखांकन प्रविष्टियाँ तैयार करते समय, वे खाते का नाम नहीं, बल्कि उसकी संख्या दर्शाते हैं।

लेखांकन में व्यापारिक लेन-देन दो प्रकार से दर्ज किये जाते हैं।

व्यावसायिक लेन-देन पत्रिकाएँ रखी जाती हैं कालानुक्रमिक रिकार्डसामग्री की परवाह किए बिना, उनके पूरा होने और दस्तावेज़ीकरण के अनुक्रम में व्यावसायिक लेनदेन। व्यवस्थित रिकॉर्डिंगलेखांकन खातों में उनकी सामग्री के अनुसार व्यावसायिक लेनदेन को पंजीकृत करना शामिल है। यह पंजीकरण दोहरी प्रविष्टि पद्धति का उपयोग करके किया जाता है। रिपोर्टिंग अवधि के लिए सभी खातों के डेबिट टर्नओवर का योग सभी खातों के क्रेडिट टर्नओवर के योग और साथ ही व्यापार लेनदेन जर्नल की कुल राशि के बराबर होना चाहिए। व्यावसायिक लेनदेन का यह दोहरा पंजीकरण आपको प्रविष्टि की शुद्धता को नियंत्रित करने की अनुमति देता है।

व्यावसायिक गतिविधि डेटा को समूहीकृत किया जाना चाहिए.

सामान्यीकृत समूहीकरण के लिए, उपयोग करें सिंथेटिक खाते. ऐसा खाता धन या उनके स्रोतों पर डेटा को एक सामान्य विशेषता के साथ जोड़ता है, जबकि वे अन्य विशेषताओं पर काफी भिन्न हो सकते हैं। इस प्रकार, सिंथेटिक खाता "सामग्री" उन निधियों को ध्यान में रखता है जो इस तथ्य से एकजुट होती हैं कि वे उत्पादन में या आर्थिक जरूरतों के लिए उपयोग की जाने वाली श्रम की वस्तुएं हैं। इस मामले में, इससे कोई फर्क नहीं पड़ता कि ये साधन अपनी प्रकृति और उत्पादन में भूमिका में काफी भिन्न हो सकते हैं, उन्हें विभिन्न प्राकृतिक मीटरों का उपयोग करके मापा जाता है। एक शर्त यह है कि सिंथेटिक खातों पर लेखांकन केवल मौद्रिक संदर्भ में किया जाता है। बैलेंस शीट सहित रिपोर्टिंग में सिंथेटिक अकाउंटिंग डेटा का उपयोग किया जाता है।

सिंथेटिक खातों का स्वरूप जानकारी की प्रकृति पर निर्भर नहीं करता है, इसलिए सभी सिंथेटिक खातों का स्वरूप एक जैसा होता है।

सिंथेटिक खातों में प्रविष्टियों की शुद्धता की जांच करने के लिए टर्नओवर और बैलेंस का सारांश संकलित किया जाता है, जिसे कहा जाता है कामकाजी संतुलन.

किसी उद्यम के परिचालन प्रबंधन के लिए, संपत्ति की सुरक्षा की निगरानी, उत्पादन लागत का लेखा-जोखा, बजट, संगठनों और उद्यम के कर्मचारियों के साथ समझौता, सामान्यीकृत लेखांकन पर्याप्त नहीं है। इसके लिए अधिक विस्तृत जानकारी की आवश्यकता है. इस प्रयोजन के लिए, सिंथेटिक खातों के अलावा, विश्लेषणात्मक खातेसिंथेटिक खाते के प्रत्येक तत्व के लिए अलग से। उदाहरण के लिए, सिंथेटिक खाते "आपूर्तिकर्ताओं के साथ निपटान" के लिए, उद्यम के प्रत्येक आपूर्तिकर्ता आदि के लिए सभी खातों के लिए विश्लेषणात्मक खाते खोले जाते हैं।

विश्लेषणात्मक खातों का उपयोग करके किया जाने वाला लेखांकन कहलाता है विश्लेषणात्मक. इसे मात्रात्मक और मौद्रिक संदर्भ में बनाए रखा जाता है, और विश्लेषणात्मक खातों में प्रविष्टियों की शुद्धता की जांच करने के लिए, टर्नओवर और शेष राशि का सारांश कहा जाता है। टर्नओवर शीट.

सिंथेटिक खातों के लिए कुल बैलेंस शीट में तीन समानताएं होनी चाहिए: डेबिट और क्रेडिट के लिए रिपोर्टिंग अवधि की शुरुआत में शेष राशि की समानता; डेबिट और क्रेडिट में टर्नओवर की समानता; डेबिट और क्रेडिट के लिए रिपोर्टिंग अवधि के अंत में शेष राशि की समानता।

पहली समानता इस तथ्य के कारण है कि सिंथेटिक डेबिट खातों का कुल रिपोर्टिंग अवधि की शुरुआत में उद्यम के सभी फंडों का योग दिखाता है, और क्रेडिट का कुल इन फंडों के स्रोतों का योग दिखाता है। दूसरे शब्दों में, वे रिपोर्टिंग अवधि की शुरुआत में उद्यम की बैलेंस शीट को दर्शाते हैं।

दूसरी समानता खातों पर लेनदेन की दोहरी रिकॉर्डिंग की विधि के उपयोग के कारण है (प्रत्येक ऑपरेशन को विभिन्न खातों के डेबिट और क्रेडिट में समान राशि में दर्ज किया जाता है)।

तीसरी समानता को पहले के रूप में समझाया गया है, केवल डेबिट और क्रेडिट शेष शेष राशि को शुरुआत में नहीं, बल्कि रिपोर्टिंग अवधि के अंत में दिखाते हैं।

तीसरी समानता पहले दो के कारण है: यदि सभी खातों का प्रारंभिक डेबिट और क्रेडिट शेष बराबर है, और इन खातों का कुल कारोबार बराबर है, तो सभी खातों का अंतिम डेबिट और क्रेडिट शेष बराबर है।

सिंथेटिक खातों के लिए टर्नओवर शीट के सभी तीन जोड़े कॉलम के परिणामों की समानता का एक बड़ा नियंत्रण मूल्य है, जो खातों में प्रविष्टियों की शुद्धता को दर्शाता है।

लेकिन यह ध्यान में रखना चाहिए कि सिंथेटिक खातों के लिए टर्नओवर शीट संकलित करते समय लेखांकन में की गई सभी त्रुटियां सामने नहीं आएंगी। खातों पर एक ही लेन-देन को कई बार रिकॉर्ड करते समय, लेन-देन छोड़ते समय, या डेबिट और क्रेडिट के लिए गलत लेकिन समान राशि में लेन-देन रिकॉर्ड करते समय समानता का उल्लंघन नहीं किया जाएगा। इस प्रकार की त्रुटियों की पहचान करने के लिए, सिंथेटिक खातों के लिए टर्नओवर शीट के टर्नओवर के परिणामों की तुलना कालानुक्रमिक रिकॉर्ड (पंजीकरण जर्नल) के परिणामों से की जाती है।

सिंथेटिक खातों के लिए टर्नओवर शीट में रिपोर्टिंग अवधि के अंत में खाते की शेष राशि के बारे में जानकारी शामिल होती है, जो इसे एक नई बैलेंस शीट तैयार करने के लिए उपयोग करने की अनुमति देती है, क्योंकि बैलेंस शीट आइटम का मुख्य भाग सिंथेटिक खातों के नाम से मेल खाता है। सिंथेटिक खातों के लिए टर्नओवर शीट का उपयोग संगठन की स्थिति और संपत्ति और देनदारियों में परिवर्तन के बारे में सामान्यीकृत जानकारी प्राप्त करने के लिए किया जाता है।

टर्नओवर शीट के रूप उस आइटम पर निर्भर करते हैं जिसे वे ध्यान में रखते हैं; उन्हें विभिन्न रूपों में संकलित किया जाता है। यदि विश्लेषणात्मक लेखांकन केवल मौद्रिक संदर्भ में बनाए रखा जाता है, तो विश्लेषणात्मक खातों के लिए टर्नओवर शीट सिंथेटिक खातों के लिए टर्नओवर शीट के रूप में संकलित की जाती है। यदि विश्लेषणात्मक लेखांकन भी भौतिक रूप से किया जाता है, तो विश्लेषणात्मक खातों के लिए टर्नओवर शीट के रूप में, कॉलम न केवल लागत का ज्ञान प्रदान करते हैं, बल्कि भौतिक संदर्भ में भी प्रदान किए जाते हैं।

विश्लेषणात्मक और सिंथेटिक खातों के लिए टर्नओवर विवरण मुख्य रूप से विश्लेषणात्मक खातों में प्रविष्टियों की शुद्धता को सत्यापित करने के लिए संकलित किए जाते हैं। विश्लेषणात्मक खातों के लिए टर्नओवर शीट के परिणामों की तुलना संबंधित सिंथेटिक खाते के परिणामों से की जाती है। वे बराबर होने चाहिए. विश्लेषणात्मक खातों के लिए टर्नओवर शीट का उपयोग कुछ प्रकार की संपत्ति की स्थिति और गतिविधि की निगरानी के लिए भी किया जाता है।

खातों का संचित्र

लेखांकन के सही संगठन के लिए, किसी उद्यम की वित्तीय और आर्थिक गतिविधियों के लेखांकन के लिए खातों के चार्ट का उपयोग और निर्देश जो किसी उद्यम की आर्थिक गतिविधियों को प्रतिबिंबित करने के लिए समान दृष्टिकोण स्थापित करते हैं, महत्वपूर्ण हैं। खातों का चार्ट सिंथेटिक लेखांकन खातों की एक व्यवस्थित सूची है। खातों का चार्ट अर्थव्यवस्था के सभी क्षेत्रों और गतिविधि के प्रकारों (बैंकों और बजटीय संस्थानों को छोड़कर) के संगठनों में उपयोग के लिए एकीकृत और अनिवार्य है, अधीनता, स्वामित्व के रूप या कानूनी रूप की परवाह किए बिना।

विशिष्ट लेनदेन को ध्यान में रखने के लिए, वित्त मंत्रालय (या अन्य संबंधित प्राधिकरण) के साथ समझौते में, संगठन मुफ्त कोड का उपयोग करके खातों के चार्ट में अतिरिक्त सिंथेटिक खाते दर्ज कर सकते हैं।

खातों के चार्ट में दर्शाए गए उप-खातों का उपयोग विश्लेषण, नियंत्रण और रिपोर्टिंग की आवश्यकताओं के आधार पर किया जाता है। उद्यम स्वयं उनमें से प्रत्येक की सामग्री को स्पष्ट कर सकते हैं, उन्हें बाहर कर सकते हैं या जोड़ सकते हैं, और अतिरिक्त लोगों को पेश कर सकते हैं।

खातों का चार्ट लेखांकन में आर्थिक गतिविधि के तथ्यों को रिकॉर्ड करने और समूहीकृत करने की एक योजना है।

खातों के चार्ट में निम्नलिखित अनुभाग शामिल हैं:

1. अचल संपत्तियां और अन्य दीर्घकालिक निवेश।

2. सूची.

3. उत्पादन लागत.

4. तैयार उत्पाद, माल और बिक्री।

5. नकद.

6. गणना.

7. वित्तीय परिणाम और लाभ का उपयोग।

8. निधि और भंडार.

9. ऋण और वित्तपोषण.

प्रत्येक अनुभाग में सिंथेटिक खातों (प्रथम-क्रम खातों) के नाम, उनकी संख्याएं, संख्याएं और उप-खातों के नाम शामिल हैं जिनमें प्रथम-क्रम खाते को विभाजित किया जा सकता है। इस मामले में, उप-खाता संख्या उस सिंथेटिक खाते की संख्या से बनती है जिसमें इसे खोला गया है और इस उप-खाते की संख्या। इस प्रकार, सिंथेटिक खाता "सामग्री" को 10 नंबर दिया गया है। इसमें 8 उप-खाते हैं। खातों के चार्ट के अनुसार, "स्पेयर पार्ट्स" उप-खाता संख्या 5 पर दर्शाया गया है। तदनुसार, इस उप-खाते की संख्या 10-5 होगी।

खातों के चार्ट का उपयोग करने के निर्देश लेखांकन के बुनियादी कार्यप्रणाली सिद्धांतों से संबंधित पदों को विनियमित करते हैं। आइए उन्हें सूचीबद्ध करें:

- संपूर्ण दस्तावेज़ीकरण;

- भंडार;

- खातों पर जानकारी का सारांश;

- दोहरी प्रविष्टि;

- बैलेंस शीट तैयार करना और रिपोर्टिंग करना।

खातों की संक्षिप्त विशेषताएँ

धारा 1 "अचल संपत्ति और अन्य दीर्घकालिक निवेश" के खातों का उद्देश्य उद्यम से संबंधित श्रम के साधनों की उपलब्धता और आंदोलन के बारे में जानकारी संक्षेप में प्रस्तुत करना है, जो स्थापित प्रक्रिया के अनुसार, अचल संपत्तियों से संबंधित है, अमूर्त परिसंपत्तियाँ, और अन्य दीर्घकालिक परिसंपत्तियों में उद्यम का निवेश।

खाता 01 "अचल संपत्ति"

खाता 02 "अचल संपत्तियों का मूल्यह्रास"

खाता 03 "भौतिक संपत्तियों में लाभदायक निवेश"

खाता 04 "अमूर्त संपत्ति"

खाता 05 "अमूर्त संपत्तियों का परिशोधन"

खाता 06 "दीर्घकालिक वित्तीय निवेश"

खाता 07 "स्थापना के लिए उपकरण"

खाता 08 "पूंजी निवेश"

खाता 01 "स्थिर संपत्ति" का उद्देश्य उद्यम के स्वामित्व वाली, संचालन में, संरक्षण या पट्टे पर दी गई (दीर्घकालिक पट्टे वाली संपत्तियों को छोड़कर) अचल संपत्तियों की उपलब्धता और संचलन के बारे में जानकारी संक्षेप में प्रस्तुत करना है। खाता 01 में यह भी ध्यान में रखा गया है: भूमि भूखंडों, वन और जल भूमि, उद्यम को उपयोग के लिए प्रदान किए गए उप-मृदा संसाधनों में एक सूची प्रकृति का पूंजी निवेश। स्वयं भूमि भूखंड, वन और जल भूमि, उद्यम को उपयोग के लिए प्रदान किए गए खनिज भंडार सिस्टम लेखांकन में प्रतिबिंबित नहीं होते हैं (भूमि भूखंड, वन और जल भूमि, खनिज जमा वर्तमान कानून के अनुसार उद्यम के स्वामित्व में स्थानांतरित कर दिए जाते हैं) खाता 01 "मुख्य साधन" अलग से); पट्टे पर दी गई अचल संपत्तियों में पूर्ण किए गए पूंजीगत कार्यों की लागत।

खाता 02 "अचल संपत्तियों का मूल्यह्रास" का उद्देश्य उद्यम के स्वामित्व वाली और लंबे समय तक पट्टे पर दी गई अचल संपत्तियों के मूल्यह्रास पर जानकारी संक्षेप में प्रस्तुत करना है।

खाता 02 "अचल संपत्तियों का मूल्यह्रास" के लिए उप-खाते खोले जा सकते हैं:

02-1 "स्वयं की अचल संपत्तियों का मूल्यह्रास" - उद्यम के स्वामित्व वाली अचल संपत्तियों के मूल्यह्रास की गति को ध्यान में रखा जाता है।

02-2 "पट्टे पर दी गई संपत्ति का मूल्यह्रास" - पट्टे पर दी गई अचल संपत्तियों के मूल्यह्रास की गति को ध्यान में रखा जाता है।

खाता 03 "मूर्त संपत्तियों में आय-सृजन निवेश" का उद्देश्य अस्थायी कब्जे और उपयोग या अस्थायी उपयोग के लिए शुल्क के लिए पट्टा समझौते (संपत्ति पट्टे) के तहत प्रदान की गई मूर्त संपत्तियों में किसी उद्यम के निवेश की उपलब्धता और आंदोलन पर जानकारी संक्षेप में प्रस्तुत करना है। आय उत्पन्न करने के लिए.

खाता 04 "अमूर्त संपत्ति" का उद्देश्य उद्यम के स्वामित्व वाली अमूर्त संपत्ति की उपस्थिति और आंदोलन के बारे में जानकारी संक्षेप में प्रस्तुत करना है।

खाता 05 "अमूर्त संपत्तियों का मूल्यह्रास" का उद्देश्य उद्यम के स्वामित्व वाली अमूर्त संपत्तियों के लिए संचित मूल्यह्रास शुल्क पर जानकारी संक्षेप में प्रस्तुत करना है और जिसके लिए लागत चुकाई जा रही है।

खाता 06 "दीर्घकालिक वित्तीय निवेश" का उद्देश्य अन्य उद्यमों की प्रतिभूतियों, राज्य और स्थानीय ऋणों के ब्याज-असर वाले बांड, बनाए गए अन्य उद्यमों के अधिकृत फंडों में दीर्घकालिक निवेश (निवेश) की उपलब्धता और आंदोलन पर जानकारी संक्षेप में प्रस्तुत करना है। देश, विदेश में उद्यमों की पूंजी, आदि, साथ ही उद्यम द्वारा अन्य उद्यमों को प्रदान किए गए ऋण।

खाता 06 "दीर्घकालिक वित्तीय निवेश" के लिए उप-खाते खोले जा सकते हैं:

06-1 "इकाइयाँ और शेयर",

06-2 "बांड",

06-3 "ऋण प्रदान किया गया", आदि।

खाता 07 "स्थापना के लिए उपकरण" का उद्देश्य तकनीकी, ऊर्जा और उत्पादन उपकरण (कार्यशालाओं, पायलट संयंत्रों और प्रयोगशालाओं के लिए उपकरण सहित) की उपलब्धता और संचलन पर जानकारी को संक्षेप में प्रस्तुत करना है, जिसके लिए स्थापना की आवश्यकता होती है और निर्माणाधीन पूंजी निवेश परियोजनाओं में स्थापना के लिए इरादा है ( पुनर्निर्माण)। इस खाते का उपयोग प्रॉपर्टी डेवलपर्स द्वारा किया जाता है.

खाता 07 "स्थापना के लिए उपकरण" के लिए उप-खाते खोले जा सकते हैं:

07-1 "स्थापना के लिए घरेलू उपकरण"

07-2 "स्थापना के लिए आयातित उपकरण।"

खाता 08 "पूंजी निवेश" का उद्देश्य अचल संपत्तियों में डेवलपर के निवेश, भूमि भूखंडों और पर्यावरण प्रबंधन सुविधाओं में उद्यम के निवेश, अमूर्त संपत्ति, साथ ही उत्पादक और कामकाजी के मुख्य झुंड के गठन के लिए उद्यम की लागत के बारे में जानकारी संक्षेप में प्रस्तुत करना है। पशुधन (मुर्गी, फर वाले जानवरों, खरगोशों, मधुमक्खियों, स्लेज और गार्ड कुत्तों, प्रयोगात्मक जानवरों को छोड़कर, जिन्हें लागत की परवाह किए बिना कार्यशील पूंजी के रूप में वर्गीकृत किया गया है)।

खाता 08 "पूंजी निवेश" के लिए उप-खाते खोले जा सकते हैं:

08-1 "भूमि का अधिग्रहण",

08-2 "पर्यावरण प्रबंधन सुविधाओं की खरीद",

08-3 "अचल संपत्तियों का निर्माण",

08-4 "व्यक्तिगत अचल संपत्तियों का अधिग्रहण",

08-5 "लागतें जो अचल संपत्तियों की लागत में वृद्धि नहीं करती हैं",

08-6 "अमूर्त संपत्ति का अधिग्रहण",

08-7 "युवा जानवरों का मुख्य झुंड में स्थानांतरण",

08-8 "वयस्क पशुओं का अधिग्रहण",

08-9 "निःशुल्क प्राप्त पशुओं की डिलीवरी", आदि।

खाता 09 "किराया रसीद के लिए दायित्व"

धारा II "औद्योगिक सूची" के खातों का उद्देश्य उद्यम से संबंधित श्रम की वस्तुओं (पारगमन और प्रसंस्करण में शामिल) की उपस्थिति और आंदोलन पर जानकारी को संक्षेप में प्रस्तुत करना है, जिसका उद्देश्य प्रसंस्करण, प्रसंस्करण या उत्पादन में उपयोग, या आर्थिक जरूरतों के लिए है। , श्रम के साधन, जो स्थापित प्रक्रिया के अनुसार, कम मूल्य और पहनने योग्य वस्तुओं के साथ-साथ उनकी खरीद (खरीद) और पुनर्मूल्यांकन से संबंधित संचालन के रूप में प्रचलन में धन में शामिल हैं।

खाता 10 "सामग्री"

खाता 11 "बढ़ने और मोटा करने के लिए पशु"

खाता 12 "कम मूल्य और पहनने योग्य वस्तुएँ"

खाता 13 "कम मूल्य और अधिक मूल्य वाली वस्तुओं की टूट-फूट"

खाता 14 "भौतिक संपत्ति का पुनर्मूल्यांकन"

खाता 15 "सामग्रियों की खरीद और अधिग्रहण"

खाता 16 "सामग्री की लागत में विचलन"

खाता 19 "अर्जित संपत्ति पर मूल्य वर्धित कर"

खाता 10 "सामग्री" का उद्देश्य उद्यम से संबंधित कच्चे माल, सामग्री, ईंधन, स्पेयर पार्ट्स, कंटेनर इत्यादि की उपलब्धता और आंदोलन के बारे में जानकारी संक्षेप में प्रस्तुत करना है।

खाता 10 "सामग्री" के लिए उपखाते खोले जा सकते हैं:

10-1 "कच्चा माल और सामग्री",

10-2 "खरीदे गए अर्ध-तैयार उत्पाद और घटक, संरचनाएं और हिस्से",

10-3 "ईंधन",

10-4 "कंटेनर और पैकेजिंग सामग्री",

10-5 "स्पेयर पार्ट्स",

10-6 "अन्य सामग्री",

10-7 "प्रसंस्करण के लिए तीसरे पक्ष को हस्तांतरित सामग्री",

10-8 "भवन निर्माण सामग्री", आदि।

खाता 11 "बढ़ने और मोटा करने के लिए जानवर" का उद्देश्य उद्यम से संबंधित युवा जानवरों की उपस्थिति और आंदोलन के बारे में जानकारी संक्षेप में प्रस्तुत करना है; मेद और भोजन में वयस्क जानवर; पक्षी; जानवरों; खरगोश; मधुमक्खी परिवार; बिक्री के लिए मुख्य झुंड से निकाले गए वयस्क मवेशी (बिना चर्बी के); आबादी से बिक्री के लिए स्वीकार किए गए पशुधन।

खाता 12 "कम-मूल्य और टूट-फूट वाली वस्तुएं" का उद्देश्य सामान्य और विशेष के लिए उद्यम, घरेलू उपकरण, उपकरण और उपकरणों से संबंधित कम-मूल्य और टूट-फूट वाली वस्तुओं की उपस्थिति और संचलन के बारे में जानकारी संक्षेप में प्रस्तुत करना है। उद्देश्य और श्रम के अन्य साधन, जो स्थापित प्रक्रिया के अनुसार, प्रचलन में धन में शामिल हैं। उद्यम द्वारा संचालित अस्थायी (गैर-शीर्षक) संरचनाओं, फिक्स्चर और उपकरणों को भी यहां ध्यान में रखा गया है। उद्यम के कर्मचारियों को जारी करने के लिए तैयार की गई वर्दी खाते 12 "कम मूल्य और टूट-फूट वाली वस्तुओं" पर लेखांकन के अधीन है; निर्दिष्ट कपड़ों की सिलाई के लिए सामग्री को 10 "सामग्री" पर ध्यान में रखा जाता है।

खाता 12 "कम-मूल्य और टूट-फूट वाली वस्तुओं" के लिए उप-खाते खोले जा सकते हैं:

12-1 "कम मूल्य और स्टॉक में पहनने योग्य वस्तुएँ",

12-2 "कम मूल्य और संचालन में पहनने योग्य वस्तुएं",

12-3 "अस्थायी (गैर-शीर्षक) संरचनाएं" और अन्य।

खाता 13 "कम मूल्य और घिसी-पिटी वस्तुओं की टूट-फूट" का उद्देश्य उपयोग में आने वाली कम-मूल्य और घिसी-पिटी वस्तुओं की टूट-फूट और खाता 12 में शामिल अन्य संपत्ति की जानकारी को संक्षेप में प्रस्तुत करना है। घिसी-पिटी वस्तुओं के साथ-साथ किराये की वस्तुओं को खाता 03 "भौतिक मूल्यों में लाभदायक निवेश" में शामिल किया गया है।

खाता 14 "भौतिक संपत्तियों का पुनर्मूल्यांकन" का उद्देश्य प्रचलन में परिसंपत्तियों (प्रगति पर काम, तैयार उत्पाद, माल, आदि सहित) से संबंधित परिसंपत्तियों के पुनर्मूल्यांकन के परिणामों के साथ-साथ मूल्य में विचलन पर डेटा को संक्षेप में प्रस्तुत करना है। लेखांकन खातों पर निर्धारित मूल्य से मौजूदा बाजार मूल्यों में इन परिसंपत्तियों का।

खाता 15 "सामग्रियों की खरीद और अधिग्रहण" का उद्देश्य प्रचलन में धन (कम मूल्य और पहनने योग्य वस्तुओं आदि सहित) से संबंधित भौतिक संपत्तियों की खरीद और अधिग्रहण पर जानकारी को संक्षेप में प्रस्तुत करना है।

खाता 16 "सामग्रियों की लागत में विचलन" का उद्देश्य अधिग्रहण (खरीद) की वास्तविक लागत और लेखांकन कीमतों में गणना की गई अर्जित भौतिक संपत्तियों की लागत में अंतर के बारे में जानकारी संक्षेप में प्रस्तुत करना है। इस खाते का उपयोग उन उद्यमों द्वारा किया जाता है जो खाता 10 "सामग्री" पर सामग्री और खाता 12 "कम-मूल्य और टूट-फूट वाली वस्तुओं" पर लेखांकन कीमतों पर सामग्री रिकॉर्ड करते हैं।

खाता 19 "अधिग्रहीत संपत्तियों पर मूल्य वर्धित कर" का उद्देश्य अर्जित संपत्तियों पर उद्यम द्वारा भुगतान किए गए मूल्य वर्धित कर (भुगतान के लिए देय) की मात्रा के बारे में जानकारी संक्षेप में प्रस्तुत करना है।

खाता 19 "अर्जित संपत्ति पर मूल्य वर्धित कर" के लिए उप-खाते खोले जा सकते हैं:

19-1 "पूंजी निवेश पर मूल्य वर्धित कर",

19-2 "अधिग्रहीत अमूर्त संपत्ति पर मूल्य वर्धित कर",

19-3 "अर्जित भौतिक संसाधनों पर मूल्य वर्धित कर",

19-4 "खरीदी गई कम मूल्य और पहनने योग्य वस्तुओं पर मूल्य वर्धित कर", आदि।

धारा III "उत्पादन लागत" के खातों का उद्देश्य उद्यम की वैधानिक गतिविधियों के कार्यान्वयन के साथ-साथ उद्यम के कर्मचारियों के लिए सामाजिक सेवाओं से जुड़ी लागतों के बारे में जानकारी संक्षेप में प्रस्तुत करना है। घटना के स्थान और अन्य विशेषताओं के आधार पर लागतों का समूहन, साथ ही लागत लेखांकन, खातों की एक अलग प्रणाली में किया जा सकता है, जिसकी संरचना और उपयोग के तरीके उद्यम द्वारा उत्पादन गतिविधियों, संरचना की विशेषताओं के आधार पर स्थापित किए जाते हैं। , और प्रबंधन संगठन।

खाता 20 "मुख्य उत्पादन"

खाता 21 "स्वयं के उत्पादन के अर्ध-तैयार उत्पाद"

खाता 23 "सहायक उत्पादन"

खाता 25 "सामान्य उत्पादन व्यय"

खाता 26 "सामान्य व्यावसायिक व्यय"

खाता 28 "उत्पादन में दोष"

खाता 29 "उद्योगों और खेतों की सेवा"

खाता 30 "गैर-पूंजीगत कार्य"

खाता 31 "आस्थगित व्यय"

खाता 36 "अधूरे काम के पूरे चरण"

खाता 37 "उत्पादों का उत्पादन (कार्य, सेवाएँ)"

खाता 20 "मुख्य उत्पादन" का उद्देश्य मुख्य उत्पादन की लागतों के बारे में जानकारी संक्षेप में प्रस्तुत करना है।

खाता 21 "स्वयं के उत्पादन के अर्ध-तैयार उत्पाद" का उद्देश्य उन उद्यमों में स्वयं के उत्पादन के अर्ध-तैयार उत्पादों की उपलब्धता और संचलन के बारे में जानकारी संक्षेप में प्रस्तुत करना है जो उनके अलग-अलग रिकॉर्ड बनाए रखते हैं।

खाता 23 "सहायक उत्पादन" का उद्देश्य उत्पादन की लागतों के बारे में जानकारी संक्षेप में प्रस्तुत करना है जो उद्यम के मुख्य उत्पादन या मुख्य गतिविधि के लिए सहायक (सहायक) हैं। विशेष रूप से, इस खाते का उपयोग उत्पादन की लागतों को ध्यान में रखने के लिए किया जाता है जो प्रदान करते हैं: विभिन्न प्रकार की ऊर्जा (बिजली, भाप, गैस, वायु, आदि) वाली सेवाएं; परिवहन सेवाएं; अचल संपत्तियों की मरम्मत; उपकरण, डाई, स्पेयर पार्ट्स का उत्पादन; निर्माण भागों, संरचनाओं या निर्माण सामग्री का संवर्धन (मुख्य रूप से निर्माण उद्यमों में); पत्थर, बजरी, रेत और अन्य गैर-धातु सामग्री का निष्कर्षण; लॉगिंग, आरा मिलिंग; कृषि उत्पादों को नमकीन बनाना, सुखाना और डिब्बाबंद करना (मुख्य रूप से वाणिज्यिक उद्यमों में), आदि।

खाता 25 "सामान्य उत्पादन व्यय" का उद्देश्य उद्यम के मुख्य और सहायक उत्पादन की सेवा की लागत पर जानकारी संक्षेप में प्रस्तुत करना है। विशेष रूप से, निम्नलिखित खर्च इस खाते पर प्रतिबिंबित हो सकते हैं: मशीनरी और उपकरणों के रखरखाव और संचालन के लिए; उत्पादन उद्देश्यों के लिए अचल संपत्तियों की पूर्ण बहाली और मरम्मत लागत के लिए मूल्यह्रास शुल्क; उत्पादन संपत्ति के बीमा के लिए खर्च; उत्पादन परिसर के हीटिंग, प्रकाश व्यवस्था और रखरखाव की लागत; उत्पादन परिसर, मशीनरी और उपकरण, और उत्पादन में उपयोग की जाने वाली अन्य पट्टे वाली संपत्तियों का किराया; उत्पादन रखरखाव में लगे उत्पादन कर्मियों का पारिश्रमिक; उद्देश्य में समान अन्य खर्च।

उद्यम निधियों और उनके स्रोतों को समूहबद्ध करने के लिए जो सामग्री में सजातीय हैं, उपयुक्त रजिस्टरों का उपयोग किया जाता है।

उन्हें खाते कहा जाता है; उनमें प्रत्येक प्रकार की भौतिक संपत्ति, निपटान और पूंजी के संचलन को एक निश्चित समय अवधि के लिए दर्शाया जाता है।

लेखांकन खाते एक निश्चित अवधि के लिए एक विशिष्ट प्रकार की संपत्ति (स्रोत) के बारे में जानकारी को संक्षेप में प्रस्तुत करने का काम करते हैं; उनके आधार पर, सभी मौजूदा लेखांकन रजिस्टर भरे जाते हैं (परिक्रामी शेष या स्मारक, शतरंज शीट, परिशिष्ट के साथ बैलेंस शीट)।

व्यावसायिक लेनदेन को उचित खाते में दर्ज करना प्राथमिक दस्तावेज़ के आधार पर किया जाता है।

उनके प्रसंस्करण में कुल (शेष) उत्पन्न करना या रजिस्टर को बंद करना शामिल है।

इसके बाद, खातों से जानकारी इसके मूल नियम के अधीन स्थानांतरित कर दी जाती है - सक्रिय भाग और देनदारियों के मूल्यों का पत्राचार।

खातों का संचित्र

सभी लेखांकन और कर लेखांकन वस्तुओं को उनकी विशेषताओं के अनुसार समूहीकृत करना, संयोजन करना प्रत्येक उद्यम में उपयोग किया जाता है।

यह वर्गीकरण कानून द्वारा अनुमोदित है और रूसी संघ के सभी कर निवासियों के लिए अनिवार्य है।

रूसी संघ के वित्त मंत्रालय के आदेश संख्या 94एन ने उनके उपयोग के लिए निर्देशों को मंजूरी दी और बनाई।

कुल मिलाकर, खातों की सूची में 99 सिंथेटिक लेखांकन आइटम शामिल हैं; उनके लिए विश्लेषणात्मक प्रतिलेख खोले जा सकते हैं, जो संगठन के काम और कार्यप्रणाली की अधिक सटीक तस्वीर देते हैं।

60 पदों का उपयोग किया जाता है, शेष 39 एक रिजर्व का गठन करते हैं जिसका उपयोग लेखांकन कानून को बदलते या अनुकूलित करते समय किया जा सकता है।

3. सामूहिक-वितरण, उन लागतों के निर्माण के लिए खुला है जो मुख्य उत्पादन प्रक्रिया से संबंधित नहीं हैं, लेकिन किसी भी विशेषता के अनुपात में वितरण द्वारा लागत में शामिल हैं (खाता, , 25,)।

4. लागत या लागत, तैयार उत्पादों की लागत (चालान) बनाने के लिए डिज़ाइन की गई।

सक्रिय लेखांकन खाते

आइए मुख्य सक्रिय खातों की सूची बनाएं:

| खातों के चार्ट के सक्रिय खाते | ||

| कोड | खाता नाम | खाते का प्रकार |

| 01 | खाता 01 "अचल संपत्ति" | सक्रिय |

| 03 | खाता 03 "भौतिक संपत्तियों में लाभदायक निवेश" | सक्रिय |

| 04 | खाता 04 "अमूर्त संपत्ति" | सक्रिय |

| 08 | खाता 08 "गैर-चालू संपत्तियों में निवेश" | सक्रिय |

| 09 | खाता 09 "आस्थगित कर संपत्ति" | सक्रिय |

| 10 | खाता 10 "सामग्री" | सक्रिय |

| 19 | खाता 19 "खरीदी गई संपत्तियों पर वैट" | सक्रिय |

| 20 | खाता 20 "मुख्य उत्पादन" | सक्रिय |

| 23 | खाता 23 "सहायक कार्यवाही" | सक्रिय |

| 25 | खाता 25 "सामान्य उत्पादन व्यय" | सक्रिय |

| 26 | खाता 26 "सामान्य व्यावसायिक व्यय" | सक्रिय |

| 29 | खाता 29 "उद्योगों और खेतों की सेवा" | सक्रिय |

| 41 | खाता 41 "माल" | सक्रिय |

| 43 | खाता 43 "तैयार उत्पाद" | सक्रिय |

| 44 | खाता 44 "बिक्री व्यय" | सक्रिय |

| 45 | खाता 45 "माल भेज दिया गया" | सक्रिय |

| 50 | खाता 50 "कैशियर" | सक्रिय |

| 51 | खाता 51 "चालू खाते" | सक्रिय |

| 52 | खाता 52 "मुद्रा खाते" | सक्रिय |

| 58 | खाता 58 "वित्तीय निवेश" | सक्रिय |

| 97 | खाता 97 "आस्थगित व्यय" | सक्रिय |

सक्रिय खातों की संरचना

सक्रिय लेखांकन खातों में अवधि की शुरुआत या उसके अंत में केवल डेबिट द्वारा शेष राशि (शेष राशि) होती है।

सक्रिय खाते का क्रेडिट उद्यम की सामग्री (वर्तमान) सूची की खपत, नकदी या गैर-वर्तमान परिसंपत्तियों के मूल्य में कमी से संबंधित लेनदेन को दर्शाता है।

वे सक्रिय खाते के डेबिट के अनुसार बढ़ते हैं।

सक्रिय खातों का शेष केवल डेबिट किया जा सकता है।

इसकी गणना सूत्र का उपयोग करके की जाती है:

अवधि के अंत में शेष = शुरुआत में शेष + डेबिट टर्नओवर - क्रेडिट टर्नओवर।

शेष राशि, उसके सक्रिय भाग में, बैलेंस शीट में परिलक्षित होती है, और मौद्रिक संदर्भ में भौतिक संसाधन की वास्तविक उपलब्धता को इंगित करती है।

क्या आपके पास अभी भी लेखांकन और करों के बारे में प्रश्न हैं? अकाउंटिंग फ़ोरम पर उनसे पूछें.

सक्रिय खाता: एक एकाउंटेंट के लिए विवरण

- लेखांकन खातों के वर्गीकरण की मूल बातें

और सक्रिय-निष्क्रिय खाते. मुख्य सक्रिय खातों का उपयोग लेखांकन और नियंत्रण के लिए किया जाता है... इस मामले में, काउंटर सक्रिय खाते (संविदा) का उपयोग मुख्य सक्रिय खाते के शेष को स्पष्ट करने के लिए किया जाता है, इसे कम करता है... इसके शेष की राशि से। अतिरिक्त सक्रिय खातों को उनकी शेष राशि के अनुसार बढ़ाया जाता है... मुख्य सक्रिय खाते की शेष राशि, अतिरिक्त निष्क्रिय खातों को तदनुसार बढ़ाया जाता है...