Έντυπο ειδοποίησης 26.2 6 συμπλήρωση δείγματος. Γνωστοποίηση αλλαγών στο αντικείμενο φορολογίας κατά την εγγραφή

Διαβάστε επίσης

Οι οργανισμοί και οι μεμονωμένοι επιχειρηματίες που χρησιμοποιούν το απλουστευμένο καθεστώς (STS) ως φορολογικό σύστημα έχουν το δικαίωμα να επιλέξουν το αντικείμενο της φορολογίας (εισόδημα ή εισόδημα μείον έξοδα).

Εάν υπάρχει ανάγκη μετάβασης από ένα φορολογητέο αντικείμενο σε άλλο, τότε αυτό μπορεί να γίνει από το επόμενο ημερολογιακό έτος. Σε αυτήν την περίπτωση, πρέπει να υποβάλετε εκ των προτέρων ειδοποίηση στην εφορία σχετικά με αλλαγές στο φορολογητέο αντικείμενο στο πλαίσιο του απλοποιημένου φορολογικού συστήματος.

Με Διάταγμα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας Αρ. τη χρήση ενός νέου αντικειμένου από το 2018. Η προθεσμία υποβολής του εγγράφου είναι η 30η Δεκεμβρίου του προηγούμενου έτους. Το καθορισμένο έντυπο ειδοποίησης θα πρέπει να συμπληρωθεί και να υποβληθεί στο υποκατάστημα της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας όπου είναι εγγεγραμμένος ο φορολογούμενος.

Δεν είναι δυνατή η αλλαγή του αντικειμένου φορολογίας κατά τη διάρκεια του ημερολογιακού έτους.

Πώς να συμπληρώσετε μια ειδοποίηση αλλαγής στο φορολογητέο αντικείμενο του απλοποιημένου φορολογικού συστήματος 26.2-6

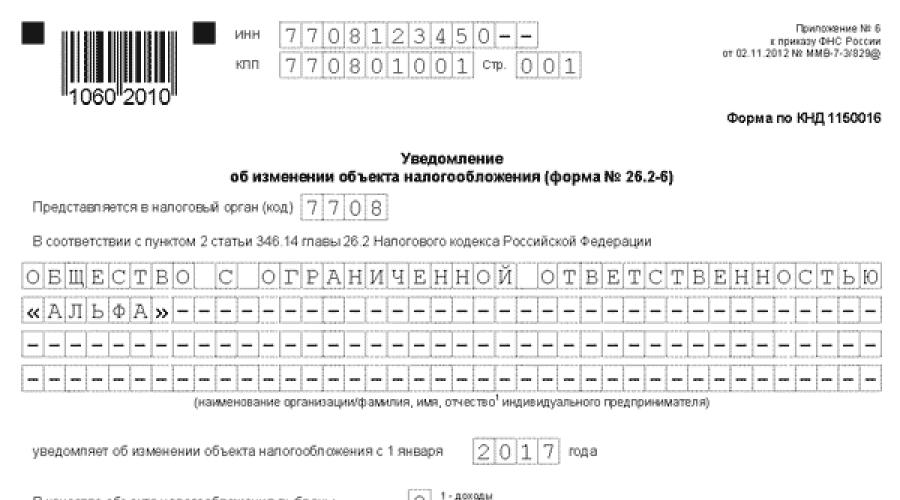

Στη φόρμα ειδοποίησης, πρέπει να εισαγάγετε πληροφορίες σχετικά με τον φορολογούμενο - αναφέρετε το TIN, το KPP (για νομικά πρόσωπα), το όνομα του οργανισμού (ή το πλήρες όνομα του μεμονωμένου επιχειρηματία).

Αριθμός εφορίας όπου υποβάλλεται το έντυπο 26.2-6.

Το έτος από την έναρξη του οποίου θα αλλάξει το αντικείμενο φορολογίας στο πλαίσιο του απλοποιημένου φορολογικού συστήματος.

Κάτω από τον αριθμό θα πρέπει να επιλέξετε την επιθυμητή επιλογή για το φορολογητέο αντικείμενο (εισόδημα ή εισόδημα μειωμένο κατά έξοδα).

Κάτω αριστερά πρέπει να βάλετε το "1" εάν η ειδοποίηση 26.2-6 υποβάλλεται προσωπικά από τον επικεφαλής του οργανισμού ή έναν μεμονωμένο επιχειρηματία. Σε αυτήν την περίπτωση, παρακάτω είναι το όνομα του διαχειριστή (για οργανισμούς), ο αριθμός τηλεφώνου, η υπογραφή και η ημερομηνία.

Εάν το συμπληρωμένο δείγμα φόρμας 26.2-6 υποβάλλεται από εκπρόσωπο του φορολογούμενου, τότε θα πρέπει να βάλετε το «2», να αναφέρετε το πλήρες όνομα του αντιπροσώπου και τα στοιχεία του πληρεξουσίου βάσει του οποίου ενεργεί. Το πληρεξούσιο πρέπει να εκδίδεται προσωπικά από τον μεμονωμένο επιχειρηματία ή τον επικεφαλής του οργανισμού.

Στο άρθρο έχουμε δημοσιεύσει ένα παράδειγμα συμπλήρωσης ειδοποίησης αλλαγής στο αντικείμενο φορολογίας στο πλαίσιο του απλοποιημένου φορολογικού συστήματος σύμφωνα με το Έντυπο Νο. 26.2-6. Υποβολή ειδοποίησης αλλαγής αντικειμένου στην εφορία το αργότερο μέχρι 31 Δεκεμβρίου.

- Έντυπο ειδοποίησης σύμφωνα με το έντυπο Νο 26.2-6 σε μορφή Excel

Το επιλεγμένο αντικείμενο φορολογίας μπορεί να αλλάζει ετησίως, από την αρχή της επόμενης φορολογικής περιόδου, δηλαδή από την 1η Ιανουαρίου (για παράδειγμα, μια εταιρεία που εφάρμοσε το αντικείμενο φορολογίας "εισόδημα" το 2016 μπορεί να μεταβεί στο αντικείμενο φορολογίας " έσοδα μείον έξοδα» από το 2017).

Για να γίνει αυτό πρέπει να υποβληθεί γνωστοποίηση στην εφορία πριν από την 31η Δεκεμβρίου του έτους που προηγείται της μεταβολής του φορολογητέου αντικειμένου. Αυτό αναφέρεται στην παράγραφο 2 του άρθρου 346.14 του φορολογικού κώδικα της Ρωσικής Ομοσπονδίας. Δηλαδή, για να αλλάξετε το αντικείμενο από το 2017 πρέπει να υποβάλετε μια ειδοποίηση στο έντυπο Νο 26.2-6 έως την 1η Ιανουαρίου 2017.

Το έντυπο αυτής της ειδοποίησης αριθ. 26.2-6 εγκρίθηκε με εντολή της Ομοσπονδιακής Φορολογικής Υπηρεσίας της Ρωσίας της 2ας Νοεμβρίου 2012 Αρ. ММВ-7-3/829@. Επιπλέον, μπορεί να παρουσιαστεί και σε ηλεκτρονική μορφή μέσω τηλεπικοινωνιακών καναλιών. Αυτό μπορεί να γίνει χρησιμοποιώντας το πρόγραμμα αναφοράς που προσφέρουμε.

Σημειώνεται ότι η ειδοποίηση πρέπει να αναφέρει το νέο αντικείμενο φορολογίας και το έτος από το οποίο θα ισχύει.

Δεν χρειάζεται να περιμένετε καμία άδεια από την επιθεώρηση για να αλλάξετε το αντικείμενο φορολογίας - απλώς βεβαιωθείτε ότι η επιστολή έχει παραδοθεί.

Υπάρχει δυνατότητα αλλαγής του αντικειμένου φορολογίας από τα μέσα του έτους;

Από τα μέσα του έτους δεν μπορείτε να αλλάξετε αντικείμενο φορολογίας. Το αντικείμενο φορολογίας μπορεί να αλλάξει μόνο από την έναρξη της φορολογικής περιόδου, αφού προηγουμένως έχει ειδοποιήσει την επιθεώρηση πριν από τις 31 Δεκεμβρίου του έτους που προηγείται του έτους κατά το οποίο αναμένεται να αλλάξει το αντικείμενο.

Κατά τη φορολογική περίοδο, ο φορολογούμενος δεν μπορεί να αλλάξει το αντικείμενο φορολογίας. Αυτό προκύπτει από την παράγραφο 2 του άρθρου 346.14 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας και την επιστολή του Υπουργείου Οικονομικών της 11ης Απριλίου. 2011 αριθμ. 03-11-06/2/52.

- Δείτε επίσης: Σε ποιες περιπτώσεις είναι απαραίτητη η αλλαγή αντικειμένου στο πλαίσιο του απλοποιημένου φορολογικού συστήματος;

Ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας, υπό ορισμένες προϋποθέσεις, προβλέπει τη δυνατότητα χρήσης του προνομιακού φορολογικού συστήματος του απλοποιημένου φορολογικού συστήματος για ορισμένους φορολογούμενους. Επί του παρόντος, αυτός είναι ο πιο δημοφιλής τρόπος λειτουργίας μεταξύ των οικονομικών οντοτήτων που ταξινομούνται ως μικρές επιχειρήσεις. Για να το εφαρμόσετε, πρέπει να υποβάλετε αίτηση για το απλοποιημένο φορολογικό σύστημα στην Ομοσπονδιακή Φορολογική Υπηρεσία χρησιμοποιώντας τη φόρμα 26.2-1.

Η νομοθεσία καθορίζει τη διαδικασία μετάβασης και ποια κριτήρια πρέπει να πληρούνται. Η μετάβαση στο απλοποιημένο φορολογικό σύστημα είναι δυνατή κατά την εγγραφή ενός υποκειμένου και από άλλους τρόπους. Ωστόσο, σε κάθε περίπτωση, είναι απαραίτητο να ληφθούν υπόψη οι περιορισμοί που ορίζονται από τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας.

Κατά την εγγραφή ενός μεμονωμένου επιχειρηματία ή LLC

Οι κανόνες δικαίου παρέχουν τη δυνατότητα υποβολής αίτησης για το απλοποιημένο φορολογικό σύστημα μαζί με έγγραφα εγγραφής κατά τη στιγμή της εγγραφής του φορολογούμενου στην Ομοσπονδιακή Φορολογική Υπηρεσία.

Προσοχή!Είναι καλύτερο να υποβάλετε αίτηση για το απλοποιημένο φορολογικό σύστημα όταν ή κατά το άνοιγμα μιας LLC μαζί με τα συστατικά έγγραφα. Ή εντός 30 ημερών από την ημερομηνία παραλαβής των εγγράφων για την κρατική εγγραφή.

Εάν μια νεοσύστατη εταιρεία ή επιχειρηματίας δεν υποβάλει αίτηση εντός 30 ημερών, τότε μεταβαίνει αυτόματα στο γενικό φορολογικό σύστημα. Παράλληλα, η μετάβαση στο απλοποιημένο φορολογικό σύστημα θα είναι δυνατή μόνο από την αρχή του νέου έτους.

Είναι επίσης απαραίτητο να ληφθεί υπόψη ότι με μια τέτοια μετάβαση σε ένα απλουστευμένο σύστημα, η συμμόρφωση με τα κριτήρια για την εφαρμογή του (αριθμός, ποσό εσόδων και αξία πάγιων περιουσιακών στοιχείων) είναι υποχρεωτική, ακόμη και αν δεν είχαν ελεγχθεί από την αρχή. . Μόλις ξεπεραστούν, θα είναι απαραίτητο να ειδοποιηθεί αμέσως η Ομοσπονδιακή Φορολογική Υπηρεσία σχετικά εντός του καθορισμένου χρονικού πλαισίου και να γίνει η μετάβαση από το απλοποιημένο φορολογικό σύστημα στο.

Προθεσμίες μετάβασης εάν η αίτηση δεν υποβληθεί κατά την εγγραφή LLC ή μεμονωμένου επιχειρηματία

Οι υφιστάμενοι φορολογούμενοι έχουν το δικαίωμα να αλλάξουν το ισχύον φορολογικό καθεστώς υποβάλλοντας αίτηση για μετάβαση στο απλουστευμένο φορολογικό σύστημα εντός του χρονικού πλαισίου που ορίζει ο νόμος.

Προσοχή!Η προθεσμία για την υποβολή αίτησης για το απλουστευμένο φορολογικό σύστημα είναι η 31η Δεκεμβρίου του έτους που προηγείται του έτους κατά το οποίο άρχισε να εφαρμόζεται το απλοποιημένο φορολογικό σύστημα.

Τέτοιες επιχειρηματικές οντότητες πρέπει να θυμούνται ότι πρέπει να συμμορφώνονται με τα κριτήρια μετάβασης σε αυτό το σύστημα.

- κόστος των παγίων στοιχείων του ενεργητικού·

- καθώς και το πιο σημαντικό κριτήριο - το ύψος του εισοδήματος που εισπράχθηκε για 9 μήνες του τρέχοντος έτους.

Στη συνέχεια, πρέπει να συγκριθούν με τα πρότυπα που καθορίζονται στον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας και μόνο μετά από αυτό πρέπει να υποβληθεί στην εφορία αίτηση για αλλαγή του καθεστώτος σε απλοποιημένο φορολογικό σύστημα.

Μετάβαση από άλλα φορολογικά καθεστώτα

Οι υπάλληλοι ειδικού καθεστώτος που χρησιμοποιούν το UTII, και για τους επιχειρηματίες επίσης PSN, μπορούν να χρησιμοποιήσουν το απλοποιημένο φορολογικό σύστημα μαζί με αυτά τα καθεστώτα για ορισμένους τύπους δραστηριοτήτων. Αυτό είναι δυνατό εάν υπάρχουν διάφοροι τύποι δραστηριοτήτων στο UTII ή το PSN, αλλά υπάρχουν και άλλοι τομείς εργασίας που εκτελούνται από την επιχείρηση.

Ας δούμε ένα παράδειγμα για το πώς να συμπληρώσετε σωστά μια φόρμα αίτησης 26.2-1.

Στο επάνω μέρος της φόρμας αναγράφεται ο κωδικός TIN της εταιρείας ή του επιχειρηματία. Για το σκοπό αυτό, το πεδίο περιέχει 12 κενά κελιά. Δεδομένου ότι οι εταιρείες έχουν ΑΦΜ 10 χαρακτήρων, τα δύο τελευταία κελιά, τα οποία θα παραμείνουν κενά, πρέπει να διαγραφούν.

Στο επόμενο βήμα, στο πεδίο πρέπει να εισαγάγετε τον τετραψήφιο κωδικό της φορολογικής υπηρεσίας όπου υποβάλλετε την αίτηση απλοποίησης.

Ο κωδικός που καθορίζεται σε αυτό δείχνει σε ποιο χρονικό σημείο η οικονομική οντότητα κάνει τη μετάβαση:

- Το "1" υποδεικνύεται όταν το έγγραφο υποβάλλεται μαζί με άλλα έγγραφα για εγγραφή εταιρείας ή μεμονωμένου επιχειρηματία.

- Το "2" υποδεικνύεται από μια εταιρεία ή επιχειρηματία που ανοίγει ξανά τις δραστηριότητες μετά από μια προηγούμενη εκκαθάριση.

- Επίσης, ο κωδικός «2» θα πρέπει να οριστεί από εκείνους που κάνουν τη μετάβαση από τον καταλογισμό σε απλοποιημένη.

- Το "3" καταγράφεται από τα υποκείμενα που μεταβαίνουν στην απλοποίηση από οποιοδήποτε άλλο σύστημα εκτός από τον καταλογισμό.

Μετά από αυτό, στο μεγάλο πεδίο πρέπει να σημειώσετε το πλήρες όνομα της εταιρείας, όπως γίνεται στα συστατικά έγγραφα, ή το πλήρες όνομα. επιχειρηματίας με διαβατήριο ή οποιοδήποτε άλλο έγγραφο που επιβεβαιώνει την ταυτότητά του.

bukhproffi

Σπουδαίος!Αυτό το πεδίο πρέπει να συμπληρωθεί σύμφωνα με τους παρακάτω κανόνες. Εάν το όνομα της εταιρείας είναι γραμμένο, εισάγεται σε μία γραμμή. Εάν η αίτηση υποβληθεί σε έναν επιχειρηματία, τότε κάθε μέρος του πλήρους ονόματος του. γράφεται σε νέα γραμμή. Σε κάθε περίπτωση, όλα τα κελιά που παραμένουν κενά πρέπει να διαγράφονται.

Ο κωδικός του παρακάτω πεδίου θα καθορίσει σε ποια χρονική περίοδο θα γίνει η μετάβαση στην απλοποιημένη γλώσσα:

- Ο κωδικός "1" υποδεικνύεται από τις οντότητες που πραγματοποιούν τη μετάβαση από την 1η Ιανουαρίου του επόμενου έτους.

- Ο κωδικός «2» πρέπει να εισαχθεί από τις επιχειρήσεις και τους επιχειρηματίες που υποβάλλουν αίτηση κατά την πρώτη εγγραφή της οντότητας ή και πάλι μετά την εκκαθάριση και την επαναλειτουργία της·

- Ο κωδικός «3» θα πρέπει να καταγραφεί για τα υποκείμενα που αναγκάζονται να αλλάξουν από τον καταλογισμό στον απλουστευμένο καταλογισμό. Σε αυτήν την περίπτωση, δίπλα είναι επίσης απαραίτητο να αναφέρετε τον μήνα από τον οποίο θα πραγματοποιηθεί μια τέτοια μετάβαση.

Μπορεί να σας ενδιαφέρει:

Εισόδημα STS 6 τοις εκατό: ποιος κάνει αίτηση, βάση υπολογισμού, τι μειώνεται, αναφορά, παραδείγματα υπολογισμών

Η ακόλουθη στήλη περιέχει τον κωδικό που αντιστοιχεί στο επιλεγμένο απλουστευμένο φορολογικό σύστημα:

- Ο κωδικός "1" υποδεικνύεται από εκείνους που αποφάσισαν να καθορίσουν το ποσό του φόρου με βάση το εισόδημα που έλαβαν.

- Ο κωδικός «2» καταγράφεται από τις οντότητες που θα υπολογίσουν φόρο εισοδήματος μειωμένο με τα πραγματοποιηθέντα έξοδα.

Στις στήλες αυτές είναι απαραίτητο να καταχωρηθεί το ποσό του εισοδήματος που έλαβε το υποκείμενο για 9 μήνες του έτους που γίνεται η αίτηση, καθώς και το ποσό της υπολειμματικής αξίας των παγίων.

Εάν υποβληθεί αίτηση στην εφορία από εξουσιοδοτημένο πρόσωπο, τότε στη στήλη παρακάτω πρέπει να αναφέρετε τον αριθμό των φύλλων που καταλαμβάνονται από έγγραφα που επιβεβαιώνουν την εξουσία του.

Το έντυπο αίτησης στο κάτω μέρος χωρίζεται σε δύο στήλες. Ο αιτών πρέπει να παρέχει πληροφορίες μόνο στα αριστερά. Πρώτα απ 'όλα, εδώ πρέπει να εισαγάγετε τον κωδικό του ατόμου που υποβάλλει το έγγραφο στην επιθεώρηση - "1" - η ίδια η επιχειρηματική οντότητα ή "2" - ο νόμιμος εκπρόσωπός της.

Μετά από αυτό, καταγράφονται πλήρεις πληροφορίες σχετικά με τον επικεφαλής της εταιρείας, τον επιχειρηματία ή τον εκπρόσωπο, υποδεικνύεται ο αριθμός και η υπογραφή του ατόμου και ένας αριθμός τηλεφώνου για τις επαφές. Εάν υπάρχει σφραγίδα, τότε είναι απαραίτητο να επικολλήσετε το αποτύπωμά της. Όλα τα κελιά που παραμένουν κενά μετά την εισαγωγή πληροφοριών πρέπει να διαγράφονται.

Προσοχή!Εάν η φόρμα συμπληρώνεται από επιχειρηματία, τότε δεν χρειάζεται να αναφέρετε ξανά το πλήρες όνομά σας σε αυτή τη στήλη. Μια παύλα τοποθετείται στο χωράφι.

Κατά την έναρξη της επιχειρηματικής δραστηριότητας, κάθε οντότητα επιλέγει μόνη της τον τρόπο φορολογίας και πληρωμής των φόρων. Το δικαίωμα χρήσης ενός συγκεκριμένου συστήματος προκύπτει αμέσως μετά την εγγραφή. Πολλοί επιχειρηματίες επιλέγουν για τον εαυτό τους το απλοποιημένο φορολογικό σύστημα λόγω της ευκολίας υποβολής εκθέσεων και πληρωμής φόρων. Αλλά δεν καταφέρνουν όλοι να προσδιορίσουν το αντικείμενο της φορολογίας. Ευτυχώς, ο επιχειρηματίας έχει το δικαίωμα να το αλλάξει· για να γίνει αυτό, πρέπει να υποβάλετε μια ειδοποίηση αλλαγής στο αντικείμενο φορολογίας στο πλαίσιο του απλοποιημένου φορολογικού συστήματος.

Μπορείτε να κατεβάσετε το έντυπο Ειδοποίηση αλλαγών στο αντικείμενο φορολογίας στο πλαίσιο του απλοποιημένου φορολογικού συστήματος (έντυπο .2-6 1150016) στο.

Ένα παράδειγμα συμπλήρωσης μιας ειδοποίησης φαίνεται στην εικόνα:

Αυτό το έγγραφο χρησιμοποιείται εάν ένας επιχειρηματίας που εφαρμόζει το απλοποιημένο φορολογικό σύστημα αποφασίσει να αλλάξει το αντικείμενο της φορολογίας. Τέτοιες καταστάσεις προκύπτουν εάν ένας επιχειρηματίας είναι πεπεισμένος ότι το αντικείμενο που επέλεξε είναι οικονομικά ασύμφορο για αυτόν ή ότι ο οργανισμός έχει αναδιαρθρωθεί και η νέα διοίκηση θέλει να αλλάξει το αντικείμενο πληρωμής φόρου.

Με αυτό το έγγραφο, ο επιχειρηματίας ειδοποιεί τις φορολογικές αρχές στον τόπο εγγραφής για την επιθυμία του να χρησιμοποιήσει άλλο αντικείμενο.

Ποιος πρέπει να υποβάλει το έντυπο 26.2-6;

Μόνο όσοι επιχειρηματίες εφαρμόζουν αυτό το καθεστώς έχουν το δικαίωμα να υποβάλουν ειδοποίηση για αλλαγή στο αντικείμενο φορολογίας στο πλαίσιο του απλοποιημένου φορολογικού συστήματος.

Εκείνοι που υποβάλλουν κοινοποίηση μπορεί να είναι οργανισμοί αναδιάρθρωσης, νεοεγγραφείς, αυτοί που μόλις ολοκλήρωσαν την εγγραφή, καθώς και μακροχρόνιες επιχειρηματικές οντότητες ή ιδιώτες επιχειρηματίες που εφαρμόζουν το συμφωνημένο καθεστώς.

Η αλλαγή μπορεί να συμβεί μόνο προς δύο κατευθύνσεις. Ένας μεμονωμένος επιχειρηματίας μπορεί να αλλάξει το αντικείμενο «εισόδημα» στο αντικείμενο «έσοδο μείον έξοδα» ή αντίστροφα. Το καθεστώς αυτό δεν προβλέπει άλλα αντικείμενα υπολογισμού φόρου. Επομένως, μια ειδοποίηση μπορεί να έχει μόνο δύο τύπους.

Εάν ένας οργανισμός βρίσκεται υπό αναδιάρθρωση, μπορεί να υποβάλει ειδοποίηση για αλλαγή στο αντικείμενο φορολογίας μόνο εάν, μετά την πραγματοποίηση των αλλαγών, συμμορφώνεται με τις απαιτήσεις για τη χρήση του απλοποιημένου συστήματος.

Τρόποι και προθεσμίες υποβολής

Η εφαρμογή του φορολογικού καθεστώτος του απλουστευμένου φορολογικού συστήματος είναι δυνατή μόνο με την έναρξη νέας φορολογικής περιόδου ή από τα μέσα του έτους, εάν η επιχειρηματική οντότητα μόλις υποβάλλεται σε πράξη εγγραφής. Η ίδια κατάσταση συνοδεύει μια αλλαγή στο φορολογικό καθεστώς του απλοποιημένου φορολογικού συστήματος σε οποιοδήποτε άλλο, εκτός από το OSN, εάν ο επιχειρηματίας έχει χάσει το δικαίωμα χρήσης του απλοποιημένου φορολογικού συστήματος ή UTII, αλλάζει με την έναρξη της εφαρμογής του που συνέβη πολύ πρόσφατα.

Αλλαγή στο αντικείμενο φορολογίας μπορεί επίσης να γίνει μόνο από το νέο έτος. Η γνωστοποίηση πρέπει να υποβληθεί πριν από το τέλος του τρέχοντος έτους, δηλαδή τον Δεκέμβριο.

Υπάρχουν τρεις πιθανοί τρόποι υποβολής ειδοποίησης για αλλαγή στο αντικείμενο φορολογίας στο πλαίσιο του απλοποιημένου φορολογικού συστήματος:

- Ηλεκτρονικά, βασισμένα στη χρήση TCS.

- Ταχυδρομική – με συστημένη επιστολή συνοδευόμενη από απογραφή.

- Προσωπικό – φέρτε το μόνοι σας στην εφορία.

Γιατί "προσέξτε"

Δεδομένου ότι το απλοποιημένο φορολογικό σύστημα είναι ένα εθελοντικό φορολογικό καθεστώς, η αλλαγή ενός αντικειμένου είναι επίσης μια εθελοντική διαδικασία, πράγμα που σημαίνει ότι μπορεί να αλλάζει το αντικείμενο ετησίως.

Ένα έγγραφο που εκφράζει την επιθυμία ενός επιχειρηματία για αλλαγή ονομάζεται ειδοποίηση αλλαγής στο αντικείμενο φορολογίας στο πλαίσιο του απλοποιημένου φορολογικού συστήματος. Είναι χαρακτηριστικό ότι οι φορολογικές αρχές δεν μπορούν να αρνηθούν αυτό το δικαίωμα και δεν αποστέλλουν καμία απάντηση στην ειδοποίηση.

Έτσι, η ειδοποίηση που συζητείται σε αυτό το άρθρο αποστέλλεται και συντάσσεται από τον ίδιο τον επιχειρηματία στις αρχές φορολογικού ελέγχου στον τόπο εγγραφής, εάν έχει αποφασίσει ότι θέλει να αλλάξει το αντικείμενο φορολογίας στο πλαίσιο του απλοποιημένου φορολογικού συστήματος.