Λογιστική ελαστικών στις λογιστικές υπηρεσίες μεταφορών. Λογιστική ελαστικών

Διαβάστε επίσης

Το φθινόπωρο έρχεται σύντομα και θα χρειαστεί να αγοράσετε χειμερινά ελαστικά για το εταιρικό σας αυτοκίνητο. Μάθετε από αυτό το άρθρο πώς να παρακολουθείτε τα θερινά και χειμερινά ελαστικά στη λογιστική και τη φορολογική λογιστική. Πρέπει το κόστος αγοράς των ανταλλακτικών ελαστικών να περιλαμβάνεται στην τιμή του αυτοκινήτου; Πώς να διαγράψετε τα ελαστικά όταν είναι τελείως φθαρμένα;

Υπάρχουν δύο πιθανές περιπτώσεις όταν ένας οργανισμός έχει ελαστικά - είτε τα αγοράζει μαζί με το αυτοκίνητο, είτε χωριστά.

Στην πρώτη περίπτωση, τα ελαστικά δεν υπολογίζονται χωριστά - το κόστος τους (συμπεριλαμβανομένων των εφεδρικών ελαστικών) λαμβάνεται υπόψη στο αρχικό κόστος του αυτοκινήτου (ρήτρα 6 του PBU 6/01, ρήτρα 10 των Κατευθυντήριων Οδηγιών για τη Λογιστική για τα Πάγια Περιουσιακά Στοιχεία) . Παρόμοια κατάσταση θα υπάρξει και στη φορολογική λογιστική.

Στη δεύτερη περίπτωση, τα ελαστικά θα πρέπει να θεωρούνται ως ανεξάρτητα λογιστικά αντικείμενα. Είναι αυτή η περίπτωση λογιστικής ελαστικών που θα συζητηθεί σε αυτό το άρθρο.

Τα ελαστικά δεν είναι το κύριο μέσο

Αν και τα ελαστικά διαρκούν περισσότερο από ένα χρόνο, πρέπει να θεωρούνται μέρος των αποθεμάτων. Ας εξηγήσουμε γιατί.

Με βάση τους κανόνες της ρήτρας 6 του PBU 6/01 "Λογιστική για πάγια στοιχεία", ένα στοιχείο απογραφής παγίων περιουσιακών στοιχείων αναγνωρίζεται ως αντικείμενο με όλα τα φωτιστικά και αξεσουάρ ή ένα ξεχωριστό δομικά απομονωμένο στοιχείο σχεδιασμένο να εκτελεί ορισμένες ανεξάρτητες λειτουργίες. Αλλά ένα ελαστικό αυτοκινήτου δεν μπορεί να χρησιμοποιηθεί ξεχωριστά από το αυτοκίνητο. Αυτό σημαίνει ότι δεν πληρούται μία από τις βασικές προϋποθέσεις για την αναγνώριση της περιουσίας ως πάγιου ενεργητικού στη λογιστική.

Επιπλέον, τα ελαστικά αυτοκινήτων δεν αναφέρονται ως ανεξάρτητα λογιστικά αντικείμενα ούτε στην Ταξινόμηση των παγίων περιουσιακών στοιχείων που περιλαμβάνονται σε ομάδες απόσβεσης (που εγκρίθηκε με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 1ης Ιανουαρίου 2002 N 1), ούτε στον Πανρωσικό Ταξινομητή του Πάγιου Ενεργητικού ΟΚ 013-94 (OKOF) (εγκεκριμένο ψήφισμα του κρατικού προτύπου της Ρωσίας με ημερομηνία 26 Δεκεμβρίου 1994 N 359).

Λογιστική για ελαστικά στη λογιστική

Τα ελαστικά αυτοκινήτων είναι από τα πιο φθαρμένα εξαρτήματα των οχημάτων. Η αντικατάσταση των ελαστικών είναι υποχρεωτική όταν είναι φθαρμένα ή κατεστραμμένα και είναι δυνατή όταν αλλάζουν οι εποχές - χειμώνας και καλοκαίρι.

Το κόστος των ελαστικών αυτοκινήτων που αγοράζονται από έναν οργανισμό για την αντικατάσταση φθαρμένων λαμβάνεται υπόψη στον λογαριασμό 10 «Υλικά», υπολογαριασμός «Ανταλλακτικά». Ταυτόχρονα, οι Οδηγίες για τη χρήση του Λογιστικού Σχεδίου (που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 31ης Οκτωβρίου 2000 N 94n) συνιστούν τη διατήρηση αρχείων σε αυτόν τον λογαριασμό των ελαστικών που είναι τόσο σε απόθεμα όσο και σε κυκλοφορία.

Κατά τη λειτουργία του οχήματος, ο οργανισμός μπορεί να αλλάξει εποχικά χειμερινά ελαστικά σε θερινά και αντίστροφα, καθώς και να αντικαταστήσει τελείως φθαρμένα ελαστικά αυτοκινήτου με παρόμοια νέα ελαστικά. Ως εκ τούτου, σας συμβουλεύουμε να εξετάσετε ξεχωριστά τα ελαστικά σε απόθεμα (καινούργια, εποχιακά, ανακαινισμένα).

Για να το κάνετε αυτό, μπορείτε να ανοίξετε πρόσθετους υπολογαριασμούς τρίτης τάξης στον υπολογαριασμό «Tires in stock».

Αγορά νέων ελαστικών

Τα νέα ελαστικά, όπως και κάθε άλλο απόθεμα, γίνονται δεκτά για λογιστική στο πραγματικό κόστος, το οποίο αποτελείται από το πραγματικό κόστος του οργανισμού για την αγορά του (παράδοση, κόστος του ελαστικού), χωρίς ΦΠΑ και άλλους επιστρεφόμενους φόρους (ρήτρα 5, 6 PBU 5/ 01).

Στη λογιστική, η αγορά ελαστικών αντικατοπτρίζεται στις ακόλουθες εγγραφές:

Χρεωστική 60 Πίστωση 51

- μεταφέρθηκαν χρήματα για ελαστικά.

Χρεωστική 10, υπολογαριασμός «Ανταλλακτικά», «Ελάστιχα σε απόθεμα», «Νέα ελαστικά», Πίστωση 60

- αντικατοπτρίζεται το χρέος για αγορασμένα ελαστικά.

Χρεωστική 19 Πίστωση 60

- Ο ΦΠΑ που υποβάλλεται από τον πωλητή αντικατοπτρίζεται.

Χρεωστική 68 Πίστωση 19

- δεκτό για έκπτωση ΦΠΑ.

Μεταφορά ελαστικών σε λειτουργία

Όταν τα ελαστικά τίθενται σε λειτουργία, μετακινούνται μόνο σύμφωνα με υπολογαριασμούς, δηλ. στην αναλυτική λογιστική:

Χρεωστική 10, υπολογαριασμός "Ανταλλακτικά", "Ελαστικά σε κυκλοφορία", Πίστωση 10, υπολογαριασμός "Ανταλλακτικά", "Ελαστικά σε απόθεμα",

- τέθηκαν σε λειτουργία ελαστικά.

Σημείωση: η αντανάκλαση των ελαστικών σε κυκλοφορία στον αντίστοιχο υπολογαριασμό του λογαριασμού 10 προϋποθέτει ότι όσο τα ελαστικά είναι σε χρήση, το κόστος τους δεν μπορεί να διαγραφεί ως έξοδα του οργανισμού.

Απόρριψη άχρηστων ελαστικών

Εάν τα ελαστικά έχουν καταστεί άχρηστα, διαγράφονται χρησιμοποιώντας την ακόλουθη καλωδίωση:

Χρέωση 20, 26, 44 Πίστωση 10, υπολογαριασμός «Ανταλλακτικά», «Ελαστικά σε κυκλοφορία»,

- το κόστος των ελαστικών διαγράφεται ως έξοδα.

Κατά τη διαγραφή ελαστικών για παραγωγή ή άλλη διάθεση, χρησιμοποιείται μία από τις μεθόδους για την εκτίμησή τους, που δίνεται στην παράγραφο 16 του PBU 5/01 (μέθοδος FIFO, μέσο κόστος ή κόστος κάθε μονάδας). Όταν τίθενται σε λειτουργία, τα ελαστικά αποτιμώνται συνήθως στο κόστος κάθε μονάδας.

Τεκμηρίωση

Για κάθε ελαστικό (συμπεριλαμβανομένων των ελαστικών που περιλαμβάνονται στο αρχικό κόστος του αυτοκινήτου), ο οργανισμός μπορεί να δημιουργήσει είτε μια κάρτα για την καταγραφή της λειτουργίας ενός ελαστικού αυτοκινήτου (Παράρτημα 12 στους Κανόνες για τη λειτουργία ελαστικών αυτοκινήτων, εγκεκριμένο με Διάταγμα του Υπουργείου Μεταφορών της Ρωσίας με ημερομηνία 21 Ιανουαρίου 2004 N AK-9-r - αυτοί οι Κανόνες δεν ισχύουν πλέον, αλλά το τμήμα δεν έχει εκδώσει άλλα έγγραφα για την αντικατάστασή τους) ή μια απλή λογιστική κάρτα υλικών με τη μορφή N M-17 (εγκρίθηκε με ψήφισμα της Κρατικής Στατιστικής Επιτροπής της Ρωσίας με ημερομηνία 30 Οκτωβρίου 1997 N 71a).

Μπορείτε να εισαγάγετε πληροφορίες σχετικά με την τεχνική κατάσταση του ελαστικού, τα χιλιόμετρα (οι δείκτες του πρέπει να εισάγονται μηνιαίως) και τα ελαττώματα στην Κάρτα Λειτουργίας Ελαστικού αυτοκινήτου. Όταν ένα ελαστικό αφαιρείται από τη λειτουργία, υποδεικνύει: την ημερομηνία αποσυναρμολόγησης, τα συνολικά χιλιόμετρα, το όνομα του λόγου αφαίρεσης, που καθορίζεται από την επιτροπή, όπου αποστέλλεται το ελαστικό - για επισκευή, για αποκατάσταση, για εμβάθυνση του σχεδίου του πέλματος , για σκραπ ή για καταγγελία.

Η απελευθέρωση ελαστικών από την αποθήκη για εγκατάσταση σε αυτοκίνητο επισημοποιείται με τιμολόγιο ζήτησης στο έντυπο N M-11 (εγκεκριμένο από το ψήφισμα της Κρατικής Στατιστικής Επιτροπής της Ρωσίας με ημερομηνία 30 Οκτωβρίου 1997 N 71a).

Όταν ένα ελαστικό αποστέλλεται για αποκατάσταση, εμβάθυνση του πέλματος ή για σκραπ, η κάρτα εγγραφής υπογράφεται από τα μέλη της επιτροπής και κλείνεται. Ταυτόχρονα, εκτελεί τις λειτουργίες μιας πράξης διαγραφής ελαστικών. Επιβεβαιώνει επίσης την ανάγκη να τεθούν σε λειτουργία νέα ελαστικά.

Τα ελαστικά που λαμβάνονται μετά την αναγόμωση εκδίδονται με νέες κάρτες επιδόσεων. Η απόσταση σε μίλια ενός ελαστικού με βαθύ σχέδιο πέλματος ξεκινά από την αρχή στην προηγουμένως δημιουργημένη κάρτα· με απρόσωπη κοπή δημιουργείται μια νέα λογιστική κάρτα.

Οι αναφερόμενοι Κανόνες δεν επέτρεπαν την αφαίρεση των ελαστικών από το σέρβις και την αποστολή για σκραπ ή ανακαίνιση, εάν ήταν κατάλληλα για χρήση λόγω της τεχνικής τους κατάστασης (ρήτρα 88 των Κανόνων). Ο κατάλογος των λόγων παραγωγής και λειτουργίας για τους οποίους τα ελαστικά, οι σωλήνες και οι ταινίες ζάντας θα μπορούσαν να αφαιρεθούν πρόωρα από την υπηρεσία δόθηκε στο Παράρτημα 9 των Κανόνων.

Διάρκεια ζωής

Η διάρκεια ζωής των ελαστικών αυτοκινήτων καθορίζεται από τον επικεφαλής του οργανισμού. Για να το προσδιορίσετε, μπορείτε να χρησιμοποιήσετε τα δεδομένα που δίνονται στο έγγραφο καθοδήγησης "Προσωρινά πρότυπα για τα λειτουργικά χιλιόμετρα ελαστικών οχημάτων (RD 3112199-1085-02)" (εγκεκριμένα από το Υπουργείο Μεταφορών της Ρωσίας στις 4 Απριλίου 2002). Η ισχύς αυτών των Προτύπων έχει παραταθεί έως ότου τεθούν σε ισχύ νέοι σχετικοί τεχνικοί κανονισμοί (Πληροφοριακή Επιστολή του Υπουργείου Μεταφορών της Ρωσίας με ημερομηνία 7 Δεκεμβρίου 2006 N 0132-05/394).

Τα προσωρινά πρότυπα παρέχουν δεδομένα για τη μέση χιλιομετρική απόσταση των ελαστικών για αυτοκίνητα και φορτηγά, λεωφορεία και τρόλεϊ (Πίνακες 1 - 3). Ο ρυθμός χιλιομέτρων του ελαστικού (Hi) καθορίζεται ως εξής:

Hi = H x K1 x K2,

όπου H είναι η μέση χιλιομετρική απόσταση του ελαστικού για ένα δεδομένο όχημα.

K1 - συντελεστής διόρθωσης λαμβάνοντας υπόψη την κατηγορία των συνθηκών λειτουργίας του οχήματος.

Το K2 είναι ένας συντελεστής διόρθωσης που λαμβάνει υπόψη τις συνθήκες λειτουργίας του οχήματος (οι τιμές των συντελεστών διόρθωσης δίνονται στους Πίνακες 4 και 5). Σε αυτήν την περίπτωση, η τυπική χιλιομετρική απόσταση του ελαστικού δεν πρέπει να είναι μικρότερη από το 25 τοις εκατό της μέσης χιλιομετρικής απόστασης του ελαστικού.

Η μέση χιλιομετρική απόσταση των ελαστικών ρωσικής κατασκευής για επιβατικά αυτοκίνητα είναι περίπου 40 - 45 χιλιάδες χιλιόμετρα, για ελαστικά ξένης κατασκευής - 50 - 55 χιλιάδες χιλιόμετρα. Η απόσταση σε μίλια των ελαστικών φορτηγών είναι σημαντικά υψηλότερη: για τα οικιακά ελαστικά μπορεί να φτάσει τα 100 χιλιάδες χιλιόμετρα, για τα ελαστικά ξένης κατασκευής - έως και 180 χιλιάδες χιλιόμετρα.

Λογιστική κοστολόγησης

Κατά τη θέση σε λειτουργία ελαστικών, ο σκοπός τους μπορεί να είναι δύο τύπων:

- για την αντικατάσταση φθαρμένων ή αχρησιμοποίητων ελαστικών.

- για την εποχική αλλαγή των θερινών ελαστικών σε χειμερινά και, αντιστρόφως, από χειμερινά σε καλοκαιρινά.

Η αντικατάσταση ελαστικών που έχουν φθαρεί ή έχουν καταστεί άχρηστα για άλλους λόγους μπορεί να θεωρηθεί ως η πραγματοποίηση επισκευών ρουτίνας (αντικατάσταση φθαρμένων εξαρτημάτων) ενός αυτοκινήτου. Επομένως, σε αυτήν την περίπτωση, μπορείτε να καθοδηγηθείτε από τους γενικούς κανόνες που διέπουν τη διαδικασία διαγραφής του κόστους παραγωγής και αντιστροφής του κόστους επισκευής πάγιων περιουσιακών στοιχείων.

Οι δαπάνες που πραγματοποιήθηκαν κατά την επισκευή των παγίων αντανακλώνται με βάση τα αντίστοιχα πρωτογενή λογιστικά έγγραφα για τη λογιστική για συναλλαγές αποδέσμευσης (έξοδων) ουσιωδών περιουσιακών στοιχείων, υπολογισμό μισθών, οφειλών προς προμηθευτές για επισκευαστικές εργασίες και άλλα έξοδα. Αυτά τα κόστη αντικατοπτρίζονται στη λογιστική ως χρέωση των αντίστοιχων λογαριασμών για το κόστος παραγωγής (έξοδα πωλήσεων) σε αντιστοιχία με την πίστωση των λογαριασμών για τη λογιστική καταγραφή των δαπανών που πραγματοποιήθηκαν (ρήτρα 67 των Κατευθυντήριων γραμμών για τη λογιστική των παγίων στοιχείων ενεργητικού, που εγκρίθηκε με Διάταγμα του Υπουργείο Οικονομικών της Ρωσίας στις 13 Οκτωβρίου 2003 N 91n) . Αυτό ισχύει πλήρως για περιπτώσεις που σχετίζονται με την αγορά ελαστικών αυτοκινήτου και την επακόλουθη τοποθέτησή τους σε αυτοκίνητο για αντικατάσταση φθαρμένων.

Κατά την αντικατάσταση χειμερινών ελαστικών με θερινά ελαστικά, στόχος της εργασίας είναι η προσαρμογή του οχήματος στις τοπικές κλιματολογικές συνθήκες. Κατά τη χειμερινή περίοδο, η αντικατάσταση των θερινών ελαστικών με χειμερινά είναι απαραίτητη προϋπόθεση για τη διατήρηση της απόδοσης του οχήματος, καθώς τα χειμερινά ελαστικά επιτρέπουν στο όχημα να κινείται ελεύθερα σε παγωμένους και χιονισμένους δρόμους. Η χρήση χειμερινών ελαστικών τη θερινή περίοδο μπορεί να οδηγήσει σε κατάσταση έκτακτης ανάγκης, καθώς, όπως αναφέρθηκε παραπάνω, σε σύγκριση με τα θερινά ελαστικά, μειώνουν την κατευθυντική ευστάθεια, τον έλεγχο και την απόδοση πέδησης του αυτοκινήτου.

Επομένως, η αντικατάσταση εποχιακών ελαστικών θα πρέπει να θεωρείται ως διατήρηση ενός πάγιου στοιχείου προκειμένου να διατηρηθούν τα χαρακτηριστικά απόδοσης. Τα έξοδα για τη συντήρηση των παγίων (τεχνικός έλεγχος, συντήρηση σε κατάσταση λειτουργίας) περιλαμβάνονται στο κόστος εξυπηρέτησης της παραγωγικής διαδικασίας και αντικατοπτρίζονται στη χρέωση λογαριασμών κόστους παραγωγής (έξοδα πώλησης) σε αντιστοιχία με την πίστωση λογαριασμών κόστους παραγωγής ( ρήτρα 66 και 73 Κατευθυντήριες γραμμές για τη λογιστική των παγίων περιουσιακών στοιχείων).

Τα έξοδα για τη διατήρηση των παγίων στοιχείων ενεργητικού σε καλή κατάσταση ταξινομούνται ως έξοδα για συνήθεις δραστηριότητες (ρήτρα 7 των λογιστικών κανονισμών «Κόστος του Οργανισμού» (PBU 10/99), που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 6ης Μαΐου 1999 N 33n).

Ας εξετάσουμε τρεις τύπους διαγραφών:

- διαγραφή ελαστικών κατά τη θέση σε λειτουργία.

- η διαγραφή των ελαστικών είναι ανάλογη με τα χιλιόμετρα τους.

- διαγραφή ελαστικών με χρήση του λογαριασμού 97 «Αναβαλλόμενα έξοδα».

Η πρώτη επιλογή είναι απλούστερη, αλλά κατά τη χρήση της απαιτείται σωστή αναλυτική λογιστική των ελαστικών μέχρι να απορριφθούν πλήρως.

Η δεύτερη επιλογή είναι πιο εντάσεως εργασίας, αλλά όταν χρησιμοποιούνται, τα μεταχειρισμένα ελαστικά διαγράφονται πιο ομοιόμορφα ως κόστος.

Εάν χρησιμοποιήσετε την τρίτη επιλογή, τότε τα έξοδα διαγράφονται ομοιόμορφα κατά την περίοδο στην οποία σχετίζονται, με τον τρόπο που καθορίζει ο ίδιος ο οργανισμός (ομοιόμορφα, ανάλογα με τον όγκο παραγωγής κ.λπ.) (ρήτρα 65 του Λογιστικού Κανονισμού , εγκρίθηκε Με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 29ης Ιουλίου 1998 N 34n).

Παράδειγμα 1. Ο οργανισμός Phoenix αγόρασε ένα σετ ελαστικών όλων των εποχών για ένα αυτοκίνητο τον Σεπτέμβριο του 2014. Τον ίδιο μήνα τέθηκαν σε λειτουργία τα ελαστικά για αντικατάσταση φθαρμένων. Για τέσσερα ελαστικά, καταβλήθηκαν 43.500 ρούβλια, συμπεριλαμβανομένου του ΦΠΑ - 6.635,6 ρούβλια.

Οι λογιστικές εγγραφές θα είναι οι εξής:

- 36.864,4 RUB (43.500 - 6635,6) - τα ελαστικά πιστώθηκαν στην αποθήκη.

Χρεωστική 19 Πίστωση 60

- 6635,6 τρίψτε. - ΦΠΑ που αντικατοπτρίζεται.

Χρεωστική 60 Πίστωση 51

- 43.500 τρίψτε. - μεταφέρθηκαν χρήματα για ελαστικά.

Χρεωστική 68 Πίστωση 19

- 6635,6 τρίψτε. - αποδεκτό για έκπτωση ΦΠΑ.

Χρέωση 20 Πίστωση 10, υπολογαριασμός «Ανταλλακτικά», «Ελαστικά σε απόθεμα», «Νέα ελαστικά»,

- 36.864,4 RUB - το κόστος των ελαστικών περιλαμβάνεται στα έξοδα για συνήθεις δραστηριότητες.

Παράδειγμα 2. Ας συμπληρώσουμε τα δεδομένα στο παράδειγμα 1: η λογιστική πολιτική του οργανισμού προβλέπει τη διαγραφή του κόστους των ελαστικών ομοιόμορφα, ανάλογα με τα μηνιαία χιλιόμετρα τους. Η μέση χιλιομετρική απόσταση ενός ελαστικού είναι 43.000 km, K1 - 0,95 (τα ελαστικά χρησιμοποιούνται σε δρόμους τρίτης κατηγορίας), K2 - 0,95 (το αυτοκίνητο χρησιμοποιείται σε δρόμους εθνικής, δημοκρατικής και τοπικής σημασίας), τον Σεπτέμβριο το αυτοκίνητο οδήγησε 3852 σε καινούργια ελαστικά χλμ.

Η χιλιομετρική απόσταση του ελαστικού Hi θα είναι 38.807,5 km (43.000 km x 0,95 x 0,95). Δεδομένου ότι τον Σεπτέμβριο τα χιλιόμετρα στα νέα ελαστικά ήταν 3.800 km, ο οργανισμός μπορεί να λάβει υπόψη του 3.609,73 ρούβλια σε έξοδα για συνηθισμένες δραστηριότητες. (36.864,4 RUB: 38.807,5 km x 3.800 km).

Η τοποθέτηση ελαστικών σε αυτοκίνητο στη λογιστική συνοδεύεται από την καταχώριση:

Χρεωστική 97 Πίστωση 10, υπολογαριασμός «Ανταλλακτικά», «Ελαστικά σε απόθεμα», «Νέα ελαστικά»,

- 36.864,4 RUB - το κόστος των ελαστικών περιλαμβάνεται στα αναβαλλόμενα έξοδα.

Την τελευταία ημέρα του Σεπτεμβρίου, το κόστος των εγκατεστημένων ελαστικών διαγράφεται εν μέρει μέσω καλωδίωσης:

Χρεωστική 20 Πίστωση 97

- 3609,73 τρίψτε. - μέρος του κόστους των ελαστικών περιλαμβάνεται στα έξοδα για συνήθεις δραστηριότητες.

Λογιστική εποχιακών ελαστικών

Τα εποχιακά ελαστικά που αφαιρούνται από όχημα λόγω λήξης της σεζόν αποστέλλονται στην αποθήκη. Δεν ισχύουν για:

- αχρησιμοποίητα υλικά επειδή ήταν σε χρήση.

- επιστρεφόμενα απόβλητα, αφού δεν έχουν χάσει τις καταναλωτικές τους ιδιότητες.

Και στις δύο περιπτώσεις, τα υλικά πιστώνονται στο λογαριασμό 10 (ρήτρα 112 των Οδηγιών για τη λογιστική των αποθεμάτων).

Δεδομένου ότι στο τέλος της περιόδου λειτουργίας τα ελαστικά επιστρέφονται στην αποθήκη ήδη μερικώς φθαρμένα, ο οργανισμός έχει το δικαίωμα να επαναφέρει στον λογαριασμό 10, τον υπολογαριασμό "Ελαστικά σε απόθεμα", "Εποχικά ελαστικά", το μερικό κόστος αγοράς ελαστικών αυτοκινήτων - μειωμένο λαμβάνοντας υπόψη τον βαθμό φθοράς. Με αυτή τη μέθοδο λογιστικής, ο βαθμός φθοράς των ελαστικών αυτοκινήτου μπορεί να προσδιοριστεί σε αναλογία με τη χιλιομετρική απόσταση του ελαστικού.

Προκειμένου να υπολογιστεί το κόστος των ελαστικών που επιστράφηκαν στην αποθήκη, είναι απαραίτητο να προσδιοριστεί η χιλιομετρική απόσταση των ελαστικών αυτοκινήτων κατά την πραγματική τους λειτουργία. Εάν διατηρείται η προαναφερθείσα κάρτα αρχείου λειτουργίας ελαστικών αυτοκινήτου, τότε τα δεδομένα λαμβάνονται από αυτήν. Εάν ο οργανισμός δεν διατηρεί ένα, τότε το μόνο που μένει είναι να ανατρέξετε στις φορτωτικές που εκδόθηκαν για το αυτοκίνητο κατά τη διάρκεια της σεζόν και να επιλέξετε τις απαιτούμενες πληροφορίες από αυτές. Μετά από αυτό, ο απαιτούμενος δείκτης προσδιορίζεται από τον τύπο:

Svsh = (Npr. w - Fpr) : Npr. w x w,

όπου Svsh είναι το κόστος του ελαστικού που επιστράφηκε στην αποθήκη.

Npr. w - ποσοστό χιλιομέτρων ελαστικού.

Fpr - πραγματική χιλιομετρική απόσταση.

Ssh - κόστος του ελαστικού.

Ο αντίστοιχος λογαριασμός κατά την καταχώρηση εποχιακών ελαστικών εξαρτάται από την επιλογή διαγραφής του κόστους τους κατά την τοποθέτηση. Εάν έγινε εφάπαξ διαγραφή κατά τη μεταφορά, τότε αντιστοιχούν οι λογαριασμοί κόστους 20, 26, 44 (δηλαδή, το κόστος παραγωγής ή το κόστος πώλησης της τρέχουσας περιόδου αναφοράς μειώνεται κατά το ποσό των ελαστικών αυτοκινήτων που επιστράφηκαν στην αποθήκη) . Εάν η διαγραφή έγινε ομοιόμορφα, τότε ο λογαριασμός 97 πιστώνεται.

Παράδειγμα 3. Η εταιρεία Mercury αγόρασε ένα επιβατικό αυτοκίνητο με καλοκαιρινό σετ ελαστικών την άνοιξη του 2014. Το αυτοκίνητο χρησιμοποιείται για διοικητικούς σκοπούς. Τον Οκτώβριο του τρέχοντος έτους, ένα σετ χειμερινών ελαστικών (5 τεμάχια) αγοράστηκε για 53.100 ρούβλια. (συμπεριλαμβανομένου ΦΠΑ - 8100 ρούβλια). Τον Νοέμβριο, αυτά τα ελαστικά τοποθετήθηκαν στο αυτοκίνητο.

Σύμφωνα με τη λογιστική πολιτική, το κόστος των θερινών και χειμερινών ελαστικών διαγράφεται ομοιόμορφα κατά την περίοδο λειτουργίας τους. Η τυπική χιλιομετρική απόσταση του ελαστικού είναι 62.000 km, K1 - 0,95 (κατηγορία συνθηκών λειτουργίας - III), K2 - 1 (δεν υπάρχουν ειδικοί όροι λειτουργίας για το όχημα στον οργανισμό). Από τον Νοέμβριο έως τον Μάρτιο συμπεριλαμβανομένου, το αυτοκίνητο διένυσε 14.800 km με χειμερινά ελαστικά, εκ των οποίων τα 3.500 km τον Μάρτιο.

Η χιλιομετρική απόσταση αυτών των ελαστικών είναι 58.900 km (62.000 x 0,95 x 1).

Κατά την αφαίρεση των χειμερινών ελαστικών για τον Μάρτιο, ο οργανισμός έχει το δικαίωμα να λάβει υπόψη μέρος του κόστους των χειμερινών ελαστικών σε δαπάνες για συνήθεις δραστηριότητες - 2.674,02 RUB. (45.000 RUB / 58.900 km x 3.500 km).

Το κόστος των χειμερινών ελαστικών, στα οποία κεφαλαιοποιούνται κατά τη μεταφορά στην αποθήκη, είναι 33.692,7 ρούβλια. (45.000 RUB: 58.900 km x (58.900 km - 14.800 km)).

Ο λογιστής θα καταγράψει τις ακόλουθες εγγραφές στη λογιστική:

τον Οκτώβριο του 2014

Χρέωση 10, υπολογαριασμός "Ανταλλακτικά", "Ελαστικά σε απόθεμα", Πίστωση 60

- 45.000 τρίψιμο. (53 100 - 8100) - ένα σετ χειμερινών ελαστικών παραλήφθηκε στην αποθήκη.

Χρεωστική 19 Πίστωση 60

- 8100 τρίψτε. - ΦΠΑ που αντικατοπτρίζεται.

Χρεωστική 68 Πίστωση 19

- 8100 τρίψτε. - Ο ΦΠΑ παρουσιάζεται ως έκπτωση.

τον Νοέμβριο του 2014

Χρεωστική 97 Πίστωση 10, υπολογαριασμός «Ανταλλακτικά», «Ελαστικά σε απόθεμα»,

- 45.000 τρίψιμο. - τέθηκαν σε λειτουργία ελαστικά.

Ένα σετ καλοκαιρινών ελαστικών που αφαιρέθηκαν από το αυτοκίνητο μεταφέρεται στην αποθήκη. Επειδή όμως το κόστος αυτών των ελαστικών λαμβάνεται υπόψη στο αρχικό κόστος του οχήματος, χρεώνονται με μηδενικό κόστος ανεξαρτήτως χιλιομέτρων.

Τις τελευταίες ημέρες Νοεμβρίου, Δεκεμβρίου, Ιανουαρίου και Φεβρουαρίου, το λογιστήριο διαγράφει μέρος του κόστους των χειμερινών ελαστικών στο λογαριασμό εξόδων. Οι τιμές διαγραφής καθορίζονται σε αναλογία με τα μηνιαία χιλιόμετρα του οχήματος:

Χρεωστική 26 Πίστωση 97

- Μέρος του κόστους των χειμερινών ελαστικών έχει διαγραφεί.

τον Μάρτιο του 2015

Χρεωστική 26 Πίστωση 97

- 2675,94 τρίψτε. - μέρος του κόστους των χειμερινών ελαστικών λαμβάνεται υπόψη στα έξοδα για συνήθεις δραστηριότητες.

Χρέωση 10, υπολογαριασμός "Ανταλλακτικά", "Ελαστικά σε απόθεμα", Πίστωση 97

- 26.427,52 RUB - αντικατοπτρίζει το κόστος των χειμερινών ελαστικών που μεταφέρονται στην αποθήκη.

Η τοποθέτηση θερινών ελαστικών αντικατοπτρίζεται μόνο στην αναλυτική λογιστική, αφού το κόστος της λαμβάνεται υπόψη στο αρχικό κόστος του αυτοκινήτου.

Φορολογική λογιστική

Στη φορολογική λογιστική, ένα όχημα που αγοράζεται από έναν οργανισμό λογίζεται ως ένα μεμονωμένο είδος αποθέματος. Κατά συνέπεια, το κόστος των ελαστικών που είναι εγκατεστημένα στο αυτοκίνητο και το εφεδρικό ελαστικό περιλαμβάνεται στο αρχικό του κόστος (άρθρο 257 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Τα ελαστικά αυτοκινήτου που αγοράζονται χωριστά από το αυτοκίνητο δεν περιλαμβάνονται στα αποσβέσιμα ακίνητα. Λαμβάνονται υπόψη στο κόστος συντήρησης και λειτουργίας, επισκευής και συντήρησης παγίων περιουσιακών στοιχείων και άλλων περιουσιακών στοιχείων, καθώς και στη διατήρησή τους σε καλή κατάσταση (ρήτρα 2, ρήτρα 1, άρθρο 253 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Αυτά τα λειτουργικά έξοδα (αγορά εφεδρικών ελαστικών) αναγνωρίζονται για τους σκοπούς του υπολογισμού του φόρου εισοδήματος (Ρήτρα 1, άρθρο 260 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Η αντικατάσταση εποχιακών ελαστικών περιλαμβάνεται επίσης στο κόστος διατήρησης ενός πάγιου στοιχείου. Κατά συνέπεια, το κόστος αγοράς ενός νέου σετ ελαστικών περιλαμβάνεται στο κόστος υλικών για την αγορά υλικών που χρησιμοποιούνται για τη συντήρηση των παγίων περιουσιακών στοιχείων (ρήτρα 2, παράγραφος 1, άρθρο 254 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Αυτά τα έξοδα θα πρέπει να αναγνωρίζονται από εταιρείες που χρησιμοποιούν τη μέθοδο του δεδουλευμένου κατά την ημερομηνία μεταφοράς τους σε λειτουργία, δηλαδή κατά την ημερομηνία τοποθέτησης των ελαστικών στο αυτοκίνητο (ρήτρα 2 του άρθρου 272 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Το μειωμένο κόστος των εποχικών ελαστικών που αφαιρούνται από ένα όχημα και μεταφέρονται σε αποθήκη δεν αντικατοπτρίζεται στη φορολογική λογιστική.

Να σας υπενθυμίσουμε ότι το ποσό του κόστους υλικού πρέπει να μειωθεί κατά το κόστος:

- επιστρεφόμενα απόβλητα (ρήτρα 6 του άρθρου 254 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

- υπόλοιπα αποθεμάτων που μεταφέρθηκαν στην παραγωγή, αλλά δεν χρησιμοποιούνται στην παραγωγή στο τέλος του μήνα (ρήτρα 5 του άρθρου 254 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας).

Στην περίπτωση αυτή, τα υπόλοιπα των αποθεμάτων αποτιμώνται στο ίδιο κόστος στο οποίο συμπεριλήφθηκαν στα έξοδα κατά τη διαγραφή τους.

Τα ελαστικά που αφαιρούνται από ένα όχημα δεν είναι ούτε επιστρεφόμενα απόβλητα ούτε υπολείμματα αποθέματος.

Ως αποτέλεσμα, με την επιλογή μιας εφάπαξ διαγραφής του κόστους των ελαστικών κατά τη δημιουργία τους, το ποσό των δαπανών που λαμβάνονται υπόψη στη λογιστική κατά τον προσδιορισμό του κέρδους και η φορολογική βάση για τον φόρο εισοδήματος θα διαφέρουν τη στιγμή που τα πεταμένα ελαστικά εισάγονται στην αποθήκη. Και αυτό υποχρεώνει τον οργανισμό να στραφεί στους κανόνες των Λογιστικών Κανονισμών «Λογιστική για τους υπολογισμούς του φόρου εισοδήματος εταιρειών» PBU 18/02 (εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 19ης Νοεμβρίου 2002 N 114n).

Η προκύπτουσα διαφορά στα λογιστικά έξοδα αναγνωρίζεται ως φορολογητέα προσωρινή, καθώς οδηγεί στο σχηματισμό αναβαλλόμενου φόρου εισοδήματος, ο οποίος θα πρέπει να αυξήσει το ποσό του φόρου εισοδήματος που καταβάλλεται στον προϋπολογισμό στην επόμενη περίοδο αναφοράς ή σε μεταγενέστερες περιόδους αναφοράς.

Με βάση αυτή τη διαφορά σχηματίζεται αναβαλλόμενη φορολογική υποχρέωση (ρήτρες 12, 15, 18 της PBU 18/02).

Μια φορολογητέα προσωρινή διαφορά προκύπτει επίσης εάν χρησιμοποιείται στη λογιστική η επιλογή της ευθείας διαγραφής για ελαστικά.

Συνέχεια του παραδείγματος 2. Στη φορολογική λογιστική, το κόστος των εγκατεστημένων ελαστικών, 36.864,4 ρούβλια, θα συμπεριληφθεί στα έξοδα που μειώνουν τα εισοδήματα που λαμβάνονται κατά τον υπολογισμό του φόρου εισοδήματος για 9 μήνες του 2014.

Η διαφορά στα ποσά των δαπανών που λαμβάνονται υπόψη στη λογιστική και τη φορολογική λογιστική είναι 33.254,67 RUB. (36.864,4 - 3609,73) - φορολογείται προσωρινά.

Με βάση αυτό, ο οργανισμός κάνει μια επιπλέον καταχώρηση την τελευταία ημέρα του Σεπτεμβρίου:

Χρέωση 68, υπολογαριασμός «Φόρος Εισοδήματος», Πίστωση 77

- 6650,93 τρίψτε. (33.254,67 RUB x 20%) - το ποσό της αναβαλλόμενης φορολογικής υποχρέωσης έχει συσσωρευτεί.

Από τον Οκτώβριο, κάθε μήνα που μέρος του κόστους των εγκατεστημένων ελαστικών διαγράφεται ως λογιστικά έξοδα, η αναβαλλόμενη φορολογική υποχρέωση θα αποπληρώνεται μερικώς:

Χρεωστική 77 Πίστωση 68, υπολογαριασμός "Φόρος Εισοδήματος",

- το ποσό της αναβαλλόμενης φορολογικής υποχρέωσης μειώνεται (διακανονίζεται).

Κατά τη λειτουργία, τα ελαστικά και οι μπαταρίες αυτοκινήτου καθίστανται άχρηστα, γίνονται επικίνδυνα για χρήση και πρέπει να αντικατασταθούν. Τα νέα ανταλλακτικά που εκδίδονται για αντικατάσταση φθαρμένων καταχωρούνται στον εκτός ισολογισμού λογαριασμό 09 «Ανταλλακτικά οχημάτων που εκδίδονται για αντικατάσταση φθαρμένων». Δεν υπάρχει κανονιστική πράξη που να θεσπίζει το πρότυπο για τη λειτουργία των ελαστικών και των μπαταριών. Το άρθρο παρέχει συστάσεις για τον καθορισμό στη λογιστική πολιτική μεθόδων για τον προσδιορισμό του προτύπου λειτουργίας αυτών των ανταλλακτικών και εξετάζει τις ενέργειες ενός λογιστή κατά τη διαγραφή ελαστικών και μπαταριών που είναι ακατάλληλα για περαιτέρω χρήση από λογιστικούς λογαριασμούς.

Τα ελαστικά και οι μπαταρίες έχουν μια συγκεκριμένη διάρκεια ζωής - πρότυπο. Για να προσδιορίσετε αυτήν την περίοδο, λαμβάνοντας υπόψη μια σειρά από χαρακτηριστικά, θα πρέπει να καθοδηγηθείτε από:

Ομοσπονδιακός νόμος της 10ης Δεκεμβρίου 1995 αριθ. 196-FZ «On Road Safety»·

Πρότυπα για τη διάρκεια ζωής των ελαστικών αυτοκινήτων σύμφωνα με τα Προσωρινά πρότυπα για τη διάρκεια ζωής των ελαστικών οχημάτων (RD 3112199-1085-02), που εγκρίθηκαν από το Υπουργείο Μεταφορών της Ρωσικής Ομοσπονδίας στις 04.04.2002 (στο εξής: Προσωρινά πρότυπα)·

Μεθοδολογικές οδηγίες για τον προσδιορισμό του κόστους των οχημάτων, λαμβάνοντας υπόψη τη φυσική φθορά και την τεχνική κατάσταση κατά τη στιγμή της παρουσίασης (εγκρίθηκε από το Υπουργείο Οικονομίας της Ρωσικής Ομοσπονδίας στις 4 Ιουνίου 1998 RD 37.009.015-98) (εφεξής ως τον Μεθοδολογικό Οδηγό RD 37.009.015-98)·

Κανόνες για τον καθορισμό του ποσού των δαπανών για υλικά και ανταλλακτικά για την αποκατάσταση οχημάτων, που εγκρίθηκαν με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 24ης Μαΐου 2010 Αρ. 361 (εφεξής Κανόνες Νο. 361).

Πρότυπα για τη χρήση ελαστικών αυτοκινήτων

Σύμφωνα με τα πρότυπα Τέχνη. 19 του ομοσπονδιακού νόμου αριθ. 169-FZΑπαγορεύεται η χρήση οχημάτων εάν έχουν τεχνικές βλάβες που θέτουν σε κίνδυνο την οδική ασφάλεια. Έχει καθοριστεί κατάλογος δυσλειτουργιών οχημάτων και συνθηκών υπό τις οποίες απαγορεύεται η λειτουργία τους Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 23ης Οκτωβρίου 1993 αριθ. 1090. Η ενότητα 5 αυτής της λίστας περιέχει έναν κατάλογο ζημιών σε ελαστικά αυτοκινήτου στις οποίες δεν μπορεί να χρησιμοποιηθεί το αυτοκίνητο. Μεταξύ αυτών των ζημιών είναι:

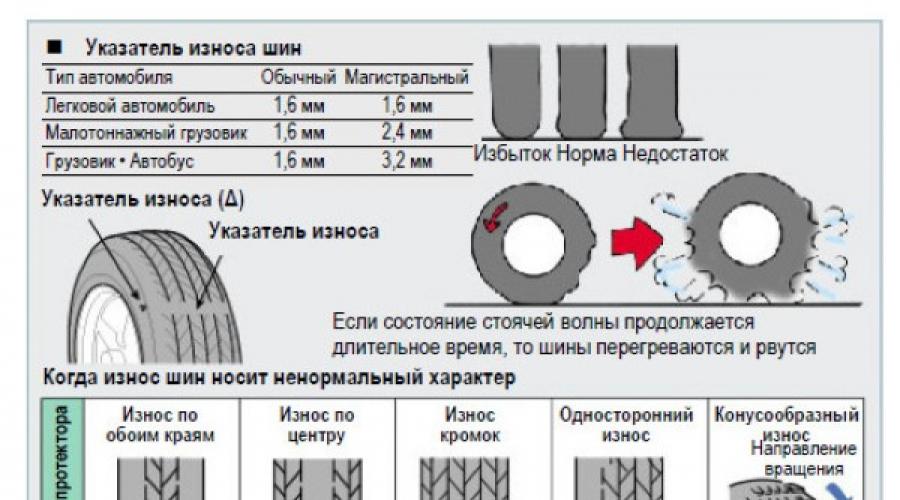

- το υπολειπόμενο ύψος πέλματος των ελαστικών επιβατικών αυτοκινήτων είναι μικρότερο από 1,6 mm, τα φορτηγά - 1 mm, τα λεωφορεία - 2 mm, οι μοτοσικλέτες και τα μοτοποδήλατα - 0,8 mm.

- η παρουσία εξωτερικής ζημιάς στα ελαστικά (τρυπήματα, κοψίματα, σπασίματα) που εκθέτουν το κορδόνι, καθώς και αποκόλληση του σκελετού, ξεφλούδισμα του πέλματος και του πλευρικού τοιχώματος.

- η απουσία μπουλονιού στερέωσης (παξιμάδι) ή η παρουσία ρωγμών στο δίσκο και στις ζάντες των τροχών, η παρουσία ορατών ανωμαλιών στο σχήμα και το μέγεθος των οπών στερέωσης.

Ο βαθμός φθοράς του σχεδίου του πέλματος εξαρτάται επίσης από τη χιλιομετρική απόσταση των ελαστικών. Το να διανύσετε ένα συγκεκριμένο αριθμό χιλιομέτρων με ένα αυτοκίνητο μπορεί επίσης να αποτελέσει λόγο διακοπής της λειτουργίας και διαγραφής ελαστικών από τους λογιστικούς λογαριασμούς.

Μέχρι την 1η Ιανουαρίου 2007, ο τύπος που δίνεται στα Προσωρινά Πρότυπα χρησιμοποιήθηκε για τον υπολογισμό της τυπικής χιλιομετρικής απόστασης των ελαστικών. Από αυτήν την ημερομηνία, η περίοδος ισχύος των Προσωρινών Κανονισμών έληξε ( Διάταγμα του Υπουργείου Μεταφορών της Ρωσικής Ομοσπονδίας με ημερομηνία 5 Ιανουαρίου 2004 Αρ. AK-1-r), παράλληλα, με εντολή του ιδρυτή, το ίδρυμα έχει το δικαίωμα να κάνει χρήση των διατάξεών τους. Για παράδειγμα, Με Διάταγμα του Δικαστικού Τμήματος υπό τις Ένοπλες Δυνάμεις της Ρωσικής Ομοσπονδίας της 30ης Ιουνίου 2008 αριθ. 104(όπως τροποποιήθηκε στις 14 Φεβρουαρίου 2011) (εφεξής θα αναφέρεται ως Διάταγμα της SD υπό τις Ένοπλες Δυνάμεις της Ρωσικής Ομοσπονδίας Αρ. γενικής δικαιοδοσίας, το δικαστικό τμήμα υπό τις Ένοπλες Δυνάμεις της Ρωσικής Ομοσπονδίας και τα τμήματα (τμήματα) του Δικαστικού Τμήματος στις συνιστώσες οντότητες της Ρωσικής Ομοσπονδίας, όταν χειρίζονται οχήματα, θα πρέπει να καθοδηγούνται, μεταξύ άλλων, από τα Προσωρινά Πρότυπα. Εάν ο ιδρυτής δεν έχει λάβει μια τέτοια απόφαση σχετικά με το ίδρυμά σας που χρηματοδοτείται από τον προϋπολογισμό, έχετε το δικαίωμα στις λογιστικές πολιτικές σας να καθορίσετε έναν τύπο για τον προσδιορισμό της τυπικής χιλιομετρικής λειτουργίας των ελαστικών που χρησιμοποιούνται στο ίδρυμα, με γνώμονα τα Προσωρινά Πρότυπα.

Έτσι, στο παράρτημα των λογιστικών πολιτικών, με βάση τις πληροφορίες που δίνονται στο τραπέζι 19Προσωρινά πρότυπα, μπορείτε να ορίσετε τη μέση χιλιομετρική απόσταση του ελαστικού λαμβάνοντας υπόψη τους διορθωτικούς παράγοντες που εξαρτώνται από τις συνθήκες λειτουργίας. Εάν δεν υπάρχουν πληροφορίες στα Προσωρινά Πρότυπα για οχήματα που λειτουργούν από ένα ίδρυμα, το ίδρυμα καθορίζει ανεξάρτητα το πρότυπο χιλιομετρικής λειτουργίας.

Παράδειγμα 1

Το ίδρυμα έχει ένα αυτοκίνητο στον ισολογισμό τουToyota, στην οποία έχει ανατεθεί2 σετ ελαστικών - καλοκαίρι και χειμώνα (195/70R14) (λογίζεται στον εκτός ισολογισμού λογαριασμό 09). Το δημοσιονομικό ίδρυμα, καθοδηγούμενο από τα Προσωρινά Πρότυπα, καθόρισε τα ακόλουθα στις λογιστικές του πολιτικές.

Ο ρυθμός χιλιομέτρων του ελαστικού (Hi) υπολογίζεται χρησιμοποιώντας τον ακόλουθο τύπο:

| γεια | = H x K1 | x K2, όπου: |

K1 - συντελεστής διόρθωσης λαμβάνοντας υπόψη την κατηγορία των συνθηκών λειτουργίας του οχήματος (η τιμή δίνεται στο προσάρτημα της λογιστικής πολιτικής).

Το K2 είναι ένας διορθωτικός συντελεστής που λαμβάνει υπόψη τις συνθήκες λειτουργίας του οχήματος.

Κατά τη διαγραφή ελαστικών, ο ρυθμός λειτουργίας τους δεν πρέπει να είναι χαμηλότερος από το 25% της μέσης χιλιομετρικής απόστασης (εξαιρούνται οι μηχανικές βλάβες στα ελαστικά που δεν μπορούν να εξαλειφθούν και που εμποδίζουν την περαιτέρω λειτουργία τους).

K1 = 0,95 (το αυτοκίνητο οδηγείται στην πόλη). Κ2 = 0,95.

Μέση χιλιομετρική απόσταση ελαστικών με παραμέτρους 195/70R14 αυτοκίνητα της μάρκαςToyota - 50.000 χλμ.

Κατά τη λειτουργία, τα καλοκαιρινά ελαστικά έγιναν άχρηστα. Σύμφωνα με τα φορτωτικά, διαπιστώθηκε ότι τα χιλιόμετρα τους ήταν 48.200 χλμ.

Η τυπική χιλιομετρική απόσταση του ελαστικού είναι 45.125 km (50.000 km x 0,95 x 0,95). Ένα σύνολο θερινών ελαστικών έχει περάσει το πρότυπο λειτουργίας που έχει καθοριστεί για αυτό και υπόκειται σε διαγραφή.

Ως άλλος τρόπος προσδιορισμού της φθοράς των ελαστικών, μπορούμε να προτείνουμε τη μέθοδο που δίνεται στο Παράρτημα 15 του Μεθοδολογικού Οδηγού RD 37.009.015-98. Αυτό το εγχειρίδιο ορίζει τις μεθόδους και τη διαδικασία για τον υπολογισμό του κόστους ενός οχήματος, λαμβάνοντας υπόψη την τεχνική του κατάσταση, την πληρότητα και τον πρόσθετο εξοπλισμό του. φυσική και ηθική φθορά, γήρανση. το κόστος ανταλλακτικών, εργασιών και υλικών που απαιτούνται για την επαναφορά του σε κατάσταση που πληροί τις γενικές τεχνικές και απαιτήσεις ασφαλείας που ρυθμίζονται από την ισχύουσα νομοθεσία.

Αυτή η μέθοδος για τον προσδιορισμό της φθοράς των ελαστικών βασίζεται στα ακόλουθα.

Κριτήρια φθοράς (παλαίωσης) ελαστικών είναι:

Παρουσία ζημιών και ελαττωμάτων.

Διάρκεια Ζωής;

Ύψος σχεδίου πέλματος.

Η διάρκεια ζωής των ελαστικών μειώνεται και, κατά συνέπεια, το ποσοστό φθοράς αυξάνεται:

Εάν η πλακέτα έχει καταστραφεί κατά την εγκατάσταση - έως και 10%.

Εάν ανιχνευθούν σκασίματα, ρωγμές, ρωγμές στο πέλμα ή ρωγμές και φθορά του πλευρικού τοιχώματος χωρίς να εκτεθεί το κορδόνι - έως και 20%.

Εάν εντοπιστεί τοπική φθορά (κηλίδα) του πέλματος - έως και 25%.

Σημείωση: τα ελαστικά με αποκόλληση σκελετού θεωρούνται 100% φθαρμένα.

Στο ποσοστό φθοράς που καθορίζεται από την τεχνική κατάσταση, το ποσοστό φθοράς (γήρανσης) προστίθεται κατά τη διάρκεια ζωής του ελαστικού .

Σε τρία χρόνια λειτουργίας, ένα ελαστικό χάνει έως και 10% της διάρκειας ζωής του λόγω γήρανσης ανάλογα με τη διάρκεια ζωής του.

Στο μεσοδιάστημα από τρία έως πέντε χρόνια, η γήρανση των ελαστικών αυξάνεται στο 25%. Ένα ελαστικό με διάρκεια ζωής μεγαλύτερη από πέντε χρόνια μπορεί να φτάσει σε ένα εκτιμώμενο ποσοστό φθοράς 50%.

Η διάρκεια ζωής καθορίζεται από την ημερομηνία κατασκευής σύμφωνα με την εργοστασιακή σήμανση σύμφωνα με το GOST 4754-80.

Η διάρκεια ζωής του πέλματος του ελαστικού χαρακτηρίζεται από το ύψος του σε ένα νέο ελαστικό. (Vn) (δίνεται στον πίνακα που περιέχεται στο Παράρτημα 15 του Μεθοδολογικού Οδηγού RD 37.009.015-98) μείον το ελάχιστο επιτρεπόμενο υπολειπόμενο ύψος πέλματος (Vdop), στο οποίο πρέπει να αφαιρεθεί το ελαστικό από τη λειτουργία (για ελαστικά επιβατικών αυτοκινήτων - 1,6 mm, για φορτηγά - 1 mm, λεωφορεία - 2 mm, ελαστικά μοτοσικλετών - 0,8 mm).

Υπολειπόμενο (πραγματικό) ύψος πέλματος Το ελαστικό (Vf) ορίζεται ως ο αριθμητικός μέσος όρος των υψών που μετρώνται σε τέσσερα αμοιβαία κάθετα τμήματα του ελαστικού γύρω από την περιφέρεια. Είναι πιο σκόπιμο να γίνονται τέτοιες μετρήσεις στα επίπεδα της φυσικής συμμετρίας του τροχού. Σε κάθε τμήμα, το ύψος του σχεδίου καθορίζεται από την περιοχή του διαδρόμου που έχει τη μέγιστη φθορά.

Ποσοστό φθοράς ελαστικών ανά ύψος πέλματος υπολογίζεται με τον τύπο:

| Ish = | (Vn - Vf) | x 100%. |

| (Vn - Vdop) |

Η φθορά των ελαστικών που αναγομώνονται με την εφαρμογή νέου πέλματος προσδιορίζεται με τη μέθοδο που περιγράφεται παραπάνω, ενώ το ονομαστικό ύψος του σχεδίου αναγόμωσης θεωρείται ότι είναι 10 mm για επιβατικά αυτοκίνητα, 20 mm για φορτηγά και λεωφορεία και το μέσο κόστος ενός αναγομωμένου Το ελαστικό ισούται με το κόστος ανακαίνισης συν μια προκαταβολή το κόστος ενός ελαστικού προς αναγόμωση, το οποίο είναι κατά μέσο όρο 0,2% του κόστους ενός νέου ελαστικού.

Αυτή η μέθοδος προσδιορισμού της διάρκειας ζωής των ελαστικών είναι πιο ακριβής και αντικειμενική, αν και πιο εντάσεως εργασίας. Η δυσκολία της εφαρμογής του έγκειται στη μέτρηση του ύψους του σχεδίου του πέλματος σε τέσσερα τμήματα του μεγέθους του πέλματος. Κατά τη χρήση αυτής της μεθόδου, η λογιστική πολιτική του ιδρύματος μπορεί να ορίσει το ποσό φθοράς που καθορίζεται από τον υπολογισμό, στο οποίο τα ελαστικά υπόκεινται σε διαγραφή. Για παράδειγμα, αυτή η τιμή θα μπορούσε να είναι 90 ή 100%.

Έχοντας διευκρινίσει τις συνθήκες του παραδείγματος 1, θα υπολογίσουμε τη φθορά των καλοκαιρινών ελαστικών σε ένα αυτοκίνητο Toyota χρησιμοποιώντας τη δεύτερη μέθοδο.

Παράδειγμα 2

Διάρκεια ζωής ελαστικών195/70 R14 αυτοκίνητοΗ Toyota είναι 2 ετών. Υπάρχει ζημιά στο πλάι κατά την εγκατάσταση. Η μέτρηση του ύψους του σχεδίου του πέλματος σε τέσσερα τμήματα έδειξε ότι το πραγματικό ύψος του πέλματος είναι 4,3 mm (4,5 + 4,4 + 4,0 + 4,3) / 4,0).

Η ζημιά στο σφαιρίδιο κατά την εγκατάσταση μειώνει τη διάρκεια ζωής του ελαστικού κατά 10%. Η διάρκεια ζωής (2 χρόνια) του ελαστικού αυξάνει τη φθορά κατά άλλο 7% (αναλογικά με τη διάρκεια ζωής από 10%).

Η φθορά των ελαστικών κατά μήκος του ύψους του πέλματος είναι 61% ((8,6 - 4,3) / (8,6 - 1,6) x 100%).

Η συνολική φθορά είναι 78% (10 + 7 + 61).

Έτσι, σύμφωνα με τη δεύτερη επιλογή υπολογισμού, η δυνατότητα διαγραφής αυτών των ελαστικών θα προκύψει μόνο εάν η λογιστική πολιτική καθορίσει ότι τα ελαστικά για τα οποία το ποσοστό φθοράς είναι 75% ή υψηλότερο υπόκεινται σε διαγραφή. Εάν η λογιστική πολιτική του ιδρύματος ορίζει, για παράδειγμα, ότι «ελαστικά με εκτιμώμενο ποσοστό φθοράς 90% ή περισσότερο υπόκεινται σε διαγραφή», τα ελαστικά με εκτιμώμενο ποσοστό φθοράς 78% παραμένουν σε χρήση (με εξαίρεση τα μηχανική βλάβη που καθιστά αδύνατη την περαιτέρω λειτουργία των ελαστικών) .

Τυπική διάρκεια ζωής των μπαταριών αυτοκινήτων

Η μπαταρία έχει μια συγκεκριμένη διάρκεια ζωής. Δεν υπάρχει καθολικός κανονισμός που να καθορίζει τη διάρκεια ζωής των μπαταριών σε οχήματα που χρησιμοποιούνται από ιδρύματα. Το διάταγμα του SD υπό το Ανώτατο Δικαστήριο της Ρωσικής Ομοσπονδίας αριθ. σύμφωνα με το έγγραφο καθοδήγησης του Υπουργείου Μεταφορών της Ρωσικής Ομοσπονδίας «Πρότυπα διάρκειας ζωής για οχήματα και περονοφόρα οχήματα με μπαταρίες μολύβδου-οξέος εκκίνησης» (RD-3112199-1089-02) (εφεξής «Πρότυπα διάρκειας ζωής μπαταριών). Αυτά τα πρότυπα προορίζονται για χρήση από ιδιοκτήτες οχημάτων και περονοφόρων ανυψωτικών ανυψωτικών οχημάτων κατά τον καθορισμό του πότε πρέπει να διαγραφούν οι μπαταρίες μολύβδου-οξέος εκκίνησης.

Εάν ο ιδρυτής σας δεν δίνει σαφείς συστάσεις σχετικά με το έγγραφο που πρέπει να ακολουθείται κατά τον προσδιορισμό της διάρκειας ζωής της μπαταρίας (συμπεριλαμβανομένης της διάρκειας ζωής της μπαταρίας που δεν καθορίζεται από το εσωτερικό έγγραφο), τότε στη λογιστική σας πολιτική μπορείτε να ορίσετε αυτά τα πρότυπα (ή ανατρέξτε στο έγγραφο που τα ορίζει και που θα χρησιμοποιήσετε στην εργασία σας).

Για παράδειγμα, η λογιστική πολιτική μπορεί να αναφέρει: "Η διάρκεια ζωής των μπαταριών μολύβδου-οξέος εκκίνησης οχημάτων στον ισολογισμό του ιδρύματος καθορίζεται σύμφωνα με τα πρότυπα που αναπτύχθηκαν από την Ομοσπονδιακή κρατική ενιαία επιχείρηση "State Scientific Research Institute of Automobile Transport" (NIAT) (RD- 3112199-1089-02) (εφεξής αναφερόμενοι ως Norms RD-3112199-1089-02) ή «Η διάρκεια ζωής των μπαταριών μολύβδου-οξέος εκκίνησης οχημάτων που ανήκουν σε ένα ίδρυμα καθορίζεται σύμφωνα με τη μεθοδολογία που δίνεται στο Παράρτημα 16 του Μεθοδολογικού Οδηγού RD 37.009 .015-98 ή «Η διάρκεια ζωής των μπαταριών μολύβδου-οξέος εκκίνησης οχημάτων που ανήκουν σε ένα ίδρυμα καθορίζεται από τους Κανόνες Νο. 361.

Ας υποθέσουμε ότι τα οχήματα στα βιβλία της εταιρείας σας έχουν μπαταρίες μολύβδου-οξέος. Το ίδρυμα αποφάσισε να καθορίσει την τυπική διάρκεια ζωής σύμφωνα με τα πρότυπα RD-3112199-1089-02, και αυτό αντικατοπτρίστηκε στη λογιστική πολιτική. Χρησιμοποιώντας τα δεδομένα που αντικατοπτρίζονται στον Πίνακα 1 του Norm RD-3112199-1089-02, θα πρέπει να καθοριστεί η τυπική διάρκεια ζωής της μπαταρίας, βάσει της οποίας προσδιορίζεται η διάρκεια ζωής της μπαταρίας που χρησιμοποιείται. Για επιβατικό αυτοκίνητο που χρησιμοποιείται για επαγγελματικούς σκοπούς με ετήσια χιλιομετρική απόσταση 112.000 km, το πρότυπο είναι 2,5 χρόνια (οι πληροφορίες δίνονται στον Πίνακα 1). Ας υποθέσουμε ότι η ετήσια χιλιομετρική απόσταση των οχημάτων που χρησιμοποιείτε είναι μικρότερη από το καθορισμένο μέγεθος (ας είναι 90.000 km), αλλά αντιστοιχεί στη μέση ετήσια χιλιομετρική απόσταση, εάν ξεπεραστεί, συνιστάται η προσαρμογή των τυπικών προτύπων χιλιομέτρων. Αυτή η τιμή φαίνεται στον Πίνακα 2 και για επιβατικά αυτοκίνητα που χρησιμοποιούνται για επίσημους σκοπούς είναι 45.000 km. Δεδομένου ότι η πραγματική ετήσια χιλιομετρική απόσταση του οχήματος υπερβαίνει τα 45.000 km, ο ρυθμός χρήσης της μπαταρίας μπορεί να προσαρμοστεί. Ως αποτέλεσμα της ρύθμισης, η διάρκεια ζωής της μπαταρίας μπορεί να αυξηθεί σε τέσσερα χρόνια. Η λογιστική πολιτική μπορεί να θεσπίσει αμέσως ένα προσαρμοσμένο πρότυπο ή μπορεί να καθορίσει τις συνθήκες υπό τις οποίες προσαρμόζεται το πρότυπο και να υποδεικνύει τα πρόσωπα που είναι υπεύθυνα για αυτό.

Για να επιβεβαιωθεί το γεγονός ότι η μπαταρία έχει συμπληρώσει την καθιερωμένη τυπική διάρκεια ζωής, συνιστάται οι υπεύθυνοι για τη λειτουργία των οχημάτων να οργανώνουν μια καταγραφή του χρόνου λειτουργίας και των αποτελεσμάτων της συντήρησης της μπαταρίας από τη θέση σε λειτουργία έως τον παροπλισμό. Ο χρόνος λειτουργίας μιας μπαταρίας λαμβάνεται υπόψη στις ίδιες μονάδες με τα οχήματα που είναι εξοπλισμένα με αυτήν, δηλαδή σε χιλιόμετρα ή σε ώρες λειτουργίας κινητήρα με αυτήν την μπαταρία. Όταν χρησιμοποιείτε επαναφορτιζόμενες μπαταρίες σε διαφορετικά οχήματα, πρέπει να λαμβάνεται υπόψη το άθροισμα των χιλιομέτρων αυτών των οχημάτων με μια δεδομένη μπαταρία. Εκτός από τις ώρες λειτουργίας, οι εργασίες συντήρησης που πραγματοποιήθηκαν και τα αποτελέσματα της φόρτισης της μπαταρίας μετά την εκτέλεση αυτής της εργασίας υπόκεινται σε καταγραφή.

Ο υπολογισμός του χρόνου λειτουργίας και των αποτελεσμάτων φόρτισης κατά τη λειτουργία των μπαταριών εκκίνησης μπορεί να πραγματοποιηθεί με τη μορφή που δίνεται στο Παράρτημα 2 των προτύπων RD-3112199-1089-02 ή σε μια μορφή κατάλληλη για το ίδρυμα για τη λογιστική για τη χρήση μιας μπαταρίας που έχει αναπτυχθεί και εγκρίνεται στη λογιστική πολιτική.

Η τεχνολογία για τον εντοπισμό βλαβών, παρουσία των οποίων είναι δυνατή η διαγραφή των μπαταριών μολύβδου-οξέος εκκίνησης, δίνεται στο Παράρτημα 1 των προτύπων RD-3112199-1089-02.

Το Παράρτημα 16 του Μεθοδολογικού Οδηγού RD 37.009.015-98 προσφέρει μια μέθοδο για τον προσδιορισμό του ποσοστού φθοράς της μπαταρίας. Η τεχνική είναι η εξής.

Η φθορά της μπαταρίας (Iacb) προσδιορίζεται ως ο λόγος του πραγματικού χρόνου λειτουργίας της παρουσιαζόμενης μπαταρίας (Df) προς τη μέση διάρκεια ζωής (Dst) πριν από την αντικατάστασή της (απόρριψη), δηλαδή σύμφωνα με τον ακόλουθο τύπο:

| Iakb = | Df | x 100% |

| Dst |

Η διάρκεια ζωής της μπαταρίας (μέσος πόρος) λαμβάνεται με μαθηματική επεξεργασία στατιστικών δεδομένων και προσδιορίζεται ανεξάρτητα από τον τύπο:

Σε τρία χρόνια - με ένταση λειτουργίας οχήματος 40 χιλιομέτρων ετησίως ή περισσότερο.

Σε τέσσερα χρόνια - με ένταση λειτουργίας έως και 40 χιλιάδες km ετησίως.

Η πραγματική διάρκεια ζωής της μπαταρίας καθορίζεται ως η διαφορά μεταξύ της ημερομηνίας επιθεώρησης του παρουσιαζόμενου οχήματος και της ημερομηνίας κατασκευής του.

Η ημερομηνία κατασκευής καθορίζεται από τη σήμανση στην μπαταρία, ο τύπος και η μέθοδος εφαρμογής της οποίας καθορίζονται από το κανονιστικό έγγραφο για την κατασκευή συγκεκριμένου τύπου και μάρκας μπαταρίας.

Αντανάκλαση των διαγραφών στη λογιστική

Σύμφωνα με τα πρότυπα παράγραφος 349 της υπ' αριθμ. 157ν Οδηγίαςεπί Λογαριασμός εκτός ισολογισμού 09«Ανταλλακτικά για οχήματα που εκδίδονται για αντικατάσταση φθαρμένων» λαμβάνει υπόψη τα υλικά περιουσιακά στοιχεία που εκδίδονται σε οχήματα για την αντικατάσταση φθαρμένων. Ο κατάλογος των υλικών περιουσιακών στοιχείων που καταγράφονται στον λογαριασμό εκτός ισολογισμού (κινητήρες, μπαταρίες, ελαστικά κ.λπ.) καθορίζεται από τη λογιστική πολιτική του ιδρύματος.

Τα υλικά περιουσιακά στοιχεία αντικατοπτρίζονται στη λογιστική εκτός ισολογισμού τη στιγμή της διάθεσής τους από τον λογαριασμό ισολογισμού για σκοπούς επισκευής οχημάτων και λαμβάνονται υπόψη κατά την περίοδο λειτουργίας τους (χρήσης) ως μέρος του οχήματος. Η διάθεση των ουσιωδών περιουσιακών στοιχείων από τη λογιστική εκτός ισολογισμού πραγματοποιείται με βάση πιστοποιητικό αποδοχής για ολοκληρωμένες εργασίες, που επιβεβαιώνει την αντικατάστασή τους. Κατά τη γνώμη μας, η διαγραφή ελαστικών και μπαταριών από τη λογιστική εκτός ισολογισμού θα πρέπει να γίνει με βάση τον νόμο περί διαγραφής αποθεμάτων (φ. 0504230), δεδομένου ότι αυτό το έγγραφο χρησιμοποιείται για την επισημοποίηση της απόφασης για τη διαγραφή αποθεμάτων και χρησιμεύει ως βάση για να απεικονιστεί στα λογιστικά αρχεία του ιδρύματος η διάθεση από τους λογαριασμούς της λογιστικής απογραφής (Παράρτημα 5 σε Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας Αρ. 173n ).

Στη λογιστική, η εγκατάσταση ανταλλακτικών για ένα αυτοκίνητο για την αντικατάσταση φθαρμένων και η διαγραφή των τελευταίων αντικατοπτρίζονται ως εξής:

Εν κατακλείδι, θα ήθελα να επιστήσω την προσοχή των αναγνωστών στα ακόλουθα. Οι μπαταρίες μολύβδου-οξέος, ολόκληρες ή σπασμένες (AA170), ταξινομούνται ως απόβλητα που περιέχουν μέταλλα και πρέπει να απορριφθούν (Ονοματολογία αποβλήτων (σύμφωνα με την απόφαση του ΟΟΣΑ) «GOST R 53691-2009. Εθνικό πρότυπο της Ρωσικής Ομοσπονδίας. Εξοικονόμηση πόρων. Διαχείριση αποβλήτων. Απόβλητα διαβατηρίων των κατηγοριών κινδύνου I - IV. Βασικές απαιτήσεις" (εγκρίθηκε και τέθηκε σε ισχύ Με Διάταγμα της Rostekhregulirovaniya της 15ης Δεκεμβρίου 2009 Αρ. 1091-st). Σύμφωνα με Τέχνη. 1 του Ομοσπονδιακού Νόμου της 24ης Ιουνίου 1998 Αρ. 89-FZ «Σχετικά με τα απόβλητα παραγωγής και κατανάλωσης»(εφεξής ο νόμος περί αποβλήτων παραγωγής και κατανάλωσης) τα απόβλητα παραγωγής και κατανάλωσης αναφέρονται στα υπολείμματα πρώτων υλών, υλικών, ημικατεργασμένων προϊόντων, άλλων ειδών ή προϊόντων που δημιουργήθηκαν κατά τη διαδικασία παραγωγής ή κατανάλωσης, καθώς και αγαθών (προϊόντα) που έχουν χάσει τις καταναλωτικές τους ιδιότητες. Ο νόμος αυτός θεσπίζει απαιτήσεις και ευθύνες στον τομέα της διαχείρισης βιομηχανικών και καταναλωτικών απορριμμάτων, καλύπτοντας και τα δύο οικονομικών φορέων , κατά τη διάρκεια των δραστηριοτήτων του οποίου παράγονται απόβλητα και σε πρόσωπα που ασκούν δραστηριότητες στον τομέα της διαχείρισης αποβλήτων.

Κατά συνέπεια, ένα άτομο του οποίου οι παραγωγικές δραστηριότητες δημιουργούν απόβλητα υποχρεούται να συμμορφώνεται με τις απαιτήσεις του Νόμου για τα Βιομηχανικά και Καταναλωτικά Απόβλητα, καθώς και με τις περιβαλλοντικές και υγειονομικές-επιδημιολογικές απαιτήσεις που προβλέπονται από την κείμενη νομοθεσία.

Σύμφωνα με Τέχνη. 22 του Ομοσπονδιακού Νόμου της 30ης Μαρτίου 1999 Αρ. 52-FZ «Σχετικά με την υγειονομική και επιδημιολογική ευημερία του πληθυσμού»τα απόβλητα παραγωγής και κατανάλωσης υπόκεινται σε συλλογή, χρήση, εξουδετέρωση, μεταφορά, αποθήκευση και ταφή, οι συνθήκες και οι μέθοδοι των οποίων πρέπει να είναι ασφαλείς για τη δημόσια υγεία και το περιβάλλον και οι οποίες πρέπει να διενεργούνται σύμφωνα με υγειονομικούς κανόνες και άλλες κανονιστικές νομικές πράξεις της Ρωσικής Ομοσπονδίας.

Ρήτρα 3.7 Γυγειονομικοί και επιδημιολογικοί κανόνες και κανονισμοί SanPiN 2.1.7.1322-03, τέθηκε σε ισχύ στις 15 Ιουνίου 2003 Ψήφισμα του Προϊσταμένου Κρατικού Υγειονομικού Ιατρού της Ρωσικής Ομοσπονδίας με ημερομηνία 30 Απριλίου 2003 αριθ. 80, έχει διαπιστωθεί ότι κατά την προσωρινή αποθήκευση απορριμμάτων σε μη σταθερές αποθήκες, σε ανοιχτούς χώρους χωρίς εμπορευματοκιβώτια (χύμα, χύμα) ή σε μη σφραγισμένα δοχεία, η επιφάνεια των απορριμμάτων που αποθηκεύονται χύμα ή ανοιχτά δοχεία αποθήκευσης πρέπει να προστατεύεται από Οι επιπτώσεις των βροχοπτώσεων και των ανέμων (κάλυψη με μουσαμά, εξοπλισμός με στέγαστρο κ.λπ.), θα πρέπει να προβλεφθεί ανάχωμα και ξεχωριστό δίκτυο αποχετεύσεων ομβρίων με αυτόνομες εγκαταστάσεις επεξεργασίας κατά μήκος της περιμέτρου του χώρου.

Δυνάμει του ρήτρα 2Και 3 κ.σ. 14 του Νόμου για τα Βιομηχανικά και Καταναλωτικά ΑπόβληταΟι επιχειρηματικές οντότητες των οποίων οι δραστηριότητες δημιουργούν απόβλητα κλάσεων κινδύνου I - IV υποχρεούνται να επιβεβαιώσουν την ταξινόμηση αυτών των αποβλήτων σε μια συγκεκριμένη κατηγορία κινδύνου με τον τρόπο που καθορίζεται από το ομοσπονδιακό εκτελεστικό όργανο που εκτελεί κρατική ρύθμιση στον τομέα της προστασίας του περιβάλλοντος. Για τα απόβλητα των κατηγοριών κινδύνου I - IV, συντάσσεται διαβατήριο με βάση δεδομένα σχετικά με τη σύνθεση και τις ιδιότητες αυτών των αποβλήτων, αξιολόγηση της επικινδυνότητάς τους ( Ψήφισμα του Προεδρείου του Ανώτατου Διαιτητικού Δικαστηρίου της Ρωσικής Ομοσπονδίας της 12ης Ιουλίου 2011 Αρ. 709/11 Αρ. A32-10488/2010-58/157-58).

Άρθρο 8.2 του Κώδικα Διοικητικών ΑδικημάτωνRFΈχει διαπιστωθεί ότι η μη συμμόρφωση με περιβαλλοντικές και υγειονομικές-επιδημιολογικές απαιτήσεις κατά τη συλλογή, συσσώρευση, χρήση, εξουδετέρωση, μεταφορά, διάθεση και με άλλο τρόπο χειρισμό αποβλήτων παραγωγής και κατανάλωσης ή άλλων επικίνδυνων ουσιών συνεπάγεται την επιβολή διοικητικού προστίμου σε υπαλλήλους - από 10.000 έως 30.000 ρούβλια. για νομικά πρόσωπα - από 100.000 έως 250.000 ρούβλια. ή διοικητική αναστολή δραστηριοτήτων έως και 90 ημέρες.

Έτσι, για να αποφύγετε διάφορες δυσάρεστες καταστάσεις, σας συνιστούμε να μεταφέρετε αμέσως τις μπαταρίες για απόρριψη σε έναν εξειδικευμένο οργανισμό.

_____________________________

Για τα ρυμουλκούμενα, καθιερώνονται πρότυπα για το υπολειπόμενο ύψος του σχεδίου του πέλματος του ελαστικού, παρόμοια με τα πρότυπα για τα ελαστικά οχημάτων - τρακτέρ.

Για παράδειγμα, όπως έγινε στο Διάταγμα της Ομοσπονδιακής Σωφρονιστικής Υπηρεσίας της Ρωσικής Ομοσπονδίας, της 18ης Απριλίου 2005, αριθ. συχνότητα τεχνικής συντήρησης μηχανοκίνητων οχημάτων του ομοσπονδιακού δημοσιονομικού ιδρύματος "Τμήμα Αυτοκινήτων Μεταφορών της Ομοσπονδιακής Υπηρεσίας Επιβολής τιμωριών" και τη διαδικασία αποθήκευσης και συντήρησης μηχανοκίνητων οχημάτων, εργαλειομηχανών και εξοπλισμού στάθμευσης."

Αυτή τη στιγμή χρησιμοποιούνται τρεις τύποι μπαταριών:

1. Monoblock με κυψελωτά καλύμματα και jumpers πάνω από τα καλύμματα (παλιό σχέδιο).

2. Μονομπλόκ με κοινό κάλυμμα και μπλούζες με γέμιση μαστίχας.

3. Monoblock (πλαστική θήκη) με κοινό κάλυμμα - μπαταρία χωρίς συντήρηση.

Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, της 1ης Δεκεμβρίου 2010, αριθ. επιστημών, κρατικών (δημοτικών) φορέων και Οδηγίες για την εφαρμογή του»

Διάταγμα του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, της 15ης Δεκεμβρίου 2010, αριθ. , κρατικές ακαδημίες επιστημών, κρατικά (δημοτικά) ιδρύματα και Οδηγίες χρήσης τους».

V.G. Μολτσάνοφ, ειδικός

Εγγύηση νομικών συμβούλων

Οι εμπορικοί οργανισμοί έχουν οχήματα στον ισολογισμό τους – φορτηγά και αυτοκίνητα. Κατά τη λειτουργία, αυτά τα οχήματα υπόκεινται σε απόσβεση· ανταλλακτικά αυτοκινήτων, ελαστικά και ελαστικά φθείρονται φυσικά. Το άρθρο εξετάζει τη διαδικασία για τον υπολογισμό των ποσοστών διαγραφής και τη διάρκεια ζωής των ελαστικών αυτοκινήτων.

Λέξεις-κλειδιά:κανόνες για διαγραφή ανταλλακτικών και αναλωσίμων, λογιστική, ανταλλακτικά, αναλώσιμα, εμπορικές οργανώσεις

Λειτουργικά πρότυπα χιλιομέτρων. Επί του παρόντος, οι κανονιστικές νομικές πράξεις δεν θεσπίζουν πρότυπα για τη διαγραφή ανταλλακτικών και αναλώσιμων (συμπεριλαμβανομένων των ελαστικών) που χρησιμοποιούνται στη λειτουργία οχημάτων εμπορικών οργανισμών.

Σύμφωνα με την επιστολή του Υπουργείου Μεταφορών της Ρωσίας με ημερομηνία 24 Αυγούστου 2012 No. 03-01/10-2830sh, τα πρότυπα χιλιομετρικής λειτουργίας για τα ελαστικά αυτοκινήτων καθορίζονται από τον κατασκευαστή των ελαστικών αυτοκινήτων.

Έτσι, ο επικεφαλής του οργανισμού έχει το δικαίωμα να καθορίσει με εντολή του τα πρότυπα χιλιομετρικής απόστασης για ελαστικά αυτοκινήτων, με βάση πληροφορίες από κατασκευαστές. Εάν δεν υπάρχει, τότε μπορεί να χρησιμοποιηθεί η εμπειρία χειρισμού οχημάτων στον οργανισμό, καθώς και οι διαθέσιμες πληροφορίες από τους κατασκευαστές σχετικά με παρόμοια ελαστικά αυτοκινήτων.

Σε κάθε περίπτωση, κατά την ανάπτυξη και την έγκριση προτύπων λειτουργίας χιλιομέτρων, θα πρέπει να λαμβάνεται υπόψη ότι πρέπει να πληρούν τα κριτήρια που καθορίζονται στην παράγραφο 1 του άρθρου. 252 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (TC RF), δηλ. να είναι αιτιολογημένη (οικονομικά δικαιολογημένη) και τεκμηριωμένη.

Επιπλέον, σύμφωνα με την υπ. 5.1 ρήτρα 5 των Βασικών Διατάξεων για την εισαγωγή οχημάτων σε λειτουργία και τις ευθύνες των υπαλλήλων για τη διασφάλιση της οδικής ασφάλειας των Κανόνων Οδικής Κυκλοφορίας, που εγκρίθηκε με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 23ης Οκτωβρίου 1993 αριθ. 1090 «Στην οδική κυκλοφορία Κανόνες κυκλοφορίας», η λειτουργία οχημάτων απαγορεύεται εάν έχουν επιβατικά αυτοκίνητα ελαστικά αυτοκινήτων με υπολειπόμενο βάθος πέλματος μικρότερο από 1,6 mm, φορτηγά - 1 mm, λεωφορεία - 2 mm.

Προφανώς, το ύψος του πέλματος δεν εξαρτάται μόνο από τα χιλιόμετρα του ελαστικού, αλλά και από τις συνθήκες λειτουργίας. Δηλαδή, τα ελαστικά αυτοκινήτου μπορούν επίσης να αφαιρεθούν από το σέρβις εάν η περαιτέρω χρήση τους είναι απαράδεκτη λόγω της βλάβης τους.

Λογιστική. Στη λογιστική, τα ελαστικά αυτοκινήτων που αγοράζονται ξεχωριστά από το αυτοκίνητο αντικατοπτρίζονται στον λογαριασμό. 10 «Υλικά» σύμφωνα με το Λογιστικό Σχέδιο για τη λογιστική των χρηματοοικονομικών και οικονομικών δραστηριοτήτων των οργανισμών και τις Οδηγίες για την εφαρμογή του, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 31ης Οκτωβρίου 2000 αριθ. 94n (εφεξής αναφερόμενο ως το Λογιστικό Σχέδιο).

Σύμφωνα με την ρήτρα 93 των Οδηγιών για τη λογιστική των αποθεμάτων, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 28ης Δεκεμβρίου 2001 Αρ. λογαριασμούς κόστους.

Σε αυτή την περίπτωση, το κόστος των ελαστικών αυτοκινήτων διαγράφεται από τον λογαριασμό. 10 «Υλικά», υπολογαριασμός 10.5 «Ανταλλακτικά», χρεώνεται στο λογαριασμό κόστους, για παράδειγμα λογαριασμό. 20 «Κύρια παραγωγή» (ρήτρες 93 και 95 των Μεθοδολογικών Οδηγιών, παράγραφοι 5, 7 των Λογιστικών Κανονισμών «Έξοδα του Οργανισμού» PBU 10/99, που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 05/06/1999 Αρ. 33n PBU 10/99).

Για τον έλεγχο της κίνησης των ελαστικών αυτοκινήτων, η λογιστική τους μπορεί να οργανωθεί σε λογαριασμό εκτός ισολογισμού: Dt sch. 012.

Όταν τα ελαστικά αποσύρονται από την υπηρεσία βάσει πράξης διαγραφής, υπόκεινται σε είσοδο στην αποθήκη με κόστος απορριμμάτων. Η παρουσία και η κίνηση φθαρμένων ελαστικών και απορριμμάτων καουτσούκ λαμβάνεται υπόψη στον λογαριασμό. 10 «Υλικά», υπολογαριασμός 6 «Άλλα υλικά» ως απόβλητα υλικά.

Η παράγραφος 111 των μεθοδολογικών οδηγιών ορίζει ότι τα απόβλητα που παράγονται στα τμήματα του οργανισμού συλλέγονται με τον προβλεπόμενο τρόπο και παραδίδονται σε αποθήκες χρησιμοποιώντας δελτία παράδοσης που αναφέρουν το όνομα και την ποσότητα τους. Το κόστος των απορριμμάτων καθορίζεται από τον οργανισμό με βάση τις ισχύουσες τιμές για σκραπ, απορρίμματα, κουρέλια κ.λπ. (δηλαδή στην τιμή πιθανής χρήσης ή πώλησης).

Η απόρριψη ελαστικών που δεν είναι κατάλληλα για αναγόμωση μπορεί να πραγματοποιηθεί με τη σύναψη συμφωνίας με έναν εξειδικευμένο οργανισμό που ασχολείται με την ανακύκλωση ελαστικών.

Σύμφωνα με τη ρήτρα 54 των Κανονισμών για τη λογιστική και τη χρηματοοικονομική αναφορά στη Ρωσική Ομοσπονδία, που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας της 29ης Ιουλίου 1998 Αρ. η περαιτέρω χρήση λογιστικοποιείται στην αγοραία αξία κατά την ημερομηνία διαγραφής και τα αντίστοιχα ποσά πιστώνονται στα οικονομικά αποτελέσματα ενός εμπορικού οργανισμού, δηλ. στη λογιστική, τα απόβλητα που απομένουν από τη διαγραφή υλικών περιουσιακών στοιχείων (διάσωσης) πιστώνονται στο λογαριασμό. 91: Dt sch.10 "Υλικά", υπολογαριασμός 6 "Άλλα υλικά" K-t sch.91 «Λοιπά έσοδα και έξοδα» – τα φθαρμένα ελαστικά λαμβάνονται υπόψη ως απόβλητα υλικά.

Η παράδοση μεταχειρισμένων ελαστικών σε εξειδικευμένο οργανισμό καταγράφεται στη λογιστική ως τακτική πώληση υλικών. Τα έσοδα από την πώληση αποθεμάτων λαμβάνονται υπόψη ως μέρος των λοιπών εσόδων (ρήτρα 7 των Λογιστικών Κανονισμών "Έσοδα του Οργανισμού" PBU 9/99, που εγκρίθηκε με Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 6ης Μαΐου 1999 Αρ. 32n): Dt sch.62 76 «Διακανονισμοί με διάφορους οφειλέτες και πιστωτές») Λογαριασμός διακανονισμού. 91 «Λοιπά έσοδα και έξοδα» – Τα έσοδα από την πώληση ελαστικών σε εξειδικευμένο οργανισμό αναγνωρίζονται.

Σε αυτή την περίπτωση, τα ανακυκλωμένα ελαστικά διαγράφονται από τον λογαριασμό. 10 "Υλικά", υπολογαριασμός 6 "Άλλα υλικά" και αντικατοπτρίζονται ως άλλα έξοδα του οργανισμού σύμφωνα με την ρήτρα 11 του Λογιστικού Κανονισμού "Έξοδα του οργανισμού" PBU 10/99, που εγκρίθηκε με εντολή του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 05/06/1999 Αρ. 33ν:

Dt sch.91 «Λοιπά έσοδα και έξοδα» K-t sch.10 "Υλικά", υπολογαριασμός 6 "Άλλα υλικά" – το κόστος των πωληθέντων ελαστικών διαγράφεται.

Dt sch.91 «Λοιπά έσοδα και έξοδα» K-t sch.68 επιβάλλεται φόρος προστιθέμενης αξίας (ΦΠΑ).

Ταυτόχρονα, σύμφωνα με τον συγγραφέα, τα ελαστικά που υπόκεινται σε διαγραφή με μεταγενέστερη διάθεση ενδέχεται να μην αντικατοπτρίζονται στους λογιστικούς λογαριασμούς. Το κόστος τους συμπεριλήφθηκε στο κόστος εργασίας και υπηρεσιών όταν τέθηκαν σε λειτουργία και η λογιστική για σκοπούς ελέγχου οργανώθηκε σε λογαριασμό εκτός ισολογισμού.

Στη συνέχεια, στην περίπτωση πώλησης ελαστικών, η διάθεση θα αποτυπώνεται στα λογιστικά βιβλία ως εξής:

Dt sch.62 "Διακανονισμοί με αγοραστές και πελάτες" ( 76 «Διακανονισμοί με διάφορους οφειλέτες και πιστωτές») K-t sch.91 «Λοιπά έσοδα και έξοδα» – Το εισόδημα αναγνωρίζεται.

Dt sch.91 «Λοιπά έσοδα και έξοδα» K-t sch.68 "Υπολογισμοί για φόρους και τέλη" - Έχει επιβληθεί ΦΠΑ.

K-t sch. 012 – τα συνταξιούχα ελαστικά διαγράφηκαν από τον λογαριασμό εκτός ισολογισμού.

Προς ενημέρωσή σας. Άρθρο 1 του άρθρου. 4Ο ομοσπονδιακός νόμος αριθ. 89-FZ της 24ης Ιουνίου 1998 «Σχετικά με τα απόβλητα παραγωγής και κατανάλωσης» (εφεξής ο νόμος αριθ. 89-FZ) ορίζει ότι η ιδιοκτησία των απορριμμάτων ανήκει στον ιδιοκτήτη πρώτων υλών, υλικών, ημικατεργασμένων προϊόντων , άλλα προϊόντα ή προϊόντα, καθώς και αγαθά (προϊόντα) ως αποτέλεσμα της χρήσης των οποίων δημιουργήθηκαν αυτά τα απόβλητα.

Σύμφωνα με τον Ομοσπονδιακό Κατάλογο Ταξινόμησης Αποβλήτων, που εγκρίθηκε με Διάταγμα του Υπουργείου Φυσικών Πόρων της Ρωσίας της 2ας Δεκεμβρίου 2002 Αρ. 786 «Σχετικά με την έγκριση του Ομοσπονδιακού Καταλόγου Ταξινόμησης Αποβλήτων», τα ελαστικά απορριμμάτων ανήκουν στην 4η τάξη κινδύνου.

Τα ελαστικά που υπόκεινται σε διάθεση ως επικίνδυνα απόβλητα δεν πρέπει να εμφανίζονται στους λογιστικούς λογαριασμούς σε τιμές αγοράς· η διάθεσή τους (μεταφορά για διάθεση) αντικατοπτρίζεται ως διαγραφή στην πίστωση του εκτός ισολογισμού λογαριασμού.

Η μεταφορά τέτοιων αποβλήτων για επεξεργασία αντικατοπτρίζεται στο ημερολόγιο καταγραφής της δημιουργίας και μετακίνησης αποβλήτων και σε ενότητα. 4 «Διάθεση απορριμμάτων παραγωγής και κατανάλωσης» της εντολής Rostechnadzor αριθ. για το περιβάλλον». Τα στοιχεία στο ημερολόγιο παραγωγής και διακίνησης απορριμμάτων πιστοποιούνται με συμβάσεις με εξειδικευμένες εταιρείες και πιστοποιητικά εκτελεσμένων εργασιών. Ο πραγματικός όγκος των απορριμμάτων επιβεβαιώνεται με πιστοποιητικό από εξειδικευμένο οργανισμό.

Παρόμοια κατάσταση προκύπτει σε περιπτώσεις όπου σωλήνες και ελαστικά με φθαρμένα κλωστοϋφαντουργικά και μεταλλικά κορδόνια, τα οποία δεν μπορούν να αποκατασταθούν, παραδίδονται σε έναν οργανισμό ανακύκλωσης για απόρριψη έναντι αμοιβής. Ο πραγματικός όγκος σκραπ που μεταφέρεται για επεξεργασία σε εξειδικευμένο οργανισμό αναφέρεται στα πιστοποιητικά περάτωσης εργασιών.

Φορολογική λογιστική. Τα έξοδα για την επισκευή των παγίων που πραγματοποιεί ο φορολογούμενος θεωρούνται ως λοιπά έξοδα και αναγνωρίζονται φορολογικά στην περίοδο αναφοράς (φορολογική) κατά την οποία πραγματοποιήθηκαν στο ποσό των πραγματικών εξόδων (ρήτρα 1 του άρθρου 260 του Κώδικα Φορολογίας της Ρωσικής Ομοσπονδίας).

Ένας οργανισμός μπορεί να λάβει υπόψη τα αγορασμένα ελαστικά αυτοκινήτων στη φορολογική λογιστική ως μέρος άλλων δαπανών που σχετίζονται με την παραγωγή και τις πωλήσεις βάσει της υποπαραγράφου. 11 ρήτρα 1 άρθ. 264 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας), ή ως μέρος του κόστους υλικών που σχετίζεται με την παραγωγή και τις πωλήσεις βάσει υποπαραγράφου. 2 σελ. 1 άρθ. 254 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας. Ταυτόχρονα, αμφιλεγόμενο είναι το ζήτημα της αναγνώρισης των κατεστραμμένων ελαστικών ως επιστρεφόμενων απορριμμάτων για φορολογικούς σκοπούς.

Σύμφωνα με την παράγραφο 6 του άρθρου. 254 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, τα επιστρεφόμενα απόβλητα αναφέρονται σε υπολείμματα πρώτων υλών (υλικών), ημικατεργασμένων προϊόντων, ψυκτικών υγρών και άλλων τύπων υλικών πόρων που παράγονται κατά την παραγωγή αγαθών (εκτέλεση εργασίας, παροχή υπηρεσιών) , που έχουν χάσει εν μέρει τις καταναλωτικές ιδιότητες των αρχικών πόρων (χημικές ή φυσικές ιδιότητες) και λόγω αυτών χρησιμοποιούνται με αυξημένο κόστος (μειωμένη απόδοση προϊόντος) ή δεν χρησιμοποιούνται για τον προορισμό τους.

Υπολείμματα αποθεμάτων, τα οποία, σύμφωνα με την τεχνολογική διαδικασία, μεταφέρονται σε άλλα τμήματα ως πλήρεις πρώτες ύλες (υλικά) για την παραγωγή άλλων ειδών αγαθών (έργα, υπηρεσίες), καθώς και υποπροϊόντα που λαμβάνονται ως αποτέλεσμα της υλοποίησης της τεχνολογικής διαδικασίας.

Ένας σημαντικός παράγοντας σε αυτή την περίπτωση είναι ότι τα υπολείμματα μπορούν να αναγνωριστούν ως επιστρεφόμενα απόβλητα για σκοπούς φόρου κέρδους εάν έχουν εν μέρει χάσει τις καταναλωτικές τους ιδιότητες και δεν χρησιμοποιούνται για τον προορισμό τους.

Από μια κυριολεκτική ανάγνωση του κανόνα της παραγράφου 6 του άρθρου. 254 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας, τα ελαστικά που υπόκεινται σε ανακύκλωση και δεν είναι κατάλληλα για περαιτέρω χρήση δεν αναγνωρίζονται ως επιστρεφόμενα απόβλητα. Ωστόσο, σύμφωνα με τον συγγραφέα, όταν τα ελαστικά απορρίπτονται πριν από την τυπική περίοδο χρήσης τους, είναι δυνατό να χρησιμοποιηθεί αυτός ο κανόνας και να μειωθεί το κόστος των υλικών με το κόστος των επιστρεφόμενων απορριμμάτων, που καθορίζεται με μία από τις μεθόδους που καθορίζονται στην υποπαράγραφο. 2 παράγραφος 6 άρθρο. 254 Κώδικας Φορολογίας της Ρωσικής Ομοσπονδίας.

Βιβλιογραφία

- Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας (μέρος πρώτο): Ομοσπονδιακός νόμος της 31ης Ιουλίου 1998 Αρ. 146-FZ.

- Φορολογικός Κώδικας της Ρωσικής Ομοσπονδίας (μέρος δεύτερο): Ομοσπονδιακός νόμος της 05.08.2000 No. 117-FZ.

- Σχετικά με τους κανόνες κυκλοφορίας: Διάταγμα της κυβέρνησης της Ρωσικής Ομοσπονδίας της 23ης Οκτωβρίου 1993 αριθ. 1090.

- Σχετικά με τα απόβλητα παραγωγής και κατανάλωσης: Ομοσπονδιακός νόμος της 24ης Ιουνίου 1998 Αρ. 89-FZ.

- Σχετικά με την έγκριση του Λογιστικού Σχεδίου για τη λογιστική των χρηματοοικονομικών και οικονομικών δραστηριοτήτων των οργανισμών και Οδηγίες για την εφαρμογή του: Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας με ημερομηνία 31 Οκτωβρίου 2000 Αρ. 94n.

- Περί έγκρισης των λογιστικών κανονισμών «Έσοδα του Οργανισμού» PBU 9/99: Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 6ης Μαΐου 1999 Αρ. 32n.

- Περί έγκρισης των λογιστικών κανονισμών «Έξοδα Οργανισμού» PBU 10/99: Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 6ης Μαΐου 1999 Αρ. 33n.

- Σχετικά με την έγκριση των Κανονισμών για τη λογιστική και τη χρηματοοικονομική αναφορά στη Ρωσική Ομοσπονδία: Διάταγμα του Υπουργείου Οικονομικών της Ρωσίας της 29ης Ιουλίου 1998 Αρ. 34n.

- Σχετικά με την έγκριση του ομοσπονδιακού καταλόγου ταξινόμησης αποβλήτων: εντολή του Υπουργείου Φυσικών Πόρων της Ρωσίας με ημερομηνία 2 Δεκεμβρίου 2002 Αρ. 786.

- Σχετικά με την έγκριση του εντύπου για τον υπολογισμό των τελών για αρνητικές επιπτώσεις στο περιβάλλον και τη διαδικασία συμπλήρωσης και υποβολής του εντύπου υπολογισμού τελών για αρνητικές επιπτώσεις στο περιβάλλον: Διάταγμα Rostechnadzor με ημερομηνία 04/05/2007 No. 204.

- Επιστολή του Υπουργείου Μεταφορών της Ρωσίας με ημερομηνία 24 Αυγούστου 2012 Αρ. 03-01/10-2830sh.

Παραγγελία για το ποσοστό κατανάλωσης ελαστικών. Κανόνες διαγραφής χειμερινών ελαστικών

Πώς να διαγράψετε τα ελαστικά στη λογιστική

Σχεδόν όλοι οι εμπορικοί οργανισμοί περιέχουν οχήματα στον ισολογισμό τους· αυτά μπορεί να είναι λεωφορεία, φορτηγά και αυτοκίνητα. Δεδομένου ότι τα ελαστικά αυτοκινήτων έχουν περιορισμένα χιλιόμετρα και κατά τη λειτουργία ο εξοπλισμός υπόκειται σε απόσβεση, τα ελαστικά φθείρονται. Κατά συνέπεια, πρέπει να διαγραφούν.

Πρότυπα για τη χρήση ελαστικών αυτοκινήτων

Με βάση τα πρότυπα που προβλέπονται από τον ομοσπονδιακό νόμο αριθ.

Αυτή η λίστα βλαβών καθορίζεται με Διάταγμα της Κυβέρνησης της Ρωσικής Ομοσπονδίας της 23ης Οκτωβρίου 1993 αρ. 1090. Αυτή η λίστα περιλαμβάνει τις ακόλουθες ζημιές που καθορίζονται για τα ελαστικά αυτοκινήτων, παρουσία των οποίων τα ελαστικά δεν μπορούν να χρησιμοποιηθούν:

- Το πέλμα του ελαστικού έχει φθαρεί, δηλ. Το σχέδιο του πέλματος έχει ύψος κάτω από τον κανόνα: για επιβατικά αυτοκίνητα ο κανόνας είναι 1,6 mm, για φορτηγά το ύψος πέλματος δεν πρέπει να είναι μικρότερο από 1 mm, για λεωφορεία - 2 mm.

- Το ελαστικό έχει σημαντικές φθορές με τη μορφή τρυπών, κοψίματα, σπασίματα που εκθέτουν το κορδόνι. Τέτοια σφάλματα περιλαμβάνουν ένα αποκολλημένο σκελετό ελαστικού και ένα ξεφλουδισμένο πέλμα ή πλευρικό τοίχωμα του ελαστικού.

- Έλλειψη συνδετήρων (μπουλόνια, παξιμάδια), σπασμένο σχήμα οπών στερέωσης ή αλλαγή μεγέθους.

- Η παρουσία διαφόρων ρωγμών στο δίσκο και στις ζάντες των τροχών.

- Η χιλιομετρική απόσταση του ελαστικού έχει υπερβεί τον τυπικό αριθμό χιλιομέτρων ή η διάρκεια ζωής του ελαστικού που ορίζει ο νόμος έχει λήξει.

Η παρουσία της παραπάνω ζημιάς αποτελεί λόγο διαγραφής ελαστικών αυτοκινήτων, καθώς δεν μπορούν να χρησιμοποιηθούν με τέτοιες ζημιές. Επομένως, πρέπει να τοποθετούνται νέα ελαστικά στα οχήματα.

Η διαγραφή ελαστικών ακατάλληλων για χρήση πρέπει να αντικατοπτρίζεται στα λογιστικά έγγραφα. Επί του παρόντος δεν υπάρχει νομοθεσία που να ρυθμίζει τον παροπλισμό των ελαστικών. Ως αποτέλεσμα, οι οργανισμοί πρέπει είτε να ακολουθούν τις συστάσεις του κατασκευαστή για τη χρήση ελαστικών είτε να προσδιορίζουν τη διάρκεια ζωής των ελαστικών οι ίδιοι με βάση την κατάστασή τους και την καταλληλότητά τους για χρήση.

Σπουδαίος! Η χρήση ελαστικών που έχουν καταστεί άχρηστα λόγω βλάβης είναι επικίνδυνη! Αυτό μπορεί να οδηγήσει σε τροχαίο ατύχημα. Μια φθαρμένη επιφάνεια του πέλματος οδηγεί σε φθορά στον έλεγχο του οχήματος και ένα εκτεθειμένο καλώδιο μπορεί να προκαλέσει ρήξη του καουτσούκ, γεγονός που οδηγεί σε πλήρη απώλεια ελέγχου του οχήματος και ατύχημα.

Τα ελαστικά που υπόκεινται σε διαγραφή πρέπει να ανακυκλώνονται. Για να γίνει αυτό, συνάπτεται μια ορισμένη μορφή συμφωνίας με τον οργανισμό που δέχεται ελαστικά για ανακύκλωση και στη συνέχεια μεταφέρει το ξεγραμμένο καουτσούκ σε μια μονάδα επισκευής ελαστικών για ανακύκλωση.

Πρότυπα χιλιομετρικών οχημάτων

Επί του παρόντος, δεν υπάρχουν νομικά έγγραφα για τη διαγραφή ελαστικών και άλλων ανταλλακτικών οχημάτων για εμπορικούς οργανισμούς.

Τα πρότυπα που καθορίζουν τα λειτουργικά χιλιόμετρα των ελαστικών αυτοκινήτων καθορίζονται από τον κατασκευαστή με βάση επιστολή του Υπουργείου Μεταφορών της Ρωσίας. Από αυτή την άποψη, κάθε επικεφαλής ενός εμπορικού οργανισμού έχει το δικαίωμα να καθιερώσει ανεξάρτητα πρότυπα χιλιομέτρων, με βάση τις συστάσεις του κατασκευαστή, και να ενοποιήσει αυτά τα πρότυπα με τη δική του παραγγελία για τον οργανισμό.

Ελλείψει πληροφοριών από τον κατασκευαστή σχετικά με συστάσεις για τη λειτουργία ελαστικών αυτοκινήτων, χρησιμοποιείται η επιχειρησιακή εμπειρία της ίδιας της εταιρείας ή συστάσεις από άλλους κατασκευαστές για την παραγωγή των ίδιων ελαστικών.

Κατά την ανάπτυξη και την έγκριση προτύπων χιλιομετρικών ελαστικών, ο επικεφαλής του οργανισμού πρέπει να λαμβάνει υπόψη ότι τα πρότυπα που εγκρίνει συμμορφώνονται με τα κριτήρια που ορίζονται από τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας. Πρέπει να αιτιολογήσει αυτές τις νόρμες, να τις δικαιολογήσει οικονομικά και να τις τεκμηριώσει.

Τα ελαστικά αυτοκινήτων που υπόκεινται σε διαγραφή πρέπει να αξιολογούνται και να εγκρίνονται από ειδική επιτροπή εμπειρογνωμόνων. Το κύριο έγγραφο είναι η πράξη διαγραφής. Επιβεβαιώνει ότι τα ελαστικά δεν είναι κατάλληλα για περαιτέρω χρήση και ότι πρέπει να τοποθετηθούν νέα ελαστικά στο όχημα.

Λογιστική

Τα ελαστικά αυτοκινήτου που αγοράζονται ξεχωριστά από το αυτοκίνητο αντικατοπτρίζονται στη λογιστική του λογαριασμού 10 «Υλικά. Η βάση είναι το Λογιστικό Σχέδιο για τη λογιστική των χρηματοοικονομικών και οικονομικών δραστηριοτήτων της επιχείρησης και οι Οδηγίες για την εφαρμογή του, που εγκρίθηκαν από το Υπουργείο Οικονομικών της Ρωσίας.

Όταν τα ελαστικά παραδίδονται για χρήση, διαγράφονται στους λογαριασμούς κόστους.

Η βάση για αυτό είναι οι λογιστικές κατευθυντήριες γραμμές που εγκρίθηκαν από το ρωσικό Υπουργείο Οικονομικών.

Το κόστος των ίδιων των ελαστικών διαγράφεται από τον λογαριασμό 10 «Υλικά», υπολογαριασμός «Ανταλλακτικά» στους λογαριασμούς εισπρακτέων για την κοστολόγηση. Ο έλεγχος της κίνησης των ελαστικών αυτοκινήτων πραγματοποιείται λογιστικά στον λογαριασμό εκτός ισολογισμού D-t λογαριασμό 012.

Σε περίπτωση που τεθούν εκτός λειτουργίας ελαστικά, βάση της οποίας είναι πράξη διαγραφής, αυτά (τα ελαστικά) πιστώνονται στην αποθήκη με το κόστος των απορριμμάτων. Η κίνηση των διαγραμμένων ελαστικών, η διαθεσιμότητά τους, καθώς και τα σκραπ ελαστικών λαμβάνονται υπόψη στους λογαριασμούς «Υλικά» και «Άλλα υλικά ως απόβλητα».

Τα απόβλητα που παράγονται στα τμήματα των επιχειρήσεων συλλέγονται με τον καθορισμένο τρόπο, αναγράφεται το όνομα και η ποσότητα τους στα δελτία παράδοσης και μεταφέρονται με τις φορτωτικές στην αποθήκη απορριμμάτων. Η επιχείρηση, εστιάζοντας στις επικρατούσες τιμές για σκραπ, απορρίμματα και κουρέλια, καθορίζει το κόστος των απορριμμάτων. Η τιμή πρέπει να αντιστοιχεί σε αυτή που μπορεί να χρησιμοποιηθεί προς πώληση.

Προς ενημέρωσή σας! Τα ελαστικά που είναι ακατάλληλα για αναγόμωση μπορούν να απορριφθούν από εξειδικευμένο οργανισμό βάσει μιας συναφθείσας συμφωνίας.

Τα υλικά περιουσιακά στοιχεία που παραμένουν στον οργανισμό μετά τη διαγραφή στοιχείων που είναι ακατάλληλα για αποκατάσταση και περαιτέρω χρήση λογιστικοποιούνται στην τρέχουσα αγοραία αξία. Τα αντίστοιχα ποσά πιστώνονται ως οικονομικά αποτελέσματα μιας εμπορικής επιχείρησης, δηλαδή λογιστικά τα απόβλητα που παραμένουν μετά τη διαγραφή των απορριμμάτων πιστώνονται στο λογαριασμό 91: Λογαριασμός Δ-τ 10 «Υλικά, υπολογαριασμός 6 «Λοιπά υλικά Λογαριασμός Κ-τ. 91» Λοιπά έσοδα και έξοδα. Τα ελαστικά που είναι ακατάλληλα για ανακαίνιση λαμβάνονται υπόψη ως σκραπ.

Στη λογιστική, η παράδοση αχρησιμοποίητων ελαστικών στον ισολογισμό ενός εξειδικευμένου οργανισμού καταγράφεται ως κανονική πώληση. Και τα έσοδα που προέρχονται από την πώληση αποθεμάτων λαμβάνονται υπόψη μαζί με τα άλλα έσοδα. Στην περίπτωση αυτή, τα ελαστικά που υπόκεινται σε απόρριψη αντικατοπτρίζονται στα λογιστικά έγγραφα ως λοιπά έξοδα.

Φορολογική λογιστική

Ως λοιπές δαπάνες λαμβάνονται υπόψη οι δαπάνες που πραγματοποιεί ο φορολογούμενος για επισκευή παγίων. Αναγνωρίζονται στην περίοδο αναφοράς (φορολογική) όταν πραγματοποιήθηκαν στο ποσό του πραγματικού κόστους.

Σύμφωνα με τον Φορολογικό Κώδικα της Ρωσικής Ομοσπονδίας, τα επιστρεφόμενα απόβλητα είναι τα υπολείμματα πρώτων υλών ή υλικών που παράγονται κατά την παραγωγή αγαθών που έχουν χάσει τις ιδιότητές τους (χημικές ή φυσικές ιδιότητες), χρησιμοποιούνται με διογκωμένο κόστος ή όχι για τον προορισμό τους.

Εάν τα υπολείμματα που σχετίζονται με τα αποθέματα μεταφέρθηκαν ως πλήρεις πρώτες ύλες σε άλλα τμήματα προκειμένου να παραχθούν άλλα είδη αγαθών, τότε αυτά (υπολείμματα) δεν είναι επιστρεφόμενα απόβλητα.

Σπουδαίος! Τα υπολείμματα αναγνωρίζονται ως επιστρεφόμενα απόβλητα για σκοπούς φόρου κέρδους εάν δεν χρησιμοποιούνται για τον προορισμό τους και ανήκουν σε υπολείμματα που έχουν χάσει τις καταναλωτικές τους ιδιότητες.

Οι κανόνες του φορολογικού κώδικα της Ρωσίας ορίζουν ότι τα ελαστικά που υπόκεινται σε ανακύκλωση και δεν είναι κατάλληλα για περαιτέρω χρήση δεν ανήκουν σε επιστρεφόμενα απόβλητα και δεν αναγνωρίζονται ως τέτοια.

Συνοψίζοντας, μπορούμε να πούμε ότι για να διαγράψετε τα μεταχειρισμένα ελαστικά πρέπει να εκτελέσετε τα ακόλουθα βήματα:

- Δημιουργήστε μια επιτροπή ειδικών για τη διαγραφή ελαστικών που είναι ακατάλληλα για περαιτέρω χρήση.

- Σύνταξη πράξης διαγραφής με υποχρεωτική αιτιολόγηση των λόγων της διαγραφής.

- Δημιουργία διατάγματος (εντολής) για τη διαγραφή ελαστικών και τη διάθεσή τους.

- Καταγράψτε τις διαγραφές στα λογιστικά έγγραφα.

- Οργανώστε την ανακύκλωση ελαστικών από εταιρεία που έχει άδεια για αυτή τη δραστηριότητα.

Ποσοστό χιλιομέτρων ελαστικού

Τα πρότυπα χιλιομέτρων ελαστικών που καθορίζονται από το ρωσικό Υπουργείο Μεταφορών χρησιμοποιούνται σε εμπορικές εγκαταστάσεις που διαθέτουν δικό τους στόλο.

Αυτά τα πρότυπα χρησιμοποιούνται από εταιρικούς ιδιοκτήτες αυτοκινήτων για τη διαγραφή μεταχειρισμένων ελαστικών. Αυτές μπορεί να είναι επιχειρήσεις που ανήκουν στο κράτος και σε ιδιώτες. Η διαφορά είναι ότι για τους πρώτους, τα καθιερωμένα πρότυπα είναι υποχρεωτικά. Οι ιδιωτικές εταιρείες έχουν την ευκαιρία να αλλάξουν ελαστικά στα οχήματα πριν από την ώρα που καθορίζεται στα κανονιστικά έγγραφα.

Πρότυπα χιλιομέτρων για διάφορα ελαστικά

Τα κρατικά πρότυπα θεσπίζουν διαφορετικά πρότυπα χιλιομέτρων ελαστικών για οχήματα διαφορετικής μεταφορικής ικανότητας:

- επιβατικά αυτοκίνητα και ελαφρά φορτηγά με χωρητικότητα έως 2 τόνους - 45.000 km

- οχήματα φορτίου με μεταφορική ικανότητα 2-4 τόνων - 60.000 km

- βαρέα φορτηγά με χωρητικότητα φορτίου άνω των 4 τόνων - 65-70.000 km

- λεωφορεία - 90-95.000 χλμ

Ο ρυθμός χιλιομέτρων υπολογίζεται χρησιμοποιώντας καθορισμένες τιμές και συντελεστές διόρθωσης. Οι συντελεστές χρησιμοποιούνται για ελαστικά που χρησιμοποιούνται σε ακραίες συνθήκες. Υπάρχει μεγάλη διαφορά μεταξύ των προτύπων που έχουν θεσπιστεί από Ρώσους και Ευρωπαίους νομοθέτες. Για παράδειγμα, η ελάχιστη χιλιομετρική απόσταση στην Ευρώπη είναι 30.000 km και η μέγιστη ορίζεται στα 120.000 km.

Πρότυπα χιλιομέτρων και χαρακτηριστικά ελαστικών

Τα πρότυπα χιλιομέτρων για τα ελαστικά αυτοκινήτων ορίζονται σύμφωνα με την προβλεπόμενη φθορά των ελαστικών. Για τον καθορισμό αυτών των προτύπων, χρησιμοποιήθηκαν τα ακόλουθα χαρακτηριστικά των ελαστικών:

- ένας ποιοτικός δείκτης που εξαρτάται κυρίως από τις τεχνολογίες που χρησιμοποιούνται στην παραγωγή

- σύνθεση του μείγματος καουτσούκ, η περιεκτικότητα σε συστατικά σε αυτό που αυξάνουν την ελαστικότητα και την αντοχή στη φθορά (καουτσούκ, πυρίτιο)

- μεμονωμένες παράμετροι ελαστικού: μέγεθος, εποχικότητα, τύπος

Λαμβάνονται επίσης υπόψη οι συνθήκες λειτουργίας του ελαστικού και του οχήματος. Είναι απαραίτητο να ληφθούν μέτρα για τη διατήρηση των ελαστικών στις απαιτούμενες συνθήκες, την τακτική διαγνωστική και συντήρηση του οχήματος, τον τρόπο οδήγησης και τη συμμόρφωση του οδηγού με το όριο ταχύτητας.

Οι κατασκευαστές ελαστικών θέτουν ανεξάρτητα πρότυπα χιλιομέτρων για τα ελαστικά τους. Πρώτα απ 'όλα, συνιστάται να καθοδηγείται από το επίπεδο φθοράς του πέλματος. Για να το κάνετε αυτό, μπορείτε να χρησιμοποιήσετε ειδικές συσκευές, να μετρήσετε το ύψος του πέλματος με χάρακα ή να βασιστείτε στα σημάδια που έχει ορίσει ο κατασκευαστής.

Τα πρότυπα χιλιομέτρων για ελαστικά σύμφωνα με το GOST είναι υποχρεωτικά μόνο για κρατικούς φορείς και δεν αντιστοιχούν πάντα στην πραγματική δυνατότητα χρήσης ενός ελαστικού για την καθορισμένη περίοδο.

Δείτε επίσης:

- Τι λάστιχα να βάλεις στο Niva

- Ποια είναι η βέλτιστη πίεση στα ελαστικά Gazelle;

- Νέα χειμερινά ελαστικά 2014 - 2015

- Φθορά ελαστικών: λόγοι και μέθοδοι για τον προσδιορισμό του επιπέδου φθοράς των ελαστικών

- Πώς συμπεριφέρονται τα καλοκαιρινά ελαστικά στους 0 βαθμούς;

- Βαθμολογία χειμερινών ελαστικών με καρφιά

- Βαθμολογία παγκόσμιων κατασκευαστών ελαστικών - TOP 10 καλύτερα

- Ποια ελαστικά θεωρούνται χαμηλού προφίλ; Πλεονεκτήματα και μειονεκτήματα των ελαστικών χαμηλού προφίλ

- Τα πιο ανθεκτικά στη φθορά καλοκαιρινά ελαστικά

- Κορεατικά ελαστικά - μάρκες Hankook, Kumho, Nexen και Roadstone

- Πλάτος ελαστικού: χαρακτηρισμός, χαρακτηριστικά επιλογής και αντίκτυπος στη συμπεριφορά του αυτοκινήτου

- Θερμοκρασία λειτουργίας των καλοκαιρινών ελαστικών και η επίδρασή της στην απόδοση

- Ποια ελαστικά είναι καλύτερα;

Ελαστικά αυτοκινήτου: λογιστική και φορολογική λογιστική

Επιλέγοντας τα καλύτερα ελαστικά για χειμώνα και καλοκαίρι

- Ιάπωνες κατασκευαστές ελαστικών - ποιοι είναι καλύτεροι;

- Πώς να μάθετε το έτος κατασκευής ενός ελαστικού. Διάρκεια ζωής ελαστικών αυτοκινήτου

- Ελαστικά Michelin εκτός δρόμου

- κατασκευαστής χώρας gt radial

- ελαστικά champiro

Απόρριψη ελαστικών και μπαταριών αυτοκινήτου

Ο βαθμός φθοράς του σχεδίου του πέλματος εξαρτάται επίσης από τη χιλιομετρική απόσταση των ελαστικών.

Το να διανύσετε ένα συγκεκριμένο αριθμό χιλιομέτρων με ένα αυτοκίνητο μπορεί επίσης να αποτελέσει λόγο διακοπής της λειτουργίας και διαγραφής ελαστικών από τους λογιστικούς λογαριασμούς. Έτσι, στο παράρτημα της λογιστικής πολιτικής, με βάση τις πληροφορίες που δίνονται στον πίνακα. 1 – 9 Προσωρινά πρότυπα, μπορείτε να ορίσετε τη μέση χιλιομετρική απόσταση του ελαστικού, λαμβάνοντας υπόψη τους διορθωτικούς παράγοντες που εξαρτώνται από τις συνθήκες λειτουργίας.

ΛΟΓΙΣΤΙΚΗ ΕΛΑΣΤΙΚΩΝ ΑΥΤΟΚΙΝΗΤΩΝ: χειμερινά, εποχιακά, φθαρμένα

Κανόνες για τη λειτουργία ελαστικών αυτοκινήτων AE 001-04 εντολή του Υπουργείου Μεταφορών της Ρωσικής Ομοσπονδίας με ημερομηνία 21 Ιανουαρίου 2004 AK-9r RD 3112199-1085-02 Λογιστική για ελαστικά. «Ελάστιχα αυτοκινήτου σε απόθεμα. «Τα ελαστικά αυτοκινήτων κυκλοφορούν. «Τα ελαστικά αυτοκινήτων υπόκεινται σε αναγόμωση.

Παραγγελία για τα ποσοστά κατανάλωσης ελαστικών

Κατά τον καθορισμό των προτύπων κατανάλωσης καυσίμου, γίνεται διάκριση μεταξύ της βασικής τιμής κατανάλωσης καυσίμου και της υπολογιζόμενης τυπικής τιμής, η οποία λαμβάνει υπόψη τις εκτελούμενες εργασίες μεταφοράς και τις συνθήκες λειτουργίας του οχήματος.

Η βασική τιμή κατανάλωσης καυσίμου καθορίζεται για κάθε μοντέλο, μάρκα ή τροποποίηση του αυτοκινήτου.

Οι ακόλουθοι τύποι προτύπων έχουν θεσπιστεί για οχήματα γενικής χρήσης:

Οι οδικές μεταφορές, οι κλιματικοί και άλλοι λειτουργικοί παράγοντες λαμβάνονται υπόψη χρησιμοποιώντας διορθωτικούς συντελεστές που καθορίζονται ως ποσοστά αύξησης ή μείωσης της αρχικής τιμής του συντελεστή κατανάλωσης καυσίμου.

Σημειώνεται ότι στην περίπτωση που τα οχήματα κινούνται σε προαστιακή περιοχή εκτός των ορίων της πόλης δεν εφαρμόζονται διορθωτικοί συντελεστές.

Εάν είναι απαραίτητο να εφαρμοστούν πολλές προσαυξήσεις ταυτόχρονα, ο συντελεστής κατανάλωσης καυσίμου καθορίζεται λαμβάνοντας υπόψη το άθροισμα ή τη διαφορά αυτών των προσαυξήσεων.

Επίσης, η συγκεκριμένη τιμή του συντελεστή διόρθωσης καθορίζεται με εντολή ή κανονισμό του επικεφαλής του οργανισμού ή της τοπικής διοίκησης.