Προβλήματα ιδίων και εξωτερικών πηγών χρηματοδότησης. Εξωτερική χρηματοδότηση και εσωτερική χρηματοδότηση της επιχείρησης: τύποι, ταξινόμηση και χαρακτηριστικά

Μαθήματα για Οικονομικά Επιχειρήσεων

«Εξωτερικές και εσωτερικές πηγές

χρηματοδότηση των δραστηριοτήτων της επιχείρησης »

Αγία Πετρούπολη

Εισαγωγή. ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .3

ΚΕΦΑΛΑΙΟ 1. Οικονομικοί πόροι της επιχείρησης. ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .4

ΚΕΦΑΛΑΙΟ 2. Ταξινόμηση των πηγών χρηματοδότησης. ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... 7

2.1. Εσωτερικές πηγές χρηματοδότησης της επιχείρησης. ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... οκτώ

2.2. Εξωτερικές πηγές χρηματοδότησης της επιχείρησης. ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .12

ΚΕΦΑΛΑΙΟ 3. Διαχείριση πηγών χρηματοδότησης. ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .δεκαέξι

3.1. Η αναλογία εξωτερικών και εσωτερικών πηγών

στη δομή του κεφαλαίου. ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... 17

3.2. Επίδραση χρηματοοικονομικής μόχλευσης. ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .δεκαεννέα

Συμπέρασμα. ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .22

Κατάλογος χρησιμοποιημένης βιβλιογραφίας. ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... .23

Εφαρμογή. ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... ... 24

Εισαγωγή

Εταιρία- Πρόκειται για ένα ξεχωριστό τεχνικό, οικονομικό και κοινωνικό συγκρότημα, που προορίζεται για την παραγωγή ωφελειών για την κοινωνία με στόχο την επίτευξη κέρδους. Όταν δημιουργείται, καθώς και κατά τη διαδικασία διαχείρισής του, επιλύονται διάφορα ζητήματα, ένα από τα οποία είναι η χρηματοδότηση των δραστηριοτήτων της επιχείρησης, δηλαδή η παροχή των απαραίτητων οικονομικών πόρων 1 για το κόστος εφαρμογής και ανάπτυξης της. Τα θέματα της οικονομικής ζωής λαμβάνουν αυτούς τους πόρους από διάφορες πηγές, χωρίς τους οποίους καμία επιχείρηση δεν μπορεί να υπάρξει και να λειτουργήσει. Και, ως εκ τούτου, δεν υπάρχει τίποτα εκπληκτικό στο γεγονός ότι το ζήτημα των πιθανών πηγών χρηματοδότησης είναι επίκαιρο σήμερα για πολλές επιχειρηματικές οντότητες και απασχολεί πολλούς επιχειρηματίες.

Ο σκοπός της εργασίας είναι να μελετήσει τις υπάρχουσες πηγές κεφαλαίων, τον ρόλο τους στη διαδικασία της επιχείρησης και την ανάπτυξή της.

Ο καθορισμός προτεραιοτήτων μεταξύ των πηγών χρηματοδότησης, η επιλογή των πλέον βέλτιστων πηγών αποτελεί πρόβλημα σήμερα για πολλούς οργανισμούς. Ως εκ τούτου, αυτό το έγγραφο θα εξετάσει την ταξινόμηση των πηγών χρηματοδότησης της επιχείρησης, την έννοια των χρηματοοικονομικών πόρων, που συνδέονται στενά με αυτές τις πηγές, καθώς και την αναλογία στην κεφαλαιακή διάρθρωση των ιδίων κεφαλαίων και των δανειακών κεφαλαίων, η οποία έχει σημαντικό αντίκτυπο στην χρηματοοικονομικές και οικονομικές δραστηριότητες της επιχείρησης.

Η εξέταση αυτών των πτυχών θα επιτρέψει την εξαγωγή συμπερασμάτων σχετικά με το συγκεκριμένο θέμα.

ΚΕΦΑΛΑΙΟ 1. Οικονομικοί πόροι της επιχείρησης

Η έννοια των χρηματοοικονομικών πόρων σχετίζεται στενά με την έννοια των πηγών χρηματοδότησης για τις δραστηριότητες μιας οικονομικής οντότητας. Οικονομικοί πόροι της επιχείρησης- είναι ένα σύνολο ιδίων κεφαλαίων και εισπράξεων δανεισμένων και δανεισμένων κεφαλαίων που προορίζονται για την εκπλήρωση χρηματοοικονομικών υποχρεώσεων, τη χρηματοδότηση του τρέχοντος κόστους και το κόστος που σχετίζεται με την επέκταση του κεφαλαίου. Είναι το αποτέλεσμα της αλληλεπίδρασης λήψης, δαπάνης και διανομής κεφαλαίων, συσσώρευσης και χρήσης τους.

Οι χρηματοοικονομικοί πόροι παίζουν σημαντικό ρόλο στη διαδικασία αναπαραγωγής και τη ρύθμισή της, τη διανομή κεφαλαίων στους τομείς χρήσης τους, τονώνουν την ανάπτυξη της οικονομικής δραστηριότητας και αυξάνουν την αποτελεσματικότητά της και σας επιτρέπουν να ελέγχετε την οικονομική κατάσταση μιας οικονομικής οντότητας.

Οι πηγές χρηματοοικονομικών πόρων είναι όλα τα νομισματικά έσοδα και εισπράξεις που έχει μια επιχείρηση ή άλλη επιχειρηματική οντότητα σε μια ορισμένη περίοδο (ή ημερομηνία) και τα οποία κατευθύνονται στην εκτέλεση χρηματικών δαπανών και κρατήσεων που είναι απαραίτητες για τη βιομηχανική και κοινωνική ανάπτυξη.

Οι οικονομικοί πόροι που παράγονται από διάφορες πηγές επιτρέπουν στην επιχείρηση να επενδύει έγκαιρα σε νέα παραγωγή, να εξασφαλίζει, εάν είναι απαραίτητο, την επέκταση και τον τεχνικό εξοπλισμό της υπάρχουσας επιχείρησης, τη χρηματοδότηση της έρευνας, της ανάπτυξης, της εφαρμογής τους κ.λπ.

Οι κύριες κατευθύνσεις χρήσης των οικονομικών πόρων της επιχείρησης κατά τη διεξαγωγή των δραστηριοτήτων της περιλαμβάνουν:

χρηματοδότηση των τρεχουσών αναγκών της διαδικασίας παραγωγής και εμπορίου για τη διασφάλιση της κανονικής λειτουργίας των δραστηριοτήτων παραγωγής και εμπορίου της επιχείρησης μέσω της προγραμματισμένης κατανομής κεφαλαίων για τις κύριες διαδικασίες παραγωγής, παραγωγής και βοηθητικών προϊόντων, προμήθεια, εμπορία και πωλήσεις προϊόντων ·

χρηματοδότηση διοικητικών και οργανωτικών μέτρων για τη διατήρηση υψηλού επιπέδου λειτουργικότητας του συστήματος διαχείρισης επιχειρήσεων με αναδιάρθρωσή του, κατανομή νέων υπηρεσιών ή μείωση του διοικητικού προσωπικού ·

επένδυση στην κύρια παραγωγή με τη μορφή μακροπρόθεσμων και βραχυπρόθεσμων επενδύσεων προκειμένου να αναπτυχθεί (πλήρης ανακαίνιση και εκσυγχρονισμός της παραγωγικής διαδικασίας), δημιουργία νέας παραγωγής ή μείωση ορισμένων ασύμφορων περιοχών ·

χρηματοοικονομικές επενδύσεις - επένδυση χρηματοοικονομικών πόρων για σκοπούς που αποφέρουν στην επιχείρηση υψηλότερο εισόδημα από την ανάπτυξη της δικής της παραγωγής: απόκτηση τίτλων και άλλων περιουσιακών στοιχείων σε διάφορα τμήματα της χρηματοπιστωτικής αγοράς, επενδύσεις στο εγκεκριμένο κεφάλαιο άλλων επιχειρήσεων προκειμένου να δημιουργηθούν εισόδημα και απόκτηση των δικαιωμάτων συμμετοχής στη διαχείριση αυτών των επιχειρήσεων, χρηματοδότηση επιχειρήσεων 2, παροχή δανείων σε άλλες εταιρείες ·

ο σχηματισμός αποθεματικών, που πραγματοποιείται τόσο από την ίδια την επιχείρηση όσο και από εξειδικευμένες ασφαλιστικές εταιρείες και κρατικά αποθεματικά σε βάρος των ρυθμιστικών κρατήσεων για τη διατήρηση μιας συνεχούς κυκλοφορίας χρηματοοικονομικών πόρων, προστατεύει την επιχείρηση από δυσμενείς αλλαγές στις συνθήκες της αγοράς.

Τα χρηματοοικονομικά αποθέματα έχουν μεγάλη σημασία για τη διασφάλιση της αδιάλειπτης χρηματοδότησης της παραγωγικής διαδικασίας. Σε συνθήκες αγοράς, ο ρόλος τους είναι σημαντικός. Αυτά τα αποθεματικά είναι σε θέση να παρέχουν μια συνεχή κυκλοφορία κεφαλαίων στη διαδικασία αναπαραγωγής ακόμη και σε περίπτωση τεράστιων απωλειών ή εμφάνισης απρόβλεπτων γεγονότων. Η εταιρεία δημιουργεί οικονομικά αποθέματα από δικούς της πόρους.

Η χρηματοδοτική στήριξη του κόστους αναπαραγωγής μπορεί να πραγματοποιηθεί με τρεις μορφές: αυτοχρηματοδότηση, πίστωση και κρατική χρηματοδότηση.

Η αυτοχρηματοδότηση βασίζεται στη χρήση των ιδίων οικονομικών πόρων της εταιρείας. Εάν τα ίδια κεφάλαιά του είναι ανεπαρκή, μπορεί είτε να μειώσει ορισμένα έξοδά του είτε να χρησιμοποιήσει κεφάλαια που συγκεντρώνονται στη χρηματοπιστωτική αγορά βάσει πράξεων με τίτλους.

Ο δανεισμός είναι μια μέθοδος οικονομικής στήριξης του κόστους αναπαραγωγής, κατά την οποία τα έξοδα καλύπτονται από τραπεζικό δάνειο που παρέχεται με βάση την αποπληρωμή, την πληρωμή και τον επείγοντα χαρακτήρα.

Η κρατική χρηματοδότηση πραγματοποιείται σε μη επιστρεπτέα βάση σε βάρος δημοσιονομικών και εξωϋπολογιστικών κεφαλαίων. Μέσω αυτής της χρηματοδότησης, το κράτος αναδιανέμει σκόπιμα τους χρηματοοικονομικούς πόρους μεταξύ των τομέων παραγωγής και μη παραγωγής, τομέων της οικονομίας κ.λπ. Στην πράξη, όλες οι μορφές χρηματοδότησης του κόστους μπορούν να εφαρμοστούν ταυτόχρονα.

ΚΕΦΑΛΑΙΟ 2. Ταξινόμηση των πηγών χρηματοδότησης

Οι οικονομικοί πόροι της επιχείρησης μετατρέπονται σε κεφάλαιο μέσω των κατάλληλων πηγών κεφαλαίων 3. Οι διάφορες ταξινομήσεις τους είναι γνωστές σήμερα.

Οι πηγές χρηματοδότησης μπορούν να χωριστούν σε τρεις ομάδες: χρησιμοποιημένες, διαθέσιμες, δυνητικές. Οι πηγές που χρησιμοποιούνται είναι ένα σύνολο τέτοιων πηγών χρηματοδότησης των δραστηριοτήτων της επιχείρησης, οι οποίες χρησιμοποιούνται ήδη για τον σχηματισμό του κεφαλαίου της. Το εύρος των πόρων που είναι δυνητικά πραγματικοί για χρήση ονομάζεται διαθέσιμος. Πιθανές πηγές είναι εκείνες που θεωρητικά μπορούν να χρησιμοποιηθούν για τη λειτουργία των εμπορικών επιχειρήσεων στο πλαίσιο καλύτερων οικονομικών, πιστωτικών και νομικών σχέσεων.

Μία από τις πιθανές και συνηθέστερες ομαδοποιήσεις είναι η κατανομή των πηγών κεφαλαίων κατά χρονοδιάγραμμα:

πηγές βραχυπρόθεσμων κεφαλαίων ·

προηγμένο κεφάλαιο (μακροπρόθεσμα).

Επίσης στη βιβλιογραφία υπάρχει διαίρεση των πηγών χρηματοδότησης στις ακόλουθες ομάδες:

ίδια κεφάλαια επιχειρήσεων ·

δανεισμένα κεφάλαια ·

εμπλεκόμενα κεφάλαια ·

δημοσιονομικές πιστώσεις.

Ωστόσο, ο κύριος διαχωρισμός των πηγών είναι ο διαχωρισμός τους σε εξωτερικούς και εσωτερικούς. Σε αυτήν την παραλλαγή της ταξινόμησης, τα ίδια κεφάλαια και τα κονδύλια του προϋπολογισμού συνδυάζονται σε μια ομάδα εσωτερικών (ιδίων) πηγών χρηματοδότησης και οι εξωτερικές πηγές νοούνται ως ελκυσμένα και (ή) δανειακά κεφάλαια.

Η θεμελιώδης διαφορά μεταξύ των πηγών ιδίων και δανειακών κεφαλαίων έγκειται στον νομικό λόγο - σε περίπτωση εκκαθάρισης μιας επιχείρησης, οι ιδιοκτήτες της έχουν το δικαίωμα σε εκείνο το μέρος της περιουσίας της επιχείρησης που θα παραμείνει μετά τον διακανονισμό με τρίτους.

2.1. Εσωτερικές πηγές χρηματοδότησης επιχειρήσεων

Οι κύριες πηγές χρηματοδότησης για τις δραστηριότητες της εταιρείας είναι τα ίδια κεφάλαιά της. Οι εσωτερικές πηγές περιλαμβάνουν:

εξουσιοδοτημένο κεφάλαιο;

κεφάλαια που συσσωρεύονται από την επιχείρηση κατά τη διάρκεια των δραστηριοτήτων της (αποθεματικό κεφάλαιο, πρόσθετο κεφάλαιο, κέρδη εις νέον) ·

άλλες συνεισφορές νομικών και φυσικών προσώπων (στοχευμένη χρηματοδότηση, φιλανθρωπικές εισφορές, δωρεές κ.λπ.).

Τα ίδια κεφάλαια αρχίζουν να σχηματίζονται τη στιγμή της δημιουργίας της επιχείρησης, όταν σχηματίζεται το εγκεκριμένο κεφάλαιο της, δηλαδή το συνολικό σε χρηματικό επίπεδο συνεισφορές (μετοχές, μετοχές ισοτιμίας) των ιδρυτών (συμμετεχόντων) στην περιουσία της κατά τη δημιουργία του για τη διασφάλιση δραστηριοτήτων στα ποσά που καθορίζονται από τα συστατικά έγγραφα. Ο σχηματισμός εγκεκριμένου κεφαλαίου συνδέεται με τις ιδιαιτερότητες των οργανωτικών και νομικών μορφών επιχειρήσεων: για εταιρικές σχέσεις είναι μετοχικό κεφάλαιο 4, για μετοχικές εταιρείες - μετοχικό κεφάλαιο, για συνεταιρισμούς παραγωγής - μετοχικό κεφάλαιο 5, για ενιαίες επιχειρήσεις - νόμιμο ταμείο 6. Σε κάθε περίπτωση, το εγκεκριμένο κεφάλαιο είναι το κεφάλαιο εκκίνησης που απαιτείται για την ίδρυση μιας επιχείρησης.

Οι μέθοδοι σχηματισμού εγκεκριμένου κεφαλαίου καθορίζονται επίσης από την οργανωτική και νομική μορφή της επιχείρησης: με τη συνεισφορά των ιδρυτών ή με την εγγραφή σε μετοχές, εάν πρόκειται για μετοχική εταιρεία. Μια συνεισφορά στο εγκεκριμένο κεφάλαιο μπορεί να είναι χρήματα, χρεόγραφα, άλλα αντικείμενα ή δικαιώματα ιδιοκτησίας που έχουν χρηματική αξία. Κατά τη μεταβίβαση περιουσιακών στοιχείων με τη μορφή εισφοράς στο εγκεκριμένο κεφάλαιο, το δικαίωμα ιδιοκτησίας σε αυτά μεταβιβάζεται στην οικονομική οντότητα, δηλαδή οι επενδυτές χάνουν τα δικαιώματα ιδιοκτησίας σε αυτά τα αντικείμενα. Έτσι, σε περίπτωση εκκαθάρισης της επιχείρησης ή αποχώρησης ενός συμμετέχοντα από την εταιρεία ή την εταιρική σχέση, έχει το δικαίωμα μόνο σε αποζημίωση για το μερίδιό του στο υπόλοιπο ακίνητο, αλλά όχι στην επιστροφή των αντικειμένων που του μεταβιβάστηκαν εγκαίρως με τη μορφή εισφοράς στο εγκεκριμένο κεφάλαιο.

Δεδομένου ότι το εγκεκριμένο κεφάλαιο εγγυάται ελάχιστα τα δικαιώματα των πιστωτών της επιχείρησης, το κατώτερο όριο του είναι νομικά περιορισμένο. Για παράδειγμα, για LLC και CJSC δεν μπορεί να είναι μικρότερη από 100 φορές το μέγεθος του κατώτατου μηνιαίου μισθού (MMOT), για OJSC και μοναδιαίες επιχειρήσεις - λιγότερο από 1000 φορές το μέγεθος της MMOT.

Οποιεσδήποτε προσαρμογές στο μέγεθος του εγκεκριμένου κεφαλαίου (πρόσθετη έκδοση μετοχών, μείωση της ονομαστικής αξίας των μετοχών, πρόσθετες εισφορές, αποδοχή νέου συμμετέχοντα, συμμετοχή σε μέρος του κέρδους κ.λπ.) επιτρέπονται μόνο σε περιπτώσεις και με τον τρόπο που προβλέπονται από την ισχύουσα νομοθεσία και τα συστατικά έγγραφα.

Κατά τη διάρκεια της δραστηριότητάς της, η εταιρεία επενδύει χρήματα σε πάγια περιουσιακά στοιχεία, αγοράζει υλικά, καύσιμα, πληρώνει για την εργασία των εργαζομένων, με αποτέλεσμα να παράγονται αγαθά, να παρέχονται υπηρεσίες, να εκτελούνται εργασίες, οι οποίες, με τη σειρά τους, πληρώνονται από αγοραστές. Μετά από αυτό, τα χρήματα που δαπανώνται ως μέρος των εσόδων από τις πωλήσεις επιστρέφονται στην επιχείρηση. Μετά την επιστροφή του κόστους, η επιχείρηση λαμβάνει κέρδος, το οποίο πηγαίνει στη δημιουργία των διαφόρων κεφαλαίων της (αποθεματικό, κεφάλαια συσσώρευσης, κοινωνική ανάπτυξη και κατανάλωση) ή σχηματίζει ένα ενιαίο ταμείο επιχειρήσεων - κέρδη εις νέον.

Σε μια οικονομία της αγοράς, το ύψος του κέρδους εξαρτάται από πολλούς παράγοντες, ο κυριότερος από τους οποίους είναι η αναλογία εσόδων και εξόδων. Ταυτόχρονα, τα ισχύοντα κανονιστικά έγγραφα προβλέπουν τη δυνατότητα ορισμένης ρύθμισης των κερδών από τη διοίκηση της επιχείρησης. Αυτές οι κανονιστικές διαδικασίες περιλαμβάνουν:

επιταχυνόμενη απόσβεση παγίων ·

τη διαδικασία εκτίμησης και απόσβεσης άυλων περιουσιακών στοιχείων ·

τη διαδικασία αξιολόγησης των εισφορών των συμμετεχόντων στο εγκεκριμένο κεφάλαιο ·

επιλογή μεθόδου για την αξιολόγηση των αποθεμάτων παραγωγής ·

τη διαδικασία λογιστικής για τους τόκους των τραπεζικών δανείων που χρησιμοποιούνται για τη χρηματοδότηση επενδύσεων κεφαλαίου ·

τη σύνθεση των γενικών εξόδων και τη μέθοδο κατανομής τους ·

Το κέρδος είναι η κύρια πηγή σχηματισμού του αποθεματικού κεφαλαίου (κεφαλαίου). Το ταμείο αυτό προορίζεται για την αντιστάθμιση απρόβλεπτων απωλειών και πιθανών απωλειών από οικονομικές δραστηριότητες, δηλαδή έχει ασφαλιστικό χαρακτήρα. Η διαδικασία σχηματισμού του αποθεματικού κεφαλαίου καθορίζεται από τα κανονιστικά έγγραφα που διέπουν τις δραστηριότητες μιας τέτοιας επιχείρησης, καθώς και από τα νόμιμα έγγραφά της. Για παράδειγμα, για μια JSC, το ποσό του αποθεματικού κεφαλαίου πρέπει να είναι τουλάχιστον 15% του εγκεκριμένου κεφαλαίου και η διαδικασία σχηματισμού και χρήσης του αποθεματικού κεφαλαίου καθορίζεται από τον καταστατικό της JSC. Το συγκεκριμένο ποσό των ετήσιων εισφορών σε αυτό το ταμείο δεν καθορίζεται από τον καταστατικό, αλλά πρέπει να είναι τουλάχιστον το 5% του καθαρού κέρδους της μετοχικής εταιρείας.

Τα κεφάλαια συσσώρευσης και το ταμείο κοινωνικής σφαίρας δημιουργούνται σε επιχειρήσεις εις βάρος του καθαρού κέρδους και δαπανώνται για χρηματοδότηση επενδύσεων σε πάγια περιουσιακά στοιχεία, αναπλήρωση κεφαλαίου κίνησης, μπόνους στους εργαζόμενους, καταβολή μισθών σε μεμονωμένους υπαλλήλους πέραν του ταμείου μισθών, πρόβλεψη υλικής βοήθειας, καταβολή ασφαλίστρων στο πλαίσιο πρόσθετων ιατρικών προγραμμάτων.ασφάλιση, πληρωμή κατοικίας, αγορά διαμερισμάτων για υπαλλήλους, τροφοδοσία, ναύλο ταξιδιού και άλλους σκοπούς.

Εκτός από τα κεφάλαια που σχηματίζονται από το κέρδος, ένα στοιχείο του ιδίου κεφαλαίου της εταιρείας είναι επιπλέον κεφάλαιο, το οποίο, λόγω της οικονομικής του προέλευσης, έχει διαφορετικές πηγές σχηματισμού:

πριμοδότηση μετοχών, δηλ. κεφάλαια που έλαβε η μετοχική εταιρεία - εκδότης όταν πουλούσε μετοχές που υπερβαίνουν την ονομαστική τους αξία ·

το ποσό της αναπροσαρμογής των μη κυκλοφορούντων περιουσιακών στοιχείων που προέκυψε ως αποτέλεσμα της αύξησης της αξίας των ακινήτων κατά την αναπροσαρμογή τους στην αγοραία αξία ·

η διαφορά συναλλαγματικής ισοτιμίας που σχετίζεται με τον σχηματισμό του εγκεκριμένου κεφαλαίου, δηλ. η διαφορά μεταξύ της αποτίμησης ρούβλι της οφειλής του ιδρυτή (συμμετέχοντα) για τη συνεισφορά στο εγκεκριμένο κεφάλαιο, που εκτιμάται στα συστατικά έγγραφα σε ξένο νόμισμα, υπολογιζόμενη με τη συναλλαγματική ισοτιμία της Κεντρικής Τράπεζας της Ρωσικής Ομοσπονδίας από την ημερομηνία παραλαβής του το ποσό των καταθέσεων και την αποτίμηση του ρουβλίου αυτής της συνεισφοράς στα συστατικά έγγραφα.

Μπορούν να χρησιμοποιηθούν επιπλέον κεφάλαια για την αύξηση του εγκεκριμένου κεφαλαίου. αποπληρωμή της ζημίας που προσδιορίστηκε με βάση τα αποτελέσματα της εργασίας για το έτος · για διανομή μεταξύ των ιδρυτών. Τα κανονιστικά έγγραφα απαγορεύουν τη χρήση πρόσθετου κεφαλαίου για σκοπούς κατανάλωσης.

Επιπλέον, οι επιχειρήσεις μπορούν να λάβουν κεφάλαια για την υλοποίηση στοχευμένων δραστηριοτήτων από ανώτερους οργανισμούς και άτομα, καθώς και από τον προϋπολογισμό. Η δημοσιονομική βοήθεια μπορεί να χορηγηθεί με τη μορφή επιδοτήσεων και επιδοτήσεων. Επιχορήγηση- κονδύλια του προϋπολογισμού που διατίθενται στον προϋπολογισμό άλλου επιπέδου ή σε επιχείρηση σε δωρεάν και αμετάκλητη βάση για την εκτέλεση ορισμένων στοχευμένων δαπανών. Επιδότηση- κονδύλια του προϋπολογισμού που χορηγούνται σε άλλο προϋπολογισμό ή επιχείρηση βάσει χρηματοδότησης ιδίων κεφαλαίων στοχευμένων δαπανών.

Τα στοχευμένα κεφάλαια χρηματοδότησης και οι εισπράξεις δαπανώνται σύμφωνα με τις εγκεκριμένες εκτιμήσεις και δεν μπορούν να χρησιμοποιηθούν για άλλους σκοπούς. Αυτά τα κεφάλαια αποτελούν μέρος του ιδίου κεφαλαίου του οργανισμού, το οποίο εκφράζει τα υπολειπόμενα δικαιώματα του ιδιοκτήτη στην περιουσία της επιχείρησης και στο εισόδημά της.

2.2. Εξωτερικές πηγές χρηματοδότησης επιχειρήσεων

Η εταιρεία δεν μπορεί να καλύψει τις ανάγκες της μόνο από δικές της πηγές. Αυτό οφείλεται στις ιδιαιτερότητες της ταμειακής ροής, στις οποίες οι στιγμές λήψης πληρωμών για αγαθά, υπηρεσίες και εργασία στην εταιρεία δεν συμπίπτουν με τη λήξη των υποχρεώσεων της εταιρείας, μπορεί να υπάρξουν απρόβλεπτες καθυστερήσεις στις πληρωμές. Μια πρόσθετη ανάγκη για πηγές χρηματοδότησης μπορεί επίσης να οφείλεται στον πληθωρισμό, όταν τα κεφάλαια που λαμβάνει η επιχείρηση με τη μορφή εσόδων από πωλήσεις αποσβένονται και δεν μπορούν να καλύψουν την ανάγκη της επιχείρησης για κεφάλαια που έχουν αυξηθεί λόγω της αύξησης των τιμών των πρώτων υλών και υλικά. Επιπλέον, η επέκταση της επιχείρησης απαιτεί τη συμμετοχή πρόσθετων πόρων. Έτσι, εμφανίζονται πηγές χρηματοδότησης χρέους.

Το δανειζόμενο κεφάλαιο, ανάλογα με τους όρους του δανείου, χωρίζεται σε μακροπρόθεσμες (μακροπρόθεσμες υποχρεώσεις) και βραχυπρόθεσμες (βραχυπρόθεσμες υποχρεώσεις). Οι μακροπρόθεσμες υποχρεώσεις, με τη σειρά τους, υποδιαιρούνται σε τραπεζικά δάνεια (λήξης σε περισσότερο από 12 μήνες) και άλλες μακροπρόθεσμες υποχρεώσεις.

Οι βραχυπρόθεσμες υποχρεώσεις αποτελούνται από δανειακά κεφάλαια (τραπεζικά δάνεια και άλλα δάνεια που πρέπει να εξοφληθούν εντός 12 μηνών) και λογαριασμούς πληρωτέους της επιχείρησης σε προμηθευτές και εργολάβους, στον προϋπολογισμό, μισθούς κ.λπ.

Σημαντική πηγή χρηματοδότησης για τις δραστηριότητες της εταιρείας είναι το τραπεζικό δάνειο. Προηγουμένως, πολλές επιχειρήσεις (ειδικά η βιομηχανία και η γεωργία) δεν μπορούσαν να χρησιμοποιήσουν δάνεια από εμπορικές τράπεζες, καθώς το κόστος των δανείων (το επίπεδο των επιτοκίων) ήταν υψηλό. Τώρα όμως έχουν την ευκαιρία να ακολουθήσουν μια πιο ενεργή πολιτική προσέλκυσης δανεισμένων κεφαλαίων, από το 2002-2003. το επίπεδο των επιτοκίων μειώθηκε κατακόρυφα. Τα ξένα δάνεια χύθηκαν στη Ρωσία. Προσφέροντας στις επιχειρήσεις χαμηλότερα επιτόκια και μεγαλύτερους όρους δανεισμού από τις ρωσικές εμπορικές τράπεζες, οι ξένες τράπεζες έχουν σοβαρά δηλωθεί στη ρωσική αγορά δανεισμού.

2001 έως 2004 Τα επιτόκια αναχρηματοδότησης 7 μειώθηκαν σχεδόν 2 φορές, αλλά το ζήτημα δεν αφορά μόνο το μέγεθος των επιτοκίων, μια σημαντική τάση είναι η επιμήκυνση των όρων δανεισμού σε επιχειρήσεις, η οποία προκαθορίζεται από τη μακροπρόθεσμη σταθεροποίηση της πολιτικής και οικονομικής κατάστασης στην τη χώρα και βελτίωση της ωριμότητας των υποχρεώσεων του τραπεζικού συστήματος.

Σύμφωνα με τον Αστικό Κώδικα της Ρωσικής Ομοσπονδίας, όλα τα δάνεια εκδίδονται σε δανειολήπτες με την επιφύλαξη της σύναψης γραπτής σύμβασης δανείου. Ο δανεισμός πραγματοποιείται με δύο τρόπους. Η ουσία της πρώτης μεθόδου είναι ότι το θέμα της χορήγησης δανείου αποφασίζεται κάθε φορά σε ατομική βάση. Το δάνειο εκδίδεται για να καλύψει μια συγκεκριμένη στοχευμένη ανάγκη για κεφάλαια. Αυτή η μέθοδος χρησιμοποιείται κατά τη χορήγηση δανείων για συγκεκριμένους όρους, δηλ. μακροπρόθεσμα δάνεια.

Στη δεύτερη μέθοδο, τα δάνεια παρέχονται εντός των ορίων που έχει καθορίσει η τράπεζα για τον δανειολήπτη του ορίου δανεισμού - ανοίγοντας μια πιστωτική γραμμή. Μια ανοιχτή γραμμή πίστωσης σάς επιτρέπει να πληρώνετε με δάνειο οποιοδήποτε διακανονισμό και νομισματικά έγγραφα που προβλέπονται από μια σύμβαση δανείου που έχει συναφθεί μεταξύ του πελάτη και της τράπεζας. Η πιστωτική γραμμή ανοίγει κυρίως για ένα έτος, αλλά μπορεί να ανοίξει για μικρότερο χρονικό διάστημα. Κατά τη διάρκεια της πιστωτικής γραμμής, ο πελάτης μπορεί να λάβει δάνειο ανά πάσα στιγμή χωρίς πρόσθετες διαπραγματεύσεις με την τράπεζα και τυχόν διατυπώσεις. Ανοίγει σε πελάτες με σταθερή οικονομική θέση και καλή πιστωτική φήμη. Κατόπιν αιτήματος του πελάτη, το πιστωτικό όριο μπορεί να αναθεωρηθεί. Μια πιστωτική γραμμή μπορεί να είναι περιστρεφόμενη και μη περιστρεφόμενη, καθώς και στοχευμένη και μη στοχευμένη.

Οι επιχειρήσεις λαμβάνουν δάνεια με όρους πληρωμής, επείγοντα, αποπληρωμής, προοριζόμενης χρήσης, εξασφαλισμένα (εγγυήσεις, υποθήκες ακινήτων και άλλων περιουσιακών στοιχείων της επιχείρησης). Η τράπεζα ελέγχει την αίτηση δανείου για νομική πιστοληπτική ικανότητα (νομική κατάσταση του δανειολήπτη, μέγεθος εγκεκριμένου κεφαλαίου, νομική διεύθυνση κ.λπ.) και οικονομική φερεγγυότητα (εκτίμηση της ικανότητας της εταιρείας να εξοφλήσει το δάνειο εγκαίρως), μετά την οποία λαμβάνεται απόφαση για χορήγηση ή άρνηση χορήγησης δανείου ...

Τα μειονεκτήματα της πιστωτικής μορφής χρηματοδότησης είναι:

την ανάγκη πληρωμής τόκων για το δάνειο ·

πολυπλοκότητα εγγραφής ·

την ανάγκη παροχής ·

επιδείνωση της διάρθρωσης του ισολογισμού ως αποτέλεσμα της προσέλκυσης δανειακών κεφαλαίων, η οποία μπορεί να οδηγήσει σε απώλεια της χρηματοπιστωτικής σταθερότητας, αφερεγγυότητας και, τελικά, σε πτώχευση της επιχείρησης.

Τα κεφάλαια μπορούν να ληφθούν όχι μόνο με τη λήψη δανείων, αλλά και με την έκδοση ομολόγων και άλλων τίτλων. ΔεσμούςΕίναι ένα είδος τίτλων που εκδίδονται ως χρεωστικές υποχρεώσεις. Τα ομόλογα μπορεί να είναι βραχυπρόθεσμα (για 1-3 χρόνια), μεσοπρόθεσμα (για 3-7 χρόνια), μακροπρόθεσμα (για 7-30 χρόνια). Στο τέλος της περιόδου κυκλοφορίας, εξαγοράζονται, δηλαδή η ονομαστική τους αξία καταβάλλεται στους ιδιοκτήτες. Τα ομόλογα μπορούν να είναι κουπόνια, τα οποία πληρώνουν περιοδικό εισόδημα. Κουπόνι - ένα κουπόνι εξόδου, το οποίο δείχνει την ημερομηνία πληρωμής τόκων και το ποσό του. Υπάρχουν επίσης ομόλογα μηδενικού κουπονιού που δεν πληρώνουν επαναλαμβανόμενες αποδόσεις. Τοποθετούνται κάτω από το ισοδύναμο και εξαγοράζονται στο ίδιο επίπεδο. Η διαφορά μεταξύ της τιμής τοποθέτησης και της ονομαστικής αξίας αποτελεί έκπτωση - το εισόδημα του ιδιοκτήτη. Το μειονέκτημα αυτής της μεθόδου χρηματοδότησης είναι η παρουσία κόστους για την έκδοση τίτλων, η ανάγκη καταβολής τόκων επί αυτών, η επιδείνωση της ρευστότητας του ισολογισμού.

Επιπλέον, η πηγή χρηματοδότησης των δραστηριοτήτων της εταιρείας είναι οι πληρωτέοι λογαριασμοί, δηλ. αναβαλλόμενη πληρωμή, με αποτέλεσμα τα κεφάλαια να χρησιμοποιούνται προσωρινά στην οικονομική κυκλοφορία της επιχείρησης οφειλέτη. Πληρωτέοι λογαριασμοί- αυτό είναι χρέος προς το προσωπικό της επιχείρησης για την περίοδο από τη μισθοδοσία έως την πληρωμή της, προς προμηθευτές και εργολάβους, χρέος στον προϋπολογισμό και μη δημοσιονομικά κεφάλαια, στους συμμετέχοντες (ιδρυτές) για πληρωμές εισοδήματος κ.λπ.

Ο χρυσός κανόνας της διαχείρισης των πληρωτέων λογαριασμών είναι να επιμηκύνετε τη λήξη του χρέους σας όσο το δυνατόν περισσότερο χωρίς πιθανές οικονομικές επιπτώσεις. Σε αυτή την περίπτωση, η εταιρεία χρησιμοποιεί, όπως ήταν, τα κεφάλαια «άλλων ανθρώπων».

Η χρήση πληρωτέων λογαριασμών ως πηγή χρηματοδότησης αυξάνει σημαντικά τον κίνδυνο απώλειας ρευστότητας, καθώς αυτές είναι οι πιο επείγουσες υποχρεώσεις της επιχείρησης.

ΚΕΦΑΛΑΙΟ 3. Διαχείριση πηγών χρηματοδότησης

Η στρατηγική της χρηματοοικονομικής πολιτικής μιας επιχείρησης αποτελεί βασικό σημείο για την εκτίμηση των επιτρεπτών, επιθυμητών ή προβλεπόμενων ποσοστών αύξησης του οικονομικού της δυναμικού.

Για τη χρηματοδότηση των δραστηριοτήτων της, μια επιχείρηση μπορεί να χρησιμοποιήσει τρεις κύριες πηγές κεφαλαίων:

αποτελέσματα ιδίων χρηματοπιστωτικών και οικονομικών δραστηριοτήτων (επανεπένδυση κερδών) ·

αύξηση του εγκεκριμένου κεφαλαίου (πρόσθετη έκδοση μετοχών) ·

άντληση κεφαλαίων από φυσικά και νομικά πρόσωπα τρίτων (έκδοση ομολόγων, λήψη τραπεζικών δανείων κ.λπ.)

Φυσικά, η πρώτη πηγή είναι προτεραιότητα - σε αυτή την περίπτωση, όλα τα κέρδη, καθώς και το πιθανό κέρδος ανήκουν στους πραγματικούς ιδιοκτήτες της επιχείρησης. Στην περίπτωση της προσέλκυσης της δεύτερης και τρίτης πηγής, μέρος του κέρδους πρέπει να θυσιάζεται. Η πρακτική των μεγάλων δυτικών επιχειρήσεων δείχνει ότι οι περισσότερες από αυτές είναι εξαιρετικά απρόθυμες να καταφύγουν στην έκδοση πρόσθετων μετοχών ως μόνιμο μέρος της οικονομικής τους πολιτικής. Προτιμούν να βασίζονται στις δικές τους δυνατότητες, δηλαδή στην ανάπτυξη της επιχείρησης κυρίως μέσω της επανεπένδυσης των κερδών. Υπάρχουν διάφοροι λόγοι για αυτό:

Η πρόσθετη έκδοση μετοχών είναι μια πολύ δαπανηρή και χρονοβόρα διαδικασία.

Η έκδοση μπορεί να συνοδεύεται από πτώση της τιμής αγοράς των μετοχών της εταιρείας έκδοσης.

Όσον αφορά την αναλογία μεταξύ ιδίων και ελκυσμένων πηγών κεφαλαίων, καθορίζεται από διάφορους παράγοντες: εθνικές παραδόσεις στη χρηματοδότηση επιχειρήσεων, υπαγωγή στη βιομηχανία, μέγεθος της επιχείρησης κ.λπ.

Είναι δυνατοί διάφοροι συνδυασμοί χρήσης πηγών κεφαλαίων. Εάν μια επιχείρηση επικεντρωθεί στους δικούς της πόρους, τότε το κύριο μερίδιο σε πρόσθετες πηγές χρηματοδότησης θα πέσει στα επανεπενδυόμενα κέρδη και ο λόγος μεταξύ των πηγών θα αλλάξει προς τη μείωση των κεφαλαίων που προσελκύονται από το εξωτερικό. Αλλά μια τέτοια στρατηγική δεν είναι σχεδόν δικαιολογημένη, επομένως, εάν μια επιχείρηση έχει μια καθιερωμένη δομή πηγών κεφαλαίων και τη θεωρεί βέλτιστη για τον εαυτό της, είναι σκόπιμο να διατηρηθεί στο ίδιο επίπεδο, δηλαδή με την ανάπτυξη της δικής της πηγές, αυξάνουν σε ορισμένο ποσοστό το μέγεθος των κεφαλαίων που προσελκύονται.

Ο ρυθμός ανάπτυξης του οικονομικού δυναμικού της επιχείρησης εξαρτάται από δύο παράγοντες: την απόδοση των ιδίων κεφαλαίων και το ποσοστό επανεπένδυσης του κέρδους. Αυτοί οι παράγοντες παρέχουν μια γενικευμένη και περιεκτική περιγραφή των διαφόρων πτυχών των χρηματοοικονομικών και οικονομικών δραστηριοτήτων της επιχείρησης:

παραγωγή (επιστροφή πόρων) ·

οικονομικά (δομή των πηγών κεφαλαίων) ·

τη σχέση μεταξύ ιδιοκτητών και διοικητικού προσωπικού (μερισματική πολιτική) ·

θέση της επιχείρησης στην αγορά (κερδοφορία προϊόντων).

Κάθε επιχείρηση που λειτουργεί σταθερά για μια ορισμένη περίοδο έχει πλήρως καθορισμένες τιμές των επιλεγμένων παραγόντων, καθώς και τάσεις στην αλλαγή τους.

3.1. Η αναλογία εξωτερικών και εσωτερικών πηγών

χρηματοδότηση στη δομή του κεφαλαίου

Στη θεωρία της χρηματοοικονομικής διαχείρισης, διακρίνονται δύο έννοιες: "χρηματοοικονομική δομή" και "κεφαλαιοποιημένη δομή" μιας επιχείρησης. Ο όρος "χρηματοοικονομική δομή" σημαίνει τον τρόπο χρηματοδότησης των δραστηριοτήτων της επιχείρησης στο σύνολό της, δηλαδή τη δομή όλων των πηγών κεφαλαίων. Ο δεύτερος όρος αναφέρεται σε στενότερο μέρος των πηγών χρηματοδότησης-μακροπρόθεσμες υποχρεώσεις (ίδιες πηγές κεφαλαίων και μακροπρόθεσμα δανεισμένα κεφάλαια). Οι ίδιες και δανεισμένες πηγές κεφαλαίων διαφέρουν σε μια σειρά παραμέτρων 8.

Η κεφαλαιακή διάρθρωση επηρεάζει τα αποτελέσματα των χρηματοοικονομικών και οικονομικών δραστηριοτήτων της επιχείρησης. Ο λόγος μεταξύ των πηγών ιδίων κεφαλαίων και των δανειακών κεφαλαίων είναι ένας από τους βασικούς αναλυτικούς δείκτες που χαρακτηρίζουν τον βαθμό κινδύνου επένδυσης χρηματοοικονομικών πόρων σε μια συγκεκριμένη επιχείρηση και καθορίζει επίσης τις προοπτικές του οργανισμού στο μέλλον.

Τα ζητήματα της δυνατότητας και της σκοπιμότητας διαχείρισης της κεφαλαιακής δομής έχουν συζητηθεί εδώ και πολύ καιρό μεταξύ επιστημόνων και επαγγελματιών. Υπάρχουν δύο κύριες προσεγγίσεις σε αυτό το πρόβλημα:

παραδοσιακός;

η θεωρία του Modigliani - Miller.

Οι οπαδοί της πρώτης προσέγγισης πιστεύουν ότι: α) η τιμή του κεφαλαίου εξαρτάται από τη δομή του. β) υπάρχει «βέλτιστη κεφαλαιακή διάρθρωση». Η σταθμισμένη τιμή του κεφαλαίου εξαρτάται από την τιμή των συστατικών του (ίδια κεφάλαια και δανειακά κεφάλαια). Ανάλογα με τη δομή του κεφαλαίου, η τιμή κάθε πηγής αλλάζει και ο ρυθμός μεταβολής είναι διαφορετικός. Πολυάριθμες μελέτες έχουν δείξει ότι με την αύξηση του μεριδίου των δανειακών κεφαλαίων στο συνολικό ποσό των πηγών μακροπρόθεσμου κεφαλαίου, η τιμή του μετοχικού κεφαλαίου αυξάνεται συνεχώς με αυξανόμενο ρυθμό και η τιμή του δανεισμένου κεφαλαίου, παραμένει στην αρχή πρακτικά αμετάβλητο, τότε αρχίζει επίσης να αυξάνεται. Δεδομένου ότι η τιμή του δανεισμένου κεφαλαίου είναι κατά μέσο όρο χαμηλότερη από την τιμή του ιδίου κεφαλαίου, υπάρχει μια κεφαλαιακή δομή, που ονομάζεται βέλτιστη κεφαλαιακή διάρθρωση, στην οποία ο δείκτης σταθμισμένης τιμής κεφαλαίου έχει μια ελάχιστη αξία, και, ως εκ τούτου, η τιμή της επιχείρησης θα είναι το μέγιστο.

Οι ιδρυτές της δεύτερης προσέγγισης Modigliani και Miller (1958) υποστηρίζουν το αντίθετο - η τιμή του κεφαλαίου δεν εξαρτάται από τη δομή του, δηλαδή δεν μπορεί να βελτιστοποιηθεί. Για να δικαιολογήσουν αυτήν την προσέγγιση, εισάγουν έναν αριθμό περιορισμών: την ύπαρξη μιας αποτελεσματικής αγοράς. χωρίς φόρους? το ίδιο ποσό επιτοκίων για φυσικά και νομικά πρόσωπα · λογική οικονομική συμπεριφορά κλπ. Υπό αυτές τις συνθήκες, υποστηρίζουν, η τιμή του κεφαλαίου είναι πάντα εξισωμένη.

Στην πράξη, όλες οι μορφές χρηματοδότησης του κόστους μπορούν να εφαρμοστούν ταυτόχρονα. Το κύριο πράγμα είναι να επιτευχθεί μια βέλτιστη αναλογία μεταξύ τους για μια δεδομένη περίοδο. Υπάρχει η άποψη ότι η βέλτιστη αναλογία μεταξύ ιδίων κεφαλαίων και δανειακών κεφαλαίων είναι λόγος 2: 1. Με άλλα λόγια, οι ίδιοι οικονομικοί πόροι θα πρέπει να υπερβαίνουν τους δανεισμένους κατά δύο φορές. Στην περίπτωση αυτή, η οικονομική θέση της εταιρείας θεωρείται σταθερή.

3.2. Επίδραση χρηματοοικονομικής μόχλευσης

Επί του παρόντος, οι μεγάλες επιχειρήσεις έχουν συνήθως λόγο χρέους προς ίδια κεφάλαια 70:30. Όσο μεγαλύτερο είναι το μερίδιο των ιδίων κεφαλαίων, τόσο υψηλότερος είναι ο συντελεστής οικονομικής ανεξαρτησίας. Με την αύξηση του μεριδίου των δανειακών κεφαλαίων, αυξάνεται η πιθανότητα πτώχευσης του οργανισμού, γεγονός που αναγκάζει τους δανειστές να αυξήσουν τα επιτόκια των δανείων αυξάνοντας τους πιστωτικούς κινδύνους.

Αλλά ταυτόχρονα, οι επιχειρήσεις με υψηλό ποσοστό δανεισμένων κεφαλαίων έχουν ορισμένα πλεονεκτήματα έναντι επιχειρήσεων με υψηλό ποσοστό ιδίων κεφαλαίων σε περιουσιακά στοιχεία, καθώς, έχοντας το ίδιο ποσό κέρδους, έχουν υψηλότερη απόδοση στα ίδια κεφάλαια.

Αυτή η επίδραση, που προκύπτει σε σχέση με την εμφάνιση δανεισμένων κεφαλαίων στο ποσό του χρησιμοποιούμενου κεφαλαίου και επιτρέπει στην εταιρεία να αποκτήσει επιπλέον κέρδη στα ίδια κεφάλαια, ονομάζεται επίδραση της χρηματοοικονομικής μόχλευσης (χρηματοδοτική μόχλευση). Αυτό το αποτέλεσμα χαρακτηρίζει την αποτελεσματικότητα της χρήσης δανειακών κεφαλαίων από την επιχείρηση.

Στη γενική περίπτωση, με την ίδια οικονομική κερδοφορία, η κερδοφορία των ιδίων κεφαλαίων εξαρτάται σημαντικά από τη δομή των χρηματοοικονομικών πηγών. Εάν ο οργανισμός δεν έχει πληρωτέα χρέη και δεν καταβληθούν τόκοι σε αυτά, τότε η αύξηση του οικονομικού κέρδους οδηγεί σε αναλογική αύξηση του καθαρού κέρδους (υπό τον όρο ότι το ποσό του φόρου είναι ευθέως ανάλογο με το ποσό του κέρδους).

Εάν μια επιχείρηση με το ίδιο συνολικό κεφάλαιο (περιουσιακά στοιχεία) χρηματοδοτείται όχι μόνο από τα δικά της, αλλά και από δανειακά κεφάλαια, τα κέρδη προ φόρων μειώνονται με τη συμπερίληψη των τόκων στο κόστος. Κατά συνέπεια, το ποσό του φόρου εισοδήματος μειώνεται και η απόδοση των ιδίων κεφαλαίων μπορεί να αυξηθεί. Ως αποτέλεσμα, η χρήση δανειακών κεφαλαίων, παρά τη χρέωση τους, σας επιτρέπει να αυξήσετε την κερδοφορία των δικών σας κεφαλαίων. Σε αυτή την περίπτωση, μιλάμε για την επίδραση της χρηματοοικονομικής μόχλευσης.

Επίδραση χρηματοοικονομικής μόχλευσης- είναι η ικανότητα του δανεισμένου κεφαλαίου να παράγει κέρδη από επενδύσεις σε ίδια κεφάλαια ή να αυξήσει την απόδοση των ιδίων κεφαλαίων μέσω της χρήσης δανεισμένων κεφαλαίων. Υπολογίζεται ως εξής:

E fr = (R e - i) * K s,

όπου R e είναι η οικονομική κερδοφορία, i είναι το ενδιαφέρον για τη χρήση του δανείου, K c είναι ο λόγος του ποσού των δανεισμένων κεφαλαίων προς το ποσό των ιδίων κεφαλαίων, (R e - i) είναι το διαφορικό, K c είναι ο μοχλός μπράτσο.

Η διαφοροποίηση της χρηματοοικονομικής μόχλευσης είναι μια σημαντική ενημερωτική ώθηση που σας επιτρέπει να προσδιορίσετε το επίπεδο κινδύνου, για παράδειγμα, για την παροχή δανείων. Εάν η οικονομική κερδοφορία είναι υψηλότερη από το επίπεδο των τόκων του δανείου, τότε η επίδραση της χρηματοοικονομικής μόχλευσης είναι θετική. Εάν αυτοί οι δείκτες είναι ίσοι, η επίδραση της χρηματοοικονομικής μόχλευσης είναι μηδενική. Εάν το επίπεδο των τόκων για ένα δάνειο υπερβαίνει την οικονομική κερδοφορία, αυτό το αποτέλεσμα καθίσταται αρνητικό, δηλαδή, η αύξηση των δανειακών κεφαλαίων στη δομή του κεφαλαίου φέρνει την εταιρεία πιο κοντά στη χρεοκοπία. Επομένως, όσο μεγαλύτερο είναι το διαφορικό, τόσο μικρότερος είναι ο κίνδυνος και αντίστροφα.

Η μόχλευση μεταφέρει βασικές πληροφορίες. Μεγάλη μόχλευση σημαίνει σημαντικό κίνδυνο.

Όσο χαμηλότερο είναι το κόστος των δανειακών κεφαλαίων (επιτόκιο δανείων) και όσο υψηλότερο είναι το ποσοστό φόρου εισοδήματος, τόσο υψηλότερη είναι η επίδραση της χρηματοοικονομικής μόχλευσης.

Έτσι, η επίδραση της χρηματοοικονομικής μόχλευσης καθιστά δυνατό τον προσδιορισμό των δυνατοτήτων προσέλκυσης δανειακών κεφαλαίων για αύξηση της κερδοφορίας των ιδίων κεφαλαίων και του συναφούς χρηματοοικονομικού κινδύνου.

συμπέρασμα

Κάθε επιχείρηση χρειάζεται πηγές χρηματοδότησης για τις δραστηριότητές της. Υπάρχουν διάφορες πηγές κεφαλαίων. Οι εσωτερικές πηγές περιλαμβάνουν: εγκεκριμένο κεφάλαιο, κεφάλαια που συσσωρεύονται από την επιχείρηση, στοχευμένη χρηματοδότηση κ.λπ. Εξωτερικές πηγές είναι τραπεζικά δάνεια, έκδοση ομολόγων και άλλων τίτλων, πληρωτέοι λογαριασμοί. Πρέπει να σημειωθεί ότι οι εσωτερικές και εξωτερικές πηγές χρηματοδότησης είναι αλληλένδετες, αλλά όχι εναλλάξιμες.

Σήμερα, ένα σημαντικό καθήκον της χρηματοοικονομικής πολιτικής της εταιρείας είναι η βελτιστοποίηση της δομής των υποχρεώσεων, δηλαδή ο εξορθολογισμός των πηγών χρηματοδότησης. Όσο μεγαλύτερο είναι το μερίδιο των ιδίων κεφαλαίων, τόσο υψηλότερος είναι ο συντελεστής οικονομικής ανεξαρτησίας της επιχείρησης, αλλά οι επιχειρηματικές οντότητες με υψηλό μερίδιο δανεισμένων κεφαλαίων έχουν επίσης ορισμένα πλεονεκτήματα. Τα δανεισμένα κεφάλαια για την επιχείρηση, ωστόσο, είναι μια πληρωμένη πηγή χρηματοδότησης. Η πρακτική δείχνει ότι η χρήση τους είναι πιο αποτελεσματική από τη δική τους.

Κάθε επιχείρηση καθορίζει ανεξάρτητα τη δομή και τις μεθόδους χρηματοδότησης των δραστηριοτήτων της, εξαρτάται από τα βιομηχανικά χαρακτηριστικά της επιχείρησης, το μέγεθός της, τη διάρκεια του κύκλου παραγωγής για τα προϊόντα παραγωγής κ.λπ. Το κυριότερο είναι να δοθεί σωστή προτεραιότητα μεταξύ των πηγών χρηματοδότησης , υπολογίστε τις δυνατότητες της επιχείρησης και προβλέψτε τις πιθανές συνέπειες.

Κατάλογος χρησιμοποιημένης βιβλιογραφίας

Μεγάλο οικονομικό λεξικό / εκδ. Azriliana A.N. - Μ.: Ινστιτούτο Νέας Οικονομίας, 1999.

Ermasova N.B.Οικονομική Διαχείριση: Οδηγός εξετάσεων. - Μ .: Yurayt-Izdat, 2006.

Karelin V.S.Εταιρική Χρηματοδότηση: Ένα σχολικό βιβλίο. - Μ.: Εκδοτική και εμπορική εταιρεία "Dashkov and K", 2006.

V.V. KovalevΟικονομική Ανάλυση: Διαχείριση κεφαλαίου. Επιλογή επενδύσεων. Ανάλυση αναφοράς. - Μ.: Οικονομικά και Στατιστική, 1998.

Romanenko I.V.Χρηματοδότηση για επιχειρήσεις: σημειώσεις διαλέξεων. - SPB.: Εκδοτικός οίκος Mikhailov V.A., 2000.

Selezneva N.N., Ionova A.F.Η οικονομική ανάλυση. Οικονομική Διαχείριση: Ένα εγχειρίδιο για πανεπιστήμια. - Μ .: UNITY-DANA, 2006.

Σύγχρονα Οικονομικά: Σχολικό βιβλίο / Εκδ. καθηγητής Mamedova O.Yu. -Rostov-on-Don: Εκδοτικός Οίκος Phoenix, 1995.

Chuev I.N., Chechevitsyna L.N.Οικονομικά Επιχειρήσεων: Εγχειρίδιο. - Μ.: Εκδοτική και εμπορική εταιρεία "Dashkov and K", 2006.

Οικονομικά και διαχείριση στο SCS. Επιστημονικές σημειώσεις της Οικονομικής Σχολής. Τεύχος 7. - SPb.: Εκδοτικός οίκος SPbGUP, 2002.

Οικονομικά μιας επιχείρησης (επιχείρησης): Σχολικό βιβλίο / Εκδ. καθηγητής Volkova O.I. και Αναπλ. Devyatkina O.V. - Μ.: INFRA-M, 2004.

http://www.profigroup.by

Εφαρμογή

Πίνακας βασικών διαφορών

μεταξύ τύπων πηγών κεφαλαίων "

Σχήμα «Πηγές και κίνηση

οικονομικούς πόρους της επιχείρησης "

1 Οικονομικοί πόροι- κεφάλαια σε μετρητά και χωρίς μετρητά.

2 Επιχειρηματική χρηματοδότηση- επενδύσεις κεφαλαίου σε έργα με υψηλό επίπεδο κινδύνου και, ταυτόχρονα, υψηλή κερδοφορία.

3 Δείτε: Εφαρμογή, το σχήμα "Πηγές και κίνηση των οικονομικών πόρων της επιχείρησης".

4 Μετοχικό κεφάλαιο- το σύνολο των συνεισφορών των συμμετεχόντων μιας πλήρους εταιρικής σχέσης ή ετερόρρυθμης εταιρικής σχέσης που πραγματοποιήθηκε στην εταιρική σχέση για την υλοποίηση των οικονομικών δραστηριοτήτων της.

5 Αμοιβαίο κεφαλαίο- ένα σύνολο μετοχών των μελών ενός συνεταιρισμού παραγωγής για κοινές επιχειρηματικές δραστηριότητες, καθώς και που αποκτήθηκαν και δημιουργήθηκαν κατά τη διάρκεια δραστηριοτήτων.

επιχειρήσειςΔιατριβή >> Χρηματοοικονομικές ΕπιστήμεςΣκεφτείτε να πάρετε εξωτερικός χρηματοδότησηστην τρέχουσα κατάσταση είναι δυνατόν ... θεωρητικές πτυχές της μελέτης του factoring ως πηγή χρηματοδότηση δραστηριότητες επιχειρήσεις) 1.1 Ουσία και τύποι ... για όλους τους τύπους factoring - εσωτερικός(με και χωρίς παλινδρόμηση ...

Και τα μειονεκτήματα των διαφόρων πηγές χρηματοδότηση δραστηριότητες επιχειρήσειςΠρόβλημα επιλογής πηγήσυγκέντρωση κεφαλαίων για ... τις ανάγκες των εταιρειών. ΠΡΟΣ ΤΟ εσωτερικός πηγέςπεριλαμβάνει επίσης αποσβέσεις και ... κεφάλαια από εξωτερικός πηγές... Η εξαίρεση είναι ...

Στο χρηματοδότησηοικονομικός δραστηριότητες. Πηγές του χρηματοδότηση επιχειρήσειςδιαιρείται σε εσωτερικός(ίδια κεφάλαια) και εξωτερικός(δανείστηκε και προσέλκυσε κεφάλαιο). Εσωτερικός χρηματοδότησηπροτείνει ...

Πόροι επιχειρήσεις? - αναλύει πηγές χρηματοδότηση δραστηριότητες επιχειρήσεις? - προτείνει οδηγίες βελτίωσης πηγές χρηματοδότηση δραστηριότητες επιχειρήσεις... ... επί πηγέςσε πόλο έλξης χωρίζονται εξωτερικόςκαι εσωτερικός; ...

... «Προβλήματα πηγές χρηματοδότηση επιχειρήσειςστη Ρωσία »σπούδασε σύγχρονα όργανα χρηματοδότηση επιχειρήσειςκαι διερεύνησε το πρόβλημα της προσέλκυσης μακροπρόθεσμα πηγή χρηματοδότηση δραστηριότητες επιχειρήσειςστην Ρωσία...

Στη ρωσική πρακτική, το κεφάλαιο μιας επιχείρησης συχνά χωρίζεται σε ενεργό και παθητικό κεφάλαιο. Από μεθοδολογική άποψη, αυτό δεν είναι αλήθεια. Αυτή η προσέγγιση είναι ο λόγος για την υποτίμηση της θέσης και του ρόλου του κεφαλαίου στις επιχειρήσεις και οδηγεί σε μια επιφανειακή εξέταση των πηγών σχηματισμού κεφαλαίου. Το κεφάλαιο δεν μπορεί να είναι παθητικό, αφού είναι μια αξία που φέρνει υπεραξία, η οποία βρίσκεται σε κίνηση, σε συνεχή κυκλοφορία. Ως εκ τούτου, είναι πιο λογικό να εφαρμοστούν εδώ οι έννοιες των πηγών σχηματισμού κεφαλαίου και λειτουργικού κεφαλαίου.

Τα οικονομικά περιουσιακά στοιχεία του οργανισμού σχηματίζονται από πηγές, δηλ. οικονομικοί πόροι. Διακρίνω:

- - πηγές ιδίων κεφαλαίων (ίδια κεφάλαια) ·

- - πηγές δανεισμένων κεφαλαίων (δανειακό κεφάλαιο).

Μπορούν να αναπαρασταθούν σχηματικά ως εξής (Εικ. 1).

Ρύζι. ένας.

Το κεφάλαιο μιας επιχείρησης μπορεί να προβληθεί από διάφορες απόψεις. Πρώτα απ 'όλα, είναι σκόπιμο να γίνει διάκριση μεταξύ πραγματικού κεφαλαίου, δηλ. που υφίστανται με τη μορφή μέσων παραγωγής και χρηματικού κεφαλαίου, δηλ. που υπάρχουν με τη μορφή χρήματος και χρησιμοποιούνται για την απόκτηση των μέσων παραγωγής, ως σύνολο πηγών κεφαλαίων για τη διασφάλιση της οικονομικής δραστηριότητας της επιχείρησης. Σκεφτείτε πρώτα το χρηματικό κεφάλαιο.

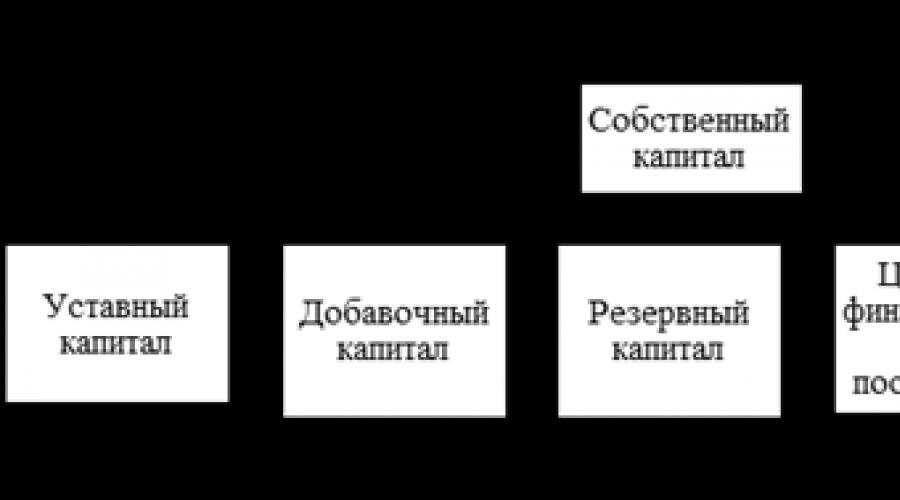

Τα ίδια κεφάλαια είναι η πηγή μέρους των περιουσιακών στοιχείων που απομένουν μετά την αφαίρεση όλων των υποχρεώσεων από το σύνολο των περιουσιακών στοιχείων. ορισμένοι χρησιμοποιούν τον όρο ευρύτερα για να συμπεριλάβουν υποχρεώσεις. Τα ίδια κεφάλαια αποτελούνται από εγκεκριμένο, πρόσθετο, αποθεματικό κεφάλαιο. στοχευμένη χρηματοδότηση και εισπράξεις, κέρδη εις νέον. Η δομή των ιδίων κεφαλαίων μπορεί να αναπαρασταθεί με τη μορφή διαγράμματος (Εικ. 2).

Ρύζι. 2

Στη δομή των ιδίων κεφαλαίων, η κύρια θέση καταλαμβάνεται από το εγκεκριμένο κεφάλαιο.

Εγκεκριμένο κεφάλαιο - το ποσό κεφαλαίου που καθορίζεται από τη συμφωνία και τον καταστατικό του οργανισμού, το οποίο κατανέμεται από τις μετοχικές εταιρείες και άλλες επιχειρήσεις για την έναρξη δραστηριοτήτων. Το εγκεκριμένο κεφάλαιο σε οργανισμούς που δημιουργούνται σε βάρος των ιδιοκτητών είναι ένα σύνολο συνεισφορών από ιδρυτές (συμμετέχοντες) επιχειρηματικών συμπράξεων και επιχειρηματικών εταιρειών (με τη μορφή ανωνύμων εταιρειών, εταιρειών περιορισμένης ευθύνης κ.λπ.), δήμων και κράτους.

Η δομή των δανειακών πηγών μπορεί να αναπαρασταθεί με τη μορφή διαγράμματος (Εικ. 3).

Ρύζι. 3

Το χρεωστικό κεφάλαιο είναι το κεφάλαιο που προσελκύεται από μια επιχείρηση από το εξωτερικό με τη μορφή δανείων, οικονομικής βοήθειας, ποσών που λαμβάνονται ως εγγύηση και άλλων εξωτερικών πηγών για μια συγκεκριμένη περίοδο, υπό ορισμένες συνθήκες υπό οποιεσδήποτε εγγυήσεις.

Ο όμιλος τραπεζικών δανείων περιλαμβάνει βραχυπρόθεσμα και μακροπρόθεσμα δάνεια από τράπεζες. Τα δάνεια εκδίδονται από την τράπεζα για αυστηρά καθορισμένους σκοπούς, για ορισμένο χρονικό διάστημα και υπό τον όρο της εξόφλησης.

Όλες οι πηγές οικονομικών περιουσιακών στοιχείων αποτελούν υποχρέωση του ισολογισμού.

Το άθροισμα των οικονομικών περιουσιακών στοιχείων του οργανισμού και το άθροισμα των πηγών σχηματισμού τους είναι ίσα, επειδή ο οργανισμός δεν μπορεί να έχει περισσότερα οικονομικά περιουσιακά στοιχεία από τις πηγές σχηματισμού τους και το αντίστροφο.

Το υλικό κεφάλαιο υποδιαιρείται σε πάγιο και κυκλοφορούν κεφάλαιο.

Το πάγιο κεφάλαιο εξυπηρετεί για αρκετά χρόνια, το κυκλοφορούν κεφάλαιο καταναλώνεται πλήρως κατά τη διάρκεια ενός κύκλου παραγωγής.

Το πάγιο κεφάλαιο στις περισσότερες περιπτώσεις ταυτίζεται με τα πάγια περιουσιακά στοιχεία (πάγια περιουσιακά στοιχεία) της επιχείρησης. Ωστόσο, η έννοια του παγίου κεφαλαίου είναι ευρύτερη, καθώς εκτός από τα πάγια περιουσιακά στοιχεία (κτίρια, κατασκευές, μηχανήματα και εξοπλισμός), τα οποία αντιπροσωπεύουν σημαντικό μέρος του, οι ημιτελείς κατασκευές και οι μακροπρόθεσμες επενδύσεις περιλαμβάνονται επίσης σε πάγια κεφάλαια - κεφάλαια που στοχεύουν στην αύξηση του αποθέματος κεφαλαίου.

Τώρα θα εξετάσουμε τις μεθόδους και τις πηγές χρηματοδότησης των δραστηριοτήτων της επιχείρησης.

Ταξινόμηση των χρηματοοικονομικών πόρων κατά πηγές σχηματισμού

Στον τόπο καταγωγήςοι οικονομικοί πόροι της επιχείρησης ταξινομούνται σε:

- εγχώρια χρηματοδότηση ·

- εξωτερική χρηματοδότηση.

Εγχώρια χρηματοδότησηπεριλαμβάνει τη χρήση αυτών των χρηματοοικονομικών πόρων, οι πηγές των οποίων σχηματίζονται στη διαδικασία χρηματοοικονομικών και οικονομικών δραστηριοτήτων του οργανισμού. Ένα παράδειγμα τέτοιων πηγών είναι το καθαρό κέρδος, οι αποσβέσεις, οι πληρωτέοι λογαριασμοί, τα αποθεματικά για μελλοντικά έξοδα και πληρωμές και το αναβαλλόμενο εισόδημα.

Στο εξωτερική χρηματοδότησημπορούν να χρησιμοποιηθούν κεφάλαια που έρχονται στον οργανισμό από τον έξω κόσμο. Πηγές εξωτερικής χρηματοδότησης μπορεί να είναι ιδρυτές, πολίτες, το κράτος, χρηματοπιστωτικοί και πιστωτικοί οργανισμοί, μη χρηματοπιστωτικοί οργανισμοί.

Ομαδοποίηση των οικονομικών πόρων των οργανώσεων κατά πηγές σχηματισμού τουςφαίνεται στο παρακάτω σχήμα.

Οι οικονομικοί πόροι του οργανισμού, σε αντίθεση με τους υλικούς και εργασιακούς πόρους, διακρίνονται από την εναλλαξιμότητά τους και την ευαισθησία τους στον πληθωρισμό και την υποτίμηση.

Σήμερα, ένα επείγον πρόβλημα για τις εγχώριες βιομηχανικές επιχειρήσεις θα είναι η κατάσταση των παγίων, η απόσβεση των οποίων έχει φτάσει το 70%. Όταν μ μιλάμε όχι μόνο για τη φυσική, αλλά και για την παλαίωση. Υπάρχει ανάγκη να εξοπλίσουμε εκ νέου τις ρωσικές επιχειρήσεις με νέο εξοπλισμό υψηλής τεχνολογίας. Σε αυτήν την περίπτωση, η επιλογή της πηγής χρηματοδότησης για τον καθορισμένο εξοπλισμό είναι σημαντική.

Αναφέρονται οι ακόλουθες πηγές χρηματοδότησης:

- Εσωτερικές πηγές της επιχείρησης(καθαρό κέρδος, απόσβεση, πώληση ή μίσθωση αχρησιμοποίητων περιουσιακών στοιχείων)

- Εμπλεκόμενα κεφάλαια(ξένη επένδυση)

- Δανεισμένα κεφάλαια(πίστωση, χρηματοδοτική μίσθωση, λογαριασμοί)

- Μικτός(σύνθετη, συνδυασμένη) χρηματοδότηση.

Εσωτερικές πηγές χρηματοδότησης επιχειρήσεων

Ας σημειώσουμε το γεγονός ότι σε σύγχρονες συνθήκες οι επιχειρήσεις διανέμουν ανεξάρτητα τα κέρδη που παραμένουν στη διάθεσή τους. Η ορθολογική χρήση των κερδών συνεπάγεται τη λήψη παραγόντων όπως η εφαρμογή σχεδίων για την περαιτέρω ανάπτυξη της επιχείρησης, καθώς και η τήρηση των συμφερόντων των ιδιοκτητών, των επενδυτών και των εργαζομένων.

Κατά κανόνα, όσο περισσότερα κέρδη κατευθύνονται στην επέκταση των οικονομικών δραστηριοτήτων, τόσο λιγότερη είναι η ανάγκη για πρόσθετη χρηματοδότηση. Το ύψος των κερδών εις νέον εξαρτάται από την κερδοφορία των επιχειρηματικών δραστηριοτήτων, καθώς και από την πολιτική μερισμάτων που υιοθετείται στην επιχείρηση.

ΠΡΟΣ ΤΟ τα πλεονεκτήματα της εγχώριας χρηματοδότησηςπρέπει να αποδοθούν επιχειρήσεις χωρίς πρόσθετο κόστος που σχετίζεται με την άντληση κεφαλαίων από εξωτερικές πηγές, και τη διατήρηση του ελέγχου των δραστηριοτήτων της επιχείρησης από τον ιδιοκτήτη.

Μειονέκτημααυτό το είδος χρηματοδότησης επιχειρήσεων θα είναι δεν είναι πάντα δυνατό να το χρησιμοποιήσετε στην πράξη... Το ταμείο απόσβεσης έχει χάσει τη σημασία του επειδή τα ποσοστά απόσβεσης για τους περισσότερους τύπους εξοπλισμού που χρησιμοποιούνται σε ρωσικές βιομηχανικές επιχειρήσεις υποτιμούνται και δεν μπορούν πλέον να χρησιμεύσουν ως πλήρης πηγή χρηματοδότησης και οι επιτρεπόμενες μέθοδοι απόσβεσης δεν μπορούν να χρησιμοποιηθούν για τον υπάρχοντα εξοπλισμό.

Δεύτερος εσωτερική πηγή χρηματοδότησης- το κέρδος της επιχείρησης που παραμένει μετά τους φόρους. Όπως δείχνει η πρακτική, οι περισσότερες επιχειρήσεις δεν διαθέτουν τους εσωτερικούς τους πόρους για την ανανέωση των παγίων.

Εμπλεκόμενα κεφάλαια

Όταν επιλέγει έναν ξένο επενδυτή ως πηγή χρηματοδότησης, μια επιχείρηση πρέπει να λάβει υπόψη το γεγονός ότι ο επενδυτής ενδιαφέρεται για υψηλά κέρδη, η ίδια η εταιρεία και το μερίδιο ιδιοκτησίας του σε αυτήν... Όσο υψηλότερο είναι το μερίδιο των ξένων επενδύσεων, τόσο λιγότερος έλεγχος παραμένει στον ιδιοκτήτη της επιχείρησης.

Λείψανα χρηματοδότηση του χρέους, στην οποία υπάρχει επιλογή μεταξύ μίσθωσης και πίστωσης. Τις περισσότερες φορές, στην πράξη, η αποτελεσματικότητα της χρηματοδοτικής μίσθωσης καθορίζεται από τη σύγκρισή της με ένα τραπεζικό δάνειο, το οποίο δεν είναι απολύτως σωστό, επειδή για κάθε συγκεκριμένη συναλλαγή είναι απαραίτητο να ληφθούν υπόψη συγκεκριμένες συνθήκες.

Πίστωση - ως πηγή χρηματοδότησης μιας επιχείρησης

Πίστωση- δάνειο σε μετρητά ή εμπόρευμα που παρέχεται από τον δανειστή στον δανειολήπτη με όρους αποπληρωμής, συχνότερα με την πληρωμή τόκων από τον δανειολήπτη για τη χρήση του δανείου. Παρεμπιπτόντως, αυτή η μορφή χρηματοδότησης θα είναι η πιο κοινή.

Πιστωτικά πλεονεκτήματα:

- η πιστωτική μορφή χρηματοδότησης διακρίνεται από μεγαλύτερη ανεξαρτησία στη χρήση των κεφαλαίων που λαμβάνονται χωρίς ειδικούς όρους ·

- Τις περισσότερες φορές, ένα δάνειο προσφέρεται από μια τράπεζα που εξυπηρετεί μια συγκεκριμένη εταιρεία, έτσι ώστε η διαδικασία λήψης δανείου να γίνει πολύ αποτελεσματική.

Τα μειονεκτήματα ενός δανείου περιλαμβάνουν τα ακόλουθα:

- ο δανεισμός σε σπάνιες περιπτώσεις υπερβαίνει τα 3 έτη, που θα είναι συντριπτικός για τις επιχειρήσεις που στοχεύουν σε μακροπρόθεσμα κέρδη ·

- Για να λάβει δάνειο, μια επιχείρηση απαιτεί την παροχή εγγύησης, συχνά ισοδύναμης με το ποσό του ίδιου του δανείου.

- σε ορισμένες περιπτώσεις, οι τράπεζες προσφέρουν να ανοίξουν έναν τρεχούμενο λογαριασμό ως μία από τις προϋποθέσεις για τον τραπεζικό δανεισμό, κάτι που δεν είναι πάντα επωφελές για την επιχείρηση.

- Με αυτήν τη μορφή χρηματοδότησης, η εταιρεία μπορεί να χρησιμοποιήσει το τυπικό σύστημα απόσβεσης για τον αγορασμένο εξοπλισμό, το οποίο την υποχρεώνει να πληρώνει φόρο ακινήτων καθ 'όλη τη διάρκεια χρήσης.

Μίσθωση ως πηγή χρηματοδότησης μιας επιχείρησης

Μίσθωση είναι μια ειδική σύνθετη μορφή επιχειρηματικής δραστηριότητας που επιτρέπει στο ένα μέρος - τον μισθωτή - να ανανεώσει αποτελεσματικά τα πάγια περιουσιακά στοιχεία και στο άλλο - τον εκμισθωτή - να επεκτείνει τα όρια των δραστηριοτήτων με αμοιβαία επωφελείς όρους και για τα δύο μέρη.

Πλεονεκτήματα μίσθωσης:

- Η μίσθωση προϋποθέτει δανεισμό 100% και δεν απαιτεί να ξεκινήσετε αμέσως πληρωμές.Όταν χρησιμοποιεί κανονικό δάνειο για την αγορά ακινήτων, η εταιρεία πρέπει να πληρώσει περίπου το 15% του κόστους από δικά της κεφάλαια.

- Η μίσθωση επιτρέπει σε μια επιχείρηση που δεν διαθέτει σημαντικούς οικονομικούς πόρους να ξεκινήσει την υλοποίηση ενός μεγάλου έργου.

Είναι πολύ πιο εύκολο για μια επιχείρηση να αποκτήσει σύμβαση μίσθωσης παρά δάνειο, γιατί ο ίδιος ο εξοπλισμός χρησιμεύει ως ασφάλεια για τη συναλλαγή.

Μια σύμβαση μίσθωσης είναι πιο ευέλικτη από ένα δάνειο... Τα δάνεια είναι πάντα περιορισμένα σε μέγεθος και διάρκεια. Με τη χρηματοδοτική μίσθωση, η εταιρεία μπορεί να υπολογίσει την απόδειξη του εισοδήματός της και να επεξεργαστεί με τον εκμισθωτή ένα πρόγραμμα χρηματοδότησης που της ταιριάζει. Η αποπληρωμή μπορεί να πραγματοποιηθεί από κεφάλαια που λαμβάνονται από την πώληση προϊόντων που παράγονται με μισθωμένο εξοπλισμό. Η εταιρεία έχει πρόσθετες ευκαιρίες για επέκταση της παραγωγικής ικανότητας: οι πληρωμές στο πλαίσιο της σύμβασης μίσθωσης κατανέμονται σε όλη τη διάρκεια της σύμβασης και, ως εκ τούτου, απελευθερώνονται επιπλέον κεφάλαια για επενδύσεις σε άλλους τύπους περιουσιακών στοιχείων.

Μίσθωση δεν αυξάνει το χρέος στον ισολογισμό της επιχείρησης και δεν επηρεάζει την αναλογία ιδίων και δανειακών κεφαλαίων, δηλ. δεν μειώνει τη δυνατότητα της εταιρείας να λάβει επιπλέον δάνεια. Είναι πολύ σημαντικό ο εξοπλισμός που αγοράζεται βάσει σύμβασης μίσθωσης να μην βρίσκεται στον ισολογισμό του μισθωτή καθ 'όλη τη διάρκεια της σύμβασης, πράγμα που σημαίνει ότι δεν αυξάνει τα περιουσιακά στοιχεία, γεγονός που κάνει την εταιρεία να πληρώνει φόρους για τα αποκτηθέντα πάγια περιουσιακά στοιχεία.

Ο φορολογικός κώδικας της Ρωσικής Ομοσπονδίας διατηρεί το δικαίωμα να επιλέξει τον ισολογισμό των περιουσιακών στοιχείων που εισπράχθηκαν (μεταβιβάστηκαν) σε χρηματοδοτική μίσθωση στον ισολογισμό του εκμισθωτή ή του μισθωτή. Το αρχικό κόστος του ακινήτου που μισθώνεται είναι το ποσό των εξόδων του εκμισθωτή για την απόκτηση του. Εξαιρουμένων των ανωτέρω, από το 2002, ανεξάρτητα από την επιλεγμένη μέθοδο λογιστικής για το ακίνητο-αντικείμενο της σύμβασης μίσθωσης (στον ισολογισμό του εκμισθωτή ή του μισθωτή), οι πληρωμές μισθώσεων μειώνουν τη φορολογητέα βάση (άρθρο 264 του Φορολογικού Κώδικα του Ρωσική Ομοσπονδία) Το άρθρο 269 του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας εισήγαγε περιορισμό στο ύψος των τόκων των δανείων, τον οποίο ο εκμισθωτής μπορεί να αποδώσει στη μείωση της φορολογικής βάσης, αλλά σε άλλες περιπτώσεις ο εκμισθωτής μπορεί να αποδώσει το ποσό των τόκων το δάνειο για τη μείωση της φορολογικής βάσης.

Πληρωμές μίσθωσηςπου πληρώνεται από την επιχείρηση, εξ ολοκλήρου στο κόστος παραγωγής... Εάν το ακίνητο που λαμβάνεται βάσει μίσθωσης καταχωρείται στον ισολογισμό του μισθωτή, τότε η εταιρεία μπορεί να λάβει οφέλη που σχετίζονται με τη δυνατότητα ταχείας απόσβεσης του μισθωμένου περιουσιακού στοιχείου. Οι χρεώσεις απόσβεσης για αυτά τα ακίνητα μπορούν να υπολογιστούν με βάση την αξία και τα πρότυπα που έχουν εγκριθεί με τον καθορισμένο τρόπο, αυξημένα κατά συντελεστή όχι μεγαλύτερο από 3.

Εταιρείες χρηματοδοτικής μίσθωσηςσε αντίθεση με τις τράπεζες δεν απαιτείται κατάθεσηεάν το ακίνητο ή ο εξοπλισμός είναι ρευστά στη δευτερογενή αγορά.

Η μίσθωση επιτρέπει σε μια επιχείρηση να ελαχιστοποιήσει νομικά τη φορολογία, καθώς και να αποδώσει όλο το κόστος συντήρησης εξοπλισμού στον εκμισθωτή.

Όπως αναφέρθηκε παραπάνω, οι κύριες εσωτερικές πηγές χρηματοδότησης των δραστηριοτήτων των επιχειρηματικών επιχειρήσεων είναι τα κέρδη και τα έξοδα απόσβεσης. Κέρδοςως οικονομική κατηγορία αντικατοπτρίζει το καθαρό εισόδημα που δημιουργείται στη σφαίρα της υλικής παραγωγής κατά τη διαδικασία της επιχειρηματικής δραστηριότητας και εκτελεί ορισμένες λειτουργίες.

Πρώτα απ 'όλα, το κέρδος χαρακτηρίζει το οικονομικό αποτέλεσμα που επιτυγχάνεται ως αποτέλεσμα της δραστηριότητας μιας επιχειρηματικής επιχείρησης.

Το κέρδος εκτελεί επίσης μια κοινωνική λειτουργία, δεδομένου ότι είναι μία από τις πηγές για τον σχηματισμό προϋπολογισμών σε διαφορετικά επίπεδα. Εισάγεται στους προϋπολογισμούς με τη μορφή φόρων και, μαζί με άλλες εισπράξεις εισοδήματος, χρησιμοποιείται για τη χρηματοδότηση δημόσιων αναγκών, τη διασφάλιση της εκτέλεσης των λειτουργιών του κράτους, τις κρατικές επενδύσεις, την παραγωγή, τα επιστημονικά και τεχνικά και κοινωνικά προγράμματα. Η κοινωνική λειτουργία του κέρδους εκδηλώνεται επίσης στο γεγονός ότι χρησιμεύει ως πηγή φιλανθρωπικών δραστηριοτήτων της εταιρείας με στόχο τη χρηματοδότηση μεμονωμένων μη κερδοσκοπικών οργανώσεων, κοινωνικών ιδρυμάτων και την παροχή υλικής βοήθειας σε ορισμένες κατηγορίες πολιτών.

Η διεγερτική λειτουργία του κέρδους εκδηλώνεται στο γεγονός ότι το κέρδος είναι και το οικονομικό αποτέλεσμα και το κύριο στοιχείο των οικονομικών πόρων της επιχείρησης. Πράγματι, το κέρδος είναι η κύρια εσωτερική πηγή σχηματισμού των οικονομικών πόρων μιας επιχείρησης, η οποία διασφαλίζει την ανάπτυξή της. Όσο υψηλότερο είναι το επίπεδο παραγωγής κέρδους μιας επιχείρησης στη διαδικασία της οικονομικής της δραστηριότητας, τόσο μικρότερη είναι η ανάγκη της να προσελκύσει χρηματοδοτικούς πόρους από εξωτερικές πηγές και τόσο υψηλότερο είναι το επίπεδο αυτοχρηματοδότησης της ανάπτυξης της επιχείρησης, εξασφαλίζοντας την εφαρμογή της στρατηγικής στόχους αυτής της εξέλιξης. Ταυτόχρονα, σε αντίθεση με άλλες εσωτερικές πηγές σχηματισμού των οικονομικών πόρων της εταιρείας, το κέρδος είναι μια συνεχώς αναπαραγώγιμη πηγή και η αναπαραγωγή του σε συνθήκες επιτυχούς διαχείρισης πραγματοποιείται σε εκτεταμένη βάση.

Το κέρδος είναι η κύρια πηγή αύξησης της αγοραίας αξίας μιας επιχείρησης. Η δυνατότητα αυτόματης αύξησης του κόστους κεφαλαίου παρέχεται με κεφαλαιοποίηση μέρους του κέρδους που λαμβάνει η επιχείρηση. Όσο υψηλότερο είναι το ποσό και το επίπεδο κεφαλαιοποίησης του κέρδους που λαμβάνει η εταιρεία, τόσο περισσότερο αυξάνεται η αξία των καθαρών περιουσιακών στοιχείων της και, κατά συνέπεια, η αγοραία αξία της εταιρείας στο σύνολό της, καθορίζεται κατά την πώληση, τη συγχώνευση, την εξαγορά και άλλες περιπτώσεις.

Το κέρδος είναι ο κύριος αμυντικός μηχανισμός που προστατεύει μια επιχείρηση από την απειλή της πτώχευσης. Παρόλο που η απειλή της πτώχευσης μπορεί να προκύψει υπό συνθήκες επικερδούς οικονομικής δραστηριότητας της εταιρείας, όλα τα άλλα είναι ίσα, η εταιρεία είναι πολύ πιο επιτυχημένη και ταχύτερη από την κρίση με υψηλό επίπεδο κέρδους. Με την κεφαλαιοποίηση των κερδών που αποκτήθηκαν, μια εταιρεία μπορεί να αυξήσει γρήγορα το μερίδιο των περιουσιακών στοιχείων υψηλής ρευστότητας, να αυξήσει το μερίδιο των ιδίων κεφαλαίων με αντίστοιχη μείωση του ποσού των δανειακών κεφαλαίων που χρησιμοποιούνται, καθώς και να σχηματίσει αποθεματικά χρηματοδοτικά κεφάλαια.

Έτσι, σε μια οικονομία αγοράς, η αξία του κέρδους είναι τεράστια. Η επιθυμία για κέρδος προσανατολίζει τους παραγωγούς βασικών προϊόντων για να αυξήσει τον όγκο της παραγωγής που χρειάζεται ο καταναλωτής, για να μειώσει το κόστος παραγωγής. Για τις επιχειρηματικές επιχειρήσεις, το κέρδος είναι ένα κίνητρο για επενδύσεις σε εκείνους τους τομείς δραστηριότητας που είναι κερδοφόροι.

Το κέρδος είναι το τελικό αποτέλεσμα της παραγωγής και των οικονομικών δραστηριοτήτων της εταιρείας, ένας δείκτης της αποτελεσματικότητάς της, μια πηγή κεφαλαίων για επενδύσεις, ο σχηματισμός ειδικών κεφαλαίων, καθώς και οι πληρωμές στον προϋπολογισμό. Το κέρδος είναι ο κύριος στόχος μιας επιχειρηματικής οργάνωσης.

Το συνολικό ποσό των κερδών (ζημιών) που έλαβε η εταιρεία για μια ορισμένη περίοδο, δηλ. ακαθάριστο κέρδος, αποτελείται από:

- κέρδος (ζημία) από την πώληση προϊόντων, υπηρεσιών, εργασιών που εκτελούνται,

- κέρδος (ζημία) από άλλες πωλήσεις ·

- κέρδος (ζημία) από μη λειτουργικές συναλλαγές.

Κέρδος (ζημία) από πωλήσεις προϊόντων(έργα, υπηρεσίες)... Ορίζεται ως η διαφορά μεταξύ των εσόδων από την πώληση προϊόντων (έργων, υπηρεσιών) χωρίς φόρο προστιθέμενης αξίας και ειδικούς φόρους κατανάλωσης και το κόστος παραγωγής και πωλήσεων που περιλαμβάνεται στο κόστος των προϊόντων (έργων, υπηρεσιών).

Κέρδος (ζημία) από άλλες πωλήσεις.Μια επιχείρηση μπορεί να έχει υπερβολικές υλικές αξίες ως αποτέλεσμα μεταβολών στον όγκο παραγωγής, ελλείψεων στο σύστημα προμήθειας, πωλήσεων και άλλων λόγων. Η μακροπρόθεσμη αποθήκευση αυτών των αξιών στο πλαίσιο του πληθωρισμού οδηγεί στο γεγονός ότι τα έσοδα από την πώλησή τους θα είναι χαμηλότερα από τις τιμές αγοράς. Επομένως, από την πώληση περιττών στοιχείων αποθέματος, δεν παράγονται μόνο κέρδη, αλλά και ζημίες.

Όσον αφορά την πώληση πλεονασματικών παγίων, το κέρδος από αυτήν την πώληση υπολογίζεται ως η διαφορά μεταξύ της τιμής πώλησης και της αρχικής (ή υπολειμματικής) αξίας των κεφαλαίων, η οποία αυξάνεται με τον αντίστοιχο δείκτη που καθορίζεται από το νόμο ανάλογα με το επιτόκιο του πληθωρισμού.

Κέρδος (ζημία) από μη λειτουργικές συναλλαγές.Υπολογίζεται ως η διαφορά μεταξύ εσόδων και εξόδων σε μη λειτουργικές συναλλαγές. Η δομή των εσόδων (εξόδων) από συναλλαγές εκτός πωλήσεων περιλαμβάνει έσοδα που λαμβάνονται από συμμετοχή ιδίων κεφαλαίων στις δραστηριότητες άλλων επιχειρήσεων, από τη μίσθωση ακινήτων. έσοδα (μερίσματα, τόκοι) από μετοχές, ομόλογα και άλλους τίτλους που ανήκουν στην εταιρεία · κέρδος που λαμβάνει ο επενδυτής κατά την εκτέλεση της συμφωνίας κατανομής της παραγωγής, καθώς και άλλα έσοδα (έξοδα) από πράξεις που δεν σχετίζονται άμεσα με την παραγωγή αγαθών, υπηρεσιών, εκτέλεσης εργασίας, πώληση ακινήτων.

Η δομή του εισοδήματος από πράξεις μη πώλησης περιλαμβάνει επίσης ποσά κεφαλαίων που λαμβάνονται δωρεάν από άλλες επιχειρήσεις ελλείψει κοινών δραστηριοτήτων, με εξαίρεση τα κεφάλαια που πιστώνονται στο εγκεκριμένο κεφάλαιο των επιχειρήσεων από τους ιδρυτές της με τον τρόπο που ορίζει ο νόμος · χρήματα που λαμβάνονται ως δωρεάν βοήθεια (βοήθεια) και επιβεβαιώνονται με κατάλληλο πιστοποιητικό · κεφάλαια που λαμβάνονται από ξένους οργανισμούς ως δωρεάν βοήθεια στη ρωσική εκπαίδευση, επιστήμη και πολιτισμό · κεφάλαια που έλαβαν οι ιδιωτικοποιημένες επιχειρήσεις ως επενδύσεις ως αποτέλεσμα επενδυτικών διαγωνισμών (διαγωνισμοί) · κεφάλαια που μεταφέρονται μεταξύ κύριων και θυγατρικών, υπό την προϋπόθεση ότι το μερίδιο της κύριας εταιρείας υπερβαίνει το 50% στο εγκεκριμένο κεφάλαιο των θυγατρικών · κεφάλαια που μεταφέρονται για την ανάπτυξη της παραγωγικής και μη παραγωγικής βάσης σε ένα νομικό πρόσωπο.

Τα μη λειτουργικά έξοδα περιλαμβάνουν πρόστιμα, κυρώσεις, κυρώσεις για παραβίαση των όρων των συμβάσεων, τα οποία αναγνωρίζονται από την επιχείρηση οφειλέτη. επιστρεπτέες ζημίες που προκλήθηκαν από την επιχείρηση · ζημίες προηγούμενων ετών που αποκαλύφθηκαν κατά το έτος αναφοράς · το ποσό των απαιτήσεων για τους οποίους έχει λήξει η περίοδος παραγραφής · άλλα χρέη που δεν είναι ρεαλιστικό να εισπραχθούν · συναλλαγματικές διαφορές που προκύπτουν από την επανεκτίμηση σύμφωνα με την καθιερωμένη διαδικασία των περιουσιακών στοιχείων και των υποχρεώσεων σε ξένο νόμισμα · ζημίες από την ακύρωση χρεών που είχαν κατακυρωθεί προηγουμένως για υπεξαίρεση, για τις οποίες επιστράφηκαν εκτελεστικά έγγραφα από το δικαστήριο σε σχέση με την αφερεγγυότητα του κατηγορουμένου · απώλειες από κλοπή υλικών και άλλων πολύτιμων αντικειμένων, οι δράστες των οποίων δεν έχουν ταυτοποιηθεί με δικαστικές αποφάσεις · νομικά έξοδα κλπ.

Το συνολικό ποσό του κέρδους που λαμβάνει η επιχείρηση κατανέμεται μεταξύ της επιχείρησης και του ομοσπονδιακού, περιφερειακού και τοπικού προϋπολογισμού καταβάλλοντας φόρο εισοδήματος επί του φορολογητέου κέρδους.

Φορολογητέο κέρδοςΕίναι η διαφορά μεταξύ του συνολικού (ακαθάριστου κέρδους - σύμφωνα με τον Ομοσπονδιακό Νόμο "Περί Φόρου Κέρδους Επιχειρήσεων και Οργανισμών" - και του ποσού του φόρου κέρδους που φορολογείται με φόρο εισοδήματος (επί τίτλων και συμμετοχής ιδίων κεφαλαίων σε κοινοπραξίες), καθώς και ως ποσό των παροχών για φόρο εισοδήματος σύμφωνα με τη φορολογική νομοθεσία, το οποίο αναθεωρείται περιοδικά.

Καθαρό κέρδος- το κέρδος που παραμένει στη διάθεση της επιχείρησης μετά την καταβολή όλων των φόρων, των οικονομικών κυρώσεων και των εισφορών σε φιλανθρωπικά ιδρύματα.

Το ποσό του μικτού κέρδους επηρεάζεται από ένα συνδυασμό πολλών παραγόντων που εξαρτώνται και δεν εξαρτώνται από την επιχειρηματική δραστηριότητα. Σημαντικοί παράγοντες στην αύξηση των κερδών, ανάλογα με τις δραστηριότητες των επιχειρήσεων, είναι: αύξηση του όγκου των προϊόντων που παράγονται σύμφωνα με τους συμβατικούς όρους, μείωση του κόστους, αύξηση της ποιότητας, βελτίωση της ποικιλίας, αύξηση στην αποδοτικότητα της χρήσης των περιουσιακών στοιχείων της παραγωγής, αύξηση της παραγωγικότητας της εργασίας.

Οι παράγοντες που δεν εξαρτώνται από τις δραστηριότητες των επιχειρηματικών επιχειρήσεων περιλαμβάνουν αλλαγές στις τιμές των προϊόντων που πωλούνται, που ρυθμίζονται από κρατικούς φορείς, την επίδραση των φυσικών, γεωγραφικών, μεταφορικών και τεχνικών συνθηκών στην παραγωγή και πώληση προϊόντων κ.λπ.

Η διαδικασία για τη διανομή και τη χρήση των κερδών σε μια επιχείρηση καθορίζεται στο καταστατικό της εταιρείας, σύμφωνα με την οποία οι εταιρείες μπορούν να κάνουν εκτιμήσεις δαπανών που χρηματοδοτούνται από κέρδη ή να σχηματίζουν κεφάλαια ειδικού σκοπού: ταμεία συσσώρευσης και ταμεία κατανάλωσης. Η εκτίμηση των δαπανών που χρηματοδοτούνται από το κέρδος περιλαμβάνει δαπάνες για την ανάπτυξη της παραγωγής, για τις κοινωνικές ανάγκες της εργατικής ομάδας, για υλικά κίνητρα για τους εργαζόμενους και φιλανθρωπικούς σκοπούς.

Το κόστος που σχετίζεται με την ανάπτυξη της παραγωγής περιλαμβάνει το κόστος έρευνας, σχεδιασμού, μηχανικής και τεχνολογικής εργασίας, χρηματοδότηση της ανάπτυξης και ανάπτυξης νέων τύπων προϊόντων και τεχνολογικών διαδικασιών, κόστος βελτίωσης της τεχνολογίας και οργάνωσης της παραγωγής, εκσυγχρονισμό εξοπλισμού κ.λπ. Αυτή η ομάδα δαπανών περιλαμβάνει επίσης το κόστος αποπληρωμής μακροπρόθεσμων τραπεζικών δανείων και τόκων επί αυτών, καθώς και το κόστος περιβαλλοντικών μέτρων κ.λπ.

Η κατανομή των κερδών για κοινωνικές ανάγκες περιλαμβάνει: το κόστος λειτουργίας των κοινωνικών εγκαταστάσεων στον ισολογισμό της εταιρείας. χρηματοδότηση της κατασκευής μη παραγωγικών εγκαταστάσεων, την οργάνωση και ανάπτυξη της επικουρικής γεωργίας, τη βελτίωση της υγείας, τις πολιτιστικές εκδηλώσεις κ.λπ.

Το κόστος των υλικών κινήτρων περιλαμβάνει: εφάπαξ κίνητρα για την ολοκλήρωση εργασιών παραγωγής, καταβολή μπόνους, κόστος παροχής υλικής βοήθειας σε εργαζόμενους και εργαζόμενους, συμπληρώματα συντάξεων, αποζημίωση στους εργαζόμενους για το κόστος των τροφίμων κ.λπ.

Ένας σημαντικός ρόλος στη σύνθεση των εσωτερικών πηγών χρηματοδότησης διαδραματίζει επίσης μειώσεις απόσβεσης, τα οποία αντιπροσωπεύουν τη νομισματική αξία της αξίας απόσβεσης των παγίων και των άυλων περιουσιακών στοιχείων και αποτελούν εσωτερική πηγή χρηματοδότησης τόσο για απλή όσο και για εκτεταμένη αναπαραγωγή. Τα αντικείμενα απόσβεσης είναι αντικείμενα πάγιων περιουσιακών στοιχείων που βρίσκονται στην επιχείρηση βάσει ιδιοκτησίας, οικονομικής διαχείρισης, επιχειρησιακής διαχείρισης.

Οι αποσβέσεις των μισθωμένων πάγιων περιουσιακών στοιχείων συγκεντρώνονται από τον εκμισθωτή (με εξαίρεση τις χρεώσεις απόσβεσης που πραγματοποιεί ο μισθωτής στο ακίνητο βάσει της σύμβασης μίσθωσης της εταιρείας και στις περιπτώσεις που ορίζονται στη σύμβαση χρηματοδοτικής μίσθωσης).

Ο υπολογισμός των αποσβέσεων σε ακίνητα βάσει της σύμβασης μίσθωσης της εταιρείας πραγματοποιείται από τον μισθωτή με τον τρόπο που έχει υιοθετηθεί για τα πάγια περιουσιακά στοιχεία που βρίσκονται στον οργανισμό βάσει ιδιοκτησίας. Οι αποσβέσεις των μισθωμένων ακινήτων χρεώνονται από τον εκμισθωτή ή τον μισθωτή, ανάλογα με τους όρους της σύμβασης μίσθωσης.

Για στοιχεία πάγιων περιουσιακών στοιχείων που ελήφθησαν βάσει συμφωνίας δωρεάς και δωρεάν κατά τη διαδικασία της ιδιωτικοποίησης, απόθεμα κατοικιών, εξωτερικές εγκαταστάσεις βελτίωσης και παρόμοιες δασοκομίες, οδικές εγκαταστάσεις, εξειδικευμένες εγκαταστάσεις πλοήγησης και άλλες εγκαταστάσεις, παραγωγικά ζώα, βουβάλια, βόδια και ελάφια, πολυετή φυτείες κάτω από την ηλικία λειτουργίας, καθώς και αγορασμένες εκδόσεις (βιβλία, φυλλάδια κ.λπ.), δεν χρεώνεται απόσβεση.

Τα στοιχεία των παγίων, των οποίων οι καταναλωτικές ιδιότητες δεν αλλάζουν με την πάροδο του χρόνου (οικόπεδα, φυσικοί πόροι), δεν υπόκεινται σε απόσβεση.

Οι κρατήσεις για αποσβέσεις για ένα στοιχείο παγίων ξεκινούν από την 1η ημέρα του μήνα που έπεται του μήνα που το στοιχείο αυτό γίνεται αποδεκτό για λογιστική. Ο υπολογισμός των εκπτώσεων απόσβεσης πραγματοποιείται έως ότου η αξία αυτού του αντικειμένου εξοφληθεί πλήρως ή το αντικείμενο αυτό διαγραφεί από τα λογιστικά αρχεία σε σχέση με τον τερματισμό της κυριότητας ή άλλων δικαιωμάτων ιδιοκτησίας. Οι μειώσεις απόσβεσης για ένα στοιχείο παγίων παύουν από την 1η ημέρα του μήνα που ακολουθεί τον μήνα πλήρους εξόφλησης του κόστους αυτού του στοιχείου ή διαγραφής αυτού του στοιχείου από τα λογιστικά αρχεία.

Σύμφωνα με τις μεθοδολογικές κατευθυντήριες γραμμές για τη λογιστική των παγίων, που εγκρίθηκαν με εντολή του Υπουργείου Οικονομικών της Ρωσικής Ομοσπονδίας, οι αποσβέσεις παγίων μπορούν να πραγματοποιηθούν με έναν από τους ακόλουθους τέσσερις τρόπους υπολογισμού των τελών απόσβεσης:

1) γραμμικό?

2) μείωση του ισοζυγίου ·

3) διαγραφή κόστους σύμφωνα με το άθροισμα του αριθμού των ετών ωφέλιμης ζωής ·

4) διαγραφή του κόστους ανάλογα με τον όγκο των προϊόντων (έργων).

Η εφαρμογή μίας από τις μεθόδους για μια ομάδα ομοιογενών αντικειμένων παγίων πραγματοποιείται καθ 'όλη τη διάρκεια της ωφέλιμης ζωής της. Το δεδουλευμένο των εκπτώσεων απόσβεσης δεν αναστέλλεται κατά τη διάρκεια της ωφέλιμης ζωής των παγίων, εκτός από τις περιπτώσεις που βρίσκονται υπό ανακατασκευή και εκσυγχρονισμό με απόφαση του επικεφαλής της εταιρείας και για πάγια περιουσιακά στοιχεία που μεταβιβάζονται με απόφαση του επικεφαλής της οργάνωση για τη διατήρηση με διάρκεια που δεν μπορεί να είναι μικρότερη από 3 μήνες.

Στο γραμμικόςμέθοδος, οι αποσβέσεις υπολογίζονται σε σταθερή βάση και το ετήσιο ποσό των αποσβέσεων καθορίζεται από το αρχικό κόστος του στοιχείου των παγίων στοιχείων και το ποσοστό απόσβεσης που υπολογίζεται με βάση την ωφέλιμη ζωή αυτού του στοιχείου.

Με τη μέθοδο μειωμένη ισορροπίατο ετήσιο ποσό των δεδουλευμένων εκπτώσεων απόσβεσης καθορίζεται από την υπολειμματική αξία ενός στοιχείου παγίων στην αρχή του έτους αναφοράς και το ποσοστό απόσβεσης που υπολογίζεται με βάση τη ωφέλιμη ζωή αυτού του στοιχείου και τον συντελεστή επιτάχυνσης που καθορίζεται σύμφωνα με το νομοθεσία της Ρωσικής Ομοσπονδίας.

Ο συντελεστής επιτάχυνσης εφαρμόζεται σύμφωνα με τον κατάλογο των βιομηχανιών υψηλής τεχνολογίας και των αποδοτικών τύπων μηχανημάτων και εξοπλισμού, που καθορίστηκε από τις ομοσπονδιακές εκτελεστικές αρχές. Για κινητά ακίνητα που αποτελούν αντικείμενο χρηματοδοτικής μίσθωσης και αποδίδονται στο ενεργό μέρος των παγίων, μπορεί να εφαρμοστεί συντελεστής επιτάχυνσης που δεν υπερβαίνει τους 3, σύμφωνα με τους όρους της σύμβασης μίσθωσης.

Η ουσία αυτής της μεθόδου είναι ότι το μερίδιο των εξόδων απόσβεσης που αποδίδεται στο κόστος παραγωγής θα μειώνεται με κάθε επόμενο έτος λειτουργίας του αντικειμένου των παγίων περιουσιακών στοιχείων, για τα οποία οι αποσβέσεις υπολογίζονται με τη μέθοδο του μειωμένου υπολοίπου.

Με τη μέθοδο διαγραφή κόστους κατά το άθροισμα του αριθμού των ετών ωφέλιμης ζωήςτο ετήσιο ποσό των εκπτώσεων απόσβεσης καθορίζεται με βάση το αρχικό κόστος του αντικειμένου των πάγιων περιουσιακών στοιχείων και τον ετήσιο λόγο, όπου ο αριθμητής είναι ο αριθμός των ετών που απομένουν μέχρι το τέλος της διάρκειας ζωής του αντικειμένου και ο παρονομαστής είναι το άθροισμα των αριθμός ετών ζωής του αντικειμένου.

Ο υπολογισμός των εκπτώσεων απόσβεσης για πάγια περιουσιακά στοιχεία κατά τη διάρκεια του έτους αναφοράς πραγματοποιείται κάθε μήνα, ανεξάρτητα από τη μέθοδο του δεδουλευμένου που χρησιμοποιείται στο ποσό του 1/12 του υπολογιζόμενου ετήσιου ποσού.

Αυτή η μέθοδος υπολογισμού των αποσβέσεων είναι προτιμότερη στο ότι επιτρέπει τη διαγραφή του μεγαλύτερου μέρους του κόστους των παγίων ήδη στην αρχή της λειτουργίας, και στη συνέχεια το ποσοστό διαγραφής επιβραδύνεται, γεγονός που εξασφαλίζει μείωση του κόστους παραγωγής.

Με τη μέθοδο διαγραφή του κόστους ανάλογα με τον όγκο των προϊόντων (έργων)ο υπολογισμός των αποσβέσεων βασίζεται στον φυσικό δείκτη του όγκου παραγωγής (εργασίας) κατά την περίοδο αναφοράς και του λόγου του αρχικού κόστους του στοιχείου των παγίων και του εκτιμώμενου όγκου παραγωγής (εργασίας) για ολόκληρη τη ωφέλιμη ζωή του το στοιχείο των παγίων στοιχείων.

Αυτή η μέθοδος υπολογισμού της απόσβεσης μπορεί επίσης να χρησιμοποιηθεί στην περίπτωση εποχιακής φύσης της λειτουργίας του εξοπλισμού, εάν η τεχνική τεκμηρίωση προβλέπει την εξάρτηση της διάρκειας ζωής του εξοπλισμού από τον αριθμό των μονάδων προϊόντων.

Σύμφωνα με τον Ομοσπονδιακό Νόμο της 14ης Ιουνίου 1995 Νο. 88-FZ "Για την κρατική υποστήριξη των μικρών επιχειρήσεων στη Ρωσική Ομοσπονδία", οι μικρές επιχειρήσεις έχουν το δικαίωμα να χρεώνουν αποσβέσεις παγίων σε ποσό που είναι διπλάσιο από το πρότυπα που καθορίζονται για τους αντίστοιχους τύπους παγίων, και επίσης διαγράφονται επιπρόσθετα ως αποσβέσεις έως και 50% του αρχικού κόστους των παγίων με ωφέλιμη ζωή άνω των 3 ετών.

Το κόστος των ειδικών εργαλείων, ειδικών εξαρτημάτων και εξοπλισμού αντικατάστασης εξαργυρώνεται μόνο με διαγραφή του κόστους ανάλογα με τον όγκο των προϊόντων (έργων, υπηρεσιών). Το κόστος των ειδικών εργαλείων και ειδικών συσκευών που προορίζονται για μεμονωμένες παραγγελίες ή χρησιμοποιούνται σε μαζική παραγωγή μπορεί να εξαργυρωθεί πλήρως κατά τη μεταφορά των αντίστοιχων εργαλείων και συσκευών στην παραγωγή.

Το κόστος των ειδών που προορίζονται για ενοικίαση βάσει συμφωνίας ενοικίασης εξαργυρώνεται μόνο σε γραμμική βάση.

Το κόστος των άυλων περιουσιακών στοιχείων εξαγοράζεται επίσης μέσω αποσβέσεων κατά την εκτιμώμενη ωφέλιμη ζωή τους. Για τα αντικείμενα για τα οποία αποπληρώνεται το κόστος, οι μειώσεις απόσβεσης καθορίζονται με έναν από τους ακόλουθους τρόπους: γραμμική μέθοδος με βάση τα πρότυπα που υπολογίζονται από τον οργανισμό με βάση τη ωφέλιμη ζωή τους. μέθοδος διαγραφής του κόστους ανάλογα με τον όγκο των προϊόντων (έργων, υπηρεσιών).

Για τα άυλα περιουσιακά στοιχεία για τα οποία είναι αδύνατο να προσδιοριστεί η ωφέλιμη ζωή, οι συντελεστές απόσβεσης καθορίζονται ανά 10 χρόνια (αλλά όχι περισσότερο από την περίοδο της δραστηριότητας του οργανισμού). Για άυλα περιουσιακά στοιχεία που ελήφθησαν βάσει συμφωνίας δωρεάς και δωρεάν στη διαδικασία ιδιωτικοποίησης, που αποκτήθηκαν με τη χρήση κονδυλίων του προϋπολογισμού και άλλων παρόμοιων κεφαλαίων (ως προς το κόστος που αποδίδεται στο ποσό αυτών των κεφαλαίων), και για άυλα περιουσιακά στοιχεία του προϋπολογισμού οργανισμούς, η απόσβεση δεν χρεώνεται.

Από τις τέσσερις μεθόδους απόσβεσης που προβλέπονται από τη νομοθεσία της Ρωσικής Ομοσπονδίας, δύο είναι μέθοδοι ταχείας απόσβεσης: η μέθοδος του αθροίσματος των αριθμών ωφέλιμης ζωής και η μέθοδος μείωσης του υπολοίπου. Παρά τη μεγάλη δημοτικότητα της επιταχυνόμενης απόσβεσης στην παγκόσμια πρακτική, δεν έχει λάβει σωστή διανομή στη Ρωσία.

Αυτό οφείλεται στο γεγονός ότι η χρήση επιταχυνόμενης απόσβεσης επιδεινώνει σημαντικά τους χρηματοοικονομικούς και οικονομικούς δείκτες της επιχειρηματικής επιχείρησης αυξάνοντας το κόστος παραγωγής, καθώς στα πρώτα χρόνια λειτουργίας του αντικειμένου των παγίων περιουσιακών στοιχείων, τα περισσότερα από αυτά διαγράφονται .

Σύμφωνα με το δεύτερο μέρος του Φορολογικού Κώδικα της Ρωσικής Ομοσπονδίας (κεφάλαιο "Φόρος εισοδήματος"), τα αποσβέσιμα ακίνητα χωρίζονται σε ομάδες αποσβέσεων σύμφωνα με τη ωφέλιμη ζωή τους ως εξής.

Πρώτη ομάδα- όλα τα βραχύβια ακίνητα με ωφέλιμη ζωή 1 έως 2 έτη συμπεριλαμβανομένου.

Δεύτερη ομάδα- περιουσία με ωφέλιμη ζωή άνω των 2 ετών έως 3 έτη συμπεριλαμβανομένου.

Τρίτη ομάδα- ακίνητα με ωφέλιμη ζωή άνω των 3 ετών έως 5 έτη συμπεριλαμβανομένου.

Τέταρτη ομάδα- ακίνητα με ωφέλιμη ζωή άνω των 5 ετών έως 7 έτη συμπεριλαμβανομένου.

Πέμπτο γκρουπ- ακίνητα με ωφέλιμη ζωή άνω των 7 ετών έως 10 έτη συμπεριλαμβανομένου.

Έκτη ομάδα- ακίνητα με ωφέλιμη ζωή άνω των 10 ετών έως 15 έτη συμπεριλαμβανομένου.

Έβδομη ομάδα- ακίνητα με ωφέλιμη ζωή άνω των 15 ετών έως και 20 έτη.

Όγδοη ομάδα- ακίνητα με ωφέλιμη ζωή άνω των 20 ετών έως και 25 έτη.

Ένατη ομάδα- ακίνητα με ωφέλιμη ζωή άνω των 25 ετών έως και 30 έτη.

Δέκατη ομάδα- ακίνητα με ωφέλιμη ζωή άνω των 30 ετών.

Για τα υπόλοιπα πάγια περιουσιακά στοιχεία που δεν αναφέρονται στις ομάδες αποσβέσεων, η ωφέλιμη ζωή καθορίζεται από την επιχείρηση σύμφωνα με τις προδιαγραφές και τις συστάσεις των κατασκευαστών.

Για φορολογικούς σκοπούς, οι επιχειρήσεις χρεώνουν αποσβέσεις χρησιμοποιώντας μία από τις ακόλουθες μεθόδους:

1) γραμμικό?

2) μη γραμμική.

Γραμμικόςη μέθοδος απόσβεσης εφαρμόζεται σε κτίρια, κατασκευές, συσκευές μετάδοσης που περιλαμβάνονται στην όγδοη έως δέκατη ομάδα αποσβέσεων, ανεξάρτητα από το χρόνο έναρξης λειτουργίας αυτών των αντικειμένων. Η εταιρεία έχει το δικαίωμα να εφαρμόσει μία από τις δύο μεθόδους απόσβεσης στα υπόλοιπα πάγια περιουσιακά της στοιχεία σύμφωνα με τη λογιστική πολιτική που έχει υιοθετήσει η εταιρεία.

ΜΟΣΧΑ ΑΝΘΡΩΠΙΝΟ ΚΑΙ ΟΙΚΟΝΟΜΙΚΟ ΙΝΣΤΙΤΟΥΤΟ

ΚΑΛΟΥΓΚΑ ΠΑΡΑΡΤΗΜΑ

Τμήμα Οικονομικών και Πιστώσεων

ΕΡΓΑΣΙΑ ΜΑΘΗΜΑΤΟΣ

στην πειθαρχία "Χρηματοδότηση οργανισμών (επιχειρήσεων)"

Πηγές χρηματοδότησης για τις οικονομικές δραστηριότητες της επιχείρησης

ΚΑΛΟΥΓΚΑ 2009

Εισαγωγή

Κεφάλαιο 1. Θεωρητικά θεμέλια πηγών χρηματοδότησης

1.1 Η ουσία και η ταξινόμηση των πηγών χρηματοδότησης της επιχείρησης

1.3 Χρεωστικές πηγές χρηματοδότησης επιχειρήσεων

Κεφάλαιο 2. Διαχείριση πηγών χρηματοδότησης της επιχείρησης

2.1 Διαχείριση ιδίων και δανειακών κεφαλαίων

2.2 Διαχείριση έκδοσης μετοχών

2.3 Διαχείριση λήψης τραπεζικού δανείου

Κεφάλαιο 3. Προβλήματα πηγών χρηματοδότησης για επιχειρήσεις στη Ρωσία

3.1 Σύγχρονα μέσα χρηματοδότησης των δραστηριοτήτων των επιχειρήσεων

3.2 Προβλήματα προσέλκυσης μακροπρόθεσμων πηγών χρηματοδότησης για τις δραστηριότητες των ρωσικών επιχειρήσεων στο πλαίσιο της χρηματοπιστωτικής κρίσης

Υπολογιζόμενο μέρος

συμπέρασμα

Κατάλογος χρησιμοποιημένων πηγών και βιβλιογραφίας

Εισαγωγή

Συνάφεια του ερευνητικού θέματος.Στις συνθήκες σχηματισμού μιας οικονομίας της αγοράς, η θέση των οικονομικών οντοτήτων αλλάζει ριζικά σε σύγκριση με αυτήν που κατείχαν προηγουμένως στο διοικητικό-διοικητικό σύστημα. Οι μετασχηματιστικές διαδικασίες που λαμβάνουν χώρα στη ρωσική οικονομία και η εμφάνιση διαφόρων μορφών ιδιοκτησίας έχουν καθορίσει την ποικιλία της οικονομικής συμπεριφοράς των οικονομικών οντοτήτων.

Αλλά το τελικό αποτέλεσμα των δραστηριοτήτων τους καταλήγει πάντα στο κέρδος και την αύξηση της κερδοφορίας, η οποία εξαρτάται σε μεγάλο βαθμό από το ποσό των κεφαλαίων και τις πηγές χρηματοδότησης.

Η διαθεσιμότητα επαρκών οικονομικών πόρων, η αποτελεσματική χρήση τους, προκαθορίζουν μια καλή οικονομική θέση της επιχείρησης, φερεγγυότητα, χρηματοοικονομική σταθερότητα, ρευστότητα. Από αυτή την άποψη, το πιο σημαντικό καθήκον των επιχειρήσεων είναι να βρουν αποθέματα για την αύξηση των δικών τους οικονομικών πόρων και την πιο αποτελεσματική χρήση τους, προκειμένου να βελτιωθεί η αποδοτικότητα της επιχείρησης στο σύνολό της.

Κάθε επιχείρηση στη διαδικασία σχηματισμού και ανάπτυξης της πρέπει να καθορίσει πόσα ίδια κεφάλαια πρέπει να επενδυθούν σε τζίρο. Η σκοπιμότητα προσέλκυσης μιας ή άλλης χρηματοοικονομικής πηγής πρέπει να συγκριθεί με τους δείκτες της κερδοφορίας των επενδύσεων αυτού του τύπου και του κόστους αυτής της πηγής. Η ανάγκη μιας επιχείρησης για δικά της και δανεισμένα κεφάλαια αποτελεί αντικείμενο σχεδιασμού · κατά συνέπεια, η λήψη απόφασης για αυτό το θέμα έχει άμεσο αντίκτυπο στην οικονομική κατάσταση και τη δυνατότητα επιβίωσης της επιχείρησης.

Η επιλογή των μεθόδων και των πηγών χρηματοδότησης μιας επιχείρησης εξαρτάται από πολλούς παράγοντες: την εμπειρία της επιχείρησης στην αγορά, την τρέχουσα οικονομική της κατάσταση και τις τάσεις ανάπτυξης, τη διαθεσιμότητα ορισμένων πηγών χρηματοδότησης.

Ωστόσο, το κυριότερο πρέπει να σημειωθεί: μια επιχείρηση μπορεί να βρει κεφάλαιο μόνο υπό τους όρους υπό τους οποίους οι πράξεις χρηματοδότησης για παρόμοιες επιχειρήσεις πραγματοποιούνται πραγματικά σε μια δεδομένη χρονική στιγμή και μόνο από εκείνες τις πηγές που ενδιαφέρονται για επενδύσεις στη σχετική αγορά ( τη χώρα, τη βιομηχανία, την περιοχή).