Ονομαστικά και πραγματικά επιτόκια της κατάθεσης. Ονομαστικά και πραγματικά επιτόκια Καθορίστε το μέγεθος των ονομαστικών επιτοκίων

Οι πληθωριστικές διαδικασίες υποτιμούν τις επενδύσεις, συνεπώς λαμβάνονται αποφάσεις για την αγορά κεφαλαίων δανείου λαμβάνοντας υπόψη όχι μόνο το ονομαστικό, αλλά και το πραγματικό επιτόκιο. Ονομαστικό επιτόκιο - αυτό είναι το τρέχον επιτόκιο της αγοράς, εξαιρουμένου του πληθωρισμού. Πραγματικό επιτόκιο - είναι το ονομαστικό ποσοστό μείον το αναμενόμενο (σιωπηρό) ποσοστό πληθωρισμού. Η διάκριση μεταξύ ονομαστικών και πραγματικών επιτοκίων έχει νόημα μόνο υπό συνθήκες πληθωρισμός(αύξηση του γενικού επιπέδου τιμών) ή ξεφούσκωμα(μείωση του γενικού επιπέδου τιμών).

Ο Αμερικανός οικονομολόγος Irving Fisher προέβαλε μια υπόθεση σχετικά με τη σχέση μεταξύ των ονομαστικών και των πραγματικών επιτοκίων. Πήρε το όνομα Fisher effect , που σημαίνει τα εξής: το ονομαστικό επιτόκιο αλλάζει έτσι ώστε το πραγματικό επιτόκιο να παραμένει αμετάβλητο: Εγώ = ρ + π μι ,

όπου Εγώ- ονομαστικό επιτόκιο, ρ- πραγματικό επιτόκιο, π e - αναμενόμενο ποσοστό πληθωρισμού σε ποσοστό.

Η διάκριση μεταξύ ονομαστικών και πραγματικών επιτοκίων είναι σημαντική για την κατανόηση του τρόπου σύναψης συμβάσεων σε μια οικονομία με ασταθές γενικό επίπεδο τιμών. Έτσι, είναι αδύνατο να κατανοήσουμε τη διαδικασία λήψης επενδυτικών αποφάσεων, αγνοώντας τη διαφορά μεταξύ ονομαστικών και πραγματικών επιτοκίων.

6. Εκπτώσεις και λήψη επενδυτικών αποφάσεων

Το πάγιο κεφάλαιο είναι ένας διαρκής παράγοντας παραγωγής, από την άποψη αυτή, ο παράγοντας χρόνος αποκτά ιδιαίτερη σημασία στη λειτουργία της αγοράς παγίων κεφαλαίων. Από οικονομική άποψη, τα ίδια ποσά με διαφορετικές χρονικές τοποθεσίες διαφέρουν σε μέγεθος.

Τι σημαίνει να παίρνεις 100 $ σε 1 χρόνο; Αυτό (σε ποσοστό αγοράς, για παράδειγμα, 10%) ισοδυναμεί με τοποθέτηση 91 $ σε τράπεζα για προθεσμιακή κατάθεση σήμερα. Για ένα έτος, οι τόκοι θα είχαν "ξεπεράσει" σε αυτό το ποσό και στη συνέχεια σε ένα έτος θα ήταν δυνατό να λάβουν $ 100. Με άλλα λόγια, η τρέχουσα αξία του μέλλοντος (που λαμβάνεται μετά από 1 έτος) $ 100 είναι ίση με 91 $. Υπό τους ίδιους όρους, τα $ 100 που ελήφθησαν μετά από 2 χρόνια αξίζουν τώρα $ 83.

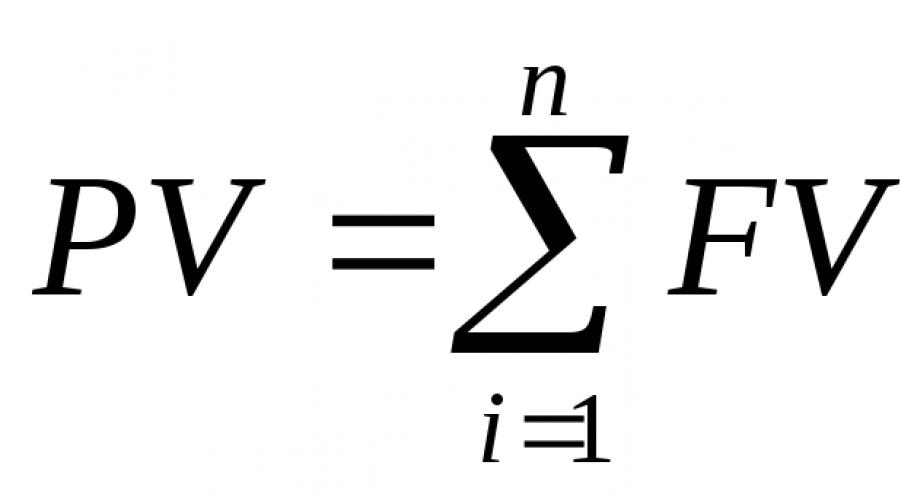

Η μέθοδος προεξόφλησης που αναπτύχθηκε από οικονομολόγους καθιστά δυνατή τη σύγκριση των χρηματικών ποσών που λαμβάνονται σε διαφορετικές χρονικές στιγμές. Προεξόφληση είναι μια ειδική τεχνική για τη σύγκριση της τρέχουσας (σημερινής) και της μελλοντικής αξίας των χρηματικών ποσών.

Η μελλοντική αξία του σημερινού χρηματικού ποσού υπολογίζεται χρησιμοποιώντας τον τύπο:

όπου τ - αριθμός ετών, ρ - επιτόκιο.

Η σημερινή αξία του μελλοντικού χρηματικού ποσού ( παρούσα παρούσα αξία) υπολογίζεται με τον τύπο:

Παράδειγμα.

Ας πούμε αν επισυνάψετε σήμερα 5 εκατομμύρια δολάρια σε πάγια στοιχεία, τότε μπορείτε να χτίσετε ένα εργοστάσιο για την παραγωγή οικιακών σκευών, και εντός μελλοντικός 5 χρόνια για να λαμβάνετε ετησίως 1200 χιλιάδες δολάρια. Είναι αυτό ένα κερδοφόρο επενδυτικό έργο; (σε 5 χρόνια, θα ληφθούν 6 εκατομμύρια δολάρια, το κέρδος θα είναι 1 εκατομμύριο δολάρια;)

Ας υπολογίσουμε δύο επιλογές. Το επιτόκιο για περιουσιακά στοιχεία χωρίς κίνδυνο, για παράδειγμα, στην πρώτη περίπτωση είναι 2%. Το χρησιμοποιούμε ως προεξοφλητικά επιτόκια ή επιτόκια έκπτωσης.Στη δεύτερη επιλογή, το προεξοφλητικό επιτόκιο προσαρμοσμένο στον κίνδυνο είναι 4%.

Σε ποσοστό έκπτωσης 2%, η παρούσα παρούσα αξία είναι 5.434 εκατομμύρια δολάρια:

με ποσοστό έκπτωσης 4%, είναι 4,932 εκατομμύρια δολάρια.

Στη συνέχεια, πρέπει να συγκρίνετε δύο ποσότητες: το ποσό της επένδυσης (ΜΕ)και το ποσό της παρούσας παρούσας αξίας (PV), εκείνοι. καθορίζω καθαρή παρούσα αξία (NPV). Είναι η διαφορά μεταξύ του προεξοφλημένου ποσού των αναμενόμενων αποδόσεων και του επενδυτικού κόστους: NPV = PV- ΜΕ.

Η επένδυση έχει νόημα μόνο όταν, πότε NPV > 0. Στο παράδειγμά μας, η καθαρή παρούσα αξία σε ποσοστό 2% θα είναι: 5,434 εκατομμύρια - 5 εκατομμύρια = 0,434 εκατομμύρια δολάρια και σε ποσοστό 4% - αρνητική αξία: 4,932 - 5 = -0,068 εκατομμύρια δολάρια. Υπό τέτοιες συνθήκες, το κριτήριο της καθαρής παρούσας αξίας δείχνει τη σκοπιμότητα του έργου.

Έτσι, η διαδικασία έκπτωσης βοηθά τις επιχειρηματικές οντότητες να κάνουν ορθολογικές οικονομικές επιλογές.

Είναι συνηθισμένο να εκτιμάται το επιτόκιο σε δύο προβολές: ονομαστικές και πραγματικές τιμές.

Το ονομαστικό επιτόκιο αντικατοπτρίζει την τρέχουσα θέση της αξίας του περιουσιακού στοιχείου. Η κύρια διαφορά του από το πραγματικό επιτόκιο είναι η ανεξαρτησία του από τις συνθήκες της αγοράς. Το ονομαστικό επιτόκιο σε νομισματικούς όρους αντικατοπτρίζει το κόστος κεφαλαίου εξαιρουμένων των πληθωριστικών διαδικασιών. Το πραγματικό επιτόκιο, σε αντίθεση με το ονομαστικό, καταδεικνύει την αξία του κόστους των χρηματοοικονομικών πόρων, λαμβάνοντας υπόψη την αξία του πληθωρισμού.

Με βάση τον ορισμό αυτής της έννοιας, είναι σαφές ότι το ονομαστικό επιτόκιο δεν λαμβάνει υπόψη τις αλλαγές στις αυξήσεις τιμών και άλλους χρηματοοικονομικούς κινδύνους. Το ονομαστικό επιτόκιο μπορεί να ληφθεί υπόψη από τους συμμετέχοντες στην αγορά μόνο ως ενδεικτική τιμή.

Μαθηματικό αποτέλεσμα

Η σχέση μεταξύ των ονομαστικών και των πραγματικών επιτοκίων αντικατοπτρίζεται μαθηματικά στην εξίσωση Fisher. Αυτό το μαθηματικό μοντέλο μοιάζει με αυτό:

Πραγματικό ποσοστό + Αναμενόμενο ποσοστό πληθωρισμού = Ονομαστικό ποσοστό

Το φαινόμενο Fisher περιγράφεται μαθηματικά ως εξής: Το ονομαστικό επιτόκιο μεταβάλλεται κατά το ποσό στο οποίο το πραγματικό επιτόκιο παραμένει αμετάβλητο.

Είναι ο μελλοντικός ρυθμός πληθωρισμού, λαμβάνοντας υπόψη τη λήξη της απαίτησης χρέους, και όχι το πραγματικό επιτόκιο που ήταν στο παρελθόν που έχει σημασία στη διαμόρφωση του επιτοκίου της αγοράς.

Η ισότητα των ονομαστικών και πραγματικών επιτοκίων είναι δυνατή μόνο σε περίπτωση πλήρους απουσίας αποπληθωρισμού ή πληθωρισμού. Αυτή η κατάσταση είναι πρακτικά μη ρεαλιστική και θεωρείται στην επιστήμη μόνο με τη μορφή ιδανικών συνθηκών για τη λειτουργία της κεφαλαιαγοράς.

Ονομαστικό επιτόκιο σύνθετου επιτοκίου

Τις περισσότερες φορές, το ονομαστικό επιτόκιο εφαρμόζεται για δανεισμό. Αυτό οφείλεται στη δυναμική και ανταγωνιστική αγορά δανείων. Ο προσδιορισμός του κόστους κεφαλαίου στο πλαίσιο των πιστωτικών ορίων εκτιμάται με βάση τη διάρκεια του δανείου, το νόμισμα και τα νομικά χαρακτηριστικά του δανεισμού. Οι τράπεζες, προσπαθώντας να ελαχιστοποιήσουν τους κινδύνους τους, προτιμούν να δανείζουν σε πελάτες, με μακροπρόθεσμη συνεργασία, σε ξένο νόμισμα και βραχυπρόθεσμα-σε εγχώριο.

Για να εκτιμηθεί σωστά το αναμενόμενο εισόδημα από τη χρήση κεφαλαίων για μεγάλο χρονικό διάστημα, οι οικονομολόγοι συμβουλεύουν να λάβουν υπόψη το σύνθετο σύστημα επιτοκίων. Κατά τον υπολογισμό του κέρδους με τη μέθοδο του σύνθετου τόκου, στην αρχή κάθε νέας κανονιστικής περιόδου, το κέρδος συγκεντρώνεται στο ποσό που εισέπραξε στο τέλος της προηγούμενης περιόδου.

Οποιοσδήποτε μηχανισμός αγοράς σε ένα μεταβλητό περιβάλλον, ειδικά όπως η εγχώρια οικονομία, συνδέεται πάντα με υψηλούς κινδύνους. Είτε πρόκειται για σύμβαση δανείου είτε για επένδυση σε τίτλους, άνοιγμα νέας επιχείρησης ή συνεργασία με τράπεζα με τράπεζα. Κατά την εκτίμηση του δυνητικού κέρδους, είναι απαραίτητο να δοθεί προσοχή σε εξωτερικούς παράγοντες και στην πραγματική κατάσταση της αγοράς. Με βάση μόνο την ονομαστική κερδοφορία, μπορείτε να λάβετε μια λανθασμένη, προφανώς μη κερδοφόρα ή ακόμη και ενδεχομένως καταστροφική οικονομική απόφαση.

Όταν μιλούν για επιτόκια, συνήθως εννοούν πραγματικά επιτόκια σε αντίθεση με τα ονομαστικά. Ωστόσο, τα πραγματικά ποσοστά δεν μπορούν να παρατηρηθούν άμεσα. Με τη σύναψη δανειακής σύμβασης ή την αναζήτηση οικονομικών δελτίων, λαμβάνουμε πληροφορίες κυρίως για τα ονομαστικά επιτόκια.

Το ονομαστικό επιτόκιο είναι το νομισματικό επιτόκιο.

Για παράδειγμα, εάν ένα ετήσιο δάνειο 1.000 $ πληρώνει 120 $ ως τόκο, τότε το ονομαστικό επιτόκιο είναι 12% ετησίως.

Θα γίνει πλουσιότερος ο δανειστής αφού λάβει εισόδημα 120 $ από το δάνειο; Εξαρτάται από το πώς έχουν αλλάξει οι τιμές κατά τη διάρκεια του έτους. Εάν οι τιμές αυξηθούν κατά 8%, τότε το πραγματικό εισόδημα του δανειστή αυξάνεται μόνο κατά 4% (12% -8% = 4%).

Το πραγματικό επιτόκιο είναι μια αύξηση του πραγματικού πλούτου, που εκφράζεται ως αύξηση της αγοραστικής δύναμης ενός επενδυτή ή δανειστή, ή η συναλλαγματική ισοτιμία με την οποία τα σημερινά αγαθά και υπηρεσίες, πραγματικά αγαθά, ανταλλάσσονται μελλοντικά αγαθά και υπηρεσίες. Ουσιαστικά, το πραγματικό επιτόκιο είναι το ονομαστικό επιτόκιο που προσαρμόζεται για τις μεταβολές των τιμών.

Οι παραπάνω ορισμοί μας δίνουν τη δυνατότητα να εξετάσουμε τη σχέση μεταξύ ονομαστικών και πραγματικών επιτοκίων και πληθωρισμού.

Μπορεί να εκφραστεί με τον τύπο

i = r + p,(1.1)

όπου Εγώ- ονομαστικό επιτόκιο ·

ρ- πραγματικό επιτόκιο ·

R-ρυθμός πληθωρισμού.

Αυτή η εξίσωση δείχνει ότι το ονομαστικό επιτόκιο μπορεί να αλλάξει για δύο λόγους: λόγω αλλαγών στο πραγματικό επιτόκιο ή / και λόγω μεταβολών του πληθωρισμού.

Τα πραγματικά επιτόκια μεταβάλλονται πολύ αργά με την πάροδο του χρόνου, καθώς οι αλλαγές στα ονομαστικά επιτόκια προκαλούνται από αλλαγές στον πληθωρισμό.

Μια αύξηση 1% στο ποσοστό πληθωρισμού προκαλεί αύξηση 1% στο ονομαστικό ποσοστό.

Όταν ο δανειολήπτης και ο δανειστής συμφωνούν για ένα ονομαστικό επιτόκιο, δεν γνωρίζουν πόσο γρήγορα θα πάρει ο πληθωρισμός στο τέλος της σύμβασης. Βασίζονται σε αναμενόμενα ποσοστά πληθωρισμού. Η εξίσωση παίρνει τη μορφή:

i = r + p μι . (1.2)

Αυτή η εξίσωση είναι γνωστή ως εξίσωση Fisher ή φαινόμενο Fisher. Η ουσία του είναι ότι το ονομαστικό επιτόκιο δεν καθορίζεται από το πραγματικό ποσοστό πληθωρισμού, καθώς δεν είναι ακόμη γνωστό, αλλά από το αναμενόμενο ποσοστό πληθωρισμού ( Ρ μι).

Η δυναμική του ονομαστικού επιτοκίου ακολουθεί την κίνηση του αναμενόμενου πληθωρισμού.

Δεδομένου ότι είναι αδύνατο να προσδιοριστεί με ακρίβεια ο μελλοντικός ρυθμός πληθωρισμού, τα ποσοστά προσαρμόζονται για τον πραγματικό ρυθμό πληθωρισμού. Οι προσδοκίες είναι σύμφωνες με την τρέχουσα εμπειρία.

Εάν το ποσοστό πληθωρισμού αλλάξει στο μέλλον, τότε τα πραγματικά ποσοστά θα αποκλίνουν από τα αναμενόμενα.

Ονομάζονται δείκτες απρόβλεπτων ποσοστών πληθωρισμού και μπορούν να εκφραστούν ως η διαφορά μεταξύ των μελλοντικών πραγματικών επιτοκίων και των αναμενόμενων ποσοστών πληθωρισμού ( p - p μι).

Εάν τα απρόβλεπτα ποσοστά πληθωρισμού είναι μηδενικά ( p = p"), τότε ούτε ο δανειστής ούτε ο δανειολήπτης έχουν τίποτα να χάσουν ή να κερδίσουν από τον πληθωρισμό.

Εάν συμβεί απρόβλεπτος πληθωρισμός ( p - p" > 0 ), τότε οι οφειλέτες επωφελούνται εις βάρος των δανειστών, καθώς επιστρέφουν το δάνειο με αποσβεσμένα χρήματα.

Σε περίπτωση απροσδόκητου αποπληθωρισμού, η κατάσταση θα αντιστραφεί: ο δανειστής θα επωφεληθεί σε βάρος του δανειολήπτη.

Από τα παραπάνω, μπορούν να διακριθούν τρία σημαντικά σημεία: 1) τα ονομαστικά επιτόκια περιλαμβάνουν ασφάλιστρο ή ασφάλιστρο για τον αναμενόμενο πληθωρισμό. 2) Λόγω απρόβλεπτου πληθωρισμού, αυτό το ασφάλιστρο ενδέχεται να μην επαρκεί. 3) ως αποτέλεσμα, θα υπάρξει επίδραση αναδιανομής του εισοδήματος μεταξύ δανειστών και δανειοληπτών.

Αυτό το πρόβλημα μπορεί επίσης να αντιμετωπιστεί από την άλλη πλευρά - από την άποψη των πραγματικών επιτοκίων. Από αυτή την άποψη, προκύπτουν δύο νέες έννοιες:

- - αναμενόμενο πραγματικό επιτόκιο - το πραγματικό επιτόκιο που αναμένει ο δανειολήπτης και ο δανειστής κατά τη χορήγηση δανείου. Καθορίζεται από τον αναμενόμενο ρυθμό πληθωρισμού ( r = i - p μι);

- είναι το πραγματικό πραγματικό επιτόκιο. Καθορίζεται από το πραγματικό ποσοστό πληθωρισμού ( r = i - σ).

Δεδομένου ότι ο δανειστής αναμένει να δημιουργήσει έσοδα, το ονομαστικό επιτόκιο των νέων δανείων και δανείων θα πρέπει να είναι σε επίπεδο που παρέχει καλές προοπτικές για πραγματικά έσοδα σύμφωνα με τις τρέχουσες εκτιμήσεις του μελλοντικού πληθωρισμού.

Οι αποκλίσεις του πραγματικού πραγματικού επιτοκίου από το αναμενόμενο θα εξαρτηθούν από την ακρίβεια της πρόβλεψης των μελλοντικών ρυθμών πληθωρισμού.

Ταυτόχρονα, μαζί με την ακρίβεια των προβλέψεων, υπάρχει δυσκολία στη μέτρηση του πραγματικού ποσοστού. Συνίσταται στη μέτρηση του πληθωρισμού, στην επιλογή δείκτη τιμών. Σε αυτό το θέμα, πρέπει κανείς να προχωρήσει από το πώς τελικά θα χρησιμοποιηθούν τα ληφθέντα κεφάλαια. Εάν τα έσοδα από δάνεια προορίζονται για τη χρηματοδότηση της μελλοντικής κατανάλωσης, τότε ο δείκτης τιμών καταναλωτή θα ήταν το κατάλληλο μέτρο εισοδήματος. Εάν μια επιχείρηση χρειαστεί να εκτιμήσει το πραγματικό κόστος των δανειακών κεφαλαίων για τη χρηματοδότηση κεφαλαίων κίνησης, τότε ο δείκτης τιμών χονδρικής θα είναι επαρκής.

Όταν το ποσοστό πληθωρισμού υπερβεί το ρυθμό ανάπτυξης του ονομαστικού επιτοκίου, το πραγματικό επιτόκιο θα είναι αρνητικό (μικρότερο από μηδέν). Αν και τα ονομαστικά επιτόκια συνήθως αυξάνονται όταν ο πληθωρισμός αυξάνεται, υπήρξαν περίοδοι που τα πραγματικά επιτόκια πέφτουν κάτω από το μηδέν.

Τα αρνητικά πραγματικά επιτόκια συγκρατούν τον δανεισμό. Ταυτόχρονα, ενθαρρύνουν τα δάνεια επειδή ο δανειολήπτης κερδίζει ό, τι χάνει ο δανειστής.

Υπό ποιες συνθήκες και γιατί υπάρχει αρνητικό πραγματικό επιτόκιο στις χρηματοπιστωτικές αγορές; Αρνητικά πραγματικά ποσοστά μπορούν να καθοριστούν για κάποιο χρονικό διάστημα:

- - σε μια περίοδο καλπάζοντος πληθωρισμού ή υπερπληθωρισμού, οι δανειστές παρέχουν δάνεια, ακόμη και αν τα πραγματικά επιτόκια είναι αρνητικά, αφού η απόκτηση κάποιου ονομαστικού εισοδήματος είναι καλύτερη από τη διατήρηση μετρητών ·

- - κατά τη διάρκεια μιας οικονομικής ύφεσης, όταν η ζήτηση για δάνεια μειώνεται και τα ονομαστικά επιτόκια μειώνονται,

- - με υψηλό πληθωρισμό για την παροχή εισοδήματος στους πιστωτές. Οι δανειολήπτες δεν θα μπορούν να δανειστούν με τόσο υψηλά επιτόκια, ειδικά αν υποθέσουν ότι ο ρυθμός πληθωρισμού θα επιβραδυνθεί σύντομα. Ταυτόχρονα, τα επιτόκια μακροπρόθεσμων δανείων ενδέχεται να είναι χαμηλότερα από το ποσοστό πληθωρισμού, καθώς θα αναμένεται πτώση των βραχυπρόθεσμων επιτοκίων στις χρηματοπιστωτικές αγορές.

- - εάν ο πληθωρισμός δεν είναι βιώσιμος. Υπό τις συνθήκες του χρυσού προτύπου, το πραγματικό ποσοστό πληθωρισμού μπορεί να είναι υψηλότερο από το αναμενόμενο και τα ονομαστικά επιτόκια δεν θα είναι αρκετά υψηλά: "ο πληθωρισμός προκαλεί έκπληξη στους εμπόρους."

Τα θετικά πραγματικά επιτόκια σημαίνουν αύξηση του εισοδήματος των δανειστών. Ωστόσο, εάν τα επιτόκια αυξηθούν ή μειωθούν σύμφωνα με τον πληθωρισμό, τότε ο δανειστής υφίσταται πιθανή απώλεια κεφαλαιακών κερδών. Αυτό συμβαίνει στις ακόλουθες περιπτώσεις:

- 1) ο πληθωρισμός μειώνει το πραγματικό κόστος του δανείου (ληφθέν δάνειο). Ένας ιδιοκτήτης σπιτιού που έχει πάρει στεγαστικό δάνειο θα διαπιστώσει ότι το χρέος του μειώνεται σε πραγματικούς όρους. Εάν η αγοραία αξία του σπιτιού του αυξηθεί και η ονομαστική αξία της υποθήκης του παραμείνει η ίδια, ο ιδιοκτήτης του σπιτιού επωφελείται από τη φθίνουσα πραγματική αξία του χρέους του. Ο δανειστής θα υποστεί κεφαλαιακές απώλειες.

- 2) η αγοραία αξία των κινητών αξιών, όπως τα κρατικά ομόλογα, μειώνεται εάν το ονομαστικό επιτόκιο της αγοράς αυξάνεται και, αντιστρόφως, αυξάνεται εάν μειωθεί το επιτόκιο.

Τα χρηματοπιστωτικά ιδρύματα προσπαθούν να προσελκύσουν την προσοχή των πελατών προσφέροντας ευνοϊκά επιτόκια στις καταθέσεις. Με την πρώτη ματιά, οι τιμές απόδοσης είναι πολύ ελκυστικές σε πολλές περιπτώσεις. Η επένδυση των αποταμιεύσεών σας σε τιμές άνω του 12% είναι μια εξαιρετικά γενναιόδωρη προσφορά. Ωστόσο, όλοι βλέπουν τα στοιχεία των επιτοκίων σε μεγάλες, φωτεινές εκτυπώσεις και λίγοι άνθρωποι διαβάζουν τη μικρογραφία στο κάτω μέρος. Οι τράπεζες δηλώνουν μόνο το ονομαστικό εισόδημα που θα λάβει ο καταθέτης μετά από μια καθορισμένη περίοδο. Δεν αναφέρουν ποτέ την έννοια του "πραγματικού εισοδήματος", αυτό είναι που παίρνει ο πελάτης στην πραγματικότητα. Ας ρίξουμε μια πιο προσεκτική ματιά σε ποια είναι τα ονομαστικά και τα πραγματικά επιτόκια, πώς διαφέρουν, ποιες είναι οι ομοιότητές τους και πώς να υπολογίσουμε το πραγματικό εισόδημα;

Ποιο είναι το ονομαστικό επιτόκιο μιας κατάθεσης;

Το ονομαστικό επιτόκιο κατάθεσης είναι η αξία του ονομαστικού εισοδήματος που θα λάβει ο καταθέτης μετά τη λήξη της προθεσμίας που καθορίζεται από τη συμφωνία. Αυτό δείχνουν οι τράπεζες όταν προσελκύουν πελάτες να κάνουν καταθέσεις. Δεν αντικατοπτρίζει το πραγματικό εισόδημα του καταθέτη, το οποίο θα λάβει, λαμβάνοντας υπόψη την απόσβεση χρημάτων (ή τον πληθωρισμό) και άλλα έξοδα. Έτσι, ο ονομαστικός τόκος της κατάθεσης καθορίζεται από διάφορα στοιχεία:

- Πραγματικό επιτόκιο.

- Ο αναμενόμενος ρυθμός πληθωρισμού.

- Άλλα έξοδα του καταθέτη, συμπεριλαμβανομένου του φόρου εισοδήματος φυσικών προσώπων για τη διαφορά που υπερβαίνει το επιτόκιο από το επιτόκιο αναχρηματοδότησης, αυξήθηκε κατά 5 μονάδες) κ.λπ.

Από όλες τις συνιστώσες, οι μεγαλύτερες διακυμάνσεις εμφανίζονται από τον ετήσιο ρυθμό πληθωρισμού. Η αναμενόμενη αξία του εξαρτάται από τις ιστορικές διακυμάνσεις. Εάν ο πληθωρισμός εμφανίζει σταθερά χαμηλές τιμές (0,1-1%, όπως στη Δύση ή τις Ηνωμένες Πολιτείες), τότε σε μελλοντικές περιόδους ορίζεται περίπου στο ίδιο επίπεδο. Εάν το κράτος γνώρισε υψηλά ποσοστά πληθωρισμού (για παράδειγμα, στη δεκαετία του '90 στη Ρωσία αυτό το ποσοστό έφτασε το 2500%), τότε οι τραπεζίτες θέτουν υψηλή αξία για το μέλλον.

Ποιο είναι το πραγματικό επιτόκιο κατάθεσης;

Το πραγματικό επιτόκιο είναι τα έσοδα από τόκους προσαρμοσμένα για τον πληθωρισμό. Η αξία του συνήθως δεν αναφέρεται πουθενά από τις τράπεζες. Ο πελάτης μπορεί να το υπολογίσει μόνος του ή να βασιστεί στην ειλικρινή στάση της τράπεζας απέναντι στον εαυτό του.

Το πραγματικό εισόδημα από την επένδυση χρημάτων σε μια κατάθεση είναι πάντα μικρότερο από το ονομαστικό, αφού λαμβάνει υπόψη το ποσό που θα προκύψει λαμβάνοντας υπόψη την προσαρμογή του ποσοστού πληθωρισμού. Το πραγματικό επιτόκιο αντικατοπτρίζει την αγοραστική δύναμη του χρήματος στο τέλος της διάρκειας της κατάθεσης (δηλ. Περισσότερα ή λιγότερα αγαθά μπορούν να αγοραστούν για το συνολικό ποσό σε σύγκριση με το αρχικό).

Σε αντίθεση με το ονομαστικό ενδιαφέρον, το πραγματικό μπορεί επίσης να έχει αρνητικές τιμές. Ο πελάτης όχι μόνο δεν θα εξοικονομήσει τις αποταμιεύσεις του, αλλά θα λάβει και ζημία. Οι ανεπτυγμένες χώρες σκόπιμα διατηρούν αρνητικά τα πραγματικά επιτόκια προκειμένου να τονώσουν την οικονομική ανάπτυξη. Στη Ρωσία, τα πραγματικά επιτόκια μεταβάλλονται από θετικά σε αρνητικά, ειδικά πρόσφατα.

Πώς να υπολογίσετε το πραγματικό επιτόκιο μιας κατάθεσης;

Για να ξεκινήσετε τον υπολογισμό, πρέπει να καθορίσετε όλα τα κόστη του καταθέτη. Αυτά περιλαμβάνουν:

- Φόρος. Για καταθέσεις, υπάρχει φόρος επί των προσωπικών εσόδων 13%. Εφαρμόζεται εάν ο ονομαστικός τόκος για καταθέσεις σε ρούβλια είναι 5 pp υψηλότερος από το SR. (έως τις 31.12.2015, ισχύουν οι όροι ότι ο φόρος εισοδήματος προσωπικού θα φορολογείται σε καταθέσεις με ποσοστό υψηλότερο από 18,25%). Ο δεδουλευμένος φόρος θα αφαιρεθεί αυτόματα από την τράπεζα κατά την έκδοση του συσσωρευμένου ποσού στον καταθέτη.

- Πληθωρισμός. Καθώς αυξάνεται το ποσό των αποταμιεύσεων, το ίδιο ισχύει και για την τιμή των αγαθών και των υπηρεσιών. Από τον Μάιο του 2015, ο πληθωρισμός εκτιμήθηκε στο 16,5%. Στο τέλος του έτους, η προβλεπόμενη αξία του εκτιμάται στο 12,5% (λαμβάνοντας υπόψη τη σταθεροποίηση της οικονομικής κατάστασης).

Ας δούμε το παράδειγμα 1.

Ο καταθέτης κατάφερε να τοποθετήσει 100 χιλιάδες ρούβλια στις αρχές του έτους. στο 20% ετησίως για 1 έτος χωρίς κεφαλαιοποίηση με καταβολή τόκων στο τέλος της περιόδου. Ας υπολογίσουμε το πραγματικό του εισόδημα.

Το ονομαστικό εισόδημα (ND) θα είναι:

100.000+ (100.000 * 20%) = 120.000 ρούβλια.

Πραγματικό εισόδημα:

RD = ND - Φόρος - Πληθωρισμός

Φόρος = (100.000 * 20% - 100.000 * 18.25%) * 13% = 227.5 ρούβλια.

Πληθωρισμός = 120.000 * 12.5% = 15.000 ρούβλια.

Πραγματικό εισόδημα = 120.000 -227.5-15.000 = 104.772,5 ρούβλια.

Έτσι, ο καταθέτης αύξησε την ευημερία του στην πραγματικότητα μόνο κατά 4.772 ρούβλια και όχι κατά 20.000 ρούβλια, όπως ανακοίνωσε η τράπεζα.

Ας δούμε το παράδειγμα 2.

Ο καταθέτης τοποθέτησε 100 χιλιάδες ρούβλια. στο 11,5% ετησίως για 1 έτος με πληρωμή τόκων στο τέλος της προθεσμίας κατάθεσης. Ας υπολογίσουμε το πραγματικό του κέρδος.

Το ονομαστικό κέρδος θα είναι:

100,000+ (100,000 * 11,5%) = 111.500 ρούβλια.

Φόρος = 0, γιατί επιτόκιο κάτω από CP + 5 p.p.

Πληθωρισμός = 111.500 * 12,5% = 13.937,5 ρούβλια.

Πραγματικό εισόδημα = 111.500 - 13.937.5 = 97.562,5 ρούβλια.

Απώλεια = 100.000 - 97.562,5 = 2.437.5 ρούβλια.

Έτσι, υπό αυτές τις συνθήκες, η αγοραστική δύναμη των αποταμιεύσεων του καταθέτη αποδείχθηκε αρνητική. Όχι μόνο δεν κατάφερε να αυξήσει τις αποταμιεύσεις του, αλλά έχασε και ένα μέρος.

α) το επιτόκιο που καθορίζεται χωρίς να λαμβάνεται υπόψη η μεταβολή της αξίας αγοράς χρήματος λόγω πληθωρισμού (ή του γενικού επιτοκίου, στο οποίο δεν εξαλείφεται η πληθωριστική συνιστώσα του) ·

β) το επιτόκιο ενός τίτλου με σταθερό εισόδημα, το οποίο προβλέπει τη χρήση του σε σχέση με την ονομαστική αξία και όχι με την αγοραία τιμή αυτής της ασφάλειας.

Wasταν χρήσιμη αυτή η σελίδα;

Βρέθηκαν περισσότερα σχετικά με το ονομαστικό επιτόκιο

- Επεξήγηση του αλγορίθμου για τον υπολογισμό της δωρεάν ταμειακής ροής της εταιρείας και της ελεύθερης ταμειακής ροής προς τους ιδιοκτήτες χρησιμοποιώντας το παράδειγμα δημοσίων οικονομικών καταστάσεων. Ρωσική Ομοσπονδία.

- Πραγματικό επιτόκιο Το πραγματικό επιτόκιο είναι ίσο με το ονομαστικό επιτόκιο μείον το ποσοστό πληθωρισμού Επιπλέον, το ονομαστικό επιτόκιο Αυτή η σελίδα ήταν χρήσιμη

- Ονομαστικό επιτόκιο Ονομαστικό επιτόκιο Ονομαστικό επιτόκιο είναι το τραπεζικό επιτόκιο σε αριθμητικούς όρους Δείχνει την αύξηση της ονομαστικής αξίας

- Ονομαστικός τίτλος Περαιτέρω ονομαστική αξία ονομαστικού επιτοκίου Συνώνυμα Ονομαστική αξία σελίδας ήταν χρήσιμη

- Η απόδοση κουπονιού κουπονιού ομολόγων ορίζεται ως επιτόκιο στην ονομαστική αξία ενός χρεογράφου, το οποίο μπορεί να είναι σταθερό εγγυημένο ή σταθερό για όλους

- Αποτελεσματικό επιτόκιο Η περαιτέρω σελίδα ονομαστικού επιτοκίου ήταν χρήσιμη

- Επιτόκιο κουπονιού Αντιπροσωπεύει τον λόγο του επιτοκίου κουπονιού προς την αγοραία αξία του ομολόγου εκφραζόμενη ως ποσοστό της ονομαστικής αξίας των ομολόγων.

- Η ανάγκη να ληφθούν υπόψη άλλα έσοδα και έξοδα στην οριακή ανάλυση Σε αυτή την περίπτωση, το πραγματικό επιτόκιο είναι ελαφρώς υψηλότερο από το ονομαστικό επιτόκιο πληρωμής για το δάνειο που ορίζεται από τη σύμβαση δανείου Κατά την υποβολή αίτησης για δάνειο βάσει προστιθέμενου τόκου

- Ονομαστικό εισόδημα Εάν μια μετοχή ή ομόλογο αγοράζεται στην ονομαστική αξία, το ονομαστικό εισόδημα είναι ίσο με το πραγματικό εισόδημα, επειδή οι τιμές αγοράς των τίτλων σταθερού εισοδήματος μειώνονται όταν αυξάνονται τα επιτόκια της αγοράς.

- Η εκτίμηση του κόστους της πρακτόρευσης των υπηρεσιών της εταιρείας είναι ΦΠΑ με τον τρέχοντα φορολογικό συντελεστή και καθορίζεται σύμφωνα με τον ακόλουθο τύπο YYD 18% 1 D Tsnom PRfin ... Tpl 365, όπου η Tsnom είναι το ονομαστικό ποσό της νομισματικής απαίτησης σε ρούβλια PRfin είναι το ποσοστό χρηματοδότησης της νομισματικής απαίτησης από το ποσό της απαίτησης CTpr

- Πιστοποιητικό Κατάθεσης Οι ακόλουθες μέθοδοι πληρωμής τόκων μπορούν να καθοριστούν σε πιστοποιητικά τόκων, σταθερό επιτόκιο, κυμαινόμενο επιτόκιο, η αξία του οποίου συνδέεται με κάποιο χρηματοοικονομικό δείκτη, επιτόκιο αναχρηματοδότησης κ.λπ. Αρχική τοποθέτηση έκπτωσης

- Προτιμώμενη μετοχή Το ποσό του μερίσματος για τις προνομιούχες μετοχές καθορίζεται στο ναύλο, που συνήθως εκφράζεται ως ποσοστό του καθαρού κέρδους της εταιρείας ή της ονομαστικής αξίας μιας μετοχής.

- Οι μειώσεις απόσβεσης και ο ρόλος τους στη διαμόρφωση του επενδυτικού δυναμικού της επιχείρησης ο συντελεστής απόσβεσης

- Εκτίμηση των απαιτήσεων από την MUP Housing and Utilities κατά τη διαδικασία της πτώχευσης Η απομείωση των απαιτήσεων εξαρτάται από 2 παράγοντες πληθωρισμού και τόκων για τη χρήση χρημάτων κάποιου άλλου σε τραπεζικό δάνειο, δηλαδή έμμεσες απώλειες του δανειστή λόγω περισπασμού. Rp 1 In όπου Rn είναι το ονομαστικό επιτόκιο με προσαρμοσμένο τον πληθωρισμό Rp - πραγματικό επιτόκιο εξαιρουμένου του πληθωρισμού - ως

- Έκπτωση ομολόγου Ας υποθέσουμε ότι το κανονικό επιτόκιο είναι κοντά στο 7% ετησίως. Είναι επικερδές για έναν επενδυτή να αγοράσει αυτήν την ασφάλεια, η ζήτηση για αυτήν είναι μεγάλη ... Πιθανότατα, ένα τέτοιο ομόλογο θα πωληθεί με πριμοδότηση 3% της ονομαστικής του αξίας. τότε

- Η LLC τρίβει για 10 χρόνια με ρυθμό 15% ετησίως και τα πουλάει για το 95% της ονομαστικής αξίας Εάν οι τόκοι για ομόλογα επιτρέπονται από το νόμο να αποδοθούν στο κόστος παραγωγής, τότε το πραγματικό κόστος ...

- Ποσοστό απόδοσης χωρίς κίνδυνο Το ποσοστό απόδοσης χωρίς κίνδυνο είναι το επιτόκιο για πολύ ρευστά περιουσιακά στοιχεία, δηλαδή, αυτό είναι το επιτόκιο που αντικατοπτρίζει τις πραγματικές ευκαιρίες αγοράς για την επένδυση χρημάτων ...

- Τιμή μετοχής Αρχικά, όταν εκδίδεται μια μετοχή, διαμορφώνεται το ονομαστικό της επιτόκιο, το οποίο αναγράφεται στην ίδια τη μετοχή. Κατά τη διαδικασία αγοράς και πώλησης, η τιμή αγοράς των μετοχών ή ... η χρηματοοικονομική και οικονομική της

- Απόδοση αγοράς Για παράδειγμα, ένα ομόλογο με ονομαστική αξία 100 ρούβλια και ποσοστό 5% θα φέρει ετήσιο εισόδημα 5 ρούβλια Ωστόσο ... Ωστόσο, εάν αυτή η ασφάλεια μπορεί να αγοραστεί στην ανοιχτή αγορά για 50 ρούβλια, τότε το πραγματικό το επιτόκιο θα αυξηθεί σε 10% και η απόδοση θα είναι 10 ρούβλια για 50 που επενδύονται

- Κεφαλαιοποίηση Ανεξάρτητα από την ονομαστική τιμή των μετοχών στο χρηματιστήριο, πωλούνται στην τιμή της αγοράς ή στο επιτόκιο που βρίσκεται σε ... Ν αριθμός περιόδων κεφαλαιοποίησης% - το επιτόκιο είναι πανομοιότυπο για κάθε μία από τις περιόδους κεφαλαιοποίησης Περαιτέρω κεφαλαιοποίηση κερδών δείκτη κεφαλαιοποίησης κέρδους κεφαλαιοποίηση