Καθορίζεται η κεφαλαιοποίηση της εταιρείας. Δείκτης κεφαλαιοποίησης

Διαβάστε επίσης

Κεφαλοποίηση- οικονομικός όρος που χρησιμοποιείται με τις ακόλουθες έννοιες:

1. Αύξηση του όγκου των ιδίων κεφαλαίων της εταιρείας ως αποτέλεσμα της μετατροπής των μερισμάτων, της υπεραξίας, του συνόλου ή μέρους του κέρδους σε πρόσθετα αντικείμενα παραγωγής (εξοπλισμός, μέσα και αντικείμενα εργασίας, προσωπικό) ή σε πρόσθετο κεφάλαιο. Στην περίπτωση αυτή, η ουσία της κεφαλαιοποίησης είναι η μετατροπή του μελλοντικού εισοδήματος σε κεφάλαιο. Τα κεφαλαιοποιημένα κεφάλαια αναπληρώνουν το ταμείο καπιταλιστικής συσσώρευσης.

2. Ανάλυση της αξίας της εταιρείας ή της περιουσίας της, όπου οι παράμετροι για την εκτίμηση είναι:

Ο όγκος του κεφαλαίου κίνησης και του παγίου κεφαλαίου.

Αγοραία αξία των τίτλων που εκδίδονται από την εταιρεία (μετοχές και ομόλογα).

Το μέγεθος του κέρδους που λαμβάνεται κάθε χρόνο.

Στον τραπεζικό τομέα, η κεφαλαιοποίηση συνίσταται στην έκδοση μετοχών, στην αύξηση του υφιστάμενου κεφαλαίου με την προσάρτηση του ποσοστού απόδοσης στους τόκους και σε άλλες πράξεις για την αύξηση της κεφαλαιακής βάσης.

Ανάλογα με τις δραστηριότητες που πραγματοποιούνται, γίνεται διάκριση μεταξύ της κεφαλαιοποίησης του εισοδήματος (εκτίμηση της αξίας των επιχειρήσεων) και της αγοραίας (μετοχικής) κεφαλαιοποίησης μιας εταιρείας (αξιολόγηση της αξίας των τίτλων).

Καλημέρα, αγαπητοί μου επισκέπτες και αναγνώστες. Σήμερα θα μιλήσουμε για το επίπεδο κεφαλαιοποίησης της εταιρείας και τι μπορεί να την επηρεάσει αρνητικά. Ναι, αυτό το θέμα απέχει αρκετά από τις συναλλαγές και τα κρυπτονομίσματα, αλλά όσον αφορά τα οικονομικά και τη γενική ανάπτυξη, νομίζω ότι αυτό το θέμα θα είναι χρήσιμο.

Επιπλέον, η εκτίμηση της κεφαλαιοποίησης της εταιρείας είναι ένας πολύ σημαντικός παράγοντας που πρέπει να ληφθεί υπόψη. Εάν είστε δυνητικός επενδυτής και θέλετε να επενδύσετε στις μετοχές μιας συγκεκριμένης εταιρείας, τότε η αξιολόγηση του επιπέδου κεφαλαιοποίησης είναι ένα σημαντικό ζήτημα που πρέπει να εξετάσετε. Γενικά, θα προσπαθήσω να εξηγήσω με απλή γλώσσα τι μπορεί να επηρεάσει αρνητικά το ίδιο το επίπεδο κεφαλαιοποίησης.

ΚΙΝΔΥΝΟΣ ΑΛΛΑΓΗΣ ΤΙΜΩΝ ΓΙΑ ΕΜΠΟΡΕΥΜΑΤΑ

Υπάρχει πάντα ο κίνδυνος οι έντονες διακυμάνσεις στις τιμές ενός συγκεκριμένου προϊόντος να επηρεάσουν αρνητικά το προφίλ της εταιρείας και το επίπεδο κεφαλαιοποίησής της. Για παράδειγμα, εάν μια εταιρεία πουλά αγαθά, τότε μια απότομη αύξηση σε αυτά τα αγαθά θα είναι επωφελής και, αντίθετα, εάν μειωθεί η τιμή των αγαθών, τότε η εταιρεία θα είναι ασύμφορη και το επίπεδο κεφαλαιοποίησής της μπορεί να πέσει.

Από την άλλη πλευρά, εάν μια εξειδικευμένη εταιρεία ασχολείται με την αγορά αγαθών, τότε η μείωση του κόστους τους θα είναι προς όφελος τόσο της εταιρείας όσο και του επιπέδου κεφαλαιοποίησης, αλλά η αύξηση αυτής της αξίας θα είναι αρνητικός παράγοντας για την εταιρεία και το επίπεδο κεφαλαιοποίησης.

Εφόσον πρόκειται για τιμή, θα ήταν σκόπιμο να εξετάσουμε πώς να προσεγγίσουμε το ζήτημα όταν είναι σημαντικό.

Αλλά, στην πραγματικότητα, θα πω ότι αυτοί οι κίνδυνοι μπορούν να επηρεάσουν ακόμη και εκείνες τις επιχειρήσεις που δεν έχουν καμία σχέση με αγαθά. Για παράδειγμα, μια απότομη αύξηση του κόστους των αγαθών μπορεί να αναγκάσει τον πληθυσμό μιας χώρας να εξοικονομήσει χρήματα, κάτι που, φυσικά, θα επηρεάσει τον τομέα των υπηρεσιών γενικότερα.

ΑΡΝΗΤΙΚΗ ΚΑΛΥΨΗ ΜΕΣΩΝ

Αυτός είναι ένας άμεσος κίνδυνος ότι η δραστηριότητα της εταιρείας και το επίπεδο κεφαλαιοποίησής της, κατά συνέπεια, ενδέχεται να υποστούν αρνητική κάλυψη από τα μέσα ενημέρωσης. Η ροή των ειδήσεων σήμερα είναι απεριόριστη, γιατί καμία εταιρεία δεν μπορεί να ασφαλίσει έναντι αυτού.

Για παράδειγμα, η είδηση για το ατύχημα στον πυρηνικό σταθμό της Φουκουσίμα το 2011 προκάλεσε άγρια απήχηση στην αγορά και οι μετοχές πολλών ιαπωνικών εταιρειών απλώς έπεσαν κατακόρυφα σε τιμή, με αποτέλεσμα το επίπεδο κεφαλαιοποίησης. Η αγορά είναι άνθρωποι και οι άνθρωποι τείνουν να πανικοβάλλονται, επομένως, αυτές οι ειδήσεις μπορούν να προκαλέσουν μια άγρια αντίδραση από την αγορά. Είναι σαφές ότι περισσότερες παγκόσμιες ειδήσεις μπορούν να προκαλέσουν ακόμη μεγαλύτερα προβλήματα, που κυμαίνονται από κραχ του χρηματιστηρίου έως μια βαθιά κρίση στη χώρα.

Αξίζει να γίνει κατανοητό ότι η αγορά αντανακλά τις απόψεις των ανθρώπων. Οι άνθρωποι μπορούν να αντιδράσουν διφορούμενα σε διάφορες περιστάσεις ανωτέρας βίας, επειδή τα συναισθήματα μπαίνουν στο παιχνίδι. Και όπου υπάρχουν συναισθήματα, δεν υπάρχει πλέον χώρος για ψυχρούς υπολογισμούς, κατά συνέπεια, είναι αδύνατο να προβλεφθεί η αντίδραση, γι 'αυτό, μετά τη δημοσίευση απροσδόκητων ειδήσεων, η αγορά μπορεί να παραπαίει τρομερά!

ΚΙΝΔΥΝΟΣ ΑΛΛΑΓΗΣ ΒΑΘΜΟΛΟΓΙΑΣ

Κατά κανόνα, υπάρχει μια λεγόμενη αξιολόγηση πιστοληπτικής ικανότητας, εντός της οποίας ανατίθεται μια συγκεκριμένη οικονομική αξιολόγηση σε μια επιχείρηση, η οποία μπορεί να αλλάξει με την πάροδο του χρόνου. Υπάρχει κάτι τέτοιο για τις εταιρείες των οποίων οι μετοχές διαπραγματεύονται στο χρηματιστήριο. Σε αυτή την περίπτωση, υπάρχει μια ειδική αξιολόγηση των αναλυτών, όπου οι μετοχές λαμβάνουν ορισμένες αξιολογήσεις.

Είναι σαφές ότι τέτοιες εκτιμήσεις ειδικών μπορούν να αποτελέσουν σοβαρό ψυχολογικό έναυσμα. Για παράδειγμα, φανταστείτε ότι η μετοχή μιας εταιρείας είχε υψηλή αποτίμηση, αλλά ένα χρόνο αργότερα, όταν εκδόθηκαν νέες αποτιμήσεις, αποδείχθηκε ότι ήταν σημαντικά χειρότερη από την προηγούμενη χρονιά. Είναι σαφές ότι αυτό μπορεί να επηρεάσει αρνητικά το επίπεδο κεφαλαιοποίησης, που θα είναι συνέπεια της πτώσης του επιπέδου των τιμών των μετοχών, καθώς οι επενδυτές θα αρχίσουν απλώς να τις αποτινάζουν.

ΔΕΙΤΕ ΠΡΟΕΠΙΣΚΟΠΗΣΗ ΒΙΝΤΕΟ ΤΟΥ ΑΡΘΡΟΥ

Και πάλι, ένα λεπτό ψυχολογικό νήμα λειτουργεί εδώ. Αποδεικνύεται για άλλη μια φορά ότι πίσω από όλες αυτές τις τιμές κρύβονται άνθρωποι, οι προσδοκίες, οι ελπίδες, οι φόβοι και οι προθέσεις τους. Αυτού του είδους οι αξιολογήσεις συχνά παρακολουθούνται από επενδυτές και με βάση αυτές τις πληροφορίες, σκέφτονται στη συνέχεια πώς να προχωρήσουν στις επενδύσεις τους στο μέλλον.

ΚΙΝΔΥΝΟΣ ΝΑ ΓΙΝΕΙ ΑΝΑΧΡΟΝΙΣΜΟΣ

Αυτός είναι ο κίνδυνος η επιχείρηση της εταιρείας να γίνει ένα είδος δεινοσαύρου, μόνο σε οικονομικούς όρους. Πρέπει να γίνει κατανοητό ότι δεν υπάρχουν τόσες πολλές πραγματικά επιτυχημένες εταιρείες, και ακόμη λιγότερες από αυτές τις εταιρείες που λειτουργούν εδώ και πολύ καιρό, δηλαδή ζουν για να δουν τα 100 χρόνια τους.

Η αγορά είναι πολύ δυναμική, αλλάζει, επομένως, εάν μια εταιρεία δεν προσαρμοστεί σε αυτήν και δεν αλλάξει την επιχειρηματική της ιδέα την κατάλληλη στιγμή, τότε μπορεί κάλλιστα να γίνει αυτός ο ίδιος ο δεινόσαυρος. Η αγορά είναι, καταρχήν, σκληρός ανταγωνισμός και με την περαιτέρω βελτίωση των σύγχρονων τεχνολογιών, ο ανταγωνισμός αυτός γίνεται ακόμη πιο έντονος. Σε αυτή την περίπτωση, με την πάροδο του χρόνου, μπορεί πάντα να εμφανίζεται ένας ανταγωνιστής που θα παρέχει ένα παρόμοιο προϊόν, αλλά υψηλότερης ποιότητας και σε μειωμένη τιμή. Είναι σαφές ότι τότε η εταιρεία θα πέσει συστηματικά σε στασιμότητα, και εκεί δεν απέχει πολύ από τη χρεοκοπία.

ΑΝΙΧΝΕΥΣΗ ΤΜΗΜΑΤΩΝ ΑΠΟ ΤΙΣ ΑΡΧΕΣ

Σε αυτή την περίπτωση, μιλάμε για το γεγονός ότι ο υπό όρους ελεγκτής μπορεί να βρει κάποιες πικάντικες λεπτομέρειες από την εταιρεία που μπορεί να οδηγήσουν στην κατάρρευση του ίδιου του συστήματος. Μπορεί να είναι οτιδήποτε: κλοπή από τη διοίκηση, απάτη, πλαστές αναφορές και ούτω καθεξής.

Εάν προκύψουν τέτοια στοιχεία, τότε μπορεί να προκαλέσουν ανεπανόρθωτη ζημιά στην εικόνα της εταιρείας. Μετά από ένα τόσο σοβαρό χτύπημα, θα είναι πολύ δύσκολο να αντέξει. Μάλιστα, τέτοιες περιπτώσεις δεν είναι μεμονωμένες, για παράδειγμα, η εταιρεία ENRON.

ΝΟΜΟΘΕΤΙΚΟΣ ΚΙΝΔΥΝΟΣ

Εδώ μιλάμε για τη σχέση μεταξύ της κατεύθυνσης των επιχειρήσεων και της ισχύουσας νομοθεσίας. Σε αυτή την περίπτωση, η κυβέρνηση μπορεί να επιβάλει περιορισμούς ειδικά στην εταιρεία ή στον κλάδο συνολικά. Είναι σαφές ότι όλα αυτά θα επηρεάσουν αρνητικά τις επενδύσεις ανθρώπων που έχουν επενδύσει τα χρήματά τους σε μια εταιρεία ή κλάδο.

Θεωρητικά, η κυβέρνηση λειτουργεί ως ένα είδος ρυθμιστή μεταξύ των επιχειρήσεων και του πληθυσμού της χώρας. Η κυβέρνηση θα παρέμβει όποτε η επιχείρηση ασκεί σαφώς πίεση στην κοινωνία ή αποτυγχάνει να αυτορυθμιστεί. Αλλά στην πραγματικότητα, οι κυβερνήσεις συχνά αντασφαλίζονται θεσπίζοντας, κατά καιρούς, εντελώς ανόητους νόμους που συμπιέζουν αδικαιολόγητα τις επιχειρήσεις.

ΠΛΗΘΩΡΙΣΜΟΣ ΚΑΙ ΕΠΙΤΟΚΙΑ

Για παράδειγμα, εάν τα επιτόκια αυξηθούν, τότε μια επιχείρηση που χρειάζεται χρηματοδότηση μπορεί να αντιμετωπίσει προβλήματα. Σε γενικές γραμμές, το κόστος αυτής της εταιρείας θα αυξηθεί και θα είναι πολύ πιο δύσκολο να παραμείνει στη ζωή.

Για παράδειγμα, εάν η αύξηση των επιτοκίων είναι στο επίπεδο του πληθωρισμού, τότε η εταιρεία μπορεί να αντιμετωπίσει προβλήματα, καθώς πέφτει η αγοραστική δύναμη του χρήματος. Γενικά, οι αυξήσεις του πληθωρισμού και των επιτοκίων μπορεί να συμβούν τόσο ξεχωριστά όσο και ταυτόχρονα, γεγονός που μπορεί να έχει αρνητικές επιπτώσεις στην εταιρεία.

ΚΙΝΔΥΝΟΣ ΤΟΥ ΜΟΝΤΕΛΟΥ

Υπάρχει πάντα ο κίνδυνος το γενικό μοντέλο ή η έννοια που βασίζεται στην επιχείρηση να γίνει λάθος. Οι εταιρείες που το χρησιμοποιούν υποφέρουν από λάθος μοντέλο. Σε αυτήν την περίπτωση, ένα συγκεκριμένο φαινόμενο ντόμινο μπορεί συχνά να ενεργοποιηθεί, όταν μεγάλες εταιρείες θα τραβήξουν άλλες μικρότερες εταιρείες στον πάτο.

Για παράδειγμα, η κρίση των στεγαστικών δανείων που σημειώθηκε την περίοδο 2008-2009 έδειξε ξεκάθαρα ότι ένα αρχικά λανθασμένο μοντέλο μπορεί να έχει σοβαρές αρνητικές επιπτώσεις ακόμη και στις οικονομίες των μεγάλων χωρών.

ΣΥΜΠΕΡΑΣΜΑΤΑ

Γενικά, αν μιλάμε για κινδύνους, τότε ξαναλέω ότι οι κίνδυνοι είναι μέρος της επιχείρησης και δεν υπάρχει τρόπος να τους υποκαταστήσουμε. Δεν υπάρχει εταιρεία, κλάδος δραστηριότητας ή ακόμη και οικονομία που να μην είναι εκτεθειμένη σε κινδύνους. Επιπλέον, θα ήθελα να σας υπενθυμίσω ότι η αγορά είναι ένα ζωντανό οικοσύστημα που είναι ικανό να αντιδρά πολύ επιθετικά σε οποιεσδήποτε αλλαγές στην αγορά.

Η ουσία είναι ότι οι αγορές δεν είναι πάντα ορθολογικές. Οποιαδήποτε είδηση ανωτέρας βίας έχει πολύ ισχυρό αντίκτυπο στην αγορά. Όπως έχω πει πολλές φορές, όπου υπάρχουν συναισθήματα, δεν υπάρχει ορθολογισμός, και κατά συνέπεια, δεν έχει νόημα να προβλέψουμε κάτι.

Γενικά, οι επιχειρήσεις και οι συναλλαγές αλληλεπικαλύπτονται πολύ έντονα. Θα έλεγα ότι το εμπόριο είναι ένα είδος επιχείρησης, επομένως, για να πετύχεις εδώ, πρέπει πρώτα από όλα να σκέφτεσαι σαν πραγματικός επιχειρηματίας. Επιχειρηματική οξυδέρκεια, είτε υπάρχουν είτε όχι, είναι πολύ απλό!

Λοιπόν, αυτό είναι το είδος του υλικού και ελπίζω να σας φανεί χρήσιμο. Θα σας αποχαιρετήσω, σας εύχομαι καλή επιτυχία και τα λέμε σύντομα!

Κεφαλαιοποίηση αγοράς- ένας δείκτης αποτίμησης που σας επιτρέπει να αναλύσετε τη γενική στάση των επενδυτών απέναντι σε μια συγκεκριμένη εταιρεία. Αν και παρατίθεται δίπλα-δίπλα στις επίσημες ιστοσελίδες των εταιρειών δίπλα σε παραμέτρους όπως το EBITDA ή το P/E, είναι δύσκολο να το ονομάσουμε πολλαπλάσιο λόγω μεροληψίας. Αντίθετα, είναι μια βασική μέτρηση για τον υπολογισμό πιο ακριβών πολλαπλασίων, όπως το καθαρό χρέος. Διαβάστε παρακάτω για να μάθετε περισσότερα σχετικά με τον τρόπο υπολογισμού της κεφαλαιοποίησης της αγοράς μιας εταιρείας και τα μειονεκτήματα του δείκτη.

Κεφαλαιοποίηση αγοράς: τι είναι και πώς ο δείκτης μπορεί να είναι χρήσιμος για έναν επενδυτή

Η κεφαλαιοποίηση της αγοράς αντανακλά τη συνολική αξία των μετοχών που κατέχουν οι επενδυτές και οι ιδιοκτήτες μιας εταιρείας. Ο δείκτης χρησιμοποιείται για να αξιολογήσει επιφανειακά την αξία μιας εταιρείας και να αναλύσει τη δυναμική της για μια συγκεκριμένη χρονική περίοδο.

Υπάρχει συνολική κεφαλαιοποίηση και χρηματιστηριακή αποτίμηση των κοινών μετοχών σε κυκλοφορία. Πολλές πηγές ερμηνεύουν την κεφαλαιοποίηση της αγοράς ως πολλαπλασιασμό της αγοραίας τιμής μιας μετοχής με τον αριθμό των μετοχών που κυκλοφορούν, αλλά αυτός είναι ένας ακόμη λιγότερο ακριβής δείκτης για την αξιολόγηση μιας εταιρείας. Το σωστό θα ήταν μια διόρθωση για τη λεγόμενη απομείωση κεφαλαίου, η οποία μπορεί να περιλαμβάνει:

- επιλογές για αγορά μετοχών·

- προνομιούχες μετοχές·

- μετατρέψιμα ομόλογα.

Οι οικονομικές καταστάσεις θα σας πουν για την παρουσία τέτοιων τίτλων στο κεφάλαιο της εταιρείας, αλλά θα είναι δύσκολο να βρείτε πληροφορίες για αυτούς στον επίσημο ιστότοπο χωρίς εμπειρία. Επομένως, σας συνιστώ να καθοδηγηθείτε από τη βέλτιστη φόρμουλα:

Κεφαλαιοποίηση αγοράς = αριθμός κοινών μετοχών * τρέχουσα αγοραία τιμή + αριθμός προνομιούχων μετοχών * τρέχουσα αγοραία τιμή

Όλες οι πληροφορίες για τον υπολογισμό διατίθενται δωρεάν.

Οφέλη από την κεφαλαιοποίηση της αγοράς για τους επενδυτές

- να αξιολογήσει τη δυναμική της αύξησης της κεφαλαιοποίησης σε διαφορετικά χρονικά διαστήματα, βάσει των οποίων μπορεί να ληφθεί μια απόφαση για επένδυση·

- να αναλύσει πώς οι τιμές των μετοχών και η κεφαλαιοποίηση αντιδρούν σε ορισμένους θεμελιώδεις παράγοντες. Πόσο ευαίσθητη είναι η αξία της εταιρείας σε περιπτώσεις ανωτέρας βίας ή αντίστροφα σε θετικά σήματα της αγοράς. Όσο μεγαλύτερη είναι η ευαισθησία, τόσο μεγαλύτερος είναι ο κίνδυνος, αλλά τόσο περισσότερα μπορείτε να κερδίσετε από την αστάθεια.

Κατά τη γνώμη μου, δεν είναι σκόπιμο να συγκρίνουμε την κεφαλαιοποίηση εταιρειών του ίδιου κλάδου, καθώς και το κόστος μιας μεμονωμένης μετοχής. Για παράδειγμα, η δυναμική των μετοχών της Gazprom, παρά την κεφαλαιοποίησή της σχεδόν 3 τρισεκατομμύρια ρούβλια, δεν είναι η πιο ελκυστική για τους επενδυτές και η αξία των μετοχών της VTB Bank υπολογίζεται καθόλου σε καπίκια και επομένως δεν μπορεί να συγκριθεί, για παράδειγμα, με τη Sberbank μερίδια.

Πολλαπλάσια παραγώγων με βάση την κεφαλαιοποίηση: Λόγος PE, Λόγος PS, Αναλογία βιβλίου τιμών.

Μειονεκτήματα της αξιολόγησης μιας εταιρείας με βάση την κεφαλαιοποίηση της αγοράς

- την παρουσία κερδοσκοπικού στοιχείου στην τιμή της μετοχής. Για παράδειγμα, παραδοσιακά, πριν από την πληρωμή μερισμάτων, υπάρχει αύξηση στις τιμές των τίτλων, μετά τις πληρωμές - μια επιστροφή. Η οικονομική κατάσταση της εταιρείας παραμένει αμετάβλητη, η κεφαλαιοποίηση αλλάζει.

- αγνοώντας άλλους οικονομικούς παράγοντες που επηρεάζουν τον δείκτη. Οι επενδυτές που ξέρουν πώς να αναλύουν τις οικονομικές καταστάσεις συγκρίνουν την αγοραία αξία των μετοχών με το χρέος και τα ρευστά περιουσιακά στοιχεία της εταιρείας. Υπάρχουν όμως επενδυτές που επενδύουν χρήματα, με γνώμονα την καλή δυναμική των τιμών και τις συμβουλές κάποιου. Είναι αυτοί που υπερεκτιμούν αδικαιολόγητα την αγοραία αξία των τίτλων.

- περιορισμένη ικανότητα αξιολόγησης. Μόνο οι εισηγμένες εταιρείες για τις οποίες είναι διαθέσιμες βασικές πληροφορίες μπορούν να εκτιμηθούν με βάση την κεφαλαιοποίηση.

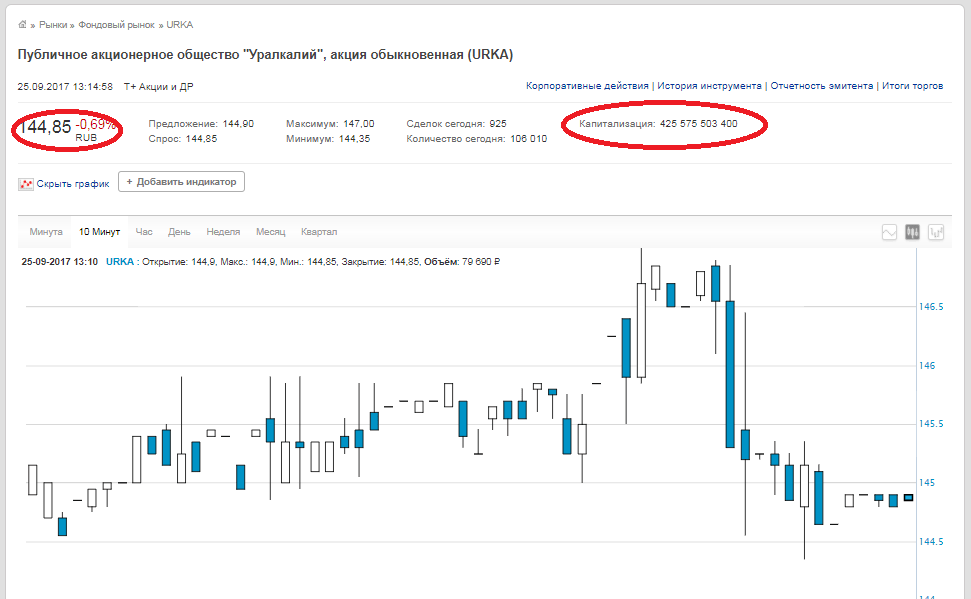

Ένα πρακτικό παράδειγμα υπολογισμού της κεφαλαιοποίησης μιας εταιρείας

Όλα τα δεδομένα για τον αριθμό των μετοχών και την τρέχουσα αξία τους είναι διαθέσιμα τόσο στους ιστότοπους των ίδιων των εταιρειών και σε αναλυτικούς πόρους, όσο και στο ίδιο το χρηματιστήριο. Ας πάρουμε για παράδειγμα την PJSC Uralkali. Ο αριθμός των κοινών μετοχών - 2.936.015.891,

τιμή κλεισίματος - 144,85 ρούβλια (στοιχεία από τις 25 Σεπτεμβρίου 2017). Πολλαπλασιάζουμε αυτά τα στοιχεία μεταξύ τους και παίρνουμε αγοραία αξία 425,575 δισεκατομμυρίων ρούβλια. Το ίδιο ποσοστό εμφανίζεται στον ιστότοπο του Exchange.

Λάβετε υπόψη ότι στον ιστότοπο του χρηματιστηρίου η γραμμή "Κεφαλαιοποίηση" δεν υποδεικνύει την κεφαλαιοποίηση της εταιρείας, αλλά την κεφαλαιοποίηση της μετοχής, δηλαδή εάν η εταιρεία έχει κοινές και προνομιούχες μετοχές, τότε αυτοί οι δύο αριθμοί πρέπει να προστεθούν στο αποκτήσει την κεφαλαιοποίηση της εταιρείας.

Παραγωγή... Ο υπολογισμός της κεφαλαιοποίησης της αγοράς έναντι του υπολογισμού των πολλαπλασίων του EBITDA, του P/E ή του καθαρού χρέους είναι πολύ απλός και απλός. Αλλά χρησιμεύει μόνο ως γενικευμένος δείκτης και έχει μεγάλα σφάλματα. Δεν θα συνιστούσα να βασίζεστε αποκλειστικά στη δυναμική της τιμής της μετοχής τη στιγμή της λήψης μιας απόφασης για επένδυση. Πρέπει να αναλύσετε όλους τους δείκτες και τους πολλαπλασιαστές σε ένα σύμπλεγμα.

Η κεφαλαιοποίηση αγοράς χρησιμοποιείται για τον υπολογισμό πολλών άλλων χρήσιμων και χρήσιμων πολλαπλασίων, για τα οποία θα γράψω λίγο αργότερα.

M.V. Ντέντκοβα JSCB "Settlement United Union European Bank"

Επιστημονική έκδοση FGOU VPO RGUTiS, περιοδικό "Vestnik MGUS" Τεύχος "Οικονομικά", Νο. 1 για το 2007

Η κεφαλαιοποίηση είναι ένα από τα λίγα οικονομικά φαινόμενα για τα οποία εκδηλώνεται εξαιρετικά μεγάλο ενδιαφέρον στην πράξη και το οποίο μέχρι πρόσφατα έχει μελετηθεί εξαιρετικά ανεπαρκώς στην εγχώρια οικονομική βιβλιογραφία. Ανεξάρτητη έρευνα στον τομέα της κεφαλαιοποίησης εμφανίστηκε μόλις τα τελευταία χρόνια. Αυτές περιλαμβάνουν τις διατριβές του A.S. Permyakov. με θέμα "Επενδυτική υποστήριξη και διαχείριση κεφαλαιοποίησης εταιρειών πετρελαίου και φυσικού αερίου", Ovsyannikova A.N. με θέμα "Η κεφαλαιοποίηση των βιομηχανικών επιχειρήσεων στη Ρωσία ως παράγοντας αύξησης της οικονομικής τους σταθερότητας", Yezhova Yu.V. με θέμα "Η μέθοδος κεφαλαιοποίησης του ταμείου απόσβεσης μιας μηχανουργικής επιχείρησης", Kazintseva V.V. με θέμα «Η κεφαλαιοποίηση της αγοράς των ρωσικών βιομηχανικών εταιρειών ως παράγοντας αύξησης της οικονομικής αποδοτικότητας της παραγωγής», Hovsepyan D.E. με θέμα «Διαχείριση Κεφαλαιοποίησης Βιομηχανικών Επιχειρήσεων», Pivenya V.V. με θέμα «Μοντελοποίηση της επιρροής των οικονομικών παραγόντων στην κεφαλαιοποίηση της αγοράς των βιομηχανικών επιχειρήσεων», Galtseva E.V. με θέμα «Η κεφαλαιοποίηση ως παράγοντας ενίσχυσης της χρηματοοικονομικής σταθερότητας των επιχειρήσεων στον τομέα των υπηρεσιών», Varoko A.Sh. με θέμα «Διαχείριση κεφαλαιοποίησης επενδυτικών πόρων του αναπαραγωγικού δυναμικού του αγροτοβιομηχανικού συγκροτήματος της περιοχής».

Έτσι, ο κατάλογος των ανεξάρτητων μελετών στον τομέα της κεφαλαιοποίησης είναι τόσο μικρός που μπορεί να αναφερθεί σχεδόν πλήρως. Στις περισσότερες από τις παραπάνω μελέτες, η κεφαλαιοποίηση εξετάζεται από την προοπτική της αύξησης του μετοχικού κεφαλαίου της εταιρείας. Παράλληλα, έμφαση δίνεται κυρίως σε ανώνυμες εταιρείες, οι μετοχές των οποίων είναι σε ελεύθερη διασπορά. Στην περίπτωση αυτή, η κεφαλαιοποίηση εκτιμάται με βάση την αγοραία αξία των μετοχών. Αυτή είναι η πιο κοινή προσέγγιση κεφαλαιοποίησης στην εγχώρια αγορά, δανεισμένη από ξένη πρακτική. Λόγω αυτού, έχει πολύ περιορισμένο εύρος εφαρμογής στο εγχώριο οικονομικό περιβάλλον, όπου το μετοχικό κεφάλαιο δεν έχει ακόμη διαδοθεί. Κατά συνέπεια, με αυτήν την προσέγγιση κεφαλαιοποίησης, οι περισσότερες από τις ρωσικές εταιρείες εγκαταλείπουν το ερευνητικό αντικείμενο.

Μόνο στη μελέτη της E.V. Galtseva. έχει γίνει προσπάθεια να εμφανιστούν διάφορες μορφές εκδήλωσης κεφαλαιοποίησης στη ρωσική αγορά. Ανάλογα με τον μηχανισμό για την αύξηση της κεφαλαιοποίησης, ο συγγραφέας προσδιορίζει τρεις από τις μορφές του:

- πραγματική κεφαλαιοποίηση?

- μάρκετινγκ ή υποκειμενική κεφαλαιοποίηση·

- αγορά ή πλασματική κεφαλαιοποίηση.

Όλες οι εισηγμένες μορφές κεφαλαιοποίησης αντικατοπτρίζονται στον ισολογισμό των εταιρειών με τη μορφή δημιουργίας δικών τους πηγών χρηματοδότησης (ενότητα 3 του ισολογισμού), ωστόσο, έχουν διαφορετικές πηγές προέλευσης και διαφορετικές μεθόδους έναρξης.

Πραγματική χρήση κεφαλαίων

Μια επιχείρηση που λειτουργεί αποτελεσματικά έχει σχεδόν πάντα θετικό οικονομικό αποτέλεσμα της οικονομικής δραστηριότητας. Το κέρδος, ή μάλλον το επανεπενδυμένο μέρος του, συσσωρεύεται στην ενότητα 3 του ισολογισμού, καθορίζει σε μεγάλο βαθμό την αξία της επιχείρησης και οδηγεί σε αύξηση του μετοχικού κεφαλαίου. Η υψηλή κεφαλαιοποίηση υποδηλώνει την ικανότητα μιας οικονομικής οντότητας να δημιουργεί εισόδημα, να χρησιμοποιεί αποτελεσματικά τους πόρους, να επεκτείνει την επιχείρηση, η οποία, με τη σειρά της, αποτελεί προϋπόθεση για μελλοντική κερδοφορία.

Εν τω μεταξύ, μια αύξηση στο 3 τμήμα του ισολογισμού, ίσα με άλλα πράγματα, σημαίνει αύξηση της υποχρέωσης και, επομένως, δυνάμει του βασικού κανόνα της διαχείρισης του ισολογισμού, προκαλεί αύξηση του ενεργητικού μιας οικονομικής οντότητας. Ανάλογα με το είδος της δραστηριότητας, τη στρατηγική της επιχείρησης και τα τρέχοντα προβλήματα που έχουν δημιουργηθεί, η αύξηση επηρεάζει είτε τα μη κυκλοφορούντα ή κυκλοφορούντα περιουσιακά στοιχεία είτε και τα δύο ταυτόχρονα. Εάν, ως αποτέλεσμα χρηματοοικονομικών και οικονομικών δραστηριοτήτων, η επιχείρηση επανεπενδύει κέρδη, κατευθύνοντάς την στην αναπλήρωση των μη κυκλοφορούντων περιουσιακών στοιχείων (κυρίως μέσων εργασίας) και των κυκλοφορούντων περιουσιακών στοιχείων (σε όρους εργασίας ή αποθεμάτων), προκύπτει πραγματική κεφαλαιοποίηση, εκφρασμένη σε αύξηση της πραγματικής αξίας της περιουσίας. Στις περισσότερες περιπτώσεις, οι επιχειρήσεις με ισχυρή στρατηγική επενδύουν τα κέρδη τους σε μακροπρόθεσμα περιουσιακά στοιχεία, δηλ. στην ενότητα 1 - μη κυκλοφορούντα περιουσιακά στοιχεία.

Στην περίπτωση αυτή, η κεφαλαιοποίηση είναι φυσικό αποτέλεσμα χρηματοπιστωτικών και οικονομικών δραστηριοτήτων, είναι οικονομικά αντικειμενική και ξεκινά από πηγές χρηματοδότησης, π.χ. υπόλοιπο παθητικού. Η πραγματική κεφαλαιοποίηση οδηγεί στην ενίσχυση της χρηματοοικονομικής σταθερότητας της εταιρείας, στην αύξηση της πιστοληπτικής της ικανότητας, στην αύξηση της ελκυστικότητας του μάρκετινγκ και στην αύξηση της αγοραίας αξίας της.

Μάρκετινγκ ή υποκειμενική κεφαλαιοποίηση

Στην πράξη, η διαδικασία συσσώρευσης σε επίπεδο εκμεταλλεύσεως είναι συχνά το αποτέλεσμα μιας ενεργούς πολιτικής μάρκετινγκ και διαφημιστικής εκστρατείας, που «κουρδίζουν» την αγοραία αξία της επιχείρησης, απομακρύνοντάς την από την πραγματική αξία. Σε αυτήν την περίπτωση, η αύξηση του νομίσματος του ισολογισμού, με άλλα πράγματα ίσα, εμφανίζεται αρχικά από την πλευρά των περιουσιακών στοιχείων, κατά κανόνα, το άυλο στοιχείο του ισολογισμού, για παράδειγμα, λόγω των ακόλουθων πράξεων:

- αντανάκλαση στον ισολογισμό της αποτίμησης της επιχειρηματικής φήμης (υπεραξία).

- αύξηση της αγοραίας αξίας ενός εμπορικού σήματος, επωνυμίας·

- προβληματισμός στη λογιστική και, κατά συνέπεια, στο ισοζύγιο τεχνογνωσίας·

- απόκτηση δικαιωμάτων για τα αποτελέσματα της πνευματικής δραστηριότητας.

Η αύξηση της περιουσίας μιας επιχείρησης σε αυτήν την περίπτωση, αν και άλλα πράγματα είναι ίσα, μπορεί να αντικατοπτρίζεται στον ισολογισμό με διάφορους τρόπους:

- ισορροπία στις υποχρεώσεις με την αύξηση του πρόσθετου κεφαλαίου.

- σχετίζονται με οικονομικά αποτελέσματα, αυξάνοντας τα κέρδη εις νέο·

- αύξηση του εγκεκριμένου κεφαλαίου με κατάλληλη εγγραφή σύμφωνα με την καθιερωμένη διαδικασία.

Το πρόσθετο κεφάλαιο, τα αδιανέμητα κέρδη και το εγκεκριμένο κεφάλαιο, με τη σειρά τους, αυξάνουν το σύνολο των «ιδίων κεφαλαίων». Σε αυτή την περίπτωση, η κεφαλαιοποίηση ξεκινά από τη διαχείριση εντός της εταιρείας από την πλευρά των περιουσιακών στοιχείων, κυρίως των άυλων περιουσιακών στοιχείων. Η αποτίμηση σε αυτή την περίπτωση είναι συχνά συμβατική, επομένως, υποκειμενική. Η αύξηση της περιουσίας λόγω συμβατικών αποτιμήσεων, ακόμη και με κόστος επανεγγραφής του εγκεκριμένου κεφαλαίου, είναι σε μεγάλο βαθμό υποκειμενική πράξη. Οι συναλλαγές αυτού του είδους καθιστούν δυνατή τη διαμόρφωση ενός «αντιπροσωπευτικού» ισολογισμού της εταιρείας, ωστόσο, δεδομένου ότι τα άυλα περιουσιακά στοιχεία είναι περιουσιακά στοιχεία υψηλού κινδύνου, μια τέτοια κεφαλαιοποίηση μπορεί να εξαφανιστεί με την παραμικρή αλλαγή στην πολιτική κατάσταση ή στις συνθήκες της αγοράς. Η αύξηση του μετοχικού κεφαλαίου λόγω της επέκτασης του εγκεκριμένου κεφαλαίου προσδίδει στις πράξεις αυτού του είδους μια ορισμένη σταθερότητα και νομική μορφή, ωστόσο, αντιπροσωπεύει μια εκτεταμένη πορεία ανάπτυξης της επιχείρησης και δεν υποδηλώνει την αποτελεσματικότητα της χρήσης των δυνατοτήτων της. Αυτός ο τύπος κεφαλαιοποίησης ονομάζεται υποκειμενική ή κεφαλαιοποίηση μάρκετινγκ, καθώς η φύση του είναι υποκειμενική και αυτή η μορφή κεφαλαιοποίησης χρησιμοποιείται, κατά κανόνα, για σκοπούς μάρκετινγκ.

Η υποκειμενική (μάρκετινγκ) κεφαλαιοποίηση έχει γίνει πρόσφατα πολύ δημοφιλής μεταξύ των γραφείων δημοσίων σχέσεων, τα οποία προέρχονται από το γεγονός ότι η επιχειρηματική φήμη παίζει βασικό ρόλο στη διαμόρφωση της αξίας μιας εταιρείας. Αυτή η προσέγγιση στην κεφαλαιοποίηση οδήγησε στην εμφάνιση του έργου Reputation Capitalization που ξεκίνησε από το Publicity PR Agency. Σε μια έρευνα εμπειρογνωμόνων που διεξήχθη από αυτό το πρακτορείο δημοσίων σχέσεων, συμμετείχαν 1.072 ερωτηθέντες από κορυφαία στελέχη, επικεφαλής και υπαλλήλους τμημάτων μάρκετινγκ, διαφήμισης και δημοσίων σχέσεων, οικονομικοί αναλυτές και άλλοι ειδικοί μεγάλων εταιρειών, περισσότερο από το 60% των ερωτηθέντων απάντησαν ότι η επιχειρηματική φήμη είναι πραγματικό περιουσιακό στοιχείο που δημιουργεί αξία.

Κατά την ανάπτυξη της υποκειμενικής (μάρκετινγκ) κεφαλαιοποίησης στη Ρωσία, προηγουμένως η φορολογία ακινήτων χρησίμευε ως αποτρεπτικός παράγοντας. Ωστόσο, η «συγκράτηση» ήταν ασήμαντη, δεδομένου του χαμηλού συντελεστή φορολογίας ακινήτων. Επί του παρόντος, φορολογούνται μόνο τα πάγια περιουσιακά στοιχεία που απεικονίζονται στον ισολογισμό στην υπολειμματική τους αξία. Αυτό σημαίνει ότι σχεδόν κάθε επιχείρηση μπορεί να αυξήσει την κεφαλαιοποίηση με μικρά κεφάλαια και να σχηματίσει έναν «αντιπροσωπευτικό» ισολογισμό, ο οποίος, με τη σειρά του, θα προκαλέσει την ενεργοποίηση της υποκειμενικής (μάρκετινγκ) μορφής κεφαλαιοποίησης στη ρωσική αγορά.

Αγορά ή πλασματική κεφαλαιοποίηση.

Σε αναπτυγμένα στάδια της οικονομίας της αγοράς, όπου η μετοχική ιδιοκτησία, η ελεύθερη κυκλοφορία των μετοχών και ο προσδιορισμός της αγοραίας αξίας μιας επιχείρησης μέσω τιμών μετοχών είναι ευρέως διαδεδομένες, η κατανόηση της κεφαλαιοποίησης όπως ερμηνεύεται από τον Richard Koch είναι πιο αποδεκτή. Ο R. Koch πιστεύει ότι η κεφαλαιοποίηση είναι «η αγοραία αξία μιας εταιρείας της οποίας οι μετοχές είναι εισηγμένες στο χρηματιστήριο», η οποία είναι το γινόμενο της αγοραίας τιμής μιας μετοχής και του συνολικού αριθμού μετοχών της εταιρείας. Η αύξηση της αγοραίας αξίας των μετοχών και της μετοχικής εταιρείας στο σύνολό της αντανακλάται στην περίπτωση αυτή στο ενεργητικό του ισολογισμού με τη μορφή αναπροσαρμογής χρηματοοικονομικών επενδύσεων «και ισοσκελίζεται στις υποχρεώσεις με πρόσθετο κεφάλαιο.

Αυτή η μορφή εκδήλωσης κεφαλαιοποίησης έχει εμφανείς ομοιότητες με την υποκειμενική (μάρκετινγκ) κεφαλαιοποίηση. Ωστόσο, η κεφαλαιοποίηση σε αυτή την περίπτωση δεν ξεκινά από τη διοίκηση εντός της εταιρείας, αλλά από εξωτερικές συναλλαγματικές δομές που πραγματοποιούν προσφορές μετοχών. Τα αποτελέσματα των συναλλαγών ανταλλαγής, όπως γνωρίζετε, διαμορφώνονται υπό την επίδραση ενός συνδυασμού αντικειμενικών και υποκειμενικών παραγόντων, αλλά η επίδραση υποκειμενικών παραγόντων ελαχιστοποιείται από τη δημόσια αναγνώριση.

Στις ακαδημαϊκές εκδόσεις, το κεφάλαιο που εκπροσωπείται σε τίτλους που παράγουν εισόδημα ονομάζεται εικονικό ή μετοχικό κεφάλαιο. Δεδομένου ότι αυτή η μορφή κεφαλαιοποίησης σχηματίζεται ως αποτέλεσμα συναλλαγών μετοχών, ονομάζεται εικονική κεφαλαιοποίηση. Οι αναλυτές του χρηματιστηρίου προτιμούν να αποκαλούν αυτή τη μορφή εκδήλωσης κεφαλαιοποίησης κεφαλαιοποίηση αγοράς.

Στη Ρωσία, πρόσφατα αναπτύσσεται πλασματική ή κεφαλαιοποίηση αγοράς, η οποία οφείλεται στην ενεργοποίηση του χρηματιστηρίου. Ωστόσο, είναι τυπικό μόνο για μεγάλες ρωσικές επιχειρήσεις που σχηματίζονται σε μια μορφή μετοχικής ιδιοκτησίας. Για την πλειονότητα των εγχώριων επιχειρήσεων, αυτό το εργαλείο για τη συγκέντρωση μετοχικού κεφαλαίου, επομένως αυτή η μορφή κεφαλαιοποίησης, δεν είναι ακόμη διαθέσιμο.

Μαζί με τις παρατιθέμενες μορφές εκδήλωσης της κεφαλαιοποίησης, μπορούμε να ξεχωρίσουμε έννοιες όπως "κεφαλαιοποίηση περιουσίας" και "κεφαλαιοποίηση εξόδων".

Η κεφαλαιοποίηση ακινήτων εκδηλώνεται με απόλυτη και σχετική αύξηση του κεφαλαίου των ακινήτων - μη κυκλοφορούντων περιουσιακών στοιχείων, τα οποία αποτελούν την πιο ελκυστική εξασφάλιση σε κάθε χρηματοοικονομική συναλλαγή και το σημαντικότερο στοιχείο της ακίνητης περιουσίας της εταιρείας. Το πιο υποσχόμενο και διαχειρίσιμο μέρος των μη κυκλοφορούντων περιουσιακών στοιχείων είναι τα άυλα περιουσιακά στοιχεία. Αυτά περιλαμβάνουν στρατηγική μάρκετινγκ, βάση πελατών, μεθοδολογία παρακολούθησης της αγοράς και αποτελέσματα έρευνας μάρκετινγκ, τεχνογνωσία, υψηλή φήμη και εξειδικευμένο προσωπικό, μακροχρόνιες σχέσεις με πελάτες και πολλά άλλα. Η αποτίμηση των άυλων περιουσιακών στοιχείων και ο αντικατοπτρισμός τους στη λογιστική είναι ένα αποδεκτό εργαλείο για την κεφαλαιοποίηση ακινήτων.

Ως κεφαλαιοποίηση δαπανών νοείται η μετατροπή μέρους των τρεχουσών δαπανών σε δαπάνες κεφαλαιουχικού χαρακτήρα. Ένα κλασικό παράδειγμα κεφαλαιοποίησης των δαπανών θα ήταν οι διαφημιστικές δαπάνες, οι οποίες είναι ένα επαναλαμβανόμενο κόστος, αλλά το αποτέλεσμα είναι μια επωνυμία που μπορεί να αποτιμηθεί σε δισεκατομμύρια δολάρια. Είναι γενικά αναγνωρισμένο από την επιχειρηματική κοινότητα ότι ένα εμπορικό σήμα είναι ένα άυλο περιουσιακό στοιχείο και ένα από τα σημαντικότερα ανταγωνιστικά πλεονεκτήματα μιας εταιρείας. Ωστόσο, οι εκτιμήσεις κόστους και οι τάσεις της μεταβολής τους με την πάροδο του χρόνου δεν ταιριάζουν στους παραδοσιακούς κανόνες προβληματισμού στη λογιστική των άυλων περιουσιακών στοιχείων. Έτσι, τα άυλα περιουσιακά στοιχεία είναι αποσβέσιμα, δηλ. η μεταφορά του κόστους τους στο κόστος του νεοδημιουργούμενου προϊόντος/υπηρεσίας γίνεται τμηματικά με τον υπολογισμό των αποσβέσεων. Με τη λήξη της ωφέλιμης ζωής του άυλου περιουσιακού στοιχείου, η αξία του ακυρώνεται. Μια επωνυμία όχι μόνο δεν μπορεί να χάσει την αξία της με την πάροδο του χρόνου, αλλά και να την αυξήσει. Όντας ένα άυλο περιουσιακό στοιχείο σύμφωνα με όλα τα χαρακτηριστικά που αναφέρονται παραπάνω, η επωνυμία χρειάζεται μια ειδική διαδικασία αξιολόγησης και επανεκτίμησης. Μόνο σε αυτή την περίπτωση θα καταστεί δυνατή η κεφαλαιοποίηση των δαπανών, με αποτέλεσμα να είναι δυνατή η αύξηση της αξίας των μη κυκλοφορούντων περιουσιακών στοιχείων αντανακλώντας τη μάρκα στη σύνθεσή τους.

Θα πρέπει επίσης να σημειωθεί ότι μέχρι σήμερα, η εργαλειοθήκη κεφαλαιοποίησης σε διάφορους τύπους δραστηριοτήτων δεν έχει μελετηθεί επαρκώς. Το πιο μελετημένο από αυτή την άποψη είναι η βιομηχανική κεφαλαιοποίηση. Εν τω μεταξύ, στις συνθήκες μιας κοινωνίας υπηρεσιών, η κεφαλαιοποίηση σε διάφορους τομείς του τομέα των υπηρεσιών χρειάζεται πρόσθετη έρευνα.

Η μελέτη της πρακτικής εμπειρίας της κεφαλαιοποίησης, η περιεκτική της ανάλυση και οι θεωρητικές γενικεύσεις είναι σημαντικές για όλους τους συμμετέχοντες στην αγορά: για επιχειρήσεις που σχηματίζουν τη δική τους εικόνα στην αγορά, για τους συνεργάτες τους, για τους μετόχους.

Λογοτεχνία

1. Galtseva E.V. Η κεφαλαιοποίηση ως παράγοντας ενίσχυσης της χρηματοοικονομικής σταθερότητας των επιχειρήσεων στον τομέα των υπηρεσιών: Δισ. Cand. οικονομία, επιστήμες. Μ., 2005.137 σελ.

2. Koch R. Management and finance from A to Z. SPb .: Peter, 1999. 496 s.

3. Σοβιετικό εγκυκλοπαιδικό λεξικό. 3η έκδ. Μόσχα: Σοβιετική Εγκυκλοπαίδεια, 1984.1 600 σελ.

4. Οικονομική εγκυκλοπαίδεια. Πολιτική οικονομία. Μόσχα: Σοβιετική Εγκυκλοπαίδεια, 1975. Τ. 4.672 σ.

Κεφαλαιοποίηση - η αξία μιας εταιρείας στην αγορά

Η κεφαλαιοποίηση μιας εταιρείας είναι η συνολική τρέχουσα αξία των μετοχών της που διαπραγματεύονται στην αγορά (η αγορά, η ανταλλακτική αξία μιας μετοχής ονομάζεται επίσης κεφαλαιοποίηση της).

K comp = N com * R com + K priv * P priv,

όπου P com, P priv - αντίστοιχα η αγοραία αξία κοινών και προνομιούχων μετοχών.

Η αγοραία τιμή των κοινών μετοχών είναι 18,15 RUB.

K comp = 746 018 770 000 * 18,15 + 263 300 742 000 * 18,15 = 18 319 149,14 εκατομμύρια ρούβλια.

Δείκτες Κεφαλαιοποίησης - ο λόγος των δανειακών κεφαλαίων και της συνολικής κεφαλαιοποίησης. Οι δείκτες κεφαλαιοποίησης αντικατοπτρίζουν τον βαθμό στον οποίο μια εταιρεία χρησιμοποιεί αποτελεσματικά το μετοχικό της κεφάλαιο.

μερίδιο των ομολόγων

Περιοχή Κ = (ονομαστική αξία ομολογιών / (ονομαστική αξία ομολόγων + ονομαστική αξία συν. Μερίδια + ονομαστική αξία ιδιωτικών μετοχών + κέρδος για διανομή)) * 100% = (10 156 672 / (10 156 672 + 37 300 938,45 + 6 582 518,55 + 3 423 101)) * 100% = 17,6%

μετοχή κοινών μετοχών

K com = (ονομαστική αξία κοινών μετοχών / (ονομαστική αξία ομολογιών + ονομαστική αξία com. Μετοχές + ονομαστική αξία ιδιωτικών μετοχών + κέρδος προς διανομή) * 100% = (37.300.938,45 / ( 10 156 672 + 37 300 938,45 + 6 582 518,55 + 3 423 101)) * 100% = 64,9%

συγκεκριμένες προνομιούχες μετοχές

K pr.obl = (ονομαστική αξία προνομιούχων μετοχών / (ονομαστική αξία ομολόγου + ονομαστική αξία com. Μετοχές + ονομαστική αξία προνομιούχων μετοχών + κέρδος για διανομή)) * 100% = (6 582 518, 55 / (10 156 672 + 37 300 938. 45 + 6 582 518, 55 + 3 423 101)) * 100% = 11,4%

συμπέρασμα

Άρα, μια ασφάλεια δεν είναι χρήματα ή απτό εμπόρευμα. Η αξία του έγκειται στα δικαιώματα που δίνει ως συγκεκριμένο χρηματικό παραστατικό στον κάτοχό του. Οι αλλαγές στη σχέση των διαφόρων δικαιωμάτων ιδιοκτησίας σχετικά με την ιδιοκτησία και τον δανεισμό, τη διάθεση και τη διαχείριση τίτλων αποτελούν τη βάση του χρηματιστηρίου.

Με βάση τους υπολογισμούς του κόστους των τίτλων KAMAZ OJSC, μπορούν να εξαχθούν τα ακόλουθα συμπεράσματα:

· Στις 31 Δεκεμβρίου 2007, το εγκεκριμένο κεφάλαιο της KAMAZ OJSC αποτελείται από την ονομαστική αξία των κοινών και προνομιούχων μετοχών της KAMAZ OJSC στο ποσό των 746.018.770.000 τεμαχίων για το ποσό των 37.300.938,45 εκατομμυρίων ρούβλια. και 263.300.742.000 τεμάχια για το ποσό των 6.582.518,55 εκατομμυρίων ρούβλια. αντίστοιχα;

· Το μέγεθος του εγκεκριμένου κεφαλαίου της KAMAZ OJSC στις 31 Δεκεμβρίου 2007. ανέρχεται σε 43 883 457 εκατομμύρια ρούβλια.

· Το καθαρό κεφάλαιο κίνησης της KAMAZ OJSC είναι 12.998.265 εκατομμύρια ρούβλια . Το καθαρό κεφάλαιο κίνησης είναι απαραίτητο για τη διατήρηση της χρηματοοικονομικής σταθερότητας της επιχείρησης, καθώς η υπέρβαση του κεφαλαίου κίνησης σε σχέση με τις βραχυπρόθεσμες υποχρεώσεις σημαίνει ότι η εταιρεία μπορεί όχι μόνο να αποπληρώσει τις βραχυπρόθεσμες υποχρεώσεις της, αλλά διαθέτει και οικονομικούς πόρους για να επεκτείνει τις δραστηριότητές της σε το μέλλον.

· Το ρευστό κεφάλαιο είναι 18.764.725 εκατομμύρια ρούβλια. Τα καθαρά ρευστά περιουσιακά στοιχεία είναι 6.798.039 εκατομμύρια ρούβλια. και δείχνει ότι οι υποχρεώσεις στις υποχρεώσεις του ισολογισμού καλύπτονται από στοιχεία ενεργητικού.

· Ο δείκτης κύκλου εργασιών του αποθέματος είναι 3,66, δηλαδή το απόθεμα περνά από 3,66 κύκλους πλήρους ανανέωσης ή πλήρους πώλησης μέσα σε μια συγκεκριμένη χρονική περίοδο.

Τα καθαρά ενσώματα περιουσιακά στοιχεία που αποδίδονται σε 1 ομόλογο που εκδόθηκε σε κυκλοφορία ανέρχονται σε 1.893.350 RUB .

· Τα καθαρά ενσώματα περιουσιακά στοιχεία που αποδίδονται σε 1 προνομιούχες και κοινές μετοχές που έχουν εκδοθεί σε κυκλοφορία είναι, αντίστοιχα, 170 ρούβλια. και 10 ρούβλια. σύμφωνα με τα δεδομένα της λογιστικής και της αναφοράς·

· Ο συντελεστής κερδοφορίας της OJSC KAMAZ από τις παραγωγικές δραστηριότητες είναι 6,28%.

· Ο δείκτης κερδοφορίας είναι 5,27%, δηλαδή, κάθε ρούβλι πωληθέντων προϊόντων απέφερε το 5,27% του κέρδους.

· Η τρέχουσα απόδοση των ομολόγων, που δηλώνεται από τον εκδότη, είναι 25% της ονομαστικής αξίας των ομολόγων, σε όρους αξίας αυτό το ποσό είναι 25.289.168 εκατομμύρια ρούβλια .;

· Έχοντας υπολογίσει την απόδοση του μετοχικού κεφαλαίου, διαπιστώσαμε ότι για κάθε ρούβλι κεφαλαίου υπάρχουν 10 καπίκια καθαρού κέρδους. 1 τοποθετημένη μετοχή αντιστοιχούσε σε 1,1 ρούβλια. εξουσιοδοτημένο κεφάλαιο;

· Ο λόγος της «οικονομικής μόχλευσης» της OJSC KAMAZ είναι 1,47. Τα δανειακά κεφάλαια υπερβαίνουν τα ίδια κεφάλαια, αλλά όχι σημαντικά. Η χρηματοοικονομική μόχλευση σάς επιτρέπει να βελτιστοποιήσετε την αναλογία μεταξύ ιδίων κεφαλαίων και δανειακών κεφαλαίων προκειμένου να μεγιστοποιήσετε την απόδοση των ιδίων κεφαλαίων. Η ποσοτική έκφραση της χρηματοοικονομικής μόχλευσης δείχνει την αύξηση της καθαρής κερδοφορίας των ιδίων κεφαλαίων, λόγω της χρήσης δανειακών κεφαλαίων.

· Το μερίδιο των τίτλων στο μετοχικό κεφάλαιο της KAMAZ OJSC είναι:

εταιρικά ομόλογα - 17,6%

Κοινές μετοχές - 64,9%

Προνομιούχες μετοχές - 11,4%

· Η κεφαλαιοποίηση της OJSC KAMAZ είναι 18.319.149. 14 εκατομμύρια ρούβλια. Μέχρι σήμερα, η αγοραία αξία των κοινών μετοχών είναι 18,15 ρούβλια. Το επίπεδο κεφαλαιοποίησης της KAMAZ OJSC έχει αυξηθεί σημαντικά τα τελευταία χρόνια.

Σύμφωνα με το πρακτορείο AK&M, για το έτος αναφοράς η OJSC KAMAZ κατατάσσεται στην 18η θέση στην αξιολόγηση των μετοχών όσον αφορά την αύξηση της κεφαλαιοποίησης της αγοράς των επιχειρήσεων στα τέλη Δεκεμβρίου 2007. Μια τέτοια ταχεία αύξηση της κεφαλαιοποίησης της εταιρείας προκαλείται από διάφορους παράγοντες:

· Θεμελιώδης υποτίμηση των μετοχών της εταιρείας, που υπήρχε πριν από το 2007, ως αποτέλεσμα των συνεπειών της «δυσπιστίας της αγοράς» στην ικανότητα της εταιρείας να ξεπεράσει τις συνέπειες της χρηματοπιστωτικής κρίσης της δεκαετίας του '90 που προκλήθηκε από την αδυναμία της ρωσικής οικονομίας.

· Σημαντική βελτίωση των οικονομικών και λειτουργικών επιδόσεων της εταιρείας το 2006 και το 2007, ευνοϊκές προβλέψεις για περαιτέρω ανάπτυξη.

· Το ενδιαφέρον των επενδυτών σε εταιρείες των οποίων η ανάπτυξη σχετίζεται άμεσα με την ανάπτυξη υποδομών στη Ρωσική Ομοσπονδία.

· Αύξηση της διαφάνειας της εταιρείας: από το 2007, η εταιρεία δημοσιεύει τακτικά οικονομικές καταστάσεις σύμφωνα με τα ΔΠΧΠ (διεθνή πρότυπα χρηματοοικονομικής αναφοράς), οι οποίες ελέγχονται από την PricewaterhouseCoopers.

· Αύξηση του ανοίγματος της εταιρείας: Η KAMAZ άρχισε να πραγματοποιεί συναντήσεις με επενδυτές και τραπεζικούς αναλυτές σε τακτική βάση, να συμμετέχει σε συνέδρια και να διοργάνωσε ένα τμήμα για εργασία με επενδυτές.

· Εξαγορά ιδίων μετοχών κατά 10% και περαιτέρω εξαγορά και μείωση του εγκεκριμένου κεφαλαίου που πραγματοποιήθηκε το 2007.

Γενικά, για την περίοδο από το 2000 έως το 2007, η κεφαλαιοποίηση της KAMAZ OJSC αυξήθηκε 24,4 φορές. Ως αποτέλεσμα, η KAMAZ OJSC κατατάσσεται στη δεύτερη θέση όσον αφορά την κεφαλαιοποίηση μεταξύ των επιχειρήσεων μηχανολογίας στα τέλη του 2007.

Σχεδιάζεται να πουληθεί ένα πακέτο μετοχών της KAMAZ OJSC σε στρατηγικό επενδυτή Daimler AG το 2009 σε τιμή υψηλότερη από την τρέχουσα αγοραία αξία, η οποία αυτή τη στιγμή δεν αντικατοπτρίζει τη θεμελιώδη αξία της εταιρείας και μπορεί να γίνει κινητήριος μοχλός ανάπτυξης στην Η KAMAZ μετέχει βραχυπρόθεσμα. Επιπλέον, χάρη στην ανάπτυξη συνεργασίας με μια μεγάλη επιτυχημένη ξένη εταιρεία που δραστηριοποιείται στην αγορά για την παραγωγή φορτηγών, η θεμελιώδης αξία της KAMAZ OJSC μακροπρόθεσμα αναμένεται να αυξηθεί λόγω της υλοποίησης νέων έργων για την επέκταση της γκάμας μοντέλων και βελτιώσει τις καταναλωτικές ιδιότητες των προϊόντων της.

Επιπλέον, η πώληση του πακέτου σε στρατηγικό επενδυτή θα επιτρέψει στην KAMAZ να αποκτήσει πρόσβαση στις τεχνολογίες του συνεργάτη της, γεγονός που θα επεκτείνει τη γκάμα των μοντέλων και θα βελτιώσει τις καταναλωτικές ιδιότητες των προϊόντων. Αυτό θα έχει θετικό αντίκτυπο στη θεμελιώδη αξία της εταιρείας μακροπρόθεσμα. Με τη σειρά της, η Daimler AG θα αποκτήσει πρόσβαση στην ταχέως αναπτυσσόμενη ρωσική αγορά, περίπου το ένα τρίτο της οποίας καταλαμβάνεται από την OJSC KAMAZ.

Σύμφωνα με τους ειδικούς, η εύλογη αξία 1 συνήθους μετοχής της KAMAZ OJSC είναι 3,44 $, που συνεπάγεται ανοδική δυνατότητα 107% και αντιστοιχεί σε σύσταση Αγοράς.

Βιβλιογραφία

1. Galavanov VA Αγορά κινητών αξιών: Εγχειρίδιο. - 2η έκδ., Rev. και προσθέστε. - M .: Οικονομικά και στατιστική, 2006. - 448 σελ .: ill.