Ηλεκτρονικά χρήματα. Τι είναι και πώς να το χρησιμοποιήσετε

Διαβάστε επίσης

Με την ανάπτυξη της πιστωτικής θεραπείας, εμφανίζονται ηλεκτρονικά χρήματα, έχοντας οριστεί Πλεονεκτήματα σε σύγκριση με το χαρτί:

- αύξηση του ποσοστού διαβίβασης των εγγράφων πληρωμών ·

- Απλούστευση της επεξεργασίας των τραπεζών.

- Μείωση του κόστους της τεκμηρίωσης πληρωμής.

Στην οικονομική βιβλιογραφία Το ηλεκτρονικό χρήμα ορίζεται ως:

- Χρήματα σχετικά με τους λογαριασμούς της μνήμης των υπολογιστών των τραπεζών, η απόρριψη της οποίας πραγματοποιείται χρησιμοποιώντας ειδική ηλεκτρονική συσκευή.

- Ηλεκτρονική αποθήκευση τιμής μετρητών χρησιμοποιώντας την τεχνική συσκευή.

- Ένα νέο εργαλείο πληρωμής που σας επιτρέπει να κάνετε συναλλαγές πληρωμής και δεν απαιτεί πρόσβαση σε λογαριασμούς καταθέσεων.

- Η αόριστη νομισματική δέσμευση του χρηματοπιστωτικού και πιστωτικού Ινστιτούτου, που εκφράζεται σε ηλεκτρονική μορφή, πιστοποιημένη από την ηλεκτρονική ψηφιακή υπογραφή και εξαργυρώθηκε κατά τη στιγμή της παρουσίασης των συνηθισμένων χρημάτων κλπ.

Στη διεθνή πρακτική - Πρόκειται για προπληρωμένα ή αποθηκευμένα χρηματοπιστωτικά προϊόντα στα οποία οι πληροφορίες σχετικά με τα κεφάλαια ή το κόστος αποθηκεύονται σε ηλεκτρονική συσκευή.

Ηλεκτρονικό χρήμα - Με μια ευρεία έννοια Οι λέξεις θεωρούνται ως ένα σύνολο υπηρεσιών μετρητών (η εκπομπή πραγματοποιείται χωρίς το άνοιγμα των προσωπικών λογαριασμών) και τα μη μετρητά χρήματα (εκπομπή πραγματοποιείται με το άνοιγμα προσωπικών λογαριασμών) ή ως σύστημα νομισματικών υπολογισμών μέσω της χρήσης ηλεκτρονικών τεχνολογία.

Ηλεκτρονικό χρήμα - Με μια στενή έννοια Αντιπροσωπεύουν ένα υποσύστημα μετρητών που εκδίδονται σε κυκλοφορία από τράπεζες ή εξειδικευμένα πιστωτικά ιδρύματα. Εδώ, η κύρια διαφορά είναι η απαραίτητη χρήση του τραπεζικού λογαριασμού κατά την πληρωμή, όταν η πράξη πραγματοποιείται από τον πληρωτή στον αποδέκτη χωρίς τη συμμετοχή της Τράπεζας.

Ακίνητα ηλεκτρονικού χρήματος

Τα κύρια χαρακτηριστικά του ηλεκτρονικού χρήματος:

- Η αξία χρήματος καθορίζεται στην ηλεκτρονική συσκευή.

- Μπορεί να χρησιμοποιηθεί για ποικίλες πληρωμές.

- Η πληρωμή είναι τελική.

Παρ 'όλα αυτά, το ζήτημα της ανεξάρτητης κατανομής ηλεκτρονικού χρήματος σε ξεχωριστό είδος παραμένει συζήτηση, καθώς και ο ορισμός τους, ο ρόλος και οι λειτουργίες τους.

Σε σύγχρονα ηλεκτρονικά χρήματα είναι ανεπτυγμένα χρήματα, Έχετε μια πιστωτική βάσηΕκτελέστε τις λειτουργίες των εργαλείων πληρωμής, την κυκλοφορία, τη συσσώρευση, έχετε εγγύηση. Η βάση της έκδοσης της προσφυγής του ηλεκτρονικού χρήματος είναι μετρητά και μετρητά χρήματα. Το ηλεκτρονικό χρήμα λειτουργεί ως νομισματικές υποχρεώσεις του εκδότη κατά την εξυπηρέτηση του κύκλου εργασιών μη μετρητών ως απαίτηση για αυτό. Μπορούν να θεωρηθούν ως στοιχείο ενός χρηματιστηρίου. Αυτόματο τραπεζικό λογαριασμό (εγγραφή και ανάφλεξη κεφαλαίων, μεταφορές από το λογαριασμό στο λογαριασμό, το ενδιαφέρον, η παρακολούθηση της κατάστασης των υπολογισμών) πραγματοποιείται με ηλεκτρονικές μεθόδους (ηλεκτρονικές μεταφορές). Τα εργαλεία ηλεκτρονικής πρόσβασης εξελίσσονται διαρκώς, παράλληλα τα χρήματα αντιπροσωπεύονται επίσης ως αρχεία στους λογαριασμούς.

Ακίνητα ηλεκτρονικού χρήματος Με βάση τόσο τις παραδοσιακές μετρητικές ιδιότητες (ρευστότητα, φορητότητα, ευελιξία, διαίρεση, ευκολία) και σε σχετικά νέα (ασφάλεια, ανωνυμία, ανθεκτικότητα). Ωστόσο, δεν είναι όλες οι διαδικασίες εφαρμογής που πληρούν τις απαιτήσεις υψηλής ρευστότητας και σταθερής αγοραστικής δύναμης και συνεπώς οι εκπομπές και η χρήση σε κυκλοφορία απαιτούν ειδική διάταξη ρύθμισης και ελέγχου. Τα ηλεκτρονικά εργαλεία πρόσβασης είναι κάρτες πληρωμής, ηλεκτρονικοί έλεγχοι, απομακρυσμένες τραπεζικές εργασίες.

Υπολογισμοί στο Διαδίκτυο. "Δίκτυο" ηλεκτρονικά χρήματα

Αυτοί οι υπολογισμοί βασίζονται στην έννοια των ηλεκτρονικών μετρητών. Ηλεκτρονικά μετρητά είναι ένα ψηφιακό μετρητά σε ηλεκτρονική μορφή που χρησιμοποιείται στους υπολογισμούς δικτύου, οι οποίοι είναι ηλεκτρονικοί λογαριασμοί με τη μορφή ενός συνόλου δυαδικών κωδικών που υπάρχουν σε έναν ή έναν άλλο φορέα που κινείται με τη μορφή ψηφιακού φακέλου πάνω από το δίκτυο. Η ηλεκτρονική τεχνολογία μετρητών σας επιτρέπει να πληρώνετε για αγαθά και υπηρεσίες σε μια εικονική οικονομία, να περάσετε πληροφορίες από έναν υπολογιστή σε άλλο. Ηλεκτρονικά μετρητά, παρόμοια με τα πραγματικά μετρητά, ανώνυμα και μπορούν να χρησιμοποιηθούν επανειλημμένα και τα ψηφιακά τραπεζογραμμάτια είναι μοναδικά. Μπορούν να μεταφερθούν από ένα άτομο στο άλλο, παρακάμπτοντας την τράπεζα, αλλά ταυτόχρονα διατηρώντας τα συστήματα πληρωμών δικτύου. Όταν πληρώνετε για ένα προϊόν ή μια υπηρεσία, τα ψηφιακά χρήματα διαβιβάζονται στον πωλητή, το οποίο είτε τα μεταδίδει σε μια τράπεζα που συμμετέχει στο σύστημα για να εγγραφεί ή να τους πληρώσει με τους εταίρους τους. Επί του παρόντος, διάφορα συστήματα πληρωμών δικτύου διανέμονται στο Διαδίκτυο.

Yandex χρήματα. Στα μέσα του 2002, η Paycash εισήλθε σε συμφωνία με το μεγαλύτερο σύστημα αναζήτησης του Runet Yandex σχετικά με την έναρξη του έργου Yandex. Χρήματα (καθολικό σύστημα πληρωμών, που δημιουργήθηκε το 2002). Τα κύρια χαρακτηριστικά του συστήματος πληρωμών Yandex. Χρήματα:

- ηλεκτρονικές μεταφορές μεταξύ λογαριασμών χρηστών ·

- Αγορά, πώληση και ανταλλαγή ηλεκτρονικών νομισμάτων:

- Πληρώστε για υπηρεσίες (πρόσβαση στο Internet, κυτταρική επικοινωνία, φιλοξενία, διαμέρισμα κλπ.).

- Μεταφράστε χρήματα σε πιστωτική ή χρεωστική κάρτα.

Η Επιτροπή σε συναλλαγές είναι 0,5% για κάθε επιχείρηση πληρωμών. Κατά την ανάληψη κεφαλαίων σε τραπεζικό λογαριασμό ή άλλο τρόπο, το σύστημα Yandex.Money κατέχει το 3% των συνολικών κεφαλαίων που αποσύρονται, επιπλέον, ένα πρόσθετο ποσοστό χρεώνεται απευθείας από τον παράγοντα μεταφοράς (τράπεζα, αλληλογραφία κ.λπ.).

Webmoney.ΜΕΤΑΦΟΡΑ. - Το σύστημα πληρωμών, το οποίο εμφανίστηκε στις 25 Νοεμβρίου 1998, είναι το πιο κοινό και αξιόπιστο ρωσικό σύστημα ηλεκτρονικής πληρωμής για οικονομικές πράξεις σε πραγματικό χρόνο, που δημιουργήθηκε για τους χρήστες του ρωσικού τμήματος του παγκόσμιου δικτύου. Ο χρήστης του συστήματος μπορεί να είναι οποιοδήποτε άτομο. Το μέσο υπολογισμού στο σύστημα είναι τα σημάδια του τίτλου που ονομάζονται webmoney ή συντομογραφία WM. Όλα τα WM αποθηκεύονται το λεγόμενο ηλεκτρονικό πορτοφόλι. Τα πιο συνηθισμένα πορτοφόλια τεσσάρων τύπων:

- Wmz - πορτοφόλια δολαρίων?

- WMR - Ruble πορτοφόλια;

- WME - Πορτοφόλια για αποθήκευση ευρώ.

- WMU - πορτοφόλια για την αποθήκευση του ουκρανικού εθνικού νομίσματος.

Το σύστημα πληρωμής μεταφοράς WebMoney σας επιτρέπει να:

- να διενεργούν χρηματοοικονομικές συναλλαγές και να πληρώσουν για εμπορεύματα (υπηρεσίες) στο Διαδίκτυο ·

- Πληρώστε για τους φορείς εκμετάλλευσης κινητής τηλεφωνίας, διαδικτύου και τηλεοπτικοί πάροχοι, πληρώστε τα μέσα ενημέρωσης.

- Κάντε την ανταλλαγή σημείων του τίτλου WebMoney σε άλλα ηλεκτρονικά νομίσματα με ευνοϊκό ρυθμό.

- Κάντε υπολογισμούς μέσω ηλεκτρονικού ταχυδρομείου για να χρησιμοποιήσετε ένα κινητό τηλέφωνο ως πορτοφόλι.

- Οι ιδιοκτήτες των ηλεκτρονικών καταστημάτων αποδέχονται την πληρωμή για τα εμπορεύματα στην ιστοσελίδα τους.

Το WM είναι ένα παγκόσμιο σύστημα πληροφοριών μεταφοράς δικαιωμάτων ιδιοκτησίας, ανοιχτό σε όλους όμως επιθυμούν να δωρεάν χρήση. Με τη βοήθεια της μεταφοράς WebMoney, μπορείτε να κάνετε άμεσες συναλλαγές σχετικά με τη μεταφορά δικαιωμάτων ιδιοκτησίας σε οποιαδήποτε ηλεκτρονικά αγαθά και υπηρεσίες, να δημιουργήσετε τις δικές σας υπηρεσίες ιστού και τις επιχειρήσεις δικτύωσης, να πραγματοποιήσετε επιχειρήσεις με άλλους συμμετέχοντες, να παράγουν και να διατηρούν τα δικά μας εργαλεία.

Υπάρχουν διάφοροι τρόποι για να αναπληρώσετε το πορτοφόλι WM:

- Τραπεζική μεταφορά (συμπεριλαμβανομένης της Sbberbank της Ρωσικής Ομοσπονδίας).

- ταχυδρομική μεταφορά;

- χρησιμοποιώντας το σύστημα της Δυτικής Ένωσης.

- με την ανταλλαγή ρούβλια ή νόμισμα σε WM σε εξουσιοδοτημένη τράπεζα ή γραφείο ανταλλαγής ·

- λαμβάνοντας το WM από κάποιον από τους συμμετέχοντες του συστήματος σε αντάλλαγμα υπηρεσιών, αγαθών ή σε αντάλλαγμα μετρητών ·

- χρησιμοποιώντας μια κάρτα προπληρωμένου WM.

- Μέσω του συστήματος e-gold.

Ρουπάκι- Το σύστημα πληρωμών που λειτουργεί από τις 7 Οκτωβρίου 2002 είναι ένας ολοκληρωτής συστημάτων πληρωμών, όπου συνδυάζονται προγραμματιστικά τα συστήματα πληρωμών και τα σημεία ανταλλαγής σε ένα σύστημα.

Τα κύρια χαρακτηριστικά του συστήματος πληρωμών Rupay:

- Εφαρμογή ηλεκτρονικών μεταφορών μεταξύ λογαριασμών χρηστών.

- Αγοράστε, πωλούν και ανταλλάσσουν ηλεκτρονικά νομίσματα με ελάχιστη προμήθεια.

- Πραγματοποιήστε πληρωμές σε άλλα ηλεκτρονικά συστήματα πληρωμών: webmoney, paypal, e-gold, κλπ.;

- Αποδεχτείτε τις πληρωμές στον ιστότοπό σας περισσότερο από 20 τρόπους.

- λαμβάνουν κεφάλαια από το λογαριασμό συστήματος στο πλησιέστερο ΑΤΜ.

- Διαχειριστείτε το λογαριασμό σας από οποιονδήποτε υπολογιστή συνδεδεμένο στο Internet. "

Πληρώνω μετρητά- Ηλεκτρονικό σύστημα πληρωμής. Ξεκίνησε τις εργασίες της στη ρωσική αγορά στις αρχές του 1998, τοποθετείται κυρίως ως προσιτό μέσο για γρήγορες, αποτελεσματικές και ασφαλείς πληρωμές σε μετρητά στο Διαδίκτυο.

Το κύριο πλεονέκτημα αυτού του συστήματος πληρωμών είναι η χρήση της δικής του μοναδικής ανάπτυξης στον τομέα της οικονομικής κρυπτογράφησης, εκτιμάται ιδιαίτερα από τους δυτικούς εμπειρογνώμονες. Το σύστημα πληρωμών Paycash έχει μια σειρά από διάσημα βραβεία και διπλώματα ευρεσιτεχνίας, μεταξύ των οποίων υπάρχει ένα "πιστοποιητικό ειδικής αναγνώρισης του Κογκρέσου των ΗΠΑ". Αυτή τη στιγμή, τέτοια γνωστά συστήματα πληρωμών, όπως η εργασία Yandex σύμφωνα με την τεχνολογία Paycash. Χρήματα (Ρωσία), Cyphermint Paycash (ΗΠΑ), Drambash (Αρμενία), Paycash (Ουκρανία).

Το Paycash βασίζεται σε μια ψηφιακή τεχνολογία μετρητών. Από την άποψη του χρήστη (πωλητής ή αγοραστής), η τεχνολογία Paycash είναι πολλά "ηλεκτρονικά πορτοφόλια", καθένα από τα οποία έχει τον δικό του ιδιοκτήτη. Όλα τα πορτοφόλια συνδέονται με ένα ενιαίο κέντρο επεξεργασίας, στο οποίο εμφανίζονται πληροφορίες από τους ιδιοκτήτες. Χάρη στις σύγχρονες τεχνολογίες, οι χρήστες μπορούν να εκτελέσουν λειτουργίες με τα χρήματά τους χωρίς να εγκαταλείψουν τον υπολογιστή. Η τεχνολογία σας επιτρέπει να μεταφράσετε τα ψηφιακά μετρητά από ένα πορτοφόλι σε άλλο, να το αποθηκεύσετε σε μια τράπεζα Internet, να μετατρέψετε, να εμφανιστεί από το σύστημα σε παραδοσιακούς τραπεζικούς λογαριασμούς ή άλλα συστήματα πληρωμών.

ΜΙ.- gol.ΡΕ.- Ηλεκτρονικό σύστημα πληρωμών, που δημιουργήθηκε το 1996 Gold & Silver Reserve (G & SR). Το E-Gold είναι ένα αμερικανικό υπολογισμένο σύστημα ηλεκτρονικού χρήματος, το κύριο νόμισμα των οποίων είναι πολύτιμα μέταλλα - χρυσό, πλατίνα, ασήμι κ.λπ., και αυτό το νόμισμα διαθέτει φυσικά το κατάλληλο μέταλλο. Το σύστημα είναι πλήρως διεθνές, συνεργάζεται με όλα τα νομίσματα του κόσμου και κάθε άτομο μπορεί να πάρει πρόσβαση σε αυτό. Οι εγγυητές της αξιοπιστίας αυτού του συστήματος πληρωμών είναι οι αμερικανικές τράπεζες και η Ελβετία. Η κύρια διαφορά μεταξύ του συστήματος πληρωμών E-Gold είναι ότι όλα τα μετρητά διαθέτουν φυσικά τα πολύτιμα μέταλλα που είναι αποθηκευμένα στην Τράπεζα Nova Scotia (Τορόντο). Ο αριθμός των χρηστών του συστήματος πληρωμών C-Gold το 2006 ανήλθε σε περίπου 3 εκατομμύρια άτομα. Τα κύρια πλεονεκτήματα του συστήματος πληρωμών του E-Gold έχουν ως εξής:

- Διεθνοποίηση - ανεξάρτητα από τη στέγαση. Οποιοσδήποτε χρήστης έχει τη δυνατότητα να ανοίξει ένα λογαριασμό στο e-gold:

- Ανωνυμία - Κατά το άνοιγμα ενός λογαριασμού, δεν γίνονται υποχρεωτικές απαιτήσεις για να προσδιοριστούν τα πραγματικά προσωπικά δεδομένα του χρήστη.

- Ευκολία και διαισθηστικότητα - η διασύνδεση είναι διαισθητική και φιλική σε σχέση με τον χρήστη.

- Δεν απαιτείται πρόσθετο λογισμικό.

- Καθολικότητα - Η εκτεταμένη διάδοση αυτού του συστήματος πληρωμών επιτρέπει τη χρήση του κατά τη διάρκεια σχεδόν οικονομικών συναλλαγών.

Μπορείτε να εισάγετε τα χρήματα στο σύστημα με δύο τρόπους: Λάβετε μια μετάφραση από άλλο συμμετέχοντα ή μεταφέρετε χρήματα σε οποιοδήποτε νόμισμα στο σύστημα e-gold χρησιμοποιώντας τον μηχανισμό που περιγράφεται στον ιστότοπο, μέσω τραπεζικής μεταφοράς.

Μπορείτε να πάρετε ή να μετρήσετε χρήματα παραγγέλλοντας μια τραπεζική μεταφορά στον ιστότοπο e-gold, ακολουθώντας τη μεταφορά σε άλλα συστήματα (PayPal, Webmoney, Western Union) ή σε οποιαδήποτε πιστωτική ή χρεωστική κάρτα.

Stormpay.- Σύστημα πληρωμών, ανοιχτό το 2002, οποιοσδήποτε χρήστης μπορεί να εγγραφεί σε αυτό το σύστημα, ανεξάρτητα από τη χώρα διαμονής. Ένα από τα πλεονεκτήματα του συστήματος είναι η καθολικότητα και η έλλειψη αναφοράς σε μια συγκεκριμένη γεωγραφική περιοχή, καθώς το σύστημα λειτουργεί με όλες τις χώρες χωρίς εξαίρεση. Αριθμός λογαριασμού στο σύστημα πληρωμών Stormpay είναι η διεύθυνση ηλεκτρονικού ταχυδρομείου. Το κύριο μειονέκτημα είναι η έλλειψη της δυνατότητας μετατροπής κεφαλαίων από τον λογαριασμό Stormpay στο E-Gold, Webmoney ή Rupay. Αυτό το σύστημα πληρωμών σας επιτρέπει να μεταφέρετε χρήματα σε πιστωτικές κάρτες.

Paypal.- Το ηλεκτρονικό σύστημα πληρωμών, ένα από τα πιο δημοφιλή και αξιόπιστα μεταξύ των συστημάτων ξένων πληρωμών. Από τις αρχές του 2006, εξυπηρετούσε τους χρήστες από 55 χώρες. Το σύστημα πληρωμών PayPal ιδρύεται από τον Peter Tiel (Peter Thiel) και Max Levchin το 1998 ως ιδιωτική εταιρεία. Το PayPal παρέχει στους χρήστες της τη δυνατότητα να λαμβάνουν και να στέλνουν πληρωμές χρησιμοποιώντας email ή κινητό τηλέφωνο με πρόσβαση στο Internet, αλλά, επιπλέον, οι χρήστες του συστήματος πληρωμών PayPal έχουν την ευκαιρία:

- Αποστολή πληρωμών (Αποστολή χρημάτων): Μεταφράστε οποιοδήποτε ποσό από τον προσωπικό σας λογαριασμό. Ταυτόχρονα, ο δικαιούχος μπορεί να λειτουργήσει ως άλλος χρήστης paypal και μια εξωτερική όψη.

- Εκτελέστε ένα αίτημα πληρωμής (αίτημα χρημάτων). Χρησιμοποιώντας αυτόν τον τύπο υπηρεσίας, ο χρήστης μπορεί να στείλει επιστολές στους οφειλέτες του που περιέχει ένα αίτημα πληρωμής (γράψτε ένα λογαριασμό για πληρωμή).

Τοποθετήστε στην ιστοσελίδα Ειδικά εργαλεία για τη λήψη πληρωμών (εργαλεία Web). Η υπηρεσία αυτή είναι διαθέσιμη μόνο στους ιδιοκτήτες των Premier Λογαριασμοί και τους Επιχειρηματικούς Λογαριασμούς και συνιστάται για τη χρήση ηλεκτρονικών ακινήτων. Ταυτόχρονα, ο χρήστης μπορεί να τοποθετήσει το κουμπί στην ιστοσελίδα του κάνοντας κλικ στον ιστότοπο του συστήματος πληρωμής, όπου μπορεί να εκτελέσει τη διαδικασία πληρωμής (μπορείτε να χρησιμοποιήσετε μια πιστωτική κάρτα), μετά την οποία επιστρέφει ξανά στον ιστότοπο του χρήστη.

- Χρησιμοποιήστε εργαλεία δημοπρασιών. Το σύστημα πληρωμών προσφέρει δύο τύπους υπηρεσιών: 1) Αυτόματες αιτήσεις αλληλογραφίας πληρωμής (αυτόματη αίτηση πληρωμής). 2) Οι νικητές της διαπραγμάτευσης δημοπρασίας μπορούν να πληρώσουν απευθείας από την ιστοσελίδα στην οποία πραγματοποιείται η δημοπρασία (άμεση αγορά για δημοπρασίες).

- Χρηματοοικονομικές εργασίες που χρησιμοποιούν κινητό τηλέφωνο (κινητές πληρωμές).

- Εκτελέστε ταυτόχρονη πληρωμή σε μεγάλο αριθμό χρηστών (Patch Pay).

- Εκτελέστε μια ημερήσια μεταφορά κεφαλαίων σε έναν τραπεζικό λογαριασμό (αυτόματη σάρωση).

Στο μέλλον, εξετάζεται η δυνατότητα απόκτησης ενδιαφέροντος για την αποθήκευση των χρημάτων.

Moneybookers.- Το ηλεκτρονικό σύστημα πληρωμών άνοιξε το 2003. Παρά τη σχετική νεολαία του, ανταγωνίζεται με επιτυχία σε πολλές περιοχές με έναν τέτοιο γίγαντα ως paypal. Το κύριο πλεονέκτημα αυτού του συστήματος πληρωμών μπορεί να θεωρηθεί η ευελιξία του. Τα Moneybookers είναι βολικά να χρησιμοποιηθούν τόσο για άτομα όσο και για τους ιδιοκτήτες των ηλεκτρονικών καταστημάτων και των τραπεζών. Σε αντίθεση με το PayPal, το σύστημα πληρωμών Moneybookers εξυπηρετεί χρήστες περισσότερες από 170 χώρες, μεταξύ άλλων στη Ρωσία, την Ουκρανία και τη Λευκορωσία. Moneybookers:

- Δεν απαιτείται πρόσθετη εγκατάσταση λογισμικού.

- moneybookers Ο αριθμός λογαριασμού χρήστη είναι μια διεύθυνση ηλεκτρονικού ταχυδρομείου.

- Το ελάχιστο ποσό μεταφοράς στο Moneybookers είναι 1 ευρώ (είτε ισοδύναμο σε άλλο νόμισμα).

- Η δυνατότητα αυτόματης αποστολής μετρητών σε χρονοδιάγραμμα χωρίς συμμετοχή των χρηστών.

- Η Επιτροπή Συστήματος είναι 1% του ποσού πληρωμής και διεξάγεται με τον αποστολέα.

Το ηλεκτρονικό χρήμα εισήχθη για την απλούστευση των υπολογισμών στο Διαδίκτυο. Απολαμβάνουν να πληρώσουν για απομακρυσμένους εργαζόμενους (ελεύθερους επαγγελματίες), πληρωμή αγαθών και υπηρεσιών. Συνήθως οι άνθρωποι τους αντιμετωπίζουν όταν πρόκειται να κερδίσουν χρήματα online. Εξάλλου, είναι ακριβώς αυτά τα χρήματα για να πληρώσουν.

Ηλεκτρονικό χρήμα - Πρόκειται για ένα εργαλείο που χρησιμοποιείται όταν πληρώνετε για αγαθά και υπηρεσίες στο Διαδίκτυο και έχει την ίδια αξία με τα πραγματικά χρήματα.

Για παράδειγμα, θέλω να κάνω μεταφράσεις από τα αγγλικά μέσω του Διαδικτύου. Βρίσκω τον ιστότοπο όπου μπορείτε να πάρετε παραγγελίες και να αρχίσετε να εργάζεστε. Ας υποθέσουμε ότι πληρούσα την παραγγελία και κάποιο ποσό μου έδωσε. Έτσι, για να το πάρετε, πρέπει να έχετε ένα προσωπικό ηλεκτρονικό πορτοφόλι. Το καθορίζομαι στον ιστότοπο και κέρδισε χρήματα έρχονται σε αυτό το πορτοφόλι. Στη συνέχεια, μπορούν να δαπανηθούν στο διαδίκτυο ή να πάρουν μετρητά.

Τύποι ηλεκτρονικού χρήματος

Όλοι οι τύποι ηλεκτρονικών χρημάτων δεν θα ληφθούν υπόψη, διαφορετικά δεν είναι ένα άρθρο, αλλά ένα ολόκληρο βιβλίο (πολύ από αυτούς). Θα πω μόνο για το πιο δημοφιλές, και, σημαίνει για εκείνους που χρησιμοποιούν την πλειοψηφία.

Yandex χρήματα

Το Yandex.Money είναι το πιο δημοφιλές σύστημα ηλεκτρονικής πληρωμής στη Ρωσία. Άμεσες πληρωμές, πληρωμή αγαθών και υπηρεσιών στο Διαδίκτυο, μεταφέρετε σε λογαριασμό σε τραπεζική ή τραπεζική κάρτα.

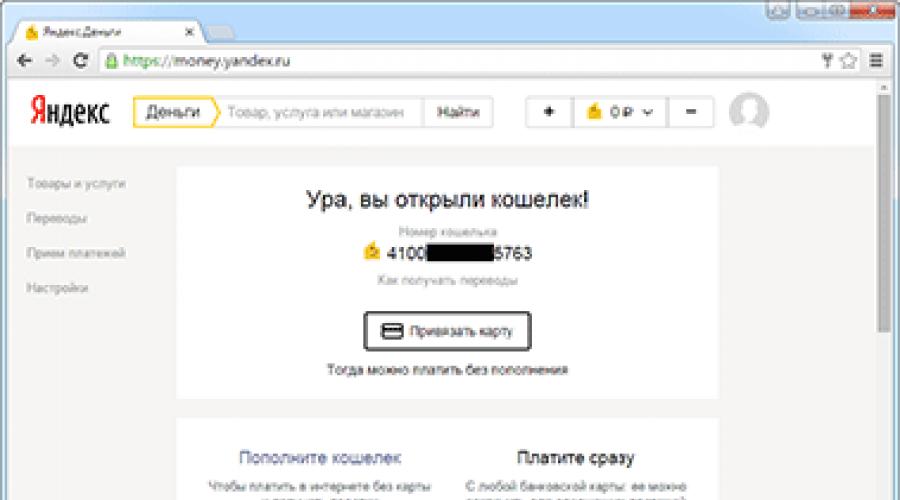

Αρχή της λειτουργίας. Πρώτα πρέπει να εγγραφείτε. Γίνεται με τον ίδιο τρόπο όπως σε άλλους ιστότοπους. Μετά την εγγραφή, ο αριθμός του πορτοφολιού εκδίδεται αμέσως - αυτό είναι ένα μακρύ σύνολο αριθμών. Πρέπει να αναφέρεται για αμοιβαίους υπολογισμούς.

Παράδειγμα (μέρος του αριθμού είναι κρυμμένο):

Αυτό είναι όλο - το πορτοφόλι αρχίζει αμέσως εργασίας. Μπορεί να αναπληρωθεί και να πληρώσει για αγαθά και υπηρεσίες στο Διαδίκτυο. Και επίσης λαμβάνουν και να στέλνουν μεταφορές χρημάτων.

Σε μια σημείωση. Εάν έχετε ταχυδρομείο στο Yandex, τότε δεν μπορείτε να εγγραφείτε καθόλου. Απλά πηγαίνετε στο κουτί σας και κάντε κλικ στο σύνδεσμο "Money" στην κορυφή.

Η διαχείριση του πορτοφολιού πραγματοποιείται μέσω του ιστότοπου του συστήματος money.yandex.ru

Πώς να αναπληρώσετε το λογαριασμό:

- Μέσω τραπεζικής κάρτας.

- Μέσω κινητού.

- Μετρητά σε Sberbank, Euroset, συνδεδεμένο.

Επιπλέον, υπάρχουν και άλλες μέθοδοι αναπλήρωσης: μέσω της τραπεζικής, της τραπεζικής μεταφοράς, άλλων ηλεκτρονικών χρημάτων, μέσω μεταφραστικών συστημάτων (επικοινωνία, Unistream, πόλη, ρωσική θέση).

Πώς να κερδίσετε χρήματα:

- Στρίψτε στην τραπεζική κάρτα.

- Αποστολή σε τραπεζικό λογαριασμό.

- Πάρτε μετρητά μέσω της Western Union και της Unistream.

Ακριβώς στον ιστότοπο Yandex.Money μπορείτε να πληρώσετε το τηλέφωνο, το Διαδίκτυο, τις αποδείξεις, τα πρόστιμα της κυκλοφορίας, τους φόρους, τις επιχειρήσεις κοινής ωφέλειας, να εξοφλήσουν το δάνειο και πολλά άλλα.

Μπορείτε ακόμα να παραγγείλετε μια τραπεζική κάρτα. Στη συνέχεια θα λάβετε μια πραγματική πλαστική κάρτα που συνδέεται με το πορτοφόλι. Αυτό καθιστά δυνατή τη λήψη του Yandex.Money σε μετρητά σε ΑΤΜ και να τα πληρώσετε σε συνηθισμένα καταστήματα.

Και το σύστημα σας επιτρέπει να ανοίξετε δωρεάν έναν εικονικό χάρτη. Αυτό είναι ένα ανάλογο μιας πλαστικής κάρτας, αλλά είναι δυνατόν να το χρησιμοποιήσετε μόνο στο Διαδίκτυο: πληρώστε για αγορές στον ιστότοπο, όπου οι κάρτες γίνονται δεκτές για πληρωμή (eBay, App Store, Google Play και άλλα).

Σε μια σημείωση. Κατά την εγγραφή σας με το πορτοφόλι, έχετε λογαριασμό στο Yandex. Και, σημαίνει επίσης ταχυδρομείο, yandex.disk (αποθήκευση σύννεφων) και πρόσβαση σε άλλες υπηρεσίες.

Webmoney.

Το WebMoney είναι το μεγαλύτερο ηλεκτρονικό σύστημα υπολογισμού στη Ρωσία. Υπηρεσίες πληρωμής, μεταφράσεις, δάνεια. Το WebMani δεν είναι μόνο στα ρωσικά ρούβλια, αλλά και σε ένα άλλο νόμισμα: δολάρια, ευρώ, hryvnia, Λευκορωσικά ρούβλια, περιόδους Καζακστάν.

Αρχή της λειτουργίας. Εγγραφείτε και αμέσως παίρνουμε έναν αριθμό σε ένα σύστημα που ονομάζεται WMID. Στη συνέχεια, θα χρειαστεί να δημιουργήσετε ένα πορτοφόλι στο επιθυμητό νόμισμα. Μπορούν να είναι κάπως τόσο για ένα νόμισμα όσο και για διαφορετικά. Κάθε πορτοφόλι θα έχει τον δικό του μοναδικό αριθμό. Έτσι χρειάζεται να στείλει και να λάβει χρήματα.

WMID Μπορείτε να επισυνάψετε μια τραπεζική κάρτα, έναν τραπεζικό λογαριασμό ή ένα ηλεκτρονικό πορτοφόλι από άλλο σύστημα. Και μπορείτε επίσης να απελευθερώσετε έναν εικονικό χάρτη για να κάνετε αγορές στο Διαδίκτυο.

Η διαχείριση λογαριασμού εμφανίζεται μέσω ιστότοπου webmoney.ru ή εφαρμογή για κινητά. Μπορείτε επίσης να χρησιμοποιήσετε ένα ειδικό πρόγραμμα υπολογιστή Winpro, αλλά είναι πιο δύσκολο να συνεργαστείτε με αυτό.

Από τα μειονεκτήματα πρέπει να σημειωθεί ότι αυτό το σύστημα δεν είναι τόσο απλό όσο άλλοι. Φαίνεται να είναι γραμμένο διαθέσιμο, αλλά στην πράξη υπάρχουν δυσκολίες. Όλα αυτά τα πιστοποιητικά, οι περιορισμοί, οι τύποι πορτοφολιών. Γενικά, πρέπει να αντιμετωπίσετε κάποιο χρόνο.

Paypal.

Το PayPal είναι το πιο δημοφιλές σύστημα ηλεκτρονικού χρήματος στον κόσμο. Κατάλληλο για υπολογισμούς μεταξύ αλλοδαπών και αγορών σε ξένα ηλεκτρονικά καταστήματα (eBay και άλλοι).

Αρχή της λειτουργίας. Καταγράφουμε στον ιστότοπο. Αυτή η διαδικασία είναι πιο δύσκολη από ό, τι σε άλλα συστήματα - πρέπει να καθορίσετε τα πλήρη στοιχεία σας (όνομα, διεύθυνση, τηλέφωνο και άλλα). Μετά από αυτό, το σύστημα θα ανοίξει. Δεν είναι χωρίς αριθμό, αντί να χρησιμοποιηθεί καθορίζεται κατά την εγγραφή μιας διεύθυνσης ηλεκτρονικού ταχυδρομείου.

Για να πληρώσετε για αγορές και υπηρεσίες μέσω PayPal, πρέπει να συνδέσετε μια πλαστική κάρτα στο λογαριασμό σας στον ιστότοπο. Τα χρήματα θα χρεώνονται απευθείας από αυτήν.

Εάν σκοπεύετε να μην δαπανήσετε, αλλά να λάβετε χρήματα, θα πιστωθούν στον εσωτερικό λογαριασμό στο σύστημα. Τότε μπορούν να εμφανιστούν στον τραπεζικό τους λογαριασμό.

Η διαχείριση εμφανίζεται μέσω ενός προσωπικού λογαριασμού στο paypal.com ή μέσω κινητού τηλεφώνου.

Qiwi

Qiwi - ένα άλλο δημοφιλές σύστημα στη Ρωσία. Πολύ βολικό για προσωπική χρήση. Εύκολο, διαισθητικά κατανοητό.

Η εγγραφή εμφανίζεται σε έναν αριθμό κινητού τηλεφώνου, αποτελεί λογαριασμό στο σύστημα. Αυτός ο λογαριασμός είναι εύκολος να αναπληρώσετε μέσω του καταβεβλημένου τερματικού, μιας τραπεζικής κάρτας ή από μια ισορροπία μέσω κινητού τηλεφώνου.

Μπορείτε να απελευθερώσετε μια εικονική ή συνηθισμένη πλαστική κάρτα, πληρώστε απευθείας στην περιοχή μάζας υπηρεσιών (τηλέφωνο, internet, παιχνίδια, πίστωση και άλλα), στείλτε τη μεταφορά χρημάτων. Σε γενικές γραμμές, να κάνουμε σχεδόν όλα τα ίδια όπως και στο σύστημα Yandex.money.

Η διαχείριση λογαριασμού εμφανίζεται μέσω του προσωπικού λογαριασμού στο Qiwi.com ή μέσω κινητού τηλεφώνου.

Ποιο σύστημα επιλογής

Για εργασία . Στο Ρωσικό Διαδίκτυο, το WebMoney ή το Yandex.Money, στην αγγλόφωνη - Paypal χρησιμοποιείται συχνότερα. Εάν υπάρχει επιλογή, τότε συνιστούμε να σταματήσετε στο Yandex.Money. Είναι πιο εύκολο να τα τοποθετήσετε και να τα αφαιρέσετε. Ναι, και το ίδιο το σύστημα είναι ευκολότερο.

Για τη ζωή . Εάν χρειάζεται ηλεκτρονικά χρήματα για να πληρώσετε για παιχνίδια, αγοράζοντας δεσμά στους συμμαθητές ή ψήφοι Vkontakte, είναι καλύτερο να επιλέξετε Qiwi ή Yandex.Money.

Μέσω αυτών των συστημάτων, μπορείτε να απελευθερώσετε άμεσα μια εικονική κάρτα και να κάνετε πληρωμή σε όλο το Διαδίκτυο, συμπεριλαμβανομένων σε ξένους χώρους (eBay, AliExpressas και άλλοι).

Ασφάλεια

Παρά το γεγονός ότι σήμερα το ηλεκτρονικό σύστημα χρήματος καλά, ω-πολύ αξιόπιστο, οι χρήστες εξακολουθούν να καταφέρνουν να χάσουν τα χρήματά τους. Αιτία είτε στην άγνοια των αναγνωριστικών κανόνων ασφαλούς λειτουργίας στο δίκτυο είτε σε τεμπελιά. Επομένως, τότε θα δώσω απλούς, αλλά αποτελεσματικούς τρόπους προστασίας.

Antivirus. Ένα τέτοιο πρόγραμμα πρέπει να εγκατασταθεί στον υπολογιστή. Και είναι απαραίτητο να ενημερωθεί, δηλαδή, υπήρχαν πάντα τοπικές βάσεις προστασίας από ιούς. Είναι καλύτερα, φυσικά, χρησιμοποιώντας πληρωμένα προϊόντα όπως ο Kaspersky Anti-Virus, αλλά αν δεν υπάρχει τέτοια δυνατότητα, χρησιμοποιήστε δωρεάν avast.

Αξιόπιστος κωδικός πρόσβασης. Χρησιμοποιήστε έναν κωδικό πρόσβασης που αποτελείται από ελάχιστο οκτώ χαρακτήρες. Καλύτερα να είναι και τα γράμματα και τους αριθμούς. Και επιστολές και κεφάλαιο και πεζά. Μην χρησιμοποιείτε την ημερομηνία γέννησης, τον αριθμό τηλεφώνου ή άλλων προσωπικών δεδομένων.

Ταυτοποίηση. Αυτή η διαδικασία που επιτρέπει στην υπηρεσία πληρωμών να δει σε σας έναν αξιοσέβαστο χρήστη. Αφορά κυρίως τα ρωσικά ηλεκτρονικά συστήματα ηλεκτρονικού χρήματος. Το νόημά της είναι ότι πρέπει να καθορίσετε πραγματικά δεδομένα διαβατηρίου και να δείξετε το έγγραφο στο εξουσιοδοτημένο άτομο. Στη συνέχεια, η κατάστασή σας θα αλλάξει και αυτό θα δώσει ορισμένα πλεονεκτήματα.

Επιπλέον, θα παρέχει πρόσθετη προστασία από τους απατεώνες. Εξάλλου, σύμφωνα με το νόμο, τα χρήματα γίνονται από το λογαριασμό του προσδιορισμένου χρήστη, το σύστημα υποχρεούται να τους επιστρέψει (υπό την προϋπόθεση ότι θα επικοινωνήσει με την υπηρεσία υποστήριξης το αργότερο 24 ώρες μετά τη διαγραφή των χρημάτων και το σύστημα επιβεβαιώστε το γεγονός της hacking).

Στο Yandex.Money και το Qiwi, η διαδικασία επιβεβαίωσης της ταυτότητάς τους είναι η ταυτοποίηση και στο WebMoney - πιστοποίηση.

Με την ευκαιρία, πολλές υπηρεσίες πληρωμών κόβουν έντονα τις ευκαιρίες για ανώνυμο. Για παράδειγμα, το Yandex.Money απαγορεύει στους χρήστες αυτούς να λαμβάνουν και να στέλνουν κεφάλαια σε άλλα πορτοφόλια, να κάνουν μεταφράσεις σε τραπεζικές κάρτες και λογαριασμούς.

Διεύθυνση επαλήθευσης. Πριν εισάγετε τον αριθμό πορτοφολιού (σύνδεσης) και τον κωδικό πρόσβασης για να συνδεθείτε, ελέγξτε αν ο ιστότοπος είναι σωστός ανοιχτός.

Συχνά οι απατεώνες στέλνουν ψεύτικες επιστολές που υποστηρίζονται από την ηλεκτρονική υποστήριξη χρημάτων. Για παράδειγμα, η πληρωμή ή, αντίθετα, είναι ότι το τιμολόγιο είναι αποκλεισμένο. Αυτά τα μηνύματα μπορεί να φαίνονται πολύ καλά, αλλά όταν πηγαίνετε σε μια σύνδεση από την επιστολή, ανοίγει ένας δόλιο site. Και συνήθως μοιάζει ακριβώς με ένα πραγματικό.

Διαφορετική διεύθυνση του ιστότοπου. Και αν ο χρήστης δεν το παρατηρήσει και εισάγει τα δεδομένα του, ο εισβολέας θα τα λάβει αμέσως και θα είναι σε θέση να κερδίσει χρήματα. Επομένως, πριν εισέλθετε στο πορτοφόλι σας, κοιτάξτε τη γραμμή διευθύνσεων του προγράμματος περιήγησης. Πρέπει να γράψει τη σωστή διεύθυνση του συστήματος πληρωμών.

Ένα παράδειγμα της σωστής διεύθυνσης του yandex.money:

Πρόσθετη προστασία. Εάν η υπηρεσία πληρωμών έχει πρόσθετη προστασία, θα πρέπει να ενεργοποιηθεί. Έγινε στις ρυθμίσεις του πορτοφολιού. Συνήθως αυτή η προστασία εισόδου ή η επιβεβαίωση πληρωμής μέσω μηνύματος SMS. Δηλαδή, μέχρι να εισαχθεί ο κώδικας, αποστέλλεται στο μήνυμα, η λειτουργία δεν θα εκτελεστεί. Σε αυτή την περίπτωση, ακόμη και αν ο εισβολέας εισάγει τον κωδικό πρόσβασής σας, δεν θα μπορέσει να αφαιρέσει τίποτα από το λογαριασμό.

Και το πιο σημαντικό: Ποτέ μην ενημερώνετε τον κωδικό πρόσβασής σας από το πορτοφόλι και τις κάρτες δεδομένων!

Και τελικά

Επιτροπή. Σχεδόν κάθε σύστημα έχει προμήθειες. Πάρτε κάποιο ποσοστό αναπλήρωσης, μετάφρασης, απομάκρυνσης από το λογαριασμό. Για να αποφύγετε τις εκπλήξεις, διαβάστε προσεκτικά τις πληροφορίες στον ιστότοπο - όλα γράφονται εκεί.

Πλύνετε και δεν αντιγράψετε. Το ηλεκτρονικό χρήμα δεν υποστηρίζεται από το χρυσό απόθεμα του κράτους. Μπορεί να ειπωθεί ότι αυτή η εμφάνιση ενός συγκεκριμένου οργανισμού και μόνο είναι υπεύθυνο γι 'αυτούς. Επομένως, θα πρέπει να χρησιμοποιούνται μόνο ως μέσο μέσου, αντί να σωρευτικές. Και επίσης δεν πρέπει να γίνεται από μεγάλες πληρωμές με τέτοια χρήματα.

ΥΣΤΕΡΟΓΡΑΦΟ.

Συχνά, οι άνθρωποι χρησιμοποιούν ενεργά το Διαδίκτυο, αλλά δεν έχουν ηλεκτρονικό χρήμα. Και αυτό είναι φυσιολογικό, διότι τώρα σχεδόν όλα τα αγαθά και οι υπηρεσίες μπορούν να καταβληθούν από την κάρτα. Είναι πολύ πιο εύκολο από το να ξεκινήσετε κάποιες πορτοφόλια εκεί και να τα καταλάβετε.

Αλλά αν πάτε στο διαδίκτυο για να κερδίσετε ή να παραγγείλετε υπηρεσίες από άλλους ανθρώπους, το ηλεκτρονικό νόμισμα είναι το πρώτο, με το οποίο πρέπει να συναντήσετε. Μετά από όλα, αυτή είναι η ευκολότερη και ασφαλέστερη μέθοδος υπολογισμού.

Εάν πριν από μερικές δεκαετίες, θα αναφέρουμε ότι στο μέλλον, η ανθρωπότητα θα είναι σε θέση να χρησιμοποιήσει όχι μόνο "πραγματικό" για οικισμούς, αλλά και Ηλεκτρονικό χρήμαΣίγουρα οι περισσότεροι θα είχαν αναφερθεί σε αυτή την πρόβλεψη σκεπτικιστή. Εν τω μεταξύ, σήμερα Χρήση ηλεκτρονικού χρήματος Είναι αντιληπτό ως ένα εντελώς συνηθισμένο γεγονός - με τη βοήθειά τους, μπορείτε να πληρώσετε για αγαθά και υπηρεσίες, να λαμβάνετε μισθούς ή, αντίθετα, να καταβάλουν την αμοιβή στον εργαζόμενο, να συμμετάσχουν σε φιλανθρωπικές δραστηριότητες και να διεξαγάγετε πολλές άλλες χρηματοπιστωτικές συναλλαγές. Σήμερα Ηλεκτρονικά συστήματα χρήματος ποικίλος. Κάθε ένας από αυτούς έχει τα δικά της χαρακτηριστικά, τα πλεονεκτήματα και τα μειονεκτήματα. Και αφού χωρίς τη χρήση ηλεκτρονικού χρήματος, ένα σύγχρονο πρόσωπο δεν είναι σίγουρα να μην κάνει, είναι σημαντικό να γνωρίζουμε πώς λειτουργούν τα συστήματα πληρωμών αυτού του τύπου όταν και πώς μπορούν να κάνουν τη ζωή πιο εύκολη για εμάς και τι είδους ηλεκτρονικά χρήματα υπάρχουν Σήμερα ...

Σχετικά με έναν τέτοιο όρο ως "ηλεκτρονικό χρήμα", μάθαμε σχετικά πρόσφατα.

Η θυελλώδης ανάπτυξη τους ξεκίνησε το 1993 και ήδη 10 χρόνια αργότερα, σύμφωνα με την έρευνα που διεξάγεται, τα ηλεκτρονικά χρήματα άρχισαν να χρησιμοποιούνται σε 37 χώρες του κόσμου.

Αυτό δεν προκαλεί έκπληξη, επειδή σας επιτρέπουν να πραγματοποιείτε γρήγορα αμοιβαίους οικισμούς με ανταποκριτές που μπορεί να είναι σχεδόν οπουδήποτε στον πλανήτη. Ηλεκτρονικά χρήματα στη Ρωσία Έχει κερδίσει γρήγορα δημοτικότητα, διότι με τη βοήθειά τους μπορείτε να μειώσετε σημαντικά το κόστος του χρόνου και της δύναμης για τις μεταφορές και τις πληρωμές. Ως σχετικά πρόσφατα, κατέστη δυνατή η απόκτηση αγαθών σε ηλεκτρονικά καταστήματα για ηλεκτρονικό χρήμα, πληρώνουν για το τηλέφωνο ή το Διαδίκτυο. Τώρα αυτά τα προϊόντα πληρωμών δεν είναι πλέον κατώτερα από τα "πραγματικά" ανάλογα - τα χρήματα αυτά έχουν παρόμοια αξία, αν και σε ένα συγκεκριμένο στάδιο του οικισμού, δεν έχουν καμία υλική έκφραση.

Ηλεκτρονικά και μη μετρητά χρήματα: Υπάρχει κάποια διαφορά;

Εξαιρετικά κοινή εσφαλμένη αντίληψη είναι η ταυτοποίηση των ηλεκτρονικών και μη μετρητών χρήματος. Στην πραγματικότητα, δεν είναι. Το ηλεκτρονικό χρήμα δεν ενεργεί ως υποκατάστατα των κοινών οικονομικών πόρων. Εκδίδονται με τον ίδιο τρόπο όπως τα χρήματα που δεν έχουν μετρητά. Η διαφορά αποτελείται μόνο ότι παρακολουθείται μια εξειδικευμένη οργάνωση σε αυτή τη διαδικασία και στην περίπτωση μη μετρητών χρήματος, η κεντρική κρατική τράπεζα βρίσκεται στο καθεστώς του εκδότη.

Επίσης, δεν πρέπει να συγχέεται με ηλεκτρονικά χρήματα με πιστωτικές κάρτες. Οι ίδιες οι κάρτες λειτουργούν ως μέθοδοι χρήσης του τραπεζικού λογαριασμού του πελάτη και όλες οι λειτουργίες σε αυτή την περίπτωση κατασκευάζονται με τα συνηθισμένα χρήματα. Όσον αφορά το ηλεκτρονικό χρήμα, ενεργούν ως ξεχωριστός παράγοντας πληρωμής.

Πλεονεκτήματα και μειονεκτήματα ηλεκτρονικού χρήματος

Φυσικά, πολλοί θα ενδιαφέρονται για το γιατί είναι γενικά απαραίτητο Ηλεκτρονικά συστήματα πληρωμών Και ηλεκτρονικά χρήματα, αν με μετρητά ή μη μετρητά, συνδέονται μόνο έμμεσα και, με την πρώτη ματιά, δεν διαφέρουν από αυτούς; Εν τω μεταξύ, το ηλεκτρονικό χρήμα έχει μεγάλο αριθμό αναμφισβητών οφέλους:

1. Συμμαχισμός και διαίρεση - Η χρήση ηλεκτρονικού χρήματος σας επιτρέπει να κάνετε χωρίς έκδοση.

2. Η χαμηλή αξία του θέματος λείπει η ανάγκη για κέρματα, την απελευθέρωση τραπεζογραμματίων και το κόστος της χρώματος, του χαρτιού, των μέταλλα και άλλα υλικά σε σχέση με αυτό.

3. Υψηλή φορητότητα - Σε αντίθεση με τους οικονομικούς πόρους μετρητών, το ποσό των ηλεκτρονικών χρημάτων δεν σχετίζεται με το βάρος ή τις συνολικές διαστάσεις τους.

4. Ευκολία στη διαδικασία υπολογισμών - Δεν απαιτείται ηλεκτρονικό χρήμα, δεδομένου ότι η διαδικασία αυτή διεξάγεται αυτόματα χρησιμοποιώντας το όργανο πληρωμών.

5. Εύκολο στην οργάνωση της φυσικής ασφάλειας των ηλεκτρονικών μέσων πληρωμής.

6. Μείωση του αντίκτυπου του ανθρώπινου παράγοντα - η στιγμή της πληρωμής καθορίζεται πάντοτε από το ηλεκτρονικό σύστημα.

7. Εξοικονόμηση χώρου και χρόνου - Το ηλεκτρονικό χρήμα δεν χρειάζεται να συσκευάζεται, να μεταφέρει, να υπολογίσει ξανά ή να φύγει σε αποθήκες.

8. Η αδυναμία των ραφιών κεφάλαιας από τη φορολογία αφορά τις πληρωμές που διεξάγονται μέσω διαφοροποιημένων συσκευών απόκτησης.

9. Υψηλής ποιότητας ομοιογένεια - Το ηλεκτρονικό χρήμα δεν μπορεί να υποστεί ζημιά, όπως τραπεζογραμμάτια ή κέρματα.

10. Ιδανική επιμονή - οι δικές σας ιδιότητες ηλεκτρονικού χρήματος μπορούν να σωθούν για μεγάλο χρονικό διάστημα.

11. Υψηλή ασφάλεια - Το ηλεκτρονικό χρήμα προστατεύεται από την αλλαγή της ονομαστικής, ψεύτικης ή κλοπής, η οποία παρέχεται με ηλεκτρονικά και κρυπτογραφικά μέσα.

12. Ανταλλαγή ηλεκτρονικού χρήματος για μετρητά είναι απλή - σήμερα το ηλεκτρονικό χρήμα μπορεί να εμφανιστεί σε τραπεζική κάρτα ή λογαριασμό, καθώς και να πάρει μετρητά, χρησιμοποιώντας τις υπηρεσίες των εξειδικευμένων οργανισμών.

Αλλά, όπως κάθε άλλο είδος μέσου πληρωμής, το ηλεκτρονικό χρήμα έχει ορισμένες ελλείψεις:

1. Έλλειψη σταθερής νομικής ρύθμισης - Σήμερα, πολλές χώρες δεν έχουν ακόμη ορίσει πλήρως το καθεστώς του ηλεκτρονικού χρήματος και, ως εκ τούτου, δεν ανέπτυξε αρκετούς νόμους που θα μπορούσαν να ρυθμίσουν τη διαδικασία των αμοιβαίων οικισμών που διεξάγονται μέσω της χρήσης ηλεκτρονικών συστημάτων πληρωμών .

2. Η ανάγκη χρήσης ειδικών εργαλείων χειρισμού και αποθήκευσης.

3. Η αδυναμία αποκατάστασης της αξίας χρήματος στη φυσική καταστροφή του μεταφορέα ηλεκτρονικού χρήματος - ωστόσο, η έλλειψη δεν στερείται και μετρητά.

4. Έλλειψη αναγνώρισης - Το ποσό του ηλεκτρονικού χρήματος είναι αδύνατο να προσδιοριστεί χωρίς ειδικά τεχνικά μέσα.

5. Υψηλή πιθανότητα ότι τα προσωπικά δεδομένα των πληρωτών μπορούν να παρακολουθήσουν απατεώνες.

6. Χαμηλό επίπεδο ασφάλειας - Ελλείψει απαραίτητων μέτρων προστασίας, το ηλεκτρονικό χρήμα είναι αρκετά εύκολο να κλέψει απευθείας από τον λογαριασμό του κατόχου.

Μορφές ηλεκτρονικού χρήματος

Πιστεύεται ότι το σύγχρονο ηλεκτρονικό χρήμα μπορεί να υπάρχει σε δύο βασικές μορφές: με βάση τα δίκτυα και με βάση τις έξυπνες κάρτες. Υπάρχουν επίσης τέτοιες μορφές ηλεκτρονικού χρήματος ως μοίρα και μη λυπηρών χρημάτων. Το πρώτο είναι ένα είδος χρήματος ενός συγκεκριμένου συστήματος πληρωμών και εκφράζονται με τη μορφή ενός από τα κρατικά νομίσματα.

Δεδομένου ότι το κράτος των νόμων του υποχρεώνει τους πολίτες να λαμβάνουν τα χρήματα για πληρωμή, οι εκπομπές τους, η αποπληρωμή και η προσφυγή πραγματοποιούνται σύμφωνα με τους κανόνες της ισχύουσας νομοθεσίας και της κεντρικής τράπεζας.

Όσον αφορά τα μη λεφτά χρήματα, λειτουργούν ως μονάδα αξίας των μη κρατικών συστημάτων πληρωμών. Το ηλεκτρονικό χρήμα είναι ένα είδος πιστωτικής χρηματοδότησης και ρυθμίζονται από τους κανόνες των μη κρατικών συστημάτων πληρωμών, οι οποίες σε κάθε χώρα είναι διαφορετικές.

Τύποι ηλεκτρονικού χρήματος

Οι τύποι ηλεκτρονικών χρημάτων είναι αρκετά διαφορετικοί. Πριν από μερικά χρόνια, ένας περιορισμένος αριθμός συστημάτων πληρωμών υπήρχε στον κόσμο. Σήμερα ο αριθμός τους αυξάνεται συνεχώς. Για ευκολία, όλα τα ηλεκτρονικά χρήματα και τα συστήματα είναι σκόπιμο να χωριστούν σε εγχώρια και ξένα.

Το ηλεκτρονικό χρήμα στη Ρωσία εκπροσωπείται από τα ακόλουθα συστήματα:

1. Το WebMoney είναι ίσως σήμερα ότι είναι ένα από τα πιο δημοφιλή συστήματα πληρωμών που λειτουργούν με ηλεκτρονικά χρήματα.

Το σύστημα δεν δημιουργεί περιορισμούς, σας επιτρέπει να πραγματοποιείτε στιγμιαία μεταφορά χρημάτων και να πραγματοποιήσετε μια συναλλαγή, δεν είναι καθόλου προαιρετική να ανοίξετε έναν τραπεζικό λογαριασμό ή να αναφέρει πλήρεις πληροφορίες. Οι χρήστες του συστήματος μπορούν να διεξάγουν επιχειρήσεις αλληλογραφίας και να διεξάγουν εργασίες σε προστατευμένα κανάλια δημιουργώντας ηλεκτρονικά πορτοφόλια WMZ (δολάρια), WMR (ρούβλια), WME (ευρώ) και ούτω καθεξής. Το επίπεδο ασφαλείας κατά την εκτέλεση λειτουργιών χρησιμοποιώντας το WebMoney είναι αρκετά υψηλό. Ωστόσο, συχνά τα πορτοφόλια των χρηστών συνδέονται από χάκερ. Αργότερα είναι πολύ δύσκολο να επιστρέψουμε τα χρήματα - η εξαίρεση είναι οι περιπτώσεις κατά την οποία ο κάτοχος λογαριασμού ή η διαχείριση του συστήματος βρίσκουν τον εαυτό του έναν εγκληματία σε "ζεστά μονοπάτια". Πρέπει να πω ότι δεν είναι εύκολο; Αλλά, ταυτόχρονα, το WebMoney ενημερώνει συνεχώς στους χρήστες σχετικά με τα μέτρα αυτά που μπορούν να λάβουν για την προστασία τους. Και δουλεύουν πραγματικά.

2. Το Yandex-Money είναι ένα άλλο δημοφιλές σύστημα πληρωμών, το οποίο είναι σε μεγάλο βαθμό παρόμοιο με το WebMoney.

Το Yandex Money σάς επιτρέπει να πραγματοποιείτε άμεσες πληρωμές εντός της δράσης του συστήματος. Η ικανότητα να διαχειρίζεται ένα πορτοφόλι απευθείας από την επίσημη ιστοσελίδα, έναν υψηλό βαθμό προστασίας και εμπιστευτικότητας, η ταχύτητα των οικισμών μεταξύ των χρηστών του συστήματος είναι ότι τα κύρια πλεονεκτήματα, χάρη στην οποία το Yandex-Money έχει κερδίσει δημοτικότητα στη Ρωσία.

3. Τα χρήματα RBK είναι ένα είδος πρωτοτύπου του συστήματος πληρωμών Rupay.

Η ηλεκτρονική μεταφορά χρημάτων σε αυτή την περίπτωση πραγματοποιείται αμέσως. Όλα τα ισοδύναμα μετρητών ρούβλια, αλλά μπορείτε να τα αποσύρετε σε τραπεζική κάρτα ή λογαριασμό. Το κινητό τηλέφωνο χρησιμοποιείται για τη δημιουργία συναλλαγής, υπολογιστή, επικοινωνία. Το κύριο πλεονέκτημα των χρημάτων RBK είναι η δυνατότητα πληρωμής για επιχειρήσεις κοινής ωφέλειας, τηλέφωνο, διαδίκτυο γρήγορα και εύκολα.

4. Η βοήθεια είναι ένα σύστημα που δημιουργείται από το Reksoft, ο οποίος είναι ο ηγέτης στην ολοκλήρωση του συστήματος και η διαβούλευση με την ανάπτυξη λύσεων λογισμικού και την εισαγωγή της τεχνολογίας των πληροφοριών.

Ένα από τα κύρια καθήκοντα αυτού του συστήματος είναι να εξασφαλίσει τις πληρωμές στις πιστωτικές κάρτες κατά την αγορά αγορών στο ηλεκτρονικό κατάστημα Ozon. Είναι αλήθεια ότι η ανάπτυξη του ηλεκτρονικού χρήματος οδήγησε στη συνέχεια στο γεγονός ότι η βοήθεια άρχισε να χρησιμοποιείται για την πληρωμή αγαθών και υπηρεσιών διαφόρων χαρακτήρων.

Λιγότερο γνωστό, αλλά όχι λιγότερο δημοφιλή στη Ρωσία θεωρούνται επίσης:

5. CG PAY.

6. Chronopay.

7. Cyberplat.

8. E-Port

9. Μονή

10. Runet.

11. Simmp

12. z-πληρωμή

13. Πιλοτικός

14. Telebank

15. Rapida

16. Rambler.

Όσον αφορά τα εξωτερικά είδη ηλεκτρονικών χρήματος και συστήματα πληρωμών που συνεργάζονται μαζί τους, η επιλογή τους είναι επίσης μεγάλη:

1. Το PayPal είναι ένα σημαντικό χρέος ηλεκτρονικό σύστημα πληρωμών που σας επιτρέπει να εργάζεστε με 18 εθνικά νομίσματα. Από το 2002, το PayPal ήταν διαίρεση της διάσημης εταιρείας eBay.

Οι πληρωμές PayPal γίνονται μέσω ασφαλούς σύνδεσης. Η διαδικασία εγγραφής προβλέπει τη μεταφορά ενός μικρού ποσού από την κάρτα χρήστη στο λογαριασμό. Μετά την επιβεβαίωση της ταυτότητας του κάτοχου λογαριασμού και η κάρτα επιβεβαιώνεται, τα κεφάλαια θα επιστραφούν. Η εγγραφή και η μεταφορά κεφαλαίων που χρησιμοποιούν το σύστημα PayPal είναι δωρεάν. Η Επιτροπή καταβάλλει μόνο τον δικαιούχο και το μέγεθός της εξαρτάται από τη χώρα διαμονής και καθεστώς στο σύστημα PayPal.

2. Mondex - Το σύστημα αυτό αναπτύχθηκε από τις βρετανικές τράπεζες και λειτουργεί, ως επί το πλείστον, στην Ευρώπη και την Ασία.

Το Mondex αναλαμβάνει την έκδοση ειδικής έξυπνης κάρτας στον πελάτη, στο οποίο βρίσκεται το τσιπ - ένα περίεργο ανάλογο του ηλεκτρονικού πορτοφολιού. Εναπόκειται σε αυτό ότι τα ηλεκτρονικά μετρητά αποθηκεύονται - μετρητά, τα οποία στο σύστημα δρα ως νομισματική ισοδύναμη κατάσταση. Τα οφέλη των ηλεκτρονικών μετρητών είναι σε θέση να αγοράσουν αγορές μέσω του Διαδικτύου, την αποθήκευση ηλεκτρονικών χρημάτων ταυτόχρονα σε πέντε νομίσματα, τη μεταφορά κεφαλαίων στον ανταποκριτή χωρίς μεσάζοντες. Mondex Cashs Πάρτε πολλά εστιατόρια, καταστήματα, αεροπορικές εταιρείες, ξενοδοχεία, πρατήρια καυσίμων - 32 εκατομμύρια επιχειρήσεις σε όλο τον κόσμο που εκτελούν τις δραστηριότητές τους στον τομέα του εμπορίου και της υπηρεσίας.

3. Τα μετρητά VISA είναι μια προπληρωμένη έξυπνη κάρτα που σας επιτρέπει να πληρώνετε γρήγορα και εύκολα δευτερεύοντα έξοδα. Με τα μετρητά Visa, μπορείτε να πληρώσετε για εισιτήρια για κινηματογράφο ή θέατρο, τηλεφωνικές κλήσεις, εφημερίδες, αγαθά και υπηρεσίες. Ευκολία χρήσης των μετρητών VISA έγκειται στο γεγονός ότι μπορεί να μεταφραστεί γρήγορα από ένα μάλλον μεγάλο ποσό από έναν προσωπικό τραπεζικό λογαριασμό.

4. Το E-Gold είναι ένα διεθνές σύστημα πληρωμών που περιλαμβάνει την επένδυση σε πολύτιμα μέταλλα.

Παίζοντας μαθήματα χρυσού, μπορείτε να λάβετε ηλεκτρονικά χρήματα και άσκηση με τη βοήθεια τους διάφορες οικονομικές συναλλαγές. Τα κύρια πλεονεκτήματα του συστήματος e-gold είναι η ανωνυμία, η διακρατικότητα και η διαθεσιμότητα ενός κερδοφόρου προγράμματος θυγατρικών. Ταυτόχρονα, η Επιτροπή χρεώνεται για την αποθήκευση χρημάτων στο σύστημα κάθε μήνα. Το ίδιο ισχύει και για τις μεταφορές - για κάθε συναλλαγή θα πρέπει να πληρώσει ένα ορισμένο ποσοστό. Μπορείτε πάντα να αναπληρώσετε το λογαριασμό χρησιμοποιώντας μεταφράσεις από συστήματα Yandex-Money, WebMoney, κλπ. Επίσης, με αυτό το χαρακτηριστικό, οι ηλεκτρονικοί ανταλλάκτες χρημάτων αντιμετωπίζουν επίσης

Επιπλέον, μεταξύ των διάσημων συστημάτων εξωτερικής πληρωμής είναι:

5. Cashkassa.

6. AlertPay.

7. EasyPay.

8. Emoney

9. Ελευθερία.

10. Moneybookers.

11. Checkfree

12. Cybermint.

13. Datacash.

14. Digitcash

15. Epasporte.

16. Fethand.

17. Goldmoney

18. Έλεγχος Google

19. NetCash

20. Paymer.

21. Pecpunix.

Εάν αποφασίσετε να χρησιμοποιήσετε το ηλεκτρονικό χρήμα: μερικές συμβουλές για αρχάριους

Το πρώτο πράγμα που πρέπει να θυμάστε είναι ότι το ηλεκτρονικό χρήμα είναι αρκετά "πραγματικό" και η απώλειά τους μπορεί να σας βλάψει.

Αυτός είναι ο λόγος για τον οποίο, μην είστε τεμπέληδες για να μελετήσετε τις οδηγίες ενός συγκεκριμένου συστήματος πληρωμών, δίνετε ιδιαίτερη προσοχή στην εξασφάλιση της ασφάλειας του λογαριασμού σας ή του λογαριασμού σας. Μερικές φορές είναι ευκολότερο να αγοράσετε ένα ειδικό πρόγραμμα κατά του ιού ή ένα βοηθητικό πρόγραμμα για την ανίχνευση επιθέσεων χάκερ παρά να χάσετε στη συνέχεια ένα μεγάλο χρηματικό ποσό, το οποίο απλά κλαπεί από το λογαριασμό.

Δεύτερον - Μελετήστε τους όρους της παραγωγής, της εισόδου και της ανταλλαγής ηλεκτρονικού χρήματος.

Κάθε σύστημα πληρωμών προσφέρει το χρήστη στον χρήστη. Σήμερα, η ανταλλαγή ηλεκτρονικών χρημάτων εντός δύο συστημάτων ή νομισμάτων μπορεί να πραγματοποιηθεί με ευνοϊκούς όρους. Το ίδιο ισχύει και για την είσοδο και την απόσυρση των ηλεκτρονικών μέσων πληρωμής. Στην πρώτη περίπτωση, μπορούν να χρησιμοποιηθούν οι ακροδέκτες και στο δεύτερο χρηματικό ποσό στην κάρτα, τραπεζικό λογαριασμό ή να λάβουν μετρητά, στροφή σε εξειδικευμένους οργανισμούς.

Και τέλος, το τρίτο - δεν αρνούνται να χρησιμοποιήσουν ηλεκτρονικά χρήματα.

Σήμερα, χρησιμοποιούνται με επιτυχία σε διάφορες χώρες του κόσμου ως μέσο υπολογισμού των αγαθών, της εργασίας, των υπηρεσιών. Ήδη, οι ειδικοί λένε ότι τα επόμενα χρόνια ο αριθμός των ανθρώπων που χρησιμοποιούν ηλεκτρονικά χρήματα για οικισμούς θα αναπτυχθούν σταθερά. Αυτό δεν προκαλεί έκπληξη, επειδή είναι μόνο μία φορά να προσπαθήσουμε να πραγματοποιήσετε οποιαδήποτε οικονομική λειτουργία με ηλεκτρονικό χρήμα και θα καταλάβετε επίσης ότι είναι βολικό και εύκολο!

Ηλεκτρονικό χρήμα Σήμερα: Νομοθεσία Νέα

Πριν από μερικά χρόνια, το ηλεκτρονικό χρήμα δεν εξομοιώθηκε με το ανάλογο χαρτιού τους. Ωστόσο, σε σχέση με την επέκταση της χρήσης τους, προέκυψαν νέες ιδέες σχετικά με τις διευκολύνσεις πληρωμών και υπήρξε ανάγκη επίλυσης τέτοιων σχέσεων με τη νομοθετική τάξη. Από την 27 Ιουνίου 2011, ο πρόεδρος της Ρωσικής Ομοσπονδίας Dmitry Medvedev υπέγραψε ένα νέο, το οποίο θα επιτρέψει τη ρύθμιση της διαδικασίας για την πραγματοποίηση πληρωμών χρησιμοποιώντας ηλεκτρονικά χρήματα.

Το νομοσχέδιο αυτό εγκρίθηκε τον περασμένο Δεκέμβριο, αλλά ως αποτέλεσμα των τροπολογιών που έγιναν σε αυτό για μεγάλο χρονικό διάστημα, το έγγραφο υπογράφηκε μόνο τον Ιούνιο του 2011. Ο κύριος στόχος του νόμου "για το εθνικό σύστημα πληρωμών" είναι η καθιέρωση απαιτήσεων για τα συστήματα πληρωμών στον τομέα της λειτουργίας και της οργάνωσής τους.

Το σχέδιο νόμου περιγράφει τους κανόνες μεταφοράς κεφαλαίων και εισάγεται επίσης η έννοια του "κέντρου εκκαθάρισης". Αυτή η κατάσταση είναι ένας οργανισμός που παρέχει αποδοχή για την εκτέλεση εφαρμογών των συμμετεχόντων στο σύστημα πληρωμών κάθε φορά που μεταφράζουν τα μετρητά τους χρησιμοποιώντας ηλεκτρονικές μορφές υπολογισμών. Επιπλέον, μέσω του νόμου, εισάγονται 3 είδη εργαλείων πληρωμών, οι οποίες μπορούν να χρησιμοποιηθούν στη διαδικασία ηλεκτρονικών υπολογισμών (απαριθμεί τις ιδιότητες των παρακάτω συστημάτων):

1. Νεβερογενοποιημένα ηλεκτρονικά μέσα πληρωμής:

- Η αναγνώριση των χρηστών δεν εκτελείται.

- το μέγιστο υπόλοιπο ανά πάσα στιγμή είναι 15 χιλιάδες ρούβλια.

- το όριο στον κύκλο εργασιών των μετρητών ανά μήνα ισούται με 40 χιλιάδες ρούβλια ·

- Χρήση για μίνι πληρωμές.

2. Εξατομικευμένα ηλεκτρονικά μέσα:

- Η αναγνώριση του πελάτη πραγματοποιείται.

- Το μέγιστο ποσό μετρητών στο λογαριασμό είναι 100 χιλιάδες ρούβλια ανά μήνα.

3. Εταιρικά ηλεκτρονικά μέσα πληρωμής:

- μπορούν να χρησιμοποιηθούν από νομικές οντότητες με την προκαταρκτική τους αναγνώριση ·

- η μέγιστη ισορροπία κεφαλαίων στο τέλος της εργάσιμης ημέρας είναι 100 χιλιάδες ρούβλια ·

- Να επιτρέπεται η λήψη ηλεκτρονικού χρήματος ως πληρωμή για υπηρεσίες και αγαθά.

Πρέπει να σημειωθεί ότι ο νόμος "στο εθνικό σύστημα πληρωμών" θα έχει τον αντίκτυπό της στη ρύθμιση των πληρωμών των κινητών πληρωμών. Ο ηλεκτρονικός φορέας εκμετάλλευσης συστήματος πληρωμών θα είναι σε θέση να ολοκληρώσει μια συμφωνία με τον κινητό χειριστή. Βάσει αυτού, θα είναι επιλέξιμη για αύξηση του υπολείμματος των ηλεκτρονικών εγκαταστάσεων ενός ατόμου, ο οποίος είναι συνδρομητής αυτού του φορέα εκμετάλλευσης, λόγω των οικονομικών πόρων που καταβάλλονται στον φορέα εκμετάλλευσης. Μπορείτε ακόμη να πείτε ότι ο νέος λογαριασμός έχει δημιουργήσει όλες τις συνθήκες για να χρησιμοποιήσετε ένα κινητό τηλέφωνο ως συσκευή για την πραγματοποίηση πληρωμών διαφόρων τύπων.

Σε γενικές γραμμές, μπορεί να σημειωθεί ότι κάθε χρόνο τα ηλεκτρονικά συστήματα πληρωμών και τα ηλεκτρονικά χρήματα γίνονται όλο και πιο δημοφιλή. Μην χάσετε την ευκαιρία να αισθανθείτε άνεση από τη χρήση τους, επειδή οι ηλεκτρονικές πληρωμές είναι πραγματικά σε θέση να κάνουν τη διαδικασία υπολογισμού πιο βολική!

Ορος Ηλεκτρονικό χρήμα (καθώς Ηλεκτρονικά μετρητά, ή Ψηφιακά μετρητά) Αναφέρεται στις συναλλαγές των κεφαλαίων που πραγματοποιούνται με τη χρήση ηλεκτρονικών επικοινωνιών. Το ηλεκτρονικό χρήμα μπορεί να είναι χρεωστική ή πίστωση. Τα ψηφιακά μετρητά μπορεί να είναι κάποιο νόμισμα και να ξεκινήσετε τη χρήση τους, πρέπει να μετατρέψετε ένα αριθμό συνηθισμένων χρημάτων σε ψηφιακή. Αυτή η μετατροπή είναι παρόμοια με την αγορά ξένου νομίσματος.

Ηλεκτρονικό χρήμα:

- Δεν είναι χρήματα, αλλά είναι ή οι έλεγχοι ή τα πιστοποιητικά δώρων ή άλλοι παρόμοιοι πόροι πληρωμής (ανάλογα με το νομικό μοντέλο του συστήματος και τους περιορισμούς της νομοθεσίας).

- Μπορεί να εκδοθεί από τράπεζες, NPO ή άλλους οργανισμούς.

Η θεμελιώδης διαφορά μεταξύ ηλεκτρονικού χρήματος και συνήθων μη ταμείων μη ταμείων: Το ηλεκτρονικό χρήμα είναι ένας πράκτορας πληρωμών που εκδίδεται από οποιονδήποτε οργανισμό (νομισματική υποκατάστατη), ενώ τα συνηθισμένα χρήματα (μετρητά ή τα μετρητά) εκδίδονται από την κεντρική κατάσταση μιας συγκεκριμένης χώρας.

Ο όρος ηλεκτρονικό χρήμα χρησιμοποιείται συχνά ανακριβώς σε σχέση με ένα ευρύ φάσμα μέσων πληρωμών που βασίζονται σε καινοτόμες τεχνικές λύσεις στον τομέα της λιανικής πληρωμής.

Ψηφιακά μετρητά (ψηφιακά μετρητά)

Ψηφιακά μετρητά - ηλεκτρονικά χρήματα που θα παράγουν τα ίδια τα κράτη.

Ηλεκτρονική αγορά χρηματαγοράς στη Ρωσία

2012: Yandex.Money κανόνας Η αγορά

2011: Νόμος 161-FZ "στο εθνικό σύστημα πληρωμών"

Στις 29 Σεπτεμβρίου 2011, ο Ομοσπονδιακός Νόμος αριθ. 161-FZ "στο εθνικό σύστημα πληρωμών" της 27ης Ιουνίου 2011 έγινε το κλειδί για τη βιομηχανία, η οποία εδραιώνει τον ορισμό των ηλεκτρονικών κονδυλίων (EMC), ενοποιημένες βασικές απαιτήσεις για τη μεταφορά του EMF, καθώς και ηλεκτρονικοί χειριστές χρημάτων. Εάν προηγουμένως, οι δραστηριότητες ρυθμίστηκαν από πολλούς νόμους και μεμονωμένα άρθρα σε διάφορους νόμους, ο νόμος "στο εθνικό σύστημα πληρωμών" έγινε ένα ενιαίο κανονιστικό έγγραφο για ολόκληρη τη βιομηχανία ηλεκτρονικών πληρωμών.

2012

Το σύστημα αναγνώρισης των χρηστών των ηλεκτρονικών πορτοφολιών μπορεί να σφίξει. Αυτό ανακοινώθηκε τον Νοέμβριο του 2012, επικεφαλής του Προεδρείου ειδικών τεχνικών εκδηλώσεων (BSTM) του Υπουργείου Εσωτερικών της Ρωσίας Alexey Moshkov. Σύμφωνα με τον Alexei Moshkov, η χρήση ανώνυμων συστημάτων πληρωμών διευκολύνει σημαντικά τις δραστηριότητες των απατεώνων, διότι σε ορισμένες περιπτώσεις η προσωποποίηση του κατόχου εικονικού πορτοφολιού είναι δύσκολη ή αδύνατη.

"Οι εγκληματίες χρησιμοποιούν ανώνυμα συστήματα πληρωμών για τη συλλογή και την εξαργύρωση των χρημάτων, τη διανομή και την σύγχυση των οικονομικών ροών. Επιπλέον, τέτοια εικονικά πορτοφόλια χρησιμοποιούνται για την ανώνυμη απόκτηση αγαθών που απαγορεύονται στον κύκλο εργασιών και τους εσωτερικούς υπολογισμούς μεταξύ μελών εγκληματικών ομάδων".

Νομική και οικονομική κατάσταση ηλεκτρονικού χρήματος

Από νομική άποψη, ηλεκτρονικό χρήμα - τις αόριστες νομισματικές υποχρεώσεις του εκδότη στον κομιστή σε ηλεκτρονική μορφή, την απελευθέρωση (εκπομπές) της προσφυγής της οποίας πραγματοποιείται από τον εκδότη τόσο μετά την παραλαβή των κονδυλίων κατά το ποσό τουλάχιστον το ποσό των υποχρεώσεων και το σχήμα του δανείου που παρέχεται. Η προσφυγή του ηλεκτρονικού χρήματος πραγματοποιείται με παραχώρηση του δικαιώματος στον ισχυρισμό του εκδότη και δημιουργεί τις υποχρεώσεις του τελευταίου για την εκπλήρωση νομισματικών υποχρεώσεων στο ποσό των ηλεκτρονικών χρημάτων. Η λογιστική για τις νομισματικές υποχρεώσεις γίνεται σε ηλεκτρονική μορφή σε ειδική συσκευή. Από την άποψη της υλικής τους μορφής, το ηλεκτρονικό χρήμα αντιπροσωπεύει πληροφορίες σε ηλεκτρονική μορφή στη διάθεση του ιδιοκτήτη και αποθηκεύονται σε μια ειδική συσκευή, κατά κανόνα, σε έναν σκληρό δίσκο ενός προσωπικού υπολογιστή ή μιας κάρτας μικροεπεξεργαστών και που μπορεί να μεταδοθεί από τη μία συσκευή στην άλλη με τη βοήθεια των τηλεπικοινωνιακών γραμμών και άλλων ηλεκτρονικών μέσων μετάδοσης πληροφοριών.

Κατά την οικονομική έννοια, το ηλεκτρονικό χρήμα είναι ένα εργαλείο πληρωμής που διαθέτει, ανάλογα με το σύστημα υλοποίησης, τις ιδιότητες τόσο των παραδοσιακών μετρητών όσο και των παραδοσιακών μέσων πληρωμής (τραπεζικές κάρτες, επιταγές κ.λπ.): μετρητά χρήματα Rodnitis τη δυνατότητα οικισμών από το τραπεζικό σύστημα, Με τα παραδοσιακά μέσα πληρωμής, είναι η δυνατότητα κατοχής υπολογισμών σε μη μετρητά μέσω λογαριασμών που ανοίγονται στα πιστωτικά ιδρύματα.

Προβολές και ταξινόμηση ηλεκτρονικού χρήματος

Υπάρχουν 2 τύποι ηλεκτρονικών χρημάτων:

- Που εκβούμε σε ηλεκτρονικά πιστοποιητικά πληρωμής ή ελέγχους. Αυτά τα πιστοποιητικά έχουν κάποια ονομαστική αξία, που αποθηκεύονται σε κρυπτογραφημένη μορφή και υπογράφονται από μια ηλεκτρονική υπογραφή του εκδότη. Κατά τον υπολογισμό των πιστοποιητικών διαβιβάζονται από ένα μέλος του συστήματος στο άλλο, ενώ η ίδια η μεταφορά μπορεί να πάει εκτός του πλαισίου του συστήματος πληρωμών του εκδότη.

- Καταχωρήσεις στον τρέχοντα λογαριασμό του μέλους συστήματος. Οι υπολογισμοί γίνονται γράφοντας από ορισμένους αριθμούς μονάδων πληρωμών από έναν ενιαίο λογαριασμό και τα φέρνουν σε άλλο λογαριασμό στο πλαίσιο του συστήματος πληρωμών του εκδότη ηλεκτρονικού χρήματος.

Ηλεκτρονικά συστήματα χρημάτων:

- στην οποία εφαρμόζεται η τεχνολογία μεταφοράς πληροφοριών σε ηλεκτρονική μορφή Νομισματικές υποχρεώσεις Εκδότη από τη συσκευή ενός κάτοχου στη συσκευή άλλου κατόχου. Αυτά περιλαμβάνουν mondex (επιχείρηση ανάπτυξης Mondex Internationalπου ανήκουν στην 51% MasterCard Company και το 49% των μεγαλύτερων τραπεζών και χρηματοπιστωτικών ιδρυμάτων ολόκληρου του κόσμου) και το προϊόν του δικτύου ECASH της εταιρείας DIGICHASH.

Από τους παγκοσμίου φήμης ηλεκτρονικούς χειριστές χρημάτων που διαθέτουν:

Σε αντίθεση με τα συνηθισμένα μη μετρητά χρήματα, Ηλεκτρονικό χρήμα

Τα κύρια χαρακτηριστικά του ηλεκτρονικού χρήματος:

Η αξία χρήματος καθορίζεται στην ηλεκτρονική συσκευή.

Μπορεί να χρησιμοποιηθεί για ποικίλες πληρωμές.

Η πληρωμή είναι τελική.

Εντούτοις, το ζήτημα της ανεξάρτητης κατανομής ηλεκτρονικών χρημάτων σε ξεχωριστό είδος παραμένει συζήτηση, καθώς και ο ορισμός τους, ο ρόλος τους στο σύστημα πληρωμής και λειτουργίες.

Σε σύγχρονο Νομισματικά συστήματα Το ηλεκτρονικό χρήμα είναι ανεπτυγμένο χρήματα, Έχετε μια πιστωτική βάσηΕκτελέστε τις λειτουργίες των εργαλείων πληρωμής, την κυκλοφορία, τη συσσώρευση, έχετε εγγύηση. Η βάση της έκδοσης της προσφυγής του ηλεκτρονικού χρήματος είναι μετρητά και μετρητά χρήματα. Το ηλεκτρονικό χρήμα λειτουργεί ως νομισματικές υποχρεώσεις του εκδότη κατά την εξυπηρέτηση του κύκλου εργασιών μη μετρητών ως απαίτηση για αυτό. Μπορούν να θεωρηθούν ως στοιχείο ενός χρηματιστηρίου. Αυτόματο τραπεζικό λογαριασμό (εγγραφή και ανάφλεξη κεφαλαίων, μεταφορές από το λογαριασμό στο λογαριασμό, το ενδιαφέρον, η παρακολούθηση της κατάστασης των υπολογισμών) πραγματοποιείται με ηλεκτρονικές μεθόδους (ηλεκτρονικές μεταφορές). Τα εργαλεία ηλεκτρονικής πρόσβασης εξελίσσονται διαρκώς, παράλληλα τα χρήματα αντιπροσωπεύονται επίσης ως αρχεία στους λογαριασμούς.

Ακίνητα ηλεκτρονικού χρήματος Με βάση τόσο τις παραδοσιακές μετρητικές ιδιότητες (ρευστότητα, φορητότητα, ευελιξία, διαίρεση, ευκολία) και σε σχετικά νέα (ασφάλεια, ανωνυμία, ανθεκτικότητα). Ωστόσο, δεν είναι όλες οι διαδικασίες εφαρμογής που πληρούν τις απαιτήσεις υψηλής ρευστότητας και σταθερής αγοραστικής δύναμης και συνεπώς οι εκπομπές και η χρήση σε κυκλοφορία απαιτούν ειδική διάταξη ρύθμισης και ελέγχου. Τα ηλεκτρονικά εργαλεία πρόσβασης είναι κάρτες πληρωμής, ηλεκτρονικοί έλεγχοι, απομακρυσμένες τραπεζικές εργασίες.

Υπολογισμοί στο Διαδίκτυο. "Δίκτυο" ηλεκτρονικά χρήματα

Αυτοί οι υπολογισμοί βασίζονται στην έννοια των ηλεκτρονικών μετρητών. Ηλεκτρονικά μετρητά είναι ένα ψηφιακό μετρητά σε ηλεκτρονική μορφή που χρησιμοποιείται στους υπολογισμούς δικτύου, οι οποίοι είναι ηλεκτρονικοί λογαριασμοί με τη μορφή ενός συνόλου δυαδικών κωδικών που υπάρχουν σε έναν ή έναν άλλο φορέα που κινείται με τη μορφή ψηφιακού φακέλου πάνω από το δίκτυο. Η ηλεκτρονική τεχνολογία μετρητών σας επιτρέπει να πληρώνετε για αγαθά και υπηρεσίες σε μια εικονική οικονομία, να περάσετε πληροφορίες από έναν υπολογιστή σε άλλο. Ηλεκτρονικά μετρητά, παρόμοια με τα πραγματικά μετρητά, ανώνυμα και μπορούν να χρησιμοποιηθούν επανειλημμένα και τα ψηφιακά τραπεζογραμμάτια είναι μοναδικά. Μπορούν να μεταφερθούν από ένα άτομο στο άλλο, παρακάμπτοντας την τράπεζα, αλλά ταυτόχρονα διατηρώντας τα συστήματα πληρωμών δικτύου. Όταν πληρώνετε για ένα προϊόν ή μια υπηρεσία, τα ψηφιακά χρήματα διαβιβάζονται στον πωλητή, το οποίο είτε τα μεταδίδει σε μια τράπεζα που συμμετέχει στο σύστημα για να εγγραφεί ή να τους πληρώσει με τους εταίρους τους. Επί του παρόντος, διάφορα συστήματα πληρωμών δικτύου διανέμονται στο Διαδίκτυο.

Yandex χρήματα. Στα μέσα του 2002, η Paycash εισήλθε σε συμφωνία με το μεγαλύτερο σύστημα αναζήτησης του Runet Yandex σχετικά με την έναρξη του έργου Yandex. Χρήματα (καθολικό σύστημα πληρωμών, που δημιουργήθηκε το 2002). Τα κύρια χαρακτηριστικά του συστήματος πληρωμών Yandex. Χρήματα:

ηλεκτρονικές μεταφορές μεταξύ λογαριασμών χρηστών ·

Αγορά, πώληση και ανταλλαγή ηλεκτρονικών νομισμάτων:

Πληρώστε για υπηρεσίες (πρόσβαση στο Internet, κυτταρική επικοινωνία, φιλοξενία, διαμέρισμα κλπ.).

Μεταφράστε χρήματα σε πιστωτική ή χρεωστική κάρτα.

Η Επιτροπή σε συναλλαγές είναι 0,5% για κάθε επιχείρηση πληρωμών. Κατά την ανάληψη κεφαλαίων σε τραπεζικό λογαριασμό ή άλλο τρόπο, το σύστημα Yandex.Money κατέχει το 3% των συνολικών κεφαλαίων που αποσύρονται, επιπλέον, ένα πρόσθετο ποσοστό χρεώνεται απευθείας από τον παράγοντα μεταφοράς (τράπεζα, αλληλογραφία κ.λπ.).

Webmoney.ΜΕΤΑΦΟΡΑ.- Το σύστημα πληρωμών, το οποίο εμφανίστηκε στις 25 Νοεμβρίου 1998, είναι το πιο κοινό και αξιόπιστο ρωσικό σύστημα ηλεκτρονικής πληρωμής για οικονομικές πράξεις σε πραγματικό χρόνο, που δημιουργήθηκε για τους χρήστες του ρωσικού τμήματος του παγκόσμιου δικτύου. Ο χρήστης του συστήματος μπορεί να είναι οποιοδήποτε άτομο. Το μέσο υπολογισμού στο σύστημα είναι τα σημάδια του τίτλου που ονομάζονται webmoney ή συντομογραφία WM. Όλα τα WM αποθηκεύονται το λεγόμενο ηλεκτρονικό πορτοφόλι. Τα πιο συνηθισμένα πορτοφόλια τεσσάρων τύπων:

WMZ - πορτοφόλια δολαρίων.

WMR - Ruble πορτοφόλια;

WME - Πορτοφόλια για αποθήκευση ευρώ.

WMU - πορτοφόλια για την αποθήκευση του ουκρανικού εθνικού νομίσματος.

Το σύστημα πληρωμής μεταφοράς WebMoney σας επιτρέπει να:

να διενεργούν χρηματοοικονομικές συναλλαγές και να πληρώσουν για εμπορεύματα (υπηρεσίες) στο Διαδίκτυο ·

Πληρώστε για τους φορείς εκμετάλλευσης κινητής τηλεφωνίας, διαδικτύου και τηλεοπτικοί πάροχοι, πληρώστε τα μέσα ενημέρωσης.

Κάντε την ανταλλαγή των σημείων του τίτλου WebMoney σε άλλα ηλεκτρονικά νομίσματα σε ένα ευνοϊκό μάθημα.

Κάντε υπολογισμούς μέσω ηλεκτρονικού ταχυδρομείου για να χρησιμοποιήσετε ένα κινητό τηλέφωνο ως πορτοφόλι.

Οι ιδιοκτήτες των ηλεκτρονικών καταστημάτων αποδέχονται την πληρωμή για τα εμπορεύματα στην ιστοσελίδα τους.

Το WM είναι ένα παγκόσμιο σύστημα πληροφοριών μεταφοράς δικαιωμάτων ιδιοκτησίας, ανοιχτό σε όλους όμως επιθυμούν να δωρεάν χρήση. Με τη βοήθεια της μεταφοράς WebMoney, μπορείτε να κάνετε άμεσες συναλλαγές σχετικά με τη μεταφορά δικαιωμάτων ιδιοκτησίας σε οποιαδήποτε ηλεκτρονικά αγαθά και υπηρεσίες, να δημιουργήσετε τις δικές σας υπηρεσίες ιστού και τις επιχειρήσεις δικτύωσης, να πραγματοποιήσετε επιχειρήσεις με άλλους συμμετέχοντες, να παράγουν και να διατηρούν τα δικά μας εργαλεία.

Υπάρχουν διάφοροι τρόποι για να αναπληρώσετε το πορτοφόλι WM:

Τραπεζική μεταφορά (συμπεριλαμβανομένης της Sbberbank της Ρωσικής Ομοσπονδίας).

ταχυδρομική μεταφορά;

χρησιμοποιώντας το σύστημα της Δυτικής Ένωσης.

με την ανταλλαγή ρούβλια ή νόμισμα σε WM σε εξουσιοδοτημένη τράπεζα ή γραφείο ανταλλαγής ·

λαμβάνοντας το WM από κάποιον από τους συμμετέχοντες του συστήματος σε αντάλλαγμα υπηρεσιών, αγαθών ή σε αντάλλαγμα μετρητών ·

χρησιμοποιώντας μια κάρτα προπληρωμένου WM.

Μέσω του συστήματος e-gold.

Ρουπάκι- Το σύστημα πληρωμών που λειτουργεί από τις 7 Οκτωβρίου 2002 είναι ένας ολοκληρωτής συστημάτων πληρωμών, όπου συνδυάζονται προγραμματιστικά τα συστήματα πληρωμών και τα σημεία ανταλλαγής σε ένα σύστημα.

Τα κύρια χαρακτηριστικά του συστήματος πληρωμών Rupay:

Εφαρμογή ηλεκτρονικών μεταφορών μεταξύ λογαριασμών χρηστών.

Αγοράστε, πωλούν και ανταλλάσσουν ηλεκτρονικά νομίσματα με ελάχιστη προμήθεια.

Πραγματοποιήστε πληρωμές σε άλλα ηλεκτρονικά συστήματα πληρωμών: webmoney, paypal, e-gold, κλπ.;

Αποδεχτείτε τις πληρωμές στον ιστότοπό σας περισσότερο από 20 τρόπους.

λαμβάνουν κεφάλαια από το λογαριασμό συστήματος στο πλησιέστερο ΑΤΜ.

Διαχειριστείτε το λογαριασμό σας από οποιονδήποτε υπολογιστή συνδεδεμένο στο Internet. "

Πληρώνω μετρητά- Ηλεκτρονικό σύστημα πληρωμής. Ξεκίνησε τις εργασίες της στη ρωσική αγορά στις αρχές του 1998, τοποθετείται κυρίως ως προσιτό μέσο για γρήγορες, αποτελεσματικές και ασφαλείς πληρωμές σε μετρητά στο Διαδίκτυο.

Το κύριο πλεονέκτημα αυτού του συστήματος πληρωμών είναι η χρήση της δικής του μοναδικής ανάπτυξης στον τομέα της οικονομικής κρυπτογράφησης, εκτιμάται ιδιαίτερα από τους δυτικούς εμπειρογνώμονες. Το σύστημα πληρωμών Paycash έχει μια σειρά από διάσημα βραβεία και διπλώματα ευρεσιτεχνίας, μεταξύ των οποίων υπάρχει ένα "πιστοποιητικό ειδικής αναγνώρισης του Κογκρέσου των ΗΠΑ". Αυτή τη στιγμή, τέτοια γνωστά συστήματα πληρωμών, όπως η εργασία Yandex σύμφωνα με την τεχνολογία Paycash. Χρήματα (Ρωσία), Cyphermint Paycash (ΗΠΑ), Drambash (Αρμενία), Paycash (Ουκρανία).

Το Paycash βασίζεται σε μια ψηφιακή τεχνολογία μετρητών. Από την άποψη του χρήστη (πωλητής ή αγοραστής), η τεχνολογία Paycash είναι πολλά "ηλεκτρονικά πορτοφόλια", καθένα από τα οποία έχει τον δικό του ιδιοκτήτη. Όλα τα πορτοφόλια συνδέονται με ένα ενιαίο κέντρο επεξεργασίας, στο οποίο εμφανίζονται πληροφορίες από τους ιδιοκτήτες. Χάρη στις σύγχρονες τεχνολογίες, οι χρήστες μπορούν να εκτελέσουν λειτουργίες με τα χρήματά τους χωρίς να εγκαταλείψουν τον υπολογιστή. Η τεχνολογία σας επιτρέπει να μεταφράσετε τα ψηφιακά μετρητά από ένα πορτοφόλι σε άλλο, να το αποθηκεύσετε σε μια τράπεζα Internet, να μετατρέψετε, να εμφανιστεί από το σύστημα σε παραδοσιακούς τραπεζικούς λογαριασμούς ή άλλα συστήματα πληρωμών.

E-Gold.- Ηλεκτρονικό σύστημα πληρωμών, που δημιουργήθηκε το 1996 Gold & Silver Reserve (G & SR). Το E-Gold είναι ένα αμερικανικό υπολογισμένο σύστημα ηλεκτρονικού χρήματος, το κύριο νόμισμα των οποίων είναι πολύτιμα μέταλλα - χρυσό, πλατίνα, ασήμι κ.λπ., και αυτό το νόμισμα διαθέτει φυσικά το κατάλληλο μέταλλο. Το σύστημα είναι πλήρως διεθνές, συνεργάζεται με όλα τα νομίσματα του κόσμου και κάθε άτομο μπορεί να πάρει πρόσβαση σε αυτό. Οι εγγυητές της αξιοπιστίας αυτού του συστήματος πληρωμών είναι οι αμερικανικές τράπεζες και η Ελβετία. Η κύρια διαφορά μεταξύ του συστήματος πληρωμών E-Gold είναι ότι όλα τα μετρητά διαθέτουν φυσικά τα πολύτιμα μέταλλα που είναι αποθηκευμένα στην Τράπεζα Nova Scotia (Τορόντο). Ο αριθμός των χρηστών του συστήματος πληρωμών C-Gold το 2006 ανήλθε σε περίπου 3 εκατομμύρια άτομα. Τα κύρια πλεονεκτήματα του συστήματος πληρωμών του E-Gold έχουν ως εξής:

Διεθνοποίηση - ανεξάρτητα από τη στέγαση. Οποιοσδήποτε χρήστης έχει τη δυνατότητα να ανοίξει ένα λογαριασμό στο e-gold:

Ανωνυμία - Κατά το άνοιγμα ενός λογαριασμού, δεν γίνονται υποχρεωτικές απαιτήσεις για να προσδιοριστούν τα πραγματικά προσωπικά δεδομένα του χρήστη.

Ευκολία και διαισθηστικότητα - η διασύνδεση είναι διαισθητική και φιλική σε σχέση με τον χρήστη.

Δεν απαιτείται πρόσθετο λογισμικό.

Καθολικότητα - Η εκτεταμένη διάδοση αυτού του συστήματος πληρωμών επιτρέπει τη χρήση του κατά τη διάρκεια σχεδόν οικονομικών συναλλαγών.

Μπορείτε να εισάγετε τα χρήματα στο σύστημα με δύο τρόπους: Λάβετε μια μετάφραση από άλλο συμμετέχοντα ή μεταφέρετε χρήματα σε οποιοδήποτε νόμισμα στο σύστημα e-gold χρησιμοποιώντας τον μηχανισμό που περιγράφεται στον ιστότοπο, μέσω τραπεζικής μεταφοράς.

Μπορείτε να πάρετε ή να μετρήσετε χρήματα παραγγέλλοντας μια τραπεζική μεταφορά στον ιστότοπο e-gold, ακολουθώντας τη μεταφορά σε άλλα συστήματα (PayPal, Webmoney, Western Union) ή σε οποιαδήποτε πιστωτική ή χρεωστική κάρτα.

Stormpay.- Σύστημα πληρωμών, ανοιχτό το 2002, οποιοσδήποτε χρήστης μπορεί να εγγραφεί σε αυτό το σύστημα, ανεξάρτητα από τη χώρα διαμονής. Ένα από τα πλεονεκτήματα του συστήματος είναι η καθολικότητα και η έλλειψη αναφοράς σε μια συγκεκριμένη γεωγραφική περιοχή, καθώς το σύστημα λειτουργεί με όλες τις χώρες χωρίς εξαίρεση. Αριθμός λογαριασμού στο σύστημα πληρωμών Stormpay είναι η διεύθυνση ηλεκτρονικού ταχυδρομείου. Το κύριο μειονέκτημα είναι η έλλειψη της δυνατότητας μετατροπής κεφαλαίων από τον λογαριασμό Stormpay στο E-Gold, Webmoney ή Rupay. Αυτό το σύστημα πληρωμών σας επιτρέπει να μεταφέρετε χρήματα σε πιστωτικές κάρτες.

Paypal.- Το ηλεκτρονικό σύστημα πληρωμών, ένα από τα πιο δημοφιλή και αξιόπιστα μεταξύ των συστημάτων ξένων πληρωμών. Από τις αρχές του 2006, εξυπηρετούσε τους χρήστες από 55 χώρες. Το σύστημα πληρωμών PayPal ιδρύεται από τον Peter Tiel (Peter Thiel) και Max Levchin το 1998 ως ιδιωτική εταιρεία. Το PayPal παρέχει στους χρήστες της τη δυνατότητα να λαμβάνουν και να στέλνουν πληρωμές χρησιμοποιώντας email ή κινητό τηλέφωνο με πρόσβαση στο Internet, αλλά, επιπλέον, οι χρήστες του συστήματος πληρωμών PayPal έχουν την ευκαιρία:

Αποστολή πληρωμών (Αποστολή χρημάτων): Μεταφράστε οποιοδήποτε ποσό από τον προσωπικό σας λογαριασμό. Ταυτόχρονα, ο δικαιούχος μπορεί να λειτουργήσει ως άλλος χρήστης paypal και μια εξωτερική όψη.

Εκτελέστε ένα αίτημα πληρωμής (αίτημα χρημάτων). Χρησιμοποιώντας αυτόν τον τύπο υπηρεσίας, ο χρήστης μπορεί να στείλει επιστολές στους οφειλέτες του που περιέχει ένα αίτημα πληρωμής (γράψτε ένα λογαριασμό για πληρωμή).

Τοποθετήστε στην ιστοσελίδα Ειδικά εργαλεία για τη λήψη πληρωμών (εργαλεία Web). Η υπηρεσία αυτή είναι διαθέσιμη μόνο στους ιδιοκτήτες των Premier Λογαριασμοί και τους Επιχειρηματικούς Λογαριασμούς και συνιστάται για τη χρήση ηλεκτρονικών ακινήτων. Ταυτόχρονα, ο χρήστης μπορεί να τοποθετήσει το κουμπί στην ιστοσελίδα του κάνοντας κλικ στον ιστότοπο του συστήματος πληρωμής, όπου μπορεί να εκτελέσει τη διαδικασία πληρωμής (μπορείτε να χρησιμοποιήσετε μια πιστωτική κάρτα), μετά την οποία επιστρέφει ξανά στον ιστότοπο του χρήστη.

Χρησιμοποιήστε εργαλεία δημοπρασιών. Το σύστημα πληρωμών προσφέρει δύο τύπους υπηρεσιών: 1) Αυτόματες αιτήσεις αλληλογραφίας πληρωμής (αυτόματη αίτηση πληρωμής). 2) Οι νικητές της διαπραγμάτευσης δημοπρασίας μπορούν να πληρώσουν απευθείας από την ιστοσελίδα στην οποία πραγματοποιείται η δημοπρασία (άμεση αγορά για δημοπρασίες).

Χρηματοοικονομικές εργασίες που χρησιμοποιούν κινητό τηλέφωνο (κινητές πληρωμές).

Εκτελέστε ταυτόχρονη πληρωμή σε μεγάλο αριθμό χρηστών (Patch Pay).

Εκτελέστε μια ημερήσια μεταφορά κεφαλαίων σε έναν τραπεζικό λογαριασμό (αυτόματη σάρωση).

Στο μέλλον, εξετάζεται η δυνατότητα απόκτησης ενδιαφέροντος για την αποθήκευση των χρημάτων.

Moneybookers.- Το ηλεκτρονικό σύστημα πληρωμών άνοιξε το 2003. Παρά τη σχετική νεολαία του, ανταγωνίζεται με επιτυχία σε πολλές περιοχές με έναν τέτοιο γίγαντα ως paypal. Το κύριο πλεονέκτημα αυτού του συστήματος πληρωμών μπορεί να θεωρηθεί η ευελιξία του. Τα Moneybookers είναι βολικά να χρησιμοποιηθούν τόσο για άτομα όσο και για τους ιδιοκτήτες των ηλεκτρονικών καταστημάτων και των τραπεζών. Σε αντίθεση με το PayPal, το σύστημα πληρωμών Moneybookers εξυπηρετεί χρήστες περισσότερες από 170 χώρες, μεταξύ άλλων στη Ρωσία, την Ουκρανία και τη Λευκορωσία. Moneybookers:

Δεν απαιτείται πρόσθετη εγκατάσταση λογισμικού.

moneybookers Ο αριθμός λογαριασμού χρήστη είναι μια διεύθυνση ηλεκτρονικού ταχυδρομείου.

Το ελάχιστο ποσό μεταφοράς στο Moneybookers είναι 1 ευρώ (είτε ισοδύναμο σε άλλο νόμισμα).

Η δυνατότητα αυτόματης αποστολής μετρητών σε χρονοδιάγραμμα χωρίς συμμετοχή των χρηστών.

Η Επιτροπή Συστήματος είναι 1% του ποσού πληρωμής και διεξάγεται με τον αποστολέα.

1. Τρέχοντα χρήματα. Η έννοια του ηλεκτρονικού χρήματος Ψηφιακά (στο εξής ηλεκτρονικά) χρήματα προσομοιώνει πλήρως τα πραγματικά χρήματα. Ταυτόχρονα, ο οργανισμός εκπομπών του εκδότη - εκδίδει τα ηλεκτρονικά αναλόγια τους, που ονομάζονται διαφορετικά συστήματα σε διαφορετικά συστήματα (για παράδειγμα, κουπόνια). Στη συνέχεια, αγοράζονται από χρήστες που πληρώνουν για αγορές με τη βοήθειά τους και έπειτα ο πωλητής τους φτάνει από τον εκδότη. Όταν οι εκπομπές, κάθε νομισματική μονάδα εκχωρείται σε ηλεκτρονική εκτύπωση, η οποία επαληθεύεται από τη δομή δημοσίευσης πριν από την αποπληρωμή. Ένα από τα χαρακτηριστικά του φυσικού χρήματος είναι η ανωνυμία τους, δηλαδή, δεν καθορίζονται, ποιος και πότε τα χρησιμοποίησαν. Ορισμένα συστήματα, κατ 'αναλογία, επιτρέπουν στον αγοραστή να λαμβάνει ηλεκτρονικά μετρητά, ώστε να είναι αδύνατο να προσδιοριστεί η σύνδεση μεταξύ του και χρημάτων. Αυτό διεξάγεται χρησιμοποιώντας ένα σύστημα τυφλής υπογραφής. Πρέπει να σημειωθεί ότι όταν χρησιμοποιείτε ηλεκτρονικό χρήμα, δεν υπάρχει ανάγκη για έλεγχο ταυτότητας, δεδομένου ότι το σύστημα βασίζεται στην απελευθέρωση χρημάτων σε έφεση πριν από τη χρήση τους. Παρακάτω είναι το σύστημα πληρωμών χρησιμοποιώντας ψηφιακά χρήματα. Ο αγοραστής μοιράζεται πραγματικά χρήματα σε ηλεκτρονικά. Υπολογισμός Η αποθήκευση μπορεί να πραγματοποιηθεί με δύο τρόπους, το οποίο καθορίζεται από το χρησιμοποιούμενο σύστημα: Στον σκληρό δίσκο του υπολογιστή. Σε έξυπνους χάρτες. Τα διαφορετικά συστήματα προσφέρουν διαφορετικά συστήματα ανταλλαγής. Ορισμένοι ανοιχτοί ειδικοί λογαριασμοί στους οποίους τα κεφάλαια από τον λογαριασμό του αγοραστή παρατίθενται σε αντάλλαγμα για ηλεκτρονικούς λογαριασμούς. Ορισμένες τράπεζες μπορούν να εκπονήσουν ηλεκτρονικά μετρητά. Ταυτόχρονα, είναι αξιόπιστα μόνο κατόπιν αιτήματος του πελάτη, ακολουθούμενη από τη μεταφορά του σε έναν υπολογιστή ή έναν χάρτη αυτού του πελάτη και την απομάκρυνση των χρημάτων που ισοδυναμεί από το λογαριασμό του. Κατά την εφαρμογή της τυφλής υπογραφής, ο ίδιος ο αγοραστής δημιουργεί ηλεκτρονικούς λογαριασμούς, τους προωθεί στην τράπεζα, όπου, όταν λαμβάνετε πραγματικά χρήματα, ανατίθενται στη σφραγίδα και αποστέλλονται πίσω στον πελάτη. Μαζί με τις ανέσεις αυτής της αποθήκευσης, έχει επίσης μειονεκτήματα. Η ζημιά του δίσκου ή της έξυπνης κάρτας μετατρέπεται σε μη αντανακλαστική απώλεια ηλεκτρονικού χρήματος. Ο αγοραστής παραθέτει τα online χρήματα του πωλητή για την αγορά. Τα χρήματα παρουσιάζονται στον εκδότη που ελέγχει την αυθεντικότητά τους. Στην περίπτωση της αυθεντικότητας των ηλεκτρονικών λογαριασμών, ο λογαριασμός του πωλητή αυξάνεται κατά το ποσό της αγοράς και ο αγοραστής αποστέλλεται από το προϊόν ή η υπηρεσία παρέχεται.  Ένα από τα σημαντικά χαρακτηριστικά γνωρίσματα του ηλεκτρονικού χρήματος είναι η δυνατότητα διεξαγωγής μικροπυφωμάτων. Αυτό οφείλεται στο γεγονός ότι ο ονομαστικός λογαριασμός δεν μπορεί να αντιστοιχεί σε πραγματικά νομίσματα (για παράδειγμα, 37 kopecks). Elimine Ηλεκτρονικά μετρητά μπορούν τόσο στις τράπεζες όσο και τις μη τραπεζικές οργανώσεις. Ωστόσο, το ενοποιημένο σύστημα μετατροπής διαφορετικών τύπων ηλεκτρονικών χρημάτων δεν έχει ακόμη αναπτυχθεί. Επομένως, μόνο οι ίδιοι οι εκδότες μπορούν να σβήσουν τα ηλεκτρονικά μετρητά που εκδίδονται από αυτά. Επιπλέον, η χρήση τέτοιων χρημάτων από μη χρηματοπιστωτικές δομές δεν παρέχεται εγγυήσεις από το κράτος. Ωστόσο, το μικρό κόστος της συναλλαγής καθιστά τα ηλεκτρονικά μετρητά στο ελκυστικό εργαλείο πληρωμών στο Διαδίκτυο. Πιστωτικά συστήματα Τα συστήματα πίστωσης Internet είναι ανάλογα συμβατικών συστημάτων που εργάζονται με πιστωτικές κάρτες. Η διαφορά είναι να πραγματοποιήσετε όλες τις συναλλαγές μέσω του Διαδικτύου και ως αποτέλεσμα, στην ανάγκη για πρόσθετη ασφάλεια και έλεγχο ταυτότητας. Το γενικό σύστημα πληρωμών σε ένα τέτοιο σύστημα παρουσιάζεται στο σχήμα. Σε πληρωμές μέσω του Διαδικτύου με εμπλεκόμενους πιστωτικές κάρτες: Αγοραστής. Ένας πελάτης με έναν υπολογιστή με πρόγραμμα περιήγησης ιστού και πρόσβαση στο Internet. Τράπεζα-Ίδοχος. Εδώ είναι ο τρεχούμενος λογαριασμός του αγοραστή. Ο Τραπεζικός Εκδότης απελευθερώνει κάρτες και είναι ο εγγυητής της εκπλήρωσης των οικονομικών υποχρεώσεων του πελάτη. Πωλητές. Οι πωλητές γίνονται κατανοητές από διακομιστές ηλεκτρονικού εμπορίου, στους οποίους διεξάγονται καταλόγους αγαθών και υπηρεσιών και γίνονται αποδεκτές οι εντολές πελατών. Τράπεζες Ημέρα. Τράπεζες που σερβίρουν προμηθευτές. Κάθε πωλητής έχει μια μόνο τράπεζα στην οποία κατέχει τον τρέχοντα λογαριασμό του. Σύστημα Πληρωμής Διαδικτύου. Ηλεκτρονικά εξαρτήματα που είναι διαμεσολαβητές μεταξύ των υπόλοιπων συμμετεχόντων. Παραδοσιακό σύστημα πληρωμών. Ένα σύνολο οικονομικών και τεχνολογικών μέσων για την εξυπηρέτηση καρτών αυτού του τύπου. Μεταξύ των κύριων καθηκόντων που λύνεται από το σύστημα πληρωμών - εξασφαλίζοντας τη χρήση καρτών ως μέσου πληρωμής για αγαθά και υπηρεσίες, χρησιμοποιώντας τραπεζικές υπηρεσίες, εκτελώντας προσαρμογές κ.λπ. Οι συμμετέχοντες στο σύστημα πληρωμών είναι άτομα και νομικά πρόσωπα που ενωθούν από τις σχέσεις σχετικά με τη χρήση πιστωτικών καρτών. Κέντρο επεξεργασίας του συστήματος πληρωμών. Ένας οργανισμός που παρέχει πληροφορίες και τεχνολογική αλληλεπίδραση μεταξύ των συμμετεχόντων του παραδοσιακού συστήματος πληρωμών. Εκτιμώμενη τράπεζα συστήματος πληρωμών. Ένα πιστωτικό ίδρυμα που εκτελεί αμοιβαίους οικισμούς μεταξύ των συμμετεχόντων του συστήματος πληρωμών εξ ονόματος του Κέντρου Επεξεργασίας.

Ένα από τα σημαντικά χαρακτηριστικά γνωρίσματα του ηλεκτρονικού χρήματος είναι η δυνατότητα διεξαγωγής μικροπυφωμάτων. Αυτό οφείλεται στο γεγονός ότι ο ονομαστικός λογαριασμός δεν μπορεί να αντιστοιχεί σε πραγματικά νομίσματα (για παράδειγμα, 37 kopecks). Elimine Ηλεκτρονικά μετρητά μπορούν τόσο στις τράπεζες όσο και τις μη τραπεζικές οργανώσεις. Ωστόσο, το ενοποιημένο σύστημα μετατροπής διαφορετικών τύπων ηλεκτρονικών χρημάτων δεν έχει ακόμη αναπτυχθεί. Επομένως, μόνο οι ίδιοι οι εκδότες μπορούν να σβήσουν τα ηλεκτρονικά μετρητά που εκδίδονται από αυτά. Επιπλέον, η χρήση τέτοιων χρημάτων από μη χρηματοπιστωτικές δομές δεν παρέχεται εγγυήσεις από το κράτος. Ωστόσο, το μικρό κόστος της συναλλαγής καθιστά τα ηλεκτρονικά μετρητά στο ελκυστικό εργαλείο πληρωμών στο Διαδίκτυο. Πιστωτικά συστήματα Τα συστήματα πίστωσης Internet είναι ανάλογα συμβατικών συστημάτων που εργάζονται με πιστωτικές κάρτες. Η διαφορά είναι να πραγματοποιήσετε όλες τις συναλλαγές μέσω του Διαδικτύου και ως αποτέλεσμα, στην ανάγκη για πρόσθετη ασφάλεια και έλεγχο ταυτότητας. Το γενικό σύστημα πληρωμών σε ένα τέτοιο σύστημα παρουσιάζεται στο σχήμα. Σε πληρωμές μέσω του Διαδικτύου με εμπλεκόμενους πιστωτικές κάρτες: Αγοραστής. Ένας πελάτης με έναν υπολογιστή με πρόγραμμα περιήγησης ιστού και πρόσβαση στο Internet. Τράπεζα-Ίδοχος. Εδώ είναι ο τρεχούμενος λογαριασμός του αγοραστή. Ο Τραπεζικός Εκδότης απελευθερώνει κάρτες και είναι ο εγγυητής της εκπλήρωσης των οικονομικών υποχρεώσεων του πελάτη. Πωλητές. Οι πωλητές γίνονται κατανοητές από διακομιστές ηλεκτρονικού εμπορίου, στους οποίους διεξάγονται καταλόγους αγαθών και υπηρεσιών και γίνονται αποδεκτές οι εντολές πελατών. Τράπεζες Ημέρα. Τράπεζες που σερβίρουν προμηθευτές. Κάθε πωλητής έχει μια μόνο τράπεζα στην οποία κατέχει τον τρέχοντα λογαριασμό του. Σύστημα Πληρωμής Διαδικτύου. Ηλεκτρονικά εξαρτήματα που είναι διαμεσολαβητές μεταξύ των υπόλοιπων συμμετεχόντων. Παραδοσιακό σύστημα πληρωμών. Ένα σύνολο οικονομικών και τεχνολογικών μέσων για την εξυπηρέτηση καρτών αυτού του τύπου. Μεταξύ των κύριων καθηκόντων που λύνεται από το σύστημα πληρωμών - εξασφαλίζοντας τη χρήση καρτών ως μέσου πληρωμής για αγαθά και υπηρεσίες, χρησιμοποιώντας τραπεζικές υπηρεσίες, εκτελώντας προσαρμογές κ.λπ. Οι συμμετέχοντες στο σύστημα πληρωμών είναι άτομα και νομικά πρόσωπα που ενωθούν από τις σχέσεις σχετικά με τη χρήση πιστωτικών καρτών. Κέντρο επεξεργασίας του συστήματος πληρωμών. Ένας οργανισμός που παρέχει πληροφορίες και τεχνολογική αλληλεπίδραση μεταξύ των συμμετεχόντων του παραδοσιακού συστήματος πληρωμών. Εκτιμώμενη τράπεζα συστήματος πληρωμών. Ένα πιστωτικό ίδρυμα που εκτελεί αμοιβαίους οικισμούς μεταξύ των συμμετεχόντων του συστήματος πληρωμών εξ ονόματος του Κέντρου Επεξεργασίας.  Ο αγοραστής στο ηλεκτρονικό κατάστημα αποτελεί ένα καλάθι αγαθών και επιλέγει μια μέθοδο πληρωμής "πιστωτική κάρτα". Στη συνέχεια, οι παράμετροι της πιστωτικής κάρτας (ο αριθμός, το όνομα ιδιοκτήτη, η ημερομηνία λήξης) πρέπει να μεταφερθούν στο σύστημα πληρωμών στο Διαδίκτυο για περαιτέρω εξουσιοδότηση. Αυτό μπορεί να γίνει με δύο τρόπους: μέσω του καταστήματος, δηλαδή οι παράμετροι της κάρτας εγγράφονται απευθείας στον ιστότοπο του καταστήματος, μετά την οποία μεταδίδονται από το σύστημα πληρωμών στο Internet (2α). Στο διακομιστή συστήματος πληρωμών (2b). Τα οφέλη του δεύτερου μονοπατιού είναι προφανείς. Στην περίπτωση αυτή, οι πληροφορίες σχετικά με τους χάρτες δεν παραμένουν στο κατάστημα και, κατά συνέπεια, ο κίνδυνος παραλαβής τους από τρίτους ή εξαπάτηση από τον πωλητή μειώνεται. Και σε αυτό, σε μια άλλη περίπτωση, όταν μεταδίδονται οι λεπτομέρειες της πιστωτικής κάρτας, εξακολουθεί να υπάρχει η δυνατότητα παρακολούθησης εισβολών στο δίκτυο. Για να αποφευχθεί αυτά τα δεδομένα όταν κρυπτογραφείται το εργαλείο. Η κρυπτογράφηση, φυσικά, μειώνει τη δυνατότητα να παρεμποδίζει τα δεδομένα στο δίκτυο, έτσι ώστε οι συνδέσεις / πωλητές του αγοραστή, το σύστημα πληρωμών του πωλητή / του διαδικτύου, το σύστημα πληρωμών αγοραστή / διαδίκτυο να είναι επιθυμητή η διεξαγωγή προστατευόμενων πρωτοκόλλων. Το πιο συνηθισμένο σήμερα είναι το πρωτόκολλο SSL (Secure Sockets Layer). Βασίζεται σε ένα ανοικτό κλειδί ασυμμετρικό σχήμα κρυπτογράφησης και ο αλγόριθμος RSA χρησιμοποιείται ως σχήμα κρυπτογράφησης. Λόγω των τεχνικών και αδειοδοτημένων χαρακτηριστικών αυτού του αλγορίθμου, θεωρείται λιγότερο αξιόπιστη, οπότε τώρα η ασφαλής ηλεκτρονική συναλλαγή που προστατεύεται ηλεκτρονικές συναλλαγές που προστατεύονται σταδιακά, σχεδιασμένα με το χρόνο να αντικατασταθεί η SSL κατά την επεξεργασία συναλλαγών που σχετίζονται με τον υπολογισμό των πιστωτικών καρτών στο Διαδίκτυο. Μεταξύ των πλεονεκτημάτων του νέου προτύπου, είναι δυνατόν να επισημανθεί η ενίσχυση της ασφάλειας, συμπεριλαμβανομένης της ικανότητας ταυτότητας όλων των συμμετεχόντων συναλλαγών. Οι μείνο του είναι τεχνολογικές δυσκολίες και υψηλό κόστος. Το σύστημα πληρωμών στο Διαδίκτυο μεταφέρει ένα αίτημα για την εξουσιοδότηση του παραδοσιακού συστήματος πληρωμών. Το επόμενο βήμα εξαρτάται από το αν ο τραπεζικός εκδότης οδηγεί σε λογαριασμούς διαδικτυακής βάσης δεδομένων (BD). Εάν παρουσιάζεται η βάση δεδομένων, το Κέντρο Επεξεργασίας μεταδίδει ένα αίτημα στην έκδοση έκδοσης για να εξουσιοδοτήσει τον χάρτη (4b) και στη συνέχεια, (4α) λαμβάνει το αποτέλεσμα της. Εάν δεν υπάρχει τέτοια βάση δεδομένων, το ίδιο το κέντρο επεξεργασίας διατηρεί πληροφορίες σχετικά με την κατάσταση των λογαριασμών του κατόχου λογαριασμού, των φύλλων διακοπής και εκτελεί αιτήματα για εξουσιοδότηση. Οι πληροφορίες αυτές ενημερώνονται τακτικά από την έκδοση τραπεζών. Το αποτέλεσμα της εξουσιοδότησης διαβιβάζεται στο σύστημα πληρωμών στο διαδίκτυο. Το κατάστημα λαμβάνει το αποτέλεσμα της εξουσιοδότησης. Ο αγοραστής λαμβάνει το αποτέλεσμα της εξουσιοδότησης μέσω του καταστήματος (7Α) ή απευθείας από το σύστημα πληρωμών στο Διαδίκτυο (7b). Με θετικό αποτέλεσμα της εξουσιοδότησης, το κατάστημα παρέχει μια υπηρεσία ή η αποστολή των εμπορευμάτων (8α). Το Κέντρο Επεξεργασίας μεταδίδει πληροφορίες σχετικά με την τέλεια συναλλαγή (8B) στην τράπεζα διευθέτησης. Τα χρήματα από το λογαριασμό του αγοραστή στην τράπεζα του εκδότη περιλαμβάνονται μέσω της τράπεζας διακανονισμού σε βάρος του καταστήματος στην τράπεζα Equaire. Για τέτοιες πληρωμές, στις περισσότερες περιπτώσεις, απαιτείται ειδικό λογισμικό. Μπορεί να παρασχεθεί στον αγοραστή (που ονομάζεται το ηλεκτρονικό πορτοφόλι), ο πωλητής και η τράπεζα συντήρησης. Για παράδειγμα, εξετάστε το ηλεκτρονικό σύστημα πληρωμών μεταφοράς WebMoney.