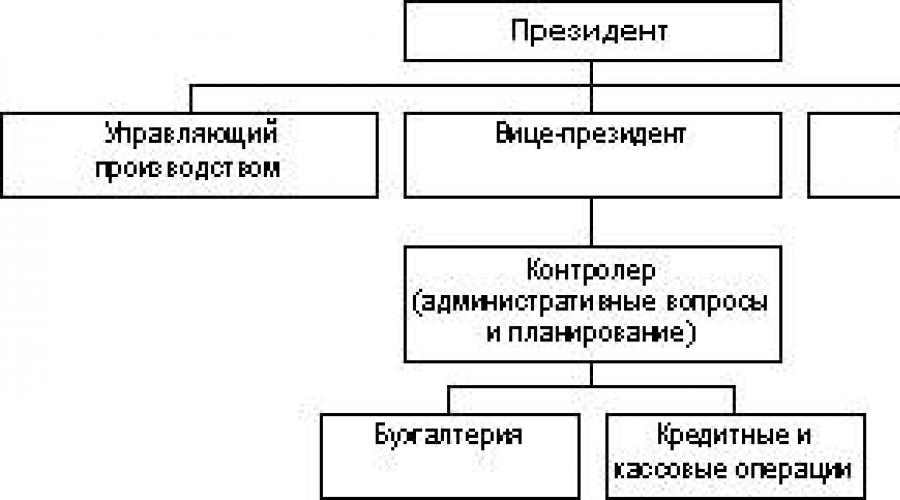

جوهر ووظائف الشؤون المالية للمنظمة (المؤسسة). جوهر تمويل المنظمة

يشير التمويل إلى العلاقات الاقتصادية ،

الناشئة في عملية تكوين وتوزيع وإعادة توزيع واستخدام الدخل النقدي والمدخرات من الكيانات التجارية والدولة. يوحد مجموع الأموال الموجودة تحت تصرف الدولة والشركات والمنظمات والمؤسسات بمفهوم "الموارد المالية" ويشكل ككل النظام المالي للدولة.

يظهر هيكل النظام المالي في الشكل. 8.1

أرز. 8.1 نظام مالي

تحتل الشؤون المالية للمؤسسات والمنظمات مكانة مركزية في النظام المالي. في هذا المجال يتم تشكيل الجزء الأكبر من الموارد المالية للدولة. يتضمن نظام التأمين إنشاء صناديق تأمين مستهدفة على حساب المساهمات النقدية للمشاركين للتعويض عن الضرر المحتمل. المالية العامة هي مجموعة من الموارد المالية للدولة وشركاتها ومنظماتها ومؤسساتها

تستخدم لتلبية احتياجات المجتمع (الدفاع ، الاحتياجات الاجتماعية ، إلخ). على مستوى المالية العامة ، يتم وضع وتنفيذ سياسة مالية موحدة للبلد ، والتي تعتمد عليها كفاءة أنشطة الشركات إلى حد كبير. الموارد المالية للأسرة (المواطن) هي أموال الأسر الفردية والمواطنين ، والتي تشكل الميزانيات المقابلة. الغرض الرئيسي من هذه الميزانيات هو استخدام الأموال (إيرادات الموازنة) لغرض الاستهلاك الجاري والتراكم ، أي استثمار المواطنين في أنشطة مربحة.

الإدارة المالية هي إدارة العلاقات المالية مع كيانات السوق التي نشأت في عملية تشكيل واستخدام مواردها المالية المقترضة لضمان الإنتاج والأنشطة الاقتصادية ، وتنفيذ السياسة الاجتماعية. هدف الإدارة هو الموارد المالية (النقدية) وحجمها ومصادر تكوينها واتجاهات الاستخدام.

تتجلى نتائج الإدارة في شكل تدفقات نقدية بين المؤسسة والميزانية وأصحاب رأس المال وشركاء الأعمال والكيانات الأخرى. يقوم النظام الفرعي للرقابة (هيئات الإدارة المالية للمؤسسة) بتحليل المعلومات حول الوضع المالي وفقًا لأهداف المؤسسة وحالة البيئة الخارجية ، والتي تتكون من ظروف السوق والدعم التنظيمي.

تؤدي الإدارة المالية ثلاث مجموعات من المهام:

- التحليل المالي والتخطيط المالي.

- تزويد المنشأة بالموارد المالية (إدارة مصادر الموارد المالية).

- تخصيص الموارد المالية (الأصول وإدارة رأس المال).

يتم تجميع جميع العلاقات المالية التي تدخلها الشركة في المجالات التالية:

- العلاقات مع الشركات والمنظمات الأخرى ذات الصلة

مع توريد المواد الخام والمواد والوقود والمكونات وبيع المنتجات النهائية ، مع تشييد المباني الجديدة ، وورش العمل ، والمستودعات ، والسكن ، مع نقل البضائع ، إلخ. هذه المجموعة من العلاقات هي المجموعة الرئيسية ، وتعتمد عليها النتيجة المالية للمشروع ؛ - العلاقات داخل المؤسسة مع الشركات التابعة لها ، والفروع ، وورش العمل ، والفرق فيما يتعلق بتمويل النفقات ، والمشاركة في توزيع أرباح المؤسسة ؛

- العلاقات مع موظفي المؤسسة بشأن دفع الأجور ، وتوزيعات الأسهم ، وضرائب الاستقطاع ؛

- العلاقات مع الجهاز المصرفي للتسويات للخدمات المصرفية ، للحصول على القروض وسدادها. هذا ليس فقط نظام التسويات والإقراض ، ولكنه أيضًا أشكال جديدة من العلاقات: التخصيم ، والثقة ، والتعهدات ، إلخ.

- العلاقات مع النظام المالي للدولة عند دفع الضرائب والمدفوعات الأخرى لميزانيات المستويات المختلفة ؛

- العلاقات مع شركات التأمين والمؤسسات للتأمين على الممتلكات ، وفئات معينة من موظفي المؤسسة ، والمخاطر التجارية والمالية ؛

- العلاقات مع السلع والمواد الخام والبورصات في عمليات الإنتاج والأصول المالية ؛

- العلاقات مع مؤسسات الاستثمار المختلفة (صناديق الاستثمار والشركات) من أجل الخصخصة وتوظيف الاستثمارات ، إلخ.

- العلاقات مع المساهمين الذين ليسوا أعضاء في هذا العمل الجماعي.

أنهم:

- مقومة من الناحية النقدية وتمثل التدفقات النقدية ؛

- كلها ثنائية بطبيعتها وهي نتيجة معاملات تجارية معينة للمؤسسة مع مشاركين آخرين في السوق ؛

- في عملية حركة الأموال التي تخدم العلاقات المالية ، يتم تكوين الصناديق النقدية للشركة ، والتي لها أغراض مختلفة.

يتم إجراء الاستنساخ البسيط والممتد.

وفقا لتشريعات الاتحاد الروسي ، وتشكيل النقد

تبدأ أموال المؤسسة من لحظة تنظيمها في شكل رأس مال مصرح به. هذا هو المصدر الأول والأساسي لأموال الشركة الخاصة. يعني الاسم "رأس المال المصرح به" أن قيمته محددة في ميثاق المنظمة ويخضع للتسجيل بالطريقة المنصوص عليها في القانون. من رأس المال المصرح به ، يتم تكوين رأس المال الثابت والمتداول ، والذي يستخدم لاقتناء الأصول الثابتة والمتداولة ، على التوالي.

في سياق نشاط المؤسسة ، يمكن تكوين رأس مال إضافي ، والذي يشكل الصندوق النقدي للأموال الخاصة بالمؤسسة ، والذي يتم استلامه خلال العام من خلال القنوات التالية:

- زيادة قيمة الأصول الثابتة نتيجة إعادة تقييمها ؛

- الدخل من بيع الأسهم التي تزيد عن قيمتها الاسمية (علاوة إصدار الأسهم) ؛

- يتم استلام القيم النقدية والمادية مجانًا لأغراض الإنتاج.

بالإضافة إلى ذلك ، تشكل الشركة رأس مال احتياطي ، وهو الصندوق النقدي للشركة ، والذي يتم تشكيله وفقًا لتشريعات الاتحاد الروسي بالمبلغ الذي يحدده الميثاق. يعد وجود رأس المال الاحتياطي في اقتصاد السوق هو الشرط الأكثر أهمية للحفاظ على مركز مالي مستقر للمؤسسة. يتم استخدامه لتغطية خسائر الشركة وكذلك لدفع أرباح الأسهم في حالة عدم وجود الربح المطلوب.

نتيجة النشاط الفعال للمؤسسة هو استخراج الربح ، الذي يعمل كأساس لتشكيل صندوق التراكم وصندوق الاستهلاك للمؤسسة.

صندوق تراكم - مخصص لتطوير الإنتاج ، يتكون من صافي ربح المؤسسة. من صندوق التراكم ، توفر المؤسسة زيادة في رأس المال العامل ، وتمول استثمارات رأس المال. وهو أيضًا مصدر زيادة في رأس المال المصرح به ، لأن الاستثمارات في تطوير الإنتاج تزيد من ملكية المؤسسة.

صندوق الاستهلاك هو الأموال المتولدة من صافي الربح والمستخدمة لتلبية الاحتياجات المادية لموظفي المؤسسة ، ولتمويل المنشآت غير الإنتاجية ، ودفع المدفوعات التعويضية.

وأخيرًا ، يتم تشكيل صندوق النقد الأجنبي في الشركات التي تتلقى أرباحًا من النقد الأجنبي من تصدير المنتجات وشراء العملات الأجنبية لعمليات الاستيراد.

إرسال عملك الجيد في قاعدة المعرفة أمر بسيط. استخدم النموذج أدناه

سيكون الطلاب وطلاب الدراسات العليا والعلماء الشباب الذين يستخدمون قاعدة المعرفة في دراساتهم وعملهم ممتنين جدًا لك.

تم النشر على http://www.allbest.ru/

عمل الدورة

حول موضوع: "جوهر ووظائف تمويل المؤسسات"

مقدمة

الفصل 1. جوهر ووظائف تمويل المشاريع

1.1 العلاقات المالية للشركات

1.2 وظائف تمويل المشاريع

1.3 دور ومكانة تمويل المشاريع في النظام المالي العام واقتصاد الدولة

الفصل 2. تنظيم مالية المؤسسة

2.1 مبادئ تنظيم الشؤون المالية للمنشأة

2.2 العوامل المؤثرة في تنظيم الشؤون المالية للمؤسسات

2.3 تنظيم العمل المالي للمنشأة

استنتاج

قائمة المصادر المستخدمة

الخامسإجراء

يغطي تمويل المنظمات والشركات التجارية ، باعتباره الرابط الرئيسي للنظام المالي ، عمليات إنشاء وتوزيع واستخدام الناتج المحلي الإجمالي من حيث القيمة. إنها تعمل في مجال الإنتاج المادي ، حيث يتم إنشاء الناتج الاجتماعي الكلي والدخل القومي بشكل أساسي.

لقد مرت الظروف المالية للأعمال التجارية بتغييرات كبيرة ، والتي تم التعبير عنها في تحرير الاقتصاد ، والتغيرات في أشكال الملكية ، والخصخصة على نطاق واسع ، والتغيرات في شروط تنظيم الدولة ، وإدخال نظام للضرائب على المنظمات التجارية و الشركات. كل هذا أدى إلى زيادة دور علاقات التوزيع. كان الهدف النهائي للنشاط التجاري هو تحقيق ربح مع الحفاظ على رأس المال السهمي.

في سياق الأنشطة التجارية للمنظمات والمؤسسات التجارية ، تنشأ بعض العلاقات المالية المرتبطة بتنظيم إنتاج وبيع المنتجات ، وتوفير الخدمات وأداء العمل ، وتكوين مواردها المالية الخاصة وجذب المصادر الخارجية من التمويل وتوزيعها واستخدامها.

وبالتالي ، فإن الارتباط المباشر لمالية الشركات مع جميع مراحل عملية التكاثر يحدد نشاطها المحتمل العالي وإمكانية واسعة للتأثير على جميع جوانب الاقتصاد.

يتم تأكيد أهمية الموضوع من خلال حقيقة أن تمويل المشاريع هو أداة مهمة للتحفيز الاقتصادي ، والسيطرة على اقتصاد البلد وإدارته. تعتمد إمكانية تلبية الاحتياجات الاجتماعية للمجتمع وتحسين الوضع المالي للبلاد على الحالة المالية للمؤسسات.

الهدف من البحث هو تمويل المشاريع. موضوع البحث هو جوهرها ووظائفها.

الهدف من عمل الدورة هو دراسة جوهر تمويل المشاريع. لتحقيق هذا الهدف ، تم تحديد المهام التالية وحلها:

اكتشف جوهر تمويل المؤسسات

ضع في اعتبارك وظائفهم ودورهم

تحليل مبادئ تنظيم الشؤون المالية للمنشآت

في الفصل الأول ، يتم تحديد جوهر تمويل المؤسسات ، ودراسة وظائفها.

الفصل الثاني مخصص لتنظيم الشؤون المالية للمؤسسة. هنا ، يتم النظر في مبادئها وعواملها التي تؤثر على تنظيم تمويل المؤسسة.

في الختام ، تم تلخيص جميع المواد المقدمة ، واستخلاص النتائج ذات الأسس السليمة.

الفصل 1. جوهر ووظائف تمويل المشاريع

1.1 العلاقات المالية للشركات

تمويل المؤسسات والمنظمات التجارية هي علاقات مالية أو نقدية تنشأ في سياق نشاط ريادة الأعمال في عملية تكوين رأس المال السهمي ، والأموال المستهدفة للأموال وتوزيعها واستخدامها.

وفقًا لمحتواها الاقتصادي ، يمكن تجميع مجموعة العلاقات المالية بأكملها في المجالات التالية:

بين المؤسسين في وقت إنشاء المشروع - المرتبط بتكوين رأس المال السهمي وتكوينه لرأس المال المصرح به (المساهم ، المساهمة). تعتمد الأساليب المحددة لتكوين رأس المال المصرح به على الشكل التنظيمي والقانوني للإدارة. بدوره ، فإن رأس المال المصرح به هو المصدر الأولي لتشكيل أصول الإنتاج ، والاستحواذ على الأصول غير الملموسة ؛

بين الشركات والمنظمات - المرتبطة بإنتاج وبيع المنتجات ، وظهور قيمة تم إنشاؤها حديثًا. هذه هي العلاقات المالية بين المورد والمشتري للمواد الخام والمواد والمنتجات النهائية وما إلى ذلك ، العلاقات مع منظمات البناء في تنفيذ أنشطة الاستثمار ، مع منظمات النقل في نقل البضائع ، مع شركات الاتصالات والجمارك والشركات الأجنبية ، إلخ. هذه العلاقات أساسية ، لأن النتيجة المالية النهائية للأنشطة التجارية تعتمد إلى حد كبير على تنظيمها الفعال ؛

بين المؤسسات وأقسامها (الفروع ، ورش العمل ، الإدارات ، الألوية) - حول تمويل المصروفات ، وتوزيع واستخدام الأرباح ، ورأس المال العامل. تؤثر هذه المجموعة من العلاقات على تنظيم الإنتاج وإيقاعه ؛

بين المؤسسة وموظفيها - عند توزيع الدخل واستخدامه ، وإصدار وطرح أسهم وسندات المؤسسة ، ودفع الفوائد على السندات والأرباح على الأسهم ، وتحصيل الغرامات والتعويضات عن الأضرار المادية الناجمة ، واستقطاع الضرائب من الأفراد. تعتمد كفاءة استخدام موارد العمل على تنظيم هذه المجموعة من العلاقات ؛

بين مؤسسة ومنظمة أم ، داخل مجموعات مالية وصناعية ، داخل ملكية ، مع اتحادات وجمعيات تكون المؤسسة عضوًا فيها. تنشأ العلاقات المالية في تكوين وتوزيع واستخدام الأموال والاحتياطيات المركزية المستهدفة ، وتمويل برامج الصناعة المستهدفة ، وإجراء البحوث التسويقية ، والعمل البحثي ، وإقامة المعارض ، وتقديم المساعدة المالية على أساس السداد لتنفيذ المشاريع الاستثمارية وتجديد رأس المال العامل . ترتبط هذه المجموعة من العلاقات ، كقاعدة عامة ، بإعادة توزيع الأموال داخل الصناعة وتهدف إلى دعم المشاريع وتطويرها ؛

بين المنظمات التجارية والشركات - المرتبطة بإصدار الأوراق المالية وإيداعها ، والإقراض المتبادل ، والمشاركة في رأس المال في إنشاء المشاريع المشتركة. تعتمد إمكانية جذب مصادر تمويل إضافية لنشاط ريادة الأعمال على تنظيم هذه العلاقات ؛

بين المؤسسات والنظام المالي للدولة - عند دفع الضرائب وسداد المدفوعات الأخرى للميزانية ، وتشكيل أموال من خارج الميزانية ، وتقديم الحوافز الضريبية ، وتطبيق العقوبات ، والتمويل من الميزانية ؛

بين المؤسسات والنظام المصرفي - في عملية تخزين الأموال في البنوك التجارية ، والحصول على القروض وسدادها ، ودفع الفائدة على قرض مصرفي ، وشراء وبيع العملات الأجنبية ، وتقديم خدمات مصرفية أخرى ؛

بين الشركات وشركات التأمين والمنظمات - عند التأمين على الممتلكات ، وفئات معينة من الموظفين ، والمخاطر التجارية وريادة الأعمال ؛

بين الشركات والمؤسسات الاستثمارية - أثناء طرح الاستثمارات والخصخصة وما إلى ذلك.

كل مجموعة من مجموعات العلاقات المدرجة لها خصائصها ونطاقها الخاص. ومع ذلك ، فهي كلها ثنائية بطبيعتها ، وأساسها المادي هو تدفق الأموال. يصاحب حركة الأموال تكوين الشركة الخاصة وفي تكوينها رأس المال المصرح به للمشروع ، ويبدأ تداول أموال المؤسسة وينتهي ، وتشكيل واستخدام الأموال والاحتياطيات.

1.2 وظائف تمويل المشاريع

يتجلى جوهر التمويل بشكل كامل في وظائفهم. في الأدبيات الاقتصادية ، يوجد حاليًا تشتت كبير في تعريف الوظائف ، سواء في عددها أو في محتواها. توجد وحدة في وظيفتين فقط: التوزيع والتحكم. تمويل اقتصاد سوق المشاريع

يشار في العديد من المصادر الأدبية إلى الوظائف التالية: تكوين رأس المال والدخل والصناديق النقدية. توفير وظيفة ؛ توفير الموارد ، إلخ. من الواضح أن الوظائف المدرجة في محتواها لها نفس الطبيعة والغرض - لتوفير مصادر التمويل اللازمة لأنشطة المؤسسة. يدرك معظم الاقتصاديين أن تمويل المشاريع له ثلاث وظائف رئيسية: تكوين رأس المال ودخل المشروع ؛ توزيع؛ مراقبة.

عندما تؤدي الشؤون المالية الوظيفة الأولى ، يتم تكوين رأس المال الأولي للمشروع ، وزيادته ؛ جذب الأموال من مصادر مختلفة من أجل تكوين حجم الموارد المالية اللازمة لنشاط ريادة الأعمال.

تتجلى وظيفة التوزيع في توزيع الناتج المحلي الإجمالي من حيث القيمة ، وتكوين الأموال ، وتحديد نسب التكلفة الرئيسية في عملية توزيع الدخل والموارد المالية ، وضمان الجمع الأمثل لمصالح المنتجين الأفراد والمؤسسات والمنظمات والدولة ككل.

الأساس الموضوعي لوظيفة التحكم هو محاسبة التكاليف لتكاليف إنتاج وبيع المنتجات ، وأداء العمل ، وتوفير الخدمات ، وتكوين الدخل وأموال المؤسسة واستخدامها. بمساعدة هذه الوظيفة ، يتم التحكم في تكوين رأس مال الشركة ، والتكوين والاستخدام المستهدف للصناديق النقدية ، والتغييرات في المؤشرات المالية.

في قلب التمويل توجد علاقات التوزيع التي توفر مصادر التمويل لعملية التكاثر (وظيفة التوزيع) وبالتالي تربط جميع مراحل عملية إعادة الإنتاج: الإنتاج والتبادل والاستهلاك. ومع ذلك ، فإن حجم الدخل الذي تحصل عليه المؤسسة يحدد إمكانيات تطويرها بشكل أكبر. تحدد الإدارة الفعالة والعقلانية للاقتصاد مسبقًا إمكانيات تطويره. والعكس صحيح ، فإن تعطيل التداول المستمر للأموال ، ونمو تكاليف إنتاج وبيع المنتجات ، وأداء العمل ، وتوفير الخدمات يقلل من دخل المؤسسة ، وبالتالي ، إمكانية تطويرها بشكل أكبر. والقدرة التنافسية والاستقرار المالي. في هذه الحالة ، تشير وظيفة التحكم في التمويل إلى التأثير غير الكافي لعلاقات التوزيع على كفاءة الإنتاج ، وأوجه القصور في إدارة الموارد المالية ، وتنظيم الإنتاج. يمكن أن يؤدي تجاهل مثل هذه الأدلة إلى إفلاس المؤسسة.

تتم الرقابة المالية على أنشطة الكيان الاقتصادي من خلال: 1

كيان اقتصادي مباشرة من خلال تحليل شامل للمؤشرات المالية ، والرقابة التشغيلية على تقدم الخطط المالية ، والاستلام في الوقت المناسب للعائدات من بيع المنتجات (الأشغال ، والخدمات) ، والالتزامات تجاه موردي المخزون ، والعملاء والمستهلكين للمنتجات ، والدولة والبنوك والأطراف المقابلة الأخرى ؛

المساهمون ومالكو الكتلة المسيطرة من الأسهم من خلال مراقبة الاستثمار الفعال للأموال ، وتحقيق الربح ودفع الأرباح ؛

السلطات الضريبية التي تراقب توقيت واكتمال دفع الضرائب وغيرها من المدفوعات الإلزامية للميزانية ؛ 2

دائرة الرقابة والتدقيق بوزارة المالية في الاتحاد الروسي ، التي تراقب الأنشطة المالية والاقتصادية للمؤسسات والمنظمات التي تستخدم أموال الميزانية ؛

البنوك التجارية عند إصدار القروض وسدادها ، وتقديم خدمات مصرفية أخرى ؛

شركات تدقيق مستقلة للتدقيق.

تشهد النتيجة المالية الإيجابية للنشاط الاقتصادي للمنظمات والمؤسسات التجارية على فعالية الأشكال والأساليب المطبقة لإدارة الموارد المالية ، وعلى العكس ، نتيجة سلبية أو غيابها - حول أوجه القصور في إدارة الموارد المالية ، المنظمة من الإنتاج وإمكانية إفلاس المشروع.

1.3 دور ومكانة تمويل المشاريع في النظام المالي العام واقتصاد الدولة

تعتبر الشؤون المالية للمؤسسات وقطاعات الاقتصاد الأساس الأولي للنظام المالي للبلاد ، لأنها تغطي الجزء الأكثر أهمية من جميع العلاقات النقدية في مجال إعادة الإنتاج الاجتماعي ، حيث يتم إنشاء المنتج الاجتماعي للبلاد. تعتمد إمكانية تلبية الاحتياجات الاجتماعية للمجتمع ، وتحسين الوضع المالي للبلد على الحالة المالية للمؤسسات. تقوم مالية الشركات بعملية توزيع وإعادة توزيع قيمة المنتج الاجتماعي على ثلاثة مستويات رئيسية:

على الدولة (الوطنية) ؛

على مستوى المؤسسة ؛

على مستوى فرق الإنتاج.

من خلال توزيع القيمة وإعادة توزيعها على المستوى الوطني ، توفر الشؤون المالية للشركات تشكيل الموارد المالية للبلاد المستخدمة لتشكيل الميزانية والأموال من خارج الميزانية.

على مستوى المؤسسات ، فهي تزود مجال الإنتاج المادي بالموارد المالية والأموال اللازمة لعملية الاستنساخ الموسع المستمرة.

على مستوى فرق الإنتاج ، بمساعدة التمويل ، يتم تشكيل الأموال النقدية - يتم تنفيذ الأجور والحوافز المادية وبرامج التنمية الاجتماعية لفرق المؤسسة.

تلعب الموارد المالية دوراً هاماً في ضمان التوازن في الاقتصاد الوطني بين الأموال المادية والنقدية المخصصة للاستهلاك والتراكم. يعتمد استقرار الروبل وتداول الأموال وحالة الدفع ونظام التسوية في الاقتصاد الوطني إلى حد كبير على درجة أمان هذا التوازن.

يحدد الارتباط المباشر لماليات الشركات بجميع مراحل عملية الاستنساخ نشاطها المحتمل العالي وإمكانية واسعة للتأثير على جميع جوانب الاقتصاد. إنها بمثابة أداة مهمة للتحفيز الاقتصادي والسيطرة على اقتصاد البلد وإدارته.

الفصل 2. تنظيم مالية المؤسسة

2.1 مبادئ تنظيم تمويل المؤسسة

لا يوجد إجماع في الأدبيات الاقتصادية حول مبادئ تنظيم التمويل. يختلف عددهم بشكل كبير في مختلف الكتب الاقتصادية والوسائل التعليمية. يعتقد معظم المؤلفين أن النشاط المالي للمؤسسات يقوم على المبادئ التالية: الاستقلال الاقتصادي؛ تمويل ذاتي المسؤولية المادية في نتائج الأنشطة ؛ تكوين الاحتياطيات المالية. السيطرة على الأنشطة المالية والاقتصادية.

يفترض الاستقلال الاقتصادي مسبقًا ، بغض النظر عن الشكل التنظيمي والقانوني للإدارة ، أن تحدد المؤسسة نشاطها الاقتصادي بشكل مستقل ، واتجاه استثمار الأموال من أجل تحقيق الربح. في اقتصاد السوق ، توسعت بشكل كبير حقوق المؤسسات في مجال الأنشطة التجارية والاستثمارات ، قصيرة الأجل وطويلة الأجل. يشجع السوق الشركات على البحث عن المزيد والمزيد من المجالات للاستثمار الرأسمالي ، لإنشاء مرافق إنتاج مرنة تلبي طلب المستهلكين. ومع ذلك ، لا يمكن الحديث عن الاستقلال الاقتصادي الكامل. تنظم الدولة جوانب معينة من أنشطة الشركات. وهكذا ، فإن التشريع ينظم علاقة الشركات مع الميزانيات على مختلف المستويات ، والأموال خارج الميزانية ؛ تحدد الدولة سياسة الاستهلاك والضرائب.

يقصد بالتمويل الذاتي الاكتفاء الذاتي الكامل من تكاليف إنتاج وبيع المنتجات ، وأداء الأعمال وتقديم الخدمات ، والاستثمار في تطوير الإنتاج على حساب أمواله الخاصة ، وإذا لزم الأمر ، قروض مصرفية وتجارية. يعد تنفيذ هذا المبدأ أحد الشروط الرئيسية لنشاط ريادة الأعمال ، الذي يضمن القدرة التنافسية للكيان الاقتصادي. في بلدان الأسواق المتقدمة ، في الشركات ذات المستوى العالي من التمويل الذاتي ، تتجاوز حصة الأموال الخاصة 70٪. تشمل مصادر التمويل الرئيسية الخاصة بالمؤسسات التجارية في الاتحاد الروسي الأرباح ورسوم الاستهلاك. لكن المبلغ الإجمالي للأموال الخاصة لا يكفي لتنفيذ برامج استثمارية جادة. في الوقت الحالي ، لا تستطيع جميع المؤسسات تنفيذ هذا المبدأ بالكامل. لا يمكن للمؤسسات في عدد من قطاعات الاقتصاد الوطني ، والتي تنتج المنتجات وتقدم الخدمات التي يحتاجها المستهلك لأسباب موضوعية ، أن تضمن ربحيتها الكافية. وتشمل هذه الشركات الفردية لنقل الركاب في المناطق الحضرية والإسكان والخدمات المجتمعية والزراعة والصناعة الدفاعية. تتلقى هذه المؤسسات مخصصات من الميزانية بشروط مختلفة.

مبدأ المصلحة المادية - الضرورة الموضوعية لهذا المبدأ مكفولة من خلال الهدف الرئيسي لنشاط ريادة الأعمال - تحقيق الربح. يتجلى الاهتمام بنتائج نشاط ريادة الأعمال ليس فقط من قبل المشاركين فيه ، ولكن أيضًا من قبل الدولة ككل. على مستوى الموظفين الأفراد في المؤسسة ، يمكن ضمان تنفيذ هذا المبدأ من خلال مستوى عالٍ من الأجر. بالنسبة للمؤسسة ، يمكن تنفيذ هذا المبدأ كنتيجة لتطبيق الدولة لسياسة ضريبية مثالية ، وسياسة استهلاك سليمة اقتصاديًا ، وتهيئة الظروف الاقتصادية لتطوير الإنتاج. يمكن للمؤسسة نفسها أن تساهم في تنفيذ هذا المبدأ من خلال ملاحظة النسب المبررة اقتصاديًا في توزيع القيمة التي تم إنشاؤها حديثًا ، وتشكيل صندوق الاستهلاك وصندوق التراكم. يمكن احترام مصالح الدولة من خلال الأنشطة المربحة للمؤسسات ونمو الإنتاج ومراعاة الانضباط الضريبي. من الواضح أن هناك حاليًا شروطًا مسبقة ضعيفة لتنفيذ هذا المبدأ: النظام الضريبي الحالي له طبيعة مالية واضحة ، نظرًا لتعقيد الوضع الاقتصادي في البلاد ، لا تفي العديد من المنظمات والشركات التجارية بالتزاماتها تجاه على موظفيهم دفع الأجور في الوقت المحدد ، وأخيراً ، لا يسمح الانخفاض في الإنتاج بضمان مصالح الدولة ، واكتمال مدفوعات الضرائب للميزانية وتوقيتها.

مبدأ المسؤولية المادية يعني وجود نظام معين للمسؤولية عن سلوك ونتائج الأنشطة المالية والاقتصادية. تختلف الأساليب المالية لتنفيذ هذا المبدأ وينظمها القانون الروسي. الشركات التي تنتهك الالتزامات التعاقدية ، ونظام التسوية ، وشروط سداد القروض المستلمة ، والتشريعات الضريبية ، وما إلى ذلك ، وتدفع الغرامات والغرامات والعقوبات. يمكن تطبيق إجراءات الإفلاس على الشركات غير المربحة غير القادرة على الوفاء بالتزاماتها.

رؤساء الشركات مسؤولون إداريًا عن انتهاك التشريعات الضريبية وفقًا لتشريعات الاتحاد الروسي. يتم تطبيق نظام الغرامات على الأفراد العاملين في المؤسسات والمنظمات في حالات الاعتراف بالزواج ، والحرمان من المكافآت ، والفصل من العمل في حالات انتهاك نظام العمل.

يتم تنفيذ هذا المبدأ بشكل كامل في الوقت الحاضر.

مبدأ توفير الاحتياطيات المالية تمليه شروط نشاط ريادة الأعمال ، المرتبطة ببعض مخاطر عدم عودة الأموال المستثمرة في الأعمال التجارية. في ظروف علاقات السوق ، تقع عواقب المخاطر على صاحب المشروع ، الذي يقوم طوعًا ومستقلًا على مسؤوليته الخاصة والمخاطرة بتنفيذ البرنامج الذي طوره. بالإضافة إلى ذلك ، في النضال الاقتصادي للمشتري ، يضطر رواد الأعمال إلى بيع منتجاتهم مع المخاطرة بعدم إعادة أموالهم في الوقت المحدد. ترتبط الاستثمارات المالية للمؤسسات أيضًا بمخاطر عدم عودة الأموال المستثمرة ، أو تلقي دخل أقل من المتوقع. أخيرًا ، قد تكون هناك حسابات اقتصادية خاطئة في تطوير برنامج الإنتاج. يتمثل تنفيذ هذا المبدأ في تكوين الاحتياطيات المالية والصناديق المماثلة الأخرى التي يمكن أن تعزز المركز المالي للمؤسسة في لحظات الإدارة الحرجة.

يمكن تكوين الاحتياطيات المالية من قبل المؤسسات من جميع الأشكال التنظيمية والقانونية للملكية من صافي الربح ، بعد دفع الضرائب منه والمدفوعات الإلزامية الأخرى للميزانية.

جميع مبادئ تنظيم الشؤون المالية للمؤسسات في تطور مستمر ولتنفيذها في كل حالة اقتصادية محددة ، يتم تطبيق أشكالها وأساليبها ، بما يتوافق مع حالة القوى المنتجة وعلاقات الإنتاج في المجتمع.

2.2 العوامل المؤثرة في تنظيم الشؤون المالية للمؤسسات

يتأثر تنظيم الشؤون المالية للمؤسسات بعاملين: الشكل التنظيمي والقانوني للإدارة والخصائص التقنية والاقتصادية القطاعية.

يتم تحديد الشكل التنظيمي والقانوني للأعمال من خلال القانون المدني للاتحاد الروسي ، والذي بموجبه يتم الاعتراف بالمنظمة ككيان قانوني يمتلك ملكية منفصلة ، أو يديرها اقتصاديًا أو عمليًا ، ويكون مسؤولاً عن التزاماته تجاه هذه الممتلكات. يحق لها ، نيابةً عنها ، اكتساب وممارسة حقوق الملكية والحقوق الشخصية غير المتعلقة بالملكية ، وتحمل الالتزامات ، وأن تكون مدعيًا ومدعى عليه في المحكمة. يجب أن يكون للكيان القانوني ميزانية أو تقدير مستقل. يمكن أن تكون الكيانات القانونية مؤسسات: 1) السعي لتحقيق الربح باعتباره الهدف الرئيسي لأنشطتها - المنظمات التجارية ، 2) عدم تحقيق الربح كهدف وعدم توزيع الأرباح بين المشاركين - المنظمات غير الهادفة للربح.

يتم إنشاء المنظمات التجارية في شكل شراكات تجارية وجمعيات ، وتعاونيات إنتاجية ، ومؤسسات وحدوية تابعة للدولة والبلديات.

تنشأ العلاقات المالية بالفعل في مرحلة تكوين رأس المال (الحصة) المصرح به لكيان اقتصادي ، والذي يعتبر من وجهة نظر اقتصادية ملكًا لكيان اقتصادي في تاريخ إنشائه. يخضع الكيان القانوني لتسجيل الدولة ويعتبر مُنشأًا منذ لحظة تسجيله.

يحدد الشكل التنظيمي والقانوني للإدارة محتوى العلاقات المالية في عملية تكوين رأس المال (السهم) المصرح به. يعتمد تكوين ممتلكات المنظمات التجارية على مبادئ الشركة. تتشكل ممتلكات المؤسسات الحكومية والبلدية على أساس أموال الدولة والبلديات.

الشراكات والشركات التجارية. يقوم المشاركون في شراكة كاملة بإنشاء رأس مال الميثاق على حساب مساهمات المشاركين ، وفي جوهره ، فإن رأس المال الأساسي للشراكة الكاملة هو رأس المال المشترك. بحلول وقت تسجيل الشراكة الكاملة ، يجب على المشاركين فيها تقديم نصف مساهمتهم على الأقل في رأس المال المجمع. الباقي يجب أن يساهم به المشارك ضمن الإطار الزمني المحدد في الوثيقة التأسيسية. إذا لم يتم استيفاء هذه القاعدة ، يلتزم المشترك بدفع 10 ٪ سنويًا للشراكة من مبلغ الجزء غير المدفوع من المساهمة وتعويض الخسائر المتكبدة. يحق للمشارك في شراكة كاملة ، بموافقة المشاركين الآخرين ، تحويل حصته في رأس المال المجمع أو جزء منه إلى مشارك آخر في الشراكة أو إلى طرف ثالث.

تنص اتفاقية تأسيس شركة التوصية البسيطة على شروط مقدار وتكوين رأس المال المساهم ، وكذلك حجم وإجراءات تغيير حصص كل من الشركاء العامين في رأس المال المساهم ، والتكوين ، وشروط تقديم المساهمات و المسؤولية عن خرق الالتزامات. يشبه إجراء تكوين رأس المال المصرح به إجراءات تكوينه في شراكة كاملة. يتم تنفيذ إدارة نشاط الشراكة المحدودة فقط من قبل الشركاء العموميين. لا يشارك المشاركون المساهمون في نشاط ريادة الأعمال وهم ، في جوهرهم ، مستثمرون.

يتم أيضًا تكوين رأس المال المصرح به لشركة ذات مسؤولية محدودة على حساب مساهمات أعضائها. يتم تحديد الحد الأدنى لرأس المال المصرح به وفقًا للتشريع بـ 100 ضعف الحد الأدنى للأجور في يوم تسجيل الشركة ويجب دفعه في وقت التسجيل بمقدار النصف على الأقل. يجب دفع الباقي خلال السنة الأولى للشركة. في حالة انتهاك هذا الإجراء ، يجب على الشركة إما تخفيض رأس مالها المصرح به وتسجيل هذا الانخفاض وفقًا للإجراء المتبع ، أو إنهاء أنشطتها بالتصفية. يحق لعضو الشركة بيع حصته في رأس المال المصرح به لعضو أو عدة أعضاء في الشركة أو إلى طرف ثالث ، إذا كان ذلك منصوصًا عليه في الميثاق.

يتم تشكيل رأس المال المستأجر للشركة ذات المسؤولية الإضافية بطريقة مماثلة.

تشكل الشركات المساهمة المفتوحة والمغلقة رأس المال المصرح به (المساهمة) على أساس القيمة الاسمية لأسهم الشركة. الحد الأدنى لرأس المال المصرح به لشركة مساهمة مفتوحة وفقا للتشريع الحالي هو الحد الأدنى للراتب 1000 في يوم تسجيل الشركة. يتكون رأس المال المصرح به من خلال طرح الأسهم العادية والمفضلة. يجب ألا تتجاوز حصة الأسهم الممتازة في إجمالي رأس المال المصرح به 25٪: لا يُسمح بالاكتتاب العام في أسهم شركة مساهمة مفتوحة حتى يتم دفع رأس المال المصرح به بالكامل. هذا القيد موجه ضد إنشاء شركات مساهمة وهمية. عند تأسيس شركة مساهمة ، يجب توزيع جميع أسهمها على المؤسسين. في نهاية السنة المالية الثانية وكل سنة مالية لاحقة ، إذا تبين أن قيمة صافي الأصول أقل من رأس المال المصرح به ، فإن الشركة المساهمة ملزمة بالإعلان عن انخفاض في رأس مالها المصرح به. إذا أصبحت قيمة الأصول المذكورة للشركة أقل من الحد الأدنى لرأس المال المصرح به الذي يحدده القانون ، تخضع الشركة للتصفية. يحق للشركة المساهمة المفتوحة إجراء اكتتاب مفتوح في الأسهم التي تصدرها والقيام ببيعها الحر في البورصة. يتم توزيع أسهم شركة مساهمة مقفلة فقط بين مؤسسيها. لا يمكن أن يقل رأس المال المصرح به لشركة مساهمة مقفلة عن 100 حد أدنى للرواتب وقت تسجيلها.

تعاونيات الإنتاج والمؤسسات الوحدوية. في مجالات نشاط ريادة الأعمال مثل إنتاج ومعالجة وتسويق المنتجات الصناعية والزراعية ، والتجارة ، وخدمات المستهلك ، وما إلى ذلك ، فإن الشكل المفضل لنشاط ريادة الأعمال هو تعاونية إنتاجية. تتكون ممتلكات التعاونية الإنتاجية من حصص أعضائها وفقًا لميثاق التعاونية. يمكن للتعاونيات الإنتاجية إنشاء أموال غير قابلة للتجزئة على حساب جزء معين من الممتلكات ، إذا كان ذلك منصوصًا عليه في ميثاقها. بحلول وقت تسجيل التعاونية ، يجب على كل عضو من أعضائها دفع ما لا يقل عن 10٪ من مساهمته في الحصص ، والباقي خلال عام من تاريخ التسجيل.

إجراء مختلف جذريًا لتشكيل المؤسسات الوحدوية (المؤسسات الحكومية والبلدية) يمكن إنشاؤها على أساس حق الإدارة الاقتصادية بقرار من هيئة حكومية أو بلدية مرخص لها ، وبناءً على ذلك ، تكون الملكية في ملكية الدولة أو البلدية . تدار المؤسسة الوحدوية من قبل مدير يعينه المالك أو ممثله المفوض. يجب ألا يقل حجم رأس المال المصرح به للمشروع الوحدوي عن المبلغ المحدد في القانون الخاص بالمؤسسات الوحدوية الحكومية والبلدية. يجب دفع رأس المال المصرح به بالكامل بحلول وقت تسجيل المؤسسة الموحدة.

يتم إنشاء المؤسسات الموحدة القائمة على حق الإدارة التشغيلية (مؤسسات الدولة) بقرار من حكومة الاتحاد الروسي. ممتلكاتهم مملوكة للدولة. يحق للمؤسسات التصرف في ممتلكاتها فقط بموافقة المالك.

يتم أيضًا حل مسألة توزيع الأرباح بطرق مختلفة. يتم توزيع أرباح المنظمات التجارية المتبقية بعد توزيعها في الإجراء العام المعمول به بين المشاركين على أساس مبادئ الشركة. يظل ربح المؤسسات الوحدوية بعد دفع ضريبة الدخل والمدفوعات الإلزامية الأخرى تحت تصرف المؤسسة بالكامل ويستخدم في التنمية الصناعية والاجتماعية.

الخصائص الفنية والاقتصادية للفرع. تؤثر خصوصية الصناعة على تكوين وهيكل أصول الإنتاج ، ومدة دورة الإنتاج ، وخصائص تداول الأموال ، ومصادر التمويل لإعادة الإنتاج البسيطة والممتدة ، وتكوين وهيكل الموارد المالية ، وتكوين الاحتياطيات المالية وغيرها. صناديق مماثلة.

لذلك ، في الزراعة ، تملي الظروف الطبيعية والمناخية الحاجة إلى تكوين احتياطيات مالية نقدية وعينية ؛ تحدد الظروف الطبيعية الدورة الطبيعية لتطور النباتات والحيوانات ، وبالتالي ، تداول الموارد المالية ، والحاجة إلى تركيزها في فترات معينة ، مما يستلزم بدوره جذب الأموال المقترضة.

تقوم مؤسسات ومؤسسات النقل بأنشطة مالية واقتصادية على أساس الجمع بين تنظيم الدولة وعلاقات السوق. المنتج النهائي المراد بيعه في النقل هو عملية النقل نفسها. وهكذا ، فإن إنتاج المنتجات وبيعها يتزامن مع الوقت ويتم التداول على مرحلتين بدلاً من ثلاث. تزيد تكاليف العمل الاجتماعي المرتبط بنقل المنتجات من قيمته بمقدار تكاليف النقل ، والتي ، بالإضافة إلى القيمة الإضافية الجديدة ، تحتوي أيضًا على فائض المنتج. في مجال النقل ، توجد نسبة كبيرة من الأصول الثابتة ، والتي تتطلب إعادة إنتاجها أموالًا كبيرة. تحدد خصوصيات المستوطنات لخدمات النقل ، وإعادة إنتاج الأصول الثابتة ، الحاجة إلى تركيز جزء من الأموال على مستوى وزارة السكك الحديدية مع إعادة توزيعها اللاحقة ، وهو ما ينعكس في الخطة المالية لشركة النقل.

تساهم المنظمات والمؤسسات في مجال تداول السلع ، باعتبارها حلقة وصل بين إنتاج السلع واستهلاكها ، في إتمام تداول المنتج الاجتماعي في شكل سلعة وبالتالي ضمان استمراريته. خصوصية التجارة هي مزيج من العمليات ذات الطبيعة الإنتاجية (الفرز والتعبئة والتغليف والتعبئة وتجهيز وتخزين المنتجات الزراعية ، وما إلى ذلك) مع العمليات المرتبطة بتغيير في أشكال القيمة ، أي مباشرة مع بيع منتجات. لا يتم تضمين تكلفة البضائع المشتراة في تكاليف المؤسسات التجارية. تشتري شركة تجارية سلعًا منتجة بالفعل ، وتتكبد تكاليف فقط لإحضارها إلى المستهلكين. هناك خصائص مميزة في تكوين وهيكل رأس المال العامل ، حيث يتم استثمار جزء كبير منه في المخزونات. تتمثل إحدى سمات الهيكل القطاعي للأصول الثابتة في الجمع بين الأصول الثابتة المملوكة والمُؤجرة. تؤخذ كل هذه الميزات في الاعتبار عند تكوين الموارد المالية واستخدامها.

تتمتع المنظمات المالية لمنظمات البناء أيضًا بعدد من الميزات المهمة نظرًا للسمات الفنية والاقتصادية لإنتاج البناء. يتميز الإنتاج الإنشائي بدورة إنتاج طويلة مقارنة بالصناعة ، ونسبة كبيرة من العمل قيد التقدم في تكوين رأس المال العامل.الحاجة إلى رأس المال العامل لها تقلبات كبيرة لكل من الأشياء الفردية والدورات التكنولوجية ، مما يؤثر على هيكل مصادر تمويل رأس المال العامل. إن تنفيذ بناء الأجسام في مناطق مناخية وإقليمية مختلفة يحدد التكلفة الفردية للأشياء ويؤدي إلى استلام غير متكافئ للعائدات. يتم تمويل البناء على أساس التكلفة المقدرة لأعمال البناء والتركيب. تحدد تفاصيل التسعير في البناء الإجراء المعياري لتخطيط الأرباح.

2.3 تنظيم العمل المالي للمنشأة

يكتسب العمل المالي للمؤسسة في الظروف الحديثة محتوى جديدًا نوعيًا يرتبط بتطور علاقات السوق. في اقتصاد السوق ، فإن أهم مهام الخدمات المالية ليس فقط الوفاء بالالتزامات تجاه الميزانية والبنوك والموردين وموظفيهم ، ولكن أيضًا تنظيم الإدارة المالية.

الإدارة المالية هي نظام الإدارة المثلى للتدفقات النقدية الناشئة في عملية الأنشطة المالية والاقتصادية للمؤسسة من أجل تحقيق الهدف المحدد وتعظيم الأرباح.

هدف الإدارة في الإدارة المالية هو التدفق النقدي لكيان اقتصادي. إنه ينطوي على تطوير استراتيجية مالية عقلانية وتكتيكات للمؤسسة بناءً على تحليل البيانات المالية ، والتقديرات المتوقعة للإيصالات والمدفوعات النقدية ، واعتمادها على التغييرات في هيكل الأصول والخصوم للمؤسسة.

هذا يغير الأفكار السابقة حول هيكل الخدمة المالية ومكانها في نظام إدارة المؤسسة. يعتمد الهيكل المحدد للخدمة المالية على الشكل التنظيمي والقانوني للإدارة ، وحجم المؤسسة ، وحجم الإنتاج ، ومقدار دوران الأموال.

تشمل مهام الخدمة المالية ما يلي: 1

المشاركة في تطوير وتنفيذ خطة العمل ؛

تطوير برنامج التنمية المالية ؛

تحديد سياسة الائتمان.

إدارة التدفقات النقدية الناشئة من الأنشطة الجارية (الرئيسية) والاستثمارية والمالية ؛

تطوير السياسة النقدية ؛

التخطيط المالي؛

التسويات مع الموردين والمشترين والبنوك التجارية والميزانية والأطراف المقابلة الأخرى ؛

توفير التأمين ضد المخاطر المالية وغيرها ؛

تحليل الأنشطة المالية والاقتصادية.

السيطرة على الاستخدام المستهدف والفعال للأموال.

اعتمادًا على حجم المؤسسة ، وانتمائها الصناعي ، والأهداف المحددة ، يمكن تفصيل وتوسيع الوظائف المدرجة.

استنتاج

تشكل مالية المؤسسات الأساس المالي الذي يضمن استمرارية عملية الإنتاج الهادفة إلى تلبية الطلب على السلع والخدمات. يتم توجيه جزء من الموارد المالية التي تشكلها المؤسسة إلى الاستهلاك ، وبالتالي ، بمساعدة تمويل المؤسسة ، يتم تنفيذ المهام الاجتماعية لتنمية المجتمع بطريقة لامركزية.

يمكن أن يكون تمويل المؤسسات بمثابة الأداة الرئيسية لتنظيم الدولة للاقتصاد. بمساعدتهم ، يتم تنفيذ تنظيم استنساخ المنتج المنتج ، ويتم توفير تمويل احتياجات الاستنساخ الموسع على أساس النسبة المثلى بين الأموال المخصصة للاستهلاك والتراكم. تُستخدم الموارد المالية للمؤسسات لتنظيم النسب القطاعية في اقتصاد السوق ، لإنشاء صناعات جديدة وتقنيات حديثة. توفر الشؤون المالية للمؤسسات فرصة لاستخدام المدخرات النقدية للمواطنين للاستثمار في الأدوات المالية المربحة التي تصدرها المؤسسات الفردية.

إن تمويل الشركات في فروع الاقتصاد الوطني هو الأساس الأولي للنظام المالي بأكمله في البلاد. تحتل مكانة حاسمة في هذا النظام ، لأنها تغطي الجزء الأهم من جميع العلاقات النقدية في الدولة ، وهي: العلاقات المالية في مجال إعادة الإنتاج الاجتماعي ، حيث يتم إنشاء منتج اجتماعي وثروة وطنية ودخل قومي ، وهي العلاقات المالية في مجال إعادة الإنتاج الاجتماعي. المصادر الرئيسية للموارد المالية للبلاد. لذلك ، فإن القدرة على تلبية الاحتياجات الاجتماعية للمجتمع وتحسين الحالة المالية للبلد تعتمد على الحالة المالية للمؤسسات.

قائمة المصادر المستخدمة

1. القانون المدني للاتحاد الروسي. الجزء الأول والثاني. - م: بروسبكت ، 1998

2. قانون الضرائب للاتحاد الروسي (الجزء الأول) "المؤرخ 31 يوليو 1998 N 146-FZ (بصيغته المعدلة في 28 ديسمبر 2010) //" التشريعات المجمعة للاتحاد الروسي "، رقم 31 ، 08/03/1998 ، المادة 3824.

3. القانون الاتحادي "بشأن الشركات المساهمة" المؤرخ 26 ديسمبر 1995 رقم 208-FZ (بصيغته المعدلة في 28 ديسمبر 2010) // Rossiyskaya Gazeta. - 1995. - رقم 248

4. تمويل المشاريع. نيكولايفا ت. - م: MMIEIFP، 2003. - 158 ص.

5. المالية: كتاب مدرسي للجامعات / إد. أ. L.A. دروبوزينا. - م: UNITI ، 2001. - 527 صفحة.

6. تمويل المنظمات (الشركات): كتاب مدرسي للجامعات / N.V. كولشين ، ج. بولياك ، إل. بورميستروفا وآخرون ؛ إد. أ. ن. كولشينا. - الطبعة الثالثة ، القس. و أضف. - م: UNITY-DANA، 2005. - 368 ص.

7. تمويل المنظمات (المؤسسات) / إد. ن. كولشينا. - الطبعة الرابعة ، القس. و أضف. - م: UNITY-DANA ، 2009. - 383 ص.

8.www.consultant.ru

تم النشر في Allbest.ru

...وثائق مماثلة

دور تمويل المشاريع في النظام المالي العام واقتصاد الدولة. وظائف التوزيع والرقابة المالية. توزيع وإعادة توزيع قيمة المنتج الاجتماعي على المستويات الوطنية والمؤسسات والتجمعات.

تمت إضافة ورقة مصطلح في 10/03/2014

مفهوم تمويل منشآت قطاعات الاقتصاد الوطني. محتوى العلاقات المالية والائتمانية. وظائف تمويل المؤسسات ومبادئ تنظيمها. علاقة المؤسسات بالبنوك التجارية. مهام الخدمات المالية للمنشآت.

الملخص ، تمت الإضافة 06/15/2010

مبادئ وأشكال تنظيم تمويل المؤسسة. التوزيع والوظائف التنظيمية والرقابية للتمويل. تطور الآراء النظرية حول جوهر تمويل المنظمة. ارتباط التمويل بتنمية العلاقات بين السلع والمال.

الاختبار ، تمت إضافة 08/06/2014

مراحل تطور تمويل المشاريع. عواقب إصلاح الستينيات. طرق تعزيز تأثير الأرباح على الإنتاج. المفهوم العام للآلية المالية والائتمانية. تنظيم الدولة للمالية والدولة والمشاكل في المرحلة الحالية.

تمت إضافة ورقة مصطلح في 01/21/2013

مبادئ تنظيم مالية المؤسسات وتطورها في ظروف السوق. الموارد المالية للمؤسسات ، تكوينها ، هيكلها ، مصادر تكوينها ، إجراءات التوزيع. تنظيم الأعمال المالية ومهام الخدمات المالية بالمنشأة.

تمت إضافة الملخص في 03/03/2013

وظائف تمويل المشاريع. مفهوم الاستراتيجية المالية. تحليل خصوصيات الوضع المالي للشركات المملوكة للدولة في جمهورية بيلاروسيا. تنظيم الشؤون المالية لمؤسسة تعليمية حكومية كمنظمة غير ربحية.

ورقة مصطلح ، تمت إضافة 11/21/2012

جوهر ووظائف تمويل المشاريع. مبادئ منظمتهم: التمويل الذاتي ، والاستقلال الاقتصادي ، والمصالح المادية والمسؤولية ، والرقابة المالية ، والكفاءة ، وانعكاسها في خصائص الصناعة للمؤسسات.

ورقة مصطلح ، تمت الإضافة 07/07/2008

جوهر وضرورة التمويل من حيث العلاقات بين السلع والمال ، وتوزيعها ووظائف التحكم فيها. الآلية المالية وعناصرها. دور التمويل في حل المشكلات الاجتماعية. تأثير التمويل على اقتصاد الاتحاد الروسي.

ورقة المصطلح ، تمت إضافة 2011/04/17

ما هو تمويل المشاريع؟ وظائف تمويل المشاريع. أساسيات ومبادئ تنظيم تمويل المشاريع. مؤشرات النشاط المالي للمنشأة. مسؤولية الشركات. نظام العلاقات المالية.

الملخص ، تمت الإضافة 09/06/2006

مبادئ تنظيم مالية المؤسسات وتطورها في ظروف السوق. الموارد المالية للمؤسسات وتكوينها وهيكلها ومصادر تكوينها وتوزيعها. تنظيم الأعمال المالية ومهام الخدمات المالية بالمنشأة.

تعمل الشؤون المالية للمؤسسات (الشركات) ضمن النظام المالي للدولة وتشكل أساس النظام المالي بأكمله ، لأنها تخدم مجال الإنتاج المادي ، حيث يتم إنشاء الناتج القومي الإجمالي والدخل القومي - مصدر للموارد المالية للروابط الأخرى للنظام المالي.

تمثل الموارد المالية للمؤسسات العلاقات النقدية المرتبطة بتكوين وتوزيع الموارد المالية ، والتي تتكون من مصادر مثل الأموال الخاصة بها وما يعادلها ، والأموال التي يتم حشدها في السوق المالية ، والأموال المستلمة بترتيب إعادة التوزيع (مزايا التأمين ، الميزانية المخصصات والأموال من خارج الميزانية ذات الطبيعة الاقتصادية وغيرها).

الموارد المالية للمؤسسة هي علاقات نقدية اقتصادية تنشأ في عملية الأنشطة المالية والاقتصادية للمؤسسة فيما يتعلق بتكوين رأس المال الثابت والعامل ، وتراكم وتوزيع واستخدام الأموال النقدية ، فضلاً عن التحكم في هذه العملية.

يلعب تمويل المشاريع دورًا مهمًا في ضمان التنمية الاقتصادية والاجتماعية الفعالة للبلد. يتجلى هذا الدور في ما يلي:

تتشكل الموارد المالية ، التي تركز عليها الدولة وتستخدمها لتمويل الاحتياجات العامة المختلفة ، بشكل أساسي على حساب تمويل الشركات (الشركات) ؛

تشكل مالية المؤسسة الأساس المالي لضمان استمرارية عملية الإنتاج الهادفة إلى تلبية الطلب على السلع والخدمات ؛

يتم توجيه جزء من الموارد المالية التي تشكلها الشركات (الشركات) إلى أغراض الاستهلاك ، وبالتالي ، بمساعدة مالية الشركات ، يتم تنفيذ المهام الاجتماعية لتنمية المجتمع بطريقة لامركزية ؛

يمكن أن يكون تمويل المؤسسات بمثابة الأداة الرئيسية لتنظيم الدولة للاقتصاد. بمساعدتهم ، يتم تنفيذ تنظيم استنساخ المنتج المنتج ، ويتم توفير تمويل احتياجات الاستنساخ الموسع على أساس النسبة المثلى بين الأموال المخصصة للاستهلاك والتراكم ؛

تُستخدم تمويل الشركات لتنظيم النسب القطاعية في اقتصاد السوق ، والمساهمة في إنشاء صناعات جديدة وتقنيات حديثة ؛

يتيح تمويل المؤسسات استخدام مدخرات الأموال للأسر من خلال توفير فرصة لاستثمارها في الأدوات المالية المربحة (الأوراق المالية) التي تصدرها المؤسسات الفردية.

تتجلى الموارد المالية للمنظمة كفئة اقتصادية في الوظائف التي يؤدونها.

في الأدبيات الاقتصادية الحديثة ، تتميز الوظائف التالية لتمويل المشاريع:

توفير؛

توزيع؛

مراقبة.

تتمثل الوظيفة الداعمة في التكوين المنتظم للمبلغ المطلوب من الأموال من مصادر بديلة مختلفة لضمان الأنشطة الاقتصادية والمالية الحالية للمؤسسة وتنفيذ الأهداف الاستراتيجية لتطويرها. الشرط الأساسي للتوزيع وبدايته هو تراكم رأس المال - تكوين الموارد التي تشكل الأموال النقدية للشركة.

ترتبط وظيفة التوزيع ارتباطًا وثيقًا بوظيفة التزويد وتتجلى من خلال توزيع وإعادة توزيع المبلغ الإجمالي للموارد المالية المتولدة.

تخضع الموارد المالية للمؤسسة للتوزيع من أجل الوفاء بالالتزامات النقدية للميزانية والدائنين والأطراف المقابلة. نتيجة إعادة التوزيع هي تكوين واستخدام الأموال المستهدفة من الأموال ، والحفاظ على هيكل رأس مال فعال.

يتم تنفيذ وظيفة الرقابة من خلال تطبيق الرقابة المالية على نتائج الأنشطة الإنتاجية والمالية للمؤسسة ، وكذلك على عملية تكوين وتوزيع واستخدام الموارد المالية وفقًا للخطط الحالية والتشغيلية. يتم تنفيذ وظيفة التحكم في المجالات التالية:

السيطرة على استلام عائدات بيع المنتجات والخدمات ؛

السيطرة على مستوى التمويل الذاتي والربحية والربحية ؛

السيطرة على التحويل الصحيح وفي الوقت المناسب للأموال إلى الصناديق النقدية لجميع مصادر التمويل القائمة ؛

السيطرة على الاستخدام المستهدف والفعال للموارد المالية وغيرها.

يعتمد تنظيم الشؤون المالية للمؤسسة (الشركة) على مبادئ معينة. مبدأ الاكتفاء الذاتي والتمويل الذاتي. يفترض الاكتفاء الذاتي أن الأموال التي تضمن عمل المؤسسة يجب أن تؤتي ثمارها - تحقق الدخل الذي يتوافق مع الحد الأدنى من مستوى الربحية الممكن.

يقصد بالتمويل الذاتي الاسترداد الكامل لتكاليف إنتاج وبيع المنتجات (الخدمات) ، والاستثمار في تطوير الإنتاج على حساب أموالهم الخاصة ، وإذا لزم الأمر ، على حساب القروض المصرفية والتجارية. في البلدان ذات اقتصادات السوق المتقدمة ، يعتبر مستوى التمويل الذاتي مرتفعًا إذا وصلت حصة الأموال الخاصة بالشركة الريادية إلى 70٪ أو أكثر.

يكمن مبدأ الاستقلال الاقتصادي في التحديد المستقل لآفاق التنمية وتخطيط أنشطتها ؛ في ضمان التنمية الصناعية والاجتماعية ؛ في التحديد المستقل لاتجاه استثمار الأموال من أجل تحقيق ربح ، وأكثر من ذلك. في اقتصاد السوق ، توسع الاستقلال الاقتصادي للمؤسسات ، ولكن يتم تحديد مناطق معينة من النشاط الاقتصادي وتنظيمها من قبل الدولة (على سبيل المثال ، تنظيم النشاط الاقتصادي للمحتكرين الطبيعيين ، إلخ).

يعني مبدأ المسؤولية المادية وجود نظام معين لمسؤولية الشركات عن سلوك ونتائج النشاط الاقتصادي. وفقًا للتشريع الروسي الحالي (القانون الاتحادي للاتحاد الروسي "بشأن الإعسار (الإفلاس)" ، 2002) ، تتم مقاضاة الشركات التي تنتهك الالتزامات التعاقدية والتسوية والتأديب الضريبي ويمكن أن ترفع محكمة تحكيم دعوى الإفلاس في مبادرة الدائنين.

الاهتمام بنتائج النشاط متأصل في موظفي المؤسسة والإدارة والدولة. يتم تنفيذ هذا المبدأ من خلال تطوير أشكال وأنظمة ومبالغ المكافآت والحوافز والمدفوعات التعويضية والضمانات الاجتماعية لفريق العمال. تتجلى مصلحة الدولة في حقيقة أن المؤسسة هي دافع ضرائب محتمل ، والتي ، من خلال إنشاء نظام من الظروف المواتية لعملها ، يتم تزويدها بنشاط إيقاعي وفعال. تلعب الآلية المالية دورًا مهمًا هنا.

يتم تنفيذ مبدأ ممارسة السيطرة على الأنشطة المالية والاقتصادية للشركة في عملية أداء وظيفة التحكم من قبل الشؤون المالية.

المزيد عن 7.1. جوهر ووظائف ومبادئ تنظيم الشؤون المالية للشركة:

- 12.1 أهداف ووظائف المؤسسات في ظروف السوق. جوهر ووظائف تمويل المؤسسات ومبادئ تنظيمها. أنواع العلاقات المالية للمؤسسات تمويل المؤسسة

1. جوهر ووظائف تمويل المشاريع

تمويل المشاريع هو فئة اقتصادية ، تكمن خصوصيته في نطاقه ووظائفه المتأصلة. إنها تعبر عن علاقات توزيع نقدية ، والتي بدونها لا يمكن أن يتم تداول أصول الإنتاج الاجتماعي.

تعتبر الشؤون المالية للشركات أهم عنصر في النظام المالي للاتحاد الروسي. ويرجع عملها إلى وجود علاقات سلعة - نقود وبتطبيق قانون القيمة. يشترك تمويل المؤسسات في نفس سمات فئات التمويل بشكل عام.

المالية للمؤسسات هي مجموعة من العلاقات النقدية الناشئة عن كيانات اقتصادية محددة مرتبطة بتكوين الدخل النقدي والمدخرات واستخدامها للوفاء بالالتزامات.

تنشأ الموارد المالية للمؤسسات في تداول الأموال الحقيقية ويهدف عملها إلى تحقيق الأهداف العامة للتنمية الفعالة للمؤسسات.

معدل دوران الأموال هو عملية اقتصادية تؤدي إلى حركة في القيمة ويرافقها تدفق للمدفوعات والتسويات النقدية.

في الأدبيات الاقتصادية ، هناك أيضًا معدل دوران غير واقعي للأموال (شبه دوران) ، والذي يُفهم على أنه تسويات "النقد الأسود" والمقايضة.

تقوم الموارد المالية للمؤسسات بوظائف التوزيع والتحكم وتوفر

تتمثل الوظيفة الداعمة في التكوين المنتظم للمبلغ المطلوب من الأموال لضمان الأنشطة الاقتصادية الحالية للشركة وتنفيذ الأهداف الاستراتيجية لتطورها.

تتجلى وظيفة التوزيع في عملية توزيع قيمة الناتج الاجتماعي والدخل القومي. تتم هذه العملية من قبل الشركات التي تتلقى عائدات نقدية للمنتجات المباعة وتستخدمها لتعويض وسائل الإنتاج المستهلكة ، وتشكيل الدخل الإجمالي. تخضع الموارد المالية للمؤسسة أيضًا للتوزيع من أجل الوفاء بالالتزامات النقدية للميزانية والبنوك والأطراف المقابلة. نتيجة التوزيع هي تكوين واستخدام الأموال المستهدفة من الأموال (صندوق التعويضات ، والأجور ، وما إلى ذلك) ، والحفاظ على هيكل رأس مال فعال. الهدف الرئيسي لوظيفة التوزيع هو ربح المؤسسة.

في ظل وظيفة التحكم في الشؤون المالية للمؤسسة ، يجب على المرء أن يفهم قدرتها المتأصلة على عكس موضوعي وبالتالي التحكم في حالة اقتصاد المؤسسة والصناعة والاقتصاد الوطني بأكمله بمساعدة فئات مالية مثل الربح والربحية والتكلفة والسعر والإيرادات والاستهلاك ورأس المال الأساسي والمتداول.

تساهم وظيفة التحكم في تمويل المؤسسة في اختيار الطريقة الأكثر عقلانية لإنتاج وتوزيع المنتج العام والدخل القومي في المؤسسة وفي الاقتصاد الوطني.

يتم تنفيذ وظيفة التحكم في التمويل في المجالات الرئيسية التالية:

مراقبة صحة وتوقيت تحويل الأموال إلى صناديق الأموال لجميع مصادر التمويل القائمة ؛

السيطرة على التقيد بالهيكل المعين لأموال الأموال ، مع مراعاة احتياجات الإنتاج والطبيعة الاجتماعية ؛

السيطرة على الاستخدام المستهدف والفعال للموارد المالية.

2 مبادئ تنظيم تمويل المؤسسة

يتم تنظيم الشؤون المالية لكيانات الأعمال على أساس عدد من المبادئ التي تتوافق مع جوهر نشاط ريادة الأعمال في ظروف السوق:

الاستقلال الاقتصادي. يتم ضمان تنفيذ هذا المبدأ من خلال حقيقة أن الكيان الاقتصادي ، بغض النظر عن شكل الملكية ، يحدد بشكل مستقل اتجاهات نفقاته ، ومصادر تمويله ، مسترشدًا بالرغبة في تعظيم الأرباح. في اقتصاد السوق ، توسعت بشكل كبير حقوق المؤسسات والأنشطة التجارية والاستثمارات قصيرة الأجل وطويلة الأجل. يشجع السوق الشركات على البحث عن المزيد والمزيد من المجالات للاستثمار الرأسمالي ، لإنشاء مرافق إنتاج مرنة تلبي طلب المستهلكين. ومع ذلك ، لا يمكن الحديث عن الاستقلال الاقتصادي الكامل. تحدد الدولة جوانب معينة من أنشطة المؤسسات ، على سبيل المثال ، سياسة الاستهلاك. وهكذا ، ينظم التشريع علاقة المؤسسات بميزانيات مختلفة المستويات ، خارج الميزانية.

التمويل الذاتي. يعني هذا المبدأ الاسترداد الكامل لتكاليف الإنتاج والمبيعات من المنتجات ، والاستثمار في تطوير الإنتاج على حساب أموالنا الخاصة ، وإذا لزم الأمر ، القروض المصرفية والتجارية. يعد تنفيذ هذا المبدأ أحد الشروط الرئيسية لنشاط ريادة الأعمال ، مما يضمن القدرة التنافسية للمؤسسة.

في الوقت الحالي ، لا تستطيع جميع المؤسسات تنفيذ هذا المبدأ بالكامل. لا يمكن للمنظمات في عدد من قطاعات الاقتصاد الوطني ، التي تنتج المنتجات وتقدم الخدمات التي يحتاجها المستهلك لأسباب موضوعية ، أن تضمن ربحيتها الكافية. وتشمل هذه الشركات الفردية لنقل الركاب في المناطق الحضرية ، والإسكان والخدمات المجتمعية ، والزراعة ، وصناعة الدفاع ، والصناعات الاستخراجية. تتلقى هذه المؤسسات مخصصات من الميزانية بشروط مختلفة.

المسؤولية المادية. يعني وجود نظام معين للمسؤولية عن سلوك ونتائج النشاط الاقتصادي. تختلف الأساليب المالية لتنفيذ هذا المبدأ بالنسبة للمؤسسات الفردية ومديريها وموظفي المؤسسة. وفقًا للتشريعات الروسية ، فإن الشركات التي تنتهك الالتزامات التعاقدية ، ونظام التسوية ، تسمح بالعودة المتأخرة للقروض ، وسداد الكمبيالات ، وانتهاك التشريعات الضريبية ، تدفع الغرامات والعقوبات والغرامات. في حالة النشاط غير الفعال ، يمكن تطبيق إجراءات الإفلاس على الشركة. بالنسبة لرؤساء الشركات ، يتم تنفيذ مبدأ المسؤولية المادية من خلال نظام العقوبات في حالات انتهاك التشريعات الضريبية من قبل المؤسسة. يتم تطبيق نظام الغرامات والحرمان من المكافآت والفصل من العمل في حالات انتهاك نظام العمل والزواج المعترف به على الموظفين الأفراد في المؤسسة.

الفائدة المادية. يتم تحديد هذا المبدأ مسبقًا بشكل موضوعي من خلال الهدف الرئيسي لنشاط ريادة الأعمال - تحقيق الربح. إن الاهتمام بنتائج النشاط الاقتصادي متأصل بشكل متساوٍ في موظفي المؤسسة والمؤسسة نفسها والدولة ككل. على مستوى العمال الأفراد ، ينبغي ضمان تنفيذ هذا المبدأ من خلال الأجور اللائقة من صندوق الأجور والأرباح الموجهة للاستهلاك في شكل مكافآت ، ومكافآت تستند إلى نتائج العمل للسنة ، وطول مدة الخدمة ، والمواد. المساعدة والمدفوعات التحفيزية الأخرى. بالنسبة للمؤسسة ، يمكن تنفيذ هذا المبدأ من خلال تحفيز أنشطتها الاستثمارية. يتم ضمان مصالح الدولة من خلال زيادة الإيرادات لميزانيات المستويات المختلفة للمبالغ المقابلة من مدفوعات الضرائب.

توفير الاحتياطيات المالية. يرتبط هذا المبدأ بالحاجة إلى تكوين احتياطيات مالية لضمان نشاط ريادة الأعمال ، والذي يرتبط بالمخاطر بسبب التقلبات المحتملة في ظروف السوق.

مبدأ المرونة. تتكون في مثل هذا التنظيم من الإدارة المالية للمؤسسة ، مما يوفر فرصة دائمة للمناورة في حالة انحراف أحجام المبيعات الفعلية عن تلك المخططة ، وكذلك في حالة تجاوز التكاليف المخططة لأنشطتها الحالية والاستثمارية .

مبدأ الرقابة المالية. يوفر تنفيذ هذا المبدأ على مستوى المؤسسة مثل هذا التنظيم المالي الذي يوفر القدرة على تنفيذ الرقابة المالية الداخلية على أساس التحليل والمراجعة الداخلية. في الوقت نفسه ، يجب إجراء التحليل والمراجعة الداخليين بشكل مستمر ، بحيث يغطي جميع مجالات الأنشطة المالية والاقتصادية وأن يكونا فعالين.

3 الآلية المالية للمشروع

الآلية المالية للمؤسسة هي نظام لإدارة الشؤون المالية للمؤسسة من أجل تحقيق أقصى ربح.

الأهداف الإستراتيجية للإدارة المالية للمنظمة:

1) تعظيم الربح ؛

2) تحقيق الاستقرار المالي والاستقلال المالي للمنظمة.

3) ضمان المستوى المطلوب من السيولة.

4) ميزان حركة التدفقات المادية والنقدية.

5) تكوين الحجم المطلوب من الموارد المالية واستخدامها الفعال.

أهم مجالات العمل المالي في المنشأة هي:

التخطيط المالي - يتم تنفيذه على أساس تحليل المعلومات حول مالية الشركة ، التي تم الحصول عليها من التقارير المحاسبية والإحصائية والإدارية.

في منطقة التخطيط ، تقوم الخزانة بتنفيذ المهام التالية:

تطوير الخطط المالية مع جميع الحسابات اللازمة ،

تحديد مصادر التمويل للأنشطة الاقتصادية ،

تطوير خطة استثمار رأس المال مع الحسابات اللازمة ،

المشاركة في تطوير خطة العمل ،

وضع الخطط النقدية.

العمل التشغيلي - يتم تنفيذ المهام الرئيسية التالية:

ضمان المدفوعات في الوقت المناسب للميزانية والبنوك والموظفين والموردين ، وما إلى ذلك ؛

تأمين التمويل لتكاليف الخطة ؛

تسجيل القروض وفقًا للاتفاقيات ؛

الاحتفاظ بسجلات تشغيلية يومية لمؤشرات الخطة المالية ؛

إعداد شهادات عن سير تنفيذ الخطة والوضع المالي للمنشأة.

العمل التحليلي والتحكمي - جنبًا إلى جنب مع قسم المحاسبة ، يتم التحقق من صحة الميزنة وحساب العائد على استثمارات رأس المال ، ويتم تحليل جميع أنواع التقارير ، ومراقبة الالتزام المالي والتخطيط.

يعتمد هيكل الخدمة المالية إلى حد كبير على الشكل التنظيمي والقانوني للمؤسسة وحجمها ونوع النشاط والمهام التي تحددها إدارة الشركة.

في المؤسسات الصغيرة ، لأسباب تتعلق بالجدوى الاقتصادية ، لا يوجد تقسيم عميق للعمل الإداري ويتم تنفيذ الإدارة المالية من قبل الرئيس نفسه بمساعدة محاسب. الهدف الرئيسي لإدارة تمويل الأعمال الصغيرة هو صياغة وصيانة المحاسبة وتحسين الضرائب.

مع نمو الأعمال ، يصبح من الضروري إدارة التكاليف ، وإدخال الميزانية والمحاسبة الإدارية في السياسة المالية ، والعمل مع الحسابات المدينة ، وصياغة سياسة الائتمان.

في مؤسسة متوسطة الحجم ، يتم تنفيذ الإدارة المالية من قبل المدير المالي وخدمة المحاسبة وقسم التخطيط والاقتصاد. مهام الإدارة المالية: تخطيط وتحسين التدفقات النقدية ، وإدارة التكاليف ، وجمع الأموال الإضافية ، وإعداد والمحافظة على المحاسبة الإدارية ، والتخطيط المالي ، وحسابات الاستثمار.

كلما كبر حجم الأعمال التجارية ، كلما كان ذلك أكثر ملاءمة لضمان شفافية أقسامها وإمكانية إدارتها. بالنسبة للأعمال التجارية الكبيرة ، تتمثل إحدى المهام الأساسية في الحصول على الفور على معلومات عن الحالة الحالية ونتائج أنشطة الأقسام الفردية والشركة ككل.

في المؤسسات الكبيرة ، يكون هيكل الخدمات المالية أكثر تعقيدًا ، وبشكل عام ، يمكن أن يمثله القسم المالي مع الأقسام الهيكلية التالية: إدارة الرقابة المالية - تخطيط الأنشطة المالية للمنظمة والتنبؤ بها ؛ محاسبة؛ قسم تمويل الشركات؛ قسم المعايير الدولية لإعداد التقارير المالية (IFRS) ؛ قسم التخطيط الضريبي؛ قسم المراجعه الداخليه؛ قسم إدارة المخاطر.

5 تنظيم الخدمة المالية في المنشأة

تتطلب العلاقات المالية في مؤسسة ما أشكالًا تنظيمية معينة. يتم التعبير عن هذا الأخير في إنشاء وحدات متخصصة مختلفة داخل الهيكل الإداري.

يتمثل نشاط الخدمة المالية للشركة في:

· تخطيط؛

· إقامة المستوطنات.

· تحليل البيانات المالية.

· تطوير الأساليب المبتكرة ، إلخ.

تظهر دراسة عن ممارسة الشركات الأجنبية (الولايات المتحدة الأمريكية واليابان) أن لديهم خدمات مالية خاصة ، وهي موثوقة للغاية وتحدد السياسة المالية للشركات.

في بيئة التمويل الذاتي ، يجب على الهياكل التجارية الانتباه إلى توافر خدمات خاصة للقضايا المالية. تظهر الممارسة الحالية أنه لا يزال هناك عدد قليل من هذه الخدمات ، ولا يوجد عدد كافٍ من المتخصصين المدربين ، وحتى الآن يتم حل مشاكل إدارة موارد الأموال على مستوى الهواة المبسط.

حتى الآن ، كان كبير المحاسبين في الأساس مديرًا ماليًا. يجري تطوير نظام الإدارة المالية لهياكل الأعمال. وقد بدأ الآن الإعداد الإجباري لخطط الأعمال. ظهر تخطيط مالي منهجي.

إن وجود نظام ضرائب وائتمان يلزم الشركات بإجراء حسابات ومبررات لدفع الضرائب والفوائد وما إلى ذلك.

منذ عام 1994 ، تم الاهتمام بمراجعة الحسابات في روسيا. ظهرت العديد من شركات التدقيق ، وتم تطوير التشريعات بشكل كافٍ ؛ تلجأ العديد من الشركات إلى مراجعي الخدمات ، في محاولة لحل مشاكلهم بمساعدتهم. الهياكل المالية في المؤسسات.

يتم تقسيم الهياكل المالية الموجودة في الغرب ، وإلى حد ما ، في الشركات الكبيرة الحقيقية في روسيا ، وفقًا لحجم الشركة نفسها.

بالنسبة للشركات الكبيرة ، فإن الهيكل التالي مميز.

مسؤوليات نائب الرئيس للشؤون المالية.

1. حل قضايا التخطيط المالي الاستراتيجي.

2. تنظيم كافة الأعمال المالية.

3. إبداء الرأي حول تحليل المستندات المالية للإدارة.

على مستوى الشركة المتوسطة (حسب الحجم) ، يتم تشغيل الوظيفة المالية من قبل نائب الرئيس (أمين الصندوق).

للشركات الصغيرة ، هناك المخطط التالي.

بالنسبة للشركات الصغيرة ، يقع حل المشكلات المالية ضمن اختصاص المدير (المالك) والمحاسب. ومع ذلك ، مع زيادة حجم الشركات ، قد يصبح من الضروري جذب المتخصصين الذين يحلون مشاكل معينة ؛ هذا هو المراقب الذي يشارك في إعداد المحاسبة العامة ، وهو المسؤول عن وضع التقديرات وتقييم تكاليف المؤسسة وتخطيط الإيرادات.

بالنسبة للمؤسسات المحلية ، هناك المخطط التالي.

هيكل الإدارة المالية لمؤسسة بناء الآلات.

تدريب متخصصين في الإدارة المالية (ألمانيا).

بالنسبة لدائرة الضرائب ، المديرية المالية الرئيسية ، يتم تدريب المتخصصين من المستويات العليا والعالية والمتوسطة. يتخرج كبار المسؤولين من المعاهد المتخصصة العليا ، ويتلقون التعليم القانوني في الجامعة ، ويخضعون لممارسة قضائية لمدة عامين. بالإضافة إلى ذلك ، يدرسون دورة الأكاديمية المالية الفيدرالية ، ويتم تدريب كبار المسؤولين في نظام مزدوج: المعرفة النظرية والعملية. يستمر التدريب لمدة ثلاث سنوات. بالنسبة للمتخصصين من المستوى المتوسط ، يوجد أيضًا نظام تدريب مزدوج ، ولكن لمدة عامين. الشرط الرئيسي للمهنيين الماليين: مهارات الاتصال. موضوع العمل مع الموظفين هو الموضوع الرئيسي. يتم توظيفهم على أساس تنافسي. إنهم مجربون ، يقسمون على الالتزام بالدستور لخدمة مصالح الوطن.

عند اختيار المرشحين لرجالهم ونسائهم ، تعطى الأفضلية للنساء

7 الموارد المالية للمؤسسات ومصادر تكوينها

يبدأ الإنتاج والنشاط المالي للمؤسسات بتكوين الموارد المالية.

الموارد المالية للمؤسسة عبارة عن مداخيل وإيصالات نقدية تحت تصرف كيان تجاري وتهدف إلى الوفاء بالالتزامات المالية وتنفيذ تكاليف الاستنساخ الموسع والحوافز الاقتصادية للعمال. يتم تكوين الموارد المالية على حساب الأموال الخاصة وما يعادلها ، وتعبئة الموارد في السوق المالية واستلام الأموال من النظام المالي والمصرفي بترتيب إعادة التوزيع.

تنقسم الموارد المالية إلى:

- رأس المال؛

- تكاليف الاستهلاك ؛

- استثمارات في المجال غير الإنتاجي ؛

- الاحتياطي المالي.

رأس المال هو جزء من الموارد المالية المخصصة للإنتاج والأغراض الاقتصادية (النفقات الجارية والتطوير). رأس المال هو المال المقصود لتحقيق الربح. يشمل هيكل رأس المال الأموال المستثمرة في:

- أصول ثابتة؛

- الأصول غير الملموسة ؛

- الصناديق المتجددة ؛

- أموال التداول.

تمثل مجموعة حقوق الملكية المملوكة للمؤسسة أصول المؤسسة. تشمل الأصول الأصول الثابتة والأصول غير الملموسة والأصول المتداولة.

الأصول الثابتة هي الأموال المستثمرة في الأصول الثابتة. الأصول الثابتة هي وسائل العمل التي يتم استخدامها بشكل متكرر في العملية الاقتصادية وتحويل قيمتها في أجزاء ، لأنها تتآكل لتكلفة المنتجات (الخدمات) التي يتم إنشاؤها. هذه العملية تسمى الاستهلاك.

الأصول غير الملموسة هي قيمة الملكية الصناعية والفكرية وحقوق الملكية الأخرى. تشمل هذه الحقوق الناشئة:

- من براءات الاختراع الخاصة بالاختراعات والرسوم والنماذج الصناعية والعلامات التجارية والعلامات التجارية ؛

- من حقوق المعرفة ، حسن النية ؛

- من حقوق استخدام قطع الأراضي والموارد الطبيعية ، إلخ.

رأس المال العامل (رأس المال العامل) - جزء من رأس مال الشركة مستثمر في أصولها الحالية. يتم دفع جزء من رأس المال المتداول إلى مجال الإنتاج ويشكل أصول الإنتاج المتداولة ، والجزء الآخر في مجال التداول ويشكل أموال التداول.

أصول الإنتاج الدوارة هي المواد الخام والمواد والوقود وما إلى ذلك. - بمعنى آخر. كائنات العمل ، وكذلك أدوات العمل ، التي تؤخذ في الاعتبار في تكوين العناصر منخفضة القيمة وسريعة التآكل (MBE). تخدم أصول الإنتاج الدوارة مجال الإنتاج وتحول قيمتها بالكامل إلى تكلفة السلع التامة الصنع ، وتغيير الشكل الأصلي أثناء دورة الإنتاج.

إن أموال التداول ، على الرغم من أنها لا تشارك في عملية الإنتاج ، ضرورية لضمان وحدة الإنتاج والتداول. وتشمل هذه: المنتجات النهائية في المستودع ، والبضائع المشحونة ، والنقد في مكتب النقد الخاص بالمؤسسة وفي الحسابات لدى البنوك التجارية ، والحسابات المدينة ، والأموال في المستوطنات.

الأصول الصافية للمشروع هي أصول ناقص الديون.

مطلوبات المؤسسة هي مجموعة ديون ومطلوبات مؤسسة ، تتكون من أموال مقترضة ومقترضة ، بما في ذلك الحسابات الدائنة.

يتم إنشاء الموارد المالية من مصادر مختلفة. وفقًا لشكل الملكية ، يتم تمييز مجموعتين من المصادر:

- ملك؛

- استعار وجذب (غرباء).

المصادر الرئيسية للأموال الخاصة هي رأس المال المصرح به (رأس المال المصرح به) والأرباح ورسوم الإهلاك. تشمل أموال الأشخاص الآخرين الحسابات الدائنة والقروض والاقتراضات.

يحدث التكوين الأولي للموارد المالية في وقت إنشاء المؤسسة ، عندما يتم تكوين الصندوق القانوني. مصادرها ، اعتمادًا على الأشكال التنظيمية والقانونية للإدارة ، هي: رأس المال السهمي ، وحصص أعضاء التعاونيات ، والموارد المالية القطاعية (مع الحفاظ على الهياكل القطاعية) ، والائتمان طويل الأجل ، وأموال الميزانية.

يوضح حجم رأس المال المصرح به حجم تلك الأموال - الثابتة والمتداولة - التي يتم استثمارها في عملية الإنتاج.

المصدر الرئيسي للموارد المالية في المؤسسات العاملة هو تكلفة المنتجات المباعة (الخدمات المقدمة) ، والتي تتخذ أجزاء مختلفة منها ، في عملية توزيع العائدات ، شكل الدخل النقدي والمدخرات. تتشكل الموارد المالية بشكل أساسي من الأرباح (من الأنشطة الأساسية وأنواع أخرى من الأنشطة) ورسوم الإهلاك.

حسم الأرباح والاستهلاك هو نتيجة تداول الأموال المستثمرة في الإنتاج. يتيح لك الاستخدام الأمثل للإهلاك والربح للغرض المقصود استئناف الإنتاج على أساس موسع.

الغرض من استقطاعات الاستهلاك هو ضمان استنساخ الأصول الثابتة والأصول الملموسة. على عكس استقطاعات الاستهلاك ، لا يظل الربح تحت تصرف المؤسسة بالكامل ، حيث يذهب جزء كبير منه في شكل ضرائب إلى الميزانية.

الربح المتبقي تحت تصرف المؤسسة هو مصدر متعدد الأغراض لتمويل احتياجاتها ، ولكن يمكن تعريف الاتجاهات الرئيسية لاستخدامها على أنها تراكم واستهلاك. تحدد نسب توزيع الأرباح للتراكم والاستهلاك آفاق تطوير المشروع.

مصادر الموارد المالية للمؤسسات هي أيضًا:

- عائدات بيع الممتلكات المتقاعدة.

- الخصوم المستقرة ؛

- دخل مستهدف مختلف (دفع نفقة الأطفال في مؤسسات ما قبل المدرسة ، إلخ).

- تعبئة الموارد الداخلية في البناء ، إلخ.

يمكن تعبئة موارد مالية كبيرة ، خاصة للمؤسسات التي تم إنشاؤها وإعادة بنائها حديثًا ، في السوق المالية. أشكال تعبئتها هي: بيع الأسهم والسندات وأنواع أخرى من الأوراق المالية الصادرة عن هذا المشروع ، والاستثمارات الائتمانية

يتم استخدام الموارد المالية من قبل المؤسسة في العديد من المجالات ، وأهمها:

- المدفوعات لهيئات النظام المالي والمصرفي بشرط الوفاء بالالتزامات المالية. وتشمل هذه: مدفوعات الضرائب للميزانية والأموال خارج الميزانية ، ودفع الفوائد للبنوك لاستخدام القروض ، وسداد القروض التي تم الحصول عليها سابقًا ، ومدفوعات التأمين ، وما إلى ذلك ؛

- استثمار الأموال الخاصة في تكاليف رأس المال (إعادة الاستثمار) المرتبطة بتوسيع الإنتاج وتجديده التقني ، والانتقال إلى التقنيات التقدمية الجديدة ، واستخدام المعرفة ، وما إلى ذلك ؛

- استثمار الموارد المالية في الأوراق المالية المشتراة من السوق: أسهم وسندات الشركات الأخرى ، والقروض الحكومية ، إلخ ؛

- توجيه الموارد المالية لتشكيل الحوافز والصناديق الاجتماعية ؛

- استخدام الموارد المالية للأغراض الخيرية ، والرعاية ، وما إلى ذلك.

جوهر تمويل المنظمة

تمويل المؤسسات (المنظمات). معدل دوران المال الحقيقي. الموارد المالية للمنظمات. مصادر تكوين الموارد المالية. وظائف تمويل المنظمات. مبادئ تنظيم الشؤون المالية للمنشآت. العلاقات المالية للمنظمات. الآلية المالية للمنظمات.

تمويل المؤسسات (المنظمات)- هذه مجموعة من العلاقات المالية والاقتصادية تنشأ في تداول الأموال الحقيقية فيما يتعلق بتكوين وتوزيع واستخدام الموارد المالية.

معدل دوران المال الحقيقي- عملية اقتصادية تؤدي إلى تدفق نقدي ويرافقها تدفق للمدفوعات والتسويات النقدية. الهدف من دوران الأموال الحقيقية هو الموارد المالية.

الموارد المالية- هذه كلها مصادر الأموال التي جمعتها المنظمة لتكوين الأصول التي تحتاجها من أجل القيام بجميع أنواع الأنشطة ، سواء على حساب دخلها ومدخراتها ورأس مالها ، وعلى حساب أنواع مختلفة من الإيصالات.

حسب مصادر التكوينتنقسم الموارد المالية إلى مملوكة و مقترضة. الموارد المالية الخاصة هي أموال المنظمة ، التي تشكلت في وقت إنشائها في شكل رأس مال مصرح به. هذه الأموال تحت تصرف المنظمة طوال فترة وجودها. المصادر الخاصة لتجديد الموارد المالية للمنظمة هي الأرباح المحتجزة للسنة المشمولة بالتقرير والسنوات السابقة ، علاوة المشاركة ، وكذلك أموال المستثمرين الجدد (الملاك). إن مصادر التجديد ، المعادلة لها ، هي الحسابات المستحقة الدفع ، باستمرار تحت تصرف المنظمة (الخصوم المستقرة) ، والتمويل المستهدف من الميزانية والمنظمات العليا. في حالة وجود نقص في الأموال من مصادرها الخاصة ، يمكن للمنظمات جذب الأموال المقترضة في شكل قروض وقروض طويلة الأجل وقصيرة الأجل من البنوك ، وقروض الميزانية والقروض للكيانات القانونية والأفراد.

تستخدم المنظمة الموارد المالية في سياق أنشطتها. إنها في حالة حركة مستمرة وتظل نقدًا فقط في شكل أرصدة نقدية في حسابات في البنوك التجارية وفي مكاتب النقد للمؤسسات.

يتجلى جوهر الشؤون المالية للمنظمات في وظائفها:

1. تضمن وظيفة الاستنساخ التوازن بين المواد والعمالة والموارد المالية في جميع مراحل تداول رأس المال في عملية إعادة الإنتاج البسيطة والممتدة. تحفز الوظيفة الإنجابية تراكم الموارد المالية. هذه الوظيفة تجعل تراكم رأس المال في المقدمة لحل مشاكل الاستثمار طويلة الأجل.

2. تعتبر الوظيفة التشغيلية جزءًا لا يتجزأ من وظيفة الاستنساخ ؛ فهي تزود المنظمة بالأموال الجارية للتمويل المستمر - إجراء المدفوعات والتسويات والوفاء بالالتزامات النقدية. هذه الوظيفة ليس لها تأثير خطير على استراتيجية التنمية طويلة الأجل للشؤون المالية للمنظمات.

3. ترتبط وظيفة التوزيع ارتباطًا وثيقًا بوظيفة التكاثر. بمساعدة هذه الوظيفة ، يتم تكوين رأس المال الأولي ، الذي يتكون من مساهمات المؤسسين ، وتوزيع إجمالي الإنتاج المحلي من حيث القيمة ، وتحديد نسب التكلفة الرئيسية في عملية توزيع الدخل والموارد المالية ، التركيبة المثلى لمصالح المنتجين والمؤسسات والمنظمات الفردية ، وكذلك الدولة ككل.

4. تتمثل وظيفة التحكم في تنفيذ الرقابة على دوران الأموال الحقيقية بالروبل وتكوين صناديق الأموال ؛ يسمح ، من خلال مقارنة وتحليل التكاليف والفوائد ، بتحديد الجوانب الإيجابية والسلبية لأنشطة الكيانات الاقتصادية واتخاذ القرارات المناسبة على هذا الأساس. تتجلى وظيفة التحكم في الأشكال التالية: أ) التحكم في التغييرات في المؤشرات المالية ، وحالة المدفوعات والتسويات (يتم استخدام نظام العقوبات والحوافز) ؛ ب) الرقابة على تنفيذ استراتيجية التمويل.

تعتبر الشؤون المالية للمنظمات أهم عنصر في النظام الموحد لمالية الدولة. يتم تحديد ذلك مسبقًا ، أولاً وقبل كل شيء ، من خلال حقيقة أنها تخدم مجال الإنتاج المادي ، حيث يتم إنشاء الناتج الاجتماعي الكلي والدخل القومي والثروة الوطنية. بحكم طبيعتها ، فإن الشؤون المالية للمنظمات هي جزء محدد من النظام المالي.

يعتمد تنظيم تمويل المؤسسة على مبادئ معينة:

1. يفترض مبدأ الاستقلال الاقتصادي أن المؤسسة (المنظمة) بشكل مستقل ، بغض النظر عن الشكل التنظيمي والقانوني للإدارة ، تحدد نشاطها الاقتصادي ، واتجاه الاستثمار من أجل تحقيق الربح ، ومصادر التمويل. في اقتصاد السوق ، توسعت بشكل كبير حقوق المنظمات في مجال الأنشطة التجارية والاستثمارات ، قصيرة الأجل وطويلة الأجل. يحفز السوق المؤسسات (المنظمات) على البحث عن مجالات جديدة للاستثمار الرأسمالي ، لخلق صناعات مرنة تلبي طلب المستهلكين. ومع ذلك ، لا يمكن الحديث عن الاستقلال الاقتصادي الكامل ، لأن الدولة تنظم جوانب معينة من أنشطة المنظمات. وبالتالي ، فإن علاقة المنظمات بالميزانية ينظمها القانون ، وتحدد الدولة اتجاهات سياسة الاستهلاك.

2. مبدأ التمويل الذاتي يعني الاسترداد الكامل لتكاليف إنتاج وبيع المنتجات ، والاستثمار في تطوير الإنتاج على حساب أموالهم الخاصة ، وإذا لزم الأمر ، على حساب القروض المصرفية والتجارية. يعد تنفيذ هذا المبدأ أحد الشروط الرئيسية لنشاط ريادة الأعمال ، مما يضمن القدرة التنافسية للمنظمات. ليست كل الشركات والمؤسسات قادرة على تنفيذ هذا المبدأ بالكامل. لا يمكن للمؤسسات والمنظمات في عدد من قطاعات الاقتصاد الوطني ، التي تنتج المنتجات وتقدم الخدمات التي يحتاجها المستهلك لأسباب موضوعية ، أن تضمن ربحيتها الكافية. وتشمل هذه الشركات الفردية لنقل الركاب في المناطق الحضرية ، والإسكان والخدمات المجتمعية ، والزراعة ، وصناعة الدفاع ، والصناعات الاستخراجية. تتلقى هذه المؤسسات اعتمادات من الميزانية بشروط مختلفة.

3. مبدأ المسؤولية المادية يعني وجود نظام معين للمسؤولية عن سلوك ونتائج النشاط الاقتصادي. تختلف الأساليب المالية لتنفيذ هذا المبدأ بالنسبة للمنظمات الفردية وقادتها وموظفي المؤسسة. الشركات (المنظمات) التي تنتهك الالتزامات التعاقدية (الشروط ، جودة المنتج) ، نظام التسوية ، السماح بالسداد المبكر للقروض قصيرة وطويلة الأجل ، استرداد الكمبيالات ، انتهاك التشريعات الضريبية ، دفع الغرامات ، العقوبات ، الغرامات. في حالة النشاط غير الفعال ، يمكن تطبيق إجراءات الإفلاس على الشركة. بالنسبة لرؤساء الشركات ، يتم تنفيذ مبدأ المسؤولية المادية من خلال نظام العقوبات في حالة انتهاك المؤسسة للتشريعات الضريبية. يتم تطبيق نظام الغرامات والحرمان من المكافآت والفصل من العمل في حالات انتهاك نظام العمل والزواج المعترف به على الموظفين الأفراد في مؤسسة (منظمة).

4. يكمن مبدأ الفائدة المادية في النتائج بسبب الهدف الرئيسي للنشاط التجاري - تحقيق الربح. إن الاهتمام بنتائج النشاط الاقتصادي متأصل بشكل متساوٍ في موظفي المؤسسة ، والمؤسسة نفسها ، والدولة ككل. على مستوى الموظفين الأفراد ، ينبغي ضمان تنفيذ هذا المبدأ من خلال الأجور اللائقة ، والمدفوعات في شكل علاوات ، ومزايا الأقدمية ، والمساعدة المادية ، ومدفوعات الحوافز الأخرى ، وكذلك المدفوعات لموظفي المؤسسة ذات الفائدة على السندات و أرباح الأسهم على الأسهم. بالنسبة للمؤسسة ، يمكن تنفيذ هذا المبدأ من قبل الدولة التي تطبق سياسة ضريبية مثالية ومراقبة النسب المبررة اقتصاديًا في توزيع صافي الربح.

5. يعود مبدأ ضمان الاحتياطيات المالية إلى الحاجة إلى تكوين احتياطيات مالية لضمان نشاط ريادة الأعمال المرتبط بالمخاطر بسبب التقلبات المحتملة في ظروف السوق. في اقتصاد السوق ، تُفرض العواقب مباشرة على رائد الأعمال ، الذي يتخذ القرارات بشكل مستقل ، وينفذ تطوير برنامج للوقاية من المخاطر. ترتبط الاستثمارات المالية لمؤسسة (مؤسسة) أيضًا بخطر تلقي نسبة غير كافية من الدخل مقارنة بمعدل التضخم أو المجالات الأكثر ربحية لاستثمار رأس المال. أخيرًا ، قد يكون هناك سوء تقدير مباشر في تطوير برنامج الإنتاج.

في عملية نشاط ريادة الأعمال ، تقوم الشركات والمنظمات بتطوير علاقات اقتصادية مع نظرائهم: الموردين والمشترين ، شركاء المشاريع المشتركة ، النقابات والجمعيات ، الأنظمة المالية والائتمانية ، ونتيجة لذلك تنشأ العلاقات المالية المرتبطة بمنظمات إنتاج وبيع المنتجات ، أداء العمل ، تقديم الخدمات ، تكوين الموارد المالية ، تنفيذ الأنشطة الاستثمارية.

يمكن تجميع العلاقات المالية للمنظمات ، اعتمادًا على المحتوى الاقتصادي ، في المجالات التالية:

1. التي تنشأ بين المؤسسين وقت تأسيس المشروع فيما يتعلق بتكوين رأس المال المصرح به. بدوره ، فإن رأس المال المصرح به هو المصدر الأولي لتشكيل أصول الإنتاج ، والاستحواذ على الأصول غير الملموسة.

2. بين الشركات والمنظمات المرتبطة بإنتاج وبيع المنتجات ، وظهور قيمة جديدة تم إنشاؤها. وتشمل هذه العلاقات بين الموردين والمشترين للمواد الخام والمواد والمنتجات النهائية ، والعلاقات مع منظمات البناء خلال فترة الأنشطة الاستثمارية ، مع منظمات النقل عند نقل البضائع ، مع شركات الاتصالات والجمارك والشركات الأجنبية. تعتبر هذه العلاقات أساسية في النشاط الاقتصادي ، حيث يتم إنشاء الناتج المحلي الإجمالي والدخل القومي في مجال الإنتاج المادي. وهي تمثل أكبر حجم للمدفوعات ؛ وتعتمد النتيجة المالية للأنشطة التجارية إلى حد كبير على تنظيمها الفعال.

3. بين المنشأة وأقسامها: الفروع ، ورش العمل ، والإدارات ، والفرق في عملية تمويل التكاليف ، وتوزيع الأرباح وإعادة توزيعها ، ورأس المال العامل. تؤثر هذه المجموعة من العلاقات على تنظيم الإنتاج وإيقاعه.

4. بين المؤسسة وموظفي المؤسسة في توزيع الدخل واستخدامه ، وإصدار الأسهم وطرحها ، وسندات المؤسسة ، ودفع الفوائد على السندات وأرباح الأسهم على الأسهم ، وتحصيل الغرامات والتعويضات عن المواد الضرر الناجم ، وحجب الضرائب من الأفراد. يؤثر تنظيمهم على كفاءة استخدام موارد العمل.

5. بين المؤسسة والمنظمة الأم. تنشأ هذه العلاقات أثناء تكوين وتوزيع واستخدام الأموال والاحتياطيات المستهدفة لتمويل برامج الصناعة المستهدفة ، وإجراء البحوث التسويقية ، والعمل البحثي ، وتنظيم المعارض ، وتقديم المساعدة المالية على أساس العائد لتنفيذ المشاريع الاستثمارية وتجديد رأس المال العامل ، خلال إعادة التنظيم. ترتبط مجموعة العلاقات هذه ، كقاعدة عامة ، بإعادة توزيع الأموال داخل الصناعة وتهدف إلى دعم المشروع وتطويره.

6. بين التنظيم والنظام المالي للدولة عند دفع الضرائب وغيرها من المدفوعات الإلزامية للميزانيات على مختلف المستويات ، وتكوين الأموال خارج الميزانية ، وتقديم الحوافز الضريبية ، وتطبيق العقوبات ، واستلام المخصصات من الميزانية. يحدد تنظيم هذه المجموعة من العلاقات الوضع المالي للمؤسسة وتشكيل قاعدة إيرادات للميزانيات على مستويات مختلفة.

7. بين المنشأة (المنظمة) والنظام المصرفي في عملية تخزين الأموال في البنوك التجارية ، عند تنظيم المدفوعات غير النقدية ، وتلقي القروض وسدادها ، ودفع الفائدة على القرض ، وشراء وبيع العملات ، وتقديم خدمات مصرفية أخرى. يعتمد الوضع المالي للمشروع أيضًا على تنظيم هذه العلاقات.

8. بين المؤسسة وشركات التأمين والمنظمات الناشئة عن التأمين على الممتلكات والمخاطر التجارية وريادة الأعمال.

9. بين المنشأة والمؤسسات الاستثمارية أثناء إجراء الاستثمار.

كل مجموعة من المجموعات المدرجة لها خصائصها ونطاقها. لكنها كلها ثنائية بطبيعتها ، وأساسها المادي هو حركة الأموال.

تتم إدارة العلاقات النقدية للمؤسسة باستخدام آلية مالية.

الآلية المالية للمنظمات- هو نظام من الأشكال والأساليب وطرق إدارة العلاقات النقدية بين الموضوعات ؛ جزء من الآلية الاقتصادية للمشروع.

تشمل الآلية المالية: التشريع ؛ دعم المعلومات؛ التوقع؛ تخطيط؛ تقنين؛ إدارة العمليات؛ محاسبة؛ التحليلات؛ مراقبة؛ العمليات الحسابية؛ توزيع؛ تمويل؛ تنشيط؛ عقوبات؛ إدارة المخاطر التنظيم الحكومي؛ تأمين.

أهداف الآلية المالية هي: النفقات والإيرادات والأرباح والأصول الثابتة والمتداولة والاستثمارات والاحتياطيات والضرائب والرسوم ، إلخ.

رأس مال المنظمة: